TAHUN 2005-2010 PADA BANK SYARIAH MANDIRI

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E Sy)

Disusun Oleh:

Rianda

NIM : 204046102978

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HDAYATULLAH

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai degnan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, September 2011 M Syawal 1432 H

ii

Alhamdulillah, segala puji dan kebesaran-Nya hanya milik Allah SWT, dengan limpahan nikmat-Nya segala amal shalih menjadi sempurna, segala tindakkan menjadi mudah. Penulis tidak akan dapat menyelesaikan skripsi ini jika bukan karena izin Allah SWT. Atas izin dan petunjuk Allah SWT, penulis dapat menyelesaikan riset yang sangat sederhana ini dengan baik sebagai syarat untuk mencapai gelar Sarjana Ekonomi Syariah dengan judul PENGARUH TINGKAT PERKEMBANGAN DANA PIHAK KETIGA TERHADAP PEMBIAYAAN

MUSYARAKAH TAHUN 2005-2010 PADA PT. BANK SYARIAH MANDIRI.Tbk

Shalawat dan salam semoga selalu dilimpahkan secara terus menerus kepada Nabi Muhammad SAW, berkat perjuangan dan kesabaran beliau kita dapat merasakan cahaya kebenaran, wawasan pengetahuan hingga menjadi manusia yang penuh dengan peradaban.

Menyadari bahwa dalam proses penyelesaian skripsi ini, penulis tidak berdiri sendiri dan begitu banyak pihak-pihak yang telah memberikan kesempatan, bimbingan, dukungan serta bantuan baik moril mau pun materi kepada penulis. Penulis mengaturkan ucapan terima kasih kepada pihak-pihak yang telah membantu penulis dalam proses skripsi yaitu:

2. Ibu Dr. Euis Amalia, M.Ag, selaku Kepala Jurusan dan Sekretaris Jurusan Muamalah Bapak Mu’min Rauf, MA

3. Bapak Drs. H. Ahmad Yani, M.Ag, SH, MA, Koordinator Teknis Non Reguler 4. Bapak Fahmi Muhammad Ahmadi, MSI selaku Dosen Pembimbing Penulis.

Ucapan terima kasih yang tulus atas bimbingan dan arahan bapak dalam proses bimbingan

5. Bapak Djaka Badranaya, SE., MM, sebagai Dosen Pembimbing Penulis dalam proses penyelesaian penulisan skripsi. Tiada yang dapat penulis ucapkan selain terima kasih yang sangat dalam atas arahan, bimbingan, kesabaran serta kekeluargaan bapak sehingga penulis dapat menyelesaikan skripsi ini.

6. Ayahanda Sumantri, penulis tak dapat membalas jasa dan bimbingan ayahanda selama ini, hanya dengan doa dan amal yang sholih anak ayahanda sembahkan semoga Ayahanda diberikan kenikmatan dan ridho-Nya.

7. Ibunda tercinta Roshayati, tiada yang dapat penulis berikan kepada ibunda tercinta hanya doa dan usaha yang tiada henti agar ibunda dapat bahagia baik dunia maupun akhirat

8. Untuk adik-adik ku yang setia menemani dan memberikan dukungan baik moril dan motivasi yaitu, Rully oktavian, Restiana Dara Aisyah, Sari Rahmawati, dan terima kasih yang tulus kakak mu persembahkan.

10. Sahabat, teman-teman penulis yakni Abdul Malik, Fida, Bang Ian, Didi Pujihadi, Hari Ndut, Eka candra dinata, Muhammad Hafid, Maja serta teman-teman kelas PS A angkatan 2004 atas kebersamaan kalian yang tak dapat penulis sebutkan satu persatu dan semua pihak yang telah memberikan dukungan dan bantuan yang tulus dan ikhlas baik moril maupun material. 11. Istri ku tercinta Sri Rahayu Nengsih, tiada yang dapat diberikan selain ucapan

terima kasih yang dalam atas dukungan, motivasi dan bantuan materi yang selama ini diberikan

12. Anak ku tercinta Nesia Riani pratiwi, tiada yang dapat diberikan selain ucapan terima kasih yang dalam, semoga menjadi anak yang sholehah dan berbakti dan Berguna bagi Nusa dan bangsa

13. Kepada seluruh staff pengajar Fakultas Syariah dan Hukum, yang telah banyak memberikan banyak ilmu, wawasan, serta kesabarannya dalam mendidik selama dibangku perkulihan. Semoga akan menjadi manfaat dan berkah untuk penulis. 14. Segenap staff Perpustakaan Syariah dan Hukum maupun Perpustakaan Utama

UIN yang telah memfasilitasi untuk melengkapi referensi dalam penyusunan skripsi ini.

Semoga karya ilmiah yang sederhana ini dapat bermanfaat adanya khususnya bagi penulis dan dapat memberikan sumbangan karya untuk perkembangan dunia perbankan syariah dan lembaga-lembaga keuangan syariah lainnya.

Amin..

Jakarta, Agustus 2011 M Ramadhan 1432 H

Penulis,

v

DAFTAR ISI ... v

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 6

D. Studi Review Terdahulu ... 8

BAB II LANDASAN TEORI A. Pengertian Dana Pihak Ketiga ... 10

B. Jenis-Jenis Dana Pihak Ketiga ... 12

C. Penghimpunan Dana ... 15

D. Pengertian Pembiayaan Musyarakah... 20

E. Proses Musyarakah di Bank Syariah ... 22

BAB III METODE PENELITIAN A. Metode Penentuan Sampel ... 27

B. Jenis Penelitian ... 27

C. Metode Pengumpulan Data ... 28

D. Hipotesa ... 30

E. Metode Analisis ... 30

F. Pedoman Penulisan Skripsi ... 35

BAB IV HASIL PENELITIAN PENGARUH DANA PIHAK KETIGA (DPK) TERHADAP PEMBIAYAAN MUSYARAKAH

A. Perkembangan Dana Pihak Ketiga (DPK) tahun 2005-2010 pada Bank Syariah Mandiri. ... 38 B. Perkembangan Pembiayaan Musyarakah Bank Syariah

Mandiri ... 42 C. Pengaruh Dana Pihak Ketiga Terhadap Pembiayaan

Musyarakah di Bank Syariah Mandiri. ... 44

BAB V PENUTUP

A. Kesimpulan ... 65 B. Saran ... 66

DAFTAR PUSTAKA ... 68

1

A. Latar Belakang

Perkembangan bank syariah merupakan fenomena yang sangat hangat dalam

industri perbankan di Indonesia. Perkembangan perbankan syariah di era

reformasi ditandai dengan disetujuinya UU. No. 10 Tahun 1998. Peluang tersebut ternyata disambut antusias oleh masyarakat perbankan. Semua bank mulai memberikan pelatihan dalam bidang perbankan syariah bagi para staffnya, bahkan sebagian bank tersebut berencana untuk mengkonversi diri sepenuhnya menjadi bank syariah.

Di Indonesia, pertumbuhan perbankan syariah cukup mengembirakan terbukti per Desember 2008, tercatat ada lima bank yang beroperasikan dengan prinsip syariah diantaranya: Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Syariah Mega Indonesia, Bank Syariah BRI, dan bank Syariah Bukopin 28 Unit Usaha Usaha Syariah (UUS) dan 31 Bank Pembiayaan Rakyat Syariah (BPRS).1

Bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam rangka meningkatkan taraf hidup orang banyak.2 Sedangkan Bank Syariah merupakan

1

Riawan Amin, Menata Perbankan Syariah di Indonesia (Jakarta: UIN Pres, 2009 ) ,h.101

2

lembaga intermediasi keuangan yang kegiatan pokoknya menghimpun dana dari masyarakat dalam bentuk tabungan, giro dan deposito. Dana yang telah terkumpul akan disalurkan kembali kepada masyarakat dalam bentuk pembiayaan.3

Fungsi bank sendiri melakukan kegiatan penghimpunan dana dari masyarakat dan penyaluran dana kepada masyarakat. Dalam hal ini bank selalu berhadapan dengan masyarakat sebagai pihak yang diberi kepercayaan oleh bank untuk memanfaatkan fasilitas pembiayaan yang ditawarkan oleh bank.

Ketika fungsi bank sebagai penyalur dana kepada masyarakat tidak berjalan normal dan optimal, tentu akan mempengaruhi pendapatan usaha bank, karena pemberian pembiayaan.4

Market share bank syariah di Indonesia saat ini, relatif masih kecil, belum mencapai 2 % dari total asset bank secara nasional. Menurut Siti Fajriyah5, salah seorang Deputi Gubernur Bank Indonesia, jumlah nasabah bank syariah saat ini, baru sekitar 3 juta orang. Padahal jumlah umat Islam potensial untuk menjadi konsumen bank syariah lebih dari 100 juta orang. Dengan demikian, mayoritas umat Islam belum berhubungan dengan bank syari’ah. Banyak faktor yang menyebabkan mengapa umat Islam belum berhubungan dengan bank- syariah,

3

Wiroso, Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syariah (Jakarta: Rasindo, 2005) Cet.I, h.18.

4

Wiroso, Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syariah, h.18

5

Siti Fajriah, 10 Pilar Pengembangan Bank Syariah, artikel diakses pada 11 Januari 2011 dari

antara lain : tingkat pemahaman dan pengetahuan umat tentang bank syariah masih sangat rendah, Masih banyak yang belum mengerti dan salah memahami tentang bank syariah dan menggangapnya sama saja dengan bank konvensional. Bahkan sebagian ustadz yang tidak memiliki ilmu yang memadai tentang ekonomi Islam (ilmu ekonomi makro, moneter dan teknis perbankan) masih berpandangan miring tentang bank syariah, karena kurang informasi keilmuan tentang bank syariah.6 Selain itu, belum ada gerakan bersama dalam skala besar untuk mempromosikan bank syariah dan terbatasnya pakar dan SDM ekonomi syariah. Serta peran pemerintah masih kecil dalam mendukung dan mengembangkan ekonomi syariah.

Dana pihak ketiga atau yang sering disebut DPK adalah merupakan salah satu sumber dana yang dimiliki oleh bank dari masyarakat. Untuk meraih kepercayaan masyarakat hal yang paling dibutuhkan adalah tingkat kualitas informasi yang diberikan kepada masyarakat, dimana bank syariah harus meyakinkan masyarakat bahwa perusahaan memiliki kemampuan dan kapasitas di dalam mencapai tujuan-tujuan yang sesuai dengan syariat Islam.

Data yang dirilis oleh Bank Indonesia (BI) sampai dengan akhir tahun 2008 menunjukkan bahwa penghimpunan dana pihak ketiga (DPK) perbankan syariah di Indonesia semakin merosot. Nilai dana masyarakat di bank syariah pada akhir Juli 2008 sebesar Rp 32,90 triliun, nilai tersebut lebih kecil Rp 150 miliar dibandingkan dengan dana masyarakat per akhir Juni, yang sebesar Rp

6

33,05 triliun. Penurunan tersebut diindikasikan karena persaingan antara bank syariah dengan bank konvensional yang semakin ketat, dalam bentuk agresifitas

bank umum dalam menawarkan bunga.

Diantara kunci kesuksesan suatu bank syariah untuk mencapai dana pihak ketiga sangat ditentukan kepercayaan publik terhadap kekuatan finansial yang bersangkutan, dan kepercayaan terhadap kesesuaian operasional bank maupun dengan sistem syariat islam. Kepercayaan ini terutama kepercayaan yang diberikan oleh para depositor dan investor, dimana keduanya termasuk

stakholder utama sistem perbankan yang ada saat ini.

Berbagai produk dan jasa dalam perbankan syariah harus dikaji dan dikembangkan berdasarkan prinsip-prinsip syariah. Bank Syariah dituntut untuk inovatif yaitu tidak boleh terpaku hanya pada produk konvensional. Untuk itu tidak mesti produk dan jasa yang ada di konvensional ada di bank syariah. Bank syariah juga harus konsisten terhadap prinsip syariah, kegagalan bank syariah dapat terjadi karena ketidak konsistenan dalam menjalankan prinsip syariah.

Sesuai labelnya, bank syariah adalah institusi keuangan yang berbasis syariah Islam.7 Hal ini berarti bahwa secara makro bank syariah adalah institusi keuangan yang memposisikan dirinya sebagai pemain aktif dalam mendukung dan memainkan kegiatan investasi di masyarakat sekitarnya. Di satu sisi (sisi pasiva atau liability) bank syariah adalah lembaga keuangan yang mendorong dan mengajak masyarakat untuk ikut aktif berinvestasi melalui berbagai

7

produknya, sedangkan di sisi lain (sisi aktiva atau asset) bank syariah aktif untuk melakukan investasi di masyarakat.

Produk-produk yang ditawarkan bank syariah tidak jauh berbeda dengan bank konvensional. Menurut ketentuan Revisi Undang-Undang No.21 tahun 2008, pada sisi pengerahan dana masyarakat terdapat 3 bentuk simpanan yaitu giro, tabungan, dan deposito. Maka bank syariah juga mengikuti 3 bentuk simpanan tersebut, namun tetap disesuaikan dengan prinsip-prinsip syariah bahwa simpanan giro mengikuti prinsip al-wadi’ah/ titipan, tabungan mengikuti prinsip al-wadi’ah atau mudharabah dan deposito mengikuti prinsip al-mudharabah.

Kegiatan pengalokasian dana pihak ketiga yang ada untuk membiayai pemberian pembiayaan akan berdampak terhadap pendapatan bank. Oleh karena itu dengan bertambahnya pihak ketiga yang berhasil dihimpun bank, diharapkan dapat meningkatkan volume pemberian pembiayaan yang nantinya akan dapat berpengaruh terhadap peningkatan pendapatan bank.

Salah satu produk penyaluran dana dalam bank syariah adalah pembiayaan

musyarakah. Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

pembayaran modal pokok beserta bunga (bunga terus berbunga), hal ini sangat berkaitan dengan praktek riba yang jelas-jelas di larang syariat islam. Oleh karena itu, diperlukan tata cara operasional bank syariah agar terhindar dari praktek pengkreditan yang mengandung unsur riba yang diharamkan.

Bertitik tolak dari hal di atas, penulis menganggap penting permasalahan tersebut dikaji dan ditelaah secara mendalam dalam sebuah skripsi yang berjudul

“Pengaruh Tingkat Perkembangan Dana Pihak Ketiga (DPK) Terhadap

Pembiayaan Musyarakah Tahun 2005-2010 Pada PT. Bank Syariah

Mandiri.Tbk”

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Agar permasalahan tidak terlalu meluas maka penulis merasa perlu untuk membatasi masalah terhadap objek yang akan diteliti adapun pembatasan masalah dari penulisan skripsi ini adalah analisis dana pihak ketiga dan pengaruhnya terhadap penyaluran pembiayaan musyarakah

2. Perumusan Masalah

a. Bagaimana perkembangan Dana Pihak Ketiga (DPK) Tahun 2005-2010 pada PT. Bank Syariah Mandiri. Tbk?

c. Berapa besar pengaruh dana pihak ketiga terhadap pembiayaan

musyarakah pada PT. Bank Syariah Mandiri. Tbk.?

C. Tujuan Dan Manfaat Penelitian

Berdasarkan latar belakang dan perumusan masalah diatas, maka tujuan dari penelitian ini adalah:

1. Untuk Mengetahui Bagaimana Perkembangan Dana Pihak Ketiga (DPK) tahun 2005-2010 pada PT Bank Syariah Mandiri.Tbk.

2. Mengetahui perkembangan pembiayaan musyarakah pada PT. Bank Syariah Mandiri. Tbk.

3. Mengetahui berapa besar pengaruh Dana Pihak Ketiga terhadap pembiayaan musyarakah pada PT. Bank Syariah Mandiri.Tbk.

4. Untuk Mengetahui kendala-kendala yang dihadapi dalam menyalurkan pembiayaan musyarakah.

Manfaaat dari hasil penelitian dan penulisan skripsi ini adalah sebagai berikut: 1. Teoritis: penelitian ini berguna untuk memberikan informasi dan kontribusi bagi kalangan intelektual, pelajar, praktisi, akademisi institusi

dan masyarakat umum yang ingin mengetahui lebih jauh tentang pengaruh tingkat perkembangan dana pihak ketiga terhadap pembiayaan

2. Praktis: Penulisan skripsi ini diharapkan menjadi input bagi perbankan di Indonesia baik syariah pada umumnya dan Bank Syariah Mandiri. pada khususnya.

3. Kebijakan: Penulisan skripsi ini juga diharapkan dapat dijadikan sebagai bahan pengambilan keputusan oleh bank syariah khususnya PT Bank Syariah Mandiri. Tbk.

4. Umum : Memberikan gambaran secara jelas bagaimana proses pembiayaan musyarakah dapat mempengaruhi dana nasabah tersebut.

D. Studi Review Terdahulux

Dari beberapa literature skripsi yang berada di perpustakaan Fakultas Syariah dan Hukum maupun perpustakaan utama UIN Jakarta penulis menemukan beberapa literature yang sejenis dengan penelitian yang penulis lakukan diantaranya sebagaimana skripsi berikut:

1. Analisa Perbandingan Kerja Penghimpunan Dana dan Penyaluran Dana Masyarakat pada PT Bank Muamalat Indonesia (BMI) Sebelum dan Sesudah Kebijakan Perbankan ditulis oleh Teddy Sumirat Bassar pada tahun 2004. Penelitian ini menganalisi perbandingan kinerja penghimpun dan penyaluran dana masyarakat pada PT Bank Muamalat Indonesia sebelum dan sesudah kebijakan perbankan.

pada BTN Syariah, fokus dari penelitian ini adalah mengetahui hubungan penghimpunan dana pihak ketiga terhadap penyaluran pembiayaan dan mengetahui besarnya pengaruh dana pihak ketiga terhadap pembiayaan. Penelitian ini menggunakan kuantitatif diskriptif dengan teknik pengolahan data regresi sederhana dan korelasi.

3. Pada tahun 2009, Ahmad Azmy menulis skripsi tentang Pengaruh NPL. ROA, DPK, Profit, dam Suku Bunga terhadap Pembiayaan bagi Hasil (Studi kasus Bank Syariah Mandiri. Fokus penelitian adalah menganalisa pengaruh variabel NPL, ROA, DPK, Profit, dan Suku Bunga terhadap pembiayaan bagi hasil (murabahah) di Bank Syariah Mandiri.

Berdasarkan review terhadap studi-studi sebelumnya dimana didapatkan bahwa para peneliti sebelumnya tidak membahas mengenai pengaruh tingkat perkembangan dana pihak ketiga terhadap pemberian pembiayaan musyarakah

pada PT. Bank Syariah Mandiri. Tbk., maka penulis mendapatkan loop hole

10

A. Pengertian Dana Pihak Ketiga

Dana bank adalah uang tunai yang dimiliki bank atau pun aktiva lancar yang dikuasai bank dan setiap waktu dapat diuangkan.1 Dana yang dimiliki atau yang dikuasai bank tidak berasal dari milik bank sendiri, tapi juga ada dari pihak lain. Dana yang dikuasai bank bersumber dari :

a) Dana modal sendiri, dana yang bersumber dari modal bank sendiri atau berasal dari para pemegang saham. Dana ini disebut dana pihak kedua. b) Dana pinjam dari pihak luar ini disebut dana pihak kedua.

c) Dana dari masyarakat. Dana ini disebut dengan dana pihak ketiga.2

Dana dari pihak luar atau dana dari pihak ketiga adalah dana yang dimiliki bank secara tidak permanen. Dana tersebut yang sewaktu-waktu ditarik kembali. Berdasarkan data empiris selama ini, dana yang berasal dari pemilik bank itu sendiri di tambah dengan cadangan modal yang berasal dari akumulasi keuntungan yang ditanam kembali pada bank baru mencapai 7% dari total aktiva 8%.3 Jadi dana pihak ketiga adalah sejumlah uang yang

1

Muchdarsyah Sinungan, Manajemen Dana Bank Edisi Kedua, (Jakarta: Bumi Aksara,1997), h. 84

2

Ibid.,h. 87

3

dimiliki bank dan berasal dari pihak luar yang menyimpan uangnya. Dengan kata lain uang yang dimiliki bukan milik bank sendiri tapi titipan dari pihak luar. Bank hanya sebatas lembaga yang menghimpun kemudian akan disalurkan kembali kepada masyarakat dalam bentuk pembiayaan.

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. Pencarian dana dari sumber ini relatif paling mudah jika dibandingkan dengan sumber lainnya. Mudah dikarenakan asal dapat memberikan bunga yang relatif lebih tinggi dan dapat memberikan fasilitas menarik lainnya seperti hadiah dan pelayanan yang memuaskan menarik dana dari sumber ini tidak terlalu sulit. Kemudian keuntungan lainnya dana yang tersedia di masyarakat tidak terbatas. Kerugiannya adalah sumber dana dari sumber ini relatif lebih mahal jika dibandingkan dari dana sendiri baik untuk biaya bunga maupun biaya promosi.

pemilihan sumber dana. Sumber dana yang dimaksud adalah: Simpanan Giro, Simpanan Tabungan dan Simpanan Deposito.4

B. Jenis- Jenis Dana Pihak Ketiga

Bank syariah dalam menghimpun dana nasabah menawarkan berbagai macam kemudahan dan jenis simpanan yang dapat dipiih oleh nasabah. Masyarakat dapat menyimpan uangnya dalam bentuk giro, tabungan, atau pun deposito.5

Unsur-unsur dana pihak ketiga atau jenis-jenis dana pihak ketiga adalah sebagai berikut:

a. Simpanan Giro

Dalam bahasa sehari-hari kata simpanan sering disebut dengan nama rekening atau account, di mana artinya sama. Dengan memiliki simpanan atau rekening berarti memiliki sejumlah uang yang disimpan di bank tertentu atau dengan kata lain simpanan adalah dana yang dipercayakan oleh masyarakat untuk dititipkan di bank. Dana kemudian dikelola oleh bank dalam bentuk simpanan seperti rekening giro, rekening tabungan dan rekening deposito untuk kemudian diusahakan kembali dengan cara disalurkan ke masyarakat.

4

Kasmir, Manajemen Perbankan (Jakarta: PT.Raja Grafindo Persada, 2007), ed.1-7, h. 47-48.

5

Pengertian giro menurut undang-undang Perbankan Nomor 10 tahun 1998 tanggal 10 November 1998 adalah6 Simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek,

bilyet giro, sarana perintah pembayaran lainnya atau dengan cara

pemindahbukuan.

Sedangkan giro wadiah adalah7 dana nasabah yang dititipkan di bank. Setiap saat nasabah berhak mengambilnya dan berhak mendapatkan bonus dari keuntungan pemanfaatan dana giro oleh bank. Besarnya bonus tidak ditetapkan dimuka tetapi benar-benar merupakan “kebijaksanaan” bank, sungguh pun demikian nominalnya diupayakan sedemikian rupa untuk senantiasa kompetitif.

b. Simpanan Tabungan

Berbeda dengan simpanan giro, simpanan tabungan memiliki ciri khas tersendiri. Jika simpanan giro digunakan oleh para pengusaha atau para pedagang dalam bertransaksi maka simpanan tabungan digunakan untuk umum dan lebih banyak digunakan oleh perorangan baik pegawai, mahasiswa atau ibu rumah tangga. Kemudian bank dalam menetapkan suku bunga juga berbeda dalam arti rata-rata suku bunga simpanan tabungan lebih tinggi dari jasa giro yang diberikan kepada nasabah. Begitu

6

Kasmir, Manajemen Perbanka, h. 50.

7Syafi’I Antonio,

Bank Syariah: analisa kekuatan, peluang, kelemahan dan ancaman

pula metode perhitungan bunga serta berbagai keuntungan lainnya seperti hadiah atau cendera mata.

Pengertian tabungan menurut Undang-Undang Perbankan nomor 10 tahun 1998 adalah8 Simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yangd isepakati, tetapi tidak dapat ditarik

dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan

itu.

Sedangkan tabungan mudharabah adalah9 dana yang disimpan akan dikelola bank untuk memperoleh keuntungan. Keuntungan akan diberikan kepada nasabah berdasarkan kesepakatan bersama.

c. Simpanan Deposito

Sumber dana dari masyarakat luas yang ketiga adalah simpanan deposito dan pemilik deposito disebut deposan. Berbeda dengan dua jenis simpanan sebelumnya, di mana simpanan deposito mengandung unsur jangka waktu (jatuh tempo) lebih panjang dan dapat ditarik atau dicairkan setelah jatuh tempo. Begitu juga dengan suku bunga yang relatif lebih tinggi dari kedua jenis simpanan sebelumnya.

Pengertian Deposito menurut Undang-undang No.10 tahun 1998 adalah10 simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpanan dengan bank.

8

Kasmir, Manajemen Perbankan, h. 57.

9Syafi’i,

Dan Deposito Investasi Mudharabah adalah11 dana yang disimpan nasabah hanya bisa ditarik berdasarkan jangka waktu yang telah ditentukan dengan bagi hasil keuntungan berdasarkan kesepakatan bersama.

C. Penghimpunan Dana

1. Pengertian Penghimpunan Dana

Secara etimologi, penghimpunan dana terdiri dari dua kata yaitu penghimpunan dan dana. Menurut Kamus Besar Bahasa Indonesia, penghimpunan berarti proses, cara, perbuatan mengumpulkan, penghimpunan, pengumpulan dan pengerahan.12 Sedangkan dana adalah uang yang disediakan untuk suatu keperluan, biaya kesejahteraan, atau bisa juga disebut dengan pemberian hadiah atau derma.13 Dengan demikian, penghimpunan dana merupakan usaha mengumpulkan uang untuk suatu keperluan tertentu demi tercapainya kesejahteraan masyarakat, dalam hal ini adalah kesejahteraan nasabah.

Produk dana simpanan dibuat untuk nasabah dengan motif sebagai simpanan saja, tanpa memiliki niat untuk memperoleh hasil investasi tertentu.

10

Kasmir, Manajemen Perbankan, h. 63.

11Syafi’i,

Bank Syariah: analisa kekuatan, peluang, kelemahan dan ancaman,h. 19.

12

Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia, h. 612

13

Sedangkan produk dan investasi ditujukkan bagi nasabah untuk melakukan kegiatan investasi dengan mengharapkan hasil investasi tertentu.14

2. Fungsi dan Tujuan Penghimpunan Dana

Pertumbuhan setiap bank sangat dipengaruhi oleh perkembangan kemampuannya dalam menghimpun dana masyarakat baik skala kecil maupun besar dengan masa pengendapan yang memadai. Tanpa adanya dana yang cukup, maka operasional bank akan terhambat dan pada akhirnya eksistensi bank akan kehilangan fungsinya.

Bank menghimpun dana dari masyarakat berfungsi untuk penyimpanan harta atau aset yang berharga, pengelolaan investasi dengan baik, pemenuhan kebutuhan cash out bank dalam memberikan pembiayaan, meningkatkan kemampuan likuiditas bank, melakukan perluasan usaha atau ekspansi usaha, penambahan sarana dan prasarana baru serta biaya kegiatan operasional bank.15

Sedangkan tujuan penghimpunan dana yang dilakukan oleh bank adalah untuk mencapai tingkat profitabilitas yang cukup dan tingkat resiko yang rendah serta mempertahankan kepercayaan masyarakat dengan cara menjaga agar posisi likuiditas tetap aman.16

14

Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syari’ah, (Jakarta: Zikrul Hikam, 2003), h. 94

15

Zainal Arifin, Dasar-Dasar Manajemen Bank Syari’ah, (Jakarta: Pustaka Al-Fabet,

2005), h. 46

16

3. Konsep Produk Penghimpunan Dana

Secara garis besar, bank syari’ah memiliki dua konsep produk dalam

penghimpunan dana yang salah satunya adalah menggunakan prinsip wadi’ah.

Al-Wadi’ah dapat dipahami sebagai titipan murni dari satu pihak ke pihak yang lain baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja jika si penitip menghendakinya.17

Aplikasinya dalam produk perbankan, pihak bank sebagai penerima simpanan dapat memanfaatkan prinsip wadi’ah ini yang dalam bank konvensional dikenal dengan produk giro. Sebagai konsekuensinya, semua keuntungan yang dihasilkan dari dana titipan tersebut menjadi milik bank. Sebagai imbalannya, pihak penyimpan mendapat jaminan keamanan bagi hartanya itu dan juga fasilitas-fasilitas giro lainnya.

Prinsip-prinsip di atas dikembangkan berdasarkan ketentuan sebagai berikut :18

a. Keuntungan atau kerugian dari penyaluran dana menjadi hak milik atau ditanggung bank, sedang pemilik dana tidak dijanjikan imbalan dan tidak menanggung kerugian. Bank dimungkinkan memberikan bonus kepada pemilik dana sebagai suatu insentif.

17PSAK 59, Akuntansi Perbankan Syari’ah, Paragraf 134 18

b. Bank harus membuat aqad pembuatan rekening yang isinya mencakup izin penyaluran dana yang disimpan dan persyaratan-persyaratan lain yang

disepakati selama tidak bertentangan dengan prinsip syari’ah.

c. Dalam pembukaan rekening ini, pihak bank dapat mengenakan pengganti biaya administrasi untuk sekedar menutupi biaya yang benar-benar terjadi. d. Ketentuan lain yang berkaitan dengan rekening giro dan tabungan tetap

berlaku selama tidak bertentangan dengan prinsip syari’ah.

Selain produk wadi’ah, konsep penghimpunan dana dalam bank

syari’ah juga dapat dilakukan melalui prinsip mudharabah. Al-Mudharabah

adalah aqad kerja sama antara dua pihak. Pihak pertama menyediakan modal 100%, sedangkan pihak kedua menjadi pengelola. Keuntungan usaha secara

mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak. Jika mengalami kerugian, maka hal ini menjadi tanggungan pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena kelalaian si pengelola, maka pengelola harus bertanggung jawab atas kerugian tersebut.

Pola transaksi mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi penghimpunan dana, mudharabah

diterapkan pada tabungan dan deposito. Sedangkan pada sisi pembiayaan,

seperti halnya yang berlaku pada bank konvensional, melainkan nisbah bagi keuntungan.

Dalam prakteknya, nisbah untuk tabungan berkisar antara 55 – 56% dari hasil investasi yang dilakukan oleh bank. Pada bank konvensional, angka tersebut kira-kira setara dengan 11 – 12%. Sedangkan dalam sisi pembiayaan, bila seorang pedagang membutuhkan modal, maka dapat mengajukan permohonan untuk pembiayaan bagi hasil seperti mudharabah.

Penerapan mudharabah dapat berupa tabungan dan deposito, sehingga terdapat dua jenis penghimpunan dana yaitu tabungan mudharabah dan deposito mudharabah. Berdasarkan prinsip ini tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun. Hal ini didasarkan pada ketentuan umum sebagai berikut :19

a. Bank wajib memberitahukan kepada pemilik dana mengenai tata cara pemberitahuan keuntungan dan atau pembagian kerugian secara resiko yang ditimbulkan dari penyimpanan dana yang tercantum pada aqad. b. Untuk tabungan mudharabah, bank dapat memberikan buku tabungan

sebagai bukti penyimpanan untuk deposito mudharabah bank wajib memberikan sertifikat atau tanda penyimpanan deposito kepada deposan. c. Tabungan mudharabah dapat diambil setiap saat oleh penabung sesuai

dengan perjanjian yang telah disepakati, namun tidak diperkenankan mengambil saldo negatif.

19Himpunan Ketentuan Perbankan Syari’ah Indonesia Pebruari 2005 –

d. Deposito mudharabah hanya dapat dicairkan sesuai dengan jangka waktu yang telah disepakati. Deposito yang diperpanjang, setelah jatuh tempo akan diperlakukan sama seperti deposito baru, tetapi bila aqad sudah dicantumkan perpanjangan, maka otomatis tidak perlu dibuat aqad baru. e. Ketentuan-ketentuan yang berkaitan dengan deposito atau tabungan tetap

berlaku sepanjang tidak bertentangan dengan prinsip syari’ah.

D. Pengertian Pembiayaan Musyarakah

Pembiayaan musyarakah adalah perjanjian diantara para pemilik dana/ modal untuk mencampurkan dana/ modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan diantara pemilik dana/ modal berdasarkan nisbah yang telah disepakati sebelumnya.

Musyarakah merupakan istilah yang sering dipakai dalam konteks skim pembiayaan syariah. Istilah ini berkonotasi lebih terbatas dari pada istilah syirkah yang lebih umum digunakan dalam fikih Islam (Usmani, 1999).

Syirkah berarti sharing (berbagi) dan di dalam terminology fikih Islam dibagi dalam dua jenis.20

a) Syirkah al-milk atau syirkah amlak atau Syirkah kepemilikkan, yaitu kepemilikan bersama dua pihak atau lebih dari suatu properti

20

b) Syirkah al-aqd atau Syirkah ukud atau Syirkah akad, yang berarti kemitraan yang terjadi karena adanya kontrak bersama atau usaha komersial bersama. Syirkah al-aqd sendiri ada empat (Mazhab Hambali memasukkannya syirkah mudharabah sebagai syirkah al-aqd yang kelima), satu yang disepakati dan tiga yag diperselisihkan.

Musyarakah merupakan akad bagi hasil ketika dua atau lebih pengusaha pemilk dana/ modal bekerja sama sebagai mitra usaha, membiayai investasi usaha baru atau yang sudah berjalan.21 Mitra usaha pemilik modal berhak ikut serta dalam manajemen perusahaan, tetapi itu tidak merupakan keharusan. Para pihak dapat membagi pekerjaan mengelola usaha sesuai kesepakatan dan mereka juga dapat meminta gaji/ upah untuk tenaga da keahlian yang mereka curahkan untuk usaha tersebut..

Proporsi keuntungan di bagi di antara mereka menurut kesepakatan yang ditentukan sebelumnya dalam akad sesuai dengan proporsi modal yang disertakan (pendapat Imam Malik dan Imam Syafii), atau dapat pula berbeda dari proporsi modal yang mereka sertakan (pendapat Imam Ahmad). Sementara itu, Imam Abu Hanifah berpendapat bahwa proporsi keuntungan dapat berbeda dari proporsi modal pada kondisi normal. Namun demikian, mitra yang memutuskan menjadi sleeping partner, proporsi keuntungannya tidak boleh melebihi proporsi modalnya.

21

E. Proses Musyarakah di Bank Syariah

Bentuk umum dari usaha bagi hasil adalah musyarakah (syirkah atau

syarikah). Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai asset yang mereka miliki secara bersama-sama. Semua bentuk usaha yang melibatkan dua pihak atau lebih di mana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud.22

Secara spesifik bentuk kontribusi dari pihak yang bekerja sama dapat berupa dana, barang perdagangan (trading asset), kewiraswastaan (entrepreneurship), kepandaian (skill), kepemilikkan (property), peralatan (equitment), atau intangible asset (seperti hak paten atau goodwill), kepercayaan/ reputasi (credit worthines) dan barang-barang lainnya yang dapat dinilai dengan uang. Dengan merangkum seluruh kombinasi dari bentuk kontribusi masing-masing pihak dengan atau tanpa batasan waktu menjadikan produk ini sangat fleksibel.23

Musyarakah dalam kenyataannya, perbankan syariah di Indonesia mempraktikkan pembiayaan musyarakah musyarakah yang tidak sama persis

22

A Karim, Adiwarman, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta: PT Raja Grafindo Persada, 2007), h. 102

23

dengan konsep klasik musyarakah.24 Pada dasarnya praktik musyarakah di Bank Syariah di Indonesia dapat digambarkan sebagai berikut:

a. Pada setiap permohonan pembiayaan musyarakah baru, bank berketentuan internal diwajibkan untuk menerangkan esensi dari pembiayaan musyarakah serta kondisi penerapannya. Hal yang wajib dijelaskan antara lain meliputi : esensi pembiayaan musyarakah sebagai bentuk kerja sama investasi bank ke nasabah, definisi dan terminologi,

profit sharing atau revenue sharing, keikutsertaan dalam skema penjaminan, terms and conditions dan tata cara perhitungan bagi hasil b. Bank wajib meminta nasabah utntuk mengisi formulir permohonan

pembiayaan musyarakah dan formulir tersebut wajib diinformasikan mengenai;

1) Usaha yang ditawarkan untuk dibiayai 2) Jumlah kebutuhan dana investasi dan 3) Jangka waktu investasi

c. Dalam proses permohonan pembiayaan musyarakah dimaksud, bank wajib melakukan analisis mengenai;

1) Kelengkapan administrasi yang diisyaratkan 2) Aspek hukum

3) Aspek personal

24

4) Aspek usaha yang meliputi pengelolaan (manajemen), produksi, pemasaran, dan keuangan.

d. Bank menyampaikan tanggapan atas permohonan dimaksud sebagai tanda adanya tahapan penawaran dan penerimaan

e. Pada waktu penandatanganan akad antara para nasabah dan bank pada kontrak akad tersebut wajib diinformasikan:

1) Tanggal dan tempat melakukan akad

2) Definisi dan esensi pembiayaan musyarakah

3) Usaha yang dibiayai

4) Posisi para nasabah dan bank adalah sebagai pemilik modal 5) Penentuan pihak yang akan mengelola usaha.

6) Hak dan kewajiban bank dan para pihak/ pengelola 7) Investasi yang ditanamkan di jamin atau tidak

8) Jumlah uang yang akan disetorkan / diinvestasikan oleh para pihak 9) Jangka waktu pembiayaan

10) Pembagian keuntungan adalah sesuai nisbah bagi hasil yang disepakati, sedangkan pembagian kerugian adalah proporsional sesuai sharing modal masing-masing dan tidak berubah sepanjang jangka waktu investasi yang disepakati.

11) Metode penghitungan: profit sharing atau revenue sharing

13) Rumus penghitungan dan faktor-faktor yang mengurangi nilai pendapatan yang akan dibagi.

14) Contoh perhitungan bagi hasil

15) Tata cara pembayaran baik penarikkan maupun pengembalian dana 16) Kondisi-kondisi tertentu yang akan memengaruhi keberadaan

investasi tersebut (terms and condition) antara lain:

Biaya pembuatan akad seperti biaya notaries dan pihak yang menanggung

Biaya operasional menjadi beban modal bersama

Para pihak dilarang mencairkan dana modal untuk kepentingan sendiri maupun pihak III

Pengelolaan harus tunduk pada hukum syariah maupun hukum positif yang berlaku

17) Definisi atas kondisi force majeur force majeur yang dapat dijadikan sebagai dasar acuan bahwa bank tidak akan mengalami kerugian (dirugikan) oleh faktor-faktor yang bersifat spesifik dan 18) Lembaga yang akan berfungsi untuk menyelesaikan persengketaan

antara bank dengan para nasabah apabila terjadi sengketa.

tunai bukan utang serta menegaskan jumlah investasi yang sesuai dengan proporsi yang disepakati.

g. Dengan asumsi bank adalah sebagai sleeping partner, maka bank wajib melakukan pengawasan atas pengelolaan usaha dimaksd.

h. Bank wajib meminta pengelola untuk melaporkan angka basis bagi hasil (share base) berdasarkan laporan keuagan yang tervalidasi dengan baik, termasuk didalamnya penentuan komponen-komponen biaya yang mengacu kepada standar yang baku, terutama untuk skema profit and loss sharing, untuk menghindari ketidakpastian dalam kontrak yang berpotensi merugikan salah satu pihak.

27

BAB III

METODE PENELITIAN

A. Metode Penentuan Sampel

Metode penentuan sampel dalam penelitian ini dengan menggunakan

purposive sampling method purposive sampling method yaitu teknik penentuan sampel dengan pertimbangan tertentu (umumnya disesuaikan dengan tujuan dan masalah penelitian),1yaitu Bank Syariah Mandiri dianggap bank yang mampu menjaga stabilitas dan memiliki kinerja yang baik.

B. Jenis Penelitian

Dalam penelitian ini menggunakan jenis penelitian kuantitatif deskriptif. Penelitian kuantitatif ialah penelitian yang menggunakan data yang berbentuk angka. Penelitian deskriptif adalah studi untuk menemukan fakta dengan interpretasi yang tepat.2 Tujuan dari penelitian deskriptif adalah membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

1

Eti Rochoety, dkk, Metodelogi Penelitian Bisnis: Dengan Aplikasi SPSS, (Jakarta: Mitra Wacana Media, 2007), ed. Pertama, h.66

2

C. Metode Pengumpulan Data

Pengumpulan data tidak lain dari suatu proses pengadaan data primer untuk keperluan penelitian. Pengumpulan data merupakan langkah yang amat penting dalam metode ilmiah, karena pada umumnya data yang dikumpulkan digunakan kecuali untuk penelitian eksploratif, untuk menguji hipotesis yang telah dirumuskan.3

Data yang dikumpulkan harus cukup valid untuk digunakan. Validitas data dapat ditingkatkan jika alat pengukur serta kualitas dari pengambilan datanya sendiri cukup valid. Pengumpulan data adalah prosedur yang sistematis dan standar untuk memperoleh data yang diperlukan. Selalu ada hubungan antara metode mengumpulkan data dengan masalah penelitia yang ingin dipecahkan.

a) Data Primer (Primery Data)

Data primer yaitu data yang langsung dikumpulkan oleh peneliti dari sumber pertamanya.4 Dalam penelitian ini, penulis menggunakan data wawancara, yaitu proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab, sambil bertatap muka antara penanya atau

3

Nazir, Moh, Metode Penelitian, (Jakarta: Ghalia Indonesia, 2003), h. 175

4

pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan interview guide (panduan wawancara).5

b) Data Sekunder

Data sekunder yaitu data-data yang biasanya tersusun dalam bentuk dokumen-dokumen.6 Data sekunder dalam penelitian ini terdiri darri :

1) Data yang diperoleh dari laporan keuangan tahunan terdiri dari neraca, laporan laba rugi, ikhtisar keuangan bank syariah mandiri yang terkait dalam penelitian ini periode 2005-2010.

2) Dokumentasi (library research) dengan cara mengumpulkan informasi melalui buku-buku perbankan syariah, manajemen keuangan dan metode penelitian, literature bank syariah dan website dan buku dikta bank syariah mandiri yang berhubungan dengan masalah yang diteliti dengan maksud untuk mendapatkan data yang bersifat ilmiah dan teoritis. Data yang diperoleh tersebut dijadikan landasan teori yang digunakan.

5

Ibid., h. 193

6

D. Hipotesa

Hipotesa dalam penelitian ini adalah sebagai berikut:

X ( Pengaruh Dana Pihak Ketiga) Y (Pembiayaan Musyarakah)

H0 : r = 0, tidak terdapat hubungan positif dan kuat antara variabel pengaruh Dana Pihak Ketiga dengan jumlah penyaluran pembiayaan musyarakah

H1 : r ≠ 0, terdapat hubungan positif dan kuat antara variabel pengaruh Dana Pihak Ketiha dengan jumlah Pembiayaan Musyarakah

E. Metode Analisis

Data yang telah tersedia akan diolah dengan menggunakan SPSS for windows versi 15.0 yang didalamnya sudah terdapat hal-hal sebagai berikut:

a. Uji Literalis

b. Uji Normalitas

Normalitas bertujuan untuk menguji apakah dalam model regresi variabel dependent, variabel indepent atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal.

Data-data bersekala interval sebagai hasil pengukuran pada umumnya mengikuti asumsi distribusi normal. Namun, tidak tertutup kemungkinan data tersebut tidak mengikuti asumsi, untuk mengetahui kepastian sebaran data yang diperoleh, harus mengikuti uji normalitas. Berbagai rumus statistik inferensial yang dipergunakan untuk menguji

hipotesis penelitian berdasarkan pada asumsi bahwa data yang bersangkutan memenuhi ciri sebaran normal. Dengan kata lain, keadaan data distribusi normal merupakan sebuah data persyaratan yang harus terpenuhi. Sebuah data yang berdistribusi tidak normal tidak dapat di garap dengan rumus statistik tersebut. Dengan demikian, sebelum dianalisa dengan rumus tertentu, normalitas sebaran suatu data harus sudah diketahui. Jadi, uji normalitas data harus sudah dilakukan sebelum penerapan suatu rumus statistik untuk pengujian

hipotesis.7

7

Adapun uji normalitas yang digunakan dalam penelitian ini menggunakan uji kolmogrov-smirnov untuk menguji kesesuian (goodness of fit). Uji kolmogrov merupakan uji kecocokan antara data hasil pengamatan dengan hipotesa. Uji ini mengukur apakah data dari sampel yang dipilih berasal dari suatu sumber teoritis. Uji ini membandingkan antara frekuensi kumulatif sebaran data hipotesis.8

c. Regresi Sederhana

Regresi Sederhana digunakan untuk mengethui sejauh mana suatu variabel berpengaruh terhadap variabel yang lainnya.

Rumus regresi adalah:

Y : Variabel terkait

x : Variabel Bebas

a : Konstanta (harga Y Jika x=0)

b : koefisien regresi

8

Widayat, Riset Bisnis, (Yogyakarta: Graha Ilmu, 2002), h.155. Y = a+bx

(∑y) (∑x2) - (∑x) (∑xy)

a =

d. Korelasi

Digunakan untuk mengetahui hubungan dan membuktikan

hipotesis hubungan dua variabel bila data kedua variabel berbentuk

interval atau rasio. Dan sumber data dari dua variabel adalah sama. Untuk menghitung korelasi, rumus yang digunakan adalah r-product moment, yaitu :

e. Koefisien Determinasi

Digunakan untuk mengetahui seberapa besar pengaruh sebuah

variabel terhadap variabel yang lainnya. Rumusnya adalah r. Nilai dari r didapat dari rumus r-product moment.9

Agar tidak terjadi kesalahan penafsiran mengenai variabel-variabel yang diteliti, maka vertifikasi variabelnya adalah sebagai berikut:

9

Sugiono, Statistik untuk penelitian, (Bandung: Bandung 2007), h.250. n∑xy - (∑x) (∑y)

b =

n∑x2 –(∑x)2

n∑ xy – (∑ x) (∑ y)

rxy =

X= Tingkat Penghimpunan Dana Pihak Ketiga (DPK).

Y= Penyaluran Pembiayaan Musyarakah

Pada penelitan ini, ada dua variabel yang akan diketahui hubungannya satu sama lainnya. Variabel dibagi menjadi dua, yaitu

Variabel bebas (Independent Variable) adalah tingkat penghimpunan Dana Pihak Ketiga (DPK) dan sedangkan variabel terikat (Dependent Variable) adalah jumlah penyaluran pembiayaan.

f. Uji Signifikan

Uji signifikan adalah sebuah uji untuk mengetahui nyata dan tidak nyata atau yakin dan tidak meyakinkannya nilai hubungan antara dua variabel atau lebih. Kegunaan uji signifikan adalah untuk

mengeneralisasi populasi, artinya apa yang terjadi pada sampel

terdapat hubungan positif, maka sudah diberlakukan uji signifikan

ternyata terdapat hubungan positif pula, maka hubungan positif

berlaku pula pada populasi. Apabila pada sampel terdapat hubungan

negatif dan setelah dilakukan uji signifikan terdapat hubungan negatif

juga, maka hubungan negatif tersebut dapat diberlakukan pada

Akan tetapi bila pada sampel ada hubungan positif dan negatif. Setelah dilakukan uji signifikan ternyata tidak ada hubungan (menerima Ho). Maka hubungan positif atau negatif yang terdapat pada sampel tidak signifikan, artinya hubungan positif atau negatif

yang terjadi pada sampel tidak dapat diberlakukan pada populasi.10

Uji signifikan yang dilakukan adalah t-test, dengan rumus:

n = Jumlah sampel

r = Koefisien korelasi product moment

F. Pedoman PenulisanSkripsi

Penulis menggunakan buku Pedoman Penulisan Skripsi, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta: UIN Jakarta Press, 2007.11

10

Ali Mauludi, Statistik I, (Jakarta: Prima Heza Lestari, 2006), h.102.

11

Pedoman Penulisan Skripsi Tesis dan Disertasi, Jakarta: UIN Jakarta Press, 2005 r √n - 2

t =t =

G. Sistematika Penulisan

Secara garis besar skripsi ini terdiri dari lima bab dengan beberapa sub bab. Agar mendapat arah dan gambaran yang jelas mengenai hal yang tertulis, berikut ini sistematika penulisannya secara lengkap:

BAB I PENDAHULUAN

Pada bab ini akan di bahas mengenai latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu

BAB II LANDASAN TEORI

Dalam bab ini akan diuraikan mengenai pengertian dana pihak ketiga, jenis-jenis dana pihak ketiga, pengertian musyarakah, proses

musyarakah di bank syariah.

BAB III METODELOGI PENELITIAN

BAB IV HASIL PENELITIAN PENGARUH DANA PIHAK KETIGA

(DPK) TERHADAP PEMBIAYAAN MUSYARAKAH

Penulis akan membahas mengenai hasil penemuan pada Bank Syariah Mandiri. Perkembangan Dana Pihak Ketiga (DPK) tahun 2005-2010 pada PT. Bank Syariah Mandiri. Perkembangan Pembiayaan Musyarakah PT. Bank Syariah Mandiri. Pengaruh dana pihak ketiga terhadap pembiayaan musyarakah pada PT. Bank Syariah Mandiri dan Kendala Pembiayaan Musyarakah Pada PT. Bank Syariah Mandiri

BAB V PENUTUP

38

BAB IV

ANALISA DATA DAN PEMBAHASAN

A. Perkembangan Dana Pihak Ketiga ( DPK ) Tahun 2005 – 2010 pada

Bank Syariah

Bank Syariah Mandiri hingga akhir tahun 2010, untuk memenuhi harapan nasabah menawarkan produk-produk inovatif yang terus berkembang. BSM memiliki beberapa kelompok produk yaitu:1

1. Produk Dana meliputi Tabungan, Deposito, dan Giro 2. Pembiayaan meliputi pembiayaan konsumer.

3. Produk jasa meliputi jasa produk, jasa operasional dan jasa investasi 4. Layanan meliputi syariah mandiri priority

Total penghimpunan dana pihak ketiga dari sampai dengan akhir desember 2010 mencapai Rp29,00 triliun tahun, tumbuh sebesar Rp9,66 triliun atau 49,95 % terhadap total DPK tahun 2009 sebesar Rp19,34 triliun. Komposisi dana pihak ketiga pada tahun 2010 meliputi tabungan sebesar

1

34,03%, deposito sebesar 52,10% dan giro sebesarr 13,87% dari total dana pihak ketiga.

Pertumbuhan dana pihak ketiga dan pembiayaan BSM melampaui pertumbuhan pasar perbankan syariah. Sehingga pangsa pasar dana pihak ketiga dan pembiayaan BSM terhadap perbankan syariah meningkat.

Dana pihak ketiga perbankan syariah tumbuh 45,48% dari Rp52,27 triliun tahun 2009 ke Rp76,04 triliun tahun 2010. Pertumbuhan dana pihak ketiga BSM yang melampaui pertumbuhan dana pihak ketiga perbankan syariah tersebut mendorong kenaikkan pangsa pasar dana pihak ketiga BSM terhadap perbankan syariah dari 37,00% pada tahun 2009 ke 38,14 % pada tahun 2010.2. Pada tahun 2005 di bulan januari 2005, Bank Syariah Mandiri Pembiayaan Musyarakah 784,052,077. pada bulan februari 2005 terhitung pembiayaan yang disalurkan melalui musyarakah terhitung sebesar 926,409,000.

2

Bank Syariah Mandiri sebagai salah satu bank syariah terbesar di Indonesia menghimpun dana dari nasabah atau yang disebut dengan dana pihak ketiga (DPK) terdiri atas tabungan, giro, dan deposito dengan rincian sebagai berikut:

a) Tabungan

Sampai dengan akhir tahun 2010 pencapaian penghimpunan dana masyarakat dalam bentuk tabungan adalah sebesar Rp9,87 triliun, meningkat sebesar 37,83% atau Rp2,71 triliun dari Rp7,16% triliun di tahun 2009. Tabungan Simpatik BSM, Tabungan Mabrur BSM, Tabungan BSM Dolllar, Tabungan Korban BSM dan Tabungan BSM Investa Cendikia. Pertumbuhan terbesar disumbang oleh Tabungan BSM yaitu sebesar Rp2,05 triliun. Jumlah NoA Tabungan sampai dengan akhir tahun 2010 mencapai 2.108.940 rekening

b) Deposito

dan dollar. Pertumbuhan deposito BSM tersebut didukung oleh tingkat kepercayaan nasabah yang meningkat dan meningkatnya dana institusi di akhir tahun. Jumlah NoA deposito sampai dengan akhir desember 2010 mencapai 68.565 rekening.

Uraian mengenai produk Deposito BSM adalah sebagai berikut:

1) BSM Deposito Rupiah

Selama 2010, kinerja BSM Deposito mencapai sebesar Rp14.70 triliun. Jumlah NoA BSM Deposito sampai akhir bulan desember 2010 sebanyak 65.470 rekening.

2) BSM Deposito Valas

Selama 2010, kinerja BSM Deposito Valas mencapai sebesar Rp410 miliar. Jumlah NoA BSM Deposito Valas sampai akhir bulan desember 2010 sebanyak 3.095 rekening.

c) Giro

2009. Giro BSM ini terdiri dari Giro BSM Eur, Giro BSM Valas dan Giro BSM Singapore Dollar. Pertumbuhan giro BSM tersebut mencerminkan meningkatnya aktivitas bisnis nasabah BSM.

Giro BSM selama tahun 2010 mengalami pertumbuhan sebesar Rp1,43 triliun. Pertumbuhan giro tersebut didominasi oleh growth giro ritel sebesar Rp273 miliar, sedangka growth giro korporasi tumbuh sebesar Rp1,15 triliun. Pertumbuhan tersebut juga disebabkan adanya beberapa nasabah pembiayaan yang fasilitasnya sudah dicarikan oleh bank belum ditarik seluruhnya (100%) oleh nasabah. Jumlah NoA Giro sampai dengan akhir tahun 2010 mencapai 32,537 rekening.

B. Perkembangan Pembiayaan Musyarakah Bank Syariah Mandiri

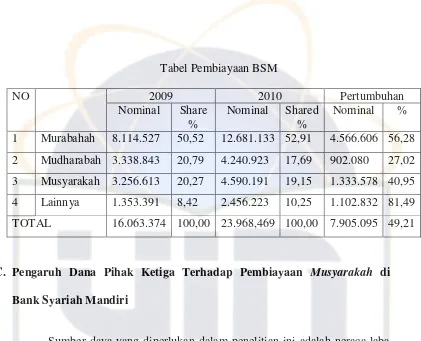

Komposisi pembiayaan per segmen usaha selama tahun 2010 adalah Rp8.00 triliun untuk pembiayaan korporasi dengan porsi 33,38%. Porsi tersebut menurun jika dibandingkan dengan porsi pembiayaan korporasi tahun 2009 sebesar 34,99%. Pembiayaan komersial di tahun 2010 sebesar Rp5,07 triliun dengan porsi 21,17%, menurun dibandingkan porsi pembiayaan komersial tahun 2009 sebesar 31,10%. Pembiayaan usaha mikro dan kecil di tahun 2010 sebesar Rp4,08 triliun dengan porsi 17,03% meningkat dibandingkan prosi pembiayaan.

Tabel Pembiayaan BSM

NO 2009 2010 Pertumbuhan

Nominal Share %

Nominal Shared %

Nominal % 1 Murabahah 8.114.527 50,52 12.681.133 52,91 4.566.606 56,28 2 Mudharabah 3.338.843 20,79 4.240.923 17,69 902.080 27,02 3 Musyarakah 3.256.613 20,27 4.590.191 19,15 1.333.578 40,95 4 Lainnya 1.353.391 8,42 2.456.223 10,25 1.102.832 81,49 TOTAL 16.063.374 100,00 23.968,469 100,00 7.905.095 49,21

C. Pengaruh Dana Pihak Ketiga Terhadap Pembiayaan Musyarakah di

Bank Syariah Mandiri

Sumber daya yang diperlukan dalam penelitian ini adalah neraca laba rugi dari Bank Syariah Mandiri yang dimulai dari januari 2005 sampai desember 2010. Data yang telah tersedia kemudian akan diolah dengan menggunakan program SPSS for Windows vesi 15.

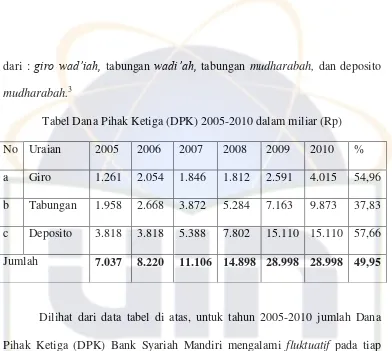

dari : giro wad’iah, tabungan wadi’ah, tabungan mudharabah, dan deposito

mudharabah.3

Tabel Dana Pihak Ketiga (DPK) 2005-2010 dalam miliar (Rp) No Uraian 2005 2006 2007 2008 2009 2010 % a Giro 1.261 2.054 1.846 1.812 2.591 4.015 54,96 b Tabungan 1.958 2.668 3.872 5.284 7.163 9.873 37,83 c Deposito 3.818 3.818 5.388 7.802 15.110 15.110 57,66 Jumlah 7.037 8.220 11.106 14.898 28.998 28.998 49,95

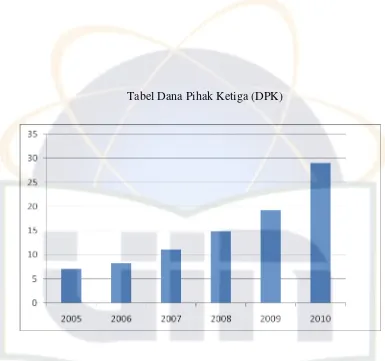

Dilihat dari data tabel di atas, untuk tahun 2005-2010 jumlah Dana Pihak Ketiga (DPK) Bank Syariah Mandiri mengalami fluktuatif pada tiap tahunnya, namun secara umum terjadi peningkatan dari jumlah Rp.7.037.000.000 menjadi 28.998.000.000 juta rupiah.

Dari jumlah Dana Pihak Ketiga (DPK) yang terkumpul antara 2005-2010 di atas, berikutnya akan dikemukakan jumlah pembiayaan musyarakah

3

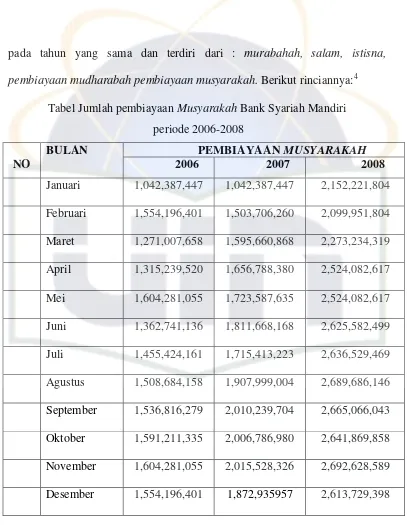

pada tahun yang sama dan terdiri dari : murabahah, salam, istisna, pembiayaan mudharabah pembiayaan musyarakah. Berikut rinciannya:4

Tabel Jumlah pembiayaan Musyarakah Bank Syariah Mandiri periode 2006-2008

NO

BULAN PEMBIAYAAN MUSYARAKAH

2006 2007 2008

Januari 1,042,387,447 1,042,387,447 2,152,221,804 Februari 1,554,196,401 1,503,706,260 2,099,951,804 Maret 1,271,007,658 1,595,660,868 2,273,234,319 April 1,315,239,520 1,656,788,380 2,524,082,617 Mei 1,604,281,055 1,723,587,635 2,524,082,617 Juni 1,362,741,136 1,811,668,168 2,625,582,499 Juli 1,455,424,161 1,715,413,223 2,636,529,469 Agustus 1,508,684,158 1,907,999,004 2,689,686,146 September 1,536,816,279 2,010,239,704 2,665,066,043 Oktober 1,591,211,335 2,006,786,980 2,641,869,858 November 1,604,281,055 2,015,528,326 2,692,628,589 Desember 1,554,196,401 1,872,935957 2,613,729,398

4

Tabel Dana Pihak Ketiga (DPK)

Dalam pembiayaan ini, pasangan data antara variabel x (DPK) dan y (pembiayaan musyarakah) tidak sesuai dengan urutan bulan. Dana Pihak Ketiga (DPK) pada bulan januari 2006 berpasangan dengan pembiayaan

musyarakah pada bulan februari 2006. Sedangkan Dana Pihak Ketiga (DPK) pada bulan maret 2006, begitu seterusnya. Hal ini dikarenakan Dana Pihak Ketiga (DPK) dihitung setiap akhir bulan, sehingga akan disalurkan pada pembiayaan bulan berikutnya. Sehingga penyaluran pembiayaan musyarakah

1. Uji Asumsi Klasik

Setelah diketahui data yang akan dijadikan referensi dalam penelitian ini, langkah selanjutnya adalah dengan melakukan uji asumsi klasik terlebih dahulu yang bertujuan untuk memastikan kualitas data yang aka digunakan dalam penelitian, sehingga output dari pengelolahan data berkualitas baik dan dapat dipertanggungjawabkan. Uji asumsi yang dilakukan pada penelitian ini adalah uji normalitas, uji linearitas.5Uji klasik yang pertama adalah uji linier, berikut penjelasannya:

Uji Linier

Analisis statustik yang pertama harus digunakan dalam rangka analisis data adalah uji linearitaas digunakan untuk mengetahui apakah antara

variabel bebas dan variabel terikat terdapat hubungan linier atau tidak. Berdasarkan hasil uji linearitas yang dilakukan melalui program SPSS

versi 15 melalui diagram pencar (scatter plot) dengan sub menu Curve Estimation diperoleh hasil sebagai berikut :

5

Uji linearitas antara Dana Pihak Ketiga (DPK) dengan penyaluran pembiayaan Model Summary and Parameter Estimates6

Dependent Variabel Pembiayaan Musyarakah

Equation Model Summary Parameter Estimates

R Square F df1 df2 Sig. Constant b1

Linier 289 10.950 1 27 003 22.301 3.20E-012

6

Dari tabel model summary, hasil penghitungan uji linieritas

menunjukkan bahwa nilai sig 0.003. Oleh karena 0,003<0,05 maka dapat disimpulkan bahwa terdapat hubungan yang linier antara kedua variabel

yaitu terdapat hubungan yang positif antara perkembangan dana pihak ketiga terhadap penyaluran pembiayaan musyarakah.

Hubungan linier menunjukkan bahwa variabel independen (Dana Pihak Ketiga) dengan variabel dependennya (penyaluran pembiayaan

musyarakah) berbanding lurus. Hal tersebut mengakibatkan semakin meningkat nilai/ berkembang Dana Pihak Ketiga maka semakin besar penyaluran pembiayaan musyarakah.

Dari grafik di atas, terlihat bahwa titik-titik data (observed)

1) Uji Normalitas

Analisis statistik selanjutnya adalah uji normalitas. Adapun uji

normalitas yang digunakan dalam penelitian ini menggunakan uji kolmogorov-smirnov untuk menguji kesesuaian antara distribusi nilai sampel (observasi) dengan distribusi teoritis tertentu. Jadi hipotesis

statistiknya adalah bahwa distiribusi frekuensi hasil pengamatan bersesuaian dengan distribusi frekuesnsi harapan (teoritis).

Berikut adalah hipotesisnya :

a) Ho ; F (x) = Fo(x), dengan F(x) adalah fungsi distribusi

frekuensi hasil pengamatan, dan Fo(x) adalah distribusi frekuensi

harapan (teoritis) dalam artian populasi berdistribusi normal. b) H1 : F(x) ≠Fo(x) atau distribusi populasi tidak normal

Pengambilan keputusan berdasarkan nilai probabilitas dengan α = 0,05 :

a. Jika probabilitas > 0,05 maka Ho diterima b. Jika probabilitas <0,05, maka H1 ditolak7

7

Variabel Y yang tidak normal, ditransformasi menggunakan fungsi

Normal Parameters a.b Mean Std a. Test distribution is normal

b. Calculated from data

Variabel Y yang tidak normal, di transformasi menggunakan fungsi

Normal Parameters a.b Mean Std

musyarakah, berdasarkan uji kolmogorov-smirnov diperoleh angka probabilitas sebesar 0.469 dengan menggunakan taraf signifikansi alpha

Berdasarkan uji kolmogorov-smirnov diperoleh angka probabilitas sebesar 0,147 dengan menggunakan taraf signifikansi alpha 5% atau (0,05), maka diketahui nilai probabilitas 0,147 juga lebih besar dari 0,05, maka Ho diterima, sehingga dapat disimpulkan bahwa data berdistribusi normal. Demikian hasil uji normalitas terhadap pembiayaan dan dana pihak ketiga (DPK).

2) Uji Hipotesa

Setelah melalui tahapan uji linieritas dan normalitas, hasil uji menunjukkan data yang telah tersedia memenuhi standar kelayakan. Untuk selanjutnya akan dilakukan penelitian untuk mengetahui hubungan dan pengaruh penghimpunan dana pihak ketiga (DPK) terhadap pembiayaan dengan menggunakan uji hipotesa.

Uji hipotesa ini dilakukan dengan beberapa cara: uji korelasi, uji

regresi, koefisien determinasi dan uji f (annova)

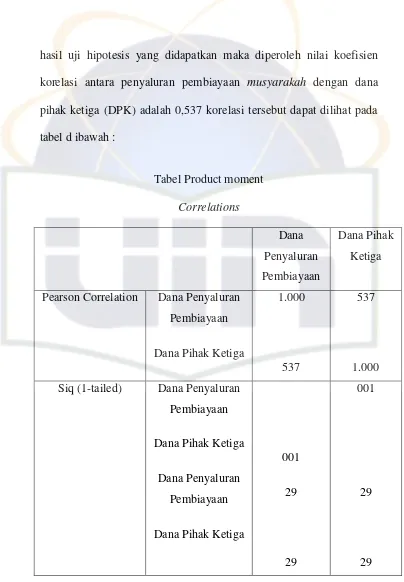

1. Uji Korelasi

Berdasarkan tabel di atas dapat diketahui nilai korelasi sebesar 0,537, hal ini menunjukkan adanya korelasi (hubungan) yang sedang atau tidak terlalu kuat antara penyaluran pembiayaan dengan Dana Pihak Ketiga (DPK). Angka koefisien korelasi bertanda positif (+) menunnjukkan bahwa hubungan kedua variabel tersebut bersifat berbanding lurus, artinya peningkatan satu variabel akan diikuti oleh penaikan variabel lain, sehingga semakin tinggi dana pihak ketiga (DPK) akan membuat penyaluran pembiayaan makin tinggi juga.

Perhatikan tabel interpretasi r-product moment untuk mengetahui tingkat kekuatan hubungan antara kedua variabel tersebut.

Grafik Histogram Sebaran Data Regresi Dua Variabel

Interval koefisien Tingkat Hubungan 0,00 - 0,199

0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,00

Untuk pengujian lebih lanjut, maka diajukan Hipotesis :

Ho : Tidak ada hubungan (korelasi) antara dua variabel

H1 : ada hubungan (korelasi) antara dua variabel

Pengujian berdasarkan uji probabilitas (prob) :

Jika Probabilitas > 0,05, maka Ha diterima

Jika Probabilitas < 0,05, maka Ha ditolak

Pada bagian output (kolom sSig, (2-tailed), untuk korelasi variabel

penyaluran pembiayaan musyarakah dengan Dana Pihak Ketiga (DPK) di dapat angka probabilitas sebesar 0,001 atau probabilitas di bawah 0,05 (0,001< 0,05). Dengan demikian Ho ditolak atau hal ini berarti memang ada hubungan antara penyaluran pembiayaan dengan dana pihak ketiga (DPK).

2. Uji Regresi

Dari histrogram secara umum batang berada di bawah kurva

normal dan dari gambar P-P plot regression standardized residual

pembiayaan dengan aspek dana pihak ketiga (DPK) berada disekitar garis regresi yang mengarah ke kanan sehingga data tersebut berdistribusi normal.

Pada output ini, dikemukan nilai koefisien dan konstan dari persamaan regresi. Dalam kasus ini, persamaan regresi sederhana yang digunakan adalah

Y = a + bx di mana :

Y = Penyaluran pembiayaan musyarakah

X = Dana Pihak Ketiga (DPK)

a = Konstanta

Dari hasil pengolahan didapatkan model persamaan regresi : Y = 22.301 + 0.00000000000320 X

Dari model regresi di atas dapat dijabarkan sebagai berikut :

2. Nilai koefisien regresi x (dana pihak ketiga) sebesar Rp.0.00000000000320.

Dari persamaan regresi yang didapatkan akan dilakukan pengujian apakah konstanta dan koefisien memberikan pengaruh yang

signifikan atau tidak terhadap nilai Y. Pengujian ini bias dilakukan dengan dua metode yang pertama dengan uji t yaitu membandingkan

nilai dengan dan yang kedua dengan uji signifikansi.

Berikut adalah hipotesis yang diajukan : Ho : a = 0 (konstanta a tidak signifikan)

H : a ≠ 0 (konstanta a signifikan)

Pengambilan keputusan didasarkan atas dua metode:

1. Berdasarkan perbandingan nilai dengan di mana =

Jika > maka Ho ditolak

Terlihat bahwa untuk konstanta a adalah 102.763

sedangkan bisa didapat pada tabel i-test, dengan α = 0.05. karena

digunakan hipotesis dua arah, ketika mencari , nilai α dibagi dua

menjadi 0.025 dan df = 27 (didapat dari rumus n-2, dimana n adalah

jumlah data ; 29-2= 270. Di dapat adalah 2.05.

Oleh karena > , maka Ho

ditolak sehingga dapat disimpulkan bahwa konstanta a berpengaruh

signifikan terhadap penyaluran pembiayaan musyarakah.

2. Berdasarkan nilai probabilitas dengan α = 0.05 Jika probabilitas > 0.05, maka Ho diterima

Jika probabilitas < 0.05, maka Ho ditolak

ketiga berpengaruh secara signifikan terhadap penyaluran pembiayaan

musyarakah.

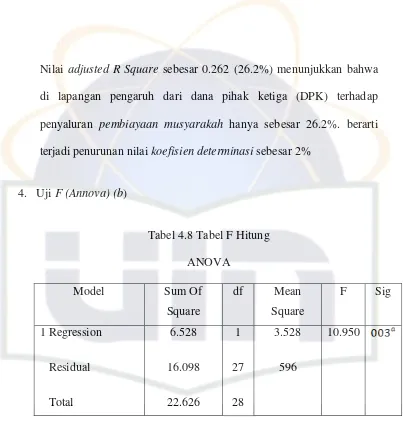

3. Uji Koefisien Determinasi

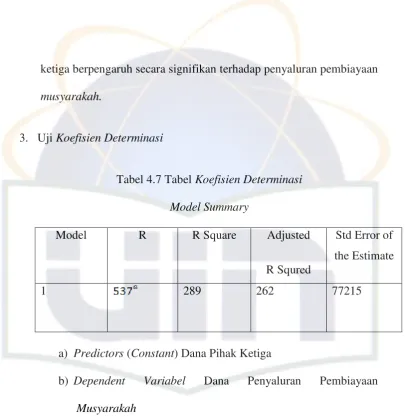

Tabel 4.7 Tabel Koefisien Determinasi Model Summary

Model R R Square Adjusted

R Squred

Std Error of the Estimate

1 289 262 77215

a) Predictors (Constant) Dana Pihak Ketiga

b) Dependent Variabel Dana Penyaluran Pembiayaan

Musyarakah

Pada tabel model summary, di dapat 1 model regresi denga nilai koefisien korelasi (R) sebesar 0.537, nilai koefisien determinasi (

R Square ) sebesar 0.289 (28.9%). Koefisien determinasi ini menunjukkan bahw 28.9% penyaluran pembiayaan musyarakah