FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH PENGETAHUAN AKUNTANSI DAN KEPRIBADIAN WIRAUSAHA TERHADAP KINERJA MANAJERIAL PADA

PERUSAHAAN JASA DI KOTA MEDAN

OLEH :

NAMA : ADITYA FITRI SIREGAR

NIM : 040503109

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul :

Pengaruh Pengetahuan Akuntansi dan Kepribadian Wirausaha Terhadap

Kinerja Manajerial Pada Perusahaan Jasa di Kota Medan.

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahaisiswa lain dalam konteks penulisan skripsi level Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan,

Yang membuat pernyataan,

KATA PENGANTAR

Alhamdulillahirabbil’alamiin, puji syukur penulis ucapkan kepada Sang Pencipta dan Penguasa Alam beserta isinya, Allah SWT yang telah memberikan nikmat, hidayah dan berkah yang tiada terhingga, sehingga skripsi ini dapat terselesaikan dengan baik. Shalawat berangkaikan Salam tak lupa penulis hadiahkan kepada Nabi Muhammad SAW, Nabi akhir zaman sebagai perantara turunnya cahaya Islam ke dunia ini berikut juga ilmu pengetahuan kepada ummatnya.

Adapun skripsi ini berjudul Pengaruh Pengetahuan Akuntansi dan

Kepribadian Wirausaha Terhadap Kinerja Manajerial Pada Perusahaan

Jasa di Kota Medan, dan disusun dalam rangka memenuhi salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini jauh dari sempurna dari penelitian yang ideal, namun karena dorongan, usaha, bantuan dan bimbingan dari berbagai pihak, skripsi ini dapat diselesaikan dengan baik dan tepat waktu. Oleh karenanya, penulis mengucapkan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Erlina, SE, M.Si, Ak., selaku Dosen Pembimbing yang dengan tulus dan ikhlas meluangkan waktu, memberi saran dan arahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak. dan Ibu Naleni Indra, MM, Ak., selaku Dosen Penguji I dan Dosen Penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Bapak Drs. Sucipto, MM, Ak., selaku dosen wali yang telah membantu penulis dalam konsultasi akademik selama perkuliahan.

6. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik penulis.

7. Para pegawai Departemen Akuntansi, Bang Chairil, Kak Dame dan Bang Oyong yang telah banyak membantu penulis dalam administrasi di Departemen Akuntansi, serta para pegawai PPAK, Kak Vida dan Bang Katun.

9. Bagi adik tersayang, Adryan Rivali Siregar, semoga engkau dapat mewujudkan cita-citamu kelak dengan meraih masa depan yang cerah dan gemilang.

10.Anton, Tumpal, Ika, Iqbal dan Dei, terima kasih untuk kesediaan waktu yang sudah capek menemani penulis kesana kemari, yang telah memberikan motivasi, dorongan, semangat, bantuan dan arahan-arahan kepada penulis dalam penyelesaian skripsi ini, serta terima kasih atas kebersamaan yang telah kita jalani bersama.

11.Teman-teman gilaku di sekret, Mangindang, Edhi, Deddy, Hendra, Edhu, Rico, Deni, Jansen, Mario, Congpek, Zulfirman, Lodewik, Adriyanto, Frans. Seluruh teman-teman stambuk 2004, Dilla, Maggie, Ayu, Novi, Lovi, Arie, Yogi, Heru, Ary, Tinus, Pay, B’Josephine, Daniel dan yang tidak dapat penulis sebutkan satu persatu, serta senior dan junior. Terima kasih atas dukungannya dan penulis berharap kita semua tetap memiliki hubungan yang baik selamanya.

Penulis sangat mengharapkan kritikan dan saran yang membangun bagi kesempurnaan skripsi ini. Akhir kata, penulis mengucapkan terima kasih dan berharap semoga kiranya skripsi ini bermanfaat bagi semua pihak.

Medan, April 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pengetahuan akuntansi dan kepribadian wirausaha terhadap kinerja manajerial pada perusahaan jasa di Kota Medan. Klasifikasi jasa pelayanan khusus dengan bidang jasa biro perjalanan, biro periklanan dan biro penyaluran tenaga kerja. Sumber data dalam penelitian ini adalah data primer yang diperoleh secara langsung dari jawaban kuesioner manajer keuangan perusahaan jasa dengan kualifikasi di atas. Daftar perusahaan jasa dengan klasifikasi tersebut diperoleh berdasarkan data Badan Pusat Statistik (BPS) Medan, ditambah dengan referensi dari peneliti sendiri.

Teknik pengumpulan data dilakukan dengan metode survei. Data diperoleh dengan menggunakan kuesioner yang dibagikan kepada manajer keuangan. Untuk pemilihan sampel dilakukan dengan metode purposive sampling. Teknik analisis data menggunakan pengujian melalui statistik deskriptif, uji validitas dan reliabilitas data, uji asumsi klasik (uji normalitas, multikolinearitas, heteroskedatisitas), uji hipotesis regresi linear berganda.

Berdasarkan hasil penelitian, pengetahuan akuntansi dan kepribadian wirausaha tidak berpengaruh signifikan secara parsial terhadap kinerja manajerial, sedangkan secara simultan berpengaruh signifikan terhadap kinerja manajerial pada tingkat kepercayaan 95%. Nilai R Square pada penelitian ini adalah sebesar 0.188 yang berarti hanya 18.8% perubahan tingkat kinerja manajerial dapat dijelaskan oleh variabel pengetahuan akuntansi dan kepribadian wirausaha, sedangkan sisanya dipengaruhi oleh variabel lain yang tidak teramati dalam penelitian ini. Hasil penelitian ini diharapkan dapat memberikan konstribusi terhadap peningkatan kinerja manajerial perusahaan jasa di Kota Medan sebagai bahan pertimbangan dalam memilih staf yang akan ditempatkan pada posisi manajer keuangan.

ABSTRACT

This research is purposed to gain knowledge about the influence of the accounting knowledge and entrepreneurship behavior to managerial performance at the services company in Medan, which classified as touring bureau service, advertising bureau service, and distribution for labor market bureau. The source of data is primary data which obtained originally from the questionnaires. The questionnaires was obtained from financial manager from each classified company mentioned. The central statistic agency provided most data through detailed list of services company in Medan. These raw data is summed with the own researcher reference.

This research is using survey method to gather data required and purposive sampling method. The purposive sampling method is using part of population to act as the sample for the research. Selecting the proper member of the population to become sample is made through certain criterion. The data analysis was done by hypothetical test through multiple regressions analysis. The multiple regressions analysis has been tested through the classic assumption, while data quality has been tested through validity and relyability test.

Based on the result of the research, both accounting knowledge and entreprenuership behavior do not have significant influence to managerial performance. Otherwise, the research shows that accounting knowledge and entrepreneurship behavior simultaneously have significant influence to managerial performance in 95% confidence interval. The R square marks 0,188 which means that the transformation level of managerial performance can be explained by accounting knowledge and entrepreneurship behavior by merely 18,8%. The rest of the variable is not explained by this research. The result of this research is expected to contribute the rising of managerial performance level of the services company in Medan as a consideration for selecting key staff placed for financial manager position.

DAFTAR ISI

PERNYATAAN……… i

KATA PENGANTAR……….. ii

ABSTRAK……….... v

ABSTRACT………. vi

DAFTAR ISI………. vii

DAFTAR TABEL………. x

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN……… xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Perumusan Masalah……… 6

C. Batasan Penelitian……….. 6

D. Tujuan Penelitian……… 7

E. Manfaat Penelitian……….. 7

BAB II TINJAUAN PUSTAKA A. Pengetahuan Akuntansi……….. 8

1. Pengertian Pengetahuan Akuntansi……….. 8

2. Unsur-unsur Akuntansi……… 9

3. Prinsip-prinsip Akuntansi………. 10

B. Kepribadian Wirausaha……….. 12

1. Pengertian Kepribadian Wirausaha……… 12

2. Karakteristik Wirausaha………. 14

3. Peranan Kepribadian Wirausaha Pada Perusahaan… 16 C. Kinerja Manajerial……… 17

D. Hubungan Pengetahuan Akuntansi dengan Kinerja Manajerial………. 18

E. Hubungan Kepribadian Wirausaha dengan Kinerja Manajerial………. 19

F. Tinjauan Penelitian Terdahulu……….. 20

G. Kerangka Konseptual……… 21

H. Hipotesis Penelitian……….. 22

BAB III METODE PENELITIAN A. Desain Penelitian……….. 24

B. Populasi dan Sampel Penelitian………... 25

C. Jenis dan Sumber Data………. 26

D. Teknik Pengumpulan Data……… 26

E. Definisi Operasional Variabel……….. 27

F. Metode Analisis Data……… 28

1. Statistik Deskriptif………. 28

2. Uji Validitas dan Reliabilitas……….. 29

3. Uji Asumsi Klasik……….. 30

BAB IV HASIL PENELITIAN

A. Gambaran Umum Perusahaan……….. 34

B. Statistik Deskriptif……….... 36

C. Analisis Data………. 38

1. Uji Validitas dan Reliabilitas……….. 38

2. Uji Asumsi Klasik……….. 45

3. Uji Hipotesis……… 50

D. Pembahasan Hasil Penelitian……….... 57

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……… 59

B. Keterbatasan Penelitian……….. 60

C. Saran……….. 61

DAFTAR PUSTAKA……… 62

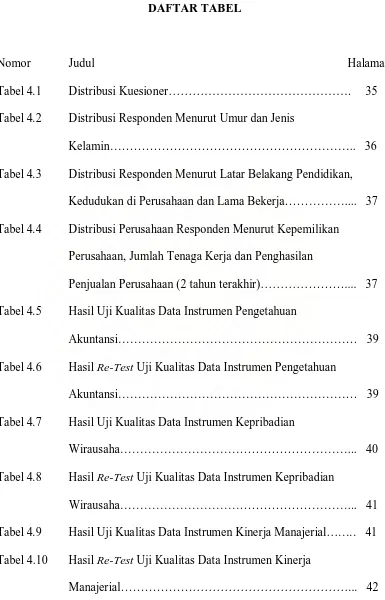

DAFTAR TABEL

Nomor Judul Halaman

Tabel 4.1 Distribusi Kuesioner………. 35 Tabel 4.2 Distribusi Responden Menurut Umur dan Jenis

Kelamin……….. 36 Tabel 4.3 Distribusi Responden Menurut Latar Belakang Pendidikan,

Kedudukan di Perusahaan dan Lama Bekerja……….... 37 Tabel 4.4 Distribusi Perusahaan Responden Menurut Kepemilikan

Perusahaan, Jumlah Tenaga Kerja dan Penghasilan

Penjualan Perusahaan (2 tahun terakhir)……….... 37 Tabel 4.5 Hasil Uji Kualitas Data Instrumen Pengetahuan

Akuntansi……… 39 Tabel 4.6 Hasil Re-Test Uji Kualitas Data Instrumen Pengetahuan

Akuntansi……… 39 Tabel 4.7 Hasil Uji Kualitas Data Instrumen Kepribadian

Wirausaha………... 40 Tabel 4.8 Hasil Re-Test Uji Kualitas Data Instrumen Kepribadian

Wirausaha………... 41 Tabel 4.9 Hasil Uji Kualitas Data Instrumen Kinerja Manajerial…….. 41 Tabel 4.10 Hasil Re-Test Uji Kualitas Data Instrumen Kinerja

Tabel 4.11 Hasil Re-Test Uji Kualitas Data Instrumen Kinerja

Manajerial………. 43

Tabel 4.12 Hasil Uji Reliabilitas Pengetahuan Akuntansi……….. 44

Tabel 4.13 Hasil Uji Reliabilitas Kepribadian Wirausaha……….. 44

Tabel 4.14 Hasil Uji Reliabilitas Kinerja Manajerial………. 44

Tabel 4.15 Reliability Statistic……… 45

Tabel 4.16 Uji Normalitas………... 46

Tabel 4.17 Uji Multikolonearitas ……… 48

Tabel 4.18 Hasil Pengujian Hipotesis……….. 50

Tabel 4.19 Uji Statistik t……….. 52

Tabel 4.20 Uji Statistik F………. 54

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian

Lampiran 2 Tabel t dan r product moment dengan signifikansi 5% Lampiran 3 Analisis Butir Pertanyaan

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kegiatan bisnis yang semakin berpusat pada manusia (human centered business), menyebabkan individu menjadi faktor terpenting dalam proses perubahan dunia bisnis. Oleh karena itu, pegembangan individu, pengembangan manajer merupakan suatu hal yang penting untuk dilakukan, agar organisasi mampu bersaing dalam era perubahan saat ini.

Dunia manajer atau pemimpin korporasi global di Indonasia saat ini ditandai dengan kemuraman Walaupun tidak ada data yang pasti, beberapa mantan manajer puncak dan manajer keuangan mempunyai kinerja yang bermasalah dan harus berurusan dengan aparat hukum, disebabkan karena penyelewengan ataupun mismanajemen (Ratna Jatmika : 2006). Oleh karenanya, kinerja yang dibutuhkan dalam dunia kerja saat ini adalah kinerja yang dihasilkan oleh pemenuhan panggilan untuk melayani lingkungan kerja dengan lebih baik, yang dilakukan tanpa beban dan penuh kepedulian, yang dijalankan dengan langgeng untuk mewujudkan masa depan yang lebih baik.

Untuk menjadi profesional, seorang manajer membutuhkan keahlian-keahlian tertentu dimana keahlian-keahlian tersebut dapat diperoleh dari pendidikan manajemen dan/atau dari pengalamannya dalam organisasi (Rony Kountur : 1996). Manajemen mempunyai peran yang sangat besar terhadap kemajuan dan kegagalan badan usaha atau organisasi yang dipimpinnya. Semua itu dapat dilakukan apabila manajemen mampu melakukan pengambilan keputusan yang didasarkan pada masukan informasi yang objektif.

Secara defenisi, jasa adalah aktivitas yang memiliki elemen tidak berbentuk yang melibatkan interaksi dengan pelanggan atau dengan sesuatu yang dimiliki pelanggan, namun tidak mengakibatkan perpindahan kepemilikan. Proses pertukaran yang terjadi dalam bidang ini berbeda dengan bidang manufaktur meskipun terdapat kesepakatan antara kedua pihak yang terlibat dalam proses tersebut untuk menyerahkan miliknya yang berharga (konsumen) demi mendapatkan sesuatu dari produsen namun ciri khas yang penting adalah tidak terjadi perpindahan kepemilikan.

Dalam persoalan kinerja manajer keuangan antara perusahaan jasa dan manufaktur tidak terlalu banyak perbedaan. Perlakuan akuntansi untuk perusahaan jasa terutama jasa pelayanan khusus dengan bidang jasa travel, periklanan, dan tenaga kerja tentang pelaporan keuangan terutama pos-posnya secara prinsip hampir sama dengan yang digunakan pada perusahaan dengan bidang lain seperti manufaktur, yang membedakannya adalah isi pos-pos secara teknis.

berhasil melakukan terobosan-terobosan radikal di pasar (Rambat Lupiyoadi, 2004 : 152). Sikap dan perilaku wirausaha sangat penting untuk perusahaan dalam berbagai ukuran untuk keberhasilan dalam lingkungan kompetitif (Syamsuri Rahim : 2003). Faktor yang menjadi masukan bagi manajemen dalam pengambilan keputusan wirausaha yang dimiliki oleh manajer tersebut.

Pengetahuan akuntansi dapat didefenisikan sebagai seperangkat ilmu tentang sistem informasi yang menghasilkan laporan keuangan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan (Niswonger, 1996 : 6). Salah satu pihak yang menggunakan informasi tersebut adalah manajer untuk menjalankan operasi perusahaan.

Kepribadian wirausaha adalah suru konsep, pengetahuan yang abstrak untuk memperoleh sumber daya yang bernilai rendah, secara eksplisit, dan bagaimana menyebarkan sumber daya. Menurut Kirzner dan Schumpeter dalam Rambat Lupiyoadi (2004 : 19) menggambarkan peran seseorang wirausaha seperti keputusan untuk mengarahkan input ka dalam proses tertentu daripada proses lainnya. Rhenald Kasali (2003) menyatakan pembangunan spirit kewirausahaan di Indonesia menjadi suatu kebutuhan yang mendesak karena modal sosial bangsa dan perekonomian Indonesia telah semakin terpuruk pasca krisis moneter pada akhir tahun 90-an.

pengertian kinerja manajerial menurut Stoner dalam Juniarti (2003) ukuran seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi.

Sampai saat ini belum banyak penelitian yang membahas tentang pengetahuan akuntansi. Wichman dalam Suhairi (2004) menyatakan bahwa ada permasalahan dalam penerapan akuntansi dalam perusahaan. Peacock dalam Suhairi (2004) menyimpulkan bahwa rendahnya pengetahuan akuntansi pemilik perusahaan dan manajer menyebabkan banyak perusahaan kecil yang mengalami kegagalan. Holmes dan Nicholls dalam Suhairi (2004) berpendapat bahwa pengetahuan pemimpin perusahaan yang rendah menyebabkan banyak perusahaan kecil menggunakan jasa akuntan publik dalam penyediaan informasi akuntansi.

Penelitian mengenai pengaruh pengetahuan akuntansi dan kepribadian wirausaha terhadap penggunaan informasi akuntansi dalam pengambilan keputusan investasi dilakukan oleh Suhairi, dkk (2004). Penelitian mereka tentang hubungan antara pengetahuan akuntansi dan kepribadian wirausaha terhadap penggunaan informasi akuntansi pada perusahaan-perusahaan manufaktur di Jawa Barat, Jawa Tengah, Jawa Timur dan DKI Jakarta. Mereka menemukan bahwa lokus pengawasan, keinginan berprestasi yang termasuk dalam variabel kepribadian wirausaha, dan pengetahuan akuntansi memberikan pengaruh positif terhadap penggunaan informasi akuntansi dalam keputusan investasi.

Indonesia di Jakarta. Rony menemukan secara rata-rata manajer Indonesia di Jakarta kurang memiliki jiwa kewirausahaan.

Penelitian mengenai pengaruh sistem informasi terhadap kinerja manajerial dilakukan oleh Juniarti & Evelyne (2003). Penelitian mereka tentang hubungan karakteristik informasi yang dihasilkan oleh sistem informasi akuntansi manajemen terhadap kinerja manajerial pada perusahaan-perusahaan manufaktur di Jawa Timur. Mereka menemukan bahwa ada korelasi antara karakteristik informasi yang terdiri dari broadscope, agregasi, integrasi dan timeliness dengan kinerja manajerial.

Berdasarkan penjelasan diatas, pengetahuan akuntansi dan kepribadian wirausaha yang dimiliki manajer untuk mengambil keputusan yang efektif dan efisien agar mencapai tujuan organisasi sehingga menunjukkan kinerja manajerial yang baik. Latar belakang dan penjelasan penelitian diatas mendorong peneliti untuk melakukan penelitian tentang pengetahuan akuntansi, kepribadian wirausaha dan kinerja manajerial, yang mengangkat judul :

“Pengaruh Pengetahuan Akuntansi dan Kepribadian Wirausaha Terhadap

Kinerja Manajerial pada Perusahaan Jasa di Kota Medan”.

Berdasarkan uraian mengenai latar belakang penelitian yang telah dikemukakan sebelumnya, maka penulis merumuskan masalah dalam bentuk pertanyaan sebagai berikut:

“Apakah pengetahuan akuntansi dan kepribadian wirausaha berpengaruh terhadap kinerja manajerial baik secara parsial maupun simultan pada perusahaan jasa di Kota Medan?”

C. Batasan Masalah

Untuk mengarahkan dalam melakukan penelitian dan agar lebih terfokus serta sistematis, maka peneliti membatasi penelitian ini pada batasan, yaitu :

1. Seluruh variabel yang digunakan merupakan variabel unobservant sehingga dibutuhkan transformasi dengan menggunakan skala Guttmen (pengetahuan akuntansi) dan Likert (kepribadian wirausaha dan kinerja manajerial).

2. Objek penelitian adalah perusahaan jasa di kota Medan. Perusahaan jasa di kota medan yang menjadi objek penelitian adalah ditentukan dengan kriteria tertentu dan bergerak dalam bidang biro perjalanan, periklanan dan penyaluran tenaga kerja.

3. Periode penelitian yang menjadi data penelitian adalah Tahun 2009.

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan sebelumnya, maka tujuan penelitian ini adalah untuk mengetahui pengaruh pengetahuan akuntansi dan kepribadian wirausaha terhadap kinerja manajerial pada perusahaan jasa di Kota Medan.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi peneliti, sebagai penambah wawasan dan ilmu pengetahuan tentang pengetahuan akuntansi dan kepribadian wirausaha sehingga dapat mengimplementasikannya pasca perkuliahan.

2. Bagi pihak perusahaan jasa, sebagai bahan masukan bagi manajemen perusahaan jasa di Medan dalam meningkatkan kinerja manajerial melalui pengetahuan akuntansi dan kepribadian wirausaha.

BAB II

TINJAUAN PUSTAKA

A. Pengetahuan Akuntansi

1. Pengertian Pengetahuan Akuntansi

Secara etimologis, menurut Hoetomo (2005 : 256) bahwa defenisi pengetahuan adalah ilmu. Buzzel dalam Ahmed (2006 : 23) mendefenisikan pengetahuan sebagai :

“Seperangkat ilmu yang tersusun secara sistematis mengatur satu atau lebih teori pokok dan sejumlah prinsip umum yang biasanya ditunjukkan secara kuantitatif yang menunjukkan prediksi dan dalam kondisi-kondisi tertentu dapat mengontrol keadaan di masa depan.”

Definisi resmi yang mula-mula diajukan adalah definisi yang dimuat dalam Accountancy Terminology Bulletin No.1 yang diterbitkan oleh Accounting Principles Board (APB) dalam Suwardjono (2002 : 5) sebagai berikut :

“Akuntansi adalah seni pencatatan, penggolongan, dan peringkasan transaksi dan kejadian bersifat keuangan dengan cara yang berdaya guna dan dalam bentuk satuan uang, dan penginterpretasian hasil proses tersebut.”

Ahmed Riahi Belkaoui (2006 : 50) dalam Teori Akuntansi mendefenisikan akuntansi sebagai berikut :

diperkirakan bermanfaat dalam pembuatan keputusan-keputusan ekonomik, dalam membuat pilihan di antara alternatif tendakan yang ada.”

Menurut Henry (2000 : 4) aktivitas dalam akuntansi ada 3, sebagai berikut : a. Aktivitas identifikasi (identifying)

Dalam aktivitas ini akan dilakukan identifikasi terhadap transaksi yang terjadi dalam suatu entitas. Dari proses ini akan dapat diklasifikasikan apakah suatu transaksi merupakan transaksi ekonomi atau non ekonomi. Contohnya pembayaran hutang, pembayaran pembelian tunai, penjualan kredit.

b. Aktivitas pencacatan (recording)

Transaksi yang terlah diidentifikasi pada tahap pertama akan dicatat secara kronologis dan sistematis dengan ukuran nilai moneter tertentu. c. Aktivitas komunikasi (communicating)

Pelaporan dan distribusi terhadap informasi akuntansi yang berupa laporan keuangan kepada para pemakai laporan keuangan untuk dijadikan dasar dalam pengambilan keputusan.

Beberapa pengertian diatas, pengetahuan akuntansi dapat didefenisikan sebagai seperangkat ilmu yang tersusun secara sistematis tentang bagaimana seni pencatatan, penggolongan, dan peringkasan transaksi dan kejadian bersifat keuangan dengan cara yang berdaya guna dan dalam bentuk satuan uang, penginterpretasian hasil proses tersebut berupa informasi kuantitatif yang digunakan untuk pengambilan keputusan ekonomi sebagai dasar dalam memilih di antara beberapa alternatif.

2. Unsur-unsur Akuntansi

tersebut memudahkan orang lain memahaminya. Laporan dapat bersifat periodik dan ada juga yang bersifat suatu waktu tertentu saja.

Berdasarkan PSAK No. 1 Paragraf 47 menjelaskan :

Laporan keuangan yang menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya. Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban, dan ekuitas. Sedangkan unsur yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi adalah penghasilan dan beban. Laporan perubahan posisi keuangan biasanya mencerminkan berbagai unsur laporan laba rugi dan perubahan dalam berbagai unsur neraca. Dengan demikian, kerangka dasar ini tidak mengidentifikasikan unsur laporan perubahan posisi keuangan secara khusus.

Lebih lanjut, PSAK No. 1 Paragraf 49 menjelaskan :

Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban, dan ekuitas. Pos-pos ini didefinisikan sebagai berikut :

a. Aktiva, adalah sumber daya uang yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperolah perusahaan.

b. Kewajiban, merupakan hutang perusahaan masa kini yang akan timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber data perusahaan yang mengandung manfaat ekonomi.

c. Ekuitas, adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

Berdasarkan penjelasan diatas, unsur dalam akuntansi dalam pelaporan informasi keuangan untuk pengukuran posisi keuangan meliputi aktiva, kewajiban dan ekuitas. Sedangkan untuk pengukuran kinerja dalam pelaporan laba rugi adalah penghasilan dan beban.

3. Prinsip-prinsip Akuntansi

ketentuan, prosedur, metoda, dan teknik yang tersedia secara teoritis maupun praktis yang berhubungan dengan persoalan tentang mengidentifikasikan, mengukur, dan mencatat dan menyajikan aktiva, hutang, modal, pendapatan, dan biaya-biaya dalam laporan keuangan.

Menurut Suwardjono (2002 : 20) pada dasarnya prinsip-prinsip akuntansi yang lazim dapat diklasifikasikan, sebagai berikut :

a. Prinsip Harga Perolehan (Cost Principle)

Prinsip ini dipakai karena harga pokok atau harga perolehan mempunyai nilai yang pasti dan dapat ditentukan secara obyektif.

b. Prinsip Realisasi Pendapatan (Revenue Realization Principle)

Prinsip ini menyangkut cara penentuan pendapatan berkala yang dapat memenuhi kebutuhan untuk penyusunan laporan keuangan yang tepat pada waktunya.

c. Prinsip Mempertemukan Pendapatan dan Biaya-biaya (Matching Principle)

Prinsip ini bertujuan untuk menyajikan laba bersih (net income) yang wajar pada setiap periode akuntansi.

d. Prinsip Pengungkapan Penuh/Pelaporan (Fulldisclosure/Financial Reporting Principle)

Prinsip ini didasarkan pada pertimbangan bahwa Laporan Keuangan harus dapat memberikan cukup informasi yang dapat mempengaruhi pertimbangan dan keputusan yang dibuat oleh para pemakai Laporan Keuangan tersebut. Prinsip ini mengakui bahwa sifat dan banyaknya informasi yang disajikan dalam Laporan Keuangan menggambarkan hasil dari serangkaian pertimbangan untuk tercapainya kesepadanan antara biaya yang diperlukan dengan manfaat yang diberikan oleh informasi tersebut.

Berdasarkan penjelasan diatas, maka informasi akuntansi yang disampaikan harus memenuhi prinsip-prinsip harga perolehan, realisasi pendapatan, pengungkapan penuh/pelaporan, mempertemukan pendapatan dan biaya-biaya.

4. Peranan Akuntansi Pada Perusahaan

berbunyi : tiap-tiap orang yang melakukan/menjalankan perusahaan menyelenggarakan pembukuan perusahaan, sehingga diketahui segala hak dan kewajibannya (Winwin, 2006 : 20).

Tujuan yang akan dicapai adalah untuk memperolah informasi tentang transaksi keuangan dan transaksi barang agar dapat ditentukan dengan tepat kebijakan perusahaan selanjutnya.

Peranan akuntansi dan pelaporan keuangan adalah untuk menyajikan informasi yang bersifat netral dan tidak bisa yang membantu meningkatkan efisiensi alokasi sumber kekayaan yang terbatas pada pasar modal dan lainnya. Daftar-daftar keuangan juga disajikan berdasarkan pada tujuan eksternal pelaporan keuangan diarahkan pada kepentingan umum pengguna daftar keuangan yaitu kemampuan perusahaan memperoleh arus kas positif dari operasinya. Objektivitas pelaporan keuangan dihubungkan dengan keterlibatan peranan akuntansi dan pelaporan keuangan dan diarahkan pada tujuan umum pelaporan keuangan oleh satuan usaha.

B. Kepribadian Wirausaha

1. Pengertian Kepribadian Wirausaha

Secara etimologis, wirausaha merupakan terjemahan dari kata entreprenuer yang berasal dari bahasa Perancis entreprendre. Kata entreprenuer atau wirausaha dalam bahasa Indonesia merupakan gabungan dari wira (gagah, berani, perkasa) dan usaha (bisnis) sehingga istilah wirausaha dapat diartikan sebagai orang yang berani atau perkasa dalam usaha/bisnis.

Menurut Riyanti dalam Arman (2007 : 3) defenisi wirausaha adalah :

Orang yang menciptakan kerja bagi orang lain dengan cara mendirikan, mengembangkan, dan melembagakan perusahaan miliknya sendiri serta bersedia mengambil resiko pribadi untuk menemukan peluang berusaha dan secara kreatif menggunakanpotensi-potensi dirinya untuk mengenali produk, mengelola, dan menentukan cara produksinya, menyusun operasi untuk pengadaan produk, memasarkan produknya, serta mengatur permodalan operasinya.

Menurut Salim dalam Anoraga (2002 : 137) wirausaha juga didefenisikan sebagai :

Wirausaha adalah semangat, perilaku dan kemampuan untuk memberikan tanggapan yang positif terhadap peluang memperoleh keuntungan untuk diri sendiri dan atau pelayanan yang lebih baik pada pelanggan dan masyarakat ; dengan selalu berusaha mencari dan melayani langganan lebih banyak dan lebih baik, serta menciptakan dan menyediakan produk yang lebih bermanfaat dan menerapkan cara kerja yang lebih efisien, melalui keberanian mengambil resiko, kreativitas dan inovasi serta kemampuan manajemen.

Menurut pakar manajemen Peter F. Drucker menulis dalam Innovation dan Entreprenuership dalam Musrofi (2003 : 12) :

kemampuan untuk mengambil resiko dan mempercepat pertumbuhan ekonomi (Justin, 2001 : 4). Lebih lanjut Ricard T. Elly dalam Winardi (2003 : 3) menyatakan bahwa seorang wirausaha mengorganisasi dan mengoperasikan sebuah perusahaan untuk mencapai keuntungan pribadi. Wirausaha adalah seorang pembuat keputusan yang membantu terbentuknya sistem ekonomi perusahaan yang bebas. Yang dikatakan wirausaha meliputi semua pemilik manajer yang aktif dan melibatkan anggota generasi kedua dari pemilik perusahaan dan pemilik-manajer yang membeli hak kepemilikan perusahaan..

Berdasarkan pendapat-pendapat tersebut, kepribadian wirausaha dapat diartikan sebagai keseluruhan cara seorang untuk berinteraksi memberikan tanggapan yang positif terhadap peluang berusaha dan secara kreatif menggunakan potensi-potensi dirinya untuk mengenali produk, mengelola, dan menentukan cara produksi, menyusun operasi untuk pengadaan produk, memasarkan produk, serta mengatur permodalan operasi perusahaannya untuk memperoleh keuntungan bagi diri sendiri dan atau pelayanan yang lebih baik pada pelanggan dan masyarakat.

2. Karakteristik Wirausaha

Banyak pakar kewirausahaan mendefinisikan tentang karakteristik dari seorang wirausaha, diantaranya McClelland dalam Arman (2007 : 6) merinci karakteristik wirausaha sebagai berikut :

a. Lebih menyukai pekerjaan dengan resiko yang realistis.

b. Bekerja lebih giat dalam tugas-tugas yang memerlukan kemampuan mental.

c. Tidak bekerja lebih giat karena adanya imbalan uang.

e. Menunjukkan kinerja yang lebih baik dalam kondisi yang memberikan umpan balik yang jelas dan positif.

f. Cenderung berfikir ke masa depan serta memiliki pemikiran jangka panjang.

Selanjutnya ada sejumlah karakteristik tipikal wirausaha menurut Winardi (2003 : 16), yaitu :

a. Lokus pengendalian internal : para wirausaha beranggapan bahwa mereka berkemampuan untuk mengendalikan nasib mereka sendiri, mereka mampu mengarahkan diri mereka, dan mereka menyukai otonomi.

b. Tingkat energi tinggi : para wirausaha merupakan manusia yang persisten, yang bersedia bekerja keras, dan mereka bersedia untuk berupaya ekstra untuk meraih keberhasilan.

c. Kebutuhan tinggi akan prestasi : para wirausaha termotivasi untuk bertindak secara individual untuk melaksanakan pencapaian tujuan-tujuan yang menentang.

d. Toleransi terhadap ambiguitas : para wirausaha merupakan manusia yang bersedia menerima resiko, mereka mentoleransi situasi-situasi yang menunjukkan tingkat ketidakpastian tinggi.

e. Kepercayaan diri : para wirausaha merasa diri kompeten, dan mereka yakin akan diri mereka sendiri, dan mereka bersedia mengambil keputusan-keputusan.

f. Berorientasi pada action : para wirausaha berupaya agar mereka bertindak mendahului munculnya masalah-masalah, mereka ingin menyesuaikan tugas-tugas mereka secepat mungkin dan mereka tidak bersedia menghamburkan waktu yang berharga.

Menurut Thomas Begley dan David P. Boyd dalam Winardi (2003 : 33) mengidentifikasi lima macam dimensi wirausaha, yaitu :

a. Dorongan untuk memenuhi kebutuhan (need achievement)

Need for achievement diartikan sebagai suatu kepribadian yang menyebabkan seseorang ingin selalu berfikir dan berbuat baik dan terus maju, dan memiliki tujuan yang realistis dengan mengambil tindakan berisiko yang benar-benar telah diperhitungkan.

b. Lokus pengendalian (locus of control)

Hal ini berhubungan dengan ide bahwa individu dan bukan keberuntungan atau nasib yang mengendalikan kehidupan mereka sendiri.

c. Toleransi terhadap risiko

wirausaha yang atau tidak bersedia menerima risiko atau bersedia menerima risiko secara berlebihan.

d. Toleransi terhadap ambiguitas

Wirausaha hingga tingkat tertentu memerlukan sifat ini. Hal ini disebabkan karena banyak keputusan yang harus diambil berdasarkan informasi tidak lengkap atau informasi yang tidak jelas. Tetapi, wirausaha menghadapi lebih banyak ambiguitas, karena banyak hal yang dilakukan pertama kali, oleh karena menghadapi risiko dalam kaitan dengan usaha mencari nafkah.

e. Perilaku tipe “A”

Pengertian ini berhubingan dengan dorongan untuk menghasilkan hal lebih banyak dengan waktu yang lebih sedikit, dan apabila dianggap perlu, hal tersebut dilaksanakan sekalipun pihak lain menolaknya. Baik para pendiri maupun para manajer perusahaan kecil cenderung menunjukkan tingkat lebih tinggi perilaku tipe “A”.

Dari kedua pendapat diatas, maka seorang dikatakan memiliki jiwa wirausaha apabila memiliki karakteristik lokus pengendalian internal, tingkat energi tinggi, kebutuhan tinggi akan berprestasi, tidak bekerja lebih giat karena adanya imbalan, toleransi terhadap ambiguitas, kepercayaan diri, dan berorientasi pada action.

3. Peranan Kepribadian Wirausaha Pada Perusahaan

Penelitian Entrepreneurship kontemporer mengatakan bahwa agen utama pertumbuhan ekonomi adalah wirausaha yang memperkenalkan produk baru, inovasi lain dengan simulasi aktivitas ekonomi Schumpeter dalam Syamsuri (2003).

Di zaman sekarang ini banyak perusahaan menyadari akan pentingnya sifat kewirausahaan dalam organisasinya. Kebutuhan akan kewirausahaan semakin meningkat dikarenakan munculnya permasalahan dalam, seperti :

b. Ketidakpercayaan akan metode-metode tradisional dalam manajemen suatu organisasi.

c. Semakin berkurangnya pegawai-pegawai yang pintar dan memiliki ide-ide brilian dari suatu organisasi karena keluar dari perusahaan dan lebih memilih menjadi wirausaha.

Berdasarkan penjelasan di atas, peranan kepribadian wirausaha dalam perusahaan adalah dalam mewujudkan iklim inovasi dalam perusahaan. Perusahaan agar dapat tetap mempertahankan eksistensinya di tengah persaingan yang semakin ketat dan untuk keberhasilan usahanya, diperlukan inovasi yang tiada henti terhadap produk yang dihasilkan. Hal ini dapat dilakukan dengan mempertahankan jiwa kewirausahaan terhadap karyawan dalam perusahaan tersebut (Rambat, 2004 : 175).

C. Kinerja Manajerial

Menurut Suyadi dalam Suprantiningrum dan Zulaikha (2003),

Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam satu organisasi, sesuai dengan wewenang dan tanggungjawab masing-masing, dalam rangka upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika.

Menurut Stoner dalam Juniarti dan Evelyne (2003) pengertian kinerja manajerial yaitu ukuran seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi.

D. Hubungan Pengetahuan Akuntansi dengan Kinerja Manajerial

Pengetahuan akuntansi dapat didefenisikan sebagai seperangkat ilmu yang tersusun secara sistematis tentang bagaimana seni pencatatan, penggolongan, dan peringkasan transaksi dan kejadian bersifat keuangan dengan cara yang berdaya guna dan dalam bentuk satuan uang, dan penginterpretasian hasil proses tersebut berupa informasi kuantitatif yang digunakan untuk pengambilan keputusan ekonomi sebagai dasar dalam memilih di antara beberapa alternatif oleh pihak manajemen.

Manajer harus menentukan hal-hal apa yang harus dilakukan, bagaimana cara melakukannya dan memonitor apakah hal yang dicapai sesuai dengan rencana yang telah ditetapkan. Manajer yang sukses, secara konsisten mengambil keputusan yang tepat berdasarkan informasi yang benar dan tersedia pada waktunya.

Menurut Hellriegel dalam Winardi (2003 : 48) ada empat ketrampilan-ketrampilan teknikal yang diperlukan manajer sebagai wirausaha untuk menangani hubungan antara pribadi dan mengambil keputusan-keputusan, salah satunya adalah pengetahuan dan pemahaman bidang financial (Financial Savvy).

beberapa manajer merupakan ahli dalam bidang akuntansi, namun harus tetap memerlukan pengetahuan tentang indikator-indikator keuangan pokok, meliputi daftar laba/rugi, neraca, dan cash flow. Semua oarng yang bekerja pada perusahaan dari pegawai rendahan hingga manajer dan pemilik perusahaan akan mempunyai hubungan dengan bidang akuntansi. Makin tinggi kedudukannya dalam perusahaan makin perlu mengetahui konsep dan terminologi akuntansi.

E. Hubungan Kepribadian Wirausaha dengan Kinerja Manajerial

Kepribadian wirausaha dapat diartikan sebagai keseluruhan cara seorang untuk berinteraksi memberikan tanggapan yang positif terhadap peluang berusaha dan secara kreatif menggunakan potensi-potensi dirinya untuk mengenali produk, mengelola, dan menentukan cara berproduksi, menyusun operasi untuk pengadaan produk, memasarkan prosuk, serta mengatur permodalan operasi perusahaannya untuk memperoleh keuntungan bagi diri sendiri dan atau pelayanan yang lebih baik pada pelanggan dan masyarakat.

Berdasarkan penjelasan diatas karakteristik yang dimiliki oleh wirausaha yaitu memiliki lokus pengendalian internal, tingkat energi tinggi, kebutuhan tinggi akan berprestasi, tidah bekerja lebih giat karena adanya imbalan, toleransi terhadap ambiguitas, kepercayaan diri, dan berorientasi pada action akan mempercepat manajer untuk menyelesaikan tugasnya sehingga tujuan dari organisasi bisa tercapai.

F. Tinjauan Penelitian Terdahulu

Peneliti Judul Hasil Penelitian

Suhairi,

1.Sifat kepribadian dan pengetahuan akuntansi seorang wirausaha mempunyai pengaruh positif terhadap penggunaan informasi akuntansi dalam membuat keputusan investasi.

2.Pengaruh positif dari ketidakpastian lingkungan tidak dapat dibuktikan terhadap variabel bebas lokus pengewasan dan pengetahuan akuntansi.

Dihasilkan oleh Sistem Informasi Akuntansi Manajemen Terhadap Kinerja Manajerial Pada Perusahaan-Perusahaan Manufaktur di Jawa Timur.” (2003)

1.Terhadap hubungan antara karakteristik informasi berupa integrasi dan timeliness terhadap kinerja manajerial yang diukur dengan kemampuan manajer membuat perencanaan, dan hubungan tersebut

signifikan secara statistik. 2.Terhadap hubungan antara

integrasi, dan timeliness terhadap kinerja manajerial barupa kemampuan

manajer dalam mencapai target dan hubungan signifikan secara statistik. 3.Terhadap hubungan antara

karakteristik informasi berupa broadscope dengan kinerja manajerial yang diukur dengan kiprah manajer di luar perusahaan. Ketiga karakteristik informasi lainnya berupa agregasi, integrasi, dan timeliness tidak terbukti berhubungan dengan kinerja manajer yang diwakili dengan kiprah manajer di luar perusahaan.

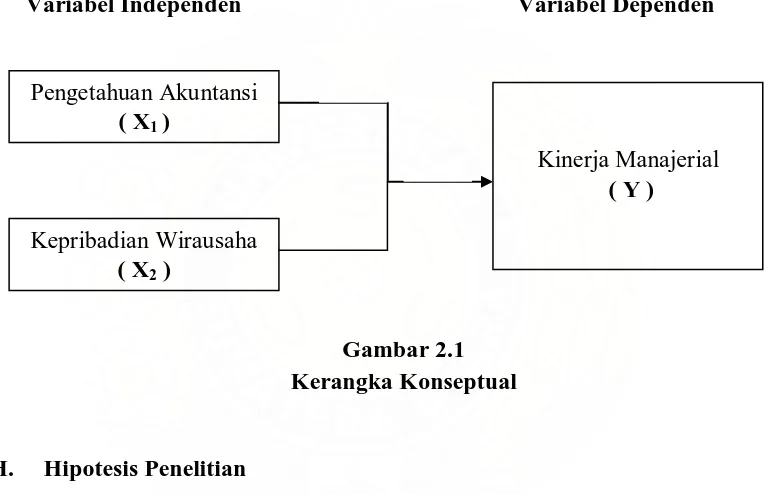

G. Kerangka Konseptual

Eksistensi pengetahuan akuntansi seharusnya memberikan pengaruh terhadap kinerja manajerial. Hubungan yang terjadi antara pengetahuan akuntansi terhadap kinerja manajerial dapat dideskripsikan secara logis sebagai hubungan yang positif. Pernyataan tersebut diperkuat hasil penelitian Suhairi, dkk (2004) bahwa pengetahuan akuntansi berpengaruh positif terhadap pengambilan keputusan dari penggunaan informasi akuntansi.

parsial, maka dapat diasumsikan lebih lanjut bahwa kedua variabel bebas tersebut juga memiliki hubungan positif dengan kinerja manajerial secara simultan.

Melalui kerangka penelitian yang diajukan oleh Suhairi, dkk (2004), maka penulis menyusun kerangka konseptual dengan menguji tingkat pengetahuan akuntansi dan kepribadian wirausaha terhadap kinerja manajerial, baik parsial maupun simultan sebagai berikut :

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual

H. Hipotesis Penelitian

Hipotesis merupakan proporsi yang dirumuskan dengan maksud untuk diuji secara empiris. Sedangkan proporsi merupakan suatu ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Maka dapat disimpulkan bahwa hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi (Erlina dan Mulyani, 2007 : 41). Sedangkan Supramono dan Utami (2004 : 31-32) bahwa hipotesis adalah harapan peneliti yang berkenaan dengan hubungan dua atau lebih

Kinerja Manajerial

( Y )

Pengetahuan Akuntansi

( X1 )

Kepribadian Wirausaha

variabel yang kebenarannya perlu diuji lebih lanjut melalui pengumpulan data. Supramono dan Utami (2004 : 31) menjelaskan bahwa perumusan hipotesis harus didasarkan pada penalaran yang mampu memberikan penjelasan yang rasional (rational explanation) oleh sebab itu penting untuk menelusuri tinjauan literatur untuk mendapatkan pengarahan mengenai jenis variabel dan hubungannya.

Yang menjadi hipotesis dalam penelitian ini adalah :

Ha: “Terdapat pengaruh Pengetahuan Akuntansi dan Kepribadian Wirausaha

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian merupakan suatu cetak biru bagi pengumpulan,

pengukuran dan penganalisisan data yang membantu ilmuwan dalam

mengalokasikan sumber daya penelitian yang terbatas dengan mengemukakan

pilihan-pilihan penting (Babie dalam Erlina dan Mulyani, 2007 : 61). Desain

penelitian dapat juga didefenisikan sebagai suatu rencana dan struktur penelitian

yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan

penelitian. Rencana tersebut merupakan program menyeluruh dari penelitian

(Krathwohl dalam Erlina dan Mulyani, 2007 : 62).

Penelitian yang dilakukan oleh peneliti adalah penelitian asosiatif kausal

yaitu penelitian yang bertujuan untuk menganalisis hubungan antara suatu

variabel dengan variabel yang lainnya (Umar, 2003 : 30). Erlina dan Mulyani

(2007 : 62-66) menyatakan bahwa berdasarkan hubungan antar variabel, suatu

penelitian dapat dikategorikan sebagai penelitian dengan hubungan sebab akibat.

Penelitian tersebut tercermin ketika variabel terikat dijelaskan atau dipengaruhi

B. Populasi dan Sampel Penelitian

Populasi merupakan sekelompok orang, kejadian, atau sesuatu yang mempunyai karakteristik tertentu. Sedangkan sampel merupakan bagian dari populasi yang memperkirakan karakteristik populasi (Erlina dan Mulyani, 2007 : 73-74).

Populasi dalam jenis penelitian ini adalah perusahaan jasa di Kota Medan dengan klasifikasi jenis jasa pelayanan khusus. Berdasarkan data dari Badan Pusat Statistik terdapat 100 perusahaan jasa yang terdaftar di Kota Medan dengan klasifikasi jenis usaha pelayanan khusus. Bidang usahanya antara lain, biro perjalanan, biro periklanan dan biro penyaluran tenaga kerja.

Dari populasi tersebut, pengambilan sampel dilakukan dengan metode purposive sampling, karena sampel telah dipilih berdasarkan kriteria tertentu.

Adapun kriteria yang ditetapkan sebagai berikut :

1. Perusahaan jasa yang memiliki karyawan minimal 5 orang. Manajer operasional dan manajer keuangan yang membawahi minimal 2 orang. 2. Manajer keuangan yang memiliki pengalaman kerja minimal 2 tahun

Alasan pemilihan sampel ini adalah karena kedua manajer tersebut di perusahaan, bidang kerjanya berhubungan dengan akuntansi.

3. Perusahaan jasa yang hendak diteliti adalah yang bergerak dibidang biro perjalanan, biro periklanan dan biro penyaluran tenaga kerja.

C. Jenis dan Sumber Data

Jenis data yang digunakan adalah data subyek yaitu data penelitian yang dilaporkan sendiri oleh responden secara individual atau secara kelompok dari sumbernya. Data subyek selanjutnya diklasifikasikan berdasarkan bentuk tanggapan (respon) yang diberikan, yaitu lisan (verbal), tertulis (kuesioner) yang diajukan oleh peneliti.

Sumber data yaitu dari data primer merupakan data yang diperoleh secara langsung dari jawaban kuesioner responden manajer keuangan perusahaan jasa dengan jenis jasa pelayanan khusus.

D. Teknik Pengumpulan Data

Pengumpulan data dilaksanakan di perusahaan jasa dengan jenis jasa pelayanan khusus. Bidang usahanya, biro perjalanan, biro tenaga kerja dan biro periklanan.

E. Definisi Operasional Variabel

Variabel yang akan diukur dalam penelitian ini adalah pengetahuan akuntansi, kepribadian wirausaha yang akan termasuk ke dalam variabel bebas (variabel independen ; X), dan kinerja manajerial yang termasuk ke dalam variabel terikat (variabel dependen ; Y).

1. Variabel Independen (X)

a. Pengetahuan Akuntansi (X1)

Pengetahuan akuntansi merupakan penghasil informasi dimana menggambarkan kondisi suatu entitas ekonomi dan informasi tersebut digunakan sebagai dasar untuk pengambilan keputusan ekonomi yang prosesnya dilakukan oleh beberapa tahap yaitu identifikasi, pencatatan dan komunikasi. Informasi mengenai keuangan sangat dibutuhkan khususnya oleh pihak manajemen untuk membantu membuat keputusan suatu organisasi.

Variabel pengetahuan akuntansi ini diukur dengan beberapa pertanyaan. Pertanyaan ini diadopsi dari instrumen yang dikembangkan oleh Spliker (1995), Bonner dan Walker (1994). Variabel ini menggunakan tipe skala pengukuran guttmen, setiap pertanyaan diberi beberapa pilihan jawaban tetapi hanya satu jawaban yang benar. Pemberian nilai untuk pilihan jawaban yaitu, 2 untuk jawaban yang benar dan 1 untuk jawaban yang salah (Prasetyo, 2005 : 177).

b. Kepribadian Wirausaha (X2)

internal, tingkat energi tinggi, kebutuhan tinggi akan berprestasi, tidak bekerja lebig giat karena adanya imbalan, toleransi terhadap ambiguitas, kepercayaan diri, dan berorientasi pada action.

Variabel kepribadian wirausaha ini diukur dengan beberapa pertanyaan. Pertanyaan ini diadopsi dari instrumen yang dikembangkan oleh Steers dan Braunstein (1976). Pengukuran variabel ini menggunakan skala likert 1 sampai 7. Untuk sangat tidak setuju (STS), tidak setuju (TS), sedikit tidak setuju (STS), netral (N), sedikit setuju (SDS), setuju (S) dan sangat setuju (SS).

2. Variabel Dependen (Y)

Kinerja manajerial merupakan ukuran seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi. Variabel ini diukur dengan beberapa pertanyaan yang dikembangkan oleh Mahoney (1965). Pengukuran variabel ini menggunakan skala likert 1 sampai 7. Untuk sangat tidak setuju (STS), tidak setuju (TS), sedikit tidak setuju (STS), netral (N), sedikit setuju (SDS), setuju (S) dan sangat setuju (SS).

F. Metode Analisis Data

Adapun pengujian-pengujian yang akan dilakukan dalam penelitian ini adalah :

1. Statistik Deskriptif

menggambarkan serangkaian faktor dalam suatu keadaan (Sularso, 2003 : 77). Erlina dan Mulyani (2007 : 82) menyatakan bahwa statistik deskriptif merupakan proses transformasi data penelitian dalam tabulasi, sehingga mudah dipahami dan diinterprestasikan. Statistik deskriptif umumnya digunakan untuk memberi informasi mengenai variabel penelitian yang utama.

Statistik deskriptif meliputi gambaran mengenai kondisi demografi responden diantaranya bentuk hukum perusahaan, tahun pendirian perusahaan, jumlah tenaga kerja, kepemilikan terhadap perusahaan, lama bekerja, dan pendidikan.

2. Uji Validitas dan Reliabilitas Data

Untuk mengukur kualitas data, pada setiap pertanyaan yang mewakili masing-masing variabel dilakukan uji validitas dan reliabilitas. Pertanyaan telah dianggap valid (sah) dan reliabel (andal) dapat digunakan untuk proses analisis data selanjutnya, sementara untuk pertanyaan yang tidak valid dan tidak reliabel dibuang dan tidak dimasukkan dalam proses analisa data selanjutnya.

2, dalam hal ini n adalah jumlah sampel. Pada kasus ini konstruk jumlah sampel (n) = 32 dan besarnya df dapat dihitung 32 – 2 = 30 dengan df = 30 dan alpha = 0.05 didapat r tabel = 0.2960 (lihet r tabel pada df = 30 dengan uji satu sisi), jika r hitung lebih besar dari r tabel (r hitung > r tabel) maka item dinyatakan valid (Ghozali, 2005 : 45).

Selanjutnya dilakukan pengujian reliabilitas untuk mengetahui konsistensi atau keandalan hasil pengukuran suatu instrumen apabila instrumen tersebut digunakan lagi sebagai alat ukur suatu objek atau responden. Pengujian reliabilitas dilakukan dengan menggunakan metode Cronbach’s alpha. Suatu instrumen dikatakan reliabel jika memiliki Cronbach’s alpha lebih besar dari 0,60 (Ghozali, 2005 : 42).

3. Uji Asumsi Klasik

Penelitian ini juga menguji asumsi klasik yang akan melekat pada persamaan model regresi sehingga data-data yang akan digunakan dalam pengujian hipotesis bebas dari asumsi klasik yang terdiri dari asumsi normalitas, multikolinearitas, dan heteroskedisitas.

a. Uji Normalitas

merupakan asumsi terpenting dalam statistika parametrik sehingga pengujian terhadap normalitas data harus dilakukan agar asumsi dalam statistika parametrik terpenuhi (Supramono dan Utami, 2004 : 82).

b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menganalisis eksistensi gejala korelasi antar variabel independen. Pengujian dapat dilakukan dengan melihat nilai tolerance dan Variance Inflation Factor (VIF), atau dengan melihat hasil koefisien korelasi antar variabel independen (Supramono dan Utami, 2004 : 83).

Multikolinearitas dapat dilihat pada nilai tolerance atau Variance Infletion Factor (VIF). Nilai tolerance berbanding terbalik dengan Variance Inflation Factor yang dapat dijelaskan dengan VIF = 1/tolerance, maka dengan itu nilai cutoff yang sering diterima adalah tolerance < 0,1 atau VIF > 10. Setiap peneliti yang melakukan penelitian sering kali harus menentukan tingkat kolinearitas sendiri (Ghozali, 2005 : 91-92). Hair dkk dalam Supramono dan Utami (2004 : 82) menyebutkan bahwa gejala multikolonearitas terjadi jika nilai tolerance lebih kecil daro 0,1 atau nilai VIF lebih besar dari 10.

c. Uji Heteroskedatisitas

Pengujian heteroskedatisitas dalam penelitian ini dilakukan dengan Grafik Plot, deteksi ada tidaknya heteroskedatisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized (Ghozali, 2005 : 105).

4. Uji Hipotesis

Untuk pengujian keseluruhan hipotesis, penelitian ini menggunakan model regresi berganda, sebagai berikut :

Y = a + b1X1 + b2X2

Dengan :

a = Konstanta X1 = Pengetahuan Akuntansi

b1,b2 = Koefisien Regresi X2 = Kepribadian Wirausaha

Y = Kinerja Manajerial

Pengujian hipotesis diuraikan sebagai berikut :

a. Uji Parsial (koefisien regresi) atau disebut dengan uji t, yaitu untuk menguji signifikansi konstanta dan variabel independen yang terdapat dalam persamaan tersebut secara individu apakah berpengaruh terhadap nilai variabel dependen. Untuk pengujian ini dilakukan dengan menganalisis probabilitas uji parsial, jika nilai probabilitas (p value) < 0,05, maka hipotesis nol (H0) ditolak dan sebaliknya hipotesis alternatif

(Ha) dapat diterima untuk hipotesis 1 dan 2, koefisien regresi signifikan

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum Perusahaan

Perusahaan Jasa-Jasa adalah suatu satuan unit usaha yang melakukan kegiatan ekonomi, bertujuan menghasilkan jasa, terletak di suatu bangunan dan lokasi tertentu, mempunyai catatan administrasi sendiri mengenai produksi dan struktur biaya serta ada seorang atau lebih yang bertanggungjawab atas resiko usaha.

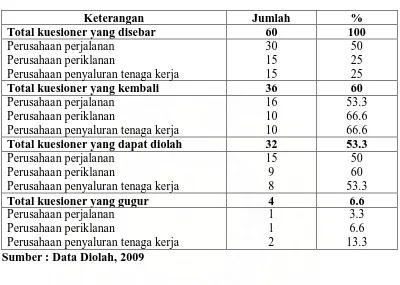

Berikut penjelasan dari distribusi penyebaran dan pengembalian kuesioner yang dilakukan selama penelitian :

Tabel 4.1 Distribusi Kuesioner

Keterangan Jumlah %

Total kuesioner yang disebar 60 100

Perusahaan perjalanan Perusahaan periklanan

Perusahaan penyaluran tenaga kerja

30

Total kuesioner yang kembali 36 60

Perusahaan perjalanan Perusahaan periklanan

Perusahaan penyaluran tenaga kerja

16

Total kuesioner yang dapat diolah 32 53.3

Perusahaan perjalanan Perusahaan periklanan

Perusahaan penyaluran tenaga kerja

15

Perusahaan penyaluran tenaga kerja

1

Sumber : Data Diolah, 2009

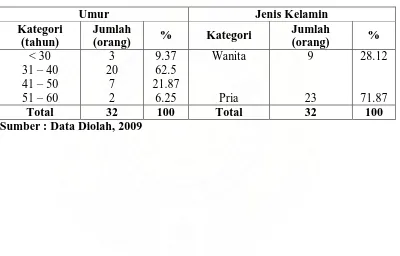

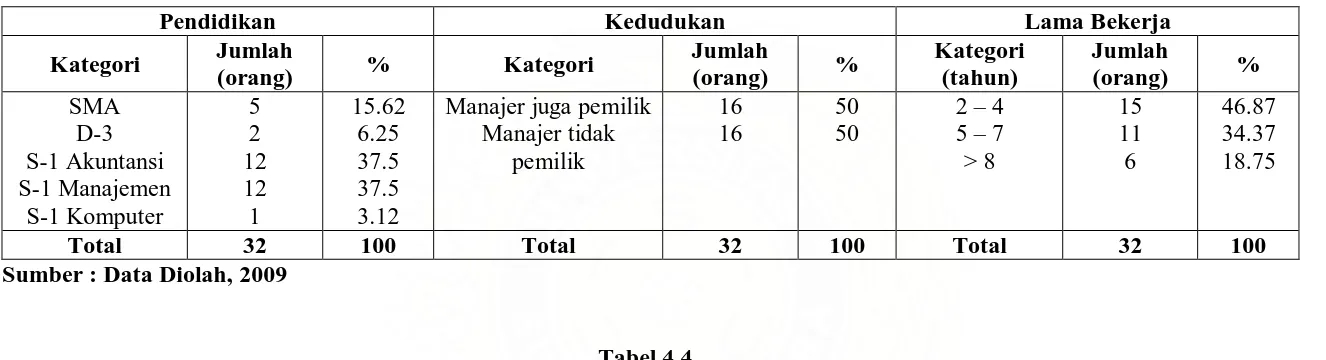

B. Statistik Deskriptif

Statistik deskriptif mengenai responden yang berpartisipasi dalam penelitian ini diidentifikasikan atas umur, jenis kelamin, latar belakang pendidikan, kepemilikan perusahaan, jumlah tenaga kerja, penghasilan dari penjualan jasa, kedudukan manajer di perusahaan dan lama bekerja.

Tabel 4.2

Distribusi Responden Menurut Umur dan Jenis Kelamin

Umur Jenis Kelamin

Kategori

Tabel 4.3

Distribusi Responden Menurut Latar Belakang Pendidikan, Kedudukan di Perusahaan dan Lama Bekerja

Pendidikan Kedudukan Lama Bekerja

Kategori Jumlah

(orang) % Kategori

Manajer juga pemilik Manajer tidak

Sumber : Data Diolah, 2009

Tabel 4.4

Distribusi Perusahaan Responden Menurut Kepemilikan Perusahaan, Jumlah Tenaga Kerja dan Penghasilan Penjualan Perusahaan (2 tahun terakhir)

Kepemilikan Perusahaan Jumlah Tenaga Kerja Penghasilan Penjualan

Kategori Jumlah % Kategori

(orang) Jumlah % Kategori Jumlah %

Didirikan langsung dari awal Warisan dari orang tua

Pembelian terhadap perusahaan yang telah berdiri

25

C. Analisis Data

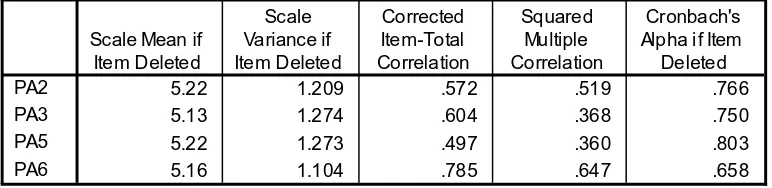

1. Uji Validitas dan Reliabilitas

a. Uji Validitas

Kualitas data yang dihasilkan melalui instrumen penelitian dapat diuji dengan menggunkan Validitas dan Reliabilitas. Pengujian Validitas dilakukan terhadap pertanyaan-pertanyaan dalam kuesioner untuk mengukur variabel pengetahuan akuntansi, kepribadian wirausaha dan kinerja manajerial dengan melihat korelasi item dengan skor total seluruh item.

Ite m-Tota l Sta tistics

8.41 2.443 .151 .331 .702

8.28 1.951 .579 .649 .543

8.19 2.093 .547 .425 .564

8.47 2.580 .059 .111 .733

8.28 2.015 .522 .463 .565

8.22 1.983 .612 .703 .536

PA 1

5.22 1.209 .572 .519 .766

5.13 1.274 .604 .368 .750

5.22 1.273 .497 .360 .803

5.16 1.104 .785 .647 .658

PA2

Hasil Uji Kualitas Data Instrumen Pengetahuan Akuntansi

Sumber : Pengolahan oleh SPSS, 2009

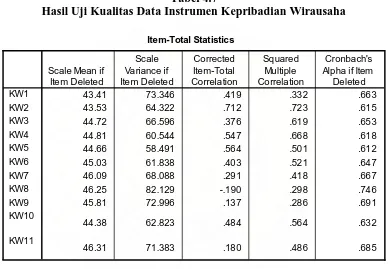

Setelah dilakukan pengujian validitas, pada instrumen pengetahuan akuntansi terdapat butir pertanyaan yang tidak valid. Oleh karena ada beberapa item yang tidak valid, maka pengujian validitas harus kembali di-run (diuji) hingga semua butir menunjukkan nilai di atas 0.2960. Hal ini dilakukan dengan mengeluarkan setiap butir yang dianggap tidak valid. Hasil uji kualitas data pada instrumen pengetahuan akuntansi berdasarkan output SPSS ditunjukkan pada tabel berikut :

Tabel 4.6

Hasil Re-Test Uji Kualitas Data Instrumen Pengetahuan Akuntansi

Item-Total Statistics

43.41 73.346 .419 .332 .663

43.53 64.322 .712 .723 .615

44.72 66.596 .376 .619 .653

44.81 60.544 .547 .668 .618

44.66 58.491 .564 .501 .612

45.03 61.838 .403 .521 .647

46.09 68.088 .291 .418 .667

46.25 82.129 -.190 .298 .746

45.81 72.996 .137 .286 .691

44.38 62.823 .484 .564 .632

46.31 71.383 .180 .486 .685

KW1 Setelah dilakukan re-test validitas pada instrumen pengetahuan akuntansi, ternyata jumlah butir yang harus dikeluarkan dari analisis adalah 2 item, yaitu butir nomor 1 dan 4 atau PA1 dan PA4. Dengan demikian pertanyaan tersebut tidak akan diikutsertakan dalam pengujian selanjutnya karena pertanyaan tersebut tidak mampu menjelaskan dimensi variabel tersebut.

Tabel 4.7

Hasil Uji Kualitas Data Instrumen Kepribadian Wirausaha

Sumber : Pengolahan oleh SPSS, 2009

Item-Total Statistics

29.88 51.790 .454 .289 .775

30.00 44.903 .687 .666 .732

31.19 46.028 .385 .482 .776

31.28 40.144 .601 .496 .732

31.13 38.306 .621 .458 .728

31.50 39.935 .496 .327 .760

30.84 43.426 .467 .442 .761

KW1

45.38 23.790 .464 .755 .594

45.56 23.738 .305 .630 .603

46.31 20.673 .368 .419 .579

45.50 24.645 .333 .746 .610

46.00 16.774 .594 .751 .498

46.66 19.910 .260 .435 .621

45.69 21.641 .509 .633 .562

46.56 15.996 .632 .695 .480

46.09 27.959 -.251 .274 .726

KM1

Hasil Re-Test Uji Kualitas Data Insrumen Kepribadian Wirausaha

Sumber : Pengolahan oleh SPSS, 2009

Setelah dilakukan re-test validitas pada instrumen pengetahuan akuntansi, ternyata jumlah butir yang harus dikeluarkan dari analisis adalah 4 item, yaitu butir nomor 7, 8, 9 dan 11 atau PA7, PA8, PA9 dan PA11. Dengan demikian pertanyaan tersebut tidak akan diikutsertakan dala pengujian selanjutnya karena pertanyaan tersebut tidak mampu menjelaskan dimensi variabel tersebut.

Tabel 4.9

Hasil Uji Kualitas Data Instrumen kinerja Manajerial

Ite m-Tota l Sta tistics

34.69 18.222 .571 .753 .713

34.88 17.984 .411 .607 .722

35.63 17.532 .177 .250 .779

34.81 18.738 .520 .726 .723

35.31 11.383 .719 .741 .629

35.00 16.258 .584 .595 .687

35.88 11.532 .655 .681 .656

KM1

Setelah dilakukan pengujian validitas, pada instrumen kinerja manajerial terdapat butir pertanyaan yang tidak valid. Oleh karena ada item yang tidak valid, maka pengujian validitas harus kembali di-run (diuji) hingga semua butir menunjukkan nilai di atas 0.2960. Hal ini dilakukan dengan mengeluarkan setiap butir yang dianggap tidah valid. Hasil uji kualitas data pada instrumen kepribadian wirausaha berdasarkan output SPSS ditunjukkan pada tabel berikut :

Tabel 4.10

Hasil Re-Test Uji Kualitas Data Instrumen Kinerja Manajerial

Sumber : Pengolahan oleh SPSS, 2009

Ite m-Tota l Sta tistics

29.28 15.047 .602 .734 .759

29.47 14.644 .469 .607 .764

29.41 15.281 .632 .669 .762

29.91 8.862 .730 .729 .694

29.59 13.152 .621 .594 .730

30.47 9.289 .620 .681 .745

KM1

Hasil Re-Test Uji Kualitas Data Instrumen Kinerja Manajerial

Sumber : Pengolahan oleh SPSS, 2009

Setelah dilakukan re-test validitas pada instrumen kinerja manajerial, ternyata jumlah butir yang harus dikeluarkan dari analisis adalah 3 item, yaitu butir nomor 3, 6 dan 9 atau PA3, PA6 dan PA9. Dengan demikian pertanyaan tersebut tidak akan diikutsertakan dala pengujian selanjutnya karena pertanyaan tersebut tidak mampu menjelaskan dimensi variabel tersebut.

b. Uji Reliabilitas

Reliability Statistics

Items N of Items

Reliability Statistics

Items N of Items

Reliability Statistics

Items N of Items

Tabel 4.12

Hasil Uji Reliabilitas Pengetahuan Akuntansi

Sumber : Pengolahan oleh SPSS, 2009

Tabel 4.13

Hasil Uji Reliabilitas Kepribadian Wirausaha

Sumber : Pengolahan oleh SPSS, 2009

Tabel 4.14

Hasil Uji Reliabilitas Kinerja Manajerial

Sumber : Pengolahan oleh SPSS, 2009

Tabel 4.15 Reliability Statistic

Variabel Cronbach’s Alpha N of Item

Pengetahuan Akuntansi 0.797 4

Kepribadian Wirausaha 0.781 7

Kinerja Manajerial 0.779 6

Sumber : Data Diolah, 2009

2. Uji Asumsi Klasik

Berikut akan disajikan ringkasan hasil uji asumsi klasik dalam penelitian ini, yaitu : normalitas, multikolinearitas dan heteroskedastisitas.

a. Uji Normalitas

Uji normalitas berguna pada tahap awal dalam analisis data. Pengujian normalitas data adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi yang normal (Erlina dan Mulyani, 2007 : 103). Pengujian normalis data dapat menggunakan Kolmogorov-Smirnov Test atau menggunkan kurva persebaran data, dengan menggunakan kriteria jika p-value < 0.05 maka data tidak terdistribusi normal (Supramono dan Utami, 2004 : 81-82).

One-S am ple Kolm ogorov-Sm irnov Test As ymp. Sig. (2-tailed)

Jlh_VA L_P A Jlh_VA L_K W Jlh_VA L_K M

Test distribution is Normal. a.

Calculated from data. b.

Tabel 4.16 Uji Normalitas

Sumber : Pengolahan oleh SPSS, 2009

Kesimpulan yang dapat diambil melalui pengujian normalitas data dengan menggunakan Kolmogorov-Smirnov Test adalah bahwa semua variabel penelitian, baik bebas maupun terikat berdistribusi normal. Kesimpulan tersebut diambil setelah melihat bahwa signifikansi keseluruhan variabel lebih besar daripada 0.05. Kriteria ini dijelaskan lebih lanjut sebagai berikut :

• Nilai signifikansi variabel PA 0.095 > 0.05 maka distribusi data variabel PA

normal.

• Nilai signifikansi variabel KW 0.255 > 0.05 maka distribusi data variabel KW

normal.

• Nilai signifikansi variabel KM 0.081 > 0.05 maka distribusi data variabel KM

Melalui hasil uji normalitas yang dilakukan, maka dengan demikian secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya.

b. Uji Multikolinearitas

Multikolinearitas merupaindepe kan kondisi terjadinya eksistensi korelasi variabel-variabel bebas (independent variable). Keadaan tersebut dapat dikatakan bahwa variabel-variabel bebas tersebut tidak ortogonal. Variabel yang bersifat ortogonal merupakan kondisi dengan variabel-variabel bebas tidak memiliki nilai korelasi di antara sesamanya.

Jika terjadi korelasi sempurna di antara sesama variabel bebas, maka koefisien-koefisien regresi menjadi tidak dapat ditaksir dan nilai standard error setiap koefisien regresi menjadi tidak terhingga.

Untuk menguji apakah pada model regresi terdapat problem multikolonearitas, maka dapat dilihat pada nilai tolerance dan Variance Inflation Factor (VIF) (Supramono & Utami, 2004 : 83 dan Erlina & Mulyani, 2007 : 107).

Kriteria yang digunakan adalah jika nilai tolerance < 0.1 dan VIF > 10, maka disimpulkan bahwa pada model regresi tersebut terdapat problem multikolonearitas (Ghozali, 2005 : 91-92 dan Hair dkk dalam Supramono & Utami, 2004 : 82).

Hasil uji multikolonearitas dapat dilihat sebagai berikut :

Tabel 4.17 Uji Multikolonearitas

Coefficientsa

Sumber : Pengolahan oleh SPSS, 2009

Melalui tabel 4.17 dapat dilihat bahwa semua variabel bebas memenuhi kriteria yang menjurus kepada keadaan tidak terdapat problem multikolonearitas pada model regresi. Kesimpulan tersebut dapat diambil dengan melihat pada hasil uji multikolonearitas bahwa seluruh variabel bebas memiliki nilai tolerance > 0.1 dan nilai VIF < 10. Hubungan antara nilai tolerance dan VIF dapat dijelaskan dengan hubungan yang berbanding terbalik (Ghozali, 2005 : 91-92).

c. Uji Heteroskedatisitas

Uji heteroskedatisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap maka disebut homoskedatisitas dan jika berbeda disebut heteroskedatisitas. Model regresi yang baik adalah yang bersifat homoskedatisitas.

Gambar 4.1

Scatter Plot

Sumber : Hasil Pengolahan SPSS, 2009

Melalui hasil pengujian heteroskedatisitas, terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas dan tersebar baik diatas maupun dibawah angka nol. Maka dapat disimpulkan bahwa tidak terjadi gejalan heteroskedatisitas pada data penelitian, sehingga pengujian asumsi klasik dapat dilanjutkan kepada pengujian-pengujian berikutnya.

3. Uji Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi berganda. Berdasarkan hasil pengolahan data dengan aplikasi SPSS, maka didapat hasil sebagai berikut :

Tabel 4.18

Model Summaryb

.434a .188 .132 3.901 2.214

Model

Predictors: (Constant), Jlh_VAL_KW, Jlh_VAL_PA a.

Dependent Variable: Jlh_VAL_KM b.

Sumber : Pengolahan oleh SPSS, 2009

Pada model summary di atas, dapat dilihat hasil analisa regresi secara keseluruhan menunjukkan nilai R sebesar 0.434 menunjukkan bahwa korelasi atau hubungan antara Kinerja Manajerial (variabel terikat) dengan Pengetahuan Akuntansi dan Kepribadian Wirausaha (variabel bebas) mempunyai hubungan yang tidak erat yaitu 43.4%, karena lebih kecil dari 0.5 (43.4% < 50%).

Nilai R Square atau koefisien determinasi adalah sebesar 0.188. Angka ini mengindikasikan bahwa Kinerja Manajerial (variabel terikat) mampu dijelaskan oleh Pengetahuan Akuntansi dan Kepribadian Wirausaha (variabel bebas) sebesar 18.8% sedangkan selebihnya sebesar 81.2% (100% - 18.8%) dijelaskan oleh sebab-sebab yag lain yang tidak dijelaskan pada penelitian ini.

Nilai Standard Error of the Estimate (SEE) sebesar 0.3901 lebih kecil dari nilai standard deviasi Kinerja Manajerial setelah transformasi data yaitu sebesar 0.4187 (Tabel terlampir), maka model regresi layak digunakan.

Selanjutnya pengujian hipotesis secara statistik dilakukan dengan menggunakan :

a. Uji t (t-test)

Coefficientsa

40.615 5.596 7.258 .000

-1.329 .610 -.369 -2.178 .038

.099 .094 .179 1.056 .300

(Constant)

Dalam uji t digunakan hipotesis sebagai berikut :

H0 : b1,b2 = 0, berarti bahwa Pengetahuan Akuntansi dan Kepribadian Wirausaha

secara parsial tidak mempunyai pengaruh yang signifikan terhadap Kinerja Manajerial pada perusahaan jasa di Kota Medan.

Ha : b1,b2 = 0, artinya Pengetahuan Akuntansi dan Kepribadian Wirausaha secara

parsial mempunyai pengaruh yang signifikan terhadap Kinerja Manajerial pada perusahaan jasa di Kota Medan.

Kriteria yang digunakan adalah sebagai berikut : H0 diterima jika t hitung < t tabel untuk = 5%

Ha diterima jika t hitung > t tabel untuk = 5%

Tabel 4.19 Uji Statistik t

Sumber :Pengelolahan oleh SPSS, 2009

Hasil pengujian statistik t pada Tabel 4.19 dapat dijelaskan sebagai berikut:

• Nilai t hitung = -2.178 menunjukkan bahwa peningkatan Pengetahuan

Akuntansi secara umum akan meningkatkan Kinerja Manajerial.

• Untuk nilai t tabel, dimana level of significance ( ) = 0.05 (5%) dan

derajat kebebasan (df) = (n – k) atau (32 – 2), maka dengan menggunakan fungsi TINV di Microsoft Excel, diperoleh t tabel untuk TINV (0.05,30) adalah sebesar 2.042.

• Nilai t hitung < t tabel (-2.178 < 2.042), berarti H0 diterima, bahwa

peningkatan dalam Pengetahuan Akuntansi tidak berpengaruh secara signifikan terhadap Kinerja Manajerial pada tingkat kepercayaan 95%.

2. Pengaruh Kepribadian Wirausaha (KW, X2) terhadap Kinerja Manajerial :

• Nilai t hitung = 1.056 menunjukkan bahwa peningkatan Kepribadian

Wirausaha secara umum akan meningkatkan Kinerja Manajerial.

• Untuk nilai t tabel, dimana level of significance ( ) = 0.05 (5%) dan

derajat kebebasan (df) = (n – k) atau (32 – 2), maka dengan menggunakan fungsi TINV di Microsoft Excel, diperoleh t tabel untuk TINV (0.05,30) adalah sebesar 2.042.

• Nilai t hitung < t tabel (1.056 < 2.042), berarti H0 diterima, bahwa