LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI Tentang

Tingkat Kepatuhan Wajib Pajak (WP) Dalam Pembayaran Pajak Restoran Di Dinas Pendapatan Daerah (DIPENDA) Kota Medan

OLEH :

Nama : Husnul Yakin NIM : 052600046

Untuk memenuhi salah satu syarat Menyelesaikan studi pada program Diploma III

Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

KATA PENGANTAR Bismillahhirrahmanirrahim

Segal puja dan puji hanyalah milik Allah SWT, yang mana atas limpahan rahmad dan karunianya sehingga penulis dapat menyelesaikan penulisan Laporan Tugas Akhir ini yang merupakan salah satu sayarat untuk menyelesaikan studi pada program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang berjudul “ TINGKAT KEPATUHAN WAJIB PAJAK (WP) DALAM PEMBAYARAN PAJAK RESTORAN DI DINAS PENDAPATAN DAERAH (DIPENDA) KOTA MEDAN ”.

Selesainya penulisan Laporan Tugas Akhir ini bukanlah semata-mata hasil jerih payah sendiri, melainkan atas bantuan berbagai pihak, untuk itu sudah sepantasnya penulis mengucapkan terima kasih atas bantuan yang telah di berikan oleh berbagai pihak tersebut. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof.DR.M.Arif Nasution, MA selaku Dekan FISIP USU.

2. Bapak Drs.M.Husni Thamrin Nst,M.Si, selaku Ketua Program Studi D-III Administrasi Perpajakan FISIP USU, sekaligus dosen. Pembimbing yang telah banyak memberikan masukan dan arahan kepada penulis.

3. Seluruh staf pengajar FISIP USU.

5. Bapak Amri Harahap,S.Sos yang telah rela meluangkan waktunya untuk dapat menuntun dan membimbing penulis selama menjalani riset di DIPENDA Kota Medan.

6. Bapak Eddy selaku Tata Usaha di DIPENDA Kota Medan yang banyak membantu saya.

7. Dan juga yg paling sering saya repotkan Kakak ku Popy Maya Syahfira,SP.MM

8. Teristimewa buat kedua orang tua saya Ayah dan Ibunda tercinta yang dengan ketulusan hatinya telah mengeluarkan tenaga, fikiran dan do’a membiayai dan mendidik dengan ikhlas tanpa pamrih sehingga penulis dapat menyelesaikan studi.

9. Buat kakak-adik ku yang tersayang, kiki, anil, imam, dekda, haikal,, semoga kita diberikan masa depan yang baik dan jadi anak yang membanggakan bagi kedua orang tua.

10. Teman-teman T@x 05B, endo, ibal, banpol, lia, putri, taufik ginting, nasir, kimonk, bang ucok, penyu, acun, semua anak2 IMPROSAJA (gak nyangka bs jumpa manusia seperti kalian) dan semua teman2 lainnya yang tidak bisa di sebutkan satu persatu namanya, semoga kita dapat berkumpul lagi.

Medan, September 2008 Penulis,

DAFTAR ISI

KATA PENGANTAR……… DAFTAR ISI……… DAFTAR TABEL………

BAB I : PENDAHULUAN……….1

A. Latar belakang PKLM………...1

B. Tujuan Dan Manfaat PKLM……….4

C. Ruang Lingkup PKLM……….6

D. Metode PKLM………..7

E. Metode Pengumpulan Data………...8

F. Sistematika Penulisan PKLM………...9

BAB : GAMBARAN UMUM DATA LOKASI PKLM………11

A. Sejarah Singkat DIPENDA Kota Medan………..11

B. Struktur Organisasi DIPENDA Kota Medan………13

C. Uraian Tugas Dan Fungsi DIPENDA Kota Medan………..14

D. Gambaran Data Pegawai DIPENDA Kota Medan ………...17

BAB III : Gambaran Data Pajak Restoran………..21

A. Ketentuan Umum………21

C. Cara Penghitungan Pajak Restoran……….23

D. Prosedur Pemungutan Pajak Restoran………..23

E. Tata Cara Pembayaran Pajak Restoran………22

F. Penagihan……….26

G. Sanksi………...28

BAB IV : ANALISA DAN EVALUASI………..29

A. Tingkat Kepatuhan Wajib Pajak Restoran Di Kota Medan…………..29

B. Faktor yang mempengaruhi penerimaan Pajak Restoran…………...34

C. Penyebab Belum Tercapainya Target Penerimaan Pajak Restoran...34

D. Upaya-Upaya Yang DIPENDA Untuk Meningkatkan Pajak Restoran.………...35

BAB V : KESIMPULAN DAN SARAN……….37

A. Kesimpulan………...37

B. Saran……….38

DAFTAR TABEL Tabel 2.1:Gambaran data pegawai kantor DIPENDA

Berdasarkan tingkat pendidikan………..18 Tabel 2.2: Gambaran data pegawai kantor DIPENDA

Berdasarkan Golongan/pangkat……….18 Tabel 4.1 : target dan realisasi penerimaan Pajak Daerah Kota Medan

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri

Dalam Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah disebutkan bahwa Pemerintah Daerah memiliki sumber Pendapatan Asli Daerah, berasal dari Hasil Pajak Daerah, Hasil Retribusi Daerah, dan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan lain-lain Pendapatan Daerah yang sah.

Undang-Undang Nomor 33 Tahun 2004 juga menjelaskan tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Anggaran Pendapatan dan Belanja Daerah bersumber dari Pendapatan Asli Daerah dan penerimaan berupa Dana Perimbangan yang bersumber dari Anggaran Pendapatan dan Belanja Negara. Pendapatan Asli Daerah, yang antara lain berupa Pajak Daerah dan Retribusi Daerah, diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah, untuk meningkatkan dan memeratakan kesejahteraan masyarakat. Dengan demikian, daerah mampu melaksanakan otonomi, yaitu mampu mengatur dan mengurus rumah tangganya sendiri.

objek dan tarif pajak, sehingga melengkapi. antara Pajak Pusat dan Pajak Daerah.(infopajak.com)

Berdasarkan kutipan tersebut jelas diketahui salah satu sumber Pendapatan Asli Daerah (PAD) berasal dari Pajak Daerah. Pajak Daerah adalah pungutan daerah menurut peraturan yang ditetapkan guna pembiayaan pengeluaran daerah sebagai badan hukum publik yang diatur dalam Undang-Undang Nomor 34 Tahun 2000 sebagai perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak Daerah. Dimana Pajak Daerah terbagi menjadi dua jenis, yaitu Pajak Provinsi yang terdiri dari :

1. Pajak Kendaraan Bermotor

2. Pajak kendaraan bermotor Di atas Air 3. Bea Balik Nama Kendaraan Bermotor

4. Bea Balik Nama Kendaraan Bermotor Di atas Air Pajak Kabupaten dan Kota yang terdiri dari :

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan 6. Pajak Parkir

Berdasarkan jenis Pajak Daerah di atas, yang menjadi pembahasan dalam Praktik Kerja Lapangan Mandiri ini adalah Pajak Restoran, dimana Pajak Restoran ini sangat potensial dalam meningkatkan penerimaan daerah, maka dalam menyelenggarakan Pajak Restoran tersebut, Pemerintah Daerah melalui Dinas Pendapatan Daerah (DIPENDA) Kota Medan harus mengawasi proses pelaksanaan Pajak Restoran ini sesuai dengan Peraturan Pemerintah dan Peraturan Daerah yang telah ditetapkan.

Dinas Pendapatan Daerah (DIPENDA) Kota Medan mempunyai peranan yang sangat besar dalam menyelenggarakan Pajak Restoran Di Kota Medan. Bagaimana sebenarnya tingkat kepatuhan Wajib Pajak (WP) dalam pembayaran Pajak Restoran pada Dinas Pendapatan Daerah (DIPENDA) Kota Medan, dimana pihak Dinas Pendapatan Daerah (DIPENDA) Kota Medan harus melakukan kegiatan-kegiatan yang khas dan khusus dalam rangka meningkatkan Pendapatan Asli Daerah (PAD).

Dalam pelaksanaan Pajak Restoran tersebut Pemerintah Daerah tentunya mendapat permasalahan-permasalahan. Oleh karena itu, petugas yang berwenang dalam pelaksanaan Pajak Restoran ini harus meningkatkan kinerjanya, sehingga dapat mengatasi permasalahan yang timbul. Apabila permasalahan tersebut telah diatasi, tentunya akan meningkatkan Penerimaan Daerah, sehingga dapat membiayai pembangunan daerah.

dalam apa saja yang harus dilakukan oleh Dinas Pendapatan Daerah (DIPENDA) Kota Medan dalam mengoptimalkan penerimaan Pendapatan Asli Daerah dari sektor Pajak Restoran di kota Medan.

Hal inilah yang menjadikan penulis memilih Kantor Dinas Pendapatan Daerah (DIPENDA) Kota Medan sebagai tempat PKLM, dan “Tingkat Kepatuhan Wajib Pajak (WP) Dalam Pembayaran Pajak Restoran Di Dinas Pendapatan Daerah (DIPENDA) Kota Medan” sebagai objek yang menarik untuk dijadikan wadah Praktik Kerja Lapangan.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri B. 1. Tujuan Praktik Kerja Lapangan Mandiri

Kegiatan Praktik Kerja Lapangan Mandiri oleh mahasiswa Program Studi Diploma-III Administrasi Perpajakan diharapkan dapat dilaksanakan sesuai dengan tujuan PKLM, yaitu:

1. Untuk mengetahui tingkat kepatuhan Wajib Pajak (WP) dalam pembayaran Pajak Restoran di Dinas Pendapatan Daerah (DIPENDA) Kota Medan.

2. Untuk mengetahui bagaimana upaya-upaya untuk mengoptimalkan Pajak Restoran dalam meningkatkan Pendapatan Asli Daerah pada Dinas Pendapatan Daerah (DIPENDA) Kota Medan.

4. Untuk mengetahui peranan Pemerintah Daerah Medan dalam mengoptimalkan penerimaan Pajak Restoran.

B. 2. Manfaat Praktik Kerja Lapangan Mandiri

Manfaat Praktik Kerja Lapangan Mandiri bagi Mahasiswa yaitu :

1. Dapat mempraktikkan teori yang telah diperoleh dari bangku kuliah ke dalam Dunia kerja.

2. Dapat melaksanakan observasi tentang pengelolaan Pajak Restoran. 3. Mengetahui dan memahami cara Dinas Pendapatan Daerah

(DIPENDA) kota Medan dalam meningkatkan Pendapatan Asli Daerah (PAD) khususnya Pajak Restoran.

4. Menambah wawasan dan pengetahuan mahasiswa menyangkut sistem dan prosedur dalam pelaksanaan pemungutan Pajak Restoran di Dinas Pendapatan Daerah (DIPENDA) Kota Medan.

Manfaat Praktik Kerja Lapangan Mandiri bagi Universitas khususnya Program Studi Diploma III Administrasi Perpajakan yaitu :

1. Menambah hubungan kerja sama antara Universitas khususnya Program Studi Diploma III Administrasi Perpajakan dengan Pemerintah Kota Medan khususnya Dinas Pendapatan Daerah (DIPENDA) Kota Medan.

3. Mendapatkan masukan dan saran bagi evaluasi dan penyempurnaan kurikulum di Program Studi Diploma III Administrasi Perpajakan. Manfaat Praktik Kerja Lapangan Mandiri bagi Instansi Pemerintah khususnya di Dinas Pendapatan Daerah (DIPENDA) Kota Medan yaitu :

1. Mendapatkan masukan dan saran bagi penyempurnaan Administrasi sistem dan prosedur pemungutan Pajak Restoran di Dinas Pendapatan Daerah (DIPENDA) Kota Medan.

2. Membina hubungan baik antara Dinas Pendapatan Daerah (DIPENDA) Kota Medan dengan Program Studi Diploma III Administrasi Perpajakan.

3. Untuk mempromosikan image Dinas Pendapatan Daerah (DIPENDA) Kota Medan kepada Masyarakat khususnya Wajib Pajak (WP) Restoran.

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi Ruang Lingkup Praktik Kerja Lapangan Mandiri adalah bagaimana peranan Dinas Pendapatan Daerah (DIPENDA) Kota Medan dalam mengoptimalkan Pajak Restoran di Kota Medan. Dalam hal ini mahasiswa mengharapkan :

1. Tingkat kepatuhan Wajib Pajak (WP) dalam pembayaran Pajak Restoran.

3. Mekanisme yang harus dilakukan dalam mengoptimalkan kepatuhan Wajib Pajak (WP) dalam pembayaran Pajak Restoran di Kota Medan. 4. Data penerimaan Pajak Restoran pada Dinas Pendapatan Daerah

(DIPENDA) Kota Medan.

D. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi metode Praktik Kerja Lapangan Mandiri (PKLM) antara lain:

1. Tahap persiapan

Yaitu, kegiatan yang harus dilakukan mahasiswa sebelum melakukan PKLM ke objek PKLM yang meliputi kegiatan seperti pemilihan objek PKLM,lokasi PKLM, pengajuan judul, pengajuan proposal PKLM, dan pembuatan surat pengantar riset PKLM.

2. Studi Literatur (Kepustakaan).

Yaitu, kegiatan studi mencari data informasi dengan membaca landasan teori, menelaah buku-buku literatur, peraturan perundang-undangan di bidang perpajakan, majalah, surat kabar, internet, catatan-catatan, maupun bahan-bahan tertulis yang ada hubungannya dengan laporan PKLM.

3. Studi Observasi Lapangan.

Yaitu kegiatan studi mencari data dan informasi dengan mengikuti PKLM di Dinas Pendapatan Daerah (DIPENDA) Kota Medan, serta mempelajari laporan-laporan yang berhubungan dengan masalah yang akan di bahas.

Pengumpulan data dilakukan dengan 2 (dua) metode cara yaitu:

a. Data Primer : data yang diperoleh melalui wawancara terhadap orang orang yang dianggap mampu memberikan masukan dan informasi serta observasi penulis di lapangan tempat Objek PKLM.

b. Data Sekunder : data / informasi yang diperoleh melalui studi literature seperti sumber-sumber pustaka, Undang-undang, dokumentasi maupun literature lain yang berhubungan dengan objek PKLM.

5. Analisa dan Evaluasi

Yaitu kegiatan studi yang dilakukan dengan cara menganalisa permasalahan dan kendala yang dihadapi serta mencari tahu atau menanyakan solusi atau jalan keluar yang terbaik untuk memecahkan masalah tersebut.

E. Metode Pengumpulan Data.

Dalam melakukan pengumpulan data digunakan 3 metode, yaitu : 1. Wawancara (Interview)

Yaitu kegiatan pengumpulan dan mencari data dengan melakukan wawancara dan mengajukan pertanyaan kepada pegawai instansi yang berkompeten dan menambah objektif yang berkaitan dengan kebutuhan untuk melengkapi laporan PKLM.

2. Pengamatan (Observasi)

diberikan oleh pihak kepada ketentuan yang berlaku pada instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko yang tinggi.

3. Dokumentasi

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar dokumentasi yang telah diperoleh dari instansi

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Sistematika penulisan laporan PKLM dibuat dalam 5 (lima) bab dan dilengkapi dengan sub bab dan diberi penjelasan yang terperinci. Adapun yang menjadi maksud membuat sistematika penulisan laporan PKLM yaitu :

BAB I PENDAHULUAN

Dalam bab ini akan diuraikan mengenai latar belakang masalah PKLM, tujuan dan manfaat PKLM, ruang lingkup PKLM, metode PKLM, metode pengumpulan data, dan sistematika penulisan laporan PKLM.

BAB II GAMBARAN UMUM LOKASI PKLM

BAB III GAMBARAN DATA PAJAK RESTORAN

Dalam bab ini diuraikan mengenai peranan Dinas Pendapatan Daerah (DIPENDA) Kota Medan dalam mengoptimalkan tingkat kepatuhan Wajib Pajak (WP) dalam pembayaran Pajak Restoran, ruang lingkup serta prosedur atau mekanisme yang ditetapkan oleh Dinas Pendapatan Daerah (DIPENDA) kota Medan dalam mengoptimalkan Pajak Restoran di Kota Medan.

BAB IV ANALISIS DAN EVALUASI DATA

Pada bagian ini diuraikan mengenai penganalisaan masalah yang timbul dan alternatif pemecahan masalah juga evaluasi terhadap alternatif pemecahan masalah.

BAB V KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM DATA LOKASI PKLM A. Sejarah Singkat dinas Pendapatan Kota Medan

Kota Medan mempunyai luas Wilayah 625.510 ha. Dengan jumlah penduduk 62.005.000 jiwa terbentuk berdasarkan Undang- Undang Darurat No 7 dan N0 8 Tahun 1956 yang menetapkan pembentukan daerah – daerah tingkat II di propinsi Sumatera Utara antara lain Dati II Deli Serdang dan Kota Madya Medan

Kota Medan terdiri dari 21 kecamatan denagn kepadatan penduduk 7563 jiwa per KM, berbatasan dengan Kec. Sampali, Polonia, belawan, Tanjung Morawa. Dalam melaksanakan administrasi pemerintahannya, daerah kota Medan dilengkapi dengan 19 dinas otonom dan perusahaan daerah disamping instansi, dinas dan jawatan serta Cabang dinas (Instansi Dinas Sektoral) lainnya. Dinas Pendapatan Kota Medan adalah salah satu dinas otonom diantara 19 dinas tersebut yang terbentuk berdasarkan Perda No 12 Tahun 1978 Tentang pembentukan susunan organisasi dan tata kerja DIPENDA Medan dengan disahkan Gubernur Kepala Daerah Propinsi Sumatera Utara Dengan SK No 5 Tahun 1979 dan diundangkan dalam lembaran daerah No 8 seri D.

1. Pajak hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Pengambilan dan Pengolahan Bahan Galian golongan C 7. Pajak Pengambilan Air Bawah Tanah dan Air Permukaan 8. Pajak Parkir

Tujuan umum DIPENDA Kota Medan adalah :

Meningkatkan pendapatan asli daerah secara keseluruhan agar lebih mampu mengatur dan mewujudkan otonomi daerah secara nyata dan bertanggung jawab, serta dapat mendukung jalannya roda pemerintahan dan pembangunan yang akan dilaksanakan. Adapun tujuan khusus yang hendak dicapai DIPENDA Kota Medan adalah :

1. Meningkatkan pendapatan asli daerah yang dikelola DIPENDA Kota Medan 2. Meningkatkan kesadaran Wajib Pajak /Retribusi Daerah dalam memenuhi

kewajiban untuk membayar pajak/Retribusi Daerah

Kedudukan DIPENDA Kota Medan :

1. Dinas Pendapatan adalah unsur pelaksana pemerintah daerah dalam bidang pemungutan pajak, retribusi dan pendapatan daerah lainnya.

2. Dinas Pendapatan dipimpin oleh seorang kepala dinas yang berada dibawah dan bertanggung jawab kepada kepala daerah

Dinas Pendapatan Daerah Kota Medan mempunyai tugas :

1. Melaksanakan sebagian urusan rumah tangga daerah dalam bidang pendapatan daerah

2. Melaksanakan tugas pembantuan yang diserahkan oleh kepala daerah

B. Struktur Organisasi

Organisasi merupakan fungsi pokok kedua dari fungsi pokok manajemen. Adapun tujuan dari penyempurnaan suatu organisasi dan pembinaan organisasi serta penerbitan yang dilakukan yaitu agar tercapainya fungsional akan tugas wewenang, serta pertanggung jawaban setiap orang yang duduk dalam hirarki organisasi.adapun susunan organisasi dan tata kerja DIPENDA kota Medan meliputi :

1. Kepala DIPENDA, menetapkan integritas, sinkronisasi di lingkungan DIPENDA sesuai bidang dan tugasnya.

3. Sub Dinas Program yang terdiri dari Seksi Penyusunan Program, Seksi Pemantauan dan Pengendalian, Seksi Pengembangan Pendapatan, seksi Evaluasi dan Pelaporan

4. Sub Dinas Pendapatan dan Penetapan yang terdiri dari Seksi pendaftaran dan Pendataan, Seksi Pengolahan Data dan Informasi, Seksi Penetapan, Seksi Pemeriksaan.

5. Sub Penagihan Yang terdiri dari Seksi Pembukuan Dan Verifikasi, Seksi Penagihan Dan Penghitungan, Seksi Restitusi dan Pemindahbukuan, Seksi Pertimbangan dan Keberatan

6. Sub Dinas Retribusi dan Pendapatan Lain-Lain yang terdiri dari Seksi Penatausahaan Penerimaan Retribusi Dan Pendapatan Lain-Lain, Seksi Penerimaan Lain-Lain, Seksi Penerimaan BUMD dan Pendapatan Lain-Lain, Seksi Legalisasi dan Pembuatan Surat Berharga

7. Sub Dinas Bagi Hasil Pendapatan yang terdiri dari Seksi Penatausahaan Bagi Hasil Pendapatan Pajak & Non Pajak, Seksi Bagi Hasil Pajak, Seksi Peraturan Per Undang-Undangan dan Pengkajian Pendapatan, Seksi bagi Hasil Bukan Pajak.

C Uraian Tugas Pokok dan fungsi DIPENDA

Adapun uraian tugas dari Kepala Dinas dan masing-masing seksi adalah sebagai berikut :

a. Memimpin dan mengkoordinasikan semua kegiatan demi terlaksananya tugas-tugas yang akan dilaksanakan

b. Mengumpulkan, mensistematikan data dan bahan yang berhubungan dengan tugas

c. Membuat perkiraan dan memberikan saran kepada kepala seksi sebagai bahan untuk menetapkan kebijaksanaan

2. Sub Bagian tata Usaha bertugas :

a. Melaksanakan kegiatan pengelolaan Keuangan administrasi kepegawaian

b. Melaksanakan Kegiatan dibidang perlengkapan, Rumah Tangga dan pengadaan & pemeliharaan barang

c. Mengelola tata usaha & surat- menyurat serta urusan umum lainnya d. Mengelola Keuangan & perbendaharaan serta menyusun laporan

keuangan APBD

3. Sub Dinas Program bertugas :

a. Merencanakan penerimaan pendapatan daerah serta sistem dan prosedur kerja

b. Melaksanakan pembinaan teknis dibidang pendapatan terhadap semua unit yang melaksanakan pemungutan pendapatan daerah

d. Mengevaluasi dan memonitor pelaksanaan teknis pengelolaan pendapatan daerah

4. Sub Dinas Pendataan dan Penetapan bertugas :

a. Melaksanakan pendataan objek Pajak Daerah dan Retribusi Daerah dan pendapatan daerah lainnya melalui SPTPD

b. Melaksanakan pengumpulan dan pengolahan data objek Pajak Daerah Retribusi, serta pendapatan daerah lainnya

c. Melaksanakan penghitungan penetapan pokok Pajak Daerah dan Retribusi Daerah

d. Menyusun rencana dan melaksanakan pemeriksan objek Pajak Daerah dan Retribusi Daerah

5. Sub Dinas Penagihan bertugas :

a. Melaksanakan pembukuan dan verifikasi tentang penetapan dan penerimaan Pajak Daerah dan penerimaan daerah lainnya

b. Melaksanakan penagihan atas Tunggakan Pajak Daerah dan pendapatan daerah lainnya

c. Menerima permohonan restitusi dan pemindahbukuan dari Wajib Pajak d. Menerima surat keberatan dari Wajib Pajak dan meneliti keberatan dari

Wajib Pajak

6. Sub Dinas Retribusi dan Pendapatan Lain- Lain bertugas :

b. Melaksanakan legalisasi surat berharga dan melaksanakan pembukuan surat berharga

c. Melaksanakan penatausahaan penerimaan Badan Usaha Milik Daerah & penatausahaan hasil pengelolaan kekayaan daerah yang dipisahkan

7. Sub Dinas Bagi Hasil Pendapatan bertugas :

a. Melaksanakan Penatausahaan Surat Ketetapan PBB, pendapatan bagi hasil pajak dan bukan pajak

b. Melaksanakan penghitungan pemeriksaan dari dana alokasi umum

c. Mengkaji pelaksanaan peraturan Undang-Undangan dan melaksanakan koordinasi dengan unit terkait pelaksanaan peraturan

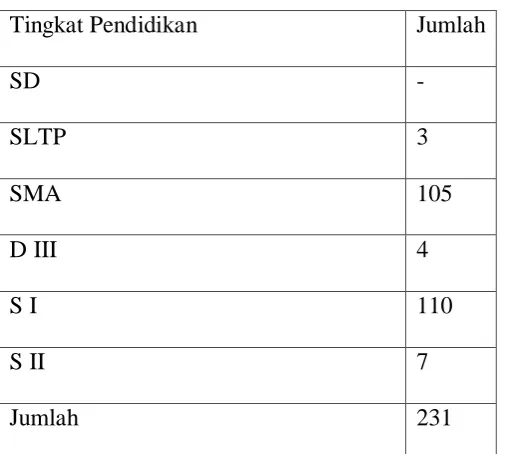

D. Gambaran Data Pegawai DIPENDA Kota Medan

Para pegawai mempunyai kedudukan yang sangat strategis dalam terlaksananya kegiatan untuk tercapainya target penerimaan Pendapatan Asli Daerah (PAD) untuk itu diperlukan pegawai yang mempunyai keahlian , ketrampilan, serta adanya pembagian kerja dan wewenang yang jelas

Tabel 2.1:Berdasarkan tingkat pendidikan

Tingkat Pendidikan Jumlah

SD -

SLTP 3

SMA 105

D III 4

S I 110

S II 7

Jumlah 231

Sumber data : DIPENDA Kota Medan Sub Bagian Umum Agustus 2008

Dari data di atas dapat dimbil gambaran bahwa sebagian besar latar belakang pendidikan adalah SMA (45%) dan S I (47%) selebihnya hanya SLTP (1%),D III (1%) dan S II (3%).

Tabel 2.2:Berdasarkan Golongan/pangkat

Golongan Jumlah

II A 1

II B 4

II C 17

II D 22

III A 42

III C 24

III D 35

IV A 2

IV B 4

Jumlah 231

Sumber data : DIPENDA Kota Medan Sub Bagian Umum Agustus 2008

BAB III

GAMBARAN DATA PAJAK RESTORAN

A. Ketentuan Umum

Dalam UUD 1945 pasal 23 ayat 2 bahwa “Segala bentuk pajak untuk keperluan Negara Berdasarkan Undang – Undang.

1. Defenisi Pajak

a. Berdasarkan Undang-Undang No. 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya untuk kemakmuran rakyat.

b. Menurut Prof.Dr.Rochmat Soemitro, SH Pajak adalah iuran wajib kepada negara yang dapat dipaksakan dan dibayar oleh Wajib Pajak menurut peraturan yang berlaku, dengan tidak mendapat kontra prestasi kembali yang berguna untuk membiayai pengeluaran pengeluaran umum yang berhubungan dengan tugas negara dan untuk pembiayaan pemerintah

d. Pajak Restoran adalah pajak atas pelayanan yang disediakan dengan pembayaran di restoran

e. Restoran atau rumah makan adalah tempat yang disediakan untuk menyantap makanan dan minuman dengan dipungut bayaran termasuk kedai nasi, kedai mie, kedai kopi, warung tempat jual makan/minum, diskotik, dan karaoke kecuali usaha dagang jasa katering dan usaha jasa boga.

B. Objek dan Subjek Pajak Restoran 1. Objek Pajak Restoran

Objek Pajak Restoran adalah setiap pelayanan yang disediakan dengan pembayaran di restoran termasuk bar, cafe, rumah makan, kantin, kedai nasi, kedai kopi, dan meliputi penjualan makanan/minuman ditempat disertai tempat penyantapannya maupun diantar/dibawa pulang.

Dikecualikan dari objek Pajak Restoran adalah : a. Pelayanan jasa boga/katering

b. Pelayanan yang disediakan oleh restoran atau rumah makan yang pendapatan brutonya tidak melebihi Rp.600.000

c. Penjualan makanan dan minuman ditempat yang disertai dengan fasilitas penyantapannya di hotel

2. Subjek Pajak Restoran

a. Subjek Pajak Restoran dalah Orang pribadi atau badan yang melakukan pembayaran atas pelayanan restoran

C. Cara penghitungan Pajak Restoran

a. Dasar penghitungan Pajak Restoran adalah jumlah pembayaran yang dilakukan pada restoran

b. Tarif Pajak Restoran adalah sebesar 10 %

c. Besarnya pokok Pajak Restoran yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan Pajak Restoran

d. Pajak Restoran = 10 % X Jumlah pembayaran Contoh : Restoran Mie Aceh Titi Bobrok Jl Setia Budi.

Jumlah Pembayaran yang terjadi di restoran tersebut selama Tahun 2007 sebesar Rp. 1.000.000.000. Sehingga Pajak restostoran yang harus dibayar adalah :

=10% X Rp. 1.000.000.000 = Rp.100.000.000.

D. Prosedur Pemungutan Pajak Restoran

Pelaksanaan pemungutan Pajak Restoran dengan system self assessment dimana Wajib Pajak diberi kepercayaan untuk menghitung ,memperhitungkan, membayar serta melaporkan sendiri pajak terutang. Adapun mekanisme dari pemungutan Pajak Restoran yang telah diatur dalam PERDA NO 12 Tahun 2003 Tentang Pajak Daerah dan Retribusi Daerah adalah sebagai berikut:

2. Formulir yang sudah diisi Wajib Pajak dikembalikan ke Dinas Pendapatan Daerah guna untuk mendapatkan Nomor Pokok Wajib Pajak Daerah (NPWPD)

3. Wajib Pajak yang sudah mendapatkan NPWPD dapat menghitung, memperhitungkan, membayar serta melaporkan sendiri pajak yang terutang dengan mengisi Surat Pemberitahuan Pajak Daerah (SPTPD)

4. Berdasarkan SPTPD tersebut kepala daerah atau pejabat menetapkan pajak yang terutang dengan menerbitkan Surat Ketetapan Pajak Daerah (SKPD) atau yang dipersamakan dengan itu, apabila SKPD tidak atau kurang bayar setelah lewat 30 hari sejak SKPD diterima, akan dikenakan sanksi administrasi sebesar 2 % sebulan dan ditagih dengan menerbitkan SKPD. 5. Wajib Pajak menghitung, menetapkan dan menyetorkan pajak terutangnya ke

kas daerah dengan menggunakan Surat Setoran Pajak Daerah.

E. Tata Cara Pembayaran Pajak Restoran

Tata cara pembayaran Pajak Restoran menurut peraturan yang berlaku sebagai berikut :

1. Pembayaran Pajak Restoran dilakukan ke kas daerah atau tempat lain yang ditumjuk oleh kepala daerah

3. Pembayaran Pajak Restoran dilakukan sekaligus atau lunas atau dapat juga mengangsur pajak terutangnya dalam kurun waktu tertentu setelah mendapat persetujuan kepala daerah atau pejabat yang dapat memberikan persetujuan.

4. Semua jenis pembayaran pajak harus memakai SSPD.

Kegiatan pembayaran atau penyetoran Pajak Restoran yang terutang ke kas daerah atau tempat lain yang ditunjuk oleh kepala daerah. Kegiatan pembayaran yang dilakukan oleh Dinas Pendapatan kota Medan melalui Bendaharawan Khusus Penerima (BKP).

Kegiatan pembayarannya terdiri dari :

a. BKP menerima setoran pajak yang terutang disertai SKPD dengan media Surat Setoran Pajak Daerah (SSPD).

b. Selanjutnya SSPD tersebut divalidasi / di cap aslinya disertai SKPD dikembalikan ke Wajib Pajak yang bersangkutan.

c. Berdasarkan SSPD yang telah divalidasi dengan register atau cap dicatat dan dijumlahkan dalam buku pembantu penerima sejenis melalui BKP dan selanjutnya dibukukan dalam buku kas umum

e. BKP secara perodik (bulanan) menyiapkan laporan realisasi penerimaan dan penyetoran uang yang ditandatangani oleh kepala Dinas Pendapatan Daerah kota Medan

f. BKP mendistribusikan :

1) Media setoran yang telah divalidasi ke unit kerja pembukuan dan pelaporan

2) Buku pembantu penerimaan sejenis ke unit kerja pembukuan dan unit penagihan serta unit kerja pendataan.

3) Laporan realisasi : penerimaan dan penyetoran uang kepada kepala daerah, Kepala DIPENDA, unit kerja perencanaan dan pengendalian operasional.

F Penagihan

1. Tujuan dari penagihan

sebagai usaha penegakan hukum agar Wajib Pajak segera memenuhi kewajibannya sesuai dengan ketentuan perundang-undangan yang berlaku sehingga negara tidak dirugikan. Kegiatan penagihan terdiri dari 2 macam yaitu:

a. Penagihan Aktif, yaitu penagihan yang meliputi proses paksa, penggertaan sampai pada proses pelelangan.

2. Tata Cara penagihan

a. Surat teguran atau surat peringatan atau surat lain yang sejenis sebagai tindak awal pelaksanaan penagihan pajak dikeluarkan 7 (tujuh) hari sejak saat jatuh tempo pembayaran

b. Dalam jangka waktu 7 (tujuh) hari sejak tanggal surat teguran atau surat peringatan atau surat lain yang sejenisnya, Wajib Pajak harus melunasi pajak yang terutang

c. Surat teguran atau surat peringatan atau surat lain yang sejenisnya dikeluarkan oleh pejabatnya,

d. Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu waktu sebagaimana yang telah ditentukan dalam surat teguran atau surat peringatan atau surat lain yang sejenisnya,jumlah pajak yang harus dibayar ditagih dengan surat paksa,

e. Pejabat menerbitkan surat paksa segera setelah lewat 21 (dua puluh satu) hari sejak tanggal surat teguran atau surat peringatan atau surat lain yang sejenisnya,

f. Apabila pajak yang harus dibayar tidak dilunasi dalam jangka waktu 2 x 24 jam sesudah tanggal pemberitahuan surat paksa, pajabat segera menerbitkan surat perintah melaksanakan penyitaan

mengajukan permintaan penetapan tanggal pelelangan kepada kantor lelang Negara,

h. Setelah kantor lelang Negara menetapkan hari, tanggal, jam dan tempat lelang, juru sita memberitahukan dengan segera secara tertulis kepada Wajib Pajak,

i. Bentuk, jenis, dan isi formulir yang digunakan untuk pelaksanaan penagihan Pajak Daerah ditetapkan oleh kepala daerah.

G. Sanksi

1. Wajib Pajak yang karena kealpaan tidak menyampaikan SPTPD atau mengisi dengan tidak benar atau tidak lengkap atau melampirkan keterangan yang tidak benar sehingga merugikan keuangan daerah dapat dipidana dengan pidana kurungan paling lama 1 (satu) tahun dan denda atau denda paling banyak 2 (dua) kali jumlah pajak yang terutang,

BAB IV

ANALISIS DATA DAN EVALUASI

A. Tingkat Kepatuhan Pajak Restoran Di Kota Medan 1. Kontribusi Penerimaan Pajak Restoran

Pajak Restoran merupakan salah satu komponen dari Pendapatan Asli Daerah. Pajak Restoran memberikan sumbangan yang cukup besar bagi Pendapatan Asli Daerah Kota Medan, dimana Pajak Restoran dipergunakan untuk mendukung dan membiayai penyelenggaraan pemerintahan dan pembangunan Kota Medan.

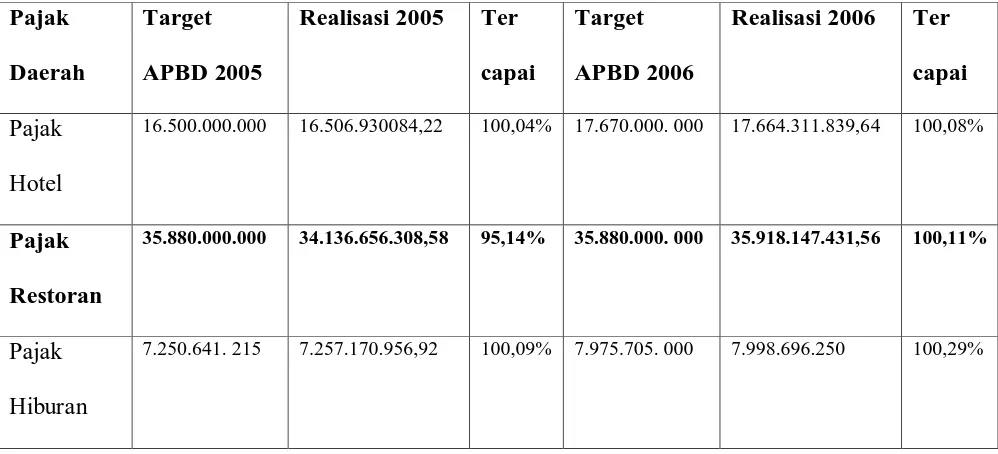

[image:34.612.71.570.471.698.2]Berikut ini tabel target dan realisasi penerimaan Pajak Daerah Kota Medan Tahun anggaran 2005 dan 2006 :

Tabel 4.1 : target dan realisasi penerimaan Pajak Daerah Kota Medan Tahun Anggaran 2005 dan 2006

Pajak Daerah

Target APBD 2005

Realisasi 2005 Ter capai

Target APBD 2006

Realisasi 2006 Ter capai Pajak

Hotel

16.500.000.000 16.506.930084,22 100,04% 17.670.000. 000 17.664.311.839,64 100,08%

Pajak Restoran

35.880.000.000 34.136.656.308,58 95,14% 35.880.000. 000 35.918.147.431,56 100,11%

Pajak Hiburan

Pajak Reklame

23.500.000.000 23.503.591.871,50 100,02% 25.000.000.000 16.057.723.589,50 64, 23%

Pajak Penerangan Jalan

93.507.266.640 93.651.795.812 100,15% 100.410.999.640 100.022 .338. 494 99, 61%

Pajak Parkir

3.053.680. 000 3.057.219. 121 100,12% 3.359.052. 000 3.366.548. 538 100,22%

Jumlah 179.691.577.855 178.113.363.793,22 99, 12% 190.295.756.640 181.047.766.143,32 95, 14%

Sumber data :DIPENDA Kota Medan Sub Bagian Tata Usaha Agustus 2008

Dari tabel diatas dapat dianalisa, bahwa Pajak Restoran merupakan Pajak Daerah yang memberikan kontribusi yang cukup besar bagi penerimaan Pendapatan Asli Daerah. Pajak Restoran menempati Urutan Ke-2 dalam kontribusi penerimaan Pajak Daerah Kota Medan. Pajak Restoran yang berhasil dihimpun sebesar Rp 35.918.147.431,56. Jumlah tersebut merupakan 100,11% dari yang direncanakan dalam APBD Tahun 2006 yaitu sebesar Rp 35.880.000.000.

Restoran yang memiliki Pajak Restoran terbesar berasal dari jenis restoran cepat saji seperti :

5. Dunkin Donut, Dll

Sedangkan dari rumah makan, antara lain : 1. RM Garuda

2. RM ACC

3. RM Wong Solo, Dll

Dengan melihat betapa menjamurnya usaha Restoran atau sejenisnya saat ini di Kota Medan, maka jumlah tersebut akan dipastikan bertambah setiap tahunnya, adalah tugas dari DIPENDA Kota Medan yang harus mampu mengelola salah satu sumber Pendapatan Asli Daerah ini dengan baik dan benar agar target dari Pajak Restoran yang tertuang dalam APBD Kota Medan dapat terpenuhi, seimbang dengan hasil realisasi dan akan lebih baik lagi jika dapat surplus dari target tersebut.

2. Target dan Realisasi Penerimaan Pajak Restoran

[image:36.612.107.531.582.666.2]DIPENDA Kota Medan , dalam setiap tahunnya merencanakan target yang akan dicapai untuk setiap Pajak Daerah atau Retribusi Daerah yang memenuhi target yang telah ditetapkan sebelumnya.

Tabel 4.2 Daftar target Penerimaan Realisasi Penerimaan Pajak Restoran pada Tahun Anggaran 2005 dan 2006

Tahun Target APBD Realisasi

Dari tabel dapat kita analisa, bahwa pada Tahun 2005, target penerimaan Pajak Restoran yang telah dicapai sebesar Rp 35.880.000.000 dengan teralisasi sebesar Rp 34.136.656.308,58 artinya penerimaan Pajak Restoran DIPENDA Kota Medan terealisasi sebesar 95,14% sedangkan pada tahun 2006 sebesar Rp 35.880.000.000 dengan teralisasi sebesar Rp 35.918.147.431,58 artinya penerimaan Pajak Restoran Kota Medan untuk Tahun 2006 teralisasi sebesar 100,11%, dengan meningkatnya penerimaan Pajak Restoran pada Tahun 2006 dapat disimpulkan bahwa objek-objek Pajak Restoran bertambah.

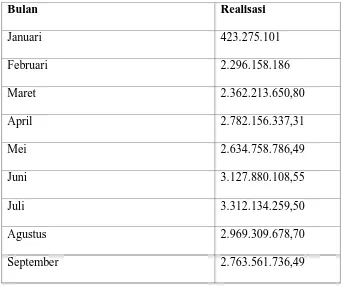

[image:37.612.149.492.415.701.2]Berikut ini adalah realisasi penerimaan Pajak Restoran Tahun 2006 setiap bulannya :

Tabel 4.3 Penerimaan Pajak Restoran Tahun 2006

Bulan Realisasi

Januari 423.275.101

Februari 2.296.158.186

Maret 2.362.213.650,80

April 2.782.156.337,31

Mei 2.634.758.786,49

Juni 3.127.880.108,55

Juli 3.312.134.259,50

Agustus 2.969.309.678,70

Oktober 2.499.442.673,50

November 3.324.755.552,36

Desember 7.402.501.360,78

Jumlah 35.918.147.431,56

Sumber data: DIPENDA Kota Medan Sub Bagian Tata Usaha Agustus 2008

Dari tabel di atas dapat kita analisa, bahwa realisasi terendah ada pada bulan Januari sebesar RP.423.275.101 dan teralisasi tertinggi pada bulan Desember sebesar Rp. 7.404.501.360,78. Realisasi dari penerimaan Pajak Restoran diatas tidak tetap atau selalu berfluktuasi setiap bulannya.

Hal ini disebabkan oleh banyaknya pengusaha restoran yang tidak langsung membayar pajak terutangnya namun menunggu hingga sampai batas akhir dari waktu pembayaran pajak terutang.

Bertambah jumlah penerimaan Pajak Restoran pada tahun 2006 disebabkan oleh bertambah banyaknya objek-objek Pajak Restoran, antara lain :

a. Rumah Makan baru seperti Kesawan Square, Ayam Penyet, Wong Solo b. Beberapa Cafetaria baru

c. Restoran western dll.

Restoran lebih disebabkan oleh bertambahnya objek Pajak Restoran di daerah Kota Medan

B. Faktor- faktor Yang Mempengaruhi Penerimaan Pajak Restoran

Faktor- Faktor yamg mempengaruhi Penerimaan Pajak Restoran ada 2, yaitu: 1. Faktor –Faktor yang mendukung penerimaan Pajak Restoran adalah :

a. Tersedianya Peraturan Daerah Tentang Pajak Daerah

b. Berdirinya atau terdapatnya usaha-usaha restoran , café dan usaha lain yang sejenis dengan perkembangan Kota Medan

2. Faktor-faktor yang menghambat penerimaan Pajak Restoran :

a. Masih kurangnya kesadaran Wajib Pajak untuk menyampaikan atau melaporkan SPTPD tepat waktu

b. Wajib Pajak belum sepenuhnya melaporkan dan membayarkan Pajak Restoran yang terutang

c. Masih terdapatnya Wajib Pajak yang menyetorkan Pajak Restorannya tidak sesuai dengan yang dilaporkannya

d. Terdapatnya Wajib Pajak yang menutup usahanya dan tidak melaporkannya ke DIPENDA

C. Penyebab belum tercapainya target penerimaan Pajak Restoran

1. Sistem Official Assesment menyebabkan :

a. Wajib Pajak Menunggak pembayaran, hal ini disebabkan karena Wajib Pajak merasa tidak perlu menghitung pajak terutangnya dan menunggu perintah pembayaran pajak dari DIPENDA setempat hal ini menyebabkan keterlambatan pembayaran pajak

b. Pembayaran yang telah dilakukan oleh Wajib Pajak tidak sesuai dengan nilai yang tercantum dalam SKPD, hal ini disebabkan penghitungan pajak dilakukan oleh DIPENDA sehingga belum tentu sama dengan jumlah penghasilan sebenarnya

2. Sistem Self Assesment menyebabkan :

a. Masih terdapatnya Wajib Pajak yang belum menyampaikan SPTPD, hal ini disebabkan Wajib Pajak berusaha menghindari utang pajaknya b. Masih terdapatnya Wajib Pajak yang menunggak pembayaran pajak,

karena Wajib pajak menunggu tanggal jatuh tempo pajak terutangnya c. Wajib Pajak berusaha mengurangi beban pajaknya dengan mengurangi

jumlah penghasilannya

D.Upaya –upaya yang dilakukan untuk meningkatkan penerimaan Pajak Restoran.

a. Menyampaikan Surat teguran kepada Wajib Pajak yang belum menyampaikan SPTD (Surat Pemberitahuan Pajak Daerah)

b. Mengembalikan SPTPD yang belum sepenuhnya menggambarkan potensi atau aset yang dimiliki oleh Wajib Pajak Sebenarnya

c. Melaksanakan penagihan langsung yang sesuai dengan yang dilaporkan

d. Melaksanakan pemeriksaan langsung kepada Wajib Pajak

e. Melaksanakan Pendataan dan pendaftaran bagi Wajib Pajak yang baru f. Melakukan pembinaan dan pelatihan khusus terhadap petugas pajak

untuk dapat bekerja secara optimal

g. Melakukan penyuluhan dan sosialisasi mengenai Pajak Daerah kepada masyarakat.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari penyajian data yang disampaikan dalam laporan tugas akhir maka penulis dapat mengambil beberapa kesimpulan sebagai berikut :

1. Peraturan Daerah No. 12 tahun 2003 Tentang Pajak Daerah Kota Medan sudah sangat memadai, namun masih sangat perlu sosialisasi yang lebih aktif kepada para pengusaha restoran Kota Medan

2. Sistem yang dilakukan dalam pemungutan Pajak Restoran adalah Self Assesment System dan Office Assesment system

3. DIPENDA Kota Medan merupakan unsur pelaksana pemerintah daerah dalam melaksanakan kewenangan dan tanggung jawab Walikota Medan di bidang pengelolaan dan pendapatan daerah

4. Dengan adanya peraturan perundang-undangan perpajakan mengenai Pajak Daerah yang berlaku maka pengusaha restoran harus sadar akan hak dan kewajibannya sebagai Wajib Pajak

B. Saran

Dari kesimpulan yang telah dibuat maka penulis dapat memberikan beberapa saran berdasarkan kesimpulan tersebut sebagai berikut :

1. Kepala Dinas Pendapatan Kota Medan hendaknya lebih mengontrol bawahannya agar kedisiplinan pegawai dapat dijaga sehingga dalam proses pemungutan Pajak Daerah daerah, para pegawai tersebut dapat memberikan pelayanan yang lebih baik kepada Wajib Pajak/masyarakat

2. DIPENDA Kota Medan hendaknya lebih meningkatkan pengawasan terhadap objek Pajak Restoran untuk lebih meningkatkan dan mengoptimalkan penerimaan dari sektor Pajak Restoran

3. Sumber Daya Manusia (SDM) para pegawai DIPENDA perlu ditingkatkan, dengan diadakannya pelatihan dan pendidikan kepada para pegawai sehingga meningkatkan mutu dan kualitas SDM pegawai DIPENDA

4. DIPENDA Kota Medan harus meningkatkan sosialisasi dan penyuluhan di bidang Pajak Daerah khususnya Pajak Restoran untuk lebih mengoptimalkan pendapatan dari Pajak Daerah

DAFTAR PUSTAKA

Mardiasmo, 2002, Perpajakan Indonesia Revisi 2002, Penerbit Andi Yogyakarta.

Waluyo, Ilyas Wirawan B, 1995, Perpajakan Indonesia, PT. Salemba Empat, Jakarta.

Siahaan, Panca, Purwanto Agus, 2004, Pajak Daerah dan Retribusi Daerah, PT. Grafindo Persada, Jakarta.

Daftar Undang-Undang,

Undang-Undang No 28 Tahun 2007 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah, Jakarta.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, Jakarta

Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, Jakarta.

Peraturan Pemerintah,

Harvanindo, 2001, Peraturan Pemerintah Nomor 65 tentang Pajak Daerah, Jakarta.

Peraturan Daerah,