UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI LIKUIDITAS PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2005-2007

OLEH :

NAMA : DEWI CHRISTINA SIJABAT

NIM : 050503050

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Analisis Faktor-Faktor yang Mempengaruhi Likuiditas pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2005-2007” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan

Yang Membuat Pernyataan,

Dewi Christina Sijabat

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Allah Bapa yang Maha Baik atas segala berkat dan anugerah-Nya, sehingga Penulis mampu menyelesaikan skripsi ini dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Likuiditas pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2005-2007”. Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan Penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama penyusunan skripsi ini, Penulis telah banyak mendapat bimbingan, pengarahan, bantuan, dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Ketua Departemen Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku sekretaris Departemen Departemen Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, M.Si, Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

5. Kedua orangtua Penulis, B. Sijabat (Alm) dan S.br Situmorang, serta abang dan adik-adik Penulis, Dedy Christian Sijabat, Diani Uli Sijabat, Dora Rio Rita Sijabat, Diana Intan Delima Sijabat, Deliana Sandri Roganda Sijabat, terima kasih atas kasih sayang dan doa kalian.

6. Teman-teman di Fakultas Ekonomi angkatan 2005 serta semua pihak-pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu Penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, Penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, Penulis,

Dewi Christina Sijabat

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis apakah ukuran perusahaan, modal kerja, dan arus kas , baik parsial maupun simultan berpengaruh secara signifikan terhadap likuiditas pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Metode pengambilan sampel yang digunakan adalah cluster random sampling dan diperoleh sampel sebanyak 150 perusahaan. Penelitian ini dilakukan untuk periode 2005 sampai dengan 2007. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs www.idx.co.id. Adapun yang menjadi variabel terikat adalah likuiditas dan variabel bebas adalah Total Aktiva, Perputaran Modal Kerja, dan Arus Kas Operasi. Proses analisis data yang dilakukan terlebih dahulu adalah pengujian asumsi klasik, lalu kemudian dilakukan pengujian hipotesis. Pengujian dalam penelitian ini dilakukan dengan menggunakan software SPSS versi 16 for windows.

Hasil analisis menunjukkan bahwa secara simultan, Total Aktiva, Perputaran Modal Kerja, dan Arus Kas Operasi berpengaruh secara signifikan terhadap likuiditas. Tetapi secara parsial, Total Aktiva, Perputaran Modal Kerja, dan Arus Kas Operasi tidak berpengaruh signifikan terhadap likuiditas.

ABSTRACT

The purpose of this research is to examine the significant impact of firm size, capital work, and cash flow toward liquidity in companies that listed on Indonesia Stocks Exchange.

Sampling method that used is cluster random sampling and the result are 150 firms as sample. This research is done for 2005-2007 period. Data that used in this research is financial statements from each company, publized through website www.idx.co.id. Dependent variable in this research is liquidity and independent variable are Total Assets, Capital Work Turnover, and Operating Cash Flow. The data which have already collected are processed with classic assumption test before hypothesis test. Software SPSS versi 16 for windows is used to test in this research.

The result of this research shows that Total Assets, Capital Work Turnover, and Operating Cash Flow, has a significant influence simultaneously toward liquidity. But partially, Total Asset, Capital Work Turnover, and Operating Cash Flow are not influence toward liquidity.

DAFTAR ISI

Halaman

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR GAMBAR... ix

DAFTAR TABEL... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Perumusan Masalah... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis...7

1. Likuiditas...7

2. Ukuran Perusahaan... 11

3. Modal Kerja... 12

4. Arus Kas... 16

1. Kerangka Konseptual... 21

2. Hipotesis Penelitian... 23

BAB III METODOLOGI PENELITIAN A. Desain Penelitian... 24

B. Teknik Penentuan Sampel ... 24

C. Jenis Data... 29

D. Metode Pengumpulan Data... 29

E. Definisi Operasional dan Pengukuran Variabel Penelitian.... 29

F. Metode dan Teknik Analisis Data... 31

G. Jadwal Penelitian... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian... 38

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif... 42

2. Uji Asumsi Klasik a. Uji Normalitas... 44

b. Uji Multikoliniearitas... 49

c. Uji Heteroskedastisitas... 51

d. Uji Autokorelasi ... 53

3. Analisis Regresi a. Persamaan Regresi... 53

c. Pengujian Hipotesis... 56

C. Pembahasan Hasil Penelitian... 59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 61

B. Saran...64

C. Keterbatasan Penelitian...63

DAFTAR PUSTAKA... 65

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual... 21

Gambar 4.1 Grafik Normal P-Plot (sebelum data di-trimming)... 44

Gambar 4.2 Histogram (sebelum data di-trimming)...45

Gambar 4.3 Histogram (setelah data di-trimming)... 46

Gambar 4.4 Grafik Normal P-Plot (setelah data di-trimming)... 47

Gambar 4.5 Scatterplot (sebelum transformasi logaritma natural)... 51

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu... 18

Tabel 3.1 Daftar Sampel Penelitian... 25

Tabel 3.2 Jadwal Penelitian... 37

Tabel 4.1 Daftar Sampel Perusahaan... 38

Tabel 4.2 Statistik Deskriptif Variabel-Variabel Penelitian... 42

Tabel 4.3 Hasil Uji Normalitas Sebelum Data Di-trimming... 48

Tabel 4.4 Hasil Uji Multikolinearitas... 49

Tabel 4.5 Hasil Uji Autokorelasi... 53

Tabel 4.6 Coefficients Correlation untuk L = f (total aktiva, perputaran modal kerja, arus kas operasi setelah LN... 54

Tabel 4.7 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi setelah LN... 56

Tabel 4.8 Hasil Uji F... 57

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Daftar Perusahaan Go Public yang Menjadi Sampel...67

Lampiran 2 Data Total Aktiva Perusahaan Sampel Tahun 2005-2007...71

Lampiran 3 Data Perputaran Modal Kerja Perusahaan Sampel Tahun 2005-2007...75

Lampiran 4 Data Arus Kas Operasi Perusahaan Sampel Tahun 2005-2007...79

Lampiran 5 Data Likuiditas Perusahaan Sampel Tahun 2005-2007...83

Lampiran 6 Descriptive Statistic...87

Lampiran 7 Hasil Uji Normalitas Sebelum dan Setelah Logaritma Natural...88

Hasil Uji Normalitas Sebelum dan Setelah Trimming... 89

Histogram Sebelum dan Setelah Trimming...90

Hasil Uji Multikoliniearitas Sebelum dan Setelah Logaritma Natural... 94

Hasil Uji Heteroskedastisitas Sebelum dan Setelah Logaritma Natural... 95

Lampiran 8 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi Sebelum dan Setelah Logaritma Natural... 96

Lampiran 9 Tabel t dengan signifikansi 5%... 98

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis apakah ukuran perusahaan, modal kerja, dan arus kas , baik parsial maupun simultan berpengaruh secara signifikan terhadap likuiditas pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Metode pengambilan sampel yang digunakan adalah cluster random sampling dan diperoleh sampel sebanyak 150 perusahaan. Penelitian ini dilakukan untuk periode 2005 sampai dengan 2007. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs www.idx.co.id. Adapun yang menjadi variabel terikat adalah likuiditas dan variabel bebas adalah Total Aktiva, Perputaran Modal Kerja, dan Arus Kas Operasi. Proses analisis data yang dilakukan terlebih dahulu adalah pengujian asumsi klasik, lalu kemudian dilakukan pengujian hipotesis. Pengujian dalam penelitian ini dilakukan dengan menggunakan software SPSS versi 16 for windows.

Hasil analisis menunjukkan bahwa secara simultan, Total Aktiva, Perputaran Modal Kerja, dan Arus Kas Operasi berpengaruh secara signifikan terhadap likuiditas. Tetapi secara parsial, Total Aktiva, Perputaran Modal Kerja, dan Arus Kas Operasi tidak berpengaruh signifikan terhadap likuiditas.

ABSTRACT

The purpose of this research is to examine the significant impact of firm size, capital work, and cash flow toward liquidity in companies that listed on Indonesia Stocks Exchange.

Sampling method that used is cluster random sampling and the result are 150 firms as sample. This research is done for 2005-2007 period. Data that used in this research is financial statements from each company, publized through website www.idx.co.id. Dependent variable in this research is liquidity and independent variable are Total Assets, Capital Work Turnover, and Operating Cash Flow. The data which have already collected are processed with classic assumption test before hypothesis test. Software SPSS versi 16 for windows is used to test in this research.

The result of this research shows that Total Assets, Capital Work Turnover, and Operating Cash Flow, has a significant influence simultaneously toward liquidity. But partially, Total Asset, Capital Work Turnover, and Operating Cash Flow are not influence toward liquidity.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam situasi perekonomian global dan perdagangan bebas saat ini, persaingan antar perusahaan dalam melakukan kegiatan ekonomi menjadi sangat ketat. Menghadapi kondisi yang demikian, setiap perusahaan dituntut untuk mampu mengelola perusahaan agar tetap dalam kondisi kuat dari sisi keuangan. Menurut Munawir (1997: 71) suatu perusahaan dikatakan mempunyai posisi keuangan yang kuat apabila mampu:

1. memenuhi kewajiban-kewajibannya tepat pada waktunya; yaitu pada waktu ditagih (kewajiban keuangan terhadap pihak ekstern);

2. memelihara modal kerja yang cukup untuk operasi yang normal (kewajiban keuangan terhadap pihak intern);

3. membayar bunga dan dividen yang dibutuhkan; 4. memelihara tingkat kredit yang menguntungkan.

Dalam mengelola keuangan, salah satu unsur yang perlu diperhatikan adalah seberapa besar perusahaan mampu memenuhi kebutuhan dana yang akan digunakan untuk operasi dan mengembangkan usahanya. Perusahaan dapat memperoleh dari internal perusahaan (modal sendiri) atau dari eksternal perusahaan (kredit) untuk memenuhi kebutuhan dana tersebut.

parah mencerminkan ketidakmampuan perusahaan untuk memenuhi kewajiban lancar. Masalah ini dapat mengarah pada penjualan investasi dan aktiva dengan terpaksa, dan dalam bentuk yang paling parah, mengarah pada kebangkrutan. Ketidakmampuan perusahaan membayar kewajibannya terutama utang jangka pendek (yang sudah jatuh tempo) disebabkan oleh berbagai faktor. Pertama, bisa dikarenakan memang perusahaan sedang tidak memiliki dana sama sekali. Atau kedua, bisa mungkin saja perusahaan memiliki dana, namun saat jatuh tempo perusahaan tidak memiliki dana (tidak cukup) secara tunai sehingga harus menunggu dalam waktu tertentu, untuk mencairkan aktiva lainnya seperti menagih piutang, menjual surat-surat berharga, menjual persediaan atau aktiva lainnya.

ditangguhkan, dan biaya-biaya yang ditangguhkan (Brigham and Daves, 2004: 231).

Masalah likuiditas merupakan salah satu masalah penting dalam suatu perusahaan yang relatif sulit dipecahkan. Dipandang dari sisi kreditur, perusahaan yang memiliki likuiditas yang tinggi merupakan perusahaan yang baik; karena dana jangka pendek kreditur yang dipinjam perusahaan dapat dijamin oleh aktiva lancar yang jumlahnya relatif lebih banyak. Tetapi jika dipandang dari sisi manajemen, perusahaan yang memiliki likuiditas yang tinggi menunjukkan kinerja manajemen yang kurang baik, karena likuiditas yang tinggi menunjukkan adanya saldo kas yang menganggur, persediaan yang relatif berlebihan, atau karena kebijakan kredit perusahaan yang tidak baik sehingga mengakibatkan tingginya piutang usaha.

Kurangnya likuiditas bagi pemegang saham perusahaan sering kali diawali dengan keuntungan yang rendah dan berkurangnya kesempatan. Hal ini dapat mengakibatkan hilangnya pengendalian pemilik atau kerugian investasi modal. Kurangnya likuiditas bagi kreditor perusahaan dapat menyebabkan penundaan pembayaran bunga dan pokok pinjaman atau bahkan tidak dapat ditagih sama sekali. Pelanggan dan pemasok produk dan jasa perusahaan juga merasakan masalah likuiditas jangka pendek. Implikasinya antara lain mencakup ketidakmampuan perusahaan untuk memenuhi kontrak serta merusak hubungan dengan pelanggan dan pemasok penting.

Faktor-faktor tersebut antara lain: Faktor-faktor yang berhubungan dengan biaya yang harus dikeluarkan perusahaan jika menggunakan dana dari luar (cost of external financing), ketidakpastian arus kas yang diterima perusahaan (cash flow uncertainty), kesempatan investasi yang dimiliki perusahaan baik saat ini maupun di waktu yang akan datang (current and future investment opportunities), kebutuhan kas untuk transaksi (transaction demand for liquidity) (Kim et al., 1998: 348) dalam penelitian Aldiyanti (2006).

Penelitian yang dilakukan oleh Aldiyanti (2006) meneliti ukuran perusahaan, kesempatan bertumbuh (growth opportunities), return spread, dan rasio utang berpengaruh terhadap likuiditas perusahaan. Penelitian yang dilakukan oleh Kim (1998) dalam penelitian Aldiyanti (2006) menunjukkan faktor-faktor :market to book value, spread antara suku bunga investasi dengan suku bunga bank sentral, rata-rata siklus kas, rasio utang, arus kas, dan kemungkinan perusahaan mengalami kesulitan keuangan berpengaruh signifikan terhadap likuiditas perusahaan.

Faktor-Faktor yang Mempengaruhi Likuiditas pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2005-2007”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka penulis merumuskan masalah sebagai berikut:

1. Apakah ukuran perusahaan berpengaruh terhadap likuiditas pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2005-2007?

2. Apakah modal kerja berpengaruh terhadap likuiditas perusahaan pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2005-2007?

3. Apakah arus kas berpengaruh terhadap likuiditas pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2005-2007?

4. Apakah ukuran perusahaan, modal kerja, arus kas secara bersama-sama berpengaruh terhadap likuiditas pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2005-2007?

C. Tujuan Penelitian

Tujuan dilakukannya penelitian adalah sebagai berikut:

1. Untuk mengetahui apakah ukuran perusahaan berpengaruh terhadap likuiditas pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2005-2007, 2. Untuk mengetahui apakah modal kerja berpengaruh terhadap likuiditas pada

3. Untuk mengetahui apakah arus kas berpengaruh terhadap likuiditas pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2005-2007,

4. Untuk mengetahui apakah ukuran perusahaan, modal kerja, arus kas secara bersama-sama berpengaruh terhadap likuiditas pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2005-2007.

D. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat kepada beberapa pihak sebagai berikut:

1. Bagi penulis, sebagai bahan masukan apabila ditanya pendapatnya mengenai faktor-faktor yang mempengaruhi likkuiditas pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2005-2007,

2. Bagi peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Likuiditas

Likuiditas merupakan salah satu faktor yang menentukan sukses atau

kegagalan perusahaan. Penyediaan kebutuhan uang tunai dan sumber-sumber untuk memenuhi kebutuhan tersebut ikut menentukan sampai seberapakah perusahaan itu menanggung risiko. Menurut Wild (2005: 185) likuiditas merupakan kemampuan untuk mengubah aktiva menjadi kas atau kemampuan untuk memperoleh kas. Jangka pendek secara konvensional dianggap periode hingga satu tahun meskipun jangka waktu ini dikaitkan dengan siklus operasi normal suatu perusahaan (periode waktu yang mencakup siklus pembelian-produksi-penjualan-penagihan).

` Menurut Munawir (2002:31), “likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”. Secara umum pengertian likuiditas (liquidity) mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

harus segera dipenuhi, dikatakan bahwa perusahaan tersebut adalah likuid, dan sebaliknya yang tidak mempunyai kemampuan membayar adalah ilikuid.

Kim et al.,(1998: 349) dalam penelitian Aldiyanti (2006) mengelompokkan faktor-faktor yang diperkirakan dapat mempengaruhi likuiditas perusahaan. Faktor-faktor tersebut dikelompokkan sebagai berikut: 1. cost of external financing

Faktor cost of external financing ini berkaitan dengan biaya yang dikeluarkan perusahaan jika perusahaan menggunakan pendanaan dari luar perusahaan. Kim et al. (1998: 349) menggunakan proxy ukuran perusahaan (firm size) dan kesempatan bertumbuh (growth opportunities) untuk mengukur faktor cost of external financing tersebut.

2. cash flow uncertainty

Cash flow uncertainty atau ketidapastian arus kas dapat menentukan keputusan manajer dalam menentukan tingkat likuditas perusahaan. Perusahaan-perusahaan dengan tingkat ketidakpastian arus kas yang tinggi akan cenderung melakukan investasi dalam aktiva likuid dengan jumlah yang besar.

3. current and future investment opportunities

Current and Future Investment Opportunities adalah kesempatan investasi yang dihadapi perusahaan, baik saat ini maupun saat mendatang. Current and future investment opportunities ini dapat mempengaruhi manajemen dalam memutuskan kebijakan likuiditasnya. Berkaitan dengan current and future investment opportunities ini manajemen akan mempertimbangkan, apakah lebih baik melakukan investasi dalam bentuk aktiva tetap atau melakukan investasi dalam aktiva likuid.

4. transactions demand for liquidity

Transactions Demand for Liquidity ini berkaitan dengan dana atau kas yang diperlukan perusahaan untuk tujuan transaksi. Faktor transactions demand for liquidity ini juga merupakan faktor yang dipertimbangkan manajemen dalam menentukan likuiditas perusahaan.

1. Besarnya investasi pada harga tetap dibandingkan dengan seluruh dana jangka panjang

Pemakaian dana untuk pembelian harta tetap adalah salah satu sebab utama dari keadaan tidak likuid. Jikalau makin banyak dana perusahaan yang dipergunakan untuk harta tetap, maka sisanya untuk membiayai kebutuhan jangka pendek tinggal sedikit. Oleh sebab itu, rasio likuiditas menurun. Kemerosotan tersebut hanya dapat dicegah dengan menambah dana jangka panjang untuk menutup kebutuhan harta tetap yang meningkat.

2. Volume kegiatan perusahaan

Peningkatan volume kegiatan perusahaan akan menambah kebutuhan dana untuk membiayai harta lancar. Sebagian dari kebutuhan tersebut dipenuhi dengan meningkatkan utang-utang. Tetapi jika hal-hal lain tetap, investasi jangka panjang untuk membiayai kebutuhan modal kerja sangat diperlukan agar rasio dapat dipertahankan.

3. Pengendalian harta lancar

Apabila pengendalian kurang baik terhadap besarnya investasi dalam persediaan dan piutang menyebabkan adanya investasi yang melebihi daripada yang seharusnya, maka sekali lagi rasio akan turun dengan tajam, kecuali apabila disediakan lebih banyak dana jangka panjang. Kesimpulannya ialah bahwa perbaikan dalam pengendalian investasi semacam itu akan dapat memperbaiki rasio likuiditas.

1. menambah lebih banyak dana jangka panjang, baik dari pemegang saham ataupun dengan pinjaman,

2. mengembalikan posisi investasi dengan menjual beberapa harta tetap, 3. mengatur harta lancar secara efisien.

Menurut Riyanto (2001:28), apabila kita mengukur tingkat likuiditas dengan menggunakan current ratio sebagai alat ukurnya, maka tingkat likuiditas suatu perusahaan dapat ditingkatkan dengan jalan sebagai berikut:

1. dengan utang lancar tertentu, diusahakan untuk menambah aktiva lancar

2. dengan aktiva lancar tertentu, diusahakan untuk mengurangi utang lancar

3. dengan mengurangi jumlah utang lancar bersama-sama dengan mengurangi aktiva lancar. Hal ini dapat berlaku jika current ratio itu lebih dari satu.

2. Ukuran Perusahaan

kondisi likuiditas perusahaan, sehingga dapat disimpulkan adanya hubungan antara ukuran perusahaan dengan tingkat likuiditas.

3. Modal Kerja

Menurut Wild (2005, 186), “modal kerja adalah selisih aktiva lancar

setelah dikurang kewajiban lancar”. Menurut Brigham (2001: 150), modal kerja adalah investasi perusahaan pada aktiva jangka pendek yaitu kas, sekuritas yang mudah dipasarkan, persediaan, dan piutang usaha. Modal kerja selalu diperlukan untuk membiayai kegiatan perusahaan sehari-hari dan untuk menjaga kontinuitas perusahaan selama masih beroperasi.

Menurut Riyanto (1995:51) modal kerja dapat dibagi menurut konsep sebagai berikut :

a. konsep kuantitatif

Modal kerja menurut konsep kuantitatif menggambarkan keseluruhan atau jumlah dari aktiva lancar seperti kas, surat-surat berharga, piutang persediaan atau keseluruhan dari pada jumlah aktiva lancar dimana aktiva lancar ini sekali berputar dan dapat kembali ke bentuk semula atau dana tersebut dapat bebas lagi dalam waktu yang relatif pendek atau singkat. Konsep ini biasanya disebut modal kerja bruto (gross working capital),

b. konsep kualitatif

Menurut konsep kualitatif modal kerja merupakan selisih antara aktiva lancar dengan hutang lancar. Defenisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar dari utang lancar dan menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan operasi di mana mendatang dan kemampuan perusahaan untuk memperoleh tambahan jangka pendek dengan jaminan aktiva lancar. Konsep ini biasa disebut dengan modal kerja neto (net working capital),

c. konsep fungsional

menghasilkan pendapatan pada saat ini sesuai dengan maksud utama didirikannya perusahaan.

Modal kerja sangat berpengaruh bagi suatu perusahaan. Adanya modal kerja yang cukup memungkinkan suatu perusahaan dalam melaksanakan aktivitasnya tidak mengalami kesulitan dan hambatan yang mungkin akan timbul. Adanya modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif dan hal ini memberikan kerugian karena dana yang tersedia tidak dipergunakan secara efektif dalam kegiatan perusahaan. Sebaliknya, kekurangan modal kerja merupakan sebab utama kegagalan perusahaan dalam menjalankan aktivitasnya.

Penetapan besarnya modal kerja yang dibutuhkan perusahaan berbeda-beda, salah satunya tergantung pada jenis perusahaan dan besar kecilnya perusahaan itu sendiri. Kebijakan perusahaan dalam mengelola jumlah modal kerja secara tepat akan menghasilkan keuntungan yang benar-benar diharapkan oleh perusahaan sedangkan akibat pengelolaan modal yang kurang tepat akan mengakibatkan kerugian. Kegiatan penyediaan modal tersebut bersifat dinamis sehingga harus disesuaikan dengan perkembangan perusahaan. Besarnya modal kerja merupakan salah satu alat ukur yang dapat dipergunakan untuk menyelesaikan masalah likuiditas perusahaan.

Menurut Munawir (2002:125) penggunaan-penggunaan aktiva lancar yang mengakibatkan turunnya modal kerja adalah sebagai berikut:

1. Pembayaran biaya atau ongkos-ongkos operasi perusahaan, meliputi pembayaran upah, gaji, pembelian bahan atau barang dagangan, supplies kantor dan pembayaran biaya-biaya lainnya. 2. Kerugian-kerugian yang diderita oleh perusahaan karena adanya

penjualan surat berharga atau efek, maupun kerugian yang insidentil lainnya.

3. Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan-tujuan tertentu dalam jangka panjang.

4. Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva lancar atau timbulnya utang lancar yang berakibat berkurangnya modal kerja.

5. Pembayaran utang-utang jangka panjang yang meliputi utang hipotik, utang obligasi maupun bentuk utang jangka panjang lainnya.

Disamping penggunaan aktiva lancar yang mengakibatkan berkurangnya modal kerja tersebut, Munawir (2002:129) mengemukakan bahwa adapula pemakaian aktiva lancar yang tidak merubah jumlahnya baik jumlah modal kerjanya maupun jumlah aktiva lancarnya itu sendiri, yaitu pemakaian atau penggunaan modal kerja/aktiva lancar yang hanya menyebabkan berubahnya bentuk aktiva lancar (modal kerja tidak berkurang), misalnya:

1.pembelian efek (marketable securities) secara tunai

2.pembelian barang dagangan atau bahan-bahan lainnya secara tunai 3.perubahan suatu bentuk piutang ke bentuk piutang yang lain, misalnya dari piutang dagang (account receivable) menjadi piutang wesel (notes receivable)

Modal kerja selalu dalam keadaan operasi atau berputar dalam suatu perusahaan. Selama perusahaan yang bersangkutan dalam keadaan usaha. Periode perputaran modal kerja (working capital turnover period) dimulai saat dimana kas diinvestasikan dalam komponen-komponen modal kerja sampai saat dimana kembali lagi menjadi kas. Makin pendek periode tersebut berarti makin cepat perputarannya atau makin tinggi tingkat perputarannya. Berapa lama periode perputaran modal kerja adalah tergantung kepada berapa lama periode perputaran dari masing-masing komponen modal kerja tersebut.

diperoleh perusahaan (jumlah rupiah) untuk tiap rupiah modal kerja. Perputaran modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang mungkin disebabkan rendahnya perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar.

4. Arus Kas

Kas merupakan aktiva yang paling likuid serta menawarkan

likuiditas dan fleksibilitas bagi perusahaan. Kas merupakan awal sekaligus akhir siklus operasi perusahaan. Aktivitas operasi perusahaan melibatkan konversi kas menjadi berbagai aktiva (seperti persediaan) yang digunakan untuk menghasilkan piutang dari penjualan kredit. Siklus operasi menjadi lengkap saat kas kembali ke perusahaan melalui proses penagihan, yang memungkinkan dimulainya siklus operasi baru.

Sesungguhnya kas merupakan ukuran akhir profitabilitas. Kas lah yang digunakan untuk membayar utang, mengganti peralatan, memperluas fasilitas, dan membayar dividen. Dengan demikian, analisis arus kas masuk dan arus kas keluar perusahaan dapat membantu menilai salah satunya likuiditas.

kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya.

Menurut Harahap (2008: 257), kegunaan laporan arus kas untuk mengetahui:

1. kemampuan suatu perusahaan meng”generate” kas, merencanakan, mengontrol arus kas masuk dan arus kas keluar perusahaan pada masa lalu;

2. kemungkinan keadaan arus kas masuk dan keluar, arus kas bersih perusahaan, termasuk kemampuan membayar dividen di masa yang akan datang;

3. informasi bagi investor dan kreditor untuk memproyeksikan return dan sumber kekayaan perusahaan;

4. kemampuan perusahaan untuk memasukkan kas ke perusahaan di masa yang akan datang;

5. alasan perbedaan antara laba bersih dibandingkan dengan penerimaan dan pengeluaran kas;

6. pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu.

B. Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan faktor-faktor yang mempengaruhi likuiditas dapat dilihat dalam tabel berikut ini:

Tabel 2.1

Hasil Penelitian terdahulu

Nama Judul Variabel yang

digunakan

market to book value

berpengaruh positif dan signifikan sedangkan

return spread, siklus kas, debt ratio, arus kas,

kemungkinan kebangkrutan

berpengaruh negative dan signifikan.

Penelitian yang dilakukan oleh Aldiyanti (2006) tersebut bertujuan untuk mengetahui faktor-faktor penentu likuiditas. Faktor-faktor yang digunakan sebagai prediktor likuiditas perusahaan adalah ukuran perusahaan, kesempatan bertumbuh, return spread, dan debt ratio. Penelitian dilakukan terhadap perusahaan manufaktur yang go public di Bursa Efek Jakarta. Metode analisis data yang digunakan adalah regresi linear berganda. Hasil penelitian ini menunjukkan bahwa: (1) ukuran perusahaan berpengaruh signifikan terhadap likuiditas perusahaan, (2) kesempatan bertumbuh berpengaruh signifikan dan positif terhadap likuiditas, (3) return spread berpengaruh signifikan dan positif terhadap likuiditas perusahaan, (4) debt ratio tidak berpengaruh signifikan terhadap likuiditas.

negatif dan signifikan, (4) Debt ratio berpengaruh negatif dan signifikan, (5) arus kas berpengaruh negatif dan signifikan, (6) kemungkinan kebangkrutan berpengaruh negatif dan signifikan.

Penelitian yang dilakukan oleh Farhan (2005) dilakukan pada perusahaan telekomunikasi yang telah go public yang terdaftar di Bursa Efek Jakarta (BEJ) untuk periode tahun 2002 sampai dengan 2004. Metode yang digunakan dalam penelitian ini adalah deskriptif, yaitu suatu metode penelitian yang dilakukan dengan menguraikan terlebih dahulu kondisi objek penelitian atau perusahaan yang diteliti berdasarkan fakta dan data yang ada untuk menguji hipotesis. Berdasarkan data yang ada, dilakukan penghitungan perputaran modal kerja, tingkat likuiditas dengan menggunakan rasio lancar, rasio cepat, dan rasio kas. Hasil penelitian Farhan ini menunjukkan bahwa tidak terdapat pengaruh yang signifikan antara perputaran modal kerja dengan tingkat likuiditas perusahaan.

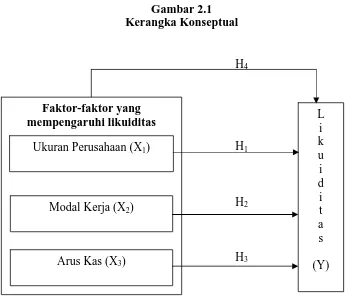

C. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

Faktor-faktor yang

Ukuran perusahaan secara langsung akan mencerminkan tinggi rendahnya aktivitas operasi maupun investasi perusahaan. Pada umumnya semakin besar ukuran perusahaan maka semakin besar pula kegiatan operasi dan investasi yang dilakukan perusahaan tersebut. Kegiatan operasi dan investasi yang dilakukan tersebut secara langsung akan mempengaruhi kondisi likuiditas perusahaan, sehingga dapat disimpulkan adanya hubungan antara ukuran perusahaan dengan tingkat likuiditas. Penelitian yang telah dilakukan oleh Kim et al (1998) dalam penelitian Aldiyanti (2006) menunjukkan bahwa ukuran perusahaan berpengaruh signifikan terhadap likuiditas perusahaan.

Modal kerja digunakan untuk membiayai operasi sehari-hari perusahaan, dimana dana yang telah dikeluarkan tersebut diharapkan akan kembali dalam

L Ukuran Perusahaan (X1)

Modal Kerja (X2)

jangka waktu yang relatif pendek melalui hasil aktivitas perusahaan tersebut, yang akan dipergunakan untuk operasi selanjutnya. Modal kerja yang cukup akan memungkinkan suatu perusahaan untuk beroperasi seekonomis mungkin, akan tetapi modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif dan hal ini akan menimbulkan kerugian bagi perusahaan, dan sebaliknya adanya ketidakcukupan modal kerja merupakan indikator utama kegagalan suatu perusahaan.

2. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka hipotesis dalam penelitian ini adalah sebagai berikut :

H1 : terdapat pengaruh ukuran perusahaan terhadap likuiditas pada

perusahaan yang terdaftar di Bursa Efek Indonesia periode 2005-2007 H2 : terdapat pengaruh modal kerja terhadap likuiditas pada perusahaan

yang terdaftar di Bursa Efek Indonesia periode 2005-2007

H3 : terdapat pengaruh arus kas terhadap likuiditas pada perusahaan yang

terdaftar di Bursa Efek Indonesia periode 2005-2007

H4 : terdapat pengaruh, ukuran perusahaaan, modal kerja, arus kas secara

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Sugiyono (2007:30) desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian ini menguji pengaruh ukuran perusahaan, kesempatan bertumbuh, rasio utang, dan arus kas terhadap likuiditas.

B. Teknik Penentuan Sampel

Menurut Sugiyono ( 2005: 72), “Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah perusahaan yang listing di Bursa Efek Indonesia (yang sebelumnya telah berubah nama dari Bursa Efek Jakarta menjadi Bursa Efek Indonesia sejak 31 Desember 2008), kecuali bank dan asuransi. Berdasarkan data yang diperoleh melalui situs BEI di www.idx.co.id, jumlah perusahaan yang terdaftar di BEI pada tahun 2007 adalah 244 perusahaan.

Besarnya sampel ditentukan berdasarkan rumus Slovin (1960) dalam Umar (2008:78) seperti berikut:

n = N 1 + N e2 = 150 perusahaan

dimana:

n = ukuran sampel yang dibutuhkan

N = ukuran populasi (244 perusahaan)

e = persen kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang masih dapat ditolerir atau diinginkan (5%)

Daftar perusahaan yang akan dijadikan dalam sampel penelitian adalah sebagai berikut :

Tabel 3.1

Daftar Sampel Perusahaan

No. Nama Perusahaan Kode Tanggal Listing

1. Astra Agro Lestari Tbk. AALI 9 Des’ 1997 2. Abdi Bangsa Tbk. ABBA 3 Apr’ 2002 3. Ades Waters Indonesia Tbk. ADES 13 Jun’ 1994 4. Polychem Indonesia Tbk. ADMG 20 Okt’ 1993 5. Akbar Indomakmur Stimec Tbk AIMS 20 Jul’ 2001

16 ATPK Resources Tbk. ATPK 17 Apr’ 2002 17 Astra Otoparts Tbk. AUTO 15 Jun’ 1998 18 BAT Indonesia Tbk. BATI 20 Des’ 1979 19 Bayu Buana Tbk. BAYU 30 Okt’ 1989 20 Bhakti Investama Tbk. BHIT 24 Nov’ 1997 21 Berlian Laju Tanker Tbk. BLTA 26 Mar’ 1990 22 Bakrie & Brothers Tbk. BNBR 28 Agust’ 1989 23 Barito Pacific Tbk. BRPT 1 Okt’ 1993 24 Bumi Teknokultura Unggul Tbk. BTEK 14-Mei-04 25 Betonjaya Manunggal Tbk. BTON 18 Jul’ 2001 26 Budi Acid Jaya Tbk. BUDI 08-Mei-95 27 Bumi Resources Tbk. BUMI 30 Jul’ 1990 28 Cahaya Kalbar Tbk. CEKA 9 Jul’ 1996 29 Centrin Online Tbk. CENT 1 Nov’ 2001 30 Citra Mineral Investindo Tbk. CITA 20 Mar’ 2002 31 Colorpak Indonesia Tbk. CLPI 30 Nov’ 2001 32 Centris Multi Persada Pratama Tbk. CMPP 8 Des’ 1994

33 CENTEX Tbk. CNTX 22-Mei-79

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang berbentuk angka. Data ini merupakan data sekunder yaitu data yang informasinya diperoleh secara tidak langsung dari perusahaan. Pada penelitian ini data sekunder didapat dari dalam bentuk dokumentasi yaitu data yang diterbitkan oleh pihak-pihak berkompeten melalui data laporan keuangan yang rutin diterbitkan setiap tahunnya dalam bentuk cetakan maupun download internet. Data sekunder penelitian ini merupakan data laporan keuangan tahunan seluruh perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2005, 2006, dan 2007.

D. Metode Pengumpulan Data

Data yang digunakan adalah data eksternal. Pola penelitian ini dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka yaitu melalui jurnal akuntansi dan buku buku yang berkaitan dengan masalah yang diteliti. Tahap kedua, pengumpulan data sekunder diperoleh melalui media internet dengan mendownload situs www.idx.co.id untuk memperoleh data mengenai laporan keuangan yang dibutuhkan dalam penelitian

E. Defenisi Operasional dan Pengukuran Variabel

variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

1. Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2007:3). Dalam penelitian ini variabel independen terdiri dari :

a. Ukuran perusahaan adalah besarnya perusahaan ditinjau dari aktiva yang dimilikinya. Ukuran perusahaan diukur dengan menggunakan formula sebagai berikut:

Ukuran Perusahaan = Total Aktiva Perusahaan

Alasan digunakannya total aktiva perusahaan adalah karena total aktiva merupakan proxy dari ukuran perusahaan

b. Modal kerja menunjukkan hubungan antara modal kerja dengan penjualan. Modal kerja dalam penelitian ini dihitung dengan rumus perputaran modal kerja sebagai berikut:

Perputaran Modal Kerja =

ModalKerja Penjualan

x 100%

Alasan digunakannya perputaran modal kerja adalah karena perputaran modal kerja menunjukkan banyaknya penjualan yang dapat diperoleh untuk tiap rupiah modal kerja.

sehingga formula yang digunakan untuk menghitung arus kas operasi adalah sebagai berikut:

Arus kas operasi = Arus kas masuk dan Arus kas keluar bersih yang berasal dari aktivitas operasi terkait

Alasan digunakannya arus kas operasi adalah karena arus kas dari operasi meliputi elemen pendanaan yang bermanfaat untuk evaluasi dan proyeksi likuiditas jangka pendek.

2. Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas (Sugiyono, 2007:3). Vaariabel dependen yang digunakan dalam penelitian ini adalah likuiditas. Dalam penelitian ini rasio yang digunakan untuk mengukur tingkat likuiditas perusahaan adalah rasio lancar yaitu rasio yang membandingkan antara aktiva lancar dengan kewajiban lancar. Rasio tersebut dapat diformulasikan sebagai berikut :

Current ratio =

bilities CurrentLia

ets CurrentAss

x 100%

Alasan digunakannya current ratio adalah karena current ratio lebih berguna untuk membandingkan likuiditas berbagai perusahaan dalam industri yang sama.

F. Metode dan Teknik Analisis Data

metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak.

1). Uji Asumsi Klasik

Sebelum menganalisis data, terlebih dahulu dilakukan uji asumsi klasik yaitu uji normalitas, uji multikolinearitas, uji heterokedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2005:110) adalah untuk mengetahui

apakah dalam model regresi variabel penganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Uji normalitas dilakukan dengan menggunakan pendekatan kolmogrov smirnov, dengan menggunakan tingkat signifikan 5% maka jika nilai Asymp. Sig. (2-tailed) diatas nilai signifikan 5% artinya variabel residual berdistribusi normal. Ada beberapa cara mengubah model regresi menjadi normal menurut Erlina (2007:106), yaitu:

1. lakukan transformasi data ke bentuk lainnya, dapat dilakukan dalam bentuk logaritma natural, kemudian data diuji ulang berdasarkan asumsi normalitas,

2. lakukan trimming, yaitu membuang data outlier,

b. Uji Multikolinearitas

Menurut Ghozali (2005:91) uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variable independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Ada tidaknya multikolinearitas dapat dideteksi dengan melihat nilai tolerance dan VIF dengan ketentuan bila VIF > 10 terjadi masalah multikolinearitas yang serius.

Menurut Ghozali (2005: 95) cara mengobati multikolinearitas, yaitu : 1. menggabungkan data crossection dan time series (pooling data),

2. keluarkan satu atau lebih variabel independen yang mempunyai korelas tinggi dari model regresi dan identifikasikan variabel independen lainnya untuk membantu prediksi,

3. transformasi variabel, dapat dilakukan dalam bentuk logaritma natural dan first difference atau delta.

c. Heterokedastisitas

1. melakukan transformasi dalam bentuk regresi dengan membagi model regresi dengan salah satu variabel independen yang digunakan dalam model tersebut.

2. melakukan transformasi logaritma.

d. Uji Autokorelasi

Menurut Erlina (2007 : 109 ) ”Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya”. Jika terjadi korelasi, maka dinamakan masalah autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Pendeteksian terhadap penyimpangan asumsi klasik autokorelasi dapat dilihat pada nilai Durbin Watson (DW test). Ketentuan yang dapat digunakan untuk mendeteksi masalah autokorelasi menurut Santoso adalah sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

2) Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan regresi berganda, menggunakan lebih dari satu variabel yang mempengaruhi variable independen untuk menaksir variabel dependen agar taksiran menjadi lebih akurat. Data dianalisis dengan model regresi berganda sebagai berikut

Dimana :

Y = likuiditas a = konstanta

b1, b2, b3, b4 = parameter koefisien regresi

X1 = ukuran perusahaan

X2 = modal kerja

X3 = arus kas

e = penganggu

Hipotesis dalam penelitian ini menggunakan F-test dan t-test a. Uji signifikan simultan (F-test)

Uji F digunakan untuk menguji hubungan linier dari seluruh variabel bebas secara bersama-sama (simultan) terhadap variabel dependen. Pengujian ini dilakukan untuk mengetahui apakah model ini dapat dipakai untuk mengestimasi variabel terikat. Bentuk pengujian :

H0 : b1=b2=b3= 0, artinya variabel ukuran perusahaan, modal kerja, arus kas yang

terdapat pada model ini dapat dipakai untuk mengestimasi variabel likuiditas. H1 : b1 b2 b30, artinya variabel ukuran perusahaan, modal kerja, arus kas

yang terdapat pada model ini tidak dapat dipakai untuk mengestimasi variabel likuiditas.

Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada tingkat

signifikan (

) = 5%. Kriteria penilaian hipotesis pada uji-F ini adalah: H0 diterima apabila Fhitung Ftabelb. Uji signifikan parsial (t-test)

Uji t-test digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Untuk menentukan nilai t-tabel, tingkat signifikan yang digunakan sebesar 5%. Bentuk pengujian :

H0 : b1=b2=b3= 0, artinya tidak terdapat pengaruh yang signifikan dari variabel

ukuran perusahaan, modal kerja, arus kas terhadap likuiditas.

H1 : b1 b2 b30, artinya terdapat pengaruh yang signifikan dari variabel

ukuran perusahaan, modal kerja, arus kas terhadap variabel likuiditas.

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada tingkat

signifikan (

) = 5%.Kriteria pengambilan keputusan pada uji-t ini adalah : H0 diterima jika : ttabel thitung ttabel

H1 diterima jika : thitung > ttabel

G. Jadwal Penelitian

Jadwal penelitian disajikan dalam tabel sebagai berikut : Tabel 3.2

Jadwal Penelitian Bulan 2009

Tahapan Penelitian Mei Juni Juli Agustus September

Pengajuan Judul

x Pencarian Data Awal

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan pengujian regresi berganda dilakukan dengan menggunakan software SPSS versi 16.0 for Windows. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan metode pemilihan sampel yang digunakan, didapat 150 perusahaan yang dijadikan sampel dalam penelitian ini dan diamati selama periode 2005-2007.

Tabel 4.1

Daftar Sampel Perusahaan

No. Nama Perusahaan Kode Tanggal Listing

12 Arwana Citramulia Tbk. ARNA 17 jul’ 2001 13 Ratu Prabu Energi Tbk. ARTI 30 Apr’ 2003 14 Astra Graphia Tbk. ASGR 15 Nov’ 1989 15 Astra International Tbk. ASII 4 Apr’ 1990 16 ATPK Resources Tbk. ATPK 17 Apr’ 2002 17 Astra Otoparts Tbk. AUTO 15 Jun’ 1998 18 BAT Indonesia Tbk. BATI 20 Des’ 1979 19 Bayu Buana Tbk. BAYU 30 Okt’ 1989 20 Bhakti Investama Tbk. BHIT 24 Nov’ 1997 21 Berlian Laju Tanker Tbk. BLTA 26 Mar’ 1990 22 Bakrie & Brothers Tbk. BNBR 28 Agust’ 1989 23 Barito Pacific Tbk. BRPT 1 Okt’ 1993 24 Bumi Teknokultura Unggul Tbk. BTEK 14-Mei-04 25 Betonjaya Manunggal Tbk. BTON 18 Jul’ 2001 26 Budi Acid Jaya Tbk. BUDI 08-Mei-95 27 Bumi Resources Tbk. BUMI 30 Jul’ 1990 28 Cahaya Kalbar Tbk. CEKA 9 Jul’ 1996 29 Centrin Online Tbk. CENT 1 Nov’ 2001 30 Citra Mineral Investindo Tbk. CITA 20 Mar’ 2002 31 Colorpak Indonesia Tbk. CLPI 30 Nov’ 2001 32 Centris Multi Persada Pratama Tbk. CMPP 8 Des’ 1994

33 CENTEX Tbk. CNTX 22-Mei-79

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

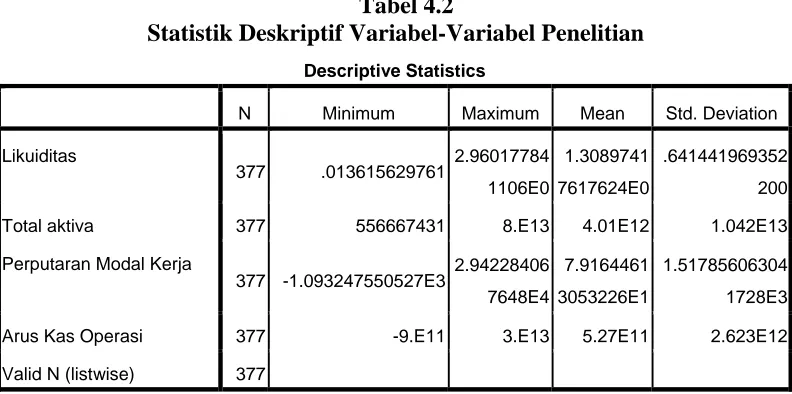

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari www.idx.co.id berupa data keuangan sampel perusahaan dari tahun 2005 sampai tahun 2007 yang dijabarkan dalam bentuk statistik.

Variabel dari penelitian ini terdiri dari ukuran perusahaan, modal kerja, arus kas sebagai variabel bebas (independent variable) dan likuiditas sebagai variabel terikat (dependent variable). Statistik deskriptif dari variabel tersebut dari sampel perusahaan selama periode 2005 sampai dengan tahun 2007 disajikan dalam tabel 4.2 berikut.

Tabel 4.2

Statistik Deskriptif Variabel-Variabel Penelitian

Descriptive Statistics

Total aktiva 377 556667431 8.E13 4.01E12 1.042E13

Perputaran Modal Kerja

Arus Kas Operasi 377 -9.E11 3.E13 5.27E11 2.623E12

Valid N (listwise) 377

Sumber: Data yang diolah penulis, 2009.

variabel memiliki nilai yang positif. Berikut ini perincian data deskriptif yang telah diolah :

a. Variabel likuiditas memiliki nilai minimum 0,013615629761 dan maksimum 2,960177841106E0 dengan rata-rata likuiditas sebesar 1,30897417617624E0 dengan jumlah sampel sebanyak 377 perusahaan.

b. Variabel total aktiva memiliki nilai minimum Rp. 556667431 dan nilai maksimum 8,E13 dengan rata-rata total aktiva sebesar 4,01E12 dengan jumlah sampel sebanyak 377 perusahaan.

c. Variabel perputaran modal kerja memiliki nilai minimum -1,093247550527E3 dan nilai maksimum 2,942284067648E4 dengan rata-rata perputaran modal kerja sebesar 7,91644613053226E1 dengan jumlah sampel sebanyak 377 perusahaan.

d. Variabel arus kas operasi memiliki nilai minimum -9,E11 dan nilai maksimum 3,E13 dengan rata-rata arus kas operasi sebesar 5,27E11 dengan jumlah sampel 377 perusahaan.

2. Uji Asumsi Klasik

a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik one-sample kolmogrov smirnov, tingkat signifikan 5% dengan membuat hipotesis:

H0 : data residual berdistribusi normal

H1 : data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima, sedangkan

jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

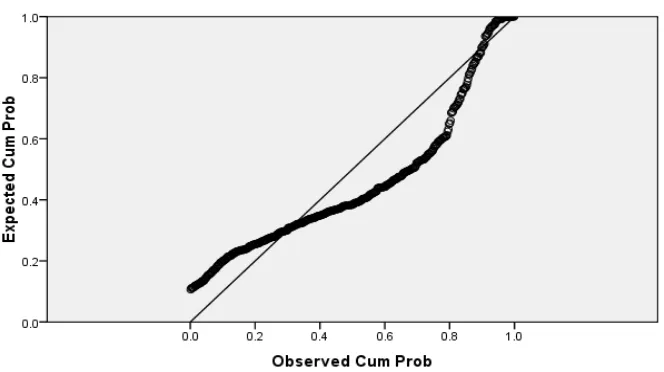

Hasil Uji Normalitas Sebelum Data di Trimming Grafik Normal P-Plot (sebelum data di-trimming)

Gambar 4.1

Sumber: Data yang diolah penulis, 2009

Hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal plot, kelihatan titik-titik menyebar di sekitar garis diagonal serta mendekati garis diagonal sehingga disimpulkan bahwa data dalam model regresi terlihat terdistribusi secara normal. Dari hasil uji normalitas dengan grafik histogram, dan grafik normal plot, menunjukkan data tidak terdistribusi secara normal.

Histogram (sebelum data di-trimming) Gambar 4.2

Sumber: Data yang diolah penulis, 2009

a. Lakukan transformasi data ke bentuk lainnya. b. Lakukan trimming, yaitu membuang data outlier.

c. Lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu.

Untuk mengubah nilai residual agar terdistribusi normal, penulis melakukan trimming data. Kemudian data diuji ulang berdasarkan asumsi normalitas. Berikut ini hasil pengujian Kolmogorov-Smirnov (K-S):

1. Analisis Grafik

Uji normalitas yang digunakan dalam analisis grafik ini adalah dengan melihat grafik histogram dan normal probability plot sebagai berikut :

Uji Normalitas Setelah Data Di-trimming Histogram Dependent Variable (Likuiditas)

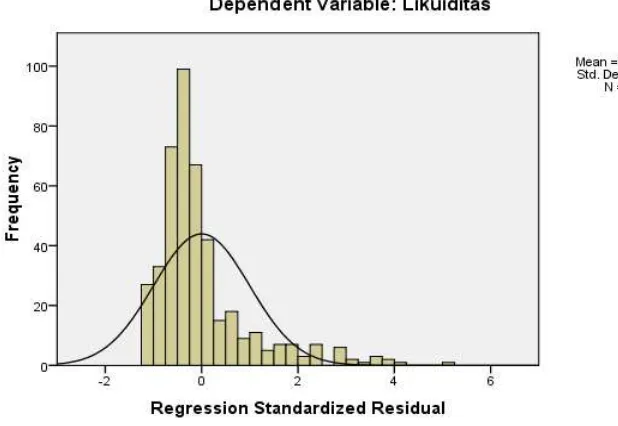

Histogram (setelah data di-trimming) Gambar 4.3

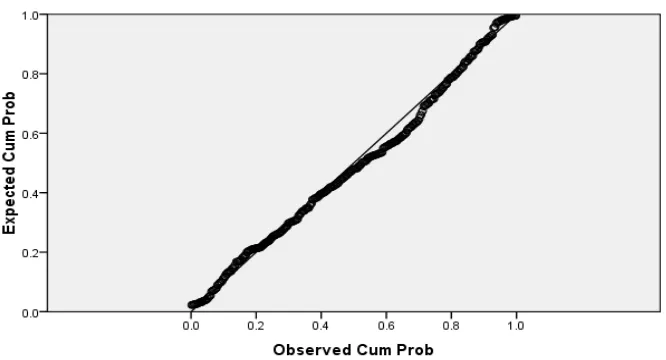

Gambar 4.3 menunjukkan bahwa grafik histogram memberikan pola distribusi yang tidak menceng ke kiri atau menceng ke kanan. Hal ini berarti data residual mempunyai distribusi normal. Uji normalitas dapat juga dilakukan dengan analisis statistik selain dengan analisis grafik histogram melalui grafik normal p-p plot regression standardized residual seperti yang disajikan pada Gambar 4.4

Grafik Normal P-Plot (setelah data di-trimming)

Gambar 4. 4

Sumber: Data yang diolah penulis, 2009

2. Analisis Statistik

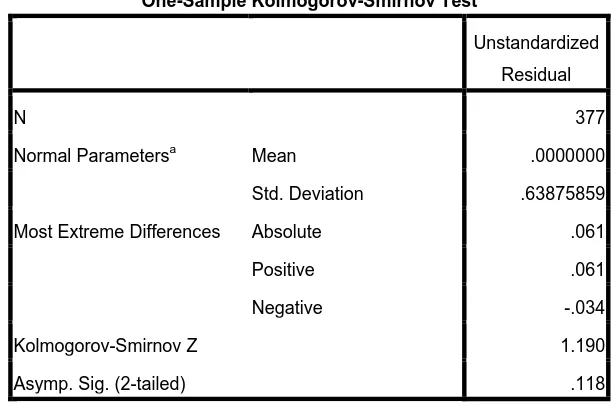

Uji normalitas yang digunakan dalam analisis statistik ini adalah uji statistik non-parametrik One-Sample Kolmogrov Smirnov. Tabel 4.3 ditampilkan sebagai berikut:

Tabel 4.3

Hasil Uji Normalitas Setelah Data Di-trimming

Sumber: Data yang diolah penulis, 2009

Tabel 4.3 memperlihatkan bahwa nilai Asymp.Sig (2-tailed) Unstandardized Residual bernilai 0, 118 yang lebih besar dibandingkan dengan taraf nyata (

) yaitu 0,05. Hal ini berarti model regresi variabel dependen dan independen mempunyai distribusi normal.One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 377

Normal Parametersa Mean .0000000

Std. Deviation .63875859

Most Extreme Differences Absolute .061

Positive .061

Negative -.034

Kolmogorov-Smirnov Z 1.190

Asymp. Sig. (2-tailed) .118

b.Uji multikolineritas

Dalam penelitian ini, untuk mendeteksi data ada tidaknya gejala multikolinieritas adalah dengan melihat besaran korelasi antar variable independen dan besarnya tingkat kolinieritas yang masih dapat ditolerir, yaitu : Tolerance> 0,10 dan Variance Inflation Factor (VIF) < 10. Berikut disajikan tabel hasil pengujian:

Tabel 4.4

Hasil Uji Multikolinearitas

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.299 .036 35.949 .000

Total

aktiva 7.682E-15 .000 .125 1.355 .176 .313 3.192

Perputaran

Modal

Kerja

-8.998E-6 .000 -.021 -.413 .680 1.000 1.000

Arus Kas

Operasi -3.867E-14 .000 -.158 -1.717 .087 .313 3.192

a. Dependent Variable: Likuiditas

Coefficient Correlationsa

Model

Arus Kas

Operasi

Perputaran

Modal Kerja Total aktiva

1 Correlations Arus Kas Operasi 1.000 -.007 -.829

Perputaran Modal Kerja -.007 1.000 .016

Total aktiva -.829 .016 1.000

Covariances Arus Kas Operasi 5.074E-28 -3.212E-21 -1.059E-28

Perputaran Modal Kerja -3.212E-21 4.750E-10 1.926E-21

Total aktiva -1.059E-28 1.926E-21 3.217E-29 a. Dependent Variable: Likuiditas

Sumber: Data yang diolah penulis, 2009

c. Uji Heterokedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya heterokedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heterokedastisitas atau terjadi homokedastisitas dengan mengamati penyebaran titik-titik pada gambar.

Gambar 4.5

Sumber: Data yang diolah penulis, 2009

Dari grafik scatterplot terlihat bahwa titik-titik yang ada membentuk pola tertentu yang teratur ( bergelombang, melebar kemudian menyempit ), maka mengindikasikan telah terjadi heterokedatisitas.

logaritma natural (LN). Sehingga data total aktiva, perputaran modal kerja dan arus kas operasi menjadi LN total aktiva (LNX1), LN perputaran modal kerja

(LNX2) dan LN arus kas operasi (LNX3). Kemudian data diuji ulang berdasarkan

asumsi normalitas.

Gambar 4.6

Sumber : Data yang diolah penulis, 2009

d. Uji Autokorelasi

Hasil dari uji autokorelasi dapat dilihat pada tabel berikut ini : Tabel 4.5

a. Predictors: (Constant), LN_X3, LN_X2, LN_X1

b. Dependent Variable: LN_Y

Sumber : Data yang diolah penulis, 2009

Berdasarkan tabel 4.5 di atas, diketahui bahwa nilai dw sebesar 2,077. Angka ini terletak diantara -2 sampai +2, dengan demikian dapat disimpulkan bahwa tidak terdapat autokorelasi positif maupun autokorelasi negatif pada model regresi penelitian ini.

3. Analisis Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Pengujian hipotesis menggunakan analisis regresi berganda. Berdasarkan hasil pengolahan data dengan program SPSS 16.0 maka diperoleh hasil sebagai berikut: a). Persamaan Regresi

(X2), arus kas operasi (X3) terhadap likuiditas (Y). Hasil regresi dilihat pada tabel

a. Dependent Variable: LN_Y

Sumber: Data yang diolah penulis, 2009

Berdasarkan tabel di atas, didapatlah persamaan regresi sebagai berikut: LNY = 0,893 - 0,005 LNX1 - 0,171 LNX2 + 0,002 LNX3 + e

Dimana:

LNY = Logaritma Natural Likuiditas LNX1 = Logaritma Natural Total Aktiva

LNX2 = Logaritma Natural Perputaran Modal Kerja

LNX3 = Logaritma Natural Arus Kas Operasi

Keterangan:

1. Konstanta sebesar 0,893 menyatakan bahwa jika variabel independen dianggap konstan, maka LN Likuiditas sebesar 0,893.

menurunkan LN Likuiditas sebesar 0,005 atau 0,5 % (interprestasi elastisitas karena model logaritma).

3. LN Perputaran Modal Kerja memiliki koefisien regresi bertanda negatif sebesar 0,171, artinya apabila terjadi perubahan variabel LN Perputaran Modal Kerja sebesar 1% akan menurunkan LN Likuiditas sebesar 0,171 atau 17,1 %.

4. LN Arus Kas Operasi memiliki koefisien regresi bertanda positif sebesar 0,002, artinya apabila terjadi perubahan variabel LN Arus Kas Operasi sebesar 1% akan menaikkan LN Likuiditas sebesar 0,002 atau 0,2%.

b) Analisis Koefisien Korelasi dan Koefisien Adjusted Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada diatas 0,5 dan mendekati 1.

meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 4.7

Hasil Analisis Koefisien Korelasi dan Koefisien Adjusted Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .612a .375 .365 .22630 2.077

a. Predictors: (Constant), LN_X3, LN_X2, LN_X1

b. Dependent Variable: LN_Y

Sumber: Data yang diolah penulis, 2009

Pada model summary di atas, angka R sebesar 0,612 menunjukkan bahwa korelasi atau hubungan antara LN Likuiditas (LNY) dengan LN Total Aktiva (LNX1), LN Perputaran Modal Kerja (LNX2) dan LN Arus Kas Operasi (LNX3),

erat karena > 0,5 (50%). Angka R square atau koefisien determinasi adalah 0,375. Angka ini mengindikasikan bahwa 37,5% variasi atau perubahan dalam LN Likuiditas tidak dapat dijelaskan oleh variasi variabel LN total aktiva, LN perputaran modal kerja dan LN arus kas operasi. Sedangkan sisanya dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian. Standar Error of Estimate (SEE) adalah 0,22630 dimana semakin besar SEE akan membuat model regresi kurang tepat dalam memprediksi variabel dependen.

c) Pengujian Hipotesis

1. Uji signifikan simultan (F-test)

Untuk melihat pengaruh total aktiva, perputaran modal kerja, arus kas operasi terhadap likuiditas secara simultan dapat dihitung dengan menggunakan F test. Berdasarkan hasil pengolahan data dengan program SPSS versi 16.0 for Windows, maka diperoleh hasil sebagai berikut:

Tabel 4.8

Uji Statistik F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 5.772 3 1.924 37.569 .000a

Residual 9.627 188 .051

Total 15.399 191

a. Predictors: (Constant), LN_X3, LN_X2, LN_X1

b. Dependent Variable: LN_Y

Sumber: Data yang diolah penulis, 2009

Berdasarkan hasil uji F (F test) diperoleh F hitung adalah 37,569 dengan tingkat signifikansi 0.000 yang lebih kecil dari 0.05, sedangkan F tabel sebesar 2,652646 dengan tingkat signifikansi 0,05. Berdasarkan hasil tersebut dapat disimpulkan bahwa total aktiva, perputaran modal kerja dan arus kas operasi berpengaruh secara simultan dan signifikan terhadap likuiditas karena F hitung > F tabel (31,236 > 2,652646) dan signifikansi penelitian < 0,05 ( 0,000<0,05). 2. Uji signifikan parsial (t test)

Tabel 4.9

a. Dependent Variable: LN_Y

Sumber: Data yang diolah penulis, 2009

Dari tabel 4.9 di atas, dapat diambil suatu kesimpulan, yaitu :

1. besarnya thitung untuk variabel Total Aktiva (LNX1) sebesar -0,302

dengan nilai signifikan 0.763. Hasil uji statistik tersebut dapat menyimpulkan thitung adalah -0,302, sedangkan ttabel adalah 1,972663,

sehingga ttabel > thitung ( 1,972663>-0,302), maka dapat disimpulkan

total aktiva secara parsial tidak berpengaruh terhadap likuiditas. Signifikansi penelitian >0,05 (0,763>0,05), maka Ho diterima dan Ha ditolak, artinya total aktiva tidak berpengaruh signifikan terhadap likuiditas,

2. besarnya thitung untuk variabel Perputaran Modal Kerja (LNX2) sebesar

-10,519 dengan nilai signifikan 0,000. Hasil uji statistik tersebut dapat menyimpulkan thitung adalah -10,519 sedangkan ttabel adalah 1,972663,

sehingga ttabel > thitung ( 1,972663>-10,519), maka dapat disimpulkan

dan Ha diterima, artinya perputaran modal kerja tidak berpengaruh terhadap likuiditas,

3. besarnya thitung untuk variabel Arus Kas Operasi (LNX3) sebesar 0,187

dengan nilai signifikan 0,852. Hasil uji statistik tersebut dapat menyimpulkan thitung adalah 0,852 sedangkan ttabel adalah 1,972663,

sehingga ttabel > thitung (1,972663 > 0,187), maka dapat disimpulkan arus

kas operasi secara parsial tidak berpengaruh terhadap likuiditas. Signifikansi penelitian > 0,05 (0,852>0,05), maka Ho diterima dan Ha ditolak, artinya arus kas operasi tidak berpengaruh signifikan terhadap likuiditas.

C. Pembahasan Hasil Penelitian

Nilai Adjusted R Square sebesar 0,365. Hal ini berarti bahwa 36,5%. Hal ini menunjukkan bahwa variabel independen total aktiva, perputaran modal kerja, arus kas operasi mampu menjelaskan sebanyak 36,5% variasi atau perubahan dari variabel dependen yaitu likuiditas. Sedangkan sisanya sebesar 63,5% dijelaskan oleh variasi atau faktor lain yang tidak dimasukkan ke dalam model penelitian. Hasil penelitian ini memperlihatkan bahwa total aktiva, arus kas operasi tidak mempunyai pengaruh signifikan terhadap likuiditas secara parsial. Sedangkan perputaran modal kerja tidak berpengaruh terhadap likuiditas secara parsial.

likuiditas. Hal ini mungkin dikarenakan berbedanya periode dan berbedanya sektor industri yang digunakan dalam penelitian. Penelitian Aldiyanti (2006) menggunakan industri manufaktur sebagai sampel penelitian sedangkan penelitian ini menggunakan seluruh industri (perusahaan), kecuali bank dan asuransi. Sektor industri mempunyai karakteristik yang berbeda antara yang satu dan yang lain. Berdasarkan hasil penelitian ini juga diketahui bahwa arus kas operasi tidak berpengaruh signifikan terhadap likuiditas secara parsial, sedangkan hasil penelitian Kim (1998) dalam penelitian Aldiyanti (2006) menyatakan bahwa arus kas berpengaruh negatif dan signifikan,mungkin dikarenakan berbedanya periode, sektor industri dan tempat penelitian. Kim menggunakan sektor manufaktur di AS sebagai sampel penelitian, sedangkan peneliti menggunakan seluruh industri (perusahaan) yang ada di Indonesia, kecuali bank dan asuransi. Hasil penelitian ini mendukung hasil penelitian terdahulu yang dilakukan oleh Farhan (2005) bahwa perputaran modal kerja tidak berpengaruh signifikan terhadap likuiditas.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab sebelumnya maka diperoleh kesimpulan sebagai berikut:

1) H1 ditolak. Artinya, variabel total aktiva tidak mempunyai pengaruh yang

signifikan terhadap likuiditas. Hal ini juga dibuktikan dengan nilai thitung <

ttabel ( -0,302<1,972663) dan Sig. F >0,05 (0,763>0,05). Hasi penelitian ini

bertentangan dengan penelitian yang dilakukan oleh Aldiyanti (2006) yang menyatakan bahwa variabel total aktiva berpengaruh secara signifikan terhadap likuiditas. Koefisien regresi total aktiva bertanda negatif terhadap likuiditas. Tanda negatif menunjukkan hubungan yang berlawanan. Hasil ini berarti penurunan total aktiva mengakibatkan naiknya likuiditas.

2) H2 ditolak. Artinya, variabel perputaran modal kerja tidak mempunyai

pengaruh terhadap likuiditas. Hal ini dibuktikan dengan nilai thitung < ttabel (

3) H3 ditolak. Artinya, variabel arus kas operasi tidak mempunyai pengaruh

terhadap likuiditas. Hal ini dibuktikan dengan nilai thitung < ttabel

(0,187>1,972663) dan Sig. F > 0,05 (0,852>0,05). Hasil ini bertentangan dengan penelitian yang dilakukan oleh Kim (1998) dalam penelitian Aldiyanti (2006) yang menyatakan bahwa variabel arus kas operasi berpengaruh negatif secara signifikan terhadap likuiditas. Koefisien regresi arus kas operasi bertanda positif terhadap likuiditas. Tanda positif menunjukkan hubungan yang searah. Hasil ini berarti kenaikan arus kas operasi mengakibatkan naiknya likuiditas.

4) H4 diterima. Artinya, secara simultan total aktiva, perputaran modal kerja,

arus kas operasi mempunyai pengaruh yang signifikan terhadap likuiditas. Hal ini dibuktikan dari nilai Fhitung > Ftabel (31,236 > 2,652646) dan Sig. F

< 0,05 ( 0,000<0,05).

B. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran baik bagi pihak investor, praktisi manajemen dan analis keuangan, serta peneliti selanjutnya.

1. Bagi Investor

investor memperhatikan rasio-rasio keuangan yang dapat mencerminkan kinerja keuangan perusahaan di masa sekarang bahkan di masa depan.

2. Bagi Praktisi Manajemen dan Analis Keuangan

Pihak manajemen harus senantiasa mampu melakukan pengendalian terhadap likuiditas secara optimal, artinya, mampu mengatur likuiditas perusahaannya sedemikian rupa sehingga kas yang dipegang mampu untuk membayar kewajiban-kewajiban atau utang-utangnya. Di sisi lain jumlah kas yang dipegang tersebut juga tidak boleh merugikan perusahaan, karena terlalu banyak kas yang dipegang akan mengurangi kemampuan perusahaan untuk melakukan investasi dan mengurangi kesempatan dalam memperoleh laba. 3. Bagi Peneliti Selanjutnya

Bagi peneliti selanjutnya, khususnya yang berminat untuk mengkaji ulang penelitian ini dapat melakukan perbaikan misalnya melalui penambahan variabel. Peneliti selanjutnya juga diharapkan untuk menambah tahun pengamatan sehingga hasil yang diperoleh lebih dapat dijadikan dasar pengambilan keputusan bagi manajemen dalam menetapkan faktor-faktor yang mempengaruhi likuiditas.

C. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan tersebut antara lain :

namun sebenarnya masih banyak variabel lain yang dapat mempengaruhi likuiditas.