UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

PENERAPAN PSAK NO. 45

TENTANG LAPORAN KEUANGAN ORGANISASI NIRLABA PADA YAYASAN KESEHATAN PEGAWAI TELKOM

AREA I SUMATERA

OLEH :

NAMA : ALFIAN SYAFRIN

NIM : 030522009

DEPARTEMEN : AKUNTANSI

.

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PROGRAM S1 EXTENSION FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

JURUSAN AKUNTANSI

Perihal : Pemilihan Judul Skripsi

Kepada : Yth. Ketua Pengelola Jurusan Akuntansi Program Extension FE – USU

Di

Medan

Dengan Hormat, saya yang bertanda tangan di bawah ini :

Nama : ALFIAN SYAFRIN

NIM : 030522009

Jurusan : Akuntansi

SKS yang sudah ditempuh : SKS

Dengan ini mengajukan usul judul Skripsi sebagai berikut : PENERAPAN PSAK NO. 45

TENTANG LAPORAN KEUANGAN ORGANISASI NIRLABA PADA YAYASAN KESEHATAN PEGAWAI TELKOM

AREA I SUMATERA

……… Dengan Kelengkapan sebagai berikut :

1. Dengan Daftar Isi 2. Pendahuluan Lengkap 3. Daftar Pustaka

Demikian surat permohonan ini saya sampaikan atas bantuan dan perhatian Bapak / Ibu saya ucapkan terima kasih.

Hormat saya

Pemohon

(ALFIAN SYAFRIN)

………. UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI PROGRAM EXTENSION MEDAN Diharapkan bersedia menjadi pembimbing

Skripsi tersebut diatas, Bersedia menjadi Pembimbing

(...) Kepada Saudara :... Diharapkan bersedia menjadi Pembanding dan Penguji

Skripsi tersebut diatas,

Bersedia menjadi

Pembanding dan Penguji

(...) Kepada Saudara :... Diharapkan bersedia menjadi Pembanding dan Penguji

Skripsi tersebut diatas, Bersedia menjadi

Pembanding dan Penguji

(...) Ketua Departemen Akuntansi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

ANALISIS PENGAKUAN PENDAPATAN PEMBIAYAAN MURABAHAH BANK SYARIAH PADA PT. BANK SUMUT SYARIAH CABANG MEDAN

OLEH :

NAMA : DIAN SETIAWATI ROSIDI

NIM : 040522121

DEPARTEMEN : AKUNTANSI

.

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PROGRAM S1 EXTENSION FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

JURUSAN AKUNTANSI

Perihal : Pemilihan Judul Skripsi

Kepada : Yth. Ketua Pengelola Jurusan Akuntansi Program Extension FE – USU

Di

Medan

Dengan Hormat, saya yang bertanda tangan di bawah ini :

Nama : DIAN SETIAWATI ROSIDI

NIM : 040522121

Jurusan : Akuntansi

SKS yang sudah ditempuh : SKS

Dengan ini mengajukan usul judul Skripsi sebagai berikut :

……… Dengan Kelengkapan sebagai berikut :

4. Dengan Daftar Isi 5. Pendahuluan Lengkap 6. Daftar Pustaka

Demikian surat permohonan ini saya sampaikan atas bantuan dan perhatian Bapak / Ibu saya ucapkan terima kasih.

Hormat saya

Pemohon

(DIAN SETIAWATI ROSIDI)

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI PROGRAM EXTENSION MEDAN

PENUNJUKAN PEMBIMBING SKRIPSI

Nama : DIAN SETIAWATI ROSIDI

NIM : 040522121

Tingkat : Sarjana S1 Departemen : Akuntansi

Kepada Saudara :... Diharapkan bersedia menjadi pembimbing

Skripsi tersebut diatas, Bersedia menjadi Pembimbing

(...) Kepada Saudara :... Diharapkan bersedia menjadi Pembanding dan Penguji

Skripsi tersebut diatas,

Bersedia menjadi

Pembanding dan Penguji

(...) Kepada Saudara :... Diharapkan bersedia menjadi Pembanding dan Penguji

Skripsi tersebut diatas, Bersedia menjadi

Pembanding dan Penguji

(...) Ketua Departemen Akuntansi

i

PERYATAAN

Saya yang bertanda tangan di bawah ini menyatakan bahwa Skripsi saya yang berjudul “ Penerapan PSAK No. 45 Tentang Pelaporan Keuangan Organisasi Nirlaba Pada Yayasan Kesehatan Pegawai Telkom Area I Sumatera “ adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya menerima sanksi yang ditetapkan universitas.

Medan, Maret 2008

Yang membuat pernyataan

KATA PENGANTAR

Dengan selalu mengharapkan ridho Allah SWT SWT, penelitian skripsi ini yang berjudul “Penerapan PSAK No. 45 Tentang Pelaporan Keuangan Organisasi Nirlaba Pada Yayasan Kesehatan Pegawai Telkom Area I Sumatera“, ini akhirnya dapat diselesaikan. Dengan demikian salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi Fakultas Ekonomi Program Ekstensi Universitas Sumatera Utara telah penulis penuhi.

Penulis menyadari bahwa skripsi ini tidak akan dapat selesai dengan baik tanpa bantuan, bimbingan dan dorongan yang telah diberikan semua pihak, baik bantuan materil moril maupun saran. Untuk itu dengan tulus dan kerendahan hati penulis ingin manyampaikan penghargaan dan ucapan terima kasih kepada :

1. Bapak Drs. John Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Drs. Arifin Akhmad, MSi, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Fahmi Natigor Nasution, SE, ME.Acc, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Idhar Yahya, SE, MBA, Ak, selaku dosen pembimbing penulis yang telah meluangkan waktu dan membantu penulis dengan memberikan ilmu, saran, serta masukan yang berguna dalam penyusunan dan penyelesaian skripsi ini

5. Bapak Drs. Ramli Nasution, Ak dan Bapak Drs. Chairul Nazwar, Ak, selaku pembanding I dan pembanding II

6. Bapak Drs. Sucipto, MM, Ak, selaku dosen wali yang telah memberikan bimbingan, pengarahan dan nasehat kepada penulis selama masa perkuliahan 7. Bapak H. Nizum, SE selaku Manager Area I Sumatera Yayasan Kesehatan

iii

8. Orangtuaku tercinta Ayahanda H. Syaiful Anwar dan Ibunda Hj. Irdawaty yang telah memberikan dukungan moril dan materil juga do’a yang tiada terhingga

9. Istriku yang tercinta Dian Setiawati, terima kasih banyak atas perhatian, dukuangan dan pengorbanan

10.Abang dan adik-adikku, terima kasih atas perhatiannya hingga proses penyelesaian kuliah dan skripsi ini dapat tercapai

11.Sahabat-sahabatku yang tidak kusebutkan satu per satu, thank’ ur supports guys

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu penulis menerima saran dan kritik yang bersifat membangun demi penyempurnaan skripsi ini. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca.

Medan, Maret 2008

Penulis

ABSTRAK

Tujuan penelitian ini adalah untuk memperoleh gambaran yang jelas sampai sejauh mana kebijaksanaan dalam akuntansi pelaporan keuangan yang diterapkan oleh Yayasan Kesehatan Pegawai Telkom Area I Sumatera dan agar dapat menganalisa bagaimana proses akuntansi dalam memersiapkan laporan keuangan dari perusahaan yang diteliti serta dibandingkan dengan ketentuan yang lazim sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45.

Dalam penelitian yang dilakukan, penulis melakukan analisis data dengan cara mengumpulkan data, menyusun, menginterpratasikan serta menganalisisnya sehingga menghasilkan kesimpulan mengenai gambaran yang sebenarnya, serta membandingkannya dengan PSAK No. 45. Jenis data yang digunakan adalah data primer dan sekunder yang dikumpulkan melalui teknik wawancara dan dokumentasi dan peran serta dari responden perusahaan.

Berdasarkan analisis dan evaluasi terhadap data yang diperoleh dalam penelitian, maka diambil kesimpulan sebagai hasil penelitian yaitu :

1. Penyajian kelompok pasiva belum nampak pemisahan antara kewajiban lancar dan kewajiban jangka panjang

2. Penyajian laporan posisi keuangan sekaligus neraca tidak menunjukkan perbedaan yang signifikan

3. Penyajian laporan aktivitas sekaligus laporan hasil operasi tidak menunjukkan perbedaan yang signifikan

4. Catatan atas laporan keuangan belum dapat memberikan informasi tambahan 5. Pembatasan mengenai aktiva bersih tidak disajikan dalam catatan atas laporan

keuangan

v ABSTRACT

Target of thisresearch is to get the clear view until how long of policy in accountancy of financial statement applied by institution of health officer of Telkom area I of Sumateraand so that can analysis how process accountancy in drawing up financial statement from accurate company and also compared to a rule which inveterate as according to statement of standard financial accounting (PSAK) No.45.

In the research, the writer analyzedata by collecting, arraging, interpretation and also analyze them so that get summary about description actually, and compare it with PSAK No. 45. The variants of data that used are primer and secundare data, which collected by interview and documentation also the role of responden in the company.

Pursuant to analysis and evaluate to data obtained in researdh, hence taken by conclusion as research result that is :

1. Presentation of group passiva not yet looked the dissociation among fluent obligation and long-range obligation

2. Presentation of report financial position at the same time balance not show the differences which significant.

3. Presentation of activity report at the same time report of result of oppression not show the differences which significant.

4. Note to the financial statement not yet earned to give the supplementary information

5. Demarcation of concerning clear active net asset presenting in note to the financial statement.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

BAB II : TINJAUAN PUSTAKA A. Organisasi Nirlaba 1. Definisi Organisasi Nirlaba ... 5

2. Karakteristik Organisasi Nirlaba ... 5

3. Klasifikasi Organisasi Nirlaba ... 6

B. Akuntansi Keuangan Organisasi Nirlaba 1. Siklus Akuntansi Organisasi Nirlaba ... 8

vii C. Laporan Keuangan

1. Tujuan Pelaporan Keuangan Organisasi Nirlaba ... 11

2. Jenis Laporan Keuangan Organisasi Nirlba ... 12

D. Penyajian Laporan Keuangan Menurut PSAK No. 45 1. Laporan Posisi Keuangan ... 15

2. Laporan Aktivitas ... 18

3. Laporan Arus Kas ... 22

4. Catatan Atas Laporan Keuangan ... 26

BAB III : METODE PENELITIAN A. Desain Penelitian ... 28

B. Objek Penelitian ... 28

C. Jenis Data ... 28

D. Teknik Pengumpulan Data ... 29

E. Metode Analisis Data ... 29

BAB IV : ANALISIS HASIL PENELITIAN A. Gambaran Umum Perusahaan ... 30

B. Hasil Penelitian ... 41 1. Siklus Akuntansi Yakes Telkom Area I Sumatera

2. Metode Pencatatan Akuntansi

4. Penyajian Lapoan Keuangan pada Yakes Telkom Area I Sumatera

C. Analisis dan Evaluasi Penerapan PSAK 45 Tentang Laporan Keuangan Organisasi Nirlaba Pada Yayasan Kesehatan Pegawai Telkom Area I Sumatera.

BAB V : KESIMPULAN DAN SARAN

ix

DAFTAR TABEL

No. Judul Halaman

Tabel 2.1. Contoh Laporan Posisi Keuangan ... 18

Tabel 2.2. Contoh Laporan Aktivitas bentuk A ... 21

Tabel 2.3. Contoh Laporan Arus Kas ... 25

DAFTAR GAMBAR

No. Judul Halaman

xi

DAFTAR LAMPIRAN

No. Judul

Lampiran 1. Laporan posisi Keuangan YAKES Telkom Area I Sumatera Lampiran 2. Neraca YAKES Telkom Area I Sumatera

Lampiran 3. Laporan Aktivitas YAKES Telkom Area I Sumatera Lampiran 4. Laporan Hasil Operasi YAKES Telkom Area I Sumatera Lampiran 5. Laporan Arus Kas YAKES Telkom Area I Sumatera

ABSTRAK

Tujuan penelitian ini adalah untuk memperoleh gambaran yang jelas sampai sejauh mana kebijaksanaan dalam akuntansi pelaporan keuangan yang diterapkan oleh Yayasan Kesehatan Pegawai Telkom Area I Sumatera dan agar dapat menganalisa bagaimana proses akuntansi dalam memersiapkan laporan keuangan dari perusahaan yang diteliti serta dibandingkan dengan ketentuan yang lazim sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45.

Dalam penelitian yang dilakukan, penulis melakukan analisis data dengan cara mengumpulkan data, menyusun, menginterpratasikan serta menganalisisnya sehingga menghasilkan kesimpulan mengenai gambaran yang sebenarnya, serta membandingkannya dengan PSAK No. 45. Jenis data yang digunakan adalah data primer dan sekunder yang dikumpulkan melalui teknik wawancara dan dokumentasi dan peran serta dari responden perusahaan.

Berdasarkan analisis dan evaluasi terhadap data yang diperoleh dalam penelitian, maka diambil kesimpulan sebagai hasil penelitian yaitu :

1. Penyajian kelompok pasiva belum nampak pemisahan antara kewajiban lancar dan kewajiban jangka panjang

2. Penyajian laporan posisi keuangan sekaligus neraca tidak menunjukkan perbedaan yang signifikan

3. Penyajian laporan aktivitas sekaligus laporan hasil operasi tidak menunjukkan perbedaan yang signifikan

4. Catatan atas laporan keuangan belum dapat memberikan informasi tambahan 5. Pembatasan mengenai aktiva bersih tidak disajikan dalam catatan atas laporan

keuangan

v ABSTRACT

Target of thisresearch is to get the clear view until how long of policy in accountancy of financial statement applied by institution of health officer of Telkom area I of Sumateraand so that can analysis how process accountancy in drawing up financial statement from accurate company and also compared to a rule which inveterate as according to statement of standard financial accounting (PSAK) No.45.

In the research, the writer analyzedata by collecting, arraging, interpretation and also analyze them so that get summary about description actually, and compare it with PSAK No. 45. The variants of data that used are primer and secundare data, which collected by interview and documentation also the role of responden in the company.

Pursuant to analysis and evaluate to data obtained in researdh, hence taken by conclusion as research result that is :

1. Presentation of group passiva not yet looked the dissociation among fluent obligation and long-range obligation

2. Presentation of report financial position at the same time balance not show the differences which significant.

3. Presentation of activity report at the same time report of result of oppression not show the differences which significant.

4. Note to the financial statement not yet earned to give the supplementary information

5. Demarcation of concerning clear active net asset presenting in note to the financial statement.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Berdirinya yayasan sudah dimulai sejak zaman pra kemerdekaan. Ketika itu tujuan pendiriannya lebih banyak untuk ikut mengatasi masalah-masalah sosial dalam masyarakat di suatu daerah. Sektor di tempat yayasan terlibat umumnya adalah pendidikan dan kesehatan.

Yayasan secara mudah dapat dikatakan sebagai suatu lembaga yang didirikan bukan untuk mencari laba semata (nirlaba). Walaupun dalam perjalanannya ia membutuhkan dana yang diperoleh dari kegiatan bisnis, hal ini tetap berarti bahwa kegiatan bisnis hanya untuk perolehan dana saja bukan kegiatan utama yayasan.

Sejalan dengan semakin luasnya kesempatan untuk melakukan eksplorasi terhadap suatu permasalahan untuk dibahas, peran yayasan atau lembaga nirlaba yang digerakkan oleh masyarakat sendiri menjadi semakin penting. Kini lembaga nirlaba berbentuk yayasan bergerak dalam berbagai variasi bentuk kegiatan. Selain itu area pelayanan juga semakin melebar bahkan dari segi ukuran lembaga nirlaba tersebut sudah dapat dikategorikan sebagai raksasa dalam dunia bisnis. Beberapa yayasan yang bergerak di bidang kesehatan ternyata memiliki asset bernilai miliaran rupiah.

2 Ikatan Akuntan Indonesia mengeluarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45 Tentang Pelaporan Keuangan Organisasi Nirlaba. Standar ini bertujuan untuk mengatur pelaporan keuangan organisasi nirlaba tersebut. Dengan adanya standar pelaporan, diharapkan laporan keuangan organisasi nirlaba dapat lebih mudah dipahami, memiliki relevansi, daya banding dan dapat dipertanggungjawabkan. Laporan keuangan organisasi nirlaba menurut PSAK No. 45 meliputi laporan posisi keuangan, laporan aktivitas dan laporan arus kas serta suatu catatan atas laporan keuangan.

Yayasan Kesehatan Pegawai Telkom yang selanjutnya disingkat dengan YAKES TELKOM merupakan salah satu yayasan yang dikategorikan dalam bentuk lembaga nirlaba yang didirikan dengan tujuan untuk tidak mencari keuntungan. Yakes Telkom memulai tugasnya dengan melakukan alih kelola penanganan layanan kesehatan dari seluruh Divisi Regional PT. Telkom. Untuk karyawan dan pensiunan PT Telkom yang berada di wilayah Sumatera pelayanan kesehatan dilakukan oleh Yakes Area I Sumatera. Yakes Telkom bekerjasama dengan beberapa mitra serta mengelola klinik sendiri yang disebut dengan Tempat Pelayanan Kesehatan Khusus (TPKK).

Laporan Aktivitas, Laporan Arus Kas, Neraca, Laporan Sisa Hasil Operasional dan Catatan Atas Laporan Keuangan.

Terdapat beberapa perbedaan antara laporan keuangan yang disusun Yakes Telkom dengan laporan keuangan yang disusun berdasarkan PSAK No. 45 yaitu :

1. Laporan Keuangan Yakes Telkom ditemukan adanya Laporan Neraca seperti pada penyusunan Neraca pada perusahaan bisnis.

2. Laporan Sisa Hasil Operasional yang berbentuk seperti Laporan Laba / Rugi pada perusahaan bisnis

3. Laporan Posisi Keuangan dan Laporan Aktivitas terdapat nilai negatif pada saldo aktiva bersih dan jumlah kewajiban serta aktiva bersih akhir periode. Melihat perbedaan antara Laporan Keuangan Yakes Telkom dengan Laporan Keuangan Berdasarkan PSAK No. 45 maka penulis tertarik untuk membahas mengenai pelaporan keuangan Yakes Telkom dalam penulisan skripsi yang diberi judul “Penerapan PSAK No. 45 tentang Pelaporan Keuangan Organisasi Nirlaba Pada Yayasan Kesehatan (Yakes) Pegawai Telkom Area I Sumatera Medan”

B. Perumusan Masalah

Berkenaan dengan uraian diatas maka penulis merumuskan masalah yang akan dibahas yaitu :

4 2. Bagaimana penerapan PSAK No 45 terhadap laporan keuangan di Yakes

Telkom Area I Sumatera ?

C. Tujuan dan Manfaat Penelitian Tujuan dari penelitian ini adalah :

1. Memahami bagaimana proses penyusunan laporan keuangan Yakes Telkom Area 1 Sumatera

2. Memahami bagaimana penerapan PSAK No 45 terhadap laporan keuangan di Yakes Telkom Area I Sumatera

Manfaat dari penelitian ini adalah :

1. Bagi penulis, melalui penelitian ini diharapkan dapat menambah wawasan mengenai pelaporan keuangan organisasi nirlaba.

2. Bagi perusahaan, sebagai sumbang saran pemikiran yang dapat dijadikan referensi bagi perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Organisasi Nirlaba

1. Defenisi Organisasi Nirlaba

Organisasi Nirlaba sering juga disebut dengan istilah organisasi nonprofit atau organisasi nonbisnis. Jika dilihat dari istilah “nirlaba”, maka dapat kita lihat bahwa organisasi nirlaba ini didirikan dengan alasan-alasan di luar daripada usaha memperoleh laba untuk para pemilik atau investor.

Menurut J. Salusu yang menyatakan bahwa “organisasi nonprofit adalah organisasi atau badan yang tidak menjadikan keuntungan sebagai motif utamanya dalam melayani masyarakat. Atau disebut juga sebagai korporasi yang tidak membagikan keuntungan sedikitpun kepada para anggota, karyawan serta eksekutifnya”.

2. Karakteristik Organisasi Nirlaba

Dalam ruang lingkup PSAK No. 45 (2004 : Pr.01), dikatakan bahwa sebuah organisasi nirlaba harus memenuhi karakeristik sebagai berikut :

a. Sumber daya entitas berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan

b. Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut

6 dialihkan, atau ditebus kembali, atau kepemilikantersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat likuidasi atau pembubaran entitas.

Menurut Anthony dan Young, karakteristik umum sebuah organisasi nirlaba adalah sebagai berikut :

a. Tidak bermotif mencari keuntungan

b. Adanya pertimbangan khusus dalam pembebanan pajak c. Ada kecenderungan berorientasi semata-mata pada pelayanan d. Banyak mengahadapi kendala yang besar pada tujuan dan strategi e. Kurang banyak menggantungkan diri pada kliennya untuk mendapatkan

bantuan keuangan f. Dominasi pfofesional

g. Pengaruh politik biasanya memainkan peranan yang sangat penting

Dari penjelasan diatas secara umum yang dikatakan organisasi nirlaba yaitu organisasi yang tidak mempunyai motif untuk mencari keuntungan. Inilah yang membedakan organisasi bisnis lainnya. Selain perbedaan, terdapat persamaan karakteristik dengan organisasi bisnis lainnya yaitu salah satunya merupakan bagian yang integral dari sistem perekonomian yang sama dan memanfaatkan sumber daya serupa dalam rangka mencapai tujuan,

3. Klasifikasi Organisasi Nirlaba

Menurut Rosenbaum (1996 : hal. 15), pengategorian organisasi adalah berdasarkan sumber dana, yaitu :

a. Komersial, yaitu organisasi yang dibiayai oleh laba atau keuntungan dari kegiatannya

c. Organisasi Nirlaba, yaitu organisasi yang dibiayai oleh masyarakat lewat donasi atau sumbangan

Dari pengklasifikasian diatas, yayasan (termasuk LSM) yang mendapatkan donasi dari lembaga donor luar negeri termasuk kategori lembaga nirlaba donasi. Yayasan yang mendirikan sekolah atau rumah sakit termasuk golongan lembaga nirlaba yang komersial karena pendapatannya diperolehdari pemakai jasanya.

Menurut Kotler (2003 : hal.23), organisasi nirlaba dapat diklasifikasikan sebagai berikut :

a. Badan pemerintahan yang dibentuk dengan Undang-Undang dan diberi wewenang untuk memberi pelayanan dan memungut pajak

b. Organisasi nonprofit swasta atau sektor independen yang biasanya beroperasi sebagai organisasi bebas pajak, tetapi diorganisir di luar wewenang pemerintah dan perundang-undangan. Organisasi itu mungkin bergerak di bidang pendidikan, pelayanan kemanusiaan, perdagangan, atau perhimpunan profesi

c. Organisasi swasta kuasi-pemerintah yang dibentuk dengan wewenang legislatif dan biasanya diserahi monopoli yang terbatas untuk memberikan pelayanan atau menyediakan barang kebutuhan tertentu kepada kelompok-kelompok masyarakat. Organisasi umumnya bergerak di bidang utilitas, seperti listrik, air, dan gas.

Pengategorian lain menurut Priyono (1996 : hal. 30-32) tentang organisasi nirlaba di Indonesia membaginya menjadi empat golongan besar sebagai berikut :

a. Lembaga keagamaan termasuk lembaga yang bergerak dibidang keagamaan seperti Nahdlatul Ulama, Muhammadiyah

b. Organisasi kesejahteraan sosial seperti BKKBN (Badan Koordinasi Kegiatan Kesejahteraan Nasional)

c. Organisasi kemasyarakatan termasuk dalam golongan ini adalah organisasi sosial yang berdasarkan profesi seperti Organisasi Keluarga Berencana Indonesia

8 Pengkategorian yang berbeda-beda menggambarkan organisasi nirlaba bergerak dalam berbagai variasi bentuk kegiatan. Beberapa fokus kegiatan advokasi dan pendampingan masyarakat, sedangkan yang lainnya terjun ke implementasi program untuk secara langsung menyelesaikan suatu isu yang berkembang. Berawal dari organisasi nirlaba yang mengurusi kebutuhan dasar seperti peningkatan pendapatan masyarakat, kini sudah merambah ke arah persamaan hak, kesadaran berdemokrasi, dan lainnya.

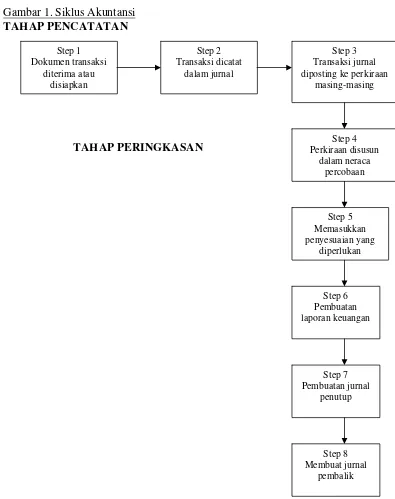

B. Akuntansi Keuangan Organisasi Nirlaba 1. Siklus Akuntansi Organisasi Nirlaba

Langkah-langkah dalam siklus akuntansi terlihat pada gambar dibawah ini : Gambar 1. Siklus Akuntansi

TAHAP PENCATATAN

TAHAP PERINGKASAN

Dikutip dari: Cara Mudah Memahami Akuntansi, Pahala Nainggolan, PPM Jakarta 2003

10 2. Metode Pencatatan Organisasi Nirlaba

Dalam akuntansi terdapat metode pencatatan yang membedakan cara pencatatan pendapatan dan biaya dalam laporan pendapatan dan biaya organisasi nirlaba secara signifikan. Adapun metode tersebut adalah :

a. Cash Basis (basisi kas)

Pengertian biaya menurut basis kas adalah seluruh pengeluaran yang dibayar oleh organisasi nirlaba. Dengan demikian, total biaya yang dilaporkan pada suatu periode adalah total pengeluaran yang tercatat pada buku bank organisasi nirlaba. Pengertian pendapatan adalah seluruh penerimaan uang kas oleh organisasi nirlaba. Pada akhirnya, surplus atau defisit merupakan selisih antara pendapatan dengan biaya. Bila digunakan basis kas, dapat diketahui secara cepat dengan menghitung berapa saldo kas yang ada pada akhir periode

b. Accrual Basis (basis akrual)

C. Laporan Keuangan

1. Tujuan Pelaporan Organisasi Nirlaba

Dalam PSAK No. 45 (2004 : Pr.06) dinyatakan bahwa tujuan utama dari pembuatan laporan keuangan adalah “… menyediakan informasi yang relevan untuk memenuhi kepentingan para penyumbang, anggota organisasi, kreditur, dan pihak lain yang menyediakan sumber daya bagi organisasi nirlaba.”

Secara lebih rinci dijelaskan pula bahwa tujuan laporan keuangan organisasi nirlaba, termasuk catatan atas laporan keuangan, adalah untuk menyajikan informasi mengenai :

1. jumlah dan sifat aktiva, kewajiban, dan aktiva bersih suatu organisasi; 2. pengaruh transaksi, peristiwa dan situasi lainnya yang mengubah nilai dan

sifat aktiva bersih

3. jenis dan jumlah arus masuk arus keluar sumber daya dalam satu periode dan berhubungan antara keduanya

4. cara suatu organisasi mendapatkan dan membelanjakan kas, memperoleh pinjaman dan melunasi pinjaman, dan factor lainnya yang berpengaruh pada likuiditasnya; dan

5. usaha jasa suatu organisasi

Setiap laporan keuangan menyediakan informasi yang berbeda, dan informasi dalam suatu laporan keuangan biasanya melengkapi informasi dalam laporan keuangan yang lain.

12 a. Informasi berguna dalam membuat keputusan alokasi sumber daya

b. Informasi berguna untuk menilai jasa dan kemampuan untuk menyediakan jasa c. Informasi berguna untuk menilai pekerjaan manajemen dan kinerja

d. Informasi tentang sumber daya ekonomi, kewajiban, sumber daya bersih, dan beban

e. Kinerja organisasi f. Likuiditas

g. Penjelasan manajer dan interpretasi

2. Jenis Laporan Keuangan Organisasi Nirlaba Laporan keuangan organisasi nirlaba terdiri dari : a. Laporan posisi keuangan

Laporan posisi keuangan identik dengan neraca (balance sheet) pada perusahaan komersial. Tujuan dari laporan posisi keuangan adalah menyediakan informasi mengenai aktiva, kewajiban, dan aktiva bersih organisasi nirlaba pada satu titik waktu tertentu dan menyajikan hubungan di antara unsure-unsur yang membentuknya.

b. Laporan aktivitas

atau pendapatan lain disajikan sebagai penambah atau pengurang aktiva bersih tidak terikat kecuali jika penggunaannya dibatasi.

c. Laporan Arus Kas

Laporan arus kas menunjukkan bagaimana arus kas keluar dan masuk lembaga selama suatu periode tertentu. Biasanya periode ini menunjukkan periode yang sama dengan periode laporan aktivitas. Secara singkat laporan arus kas menerangkan bagaimana saldo kas awal lembaga berubah dengan penambahan dan pengurangan hingga mencapai saldo akhir per tanggal neraca. Hal yang penting dari laporan ini adalah keterkaitannya dengan laporan aktivitas. Laporan arus kas terkait erat dengan surplus atau defisit yang dibukukan dalam laporan aktivitas. Dengan demikian diurai hubungan antara surplus atau defisit yang terjadi dengan uang kas organisasi nirlaba.

d. Catatan atas Laporan Keuangan

Merupakan bagian yang tidak terpisahkan dari laporan-laporan di atas yang bertujuan memberikan informasi tambahan tentang perkiraan-perkiraan yang dinyatakan dalam laporan keuangan.

D. Penyajian Laporan Keuangan Menurut PSAK No. 45

14 dengan mana informasi dikumpulkan dan diproses dalam akuntansi keuangan yang akhirnya dimasukkan dalam laporan keuangan yang dikomunikasikan secara periodic kepada para pemakainya”.

APB Statement No. 4 (AICPA) dalam buku Sofyan Safri (1997 : 17) menggambarkan tujuan laporan keuangan dengan membagi dua yaitu :

Tujuan umum :

Menyediakan laporan posisi keuangan, hasil usaha dan perubahan posisi keuangan secara wajar sesuai dengan prinsip akuntansi yang diterima.

Tujuan khusus :

Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, perubahan kekayaan dan kewajiban, serta informasi lainnya yang relevan.

Dari pengertian tentang laporan keuangan tersebut dapat ditarik beberapa kesimpulan tentang laporan keuangan sebagai berikut :

1. Laporan keuangan memberikan gambaran tentang keadaan posisi keuangan (neraca), hasil usaha dn terjadinya perubahan dalam posisi keuangan dalam perusahaan

2. Laporan keuangan merupakan kesimpulan dari pencatatan transaksi-transaksi yang dilakukan oleh suatu perusahaan

3. Agar memberikan gambaran yang lebih jelas, laporan keuangan tersebut perlu diperbandingkan antara satu periode dengan periode sebelumnya

Dalam PSAK No. 45 disebutkan bahwa “Laporan keuangan organisasi nirlaba meliputi laporan posisi keuangan pada akhir periode laporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan dan catatan atas laporan keuangan.” 1. Laporan Posisi Keuangan

Laporan posisi keuangan disebutkan dalam PSAK No. 45 (2004 : Pr.10) adalah laporan yang “… menyediakan informasi mengenai aktiva, kewajiban, dan aktiva bersih dan informasi mengenai hubungan di antara unsur-unsur tersebut pada waktu tertentu.”

Menurut Ikatan Akuntan Indonesia (SAK,2004: 45.Pr10), informasi dalam laporan posisi keuangan akan dipergunakan untuk menilai :” (1) kemampuan organisasi untuk memberikan jasa secara berkelanjutan, (2) likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi kewajibannya dan kebutuhan pendanaan eksternal”.

Laporan posisi keuangan, termasuk catatan atas laporan keuangan, menyediakan informasi yang relevan mengenai likuiditas, fleksibilitas keuangan, dan hubungan antara aktiva dan kewajiban. Informasi tersebut umumnya disajikan dengan pengumpulan aktiva dan kewajiban yang memiliki karakteristik serupa dan suatu kelompok yang relatif homogen. Sebagai contoh, organisasi biasanya melaporkan masing-masing kemampuan aktiva dalam kelompok yang homogen, seperti yang disebutkan dalam PSAK No. 45 (2004 : Pr.12) yaitu :

1. kas dan setara kas

16 4. sewa, asuransi, dan jasa lainnya yang dibayar di muka

5. surat berharga/efek dan investasi jangka panjang

6. tanah, gedung, peralatan, serta aktiva tetap lainnya yang digunakan untuk menghasilkan barang dan jasa

Kas dan aktiva lain yang dibatasi penggunaannya oleh penyumbang harus diasjikan terpisah dari kas atau aktiva lain yang tidak terikat penggunaannya.

Dalam PSAK No. 45 (2004 : Pr.13), informasi likuiditas laporan posisi keuangan diberikan dengan cara sebagai berikut :

1. menyajikan aktiva berdasarkan urutan likuiditas, dan kewajiban berdasarkan tanggal jatuh tempo;

2. mengelompokkan aktiva ke dalam lancar dan tidak lancar, dan kewajiban ke dalam jangka pendek dan jangka panjang;

3. mengungkapkan informasi mengenai likuiditas aktiva atau saat jatuh temponya kewajiban termasuk pembatasan penggunaan aktiva, pada catatan atas laporan keuangan.

keuangan. Pembatasan permanen kelompok kedua tersebut berasal dari hibah atau wakaf dan warisan yang menjadi dana abadi.

18 Contoh laporan posisi keuangan dapat dilihat pada able 1 berikut ini :

Tabel I. Contoh Laporan Posisi Keuangan

Sumber : Standar Akuntansi Keuangan

2. Laporan Aktivitas

Laporan aktivitas mencakup organisasi secara keseluruhan dan menyajikan perubahan jumlah aktiva bersih selama suatu periode. Perubahan aktiva bersih dalam

laporan aktivitas tercermin pada aktiva bersih atau ekuitas dalam laporan posisi keuangan.

Informasi yang disajikan dalam laporan aktivitas adalah :

a. Laporan aktivitas menyajikan jumlah perubahan aktiva bersih terikat permanen, terikat temporer, dan tidak terikat dalam suatu periode

b. Laporan aktivitas menyajikan pendapatan sebagai penambah aktiva bersih tidak terikat, kecuali jika penggunaannya dibatasi oleh penyumbang dan menyajikan beban sebagai pengurang aktiva bersih terikat

c. Sumbangan disajikan sebagai penambah aktiva bersih tidak terikat, terikat permanen, atau terikat temporer, tergantung pada ada tidak pembatasan. Dalam hal sumbangan terikat yang pembatasannya tidak berlaku lagi dalam periode yang sama, dapat disajikan sebagai sumbangan tidak terikat sepanjang disajikan secara konsisten dan diungkapkan sebagai kebijakan akuntansi

d. Laporan aktivitas menyajikan keuntungan dan kerugian yang diakui dari investasi dan aktiva lain (atau kewajiban) sebagai penambah atau pengurang aktiva bersih tidak terikat, kecuali jika penggunaannya dibatasi

20 f. Laporan aktivitas atau catatan atas laporan keuangan harus menyajikan informasi

mengenai beban menurut klasifikasi fungsional, seperti menurut kelompok program jasa utama dan aktivitas pendukung

Dalam PSAK No. 45 (2004 : Pr.19) menyebutkan bahwa :

Tujuan utama laporan aktivitas adalah menyediakan informasi mengenai (a) pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aktiva bersih, (b) hubungan antar transaksi, dan peristiwa, dan (c) bagaimana penggunaan sumber daya alam pelaksanaan berbagai program atau jasa. Informasi dalam laporan aktivitas yang digunakan bersama dengan pengungkapan informasi dalam laporan keuangan lainnya, dapat membantu para penyumbang, anggota organisasi, kreditur, dan pihak lainnya untuk (a) mengevaluasi kinerja dalam suatu periode, (b) menilai upaya kemampuan dan kesinambungan organisasi dan memberikan jasa, dan (c) menilai pelaksanaan tanggung jawab dan kinerja manajer.

Menurut Ikatan Akuntan Indonesia (SAK, 2004 : 45.14), ada tiga bentuk laporan aktivitas yang disajikan dimana setiap bentuk memiliki keunggulan.

(1) Bentuk A menyajikan informasi dalam kolom tunggal. Bentuk A memudahkan penyusunan laporan aktivitas komparatif

(2) Bentuk B menyajikan informasi sesuai dengan klasifikasi aktiva bersih, satu kolom untuk setiap klasifikasi dengan tambahan satu kolom untuk jumlah. Bentuk B menyajikan pembuktian dampak berakhirnya pembatasan penyumbang aktiva tertentu terhadap reklasifikasi aktiva bersih. Bentuk B memungkinkan penyajian informasi agregat mengenai sumbangan dan pengahasilan dari investasi

Berikut adalah contoh laporan aktivitas : Tabel 2. Contoh Laporan Aktivitas Bentuk A

Sumber : Standar Akuntansi Keuangan

22 3. Laporan Arus Kas

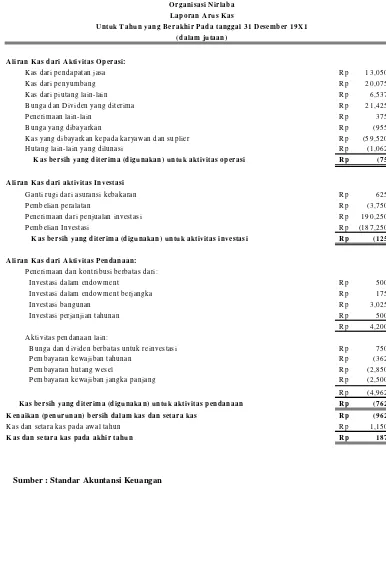

Tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode. Informasi yang disajikan dalam laporan keuangan berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan modal untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari berbagai perusahaan.

Laporan arus kas harus disajikan sesuai dengan PSAK No.2 tentang Laporan Arus Kas dengan beberapa penambahan. Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan di antara ketiga aktivitas tersebut.

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih. Dalam PSAK NO. 2 (2004 : hal 2.4), disebutkan beberapa contoh arus kas dari aktivitas operasi adalah :

1. Penerimaan kas dari penjualan barang dan jasa;

2. Penerimaan kas dari royalty, fees, komisi, dan pendapatan lain; 3. Pembayaran kas kepada pemasok barang dan jasa;

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas, dan manfaat asuransi lainnya;

6. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi;

7. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan;

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sesuai dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Beberapa contoh arus kas yang berasal dari aktivitas investasi seperti yang terdapat dalam PSAK No. 2 (2004 : hal 2.5) adalah :

1. Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lainnya, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri;

2. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain;

3. Perolehan saham atau instrumen keuangan perusahaan lain;

4. Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan);

5. Pembayaran kas sehubungan dengan future contracts, forward contracts, option contracts, dan swap contracts kecuali apabila konrak tersebut dilakukan untuk tujuan perdagangan (deadline or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan seperti yang terdapat dalam PSAK No. 2 (2004 : hal 2.5) adalah :

24 2. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus

saham perusahaan;

3. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya;

4. Pelunasan pinjaman;

5. Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease)

Dalam PSAK No. 45 (2004 : hal 45.8), laporan arus kas untuk organisasi nirlaba ini disajikan dengan menambahkan hal berikut ini :

1. Aktivitas pendanaan:

a. Penerimaan kas dari penyumbang yang penggunaannya dibatasi untuk jangka panjang;

b. Penerimaan kas sumbangan dan penghasilan investasi yang penggunaannya dibatasi untuk pemerolehan, pembangunan dan pemeliharaan aktiva tetap, atau peningkatan dana abadi (endowment); dan

c. Bunga dan dividen yang dibatasi penggunaannya untuk jangka panjang 2. Pengungkapan informasi mengenai aktivitas investasi dan pendanaan

Contoh laporan arus kas dapat dilihat pada tabel 3 berikut ini : Tabel 3. Contoh Laporan Arus Kas

Sumber : Standar Akuntansi Keuangan

Kas dari pendapatan jasa R p 13,050.0

Penerim aan dan kontribusi berbatas dari:

Investasi dalam endowm ent R p 500.0 A liran K as dari A ktivitas Pendanaan:

K as bersih yang diterima (digunakan) untuk aktivitas pendanaan K enaikan (penurunan) bersih dalam kas dan setara kas

Kas dan setara kas pada awal tahun

O rganisasi N irlaba L aporan A rus K as

U ntuk T ahun yang B erakhir Pada tanggal 31 D esember 19X1 (dalam jutaan)

K as dan setara kas pada akhir tahun A liran K as dari A ktivitas O perasi:

26 4. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan adalah suatu catatan yang mengungkapkan tentang :

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan disajikan terhadap peristiwa dan transaksi yang penting

b. Informasi yang disajikan dalam Pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan di laporan posisi keuangan, laporan aktivitas, dan laporan arus kas c. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi

diperlukan dalam rangka penyajian yang wajar

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam laporan posisi keuangan, laporan aktivitas, dan laporan arus kas serta informasi tambahan seperti kewajiban kontinjensi dan komitmen. Catatan atas laporan keuangan juga mencakup informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam Pernyataan Standar Akuntansi Keuangan serta pengungkapan-pengungkapan lain yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

Catatan atas laporan keuangan umumnya disajikan dengan urutan sebagai berikut :

2. Informasi pendukung pos-pos laporan keuangan sesuai dengan urutan sebagaimana pos-pos tersebut disajikan dalam laporan keuangan dan urutan penyajian komponen laporan keuangan

3. Pengungkapan lain termasuk kontinjensi, komitmen dan pengungkapan keuangan lainnya serta pengungkapan yang bersifat non keuangan

Tabel 4. Contoh Catatan Atas Laporan Keuangan Catatan Atas Laporan Keuangan

Ilustrasi Catatan A menguraikan kebijakan pengungkapan yang diwajibkan yang menyebabkan Catatan B dan Catatan C wajib disajikan. Catatan D, E, dan F menyediakan informasi yang dianjurkan untuk diungkapkan oleh organisasi nirlaba. Semua jumlah dalam ribuan rupiah.

Catatan A

Organisasi menyajikan hadiah atau wakaf berupa kas atau aktiva lain sebagai sumbangan terikat jika hibah atau wakaf tersebut diterima dengan persyaratan yang membatasi penggunaan aktiva tersebut. Jika pembatasan dari penyumbang telah kadaluwarsa, yaitu pada saat masa pembatasan telah berakhir atau pembatasan tujuan telah dipenuhi, aktiva bersih terikat temporer digolongkan kembali menjadi aktiva bersih yang dibebaskan dari pembatasan.

Organisasi menyajikan hibah atau wakaf berupa tanah, bangunan, dan peralatan sebagai sumbangan tidak terikat kecuali jika ada pembatasan yang secara eksplisit menyatakan tujuan pemanfaatan aktiva tersebut dari penyumbang. Hibah atau wakaf untuk aktiva tetap dengan pembatasan eksplisit yang menyatakan tujuan pemanfaatan aktiva tersebut dan sumbangan berupa kas atau aktiva yang harus digunakan untuk memperoleh aktiva tetap disajikan sebagai sumbangan terikat. Jika tidak ada pembatasan eksplisit dari pemberi sumbangan mengenai pembatasan jangka waktu penggunaan aktiva tetap tersebut, pembebasan pembatasan dilaporkan pada saat aktiva tetap tersebut dimanfaatkan

Catatan B

Aktiva bersih terikat temporer untuk periode keuangan adalah sebagai berikut : Aktivitas program A:

Pembelian peralatan Rp 7.650

Penelitian 10.640

Seminar dan publikasi 3.800

Aktivitas program B:

Perbaikan kerusakan peralatan 5.600

Seminar dan publikasi 5.395

Aktivitas program C:

Umum 7.420

Bangunan dan peralatan 5.375

Perjanjian perwalian tahunan 7.125

28

Catatan C

Aktiva bersih permanen dibatasi untuk:

Investasi tahunan, penghasilannya dibelanjakan untuk mendukung:

Aktivitas program A Rp 68.810

Aktivitas program B 34.155

Aktivitas program C 34.155

Kegiatan lain organisasi 204.930 Rp 342.050 Dana yang penghasilannya untuk ditambahkan pada jumlah

Sumbangan mula-mula hingga mencapai nilai Rp 2.500 5.300 Polis asuransi kematian yang penerimaan ganti rugi asuransi atas

Kematian pihak yang diasuransikan tersedia untuk

Mendanai aktivitas umum 200

Tanah yang harus digunakan untuk area rekreasi 7.500 Rp 335.050

Catatan D

Aktiva bersih yang dibebaskan dari pembatasan penyumbang melalui Terjadinya beban tertentu atau terjadinya kondisi yang disyaratkan Oleh penyumbang.

Tujuan pembatasan yang dicapai:

Beban program A Rp 14.500

Beban program B 11.500

Beban program C 3.975

Rp 29.975 Peralatan untuk program A yang dibelidan dimanfaatkan Rp 3.750 Pembatasan waktu yang telah dipenuhi:

Jangka waktu yang telah dipenuhi Rp 2.125

Kematian penyumbang tahunan 1.000

Rp 3.125

Rp 36.850 ============

Catatan E

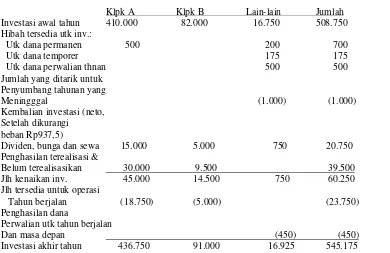

Tabel berikut ini menunjukkan investasi jangka panjang organisasi

Klpk A Klpk B Lain-lain Jumlah

Investasi awal tahun 410.000 82.000 16.750 508.750 Hibah tersedia utk inv.:

Utk dana permanen 500 200 700

Utk dana temporer 175 175

Utk dana perwalian thnan 500 500

Jumlah yang ditarik untuk Penyumbang tahunan yang Jlh tersedia untuk operasi

Tahun berjalan (18.750) (5.000) (23.750) Penghasilan dana

Perwalian utk tahun berjalan

Dan masa depan (450) (450)

Investasi akhir tahun 436.750 91.000 16.925 545.175

Komponen dalam seiap kelompok investasi dan kepemilikan investasi lain-lain pada tanggal 31 Desember 19X1 disajikan dalam table berikut ini :

Klpk A Klpk B Lain=lain Jumlah

Aktiva bersih terikat permanen Rp342.050 5.500 347.550

Aktiva bersih terikat temporer 28.880 11.425 38.305

Aktiva bersih tidak terikat 67.820 91.500 159.320

Rp436.750 91.500 16.925 545.175

30

Catatan F

Beban yang terjadi adalah

Manajemen Pencarian

Total A B C Umum Dana

Gaji,upah Rp37.787,5 18.500 9 750 4.312,5 2.825 2.400 Biaya lain-lain 11.875 5.187,5 1 875 4.812,5

Supplies dan perjalanan 7.887,5 2.162,5 2.500 1.225 600 1.400 Biaya jasa dan professional 7.100 400 3.725 1.500 500 975 Kantor dan pekerjaan 6.320 2.900 1.500 1.125 545 250 Depresiasi 8.000 3.600 2.000 1.425 625 350

Bunga 955 955

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan adalah desain deskriptif yaitu penelitian yang dilakukan untuk memperoleh gambaran yang sesungguhnya tentang tata cara pelaporan keuangan yang dilaksanakan di Yakes Telkom Area 1 Sumatera

B. Objek Penelitian

Penelitian skripsi ini dilakukan secara langsung ke objek penelitian yang dibahas yaitu Yakes Telkom Area 1 Sumatera di Jalan Sena No 10 Medan

C. Jenis Data

Dalam penelitian ini, jenis data yang dikumpulkan berupa data primer dan data skunder

1. Data primer adalah data yang diperoleh secara langsung di lapangan tempat penelitian melalui wawancara dengan bagian-bagian terkait di Yakes Telkom Area 1 Sumatera.

30 D. Teknik Pengumpulan Data

Untuk pengumpulan data, penulis menggunakan teknik pengumpulan data sebagai berikut :

1. Teknik wawancara, yaitu data dikumpulkan dengan mengajukan pertanyaan langsung dengan bagian-bagian terkait dengan pelaporan keuangan di Yakes Telkom Area 1 Sumatera

2. Teknik dokumentasi, yaitu data dikumpulkan dengan mempelajari dokumen-dokumen yang dimiliki perusahaan yang memiliki hubungan dengan masalah yang dibahas. Adapun dokumen – dokumen tersebut antara lain : Laporan Keuangan yang disusun setiap bulan, tagihan biaya pengobatan dari mitra, daftar standard biaya pelayanan kesehatan dan dokumen lainnya yang berkenaan dengan input laporan keuangan.

E. Metode Analisis Data

Penulis melakukan analisis data dengan metode deskriptif dan metode komparatif :

1. Metode deskriptif merupakan metode analisis dimana data dikumpulkan, disusun, diinterprestasikan dan dianalisa sehingga dapat memberikan gambaran yang benar.

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan

Layanan fasilitas kesehatan karyawan, pensiunan dan keluarga di lingkungan Perusahaan Perseroan (Persero) PT. Telekomunikasi Indonesia, Tbk., yang selanjutnya disebut Telkom, telah diberikan sejak perusahaan telekomunikasi ini berdiri. Pada tahun 1995, saat Telkom melakukan go publik, terjadi perubahan besar dalam pengelolaan fasilitas kesehatan.

Pada kesempatan tersebut, bertepatan dengan saat Initial Public Offerings (IPOs) Telkom menerbitkan prospektus. Dalam prospektus yang diterbitkan pada tahun 1995 itu, ditegaskan bahwa Telkom telah menata kembali jaminan kesehatan bagi pensiunan dan keluarganya, dimana jaminan kesehatan ini hanya diberikan kepada pensiunan dan keluarganya bila telah mencapai masa kerja 20 (dua puluh) tahun.

31 yaitu manfaat pensiun berupa jaminan kesehatan yang akan dinikmati oleh pensiunan beserta keluarganya harus dibentuk pada saat pegawai masih bekerja.

Pada bagian lain dalam prospektus yang sama tercantum program restrukturisasi dimana bidang usaha Telkom dibagi ke dalam 3 (tiga) yaitu: Bidang Usaha Utama, Bidang Usaha Terkait, dan Bidang Usaha Pendukung. Sejalan dengan program restrukturisasi, maka unit organisasi pengelola kesehatanyang merupakan kegiatan yang bukan bidang usaha utama dan bukan bidang usaha terkait, mulai dipisahkan. Sebagi unit usaha pendukung, maka Unit Pengelola Kesehatan ini terpisah dari Telkom. Untuk mengelola layanan kesehatan ini, Yayasan Kesehatan Pegawai Telkom (YAKES Telkom) didirikan. Yakes Telkom merupakan entitas terpisah dari Telkom, didirikan pada tanggal 22 April 1998 dengan Akta Notaris Dr. Winarni Ahmadi, SH nomor 47.

Kemudian pada tanggal 22 April 1998 YAKES Telkom resmi berpusat di kota Bandung. YAKES Telkom tersebar di seluruh Indonesia dengan pembagian Area kerja yaitu : Area I Sumatera, Area II Jakarta, Area III Banten dan Jawa Barat, Area IV Jawa Tengah dan Yogyakarta, Area V Jawa Timur, Area VI Kepulauan, Area VII, Sulawessi dan Area VIII Kalimantan. Kini Yakes Telkom sudah berumur 7 (tujuh) tahun lebih dan ingin terus membangun suatu kualitas pelayanan kesehatan bagi karyawan dan pensiunan serta keluarga PT Telkom.

Didirikan YAKES Telkom sendiri bertujuan untuk menaikkan tingkat kesejahteraan para karyawannya dan pensiunannya. Tujuan – tujuan lainnya adalah : 1. Memperkuat dukungan kepada PT. Telkom untuk meningkatkan ferforma

kinerja para karyawannya. Dukungan ini dilakukan dengan memberikan pelayanan kesehatan semaksimal mungkin

2. Menjamin kesejahteraan para pensiunan PT. Telkom

Yakes Telkom mempunyai biaya operasional yang cukup besar. Untuk menutupi biaya operasional tersebut, YAKES Telkom mempunyai sumber-sumber pendapatan. Adapun sumber– sumber pendapatan tersebut berasal dari :

1. Penerimaan dari PT. Telkom sendiri sebagai ‘pensuplay’ keuangan yang utama 2. Penerimaan yang berasal dari investasi yang berupa deviden

3. Bantuan dari badan – badan usaha di luar lingkungan PT. Telkom yang tertarik kepada usaha YAKES Telkom ini, namun hal ini bersifat tidak terikat, artinya tidak terus menerus

33 5. Pendapatan– pendapatan yang lain disahkan

Pendapatan yang sudah terkumpul akan dipergunakan untuk keperluan-keperluan YAKES Telkom. Keperluan-keperluan-keperluan itu menutupi biaya operasional serta dipergunakan juga untuk segala kegiatan yang bertujuan untuk memajukan YAKES Telkom.

Dalam menjalankan kegiatannya, YAKES Telkom tidak sendiri. YAKES Telkom bekerja sama dengan mitra kerja berupa instansi-instansi lainnya seperti Rumah Sakit baik Pemerintah maupun Swasta, dan Dokter (Dokter Umum, Dokter Gigi, Dokter Spesialis).

Di sini penulis akan membicarakan khusus Area Sumatera. YAKES Telkom Area Sumatera dibagi lagi menjadi 3 (tiga) Titik Pelayanan Kesehatan Khusus (TPKK), antara lain TPKK Medan, TPKK Padang, dan TPKK Sumatera Bagian Selatan (Palembang).

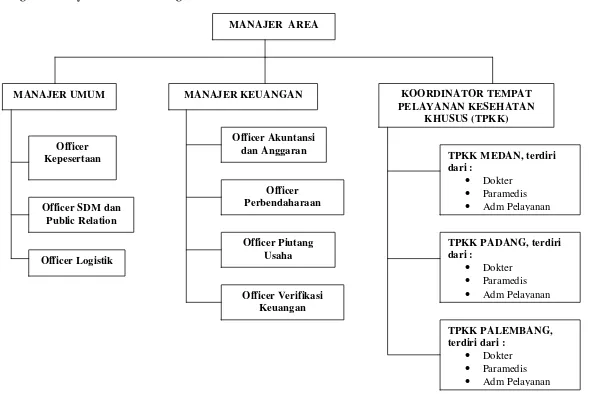

2. Struktur Organisasi

Struktur organisasi secara umum merupakan suatu susunan tentang tingkat pekerjaan dan wewenang masing-masing bagian yang terdapat dalam perusahaan mulai dari tingkat yang paling tinggi sampai kepada tingkat yang paling rendah. Struktur organisasi yang telah ada merupakan dasar penyusunan prosedur kegiatan perusahaan yang akan terus dikembangkan sesuai dengan perkembangan kegiatan serta tujuan pengawasan oleh perusahaan.

Untuk menunjang operasional perusahaan perlu adanya penyempurnaan struktur organisasi yang sesuai dengan kebutuhan dan tujuan yang ingin dicapai oleh perusahaan dengan berdasarkan prinsip-prinsip organisasi yang sehat untuk menghasilkan mekanisme kerja yang tepat waktu dan berhasil guna serta dapat menghindari adanya hirarki yang tidak sepadan dan birokrasi yang berbelit-belit sehingga berakibat pada terhambatnya kelancaran operasi perusahaan. Struktur organisasi yang baik dalam suatu perusahaan belum dapat memberikan jaminan tentang loyalitas setiap individu untuk melakukan tugas dan tanggung jawabnya sebagaimana yang telah digariskan. Keberhasilan suatu organisasi dalam mencapai tujuan dengan baik banyak dipengaruhi oleh mengerti atau tidaknya seseorang atau individu yang tergabung dalam organisasi untuk memahami fungsi dan tugasnya didalam organisasi tersebut. Dengan demikian struktur organisasi yang baik bukanlah menjadi tujuan utama perusahaan namun lebih sebagai alat yang dipergunakan dalam mencapai tujuan perusahaan.

35 Manajer Area. Setiap kepala bidang bertanggung jawab langsung kepada Manajer Area. Untuk lebih jelasnya penulis akan menguraikan tugas dan tanggung jawab dari struktur organisasi yang terdapat pada YAKES Telkom Area Sumatera.

a. Manajer Area

Tugas dan tanggung jawab Manajer Area adalah sebagai berikut : 1. Melakukan pengawasan kinerja

2. Bertanggung jawab atas operasional Yakes Telkom Area Sumatera 3. Menciptakan suasana kerja yang nyaman

b. Asisten Manajer Umum, terdiri dari : 1) Officer Kepesertaan

Tugas :

a) Melakukan updating data kepesertaan

b) Membuat suatu database kepesertaan dalam bentuk files c) Membuat laporan rekapitulasi data kepesertaan

d) Membuat data dan informasi guna proses administrasi kepesertaan Tanggung jawab :

Bertanggung jawab atas ketersediaan data kepesertaan yang akurat saat dibutuhkan

2) Officer Sumber Daya Manusia (SDM) dan Public Relation Tugas :

b) Menerima, mencatat dan mendistribusikan surat masuk c) Mencatat, mengirimkan surat keluar

d) Mencatat dan memproses permohonan cuti pegawai e) Menyediakan kebutuhan rapat/acara khusus

Tanggung jawab :

a) Bertanggung jawab atas kelancaran administrasi dan aktivitas pengembangan SDM

b) Membuat dokumentasi dengan baik dan men distribusikan kepada pihak yang membutuhkan

3) Oficcer Logistik Tugas :

a) Membuat surat permintaan dan penawaran harga b) Memantau pemasukan barang

c) Mengevaluasi permintaan barang atau jasa dari user d) Melakukan pemeliharaan asset-aset kantor

Tanggung jawab :

Bertanggung jawab atas proses pengadaan sesuai target ketentuan

c. Asisten Manajer Keuangan, terdiri dari : 1) Officer Akuntansi dan Anggaran

Tugas :

37 b) Mengalokasikan dan merelokasikan anggaran YAKES Area

c) Mengelola tagihan piutang usaha unit user d) Merekomendasikan laporan keuangan Tanggung jawab :

a) Bertanggung jawab dalam merencanakan, dan mengevaluasi anggaran YAKES Area

b) Bertanggung jawab dalam penyelenggaraan akuntansi dan penyajian laporan keuangan YAKES Area secara akurat.

2) Officer Perbendaharaan Tugas :

a) Mengendalikan arus kas

b) Mengelola keuangan dan sumber daya lainnya untuk keperluan operasionalnya

Tanggung jawab :

Bertanggung jawab dalam pengelolaan dan pengendalian kegiatan pengelola kas bank dan perbendaharaan agar dapat dicapai tingkat likuiditas area pelayanan yang optimal

3) Officer Piutang Usaha Tugas :

Tanggung jawab :

Bertanggung jawab atas penagihan dan pengelolaan piutang usaha, biaya pengobatan pegawai kepada unit user

4) Officer Verifikasi Keuangan Tugas :

Melakukan pengecekan, mengesahkan tagihan mitra kerja Tanggung jawab :

Bertanggung jawab atas keabsahan, keakuratan serta kecepatan pembayaran tagihan kepada mitra kerja

d. Koordinator Tempat Pelayanan Kesehatan Khusus, terdiri dari : 1) Dokter Umum / TPK Khusus

Tugas :

a) Mengatur medical record individu b) Mengevaluasi performa para medis

c) Menyelenggarakan pelayanan kesehatan yang baik Tanggung jawab:

a) Bertanggung jawab atas tingkat kepuasan peserta terhadap dokter dan para medis

39 2) Paramedis

Tugas :

a) Membuat laporan kunjungan pasien b) Menyelenggarakan pelayanan kesehatan c) Melaporkan pemakaian obat-obatan Tanggung jawab :

Beranggung jawab atas pembuatan laporan obat-obatan dengan akurat dan tepat waktu

3) Administrasi Pelayanan Tugas :

a) Membuat laporan keluar masuk kartu secara periodic

b) Mengesahkan data kepesertaan untuk bahan masukan Officer Kepesertaan

c) Melakukan pendistribusian dan penyimpanan yang baik atas medical record di TPK Khusus

Tanggung jawab :

B. Hasil Penelitian

1. Siklus Akuntansi YAKES Telkom Area I Sumatera

Siklus akuntansi YAKES Telkom Area I Sumatera sama dengan siklus akuntansi yang berlaku baik pada organisasi laba maupun organisasi nirlaba lainnya. Siklus akuntansi diawali dengan menganalisis serta menjurnal transaksi dan diakhiri dengan neraca saldo setelah penutupan. Hasil terpenting dari siklus akuntansi adalah laporan keuangan.

2. Metode Pencatatan Akuntansi

Dalam penyusunan laporan keuangan, YAKES Telkom Area I Sumatera menggunakan metode akrual dengan konsep harga perolehan (nilai historis). Artinya apa yang seharusnya menjadi pendapatan dan biaya YAKES Telkom Area I Sumatera pada suatu periode. Apa yang seharusnya menjadi pendapatan YAKES Telkom Area I Sumatera adalah semua pendapatan yang telah menjadi hak YAKES Telkom Area I Sumatera terlepas apakah hak ini telah diwujudkan dalam bentuk penerimaan kas atau tidak.

Sebagai contoh :

42 Pada tanggal 15 Mei 2006 jurnal yang dibuat yaitu :

Debet Klaim tagihan biaya pengobatan (piutang) Rp 250.000.000

Kredit Pendapatan Rp 250.000.000

Pada tanggal 20 Juni 2006 dilakukan pencatatan pada saat penerimaan dari pembayaran klaim tagihan pengobatan dengan jurnal berikut :

Debet Kas Rp 250.000.000

Kredit Klaim tagihan biaya pengobatan Rp 250.000.000 3. Jenis Laporan Keuangan pada YAKES Telkom Area I Sumatera

Laporan keuangan pada YAKES Telkom Area I Sumatera terdiri dari : a. Laporan Posisi Keuangan

Laporan posisi keuangan YAKES Telkom Area I Sumatera menyediakan informasi mengenai aktiva, kewajiban, dan aktiva bersih yayasan pada satu titik waktu tertentu dan menyajikan hubungan di antara unsure-unsur yang membentuknya.

b. Laporan Aktivitas

tidak terikat, sumbangan-sumbangan yang berasal dari pemerintah dan perorangan, dan pendapatan-pendapatan lainnya.

c. Laporan Arus Kas

Laporan arus kas YAKES Telkom Area I Sumatera menggambarkan aliran kas masuk dan kas keluar yang berasal dari aktivitas oprasi, aktivitas investasi, dan aktivitas pendanaan.

d. Neraca

Dalam laporan keuangan selain laporan posisi keuangan, YAKES Telkom Area I Sumatera juga menyajikan neraca. Neraca dalam laporan keuangan YAKES Telkom Area I Sumatera dibagi menjadi dua kelompok besar, yaitu aktiva dan kewajiban. Perbedaan antara neraca dan laporan posisi keuangan pada laporan keuangan YAKES Telkom Area I Sumatera yaitu dalam neraca tidak dijelaskan aktiva bersih yang dimiliki YAKES Telkom Area I Sumatera namun termuat dalam laporan posisi keuangan

e. Laporan Hasil Operasi

44 f. Catatan Atas Laporan Keuangan

Merupakan bagian yang tidak terpisahkan dari laporan-laporan di atas yang bertujuan memberikan informasi tambahan tentang perkiraan-perkiraan yang dinyatakan dalam laporan keuangan.

4. Penyajian Laporan Keuangan pada YAKES Telkom Area I Sumatera Laporan keuangan YAKES Telkom Area I Sumatera disusun setiap akhir bulan, yang terdiri dari laporan posisi keuangan, laporan aktivitas, laporan arus kas, neraca, laporan hasil operasi, dan catatan atas laporan keuangan. Sehubungan dengan judul skripsi yang penulis utarakan, maka dalam penelitian ini penulis memerlukan data, yaitu laporan keuangan dalam hal ini adalah laporan keuangan periode 1 Juni 2006 samapai dengan 30 Juni 2006.

Berikut adalah penyajian laporan keuangan pada YAKES Telkom Area I Sumatera.

a. Laporan Posisi Keuangan

Dalam sebuah organisasi nirlaba, laporan posisi keuangan menggambarkan jumlah aktiva, kewajiban, dan aktiva bersih. Laporan posisi keuangan YAKES Telkom Area I Sumatera dibagi menjadi dua kelompok, yaitu aktiva dan passiva

Yang termasuk dalam passiva dalam laporan keuangan YAKES Telkom Area I Sumatera yaitu kewajiban dan aktiva bersih yang terdiri dari aktiva bersih tidak terikat, terikat temporer, dan terikat permanen. Aktiva bersih tidak terikat berasal dari sisa hasil usaha YAKES Telkom Area I Sumatera. Sedangkan aktiva bersih terikat temporer berasal dari biaya pengobatan pensiun Area I dan kewajiban aktuaria Kantor Pusat YAKES Telkom.

b. Neraca

Neraca dalam laporan keuangan YAKES Telkom Area I Sumatera disajikan berbeda dengan laporan posisi keuangan. Tujuannya untuk melihat asset yang benar-benar dimiliki oleh YAKES Telkom Area I Sumatera tanpa adanya aktiva bersih. Sama halnya dengan laporan posisi keuangan, neraca dibagi menjadi dua kelompok besar, yaitu aktiva dan passiva.

Aktiva dalam neraca YAKES Telkom Area I Sumatera terdiri dari kas, beban dibayar dimuka dan piutang biaya pengobatan pegawai, investasi, aktiva tetap,mutasi, dan aktiva lain-lain. Sedangkan dalam kelompok passiva hanya terdapat kewajiban YAKES Telkom Area I Sumatera.

c. Laporan Aktivitas

46 permanen, terikat temporer, dan tidak terikat dalam suatu periode. Laporan aktivitas disusun pada setiap akhir bulan.

Adapun komponen dari laporan aktivitas yang disajikan oleh YAKES Telkom Area I Sumatera adalah seluruh pendapatan baik yang berasal dari operasional maupun non operasional yang diperoleh oleh YAKES Telkom Area I Sumatera. Selisih antara pendapatan setelah dikurangi dengan beban-beban yang dikeluarkan oleh YAKES Telkom Area I Sumatera diakui sebagai kenaikan atau penurunan aktiva bersih tidak terikat. Sedangkan perubahan aktiva bersih terikat temporer berasal dari beban klaim jaminan kesejahteraan pensiun (Jamkespen).

Penghasilan YAKES Telkom Area I Sumatera diperoleh dari kunjungan pengobatan Tempat Pelayanan Kesehatan Khusus (TPKK) dan pendapatan yang berasal dari bunga dan jasa giro bank. Sedangkan beban-beban yang dikeluarkan pihak YAKES Telkom Area I Sumatera, antara lain beban SDM, beban administrasi dan umum, beban penyusutan dan penyisihan serta beban penyelenggara TPKK.

d. Laporan Hasil Operasi

Komponen dari laporan hasil operasi ini dibagi menjadi dua kelompok, yaitu pendapatan dan beban. Pendapatan berasal dari kegiatan operasional dan non operasional. Pendapatan yang berasal dari kegiatan operasional yaitu pendapatan dari bunga deposito, bagi hasil bank syariah, laba rugi pelepasan investasi, pengelolaan property, dan pendapatan bunga SBI. Sedangkan pendapatan yang berasal dari aktivitas non operasional, yaitu jasa giro dan penyelenggara pengobatan TPKK.

Dari kelompok beban yang berasal dari kegiatan operasional dikeluarkan untuk pembayaran beban yang berasal dari bagian SDM, administrasi dan umum, serta untuk beban penyusutan dan penyisihan.

e. Laporan Arus Kas

Laporan arus kas digunakan untuk menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode. Laporan arus kas YAKES Telkom Area I Sumatera menyajikan informasi keluar dan masuk kas yang berasal dari aktivitas operasi, aktivitas investasi, dan dari aktivitas pendanaan.

Arus kas dari aktivitas operasi diantara digunakan untuk pembayaran beban operasional, penerimaan titipan biaya pengobatan pegawai, pendapatan yang berasal dari bunga dan jasa giro bank, penerimaan piutang pengobatan pegawai, pemberian uang muka, dan pembayaran pajak.

48 penerimaan tagihan pas service liabilities (PSL), talangan pengobatan pegawai, penerimaan iuran dana kematian, penerimaan bunga deposito dana kematian, pemberian santunan dana kematian, biaya pengobatan pensiun, serta dropping dana.

f. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan YAKES Telkom Area I Sumatera memberikan informasi mengenai dasar penyajian laporan keuangan. Dijelaskan bahwasannya laporan keuangan YAKES Telkom Area I Sumatera disusun berdasarkan metode akrual dengan konsep harga perolehan dan juga menggunakan metode langsung. Catatan atas laporan keuangan YAKES Telkom Area I Sumatera memberikan informasi mengenai pencapaian yang didapat bila dibandingkan dengan periode sebelumnya.

Sebagai contoh :

C. Analisis dan Evaluasi Penerapan PSAK No. 45 Tentang Laporan Keuangan Organisasi Nirlaba Pada Yayasan Kesehatan Pegawai Telkom Area I Sumatera

Dalam menganalisa dan mengevaluasi penerapan Pernyataan Standar Akuntansi Keuangan No. 45 (PSAK No.45) pada Yayasan Kesehatan Pegawai Telkom (YAKES Telkom) Area I Sumatera, penulis membandingkan bentuk dan susunan laporan keuangan yang disusun oleh pihak YAKES Telkom Area I Sumatera dengan PSAK No.45.

Berdasarkan PSAK No. 45, laporan keuangan organisasi nirlaba terdiri dari empat; yaitu laporan posisi keuangan, laporan aktivitas, laporan arus kas, dan catatan atas laporan keuangan. Sementara itu, YAKES Telkom Area I Sumatera menyiapkan enam laporan keuangan, yaitu laporan posisi keuangan, neraca, laporan aktivitas, laporan hasil operasi, laporan arus kas, dan catatan atas laporan keuangan.

1. Laporan Posisi Keuangan

50 bersih tidak terikat, aktiva bersih terikat temporer, dan aktiva bersih terikat permanen. Jika kita analisa lebih lanjut, maka penyajian neraca untuk organisasi nirlaba seperti YAKES Telkom Area I Sumatera tidaklah perlu.

YAKES Telkom menyajikan laporan posisi keuangan dalam bentuk laporan dimana perkiraan aktiva berada di sebelah atas dan passiva di sebelah bawah. Sama halnya dengan penyajian neraca yang dibuat oleh YAKES Telkom Area I Sumatera. a. Aktiva

PSAK No. 45 telah mengatur bahwa aktiva disajikan berdasarkan urutan likuiditasnya dan dikelompokkan dalam aktiva lancar dan tidak lancar. Dalam laporan posisi keuangan terlihat adanya perkiraan mutasi. Dalam PSAK No. 45 tidak dibicarakan perkiraan mutasi tersebut. Sedangkan YAKES Telkom Area I Sumatera tidak menerangkan atau memberikan catatan dalam catatan atas laporan keuangan.

Penulis beranggapan bahwa laporan posisi keuangan sangat identik dengan neraca. Namun laporan posisi keuangan dengan neraca yang dibuat YAKES Telkom Area I Sumatera sangat berbeda. Perbedaannya terletak pada perkiraan aktiva laporan posisi keuangan terdiri dari aktiva lancar, investasi sementara, dan aktiva tetap. Sedangkan perkiraan aktiva pada neraca terdiri dari aktiva lancar, investasi sementara, aktiva tetap, dan aktiva lain-lain. Sisa hasil operasi dikategorikan sebagai aktiva lain-lain didalam neraca yang dibuat YAKES Telkom Area I Sumatera.

b. Passiva