ABSTRAK

Evaluasi Penyajian Laporan K euangan O rganisasi Nir laba (Studi Kasus di Gereja St. Yoseph M edari Slem an Yogyakarta )

Dorotea Tyas Pu spa Savitri Nim:102114055

Universitas Sanata Dharm a Yogyakarta

2016

Penelitia n ini bertujuan untuk m enganalisis pe nyajian laporan keua ngan Gereja Santo Y oseph M edari Slem an Yogyakarta berdasarkan ketentuan Keuskupan Agung Sem arang dan PSAK No.45. Jenis penelitian yang dilakukan adalah studi kasus yang dilakukan di Gereja Santo Yoseph M edari Slem an Yogyakarta yang berlokasi di Jl. Garuda 14, M urangan VII Triharjo S lem an m ulai dari bulan M ei sam pai bulan Juni 2014.

Subjek pada pe nelitian ini adala h bagia n keuanga n organisasi Gereja Santo Yoseph M edari yang m enyusun laporan keuangan, sedangkan obje k penelitian ini adalah neraca, laporan arus kas serta catatan ata s laporan keua ngan oleh organisasi Gereja Santo Yoseph M edari. Data penelitian dikum pulkan de ngan teknik dokum enta si da n wawancara . Teknik analisis da ta yang digunakan a dalah m etode deskriptif kom paratif.

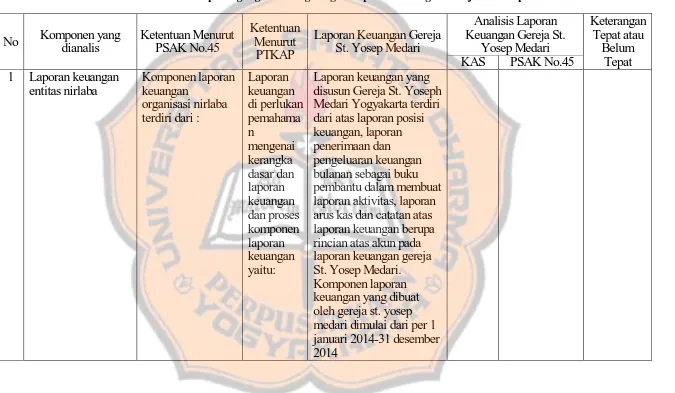

Hasil penelitian m enunjukkan laporan keuangan yang disajikan oleh Gereja St. Yoseph M edari sudah tepa t berdasarkan ketentuan PSAK No. 45. Gereja St. Yoseph M edari menyajikan laporan keuangan berupa laporan posisi keuangan, laporan aktivita s, laporan arus kas, dan catatan atas laporan keuangan sehingga tujuan laporan keuangannya te lah tepa t berdasarkan ketentuan PSAK No. 45. Tem uan penelitian m enunjukka n Pihak Gereja St. Yoseph M edari belum m em buat catatan atas lapora n keuangan yang m endukung laporan arus kas sebagai inform asi m engenai penam bah atau pengurang dari hasil akhir yang diperoleh dari tiap-tiap akun pada laporan keuangan tersebut. Gereja St. Yoseph M edari Slem an dalam m enyusun la poran ke uangannya te lah m ener apkan ketentuan dan asa s-asas dari PSAK No. 45, nam un terdapat beberapa hal yang kurang tepa t, utam anya berkaitan de ngan kele ngkapa n penyajian inform asi.

Kata kunci: Gere ja St. Yoseph, Laporan Keuangan, O rganisasi Nirlab a, Petunjuk Teknis Keuangan dan Akuntansi Paroki.

ABSTRACT

Evaluation of Non-profit O rganization Financial Statement s (A Case Study at Sain t Joseph Church of M edari Slem an Yogya karta )

Dorotea Tyas Pu spa Savitri NIM : 102114055 University Sanata Dharma

Yogyakarta 2016

The purpose of this research is to analyze the financ ial statem ent m ade by Saint Joseph Church of M edari Slem an Yogyakarta based on the stipulation and technical guidelines of the Sem arang Archdiocese (KAS, Keuskupan Agung Sem arang) and PSAK No. 45. This is a case study im plem ente d at Saint Joseph Church of M edari Slem an Yogyakarta locating at Garuda Street No. 14, M urangan VII, Triharjo Slem an from M ay to June 2014.

Subject of this research is the financial departm ent of Saint Joseph Church of M edari Slem an Y ogyakarta that com poses the financial statem ent, while the objects of study are statem ent of financial position (balance sheet), statem ent of cash flow and notes to financ ial sta tem ent m ade by Saint Joseph Church Organization of M edari Slem an Yogyakarta. T he data were collected by m eans of docum entation and intervie w techniques. The research used a descriptive m ethod by m eans of c om paring the theorie s and findings, and ana lyzing the fina ncial statem ents stated by Saint Joseph Church of M edari based on the P SAK No. 45 guide line s, describing the sta tem ent of cash flow prepared by Saint Joseph Church of M edari, analyzing the financial sta tem ent by Saint Joseph Church of M edari based on the Sem arang Archdiocese guidelines (KAS, Keuskupa n Agung Sem arang), and com paring the theories and findings of financia l statem ent study.

Results of the study showe d that the financ ial sta tem ents stated by Saint Joseph Church of Medari had been in accordance with the guidelines of PSAK No. 45. Saint Joseph Church of M edari has stated the financial statem ents consisting of the statem ents of financia l position, fina ncial activities and cash flow statem ents, as well as notes to financial statem ent and therefore, its fina ncial statem ent objectives have been in accorda nce with the guidelines of PSAK No. 45. However the study showed that Saint Joseph Church of M edari has not m ade notes to the financia l statem ent to support the cash flow statem ent as th e additiona l inform ation or subtraction from the final results obtained from each account in the financia l statem ents. In general, Saint Joseph Church of M edari Slem an in stating its financia l sta tem ents ha s adopted the guide line s and principles of PSAK N o. 45, but there was som e discrepancies, especia lly those related to the com pleteness of inform ation statem ent.

Key words : Saint Joseph Church, Financial Statement, Non-profit

Organization, Parish Financial and Accounting Guidelines

EVALUASI PENYAJIAN LAPORAN KEUANGAN

ORGA NISASI NIRLABA

Studi K asus di G ereja Santo Yoseph M edari Sleman Yogyakarta

SK RIPSI

Disusun untuk M em enuhi Salah Satu Syarat M em peroleh Gelar Sarjana Ekonom i

Program Studi Akuntansi

Oleh:

Dorotea Tyas Puspa Savitri NIM : 102114055

PROGRAM STU DI AKU NTA NSI JURUSAN AK UNT ANSI

FAK ULTA S EKO NOM I

UNIVERSIT AS SANA TA D HARM A

YOG YA KART A

M OTTO DAN PER SEM BAH AN

“A Pessimist sees the difficulty in every opportunity, an

optim ist sees the

opportunity in every difficulty”

---Sir W inston Churchill---

“

Saya Percaya akan suatu proses yang akan

menghantarkan kesuksesan meskipun terhalang

oleh kerikil -

kerikil yang harus dilalui”

Kupersem bahakan skripsi ini kepada Tuhan Yesus Kristus yang se lalu m enyertaiku Dan Kepada Kedua Orang tua ku Drs. Teodolus Asm anto dan M argareta Bekti Pratiwi

Kakakku Heronim us Selo Asa Yoga Adikku Rosa Virginia Prisiliani dan Charles Richteria n Gede

Ananta Keluarga dan Sahabat-saha batku tersayang

DAFTA R ISI

Halam an

HALAM AN JUDUL ... i

HALAM AN PERSET UJUA N PEM BIM BING ... ii

HALAM AN PEN GESAH AN ... iii

M OTTO DAN PERSEM BAHAN ... iv

HALAM AN PERNY ATAA N KEASLIAN KARYA T ULIS ... v

HALAM AN PERNY ATAA N PERSETUJUAN PUBLIKASI ... vi

HALAM AN K ATA PENG ANTAR ... vii

HALAM AN D AFTAR ISI ... ix

ABSTRAK ... xiii

ABSTRACK ... xiv

BAB I PENDAHULUA N ... 1

A . Latar Belakang ... 1

B. Rumusan M asalah ... 2

C. Tujuan Penelitian ... 2

D . M anfaat Penelitian ... 3

E. Sistematika Penulisan ... 4

BAB II. LANDASAN TEORI ... 6

A . Organisa si Nirlaba ... 6

1. Pengertian O rganisasi N irlaba... 6

2. K arakteristik O rganisasi N irlaba ... 6

3. Tujuan O rganisasi N irlaba ... 8

B. Laporan Keuangan dan Akuntansi Paroki ... 8

1. Pengertian Laporan K euangan ... 8

a. K erangka D asar Laporan K euangan... 9

b. K eterbatasan Laporan K euangan ... 18

c. Proses A kuntansi untuk Penyusunan Laporan K euangan ... 19

2. A kuntansi A ktiva ... 19

3. A kuntansi K ew ajiban ... 26

4. A kuntansi A ktiva Bersih ... 28

5. A ktiva Penerimaan dan Biaya/Beban/Pengeluaran ... 31

6. laporan A rus K as ... 36

C. Laporan K euangan PSA K ... 38

1. Pengertian Laporan K euangan M enurut PSA K ... 38

2. Tujuan Laporan K euangan M enurut PSA K N o.45 ... 38

2.1 Contoh Laporan Posisi K euangan M enurut PSA K N o. 45 ... 40

a. Laporan A ktivitas ... 42

2.2 Contoh Laporan A ktivitas M enurut PSA K N o. 45 ... 43

b. Laporan A rus K as ... 44

2.3 Contoh Laporan A rus K as M enurut PSA K N o. 45 ... 49

D. Gereja... 50

1. Pengertian G ereja ... 50

2. Sejarah Singkat G ereja ... 51

3. K egiatan G ereja ... 53

4. Paroki ... 53

5. K euangan Paroki ... 54

a. Fungsi H arta Benda ... 55

b. Prinsip-prinsip K euangan Paroki ... 56

c. Sumber K euangan Paroki ... 57

d. Am plop Persem bahan Hari Raya ... 58

e. Pengaturan pengelolaan keuangan paroki ... 59

f. Laporan Keuangan ... 60

g. Prosedur Pengajuan Proposal Dan Pertanggungjawa ban Biaya Tim Kerja /Panitia ... 61

d. Review Penelitian Sebelum nya ... 63

BAB III. M ETODE PENELITIAN ... 65

A . Jenis Penelitian ... 65

B. W aktu dan Tempat Penelitian ... 65

C. Subjek dan O byek Penelitian ... 65

1. Subjek Penelitian ... 65

2. O bjek Penelitian ... 66

D . D ata Penelitian ... 66

E. Teknik Pengumpulan D ata ... 66

1. Studi D okumentasi ... 66

2. W aw ancara ... 67

F. Teknik A nalisis D ata ... 67

BAB IV GAM BARAN UM UM ORGANISASI ... 69

A . Sejarah Singkat Berdirinya G ere ja St. Y oseph M edari Sleman 69 1. A w al mula ... 69

2. Pertumbuhan G ereja St. Y oseph M edari ... 70

3. Pemekaran G ereja St. Y oseph M edari ... 76

4. M assa G ereja St. Y oseph M edari ... 76

B. Lokasi ... 77

C. V isi dan M isi O rganisasi ... 77

D . Struktur O rganisasi ... 78

BAB V ANALISIS DATA DAN PEM BAHASAN ... 83

A . D eskipsi D ata ... 83

[image:15.595.86.506.102.660.2]B. A nalisis Data ... 86

Tabel Perbandingan ... 88

C. Pembahasan ... 92

1. Laporan Posisi K euangan (N eraca) ... 92

2. Laporan A rus K as ... 94

3. Laporan A ktivitas... 95

BAB VI PENUTUP ... 97

A . K esimpulan... 97

B. Saran ... 97

DAFTAR PUSTAKA ... 99

LAM PIRAN ... 100

1. Daftar W awancara ... 101

2. Laporan Keuanga n Gereja ... 102

ABSTRAK

Evaluasi Penyajian Laporan K euangan O rganisasi Nir laba (Studi Kasus di Gereja St. Yoseph M edari Slem an Yogyakarta )

Dorotea Tyas Pu spa Savitri Nim:102114055

Universitas Sanata Dharm a Yogyakarta

2016

Penelitia n ini bertujuan untuk m enganalisis pe nyajian laporan keua ngan Gereja Santo Y oseph M edari Slem an Yogyakarta berdasarkan ketentuan Keuskupan Agung Sem arang dan PSAK No.45. Jenis penelitian yang dilakukan adalah studi kasus yang dilakukan di Gereja Santo Yoseph M edari Slem an Yogyakarta yang berlokasi di Jl. Garuda 14, M urangan VII Triharjo S lem an m ulai dari bulan M ei sam pai bulan Juni 2014.

Subjek pada pe nelitian ini adala h bagia n keuanga n organisasi Gereja Santo Yoseph M edari yang m enyusun laporan keuangan, sedangkan obje k penelitian ini adalah neraca, laporan arus kas serta catatan ata s laporan keua ngan oleh organisasi Gereja Santo Yoseph M edari. Data penelitian dikum pulkan de ngan teknik dokum enta si da n wawancara . Teknik analisis da ta yang digunakan a dalah m etode deskriptif kom paratif.

Hasil penelitian m enunjukkan laporan keuangan yang disajikan oleh Gereja St. Yoseph M edari sudah tepa t berdasarkan ketentuan PSAK No. 45. Gereja St. Yoseph M edari menyajikan laporan keuangan berupa laporan posisi keuangan, laporan aktivita s, laporan arus kas, dan catatan atas laporan keuangan sehingga tujuan laporan keuangannya te lah tepa t berdasarkan ketentuan PSAK No. 45. Tem uan penelitian m enunjukka n Pihak Gereja St. Yoseph M edari belum m em buat catatan atas lapora n keuangan yang m endukung laporan arus kas sebagai inform asi m engenai penam bah atau pengurang dari hasil akhir yang diperoleh dari tiap-tiap akun pada laporan keuangan tersebut. Gereja St. Yoseph M edari Slem an dalam m enyusun la poran ke uangannya te lah m ener apkan ketentuan dan asa s-asas dari PSAK No. 45, nam un terdapat beberapa hal yang kurang tepa t, utam anya berkaitan de ngan kele ngkapa n penyajian inform asi.

Kata kunci: Gere ja St. Yoseph, Laporan Keuangan, O rganisasi Nirlab a, Petunjuk Teknis Keuangan dan Akuntansi Paroki.

ABSTRACT

Evaluation of Non-profit O rganization Financial Statement s (A Case Study at Sain t Joseph Church of M edari Slem an Yogya karta )

Dorotea Tyas Pu spa Savitri NIM : 102114055 University Sanata Dharma

Yogyakarta 2016

The purpose of this research is to analyze the financ ial statem ent m ade by Saint Joseph Church of M edari Slem an Yogyakarta based on the stipulation and technical guidelines of the Sem arang Archdiocese (KAS, Keuskupan Agung Sem arang) and PSAK No. 45. This is a case study im plem ente d at Saint Joseph Church of M edari Slem an Yogyakarta locating at Garuda Street No. 14, M urangan VII, Triharjo Slem an from M ay to June 2014.

Subject of this research is the financial departm ent of Saint Joseph Church of M edari Slem an Y ogyakarta that com poses the financial statem ent, while the objects of study are statem ent of financial position (balance sheet), statem ent of cash flow and notes to financ ial sta tem ent m ade by Saint Joseph Church Organization of M edari Slem an Yogyakarta. T he data were collected by m eans of docum entation and intervie w techniques. The research used a descriptive m ethod by m eans of c om paring the theorie s and findings, and ana lyzing the fina ncial statem ents stated by Saint Joseph Church of M edari based on the P SAK No. 45 guide line s, describing the sta tem ent of cash flow prepared by Saint Joseph Church of M edari, analyzing the financial sta tem ent by Saint Joseph Church of M edari based on the Sem arang Archdiocese guidelines (KAS, Keuskupa n Agung Sem arang), and com paring the theories and findings of financia l statem ent study.

Results of the study showe d that the financ ial sta tem ents stated by Saint Joseph Church of Medari had been in accordance with the guidelines of PSAK No. 45. Saint Joseph Church of M edari has stated the financial statem ents consisting of the statem ents of financia l position, fina ncial activities and cash flow statem ents, as well as notes to financial statem ent and therefore, its fina ncial statem ent objectives have been in accorda nce with the guidelines of PSAK No. 45. However the study showed that Saint Joseph Church of M edari has not m ade notes to the financia l statem ent to support the cash flow statem ent as th e additiona l inform ation or subtraction from the final results obtained from each account in the financia l statem ents. In general, Saint Joseph Church of M edari Slem an in stating its financia l sta tem ents ha s adopted the guide line s and principles of PSAK N o. 45, but there was som e discrepancies, especia lly those related to the com pleteness of inform ation statem ent.

Key words : Saint Joseph Church, Financial Statement, Non-profit

Organization, Parish Financial and Accounting Guidelines

BAB I

PENDAH ULUAN

A. Latar Belakang

Gereja m erupakan Sakram en, yaitu tanda dan sarana kesatuan m esra

dengan Alla h dan persatuan seluruh um at m anusia (LG.1). Sebagai tanda dan sarana, Gereja harus m ewakili yang ditandakan. Sisi insani Gereja harus dapat berfungsi m enghadirkan yang ilahi dan m em iliki arti atau peran dalam kehidupan para anggotannya (signific ant). Selain itu, kehadiran Gereja harus

m am pu m enyesuaikan diri dengan perkem bangan jam an dan berm akna bagi

kehidupan m asyarakat pada um um nya (relevan).

Standar akunta nsi m erupakan pe dom an um um penyusuna n laporan keuangan ya ng m erupakan pernyataan resm i tenta ng m asalah akunta nsi,

dikeluarkan oleh badan yang berwenang dan berlaku. Gereja Katolik adalah salah satu bagian dari organisasi nirlaba, gereja harus m enyusun la poran

keuangan untuk transparasi keuangan sehingga kondisi keuangan gereja dan pengelolaan dana dapa t dipertanggungjawabkan pada pihak -pihak yang berkepentingan. Laporan keuangan gereja harus disesuaika n dengan ketentuan

yang dike luarkan oleh Keuskupan Agung Sem arang dan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (kdpplk), Pernyataan Standar

Akuntansi Keuanga n (PSAK) dan Interprestasi Sta ndar Akuntansi Keua ngan (ISAK).

Gereja Santo Y oseph M edari Slem an Yogyakarta term asuk da lam organisasi nirla ba atau organisasi yang dalam kegiatannya tidak sem ata -m ata

m encari laba atau keuntungan, sehingga laporan keuangan gereja sebaiknya disesuaikan dengan standar penyusunan la poran keua ngan ya ng diteta pkan oleh Ikatan A kuntansi Indonesia (IAI) dalam PSAK No.45 tentang pela poran

keuangan orgaisa si nirlaba. A tas dasar perm asalah an di atas penulis bertujuan

m engevaluasi dan m enganalisis form at penyajian laporan ke uangan sesuai dengan peraturan yang sudah dite ntukan seperti Petunjuk Teknis Keuangan dan Akuntansi Paroki oleh Keuskupan Agung Sem arang dan PSAK N o.45 serta penyajiannya dalam laporan keuanga n.

B. Rumusan M asalah

Apakah Kom ponen laporan keuangan di Gereja Santo Y oseph M edari Slem an Yogyakarta telah sesuai berdasarkan ketentuan Keuskupan Agung Sem arang

(KAS) dan sesuai dengan PSAK No.45?

C. Batasan M asalah

Dalam tulisan ini penulis m em batasi perm asalaha n penelitia n untuk m enganalisa tiga kom ponen laporan keuangan yang terdiri dari la poran

D. Tujuan Penelitian

Tujua n penelitian ini untuk m enganalisa penyajia n laporan keua ngan Gereja Santo Yoseph M edari Slem an Yogyakarta berdasarkan ketentuan

Keuskupan Agung Sem arang dan PSAK No.45.

E. M anfaat Penelitian

Penelitia n yang dilakukan diharapkan dapa t berm anfaat bagi : 1. Organisa si Gereja Santo Yoseph M edari Slem an Yogyakarta

Hasil penelitian dapat m em beri sum ba ngan dan saran kepada Gereja St.

Yoseph M edari kepa da pihak-piha k yang terka it dem i perkem bangan Gereja St.Yoseph M edari

2. Universitas Sanata D harm a

Hasil Pene litian ini diharapkan m em beri m anfaat untuk m em perkaya pusta ka sebagai ba han bacaan skripsi di U niversitas Sana ta Dharm a.

Selain itu, hasil penelitian ini m enjadikan sebuah referensi dan acuan bagi peneliti selanjutnya untuk m elakukan pene litian terhadap organisasi nirlaba khususnya organisasi pada gereja Katolik.

3. M ahasiswa

Hasil pene litian ini diharapkan dapat m enam bah wawasan yang berarti

4. Penulis

Hasil pene litian ini dapat m em berikan pem aham an secara nyata untuk m enguatkan teori yang telah didapat selam a m enem puh pendidika n

dengan prakte k akuntansi.

F. Sistematika Penulisan

Bab I Pendahuluan

Bab ini m em bahas m egenai latar belakang m asalah, rum usan

m asalah, batasan m asalah, tujua n penelitian, m anfaat penelitian,

dan sistem atika penulisan. Bab II Landasan Teori

Bab ini berisikan teori-teori yang berkaitan dengan Akuntansi

Organisa si Nirlaba, teori-teori yang digunakan berhubungan dengan penelitian m engenai laporan keuangan khusus pa da Gereja

Bab III M etode Penelitian

Bab ini m em bahas jenis penilitian, waktu dan tem pat penelitian, subje k dan objek penelitia n, data penelitian, teknik pengum pulan

data, dan teknik analisis da ta. Bab IV Gam baran Um um Organisasi

Bab ini m engura ikan m engena i sejarah organisasi, visi d an m isi organisasi, loka si organisasi, struktur organisasi, dan program

Bab V Analisis Da ta dan Pem bahasan

Bab ini a kan m enguraikan dan m enje laskan a nalisis data yang diperoleh dari hasil penelitian lapanga n serta pem bahasannya.

Bab IV Penutup

BAB II

LANDASAN TEO RI

A. O rganisasi Nir laba

1. Pengertian O rganisasi Nir laba

Organisa si nirla ba m enurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45 adalah organisasi yang m em peroleh sum ber daya dari para anggota dan para penyum bang lainnya yang tidak m engharapkan im bala n apapun dari organisasi terse but.

M enurut Nainggolan (2005:01) lem baga a tau orga nisa si nirlaba

m erupakan suatu lem baga atau kum pulan dari beberapa individu yang m em iliki tujuan tertentu dan bekerja sam a untuk m encapai tujuan, dalam pelaksanaanya kegia tan yang m ereka lakuka n tidak berorientasi pada

pem upukan laba atau kekayaan sem ata.

Berdasarkan pengertian di ata s dapat disim pulkan bahwa organisasi

nirlaba adalah salah satu lem baga yang tida k m engutam akan laba dalam m enjalankan usa ha atau kegiatannya. Dalam organisa si nirla ba pada um um nya sum ber daya atau dana yang digu na kan dalam m enjalankan

segala kegiatan yang dila kukan berasal dari donatur a tau sum bangan dari orang-orang ya ng ingin m em bantu sesam anya

a. K arakteristik O rganisasi N irlaba

Pernyataan Standar Akuntansi Ke uangan N o. 45 yang berlaku

bagi organisasi nirlaba m em iliki karakteristik (PSAK No.45, paragraf 01) sebagai berikut :

1) Sum ber daya entitas berasa l dari penyum bang ya ng tidak m engharapkan pem bayaran kem bali ata u m anfaat ekonom ik yang sebanding dengan jum la h sum ber daya yang diberikan.

2) M enghasilkan barang dan atau jasa tanpa bertujuan m em upuk laba,

dan jika nirla ba m enghasilka n laba, m aka jum lahnya tidak dibagikan kepa da para pendiri atau pem ilik entita s nirla ba tersebut. 3) Tidak ada kepem ilikan seperti um um nya pada entitas bisnis, dalam

arti bahwa kepem ilikan dalam entita s nirlaba tidak dapat dijual,

dialihkan, atau ditebus kem bali, atau kepem ilikan tersebut tidak

m encerm inkan proporsi pem bagian sum ber daya entitas nirlaba pada saat likuida si atau pem bubaran entitas nirlaba.

Karakteristik organisasi nirlaba yang m em buat berbeda dengan

organisasi bisnis adala h tata cara organisa si nirlaba m em peroleh sum ber daya dibutuhkan untuk m elakukan berbagai aktivitas

operasinya.

Gereja term asuk ke dalam organisasi nirlaba kar ena dalam setiap kegia tannya tidak m engharapkan untuk m endapatkan

keuntungan a tau la ba, nam un dalam se tiap kegiata n operasiona lnya gereja m endapatkan pendanaan dari berbaga i m acam sum ber, yang

terdiri dari persem bahan, sum bangan, donasi, da n lain -lain yang m em bantu dalam kegia tan operasiona l gereja serta

pihak-pihak yang terkait. O leh karena karakteristik dan ciri yang sam a, m aka dapat disim pulkan bahwa gereja m erupakan bag ian dari organisasi nirlaba.

b. Tujuan O rganisasi N irlaba

Organisa si nirlaba atau organisasi non profit adalah

suatu organisa si yang bersasaran pokok untuk m endukung suatu isu

atau perihal di dalam m enarik perhatian publik untuk sua tu tujuan yang

tidak kom ersil, tanpa ada perhatian terhadap hal-hal yang bersifat

m encari laba (m oneter). Organisa si nirlaba m eliputi gereja, sekolah

negeri, derm a publik, rum ah sakit dan klinik publik, organisasi politis,

bantuan m asyarakat dalam hal perundang-unda ngan, organisasi jasa

sukarelawan, serikat buruh, asosia si profesional, institut rise t, m useum,

dan beberapa para petugas pem erintah.

B. Laporan K euangan dan Akuntansi Paroki

1. Pengertian Laporan K euangan

Laporan keua ngan ada lah suatu susunan inform asi keuangan yang

dapat diguna kan sebaga i dasar pengam bilan keputusan berbagai ke bija kan reksa pastora l Paroki (bdk. PKAP 2008, pasal 14:1). Untuk m enyusun

Laporan Keuangan diperlukan pem aham an m engenai kerangka dasar laporan keuangan dan proses akuntansi, sedangkan pe nggunaan Laporan

a. Kerangka Dasar Laporan Keuangan 1) Tujua n Laporan Keuangan

Tujua n laporan keuangan adalah untuk m em berikan inform asi

tentang posisi keua ngan, kinerja keua ngan, arus kas, peruba han

aktiva bersih dan inform asi lainnya yang berm anfaat bagi pengguna laporan dalam rangka m em buat keputusan ekonom i serta m enunjukkan perta nggungjawaban. Dewan Paroki ata s penggunaan sum ber daya yang dipercayakan ke padanya.

2) Tanggungjawab atas Laporan Ke uangan

a) Dewan Paroki bertanggungjawab a tas penyusunan dan penyajian laporan ke uangan.

b) Laporan keuangan ditandata ngani oleh Bendahara Dewan

paroki dan Pastor Kepala Paroki. 3) Laporan Keuanga n

Laporan keuanga n yang lengkap terdiri dari (bdk. PSAK no 45 paragraf 09, PKAP 14.3.2):

a) Laporan posisi keuanga n, yang biasa disebut Neraca

b) Laporan Aktivitas c) Laporan Arus Ka s

f) Rancangan Anggaran Penerim aan dan Biaya (RAPB) dan Rancangan Anggaran Inve stasi (RAI) untuk tahun yang a kan dating.

4) Bahasa Laporan Keuangan

Laporan keuangan harus disusun da lam bahasa Indone sia 5) M ata Uang Pelaporan

Pelaporan harus dinyata kan dalam m ata uang rupiah.

Apabila terjadi transa ksi dalam m ata uang se lain rupiah, m aka

transaksi tersebut harus dijabarkan dalam m ata uang rupiah

dengan m enggunaka n kurs pada saa t terjadi. Saldo rekening dalam m ata uang selain dari rupiah pada akhir periode akuntansi harus dijabarka n dalam m ata uang rupiah dengan m enggunaka n kurs

tengah yang ditetapkan oleh Bank Indonesia. Keuntungan atau kerugian ya ng tim bul dari penja baran m ata uang ini di cata t pada

rekening Keuntungan da n Kerugian Selisih Kurs. 6) Kebijaka n Akuntansi

Kebijaka n Akuntansi, yang m erupakan perla kuan akuntansi untuk

setiap transaksi, harus m encerm inkan prinsip keha ti-ha tian (bdk. KHK kan. 1284) da n m encakup sem ua hal yang m aterial, sesua i

Standar Akuntansi Keuangan dan ketentuan Keuskupa n Agung Sem arang. Apabila Standar Akuntansi Keuangan dan ke te ntuan

atau peristiwa, m aka kebijakan harus dibuat agar laporan keuangan ya ng disajikan m em uat inform asi yang relevan dengan keebutuhan para pengguna.

7) Penyajian

a) Laporan keuangan harus m enyajikan secara wajar posisi keuangan, kinerja keuangan, arus kas, perubaha n aktiva bersih dan disertai pengungkapan yang harus dilakukan sesua i dengan ketentuan ya ng berlaku.

b) Aktiva disa jika n berdasarkan uru tan likuiditas.

Pengelom pokkan aktiva untuk pelaporan dila kukan dengan m engklasifikasikan aktiva m enjadi:

b.1. Aktiva Lancar yaitu Kas dan Setara Kas, serta aktiva

lainnya yang diharapkan untuk direalisasikan da lam , atau dim iliki untuk dijual a tau dipakai dalam waktu 12 (dua

belas) bula n sejak tanggal pe laporan.

b.2. Aktiva Tetap ya itu, barang berwujud yang diperoleh dengan cara dibeli, diba ngun sendiri atau dengan cara

lain, tidak dim aksudkan untuk dijual dan digunakan untuk operasi serta m em punyai m asa m anfaat lebih dari

1 (satu) tahun.

b.3. Aktiva Lain-lain yaitu aktiva ya ng tidak dapat

c) Kewajiba n disa jikan m enurut jatuh tem po pem bayarannya. Pengelom pokkan kewajiban untuk pelaporan dilakukan dengan m engklasifikasikan kewajiban m enja di:

c.1. Kewajiba n Jangka Pendek yaitu kewajiban yang

diharapkan untuk dibayar dalam jangka waktu 12 (dua belas) bula n setelah tanggal pela poran.

c.2. Kewajiba n Jangka Panjang yaitu kewa jiba n yang berdasarkan perjanjian, jatuh tem p o pem bayarannya

lebih dari 12 (dua belas) bulan sete lah tanggal pelaporan.

d) Aktiva Bersih adalah kekayaan bersih Paroki yang m erupa kan selisih antara Aktiva dan Kewajiban. Aktiva Bersih dalam Laporan Posisi Keuangan disajikan berda sarkan ada tidaknya

pem batasan penggunaan oleh penyum bang, yaitu terdiri dari: d.1. Aktiva Bersih Tidak Terika t (ABTT) ya itu sum ber daya

yang penggunaannya tidak dibatasi untuk tujuan terte ntu. d.2. Aktiva Bersih Terikat Sem entara (ABTS) yaitu sum ber daya yang penggunaannya dibata si sam pai d engan

terpenuhinya keadaan atau tujuan tertentu atau sam pai periode tertentu.

d.3. Aktiva Bersih Pem bangunan yaitu sua tu bentuk ABTS yang penggunaan sum berdaya nya secara khusus

d.4. Aktiva Bersih Lain-lain yaitu suatu bentuk ABTS yang penggunaan sum ber dayanya secara khusus dite tapkan untuk pengadaan aktiva teta p, atau sum ber da ya yang

diterim a dari penyum bang da lam bentuk aktiva tetap.

e) Laporan Aktivitas m enggam barkan penerim aan dan biaya/beban/pengeluaran m enurut karakteristiknya yang dikelom pokkan secara berjenjang (m ultiple step). Oleh karena itu, Laporan Aktivitas m enyajikan jum lah peruba han ABTT

dan ABTS .

f) Perubahan ABTT dan ABTS disajikan pada Laporan Aktivitas, sedangkan perubahan A ktiva Bersih Pem bangunan dan Aktiva Bersih lain-la in tidak disajikan dalam Laporan

Aktivitas supaya Laporan A ktivitas hanya m encerm inkan aktivitas operasiona l Paroki di luar perolehan aktiva tetap

sesuai kebutuhan Keuskupa n.

g) Perubahan Aktiva Bersih Pem bangunan dan Aktiva Bersih Lain-lain diungkapkan dalam catatan atas la poran keuangan.

h) Laporan Arus Kas harus m elaporkan arus kas selam a periode tertentu da n diklasifikasikan m enurut aktivitas operasi,

investasi da n pendanaan.

h.1. Aktivitas operasi adalah akt ivitas penghasil utam a

m erupakan

aktivitas investasi da n aktivita s pendanaan.

h.2. Aktivitas investa si adala h pe role han dan pe lepasan

Aktiva Tetap, Aktiva La in-la in dan Investa si Lainnya

yang tidak term asuk se tara kas.

h.3. Aktivitas pendanaan ada lah aktivitas yang m engakibatkan perubahan dalam jum lah serta kom posisi Aktiva Bersih dan Kewajiban / H utang.

i) Laporan Realisa si Anggaran m erupakan la poran yang

m enyajikan perbandingan dalam tara anggaran yang telah diteta pkan untuk suatu periode akuntansi dengan realisasinya. Laporan ini untuk m engetahui apakah program kegiatan yang

telah ditetapka n telah dilaksa nakan sebaga im ana m estinya. j) Catatan atas Laporan Keuangan harus disajikan secara

sistem atis dengan uruta n penyajian sesua i kom ponen utam anya yang m erupakan bagian yang tidak terpisahka n dari laporan keuangan. Inform asi dalam Catatan atas Laporan

keuangan berkaita n dengan rekening/pos dalam Neraca, Laporan Aktivitas da n Laporan Arus Kas yang sifatnya

m em berikan penjelasan, baik yang bersifat kualitatif m aupun kuantitatif, term asuk kom itm en dan kontijensi yang ada.

Dalam catatan Laporan Keua ngan tida k diperke nankan

bagian dari suatu jum lah tetapi harus dinyata kan dalam jum lah nom inal ata u prosentase.

k) Rancangan Anggaran Penerim aan dan Biaya (RAPB) untuk

tahun yang akan datang dibuat untuk dapat m engetahui

rencana program kegiatan yang ditetapkan sesuai de ngan tem a pastoral K AS atau tem a pastoral paroki.

l) Perubahan Akunta nsi wajib m em perhatikan ha l-hal berikut ini :

1) Perubahan kebijaka n akuntansi Kebijakan akuntansi dapat

diuba h apabila :

(a) Terdapat ketentuan atau standar akuntansi yang berbeda penerapannya, atau

(b) Diperkira kan bahwa perubaha n tersebut akan m enghasilkanpe nyajian kejadia n atau transaksi yang

lebih se suai dalam laporan keuanga n.

Dam pak perubahan kebijakan akuntansi harus diperlakukan secara retrospektif dengan m elakukan panyajia n ulang

untuk seluruh periode sajian dan m elaporkan dam pak tersebut terhadap m asa sebelum periode sajian.

Dalam hal perlakuan secara retrospektif dianggap tidak praktis, m aka cukup diungka pkan alasannya atau m engik uti

aturan lain dalam m assa transisi pada standar akuntansi keuangan yang baru.

2) Terdapat kesalaha n m endasar

Koreksi ke salahan m endasar dilakukan secara retrospektif dengan m elakukan penya jian ulang untuk seluruh periode sajian dan m elaporkan dam pak atas koreksi kesala han terhadap m asa sebelum periode sajian.

8) Konsistensi Penya jian

a) Penyajian K lasifikasi rekening/pos dalam laporan keuangan antar periode harus konsisten, kecuali;

a.1. Terjadi perubahan yang signifikan terhada p sifat operasi

paroki atau

a.2. Perubahan tersebut diperkenankan oleh Pernyataan

Standar Akuntansi Keuanga n (PSAK)

b) Apabila penyajian atau klasifika si rekening/pos dalam laporan keuangan diubah, m aka penyajian pada periode sebelum nya

harus direkla sifikasi, untuk m em astikan daya banding, sifat, dan jum lah. Selain itu, alasan rekla sifikasi juga harus

diungkapkan

9) M aterialitas da n Agregasi

b) Rekening/pos yang jum lahnya m a terial disajikan terse ndiri dalam dalam lapora n keuangan, sedangkan jum lah yang tidak m aterial dapat digabungkan sepanjang m em iliki sifat dan

fungsi yang seje nis.

c) Inform asi dianggap m aterial apabila kelalaia n untuk m encantum kan (om ission) atau kesalaha n d alam m encatat (m isstatem ent) inform asi tersebut da pat m em pengaruhi keputusan yang diam bil.

10)Saling Hapus (Offsetting)

Jum lah aktiva dan kewajiban yang disajikan pada neraca tidak boleh disalinghapuskan de ngan kewa jiba n atau aktiva lainnya, kecuali secara hokum dibe narkan dan saling hapus tersebut

m encerm inkan prakiraan realisa si atau penyelesaia n aktiva atau kewajiba n.

11)Periode Pelaporan

Laporan keuangan wajib disajikan secara tahunan berdasarkan tahun takw in. Dalam ha l paroki baru berdiri, laporan keuangan

yang pertam a ka li da pat disajikan untuk periode yang lebih pendek dari satu tahun takw im .

12)Inform asi kom paratif

a) Laporan Keuangan Tahunan harus disa jikan secara kom paratif

b) Laporan Keuangan bulanan ya ng disajikan da lam bentuk Laporan Arus Kas, harus disajikan secara kom paratif untuk bulan berja lan dan sam pai dengan bulan berjalan dalam satu

tahun ta kwim .

c) Inform asi kom paratif yang bersifat naratif dan de skriptif dari laporan keuangan periode sebelum nya wajib diungkapkan kem bali apabila relevan untuk pem aham an laporan keuangan periode berjala n.

b. Keterbatasan Laporan Keuanga n

Pengam bilan keputusa n ekonom i tidak dapat sem ata -m ata didasarka n atas inform asi yang terdapa t dalam la poran keuangan. Ha l ini disebabkan karena laporan keua ngan m em iliki keterba tasan lain:

1) Bersifat historis yang m enunjukkan transaksi dan peristiwa yang telah lam pau.

2) Bersifat um um , baik dari sisi inform asi m aupun m anfaat bagi pengguna. Biasannya inform asi khusus yang dibutuhkan oleh pihak tertentu tida k dapat secara langsung dipe nuhi sem ata -m ata

dari laporan keuangan saja

3) Tidak terlepa s dari penggunaan berbagai pertim bangan dan

taksiran.

4) Hanya m elaporkan inform asi yang m aterial.

penila ian suatu pos, m aka alternatif yang dipilih harus m enghasilkan m anfaat atau nilai aktiva yang paling kecil.

6) Lebih m enekanka n pada penyajia n transaksi dan peristiwa yang

sesuai denga n substansi dan realitas ekonom i dan bukan hanya

bentuk hukum nya (form alita s).

7) Adanya berbagai alternatif m etode akuntansi yang dapa t digunakan, sehingga m enim bulka n variasi da lam pengukuran sum ber daya ekonom is dan tingkat kesuksesa n.

c. Proses Akuntansi untuk Penyusunan Laporan Ke uangan

Proses Akuntansi m erupakan rangkaian kegiata n akuntansi yang harus dilaksanakan sehingga laporan keuangan yang dihasilkan disajikan secara sistem atis dan m uda h dipaham i oleh pe ngguna

laporan keua ngan. Pada dasarnya prose s akuntansi dim ulai dari kegiatan m encatat dan m enganalisa transaksi keuangan yang terjadi,

m engelom pokkan atau m engkla sifikasikan transaksi keuanga n ke dalam setiap rekening/pos yang sesuai dan m enyajika n secara sistem atis dalam laporan keuanga n.

2. Akuntansi Aktiva

Aktiva adalah sum ber daya e konom i yang dikuasa i dan a tau

dim ilikioleh Paroki sebaga i akiba t dari peristiwa m asa lalu dan dari m ana m anfaat ekonom i dan social dim asa depan diharapka n dapat diperoleh,

term asuk sum ber daya non keuangan yang diperlukan untuk pelaya nan bagi um at dan untuk pem eliharaan sum ber-sum ber daya.

a. Kas

Kas adalah m ata uang kertas da n logam baik rupiah m aupun m ata

uang asing yang berla ku sebaga i alat pem bayaran. b. Bank

Bank adalah ua ng m ilik Paroki yang disim pan di bank dalam be ntuk rekening tabungan dan atau reke ning giro. Rekening Tabungan Bank

m erupakan rekening tabungan pada bank dalam m ata uang rupiah

m aupun m ata uang asing de ngan tujua n untuk m enunjang kelancaran transaksi keuangan dan tujua n pengam anan. Rekening Giro Bank m erupakan rekening giro pada bank dalam m ata uang rupiah m aupun

m ata uang asing de ngan tujuan untuk m enunjang kelancaran transaksi keuangan dan tujuan pengam anan.

c. Deposito

Deposito adalah uang yang ditem patkan dalam bentuk deposito dalam bank baik dalam rupiah m aupun m ata uang asing yang pencairannya

berdasarkan jangka waktu tertentu yang disepaka ti. Dasar pengaturan deposito berjangka m aksim al 12 bulan dikla sifikasikan sebaga i aktiva

lancer (PSAK 1 Paragraf 42) kecuali Deposito yang penem patannya dim aksudkan untuk Deposito Dana Cinta Kasih, dikla sifikasikan

d. Titipan Pada Lem baga Gereja

Titipan pada lem ba ga gereja adalah uang m ilik Paroki yang dititipkan pada lem baga gereja lain dengan tujuan utam a bukan m endapatkan

m anfaat ekonom is tetapi lebih pada aspek pengam anan pe nyim pa nan

dana. Titipan pada lem baga gereja m encakup penyim pa nan dana cinta kasih. Dasar pengaturan titipan pada lem baga gereja yang diharapkan untuk direalisa sikan dalam kurung waktu 12 (dua bela s) bulan dikla sifikasikan sebaga i aktiva lancar (PSAK 1 Paragraf 42), kecuali;

Titipan dari dana cinta kasih ya ng direalisasikan dalam kurun waktu

lebih dari 12 (dua belas) bulan diklasifikasikan sebagai aktiva lain -lain.

e. Piutang

Piutang adalah hak untuk m enagih dan m enerim a sejum lah uang yang tim bul, karena paroki telah m em berika n pinjam an terle bih dulu

adanya penyerahan/pengalihan aktiva tetap ata u penggunaan/ pem anfaatan sum ber daya ekonom i lainnya oleh pihak lain , kejadian lain yang berdam pak pada tim bulnya hak tersebut. Dasar pengaturan

piuta ng yang diharapkan untuk direalisa sika n dalam kurun wa ktu 12 (dua belas) bulan diklasifikasikan sebaga i aktiva lancar (PSAK 1

Paragraf 42).

f. Biaya Dibayar Di M uka Dan Uang M uka

Uang m uka ada lah penam baha n aktiva yang m anfaat ekonom inya tidak/belum dapat langsung diperoleh saat terjadinya pem bayaran, atau pem bayaran di m uka untuk pengeluaran, hukum biaya yang harus

dilakukan terlebih dahulu karena adanya kesepakata n baik tertulis

(perjanjia n pem belian ata u sejenisnya) m aupun lisan sebagai ta nda jadi. Dasar pengaturan :

1) Biaya dibayar di m uka dan uang m uka diklasifikasikan sebaga i aktiva lancar (PSAK 1 paragraf 42).

2) Paroki harus m enyusun laporan ke uangan ata s dasar akrual,

kecuali Lapora n Arus Kas. (PSAK 1 Paragraf 19).

3) Beban harus segera diakui dalam Laporan Aktivitas ka lau pengeluaran tidak m enghasilkan m anfaat ekonom i m asa depan

atau sepanjang m anfaat ekonom i m asa depan tidak lagi m em enuhi syarat untuk diakui dalam neraca sebaga i aktiva (PSAK 1 paragraf

20).

4) Apabila dalam pem bayaran di m uka terjadi pem batalan dan uang yang dibayarkan tidak se luruhnya diterim a kem ba li, m aka bagian

yang tidak diterim a dicatat sebagai biaya/beban/penge luaran lain -lain.

g. Persediaan Barang Devosi

Persediaan barang devosi ada lah barang devosi (buku,Kaset,

m em berikan kom pensasi berupa sum banga n penggantian. Dasar pengaturan persediaan barang devosi ini dicata t dengan m engguna kan m etode fisik dan dinilai dengan m enggunakan m etode FIFO (First In

First ou t). Jika persediaan barang devosi digunakan oleh um at dengan

pem berian kom pensa si berupa sum bangan devosi, m aka nilai persediaan barang devosi tersebut harus diakui seba gai beban pada periode diakuinya penerim aan sum bangan (bdk PSAK 14 Paragraf 28).

h. Aktiva Tetap

Aktiva Tetap adalah aktiva berwujud yang dibeli, dibangun atau diterim a dari donasi atau sum ber yang lain. Aktiva tersebut diguna kan untuk pelayanan Paroki, dan m em punyai m asa m anfaat lebih dari 12

bulan. Dasar pe ngatura n aktiva tetap a dalah a ktiva berw ujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dulu

yang digunakan da lam operasi Paroki,tidak dim aksudkan untuk dijua l dalam rangka kegiatan norm al dan m em punyai m asa m anfaat lebih satu tahun. (bdk. PSAK 16 paragraf 05).

Suatu benda berwujud yang m em enuhi kualifikasi untuk diakui sebagai suatu aktiva da n dike lom pokkan sebagai aktiva te tap, pada

awalnya harus diukur berdasarkan biaya perolehan yang terdiri dari harga belinya dan sem ua biaya ya ng tim bul untuk m em perole h aktiv a

Aktiva tetap yang diperoleh dari sum ba ngan harus dica tat sebesar harga taksira n atau harga pasar yang layak dengan m engkredit

rekening/pos “Modal Donasi” (bdk. PSAK 16 paragfar 22). M oda l

donasi dalam hal ini adalah sam a dengan Aktiva Bersih lain -la in.

Penyusutan adalah alokasi sistem atik jum lah yang dapat disusulkan dari suatu aktiva teta p sepanjang m asa m anfaat (PSAK 16 Paragraf 05). Pengeluaran setela h perolehan awa l suatu aktiva tetap yang m em perpanjang m asa m anfaat atau kem ungkinan besar m em beri

m anfaat keekonom ian di m asa dating dalam bentuk peningka tan

kapasitas, m utu produksi, atau peningkatan standar kinerja, harus ditam bahkan pada jum lah tercatat aktiva yang bersangkuta n (PSAK 16 paragraf 23). Pengeluaran untuk perbaika n atau perawata n aktiva

tetap untuk m enjaga m anfaat keekonom ian m asa yang kan datang, biasanya diakui sebagai beba n saat terjadinya (PSAK 16 paragraf 25).

Aktiva tetap disusutkan se tiap ta hun dengan m enggunakan m etode penyusutan Garis Lurus (straight line m ethod).

M asa m anfaat dan prosentase penyusutan (tarif penyusutan) tiap jenis

aktiva teta p dite tapkan se suai dengan PKAP pasal 11.7.2. i. Investasi dan Penyertaan

Investasi adalah aktiva dala m bentuk properti (tanah atau ba ngunan) yang dim iliki oleh paroki denga n tujua n untuk pertum buhan kekayaan

Penyertaan adalah penyertaan m odal untuk kegiatan usaha yang dilakukan oleh paroki denga n tujuan untuk pertum buhan ke kayaan paroki m elalui hasil yang diharapka n pada m asa yang akan datang.

Investasi dan penyertaan dalam ha l ini hanya dibedakan dari be ntuk

penem patan dana yang dilakukan.

Dasar pengaturan investasi ada lah suatu a ktiva yang diguna kan perusahaan untuk pertum buhan kekayaan (accreation of wealth) m elalui distribusi ha sil investasi. (PSAK 13 paragraf 03). Inve stasi

property adalah investasi pada tanah atau banguna n yang tidak

digunakan atau dioperasikan oleh paroki yang berinvestasi. (bdk. PSAK 13 paragraf 03).

j. Bangunan Dalam Proses

Bangunan da lam proses a dalah aktiva tetap da lam bentuk gedung dan atau prasarana yang m asih dalam prose s pem bangunan. Contoh :

gedung gereja yang m asih dalam proses pem bangunan, gedung pastoran yang m asih dalam prose s pem bangunan, gedung w ism a paroki yang m asih dalam proses pem bangunan dan prasarana tam an

doa yang m asih da lam proses pem bangunan.

Gedung dan prasarana yang m asih dalam prose s pem bangunan,

setelah proses pem bangunan dinya takan sele sai dan siap diguna kan harus dipindahkan ke da lam rekening pos Gedung atau rekening/pos

rekening /pos Ge dung Prasarana. Dasar pengaturan Aktiva te tap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dulu, yang digunakan dalam operasi

paroki,tidak dim aksudkan untuk dijual dalam rangka kegia tan norm al

dan m em punyai m asa m anfaat lebih dari satu tahun. (bdk. PSAK 16 paragraf 05). Suatu benda berwujud yang m em enuhi kua lifikasi untuk diakui sebagai suatu aktiva dan dikelom pokka n sebagai aktiva tetap, pada awalnya harus diukur berdasarkan harga perolehan yang terdiri

dari harga belinya dan sem ua biaya yang tim bul untuk m em peroleh

aktiva tersebut sam pai aktiva tetap tersebut siap digunakan. (bdk. PSAK 16 paragraf 05 dan 14).

Rekening/pos yang tidak dapat secara layak digo longkan dalam aktiva

tetap, dan juga tidak dapa t digolongka n dalam aktiva lancar, investasi/penyertaan m aupun aktiva tidak berw ujud disajikan dalam

kelom pok aktiva lain-la in. (PSAK 16 paragraf 76).

3. Akuntansi K ewajiban

Kewajiba n m erupakan hutang/kewa jiban yang harus dipe nuhi oleh paroki pada m asa kin yang tim bul dari peristiwa m asa lalu a tau

akibat dari ketentuan hirarki gereja yang ditetapka n dalam surat Keputusan Uskup, yang penyele sainnya m engakiba tkan arus keluar dari

sum ber daya paroki ya ng m engand ung m anfaat ekonom i

a) Kewajiba n jangka pendek yaitub bila kewajiban tersebut harus disele saikan da lam jangka waktu 12 (bulan) sejak ta nggal neraca. Kewajiba n jangka pendek terdiri dari:

1) Hutang Bank yaitu pinjam an yang diterim a dari bank (kewajiban

kepada Bank) yang harus diselesa ikan/di bayar dalam jangka waktu m aksim al 12 (dua belas) bulan se jak tanggal neraca.

2) Bagian Lancar Hutang Jangka Panjang yaitu bagia n dari hutang jangka pan jang kepada bank, lem baga gereja dan pihak lain yang

harus dise lesaika n / dibayar dalam periode 12 (dua belas) bulan

sejak tanggal neraca.

3) Kewajiba n khusus paroki yaitu kewajiban paroki (term asuk sta si dan paroki adm inistratif) yang tim bul sebagai akibat d ari adanya

khusus Paroki terdiri dari: kewajiban Dana Solidaritas dan Kewajiba n APP dan kolekte Khusus.

4) Hutang Pengadaan Aktiva Tetap yaitu kewajiban yang tim bul karena transaksi pem belia n aktiva tetap secara kredit kepada pihak penjua l, pengadaan aktiva tetap la in yang dibiayai dari pinjam an

pihak la in.

5) Hutang lain-lain yaitu kewa jiban yang tim bul dari transaksi sela in

yang dapat dikla sifikasikan sesuai klasifikasi di atas dan bukan dari transaksi bia ya dan pajak yang m asih harus dibayar.

periode akuntansi berjala n akan tetapi belum direalisasikan dan beban pajak untuk periode berjalan akan tetapi belum direalisasika n.

b) Kewajiba n Jangka Panjang yaitu bila jangka waktu penyele saian

kewajiba n tersebut lebih dari 12 (dua belas) bulan se jak tanggal neraca.

Kewajiba n Jangka Panja ng terdiri dari:

1) Hutang Jangka Panjang ya itu pinjam an yang diterim a dari bank

atau pihak selain lem baga Gereja yang harus dibayar dalam

jangka waktu lebih dari 12 (dua belas) bulan sejak tanggal neraca. 2) Hutang Lem baga Gereja Jangka Panjang yaitu pinjam an yang

diterim a dari lem baga gereja (kewajiban pada lem baga gereja)

yang harus di bayar untuk jangka waktu lebih da ri 12 (dua belas) bulan.

3) Hutang Dana Cinta Kasih yaitu kewajiban yang tim bul dari pengum pulan dana cinta kasih dari um at yang harus dikem balikan pada waktu yang telah ditetapkan.

4. Akuntansi Aktiva Bersih

Sesuai dengan karakteristik paroki sebagai badan hukum gereja dalam bentuk PGPM (berdasarkan Staatblad van Ned Indie 1927 No.

paroki tercerm in pada Aktiva Bersih yang dalam organisa si bisnis bisa disebut dengan ekuitas / m odal. (bdk.PSAK 45).

Secara khusus dalam paroki. Aktiva Bersih dikla sifikasikan

berdasarkan ada atau tidaknya pem batasan a tas penggunannya dan tujuan

pengum pulannya, yaitu: Aktiva Bersih Tidak Terika t secara um um m eliputi penerim aan dan atau pendapatan dikurangi dengan beban untuk m em peroleh penerim aan dan atau pe ndapata n tersebut yang ata s penggunannya tida k ada pem batasan. (bdk.PSAK 45 paragraf 05). Aktiva

Bersih Terikat Sem entara m eliputi penerim aan dan atau pendapa ta n

dilakukan dengan beban untuk m em peroleh penerim aan dan a tau pendapatan tersebut yang a tau penggunaannya berla ku pem bata san tertentu.(bdk. PSAK 45 paragraf 05). Aktiva Bersih Pem bangunan

m eliputi penerim aan dana jenis aktiva Bersih Terika t sem entara yang dikhususkan untuk dana pem bangunan.Aktiva Bersih lain -lain m eliputi

penerim aan dan jenis Aktiva Bersih Terikat Sem entara yang di khususkan untuk pengadaan aktiva te tap atau penerim aan dalam bentuk aktiva tetap. a. Aktiva Bersih Tidak Terikat

Aktiva Bersih Tida k Terikat adalah aktiva bersih yang diperoleh dari selisih lebih penerim aan aktiva bersih tidak terikat

setelah dikurangi dengan biaya /beban/pengeluaran aktiva bersih tidak terikat. (bdk.PSAK 45 paragraf 05).

tidaknya pem batasa n oleh penyum bang yaitu terikat secara sem antara dan tida k terikat. (bdk. PSAK 45 paragraf 14)

b. Aktiva Bersih Terika t Sem entara

Aktiva Bersih Terikat Sem entara adalah aktiva bersih ya ng

diperoleh dari selisih lebih penerim aan aktiva bersih terikat sem entara setelah dikurangi de ngan biaya/be ban/pengeluaran aktiva bersih terikat sem entara (bdk. PSAK 45 paragraf 05).

Dasar pengaturan laporan posisi keuangan (neraca) m enyajikan

jum lah m asing-m asing ke lom pok aktiva bersih berdasarkan ada a tau

tidaknya pem batasan oleh penyum bang, yaitu terika t secara sementara dan tida k terikat (bdk. PSAK 45 paragraf 14).

c. Aktiva Bersih Pem bangunan

Aktiva Bersih Pem bangunan adalah aktiva bersih yang berasal dari penerim aan sum banga n dan a tau pendapatan lain yang khusus

digunakan untuk pem bangunan.

Dasar pengaturan neraca m enyajika n jum lah m asing -m asing kelom pok aktiva bersih berdasarkan ada atau tidaknya pem bata san

oleh penyum bang, yaitu terika t sem entara dan tidak terikat (bdk. PSAK 45 paragraf 14).

d. Aktiva Bersih lain-lain

Aktiva bersih lain-lain adalah aktiva bersih yang berasal dari

bersih terikat sem entara dan aktiva bersih pem bangunan, seperti m isalnya penerim aan sum bangan yang ditujukan untuk pem belian / pengadaan aktiva tetap.

Dasar pengaturan neraca m enyajikan jum lah m asing -m asing

kelom pok aktiva bersih berdasarkan ada atau tidaknya pem batasan oleh penyum ba ng, yaitu terikat secara sem entara dan tidak terikat (bdk. PSAK 45 paragraf 14)

5. Akuntansi Penerimaan dan Biaya/Beban/Penge luaran

Penerim aan, dalam hal ini diartika n sebaga i arus m asuk bruto dari m anfaat ekonom i yang tim bul dari aktivita s norm al paroki selam a suatu periode, bila arus m asuk itu m engakibatka n kenaikan aktiva bersih (bdk.

PSAK 23 paragraf 06).

Penerim aan yang m engakibatkan kenaikan aktiva bersih

berdasarkan pada ada tidaknya pem batasan diklassifikasikan m enja di, penerim aan aktiva bersih tidak terikat yaitu penerim aan aktiva bersih yang penggunaanya tidak dibatasi, penerim aan aktiva bersih terika t

sem entara yaitu penerim aan aktiva bersih yang pengguna nnya dibatasi sam pai dengan periode tertentu atau sam pai dipenuhinnya keadaan

tertentu.

Biaya/Beban/Pengeluaran dalam hal ini diartikan seba gai arus

selam a suatu periode, bila arus keluar itu m engakibatkan penurunan aktiva bersih.

Biaya/beban/pengeluaran yang m engakibatkan penurunan aktiva

bersih diklasifika sikan m enjadi, beban aktiva bersih tidak terikat yaitu

beban aktiva bersih yang m engakibatka n penurunan aktiva bersih tidak terikat, beban aktiva bersih terikat sem entara yaitu beban aktiva bersih yang m engakibatkan pe nurunan aktiva bersih terikat sem entara.

a. Penerimaan Aktiva Bersih Tidak Terikat

Penerim aan Aktiva Bersih T idak Terikat adalah penerim aan

arus m asuk bruto dari m anfaat ekonom i yang penggunannya tidak dibata si dan m engakibatkan kenaikan aktiva bersih tidak terikat. Dasar pengaturan penerim aan yang dalam hal ini m encakup

pendapatan, sum banga n dan a tau keuntungan yang penggunannya tidak dibata si dikla sifikasikan sebagai penerim aan aktiv a bersih tidak

terikat.(bdk. PSAK paragraph 05) penerim aan aktiva bersih tidak terikat diakui dalam laporan aktivitas apabila kenaikan m anfaat ekonom i pada m asa depan yang berka itan dengan peningka tan aktiva

atau penurunan kewa jiban telah terjadi da n dapat diukur secara andal. Ini berarti penga kuan penerim aan terjadi bersam a -sam a dengan

b. Penerimaan Aktiva Bersih Terikat Sementara

Penerim aan aktiva bersih terikat sem entara adala h penerim aan arus m asuk bruto dari m anfaat ekonom i ya ng pe nggunannya dibatasi

sam pai dengan periode waktu terte ntu atau sam pai dipenuhinnya

keadaan tertentu dan m engakibatkan kenaikan aktiva bersih terika t sem entara.

Dasar pengaturan penerim aan yang dalam hal ini m encakup pendapatan, sum bangan dan atau keuntungan yang penggunaanya

dibata si sam pai dengan periode waktu tertentu atau sam pai dengan

dipenuhinnya keadaan tertentu dikalsifikasikan seba gai penerim aan aktiva bersih terika t sem entara. (PSAK 45 paragr af 05). Penerim aan aktiva bersih terika t sem entara diakui dalam Laporan A ktivita s

apabila kenaika n m anfaat ekonom i pada m asa depan yang berkaitan dengan pe ningkata n aktiva atau penurunan kewajiban te lah terja di dan

dapat diukur secara andal. Ini berarti pe ngakuan pe nerim aan terjadi bersam a-sam a dengan pengakuan kenaikan aktiva atau penurunan kewajiba n.(KDPPLK paragraph 92)

c. Biaya Aktiva Bersih Tidak Terikat-Program

Biaya aktiva bersih tida k terikat-program adalah pengurangan/

penggunaan aktiva bersih tidak terikat untuk m em biayai program kegiatan pa da bidang dan atau tim kerja dewan paroki.

m asa depan yang berkaitan dengan penurunan aktiva atau peningka tan kewajiba n tela h terjadi da n dapat diukur dengan andal. Ha l ini berarti pengakua n beban terjadi bersam aan dengan penga kuan kenaikan

kewajiba n atau penurunan aktiva. (bdk.KDPPLK paragraph 94).

Biaya aktiva bersih tida k terika t- program diakui da lam laporan aktivitas atau dasar hubungan langsung antara biaya yang tim bul dan rekening/pos penerim aan tertentu yang diperoleh. (bdk.KDPPLK paragraph 95)

Biaya aktiva bersih tidak terikat – program segera diakui

dalam laporan aktivitas kalau pengeluaran tidak m enghasilkan m anfaat ekonom i m asa depan atau kalau sepanjang m anfaat ekonom i m asa depan tidak m em enuhi syarat, atau tidak lagi m em enuhi syarat,

untuk diakui dalam neraca sebagai aktiva. (bdk.KDPPLK paragraph 97)

d. Biaya Aktiva Bersih Tidak Terikat-Rutin

Biaya aktiva bersih tidak terika t – rutin adalah pengurangan / penggunaan aktiva bersih tidak terikat yang dilakukan da lam rangka

m em biayai kegiata n rutin paroki.

Dasar pengaturan biaya aktiva bersih tidak terikat-rutin da lam

laporan aktivitas apabila penuruna n m anfaat ekonom i m asa de pan yang berkaitan denga n penurunan aktiva atau peningka tan kewajiban

beban terjadi bersam aan dengan penga kuan kenaikan kewajiban atau penuruna n aktiva. (bdk.KDPPLK paragraph 94).

Biaya aktiva bersih tidak terika t-rutin diakui da lam laporan

aktivitas atas da sar hubungan langsung antara biaya yang tim bul dan

pos penerim aan terte ntu yang diperoleh. (bdk.K DPPLK paragraph 95) Biaya aktiva bersih tidak terikat – rutin segera diakui dalam laporan aktivitas kalau pengeluaran tida k m enghasilka n m anfaat ekonom i m asa depan atau kalau sepanjang m anfaat ekonom i m asa depan tidak

m em enuhi syarat, atau tidak lagi m em enuhi syarat, untuk diakui

dalam neraca sebagai aktiva.(bdk. KDPPL K paragraph 97) e. Beban/Pengeluaran Aktiva Bersih Terikat Sementara

Beban/penge luaran aktiva bersih terikat sem entara adalah

pengurangan/pe nggunaan aktiva bersih terikat sem entara yang dilakukan dalam rangka m em enuhi kewa jiban da n atau m em biayai

pengeluaran se suai dengan tujuan pem bata sannya.

Dasar pengaturan beban/penge luaran aktiva bersih terikat sem entara diakui dalam laporan aktivita s apabila penurunan m anfaat

ekonom i pada m asa depan yang berkaitan dengan pe nurunan aktiva atau peningkatan kewajiban tela h terjadi dan dapat diukur dengan

andal. Ini berarti pengakuan beban terjadi bersam aan dengan pengakua n kenaikkan kewajiban atau penuruna n aktiva.

Beban/penge luaran aktiva bersih terikat sem entara diakui dalam laporan a ktivitas atas dasar hubungan langsung antara biaya yang tim bul dan pos penerim aan tertentu yang diperoleh.(bdk.

KDPPLK paragraph 95).

Beban/penge luaran aktiva bersih terikat sem entara segera diakui dalam laporan aktivitas ka lau pengeluaran tida k m enghasilkan m anfaat ekonom i m asa depan atau kalau sepanjang m anfaat ekonom i pada m asa depan tidak m em enuhi syarat, atau tidak lagi m em enuhi

syarat, untuk diakui dalam neraca sebagai aktiva. (bdk.KDPPL K

paragraph 97).

6. Laporan Arus K as

Laporan arus kas m erupakan laporan keuangan yang m enyajikan penerim aan dan penge luaran kas dan setara kas (bank) se lam a periode

tertentu yang di klasifikasikan m enurut aktivita s operasi, investa si dan pendanaan.

Aktivitas operasi adalah aktivitas penghasil utam a penerim aan

paroki dan aktivitas lain yang buka n m erupakan aktivita s investa si dan aktivitas pe ndanaan. Aktivitas investasi adala h aktivita s peroleha n dan

pelepasan aktiva teta p, aktiva lain-lain dan investa si lainnya yang tidak term asuk se tara kas. Aktivitas penda naan adalah a ktivitas yang

Arus kas dari perubahan aktiva bersih adalah arus kas bersih dari perubahan aktiva bersih tidak terikat dan perubahan a ktiva bersih terika t sem entara.

Arus kas bersih adalah selisih antara penerim aan dan pengeluaran

kas. M utasi adalah kenaikkan atau penurunan jum lah rekening / pos selam a periode laporan. Dasar pengaturan kas yang terdiri dari kas dewan paroki, kas kecil dewan paroki, kas kecil devosionalia, dan kas kecil wism a paroki.

Sedangkan bank terdiri bank tida k terika t dan bank terika t

sem entara. Laporan arus kas harus m elaporkan arus kas selam a periode tertentu yang diklasifikasikan m enurut aktivitas operasi, inves tasi dan pendanaan. Pelaporan arus kas untuk aktivita s operasi dengan

m enggunaka n m etode langsung. Dalam m etode langsung (direct m ethod), kelom pok utam a dari penerim aan kas bruto dan pengeluaran kas bruto

diungkapkan.

Kelom pok utam a penerim aan kas bruto da n pe ngeluaran ka s bruto yang berasal dari aktivitas investasi dan aktivitas pendanaan dilaporkan

C. Laporan K euangan PSAK

1. Pengertian Laporan K euangan M enurut PSAK

M enurut PSAK 1 No 09 laporan keuangan adalah sua tu pe nyajian

terstruktur dari posisi keuangan dan kinerja keuangan sua tu entitas.

Tujua n laporan keuangan adalah untuk m em berikan inform asi m engena i posisi keuanga n, kinerja keuangan, dan arus kas entitas yang berm anfaat bagi sebagian besar pengguna laporan keuangan dalam pem buata n keputusan ekonom ik. Laporan keuangan juga m enunjukkan hasil

pertanggungjawaban m anajem en atas penggunaan sum ber daya yang

dipercayakan kepa da m ereka.

Laporan Keuangan adalah suatu susunan inform asi keuangan yang dapat digunakan sebaga i dasar pengam bilan keputusa n berbagai

kebija kan reksa pastoral Paroki (bdk. PKAP 2008, pasa l 14:1). Untuk m enyusun Laporan Keuangan diperlukan pem aham an m engenai

kerangka dasar laporan keua ngan dan proses akuntansi, sedangka n penggunaan Laporan Keuangan untuk pengam bila n keputusan ekonom i harus m enyadari adanya keterba tasan laporan keuanga n .

2. Tujuan Laporan K euangan M enurut PSAK No.45

Tujua n Laporan Keuangan adala h untuk m em berikan inform asi

tentang posisi keua ngan, kinerja keua ngan, arus kas, peruba han aktiva bersih dan inform asi lainnya yang berm anfaat bagi pengguna laporan

pertanggungjawaban Dewan Paroki atas peng gunaan sum ber daya yang dipercayakan.

M enurut PSAK 45 Paragraf ke 06 (Revisi 2011) tujuan utam a

laporan keuangan adalah m enyediaka n inform asi ya ng relevan m em enuhi

kepentingan pem beri sum ber daya yang tida k m engharapkan pem bayaran kem bali anggota,kreditur dan pihak lain yang m enyedia kan sum ber daya bagi entitas nirlaba.

Pihak pengguna laporan keuangan organisasi nirlaba m em iliki

kepentingan da lam rangka untuk ke pentingan dalam rangka untuk m enilai

jasa yang diberikan oleh organisasi nirlaba dan kem am puan orga nisa si tersebut untuk terus m em berikan jasanya, serta m em iliki cara kerja m anajer dalam m elaksanakan tanggungjawabnya.

M enurut PSAK No. 45, secara rinci tujuan lapora n keuangan (term asuk catatan atas laporan keuangan) adalah untuk m enyajikan

inform asi m engena i:

a. Jum lah dan sifat aktiva, kewajiba n, dan aktiva bersih suatu organisasi. b. Pengaruh transaksi, peristiwa dan situa si la innya yang m enguba h nilai

aktiva bersih.

c. Jenis dan jum lah arus m asuk dan arus keluar sum berdaya dalam satu

d. Cara suatu organisasi m endapatkan dan m em belanjakan kas, m em peroleh pinjam an dan m elunasi pinjam an, dan faktor lainnya yang berpengaruh terhadap likuiditasnya.

e. Usaha jasa organisasi.

Laporan organisasi nirla ba m eliputi lapora n posisi ke uangan pada akhir periode pelaporan, laporan aktivita s serta laporan arus kas untuk satu periode pelaporan, laporan aktivitas serta laporan arus kas untuk satu periode pelaporan serta catatan atas lapora n keuangan.

Dalam laporan keuanga n organisasi nirlaba terdapa t istilah

-istilah yang digunakan da lam pernyataan ini, antara lain :

1) Pem batasan perm anen adalah pem batasan penggunaan sum ber daya yang dite tapkan oleh pe nyum ba ng agar sum berdaya tersebut

dipertaha nkan secara perm anen, tetapi organisa si diperbole hkan untuk m enggunakan sem ua atau sebagian penghasilan atau

m anfaat ekonom i la innya yang dihasilka n oleh sum ber daya tersebut.

2) Pem batasan tem porer adalah pem batasan penggunaan sum ber

daya oleh penyum ba ng dan m enetapkan berapa lam a sum berdaya tersebut dipertahankan oleh organisasi ata u sam pai de ngan

terpenuhinnya keadaan tertentu.

3) Sum bangan terikat adalah sum ber daya yang penggunaannya

4) Sum bangan tidak terikat sum berdaya yang penggunaannya tidak dibata si ole h penyum ba ng.

M enurut PSAK N o. 45, laporan keuangan entita s nirlaba

m eliputi laporan posisi keuangan (neraca) pada akhir periode

pelaporan, laporan aktivitas serta laporan arus kas untuk sua tu periode pelaporan, dan catatan atas laporan keuangan.

2.1 Contoh Laporan Posisi K euangan menurut PSAK No.45

Entitas Nirlab a Laporan Posisi K euangan

31 Desember 20XX

20XX Aset:

Kas dan setara kas XX

Piutang bunga XX

Persediaan dan biaya dibayar di m uka XX

Piutang lain – lain XX

Investasi Lancar XX

Properti Investasi XX

Aset Tetap XX

Investasi Jangka panjang XX

Jum lah Ase t XX

Liabilitas dan Aset Ne to: Utang daga ng

Pendapatan diterim a di m uka yang

dapat dikem balika n XX

Utang Lain-lain XX

Utang W esel XX

Kewajiba n Tahuna n XX

Utang jangka panjang XX

Jum lah Lia bilitas XX

Aset Neto:

Tidak Terikat XX

Terikat tem porer (Catatan B) XX Terikat perm anen (Catatan C) XX

Jum lah Ase t Neto XX

a) Laporan Aktivitas

M enurut PSAK 45 No 19 Tujuan utam a laporan aktivitas ada lah m enyediakan inform asi m enge nai pengaruh

transaksi dan peristiwa lain yang m engubah jum lah sifat asset

neto; hubungan antar transaksi dan peristiwa lain; dan bagaim ana pengguna sum ber daya dalam pelaksanaan berbagai program atau jasa. PSAK No 20 Laporan aktivitas m encakup entitas nirla ba secara keseluruhan da n m enyajikan

perubahan jum la h asset neto selam a satu pe riode. Perubahan

asset neto dalam laporan aktivita s tercerm in pada saat neto atau ekuita s dalam posisi ke uangan.

Laporan aktivitas berisi dua bagian besar yaitu

besaran pendapatan dan biaya lem baga selam a suatu periode anggaran. Pendapatan digolongka n berdasarkan restriksi atau

ikatan yang ada. Selain pendapatan berasal dari kegiatan operasional lem baga, laporan aktivitas juga m encantum kan pendapatan insindental atau penda patan lain -lain. M isalnya

hasil penjuala n tanah, gedung, hadia h undian, dan lainny a. Sem ua pendapatan dinyataka n dalam jum lah kotor artinya

seluruh pendapata n disa jika n dan beban biaya yang terka it disajikan bersam aan pada periode yang sam a.

akan terdiri dari biaya kelom pok program jasa utam a dan aktivitas pendukung. Beban biaya untuk kegia tan program utam a lem baga dianjurkan untuk ditam bahka n dengan

inform asi tam baha n berupa kla sifikasi beba n m enurut sifatnya.

M isalnya berdasarkan gaji, sewa listrik bunga dan depresiasi. Biaya yang dilaporkan, selain biaya operasional kegiatan, juga biaya tida k terduga. M isalnya bia ya perbaikan kantor karena banjir, biaya jasa penase hat hukum karena lem baga dituntut ke

pengadilan dan la in-lain.

2.2 Contoh Laporan Aktivitas menurut PSAK No.45 Entitas Nirlab a

Laporan Aktivitas

Untuk Tahun Berakhir Pada Tanggal 31 Desember 2