Penerapan PSAK No. 45 Tentang Pelaporan Keuangan Organisasi Nirlaba Pada Yayasan Kesehatan Pegawai Telkom Area I Sumatera.

Teks penuh

Gambar

Dokumen terkait

Laporan keuangan yang disusun Gereja St. Yoseph Medari Yogyakarta terdiri dari atas laporan posisi keuangan, laporan penerimaan dan pengeluaran keuangan bulanan sebagai buku

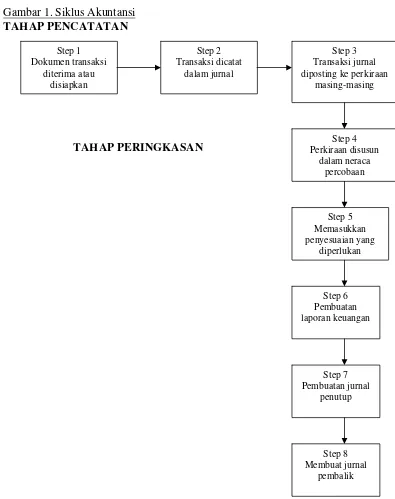

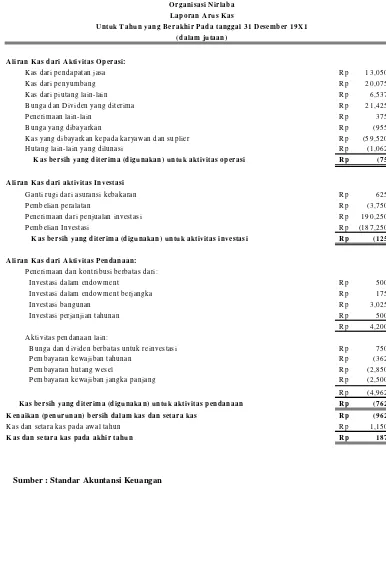

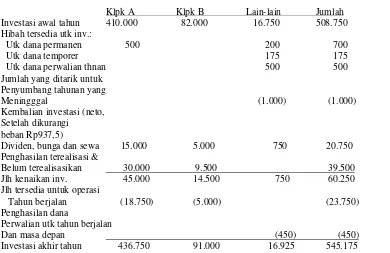

Menurut PSAK 45, entitas nirlaba seperti yayasan seharusnya menyajikan 4 (empat) laporan keuangan yaitu laporan posisi keuangan, laporan aktivitas, laporan arus

1.3 Tujuan Penelitian Untuk mengetahui penyusunan dan penyajian laporan keuangan berdasarkan PSAK No 45 tentang entitas nirlaba yang dilakukan oleh Yayasan Sosial Panti

penyajian dalam laporan posisi keuangan dipisahkan antara aset bersih tidak terikat, terikat temporer, atau terikat permanen, sehingga dapat diketahui aset bersih tersebut tergolong

5. Usaha jasa suatu organisasi. b) Unsur-Unsur Laporan Keuangan Nirlaba Laporan keuangan organisasi nirlaba menurut Pernyataan Standar Akuntansi Keuangan No. 45 meliputi

Peneliti memberikan kontribusi penyajian laporan keuangan sesuai dengan PSAK No.45 tentang organisasi nirlaba seperti Yayasan Panti Asuhan Kristen Tanah Putih

Informasi dalam laporan posisi keuangan yang digunakan bersama pengungkapan dan informasi dalam laporan keuangan lainnya, dapat membantu para penyumbang, anggota

Untuk itu satuan kajian yang diperlukan dalam penelitian ini adalah (a) Laporan Posisi Keuangan; (b) Laporan Aktivitas; (c) Laporan Arus Kas; (d) Catatan atas Laporan