Universitas Sumatera Utara Fakultas Ekonomi

Program S-1 Ekstensi Medan

SKRIPSI

PENERAPAN ELECTRONIC DATA PROCESSING (EDP) DALAM PROSES TRANSAKSI ATM PT (PERSERO) BANK TABUNGAN NEGARA REGIONAL

MEDAN

NAMA : JUSEP FAJAR PURBA

NIM : 050522145

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Penerapan EDP dalam Proses Transaksi ATM pada PT.(Persero) Bank Tabungan Negara Regional Medan”

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Ekstensi S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, April 2008

Yang Membuat Pernyataan

Jusep Fajar Purba

KATA PENGANTAR

Dengan segala kerendahan hati, penulis mengucapkan puji dan syukur kepada Tuhan Yang Maha Esa atas kekuatan dan keberkahanNya penulisan skripsi ini dapat diselesaikan. Penulisan Skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun skripsi ini berjudul :

“ Penerapan EDP dalam Proses Transaksi ATM pada PT. Bank Tabungan Negara Regional Medan”.

Dalam penyusunan skripsi ini, penulis menyadari masih banyak kekurangan, baik dari segi isi, maupun cara penyajiannya. Hal ini disebabkan keterbatasan kemampuan yang penulis miliki. Namun demikian, penulis akan tetap berusaha memperbaiki diri lebih baik lagi dimasa yang akan datang.

Skripsi ini penulis persembahkan terutama untuk keluarga yaitu kedua orangtuaku : Bapak Ir.JR Purba dan Ibu SR.br Saragih serta keluarga abang DHD.Purba,S.Pi dan P.br.Hutapea,S.Pd seerta keponakanku Joshua dan Keke, Abang Jantito,ST serta kakak ER.br Purba,S.Pd

Penulis juga menyampaikan rasa terima kasih yang setulusnya kepada : 1. Bapak Drs.Jhon Tafbu Ritonga,M.Ec selaku Dekan Fakultas Ekonomi USU

2. Bapak Drs.Arifin Akhmad,M.Si,Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi USU

3. Bapak Drs. Zainal AT.Silangit, Ak selaku Dosen Pembimbing yang telah meluangkan waktu dan memberikan buah pikiran yang membangun dalam penyelesaian skripsi ini.

4. Bapak Drs. Syamsul Bahri TRB, MM, Ak dan Bapak Drs. Wahidin Yasin selaku Dosen Pembanding/Penguji yang telah memberikan saran dan kritik bagi penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Chairul Nazwar, Ak selaku Dosen Wali penulis selama masa perkuliahan. 6. Bapak Setiadi selaku Assiten Manager Bank BTN, dan Staff Lainnya seperti Bapak

7. Sahabat-sahabatku, Apryanto, Boris, Midian, Junies, Johni, Colling, Dame, Reza dll. Teman-teman Akuntansi Stambuk 5 yang tidak dapat dituliskan satu persatu.

8. Bapak Sudjono dan Bapak M.Laurence yang terus memberikan semangat untuk terus menyelesaikan skripsi ini hingga selesai.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan, April 2008

Penulis,

Jusep Fajar Purba

ABSTRAK

Penelitian ini membahas mengenai Penerapan EDP dalam Proses Transaksi ATM yang terjadi pada suatu Bank. Dalam hal ini ATM merupakan sistem pelayanan elektronik yang melaksanakan fungsi teller secara otomatis yang mampu memberikan kemudahan kepada nasabah dalam melakukan transaksi perbankan. ATM dapat melakukan transaksi yang pada umumnya penarikan tunai, informasi saldo, pemindahbukuan / Opentransfer dan lain-lain. Kemudahan dalam bertransaksi keuangan dan non-keuangan dapat dinikmati nasabah Bank BTN melalui ATM yang bekerja secara on-line. Hal ini mengakibatkan ATM menjadi salah satu unsur penting dalam pelayanan nasabah. Tujuan penelitian ini adalah untuk mengetahui bagaimana proses transaksi ATM yang ada pada Bank BTN serta mengetahui bagaimana peranan sistem EDP dan penerapannya dalam membantu proses transaksi ATM.

Dalam penelitian ini, penulis menggunakan metode Deskriptif. Jenis data yang digunakan adalah data primer dan data sekunder. Adapun teknik pengumpulan data yang digunakan adalah wawancara dan dokumentasi. Metode penganalisaan data yang digunakan adalah deskriptif yaitu suatu metode dengan mengumpulkan data, disusun, diinterpretasikan, dan dianalisa sehingga memberikan keterangan lengkap bagi pemecahan masalah yang dihadapi.

Hasil penelitian ini menunjukkan bahwa peranan EDP sangat berpengaruh penting dalam proses transaksi ATM berlangsung. Sistem Electronic Data Processing yang ada pada perusahaan yaitu BOSS-Online System yaitu Branch Operating Support

System Online. Pengoperasian ATM dari sistem aplikasi ini menggunakan jaringan

komunikasi VSAT dan sarana modem sebagai alat dalam mengirimkan data kekantor cabang. Data hasil transaksi ATM akan secara langsung terhubung secara online terhadap aplikasi sistem BOSS-Online perusahaan. Penyelenggaraan operasional perusahaan diawasi oleh Kontrol Intern Cabang dan penyelia masing-masing unit dengan melakukan pengendalian umum maupun pengendalian aplikasi agar kegiatan operasional perusahaan dapat berjalan baik dan lancar.

ABSTRACT

This ABSTRACTION Research study to regarding Applying of EDP in course of Transaction of ATM that happened at one particular Bank. In this case ATM represent system service of electronic executing function of teller automatically capable to give amenity to client in doing banking transaction. ATM can do transaction which is on generally withdrawal of cash, balance information, Opentransfer and others. Amenity in transacting and finance of non-financial can enjoy by Bank client of BTN through laboring ATM on-linely. This matter result ATM become one of the important element in service of client. Target of this research is to know how transaction process of ATM exist in Bank of BTN and also know how role of system of EDP and its applying in assisting transaction process of ATM.

In this research, writer use Descriptive method. Type Data the used is primary data and data of sekunder. As for data collecting technique the used is documentation and interview. Method analysing of data the used is descriptive that is a[n method by collecting data, compiled, to be interpreted, and analysed so that give complete boldness to trouble-shooting faced.

Result of this research indicate that role of EDP very important having an effect on in course of transaction of ATM take place. System of Electronic Data of Processing exist in company that is BOSS-ONLINE System that is Branch Operating Support System Online. Operation of ATM of this application system use communications network of VSAT and medium of modem as a means of in delivering data of branch. Data result of transaction of ATM will directly incircuit by online to system application of BOSS-ONLINE company. Management of company operational observed by Control of Intern Branch and supervisor of each unit by conducting operation of public and also operation of application so that company operational activity can work well and is fluent.

DAFTAR ISI

Pernyataan ……… i

Kata Pengantar ………..ii

Abstrak ………. ……… iv

Daftar Isi ……… v

Daftar Gambar ……… viii

Daftar Lampiran………. ix

BAB. I PENDAHULUAN ……….. 1

A. Latar Belakang Masalah ……… 1

B. Perumusan Masalah ……….. 3

C. Tujuan dan Manfaat Penelitian ……….. 4

D. Metode Penelitian ……….. 4

E. Kerangka Konseptual ……….. 6

BAB.II TINJAUAN PUSTAKA ………... 7

A. Electronic Data Procesing (EDP) dalam Sistem Informasi Akuntansi ….. 7

1. Pengertian EDP ………7

2. Pengertian dan Subsistem Utama Sistem Informasi Akuntansi ……….. 7

3. Sistem Akuntansi Bank …... ……….. 11

4. Menu Sistem Aplikasi Perbankan ……….. 14

B. Siklus Akuntansi dan Pemrosesan Transaksi ……… 16

C. Pengertian dan fungsi Anjungan Tunai Mandiri ( ATM ) ……… 20

1. Pengertian ATM ……… 20

2. Fungsi dan Manfaat ATM ………. 20

D. Proses Pengolahan data pada ATM ………. 22

BAB. III. METODE PENELITIAN ………. 31

A.Desain Penelitian ……….. 31

B.Jenis Data dan Sumber Data …….………. 31

C.Teknik Pengumpulan Data ……… 32

D.Metode Analisa Data ……… 32

E.Jadwal dan Lokasi Penelitian ……… 32

BAB.IV. ANALISIS HASIL PENELITIAN ……… 33

A.Gambaran Umum ……….. 33

1. Sejarah Singkat Perusahaan ………... 33

2. Struktur Organisasi ……….34

B. Deskripsi Data ………38

1. Sistem Proses Transaksi Keuangan dan Non keuangan Bank BTN ….. 38

2. Infrastruktur ATM ……….. 41

C. Proses Transaksi ATM PT.Bank Tabungan Negara Regional Medan ….. 42

1. Kondisi Transaksi ………42

2. Pembukuan Pengambilan Uang dari Cabang Kesentra Kas ………43

3. Pembukuan Restocking (Pengisian Uang) ………..44

4. Pembukuan Transaksi Penarikan Tunai ATM ………..45

5. Pembukuan Transaksi Pemindahbukuan ( Open Transfer) ………46

D. Pengawasan Sistem Proses Transaksi ATM PT.( Persero ) Bank Tabungan Negara ……….48

1. Pengawasan BOSS Online ………48

2. Pengawasan ATM ……… 50

E. Masalah-masalah dalam Transaksi ATM ……… ………….. 52

1. Masalah Teknis ………..53

2. Masalah Keuangan ( Pembukuan ) ………53

F. Analisis dan Pembahasan ……….58

1. Penerapan EDP pada Proses Transaksi ATM Bank BTN ………58

BAB. V KESIMPULAN DAN SARAN ………. 64

A. Kesimpulan ………. 64

B. Saran ……….65

DAFTAR GAMBAR

Gambar Judul Hal

1.1 Kerangka Konseptual ……….. 6

2.1 Hubungan Sistem Informasi dan SIA ………10

2.2 Proses Akuntansi Bank secara Manual ……….. 12

2.3 Proses Akuntansi Bank secara Komputerisasi ……….. 13

2.4 Siklus Akuntansi ……….17

2.5 Pemrosesan Transaksi ……….20

2.6 Fungsi dan Manfaat ATM ………. 22

2.7 Sistem Pengelolaan data pada Batch Processing ……… 25

2.8 Sistem Pengelolaan data pada Immediate Processing ……… 28

2.9 Sistem Pengelolaan data pada saat Transaksi ………. 28

4.1 Struktur Organisasi ……… 36

4.2 Proses BOSS Online Sistem ……….. 39

4.3 Proses Transaksi On-Line ……….. 42

4.4 Proses Transaksi Off-Line ……… 43

4.5 Proses Pengambilan Uang Tunai dari Sentra Kas …………. 44

4.6 Proses Pengisian Uang sampai 30 hari ……….. 45

4.7 Proses Pengambilan Sisa Uang setelah 30 hari ……… 45

4.8 Siklus Pengawasan BOSS-Online ……… . 50

DAFTAR LAMPIRAN

No Judul

1 Proses Transaksi ATM Nasabah Sendiri 2 Flow Transaksi ATM Cabang Bank Lain 3 Proses Transaksi Open Transfer

4 Flow Reversal ATM

5 Command Reject ( Reversal 02 ) 6 Destination Not Available

ABSTRAK

Penelitian ini membahas mengenai Penerapan EDP dalam Proses Transaksi ATM yang terjadi pada suatu Bank. Dalam hal ini ATM merupakan sistem pelayanan elektronik yang melaksanakan fungsi teller secara otomatis yang mampu memberikan kemudahan kepada nasabah dalam melakukan transaksi perbankan. ATM dapat melakukan transaksi yang pada umumnya penarikan tunai, informasi saldo, pemindahbukuan / Opentransfer dan lain-lain. Kemudahan dalam bertransaksi keuangan dan non-keuangan dapat dinikmati nasabah Bank BTN melalui ATM yang bekerja secara on-line. Hal ini mengakibatkan ATM menjadi salah satu unsur penting dalam pelayanan nasabah. Tujuan penelitian ini adalah untuk mengetahui bagaimana proses transaksi ATM yang ada pada Bank BTN serta mengetahui bagaimana peranan sistem EDP dan penerapannya dalam membantu proses transaksi ATM.

Dalam penelitian ini, penulis menggunakan metode Deskriptif. Jenis data yang digunakan adalah data primer dan data sekunder. Adapun teknik pengumpulan data yang digunakan adalah wawancara dan dokumentasi. Metode penganalisaan data yang digunakan adalah deskriptif yaitu suatu metode dengan mengumpulkan data, disusun, diinterpretasikan, dan dianalisa sehingga memberikan keterangan lengkap bagi pemecahan masalah yang dihadapi.

Hasil penelitian ini menunjukkan bahwa peranan EDP sangat berpengaruh penting dalam proses transaksi ATM berlangsung. Sistem Electronic Data Processing yang ada pada perusahaan yaitu BOSS-Online System yaitu Branch Operating Support

System Online. Pengoperasian ATM dari sistem aplikasi ini menggunakan jaringan

komunikasi VSAT dan sarana modem sebagai alat dalam mengirimkan data kekantor cabang. Data hasil transaksi ATM akan secara langsung terhubung secara online terhadap aplikasi sistem BOSS-Online perusahaan. Penyelenggaraan operasional perusahaan diawasi oleh Kontrol Intern Cabang dan penyelia masing-masing unit dengan melakukan pengendalian umum maupun pengendalian aplikasi agar kegiatan operasional perusahaan dapat berjalan baik dan lancar.

ABSTRACT

This ABSTRACTION Research study to regarding Applying of EDP in course of Transaction of ATM that happened at one particular Bank. In this case ATM represent system service of electronic executing function of teller automatically capable to give amenity to client in doing banking transaction. ATM can do transaction which is on generally withdrawal of cash, balance information, Opentransfer and others. Amenity in transacting and finance of non-financial can enjoy by Bank client of BTN through laboring ATM on-linely. This matter result ATM become one of the important element in service of client. Target of this research is to know how transaction process of ATM exist in Bank of BTN and also know how role of system of EDP and its applying in assisting transaction process of ATM.

In this research, writer use Descriptive method. Type Data the used is primary data and data of sekunder. As for data collecting technique the used is documentation and interview. Method analysing of data the used is descriptive that is a[n method by collecting data, compiled, to be interpreted, and analysed so that give complete boldness to trouble-shooting faced.

Result of this research indicate that role of EDP very important having an effect on in course of transaction of ATM take place. System of Electronic Data of Processing exist in company that is BOSS-ONLINE System that is Branch Operating Support System Online. Operation of ATM of this application system use communications network of VSAT and medium of modem as a means of in delivering data of branch. Data result of transaction of ATM will directly incircuit by online to system application of BOSS-ONLINE company. Management of company operational observed by Control of Intern Branch and supervisor of each unit by conducting operation of public and also operation of application so that company operational activity can work well and is fluent.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perkembangan dunia usaha saat ini sering membutuhkan informasi yang cepat dan akurat. Informasi sebagai salah satu komponen penting dalam perusahaan akan berperan penting dalam pencapaian tujuan perusahaan yaitu mencapai laba yang maksimal dan kontinuitas usaha kebutuhan akan informasi mendorong setiap perusahaan untuk membentuk sistem informasi dalam rangka menghasilkan informasi yang cepat, tepat dan akurat sehingga bermanfaat bagi manajemen dalam mengambil keputusan.

Komputer sebagai suatu alat elektronik modern mampu mengolah data mentah secara otomatis sehingga menghasilkan serangkaian laporan yang kita inginkan. Dengan cara kerja yang cepat, akurat dan tepat membuat laporan menjadi alat utama dalam kegiatan perusahaan.

Perusahaan saat ini menggunakan komputer sebagai alat dalam Sistem Informasinya. Informasi yang dihasilkan oleh sistem informasi dalam suatu perusahaan berguna bagi manajemen dan juga pihak lain seperti kreditur, debitur, investor, dsb. Bank sebagai suatu perusahaan juga menggunakan komputer sebagai sarana dalam sistem informasinya, dan informasi yang dihasilkan berguna bagi manajemen dalam mengambil keputusan.

menggunakan cara manual jika seorang nasabah mengambil uang tunai maka Teller akan mendebet sejumlah uang pada buku tabungan nasabah dan mengkredit kas Teller. Akan tetapi saat ini bank-bank menggunakan komputer sebagai alat pengolah data transaksi yang terjadi.

Demikian halnya banyak bank saat ini menggunakan ATM ( Anjungan Tunai Mandiri / Automatic Teller Machine ) sebagai sarana untuk mempermudah para nasabahnya untuk mendapatkan informasi saldo rekening dan melakukan transaksi penarikan uang tunai selama 24 jam sebagai bentuk pelayanan kepada nasabah. Saat ini penggunaan ATM bukan hanya untuk transaksi penarikan uang tunai akan tetapi dapat melayani pembayaran tagihan seperti : telepon, kartu kredit, maupun transfer secara online.

Dengan berkembangnya kemajuan teknologi maka fungsi ATM bukan untuk sekedar informasi saldo dan penarikan uang tunai saja, tetapi keberadaan ATM sangat membantu kalangan perbankan dalam melayani nasabahnya.

Dalam hal ini PT.Bank Tabungan Negara (Persero) melakukan kerjasama dengan Bank Himpunan Negara, seperti Bank BRI, Bank BNI, dan Bank Mandiri dalam pelayanan Transaksi ATM, misalnya Transaksi penarikan tunai nasabah Bank BTN maupun Transaksi Penarikan Tunai secara “Link” pada Bank yang berbeda (Bank Himbara).

permintaan sejumlah uang kemudian nasabah menerima uang sesuai dengan permintaannya dan slip (bukti) transaksi tersebut akan menunjukkan saldo rekeningnya.

Akan tetapi ada transaksi yang terjadi dimana nasabah telah menginput data permintaan sejumlah uang yang akan ditarik dan komputer secara otomatis telah mendebet ( mengurangi ) rekening nasabah, akan tetapi uang tunai tidak diterima nasabah. Hal ini menyebabkan kesalahan informasi saldo rekening nasabah.

Hal ini disebabkan kesalahan program ataupun kesalahan yang terjadi di dalam sistem informasi karena pelaksanaan transaksi pada ATM biasanya berjalan hanya dalam 60 detik. Kesalahan ini dapat merugikan pihak nasabah dan kesalahan informasi bagi pihak lain. Dengan demikian untuk mencegah terjadinya kesalahan diperlukan sistem informasi dengan program yang cukup baik.

Melihat begitu pentingnya penggunaan ATM saat ini sehubungan dengan transaksi yang terjadi dengan data tentang saldo rekening para nasabah, penulis mencoba melakukan penelitian dan membuat skripsi dengan judul “Penerapan Electronic Data

Processing (EDP) Dalam Proses Transaksi ATM Pada PT.Bank Tabungan Negara

(Persero ) Regional Medan”

B. Perumusan Masalah

C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk membina dan mengembangkan pengetahuan penulis mengenai proses transaksi ATM Bank BTN.

Adapun manfaat penelitian ini adalah :

1. Untuk mengetahui bagaimana proses transaksi ATM yang terjadi di Bank BTN dengan teori yang ada.

2. Dapat berguna bagi pembaca untuk memahami proses transaksi ATM Bank BTN dan juga bagi mahasiswa yang mengadakan penyusunan skripsi.

3. Bagi penulis sendiri agar dapat mempergunakan pengetahuan yang dimiliki dalam praktek nyata.

D. Metode Penelitian

Untuk mengadakan penelitian ini maka penulis menggunakan metode penelitian sebagai berikut:

1. Desain Penelitian

Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan penerapan EDP pada proses transaksi ATM dalam perusahaan.

2. Jenis dan Sumber Data a. Jenis data

- Sejarah singkat berdirinya perusahaan - Struktur Organisasi

- Flow Transaksi ATM

- Flow Transaksi Pemindahbukuan ( Open Transfer ) - Flow Reversal ATM

- Command Reject dan Suspect Transaction b. Sumber data

Dalam penelitian ini yang menjadi sumber data adalah pihak yang berkompeten yaitu bagian Akuntansi dan bagian lain yang berhubungan dengan penerapan EDP transaksi ATM Bank BTN

3. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis adalah : a. Teknik Wawancara

yaitu dengan melakukan wawancara secara langsung dengan pihak perusahaan khususnya pada bagian yang berkaitan dengan penelitian

b. Teknik Dokumentasi

yaitu dengan mengumpulkan data mengenai teori-teori tentang penerapan EDP 4. Metode Analisa Data

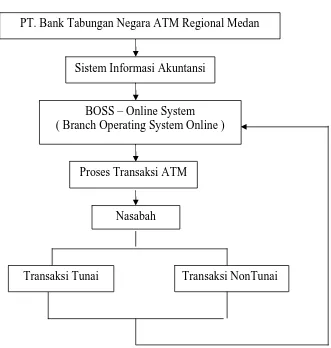

E. Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual Penelitian Sumber : Penulis, 2008

Sistem Informasi Akuntansi

BOSS – Online System ( Branch Operating System Online )

Proses Transaksi ATM

Nasabah

PT. Bank Tabungan Negara ATM Regional Medan

BAB II

TINJAUAN PUSTAKA

A. Electronic Data Processing (EDP) dalam Sistem Informasi Akuntansi 1. Pengertian EDP ( Electronic Data Processing )

Penggunaan Komputer dalam suatu organisasi atau Badan Usaha untuk pengolahan data dikenal dengan sebutan Electronic Data Processing (EDP). Menurut James Hall ( 2001 : 25 ) “Electronic Data Processing (EDP) adalah merupakan peralatan dan program yang digabungkan menjadi suatu instalasi komputer yang lengkap atau suatu kumpulan program dan prosedur yang berhubungan untuk melaksanakan suatu tugas-tugas tertentu atau tugas yang berkaitan pada suatu computer”.

Sistem EDP secara signifikan telah merubah fungsi akuntan didalam suatu perusahaan. Sebelum ada komputer akuntan harus memproses data secara manual, sebagai contoh : mencatat transaksi atau perkiraan kedalam jurnal, kemudian mem-posting dan menyiapkan Laporan Keuangan. Selain itu, aktivitas perusahaan yang sedemikian kompleks dapat menyebabkan dalam satu hari perusahaan memiliki ratusan bahkan ribuan transaksi yang akan memakan waktu lama dan membutuhkan banyak karyawan.

2. Pengertian Sistem Informasi Akuntansi dan Subsistem Utama Sistem Informasi Akuntansi

Sistem dapat disimpulkan sebagai kumpulan objek-objek yang saling berinteraksi dan bekerjasama untuk mencapai tujuan tertentu dalam lingkungan yang kompleks. Informasi dan data adalah suatu objek yang sangat berbeda, untuk itu harus dibedakan satu sama lain dimana informasi merupakan hasil proses data sedangkan data adalah kumpulan dari fakta-fakta.

Sebuah sistem harus terdiri atas lebih dari satu bagian dimana satu tujuan menghubungkan semua bagian dalam suatu sistem. Jika suatu komponen tertentu tiak memberikan kontribusi ketujuan bersama, maka bagian itu bukan dari bagian sistem tersebut.

Perbedaan antara istilah sistem dan subsistem semata-mata merupakan masalah perspektif. Untuk itu kedua istilah tersebut dapat dipertukarkan. Suatu sistem disebut subsistem ketika dilihat dalam kaitannya dengan sistem yang lebih besar dimana subsistem menjadi bagiannya. Sebaliknya sebuah subsistem disebut sistem ketika menjadi fokus perhatian. Dengan proses dekomposisi ( membagi ) sistem menjadi bagian-bagian subsistem yang lebih kecil adalah cara yang aman untuk memaparkan, memandang, dan memahami hubungan antara subsistem dengan subordinat dengan subsistem yang lebih tinggi.

Kemampuan suatu Sistem Informasi untuk mencapai tujuannya bergantung pada efektivitas fungsi dan interaksi yang harmonis diantara subsistemnya. Jika sebuah subsistem yang satu gagal atau rusak dan tidak dapat lagi memenuhi tugasnya, maka keseluruhan sistem akan gagal memenuhi tujuannya.

menyiapkan informasi keuangan dan juga informasi yang diperoleh dari kegiatan pengumpulan dan pengolahan data”.

Sedangkan menurut James Hall ( 2001 : 7 ) “ Sistem Informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan , diproses menjadi informasi dan didistribusikan kepada para pemakai “.

Dari defenisi diatas Sistem Informasi Akuntansi merupakan kegiatan pengumpulan dan pengolahan data transaksi keuangan yang diklasifikasikan, diproses dan dianalisa untuk menyajikan suatu laporan yang tepat, akurat dan cepat yang bermanfaat untuk pengambilan keputusan ekonomi yang tegas dan tepat.

Hubungan suatu Sistem Informasi dengan Sistem Informasi Akuntansi saling berkaitan langsung untuk menghasilkan suatu kerangka tujuan yakni suatu kualitas informasi untuk mempengaruhi kemampuan manajemen dalam melakukan tindakan dan membuat keputusan berkaitan dengan operasi organisasi dan untuk menyiapkan laporan yang dapat diandalkan.

Dari hubungan tersebut dapat disimpulkan bahwa Sistem Informasi Akuntansi merupakan suatu kesatuan dari Sistem Informasi yang merupakan komponen utama dalam Sistem Informasi suatu Organisasi.

Gambar 2.1. Hubungan Sistem Informasi dan Sistem Informasi Akuntansi Sumber : James A. Hall ( 2001 : 8 )

Sistem Informasi Akuntansi terdiri atas 3 ( tiga ) subsistem utama yaitu :

1. Sistem Pemrosesan Transaksi, dimana sistem ini mendukung operasi bisnis setiap hari dengan sejumlah dokumen dan pesan-pesan untuk para pemakai seluruh organisasi,

2. Sistem Pelaporan Buku Besar Keuangan, dimana sistem ini akan menghasilkan laporan keuangan tradisional seperti laporan laba-rugi, neraca, laporan arus kas, maupun laporan lainnya.

3. Sistem Pelaporan Manajemen, dimana system ini menyediakan manajemen internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukan untuk pengambilan keputusan.

Sistem Informasi

Sistem Informasi Akuntansi

3. Sistem Akuntansi Bank

Akuntansi Bank dapat diartikan sebagai suatu seni yang secara sistematis mencatat, menyajikan dan menafsirkan transaksi-transaksi keuangan seperti menerima setoran, memberikan kredit maupun jasa-jasa lainnya yang berlaku dalam bisnis bank.

Volume transaksi dalam jurnal yang besar akan banyak dijumpai dalam dalam kegiatan bank. Transaksi yang banyak ini harus diproses pada hari yang sama untuk disajikan dan dijabarkan dalam bentuk laporan, Laporan ini dijadikan dasar penilaian keadaan keuangan atas seluruh transaksi yang telah terjadi dicatat pada hari yang bersangkutan.

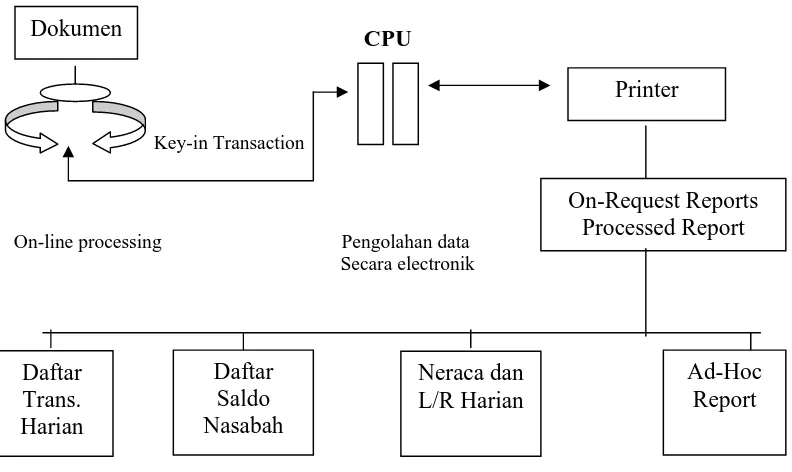

Sistem Akuntansi Bank dalam proses transaksi keuangan terdiri dari 2 (dua) proses, yaitu Proses Transaksi Keuangan yang dikerjakan bank secara manual maupun secara Komputerisasi. Proses Transaksi Keuangan secara manual banyak mempergunakan buku-buku pembantu yang harus dipelihara setiap hari. Prosedur pembukuan menjadi sangat panjang dan memerlukan banyak kertas dan tempat untuk menyimpan arsip. Sedangkan dalam pengolahan transaksi bank dengan komputerisasi, seluruh proses kegiatan pencatatan mulai dari buku harian buku besar dan neraca dikerjakan oleh satu unit kerja yaitu komputer. Berikut proses Akuntansi Bank secara manual dan secara komputerisasi :

Gambar 2.2. Proses Akuntansi Bank Secara Manual Sumber : Irfan ( 2004 : 6 )

Transaksi

Dokumen

Buku Harian

Buku Besar

Lap.Keuangan Harian

Jurnal

Kartu Nasabah

CPU

Key-in Transaction

On-line processing Pengolahan data Secara electronik

Gambar 2.3. Proses Akuntansi Bank Secara Komputerisasi Sumber : Irfan ( 2004 : 6 )

Dokumen

Printer

On-Request Reports Processed Report

Daftar Trans. Harian

Daftar Saldo Nasabah

Neraca dan L/R Harian

4. Menu Sistem Aplikasi Perbankan

Ada 2 (dua ) hal yang penting dalam menu sistem Aplikasi Perbankan ini yakni : a. Menu Transaksi

Menu transaksi merupakan menu yang terutama dalam Sistem Informasi untuk melakukan transaksi / entry data baik tunai, pemindahbukuan, maupun transaksi lainnya diluar transaksi luar negeri. Menu Transaksi meliputi beberapa hal yaitu : - Ordinary, yaitu digunakan untuk membukukan transaksi mata uang sejenis satu per

satu (single entry) per rekening noormatif baik secara tunai, pemindahbukuan, kliring dan transaksi berjangka.

- Transaksi Interbranch (antar cabang), yaitu merupakan fasilitas yang dapat melakukan transaksi secara online dengan cabang lain dimana transaksi yang dilakukan terbuku secara otomatis kedalam rekening kantor cabang masing-masing.

- Transaksi Reversal / Koreksi, digunakan untuk membetulkan kekeliruan pembukuan yang sudah dilakukan pada satu hari yang sama transaksi tersebut terjadi.

- Transaksi Non Financial, yang berfungsi melakukan pencetakan jurnal teller dan total teller harian, pencetakan buku tabungan, dan lain-lain.

b. Menu Laporan Informasi Keuangan

Menu Laporan Informasi Keuangan disebut juga dengan menu pencetakan yang berfungsi sebagai menu untuk mencetak laporan-laporan dan informasi-informasi keuangan serta informasi non keuangan, baik laporan yang sudah baku (diperlukan setiap hari) maupun laporan-laporan yang bersifat insidentil. Adapun bagian-bagian dari Menu Laporan Informasi Keuangan terdiri dari :

- General Ledger, menu untuk pencetakan laporan-laporan akuntansi yang dibutuhkan oleh perusahaan. Laporan-laporan yang dicetak melalui menu ini adalah Balance Sheet, Income Statement Cabang, buku besar, jurnal transaksi gabungan, rekap transaksi, dan lain-lain.

- Parameter (Pengoperasian Sistem), menu ini dapat disesuaikan dengan kebutuhan operasional dan kebutuhan akuntansi cabang seperti parameter tarif biaya, parameter formula suku bunga.

- Process, yang berfungsi melakukan proses otomatis terhadap laporan transaksi akhir seperti balancing transaksi, mencetak laporan neraca dan laba rugi, mem-backup data, dan lain-lain.

- Antar Cabang, laporan yang dicetak dari submenu ini adalah daftar transaksi antar cabang yang terjadi selama periode tertentu, rekap perjenis transaksi antar cabang per periode tertentu.

- Inquiry, yaitu fasilitas untuk dapat melihat dan mencetak data keuangan dan non-keuangan yang sudah tersimpan dalam server. Data tersebut berupa rincian.

B. Siklus Akuntansi dan Pemrosesan Transaksi

Setiap laporan keuangan menyediakan informasi yang berguna untuk manajemen maupun potensial investor, kreditur, pemegang saham maupun pihak-pihak lain yang berkepentingan atas keberhasilan operasi perusahaan per periode akuntansi ( yang tercermin dalam laba rugi atau income statement ), keadaan keuangan perusahaan dalam data yang spesifik ( yang tercermin dalam laporan arus kas ), serta laporan perubahan ekuitas.

Adapun tahapan-tahapan siklus akuntansi menurut Donald Kesio (2002 : 87) meliputi :

a. Mempersiapkan dokumen sumber dan transaksi b. Mencatat transaksi bisnis kedalam jurnal

c. Memposting transaksi bisnis dari jurnal kebuku besar dan menetukan saldo dari setiap perkiraan

d. Mempersiapkan Trial Balance ( Neraca Saldo ) e. Mencatat penyesuaian kedalam jurnal

f. Memposting ayat jurnal penyesuaian kebuku besar, kemudian menentukan saldo buku besar disesuaikan dan mempersiapkan neraca saldo disesuaikan. g. Mempersiapkan Laporan Keuangan dari Neraca Saldo disesuaikan.

h. Mencatat ayat jurnal penutup kedalam jurnal, kemudian mempostingnya kebuku besar dan menentukan saldo baru dari setiap perkiraan yang dipengaruhi oleh ayat jurnal penutup tersebut.

Gambar 2.4. Gambar Siklus Akuntansi Sumber : Donald.Kesio ( 2002 : 88 )

Pengidentifikasian dan pengukuran Transaksi

Ayat Jurnal Pembalik Jurnalisasi

Pemindahbukuan :

- Buku Besar Umum (Bulanan) Buku Besar Pembantu (Harian) Neraca Saldo

Pasca Penutupan

Penutupan (Akun Normal)

Pembuatan Neraca Saldo

Pembuatan Lap.Keu. - Lap L/R - Lap R/E - Lap Ekuitas - Arus Kas - Neraca

Penyesuaian : - Akrual - Pembayaran

dimuka Neraca

Lajur

Menurut Albertch Skousen ( 2002 : 35 ) “Transaksi adalah sebuah peristiwa ekonomi yang direfleksikan dalam akun-akunnya, dan diukur dalam satuan mata uang”. Transaksi yang paling umum adalah pertukaran ekonomi dengan pihak-pihak eksternal, namun transaksi juga terdiri atas peristiwa-peristiwa internal. Ada 3 (tiga) bagian yang menjelaskan tujuan setiap record transaksi yang digunakan dalam proses transaksi yakni : 1. Dokumen

Sebuah dokumen menyediakn bukti dari peristiwa ekonomi dan dapat digunakan untuk memulai pemrosesan transaksi. Ada 3 (tiga) jenis dokumen yaitu : Dokumen Sumber, Dokumen Produk, Dokumen TurnOver.

Ad.1. Dokumen Sumber

Dokumen Sumber adalah peristiwa-peristiwa ekonomi yang menimbulkan dokumen – dokumen yang diciptakan pada awal sumber transaksi. Dokumen ini digunakan untuk merangkap dan memformalisasi data transaksi yang diperlukan untuk memproses siklus akuntansi.

Ad.2. Dokumen Produk

Dokumen Produk adalah hasil transaski pemrosesan, bukan dokumen yang memicu mekanisme proses.

Ad.3. Jurnal TurnOver

Dokumen TurnOver adalah dokumen produk suatu sistem yang menjadi dokumen sumber dari sistem lainnya.

2. Jurnal

a. Jurnal Umum ( General Journal ), yaitu cetakan harian berkolom dengan format umum yang dapat menampung semua jenis transaksi.

b. Jurnal Khusus ( Special Journal ), yaitu format khusus untuk merekam jenis transaksi harian yang paling sering terjadi.

3. Buku Besar ( Ledger )

Pengertian Buku Besar ( Ledger ) adalah sebuah buku akrual keuangan yang mencerminkan dampak keuangan dari proses transaksi. Buku Besar ( Ledger ) terdiri dari :

a. Buku Besar Umum ( General Ledger ), yang berisi tentang informasi akun- akun perusahaan dalam bentuk rangkuman dari akun-akun kontrol.

b. Buku Besar Pembantu ( Subsidiary Ledger ), yang berisi rincian akun individual yang membentuk akun kontrol.

Pemrosesan transaksi merupakan pusat dari seluruh fungsi Sistem Informasi dengan :

- Mengkonversi peristiwa ekonomi ketransaksi keuangan - Mencatat transaksi keuangan dalam record akuntansi

- Mendistribusikan informasi keuangan yang utama ke bagian operasional untuk mendukung kegiatan operasi harian.

Transaksi Keuangan Informasi

Transaksi Non Keuangan

Gambar 2.5. Bagan Pemrosesan Transaksi Sumber : James A.Hall ( 2001 : 9 )

C. Pengertian dan Fungsi Anjungan Tunai Mandiri (ATM) 1. Pengertian ATM

ATM ( Automatic Teller Machine ) atau dalam bahasa Indonesia disebut dengan Anjungan Tunai Mandiri adalah suatu pelayanan Bank secara electronik yang melaksanakan fungsi Teller secara otomatis, dimana kini banyak Bank yang menerapkan sistem ATM guna menambah kecepatan dalam melayani kebutuhan nasabah akan uang tunai khususnya, disamping memberi kenyamanan bagi nasabah dalam melakukan transaksi perbankan pada umumnya.

2. Fungsi dan Manfaat ATM

Secara umum fungsi ATM mungkin sudah diketahui oleh kebanyakan orang, yaitu dapat melakukan penarikan uang tunai ( Cash Withdrawal ), namun selain itu masih banyak fungsi ATM yang dapat mempermudah kepentingan kita sebagai nasabah dalam melakukan aktivitas perbankan, seperti :

1. Informasi Saldo

2. Pembayaran Pinjaman/Loan 3. Pemindahbukuan (Open Transfer )

Sistem Informasi

4. Pembayaran telepon dan tagihan operator isi ulang 5. Pengubahan PIN

Selain itu manfaat yang dirasakan oleh nasabah dari pelayanan ATM tersebut adalah :

1. Melakukan pelayanan sendiri

2. Waktu tidak terbatas yang dapat digunakan selama 24 jam 3. Tidak perlu menyimpan uang kas terlalu banyak

Sedangkan manfaat ATM bagi Bank sendiri adalah : 1. Kemampuan menarik nasabah baru lebih banyak

2. Mampu membuka peluang munculnya produk dan jasa baru 3. Mendorong nasabah agar lebih aktif menggunakan jasa perbankan 4. Efesiensi

5. Meningkatkan Pendapatan 6. Meningkatkan Pelayanan 7. Sebagai Media Promosi

Gambar 2.6. Fungsi dan Manfaat ATM Secara Umum Sumber : Kashmir ( 2004 : 68 )

D. Proses Pengolahan Data pada ATM

Ada 2 (dua) Metode proses Pengolahan Data Elektronik yang pada umumnya dapat diterapkan dalam Sistem Informasi Akuntansi yaitu :

1. Batch Processing

2. Immediate Processing ( On-line Processing )

Penjelasan masing-masing metode ini adalah sebagai berikut : Ad.c.1. Batch Processing

Adalah sistem pengolahan data secara batch ( tumpuk ) yang pada dasarnya dilakukan secara periodik ( berkelompok ), artinya data yang diproses dikumpulkan dan disimpan sampai terkumpul dalam jumlah yang cukup banyak sampai pada saat yang

Anjungan Tunai Mandiri ( ATM )

Fungsi

Penarikan Tunai Penarikan Non Tunai

- Penarikan Uang Tunai Nasabah Sendiri - Penarikan Uang Tunai

antar Bank Lain

- Informasi Saldo - Pengubahan PIN - Pemindahbukuan

ditentukan secara periodik. Pendekatan ini umumnya digunakan untuk memproses transaksi rutin yang volumenya cukup besar.

Sistem ini cocok digunakan jika transaksi yang diolah berjumlah besar, file-file tidak segera dimutakhirkan (update), dan laporan-laporan disajikan secara periodik.

Pengolahan data dengan sistem Batch Processing pada umumnya merupakan himpunan dari beberapa jenis kegiatan atau tahapan yang disebut run. Dengan suatu program khusus, setiap run harus diselesaikan sebelum run berikutnya dilaksanakan, artinya dilaksanakan satu demi satu secara bertahap. Sesuai dengan sistemnya, proses bertahap ini dilaksanakan secara berkelompok. Jadi setelah suatu run diselesaikan, operator komputer harus mempersiapkan file yang diperlukan untuk run berikutnya. Adapun kegiatan run atau tahapan dalam Sistem Batch Processing yaitu :

1. Konversi Data

Adalah suatu run dalam sistem Batch Processing yang mencakup kegiatan mengubah data dari bentuk yang tidak terbaca komputer kedalam bentuk yang terbaca komputer. 2. Editing Data

Adalah pengecekan mengenai kelengkapan, kecermatan dan validitas ( keabsahan ) data transaksi dalam setiap Batch ( kelompok ) dengan mempergunakan program khusus untuk editing.

3. Sortir Data

4. Pemutakhiran Data ( Updating File )

Yaitu data pada file transaksi dimasukkan kedalam master file sehingga data master file menjadi mutakhir ( up-to-date ). Transaksi yang menjadi unsur pengubah master file bisa memiliki tiga kemungkinan apakah menambah record baru, menghapus record lama atau mengubah record lama.

5. Ekstraksi File

Kegiatan Ekstraksi File dilakukan jika data yang akan ditampilkan dalam laporan harus disusun terlebih dahulu.

6. Penyusunan Laporan

Run ini biasanya digabungkan dengan pemutakhiran File, sebagai contoh apabila manajemen memerlukan status persediaan, maka pencetakan laporan tersebut bisa langsung dilakukan setelah master File persediaan dimutakhirkan.

Kelemahan sistem ini adalah bahwa laporan yang dihasilkan bukan laporan yang benar-benar mutakhir, melainkan hanya mencerminkan posisi pada tanggal laporan terakhir. Selain itu sistem ini memiliki aplikasi-aplikasi yang terpisah antara satu dengan yang lainnya. Setiap aplikasi memiliki file dan master file yang berbeda dan terpisah. Antara aplikasi yang satu dengan lainnya tidak ada hubungan dan pembagian data.

(1) Konversi Data (2) Editing Data (3) Sortir Data

(4) Pemutakhiran Data (5) Ekstraksi File (6) Penyusunan Laporan Gambar 2.7. Sistem Pengolahan Data pada Batch Processing

Sumber : Nugroho Widjajanto ( 2001 : 75 ) Data

Konversi kepita magnetik

Data Data sudah

Ad.c.2. Immediate Processing ( On-line Processing )

Sistem Immediate Processing adalah sistem dimana setiap transaksi direkam dan diproses segera setelah terjadi. Artinya setiap transaksi segera direkam dan dibukukan pada masing-masing file yang terpengaruh oleh transaksi itu. Pendekatan ini sangat cocok untuk diterapkan dalam sistem yang dinamis, yaitu sistem yang memerlukan informasi yang selalu mutakhir. Sebagai contoh penabung ingin menyetor maupun melakukan penarikan tunai, maka data penabung akan dimasukkan dalam komputer melalui terminal yang tersedia, dari data inilah komputer akan melakukan pengecekan kebenaran data-data si penabung dan keabsahan tandatangan si penabung melalui alat khusus. Sistem ini juga dilengkapi dengan kata sandi untuk mengecek keabsahan penarikan. Apabila tidak sesuai, maka komputer akan menolak penarikan.

Pemasukan data ke dalam sistem komputer bisa dibantu dengan menggunakan monitor Terminal yang dapat menampilkan format yang telah dibakukan terlebih dahulu. Format baku itu pada umumnya ditampilkan dengan menyajikan ruang-ruang khusus yang harus diisi dengan data input. Ruang-ruang khusus tersebut bersifat baku, sehingga setiap penyimpanan atau kesalahan pengetikan akan langsung ditolak komputer. Dengan demikian, penggunaan format tersebut akan mengurangi kemungkinan kesalahan.

Selain dari format baku, pemasukan data input juga dapat dilakukan dengan menggunakan model dialog atau pengajuan pertanyaan pada layar monitor Terminal. Pertanyaan-pertanyaan tersebut harus dijawab oleh petugas operator pemasuk data. Bentuk variasi lain dari pemasukan data input adalah penggunaan menu. Bentuk ini digunakan pada sistem komputer On-line yang pada umumnya melayani lebih dari satu aplikasi.

Gambar 2.8.Sistem Pengolahan Data pada Immediate Processing pada Tabungan Bank Sumber : Nugroho Widjajanto ( 2001 : 87 )

Gambar 2.9. Sistem Pengolahan Data pada Immediate Processing pada saat Transaksi Sumber : Nugroho Widjajanto ( 2001 : 88 )

E. Sistem Pengendalian Intern pada Perusahaan yang Menggunakan Sistem Komputerisasi

Menurut Mulyadi ( 2002 : 180 ) : “ Mendefenisikan Pengendalian sebagai suatu proses yang dijalankan oleh manajemen suatu organisasi yang didesain untuk memberikan keyakinan memadai tentang pencapaian tujuan, yaitu keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku serta efektivitas dan efesiensi operasi.

Pengendalian Intern merupakan suatu proses untuk mencapai tujuan tertentu bukan merupakan suatu tujuan tetapi suatu rangkaian tindakan yang bersifat pervasif dan menjadi bagian yang tidak terpisahkan, bukan hanya sebagai tambahan dari infrastruktur

Buku Tabungan Data Entry Slip Tabungan Validasi Data Diproses Ke Komputer File Transaksi File Kata Sandi Slip Tabungan

Transaksi Terminal Program

entitas. Pengendalian Intern dijalankan oleh orang dari setiap jenjang organisasi yang mencakup dewan komisaris, manajemen, maupun personel lain.

Pengendalian Intern dapat diharapkan mampu memberikan keyakinan memadai, bukan keyakinan mutlak bagi manajemen. Keterbatasan yang melekat dalam semua sistem pengendalian intern dan pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan pengendalian menyebabkan pengendalian intern tidak dapat memberikan keyakinan mutlak. Pengendalian ditujukan untuk mencapai tujuan yang saling berkaitan antara pelaporan keuangan dengan kepatuhan serta operasional.

Tujuan Pengendalian Intern adalah : - Menjaga harta kekayaan perusahaan

- Memelihara ketelitian dan keandalan data akuntansi - Mendorong efesiensi

- Mendorong dipatuhinya kebijaksanaan manajemen

Menurut AICPA pentingnya pengawasan intern dapat disebabkan oleh unsur-unsur sebagai berikut :

- Ruang lingkup perusahaan sebagai suatu kesatuan ekonomi yang berdiri sendiri, telah meluas sedemikian rupa sehingga struktur organisasi perusahaan itu menjadi kompleks dan melebar kesegala arah, sehingga untuk mengawasi jalannya operasi secara efektif, manajemen harus bergantung pada laporan-laporan dan analisa-analisa yang benar dan banyak jumlahnya.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan penerapan EDP pada proses transaksi ATM dalam perusahaan.

B. Jenis Data dan Sumber Data 1. Jenis Data

Data yang dibutuhkan adalah data Kuantitatif yang bersumber pada data primer dan data sekunder, dimana data primer adalah data yang diperoleh dari perusahaan berbentuk hasil wawancara dengan bagian yang berkepentingan dalam hal ini. Sedangkan data sekunder diambil langsung dari PT.Bank Tabungan Negara berupa :

- Flow Transaksi ATM Nasabah Cabang Sendiri - Flow Transaksi ATM Nasabah Cabang Bank Lain - Proses Pemindahbukuan ( Open Transfer )

- Flow Reversal ATM dan Command Reject

- Struktur Organisasi dan tugas maupun fungsi bagian dalam struktur organisasi 2. Sumber Data

Dalam penelitian ini yang menjadi sumber data adalah pihak yang berkompeten yaitu bagian Akuntansi dan bagian lain yang berhubungan dengan Penerapan EDP dalam Transaksi ATM Bank BTN.

Teknik Pengumpulan Data yang digunakan oleh Penulis adalah : 1. Teknik Wawancara

Yaitu dengan melakukan wawancara secara langsung dengan pihak perusahaan khususnys pada bagian yang berkaitan dengan penelitian.

2. Teknik Dokumentasi

Yaitu dengan mengumpulkan data mengenai teori-teori tentang Penerapan EDP.

D. Metode Analisis Data

Metode analisis data yang dikumpulkan penulis menggunakan Metode Deskriptif yakni metode dimana data dikumpulkan, disusun, diinterpretasikan, dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

E. Jadwal dan Lokasi Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum

1. Sejarah Singkat Perusahaan

Sejarah de facto lembaga ini sudah ada sejak pemerintahan Hindi Belanda. Dalam catatan sejarah disebutkan bahwa Bank Tabungan Negara bermula dari POSTPAARBANK yang didirikan berdasarkan Koninklijk Besluit No.27 tahun 1897 tanggal 16 Oktober 1897 yang mulai berlaku tanggal 1 Juli 1898.

Keberadaan “Postpaarbank” ini terus berlangsung hingga masa akhir penjajahan Belanda di Indonesia. Sesudah Proklamasi Kemerdekaan keberadaan bank ini diubah namanya menjadi Kantor Tabungan Post berdasarkan Staatbank No.295 tahun 1941, namun belum dapat menjalankan fungsinya secara lancar. Walau demikian, pada bulan Juli 1949 aktivitas Kantor Tabungan Post dilanjutkan kembali di Yogyakarta dengan nama “Bank Tabungan Post Republik Indonesia, selanjutnya melalui Peraturan Pemerintah Penganti UU No.4 tahun 1963 tanggal 22 Juni 1963 Bank Tabungan Post diganti menjadi Bank Tabungan Negara.

Berdasarkan UU No.20 tahun 1965 Pemerintahan Orde Baru mengubah lagi Bank Negara Unit V menjadi Bank Tabungan Negara yang berfungsi untuk pengembangan ekonomi rakyat dan pembangunan ekonomi nasional dengan jalan menghimpun dana-dana dari masyarakat dalam bentuk Tabungan.

Sejak tahun 1976 tugas BTN semakin bertambah karena pada tahun 1976 BTN memberikan pelayanan dalam bentuk Kredit Pemilikan Rumah ( KPR ). Dengan adanya peningkatan ini BTN mengembangkan sistem penghimpunan dana dari masyarakat yang disebut Tabungan Uang Muka Kredit Pemilikan Rumah (TUM-KPR). Dalam rangka memperluas usahanya maka pada tahun 1989 berdasarkan surat BI No.22/DIR/UPG tahun 1989 BTN diijinkan beroperasi sebagai Bank Umum.

Berdasarkan UU No.22 tahun 1992 tentang Perbankan dan Peraturan Pemerintah RI No.24 tahun 1992 tentang penyesuaian bentuk hukum, BTN menjadi “Perusahaan Perseroan (Persero) PT.Bank Tabungan Negara. Oleh karena itu Bank BTN yang didirikan berdasarkan UU No. 22 tahun 1968 dibubarkan dan dilanjutkan secara langsung oleh PT.(Persero) Bank Tabungan Negara sebagaimana sudah berjalan selama ini.

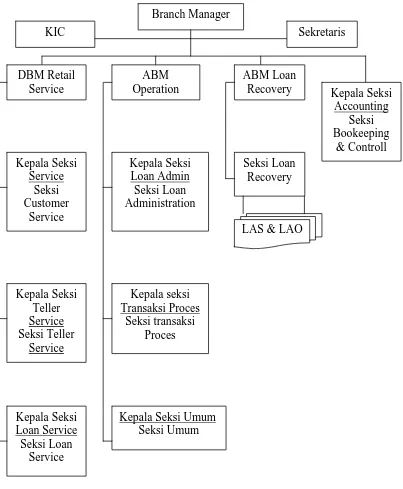

2. Struktur Organisasi

Gambar 4.1. Struktur Organisasi PT.(Persero)Bank Tabungan Negara Regional Medan Sumber : PT.(Persero) Bank Tabungan Negara Regional Medan, 2008

Branch Manager Sekretaris DBM Retail Service ABM Operation Kepala Seksi Service Seksi Customer Service Kepala Seksi Teller Service Seksi Teller Service Kepala Seksi Loan Service Seksi Loan Service Kepala Seksi Loan Admin Seksi Loan Administration Kepala seksi Transaksi Proces Seksi transaksi Proces

Kepala Seksi Umum Seksi Umum

ABM Loan Recovery

Seksi Loan Recovery

LAS & LAO

Berdasarkan struktur organisasi yang digambarkan diatas terlihat bahwa PT. (Persero) Bank Tabungan Negara Cabang Medan dipimpin oleh Kepala Cabang atau Branch Manager yang membawahi 1 (satu ) orang Deputy Branch Manager (DBM) atau Wakil Kepala Cabang dan 2 ( dua ) orang Assistant Branch Manager atau Pembantu Cabang Pimpinan Cabang.

Diluar struktur Kantor Cabang tersebut juga terdapat unit kerja fungsional lainnya yaitu Kantor Cabang Pembantu dan Kantor Kas. Kepala Kantor Cabang Pembantu adalah pejabat setingkat ABM yang bertanggungjawab langsung kepada Kepala Cabang. Sedangkan Kepala Kantor Kas adalah stingkat Kepala Seksi yang juga bertanggungjawab langsung kepada Kepala Cabang.

Untuk kelancaran dan ketertiban administrasi Kepala Cabang didukung oleh Sekretaris dan staff pembantu tugas-tugas kesekretariatan.

Assistant Branch Manager (ABM) dibidang Operation membawahi unit-unit kerja yang termasuk dalam kelompok operasional, yaitu :

1. Seksi Transaction and Processing (TP) 2. Seksi Loan Administration (LA)

3. Seksi Umum (General Branch Administration / GBA)

Deputy Branch Manger Retail Service yang juga disebut sebagai Wakil Kepala Cabang membawahi unit kerja yang termasuk dalam kelompok retail service, yaitu : 1. Seksi Loan service (LS) atau Pelayanan Kredit

2. Seksi Teller Service (TS)

Sedangkan ABM Loan Recovery membawahi satu unit kerja yaitu Seksi Loan Recovery (LR) atau Pembinaan Kredit. Adapun unit kerja Accounting dan Controll, dan Kantor Cabang Pembantu serta Kantor Kas dibawahi oleh Kepala Cabang (Branch Manager)

B. Deskripsi Data

1. Sistem Proses Transaksi Keuangan dan Non-Keuangan Bank BTN

Dalam meningkatkan daya saing dibidang industri perbankan Bank BTN sebagai lembaga keuangan terus memperbaiki sarana dan prasarana yang ada. Bank BTN merubah sistem komputerisasi dari sistem cabang sistematik menjadi sistem BOSS-Online yakni sebagai salah satu sistem dan pengolahan data yang bersifat financial (Keuangan) maupun non-financial (Non-Keuangan) yang saling terkait satu sama lain.

BOSS-Online adalah “Branch Operating Support System Online”

Data Data

Proses

Gambar 4.2. Proses BOSS Online System

Sumber : PT. Bank Tabungan Negara Regional Medan, 2008 BOSS-Online System

Financial Transaction Non Financial Transaction

Unit Terminal

Boss-Online mencakup fungsi-fungsi untuk mendukung berbagai aspek kegiatan operasional cabang lain :

a. Customer Information File (CIF)

adalah pengelolaan data informasi lengkap setiap nasabah ( Customer Details ) dan merupakan data konsolidasi dari beberapa rekening / aplikasi setiap nasabah ( nasabah yang menpunyai banyak rekening dari berbagai produk / aplikasi ) dapat ditayangkan dan dicetak dalam satu laporan terpadu.

b. Multy Currency

Sistem ini menyediakan fasilitas untuk penanganan transaksi keuangan berbagai mata uang khususnya valuta asing dibukukan dalam mata uang asing. Walaupun demikian pelaporan oleh sistem ditetapkan dalam ekuivalen rupiah.

c. Pengelolaan Data Akuntansi

Penanganan transaksi mutasi dalam sistem terjadi pada level rekening normatif baik yang bersifat nasabah maupun rekening Impersonal Account (IA) atau non-nasabah, posting pembukuan biaya maupun pendapatan bunga, penerapannya secara aktual yaitu mengacu pada Prinsip Akuntansi Indonesia dan SKAPPI/PAPI.

d. Interbranch

e. Penanganan Aplikasi

Boss-Online menyediakan fungsi untuk penanganan aplikasi dari beberapa produk, seperti : Aplikasi Giro, Tabungan, Deposito, Pinjaman, dll.

Seperti kita ketahui operasional perbankan erat kaitannya dengan kerahasiaan dan kepercayaan dalam pengelolaan uang dan keuangan nasabah dan perusahaan. Menu-menu yang ada dalam aplikasi sistem ini meliputi Sistem Administrator, Parameter, Buka Rekening, Maintenance, ITS ( International Transaction Inquiry ), Laporan, Process.

2. Infrastuktur ATM ( Lampiran 8 )

Dalam pengoperasiannya, Bank BTN menggunakan infrastuktur ATM seperti : a. Kartu ATM

Kartu ATM yang dikeluarkan Bank BTN disebut ATM Batara, yang berupa kartu plastik yang digunakan untuk kemudahan dalam melakukan transaksi yang diperkenankan oleh bank.

b. Mesin ATM

Mesin ATM yang digunakan untuk proses transaksi dan pelaporannya adalah sebagai berikut :

- Komputer, yaitu perangkat keras yang dengan spesifikasi minimal PC IBM Compatible dengan kapasitas sisa hardisc minimal 40 mb.

- Sistem Operasi

c. Saluran Komunikasi

Saluran Komunikasi yang digunakan adalah modem. Namun selain modem juga digunakan saluran telepon direct.

C. Proses Transaksi ATM Bank BTN Regional Medan 1. Kondisi Transaksi

Didalam pelayanannya, Bank BTN membagi proses transaksi ATM kedalam 2 (dua) kondisi, yaitu :

- Transaksi On-line

Yang dimaksud Transaksi on-line adalah Transaksi ATM yang terjadi dalam keadaan dimana server cabang yang melakukan transaksi dalam keadaan hidup (Online) sehingga transaksi tersebut akan diotorisasi secara langsung oleh server cabang nasabah tersebut.

Transaksi On-Line

Server Kantor Cabang

Gambar 4.3. Proses Transaksi On-Line

Sumber : PT.(Persero) Bank Tabungan Negara Regional Medan, 2008

- Transaksi Off-Line

Yang dimaksud Transaski Off-Line adalah Transaksi ATM yang terjadi dalam keadaan dimana server cabang nasabah yang melakukan transaksi dalam keadaan mati / rusak (Off-Line) sehingga transaksi tersebut akan diotorisasi

Server Tandem. Apabila Server Cabang nasabah sudah hidup ( On-Line ) maka data transaksi tersebut akan diteruskan Server Tandem ke server Cabang nasabah melalui proses rekonsiliasi.

Off-Line Off-Line On-Line On-Line

[image:56.595.144.474.213.262.2]Rekonsiliasi Server Cabang Rekonsiliasi Tandem Kantor Besar

Gambar 4.4. Proses Transaksi Off-Line

Sumber : PT. Bank Tabungan Negara Regional Medan, 2008

2. Pembukuan Pengambilan Uang Tunai dari Cabang Sentra Kas

Dalam hal penyediaan uang untuk diisi kedalam mesin-mesin ATM, Bank BTN melakukan pengambilan uang dari Cabang Sentra Kas untuk selanjutnya disortir terlebih dahulu sebelum dimasukkan kedalam mesin ATM. Petugas Cash Vault akan membuat voucher untuk dibukukan oleh teller Cabang Sentra Kas dengan jurnal sebagai berikut :

D : Kas ATM Replenishment K : Kas Teller

Pengisian Uang

Gambar 4.5. Proses Pengambilan Uang Tunai dari Sentra Kas Sumber : PT. Bank Tabungan Negara Regional Medan, 2008

3. Pembukuan Restocking ( Pengisian Uang )

Pada saat mesin ATM dilakukan pengisian uang / restocking, petugas pembukuan akan membuat voucher pembukuan pengisian yang selanjutnya akan dibukukan oleh teller Cabang Sentra Kas dengan jurnal sebagai berikut :

D : Kas ATM Mesin A K : Kas ATM Replenishment

Selanjutnya sisa uang yang ada dimesin ATM yang telah direstocking ( diisi ) dihitung dan kemudian disetorkan ke Cabang Sentra Kas dengan jurnal sebagai berikut :

D : Kas Teller

K : Kas ATM Mesin A

Brankas Sentra Kas

Petugas Cash Vault

Penyortiran Uang

[image:58.595.69.534.137.206.2]

Sortir Pencatatan

Gambar 4.6. Proses Pengisian Uang (Restocking) sampai 30 hari Sumber : PT. Bank Tabungan Negara Regional Medan, 2008

Mengecek sisa uang penyetoran uang

Gambar 4.7. Proses Pengambilan Sisa Uang ATM setelah 30 hari Sumber : PT. Bank Tabungan Negara Regional Medan, 2008

4. Pembukuan Transaksi Penarikan Tunai ATM ( Lampiran 1 ) Pencatatan Pembukuan Transaksi Penarikan Tunai terbagi atas : a. Transaksi ATM Nasabah Cabang Sendiri ( Nasabah Bank BTN )

Dalam hal ini nasabah cabang Bank BTN melakukan transaksi di ATM Bank BTN. Dari ATM data akan diteruskan ke Server Tandem, selanjutnya Server Tandem akan memverifikasi data ke server Cabang Bank BTN . Jika data sesuai maka server akan akan mengotorisasi transaksi dan dilanjutkan ke Server Tandem. Dari Server Tandem akan diteruskan ke ATM untuk mengeluarkan uang tunai sesuai dengan permintaan nasabah tersebut. Dalam hal ini pembukuan yang terjadi adalah transaksi auto system :

Petugas Cash Vault

Restocking (Pengisian Uang)

Full Cash Mesin ATM

Voucher Pembukuan

Pengisian Uang ATM

D : Nasabah Pemilik Kartu ATM Bank BTN K : Kas ATM Cabang Bank BTN

b. Transaksi ATM Nasabah Cabang Bank Lain ( Bank Himbara )

Nasabah Cabang Bank lain ( Himbara ) melakukan transaksi di ATM Cabang Bank BTN. Dari ATM akan dilanjutkan ke Server Tandem, kemudian Server Tandem akan memverifikasi data ke server Cabang Bank Lain. Jika data sesuai maka server akan mengotorisasi ke Server Tandem dan selanjutnya diteruskan ke ATM untuk mengeluarkan uang tunai sesuai dengan permintaan nasabah tersebut. Dalam hal ini terjadi pembukuan di 2 ( dua ) Kantor Cabang.

- Pembukuan di kantor Cabang Bank Lain ( Himbara ) : D : Rekening Nasabah Cabang Bank Lain K : RAK Cabang Bank BTN (Pemilik ATM) - Pembukuan di Kantor Cabang Bank BTN :

D : RAK Cabang Bank Lain K : Kas ATM Cabang Bank BTN

5. Pembukuan Transaksi Pemindahbukuan ( Lampiran 2 )

Adapun langkah-langkah yang terjadi dalam transaksi Pemindahbukuan ( Open-Transfer ) via ATM adalah sebagai berikut :

b. Server Tandem akan meneruskan data yang diterima ke Server Cabang Penerima. Di cabang akan diperiksa apakah rekening yang dimasukkan benar atau tidak sesuai dengan data cabang penerima.

c. Cabang Penerima akan memberikan jawaban ke Server Tandem apakah data yang diterima benar atau salah.

d. Server Tandem akan mengirimkan data kembali ke layar ATM, sesuai dengan data yang diterima dari Cabang Penerima ( Dalam hal Server Cabang Penerima dalam keadaan On-line, maka dilayar ATM akan didisplaykan nama Nasabah Cabang Penerima, namun bila Off-line maka nama Nasabah Penerima tidak muncul dalam layar ATM ).

e. Jika nasabah pengirim yakin dengan nama dan nomor rekening nasabah penerima yang tertera dilayar ATM, nasabah akan melanjutkan transaksi.

f. Dari Server Tandem transaksi akan diteruskan dalam 2 (dua) arah sekaligus, yaitu ke Cabang Penerima dan Cabang Pengirim. Dalam hal ini terjadi 2 (dua) pembukuan yang berbeda pada masing-masing cabang.

- Pada Cabang Penerima Jurnal Pembukuannya : D : RAK Cabang Pengirim

K : Rekening Nasabah Penerima

( Dalam hal ini saldo rekening nasabah penerima bertambah ) - Sedangkan Pembukuan di Cabang Pengirim

D : Rekening Nasabah Pengirim K : RAK Cabang Penerima

g. Proses Pembukuan ini akan diteruskan ke Server Tandem untuk meng-update data yang di Server Tandem,

h. Selanjutnya dari Server Tandem akan diteruskan ke ATM untuk menunjukkan transaksi berhasil dan selesai.

D. Pengawasan Sistem Proses Transaksi ATM PT.(Persero) Bank Tabungan Negara 1. Pengawasan BOSS-Online

Usaha-usaha yang dilakukan oleh perusahaan dalam rangka pengendalian intern, yang bertujuan untuk keamanan BOSS-Online System dan keamanan dalam bekerja antar user antara lain :

a. Uraian Kerja ( Job Description ) yang jelas oleh pegawai dan penyelia berdasarkan atas uraian tugas dan jabatan yang digariskan oleh perusahaan. Hal ini dapat dilakukan dengan pembagian unit-unit kerja yang ada pada struktur organisasi perusahaan.

b. Pemberian password pada sistem, Sebab kesalahan dalam pemakaian password pada user lain dapat berakibat fatal pada user itu sendiri. Oleh karena itu setiap user dilengkapi dengan password sendiri yang wajib diganti satu kali dalam tiga bulan sesuai dengan keinginan user. Setiap user bertanggungjawab terhadap penggunaan password yang dimilikinya, sehingga harus dijaga kerahasiaannya.

data, dan lain-lain, sehingga setiap perubahan yang dilakukan dapat diawasi setiap saat.

d. Penerapan one user ID only yaitu bagi setiap user ID hanya diberikan hak untuk melakukan transaksi pada satu unit terminal sesuai dengan keputusan Pemimpin Cabang.

e. Back up data yang wajib dilakukan setiap hari . Untuk menghindari kerusakan data, setiap hari dilakukan back up data pada cartridge tape yang berisi seluruh informasi keuangan dan non-keuangan yang ada dalam satu cabang.

Hasil Laporan

Gambar 4.8. Proses Pengawasan BOSS-Online System

Sumber : PT. Bank Tabungan Negara Regional Medan, 2008

2. Pengawasan ATM

Pengawasan ATM mempunyai 2 ( dua ) ruang lingkup, yaitu : a. Pengawasan ATM Down ( Komunikasi )

Dalam melakukan pengawasan ATM dari sisi komunikasinya, dilakukan langkah-langkah sebagai berikut :

- Melakukan pengecekan status ATM melalui layar Device Control Terminal (DCT)

- Melakukan pengecekan ulang terhadap kondisi ATM yang bermasalah. Apabila kondisinya baik lakukan pencatatan pada lembar monitoring penyelesaian.

Pengawasan BOSS Online

Lakukan Job Description pada setiap unit kerja

Gunakan password pada setiap unit sistem

Lakukan pencetakan Audit Trail apabila terjadi perubahan

Lakukan penerapan one user ID only pada setiap user

Lakukan Back up data untuk informasi keuangan dan non-keuangan

- Apabila status ATM “up” dari sisi komunikasi tidak terdapat masalah, namun bila statusnya “closed” (tidak ada respon dari ATM) maka perlu dilakukan open ATM dengan melakukan loading ATM.

- Apabila status ATM “Closed” hubungi pengelola ATM dan lakukan pencatatan meliputi pengelola ATM, ATM termid, address, status, date, time dan keterangan.

b. Pengawasan ATM Hard Fault ( Error Device )

Pengawasan ini dilakukan langkah-langkah sebagai berikut : - Melakukan pengecekan device status ATM

- Apabila terdapat error device hubungi pengelola ATM

a. Pengawasan ATM Down ( Komunikasi )

b. Pengawasan ATM Hard Fault

Gambar 4.9. Proses Pengawasan ATM

Sumber : PT. Bank Tabungan Negara Regional Medan, 2008

E. Masalah – Masalah dalam Proses Transaksi ATM

Kecanggihan teknologi informasi perbankan saat ini sangat membantu nasabah serta memberikan manfaat dalam pelayanan yang menggunakan ATM. Dengan menggunakan program Boss-Online, maka dapat diharapkan meningkatkan performance layanan ATM BTN dalam rangka mengoptimalkan kepuasan nasabah, daya saing, brand image, pangsa pasar serta profitabilitas untuk menunjang pengembangan bisnis ritel Bank BTN.

Meskipun Bank BTN telah memaksimalkan penyediaan jasa layanannya terhadap para nasabahnya masih juga terdapat beberapa kendala teknis dalam transaksi via ATM maupun kendala dalam proses jurnal transaksi ATM.

Pengawasan ATM

Lakukan Pengecekan ulang status ATM

Jika status “close” Lakukan Open ATM

Lakukan Pencatatan terhadap pengelolaan ATM

Lakukan pengecekan Device Status ATM

Jika status “Error Device” Lakukan Pemanggilan bagian pengelola ATM

1. Masalah Teknis

Beberapa masalah teknis yang sering terjadi adalah sebagai berikut : a. ATM Menolak Semua Kartu Nasabah

Kemungkinan penyebab masalah ini adalah Card Reader ATM error atau Master Key di ATM hilang. Hal ini dapat diatasi dengan melakukan perbaikan pada Card Reader kemudian melakukan loading ATM.

b. ATM Tidak Dapat Mengeluarkan Uang Beberapa penyebab masalah ini adalah : - Jurnal Roll dan Receipt Printer Error - Cash Handler / Transport Money fatal error - Uang di hopper habis

Untuk mengatasi masalah ini dapat dilakukan dengan Replenishment / Restocking.

2. Masalah Keuangan ( Pembukuan )

Beberapa masalah / kendala yang terjadi dalam proses transaksi ATM yang terjadi adalah sebagai berikut :

a. Penarikan Tunai

1. Nasabah tidak terdebet tetapi telah menerima sejumlah uang dari ATM. Hal ini dapat terjadi karena beberapa hal sebagai berikut :

a. Base -24 tidak menerima Completion dari ATM

Untuk mengatasi masalah tersebut, informasikan kepada pengelola ATM untuk melakukan tindakan yaitu :

- Restocking

- Lakukan perhitungan jumlah uang apakah jumlah sisa fisik sama dengan jumlah sisa menurut admin.

- Cetak R/C Kas ATM di Cabang - Telling Jurnal Roll

- Jika terdapat selisih kurang antara sisa fisik dengan sisa menurut admin dan sisa menurut telling, cari reversal ATM.

- Bila nasabah belum terdebet buat Pembukuan Koreksi (PK) secara manual dengan pencatatan :

Nasabah Cabang Sendiri ( Bank BTN )

D : Rekening Nasabah Cabang ( Bank BTN ) K : Kas ATM

Nasabah Cabang Bank Lain

- Pembukuan Pada Cabang Pemilik ATM

D : RAK Cabang Bank Pemilik Nasabah K : Kas ATM

- Pembukuan Pada Cabang Pemilik Rekening Nasabah D : Rekening Nasabah

K : RAK Cabang Bank Pemilik ATM

a. Possible Dump ( IBM )/ Presenter Error (NCR)

Dalam transaksi ATM tersebut, uang tertelan kembali sebagian atau seluruhnya yang dikarenakan nasabah tidak segera mengambil uang yang keluar dari mesin ATM dalam 30 detik atau adanya kerusakan pada mesin ATM. Untuk mengatasi masalah tersebut, informasikan kepada pengelola ATM untuk melakukan tindakan : 1. Restocking

2. Lakukan perhitungan jumlah uang apakah jumlah uang sisa fisik sama dengan sisa menurut admin.

3. Cetak R/C Kas ATM di Cabang 4. Telling Jurnal Roll

5. Jika terdapat selisih lebih antara sisa fisik dengan sisa menurut admin dan sisa menurut hasil telling, maka selisih itu adalah uang nasabah yang komplain yang dapat langsung disetorkan ke rekening nasabah cabang dimana tempat yang bersangkutan membuka rekening.

3. Terdebet Sistem

Dalam hal ini adanya gangguan komunikasi dari Server Tandem dengan ATM pada saat transaksi terjadi seperti aliran listrik ATM mati sehingga komunikasi terputus. Untuk mengatasi masalah tersebut, informasikan kepada pengelola ATM untuk melakukan tindakan seperti :

a. Periksa Jurnal Roll

b. Lakukan perhitungan jumlah uang apakah jumlah fisik sama dengan admin c. Cetak R/C Kas ATM di Cabang

- Nasabah Cabang Sendiri ( Bank BTN ) D : Kas ATM

K : Rekening Nasabah - Nasabah Cabang Lain ( Bank Lain )

Pembukuan Pada Cabang Bank Pemilik ATM D : Kas ATM

K : RAK Bank Cabang Pemilik Nasabah Pembukuan Pada Cabang Pemilik Rekening Nasabah

D : RAK Cabang Pemilik ATM K : Rekening Nasabah

b. Pemindahbukuan ( Open Transfer )

Dalam hal melakukan Pemindahbukuan ( Open Transfer ) antar rekening ini nasabah pengirim tidak terdebet dan nasabah penerima belum terkredit. Hal ini dapat terjadi karena hal sebagai berikut :

- Rekening yang dituju tidak memiliki kartu ATM - Rekening yang dituju salah

- Rekening yang dituju sudah ditutup - Rekening yang dituju diblokir

- Rekening yang dituju tidak termasuk cakupan transfer di ATM BTN

untuk dapat saling berkoordinasi mengenai penyelesaian proses pemindahbukuan ( Open Transfer ).

Adapun kode-kode reversal yang terjadi pada mesin-mesin ATM Bank BTN sebagai berikut :

1. Time Out ( Reversal 01 )

Transaksi terjadi melalui ATM, diteruskan ke Server Tandem, selanjutnya Server Tandem akan memverifikasi ke Server Cabang. Jika data sesuai, Server akan mengotorisasi ke Server Tandem untuk selanjutnya diteruskan ke ATM. Dalam hal proses pengiriman data harus tidak melebihi batas waktu yang ditentukan oleh mesin ATM yaitu kurang lebih 60 detik sehingga Server Tandem me-reversal atau membatalkan transaksi. Dalam hal ini ada 2 (dua) hal yang terjadi yaitu :

Dari sisi cabang : uang tidak keluar, nasabah terkredit kembali, Kas ATM/RAK Cabang di-debet kembali.

Dari sisi ATM : jurnal roll lompat, admin di-reversal.

Setelah itu akan dilanjutkan transaksi kedua ( Proses Transaksi di Lampiran 4 ) 2. Command Reject ( Reversal 02 )

3. Destination Not Available ( Reversal 03 )

Transaksi yang terjadi di ATM dilanjutkan ke Server Tandem, dan oleh Server Tandem transaksi diteruskan ke Server Cabang. Jika data sesuai, Server Cabang akan mengotorisasi data ke