OLEH

PRIMA MASHITA PATRIOTIKA H14103047

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

PRIMA MASHITA PATRIOTIKA. Percobaan Ekonomi untuk Mengkaji Kinerja Asuransi Kendaraan Bermotor Syariah dan Konvensional (dibimbing oleh BAMBANG JUANDA).

Asuransi kendaraan bermotor mengalami perkembangan tiga tahun terakhir. Menurut Dewan Lembaga Keuangan (DLK) Departemen Keuangan, premi dari asuransi kendaraan bermotor merupakan penyumbang keuntungan terbesar bagi perusahaan-perusahaan asuransi. Inilah yang menyebabkan hampir seluruh perusahaan asuransi memiliki cabang asuransi kendaraan bermotor.

Adanya dua sistem asuransi di Indonesia yakni syariah dan konvensional memberikan alternatif bagi masyarakat untuk menentukan keputusan. Kedua sistem tersebut mempunyai perbedaan-perbedaan yang pada penelitian ini ingin dilihat pengaruhnya terhadap keuntungan, baik keuntungan peserta asuransi maupun keuntungan perusahaan asuransi. Selain itu, penelitian ini juga bertujuan mengkaji preferensi terhadap keikutsertaan asuransi kendaraan bermotor syariah dan konvensional dan apakah peserta asuransi selalu mempunyai keuntungan lebih besar daripada pelaku ekonomi yang tidak ikut berasuransi.

Tujuan-tujuan tersebut akan coba dianalisis menggunakan metode percobaan ekonomi yang saat ini sedang dikembangkan. Percobaan ekonomi merupakan metode penelitian dimana peneliti dapat melakukan kontrol terhadap lingkungan, sehingga benar-benar dapat dilihat apakah perbedaan kinerja perusahaan asuransi merupakan pengaruh dari perbedaan sistem asuransi, bukan karena faktor lain seperti publikasi, besarnya ukuran perusahaan, dan faktor-faktor lain. Metode percobaan ekonomi ini menggunakan manusia sebagai pelaku percobaannya dimana mempunyai karakteristik yang bermacam-macam sehingga sulit untuk dikontrol. Oleh karena itu digunakan sistem imbalan untuk mengontrol variasi karakteristik dan untuk memunculkan sifat bawaan yang diinginkan peneliti yaitu memaksimalkan keuntungan. Pada penelitian ini dilakukan dua jenis percobaan, yaitu percobaan terpisah dimana peserta percobaan hanya dihadapkan pada satu sistem asuransi (sistem syariah saja atau konvensional saja) dan percobaan dengan alternatif dimana peserta percobaan boleh memilih bertransaksi dengan sistem syariah atau sistem konvensional.

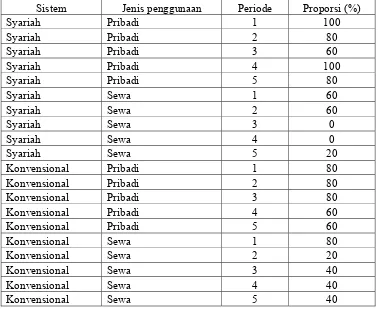

Jenis penggunaan yaitu pribadi dan sewa adalah faktor kedua yang digunakan untuk melihat perbedaan kinerja lembaga asuransi sebagai pendekatan dengan risiko. Jenis penggunaan pribadi merupakan risiko rendah sementara jenis penggunaan sewa merupakan risiko tinggi. Data diperoleh dari percobaan ekonomi yang melibatkan 20 orang mahasiswa. Data tersebut merupakan data primer yang kemudian diolah dengan software Minitab 14 menggunakan uji ANOVA dan uji rata-rata t.

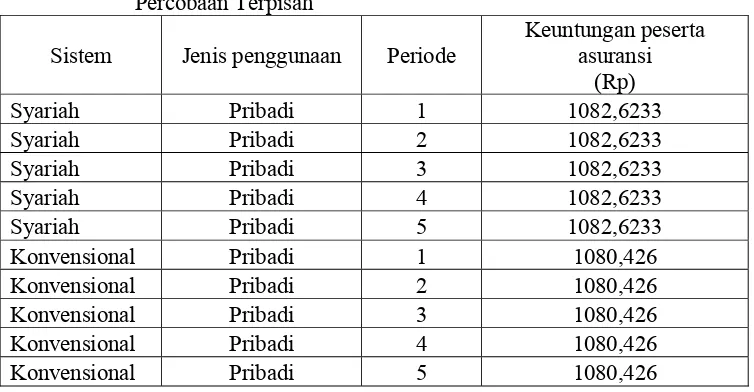

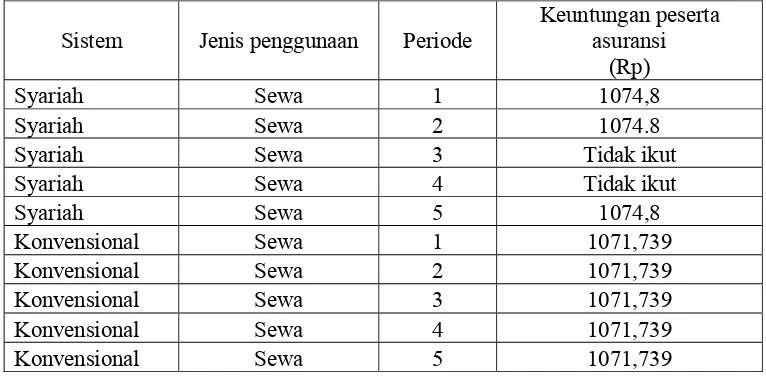

terpisah dan percobaan dengan alternatif sangat berbeda nyata dimana keuntungan peserta asuransi syariah selalu lebih besar daripada peserta asuransi konvensional. Keuntungan perusahaan asuransi syariah dan konvensional dalam percobaan terpisah tidak ada perbedaan nyata. Artinya kedua perusahaan tersebut memiliki keuntungan yang tidak jauh berbeda. Dalam percobaan dengan alternatif keuntungan perusahaan asuransi pada jenis penggunaan pribadi antara sistem syariah dan konvensional berbeda nyata dimana sistem syariah mempunyai keuntungan lebih besar daripada keuntungan perusahaan sistem konvensional. Dan untuk jenis penggunaan sewa dalam percobaan alternatif antara keuntungan perusahaan sistem syariah dan konvensional tidak ada perbedaan.

Ketika peserta dibebaskan dalam memilih sistem asuransi yang ingin diikuti, sebagian peserta lebih memilih mengikuti asuransi syariah karena memperhitungkan bagi hasil yang diberikan apabila tidak terjadi kehilangan kendaraan. Pada percobaan terpisah, rata-rata keuntungan peserta jenis penggunaan pribadi sistem syariah, peserta yang mengikuti asuransi mempunyai keuntungan yang lebih kecil daripada peserta yang tidak mengkuti asuransi. Tetapi pada sistem konvensional jenis penggunaan pribadi percobaan terpisah peserta yang mengikuti asuransi mempunyai keuntungan yang lebih besar daripada peserta yang tidak ikut asuransi. Sementara pada jenis penggunaan sewa percobaan terpisah, keuntungan peserta yang mengikuti asuransi baik dalam sistem syariah maupun konvensional lebih kecil daripada peserta yang tidak mengikuti asuransi.

PERCOBAAN EKONOMI UNTUK MENGKAJI

KINERJA ASURANSI KENDARAAN BERMOTOR

SYARIAH DAN KONVENSIONAL

Oleh

PRIMA MASHITA PATRIOTIKA H14103047

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Prima Mashita Patriotika

Nomor Registrasi Pokok : H14103047

Program Studi : Ilmu Ekonomi

Judul Skripsi : Percobaan Ekonomi untuk Mengkaji Kinerja Asuransi Kendaraan Bermotor Syariah dan Konvensional

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor

Menyetujui, Dosen Pembimbing,

Dr. Ir. Bambang Juanda, MS NIP.131 779 498

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, MS NIP.131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juni 2007

RIWAYAT HIDUP

Penulis bernama Prima Mashita Patriotika lahir pada tanggal 4 Mei 1985

di Jakarta. Penulis anak ketiga dari empat bersaudara, dari pasangan Abdul Jalal

dan Noorcholissiyah. Jenjang pendidikan penulis dilalui dengan cukup baik.

Penulis mengenyam pendidikan sekolah dasar di SDN 06 pagi Lenteng Agung,

kemudian melanjutkan ke SLTP Negeri 98 Jakarta. Pada tahun 2000 penulis

melanjutkan pendidikan di SMA Negeri 109 Jakarta.

Pada tahun 2003 penulis diterima melalui jalur USMI di departemen Ilmu

Ekonomi Institut Pertanian Bogor (IPB). Selama menjadi mahasiswa penulis

cukup aktif dalam organisasi dan kepanitiaan kegiatan kampus. Penulis pernah

bergabung di himpunan profesi HIPOTESA, organisasi kerohanian Islam Fakultas

FORMASI, dan menjadi panitia untuk Economic Contest, Banking Goet to

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan

hidayahnya-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini.

Skripsi yang berjudul “Percobaan Ekonomi Untuk Mengkaji Kinerja Asuransi

Kendaraan Bermotor Syariah dan Konvensional” merupakan topik yang masih

cukup baru dan diharapkan akan berdampak positif dan memberikan sumbangan

yang cukup berarti dalam dunia ekonomi. Ketertarikan penulis mengkaji topik ini

didasarkan pada pemikiran untuk mengembangkan metode percobaan ekonomi

agar lebih dikenal luas dikalangan akademisi. Selain itu, skripsi ini juga

merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir Bambang Juanda, M.S yang telah memberikan bimbingan, motivasi,

dan dorongan yang begitu berarti dalam proses pembuatan skripsi ini. 2. Dr. Ir Sri Hartoyo, M.S dan Jaenal Effendi, S.Ag, MA sebagai dosen

penguji dan komisi pendidikan yang telah memberikan saran dan kritik

untuk memperbaiki serta menyempurnakan skripsi ini.

3. Orangtua tercinta, Drs Abdul Jalal M.Pd dan Noorcholissiyah, S.Pd. Doa,

motivasi, dorongan, dukungan moril dan material, kasih sayang, serta cinta

mereka sangat besar artinya bagi penulis.

4. Mbak Yus, Mas Ewin, Mas Nunu, dan adik tercinta, Solver yang tak henti

membantu dan memberi semangat kepada penulis.

5. Teman-teman terbaik yang pernah penulis dapatkan: Opi, Desy, Dp, Asih,

Tanti, Lida, dan teman satu bimbingan yang senatiasa saling membantu,

Ika dan Rama.

6. Teman-teman Departemen Ilmu Ekonomi angkatan 40 yang telah

pihak-pihak yang berjasa selama proses pembuatan skripsi yang tidak bisa

disebutkan satu persatu.

Penulis sangat mengharapkan skripsi sederhana ini dapat memberi

sumbangan untuk kemajuan bangsa, negara, dan umat. Dan Semoga karya kecil

ini bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, Juni 2007

OLEH

PRIMA MASHITA PATRIOTIKA H14103047

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

PRIMA MASHITA PATRIOTIKA. Percobaan Ekonomi untuk Mengkaji Kinerja Asuransi Kendaraan Bermotor Syariah dan Konvensional (dibimbing oleh BAMBANG JUANDA).

Asuransi kendaraan bermotor mengalami perkembangan tiga tahun terakhir. Menurut Dewan Lembaga Keuangan (DLK) Departemen Keuangan, premi dari asuransi kendaraan bermotor merupakan penyumbang keuntungan terbesar bagi perusahaan-perusahaan asuransi. Inilah yang menyebabkan hampir seluruh perusahaan asuransi memiliki cabang asuransi kendaraan bermotor.

Adanya dua sistem asuransi di Indonesia yakni syariah dan konvensional memberikan alternatif bagi masyarakat untuk menentukan keputusan. Kedua sistem tersebut mempunyai perbedaan-perbedaan yang pada penelitian ini ingin dilihat pengaruhnya terhadap keuntungan, baik keuntungan peserta asuransi maupun keuntungan perusahaan asuransi. Selain itu, penelitian ini juga bertujuan mengkaji preferensi terhadap keikutsertaan asuransi kendaraan bermotor syariah dan konvensional dan apakah peserta asuransi selalu mempunyai keuntungan lebih besar daripada pelaku ekonomi yang tidak ikut berasuransi.

Tujuan-tujuan tersebut akan coba dianalisis menggunakan metode percobaan ekonomi yang saat ini sedang dikembangkan. Percobaan ekonomi merupakan metode penelitian dimana peneliti dapat melakukan kontrol terhadap lingkungan, sehingga benar-benar dapat dilihat apakah perbedaan kinerja perusahaan asuransi merupakan pengaruh dari perbedaan sistem asuransi, bukan karena faktor lain seperti publikasi, besarnya ukuran perusahaan, dan faktor-faktor lain. Metode percobaan ekonomi ini menggunakan manusia sebagai pelaku percobaannya dimana mempunyai karakteristik yang bermacam-macam sehingga sulit untuk dikontrol. Oleh karena itu digunakan sistem imbalan untuk mengontrol variasi karakteristik dan untuk memunculkan sifat bawaan yang diinginkan peneliti yaitu memaksimalkan keuntungan. Pada penelitian ini dilakukan dua jenis percobaan, yaitu percobaan terpisah dimana peserta percobaan hanya dihadapkan pada satu sistem asuransi (sistem syariah saja atau konvensional saja) dan percobaan dengan alternatif dimana peserta percobaan boleh memilih bertransaksi dengan sistem syariah atau sistem konvensional.

Jenis penggunaan yaitu pribadi dan sewa adalah faktor kedua yang digunakan untuk melihat perbedaan kinerja lembaga asuransi sebagai pendekatan dengan risiko. Jenis penggunaan pribadi merupakan risiko rendah sementara jenis penggunaan sewa merupakan risiko tinggi. Data diperoleh dari percobaan ekonomi yang melibatkan 20 orang mahasiswa. Data tersebut merupakan data primer yang kemudian diolah dengan software Minitab 14 menggunakan uji ANOVA dan uji rata-rata t.

terpisah dan percobaan dengan alternatif sangat berbeda nyata dimana keuntungan peserta asuransi syariah selalu lebih besar daripada peserta asuransi konvensional. Keuntungan perusahaan asuransi syariah dan konvensional dalam percobaan terpisah tidak ada perbedaan nyata. Artinya kedua perusahaan tersebut memiliki keuntungan yang tidak jauh berbeda. Dalam percobaan dengan alternatif keuntungan perusahaan asuransi pada jenis penggunaan pribadi antara sistem syariah dan konvensional berbeda nyata dimana sistem syariah mempunyai keuntungan lebih besar daripada keuntungan perusahaan sistem konvensional. Dan untuk jenis penggunaan sewa dalam percobaan alternatif antara keuntungan perusahaan sistem syariah dan konvensional tidak ada perbedaan.

Ketika peserta dibebaskan dalam memilih sistem asuransi yang ingin diikuti, sebagian peserta lebih memilih mengikuti asuransi syariah karena memperhitungkan bagi hasil yang diberikan apabila tidak terjadi kehilangan kendaraan. Pada percobaan terpisah, rata-rata keuntungan peserta jenis penggunaan pribadi sistem syariah, peserta yang mengikuti asuransi mempunyai keuntungan yang lebih kecil daripada peserta yang tidak mengkuti asuransi. Tetapi pada sistem konvensional jenis penggunaan pribadi percobaan terpisah peserta yang mengikuti asuransi mempunyai keuntungan yang lebih besar daripada peserta yang tidak ikut asuransi. Sementara pada jenis penggunaan sewa percobaan terpisah, keuntungan peserta yang mengikuti asuransi baik dalam sistem syariah maupun konvensional lebih kecil daripada peserta yang tidak mengikuti asuransi.

PERCOBAAN EKONOMI UNTUK MENGKAJI

KINERJA ASURANSI KENDARAAN BERMOTOR

SYARIAH DAN KONVENSIONAL

Oleh

PRIMA MASHITA PATRIOTIKA H14103047

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Prima Mashita Patriotika

Nomor Registrasi Pokok : H14103047

Program Studi : Ilmu Ekonomi

Judul Skripsi : Percobaan Ekonomi untuk Mengkaji Kinerja Asuransi Kendaraan Bermotor Syariah dan Konvensional

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor

Menyetujui, Dosen Pembimbing,

Dr. Ir. Bambang Juanda, MS NIP.131 779 498

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, MS NIP.131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juni 2007

RIWAYAT HIDUP

Penulis bernama Prima Mashita Patriotika lahir pada tanggal 4 Mei 1985

di Jakarta. Penulis anak ketiga dari empat bersaudara, dari pasangan Abdul Jalal

dan Noorcholissiyah. Jenjang pendidikan penulis dilalui dengan cukup baik.

Penulis mengenyam pendidikan sekolah dasar di SDN 06 pagi Lenteng Agung,

kemudian melanjutkan ke SLTP Negeri 98 Jakarta. Pada tahun 2000 penulis

melanjutkan pendidikan di SMA Negeri 109 Jakarta.

Pada tahun 2003 penulis diterima melalui jalur USMI di departemen Ilmu

Ekonomi Institut Pertanian Bogor (IPB). Selama menjadi mahasiswa penulis

cukup aktif dalam organisasi dan kepanitiaan kegiatan kampus. Penulis pernah

bergabung di himpunan profesi HIPOTESA, organisasi kerohanian Islam Fakultas

FORMASI, dan menjadi panitia untuk Economic Contest, Banking Goet to

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan

hidayahnya-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini.

Skripsi yang berjudul “Percobaan Ekonomi Untuk Mengkaji Kinerja Asuransi

Kendaraan Bermotor Syariah dan Konvensional” merupakan topik yang masih

cukup baru dan diharapkan akan berdampak positif dan memberikan sumbangan

yang cukup berarti dalam dunia ekonomi. Ketertarikan penulis mengkaji topik ini

didasarkan pada pemikiran untuk mengembangkan metode percobaan ekonomi

agar lebih dikenal luas dikalangan akademisi. Selain itu, skripsi ini juga

merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir Bambang Juanda, M.S yang telah memberikan bimbingan, motivasi,

dan dorongan yang begitu berarti dalam proses pembuatan skripsi ini. 2. Dr. Ir Sri Hartoyo, M.S dan Jaenal Effendi, S.Ag, MA sebagai dosen

penguji dan komisi pendidikan yang telah memberikan saran dan kritik

untuk memperbaiki serta menyempurnakan skripsi ini.

3. Orangtua tercinta, Drs Abdul Jalal M.Pd dan Noorcholissiyah, S.Pd. Doa,

motivasi, dorongan, dukungan moril dan material, kasih sayang, serta cinta

mereka sangat besar artinya bagi penulis.

4. Mbak Yus, Mas Ewin, Mas Nunu, dan adik tercinta, Solver yang tak henti

membantu dan memberi semangat kepada penulis.

5. Teman-teman terbaik yang pernah penulis dapatkan: Opi, Desy, Dp, Asih,

Tanti, Lida, dan teman satu bimbingan yang senatiasa saling membantu,

Ika dan Rama.

6. Teman-teman Departemen Ilmu Ekonomi angkatan 40 yang telah

pihak-pihak yang berjasa selama proses pembuatan skripsi yang tidak bisa

disebutkan satu persatu.

Penulis sangat mengharapkan skripsi sederhana ini dapat memberi

sumbangan untuk kemajuan bangsa, negara, dan umat. Dan Semoga karya kecil

ini bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, Juni 2007

DAFTAR ISI

halaman

DAFTAR TABEL... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... x

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN... 6

2.1 Tinjauan Pustaka ... 6

2.1.1 Asuransi ... 6

2.1.2 Asuransi Kendaraan Bermotor... 8

2.1.3 Penggunaan Kendaraan... 12

2.3.1.1 Penggunaan Kendaraan untuk Pribadi... 12

2.3.1.2 Penggunaan Kendaraan untuk Disewakan ... 13

2.1.4 Percobaan Ekonomi ... 13

2.1.5 Tingkah Laku Konsumen Di Bawah Kondisi Ketidakpastian ... 17

2.2 Penelitian Terdahulu ... 18

2.3 Kerangka Pemikiran... 19

III. METODE PENELITIAN ... 22

3.1 Lokasi dan Waktu Penelitian ... 22

3.2 Jenis dan Sumber Data ... 22

3.3 Rancangan Percobaan ... 22

3.4 Metode Analisis ... 26

IV. HASIL DAN PEMBAHASAN ... 42

4.1 Kontrol Lingkungan ... 42

4.3 Perbandingan Keuntungan Peserta Asuransi Syariah dengan Konvensional Jenis Penggunaan Pribadi dalam Percobaan Terpisah... 46 4.4 Perbandingan Keuntungan Peserta Asuransi Syariah dengan Konvensional

Jenis Penggunaan Sewa dalam Percobaan Terpisah... 48 4.5 Keuntungan Peserta untuk Kedua Jenis Penggunaan dalam percobaan

terpisah... 50 4.6 Perbandingan Proporsi Keikutsertaan Peserta Asuransi Syariah dengan

Konvensional Percobaan Terpisah ... 51 4.7 Perbandingan Keuntungan Perusahaan Asuransi Syariah dengan

Konvensional dalam Percobaan Terpisah... 52 4.8 Preferensi Peserta Percobaan Ketika Dihadapkan Pada Alternatif Sistem

Asuransi dengan Jenis Penggunaan Pribadi ... 55 4.8.1Keuntungan Peserta Asuransi dengan Alternatif Jenis penggunaan Pribadi 58 4.8.2 Keuntungan Perusahaan Asuransi dengan Alternatif Jenis Penggunaan

Pribadi... 59 4.9 Preferensi Peserta Percobaan ketika Dihadapkan pada Alternatif Sistem

Asuransi dengan Jenis Penggunaan Sewa ... 61 4.9.1 Keuntungan Peserta Asuransi dengan Alternatif Jenis Penggunaan Sewa. 63 4.9.2 Keuntungan Perusahaan Asuransi dengan Alternatif Jenis Penggunaan

Sewa... 65 4.10 Perbandingan Keuntungan Peserta Asuransi dengan Peserta yang Tidak

Berasuransi dalam Percobaan Terpisah ... 66 4.11 Perbandingan Keuntungan Peserta Asuransi dengan Peserta yang Tidak

DAFTAR TABEL

nomor halaman

2.1 Perbedaan Asuransi Syariah dengan Asuransi Konvensional... 7 2.2 Faktor-Faktor yang Ditanggung dalam Jenis Asuransi Kendaraan

Bermotor Comprehensive... 11 3.1 Peluang Kejadian dan Angka Acak Sistem Syariah Jenis Penggunaan

Pribadi... 29 3.2 Peluang Kejadian dan Angka Acak Sistem Konvensional Jenis Penggunaan

Pribadi... 31 3.3 Peluang Kejadian dan Angka Acak Sistem Syariah Jenis Penggunaan

Sewa... 33 3.4 Peluang Kejadian dan Angka Acak Sistem Konvensional Jenis Penggunaan

Sewa... 35 3.5 Peluang Kejadian dan Angka Acak Jenis Penggunaan Pribadi ... 38 3.6 Peluang Kejadian dan Angka Acak Jenis Penggunaan Sewa ... 41 4.1 Proporsi Peserta Percobaan yang Mengikuti Asuransi pada Percobaan

Terpisah ... 44 4.2 Keuntungan Peserta Asuransi pada Jenis Penggunaan Pribadi Percobaan

Terpisah ... 46 4.3 Keuntungan Peserta Asuransi Jenis Penggunaan Sewa Percobaan

Terpisah ... 48 4.4 Proporsi Keikutsertaan Kedua Sistem Percobaan Terpisah ... 51 4.5 Uji t untuk Proporsi Keikutsertaan Peserta Percobaan dalam Percobaan

Terpisah Jenis Penggunaan Pribadi ... 52 4.6 Uji t untuk Proporsi Keikutsertaan Peserta Percobaan Terpisah Jenis

Penggunaan Sewa ... 52 4.7 Uji t untuk Keuntungan Perusahaan Percobaan Terpisah Jenis Penggunaan

Pribadi...53 4.8 Uji t untuk Keuntungan Perusahaan Percobaan Terpisah Jenis Penggunaan

Pribadi... 55 4.9 Proporsi Keikutsertaan Peserta dalam Menghadapi Alternatif Pilihan

Sistem Asuransi Jenis Penggunaan Pribadi ... 57 4.10 Keuntungan Rata-Rata Peserta Percobaan Jenis Penggunaan Pribadi dalam

4.11 Uji t untuk Perbandingan Keuntungan Perusahaan Asuransi Jenis

Penggunaan Pribadi ... 60 4.12 Proporsi Keikutsertaan Peserta dalam Menghadapi Alternatif Pilihan

Sistem Asuransi Jenis Pengunaan Sewa ... 63 4.13 Keuntungan Rata-Rata Peserta Percobaan Jenis Penggunaan Sewa dalam

Percobaan dengan Alternatif... 64 4.14 Uji t untuk Perbandingan Keuntungan Perusahaan Asuransi Jenis

DAFTAR GAMBAR

nomor halaman

2.1 Prinsip Dasar Percobaan ... 16 2.2 Kerangka Pemikiran Penelitian... 21 3.1 Kerangka Pemikiran Percobaan Terpisah ... 24 3.2 Kerangka Pemikiran Percobaan dengan Alternatif ... 25 4.1 Dotplot Perbandingan Keuntungan Peserta Asuransi dengan Jenis

Penggunaan Pribadi Percobaan Terpisah….………... 47 4.2 Dotplot Perbandingan Keuntungan Peserta Asuransi dengan Jenis

Penggunaan Sewa Percobaan Terpisah...……….49 4.3 Perbandingan keuntungan peserta asuransi jenis penggunaan pribadi

dan sewa percobaan terpisah ... 51 4.4 Dotplot keuntungan perusahaan asuransi syariah dan konvensional jenis

penggunaan pribadi percobaan terpisah ... 53 4.5 Dotplot keuntungan perusahaan kendaraan bermotor jenis penggunaan

sewa percobaan terpisah ... 54 4.6 Proporsi keikutsertaan asuransi dengan alternatif jenis penggunaan

pribadi.. ... 57 4.7 Perbandingan rata-rata keuntungan peserta percobaan jenis penggunaan

pribadi dalam percobaan dengan alternatif... 59 4.8 Perbandingan keuntungan perusahaan asuransi dalam percobaan alternatif

jenis penggunaan pribadi ... 60 4.9 Proporsi keikutsertaan peserta dengan alternatif jenis penggunaan sewa . 63 4.10 Perbandingan rata-rata keuntungan peserta percobaan jenis penggunaan

pribadi dalam percobaan dengan alternatif... 65 4.11 Perbandingan rata-rata keuntungan peserta dalam percobaan terpisah

jenis penggunaan pribadi... 66 4.12 Perbandingan rata-rata keuntungan peserta dalam percobaan terpisah

jenis penggunaan sewa... 68 4.13 Perbandingan rata-rata keuntungan peserta dalam percobaan alternatif

jenis penggunaan pribadi ... 69 4.14 Perbandingan keuntungan peserta dalam percobaan alternatif jenis

DAFTAR LAMPIRAN

nomor halaman

I. PENDAHULUAN

1.1 Latar Belakang

Globalisasi yang melanda dunia telah menuntun masyarakat untuk hidup

mengikuti dunia modern. Salah satu aspek terpenting dalam kehidupan modern

dalam masyarakat adalah interaksinya dengan lembaga-lembaga keuangan. Salah

satu lembaga keuangan non bank yang berkembang di era globalisasi yaitu

lembaga asuransi.

Tujuan dari asuransi adalah untuk menghindar dan meminimalkan

kerugian dari risiko-risiko yang pada masa depan mungkin memberikan kerugian.

Masyarakat modern menanggungkan diri, kelurga, maupun harta kepada

perusahaan-perusahaan asuransi. Banyaknya permintaan tersebut, memberikan

angin segar pada pebisnis-pebisnis untuk mendirikan perusahaan-perusahaan

asuransi dengan menawarkan berbagai produk dan layanan.

Salah satu produk yang ditawarkan perusahaan asuransi adalah

perlindungan terhadap kendaraan bermotor. Produk asuransi ini memberikan

perlindungan kepada kendaraan bermotor yang dimiliki oleh nasabah berupa

jaminan penggantian terhadap kehilangan, kerusakan, maupun peristiwa-peristiwa

yang tidak diharapkan yang memberi kerugian terhadap kendaraan bermotor.

Hampir semua perusahaan asuransi umum yang saat ini berjumlah sekitar 104

perusahaan, memiliki asuransi kendaraan bermotor. Bila diamati secara cermat,

perusahaan asuransi dalam mencari keuntungan. Perolehan premi asuransi untuk

kendaraan bermotor pada umumnya menjadi penyumbang terbesar pendapatan

premi masing-masing perusahaan asuransi. Sebagai contoh, perolehan premi yang

disumbangkan Abror produk asuransi kendaraan bermotor yang dikeluarkan

Takaful mencapai 25-30 persen dari pendapatan premi Takaful begitu juga

perusahaan ritel Jasindo yang membukukan hampir 50 persen keuntungannya dari

asuransi kendaraan bermotor. Hal ini sejalan dengan data dari Direktorat Lembaga

Keuangan (DLK) Departemen Keuangan yang menyatakan bahwa dalam lima

tahun terakhir (2001-2005), perkembangan premi kendaraan bermotor sangat

signifikan. Total premi yang berhasil dihimpun industri asuransi untuk kendaraan

bermotor pada tahun 2001 mencapai Rp 2,3 trilliun. Tahun berikutnya meningkat

menjadi Rp 2,8 trilliun, 2003 sebesar Rp 3,2 trilliun, tahun 2004 sebesar 4 trilliun

dan 2005 mencapai Rp 4,6 trilliun. Angin segar ini tentu memberikan persaingan

keras antar perusahaan asuransi kendaraan bermotor. Berbagai strategi bisnis

dijalankan oleh perusahaan asuransi dari menawarkan komisi hingga diskon yang

cukup besar. Namun pada tahun 2006 terjadi penurunan penerimaan premi dari

asuransi kendaraan bermotor sebesar 20-35 persen. Indikasi penurunan

penerimaan premi yang cukup besar tersebut adalah karena adanya penurunan

penjualan otomotif yang mencapai 40 persen di tahun 2006. Bisnis penjualan

otomotif turun drastis dari 533 ribu unit ditahun 2005 menjadi hanya 310 ribu unit

pada tahun 2006.

Asuransi kendaraan bermotor memang sangat penting untuk

bermotor dengan mobilitas tinggi. Dengan mobilitas tinggi penggunaan

kendaraan, mereka tentu memiliki risiko lebih tinggi dalam mengalami

kerugian-kerugian berkenaan dengan kendaraan yang digunakan tersebut. Sehingga

keikutsertaan asuransi kendaraan bermotor akan menjadi keuntungan tersendiri.

Pentingnya lembaga asuransi membuat perusahaan asuransi berkembang

dengan pesat, termasuk di Indonesia. Indonesia dengan mayoritas penduduk

beragama Islam mempunyai polemik tersendiri dengan lembaga keuangan

tersebut. Dikatakan bahwa asuransi rawan dengan hal-hal yang tidak sesuai syariat

Islam, dimana adanya unsur gharar (ketidakpastian), maisir (perjudian), dan riba.

Oleh karena itu terdapat alternatif lembaga asuransi syariah bagi masyarakat

muslim. Asuransi syariah tentu saja dijalankan berdasarkan prinsip-prinsip

syariah dengan menghilangkan tiga unsur di atas.

Perbedaan kedua sistem asuransi tersebut memberikan ketertarikan pada

penulis untuk meneliti dengan menggunakan metode percobaan ekonomi.

Percobaan ekonomi merupakan suatu metode penelitian yang sedang

dikembangkan. Metode ini memungkinkan untuk mengontrol

karakteristik-karakteristik yang dimiliki pelaku ekonomi dan tercipta kondisi yang mudah

dipenuhi dalam melakukan suatu percobaan.

Dengan demikian peneliti mencoba membandingkan perbedaan

keuntungan yang didapat dalam perlindungan kendaraan bermotor dengan sistem

asuransi syariah dan asuransi konvensional dengan menggunakan metode

1.2 Perumusan Masalah

Dewasa ini asuransi syariah berkembang begitu pesat. Data Direktorat

Asuransi Departemen Keuangan menunjukkan bahwa bisnis ini rata-rata tumbuh

20 persen pertahun. Perkembangan ini menarik untuk dikaji dengan menggunakan

metode percobaan ekonomi. Namun yang menjadi permasalahan adalah:

1. Bagaimana merancang suatu simulasi percobaan untuk mengkaji

perbandingan kinerja asuransi kendaraan bermotor syariah dan

konvensional?

2. Apakah ada perbedaan antara keuntungan peserta dan perusahaan asuransi

kendaraan bermotor syariah dengan asuransi kendaraan bermotor

konvensinal?

3. Bagaimana preferensi masyarakat terhadap asuransi kendaraan bermotor

syariah dan konvensional?

4. Apakah dengan mengikuti asuransi peserta selalu mendapat keuntungan

lebih besar daripada peserta yang tidak mengikuti asuransi?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Merancang simulasi percobaan untuk mengkaji perbedaan kinerja antara

asuransi kendaraan bermotor syariah dan konvensional.

2. Mengkaji apakah ada perbedaan keuntungan antara asuransi kendaraan

3. Mengkaji preferensi peserta percobaan terhadap asuransi kendaraan

bermotor syariah dan konvensional.

4. Mengkaji perbedaan keuntungan peserta percobaan yang mengikuti

asuransi dengan yang tidak mengikuti asuransi.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi informasi bagi masyarakat

mengenai perbedaan keuntungan yang didapat jika peserta ikut dalam asuransi

syariah maupun asuransi konvensional dalam hal perlindungan terhadap

kendaraan bermotor, serta memperkenalkan metode percobaan ekonomi sebagai

alternatif untuk memecahkan dan menguji masalah-masalah ekonomi. Sementara

bagi penulis merupakan proses belajar untuk lebih kritis dalam menganalisis

masalah yang terjadi pada lembaga keuangan dan dapat memperluas wawasan

penulis mengenai asuransi syariah dan konvensional, khususnya dalam

II. TINJAUAN PUSTAKA DAN KERANGKAPEMIKIRAN

2.1 Tinjauan Pustaka 2.1.1 Asuransi

Pengertian asuransi secara umum berdasarkan pasal 246 KUHP adalah

suatu persetujuan dimana penanggung mengikat diri kepada tertanggung dengan

mendapatkan sejumlah uang tertentu (premi) untuk mengganti kerugian yang

diderita karena kehilangan, kerugian atau tidak diperolehnya keuntungan yang

diharapkan karena peristiwa yang tidak diketahui sebelumnya.

Sementara pengertian asuransi syariah adalah usaha saling melindungi dan

tolong menolong diantara sejumlah orang/pihak melalui investasi dalam bentuk

aset dan atau tabarru yang memberikan pola pengembalian untuk menghadapi

risiko tertentu melalui akad (perikatan) yang sesuai syariah (fatwa DSN-MUI).

Beberapa istilah dalam asuransi adalah sebagai berikut (Salma, 2004):

1. Tertanggung, yaitu perseorangan atau badan hukum yang memiliki atau

berkepentingan atas harta benda yang diasuransikan.

2. Penanggung (pada asuransi konvensional), merupakan pihak yang

menerima premi asuransi dari tertanggung dan menanggung risiko atas

kerugian/musibah yang menimpa harta benda yang diasuransikan. Pada

asuransi syariah peserta merupakan penanggung dan tertanggung.

3. Premi adalah sejumlah uang yang harus dibayarkan oleh tertanggung guna

4. Polis adalah dokumen tertulis yang berisi persetujuan antara perusahaan

asuransi dan pemilik polis.

5. Klaim adalah masa perjanjian atau hak tertanggung untuk meminta

jaminan terhadap pihak penanggung bila terjadi musibah.

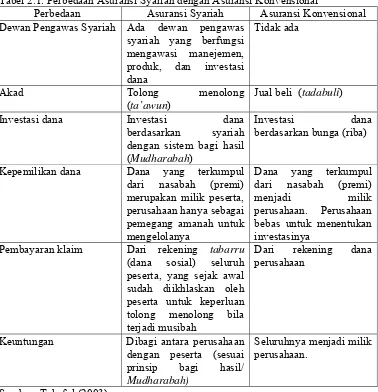

Perbedaan antara asuransi syariah dan konvensional dapat dilihat dari tabel

berikut:

Tabel 2.1. Perbedaan Asuransi Syariah dengan Asuransi Konvensional

Perbedaan Asuransi Syariah Asuransi Konvensional

Dewan Pengawas Syariah Ada dewan pengawas syariah yang berfungsi mengawasi manejemen, produk, dan investasi dana

Tidak ada

Akad Tolong menolong

(ta’awun)

Jual beli (tadabuli)

Investasi dana Investasi dana

berdasarkan syariah dengan sistem bagi hasil (Mudharabah)

Investasi dana berdasarkan bunga (riba)

Kepemilikan dana Dana yang terkumpul

dari nasabah (premi) merupakan milik peserta, perusahaan hanya sebagai pemegang amanah untuk mengelolanya

Dana yang terkumpul dari nasabah (premi)

menjadi milik perusahaan. Perusahaan

bebas untuk menentukan investasinya

Pembayaran klaim Dari rekening tabarru (dana sosial) seluruh peserta, yang sejak awal sudah diikhlaskan oleh peserta untuk keperluan tolong menolong bila terjadi musibah

Dari rekening dana perusahaan

Keuntungan Dibagi antara perusahaan

dengan peserta (sesuai prinsip bagi hasil/ Mudharabah)

Seluruhnya menjadi milik perusahaan.

2.1.2 Asuransi Kendaraan Bermotor

Sistem asuransi kendaraan bermotor yang dikelola oleh perusahaan jasa

asuransi niaga berlandaskan pada pemikiran pemilik kendaraan membayar

sejumlah uang setiap tahun sebagai polis asuransi, dengan kompensasi jika mobil

tersebut mengalami kecelakaan, maka perusahaan akan menanggung biaya

perbaikan atau menggantinya dengan mobil baru yang sejenis jika memang

kerusakannya terlalu parah dan tidak dapat diperbaiki lagi (Syahatah, 2006).

Adapun istilah-istilah dalam asuransi kendaraan bermotor adalah

(www.sinarmas.co.id):

1. Harga Pertanggungan adalah hasil penjualan yang dapat diperoleh tertanggung secara penjualan bebas atas kendaraan bermotor tersebut atau

kendaraan bermotor yang sama sesaat sebelum terjadi kehilangan atau

kerusakan, berfungsi sebagai:

a) Nilai batas tanggung jawab penanggung, artinya ganti rugi yang diberikan

oleh penanggung setinggi-tingginya adalah sebesar harga pertanggungan

tersebut. Terjadinya pergantian yang lebih rendah apabila harga pasar

kendaraan lebih rendah dari harga pertanggungan

b) Dasar untuk perhitungan premi, dimana :

Premi = Harga pertanggungan x rate premi

Jumlah premi akan memadai sesuai dengan besarnya risiko yang dihadapi

apabila harga pertanggungan benar-benar mewakili atau sama besar

dengan nilai menghadapi risiko, atau dengan kata lain risiko itu fully

Harga pertanggungan ditentukan oleh nasabah pada waktu klaim akan

dilihat sebenarnya atau harga pasar (market value) atau harga sesaat

sebelum terjadi kecelakaan.

2. Underinsurance

Suatu keadaan dimana pada saat terjadi kerugian, harga pertanggungan

lebih kecil dari harga pasar kendaraan tersebut/sejenis. Jika Hal ini terjadi,

maka klaim dibayar secara prorata, dan jika total loss setinggi-tingginya

sebesar harga pertanggungan.

Setiap penutupan asuransi diharapkan sesuai dengan harga pasar

sambil mempertimbangkan kemungkinan kenaikan harga akibat inflasi. Jika

harga pertanggungan lebih rendah dari harga pasar, maka dikatakan

penutupan tersebut under-insurence. Penutupan demikian akan berakibat

tidak memadainya premi yang diterima oleh asuransi dibandingkan dengan

risiko yang dipikulnya. Oleh karena itu, penggantian klaim tidak dapat

dilakukan secara penuh melainkan dihitung secara prorata

Rumus perhitungannya adalah sebagai berikut:

Harga pertanggungan x loss Harga Pasar

3. Overinsurance

Suatu keadaan dimana pada saat terjadi kerugian, harga pertanggungan

lebih tinggi dari harga pasar kendaraan tersebut. Jika hal ini terjadi, klaim

partial loss akan diganti penuh (less deductible), klaim total loss akan diganti

kerugian tertanggung sesungguhnya adalah sebesar harga pasar kendaraan

tersebut.

4. Deductible (Own Risk/ OR atau biasa disebut risiko sendiri)

Jumlah sekian rupiah pertama dari suatu klaim yang tidak ditanggung

oleh polis. Fungsinya untuk mengindari klaim kecil-kecil dan agar

tertanggung mau memperhatikan pencegahan kerugian serta untuk

mengurangi kerugian yang dialami oleh penanggung. Biasanya sebesar 5%

dari harga pertanggungan Casco/ Hull minimum

5. Rate premi kendaraan bermotor adalah merupakan nilai persentase yang

merupakan fungsi dari suku bunga, nilai rata-rata kerugian kendaraan yang

terjadi (rata-rata nilai klaim kendaraan keperusahaan asuransi), dan biaya.

Pada asuransi syariah unsur suku bunga tidak dimasukkan. Rate premi yang

digunakan pada penelitian ini adalah rate premi dari Takaful untuk

perusahaan asuransi syariah dan Jasindo Otto untuk perusahaan asuransi

konvensional. Hal ini dikarenakan setiap perusahaan asuransi mempunyai

rate premi yang berbeda-beda sesuai perhitungan masing-masing.

Asuransi kendaraan bermotor memberikan perlindungan terhadap hal-hal

berikut (www.sinarmas.co.id):

a) Kerugian dan atau kerusakan atas kendaraan yang dipertanggungkan

akibat terjadinya kecelakaan yang tidak diinginkan, secara sebagian

(partial loss) maupun secara keseluruhan (total loss)

c) Tanggung jawab hukum kepada pihak ketiga

d) Huru-hara, pemogokan umum, kerusuhan

e) Kecelakaan diri pengemudi

f) Kecelakaan diri penumpang

Risiko-Risiko yang dijamin

Menjamin kerugian kepada pemilik kendaraan bermotor (tertanggung)

terhadap kerugian/ kerusakan yang diderita akibat kendaraan bermotor tersebut

mengalami kecelakaan atau hilang.

Jenis-jenis pertanggungan dalam asuransi kendaraan bermotor menurut

Syahatah (2006) adalah:

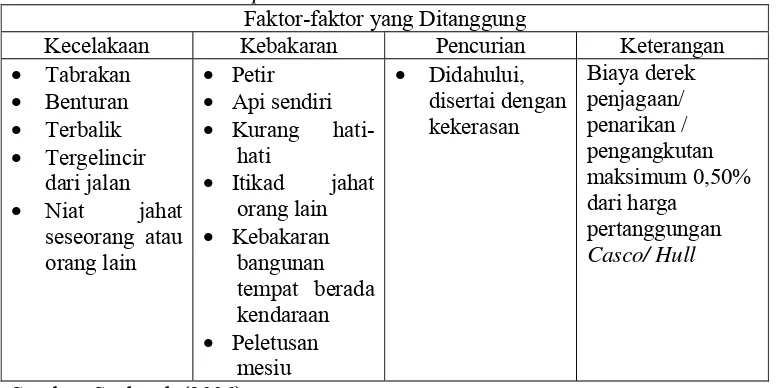

1. Comprehensive (Gabungan)

Menjamin kerusakan/ kerugian/ hilang karena faktor-faktor berikut:

Tabel 2.2. Faktor-Faktor yang Ditanggung dalam Jenis Asuransi Kendaraan Bermotor Comprehensive

Faktor-faktor yang Ditanggung

Kecelakaan Kebakaran Pencurian Keterangan

• Tabrakan

2. Perluasan Comprehensive

Tanggung jawab hukum terhadap pihak III (TJH pihak III), yaitu kerugian

kendaraan yang dialami pihak III melalui keputusan pengadilan,

penyelesaian damai dengan persetujuan penanggung, ongkos-ongkos dan/

atau bantuan oleh hukum dengan persetujuantertulis dari penanggung.

3. Total Loss Only (TLO)

Minimum kerugian mencapai 75% dari harga pertanggungan Casco/ Hull

sebagai akibat kecelakaan (constructive total loss) dan akibat pencurian

(actual total loss).

2.1.3 Penggunaan Kendaraan

Penggunaan kendaraan yang dimaksud dalam penelitian ini adalah

penggunaan kendaraan untuk pribadi dan penggunaan kendaraan untuk

disewakan. Penggunaan kendaraan untuk pribadi tentu mempunyai risiko yang

lebih rendah daripada penggunaan kendaraan yang disewakan. Hal ini tercermin

dari rate premi dan peluang kehilangan yang lebih tinggi untuk penggunaan

kendaraan persewaan.

2.3.1.1 Penggunaan kendaraan untuk pribadi

Penggunaan kendaraan untuk pribadi adalah penggunaan

kendaraan sendiri oleh si pemilik kendaraan, dimana kendaraan

tersebut atas nama si pemakai kendaraan. Dalam penggunaan ini

risiko lebih rendah karena si pengguna yang sekaligus si pemilik

Rate premi untuk asuransi syariah dengan jenis penggunaan

pribadi adalah 1,65 persen. Sementara rate premi untuk asuransi

konvensional dengan jenis penggunaan pribadi adalah 1,7 persen.

Sementara peluang terjadinya kehilangan untuk jenis penggunaan

pribadi dalam satu tahun adalah 4,8 persen.

2.3.1.2 Penggunaan kendaraan untuk disewakan

Penggunaan kendaraan untuk disewakan adalah penggunaan

kendaraan dimana si pemilik kendaraan mengkomersilkan

kendaraannya dengan menyewakan pada pihak lain. Dengan

demikian pemakai kendaraan bukanlah si pemilik kendaraan.

Dalam jenis penggunaan seperti ini tentu risiko yang terjadi lebih

tinggi dari pada risiko pada jenis penggunaan pribadi berkaitan

dengan pihak lain yang kurang berhati-hati dalam penggunaan

kendaraan yang bukan miliknya. Rate premi untuk asuransi

syariah jenis sewa adalah 2,5 persen dan rate premi untuk

asuransi konvensional adalah 2,55 persen. Sementara peluang

terjadinya kehilangan pada jenis penggunaan sewa per tahun

adalah 5,6 persen.

2.1.4 Percobaan Ekonomi

Metode percobaan dalam ilmu ekonomi adalah suatu metode yang sedang

dikembangkan dan merupakan alternatif cara yang sangat baik untuk

membangkitkan data dengan kualitas dapat lebih baik dari pada data yang tersedia

Percobaan ekonomi mempunyai kelebihan dibanding metode observasi

dan survai, yaitu peneliti mempunyai keleluasaan untuk melakukan pengawasan

terhadap lingkungan atau sumber-sumber keragaman data (kontrol), dapat

menciptakan jenis perlakuan yang diinginkan dan kemudian mengamati

perubahan-perubahan yang terjadi pada responnya, dan telaahnya bersifat analitik,

yang bertujuan untuk menjelaskan hubungan sebab-akibat antar berbagai faktor

(Juanda, 2000).

Walaupun percobaan ekonomi mempunyai beberapa keunggulan

dibandingkan dengan metode observasi, metode percobaan ekonomi masih

diragukan untuk membuktikan suatu teori. Hal ini muncul karena sulitnya

mengontrol karakteristik yang dimiliki pelaku ekonomi sehingga sulit untuk

mengambil kesimpulan sebab akibat karena adanya confounding variable (Juanda,

2000).

Seiring dengan perkembangan metode percobaan ekonomi, muncul suatu

teori yang disebut induced-value theory yang dikembangkan oleh Smith (1976)

dalam Juanda (2000). Ide dasar dari teori ini adalah penggunaan media imbalan

yang tepat yang memungkinkan peneliti untuk memunculkan (induce)

karakteristik bawaan menjadi tidak berpengaruh lagi (irrelevant). Apabila

karakteristik dasar pelaku ekonomi sama atau homogen maka peneliti dapat

melakukan percobaan.

Tiga syarat cukup untuk memunculkan karakteristik diatas dalam Juanda

1. Monotonicity. Pelaku percobaan harus selalu menyukai imbalan yang

lebih besar.

2. Salience. Imbalan yang diterima pelaku tergantung dari tindakan

mereka (dan pelaku-pelaku lain) dalam percobaan sesuai aturan

institusi yang mereka pahami.

3. Dominance. Adanya dominasi kepentingan pelaku di dalam

pelaksanaan percobaan, yaitu mereka lebih mengutamakan imbalan

dan mengabaikan hal-hal lain.

Menurut Matjik (2000) Prinsip dasar dari percobaan adalah:

1. Harus ada ulangan, yaitu pengalokasian suatu perlakuan tertentu

terhadap beberapa unit percobaan pada kondisi yang seragam. Tujuan

dari pengulangan tersebut adalah:

a) Menduga ragam dari galat percobaan

b) Menduga galat baku (standard error) dari rataan perlakuan

c) Meningkatkan ketepatan percobaan

d) Memperluas presesi kesimpulan percobaan yaitu melalui pemilihan

dan penggunaan satuan-satuan percobaan yang lebih bervariasi.

2. Pengacakan, yaitu setiap unit percobaan harus memiliki peluang yang

sama untuk diberi suatu perlakuan tertentu. Pengacakan perlakuan

pada unit-unit percobaan dapat menggunakan tabel bilangan acak,

3. Pengendalian lingkungan (local control), yaitu usaha untuk

mengendalikan keragaman yang muncul akibat keheterogenan kondisi

lingkungan.

Lingkungan ekonomi terdiri dari individu atau pelaku ekonomi bersama

aturan yang berlaku dalam suatu institusi sebagai tempat bertransaksi para pelaku

ekonomi. Kelompok yang terpilih menjadi subjek penelitian berasal dari

mahasiswa, dengan alasan paling siap untuk masuk dalam kelompok eksperimen

dan biayanya relatif murah (Juanda, 2000).

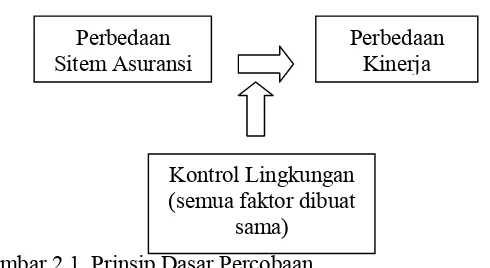

Prinsip Percobaan:

Gambar 2.1. Prinsip Dasar Percobaan

Diagram tersebut dapat dijelaskan sebagai berikut: dalam percobaan ini

ingin diketahui apakah perbedaan sistem asuransi akan membuat perbedaan

kinerja asuransi. Untuk mengetahui hal itu dibuat kontrol lingkungan dengan

membuat semua faktor sama. Dengan demikian dapat diketahui bahwa perbedaan

kinerja asuransi benar-benar dari perbedaan sistem asuransi, bukan faktor lain

seperti faktor publikasi, rate premi, dan faktor-faktor lain.

Adapun asumsi yang digunakan dalam percobaan ekonomi dalam

membandingkan antara asuransi kendaraan bermotor syariah dan konvensional

adalah:

Perbedaan Kinerja

Kontrol Lingkungan (semua faktor dibuat

sama) Perbedaan

1. Semua peserta masuk pada awal tahun

2. Investasi dihitung pada akhir tahun

3. Klaim dikeluarkan pada akhir tahun

4. Semua kendaraan dalam keadaan baru karena akan berpengaruh

terhadap besarnya premi yang harus dibayarkan.

5. Inflasi dianggap tetap.

6. Kendaraan yang dimiliki oleh peserta percobaan sama yakni

Daihatsu Xenia VVT-i 1.0 Li DLX Family M/T seharga Rp

102.200.000,-

7. Untuk menyederhanakan perhitungan semua angka dibagi dengan

100.000.

8. Kerugian yang terjadi hanyalah berupa kehilangan.

2.1.5 Tingkah Laku Konsumen Di Bawah Kondisi Ketidakpastian

Dalam percobaan ekonomi ini, peserta dituntut untuk mengambil

keputusan dalam kondisi yang tidak pasti. Dalam hal ini adalah keputusan peserta

percobaan dalam mengambil keputusan untuk mengasuransikan kendaraan atau

tidak. Sementara mereka tidak mengetahui apakah kendaraan yang dimilikinya

akan hilang atau tidak pada masa yang akan datang.

Menurut Nicholson (2001) untuk memahami tingkah laku di bawah

keadaan tidak pasti ini ada dua konsep yang perlu diketahui, yaitu probabilitas dan

nilai yang diharapkan (expected value). Dalam penelitian ini probabilitas yang

dilihat dari data-data tahun sebelumnya mengenai kehilangan mobil baru dengan

jenis penggunaan pribadi dan disewakan. Sementara nilai yang diharapkan

(expected value) pada penelitian ini adalah peristiwa atau kejadian yang

diharapkan akan terjadi pada masa depan oleh pelaku ekonomi. Bagi peserta

asuransi mereka mempunyai expected value kendaraan mereka hilang sehingga

mereka mengasuransikan kendaraan dengan harapan perusahaan asuransi dapat

mengganti kerugian yang mereka alami dimasa depan. Sementara bagi mereka

yang tidak mengikuti asuransi, mereka mempunyai expected value kendaraan

mereka tidak akan hilang. Sehingga mereka tidak perlu mengasuransikan

kendaraan mereka.

2.2 Penelitian Terdahulu

Penelitian yang penulis lakukan bukan merupakan penelitian yang baru.

Sebelumnya penelitian dengan metode percobaan ekonomi untuk asuransi telah

dilakukan oleh Salma (2004) dan Anggia Kumala Maharani (2004).

Namun penelitian yang dilakukan penulis berbeda dengan dua penelitian

sebelumnya yang membandingkan asuransi konvensional dan syariah dalam

asuransi pendidikan serta asuransi kecelakaan diri. Sementara yang penulis teliti

adalah asuransi kendaraan bermotor dimana menitik beratkan pada analisis

ekonomi, bukan analisis statistika seperti yang dilakukan sebelumnya.

Pada penelitian tersebut, keduanya menggunakan analisis ANOVA,

namun pada penelitian ini selain digunakan analisis ANOVA juga digunakan uji

Penelitian terdahulu dengan menggunakan percobaan ekonomi dalam bidang

asuransi mengasumsikan bahwa peserta dapat melakukan tawar-menawar untuk

harga pertanggungan. Sementara pada penelitian kali ini harga pertanggungan

dianggap sama dan penghitungan untuk insentif pada peserta adalah total aset

akhir bukan keuntungan seperti yang dilakukan sebelumnya. Pada penelitian kali

ini pun peserta diperbolehkan tidak mengikuti asuransi. Sehingga perbadingan

keuntungan antara peserta yang mengikuti asuransi dengan yang tidak mengikuti

asuransi dapat diketahui.

2.3 Kerangka pemikiran

Kerangka berfikir dari penelitian ini adalah dengan membandingkan antara

sistem asuransi syariah dengan asuransi konvensional dalam perlindungan

terhadap kendaraan bermotor. Dengan metode percobaan ekonomi penulis akan

mengamati bagaimana respon masyarakat atau pelaku ekonomi ketika berada di

sistem asuransi syariah dan konvensional. Adapun variabel yang diamati meliputi

keuntungan perusahaan, keuntungan nasabah dan keikutsertaan peserta dalam

asuransi.

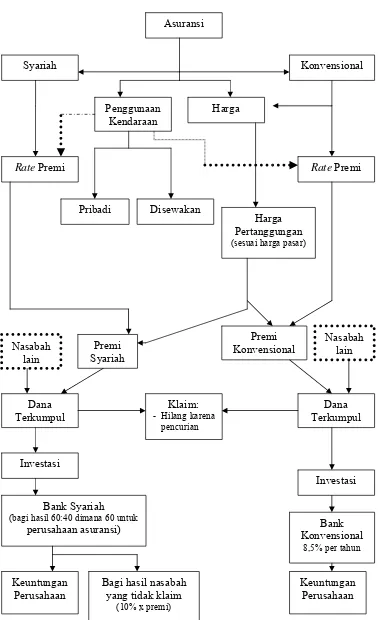

Perbedaan dari kedua sistem tersebut meliputi banyak hal, seperti

perhitungan rate premi yang berbeda antara asuransi syariah dan konvensional

dan juga pemutaran uang diantara keduanya dimana asuransi syariah

menginvestasikan dananya di bank syariah, sementara pada asuransi konvensional

Kedua sistem asuransi mempunyai perhitungan rate premi yang berbeda

namun keduanya sama-sama memasukkan risiko dalam menetapkan rate premi.

Risiko sendiri dibagi menjadi dua jenis, yaitu risiko tinggi dan risiko rendah.

Tinggi dan rendahnya risiko dilihat dari jenis penggunaan kendaraan yaitu

digunakan pribadi dan disewakan. Pada penelitian ini risiko tersebut disebutkan

dalam bentuk jenis penggunaannya.

Sistem asuransi syariah dan konvensional dalam menentukan harga

pertanggungan sama-sama mendasarkan pada harga dan jenis kendaraan dimana

selanjutnya akan menentukan besarnya premi yang harus dibayarkan apabila

dikalikan dengan rate premi. Adapun premi tersebut akan menjadi dana terkumpul

bagi kedua perusahaan asuransi yang selanjutnya akan digunakan untuk

membayar klaim dan untuk diinvestasi. Untuk perusahaan asuransi syariah akan

menginvestasikannya pada bank syariah sementara perusahaan asuransi

konvensional akan menginvestasikannya pada bank konvensional. Dari investasi

tersebut perusahaan asuransi syariah akan mendapatkan bagi hasil dari bank

syariah dengan proporsi 40:60 per tahun dengan 60 bagian adalah keuntungan

perusahaan asuransi dan inilah yang menjadi keuntungan perusahaan asuransi

syariah serta diberikan pula untuk bagi hasil pada peserta asuransi yang tidak

mengalami klaim dengan perhitungan 10% x premi. Sementara itu investasi

perusahaan asuransi konvensional ke bank konvensional akan mendapat bunga

sebesar 8,5% per tahun yang keseluruhannya akan menjadi keuntungan

perusahaan.

Asuransi

Syariah Konvensional

Harga

Rate Premi Rate Premi

Harga Pertanggungan (sesuai harga pasar)

Premi - Hilang karena

pencurian

Investasi

Dana Terkumpul

Bank Syariah (bagi hasil 60:40 dimana 60 untuk

perusahaan asuransi)

Keuntungan Perusahaan

Bagi hasil nasabah yang tidak klaim

(10% x premi)

III.METODE PENELITIAN

3.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kampus IPB Darmaga pada tanggal 3 Mei

2007.

3.2 Jenis dan Sumber data

Jenis data adalah data interval yang terdiri dari keuntungan dan proporsi

keikutsertaan peserta percobaan sementara sumber data yang digunakan adalah

data primer dihasilkan dari percobaan ekonomi yang melibatkan 20 mahasiswa.

3.3 Rancangan Percobaan

Percobaan ini adalah suatu gambaran dari asuransi kendaraan bermotor

dengan penyederhanaan-penyederhanaan untuk mempermudah penelitian. Pada

kenyataannya kerugian-kerugian yang dijamin pada asuransi kendaraan bermotor

sangat banyak seperti yang dibahas pada bab II, namun pada percobaan ini

kerugian yang terjadi hanya berupa kehilangan kendaraan. Penyederhanaan

lainnya tentang percobaan ini dapat dilihat dari asumsi-asumsi yang telah

disebutkan pada tinjauan pustaka. Keuntungan bagi peserta dan perusahaan

asuransi dipengaruhi oleh banyak faktor, namun dalam percobaan ini faktor

keuntungan dibatasi yaitu hanya memuat faktor sistem asuransi (syariah dan

konvensional) dan jenis penggunaan (pribadi dan sewa). Adapun keuntungan

untuk perusahaan dihitung dari total premi yang dikumpulkan perusahaan dari

keuntungan peserta asuransi dihitung dari rata-rata aset akhir yang dimiliki

peserta.

Dalam melaksanakan percobaan, peserta diberikan instruksi percobaan dan

lembar keputusan yang menjelaskan tentang aturan-aturan dalam percobaan.

Instruksi dan lembar keputusan ini dapat dilihat pada Lampiran 2 dan 3. Instruksi

ini dibuat dan diujicobakan terlebih dahulu sebelum percobaan dilaksanakan

untuk menguji apakah peserta percobaan dapat memahami instruksi tersebut.

Penelitian ini menggunakan Faktorial Rancangan Acak Kelompok (RAK)

yang terdiri dari dua faktor, dalam tiap faktor terdiri dari dua taraf sehingga

didapat empat perlakuan. Tiap perlakuan tersebut diamati sebanyak lima kali.

Adapun respon yang diamati adalah jumlah peserta yang mengikuti asuransi,

keuntungan peserta dan perusahaan.

Perlakuan tersebut adalah:

1. Asuransi syariah dengan penggunaan pribadi

2. Asuransi syariah dengan penggunaan disewakan

3. Asuransi konvensional dengan penggunaan pribadi

4. Asuransi konvensional dengan penggunaan disewakan

Percobaan ini terdiri dari dua jenis, yaitu percobaan secara terpisah dan

percobaan dengan alternatif.

Percobaan terpisah adalah ketika peserta percobaan hanya dihadapkan

pada satu perusahaan asuransi (syariah saja atau konvensional saja). Adapun

Gambar 3.1. Kerangka Pemikiran Percobaan Terpisah

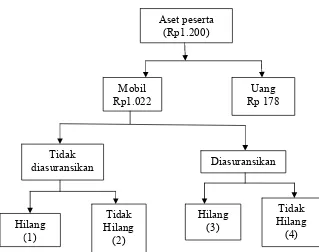

Dengan perhitungan:

(1) = Aset – 100% harga mobil

(2) = Aset – 10% harga mobil (depresiasi)

(3) = Aset - premi – 100% harga mobil + 100% mobil

– 5% harga mobil (risiko sendiri)

(4) untuk syariah = Aset – premi – 10% harga mobil (depresiasi)

+ 10% dari premi dibayarkan (bagi hasil)

(4) untuk konvensional = Aset – premi – 10% harga mobil (depresiasi)

Percobaan kedua adalah percobaan dengan alternatif atau perusahaan

asuransi bersaing, maksudnya adalah peserta percobaan dihadapkan pada dua

alternatif sistem asuransi yakni syariah dan konvensional. Peserta percobaan dapat Aset peserta

diasuransikan Diasuransikan

memilih untuk bertransaksi dengan sistem syariah atau sistem konvensional.

Kerangka pemikiran untuk percobaan jenis dua adalah sebagai berikut:

Gambar 3.2. Kerangka Pemikiran Percobaan dengan Alternatif

Dengan perhitungan:

diasuransikan Diasuransikan

3.4 Metode Analisis

Motode analisis yang digunakan untuk rancangan percobaan adalah

dengan menggunakan analisis ragam (ANOVA). Pada ANOVA terdapat

asumsi-asumsi yang sangat ketat, yaitu:

1. Galat percobaan saling bebas. Ini berarti tidak ada korelasi antar galat.

2. Galat percobaan menyebar normal. Galat harus menyebar normal

karena uji yang digunakan adalah uji-F.

3. Galat percobaan memiliki ragam yang homogen.

Apabila data yang diolah tidak memenuhi asumsi-asumsi ANOVA

tersebut maka data harus ditransformasikan dan kembali diuji dengan ANOVA,

dan apabila tetap tidak memenuhi asumsi, maka digunakan uji t.

Model estimasi yang digunakan adalah sebagai berikut:

Yijk = μ + αi + βj + (αβ)ij + εijk

Dimana: i = sistem asuransi, i = 1,2

j = jenis penggunaan, j = 1, 2

k= periode sebagai ulangan, k = 1,2,3,4,5

dengan:

Yijk = Respon untuk sistem asuransi ke-i dengan

jenis penggunaan ke-j pada periode ke-k

μ = Rataan umum

αi =Pengaruh sistem asuransi ke-i

βj = Pengaruh jenis penggunaan ke-j

penggunaan

εijk = Galat percobaan untuk sistem asuransi ke-i dengan jenis

penggunaan ke-j pada periode ke-k

Faktor-faktor yang akan dilihat pengaruhnya:

1. Sistem asuransi, terdiri dari dua taraf yaitu syariah dan

konvensional

2. Jenis penggunaan, terdiri dari dua taraf yaitu penggunaan

pribadi dan penggunaan disewakan.

Adapun tahapan-tahapan dalam penelitian ini adalah:

1. Data diperoleh melalui percobaan ekonomi yang melibatkan 20

mahasiswa.

2. Hasil data yang diperoleh dari percobaan ekonomi kemudian diolah

menggunakan software microsoft excell dan Minitab 14.

Hipotesis dari analisis ini adalah:

a) H0: µ1-µ2 = 0, artinya bahwa keuntungan antar kedua sistem asuransi

tersebut tak ada perbedaan.

b) H1: µ1-µ2 ≠ 0, artinya bahwa keuntungan antar dua sistem asuransi tersebut

berbeda.

Pembangkitan data melalui percobaan ekonomi dengan sistem syariah dan

konvensional untuk tiap periode dengan prosedur sebagai berikut:

1. Percobaan terpisah

1) Peserta terdiri dari 5 orang

2) Pada awal percobaan, setiap peserta diberikan instruksi percobaan

ekonomi untuk sistem syariah jenis penggunaan pribadi dan

”lembar keputusan peserta asuransi”.

3) Peserta diberi aset sebesar Rp 1.200,- tiap periode, terdiri dari

mobil senilai Rp 1.022,- dan uang senilai Rp

178,-4) Peserta dipersilahkan membaca dan memahami lembar instruksi

percobaan yang diberikan oleh peneliti.

5) Peneliti menjelaskan secara garis besar tentang percobaan yang

akan dilakukan. Apabila ada hal yang tidak dimengerti, dapat

ditanyakan pada peneliti.

6) Peneliti berperan sebagai pengelola dana peserta dan sebagai

perusahaan asuransi serta membuka pelaksanaan simulasi.

7) Peserta dapat memilih untuk mengasuransikan mobilnya atau tidak.

Jika peserta memilih mengasuransikan mobilnya, peserta harus

membayar premi asuransi. Premi tersebut dihitung dengan

mengalikan rate premi dengan harga pertanggungan (HP). Rate

premi untuk sistem asuransi syariah dengan jenis penggunaan

pribadi adalah sebesar 1,65 persen. Dan harga pertanggungan

adalah seharga mobil tersebut yaitu Rp 1.022,-. Ketika peserta

mengasuransikan kendaraannya maka apabila terjadi kerugian atas

kendaraan, perusahaan asuransi akan mengganti kerugian tersebut.

kendaraan. Penggantian tersebut senilai 100 persen dari HP yang

dikurangi 5 persen dari HP sebagai risiko sendiri, sehingga total

penggantian adalah 95 persen dari HP. Apabila mobil tidak hilang

peserta akan mendapatkan bagi hasil sebesar 10 persen dari premi

yang dibayarkan.

8) Jika peserta tidak mau mengasuransikan kendaraannya, peserta

tidak perlu mengeluarkan uang untuk pembayaran premi, tetapi

apabila terjadi kehilangan atas kendaraan, tidak ada penggantian

untuk kerugian yang diderita.

9) Untuk menentukan terjadi kehilangan atau tidak dilakukan

pengacakan setiap periode. Pengacakan tersebut dengan

menggunakan kalkulator dengan rincian angka acak seperti tabel

berikut ini:

Tabel 3.1. Peluang Kejadian dan Angka Acak Sistem Syariah Jenis Penggunaan Pribadi

Kejadian Peluang (%) Angka pengacakan

Hilang 4,8 0.000-0.047

Tidak hilang 95,2 0.048-0.999

Sumber: Informasi peluang dari perusahaan persewaan mobil 10) Proses diatas diulang sebanyak lima kali.

11) Keuntungan yang didapat oleh peserta tergantung dari tindakan

yang mereka lakukan. Keuntungan tersebutlah yang selanjutnya

menjadi imbalan atau insentif bagi peserta yang melakukan

percobaan.

1) Peserta terdiri dari 5 orang

2) Pada awal percobaan, setiap peserta diberikan instruksi percobaan

ekonomi untuk sistem konvensional dan ”lembar keputusan peserta

asuransi”.

3) Peserta diberi aset sebesar Rp 1.200,- tiap periode, terdiri dari

mobil senilai Rp 1.022,- dan uang senilai Rp

178,-4) Peserta dipersilahkan membaca dan memahami lembar instruksi

percobaan yang diberikan oleh peneliti.

5) Peneliti menjelaskan secara garis besar tentang percobaan yang

akan dilakukan. Apabila ada hal yang tidak dimengerti, dapat

ditanyakan pada peneliti.

6) Peneliti berperan sebagai pengelola dana peserta dan sebagai

perusahaan asuransi serta membuka pelaksanaan simulasi.

7) Peserta dapat memilih untuk mengasuransikan mobilnya atau tidak.

Jika peserta memilih mengasuransikan mobilnya, peserta harus

membayar premi asuransi. Premi tersebut dihitung dengan

mengalikan rate premi dengan harga pertanggungan (HP). Rate

premi untuk sistem asuransi konvensional dengan jenis

penggunaan pribadi adalah sebesar 1,7 persen. Dan harga

pertanggungan adalah seharga mobil tersebut yaitu Rp 1.022,-.

Ketika peserta mengasuransikan kendaraannya maka apabila

terjadi kerugian atas kendaraan, perusahaan asuransi akan

terjadi hanya berupa kehilangan kendaraan. Penggantian tersebut

senilai 100 persen dari HP yang dikurangi 5 persen dari HP

sebagai risiko sendiri, sehingga total penggantian adalah 95 persen

dari HP. Apabila mobil tidak hilang peserta tidak akan

mendapatkan apa-apa.

8) Jika peserta tidak mau mengasuransikan kendaraannya, peserta

tidak perlu mengeluarkan uang untuk pembayaran premi, tetapi

apabila terjadi kehilangan atas kendaraan, tidak ada penggantian

untuk kerugian yang diderita.

9) Untuk menentukan terjadi kehilangan atau tidak dilakukan

pengacakan setiap periode. Pengacakan tersebut dengan

menggunakan kalkulator dengan rincian angka acak seperti tabel

berikut ini:

Tabel 3.2. Peluang Kejadian dan Angka Acak Sistem Konvensional Jenis Penggunaan Pribadi

Kejadian Peluang (%) Angka pengacakan

Hilang 4,8 0.000-0.047

Tidak hilang 95,2 0.048-0.999

Sumber: Informasi peluang dari perusahaan persewaan mobil 10) Proses diatas diulang sebanyak lima kali.

11) Keuntungan yang didapat oleh peserta tergantung dari tindakan

yang mereka lakukan. Keuntungan tersebutlah yang selanjutnya

menjadi imbalan atau insentif bagi peserta yang melakukan

percobaan.

1) Peserta terdiri dari 5 orang

2) Pada awal percobaan, setiap peserta diberikan instruksi percobaan

ekonomi untuk sistem syariah jenis penggunaan pribadi dan

”lembar keputusan peserta asuransi”.

3) Peserta diberi aset sebesar Rp 1.200,- tiap periode, terdiri dari

mobil senilai Rp 1.022,- dan uang senilai Rp

178,-4) Peserta dipersilahkan membaca dan memahami lembar instruksi

percobaan yang diberikan oleh peneliti.

5) Peneliti menjelaskan secara garis besar tentang percobaan yang

akan dilakukan. Apabila ada hal yang tidak dimengerti, dapat

ditanyakan pada peneliti.

6) Peneliti berperan sebagai pengelola dana peserta dan sebagai

perusahaan asuransi serta membuka pelaksanaan simulasi.

7) Peserta dapat memilih untuk mengasuransikan mobilnya atau tidak.

Jika peserta memilih mengasuransikan mobilnya, peserta harus

membayar premi asuransi. Premi tersebut dihitung dengan

mengalikan rate premi dengan harga pertanggungan (HP). Rate

premi untuk sistem asuransi syariah dengan jenis penggunaan

disewakan adalah sebesar 2,5 persen. Dan harga pertanggungan

adalah seharga mobil tersebut yaitu Rp 1.022,-. Ketika peserta

mengasuransikan kendaraannya maka apabila terjadi kerugian atas

kendaraan, perusahaan asuransi akan mengganti kerugian tersebut.

kendaraan. Penggantian tersebut senilai 100 persen dari HP yang

dikurangi 5persen dari HP sebagai risiko sendiri, sehingga total

penggantian adalah 95 persen dari HP. Apabila mobil tidak hilang

peserta akan mendapatkan bagi hasil sebesar 10 persen dari premi

yang dibayarkan.

8) Jika peserta tidak mau mengasuransikan kendaraannya, peserta

tidak perlu mengeluarkan uang untuk pembayaran premi, tetapi

apabila terjadi kehilangan atas kendaraan, tidak ada penggantian

untuk kerugian yang diderita.

9) Untuk menentukan terjadi kehilangan atau tidak dilakukan

pengacakan setiap periode. Pengacakan tersebut dengan

menggunakan kalkulator dengan rincian angka acak seperti tabel

berikut ini:

Tabel 3.3. Peluang Kejadian dan Angka Acak Sistem Syariah Jenis Penggunaan Sewa

Kejadian Peluang (%) Angka pengacakan

Hilang 5,6 0.000-0.055

Tidak hilang 94,4 0.056-0.999

Sumber: Informasi peluang dari perusahaan persewaan mobil

10) Proses diatas diulang sebanyak lima kali.

11) Keuntungan yang didapat oleh peserta tergantung dari tindakan

yang mereka lakukan. Keuntungan tersebutlah yang selanjutnya

menjadi imbalan atau insentif bagi peserta yang melakukan

percobaan

1) Peserta terdiri dari 5 orang

2) Pada awal percobaan, setiap peserta diberikan instruksi percobaan

ekonomi untuk sistem konvensional dan ”lembar keputusan peserta

asuransi”.

3) Peserta diberi aset sebesar Rp 1.200,- tiap periode, terdiri dari

mobil senilai Rp 1.022,- dan uang senilai Rp 178.

4) Peserta dipersilahkan membaca dan memahami lembar instruksi

percobaan yang diberikan oleh peneliti.

5) Peneliti menjelaskan secara garis besar tentang percobaan yang

akan dilakukan. Apabila ada hal yang tidak dimengerti, dapat

ditanyakan pada peneliti.

6) Peneliti berperan sebagai pengelola dana peserta dan sebagai

perusahaan asuransi serta membuka pelaksanaan simulasi.

7) Peserta dapat memilih untuk mengasuransikan mobilnya atau tidak.

Jika peserta memilih mengasuransikan mobilnya, peserta harus

membayar premi asuransi. Premi tersebut dihitung dengan

mengalikan rate premi dan harga pertanggungan (HP). Rate premi

untuk sistem asuransi konvensional dengan jenis penggunaan

disewakan adalah sebesar 2,55 persen. Dan harga pertanggungan

adalah seharga mobil tersebut yaitu Rp 1.022,-. Ketika peserta

mengasuransikan kendaraannya maka apabila terjadi kerugian atas

kendaraan, perusahaan asuransi akan mengganti kerugian tersebut.

kendaraan. Penggantian tersebut senilai 100 persen dari HP yang

dikurangi 5 persen dari HP sebagai risiko sendiri, sehingga total

penggantian adalah 95 persen dari HP. Apabila mobil tidak hilang

peserta tidak akan mendapatkan apa-apa.

8) Namun jika peserta tidak mau mengasuransikan kendaraannya,

peserta tidak perlu mengeluarkan uang untuk pembayaran premi,

tetapi apabila terjadi kehilangan atas kendaraan, tidak ada

penggantian untuk kerugian yang diderita.

9) Untuk menentukan terjadi kehilangan atau tidak dilakukan

pengacakan setiap periode. Pengacakan tersebut dengan

menggunakan kalkulator dengan rincian angka acak seperti tabel

berikut ini:

Tabel 3.4. Peluang Kejadian dan Angka Acak Sistem Konvensional Jenis Penggunaan Sewa

Kejadian Peluang (%) Angka pengacakan

Hilang 5,6 0.000-0.055

Tidak hilang 94,4 0.056-0.999

Sumber: Informasi peluang dari perusahaan persewaan mobil

10) Proses diatas diulang sebanyak lima kali.

11) Keuntungan yang didapat oleh peserta tergantung dari tindakan

yang mereka lakukan. Keuntungan tersebutlah yang selanjutnya

menjadi imbalan atau insentif bagi peserta yang melakukan

percobaan.