i Bismillahirrahmanirrahim

Dengan segala kerendahan hati, penulis memanjatkan puji syukur kepada

Allah swt, yang telah senantiasa memberikan kesehatan dan kenikmatan kepada penulis sehingga dapat menyelesaikan penyusunan laporan kerja praktek. Laporan kerja praktek ini disusun untuk memenuhi persyaratan Mata Kuliah Kerja

Praktek program Studi Akuntansi UNIKOM, yang berjudul Tinjauan atas Prosedur Pemberian Kredit dibagian Supervisi Kredit PT. Bank Jabar Banten

Cabang Utama Bandung.

Laporan kerja praktek ini, telah mendapat banyak bantuan, bimbingan dan dorongan dari berbagai pihak, khususnya kepada kedua orang tua dan

kakak-kakak penulis yang telah memberikan doa dan dukungannya, selain itu pada kesempatan ini penulis juga ingin menyampaikan ucapan banyak terima kasih

yang sebesar-besarnya kepada:

1. Bapak Dr.Ir Eddy Soeryanto Soegoto Selaku Rektor Universitas Komputer Indonesia.

ii

Universitas Komputer Indonesia. Sekaligus selaku Dosen Pembimbing penulis

yang telah sabar dan sangat baik membimbing penulis selama masa perkuliahan serta kebaikan yang telah diberikan dengan meluangkan waktu dan

pikiran untuk memberikan bimbingan, pengarahan dan bantuannya dalam penyusunan Laporan Kerja Praktek ini.

4. Ibu Ony Widi Lestariningtyas,SE,MSi selaku Dosen Wali Penulis, terima kasih

atas perhatiaannya selama masa perkuliahan penulis.

5. Para Dosen Akuntansi, para staff administrasi, terima kasih atas ilmu, perhatian

dan bantuannya.

6. Bapak Purwana Sudita, Selaku Supervisor Operasional Cabang PT.Bank Jabar Banten Tbk, Cabang Utama Bandung terimakasih atas kesempatan dan telah

mengijinkan penulis melakukan Praktek Kerja di PT.Bank Jabar Banten Tbk, Cabang Utama Bandung.

7. Bapak Ajat Sudrajat, bapak Andry Leverandry, bapak Doddi Suherman selaku Pembimbing penulis di PT.BJB, terima kasih telah memberikan masukan, pengetahuan dan pengarahan dalam melakukan Kerja Praktek.

8. Papa, Mama, teteh Vera, teteh Pidi, Abang Ari, putri, Lyvqi, Nabil, Daffa, Saffa terima kasih atas doa, dukungan dan semangatnya yang begitu besar

iii dukungannya.

10. Untuk Semua pihak yang telah memberikan dukungannya, baik secara langsung maupun tidak langsung kepada penulis yang tidak dapat disebutkan satu persatu. Penulis menyadari bahwa dari Laporan Kerja Praktek ini masih

jauh dari sempurna, karena keterbatasan pengetahuan dan keterampilan penulis. Penulis sangat mengharapkan saran, masukan dan kritikan yang

membangun yang akan bermanfaat untuk perbaikan laporan ini . Namun hasil yang dituangkan dalam laporan ini semoga dapat bermanfaat bagi siapa saja yang memerlukannya.

Bandung, Desember 2011

Penulis,

1 1.1Latar Belakang Kerja Praktek

Dalam rangka mendukung program pemerintah dalam peningkatan sektor UMKM yang diharapkan akan menimbulkan multiplier effect yang cukup besar, baik bagi aktivitas perekonomian di sekitarnya maupun di daerah lainnya secara

keseluruhan yang pada akhirnya dapat meningkatkan kesejahteraan masyarakat, maka Bank Jabar sebagai lembaga intermediasi perbankan dengan pelaku usaha

dan sebagai agent of development harus mampu turut serta memberikan perhatian yang besar terhadap sektor UMKM yang produktif dan memiliki potensi untuk berkembang.

Bank merupakan lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Disisi lain bank juga dikenal sebagai

tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Kegiatan menyalurkan dana ini dikenal juga dengan istilah alokasi dana. Pengalokasian dana dapat diwujudkan dalam bentuk pinjaman atau lebih dikenal

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 :

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam yang melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga”.

Dari pengertian diatas dapat dijelaskan bahwa kredit dapat berupa uang atau

tagihan yang nilainya diukur dengan uang, misalnya bank membiayai kredit untuk pembelian rumah, mobil atau modal usaha. Kemudian adanya kesepakatan antara

bank (kreditor) dengan nasabah penerimaan kredit (debitur), bahwa mereka sepakat sesuai dengan perjanjian yang telah dibuatnya. Dalam perjanjian kredit tercakup hak dan kewajiban masing-masing pihak, termasuk jangka waktu serta

bunga yang ditetapkan bersama. Demikian pula dengan masalah sangsi apabila si debitur ingkar janji terhadap perjanjian yang telah dibuat bersama.

Bahwa didalam mendorong laju perkembangan usaha sektor UMKM serta sejalan dengan program Bank Jabar dalam percepatan peningkatan kredit produktif, maka Bank Jabar telah memberikan dukungannya melalui pemberian

kredit kepada pelaku usaha UMKM, sebagaimana telah berjalan saat ini. Namun dalam rangka mengembangkan program pemberian kredit kepada sektor usaha riil

usaha Mikro melalui fasilitas pemberian kredit dengan persyaratan yang dapat terjangkau oleh pelaku usaha Mikro.

Sasaran Kredit Mikro Utama individu adalah segmen pasar skala mikro yang masih memiliki potensi untuk dibiayai dengan kredit seperti perorangan

yang memiliki usaha di dalam sektor ekonomi produktif dan kelompok usaha yang memiliki usaha di dalam sektor ekonomi produktif, lebih diutamakan untuk kelompok usaha yang berada di lokasi usaha yang sama atau saling menunjang

dan atau memiliki potensi pasar ekonomi.

Adapun prosedur permohonan kredit yaitu calon debitur menyampaikan

permohonan Kredit Mikro Utama dengan mengisi formulir permohonan kredit dan melengkapi berkas-berkas yang dipersyaratkan setelah itu penyediaan SDM untuk melakukan pekerjaan pemasaran, pelaksanaan, verifikasi data calon debitur,

peninjaun langsung prospek usaha, penganalisaan potensi permohonan kredit serta monitoring kulitas kredit sesuai prosedur dan ketentuan yang berlaku dibank.

Penulis telah melakukan kerja praktek dengan memilih PT. Bank bjb Cabang Utama Bandung, sebagai lokasi kerja praktek yang beralamat di Jl. Braga No.12 Bandung. Penulis memilih PT. Bank bjb karena keingintahuan penulis

Berdasarkan penjelasan di atas, maka penulis tertarik untuk membahas tentang tinjauan prosedur pemberian kredit pada Bank bjb dengan mengambil

judul “Tinjauan Atas Prosedur Pemberian Kredit Mikro di Bagian Supervisi Kredit Pada PT. Bank bjb Cabang Utama Bandung”.

1.2 Maksud dan Tujuan Kerja Praktek

Maksud dari pelaksanaan kerja praktek ini adalah untuk memperoleh

deskripsi mengenai prosedur pelaksanaan Kredit Mikro, sehingga penulis dapat menguji kemampuan yang telah dimiliki sebelumnya pada saat perkuliahan dan

dapat mengaplikasikannya ke dalam kegiatan yang nyata yaitu di dunia perbankan.

Sedangkan tujuan penulis melaksanakan kerja prakek ini adalah:

1. Untuk mengetahui prosedur pemberian Kredit Mikro pada PT. Bank Jabar Banten Cabang Utama Bandung.

2. Untuk mengetahuiTugasdan Fungsi Utama PT. Bank Jabar Banten Cabang Utama Bandung.

1.3 Kegunaan Kerja Praktek

Dari pelaksanaan Kerja Praktek yang dilakukan oleh penulis di PT.Bank

a. Kegunaan Bagi Penulis

Bagi penulis hasil kegiatan ini sangat bermanfaat untuk meningkatkan

ilmu pengetahuan terutama yang berkaitan dengan Prosedur Pelaksanaan Pemberian Kredit Mikro di PT.Bank Jabar Banten Cabang Utama

Bandung.

b. Kegunaan Bagi Perusahaan

Hasil laporan ini diharapkan dapat digunakan sebagai

masukandanbahanpertimbangan yang

bergunabagiperbaikandanpeningkatanpemeriksaanoperasionaldalammenun

jangpengendalian internal,

pemberiankreditmikrotersebutsupayakreditmikrotetapberjalandenganlanca r.

c. Kegunaan Bagi Pihak Lain

Bagi pihak lain dapat berguna sebagai informasi secara umum dalam

pelaksanaan pemberian kredit mikro dan mampu memberikan hal poositif untuk senantiasa bertanggung jawab terhadap kewajiban kredit yang diterimanya.

1.4 Metode Kerja Praktek

Adapun teknik-teknik pengumpulan data yang digunakan adalah:

A. Field Research (Penelitian Lapangan) 1. Observasi Langsung

Yaitu suatu teknik pengumpulan data dengan mengamati dan meninjau secara langsung pada bagian kredit khususnya mengenai kredit mikro. 2. Interview

penulis melakukan tanya jawab dengan pembimbing ataupun dengan pegawai yang memiliki kredibilitas dalam memberikan jawaban

mengenai hal-hal yang berhubungan dengan objek laporan. 3. Block Release

Yaitu suatu penelitian pada waktu tertentu, berdasarkan jam kerja yang

ditetapkansebelumnya.

B. Library Research (Studi pustaka)

Study Literatur yaitu teknik pengumpulan data yang ada dari berbagai bahan pustaka (referensi) dengan cara membaca dan mempelajari data melalui sumber-sumber kepustakaan yang dapat memberikan informasi

1.5 Lokasi dan Waktu Pelaksanaan Kerja Praktek A. Lokasi

Kerja Praktek ini dilaksanakan dilingkungan PT.Bank Jabar Banten Cabang Utama Bandung yang berlokasi di jalan Naripan No.12 Bandung 40111.

B. Waktu

Waktu pelaksanaan praktek kerja lapangan dilaksanakan mulai tanggal 15

September 2011 sampai dengan 15 November 2011, dengan waktu kerja dari pukul 07.30 sampai dengan 16.30 WIB. Waktu yang ditempuh dalam melaksanakan kerja praktek ini selama 1 bulan atau 25 hari yang Ekuivalen

Tabel 1.1

Tabel daftar kehadiran Praktek Kerja

Bulan Hari Kerja Hari Praktek Kerja Hari Libur HariBe sar Keterangan

September 15 Hari 11 Hari 4 Hari 2 Hari 1september 2 September

Oktober 21 Hari 11 Hari 5 Hari - -

November 22 Hari 3 Hari 4 Hari 2 Hari 6 November 27 November Jumlah 58 Hari 25 Hari 13 Hari 4 Hari

[image:12.595.125.508.469.588.2]Sumber : Data Penulis, Tahun 2011

Tabel 1.2 Jam Kerja Perusahaan

HARI JAM KERJA JAM ISTIRAHAT

MASUK KELUAR MASUK KELUAR

Senin 07.30 WIB 16.30 WIB 12.00 WIB 13.00 WIB Selasa 07.30 WIB 16.30 WIB 12.00 WIB 13.00 WIB Rabu 07.30 WIB 16.30 WIB 12.00 WIB 13.00 WIB Kamis 07.30 WIB 16.30 WIB 12.00 WIB 13.00 WIB Jumat 07.30 WIB 16.30 WIB 12.00 WIB 13.00 WIB

Tabel 1.3

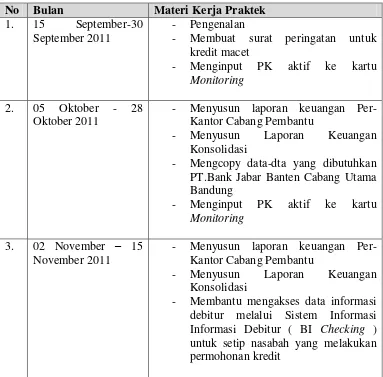

Materi Bimbingan Kerja Praktek

No Bulan Materi Kerja Praktek 1. 15 September-30

September 2011

- Pengenalan

- Membuat surat peringatan untuk kredit macet

- Menginput PK aktif ke kartu Monitoring

2. 05 Oktober - 28 Oktober 2011

- Menyusun laporan keuangan Per- Kantor Cabang Pembantu

- Menyusun Laporan Keuangan Konsolidasi

- Mengcopy data-dta yang dibutuhkan PT.Bank Jabar Banten Cabang Utama Bandung

- Menginput PK aktif ke kartu Monitoring

3. 02 November – 15 November 2011

- Menyusun laporan keuangan Per- Kantor Cabang Pembantu

- Menyusun Laporan Keuangan Konsolidasi

10

GAMBARAN UMUM INSTANSI

2.1 Sejarah Perusahaan

Pendirian Bank Pembangunan Daerah Jawa Barat dilatar belakangi oleh Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah satu

perusahaan milik Belanda yang berkedudukan di Bandung yang dinasionalisasi yaitu NV Denis (De Erste Nederlansche Indische Shareholding) yang sebelumnya

perusahaan tersebut bergerak di bidang bank hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184

tanggal 13 Mei 1961 dan dikukuhkan dengan Surat Keputusan Gubernur Propinsi Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank

Karya Pembangunan dengan modal dasar untuk pertama kali berasal dari Kas Daerah sebesar Rp.2.500.000,00.

Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan Daerah

Jawa Barat, dikeluarkan Peraturan Daerah Propinsi Jawa Barat nomor 11/PDDPRD/72 tanggal 27 Juni 1972 tentang kedudukan hukum Bank Karya

Pembangunan Daerah Jawa Barat diubah menjadi Bank Pembangunan Daerah Jawa Barat.Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat

ditingkatkan menjadi Bank Umum Devisa berdasarkan Surat Keputusan Direksi Bank Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta

berdasarkan Perda Nomor 11 Tahun 1995 mempunyai sebutan“Bank Jabar“

dengan logo baru.

Dalam rangka mengikuti perkembangan perekonomian dan perbankan,

maka berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999

yang telah disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT). Dalam rangka memenuhi permintaan masyarakat akan jasa layanan

perbankan yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia No. 2/18/DpG/DPIP tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank

Jabar menjadi Bank Pembangunan Daerah pertama di Indonesia yang menjalankan dual banking system, yaitu memberikan layanan perbankan dengan sistem konvensional dan dengan sistem syariah.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai

Pembangunan DaerahJawa Barat dan Banten serta SK Direksi Nomor 1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama perseroan

berubah menjadi PT Bank Pembangunan Daerah Jawa Barat dan Banten dengan sebutan (call name) Bank Jabar Banten. Berdasarkan Hasil Rapat Umum

Pemegang Saham Luar Biasa (RUPS-LB) PT. Bank Pembangunan Daerah Jawa Barat & Banten Nomor 26 tanggal 21 April 2010, sesuai dengan Surat Bank Indonesia No.12/78/APBU/Bd tanggal 30 Juni 2010 perihal Rencana Perubahan

Logo serta Surat Keputusan Direksi Nomor 1337/SK/DIR-PPN/2010 tanggal 5 Juli 2010, maka perseroan telah resmi berubah menjadi bank bjb.

Visi dan Misi Perusahaan 1. Visi Bank BJB

Menjadi 10 Bank Terbesar di Indonesia dan Berkinerja Baik

2. Misi Bank BJB

- Penggerak dan pendorong laju perekonomian daerah

- Melaksanakan penyimpanan uang daerah - Salah satu sumber pendapatan asli daerah

Nilai-nilai perusahaan yang dianut Bank BJB adalah S.P.I.R.I.T :

Service: Excellence Ramah, tulus, kekeluargaan Selalu memberikan

pelayanan prima.

Profesionalism: Cepat, tepat, akurat Kompeten dan bertanggungjawab

Integrity: Konsisten, disiplin dan penuh semangat Menjaga citra bank

melalui perilaku terpuji dan menjunjung etika.

Respect: Fokus pada Nasabah Peduli lingkungan.

Intellegence: Selalu memberikan solusi yang terbaik Berkeinginan kuat

untuk mengembangkan diri Menyukai perubahan yang positif.

Trust: Menumbuhkan transparansi, kebersamaan dan kerjasama yang

sehat serta menjaga rahasia bank dan perusahaan.

2.2 Struktur Organisasi Perusahaan

Berdasarkan ketetapan Direksi PT. Bank BJB Cabang UtamaBandung susunan organisasi PT. Bank BJB Cabang Utama Bandung adalah sebagai berikut:

1.Branch Manager

Adalah seorang pejabat pimpinan yang diserahi tugas untuk memimpin kantor

cabang.

2. Manager of Commercial Banking

Adalah seorang pejabat yang mengawasi pelaksanaan pelayanan dalam Produk Commercial Bankinguntuk pelayanan terbaik bagi nasabah sesuai

pedoman perusahaan.

Manager of Commercial Bankingterdiri dari : 1) Analyst

3) Marketing Officer 4) Marketing Staff

5) Legal Officer 6) Legal Staff

3. Manager of Consumer Banking

Adalah seorang pejabat yang mengelola sistem dan prosedur bidang pelayanan yang unggul dalam nasabah.

4. Manager of Operational

Adalah seorang pejabat yang mengawasi pelaksanaan operasional di kantor

cabang.

Manager of Operational terdiri dari : 1) Teller Supervisor

2) Teller

3) CS Supervisor

4) Customer Service Staff 5) Back Office Supervisor 6) Back Office Staff-Credit

7) Back Office Staff-Funding 8) Credit Administration Staff

9) Branch Operations Supervisor 10) IT Staff

12) General Administration Staff 13) Finance & Accounting Staff

14) Payment Point Staf 5. Sub Branch

Adalah seorang pejabat yang melaksanakan seluruh fungsi pokok pada unit kerja yang berada dibawah penyelia wakil pimpinan cabang.

6. Internal Control Branch

Adalah seorang pejabat yang melaksanakan pengawasan dan pemeriksaan terhadap proses kegiatan harian cabang.

7. Credit Supervision

Adalah seorang pejabat yang mengelola pelaksanaan sistem dan prosedur bidang supervisi kredit.

2.3 Uraian Tugas Perusahaan

Secara singkat struktur organisasi PT. BJB Cabang Utama Bandung dapat digambarkan sebagai berikut :

1. Branch Manager

1) Mengkoordinasikan dan mengawasi seluruh aktivitas operasional perbankan di Kantor Cabang.

2. Manager of Commercial Banking

1) Mengkoordinasikan aktivitas operasional Commercial Banking.

2) Mengawasi operasional pemasaran dan analisis kredit. 3) Mengawasi Pemasaran DPLK.

4) Mengawasi operasional Pemasaran Credit Card. 1. Analyst

1) Memproses pengajuan kredit Commercial Bankingdan penyimpanan

berkas-berkasnya.

2)Menyusun proposal analisa & kesepakatan permohonan dana, jasa dan

kredit Commercial Banking.

3) Melaksanakan tugas lainnya yang diberikan oleh atasan 2. Analyst Staff

1) Memproses pengajuan kredit Commercial Bankingdan penyimpanan berkas-berkasnya

2)Menyusun proposal analisa & kesepakatan permohonan dana, jasa dan kredit Commercial Banking.

3) Melaksanakan tugas lainnya yang diberikan oleh atasan.

3. Marketing Officer

1) Menyebarluaskan informasi mengenai produk Commercial Banking

kepada nasabah maupun calon nasabah.

4. Marketing Staff

1) Menyebarluaskan informasi mengenai produk Commercial Banking

kepada nasabah maupun calon nasabah.

2) Melaksanakan tugas lainnya yang diberikan oleh atasan.

5. Legal Officer

1) Mengawasi pelaksanaan prosedur operasional hukum di cabang. 2) Membuat laporan pelaksanaan prosedur hukum perbankan di cabang.

3) Melaksanakan tugas lainnya yang diberikan oleh atasan. 6. Legal Staff

1) Mengawasi pelaksanaan prosedur operasional hukum di cabang. 2) Membuat laporan pelaksanaan prosedur hukum perbankan di cabang. 3) Melaksanakan tugas lainnya yang diberikan oleh atasan.

3. Consumer Banking

1) Mengelola sistem dan prosedur bidang pelayanan yang unggul kepada

nasabah.

2) Menerima berkas hasil analisis kredit dan putusan pemberian kredit atau penolakan kredit dari manajer consumer untuk dibuatkan surat permohonan

kredit kepada kantor pusat. 4. Manager of Operational

1) Mengkoordinasikan dan mengawasi seluruh aktivitas operasional perbankan di Kantor Cabang.

3) Mengawasi operasional DPLK 4) Terkait Manajemen Resiko

5) Melaksanakan tugas lainnya yang diberikan oleh atasan 1. Teller Supervisor

1) Melayani transaksi perbankan nasabah di Kantor Cabang 2) Melaksanakan tugas lainnya yang diberikan oleh atasan 2. Teller

1) Melayani transaksi perbankan nasabah di Kantor Cabang 2) Melaksanakan tugas lainnya yang diberikan oleh atasan

3. CS Supervisor

1) Mengawasi dan memastikan pelayanan terhadap nasabah yang datang untuk kepentingan administratif.

2) Mengawasi dan memastikan pelayanan terhadap permintaan informasi layanan perbankan dari konsumen yang datang.

3) Melaksanakan tugas lainnya yang diberikan oleh atasan 4. Customer Service Staff

1) Melayani nasabah yang datang untuk kepentingan administratif

2) Melayani permintaan informasi layanan perbankan dari konsumen yang datang

3) Melaksanakan tugas lainnya yang diberikan oleh atasan 5. Back Office Supervisor

funding di kantor cabang.

2) Mengawasi dan memeriksa laporan operasional kredit & funding bank

dikantor cabang.

3) Mengawasi pengelolaan credit & funding administration branch office

4) Melaksanakan tugas lainnya yang diberikan oleh atasan 6. Back Office Staff-Credit

1) Mengaplikasi Garansi Bank di kantor cabang

2) Mencetak dan membuat laporan operasional bank di kantor cabang 3) Melaksanakan tugas lainnya yang diberikan oleh atasan

7. Back Office Staff-Funding

1) Mengaplikasi transaksi harian di kantor cabang

2) Mencetak dan membuat laporan operasional bank di kantor cabang

3) Melaksanakan tugas lainnya yang diberikan oleh atasan 8. Credit Administration Staff

1) Mengelola credit administration Kantor Cabang

2) Melaksanakan tugas lainnya yang diberikan oleh atasan 9. Branch Operations Supervisor

1) Mengawasi pengelolaan IT Kantor Cabang, KCP dan Kantor Kas 2) Menangani dan mengawasi pengelolaan HR Kantor Cabang, KCP dan

Kantor Kas

4) Mengawasi pengelolaan finance & accounting Kantor Cabang 5) Melaksanakan tugas lainnya yang diberikan oleh atasan

10. IT Staff

1) Mengawasi pengelolaan IT Kantor Cabang, KCP dan Kantor Kas

2) Melaksanakan tugas lainnya yang diberikan oleh atasan 11. Human Resources Staff

1) Menangani dan mengawasi pengelolaan human resources

2) Melaksanakan tugas lainnya yang diberikan oleh atasan 12. General Administration Staff

1) Mengelola dan memelihara inventaris, berkas operasional perbankan 2) Melaksanakan tugas lainnya yang diberikan oleh atasan

13. Finance& Accounting Staff

1) Mengelola finance & accounting Kantor Cabang

2) Mencetak dan membuat laporan operasional bank di kantor cabang

3) Melaksanakan tugas lainnya yang diberikan oleh atasan 14. Payment Point Staff

1) Mengelola seluruh aktivitas operasional perbankan di Payment Point

5.Sub Branch

1) Melaksanakan seluruh fungsi pokok pada unit kerja yang berada di bawah

penyelia wakil pimpinan cabang

2) Membina hubungan kerja yang baik dengan pihak intern maupun pihak

ekstern untuk menunjang kelancaran tugas bidang pelayanan dan operasional serta mengamankan seluruh kepentingan cabang.

3) Menyetujui pemberian kredit standar, garansi bank full cover serta

menandatangani dokumen kredit standar dalam batas wewenang oleh direksi.

2.4 Kegiatan Perusahaan

Dalam mencapai visi, misi dan fungsinya, bank bjb melakukan kegiatan usaha yang meliputi penghimpunan dana, penyaluran dan jasa Layanan Perbankan

Lainnya.

Penghimpun dana

Penghimpunan dana diarahkan kepada perbaikan struktur pendanaan dengan pendorong porsi dana ritel tanpa mengesampingkan potensi nasabah korporasi maupun instansi dan departemen terkait.

Penghimpunan dana tersebut dilakukan bank bjb melalui produk sebagai berikut:

1. Giro (dalam mata uang rupiah maupun mata uang asing)

3. Deposito yang terdiri dari deposito dalam mata uang Rupiah maupun mata uang asing

4. Surat berharga yang diterbitkan melalui obligasi yaitu penghimpunan dana untuk jangka waktu yang lebih panjang

Penyaluran Dana

Dalam rangka mendukung program pemerintah untuk meningkatkan ekonomi kerakyatan, maka penyaluran dana lebih diarahkan kepada peningkatan kredit dan

pembiayaan ritel yang memberikan dampak multiplier kepada seluruh sektor usaha mikro, menengah dan kecil, penyaluran kredit program kepada

debitur-debitur binaan yang prosfektif dengan tetap mengatur kesesuaian penyaluran kredit konsumtif dan produktif secara bertahap.

Sedangkan untuk dana-dana yang belum tersalurkan dalam bentuk kredit

dioptimalkan dalam bentu penempatan dana dan pembelian surat berharga dengan memperhatikan faktor likuiditas, rentabilitas dan resiko.

Pembiayaan

Bercermin pada pengalaman tahun 1997-1998 saat terjadinya krisis dimana kredit-kredit berskala besar mengalami kemacetan sebagai dampak

ketidakmampuan sektor usaha korporasi didalam mengembalikan pinjamannya, atas hal tersebut maka kebijakan penyaluran kredit perusahaan diarahkan kepada

Memberikan kredit jangka panjang, jangka menengah dan jangka pendek, kepada perusahaan atau pengusaha untuk keperluan pengembangan rehabilitas

dan modernisasi seperti Kredit Mikro Utama, Kredit Modl Kerja Umum, kredit investasi, KMKK Sistem Kepres, Kredit profesi, Kredit Pegawai, Kredit Pensiun,

Kredit Kepemilikan rumah dan lain sebagainya.

Bank Devisa

Dalam rangka membnatu dan meningkatkan kelancaran kegiatan ekspor

atau impor diwilayah dimana bank bjb berada, transaksi devisa yang dapat dilayani oleh bank bjb meliputi:

a. Produk Kredit Valas :

- Pembiayaan kredit ekspor atau impor

- Pembiayaan Surat kredit Berdokumen dalam negeri (SKBDN)

b. Produk jasa

- Jasa Perdagangan Dalam Negeri (Incoming dn Outgoing SKBDN)

- Jasa Prdagangan Luar Negeri (ekspor atau impor) LC Non LC

- Lalu lintas Giro, kliring

- Bank Garansi, Money changer

- Gadai

24

PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek penulis di tempatkan pada Bagian Supervisi Kredit yang ada di PT. BJB Cabang Utama Bandung. Dalam pelaksanaan tersebut penulis diberikan pengarahan dan bimbingan mengenai pengawasan (monitoring),

penyelamatan kredit dan prosedur pemberian kredit PT.BJB Cabang Utama Bandung.

3.1.1 Prosedur

Prosedur merupakan komponen dari Sistem informasi baik itu sistem informasi management maupun Sistem informasi akuntansi yang sering

dilupakan, padahal tanpa prosedur sistem informasi sebaik apapun tidak akan berjalan sebagaimana semestinya.

Menurut Departemen Pendidikan Nasional (2008:1106)

“Prosedur adalah tahap kegiatan untuk menyelesaikan suatu aktivitas”

Menurut Muhamad Ali (2000:325)

Sedangkan Prosedur menurut Ardiyose (2004:734)

“Prosedur adalah suatu bagian system yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk mrnjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulang kali dan dilaksnakan secara seragam.”

Berdasarkan definisi diatas dapat disimpulkan bahwa prosedur adalah suatu tata cara atau kegiatan untuk menyelesaikan pekerjaan dengan urutan waktu dan

memiliki pola kerja yang tetap yang telah ditentukan.

3.1.2 Pengertian Kredit

Dewasa ini kegiatan transaksi kredit sukar untuk dihindari oleh para pelaku bisnis, para pelaku bisnis tersebut melakukan transaksi kredit dengan

beberapa alasan dan tujuan, alasan dan tujuan tersebut akan berbeda diantara pihak-pihak pelaku transaksi kredit yang bersangkutan. Adapun pihak yang

berkepentingan dalam transaksi kredit yaitu pemberi kredit (kreditor) dan penerima kredit (debitur).

Kredit berasal dari suatu kata dalam bahasa latin yang berbunyi “Credere”,yang berarti “Kepercayaan” atau “Credo” yang artinya “saya percaya”.

Kalau sekarang kita mendengar orang menyebut kredit, maka berarti ia

diperjanjikan untukdipenuhi pada waktunya yaitu waktu yang akan datang. Pengertian kredit menurut undang-undang perbankan No.10 tahun 1998adalah

sebagai berikut adalah :

“Kredit adalah penyediaan barang atau tagihan yang dapat dipersamakan dengan

itu berdasarkan persetujuan dengan pihak lain yang mewajibkan pihak meminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Menurut Thomas Suyatno (2004:13), mengemukakan bahwa:

“kredit adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan

pembayaran pada waktu diminta, atau pada waktu yang akan datang, karena

penyerahan barang-barang sekarang.”

Menurut Hasibuan (2000:94), mengemukakan bahwa:

“Kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama

bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati”

Berdasarkan definisi diatas dapat disimpulkan bahwa kredit adalah

pembiayaan dapat berupa uang atau tagihan kepada pihak lain selain nasabah yang dapat dinilai dengan uang. Dan mereka sepakat sesuai dengan perjanjian yang telah dibuatnya.baik hak dan kewajiban masing-masing pihak termasuk jangka

3.1.3Tujuan Kredit

Oleh karena pemberian kredit dimaksud untuk memperoleh keuntungan,

maka bank hanya boleh meneruskan simpanan masyarakat kepada nasabahnya dalam bentuk kredit jika benar-benar merasa yakin bahwa nasabah yang akan

menerima kredit mampu dan akan mengembalikan kredit yang telah diterimanya. Dari faktor kemampuan dan kemauan tersebut, tersimpul unsur keamanan (safety)dan sekaligus juga unsur keuntungan (profitability) dari suatu kredit, dari

kedua unsur tersebut saling berkaitan.

Keamanan atau safety yang dimaksud adalah bahwa prestasi yang

diberikan dalam bentuk uang, barang atau jasa benar-benar terjamin pengembaliannya, sehingga keuntungan profitability yang diharapkan tersebut dapat menjadi kenyataan.

Keuntungan atau profitability merupakan tujuan dari pemberian kredit yang menjelma dalam bentuk bunga yang diterima. Dengan demikian maka tujuan

kredit yang diberikan oleh suatu bank, khususnya bank pemerintah yang akan mengemban tugas sebagai agen of development adalah untuk:

1. Turut mensukseskan program pemerintah dibidang ekonomi dan pembangunan.

2. meningkatkan aktivitasperusahaan agardapat menjalankan fungsi-fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

Dari tujuan tersebut dapat ditarik kesimpulan bahwa adanya kepentingan yang seimbang antara kepentingan pemerintah, kepentinga rakyat (masyarakat)

dan, kepentingan pemilik modal (pengusaha).

3.1.4Fungsi kredit

Sedangkan fungsi kredit menurut Kasmir(2006:107) adalah sebagai berikut:

1. Sebagai alat Stabilitas ekonomi

Dengan adanya kredit yang diberikan akan menambah jumlah barang yang

diperlukan masyarakat, dan dapat pula meningkatkan devisa negara dari kredit untuk membantu mengekspor barang.

2. Untuk meningkatkan peredaran dana dan lalu lintas uang

Dalam hal ini uang yang disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh

kredit maka daerah tersebut akan mendapat tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang, maksudnya jika

uang hanya disimpan saja dirumah maka uang tidak akan menghasilkan sesuatu dengan berguna. Dengan diberikannya kredit uang tersebut akan jauh lebih

4. Untuk meningkatkan daya guna barang

Kredit yang didapat oleh debitur dari bank dapat digunakan untuk mengolah

barang tadinya tidak berguna menjadi lebih berguna dan bermanfaat.

5.Untuk meningkatkan kegairahan usaha

Dengan memperoleh kredit maka pengusaha akan semangat dan bergairah untuk mengembangkan usaha dengan memperbesar atau memperluas usahanya.

6. Untuk meningkatkan Pemerataan Pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama

dalam meningkatkan pendapatan.

7. Untuk meningkatkan Hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling

membutuhkan antara penerima kredit dengan pemberi kredit.

3.1.5 Unsur-unsur Kredit

Menurut Faud Moh Ramli (2005:132) unsur kredit terdiri dari:

1. Kepercayaan

2. Waktu

Ada jangka waktu yang terdapat antara saat pemberian kredit dengan saat

pengembalian kredit.

3. Degree of risk

Suatu tingkat resiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan pemberian kredit dengan kontraprestasi yang akan diterima pada masa yang akan datang.

4. Prestasi

Objek kredit yang diberikan dalam bentuk uang atau barang.

5. Balas Jasa

Pendapatan atas pemberian kredit bank dapat berupa bunga, provisi dan administrasi kredit. Hal tersbut merupakan balas jasa yang diterima dari adanya

kredit.

3.1.6 Jenis-jenis kredit

Adapun jenis-jenis kredit menurut kasmir dalam bukunya Dasar-dasar Perbankan adalah sebagai berikut:

”secara umum jenis kredit jika dilihat dari berbagai segi antaralain dilihat dari segi kegunaan, tujuan kredit, jangka waktu, jaminan dan sektor usaha.”

Penjelasan dari jenis-jenis kredit diatas adalah sebagai berikut:

1. Dilihat dari segi Kegunaan

a.Kredit investasi, merupakan kredit jangka panjang yang biasanya digunakan

untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru atau untuk keperluan rehabilitas.

b.Kredit Modal Kerja, merupakan kredit yang digunakan untuk keperluan peningkatan produksi dalam suatu operasional.

2. Dilihat dari segi tujuan kredit

a. Kredit Produktif. Digunakan untuk meningkatkan usaha atau produksi atau

investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

b. Kredit Konsumtif. Digunakan untuk konsumsi secara pribadi dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan karena memang untuk

digunakan atau dipakai oleh seseorang atau badan usaha.

c. Kredit Perdagangan, merupakan krrdit yang diberikan kepada pedagang dan

barang dagangan, yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek, merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk modal kerja.

b. Kredit janka menengah, jangka waktu kreditnya berkisar antara 1 tahun sampai 3 tahun dan biasanya kredit ini digunakan untuk melakukan investasi.

c. Kredit jangka panjang merupakan kredit yang masa pengambilannya paling panjang. Kredit panjang ini pembeliannya diatas 3 tahun sampai 5 tahun. Biasanya digunakan untuk investasi jangka panjang.

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan, setiap kredit yang dikeluarkan akan dilindungi minimal senilai jaminan atau untuk kredit tertentu jaminan harus melebihi jumlah yang diajukan oleh calon debitur.

5. Dilihat dari segi sektor usaha

a. Kredit Pertanian, merupakan kredit yang dibiayai untuk sektor pertanian atau

perkebunan.

b. Kredit Industri, merupakan kredit yang diberikan untuk membiayai industri

baik industri kecil maupun industri besar.

c.Kredit Pendidikan, merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

d.Kredit Perumahan, merupakan kredit yang digunakan untuk membiayai pembangunan atau pembelian perumahan dan biasanya berjangka waktu

panjang.

e. Kredit Profesi, merupakan kredit yang diberikan kepada kalangan profesi selain dosen, dokter, dll.

f. Kredit Pertambaangan, merupakan kredit yang diberikan kepada usaha pertambangan, jenis usaha yang dibiayai biasanya dalam jangka panjang.

g. kredit Peternakan, merupakan kredit yang diberikan untuk sektor peternakan baik jangka pendek maupun jangka panjang.

3.1.7Prinsip-prinsip Kredit

Sebelum fasilitas kredit diberikan maka bank harus merasa yakin bahwa

mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5C dan 7P.

Adapun penjelasan untuk analisis dengan 5C kredit menurur Kasmir (2000:91) adalah sebagai berikut:

1.Charakter

2. Capacity

3. Capital 4. Collateral

5. Condition

Adapun penjelasan mengenai analisis 5 C diatas adalah sebagai berikut:

1. Charakter

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan diberikan

kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang nasabah baik pekerjaan maupun pibadi, seperti : gaya hidup yang dianutnya, keadaan keluarga, dan hobi. Ini semua merupakan ukuran “kemauan”

membayar.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan

kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhirnya akan terlihat kemampuannya dalam mengembalikan kredit yang

3. Capital

Untuk melihat penggunaan modal apakah efektif dilihat laporan keuangan

(neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari segi likuiditas dan capital juga bisa dilihat dari mana saja modal yang ada sekarang.

4. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupaun non fisik. Jaminan hendaknya melebihi jumlah kredit yang

diberikan. Jaminan juga harus diteliti keabsahannya.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan masa yang akan datang sesuai sektor masing-masing, serta prosfek usaha dari sektor yang ia jalankan. Dan hendaknya benar-benar

memiliki prospek yang baik sehingga kemungkinan kredit bermasalah relative kecil.

Kemudian penilaian kredit dengan metode 7P menurut Kasmir dalam buku “Manajemen Perbankan” (2000:93) adalah sebagai berikut :

1. Personality

2. Party

3. Perpose

4. Prospect

5. Payment

6. Profitability

Adapun penjelasan mengenai metode 7P adalah sebagai berikut :

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya seharihari maupun masa lalunya. Personality juga mencakup sikap,

emosi,tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party

Yaitu mengklasifikasi nasabah kedalam klasifikasi tertentu atau

golongangolongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan

mendapat fasilitas yang berbeda dari bank.

3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk

jenis kredit yang diinginkan nasabah. Karena tujuan pengambilan kredit dapat bermacam-macam.

4. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau

sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi akan tetapi

5. Payment

Merupakan ukuran bagaimana nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk mengembalikan kredit.

Semakin banyak sumber penghasilan debitur maka akan semakin baik.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari

laba.Profitability diukur dari periode ke periode apakah akan tetap sama atau semakin meningkat, apalagi dengan tambahan kredi yang akan

diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan

perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

3.2 Teknis Pelaksanaan Kerja Praktek

Penulis melaksanakan Kerja Praktek pada bagian Supervisi Kredit Bank

Jabar Banten Cabang Utama Bandung. Adapun teknis kerja praktek kegiatan yang penulis lakukan yaitu:

2. Perkenalan dengan para staff dan karyawan Cabang Utama Bandung.

3. Mendapat penjelasan mengenai tugas Supervisi Kredit.

4. Membantu memfoto copy dokumen-dokumen yang dibutuhkan PT.BJB Cabang Utama Bandung.

5. Membuat surat peringatan kepada debitur yang telat membayar dan surat pemberitahuan tagihan kredit.

6. Mengarsipkan dan menyusun surat yang datang pada bagian Supervisi Kredit.

7. Menginput PK aktif kekartu monitoring.

8. Menyusun berkas Laporan Keuangan per-kantor cabang pembantu.

9. Menyusun berkas Laporan Keuangan konsolidasi.

10.Membantu mengakses data informasi debitur melalui Sistem Informasi Debitur

(BI Checking) untuk setiap nasabah yang melakukan permohonan kredit.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1Prosedur Pemberian Kredit Mikro Utama pada PT.Bank BJB Cabang Utama Bandung

Kredit Mikro Utama adalah kredit yang diberikan dengan sasaran pelaku usaha perorangan dalam sektor ekonomi produktif untuk tujuan modal kerja atau/

para pelaku usaha perorangan dalam sektor ekonomi produktif. Apabila calon debitur sedang memperoleh fasilitas kredit dari bank lain tetap dimungkinkan

untuk diberikan fasilitas kredit dengan dilakukan mitigasi resiko serta mempertimbangkan kehati-hatian.

Pemberian kredit merupakan salah satu kegiatan perbankan yang sangat penting dan menguntungkan, karena melalui pemberian kredit kepada nasabah maka pihak bank memperoleh keuntungan dari bunga kredit.

Adapun Prosedur Pemberian Kredit Mikro Utama pada PT.Bank Jabar Banten Cabang Utama Bandung diantaranya adalah sebagai berikut:

1. Calon debitur meminta Formulir Permohonan Kredit dan mempersiapkan persyaratan lain yang dibutuhkan meliputi :

Fotokopi KTP atau bukti identitas diri lainnya yang dimiliki pemohon

beserta suami atau isteri beserta fotokopi Kartu Keluarga.

Fotokopi Kartu Tanda Pedagang atau bukti menjalankan usaha lainnya yang

dikeluarkan oleh dinas pasar setempat.

Mengisi formulir pengjuan kredit, dengan dilampirkan laporan rugi laba dan

neraca terakhir.

Fotokopi bukti pembayaran listrik, air, 3 (tiga) bulan terakhir.

Menyerahkan fotokopi bukti kepemilikan jaminan yang sah, yaitu berupa

Berjualan), dengan nilai yang disesuaikan dengan besaran plafond kredit yang diajukan.

2. Selanjutnya Permohonan Kredit diproses sebagai berikut: 1) Dicatat ke register permohonan Kredit Mikro Utama

2) Verifikasi kelengkapan administrsi ermohonan kredit, apabila kelengkapan administrasinya belum lengkap, petugas pemasaran wajib segera menindaklanjutinya kepada calon debitur untuk segera dilingkapi

persyaratan berksnya.

3) Memastikan bahwa permohonan kredit harus benar-benar berprofesi sebagai

pedagang diwilayah tersebut, dengan mengkonfirmasi terlebih dahulu kepada pengelola pasar mengenai kebenaran data yang diterima.

3. Asisten analisis Kredit Mikro Utama melakukan kunjungan ke lapangan,

dengan melakukan verifikasi tentang aktivitas usaha yang dilakukan oleh calon debitur dan mengumpulkan data-data untuk keperluan analisis kredit dengan

cara:

Wawancara langsung kepada calon Debitur, wawancara ini antara lain untuk

menggali informasi berupa jenis kepemilikan tempat usaha beserta nilai atau harganya, lama usaha, status tempat tinggal, serta mengenai kewajiban

calon debitur kepada pihak lain.

Bila perlu, melakukan konfirmasi kepada relasi usaha, petugas pasar,

tetangga maupun kepada pihak-pihak lain yang mengenal atau mengetahui tentang aktifitas usaha dan karakter caalon debitur.

4. Setelah itu asisten analisis melakukan analisis kredit

1) Setelah berkas permohonan kredit lengkap dan telah memperoleh data-data maka selanjutnya koordinator melakukan analisis kredit.

2) Analisis Kredit Mikro Utama dilakukan secara sederhana, dengan menggunakan scoring system hal ini bertujuan untuk memberikan pemahaman atau pengertian secara detail dan jelas mengenai calon

debituratau debitur tentang segala sesuatu mengenai rencana kreditnya tersebut.

3) Analis juga harus dapat memberikan gambaran yang cukup jelas tentang kelayakan calon debitur.

5. Dari hasil pemeriksaan tersebut Lembaga Komite Kredit melakukan proses

keputusan kredit.

6. Setelah itu pelaksanaan keputsan kredit dilakukan oleh asisten Administrasi

Kredit Mikro Utama, mencakup 2 tahapan, yaitu persiapan pencairan kredit dan pencairan kredit. Adapun berkas-berkas yang harus dipersiapkan untuk

pencairan kredit yaitu:

Surat Pemberitahuan Persetujuan Pemberian Kredit (SP3K)

Perjanjian Kredit

Berkas pengikatan jaminan.

Tanda terima uang pinjaman

Tanda terima penyerahan bukti pemilikan jaminan asli

Mendokumentasikan seluruh berkas kredit pada setiap rekening kredit

dalam stofmap

7. Petugas collecting mengumpulkan dana dari debitur berdasarkan kesepakatan

antara petugas dan debitur. Fungsi collecting dimaksudkan untuk mengumpulkan data debitur secara sedikit demi sedikit disesuaikan dengan pola aliran kas debitur, sehinnga pada saat tanggal angsuran, dana untuk

mengangsur kredit sudah tersedia.

8. Setiap kali debitur melakukan pembayaran, petugas collecting wajib mencatat setoran tersebut pada buku setoran, kemudian membubuhkan tanda tangan

pada kolom yang disediakan dan menyerahkan kembali buku tersebut kepada debitur untuk dicocokan kebenarannya.

9. Kemudian Asisten Analisis Kredit Mikro Utama harus selalu mengecek calon debitur yang akan diberikan kredit dengan cara melihat dari daftar kredit

macet, dari pada supplier, pembeli atau pihak lain, SID dan melakukan kunjungan.

10. Asisten Administrasi Kredit Mikro Utama wajib membuat laporan bulanan

3.3.2Tugas dan Fungsi Utama PT. Bank Jabar Banten

Bank Pembangunan Daerah Jawa Barat dan Banten didirikan dengan

maksud melalui aktivitasnya membantu dan mendorong pertumbuhan perekonomian dan pemerataan pembangunan daerah disegala bidang agar

tercapainya peningkatan taraf hidup rakyat. Bank Jabar Banten salah satu kelengkapan otonomi daerah di bidang keuangan atau perbankan dan menjalankan usahanya sebagai Bank Umum sebagaimana ditetapkan dalam Peraturan Daerah

No. 10 tahun 1992.

Tugas utama PT. Bank Jabar Banten adalah sebagai berikut :

1. Penggerak dan pendorong laju pembangunan daerah

2. Pemegang kas daerah dan melaksanakan penyimpanan uang daerah 3. Salah satu sumber pendapatan asli daerah

Sesuai dengan misi Bank Jabar Banten dan berdasarkan Undang-Undang No. 13/1962, perihal ketentuan pokok BPD, Undang-Undang No. 14/1967, perihal

pokok-pokok perbankan dan Undang-Undang no. 5/1974, perihal ketentuan pokok pemerintah daerah maka fungsi Bank Jabar dan Banteb adalah sebagai berikut : 1. Sebagai Bank Pembangunan, yaitu bank yang dalam pengumpulan dananya

terutama menerima simpanan dalam bentuk deposito dan mengeluarkan kekusaan berupa surat berharga jangka menengah dan jangka panjang di

2. Sebagai Bank Umum, yaitu bank yang dalam penarikan dan pengumpulan uangnya terutama menerima simpanan dalam bentuk golongan giro dan

deposito serta usaha utamanya memberikan kredit jangka pendek dan menengah.

3. Sebagai pemegang kas daerah, yaitu melaksanakan penerimaan, penyimpanan, penyaluran uang atas perintah dan berdasarkan ketentuan-ketentuan dari Pemerintah Daerah.

4. Sebagai Pembina Bank Perkreditan Rakyat (BPR), penyaluran kredit lebih diarahkan ke sector-sektor kegiatan yang menunjang pembangunan daerah

dalam rangka pembangunan nasional. Yaitu dengan meningkatkan usaha kecil, meningkatkan produktivitas dan pendapatan masyarakat, dan kelancaran kepada masyarakat.

5. Sebagai Bank Devisa, yaitu bank yang memperoleh surat penunjukan dari Bank Indonesia untuk dapat melakukan kegiatan usaha perbankan dalam valuta

asing. Bank yang telah menjadi Bank Devisa dapat menawarkan jasa-jasa bank yang berkaitan dengan mata uang asing tersebut seperti transfer keluar negeri, jual beli valuta asing, transaksi eksport import, dan jasa-jasa valuta asing

lainnya.

6. Sebagai penyalur gaji otonomi, yaitu menyalurkan gaji institusi-institusi

45 4.1 Kesimpulan

1. Prosedur pemberian kredit pada Bank Jabar Banten Cabang Utama Bandung sudah baik. Para debitur yang ingin mengajukan kredit mikro utama harus memenuhi beberapa syarat yang telah ditentukan. Debitur melakukan

pengajaun permohonan kredit, setelah itu akan dianalisa dengan melakukan kunjungan ke lapangan, kemudian asisten analisis kredit mikro utama harus

selalu mengecek calon debitur yang akan diberikan kredit dengan melihat dari daftar kredit macet, dari para supplier, SID dan melakukan kunjungan. Apabila hasil kunjungan bagus maka debitur akan menerima pencairan dana kredit yang

telah di ajukan. Pemberian kredit merupakan salah satu kegiatan perbankan yang sangat penting dan menguntungkan, karena melalui pemberian kredit

kepada nasabah maka pihak bank memperoleh keuntungan dari bunga kredit.

2. Tugas Utama dan Fungsi Bank Jabar Banten yaitu Penggerak dan pendorong laju pembangunan daerahPemegang kas daerah dan melaksanakan

penyimpanan uang daerahSalah satu sumber pendapatan asli daerah adapun fungsinya yaitu Sebagai Bank Pembangunan, Sebagai Bank Umum, Sebagai

4.2 Saran

Berdasarkan kesimpulan diatas, maka penulis memberiksn saran kepada PT.Bank

Jabar Banten Cabang Utama Bandung diantaranya sebagai berikut:

1. Sebaiknya mengadakan sosialisasi tentang persyaratan pengajuan kredit mikro

utama kepada nasabah yang akan melakukan kerja sama, agar tidak terjadi suatu hambatan proses pemberian kredit dan pihak bank terlebih dahulu mengetahui kemampuan ekonomi calon debitur yang akan mengajukan kredit

mikro utama agar tidak terjadi keterlambatan pembayaran, dan agar mempermudah serta mempercepat waktu pencairan kredit.

2. Bank Jabar Banten sebagai salah satu penggerak dan pendorong laju pembangunan daerah agar tetap memberikan inovasi tawaran kredit dengan bunga yang minimum yang dapat membantu para pelaku usaha mikro agar

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek

Program Studi Akuntansi

Disusun Oleh :

ARINAWATI SUNARYA 21309024

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS KOMPUTER INDONESIA

Buku-buku :

Muhamad Ali.2000. Dasar-Dasar Perbankan.Surabaya: Beringin Jaya Ardiyose.2004. Bank dan Lembaga Keuangan Lainnya.

Thomas Suyatno, Triandaru Sigit. 2006. Bank dan Lembaga Keuangan Lain. Jakarta : Salemba Empat

Hasibuan, Melayu, SP. 2002. Dasar-Dasar Perbankan. Jakarta : PT. Bumi Aksara

Kasmir. 2006.Manajemen Perbankan. Jakarta : PT. Raja Grafindo Persada

Moh. Ramli 2007. Metode Penelitian. Jakarta : Ghalia Indonesia

Sumber Lain :

UU No 10 tahun 1998 tentang Perbankan

UU No 17 tahun 2003 tentang Keuangan Negara

Bank bjb. 2010. Formulir Kredit Mikro Utama

Data Pribadi

Nama : ARINAWATI SUNARYA

NIM : 21309024

Tempat, Tanggal Lahir : Bandung, 30 Januari 1991

Alamat : Jl. Terusan Kopo Kav Murci Rt 02/03 36B 40971 Jenis Kelamin : Perempuan

Agama : Islam

Pendidikan Formal

1998-2003 : SDN Murci Bandung

2003-2006 : SLTP MA Margahayu Bandung 2006-2009 : SMK Pasundan 1 Bandung

2009-Sekarang : D-III Akuntansi,UNIKOM Bandung Pendidikan Informal

2011-Sekarang : Kursus Bahasa Inggris LIEBE Bandung Pengalaman Organisasi

2000-2003 : PRAMUKA

2003-2006 : PASKIBRA

2006-2009 : English Club