GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL INTERVENING

(Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek

Indonesia Tahun 2008-2014)

THE INFLUENCE OF PROFITABILITY, LEVERAGE AND GROWTH TO DIVIDEND PAYOUT RATIO COMPANIES WITH GOOD CORPORATE

GOVERNANCE AS INTERVENING VARIABLE

(The Empirical Study On Non Financial Companies In Indonesia Stock Exchange

2008-2014)

Disusun Oleh : Nunu Nurul Hotimah

20130410355

FAKULTAS EKONOMI DAN BAHASA

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i

INTERVENING

(Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun (2008-2014)

THE INFLUENCE OF PROFITABILITY, LEVERAGE AND GROWTH TO DIVIDEND PAYOUT RATIO WITH GOOD CORPORATE GOVERNANCE

AS INTERVENING VARIABLE

(The Empirical Study On Non Financial Companies In Indonesia Stock Exchange (2008-2014)

SKRISPI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada

Fakultas Ekonomi dan Bahasa Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Disusun Oleh : Nunu Nurul Hotimah

20130410355

FAKULTAS EKONOMI DAN BAHASA

ii

Dengan ini saya,

Nama : Nunu Nurul Hotimah

Nomor Mahasiswa : 20130410355

Menyatakan bahwa skripsi ini dengan judul “PENGARUH PROFITABILITAS, LEVERAGE, DAN GROWTH TERHADAP

DIVIDEND PAYOUT RATIO PERUSAHAAN DENGAN

MEMPERTIMBANGKAN CORPORATE GOVERNANCE SEBAGAI VARIABEL INTERVENING” tidak terdapat karya yang pernah diajukan

untuk memperoleh gelar kesarjanaan disuatu Perguruan Tinggi dan sepanjang

pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis

atau diterbitkan oleh orang lain, kecuali secara tertulis diacu dalam naskah ini

dan disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi ini

diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan

oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 25 November 2016

iii

Succes Is Not Measured By Wealth, Succes Is An Achievement

That We Want

(Anonymous)

Nikmati Proesesnya, Syukuri Hasilnya

(Aa Gym)

Bahwa Tiada Orang Dapatkan, Kecuali Yang Ia Usahakan, Dan

Bahwa Usahanya Akan Terlihat Nantinya

(Q.S An-Najm 39)

Orang Yang Tidak Akan Pernah Terkalahkan Adalah Orang Yang

Tidak Pernah Putus Asa

(Apip Saripuloh)

Make A Dream, Believe Your Dream And Your Dreams Will Be

Comes True

(Nunu Nurul K)

Berlarilah Ketika Yang Lain Berjalan, Berjalanlah Ketika Yang

Lain Tertidur

iv

Kalau kau sibuk berteori saja, kapan kau sempat mempraktekan teori? Kalau kau sibuk menikmati praktek teori saja

kapan kau memanfaatkannya?

Kalau kau sibuk mencari penghidupan saja, kapan kau sempat menikmati hidup?

Kalau kau sibuk menikmati hidup saja, kapan kau hidup?

kalau kau sibuk pamer kepintaran saja, kapan kau sempat membuktkan kepintaranmu?

Kalau kau sibuk mencela orang lain saja, kapan kau sempat membuktikan cela-celanya?

Kalau kau sibuk cela-cela orang saja kapan kau menyadari celamu sendiri?

v

Mimih tercinta dan terhebat untuk setiap sujudmu, do’amu,

disetiap hembusan nafasmu

Bapak yang tak pernah kurasakan sentuhan tangan kasih

sayangnya, semoga bahagia di surga pak

Ceu2 dan Mas Heri, kaka yang super hebat dalam

membesarkan adik-adiknya, terimakasih telah membuat mimpi

Nunu menjadi kenyataan

Akang, Aa, Teteh, A Yana, A Kiki, kakak-kaka terhebat,

terimakasih atas dukungan dan support kalian mungkin mimpi

nunu tak akan seindah ini

ponakan-ponakan terkasih Kaka Oel, Ade Lita, Aa Ecel,

Yayang, Ante Unu sayang kalian :*

vi 1. My great Allah s.w.t

2. My love Mimih

3. My hero Mas heri and ceu2,

4. Akang, aa, teteh, a kiki, a yana for being my supporting team 5. My nephew kaka oel, adek lita, aa axel, yayang fazry for your smile

and laughter

6. Aldino ivanda wiwoho my best partner, thanks for all u’re love,

patience, affection, support, time etc, I hope u will be my future 7. Mela andriani my best partner in crime, finally our dreams come

true, thanks girl for everything and for being my best friend until now

8. My ukhtiku, upin dwi lestari, neni apriyanti, maylinda dalu suraya thanks girl for making my live more colorful, thank’s for being my best friend until now. I love u for ever, u know !

9. Thanks for tante tanti, om mul, kung, uti, etc, for being my second family in jogja

10. Laksiters, abang niut, mbak nurming, mbak wiwin, mbak lintut, anggoy, dima, mboke, ani, mbak mey, vika, ika, cening, thanks for make me being crazy girl, love u all :*

11. Suwarto’s girls, qya, mamak lael, nyai susan, mbak wiwik, mbak

i

pon,

mbak yinah thanks for being my partner in live for month12. Kkn 49 hey you’re amazing, see u on top, please don’t forget uno

games :D

13. Manajemen I, thank you has been my the first friends in jogja and thanks giving me many valuable lessons I will never forget it :) 14. Thanks to all friends who have given a lot of color in my life,

vii

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... Error! Bookmark not defined. HALAMAN PENGESAHAN ... Error! Bookmark not defined. HALAMAN PERNYATAAN ... Error! Bookmark not defined. HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... vi

BAB II. TINJAUAN PUSTAKA ... 7

A. Kajian Teori ... 7

1. Kebijakan dividen ... 7

2. Kinerja keuangan ... 12

3. Good Corporate Governance ... 18

B. Penelitian Terdahulu ... 20

B. Kajian Empiris ... 25

C. Model Penelitian ... 30

BAB III. METODOLOGI PENELITIAN ... 31

A. Subyek penelitian ... 31

B. Jenis data ... 31

C. Teknik pengambilan sampel ... 31

viii

2. Variabel independen ... 32

3. Variabel intervening ... 33

G. Analisis dan Hipotesis Data ... 34

BAB IV. PEMBAHASAN DAN HASIL ... 42

A. Gambaran Umum Objek Penelitian ... 42

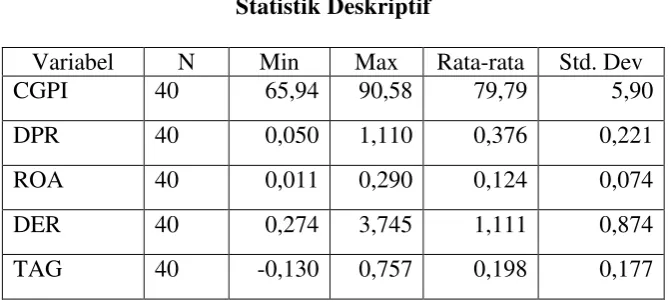

B. Statistik Deskriptif ... 43

C. Uji Regresi Berganda ... 44

D. Uji Kualitas Data ... 48

D. Uji Hipotesis ... 52

E. Pembahasan ... 60

BAB III. KESIMPULAN, KETERBATASAN DAN SARAN ... 67

A. Kesimpulan ... 67

B. Keterbatasan ... 68

C. Saran ... 68

DAFTAR PUSTAKA

ix

4.1. Gambaran Umum Sampel ... 43

4.2. Statistik Deskriptif ... 43

4.3. Hasil Perhitungan Regresi Ke 1 ... 42

4.4. Hasil Perhitungan Regresi Ke 2 ... 45

4.5. Hasil Uji Normalitas ... 48

4.6. Hasil Uji Multikolinearitas ... 49

4.7. Hasil Uji Autokorelasi ... 50

4.8. Hasil Uji Heteroskedastisitas ... 51

4.9. Hasil Perhitungan Regresi Ke 1Setelah Uji Asumsi Klasik... 52

4.10. Hasil Perhitungan Regresi Ke 2 Setelah Uji Asumsi Klasik ... 53

4.11.Hasil Perbandingan Koefisien Variabel Intervening ... 58

x

2.1. Model Penelitian ... 30

3.1. Diagram Jalur ... 40

vii

Penelitian ini bertujuan untuk menguji secara empiris pengaruh Profitabilitas, Leverage dan Growth terhadap Dividend Payout Ratio dengan Corporate Governanace sebagai Variabel Intervening pada perusahaan Non Keuangan yang terdaftar di Bursa Efek Indonesia sejak periode 2008-2014. Subjek penelitian ini adalah perusahaan yang dirangking oleh Indonesian Institute for Corporate Governance (IICG) tahun 2008-2014 yang mempublikasikan laporan keuangan di 31 Desember. Sampel penelitian ini adalah 40 sampel yang dipilih dengan purposive sampling method. Teknik analisis data pada penelitian ini menggunakan Uji Asumsi Klasik, Regresi Berganda dan Analisis Jalur (Path Analysis) dengan bantuan aplikasi SPSS 1 for windows.

Berdasarkan Hasil analisis menunjukan bahwa Profitabilitas (ROA) berpengaruh positif dan signifikan terhadap dividend payout ratio, Leverage (DER) tidak berpengaruh signifikan terhap dividend payout ratio, Growth (TAG) berpengaruh negatif dan signifikan terhadap dividend payout ratio, Profitabilitas (ROA) berpengaruh positf dan signifikan terhadap corporate governance, Leverage (DER) berpengaruh positf dan signifikan terhadap corporate governance, Growth (TAG) berpengaruh positf dan signifikan terhadap corporate governance, dan corporate goverance berengaruh positif dan signifikan terhadap dividend payout ratio.

viii

This research is aimed at analyze the influence of Profitability, Leverage and Growth toward Dividend Payout Ratio, by considering the Corporate Governance as an interveningvariable on Non Financial Companies In Indonesia Stock Exchange 2008-2014. Subjects in this study were the companies ranked in the Corporate Governance PerceptionIndex ranking (CGPI) conducted by the Indonesian Institute for Corporate Governance (IICG) in 2008-2014 which published their financial statements as of December 31. The samples were 40

samples selected using purposive sampling method. The data analysis technique used is classic assumption test, multiple regression and path analysis with the help of SPSS 1 for windows.

Based on the results of the analysis show that the profitabilitas (ROA) positive and significant effect on dividend payout ratio, Leverage (DER) but no significant negative effect on dividend payout ratio, growth (TAG) negative and significant effect on dividend payout ratio, profitabilitas (ROA) positive and significant effect on good corporate governance, leverage (DER), positive and significant effect on good corporate governance, growth (TAG) positive and significant effect on good corporate governance, and good corporate governance (CGPI) positive and significant effect on dividend payout ratio.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Meningkatkan kesejahteraan atau memaksimalkan kekayaan

pemegang saham merupakan salah satu tujuan yang ingin di capai oleh

setiap perusahaan melalui peningkatan nilai perusahaan. Peningkatan nilai

perusahaan dapat dicapai apabila perusahaan mampu beroperasi dengan

mencapai keuntungan yang ditargetkan. Melalui keuntungan yang

diperoleh tersebut perusahaan akan mampu membagikan dividen kepada

pemegang saham, meningkatkan pertumbuhan perusahaan serta

mempertahankan kelangsungan hidupnya (Sulistyowati dkk., 2010).

Manajemen sering mengalami kesulitan untuk memutuskan apakah

akan membagi dividennya atau menahan laba untuk diinvestasikan

kembali pada proyek-proyek yang menguntungkan guna meningkatkan

pertumbuhan perusahaan (Adnan dkk., 2012). Namun dalam menanamkan

modalnya kedalam suatu perusahaan, investor memiliki tujuan utama yaitu

untuk memperoleh pendapatan atau tingkat pengembalian investasi

(return) baik berupa pendapatan dividen maupun pendapatan dari selisih

harga jual saham terhadap harga belinya (capital gain). Oleh karena itu

perusahaan harus menentukan kebijakan yang tepat untuk menangani

masalah yang ditimbulkan oleh pemberian dividen. Masing-masing

perusahaan perlu membuat kebijakan tentang besarnya laba yang akan

dibagikan kepada pemegang saham atau biasa disebut dengan dividend

dalam perusahaan berarti semakin sedikit uang yang akan tersedia bagi

pembayaran dividen saat ini (Home dan Machowicz, 2010)

Konflik kepentingan antara manajemen dan para investor masih

sering terjadi pada perusahaan-perusahaan di Indonesia. Bagi perusahaan

dividen merupakan sebuah “isyarat” terbaik yang dapat diberikan manajer

kepada para pemegang saham. Kebanyakan perusahaan mencoba

mengikuti kebijakan untuk membayar dividen yang naik secara mantap.

Kebijakan ini memberi investor suatu pendapatan yang stabil dan dapat

diandalkan, juga memberi isyarat kepada investor tentang harapan

manajemen laba yang akan diperoleh dimasa yang akan datang.

Profitabilitas merupakan kemampuan perusahaan untuk

memperoleh laba dalam hubungannya dengan penjualan, total aktifa,

maupun modal sendiri (Sartono, 2010). Laba inilah yang akan menjadi

dasar pembagian dividen perusahaan apakah akan dibagikan kepada para

pemegang saham atau ditahan sebagai laba ditahan. Oleh karenanya

semakin tinggi perusahaan menghasilkan profit maka semakin besar

kemungkinan dividen yang diberikan kepada para pemegang saham.

Menurut hasil penelitian Suherli (2010), Arifah (2012) dan Ericson (2014)

Profitabilitas berpengaruh positif dan signifikan terhadap kebijakan

dividend payout ratio, namun hasil penelitian yang dilakukan oleh Adnan

dkk (2012), Sulistyowati dkk (2010), mengemukakan bahwa profitabilitas

tidak memiliki pengaruh terhadap dividend payout ratio.

Faktor lain yang mempengaruhi dividend payout ratio suatu

suatu perusahaan mencerminkan kemampuan perusahaan dalam

memenuhi kewajibannya yang ditunjukan oleh seberapa bagian modal

sendiri yang digunakan untuk membayar hutang. Semakin besar rasio ini,

maka semakin kecil dividen yang diberikan. Menurut hasil penelitian

Adnan dkk (2012), Yudiasti (2015) leverage berpengaruh negatif dan

signifikan terhadap dividend payout ratio. Namun menurut hasil penelitian

yang telah dilakukan Sulistyowati dkk (2010), Ericson (2014), Arifah

(2012) leverage tidak memiliki pengaruh terhadap keputusan dividend

payout ratio.

Faktor lain yang diduga berpengaruh terhadap kebijakan dividend

payout ratio adalah growth. Semakin cepat tingkat pertumbuhan suatu

perusahaan, maka semakin besar kebutuhan dana yang diperlukan untuk

membiayai pertumbuhan tersebut sehingga perusahaan lebih senang

menahan labanya daripada membayarkannya sebagai dividen (Adnan dkk.,

2012). Semakin naik pertumbuhan suatu perusahaan maka semakin rendah

dividen yang dibayarkan kepada pemegang saham, menurut hasil

penelitian Adnan dkk (2012), dan Ericson (2014) growth berpengaruh

negatif dan signifikan terhadap dividend payout ratio, namun menurut

hasil penelitian Sulistyowati dkk (2010), growth tidak memiliki pengaruh

terhadap kebijakan dividend payout ratio.

Sementara di satu sisi penerapan Good Corporate Governance

menjadi begitu sangat penting bagi perusahaan yang salah satu tujuannya

adalah untuk menekankan potensi konflik kepentingan. Pada perusahaan

menerapkan Good Corporate Governance untuk meningkatkan

kewenangan yang dimiliki oleh para pemegang saham publik dalam

rangka penyeimbang pihak manajemen. Sedangkan perusahaan dengan

struktur kepemilikan yang memiliki kontrol pada segelintir pemegang

saham, perlu menerapkan Good Corporate Governance untuk

meminimalkan potensi konflik kepentingan yang timbul antara pengendali

perusahaan dan outside Investor (Indar dan Yustiavandana 2008).

Sehubungan dengan uraian tersebut, motivasi peneliti dalam

melakukan penelitian ini yaitu untuk menguatkan penelitian terdahulu

mengenai “PENGARUH PROFITABILITAS, LEVERAGE DAN

GROWTH DERHADAP DIVIDEND PAYOUT RATIO DENGAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL

INTERVENING”, penelitian ini merupakan Replikasi dari penelitian

Sulistyowati dkk (2010), karena menurut hasil penelitian Sulistyowati

(2010), penelitian tersebut masih perlu di uji kembali untuk menguatkan

penelitian karena penelitian tersebut memilik keterbatasan yaitu kurangnya

referensi penelitian terlebih dahulu yang membahas mengenai

permasalahan tersebut. Selain itu, penelitian ini diharapkan mempunyai

kontribusi bagi pihak praktisi sebagai bahan pertimbanagan bagi

perusahaan dalam mengambil keputusan mengenai kebijakan dividend

payout ratio agar dapat memaksimalkan nilai perusahaan dan

kesejahteraan para pemegang saham serta memberikan gambaran tentang

implementasi Good Corporate Governance berupa pemeringkatan pada

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

rumusan masalah dalam penelitian ini yaitu :

1. Apakah profitabilitas berpengaruh positif dan signifikan terhadap

dividend payout ratio?

2. Apakah leverage berpengaruh negatif dan signifikan terhadap dividend

payout ratio?

3. Apakah growth berpengaruh negatif dan signifikan terhadap dividend

payout ratio?

4. Apakah profitabilitas berpengaruh positif dan signifikan terhadap good

corporate governance?

5. Apakah leverage berpengaruh positif dan signifikan terhadap good

corporate governance?

6. Apakah growth berpengaruh positif dan signifikan terhadap good

corporate governance?

7. Apakah good corporate governance berpengaruh positif dan signifikan

terhadap dividend payout rato?

C. Tujuan

Tujuan dari penelitian ini adalah untuk memberikan jawaban atas

rumusan masalah yang telah dipaparkan diatas, yang menjadi tujuan dari

penelitian ini adalah :

1. Menganalisis pengaruh profitabilitas terhadap dividend payout ratio

2. Menganalisis pengaruh leverage terhadap dividend payout ratio

4. Menganalisis pengaruh profitabilitas terhadap good corporate

governance

5. Menganalisis pengaruh leverage terhadap goodcorporate governanace

6. Menganalisis pengaruh growth terhadap goodcorporate goverance

7. Menganalisis pengaruh goodcorporate governanace terhadap dividend

payout ratio

D. Manfaat

1. Manfaat Teoritis

Sebagai bahan pertimbangan atau referensi bagi pelaksana

penelitian selanjutnya dalam bidang keuangan perusahaan yang terkait

dengan kebijakan pembayaran dividen sehingga dapat memberikan

wawasan dan pengetahuan yang lebih mendalam.

2. Manfaat Praktek

Penelitian ini dapat digunakan sebagai bahan pertimbangan untuk

mengambil keputusan terhadap kebijakan pembayaran dividen bagi

7

TINJAUAN PUSTAKA

A. Kajian Teori

1. Kebijakan Dividen

Kebijakan dividen atau kebijakan distribusi adalah keputusan

apakah laba yang diperoleh perusahaan akan dibagikan kepada

pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba

ditahan guna membiayai investasi dimasa mendatang (Sartono, 2001).

Pembayaran dividen yang semakin besar akan mengurangi

kemampuan perusahaan untuk investasi sehingga akan menurunkan

tingkat pertumbuhan perusahaan dan selanjutnya akan menurunkan

harga saham.

Kebijakan dividen yang optimal (Optimal Dividend Policy) adalah

kebijakan dividen yang menciptakan keseimbangan antara dividen saat

ini dan pertumbuhan dimasa mendatang yang memaksimumkan harga

saham perusahaan (Brigham dan Houston, 2001)

Teori mengenai kebiajkan dividen yaitu

a. Information Content, or Signaling hypothesis

Di dalam teori ini Modigliani dan Miller berpendapat

bahwa suatu kenaikan dividen yang diatas kenaikan normal

biasanya merupakan suatu sinyal kepada para investor bahwa

di masa yang akan datang. Sebaliknya, suatu penurunan dividen

yang dibawah penurunan normal diyakini investor sebagai suatu

sinyal bahwa perusahaan mengalami masa sulit di masa

mendatang.

b. Teori Bird In The Hand

Teori ini dikemukakan oleh Myron Gordon (1959) dan

John Lintner (1956) yang berpendapat bahwa harga saham akan

meningkat seiring dengan peningkatan dividen yang diberikan.

Oleh karenanya, kebijakan dividen yang diputuskan perusahaan

akan meningkatkan harga sahamnya. Investor selalu menginginkan

dividen, dengan dividen yang diperoleh maka harga saham akan

meningkat sehingga profit akan diperoleh. Gordon dan Litner

beranggapan investor memandang bahwa satu burung di tangan

lebih berharga daripada seribu burung di udara. Artinya, investor

menyukai dividen yang sudah ada di tangan dibandingkan capital

gain yang belum tentu akan ada dimasa mendatang atau

kedua-duanya tidak diperoleh. Harapan pembagian dividen sangat

dibutuhkannya agar harga saham mengalami kenaikan dan

akhirnya memperoleh capital gain.

c. Efek Klien (Clientele Effect)

Menurut teori efek klien kebijakan dividen ditunjukan

untuk memenuhi kebutuhan segmen investor tertentu. Ada

kelompok pemegang saham yang lebih menyukai penghasilan saat

ada kelompok investor yang lebih memilih capital gain karena

berpajak rendah daripada dividen. Dengan kebijakan dividen yang

berubah-ubah akan mengacaukan harga saham menjadi berubah

yang mengacaukan efek klien (Khasanah, 2016).

d. Teori Dividen Residual (Residual Theory Of Dividend)

Menurut teori dividen residual, perusahaan memutuskan

untuk membagikan dividen setelah semua investasi yang dilakukan

perusahaan telah dibiyai. Dividen yang dibayarkan kepada investor

merupakan residual (sisa) setelah perusahaan membayar semua

investasi yang menguntungkan bagi perusahaan (Hanafi 2011

dalam Khasanah, 2016)

e. Teori Keagenan (Agency Theory)

Menurut teori keagenan, manajer disewa oleh pemegang

saham untuk menjalankan perusahaan agar tujuan pemegang

saham untuk memaksimumkan kemakmurannya tercapai. Tetapi

manajer mempunyai agenda sendiri yang tidak selalu konsisten

dengan tujuan pemegang saham. Konflik yang terjadi antara

pemegang saham dan manajer tersebut dapat diminimumkan

dengan melakukan mekanisme pengawasan yang dapat

mensejajarkan kepentingan keduanya. Dengan adanya kepemilikan

manajerial dan kepemilikan institusional dapat menyebabkan

pembayaran dividen tinggi karena semua pihak lebih

Namun dengan munculnya mekanisme pengawasan ini

menyebabkan timbulnya suatu biaya yang disebut biaya agensi.

2. Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen

a. Laju pertumbuhan perusahaan

Bisnis yang tumbuh cepat, juga bila menghasilkan laba mungkin

harus membatasi dividen supaya dapat menyimpan dana dalam

perusahaan untuk investasi pertumbuhan.

b. Perjanjian yang membatasi

Adanya pembatasan dalam perjanjian kredit yang membatasi

dividen yang boleh dibayarkan.

c. Profitabilitas

Distribusi dividen diarahkan pada profitabilitas perusahaan.

d. Kemantapan laba

Perusahaan dengan laba mantap lebih berkemungkinan

mendistribusikan presentase yang lebih tinggi dari laba daripada

perusahaan yang tidak mantap labanya.

e. Mempertahankan kendali

Manajer keuangan yang enggan menerbitkan saham biasa

tambahan karena khawatir akan mencairkan kendali atas bisnis,

akan menahan presentase lebih tinggi dari laba. Pendanaan internal

memberi kemampuan pada perusahaan untuk mempertahankan

f. Tingkat solvabilitas keuangan

Perusahaan dengan rasio utang terhadap ekuitas tinggi lebih

berkemungkinan menahan laba supaya memastikan bahwa

perusahaan memiliki dana untuk membayar bunga dan pokok atas

utang.

g. Kemampuan mendanai secara eksternal

Bila akses ke sumber-sumber pendanaan eksternal terbatas, maka

perusahaan akan lebih banyak menahan laba supaya dapat

memenuhi kebutuhan keuangan yang direncanakan.

h. Ketidakpastian

Pembayaran dividen mengurangi ketidakpastian dalam benak

pemegang saham tentang kesehatan keuangan perusahaan.

i. Umur dan besaran

Umur dan besaran perusahaan tergantung dari kemudahan

aksesnya ke pasar-pasar modal. Perusahaan besar dan dewasa

lazimnya dianggap lebih aman daripada perusahaan yang masih

muda usianya.

j. Denda pajak

Keinginan untuk menghindari terkena denda pajak atas akumulasi

lebih dari laba ditahan, dapat menghasilkan pembayaran dividen

tinggi.

Secara umum, perusahaan dengan peluang investasi yang unggul

sebaiknya menetapkan rasio pembayaran yang lebih rendah, yang

peluang investasi yang lemah. Tingkat ketidakpastian juga

mempengaruhi keputusan. Jika ada tidak kepastian dalam ramalan arus

kas bebas (free cash flow), yang didefinisikan sebagai arus kas operasi

perusahaan dikurangi investasi ekuitas yang diwajibkan, Maka yang

terbaik adalah bersikap konserfatif dan menetapkan tunai mas berjalan

yang rendah (Brigham dan Houston, 2001)

Dividend payout ratio (DPR) yaitu rasio yang menunjukan berapa

bagian pendapatan perusahaan yang dibayarkan sebagai dividen

(Martin dkk., 1999). DPR adalah dividen kas tahunan dibagi dengan

penghasilan tahunan atau dividen perlembar saham dibagi dengan laba

per lembar saham. Rasio ini menunjukan presentase penghasilan

perusahaan yang dibayarkan kepada para pemegang saham biasa

perusahaan berupa dividen kas. Jadi aspek penting dari kebijakan

dividen perusahaan adalah menentukan alokasi laba yang sesuai

diantara pembayaran dengan tambahan laba yang ditahan perusahaan.

3. Kinerja Keuangan

Menurut Fahmi (2014) kinerja keuangan adalah suatu analisis yang

dilakukan untuk melihat sejauh mana suatu perusahaan telah

melaksanakan dengan menggunakan aturan-aturan pelaksanaan

keuangan secara baik dan benar. Kinerja keuangan merupakan kondisi

keuangan dan prestasi perusahaan, dalam melihat prestasi keuangan

perusahaan dapat dilihat dari analisis rasio keuangan perusahaan

Menurut Fahmi (2014), Ada 5 tahap dalam menganalisis kinerja

keuangan suatu perusahaan secara umum, yaitu:

a. Melakukan review terhadap data laporan keuangan

Review ini bertujuan agar laporan keuangan yang sudah dibuat

tersebut sesuai dengan kaidah-kaidah yang berlaku secara umum

dalam dunia akuntansi, sehingga hasil keuangan tersebut dapat

dipertanggung jawabkan.

b. Melakukan perhitungan

Penerapan metode perhitungan disini adalah disesuaikan dengan

kondisi dan permasalahan yang sedang dilakukan sehingga hasil

dari perhitungan tersebut akan memberikan suatu kesimpulan

sesuai dengan analisis yang diinginkan.

c. Melakukan perbandingan terhadap hasil hitungan yang diperoleh

Bandingkan hasil hitungan dari berbagai perusahaan lainnya.

Metode yang bisa digunakan dalam perbandingan ada 2, yaitu time

series anaysis dan cross sectional approach. Dari hasil

penggunaan metode ini diharapkan nantinya akan dibuat satu

kesimpulan yang menyatakan kondisi perusahaan.

d. Melakukan penafsiran (interpretation) terhadap berbagai

permasalahan yang ditemukan.

Penafsiran ini untuk melihat apa saja permasalahan dan kendala

yang dialami oleh perusahaan tersebut

e. Mencari dan memberikan pemecahan masalah (solution) terhadap

Digunakan untuk mencarikan solusi guna memberikan suatu input

atau masukan agar apa yang menjadi kendala dan hambatan selama

ini dapat terselesaikan.

Menurut Fahmi (2014), Laporan keuangan merupakan suatu

informasi yang menggambarkan kondisi suatu perusahaan, dimana

selanjutnya itu akan menjadi suatu informasi yang menggambarkan

tentang kinerja suatu perusahaan. Berdasarkan konsep keuangan maka

laporan keuangan sangat diperlukan untuk mengukur hasil usaha dan

perkembangan perusahaan dari waktu ke waktu dan untuk mengetahui

sudah sejauh mana perusahaan mencapai tujuannya.

Pada kebanyakan perusahaan kinerja keuangan diukur dengan

tingkat laba. Laba juga digunakan sebagai tolak ukur berhasil atau

tidaknya pengimplementasian strategi yang telah direncanakan oleh

perusahaan. Pengukuran kinerja keuangan menggunakan tingkat laba

yang diperoleh perusahaan menyebabkan manajer cendrung untuk

meningkatkan laba pada jangka pendek agar kinerjanya dinilai bagus.

Namun hal ini berdampak pada kinerja yang buruk pada jangka

panjang. Buruknya kinerja dalam jangka panjang akan merugikan

perusahaan, karena investor tidak akan menginvestasikan modalnya

dalam perusahaan. Hal ini disebabkan karena investor akan

memberikan perspektif bahwa perusahaan tidak akan dapat

memberikan tingkat pengembalian sesuai yang telah dijanjikan di masa

depan. Kinerja keuangan adalah gambaran mengenai keadaan

hasil dari banyak keputusan individual yang dibuat secara

terus-menerus oleh manajemen. Oleh karena itu untuk menilai kinerja

keuangan suatu perusahaan, perlu dilibatkan analisis dampak keuangan

kumulatif dan ekonomi dari keputusan dan mempertimbangkannya

dengan menggunakan ukuran komparatif (Sucipto, 2003). Kinerja

keuangan adalah prestasi kerja di bidang keuangan yang telah dicapai

oleh perusahaan (Mulyadi, 2001). Secara garis besar, penilaian kinerja

suatu perusahaan dapat digunakan sebagai alat untuk melakukan

analisis yang tergantung dari sudut pandang pemilik, kreditur, dan

manajer (Kuncoro, 2005).

Rasio keuangan atau financial ratio sangat penting gunanya untuk

melakukan analisa terhadap kondisi keuangan perusahaan. Bagi

investor jangka pendek dan menengah pada umumnya lebih banyak

tertarik kepada kondisi keuangan jangka pendek dan kemampuan

perusahaan untuk membayar dividen yang memadai. Informasi

tersebut dapat diketahui dengan cara yang lebih sederhana dengan

menghitung rasio-rasio keuangan yang sesuai degan keinginan (Fahmi

2014). Menurut Fahmi (2014) Rasio-rasio keuangan dikelompokan

kedalam enam kelompok dasar yaitu :

a. Likuiditas

Rasio likuiditas yaitu rasio yang menunjukan Kemampuan

perusahaan dalam memenuhi kewajiban yang akan jatuh tempo

atau kewajiban jangka pendek secara tepat waktu seperti

telepon, karena itu rasio likuiditas sering disebut dengan rasio short

term liquidity. Dalam menganalisis rasio likuiditas biasanya

menggunakan analisis current rasio atau rasio lancar.

b. Leverage

Rasio leverage mengukur seberapa besar perusahaan dibiayai

dengan utang. Penggunaan utang yang terlalu tinggi akan

membahayakan perusahaan karena perusahaan akan masuk dalam

kategori extreme leverage (utang ekstrem) yaitu perusahaan

terjebak dalam tingkat utang yang tinggi dan sulit untuk

melepaskan beban utang tersebut. Karena itu sebaiknya perusahaan

harus menyeimbangkan berapa utang yang layak diambil dan dari

mana sumber-sumber yang dapat dipakai untuk membayar utang

Menurut Sartono (2001) leverage adalah : “Penggunaan asset dan

sumber dana (sources of funds) oleh perusahaan yang memiliki

beban tetap dengan maksud agar meningkatkan keuntungan

potensial pemegang saham”. Perusahaan menggunakan operating

dan financial leverage dengan tujuan agar keuntungan yang

diperoleh lebih besar daripada biaya asset dan sumber dananya,

dengan demikian akan meningkatkan keuntungan pemegang

saham.

c. Aktifitas

Rasio aktivitas adalah rasio yang menggambarkan sejauh mana

suatu perusahaan mempergunakan sumber daya yang dimilikinya

secara umum, yaitu rasio inventory turn over (perputaran

persediaan), rata-rata periode pengumpulan piutang, fixed asset

turnover (perputaran aktiva tetap), dan total asset turnover

(perputaran total aset). Kondisi perusahaan yang baik adalah

dimana kepemilikan persediaan dan perputaran adalah selalu

berada dalam kondisi yang seimbang, artinya jika perputaran

persedian adalah kecil maka akan terjadi penumpukan barang

dalam jumlah banyak digudang, namun jika perputaran terlalu

tinggi maka jumlah barang yang tersimpan di gudang akan kecil,

sehingga jika sewaktu-waktu terjadi kehilangan bahan/barang

dipasaran dalam kejadian yang bersifat diluar perhitungan seperti

gagal panen, bencana alam, maka ini bisa menyebabkan

perusahaan terganggu aktivitas produksinya dan lebih jauh

berpengaruh pada sisi penjualan serta perolehan keuntungan.

Dengan begitu bagi pihak manajer produksi perlu menjaga

keseimbangan dengan baik yaitu dengan memahami kondisi pasar

saat ini dan yang akan datang.

d. Profitabilitas

Rasio profitabilitas mengukur efektifitas manajemen secara

keseluruhan yang ditunjukan oleh besar kecilnya tingkat

keuntungan yang diperoleh dalam hubungannya dengan penjualan

maupun investasi. Semakin baik rasio profitabilitas maka semakin

baik menggambarkan kemampuan tingginya perolehan keuntungan

gross profit margin, net profit margin, return on investmen (ROI),

dan return on net work.

e. Pertumbuhan

Rasio pertumbuhan yaitu rasio yang mengukur seberapa besar

kemampuan perusahaan dalam mempertahankan posisinya di

dalam industri dan dalam perkembangan ekonomi secara umum

(Sartono dalam Fahmi 2014).

Rasio pertumbuhan ini yang umum dilihat dari berbagai segi yaitu

dari segi sales (penjualan), eraning after tax (EAT), laba perlembar

saham, dividen perlembar saham, dan harga pasar perlembar

saham.

f. Rasio nilai pasar

Rasio nilai pasar yaitu rasio yang menggambarkan kondisi yang

terjadi di pasar. Rasio ini juga sering dipakai untuk melihat

bagaimana kondisi perolehan keuntungan yang potensial dari suatu

perusahaan, jika keputusan menempatkan dana di perusahaan

tersebut terutama untuk masa yang akan datang.

4. GOOD CORPORATE GOVERNANCE

Menurut World Bank dalam Effendi (2009), Good Corporate

Governance adalah sebagai kumpulan hukum, peraturan, dan

kaidah-kaidah yang wajib dipenuhi, yang dapat mendorong kinerja

sumber-sumber perusahaan untuk berfungsi secara efisien guna menghasilkan

ekonomi yang berkesinambungan bagi para pemegang saham maupun

Menuruf Effendi (2009) Good Corporate Governance (GCG) adalah

seperangkat sistem yang mengatur dan mengendalikan perusahaan

untuk menciptakan nilai tambah (value added) bagi para pemangku

kepentingan. Menurut Organization for Economic Co-operation and

Development (OECD) pada bulan april 1998 dalam Effendi 2009, ada

5 prinsip-prinsip dalamgood corporate governance yaitu:

a. Perlindungan terhadap hak-hak pemegang saham (the rights of

shareholders)

b. Perlakuan yang setara terhadap seluruh pemegang saham (the

equitable treatment of share holders)

c. Peranan pemangku kepentingan berkaitan dengan perusahaan (the

role of stakeholders)

d. Pengungkapan dan transparansi (disclosure and transparency)

e. Tanggung jawab komisaris atau dewan direksi (the responsibility

of the board).

Suatu sistem goodcorporate governanace yang efektif seharusnya

mampu mengatur kewenangan direksi, yang bertujuan dapat menahan

direksi untuk tidak menyalahgunakan kewenangan tersebut dan untuk

memastikan bahwa direksi bekerja semata-mata untuk kepentingan

perusahaan.

Good Corporate governance memusatkan perhatian pada isu

fundamental seperti bagaimana seharusnya para pengurus perseroan

dimonitor dan dipengaruhi oleh industri perbankan, pasar modal, dan

untuk menilai kinerja direksi berdasarkan kepentingan para pemegang

saham, dan peningkatan discounted present value perseroan dengan

agency costs yang seminimal mungkin (Heider A. Khan 1999 dalam

Indar dan Yustiavandana 2008)

Menurut Effendi (2009), GCG memang bukan satu-satunya

faktor yang menetukan dalam reformasi bisnis, namun komitmen

perusahaan terhadap implementasi prinsip-prinsip GCG merupakan

salah satu faktor kunci sukses (key succes factor) untuk

mempertahankan dan menumbuhkan kepercayaan para investor

(terutama investor asing) terhadap perusahaan di Indonesia.

Implementasi GCG diperusahaan memerlukan komitmen

penuh dan konsistensi dari top manajemen serta dewan komisaris.

Budaya perusahaan yang akomodatif terhadap implementasi GCG

sangat membantu keberhasilan penerapan prinsip-prinsip GCG.

B. Hasil Penelitian Terdahulu

Penelitian ini dibuat berdasarkan pada penelitian-penelitian

terdahulu yang hasilnya yaitu :

1. Sulistyowati, Indah., Ratna, Anggraini dan Tri Hesti

Utaminingtyas (2010) yang berjudul “pengaruh profitabilitas,

leverage dan growth terhadap kebijakan dividen dengan good

corporate governanace sebagai variabel intervening” tujuan dari

penelitian ini untuk membuktikan pengaruh tidak langsung antara

melalui good corporate governance yang diterapkan dalam

perusahaan. Penelitian ini menggunakan faktor fundamental

perusahaan yaitu rasio profitabilitas menggunakan Retrun On

Assets (ROA), rasio leverage dengan Debt To Equity Ratio (DER),

growth menggunakan Total Assets Growth (TAG) sebagai variabel

independen, corporate governanace sebagai variabel intervening

menggunakan data pemeringkatan CGPI, dan variabel dependen

menggunakan dividend payout ratio. Hasil penelitian menunjukan

bahwa profitabilitas, leverage, dan growth tidak mempunyai

pengaruh terhadap kebijakan dividen dengan good corporate

governance sebagai variabel intervening.

2. Adnan, akhyar., Barbara Gunawan dan Ratri Candrasari (2012)

yang berjudul “pengaruh profitabilitas, leverage, growth dan free

cash flow terhadap dividend payout ratio dengan

mempertimbangkan good corporate governanace sebagai variabel

intervening. Penelitian ini bertujuan untuk menganalisis pengaruh

beberapa rasio kinerja keuangan dan free cash flow terhadap

Dividen payout ratio. Berdasarkan hasil penelitian tersebut

profitabilitas tidak berpengaruh terhadap dividend payout ratio,

leverage berpengaruh negative terhadap dividend payout ratio,

growth berpengaruh negative terhadap dividend payout ratio, free

cash flow berpengaruh positif terhadap dividend payout ratio,

profitabilitas tidak berpengaruh terhadap corporate governanace,

growth tidak berpengaruh terhadap corporate governance, free

cash flow tidak berpengaruh terhadap corporate governanace,

corporate governanace tidak berpengaruh terhadap dividend

payout ratio, dan corporate governanace diterima atau

ditambahkan sebagai variable intervening.

3. Septiana, miladia (2015) yang berjudul “ analis pengaruh cash

ratio, debt to equity ratio, return on assets firm size, dan growth

opportunity terhadap kebijakan dividen, penelitian ini bertujuan

untuk menganalisis pengaruh cash ratio, debt to equity ratio, debt

to equity ratio, firm size, dan growth opportunity terhadap

kebijakan dividen pada perusahaan manufaktur di Indonesia. Hasil

penelitian ini yaitu, cash ratio, firm size dan debt to equity ratio

tidak berpengaruh signifikan terhadap kebijakan dividen, variabel

return on assets dan growth berpengaruh positif dan signifikan

terhadap dividend payout ratio.

4. Meithassari, dian (2015), yang berjudul “pengaruh financial

leverage, investasi, likuiditas, dan profitabilitas terhadap kebijakan

dividen” penelitian ini bertujuan untuk menganalisis pengaruh

finanacial leverage, investasi, likuiditas, dan profitabilitas terhadap

kebijakan dividen pada perusahaan manufaktur. Hasil

penelitiannya menunjukan bahwa financial leverage tidak

berpengaruh terhadap kebijakan dividen, investasi tidak

berpengaruh terhadap kebijakan dividen, likuiditas dan

5. Dewi, aqlima candera (2015) yang berjudul “ pengaruh investmen

opportunity set, free cash flow, struktur modal, profitabilitas dan

likuiditas terhadap kebijakan dividen” penelitian ini bertujuan

untuk menganisis pengaruh dari investmen opportunity set, free

cash flow, struktur modal, profitabilitas dan likuiditas terhadap

kebijakan dividen. Hasil dari penelitian ini menunjukan bahwa free

cash flow dan return on asset berpengaruh dan signifikan terhadap

kebijakan dividen, investmen opportunity set, debt to equity ratio,

dan current ratio tidak berpengaruh signifikan terhadap kebijakan

dividen.

6. Ericson, M (2014) yang berjudul pengaruh “profitabilitas,

likuiditas, dan free cash flow terhadap kebijakan dividen” tujuan

penelitian ini untuk menganalisis pengaruh return on asset (ROA),

debt to equity ratio (DER) dan asset growth terhadap dividend

payout ratio”, penelitian ini bertujuan untuk menganalisis

pengaruh variabel return on assets (ROA), debt to equity ratio

(DER), dan asset growth terhadap dividend payout ratio, hasil

penelitian ini menunjukan bahwa, variabel return on asset

berpengaruh positif dan signifikan terhadap dividend payout ratio,

variabel debt to equity ratio (DER) berpengaruh negative dan tidak

signifikan terhadap dividend payout ratio dan variabel asset growth

(AG) berpengaruh negatif dan signifikan terhadap dividend payout

7. Arifah, Hilda (2014) yang berjudul “pengaruh profitabilitas,

liquiditas, dan free cash flow terhadap kebijakan dividen”,

penelitian ini bertujuan untuk menganilis pengaruh pengaruh

secara parsial profitabilitas, likuiditas dan free cash flow terhadap

kebijakan dividen. Hasil penelitian ini menunjukan bahwa

profitabilitas yang diukur dengan ROA dan likuiditas yang diukur

dengan cash ratio berpengaruh positif dan signifikan terhadap

kebijakan dividen, free cash flow berpengaruh negative dan

signifikan terhadap dividend payout ratio, profitabilitas yang

diukur dengan ROE tidak berpengaruh signifikan terhadap

dividend payout ratio.

8. Purnami, kadek diah dan artini luh gede (2015) yang berjudul

“pengaruh investment opportunity, total asset turn over dan sales

growth terhadap kebijakan dividen”, penelitian tersebut bertujuan

untuk menganalisis pengaruh investment opportunity set, total

asset turn over dan sales growth terhadap kebijakan dividen pada

sektor industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia. Hasil penelitian ini menunjukan bahwa investmen

opportunity set berpengaruh negative dan tidak signifikan terhadap

kebijakan dividen, total asset turn over berpengaruh positif dan

signifikan terhadap kebijakan dividen, sales growth berpengaruh

C. Hubungan Antar Variabel dan Penurunan Hipotesis 1. Pengaruh Profitabilitas terhadap Dividend payout ratio

Profitabilitas adalah kemampuan perusahaan dalam

menghasilkan laba yang didapat dari penjualan, asset maupun

modal sendiri, sedangkan dividen sendiri merupakan sebagian dari

laba perusahaan yang dapat dibagikan kepada pemegang saham.

Laba yang diberikan kepada pemegang saham adalah laba setelah

perusahaan memenuhi kewajiban tetapnya (Rizka, 2013). Menurut

Theory of Residual Devidend, deviden yang diberikan kepada

investor merupakan residual (sisa) setelah perusahaan membayar

semua investasi yang menguntungkan perusahaan. Perusahaan

melakukan pembayaran dividen dengan mempertimbangkan

profitabilitas yang diukur dengan Return On Assets (ROA),

Sehingga perusahaan perlu menggunakan aset secara efisien untuk

meningkatkan laba bersih perusahaan. menurut teori signaling

hypothesis yang menyatakan kenaikan dividen akan dianggap sinyal

baik bahwa laba yang dihasilkan oleh perusahaan semakin baik.

Pembayaran dividen merupakan isyarat terbaik yang dapat

diberikan kepada investor (Brigham, 2001), sinyal tersebut

menyimpulkan bahwa kemampuan perusahaan untuk membayar

dividen merupakan fungsi dari keuntungan yang mengisyaratkan

bahwa perusahaan baik dalam menghasilkan profit. Semakin tinggi

profitabilitas yang dimiliki oleh suatu perusahaan maka semakin

Menurut Suharli (2007), Arifah (2014) Dan Ericson (2014)

menyatakan bahwa profitabilitas berpengaruh positif dan signifikan

terhadap kebijakan dividen. Maka hipotesis yang diajukan yaitu:

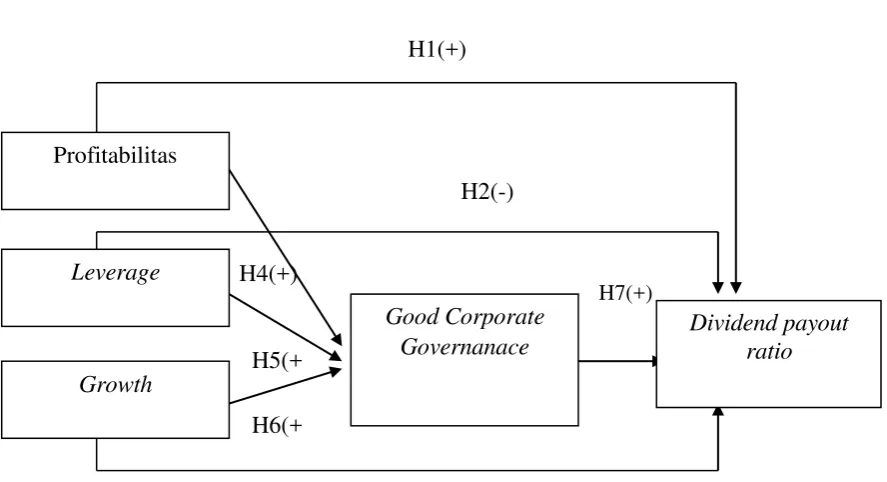

H1 = Profitabailitas berpengaruh positif dan signifikan terhadap dividend payout ratio

2. Pengaruh Leverage terhadap Dividend payout ratio

Struktur permodalan yang lebih tinggi didominasi oleh hutang

menunjukkan semakin besar tingkat ketergantungan perusahaan

terhadap pihak eksternal (kreditur) akan semakin besar pula beban

biaya hutang (biaya bunga) yang harus dibayar oleh perusahaan hal

ini akan menyebabkan pihak manajemen akan memprioritaskan

pelunasan kewajiban terlebih dahulu sebelum membagikan dividen

untuk mengurangi tingkat ketergantungan perusahaan dengan

pendanaan eksternal. Sebaliknya perusahaan yang struktur

permodalannya berasal dari pemegang saham akan cenderung

memprioritaskan pembayaran dividen untuk memberikan sinyal

positif akan kinerja perusahaan (Chasnalita, 2010). Suharli (2007)

dan Kuzucu (2015) menyatakan bahwa leverage berpengaruh

negatif terhadap dividend payout ratio. Maka hipotesis yang

diajukan yaitu :

3. Pengaruh Growth terhadap Dividend payout ratio

Menurut contract theory menyatakan bahwa hubungan antara

kebijakan investasi dan dividen dapat diidentifikasikan melalui arus

kas perusahaan, yaitu semakin besar jumlah investasi dalam satu

periode tertentu, akan semakin kecil dividen yang diberikan,

perusahan yang sedang mengalami masa pertumbuhan akan banyak

membutuhkan banyak dana untuk membiayai proyek investasi

dibandingkan membagikan dividen kepada pemegang saham.

Semakin cepat tingkat pertumbuhan suatu perusahaan, maka

semakin tinggi pula biaya yang diperlukan perusahaan yang

mengakibatkan semakin rendah dividen yang dibagikan kepada para

pemegang saham (Adnan dkk., 2012). Menurut Adnan dkk (2012),

Ericson (2014) dan Septiana (2015) menyatakan bahwa growth

berpengaruh negatif dan signifikan terhadap dividen payout ratio. Maka

hipotesis yang diajukan yaitu:

H3 = Growth berpengaruh negatif dan signifikan terhadap dividend payout ratio.

4. Pengaruh Profitabilitas terhadap GoodCorporate Governance

Profitabilitas merupakan tolak ukur efektifitas manajemen

secara keseluruhan yang ditunjukan oleh besar kecilnya tingkat

keuntungan yang diperoleh dalam penjualan maupun investasi.

Semakin baik kinerja dari suatu perusahaan dalam mengahasilkan

penerapan good corporate governanace yang diterapkan

diperusahaan (Daniri 2006 dalam Adnan dkk., 2012).

Menurut Silviana W (2010) dan Monisa (2012), profitabilitas

berpengaruh positif dan signifikan terhadap good corporate

governance. Maka hipotesis yang diajukan yaitu:

H4 = Profitabilitas berpengaruh positif dan signifikan terhadap good corporate governance

5. Pengaruh Leverage terhadap Good Corporate Governance

Tingkat utang yang tinggi dalam struktur modal perusahan maka

akan cenderung menjadi subjek untuk dikenai pengawasan oleh

kreditor yang lebih ketat yang dinyatakan dalam kontrak utang yang

dibuat, kreditor sangat berkepentingan dengan praktik governance

dari debiturnya dan memiliki kekuasaan yang lebih besar

dibandingkan pemegang saham untuk memaksa perusahaan

meningkatkan kualitas good corporate governance perusahaan

(Black dkk., 2006 dalam Adnan dkk., 2012). Maka semakin tinggi

leverage suatu perusahaan maka semakin baik kualitas good

corporate governance, dikarenakan adanya pengawasan dari pihak

kreditor maka perusahaan akan semakin tertuntut untuk

meningkatkan kualitas good corporate governanace untuk

meningkatkan kepercayaan dari pihak kreditor. Menurut Adnan dkk

(2012), dan Yudiasti (2015) menyatakan bahwa Leverage

berpengaruh positif dan signifikan terhadap corporate governance.

H5 = Leverage berpengaruh positif signifikan terhadap Good Corporate Governance

6. Pengaruh Growth terhadap GoodCorporate Governance

Rasio pertumbuhan merupakan suatu rasio yang mengukur

seberapa besar kemampuan perusahaan dalam mempertahankan

posisinya di dalam industri dan dalam perkembangan ekonomi

secara umum (Sartono dalam Fahmi 2014). Semakin tumbuh dan

berkembang suatu perusahaan maka menunjukan semakin baik dan

teruji kualitas dari good corporate governance dalam perusahaan

tersebut.

Yudiasti (2015) menyatakan bahwa growth berpengaruh positif

signifikan terhadap good corporate governance. Maka hipotesis

yang diajukan yaitu :

H6 = Growth berpengaruh positif dan signifikan terhadap Good Corporate Governance

7. Pengaruh Good Corpoprate Governance terhadap Dividend payout ratio

Tata kelola perusahaan yang baik akan menerapkan bentuk dari

perlindungan investor terhadap rasio pembayaran dividen. Oleh

karenanya semakin baik kualitas good corporate governanace yang

dimiliki perusahaan maka semakin baik pemenuhan kewajiban

perusahaan pada investornya berupa pembagian dividen

(Sulistyowati dkk., 2010). Menurut Ayu (2015) dan Silviana (2012),

H7(+)

perusahaan maka semakin tinggi dividen yang diberikan kepada

pemegang saham. Maka hipotesis yang diajukan yaitu :

H7 = Good Corporate Governance berpengaruh terhadap dividend payout ratio

D. Model Penelitian

Berdasarkan telaah literatur diatas, dapat dibangun model

penelitian sebagai berikut ini:

Gambar 2.1 Model Penelitian

H6(+ H4(+)

H2(-)

H3(-) H5(+

Profitabilitas

Growth Leverage

Good Corporate Governanace

31

METODOLOGI PENELITIAN

A. Objek Penelitian

Sampel yang digunakan adalah perusahaan Non Keuangan yang

masuk dalam pemeringkatan Good Corporate Governance Perception

Index (CGPI) yang dilakukan oleh The Indonesian Institute For Good

Corporate Governance (IICG) tahun 2008-2014 yang menerbitkan laporan

keuangan per 31 Desember.

B. Jenis Data

Data yang digunakan yaitu data sekunder berupa laporan keuangan

perusahaan yang dipublikasikan di Bursa Efek Indonesia tahun 2008-2014.

C. Teknik Pengambilan Sampel

Penentuan sampel dalam penelitian ini dilakukan dengan

menggunakan metode purposive sampling, dengan kriteria sebagai berikut:

1. Perusahaan Non Keuangan yang masuk dalam pemeringkatan

penerapan corporate governance yang dilakukan oleh The Indonesian

Intitute For Good Corporate Governance (IICG) Pada tahun

2008-2014 berupa skor pemeringkatan CGPI (Good Corporate Governance

Perception Index)

2. Perusahaan yang membagikan keuntungan berupa dividen kepada para

3. Perusahaan mempublikasikan laporan keuangan di BEI dan

mempublikasikan laporan keuangan auditan per tanggal 31 Desember

serta dinyatakan dalam satuan mata uang rupiah

4. Data perusahaan lengkap dengan variabel yang akan diteliti.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan

teknik dokumentasi, yaitu teknik yang mendokumentasikan data yang

telah dipublikasikan di BEI.

E. Definisi Operasional

1. Variabel Dependen

Dividend Payout Ratio adalah Rasio pembayaran dividen yang

menentukan jumlah laba yang dapat ditahan sebagai sumber

pendanaan. Proksi yang digunakan (Fahmi, 2014) yaitu :

DPR = � ℎ

2. Variabel Independen a. Profitabilitas (ROA)

Rasio yang menunjukan tingkat efektifitas perusahaan

dalam menghasilkan laba yang diperoleh dari penjualan maupun

investasi. Menurut Fahmi (2014), rasio profitabilitas ini mengukur

efektifitas manajemen secara keseluruhan yang ditunjukan oleh

hubungannya dengan penjualan maupun investasi. Proksi yang

digunakan yaitu (Suharli, 2007) :

ROA= � ℎ

b. Leverage

Menunjukan tingkat kemampuan perusahaan untuk

memenuhi segala kewajiban finansialnya seandainya perusahaan

tersebut pada saat itu dilikuidasi (Sawir, 2001), proksi yang

digunakan yaitu :

DER = �

c. Growth

Perusahaan yang mengalami peningkatan pertumbuhan

dalam perkembangan usahanya merupakan perusahaan yang

termasuk dalam fase pertumbuhan (Fahmi, 2014), proksi yang

digunakan yaitu (Sulistyowati dkk., 2010) :

TAG = − −1 −1

3. Variabel Intervening

Good Corporate Governance yaitu sistem pengendalian internal

perusahaan yang memiliki tujuan utama mengelola resiko yang signifikan

guna memenuhi tujuan bisnisnya melalui pengamanan aset perusahaan

dan meningkatkan nilai investasi pemegang saham dalam jangka panjang,

proksi yang digunakan dalam penilaian CGPI yaitu terdiri dari empat

dan Observasi, dari hasil tersebut maka dapat dilakukan penggolongan

yaitu :

A= 85-100 sangat terpercaya

B=70-84,99 terpercaya

C= 55-69,99 cukup terpercaya

F. Uji Analisis dan Hipotesis Data

Pengujian hipotesis dilakukan untuk meneliti pengaruh profitabilitas,

leverage, dan growth terhadap dividend payout ratio dengan good

corporate governance sebagai variable intervening. Pada penelitian ini

dilakukan teknik analisis data dengan menggunakan analisis regresi

berganda untuk mengolah dan membahas data yang telah diperoleh serta

untuk menguji hipotesis yang diajukan. Pengujian dilakukan dengan

menggunakan bantuan program komputer IBM SPSS (Statistical Package

For Social Sciences) Versi 16 untuk mempermudah perhitungan statistik.

1. Analisis Regresi berganda

Analisis regresi linear berganda adalah analisis hubungan

secara linear antara dua atau lebih variabel independen dengan

variabel dependen. Analisis ini digunakan untuk mengetahui arah

hubungan antara variabel dependen dengan independen apakah

masing-masing variabel independen berhubungan positif atau negatif

dan untuk memprediksi nilai dari variabel dependen apabila nilai dari

Persamaanya yaitu :

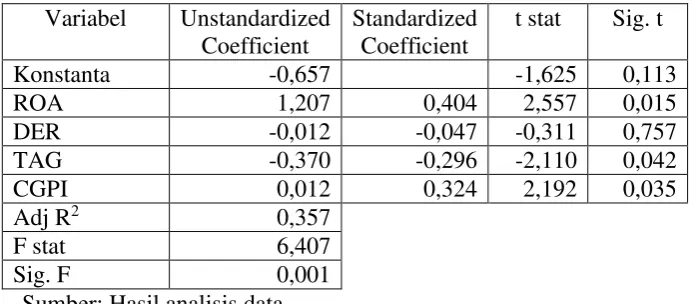

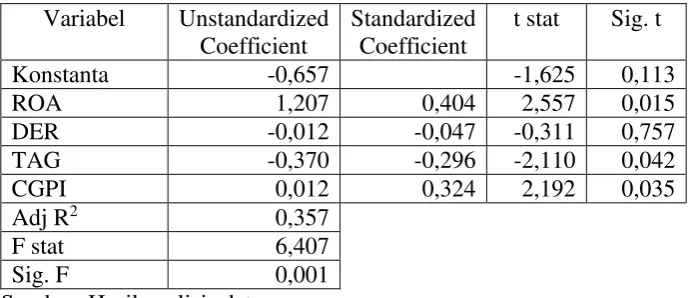

a. DPRIt = β0+β1ROAit+β2DERit+β3TAGit+ β4CGPIit+e ... (1)

b. CGPIIt = β0+β1ROAit+β2DERit+β3TAGit+e ...(2)

Keterangan :

β = koefisien regresi

DPR = Rasio Dividend Payout Ratio

ROA = Rasio Profitabilitas

DER = Rasio Leverage

TAG = Rasio Growth

CGPI = Rasio goodCorporate Governance

e = Eror Term

2. Uji Kualitas Data

Uji kualitas data yang dilakukan adalah uji asumsi klasik model

regresi linear berganda dapat disebut sebagai model yang baik jika

model tersebut memenuhi asumsi klasik statistik, baik

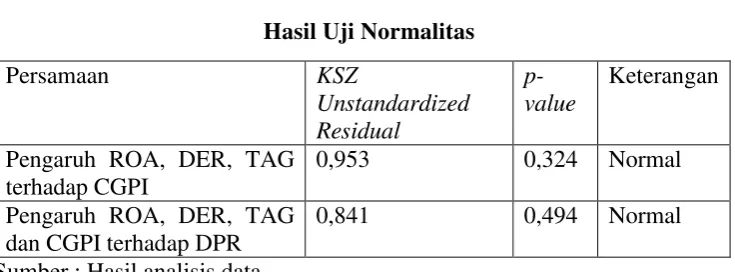

a. Uji Normalitas

Uji normalitas ini digunakan untuk menguji tingkat

kenormalan data. Uji normalitas ini bertujuan untuk menguji

apakah dalam sebuah regresi, dependen variabel, independen

variabel atau keduanya mempunyai distribusi normal atau tidak.

Model regresi yang baik adalah distribusi data normal atau

mendekati normal (Rahmawati, dkk., 2014). Uji normalitas dalam

penelitian ini dilakukan dengan menggunakan uji Kolmogrov

smirnov. Jika nilai kolmogrov smirnov lebih besar dari α = 0,05

maka data dikatakan data berdistribusi normal (Ghozali, 2011)

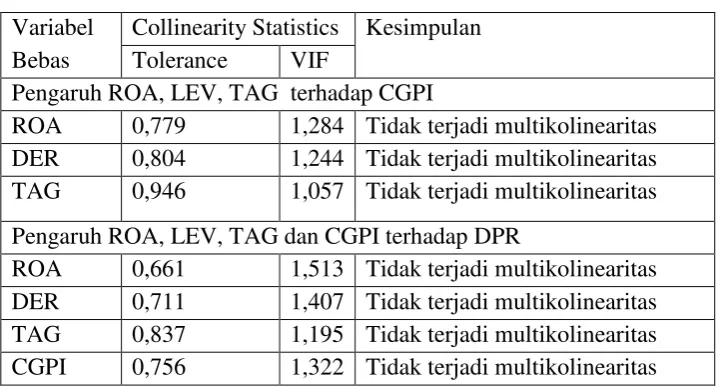

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada

model regresi ditemukan adanya korelasi antar variabel

independen. Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Uji multikolinearitas dapat

dilihat dari nilai Tolerance dan Variance Inflation Factor (VIF),

dengan dasar pengambilan keputusan sebagai berikut:

1) Jika nilai tolerance diatas 0,1 dan nilai VIF dibawah 10, maka

tidak terjadi masalah multikolinearitas, artinya model regresi

tersebut baik

2) Jika nilai tolerance lebih kecil dari 0,1 dan nilai VIF diatas 10,

maka terjadi masalah multikolinearitas, artinya model regresi

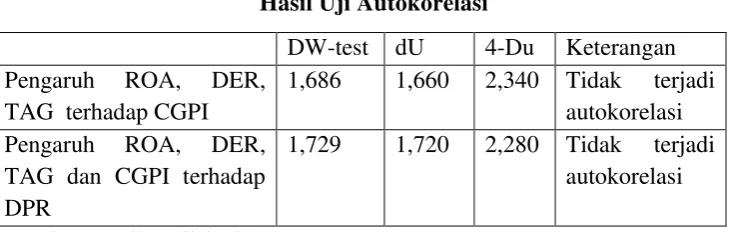

3) Uji Autokorelasi

Uji autokorelasi, uji ini digunakan untuk menguji apakah

dalam model regresi linear ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

problem autokorelasi yang berkonsekuensinya varian sampel tidak

dapat menggambarkan varian poulasinya. Model regresinya tidak

dapat untuk menaksir nilai variabel dependen pada nilai variabel

independen tertentu. Model regresi yang baik adalah model

regresi yang bebas dari autokorelasi, uji autokorelasi dilakukan

dengan menggunakan uji Durbin-Watson (DW-Test). Uji ini

hanya digunakan untuk autokorelasi tingkat satu dan (first order

autocorrelation) dan mensyaratkan adanya intercept (konstanta)

dalam model regresi dan tidak ada variabel lagi diantara variabel

bebas.

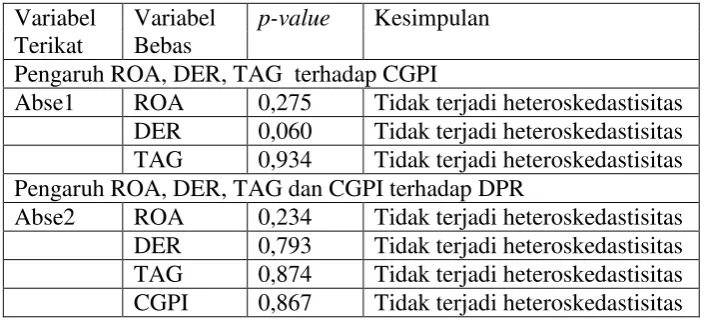

4) Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan varian dari residual

satu pengamatan ke pengamatan lain. Jika varian dari residual satu

pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah yang homoskedastisitas atau tidak

Adanya heteroskedastisitas dalam regresi dapat diketahui

dengan menggunakan beberapa cara, salah satunya uji Glejser. Uji

Glejser ini mengusulkan meregres nilai absolut residual terhadap

variabel independen. Jika variabel independen signifikan secara

statistik mempengaruhi variabel dependen, maka indikasi terjadi

heteroskedastisitas. Jika signifikansi diatas tingkat kepercayaan

5% maka tidak mengandung adanya heteroskedastisitas (Ghozali,

2011)

3. Uji Hipotesis

a. Uji T ( Uji Parsial)

Untuk menguji secara parsial dari masing-masing variabel

independen berpengaruh secara signifikan atau tidak terhadap

variabel dependen. Kriteria uji statistik t adalah dengan melihat

nilai signifikansinya. Jika masing-masing variabel nilai sig < α

dengan nilai arah regresi β bernilai sesuai yang dihipotesiskan,

maka hipotesis diterima. Artinya variabel independen berpengaruh

signifikan terhadap variabel dependen. Hasil uji t dapat dilihat pada

tabel koefisien pada kolom signifikan, jika probabilitas nilai t atau

signifikan < 0,05 maka dapat dikatakan terdapat pengaruh antar

variabel bebas terhadap variabel terikat secara parsial. Namun jika

probabilitas nilai t atau signifikan > 0,05 maka dapat dikatakan

tidak terdapat pengaruh antar variabel bebas terhadap variabel

b. Uji F (Uji Simultan)

Uji nilai F tujuannya adalah untuk menunjukan apakah

semua variabel independen yang dimasukan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

dependen (Ghozali, 2011). pengujian ini dilakukan dengan

menggunakan nilai signifikansi. Hipotesis diterima jika nilai sig <

α dan tanda koefisien searah dengan yang dihipotesiskan.

c. Uji Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai R2 yang besar berarti kemampuan

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel independen

(Ghozali, 2011)

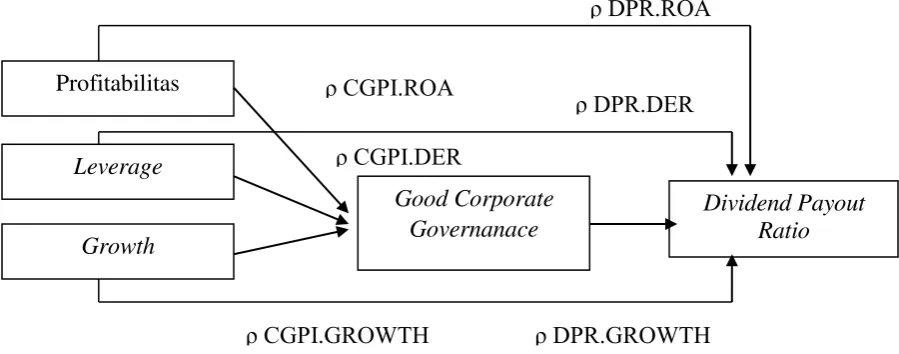

d. Path Analysis (Diagram Jalur)

Path analysis digunakan untuk menggambarkan pola

hubungan yang mengungkapkan pengaruh seperangkat variabel

terhadap variabel lainnya, baik secara langsung maupun tidak

Dividend Payout

Suatu variabel dikatakan sebagai variabel intervening jika

hubungan tidak langsung lebih besar dari hubungan langsung. Setiap nilai

ρ menggambarkan jalur dan nilai koefisien jalur. Koefisien jalur

merupakan standardized koefisien regresi yang digunakan untuk

menemukan jalur mana yang paling tepat dan singkat suatu variabel

independen menuju variabel dependen (Sugiyono, 2007 dalam

Sulistyoweati dkk., 2010) dalam persamaan ini untuk menguji variabel

intervening terdapat dua substruktural yaitu:

Substruktural 1 :

CG = ρ CG.ROA + ρ CG.DER + ρ CG.GROWTH + e

Substruktural 2 :

Dalam diagram jalur untuk menerima atau menolak hipotesis

digunakan nilai koefisien pengaruh langsung dan nilai koefien tidak

langsung. Hipotesis diterima atau variabel dikatakan sebagai variabel

intervening jika nilai koefisien hubungan tidak langsung lebih besar dari

42

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah perusahaan

Non-Keuangan yang masuk hasil pemeringkatan good Corporate

Governanace Perception Index (CGPI) yang dilakukan oleh The Institute

For Corporate Governanace (IICG) tahun 2008-2014 serta menerbitkan

laporan keuangan per tanggal 31 Desember tiap tahunnya, Data laporan

keuangan yang mengimplementasikan DPR, ROA, DER, TAG bersumber

dari laporan keuangan yang dipublikasikan di Bursa Efek Indonesia pada

tahun 2008-2014 dan diperoleh sampel sebanyak 40 sampel yang sesuai

dengan kriteria yang telah ditentukan.

Pengambilan sampel dalam penelitian ini menggunakan metode

purposive sampling, tujuannya untuk mendapatkan sampel yang

representative sesuai dengan kriteria yang ditetapkan dalam penelitian,

berdasarkan kriteria yang telah ditetapka pada bab 3. Proses pemilihan