PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY, UKURAN PERUSAHAAN, LEVERAGE, DAN DIVIDEN PAYOUT RATIO TERHADAP NILAI PERUSAHAAN DENGAN

PROFITABILITAS DAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL MODERASI

( Studi Empiris Pada Perusahaan Non – Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2015 )

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, COMPANY SIZE, LEVERAGE, AND DIVIDEND PAYOUT RATIO ON THE VALUE OF THE COMPANY WITH PROFITABILITY AND

MANAGERIAL OWNERSHIP AS MODERATING VARIABLES ( An Empirical Study on Non – Financial Companies Listed in The Indonesian

Stock Exchange Year 2015 )

Oleh:

RAHMAWATI RENO DEWI 20130420043

FAKULTAS EKONOMI DAN BISNIS

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY, UKURAN PERUSAHAAN, LEVERAGE, DAN DIVIDEN PAYOUT RATIO TERHADAP NILAI PERUSAHAAN DENGAN

PROFITABILITAS DAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL MODERASI

( Studi Empiris Pada Perusahaan Non – Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2015 )

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, COMPANY SIZE, LEVERAGE, AND DIVIDEND PAYOUT RATIO ON THE VALUE OF THE COMPANY WITH PROFITABILITY AND

MANAGERIAL OWNERSHIP AS MODERATING VARIABLES ( An Empirical Study on Non – Financial Companies Listed in The Indonesian

Stock Exchange Year 2015 )

Oleh:

RAHMAWATI RENO DEWI 20130420043

FAKULTAS EKONOMI DAN BISNIS

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY, UKURAN PERUSAHAAN, LEVERAGE, DAN DIVIDEND PAYOUT RATIO TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS DAN KEPEMILIKAN MANAJERIAL

SEBAGAI VARIABEL MODERASI

( Studi Empiris Pada Perusahaan Non – Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2015 )

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, COMPANY SIZE, LEVERAGE, AND DIVIDEND PAYOUT RATIO ON THE VALUE OF THE COMPANY WITH PROFITABILITY AND

MANAGERIAL OWNERSHIP AS MODERATING VARIABLES ( An Empirical Study on Non – Financial Companies Listed in The Indonesian

Stock Exchange Year 2015 ) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh:

RAHMAWATI RENO DEWI 20130420043

FAKULTAS EKONOMI DAN BISNIS

ii SKRIPSI

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY, UKURAN PERUSAHAAN, LEVERAGE, DAN DIVIDEND PAYOUT RATIO TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS DAN KEPEMILIKAN MANAJERIAL

SEBAGAI VARIABEL MODERASI

( Studi Empiris Pada Perusahaan Non – Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2015 )

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, COMPANY SIZE, LEVERAGE, AND DIVIDEND PAYOUT RATIO ON THE VALUE OF THE COMPANY WITH PROFITABILITY AND

MANAGERIAL OWNERSHIP AS MODERATING VARIABLES ( An Empirical Study on Non – Financial Companies Listed in The Indonesian

Stock Exchange Year 2015 )

Diajukan oleh

RAHMAWATI RENO DEWI 20130420043

Telah disetujui oleh: Pembimbing

iii SKRIPSI

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY, UKURAN PERUSAHAAN, LEVERAGE, DAN DIVIDEND PAYOUT RATIO TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS DAN KEPEMILIKAN MANAJERIAL

SEBAGAI VARIABEL MODERASI

( Studi Empiris Pada Perusahaan Non – Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2015 )

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, COMPANY SIZE, LEVERAGE, AND DIVIDEND PAYOUT RATIO ON THE VALUE OF THE COMPANY WITH PROFITABILITY AND

MANAGERIAL OWNERSHIP AS MODERATING VARIABLES ( An Empirical Study on Non – Financial Companies Listed in The Indonesian

Stock Exchange Year 2015 ) Diajukan oleh

RAHMAWATI RENO DEWI 20130420043

Skripsi ini telah Dipertahankan dan Disahkan di depan Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta Tanggal 24 Januari 2017

Yang terdiri dari

Dr. Evi Rahmawati, S.E.,M.Acc., Ak.,CA Ketua Tim Penguji

Barbara Gunawan, S.E.,M.Si.,Ak.,CA Wahyu Manuhara P,S.E.,M.Si.,Ak.,CA Anggota Tim Penguji Anggota Tim Penguji

Mengetahui Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta

iv

PERNYATAAN

Dengan ini saya,

Nama : Rahmawati Reno Dewi

Nomor mahasiswa : 20130420043

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY, UKURAN PERUSAHAAN, LEVERAGE, DAN DIVIDEND PAYOUT RATIO TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS DAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL MODERASI (Studi Empiris Pada Perusahaan Non – Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2015 )” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 7 Januari 2017

v Motto

“Baginya (manusia) ada malaikat-malaikat yang selalu menjaganya

bergiliran, dari depan dan belakangnya. Mereka menjaganya atas perintah Allah. Sesungguhnya Allah tidak akan mengubah keadaan suatu kaum sebelum mereka mengubah keadaan diri mereka sendiri. Dan apabila Allah menghendaki keburukan terhadap suatu kaum, maka tak ada yang dapat menolaknya dan tidak ada

pelindung bagi mereka selain Dia”.

(QS. Ar-Ra’d : 11)

“Tidak ada kesuksesan yang datang dengan sendiri,

Melainkan adanya sebuah usaha, kerja keras dan do’a.

Tapi percayalah hasil tidak akan mengkhianati suatu proses”. ( Mario Teguh)

“ Sebaik-baiknya hidup adalah hidup yang bermanfaat

Bagi masyarakat dan lingkungan di sekitar kita “

vi Persembahan

Alhamdulillahirabbil’alamin , akhirnya sampai dititik ini, sepercik keberhasilan

dalam perjalanan hidupku. Sebuah langkah berakhir sudah, satu cita telah ku gapai namun itu bukan akhir dari perjalanan melainkan sebuah awal dari satu perjuangan. Semoga sebuah karya yang sederhana ini menjadi amal shaleh bagiku

dan menjadi kebanggan bagi keluargaku tercinta...Amin Skripsi ini saya persembahkan untuk...

Ayah ibu tercinta sebagai motivator terbesar dalam hidupku yang tidak pernah

lelah mendo’akan dan menyayangiku, atas semua pengorbanan dam kesabaran

sampai saat ini. Tak pernah cukup ku membalas kasih sayang ayah dan ibu kepadaku. Tiada cinta yang paling suci selain kasih dan sayang ayah dan ibu, setulus hatimu ibu, searif arahanmu ayah. Doa mu hadirkan keridhaan untukku, petuahmu tuntunan langkahku , pelukmu berkahi hidupku, diantara perjuangan dan tetesan doa malam-mu dan sebait doa telah merangkulku menuju hari depan yang lebih cerah..aminn.

Untuk tulusnya persahabatan yang telah terjalin ( Ida, Shafa, Dessy, Tika, Ulfa, Dita, Muti, Siti, Mita, Diah, Vita, Icha, Girin, Warih) serta teman-teman seperjuangan AKT’2013 semoga persahabatan kita menjadi persaudaraan yang abadi selamanya..

vii INTISARI

Penelitian ini bertujuan untuk menganalisis Pengaruh Pengungkapan

Corporate Social Responsibility, Ukuran Perusahaan, Leverage, Dividen Payout Ratio terhadap Nilai Perusahaan dengan Profitabilitas dan Kepemilikan Manajerial sebagai Variabel Moderasi. Sampel yang digunakan dalam penelitian ini adalah perusahaan non – keuangan yang terdaftar di Bursa Efek Indonesia periode 2015. Data dikumpulkan menggunakan metoda purposive sampling, dan diperoleh jumlah sampel sebanyak 65 perusahaan. Pengujian hipotesa menggunakan analisis regresi linear berganda dengan Moderated Regression Analysis (MRA).

Hasil penelitian menunjukan bahwa Pengungkapan CSR, Ukuran Perusahaan, Dividen Payout Ratio berpengaruh positif terhadap nilai perusahaan, sehingga hipotesis diterima. Selanjutnya untuk Leverage tidak berpengaruh terhadap nilai perusahaan, sehingga hipotesis ditolak. Selain itu untuk Profitabilitas sebagai variabel moderasi dapat mempengaruhi dan memperkuat hubungan pengungkapan CSR terhadap nilai perusahaan, sehingga hipotesis diterima. Kepemilikan Manajerial sebagai variabel moderasi tidak dapat mempengaruhi hubungan pengungkapan CSR terhadap nilai perusahaan, sehingga hipotesis ditolak.

viii ABSTRACT

This research is aimed at analyzing the influence of the disclosure of Corporate Social Responsibility, Company Size, Leverage, and Dividend Payout Ratio on rhe value of the company with profitability and managerial ownership as moderating variables. The samples used in this research are the non- financial companies listed in the Indonesian Stock Exchangein the period of 2015. The data were collected by using purposive sampling method. The samples are 65 companies. The hypothesis is tested by using the multiple linear regression analysis with the Moderated Regression Anallysis (MRA).

The result of this reserach shows that the CSR Dislosure, the company size, dividend payout ratio give positive influence on the value of the company, as a result the hypothesis is accepted. The leverage no give influence to the value of the company, so that the hypothesis is rejected. Profitability as the moderating variable can affect and strengthen the relation between the CSR disclosure and the size of the company, so that the hypothesis is accepted. Managerial ownership as the moderating variable cannot affect the relation between the CSR disclosure and the size of the company, so that the hypothesis is rejected.

ix

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia dan rahmat dalam penulisan skripsi dengan judul “ Pengaruh Pengungkapan

Corporate Social Responsibility, Ukuran Perusahaan, Leverage, dan Dividen Payout Ratio Terhadap Nilai Perusahaan dengan Profitabilitas dan Kepemilkan Managerial sebagai Variabel Moderasi”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi organisasi maupun perusahaan bahwa di dalam mencapai nilai perusahaan yang optimal terdapat banyak faktor yang dapat mempengaruhinya, sehingga dibutuhkan strategi yang tepat serta memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada :

1. Bapak Dr.Nano Prawoto, SE.,Msi Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan studi.

x

3. Ayah dan Ibu serta kakak-kakakku yang senantiasa memberikan dorongan dan perhatian kepada penulis hingga dapat menyelesaikan studi.

4. Teman-temanku dan Semua pihak yang telah memberikan bantuan, dukungan, kemudahan dan semangat dalam proses penyelesaiaan tugas akhir (skripsi) ini.

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini. oleh karena itu, kritik dan saran yang membangun serta pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, 7 Januari 2017

xi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian... 11

D. Manfaat Penelitian... 12

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Nilai Perusahaan ... 13

2. Agency Theory ... 14

3. Teori Stakeholders ... 15

4. Signaling Theory ... 16

5. Pengungkapan CSR ... 17

6. Ukuran Perusahaan ... 18

7. Leverage ... 18

8. Dividen Payout Ratio ... 19

xii

10. Kepemilikan Manajerial ... 21

B. Penelitian Terdahulu ... 21

C. Hipotesis ... 22

D. Model Penelitian ... 32

BAB III METODE PENELITIAN... 33

A. Objek / Subjek Penelitian ... 33

B. Jenis Data ... 33

C. Teknik Pengambilan Sampel ... 33

D. Teknik Pengumpulan Data ... 34

E. Variabel Penelitian dan Pengukuran Variabel ... 34

F. Uji Hipotesis dan Analisa Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Gambaran Umum Objek Penelitian ... 41

B. Uji Kualitas Instrumen ... 41

C. Hasil Penelitian (Uji Hipotesis)... 49

D. Pembahasan ( Interpretasi) ... 54

BAB V SIMPULAN, SARAN DAN KETERBATASAN ... 64

A. Simpulan ... 64

B. Keterbatasan ... 66

C. Saran ... 66 DAFTAR PUSTAKA

xiii

DAFTAR TABEL

4.1. Prosedur Pemilihan Sampel………... 40

4.2. Statistik Deskriptif………. 41

4.3. Hasil Uji Normalitas……….. 43

4.4. Hasil Uji Autokorelasi………... 43

4.5. Hasil Uji Multikolinearitas……….... 44

4.6. Hasi Uji Heteroskedastisitas………. 46

4.7. Hasil Uji F………... 47

4.8. Hasil Uji Koefisien Determinasi………..……….. 48

4.9. Hasil Uji Analisis Regresi Linear Berganda………. 49

4.10. Hasil Uji MRA Model Penelitian 2……….... 49

xiv

DAFTAR GAMBAR

vii INTISARI

Penelitian ini bertujuan untuk menganalisis Pengaruh Pengungkapan

Corporate Social Responsibility, Ukuran Perusahaan, Leverage, Dividen Payout Ratio terhadap Nilai Perusahaan dengan Profitabilitas dan Kepemilikan Manajerial sebagai Variabel Moderasi. Sampel yang digunakan dalam penelitian ini adalah perusahaan non – keuangan yang terdaftar di Bursa Efek Indonesia periode 2015. Data dikumpulkan menggunakan metoda purposive sampling, dan diperoleh jumlah sampel sebanyak 65 perusahaan. Pengujian hipotesa menggunakan analisis regresi linear berganda dengan Moderated Regression Analysis (MRA).

Hasil penelitian menunjukan bahwa Pengungkapan CSR, Ukuran Perusahaan, Dividen Payout Ratio berpengaruh positif terhadap nilai perusahaan, sehingga hipotesis diterima. Selanjutnya untuk Leverage tidak berpengaruh terhadap nilai perusahaan, sehingga hipotesis ditolak. Selain itu untuk Profitabilitas sebagai variabel moderasi dapat mempengaruhi dan memperkuat hubungan pengungkapan CSR terhadap nilai perusahaan, sehingga hipotesis diterima. Kepemilikan Manajerial sebagai variabel moderasi tidak dapat mempengaruhi hubungan pengungkapan CSR terhadap nilai perusahaan, sehingga hipotesis ditolak.

viii ABSTRACT

This research is aimed at analyzing the influence of the disclosure of Corporate Social Responsibility, Company Size, Leverage, and Dividend Payout Ratio on rhe value of the company with profitability and managerial ownership as moderating variables. The samples used in this research are the non- financial companies listed in the Indonesian Stock Exchangein the period of 2015. The data were collected by using purposive sampling method. The samples are 65 companies. The hypothesis is tested by using the multiple linear regression analysis with the Moderated Regression Anallysis (MRA).

The result of this reserach shows that the CSR Dislosure, the company size, dividend payout ratio give positive influence on the value of the company, as a result the hypothesis is accepted. The leverage no give influence to the value of the company, so that the hypothesis is rejected. Profitability as the moderating variable can affect and strengthen the relation between the CSR disclosure and the size of the company, so that the hypothesis is accepted. Managerial ownership as the moderating variable cannot affect the relation between the CSR disclosure and the size of the company, so that the hypothesis is rejected.

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian

Keberadaan perusahaan dapat berperan dalam kemajuan masyarakat, daerah dan negara. Dalam menjalankan kegiatan usahanya perusahaan memiliki tanggungjawab tidak hanya secara ekonomis tetapi juga etis. Dalam pemenuhan secara etika tidak hanya profit yang menjadi tujuan utama, tetapi pemberdayaan masyarakat sekitar juga menjadi tujuan utama perusahaan untuk mendukung eksistensi dan menjamin keberlangsungan hidup perusahaan.

Suatu perusahaan yang baik, adalah perusahaan yang mampu meningkatkan kesejahteraan baik untuk karyawan, manajer, pemegang saham, pihak-pihak terkait dan masyarakat. Setiap perusahaan pastinya memiliki, cara pandang dan pola berpikir yang berbeda-beda dalam menentukan langkah atau strategi yang akan dijadikan sebagai alat dalam mencapai tujuan perusahaan. Tujuan utama perusahaan yaitu meningkatkan laba perusahaan dan meningkatkan nilai perusahaan untuk kesejahteraan pemilik dan pihak-pihak yang terkait.

Saham banyak dipengaruhi oleh kondisi emiten. Harga saham yang tinggi mengindikasikan nilai perusahaan yang tinggi. Karena dengan nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga prospek perusahaan dimasa depan.

Pada umumnya tujuan utama dari para investor adalah mendapatkan

return yang maksimal. Oleh karena itu, investor harus memiliki pertimbangan-pertimbangan sebelum memutuskan berinvestasi pada suatu perusahaan. Salah satu pertimbangannya adalah kinerja perusahaan, yang biasanya dapat diukur melalui nilai perusahaan. Suatu perusahaaan akan dikatakan baik jika kinerja perusahaan juga baik. Namun untuk mecapai semua itu dibutuhkan kinerja yang solid, jujur, adil dan keberpihakan pada kepentingan semua orang, bukan kepentingan pribadi maupun golongan.

Berdasarkan Qur’an surat An Nisa’ ayat 29 yang berbunyi :

Artinya : Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu.

dibungkus oleh frame syari’ah. Dalam Islam, Transaksi terjadi secara

sukarela ( suka sama suka), dan disertai dengan sejumlah rambu atau aturan main yang bias diterapkan di pasar dalam upaya menegakkan kepentingan semua pihak, baik individu maupun kelompok.

Nilai perusahaan dapat diukur melalui beberapa aspek salah satunya adalah harga saham perusahaan. Hal ini dikarenakan harga saham mencerminkan penilaian investor secara keseluruhan atas setiap ekuitas yang dimiliki. Naik turunnya harga saham menjadi sebuah fenomena yang menarik untuk dibicarakan terkait dengan isu naik turunnya nilai perusahaan itu sendiri.

Pada tahun 2015, terkoreksi penurunan IHSG sebesar 12,13%. Direktur Utama PT Bursa Efek Indonesia (BEI) Tito Sulistio mengatakan, kenaikan suku bunga Bank Sentral Amerika Serikat telah mendorong investor asing untuk menarik sebagian dana investasinya. “ situasi ini membuat laju IHSG sepanjang januari hingga desember 2015 mengalami tren konsolidasi cenderung melemah,” kata Tito seusai penutupan

perdagangan di Gedung BEI Jakarta. Pada penutupan perdagangan akhir tahun IHSG berada diposisi 4.593 melemah dibandingkan tahun 2014 yang berada diposisi 5.226 poin. Melihat hal tersebut membuat BEI terus berupaya untuk menjaga kinerja pasar modal agar tetap stabil bahkan meningkatkan secara optimal.

dan turun itu terjadi karena mengikuti perkembangan ekonomi global yang belum stabil. Kondisi itu menurut dia, diawali dengan rencana pengurangan stimulus ekonomi di Amerika Serikat yang berdampak pada proyeksi pertumbuhan ekonomi negara tersebut, dan proyeksi pertumbuhan ekonomi global.

Khususnya di dalam negeri, Robin melanjutkan, juga mempunyai permasalahan yang memengaruhi laju indeks saham domestik, yaitu dampak kenaikan harga bahan bakar minyak (BBM) bersubsidi yang dapat mendorong sejumlah emiten mulai mengoreksi proyeksi pertumbuhan pendapatannya. Dia menegaskan, untuk jangka pendek, mengingat pergerakan indeks regional yang berfluktuasi, karena belum stabilnya perekonomian global, setidaknya pasar saham Indonesia pun ikut terseret. Dengan adanya pergerakan saham yang fluktuatif akan berdampak pada nilai perusahaan, mengingat harga saham mencerminkan nilai perusahaan.

Ada beberapa alat ukur yang dapat digunakan untuk mengukur nilai perusahaan salah satunya adalah prive book value. Price to book value adalah perbandingan dari harga saham dengan nilai buku per lembar saham. Price to

book value yang tinggi akan mencerminkan tingkat kemakmuran yang tinggi

pula bagi pemegang saham, dimana kemakmuran pemegang saham menjadi

tujuan utama dari suatu perusahaan. Keadaan ini harus selalu terjaga agar nilai perusahaan baik dimata investor, kreditur dan masyarakat.

satu alasan manajemen melakukan pelaopran sosial adalah untuk menjaga keberlangsungan hidup perusahaan. Hampir semua perusahaan telah melakukan pengungkapan informasi mengenai CSR dalam laporan tahunannya. Dari segi perspektif perusahaan akan mengungkapkan informasi jika informasi tersebut mampu meningkatkan nilai perusahaan. Perusahaan akan memperoleh legitimasi dan memaksimalkan kekuatan keuangannya dalam jangka panjang melalui pengungkapan CSR.

Pengungkapan sukarela (voluntary disclosure) yaitu pengungkapan yang bersifat sukarela dimana pengungkapan yang dilakukan oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Pengungkapan sukarela merupakan pilihan bebas manajemen dengan pertimbangan kebijakan tertentu untuk menyampaikan informasi yang relevan kepada pengguna informasi keuangan terkait dengan aktivitas-aktivitas perusahaan.

Di Indonesia sendiri, berdasarkan Undang-Undang Perseroan Terbatas No. 40 Pasal 74 Tahun 2007, tentang Perseroan Terbatas yang mengatur kewajiban perusahaan untuk melakukan pengungkapan CSR, terutama perusahaan yang melakukan kegiatan usaha dibidang / berkaitan dengan sumber daya alam wajib melakukan pengungkapan tanggung jawab social dan lingkungan.

Dengan perusahaan melakukan pengungkapan CSR, dapat meningkatkan citra dan penjualan perusahaan serta nilai tambah bagi

pengungkapan CSR secara lebih luas, karena dianggap lebih memiliki keberlangsungan hidup dan eksistensi yang lebih baik dibandingkan dengan perusahaan yang tidak melakukan pengungkapan CSR. Secara tidak langsung, perusahaan mendapat respon positif dari investor dan kreditor yang nantinya akan meningkatkan nilai perusahaan.

Selain pengungkapan CSR, peneliti juga menggunakan Ukuran perusahaan, Leverage, Dividen payout ratio serta profitabilitas dan kepemilikan manajerial sebagai variabel moderasi. Kesemua faktor tersebut juga dapat mempengaruhi nilai perusahaan.

Bagi para investor dan kreditor, ukuran perusahaan merupakan salah satu hal yang juga perlu diperhatikan. Menurut Sawir (2004), perusahaan yang berukuran besar cenderung memiliki kekuatan, fleksibilitas dan aksesbilitas yang lebih untuk mendapatkan dana dari kreditor. Perusahaan yang memiliki total aset (ukuran perusahaan) lebih besar, lebih banyak mendapatkan perhatian dari investor maupun kreditor dibandingkan dengan perusahaan yang memiliki total aset kecil. Dengan total aset yang besar, manajemen dapat lebih leluasa dalam menggunakan aset perusahaan. Dan dengan kemudahan dalam menggunakan serta mengendalikan inilah yang akan meningkatkan nilai perusahaan.

mempengaruhi persepsi investor terhadap perusahaan. Dengan hutang yang dimiliki perusahaan, diharapkan perusahaan mampu mendanai dan mengelola aset yang dimiliki untuk mendapatkan laba sehingga nilai perusahaan akan meningkat.

Investor dan kreditor membutuhkan informasi mengenai dividen payout ratio, untuk menilai dan menganalisa kemungkinan return yang akan diperoleh jika memberikan pinjaman kepada suatu perusahaan. Dividen payout ratio berkaitan dengan kebijakan yang dikaitkan dengan penentuan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan. Besarnya dividen yang dibagikan tergantung pada dividen payout ratio

masing-masing perusahaan. Jika dividen yang dibagikan besar maka hal tersebut akan meningkatkan harga saham yang dapat berakibat pada peningkatan nilai perusahaan.

akan meningkatkan nilai perusahaan karena dengan nilai perusahaan yang meningkat, maka kekayaanya sebagai pemegang saham juga akan meningkat. Jika kepemilikan saham oleh manajemen meningkat, maka nilai perusahaan juga meningkat.

Kepemilikan manajerial sebagai salah satu variabel moderasi diduga memberikan hubungan positif. Hubungan positif tersebut secara teori dijelaskan bahwa dengan adanya kepemilikan manajerial yang semakin tinggi dapat mengurangi konflik agensi karena semakin tingginya tingkat kepemilikan manajerial akan membuat manajer bertindak semakin produktif. Untuk dapat bekerja secara produktif dibutuhkan pengungkapan CSR secara luas dalam rangka meningkatkan citra perusahaan. Dengan peningkatan citra perusahaan tersebut, akan membuat investor percaya bahwa perusahaan memiliki tanggung jawab tidak hanya secara materil tetapi juga moril. Dengan begitu akan banyak investor yang menanamkan modalnya sehingga nilai perusahaan akan meningkat. Dapat disimpulkan bahwa semakin tinggi prosentase kepemilikan manajerial maka semakin tinggi pula pengungkapan CSR yang dilakukan perusahaan dalam rangka memaksimalkan nilai perusahaan.

melihat sejauh mana perusahaan dapat menghasilkan laba dari penjualan dan investasi perusahaan. Apabila profitabilitas perusahaan baik, maka kesejahteraan stakeholders, yang terdiri dari investor, kreditor, suplier, dan pihak lain yang terkait akan meningkat. Dengan meningkatnya profitabilitas juga mencerminkan kinerja perusahaan yang baik, sehingga dengan baiknya kinerja perusahaan akan meningkatkan nilai perusahaan.

Profitabilitas sebagai variabel moderasi diduga memberikan hubungan positif. Dimana perusahaan akan semakin banyak mengungkapkan aktivitas CSR apabila tingkat profitabilitas perusahaan semakin tinggi. Secara teoritis, semakin banyak aktivitas CSR yang diungkapkan oleh perusahaan, maka nilai perusahaan akan semakin meningkat karena pasar akan memberikan apresiasi positif kepada perusahaan yang melakukan CSR yang ditunjukkan dengan peningkatan harga saham perusahaan. Investor mengapresiasi praktik dan aktivitas CSR sebagai pedoman untuk menilai potensi, eksistensi dan keberlanjutan suatu perusahaan. Oleh karena itu, dalam mengambil keputusan berinvestasi, tidak sedikit investor yang memperhatikan CSR yang diungkapkan oleh perusahaan.

Penelitian sebelumnya, seperti yang dilakukan Nurhayati (2012) ; Wardoyo dan Veronica, 2013) serta Agustine (2014); menyatakan bahwa pengungkapan CSR Tidak mempunyai pengaruh signifikan terhadap nilai perusahaan. Sementara penelitian Mitchell et.al., (1997); Rosiana et.al., (2013); Ramadhani dan Hadiprajitno menyatakan bahwa pengungkapan CSR mempunyai pengaruh positif signifikan terhadap nilai perusahaan.

Dengan hasil penelitian yang berbeda-beda tersebut maka peneliti ingin menguji kembali dengan melakukan replikasi penelitian Agustine (2014), tentang “Pengaruh pengungkapan CSR Terhadap Nilai Perusahaan ( Studi Kasus Pada Perusahaan Terbuka yang Terdaftar Di BEI Tahun 2008-2012)”. Perbedaan penelitian ini dengan penelitian Agustine adalah adanya penambahan variabel ukuran perusahaan, leverage,

dividen payout ratio sebagai variabel independen, profitabilitas dan kepemilikan manajerial sebagai variabel moderasi. Menggunakan perusahaan non- keuangan sebagai objek penelitian dan mengganti periode penelitian menjadi tahun 2015.

B. Rumusan Masalah

1. Apakah pengungkapan corporate social responsibility berpengaruh positif terhadap nilai perusahaan ?

2. Apakah ukuran perusahaan berpengaruh positif terhadap nilai perusahaan?

4. Apakah dividen payout ratio berpengaruh positif terhadap nilai perusahaan?

5. Apakah profitabilitas dapat memperkuat hubungan positif pengungkapan corporate social responsibility terhadap nilai perusahaan?

6. Apakah kepemilikan manajerial dapat memperkuat hubungan positif pengungkapan corporate social responsibility terhadap nilai perusahaan?

C. Tujuan Penelitian

1. Untuk menguji apakah pengungkapan corporate social responsibility

berpengaruh positif terhadap nilai perusahaan

2. Untuk menguji apakah ukuran perusahaan berpengaruh positif terhadap nilai perusahaan

3. Untuk menguji apakah leverage berpengaruh negatif terhadap nilai perusahaan

4. Untuk menguji apakah dividen payout ratio berpengaruh positif terhadap nilai perusahaan

5. Untuk menguji apakah profitabilitas dapat memperkuat hubungan positif pengungkapan corporate social responsibility terhadap nilai perusahaan

6. Untuk menguji apakah kepemilikan manajerial dapat memperkuat hubungan positif pengungkapan corporate social responsibility

D. Manfaat Penelitian

1. Secara Teoritis, penelitian ini diharapkan dapat memperkaya wawasan penelitian dari ilmu pengetahuan dalam memberikan referensi ilmu akuntansi keuangan serta berkontribusi dalam pengembangan teori mengenai pengaruh pengungkapan CSR, ukuran perusahaan, leverage, dan dividen payout ratio terhadap nilai perusahaan.

2. Secara Praktis a. Bagi Pemerintah

Memberikan feedback dan masukan dalam hal pentingnya pengungkapan tanggung jawab sosial terhadap lingkungan sebagai bentuk dari kepedulian terhadap masyarakat sekitar untuk menciptakan entitas usaha yang tidak hanya mencapai keuntungan secara ekonomi tetapi juga non - ekonomi.

b. Bagi Perusahaan

Diharapkan dapat memberikan informasi tambahan mengenai perlunya pengungkapan CSR sebagai suatu keharusan bagi entitas usaha, terutama yang mengeksplore sumberdaya alam.

c. Bagi Perguruan Tinggi dan Masyarakat

13 BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Nilai Perusahaan

Nilai perusahaan dapat diartikan sebagai nilai pasar. Karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham.

Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para profesional (orang yang lebih mengerti) dan pemodal hanya akan menerima hasil jadi atas apa yang telah diinvestasikan. Namun hal ini bisa menjadi masalah apabila orang tersebut salah dalam pengambilan keputusan, sehingga dibutuhkan pengawasan ekstra meskipun bukan pemodal yang terjun langsung dalam investasi tersebut.

akan meningkat. Karena tujuan perusahaan dalam jangka panjang adalah mengoptimalkan nilai perusahaan. Semakin tinggi nilai perusahaan menggambarkan semakin sejahtera pula pemiliknya (Gunawan dan Utami, 2008)

2. Agency Theory

Teori ini merupakan salah satu teori yang muncul dalam perkembangan riset akuntansi, yang mendasari praktik bisnis perusahaan yang berdasar dari sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu manajer.

Hubungan keagenan dapat menimbulkan konflik karena pihak yang bersangkutan memiliki tujuan yang berbeda. Pemilik modal menginginkan kekayaan dan kemamuran bagi para pemodal, sedangkan manajer menginginkan kesejahteraan bagi para manajer. Agency problem akan terjadi bila proporsi kepemilikan manajer atas saham kurang dari 100%. Sehingga manajer bertindak untuk mengejar kepentingannya sendiri dan tidak berdasarkan memaksimalkan nilai perusahaan dalam pengambilan keputusan keuangan khususnya keputusan pendanaan.

3. Teori Stakeholders

Teori stakeholders merupakan teori yang menjelaskan bagaimana perusahaan memenuhi atau mengelola harapan para stakeholders. Teori ini menekankan mengenai akuntabilitas organisasi jauh melebihi kinerja keuangan. Teori ini berpendapat bahwa perusahaan tidak hanya berorientasi pada kepentingan pribadi, tetapi juga memberikan manfaat pada

stakeholdersnya. Dengan demikian, suatu perusahaan akan dipengaruhi oleh dukungan yang berasal dari stakeholders. Menurut Hadi (2011),

stakeholders adalah semua pihak, baik internal maupun eksternal yang dapat mempengaruhi atau dipengaruhi perusahaan baik secara langsung maupun tidak langsung.

Teori ini juga menyatakan bahwa organisasi akan memilih secara sukarela mengungkapkan informasi tentang kinerja lingkungan, sosial dan ekonomi untuk memenuhi ekspektasi sesungguhnya atau yang diakui oleh

para manajer agar lebih mengerti lingkungan dari pada stakeholders dan melakukan pengelolaan secara lebih efektif, membantu manajer dalam meningkatkan nilai dari dampak aktivitas-aktivitas mereka dan meminimalkan kerugian bagi stakeholdersnya serta mendukung pencapaian tujuan perusahaan yaitu stabilitas usaha dan keberlangsungan hidup perusahaan.

Salah satu bentuk pengungkapan sukarela yang berkembang saat ini yaitu publikasi CSR. Melalui publikasi ini, perusahaan dapat memberikan informasi yang lebih cukup dan lengkap berkaitan dengan kegiatan dan pengaruhnya terhadap kondisi sosial masyarakat dan lingkungan.

4. Signaling Theory

Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis , karena informasi pada dasarnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi

yang berkualitas baik dan buruk. Teori ini juga mengungkapkan bahwa investor dapat membedakan antara perusahaan yang memiliki nilai tinggi dengan perusahaan yang memiliki nilai rendah.

Perusahaan yang profitable memberikan signal tentang perusahaan yang relatif tidak mudah mengalami kebangkrutan dibandingkan dengan perusahaan yang kurang profitable. Hal ini dikarenakan adanya asymmetric information atau ketidaksamaan informasi antara well-informed manager

dan poor-informed stockholder. Asymmetric information adalah situasi dimana manajer memiliki informasi yang berbeda mengenai prospek perusahaan dari pada yang dimiliki investor. Kondisi ini dapat dilihat dari reaksi harga saham ketika manajemen mengumumkan pembayaran dividen. 5. Pengungkapan CSR

Pengungkapan merupakan suatu penyajian sejumlah informasi yang dibutuhkan untuk proses operasi secara optimal. Tujuan dari adanya pengungkapan CSR adalah sebagai bentuk kepedulian perusahaan baik kepada stakeholders maupun shareholders. Tingkat pengungkapan CSR dapat dilihat dari luasnya pengungkapan yang dilakukan oleh perusahaan tersebut.

Konsep pelaporan tersebut digagas dalam Global Reporting Inisitive

sosial, lingkungan, praktek tenaga kerja, hak asasi manusia, masyarakat dan tanggung jawab produk.

6. Ukuran Perusahaan

Ukuran perusahaaan menjadi salah satu pertimbangan bagi seorang investor dalam melihat prospek kedepannya. Perusahaan dengan ukuran yang lebih besar dipandang sebagai perusahaan yang lebih mampu bertahan didunia bisnis dikarenakan memiliki kekuatan yang lebih untuk mendapatkan dana. Dengan kemampuan tersebut maka tidak mungkin bagi perusahaan akan lebih mampu menghasilkan keuntungan yang lebih tinggi.

Keadaan tersebut membuat investor tertarik untuk berinvestasi, dikarenakan tujuan dari investor adalah mendapatkan return yang tinggi dan hanya bisa didapat apabila keuntungan yang diperoleh perusahaan juga tinggi. Semakin tinggi return yang diperoleh maka semakin tinggi pula kemakmuran investor, yang berarti menunjukan perusahaan mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan meningkat.

7. Leverage

laba. Tingkat hutang yang tinggi akan memberikan dampak yang negative dari sudut pandang investor pada nilai perusahaan.

Hal ini dikarenakan tingginya tingkat hutang dapat mempengaruhi ketertarikan investor terhadap perusahaan tersebut. Tingginya tingkat hutang membuat investor berhati-hati untuk menginvestasikan dananya, dikarenakan perusahaan yang memiliki tingkat hutang tinggi memiliki kemungkinan tidak dapat memberikan keuntungan yang tinggi bagi

investor, bahkan dapat berujung pada kebangkrutan.

8. Dividen Payout Ratio

Bagi para pemegang saham atau investor, dividen merupakan tingkat pengembalian investasi mereka berupa kepemilikan saham yang diterbitkan perusahaan lain. Bagi pihak manajemen, pembagian dividen ini nantinya akan mengurangi kas yang dimiliki oleh perusahaan sehingga hal ini menyebabkan kesempatan perusahaan untuk melakukan investasi menjadi berkurang. Kemudian bagi kreditor, pembagian dividen dapat menjadi sinyal positif untuk melihat kemampuan perusahaan dalam membayar bunga maupun melunasi pokok pinjaman.

Umumnya para investor menanamkan modalnya pada suatu perusahaan dengan tujuan utama yaitu mengharapkan return dalam bentuk

dividen maupun capital gain demi meningkatkan kesejahteraannya. Besarnya dividen yang dibagikan tergantung pada dividen payout ratio

tersebut akan meningkatkan harga saham yang juga berakibat pada peningkatan nilai perusahaan.

9. Profitabilitas

Profitabilitas adalah hasil akhir dari semua proses termasuk serangkaian kebijakan dan keputusan manajemen, dimana keputusan ini menyangkut sumber dan penggunaan dana untuk menjalankan operasional perusahaan. Selain itu profitabilitas merupakan kemampuan untuk menghasilkan laba dalam upaya meningkatkan nilai pemegang saham. Hal ini dikarenakan tujuan utama dari perusahaan adalah meningkatkan nilai perusahaan untuk kesejahteraan pemegang saham dan stakeholders. Sementara Kusumawati (2005) menjelaskan, profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan indikator dari keberhasilan operasi perusahaan.

dimaksimalkan yang berakibat pada meningkatnya laba perusahaan, sehingga secara tidak langsung nilai perusahaan juga ikut meningkat. 10. Kepemilikan Manajerial

Pengertian kepemilikan manajerial menurut Wahidahwati (2002), Kepemilikan manajerial merupakan pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Direktur dan Komisaris). Manajer yang sekaligus pemegang saham akan meningkatkan nilai perusahaan karena dengan meningkatkan nilai perusahaan, maka nilai kekayaan sebagai pemegang saham akan meningkat.

Dalam teori keagenan dijelaskan bahwa kepentingan manajemen dan pemegang saham mungkin bertentangan. Perbedaan tersebut dapat menimbulkan konflik diantara kedua belah pihak, namun hal tersebut dapat sedikit berkurang dengan adanya kepemilikan manajemen. Hal ini dikarenakan dengan semakin banyaknya jumlah manajer maupun pihak-pihak lain yang memiliki saham di perusahaan tersebut, terlebih untuk mereka yang juga memiliki posisi penting di dalam perusahaan akan semakin meningkatkan tingkat pengawasan terhadap kinerja perusahaan. Dengan terjaganya kondisi tersebut, dapat dimungkinkan kualitas kinerja akan meningkat sehingga berdampak pada output perusahaan yang juga meningkatkan nilai perusahaan.

B. Penelitian Terdahulu

(2014); menyatakan bahwa pengungkapan CSR Tidak mempunyai pengaruh signifikan terhadap nilai perusahaan. Sementara penelitian Mitchell et.al., (1997); Rosiana et.al., (2013); Ramadhani dan Hadiprajitno menyatakan bahwa pengungkapan CSR mempunyai pengaruh positif signifikan terhadap nilai perusahaan.

C. Hipotesis

1. Pengaruh pengungkapan corporate social responsibility terhadap nilai perusahaan

Pengungkapan Corporate Social Responsibility mencerminkan suatu pendekatan yang adaptive dalam menghadapi lingkungan yang dinamis dan multidimensional serta kemampuan untuk mempertemukan tekanan sosial dengan kebutuhan masyarakat. Ketrampilan manajemen perlu dipertimbangkan untuk survive dalam lingkungan perusahaan masa kini.

Menurut Rika (2010) objek yang menjadi pengungkapan perusahaan adalah CSR. Pertanggungjawaban CSR merupakan alat bagi organisasi atau perusahaan secara sukarela untuk berkontribusi terhadap lingkungan dan sosial serta sebagai interaksi dengan stakeholders. Tujuan pengungkapan CSR adalah sebagai bentuk kepedulian perusahaan baik kepada

shareholders maupun stakeholders.

menaikkan penjualan sehingga perusahaan dapat memberikan return yang tinggi kepada investor. Semakin banyak perusahaan melakukan pengungkapan CSR, maka semakin baik pula nilai perusahaan dimata investor, kreditor dan masyarakat.

Penelitian Zuhroh dan Putu (2003) menyatakan bahwa pengungkapan CSR berpengaruh terhadap perdagangan saham. Artinya semakin luas pengungkapan dapat memberikan pengaruh terhadap volume perdagangan sehingga meningkatkan nilai perusahaan. Penelitian ini juga terdukung oleh penelitian, Dahlia (2008), Priantinah (2012), Mitchell (1997) dan Rosiana (2013).

H1 : Pengungkapan corporate social responsibility berpengaruh positif terhadap nilai perusahaan

2. Pengaruh ukuran perusahaan terhadap nilai perusahaan

Secara umum perusahaan yang mempunyai total aset yang relatif besar dapat menjalankan operasionalnya dengan tingkat efisiensi yang lebih dibandingkan perusahaan dengan total aset yang rendah. Menurut Marhamah (2014), hal ini dikarenakan perusahaan dengan total aset yang lebih besar akan lebih mampu menghasilkan keuntungan yang lebih tinggi. Perusahaan dengan total asset kecil akan cenderung menggunakan biaya modal sendiri dan hutang jangka pendek dari pada hutang jangka panjang, karena biayanya lebih rendah. Sedangkan perusahaan dengan total asset

besar lebih cenderung memiliki sumber pendananaan yang kuat.

Perusahaan dengan ukuran yang lebih besar akan mudah mendapatkan pendanaan melalui pasar modal. Tentunya hal ini menjadi informasi baik bagi pengambilan keputusan investasi, untuk dapat merefleksikan nilai perusahaan dimasa mendatang. Investor menggunakan ukuran perusahaan sebagai langkah dalam rasionalisasi pengambilan keputusan investasi.

Ukuran perusahaan merupakan cerminan dari besar kecilnya perusahaan yang dilihat dari total aktivanya. Semakin besar ukuran perusahaan maka semakin banyak investor tertarik pada perusahaan tersebut. Hal ini disebabkan karena semakin besar ukuran perusahaan akan cenderung memiliki kondisi yang stabil. Kondisi ini menyebabkan naiknya harga saham dipasar modal. Peningkatan ini menunjukan perusahaan

memiliki “nilai” yang lebih besar, sehingga investor dan kreditor akan lebih

Sesuai penelitian Taswan (2003) menyatakan bahwa ukuran perusahaan berpengaruh positif signifikan terhadap nilai perusahaan. Penelitian ini juga terdukung oleh penelitian Rachmawati dan Hanung (2007), Gill dan Obradovich (2012), Prasetyorini (2013) dan Maryam (2014) yang menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

H2 : Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan 3. Pengaruh leverage terhadap nilai perusahaan

Menurut Weston (2005), Leverage merupakan suatu ukuran yang digunakan untuk menunjukkan sejauh mana sekuritas berpenghasilan tetap (hutang dan saham preferen) digunakan dalam struktur modal perusahaan. Tujuan dari penggunaan hutang adalah untuk meningkatkan return bagi pemegang saham. Dengan memperbesar suatu leverage, maka ketidakpastian return semakin tinggi, tetapi hal ini juga dapat memperbesar kemungkinan bertambahnya jumlah return yang diperoleh.

Perusahaan dengan leverage yang tinggi juga dapat menimbulkan masalah, apabila dalam penggunaannya tidak dikelola dengan baik, serta pengawasannya yang lemah. Leverage yang semakin tinggi akan menimbulkan financial distress sehingga nilai perusahaan menurun. Selain itu berinvestasi di perusahaan yang rasio leverage nya tinggi membuat investor berhati-hati karena semakin tinggi rasio leverage nya semakin tinggi pula resiko investasinya.

Penelitian Sujoko dan Soebiantoro (2007), menyatakan bahwa

leverage memiliki pengaruh negatif dan signifikan terhadap nilai perusahaan, dimana hal ini menunjukkan bahwa dalam melakukan pembelian saham banyak investor yang mempertimbangkan pangsa pasar relatif. Jumlah hutang yang semakin meningkat akan menurunkan nilai perusahaan. Penelitian ini juga terdukung oleh Priyastuty (2015) dan Suranta (2003) menyatakan bahwa leverage berpengaruh negatif terhadap nilai perusahaan.

H3 : Leverage berpengaruh negatif terhadap nilai perusahaan. 4. Pengaruh dividen payout ratio terhadapa nilai perusahaan

para pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan yang dapat digunakan untuk pembiayaan investasi dimasa yang akan datang.

Dalam perusahaan dividen payout ratio menjadi hal yang kompleks karena didalamnya terlibat banyak pihak. Adanya banyak pihak yang terlibat menyebabkan adanya perbedaan tujuan. Tujuan investor adalah meningkatkan kesejahteraanya dengan memperoleh return yang semaksimal mungkin dari dana yang telah diinvestasikan. Sedangkan untuk pihak manajemen lebih berorientasi pada peningkatan nilai perusahaan. Manajemen berusaha untuk meningkatkan nilai perusahaan karena kekayaan mereka akan meningkat, terlebih bagi manajer yang juga pemegang saham pada saat nilai perusahaan meningkat.

Dividen merupakan salah satu tujuan investor dalam melakukan investasi, sehingga apabila besarnya dividen yang dibagikan tidak sesuai dengan yang diharapkan maka ia akan cenderung tidak membeli saham atau menjualnya apabila saham tersebut telah dimiliki. Besarnya dividen yang dibagikan tergantung pada dividen payout ratio masing-masing. Jika dividen yang dibagikan besar, maka hal ini akan meningkatkan harga saham yang berakibat pada peningkatan nilai perusahaan.

Penelitian Taswan (2003) menyatakan bahwa dividen payout ratio

berpengaruh positif terhadap nilai perusahaan. Penelitian ini terdukung penelitian Sujoko (1999) yang menyatakan bahwa pembayaran dividen

dividend payout ratio maka return saham semakin meningkat sehingga secara tidak langsung nilai perusahaan juga meningkat.

H4 : Dividend payout ratio berpengaruh positif terhadap nilai perusahaan 5. Pengaruh profitabilitas memperkuat hubungan pengungkapan

corporate social responsibility terhadap nilai perusahaan

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih perusahaan selama proses operasional berjalan. Menurut Saidi (2004), profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Semakin tinggi laba yang diperoleh, maka semakin besar return yang dapat dibagikan kepada investor, sehingga membuat nilai perusahaan akan lebih baik.

Tujuan setiap pendirian perusahaan adalah memperoleh laba yang maksimal, maka tidak heran apabila profitabilitas menjadi perhatian utama bagi para analis dan investor. Menurut Toto (2008), dengan tingkat profitabilitas yang konsisten akan membuat perusahaan mampu bertahan dalam bisnisnya dengan cara memperoleh return yang memadai dibanding dengan resikonya.

dilakukan perusahaan didalam memperbaiki lingkungannya, maka nilai perusahaan semakin meningkat.

Raharja (2012) menyatakan bahwa hubungan antara kinerja keuangan dengan pengungkapan tanggung jawab social paling baik diekspreksikan dengan pandangan bahwa tanggung jawab social yang diminta dari manajemen sama dengan yang diminta untuk membuat perusahaan memperoleh laba. Semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pula pengungkapan CSR yang dilakukan perusahaan. Sehingga dapat disimpulkan bahwa pengungkapan CSR akan meningkatkan nilai perusahaan pada saat profitabilitas perusahaan meningkat. Penelitian ini juga terdukung oleh penelitian Rosiana(2013) yang menyatakanbahwa profitabilitas memperkuat hubungan pengungkapan CSR terhadap nilai perusahaan.

H5 : Profitabilitas memperkuat pengaruh pengungkapan corporate social

responsibility terhadap nilai perusahaan.

6. Pengaruh kepemilikan manajerial memperkuat hubungan pengungkapan corporate social responsibility terhadap nilai perusahaan

insentif manajer untuk mengkonsumsi kemewahan, mengurangi kekayaan pemegang saham, atau terlibat dalam perilaku yang tidak memaksimumkan nilai lainnya. Namun pada kenyataanya, didalam suatu manajemen perusahaan tentu ada pihak lain yang juga terlibat, dimana hal ini akan berdampak pada adanya perbedaan kepentingan.

Menurut agency teory, pemisahan antara kepemilikan dan pengelolaan perusahaan dapat menimbulkan konflik keagenan. Hal ini dikarenakan adanya perbedaan tujuan dari pihak-pihak tersebut. Dimana para manajer menginginkan kesejahteraan sedangkan para pemegang saham menginginkan keuntungan yang tinggi. Perbedaan kepentingan antara manajemen dan pemegang saham mengakibatkan manajemen berperilaku curang dan tidak etis sehingga merugikan pemegang saham. Maka dari itu dibutuhkan pengendalian dan pengawasan yang lebih untuk mencegah adanya tindakan- tindakan yang tidak diinginkan.

Manajer yang sekaligus pemegang saham akan meningkatkan nilai perusahaan karena dengan meningkatkan nilai perusahaan maka nilai kekayaannya sebagai pemegang saham juga akan meningkat. Akan tetapi investor tidak ingin berisiko dalam penanaman modalnya disuatu perusahaan. Mereka lebih cenderung memilih perusahaan yang telah mengungkapkan CSR dalam laporan tahunannya.

lebih luas, dalam rangka meningkatkan citra perusahaan. Dengan terbentuknya citra perusahaan yang semakin baik akan membantu pemaksimalan nilai perusahaan. Penelitian ini terdukung oleh penelitian Hadiprajitno dan Ramadhani (2012) menyatakan bahwa kepemilikan manajerial memiliki pengaruh sebagai variabel moderasi yang memperkuat hubungan antara CSR dan nilai perusahaan.

H6 : Kepemilikan manajerial memperkuat hubungan pengungkapan

D. Model Penelitian

Model 1

H1(+)

H2(+) H3(-)

H4(+)

Model 2

H5 (+)

Model 3

H6 (+) Pengungkapan Corporate

Social Responsibility

Nilai Perusahaan Ukuran Perusahaan

Leverage

Dividen Payout Ratio

Nilai Perusahaan

Profitabilitas

Pengungkapan Corporate Social Responsibility

Nilai Perusahaan

Kepemilikan Manajerial Pengungkapan Corporate

33 BAB III

METODE PENELITIAN A. Objek / Subjek Penelitian

Objek penelitian adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode 2015.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diambil dari laporan keuangan tahunan seluruh perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia periode 2015 . Data mengenai laporan keuangan tahunan perusahaan non - keuangan tersebut diperoleh dari www.idx.co.id

C. Teknik Pengambilan Sampel

Teknik yang digunakan untuk pengambilan sample pada penelitian ini adalah purposive sampling ,dimana peneliti menentukan sendiri sampel yang diambil tidak secara acak, tetapi ditentukan sendiri oleh peneliti dengan kriteria sebagai berikut:

1. Perusahaan menerbitkan laporan keuangan tahunan dengan periode yang berakhir per 31 Desember.

2. Perusahaan terdaftar di Bursa Efek Indonesia (BEI) tahun 2015. 3. Memiliki data-data yang lengkap dengan variabel-variabel yang

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi. Teknik ini dilakukan dengan cara mengumpulkan data, mempelajari dan mencatat hal- hal yang dianggap penting pada data tersebut. Teknik dokumentasi ini digunakan untuk memperoleh data langsung terutama mengenai seluruh data yang dibutuhkan dari kepustakaan (buku, dokumen, artikel, laporan, jurnal dan lain-lain).

E. Variabel Penelitian dan Pengukuran Variabel 1. Variabel dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Nilai perusahaan merupakan hal yang penting bagi investor, karena merupakan indikator dalam menilai perusahaan secara keseluruhan. Dalam penelitian ini, nilai perusahaan diukur dengan PBV ( Price Book Value ) merupakan rasio pasar yang digunakan untuk mengukur kinerja pasar saham terhadap nilai. Dalam bukunya Jogiyanto (2000) menyatakan bahwa dengan mengetahui nilai buku dan nilai pasar, pertumbuhan perusahaan dapat diketahui. Rasio ini menunjukan seberapa jauh perusahaan mampu menciptakan nilai perusahaan yang relative terhadap jumlah modal yang diinvestasikan.

P

Menurut Januarti (2009), Pengungkapan merupakan suatu alat yang penting diluar laporan keuangan, yaitu mengurangi asimetri informasi antara manajer dan pemilik perusahaan. Pengungkapan CSR diukur dengan menggunakan CSR disclosure / CSRDI seperti yang digunakan Nurlela dan Islahuddin (2008). Rumus perhitungan CSRDI adalah sebagai berikut :

CSRDI ∑

Dimana :

CSDI :corporate social responsibility disclosure index Perusahaan j

Xj : jumlah item yang diungkapkan oleh perusahaan j Nj : jumlah item pengungkapan CSR

b. Ukuran Perusahaan

Menurut Suharli (2006), ukuran perusahaan dapat dilihat dari total aset yang dimiliki perusahaan. Dalam penelitian ini ukuran perusahaan diukur dengan log natural dari total aset. Kemudian dapat dirumuskan sebagai berikut :

Size = Ln Total Assets

c. Leverage

�

Dimana :

Total hutang = hutang lancar + hutang tidak lancar Total aktiva = aktiva lancar + aktiva tetap

d. Dividen Payout Ratio

Rasio keuangan yang dapat digunakan untuk menilai besarnya dividen yang dibagikan adalah rasio pembayaran dividen. Dividen payout ratio menunjukan perbandingan antara dividen per lembar saham dengan laba per lembar saham. Rumus yang digunakan sebagai berikut :

�

Dimana :

DPR = Dividen payout ratio

DPS = Dividen per share

EPS = Earning per share

3. Variabel Moderasi

Variabel moderasi digunakan untuk mempengaruhi ( memperkuat atau memperlemah) hubungan antara variabel independen dengan dependen. Variabel moderasi yang digunakan dalam penelitian ini adalah :

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan profit atau laba selama tahun berjalan. Profitabilitas dapat diukur dengan menggunakan return on asset (ROA). ROA merupakan perbandingan laba bersih dengan jumlah aktiva perusahaan. ROA dapat dihitung dengan rumus:

� ��� � � ��

b. Kepemilikan Manajerial

Adalah prosentase saham yang dimiliki oleh insider ownership

(INSD) seperti direktur atau komisaris, yang dapat dihitung dengan rumus sebagai berikut:

� �

F. Uji Hipotesis dan Analisa Data 1. Uji Asumsi Klasik

a. Uji Normalitas, yakni uji yang digunakan untuk menentukan data yang telah dikumpulkan berdistribusi normal atau tidak. Jika nilai sig > 0,05 maka data berdistribusi normal dan jika nilai sig < 0,05 maka data tidak berdistribusi normal.

c. Uji Heteroskedastisitas, yakni uji yang digunakan untuk menguji adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi.

d. Uji Autokorelasi, yakni uji yang digunakan untuk mengetahui ada atau tidaknya korelasi yang terjadi antara residual pada suatu pengamatan dengan pengamatan lain pada model regresi.

2. Teknik Analisis Data a. Aalisis regresi berganda

Regresi linear berganda adalah analisis regresi yang menjelaskan hubungan antara peubah respon ( dependen) dengan faktor-faktor yang mempengaruhi lebih dari satu prediktor ( independent). Tujuannya adalah untuk mengukur intensitas hubungan antara dua variabel atau lebih dan membuat prediksi perkiraan nilai Y atas X.

Model ini dipilih karena penelitian ini di buat untuk menentukan variabel independen yang mempunyai pengaruh terhadap variabel dependen. Pada penelitian ini, data diolah menggunakan software komputer yaitu SPSS (Statistical Package for Social Science) versi 15,0. Dan persamaan regresi yang digunakan dalam penelitian ini adalah sebagai berikut :

Model Persamaan 1

PBV = + 1CSRD + 2UP + 3LEV + 4DPR + e Model Persamaan 2

Model Persamaan 3

PBV = +1CSRD +2KM +3 (CSRD . KM) + e Keterangan :

PBV : Nilai Perusahaan : Konstanta

1 - 4 : Koefisien variabel

CSRD : Disclosure corporate social responsibility

UP : Ukuran Perusahaan LEV : leverage

DPR : Dividen Payout Ratio

Prof : Profitabilitas

KM : Kepemilikan Manajerial

40 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini menjelaskan gambaran hasil penelitian beserta hipotesis dan pembahasan pada bagian akhir. Hasil penelitian dan pembahasan ditampilkan secara sendiri-sendiri. Penelitian ini menggunakan alat bantu perangkat lunak SPSS Versi 15,0. Adapun untuk penjelasan mengenai hasil dan pembahasan sebagai berikut ini :

A. Gambaran Umum Objek Penelitian

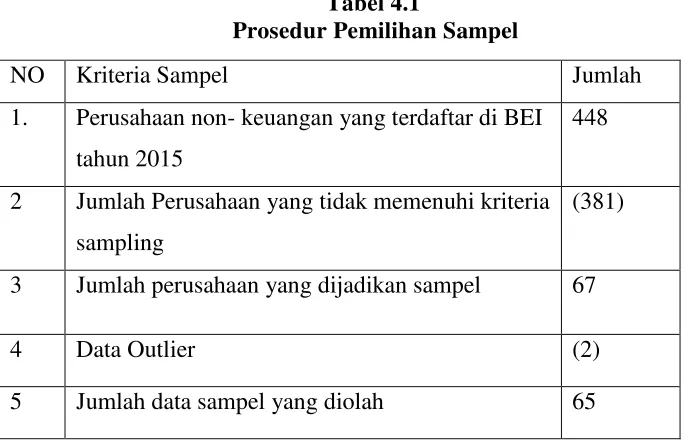

Penelitian ini menggunakan sampel seluruh perusahaan non- keuangan yang terdaftar di Bursa Efek Indonesia ( BEI). Tahun penelitian mencakup data pada tahun 2015, hal ini dimaksudkan agar lebih mencerminkan kondisi pada tahun tersebut. Berdasarkan metode purposive sampling yang telah ditetapkan, adapun langkah atau prosedur pemilihan sampel sebagai berikut:

Tabel 4.1

Prosedur Pemilihan Sampel

NO Kriteria Sampel Jumlah

1. Perusahaan non- keuangan yang terdaftar di BEI tahun 2015

448

2 Jumlah Perusahaan yang tidak memenuhi kriteria sampling

(381)

3 Jumlah perusahaan yang dijadikan sampel 67

4 Data Outlier (2)

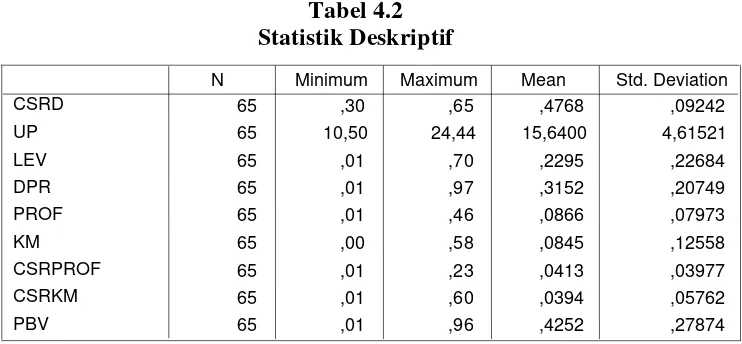

B. Uji Kualitas Instrumen 1. Statistik Deskripftif

Variabel yang digunakan dalam penelitian ini adalah pengungkapan CSR yang diproksikan dengan CSRDI, ukuran perusahaan dengan SIZE, leverage dengan DR ( Debt Ratio), dividend payout ratio

dengan DPR, profitabilitas dengan ROA dan kepemilikan manajerial dengan INSD. Statistik deskriptif untuk variabel-variabel dalam penelitian ini adalah :

Tabel 4.2 Statistik Deskriptif

Tabel 4.2 menunjukkan bahwa variabel pengungkapan CSR memiliki nilai rata-rata sebesar 0,4768 atau sekitar 47,68%, nilai minimum 0,30 dan nilai maksimum sebesar 0,65 dengan standar deviasi sebesar 0,09242. Variabel ukuran perusahaan memiliki nilai rata-rata sebesar 15,6400, nilai minimum 10,50 dan nilai maksimum sebesar 24,44 dengan standar deviasi sebesar 4,61521.

Variabel leverage memiliki nilai rata-rata 0,2295 atau 22,95% , nilai minimum 0,01 dan nilai maksimum sebesar 0,70 dengan standar deviasi

65 ,30 ,65 ,4768 ,09242

65 10,50 24,44 15,6400 4,61521

65 ,01 ,70 ,2295 ,22684

65 ,01 ,97 ,3152 ,20749

65 ,01 ,46 ,0866 ,07973

65 ,00 ,58 ,0845 ,12558

65 ,01 ,23 ,0413 ,03977

65 ,01 ,60 ,0394 ,05762

65 ,01 ,96 ,4252 ,27874

CSRD

sebesar 0,22684. Variabel Dividen Payout Ratio memiliki nilai rata-rata sebesar 0,3152 atau 31,52%, nilai minimum 0,01 dan nilai maksimum sebesar 0,97 dengan standar deviasi sebesar 0,20749. Variabel profitabilitas memiliki nilai rata-rata sebesar 0,0866 atau 8,66% , nilai minimum 0,01 dan nilai maksimum 0,46 dengan standar deviasi 0,07973.

Kepemilikan manajerial memiliki nilai rata-rata sebesar 0,0845 atau 8,45% nilai minimum 0,00 dan nilai maksimum sebesar 0,58 dengan standar deviasi sebesar 0,12558. Variabel nilai perusahaan memiliki nilai rata-rata sebesar 0,4252 atau 42,52%, nilai minimum 0,01 dan nilai maksimum sebesar 0,96 dengan standar deviasi sebesar 0,27874. Interaksi antara CSR dengan profitabilitas dan nilai perusahaan, memiliki nilai rata-rata sebesar 0,0413 atau 4,13%, nilai minimum 0,01 dan nilai maksimum sebesar 0,23 dengan standar deviasi sebesar 0,03977. Interaksi antara CSR dengan Kepemilikan Managerial dan nilai perusahaan memiliki nilai rata-rata sebesar 0,0394 atau 3,94% , nilai minimum 0,01 dan nilai maksimum sebesar 0,60 dengan standar deviasi sebesar 0,05762.

2. Uji Asumsi Klasik a. Uji Normalitas

Tabel 4.3

Hasil Uji Non – Parametric One Sample Kolmogorof – Smirnov Test

Berdasarkan Tabel 4.3 dapat dilihat nilai sig sebesar 0,078 pada persamaan 1; 0,531 pada persamaan 2 dan 0,241 pada persamaan 3 . Dari ketiga persamaan tersebut masing-masing nilai sig > 0,05 sehingga dapat disimpulkan bahwa data berdistribusi normal.

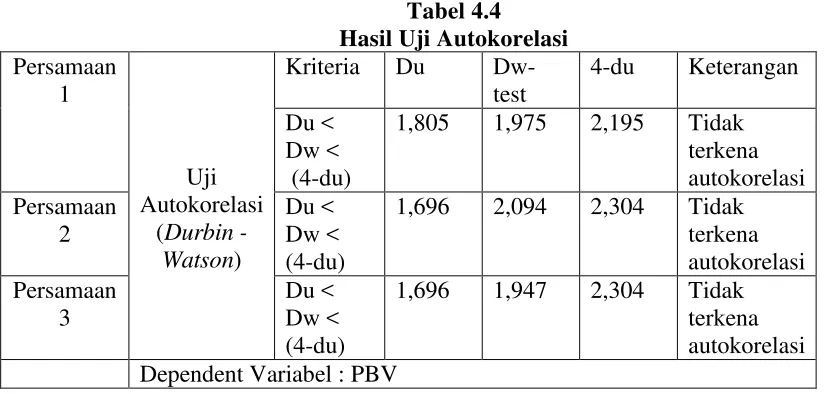

b. Uji Autokorelasi

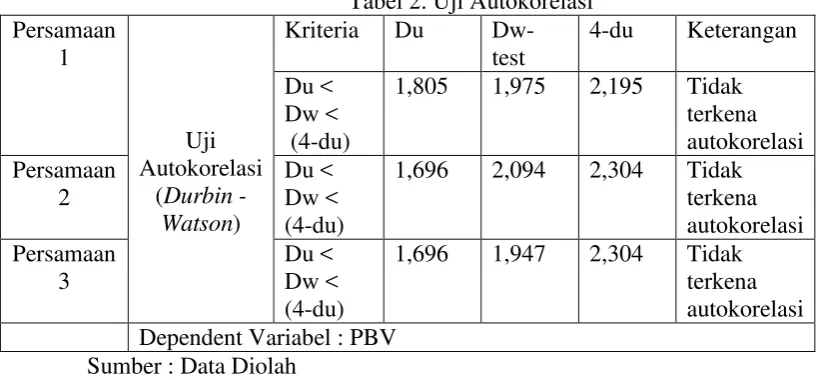

Uji autokorelasi bertujuan untuk menguji apakah antara variabel penganggu masing-masing variabel saling mempengaruhi dalam model regresi. Uji autokorelasi dalam penelitian ini dilakukan dengan pendekatan DW ( Durbin-Watson). Dependent Variabel : PBV

Asymp.Sig.(2-tailed)

Kriteria Keterangan

Persamaan 1

0,078 Sig > α 0,05 Data berdistribusi normal Persamaan

2

0,531 Sig > α 0,05 Data berdistribusi normal Persamaan

3

Tabel 4.4 menunjukkan nilai DW pada analisis regresi linear berganda sebesar 1,975, dengan jumlah data 65 diperoleh nilai dμ sebesar 1,805 dan

4- dμ sebesar 2,195 pada persamaan 1, nilai DW sebesar 2,094 ; dμ sebesar

1,696 dan 4- dμ sebesar 2,304 pada persamaan 2 dan nilai DW sebesar 1,947; dμ sebesar 1,696 dan 4- dμ sebesar 2,304 pada persamaan 3. Dari

ketiga persamaan masing-masing nilai DW terletak diantara nilai dμ dan 4-

dμ yang merupakan daerah bebas autokorelasi. Jadi dapat disimpulkan

bahwa data tidak terkena gejala autokorelasi. c. Uji Multikolinearitas

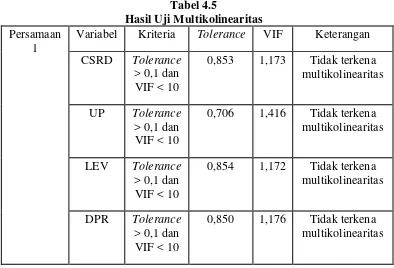

Uji ini digunakan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Uji multikolinearitas dalam penelitian ini dapat dilihat dari nilai tolerance atau Variance Inflation Factor (VIF).

Tabel 4.5

Hasil Uji Multikolinearitas Persamaan

1

Persamaan 2

CSRD Tolerance

> 0,1 dan VIF < 10

0,964 1,037 Tidak terkena multikolinearitas

PROF Tolerance

> 0,1 dan VIF < 10

0,964 1,037 Tidak terkena multikolinearitas

Persamaan 3

CSRD Tolerance

> 0,1 dan VIF < 10

0,999 1,001 Tidak terkena multikolinearitas

KM Tolerance

> 0,1 dan VIF < 10

0,999 1,001 Tidak terkena multikolinearitas

Dependent Variabel : PBV

Berdasarkan Tabel 4.5 didapatkan hasil bahwa masing-masing variabel pada ketiga persamaan memiliki nilai VIF < 10, serta memiliki nilai

tolerance diatas 0,1. Secara statistik ketiga persamaan telah memenuhi kriteria yang ditentukan. Jadi, dapat disimpulkan bahwa data pada ketiga persamaan tidak terkena gejala multikolinearitas.

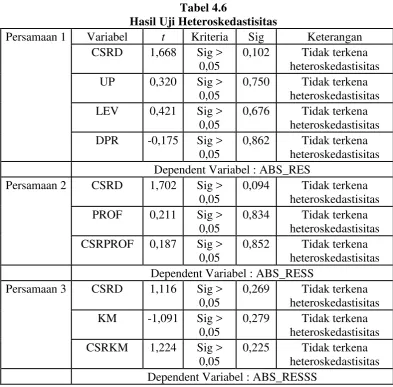

d. Uji Heteroskedastisitas