SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu pada Prodi Ekonomi dan Perbankan Islam

Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh:

SUKRI NPM: 20120730149

PRODI EKONOMI DAN PERBANKAN ISLAM

FAKULTAS AGAMA ISLAM

ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI PENINGKATAN PENDAPATAN

MUSTAHIK

(Studi Kasus BAZNAS Daerah Istimewa Yogyakarta)

SKRIPSI

Oleh:

SUKRI NPM: 2012073014

PRODI EKONOMI DAN PERBANKAN ISLAM

FAKULTAS AGAMA ISLAM

NOTA DINAS

Lamp. : 3 eks. Skripsi Yogyakarta, 28 Desember2016

Hal : Persetujuan

Kepada Yth.

Dekan Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Assalamu‟alaikum wr.wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara:

Nama : Sukri

NPM : 20120730149

Judul : Analisis Faktor-Faktor Yang Mempengaruhi Peningkatan Pendapatan Mustahik (Studi Kasus di BAZNAS Daerah Istimewa Yogyakarta)

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

Bersama ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dan segera dimunaqasyahkan.

Atas Perhatiannya diucapkan terima kasih. Wassalamu’alaikum wr.wb.

Pembimbing

PENGESAHAN

Judul Skripsi

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENINGKATAN PENDAPATAN MUSTAHIK (Studi Kasus di BAZNAS Daerah Istimewa Yogyakarta)

Yang dipersiapkan dan disusun oleh:

Nama : Sukri

NPM : 20120730149

Telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam pada tanggal 28 Desember 2016 dan dinyatakan memenuhi syarat untuk diterima:

Sidang Dewan Skripsi

Ketua Sidang :Sutrisno, S.E.I., M.S.I. (...)

Pembimbing : Mukhlis Rahmanto, Lc., M.A. (...)

Penguji :Dr. Maesyaroh, M.A. (...)

Yogyakarta, 28 Desember 2016

Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Dekan,

SURAT PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ini :

Nama : Sukri

Nomor Mahasiswa : 20120730149

Program Studi : Ekonomi dan Perbankan Islam

Judul Skirpsi : ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI PENINGKATAN PENDAPATAN MUSTAHIK (Studi Kasus di BAZNAS Daerah Istimewa Yogyakarta)

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakrta, 28 Desember 2016

Yang membuat pernyataan

Sukri

MOTTO

PERSEMBAHAN

Terimakasi untuk kedua orang tua saya, bapak

dan ibu yang telah memberikan doa, bimbingan,

dan semangat selama mengerjakan skripsi ini.

Terimakasi juga untuk kakak-kakak dan adek ku,

yang selalu memberikan dukungan dan motivasi

dalam menyelesaikan skripsi ini.

Teman-teman EPI 2012 terimakasi atas

dukungan dan bantuan-bantuan yang kalian

KATA PENGANTAR

Assalamu’alikum Wr.Wb

Alhamdulilah, puji syukur kepada Allah SWT, atas segala nikmat, hidayah

dan karunia-Nya sehingga penelitian skripsi yang berjudul “Analisis Faktor -Faktor Yang Mempengaruhi Peningkatan Pendapatan Mustahik (Studi Kasus di BAZNAS Daerah Istimewa Yogyakarta)” ini dapat terselesaikan sebagai salah satu syarat memperoleh gelar Sarjana Strata Satu pada program

studi Ekonomi Perbankan Islam, Fakultas Agama Islam, Universitas

Muhammadiyah Yogyakrta. Shalawat serta salam semoga selalu tercurahkan

kepada Nabi Muhammad SAW sosok teladan dalam segala perilaku keseharian

yang berorientasi kemuliaan hidup di dunia dan akhirat.

Peneliti menyadari bahwa terselesaikannya penyusunan skripsi ini tidak

terlepas dari bantuan, bimbingan, dukungan, doa dan saran dari berbagai pihak.

Untuk itu pada kesempatan kali ini dengan segala kerendahan hati peneliti hendak

menyampaikan rasa terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Bambang Cipto, M.A. selaku rektor Universitas

Muhammadiyah Yogyakarta.

2. Bapak Dr. Mahli Zainudin Tago, MSI selaku Dekan Fakultas Agama

Islam Universitas Muhammadiyah Yogyakarta.

3. Bapak Syarif As‟ad S.E.I., MSI selaku Kepala Program Studi Ekonomi

4. Bapak Mukhlis Rahmanto Lc., MA selaku Dosen Pembimbing yang telah

banyak meluangkan waktunya untuk memberikan saran, arahan dan

bimbingan kepada peneliti selama penyusunan skripsi ini sehingga dapat

terselesaikan.

5. Seluruh Dosen Fakultas Agama Islam Universitas Muhammadiyah

Yogyakarta yang telah membagikan ilmunya kepada peneliti selama

duduk dibangku perkuliahan.

6. Keluarga khususnya Bapak dan Ibu yang telah banyak membantu, baik

secara materil maupun doa sehingga skripsi ini dapat terselesaikan.

7. Teman-teman EPI 2012 yang telah memberikan semangat kepada peneliti

selama penyusunan skripsi.

8. Semua pihak yang telah membantu terselesaikannnya skripsi ini yang

tidak dapat peneliti sebutkan satu persatu.

Peneliti menyadari bahwa skripsi ini masih jauh dari kata sempurna baik

dari segi penyusunan maupun dari segi isi. Oleh karena itu kritik dan saran yang

bersifat membangun sangat peneliti harapkan dari semua pihak untuk perbaikan.

Peneliti berharap semoga skripsi ini dapat bermanfaat untuk semua pihak. Amin...

Wassalamu’alaikum Wr.Wb

Yogyakarta, 28 Desember 2016

DAFTAR ISI

HALAMAN JUDUL...i

NOTA DINAS ...ii

PENGESAHAN SKRIPSI ...iii

SURAT PERNYATAAN KEASLIAN ...iv

MOTTO ...v

PERSEMBAHAN ...vi

KATA PENGANTAR ...vii

DAFTAR ISI ...ix

DAFTAR TABEL ...xii

DAFTAR GAMBAR ...xiii

ABSTRAK ...xiv

ABSTRAK ...xv

PEDOMAN TRANSLITERASI ARAB –LATIN ………xvi

BAB I PENDAHULUAN ...1

A. Latar Belakang ...1

B. Rumusan Masalah ...7

D. Sistemetika Penulisan ...9

BAB II KAJIAN TEOTI...11

A. Landasan Teori ...11

1. Pendapatan ...11

a. Defenisi Pendapatan ...11

b. Faktor-faktor yang Mempengaruhi Pendapatan ...12

c. Pengaruh Ketimpangan Pendapatan Terhadap Kemiskinan ...14

2. Zakat ...15

a. Defenisi Zakat ...15

b. Tujuan Zakat ...16

c. Golongan yang Berhak Menerima Zakat (Mustahik) ...17

d. Pendayagunaan Zakat ...19

e. Zakat dalam Usaha Produktif ...23

3. Lembaga Pengelola Zakat ...26

a. Defenisi Lembaga Pengelola Zakat ...26

b. Asas Lembaga Pengelola Zakat ...27

c. Sistem Pengelolaan ...28

d. Tujuan Pengelolaan Zakat ...31

B. Penelitian Terdahulu ...32

C. Kerangka Pemikiran ...35

D. Hipotesis ...37

A. Objek/Subjek Penelitian ...39

B. Jenis Data ...39

C. Teknik Pengambilan sampel ...40

D. Teknik Pengumpulan Data ...41

E. Variabel Penelitian ...42

F. Uji Kualitas Instrumen dan Data ...46

G. Analisis Data ... ...53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...55

A. Karakteristik Responden ...55

B. Uji Validitas dan Reliabilitas ...57

C. Pengujian Asumsi Klasik ...59

D. Uji Signifikansi Koefisiensi Regresi ...62

E. Analisi Regresi Berganda ...65

F. Pembahasan ...68

BAB V KESIMPULAN DAN SARAN...71

A. Kesimpulan ...71

B. Saran ...73

C. Keterbatasan Penelitian ...74

DAFTAR PUSTAKA...76

DAFTAR TABEL

Jumlah dan Persentase Penduduk Miskin ...1

żarisKemiskinan Daerah Yogyakarta ………...2

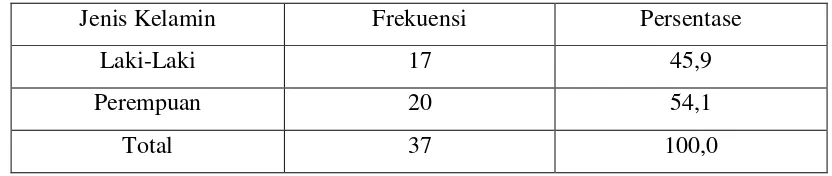

Karakteristik Responden Berdasarkan Jenis Kelamin ...54

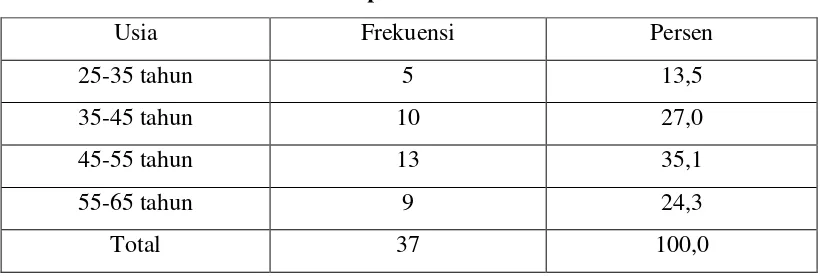

Karakteristik Responden Berdasarkan Usia ...55

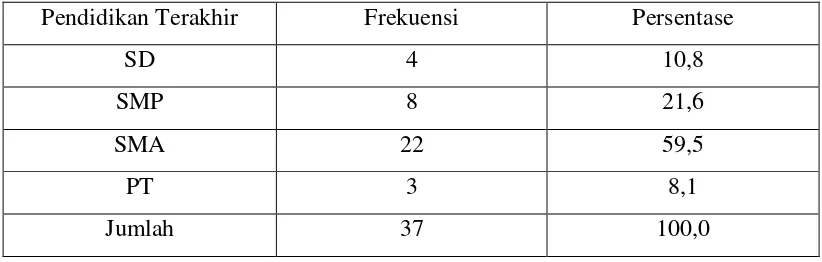

Karakteristik Responden Berdasarkan Pendidikan Terakhir ...56

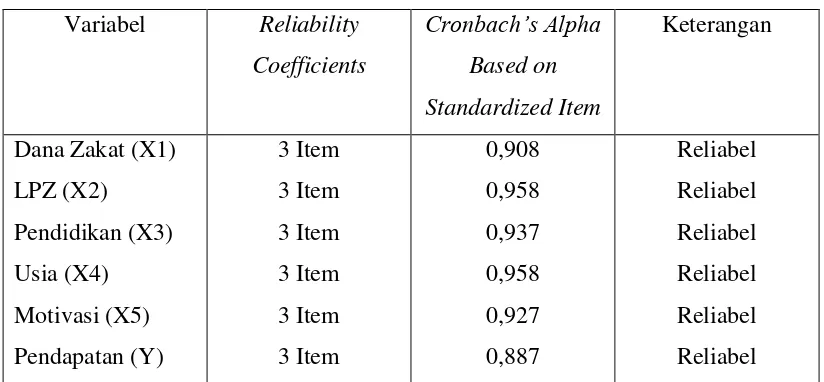

Uji Validitas ...57

Uji Reliabelitas ...58

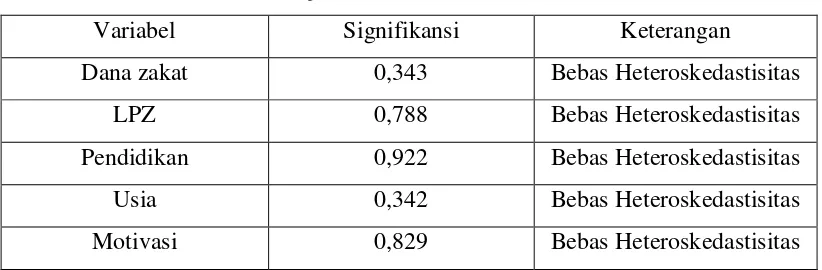

Uji Heteroskedastisitas ...59

Uji Normalitas Data ...60

Uji Multikolinearitas ...60

Uji Autokorelasi ...61

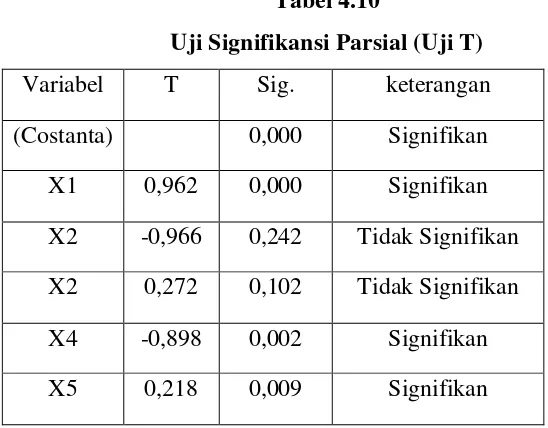

Uji Signifikansi Parsial (Uji T) ...62

Uji Signifikansi Simultas (Uji F) ...63

Uji Koefisien Determinasi ( ...64

DAFTAR GAMBAR

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh dana zakat, lembaga pengelola zakat, pendidikan, usia dan motivasi terhadap peningkatan pendapatan mustahik penerima bantuan dana zakat produktif dari BAZNAS Daerah Istimewa Yogyakarta. Adapun jenis penelitian yang digunakan dalam penulisan skripsi ini adalah penelitian kuantitatif dengan jenis data primer, dan dalam pengumpulan data peneliti menggunakan metode penyebaran kuesioner. Untuk alat analisis yang digunakan adalah SPSS - v20.

Setelah melakukan penelitian mengenai pengaruh dana zakat, lembaga pengelola zakat, pendidikan, usia, dan motivasi terhadap peningkatan pendapatan mustahik didapat hasil yang menjelaskan bahwa dana zakat, dan motivasi berpengaruh signifikan terhadap peningkatan pendapatan mustahik dengan nilai signifikansi untuk variable dana zakat sebesar 0,000 < 0,05 dan variable motivasi sebesar 0,009 < 0,05. Untuk varibel usia berpengaruh negatif namun signifikan dengan nilai signifikansi sebesar 0,002 < 0,05, sedangkan untuk lembaga pengelola zakat dan pendidikan tidak berpengaruh terhadap peningkatan pendapatan mustahik dengan nilai signifikansi untuk variable lembaga pengelola zakat sebesar 0,242 > 0,05 dan variable pendidikan sebesar 0,102 > 0,05.Nilai signifikansi determinasi ( ) yang diperoleh adalah 0,960 yang berarti kelima variable berpengaruh signifikan terhadap peningkatan pendapatan sebesar 96% dan untuk 4% lainnya dipengaruhi oleh factor diluar model penelitian. Untuk nilai signifikansi simultan (Uji F) yaitu sebesar 0,000 < 0,05 yang berarti kelima variable yang digunakan dalam penelitiaan ini secara bersama-sama berpengaruh terhadap peningkatan pendapatan mustahik.

ABSTRAK

This study aims to determine the effect of zakat, zakat management institutions, education, age and motivation to increase revenue mustahik productive zakat recipients of BAZNAS Yogyakarta. The type of research used in this thesis is a quantitative study with primary data types, and data collection methods the researchers used questionnaires. For analysis tool used is SPSS. v20.

After doing some research on the influence of zakat funds, institutions zakat, education, age, and motivation to increase revenue mustahik obtained results explain the zakat, and motivation significant effect on the increase in revenue mustahik with significant value for the zakat variable 0,000 < 0,05 and the motivation variable of 0.009 < 0.05, for age variable significant negative effect with a significance value of 0.002 < 0.05, while for zakat and educational institutions do not affect the increased revenue mustahik with significant value for the variable zakat management institutions amounted to 0.242 > 0.05 and a variable level of 0.102> 0.05. Value significance of determination ( ) obtained 0,960, that means the five variables significantly influence the increase in revenues of 96% and to 4% more influenced by factors beyond the research model. For the value of simultaneous significance (F test) is equal to 0.000 < 0.05, that means the five variables which used in this observation jointly affect the increased revenue mustahik.

PEDOMAN TRANSLITERASI ARAB-LATIN

Transliterasi kata Arab Latin yang dipakai dalam penyusunan skripsi ini

berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri

Pendidikan dan Kebudayaan Republik Indonesia No: 158/1987 dan

0543b/U/1987 tertanggal 22 Januari 1988.

1. Konsonan

Huruf Arab Nama Huruf Latin Keterangan

أ Alif - Tidak dilambangkan

Ba b be

Ta t Te

ث ṡa ṡ es (dengan titik di atas)

ج Jim J Je

ح ḥa ḥ ha (dengan titik di bawah)

خ Kha Kh Ka dan ha

د dal d de

ذ al zet (dengantitik di atas)

ر Ra r Er

ز Zai z Zet

س sin s Es

ص ṣad ṣ es (dengan titik di bawah)

ض ḍad ḍ de (dengan titik di bawah)

ط ṭa ṭ te (dengan titik di bawah)

ظ ẓa ẓ zet (dengan titik di bawah)

ع „ain „... Koma tebalik di atas

gain g Ge

ف Fa f Ef

Qaf q Ki

Kaf k Ka

ل lam l el

Mim m Em

ن nun n en

Wau w we

ه ha h ha

ء Hamzah ... Apostrof

2. Vokal

a. Vokal Tunggal

Tanda Nama Huru Latin Nama

ــــــــــــــــ Fathah A A

ــــــــــــــــ Kasrah I I

ــــــــــــــــ ḍammah U U

b. Vokal Rangkap

Tanda dan Huruf Nama Huru Latin Nama

...

َ

. Fathah Ai a dan i

... . َ kasrah au a dan u

Contoh:

تك Ditulis Kataba

ل ف Ditulis fa‟ala

ركذ Ditulis ukira

هذ Ditulis ya habu

3. Maddah

Harakat dan huruf Nama Huruf dan tanda Nama

...

Transliterasi untuk ta marbutah ada dua yaitu:

1. Ta marbutah hidup

2. Ta marbutah yang hidup atau mendapat harkat fathah, kasrah, dan

dammah, transliterasinya adalah /t/

3. Ta marbutah yang mati atau mendapat harkat sukun, transliterasinya

Jika pada kata yang terakhir dengan ta marbutah diikuti oleh kata yang

menggunakan kata sandang al serta bacaan kedua kata itu terpisah, maka ta

marbutah itu transliterasinya ha.

Contoh:

ض ر

ل طأا Ditulis rauḍah al-aṭf l

ةر نملا ن دملا Ditulis al-mad nah al-munawwarah

ح ط Ditulis ṭalḥah

5. Syaddah (tasydid)

Syaddah atau tasydid yang dalam sistem tulisan arab dilambangkan

dengan sebuah tanda, tanda syaddah atau tanda tasydid, dalam transliterasi

tersebut dilambangkan dengan huruf, yaitu huruf sama dengan huruf yang

diberi tanda tasydid.

Contoh:

نَبر Ditulis Rabban

ل َزن Ditulis Nazzala

ربلا Ditulis al-birru

جحلا Ditulis al-ḥajju

6. Kata sandang

Kata sandang dalam sistem tulisan Arab dilambangkan dengan huruf

alif lam (لا). Namun dalam transliterasi ini, kata sandang dibedakan atas kata

sandang yang diikuti oleh huruf syamsiyyah dan kata sandang yang diikuti oleh

huruf qamariyyah.

1. Kata sandang yang diikuti oleh huruf syamsiyyah ditransliterasikan sesuai

bunyinya, yaitu huruf /1/ diganti dengan huruf yang langsung mengikuti

kata sandang itu.

2. Kata sandang yang diikuti oleh huruf qamariyyah ditransliterasikan sesuai

dengan aturan yang digariskan di depan dan sesuai pula dengan bunyinya.

Baik diikuti oleh huruf syamsiyyah maupun huruf qamariyyah kata

sandang ditulis terpisah dari kata yang mengikuti dan dihubungkan dengan

tanda sandang.

Contoh:

لج َرلا Ditulis ar-rajulu

ةد َسلا Ditulis as-sayyidatu

سمَشلا Ditulis asy-syamsu

رم لا Ditulis al-qamaru

7. Hamzah

Dinyatakan di depan bahwa hamzah ditransliterasikan dengan apostrof.

Namun hanya berlaku bagi hamzah yang terletak di tengah dan di akhir kata.

Bila hamzah itu terletak di awal kata, ia tidak dilambangkan, karena dalam

tulisan Arab berupa alif.

Contoh:

ء َنلا Ditulis An-Nau-u

ء ش Ditulis Syaiun

نإ Ditulis In

رمأ Ditulis Umirtu

لكأ Ditulis Akala

8. Penulisan kata

Pada dasarnya setiap kata, baik fi‟il, isim maupun huruf, ditulis

terpisah. Hanya kata-kata tertentu yang penulisannya dengan huruf Arab sudah

lazim dirangkaikan dengan kata lain karena ada huruf atau harkat yang

dihilangkan, maka dalam transliterasi ini penulisan kata tersebut dirangkaikan

Contoh:

ن زا َرلا ر خ ل ه َنإ ditulis -Wa innallāha lahuwa khair

ar-r ziq n.

-Wa innall ha lahuwa khairur -raziqīn.

ناز ملا ل كلا ا ف أف Ditulis -Fa aufū al-kaila wa al-mīzān.

-Fa auful-kaila wal-mīz n.

سرم هرجم ه سب Ditulis Bismillāhi majrēhāwa murs h

ع طتسا نم بلا جح س َنلا ع ه ا بس ه لإ

Ditulis -Wa lillāhi ‘alan-nāsihijju al-baiti man-istaṭā’a ilaihi sabīlā.

9. Huruf Kapital

Meskipun dalam sistem tulisan Arab huruf kapital dikenal, namun

dalam transliterasi ini huruf tersebut dipergunakan huruf kapital seperti apa

yang berlaku dalam EYD, di antaranya:

Huruf kapital digunakan untuk menuliskan huruf awal nama diri dan

permulaan kalimat. Bila nama diri itu didahului oleh kata sandang, maka yang

ditulis dengan huruf kapital tetap huruf yang nama diri tersebut, bukan huruf

awal kata sandangnya.

Contoh:

سر ََإ دمحم م

كبب ذَ ل س َن ل عض ب ل َ أ َنإ ًكر ب

Ditulis Inna awwala baitin wuḍi‟a linn si

lalla i bi Bakkata mubarakan

نأر لا ه ف لزن أ ذَلا ن ضمر ر ش Ditulis -Syahru Ramaḍana al-lazi unzila fīh al-Qur’ān.

-Syahru Ramaḍanal-lazi unzila fīhil

-Qur’ānu.

ن بملا فأ ب هاءر د ل Ditulis -Wa laqad ra’āhu bi al-ufuq

al-mubīni

-Wa laqad ra’āhu bil-ufuqil-mubini.

ن مل لا ر ل دمحلا Ditulis Alḥamdulillāhi rabbi al-‘ālamīn

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh dana zakat, lembaga pengelola zakat, pendidikan, usia dan motivasi terhadap peningkatan pendapatan mustahik penerima bantuan dana zakat produktif dari BAZNAS Daerah Istimewa Yogyakarta. Adapun jenis penelitian yang digunakan dalam penulisan skripsi ini adalah penelitian kuantitatif dengan jenis data primer, dan dalam pengumpulan data peneliti menggunakan metode penyebaran kuesioner. Untuk alat analisis yang digunakan adalah SPSS. v20.

Setelah melakukan penelitian mengenai pengaruh dana zakat, lembaga pengelola zakat, pendidikan, usia, dan motivasi terhadap peningkatan pendapatan mustahik didapat hasil yang menjelaskan bahwa dana zakat, dan motivasi berpengaruh signifikan terhadap peningkatan pendapatan mustahik dengan nilai signifikansi untuk variable dana zakat sebesar 0,000 < 0,05 dan variable motivasi sebesar 0,009 < 0,05. Untuk varibel usia berpengaruh negatif namun signifikan dengan nilai signifikansi sebesar 0,002 < 0,05, sedangkan untuk lembaga pengelola zakat dan pendidikan tidak berpengaruh terhadap peningkatan pendapatan mustahik dengan nilai signifikansi untuk variable lembaga pengelola zakat sebesar 0,242 > 0,05 dan variable pendidikan sebesar 0,102 > 0,05.Nilai signifikansi determinasi ( ) yang diperoleh adalah 0,960 yang berarti kelima variable berpengaruh signifikan terhadap peningkatan pendapatan sebesar 96% dan untuk 4% lainnya dipengaruhi oleh factor diluar model penelitian. Untuk nilai signifikansi simultan (Uji F) yaitu sebesar 0,000 < 0,05 yang berarti kelima variable yang digunakan dalam penelitiaan ini secara bersama-sama berpengaruh terhadap peningkatan pendapatan mustahik.

ABSTRAK

This study aims to determine the effect of zakat, zakat management institutions, education, age and motivation to increase revenue mustahik productive zakat recipients of BAZNAS Yogyakarta. The type of research used in this thesis is a quantitative study with primary data types, and data collection methods the researchers used questionnaires. For analysis tool used is SPSS. v20.

After doing some research on the influence of zakat funds, institutions zakat, education, age, and motivation to increase revenue mustahik obtained results explain the zakat, and motivation significant effect on the increase in revenue mustahik with significant value for the zakat variable 0,000 <0, 05 and the motivation variable of 0.009 <0.05, for age variable significant negative effect with a significance value of 0.002 <0.05, while for zakat and educational institutions do not affect the increased revenue mustahik with significant value for the variable zakat management institutions amounted to 0.242> 0.05 and a variable level of 0.102> 0.05. Value significance of determination ( ) obtained 0,960, that means the five variables significantly influence the increase in revenues of 96% and to 4% more influenced by factors beyond the research model. For the value of simultaneous significance (F test) is equal to 0.000 <0.05, that means the five variables which used in this observation jointly affect the increased revenue mustahik.

BAB I

PENDAHULUAN

A. Latar Belakang

Permasalahan yang sering dihadapi oleh negara berkembang dalam

upaya membangun perekonomian, salah satunya adalah kemiskinan.

Menurut hasil survei Badan Pusat Statistik tercatat jumlah penduduk

miskin di Indonesia pada Maret 2015 mencapai 28,59 juta orang (11,22%).

Jika dibandingkan dengan jumlah penduduk miskin pada september 2014,

maka selama enam bulan tersebut terjadi kenaikan jumlah penduduk

miskin sebesar 0,86 juta orang. Sementara apabila dibandingkan dengan

Maret tahun 2014 jumlah penduduk miskin mengalami kenaikan sebanyak

0,31 juta orang (BPS, 2015).

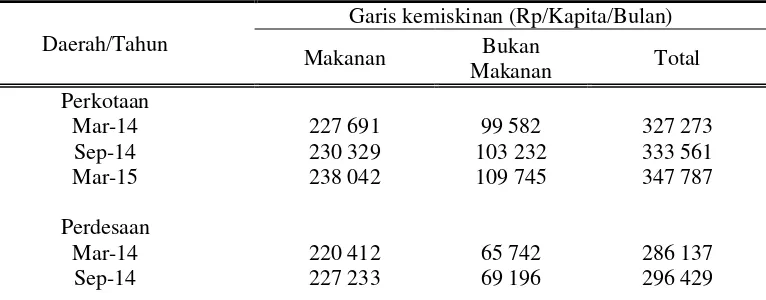

Tabel 1.1

Jumlah dan Persentase penduduk Miskin Menurut Daerah, Maret 2014-Maret 2015

Daerah/Tahun Jumlah Penduduk Miskin Persentase

(Juta Orang) Penduduk Miskin

Tabel 1.1 memperlihatkan data jumlah penduduk miskin

berdasarkan daerah tempat tinggal pada periode September 2014-Maret

2015, jumlah penduduk miskin didaerah perkotaan mengalami kenaikan

sebesar 0,29 juta sedangkan daerah perdesaan mengalami kenaikan sebesar

0,57 juta orang.

Pada table 1.2 diperoleh jumlah penduduk miskin di Kota

Yogyakarta tahun 2014-2015. Dalam data tersebut terlihat Garis

kemiskinan pada Maret 2015 adalah Rp 335.886,- per kapita per bulan.

Jika dibandingkan dengan kondisi Maret 2014 yang garis kemiskinannya

sebesar Rp 313.452,- per kapita per bulan, terjadi kenaikan sebesar 7,16

persen dan jika dibandingkan dengan kondisi September 2014 yang

besarnya Rp 321.056,- per kapita per bulan, maka tampak adanya

kenaikan garis kemiskinan sebesar 4,62 persen. Terjadinya peningkatan

garis kemiskinan ini sejalan dengan terjadinya inflasi Maret 2014 ke Maret

2015 yang sebesar 5,13 persen, serta inflasi September 2014 - Maret 2015

Mar-15 236 342 75 907 312 249

datang jika hal tersebut dibiarkan dan tidak mendapat perhatian khusus.

Yahya et.al (2010) dalam Garry (2011: 1) kemiskinan erat kaitannya

dengan ketimpangan distribusi pendapatan, tidak meratanya distribusi

pendapatan akan memicu terjadinya ketimpagan pedapatan yang

merupakan awal dari muculnya masalah kemiskinan.

Dalam hal mengatasi masalah kesenjangan distribusi pendapatan

dan pengurangan kemiskinan tersebut pengembangan usaha produktif

seperti UMKM dapat menjadi solusi tepat, karena UMKM dapat menyerap

tenaga kerja yang berpendidikan rendah dan hidup dalam kegiatan usaha

kecil baik tradisional maupun moderen (Tambunan, 2012). Setiawan

(2011) dalam Wulansari (2013: 3) dengan memberikan pinjaman dalam

bentuk micro credit merupakan salah satu upaya dalam mengatasi

kemiskinan, hal ini didasarkan bahwa masyarakat miskin terbagi pada

beberapa klasifikasi yaitu: pertama, masyarakat yang sangat miskin (the

extreme poor) adalah mereka yang tidak yang berpenghasilan dan tidak

memiliki kegiatan produktif, kedua, masyarakat dikategorikan miskin

namun memiliki kegiatan ekonomi (economically active working poor),

yang berpenghasilan namun tidak banyak. Dalam pemberian bantuan,

lebih diprioritaskan kepada orang miskin yang termasuk dalam kelompok

near poor yang merupakan orang miskin yang masih memiliki kegiatan

produktif tetapi termasuk kelompok yang susah dalam mengakses modal

dan ketika terjadi gejolak ekonomi, kelompok ini adalah yang paling

rentan terkena dampaknya. Kelompok miskin golongan near poor lebih

diproritaskan dalam pemberian bantuan agar dapat mengembangkan

usahanya. Mengembangkan kelompok usaha ini secara riil strategis,

setidaknya dilihat beberapa alasan yaitu: 1) mereka telah mempunyai

kegiatan ekonomi produktif sehingga kebutuhannya adalah pengembangan

dan peningkatan kapasitas bukan penumbuhan, sehingga lebih mudah dan

pasti; 2) apabila kelompok ini diberdayakan secara tepat, mereka akan

secara mudah berpindah menjadi sektor usaha kecil; 3) secara efektif

mengurangi kemiskinan yang diderita oleh mereka sendiri, maupun

membantu penanganan rakyat miskin kategori fakir miskin, serta usia

lanjut dan muda.

Telah banyak upaya yang dilakukan pemerintah guna mendukung

kegiatan usaha produktif masyarakat ini dengan memberikan bermacam

kebijakan, dan program-program seperti Program Nasional Pemberdayaan

Masyarakat Mandiri (PNPM Mandiri) dan Kredit Usaha Rakyat (KUR).

Namun mengingat terbatasnya anggaran untuk bantuan modal usaha

dibandingkatn dengan jumlah masyarakat yang membutuhkan

itu, diperlukan sumber pendanaan lainnya yang bisa membantu

upaya-upaya yang dilakukan oleh pemerintah ini.

Zakat sesungguhnya memiliki potensi yang sangat besar untuk

dijadikan sebagai solusi dalam masalah pendanaan dalam membantu

mengembangkan usaha masyarakat menengah kebawah, dikarenakan

indonesia merupakan negara dengan penduduk mayoritas beragama

muslim sehingga diharapkan potensi ini dapat dimanfaatkan sebaik

mungkin guna merealisasikan pengentasan kemiskinan. Ketuan Umum

Badan Amil Zakat Nasional (BAZNAS) Didin Hafidhuddin dalam Antara

News.com menyatakan potensi zakat Indonesia mencapai Rp 200 triliun

lebih dan ini dapat membantu pemerintah dalam pengentasan kemiskinan

(Antara News.com, 29 Juli 2015).

Zakat merupakan salah satu rukun Islam yang amat vital dalam

pembangunan kesejahteraan umat Islam. Zakat memiliki hikma yang dapat

dikatagorikan dalam dua dimensi: dimensi vertikan dan dimensi

horizontal. Dalam hal ini, zakat menjadi perwujudan dari ketundukan

(‘ibadah) seseorang kepada Allah sekaligus sebagai perwujudan dari

ungkapan solidaritas-kepedulian sosial (ibadah sosial). Bisa dikatakan,

seseorang yang melaksanakan zakat dapat mempererat hubungannya

dengan Allah (hablun min Allah) dan hubungan sesama manusia (hablun

min annas). Dengan demikian pengabdian sosial dan pengabdian kepada

Di indonesia, pengelolaan zakat diatur dalam Undang-Undang No.

23 tahun 2011 yang berisi pedoman teknis pengelolaan zakat yang

meliputi kegiatan perencanaan, pengorganisasian, pelaksanaan, dan

pengawasan terhadap pengumpulan dan pendistribusian, serta

pendayagunaan zakat. Pada awalnya dana ZIS terutama zakat lebih sering

digunakan dalam hal pemenuhan kebutuhan konsumtif untuk keperluan

memenuhi kebutuhan hidup sehari-hari namun saat ini pendistribusian

zana zakat sampai pada zakat sebagai sumber dana produktif yang

diharapkan dapat meningkatkan perekonomian.

Zakat produktif adalah mendistribusikan dana zakat kepada para

mustahik dengan cara produktif. Zakat produktif diberikan untuk modal

usaha, agar dengan usahanya itu mereka dapat memenuhi kebutuhan

hidupnya sepanjang hayat (Asnaini, 2008). Secara teoritis, ekonomi

mustahik diberdayakan secara produktif biasanya mustahik sudah

memiliki usaha sendiri atau kalaupun pada awalnya tidak memiliki usaha

sendiri maka dengan program pembinaan yang dilakukan oleh

masing-masing lembaga para mustahik didorong untuk memiliki usaha sendiri

sehingga mampu menopang kehidupannya dimasa yang akan datang.

Badan Amil Zakat Nasional merupakan lembaga keuangan syariah

yang bertugas menghimpun dana masyarakat dan mendistribusikannya

kembali. BAZNAS merupakan salah satu lembaga yang telah banyak

membantu meningkatkan kesejahteraan masyarakat, baik dalam bidang

masyarakat dengan zakat produktif Badan Amil Zakat Nasional Daerah

Istimewah Yogyakarta mempunyai Program Rumah Makmur BAZNAS

yang dimana dana zakat produktif disalurkan kepada masyarakat yang

membutuhkan tambahan modal untuk usaha yang sedang dijalanai, atau

diberikan sebagai modal untuk membuat suatu usaha yang diharapkan

nanti dapat membantu hidup meraka kedepannya.

Dari adanya realistis empirik tentang praktik sosial berupa

distribusi dana zakat produktif inilah yang menjadi ketertarikan penulis

lebih lanjud untuk melakukan kajian mengenai “Analisis Faktor-Faktor

Yang Mempengaruhi Pendapatan Mustahik (Studi Kasus di Rumah Zakat

Yogyakarta) ”.

B. Rumusan Masalah

1. Apakah jumlah dana zakat yang disalurkan berpengaruh pada

peningkatan pendapatan mustahik?

2. Apakah lembaga pengelolah zakat memiliki pengaruh terhadap

peningkatan pendapatan mustahik?

3. Apakah tingkat pendidikan mustahik berpengaruh pada peningkatan

pendapatan mustahik?

4. Apakah usia mustahik berpengaruh pada peningkatan pendapatan

mustahik?

5. Apakah motivasi berpengaruh pada peningkatan pendapatan

C. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

a. Menganalisis seberapa besar pengaruh jumlah dana zakat yang

diterima mustahik terhadap peningkatan pendapatan setelah

menerima zakat.

b. Menganalisis seberapa besar pengaruh lembaga pengelola zakat

yang memberikan pendampingan, pengawasan, dan pelatihan

terhadap peningkatan pendapatan mustahik.

c. Menganalisis pengaruh latar belakang pendidikan yang dimiliki

oleh mustahik terhadap peningkatan pendapatannya setelah

menerima zakat.

d. Menganalisis seberapa besar pengaruh usia mustahik terhadap

peningkatan pendapatannya setelah menerima zakat modal usaha.

e. Menganalisis seberapa besar pengaruh motivasi terhadap

peningkatan pendapatan.

2. Kegunaan Penelitian

a. Kegunaan Akademis

Secara akademis penelitian ini diharapkan dapat dijadikan

sumber pengetahuan, rujukan, serta acuan bagi semua pihak yang

membutuhkan guna pengembangan lebih lanjud.

b. Kegunaan Praktisi

Hasil penelitian ini diharapkan dapat memberikan

dengan menjadikan penelitian ini sebagai solusi untuk mengetahui

faktor yang dapat membantu meningkatkan pendapan mustahik.

D. Sistematika Penulisan

Penelitian ini disusun dengan sistematika yang terdiri dari beberapa

bab atau bagian yaitu BAB I: Pendahuluan, BAB II: Tinjauan Pustaka dan

Kerangka Teori, BAB III: Metode Penelitian, BAB IV: Hasil dan

Pembahasan, BAB V: Penutup.

1. BAB I: PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan dan

kegunaan, sistematika pembahasan.

2. BAB II: TINJAUAN PUSTAKA DAN KERANGKA TEORI

Bab ini memuat uraian tentang tinjauan pustaka terdahulu dan

kerangka teori yang relevan dan terkait dengan tema skripsi yaitu

berupa artikel ilmiah, hasil penelitian maupun buku.

3. BAB III: METODE PENELITIAN

Memuat secara rinci metode penelitian yang digunakan peneliti

berserta justifikasi/alasannya; jenis penelitian, desain, lokasi, defenisi

konsep dan fariabel, serta analisis data yang digunakan.

4. BAB IV: HASIL DAN PEMBAHASAN

Berisi: (1) Hasil Penelitian. Klasifikasi bahasan disesuaikan dengan

pendekatan, sifat penelitian, dan rumusan masalah atau fokus

digabung menjadi satu kesatuan, atau dipisah menjadi sub bahasan

tersendiri.

5. BAB V: PENUTUP

Bab terakhir berisi kesimpulan, saran-saran atau rekomendasi.

Kesimpulan menyajikan secara ringkas seluruh penemuan penelitian

yang ada hubungannya dengan masalah penelitian. Kesimpulan

diperoleh berdasarkan hasil analisi dan interpretasi data yang telah

BAB II

TINJAUAN PUSTAKA

1) Landasan Teori 1. Pendapatan

a. Defenisi pendapatan

Pendapatan merupakan suatu hasil yang diterima oleh

seseorang atau rumah tangga dari berusaha atau bekerja. Jenis

masyarakat bermacam ragam, seperti bertani, nelayan, beternak,

buruh, serta berdagang dan juga bekerja pada sektor pemerintah

dan swasta (Pitma, 2015:38).

Pada konsep ekonomi, menurut Adam Smith penghasilan

adalah jumlah yang dapat dikonsumsi tanpa harus mengakibatkan

penurunan modal, termasuk modal tetap (fixed capital) dan modal

berputar (circulating capital). Hicks mengatakan bahwa

penghasilan adalah jumlah yang dikonsumsi oleh seseorang selama

jangka waktu tertentu. Sementara itu, Henry C Simon yang

memandang dari sudut penghasilan perorangan, mendefenisikan

penghasilan sebagai jumlah dari nilai pasar barang dan jasa yang

dikonsumsi dan perubahan nilai kekayaan yang ada pada awal dan

akhir satu periode (Hafido, 2015:33).

Standar Akutansi Keuangan (2002: 23.2) mendefinisikan

pendapatan sebagai berikut: “Pendapatan adalah arus masuk bruto

selama suatu periode bila arus masuk itu mengakibatkan kenaikan

ekuitas yang tidak berasal dari kontribusi penanam modal.”

b. Faktor-faktor yang mempengaruhi pendapatan

Pada hakikatnya pendapatan yang diterima oleh seseorang

maupun badan usaha tentunya dipengaruhi oleh banyak faktor,

seperti tingkat pendidikan dan pengalaman seorang, semakin tinggi

tingkat pendidikan dan pengalaman maka makin tinggi pula tingkat

pendapatanya, kemudian juga tingkat pendapatan sangat

dipengaruhi oleh modal kerja, jam kerja, akses kredit, jumlah

tenaga kerja, tanggungan keluarga, jenis barang dagangan (produk)

dan faktor lainya. Pada umumnya masyarakat selalu mencari

tingkat pendapatan tinggi untuk memenuhi kebutuhan rumah

tangganya, akan tetapi dibatasi oleh beberapa faktor tersebut

(Pitma, 2015:38).

Menurut Miller (1997) dalam Yuliani (2011: 33), ada berbagai

faktor yang menjadi penyebab terjadinya ketimpangan pendapatan.

Faktor-faktor tersebut adalah :

1) Usia, pekerja muda biasanya masih terbatas keterampilan

dan pengalamannya. Produk fisik marjinal mereka lebih

rendah daripada rata-rata produk fisik marjinal yang

dihasilkan oleh para pekerja yang lebih berumur dan

2) Karakteristik bawaan, besarnya pendapatan kalangan

tertentu besarnya sangat ditentukan oleh karakteristik

bawaan mereka. Sejauh mana besar kecilnya pendapatan

dihubungkan dengan karakteristik bawaan masih

diperdebatkan, apalagi keberhasilan seseorang seringkali

dipengaruhi oleh kondisi lingkungan dan masyarakatnya.

3) Keberanian mengambil resiko, mereka yang bekerja di

lingkungan kerja yang berbahaya biasanya memperoleh

pendapatan lebih besar. Cetaris Paribus, siapapun yang

berani mempertaruhkan nyawanya dibidang kerja akan

mendapatkan imbalan lebih besar.

4) Ketidapastian dan variasi pendapatan. Bidang-bidang kerja

yang hasilnya serba tidak pasti, misalnya bidang kerja

pemasaran, mengandung resiko yang lebih besar. Mereka

yang menekuni bidang itu dan berhasil, akan menuntut dan

menerima pendapatan yang lebih besar, melebihi mereka

yang bekerja di bidang-bidang yang lebih aman.

5) Bobot latihan, bila karakteristik bawaan dianggap sama

atau diabaikan, maka mereka yang mempunyai bobot

latihan yang lebih tinggi pasti akan memperoleh

pendapatan yang lebih besar.

6) Kekayaan warisan, Mereka yang memiliki kekayaan

mampu memperoleh pendapatan daripada mereka yang

tidak memiliki warisan, sekalipun kemampuan dan

pendidikan mereka setara.

7) Ketidaksempurnaan pasar, monopoli, monopsoni, kebijakan

sepihak serikat buruh, penetapan tingkat upah minimun

oleh pemerintah, ketentuan syaratsyarat lisensi, sertifikat

dan sebagainya, semuanya turut melibatkan

perbedaan-perbedaan pendapatan dikalangan kelas-kelas pekerja,

8) Diskriminasi, di pasar tenaga kerja sering terjadi

diskriminasi ras, agama, atau jenis kelamin dan itu semua

merupakan penyebab variasi tingkat pendapatan.

c. Pengaruh Ketimpangan Pendapatan terhadap Kemiskinan

Penghapusan kemiskinan dan berkembangnya

ketidakmerataan pendapatan merupakan salah satu inti masalah

pembangunan, terutama di negara sedang berkembang. Melalui

pembahasan yang mendalam mengenai masalah ketidakmerataan

dan kemiskinan dapat dijadikan dasar untuk menganalisis masalah

pembangunan yang lebih khusus seperti pertumbuhan penduduk,

pengangguran, pembangunan pedesaan, pendidikan, dan

sebagainya. Todaro (2000) dalam Garry (2011: 50), menyebutkan

bahwa pengaruh antara ketimpangan distribusi pendapatan

terhadap kemsikinan dipengaruhi oleh adanya pertambahan

terhadap penduduk miskin, terutama yang paling miskin.

Kebanyakan keluarga miskin memiliki jumlah anggota keluarga

banyak, sehingga memburuknya kemiskinan mereka dengan

sendirinya akan dibarengi dengan memburuknya ketimpangan

pendapatan atau kesejahteraan.

Salah satu penyebab dari kemsikinan adalah adanya

ketidaksamaan pola kepemilikan sumber daya yang selanjutnya

akan menimbulkan distribusi pendapatan yang timpang. Secara

umum, ketimpangan distribusi pendapatan sejalan dengan tingkat

kemiskinan. Ketimpangan distribusi pendapatan yang semakin

melebar menunjukkan terjadinya peningkatan kemiskinan di suatu

wilayah (Garry, 2011:50). Diketahui bahwa ketimpangan distribusi

pendapatan adalah awal terjadinya masalah kemiskinan yang

menurun, oleh karena itu dibutuhkan suatu mekanisme

pendistribusian pendapatan agar dapat lebih merata.

2. Zakat

a. Defenisi zakat

Kata zakat adalah bentuk dasar (mashdar) dari kata zakaa

yang secara bahasa berarti: berkah (al-barakah), tumbuh

subur/berkembang (al-nama’), suci (al-thaharah), dan penyucian

Adapun pengertian zakat menurut istilah fiqih adalah

sejumlah harta tertentu yang diwajibkan Allah untuk diserahkan

kepada golongan yang berhak menerimanya. Yang dimaksud

dengan definisi „tertentu‟ di atas yakni bahwa harta yang

diwajibkan Allah untuk dizakatkan itu sudah tentu jenisnya,

tertentu jumlahnya, dan tertentu batas waktunya (Syakir,

2010:194).

b. Tujuan Zakat

Tujuan Zakat, antara lain:

1) Mengangkat derajat fakir-miskin dan membantunya keluar

dari kesulitan hidup serta penderitaan.

2) Membantu pemecahan permasalahan yang dihadapi oleh

para gharimin, ibnussabil, dan mustahiq lainnya.

3) Membentangkan dan membina tali persaudaraan sesama

umat Islam dan manusia pada umumnya.

4) Menghilangkan sifat kikir pemilik harta.

5) Membersihkan sifat dengki dan iri (kecemburuan sosial)

dari hati orang-orang miskin.

6) Menjembatani jurang pemisah antara yang kaya dengan

yang miskin dalam suatu masyarakat.

7) Mengembangkan rasa tanggung jawab sosial pada diri

8) Mendidik manusia untuk berdisplin menunaikan kewajiban

dan menyerahkan hak orang lain yang ada padanya.10

Dalam Undang-undang Republik Indonesia Nomor 38

Tahun 1999 Tentang Pengelolaan Zakat Pada BAB II Tentang

Tujuan Zakat di jelaskan Pada Pasal 5 Berbunyi :

1) Meningkatkan pelayanan bagi masyarakat dalam

menunaikan zakat sesuai dengan tuntunan agama.

2) Meningkatkan fungsi dan peranan pranata keagamaan dal

upaya mewujudkan kesejahteraan masyarakat dan keadilan

sosial.

3) Meningkatkan hasil guna dan berdaya guna

c. Golongan yang berhak menerima zakat (mustahik)

Mustahik adalah orang atau badan yang berhak menerima

zakat. Ada delapan golongan (ashnaf) yang berhak menerima harta

zakat berdasarkan pada firman Allah SWT, dalam QS.

At-“Sesungguhnya zakat-zakat itu, hanyalah untuk

orang-orang fakir, orang-orang-orang-orang miskin, pengurus-pengurus zakat, para

mu'allaf yang dibujuk hatinya, untuk (memerdekakan) budak,

yang sedang dalam perjalanan, sebagai sesuatu ketetapan yang

diwajibkan Allah; dan Allah Maha Mengetahui lagi Maha

Bijaksana”(QS. At-Taubah/9: 60).

Berdasarkan ayat di atas maka 8 golongan yang berhak

menerima zakat (mustahiq) adalah sebagai berikut (Syakir,

2010:217-218):

1) Fakir adalah orang yang melarat hidupnya karena ketiadaan

sarana (harta) dan prasarana (tenaga) untuk memenuhi

kebutuhan hidupnya.

2) Miskin adalah orang yang serba kekurangan, tidak pernah

terpenuhi kebutuhan hidupnya, meskipun mungkin sudah

berusaha secara maksimal.

3) Amil adalah pengurus atau pengelola zakat yang bertugas

mengumpulkan dan mendistribusikan harta zakat kepada

para mustahik.

4) Mu‟allaf adalah orang yang terbujuk hatinya masuk Islam

atau orang yang mempunyai potensi memeluk agama Islam.

5) Riqab adalah budak atau tawanan perang dalam rangka

membebaskan merekadari perbudakan atau penawanan.

6) Gharim adalah orang yang terililit hutang dan dia tidak bisa

melunasi hutangnya kecuali dengan bantuan orang lain.

kemudian karena salah perhitungan dia kemudian jadi

bangkrut dan menjadi banyak hutang. Tidak ada zakat bagi

orang yang terlilit hutang akibat kegiatan maksiat, berjudi

dan semacamnya.

7) Sabilillah adalah jihad dan dakwa Islam, baik secara

individu (perorang) maupun secara kolektif (dalam bentuk

lembaga atau organisasi dakwa).

8) Ibnu sabil musafir yang kehabisan bekal untuk melanjudkan

perjalanannya.

d. Pendayagunaan zakat

Pendayagunaan dalam zakat erat kaitannya dengan

bagaimana cara pendistribusiannya. Kondisi ini dikarenakan jika

pendistribusiannya tepat sasaran dan tepat guna, maka

pendayagunaan zakat akan lebih optimal dalam Undang-Undang

No. 23 tahun 2011 tentang Pengelolaan Zakat, dijelaskan mengenai

pendayagunaan adalah:

1) Zakat dapat didayagunakan untuk usaha produktif dalam

rangka penanganan fakir miskin dan peningkatan kualitas

umat.

2) Pendayagunaan zakat untuk usaha produktif sebagaimana

dimaksud pada ayat (1) dilakukan apabila kebutuhan dasar

Dalam pendayaan dana zakat, terdapat beberapa syarat yang

harus dipenuhi oleh pihak penyalur zakat ataua lembaga pengelola

zakat. Hal tersebut termasuk didalam keputusan Menteri Agama RI

No. 373 tahun 2003 tentang pengelolaan dana zakat. Adapun

jenis-jenis kegiatan pendayagunaan dana zakat:

1) Berbasis Sosial

Penyaluran zakat jenis ini dilakukan dalam bentuk

pemberian dana langsung berupa santunan sebagai bentuk

pemenuhan kebutuhan pokok mustahik. Ini disebut juga

Program Karitas (santunan) atau hibah konsumtif. Program

ini merupakan bentuk yang paling sederhana dari

penyaluran dana zakat. Tujuan utama bentuk penyaluran ini

adalah antara lain:

a) Untuk menjaga keperluan pokok mustahik.

b) Menjaga martabat dan kehormatan mustahik dari

minta-minta.

c) Menyediakan wahana bagi mustahik untuk

meningkatkan pendapatan.

d) Mencegah terjadinya eksploitasi terhadap mustahik

untuk kepentingan yang menyimpang.

2) Berbasis pengembangan ekonomi

Penyaluran zakat jenis ini dilakukan dalam bentuk

maupun tidak langsung, yang pengelolaannya bisa

melibatkan maupun tidak melibatkan mustahik

sasaran.penyaluran dana zakat ini diharapkan hasilnya

dapat mengangkat taraf kesejahteraan masyarakat.

Naution (2008) dalam Wulansari (2013: 23) dalam

pendistribusian dana zakat, pada masa kekinian dikenal dengan

istilah zakat konsumtuif dan zakat produktif. Hampir seluruh

lembaga pengelola zakat menerapkan metode ini. Secara umum

kedua katagori zakat ini dibedakan berdasarkan bentuk pemberian

zakat dan penggunaan dana zakat itu oleh mustahik.

Masing-masing dari kebutuhan konsumtif dan produktif tersebut kemudian

dibagi dua, yaitu konsumtif tradisional dan konsumtif kreatif,

adapun penjelasan lebih rinci dari keempat bentuk penyaluran

zakat tersebut adalah:

1) Konsumtif Tradisional

Maksud pendistribusian zakat secara konsumtif

tradisional adalah bahwa zakat dibagikan kepada mustahik

dengan secara langsung untuk kebutuhan konsumsi

sehari-hari, seperti pembagian zakat fitrah berupa beras dan uang

kepada fakir miskin setiap idul fitri atau pembagian zakat

mal secara langsung oleh para muzakki kepada mustahik

karena mengalami musibah. Pola ini merupakan program

jangka pendek dalam rangka mengatasi permasalahan umat.

2) Konsumtif Kreatif

Pendistribusian zakat secara konsumtif kreatif

adalah yang diwujudkan dalam bentuk barang konsumtif

dan digunakan untuk membantu orang miskin dalam

mengatasi permasalahan sosial dan ekonomi yang

dihadapinya. Bantuan tersebut antara lain berupa alat-alat

sekolah dan beasiswa untuk para pelajar, bantuan sarana

ibadah seperti sarung dan mukenah, bantuan alat pertanian,

seerti cangkul untuk petani, gerobak jualan untuk pedagang

kecil.

3) Produktif Konvensional

Pendistribusian zakat secara produktif konvensional

adalah zakat yang diberikan dalam bentuk barang-barang

produktif, dimana dengan menggunakan barang-barang

tersebut, para muzakki dapat menciptakan suatu usaha,

seperti pemberian bantuan ternak kambing, sapi perah atau

untuk membajak sawah, alat pertukangan, mesin jahit.

4) Produktif Kreatif

Pendistribusian zakat secara produktif kreatif adalah

zakat yang diwujudkan dalam bentuk pemberian modal

pembangunan sekolah, sarana kesehatan atau tempat ibadah

maupun sebagai modal usaha untuk membantu atau bagi

pengembangan usaha para pedagang atau pengusaha kecil.

e. Zakat dalam usaha produktif

Implikasi zakat adalah memenuhi kebutuhan masyarakat

yang kekurangan, memperkecil jurang kesenjangan ekonomi,

menekan jumlah permasalahan sosisal, dan menjaga kemampuan

beli masyarakat agar dapat memelihara sektor usaha. Dengan kata

lain zakat menjaga konsumsi masyarakat pada tingkat yang

minimal, sehingga perekonomian dapat terus berjalan. Zakat

menjadikan masyarakat tumbuh dengan baik, zakat dapat

mendorong perekonomian.

Sariningrum (2011) dalam Wulansari (2013: 25) Zakat

bukanlah pajak, tetapi pungutan khusus yang hanya diwajibkan

bagi umat muslim yang mampu. Zakat merupakan pendapatan

khusus pemerintah yang harus dibelanjakan untuk

kepentingan-kepentingan khusus seperti untuk membantu pengangguran, fakir

miskin, dan sebagainya. Zakat membentuk masyarakat untuk

bekerja sama bertindak sebagai lembaga penjamin dan penyedia

dana cadangan bagi masyarakat muslim.

Tujuan zakat yaitu memperbaiki taraf hidup rakyat

Indonesia yang masih berada di bawah garis kemiskinan. Media

orang miskin. Adapun sasaran zakat, yaitu antara lain memperbaiki

taraf hidup, pendidikan dan beasiswa, mengatasi masalah

ketenagakerjaan atau pengangguran, dan program pelayanan

kesehatan.

Zakat terhadap produksi dengan asumsi para muzakki

adalah golongan yang umumnya bekerja sebagai produsen, maka

manfaat zakat oleh produsen akan dirasakan melalui tingkat

konsumsi yang terus terjaga, akibat zakat yang mereka bayarkan

dibelanjakan oleh mustahik untuk mengkonsumsi barang dan jasa

dari produsen. Jadi semakin tinggi jumlah zakat, maka semakin

tinggi pula konsumsi yang dapat mendorong ekonomi. Saat ini

zakat tidak hanya dapat dimanfaatkan yang sifatnya hanya

konsumtif, akan lebih bermanfaat jika zakat dapat peberdayakan

secara produktif. Karena ini yang akan membantu para mustahik

tidak hanya dalam jangka pendek tetapi untuk jangka yang lebih

panjang. Keberadaan zakat yang memang pada mulanya ditujukan

untuk memberantas kemiskinan menimbulkan

pemikiran-pemikiran dan inovasi dalam penyaluran dana zakat itu sendiri,

salah satunya sebagai bantuan dalam usaha produktif.

Dengan adanya zakat, maka akan adanya distribusi

pendapatan dari muzakki dan middle income ke penerima zakat.

Pada awalnya mustahik berada pada golongan paling bawah.

pendapatannya melalui usaha produktif dengan dari dana zakat

yang mereka terima. Diharapkan susunan masyarakat akan berubah

atau dengan tujuan menjadikan mustahik menjadi seorang

muzakki.

Dana zakat produktif diwujudkan dalam bentuk bantuan

modal terhadap usaha mustahik. Zakat produktif yaitu zakat yang

diberikan oleh lembaga amil kepada masyarakat yang

membutuhkan bantuan modal, bantuan dana zakat produktif

sebagai modal untuk menjalankan suatu kegiatan ekonomi yaitu

untuk mengembangkan kondisi enonomi dan potensi produktivitas

mustahik. Dalam istilah ekonomi, zakat adalah merupakan

tindakan tranfer of income (pemindahan kekayaan) dari golongan

kaya (agniya/the have) kepada golongan yang tidak berpunya (the

have not). Tindakan pengalihan mengubah sifat zakat dari

dogmatis menjadi ekonomis, terutama ketika zakat dimobilisasi

sedemikian rupa untuk kepentingan ekonomi produktif. Zakat

untuk usaha produktif merupakan zakat yang harus diberikan

kepada mustahik sebagai modal atau sumber pendapatan bagi

mustahik. Dalam pendayagunaan dana zakat untuk

aktivitas-aktivitas produktif memiliki beberapa prosedur. Aturan tersebut

terdapat dalam Undang-Undang No. 23 tahun 2011 tentang

pengelola zakat, Bab V pasal 29 yaitu sebagai berikut :

2) Menetapkan jenis usaha produktif.

3) Melakukan bimbingan dan penyuluhan.

4) Melakukan pemantauan pengendalian dan pengawasan.

5) Melakukan evaluasi.

6) Membuat laporan.

3. Lembaga Pengelola Zakat

a. Defenisi Lembaga Pengelola Zakat

Lembaga pengelola zakat adalah sebuah institusi yang bertugas

dalam pengelolaan zakat, infaq, shadaqah, baik yang dibentuk oleh

masyarakat dan dilindungi oleh pemerintah seperti LAZ. Menurut UU

No.23 Tahun 2011 dinyatakan bahwa:

“Pengelola zakat adalah kegiatan perencanaan, pelaksanaan dan

pengordinasian dalam pengumpulan, pendistribusian, dan

pendayagunaan zakat.” Berdasarkan peraturan perundangan-undangan,

di Indonesia terdapat dua jenis Organisasi Pengelola Zakat, yaitu

Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ).

Badan Amil Zakat adalah Lembaga Pengelola Zakat yang dibentuk

oleh pemerintah dan terdiri atas pemerintah dan masyarakat,

sedangkan Lembaga Amil Zakat (LAZ) adalah lembaga yang dibentuk

oleh masyarakat yang bergerak dibidang dakwah, pendidikan, sosial,

dan kemaslahatan umat yang bertugas mengumpulkan,

b. Asas Lembaga Pengelola Zakat

Sebagai sebuah lembaga, Lembaga Pengelola Zakat memiliki

asas-asas yang menjadi pedoman kerjanya. Dalam UU No. 23 Tahun 2011,

disebutkan bahwa asas-asas Lembaga Pengelola Zakat adalah:

1) Syariat Islam. Dalam menjalankan tugas dan fungsinya, Lembaga

Pengelola Zakat haruslah berpedoman sesuai dengan syariat

Islam, mulai dari tata cara perekrutan pegawai hingga tata cara

pendistribusian zakat.

2) Amanah. Lembaga Pengelola Zakat haruslah menjadi organisasi

yang dapat dipercaya.

3) Kemanfaatan. Lembaga Pengelola Zakat harus mampu

memberikan manfaat yang sebesar-besarnya bagi mustahik.

4) Keadilan. Dalam mendistribusikan zakat, Lembaga Pengelola

Zakat harus mampu bertindak adil.

5) Kepastiam Hukum. Dalam pengelolaan zakat haruslah terdapat

jaminan kepastian hukum bagi mustahik dan muzakki.

6) Terintegrasi. Pengelolaan zakat dilaksanakan secara hierarkis

dalam upaya ,meningkatkan pengumpulan, pendistribusian, dan

pendayagunaan zakat

7) Akuntabilitas. Pengelolaan zakat harus dapat

c. Sistem pengelolaan

Setiap lembaga pengelola zakat dalam oprasional kegiatannya

perlu memiliki sistem-sistem dalam pengelolaan, diantaranya (Ahmad

Hasan, 2013: 134):

1) Tersistem dan Prosedural

Sebagai sebuah lembaga, sudah seharusnya jika semua

kebijakan dan ketentuan dibuat aturan mainnya secara jelas dan

tertulis sehingga keberlangsungan lembaga tidak bergantung pada

figur tertentu, tetapi bergantung pada sistem. Jika terjadi

pergantian personel, aktivitas lembaga tidak akan terganggu.

2) Manajemen Terbuka

Sebagai suatu lembaga publik, lembaga pengelola zakat

sudah selayaknya menerapkan manajemen terbuka, yaitu adanya

hubungan timbal balik antara pengelola zakat dan masyarakat.

Dengan demikian, akan terjadinya sistem kontrol yang melibatkan

unsur luar, yaitu masyarakat sendiri melalui publikasi hasil

pengumpulan dan penyaluran di media massa.

3) Mempunyai Rencana Kerja

Rencana kerja disusun berdasarkan kondisi lapangan dan

kemampuan sumber daya manusia lembaga. Dengan dimilikinya

4) Mempunyai Komite Penyaluran

Agar dana dapat tersalur kepada yang benar-benar berhak,

harus ada suatu mekanisme yang jelas, salah satunya adalah

dibentuknya komite penyaluran. Tugas komite ini adalah

menyeleksi setiap penyaluran dana yang akan dilakukan. Apakah

dana yang disalurkan telah sesuai dengan ketentuan syariah,

priorotas, dan kebijakan lembaga? Prioritas penyaluran perlu

dilakukan. Hal ini harus berdasarkan survei lapangan, baik dari

sisi asnaf mustahik maupun bidang garapan (ekonomi,

pendidikan, dakwah, kesehatan, sosial, dan sebagainya). Prioritas

ini harus dilakukan karena terbatasnya sumber daya dan dana dari

lembaga.

5) Memiliki Sistem Akutansi dan Manajemen Keuangan

Sebagai sebuah lembaga publik yang mengelola dana

masyarakat, lembaga pengelula zakat harus memiliki sistem

akutansi dan manajemen keuangan yang baik meskipun sederhana

dalam rangka pertanggungjawaban keuanagn lembaga tersebut.

Hal ini disebabkan oleh:

a) Akuntabilitas dan transparansi lebih mudah dilakukan karena

berbagai laporan keuangan dapat lebih mudah dibuat dengan

b) Keamanan dana relatif lebih terjamin karena terdapat sistem

kontrol yang jelas. Semua transaksi akan lebih mudah

ditelusuri;

c) Efisiensi dan efektivitas relatif lebih mudah dilakukan.

6) Diaudit

Sebagai bagian dari penerapan prinsip transparansi, diauditnya

suatu lembaga pengelola zakat sidah menjadi keniscayaan, baik

oleh auditor internal maupun eksternal. Auditor internal diwakili

oleh Komisi Pengawas, sedangkan auditor eksternal dapat

diwakili oleh kantor akutansi publik, lembaga legislatif, atau

lembaga audit independen lainnya. Ruang lingkup audit meliputi:

a) Aspek keuangan;

b) Aspek kinerja (efisiensi dan efektivitas);

c) Pelaksanaan prinsip-prinsip syariah Islam;

d) Penerapan peratuaran perundang-undangan.

7) Publikasi

Semua yang telah dilakukan harus disampaikan kepada

publik sebagai bagian dari pertanggungjawaban dan transparannya

pengelola. Caranya dapat melalui media massa, dikirimkan

langsung kepada para muzakki, atau ditempel dalam papan

pengumuman yang ada di kantor pengelola zakat yang

laporan keuangan, laporan kegiatan, nama-nama penerima

bantuan, dan sebagainya.

8) Komitmen Perbaikan Terus-menerus

Satu hal yang tidak boleh dilupakan adalah dilakukannya

peningkatan dan perbaikan terus-menerus. Oleh karena itu, agar

tidak dilindas zaman, perlu diadakan perbaikan manajemen

pengelola zakat secara terus-menerus sesuai dengan tuntutan

perubahan dan kebutuhan meliputi jasa pelayanan, SDM, dan

lingkukan melalui sistem Total Quality Management (TQM) yang

berlandaskan pada usaha peningkatan kualitas sebagai strategi

usaha dengan berorientasi pada kepuasan pelanggan (muzakki,

mustahik, dan masyarakat) dengan melibatkan seluruh unsur

pegawai dalam lembaga. Selanjudnya, kualitas organisasi

ditentukan oleh masyarakat/pelanggan prioritas utama dalam

jaminan kualitas ialah memiliki priranti yang andal dan sahih

tentang penilaian pelanggan/masyarakat terhadap badan/Lembaga

Pengelola Zakat. Piranti tersebut dapat berupa angket atau

publikasi dalam transparansi dalam penggalangan dan

pendayagunaan zakat.

d. Tujuan Pengelolaan Zakat

Berdasarkan UU No. 23 Tahun 2011, tujuan pengelolaan zakat

1) Meningkatkan efektivitas dan efisiensi pelayanan dalam

pengelolaan zakat.

Pengelolaan zakat yang baik akan memudahkan langkah

sebuah OPZ untuk mencapai tujuan inti dari zakat itu sendiri,

yaitu optimalisasi zakat. Dengan bertindak efisien dan efektif,

OPZ mampu memanfaatkan dana zakat yang ada dengan

maksimal.

2) Meningkatkan manfaat zakat untuk mewujudkan kesejahteraan

masyarakat dan penanggulangan kemiskinan

Pengelolaan zakat dimaksudkan agar dana zakat yang

disalurkan benar-benar sampai pada orang yang tepat dan

menyalurkan dana zakat tersebut dalam bentuk yang produktif

sehingga mampu meningkatkan kesejahteraan masyarakat.

Pemanfaatan zakat untuk hal yang produktif dapat dilakukan

dengan mendirikan Rumah Asuh, melakukan pelatihan home

industry, mendirikan sekolah gratis, dan sebagainya.

B. Penelitian Terdahulu

Beberapa penelitian yang terkait dengan faktor-faktor yang

mempengaruhi pendapatan mustahik diantaranya adalah;

1. Anisa Nur Rakhma (2014) yang meneliti salah satu program

penyaluran dana ZIS pada Lazis Baitul Ummah Semarang yang

disalurkan dalam bentuk modal usaha. Dengan hasil penelitian yaitu;

variabel jumlah ZIS produktif, pendampingan usaha, jumlah anggota

keluarga, frekuwensi ZIS produktif, dan umur mustahik secara

bersama-sama berpengaruh signifikan terhadap kesejahteraan

mustahik. Sementara itu, secara parsial hanya variabel frequensi ZIS

produktif dan umur mustahik yang berpengaruh signifikan terhadap

kesejaterahan mustahik. Pendekatan yang digunakan dalam penelitian

ini adalah kuantitatif deskriptif, dan teknik pengambilan sampel yang

digunakan adalah purposive sampling, sedangkan metode

pengumpulan data yang digunakan adalah data primer dan data

sekunder.

2. Stevani Fitria Osika Fajrin (2015) dalam jurnalnya yang berjudul

Pengaruh Dana Zakat Produktif Terhadap Keuntungan Usaha Mikro

Mustahik (Studi Kasus LAZ El-Zawa UIN Maliki Malang). Metode

yang digunakan adalah deskriptif kuantitatif. Pendekatan kuantitatif

bertujuan untuk mengetahui besarnya variabel-variabel dalam

mempengaruhi tingkat keuntungan usaha mikro mustahik.

Variabel-variabel yang dianalisis meliputi total output, modal usaha mikro

mustahik, dan keaktifan mustahik. Variabel tersebut disusun menjadi

sebuah model yang diestimasi menggunakan analisis regresi. Hasil

penelitian ini menunjukan bahwa variabel yang paling dominan

diantara variabel lainnya adalah modal usaha mikro. Hal ini dilihat dari

dengan hasil yang diperoleh variabel total output sebesar 0.182 dan

keaktifan mustahik yang sebesar 25709.018. Dan penelitian ini juga

menunjukan bahwa variabel keaktifan mustahik tidak berpengaruh

positf terhadap keuntungan usaha mikro mustahik. Jadi apabila

semakin sering atau besar keaktifan mustahik dalam kelompok tidak

mempengaruhi meningkat atau menurunnya keuntungan mustahik.

3. Hafidoh (2015) yang meneliti tentang Pengaruh Pemanfaatan Dana

Zakat Produktif Terhadap Tingkat Penghasilan Mustahik di Pos

Keadilan Peduli Ummat (PKPU) Yogyakarta. Yang meneliti mustahik

penerima dana zakat produktif melalui pemberian modal usaha mandiri

masyarakat PKPU Yogyakarta. Jenis penelitian yang digunakan yaitu

penelitian lapangan (Field Research) yakni penelitian dilakukan

dengan melakukan survei langsung ke objek penelitian. Variabel yang

digunakan yaitu pemanfaatan dana zakat produktif (X), dan tingkat

pendapatan mustahik (Y). Berdasarkan hasil pengujian yang telah

dilakukan, didapat hasil bahwa pemanfaatan dana zakat produktif yang

digunakan sebagai tambahan modal usaha bagi mustahik mempunyai

pengaruh positif dan signifikan terhadap tingkat penghasilan mustahik

di Pos Keadilan Peduli Ummat (PKPU) Yogyakarta, dengan nilai

t-hitung yang diperoleh sebasar 0,00 < 0,05.

4. Penelitian lainnya adalah Dewi Ariani (2014) dengan penelitianyang

berjudul Pengaruh Motivasi Kerja Terhadap Pendapatan Penerima

Mandiri di Kelurahan Balai Gadang Kecamatan Koto Tengah. Sampel

penelitian menggunakan purposive sampling, dengan kriteria penerima

pinjaman bergulir yang menerima pinjaman hingga beberapa tahap

berjumlah 110 orang. Teknik pengumpulan data yang digunakan

dalam penelitian ini yaitu angket, pengamatan, dan dokumentasi. Dari

haril pengolahan data yang telah dilakukan variabel motivasi kerja

mempunyai pengaruh yang signifikan terhadap kenaikan pendapatan

penerima pinjaman bergulir pada LKM Balai Gadang Mandiri,

Kelurahan Gadang Tengah. Dengan nilai konstanta atau intersep garis

regresi sebesar 0,548, nilai koefisien regresi sebesar 0,012, dan nilai

sebesar 0,014.

Penelitian ini mempunyai beberapa perbadaan dengan penelitian

yang sebelumnya. Perbedaannya yakni yang pertama adalah pada tempat

penelitian yakni BAZNAS Daerah Istimewah Yogyakarta. Kedua, terletak

pada variabel-variabel penelitiannya.

C. Kerangka Pemikiran

Adapun model konseptual yang dikembangkan dalam penelitian ini

yang dibangun berdasarkan rumusan masalah dan variabel yang

Gambar Skema Model penelitian 2.1

Keterangan:

Variabel dependent (variabel yang dipengaruhi) dalam hal

ini pendapatan mustahik (Y).

Variabel independent (variabel yang mempengaruhi) dalam

hal ini dana zakat produktif (X1)

Variabel independent (variabel yang mempengaruhi) dalam

hal ini lembaga pengelola zakat (X2)

Variabel independent (variabel yang mempengaruhi) dalam

hal ini pendidikan (X3)

Variabel independent (variabel yang mempengaruhi) dalam

hal ini motivasi (X4)

Variabel independent (variabel yang mempengaruhi) dalam

D. Hipotesis

Hipotesis adalah kesimpulan toeritis atau sementara dalam

penelitian. Berdasarkan skema di atas, hipotesis susunan untuk menjawab

pertanyaan penelitian atas permasalahan dalam penelitian ini adalah

sebagai berikut:

1. Dana zakat.

Ho: Dana zakat yang diberikan tidak mempengaruhi

peningkatan pendapatan mustahik.

H1: Dana zakat yang diberikan mempengaruhi peningkatan

pendapatan mustahik.

2. Lembaga Penyalur Zakat

Ho: Lembaga penyalur bantuan tidak mempengaruhi

peningkatan pendapatan mustahik.

H1: Lembaga penyalur bantuan mempengaruhi peningkatan

pendapatan mustahik.

3. pendidikan

Ho: Latar belakang pendidikan tidak mempengaruhi

peningkatan pendapatan mustahik.

H1: Latar belakang pendidikan mempengaruhi peningkatan