FAKTOR – FAKTOR YANG MEMENGARUHI KUALITAS AUDIT INTERNAL PEMERINTAH DAERAH

(Survei Pada Inspektorat Pemerintah Daerah Se-DIY)

THE FACTORS THAT AFFECT INTERNAL AUDIT QUALITY OF GOVERNMENT’S

ENVIRONMENT

(Survey on the Regional Inspectorate Government of DIY)

Oleh :

HARRY CIPUTRA MOKODOMPIT 20110420077

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

FAKTOR – FAKTOR YANG MEMENGARUHI KUALITAS AUDIT INTERNAL PEMERINTAH DAERAH

(Survei Pada Inspektorat Pemerintah Daerah Se-DIY)

THE FACTORS THAT AFFECT INTERNAL AUDIT QUALITY OF

GOVERNMENT’S ENVIRONMENT

(Survey on the Regional Inspectorate Government of DIY)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh :

HARRY CIPUTRA MOKODOMPIT 20110420077

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

H PERNYATAAN Dengan ini Saya,

Nama : Harry Ciputra Mokodompit Nim : 20110420077

Menyatakan Bahwa skripsi dengan judul “FAKTOR - FAKTOR YANG MEMENGARUHI KUALITAS AUDIT INTERNAL PEMERINTAH DAERAH (Survei pada Inspektorat Pemerintah Daerah Se-DIY)” tidak

terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdaapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta 30 oktober 2016

“ HALAMAN

PERSEMBAHAN

“

DAFTAR ISI

Hal

JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... ix

ABSTRACT... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xix

BAB 1 PENDAHULUAN... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian ... 5

C. Rumusan Masalah Penelitian ... 6

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Landasan Teori... 9

2. Audit Sektor Publik... 10

3. Kualitas Audit ... 17

4. Independensi ... 17

5. Kompetensi ... 18

6. Etika ... 19

7. Due proffesional care ... 20

8. Pengalaman kerja ... 21

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 21

1. Independensi terhadap Kualitas Audit ... 21

2. Kompetensi terhadap Kualitas Audit ... 23

3. Etika terhadap Kualitas Audit ... 24

4. Due Proffesional Care terhadap Kualitas Audit ... 25

5. Pengalaman terhadap Kualitas Audit ... 25

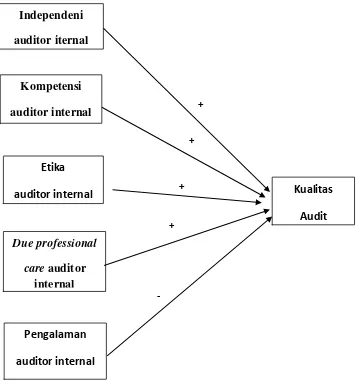

C. Model Penelitian... 28

BAB III METODE PENELITIAN ... 29

A. Objek Penelitian ... 29

B. Jenis Data ... 29

C. Teknik Pengambilan Sampel ... 29

D. Teknik Pengumpulan Data ... 30

E. Definisi Operasional Variabel Penelitian ... 30

1. Variabel Dependen ... 30

2. Variabel Independen ... 30

a. Independensi ... 30

b. Kompetensi... 31

c. Etika ... 32

d. Due Proffesional Care ... 32

e. Pengalaman ... 33

F. Model Analisis Data ... 33

2. Uji Kualitas Data ... 34

3. Uji Asumsi Klasik ... 35

G. Uji Hipotesis Dan Analisa Data ... 36

1. Uji Signifikansi Nilai t ... 37

2. Uji Signifikansi Nilai F ... 37

3. Uji Koefisien Determinasi ( Adjusted R2 )... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

A. Gambaran Umum Objek Penelitian... 39

B. Statistik Deskriptif ... 42

C. Uji Kualitas Data ... 42

1. Uji Validitas ... 42

2. Uji Reliabilitas ... 45

D. Uji Asumsi Klasik ... 47

a. Uji Normalitas ... 47

b. Uji Multikolinieritas ... 48

c. Uji Heteroskedastisitas ... 49

E. Hipotesis Dan Analisa Data ... 50

d. Uji Signifikansi Nilai t ... 50

e. Uji Signifikansi Nilai f ... 54

f. Uji Koefisien Determinasi ( Adjusted R2 ... 55

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN ... 56

A. Kesimpulan ... 56

B. Keterbatasan ... 56

C. Saran ... 57

DAFTAR PUSTAKA

LAMPIRAN 1 : DAFTAR PERTANYAAN KUISIONER

Yogyakarta , 14 Februari 2016

Kepada Yth.

Responden Di Tempat

dengan ini saya

Nama : Harry Ciputra Mokodompit NIM : 20110420077

Status : Mahasiswa Strata 1 ( S-1 ) Fakultas Ekonomi, Jurusan Akuntansi UMY

Dalam Rangka Untuk Penelitian Skripsi Program Sarjana ( S-1 ) Fakultas ekonomi, Jurusan Akuntansi UMY, saya memerlukan Informasi untuk MendukungPenelitian yang

saya lakuka de ga judul : “ FAKTOR FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT INTERNAL PEMERINTAH DAERAH”

Untuk itu saya mohon ketersediaan Bapak/Ibu/Saudara/I Mengisi kuisioner yang terlampir . kuisioner ini terdiri atas sejumlah pertanyaan, hasil tabulasi data dari isian kuisioner Bapak/Ibu/Saudara/I akan diolah secara agregat dan digunakan hanya untuk kepentingan akademis kesediaan Bapak /Ibu/Saudara/I mengisi kuisioner ini sangat menentukan keberhasilan penelitian yang saya lakukan.

Atas partisipasi dan kerjasama Bapak/Ibu/Saudara/I saya mengucapkan terima kasih dan penghargaan yang setinggi - tingginya

Hormat Saya

IDENTITAS RESPONDEN

1. Na a :……… Boleh tidak Diisi

2. U ur : ……… 3. Jenis kelamin : :

4. Pendidikan Terakhir :

5. Lama bekerja sebagai auditor : ………

Cara Pengisian Kuisioner

Bapak/Ibu/saudara/I cukup memberikan tanda centang ( ) pada pilihan jawaban yang tersedia ( rentang angka 1 – 5 ) sesuai dengan pendapat

Bapak/Ibu/Saudara/I. Setiap pernyataan mengharapkan Hanya 1 Jawaban. Setiap angka akan memiliki tingkat kesesuaian dengan yang Bapak/Ibu/Saudara/I laksanakan

1 = sangat tidak setuju (STS) 2 = tidak setuju (TS)

3 = Netral (N) 4 = Setuju (S)

5 = Sangat Setuju (SS)

DAFTAR PERNYATAAN UNTUK VARIABEL INDEPENDENSI Bagaimana Pendapat Bapak/Ibu Mengenai Pernyataan - Pernyataan Berikut

NO PERNYATAAN NILAI

STS TS N S SS 1 2 3 4 5 1. Penyusunan Program Audit Bebas dari

campur tangan pimpinan ( inspektur) untuk menentukan, mengeliminasi atau

memodifikasi bagian tertentu yang diperiksa

2. Penyusunan Program audit bebas dari intervensi pimpinan tentang prosedur yang dipilih auditor.

3. Penyusunan Program Audit bebas dari usaha – usaha pihak lain untuk menentukan subyek pekerjaan pemeriksaan

4. Pemeriksaan bebas dari usaha usaha obyek pemeriksaan untuk menentukan atau menunjuk kegiatan yang diperiksa. 5. Pelaksaanaan pemeriksaan harus

bekerjasama dengan obyek pemeriksaan (instansi terkait )

6. Pemeriksaan bebas dari kepentingan pribadi maupun pihak lain

7. Pelaporan bebas dari kewajiban pihak lain untuk mempengaruhi fakta – fakta yang dilaporkan.

8. Pelaporan hasil audit bebas dari bahasa atau istilah yang menimbulkan multi tafsir 9. Pelaporan bebas dari usaha pihak tertentu

DAFTAR PERNYATAAN UNTUK VARIABEL KOMPETENSI Bagaimana Pendapat Bapak/Ibu Mengenai Pernyataan – pernyataan Berikut. a.Indikator Penguasaan Standar Akuntansi dan Auditing

NO PERNYATAAN NILAI

STS TS N S SS 1 2 3 4 5 1. Saat menempuh pendidikan Formal ( kuliah

) saya memperoleh pengetahuan yang sangat berguna dalam proses audit 2 Saya memahami dan mampu melakuakan

audit sesuai dengan standar akuntansi dan auditing yang berlaku

b.Indikator Wawasan Tentang Pemerintahan NO PERNYATAAN NILAI

STS TS N S SS 1 2 3 4 5 1. Saya memahami Hal – Hal terkait

pemerintahan ( struktur organisasi, fungsi, dan program. )

2. Saya memahami kegiatan pemerintahan

c.Indikator Peningkatan Keahlian

NO PERNYATAAN NILAI

STS TS N S SS 1 2 3 4 5 1. Seiring bertambahnya masa kerja saya

sebagai auditor, keahlian auditing sayapun makin bertambah

d.Indikator Pengalaman

NO PERNYATAAN NILAI

STS TS N S SS 1 2 3 4 5 1. Pengetahuan yang saya dapat dari

pendidikan non formal ( literatur dan pelatihan auditor diluar inspektorat ) menambah pengalaman kerja saya

DAFTAR PERNYATAAN UNTUK VARIABEL ETIKA

Bagaimana Pendapat Bapak/Ibu Mengenai Pernyataan – pernyataan Berikut NO PERNYATAAN NILAI

STS TS N S SS 1 2 3 4 5 1. Imbalan jasa terkait dengan kompleksitas

penugasan audit yang saya lakukan. 2. Sikap rekan kerja saya yang menerima

imbalan jasa diluar kesepakatan dengan instansi mempengaruhi penugasan audit 3 Konflik kerja yang saay alalmi

mempengaruhi penugasan audit 4. Kerinduan saya terhadap keluarga

membawa dampak prosedur audit yang sedang saya lakukan

5. Kerahasiaan data auditan saya junjung tinggi dalam penugasan audit

DAFTAR PERNYATAAN UNTUK VARIABE DUE PROFESIONAL CARE Bagaimana Pendapat Bapak/Ibu Mengenai Pernyataan – pernyataan Berikut

Indikator Sikap Skeptis

NO PERNYATAAN NILAI

STS TS N S SS 1 2 3 4 5 1. Saya selalu tidak puas dengan bukti – bukti

yang kurang persuasif. Yang diberikan obyek pemeriksaan ( instansi )

2. Setiap ada transaksi yang mencurigakan saya selalu mempertanyakan kepada manajemen dan melakukan evaluasi secara krtis bukti audit tersebut

3. Pengumpulan dan penilaianbukti audit secara objektif menuntut saya

mempertimbangkan. Kompetensi dan kecukupan bukti tersebut.

Indikator Keyakinan yang memadai

NO PERNYATAAN NILAI

STS TS N S SS 1 2 3 4 5 1. Untuk mmperoleh keyakinan memadai

bahwa laporan keuangan bebas dari salah saji material yang disebabkan oleh oleh kekeliruan ( error ) atau kecurangan (

Irregularities ), saya selalu menggunakan

kemahiran, proffesional saya dengan cermat, teliti dan seksama

2. Dalam merumuskan suatu pendapat/opini atas laporan keuangan saya harus

memperoleh bukti kompeten yang cukup 3. Audit yang telah saya rencanakan dan

dilaksanakan mungkin tidk dapat mendeteksi slah saji material terutama yang melibatkan penyembunyian dan pemalsuan dokumen (kolusi) diantara obyek pemeriksaan ( instansi )dan pihak ketiga.

dalam laporan kuangan tidak berarti dengan sendirinya bahwa saya telah gagal

menggunakan kemahira proffesional dengan cermat dan seksama atau gagal mematuhi standar auditing yang telah ditetapkan IAI

DAFTAR PERNYATAAN UNTUK VARIABEL PENGALAMAN KERJA Bagaimana Pendapat Bapak/Ibu Mengenai Pernyataan – pernyataan Berikut

Indikator Lamanya Bekerja Sebagai Auditor

NO PERNYATAAN NILAI

STS TS N S SS 1 2 3 4 5 1. Semakin lama menjadi auditor, semakin

mengerti menghadapi entitas/obyek pemeriksaan dalam memperoleh data dan informasi yang dibutuhkan.

2. Semakin lama bekerja sebagai auditor semakin dapat mengetahui informasi yang relevan untuk mengambil pertimbangan dalam membuat keputusan

3. Semakin lama bekerja sebagai auditor, semakin dapat mendeteksi kesalahan yang dilakukan oleh objek pemeriksaan

4. Semakin lama bekerja sebagai auditor, semakin mudah mencari penyebab munculnya kesalahan serta dapat memberikan rekomendasi untuk

menghilangkan atau memperkecil penyebab tersebut

INDIKATOR BANYAK TUGAS PEMERIKSAAN NO PERNYATAAN NILAI

STS TS N S SS 1 2 3 4 5 1. Banyak tugas pemeriksaan membutuhkan

keteltian dan kecermatan dalam penyelesaiannya

2. Kekeliruan dalam pengumpulan dan pemilihan bukti serta informasi dapat menghambat proses penyelesaian pekerjaan

3. Banyaknya tugas yang dihadapi memberikan kesempatn untuk belajar dari kegagalan dan keberhasilan yang pernah dialmi

dengan cepat tanpa terjadi penumpukan tugas.

DAFTAR PERNYATAAN UNTUK VARIABEL KUALITAS AUDIT Bagaimana Pendapat Bapak/Ibu Mengenai Pernyataan – pernyataan Berikut

NO PERNYATAAN NILAI

STS TS N S SS 1 2 3 4 5 1 Besarnya Kompensasi yang saya terima

akan mempengaruhi saya dalam melaporkan kesalahan klien. 2 Pemahaman klien terhadap sistem

informasi akuntansi dapat menjadikan pelaporan audit lebih baik

3 saya mempunyai komitmen yang kuat untuk menyelesaikan audit dalam waktu yang tepat

4 Saya menjadikan SPAP sebagai pedoman dalam melaksanakan pekerjaan pelaporan 5 Saya tidak mudah percaya terhadap

pernyataan klien selama melakukan audit 6 Saya selalu berusaha berhati – hati dalam

LAMPIRAN 2 : REKAPITULASI SKOR

NO ITEM PERNYATAAN UNTUK VARIABEL INDEPENDENSI (X1)

1 2 3 4 5 6 7 8 9 Total

1 4 4 4 4 4 4 3 4 4 35

2 4 4 4 4 4 4 4 4 4 36

3 4 4 4 4 4 4 4 4 4 36

4 4 4 4 4 4 4 4 4 4 36

5 4 4 4 4 4 4 4 4 4 36

6 4 4 4 4 4 4 4 4 4 36

7 4 4 4 4 4 4 4 4 4 36

8 4 4 4 4 4 4 3 4 4 35

9 2 2 3 3 4 4 4 4 4 30

NO ITEM PERNYATAAN UNTUK VARIABEL KOMPETENSI (X2)

1 2 3 4 5 6 7 8 Total

1 3 2 4 3 4 5 3 2 26

2 4 3 4 4 4 4 4 4 31

3 4 3 4 4 4 4 4 4 31

4 4 3 4 4 4 4 4 4 31

5 4 3 4 4 4 4 4 4 31

6 4 3 4 4 4 4 4 4 31

7 4 4 4 4 4 4 4 4 32

8 4 4 5 5 5 5 5 5 38

9 4 4 4 4 4 4 4 4 32

10 4 3 4 4 4 4 4 4 31

11 4 4 4 4 4 4 4 4 32

12 4 4 4 4 5 4 4 4 33

13 4 4 4 4 4 4 4 4 32

14 4 4 4 4 5 5 4 5 35

15 4 4 4 4 4 4 4 4 32

16 4 4 4 4 4 4 4 4 32

17 4 4 4 4 4 4 4 4 32

18 3 4 4 4 4 5 5 4 33

19 3 4 4 4 4 4 4 4 31

20 4 4 4 4 4 4 4 4 32

21 4 3 4 4 4 4 4 4 31

22 4 4 4 4 4 4 4 4 32

23 4 4 4 4 4 4 4 4 32

24 4 4 4 4 5 5 4 4 34

25 4 4 4 4 4 4 4 4 32

26 4 4 4 4 4 4 4 4 32

27 4 4 4 4 4 4 4 4 32

28 4 4 4 4 4 4 4 4 32

29 5 5 5 5 5 5 4 4 38

30 4 4 4 4 4 4 4 4 32

31 4 4 4 4 4 4 4 4 32

32 4 4 4 4 4 4 4 4 32

33 4 4 4 4 4 4 4 4 32

34 4 3 4 4 4 4 4 4 31

NO ITEM PERNYATAAN UNTUK VARIABEL ETIKA (X3)

1 2 3 4 5 6 Total

1 2 2 2 2 5 5 18

2 2 3 3 2 4 4 18

3 2 3 3 2 4 4 18

4 2 3 3 2 4 4 18

5 2 2 3 2 2 1 12

6 2 3 3 2 4 4 18

7 2 2 2 2 4 4 16

8 2 2 2 2 5 5 18

9 2 1 2 2 4 4 15

10 2 3 3 2 5 5 20

11 2 3 3 2 4 4 18

12 3 3 4 3 5 5 23

13 3 3 4 3 4 4 21

14 3 3 3 3 5 5 22

15 4 3 4 4 3 3 21

16 4 2 4 2 5 5 22

17 5 5 5 5 5 5 30

18 1 4 4 4 5 5 23

19 2 3 2 2 4 4 17

20 2 2 2 2 4 4 16

21 2 3 3 2 4 4 18

22 2 2 2 2 4 4 16

23 4 3 3 2 4 4 20

24 3 5 4 2 4 4 22

25 2 2 2 2 4 4 16

26 4 4 4 4 4 4 24

27 3 4 2 2 4 5 20

28 3 2 4 4 4 4 21

29 4 4 4 4 4 4 24

30 2 4 4 2 4 5 21

31 3 3 3 3 4 4 20

32 3 2 2 1 5 5 18

33 2 4 4 2 4 4 20

NO ITEM PERNYATAAN UNTUK VARIABEL DUE PROFESIONAL CARE (X4)

1 2 3 4 5 6 7 Total

1 4 4 4 4 4 3 3 26

2 4 2 1 2 2 1 1 13

3 4 4 4 4 4 4 4 28

4 4 4 4 4 4 4 4 28

5 4 4 4 4 2 4 3 25

6 4 4 4 4 2 4 4 26

7 4 4 4 4 4 4 4 28

8 4 4 4 4 4 3 3 26

9 3 4 4 4 4 2 4 25

10 4 4 4 4 4 4 4 28

11 4 4 4 4 4 4 4 28

12 4 4 5 5 4 4 4 30

13 4 4 4 4 4 3 3 26

14 4 4 4 4 4 3 3 26

15 4 4 4 4 4 4 4 28

16 4 4 4 5 4 2 2 25

17 5 5 5 5 5 5 5 35

18 4 4 4 5 5 4 4 30

19 3 4 4 4 4 3 4 26

20 2 4 4 4 4 4 4 26

21 4 4 4 4 4 4 4 28

22 4 4 4 4 4 4 4 28

23 4 4 4 4 4 4 3 27

24 4 4 4 4 3 4 4 27

25 4 4 4 4 4 4 4 28

26 4 4 4 4 4 4 4 28

27 4 5 4 4 4 3 3 27

28 4 4 4 4 4 4 4 28

29 4 4 4 4 4 4 4 28

30 4 4 5 5 5 2 4 29

31 4 4 4 4 4 4 4 28

32 4 4 4 4 5 4 4 29

33 4 4 4 4 4 4 4 28

NO ITEM PERNYATAAN UNTUK VARIABEL PENGALAMAN KERJA (X5)

1 2 3 4 5 6 7 8 Total

1 4 4 4 4 4 4 4 4 32

2 4 4 4 4 4 4 4 3 31

3 4 4 4 4 4 4 4 3 31

4 4 4 4 4 4 4 4 4 32

5 4 4 4 4 4 4 4 4 32

6 4 4 4 4 4 4 4 3 31

7 4 4 4 4 4 4 4 4 32

8 4 4 4 4 4 4 4 4 32

9 4 4 4 4 4 4 4 2 30

10 4 4 4 4 4 4 4 4 32

11 4 4 4 4 4 4 4 4 32

12 4 4 4 4 5 4 4 4 33

13 4 4 4 4 4 4 4 3 31

14 4 4 4 4 4 4 4 4 32

15 4 4 4 4 4 4 4 4 32

16 5 5 5 5 4 4 4 4 36

17 5 5 5 5 5 5 5 5 40

18 4 4 4 3 4 4 4 3 30

19 4 4 4 4 4 4 3 3 30

20 4 4 4 4 4 4 4 4 32

21 4 4 4 4 4 4 4 3 31

22 4 4 4 4 4 4 4 4 32

23 4 4 4 4 4 4 4 4 32

24 4 4 4 4 4 4 5 5 34

25 4 4 4 4 4 4 4 4 32

26 4 4 4 4 4 4 4 4 32

27 4 4 4 4 4 4 4 3 31

28 4 4 4 4 4 4 4 2 30

29 4 4 4 4 4 4 4 4 32

30 4 4 4 5 5 4 4 4 34

31 4 4 4 4 4 4 4 4 32

32 5 4 4 4 4 4 4 3 32

33 4 4 4 4 4 4 4 4 32

NO

ITEM PERNYATAAN UNTUK VARIABEL KUALITAS AUDIT (Y)

1 2 3 4 5 6 Total

1 2 4 4 4 4 3 21

2 2 4 4 4 4 4 20

3 2 3 2 3 4 4 18

4 2 4 4 4 4 2 20

5 1 4 4 3 4 3 19

6 2 4 4 4 4 4 22

7 2 4 4 4 4 3 21

8 2 4 4 4 4 3 21

9 2 4 4 4 4 4 22

10 2 4 4 4 4 3 21

11 2 4 4 4 4 2 20

12 3 4 4 4 5 2 22

13 3 4 3 4 4 2 20

14 2 4 4 4 4 4 22

15 4 4 4 4 4 4 24

16 2 4 4 2 4 5 21

17 5 5 5 5 5 3 28

18 1 4 4 5 4 4 22

19 2 4 4 3 4 3 20

20 2 4 4 4 4 5 23

21 2 4 4 4 4 4 22

22 2 4 4 4 4 1 19

23 2 4 4 4 4 2 20

24 2 4 4 3 4 3 20

25 2 4 4 4 4 3 21

26 3 4 4 4 4 4 23

27 2 4 4 4 4 4 22

28 2 4 4 4 4 4 22

29 2 4 4 4 4 4 22

30 2 4 4 4 4 3 21

31 2 4 4 3 4 4 21

32 2 4 4 4 4 3 21

33 2 4 4 4 4 2 20

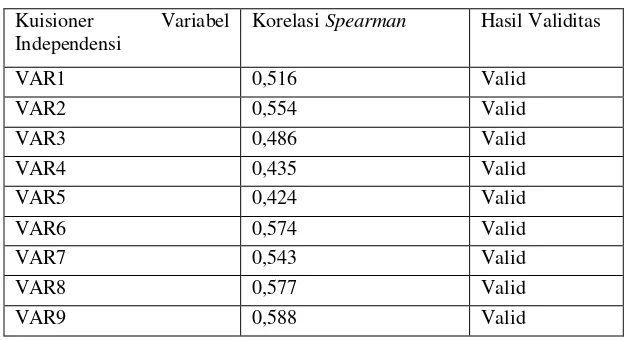

LAMPIRAN 3 : UJI VALIDITAS

1.

UJI VALIDITAS VARIABEL INDEPENDENSI

Correlations

1,000 ,904** ,492** ,082 ,098 -,151 -,101 -,069 ,075 ,516** . ,000 ,003 ,645 ,580 ,395 ,571 ,697 ,672 ,002 34 34 34 34 34 34 34 34 34 34 ,904** 1,000 ,411* ,028 ,162 ,030 ,033 ,008 ,141 ,554** ,000 . ,016 ,876 ,360 ,865 ,852 ,962 ,425 ,001

34 34 34 34 34 34 34 34 34 34 ,492** ,411* 1,000 ,603** ,156 ,186 ,024 ,174 ,032 ,486** ,003 ,016 . ,000 ,379 ,292 ,891 ,326 ,858 ,004

34 34 34 34 34 34 34 34 34 34 ,082 ,028 ,603** 1,000 ,492** ,557** ,384* ,529** ,407* ,435* ,645 ,876 ,000 . ,003 ,001 ,025 ,001 ,017 ,010

34 34 34 34 34 34 34 34 34 34 ,098 ,162 ,156 ,492** 1,000 ,515** ,429* ,479** ,515** ,424* ,580 ,360 ,379 ,003 . ,002 ,011 ,004 ,002 ,012

34 34 34 34 34 34 34 34 34 34 -,151 ,030 ,186 ,557** ,515** 1,000 ,823** ,815** ,847** ,574**

,395 ,865 ,292 ,001 ,002 . ,000 ,000 ,000 ,000 34 34 34 34 34 34 34 34 34 34 -,101 ,033 ,024 ,384* ,429* ,823** 1,000 ,659** ,823** ,543**

,571 ,852 ,891 ,025 ,011 ,000 . ,000 ,000 ,001 34 34 34 34 34 34 34 34 34 34 -,069 ,008 ,174 ,529** ,479** ,815** ,659** 1,000 ,815** ,577**

,697 ,962 ,326 ,001 ,004 ,000 ,000 . ,000 ,000 34 34 34 34 34 34 34 34 34 34 ,075 ,141 ,032 ,407* ,515** ,847** ,823** ,815** 1,000 ,588** ,672 ,425 ,858 ,017 ,002 ,000 ,000 ,000 . ,000

34 34 34 34 34 34 34 34 34 34 ,516** ,554** ,486** ,435* ,424* ,574** ,543** ,577** ,588** 1,000 ,002 ,001 ,004 ,010 ,012 ,000 ,001 ,000 ,000 . 34 34 34 34 34 34 34 34 34 34 Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N INDEPENDENSI1 INDEPENDENSI2 INDEPENDENSI3 INDEPENDENSI4 INDEPENDENSI5 INDEPENDENSI6 INDEPENDENSI7 INDEPENDENSI8 INDEPENDENSI9 TOTAL Spearman's rho INDEPEN DENSI1 INDEPEN DENSI2 INDEPEN DENSI3 INDEPEN DENSI4 INDEPEN DENSI5 INDEPEN DENSI6 INDEPEN DENSI7 INDEPEN DENSI8 INDEPEN DENSI9 TOTAL

Correlation is significant at the 0.01 level (2-tailed). **.

2.

UJI VALIDITAS VARIABEL KOMPETENSI

Correlations

1,000 ,271 ,399* ,596** ,310 -,162 ,010 ,312 ,307 . ,120 ,019 ,000 ,074 ,361 ,956 ,072 ,078

34 34 34 34 34 34 34 34 34

,271 1,000 ,328 ,469** ,345* ,158 ,308 ,308 ,844** ,120 . ,059 ,005 ,046 ,373 ,076 ,076 ,000

34 34 34 34 34 34 34 34 34

,399* ,328 1,000 ,829** ,602** ,540** ,401* ,401* ,447** ,019 ,059 . ,000 ,000 ,001 ,019 ,019 ,008

34 34 34 34 34 34 34 34 34

,596** ,469** ,829** 1,000 ,525** ,224 ,656** ,656** ,539** ,000 ,005 ,000 . ,001 ,203 ,000 ,000 ,001

34 34 34 34 34 34 34 34 34

,310 ,345* ,602** ,525** 1,000 ,679** ,241 ,525** ,668** ,074 ,046 ,000 ,001 . ,000 ,170 ,001 ,000

34 34 34 34 34 34 34 34 34

-,162 ,158 ,540** ,224 ,679** 1,000 ,224 ,224 ,478** ,361 ,373 ,001 ,203 ,000 . ,203 ,203 ,004

34 34 34 34 34 34 34 34 34

,010 ,308 ,401* ,656** ,241 ,224 1,000 ,656** ,494** ,956 ,076 ,019 ,000 ,170 ,203 . ,000 ,003

34 34 34 34 34 34 34 34 34

,312 ,308 ,401* ,656** ,525** ,224 ,656** 1,000 ,522** ,072 ,076 ,019 ,000 ,001 ,203 ,000 . ,002

34 34 34 34 34 34 34 34 34

,307 ,844** ,447** ,539** ,668** ,478** ,494** ,522** 1,000 ,078 ,000 ,008 ,001 ,000 ,004 ,003 ,002 .

34 34 34 34 34 34 34 34 34

Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N KOMPETENSI KOMPETENSI2 KOMPETENSI3 KOMPETENSI4 KOMPETENSI5 KOMPETENSI6 KOMPETENSI7 KOMPETENSI8 TOTAL Spearman's rho KOMPETENSI KOMPET ENSI2 KOMPET ENSI3 KOMPET ENSI4 KOMPET ENSI5 KOMPET ENSI6 KOMPET ENSI7 KOMPET ENSI8 TOTAL

Correlation is significant at the 0.05 level (2-tailed). *.

3.

UJI VALIDITAS VARIABEL ETIKA

Correlations

1,000 ,264 ,470** ,491** ,067 ,070 ,655** . ,132 ,005 ,003 ,705 ,692 ,000 34 34 34 34 34 34 34 ,264 1,000 ,629** ,403* -,023 ,120 ,685** ,132 . ,000 ,018 ,896 ,499 ,000

34 34 34 34 34 34 34 ,470** ,629** 1,000 ,659** ,018 ,012 ,826** ,005 ,000 . ,000 ,917 ,945 ,000

34 34 34 34 34 34 34 ,491** ,403* ,659** 1,000 ,051 -,010 ,704** ,003 ,018 ,000 . ,776 ,957 ,000

34 34 34 34 34 34 34 ,067 -,023 ,018 ,051 1,000 ,896** ,359* ,705 ,896 ,917 ,776 . ,000 ,037

34 34 34 34 34 34 34 ,070 ,120 ,012 -,010 ,896** 1,000 ,396* ,692 ,499 ,945 ,957 ,000 . ,021

34 34 34 34 34 34 34 ,655** ,685** ,826** ,704** ,359* ,396* 1,000 ,000 ,000 ,000 ,000 ,037 ,021 . 34 34 34 34 34 34 34 Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N ETIKA ETIKA2 ETIKA3 ETIKA4 ETIKA5 ETIKA6 TOTAL Spearman's rho

ETIKA ETIKA2 ETIKA3 ETIKA4 ETIKA5 ETIKA6 TOTAL

Correlation is significant at the 0.01 level (2-tailed). **.

4.

UJI VALIDITAS VARIABEL

DUE PROFFESIONAL CARE

Correlations

1,000 ,303 ,283 ,267 ,171 ,376* ,039 ,463** . ,082 ,105 ,127 ,333 ,029 ,825 ,006

34 34 34 34 34 34 34 34

,303 1,000 ,559** ,441** ,415* ,279 ,269 ,302 ,082 . ,001 ,009 ,015 ,111 ,124 ,083

34 34 34 34 34 34 34 34

,283 ,559** 1,000 ,803** ,541** ,240 ,451** ,569** ,105 ,001 . ,000 ,001 ,172 ,007 ,000

34 34 34 34 34 34 34 34

,267 ,441** ,803** 1,000 ,601** ,101 ,262 ,476** ,127 ,009 ,000 . ,000 ,569 ,135 ,004

34 34 34 34 34 34 34 34

,171 ,415* ,541** ,601** 1,000 ,110 ,384* ,671** ,333 ,015 ,001 ,000 . ,537 ,025 ,000

34 34 34 34 34 34 34 34

,376* ,279 ,240 ,101 ,110 1,000 ,675** ,622** ,029 ,111 ,172 ,569 ,537 . ,000 ,000

34 34 34 34 34 34 34 34

,039 ,269 ,451** ,262 ,384* ,675** 1,000 ,715** ,825 ,124 ,007 ,135 ,025 ,000 . ,000

34 34 34 34 34 34 34 34

,463** ,302 ,569** ,476** ,671** ,622** ,715** 1,000 ,006 ,083 ,000 ,004 ,000 ,000 ,000 .

34 34 34 34 34 34 34 34

Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Duepc duepc2 duepc3 duepc4 duepc5 duepc6 duepc7 total Spearman's rho

Duepc duepc2 duepc3 duepc4 duepc5 duepc6 duepc7 total

Correlation is significant at the 0.05 level (2-tailed). *.

5.

UJI VALIDITAS PENGALAMAN KERJA

Correlations

1,000 ,804** ,804** ,567** ,269 ,560** ,322 ,122 ,403* . ,000 ,000 ,000 ,124 ,001 ,063 ,491 ,018

34 34 34 34 34 34 34 34 34

,804** 1,000 1,000** ,706** ,363* ,696** ,401* ,302 ,451** ,000 . . ,000 ,035 ,000 ,019 ,082 ,007

34 34 34 34 34 34 34 34 34

,804** 1,000** 1,000 ,706** ,363* ,696** ,401* ,302 ,451** ,000 . . ,000 ,035 ,000 ,019 ,082 ,007

34 34 34 34 34 34 34 34 34

,567** ,706** ,706** 1,000 ,567** ,492** ,284 ,364* ,599** ,000 ,000 ,000 . ,000 ,003 ,104 ,034 ,000

34 34 34 34 34 34 34 34 34

,269 ,363* ,363* ,567** 1,000 ,560** ,322 ,306 ,502** ,124 ,035 ,035 ,000 . ,001 ,063 ,078 ,002

34 34 34 34 34 34 34 34 34

,560** ,696** ,696** ,492** ,560** 1,000 ,577** ,329 ,324 ,001 ,000 ,000 ,003 ,001 . ,000 ,058 ,062

34 34 34 34 34 34 34 34 34

,322 ,401* ,401* ,284 ,322 ,577** 1,000 ,501** ,510** ,063 ,019 ,019 ,104 ,063 ,000 . ,003 ,002

34 34 34 34 34 34 34 34 34

,122 ,302 ,302 ,364* ,306 ,329 ,501** 1,000 ,891** ,491 ,082 ,082 ,034 ,078 ,058 ,003 . ,000

34 34 34 34 34 34 34 34 34

,403* ,451** ,451** ,599** ,502** ,324 ,510** ,891** 1,000 ,018 ,007 ,007 ,000 ,002 ,062 ,002 ,000 .

34 34 34 34 34 34 34 34 34

Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Pengalamankerja1 pengalamankerja2 pengalamankerja3 pengalamankerja4 pengalamankerja5 pengalamankerja6 pengalamankerja7 pengalamankerja8 Total Spearman's rho Pengalam ankerja1 pengalam ankerja2 pengalam ankerja3 pengalam ankerja4 pengalam ankerja5 pengalam ankerja6 pengalam ankerja7 pengalam ankerja8 Total

Correlation is significant at the 0.01 level (2-tailed). **.

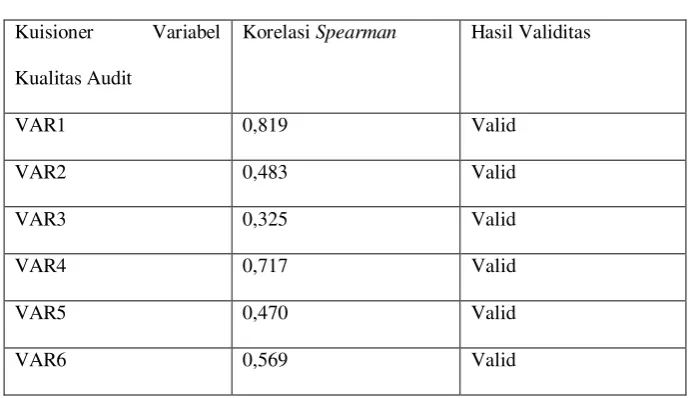

6.

UJI VALIDITAS KUALITAS AUDIT

Correlations

1,000 ,325 ,162 ,545** ,363* ,312 ,819**

. ,060 ,360 ,001 ,035 ,072 ,000

34 34 34 34 34 34 34

,325 1,000 ,666** ,333 ,492** ,284 ,483**

,060 . ,000 ,054 ,003 ,103 ,004

34 34 34 34 34 34 34

,162 ,666** 1,000 ,339 ,217 ,109 ,325

,360 ,000 . ,050 ,219 ,539 ,060

34 34 34 34 34 34 34

,545** ,333 ,339 1,000 ,216 ,240 ,717**

,001 ,054 ,050 . ,220 ,172 ,000

34 34 34 34 34 34 34

,363* ,492** ,217 ,216 1,000 ,160 ,470**

,035 ,003 ,219 ,220 . ,365 ,005

34 34 34 34 34 34 34

,312 ,284 ,109 ,240 ,160 1,000 ,569**

,072 ,103 ,539 ,172 ,365 . ,000

34 34 34 34 34 34 34

,819** ,483** ,325 ,717** ,470** ,569** 1,000

,000 ,004 ,060 ,000 ,005 ,000 .

34 34 34 34 34 34 34

Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N KUALITASAUDIT KUALITASAUDIT2 KUALITASAUDIT3 KUALITASAUDIT4 KUALITASAUDIT5 KUALITASAUDIT6 TOTAL Spearman's rho KUALITA SAUDIT KUALITA SAUDIT2 KUALITA SAUDIT3 KUALITA SAUDIT4 KUALITA SAUDIT5 KUALITA SAUDIT6 TOTAL

Correlation is significant at the 0.01 level (2-tailed). **.

Uji Reliabilitas Variabel Independensi

Case Proc e ss ing Sum ma ry

34 10 0.0

0 .0

34 10 0.0

Va lid

Exclu de da

T otal Cases

N %

Listwise de letion b ased on a ll varia ble s in the proced ure . a.

R e lia bility Sta tist ics

.80 6 9

C ron ba ch 's

Alp ha N o f Items

Item -Total Statistics

31.82 10.756 .315 .834

31.74 10.504 .479 .794

31.41 11.401 .541 .782

31.29 11.305 .622 .774

31.41 11.522 .508 .786

31.12 11.865 .581 .783

31.26 11.170 .560 .779

31.18 11.059 .637 .771

31.12 11.743 .623 .779

IND1 IND2 IND3 IND4 IND5 IND6 IND7 IND8 IND9

Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item

Uji Reliabilitas Variabel Kompetensi

Case Processing Sum mary

34 100,0 0 ,0 34 100,0 Valid Excludeda T otal Cases N %

Listwise deletion based on all variables in the procedure. a.

R e lia bility Sta tist ics

,81 7 8

C ron ba ch 's

Alp ha N o f Items

Item -Total Statistics

28,18 3,362 ,402 ,813 28,38 2,668 ,538 ,810 28,06 3,330 ,687 ,788 28,09 2,992 ,871 ,758 27,97 3,060 ,634 ,782 27,94 3,451 ,268 ,833 28,09 3,295 ,551 ,796 28,12 2,895 ,627 ,782 KOMPETENSI KOMPETENSI2 KOMPETENSI3 KOMPETENSI4 KOMPETENSI5 KOMPETENSI6 KOMPETENSI7 KOMPETENSI8

Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item

Uji Reliabilitas Variabel Etika

Case Processing Sum mary

34 100,0 0 ,0 34 100,0 Valid Excludeda T otal Cases N %

Listwise deletion based on all variables in the procedure. a.

R e lia bility Sta tist ics

,73 9 6

C ron ba ch 's

Alp ha N o f Items

Item -Total Statistics

16,88 7,622 ,497 ,695

16,53 7,348 ,536 ,683

16,38 7,152 ,639 ,651

17,00 7,273 ,577 ,670

15,29 9,305 ,305 ,742

15,26 8,928 ,292 ,748

ETIKA ETIKA2 ETIKA3 ETIKA4 ETIKA5 ETIKA6

Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item

Uji Reliabilitas Variabel Due Proffesional Care

Case Proc e ss ing Sum ma ry

34 10 0,0

0 ,0

34 10 0,0

Va lid

Exclu de da

T otal Cases

N %

Listwise de letion b ased on a ll varia ble s in the proced ure . a.

Re lia bility Sta tist ics

,83 8 7 Cron ba ch 's

Alp ha N o f Items

Item -Total Statistics

23,2647 9,049 ,151 ,866

23,1765 7,665 ,770 ,802

23,1765 6,695 ,835 ,777

23,0882 7,416 ,708 ,802

23,2647 7,170 ,521 ,829

23,5882 6,613 ,563 ,828

23,5000 6,439 ,731 ,791

Duepc duepc2 duepc3 duepc4 duepc5 duepc6 duepc7

Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item

Uji Reliabilitas Variabel Pengalaman Kerja

Case Proc e ss ing Sum ma ry

34 10 0,0

0 ,0

34 10 0,0

Va lid

Exclu de da

T otal Cases

N %

Listwise de letion b ased on a ll varia ble s in the proced ure . a.

R e lia bility Sta tist ics

,80 7 8 C ron ba ch 's

Alp ha N o f Items

Item -Total Statistics

28,00 2,727 ,574 ,781

28,03 2,696 ,768 ,765

28,03 2,696 ,768 ,765

28,03 2,514 ,665 ,764

28,00 2,788 ,504 ,789

28,06 2,906 ,720 ,783

28,06 2,724 ,547 ,783

28,41 2,068 ,417 ,875

Pengalamankerja1 pengalamankerja2 pengalamankerja3 pengalamankerja4 pengalamankerja5 pengalamankerja6 pengalamankerja7 pengalamankerja8

Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item

Uji Reliabilitas Variabel Kualitas Audit

Case Proc e ss ing Sum ma ry

34 10 0,0

0 ,0

34 10 0,0

Va lid

Exclu de da

T otal Cases

N %

Listwise de letion b ased on a ll varia ble s in the proced ure . a.

R e lia bility Sta tist ics

,71 0 6 C ron ba ch 's

Alp ha N o f Items

Item-Total Statistics

19,4412

2,496

,616

,613

17,9706

3,969

,607

,663

18,0000

4,000

,359

,695

18,0882

3,234

,537

,639

18,0294

4,029

,402

,688

18,1765

3,362

,364

,705

kualitasaudit

kualitasaudit2

kualitasaudit3

kualitasaudit4

kualitasaudit5

kualitasudit6

Scale Mean if

Item Deleted

Scale

Variance if

Item Deleted

Corrected

Item-Total

Correlation

Cronbach's

Alpha if Item

LAMPIRAN 5 UJI ASUMSI KLASIK : UJI NORMALITAS

UJI NORMALITAS

One -Sam ple Kolmogorov-Smirnov Test

34 ,0000000 1,90216644 ,131 ,070 -,131 ,764 ,603 N

Mean

Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme

Differences

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardiz ed Residual

Test distribution is Normal. a.

LAMPIRAN 6 UJI ASUMSI KLASIK : UJI

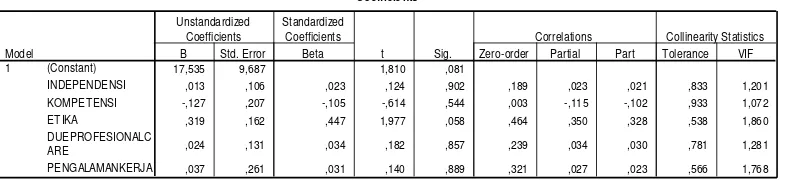

MULTIKOLINIERITAS

Coefficientsa

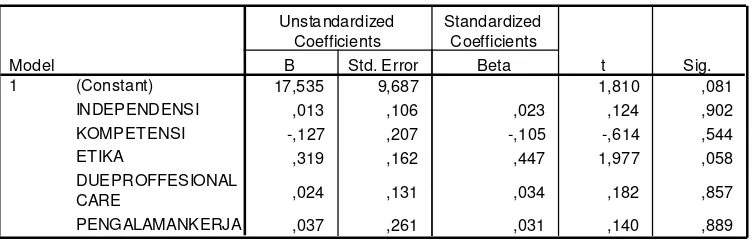

17,535 9,687 1,810 ,081

,013 ,106 ,023 ,124 ,902 ,189 ,023 ,021 ,833 1,201

-,127 ,207 -,105 -,614 ,544 ,003 -,115 -,102 ,933 1,072

,319 ,162 ,447 1,977 ,058 ,464 ,350 ,328 ,538 1,860

,024 ,131 ,034 ,182 ,857 ,239 ,034 ,030 ,781 1,281

,037 ,261 ,031 ,140 ,889 ,321 ,027 ,023 ,566 1,768

(Constant) INDEPENDENSI KOMPETENSI ETIKA

DUEPROFESIONALC ARE

PENGALAMANKERJA Model

1

B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig. Zero-order Partial Part Correlations

Tolerance VIF Collinearity Statistics

LAMPIRAN 7 UJI ASUMSI KLASIK : UJI

HETEROKEDASTISITAS

LAMPIRAN 8 UJI HIPOTESIS : UJI NILAI

t

Coefficie ntsa

-5,898 4,470 -1,319 ,198 -,112 ,049 -,333 -2,288 ,030 -,065 ,096 -,094 -,681 ,501 ,057 ,075 ,139 ,768 ,449

-,139 ,060 -,345 -2,294 ,029

,499 ,120 ,732 4,142 ,000 (Constant)

INDEPENDENSI KOMPETENSI ETIKA

DUEPROFFESIONAL CARE

PENGALAMANKERJA Model

1

B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig.

Coefficie ntsa

17,535 9,687 1,810 ,081

,013 ,106 ,023 ,124 ,902

-,127 ,207 -,105 -,614 ,544

,319 ,162 ,447 1,977 ,058

,024 ,131 ,034 ,182 ,857

,037 ,261 ,031 ,140 ,889

(Constant) INDEPENDENSI KOMPETENSI ETIKA

DUEPROFFESIONAL CARE

PENGALAMANKERJA Model

1

B Std. Error

Unstandardized Coefficients

Beta Standardized

Coefficients

t Sig.

LAMPIRAN 9 UJI HIPOTESIS : UJI NILAI

F

ANOVAb

35,569 5 7,114 1,668 ,175a 119,402 28 4,264

154,971 33 Regression

Residual Total Model 1

Sum of

Squares df Mean Square F Sig. Predictors: (Constant), PENGALAMANKERJA, KOMPETENSI, INDEPENDENSI, DUEPROFFESIONALCARE, ETIKA

a.

LAMPIRAN 10 UJI HIPOTESIS : UJI KOEFISIEN REGRESI

(adjusted R2 )

Model Summ ary

,479a ,230 ,092 2,06503

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Predictors: (Constant), PENGALAMANKERJA, KOMPET ENSI, INDEPENDENSI,

LAMPIRAN 11 : TABULASI PENINDAKAN TINDAK PIDANA

KORUPSI BERDASARKAN INSTANSI ( PER 30 JUNI 2014 )

Instansi 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Jumlah

DPR dan

DPRD 0 0 0 0 7 10 7 2 6 2 2 3 7 46

Kementeri an/Lemba

ga 1 5 10 12 13 13 16 23 18 46 26 21 21 225

BUMN/B

UMD 0 4 0 0 2 5 7 3 1 0 0 5 5 32

Komisi 0 9 4 2 2 0 2 1 0 0 0 0 0 20

Pemerinta

h Provinsi 1 1 9 2 5 4 0 3 13 4 11 18 11 82

Pemkab/P

emkot 0 0 4 8 18 5 8 7 10 18 19 10 2 109

Jabatan 2004 2005 2006 2007 2008 2009 20 1 0

201

1 2012 2013 2014 2015 2016 Jumlah

Anggota DPR dan

DPRD 0 0 0 2 7 8

2

7 5 16 8 9 19 18 119 Kepala

Lembaga/ Kementeri an

0 1 1 0 1 1 2 0 1 4 9 3 1 24

Duta Besar 0 0 0 2 1 0 1 0 0 0 0 0 0 4

Komisione

r 0 3 2 1 1 0 0 0 0 0 0 0 0 7

Gubernur 1 0 2 0 2 2 1 0 0 2 3 4 0 17 Walikota/B

upati dan

Wakil 0 0 3 7 5 5 4 4 4 3 12 4 1 50

Eselon I /

II / III 2 9 15 10 22 14 12 15 8 7 2 7 6 129

Hakim 0 0 0 0 0 0 1 2 2 3 2 3 1 14

Swasta 1 4 5 3 12 11 8 10 16 24 16 18 14 142 Lainnya 0 6 1 2 4 4 9 3 3 8 8 5 14 67

Jumlah Keseluruh

an 4 23 29 27 55 45

6

5 39 50 59 61 63 55 573

LAMPIRAN 12 : TABULASI PENINDAKAN TINDAK PIDANA

LAMPIRAN 13

SURAT IZIN PENELITIAN

i.

IZIN PENELITIAN SETDA DIY

ii.

IZIN PENELITIAN PEMKAB BANTUL

iii.

IZIN PENELITIAN PEMKAB GUNUNG

KIDUL

iv.

IZIN PENELITIAN PEMKAB KULON

PROGO

v.

IZIN PENELITIAN PEMKAB SLEMAN

vi.

IZIN PENELITIAN PEMKOT

DAFTAR TABEL

ABSTRACT

This study aimed to test factors that affect internal audit quality of

Government’s environment. Factors tested in this study are, indepndence,

competence,ethics, due proffesional care, job experience, and audit quality. The population used in this study is the office of the Inspectorate of government auditor in the district of Bantul, Gunung Kidul, Kulon Progo, Sleman, and Yogyakarta. Sampling was purpvosive sampling method with certain criteria in order to represant the population. Data was collected by survei methods. Data obtained using a questionnaire which was distributed directly tho auditor. Who works in the office of the inspectorate. This study used multiple regresion with spss 15.0. the test result showed that ethics audit positif effect on audit qualit. Independence, Competence, Due Proffesional Care and Job experience of auditor has no effect on audit quality.

Keywords: Independence, Competence, Ethics, Due Proffesional Care, Job

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Kasus penyelewengan uang negara seperti yang terjadi di Kabupaten Bengkalis yang melibatkan kepala inspektorat kabupaten bengkalis terkait dugaan korupsi penyelewengan dana penyertaaan modal Pemkab bengkalis ke badan usaha milik daerah (BUMD) Bengkalis, PT Bumi Laksamana Jaya (BLJ). Kasus ini semakin menurunkan tingkat kepercayaan masyarakat terhadap lembaga - lembaga pemeriksa atas pengelolaan keuangan daerah dalam hal ini inspektorat provinsi kabupaten/kota dan auditor internal sebagai komponen di dalamnya yang diberikan wewenang untuk kegiatan dan pengawasan laporan keuangan daerah. Untuk itu inspektorat khususnya Auditor harus bekerja ekstra keras Dan memiliki sikap yang sesuai dengan kode etik akuntan publik untuk menekan kasus penyelewengan uang negara Sehingga laporan keuangan dapat tersaji secara akuntabel dan transparan demi terwujudnya Good Governance.

2

ketiga, pemeriksaan, pengusutan, pengujian, dan penilaian tugas pengawasan. Inspektorat mempunyai tugas menyelenggarakan kegiatan pengawasan umum Pemerintah Daerah, sehingga dalam tugasnya Inspektorat sama dengan internal auditor. Terkait dengan proses pengawasan dan pemeriksaan atas pengelolaan keuanga negara, di Indondesia proses tersebut dilakukan oleh auditor Pemerintahan yang terdiri dari inspektorat jenderal departemen, satuan pengawasan intern (SPI) dilingkungan lembaga negara dan BUMN (Badan Usaha Milik Negara) / BUMD (Badan Usaha Milik Daerah) Inspektorat wilayah provinsi (Itwilprop), Badan Pengawasan Keuangan dan pembangunan (BPKP) dan badan pemeriksa keuangan (BPK) yang Merupakan lembaga pemeriksa eksternal yang independen.

3

mencerminkan bahwa diperlukan peningkatan kualitas auditor sebagai untuk mengungkap segala bentuk bentuk penyelewengan keuangan.

Per/05/M.Pan/03/2008, dan berdasarkan peraturan BPK No. 01 tahun 2007 tentang standar pemerksaan keuangan yaitu :

1. Persyaratan kemampuan / keahlian 2. Independensi

3. Penggunaan kemahiran proffessional secara cermat dan seksama Independensi berarti bebas dari pengaruh, baik dari manajemen yang bertanggung jawab atas penyusunan laporan keuangan terhadap pengguna laporan tersebut. Hal ini dimaksudkan agar auditor terbebas dari pengaruh subyektifitas para pihak yang terkait, sehingga pelaksanaan audit dan hasilnya dapat diselenggarakan secara obyektif. Independensi yang dimaksud meliputi independensi dalam kenyataan (in fact) dan dalam penampilan (in appereance) independensi dalam kenyataan lebih cenderung oleh sikap mental yang tidak terpengaruhi oleh pihak manapun. Sedaangkan independensi dalam penampilan ditunjukan oleh keadaan tampak luar yang dapat mempengaruhi pendapat orang lain terhadap independensi auditor.

4

memiliki latar belakang pendidikan (pendidikan formal atau pendidikan dan latihan sertifikasi) dibidang auditing. Sedangkan pengalaman, lazimnya ditunjukkan oleh lamanya yang bersangkutan berkarir dibidang audit atau entitas/sering dan bervariasinya melakukan audit. Jika auditor menugaskan orang yang kurang / belum berpengalaman, maka orang tersebut harus disupervisi ( dibimbing ) oleh seniornya yang berpengalaman. American accounting

Association (AAA) committe on Basic auditing concept dalam Christiawan dalam

Tjun ( 2012 ) menyatakan bahwa kualitas audit ditentukan oleh 2 hal yaitu kompetensi dan independensi.

Faktor yang juga berpengaruh terhadap kualitas audit adalah etika Kepatuhan pada kode etik menyatakan bahwa auditor wajib mematuhi kode etik yang merupakan bagian yang tidak terpisahkan dari standar audit APIP, dengan kriterianya kode etik pejabat pengawas pemerintah/auditor dengan rekan sekerjanya, auditor dengan atasannya, auditor dengan objek pemeriksanya dan auditor dengan masyarakat untuk memastikan bahwa profesi akan mempertahankan tingkat kinerja yang tinggi. Untuk menjaga kualitas audit profesi akuntan telah mengembangakan tingkat rerangka aturan yang terdiri dari elemen – elemen Munawirdalam sunyoto (2014) yaitu pembentuk standar (standard setting) aturan kantor akuntan ( firm regulation ), aturan pribadi ( self regulation), dan aturan pemerintah (self regulation).

Due proffesional care mengacu pada kemhiran profesional yang cermat

5

(2010) mendefinisikan due proffesional care sebagai kecermatan dan keseksamaan dalam penggunaan kemahiran proffesional yang menuntut auditor untuk melaksanakan skeptisme proffesional. Dalam melaksanakan tugasnya auditor harus menggunkan keahliannya dengan cermat, direncanakan dengan baik, menggunkan pendekatan yang sesuai, serta memberikan pendapat berdasarkan bukti yang cukup dan ditelaah secara mendalam. Due proffesional care

merupakan hal yang penting dan perlu diterapkan oleh akuntan publik agar trcapainya kualitas audit yang memadai dalam pelaksanaan pekerjan proffesionalnya. Dalam melaksanakan tugasnya, auditor harus menggunakan keahliannya dengan cermat.

Faktor lain yang mempengaruhi kualitas audit yaitu pengalaman auditor. Ranupandojo dalam Hapsari (2012) menyebutkan bahwa pengalaman kerja adalah ukuran tentang lama waktu atau masa kerja yang telah ditempuh seseorang dapat memahami tugas tugas suatu pekerjaan dan telah melaksanakan dengan baik. Pengalaman merupakan atribut yang dimiliki auditor, terbukti dengan tingkat kesalahan yang dibuat auditor, auditor yang sudah berpenglaman biasnya lebih dapat mengingat kesalahan atau kekeliruan yang tidak lazim atau wajar adan lebih selektif terhadap informasi informasi yang relevan dibandingkan dngan auditor yang kurang berpengalaman (Asih dalam Sari , 2011).

6

auditor pemerintah yang bekerja di kantor inspektorat kabupaten/kota di daerah istimewa yogyakarta

B. Batasan Masalah

Batasan Masalah Dalam penelitian ini yaitu hanya mengambil data dari inspektorat – inspektorat Di Daerah istimewa Yogyakarta atau belum memcakup ke wilayah yang lebih luas seperti misalnya jawa tengah dan Pulau Jawa, variabel yang digunakan dalam penelitian ini adalah, Independensi, kompetensi, etika, Due Proffesional Care, dan pengalaman kerja, Variabel yang lain seperti, Akuntabilitas, evektifitas,dll tidak digunakan.

C. Rumusan Masalah

Berdasarkan Latar belakang yang telah dijabarkan diatas, maka dapat dirumuskan beberapa rumusan masalah Sebagai Berikut :

1. Apakah Independensi auditor Berpengaruh Positif Terhadap Kualitas Audit internal ?

2. Apakah Kompetensi Auditor Berpengaruh Positif Terhadap Kualitas Audit internal ?

3. Apakah Etik Auditor Berpengaruh Positif Terhadap Kualitas Audit Internal ?

4. Apakah due proffesional Care Berpengaruh Positif Terhadap Kualitas Audit Internal ?

7

6. Apakah Independensi, Kompetensi, Etika, due proffesional care, dan pengalaman kerja Berpengaruh Positif Terhadap Kualitas Audit Internal ?

D. Tujuan Penelitian

Tujuan Penelitian ini adalah untuk Menguji Apakah:

1. Independensi auditor Berpengaruh Positif Terhadap Kualitas Audit internal

2. Kompetensi Auditor Berpengaruh Positif Terhadap Kualitas Audit internal

3. Etik Auditor Berpengaruh Positif Terhadap Kualitas Audit Internal

4. due proffesional Care Berpengaruh Positif Terhadap Kualitas Audit

Internal

5. Pengalaman Kerja Berpengaruh Positif Terhadap Kualitas Audit Internal

6. Independensi, Kompetensi, Etika, due proffesional care, dan pengalaman kerja Berpengaruh Positif Terhadap Kualitas Audit Internal

E. Manfaat Penelitian

1. Manfaat Teoritis

8

2. Manfaat Praktis

9 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Pengertian Audit

Mulyadi dan Puradiredja dalam Sunyoto (2014: 5) memberi definisi bahwa auditing adlah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan–pernyataan tentang

kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan–pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil–hasilnya kepada pemakai yang berkepentingan.

Menurut Arrens dan Loebbecke dalam Ashari (2011) pengertian auditing adalah suatu kegiatan pengumpulan dan penilaian bukti-bukti yang menjadi pendukung informasi kuantitatif suatu entitas untuk menentukan dan melaporkan sejauhmana kesesuaian antara informasi kuantitatif tersebut dengan kriteria yang telah ditetapkan. Audit harus dilakukan oleh institusi atau orang yang kompeten dan independen.” Menurut American accounting Association (AAA) committe

on Basic auditing concept auditing adalah suatu proses yang sistematis untuk

mendapatkan dan menilai bukti–bukti secara objektif, yang berkaitan dengan

10

dengan kriteria yang telah ditetapkan, dan menyampaikan hasilnya kepada pihak yang berkepentingan (Munawir,Dalam Sunyoto 2014).

2. Audit Sektor Publik

Audit pemerintah/sektor publik berbeda dengan audit pada sektor bisnis atau audit sektor swasta. Audit sektor publik dilakukan pada organisasi pemerintahan yang bersifat nirlaba seperti sektor pemerintahan daerah (pemda), BUMN, BUMD dan instansi lain yang berkaitan dengan pengelolaan kekayaan negara. Sedangkan audit sektor bisnis dilakukan pada pada perusahaan-perusahaan milik swasta yang bersifat mencari laba (Bastian, dalam Ashari 2011) di indonesia audit ini dilakukan oleh Badan Pemeriksa Keuangan (BPK) yang dibentuk sebagai perwujudan dari pasal 23 ayat 5 Undang-undang dasar 1945 yang berbunyi sebagai berikut “Untuk memeriksa tanggung jawab tentang keuangan negara ditetapkan suatu badan pemeriksa keuangan yang yang

pengaturannya ditetatapkan dengan undang-undang. Hasil pemeriksaan itu

diberitahukan kepada dewan perwakilan rakyat”

Menurut Mulyadi dan Kanaka dalam Sunyoto (2014 : 29) auditor pemerintah adalah auditor proffesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit – unit organisasi atau entitas pemerintahan atau pertanggung jawaban keuangan yang ditujukan kepada pemerintah.

11

juga sangat dipengaruhi oleh peraturan perundang-undangan. Berbagai peraturan perundang-undangan tersebut terutama mengatur hal-hal yang harus diaudit dan yang harus dilaporkan dalam laporan audit. Oleh karena itu, audit sektor publik sangat menekankan aspek ketaatan terhadap peraturan perundang-undangan yang berlaku. Hal ini sesuai dengan UU No. 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. UU ini menyatakan bahwa pemeriksaan berfungsi untuk mendukung keberhasilan upaya pengelolaan keuangan Negara secara tertib dan taat pada peraturan perundang-undangan yang berlaku. Laporan audit sektor publik menyediakan informasi lebih banyak daripada laporan audit pada sektor swasta. Hal ini pada gilirannya akan menyebabkan lebih luasnya tanggung jawab auditor sektor publik dibandingkan dengan rekan mereka pada sektor swasta.

a. Karakteristik Audit Sektor Publik.

12

IAI sementara sektor publik menggunakan Standar Pemeriksaan Keuangan Negara (SPKN) yang dikeluarkan oleh BPK (Badan Pemeriksa Keuangan).

Di dalam peraturan BPK No.1 tahun 2007 menjelaskan bahwa pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara.

Auditor eksternal dipegang oleh Badan Pemeriksaa Keuangan (BPK). BPK adalah lembaga tinggi negara yang tugasnya melakukan audit atas pertanggungjawaban keuangan Presiden RI dan aparat di bawahnya kepada Dewan Perwakilan Rakyat (DPR).

b. Proses Audit Sektor Publik

Langkah–langkah dalam proses audit sama seperti sektor swasta secara

umum. Lanmgkah langkah tersebut yaitu perencanaan audit, pelaksanaan audit, dan pelaporan audit.

1) Perencanaan Audit

Perencanaan merupakan tahap yang vital dalam audit meliputi penentuan a) masalah yang berkaitan dengan bisnis Entitas (sifat bisnis entitas,

organisasinya, karakteristik operasinya) pengetahuan tentang bisnis entitas diperlukan auditor untuk memahami peristiwa, transaksi, dan praktik yang menurut pertimbangan berdampak pada laporan keuangan.

13

d) tingkat risiko pengendalian

e) pertimbangan awal untuk tingkat materialitas untuk tujuan audit f) pos laporan keuangan yang memerlukan penyesuaian

g) resiko kekeliruan atau kecurangan material atau hubungan istimewa h) sifat laporan auditor yang diharapkan akan diserahlan

2) Program Audit

Dalam pelaksanaan audit, auditor juga harus membuat suatu program audit secara tertulis untuk setiap audit. Program audit harus menggariskan dengan rinci prosedur audit yang menurut keyakinan auditor diperlukan untuk mencapai tujuan audit.

a) supervisi

Mencakup pengarahan usaha asisten dalam mencapai tujuan audit dan penentuan apakah tujuan audit tersebut tercapai. Unsur supervisi adalah :

(1) Memberi instruksi kepada asisten

(2) Menjaga informasi masalah–masalah penting yang dijumpai dalam audit

(3) Mereview pekerjaan yang dilaksanakan

(4) Menyelesaiakan prbedaan pendapat diantara staf audit kantor akuntan 3. Pelaksanaan Audit Sektor Publik

14

evektifitas dan efisiensi operasi, serta kepatuhan terhadap hukum dan peraturan yang berlaku.

a. Komponen pengendalian intern meliputi :

1) Lingkungan pengendalian ( control environment )

Menetapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang–orangnya, lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian interen, menyediakan disiplin dan struktur.

1) Penafsiran resiko ( risk assesment )

Identifikasi entitas dan analisis terhadap resiko yang relevan untuk mencapai tujuannya,membentik suatu dasar untuk menentukan bagaimana resiko harus dikelola.

3) Aktifitas Pengendalian ( control activity )

Kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

4) Informasi dan komunikasi

Pengidentifikasian, penangkapan dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

5) Pemantauan ( monitoring )

Proses yang menntukan kualitas kinerja pengendalian intern sepanjang waktu.

15

Langkah terakhir dalam dalam proses auditing adalah menyusun laporan audit yang merupkan penyampaian hasil – hasil temuan kepada para pemakai laporan. Laporan yang satu dapat berbeda dengan laporan lainnya, tetapi pada dasarnya semuanya harus mampu menyampaikan kepada para pembacanya seberapa jauh tingkat kesesuaian informasi yang mereka periksa dengan kriteria yang telah ditetapkan. Standar pelaporan keuangan harus sesuai dengan prinsip akuntansi yang berlaku umum.

5. Opini akuntan

Menurut munawir dalam sunyoto (2013 : 32) opini akuntan dibagi menjadi lima macam yaitu wajar tanpa pengecualian ( unqualifed opinion), wajar dengan pengecualian (qualified opinion), tidak setuju ( adverse opinion), penolakan pemberian pendapat (disclaimer of opinion), dan pendapat sepotong – sepotong (

piecemeal opinion ) .

a. wajar tanpa pengecualian

Pendapat ini hanya dapat diberikan jika auditor berpendapat bahwa berdasarkan audit yang sesuai dengan standar auditing, penyajian laporan keuangan adalah sesuai dengan prinsip akuntansi yang berlaku umum. Tidak terjadi perubahan dalam penerapan prinsip–prinsip akuntansi (konsisten) dan

mengandung penjelasan–penjelasan atau pengungkapan yang memada sehingga tidak menyesatkan pemakainya, srta tidak terdapat ketidakpastian, yang luar biasa (material).

16

Pendapat ini diberikan jika auditor menaruh keberatan atau pengecualian yang bersangkutan dengan kewajaran penyajian laporan keuangan, atau dalam keadaan bahwa laporan keuangan tersebut secara keseluruhan adalah wajar kecuali untuk hal-hal tertentu yang menyebabkan kualifikasi pendapat (ada satu akun atau lebih yang tidak wajar).

c. tidak setuju ( adverse opinion )

Pendapat tidak setuju adalah pendapat bahwa laporan keungan tidak meyajikan secara wajar keadaan keuangan dan hasil operasi seperti yang diisyartakan daam prinsip akuntansi yang berlaku umum. Hal ini diberikan oleh auditor karena pengecualian atau kualifikasi terhadap kewajaran penyajian bersifat demikian materialnya (terdapat banyak akun yang tidak wajar).

d. penolakan pemberian pendapat

Penolakan pemberian pendapat bahwa berarti laporan audit tersebut tidak memuat pendapat auditor. Laporan audit seperti ini dapat diterbitkan jika:

1) Auditor tidak dapat meyakinkan diri atau ragu dalam kewajaran laporan keuangan.

2) Auditor tidak mengaudit sehingga tidak mempunyai dasar untuk memberikan pendapat. Auditor hanya sebagai penyusun laporan keuangan dan bukannya melakuakan laporan audit keuangan

3) Auditor berkedudukan tidak independen terhadap pihak yang diauditnya ( tidak independen dalam penampilan

17

5) Adanya kepastian yang sangat luar biasa yang sangat memengaruhi kewajaran laporan keuangan

pendapat sepotong – sepotong

Auditor dapat memberikan pendapat sepotong-sepotong hanya jika menurut hematnya luas dan hasil-hasil auditnya memberkan kesimpulan bahwa laporan keuangan yang diausit secara keseluruhan adalah tidak wajar atau auditor menolak memberikan pendapat . Pendapat sepotong-sepotong hanya diberikan jika disertai penolakan pendapat atau pendapat tidak setuju mengenai laporan keuangan sebagai keseluruhan. Pendapat sepotong-sepotong tidak direkomendasikan untuk digunakan oleh Ikatan Akuntan Indonesia (IAI).

3. Kualitas Audit

Menurut De angelo dalam singgih dan bawono (2010) mendefinisikan kualitas audit sebagai berikut : “sebagai gabungan probabilitas seorang auditor

untuk dapat menemukan dan melaporkan pelanggaran yang terjadi dalam sistem akuntansi klien”

4. Independensi

18

auditor internal harus bersikap objektif dalam melaksanakan pekerjaan pemeriksaan. Independensi yang menjadikan internal auditor dapat bersikap obyektif. Demikian pula sebaliknya, sikap obyektif mencerminkan independensi internal auditor. Internal auditor tidak dibenarkan melakukan pemeriksaan atau evaluasi atas kegiatan-kegiatan dimana internal auditor ikut berperan sebagai pelaksana kegiatan tersebut (Sawyer. et. Al Dalam Zeyn 2014)

Menurut Harahap Dalam Zeyn 2014) auditor harus bebas dari kepentingan terhadap perusahaan dan laporan keuangan yang dibuatnya. Artinya seorang auditor internal harus bebas dari tekanan dari pihak manapun selama melaksananakn Tugas Auditornya.

Messier et al Dalam Efendy (2010) menyatakan bahwa independensi merupakan suatu istilah yang sering digunakan oleh profesi auditor.Independensi menghindarkan hubungan yang mungkin mengganggu obyektivitas auditor.

5. Kompetensi Auditor Internal

Standar umum pertama (SA seksi 210 dalam SPAP 2001) menyebutkan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor, sedangkan standar umum ketiga (SA seksi 230 dalam SPAP, 2001) menyebutkan bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalitasnya dengan cermat dan seksama (due professional care).

19

Auditor internal wajib memilki keahlian tentang standar audit, kebijakan, prosedur dan praktek audit serta keahlian yang memadai tentang lingkungan pemerintahan. Apabila auditor internal melakukan audit terhadap sistem keuangan, catatan akuntansi dan laporan keuangan, maka auditor internal wajib mempunyai keahlian dan mendapat pelatihan dibidang akuntansi sektor publik dan akuntabilitas auditi. Auditor internal harus meningkatkan pengetahuan, ketrampilan dan kompetensinya melalui pengembangan profesional berkelanjutan (Hiro Tugiman dalam Zeyn 2014).

6. Etika

Menurut Maryani dan Ludigdo Dalam Hanjani (2014) mendefinisikan etika sebagai seperangkat aturan atau pedoman yang mengatur perilaku manusia baik yang harus dilakukan maupun yang harus ditinggalkan yang dianut oleh sekelompok atau segolongan manusia atau masyarakat atau profesi.

Kode etik IAI (Ikatan Akuntan Indonesia) yang ditetapkan dalam Kongres VII Ikatan Akuntan Indonesia di Jakarta tahun 1998 terdiri atas prinsip etika, (b) aturan etika, dan (4) interpretasi aturan etika. Kode etik akuntan terdapat delapan prinsip etika sebagai berikut: (1) tanggung jawab profesi, (2) kepentingan publik, (3) integritas, (4) objektivitas, (5) kompetensi dan kehati-hatian professional, (6) kerahasiaan, (7) perilaku professional, dan (8) standar teknis (Halim :2008).

20

dan dapat dianggap melakukan malpraktek (Jaafar, dalam Sari, 2011).

7. Due Proffesional Care

Menurut PSA No. 4 SPAP dalam Aulia (2013), kecermatan dan keseksamaan menuntut auditor untuk melaksanakan skeptisme profesional, yaitu suatu sikap auditor yang berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi terhadap bukti audit tersebut, serta berhati- hati dalam tugas, tidak ceroboh dalam melakukan pemeriksaan dan memiliki keteguhan dalam melaksanakan tanggung jawab. Sedangkan Menurut Boynton dalam Aulia (2013) kecermatan adalah pusat dari pencarian terus menerus akan kesempurnaan dalam melaksanakan audit. Kecermatan mengharuskan auditor untuk waspada terhadap resiko yang signifikan yang dapat mempengaruhi objektifitas dengan kompetensi dan ketekunan. Kecermatan meliputi keteguhan, kesungguhan serta sikap energik dalam menerapkan dan mengupayakan pelaksanaan jasa-jasa professional.

Singgih dan Bawono (2010) mendefinisikan due professional care

sebagai kecermatan dan keseksamaandalam penggunaan kemahiran profesional yang menuntut auditor untukmelaksanakan skeptisme profesional. Seorang auditor harus memiliki tingkat keterampilan yang umumnya dimiliki oleh auditor pada dan harus menggunakan keterampilan tersebut dengan kecermatan dan keseksamaan yang wajar. Untuk itu auditor dituntut untuk memiliki keyakinan yang memadai dalam mengevaluasi bukti audit. IAI atau II.A dalam Aulia (2013) melihat ada lima indikator yang digunakan untuk mengukur due professional

21

bekerja. (b) Memiliki keteguhan dalam melaksanakan tanggung jawab. (c) Kompeten dan berhati-hati dalam melaksankan tugas. (d) Adanya kemungkinan terjadi kesalahan, ketidakteraturan dan ketidakpatuhan. (e) Waspada terhadap resiko yang signifikan yang dapat mempengaruhi objektifitas.

8. Pengalaman Auditor

Knoers Dan Haditono Dalam sari (2011) mengatakan bahwa pengalaman merupakan suatu proses pembelajaran dan penambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa juga diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi. Variabel pengalaman akan diukur dengan menggunakan indikator lamnaya bekerja, frekuensi pekerjaan pemeriksan yang telah dilakukan, dan banyaknya pelatihan yang telah diikutinya.

Johnstone et al. dalam sari (2011) menemukan sebuah studi yang memberikan bukti bahwa auditor berpengalaman bekerja lebih baik karena mereka memiliki dasar pengetahuan yang lebih besar untuk menarik dari dan lebih mahir mengorganisir pengetahuan mereka. Keunggulan tersebut bermanfaat bagi pengembangan keahlian. Berbagai macam pengalaman yang dimiliki individu akan mempengaruhi pelaksanakan suatu tugas

Menurut Tubbs dalam Mayangsari (2003) auditor yang berpengalaman memiliki keunggulan dalam hal: (1) Mendeteksi kesalahan, (2) Memahami kesalahan secara akurat, (3) Mencari penyebab kesalahan.

22

Terdapat beberapa penelitian yang dilakukan mengenai pengaruh independensi auditor internal terhadap kualitas audit internal.

Hussey Dan Lan dalam william dan ketut (2015) mengungkapn Bahwa audit akan efektif hanya jika auditor diberikan kepercayaan untuk Bersikap independen dalam mengungkapkan kecurangan pada laporan keuangan yang disajikan manajemen. penelitian Saputri (2013) yang menunjukan bahwa Independensi auditor inspektorat berpengaruh signifikan terhadap kualitas hasil audit Adanya independensi dari para auditor inspektorat akan berpengaruh pada peningkatan kualitas hasil audit.

Penelitian Kurnia dkk ( 2014 ) menyimpulkan bahwa