SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PRAKTIK PERATAAN LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA (PERIODE 2009-2012)

OLEH AYU SISKA P S

100503141

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (Periode 2009 – 2012)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2014 Yang membuat pernyataan

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PRAKTIK PERATAAN LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA (PERIODE 2009-2012)

Penelitian ini bertujuan untuk mengetahui apakah profitabilitas (ROA), risiko keuangan (DAR), ukuran perusahaan, dan net profit margin (NPM) baik secara parsial maupun simultan berpengaruh terhadap praktik perataan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan jenis penelitian penjelasan atau explanatory dengan jumlah sampel sebanyak 25 perusahaan manufaktur yang terdafatar di Bursa Efek Indonesia selama periode 2009-2012.

Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh dari situs www.idx.co.id. Proses analisis data yang dilakukan terlebih dahulu adalah statistik deskriptif, uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, profitabilitas berpengaruh positif dan tidak signifikan terhadap praktik perataan laba sedangkan risiko keuangan, ukuran perusahaan dan net profit margin berpengaruh negatif dan tidak signifikan terhadap praktik perataan laba. Secara simultan, profitabilitas, risiko keuangan, ukuran perusahaan dan net profit margin tidak berpengaruh signifikan terhadap praktik perataan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING INCOME SMOOTHING PRACTICE MANUFACTURING COMPANIES LISTED IN INDONESIA STOCK

EXCHANGE (PERIOD 2009-2012)

This study aims to determine whether the profitability ( ROA ) , financial risk ( DAR ) , firm size , and net profit margin ( NPM ) either partially or simultaneously affect income smoothing practices in manufacturing companies listed in Indonesia Stock Exchange.This research is a kind of explanation or explanatory research with a total sample of 25 manufacturing company was listed on the Indonesian Stock Exchange during the period of 2009-2012 .

The sample using purposive sampling method . The data used is external data , obtained from the site www.idx.co.id. The process of data analysis is done first is descriptive statistics , the classical assumption and hypothesis test . The statistical method used is multiple linear regression .

The results showed that partially , profitability and significant positive effect on income smoothing practices while the financial risk , the size of the company and the net profit margin and no significant negative effect on income smoothing practices . Simultaneously , profitability , financial risk , firm size and net profit margin does not significantly influence income smoothing practices in manufacturing companies listed in Indonesia Stock Exchange.

Keywords: Profitability (ROA), Financial Risk (DAR), Size of The Company,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa sehingga skripsi ini dapat terselesaikan dengan baik. Skripsi ini berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (Periode 2009 – 2012)”, yang disusun sebagai salah satu syarat untuk memperoleh gelar sarjana S-1 pada Fakultas Ekonomi Departemen Akuntansi di Universitas Sumatera Utara.

Di dalam penulisan ini, penulis banyak berterimakasih kepada kedua orangtua tersayang Prof. Dr. Monang Sitorus, M.si dan Betty Simatupang BA yang telah memberikan dukungan secara moril maupun materiil, doa dan kasih sayang serta meluangkan waktu, tenaga dan pikiran demi tersusunnya skripsi ini. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan baik langsung maupun tidak langsung, antara lain kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, saran, serta pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Syahrul Rambe, MM, Ak selaku Pembaca Penilai yang memberikan koreksi serta petunjuk dan saran sehingga skripsi ini dapat menjadi lebih baik lagi.

Semoga Tuhan Yang Maha Esa senantiasa memberikan rahmat dan karunia-Nya kepada semua pihak yang telah memberikan segala bantuan. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu kritik dan saran yang membangun senantiasa sangat dibutuhkan penulis dari segenap pembaca demi kesempurnaan skripsi ini. Kepada peneliti lain mungkin dapat mengembangkan hasil penelitian ini pada ruang lingkup yang lebih luas dan analisis yang lebih tajam. Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi semua pembaca. Terimakasih.

Medan, Januari 2014 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... ...iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Tinjauan Pustaka ... 8

2.1.1 Laporan Keuangan ... 8

2.1.2 Teori Keagenan ... 11

2.1.3 Manajemen Laba ... 13

2.1.4 Perataan Laba ... 14

2.1.4.1 Pengertian Perataan Laba ... 14

2.1.4.2 Alasan dilakukannya Praktik Perataan Laba ... 16

2.1.4.3 Terjadinya Perataan Laba ... 16

2.1.4.4 Faktor-faktor yang Mendorong Praktik Perataan Laba...17

2.1.4.5 Keuntungan Adanya Perataan Laba ... 18

2.2 Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 23

2.4 Hipotesis ... 26

BAB III METODE PENELITIAN ... 27

3.1 Desain Penelitian ... 27

3.2 Jenis dan Sumber Data ... 27

3.3 Populasi dan Sampel ... 28

3.3.1 Populasi ... 28

3.3.2 Sampel ... 28

3.4 Metode Pengumpulan Data ... 29

3.6.1 Variabel Independen ... 30

3.6.2 Variabel Dependen ... 32

3.7 Skala Pengukuran Variabel ... 34

3.8 Teknik Analisis ... 35

3.8.1 Statistik Deskriptif ... 36

3.8.2 Uji Asumsi Klasik ... 36

3.8.2.1 Uji Normalitas Data ... 36

3.8.2.2 Uji Multikolinearitas ... 37

3.8.2.3 Uji Heteroskedastisitas ... 37

3.8.2.4 Uji Autokorelasi ... 37

3.8.3 Uji Hipotesis ... 38

3.8.3.1 Koefisien Determinasi (Uji R2 ) ... 39

3.8.3.2 Uji Signifikansi Simultan (Uji-F) ... 39

3.8.3.3 Uji Signifikansi Parsial (Uji-t) ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1 Data Penelitian ... 42

4.2 Perhitungan Index Smoothing ... 42

4.3 Analisis Hasil Penelitian ... 46

4.3.1 Statistik Deskriptif ... 46

4.3.2 Uji Asumsi Klasik ... 48

4.3.2.1 Uji Normalitas Data ... 48

4.3.2.2 Uji Multikolinearitas ... 51

4.3.2.3 Uji Heteroskedastisitas ... 53

4.3.2.4 Uji Autokorelasi ... 54

4.3.3 Uji Hipotesis ... 54

4.3.3.1 Koefisien Determinasi (R2) ... 56

4.3.3.2 Uji Signifikansi Simultan (Uji-F) ... 58

4.3.3.3 Uji Signifikansi Parsial (Uji-t) ... 58

4.4 Faktor-faktor yang Mempengaruhi Praktik Perataan Laba ... 60

4.4.1 Profitabilitas Perusahaan (ROA) ... 60

4.4.2 Risiko Keuangan (DAR) ... 61

4.4.3 Ukuran Perusahaan ... 61

4.4.4 Net Profit Margin (NPM)/ Marjin Laba Bersih ... 62

BAB V KESIMPULAN DAN SARAN ... 64

5.1 Kesimpulan ... 64

5.2 Saran ... 65

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

No Judul Halaman

Tabel 2.1 Penelitian Terdahulu...20

Tabel 3.1 Pengambilan Sampel ... 29

Tabel 3.2 Skala Pengukuran Variabel ... 35

Tabel 4.1 Perhitungan Coefficients of varians earnings ... 43

Tabel 4.2 Perhitungan Coefficients of varians sales ... 44

Tabel 4.3 Perhitungan Index Smoothing ... 45

Tabel 4.4 Statistik Deskriptif ... 46

Tabel 4.5 Hasil Uji Kolmogrov-Smirnov ... 51

Tabel 4.6 Hasil Uji Multikolinearitas ... 52

Tabel 4.7 Hasil Uji Autokorelasi ... 54

Tabel 4.8 Hasil Uji Regresi Berganda ... 55

Tabel 4.9 Koefisien Determinasi (�2) ... 57

Tabel 4.10 Hasil Uji F ... 58

DAFTAR GAMBAR

No Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 23

Gambar 4.1 Grafik Histogram ... 49

Gambar 4.2 Grafik Normal Probability Plot ... 50

DAFTAR LAMPIRAN

No Judul Halaman Lampiran 1 Jadwal Penelitian ... 69 Lampiran 2 Pengambilan Sampel ... 69 Lampiran 3 Data Profitabilitas berdasarkan ROA pada Perusahaan Manufaktur yang terdaftar di BEI periode 2009-2012 ... 72 Lampiran 4 Data Risiko Keuangan berdasarkan DAR pada Perusahaan

Manufaktur yang terdaftar di BEI periode 2009-2012 ... 73 Lampiran 5 DataUkuran Perusahaan pada Perusahaan Manufaktur yang

terdaftar di BEI periode 2009-2012 ... 74 Lampiran 6 Data NPM pada Perusahaan Manufaktur yang terdaftar di BEI

periode 2009-2012 ... 75 Lampiran 7 Nilai CV Earnings pada Perusahaan Manufaktur yang terdaftar di

BEI periode 2009-2012 ... 76 Lampiran 8 Nilai CV Sales pada Perusahaan Manufaktur yang terdaftar di BEI

periode 2009-2012 ... 77 Lampiran 9 Nilasi Index Smoothing pada Perusahaan Manufaktur yang

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PRAKTIK PERATAAN LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA (PERIODE 2009-2012)

Penelitian ini bertujuan untuk mengetahui apakah profitabilitas (ROA), risiko keuangan (DAR), ukuran perusahaan, dan net profit margin (NPM) baik secara parsial maupun simultan berpengaruh terhadap praktik perataan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan jenis penelitian penjelasan atau explanatory dengan jumlah sampel sebanyak 25 perusahaan manufaktur yang terdafatar di Bursa Efek Indonesia selama periode 2009-2012.

Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh dari situs www.idx.co.id. Proses analisis data yang dilakukan terlebih dahulu adalah statistik deskriptif, uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, profitabilitas berpengaruh positif dan tidak signifikan terhadap praktik perataan laba sedangkan risiko keuangan, ukuran perusahaan dan net profit margin berpengaruh negatif dan tidak signifikan terhadap praktik perataan laba. Secara simultan, profitabilitas, risiko keuangan, ukuran perusahaan dan net profit margin tidak berpengaruh signifikan terhadap praktik perataan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING INCOME SMOOTHING PRACTICE MANUFACTURING COMPANIES LISTED IN INDONESIA STOCK

EXCHANGE (PERIOD 2009-2012)

This study aims to determine whether the profitability ( ROA ) , financial risk ( DAR ) , firm size , and net profit margin ( NPM ) either partially or simultaneously affect income smoothing practices in manufacturing companies listed in Indonesia Stock Exchange.This research is a kind of explanation or explanatory research with a total sample of 25 manufacturing company was listed on the Indonesian Stock Exchange during the period of 2009-2012 .

The sample using purposive sampling method . The data used is external data , obtained from the site www.idx.co.id. The process of data analysis is done first is descriptive statistics , the classical assumption and hypothesis test . The statistical method used is multiple linear regression .

The results showed that partially , profitability and significant positive effect on income smoothing practices while the financial risk , the size of the company and the net profit margin and no significant negative effect on income smoothing practices . Simultaneously , profitability , financial risk , firm size and net profit margin does not significantly influence income smoothing practices in manufacturing companies listed in Indonesia Stock Exchange.

Keywords: Profitability (ROA), Financial Risk (DAR), Size of The Company,

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan merupakan pencatatan transaksi dan pengikhtisaran dan pelaporan yang dapat memberikan informasi bagi pemakai. Informasi yang tepat akan sangat berguna dalam mengambil berbagai keputusan. Pemakai laporan keuangan dapat dibedakan menjadi beberapa pihak yaitu : pihak internal dan pihak eksternal. Laporan keuangan yang lengkap biasanya terdiri dari : neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.

Praktik perataan laba merupakan fenomena yang umum dan dilakukan di banyak Negara. Namun demikian, praktik perataan laba ini, jika dilakukan dengan sengaja dan dibuat-buat dapat menyebabkan pengungkapan laba yang tidak memadai atau menyesatkan. Akibatnya, investor mungkin tidak memperoleh informasi akurat yang memadai mengenai laba untuk mengevaluasi hasil dan risiko dari portofolio mereka.

yang tinggi sehingga sesuai dengan target yang diinginkan. Tindakan manajemen merugikan banyak pihak terutama investor karena memberikan informasi yang salah. Hal ini lah yang mendorong peneliti untuk melakukan penelitian lebih lanjut untuk mengetahui apakah hasil penelitian yang dilakukan sebelum krisis global konsisten dengan pada saat krisis global terjadi.

Pengukuran kinerja merupakan suatu penilaian untuk menentukan seberapa efektifnya suatu operasi berjalan dalam suatu organisasi berdasarkan kriteria yang ditetapkan sebelumnya. Salah satu alat yang digunakan untuk mengukur kinerja manajemen adalah laba. Informasi laba harus dilihat dalam kaitannya dengan persepsi pengambilan keputusan, karena kualitas informasi laba ditentukan oleh kemampuannya memotivasi tindakan individu dan membantu pengambilan keputusan yang efektif. Pengukuran laba bukan saja penting untuk menentukan prestasi perusahaan tetapi penting juga penting sebagai informasi bagi pembagian laba dan penentuan kebijakan investasi. Pentingnya informasi laba ini disadari oleh manajemen sehingga manajemen cenderung melakukan disfunctional behaviour (perilaku yang tidak semestinya). Disfunctional behavior tersebut dipengaruhi oleh asimetri informasi dalam konsep teori keagenan. Konflik keagenan akan muncul apabila tiap-tiap pihak, baik principal maupun agent mempunyai perbedaan kepentingan dan memiliki kepentingan masing-masing.

manajemen untuk mengurangi fluktuasi pelaporan penghasilan dan memanipulasi variabel-variabel akuntansi atau dengan melakukan transaksi-transaksi riil. Oleh karena itu perataan laba meliputi penggunaan teknik tertentu untuk memperkecil atau memperbesar jumlah laba suatu periode sama dengan jumlah laba periode sebelumnya.

Menurut Hepwort (dalam Jatiningrum, 2000) menyatakan bahwa tindakan perataan laba yang dilakukan oleh manajemen merupakan suatu tindakan yang logis dan rasional bagi manajer, hal ini disebabkan oleh beberapa alasan yaitu :

1. Sebagai rekayasa untuk mengurangi laba dan menaikkan biaya pada periode berjalan yang dapat mengurangi hutang pajak.

2. Tindakan perataan laba dapat meningkatkan kepercayaan investor, karena mendukung kestabilan penghasilam dan kebijakan dividen sesuai dengan keinginan.

3. Tindakan perataan laba dapat mempererat hubungan antara manajer dan karyawan karena dapat menghindari permintaan kenaikan upah/gaji oleh karyawan.

4. Tindakan perataan laba memiliki dampak psikologis pada perekonomian, dimana kemajuan dan kemunduram dapat dibandingkan dan gelombang optimisma dan pesimisma dapat ditekan.

terlihat, karena adanya manipulasi variabel-variabel akuntansi semu atau transaksi riil. Apapun tujuan dan alasan manajemen melakukan praktik perataan laba, tetap saja tindakan tersebut dapat merubah isi informasi atas laba yang dihasilkan perusahaan. Kondisi ini perlu diperhatikan oleh pengguna laporan keuangan, karena informasi yang telah mengalami penambahan ataupun pengurangan dapat menyesatkan dalam proses pengambilan keputusan.

Penelitian sebelumnya telah banyak dilakukan untuk menguji faktor-faktor yang mempengaruhi perataan laba pada perusahaan publik di Indonesia, antara lain dilakukan oleh Zuhroh (1996), Jin dan Machfoedz (1998), Salno dan Baridwan (2000), Murtanto (2004) dan Suwito dan Herawaty (2005).

Zuhroh (1996) menguji faktor-faktor yang berkaitan dengan perataan laba, seperti ukuran perusahaan, profitabilitas perusahaan dan leverage operasi. Hasilnya adalah hanya faktor leverage operasi saja yang berpengaruh terhadap praktik perataan laba. Selanjutnya, Jin dan Macfoedz (1998) meneliti bahwa faktor-faktor yang mungkin mendorong praktik perataan laba oleh perusahaan adalah ukuran perusahaan, jenis industri, profitabilitas dan leverage operasi perusahaan. Hasil penelitian ini adalah bahwa hanya faktor leverage operasi saja yang mendorong terjadinya praktik perataan laba.

profit margin, kelompok usaha, dan Winner/Losser Stocks tidak berpengaruh terhadap praktik perataan laba.

Suwito dan Herawaty (2005) meneliti faktor-faktor yang fapat dikaitkan dengan praktik perataan laba dengan mengambil sampel perusahaan yang terdaftar di BEJ selama periode tahun 2000-2002. Dari lima variabel independen yang diuji, yaitu jenis usaha, ukuran perusahaan, rasio profitabilitas perusahaan, rasio leverage operasi perusahaan, dan net profit margin perusahaan,diperoleh hasil bahwa tidak ada satupun dari faktor-faktor tersebut yang berpengaruh secara signifikan terhadap tindakan perataan laba.

Penelitian ini merupakan replikasi dari Olivia (2007), yang berjudul “Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”.

Variabel Independen yang diuji yaitu profitabilitas, risiko keuangan, ukuran perusahaan dan net profit margin yang memiliki pengaruh pada praktik perataan laba yang dilakukan perusahaan manufaktur di Bursa Efek Indonesia.

memberikan kontribusi untuk menguji apakah terjadi penguatan konsistensi terhadap teori maupun penelitian yang ada selama ini atau sebaliknya.

Dari uraian diatas, maka peneliti mengambil judul : “Analisis Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka masalah yang akan diteliti dapat dirumuskan :

Apakah profitabilitas, risiko keuangan, ukuran perusahaan dan net profit margin berpengaruh baik secara parsial maupun simultan terhadap praktik perataan laba pada perusahaan manufaktur yang terdapat di BEI?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan masalah yang dirumuskan diatas, maka tujuan penelitian ini adalah :

1.3.2 Manfaat Penelitian

Dengan dilakukannya penelitian ini, penulis berharap agar hasil yang diperoleh dapat memberikan manfaat antara lain:

1. Bagi penulis, penelitian ini dapat menambah pengetahuan penulis tentang faktor-faktor yang mempengaruhi perataan laba pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia.

2. Bagi pengetahuan di kalangan umum, hasil penelitian ini dapat menambah wawasan untuk mereka yang berminat mempelajari tentang investasi.

3. Bagi investor maupun calon investor, diharapkan dapat menjadi referensi untuk mengetahui sebuah perusahaan melakukan praktik perataan laba. 4. Bagi peneliti selanjutnya, hasil penelitian ini dapat dijadikan referensi

BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan menyajikan data keuangan termasuk catatan yang menyertainya, bila ada, yang dimaksudkan untuk mengkomunikasikan sumber daya ekonomi (aktiva) dan atau kewajiban suatu entitas pada saat tertentu atau perubahan atas aktiva dan atau kewajiban selama suatu periode tertentu sesuai dengan prinsip akuntansi yang berlaku umum atas basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum.

Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen atau pertanggungjawaban manajamen atas sumber daya yang dipercayakan kepadanya. Dalam SAK (2002) disebutkan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Menurut Warren (2005:24), laporan keuangan suatu entitas terdiri atas :

a. Laporan Laba Rugi

b. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu. Laporan tersebut disiapkan setelah laporan laba rugi karena laba bersih ataupun rugi bersih dalam periode berjalan harus dilaporkan dalam laporan ini. Laporan ekuitas pemilik dibuat sebelum mempersiapkan neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan di dalam neraca.

c. Neraca

Neraca merupakan suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan atau akhir tahun. Pada bagian aktiva dalam neraca biasanya disusun berdasarkan urutan cepat lambatnya aktiva tersebut dikonversikan kedalam kas atau digunakan dalam operasi.

d. Laporan Arus Kas

Laporan arus kas merupakan suatu ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu. Laporan arus kas terdiri dari tiga bagian yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Laporan keuangan memiliki karateristik kualitatif yang membuat informasi dalam laporan keuangan dapat berguna bagi pemakai. Keempat karateristik tersebut adalah :

1. Dapat dipahami

Informasi yang terkandung dalam laporan keuangan harus dapat dengan mudah dipahami oleh pemakai. Untuk itu, para pemakai diasumsikan telah memiliki pengetahuan yang cukup dan memadai tentang kegiatan atau aktvitas ekonomi dan bisnis, akuntansi serta memiliki kemauan untuk mempelajari informasi dengan ketekunan yang semestinya atau wajar.

2. Relevan

peristiwa masa lalu, masa kini atau masa yang akan datang, menegaskan atau mengkoreksi hasil evaluasi mereka di masa lalu. Relevansi informasi dipengaruhi oleh hakikat dan materialitasnya.

3. Keandalan

Agar informasi keuangan yang disajikan bermanfaat bagi pemakai, informasi keuangan harus andal. Informasi dapat diandalkan jika bebas dari pengertian yang menyesatkan, kesalah material dan dapat diandalkan pemakainya sebagai penyajian yang jujur dari apa yang seharusnya disajikan dan tepat waktu dalam penyajiannya.

4. Dapat diperbandingkan

Informasi keuangan akan lebih berguna bagi para pemakainya apabila dapat diperbandingkan dengan informasi keuangan pada laporan keuangan tahun sebelumnya dan laporan keuangan antar perusahaan. Dengan demikian, pemakai laporan keuangan akan lebih mudah untuk mengevaluasi posisi keuangan, kinerja perusahaan, dan posisi keuangan perusahaan.

ekstern perusahaan untuk mengetahui tingkat efektivitas perusahaan dalam memanfaatkan sumber daya yang ada. Melalui penelaahan terhadap laporan keuangan suatu perusahaan, dapat diketahui tindakan perataan laba yang kemungkinan dilakukan oleh perusahaan tersebut.

2.1.2 Teori Keagenan

Teori agensi adalah hubungan atau kontrak antara pemilik (principal) dan manajer (agent). Dalam teori keagenan, terdapat perbedaan kepentingan antara agen dengan prinsipel, sehingga mungkin saja pihak manajemen tidak selalu melakukan tindakan terbaik bagi kepentingan pemilik. Scoot (2000) menjelaskan bahwa teori keagenan merupakan cabang dari game theory yang mempelajari suatu model kontraktual yag mendorong agen untuk bertindak bagi prinsipel saat kepentingan agen bisa saja bertentangan dengan kepentingan prinsipel. Prinsipel mendelegasikan pertanggungjawaban atas pengambilan keputusan kepada agen, dimana wewenang dan tanggungjawab agen maupun prinsipel diatur dalam kontrak kerja atas persetujuan bersama.

kepuasaan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan lain yang terlibat dalam hubungan.

Teori agensi mengasumsikan bahwa semua individu bertindak untuk kepentingan mereka sendiri. Agen diasumsikan akan menerima kepuasaan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan yang terlibat dalam hubungan suatu agensi, seperti waktu luang yang banyak, kondisi kerja yang menarik dan jam kerja yang fleksibel. Sedangkan prinsipal, diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi mereka di perusahaan tersebut.

Dengan demikian teori keagenan (agency theory) berkaitan dengan usaha-usaha untuk memecahkan masalah yang timbul dalam hubungan keagenan. Masalah keagenan muncul disebabkan oleh :

1. Terdapat perbedaan tujuan (goals) antara agen dan prinsipal.

kenyataan yang terjadi di banyak perusahaan adalah manajer cenderung memilih tindakan-tindakan yang menguntungkan kepentingannya misalnya yang dapat memaksimalkan kekayaannya daripada menguntungkan pemegang saham.

2.1.3 Manajemen Laba

Manajemen laba adalah suatu proses yang dilakukan dengan sengaja dalan batasan General Accepted Accounting Principles (GAAP) untuk mengarah pada tingkatan laba yang dilaporkan. Menurut Sugiri (dalam Cahyono, 2006) membagi pengertian manajemen laba menjadi dua, yaitu:

a. Dalam arti sempit

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan metode akutansi. Dalam arti sempit, manajemen laba dapat didefenisikan sebagai perilaku manajer untuk “bermain” dengan dicretionary accruals dalam menentukan besarnya laba.

b. Dalam arti luas

Manajemen laba merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomis jangka panjang unit tersebut.

Scott (2000) juga menambahkan bahwa pola manajemen laba dapat dilakukan dengan cara, yaitu :

1. Taking a Bath

2. Income Minimization

Teknik ini dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

Teknik ini dilakukan pada saat laba menurun. Tindakan atas income maximizationbertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian utang.

4. Income Smoothing

Teknik ini dilakukan perusahaan dengan cara meratakan laba yang dilaporakan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.1.4 Perataan Laba

2.1.4.1 Pengertian Perataan Laba

Albrecht dan Richardson (1990), mendefenisikan perataan sebagai pengurangan yang disengaja terhadap fluktuasi pada beberapa level laba supaya dianggap sebagai suatu alat yang digunakan manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan baik secara artifisial (melalui metode akuntansi) maupun secara rill ( melalui transaksi). Belkaoui (2000) mendefenisikan income smoothing adalah sebagai suatu upaya yang disengaja dilakukan manajemen untuk mencoba mengurangi variasi abnormal dalam laba perusahaan dengan tujuan untuk mencapai suatu tingkat yang normal bagi perusahaan.

dilaporkan agar sesuai dengan target yang diinginkan baik melalui metode akuntansi maupun transaksi. Jadi dapat disimpulkan bahwa praktik perataan laba (income smoothing) yang dilakukan oleh manajer konsisten untuk memaksimalkan keuntungannya.

Perataan laba dapat diakibatkan oleh dua jenis, yaitu :

1. Natural Smoothing (Perataan Alami)

Proses perataan laba secara inheren menghasilkan suatu aliran laba yang rata. Perataan ini mempunyai implikasi bahwa sifat proses perataan laba itu sendiri menghasilkan suatu aliran laba yang rata. Hal ini dapat kita dapati pada perolehan penghasilan dari keperluan/pelayanan umum, dimana aliran laba yang ada akan rata dengan sendirinya tanpa ada campur tangan dari pihak lain.

2. Intentional Smoothing (Perataan yang disengaja)

Intentional smoothing berkaitan dengan situasi dimana rangkaian laba yang dilaporkan dipengaruhi oleh tindakan manajemen. Intentional Smoothing dapat diklasifikasikan menjadi dua, yaitu :

a. Real Smoothing

b. Artificial Smoothing

Pengertian artificial smooting adalah usaha yang disengaja untuk mengurangi variabilitas aliran laba secara artificial. Perataan laba nni menerapkan prosedur akuntansi untuk memindahkan biaya dan pendapatan dari satu periode ke periode tertentu. Dengan kata lain, artificial smoothing dicapai dengan menggunakan kebebasan memilih prosedur akuntansi yang memperbolehkan perubahan costdan revenue dari suatu periode akuntansi.

2.1.4.2 Alasan dilakukannya Praktik Perataan Laba

Beberapa alasan seorang manajer melakukan praktik perataan laba dalam (Syahriana, 2006) adalah sebagai berikut :

1. Aliran laba yang merata dapat meningkatkan keyakinan para investor karena laba yang stabil akan mendukung kebijaksanaan dividen yang stabil pula sebagaimana yang diinginkan para investor.

2. Penyusunan pos pendapatan dan biaya secara bijaksana yang melalui periode beberapa metode tertentu, manajemen dapat mengurangi kewajiban perusahaan secara keseluruhan.

3. Perataan laba dapat meningkatkan hubungan antara manajer dan pekerja karena kenaikan yang tajam dalam laba yang dilaporkan dapat menimbulkan permintaan upah yang lebih tinggi bagi para karyawan.

2.1.4.3 Terjadinya Perataan Laba

Menurut Barnea et.al (1975) cara-cara yang dapat digunakan untuk melakukan perataan laba adalah:

1. Melalui kejadian-kejadian dan pengakuan. Maksudnya, untuk mengurangi fluktuasi laba yang dilaporkan manajemen dapat mengatur suatu tindakan atau keputusan, misalnya yang berkaitan dengan pelaksanaan penelitian dan pengembangan.

2. Melalui alokasi. Manajemen melakukan perataan dengan mengalokasikanm pendapatan atau biaya selama beberapa periode pelaporan.

3. Melalui klasifikasi. Manajemen melakukan perataan dengan mengklasifikasi laba sebagai ordinary atau extraordinary item.

Menurut Sugiarto (2003) berbagai teknik yang dilakukan dalam perataan laba diantaranya adalah, yaitu :

1. Perataan melalui waktu terjadinya transaksi atau pengakuan transaksi. Pihak manajemen dapat menentukan atau mengendalikan waktu transaksi melalui kebijakan manajemen sendiri (accrual) misalnya: pengeluaran biaya riset dan pengembangan. Selain itu banyak juga perusahaan yang menggunakan kebijakan diskon dan kredit, sehingga hal ini dapat menyebabkan meningkatnya jumlah piutang dan penjalan pada bulan berakhir tiap kuarter dan laba stabil pada periode tertentu.

2. Perataan melalui alokasi untuk beberapa periode tertentu. Manajer mempunyai wewenang untuk mengalokasikan pedapatan atau beban untuk periode tertentu. Misalnya : jika penjualan meningkat, maka manajemen dapat membebankan biaya riset dan pengembangan serta amortisasi goodwill pada periode itu untuk menstabilkan laba.

2.1.4.4 Faktor-faktor yang mendorong Praktik Perataan Laba

Faktor-faktor pendorong perataan laba itu dapat dibedakan atas faktor konsekuensi ekonomi dari pilihan akuntansi dan faktor-faktor laba. Faktor-faktor konsekuensi ekonomi dari pilihan akuntansi, sehingga perubahan akuntansi mempengaruhi kondisi itu. Kondisi yang terpengaruh oleh angka-angka akuntansi itu misalnya pembayaran bonus dan harga saham.

Selain faktor-faktor konsekuensi ekonomi, faktor-faktor lain yang mendorong perataan laba adalah angka-angka laba itu sendiri. Faktor-faktor laba adalah angka-angka yang dengan sendirinya juga ikut mendorong perilaku perataan laba. Perataan laba tidak akan terjadi jika laba yang diharapkan tidak terlalu berbeda dengan laba yang sesungguhnya. Sebaliknya, semakin besar selisih laba yang diharapkan dengan laba sesungguhnya, maka manajer akan semakin terdorong untuk meratakan laba. Maka dapat disimpulkan bahwa faktor-faktor pendorong perataan laba merupakan cerminan dari berbagai upaya manajemen untuk menghindari konflik dengan pihak-pihak lain yang berkepentingan dengan perusahaan.

2.1.4.5. Keuntungan Adanya Perataan Laba

Bartov (parikesit, 2003) mengungkapkan alasan manajemen diuntungkan dengan adanya praktik perataan laba, yaitu :

2. Fluktuasi dalam kinerja manajemen dapat berakibat intervensi pemilik untuk mengganti manajemen dengan cara pengambilalihan atau penggantian manajemen langsung. Ancaman ini mendorong manajemen membuat laporan kinerja sesuai dengan keinginan pemilik.

2.2 Penelitian Terdahulu

Penelitian yang dilakukan Liaw She Jin (1998) yang berjudul “Faktor-faktor yang Mempengaruhi Praktik Perataan Laba pada Perusahaan yang Terdaftar di BEJ “. Hasil penelitian ini menunjukkan bahwa leverage operasi berpengaruh secara signifikan sedangkan ukuran perusahaan, profitabilitas perusahaan dan sektor industri tidak berpengaruh signifikan.

Penelitian yang dilakukan Arwinto Septoaji (2002) yang berjudul “Analisis Faktor-faktor yang mempengaruhi Perataan Laba (Income Smoothing) pada Perusahaan Go Public di Bursa Efek Jakarta” . Hasil penelitian ini menunjukkan bahwa net profit margin dan financial leverage berpengaruh signifikan sedangkan ukuran perusahaan dan jenis perusahaan tidak berpengaruh.

Penelitian yang dilakukan Edy Suwito (2005) yang berjudul “Analisis Pengaruh Karateristik Perusahaan terhadap Tindakan Perataan Laba yang dilakukan oleh Perusahaan yang Terdaftar di Bursa Efek Jakarta”. Hasil penelitian ini menunjukkan bahwa tidak ada pengaruh dari variabel jenis usaha, ukuran perusahaan, profitabilitas, leverage operasi, net profit margin terhadap perataan laba (income smoothing).

Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia”. Hasil penelitian ini pengujian univariate dihasilkan bahwa ROA memiliki perbedaaan yang signifikan antar perusahaan yang melakukan perataan laba dengan yang tidak, sedangkan variabel lain tidak memiliki perbedaan yang signifikan. Pada pengujian multivariate faktor besaran perusahaan, NPM, OPM dan ROA tidak berpengaruh terhadap terjadinya tindakan perataan laba.

[image:34.595.108.516.427.747.2]Ringkasan penelitian terdahulu yang telah diuraikan diatas dapat dilihat pada Tabel 2.1 berikut

Tabel 2.1

Penelitian Terdahulu

NO Nama Peneliti (tahun)

Judul Variabel

Penelitian

Hasil Penelitian

1 Liauw She Jin (1998) Faktor-faktor yang mempengaruhi praktik perataan laba pada perusahaan yang terdaftar di BEJ Variabel independen : ukuran perusahaan, profitabilitas perusahaan, sektor industri, dan leverage. Variabel dependen : perataan laba Leverage opersi berpengaruh signifikan, ukuran perusahaan, profitabilitas perusahaan, sektor industri tidak berpengaruh signifikan.

2 Arwinto Septoaji (2002) Analisis faktor-faktor yang mempengaruhi perataan laba (income smoothing) pada perusahaan Go Variabel

independen : Net profit margin, financial leverage, ukuran perusahaan,jenis perusahaan. Variabel dependen :

Variabel net profit margin dan financial leverageberpengaruh

Public di Bursa Efek Jakarta

perataan laba perusahaan terhadap perataan laba

4 Edy Suwito (2005) Analisis pengaruh karateristik perusahaan terhadap tindakan perataan laba yang dilakukan oleh peruahaan yang terdaftar di Bursa Efek Jakarta Variabel independen : Jenis usaha, ukuran perusahaan, profitabilitas, leverage operasi, net profit margin. Variabel

dependen : perataan laba

Tidak ada pengaruh dari variabel jenis usaha, ukuran perusahaan, profitabilitas, leverage operasi, net profit margin terhadap perataan laba (income smoothing)

5 Juniarti dan Corolina (2005) Analisis faktor-faktor yang berpengaruh terhadap

perataan laba ( income smoothing) pada perusahaan-perusahaan Go Public Variabel independen : ukuran perusahaan, net profit margin, jeni perusahaan. Variabel

dependen : perataan laba

Tidak ada pengaruh ukuran perusahaan, net profit margin,d an jenis perusahaan terhadap perataan laba ( income smoothing).

6 Nani Syahriana (2006) Analisis faktor faktor yang mempengaruhi perataan laba pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia Variabel independen : besaran perusahaan, net profit margin, operating profit margin, return on asset.

Variabel

dependen : perataan laba

Variabel besaran perusahaan, net profit margin dan return on asset tidak berpengaruh pada praktik perataan laba. Variabel operating

profit margin berpengaruh pada praktik

perataan laba.

7 Agus Yulianto (2007)

Analisis

perataan laba : faktor faktor yang mempengaruhi dan kaitannya dengan kinerja Variabel independen : besaran perusahaan, kelompok usaha, winner/loser

stocks, net profit

Variabel besaran perusahaan, kelompok usaha, winner/loser stocks, net profit margin dan operating profit

saham perusahaan publik di Indonesia margin, dan operating profit margin Variabel dependen : perataan laba perataan laba.

8 Olivia M Sumtaky (2007) Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta Variabel independen :, ukuran perusahaan, profitabilitas perusahaan, leverage operasi, net profit margin. Variabel

dependen : perataan laba.

Variabel ukuran perusahaan, profitabilitas

perusahaan, net profit

margin tidak

berpengaruh signifikan terhadap tindakan perataan laba, leverage operasi berpengaruh signifikan terhadap tindakan perataan laba.

9 Daniel Sandres (2011) Pengaruh Ukuran Perusahaan, Financial Leverage, Net Profit Margin dan Operating Profit Margin terhadap Perataan Laba ( Income Smoothing) pada Perusahaan Property, Real Estate, Building Construction yang Terdaftar di BEI Variabel

independen : , ukuran perusahaan, financial leverage, net profit margin, operating profit margin Variabel dependen : perataan laba.

Secara simultan, variabel ukuran perusahaan, financial leverage, net profit margin, dan operating profit margin berpengaruh secara bersama-sama terhadap perataan laba.

Secara parsial, variabel ukuran perusahaan berpengaruh secara positif

terhadap perataan laba dan variabel operating profit margin berpengaruh secara negatif terhadap perataan laba, sedangkan variabel financial leverage dan net profit margin tidak berpengaruh terhadap perataan laba

10 Sri Mourina (2011) Analisis Perataan Laba dan Faktor-Faktor yang Mempengaruhi pada Perusahaan Makanan dan Variabel independen : ROA, total aktiva, NPM, dan

OPM Variabel dependen : perataan laba Pada pengujian univariate dihasilkan bahwa ROA memiliki perbedaaan yang signifikan antar perusahaan yang melakukan perataan laba

Minuman yang Terdaftar di Bursa Efek Jakarta

melakukan perataan laba, sedangkan variabel yang lain tidak memiliki perbedaan yang signifikan. Pada pengujian multivariate

faktor besaran perusahaan, NPM, OPM

dan ROA tidak berpengaruh terhadap terjadinya tindakan perataan laba.

2.3 Kerangka Konseptual

Berdasarkan konsep teori diatas maka dapat digambarkan kerangka konseptual dari penelitian, yaitu sebagai berikut :

H1 H2

H3

H4

H�

Gambar 2.1 Kerangka Konseptual Risiko Keuangan / DAR

(X2 )

Ukuran Perusahaan (X3 )

Net Profit Margin (X4 )

[image:37.595.125.505.428.691.2]Profitabilitas merupakan salah satu alat yang digunakan untuk mengukur kinerja suatu perusahan. Profitabilitas merupakan ukuran penting untuk menilai sehat atau tidaknya perusahaan yang mempengaruhi investor dan kreditor dalam membuat keputusan. Rasio profitabilitas merupakan rasio yang diukur berdasarkan perbandingan antara laba setelah pajak dengan total aktiva perusahaan. Profitabilitas merupakan ukuran penting untuk menilai sehat atau tidaknya perusahaan yang mempengaruhi investor dalam membuat keputusan.

Profitabilitas yang tinggi menunjukkan bahwa kinerja perusahaan tersebut baik, sedangkan tingkat profitabilitas yang rendah dapat mengindikasikan kinerja suatu perusahaan itu buruk. Perusahaan yang memperoleh tingkat profitabilitas yang rendah cenderung untuk melakukan income maximization, hal ini disebabkan perusahaan dengan tingkat profitabilitas yang rendah akan memberikan image yang kurang baik kepada perusahaan dan akibatnya kinerja dari seorang manajer tampak buruk dimata investor. Manajer cenderung untuk menghindari pelaporan laba yang berfluktuasi agar dapat menggambarkan keadaan perusahaan dalam keadaan kondisi yang sehat. Oleh karena itu, manajer cenderung untuk melakukan praktik perataan laba jika dihubungkan dengan profitabilitas yang rendah. Tingkat profitabilitas yang stabil akan memberikan keyakinan pada investor bahwa perusahaan tersebut memiliki kinerja yang baik dalam menghasilkan laba, karena investor lebih menyukai tingkat profitabilitas yang stabil pada setiap tahunnya.

profitabilitas rendah mempunyai kecendetungan lebih besar untuk melakukan praktik perataan laba.

Risiko keuangan yang digunakan dalam penelitian ini adalah pembagian antara total kewajiban atau utang dan total aktiva yang menunjukkan berapa bagian aktiva yang digunakan untuk menjamin utang. Ukuran ini berkaitan dengan ketat tidaknya suatu persetujuan utang. Perusahaan dengan tingkat utang yang tinggi mempunyai risiko yang tinggi pula, maka laba perusahaan berfluktuasi dan perusahaan cenderung untuk melakukan perataan laba agar perusahaan terlihat stabil karena investor cenderung mengamati fluktuasi laba suatu perusahaan.

Net profit margin mencerminkan tingkat kemampuan perusahaan dalam menghasilkan laba bersih yang diinginkan. Net profit margin dianggap mempengaruhi perataan laba karena merupakan alat pengukur kinerja manajemen yang penting sebagai dasar pembagian dividen kepada para pemegang saham. Semakin tinggi, net profit margin yang dihasilkan perusahaan maka akan meningkatkan pula nilai tambah perusahaan tersebut di mata para investor.

2.4 Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai berikut :

BAB 3

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini termasuk penelitian penjelasan atau explanatory yaitu penelitian yang menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis. Yang dijelaskan di sini adalah tentang pengaruh variabel-variabel terhadap praktik perataan laba. Kemudian dengan berdasarkan analisa yang akan dilakukan maka akan ditentukan apakah variabel-variabel tersebut berpengaruh terhadap praktik perataan laba. Penelitian ini menggunakan pendekatan kuantitatif yang menghasilkan data riil berupa angka dan dapat diukut dengan pasti.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala numerik, dan merupakan data sekunder yaitu “sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain)” (Nur Indriantoro, 1999:147).

3.3 Populasi dan Sampel 3.3.1 Populasi

Populasi merupakan sekelompok orang, kejadian, atau segala sesuatu yang mempunyai karateristik tertentu. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan mulai tahun 2009-2012.

3.3.2 Sampel

Sampel merupakan elemen dari populasi yang dijadikan objek penelitian. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008:116). Sampel penelitian diambil secara purposive sampling yaitu teknik pengambilan sampel dengan pertimbangan atau kriteria tertentu (Sugiyono, 2008:122). Sampel dipilih berdasarkan kriteria sebagai berikut :

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2009 hingga 2012.

b. Setiap perusahaan memiliki laporan keuangan yang diungkapkan ke public setiap tahun dari tahun 2009 hingga 2012.

c. Perusahaan yang laporan keuangannya dari tahun 2009-2012 tidak merugi.

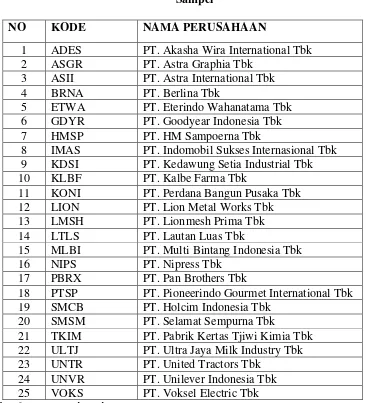

TABEL 3.1 Sampel

NO KODE NAMA PERUSAHAAN

1 ADES PT. Akasha Wira International Tbk 2 ASGR PT. Astra Graphia Tbk

3 ASII PT. Astra International Tbk

4 BRNA PT. Berlina Tbk

5 ETWA PT. Eterindo Wahanatama Tbk 6 GDYR PT. Goodyear Indonesia Tbk

7 HMSP PT. HM Sampoerna Tbk

8 IMAS PT. Indomobil Sukses Internasional Tbk 9 KDSI PT. Kedawung Setia Industrial Tbk 10 KLBF PT. Kalbe Farma Tbk

11 KONI PT. Perdana Bangun Pusaka Tbk 12 LION PT. Lion Metal Works Tbk 13 LMSH PT. Lionmesh Prima Tbk 14 LTLS PT. Lautan Luas Tbk

15 MLBI PT. Multi Bintang Indonesia Tbk 16 NIPS PT. Nipress Tbk

17 PBRX PT. Pan Brothers Tbk

18 PTSP PT. Pioneerindo Gourmet International Tbk 19 SMCB PT. Holcim Indonesia Tbk

20 SMSM PT. Selamat Sempurna Tbk

21 TKIM PT. Pabrik Kertas Tjiwi Kimia Tbk 22 ULTJ PT. Ultra Jaya Milk Industry Tbk 23 UNTR PT. United Tractors Tbk

24 UNVR PT. Unilever Indonesia Tbk 25 VOKS PT. Voksel Electric Tbk Sumber : Lampiran i

3.4 Metode Pengumpulan Data

3.5 Batasan Operasional

Atas pertimbangan-pertimbangan efisensi, minat, keterbatasan waktu dan tenaga, serta pengetahuan penulis, maka penulis melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yaitu diantaranya:

1. Penelitian ini dibatasi hanya selama 4 tahun yaitu dari tahun 2009-2012.

2. Penelitian dilakukan hanya terbatas pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia.

3. Penelitian ini meneliti pengaruh profitabilitas, risiko keuangan, ukuran perusahaan dan net profit margin baik secara parsial maupun simultan terhadap praktik perataan laba.

3.6 Definisi Operasional Variabel 3.6.1 Variabel Independen

1. Profitabilitas perusahaan

Profitabilitas perusahaan diukur dengan return on asset (ROA) / tingkat pengembalian aset yaitu rasio antara laba bersih setelah pajak dengan total aktiva. Skala pengukurannya adalah skala rasio dengan rumus :

���

=

���������ℎ������ℎ���������������� x 100%

2. Risiko keuangan

Dalam mempertimbangkan pengaruh risiko keuangan terhadap praktik perataan laba yang dilakukan manajemen perusahaan, maka untuk menghitung risiko keuangan dengan menggunakan debt ratio atau leverage ratio (DAR) yaitu dengan membagi antara total hutang (debt) dengan total aktiva (asset).

Risiko keuangan dapat dihitung dengan rumus sebagai berikut:

���������������� = ��������������/���������� (�����)

����������� (�����) x 100%

3. Ukuran perusahaan

total aktiva yang terlalu ekstrim antara perusahaan satu dengan yang lainnya. Rumus untuk menghitung ukuran perusahaan sebagai berikut :

Ukuran perusahaan = Logaritma Natural Total Aktiva

4. Net Profit Margin (Margin Laba Bersih)

Net Profit Margin diukur dari rasio antara laba bersih setelah pajak dengan total penjualan. Net profit margin ini diduga mempengaruhi praktik perataan laba, karena secara logis margin ini terkait dengan praktik perataan laba. Net Profit Margin dapat dihitung dengan rumus sebagai berikut :

���=��������������ℎ���������������ℎ����� x 100%

3.6.2 Variabel Dependen 1. Perataan Laba

Variabel dependen dalam penelitian ini adalah perataan laba yang diukur dengan indeks Eckel. Penggunaan indeks ini dapat mengetahui perusahaan melakukan perataan laba atau tidak.

Menurut Suwito (2005) Indeks Perataan Laba dihitung sebagai berikut :

Indeks Perataan Laba = �����������

Keterangan :

����������� = Coefficients of varians earnings �������� = Coefficients of varians sales

Dalam Suwito (2005), berdasarkan Indeks Eckel, suatu perusahaan diklasifikasikan ke dalam kelompok perataan laba apabila :

����������� > ��������

Albercht dan Richardson (1990) juga menggunakan Indeks Eckel dalam penelitiannya. Mereka menyebutkan adanya kelebihan dan kelemahan dari Indeks Eckel. Kelebihan tersebut adalah sebagai berikut:

1. Hanya mengukur variabilitas laba yang dilaporkan tanpa menggunakan prediksi laba sehingga hasilnya tidak mudah dipengaruhi oleh model prediksi laba.

2. Tidak menggunakan pengujian univariate maupun multivariate terhadap berbagai biaya.

3. Laba dan penjualan yang diuji adalah laba dan penjualan untuk beberapa periode.

1. Pengaruh promisme yang digunakan tidak diketahui baik secara kualitatif maupun kuantitatif.

2. Indeks tersebut tidak dapat menjelaskan jika terjadi kondisi dimana bilakovarian laba memiliki nilai yang lebih besar dari nilai kovarian penjualan (CVΔI > CVΔS).

Adanya perataan laba ditunjukkan dengan indeks yang lebih besar dari satu. Indeks Eckel dikembangkan secara spesifik sebagai pengukuran dikotomous dari perataan laba sehingga pengklasifikasian perusahaan yang melakukan perataan laba atau tidak tergantung dari Indeks Eckel.

Albercht dan Richardson (1990) maupun Ashari, et.al (1994) mengemukakan tiga kemungkinan yang dapat menjadi tujuan perataan laba yang diteliti. Ketiga tujuan tersebut adalah laba operasi, laba sebelum pos luar biasa, dan laba bersih setelah pajak. Penelitian ini hanya menguji laba operasi sebagai tujuan perataan laba karena peneliti menganggap laba operasi merupakan laba yang dihasilkan dari kegiatan pokok perusahaan.

3.7 Skala Pengukuran Variabel

Tabel 3.2

Skala Pengukuran Variabel Variabel

penelitian

Pengertian Konsep

Variabel

Indikator Skala

Perataan Laba (income smoothing)

Cara yang digunakan

manajer untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan

target yang diinginkan. Income Smoothing indeks ukur dengan indeks Eckel

��� = ������������������� Nominal

Profitabilitas Salah satu alat yang digunakan untuk mengukur sehat atau tidaknya suatu perusahaan yang mempengaruhi

investor dan kredior dalam mengambil keputusan Diukur dengan ROA Rasio Risiko Keuangan Risiko keuangan berkaitan dengan ketat tidaknya suatu persetujuan hutang Diukur dengan rasio risiko keuangan (DAR) Rasio Ukuran Perusahan Kemampuan suatu perusahaan dalam melakukan operasi dan berinvestasi guna mencari keuntungan bagi perusahaan Diukur dengan besarnya total aktiva perusahaan

Ukuran perusahaan = Ln Total Aktiva

Rasio Net Profit Margin Tingkat kemampuan perusahaan dalam menghasilkan laba bersih yang diinginkan Diukur dengan rasio NPM Rasio

3.8 Teknik Analisis

statistik yang digunakan yaitu statistik deskriptif dan inference yang terdiri dari pengujian univariate dan multivariate. Sebelum dilakukan pengujian univariate dan multivariate, dilakukan perhitungan indeks Eckel dan penyajian statistik deksriptif variabel-variabel penelitian.

3.8.1 Statistik Deskriptif

Profil perusahaan secara kuantitatif dalam penelitian ini akan digambarkan dengan metode statistik deskriptif. Penggunaan metode statistik deskriptif memiliki tujuan untuk memberikan gambaran atau deskripsi suatu data, yang diantaranya dilihar dari rata-rata, dan standar deviasi, dan sebagainya. Analisa ini mendeskripsikan data sampel yang telah terkumpul tanpa membuat kesimpulan yang berlaku untuk umum.

3.8.2 Uji Asumsi Klasik

Untuk melakukan uji multivariate dengan uji regresi logistik terlebih dahulu dilakukan uji asumsi klasik. Salah satu syarat untuk bisa menggunakan uji regresi adalah terpenuhinya uji asumsi klasik. Uji asumsi klasik terdiri dari uji normalitas, multikolonieritas, heteroskedastisitas, dan autokorelasi.

3.8.2.1 Uji Normalitas Data

sampel kolmogorov smirnov test terhadap masing-masing variabel independen. Variabel dikatakan terdistribusi normal jika nilai signifikansi residual lebih besar dari 0,05. Jika data tidak terdistribusi normal maka perlu dilakukan transformasi logaritma (Ln) terhadap model regresi sehingga data akan terdistribusi normal.

3.8.2.2 Uji Multikolinearitas

Uji asumsi ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik adalah tidak terjadi korelasi antar variabel bebas (independen). Identifikasi secara statistik untuk menunjukkan adanya gejala multikolinearitas dapat dilakukan dengan menghituga Variance Inflation Factors (VIF). Indikasi adanya multikolinearitas adalah apabila VIF > 10.

3.8.2.3 Uji Heterokedastisitas

Uji asumsi ini bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varians dari residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah homokedastisitas. Metode yang digunakan untuk mendeteksi adanya gejala heterokedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).

3.8.2.4 Uji Autokorelasi

dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Model regresi yang baik adalah bebas dari autokorelasi. Salah satu penguji yang digunakan untuk menguji adanya gejala autokorelasi adalah uji statistik Durbin-Watson (DW) dengan ketentuan sebagai berikut :

1. 1,65 < DW < 2,35 kesimpulan tidak ada autokorelasi

2. 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 kesimpulan tidak dapat disimpulkan

3. DW < 1,21 < 2,79 kesimpulan terjadi autokorelasi. 3.8.3 Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linier berganda. Metode regresi linier berganda dilakukan untuk mengetahui pengaruh variabel bebas yakni profitabilitas, risiko keuangan, ukuran perusahaan dan net profit margin terhadap variabel terikat yakni perataan laba (income smoothing) dengan rumus :

Y = a + �1�1 + �2�2 + �3�3 + �4�4 + e

Dimana :

Y = Perataan Laba (income smoothing) a = Koefisien konstanta

�1−4 = Koefisien regresi variabel independen

�3 = Ukuran Perusahaan �4 = Net Profit Margin e = error

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada dua jenis koefisien regresi yang dapat dilakukan yaitu uji F dan uji t.

3.8.3.1Koefisien Determinasi (R2)

3.8.3.2 Uji Signifikansi Simultan (Uji-F)

Uji-F menunjukkan apakah semua variabel yang dimasukkan dalam model mempunyai pengaruh signifikan atau tidak secara bersama-sama terhadap variabel terikat. Kriteria pengambilan keputusan:

Ho : �1 = �2 = �3 = �4 = 0 , artinya secara simultan profitabilitas, risiko keuangan, ukuran perusahaan dan net profit margin tidak memenuhi model penelitian.

Ha : tidak semua �1 = �2 = �3 = �4 ≠ 0, maka dianggap variabel telah memenuhi model penelitian.

Hasil uji F dilihat dalam tabel ANOVA dalam kolom sig, jika probabilitas < 0,05, maka dapat dikatakan terdapat pengaruh yang signifikan secara bersama-sama variabel bebas terhadap variabel terikat dan model regresi bisa dipakai untuk memprediksi variabel terikat. Atau jika nilai signifikansi > 0,05 maka tidak terdapat pengaruh yang signifikan secara bersama-sama antara variabel bebas terhadap variabel terikat.

3.8.3.2 Uji Signifikansi Parsial ( Uji-t)

Uji-t menentukan seberapa besar pengaruh variabel bebas secara parsial terhadap variabel terikat.

Ho : �1, �2, �3, �4 = 0

H1 : �1, �2, �3, �4≠ 0

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan teknik random sampling maka diperoleh sebanyak 25 perusahaan. Periode penelitian dimulai dari tahun 2009 sampai dengan tahun 2012.

Metode analisis data yang dipakai dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengumpulkan serta mengolah data yang diperlukan dengan menggunakan Microsoft Excel. Selanjutnya dilakukan pengujian asumsi klasik dan pengujian regresi berganda dengan menggunakan software SPSS.

4.2 Perhitungan Index Smoothing

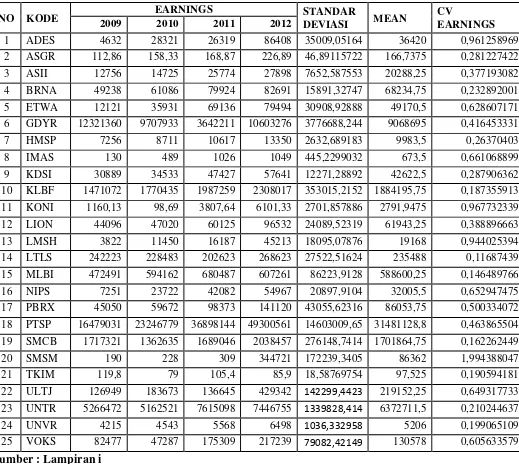

Hasil perhitungan Coefficients of varians earnings yang dilakukan terhadap 25 perusahaan dapat dilihat dalam tabel 4.1 sebagai berikut

Tabel 4.1

Perhitungan Coefficients of varians earnings

NO KODE EARNINGS STANDAR

DEVIASI MEAN

CV

EARNINGS

2009 2010 2011 2012

1 ADES 4632 28321 26319 86408 35009,05164 36420 0,961258969

2 ASGR 112,86 158,33 168,87 226,89 46,89115722 166,7375 0,281227422

3 ASII 12756 14725 25774 27898 7652,587553 20288,25 0,377193082

4 BRNA 49238 61086 79924 82691 15891,32747 68234,75 0,232892001

5 ETWA 12121 35931 69136 79494 30908,92888 49170,5 0,628607171

6 GDYR 12321360 9707933 3642211 10603276 3776688,244 9068695 0,416453331

7 HMSP 7256 8711 10617 13350 2632,689183 9983,5 0,26370403

8 IMAS 130 489 1026 1049 445,2299032 673,5 0,661068899

9 KDSI 30889 34533 47427 57641 12271,28892 42622,5 0,287906362

10 KLBF 1471072 1770435 1987259 2308017 353015,2152 1884195,75 0,187355913

11 KONI 1160,13 98,69 3807,64 6101,33 2701,857886 2791,9475 0,967732339

12 LION 44096 47020 60125 96532 24089,52319 61943,25 0,388896663

13 LMSH 3822 11450 16187 45213 18095,07876 19168 0,944025394

14 LTLS 242223 228483 202623 268623 27522,51624 235488 0,11687439

15 MLBI 472491 594162 680487 607261 86223,9128 588600,25 0,146489766

16 NIPS 7251 23722 42082 54967 20897,9104 32005,5 0,652947475

17 PBRX 45050 59672 98373 141120 43055,62316 86053,75 0,500334072

18 PTSP 16479031 23246779 36898144 49300561 14603009,65 31481128,8 0,463865504

19 SMCB 1717321 1362635 1689046 2038457 276148,7414 1701864,75 0,162262449

20 SMSM 190 228 309 344721 172239,3405 86362 1,994388047

21 TKIM 119,8 79 105,4 85,9 18,58769754 97,525 0,190594181

22 ULTJ 126949 183673 136645 429342 142299,4423 219152,25 0,649317733

23 UNTR 5266472 5162521 7615098 7446755 1339828,414 6372711,5 0,210244637

24 UNVR 4215 4543 5568 6498 1036,332958 5206 0,199065109

25 VOKS 82477 47287 175309 217239 79082,42149 130578 0,605633579

Sumber : Lampiran i

Tabel 4.2

Perhitungan Coefficients of varians sales

NO KODE SALES STANDAR

DEVIASI

MEAN CV SALES

2009 2010 2011 2012

1 ADES 134438 218748 299409 476638 146015,985 255049,797 0,572499907

2 ASGR 1335,24 1565,57 1724,64 2064,05 306,1634923 1399,132698 0,21882377

3 ASII 98526 129038 162564 188053 39054,85815 123447,1716 0,316368999

4 BRNA 537142 568328 679335 836986 135539,4632 551466,0926 0,24578023

5 ETWA 765431 810859 904236 1002232 105020,375 717555,675 0,146358504

6 GDYR 126126346 193371346 207310260 203402375 38072834,81 153656632,4 0,247778662

7 HMSP 38972 43382 52857 66626 12235,97688 42814,59538 0,285789852

8 IMAS 6940 10935 15892 19781 5619,441669 11833,48833 0,474876174

9 KDSI 959834 1123050 1180506 1301332 141904,0356 941325,2071 0,150749215

10 KLBF 9087346 10226789 10911880 13636405 1933025,691 9159089,138 0,211049992

11 KONI 51950 77888,96 67330,69 78295,01 12367,00273 57566,33255 0,214830478

12 LION 197508 207833 268414 333922 62983,35587 214132,0712 0,294133221

13 LMSH 124811 161012 207523 223079 44782,77377 152241,5548 0,294156046

14 LTLS 3746865 3901733 5529075 6213600 1216092,911 4121473,182 0,295062677

15 MLBI 1616264 1790164 1858750 1566984 138777,3814 1394187,876 0,099539943

16 NIPS 279929 400896 579224 702719 187330,1253 430019,6251 0,435631572

17 PBRX 1593602 1428090 2170707 2698805 579295,7069 1694099,941 0,341948956

18 PTSP 226789755 247503238 292477519 353780408 56233237,27 235356831,5 0,238927576

19 SMCB 5943881 5960589 7523964 9011076 1468154,767 5981532,953 0,245447911

20 SMSM 1375 1562 2072 2164 384,5199388 1511,503988 0,254395583

21 TKIM 1174,1 1338,8 1387,7 1321,6 91,99798911 1062,839598 0,086558677

22 ULTJ 1613927 1880411 2102384 2809851 512630,346 1783840,669 0,287374514

23 UNTR 29241883 37323872 55052562 55953915 13251539,97 38164754,39 0,347219317

24 UNVR 18247 19690 23469 27703 4234,6117 18668,72234 0,226829219

25 VOKS 1729113 1309570 2014608 2484173 493702,1205 1606233,224 0,307366398

Sumber : Lampiran i

Tabel 4.3

Perhitungan Index Smoothing

NO KODE CV

EARNINGS

CV SALES INDEX

SMOOTHING

STATUS

1 ADES 0,961258969 0,572499907 1,679055241 perata 2 ASGR 0,281227422 0,21882377 1,285177662 perata 3 ASII 0,377193082 0,316368999 1,192256774 perata 4 BRNA 0,232892001 0,24578023 0,947561978 bukan perata 5 ETWA 0,628607171 0,146358504 4,294982211 perata 6 GDYR 0,416453331 0,247778662 1,680747356 perata 7 HMSP 0,26370403 0,285789852 0,922720061 bukan perata 8 IMAS 0,661068899 0,474876174 1,392086894 perata 9 KDSI 0,287906362 0,150749215 1,909836564 perata 10 KLBF 0,187355913 0,211049992 0,887732386 bukan perata 11 KONI 0,967732339 0,214830478 4,504632439 perata 12 LION 0,388896663 0,294133221 1,32217864 perata 13 LMSH 0,944025394 0,294156046 3,209267352 perata 14 LTLS 0,11687439 0,295062677 0,396100214 bukan perata 15 MLBI 0,146489766 0,099539943 1,471668174 perata 16 NIPS 0,652947475 0,435631572 1,498852508 perata 17 PBRX 0,500334072 0,341948956 1,463183504 perata 18 PTSP 0,463865504 0,238927576 1,941448164 perata 19 SMCB 0,162262449 0,245447911 0,661087104 bukan perata 20 SMSM 1,994388047 0,254395583 7,839711759 perata 21 TKIM 0,190594181 0,086558677 2,201907293 perata 22 ULTJ 0,649317733 0,287374514 2,259482665 perata 23 UNTR 0,210244637 0,347219317 0,605509619 bukan perata 24 UNVR 0,199065109 0,226829219 0,877599061 bukan perata 25 VOKS 0,605633579 0,307366398 1,970396188 perata Sumber : Lampiran i

keuangan, ukuran perusahaan, dan net profit margin terhadap 18 perusahaan yang terindikasi melakukan perataan laba tersebut.

4.3 Analisis Hasil Penelitian 4.3.1 Statistik Deskriptif

Statistik deskriptif (descriptive statistic) adalah menu yang memberikan gambaran mengenai nilai mean, sum, standar deviasi, variance, range, minimum, dan maximum (Lubis, 2007). Statistika deskriptif berkaitan dengan penerapan metode statistik mengenai pengumpulan, pengolahan, dan penyajian suatu gugus data sehingga bisa memberikan informasi yang berguna.

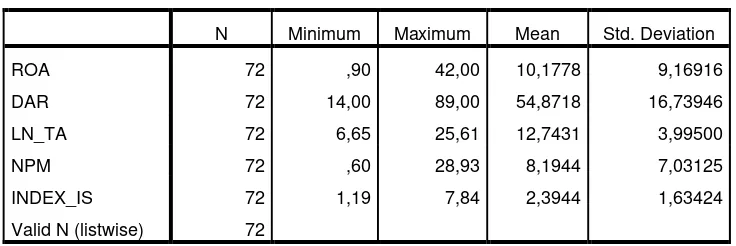

[image:60.595.112.480.583.706.2]Variabel yang digunakan dalam penelitian ini terdiri dari profitabilitas, risiko keuangan, ukuran perusahaan, dan net profit margin sebagai variabel independen dan perataan laba (income smoothing) sebagai variabel dependen. Statistik deskriptif dari variabel tersebut yang diperoleh dari sampel perusahaan dalam periode pengamatan 2009-2012 disajikan dalam tabel 4.4.

Tabel 4.4 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

ROA 72 ,90 42,00 10,1778 9,16916

DAR 72 14,00 89,00 54,8718 16,73946

LN_TA 72 6,65 25,61 12,7431 3,99500

NPM 72 ,60 28,93 8,1944 7,03125

INDEX_IS 72 1,19 7,84 2,3944 1,63424

Valid N (listwise) 72

Tabel 4.4 diatas menunjukkan bahwa penelitian ini menggunakan sampel (N) adalah sebanyak 72 sampel. Berdasarkan hasil analisis deskriptif diatas dapat dijelaskan :

1. Variabel ROA (X1), dapat diketahui bahwa nilai rata-rata yang dimiliki sebesar 10,1778. Pada ROA diketahui bahwa sebaran data untuk ukuran perusahaan lebih condong menyebar di atas nilai mean, dan tidak ada didapati nilai ukuran perusahaan yang terlalu ekstrem. Standar deviasi sebesar 9,16916 menunjukkan variasi penyebaran data pada variabel ukuran perusahaan. 2. Variabel Risiko Keuangan / DAR (X2), dapat diketahui bahwa nilai rata-rata

yang dimiliki sebesar 54,8718. Untuk sebaran data, diketahui bahwa pada variabel risiko keuangan tidak ada didapati data yang memiliki nilai ekstrem dan data menyebar secara seimbang di sekitar nilai mean, baik itu di atas nilai mean maupun di bawah nilai mean. Standar deviasi sebesar 16,73946 menunjukkan variasi penyebaran data pada variabel risiko keuangan.

3. Variabel Total Aktiva (X3), dapat diketahui bahwa nilai rata-rata yang dimiliki sebesar 12,7431. Untuk sebaran data, diketahui bahwa pada variabel total aktiva tidak ada didapati data yang memiliki nilai ekstrem dan data menyebar secara seimbang di sekitar nilai mean, baik itu di atas nilai mean maupun di bawah nilai mean. Standar deviasi sebesar 3,99500 menunjukkan variasi penyebaran data pada variabel total aktiva.