UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

S K R I P S I

PENGARUH DEBT TO TOTAL ASSETS RATIO, KUALITAS AUDIT, DAN OPINI GOING CONCERN TERHADAP AUDIT REPORT LAG PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

O L E H :

NAMA : YOVANCA CECILE C. S.

NIM : 060503065

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : ”Pengaruh Debt to

Total Assets Ratio, Kualitas Audit, dan Opini Going Concern Terhadap Audit

Report Lag Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek

Indonesia”, adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 24 Maret 2010 Yang membuat pernyataan,

KATA PENGANTAR

Segala pujian, hormat dan syukur, hanya bagi Tuhan Yesus Kristus, Juruselamat dan Allah pemilik kehidupanku. Terimakasih Tuhan buat hikmat dan penyertaanMu, selama proses pengerjaan skrispi ini sehingga aku bisa menyelesaikannya dengan baik dan tepat waktu. Adapun skrispi ini berjudul : ”Pengaruh Debt to Total Assets Ratio, Kualitas Audit, dan Opini Going Concern Terhadap Audit Report Lag Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”.

Selama proses penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan, bantuan, dukungan serta doa dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada pihak-pihak yang telah memberikan bantuan.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Arifin Akhmad, MSi, Ak selaku dosen pembimbing. Terima

4. Bapak Drs. Wahidin Yasin, MSi, Ak selaku Dosen Pembanding/ Penguji I dan Bapak Drs. Sucipto, MM, Ak selaku Dosen Pembanding/ Penguji II. Terima kasih atas saran dan masukan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Secara khusus penulis persembahkan kepada kedua orang tua yang sangat penulis sayangi, Ayahanda M. Mardanung Setijono dan Ibunda Yubilanti Gultom, serta kakak dan kedua adik penulis Novanca Elizabeth Anjani, Miracle Matthew Gerald Jonathan, dan Marcello Abraham Benedict. Terimakasih buat semua kasih sayang, do’a, pengorbanan, didikan dan semangat yang sangat berarti.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 24 Maret 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh Debt to

Total Assets Ratio (DTAR), kualitas audit dan opini going concern terhadap Audit Report Lag (ARL) pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia antara tahun 2006 hingga tahun 2008.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh 18 perusahaan yang akan menjadi objek penelitian. Data

yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website menggunakan regresi berganda.

Hasil penelitian ini menunjukkan bahwa DTAR, kualitas audit, dan opini

going concern tidak berpengaruh secara bersama-sama terhadap ARL. Tetapi

secara parsial, DTAR berpengaruh positif terhadap ARL, sedangkan kualitas audit dan opini going concern tidak berpengaruh terhadap ARL.

ABSTRACT

The purposes of this research is to find out empirical evidence of influence of Debt to Total Assets Ratio (DTAR), audit quality, and going concern opinion toward Audit Report Lag (ARL) at manufacture company listed on Indonesia Stock Exchange between 2006 to 2008.

Sampling method that used is purposive sampling and there are 18 companies that will be research objects . Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. The research hypotheses are tested using multiregression.

The result of this research shows that DTAR, audit quality, and going concern opinion have not influence simultaneously toward ARL. But partially, DTAR has positive influence toward ARL, where as audit quality and going concern opinion have not influence toward ARL.

Keyword: Audit Report Lag (ARL), Debt to Total Assets Ratio (DTAR), audit quality, and going concern opinion.

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Batasan Penelitian ... 6

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Auditing ... 8

2. Standar dan Tujuan Auditing ... 10

3. Audit Report Lag ... 12

5. Kualitas Audit ... 14

6. Opini Going Concern... 17

B. Tinjauan Penelitian Terdahulu ... 18

C. Kerangka Konseptual dan Hipotesis ... 20

1. Kerangka Konseptual ... 20

2. Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN A. Desain Penelitian ... 24

B. Populasi dan Sampel Penelitian ... 24

C. Jenis, Sumber, dan Metode Pengumpulan Data ... 27

D. Definisi Operasional dan Pengukuran Variabel Penelitian .... 28

E. Metode dan Teknik Analisis Data ... 30

F. Jadwal Penelitian ... 36

BAB IV HASIL PENELITIAN A. Data Penelitian ... 37

B. Analisis Hasil Penelitian ... 37

1. Analisis Statistik Deskriptif ... 37

2. Uji Asumsi Klasik ... 39

a. Uji Normalitas ... 39

b. Uji Multikolonieritas ... 45

c. Uji Autokorelasi ... 47

3. Analisis Regresi ... 50

a. Persamaan Regresi ... 50

b. Analisis Koefisien Korelasi dan Koefisien Determinasi ... 53

c. Pengujian Hipótesis Penelitian ... 54

C. Pembahasan Hasil Penelitian ... 57

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Keterbatasan ... 61

C. Saran ... 61

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Pendapatan dan Data Lain untuk KAP Terbesar di A.S ... 16

Tabel 2.2 Penelitian Terdahulu ... 19

Tabel 3.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 25

Tabel 3.2 Perusahaan yang Menjadi Sampel Penelitian ... 26

Tabel 3.3 Jadwal Penelitian ... 36

Tabel 4.1 Statistik Deskriptif Variabel-Variabel Penelitian ... 38

Tabel 4.2 Hasil Uji Normalitas Sebelum Data Di-trimming One Sample Kolmogorov-Smirnov Test ... 39

Tabel 4.3 Hasil Uji Normalitas Setelah Data Di-timming One Sample Kolmogorov-Smirnov Test ... 42

Tabel 4.4 Coefficients untuk ARL = f(DTAR, KAP, GC) ... 45

Tabel 4.5 Coefficient Correlations untuk ARL = f(DTAR, KAP, GC) ... 46

Tabel 4.6 Hasil Uji Autokorelasi ... 47

Tabel 4.7 Statistik d Dari Durbin-Watson ... 48

Tabel 4.8 Hasil Analisis Regresi ... 51

Tabel 4.9 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi 54

Tabel 4.10 Hasil Uji t ... 55

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 21

Gambar 4.1 Histogram (sebelum data di-trimming) ... 40

Gambar 4.2 Grafik Normal P-Plot (sebelum data di-trimming) ... 41

Gambar 4.3 Histogram (setelah data di-trimming) ... 43

Gambar 4.4 Grafik Normal P-Plot (setelah data di-trimming) ... 44

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Populasi dan Sampel ... 66

Lampiran ii Data DTAR Perusahaan yang Diamati Tahun 2006-2008 ... 70

Lampiran iii Data Kualitas Audit (Ukuran KAP) Perusahaan Yang Diamati Tahun 2006-2008 ... 71

Lampiran iv Data Opini Going Concern Perusahaan yang Diamati Tahun 2006-2008 ... 72

Lampiran v Data Audit Report Lag Perusahaan yang Diamati Tahun 2006-2008 ... 73

Lampiran vi Statistik deskriptif ... 74

Lampiran vii Hasil Uji Asumsi Klasik ... 75

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh Debt to

Total Assets Ratio (DTAR), kualitas audit dan opini going concern terhadap Audit Report Lag (ARL) pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia antara tahun 2006 hingga tahun 2008.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh 18 perusahaan yang akan menjadi objek penelitian. Data

yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website menggunakan regresi berganda.

Hasil penelitian ini menunjukkan bahwa DTAR, kualitas audit, dan opini

going concern tidak berpengaruh secara bersama-sama terhadap ARL. Tetapi

secara parsial, DTAR berpengaruh positif terhadap ARL, sedangkan kualitas audit dan opini going concern tidak berpengaruh terhadap ARL.

ABSTRACT

The purposes of this research is to find out empirical evidence of influence of Debt to Total Assets Ratio (DTAR), audit quality, and going concern opinion toward Audit Report Lag (ARL) at manufacture company listed on Indonesia Stock Exchange between 2006 to 2008.

Sampling method that used is purposive sampling and there are 18 companies that will be research objects . Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. The research hypotheses are tested using multiregression.

The result of this research shows that DTAR, audit quality, and going concern opinion have not influence simultaneously toward ARL. But partially, DTAR has positive influence toward ARL, where as audit quality and going concern opinion have not influence toward ARL.

Keyword: Audit Report Lag (ARL), Debt to Total Assets Ratio (DTAR), audit quality, and going concern opinion.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan pada suatu periode akan melaporkan semua kegiatan keuangannya dalam bentuk laporan keuangan. Laporan keuangan merupakan suatu gambaran dari suatu kondisi perusahaan, karena di dalam laporan keuangan terdapat informasi-informasi yang dibutuhkan oleh pihak-pihak yang berkepentingan dengan perusahaan. Laporan keuangan ditujukan untuk memberikan informasi mengenai kinerja keuangan perusahaan kepada pemakai laporan keuangan untuk pengambilan keputusan ekonomi.

Definisi laporan keuangan menurut Ikatan Akuntan Indonesia (2002 : PSAK par.7)

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (seperti laporan arus kas), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Ketepatan waktu penerbitan laporan keuangan auditan harus dipenuhi oleh perusahaan khususnya perusahaan publik yang sahamnya dimiliki oleh masyarakat umum dan diperdagangkan di bursa. Laporan keuangan auditan merupakan media yang dipakai manajemen dalam berkomunikasi dengan masyarakat lingkungannya.

mengingat adanya bukti yang menunjukkan bahwa kewajaran laporan keuangan merupakan sumber informasi bagi investor di pasar modal. Penundaan atau kelambatan pelaporan akan menyebabkan informasi yang dihasilkan kurang bermanfaat bagi pemakai. Nilai dari ketepatan waktu pelaporan keuangan merupakan faktor penting bagi kemanfaatan laporan keuangan tersebut (Givoli dan Palmon, 1982 dalam Rachmawati, 2008). Kelambatan penerbitan laporan keuangan auditan dapat berdampak terhadap ketepatan waktu penerbitan informasi akuntansi dan hal ini erat kaitannya dengan reaksi pasar atas informasi yang diterbitkan.

Pada satu sisi, publik menuntut auditor untuk menyelesaikan laporan auditnya tepat waktu, sementara pada sisi lain, menurut Ikatan Akuntan Indonesia (2001 : SA Seksi 150.02) menyatakan bahwa audit harus dilaksanakan dengan penuh kecermatan dan ketelitian dan standar pekerjaan lapangan menyatakan bahwa audit harus dilaksanakan dengan prencanaan yang matang dan pengumpulan alat-alat bukti yang cukup memadai. Karena standar inilah, memungkinkan akuntan publik untuk menunda publikasi laporan audit atau laporan keuangan auditan apabila dirasakan perlu memperpanjang masa audit.

Lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku atau akhir tahun fiskal hingga tanggal diterbitkannya laporan keuangan auditan disebut dengan audit report lag (Michael, 1993 dalam Soetedjo, 2006). Banyak faktor-faktor yang mempengaruhi audit report lag.

Kesehatan finansial perusahaan menjadi salah satu faktor yang mempengaruhi

audit report lag. Proporsi hutang terhadap total aset atau dikenal juga dengan

debt to total assets ratio merupakan salah satu alat ukur untuk melihat kesehatan

Kualitas audit dapat mempengaruhi lamanya waktu yang dibutuhkan untuk menyelesaikan audit. Salah satu alat yang digunakan untuk menilai kualitas audit adalah ukuran KAP (Kantor Akuntan Publik), sebagaimana dikemukakan Ahmad dan Kamarudin (2001) ”Pada umumnya, KAP besar (bekerja sama dengan KAP internasional) memperoleh insentif yang lebih besar dan mempunyai lebih banyak sumber daya sehingga tugas audit dapat dilaksanakan secara lebih efisien dan efektif, serta memiliki fleksibilitas yang lebih tinggi dalam penjadwalan audit”. Beberapa penelitian mengenai pengaruh ukuran KAP terhadap audit report lag antara lain Ahmad dan Kamarudin (2001) dan Utami (2006) menunjukkan adanya pengaruh ukuran KAP terhadap audit report lag, sedangkan penelitian yang dilakukan oleh Ahmad, Alim, dan Subekti (2005) serta Deart dan Rustiana (2007) menunjukkan ukuran KAP tidak berpengaruh secara signifikan terhadap audit

report lag.

pmemecahkan masalah keuangannya dan menghindari opini going concern. Opini audit going concern merupakan opini yang dikeluarkan auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya (IAI, 2001 : SA Seksi 341.02)

Publikasi laporan keuangan yang telah diaudit sebagai informasi yang sangat bermanfaat bagi para pelaku bisnis di pasar modal dan rentang waktu penyelesaian audit laporan keuangan yang turut mempengaruhi manfaat informasi keuangan yang telah diaudit, selanjutnya faktor-faktor yang mempengaruhi audit

report lag serta adanya perbedaan hasil-hasil penelitian sebelumnya terhadap

audit report lag merupakan informasi yang menarik untuk diteliti lebih lanjut.

Berdasarkan penjelasan di atas, maka penulis tertarik untuk melanjutkan penelitian terdahulu, dan laporannya akan dituangkan dalam sebuah karya tulis ilmiah berbentuk skripsi dengan judul “PENGARUH DEBT TO TOTAL ASSETS RATIO, KUALITAS AUDIT, DAN OPINI GOING CONCERN

TERHADAP AUDIT REPORT LAG PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA”

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis merumuskan masalah yaitu :

1. Apakah debt to total assets ratio mempunyai pengaruh terhadap audit report

lag?

3. Apakah opini going concern mempunyai pengaruh terhadap audit report lag? 4. Apakah debt to total assets ratio, kualitas audit, dan opini going concern

mempunyai pengaruh secara bersama terhadap audit report lag?

C. Batasan Penelitian

Penulis memberi batasan penelitian agar tujuan penelitian ini dapat tercapai: 1. Faktor-faktor yang diteliti yang diperkirakan dapat mempengaruhi audit

report lag adalah debt to total assets ratio, kualitas audit, dan opini going

concern.

2. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2006 sampai dengan tahun 2008, dan melaporkan laporan keuangan selama periode tersebut.

3. Periode penelitian yang diamati adalah tahun 2006 sampai dengan tahun 2008.

D. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah : 1. Untuk mengetahui pengaruh debt to total assets ratio terhadap audit report

lag.

2. Untuk mengetahui pengaruh kualitas audit terhadap audit report lag. 3. Untuk mengetahui pengaruh opini going concern terhadap audit report lag. 4. Untuk mengetahui pengaruh debt to total assets ratio, kualitas audit, dan opini

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, diantaranya :

1. Bagi Peneliti Selanjutnya, hasil penelitian ini diharapkan dapat menjadi bahan referensi di dalam melakukan penelitian sejenis serta menambah pengetahuan dengan memberikan gambaran dan bukti empiris mengenai audit report lag dan faktor-faktor yang mempengaruhinya.

2. Bagi Penulis, untuk menambah pengetahuan dan wawasan penulis khususnya mengenai pengaruh faktor internal dan eksternal terhadap audit report lag. 3. Bagi Auditor, membantu dalam meningkatkan efisiensi dan efektifitas proses

audit, dengan mengetahui faktor-faktor dominan yang menyebabkan audit

report lag.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Auditing

Auditing adalah pengumpulan serta pengevaluasian bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan kriteria-kriteria yang telah ditetapkan. Auditing harus dilaksanakan oleh seseorang yang kompeten dan independen.

Menurut Agoes (2004 : 3), pengertian auditing adalah

Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Dari berbagai definisi diatas, terdapat beberapa karakteristik dalam pengertian auditing yaitu :

a. Informasi dan kriteria yang telah ditetapkan.

laporan keuangan historis oleh kantor akuntan publik, kriteria yang digunakan adalah Pernyataan Standar Akuntansi Keuangan (PSAK). b. Pengumpulan serta pengevaluasian bukti audit

Bukti audit adalah setiap informasi yang digunakan oleh auditor untuk menentukan apakah informasi yang sedang diaudit tersebut telah disajikan sesuai dengan kriteria yang ada. Bagian kritis dalam setiap audit adalah menentukan tipe serta banyaknya bukti audit yang harus dikumpulkan dan mengevaluasi apakah informasi tersebut sesuai dengan kriteria yang telah ditetapkan.

c. Independensi dan kompetensi auditor pelaksana

Auditor harus memiliki kualifikasi tertentu dalam memahami kriteria yang digunakan serta harus kompeten (memiliki kecakapan) agar mengetahui tipe dan banyaknya bukti audit yang harus dikumpulkan untuk mencapai kesimpulan yang tepat setelah bukti-bukti audit tersebut selesai diuji. Seorang auditor pun harus memiliki sikap dan mental yang independen. Kompetensi yang dimiliki seorang auditor hanya bernilai sedikit saja jika ia tidak memiliki sikap objektif pada saat pengumpulan dan pengevaluasian bukti-bukti audit.

d. Pelaporan

pengguna akan tingkat kesesuaian dari informasi tersebut dengan kriteria-kriteria yang telah ditetapkan.

2. Standar dan Tujuan Auditing

Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia (IAI) terdiri dari sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu :

a. Standar Umum

1) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai seorang auditor.

2) Dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental harus dipertahankan oleh auditor.

3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

1) Pekerjaan harus direncanakan sebaik – baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

3) Bukti audit kompeten yang memadai harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar Pelaporan

1) Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum.

2) Laporan audit harus menunjukkan keadaan yang di dalamnya prinsip akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan keuangan periode berjalan yang sesuai dengan prinsip akuntansi yang diterapkan dalam periode sebelumnya.

3) Pengungkapan informasi dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan audit.

Tujuan audit umum atas laporan keuangan oleh auditor independen adalah untuk menyatakan pendapat atas kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, serta arus kas sesuai dengan prinsip-prinsip akuntansi yang berlaku umum.

3. Audit Report Lag

Proses untuk menyediakan informasi akuntansi ke publik memberikan nilai informasi dari laporan keuangan auditan yang akan ditentukan oleh audit report

lag.

Audit report lag didefinisikan oleh Demintan (2009) sebagai jumlah hari

antara akhir periode akuntansi sampai dikeluarkannya laporan audit. Ketepatan waktu penyajian laporan keuangan merupakan hal penting yang harus diperhatikan oleh suatu perusahaan.

Menurut Knechel dan Payne (2001) dalam Ahmad, Alim, dan Subekti (2005)

Audit report lag adalah periode waktu antara akhir tahun fiskal dan tanggal

laporan audit perusahaan. Peningkatan pengurangan repoting lag harus memperhatikan isi informasi dan relevansi informasi, dan faktor-faktor yang mempengaruhi timing of earning announcement berkaitan dengan audit delay (Givoli dan Palmon, 1982 dalam Ahmad, 2005). Rata-rata audit report lag yang terjadi di Indonesia adalah 85 hari (Utami, 2006).

penerbitan laporan keuangan auditan atau audit report lag. Soetedjo (2006) merangkum beberapa faktor yang erat kaitannya dengan audit report lag, yaitu :

a. Ukuran perusahaan b. Kelompok industri c. Pengendalian intern d. Kompleksitas EDP e. Kompleksitas operasi f. Kompleksitas pelaporan g. Umur perusahaan h. Laporan rugi/laba i. Tingkat profitabilitas j. Opini auditor

k. Ukuran KAP

l. Proporsi hutang terhadap total aset

4. Debt To Total Assets Ratio

Debt to total assets ratio (DTAR) adalah salah satu dari rasio solvabilitas.

Rasio ini menurut Kasmir (2008 : 156), ”merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva”.

Rumusan untuk mencari debt to total assets ratio dapat digunakan sebagai berikut:

Total kewajiban

Debt to total assets ratio = X 100%

Total aktiva

Rasio Solvabilitas

Biasanya penggunaan rasio solvabilitas atau leverage disesuaikan dengan tujuan perusahaan. Perusahaan dapat menggunakan rasio leverage secara keseluruhan atau sebagian dari masing-masing jenis rasio solvabilitas yang ada. Penggunaan rasio secara keseluruhan, artinya seluruh jenis rasio yang dimiliki perusahaan, sedangkan sebagian artinya perusahaan hanya menggunakan beberapa jenis rasio yang dianggap perlu untuk diketahui.

Menurut Kasmir (2008 : 155), jenis-jenis rasio yang ada dalam rasio solvabilitas antara lain:

a. debt to total assets ratio (debt ratio)

b. debt to equity ratio

c. long term debt to equity ratio

d. tangible assets debt coverage

e. current liabilities to net worth

f. times interest earned

g. fixed charge coverage

5. Kualitas Audit

Penelitian kali ini menilai kualitas auditor berdasarkan ukuran kantor akuntan publik. Kantor Akuntan Publik ( KAP ) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang–undangan, yang berusaha di bidang pemberian jasa profesional dalam praktek akuntan publik. Ukuran KAP dikelompokkan dalam auditor big four, dikarenakan salah satu KAP

big five yaitu Arthur Andersen telah dinyatakan collapsed.

yang memiliki afiliasi dengan KAP internasional memiliki kualitas yang lebih tinggi karena auditor tersebut memiliki karakteristik yang dapat dikaitkan dengan kualitas, seperti pelatihan, pengakuan internasional, serta adanya peer review”.

Kantor akuntan publik yang lebih besar (bermitra dengan “the big four”) menghasilkan kualitas audit yang lebih tinggi untuk melindungi reputasinya sebagai akuntan independen (Carter et. al., 1998 dalam Tjondro, 2007).

Menurut Miller dan Smith (2002) dalam Tjondro (2007) berdasarkan reputasinya, Kantor Akuntan Publik (KAP) dikategorikan menjadi dua, yaitu :

a. KAP lokal dengan reputasi tidak diketahui b. KAP bertaraf internasional dengan reputasi baik

KAP dengan reputasi baik biasanya ditunjukkan dengan KAP nasional yang berafiliasi dengan KAP besar yang berlaku universal, yang telah mengaudit hampir semua perusahaan terbesar dan berskala kecil, baik yang ada di Amerika Serikat maupun di seluruh dunia (Arens,2008).

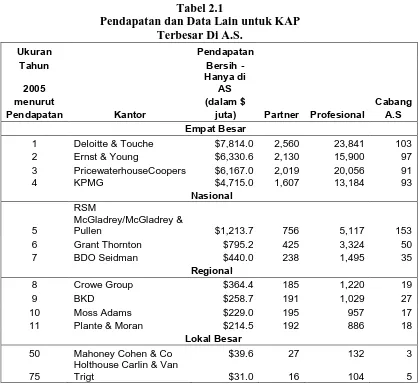

Accounting Today dalam Arens (2008 : 32) menerbitkan daftar 100 kantor

Tabel 2.1

Pendapatan dan Data Lain untuk KAP Terbesar Di A.S.

Ukuran Pendapatan

Tahun Bersih -

2005

Hanya di

AS

menurut (dalam $ Cabang

Pendapatan Kantor juta) Partner Profesional A.S

Empat Besar

1 Deloitte & Touche $7,814.0 2,560 23,841 103 2 Ernst & Young $6,330.6 2,130 15,900 97 3 PricewaterhouseCoopers $6,167.0 2,019 20,056 91

4 KPMG $4,715.0 1,607 13,184 93

Nasional

5

RSM

McGladrey/McGladrey &

Pullen $1,213.7 756 5,117 153 6 Grant Thornton $795.2 425 3,324 50 7 BDO Seidman $440.0 238 1,495 35 Regional

8 Crowe Group $364.4 185 1,220 19

9 BKD $258.7 191 1,029 27

10 Moss Adams $229.0 195 957 17

11 Plante & Moran $214.5 192 886 18 Lokal Besar

50 Mahoney Cohen & Co $39.6 27 132 3

75

Holthouse Carlin & Van

Trigt $31.0 16 104 5

Tabel 2.1 menunjukkan empat kategori digunakan untuk menggambarkan kantor akuntan publik (KAP) : kantor internasional Empat Besar, kantor nasional, kantor regional, dan kantor lokal yang besar.

Kantor Empat Besar mengaudit hampir semua perusahaan besar baik di Amerika Serikat maupun dunia serta banyak perusahaan yang lebih kecil juga (Arens, 2008). Hal-hal tersebut menunjukkan kantor-kantor ini tergolong sebagai perusahaan internasional.

6. Opini Going Concern

Going concern adalah asumsi bahwa suatu entitas bisnis dapat mempertahankan kelangsungan hidupnya. Laporan audit dengan modifikasi mengenai going concern merupakan suatu indikasi bahwa dalam penilaian auditor terdapat resiko entitas tidak dapat bertahan dalam bisnis.

Laporan auditor yang menunjukkan opini going concern memerlukan evaluasi secara eksplisit terhadap kemungkinan kelangsungan hidup perusahaan dalam setiap audit. Jadi, adanya kecenderungan penundaan dalam memulai proses audit.

Dalam penentuan opini going concern, auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang, jika dipertimbangkan secara keseluruhan, menunjukkan adanya keraguan besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas. Pemberian opini going concern oleh auditor juga tidak terlepas dari opini audit yang diberikan tahun sebelumnya, karena kegiatan usaha pada suatu perusahaan untuk tahun tertentu tidak terlepas dari keadaan yang terjadi pada tahun sebelumnya.

a. Trend negatif, contohnya kerugian operasi yang berulang kali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang jelek.

b. Petunjuk lain tentang kemungkinan kesulitan keuangan, contohnya, kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran deviden, kebutuhan uuntuk mencari sumber dana baru, atau penjualan sebagian besar aktiva.

c. Masalah intern, contohnya, pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atas suksesnya suatu proyek tertentu, kebutuhan untuk secara signifikan memperbaiki operasi.

d. Masalah luar yang terjadi, contohnya, pengaduan gugatan pengadilan, keluarnya undang-undang yang mengancam keberadaan perusahaan, kehilangan franchise, lisensi atau paten yang penting, bencana yang tidak diasuransikan, kehilangan pelanggan atau pemasok utama (IAI, 2001 : SA Seksi 341.06).

B. Tinjauan Penelitan Terdahulu

No Peneliti Judul Variabel Alat Anal

isis

Hasil Penelitian 1. Hamzah

Ahmad, M. Nisarul Alim, dan Imam Subekti

(2005)

Pengujian Empiris Audit Report

Lag Menggunakan Client Cycle Time dan Firm Cycle Time

Variabel dependen: Audit

report lag (client cycle time dan firm cycle time)

Variabel independen: Ukuran perusahaan, ukuran KAP, opini

going concern, rugi, segmen

geografis, jenis perusahaan

Regr esi berg anda

Secara parsial ukuran perusahaan, rugi, dan segmen geografis yang berpengaruh terhadap CCT sedangkan ukuran KAP, opini going

concern, dan jenis perusahaan tidak berpengaruh.

Secara parsial ukuran perusahaan, rugi, opini

going concern, dan segmen geografis

berpengaruh terhadap FCT sedangkan ukuran KAP dan jenis perusahaan tidak berpengaruh. 2. Soegeng

Soetedjo (2006)

Faktor-faktor yang Mempengaruhi

Audit Report Lag (ARL)

Variabel dependen: Audit

Report Lag

Variabel independen: Jenis industri, rugi/laba perusahaan, opini auditor, profitabilitas

Regr esi berg anda

Ukuran perusahaan, rugi/laba operasi, dan jenis perusahaan, dan opini audit berpengaruh positif terhadap ARL sedangkan jenis perusahaan dan profitabilitas berpengaruh negatif terhadap ARL 3. Raja Ahmad

dan

Kamarudin (2001)

Audit Delay and the Timeliness of

Corporate Reporting : Malaysian Evidence

Variabel dependen: audit delay Variabel independen: total

asset, jenis perusahaan, ukuran

KAP, loss, extraordinary item, dan opini audit

Regr esi berg anda

Total asset, jenis perusahaan, dan ukuran KAP berpengaruh negatif terhadap audit delay. Sedangkan loss, extraordinary item dan opini audit berpengaruh positif terhadap audit delay. 4. Jeane Deart

M.P dan Rustiana

(2007)

Beberapa Faktor Yang Berdampak Pada Perbedaan Audit Delay (Studi Empiris Pada Perusahaan-Perusahaan Keuangan yang Terdaftar di BEJ)

Variabel dependen: audit

delay

Variabel independen: debt to

total assets, laba/rugi, total

revenue, dan ukuran KAP.

Regr esi berg anda

Total revenue, dan rugi berpengaruh terhadap

Ahmad (2005) meneliti pengaruh ukuran KAP dan opini going concern terhadap

audit report lag menggunakan client cycle time (CCT), yaitu waktu yang

dibutuhkan klien untuk menutup buku, dan firm cycle time (FCT), yaitu waktu yang dibutuhkan auditor untuk menyelesaikan audit setelah klien menutup buku. Hasil penelitian ini menunjukkan ukuran KAP dan opini going concern secara parsial tidak berpengaruh secara signifikan terhadap CCT, sedangkan opini going

concern secara parsial berpengaruh terhadap FCT dan ukuran KAP tidak

berpengaruh secara signifikan terhadap FCT. Hasil penelitian ini bertolak belakang dengan hasil dari penelitian yang dilakukan Ahmad dan Kamarudin (2001) dan Utami (2006) yang menunjukkan adanya pengaruh ukuran KAP terhadap audit report lag.

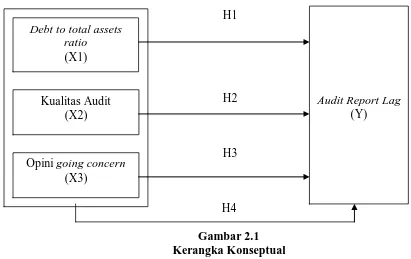

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Perkembangan pasar modal membuat pengguna laporan keuangan semakin meningkat. Hal ini menuntut adanya transparansi kondisi perusahaan khususnya kondisi keuangan. Laporan keuangan harus disampaikan tepat pada waktunya sehingga nilai dari informasi keuangan tidak berkurang dan dapat berguna bagi penggunanya.

pada time budget tanpa memperhatikan kualitas audit yang optimal tidak dibenarkan, sehingga muncullah audit report lag, yaitu lama waktu antara berakhirnya tahun fiskal perusahaan dan tanggal penerbitan laporan audit.

Penelitian-penelitian sebelumnya menunjukkan ada beberapa faktor yang mempengaruhi lamanya audit report lag. Faktor-faktor tersebut antara lain tingkat solvabilitas (DTAR), kualitas audit yang diproksikan dengan ukuran KAP, dan penerimaan opini going concern.

Berdasarkan tinjauan teoritis, penelitian terdahulu, dan penjelasan di atas dapat digambarkan kerangka konseptual seperti pada gambar 2.1.

H1 H. Hipotesis Penelitian

H2 H2

H3

[image:35.595.101.512.381.640.2]H4 Gambar 2.1 Kerangka Konseptual

Debt to total assets ratio menunjukkan seberapa besar total aktiva perusahaan

yang didanai oleh hutang atau seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan aktiva. Rasio yang tinggi memberi arti bahwa pendanaan

Debt to total assets ratio

(X1)

Kualitas Audit (X2)

Opini going concern (X3)

Audit Report Lag

dengan hutang semakin banyak, sehingga auditor membutuhkan waktu yang lebih banyak untuk memeriksa laporan keuangan.

Ukuran KAP digunakan untuk menilai kualitas audit. KAP yang bekerja sama dengan KAP Internasional memiliki insentif yang kuat untuk menyelesaikan proses audit lebih cepat sehingga dapat mempertahankan reputasi mereka. Selain itu, KAP besar mempunyai lebih banyak sumber daya daripada KAP kecil, sehingga KAP besar dapat bekerja lebih efisien dan memiliki fleksibilitas tinggi penjadwalan untuk menyelesaikan audit tepat waktu dibandingkan KAP kecil.

Pemberian opini going concern oleh auditor disebabkan oleh pertimbangan auditor setelah melihat kondisi dan peristiwa yang mengakibatkan auditor meragukan going concern perusahaan. Hal ini mengakibatkan auditor cenderung memperpanjang waktu auditnya.

D. Hipotesis Penelitian

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai karakteristik populasi (Rochaety, 2007 : 104). Menurut Sugiyono (2006 : 51)

Hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Berdasarkan penjelasan dan kerangka konseptual di atas, maka hipotesis penelitian ini adalah :

H2 : Terdapat pengaruh kualitas audit terhadap audit report lag H3 : Terdapat pengaruh opini going concern terhadap audit report lag

H4 : Terdapat pengaruh debt to total assets ratio, kualitas audit, dan opini

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel dalam suatu penelitian. Erlina dan Mulyani (2007 : 61) menyatakan bahwa ”desain penelitian adalah cetak biru yang memberi garis dari setiap prosedur mulai dari hipotesis sampai analisis data”. Desain penelitian yang digunakan adalah desain kausal, yaitu berguna untuk menganalisis hubungan-hubungan antara variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2008 : 35).

B. Populasi dan Sampel Penelitian

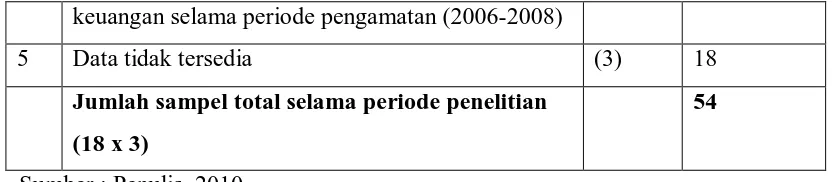

Menurut Sugiyono (2006 : 72)” Populasi adalah wilayah generalisasi yang terdiri dari objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dalam tahun pengamatan 2006-2008 sebanyak 151 perusahaan.

Kriteria penentuan sampel dalam penelitian ini adalah :

1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia pada tahun 2006 hingga tahun 2008 dan tidak sedang berada dalam proses delisting pada periode tersebut.

2. Mempunyai laporan auditor independen yang dipublikasikan bersamaan dengan periode pengamatan dan opini yang diterima adalah unqualified

opinion, baik yang going concern maupun non going concern.

3. Mengalami laba bersih setelah pajak yang negatif sekurang-kurangnya dua periode laporan keuangan selama periode pengamatan. Laba bersih yang negatif digunakan untuk menunjukkan kondisi keuangan perusahaan yang bermasalah dan memiliki kecenderungan untuk menerima opini audit going

concern.

[image:39.595.108.518.591.742.2]4. Laporan keuangan berakhir tanggal 31 Desember, penyeragaman tanggal laporan keuangan berguna untuk memperbaiki daya banding laporan sehingga angka-angka maupun rasio-rasio keuangan yang digunakan dalam penelitian tidak mengandung bias.

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria Jumlah Akumulasi

1 Total perusahaan manufaktur yang terdaftar di BEI antara tahun 2006-2008

151

2 Terdaftar setelah 1 Januari 2006 (1) 150 3 Delisting selama periode pengamatan (6) 144 4 Tidak mengalami laba bersih setelah pajak yang

negatif sekurang-kurannya dua periode laporan

keuangan selama periode pengamatan (2006-2008)

5 Data tidak tersedia (3) 18

Jumlah sampel total selama periode penelitian (18 x 3)

54

Sumber : Penulis, 2010

[image:40.595.104.520.113.204.2]Berdasarkan kriteria yang ditetapkan di atas dan lampiran i, maka diperoleh 18 perusahaan yang memenuhi kriteria dan akan diamati selama periode 2006-2008, sehingga sampel pengamatan menjadi 18 x 3 tahun = 54 sampel. Perusahaan-perusahaan yang akan diamati disajikan dalam tabel 3.2 .

Tabel 3.2

Perusahaan yang Menjadi Sampel Penelitian No Kode Nama Perusahaan

1 MLIA PT. Mulia Industrindo, Tbk.

2 JKSW PT. Jakarta Kyoei Steel Works, Tbk. 3 KKGI PT. Resources Alam Indonesia, Tbk. 4 DSUC PT. Daya Sakti Unggul Corporindo, Tbk. 5 SULI PT. Sumalindo Lestari Jaya, Tbk.

6 SAIP PT. Surabaya agung Industri Pulp & Kertas, Tbk. 7 LPIN PT. Multi Prima Sejahtera, Tbk.

8 ESTI PT. Ever Shine Tex, Tbk. 9 MYRX PT. Hanson International, Tbk. 10 KARW PT. Karwell Indonesia, Tbk. 11 POLY PT. Polysindo Eka Perkasa, Tbk.

13 SIMM PT. Surya Intrido Makmur, Tbk. 14 ADES PT. Ades Waters Indonesia, Tbk.

15 BATI PT. BAT Indonesia, Tbk.

16 SCPI PT. Schering Plough Indonesia, Tbk. 17 KICI PT. Kedaung Indah Can, Tbk. 18 KONI PT. Perdana Bangun Pusaka, Tbk. Sumber : Lampiran i.

C. Jenis, Sumber, dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan

pooled data. Data sekunder adalah data penelitian yang diperoleh peneliti secara

tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan. Pooled data merupakan gabungan dari data time series dan cross

section. Data time series merupakan sekumpulan data dari suatu fenomena

tertentu yang didapat dalam beberapa interval waktu tertentu, dan data cross

section merupakan merupakan sekumpulan data suatu fenomena tertentu dalam

satu kurun waktu saja (Umar, 2003). Sumber data yang digunakan dalam penelitian ini diperoleh dari website Bursa Efek Indonesia, dengan cara mengunduh melalui situs

Directory (ICMD) yang berupa laporan auditor independen dan laporan keuangan

D. Definisi Operasional dan Pengukuran Varibel Penelitian

Berdasarkan perumusan masalah dan metode analisis, maka variabel-variabel dalam penelitian ini terdiri dari :

1. Variabel Independen (bebas)

Variabel independen adalah variabel yang menjadi sebab terjadinya/terpengaruhnya variabel dependen. Variabel independen dalam penelitian ini adalah :

a. Debt to total assets ratio

Rasio ini merupakan rasio yang menunjukkan seberapa besar aktiva perusahaan dibiayai oleh hutang atau seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan aktiva yang diukur dengan rumus sebagai berikut :

Total Kewajiban

Debt to total assets ratio = X 100% Total Aset

b. Kualitas Audit

Kualitas audit dalam penelitian ini diproksikan dengan ukuran KAP . Ukuran KAP ini dibedakan menjadi dua, yaitu untuk KAP bermitra dengan

the big four dan KAP non big four. Variabel ini diukur dengan menggunakan

variabel dummy dimana angka 1 diberikan jika auditor yang mengaudit merupakan auditor dari KAP bermitra dengan the big four dan 0 jika ternyata perusahaan diaudit oleh KAP non big four.

1) Price Water House Coopers (PWC), dengan partnernya di Indonesia Haryanto Sahari dan Rekan.

2) Deloitte Touche Tohmatsu, dengan partnernya di Indonesia Osman Ramli Satrio dan Rekan.

3) Klynveld Peat Marwick Goerdeler (KPMG) International, dengan partnernya di Indonesia yaitu Siddharta dan Harsono.

4) Ernst and Young (EY), dengan partnernya di Indonesia Purwantono, Sarwoko, dan Sandjaja.

c. Opini going concern

Going concern opinion diartikan sebagai kelangsungan hidup suatu badan

usaha. Pengukuran variabel menggunakan variabel dummy dimana angka 1 untuk perusahaan yang memperoleh opini going concern dan angka 0 untuk yang non goin concern.

2. Variabel Dependen (terikat)

Variabel dependen adalah variabel yang nilainya dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah audit report lag.

Audit report lag adalah rentang waktu penyelesaian pelaksanaan audit laporan

E. Metode dan Teknik Analisis Data

Metode dan teknik analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan perangkat lunak statistik. Alat analisis data yang digunakan adalah statistik deskriptif, yakni untuk mendeskripsikan variabel-variabel dalam penelitian ini. Alat analisis yang dipakai adalah mean (rata-rata) dan standar deviasi. Mean dan standar deviasi dipakai untuk mengetahui rata-rata lamanya audit report lag pda perusahaan. Analisis data digunakan dengan bantuan perangkat lunak SPSS 16 (Statistical Package for

Social Science).

1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi – asumsi klasik seperti normalitas data, multikolinearitas, heterokedastisitas, dan asumsi– asumsi klasik lainnya. Adapun pengujian asumsi klasik yang digunakan adalah sebagai berikut :

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2005 : 110). Melalui uji ini diharapkan didapatnya kepastian dipenuhinya syarat normalitas yang akan menjamin dapat dipertanggungjawabkannya langkah-langkah analisis statistik sehinnga kesimpulan yang diambil dapat dipertanggunjawabkan.

1) Analisis grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan kesimpulan sebagaimana dikemukakan Ghozali (2005 : 112)

- Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

- Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2) Analisis Statistik

Untuk menentukan uji ini didasarkan kepada Kolmogorov-Smirnov Goodness

of Fit Test terhadap model yang diuji. Pedoman untuk pengambilan keputusannya

didasarkan sebagaimana diungkapkan Ghozali (2005 : 114) “ Apabila nilai signifikansi atau nilai probabilitas > 0,05, maka distribusi data normal. Apabila nilai signifikansi atau nilai probabilitas < 0,05, maka distribusi data tidak normal.

Ada beberapa cara mengubah model regresi menjadi normal menurut Erlina (2007 : 106), yaitu :

a) lakukan transformasi data ke bentuk lainnya, b) lakukan trimming, yaitu membuang data outlier,

c) lakukan winsorizing,yaitu mengubah data yang outlier ke suatu nilai tertentu. b. Uji Multikolonieritas

lainnya. Apabila terjadi korelasi antara variabel-variabel tersebut, berarti terjadi problem multikolonieritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebasnya (Ghozali, 2005 : 91). Untuk mendeteksi ada tidaknya multikolonieritas dalam model regresi dapat dilihat dari :

1) nilai tolerance dan lawannya, dan 2) Variance Inflation Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/ tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0.10 atau sama dengan VIF > 10.

Uji multikolinieritas juga dapat dilakukan dengan melihat nilai korelasi antar variabel independen, jika nilai korelasi antar variabel independen lebih besar dari 0.95 maka dapat disimpulkan bahwa terdapat gejala multikolonieritas antar variabel independen dalam penelitian tersebut.

c. Uji Autokolerasi

karena gangguan pada seorang individu/kelompok cenderung mempengaruhi gangguan pada seorang individu/kelompok yang sama pada periode berikutnya.

Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan uji Durbin Watson, karena uji ini yang umum digunakan.

d. Uji Heterokedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengmatan lainnya tetap, maka disebut homokedastisitas dan jika berbeda disebut dengan heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas.

Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik Scatterplot antara nilai prediksi variabel dependen dengan residualnya. Dasar analisis menurut Ghozali (2005 : 105) :

- Jika ada pola tertentu, seperti titik –titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

- Jika tidak ada pola yang jelas, seperti titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

2. Pengujian Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini menggunakan regresi berganda, menggunakan lebih dari satu variabel yang mempengaruhi variabel independen untuk menaksir variabel dependen agar taksiran menjadi lebih akurat.

Y = a + b1X1 +b2X2 +b3X3 + e

Keterangan :

Y = Audit report lag

a = Konstanta

b1,b2,b3 = Parameter koefisien regresi

X1 = Debt to total assets ratio

X2 = Kualitas audit

X3 = Opini going concern

e = Pengganggu

a. Pengujian Koefisien Regresi Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Uji t digunakan untuk menguji signifikansi pengaruh variabel independen secara parsial terhadap variabel dependen. Hipotesis statistik yang diajukan adalah :

Ha : bi ≠ 0 : ada pengaruh

- Jika probabilitas < 0,05 maka Ha dapat diterima - Jika probabilitas > 0,05 maka Ha tidak dapat diterima

Selain itu, dapat juga dilihat dari signifikansinya yang dibandingkan dengan thitung, dengan ketentuan :

- Jika thitung > ttabel (α = 5%) maka Ha dapat diterima - Jika thitung < ttabel(α = 5%) maka Ha tidak dapat diterima b. Pengujian Koefisien Regresi Serentak (Uji F)

Uji F digunakan untuk untuk menguji hubungan linear dari seluruh variabel bebas secara bersama (simultan) terhadap variabel dependen. Uji F digunakan untuk mengetahui signifikansi dari model persamaan regresi, apakah terdapat hubungan signifikan antara X dan Y. Hipotesis yang akan diuji adalah sebagai berikut:

Ha : b0 = b1 = b2 ≠ 0 : semua variabel independen berpengaruh secara bersama.

Signifikan atau tidaknya pengaruh variabel indepoenden terhadap veriabel dependen dilihat dari nilai probabilitas (nilai Sig.) dari F rasio seluruh variabel independen pada taraf uji α = 5% (0,05). Kesimpulan dapat diterima atau tidaknya Ha sebagai pembuktian adalah :

- Jika probabilitas < 0,05 maka Ha dapat diterima - Jika probabilitas > 0,05 maka Ha tidak dapat diterima

Selain itu, dapat juga dilihat dari signifikansinya yang dibandingkan dengan Fhitung, dengan ketentuan :

F. Jadwal Penelitian

Jadwal penelitian adalah sebagai berikut (Tabel 3.3) : Tabel 3.3

Jadwal Penelitian Tahapan

Penelitian

Okt’09 Nov’09 Des’09 Jan’10 Feb’10 Mar’10

Pemilihan judul

x x

Penyelesaian proposal

x x

Bimbingan Proposal

x x x

Seminar Proposal

x

Pengumpulan Data

x x

Pengolahan Data

x x x x

Penyampaian Hasil penelitian

BAB IV

HASIL PENELITIAN

A. Data Penelitian

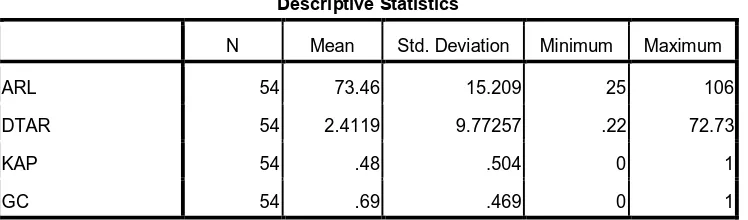

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi logistik digunakan dengan menggunakan

software SPSS versi 16. Prosedur dimulai dengan memasukkan variabel-variabel

penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

Teknik pengambilan sampel dilakukan dengan teknik purposive sampling dan berdasarkan kriteria yang telah ditetapkan, diperoleh 18 perusahaan yang memenuhi kriteria dan dijadikan sampel penelitian ini dan diamati selama periode 2006-2008, sehingga sampel amatan menjadi 18 x 3 tahun = 54 sampel. Proses pengambilan sampel dapat dilihat pada lampiran i.

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Variabel dari penelitian ini terdiri dari Debt to Total Assets Ratio (DTAR), kualitas audit, dan opini going concern sebagai variabel independen dan audit

report lag sebagai variabel dependen. Statistik deskriptif dari variabel tersebut

[image:52.595.128.502.303.413.2]dari sampel perusahaan manufaktur selama periode 2006-2008 disajikan dalam tabel 4.1.

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Penelitian

Descriptive Statistics

N Mean Std. Deviation Minimum Maximum

ARL 54 73.46 15.209 25 106

DTAR 54 2.4119 9.77257 .22 72.73

KAP 54 .48 .504 0 1

GC 54 .69 .469 0 1

Sumber : Output SPSS, diolah penulis, 2010

Berikut ini perincian data deskriptif yang telah diolah :

a. Variabel ARL (Audit Report Lag) memiliki nilai minimum 25 hari dan nilai maksimum 106 hari dengan rata-rata ARL sebesar 73,46 hari dengan jumlah sampel sebanyak 54 pengamatan.

b. Variabel DTAR (Debt to Total Assets Ratio) memiliki nilai minimum 0,22 (22%) dan nilai maksimum 72,73 (7273%) dengan rata-rata DTAR sebesar 2,4119 (241,19%) dengan jumlah sampel sebanyak 54 pengamatan.

d. Variabel GC (opini going concern) memiliki nilai minimum 0 dan nilai maksimum 1 dengan rata-rata GC sebesar 0,69 dengan jumlah sampel sebanyak 54 pengamatan.

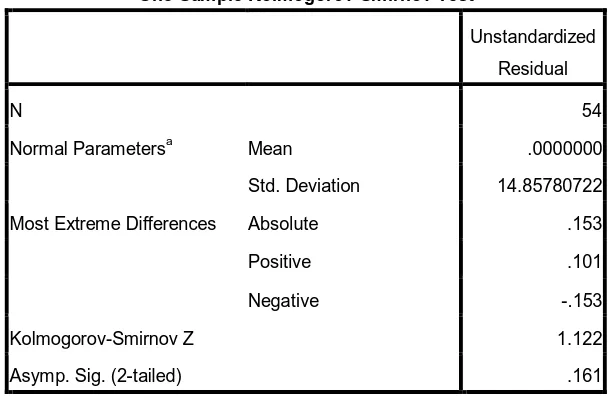

2. Uji Asumsi Klasik a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis :

H0 : data residual berdistribusi normal Ha : data residual tidak berdistribusi normal

[image:53.595.159.465.487.689.2]Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

Tabel 4.2

Hasil Uji Normalitas Sebelum Data Di-trimming One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 54

Normal Parametersa Mean .0000000

Std. Deviation 14.85780722

Most Extreme Differences Absolute .153

Positive .101

Negative -.153

Kolmogorov-Smirnov Z 1.122

Asymp. Sig. (2-tailed) .161

a. Test distribution is Normal.

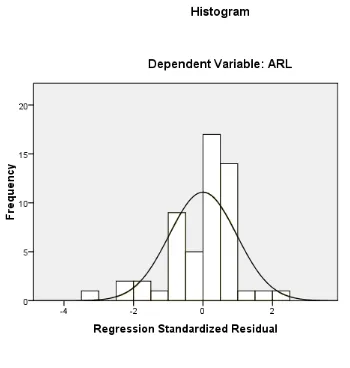

Hasil pengolahan data menunjukkan besar nilai Kolmogorov-Smirnov adalah 1,122 dan signifikansi pada 0,161 maka disimpulkan data terdistribusi secara normal karena p = 0,161 > 0,05.

Gambar 4.1

Histogram (sebelum data di-trimming) Sumber : Output SPSS, diolah penulis, 2010

Gambar 4.2

Grafik Normal P-Plot (sebelum data di-trimming) Sumber : Output SPSS, diolah penulis, 2010

Uji normalitas dengan menggunakan grafik plot menunjukkan hasil yang sama dengan grafik histogram. Pada grafik plot, kelihatan titik-titik menyebar di sekitar garis diagonal, tetapi penyebarannya jauh dari garis diagonal sehingga disimpulkan bahwa data dalam model regresi terdistribusi secara tidak normal.

[image:55.595.230.483.205.484.2]melakukan trimming untuk mengubah model regresi menjadi normal. Menurut Erlina (2007 : 106) ada beberapa cara mengubah model regresi menjadi normal, yaitu :

a) lakukan transformasi data ke bentuk lainnya, b) lakukan trimming, yaitu membuang data outlier,

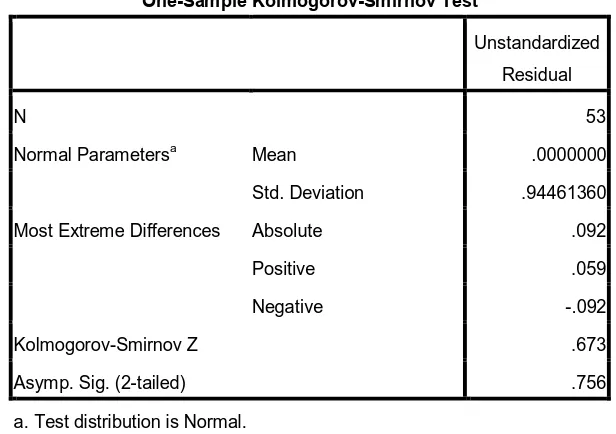

c) lakukan winsorizing,yaitu mengubah data yang outlier ke suatu nilai tertentu. Selanjutnya, data diuji ulang berdasarkan asumsi normalitas. Berikut ini hasil pengujian Kolmogorov-Smirnov (K-S) :

Tabel 4.3

Hasil Uji Normalitas Setelah Data Di-trimming One-Sample kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 53

Normal Parametersa Mean .0000000

Std. Deviation .94461360

Most Extreme Differences Absolute .092

Positive .059

Negative -.092

Kolmogorov-Smirnov Z .673

Asymp. Sig. (2-tailed) .756

a. Test distribution is Normal.

[image:56.595.157.465.401.618.2]Sumber : Output SPSS, diolah penulis, 2010

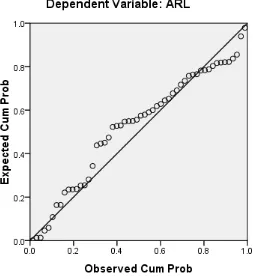

Gambar 4.3

Gambar 4.4

Grafik Normal P-Plot (setelah data di-trimming) Sumber : Output SPSS, diolah penulis, 2010.

Demikian pula pada grafik normal plot, terlihat titik-titik menyebar di sekitar garis diagonal serta penyebarannya mendekati garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

Dengan demikian dapat disimpulkan secara keseluruhan, bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya.

b. Uji Multikolonieritas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala multikolonieritas adalah dengan melihat besaran korelasi antar variabel independen dan besarnya tingkat kolonieritas yang masih dapat ditolerir, yaitu tolerance > 0,10 dan

Variance Inflation Factor (VIF) < 10 (Ghozali, 2005). Hasil pengujian disajikan

[image:59.595.114.531.444.666.2]dalam tabel 4.4 dan tabel 4.5.

Tabel 4.4

Coefficients untuk ARL = f(DTAR, KAP, GC)

Coefficientsa

Model

Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 84.972 7.508 11.318 .000

DTAR 70.978 32.747 .323 2.167 .035 .822 1.216

KAP -2.420 4.258 -.080 -.568 .572 .912 1.096

GC -1.469 4.998 -.046 -.294 .770 .759 1.317

a. Dependent Variable: ARL

Sumber : Output SPSS, diolah penulis, 2010.

korelasi antar variabel independen. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana variabel independen memiliki nilai VIF kurang dari 10 yaitu 1,216; 1,096; 1,317.

Tabel 4.5

Coefficients Correlations untuk ARL = f(DTAR, KAP, GC)

Coefficient Correlationsa

Model

GOING

CONCERN KAP DTAR

1 Correlations GOING CONCERN 1.000 .277 -.409

KAP .277 1.000 -.016

DTAR -.409 -.016 1.000

Covariances GOING CONCERN 24.978 5.887 -67.015

KAP 5.887 18.129 -2.262

DTAR -67.015 -2.262 1072.359

a. Dependent Variable: ARL

Sumber : Output SPSS, diolah penulis, 2010.

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

[image:61.595.134.494.367.428.2]Uji yang digunakan untuk melihat autokorelasi dalam penelitian ini adalah Uji Durbin-Watson (DW test). Panduan mengenai Durbin-Watson untuk mendeteksi autokorelasi dapat dilihat pada tabel D-W (Tabel 4.7).

Tabel 4.6

Hasil Uji Autokorelasi

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .323a .104 .049 .97310079 2.079

a. Predictors: (Constant), GOING CONCERN, KAP, DTAR

b. Dependent Variable: ARL

Sumber : Output SPSS, diolah penulis, 2010.

Tabel 4.7

Statistik d Dari Durbin-Watson N

k = 3

Dl du

15 . 34 . 50 . . 55 . 70 0,814 . 1,271 . 1,421 . . 1,452 . 1,525 1,750 . 1,652 . 1,674 . . 1,681 . 1,703

Oleh karena nilai D-W untuk n = 53 tidak ada, maka terlebih dahulu akan dicari nilai D-W nya.

D-Wn=53 = 1,674 – 3/5 x (1,674 – 1,681) = 1,67

Melalui tabel 4.6 didapat nilai D-W 2,079 terletak antara batas atas atau upper

bound (du) dan 4 – du (1,67 < 2,079 < 2,33), maka koefisien autokorelasi sama

dengan nol, berarti tidak ada autokorelasi (Erlina, 2007). Jadi, dapat disimpulkan bahwa tidak terjadi gejala autokorelasi, yang berarti dalam model regresi tersebut tidak terjadi korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

d. Uji Heterokedastisitas

1) Jika ada pola tertentu, seperti titik –titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas, seperti titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

[image:63.595.127.515.424.674.2]Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heterokedastisitas atau terjadi homokedastisitas dengan mengamati penyebaran titik-titik pada gambar 4.5.

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi. Adanya titik-titik yang menyebar menjauh dari titik-titik yang lain dikarenakan adanya data observasi yang sangat berbeda dengan data observasi yang lain.

3. Analisis Regresi

Dari hasil uji asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased

Estimator (BLUE) dan layak dilakukan analisis regresi. Pengujian hipotesis dalam

penelitian ini menggunakan analisis regresi berganda. Berikut ini adalah hasil pengolahan data dengan program SPSS 16.

a. Persamaan Regresi

Tabel 4.8 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 84.972 7.508 11.318 .000

DTAR 70.978 32.747 .323 2.167 .035 .822 1.216

KAP -2.420 4.258 -.080 -.568 .572 .912 1.096

GC -1.469 4.998 -.046 -.294 .770 .759 1.317

a. Dependent Variable: ARL

Sumber : Output SPSS, diolah penulis, 2010.

Berdasarkan tabel di atas diperoleh persamaan regresi sebagai berikut : ARL = 84,972 + 70,978DTAR – 2,420KAP – 1,469GC + e

Keterangan :

1) konstanta sebesar 84,972 menunjukkan bahwa apabila tidak ada variabel independen (X1, X2, X3 = 0) maka audit report lag sebesar 84,972 hari. 2) b1 sebesar 70,978 menunjukkan bahwa setiap kenaikan DTAR sebesar 1

satuan, maka akan meningkatkan audit report lag sebesar 70,978 dengan asumsi variabel lain tetap. Jika dihubungkan dengan rasio solvabilitas, DTAR mewakili rasio solvabilitas, maka dapat dikatakan bahwa jika solvabilitas meningkat sebesar 1 satuan , maka akan meningkatkan audit report lag sebesar 70,978.

3) b2 sebesar -2,240

ARL=84,972 + 70,978DTAR – 2,240KAP – 1,469GC ARL=84,972 + 70,978DTAR – 2,240(1) – 1,469GC ARL=82,732 + 70,978DTAR - 1,469GC

Artinya, apabila variabel dianggap konstan maka audit report lag pada perusahaan yang terdaftar di BEI adalah 82,732 hari.

b) Persamaan regresi estimasi KAP ”Non Big Four” (0) terhadap audit report

lag.

ARL=84,972 + 70,978DTAR – 2,240KAP – 1,469GC ARL=84,972 + 70,978DTAR – 2,240(0) – 1,469GC ARL=84,972 + 70,978DTAR - 1,469GC

Artinya, apabila variabel dianggap konstan maka audit report lag pada perusahaan yang memiliki KAP Non Big Four adalah 84,972 hari.

4) b3 sebesar -1,469.

a) Persamaan regresi estimasi opini going concern (1) terhadap audit report

lag

ARL=84,972 + 70,978DTAR – 2,240KAP – 1,469GC ARL=84,972 + 70,978DTAR – 2,240KAP – 1,469(1) ARL=83,503 + 70,978DTAR – 2,240KAP

Artinya, apabila variabel dianggap konstan maka audit report lag pada perusahaan yang menerima opini going concern adalah 83,503 hari.

b) Persamaan regresi estimasi opini non going concern (0) terhadap audit

report lag

ARL=84,972 + 70,978DTAR – 2,240KAP – 1,469(0) ARL=84,972 + 70,978DTAR – 2,240KAP

Artinya, apabila variabel dianggap konstan maka audit report lag pada perusahaan yang tidak menerima opini going concern adalah 84,972 hari. b. Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan mendekati 1.