UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

S K R I P S I

PENGARUH LIKUIDITAS, LEVERAGE, KUALITAS AUDIT, DAN OPINI AUDIT TERHADAP PENERIMAAN OPINI GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

O l e h :

NAMA : OKTAVIANNA SEMBIRING

NIM : 060503046

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : ”Pengaruh Likuiditas,

Leverage, Kualitas Audit, dan Opini Audit Terhadap Penerimaan Opini Going

Concern Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia”,

adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 17 Maret 2010 Yang membuat pernyataan

KATA PENGANTAR

Segala pujian, hormat juga syukur, kunaikkan kepadaMu Tuhan Yesus Kristus, Juruselamat dan Allah pemilik kehidupanku. Terimakasih Tuhan buat hikmat dan penyertaanMu, selama proses pengerjaan skripsi ini sehingga aku bisa menyelesaikannya dengan baik dan tepat waktu.

Adapun skripsi ini berjudul : ”Pengaruh Likuiditas, Leverage, Kualitas Audit, dan Opini Audit Terhadap Penerimaan Opini Going Concern Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia”. Disusun guna memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada pihak-pihak yang telah memberikan bimbingan, dukungan, dan bantuan selama proses penyusunan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti M.Si, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Arifin Akhmad M.Si, Ak selaku dosen pembanding I dan Ibu Risanty SE M.Si, Ak selaku dosen pembanding II yang telah memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

5. Orangtua penulis, Ayahanda B.Sembiring dan Ibunda E.Pandiangan, serta saudara Penulis Eflida Sembiring, Jonson Sembiring, Imran Sembiring, Niko Sembiring, dan ipar penulis Evy Simbolon, Rama Karo-karo, dan keponakan penulis Rafli Karo-karo, Kezia Sembiring, terimakasih telah menjadi motivator sehingga penulis tetap bersemangat mengerjakan skripsi ini.

Penulis juga menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 17 Maret 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan hubungan likuiditas, leverage, kualitas audit dan opini audit terhadap kemungkinan penerimaan opini going

concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

antara tahun 2006 hingga tahun 2008.

Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website yang digunakan adalah metode purposive sampling. Model analisis yang digunakan adalah regresi logistik.

Hasil penelitian ini menunjukkan bahwa likuiditas berpengaruh negatif dan signifikan terhadap penerimaan opini going concern dengan nilai koefisien sebesar -6.082 dengan tingkat signifikansi sebesar 0.044, dan opini audit juga berpengaruh positif dan signifikan terhadap penerimaan opini going concern dengan nilai koefisien 2.915 dengan tingkat signifikansi sebesar 0.002, sedangkan untuk variabel leverage memiliki pengaruh negatif dan tidak signifikan terhadap penerimaan opini going concern dengan nilai koefisien -1.180 dengan tingkat signifikansi sebesar 0.159 dan variabel kualitas audit memiliki pengaruh negatif dan tidak signifikan terhadap penerimaan opini going concern dengan nilai koefisien –0.607 dengan tingkat signifikansi sebesar 0.458

ABSTRACT

The goals of this research is to show the correlation between liquidity, leverage, audit quality and audit opinion with the chance of receiving going concern opinion at manufacture company listed on Indonesia Stock Exchange between 2006 to 2008

Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. Sampling method that used in this research is purposive sampling method. Analysis model that used is logistic regression.

The result of this research indicates that liquidity has negative and significant correlation to the receiving of going concern opinion with coefficient is -6.082 and significance level is 0.044, audit opinion also has positive and significant correlation to the receiving of going concern opinion with coefficient is 2.915 and significance level is 0.002, while leverage has negative and not significant correlation to the receiving of going concern opinion with coefficient is -1.180 and significance level is 0.159 and audit quality has negative and not significant correlation to the receiving of going concern opinion with coefficient is -0.607 and significance level is 0.458

DAFTAR ISI

Halaman

PERNYATAAN……… i

KATA PENGANTAR……….. ii

ABSTRAK……… iv

ABSTRACK……….. v

DAFTAR ISI……… vi

DAFTAR TABEL……… ix

DAFTAR GAMBAR……… x

DAFTAR LAMPIRAN……… xi

BAB I PENDAHULUAN A. Latar Belakang Masalah……….. 1

B. Perumusan Masalah……… 5

C. Tujuan Penelitian……… 5

D. Manfaat Penelitian………. 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis……… 7

1. Audit…..……… 7

2. Teori Agensi…..……… 9

3. Opini Audit……… 10

4. Going Concern………. 13

5. Opini Going Concern……… 14

7. Leverage ………... 17

8. Kualitas Audit………... 18

9. Opini Audit Tahun Sebelumnya……… 21

B. Tinjauan Penelitian Terdahulu………... 21

C. Kerangka Konseptual……… 24

D. Hipotesis Penelitian……… 26

BAB III METODOLOGI PENELITIAN A. Desain Penelitian……… 27

B. Populasi dan Sampel Penelitian………. 27

C. Sumber dan Metode Pengumpulan Data……….. 29

D. Defenisi Operasional dan Pengukuran Variabel……… 30

E. Metode Analisis Data 1. Analisis Statistik Deskriptif……… 32

2. Pengujian Data……… 33

a. Uji Asumsi Klasik………. 33

1) Uji Multikolonieritas……… 33

2) Uji Autokorelasi………... 33

b. Menguji Model Fit……… 34

c. Menguji Kelayakan Regresi……….. 34

3. Pengujian Hipotesis……… 35

F. Jadwal Penelitian……….. 36

B. Analisis Hasil Penelitian

1. Statistik Deskriptif……… 38

2. Pengujian Data a. Uji Asumsi Klasik………... 40

1) Uji Multikolonieritas………... 40

2) Uji Autokorelasi……….. 41

b. Menguji Model Fit………... 42

c. Menguji Kelayakan Regresi……… 44

3. Hasil Pengujian Hipotesis……….. 45

C. Pembahasan Hasil Penelitian………... 49

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……… 55

B. Keterbatasan Penelitian……….. 56

C. Saran………... 57

DAFTAR PUSTAKA………. 58

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Pendapatan dan Data Lainnya Perusahaan Akuntan

Publik Terbesar di Amerika Serikat……….. 20

Tabel 2.2 Penelitian Terdahulu ………. 21

Tabel 3.1 Kriteria Seleksi Sampel ………. 28

Tabel 3.2 Sampel Penelitian ………. 29

Tabel 3.3 Rencana Jadwal Penelitian ……… 36

Tabel 4.1 Sampel Penelitian ……….. 37

Tabel 4.2 Statistik Deskriptif... .………... 38

Tabel 4.3 Hasil Uji Multikolonieritas .………... 41

Tabel 4.4 Hasil Uji Autokorelasi ……… 42

Tabel 4.5 Nilai -2 Log Likelihood awal ……… 43

Tabel 4.6 Nilai -2 Log Likelihood akhir ……….. 43

Tabel 4.7 Nilai Hosmer and Lemeshow Test………. 44

Tabel 4.8 Contigency Hosmer and Lemeshow Test……… 45

Tabel 4.9 Ikhtisar Pengolahan Data ……… 46

Tabel 4.10 Model Summary……….. 46

Tabel 4.11 Matriks Klasifikasi ……….. 48

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nama Judul Halaman

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan hubungan likuiditas, leverage, kualitas audit dan opini audit terhadap kemungkinan penerimaan opini going

concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

antara tahun 2006 hingga tahun 2008.

Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website yang digunakan adalah metode purposive sampling. Model analisis yang digunakan adalah regresi logistik.

Hasil penelitian ini menunjukkan bahwa likuiditas berpengaruh negatif dan signifikan terhadap penerimaan opini going concern dengan nilai koefisien sebesar -6.082 dengan tingkat signifikansi sebesar 0.044, dan opini audit juga berpengaruh positif dan signifikan terhadap penerimaan opini going concern dengan nilai koefisien 2.915 dengan tingkat signifikansi sebesar 0.002, sedangkan untuk variabel leverage memiliki pengaruh negatif dan tidak signifikan terhadap penerimaan opini going concern dengan nilai koefisien -1.180 dengan tingkat signifikansi sebesar 0.159 dan variabel kualitas audit memiliki pengaruh negatif dan tidak signifikan terhadap penerimaan opini going concern dengan nilai koefisien –0.607 dengan tingkat signifikansi sebesar 0.458

ABSTRACT

The goals of this research is to show the correlation between liquidity, leverage, audit quality and audit opinion with the chance of receiving going concern opinion at manufacture company listed on Indonesia Stock Exchange between 2006 to 2008

Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. Sampling method that used in this research is purposive sampling method. Analysis model that used is logistic regression.

The result of this research indicates that liquidity has negative and significant correlation to the receiving of going concern opinion with coefficient is -6.082 and significance level is 0.044, audit opinion also has positive and significant correlation to the receiving of going concern opinion with coefficient is 2.915 and significance level is 0.002, while leverage has negative and not significant correlation to the receiving of going concern opinion with coefficient is -1.180 and significance level is 0.159 and audit quality has negative and not significant correlation to the receiving of going concern opinion with coefficient is -0.607 and significance level is 0.458

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejak terjadinya krisis moneter yang berlanjut dengan krisis ekonomi dan politik pada tahun 1998 sampai sekarang, membawa dampak yang signifikan terhadap perkembangan dunia bisnis di Indonesia. Perekonomian mengalami keterpurukan, sehingga banyak perusahaan yang collapsed tidak bisa meneruskan usahanya. Tidak hanya perusahaan kecil yang mengalami pailit, namun perusahaan kelas kakap juga tidak sedikit yang akhirnya collapsed.

Keberadaan entitas bisnis merupakan ciri dari sebuah lingkungan ekonomi, yang dalam jangka panjang bertujuan untuk mempertahankan kelangsungan hidup (going concern) usahanya melalui asumsi going concern. Kelangsungan hidup usaha selalu dihubungkan dengan kemampuan manajemen dalam mengelola perusahaan agar bertahan hidup (survive). Jadi, pihak manajemen diharapkan mampu membuat kebijakan yang tepat dalam menjalankan perusahaan.

(IAI, 2001: SPAP Seksi 341, 02). Opini going concern merupakan asumsi dalam pelaporan keuangan suatu entitas sehingga jika suatu entitas mengalami kondisi yang berlawanan dengan asumsi kelangsungan usaha, maka entitas tersebut dimungkinkan masalah untuk tetap bertahan.

Pengeluaran opini going concern yang tidak diharapkan oleh perusahaan berdampak pada kemunduran harga saham, kesulitan dalam meningkatkan modal pinjaman, ketidakpercayaan investor, kreditur, pelanggan, dan karyawan terhadap manajemen perusahaan. Hilangnya kepercayaan publik terhadap citra perusahaan dan manajemen perusahaan tersebut akan memberi imbas yang sangat signifikan terhadap keberlanjutan bisnis perusahaan ke depan. Memburuknya citra perusahaan serta hilangnya kepercayaan dari kreditur akan menyulitkan perusahaan apabila perusahaan membutuhkan tambahan dana guna membiayai operasional usahanya. Begitu juga dengan pelanggan, hilangnya pelanggan akan mengakibatkan terhentinya bisnis perusahaan.

Kondisi keuangan perusahaan juga mempengaruhi auditor dalam pemberian opini audit going concern. Hani dkk. (2003) yang memberikan bukti bahwa rasio profitabilitas dan rasio likuiditas berhubungan negatif terhadap penerbitan opini audit going concern. Petronela (2004) memberikan bukti bahwa profitabilitas berhubungan negatif dan berpengaruh signifikan terhadap penerbitan opini audit

going concern. Penelitian Setyarno (2006) membuktikan bahwa rasio likuiditas

dan opini audit tahun sebelumnya secara signifikan berpengaruh terhadap opini

going concern. Salah satu faktor yang menimbulkan ketidakpastian mengenai

kewajibannya pada saat jatuh tempo dalam jangka pendek atau tingkat likuiditas perusahaan. Likuiditas dengan menggunakan quick ratio menunjukkan kemampuan perusahaan dalam memenuhi kewajiban lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai sediaan (inventory), karena nilai sediaan dianggap memerlukan waktu relatif lebih lama untuk diuangkan. Apabila quick ratio rendah yang berarti uang kas perusahaan tidak mampu menutupi kewajibannya, maka perusahaan harus menjual sediaannya untuk melunasi pembayaran utang lancar, padahal menjualnya dengan harga yang normal relatif sulit, kecuali perusahaan menjual di bawah harga pasar, yang tentunya bagi perusahaan jelas menambah kerugian (Kasmir, 2008).

Basri (1998) dalam Fanny dan Saputra (2005) mengatakan secara de facto sebetulnya sekitar 80% dari lebih 280 perusahaan go public praktis bisa dikategorikan bankrut. Hal ini disebabkan oleh utang perusahaan yang sudah jatuh tempo yang sudah jauh melebihi asetnya. Semakin tinggi rasio leverage yang ditandai dengan meningkatnya total utang terhadap total asset (debt to total

assets), semakin menunjukkan kinerja perusahaan yang buruk yang dapat

menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan.

Preferensi semacam ini bisa dilihat dari auditor yang ditunjuk perusahaan untuk melakukan audit. Dalam hal ini, perusahaan akan memilih auditor berkualitas tinggi dengan demikian auditor ini dapat meningkatkan kredibilitas laporan keuangan perusahaan. Sebaliknya, perusahaan bisa saja memilih auditor hanya sebagai formalitas untuk memenuhi ketentuan otoritas pasar modal. Konsekuensi dari pilihan terhadap auditor formalitas ini adalah hasil auditnya tidak memberikan pengaruh yang berarti terhadap kredibilitas laporan keuangan.

Rahmadhany (2004) membuktikan mengenai opini audit going concern yang diterima tahun sebelumnya dengan opini audit going concern tahun berjalan, yaitu ditemukannya hubungan positif yang signifikan antara opini audit going concern tahun sebelumnya dengan opini audit going concern tahun berjalan. Apabila pada tahun sebelumnya auditor telah menerbitkan opini audit going concern, maka akan semakin besar kemungkinan auditor untuk menerbitkan kembali opini audit

going cocern pada tahun berikutnya. Mutcher (1985) menyatakan bahwa

perusahaan yang kecil akan lebih berisiko menerima opini audit going concern dibandingkan dengan perusahaan yang lebih besar. Hal ini dimungkinkan karena auditor mempercayai bahwa perusahaan yang lebih besar dapat menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan yang lebih kecil.

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka peneliti membuat perumusan masalah sebagai berikut:

1. apakah likuiditas berpengaruh terhadap penerimaan opini going concern? 2. apakah leverage berpengaruh terhadap penerimaan opini going concern? 3. apakah kualitas audit berpengaruh terhadap penerimaan opini going

concern?

4. apakah opini audit berpengaruh terhadap penerimaan opini going concern?

C. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. untuk mengetahui apakah likuiditas berpengaruh terhadap penerimaan opini going concern.

2. untuk mengetahui apakah leverage berpengaruh terhadap penerimaan opini going concern.

3. untuk mengetahui apakah kualitas audit berpengaruh terhadap penerimaan opini going concern.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat member manfaat yaitu :

1. bagi peneliti, untuk menambah pengetahuan dan wawasan tentang pengaruh likuiditas, leverage, kualitas audit, dan opini audit terhadap penerimaan opini going concern,

2. bagi calon investor, hasil penelitian ini diharapkan sebagai bahan pertimbangan dalam pengambilan keputusan investasi pada suatu perusahaan yang mempunyai kinerja tertentu berdasarkan laporan audit, 3. bagi peneliti selanjutnya, dapat menjadi bahan referensi dalam melakukan

penelitian sejenis,

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Audit

American Accounting Association Committee dalam Basic Audit Concepts

(1991:2) telah mendefinisikan audit sebagai “Suatu proses sistematis yang secara objektif memperoleh dan mengevaluasi bukti yang terkait dengan pernyataan mengenai tindakan atau kejadian ekonomi untuk menilai tingkat kesesuaian antar pernyataan tersebut dan kriteria yang telah ditetapkan serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan”. Menurut defenisi di atas maka terdapat unsur-unsur penting yang mendasari istilah audit, yaitu proses sistematik, pengumpulan dan pengevaluasian bukti secara objektif, pernyataan mengenai kejadian atau kegiatan ekonomi, tingkat kesesuaian antara pernyataan dan kriteria yang ditetapkan, penyampaian hasil kepada pihak yang berkepentingan.

Menurut defenisi di atas maka terdapat unsur-unsur penting yang mendasari istilah audit, yaitu:

1. Proses sistematis

2. Pengumpulan dan pengevaluasian bukti secara objektif

Audit berkaitan dengan pengumpulan dan pengevaluasian bukti yaitu memeriksa dasar asersi serta evaluasi hasil pemeriksaan tersebut tanpa memihak dan berprasangka, baik untuk perorangan atau entitas yang membuat asersi tesebut.

3. Pernyataan mengenai kejadian atau kegiatan ekonomi

Pernyataan mengenai kejadian atau kegiatan ekonomi adalah hasil proses akuntansi. Akuntansi merupakan proses pengidentifikasian, pengukuran, dan penyampaian informasi ekonomi yang dinyatakan dalam satuan uang dalam bentuk yang teratur dan logis dengan tujuan untuk menyajikan informasi keuangan yang dibutuhkan dalam pengambilan keputusan.

4. Tingkat kesesuaian antara pernyataan dan kriteria yang telah ditetapkan

5. Penyampaian hasil kepada pihak yang berkepentingan

Penyampaian hasil ini dilakukan dengan tertulis dalam bentuk laporan audit yang merupakan penyampaian hasil-hasil temuan kepada para pemakai laporan. Laporan yang satu dapat berbeda dengan laporan lainnya. Tetapi pada dasarnya semuanya harus mampu menyampaikan kepada pihak yang berkepentingan.

2. Teori Agensi

Jensen dan Meckling (1976) telah mengembangkan teori agensi yang menjelaskan tentang pola hubungan antara prisipal dan agen. Hubungan agensi sebagai suatu kontrak di bawah satu atau lebih prinsipal yang melibatkan agen untuk melaksanakan beberapa layanan bagi mereka dengan melakukan beberapa pendelegasian wewenang pengambilan keputusan kepada agen. Baik prinsipal maupun agen diasumsikan orang ekonomi rasional dan semata-mata termotivasi oleh kepentingan pribadi.

tersebut tentang kewajarannya. Auditor saat ini juga harus mempertimbangkan akan kelangsungan hidup perusahaan (going concern).

3. Opini Audit

Pendapat Auditor (opini audit) merupakan bagian dari laporan audit yang merupakan informasi utama dari laporan audit. Opini Audit diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat memberikan simpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya. Tujuan audit atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia (IAI, 2001: SPAP Seksi 110, 01). Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya.

auditor menetapkan bahwa ada keraguan yang pasti terhadap kemampuan klien untuk melanjutkan usahanya sebagai going concern, auditor diijinkan untuk memilih apakah akan mengeluarkan unqualified modified report atau disclaimer

opinion. Bagaimanapun juga, hampir tidak ada panduan yang jelas atau penelitian

yang sudah ada yang dapat dijadikan acuan pemilihan tipe going concern report yang harus dipilih, karena pemberian status going concern bukanlah suatu tugas yang mudah.

Ada 5 (lima) tipe pendapat auditor (IAI, 2001: SPAP Seksi 508, 10) yaitu : 1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia. Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi berikut ini terpenuhi :

a. Semua laporan neraca, laporan laba-rugi, laporan perubahan ekuitas, dan laporan arus kas terdapat dalam laporan keuangan,

b. Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi oleh auditor,

c. Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah melaksanakan perikatan sedemikian rupa sehingga memungkinkan untuk melaksanakan tiga standar pekerjaan lapangan,

e. Tidak ada keadaan yang mengharuskan auditor untuk menambah paragraf penjelas atau modifikasi kata-kata dalam laporan audit.

2. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelasan (Unqualified

Opinion with Explanatory Language)

Dalam keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelas (atau bahasa penjelas yang lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan keuangan. Paragraf penjelas dicantumkan setelah paragraf pendapat. Keadaan yang menjadi penyebab utama ditambahkannya suatu paragraf penjelas atau modifikasi kata-kata dalam laporan audit baku adalah: a. Ketidakkonsistenan penerapan prinsip akuntansi berterima umum, b. Keraguan besar tentang kelangsungan hidup entitas,

c. Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan,

d. Penekanan atas suatu hal,

e. Laporan audit yang melibatkan auditor lain.

3. Pendapat Wajar dengan Pengecualian (Qualified Opinion)

a. Tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit,

b. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi berterima umum di Indonesia, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar.

4. Pendapat Tidak Wajar (Adverse Opinion)

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan auditee tidak menyajikan secara wajar laporan keuangan sesuai dengan prinsip akuntansi berterima umum.

5. Tidak Memberikan Pendapat (Disclaimer of Opinion)

Jika auditor tidak memberikan pendapat atas laporan keuangan auditan, maka laporan keuangan audit ini disebut laporan tanpa pendapat. Kondisi yang menyebabkan auditor tidak memberikan pendapat adalah karena pembatasan yang luar biasa sifatnya terhadap lingkungan audit dan auditor tidak independen dalam hubungannya dengan klien.

4. Going concern

Going concern adalah kelangsungan hidup suatu entitas. Dengan adanya

melibatkan beberapa tahap analisis. Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan membayar hutang, dan kebutuhan likuiditas di masa yang akan datang.

Going concern dipakai sebagai asumsi dalam pelaporan keuangan sepanjang

tidak terbukti adanya informasi yang menunjukkan hal berlawanan. Biasanya informasi yang secara signifikan dianggap berlawanan dengan asumsi kelangsungan hidup satuan usaha adalah berhubungan dengan ketidakmampuan satuan usaha dalam memenuhi kewajiban pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar dan kegiatan serupa yang lain (IAI, 2001: SPAP Seksi 341, 01).

Menurut Altman dan McGough (1974) masalah going concern terbagi dua, yaitu masalah keuangan yang meliputi kekurangan (defisiensi) likuiditas, defisiensi ekuitas, penunggakan utang, kesulitan memperoleh dana, serta masalah operasi yang meliputi kerugian operasi yang terus-menerus, prospek pendapatan yang meragukan, kemampuan operasi terancam, dan pengendalian yang lemah atas operasi.

5. Opini Going Concern

untuk menentukan kelayakan dari persiapan laporan keuangan menggunakan dasar going concern dan auditor bertanggung jawab untuk meyakinkan dirinya bahwa penggunaan dasar going concern oleh perusahaan adalah layak dan diungkapkan secara memadai dalam laporan keuangan.

Dalam penentuan opini going concern, auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang, jika dipertimbangkan secara keseluruhan, menunjukkan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Signifikan atau tidaknya kondisi atau peristiwa tersebut akan tergantung atas keadaan, dan beberapa diantaranya kemungkian hanya menjadi signifikan jika ditinjau bersama-sama dengan kondisi atau peristiwa yang lain.

Berikut ini adalah contoh kondisi dan peristiwa yang sekaligus menjadi pertimbangan auditor dalam pemberian opini going concern, namun tidak terbatas pada kondisi dan peristiwa tersebut.

a. Trend negatif, contohnya kerugian operasi yang berulang kali terjadi, kekurangan modal kerja, arus kas negatif dari kegiaan usaha, rasio keuangan penting yang jelek.

sumber atau metode pembelanjaan baru, atau penjualan sebagian besar aktiva.

c. Masalah intern, contoh pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atas sukses proyek tertentu, komitmen jangka panjang yang tidak bersifat ekonomi, kebutuhan untuk secara signifikian memperbaiki operasi.

d. Masalah luar yang telah terjadi, contoh pengajuan gugatan pengadilan, keluarnya undang-undang yang mengancam keberadaan perusahaan, kehilangan franchise, lisensi atau paten yang penting, bencana yang tidak diasuransikan, kehilangan pelanggan atau pemasok utama (IAI, 2001 : SPAP Seksi 341,06).

6. Likuiditas

Sebagai parameter dari rasio likuiditas, penulis menggunakan Quick Ratio (QR). Quick Ratio atau rasio cepat digunakan untuk mengetahui kemampuan perusahaan membayar kembali kewajibannya kepada para krediturnyadengan aktiva tunai yang dimilikinya. Rendahnya rasio ini mengindikasikan bahwa suatu perusahaan mengalami kesulitan kas, sehingga suatu waktu dapat menimbulkan

rush atau kegagalan dalam pembayaran kewajiban terhadap kreditur. Sedangkan

hubungan quick ratio dengan opini audit adalah apabila quick ratio makin kecil, maka perusahaan disebut sedang dalam masalah karena banyak kredit macet sehingga opini audit harus memberikan keterangan mengenai going concern. Likuditas berpengaruh negatif terhadap penerimaan opini going concern.

7. Leverage

Rasio leverage merupakan rasio yang mengukur seberapa jauh kemampuan perusahaan memenuhi kewajiban keuangannya. Leverage mengacu pada jumlah pendanaan yang berasal dari utang perusahaan kepada kreditor. Rasio leverage diukur dengan menggunakan rasio debt to total assets. Rasio leverage yang tinggi dapat berdampak buruk bagi kondisi keuangan perusahaan. Semakin tinggi rasio

leverage, semakin menunjukkan kinerja keuangan perusahaan yang buruk dan

dapat menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan. Hal ini menyebabkan perusahaan lebih berpeluang mendapatkan opini audit going

Debt to total asset ratio berarti menunjukkan seberapa besar aktiva

perusahaan dibiayai oleh utang yang diperoleh dari kreditur, bukan dari pemegang saham atau investor. Dari hasil pengukuran, apabila rasio tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya (Kasmir, 2008).

Rasio leverage yang tinggi dapat menimbulkan kerugian yang tinggi pula bagi perusahaan, dan kerugian yang tinggi tersebut akan membawa perusahaan pada kondisi keuangan yang bermasalah. Kondisi keuangan yang bermasalah tersebut dpat menjadi indikasi bagi auditor dalam penerbitan opini going concern. Rasio

leverage berpengaruh positif terhadap penerimaan opini going conern.

8. Kualitas Audit

Berdasarkan teori agensi yang mengasumsikan bahwa manusia itu selalu self

interest maka kehadiran pihak ketiga yang independen sebagai mediator pada

DeAngelo (1981) menyatakan bahwa kualitas audit adalah probabilitas error dan irregularities yang dapat dideteksi dan dilaporkan. Probabilitas pendeteksian dipengaruhi oleh isu yang merujuk pada audit yang dilakukan oleh auditor untuk menghasilkan pendapatnya. Isu-isu yang berhubungan dengan isu audit adalah kompetensi auditor, persyaratan yang berkaitan dengan pelaksanaan audit, dan persyaratan pelaporan. Hasil penelitiannya menunjukkan bahwa KAP yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang lebih kecil. Auditor skala besar juga lebih cenderung untuk mengungkapkan masalah -masalah yang ada karena mereka lebih kuat menghadapi risiko proses pengadilan. Argumen tersebut berarti bahwa auditor skala besar memiliki insentif lebih untuk mendeteksi dan melaporkan masalah

going concern kliennya.

Economic Of Scale yang besar akan memberikan insentif yang kuat untuk

mematuhi aturan SEC sebagai cara pengembangan dan pemasaran keahlian KAP tersebut. Kantor akuntan publik diklasifikasikan dengan KAP Big Four dan kantor akuntan publik lainnya. Barnes dan Huan (1993) menyatakan bahwa perusahaan yang gagal dan tidak menjelaskan going concern pada opini auditnya menunjukkan bahwa auditor tersebut lebih mementingkan aspek komersial, hal ini berdampak buruk pada citra auditor dan hilangnya kepercayaan investor terhadap perusahaan auditan. Semakin tinggi kualitas auditor cenderung meningkatkan kemungkinan penerimaan opini audit going concern.

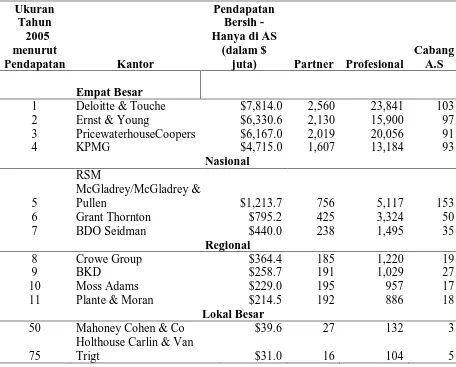

regional dan perusahaan lokal berskala besar, sertra perusahaan lokal berskala kecil. Lima perusahaan akuntan publik terbesar di Amerika Serikat dikenal dengan sebutan perusahaan akuntan publik internasional “The Big Four”. Mereka adalah perusahaan-perusahaan yang berada pada empat urutan pertama dalam tabel. Keempat perusahaan ini memiliki kantor-kantor di seluruh AS dan banyak kantor lain di seluruh dunia, baik perusahaan besar maupun perusahaan kecil (Arens, 2008).

Pendapatan dan Data Lainnya Perusahaan Akuntan Publik Terbesar di Amerika Serikat

Ukuran Pendapatan

Tahun Bersih -

2005 Hanya di AS

menurut (dalam $ Cabang

Pendapatan Kantor juta) Partner Profesional A.S

Empat Besar

1 Deloitte & Touche $7,814.0 2,560 23,841 103

2 Ernst & Young $6,330.6 2,130 15,900 97

3 PricewaterhouseCoopers $6,167.0 2,019 20,056 91

4 KPMG $4,715.0 1,607 13,184 93

Holthouse Carlin & Van

9. Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima auditee pada tahun sebelumnya atau 1 tahun sebelum tahun penelitian. Opini audit tahun sebelumnya ini dikelompokkan menjadi 2 yaitu auditee dengan opini going

concern (GCAO) dan tanpa opini going concern (NGCAO). Mutchler (1984)

melakukan wawancara dengan praktisi auditor yang menyatakan bahwa perusahaan yang menerima opini audit going concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan. Mutchler (1985) menguji pengaruh ketersediaan informasi publik terhadap prediksi opini audit going concern, yaitu tipe opini audit yang telah diterima perusahaan. Hasilnya menunjukkan bahwa model discriminant analysis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 persen dibanding model yang lain. Dia juga mengatakan bahwa opini audit going concern pada tahun sebelumnya berpengaruh positif terhadap penerimaan opini going concern.

B. Tinjauan Penelitian Terdahulu

Berikut ini adalah beberapa penelitian terlebih dahulu yang berhubungan dengan penelitian yang akan dilakukan:

opini audit audit

opini audit tahun sebelumnya berpengaruh signifikan

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Berdasarkan uraian teoritis, maka variabel independen dalam penelitian ini adalah likuiditass, leverage, kualitas auditor, opini audit tahun sebelumnya dan variabel dependennya adalah opini going concern. Hubungan antara likuiditass,

leverage, kualitas auditor, opini audit terhadap penerimaan opini going concern

dapat digambarkan dalam kerangka sebagai berikut :

Variabel Independen Variabel Dependen

H1

H2

H3

H4 Likuiditas

Leverage

Kualitas Audit

Opini audit

Opini

Going

Likuiditas didefinisikan sebagai kemampuan perusahaan untuk membayar hutang-hutangnya. Likuiditas digunakan karena rasio ini mengukur kemampuan perusahaan di dalam memenuhi kewajiban-kewajiban yang akan jatuh tempo segera (kewajiban jangka pendek). Apabila rasio ini semakin rendah, maka semakin berpeluang mendapatkan opini going concern.

Leverage didefinisikan sebagai rasio yang mengukur seberapa jauh

kemampuan perusahaan memenuhi kewajiban keuangannya. Leverage mengacu pada jumlah pendanaan yang berasal dari utang perusahaan kepada kreditor. Semakin tinggi rasio leverage, maka perusahaan lebih berpeluang mendapatkan opini audit going concern.

Auditor berskala besar dapat memberikan kualitas audit yang lebih baik dibandingkan dengan auditor berskala kecil, termasuk dalam mengungkapkan masalah going concern. Semakin besar skala auditor, akan semakin besar kemungkinan auditor untuk menerbitkan opini going concern.

Terdapat hubungan positif yang signifikan antara opini going concern tahun sebelumnya dengan opini audit going concern tahun berjalan. Apabila pada tahun sebelumnya auditor telah menerbitkan opini audit going concern, maka akan semakin besar kemungkinan auditor untuk menerbitkan kembali opini audit going

2. Hipotesis penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian, hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi.

Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka hipotesis penelitian ini adalah :

H1 : variabel likuiditas berpengaruh terhadap penerimaan opini going concern.

H2 : variabel leverage berpengaruh terhadap penerimaan opini going concern.

H3 : variabel kualitas audit berpengaruh terhadap penerimaan opini going

concern.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan adalah desain kausal, desain ini berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2007:35).

B. Populasi dan Sampel Penelitian

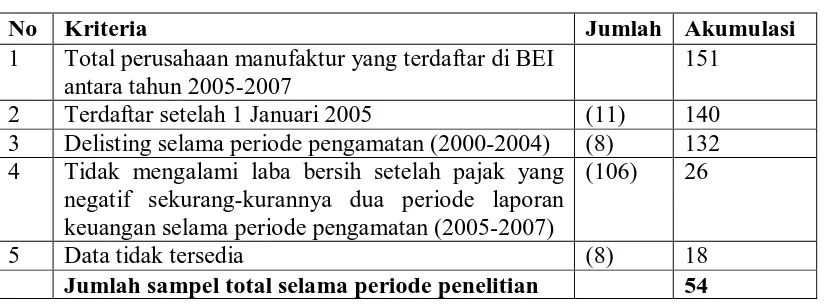

Menurut Sugiyono (2006:72), “Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2006-2008 terdapat 151 perusahaan manufaktur. Sektor manufaktur dipilih untuk menghindari adanya industrial effect yaitu risiko industri yang satu dengan yang lain.

Kriteria penentuan sampel dalam penelitian ini adalah :

1. perusahaan tersebut terdaftar di BEI pada tahun 2006 hingga tahun 2008 dan tidak sedang berada pada proses delisting pada periode tersebut,

2. sampel yang diambil adalah perusahaan manufaktur yang telah listing di BEI sebelum periode pengamatan,

3. memiliki laporan keuangan yang telah diaudit oleh auditor independen yang dipublikasikan selama periode pengamatan, dan opini yang diterima adalah

going concern unqualified / qualified opinion dan going concern disclaimer

maupun opini non going concern,

4. mengalami laba bersih setelah pajak yang negatif sekurang-kurangnya dua tahun periode laporan keuangan selama periode pangamatan (2006-2008).

Berdasarkan kriteria yang telah ditetapkan di atas, maka diperoleh perusahaan yang menjadi sampel penelitian berjumlah 18 perusahaan.

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria Jumlah Akumulasi

1 Total perusahaan manufaktur yang terdaftar di BEI antara tahun 2005-2007

151 2 Terdaftar setelah 1 Januari 2005 (11) 140 3 Delisting selama periode pengamatan (2000-2004) (8) 132 4 Tidak mengalami laba bersih setelah pajak yang

negatif sekurang-kurannya dua periode laporan keuangan selama periode pengamatan (2005-2007)

(106) 26

5 Data tidak tersedia (8) 18

Tabel 3.2

Perusahaan yang Menjadi Sampel Penelitian

No Nama Perusahaan Kode

1 Ades Waters Indonesia ADES

2 BAT Indonesia BATI

3 Daya Sakti Unggul Corporindo DSUC

4 Ever Shine Tex ESTI

5 Hanson International MYRX

6 Jakarta Kyoei Steel Works JKSW

7 Karwell Indonesia KARW

8 Kedaung Indah Can KICI

9 Mulia Industrindo MLIA

10 Multi Prima Sejahtera LPIN

11 Perdana Bangun Pusaka KONI

12 Polysindo Eka Perkasa POLY

13 Resources Alam Indonesia KKGI

14 Schering Plough Indonesia SCPI

15 Sumalindo Lestari Jaya SULI

16 Surabaya Agung Industri Pulp & Kertas SAIP

17 Surya Intrido Makmur SIMM

18 Tifico TFCO

Sumber : ICMD 2008 dan website BEI

C. Sumber dan Metode Pengumpulan Data

D. Defenisi Operasional dan Pengukuran Variabel

1. Variabel dependen (tidak bebas)

Variabel dependen adalah variabel yang nilainya dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah opini going concern. Opini audit dengan modifikasi going concern mengindikasikan bahwa dalam penilaian auditor terrdapat risiko perusahaan dapat bertahan dalam bisnis. Opini audit going concern dalam penelitian ini merupakan variabel dikotomus, opini audit going concern diberi kode 1, opini audit non going concern diberi kode 0.

2. Variabel Independen (bebas)

Variabel independen adalah variabel yang menjadi sebab terjadinya/terpengaruhnya variabel dependen. Variabel independen dalam penelitian ini adalah :

a. Likuiditas

b. Leverage

Leverage merupakan rasio yang mengukur seberapa jauh kemampuan

perusahaan memenuhi kewajiban keuangannya. Leverage mengacu pada jumlah pendanaan yang berasal dari utang perusahaan kepada kreditor. Rasio leverage diukur dengan menggunakan rasio debt to total assets, untuk melihat berapa bagian dari seluruh kebutuhan dana yang dibiayai dengan hutang, yang dihitung dengan :

c. Kualitas audit

Kualitas audit diproksikan dengan menggunakan ukuran KAP. Ukuran KAP dibedakan menjadi dua yaitu untuk KAP big-four dan KAP non big-four. Variabel ini diukur dengan menggunakan variabel dummy dimana angka 1 diberikan jika auditor yang mengaudit perusahaan merupakan auditor dari KAP big four dan 0 jika ternyata perusahaan diaudit oleh KAP non big-four.

Adapun KAP big-four yang digunakan dalam penelitian ini adalah :

1) Price Water House Coopers (PWC), dengan partnernya di Indonesia Haryanto

Sahari dan Rekan.

2) Deloitte Touche Tohmatsu, dengan pertnernya di Indonesia Osman, Ramli,

3) Klynveld Peat Marwick Goerdeler (KPMG) International, dengan partnernya

di Indonesia Siddharta, dan Harsono.

4) Ernst and Young (EY), dengan pertnernya di Indonesia Purwantono, Sarwoko,

dan Sandjaja.

d. Opini audit

Opini audit yang dalam hal ini merupakan opini audit tahun sebelumnya merupakan opini yang diberikan oleh auditor independen terhadap laporan keuangan pada periode sebelumnya. Variabel ini menggunakan variabel dummy, 1 jika opini audit tahun sebelumnya adalah opini going concern dan 0 jika opini

non going concern.

E. Metode Analisis Data

1. Analisis Satatistik Deskriptif

2. Pengujian Data

a. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, maka perlu dilakukan uji asumsi klasik. Pada penelitian ini uji yang digunakan adalah regresi logistik yaitu uji yang mengabaikan uji normalitas dan dan heterokedasitas, maka uji yang digunakan adalah uji multikolonieritas dan uji autokorelasi.

1) Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan korelasi variabel-variabel independen antar yang satu dengan yang lainnya. Apabila terjadi korelasi antara variabel-variabel tersebut, berarti terjadi problem multikolonieritas. Model regresi yang baik seharusnya tidak memiliki problem multikolonieritas (Ghozali, 2005:91). Uji multikolonieritas dilakukan dengan melihat nilai korelasi antar variabel independen, jika nilai korelasi antar variabel independen lebih besar dari 0.9 maka dapat disimpulkan bahwa terdapat gejala multikolonieritas antar variabel independen dalam penelitian tersebut.

2) Uji autokerelasi

dari satu observasi ke observasi lainnya. Run test digunakan untuk menguji ada tidaknya gejala autokorelasi pada penelitian ini, bila hasil output SPSS menunjukkan probabilitas signifikansi dibawah 0.05 disimpulkan terdapat gejala autokorelasi pada model regresi tersebut. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak.

b. Menguji Model Fit

Adanya pengurangan nilai antara -2LL awal (initial -2LL function) dengan nilai 2LL pada langkah berikutnya menunjukkan bahwa model dihipotesiskan fit dengan data (Ghozali,2005). Log likelihood pada regresi logistik mirip dengan pengertian “Sum or Square Error” pada model regresi, sehingga penurunan log

likelihood menunjukkan model regresi semakin baik.

c. Menguji Kelayakan Model regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and

Lameshow’s of Fit Test. Jika nilai statistik Hosmer and Lameshow’s of Fit Test

2. Pengujian Hipotesis

Model analisis data yang digunakan adalah analisis mutivarian dengan mengunakan regresi logistik (logistic regression). Regresi logistik adalah bentuk khusus analisis regresi dengan variabel dependen bersifat kategori, kontinu atau gabungan antara keduanya. Regresi logistik ini digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya. Tehnik analisis ini tidak memerlukan lagi uji normalitas pada variabel bebasnya (Ghozali,2005). Gujarati (2003) menyatakan bahwa regresi logistik mengabaikan

heterocedasity, artinya variabel dependen tidak memerlukan homoscedasity untuk

masing-masing variabel independennya.

Model regresi logistik yang digunakan dalam pengujian hipotesis adalah sebagai berikut :

GC = a + b1 LI + b2 L + b3 ADTR + b4 OP + e Keterangan :

• GC = Opini going concern (variabel dummy, 1 jika opini going

concern, 0 jika non going concern)

• LI = Likuiditas (variabel dummy, 1 jika perusahaan likuid, 0 jika

perusahan tidak likuid)

• L = Leverage (variabel dummy, 1 jika perusahaan memiliki rasio

leverage yang tinggi, 0 jika perusahaan memiliki rasio leverage

yang rendah)

• ADRT = Kualitas auditor yang diproksikan (variabel dummy, 1 untuk

• OP = Opini audit yang diterima tahun sebelumnya(kategori 1 jika

opini audit going concern, 0 jika tidak) • b1,b2,b3 = Koefisien Regresi

• E = Error

F. Jadwal Penelitian

Tabel 3.3

Rencana Jadwal Penelitian

Tahapan Penelitian Nov’09 Des’09 Jan’10 Feb’10 Mar’10 Apr’10 Pengajuan Proposal

Bimbingan dan perbaikan proposal

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi logistik. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan analisis deskriptif, pengujian asumsi klasik dan pengujian menggunakan regresi logistik. Pengujian analisi deskriptif, asumsi klasik, dan regresi logistik digunakan dengan menggunakan software SPSS versi 16. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

Berdasarkan kriteria yang telah ditetapkan, diperoleh 18 perusahaan yang memenuhi kriteria dan dijadikan sampel penelitian ini dan diamati selama periode 2006-2008.

Tabel 4.1 Sampel Penelitian

No Nama Perusahaan Kode

1 Ades Waters Indonesia ADES

2 BAT Indonesia BATI

3 Daya Sakti Unggul Corporindo DSUC

4 Ever Shine Tex ESTI

5 Hanson International MYRX

6 Jakarta Kyoei Steel Works JKSW

7 Karwell Indonesia KARW

8 Kedaung Indah Can KICI

10 Multi Prima Sejahtera LPIN

11 Perdana Bangun Pusaka KONI

12 Polysindo Eka Perkasa POLY

13 Resources Alam Indonesia KKGI 14 Schering Plough Indonesia SCPI

15 Sumalindo Lestari Jaya SULI

16 Surabaya Agung Industri Pulp & Kertas SAIP

17 Surya Intrido Makmur SIMM

18 Tifico TFCO

Sumber : ICMD 2008

B. Analisis Hasil Penelitian 1. Statistik Deskriptif

Setelah data terkumpul seluruh sampel diseleksi berdasarkan kriteria. Diperoleh 54 sampel yang memenuhi kriteria pemilihan sampel yang telah ditentukan sebelumnya. Berikut ini ditampilkan data statistik secara umum dari seluruh sampel yang telah terpilih.

Tabel 4.2 Statistik Deskriptif

N Range Minimum Maximum Mean Std. Deviation Variance

Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

LI 54 1.30430 .01175 1.31605 .3206193 .04318690 .31735757 .101

Sumber : Hasil Pengolahan Statistik

Berdasarkan table 4.2 di atas maka data-data tersebut dapat dideskripsikan beberapa hal berikut ini :

independen kedua (X2), kualitas audit sebagai variabel independen ketiga (X3), opini audit tahun sebelumnya sebagai variabel independen keempat (X4), dan opini going concern sebagai variabel dependen (Y).

2. Variabel independen pertama, yaitu likuiditas, memiliki nilai minimum 0.01175 dan nilai maksimum sebesar 1.31605 dengan nilai rata-rata 0.6639. Hal ini menunjukkan bahwa perusahaan yang menjadi sampel memiliki nilai likuiditas dalam hal ini Quick Ratio yang positif. Nilai standar deviasi sebesar 0.317 menunjukkan tidak ada sampel yang memiliki nilai likuiditas yang bersifat ekstrim.

3. Variabel independen kedua, yaitu leverage, memiliki nilai minimum 0.21708 dan nilai maksimum 7.100142 dengan nilai rata-rata adalah sebesar 3.658611. hal ini menunjukkan bahwa perusahaan yang menjadi sampel mempunyai nilai

leverage yang positif.

4. Variabel independen ketiga, yaitu kualitas audit, variabel ini merupakan variabel numerik yang menggunakan dummy variable, dimana kualitas audit dengan auditor dari KAP non Big Four diberi nilai nol (0) dan auditor dari KAP Big Four diberi nilai satu (1) sebagai nilai nilai maksimum. Sehingga dengan jelas dapat diketahui bahwa range antara data adalah sebesar satu (1), dengan nilai rata-rata (mean) sebesar 0.46 dan standar deviasi sebesar 0.503, yang menunjukkan bahwa tidak ada perbedaan yang terlalu signifikan antara nilai rata-rata (mean) dengan nilai data.

tahun sebelumnya dengan pernyataan non going concern diberi nilai nol (0) sebagai nilai minimum dan pernyataan going concern diberi nilai satu (1) sebagai nilai maksimum. Sehingga dengan jelas dapat kita ketahui bahwa range antar keduanya adalah sebesar satu (1), dengan nilai rata-rata (mean) sebesar 0.50 dan standar deviasi sebesar 0.69, yang menunjukkan bahwa tidak ada perbedaan yang terlalu signifikan antar nilai rata-rata (mean) dengan nilai data. 6. Variabel dependen, yaitu penerimaan opini audit going concern, sama seperti variabel independen keempat dan kelima, variabel ini juga merupakan variabel numerik yang menggunakan dummy variable, dimana opini audit dengan pernyataan non going concern diberi nilai nol (0) sebagai nilai minimum dan opini audit dengan pernyataan going concern diberi nilai sat (1) sebagai nilai maksimum.

2. Pengujian Data a. Uji Asumsi Klasik 1) Uji Multikolonieritas

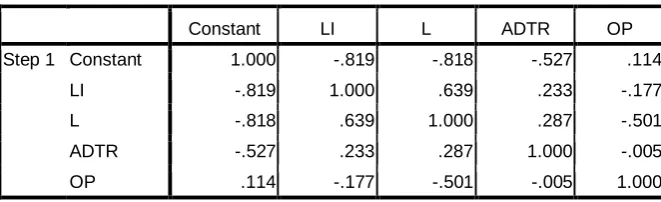

korelasi antar variabel yang terdapat dalam matriks korelasi. Hasil uji gejala multikolonieritas disajikan pada tabel 4.2 berikut ini.

Tabel 4.2

Dari hasil pengujian diatas, maka dapat disimpulkan bahwa tidak terjadi gejala multikolonieritas antar variabel independen. Gejala multikolonieritas terjadi apabila nilai korelasi antar variabel independen lebih besar dari 0.90 matriks korelasi diatas memperlihatkan bahwa korelasi antar variabel independen yang paling besar hanya 0.819 lebih kecil dari 0.90. Berdasarkan hasil ini maka dapat disimpulkan bahwa variabel likuiditas, leverage, kualitas audit dan opini audit lolos uji gejala multikolonieritas.

2) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

silang waktu), masalah autokorelasi relatif jarang terjadi karena ”gangguan” pada observasi yang berbeda berasal dari individu/kelompok yang berbeda. Maka regresi logistik yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2005).

H0 : residual (res_1) random (acak) H1 : residual (res_1) tidak random.

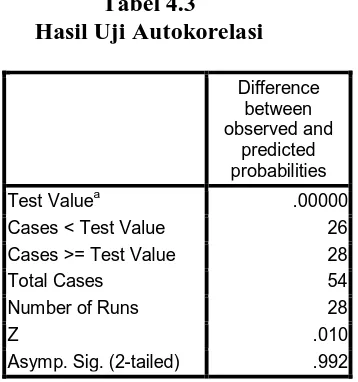

Tabel 4.3

Test Valuea .00000

Cases < Test Value 26

Cases >= Test Value 28

Total Cases 54

Number of Runs 28

Z .010

Asymp. Sig. (2-tailed) .992

Sumber : Hasil Pengolahan Data

Hasil output SPSS menunjukkan bahwa nilai test adalah 0.00000 dengan probabilitas 0.992 tidak signifikan pada 0.05 yang berarti hipotesis nol diterima, sehingga dapat disimpulkan bahwa residual random atau tidak terjadi autokorelasi antar nilai residual.

b. Menguji Model Fit (Overall Model Fit Test)

Uji ini digunakan untuk menilai model yang telah dihipotesiskan telah fit atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara -2

log likelihood pada awal (block number = 0) dengan nilai -2 log likelihood pada

Tabel 4.4

Nilai -2 Log Likelihood (-2 LL awal)

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 74.786 -.074

2 74.786 -.074

Sumber : Hasil Pengolahan Data

Nilai -2 log likelihood akhir pada block number = 1, dapat ditunjukkan melalui tabel 4.5 berikut ini :

Tabel 4.5

Nilai -2 Log Likelihood (-2 LL akhir)

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Sumber : Hasil Pengolahan Data

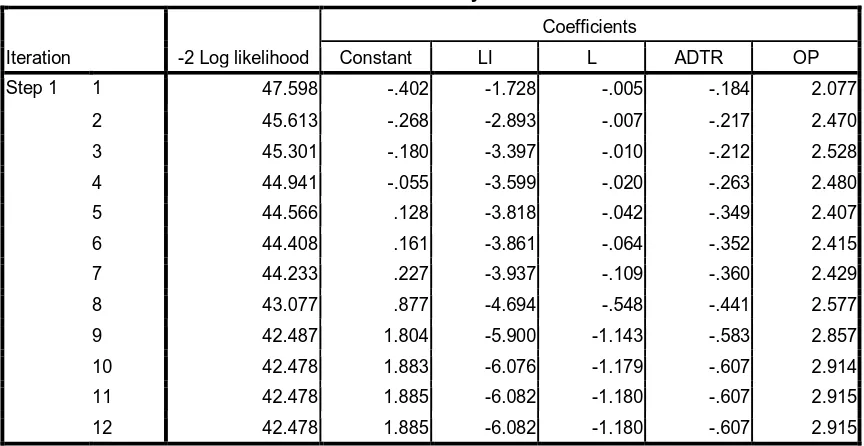

Dari tabel 4.4 dan tabel 4.5 dapat dilihat bahwa -2 log likelihood awal pada

block number = 0, yaitu model yang hanya memasukkan konstanta yang dapat

selanjutnya dapat dilihat nilai -2LL akhir dengan block number = 1 nilai -2 log

likelihood pada tabel 4.4 mengalami perubahan setelah masuknya beberapa

variabel independen pada model penelitian, akibatnya nilai -2LL akhir pada step 12 menunjukkan nilai 42.478.

Selisih antara nilai -2LL awal dengan nilai -2LL akhir adalah sebesar 32.308. Adanya pengurangan nilai antara 2LL awal (initial 2LL function) dengan nilai -2LL pada langkah berikutnya (--2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali,2005). Penurunan nilai -2 log likelihood menunjukkan bahwa model penelitian ini dinyatakan fit, artinya penambahan-penambahan variabel bebas yaitu debt default, kualitas audit, dan opini audit kedalam model penelitian akan memperbaiki model fit penelitian ini.

c. Menguji Kelayakan Model Regresi.

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan

goodness of fitness test yang diukur dengan nilai chi square pada bagian bawah uji

hosmer and lemeshow.

Tabel 4.6

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 3.848 8 .871

Sumber : Hasil Pengolahan Data

analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati, atau dapat dikatakan model mampu memprediksi nilai observasinya.

Tabel 4.7

Contingency Table for Hosmer and Lemeshow Test

GC = 0 GC = 1

Total Observed Expected Observed Expected

Step 1 1 5 4.987 0 .013 5

Dari tabel kontijensi untuk uji hosmer and lemeshow, dapat dilihat bahwa dari tujuh langkah pengamatan untuk pemberian opini audit dengan going concern (1) maupun opini audit non going concern (0), nilai yang diamati maupun nilai yang diprediksi, tidak mempunyai perbedaan yang terlalu ekstrim. Ini menunjukkan bahwa model regresi logistik yang digunakan dalam penelitian ini mampu memprediksi nilai observasinya.

3. Hasil Pengujian Hipotesis

Tabel 4.8

Ikhtisar Pengolahan Data

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 54 100.0

Missing Cases 0 .0

Total 54 100.0

Unselected Cases 0 .0

Total 54 100.0

Sumber : Hasil Pengolahan Data

Berdasarkan tabel 4.8 diatas kita dapat diambil analisis sebagai berikut :

a. jumlah sampel pengamatan sebanyak 54 sampel, dan seluruh sampel telah diperhitungkan kedalam pengujian hipotesis,

b. tidak ada variabel dependen yang dikeluarkan dengan nilai dummy variabel. Untuk variabel dependen bernilai 0 untuk non going concern dan bernilai 1 untuk going concern,

c. metode yang digunakan untuk memasukkan data adalah metode enter dimana apabila menggunakan metode ini seluruh variabel bebas (independen) disertakan dalam pengolahan (analisis) data untuk mengetahui variabel mana yang berpengaruh terhadap variabel dependen.

Selanjutnya variabilitas antara variabel dependen dengan variabel independen dapat dilihat pada tabel 4.9 berikut ini.

Tabel 4.9 Model Summary

Step -2 Log likelihood

Berdasarkan tabel 4.9 diatas, maka dapat dilihat bahwa hasil analisis regresi logistik secara keseluruhan menunjukkan nilai Cox & Snell R Square sebesar 0.450. Cox & Snell R Square merupakan ukuran yang mencoba meniru ukuran R2 pada multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari satu, sehingga sulit untuk diinterpretasikan.

Nagelerke’s R square merupakan modifikasi dari koefisien Cox dan Snell. Untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu) hal ini dilakukan dengan cara membagi nilai Cox dan Snell’s R square dengan nilai maksimumnya. Nilai Nagelerke R2 dapat diinterpretasikan seperti nilai R2 pada multiple regression. Dilihat dari hasil output pengolahan data nilai Nagalerke R

Square adalah sebesar 0.601 yang berarti variabilitas variabel dependen yang

dapat dijelaskan oleh variabel independen adalah sebesar 60.1 %, sisanya sebesar 35.9 % dijelaskan oleh variabel-variabel lain diluar model.

a. Matriks Klasifikasi

Tabel 4.10 Matriks Klasifikasi

Observed

Predicted

GC

Percentage Correct

0 1

Step 1 GC 0 24 4 85.7

1 4 22 84.6

Overall Percentage 85.2

Sumber : Hasil Pengolahan Data

b. Menguji Koefisien Regresi

Tabel 4.11 menunjukkan hasil pengujian dengan regresi logistik.

Tabel 4.11

Hasil Uji Koefisien Regresi

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95.0% C.I.for EXP(B)

Lower Upper

Step 1a LI -6.082 3.017 4.063 1 .044 .002 .000 .845

L -1.180 .837 1.988 1 .159 .307 .060 1.584

ADTR -.607 .819 .550 1 .458 .545 .110 2.711

OP 2.915 .926 9.908 1 .002 18.445 3.004 113.266

Constant 1.885 1.667 1.280 1 .258 6.590

a. Variable(s) entered on step 1: LI, L, ADTR, OP.

Sumber : Hasil Pengolahan Data

Dari pengujian persamaan regresi logistik diatas maka diperoleh model regresi logistik sebagai berikut :

GC = 1.885 – 6.082 LI – 1.180 L – 0.607 ADTR + 2.915 OP

Konstanta sebesar 1.885 menyatakan bahwa jika tidak memperhitungkan nilai likuiditas, leverage, kualitas audit, dan opini audit, maka kemungkinan penerimaan audit dengan pernyataan going concern adalah sebesar 1.885.

C. Pembahasan Hasil Penelitian

1. Hubungan Likuiditas Terhadap Opini Going Concern

quick ratio berpengaruh negatif signifikan terhadap penerimaan opini going

concern pada perusahaan manufaktur. Tanda negatif menunjukkan hubungan yang berlawanan arah, yang berarti bahwa semakin tinggi rasio likuiditas semakin baik pula kondisi kas perusahaan dalam memenuhi kewajiban kepada kreditur sehingga semakin kecil kemungkinan auditor memberikan opini going concern, demikian sebaliknya.

Kondisi perusahaan mengalami kesulitan kas, sehingga suatu waktu dapat menimbulkan rush atau kegagalan dalam pembayaran kewajiban terhadap kreditur merupakan indikator going concern yang banyak digunakan auditor dalam menilai kelangsungan hidup perusahaan. Apabila perusahaan sedang berada dalam keadaan mengalami kegagalan untuk memenuhi kewajibannya kepada kreditur karena kesulitan kas maka auditor cenderung untuk mengeluarkan opini going

concern kepada perusahaan, dimana auditor meragukan kemampuan suatu usaha

dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas, tidak lebih dari satu tahun sejak tanggal dari laporan keuangan auditan. Penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Hani dkk. (2003) yang menemukan hubungan kuat antara likuiditas terhadap opini going concern. Penelitian ini juga konsisten dengan hasil penelitian yang dilakukan oleh Setyarno (2006) yang menghasilkan bahwa rasio likuiditas yang tercermin dalam quick

ratio secara signifikan berpengaruh terhadap opini going concern.

2. Hubungan Leverage Terhadap Opini Going Concern

lebih besar dari 0.05 (5%) artinya dapat disimpulkan bahwa variabel ini memiliki pengaruh negatif dan tidak berpengaruh signifikan terhadp penerimaan opini

going concern.

Tanda negatif pada koefisien leverage menunjukkan hubungan berlawanan arah, semakin tinggi rasio leverage, menunjukkan semakin buruk kinerja perusahaan dan dapat menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan, hal ini perusahaan lebih berpeluang mendapatkan opini going

concern. Hasil tersebut membuktikan bahwa auditor tidak terlalu

mempertimbangkan peningkatan atau penurunan tingkat kemampuan perusahaan dalam memenuhi kewajibannya dalam memberikan opini going concern. Hasil ini konsisten dengan penelitian Petronela (2004) yang mengatakan bahwa rasio

leverage tidak berpengaruh pada penerimaan opini audit going concern. Dalam

memutuskan status going concern perusahaan, auditor tidak hanya mempertimbangkan rasio leverage, tetapi juga melihat faktor-faktor lain, seperti potensi kebangkrutan perusahaan, kerugian operasi yang berulang terjadi, ataupun dampak kondisi ekonomi nasional.

3. Hubungan Kualitas Audit Terhadap Opini Going Concern

KAP big four maupun non big four, akan tetap memberikan opini audit going

concern apabila auditor tersebut meragukan kemampuan perusahaan dalam

mempertahankan kelangsungan usahanya.

Tanda negatif pada koefisien kualitas audit menunjukkan bahwa perusahaan cenderung tidak memperoleh opini going concern ketika menggunakan jasa KAP

big four, sementara perusahaan yang menggunakan jasa KAP non big four

cenderung memperoleh opini going concern. Pendapat Scott (2001) menjelaskan hal ini dimana manajer yang rasional tidak akan memilih auditor berkualitas tinggi dan membayar fee yang tinggi apabila karakteristik perusahaan tidak bagus. Argumen ini didasari anggapan bahwa auditor berkualitas tinggi akan mampu mendeteksi karakteristik perusahaan yang tidak bagus dan menyampaikannya kepada publik, jadi dapat dikatakan perusahaan yang menggunakan jasa KAP big

four adalah perusahaan yang cenderung memiliki kinerja dan karateristik yang

baik, sehingga pendapat yang mereka terima adalah cenderung pendapat wajar tanpa pengecualian, sementara perusahaan dengan kinerja dan karakteristik yang tidak baik cenderung menggunakan KAP non big four dengan harapan bahwa KAP non big four tidak dapat mendeteksi kinerja dan karakteristik mereka yang tidak baik tersebut, sedangkan disisi lain auditor berusaha menjaga reputasinya dengan selalu bekerja secara objektif.

kecil (non Big Six). Meskipun demikian hasil penelitian ini konsisten dengan penelitian Ramadhany (2004) dimana variabel skala auditor (Big Four and Non

Big Four) tidak berpengaruh signifikan atas kemungkinan penerimaan opini going

concern. Bukti tersebut juga konsisten dengan penelitian Setyarno, Januarti dan

Faisal (2006), bahwa kualitas audit tidak berpengaruh signifikan terhadap penerimaan opini going concern, artinya bahwa auditor akan tetap memberikan opini going concern apabila perusahaan tersebut meragukan dalam kelangsungan usahanya baik auditor big four maupun non big four.

4. Hubungan Opini Audit Terhadap opini Going Concern

Variabel opini audit menunjukkan nilai koefisien positif 2.915 dengan tingkat signifkansi sebesar 0.002 lebih kecil dari 0.05 (5%). Pengujian atas variabel opini audit tahun sebelumnya ditemukan bukti empiris bahwa opini audit yang diterima pada tahun sebelumnya secara signifikan berpengaruh positif terhadap kemungkinan

penerimaan opini going concern pada tahun berikutnya. Apabila pada tahun lalu perusahaan menerima opini going concern, maka besar kemungkinan untuk menerima opini going concern lagi pada tahun berjalan.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Cancello & Neal (2000). Penelitian dari Cancello & Neal (2000) menemukan bukti bahwa opini going concern yang diterima pada tahun sebelumnya mempengaruhi keputusan auditor untuk menerbitkan kembali opini going concern. Hasil temuan empiris ini menunjukkan bahwa auditor sangat memperhatikan opini going

yang dikemukakan oleh Muthcler (1985) bahwa perusahaan yang menerima opini

going concern pada tahun sebelumnya lebih cenderung untuk menerima opini

yang sama pada tahun berjalan. Walaupun sebenarnya penerbitan kembali opini

going concern ini tidak didasarkan kepada opini going concern yang diterima

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan analisis data dan pembahasan yang telah dilakukan maka dapat diambil kesimpulan sebagi berikut.

1. Hasil pengujian menunjukkan bahwa variabel likuiditas yang diproyeksikan dengan quick ratio berpengaruh negatif signifikan terhadap penerimaan opini

going concern. Apabila perusahaan sedang berada dalam keadaan mengalami

kegagalan untuk memenuhi kewajibannya kepada kreditur karena kesulitan kas maka auditor cenderung untuk mengeluarkan opini audit going concern kepada perusahaan, dimana auditor meragukan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan auditan.

2. Variabel leverage yang diproyeksikan dengan debt to total assets mempunyai pengaruh keofisien negatif dan tidak berpengaruh secara signifikan terhadap opini going concern.