Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

MEDAN

ANALISIS KINERJA KEUANGAN PERUSAHAAN

PT. AEROWISATA CATERING SERVICE MEDAN

DRAFT SKRIPSI

OLEH

HERNYTA HEMA MELYNY 040521152

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Universitas Sumatera Utara

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

KATA PENGANTAR

Penulis mengucapkan puji syukur kehadirat Tuhan Yang Maha Esa atas

kebaikan dan kasih setia-Nya yang selalu menyertai penulis dalam menyelesaikan

skripsi yang berjudul “ Analisis Kinerja Keuangan Perusahaan Pada PT.

Aerowisata Catering Service Medan”. Skripsi ini merupakan salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi.

Penulis telah banyak menerima doa, saran, motivasi dan bantuan dari

berbagai pihak selama menyelesaikan studi dan mengerjakan skripsi ini. Untuk itu

pada kesempatan ini penulis menyampaikan penghargaan dan ucapan terima kasih

yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawaty, MBA selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Friska Sipayung, M.Si selaku dosen pembimbing penulis yang telah

banyak memberikan bimbingan, pengarahan, dan saran selama proses

pengejaan skripsi.

5. Bapak Drs. Syahyunan, M.Si selaku dosen penguji I yang telah memberikan

kritik dan saran untuk perbaikan skripsi ini.

6. Bapak Drs. Syafrizal Helmi, M.Si selaku dosen penguji II yang telah

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

7. Seluruh Staff pengajar dan pegawai yang telah mendidik dan membantu

penulis selama perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara.

8. Pimpinan, Staff dan Karyawan PT. Aerowista catering Service Medan yang

telah memberikan data-data yang diperlukan dalam menyelesaikan skripsi ini.

9. Kedua orang tuaku, adik-adikku dan suami tercinta Chrismasro Sihite yang

selalu memberikan doa, kasih sayang, dukungan moril dan materil serta

motivasi kepada penulis dalam menyelesaikan skripsi ini.

10.Sahabat-sahabatku K’Juli, K’Yenni, K’Ani, K’Piona, Lina, Nesma terima

kasih atas ide, dukungan, doa serta semua informasi selama proses

penyelesaian skripsi, semoga sukses. Tak lupa terima kasih kepada

teman-teman manejemn keuangan 2004 ekstention yang telah memberikan semangat,

bantuan, bahan-bahan, literature, dan buku-buku.

11.Semua pihak yang telah membantu dalam menyelesaikan skripsi ini yang

namanya tidak dapat disebut satu-persatu.

Penulis dengan rendah hati dan tulus memohon kepada Tuhan Yang Maha

Esa, untuk membalas budi baik dan memberikan berkat yang berkelimpahan

kepada semua pihak yang telah banyak membantu dalam menyelesaikan skripsi

ini. Penulis menyadari bahwa skripsi ini masih belum sempurna mengingat

keterbatasan penulis. Penulis sangat mengharapkan saran dan kritik yang

membangun dalam penyempurnaan skripsi ini. Semoga skripsi ini bermanfaat

bagi semua pihak.

Medan, Nopember 2007

Penulis

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

DAFTAR ISI

Halaman

ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v

DAFTAR TABEL ... vi

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konsepatual ... 4

D. Tujuan dan Manfaat Penelitian ... 5

E. Metode Penelitian ... 6

1. Batasan Operasional ... 6

2. Defenisi Operasional ... 6

3. Jenis dan Sumber Data ... 9

4. Tempat dan Waktu Penelitian ... 10

5. Teknik Pengumpulan Data ... 10

6. Metode Analisis Data ... 10

BAB II : URAIAN TEORITIS A.Penelitian Terdahulu ... 12

B.Pengertian Laporan Keuangan ... 12

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

D.Pengertian Rasio Keuangan ... 17

E.Rasio-rasio Keuangan Dalam Analisis Laporan

Keuangan ... 18

F.Keterbatasan Rasio Keuangan ... 24

BAB III : GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya PT. Aerowisata Catering Service

Medan ... 25

B. Struktur Organisasi PT. Aerowisata Catering Service

Medan ... 26

C. Laporan Keuangan PT. Aerowisata Catering Service

Medan ... 38

D. Rasio-Rasio Laporan Keuangan PT. Aerowisata Catering

Service Medan ... 40

BAB IV : ANALISIS DAN EVALUASI

A. Analisis Kinerja Keuangan ... 49

B. Evaluasi Kinerja Keuangan ... 53

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ... 55

B. Saran ... 56

LAMPIRAN

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

DAFTAR GAMBAR

Judul Halaman

Gambar 1.1 Kerangka Konseptual ... 5

Gambar 3.1 Struktur Organisasi ... 37

Gambar 3.2 Grafik Fluktuasi Rasio Likuiditas... 42

Gambar 3.3 Grafik Fluktuasi Rasio Solvabilitas ... 43

Gambar 3.4 Grafik Fluktuasi Rasio Aktivitas ... 45

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

DAFTAR TABEL

Judul Halaman

Tabel 1.1 Pos-pos Yang Mempengaruhi Kondisi Kinerja Keuangan ... 3

Tabel 3.1 Laporan Neraca 2003-2005 ... 39

Tabel 3.2 Laporan Laba/Rugi 2003-2005 ... 40

Tabel 3.3 Rasio Likuiditas PT. Aerowisata Catering Service Medan ... 42

Tabel 3.4 Rasio Solvabilitas PT. Aerowisata Catering Service Medan ... 43

Tabel 3.5 Rasio Aktivitas PT. Aerowisata Catering Service Medan ... 45

Tabel 3.6 Rasio Profitabilitas PT. Aerowisata Catering Service Medan ... 47

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya tujuan perusahaan adalah mencapai laba yang maksimal,

bertahan dan pertumbuhan kelangsungan usahanya. Hal tersebut dapat diketahui

dan dilihat dari laporan keuangan yang disusun oleh perusahaan. Didalam

laporan keuangan terdapat elemen-elemen yang menggambarkan keadaan

keuangan perusahaan pada periode tertentu dan dapat dijadikan dasar untuk dapat

menentukan atau menilai posisi dan kinerja keuangan perusahaan.

Untuk mengetahui perkembangan keuangan perusahaan, perlu diadakan

analisis terhadap data keuangan yang telah dikonfirmasi melalui laporan

keuangan. Analisis berarti menguraikan laporan keuangan tersebut lebih terperinci

sehingga bagian-bagian yang tercakup didalamnya dengan lebih jelas dan mudah

dipahami.

Analisis rasio keuangan merupakan bentuk atau cara yang digunakan

perusahaan untuk menganalisis laporan keuangan yang telah ada. Rasio

merupakan cara analisis dengan menggunakan perhitungan-perhitungan,

perbandingan atas data kuantitaif yang ditunjukkan dalam neraca, laporan laba

rugi dan laporan keuangan lainnya. Penggunaan analisis rasio akan memberikan

arti jika ada suatu standar tertentu sebagai pegangan untuk penilaian. Bila belum

ada standar yang digunakan maka dapat dikombinasikan dengan analisis

komparatif sehingga dengan demikian dapat dilihat perkembangan rasio-rasio

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

perusahaan lain yang sejenis, yang mempunyai skala dan lingkungan kurang

lebih sama. Hal ini dimaksudkan agar dapat dilihat perkembangan maju

mundurnya kinerja perusahaan atau dapat diketahui perusahaan lebih baik atau

lebih buruk dari perusahaan lain yang sejenis.

Dengan mempunyai tolak ukur ini, analisis rasio akan dapat memberikan

sumbangan yang bermanfaat bagi perusahaan dalam hubungannya dengan

kebijakan-kebijakan yang akan diambil untuk masa mendatang. Melalui analisis

rasio keuangan perusahaan dapat menilai kinerjanya dari sudut kemampuan

likuiditas (rasio likuiditas), kemampulabaan (rasio profitabilitas), aktivitas (rasio

aktivitas) dan rasio solvabilitas (leverage). Dengan mengetahui rasio-rasio

tersebut, perusahaan dapat mengetahui perkembangan kondisi perusahaan dan

dapat mengambil tindakan yang tepat atas informasi yang tersedia. Analisis rasio

yang akan membantu seorang pemimpin perusahaan untuk mengambil keputusan

dan pertimbangan tentang apa yang perlu dicapai perusahaan di masa yang akan

datang.

PT. Aerowisata Catering Service Medan sebagai salah satu group

perusahaan penerbangan terkenal yaitu Garuda Indonesia yang pada tahun 1987

membuka cabang di Medan. Perusahaan ini bergerak di bidang jasa catering, yaitu

penyediaan makanan dan minuman untuk perusahaan-perusahaan penerbangan.

Pada pertengahan tahun 1992 perusahaan ini mengembangkan usaha cateringnya

dengan sasaran perusahaan atau pihak lain di luar perusahaan penerbangan.

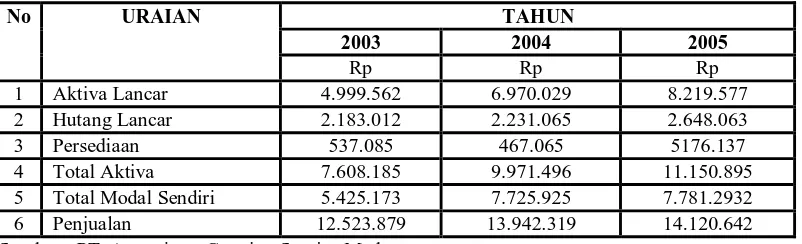

Pos-pos yang mempengaruhi kondisi kinerja keuangan PT. Aerowisata

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

Tabel 1.1 Pos-pos yang mempengaruhi kondisi kinerja keuangan

PT. Aerowisata Catering Service Medan Tahun 2003-2005

(dalam ribuan)

No URAIAN TAHUN

2003 2004 2005

Rp Rp Rp

1 Aktiva Lancar 4.999.562 6.970.029 8.219.577 2 Hutang Lancar 2.183.012 2.231.065 2.648.063 3 Persediaan 537.085 467.065 5176.137 4 Total Aktiva 7.608.185 9.971.496 11.150.895 5 Total Modal Sendiri 5.425.173 7.725.925 7.781.2932 6 Penjualan 12.523.879 13.942.319 14.120.642 Sumber : PT. Aerowisata Catering Service Medan

Pada tabel 1.1, dapat dilihat bahwa aktiva lancar, total aktiva, hutang lancar,

penjualan terus meningkat setiap tahunnya. Walaupun terjadi peningkatan setiap

tahunnya, namun peningkatan tersebut belum tentu baik bagi perusahaan karena

dapat mengakibatkan kelebihan dana atau terjadinya dana yang menganggur.

Fenomena lain yang terjadi saat ini adalah, persaingan harga tiket pesawat oleh

perusahaan-perusahaan penerbangan sangat ketat. Harga tiket pesawat ditekan

seminimum mungkin sebagai salah satu strategi meningkatkan penjualan tiket

pesawat. Keadaan ini mendesak perusahaan-perusahaan penerbangan turut

meminimumkan pelayanan penyediaan makanan dan minimum dalam pesawat.

Bahkan ada perusahaan penerbangan harus membuat keputusan untuk tidak

menyediakan makanan dan minuman dalam pesawat.

Hal ini tentu akan memiliki dampak bagi kinerja keuangan perusahaan PT.

Aerowisata Catering Service Medan yang kegiatannya di bidang jasa catering bagi

perusahaan-perusahaan penerbangan. Untuk itu penulis tertarik membahas dengan

memilih judul: “ Analisis Kinerja Keuangan Perusahaan PT. Aerowisata

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

B. Perumusan Masalah

Berdasarkan latar belakang masalah, maka penulis memberikan rumusan

masalah sebagai berikut: Bagaimana kinerja keuangan PT. Aerowisata Catering

Service Medan selama tahun 2003 s/d 2005?

C. Kerangka Konseptual

Laporan keuangan memuat aktivitas-aktivitas perusahaan yang dapat diukur

dengan nilai uang. Setiap aktivitas ini dicatat dan diolah sedemikian rupa. Dasar

laporan keuangan perusahaan adalah neraca, laporan laba rugi dan laporan

perubahan posisi keuangan yang saling berhubungan (Sawir 2005:05). Informasi

yang diperoleh dari laporan ini dapat menunjukkan apakah perusahaan sedang

maju atau akan mengalami kesulitan keuangan.

Analisis rasio keuangan, yang menghubungkan unsur-unsur neraca dan

perhitungan laba rugi satu dengan yang lainnya, dapat memberikan gambaran

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

Secara sederhana kerangka konseptual dapat dilihat dengan gambar sebagai

berikut:

Gambar 1.1 kerangka konseptual

Sumber: Sawir 2005, Harahap, Sofyan Syafri 2001 (diolah)

D. Tujuan dan Manfaat Penelitian

Adapun tujuan dilakukannya penelitian ini adalah mengetahui kinerja

keuangan perusahaan PT. Aerowisata Catering Service Medan.

Sedangkan penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Bagi penulis, sebagai pengembangan wawasan penulis dan

meningkatkan ilmu pengetahuan khususnya mengenai perencanaan dan

pengelolaan keuangan perusahaan serta membandingkan antara

penerapan teori-teori yang telah diperoleh penulis selama di bangku

kuliah.

Aktivitas-Aktivitas Perusahaan

Laporan Keuangan (terdiri dari Neraca dan Laporan

Laba Rugi)

Rasio Keuangan

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

2. Bagi perusahaan, sebagai bahan pertimbangan bagi perusahaan untuk

memperbaiki kinerja keuangan perusahaan tersebut pada masa yang akan

datang.

3. Bagi pembaca, penulis mengharapkan skripsi ini dapat memberi manfaat

perbandingan didalam melakukan penulisan juga penelitian di masa yang

akan datang. Selain itu menambah wawasan dan sebagai penambah

referensi bahan bacaan perpustakaan.

E. Metode Penelitian

1. Batasan operasional

Batasan penelitian yang penulis tetapkan yaitu terbatas pada analisis kinerja

keuangan yang memakai analisis rasio keuangan dengan menggunakan data

laporan keuangan yaitu laporan neraca dan laporan laba rugi dari tahun

2003, 2004 dan 2005.

2. Defenisi opersasional

Berdasarkan pada masalah yang akan diuji maka variabel-variabel yang

akan diteliti adalah sebagai berikut:

a) Rasio Likuiditas, mengukur kemampuan perusahaan untuk membayar

semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan

menggunakan aktiva lancarnya (Harahap 2001:310) yang terdiri dari:

1) Current Ratio , menghitung kemampuan perusahaan dalam

membayar kewajiban jangka pendek dengan aktiva lancar yang

tersedia. Rasio ini dirumuskan sebagai berikut

% 100

x Lancar ng

Huta

Lancar Aktiva

Ratio

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

2) Quick Ratio/Acid Test Ratio, menghitung kemampuan perusahaan

dalam membayar kewajiban pendek dengan aktiva yang lebih likuid.

Ratio ini drumuskan sebagai berikut:

%

3) Cash Ratio, Menghitung kemampuan perusahaan dalam membayar

kewajiban jangka pendek dengan kas yang tersedia dan surat

berharga (efek) yang segera dapat diuangkan. Rasio ini dirumuskan

sebagai berikut:

%

4) Working Capital To Total Asset Ratio, menunjukkan likuiditas total

dari total aktiva dan posisi modal kerja bersih. Rasio ini dirumuskan

sebagai berikut:

%

b) Rasio Solvabilitas, mengukur seberapa jauh perusahaan dibiayai oleh

hutang (Harahap 2001:303). Rasio ini terdiri dari:

1) Debt To Equity Ratio, merupakan perbandingan hutang dan ekuitas

dalam pendanaan perusahaan dan menunjukkan kemampuan modal

sendiri perusahaan untuk memenuhi seluruh kewajibannya. Rasio ini

dirumuskan sebagai berikut:

%

2) Debt Ratio, mengukur kemampuan perusahaan dalam menjamin

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

%

c) Rasio Aktivitas, mengukur sejauh mana efektifitas manajemen

perusahaan dalam mengelola aset-asetnya. Rasio ini terdiri dari:

1) Working Capital Turn Over, menilai efektivitas modal kerja dapat

dihitung dengan perbandingan antara penjualan bersih dengan modal

sendiri. Rasio ini dirumuskan sebagai berikut:

x

2) Fixed Assets Turn Over, perbandingan antara penjualan bersih

dengan aktiva tetap, yang menunjukkan rasio berapa kali dana yang

ditanam dalam aktiva tetap telah berputar dalam satu periode. Rasio

ini dirumuskan sebagai berikut:

x

3) Total Assets Turn Over, mengukur efektivitas penggunaan dana yang

tertanam pada seluruh aktiva dalam menghasilkan penjualan. Rasio

ini dirumuskan sebagai berikut:

x

4) Inventory Turn Over, mengukur efisiensi pengelolaan persediaan

barang dagangan. Rasio ini dirumuskan sebagai berikut:

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

d) Rasio Profitabilitas, menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan, dan sumber yang ada

(Harahap 2001:304). Rasio ini terdiri dari:

1) Net Profit Margin, mengukur laba bersih sesudah pajak

dibandingkan dengan volume penjualan. Rasio ini dirumuskan

sebagai berikut:

%

2) Gross Profit Margin, mengukur efisiensi pengendalian harga pokok

(biaya produksi), mengindikasikan kemampuan perusahaan untuk

berproduksi secara efisien. Rasi ini dirumuskan sebagai berikut:

%

3) ROI (Return on Investment), menunjukkan kemampuan perusahaan

menghasilkan laba dari aktivita yang dipergunakan. Rasio ini

dirumuskan sebagai berikut:

%

3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu

•Sejarah berdirinya PT. Aerowisata Catering Service Medan.

•Struktur organisasi dan uraian tugas PT. Aerowisata Catering Service

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

•Laporan Neraca PT. Aerowisata Catering Service Medan per 31

Desember 2003 - 2005.

•Laporan Laba rugi PT. Aerowisata Catering Service Medan per 31

Desember 2003 – 2005

•Hasil publikasi, buku-buku ilmiah dan literatur lainnya yang bersangkutan

dengan masalah yang diteliti.

4. Tempat dan Waktu Penelitian

Penelitian dilakukan pada PT. Aerowisata Catering Service Medan yang

beralamat di Bandara Internasional Polonia Medan. Penelitian dilakukan

mulai bulan Mei 2007 sampai akhir bulan Juli 2007.

5. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan adalah:

1) Wawancara

Mengadakan wawancara langsung dengan kepala bagian keuangan PT.

Aerowisata Catering Service Medan dan bagian lain berkaitan dengan

perolehan data tentang perusahaan.

2) Dokumentasi

Mencari data mengenai hal-hal atau variabel-variabel yang berupa

catatan atau dokumen dari perusahaan. Misalnya; Neraca dan Laporan

Laba rugi.

6. Metode Analisis Data

• Metode Deskriptif Kuantitatif

Metode yang digunakan dengan cara merumuskan, mengumpulkan dan

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

yang jelas tentang masalah yang ada. Masalah tersebut dinilai dan

dianalisis dengan menggunakan teori terutama analisis rasio keuangan

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penulis juga memaparkan salah satu karya ilmiah yang berasal dari skripsi

yang disusun oleh Margeretha Siagian pada tahun 2005 tentang Analisis Kinerja

Keuangan Perusahaan Pada PT. Telkom Divisi Regional I Sumatera. Metode yang

dipergunakan dalam penelitian ini adalah metode deskriptif dan metode deduktif.

Disini peneliti menga mati rasio-rasio keuangan (likuiditas, profitabilitas,

solvabilitas dan likuiditas) untuk menganalisis kinerja keuangan perusahaan

dalam kurun waktu dua tahun.

Hasil penelitian itu mengemukakan bahwa likuiditas perusahaan kurang baik

karena dibawah standar perusahaan jasa. Aktivitas perusahaan dinilai cukup baik

karena sesuai standar perusahaan jasa. Solvabilitas atau leverage perusahaan

dinilai cukup baik. Profitabilitas perusahaan sangat baik untuk ukuran perusahaan

jasa.

B. Pengertian Laporan Keuangan

Setiap perusahaan yang telah menerapkan manajemen pengelolaan

perusahaan menuangkan hasil kegiatan yang telah dilaksanakan dalam bentuk

laporan. Diantara laporan yang dibuat adalah laporan keuangan yang berisi

informasi keuangan perusahaan yang memungkinkan manajer atau analisis

menelaah kinerja dari perusahaan tersebut. Bentuk paling umum dari informasi

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

dikeluarkan menurut pedoman profesi akuntan publik (prinsip-prinsip akuntansi

yang lazim).

Untuk dapat mengetahui kondisi atau kinerja keuangan perusahaan analisis

rasio merupakan alat yang paling populer untuk menganalisis laporan keuangan.

Dimana dari hasil analisis dapat diketahui likuiditas, solvabilitas, aktivitas, dan

profitabilitas, karena analisis rasio menggunakan data keuangan yang diambil dari

neraca dan laporan laba rugi perusahaan. Berikut pengertian laporan keuangan

menurut Bambang Riyanto (2000:9) yaitu: “ Laporan keuangan (financial

statement), memberikan ikhtisar mengenai keadaan keuangan suatu perusahaan,

dimana neraca (balance sheet) mencerminkan nilai aktiva, hutang dan modal

sendiri pada suatu saat tertentu, dan laporan rugi dan laba (income statement)

mencerminkan hasil-hasil yang dicapai selama suatu periode tertentu biasanya

meliputi periode satu tahun”.

Defenisi lainnya dari laporan keuangan menurut Sundjaja dan Berlian

(2002:68) mengatakan bahwa: “ Laporan Keuangan adalah suatu laporan yang

menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat

komunikasi antara data keuangan atau aktivitas perusahaan dengan pihak-pihak

yang berkepentingan dengan data-data atau aktivitas tersebut”.

Laporan keuangan dirancang untuk pihak-pihak pembuat keputusan, baik

didalam maupun diluar perusahaan. Isi laporan adalah mengenai posisi keuangan

perusahaan dalam periode tertentu. Laporan keuangan merupakan hasil akhir

proses keuangan dan merupakan bagian terpenting dalam menyampaikan

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

Menurut Jhon N. Myer (Munawir 2004:5) mengatakan yang dimaksud

dengan laporan Keuangan adalah: “ Dua daftar yang disusun oleh akuntan pada

akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau

daftar posisi keuangan dan daftar pendapatan atau daftar laba rugi. Pada waktu

akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk

menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak

dibagikan (laba yang ditahan)”.

Sedangkan menurut Ikatan Akuntansi Indonesia (2002:2), disebutkan

bahwa: “Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara

misalnya, sebagai laporan arus kas atau laporan arus dana), catatan dan laporan

lain serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang

berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri

dan geografis serta pengungkapan pengaruh perubahan biaya”.

Pada umumnya laporan keuangan itu terdiri dari neraca dan perhitungan laba

rugi serta laporan perubahan posisi keuangan. Neraca menunjukkan jumlah aktiva,

hutang dan modal dari persediaan pada tanggal tertentu. Laporan perhitungan laba

rugi memperlihatkan hasil-hasil yang telah dicapai perusahaan serta biaya-biaya

yang terjadi selama periode tertentu dan laporan perubahan posisi keuangan

menunjukkan sumber dan penggunaan dana atau alasan-alasan yang menyebabkan

perubahan posisi modal perusahaan. Tetapi dalam prakteknya sering

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

penjelasan lebih lanjut. Misalnya laporan perubahan modal kerja, laporan sumber

penggunaan kas atau laporan arus kas, laporan sebab perubahan laba kotor,

laporan biaya produksi serta daftar-daftar lainnya.

Penyusunan laporan keuangan dilakukan secara periodik dan periode yang

biasa digunakan adalah tahunan, yang dimulai pada tanggal 1 Januari dan berakhir

pada tanggal 31 Desember. Istilah periode akuntansi sering juga diganti dengan

istilah tahun buku. Meskipun periode akuntansi (tahun buku) yang digunakan

adalah tahunan, manajemen masih bisa menyusun laopran keuangan, contohnya

periode yang lebih pendek dari satu tahun yang sering disebut dengan laporan

interim.

C. Tujuan Laporan Keuangan

Laporan keuangan disusun dan disajikan oleh perusahaan dengan tujuan

untuk menyediakan informasi keuangan perusahaan tersebut. Informasi keuangan

ini untuk selanjutnya dijadikan bahan masukan atau pertimbangan dalam

pengambilan keputusan ekonomi seperti pihak manajemen pemegang saham,

pemilik perusahaan, para kreditur, karyawan, pemerintah dan sebagainya.

Kerangka dasar penyusunan dan penyajian laporan keuangan, Ikatan Akuntansi

Indonesia (2002:4) disebutkan bahwa: “ Tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi”.

Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

keuangan tidak menyediakan seluruh informasi yang dibutuhkan karena secara

umum menggambarkan kejadian ekonomi dimasa lampau. Laporan keuangan

harus mempunyai ciri khas yang membuat inforamasi dalam laporan keuangan

bermanfaat bagi pemakainya, yaitu karakteristik kualitatif.

Menurut Ikatan Akuntansi Indonesia (2002:7-10), ada 4 karakteristik

kualitatif pokok yaitu:

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah

kemudahannya untuk segera dipahami oleh pemakai. Untuk maksud ini,

pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas

ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi

dengan ketekunan yang wajar. Namun demikian informasi kompleks yang

seharusnya dimasukkan dalam laporan keuangan tidak dapat dikeluarkan

hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk

dapat dipahami oleh pemakai tertentu.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas

relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan

membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa

depan atau mengkoreksi hasil evaluasi dimasa lalu.

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

material dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan

jujur (faithful representation) dari yang seharusnya disajikan atau yang secara

wajar diharapkan dapat disajikan.

4. Dapat Dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar

periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja

keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan

antar perusahaan untuk mengevaluasi posisi keuangan secara relative. Oleh

karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan

peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan

tersebut, antar periode perusahaan yang sama untuk perusahaan yang berbeda.

D. Pengertian Rasio Keuangan

Salah satu metode yang dapat digunakan untuk menganalisa laporan

keuangan adalah analisis rasio. Analisis rasio adalah cara analisa dengan

menggunakan pergitungan-perhitungan perbandingan atas data kuantitatif yang

ditunjukkan dalam neraca maupun laba rugi. Pada dasarnya perhitungan

rasio-rasio keuangan adalah untuk menilai kinerja keuangan perusahaan di masa lalu,

saat ini, dan kemungkinannya di masa depan. Analisis rasio merupakan hal yang

sangat umum digunakan dalam menganalisa keadaan keuangan perusahaan

dimana hasilnya akan menentukan informasi pengukuran relatif dari opersai

perusahann.

Menurut Irawati (2005:22) rasio keuangan merupakan teknis analisis dalam

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

keuangan suatu perusahaan dalam periode tertentu, ataupun hasil-hasil usaha dari

suatu perusahaan pada satu periode tertentu dengan jalan membandingkan dua

buah variabel yang diambil dari laporan keuangan perusahaan, baik daftar neraca

maupun laba rugi.

E. Rasio-rasio Keuangan Dalam Analisis Laporan Keuangan

1. Rasio Likuiditas

Likuiditas adalah kemampuan suatu perusahaan memenuhi kewajiban

keuangan yang harus segera dipenuhi atau dengan kata lain kemampuan

perusahaan untuk memenuhi kewajibannya pada saat jatuh tempo. Apabila

perusahaan memenuhi kemampuan memenuhi kewajibannya yang segera harus

dipenuhi dapat dikatakan perusahaan itu likuid dan sebaliknya. Berikut beberapa

rasio likuiditas:

a. Current Ratio (Rasio Lancar)

Current Ratio/ Rasio Lancar dapat dihitung dengan rumus:

% 100

x Lancar ng

Huta

Lancar Aktiva

Current Ratio merupakan perbandingan antara harta lancar atau aktiva lancar

(aktiva yang dianggap bisa dicairkan segera atau dalam waktu setahun atau

kurang) dengan kewajiban jangka pendek jatuh tempo setahun atau kurang.

Current rasio mengukur kemampuan perusahaan dalam membayar kewajiban

jangka pendek dengan aktiva lancar yang tersedia (Syahyunan 2004:84). Rasio ini

bersifat umum, artinya seluruh aktiva lancar yang terdiri dari uang tunai, piutang

dan persediaan dijadikan jaminan untuk membayar kewajibannya segera. Namun

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

piutang dagang juga mempunyai waktu tempo untuk dapat dijadikan uang kas

sehingga likuiditas yang disajikan dengan current ratio belum mencerminkan

keadaan yang sebenarnya.

Current Ratio yang digunakan sebagai standar biasanya adalah 200% : 1, artinya

setiap Rp 1,- hutang jangka pendek dijamin oleh aktiva lancar sebesar Rp 2,-.

Standar ini tidak mutlak untuk dipenuhi, tergantung dari jenis perusahaan

disesuaikan dengan kebutuhan modal kerja di masa mendatang dan distribusi atau

proporsi dari pada aktiva lancar dan lain-lain

b. Quick Ratio/ Acid Test Ratio (Rasio Cair)

Rasio Cair dapat dihitung dengan rumus:

% 100

x Lancar

ng Huta

Persediaan Lancar

Aktiva −

Acid test ratio guna mengukur kemampuan mengembalikan/mengangsur

hutang lancar dengan jaminan aktiva lancar tanpa persediaan (Abdullah 2005:46).

Persediaan tidak diperhitungkan karena dipandang memerlukan waktu yang relatif

lama direalisasikan menjasi uang kas. Dengan demikian rasio cair dapat

memberikan gambaran yang lebih cermat tentang keadaan likuiditas perusahaan,

karena lebih mendekati kebenaran dibandingkan dengan menggunakan rasio

lancar yang bersifat umum.

Demi keamanan perusahaan, banyak pendapat mengatakan bahwa rasio lancar

sebaiknya dua banding satu (2:1) maka untuk rasio cair sama dengan satu

bandingsatu (1:1), artinya perusahaan dapat merasa aman jika memiliki aktiva

lancar dikurang persediaan dan pembayaran di muka, minimal sebesar kewajiban

jangka pendeknya. Akan tetapi standar rasio ini tidak mutlak, tergantung dari tipe

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

c. Cash Ratio (Rasio Kas/Rasio Tunai)

Cash ratio menunjukkan kemampuan perusahaan dalam membayar kewajiban

jangka pendek dengan kas 6yang tersedia dan surat berharga (efek) yang segera

dapat diuangkan (Syahyunan 2004:84). Cash ratio dirumuskan sebagai berikut:

%

Pengertian kas adalah termasuk simpanan di Bank dalam bentuk giro dan

deposito yang sewaktu-waktu dapat digunakan (demand deposit), jadi tidak

termasuk deposito berjangka lebih dari satu bulan (time deposit).

d. Working Capital To Total Assets Ratio

Rasio ini menunjukkan likuiditas total dari total aktiva dan posisi modal kerja

bersih. Rasio ini membandingkan aktiva lancar dikurangi hutang lancar, atau

modal kerja dengan keseluruhan aktiva. Rumusnya adalah sebagai berikut:

%

2. Rasio Solvabilitas/Leverage

Analisis atas rasio-rasio ini dapat memberikan gambaran atas kemampuan

perusahaan dalam memenuhi semua kewajibannya, baik jangka pendek maupun

jangka panjang. Rasio-rasio solvabilitas/leverage diantaranya adalah sebagai

berikut:

a. Debt To Equity Ratio

Rasio ini dapat dihitung dengan rumus:

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

Rasio ini merupakan perbandingan hutang dan ekuitas dalam pendanaan

perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk

memenuhi seluruh kewajibannya. Semakin tinggi rasio ini menunjukkan semakin

besar hutang perusahaan dibanding dengan modal sendiri yang dimiliki

perusahaan. Dengan kata lain semakin berat hutang yang dijamin dengan modal

yang dimiliki perusahaan.

b. Debt Ratio

Rasio ini dirumuskan sebagai berikut:

% 100

x Aktiva Total

ang Hut Total

Rasio ini merupakan Rasio ini mengukur kemampuan perusahaan dalam

menjamin hutangnya dengan sejumlah aktiva yang dimilki. Semakin tinggi rasio

ini berarti semakin besar jumlah modal pinjaman (hutang) yang digunakan dalam

menghasilkan keuntungan dibanding aktiva yang dimiliki.

3. Rasio Aktivitas

Sering disebut dengan rasio efisiensi yang merupakan indikator untuk

menunjukkan kemampuan manajemen dalam menggunakan aktiva secara efisien,

yaitu dengan melihat kecepatan perputaran berarti semakin efektif penggunaan

aktiva dan semakin tinggi pula penghasilan yang akan diperoleh perusahaan.

Beberapa rasio utama yang tercakup dalam rasio efisiensi ini sehubungan

dengan jenis perusahaan yang diteliti antara lain:

a. Working Capital Turn Over

Modal kerja adalah aktiva perusahaan yang mempunyai umur lebih singkat

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

dapat dihitung dengan perbandingan antara penjualan bersih dengan modal

sendiri. Rumus yang digunakan untuk menghitung rasio ini adalah:

x

Turn over modal kerja yang rendah menunjukkan adanya kelebihan modal

kerja, yang mungkin disebabkan rendahnya tingkat perputaran persediaan, piutang

atau adanya saldo kas yang telah besar. Semakin tinggi tingkat perputaran modal

kerjanya, berarti semakin efektif pula penggunaan modal kerja perusahaan.

b. Fixed Assets Turn Over

Rasio ini merupakan perbandingan antara penjualan bersih dengan aktiva

tetap, yang menunjukkan rasio berapa kali dana yang ditanam dalam aktiva tetap

telah berputar dalam satu periode. Rumus untuk menghitung rasio ini adalah:

x

c. Total Assets Turn Over

Rasio ini mengukur efektivitas penggunaan dana yang tertanam pada seluruh

aktiva dalam menghasilkan penjualan (Syahyunan 2004:85). Rumus untuk

menghjitung rasio ini adalah:

x

d. Inventory Turn Over

Rasio ini mengukur efisiensi pengelolaan persediaan barang dagangan

(Syahyunan 2000:85). Semakin tinggi rasio berarti semakin sering penjualan

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

x

4. Rasio Profitabilitas (Kemampulabaan)

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan

dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh

manajemen (Syahyunan 2004:85). Adapun rasio-rasio yang digunakan untuk

mengukur profitabilitas perusahaan diantaranya:

a. Net Profit Margin (Operating Profit Margin)

Rumus dari rasio ini adalah:

%

Besarnya laba bersih setelah pajak yang diperoleh dibandingkan dengan hasil

penjualan merupakan petunjuk kemampuan perusahaan. Karena perbedaaan nilai

antara nilai penjualan dengan laba bersih adalah total biaya/beban. Dengan

demikian rasio ini dapat mengukur seberapa efektif perusahaan telah mengelola

pengeluaran-pengeluaran. Semakin tinggi angka rasio ini maka semakin baik bagi

perusahaan. Upaya mempertinggi profit margin dapat dilakukan dengan menekan

biaya-biaya dalam kaitannya dengan hasil penjualan.

b. Gross Profit Margin

Rasio ini dirumuskan sebagai berikut:

%

Analisis rasio ini memberikan informasi seberapa jauh efektivitas pengelolaan

biaya dalam rangka untuk memproduksi barang dagangannya. Dalam hal ini

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

dalam perhitungan rasio. Dengan demikian hanya rasio perbandingan antara laba

kotor (gross profit) dengan penjualan bersih. Bertambah tinggi hasil rasio berarti

bertambah baik bagi perusahaan dalam menekan biaya produksi dan memperbesar

jumlah penjualan.

c. ROI (Return On Invesment)

Rasio ini mengukur kemampuan modal yang diinvestasikan perusahaan dalam

keseluruhan aktiva untuk menghasilkan keuntungan bersih. Rasio ini

menunjukkan produktivitas dari seluruh dana perusahaan. Rumus yang digunakan

untuk menghitung rasio ini adalah:

% 100

x Aktiva

Total

Pajak Setelah

Bersih Keuntungan

F. Keterbatasan Rasio Keuangan

Analisis rasio memiliki beberapa keterbatasan yang harus disadari sewaktu

penggunaannya. Menurut Syahyunan (2004:82) beberapa keterbatasan analisis

rasio keuangan antara lain adalah:

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang

dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

2. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda,

misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

3. rasio keuangan disusun dari data akuntansi tersebut dipengaruhi oleh cara

penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi.

4. Informasi rata-rata industri adalah data umum dan hanya merupakan

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya PT. Aerowisata Caterimg Service Medan.

Asal mula berdirinya perusahaan ini berawal dari pemisahan perbekalan

pesawat dari badan Garuda Indonesia Airways (GIA). Dengan adanya pemisahan

kegiatan dari induk Garuda, maka perbekalan beroperasi atas nama sendiri dan

bertanggung jawab kepada perusahaan sendiri. Oleh karena itu pada tahun 1970

didirikan Garuda Airline Flihght Kitchen yang berkedudukan di Kemayoran

Internasional Airport Jakarta. Kegiatan operasi atas nama tersebut diatas

berlangsung kurang lebih 4 tahun.

Selanjutnya pada tanggal 23 Desember 1974, perusahaan ini

mengembangkan usahanya dengan menjalin kerja sama (joint venture) dengan

pihak Dairy Farm, terutama dalam hal manajemen dan permodalan. Maka

terbentuklah PT Aero Garuda Dairy Farm Catering, dan sejak itulah hari jadi atau

ulang tahun PT. Aerowisata Catering Service.

Kemudian pada bulan September 1975 dibuka Flight Kitchen yang lebih

besar dan dilengkapi dengan fasilitas yang cukup memadai di bandara Halim

Perdanakusuma, seiring dengan pindahnya kegiatan penerbangan nasional dan

internasioanal dari bandara Kemayoran .

Pada tanggal 23 Desember 1981 nama Garuda Dairy Farm Catering berubah

menjadi PT. Aero Garuda Catering Service, setelah seluruh saham yang dimiliki

Dairy Farm dibeli Garuda. Pada tanggal 16 Januari 2001, nama tersebut berubah

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

keindonesiaan, pada tanggal 29 Nopember 1982 berubah nama menjadi PT.

Angkasa Citra Sarana Catering Service. Mulai tahun 1983 PT. Angkasa Citra

Sarana Catering Service merupakan salah satu devisi dari Aerowisata.

Setelah bandar udara Internasional Sukarno Hatta dibuka pada tanggal 30

Maret 1985 kegiatan Flight Kitchen yang ada di bandar Halim Perdanakusumo

dan Kemayoran pindah ke Cengkareng. Khusus untuk penerbangan haji masih

dilakukan di bandar Halim Perdanakusuma.

Pada awal tahun 1991 PT. Angkasa Citra Sarana Catering Service berubah

nama menjadi PT. Aerowisata Catering Service hingga sekarang. Dan untuk

menunjukkan pelayanan jasa boga penerbangan maka cabang-cabang didaerah

didirikan seperti di Bali pada tahun 1975 dengan kedudukan di bandar udara

Ngurah Rai. Di Medan tanggal 17 Oktober 1987 dengan kedudukan di bandar

udara Polonia. Di Surabaya tanggal 14 Maret 1991 yang berkedudukan di bandar

udara Juanda. Di Biak tanggal 25 Agustus 1993. Dan telah melayani penerbangan

internasional Garuda yang sebelumnya tak berjadwal dan penerbangan domistik.

B. Struktur Organisasi PT. Aerowisata Caterimg Service Medan.

Struktur organisasi adalah suatu kerangka yang menunjukkan kedudukan,

tugas dan wewenang anggota perusahaan dalam rangka mencapai tujuan

perusahaan.. Struktur organisasi mempermudah kita untuk melihat dengan jelas

hubungan antara bagian dengan bagian lainnya dan tanggung jawab masing

masing bagian yang ada dalam perusahaan.

Struktur organisasi PT. Aerowisata Catering Serice Medan, merupakan

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

atau general menager kepada tiap tiap manager departemen sampai ke seksi atau

bagian departemen seperti terlihat pada tugas-tugas pada struktur organisasi

dibawah.

1. General Manager

Fungsi : mengelola seluruh sumber daya dan kegiatan di ACS Medan

dengan sebak-baiknya guna mencapai sasaran yang telah ditetapkan.

Tugas pokok : menyusun anggaran dan rencana kerja tahunan ke General

manager, mengkoordinir bawahan dalam melaksanakan tugas-tugasnya,

melakukan kerjasama dengan unit manager lain. Melakukan negosiasi dengan

klien dan mengambil keputusan, membina dan mengarahkan bawahan,

melaksanakan dan memonotoring standard higienis, sanitasi, keamnan kerja dan

keselamatan kerja. Mengkoordinir bawahan dalam menyusun laporan manager

secara berkala.

Tanggung jawab: memeriksa dan menandatangani surat keluar yang sidatnya

corporative, memeriksa dan menandatangani kontrak kerja, memeriksa dan

menandatangani keperluan-keperluan bidang personalia.

2. Hygiene & Quality Assurance Manager

Fungsi : mengkoordinir kegiatan dibidang hygienitas dan kualitas makanan

dalam hal pengolahan dari bahan olah menjadi makanan siap disajikan.

Tugas Pokok : menyusun anggaran dan program kerja dibidang hygienitas dan

quality assurance, memonitor penjagaan makanan supaya tetap terjaga kebersihan

dan kualitas makanan baik sebelum diolah hingga sampai pada proses penyediaan

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

kualitas makanan, membuat laporan secara di bagian hygiene dan quality

assurance.

3. Chief Security

Fungsi : Mengkoordinir kegiatan operasional dibidang keamanan yang

meliputi : pengamanan, penanggulangan serta pencegahan bahaya yang

menggangu keamanan dan keselamatan perusahaan, karyawan dan lingkungan

perusahaan.

Tugas pokok : menyusun anggaran dan program kerja dibidang penjagaan

keamanan, mengkoordinir penjagaan keamanan, melaksanakan kerja sama dengan

enginering department dalam hal memimpin fire figting apabila terjadi kebakaran,

melaksanakan inspeksi dadakan maupun rutin di lingkugan perusahaan, menyusun

laporan kegiatan di bidang keamanan.

4. Chief Enginering

Fungsi : mengkoordinir kegiatan operasi dibidang enginering meliputi

kegiatan : perencanaan, pelaksanan dan pengendalian terhadap pembagunan,

perbaikan dan pemeliharaan sarana dan prasaran di lingkunagan ACS.

Tugas pokok : menyusun anggaran dan program kerja dibidang enginering

department, melakukan kerjasama dengan departemen lain, meneliti dan

menentukan larangan pemakaian peralatan yang kondisinya membahayakan,

meyusun laporan di bidang enginering secara berkala.

Outomotive Enginering

Fungsi : mengkoordinir kegiatan perawatan dan perbaikan dibidang

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

Tugas pokok : : menyusun anggaran dan program kerja dibidang outomotive,

menyusun rencana skedul pemeliharaan, perbaikan kendaraan serta suku cadang

dan menyusun laporan kegiatan outomotive secara berkala.

Building Maintanance-Produk Supply

Fungsi : mengkoordinir kegiatan perawqatan perbaikan terhadap seluruh

sarana kerja, gedung, pasilitas terpasang dan non productive maintanance.

Tugas pokok : menajukan ussulan anggaran dan program kerja dibidang

permintaan, perbaikan sarana kerja, gudang dan fasilitas terpasang, melaksanakan

inspeksi sarana kerja, gedung dan pasilitas terpasang serta menyiapkan suku

cadang.

5. Production Manager

Fungsi : mengkoordinir operasional dibidang produksi makanan meliputi

pengolahan,dan penyimpanan makanan utama untuk penerbangan dalam dan luar

negeri.

Tugas Pokok : menyusun anggaran dan program kerja dibidang produksi,

mengkoordinir pengolahan dan penyiapan makanan dengan mengacu kepada

jadwal penerbangan dan perubahannya, melakukan kerja sama dengan sales dan

store dalam hal penyediaan bahan dasar, menyetujui daftar permintaan makanan,

memonitor jadwal penerbangan dalam hal perubahan jumlah pesanan, jenis,

kualitas dan kuantitas pendistribusian sesuai dengan FIFO sistim dan menyusun

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

5.1. Pastry & Bakery

Fungsi : mengkoordinir barang dibidang pastry meliputi bahan siap olah

menjadi makanan siap saji (bakery Pastry)

Tugas pokok : menyusun anggaran dan program kerja dibidang Pastry & Bakery,

mengkoordinir pengolahan bahan olah menjadi makanan dengan mengacu pada

jadwal penerbangan, bekerjasama dengan Enginering dalam hal memonitor

temperatur kamar pendingin dan perwatan peraltan, menyusun laporan kegiatan di

Pastry & Bakery secara berkala.

5.2. Hot Kitchen

Fungsi : mengkoordinir kegiatan pengolahan bahan-bahan dasar menjadi

makanan melalui proses pemasakan di hot kitchen.

Tugas pokok : menyusun anggaran dan rencana kerja tahunan dalam bidang hot

kitchen, mengkoordinir para petugas dalam hal pengolahan bahan dasar dan bahan

siap olah menjadi makanan melalui proses pengolahan di hot kitchen, mengontrol

jumlah dan kualitas bahan makanan, memonitor standar hygienis sanitasi dan

keselamatan kerja dan menyusun laporan kegiatan di hot kitchen secara berkala.

5.3. Cold Kitchen

Fungsi :mengkoordinir kegiatan pengolahan bahan-bahan dasar menjadi

makanan melalui proses di Cold Kitchen.

Tugas pokok : menyusun anggaran dan rencana kerja tahunan dibidang Cold

Kitchen, mengkoordinir para petugas dalam hal pengolahan bahan das dan bahan

siap olah menjadi makanan malalui proses pengolahan di Cold Kitchen,

mengontrol jumlah dan kualitas bahan makanan dan menyusun laporan kegiatan

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

6. Operation Manager

Fungsi mengkoordinir kegiatan kebersihan equipment airline.

Tugas pokok : mengkoordinir pelaksanaan, pengelolaan bagian operasi dengan

berpedoman kepada prosedur dan kebijakan pemerintah bertanggung jawab atas

kelancaran operasional dan memonitor bahan-bahan produksi, transportasi dan

komunikasi, mengawasi pelaksanaan pengendalian biaya dibidang operasional

dan membuat laporan dibagian operasional secara berkala.

6.1. Airline Handling

Fungsi : mengkoordinir penerimaan dan pendistribusian barang keperluan

perusahaan penerbangan asing.

Tugas pokok : mengajukan usulan dan program kerja dibidang Airline Handling,

memeriksa barang-barang dalam gudang dalam hal kualitas, kuantitas dan

penempatannya, mengawasi arus masuk keluar barang ke gudang dan

memperhatikan FIFO sistim sesuai jenis, sifat dan fisik barang dan membuat

laporan posisi barang digudang serta membuat laporan kerja secara berkala.

6.2 Diswhasing

Fungsi : mengkoordinir kegiatan kebersihan equipment airline.

Tugas pokok : mengajukan usulan anggaran dan program kerja dibidang

kebersihan, melakukan pemeriksaan atas peralatan-peralatan yang rusak,

bekerjasama dengan enginering dalam hal perbaikan peralatan dan membuat

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

6.3. Transport

Tugas pokok : bertanggung jawab dalam hal pengantaran makanan yang

diolah di up lift dan memelihara serta menyiapkan kendaraan untuk siap pakai

dan dioperasikan

6.4. Housekeeping

Tugas pokok : melaksanakan pengawasan terhadap kedisiplinan staff air

craft, cleaner, diswhas dan housekeeping, mengantisipasi hal-hal yang berkaitan

dengan pekerjaan dan mengambil keputusan secara cepat dan tepat, menjaga dan

memelihara seluruh pasilitas perlatan chemical dan semua prasarana kerja dengan

baik dan membuat laporan kegiatan dibidang housekeeping secara berkala.

7. Accounting & Finance Manager

Tugas pokok : menyusun anggaran dan rencana kerja dibidang keuangan dan

akuntansi, melakukan kegiatan keuangan akuntansi, mengkoordinir kegiatan

keuangan dan akuntansi dengan departemen lain, membina dan mengarahkan

bawahan dalam melakukan tugas, memeriksa dan menyetujui permohonan

anggaran keuangan, memonitor kegiatan di departemen keuangan dan akuntansi,

memeriksa dan mengevaluasi kegiatan keuangan akuntansi dan menyusun laporan

kegiatan bidang akuntansi keuangan yang disampaikan ke unit manajer.

Tanggung jawab; menyetujui dan menandatangani form permintaan barang

kebutuhan accounting finance department dan bertanggung jawab atas

kerahasiaan data informasi kondisi keuangan perusahaan.

7.1 Cost Control

Tugas pokok : menyusun anggaran dan rencana kerja tahunan dibidang

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

hal pengendalian biaya operasi, melakukan kerjasama dengan seksi di departemen

accounting guna menciptakanarus kerja yang lancar, melakukan kontrol secara

berkala kebagian store dan kitchen, mengawasi dan mengevaluasi kerja di seksi,

menyusun laporan kegiatan dibidang cost control secara berkala. Bertanggung

jawab untuk memeriksa dan memberi paraf pengeluaran biaya dan kerahasiaan

data perhitungan biaya dan harga jual.

7.2. Account Receivable Sales Control

Tugas pokok : mengajukan anggran dan program kerja di sales dan

program kerja dibidang pengendalian piutang, memeriksa posisi umur piutang,

memeriksa budget sales yang akan dan telah dibuat, membantu accounting

finance manager dalam menyusun rancangan program kerja tahunan di

departemen accounting finance, memeriksa kebenaran dan kecocokan antara

dokumen sales dengan sebenarnya dan membuat laporan kegiatan dibidang

account receivable dan sales control secara berkala.

7.3. Accoubt Controller/Bookeper

Tugas pokok : mengkoordinir kegiatan administrasi utang piutang di seksi

Account Control, mengajukan usulan anggaran dan program kerja utang piutang,

melakukan kerjasama dengan seksi lain, memeriksa kebenaran posting kedalam

perkiraan serta mengawasi pengerjaan buku-buku besar dan buku pembantu dan

menyusun laporan keuangan bulanan, laporan posisi kas, dan budget.

7.4 Account Payable Control

Tugas pokok : mengjukan anggaran dan program kerja pengendalian

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

hutang. Mengawasi dan mengevaluasi kerja di seksinya dan menyusun laporan

kegiatan dibidang account payable secara berkala.

8. Human Resourse Manager.

Fungsi : mengkoordinir kegiatan operasi dibidang sumber daya manusia

meliputi penerimaan, perencanaan karir, pelatihan, pemberian balas jasa dan

kesejahteraan pegawai serta keselamatan kerja sesuai dengan kebijakan

perusahaan.

Tugas pokok : menyusun anggaran kerja tahunan dibidang pengelolaan sumber

daya manusia, mengkoordinir pelaksanaan kegiatan penerimaan, penempatan,

promosi dengan kepala unit kerja terkait, memeriksa dan menyetujui permintaan

barang kebutuhan operasional di HRD, menyusun laporan kegiatan di HRD.

8.1. Employee Relation Administrasi

Fungsi : mengkoordinir kegiatan pelayanan dan penyediaan makanan untuk

karyawan, peraturan atau disiplin kerja dan kesejahteraan pegawai.

Tugas pokok : mengajukan usulan anggaran dan program kerja ke HRD Manager,

mengatur dan menyelenggarakan semua transfer, pengadaan pakaian kerja, kantin

karyawan perusahaan, locker, sarana olah raga dan lain-lain dan menyusun

laporan kegiatan di employee relation administration secara berkala.

8.2. Payroll

Fungsi ; mengkoordinir kegiatan perhitungan gaji, penyusunan daftra gaji

karyawan.

Tugas pokok : mengajukan usulan anggaran dan program kerja diseksi payroll,

memeriksa kesesuaian antara jumlah anggaran yang terdaftar dengan pegawai yng

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

pada saat penggajian terakir, menyusun laporan kegiatan di payroll meliputi :

realisasi pembayaran gaji dan hak-hak lain karyawan secara berkala.

9. Customer Service Manager

Fungsi : mengkoordinir kegiatan operasional dibidang sales dan marketing

meliputi : biaya produksi, harga jual, serta penawaran harga.

Tugas pokok : menyusun anggaran dan program kerja dibidang customer service,

memberikan petunjuk pelaksanaan meal costing, meal pricing dan meal

budgeting, meneliti penawaran harga para pelanggan, mengikuti tender yang

diadakan oleh para vendor, memberikan informasi harga melalui meal presentasi

dari sales dan meyusun laporan kegiatan dibidang customer service secara

berkala.

9.1. Sales

Fungsi : menghitung biaya pembuatan makanan perunit dalam rangka

menentukan harga jual.

Tugas pokok : membantu atasan dalam menyusun anggaran dan program kerja

sales., berkerjasama dengan sales control dalam hal perkembangan harga,

memantau proses perhitungan meal cost, menyusun laporan dibidang sales secara

berkala.

10. Procurement Manager

Fungsi : mengkoordinir kegiatan operasional bidang pengadaan barang

meliputi bahan baku, bahan jadi, bahan tambahan material supply dan non stok.

Tugas pokok : menyusun anggaran dan program kerja di procurement departemen,

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

Enginering dalam hal pembelian barang, memeriksa dan menyetujui perminyaan

barang kebutuhan operasi procurement dan menyusun laporan secara berkala.

10.1. Purchasing

Fungsi : membantu manajer mengelola kegiatan di procurement.

Tugas pokok : membantu procurement manager dalam menyusun anggaran dan

program kerja di pembelian, mengkoordinir kegiatan purchasing, memonitor

ketepatan waktu pengadaan kegiatan operasional dan menyusun laporan buku

purchasing secara berkala.

10.2. Store

Fungsi : mengkoordinir kegiatan operasional dibidang penyimpanan

barang di gudang meliputi kegiatan perencanaan, penerimaan, penyimpanan dan

pendistribusian barang-barang kepada opeasional di Aerowisata Catering Service

Medan.

Tugas pokok : menyusun anggaran dan program kerja di store, memeriksa dan

menyetujui permintaan barang keperluan operasional, mengawasi dan

mengevaluasi budget penerimaan, penyimpanan dan pendistribusuian di gudang

secara fisik dan administratif sesuai SOP dan membuat laporan kegiatan di store

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

C. Laporan Keuangan PT. Aerowisata Catering Service Medan

Dalam hal ini penulis hanya membatasi laporan keuangan yang akan

disajikan adalah:

1) Laporan Neraca Per 31 Desember 2003 sampai dengan 2005

2) Laporan Laba Rugi yang berakir 31 Desember 2003 sampai dengan 2005.

Hal ini dilakukan karena hanya data keuangan dari neraca dan laporan laba rugi

perusahaan yang dibutuhkan dalam memperoleh rasio-rasio untuk menilai kinerja

keuangan perusahaan. Laporan keuangan yang dimaksud adalah:

1) Laporan Neraca PT. Aerowisata Catering Service Medan per 31 Desember

2003 sampai dengan 2005. Berikut tabel laporan neraca PT. Aerowisata

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

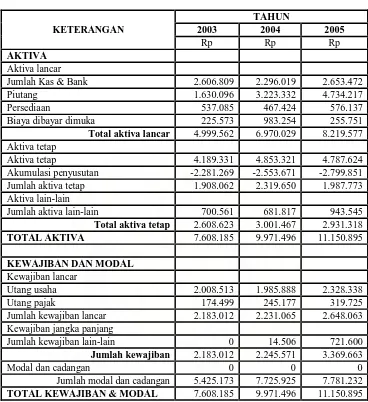

Tabel 3.1 Laporan Neraca PT. Aerowisata Catering Service Medan NERACA

PER 31 DESEMBER 2003, 2004, dan 2005 (dalam ribuan)

KETERANGAN

TAHUN

2003 2004 2005

Rp Rp Rp

AKTIVA Aktiva lancar

Jumlah Kas & Bank 2.606.809 2.296.019 2.653.472 Piutang 1.630.096 3.223.332 4.734.217

Persediaan 537.085 467.424 576.137

Biaya dibayar dimuka 225.573 983.254 255.751 Total aktiva lancar 4.999.562 6.970.029 8.219.577 Aktiva tetap

Aktiva tetap 4.189.331 4.853.321 4.787.624 Akumulasi penyusutan -2.281.269 -2.553.671 -2.799.851 Jumlah aktiva tetap 1.908.062 2.319.650 1.987.773 Aktiva lain-lain

Jumlah aktiva lain-lain 700.561 681.817 943.545 Total aktiva tetap 2.608.623 3.001.467 2.931.318

TOTAL AKTIVA 7.608.185 9.971.496 11.150.895

KEWAJIBAN DAN MODAL Kewajiban lancar

Utang usaha 2.008.513 1.985.888 2.328.338

Utang pajak 174.499 245.177 319.725

Jumlah kewajiban lancar 2.183.012 2.231.065 2.648.063 Kewajiban jangka panjang

Jumlah kewajiban lain-lain 0 14.506 721.600 Jumlah kewajiban 2.183.012 2.245.571 3.369.663

Modal dan cadangan 0 0 0

Jumlah modal dan cadangan 5.425.173 7.725.925 7.781.232 TOTAL KEWAJIBAN & MODAL 7.608.185 9.971.496 11.150.895 Sumber : PT. Aerowisata Catering Service Medan

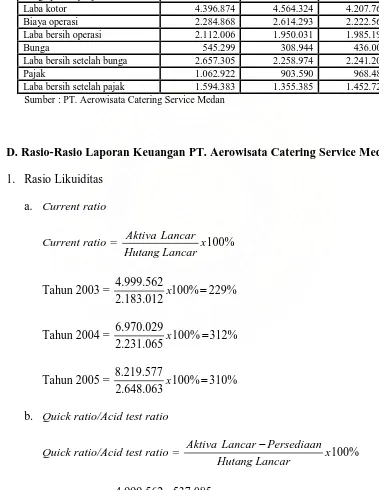

2) Laporan laba rugi PT. Aerowisata Catering Service Medan periode 2003

sampai 2005. berikut tabel laporan laba rugi PT. Aerowisata Catering Service

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

Tabel 3.2 Laporan Laba/Rugi PT. Aerowisata Catering Service Medan LABA RUGI

PER 31 DESEMBER 2003, 2004, dan 2005 (dalam ribuan)

URAIAN TAHUN

2003 2004 2005

Rp Rp Rp

Pendapatan usaha 12.523.879 13.942.319 14.120.942 Harga pokok penjualan 8.127.005 9.377.995 9.912.880 Laba kotor 4.396.874 4.564.324 4.207.762 Biaya operasi 2.284.868 2.614.293 2.222.568 Laba bersih operasi 2.112.006 1.950.031 1.985.194

Bunga 545.299 308.944 436.008

Laba bersih setelah bunga 2.657.305 2.258.974 2.241.202

Pajak 1.062.922 903.590 968.481

Laba bersih setelah pajak 1.594.383 1.355.385 1.452.721 Sumber : PT. Aerowisata Catering Service Medan

D. Rasio-Rasio Laporan Keuangan PT. Aerowisata Catering Service Medan

1. Rasio Likuiditas

a. Current ratio

Current ratio = x100%

b. Quick ratio/Acid test ratio

Quick ratio/Acid test ratio = x100%

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

Tahun 2004 = 100% 291%

d. Working capital to total asset ratio

Working capital to total asset ratio =

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

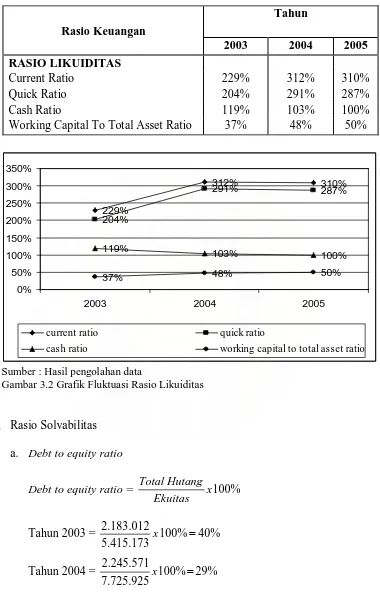

Tabel 3.3 Rasio Likuiditas PT. Aerowisata Catering Service Medan Tahun 2003, 2004, 2005

Rasio Keuangan

Tahun

2003 2004 2005

current ratio quick ratio

cash ratio working capital to total asset ratio

Sumber : Hasil pengolahan data

Gambar 3.2 Grafik Fluktuasi Rasio Likuiditas

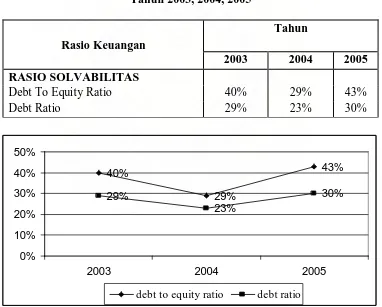

2. Rasio Solvabilitas

a. Debt to equity ratio

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

b. Debt ratio

Tabel 3.4 Rasio Solvabilitas PT. Aerowisata Catering Service Medan Tahun 2003, 2004, 2005

Rasio Keuangan

Tahun

2003 2004 2005

debt to equity ratio debt ratio Sumber : Hasil pengolahan data

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

3. Rasio Aktivitas

a. Working capital turn over

Working capital turn over = x

Kerja

b. Fixed assets turn over

Fixed assets turn over = x

c. Total assets turn over

Total assets turn over = x

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

d. Inventory turn over

Inventory turn over = x

Persediaan

Tabel 3.5 Rasio Aktivitas PT. Aerowisata Catering Service Medan Tahun 2003, 2004, 2005

Rasio Keuangan

Tahun

2003 2004 2005

RASIO AKTIVITAS

Working Capital Turn Over 2,32x 1,80x 1,81x

Fixed Assets Turn Over 6,56x 6,01x 7,10x

Total Assets Turn Over 1,65x 1,39x 1,26x

Inventory Turn over 15,13x 20,06x 17,20x

2.32 1.8 1.81

2003 2004 2005

working capital turn over fixed assets turn over total assets turn over inventory turn over Sumber : Hasil pengolahan data

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

4. Rasio Profitabilitas

a. Net Profit Margin

Net Profit Margin = x100%

b. Gross Profit Margin

Gross Profit Margin = 100%

c. ROI (Return on Invesment)

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

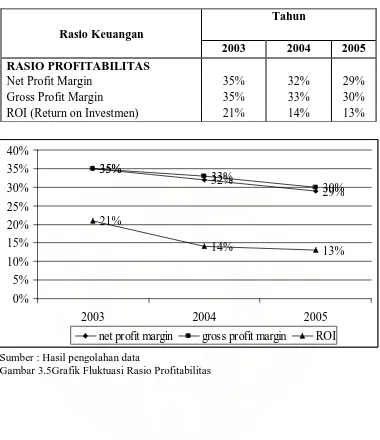

Tabel 3.6 Rasio Profitabilitas PT. Aerowisata Catering Service Medan Tahun 2003, 2004, 2005

Rasio Keuangan

Tahun

2003 2004 2005

RASIO PROFITABILITAS

Net Profit Margin 35% 32% 29%

Gross Profit Margin 35% 33% 30%

ROI (Return on Investmen) 21% 14% 13%

35%

32%

29% 35%

33%

30%

21%

14% 13%

0% 5% 10% 15% 20% 25% 30% 35% 40%

2003 2004 2005

net profit margin gross profit margin ROI

Sumber : Hasil pengolahan data

Hernyta Hema Melyny : Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering Service Medan, 2007. USU Repository © 2009

Tabel 3.7 Rasio Keuangan PT. Aerowisata Catering Service Medan

Rasio Keuangan Tahun

2003 2004 2005

RASIO LIKUIDITAS

Current Ratio Quick Ratio Cash Ratio

Working Capital To Total Asset Ratio

229%

RASIO SOLVABILITAS

Debt To Equity Ratio Debt Ratio

40%

RASIO AKTIVITAS

Working Capital Turn Over Fixed Assets Turn Over Total Assets Turn Over Inventory Turn Over

2,31x

RASIO PROFITABILITAS

Net Profit Margin Gross Profit Margin

ROI (Return on Investment)

35%