ANALISIS YURIDIS TERHADAP PEMBERIAN KREDIT

DENGAN JAMINAN SK PEGAWAI OLEH PT. BRI (PERSERO)

KANTOR CABANG ISKANDAR MUDA MEDAN

TESIS

Oleh

EVA SARTIKA SIREGAR

077011015/MKn

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS YURIDIS TERHADAP PEMBERIAN KREDIT

DENGAN JAMINAN SK PEGAWAI OLEH PT. BRI (PERSERO)

KANTOR CABANG ISKANDAR MUDA MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Kenotariatan dalam Program Studi Kenotariatan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

EVA SARTIKA SIREGAR

077011015/MKn

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS YURIDIS TERHADAP PEMBERIAN KREDIT DENGAN JAMINAN SK PEGAWAI OLEH PT. BRI (PERSERO) KANTOR CABANG ISKANDAR MUDA MEDAN

Nama Mahasiswa : Eva Sartika Siregar Nomor Pokok : 077011015

Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

(Prof. Dr. Tan Kamello, SH, MS) Ketua

(Prof.Dr.Budiman Ginting,SH,M.Hum) (Prof.Dr.Runtung Sitepu,SH,M.Hum) Anggota Anggota

Ketua Program Studi Direktur

(Prof.Dr.Muhammad Yamin,SH,MS,CN) (Prof.Dr.Ir.T.Chairun Nisa,B.MSc)

Telah diuji pada

Tanggal : 31 Juli 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Tan Kamello, SH, MS

Anggota : 1. Prof.Dr.Budiman Ginting,SH,M.Hum

2. Prof. Dr. Runtung Sitepu, SH, M.Hum

3. Prof. Dr. Muhammad Yamin, SH, MS, CN

ABSTRAK

Dari hasil penelitian bahwa untuk meningkatkan profesionalisme dan kesejahteraan pegawai negeri sipil berhak untuk memperoleh gaji dan uang tunjangan sesuai dengan tingkat golongan dan jabatannya yang adil dan layak, namun dalam pelaksanaanya tidak demikian. Alternatif untuk menunjangnya adalah melalui kredit. Peluang bisnis tersebut dimanfaatkan oleh PT. Bank Rakyat Indonesia (PERSERO) dengan menyalurkan kredit dengan jaminan SK Pegawai tersebut menggunakan Surat Kuasa Memotong Gaji.

Untuk mengkaji hal tersebut dilakukan penelitian yang bersifat deskriptif. Metode penelitian dilakukan melalui pendekatan yuridis normatif dan yuridis sosiologis. Lokasi penelitian di Kantor Cabang BRI Iskandar Muda Medan. Dari populasi debitur sebanyak 663 orang, diambil sampel secara random sebanyak 261 debitur. Alat pengumpulan data menggunakan kuesioner, wawancara, dan studi pustaka. Data primer diidentifikasi dan diklasifikasi dalam bentuk tabel frekuensi, dianalisis secara kualitatif dengan membandingkan data sekunder, menggunakan metode berpikir induktif dan deduktif.

Hasil penelitian menunjukan bahwa :

1. Faktor yang mendorong pegawai negeri sipil mengambil kredit adalah untuk menghindari jeratan rentenir dan suku bunga bank relatif murah.

2. Kredit pegawai negeri sipil tersebut membuat debitur lebih mampu memanfaatkan pendapatan yang akan diterima pada masa mendatang.

3. Penilaian kelayakan debitur dilakukan untuk memperoleh keyakinan bahwa kredit yang disalurkan akan kembali sesuai dengan syarat-syarat yang diperjanjikan. 4. Jaminan pokok kredit berupa hak tagih (gaji) tidak diikat, tetapi bank meminta

surat kuasa memotong gaji.

5. Tidak diperlukan adanya persyaratan agunan tambahan, namun tingkat pengembalian kredit sangat baik.

6. Kredit macet diakibatkan adanya risiko bisnis maupun non bisnis, yang dapat diminimalkan dengan jalan monitoring.

7. Adanya ketenangan bagi pihak keluarga yang ditinggalkan oleh si debitur/peminjam manakala meninggal terlebih dahulu sebelum pinjaman kredit dilunaskan, karena adanya pihak asuransi yang sudah menanggung.

Disarankan agar praktek pemberian kredit tanpa agunan tambahan dapat dikembangkan pada semua jenis kredit. Tingkat pengembilan kredit tidak berhubungan langsung dengan adanya agunan tambahan. Sedangkan untuk kredit pegawai negeri sipil diberlakukan suku bunga komersial.

ABSTRACT

To develop the professionalism and the prosperity, a civil servant has the right to get the salary and the allowance based on the level and the function fairly and properly. Although in the realization, it is not like that. The alternative to support that matter is a crerdit. This business opportunity is used by PT. Bank Rakyat Indonesia (PERSERO) by distributing the credit where a letter of appointment to claim the salary monthly, enclosed.

To study the above matter, the writer uses an descriptive research with the methods of normative juridical and sociological juridical approaches. It’s location is in Bank Rakyat Indonesia (BRI) branch office, Jalan Iskandar Muda, Medan. Among 663 borrowers of the population, there are only 261 borrowers are taken to be the sample. Data are collected from questioner, interview, observation, and library research. The primary data is identified and classified in the form of table of frequency, and anlysed qualitatively by comparing to the secondary data and by using inductive and deductive thinking method.

The results of this research show that:

1. The factors which stimulate the civil servant to take the credit are to avoid the trick of money lender and the interest of bank is relatively low.

2. The credit of civil servant can make the borrower to be more able to use the earnings which will be received in the future.

3. The feasibility of the borrower is evaluated to obtain the certainty that the distributed credit will be paid back based on the terms of agreement.

4. The primary guaranty of credit in the form of the right to claim the salary is not tied, because the bank has received the letter of authorization to claim the salary. 5. No additional guaranty or security needed, because the flow of returning credit is

good.

6. Because of business or non business risk, the stuck credit can be minimizes by doing the monitoring.

7. If the borrower passed away before the credit paid, there is a security for the left family, because of the security insurance.

It is suggested to develop the distribution of credit without additional guaranty to all types of credit because of the returning credit is not related directly to the additional security, and the commercial interest should be given for the civil servant credit.

Keywords: Credit distribution; guaranty; letter of appointment to be a civil

KATA PENGANTAR

Terlebih dahulu penulis panjatkan puji syukur ke hadirat Allah SWT, karena

atas berkat rahmat dan hidayat-Nya akhirnya penulis dapat menyelesaikan tulisan ini.

Adalah menjadi kewajiban bagi mahasiswa Magister Kenotariatan Universitas

Sumatera Utara untuk membuat suatu karya ilmiah dalam rangka menyelesaikan

masa kuliahnya. Untuk mencapai gelar Magister Kenotariatan itulah penulis juga

membuat suatu karya ilmiah yang berjudul “Analisis Yuridis Terhadap Pemberian

Kredit Dengan Jaminan SK Pegawai Oleh PT. BRI (Persero) Kantor Cabang

Iskandar Muda Medan”.

Penulis mengakui bahwa tulisan yang penulis hasilkan ini sangat jauh dari

kesempurnaan, hal itu disebabkan karena keterbatasan pengalaman dan pengetahuan

ilmiah penulis, untuk itulah penulis mengharapkan kritik dan saran. Penulis juga

menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A(K), Selaku Rektor

Universitas Sumatera Utara, atas kesempatan dan fasilitas yang diberikan kepada

penulis untuk mengikuti dan menyelesaikan pendidikan Program Studi Magister

Kenotariatan Sekolah Pascasarjana Universitas Sumatera Utara Medan.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, MSc, selaku Direktur Program

Pascasarjana Universitas Sumatera Utara Medan.

3. Bapak Prof. Dr. Muhammad Yamin, SH, MS, CN, selaku Ketua Program Studi

4.

Ibu Dr. T. Keizerina Devi A, SH, CN, M.Hum,

selaku Sekretaris Program Studi Magister Kenotariatan Universitas Sumatera Utara Medan.5. Bapak Prof. Dr. Tan Kamello, SH, MS, selaku Ketua Tim Pembimbing yang

telah memberikan bimbinganya sehingga penulis dapat menyelesaikan tesis ini

tepat pada waktunya.

6. Bapak Prof. Dr. Budiman Ginting, SH, M. Hum, selaku Dosen Pembimbing II

yang telah memberikan bimbinganya sehingga penulis dapat menyelesaikan tesis

ini tepat pada waktunya.

7. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Dosen Pembimbing III

yang telah memberikan bimbinganya sehingga penulis dapat menyelesaikan tesis

ini tepat pada waktunya.

8. Bapak Iskandar Muda Sigit Murtiyoso, SE, MM, selaku Pimpinan BRI Cabang

Iskandar Muda Medan.

9. Bapak Drs. H. Eddy Syofian, M.AP, selaku Kepala Dinas Komunikasi Dan

Informatika Provinsi Sumatera Utara.

10. Bapak Aslan Nasution, SH, selaku Kepala Dinas Bina Marga Kota Medan Ph.

Kabag Tata Usaha Dinas Bina Marga Kota Medan.

11. Bapak H. Muhamad Idham, selaku Kepala Dinas Pertamanan Kota Medan.

12. Bapak Drs. Nasib Sunardi, selaku Kepala Badan Penelitian Dan Pengembangan

Kota Medan yang telah sudi kiranya memberikan surat riset untuk melakukan

13. Seluruh Staf Pengajar Program Studi Magister Kenotariatan Universitas

Sumatera Utara.

14. Yang terhormat dan ananda cintai Ayahanda Drs. Katimbulan Siregar dan

Alm. Ibunda Masrani Batubara, yang tanpa pamrih membesarkan dan

mendidik ananda, sehingga ananda banyak belajar cara hidup bertanggung jawab,

tak kenal menyerah dan senantiasa menghormati orang lain.

15. Yang tersayang Abangda Anwar Sadat Siregar, SE, dan Kakanda Lismayanti

Siregar, S.SOS, M.PWD, yang senantiasa memberi motivasi kepada adinda

untuk tetap bertahan dan terus berusaha dalam menghadapi gelombang badai

kehidupan.

16. Seluruh Staf Pegawai Administrasi (Ibu Fatima, kak Sari, Kak Lisa, Kak Afni,

Kak Winda, Bang Aldi dan Bang Izal) Program Studi Magister Kenotariatan

Sekolah Pascasarjana Universitas Sumatera Utara.

17. Sahabat setiaku Dina Khairunisa, SH, MH., Nur Afni Damanik, SH., Imelda,

SH., Kheirani, SH., Zulkarnain, SH., Fadila Agustina, SH., dan Juni

Surbakti Sembiring, SH., yang senantiasa mengingatkan ananda tatkala salah

dan khilaf, menasehati dikala duka, Tahnks friends, Persahabatan kita ga’akan

pudar dan akan selalu abadi selamanya, Amin.

18. Seluruh rekan-rekan MKN stambuk 2007, Group-A, Group-B, dan terutama

anak-anak Group-C (Bang Abdul Muthalip, Bang Amin, Kak Tina, Mahruzar,

Mutiya, Ira, Pak Syukri, Vina, natal, Kak Susy, Bang Bangun, Bang Cory,

19. Bang Faisal, SE., Terimakasih telah meluangkan waktunya kepada adinda yang

sudi kiranya menemani untuk riset ke Dinas Bina Marga dan Dinas Pertamanan.

20. Bang Andi Tarigan, ST., selaku pria yang tak bosan-bosan memberi nasehatnya,

motivasinya dan kesabarannya untuk mengajari adinda dalam penulisan karangan

ilmiah ini untuk terus berusaha mengejar mimpi, impian, dan cita-cita.

Penulis menyadari bahwa dalam penulisan tesis ini masih terdapat banyak

kekurangan baik dari segi penulisan maupun substansi yang masih jauh dari

kesempurnaan. Oleh karena itu penulis sangat mengharapkan kritik dan saran dari

semua pihak yang bersifat membangun demi penyempurnaan penulisan tesis ini.

Akhirnya, saya ucapkan terima kasih kepada semua pihak yang telah

membantu penulisan tesis ini dan semoga Allah SWT memberikan Rahmat dan

Hidayah-Nya kepada kita semua. Amin.

Medan, Juli 2009

Penulis,

RIWAYAT HIDUP

I. DATA PRIBADI

Nama : Eva Sartika Siregar, SH

Tempat/Tanggal Lahir : Medan / 17 September 1983

Alamat : Jl. Nuri 2 / No. 104 P. Mandala

Jenis Kelamin : Perempuan

Status Perkawinan : Belum Menikah

II. Orang Tua

Nama Ayah : Drs. Katimbulan Siregar

Nama Ibu : Alm. Masrani Batubara

III. Latar belakang Pendidikan

a. SD 1989 sampai 1995 Sekolah Dasar Parulian Perumnas

Mandala – Medan

b. SMP 1995 sampai 1998 Sekolah Menengah Pertama Swasta

Budisatrya – Medan

c. SMU 1998 sampai 2001 Sekolah Menengah Umum Swasta

Kesatria – Medan

d. S1 2002 sampai 2006 S-1 Fakultas Hukum Universitas

Islam Sumatera Utara – Medan

e. S2 2007 sampai 2009 S-2 Magister Kenotariatan

Universitas Sumatera Utara – Medan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 12

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 13

E. Keaslian Penelitian ... 13

F. Kerangka Teori dan Konsepsi ... 15

1. Kerangka Teori ... 15

2. konsepsi ... 25

G. Metode Penelitian ... 29

1. Spesifikasi Penelitian ... 29

2. Lokasi Penelitian ... 30

3. Populasi dan Sampel ... 30

4. Bahan Penelitian ... 31

5. Alat Pengumpulan Data ... 32

BAB II PENGATURAN DAN PROSEDUR PENGIKATAN SK

PEGAWAI NEGERI SIPIL SEBAGAI JAMINAN KREDIT .. 35

A. Pengaturan dan Prosedur (SISDUR) Pelayanan Kretap (Kredit Tetap) ... 35

B. Realisasi dan Dokumentasi Kredit ... 38

C. Perjanjian Kerja Sama (PKS) ... 39

D. Hasil Penelitian Pengaturan dan Prosedur Pengikatan SK Pegawai Negeri Sipil Sebagai Jaminan Kredit ... 41

BAB III FAKTOR PENDORONG DARI PEGAWAI UNTUK MENGAMBIL KREDIT KONSUMTIF YANG DISALURKAN OLEH BRI ... 54

A. Profil PT. Bank Rakyat Indonesia (Persero) ... 54

B. Jenis-jenis Kredit ... ... 56

C. Kriteria Kelayakan Calon Debitur Kredit Konsumtif ... 66

D. Faktor Pendorong dan Manfaat Kredit Konsumtif ... 72

E. Tingkat Pengembalian Kredit Konsumtif ... 75

BAB IV JAMINAN KREDIT KONSUMTIF KEPADA PEGAWAI BERUPA PENGHASILAN / GAJI TIDAK DIIKAT DENGAN LEMBAGA JAMINAN BERUPA GADAI ……….. 77

A. Gadai Atas Hak Tagih ……….. 77

B. Pengikatan Jaminan Berupa “tagihan” dengan Lembaga Gadai ... 81

C. Karakteristik Hukum Jaminan ……….. 87

BAB V KESIMPULAN DAN SARAN ... 96

A. Kesimpulan ... 96

B. Saran ... 98

DAFTAR TABEL

Nomor Judul Halaman

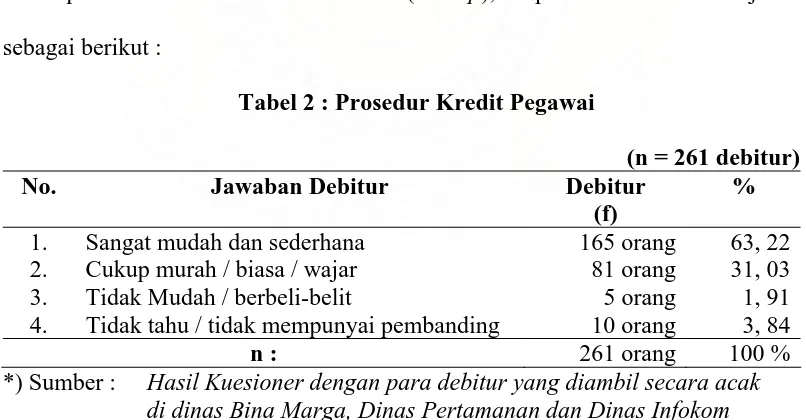

1. Komposis Debitur Kredit Pegawai ……… 42

2. Prosedur Kredit Pegawai ………... 42

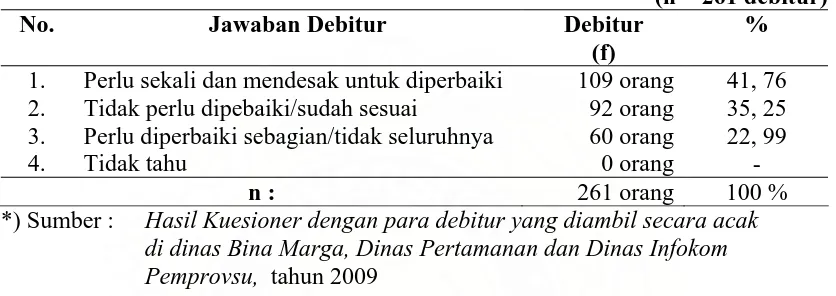

3. Perlunya Perbaikan Prosedur Penyaluran Kredit Pegawai ……... 43

4. Jangka Waktu Kredit ………. 48

5. Provisi dan Biaya Administrasi ………. 48

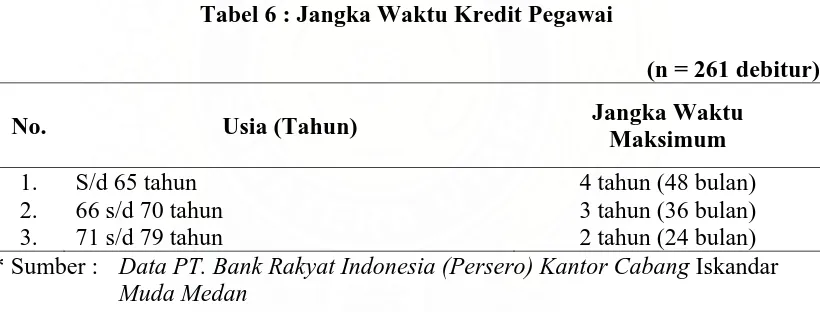

6. Jangka Waktu Kredit Pegawai ………... 52

7. Kredit Pegawai Kantor Cabang Iskandar Muda Medan ……… 59

8. Jenis Kredit Yang Disalurkan PT.Bank Rakyat Indonesia (Persero) Kantor Cabang Iskandar Muda Medan ………. 60

9. Motivasi Calon Debitur Kredit Pegawai ………... 61

10. Pembebanan Bunga Kredit Pegawai ………. 62

11. Manfaat Kredit Pegawai ……… 62

12. Peruntukan Kredit Pegawai ………. 63

13. Keterkaitan Antara Kredit Pegawai Dengan Produktivitas kerja ….. 64

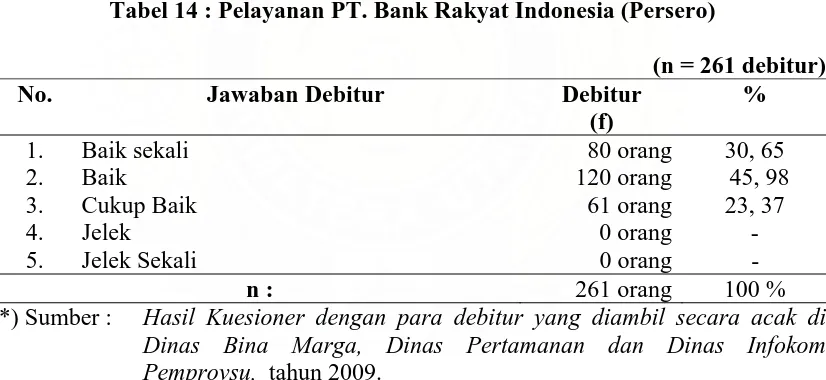

14. Pelayanan PT. Bank Rakyat Indonesia (Persero) ……….. 65

15. Portofolio kredit Pegawai Kantor Cabang Iskandar Muda Medan … 75

BAB I

PENDAHULUAN

A. Latar Belakang

Kegiatan pinjam-meminjam uang telah dilakukan sejak lama dalam kehidupan

masyarakat yang telah mengenal uang sebagai alat pembayaran. Secara umum dapat

dikatakan bahwa pihak peminjam uang kepada pihak yang berkaitan dengan

kehidupan sehari-hari atau untuk memenuhi keperluan dana guna pembiayaan

kegiatan usahanya. Dengan demikian, kegiatan pinjam-meminjam uang sudah

merupakan bagian dari kehidupan masyarakat saat ini.

Berdasarkan data portofolio kredit BRI diketahui bahwa fasilitas kredit untuk

golongan berpenghasilan tetap, sampai saat ini telah memberikan kontribusi

pendapatan yang cukup besar bagi BRI. Disamping itu, adanya pertumbuhan pasar

yang pesat sejalan dengan meningkatnya kesejahteraan masyarakat, telah membuka

potensi yang sangat besar untuk mengembangkan fasilitas kredit kepada golongan

berpenghasilan tetap.

Data menunjukan bahwa semakin maju masyarakat sebuah negara, maka

tingkat ratio kredit konsumer terhadap pendapatan penduduk semakin besar. Hal

tersebut dikarenakan dengan semakin majunya tingkat perekonomian sebuah bangsa,

yang ditandai dengan semakin meningkatnya jumlah unit produksi barang dan jasa,

yang berati jumlah kelompok fixed income (pekerja/labour) semakin masif sebagai

Istilah perjanjian kredit ditemukan dalam instruksi pemerintah dan berbagai

surat edaran, antara lain :

1. Instruksi Presidium Kabinet Nomor 15/EKA/10/96, yang berisi instruksi kepada

bank bahwa dalam memberikan kredit bentuk apa pun, bank-bank

mempergunakan ”akad perjanjian kredit”.

2. Surat Edaran Bank Negara Indonesia Unit I Nomor: 2/539/UPK/Pemb/1996 dan,

3. Surat edaran Bank Negara Indonesia Nomor: 2/539/Pemb/1996 tentang Pedoman

Kebijaksanaan di Bidang Perkreditan.

Kredit kepada Golongan Berpenghasilan Tetap, selanjutnya disebut Kupedes

Golbertap adalah kredit yang diberikan kepada calon debitur/debitur dengan sumber

pembayaran (repayment) berasal dari fixed income (gaji/pensiunan).

Kupedes Golbertap dapat digunakan untuk membiayai pembelian barang

bergerak maupun tidak bergerak, untuk biaya perbaikan rumah, biaya kuliah/sekolah,

biaya pengobatan, pernikahan dan lain-lain. Kupedes Golbertap dapat pula diberikan

untuk keperluan produktif.

Didalam Undang-Undang Nomor 8 Tahun 1974 sebagaimana telah dirubah

dengan Undang-Undang Nomor 43 Tahun 1999 tentang Pokok-Pokok Kepegawaian,

telah mengatur hak-hak PNS, sehingga dapat diketahui apa yang menjadi hak atau

bukan, haruslah mengacu pada ketentuan yang berlaku yang mengatur hak-hak PNS.

Adapun perubahan atas Undang-Undang Nomor 8 Tahun 1974 tentang Pokok-Pokok

Kepegawaian, Pasal 1 angka 1 memberikan defenisi mengenai pegawai negeri,

“Pegawai Negeri adalah setiap warga negara Republik Indonesia yang telah memenuhi syarat yang ditentukan, diangkat oleh pejabat yang berwenang dan diserahi tugas dalam suatu jabatan negeri, atau diserahi tugas negara lainnya, dan digaji berdasarkan peraturan perundang-undangan yang berlaku.”

Lebih lanjut penjelasan atas Undang-Undang tersebut dalam ketentuan umum

angka 7 menyebutkan bahwa untuk meningkatkan profesionalisme dan kesejahteraan,

pegawai negeri berhak memperoleh gaji yang adil dan layak sesuai dengan beban

kerja dan tanggung jawabnya. Untuk itu negara dan pemerintah wajib mengusahakan

dan memberikan gaji yang adil sesuai standar yang layak. Pasal 7 ayat 1

Undang-Undang Nomor 47 Tahun 1999 tentang Pokok-Pokok Kepegawaian menjelaskan

bahwa yang dimaksud dengan gaji yang adil dan layak adalah gaji yang mampu

memenuhi kebutuhan hidup keluarganya, sehingga yang bersangkutan dapat

memusatkan perhatian, pikiran dan tenaganya hanya untuk melaksanakan tugas yang

dipercayakan kepadanya. Gaji yang diterima oleh pegawai negeri harus mampu

memacu produktifitas dan menjamin kesejahteraanya.

Bank sebagai lembaga keuangan yang kegiatan utamanya menghimpun dana

dari masyarakat dalam bentuk simpanan (giro, tabungan, deposito) dan kemudian

menyalurkannya kembali kepada masyarakat dalam bentuk kredit dana atau

bentuk-bentuk lainnya, untuk meningkatkan taraf hidup rakyat banyak. Mengingat kondisi

perekonomian Indonesia yang masih di bawah standar, dimana pendapatan

masyarakat masih di bawah rata-rata, maka dalam hal ini peranan bank dalam bidang

Kredit ini sangat dibutuhkan banyak orang atau pihak dalam menata kehidupan ekonomi yang lebih baik. Kebutuhan akan kredit tidak saja diperlukan oleh masyarakat yang berpenghasilan tidak tentu, tetapi juga masyarakat yang berpenghasilan tetap seperti Pegawai Negeri Sipil (PNS) maupun karyawan yang bekerja pada perusahaan-perusahaan, selain itu dalam menjalankan usahanya, pengusaha juga banyak melakukan pinjaman kredit kepada bank.1

Kriteria pegawai yang dapat dilayani oleh PT. BRI untuk diberikan fasilitas

kredit konsumtif adalah :

(1). Pegawai Negeri Sipil (PNS) Pusat dan Daerah

(2). Anggota TNI, POLRI

(3). Pegawai Badan Usaha Milik Negara (BUMN)

(4). Pegawai Perusahaan Milik Negara (Perum)

(5). Pegawai Perusahaan Persero

(6). Pegawai Badan Usaha Milik Daerah (BUMD)

(7). Pegawai perusahaan yang telah Go Public

(8). Pegawai perusahaan swasta nasional, asing, yayasan, yang dinilai mempunyai

dan dapat dipercaya kemampuan dan kelangsungan usahanya, mempunyai

peraturan ketenagakerjaan / kepegawaian.

”Pegawai tersebut di atas harus sudah berstatus pegawai tetap. Sedangkan

pegawai sementara maupun pegawai kontrak belum dapat dilayani. Demikian juga,

perusahaan milik perorangan atau keluarga, walaupun dalam bentuk Perseroan

Terbatas, belum dapat dilayani dengan kredit konsumtif.”2

1

http://www.BRI.co.id, Mengenai Pemberian Kredit Kepada PNS, diakses 15 Maret 2009.

2

Hak-hak pegawai negeri sipil seperti yang disebutkan dalam Undang-Undang

Nomor 43 Tahun 1999 adalah :

a. Hak untuk memperoleh gaji

b. Hak untuk cuti

c. Hak pensiun

d. Hak untuk mendapatkan perawatan, tunjangan cacat dan uang duka.

Dalam rangka memberikan pelayanan yang lebih baik kepada masyarakat, terutama kepada pegawai, baik pegawai negeri maupun pegawai swasta, serta guna meningkatkan pendapatan BRI, maka dikeluarkanlah sistem kredit pegawai, yang peruntukannya bebas sesuai kebutuhan debitur, sepanjang tidak bertentangan dengan peraturan, perundang-undangan dan kaidah (norma) yang berlaku pada masyarakat. Keperluan tersebut antara lain untuk membeli barang tak bergerak, barang bergerak, atau keperluan-keperluan lainnya seperti biaya sekolah, biaya pengobatan, pernikahan dan sebagainya.3

Asas kesepakatan dalam mengadakan perjanjian adalah merupakan suatu

dasar yang menjamin kebebasan orang dalam melakukan perjanjian. Hal ini juga

tidak terlepas dart sifat Buku III KUHPerdata, yang hanya merupakan hukum yang

mengatur sehingga para pihak dapat mengenyampingkan, kecuali terhadap

pasal-pasal tertentu yang sifatnya memaksa.

Salah satu fungsi bank sebagai perantara adalah untuk mengelola uang, oleh

karena itu peranan bank sangat penting dalam perekonomian suatu negara. Bank

juga sebagai transmisi membantu pemerintah dalam pembangunan nasional dengan

berbagai fasilitas yang dimilikinya. Salah satu fasilitas yang disediakan adalah

kredit, hal tersebut banyak diminati oleh masyarakat dengan motif dan

3

konsumsi yang berbeda–beda. Terdorong oleh desakan ekonomi yang kian hari

semakin menghimpit, maka kredit adalah salah satu alternatif untuk mendapatkan

modal atau dana yang diperlukan guna modal usaha, biaya kuliah/sekolah,

biaya pengobatan, pernikahan, dan lain- lain.

Jasa Perbankan pada umumnya terbagi atas dua tujuan, yaitu :

1. Sebagai penyedia mekanisme dan alat pembayaran yang efesien bagi nasabah, untuk ini bank menyediakan uang tunai, tabungan, dan kartu kredit. Ini adalah peran bank yang paling penting dalam kehidupan ekonomi tanpa adanya penyediaan alat pembayaran yang efesien ini, maka barang hanya dapat diperdagangkan dengan cara barter yang memakan waktu.

2. Dengan menerima tabungan dari nasabah dan meminjamkannya kepada pihak yang membutuhkan dana, berarti bank meningkatkan arus dana untuk investasi dan pemanfaatan yang lebih produktif. Bila peran ini berjalan dengan baik, ekonomi suatu negara akan meningkat. Tanpa adanya arus dana ini, uang hanya berdiam di saku seseorang, orang tidak dapat memperoleh pinjaman dan bisnis tidak dapat dibangun karena mereka tidak memiliki dana pinjaman.4

”Pemberian kredit merupakan salah satu kegiatan usaha bank konvensional

dalam rangka mengelola dana yang agar produktif dan memberikan keuntungan.

Dalam kegiatan operasional bank konvensional pada umumnya ditemukan adanya

jaminan utang atau yang lazim disebut jaminan kredit (agunan)”. 5

Dalam pelaksanaan penilaian jaminan utang dari segi hukum, pihak pemberi

pinjaman seharusnya melakukanya menurut ketentuan hukum yang berkaitan dengan

objek jaminan utang dan hukum tentang penjaminan utang yang disebut sebagai

hukum jaminan.

4

Kasmir, Bank dan Lembaga Keuangan Lainnya, 6th Ed, Raja Grafindo Persada, Jakarta, 2002, hlm.20

5

Hukum jaminan merupakan himpunan ketentuan yang mengatur atau

berkaitan dengan penjamin dalam rangka utang piutang (pinjaman utang) yang

terdapat dalam berbagi peraturan perundang-undangan yang berlaku saat ini.

Pada umumnya agunan dijadikan sebagai jaminan untuk memenuhi

persyaratan pemberian kredit. Setiap pemberian suatu fasilitas kredit harus

menyerahkan agunan berupa barang atau surat-surat berharga yang nilainya sesuai

dengan besarnya pinjaman kredit. Agunan kredit berfungsi untuk melindungi bank

dari segala kemungkinan yang dapat terjadi. Pihak bank harus teliti dan cermat dalam

melakukan penelitian terhadap agunan yang diberikan oleh debitur, sehingga

dikemudian hari agunan tidak menimbulkan masalah. ”Pembagian jenis kredit yang

disalurkan oleh bank dilihat dari jenis kegunaan, tujuan kredit, jangka waktu dan

jaminan, jaminan yang diberikan merupakan satu hal yang penting dalam penilaian

pemberian kredit oleh bank”.6

Agunan yang dijadikan salah satu persyaratan dalam pemberian kredit yaitu:

agunan berupa benda yang menurut hukum digolongkan sebagai barang tidak

bergerak seperti tanah dan bangunan, hak pakai yang diberikan berupa benda yang

menurut hukum digolongkan sebagai barang bergerak seperti kendaraan bermotor

yang dilengkapi dengan surat tanda nomor kendaraan bermotor dan bukti

kepemilikan (BPKB), agunan berupa surat-surat berharga yang mempunyai hak tagih,

agunan berupa SK PNS dan agunan berupa SK pensiunan PNS.

6

Kita telah melihat di depan bahwa masalah hak-hak jaminan berkaitan erat

dengan masalah eksekusi. Dan sehubungan dengan adanya kaitan tersebut kiranya

logis, bahwa benda-benda jaminan seharusnya merupakan benda yang bisa

dipindahtangankan, sebab suatu eksekusi pada hakikatnya merupakan

pemindahtanganan benda jaminan dari pemilik kepada pembeli.

”Walaupun SK Pegawai bukan merupakan benda-benda yang dapat

dipindahtangankan (yang mempunyai nilai pengoperan), tetapi di dalam

perkembangan dunia perkreditan, karena adanya kebutuhan surat tersebut dapat

diterima oleh bank-bank tertentu sebagai jaminan kredit”.7 Caranya adalah dengan

menyerahkan SK Pegawai, serta memberikan surat kuasa kepada pihak bank untuk

mengambil gaji serta memberikan surat kuasa kepada pihak bank untuk mengambil

gaji si penerima kredit. Surat kuasa tersebut ditandatangani pula oleh bendahara

kantor pemohon kredit. Sekalipun surat kuasa menerima gaji tersebut dibuat sebagai

kuasa mutlak, tetapi jaminan semacam itu kedudukannya sangat lemah, karena gaji

sangat bersifat pribadi, sehingga kematian yang bersangkutan akan berakhirnya gaji

tersebut.

Perwujudan dari nilai-nilai yang terkandung dalam Pancasila (khususnya sila

kelima) tersebut, paling tidak terjelma dalam Pembukaan (UUD 1945) yang

menyebutkan dengan tegas mengenai landasan pokok pembangunan bidang ekonomi

7

B.P.D. Sulawasi Selatan memberikan kredit dengan jaminan surat gaji dan B.R.I. Ujung Pandang memberikan kredit dengan jaminan surat pension, Vide Lely Niwan, “Pengaturan Hukum

Tentang Bentuk-Bentuk Jaminan Kebendaan Lainnya”, dalam Seminar Hukum Jaminan tanggal 5

dan sosial, yaitu adanya ungkapan yang menyatakan “adil dan makmur, memajukan

kesejahleraan umum, serta dengan mewujudkan suatu keadilan sosial bagi seluruh

rakyat Indonesia”.

Pasal 27 ayat (2) UUD1945 menyatakan bahwa tiap-tiap warga negara berhak

atas pekerjaan dan penghidupan yang layak bagi kemanusiaan. Keberhasilan tiap-tiap

warga Negara Indonesia dalam memperoleh pekerjaan serta penghidupan yang layak

bagi kemanusiaan tersebut adalah merupakan gambaran perwujudan masyarakat adil

dan makmur.

Pasal 33 ayat (1) UUD 1945 menyatakan bahwa perekonomian disusun

sebagai usaha bersama berdasar atas asas kekeluargaan kemakmuran masyarakat

harus diutamakan, bukan kemakmuran orang-perorangan. Masyarakat harus

memegang peran aktif dalam kegiatan perekonomian, dan pemerintah berkewajiban

untuk memberikan pengarahan/bimbingan terhadap pertumbuhan ekonomi serta

menciptakan iklim yang sehat bagi perkembangan dunia usaha

Manfaat dari adanya penyaluran kredit yang disalurkan oleh perbankan adalah sebagai berikut :

1. Manfaat kredit bagi masyarakat a) Kredit Konsumtif

Manfaat yang dapat dirasakan debitur kredit konsumtif yang disalurkan kepada pegawai dan pensiunan yang membutuhkan adalah:

Pertama, secara umum mereka menjadi mampu memanfaatkan pendapatannya, yang akan diterima pada masa mendatang untuk membeli kebutuhan barang dan jasa mereka.

Kedua, untuk dapat memenuhi kebutuhan dan keperluan yang bersifat

mendesak (force majeur). b) Kredit Komersial

dapat memperluas pangsa pasar usaha (ekspansi pasar), sehingga memerlukan dana dalam bentuk kredit bank.

Fasilitas kredit yang diberikan bank kepada nasabahnya untuk kepentingan pembiayaan piutang dan persediaan (inventory), disebut dengan kredit modal kerja (KMK). Sedangkan fasilitas kredit yang akan dipergunakan untuk memperluas jaringan kerja atau kapasitas produksi perusahaan, diberikan dalam bentuk kredit investasi (KI).

2. Manfaat kredit bagi perekonomian negara

Peran kredit sangat penting dalam penetapan kebijakan moneter suatu negara, khususnya dalam pengawasan suku bunga pinjaman. Penetapan kebijakan moneter suatu negara terhadap perubahan money supply dapat dilakukan dengan pengawasan suku bunga pinjaman.

Dalam keadaan resesi, kebutuhan pengeluaran negara meningkat, oleh karena itu

money supply dibutuhkan lebih banyak lagi.Kebijakan ini dapat dilakukan dengan

menurunkan suku bunga perbankan sehingga kredit yang disalurkan kepada masyarakat akan meningkat, akhirnya perekonomian negara menjadi terbantu. Sebaliknya, bila perekonomian berkembang cukup tinggi, maka suku bunga pinjaman ditingkatkan sehingga dampak inflasi yang lebih tinggi dapat dikendalikan dan pengeluaran negara dapat ditekan.8

Dalam keadaan resesi, kebutuhan pengeluaran negara meningkat, oleh karena itu money suply dibutuhkan lebih bayak lagi. Kebijakan ini dapat dilakukan dengan menurunkan suku bunga perbankan sehingga kredit yang di salurkan kepada masyarakat akan meningkat, akhirnya perekonomian negara menjadi terbantu. Sebaliknya, bila perekonomian berkembang cukup tinggi, maka suku bunga pinjaman ditingkatkan sehingga dampak inflasi yang lebih tinggi dapat dikendalikan dan pengeluaran negara dapat ditekan.9

Dalam kegiatan operasional perkreditan sehari-hari, mulai dari kegiatan

permohonan kredit sampai dengan pelunasan kredit, misalnya dalam pembuatan

perjanjian kredit, pengikatan jaminan, pada dasarnya di dalamnya terkandung

aspek-aspek hukum. Dalam praktek perbankan, risiko kredit lazimnya dikelompokkan

menjadi dua macam/jenis :

8

Divisi Kredit Ritel BRI, Analisa Kredit Ritel-Bahan Pembelajaran Account Oficer, Kantor Pusat BRI, Jakarta, 2000, hlm. 1-2

9

(1). Risiko bisnis

Risiko yang semata-mata disebabkan oleh adanya faktor yang murni dari sisi

bisnis, baik yang berasal dari perusahaan penerima kredit, dampak ekonomi,

bencana alam maupun faktor lain yang bersifat force mejeure. Debitur tidak

dapat memenuhi kewajiban sesuai dengan syarat-syarat yang diperjanjikan,

disebabkan oleh hal-hal yang tidak dikehendaki, misalnya krisis ekonomi,

sehingga keuntungan yang diharapkan tidak terelisasi yang pada gilirannya

tidak dapat membayar dan melunasi fasilitas kredit yang diterima dari

bank/kreditur.

(2). Risiko non bisnis

Risiko yang timbul bukan disebabkan oleh faktor bisnis, tetapi lebih banyak

disebabkan oleh adanya faktor negatif dari pejabat kredit bank penyalur kredit.

Petugas kredit bank melakukan rekayasa kondisi/keadaan usaha debitur agar

seolah-olah layak atau flekseable untuk diberikan kredit, dengan tujuan untuk

mendapatkan imbalan dari debitur. Fasilitas kredit tersebut biasanya

dipergunakan oleh debitur tidak sesuai dengan peruntukan yang seharusnya,

sehingga pada gilirannya kredit akan menjadi bermasalah.

Dari jenis-jenis pengelompokan kredit yang ada, ditinjau dari banyaknya

jumlah peminjam (debitur), kredit konsumtif menempati urutan pertama, yang

diperuntukkan bagi pegawai berpenghasilan tetap secara perorangan. Untuk

menjamin bahwa kredit konsumtif yang disalurkan akan dilunasi sesuai dengan

didasarkan pula pada kelangsungan pembayaran, tingkat pendapatan dan status

kepegawaian debitur yang bersangkutan. Kredit konsumtif harus dijamin dengan

suatu kepastian bahwa dapat dibayar langsung dari penghasilannya.

B. Perumusan Masalah

Berdasarkan latar belakang masalah sebagaimana telah dikemukakan diatas,

maka pokok permasalahan dalam peneletian ini ialah :

1. Bagaimana pengaturan dan prosedur pengikatan SK Pegawai Negeri Sipil sebagai

jaminan kredit ?

2. Apa faktor pendorong dari pegawai untuk mengambil kredit konsumtif yang

disalurkan oleh BRI ?

3. Mengapa jaminan kredit konsumtif kepada pegawai berupa penghasilan/gaji

tidak diikat dengan lembaga jaminan berupa gadai ?

C. Tujuan penelitian

Mengacu kepada judul dan permasalahan dalam penelitian ini, maka dapat

dikemukakan bahwa tujuan yang hendak dicapai dalam penelitian ini adalah :

1. Untuk mengetahui cara pengaturan dan prosedur pengikatan SK Pegawai Negeri

Sipil sebagai jaminan kredit.

2. Untuk mengetahui faktor pendorong dari pegawai untuk mengambil kredit

konsumtif yang disalurkan oleh BRI.

3. Untuk mengkaji jaminan kredit konsumtif kepada pegawai berupa

D. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

1. Secara Teoritis

a. Dari segi teoritis kegiatan penelitian ini diharapkan dapat memberikan

manfaat berupa sumbangan saran dalam ilmu pengetahuan berupa

teori/gagasan perkembangan ilmu hukum, khususnya hal-hal yang berkaitan

dengan masalah jaminan kredit perbankan.

b. Di samping itu dari aspek teoritis, penelitian ini juga akan memberikan

informasi mengenai alternatif konsep yang lebih baik dalam pola pemberian

kredit lunak kepada pegwai negeri sipil.

2. Secara Praktis

a. Dari segi praktis, akan memberikan masukan kepada pemerintah khususnya

para pengelola bank untuk lebih mengefektifkan pemberian kredit lunak

kepada Pegawai Negeri Sipil (PNS).

b. Hasil penelitian ini diharapkan dapat mengungkap berbagai permasalahan dan

kendala yang timbul dalam jaminan kredit Pegawai Negeri Sipil pada PT.

Bank Rakyat Indonesia (Persero).

E. Keasliaan Penelitian

Berdasarkan informasi yang ada dan penulusuran kepustakaan yang

khususnya di lingkungan Universitas Sumatera Utara, terdapat beberapa penelitian

yang berkaitan dengan masalah perkreditan, namun tidak sama dengan penelitian

yang akan dilakukan dengan judul ”ANALISIS YURIDIS TERHADAP

PEMBERIAN KREDIT DENGAN JAMINAN SK PEGAWAI OLEH PT. BRI

(PERSERO), KANTOR CABANG ISKANDAR MUDA MEDAN”, yaitu :

1. Nama : Rina Nizardi

NIM : 0670 1 1 1 26

Program Studi : Magister Kenotariatan

Judul Tesis : Tinjauan Hukum Terhadap Pemberian Kredit Dengan

Jaminan Sertipikat Deposito Pada PT. Bank Mandiri, Tbk

Kantor Cabang Lhokseumawe.

2. Nama : Dian Wahyu Madina

NIM : 017011014

Program Studi : Magister Kenotariatan

Judul Tesis : Pemberian Kredit Perbankan Melalui Lembaga Hak

Tanggungan Dengan Tanah Dan Bangunan Sebagai Jaminan.

3. Nama : Samsul Rais Siregar

NIM : 037011099

Program Studi : Magister Kenotariatan

Judul Tesis : Pelaksanaan Penanggungan Utang (Borgtocht) Sebagai

Jaminan Dalam Pemberian Kredit (Studi Pada PT. Bank

Dari uraian tersebut di atas, kaitannya dengan penelitian ini pembahasannya

tidak sama, baik dari variabel maupun materinya belum pernah dilakukan. Dengan

demikian penelitian ini adalah asli dan dapat dipertanggung jawabkan secara i1miah.

F. Kerangka Teori Dan Konsepsi

1. Kerangka Teori

”Kontinuitas perkembangan ilmu hukum, selain bergantung pada metodologi,

aktivitas penelitian dan imajinasi sosial sangat ditentukan oleh teori”.10

Teori adalah merupakan suatu prinsip satu ajaran pokok yang dianut untuk

mengambil suatu tindakan atau memecahkan suatu masalah. Kamus umum Bahasa

Indonesia menyebutkan, bahwa salah satu arti teori ialah :

”.... pendapat, cara-cara dan aturan-aturan untuk melakukan sesuatu.”11

”Fungsi teori dalam penelitian tesis ini adalah untuk memberikan arahan/petunjuk

dan meramalkan serta menjelaskan gejala yang diamati.”12 Dalam sebuah penelitian

ilmiah, teori digunakan sebagai landasan berfikir dan mengukur sesuatu berdasarkan

variabel-variabel yang tersedia.

”Teori dipergunakan sebagai landasan atau alasan mengenai suatu variabel bebas tertentu dimasukan dalam penelitian, karena berdasarkan teori tersebut variabel yang bersangkutan memang bisa mempengaruhi variabel tak bebas atau merupakan salah satu penyebab.”13

10

Soerjono Soekanto, Pengantar Penelitian Hukum, (Jakarta: UI-Press, 1982), hlm.6

11

W.J.S. Poerwadarminta, Kamus Umum Bahasa Indonesisa, Balai Pustaka, Jakarta, 1985, hlm.155

12

Bandingkan Snelbecker dalam Lexy J. Moleong, Metodologi Penelitian Kualitatif, (Bandung : Remaja Rosdakarya , 1993), hlm.35

13

”Menurut W.L.Neuman, yang berpendapatnya dikutip oleh Otje Salman dan Anton F. Susanto, menyebutkan, bahwa :

”Teori adalah suatu sistem yang tersusun oleh berbagai abstraksi yang berinterkoneksi satu sama lainnya atau berbagai ide yang memadatkan dan mengorganisasikan pengetahuan tentang dunia. Ini adalah cara yang ringkas untuk berpikir tentang dunia dan bagaimana dunia itu bekerja.”14

”Teori merupakan generalisasi yang dicapai setelah mengadakan pengujian

dan hasilnya menyangkut ruang lingkup dan fakta yang luas.”15 Sedangkan

“kerangka teori pada penelitian Hukum Sosiologis atau Empiris yaitu kerangka

teoritis yang berdasarkan pada kerangka acuan hukum, tanpa acuan hukumnya maka

penelitian tersebut hanya berguna bagi sosiologis dan kurang relevan bagi ilmu

kum

g masalah

mber

ang digunakan adalah berdasarkan asas kesepakatan

alam mengadakan perjanjian.

hu .”16

Kerangka teori itu akan digunakan sebagai landasan berpikir untuk

menganalisa permasalahan yang dibahas dalam tesis ini. Terutama tentan

pe ian kredit dengan hak agunan atas SK Pegawai Negeri Sipil (PNS).

Dalam pembahasan pada tesis ini, kerangka teori yang digunakan adalah

berdasarkan teori hukum perikatan atau perjanjian yang mengatur hak dan kewajiban

yang timbul sebagai akibat dari pemberian kredit oleh pihak bank kepada Pegawai

Negeri Sipil (PNS). Jadi teori y

d

14

HR. Otje Salman S dan Antón F Susanto, Teori Hukum, Refina Aditama, Bandung, 2005, hlm.22

15

Soejono Soekanto, Loc.Cit, hlm.126

16

Istilah kredit pada dasarnya berasal dari bahasa Yunani, yakni ”credere”,

yang dapat diartikan dengan kepercayaan. Maksudnya si pemberi kredit percaya

kepada si penerima kredit, bahwa kredit yang disalurkannya pasti akan dikembalikan

sesuai dengan perjanjian. Bagi si penerima kredit berarti menerima kepercayaan,

sehingga mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai

dengan jangka waktunya. Dengan demikian istilah kredit memiliki arti yang khusus

yakni meminjamkan uang.

“Pengertian lain dapat disebut ”menunda pembayaran”, maksudnya apabila

ada orang yang mengatakan membeli barang dengan kredit, hal ini berarti orang

tersebut tidak harus membayarnya pada saat itu juga, tetapi akan dibayarkan dalam

jangka waktu tertentu sesuai dengan perjanjian dengan penjualanya.”17

”Menurut Kamus Umum Bahasa Indonesia, salah satu pengertian kredit

adalah pinjaman uang dengan pembayaran pengembalian secara mengangsur atau

pinjaman sampai batas jumlah tertentu yang diijinkan oleh bank atau badan lain.”18

”Sedangkan menurut Kamus Bahasa Inggris, dikatakan bahwa kredit adalah:

agreemeit to buy something and pay later artinya persetujuan untuk membeli sesuatu

dan membayarnya kemudian.”19

17

H. Budi Untung, Kredit Perbankan di Indonesia, Yogyakarta, Penerbit Andi, 2005, hlm. 1.

18

W.J.S. Poerwadarminta, Op.Cit. hlm.599

19

”Marhainis Abdul Hay memberikan batasan bahwa kredit adalah merupakan

suatu perjanjian yang lahir dari persetujuan.”20 ”Sedangkan menurut R. Subekti,

perkataan kredit berarti kepercayaan dari bank”.21

Mariam Darus Badrulzaman memberikan pengertian kredit dengan mengharuskan adanya persetujuan atau kesepakatan pinjam-meminjam uang (perjanjian kredit), yang biasanya terdiri dari elemen-elemen :

1. Para pihak

Undang-Undang perbankan mengatur bahwa pihak yang diperbolehkan untuk menyalurkan atau menyediakan kredit adalah badan tertentu saja, yaitu Bank Umum dan Bank Perkreditan Rakyat (BPR). Setiap pihak yang melakukan kegiatan menghimpun dana dari masyarakat dan akan menyalurkannya, wajib mendapat ijin usaha sebagai Bank Umum atau BPR dari Menteri setelah mendengarkan pertimbangan Bank Indonesia, kecuali diatur dengan undang-undang tersendiri.

2. Bunga

Didalam perjanjian kredit dapat ditentukan/dipersyaratkan adanya bunga pinjaman. Namun undang-undang perbankan tidak mengatur mengenai ketentuan tingkat bunga yang menganut sistem bunga mengambang sesuai dengan kehendak pasar.

3. Batas maksimum pemberian kredit

Undang-Undang perbankan menentukan bahwa Bank Indonesia menetapkan batas maksimum pemberian kredit (BMPK), pemberian jaminan, aminan, penempatan investasi surat berharga atau hal lain yang serupa. yang dapat dilakukan oleh bank kepada peminjam atau sekelompok peminjam yang terkait, termasuk kepada perusahaan-perusahaan dalam kelompok yang sama dengan bank yang bersangkutan.

4. Jaminan

Kredit yang diberikan oleh bank mengandung risiko, sehingga dalam pelaksanaannya bank harus memperhatikan asas perkreditan yang sehat. Untuk mengurangi risiko tersebut, jaminan pemberian kredit dalam arti keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi utangnya sesuai dengan yang diperjanjikan merupakan faktor penting yang harus diperhatikan oleh bank.

20

Marhainis Abdul Hay, Hukum Perbankan Di Indonesia, Buku II, Pradya Paramita, Jakarta, 1976, hlm. 142.

21

5. Jangka waktu

Didalam perjanjian kredit perlu ditentukan jangka waktu, karena kredit adalah pinjaman yang pada suatu waktu tertentu harus dikembalikan kepada penyedia kredit.

6. Bentuk perjanjian kredit

Perjanjian kredit dapat dikategorikan sebagai perjanjian baku, yaitu perjanjian yang materinya ditentukan lebih dahulu secara sepihak oleh kreditur/bank dengan syarat-syarat yang dibakukan dan ditawarkan kepada masyarakat untuk digunakan secara masal atau individual.22

Apabila ditelusuri dalam kepustakaan hukum perdata terdapat beberapa pendirian mengenai arti kredit, yaitu:

1. Savelberg menyatakan ”Kredit” mempunyai arti antara lain:

(a) Sebagai dasar dari setiap perikatan (verbintenis) sehingga seseorang berhak menuntut sesuatu dari orang lain.

(b) Sebagai jaminan, dimana seseorang menyerahkan sesuatu kepada orang lain dengan tujuan untuk memperoleh kembali apa yang diserahkan itu.

2. Levy merumuskan arti hukum dari kredit sebagai berikut :

Menyerhakan secara sukarela sejumlah uang untuk dipergunakan secara bebas oleh penerima kredit. Penerima kredit berhak mempergunakan pinjaman itu untuk keuntungannya dengan kewajiban mengembalikan jumlah pinjaman itu belakang hari.

3. M.Jaklie, mengemukakan bahwa ”kredit adalah ukuran kemampuan dari seseorang untuk mendapatkan sesuatu yang bernilai ekonomis sebagai ganti dari janjinya untuk membayar kembali hutangnya pada tanggal tertentu.23

Secara umum, kredit dapat diartikan dengan ”The ability to borrow on the

opinion conceived by the lender that he will be repaid” artinya “kemampuan untuk

meminjam dengan memberikan pendapat terhadap peminjam bahwa dia akan dapat

membayarnya.”24

Diketahui bahwa kaedah hukum yang mengatur tentang kesepakatan dalam

mengadakan perjanjian untuk pemberian kredit terhadap Pegawai Negeri Sipil (PNS)

dengan jaminan SK pegawai, adalah merupakan nilai hukum yang terdapat dalam

22

R. Subekti, Ibid, hlm. 11.

23

Mariam darus, Perjanjian Kredit Bank, Alumni, 1989, Bandung, hlm. 21

24

peraturan konkrit pada pasal-pasal perjanjian, baik yang tercantum dalam Kitab

Undang-Undang Hukum Perdata Indonesia, maupun dalam peraturan-peraturan

hukum lainnya.

Kesepakatan dalam mengadakan perjanjian ini, adalah merupakan hak

individu, dimana perjanjian diantara para pihak adalah merupakan undang-undang

yang mengikat diantara para pihak tersebut. Kesepakatan dalam mengadakan

perjanjian ini didasarkan pada Pasal 1338 ayat 1 KUHPerdata, yang menyebutkan

bahwa :

”Semua Perjanjian yang dibuat secara sah, berlaku sebagai undang-undang

bagi mereka yang membuatnya.”

Selain Asas kesepakatan yang digunakan dalam setiap melakukan perjanjian,

maka asas yang dipakai dari sistem hukum benda adalah sebagai berikut :

a. Asas hak kebendaan

1). Absolut, yaitu dapat dipertahankan pada setiap orang. Pemegang hak berhak

menuntut setiap orang yang mengganggu haknya.

2) Droit de suite, yaitu hak kebendaan yang selalu mengikuti bendanya di

tangan siapapun berada. Dalam asas ini terkandung maksud hak yang tua

didahulukan dari hak yang muda (droit de preference).

3) Hak kebendaan memberikan wewenang yang kuat kepada pemiliknya,

b). Asas asesor

Hak jaminan ini tidak bisa berdiri sendiri, tetapi keberadaannya bergantung pada

perjanjian pokok, seperti perjanjian kredit.

Landasan filosofis (Pancasila) dan Konstitusi (UUD Negara Republik

Indonesia 1945) tersebut di atas menggambarkannya adanya suatu ”tuntutan”

sekaligus ”kewajiban” yang logis dan realistis bagi negara/pemerintah, masyarakat

sekaligus perorangan untuk melaksanakan tugas-tugas dalam bidang sosial ekonomi.

Dalam pelaksanaan operasionalnnya, untuk mencapai tujuan di bidang sosial dan

ekonomi tersebut, tidak bisa terlepas dan dipisahkan dari peran serta/keterlibatan

sektor perbankan.

Salah satu asas yang dijumpai dalam Undang-Undang Nomor 10 Tahun 1998

tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan

adalah usaha menghimpun dana dari masyarakat dalam bentuk simpanan (giro,

tabungan, deposito) dan menyalurkannya kembali kepada yang membutuhkan dalam

bentuk kredit dana atau bentuk-bentuk lainnya, untuk meningkatkan taraf hidup

rakyat banyak.

Barang-barang jaminan yang diterima oleh bank harus dikuasai secara yuridis

dengan suatu perjanjja kredit, baik yang dibuat di bawah tangan maupun dengan akte

1. Untuk memberikan hak dan kekuasaan kepada bank demi mendapatkan pelunasan

dengan barang jaminan dimaksud, bilamana debitur tidak menepati janji, yakni

membayar kembali hutang-hutangnya pada waktu yang telah ditentukan dalam

perjanjian.

2. Untuk menjamin bahwa si peminjam/debitur berperan dan turut serta dalam

transaksi tersebut untuk tidak meninggalkan kegiatan usahanya dengan merugikan

dirinya sendiri atau perusahaannya.

3. Untuk memberikan dorongan dan motivasi kepada debitur agar memenuhi

perjanjian kredit yang telah disepakati.

Ketentuan mengikat bagi para pihak yang mengadakan perjanjian, baik

terhadap materi perjanjian yang ada disebutkan dalam perjanjian, maupun terhadap

segala sesuatu yang menurut sifat persetujuan diharuskan oleh keputusan, kebiasaan

dan undang-undang, semakin dipertegas lagi isinya dalam Pasal 1339 KUHPerdata,

yang menyebutkan, bahwa :

Dalam Pasal 1320 KUHPerdata, undang-undang menetapkan bahwa untuk

sahnya perjanjian-perjanjian diperlukan empat syarat:

1. Sepakat mereka yang mengikatkan dirinya

2. Kecakapan untuk membuat suatu perikatan

3. Suatu hal tertentu

4. Suatu sebab yang halal.

Asas kesepakatan dalam mengadakan perjanjian adalah merupakan suatu

dasar yang menjamin kebebasan orang dalam melakukan perjanjian. Hal ini juga

tidak terlepas dari sifat Buku III KUHPerdata, yang hanya merupakan hukum yang

mengatur sehingga para pihak dapat mengenyampingkan, kecuali terhadap

pasal-pasal tertentu yang sifatnya memaksa.

Untuk melengkapi defenisi perjanjian yang terdapat pada Pasal 1313

KUHPerdata, Setiawan, mengemukakan pendapatnya, bahwa :

a. Perbuatan harus diartikan sebagai perbuatan hukum, yaitu perbuatan yang

bertujuan untuk menimbulkan akibat hukum.

b. Perlu ditambahkan dengan kata-kata ”atau saling mengikatkan dirinya”

dalam Pasal 1313 KUHPerdata.

H.F. Vollmar, di dalam bukunya “Incluiding tot de studie van het Nederlands

Burgerlijk Recht" mengatakan bahwa : ”Ditinjau dari sisinya ternyata bahwa

perikatan itu ada selama seseorang itu (debitur) harus melakukan suatu prestasi yang mungkin dapat dipaksakan terhadap kreditur kalau perlu dengan bantuan hakim.”2 5

25

Sedangkan menurut Vander Burght Gr: ”Perikatan adalah suatu hubungan

hukum serta kekayaan antara dua orang atau lebih yang menurut ketentuan seseorang

atau lebih berhak atas sesuatu sedangkan yang seorang lagi atau lebih berkewajiban

untuk itu.”26

Ketentuan-ketentuan umum tentang perikatan di atur dalam Pasal 1233 dan

Pasal 1234 KUHPerdata, yang berbunyi adalah sebagai berikut :

1. Pasal 1233 KUHPerdata menyebutkan bahwa: tiap-tiap perikatan dilahirkan, baik karena persetujuan, dan baik karena undang-undang.

2. Pasal 1234 KUHPerdata menyebutkan bahwa: tiap-tiap perikatan adalah untuk memberikan sesuatu, untuk berbuat sesuatu atau untuk tidak berbuat sesuatu.

Menurut UU Perbankan Nomor 10 tahun 1998 Tentang kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga.

Dari pengertian kredit diatas dapatlah dijelaskan bahwa kredit adalah

pemberian pinjaman (kredit) dalam jangka waktu tertentu yang telah ditetapkan oleh

perusahaan.

26

2. Konsepsi

Perlu di jelaskan bahwa konsepsi adalah salah satu bagian terpenting dari

teori, karena konsep adalah sebagai penghubung yang menerangkan sesuatu yang

sebelumnya hanya baru ada dalam pikiran. “Peranan konsep dalam penelitian adalah

untuk menghubungkan dunia teori dan observasi, antara abstraksi dan realistis.”27

Konsepsi bisa juga diartikan sebagai ”salah satu bagian terpenting dari teori.

Peranan konsep dalam penelitian adalah untuk menghubungkan dunia teori dan

observasi, antara abstraksi dan realitas.”2 8

Menurut Tan Kamelo konsepsi adalah untuk menghindari terjadinya salah pengertian dan pemahaman yang berbeda tentang tujuan yang akan dicapai dalam penelitian ini, maka kemudian dikemukakan konsepsi dalam bentuk defenisi operasional sebagai berikut, jaminan yang bersifat kebendaan ialah jaminan yang berupa hak mutlak atas suatu benda, yang mempunyai ciri-ciri: hubungan lansung atas benda tertentu dari debitur, dapat dipertahankan terhadap siapapun, selalu mengikuti bendanya (droit de suite) dan dapat diperalihkan.29

“Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan

pemberian kredit tersebut tidak akan terlepas dari misi bank tersebut didirikan.

Adapun tujuan utama pemberian suatu kredit antara lain:

1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hal

tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa

27

Munir Fuadi, Hukum Perkereditan Kontemporer, Citra Aditya Bakti, Bandung, 1995, hlm.24-26.

28

Masri Singarimbun dan Sofian Effendi, Metode Penelitian Survei, (Jakarta: LP3ES, 1989), hlm.34

29

dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini

penting untuk kelangsungan hidup bank. Jika hidup bank yang terus menerus

kerugian, maka besar kemungkinan bank tersebut akan dilikuidir atau dibubarkan.

2. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana,

baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka

pihak debitur akan dapat mengembangkan dan memperluaskan usahanya.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan,

maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan

pembangunan diberbagai sektor.

Keuntungan bagi pemerintah dengan menyebarnya pemberian kredit adalah:

a. Penerimaan pajak, dari keuntungan yang diperoleh nasabah dan bank.

b. Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan usaha baru atau perluasan usaha akan membutuhkan tenaga kerja baru sehingga dapat menyedot tenaga kerja yang masih menganggur.

c. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa sebagian besar kredit yang disalurkan akan dapat meningkatkan jumlah barang dan jasa yang beredar dimasyarakat.

d. Menghemat devisa negara, terutama untuk produk-produk yang sebelumnya diimpor dan apabila sudah dapat diproduksi di dalam negeri dengan fasilitas kredit yang ada jelas akan dapat menghemat devisa negara.

e. Meningkatkan devisa negara, apabila produk dari kredit yang dibiayai untuk keperluan ekspor.30

30

Dari tujuan tersebut diatas adanya kepentingan yang seimbang antara :

a. Kepentingan pemerintah

b. Kepentingan masyarakat (rakyat)

c. Kepentingan pemilik modal ( pengusaha)

Kemudian disamping tujuan diatas suatu fasilitas kredit memiliki fungsi

sebagai berikut :

1. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna maksudnya jika uang hanya

disimpan saja tidak akan menghasilkan sesuatu yang berguna.

Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan

barang atau jasa oleh si penerima kredit.

2. Untuk meningkatkan peredaran lalu lintas uang.

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari wilayah ke

wilayah lainnya, sehingga suatu daerah yang kekurangan uang dengan

memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari

daerah lainnya.

3. Untuk meningkatkan daya guna barang.

Kredit yang diberikan oleh uang bank akan dapat digunakan oleh si debitur untuk

mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar atas barang dari satu wilayah ke

wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah yang

beredar.

5. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena

dengan adanya kredit yang diberikan akan menambah jumlah barang yang

diperlukan oleh masyarakat. Kemudian dapat pula kredit membantu dalam

mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan

devisa negara.

6. Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha,

apalagi bagi si nasabah yang memang modalnya pas-pasan.

7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama dalam

hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun

pabrik, maka pabrik tersebut tentu membutuhkan tenaga kerja sehingga, dapat

pula mengurangi pengangguran. Disamping itu bagi masyarakat sekitar pabrik

juga akan mendapat meningkatkan pendapatannya seperti membuka warung atau

menyewa rumah kontrakan, atau jasa lainnya.

8. Untuk meningkatkan huhungan internasional

Dalam hal pinjaman internasional akan dapat mcningkatkan saling membutuhkan

antar si penerima kredit dengan si pemberi kredit. Pemberian kredit oleh negara

Maka dengan adanya kredit, maka terlaksana pula program pemerintah yang

sesuai dengan rencana pembangunan nasional dewasa ini dan bukan saja

dilaksanakan oleh pemerintah akan tetapi juga dilaksanakan oleh pihak swasta

nasional sesuai dengan keputusan pemerintah. Tentu saja dalam hal ini, dalam

melaksanakan pembangunan tersebut akan lebih banyak memerlukan modal, oleh

karena itu pengusaha ekonomi lemah yang kekurangan modal dapat mengajukan

permohonan kredit, dengan demikian sangat membantu dalam pembangunan

nasional.

G. Metode Penelitian

1. Spesifikasi Penelitian

Penelitian yang dilakukan secara spesifik merupakan penelitian hukum

normatif yang kemudian dilanjutkan dengan penelitian empirik, karena merupakan

penelitian yang dilakukan dengan meneliti bahan-bahan yang bersumber dari

kepustakaan digabung dengan penelitian lapangan/sosiologis.31 Penelitian ini bersifat

deskriptif, karena ingin menggambarkan kajian hukum terhadap jaminan SK Pegawai

khususnya bagi pegawai negeri. Metode pendekatan penelitian dilakukan melalui

normatif dan yuridis sosiologis, untuk mengetahui efektifitas pemberian kredit

kepada pegawai negeri tersebut dalam praktiknya, terutama yang berkaitan dengan

permasalahan yang diteliti.

31

2. Lokasi Penelitian

Lokasi penelitian di PT. Bank Rakyat Indonesia (Persero), Kantor Cabang

Iskandar Muda Medan No. 173. Dengan memperhatikan kondisi tersebut, diharapkan

hasil penelitian yang dilaksanakan akan dapat mewakili kondisi dan permasalahan

kredit pegawai negeri dengan jaminan SK Pegawai Negeri Sipil.

3. Populasi dan Sampel

Populasi yang ditarik sebagai sampel terhadap pemberian kredit dengan

jaminan SK Pegawai oleh PT.BRI (Persero) Kantor Cabang Iskandar Muda Medan

pada Tahun 2009 sebanyak 663 orang dari ketiga dinas tersebut. Untuk mendapatkan

data yang baik dalam penelitian ini diambil sampel secara random sampling. Maka

pengambilan sampel dilakukan dengan menggunakan rumus sebagaimana

dikemukakan dibawah ini, yaitu :32

n = N

N (d2) + 1 dimana :

n = Jumlah sampel

N = Jumlah populasi

d = Presisi yang ditetapkan 10 % dengan tingkat kepercayaan 90 %

n = 663

663 x 0,01 + 1

32

= 663

7,63

n = 86,89 (dibulatkan 87 orang)

Sampel penelitian ini menggunakan orang/dinas. Dengan demikian total sampel

penelitian ini ditetapkan berjumlah 87 orang/dinas.

4. Bahan Penelitian

Penelitian ini menggunakan dua sumber bahan hukum, yakni bahan hukum

primer dan bahan hukum sekunder.

1. Bahan Hukum Primer

Populasi dalam penelitian ini meliputi seluruh debitur/peminjam kredit pegawai

(konsumtif) yang disalurkan oleh Kantor Cabang BRI Iskandar Muda Medan.

Dari populasi tersebut, ditentukan respoden/sampel secara random sampling,

sebanyak 87 debitur/dinas kredit pegawai dengan berpedoman kepada kuisioner

yang dipersiapkan sebelumnya. Selain mengandalkan teknik kuisioner, data

primer juga dikumpulkan melalui teknik wawancara kepada responden maupun

instansi terkait.

2. Bahan Hukum Sekunder

Data sekunder dalam penelitian ini diambil dari kepustakaan hukum, dokumen,

dengan jaminan kredit yaitu berupa SK Pegawai, penyusunan tesis ini yang dapat

dibedakan atas bahan hukum primer, sekunder dan tersier. Serta sumber lain dari

yang berkaitan dengan jaminan kredit terutama kredit konsumtif, ditambah

informasi dari nara sumber lain dari :

a. Kepala Bagian Kredit Kecil pada Kantor Cabang BRI Iskandar Muda Medan.

b. Pimpinan Cabang dan petugas yang mengelolakerjakan kredit pegawai di

Kantor Cabang BRI Iskandar Muda Medan.

c. Kepala Tata Usaha dan Juru Bayar/bendaharawan yang melaksanakan

pemotongan gaji untuk pembayaran kredit pegawai yang disalurkan oleh

Kantor Cabang BRI Iskandar Muda Medan.

5. Alat Pengumpulan Data

Berdasarkan metode pendekatan yang digunakan, maka teknik pengumpulan

data dilakukan dengan cara :

1). Kuesioner

Kuesioner ditujukan kepada para debitur yang dipilih untuk dijadikan

sampel/responden, berisikan pertanyaan-pertanyaan yang telah disediakan dengan

pilihan jawaban, serta pertanyaan-pertanyaan yang memerlukan jawaban berupa

isian.

2). Pedoman Wawancara

Wawancara dilakukan secara langsung kepada responden, dengan menggunakan

terpimpin, agar mendapatkan informasi yang lebih fokus dan menyeluruh sesuai

dengan permasalahan yang diteliti.

3). Studi Pustaka

Yaitu, membaca, mempelajari, meneliti, mengidentifikasi dan menganalisis

buku-buku/literatur, laporan penelitian, dokumen-dokumen tertulis, serta

sumber-sumber lain yang relevan dengan permasalahan yang diteliti.

6. Analisis Data

“Analisis data adalah proses mengorganisasikan dan mengurut data kedalam

pola, kategori, dan satuan uraian dasar, sehingga dapat ditemukan tema dan dapat

dirumuskan hipotesis kerja seperti yang disarankan oleh data”.33

Setelah data primer diperoleh, selanjutnya data tersebut diidentifikasi dan

diklasifikasikan serta disusun dalam bentuk tabel frekuensi, dianalisis secara

kualitatif dengan mempelajari seluruh jawaban dari responden, membandingkan

dengan data sekunder, dengan menggunakan metode berfikir secara induktif dan

deduktif.

Pada proses induktif, proses berasal dari proposisi (sebagai hasil pengamatan

dan berakhir pada kesimpulan pengetahuan baru) berupa asas umum. Sedangkan pada

prosedur deduktif, bertolak dari satu proposisi umum yang kebenarannya telah

33

diketahui dan berakhir pada satu kesimpulan (pengetahuan baru) yang bersifat lebih

khusus.

Dengan demikian data yang dikumpulkan kemudian di edit dengan cara

mengelompokan, menganalisis dengan metode kualitatif kemudian ditarik

BAB II

PENGATURAN DAN PROSEDUR PENGIKATAN SK PEGAWAI NEGERI SIPIL SEBAGAI JAMINAN KREDIT

A. Pengaturan dan Prosedur (SISDUR) Pelayanan Kretap (Kredit Tetap)

Pengajuan awal fasilitas kredit oleh instansi/perusahaan, dilakukan secara

kolektif minimal 5 (lima) calon debitur. Meski demikian, Pimpinan Cabang (Pinca)

diberikan kewenangan untuk melayani permohonan fasilitas kredit terhadap

instansi/perusahaan yang pada awal pengajuannya dilakukan kurang dari lima calon

debitur, dengan mempertimbangkan efesiensi pelayanan dan kemungkinan

pengembangan kredit dimasa yang akan datang.

BRI Unit dilarang memberikan fasilitas kredit kepada instansi/debitur yang

telah mendapat fasilitas kretap/kredit dari Unit kerja BRI (KC/KCP/BRI Unit)

lainnya. Dalam hal instansi/perusahaan terdapat di berbagai daerah seperti Diknas,

POLRI maka kepada instansi/perusahaan tersebut, dapat dilayani oleh lebih dari satu

unit kerja BRI yang berbeda.

Calon debitur Pegawai Negeri Sipil yang hendak mengambil ktedit ke BRI terlebih dahulu mengisi formulir permohonan, dengan dilampiri :

1. Foto copy identitas diri (suami/isteri) 2. Foto copy Kartu Keluarga

3. Asli SK Pengangkatan Pertama sebagai Pegawai tetap dan SK Terakhir, atau disesuaikan dengan ketentuan yang berlaku di masing-masing instansi/perusahaan.

5. Surat Pernyataan debitur.

6. Surat Rekomendasi dari atasan debitur.

7. Surat Kuasa Potong Gaji (Model PJ.05) kepada bendaharawan/juru bayar tempat gaji debitur dibayarkan, diatas materai cukup.

8. Surat Kuasa Pendebetan rekening bagi debitur yang gajinya dibayarkan melalui BRI.34

1. Analisis dan Putusan Kredit

a. Setelah seluruh persyaratan permohonan kredit dipenuhi dan diserahkan oleh

calon debitur, maka selanjutnya Pejabat Pemrakarsa memeriksa seluruh

kelengkapan dan memastikan bahwa seluruh dokumen adalah sah dan masih

berlaku.

b. Pejabat Kredit (baik Pemrakarsa maupun Pemutus) harus meyakini dan

memastikan bahwa calon debitur adalah benar-benar merupakan pegawai

instansi atau pegawai tetap perusahaan, serta memastikan telah ada PKS

dengan instansi/perusahaan yang bersangkutan.

c. Pejabat Pemrakarsa kemudian menghitung jumlah kredit yang bisa diberikan

kepada debitur dengan menggunakan rumusan sebagaimana tertulis dibawah

ini :35

1 X n (50% X THP) = 1 + (i X n)

34 Bank Rakyat Indonesia, Pedoman Pelaksanaan Kredit Commercia & Retail Banking

(PPK-CRB) PT. Bank Rakyat Indonesia (Persero), Jakarta, 2007, hlm 21 35

Keterangan :

1 = Konstanta

i = Suku bunga flat per bulan

n = Jangka waktu kredit (bulan)

THP = Pendapatan bersih setelah dikurangi potongan

Contoh perhitungan :

A seorang calon debitur Kretap, dengan take home pay (THP) sebesar Rp.

1.500.000,- per bulan. Yang bersangkutan mengajukan permohonan pinjaman

dengan jangka waktu 4 tahun (48 bulan). Suku bunga yang berlaku sebesar 1,30% flat

perbulan. Maka maksimum plafond Kretap yang dapat diberikan kepada calon

debitur tersebut adalah sebesar :

1

X n (60 % X THP) = 1 + (i X n)

1

X 48 (60 % X 1.500.000) = 1 + (1,30 % X 48)

= Rp. 26.598.240,- ( maksimum plafond kredit)

Rumus ini dibuat dalam Model 75 kredit serta memberikan rekomendasi putusan

dengan dilampiri hasil perhitungan Credit Risk Scoring (CSR).

d. Seluruh berkas permohonan Kredit diajukan kepada Pejabat Pemutus untuk