Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS PENYAJIAN LAPORAN KEUANGAN DAERAH PADA PEMERINTAHAN KABUPATEN LANGKAT

OLEH :

NAMA : SILKA HARTINA

NIM : 050503203

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten

Langkat”

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas,

benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 24 Januari 2009

Yang membuat

pernyataan

Silka Hartina

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

KATA PENGANTAR

Dengan menyebut nama Allah SWT, Tuhan semesta alam yang menggenggam

jantung ini dan membiarkannya tetap berdetak, mengalirkan nyawa dalam darah

sehingga satu demi satu ibadah ini dapat penulis laksanakan. Syukur

Alhamdulillah penulis ucapkan kehadirat Allah SWT, yang telah melimpahkan

rahmat, hidayah, serta kesehatan, kesempatan, dan kekuatan kepada penulis

sehingga akhirnya dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan

untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada

Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun

judu l skripsi ini adalah

“Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten

Langkat”

Skripsi ini didedikasikan sepenuhnya kepada kedua orangtuaku Ayah (Arifin

St. Mudo) dan Mama (Desmawati), tak cukup hanya sekedar ‘terima kasih’ untuk

membasuh keringat dan tetesan airmata yang mengalir selama membesarkan

ananda. Namun percayalah dalam setiap hembusan nafas ini adalah doa memohon

surga jadi balasan termanis bagi jasa pahlawanku Ayah dan Mama tersayang.

Terima kasih Ayah dengan keterbatasan fisik Ayah tetap dapat membesarkan

ananda dan Mama terima kasih untuk segalanya dan ketegarannya. Terima kasih

juga buat Uwaik tersayang untuk kasih sayang dan kesabarannya kepada ananda..

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

Diki Andika Putra, Amd dan Eldevi Yanti, Amd, Zeno Bahana Putra, Amd,

Destria Oza dan Hendri Erda, Rabia Mabelin, Amd, dan seluruh keluarga besarku.

Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dan bimbingan

dari berbagai pihak berupa dukungan moriil, materil, spiritual, maupun

administrasi. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima

kasih kepada pihak-pihak yang telah memberikan bantuan, terutama:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara;

2. Bapak Drs. Arifin Akhmad, M.Si, Ak dan Bapak Fahmi Natigor Nasution, SE,

M.Acc, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara dan Sekretaris Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara;

3. Bapak Drs. Syamsul Bahri TRB, MM, Ak selaku Dosen pembimbing yang

telah banyak memberikan bimbingan, arahan, waktu dan kesempatan kepada

penulis untuk menyelesaikan skripsi ini;

4. Bapak Drs. Idhar Yahya, MBA dan Bapak Drs. Chairul Nazwar, Ak selaku

Dosen Pembanding I dan Pembanding II yang telah banyak membantu penulis

melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini;

5. Ibu Risanty, SE, AK, Msi selaku Dosen Wali yang telah membantu penulis

dalam konsultasi akademik selama masa perkuliahan.

6. Semua Staf Departemen Akuntansi, Bang Khairil, Bang Oyong, Kak Dame,

yang telah banyak membantu penulis dalam administrasi di Departemen

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

7. Bupati atau Wakil Bupati, Sekretaris Daerah, Bapeda penulis ucapkan terima

kasih atas izin untuk meneliti di instansi Pemerintahan Kabupaten Langkat,

serta bantuan yang telah diberikan hingga memudahkan penyelesaian skripsi

ini.

8. Sahabat-sahabatku, Ecy, Irma, Lia, Gita, Yanti, Ila, Rizka, Deva, semua teman

angkatan 2005, 2004, 2003 yang tidak bisa disebutkan satu-persatu terima

kasih.

9. Mbak Astrid Fourlia L. Tobing tersayang (semangat dan kasih sayang mu

yang menguatkan adinda), buat Revi (makasih untuk bantuannya selama ini),

Fitri, Dani, Ayu, Lili untuk semua dukungan, bantuan, dan kebersamaannya

di kostan selama ini.

Sebagai manusia yang penuk kekurangan, penulis menyadari bahwa skripsi ini

masih jauh dari sempurna baik isi maupun bahasanya, karena kesempurnaan

hanyalah milik Allah SWT. Semua berakhir dalam harapan semoga skripsi ini

bermanfaat bagi semua pihak.

Medan, 24 Januari 2009 Penulis

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

ABSTRAK

Penelitian ini bertujuan untuk mengetahui Penyajian Laporan Keuangan Daerah pada Pemerintahan Kabupaten Langkat telah disajikan sesuai dengan Standar Akuntansi Pemerintahan (SAP).

Penelitian ini mengggunakan desain penelitian deskriptif. Jenis dan sumber data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer terdiri dari hasil wawancara tentang penyajian Laporan Keuangan Daerah dengan Badan Pengelolaan Keuangan dan Aset Daerah. Data sekunder berupa data atau informasi yang berhubungan denagan laporan keuangan.

Hasil penelitian menunjukan bahwa Pemerintahan Kabupaten Langkat pada tahun 2006 dalam penyajian laporan keuangan daerah telah berpedoman pada Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan. Dalam keberhasilan dalam penyajian laporan keuangan daerah pada dipengaruhi oleh faktor pendukung yaitu sumber daya manusia dan perangkat pendukung lainnya

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

ABSTRACT

This resercah purposed to know the presentation of region financial statement at Government Regency of Langkat have been reserved base on Standar Akuntansi Pemerintahan (SAP).

This research using deskriptif research design. Kinds of data that using in this research cinsist of primary data and secondary data. Primary data is the result of interview about the presentation of region financial statement with Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD). Secondary data is data or information that related with region financial statement at Government Regency of Langkat.

The research result show that presentation of Region Financial Statement from Government Regency of Langkat has been based on PP Number 24, 2005 year. The presentation of Financial Statement from Government Agency of Langkat is toward with human resources and support instrument.

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

DAFTAR ISI SKRIPSI

PERNYATAAN………. i KATA PENGANTAR………... ii ABSTRAK……….. v

ABSTRACT………... vi

DAFTAR ISI……….. vii

DAFTAR TABEL …..………... x

DAFTAR GAMBAR ……….... xi

BAB I PENDAHULUAN

A. Latar Belakang

Masalah………..1

B. Perumusan dan Batasan

Masalah……….………...6

C. Tujuan dan Manfaat

Penelitian………...7

BAB II TINJAUAN PUSTAKA

A. Penatausahaan Keuangan

Daerah…..……….9

B. Peraturan Pemerintah No. 24 Tahun 2005 Tentang Standar

Akuntansi Pemerintahan…….

………11

C. Perbandingan Kepmendagri No.29 Tahun 2002 dengan

Standar Akuntansi

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

D. Laporan Keuangan Pemerintah Daerah………

1. Definisi dan Pengguna Laporan Keuangan

Pemerintah

Daerah………..18

2. Peranan dan Tujuan Pelaporan Keuangan Pemerintah Daerah………..18

3. Karakteristik Kualitatif Laporan Keuangan Pemerintah Daerah………..20

4. Prinsip Akuntansi dan Pelaporan Keuangan………..23

5. Unsur-unsur dan Bentuk Laporan Keuangan Pemerintah Daerah………..25

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian………38

B. Jenis Data……….………...38

C. Definisi Operasional ……….…….……38

D. Teknik Pengumpulan Data……….39

E. Metode Analisis Data………...………..39

F. Jadwal dan Lokasi Penelitian……….………40

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian……….….41

1. Gamabaran Umum Pemerintahan Kabupaten Langkat a. Sejarah Singkat Pemerintahan Kabupaten Langkat………41

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

c. Visi dan Misi Pemerintahan Kabupaten Langkat………43

d. Struktur Organisasi Pemerintahan Kabupaten Langkat dan Uraian Jabatan BPKAD………..46

2. Faktor Pendukung dalam Penyajian Laporan Keuangan Daerah………..………53

3. Konversi Penyajian Laporan Keuangan Daerah………..55

4. Penyajian Laporan Keuangan Daerah………..64

B. Analisis Hasil Penelitian………...76

1. Analisis Penyajian Laporan Keuangan Daerah pada Pemerintahan Kabupaten Langkat………...76

2. Analisis Strategi-strategi yang Diperlukan Pemerintah Kabupaten Langkat Terhadap Keberhasilan Penyajian Laporan Keuangan Daerah Sesuai dengan SAP………84

3. Analisis Penagruh Faktor Pendukung Terhadap Keberhasilan Penyajian Laporan Keuangan Daerah Sesuai dengan SAP…….86

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……….89

B. Saran………91

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Perbandingan Kepmendagri No. 29 Tahun 2002

dengan SAP……….……….20

Tabel 2.2 Format Laporan Realisasi Anggaran ……….………....27

Tabel 2.3 Format Neraca ……….…..34

Tabel 2.4 Format Arus Kas………...…...42

Tabel 2.5 Format Catatan atas Laporan Keuangan……….……..45

Tabel 4.1 Struktur Realisasi Anggaran……...48

Tabel 4.2 Perbedaan Struktur APBD dengan Pengkodean yang Lalu………...52

Tabel 4.3 Tabel Akun……….53

Tabel 4.4 Kode Rekening Penganggaran Kepmendagri No. 29 Tahun 2002 ………...53

Tabel 4.5 Kode Rekening Penganggaran PP No. 24 Tahun 2005 (SAP)………54

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual …………..………23

Gambar 4.1 Jenis dan Kelompok Belanja……….58

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Perbandingan Kepmendagri No.29 Tahun 2002 dengan

PP No.24 Tahun 2005 (SAP) ... ..14

Tabel 2.2 Format Laporan Realisasi Anggaran ……….…...30

Tabel 2.3 Format Neraca……….………..33

Tabel 2.4 Format Arus Kas……….………..30

Tabel 2.5 Format Catatan atas Laporan Keuangan ………..40

Tabel 4.1 Struktur Realisasi Anggaran ………….………..60

Tabel 4.2 Perbedaan Struktur APBD dengan Pengkodean yang Lalu ……….………..61

Tabel 4.3 Tabel Akun……….………….………..61

Tabel 4.4 Kode Rekening Penganggaran Kepmendagri No.29 Tahun 2002 ………….………..………..62

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Era globalisasi saat ini merupakan sesuatu yang tidak dapat dihindari oleh

seluruh masyarakat dunia. Bangsa Indonesia sebagai bagian dari masyarakat di

dunia memiliki kewajiban untuk secara terus – menerus berpartisipasi dalam

mewujudkan kepemerintahan yang baik (good governance). Good governance

adalah suatu penyelenggaraan manajemen pembangunan yang sejalan dengan

prinsip demokrasi, penghindaran dari salah alokasi dana investasi, pencegahan

korupsi baik secara politikal dan administratif. Kepemerintahan yang baik

setidaknya ditandai dengan tiga elemen yaitu transparansi, partisipasi dan

akuntabilitas. Transparansi dibangun atas dasar atas dasar kebebasan memperoleh

informasi. Partisipasi maksudnya mengikutsertakan keterlibatan masyarakat

dalam pembuatan keputusan baik secara langsung maupun tidak langsung melalui

lembaga perwakilan yang dapat menyalurkan aspirasinya. Sedangkan

akuntabilitas adalah pertanggungjawaban kepada publik atas setiap aktivitas yang

dilakukan

Untuk mewujudkan good governance diperlukan perubahan paradigma

pemerintahan yang mendasar dari sistem lama yang sentralistis, ketika pemerintah

pusat sangat kuat dalam menentukan kebijakan. Paradigma baru tersebut

menuntut suatu sistem yang mampu mengurangi ketergantungan dan bahkan

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

bisa memberdayakan daerah agar mampu berkompetesi baik secara regional,

nasional maupun internasional. Menanggapi paradigma baru tersebut maka

pemerintah memberikan otonomi kepada daerah seluas–luasnya yang betujuan

untuk memungkinkan daerah mengurus dan mengatur rumah tangganya sendiri

agar berdaya guna dan berhasil guna dalam penyelenggaraan pemerintahan dan

pembangunan serta dalam rangka pelayanan kepada masyarakat.

Pada saat dimulainya otonomi daerah harapan yang muncul adalah

pemerintah daerah semakin mandiri dalam pelaksanaan kegiatan pemerintahan

maupun melakukan pembangunan di daerah masing-masing, karena setiap daerah

diberi kebebasan untuk mengelola daerah masing-masing. Oleh karena itu daerah

juga diberi kebebasan dalam hal penyajian laporan keuangan. Laporan keuangan

pada pemerintah daerah dapat memberikan informasi yang digunakan sebagai

dasar penyusunan anggaran pada periode berikutnya, penilaian prestasi kerja

pemerintah serta sebagai alat pemotivasi.

Laporan keuangan disusun untuk menyediakan informasi yang relevan

mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas

pelaporan dalam suatu periode pelaporan. Laporan keuangan terutama digunakan

untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan

dengan anggaran yang telah ditetapakan, menilai kondisi keuangan, mengevaluasi

efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

Seiring dengan reformasi dibidang keuangan negara, maka perlu dilakukan

perubahan – perubahan diberbagai bidang untuk mendukung agar reformasi

dibidang keuangan negara dapat berjalan dengan baik. Salah satu perubahan yang

signifikan adalah perubahan dibidang akuntansi pemerintahan karena melalui

proses akuntansi dihasilkan informasi keuangan yang tersedia bagi berbagai pihak

untuk digunakan sesuai dengan tujuan masing – masing. Perubahan dibidang

akuntansi pemerintahan yang paling diinginkan adalah adanya Standar Akuntansi

Pemerintahan. Penyusunan laporan keuangan yang berpedoman pada Standar

Akuntansi Pemerintahan sesungguhnya adalah dalam rangka meningkatkan

kualitas laporan keuangan, sehingga laporan keuangan yang dimaksud dapat

meningkatkan kredibilitasnya dan pada gilirannnya akan dapat mewujudkan

transparansi dan akuntabilitas pengolahan keuangan pemerintah daerah. Sehingga,

good governance dapat tercapai.

Maka daripada itu dibuatlah peraturan yang dapat mengatur dan mengelola

penyajian laporan keuangan. Peraturan itu yaitu Peraturan Pemerintah Nomor 24

tahun 2005 tentang Standar Akuntansi Pemerintahan. Dengan terbitnya Standar

Akuntansi Pemerintahan selain untuk mewujudkan good governance juga

merupakan jawaban atas penantian adanya pedoman pelaporan keuangan yang

dapat berterima umum yang telah diamanatkan oleh beberapa peraturan

perundang-undangan yang sebelumnya.

SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan

kualitas laporan keuangan pemerintah di Indonesia. Peraturan Pemerintah tentang

SAP ini menjadi dasar bagi semua entitas pelaporan dalam menyajikan laporan

keuangan sebagai pertanggungjawaban kepada berbagai pihak khususnya

pihak-pihak di luar eksekutif. Standar Akuntansi Pemerintahan berguna bagi penyusun

laporan keuangan dalam menentukan informasi yang harus disajikan kepada

pihak-pihak di luar organisasi. Para pengguna laporan keuangan di luar organisasi

akan dapat memahami informasi yang disajikan jika disajikan dengan kriteria atau

persepsi yang dipahami secara sama dengan penyusun laporan keuangan. Bagi

auditor, khususnya eksternal auditor, Standar Akuntansi Pemerintahan digunakan

sebagai kriteria dalam menilai informasi yang disajikan. Dengan demikian SAP

menjadi pedoman untuk menyatukan persepsi antara penyusun, pengguna, dan

auditor.

Penyusunan laporan keuangan yang berpedoman pada Standar Akuntansi

Pemerintahan sesungguhnya dapat digunakan sebagai salah satu cara untuk

mewujudkan good governance. Alasannya adalah terpenuhinya tiga elemen good

governance yaitu akuntabilitas, transparansi, dan partisipasi.. Pertama,

akuntabilitas karena dengan adanya standar, pengungkapan efektivitas dan

efisiensi APBN atau APBD menjadi bersifat kredibel dan dapat

dipertanggungjawabkan. Kedua, transparansi karena dengan adanya standar, BPK

menjadi mudah menyingkap tempat-tempat sembunyi korupsi karena mempunyai

basis baku, mantap dan komprehensif dalam tugas pemeriksaan keuangan dan

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

rakyat pada tiap daerah melalui DPRD makin mampu mengendalikan keuangan

daerahnya.

SAP digunakan untuk menghasilkan suatu laporan keuangan yang andal dan

dapat dijadikan pijakan dalam pengambilan keputusan. Tanpa adanya standar

umum ini, maka laporan yang dihasilkan oleh akuntansi keuangan daerah bisa jadi

bebeda-beda antar daerah yang pada gilirannya akan memunculkan

persoalan-persoalan baru pada level nasional. Oleh karena pentingnya SAP maka setiap

penyajian laporan keuangan daerah harus mengikuti standar ini, meskipun

pemerintahan belum sepenuhnya dapat mengikuti standar ini. Dalam penyajian

laporan keuangan tidak terlepas dari faktor pendukung yaitu sumber daya manusia

dan perangkat pendukungnya berupa infrastuktur, karena membantu dalam

menyajikan laporan keuangan daerah. Namun dalam penyajian laporan keuangan

sesuai SAP ini, Pemerintahan Kabupaten Langkat masih mengalami

kendala-kendala atau masalah-masalah yang menyebabkan penyajian laporan keuangan

berdasarkan Standar Akuntansi Pemerintahan tidak berjalan dengan semulus

diharapkan. Salah satu satu kendala tersebut disebabkan oleh keterbatasan sumber

daya manusia yang mengalami kesulitan untuk mampu mengikuti perubahan

peraturan dalam penyajian laporan keuangan, kendala lainnya adalah keterbatasan

jumlah ataupun kualitas dari perangkat pendukung yang tersedia untuk digunakan.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian

dengan judul: “Analisis Penyajian Laporan Keuangan Daerah Pada

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

B. Perumusan dan Batasan Masalah 1. Perumusan Masalah

Berdasarkan uraian latar belakang di atas penulis merumuskan masalah

sebagai berikut :

1. Apakah Pemerintahan Kabupaten Langkat telah menyajikan laporan keuangan

daerah sesuai dengan Standar Akuntansi Pemerintahan?

2. Apa srategi-strategi yang diperlukan Pemerintahan Kabupaten Langkat dalam

menyajikan laporan keuangan sesuai dengan Standar Akuntansi

Pemerintahan?

3. Bagaimana peranan faktor pendukung dan perangkat pendukungnya terhadap

keberhasilan penyajian laporan keuangan sesuai dengan Standar Akuntansi

Pemerintahan?

2. Batasan Masalah

1. Penyajian laporan keuangan yang akan diteliti dibatasi pada lingkungan yang

terbatas yaitu Pemerintah Kabupaten Langkat.

2. Penulis membatasi pembahasan penyajian laporan keuangan untuk tahun

anggaran 2006.

3. Pengidentifikasian masalah yang muncul hanya dibatasi pada saat penerapan

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan di Pemerintahan Kabupaten Langkat dalam Penyajian Laporan

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai dalam penelitian ini adalah sebagai

berikut:

1. Mengetahui penyajian laporan keuangan daerah Langkat sesuai dengan

Standar Akuntansi Pemerintahan.

2. Mengetahui strategi-strategi yang diperlukan Pemerintahan Kabupaten

Langkat dalam penyajian laporan keuangan daerah sesuai dengan Standar

Akuntansi Pemerintahan.

3. Untuk mengetahui dengan jelas, sejauh mana peranan faktor pendukung dan

perangkat pendukungnya terhadap keberhasilan penyajian laporan keuangan

daerah sesuai dengan Standar Akuntansi Pemerintahan.

2. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi peneliti, melalui penelitian ini diharapkan dapat memperluas wawasan

penulis mengenai penyajian laporan keuangan daerah sesuai dengan Peraturan

Pemerintah Nomor 24 Tahun 2005 tentang SAP pada laporan keuangan

Pemerintah Kabupaten Langkat dan sebagai salah satu proses bagi penulis

untuk semakin meningkatkan keterampilan dalam penelitian dan pembuatan

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

2. Bagi pemerintah daerah, melalui hasil penelitian ini diharapkan dapat

memberikan sumbangan pemikiran kepada pihak-pihak yang terkait pada

pemerintah daerah.

3. Bagi pihak lain, melalui hasil penelitian ini juga diharapkan dapat dijadikan

sebagai referensi dan bahan masukan bagi penelitian sejenis untuk

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

BAB II

TINJAUAN PUSTAKA

A. Penatausahaan Keuangan Daerah

Menurut Mahmudi dalam Forum Dosen Akuntansi Sektor Publik (2006 : 24)

menyatakan bahwa:

Selama masa pra otonomi daerah dan desentralisasi fiskal belum ada sistem akuntansi keuangan daerah yang baik, yang ada baru sebatas tata buku. Pengelolaan keuangan daerah mendasarkan pada buku manual administrasi keuangan daerah (MAKUDA) tahun 1981 yang pada esensinya tidak berisi akuntansi tetapi sekedar penatausahaan keuangan atau tata buku.

Sebagai upaya konkrit reformasi keuangan daerah, pemerintah kemudian

mengeluarkan Peraturan Pemerintah (PP) Nomor 105 Tahun 2000 tentang

Pengelolaan dan Pertanggungjawaban Keuangan Daerah dan PP Nomor 108

Tahun 2000 tentang Pertanggungjawaban Kepala Daerah dalam Pengelolaan

Keuangan Daerah. Sementara itu, petunjuk teknis dan petunjuk pelaksanaan PP

Nomor 105 Tahun 2000 serta untuk secara bertahap mengganti model tata buku

sebagaimana dalam Manual Administrasi Keuangan Daerah menjadi sistem

akuntansi, maka dikeluarkanlah Kepemendagri Nomor 29 Tahun 2002.

Setelah digantinya UU Nomor 22 Tahun 1999 dan UU Nomor 25 Tahun 1999

oleh UU Nomor 32 Tahun 2004 dan UU Nomor 33 tahun 2004, maka berbagai

peraturan pemerintah dan peraturan lain dibawahnya perlu disesuaikan lagi. Atas

dasar itu maka pemerintah mengeluarkan PP Nomor 58 Tahun 2005 tentang

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

Pedoman Pengelolaan Keungan Daerah sebagai pengganti PP Nomor 105 Tahun

2000 dan Kepemndagri Nomor 29 Tahun 2002.

Kepemendagri No. 29 Tahun 2002 adalah tentang pedoman pengurusan,

pertanggungjawaban, dan pengawasan keuangan daerah serta tata cara

penyusunan anggaran pendapatan dan belanja daerah, pelaksanaan tata usaha

keuangan daerah dan penyusunan anggaran dan pendapatan belanja daerah.

Kepemendagri ini merupakan petujuk teknis pelaksanaan PP nomor 105 tahun

2000 pasal 14 di bidang pengelolaan keuangan daerah dalam rangka pelaksanaan

tranparansi dan akuntabilitas keuangan daerah.

Permendagri No. 13 Tahun 2006 adalah tentang pegelolaan keuangan daerah,

azas umum dan struktur APBD, penyusunan rancangan APBD, penetapan APBD,

penyusunan dan penetapan APBD bagi daerah yang belum memiliki DPRD,

pelaksanaan APBD, perubahan APBD, pengelolaan kas, penatausahaan keuangan

daerah, akuntansi keuangan daerah, pertanggungjawaban pelaksaaan APBD,

pembinaan dan pengawasan penegelolaan keuangan daerah, kerugian daerah, dan

pengelolaan keuangan BLUD. Permendagri No.13 Tahun 2006 juga mengatur

tentang prosedur akuntansi pada SKPD yang meliputi serangkain proses mulai

dari pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka

pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau

menggunakan aplikasi komputer. Permendagri ini juga mengatur tata cara

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

B. Peraturan Pemerintah No. 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan

Dalam rangka mewujudkan tata kelola yang baik (good govenance),

pemerintah terus melakukan usaha-usaha untuk meningkatkan transparansi dan

akuntabilitas pengelolaan keuangan Negara. Usaha reformasi keuangan Negara

mencakup bidang perturan perundang-undangan, kelembagaan, sistem, dan

peningkatan kualitas sumber daya manusia. Untuk dapat mencapai good

governance diharapkan penyusunan dan penyajian laporan keuangan dapat

berpedoman pada sebuah standar akuntansi dalam rangka peningkatan kualitas

laporan keuangan.

Dibidang peraturan perundang-undangan, pemerintah dengan persetujuan

DPR-RI telah menetapkan suatu paket undang-undang di bidang keuangan

Negara, yaitu Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara,

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dan

Undang-undang Nomor 15 Tahun 2004 Tentang Pemeriksaaan Pengelolaan dan

Tanggung Jawab Keuangan Negara. Ketiga undang-undang tersebut menjadi

dasar bagi institusi Negara mengubah pola administrasi keuangan (financial

administration) menjadi pengelolaan keuangan (financial management).

Undang-Undang Nomor 17 Tahun 2003 mewajibkan Presiden dan Gubernur,

Bupati, Walikota untuk menyampaikan laporan pertanggungjawaban pelaksanaan

APBN atau APBD berupa laporan keuangan. Laporan keuangan tersebut

setidak-tidaknya meliputi Laporan Realisasi APBN atau APBD, Neraca, Laporan Arus

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

keuangan perusahaan Negara atau daerah dan badan lainnya. Disebutkan pula

bahwa bentuk dan isi laporan keuangan tersebut disusun dan disajikan sesuai

dengan Standar Akuntansi Pemerintahan.

Untuk menyusun Standar Akuntansi Pemerintahan diperlukan suatu komite

standar yang independen dan ditetapkan dengan Peraturan Pemerintah setelah

terlebih dahulu mendapat pertimbangan dari BPK. Untuk itu Presiden RI telah

menetapkan Keputusan Presiden Nomor 84 tahun 2004 tentang Komite Standar

Akuntansi Pemerintahan (KSAP), sebagaimana diubah dengan Keputusan

Presiden Nomor 2 tahun 2005. Walaupun Penyusunan Standar Akuntansi

Pemerintahan memerlukan waktu yang lama namun KSAP telah berhasil

menyusun suatu Standar Akuntansi Pemerintahan yang ditetapkan Presiden

sebagai Peraturan Pemerintah tentang Standar Akuntansi Pemerintah (PP SAP),

tertanggal 13 Juni 2005.

KSAP terdiri dari Komite Standar Akuntansi Pemerintahan (Komite

Konsultatif) dan Komite Kerja Standar Akuntansi Pemerintahan (Komite Kerja).

Komite Konsiltatif bertugas memberi konsultasi dan atau pendapat dalam rangka

perumusan konsep Rancangan Peraturan Pemerintah tentang Standar Akuntansi

Pemerintahan. Komite Kerja bertugas mempersiapkan, merumuskan, dan

menyusun konsep Rancangan Peraturan Pemerintah tentang Standar Akuntansi

Pemerintahan. KSAP menyampaikan konsep Peraturan Pemerintah tentang

Standar Akuntansi Pemerintahan kepada Menteri Keuangan untuk proses

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

Kedudukan SAP adalah sesuai dengan Undang-Undang Nomor 17 tahun 2003

tentang Keuangan Negara, SAP ditetapkan dengan Peraturan Pemerintah. Setiap

entitas pelaporan pemerintah pusat dan pemerintah daerah wajib menerapkan

SAP. Selain itu, diharapkan adanya upaya pengharmonisan berbagai peraturan

baik di pemerintah pusat maupun pemerintah daerah. Ruang lingkup SAP

diterapkan di lingkup pemerintahan, yaitu pemerintah pusat, pemerintah daerah,

dan satuan organisasi di lingkungan pemerintah pusat atau daerah, jika menurut

peraturan perundang-undangann satuan organisasi dimaksud wajib menyajikan

laporan keuangan.

Dengan ditetapkanya PP SAP maka pemerintah pusat dan pemerintah daerah

telah memiliki suatu pedoman dalam penyusunan dan penyajian laporan keuangan

sesuai dengan prinsip-prinsip yang berlaku secara internasional. Hal ini menandai

dimulainya suatu era baru dalam pertanggungjawaban pelaksanaan APBN atau

APBD dalam rangka memenuhi prinsip transparansi dan akuntabilitas.

Diharapkan seluruh instansi pemerintah pusat dan pemerintah daerah dapat

mengimplementasikan SAP dengan baik sehingga laporan keuangan pemerintah

dapat memberikan informasi yang lengkap dan andal kepada berbagai pihak.

Pernyataan Standar Akuntansi Pemerintahan terdiri dari:

1. PSAP Nomor 01 tentang Penyajian Laporan Keuangan

2. PSAP Nomor 02 tentang Laporan Realisasi Anggaran

3. PSAP Nomor 03 tentang Laporan Arus Kas

4. PSAP Nomor 04 tentang Catatan Atas Laporam Keuangan

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

6. PSAP Nomor 06 tentang Akuntansi Investasi

7. PSAP Nomor 07 tentang Akuntansi Aktiva Tetap

8. PSAP Nomor 08 tentang Akuntansi Konstruksi dalam Penegerjaan

9. PSAP Nomor 09 tentang Akuntansi Kewajiban

10.PSAP Nomor 10 tentang Koreksi Kesalahan, Perubahan Kebijakan Akuntansi,

dan Peristiwa Luar Biasa

11.PSAP Nomor 11 tentang Laporan Keuangan Konsolidasian

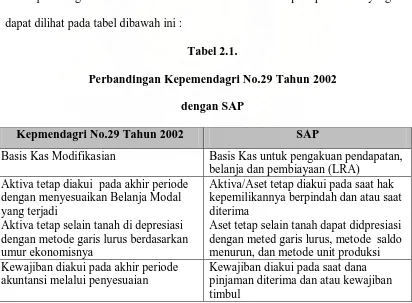

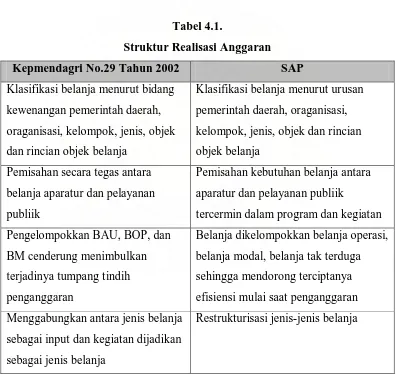

C. Perbandingan Kepmendagri No. 29 Tahun 2002 dengan Standar

Akuntansi Pemerintahan

Kepmendagri Nomor 29 tahun 2002 dan SAP memiliki pola perubahan yang

dapat dilihat pada tabel dibawah ini :

Tabel 2.1.

Perbandingan Kepemendagri No.29 Tahun 2002 dengan SAP

Kepmendagri No.29 Tahun 2002 SAP

Basis Kas Modifikasian Basis Kas untuk pengakuan pendapatan,

belanja dan pembiayaan (LRA) Aktiva tetap diakui pada akhir periode

dengan menyesuaikan Belanja Modal yang terjadi

Aktiva tetap selain tanah di depresiasi dengan metode garis lurus berdasarkan umur ekonomisnya

Aktiva/Aset tetap diakui pada saat hak kepemilikannya berpindah dan atau saat diterima

Aset tetap selain tanah dapat didpresiasi dengan meted garis lurus, metode saldo menurun, dan metode unit produksi Kewajiban diakui pada akhir periode

akuntansi melalui penyesuaian

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

Kepmendagri No.29 Tahun 2002 SAP

Jenis Laporan Keuangan:

• Laporan Perhitungan APBD

• Neraca

• Laporan Aliran Kas

• Nota Perhitungan APBD

Jenis Laporan Keuangan:

• Laporan Realisasi Anggaran (LRA)

• Neraca

• Laporan Arus Kas

• Catatan atas Laporan Keuangan Belanja Dikategorikan :

• Belanja Administrasi Umum

• Belanja Operasi dan Pemeliharaan

• Belanja Modal

• Belanja Tidak Tersangka Masing-masing belanja dikelompokkan menjadi:

• Belanja Pegawai dan Personalia

• Belanja Barang dan Jasa

• Belanja Perjalanan Dinas

• Belanja Pemeliharaan

Belanja dikelompokkan menurut klasifikasi yaitu:

BELANJA OPERASI

• Belanja Pegawai

• Belanja Barang

• Bunga

• Subsidi

• Hibah

• Bantuan Sosial BELANJA MODAL

BELANJA TAK TERDUGA

Laporan Aliran Kas dikelompokkan dalam 3 aktivitas yaitu:

• Aktivitas Operasi

• Aktivitas Investasi

• Aktivitas Pembiayaan

Laporan Arus Kas dikelompokkan dalam 4 aktivitas yaitu:

• Aktivitas Operasi

• Aktivitas Investasi

• Aktivitas Pembiayaan

• Aktivitas non-anggaran Jadwal tahapan penyiapan dokumen

APBD tidak diatur secara rinci

Jadwal tahapan penyiapan dokumen penyusunan APBD diatur secara rinci dan ketat untuk mencapai target persetujuan DPRD paling lambat 1 tahun sebelum Tahun Anggaran dilakukan

Sumber: Diolah dari Forum Dosen Akuntansi Sektor Publik

Dengan terjadinya perubahan peraturan dari Kepmendagri No. 29 Tahun

2002 kepada Peraturan Pemerintah No. 24 Tahun 2005 tentang SAP, terjadi

perubahan yang signifikan baik bersifat pragmatik maupun teknik operasionalnya

terkait dengan penatausahaan keuangan daerah sampai pada teknik atau sistem

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

D. Faktor Pendukung dalam Penyajian Laporan Keuangan Pemerintah Daerah

1. Sumber Daya Manusia

Menurut Hadari Nawawi (2001 : 37) “sumber daya manusia adalah orang

yang bekerja atau menjadi anggota suatu organisasi yang disebut personil,

pegawai, pekerja, tenaga kerja, dan lain-lain.” Menurut Susilo (2002 : 3) “sumber

daya manusia adalah pilar penyangga utama sekaligus penggerak organisasi dalam

usaha mewujudkan visi, misi, dan tujuannya.

Dalam penyusunan dan penyajian laporan keuangan dibutuhkan tenaga

sumber daya manusia atau pegawai untuk menjalankan perangkat pendukung

yang dipergunakan dalam penyusunan dan penyajian laporan keuangan

sehubungan dengan aplikasi Sistem Akuntansi Pemerintah Daerah yang

merupakan program tersendiri, sangat dibutuhkan pegawai yang mengerti dengan

baik dan dapat menjalankan secara benar program aplikasi tersebut.

Karena sistem aplikasi tersebut merupakan sistem yang baru, maka

pemerintah daerah mempersiapkan pegawai melalui program pelatihan. Modul

pelatihan disusun oleh Badan Akuntansi Keuangan Negara Departemen Keuangan

RI dan setiap provinsi telah ada aplikasi Sistem Akuntansi Keuangan Pemerintah

Daerah. Pelatihan dilakukan kepada pegawai yang bekerja khusus dalam

penyusunan dan penyajian laporan keuangan tersebut.

Jumlah pegawai yang disyaratkan mengikuti pelatihan paling sedikit sesuai

dengan jumlah komputer dengan aplikasi Sistem Akuntansi Pemerintah Daerah di

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

aplikasi tersebut dan dapat menjalankannya dengan benar tergantung kepada

kualitas pegawai yang bersangkutan. Seorang pegawai akan lebih mudah dan

cepat mengerti program aplikasi tersebut jika telah mengerti dasar-dasar

pengoperasian komputer atau lebih mahir menggunakan aplikasi dalam komputer

khususnya program Office.

2. Perangkat Pendukung

Perangkat pendukung utama yang dibutuhkan dalam penyusunan dan

penyajian laporan keuangan adalah perangkat pendukung teknis. Perangkat

pendukung teknis adalah perangkat keras (hardware) berupa unit komputer.

Menurut Kenneth dan Jane (2005 : 18) “perangkat keras adalah perlengkapan fisik

yang digunakan untuk aktifitas input, pemrosesan, dan output dalam sebuah

sistem informasi”. Kenneth dan Jane (2005 : 10) “ perangkat lunak komputer

merupakan sekumpulan rincian instruksi program yang mengendalikan dan

mengkoordinasi perangkat keras komponen komputer di dalam sebuah sistem

informasi”. Perangkat lunak (software) yang digunakan adalah aplikasi khusus

yang dinamakan program Sistem Akuntansi Pemerintah Daerah dan selanjutnya

secara otomatis mempersiapkan laporan keuangan daerah ketika laporan tersebut

dibutuhkan. Pemerintahan daerah akan menyusun laporan keuangan daerah

mengacu pada standar akuntansi yang berlaku umum yaitu Standar Akuntansi

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

D. Laporan Keuangan Pemerintah Daerah

1. Definisi dan Pengguna Laporan Keuangan Pemerintahan Daerah

Laporan keuangan pemerintah daerah berdasarkan PP No. 24 tahun 2005

tentang SAP adalah “merupakan laporan yang terstruktur mengenai posisi

keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.”

Menurut Erlina (2008 : 18)

Laporan keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan keuangan yang disusun harus memenuhi prinsip-prinsip yang dinyatakan dalan PP No.24 Tahun 2005. Laporan keuangan daerah suatu hasil dari proses pengidentifikasian, pengukuran, pencatatan dari transaksi ekonomi (keuangan) dari entitas pemerintah daerah yang dijadikan sebagai informasi dalam rangka pertanggungjawaban pengelolaan keuangan daerah dan pengambilan keputusan ekonomi oleh pihak-pihak eksternal entitas pemerintah daerah yang memerlukannya. Laporan keuangan pemerintah daerah tersebut harus sesuai dengan Standar Akuntansi Pemerintahan (SAP).

Pengguna laporan keuangan pemerintah daerah adalah:

a. Masyarakat

b. Para wakil rakyat, lembaga pengawa, dan lembaga pemeriksa

c. Pihak yang memberi atau berperan dalam proses donasi, investasi, dan

pinjaman

d. pemerintah

2. Peranan dan Tujuan Pelaporan Keuangan Pemerintahan Daerah

a. Peranan Laporan Keuangan Pemerintahan Daerah

Menurut Komite Standar Akuntansi Pemerintahan (2005: 7) :

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Menurut Erlina (2008: 21):

Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan :

1) Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik

2) Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian aras seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat

3) Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

4) Keseimbangan antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahiu kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban penegeluaran tersebut.

b. Tujuan Pelaporan Keuangan Pemerintah Daerah

Menurut Erlina (2008: 20):

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

Komite Standar Akuntansi Pemerintahan (2005: 7) menyatakan bahwa

pelaporan keuangan seharusnya menyajikan informasi yang bermanfat bagi

pengguna dalam menilai akuntabilitas dan membuat keputusan ekonomi, sosial,

maupun politik dengan:

1) Menyediakan informasi mengenai posisi sumber daya ekonomi,

kewajiban, dan ekuitas dana pemerintah

2) Menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah

3) Menyediakan informasi mengenai sumber, alokasi, dan pengunaan sumber daya ekonomi.

4) Menyediakan informasi mengenai mengenai ketaatan realisasi terhadap anggarannya

5) Menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya

6) Menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya.

Erlina (2008: 20) menyatakan bahwa untuk memenuhi tujuan umum ini,

laporan keuangan menyediakan informasi mengenai entitas pelaporan dalam hal :

1) Aset 2) Kewajiban 3) Ekuitas dana 4) Pendapatan 5) Belanja 6) Transfer 7) Pembiayaan 8) Arus kas

3. Karakteristik Kualitatif Laporan Keuangan Pemerintah Daerah

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang

perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

Menurut Komite Standar Akuntansi Pemerintahan (2005: 10):

Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki :

a) Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan menbantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaanya. Informasi dapat dikatakan relevan jika memiliki kriteria:

1) Memiliki manfaat umpan balik (feedback value). Informasi

memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu

2) Memiliki manfaat prediktif (predictive value). Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

3) Tepat waktu. Informasi disajikan tepat waktu sehingga dapat

berpengaruh dan berguna dalam pengambilan keputusan.

4) Lengkap. Imformasi akuntansi keuangan pemerintah disajikan

selengkap mungkin, yaitu mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

b) Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik :

1) Penyajian jujur. Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan

2) Dapat diverifikasi (verifiability). Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukan simpulan yang tidak berbeda jauh.

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

c) Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan lapora keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal yang dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara ektsternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah akan menrapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan, perubahab tersebut diungkapkan pada periode terjadinya perubahan

d) Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud

Menurut Erlina (2008: 35):

Kendala informasi akuntansi dan laporan keuangan adalah setiap keadaan yang tidak memungkinkan terwujudnya kondisi yang ideal dalam mewujudkan informasi akuntansi dan laporan keuangan yang relevan dan andal akibat keterbatasan atau karena alasan-alasan kepraktisan. Tiga hal yang menimbulkan kendala dalam informasi akuntansi dan laporan keuangan pemerintah daerah, yaitu:

1) Materialitas. Walaupun idealnya memuat segala informasi, laporan keuangan pemerintah hanya diharuskan memuat informasi yang memenuhi criteria materialitas. Informasi dipandang material apabila kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pengguna yang diambil atas dasar laporan keuangan

2) Pertimbangan biaya dan manfaat. Manfaat yang dihasilkan informasi seharusnya melebihi biaya penyusunannya. Oleh karena itu, laporan keuangan pemerintah tidak semsetinya menyajkan segala informasi yang manfaatnya lebih kecil dari biaya penyusunanya. Namnun demikian, evaluasi biaya dan manfaat merupakan proses pertimbangan yang substansial. Biaya itu juga tidak hanya harus dipikul oleh pengguna informasi yang menikmati manfaat . Manfaat mungkin juga dinikmati oleh pengguna lain disamping mereka yang menjadi tujuan informasi, misalnya penyediaan informasi lanjutan kepada kreditor mungkin akan mengurangi biaya yang dipikul oleg suatu entitas pelaporan

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

yang tepat diantara berbagai tujuan normatif yang diharapkan dipenuhi oleh laporan keuangan pemerintah. Kepentingan relatife antar karakteristik dalam berbagai kasus berbeda, terutama antara relevansi dan keandalan. Penentuan tingkat kepentingan antara dua karakteristik kualitatif tersebut merupakan masalah pertimbangan profesional

4. Prinsip Akuntansi dan Pelaporan Keuangan

Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan

yang dipahami dan ditaati oleh pembuat standar dalam penyusunan standar

akuntansi, oleh penyelenggara akuntansi dan pelaporan keuangan dalam

melakukan kegiatannya, serta oleh pengguna laporan keuangan dalam

memahami laporan keuangan yang disajikan.

Menurut Erlina (2008: 31):

Berikut ini adalah delapan prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah :

a. Basis akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam neraca.

Basis kas untuk laporan realisasi anggaran berarti bahwa pendapatan diakui pada saat kas diterima di rekening kas umum daerah atau oleh entitas pelaporan dan belanja diakui pada saat kas dikeluarkan dari rekenimg kas umum daerah atau entitas pelaporan. Entitas pelaporan tidak menggunakan istilah laba. Penentuan sisa lebih pembiayaan anggran untuk setiap periode tergantung pada selisih realisasi pendapatan dan belanja serta pembiayaan. Basis akrual untuk neraca berarti bahwa aset, kewajiban, dan ekuitas dana diakui dan dicatat pada saat terjadinya transaksi atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerinyah, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

b. Prinsip nilai historis

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

historis lebih dapat diandalkan daripada penilaian yang lain karena lebih obyektif dan dapat diverifikasi. Dalam hal tidak terdapat nilai historis, dapat digunakan nilai wajar aset atau kewajiban terkait.

c. Prinsip realisasi

Bagi pemerintah, pendapatan yang tersedia yang telah diotorisasikan melalui anggaran pemerintah selama satu tahun fiscal akan digunakan untuk membayar hutang dan belanja dalam periode tersebut. Prinsip layak temu biaya-pendapatan (matching-cost against revenue principle) dalam akuntansi pemerintah tidak mendapat penekanan sebagaimana dipraktekan dalam akuntansi komersial.

d. Prinsip substansi mengungguli bentuk

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi serta peristiwa lain yang seharusnya disajikan, maka transaksi atau peristiwa lain tersebut perlu dicatat dan disajkan sesuai dengan substansi dan realitas ekonomi, dan bukan hanya aspek formalitasnya. Apabila substansi transaksi atau peristiwa lain tidak konsisten atau berbeda dengan aspek formalitasnya, maka hal tersebut harus diungkapkan dengan jelas dalam Catatan atas Laporan Keuangan

e. Prinsip periodesitas

Kegiatan akuntansi dan pelaporan keuangan entitas pelaporan perlu dibagi menjadi periode-periode pelaporan sehingga kinerja entitas dapat diukur dan posisi sumber daya yang dimlikinya dapat ditentukan. Periode utama yang digunakan adalah tahunan. Namun, Peremndagri Nomor 13 tahun 2006 menentukan pemerintah daerah dan atau SKPD diharapkan membuat laporan semester pertama dan laporan prognosis untuk satu semester ke depan.

f. Prinsip konsistensi

Perlakuan akuntansi yang sama diterapkan pada kejadian yang serupa dari periode ke periode oleh suatu entitas pelaporan maupun entitas akuntansi (prinsip konsistensi internal). Hal ini tidak berarti bahwa tidak boleh terjadi perubahan dari suatu metode akuntansi ke metode akuntansi yang lain. Metode akuntansi yang dipakai dapat diubah dengan syarat bahwa metode yang baru diterapkan mampu memebrikan informasi yang lebih baik dibanding metode lama. Pengaruh atas perubahan penerapan metode ini diungkapkan dalam Catatan atas Laporan Keuangan.

g. Prinsip pengungkapan lengkap

Laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna. Informasi yang dibutuhkan oleh pengguna laporan keuangan dapat ditempatkan pada lembar muka (on the face) laporan keuangan atau Catatan atas Laporan Keuangan

h. Prinsip penyajian wajar

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

menggunakan pertimbangan sehat dalam penyusunan laporan keuangan . pertimbangan sehat mengandung unsur kehati-hatian pada saat pada saat melakukan perkiraan dalam kondisi ketidakpastian sehingga aset atau pendapatan tidak dinyatakan terlalu tinggi dan kewajiban tidak dinyatakan terlalu rendah. Namun demikian, penggunaan pertimbangan sehat tidak memperkenankan, misalnya, pembentukan cadangan tersembunyi, sengaja menetapkan aset atau pendapatan yang terlampau rendah, atau sengaja mencatat kewajiban atau belanja yang terlampau tinggi, sehingga laporan keuangan menjadi tidak netral dan tidak andal.

5. Unsur-Unsur dan Bentuk Laporan Keuangan Pemerintah Daerah

a. Laporan Realisasi Anggaran

Laporan realisasi anggaran menyediakan informasi mengenai realisasi

pendapatan, belanja, dan pembiayaan dari suatu entitas yang masing-masing dapat

diperbandingkan dengan anggarannya. Laporan realisasi anggaran dapat

menyediakan informasi kepada para pengguna laporan tentang indikasi apakah

sumber daya ekonomi yang diperoleh dan digunakan :

1) Telah dilaksnakan secara efisien, efektif, dan hemat

2) Telah sesuai dengan anggarannya

3) Telah sesuai dengan peraturan perundang-undangan yang berlaku

Menurut Ulum (2004: 192) bahwa komponen yang dicakup secara langsung

oleh laporan realisasi anggaran meliputi unsur pendapatan, belanja, dan

pembiayaan. Masing-masing komponen didefinisikan sebagai berikut:

1) Pendapatan adalah semua penerimaan kas umum Negara/kas daerah yang menambah ekuitas dana dalam periode tahun anggaran bersangkutan yang menjadi hak pemerintah pusat/daerah, yang tidak perlu dibayar kembali oleh pemerintah pusat/daerah

2) Belanja adalah semua pengeluaran kas umum Negara/kas daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh kembali pembayarannya oleh pemerintah.

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

diterima kembali, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup deficit dan atau memanfaatkan surplus anggaran

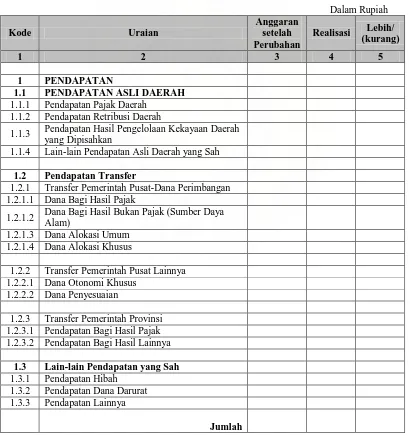

Bentuk laporan realisasi anggaran pemerintah kabupaten disajikan pada

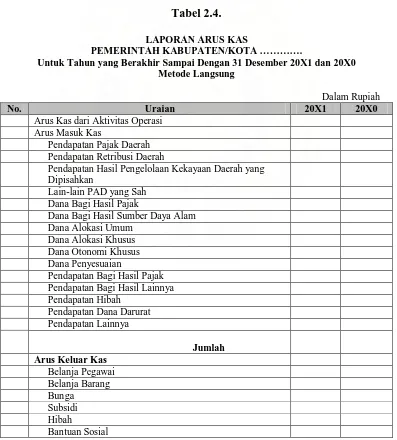

[image:39.595.107.517.303.744.2]tabel berikut :

Tabel 2.2.

PEMERINTAH KABUPATEN ………. FORMAT LAPORAN REALISASI ANGGARAN

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER ….

Dalam Rupiah

Kode Uraian

Anggaran setelah Perubahan

Realisasi Lebih/ (kurang)

1 2 3 4 5

1 PENDAPATAN

1.1 PENDAPATAN ASLI DAERAH

1.1.1 Pendapatan Pajak Daerah 1.1.2 Pendapatan Retribusi Daerah

1.1.3 Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

1.1.4 Lain-lain Pendapatan Asli Daerah yang Sah

1.2 Pendapatan Transfer

1.2.1 Transfer Pemerintah Pusat-Dana Perimbangan 1.2.1.1 Dana Bagi Hasil Pajak

1.2.1.2 Dana Bagi Hasil Bukan Pajak (Sumber Daya Alam)

1.2.1.3 Dana Alokasi Umum 1.2.1.4 Dana Alokasi Khusus

1.2.2 Transfer Pemerintah Pusat Lainnya 1.2.2.1 Dana Otonomi Khusus

1.2.2.2 Dana Penyesuaian

1.2.3 Transfer Pemerintah Provinsi 1.2.3.1 Pendapatan Bagi Hasil Pajak 1.2.3.2 Pendapatan Bagi Hasil Lainnya

1.3 Lain-lain Pendapatan yang Sah

1.3.1 Pendapatan Hibah 1.3.2 Pendapatan Dana Darurat 1.3.3 Pendapatan Lainnya

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

Kode Uraian

Anggaran setelah Perubahan

Realisasi Lebih/ (kurang)

1 2 3 4 5

2 BELANJA

2.1 BELANJA OPERASI

2.1.1 Belanja Pegawai 2.1.2 Belanja Barang 2.1.3 Belanja Bunga 2.1.4 Belanja Subsidi 2.1.5 Belanja Hibah

2.1.6 Belanja Bantuan Sosial 2.1.7 Belanja Bantuan Keuangan

Jumlah

2.2 BELANJA MODAL

2.2.1 Belanja Tanah

2.2.2 Belanja Peralatan dan Mesin 2.2.3 Belanja Gedung dan Bangunan 2.2.4 Belanja Jalan,Irigasi dan Jaringan 2.2.5 Belanja Aset Tetap Lainnya 2.2.6 Belanja Aset Lainnya

2.3 Belanja Tidak Terduga 2.3.1 Belanja Tidak Terduga

Jumlah

2.4 Transfer

2.4.1 Transfer Bagi Hasil ke Kab/Kota/Desa 2.4.1.1 Bagi Hasil Pajak

2.4.1.2 Bagi Hasil Restribusi

2.4.1.3 Bagi Hasil Pendapatan Lainnya

Surplus/(Defisit)

3 Pembiayaan

3.1 Penerimaan Daerah

3.1.1 Penggunaan Sisa Lebih Perhitungan Anggaran 3.1.2 Pencairan Dana Cadangan

3.1.3 Hasil Penjualan Kekayaan Daerah yang Dipisahkan

3.1.4 Penerimaan Pinjaman Daerah

3.1.5 Penerimaan Kembali Pinjaman Daerah 3.1.6 Penerimaan Piutang Daerah

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

Kode Uraian

Anggaran setelah Perubahan

Realisasi Lebih/ (kurang)

1 2 3 4 5

3.2 Pengeluaran Daerah

3.2.1 Pembentukan Dana Cadangan

3.2.2 Penyertaan Modal Investasi Pemerintah Daerah 3.2.3 Pembayaran Pokok Utang

3.2.4 Pemberian Pinjaman Daerah

Jumlah Pembiayaan Neto

3.3 Sisa Lebih Pembiayaan Anggaran

Sumber: Peraturan Pemerintah Nomor 24 tahun 2005 (SAP)

b. Neraca

Neraca menggambarkan posisi keuangan pemerintah mengenai aset,

kewajiban, dan ekuitas dana pada tanggal tertentu. Unsur yang dicakup oleh

neraca terdiri dari aset, kewajiban, dan ekuitas dana.

Menurut Ulum (2004: 213) bahwa masing-masing unsur didefinisikan sebagai

berikut:

1) Aset adalah sumber daya ekonomi yang dikuasai dan/atau oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi/sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan untuk pemeliharaan sumber-sumber daya karena alasan sejarah dan budaya.

2) Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya diharapkan mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Kewajiban dikelompokkan ke dalam kewajiban jangka pendek dan kewajiban jangka panjang. Kewajiban jangka pendek merupakan kelompok kewajiban yang harus diselesaikan dalam waktu kurang dari dua belas bulan sejak tanggal pelaporan. Kewajiban jangka panjang adalah kelompok kewajiban yang penyelasaiannya baru wajib dilakukan setelah dua belas bulan sejak tanggal pelaporan

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

a) Ekuitas dana lancar, yaitu selisih antara aset lancar dan kewajiban jangka pendek

b) Ekuitas dana investasi, yaitu selisih antara aset nonlancar dan dana cadangan atas kewajiban jangka panjang

c) Ekuitas dana cadangan, yaitu dana yang dicadangkan untuk tujuan yang telah ditentukan sebelumnya sesuai dengan peraturan perundang-undangan.

[image:42.595.114.512.321.690.2]Bentuk neraca pemerintahan kabupaten disajikan pada tabel dibawah ini:

Tabel 2.3.

PEMERINTAH PROVINSI/KABUPATEN/KOTA ……… NERACA

PER 31 DESEMBER 20X1 DAN 20X0

Dalam Rupiah

No. Uraian 20X1 20X0

1 ASET

2 ASET LANCAR

3 Kas di Kas Daerah

4 Kas di Bendahara Pengeluaran 5 Kas di Bendahara Penerimaan 6 Investasi Jangka Pendek 7 Piutang Pajak

8 Piutang Retribusi

9 Bagian Lancar Pinjaman kepada Perusahaan Negara 10 Bagian Lancar Pinjaman kepada Perusahaan Daerah 11 Bagian Lancar Pinjaman kepada Pemerintah Pusat

12 Bagian Lancar Pinjaman kepada Pemerintah Daerah Lainnya 13 Bagian Lancar Tagihan Penjualan Angsuran

14 Bagian Lancar Tuntutan Perbendaharaan 15 Bagian Lancar Tuntutan Ganti Rugi 16 Piutang Lainnya

17 Persediaan

Jumlah 18 INVESTASI JANGKA PANJANG

19 Investasi Nonpermanen

20 Pinjaman Kepada Perusahaan Negara 21 Pinjaman Kepada Perusahaan Daerah

22 Pinjaman Kepada Pemerintah Daerah Lainnya 23 Investasi dalam Surat Utang Negara

24 Investasi dalam Proyek Pembangunan 25 Investasi Nonpermanen Lainnya

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

No. Uraian 20X1 20X0

26 Investasi Permanen

27 Penyertaan Modal Pemerintah Daerah 28 Investasi Permanen Lainnya

Jumlah

Jumlah 29 ASET TETAP

30 Tanah

31 Peralatan dan Mesin 32 Gedung dan Bangunan 33 Jalan, Irigasi dan Jaringan 34 Aset Tetap Lainnya

35 Konstruksi dalam Pengerjaan 36 Akumulasi Penyusutan

Jumlah

37 DANA CADANGAN

38 Dana Cadangan

Jumlah 39 ASET LAINNYA

40 Tagihan Penjualan Angsuran 41 Tuntutan Perbendaharaan 42 Tuntutan Ganti Rugi

43 Kemitraan dengan Pihak Ketiga 44 Aset Tak Berwujud

45 Aset Lain-lain

Jumlah

Jumlah 46 KEWAJIBAN

47 KEWAJIBAN JANGKA PENDEK

48 Utang Perhitungan Fihak Ketiga (PFK) 49 Utang Bunga

50 Bagian Lancar Utang Dalam Negeri-Pemerintah Pusat 51 Bagian Lancar Utang Dalam Negeri-Pemerintah Daerah

52 Bagian Lancar Utang Dalam Negeri-Lembaga Keuangan Bank 53 Bagian Lancar Utang Dalam Negeri-Lembaga Keuangan

Bukan Bank

54 Bagian Lancar Utang Dalam Negeri-Obligasi 55 Bagian Lancar Utang Jangka Panjang Lainnya 56 Utang Jangka Pendek Lainnya

Jumlah

57 KEWAJIBAN JANGKA PANJANG

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

No. Uraian 20X1 20X0

61 Utang Dalam Negeri-Lembaga Keuangan Bukan Bank 62 Utang Dalam Negeri-Obligasi

63 Utang Jangka Panjang Lainnya

Jumlah

Jumlah 64 EKUITAS DANA

65 EKUITAS DANA LANCAR

66 Sisa Lebih Pembiayaan Anggaran (SILPA) 67 Pendapatan yang Ditangguhkan

68 Cadangan Piutang 69 Cadangan Persediaan

70 Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek

Jumlah 71 EKUITAS DANA INVESTASI

72 Diinvestasikan dalam Investasi Jangka Panjang 73 Diinvestasikan dalam Aset Tetap

74 Diinvestasikan dalam Aset Lainnya

75 Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Panjang

Jumlah 76 EKUITAS DANA CADANGAN

77 Diinvestasikan dalam Dana Cadangan

Jumlah

Jumlah

Sumber: Peraturan Pemerintah No.24 Tahun 2005 (SAP)

c. Laporan Arus Kas

Laporan arus kas menyajikan informasi kas sehubungan dengan kegiatan

operasional, investasi, pembiayaan, dan transaksi non-anggaran yang

menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas

pemerintah pada periode tertentu.

Menurut Ulum (2004: 228) unsur yang dicakup secara langsung dalam laporan

arus kas terdiri dari penerimaan dan pengeluaran kas, yang masing-masing

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

a) Penerimaan adalah semua penerimaan kas umum Negara/kas daerah yang dibukukan dalam tahun anggaran yang bersangkutan

b) Pengeluaran adalah semua pengeluaran kas umum Negara/kas daerah yang dibukukan dalam tahun anggaran yang bersangkutan.

Laporan arus kas menyajikan informsi penerimaan dan pengeluaran kas

selama periode tertentu yang diklasifikasi berdasarkan aktivitas operasi, investasi,

pembiayaan, dan nonanggaran. Satu transaksi tertentu dapat mempengaruhi arus

kas dari beberapa aktivitas.

[image:45.595.115.512.314.754.2]Bentuk laporan arus kas pemrintahan kabupaten disajikan pada tabel

Tabel 2.4. LAPORAN ARUS KAS

PEMERINTAH KABUPATEN/KOTA ………….

Untuk Tahun yang Berakhir Sampai Dengan 31 Desember 20X1 dan 20X0 Metode Langsung

Dalam Rupiah

No. Uraian 20X1 20X0

Arus Kas dari Aktivitas Operasi Arus Masuk Kas

Pendapatan Pajak Daerah Pendapatan Retribusi Daerah

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Lain-lain PAD yang Sah Dana Bagi Hasil Pajak

Dana Bagi Hasil Sumber Daya Alam Dana Alokasi Umum

Dana Alokasi Khusus Dana Otonomi Khusus Dana Penyesuaian

Pendapatan Bagi Hasil Pajak Pendapatan Bagi Hasil Lainnya Pendapatan Hibah

Pendapatan Dana Darurat Pendapatan Lainnya

Jumlah Arus Keluar Kas

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

No. Uraian 20X1 20X0

Belanja Tak Terduga Bagi Hasil Pajak Bagi Hasil Retribusi

Bagi Hasil Pendapatan Lainnya

Jumlah

Jumlah Arus Kas dari Aktivitas Investasi Aset

Nonkeuangan Arus Masuk Kas

Pendapatan Penjualan atas Tanah

Pendapatan Penjualan atas Peralatan dan Mesin Pendapatan Penjualan atas Gedung dan Bangunan Pendapatan Penjualan atas Jalan, Irigasi dan Jaringan Pendapatan dari Penjualan Aset Tetap

Pendapatan dari Penjualan Aset Lainnya

Jumlah Arus Keluar Kas

Belanja Tanah

Belanja Peralatan dan Mesin Belanja Gedung dan Bangunan Belanja Jalan, Irigasi dan Jaringan Belanja Aset Tetap Lainnya Belanja Aset Lainnya

Jumlah

Jumlah Arus Kas dari Aktivitas Pembiayaan

Arus Kas Masuk

Pencairan Dana Cadangan

Hasil Penjualan Kekayaan Daerah yang Dipisahkan Pinjaman Dalam Negeri-Pemerintah Pusat

Pinjaman Dalam Negeri-Pemerintah Daerah Pinjaman Dalam Negeri-Lembaga Keuangan Bank Pinjaman Dalam Negeri-Lembaga Keuangan Bukan Bank Pinjaman Dalam Negeri-Obligasi

Pinjaman Dalam Negeri-Lainnya

Penerimaan Kembali Pinjaman kepada Perusahaan Negara Penerimaan Kembali Pinjaman kepada Perusahaan Daerah Penerimaan Kembali Pinjaman kepada Pemerintah Daerah Lainnya

Jumlah Arus Kas Keluar

Pembentukan Dana Cadangan Penyertaan Modal Pemerintah Daerah

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

No. Uraian 20X1 20X0

Pembayaran Pokok Pinjaman Dalam Negeri-Pemerintah Daerah

Pembayaran Pokok Pinjaman Dalam Negeri-Lembaga Keuangan Bank

Pembayaran Pokok Pinjaman Dalam Negeri-Lembaga Keuangan Bukan Bank

Pembayaran Pokok Pinjaman Dalam Negeri-Obligasi Pembayaran Pokok Pinjaman Dalam

Negeri-Lainnya

Pemberian Pinjaman kepada Perusahaan Negara Pemberian Pinjaman kepada Perusahaan Daerah

Pemberian Pinjaman kepada Pemerintah Daerah Lainnya

Jumlah

Jumlah Arus Kas dari Aktivitas Nonanggaran

Arus Masuk Kas

Penerimaan Perhitungan Fihak Ketiga (PFK)

Jumlah Arus Keluar Kas

Pengeluaran Perhitungan Fihak Ketiga (PFK)

Jumlah Arus Kas Bersih dari Aktivitas Nonanggaran

Kenaikan/Penurunan Kas Saldo Awal Kas di BUD Saldo Akhir Kas di BUD Saldo Akhir Kas di Bendahara Pengeluaran

Saldo Akhir Kasdi Bendahara Penerimaan Saldo Akhir Kas

Sumber: Peraturan Pemerintah No.24 Tahun 2005

d. Catatan atas Laporan Keuangan

Setiap entitas pelaporan diharuskan untuk menyajikan catatan atas laporan

keuangan sebagai bagian yang tidak terpisahkan dari laporan keuangan untuk

tujuan umum. Catatan atas laporan keuangan dimaksudkan agar laporan keuangan

dapat dipahami oleh pembaca secara luas, tidak terbatas hanya untuk tertentu

ataupun manajemen entitas pelaporan. Oleh karena itu, laporan keuangan

Silka Hartina : Analisis Penyajian Laporan Keuangan Daerah Pada Pemerintahan Kabupaten Langkat, 2009. USU Repository © 2009

diantara pembacanya. Untuk menghindari kesalahpahaman, laporan keuangan

harus dibuat catatan atas laporan keuangan yang berisi informasi untuk

memnudahkan penggguna dalam memahami laporan keuangan.

Catatan