67 Lampiran 1: Bukti Transaksi dan Buku Kas Umum (BKU) Penerimaan

68

69

70

71

Lampiran 2: Bukti Transaksi dan Buku Kas Umum (BKU) Pengeluaran

72

73

74

75

76

Lampiran 3: Laporan Realisasi Anggaran

77

78

79

80

81

82

83

84

85

86 Lampiran 4: Neraca

87

88 Lampiran 5: Catatan Atas Laporan Keuangan

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139 Lampiran: Rekapitulasi Barang Ke Neraca

140

Lampiran: Daftar Penambahan Aset Tetap

141

Lampiran: Daftar Penyusutan Aset Tetap

142

143

144

145

146 Lampiran: Berita Acara Pemakaian Barang Pakai Habis

147 Lampiran: Kartu Persediaan Barang

148

149 Lampiran: Rekonsiliasi Aset Tetap

65 DAFTAR PUSTAKA

Anisaa Syefira, 2013. Analisis Pencatatan dan Pelaporan Belanja Modal pada Dinas Perhubungan Kota Manado, Jurnal EMBA Universitas Sam Ratulangi, Manado

Arikunto,S.,2010. Prosedur Penelitian, Penerbit PT Rineka Cipta, Jakarta.

Darise, Nurlan, 2009. Pengelolaan Keuangan Pada Satuan Kerja Perangkat Daerah (SKPD) dan BLU, Indeks, Jakarta

Departemen Dalam Negeri Republik Indonesia, 2011. Sistem Dan Prosedur Pengelolaan Keuangan Daerah, Fokus Media, Bandung

Departemen Dalam Negeri Republik Indonesia, 2011. Pedoman Pengelolaan Keuangan Daerah, Fokus Media, Bandung.

Endah Noviana, 2009. Analisis Pencatatan dan Pelaporan Keuangan Pada Satuan Kerja Perangkat Daerah (SKPD) di Pemerintahan Kota Medan ( Studi Kasus pada Dinas Tata Kota Tata Bangunan), Universitas Sumatera Utara, Medan

Erlina, dkk, 2012. Pengelolaan Dan Akuntansi Keuangan Daerah, USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2013. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Medan

Halim, Abdul, 2002. Akuntansi Keuangan Daerah, Penerbit Salemba Empat, Jakarta.

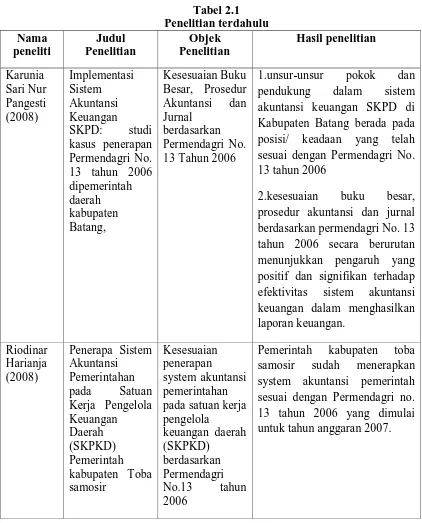

Harianja, Riodinar, 2008. Penerapan Sistem Akuntansi Pemerintahan Pada Satuan Kerja Pengelola Keuangan Daerah (SKPKD) Pemerintah Kabupaten Toba Samosir. Skripsi. Universitas Sumatera Utara.

Indriantoro N dan Supomo B, 1999. Metodologi Penelitian Bisnis, Edisi Pertama, Penerbit BPFE, Yogyakarta.

Mahsun, Mohamad, 2006. Pengukuran Kinerja Sektor Publik, Penerbit BPFE, Yogyakarta.

Mardiasmo, 2002. Akuntansi Sektor Publik, ANDI, Yogyakarta.

66 Nur Indrianto & Bambang, S, 1999. Metodelogi Penelitian Bisnis, BPFE

Yogyakarta, Yogyakarta.

Sari Nur Pangesti, Karunia, 2008. Implementasi Sistem Akuntansi Keuangan SKPD: Studi Kasus Penerapan Permendagri No.13 tahun 2006 Di Pemerintah Daerah Kabupaten Batang. Skripsi. Universitas Gajah Mada.

Soemarso,S,R, 2004. Akuntansi Suatu Pengantar, Salemba Empat, Jakarta.

Sudjana., 2002. Metode Statistika, Tarsito, Bandung.

Usman.,H. Purnomo,S,Akbar, 2000. Pengantar Statistika,Bumi Aksara, Jakarta.

Waren dan Reevas, 2005. Pengantar Akuntansi 1, Salemba Empat, Jakarta

http://tebingtinggikota.go.id (diakses pada 6 Februari 2014)

29 BAB 3

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini termasuk penelitian deskriptif yaitu penelitian yang

menjelaskan sesuatu dengan cara menganalisis variabel-variabel . Yang dijelaskan

di sini adalah tentang kesesuaian pencatatan dan pelaporan keuangan dengan

Peraturan Menteri Dalam Negeri No.13 Tahun 2006 tentang Pengelolaan

Keuangan Daerah dan Peraturan Pemerintah N0.24 Tahun 2005 tentang Standar

Akuntansi Pemerintah sebagai acuan di SKPD- Dinas Perhubungan Kota Tebing

Tinggi.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari:

a. Data Primer : yaitu data yang diperoleh dengan cara melakukan penelitian

langsung ke lapangan guna memperoleh atau mengumpulkan keterangan untuk

selanjutnya diolah sesuai kebutuhan penelitian. Dalam penelitian ini data

primer yang digunakan terdiri dari hasil wawancara berupa Tanya jawab

langsung dengan Pejabat Penatausaha Keuangan –Satuan Kerja Perangkat

Daerah (PKK-SKPD), Bendahara Pengeluaran Dinas Perhubungan Kota

Tebing Tinggi.

b. Data Sekunder : yaitu data yang diolah sehingga menjadi lebih informatif dan

langsung dapat dipergunakan. Data sekunder yang penulis kumpulkan dalam

penelitian ini antara lain:

30 1. Sejarah singkat Dinas Perhubungan Kota Tebing Tinggi

2. Struktur Organisasi Dinas Perhubungan Kota Tebing Tinggi

3. Sistem Akuntansi Keuangan pada Dinas Perhubungan Kota Tebing Tinggi

3.3 Teknik Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan cara:

a. Teknik wawancara dilakukan dengan melakukan Tanya jawab dengan

pihak-pihak terkait dengan penelitian yaitu PKK-SKPD, Bendahara Penerimaan dan

Bendahara Pengeluaran.

b. Studi Dokumentasi, dilakukan dengan penelusuran terhadap dokumen-dokumen

yang mendukung penelitian seperti Analisis Transaksi, Jurnal, Buku Besar,

Neraca Saldo, Jurnal Penyesuaian, Neraca Saldo Penyesuaian, Laporan

Realisasi Anggaran, Neraca, dan Catatan Atas Laporan Keuangan

3.4 Batasan Operasional

Atas pertimbangan-pertimbangan efisensi, minat, keterbatasan waktu dan

tenaga, serta pengetahuan peneliti, maka peneliti melakukan beberapa batasan

konsep terhadap penelitian yang akan diteliti, yaitu diantaranya:

a. Penelitian ini dibatasi hanya selama 3 bulan yaitu dari Maret 2014 sampai

dengan Mei 2014.

b. Penelitian dilakukan hanya terbatas pada Satuan Kerja Perangkat Daerah

(SKPD)- Dinas Perhubungan Kota Tebing Tinggi.

31 c. Penelitian ini meneliti kesesuaian Pencatatan dan Pelaporan Keuangan pada

Satuan Kerja Perangkat Daerah (SKPD)- Dinas Perhubungan Kota Tebing

Tinggi.

3.5 Teknik Analisis

Data yang diperoleh akan dianalisis dengan metode deskriptif, yaitu suatu

metode yang bertujuan untuk membuat gambaran secara sistematis, faktual dan

akurat mengenai fakta-fakta, dan ciri dari jenis penelitian ini adalah yang

bermaksud untuk membuat gambaran tentang situasi-situasi atau

kejadian-kejadian.

32 BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Gambaran Umum Dinas Perhubungan Kota Tebing Tinggi

4.1.1. Lingkungan Strategis

Kota Tebing Tinggi terletak pada 3˚19’-3˚21’LU dan 98˚11’-98˚21’BT

dan berada ditengah-tengah wilayah Kabupaten Serdang Bedagai, dengan batas

wilayah: sebelah utara dengan PTPN III Kebun Rambutan Kecamatan Tebing

Tinggi Kabupaten Serdang Bedagai, sebelah timur dengan PT. Sochfindo Kebun

Tanah Besih Kecamatan Tebing Tinggi Kabupaten Serdang Bedagai, sebelah

selatan dengan PTPN III Kebun Pabatu Kecamatan Tebing Tinggi Kabupaten

Serdang Bedagai, dan sebelah barat dengan PTPN III Kebun Bandar Jambu

Kecamatan Tebing Tinggi Kabupaten Serdang Bedagai. Hal ini membuat kota

Tebing Tinggi menjadi sangat strategis dan menjadi pusat ekonomi diwilayah

sekitarnya.

Sesuai dengan data Badan Pusat Statistik (BPS) Kota Tebing Tinggi, luas

wilayah kota Tebing Tinggi 38.438 km2 yang tediri dari 5 kecamatan, yaitu: kec.

Padang Hulu, kec. Rambutan, kec. Padang Hilir, kec. Tebing TinggiKota dan

kec.Bajenis.

Kota Tebing Tinggi merupakan salah satu pemerintahan daerah kota di

provinsi Sumatra Utara yang merupakan daerah lintasan masuk dan keluar dari

dan ke ibukota provinsi Sumatra Utara. Keberadaan kota Tebing Tinggi sebagai

salah satu kota lintasan terpenting dalam jaringan transpormasi di provinsi

33 Sumatra Utara, dibarengi dengan penggunaan kendaraan bermotor pada berbagai

aktivitas masyarakat menunjukkan pertumbuhan yang semakin pesat dari tahun

ketahun. Menyikapi pertumbuhan tersebut, pemerintah kota tebing tinggi secara

bertahap dan berkesinambungan melakukan berbagai upaya perbaikan dan

pengembangan dibidang lalu lintas dan angkutan jalan.

4.1.2. Dasar Pembentukan

Adapun dasar hukum Dinas Perhubungan Kota Tebing Tinggi adalah :

Perda Kota Tebing Tinggi No.13 Tahun 2008 tentang Organisasi dan Tata Kerja

Dinas-dinas Daerah Kota Tebing Tinggi.

4.1.3. Tugas Pokok Dan Fungsi

4.1.3.1.Tugas Pokok

Dinas Perhubungan Kota Tebing Tinggi mempunyai tugas pokok

melaksanakan Kewenangan Pemerintah Daerah dalam bidang perhubungan ,

komunikasi, dan informatika.

4.1.3.2.Fungsi

Adapun fungsi dinas perhubungan kota tebing tinggi adalah sebagai

berikut:

a. Perumusan kebijakan teknis dibidang perhubungan, komunikasi dan

informatika.

b. Penyelenggaraan urusan Pemerintah dan pelayanan umum dibidang

perhubungan, komunikasi dan informatika.

c. Pembinaan dan pelaksanankan tugas dibidang perhubungan, komunikasi

dan informatika.

34 d. Pelaksanaan tugas lain yang diberikan oleh walikota sesuai dengan tugas

dan fungsi dibidang perhubungan, komunikasi dan informatika.

4.1.4. Struktur Organisasi

Struktur organisasi Dinas Perhubungan Kota Tebing Tinggi adalah sebagai

berikut:

1) Kepala Dinas

2) Sekretariat

a) Subbag Umum dan Kepegawaian

b) Subbag Program dan Perundang-Undangan

c) Subbag Keuangan

3) Bidang Bina Perhubungan Darat

a) Seksi Pengawasan dan Pengendalian

b) Seksi Angkutan

4) Bidang Bina Sarana dan Teknik

a) Seksi Prasarana, Keselamatan Teknis Sarana

b) Seksi Analisa Kebutuhan dan Pengadaan

5) Bidang Komunikasi dan Informatika

a) Seksi Pos, Telekomunikasi dan Orbit Satelit

b) Seksi Sarana Komunikasi dan Desiminasi Informasi

6) Unit Pelaksana Teknis Dinas

a) UPDT Terminal

b) UPDT Pengujian Kendaraan Bermotor

c) UPDT perpakiran

35 7) Kelompok Jabatan Fungsional

Untuk merealisasikan pelaksanaan tugas pokok dan fungsi Perhubungan,

gambaran umum organisasi Dinas Perhubungan Kota Tebing Tinggi pada

kondisi saat ini dapat digambarkan sebagai berikut.

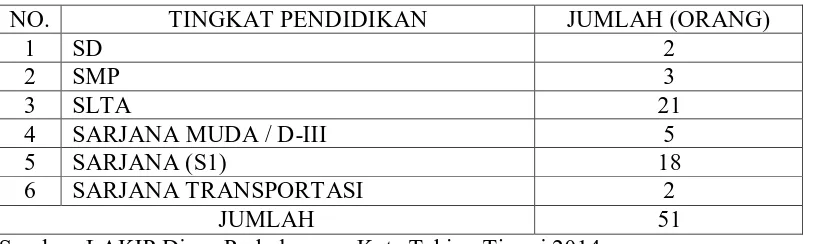

4.1.4.1.Bidang Personil

Kondisi personil Dinas Perhubungan Kota Tebing Tinggi sampai pada

tahun 2013 berjumlah 51 orang PNS dan 4 orang THL dengan latar belakang

pendidikan dan pengalaman pekerjaan yang berbeda. Untuk lebih jelasnya

gambaran Umum Personil dapat dipaparkan sebagai berikut.

Tabel 4.1. Tingkat Pendidikan PNS

NO. TINGKAT PENDIDIKAN JUMLAH (ORANG)

1 SD 2

2 SMP 3

3 SLTA 21

4 SARJANA MUDA / D-III 5

5 SARJANA (S1) 18

6 SARJANA TRANSPORTASI 2

JUMLAH 51

Sumber: LAKIP Dinas Perhubungan Kota Tebing Tinggi 2014

36 Tabel 4.2. Pangkat / Golongan PNS

NO PANGKAT / GOLONGAN JUMLAH (ORANG)

1 Juru Muda Tk.I 1

Sumber: LAKIP Dinas Perhubungan Kota Tebing Tinggi 2014

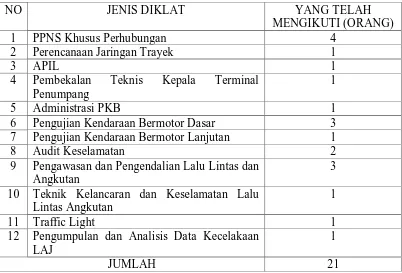

Tabel 4.3. Personil yang Mengikuti Diklat Teknis Perhubungan

NO JENIS DIKLAT YANG TELAH

MENGIKUTI (ORANG)

1 PPNS Khusus Perhubungan 4

2 Perencanaan Jaringan Trayek 1

3 APIL 1

4 Pembekalan Teknis Kepala Terminal

Penumpang

1

5 Administrasi PKB 1

6 Pengujian Kendaraan Bermotor Dasar 3

7 Pengujian Kendaraan Bermotor Lanjutan 1

8 Audit Keselamatan 2

9 Pengawasan dan Pengendalian Lalu Lintas dan Angkutan

3

10 Teknik Kelancaran dan Keselamatan Lalu Lintas Angkutan

1

11 Traffic Light 1

12 Pengumpulan dan Analisis Data Kecelakaan LAJ

1

JUMLAH 21

Sumber: LAKIP Dinas Perhubungan Kota Tebing Tinggi 2014

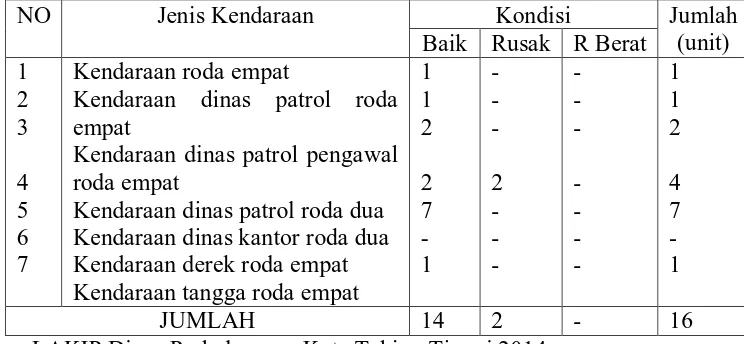

37 4.1.4.2.Bidang Sarana Kerja

Sarana dan prasarana Dinas Perhubungan Kota Tebing Tinggi yang dimiliki saat

ini guna pelaksanaan pelayanan baik yang bersifat administrasi maupum

operasional meliputi:

1. Sarana Perkantoran

a) Kantor dinas perhubungan : 1 unit

b) Terminal Induk : 1 unit

c) Terminal Pembantu : 1 unit

2. Sarana Kendaraan Dinas

Tabel 4.4. Sarana Kendaraan Dinas

NO Jenis Kendaraan Kondisi Jumlah

(unit)

Kendaraan dinas patrol roda empat

Kendaraan dinas patrol pengawal roda empat

Kendaraan dinas patrol roda dua Kendaraan dinas kantor roda dua Kendaraan derek roda empat Kendaraan tangga roda empat

1

Sumber: LAKIP Dinas Perhubungan Kota Tebing Tinggi 2014

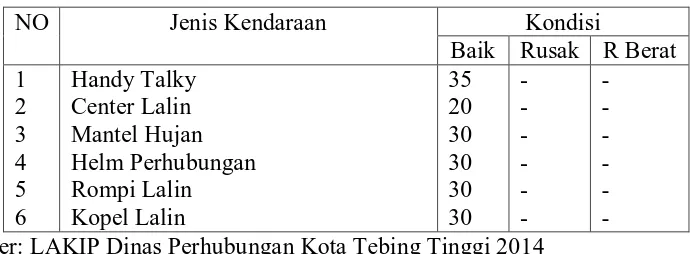

38 3. Sarana perlengkapan yang dibutuhkan petugas di lapangan

Tabel 4.5. Sarana Perlengkapan Petugas Lapangan

NO Jenis Kendaraan Kondisi

Baik Rusak R Berat Sumber: LAKIP Dinas Perhubungan Kota Tebing Tinggi 2014

4.1.5. Visi dan Misi Dinas Perhubungan Kota Tebing Tinggi

4.1.5.1.Visi

Penetapan visi suatu organisasi adalah komitmen bersama dari seluruh

anggota organisasi untuk diimplementasikan dan diwujudkan pencapaiannya

dalam jangka waktu tertentu, oleh karena itu visi merupakan milik bersama dan

diyakini oleh seluruh anggota organisasi yang bersangkutan dapat dicapai.

Dari uraian diatas dapat diambi suatu kesimpulan, bahwa rumusan visi

adalah pandangan jauh kedepan, kemana dan bagaimana harus dibawa dan

berkarya agar tetap konsisten dan dapat eksis, antisipatif, inovatif serta produktif.

Adapun visi Dinas Perhubungan Kota Tebing Tinggi adalah:

“Mewujudkan terselenggaranya sistem transportasi kota yang berdaya guna,

berhasil guna, tertib, teratur, aman dan nyaman sehingga dapat mendukung Kota

Tebing Tinggi menjadi Kota yang maju, sejahtera dan mandiri”

39 4.1.5.2.Misi

Untuk mewujudkan visi organisasi, perlu dilakukan usaha-usaha yang

jelas dan terarah yang dituangkan dalam misi organisasi. Misi merypakan usaha,

upaya dan cara yang ditetapkan sehingga visi dapat tercapai. Jadi misi merupakan

pendukung utama keberhasilan visi.

Adapun misi Dinas Perhubungan Kota Tebing Tinggi adalah:

1. Terciptanya suatu sistem pengawasan dan pengendalian terhadap arus lalu

lintas dan angkutan perkotaan yang tertib, lancer, dan terkendali.

2. Meningkatkan sarana dan prasarana perhubungan serta fasilitas

keselamatan kerja.

3. Tersedianya sumber daya manusia yang berkualitas, yang dapat

memahami secara teknis bidang perhubungan.

4.1.6. Sistem Akuntansi Pada Dinas Perhubungan Kota Tebing Tinggi

Untuk melakukan pencatatan dan pelaporan keuangan pada Dinas

Perhubungan Kota Tebing Tinggi harus dilakukan sesuaiPeraturan Menteri Dalam

Negeri No.13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah dan

Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan. Setelah dilakukan wawancara kepada PKK-SKPD Dinas

Perhubungan Kota Tebing Tinggi, didapat bahwa Dinas Perhubungan Kota

Tebing Tinggi telah menggunakan teknik komputerisasi (sudah tidak manual)

dalam prosespencatatan dan pelaporan keuangan.

40 Dinas Perhubungan Kota Tebing Tinggi menggunakan bantuan aplikasi

Sistem Informasi Manajemen Daerah (SIMDA) dalam proses pencatatan dan

pelaporan keuangan. SIMDA merupakan perangkat lunak yang dikembangkan

dengan tujuan untuk membantu Pemerintah daerah dalam rangka pengelolaan

keuangan secara efisien, efektif sesuai dengan peraturan perundang-undangan

mulai dari penyusunan anggaran, penatausahaan dan pertanggung jawaban APBD.

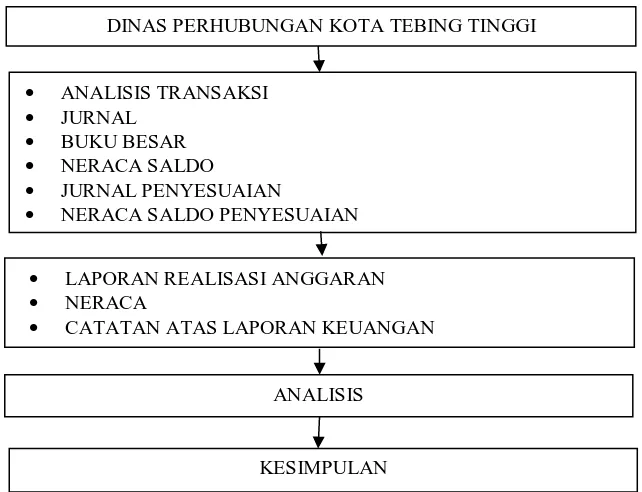

4.2. Hasil Penelitian

4.2.1. Analisis Transaksi

a. Pendapatan

Pendapatan adalah semua penerimaan dalam bentuk peningkatan aktiva

atau penurunan utang dari berbagai sumber dalam periode tahun anggaran

bersangkutan.Penerimaan Dinas Perhubungan Kota Tebing Tinggi berasal dari

retribusi. Untuk tahun anggaran 2013 terdiri dari :

1. Retribusi Pelayanan Parkir Di Tepi Jalan Umum

2. Retribusi Pengujian Kendaraan Bermotor

3. Retribusi Pengendalian Menara Telekomunikasi

4. Retribusi Pemakaian Kekayaan Daerah

5. Retribusi Terminal

6. Retribusi Izin Trayek

41 b. Belanja

Belanja adalah semua pengeluaran pada satu periode anggaran.

Pengeluaran Dinas Perhubungan Kota Tebing Tinggi dibagi dalam beberapa

kelompok, antara lain:

1. Belanja Administrasi Umum yaitu pengeluaran yang tidak

berhubungan secara langsung dengan aktivitas atau pelayanan.

2. Belanja Operasional atau Pemeliharaan Sarana dan Presarana Publik

yaitu semua pengeluaran yang berhubungan dengan aktivitas

pelayanan publik.

3. Belanja Modal merupakan pengeluaran yang bermanfaat melebihi satu

tahun anggaran dan menambah aset atau kekayaan dan selanjutnya

akan menambah biaya yang bersifat rutin seperti biaya operasional dan

pemeliharaan.

Pengeluaran Dinas Perhubungan Kota Tebing Tinggi untuk tahun anggaran 2013,

terdiri dari :

1. Belanja administrasi umum, terdiri dari:

a) Belanja pegawai, yaitu yang berhubungan langsung dengan

pegawai berupa gaji dan tunjangan.

b) Belanja barang, yaitu pengeluaran untuk penyediaan barang

dan jasa yang tidak berhubungan langsung dengan pelayanan

publik, antara lain: biaya bahan pakai habis berupa listrik, air

dan telepon.

42 c) Belanja cetak dan penggandaan rencana anggaran dan belanja

jasa konsultan independen.

d) Belanja pemeliharaan, yaitu pengeluaran untuk pemeliharaan

barang belanja kebersihan kantor, belanja pemeliharaan

mobiler kantor, biaya pemeliharaan peralatan kantor.

2. Belanja Operasional dan Pemeliharaan Sarana dan Prasarana Publik,

antara lain : belanja pegawai yang sifatnya tidak tetap yaitu belanja

tambahan penghasilan PNS berupa uang makan, tunjangan

kesejahteraan, tunjangan Kepala Dinas dan tunjangan khusus

Bendahara.

3. Belanja Modal, terdiri dari :

a) Belanja pengadaan Konstruksi / pembelian gedung kantor

b) Belanja alat uji kendaraan bermotor

c. Aset

Aset yang dimaksud disini adalah aset tetap. Aset tetap yang dimiliki Dinas

Perhubungan Kota Tebing Tinggi tahun 2013 berupa tanah, peralatan dan mesin,

gedung, jalan, jaringan, dan instansi, dan aset tetap lainnya.

4.2.2. Jurnal

4.2.2.1 Akuntansi Pendapatan

Contoh jurnal untuk akuntansi pendapatan yang terjadi di Dinas Perhubungan

Kota Tebing Tinggi adalah sebagai berikut:

43 Pada tanggal 1 februari dan 5 februari 2013 PPK-SKPD menerima SPJ

penerimaan dan lampirannya dari bendahara penerimaan. Pada tanggal 4 dan

6 februari 2013 PPK-SKPD menyetor uang retribusi tersebut ke Bank

Kasda.PPK-SKPD mencatat transaksi-transaksi penerimaan dan penyetoran

dengan jurnal sebagai berikut:

Tgl Nomor Rekening

Keterangan Debet Kredit

1 Februari 2013

1.1.1.02.01

4.1.2.01.13

Kas di Bendahara Penerimaan

Retribusi Pengendalian

Kas di Bendahara Penerimaan

Retribusi Pemakaian Kekayaan Daerah

RetribusiTerminal

Retribusi Pengujian Kendaraan Bermotor

44 4.2.2.2 Akuntansi Belanja

Contoh jurnal untuk akuntansi belanja yang terjadi di Dinas Perhubungan

Kota Tebing Tinggi adalah sebagai berikut :

a. Akuntansi Belanja Uang Persediaan (UP)/Ganti Uang

(GU)/Tambah Uang (TU).

Pada tanggal 11 maret 2013 , PPK- SKPD menerima uang atas pencairan

SP2D Uang Persediaan (UP).Maka PPK-SKPD membuat jurnal :

Tgl Nomor Rekening

Keterangan Debet Kredit

11 Maret 2013

1.1.1.03.01

2.3.1.01.01

Kas di bendahara Pengeluaran

RK PPKD

506.894.000

506.894.000

Secara berkala PPK-SKPD menerima SPJ dari Bendahara Pengeluaran SPJ

tersebut dilampiri dengan bukti transaksi atas pemakaian Uang Persediaan

tesebut, maka berdasarkan SPJ dan bukti transaksi tersebut, PPK-SKPD

menjurnal sebagai berikut:

45

Tgl Nomor

Rekening

Keterangan Debet Kredit

14 Maret

BelanjaMaterai dan Benda Pos Lainnya

BelanjaATK

Belanja Alat Listrik

Belanja Alat dan Bahan Kebersihan

Belanja Barang Cetakan

Belanja Penggandaan dan Foto Copy

Biaya Pemeliharaan

Biaya Perjalanan Dinas Luar Daerah

Biaya Perjalanan Dinas Dalam Daerah

Belanja Jasa Pelayanan Kantor

Biaya Tagihan Air

Kas di Bendahara Pengeluaran

500.000

Biaya Tagihan Listrik Warning Light

Kas di Bendahara Pengeluaran

150.035

6.551.135

6.701.170

b. Akuntansi Belanja LS (Langsung) :

Pada tanggal 26Maret 2013 diterima SP2D LS untuk pembayaran gaji dan

tunjangan bulan april 2013 dan pada tanggal 27 maret 2013 diterima SP2DLS

untuk pembayaran tambahan penghasilan berdasarkan beban kerja bulan maret

2013. PPK-SKPD membuat jurnal sebagai berikut:

46

Tgl Nomor

Rekening

Keterangan Debet Kredit

26 Maret

Gaji Pokok PNS/Uang Representasi

Tunjangan Keluarga

Tambahan Penghasilan Berdasarkan Beban Kerja

RK PPKD

41.586.000

41.586.000

4.2.2.3 Akuntansi Aset

Contoh belanja modal yang menghasilkan asset tetap antara lain:

Pada tanggal 16 desember 2013 Dinas Perhubungan Kota Tebing Tinggi

melakukan belanja modal atas Pembangunan balai pengujian kendaraan

bermotor sebesar Rp. 742.680.000,-. PKK-SKPD membuat jurnal sebagai

berikut:

47

Tgl Nomor

Rekening

Keterangan Debet Kredit

12 september

2013

5.2.3.26.01

1.1.1.03.01

Belanja Modalatas pembangunan balai pengujian kendaraan bermotor

Balai pengujian kendaraan bermotor

Diinvestasikan dalam aset tetap

742.680.000

742.680.000

Selain tanah dan konstruksi dalam pengerjaan, seluruh aset tetap

disusutkan sesuai dengan metode garis lurus pada akhir priode. Dinas

Perhubungan Kota Tebing Tinggi melakukan penyusutan pada mini bus yang

diperoleh tahun 2007 seharga Rp. 119.355.000,- dengan estimasi manfaat mini

bus 8 tahun. PPK-SKPD membuat jurnal sebagai berikut:

Tgl Nomor Rekening

Keterangan Debet Kredit

31 des 2013

3.2.2.01.01

1.3.7.01.01

Diinvestasikan dalam aset tetap

Akumulasi penyusutan-mini bus

14.919.375

-

-

14.919.375

4.2.3 Posting ke Buku Besar

Setelah melakukan penjurnalan, maka secara periodik (bulanan) PPK-

SKPD melakukan posting ke buku besar rekening masing-masing. Contoh

buku besar yang telah disusun adalah sebagai berikut (diambil berdasarkan

contoh jurnal) :

48

KOTA TEBING TINGGI

BUKU BESAR

SKPD :DINAS PERHUBUNGAN

NAMA REKENING :REKENING KAS DAERAH (PPKD)

KODE REKENING :1.1.1.01.01

PAGU APBD :Rp.

PAGU PERUBAHAN APBD :Rp.

TGL URAIAN REF DEBET KREDIT SALDO

Kas di Bendahara Penerimaan

Kas di BendaharaPenerimaan

Kas di BendaharaPengeluaran

JUMLAH 25.408.000 674.749.482 (649.341.482)

49

KOTA TEBING TINGGI

BUKU BESAR

SKPD :DINAS PERHUBUNGAN

NAMA REKENING :REKENING KAS DI BENDAHARA PENERIMAAN

KODE REKENING :1.1.1.02.01

PAGU APBD :Rp.

PAGU PERUBAHAN APBD :Rp.

TGL URAIAN REF DEBET KREDIT SALDO

1 feb 2013 Retribusi Pengendalian Menara

Telekomunikasi

50

KOTA TEBING TINGGI

BUKU BESAR

SKPD :DINAS PERHUBUNGAN

NAMA REKENING :REKENING KAS DI BENDAHARA PENGELUARAN

KODE REKENING :1.1.1.03.01

BelanjaMaterai dan Benda Pos Lainnya

14 mar 2013 Belanja Alat dan Bahan Kebersihan 3 1.710.000

14 mar 2013 Belanja Barang Cetakan 3 1.704.000

14 mar 2013 Belanja Penggandaan dan Foto

Copy

3 1.250.000

14 mar 2013 Biaya Pemeliharaan 3 3.000.000

14 mar 2013 Biaya Perjalanan Dinas Luar Daerah 3 4.935.500

14 mar 2013 Biaya Perjalanan Dinas Dalam

Daerah

3 1.785.000

14 mar 2013 Belanja Jasa Pelayanan Kantor 3 9.600.000

14 mar 2013 Biaya Tagihan Air 3 463.974

19 mar 2013 Biaya Tagihan Telepon 3 150.035

19 mar 2013 Biaya Tagihan Listrik Warning Light 3 6.551.135

JUMLAH 506.894.000 39.112.644 467.781.356

51 4.2.4 Neraca

Setiap akhir periode akuntansi PPK-SKPD Dinas Perhubungan Kota

Tebing Tinggi menyusun neraca saldo, contoh neraca saldo yang telah disusun

berdasarkan jurnal dan buku besar diatas adalah sebagai berikut:

Kode

Rekening Kas Daerah (PPKD) Kas di Bendahara Penerimaan Kas di Bendahara Pengeluaran

0 467.781.356

649.341.482

Jumlah Aset Lancar 181.560.126

4.2.5 Jurnal Penyesuaian

Pada akhir priode PPK-SKPD membuat jurnal penyesuaian atas kas

non anggaran (PFK) yang diperoleh dari penerimaaan atas PPn Pusat dan PPh

pasal 22 dan pasal 23 yang terjadi pada tanggal 14 dan 15 maret 2013.

PPK-SKPD melakukan jurnal sebagai berikut:

52

Tgl Nomor

Rekening

Keterangan Debet Kredit

31

Utang PFK- PPh Ps.23 Kas di Bendahara

4.2.6 Neraca Saldo Setelah Penyesuaian

Setelah dilakukan posting atas jurnal penyesuaian, maka ada beberapa

saldo dari perkiraan mengalami perubahan dan juga terdapat pertambahan

rekening baru.

Saldo perkiraan-perkiraan yang ada dalam neraca saldo setelah

penyesuaian adalah rekening setelah disesuaikan. Apabila dalam jurnal

penyesuaian muncuk rekening baru, maka rekenung baru itu akan dimasukkan

dalam neraca saldo setelah penyesuaian.

4.2.7 Laporan Keuangan

Laporan keuangan yang disusun oleh Dinas Perhubungan Kota Tebing Tinggi,

terdiri dari : Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan

Keuangan Tahun Anggaran 2013. Rincian masing-masing Laporan Keuangan

tersebut adalah sebagai berikut:

53 a. Laporan Realisasi Anggaran

Berdasarkan data penelitian dalam Lampiran 9, Laporan Realisasi

Anggaran Tahun Anggaran 2013 terdiri dari:

1. Pos Pendapatan

Pos pendapatan hanya bergantung pada pendapatan asli daerah.

Pendapatan asli daerah Dinas Perhubungan Kota Tebing Tinggi terdiri dari:

a) Retribusi Jasa Umum

b) Retribusi Jasa Usaha

c) Retribusi Perizinan Tertentu

Laporan Realisasi Anggaran Tahun 2013 menunjukkan bahwa seluruh

penerimaan Dinas Perhubungan Kota Tebing Tinggi berasal dari retribusi.

Pendapatan retribusi tersebut ditargetkan sebesar Rp. 1.665.570.000,- yang

terealisasikan hanya sebesar Rp. 1.556.186.513,- dan berkurang sebanyak Rp.

109.383.487,- atau hanya 93,43 % yang terealisasikan. Retribusi yang

terealisasikan antara lain:

(i) Retribusi Jasa Umum sebesar Rp. 849.056.513,- yang terdiri dari:

a) Pendapatan Retribusi parkir di tepi jalan umum sebesar Rp.

510.493.00,-

b) Pendapatan Retribusi pengujian kendaraan bermotor sebesar Rp.

168.405.000,-

c) Pendapatan Retribusi pengendalian menara telekomunikasi sebesar

Rp. 179.158.513,-

54 (ii) Retribusi jasa umum

a) Pendapatan Retribusi pemakaian kekayaan daerah sebesar Rp.

300.840,000,-

b) Pendapatan Retribusi terminal sebesar Rp. 399.270.000,-

(iii) Retribusi perizinan tertentu

a) Pendapatan Retribusi izin trayek sebesar Rp. 7.020.000,-

2. Pos Belanja

Pada pos belanja terbagi atas:

(i) Belanja Tidak Langsung

Belanja Tidak langsung terdiri atas belanja pegawai seperti: gaji dan tunjangan,

dantambahan penghasilan PNS.

(ii) Belanja Langsung

Belanja Langsung terdiri atas:

a) Belanja Program Pelayanan Administrasi Perkantoran

b) Belanja Program Peningkatan Sarana Dan Prasarana Aparatur

c) Belanja Program Peningkatan Disiplin Aparatur

d) Belanja Program Peningkatan Kapasitas Sumber Daya Aparatur

e) Belanja Program Pembangunan Prasarana Dan Fasilitas

Perhubungan

f) Belanja Program Rehabilitasi Dan Pemeliharaan Prasarana Dan

Fasilitas LLAJ

g) Belanja Program Peningkatan Pelayanan Angkutan

h) Belanja Program Pengendalian Dan Pengamanan Lalu Lintas

55 i) Belanja Program Peningkatan Kelayakan Pengoprasian Kendaraan

Bermotor

Laporan Realisasi Anggaran Tahun 2013 menunjukkan bahwa total

belanja sebesar Rp. 8.783.536.500,- yang terealisasikan hanya sebesar Rp.

8.448.895.500,- dan berkurang sebanyak Rp. 334.641.000,- atau hanya 96,19 %

yang terealisasikan. Jumlah biaya yang terealisasikan terdiri dari:

a) Belanja Tidak Langsung sebesar Rp. 2.858.759.428,-

b) Belanja Langsung Sebesar Rp. 5.590.136.072,-

b. Neraca

Berdasarkan data penelitian dalam lampiran 10, Neraca Dinas

Perhubungan Kota Tebing Tinggi Anggaran Tahun 2013 menunjukkan bahwa

pada tahun 2013 Aset yang dimiliki Dinas Perhubungan Kota Tebing Tinggi

sebesar Rp. 5.384.962.659,- yang terdiri dari Aset Lancar sebesar Rp.

12.586.500,- dan Aset Tetap sebesar Rp. 5.372.376.159,-. Tidak ada Kewajiban,

sedangkan Ekuitas Dana sebesar Rp. 5.384.962.659,-.

c. Catatan Atas Laporan Keuangan

Berdasarkan data data penelitian dalam lampiran 11, Catatan atas Laporan

Keuangan Dinas Perhubungan Kota Tebing Tinggi Tahun Anggaran 2013

menyajikan informasi mengenai:

1. Informasi tentang kebijakan fiskal/ keuangan, ekonomi, makro, dan

pencapaian target

2. Ikhtisar pencapaian kinerja keuangan

56 3. Kebijakan akuntansi

4. Penjelasan pos-pos pelaporan keuangan SKPD

5. Penjelasan atas informasi-informasi Non Keuangan SKPD

4.2.8 Jurnal Penutup

Setelah menyusun laporan keuangan PPK-SKPD membuat jurnal penutup

untuk menutup saldo nominal menjadi nol pada akhir periode akuntansi. Perkiraan

nominal adalah perkiraan yang digunakan untuk Laporan Realisasi Anggaran,

yaitu Pendapatan, Belanja, dan Pembiayaan. Berikut adalah contoh jurnal penutup

yang disusun PPK-SKPD:

NOMOR REKENING

KETERANGAN JUMLAH

DEBET KREDIT

4.1.2.01.07 Retribusi Pengujian Kendaraan Bermotor 77.855.000

4.1.2.02.01 Retribusi Pemakaian Kekayaan Daerah 840.000

3.1.1.01.01 SILPA 78.695.000

3.1.1.01.01 SILPA 361.056.400

5.1.1.01 Gaji dan Tunjangan 169.789.072

5.1.1.02 Tambahan dan Pengahasilan PNS 7.478.000

5.2.1.01 Honorarium PNS 31.200.000

5.2.1.02 Honorarium Non PNS 16.870.000

5.2.1.03 Uang Lembur 52.500

5.2.2.01 Belanja Bahan Habis Pakai 10.695.000

5.2.2.02 Belanja Bahan/Material 3.983.000

5.2.2.03 Belanja Jasa Kantor 18.699.678

5.2.2.06 Belanja Cetak dan Pengandaan 19.842.000

5.2.2.11 Belanja Makanan dan Minuman 5.855.000

5.2.2.12 Belanja Pakaian Dinas dan Atributnya 475.000

5.2.2.14 Belanja Pakaian Khusus dan Hari-Hari

Tertentu

879.500

5.2.2.15 Belanja Perjalanan Dinas 498.350

5.2.3.10 Belanja Peralatan dan Mesin 27.065.400

5.2.3.11 Belanja Modal Perlengkapan Kantor 545.200

57 NOMOR

REKENING

KETERANGAN JUMLAH

DEBET KREDIT

5.2.3.13 Belanja Modal Mebeulair 803.200

5.2.3.17 Belanja Modal Alat-Alat Komunikasi 364.000

5.2.3.26 Belanja Gedung dan Bangunan 9.150.000

Jumlah 439.751.400 439.751.400

4.3. Pembahasan

4.3.1. Analisis Pencatatan

4.3.1.1 Kode Rekening

Permendagri No. 13 tahun 2006 Bab III bagian ketujuh membahas tentang

Kode Rekening Penganggaran. Kode rekening Penganggaran diatur pada Pasal 75

sampai dengan Pasal 77. Pasal 75 ayat 2 mengatakan bahwa kode pendapatan,

kode belanja, dan kode pembiayaan yang digunakan dalam penganggaran

menggunakan kode akun pendapatan, kode akun belanja, dan kode akun

pembiayaan. Kemudian Pasal 77 Ayat 1 mengatakan Kode dan klasifikasi urusan

pemerintahan daerah dan organisasi sebagaimana dimaksud dalam pasal 75 ayat 2

tercantum dalam lampiran A.I Permendagri No. 13 tahun 2006. Dinas

Perhubungan Kota Tebing Tinggi telah melakukan pencatatan kode rekening

sesuai dengan lampran A.I dan A.II Permendagri No. 13 tahun 2006. Dinas

Perhubungan Kota Tebing Tinggi memberi kode rekening 1 untuk aset, 2 untuk

kewajiban, 3 untuk ekuitas dana,4 untuk akun pendapatan dan memberi kode

rekening 5 untuk akun belanja. Sementara Pejabat Penatausahaan Keuanga

Daerah (PPKD) membuat kode rekening sesuai lampiran A.I untuk urusan

pemerintahan 1.07 yang merupakan urusan wajib perhubungan dan kode rekening

58 unit organisasi 1.07.1 sebagai kode akun dinas perhubungan serta kode rekening

sub unit organisasi 1.07.01.01 sebagai kode Dinas perhubungan.

4.3.1.2 Prosedur Akuntansi SKPD

Prosedur akuntansi pada SKPD meliputi serangkaian proses mulai dari

pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka

pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau

menggunakan aplikasi komputer.

Permendagri No. 13 Tahun 2006 Bab XI bagian ketiga mengatur tentang

akuntansi keuangan daerah pada SKPD. Pasal 241 sampai dengan pasal 258

mengatur tentang prosedur akuntansi penerimaan, pengeluaran, dan akuntansi aset

SKPD. Lampiran E.III sampai dengan E.IX pada Permendagri No 13 ta hun 2006

merupakan contoh dari jurnal dan buku besar untuk akuntansi penerimaan,

pengeluaran, dan akuntansi aset.

a. Penerapan Akuntansi Pendapatan

Menurut PP Nomor 24 tahun 2005 tentang Standar Akuntansi

Pemerintahan, Pendapatan adalah semua penerimaan Rekening Kas Umum

Negara/Daerah yang menambah ekuitas dana lancar dalam periode tahun

anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu

dibayar kembali oleh pemerintah. Permendagri No 13 tahun 2006 ,

pengklasifikasian pendapatan daerah dibagi menurut organisasi, kelompok, jenis,

obyek,dan rincian obyek pendapatan. Akuntansi pendapatan dilaksanakan

berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak

59 mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran).

Akuntansi Pendapatan SKPD dilakukan hanya untuk mencatat pendapatan asli

daerah yang dalam wewenang SKPD.

Dinas Perhubungan telah melakuakan klasifikasi pendapatan sesuai

Permendagri No 13 tahun 2006 dan telah melakukan prosedur akuntansi

pendapatan yang sesuai dengan pasal 241 sampai pasal 246 tentang Prosedur

Akuntansi Penerimaan Kas pada SKPD dan Peraturan Pemerintah No. 24 tahun

2005 tentang Standar Akuntansi Pemerintahan. Dinas Perhubungan Kota Tebing

Tinggi telah melakukan jurnal dan buku besar akuntansi pendapatan sesuai

dengan lampiran E.III dan E.IV pada Permendagri No 13 tahun 2006.

b. Penerapan Akuntansi Belanja

Menurut PP No. 24 tahun 2005 tentang Standar Akuntansi Pemerintahan,

Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang

mengurangi ekuitas dana lancar dalam priode tahun anggaran bersangkutan yang

tidak akan diperoleh pembayarannya kembali oleh pemerintah. Berdasarkan

Permendagri No 13 tahun 2006, pengklasifikasian belanja daerah dibagi menurut

fungsi, urusan, pemerintahan, organisasi, program, kegiatan, kelompok, jenis,

obyek dan rincian obyek belanja.

Permendagri No.13 tahun 2006 pasal 247 ayat 2 membagi dua jenis

prosedur akuntansi pengeluaran kas SKPD, yaitu sub prosedur akuntansi

pengeluaran kas langsung dan sub prosedur akuntansi pengeluaran kas uang

persediaan/ganti uang persediaan/tambahan uamg persediaan.

60 Dinas Perhubungan telah melakuakan klasifikasi belanja sesuai

Permendagri No. 13 tahun 2006 dan telah melakukan prosedur akuntansi belanja

yang sesuai dengan pasal 247 sampai pasal 252 tentang Prosedur Akuntansi

Penerimaan Kas pada SKPD dan Peraturan Pemerintah No. 24 tahun 2005 tentang

Standar Akuntansi Pemerintahan. Dinas Perhubungan Kota Tebing Tinggi telah

melakukan jurnal dan buku besar akuntansi pendapatan sesuai dengan lampiran

E.VII dan E.IV pada Permendagri No 13 tahun 2006.

c. Penerapan Akuntansi Aset

Permendagri No 13 tahun 2006 pasal 253 mengatakan bahwa prosedur

akuntansi aset pada SKPD meliputi pencatatan dan pelaporan akuntansi

perolehan, pemeliharaan, rehabilitasi, perubahan klasifikasi, dan penyusutan

terhadap aset tetap yang dikuasai/digunakan SKPD.

Pernyataan Standar Akuntansi Pemerintahan (PSAP) 07 tentang akuntansi

aset tetap yang diperjelas dengan Buletin Teknis (BULTEK) 05 tentang akuntansi

penyusutan mengatur pemerintah daerah untuk melakukan penyusutan pada aset

tetap.

Berdasarkan pasal 254 Permendagri No. 13 tahun 2006, Setiap aset tetap

kecuali tanah dan konstruksi dalam pengerjaan dilakukan penyusutan yang

sistematis sesuai dengan masa manfaatnya. Metode penyusutan yang dapat

digunakan antara lain: metode garis lurus, metode saldo menurun ganda, dan

metode unit produksi.

Dinas Perhubungan telah melakukan pencatatan perolehan aset tetap

sesuai dengan lampiran E.IX Permendagri No. 13 tahun 2006 dan melakukan

61 penyusutan terhadap aset tetap kecuali tanah dan konstruksi dalam pengerjaan

dengan metode garis lurus sesuai dengan Permendagri No.13 tahun 2006 dan

Peraturan Pemerintah No. 24 tahun 2005.

4.3.2 Analisis Pelaporan Keuangan

Peraturan Pemerintah No. 24 tahun 2005 dan Permendagri No. 13 tahun

2006 pasal 265 menyebutkan bahwa SKPD menyusun dan melaporkan

pertanggungjawaban pelaksanaan APBD secara periodik yang meliputi: Laporan

Realisasi Anggaran SKPD, neraca SKPD, dan catatan atas laporan keuangan

SKPD.

Dinas Perhubungan Kota Tebing Tinggi telah menyusun Laporan

Keuangan sesuai dengan format pada lampiran E.XI, E.XII, dan E.XIII Peraturan

Menteri Dalam Negeri No.13 Tahun 2006 tentang Pengelolaan Keuangan Daerah

dan sesuai Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan. Laporan Keuangan Dinas Perhubungan Kota Tebing Tinggi terdiri

dari:

a) Laporan Realisasi Anggaran menyajikan realisasi pendapatan dan belanja

yang diperbandingkan dengan anggarannya selama satu tahun anggaran.

b) Neraca menyajikan Aset, Utang, dan Ekuitas dan pada saat (tanggal) akhir

tahun anggaran.

c) Catatan atas Laporan Keuangan mengungkapkan hal-hal sebagai berikut:

1. Informasi tentang kebijakan fiskal/ keuangan, ekonomi, makro, dan

pencapaian target

2. Ikhtisar pencapaian kinerja keuangan

62 3. Kebijakan akuntansi

4. Penjelasan pos-pos pelaporan keuangan SKPD

5. Penjelasan atas informasi-informasi Non Keuangan SKPD

63 BAB 5

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan uraian dan pembahasan mengenai Pencatatan dan Pelaporan

Keuangan pada SKPD (Satuan Kerja Perangkat Daerah) Dinas Perhubungan Kota

Tebing Tinggi dapat diambil kesimpulan sebagai berikut:

1. Dinas Perhubungan Kota Tebing Tinggi telah melakukan prosedur akuntansi

SKPD yang meliputi serangkaian proses mulai dari pencatatan,

pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka

pertanggungjawaban pelaksanaan APBD dengan menggunakan aplikasi

komputer SIMDA (Sistem Informasi Manajemen Daerah).

2. Pencatatan akuntansi pendapatan, akuntansi belanja, dan akuntansi aset yang

dilakukan Dinas Perhubungan Kota Tebing telah sesuai dengan Peraturan

Menteri Dalam Negeri No.13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah dan Peraturan Pemerintah No. 24 Tahun 2005 tentang

Standar Akuntansi Pemerintahan. Kegiatan pencatatan tersebut meliputi :

Jurnal, Buku Besar, Neraca Saldo, Jurnal penyesuaian, dan Jurnal penutup.

Kegiatan pencatatan tersebut dilaksanakan oleh PPK-SKPD (Pejabat

Penatausahaan Keuangan Satuan Kerja Perangkat Daerah) dengan aplikasi

SIMDA berdasarkan dokumen-dokumen yang diserahkan oleh Bendahara

Penerimaan dan Bendahara Pengeluaran.

64 3. Laporan Keuangan yang dihasilkan Dinas Perhubungan Kota Tebing Tinggi

pada tahun anggaran 2013 terdiri dari Laporan Realisasi Anggaran, Neraca,

dan Catatan atas Laporan Keuangan, dimana format ini telah sesuai dengan

Peraturan Menteri Dalam Negeri No.13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah dan Peraturan Pemerintah No. 24 Tahun 2005

tentang Standar Akuntansi Pemerintahan.

5.2. Saran

Beberapa hal yang diusulkan penulis dalam skripis ini adalah:

1. Untuk tahun anggaran berikutnya hendaknya Dinas Perhubungan Kota Tebing

Tinggi tetap menggunakan teknik komputerisasi dalam melakukan pencatatan

dan pelaporan keuangan daerah dan mengembangkan sistem komputer

tersebut apabila terjadi perubahan-perubahan peraturan agar tetap berpedoman

sepenuh nya kepada peraturan-peraturan yang ada, agar tercipta pengelolaan

keuangan daerah yang efektif dan Laporan Keuangan yang disajikan dapat

berguna bagi setiap pengguna laporan keuangan tersebut.

2. Perlu adanya sumberdaya manusia yang memiliki spesialisasi dalam rangka

pengelolaan pencatatan dan pelaporan keuangan pada SKPD khususnya pada

Dinas Perhubungan Kota Tebing Tinggi. Sumber daya manusia ini dapat

diperoleh melalui perekrutan pegawai dengan kualitas dibidang akuntansi

yang memadai serta melakukan pelatihan-pelatihan dan bimbingan teknis

terhadap SDM yang sudah ada.

6 BAB 2

TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka

2.1.1. Pengelolaan Keuangan Daerah

Berdasarkan Undang-Undang No.32 tahun 2004 tentang Pemerintahan

Daerah dan Undang-Undang No.33 tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dengan Pemerintah Daerah, Pemerintah Pusat dan

Pemerintah Daerah merupakan satu kesatuan yang tidak dapat dipisahkan dalam

upaya penyelenggaraan pemerintahan dan pelayanan masyarakat. Tujuan utama

kedua UU tersebut bukanlah hanya sekedar pemberian amanah tentang wewenang

pembiayaan dari Pemerintah Pusat kepada Pemerintah Daerah, tetapi yang lebih

penting adalah peningkatan efisiensi dan efektifitas pengelolaan sumber daya

keuangan dalam rangka peningkatan kesejahteraan dan pelayanan kepada

masyarakat. Semangat desentralisasi, demokratisasi, transparasi, dan akuntabilitas

menjadi sangat dominan dalam mewarnai proses penyelenggaraan pemerintah

pada umumnya dan proses pengelolaan keuangan daerah pada khususnya. Untuk

itu diperlukan suatu laporan keuangan yang handal dan dapat dipercaya agar dapat

menggambarkan sumber daya keuangan daerah berikut dengan analisis prestasi

pengelolaan sumber daya keuangan itu sendiri.

Menurut PP No. 58 tahun 2005 tentang pengelolaan keuangan daerah,

keuangan daerah adalah semua hak dan kewajiban dalam rangka penyelenggaraan

pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala

bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

Masih menurut PP No.58 tahun 2005, pengelolaan keuangan daerah adalah

7 keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan

pelaporan, pertanggung jawaban dan pengawasan keuangan daerah.

Sesuai Peraturan Menteri Dalam Negeri (Permendagri) No.13 tahun 2006

tentang pedoman pengelolaan keuangan daerah, pengelolaan keuangan daerah tak

lagi bertumpu dan mengandalkan Bagian Keuangan Sekretariat Daerah (Sekda)

Kabupaten / Kota saja. Tetapi dalam Permendagri itupun disebutkan, setiap satuan

petangkat kerja daerah (SKPD) kini wajib menyusun dan melaporkan posisi

keuangannya, yang kemudian dikoordinasikan dengan bagian keuangan.

2.1.2. Akutansi Keuangan Daerah pada Satuan Kerja Perangkat Daerah

(SKPD)

Dalam struktur pemerintahan daerah, satuan kerja merupakan identitas

akuntansi yang mempunyai kewajiban melakukan pencatatan atas

transaksi-transaksi yang terjadi dilingkungan satuan kerja. Dalam konstruksi keuangan

daerah, terdapat dua jenis satuan kerja, yaitu:

a. Satuan Kerja Perangkat Daerah (SKPD)

b. Satuan Kerja Pengelola Keuangan Daerah (SKPKD)

Selanjutnya dalam penelitian ini yang akan dibahas adalah akuntansi

dalam Satuan Kerja Perangkat Daerah (SKPD). SKPD adalah perangkat daerah

pada pemerintah daerah selaku pengguna anggaran / pengguna barang.

Permendagri No. 13 tahun 2006 ( pasal 241 sampai dengan 264) mengatur

tentang prosedur akuntansi SKPD yaitu meliputi serangkaian proses mulai dari

pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka

8 pertanggung jawaban pelaksanaan APBD yang dapat dilakukan secara manual

atau dapat menggunakan aplikasi komputer. Selain itu Permendagri No.13 tahun

2006 pada pasal-pasal yang sama juga mengatur prosedur akuntansi penerimaan

kas, pengeluaran kas, akuntansi aset dan akuntansi selain kas.

Kegiatan akuntansi pada SKPD meliputi pencatatan atas pendapatan,

belanja, aset, dan selain kas. Proses tersebut dilaksanakan oleh Pejabat

Penatausahaan Keuangan Satuan Kerja Perangkat Daerah (PPK-SKPD)

berdasarkan dokumen-dokumen sumber yang disertakan oleh bendahara.

PKK-SKPD memiliki tugas sebagai berikut:

a. Mencatat transaksi-transaki pendapatan, belanja, aset, dan selain kas

berdasarkan bukti-bukti terkait.

b. Memposting jurnal-jurnal pendapatan, belanja, aset, dan selain kas ke dalam

buku besarnya masing-masing.

c. Membuat laporan keuangan, yang terdiri dari : Laporan Realisasi Anggaran,

Neraca, dan Catatan atas Laporan Keuangan.

Selain PKK-SKPD, bendahara SKPD juga memiliki peranan yan besar

dalam kegiatan akuntansi keuangan SKPD. Bendahara SKPD memiliki tugas

menyiapkan dokumen-dokumen atas transaksi yang terkait dengan proses

pelaksanaan akuntansi SKPD. Sistem keuangan daerah dapat dijelaskan secara

rinci melalui komponen akuntansi. Komponen akuntansi adalah tahapan yang ada

dalam akuntansi.

9 2.1.3. Sistem Pencatatan Keuangan Daerah

Akuntansi keuangan daerah merupakan salah satu bagian dari akuntansi,

maka didalam akuntansi keuangan daerah juga terdapat proses pengidentifikasian,

pengukuran, pencatatan, dan pelaporan transaksi-transaksi keuangan ekonomi

yang terjadi di pemerintahan daerah. Dalam proses pencatatan (merupakan salah

satu proses dari akuntansi), akuntansi menggunakan proses pencatatan. Ada

beberapa sistem pencatatan yang dapat digunakan yaitu sistem pencatatan single

entry, double entry dan triple entry. Salah satu yang membedakan pembukuan dan

akuntansi adalah dalam menggunakan sistem pencatatan. Pembukuan

menggunakan sistem pencatatan single entry, sedangkan akuntansi menggunakan

double entry dan triple entry.

Dalam Erlina (2012), penjelasan tentang sistem pencatatan akuntansi

keuangan adalah sebagai berikut:

a. Single Entry

Sistem pencatatan single entry ini sering disebut juga dengan sistem tata

buku tunggal. Sebelumnya pemerintah daerah menggunakan sistem pencatatan

single entry. Dalam single entry, pencatatan transaksi ekonomi dilakukan dengan

mencatat satu kali. Transaksi yang berakibat bertambahnya kas akan dicatat disisi

penerimaan di dalam buku kas umum (BKU) sedangkan transaksi yang berakibat

berkurangnya kas akan dicatat disisi pengeluaran didalam buku kas umum.

b. Double Entry

Sistem pencatatan double entry sering juga disebut sistem tata buku

berpasangan. Dalam sistem ini pencatatan transaksi ekonomi dua kali dalam arti,

10 setiap transaksi minimal akan mempengaruhi dua perkiraan, yaitu satu sisi debet

dan satu sisi kredit.

c. Triple Entry

Sistem pencatatan triple entry pada dasarnya adalah sistem pencatatan

yang menggunakan double entry ditambah dengan pencatatan pada buku

anggaran. Pencatatan pada buku anggaran ini merupakan pencatatan tentang

anggaran yang telah digunakan sesuai pada pencatatan pada double entry. Dengan

adanya pencatatan triple entry ini, maka dapat dilihat sisa anggaran untuk

masing-masing komponen yang ada di Anggaran Pendapatan Belanja Daerah (APBD).

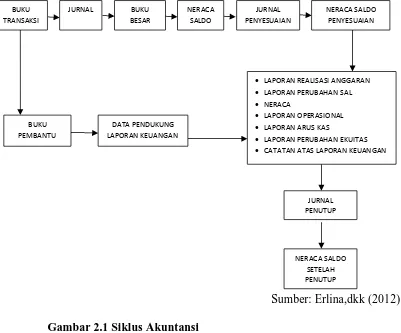

2.1.4. Siklus Akuntansi Daerah

Akuntansi adalah suatu sistem. Suatu sistem mengelola input (masukan)

dan menjadi output (keluaran). Input sistem akuntansi adalah bukti-bukti transaksi

dalam bentuk dokumen atau formulir. Outputnya adalah laporan keuangan. Dalam

konteks akuntansi keuangan daerah terdapat sistem akuntansi daerah. Sistem

akuntansi keuangan daerah adalah sistem akuntansi yang meliputi proses

pencatatan, pengelolaan, penafsiran, peringkasan transaksi atau kejadian keuangan

serta pelaporan keuangan dalam rangka pelaksanaan APBD.

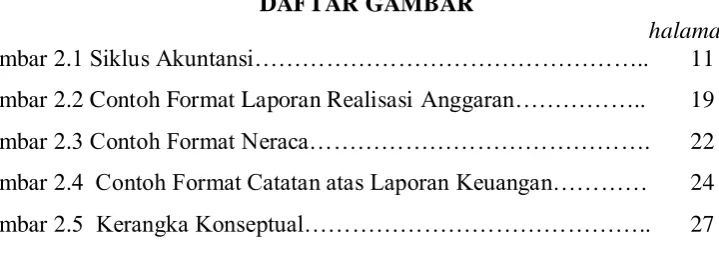

11 Menurut Erlina,dkk (2012) tahapan siklus akuntansi tersebut dapat

digambarkan seperti berikut.

Sumber: Erlina,dkk (2012)

Gambar 2.1 Siklus Akuntansi

2.1.4.1. Analisis Transaksi

Langkah awal dalam melakukan akuntansi untuk perkiraan-perkiraan yang

ada dalam laporan keuangan Satuan Kerja Perangkat Daerah (terutama

penjurnalan) adalah melakukan analisis transaksi. Jika tidak memahami makna

dari transaksi, maka akan sulit untuk menentukan perkiraan yang mana didebet

dan yang mana yang dikredit. Masing-masing dari elemen laporan keuangan dapat

bertambah ataupun berkurang.

LAPORAN REALISASI ANGGARAN

LAPORAN PERUBAHAN SAL

NERACA

LAPORAN OPERASIONAL

LAPORAN ARUS KAS

LAPORAN PERUBAHAN EKUITAS

12 Mendebet suatu perkiraan bukanlah berarti penambahan ataupun

pengurangan, tergantung pada jenis perkiraannya. Demikian juga dengan

mengkredit suatu perkiraan. Untuk lebih memahami bertambah dan berkurangnya

suatu perkiraan, maka perlu diketahui tentang saldo normal dari masing-masing

perkiraan.

2.1.4.2. Jurnal

Jurnal adalah catatan sistematis dan kronologis dari transaksi-transaksi

keuangan dengan menyebutkan rekening yang akan didebet atau dikredit disertai

jumlahnya masing-masing disertai referensinya.

Dengan bantuan jurnal, pencatatan ke masing-masing perkiraan akan

menjadi lebih mudah, sebab jurnal sudah memisahkan suatu pekerjaan dalam

debet dan kredit. Penjurnalan dapat dilakukan secara harian dan bulanan. Jurnal

dilakukan secara kronologis sesuai dengan terjadinya transaksi.

2.1.4.3. Posting Ke Buku Besar

Langkah selanjutnya setelah melakukan jurnal adalah melakukan posting

ke buku besar masing-masing perkiraan. Posting merupakan proses pemindahan

jumlah yang terdapat pada sisi debet dan sisi kredit ke perkiraan buku besar yang

bersangkutan. Posting kebuku besar dapat dilakukan secara harian maupun

bulanan. Buku besar merupakan catatan akuntansi permanen yang terakhir.

13 2.1.4.4. Neraca Saldo

Pada akhir periode akuntansi disusun neraca saldo. Neraca saldo adalah

daftar yang berisi kumpulan rekening / perkiraan buku besar. Neraca saldo

biasanya disiapkan pada akhir periode atau juga disiapkan kapan saja untuk

memastikan keseimbangan buku besar. Neraca saldo disusun untuk memastikan

bahwa buku besar secara sistematis adalah akurat dengan pengertian bahwa

jumlah saldo-saldo debet sama dengan jumlah saldo-saldo kredit. Namun

keseimbangan bukan berarti catatan-catatan akuntansi benar-benar akurat. Untuk

menyiapkan neraca saldo, saldo tiap perkiraan harus ditentukan terlebih dahulu.

2.1.4.5. Jurnal Penyesuaian

Setelah neraca saldo, tahapan selanjutnya adalah melakukan penyesuaian

terhadap perkiraan-perkiraan tertentu dengan membuat jurnal penyesuaian. Jurnal

penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo

rekening-rekening ke saldo yang sebenarnya sampai dengan periode tertentu, atau untuk

memisahkan antara pendapatan dan beban dari suatu periode dengan periode yang

lain. Akuntansi pemerintahan menganut basis kas untuk penyusunan laporan

realisasi anggaran dan basis akrual untuk menyusun neraca, sehingga perlu

melakukan penyesuaian untuk perkiraan-perkiraan tertentu.

14 2.1.4.6. Neraca Saldo Setelah Penyesuaian

Setelah jurnal penyesuaian dibuat langkah berikutnya adalah

mempostingnya ke dalam perkiraan buku besar yang berhubungan. Setelah

melakukan posting maka prosedur berikutnya adalah menyusun neraca saldo

setelah penyesuaian. Perkiraan-perkiraan yang ada dalam neraca saldo setelah

penyesuaian adalah saldo rekening setelah disesuaikan. Apabila dalam jurnal

penyesuaian muncul rekening baru, maka rekening baru itu akan dimasukkan

dalam neraca saldo setelah penyesuaian.

2.1.5. Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan menyajikan data keuangan termasuk catatan yang

menyertainya, bila ada, yang dimaksudkan untuk mengkomunikasikan sumber

daya ekonomi (aktiva) dan atau kewajiban suatu entitas pada saat tertentu atau

perubahan atas aktiva dan atau kewajiban selama suatu periode tertentu sesuai

dengan prinsip akuntansi yang berlaku umum atas basis akuntansi komprehensif

selain prinsip akuntansi yang berlaku umum.

Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen

atau pertanggungjawaban manajamen atas sumber daya yang dipercayakan

kepadanya. Menurut Warren (2005:24), laporan keuangan suatu entitas terdiri

atas:

15 a. Laporan Laba Rugi

Laporan laba rugi melaporkan pendapatan dan beban selama periode

waktu tertentu berdasarkan konsep perbandingan atau pengaitan (matching

concept). Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap

beban yang terjadi yang disebut laba bersih.

b. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama

jangka waktu tertentu. Laporan tersebut disiapkan setelah laporan laba rugi karena

laba bersih ataupun rugi bersih dalam periode berjalan harus dilaporkan dalam

laporan ini. Laporan ekuitas pemilik dibuat sebelum mempersiapkan neraca,

karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan di dalam

neraca.

c. Neraca

Neraca merupakan suatu daftar aktiva, kewajiban, dan ekuitas pemilik

pada tanggal tertentu, biasanya pada akhir bulan atau akhir tahun. Pada bagian

aktiva dalam neraca biasanya disusun berdasarkan urutan cepat lambatnya aktiva

tersebut dikonversikan kedalam kas atau digunakan dalam operasi.

d. Laporan Arus Kas

Laporan arus kas merupakan suatu ikhtisar penerimaan kas dan

pembayaran kas selama periode waktu tertentu. Laporan arus kas terdiri dari tiga

bagian yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

16 Laporan keuangan memiliki karateristik kualitatif yang membuat

informasi dalam laporan keuangan dapat berguna bagi pemakai. Keempat

karateristik tersebut adalah :

1. Dapat dipahami

Informasi yang terkandung dalam laporan keuangan harus dapat dengan

mudah dipahami oleh pemakai. Untuk itu, para pemakai diasumsikan telah

memiliki pengetahuan yang cukup dan memadai tentang kegiatan atau aktvitas

ekonomi dan bisnis, akuntansi serta memiliki kemauan untuk mempelajari

informasi dengan ketekunan yang semestinya atau wajar.

2. Relevan

Suatu informasi memiliki kualitas relevan jika dapat mempengaruhi

keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa

masa lalu, masa kini atau masa yang akan datang, menegaskan atau mengkoreksi

hasil evaluasi mereka di masa lalu. Relevansi informasi dipengaruhi oleh hakikat

dan materialitasnya.

3. Keandalan

Agar informasi keuangan yang disajikan bermanfaat bagi pemakai,

informasi keuangan harus andal. Informasi dapat diandalkan jika bebas dari

pengertian yang menyesatkan, kesalah material dan dapat diandalkan pemakainya

sebagai penyajian yang jujur dari apa yang seharusnya disajikan dan tepat waktu

dalam penyajiannya.

17 4. Dapat diperbandingkan

Informasi keuangan akan lebih berguna bagi para pemakainya apabila

dapat diperbandingkan dengan informasi keuangan pada laporan keuangan tahun

sebelumnya dan laporan keuangan antar perusahaan. Dengan demikian, pemakai

laporan keuangan akan lebih mudah untuk mengevaluasi posisi keuangan, kinerja

perusahaan, dan posisi keuangan perusahaan.

Komponen laporan keuangan pada sektor privat berbeda dengan

komponen laporan keuangan pada Satuan Kerja Perangkat Daerah (SKPD) .

Laporan keuangan satuan kerja perangkat daerah (SKPD) terdiri dari Laporan

Realisasi Anggaran (LRA), Neraca, dan Catatan Atas Laporan Keuangan

(CALK).

2.1.5.1.Laporan Realisasi Anggaran

Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi, dan

pemakaian sumber daya keuangan yang dikelola oleh pemerintah pusat / daerah,

yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu

periode laporan. Menurut Erlina (2012:76) unsur yang dicakup secara langsung

oleh laporan realisasi anggaran terdiri dari LRA, belanja, transfer, dan

pembiayaan. Masing-masing unsur dapat dijelaskan sebagai berikut:

a. Pendapatan LRA adalah penerimaan oleh Bendahara Umum Negara / Daerah

atau oleh entitas pemerintah lainnya yang menambah saldo anggaran lebih

dalam periode tahun anggaran yang bersangkutan yang menjadi hak

pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.