Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Muhammad Alfa Dhiabhaskara 1112046100081

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

i

Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah, Jakarta 2016. Di bawah bimbingan Dr. K.H.A Juaini Syukri, Lcs, M.A.

Dalam penelitian ini, penulis mengangkat suatu permasalahan yaitu

bagaimana strategi Bank Syariah Bukopin cabang Melawai dalam upaya

mengembangkan produk pembiayaan.

Tujuan penelitian ini adalah untuk mengetahui bagaimana mekanisme

pengajuan pembiayaan, strategi marketing produk pembiayaan, faktor pendukung

dan penghambat yang dialami dalam memasarkan produk pembiayaan. Data yang

digunakan untuk penelitian ini adalah hasil wawancara dengan bagian Account

Officer pembiayaan Bank Syariah Bukopin cabang Melawai.

Penelitian ini menggunakan pendekatan kualitatif. Objek penelitian yaitu

Bank Syariah Bukopin. Jenis penelitian yang digunakan merupakan perpaduan

antara penelitian kepustakaan (library research) dan penelitian lapangan (field

research) yakni penelitian yang mengumpulkan data-data di lapangan. Teknik

pengumpulan data yaitu penelitian kepustakaan dan penelitian lapangan. Teknik

data analisis ini berupa mekanisme, strategi marketing, faktor pendukung dan

kendala Bank Syariah Bukopin cabang Melawai pada periode 2015-2016 yang

akan dianalisis dan dijadikan strategi marketing.

ii

Alhamdulillahi Rabbil’alamin Puji dan Syukur kehadirat Allah SWT yang

telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Shalawat serta salam senantiasa tercurah

kepada Nabi Besar Muhammad SAW, beserta keluarga dan para sahabatnya.

Adapun penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu syarat

memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy), Konsentrasi Perbankan

Syariah, Program Studi Mumalat, Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Penulis sangat menyadari bahwa tanpa bantuan dari berbagai pihak, baik

bantuan moril maupun materil, penulisan skripsi ini tidak akan terwujud dengan

baik. Oleh karena itu, lewat tulisan ini penulis ingin menyampaikan banyak

ucapan terimakasih kepada:

1. Bapak Asep Saepudin Jahar, MA, Ph.D., selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, M.A., selaku Ketua Program Studi Muamalat Fakultas

Syariah dan Hukum Universitas Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr. Abdurrauf, Lc, M.A., selaku Sekretaris Program Studi Program

iii

5. Bapak Dr. K.H.A Juaini Syukri, Lcs, M.A., selaku Dosen Pembimbing yang

telah memberikan waktu, ilmu, pengarahan, masukan dan motivasi dalam

menyelesaikan skripsi ini.

6. Segenap Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta, yang telah memberikan ilmu yang sangat bermanfaat

selama proses perkuliahaan.

7. Kedua orang tua tercinta, Mama Dina Yulianty dan Ayah Harry Taharrudin

yang selalu mendoakan setiap waktunya, memberikan motivasi dan masukan

agar terselesainya skripsi ini

8. Kakak-kakak yang tersayang Tissa Nurvinia dan Adissa Cahya Fazia yang

memberikan doa dan motivasi kepada penulis.

9. Keluarga besar yang terus memberikan dukungan dan doa yang tiada henti

untuk menyelesaikan skripsi ini.

10. Teman-teman seperjuanganku Fadil, Anas, Zaki, Albert, Irvan dan

teman-teman mahasiswa Program Studi Muamalat Konsentrasi Perbankan Syariah,

Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta 2012 yang

telah memberikan motivasi dan menyediakan waktu untuk mendiskusikan

iv

12. Bapak Haris selaku pimpinan Bank Syariah Bukopin cabang Melawai yang

telah memperbolehkan penulis untuk magang selama dua bulan dan

mendapatkan tema skripsi yang akhirnya digunakan untuk penulisan skripsi

ini.

13. Mas Alvin, mas Yaman, mas Daus dan mba Tria serta teman-teman

marketing lainnya yang sudah sangat banyak memberi ilmu dan masukan

terkait lingkup skripsi maupun diluar skripsi.

Penulis menyadari sepenuhnya skripsi ini jauh dari kata sempurna,

dikarenakan keterbatasannya ilmu pengetahuan yang penulis miliki. Maka dari itu

penulis menerima dan mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Akhir kata semoga skripsi ini memberikan manfaat bagi

banyak pihak yang membacanya.

Wassalamu’alaikum Wr.Wb.

Tangerang Selatan, September 2016

Penulis,

v LEMBAR PERNYATAAN

ABSTRAK...i

KATA PENGANTAR...ii

DAFTAR ISI...v

DAFTAR TABEL...vii

DAFTAR GAMBAR...viii

BAB I PENDAHULUAN A.Latar Belakang Masalah...1

B. Batasan dan Rumusan Masalah...8

C.Tujuan dan Manfaat Penelitian...9

D.Metode Penelitian...10

E. Teknik Penulisan...14

F. Kerangka Teori...15

G.Review Studi Terdahulu...17

H.Sistematika Penulisan...18

BAB II LANDASAN TEORI A. Strategi...20

1. Pengertian Strategi...20

2. Tahapan-tahapan Strategi...21

3. Jenis-jenis Strategi...23

B. Marketing...25

1. Pengertian Marketing...25

vi

2. Jenis-jenis Pembiayaan...35

BAB III GAMBARAN UMUM BANK SYARIAH BUKOPIN A. Sejarah Singkat Bank Syariah Bukopin...43

B. Visi, Misi, dan Strategi Bank Syariah Bukopin...45

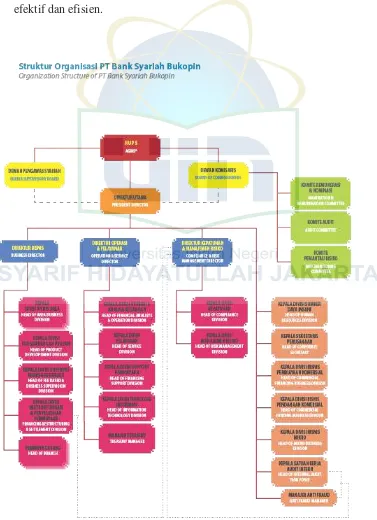

C. Struktur Organisasi Bank Syariah Bukopin...47

D. Produk-produk Bank Syariah Bukopin...55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Strategi Marketing Produk Pembiayaan Pada Bank Syariah Bukopin...68

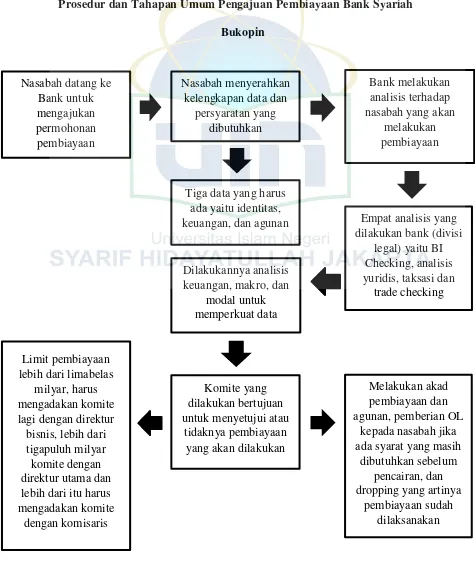

B. Prosedur dan Tahapan Umum Pengajuan Pembiayaan pada Bank Syariah Bukopin...73

C. Faktor Pendukung dan Penghambat Yang di Hadapi Bank Syariah Bukopin Dalam Memasarkan Produk Pembiayaan...82

BAB V PENUTUP A. Kesimpulan...85

B. Saran-saran...91

viii

[image:12.595.113.514.143.456.2]BAB I PENDAHULUAN

A. Latar Belakang Masalah

Lembaga perbankan syariah mempunyai peran sebagai perantara dari

pihak yang kekurangan dana dan juga pihak yang mempunyai dana lebih.

Karena itulah perbankan disebut sebagai lembaga perantara keuangan, Hanya

saja dalam pelaksanaannya setiap produk yang ditawarkan oleh perbankan

syariah lebih ditekankan untuk menghindari penggunaan bunga (riba) yang

biasanya ada pada perbankan konvensional.

Pengertian mengenai perbankan dapat kita temukan dalam pasal 1

angka 1 Undang-undang nomor 21 tahun 2008 tentang perubahan atas

Undang-undang nomor 10 tahun 1998 tentang perbankan memberikan

pengertian perbankan sebagai berikut : “Perbankan adalah segala sesuatu

yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha,

serta cara dan proses dalam melaksanakan kegiatan usahanya”.1

Perbankan syariah menjalankan sistem operasionalnya dengan

memberlakukan sistem bagi hasil (profit and lost sharing) dan berbagi resiko

(risk sharing) dengan nasabahnya yang memberikan penjelasan atas setiap

perhitungan keuangan atas transaksi yang dilakukan sehingga akan

1 Muhammad Jumhana, hukum perbankan di indonesia, PT Citra Aditya Bakti: Bandung,

meminimalisir kegiatan spekulatif dan tidak produktif. Dalam ajaran Islam,

sebuah transaksi yang melibatkan dua orang antara pembeli dan penjual tidak

boleh ada yang merasa dirugikan. Keduanya harus dapat saling bekerja sama

dan melakukan transaksi sesuai dengan kesepakatan yang menandakan bahwa

tidak ada salah satu pihak yang merasa dirugikan karena kesepakatan tersebut

merupakan sebuah akad (perjanjian) yang telah disetujui bersama.

Bank Syariah Bukopin (BSB) merupakan salah satu bank yang

masih berkerja produktif dalam hal memberikan pembiayaannya, jika dilihat

dari skema pertumbuhannya Sampai dengan akhir 2015, total pembiayaan

yang disalurkan mencapai Rp 3,7 triliun, tumbuh sembilan persen (yoy)

dibandingkan tahun sebelumnya. Sedangkan, dana pihak ketiga (DPK)

tercatat sebesar Rp 4 triliun atau tumbuh 20,43 persen (yoy). Laba bersih

tercatat naik 104,9 persen (yoy) menjadi Rp 12,3 triliun dibandingkan periode

yang sama tahun sebelumnya sebesar Rp 6 miliar. Bank Syariah Bukopin

menargetkan laba bisa naik 200-300 persen, tahun ini. Sedangkan, DPK

ditarget tumbuh 20 persen pada akhir tahun.2

Di samping itu, Bank Syariah Bukopin telah menerima setoran

modal baru sebesar Rp 100 miliar. Dengan adanya setoran modal tersebut,

rasio kecukupan modal (CAR) menjadi 16 persen dari sebelumnya 14 persen.

Modal inti menjadi Rp 650 miliar.

2Riya to. Ba k “yariah Bukopi teka NPF , Artikel diakses pada ta ggal Ja uari

Saat ini, perusahaan dinilai dalam proses kajian berbagai alternatif

yang bisa memperkuat permodalan. Kajian tersebut seperti mengembangkan

partner stragetis dari luar atau dari dalam negeri dalam jangka waktu panjang.

saat ini rasio NPF perusahaan telah turun dari 4 persen menjadi 3 persen

(gross). Untuk menurunkan rasio NPF, strategi yang dilakukan perusahaan

melalui penagihan, retsrukturisasi pembiayaan, dan memperbaiki sistem

pembiayaan lebih baik lagi. Selain itu, pemilihan segmen bisnis lebih terarah,

dengan mengikuti kondisi yang ada.3

Menurut Kamus Bank Indonesia, Non Performing Loan

(NPL) atau Non Performing Financing (NPF) adalah kredit bermasalah yang

terdiri dari kredit yang berklasifikasi kurang lancar, diragukan dan macet.

Termin NPL diperuntukkan bagi bank konvensional, sedangkan NPF untuk

bank syariah.4

Jika dilihat dari statistik NPF sampai dengan akhir 2015,

kebanyakan bank-bank syariah memiliki presentase NPF yang lebih besar

dari bank syariah bukopin, yaitu BRI Syariah (5,31%), BJB Syariah (6,91%),

Maybank Syariah Indonesia (15,15%), dan Bank Victoria Syariah (5,03%),

Bank Syariah Mandiri (6,84%), Bank Muamalat (6,43%). Juga satu bank

yang mendapatkan peningkatan predikat dari Cukup bagus menjadi Bagus

3

Bi ti,“holikah. Eko o i “yariah , Artikel diakses pada ta ggal Ja uari 6 dari

http://www.republika.co.id/berita/ekonomi/syariah-ekonomi/15/08/26/ntoxc2349-bsb-targetkan-npf-di-bawah-3-persen-pada-2015

4Musli , Kabo. Du ia Eko o i , Artikel diakses pada ta ggal Ja uari 6 dari

yaitu Bank Syariah Bukopin.5 Karena itu sampe sekarang Bank Syariah

Bukopin bisa melakukan ekspansif terukur dan stabil sementara bank lain

[image:16.595.116.504.165.564.2]memperoleh kecenderungan naiknya pembiayaan bermasalah.

Tabel 1.1 Growth pembiayaan pada bank syariah bukopin

2011 2012 2013 2014 2015

Pembiaya an* 1.60 8.208 1.91 4.492 2.62 2.023 3.28 1.655 3.71 0.720 Financing

to deposit ratio

99,1 5 83,5 4 91,9 8 100, 29 92,8 9 Non performing financing

3,81 1,74 4,59 4,27 3,85

terhitung dalam miliaran rupiah untuk pembiayaan *

5Apriya i. Beyo d Ba ki g & Mo ey Busi ess , Artikel diakses pada ta ggal Ja uari

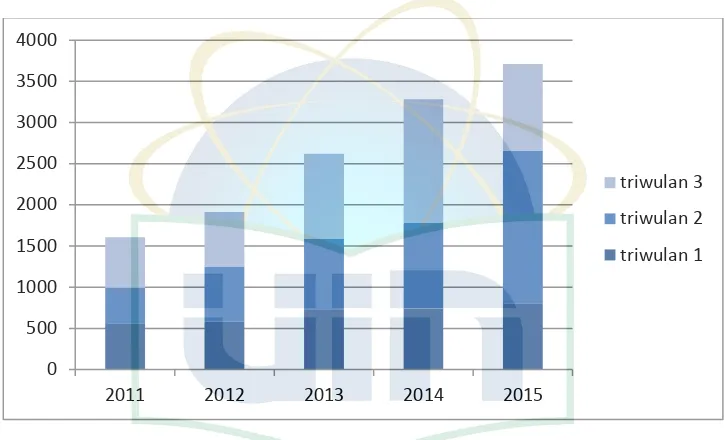

Gambar 1.1 Pembiayaan per triwulan

Sumber dari Annual report pada Bank Syariah Bukopin lima tahun

terakhir terhadap pembiayaan yang di lakukan, bisa dilihat dari tahun 2011,

sampai dengan akhir tahun dapat menghasilkan sebanyak 1.608 miliar dengan

615 di triwulan ke tiga sebagai puncak dari penghasilan terbesar di tahun itu,

diikuti tahun 2012 memperoleh 1.914 miliar dengan 674 di triwulan ke dua

sebagai penghasilan terbesar di tahun itu, berlanjut ke tahun 2013 yang

menembus sampai 2.622 miliar dengan pencapaian terbesar di triwulan ke 3

sebesar 1.036 miliar, sama seperti tahun ke tahun Bank Syariah Bukopin terus

mengalami penaikan yang stabil yaitu di tahun 2014 sebesar 3.282 miliar

dengan pencapaian terbesar di triwulan ke tiga sebesar 1.502 miliar, dan di

tahun 2015 mendapatkan penghasilan sebesar 3.711 miliar dengan pencapaian

terbesar di triwulan ke dua sebanyak 1.855.

Bisa disimpulkan bahwa dari tahun ke tahun nasabah pastinya

mempunyai keinginan yang lebih dari masa ke masa, dari aspek investasi,

0 500 1000 1500 2000 2500 3000 3500 4000

2011 2012 2013 2014 2015

kebutuhan modal kerja, ataupun untuk konsumtif. Dari hasil statistik yang

dikeluarkan oleh Bank Indonesia, tercatat bahwa masyarakat Indonesia

mayoritas melakukan pembiayaan untuk konsumtif, dalam hal ini yang biasa

disebut produk murabahah pada bank syariah, khususnya Bank Syariah

Bukopin, itu yang menjadi salah satu acuan penulis untuk melakukan

penelitian terkait manajemen strategi marketing pada Bank Syariah Bukopin.

Pembiayaan atau Lending di Bank Syariah Bukopin sendiri mempunyai 3

bagian yaitu pembiayaan Mudharabah untunk menangani modal kerja,

Musyarakah untuk memberikan investasi dan Murabanhah sebagai dana

nasabah melakukan konsumsi.

Dalam Strategi Marketing ada tiga aspek yang sangat tergantung

dalam terjadi kesuksesan untuk menarik nasabah yaitu segmentasi pasar

(segmentation), target pasar yang tepat (targeting), dan penentuan posisi

(positioning). Segmentasi pasar yaitu tindakan membagi suatu pasar menjadi

kelompok – kelompok pembeli yang berbeda – beda yang mungkin

membutuhkan produk – produk dan atau kombinasi pemasaran yang terpisah,

targeting yaitu suatu tindakan mengevaluasi keaktifan daya tarik setiap

segmen pasar dan memilih salah satu atau lebih dari segmen pasar tersebut

untuk dimasuki, dan positioning yaitu tindakan untuk menempatkan posisi

bersaing produk dan bauran pemasaran yang tepat pada setiap pasar sasaran. Adapun

konsumen. Hal ini sejalan dengan hakikat dari positioning yang dipilih pesaing

tahap dalam proses diferensiasi.6

Dalam konteks pemasaran, promosi penjualan merupakan upaya

pemasaran yang bersifat media non media untuk merangsang coba-coba dari

konsumen, meningkatkan permintaan dari konsumen atau memperbaiki

kualitas produk. Hal yang penting yaitu bahwa pemasaran melalui promosi

penjualan dilakukan dalam jangka pendek. Konsumen akan terbiasa dengan

promosi penjulan sehingga respon terhadap kegiatan promosi penjualan akan

cenderung sama dengan respon terhadap kegiatan yang bukan promosi

penjualan. Promosi penjualan dapan dirancang untuk memperkenalkan

produk baru dan juga membangun merk dengan penguatan pesan iklan dan

citra perusahaan. Selain itu promosi penjualan dapat mendorong konsumen

dengan segera untuk melakukan pembelian.7

Dalam rangka mempertahankan dan mengembangkan perusahaan

di dalam persaingan yang sangat ketat kepada pasar global serta agar

penjualan tidak menurun akibat ketidak puasan pelanggan, maka perusahaan

mencoba memecahkan permasalahan dengan merencanakan strategi

pemasaran yang cocok untuk dijalankan. Kebutuhan informasi harus segera

dipenuhi dengan melakukan riset agar perusahaan dapat mengambil

6

Hidayat, Alvan Nurul. Segmentasi, Targeting, dan positioning. Jakarta: PT. Raja Grafindo Persada, 2004.

7 M. Taufiq Amir, dinamika pemasaran, jelajahi dan rasakan, PT. Raja Grafindo Persada,

tindakan yang perlu sebagai suatu strategi pemasaran dan perbaikan produk

demi meningkatkan kinerja perusahaan.8

Maka bertolak dalam permasalahan diatas, penulis merasa perlu

untuk mencoba memberikan pemaparan lebih lanjut tentang hal tersebut.

Untuk itu, penulis mencoba menuangkannya dalam skripsi yang berjudul :

STRATEGI MARKETING PRODUK PEMBIAYAAN PADA BANK SYARIAH BUKOPIN.

B. Pembatasan dan Perumusan Masalah Penelitian 1. Pembatasan Masalah

Untuk menghindari meluasnya pembahasan penelitian agar lebih

terstruktur, sistematis dan terarah maka penulis membatasi permasalahan

yang ada dan terfokus pada Bank syariah Bukopin cabang Melawai.

Dengan rincian perumusan masalah sebagai berikut :

1. Bank Umum Syariah

Bank yang akan diteliti mengenai kajian ini adalah Bank Syariah Bukopin,

mengingat banyak usahawan yang ingin mengembangkan usaha,

melakukan investasi dan konsumsi di setiap daerah dengan menggunakan

produk pembiayaan, sehingga menjadi acuan dalam penulisan peneliti ini.

2. Produk pembiayaan murabahah

8 Budi Purwadi, riset pemasaran, implementasi dalam bauran pemasaran, PT. Raja

Produk yang diteliti yaitu pada pembiayaan melalui akad murabahah, yang

dilakukan oleh nasabah pada produk pembiayaan syariah.

2.Perumusan Masalah Penelitian

Adapun yang menjadi perumusan masalah dalam penulisan ini adalah :

1. Bagaimana strategi marketing produk pembiayaan yang dilakukan Bank

Syariah Bukopin?

2. Bagaimana prosedur dan tahapan umum pengajuan pembiayaan pada Bank

Syariah Bukopin?

3. Apa faktor pendukung dan penghambat yang dialami dalam memasarkan

produk pembiayaan?

C. Tujuan dan Manfaat Penelitian

Berdasarkan pokok permasalahan yang penulis rumuskan diatas, ada

beberapa tujuan yang ingin dicapai diantaranya :

1. Untuk mengetahui bagaimana konsep strategi marketing produk

pembiayaan yang dilakukan bank syariah bukopin

2. Untuk mengetahui bagaimana prosedur dan tahapan umum pengajuan

pembiayaan pada Bank Syariah Bukopin.

3. Untuk mengetahui apa saja faktor pendukung dan penghambat yang

dialami bank syariah bukopin dalam memasarkan produknya.

1. Secara akademik, hasil penelitian diharapkan dapat menambah ilmu di

bidang ekonomi dan dapat memberikan kontribusi pemikiran bagi dan

pengembangan ilmu pengetahuan di bidang ekonomi, di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta, khususnya Fakultas Syariah dan

Hukum.

2. Secara praktik, dengan tersusunnya skripsi ini, diharapkan dapat

memberikan informasi dan manfaat bagi masyarakat, akademisi, bank

syariah, dan penulis sendiri khususnya.

3. Sebagai pembanding para praktisi antar bank syariah dalam memasarkan

produk khususnya produk murabahah.

D. Metode Penelitian

1. Pendekatan masalah

Penelitian ini menggunakan pendekatan masalah yang berpacu kepada

pendekatan normatif, karena dalam penelitian ini ada aturan-aturan

tertentu dan ketentuan-ketentuan yang berlaku dalam mekanisme

pembiayaan murabahah di Bank Syariah Bukopin. Ilmu normatif

menggunakan dan menggabungkan studi empiris dan prediksi ekonomi

positif dengan mempertimbangkan nilai gagasan ideal untuk memperoleh

rekomendasi kebijakan.

2. Jenis penelitian

Penelitian ini menggunakan metode penelitian kualitatif yang

yang terlibat dalam objek penelitian.9 Jenis pelaporan yang digunakan

adalah metode deskriptif analisis, yaitu penulis menggambarkan

permasalahan dengan didasari pada data yang ada lalu dianalisis lebih

lanjut untuk kemudian diambil suatu kesimpulan. Proses analisa dimulai

dari membaca, mempelajari dan menelaah data yang didapat secara

seksama, selanjutnya dari proses analisa tersebut penulis mengambil

kesimpulan dari masalah yang bersifat umum kepada masalah yang

bersifat khusus.

3. Sumber data penelitian

Dalam buku metode penelitian kualitatif menurut Lofland (1984: 47),

sumber data utama dalam penelitian kualitatif ialah kata-kata dan tindakan,

selebihnya adalah data tambahan seperti dokumen dan lain-lain. Untuk itu,

sumber data yang akan digunakan dalam penelitian ini meliputi 2 macam,

yaitu :

1. Data Primer

Data primer adalah data yang didapat dari sumber pertama baik

individu atau perseorangan seperti hasil wawancara atau hasil

pengisian kuisioner yang biasa dilakukan peneliti.10 Dalam

penelitian ini data yang akan diperoleh dari wawancara langsung

dengan pimpinan cabang Bank Syariah Bukopin atau Account

9

Lexy . J. Moeloeng, metode penelitian kualitatif, (Bandung : PT Remaja Rosda Karya, 2010), h.3.

10Husein Umar, “Metode Penelitian Untuk Skripsi dan Tesis Bisnis”,

Officer pembiayaan dan beberapa nasabah pembiayaan Bank

Syariah Bukopin tersebut.

2. Data Sekunder

Data sekunder adalah data yang diperoleh melalui studi

dokumentasi yang ada hubungannya dengan materi skripsi ini.

Dalam penelitian ini penulis melakukan studi kepustakaan,

literature, buletin, majalah, berita, serta materi kuliah yang

berkaitan dengan pembahasan penelitian ini.

4. Teknik pengumpulan data

a. Penelitian kepustakaan (library research), penulis mengadakan

penelitian terhadap beberapa literartur yang ada kaitanya dengan

penulisan skripsi ini. Literatur itu berupa buku, majalah, surat kabar,

artikel, internet, dan lain sebagainya. Langkah dalam melaksanakan

studi pustaka ini adalah dengan cara membaca, mengutip, serta

menganalisa dan merumuskan hal-hal yang dianggap perlu dalam

memenuhi penelitian ini.

b. Penelitian lapangan (field research), untuk mendapatkan data-data dan

informasi, penulis langsung terjun ke objek penelitian yaitu lembaga

yang diteliti, dengan menggunakan teknik pengumpulan data sebagai

1) Interview yaitu melakukan wawancara dengan karyawan selaku

customer service dan account officer di Bank Umum Syariah yang

dalam hal ini adalah Bank Syariah Bukopin.

2) Dokumentasi yaitu mengumpulkan data berdasarkan laporan yang di

dapat dari lembaga yang diteliti dan laporan lainya yang berkaitan

dengan masalah penelitian.

3) Observasi yakni pengumpulan data dengan melakukan pengamatan

dan pencatatan terhadap produk pembiayaan yang dilakukan oleh

Bank Syariah Bukopin.

5. Subjek-objek penelitian

Subjek-objek penelitian yang menjadi sumber informasi data yaitu

pimpinan Bank Syariah Bukopin cabang melawai, account officer

marketing Bank Syariah Bukopin, dan objek nya yaitu Bank syariah

Bukopin bagian marketing pembiayaan murabahah.

6. Analisis data

Adapun teknik pengolahan data pada penelitian ini adalah deskriptif

kualitatif. Proses analisis data yang akan dilakukan bersifat induktif,

yaitu menggunakan data sebagai pijakan awal melakukan penelitian,

Artinya teori dan teorisasi bukanlah hal yang penting untuk dilakukan.

Sebaliknya, data adalah segala-galanya untuk memulai penelitian.11

Analisis data merupakan proses mengorganisasikan dan mengurutkan

data ke dalam pola, kategori, dan satuan uraian dasar sehingga dapat

ditemukan tema dan dapat dirumuskan hipotesis yang disarankan

data.12

Untuk itu peneliti akan mengklasifikasi data berdasartkan kategori

tertentu dari seluruh data yang diperoleh dari hasil wawancara dan

kepustakaan yang diseleksi dan disusun.

Setelah data-data yang ada di klasifikasikan lalu diadakan analisis data.

Data-data yang telah terkumpul nantinya akan diperiksa kembali

mengenai kelengkapan jawaban yang diterima, kejelasannya,

konsistensi jawaban atau informasi yang biasa disebut dengan editing

penulisan.

E. Teknik Penulisan

Adapun teknik penulisan pada skripsi ini berpedoman dan disesuaikan

dengan kaidah-kaidah penulisan skripsi pada buku Pedoman Penulisan Skripsi

yang diterbitkan oleh Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta tahun 2013.

11

Bungin Burhan , “Penelitan Kualitatif”, (Jakarta: Kencana, 2010). Cet. Ke-4. Hlm. 27. 12

F. Kerangka Teori

Dalam melakukan penelitian, perlu memakai beberapa teori yang

digunakan yaitu :

1. Strategi

Istilah strategi berasal dari kata Yunani yaitu strategia (stratus:

militer, dan ag: memimpin) yang artinya seni atau ilmu untuk menjadi

seorang jendral, konsep ini relevan pada saat itu ; karena memang

kondisinya sedang berkecamuk perang. Strategi juga diartikan sebagai suatu

rencana untuk pembagian dan penggunaan kekuatan militer pada

daerah-daerah tertentu untuk mencapai tujuan tertentu.13

Dalam kamus istilah manajemen, strategi adalah rencana yang

cermat mengenai kegiatan untuk mencapai sasaran khusus dan salaing

berhubungan dalam waktu dan ukuran.14 Menurut Webster’s New

Dictionary, strategi adalah ilmu untuk merencanakan dan mengarahkan

pasukan ke posisi yang paling menguntungkan sebelum pertempuran yang

sebenarnya dengan musuh.15

2. Marketing

13

Ziauddin sardar, Tantangan Dunia Dalam Islam Abad 21, terjemah A.E Priyono Hasan (Bandung, Mizan, 1996), h.ii

14

Panitia Istilah Manajemen Lembaga PPM, kamus istilah Manajemen, (Jakarta : Balai Aksara), cet Ke-2 hal.245

15 Fre R. David, Manajemen Strategi Konsep-Konsep, edisi Bahasa Indonesia, ( Jakarta

Philip Kotler mengartikan bahwa marketing itu adalah “identifying

and meeting human and social needs. One of the shortest good definitions of

marketing is “meeting needs profitably”.16

Mengidentifikasi dan memenuhi

kebutuhan manusia dan sosial. Salah satu definisi yang terpendek dari

marketing adalah “memenuhi kebutuhan menguntungkan”. Marketing lebih

merupakan suatu seni menjual produk, sehingga marketing adalah proses

penjualan yang dimulai dari perancangan produk tersebut terjual. Berbeda

dengan penjualan yang hanya terfokus pada terjadinya transaksi penjualan

barang atau jasa.

Kotler dan AB Susanto (2000) memberikan definisi marketing

adalah “suatu proses sosial dan manajerial dimana individu dan kelompok

mendapatkan kebutuhan dan keinginan mereka dengan menciptakan,

menawarkan, dan bertukar suatu yang bernilai satu sama lain”. Definisi ini

bernilai berdasarkan pada konsep ini: kebutuhan, keinginan, dan permintaan

produk; nilai, biaya, dan kepuasan; pertukaran, transaksi, dan hubungan;

pasar; pemasaran dan pemasar.17

3. Pembiayaan

Menurut undang–undang Perbankan NO.10 Tahun 1998 ”Pembiayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara

16

Philip Kotler, Marketing Management (New Jersey :Prentice Hall. 2000), hal.27

17

bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah waktu tertentu dengan

imbalan atau bagi hasil.”18

Menurut Syafi’i Antonio, pembiayaan merupakan salah satu tugas

pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi

kebutuhan pihak-pihak yang merupakan defisit unit.19 Pengertian lain

menyebutkan, pembiayaan adalah suatu fasilitas yang diberikan bank Islam

kepada masyarakat yang membutuhkan dana yang telah dikumpulkan oleh

bank Islam dari masyarakat yang surplus dana.20

G. Review Studi Terdahulu

Sebelum melakukan penelitian, penulis telah melakukan review

studi terdahulu dan menemukan beberapa penelitian yang sejenis dan

relevan. Penelitian tersebut diatnaranya adalah :

1 Identitas Nihlah Dewi Purnama Sari, Perbankan Syariah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta

Judul Skripsi

Strategi Marketing Produk Pembiayaan pada BMT Ta’awun Cipulir

Substansi Memaparkan strategi marketing yang ada di BMY Ta’awun Cipulir, dari prosedur efektivitas pembentukan pembiayaan yang dilakukan

Pembeda Pemaparan strategi yang ada di Bank Syariah Bukopin, menganalisa akad pada pembiayaan murabahah, mudharabah, dan musyarakah

18

Undang-undang No.10 tahun 1998 tentang perbankan

19Muha ad “yafi’i A to io,

Bank Syariah dari teori ke Praktek, (Jakarta: Gema insani Press, 2004

20

2 Identitas Ade Ikhwan Anshori, Perbankan Syariah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta

Judul Skripsi

Strategi pemasaran produk pembiayaan warung mikro dalam upaya menarik minat nasabah (studi kasus pada Bank Syariah Mandiri KCP Cilandak)

Substansi Memberikan informasi strategi pemasaran produk pembiayaan lewat studi kasus dalam usaha mikro pada Bank Syariah Mandiri, lebih terfokus pada satu bidang usaha

Pembeda Penulis menjabarkan apakah ada perbedaan dari akad pembiayaan murabahah, mudharabah, musyarakah, dari segi mekanisme, alur pembiayaan, dan faktor-faktor pendukung maupun penghambat lainnya sehingga terjadi pembiayaan yang diberikan untuk nasabah, dan untuk mendapatkan nasabah itu sendiri, mulai dari segmentasi, targeting, penentuan posisi dan diferensiasi

3 Identitas Atep Misbahudin, Perbankan Syariah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta

Judul Skripsi

Strategi pemasaran gadai emas pada BPRS PNM Al-Ma’some dalam peningkatan pendapatan bank

Substansi Lebih menekankan kepada teknis organisasi bisnis dan pertumbuhan peningkatan profit penyelesaian gadai

Pembeda Skripsi lebih menekankan kepada pelaksanaan marketing pembiayaan dalam memasarkan produknya baik secara internal maupun eksternal

H. Sistematika Penulisan

Untuk mempermudah penulisan ini, maka disusun sistematika

penulisan yang terdiri lima bab dengan rincian sebagai berikut:

BAB I PENDAHULUAN

Bab ini menguraikan tentang Latar Belakang Masalah, Pembatasan

Metode Penelitian, Teknik Penulisan, Kerangka Teori, Review

Studi Terdahulu, dan Sistematika Penulisan

BAB II LANDASAN TEORI

Bab ini membahas tentang Definisi Strategi, Marketing,

Segmentasi, Targeting, Positioning, dan Pembiayaan.

BAB III GAMBARAN UMUM TENTANG BANK SYARIAH

BUKOPIN

Bab ini membahas tentang Sejarah Perkembangan Bank syariah

bukopin, Tujuan Bank syariah bukopin, Produk-produk Bank

syariah bukopin dan Akad-akad Pada Bank syariah bukopin

BAB IV ANALISA STRATEGI MARKETING PRODUK

PEMBIAYAAN BANK SYARIAH BUKOPIN

Bab ini membahas tentang Analisa strategi marketing produk

pembiayaan pada Bank Syariah Bukopin, Prosedur dan tahapan

umum pengajuan pembiayaan pada Bank Syariah Bukopin, Faktor

pendukung dan penghambat yang dihadapi Bank Syariah Bukopin

dalam memasarkan produk pembiayaan.

BAB V PENUTUP

[image:31.595.128.514.147.349.2]BAB II

LANDASAN TEORI

A. Strategi

1. Pengertian Strategi

Istilah strategi berasal dari kata Yunani yaitu strategia (stratus:

militer, dan ag: memimpin) yang artinya seni atau ilmu untuk menjadi

seorang jendral, konsep ini relevan pada saat itu ; karena memang

kondisinya sedang berkecamuk perang. Strategi juga diartikan sebagai suatu

rencana untuk pembagian dan penggunaan kekuatan militer pada

daerah-daerah tertentu untuk mencapai tujuan tertentu.21

Dalam kamus istilah manajemen, strategi adalah rencana yang

cermat mengenai kegiatan untuk mencapai sasaran khusus dan saling

berhubungan dalam waktu dan ukuran.22 Menurut Webster’s New

Dictionary, strategi adalah ilmu untuk merencanakan dan mengarahkan

pasukan ke posisi yang paling menguntungkan sebelum pertempuran yang

sebenarnya dengan musuh.23 Sehingga penggunaan istilah strategi lebih

dominan dalam situasi peperangan, sebagai tugas seorang komandan dalam

21

Ziauddin sardar, Tantangan Dunia Dalam Islam Abad 21, terjemah A.E Priyono Hasan (Bandung, Mizan, 1996), h.ii

22

Panitia Istilah Manajemen Lembaga PPM, kamus istilah Manajemen, (Jakarta : Balai Aksara), cet Ke-2 hal.245

23 Fre R. David, Manajemen Strategi Konsep-Konsep, edisi Bahasa Indonesia, ( Jakarta

menghadapi musuh, yang bertanggung jawab mengatur cara atau teknik

untuk memenangkan peperangan.24

Dewasa ini strategi adalah istilah yang sangat lazim untuk apa yang

biasa disebut kebijakan, tetapi tidak terdapat kesepakatan tentang hal itu.

Strategi induk dapat dijadikan sebagai kebijakan, biasanya digunakan dalam

artian sama untuk keputusan utama dan atau pada tingkat abstraksi yang

tinggi. Namun, untuk keputusan yang terinci terdapat perbedaan dalam arti

bahwa harus didefinisikan.25

2. Tahapan-Tahapan Strategi

Strategi adalah suatu rencana permainan untuk mencapainya.

Setiap unit bisnis harus merancang strategi untuk mencapai tujuannya. Ada

beberapa tahapan dalam menentukan keputusan strategi yaitu :26

A. Perumusan Strategi

Dalam perumusan strategi termasuk didalamnya ialah

megembangkan visi dan misi perusahaan, mengidentifikasi peluang dan

ancaman eksternal perusahaan, menentukan kekuatan dan kelemahan

internal perusahaan, menetapkan tujuan jangka panjang perusahaan,

24

Hadari Nawawi, Manajemen Strategik, Organisasi Non Prifit bidang Pemerintahan, (Yogyakarta: Gajah Mada University Prees 2003), cet.2 h.147

25

George A. Steiner, John B. Miner, Kebijakan dan Strategi Manajemen, (Jakarta: Erlangga, 1997), Edisi ke-2, hal.18

26

membuat sejumlah strategi alternatif untuk perusahaan, dan memilih strategi

tertentu untuk perusahaan.

B. Pelaksanaan Strategi

Pelaksanaan strategi mengharuskan perusahaan untuk menetapkan

sasaran tahunan, membuat kebijakan, memotivasi karyawan, dan

mengalokasikan sumber daya sehingga perumusan strategi dapat

dilaksanakan. Penciptaan struktur organisasi perusahaan yang efektif,

pengarahn kembali usaha-usaha pemasaran, penyiapan anggaran,

pengembangan dan pemanfaatan sistem informasi, serta menghubungkan

kompensasi untuk karyawan dengan kinerja organisasi perusahaan.

C. Evaluasi Strategi

Evaluasi strategi adalah tahap akhir dalam manajemen strategis.

Para manajer harus benar-benar mengetahui alasan strategi-strategi tertentu

tidak dapat dilaksanakan dengan baik. Dalam hal ini, evaluasi strategi

adalah cara pertama untuk memperoleh informasi. Semua strategi dapat

diubah sewaktu-waktu karena faktor eksternal dan internal selalu berubah.

Tiga macam aktivitas mendasar untuk mengevaluasi strategi adalah :

1. Meninjau faktor-faktor eksternal dan internal yang menjadi dasar strategi

yang sekarang.

3. Mengambil tindakan korektif. Aktivitas perumusan startegi, implementasi

dan evaluasi terjadi di tiga tingkat hirarki dalam organisasi yang besar,

korporasi, divisi atau unit bisnis strategis, dan fungsional.

Proses manajemen strategis menghasilkan keputusan yang dapat

mempunyai konsekwensi yang signifikan dan jangka panjang. Keputusan

strategis yang salah dapat menimbulkan kerugian besar, yang akan sulit

sekali untuk memperbaikinya. Oleh karena itu banyak perencana strategi

sepakat bahwa mengevaluasi strategi sangat penting untuk kehidupan

organisasi. Evaluasi yang tepat waktu dapat memperingatkan manajemen

akan adanya masalah atau potensi masalah sebelum menjadi kritis.

Evaluasi strategi bisa merupakan proses yang rumit dan sensitif. Terlalu

banyak kegiatan mengevaluasi strategi dapat menghabiskan biaya yang

sangat mahal dan bisa jadi kontra produktif. Evaluasi strategi penting

untuk memastikan tujuan-tujuan strategi yang dapat ditetapkan dapat

tercapai.

3. Jenis-Jenis Strategi

Adapun jenis-jenis strategi yaitu :27

A. Klasifikasi Berdasarakan Ruang Lingkup

27 George A. Steiner, John B. Miner, Kebijakan dan Strategi Manajemen (Jakarta: Erlangga,

Strategi ini merupakan strategi utama (induk). Strategi ini dapat

dirumuskan secara lebih sempit seperti strategi program, dan ini dapat

dirancang sebagai sub strategi.

B. Klasifikasi Berdasarkan Tingkat Organisasi

Di dalam sebuah perusahaan yang terdiri atas sejumlah divisi yang

sekurang-kurangnya dua tingkat, yaitu strategi kantor pusat dan strategi

divisi.

C. Klasifikasi Berdasarkan Sumber Material dan Bukan Material

Kebanyakan strategi berkenaan dengan sumber yang bersifat fisik.

Namun, strategi dapat mengenai penggunaan tenaga kerja manajer, tenaga

ilmuan, dan lain-lain. Strategi dapat juga berkenaan dengan gaya

manajemen, pola berpikir, atau falsafah, tentang hal-hal yang merupakan

sikap suatu perusahaan terhadap tanggung jawab sosial.

D. Klasifikasi Berdasarkan Tujuan atau Fungsi

Sebagai contoh, pertumbuhan adalah sasaran utama dari

kebanyakan perusahaan dan terdapat banyak strategi yang dapat dipilih

untuk menjamin pertumbuhan tersebut.

E. Strategi Pribadi Manajer

Semakin tinggi tingkat manajer, semakin penting artinya strategi

meliputi nilai-nilai, motivasi, perlindungan terhadap sikap bermusuhan dari

lingkungan, metode untuk mengubah lingkungan, teknik bergaul dengan

orang-orang, dan untuk terlaksananya suatu (pekerjaan) dengan baik, dan

cara untuk memaksimalkan kepuasan pribadi serta kebutuhan dasar. Strategi

ini bersifat mendasar, biasanya tidak tertulis, dan merupakan kerangka

untuk mengembangkan strategi perusahaan.

B. Marketing

1. Pengertian Marketing

Philip Kotler mengartikan bahwa marketing itu adalah “identifying

and meeting human and social needs. One of the shortest good definitions of

marketing is “meeting needs profitably”.28

Mengidentifikasi dan memenuhi

kebutuhan manusia dan sosial. Salah satu definisi yang terpendek dari

marketing adalah “memenuhi kebutuhan menguntungkan”. Marketing lebih

merupakan suatu seni menjual produk, sehingga marketing adalah proses

penjualan yang dimulai dari perancangan produk tersebut terjual. Berbeda

dengan penjualan yang hanya terfokus pada terjadinya transaksi penjualan

barang atau jasa.

Kotler dan AB Susanto (2000) memberikan definisi marketing

adalah “suatu proses sosial dan manajerial dimana individu dan kelompok

mendapatkan kebutuhan dan keinginan mereka dengan menciptakan,

menawarkan, dan bertukar suatu yang bernilai satu sama lain”. Definisi ini

28

bernilai berdasarkan pada konsep ini: kebutuhan, keinginan, dan permintaan

produk; nilai, biaya, dan kepuasan; pertukaran, transaksi, dan hubungan;

pasar; pemasaran dan pemasar.29

Sehingga secara umum marketing dapat diartikan sebagai suatu

proses sosial yang merancang dan menawarkan sesuatu yang menjadi

kebutuhan dan keinginan dari pelanggan dalam ranka memberikan kepuasan

optimal kepada pelanggan.

Menurut Hermawan Kertaja, marketing adalah sebuah disiplin

bisnis strategi yang mengarahkan proses penciptaan, penawaran dan

perbuahan nilai dari suatu inisiator kepada stakeholdersnya.30

Dua tujuan utama marketing adalah menarik pelanggan baru

dengan menjanjikan nilai superior dan mempertahankan pelanggan saat ini

dengan memberikan kepuasan.

Dari paparan diatas, dapat disimpulkan bahwa pengertian

marketing adalah suatu proses atau cara bagaimana kita mendistribusikan

barang atau jasa dari produsen kepada para konsumen untuk kepuasan para

pelanggan.

2. Prinsip-prinsip marketing

29

Philip Kotler dan AB Susanto, Manajemen Pemasaran di Indonesia (Jakarta: Salemba Empat, 2000), h.7

30 Hermawan Kertajaya dan Muhammad Syakir Sula, Syari’ah Marketing (Jakarta: Mizan,

Dengan munculnya ekonomi syariah yang secara pesat tumbuh dan

terus berkembang, menjadikan sebuah opsi lain bagi masyarakat yang

kurang percaya dengan ekonomi kapitalis, yang hanya mengutamakan

kekayaan semata dan bisa menimbulkan berat sebelahnya dan tidak merata

nya distribusi kekayaan.

Hermawan Kertajaya dalam bukunya menjelaskan ada tujuh belas

prinsip-prinsip pemasaran syariah yang harus ada dalam perusahaan yang

berbasis syariah.

Ada tujuh belas prinsip-prinsip yang harus menjadi pedoman bagi

perusahaan yang berbasiskan syariah. Ketujuh belas prinsip itu adalah

sebagai berikut:

1) Teknologi Informasi untuk menuju perubahan yang nyata (Teknologi

information technology allows us to be transparent (change))

2) Bersaing secara sehat (Be respectfull to your competitors)

3) Menjaring konsumen secara keseluruhan (the emergence of customers global

paradox (customer))

4) Menjadikan nilai-nilai spiritual sebagai prinsip dasar perusahaan (develop a

spiritual-based organization (company))

5) Melihat target pasar secara keseluruhan (view market universally

6) Membidik hati dan jiwa calon konsumen (target customer’s heart and soul

(targeting))

7) Membangun sistem kepercayaan (build a belief system (positioning))

8) Diferensiasi yang berbeda dalam kontek dan konten (differ yourself with a

good package of content and context (differensiation))

9) Jujur dalam membentuk bauran pemasaran (be honest with your 4P (marketing

mix))

10) Menerapkan ukhwah sebagai dasar dalam penjualan (practice a

relationship-based selling (selling))

11) Karakter merek yang islami (use a spiritual brand character (brand))

12) Perubahan yang lebih baik dalam pelayanan (service should have the ability to

transform (service))

13) Menerapkan proses bisnis yang amanah (practice a reliable business process

(process))

14) Membangun nilai yang baik dimata konsumen (create value to your stake

holders (scorecard))

15) Membangun inspirasi yang mulia (create a noble cause (inspiration))

16) Menjadikan budaya perusahaan yang beretika (develop an ethical corporate

17) Pengukuran yang jelas dan transparan (measurement must be clear and

transparent (instuition)).31

Empat prinsip pertama yang terdiri dari change, competitor,

customer dan company menjelaskan lanskap bisnis syariah, sedangkan

company merupakan faktor internal yang penting dalam proses pembuatan

strategi.

Prinsip lima sampai tigabelas menerangkan sembilan elemen dari

arsitektur bisnis strategi, yang terbagi dalam tiga paradigma yaitu: Syariah

Marketing Strategy untuk memenangkan mind share, Syariah Marketing

Tactic untuk memenangkan market share dan Syariah Marketing value

untuk memenangkan heart-share.

Kemudian tiga prinsip terakhir adalah prinsip-prinsip yang

membahas soal inspirasi (inspiration), budaya (culture) dan institusi

(institution). Ketiganya disebut Enterprise.

Berdasarkan definisi marketing dalam perspektif islam, maka kata

kunci dalam marketing syariah adalah bahwa dalam seluruh proses, baik

dalam proses penawaran maupun proses perubahan nilai tidak boleh ada

31 Hermawan Kertajaya dan Muhammad Syakir Sula, Syari’ah Marketing (Jakarta: Mizan,

hal-hal yang bertentangan dengan prinsip-prinsip muamalah dalam Islam,

yaitu :32

1) Berperilaku baik dan simpatik

2) Bersikap melayani dan mempermudah

3) Bersaing secara sehat

4) Mendahulukan sikap tolong menolong

5) Jujur dan tidak curang

3. Konsep Marketing STPD (segmentasi, targeting, positioning, diferensiasi)

Strategi maketing dapat dipahami sebagai logika pemasaran yang

dengannya unit usaha dapat mencapai tujuan pemasarannya.33 Strategi

pemasaran juga merupakan pernyataan mengenai bagaimana suatu merk atau

lini produk dapat memenuhi keinginan dan dapat memuaskan pelanggan.

Selain itu marketing sendiri dapat diartikan sebagai seleksi atas pasar sasaran,

menentukan posisi persaingan dan pembangunan suatu bauran pemasaran yang

efektif untuk mencapai dan melayani klien yang dipilih.34

Strategi pemasaran didasarkan atas 4 konsep strategi, diantaranya

adalah sebagai berikut :

32

Hermawan Kertajaya dan Muhammad Syakir Sula, Syari’ah Marketing (Jakarta: Mizan, 2006), hal.486

33

Philip Kotler dan Paul N. Blomm, Teknik dan Strategi Pemasaran Jasa Profeional, (Jakarta: Intermedia, 1995), hal.127

34 Philip Kotler dan Amstrong, Prinsip-prinsip Pemasaran, (Jakarta:Erlangga, 1997), Edisi

a. Segmentation (Segmentasi pasar)

Segmentasi pasar menurut Philip Kotler dan Gary Amstrong adalah

pembagian sebuah pasar menjadi beberapa kelompok pembeli yang berbeda.

Segmentasi pasar dapat dimaksudkan sebagai pembagian pasar yang

berbeda-beda (heterogen) menjadi kelompok-kelompok pasar yang

homogen, di mana setiap kelompoknya bisa ditargetkan untuk memasarkan

suatu produk sesuai dengan kebutuhan, keinginan, ataupun karakteristik

pembeli yang ada di pasar tersebut.35

Ada beberapa syarat segmentasi yang efektif, yaitu :

1) Dapat diukur (measurable)

Ukuran, daya beli, dan profil pasar harus dapat diukur dengan tingkat

tertentu.

2) Dapat dijangkau (accessible)

Segmen pasar dapat dijangkau dan dilayani secara efektif.

3) Cukup besar (substantial)

Segmentasi pasar cukup besar atau cukup memberi laba yang dapat dilayani.

Suatu segmen merupakan kelompok homogen yang cukup bernilai untuk

dilayani oleh progam pemasaran yang sesuai.

35 Philip Kotler dan Amstrong, Prinsip-prinsip Pemasaran, (Jakarta:Erlangga, 1997), Edisi

4) Dapat dibedakan (differentiable)

Differentiable berarti segmen tersebut dapat dibedakan dengan jelas.

5) Dapat dilaksanakan (actionable)

Actionable berarti segmen tersebut dapat dijangkau atau dilayani dengan

sumber daya yang dimiliki perusahaan.

b. Targeting (Pangsa Pasar)

Definisi targeting menurut Keegan & Green (2008) adalah proses

pengevaluasian segmentasi dan pemfokusan strategi pemasaran pada suatu

negara, propinsi, atau sekelompok orang yang memliki potensi untuk

memberikan respon. Sedangkan menurut Kotler & Amstrong (2008) adalah

sekelompok pembeli (buyers) yang memiliki kebutuhan atau karakteristik

yang sama yang menjadi tujuan promosi perusahaan.36

Dari kedua definisi tersebut targeting merupakan sebuah proses

yang sangat penting karena akan menentukan siapa yang akan membeli

produk dari perusahaan. Targeting adalah membidik target market yang

telah kita pilih dalam analisa segmentasi pasar. Dalam hal ini tentu saja

serangkaian program pemasaran yang dilakukan harus pas dengan

karakteristik pasar sasaran yang hendak kita tuju.

Langkah dalam mengembangkan targeting yaitu :

36 Philip Kotler dan Amstrong, Prinsip-prinsip Pemasaran, (Jakarta:Erlangga, 1997), Edisi

1. Mengevaluasi daya tarik masing-masing segmen dengan menggunakan

variable-variabel yang dapat mengkuantifikasi kemungkinan permintaan dari

setiap segmen, biaya melayani setiap segmen, dan kesesuaian antara

kompetensi inti perusahaan dan peluang pasar sasaran.

2. Memilih satu atau lebih segmen sasaran yang ingin dilayani berdasarkan

potensi laba segmen tersebut dan kesesuaiannya dengan strategi perusahaan.

c. Positioning (Posisi pasar)

Posisi pasar (positioning) adalah dengan upaya identifikasi,

pengembangan, dan komunikasi keunggulan yang bersifat khas serta unik.

Dengan demikian, produk dan jasa perusahaan dipersepsikan lebih superior

dan khusus (distinctive) dibandingkan dengan produk dan jasa pesaing

dalam persepsi konsumen. Persepsi pelanggan terhadap produk yang

dihasilkan dan bukan hanya sekedar produk fisik adalah fokus utama

Positioning. Keberhasilan positioning sangat ditentukan oleh kemampuan

sebuah perusahaan untuk mendeferensiasikan atau memberikan nilai

superior kepada pelanggan. Nilai superior sendiri dibentuk dari beberapa

komponen. Sedangkan kunci utama keberhasilan positioning terletak pada

persepsi yang diciptakan dari persepsi perusahaan terhadap dirinya sendiri,

persepsi perusahaan terhadap pesaing, persepsi perusahaan terhadap

pelanggan, dan lain lain.

Diferensiasi adalah tindakan merancang serangkaian perbedaan

yang berarti untuk membedakan tawaran perusahaan dengan tawaran

pesaing. Perusahaan dapat mendiferensiasikan tawaran pasarnya menurut

lima dimensi, yaitu : Produk, pelayanan, personalia, saluran pemasaran atau

citra.37

Produk-produk fisik itu bervariasi dalam potensinya untuk

diferensiasi, di ujung yang satu kita menemukan produk yang

memungkinkan sedikit variasi: ayam, baja apinir. Di ujung lain ada produk

dengan diferensiasi tinggi seperti mobil, motor, bangunan komersial dan

meubel. Di sini penjual menghadapi banyak sekali parameter rancangan

yang mencakup bentuk, keistimewaan (feature), kinerja, kesesuaian, daya

tahan, keandalan, kemudahan untuk diperbaiki, gaya dan rancangan.

Diferensiasi pelayanan meliputi kemudahan pemesanan, pengiriman

pemasangan, pelatihan pelanggan, konsultasi pelanggan, pemeliharaan dan

perbaikan dan keramahan. Diferensiasi personalia meliputi : kemampuan,

kesopanan, dapat dipercaya dapat diandalkan, cepat tanggap dan

komunikasi. Diferensiasi saluran pemasaran meliputi: cakupan, keahlian,

dan kinerja. Diferensiasi citra meliputi : cakupan, keahlian, kinerja,

lambang, media, atmosfir dan citra.38

C. Pembiayaan

37

Philip Kotler, Manajemen Pemasaran Edisi Milenium, (Jakarta: PT Prenhalindo, 2002), hal.328

38 Philip Kotler, Manajemen Pemasaran Edisi Milenium, (Jakarta: PT Prenhalindo, 2002),

a. Pengertian Pembiayaan

Menurut undang–undang Perbankan NO.10 Tahun 1998 ”Pembiayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah waktu tertentu dengan

imbalan atau bagi hasil.”39

Menurut Syafi’i Antonio, pembiayaan merupakan salah satu tugas

pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi

kebutuhan pihak-pihak yang merupakan defisit unit.40 Pengertian lain

menyebutkan, pembiayaan adalah suatu fasilitas yang diberikan bank Islam

kepada masyarakat yang membutuhkan dana yang telah dikumpulkan oleh

bank Islam dari masyarakat yang surplus dana.41

b. Jenis-Jenis Pembiayaan

Sesuai dengan akad pengembangan produk, maka bank syariah

memiliki banyak jenis pembiayaan. Adapun jenis produk atau jasa

pembiayaan pada bank syariah, jenis-jenis pembiayaan pada dasarnya dapat

dikelompokkan menurut beberapa aspek, diantaranya :42

39

Undang-undang No.10 tahun 1998 tentang perbankan

40

Muha ad “yafi’i A to io, Bank Syariah dari teori ke Praktek, (Jakarta: Gema insani Press, 2004), h.160

41

Muhammad, Manajamen Bank Syariah, (Yogyakarta: UPP AMP YKPN, 2005), h.71

42 Muhammad, Manajamen Pembiayaan Bank Syariah (Yogyakarta: UPP AMP YKPN,

1) Transaksi pembiayaan yang ditujukan untuk memiliki barang yang dilakukan

dengan prinsip jual beli.

2) Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa yang dilakukan

dengan prinsip sewa-menyewa.

3) Transaksi pembiayaan usaha kerjasama ditujukan untuk mendapatkan sekaligus

barang dan jasa, dengan prinsip bagi hasil.43

1. Pembiayaan Musyarakah

Syirkah dari segi bahasa berarti percampuran (al-ikhtilath), yaitu

penggabungan dua bagian atau lebih yang tidak bisa dibedakan antara satu

bagian dengan bagian yang lain. Sedangkan menurut syara’, syirkah adalah

transaksi antara dua orang atau lebih yang kedua-duanya sepakat untuk

melakukan kerja yang bersifat finansial dengan tujuan mencari keuntungan.44

Pembiayaan musyarakah adalah perjanjian di antara para pemilik dana atau

modal untuk mencampurkan dana atau modal mereka pada suatu usaha

tertentu, dengan pembagian keuntungan di antara pemilik dana atau modal

berdasarkan nisbah yang telah disepakati sebelumnya.45 Musyarakah adalah

akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana

masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa

43

Hasanudin Rahman Daeng Naja, Hukum Kredit dan Bank Garansi (The Bankers Hand Book), (Bandung: PT Citra Aditya Bakti, 2005), h.68

44

Tim Asistensi Pengembangan LKS Bank Muamalat, Perbankan Syariah: Perspektif Praktis, (Jakarta: Muamalat Institute, 1999), h. 78

45 Muhammad, Manajamen Pembiayaan Bank Syariah (Yogyakarta: UPP AMP YKPN,

keuntungan dibagi berdasarkan kesepakatan sedangkan kerugian berdasarkan

porsi kontribusi dana. Dana tersebut meliputi kas atau asset nonkas yang

diperkenankan oleh syariah.46

2. Pembiayaan Mudharabah

pembiayaan mudharabah adalah perjanjian antara penanam dana

dan pengelola dana untuk melakukan kegiatan usaha tertentu, dengan

pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah

disepakati sebelumnya.47 Kontrak khusus antara pemilik modal dan pengusaha

dalam rangka mengembangkan usaha yang modalnya berasal dari pihak

pertama dan kerja dari pihak kedua, mereka bersatu dalam keuntungan dengan

pembagian berdasarkan presentase. Jika proyek (usaha) mendatangkan

keuntungan, maka laba dibagi berdua berdasarkan kesepakatan yang terjalin

antara keduanya, jika modal tidak mempunyai kelebihan atau kekurangan,

maka tidak ada bagi pemilik modal selain modal pokok tersebut, begitu pula

dengan pengusaha tidak mendapatkan apa-apa. Jika proyek rugi yang

mengakibatkan hilangnya modal pokok maka kerugian itu sedikit ataupun

banyak ditanggung oleh pemilik modal. Tidak diperkenankan kerugian itu

ditanggung oleh pengusaha dan menjadikannya sebagai jaminan bagi modalnya

kecuali proyek itu didasarkan pada bentuk pinjaman dari pemilik modal kepada

46

PSAK Tahun 2007 No.106 Paragraf 4

47

pengusaha. Jika demikian maka pemilik modal tidak berhak mendapatkan

apapun dari keuntungan tersebut.48

Dalam akad mudharabah bank mempunyai hak untuk mengajukan

usul dan melakukan pengawasan atas penyediaan dana. Dari pembiayaan

tersebut bank mendapatkan imbalan atau keuntungan yang besarnya ditetapkan

atas dasar persetujuan kedua belah pihak. Apabila terjadi kerugian, maka

kerugian tersebut sepenuhnya ditanggung oleh bank, kecuali kerugian akibat

kelalaian nasabah.

3. Pembiayaan Murabahah

a. Pengertian Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang telah disepakati oleh penjual dan

pembeli (bank dan nasabah).49 Secara bahasa kata Murabahah berasal dari

kata dasar (rabaha) yang berarti beruntung. Jadi pengertian murabahah

secara bahasa adalah saling beruntung atau saling menguntungkan.

Bai’al Murabahah adalah prinsip bai’ (jual beli) dimana harga

jualnya terdiri dari harga pokok barang ditambah nilai keuntungan (ribhun)

yang disepakati. Pada murabahah penyerahan barang dilakukan pada saat

transaksi sementara pembayarannya dilakukan secara tunai, tangguh

ataupun dicicil.50

48

Muhammad, Manajemen pembiayaan mudharabah di Bank Syariah, (Jakarta: PT Raja Grafindo, 2008), h.27-28

49

Adiwarman Karim, Bank Islam Analisis Fiqh dan Keuangan, cet 4, (Jakarta:IIIT Indonesia, 2003), h.61

50 Sumarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah (Jakarta: Zikrul Hakim,

Aset murabahah adalah aset yang diperoleh dengan tujuan untuk

dijual kembali dengan menggunakan akad murabahah. Murabahah adalah

akad jual beli barang dengan harga jual sebesar biaya perolehan ditambah

keuntungan yang disepakati dan penjual harus mengungkapkan biaya

perolehan barang tersebut kepada pembeli.51

Sedangkan menurut praktisi perbankan yang selama ini dikenal

aktif dalam dunia perbankan syariah, Muhammad Syafi’i Antonio

menjelaskan bahwa murabahah adalah jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati. Dalam murabahah, penjual

harus memberitahu harga produk yang ia beli dan menentukan suatu tingkat

keuntungan sebagai tambahannya.52

b. Rukun dan Syarat Murabahah

1. Rukun

a. Ada Penjual.

b. Ada pembeli.

c. Ada obyek yang dijual belikan.

d. Ada harga jual yang disepakati oleh dua belah pihak.

e. Akad jual beli.

2. Syarat

a. Pembeli dan penjual dalam keadaan cakap hukum.

b. Barang yang dijual tidak termasuk kategori yang diharamkan.

c. Barang yang dijual sesuai dengan spesifikasi pembeli.

51

PSAK 102 Akuntansi Murabahah per Januari 2015. Ikatan Akuntansi Indonesia

52Muha ad “yafi’i A to io, Bank Syariah Suatu Pengenalan Umum, (Jakarta: Tazkia

d. Barang yang dijual secara hukum sah dimiliki penjual.

4. Ijarah

Secara bahasa ijarah digunakan sebagai nama bagi al-ajru yang

berarti “imbalan terhadap suatu pekerjaan” dan “pahala”.53

Al-Ijarah

merupakan salah satu bentuk kegiatan muamalah untuk memenuhi kebutuhan

hidup manusia, seperti sewa menyewa, kontrak atau menjual jasa kepada orang

lain seperti menjadi buruh kuli dan lain sebagainya.54

5. Rahn

Gadai (al rahn) secara bahasa dapat diartikan sebagai (al stubut,al

habs) yaitu penetapan dan penahanan. Secara istilah dapat diartikan

menjadikan suatu benda berharga dalam pandangan syara’sebagai jaminan atas

adanya dua kemungkinan, untuk mengembalikan uang itu atau mengambil

sebagian benda itu.55 Gadai adalah perjanjian (akad) pinjam meminjam dengan

menyerahkan barang sebagai tanggungan utang.56

Sehingga dapat disimpulkan gadai adalah menjadikan suatu benda

itu berharga sebagai jaminan sebagai tanggungan utang berdasarkan perjanjian

(akad) antara orang yang memiliki hutang dengan pihak yang memberi hutang.

6. Qordul Hasan

1. Al-Qardh

53

Muhammad bin Mukarram ibn Mazhur al-Ifriqi al-Mishri, Lisan Al-Arab, (Beirut: Darul Lisan al-Arab), Juz I, h.24

54

Wahbah al-Zuhailiy, al-Fiqih al-Islami wa Adillatuh, (Beirut: Dar al Fikr, 1989), Jilid IV, h.731

55

H. Hendi suhendi. Fiqh muamalah, (Jakarta: pt. Grafindo persada, 2000), hal.105-106

56 Prof. Drs. H. Masyfuk zuhdi. Masail fiqhiyah, (Jakarta: CV. Haji masagung, 1997),

Qardh secara bahasa, bermakna Al-Qath’u yang berarti memotong.

Harta yang disodorkan kepada orang yang berhutang disebut Qardh, karena

merupakan potongan dari harta orang yang memberikan hutang. Kemudian

kata itu digunakan sebagai bahasa kiasan dalam keseharian yang berarti

pinjam meminjam antar sesama. Salah seorang penyair

berkata,“Sesungguhnya orang kaya bersaudara dengan orang kaya,

kemudian mereka saling meminjamkan, sedangkan orang miskin tidak

memiliki saudara”.

Kata qardh ini kemudian diadopsi menjadi crade (Romawi), credit

(Inggris), dan Kredit (Indonesia). objek dari pinjaman qardh biasanya adalah

uang atau alat tukar lainnya (Shaleh, 1992), yang merupakan transaksi

pinjaman murni tanpa bunga ketika peminjam mendapatkan uang tunai dari

pemilik dana (dalam hal ini bank) dan hanya wajib mengembalikan pokok

utang pada waktu tertentu di masa yang akan datang. Peminjaman atas

prakarsa sendiri dapat mengembalikan lebih besar sebagai ucapan

terimakasih.57

2. Al-Qardh Al-Hasan

Secara umum, Qardh Hasan diartikan sebagai infak di jalan Allah,

di dalam jihad dan peperangan demi menegakkan kebenaran dan bersedekah

kepada para fakir miskin dan orang-orang yang membutuhkan. Ada juga

yang mengatakan : Qardh Hasan itu adalah amal shaleh muthlaqon yang

57

mana dia adalah bentuk transaksi pinjaman yang benar-benar bersih dari

tambahan atau bunga.

Pengertian “al-hasan” disini adalah ketika seorang muslim

meminjamkan atau menginfakkan sesuatu yang ada pada dirinya hendaklah

dia mengeluarkan sesuatu yang elok tanpa cela. Maka Qardh hasan itu pada

dasarnya adalah sedekah yaitu pekerjaan yang mulia dengan mengharapkan

BAB III

GAMBARAN UMUM TENTANG BANK SYARIAH BUKOPIN

A. Sejarah Singkat Bank Syariah Bukopin

Bank Syariah Bukopin adalah lembaga keuangan yang berjenis

pada Jasa Keuangan Perbankan. Sebagai salah satu Bank Nasional di

Indonesia, sejarah Perseroan dimulai pada 1990 dengan meleburnya 2 (dua)

Bank pasar, yakni BPR Gunung Sindoro dan BPR Gunung Kendeng di

Samarinda, Kalimantan Timur. Proses peleburan ini termaktub dalam Akta

Nomor 102 tanggal 29 Juli 1990 dan Surat Keputusan Menteri Keuangan

Nomor 1659/KMK.013/1990 tanggal 31 Desember 1990. Dengan peleburan

ini, statusnya pun meningkat menjadi Bank umum dengan nama PT Bank

Swansarindo International. Berdasarkan Surat Keputusan Bank Indonesia

Nomor 24/I/UPBD/PBD2/Smr tanggal 1 Mei 1991, PT Bank Swansarindo

International memperoleh izin usaha sebagai Bank umum dan pemindahan

kantor pusat ke Jakarta.

Dalam perkembangannya dan atas dasar pertimbangan bisnis pada

akhir 2002, Muhammadiyah yang merupakan salah satu organisasi

kemasyarakatan Islam di Indonesia mengakuisisi PT Bank Swansarindo

International. Dengan persetujuan Bank Indonesia (BI) yang dicantumkan

dan dituangkan dalam Akta Nomor 109 tanggal 31 Januari 2003, PT Bank

Swansarindo International berubah nama menjadi PT. Bank Persyarikatan

Indonesia.58

Untuk mengembangkan bisnis perusahaan, selama 2005-2008 PT

Bank Bukopin, Tbk. terlibat dalam asistensi kegiatan operasional PT Bank

Persyarikatan Indonesia. Tambahan modal juga diberikan PT Bank Bukopin,

Tbk untuk memperkuat bisnis PT Bank Persyarikatan Indonesia. Setelah

beberapa tahun dibawah asistensi PT Bank Bukopin Tbk dan melihat peluang

bisnis di perbankan syariah, PT Bank Persyarikatan Indonesia mengubah arah

bisnisnya dari Bank konvensional menjadi Bank syariah. Izin usaha

berdasarkan prinsip syariah pun diperoleh dari Bank Indonesia yang

dituangkan dalam Surat Keputusan Gubernur Bank Indonesia Nomor 10/69/

KEP.GBI/DpG/2008 tanggal 27 Oktober 2008. Atas dasar surat keputusan

tersebut, nama PT Bank Persyarikatan Indonesia berubah menjadi PT Bank

Syariah Bukopin. Secara resmi Perseroan melakukan kegiatan operasional

berdasarkan prinsip Syariah pada Selasa, 11 Zulhijah 1430 H atau 9 Desember

2008.59

Pada tahun 2009 telah terjadi Spin Off (pemisahan) UUS yang

sudah berjalan di PT. Bank Bukopin bergabung ke Bank Syariah Bukopin.

Tepatnya Pada Tanggal 10 Juli tahun 2009 melalui surat persetujuan Bank

58

Induction Training, Bank Syariah Bukopin, (Jakarta., t.p.,2014) h.8.

59

Indonesia, PT. Bank Bukopin Tbk telah mengalihkan Hak dan Kewajiban Unit

Usaha Syariah ke dalam Badan Usaha PT. Bank Syariah Bukopin.

Dalam bisnisnya Bank Syariah Bukopin memfokuskan pada

pembiayaan Usaha mikro kecil dan menegah (UMKM) dengan segmentasi

usaha pendidikan, kesehatan Konstruksi, dan perdagangan. Sehingga pada

tahun 2011 dengan kepercayaan dari Bank Bukopin, ada penambahan Modal

sebesar Rp. 100 Milyar, dan memperkuat Bank Bukopin sebagai pemegang

saham Mayoritas. kegiatan operasional Perseroan secara resmi dibuka oleh

Bapak M. Jusuf Kalla, Wakil Presiden Republik Indonesia periode 2004 -2009.

Sampai dengan akhir Desember 2014 Perseroan memiliki jaringan kantor yaitu

1 (satu) Kantor Pusat dan Operasional, 11 (sebelas) Kantor Cabang, 7 (tujuh)

Kantor Cabang Pembantu, 4 (empat) Kantor Kas, 1 (satu) unit mobil kas

keliling, dan 76 (tujuh puluh enam) Kantor Layanan Syariah, serta 27 (dua

puluh tujuh) mesin ATM BSB dengan jaringan Prima dan ATM Bank

Bukopin.60

B. Visi, Misi, dan strategi Bank Syariah Bukopin

1. Visi

Menjadi Bank Syariah Pilihan dengan Pelayanan Terbaik.

2. Misi

60 Profil perusahaan, artikel diakses pada tanggal 3 Agustus 2016 dari

Memberikan pelayanan terbaik pada nasabah, Membentuk Sumber daya

insani yang profesional dan amanah, memfokuskan pengembangan usaha

pada sektor UMKM (Usaha Mikro Kecil dan Menengah), dan meningkatkan

nilai tambah kepada Stakeholder.

3. Strategi

Mengembangkan konsep-konsep sesuai dengan nilai dasar perusahaan yaitu

Amanah, Tanggap, Kua