PENGARUH WHOLESALE PRICE INDEX, SALES GROWTH, NET PROFIT MARGIN, BOOK VALUE DAN FIRMSIZE TERHADAP HARGA

SAHAM

(Studi Kasus Pada Perusahaan Sektor Consumer Goods Periode 2009-2013)

OLEH:

ATIN FAJAR WATI NIM: 1110081000143

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH WHOLESALE PRICE INDEX, SALES GROWTH, NET

PROFIT MARGIN, BOOK VALUE DAN FIRM SIZE TERHADAP BARGA

SAHAM

(Studi Kasus Pada Perusahaan Sektor Consumer Goods Periode 2009-2013)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Ge1ar SaIjana Ekonomi

01eh Atin Fajar Wati NIM: 1110081000143

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Hj.Pudji Astuty, SE., MM Titi Dewi Warninda, SE.,M.Si

NIP: 0311065804 NIP:197312 21200501 2002

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIFHIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini tanggal26 Agustus 2015, telah dilakukan ujian Skripsi atas mahasiswa:

1. Nama : Atin Fajar Wati

2. NIM : 1110081000143

3. Jurusan : Manajemen

4. Judul Skripsi : Pengaruh Wholesale Price Index, Sales Growth, Net Profit Margin, Book Value dan Firm Size terhadap Harga Saham. (Studi Kasus Pada Perusahaan Sektor Consumer Goods

Periode 2009-2013)

Setelah mencermati dan memperhatikan penampilan dan kernampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lu1us dan skripsi ini diterima sebagai salah satu syarat 'Jntuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 26 Agustus 2015

r;flx

1. Dr. Amilin, SE., Ak., M.Si., CA., QIA., BKP (

NIP: 19730615200501 1 009

2. Ela Patriana, Ir., MM (

NIP: 196905281008012010

3. Dr. Indo Yama Nasaruddin, SE., MAB (

NIP: 19741127200112 1002

4. Dr. Hj. Pudji Astuty, SE., MM (

NIDN : 0311065805

5. Titi Dewi Warninda, SE., M.Si (

f!

)NIP: 19731221 200501 2002 Pembimbing II

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini : Nama : Atin Fajar Wati

NIM :1110081000143

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan

2. Tidak melakukan plagiasi terhadap naskah karya orang lain

3. Tidak menggunakan karya orang Jain tanpa menyebutkan sumber asH atau tanpa izin pemiliknya.

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis DIN SyarifHidayatullah Jakarta.

Demikian pernyataan saya buat sesungguhnya.

Jakarta, Juli 2015 Yang Menyatakan

DAFfAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Atin Fajar Wati

Tempat, Tanggallahir: Sragen, 26 Maret 1992

Alamat : Bibis Rt/Rw 025109, Kelurahan Hadiluwih,

Kec. Sumberlawang, Kab. Sragen, Jawa Tengah

Email :[email protected]

Phone : 081310963062

RIWAYAT PENDIDIKAN

1997-1998 :TK'Aisyiyah Bustanul Athfal Hadiluwih

1998-2004 :SD Negeri Hadiluwih 2 Sumber Lawang

2004-2007 :SMP Negeri 1 Sumberlawang

ABSTRACK

This research aim to anayze the influence of Wholesale price index, Sales growth, Net profit margin, Book value and Firm size to Stock price of sector Consumer goods in 2009-2013. The analysis method used in the research is the analysis of panel data regression perfomed with Eviews version 7. The empirical result showed that the simultaneous indicated that Wholesale price index, Sales growth, Net profit margin, Book value and Firm size had significant influence to Stock price. in the partial indicated that Wholesale price index and Book value did not have significant influence to Stock price. Meanwhile, the Sales growth, Net profit margin and Firm size had significant influence to Stock Price.

ABSTRAK

Penelitian ini ibertujuan untuk meneliti pengaruh variabel Wholesale price index, Sales Growth, Net profit margin, Book value dan Firm size terhadap Harga saham

perusahaan sektor Consumer Goods. Periode penelitian selama 5 tahoo dari 2009 sampai 2013. Metode analisis yang digunakan adalah analisis regresi data panel dengan menggunakan Eviews versi 7. Hasil penelitian menunnjukkan bahwa secara simultan Wholesale price index, Sales growth, Net profit margin, Book value dan Firms size berpengaruh terhadap Harga saham. Secara parsial

Wholesale price index dan Book value tidak berpengaruh terhadap Harga saham.

Sedangkan Sales Growth, Net profit margin dan Firm size berpengaruh terhadap

Harga saham.

Kata Pengantar

Puji syukur penulis panjatkan atas kehadirat Allah SWT atas berkat dan rahmat-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan baik. Shalawat dan salam tidak lupa penulis ucapkan kepada Nabi besar Muhammad SAW.

Tujuan dari penulisan skripsi ini dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi jurusan Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri SyarifHidayatullah Jakarta.

Dalam penulisan skripsi ini penulis menyadari bahwa tanpa adanya bantuan dan bimbingan dari berbagai pihak sangatlah sulit bagi penulis untuk menyelesaikan penulisan skripsi ini dengan baik. Oleh karena itu penulis ingin mengucapkan banyak terimakasih kepada pihak-pihak yang telah beIjasa anatara lain:

1. Kedua orang tua beserta keluarga besar. Tak henti-hentinya mereka memberikan semangat dan dukungan kepada penulis untuk menyelesaikan penulisan skripsi ini. Untuk kedua orang tuaku terimakasih telah memberikan semangat dan motivasi serta dukungan materil yang luar biasa dari mulai perkuliahan sampai pada tahap ini. Jasa mereka tidak pernah bisa terlupakan.

2. Bapak Dr. M. Arief Mufraini

Le.,

MA selaku Dekan Fakultas Ekonomi dan Bisnis UIN SyarifHidayatullah Jakarta3. Ibu Titi Dewi Waminda, S.E.,M.Si selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis

4. Ibu Dr. Pudji Astuty, SE., MM selaku dosen pembimbing I yang telah memberikan arahan dan ilmu yang bermanfaat bagi penulis.

ABSTRAK

Penelitian ini ibertujuan untuk meneliti pengaruh variabel Wholesale price index, Sales Growth, Net profit margin, Book value dan Firm size terhadap Harga saham

perusahaan sektor Consumer Goods. Periode penelitian selama 5 tahun dari 2009 sampai 2013. Metode analisis yang digunakan adalah analisis regresi data panel dengan menggunakan Eviews versi 7. HasH penelitian menwmjukkan bahwa secara simultan Wholesale price index, Sales growth, Net profit margin, Book value dan Firms size berpengaruh terhadap Harga saham. Secara parsial

Wholesale price index dan Book value tidak berpengaruh terhadap Harga saham.

Sedangkan Sales Growth, Net profit margin dan Firm size berpengaruh terhadap

Harga saham.

Kata Pengantar

Puji syukur penulis panjatkan atas kehadirat Allah SWT atas berkat dan rahmat-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan baik. Shalawat dan salam tidak lupa penulis ucapkan kepada Nabi besar Muhammad SAW.

Tujuan dari penulisan skripsi ini dalam rangka memenuhi salah satu syarat untuk mencapai gelar SaIjana Ekonomi jurusan Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri SyarifHidayatullah Jakarta.

Dalam penulisan skripsi ini penulis menyadari bahwa tanpa adanya bantuan dan bimbingan dari berbagai pihak sangatlah sulit bagi penulis untuk menyelesaikan penulisan skripsi ini dengan baik. Oleh karena itu penulis ingin mengucapkan banyak terimakasih kepada pihak-pihak yang telah beIjasa anatara lain:

1. Kedua orang tua beserta keluarga besar. Tak henti-hentinya mereka memberikan semangat dan dukungan kepada penulis untuk menyelesaikan penulisan skripsi ini. Untuk kedua orang tuaku terimakasih telah memberikan semangat dan motivasi serta dukungan materil yang luar biasa dari mulai perkuliahan sampai pada tahap ini. Jasa mereka tidak pemah bisa terlupakan.

2. Bapak Dr. M. Arief Mufraini

Le.,

MA selaku Dekan Fakultas Ekonomi dan Bisnis UIN SyarifHidayatullah Jakarta3. Ibu Titi Dewi Waminda, S.E.,M.Si selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis

4. Ibu Dr. Pudji Astuty, SE., MM selaku dosen pembimbing I yang telah memberikan arahan dan ilmu yang bermanfaat bagi penulis.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah mernberikan ilmu yang bennanfaat kepada penulis serta staf karyawan yang telah memberikan pelayanan kepada mahasiwa.

7. Terimakasih kepada temanku Astuti Soares, Gizzyan deva, Neni Suryanti, Ani fitriawati, Indana Zulfa yang telah memberikan inspirasi dan semangat kepada penulis.

8. Untuk temanku-temanku Alumni SMK SUKAWATI GEMOLONG jurusan Akuntansi, terimakasih atas saran dan nasehat serta canda tawa yang tak pernah bosan menemani dan mendengarkan keluhan-keluhan dalam penulisan skripsi ini

9. Terimakasih kepada ternan-ternan Manajernen D dan Manajernen Keuangan yang tidak bisa disebutkan satu per satu.

10. Terimakasih pada teman baik ku yang telah memberikan dukungan dan semangat yang luar biasa.

Jakarta, 3 juli 2015

DAFTAR ISI

Cover luar ... i

Halaman Sampul Dalam ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstrak ... vii

Abstrak ... viii

Kata pengantar ... ix

Daftar Isi ... xi

Taftar Tabel ... xiv

Daftar Gambar ... xv

Daftar Lampiran ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 10

C. Tujuan dan Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Sekilas Pasar Modal Indonesia ... 13

2. Peranan Pasar Modal ... 14

3. Instrument Pasar Modal ... 15

a. Pengertian Saham ... 17

b. Harga Saham ... 19

5. Analisa Laporan Keuangan ... 26

6. Faktor yang mempengaruhi Harga Saham ... 29

a. Wholesale Price Index... 29

b. Sales Growth ... 31

c. Net Profit Margin ... 32

d. Book Value ... 34

. Firm Size ... 35

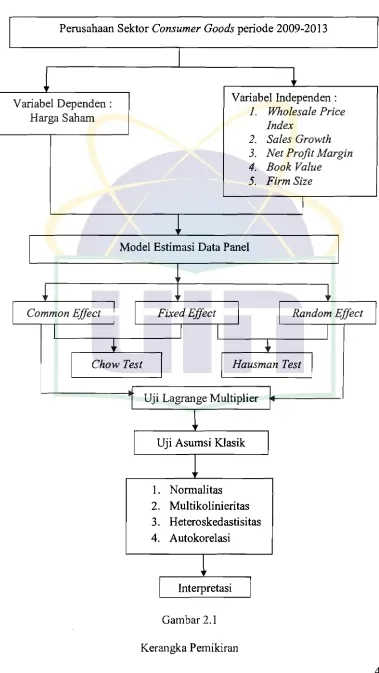

B. D. BA D. 2 e 7. Pengaruh Variable Independen Terhadp Variable Dependen .. 36

Penelitian Terdahulu ... 41

C. Kerangka Penelitian ... 46

Ahipotesis Penelitian ... 49

B III METODE PENELITIAN ... 50

A. Ruang Lingkup Penelitian ... 50

B. Metode Penentuan Sampel ... 50

C. Metode Pengumpulan Data ... 52

Metode Analisis Data ... 53

1. Analisi Data Panel ... 53

2. Tahap Analisis Data ... 58

3. Uji Asumsi Klasik ... 6

a. Normalitas ... 62

b. Multikolineritas ... 64

c. Heterokedastisitas ... 65

d. Autokorelasi ... 68

4. Uji Signifikasi ... 69

a. Koefisien Determinasi ... 69

b. Uji Parsial ... 70

c. Uji Simultan ... 71

2. Deskripsi Variabel ... 80

7 BAB V B. DA BAB IV ANALISA DAN PEMBAHASAN ... 76

A. Sekilas Gambaran Umum Objek Penilaian ... 76

B. Pengujian dan Pembahasan ... 79

1. Deskripsi Sampel ... 79

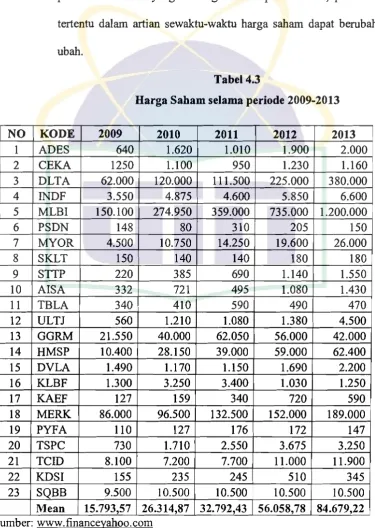

a. Harga Saham ... 81

b. Wholesale Price Index ... 83

c. Sales Growth ... 84

d. Net Profit Margin ... 87

e. Book Value ... 90

f. Firm Size ... 92

C. Analisa dan Pembahasan ... 95

1. Pemilihan Model Regresi ... 95

2. Uji Asumsi Klasik ... 100

a. Normalitas ... 100

b. Multikolinieritas ... 101

c. Heterokdastisitas ... 102

d. Autokorelasi ... 105

3. Uji Signifikasi ... 10

a. Koefisien Determinasi ... 107

b. Uji Signifikasi Parisal ... 109

c. Uji Sifnifikasi Simultan ... 112

4. Analisis Regresi Data Panel ... 114

5. Interprestasi ... 116

KESIMPULAN DAN IMPLIKASI ... 123

A. Kesimpulan ... 123

Implikasi ... 124

44 DAFTAR TABEL

2.1 Tabel Penelitian Terdahulu

3.1 Tabel Kriteria Pemilihan Sampel... 51

4.1 Tabel Sejarah Pasar Modal Indonesia 76

4.2 Tabel Sampel Penelitian 80

4.3 Tabel Harga Saham 81

4.4 Tabel Wholesale Price Index 83

4.5 Tabel Sales Growth...... 85

4.6 Tabel Net Profit Margin 88

4.7 Tabel Book Value 90

4.8 Tabel Firm Size 93

4.9 Tabel Hasil Uji Chow... 97

4.1 0 Tabel Hasil Uji Hausman 99

4.11 Tabel HasH Uji Multikolineritas 102

4.12 Tabel Hasil Regresi Kelompok 1... 104 4.13 Tabel Hasil Regresi Kelompok 2... 104

4.14 Tabel Hasil Uji Autokorelasi 106

4.15 Tabel Uji Durbin-Watson 106

4.16 Tabel Uji Adjustd R2 108

4.17 Tabel Uji t 110

4.18 TabelUji F 113

DAFfAR GAMBAR

1.1 Grafik Perkembangan Pasar Modal 2

2.1 Kerangka Pemikiran 47

DAFfAR LAMPIRAN

1. Data Seluruh Variabel Penelitian 129

BABI

PENDAHVLVAN

A. Latar Belakang Masalah

Pasar modal sangat memberikan sumbangan berarti bagi pembangunan ekonomi Indonesia me1alui penyediaan sember dana jangka panjang bagi duma usaha. Realita tersebut dapat dilihat dari jumlah tersedianya perusahaan yang

go public dan jumlah dana yang dapat dihimpun untuk: tujuan yang produktif serta aktivitas transaksi di Bursa Efek Indonesia (BEl). Jika dilihat dari potensi yang ada maka tidak ada alasan bahwa pasar modal tidak akan berkembang dengan baik di masa yang akan datang. Potensi pengembangan pasar modal cukup besar baik ditinjau dari supply maupun demand. Potensi dari sudut

supply dapat dilihat dari besarnya jumlah perusahaaan yang diperkirakan dengan mudah dapat memenuhi persyaratan go public (Mar' ati dan Purnomo ,2011 :71).

Menurut Jogiyanto (1998: 10) pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan jangka panjang dengan menjual sahamnya atau mengeluarkan obligasi (Silim, 2013: I).

menanamkan danaya dalam surat berharga, dan kurang aktifuya lembaga-lembaga penunjang pasar modal, maka suatu pasar modal tidak akan berkembang dengan baik.

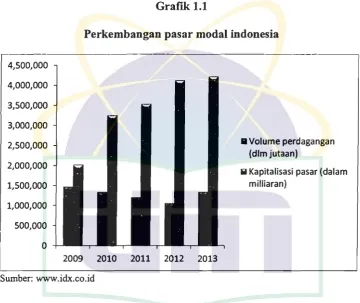

GrafIk 1.1

Perkembangan pasar modal indonesia

- - - ,

4,500,000

4,000,000

3,500,000

3,000,000

II Volume perdagangan

2,500,000

(dIm jutaan)

2,000,000

iii Kapitalisasi pasar (dalam milliaran)

1,500,000

1,000,000

500,000

o

2009 2010 2011 2012 2013

Sumber: www.idx.co.id

Fungsi pasar modal adalah sebagai sarana untuk pengumpulan dana yang berasal dari masyarakat umum yang kemudian diinvestasikan di pasar modal yang memiliki tujuan untuk mencari keuntungan yang akan berguna untuk memajukan perusahaannya dan membantu mendukung perekonomian suatu negara (yanti dan Safitri, haLl)

Keadaan pasar modal sebagai langkah bagi investor untuk memutuskan membeli saham. Informasi yang ada di pasar modal mempengaruhi kepercayaan investor yang membentuk efisiensi pasar modal. Kenaikan dan penurunan volume transaksi dan indeks harga saham menunjukkan kepercayaan investor untuk melakukan transaksi di pasar modal ( Djauharotun, 2005:1).

Tujuan investor melakukan investasi adalah untuk memperoleh dividen dan

capital gain. Capital gain merupakan keuntungan yang diperoleh dari investasi dalam surat berharga atau efek dimana nilainya melebihi harga pembe1ian. Selisih antara harga jual yang lebih tinggi dan harga pembelian yang lebih

rendah menghasilkan keuntungan finansial bagi investor

tersebut.(id.m.wikipedia.org pada tanggal 26 juni 2015). Dengan adanya kegiatan investasi tersebut perusahaan dapat memperoleh dana tambahan untuk melakukan kegiatan operasional usaha sehingga akan memaksimalkan kinetja perusahaan.

kewajiban yang dijelaskan kepada setiap pemegeng sahamnya (fahmi, 2013:271).

Harga saham juga mencenninkan nilai dari suatu perusahaan. Jika perusahaan mencapai prestasi yang baik, maka saham tersebut akan banyak diminati oleh para investor. Prestasi yang baik dicapai perusahaan dapat dilihat dalam laporan keuangan yang dipublikasikan oleh perusahaan (Dini dan Indarti,ha12).

Faktor yang mempengaruhi harga saham ada dua, yaitu faktor internal yang meliputi infonnasi arus kas, infonnasi laba dan infonnasi akuntansi lailmya yang terkandung dalam laporan keuangan perusahaan dan faktor eksternal perusahaan yang meliputi transaksi saham, tingkat suku bunga deposito, kepercayaan masyararakat terhadap pasar modal, kondisi sosial politik dan kebijakan perekonomian makro lainnya (Sumamo dan Gunistiyo).

Harga saham di bursa efek akan ditentukan oleh kekuatan pennintaan dan penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut akan cenderung meningkat. Sebaliknya, pada saat banyak orang menjual saham, maka harga saham tersebut cenderung akan mengalami penurunan (Anoraga,2003:58 dalam Mulia dan Nurdhiana, hal 2).

diterbitkan oleh emiten yang dikaitkan dengan faktor-faktor fundamental seperti perekonomian makro dan kondisi sektor industri serta kineIja emiten) dan analisis teknikal yang analisisnya mendasarkan pada data harga saham di masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang serta cenderung mengakaikan risiko dan pertumbuhan laba dalam menentukan barometer dari penawaran dan permintaan terhadap saham

(Halim, 2005:5 dalam Mulia dan Nurdhiana hal 2).

Analisis fundamental merupakan analisis terhadap aspek-aspek fundamental perusahaan yang merupakan gambaran dari kineIja perusahaan tersebut. Berdasarkan aspek fundamental, perusahaan bisa dinilai melalui rasio keuangan yang bisa dilihat dari laporan keuangan dari perusahaan tersebut (Amanda dan Pratomo, 2013:207).

Informasi fundamental yang baik adalah informasi yang mampu mencerminkan kineIja atau nilai perusahaan yang dalam hal ini dicerminkan oleh harga saham. Informasi fundamental merupakan faktor internal yang berasal dari perusahaan berupa laporan keuangan (Viandita, Suhadak dan Husaiani, hall).

Analisis teknikal adalah metode analisis berdasarkan pergerakan harga saham sesuai dengan kemungkinan teknis dari historikal data statistik pergerakannya pada jangka waktu tertentu (Mulia dan Nudhiana, hal.2).

memperkirakan kondisi pasar ( harga saham ) dengan mengamati perubahan harga saham tersebut di waktu lalu ( Cahyono dan Sutrisno, 2013:266).

Wholesale price index atau indeks harga perdagangan besar adalah angka indeks yang menunjukkan perubahan pada harga pembelian barang oleh pedagang besar dari konsumen. Indeks harga perdagangan besar sangat bermanfaat bagi para pedagang besar untuk mengetahui sejauh mana perubahan-perubahan yang terjadi pada harga-harga pembelian barang dagangan. Se1ain itu juga, indeks harga dapat dijadikan dasar untuk memperkirakan kondisi harga yang mungkin terjadi pada masa yang akan datang. Disamping itu dengan diketahuinya indeks harga perdagangan besar, para pedagang besar dapat mengetahui faktor- faktor yang menyebabkan terjadinya perubahan harga sehingga pengetahuan indeks harga tersebut dapat

digunakan untuk menetapkan harga dasar bagi para konsumen

(tikanov.blogspot.com diambil pada tanggal 2 juli 2015).

Pertumbuhan penjualan mencerminkan prospek perusahaan-perusahaan di masa mendatang. Apabila perusahaan memiliki keuntungan yang meningkat, maka pertumbuhan penjualan pun ikut meningkat dan kinerja perusahaan semakin baik dari tahun ke tahun. Dengan demikian juga akan berdampak pada harga saham yang kemungkinan akan naik karena pada dasaarnya harga saham dipengaruhi oleh keuntungan di masa yang akan datang (Ningsih, 2011 dalam Afrianti, hal. 7).

akan lebih banyak mengandalkan modal ekstemal (Mahapsari dan Taman,2013:141).

Rasio profitabilitas mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambakan kemampuan tingginya perolehan keuntungan perusahaan (Fahmi,2013:80).

Net profit margin (NPM) merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan.

Net profit margin sangat penting bagi investor untuk menilai masa depan perusahaan. Investor akan memilih perusahaan yang memiliki NPM yang lebih tinggi dibandingkan dengan perusahaan yang hanya memiliki NPM rendah. Bagi investor perusahaan yang memiliki tingkat NPM yang tinggi memberikan indikasi bahwa risiko pada perusahaan rendah (Rahmi, Arfan dan Jalaluddin, 2013:6).

Perusahaan yang berukuran besar merniliki basis pemegang kepentingan yang lebih luas, sehingga berbagai kebijakan perusahaan besar akan berdampak lebih besar terhadap kepentingan publik dibandingkan dengan perusahaan kecil. Bagi investor kebijkan perusahaan akan berimplikasi terhadap prospek

cash flow di masa yang akan datang. Sedangkan bagi pemerintah akan berdampak terhadap besarnya pajak yang akan diterima, serta efektifitas peran pernberian perlindungan terhadap masyarakat umum (Gunarso, 2014:65).

Sektor consumer goods di indonesia merupakan salah satu sektor yang merniliki prospek yang cerah dimasa depan. Perusahaan consumer goods

dengan fundamental yang bagus biasanya lebih tahan banting saat menghadapi krisis. Sektor consumer good mempunyai korelasi positif dengan pertumbuhan ekonomi indonesia. Sampai tahun 2013 jumlah perusahaan yang termasuk dalam sektor consumer goods sebanyak 37 perusahaan yang terbagi dalam 5 kelompok yaitu: 1) kelompok Food and Beverages terdapat 16 perusahaan, 2)

Tobacco manufacturers tedapat 4 perusahaan, 3) Pharmaceuticals terdapat 10 perusahaan,4) Cosmetic and Household terdapat 4 perusahaan dan Housware

terdapat 3 perusahaan.

Terdapat beberapa peneliti yang telah melakukan penelitian terhadap variabel wholesale price index, sales growth, net profit margin, book value dan

firm size terhadap harga saham. Tahun 2012, Sarbapriya ray melakukan penelitian tentang "Testing granger causal relationship between macroeconomic variables and stock price behavior: Evidence from India" .

gold price, industrial production index, oil price, foreign exchange rate, money

supply, interest rate, gross fued capital formation. foreign direct invesment,

gross domestic product, wholesale price index, balance of trade dan foreign

exchange resen'e. Hasil penelitian menunjukkan bahwa oil price dan gold price berpengaruh negatif terhadap harga saham sedangkan balance of trade, interest rate, foreign exchange reserve, gross domestic product, industrial

production index, dan money supply berpengaruh positifterhadap harga saham

dan inflation rate, foreign direct invesment, exchange rate dan wholesale price index tidak berpengaruh terhadap harga saham.

Hasil penelitian yang dilakukan oleh Tita detiana pada tahun 2011 dengan periode penelitian selama 4 tahun dari tahun 2004-2008. Metode analisis yang digunakan adalah regresi linier berganda. Hasil penelitian mengungkapkan bahwa profitabilitas berpengaruh terhadap harga saham sedangkan likuiditas, pertumbuhan penjualan dan dividen tidak berpengaruh terhadap harga saham.

Wendy cahyono dan sutrisno (2013) melakukan penelitian tentang "Pengaruh rasio profitabilitas, DER, PBV, dan PER terhadap harga saham ".

Sampel penelitian adalah perusahaan yang terdaftar dalam jakarta islamic

index periode 2008-2011. Hasil penelitian mengungkapkan bahwa

profitabilitas, DER. PBV, dan PER berpengaruh terhadap harga saham.

Penelitian tentang book value terhadap harga saham pernah dilakukan oleh Sumarno dan Gunistiyo pada perusahaan yang termasuk dalam kelompok LQ-45 periode 2002-2007. Hasil penelitian menunjukkan bahwa book value

Berdasarkan latar belakang tersebut peneliti tertarik untuk melakukan penelitian tentang " Pengaruh Wholesale Price Index, Sales Growth, Net Profit Margin, Book Value dan Firms Size terhadap Harga Saham pada Perusahaan Sektor Consumer Goods periode 2009-2013) "

B. Perumusan Masalah

Berdasarkan latar belakang pennasahalan diatas, maka seeara nnel rumusan masalah yang dapat diajukan dalam penelitian ini adalah sebagai berikut:

I. Apakah terdapat pengaruh antara Wholesale price index, Sales growth, Net profit margin, Book value dan Firm size terhadap Harga saham seeara parsial pada perusahaan sektor Consumer goods periode 2009-2013.

2. Apakah terdapat pengaruh antara Wholesale price index, Sales growth, Net profit margin, Book value dan Firm size terhadap Harga saham seeara simultan pada perusahaan sektor Consumer goods periode 2009-2013.

c.

Tujuan dan Manfaat penelitian.1. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah di tuliskan diatas maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menetukan apakah terdapat pengaruh secara parsial antara variabel Wholesale price index, Sales growth, Net profit margin. Book value dan Firm size terhadap Harga saham pada perusahaan consumer goods periode 2009-2013.

2. Untuk menetukan apakah terdapat pengaruh secara simultan antara variabel Wholesale price index, Sales growth, Net profit margin. Book value dan Firm size terhadap Harga saham pada perusahaan sektor

consumer goods periode 2009-2013.

3. Untuk menetukan variabel manakah yang paling berpengaruh terhadap Harga saham pada perusahaan sektor consumer goods

periode 3009-3013. 2. Manfaat Penelitian

1. Bagi pihak perusahaan, hasil penelitian ini dapat memberikan informasi tentang faktor-faktor yang mempengaruhi harga saham sehingga dapat dijadikan sebagai bahan pertimbangan untuk mengambil keputusan selanjutnya.

BABIl

TINJAUAN PUSTAKA

A. Landasan Teori

1. Sekilas Pasar Modal Indonesia

Pasar modal dalam arti sempit adalah suatu tempat terorganisasi dimana efek-efek diperdagangkan. Definisi pasar modal menurut Kamus Pasar Uang dan Modal adalah pasar kongret atau abstrak yang mempertemukan pihak yang menawarkan dan yang memerlukan dana jangka panjang, yaitu jangka satu tahun keatas. Sedangkan menurut David L. Scott, Pasar modal adalah pasar untuk dana jangka panjang di mana saham biasa, saham preferen dan obligasi di perdagangkan (Siamat, 2005:487)

Fungsi ekonomi dari pasar modal menurut Martalena dan Malinda (2011 :3) adalah sebagai berikut:

a Fungsi saving

Pasar modal dapat menjadi altematif bagi masyarakat yang mgm menghindari penurunan masa uang.

b Fungsikekayaan

Masyarakat dapat mengembangkan nilai kekayaan dengan

c Fungsi likuiditas

Instrumen pasar modal pada umumnya mudah untuk dicairkan sehingga memudahkan masyarakat memperoleh kembali dananya dibandingkan rumah dan tanah.

d Fungsi pinjaman

Pasar modal merupakan sumber pinjaman bagi pemerintah maupun perusahaan membiayai kegiatannya.

2. Peranan dan Manfaat Pasar Modal

Menurut Martono (2010:183) Secara makro, peranan pasar modal adalah sebagai piranti untuk melakukan alokasi sumber daya ekonomi secara optimal. Dampak positif dari alokasi sumber-sumber (reosurces ) secara optimal adalah naiknya pendapatan nasional, terciptanya kesempatan kerja, dan semakin meningkatnya pemerataan pendapatan.

Manfaat pasar modal bagi emiten, investor dan pemerintah diantaranya: a. Manfaat bagi emiten, diantaranya:

1. Perusahaan yang menerbitkan sekuritas pada pasar perdana dan dapat memperoleh dana sekaligus dalam jumlah yang besar.

2. Dengan menerbitkan saham dapat mengurangi ketergantungan perusahaan (emiten) kepada bank dan dapat memperbaiki struktur modal.

b. Manfaat bagi investor, diantaranya:

1. Investor yang membeli saham akan memperoleh dividen dan investor yang membeli obligasi akan memperoleh bunga.

2. Investor sekaligus dapat membeli beberapa macam saham dan obligasu untuk memperoleh keuntungan yang lebih besar dan mengurangi resiko.

3. Mempunyai hak suara dalam rapat pemegang saham bagi pemegang saham.

c. Manfaat bagi pemerintah, diantaranya: 1. Meningkatkan investasi

2. Meningkatkan pertumbuhan ekonomi 3. Menciptakan lapangan keIja

4. Meningkatkan pemerataan pendapat. 3. Instrumen Pasar Modal

Instrumen pasar modal menurut Martono (2010:191) merupakan semua surat-surat berharga (efek) yang umum dipeIjual belikan melalui pasar modal. Beberapa surat berharga yang dipeIjual belikan di pasar melalui bursa efek di Indonesia, diantaranya:

a. Saham

Saham (stock) merupakan surat tanda kepemilikan bagian modal pada suatu perseroan terbatas (PT).

Obligasi (Bonds) merupakan surat pengakuan utang dari emiten yang dijamin oleh penanggung yang menanggung janji pembayaran bunga serta pinjaman yang dilakukan pada tanggal jatuh tempo.

c. Derivarif dari efek yang terdiri dari:

1) Right; Merupakan hak memesan saham terlebih dahulu yang melekat pada saham yang memungkikan para pemegang saham untuk membeli saham baru yang akan diterbitkan o1eh perusahaan (emiten)

2) Warrant; Merupakan salah satu bentuk surat berharga yang dikeluarkan oleh perusahaan yang memberikan hak kepada pemegangnya untuk membeli saham dengan syarat-syarat yang telah ditentukan terlebih dahulu.

3) Obligasi konvertibel; Merupakan obligasi yang setelah jangka waktu tertentu dan selama masa tertentu, dengan perbandingan dan harga tertentu dapat ditukarkan menjadi saham dari perusahaan. 4) Saham dividen; Keuntungan perusahaan dapat dibagi dalam bentuk

tunai maupun dalam bentuk saham dividen.

5) Saham bonus; Perusahaan menerbitkan saham bonus yang dibagikan kepada para pemegang saham lama.

4. Saham

a. Pengertian Saham

Menurut Siamat (2005:507) saham merupakan surat bukti atau tanda kepemilikan bagian modal pada suatu perseroan terbatas dan merupakan instrument yang paling dominan diperdagangkan.

Menurut Fahmi (2013:271) saham dibedakan menjadi dua yaitu:

1. Saham biasa adalah suaatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nila nominal dimana pemegangnya diberi hak untuk mengikuti RUPS (rapat umum pemegang saham) dan RUPSLB (rapat umum pemegang saham luar biasa) serta berhak untuk menentukan membeli right issue (penjualan saham terbatas) atau tidak, yang selanjutnya diakhir tahun akan memperoleh keuntungan dalam bentuk deviden. Saham biasa memiliki beberapa jenis, diantaranya :

a. Blue Chip-Stock (Saham Unggulan) adalah saham dari perusahaan yang dikenal secara nasional dan memiliki sejarah laba, pertumbuhan, dan manajemen yang berkualitas. b. Growth Stock adalah saham-saham yang diharapkan

memberikan pertumbuhan laba yang lebih tinggi dari rata-rata saham saham lain dan karenanya mempunyai PER yang

tinggi.

c. Defensive Stock ( Sahamsaham defensif) adalah saham yang

yang tidak menentu berkaitan dengan deviden, pendapatan

dan kinerja pasar. Biasanya perusahaan yang termasuk dalam

kategori saham ini adalah perusahaan yang produknya

memang dibutuhkan oleh publik.

d. Cyclical Stock adalah sekuritas yang cenderung naik nilainya

secara cepat saat ekonomi semarak dan jatuh juga cepat saat

ekonomi lesu. Contoh dari saham ini adalah saham

perusahaan pabrik mobil dan real estate. Sebaliknya saham

non siklis mencakup sahamsaham perusahaan yang

memproduksi barangbarang kebutuhan umum yang tidak

terpengaruh oleh kondisi ekonomi.

e. Seasonal Stock adalah perusahaan yang penjualannya

bervariasi karena dampak musiman,

f. Speculative Stock adalah saham yang kondisinya memiliki

tingkat spekulasi tinggi, yang kemungkinan tingkat

pengembalian hasilnya adalah rendah atau negative. Ini

biasanya dipakai untuk membeli saham pada perusahaan

pengeboran minyak.

2. Saham preferen (saham istimewa) adalah suatu surat berharga yang

dijual oleh suatu perusahaan yang menjelaskan nilai nominal

dimanna pemegangnya akan memperoleh pendapatan tetap dalam

bentuk deviden yang biasanya akan diterima setiap kuartal (tiga

b. Harga Saham.

Harga saham sebagai salah satu indikator untuk mengukur keberhasilan

pengelolaan perusahaan, dimana kekuatan pasar di bursa saham ditunjukk.an

dengan adanya transaksi jual beli saham perusahaan tersebut di pasar modal.

TeIjadi syarat transaksi tersebut didasarkan pengamatan para investor

terhadap prestasi perusahaan dalam meningkatkan keuntungan (Rahmi,

Arfan dan Jalaluddin, 2013: 1)

Harga saham merupakan harga yang terbentuk di bursa saham dan

umumnya harga saham itu diperoleh untuk menghitung nilai saham ( Moo

press Team Work, 1998). Faktor faktor yang mempengarui harga saham

berasal dari faktor internal dan faktor eksternal. Faktor internal yang

mempengarui harga saham diantaranya adalah keputusan deviden, struktur

pennodalan, risiko dan pertumbuhan laba. Sedangkan faktor eksternal yang

mempengarui harga saham adalah peraturan yang ada, resesi ekonomi,

sentimen pasar dll.(Weston dan Brigham, 1993)

Menurut Halim (2005) dalam Cahyono dan Sutrisno (2013) harga pada

suatu saham dibedakan menjadi tiga yaitu:

1. Harga Nominal : Harga yang tercantum dalam sertifikat saham

yang ditetapkan oleh emiten untuk menilai setiap lembar saham

yang dikeluarkan. Besarnya harga nominal memberikan arti

penting saham karena dividen minimal biasanya ditetapkan

2. Harga Perdana : harga pada waktu harga saham tersebut dicatat di

Bursa Efek.Harga saham pada pasar perdana biasanya ditetapkan

oleh penjamin emisi dan emiten. Dengan demikian akan diketahui

berapa harga saham emiten akan dijual kepada masyarakat dan

biasanya akan digunakan untuk menentukan harga perdana.

3. Harga Pasar : adalah apabila harga perdana merupakan harga jual

dari petjanjian emisi kepada investor, maka harga pasar merupakan

harga jual dari investor yang satu dengan investor yang lain. Harga

pasar merupakan harga dipasar sekunder dan harga pasarlah yang

benarbenar mewakili harga perusahaan penerbitnya. Harga pasar

adalah harga yang setiap hari di umumkan di surat kabar atau

media lain.Menurut UU No 8 tahun 1985 dikutip di

(www.bapepam.go.id) Harga pasar saham adalah harga suatu

saham yang sedang berlangsung dalam suatu pasar modal. Jika

bursa tutup maka harga pasarnya adalah terbesar pada saat

penutupan atau clossing price.

Menurut Salim (2012;5556) dalam Amanda dan Pratomo (hal.208),

pergerakan harga saham tersebut setidaknya ada tiga macam, yaitu:

1. Bullish, yaitu dimana harga saham naik terusmenerus dariwaktu ke

waktu. Hal ini bisa terjadi karena berbagai macam sebab, bisa

dikarenakan dengan keadan finansial secara global atau kebijakan

2. Bearish, yaitu dimana keadaan harga saham turun terusmenerus dan

merugikan investor. Investor yang mempunyai saham ini dapat

melakukan penjualan diharga rendah dan rugi atau juga bisa

melakukan pembelian ulang bila ada informasi akurat harga saham

bisa naik di masa depan.

3. Sideway, yaitu dimana harga saham stabil. Dikatan stabil karena

harga saham bergerak naik atau turun sehingga membentuk grafik

mendatar dari waktu ke waktu.

Terdapat dua pendekatan yang digunakan dalam mengambil keputusan

untuk menjual atau membeli saham yaitu :

a. Analisis Fundamental

Analisis yang membandingkan antara nilai instrinsik suatu saham

(nilai yang sesungguhnya) dengan harga pasarnya guna menentukan

apakah harga pasar saham tersebut sudah mencerminkan nilai

instrinsiknya atau belum. Nilai instrinsik suatu saham ditentukan oleh

faktorfaktor fundamental yang mempengaruhinya.

Ide dasar pendekatan ini adalah bahwa harga saham akan

dipengaruhi oleh kinerja perusahaan. Kinerja perusahaan dipengaruhi

oleh kondisi industri dan perekonomian secara makro ( Halim,

2005:21).

Menurut Rodoni (2005 :61) analisis fundamental merupakan analisis

dengan prospek pertumbuhan dan kemampuan memperoleh keuntungan

yang meliputi tiga tahap analisis:

1. Ekonomi Makro : analisis ini bertujuan untuk melihat faktor

yang menguntungkan dalam ekonomi makro dalam kaitanya

dengan kegiatan perusahaan itu sendiri.

2. Industri: analisis ini lebih spesifik dan bertujuan untuk melihat

kaitan industri dengan perusahaan seperti perkembangan

perusahaan pesaing, standar industri dan pertumbuhan pasar.

3. Perusahaan : analisis ini bertujuan untuk melihat situasi

perusahaan yang meliputi berbagai aspek perusahaan seperti

kondisi keuangan perusahaan.

Didalam analisis fundamental terdapat dua pendekatan yang biasa di

lakukan yaitu :

a. Pendekatan top down

Pendekatan yang dimulai dari tingkatan ekonomi makro

kemudian kepada situasi dan pertumbuhan industri kemudian

situasi dan pertumbuhan perusahaan.

b. Pendekatan bottom up

Pendekatan yang dimulai dari tingkatan mikro (perusahaan)

yang kemudian berkembang kepada analisa industri dan analisa

makro ekonomi.

Analisis Fundamental dilakukan untuk memperoleh nilai instrinsik

harga pasar saat ini (current market price) pedoman yang digunakan

adalah sebagai berikut:

1. Apabila nilai instrinsik lebih besar dari harga pasar saat ini,

maka saham tersebut dinilai undervalued (harga terlalu rendah),

dan merupakan waktu yang tepat untuk membeli saham.

2. Apabila nilai instrinsik lebih keeil dari harga pasar saat ini,

maka saham tersebut overvalued (harganya terlalu tinggi), dan

merupakan waktu yang tepat untuk menjual saham.

3. Apabila nilai instrinsik sama dengan harga pasar saat ini, maka

saham tersebut dinilai wajar harganya dan berada dalam kondisi

keseimbangan.

b. Analisis Teknikal

Analisis teknikal adalah suatu jenis analisis yang selalu berorientasi

kepada harga (pembukaan, pernutupan, tertinggi dan terendah) dari suatu

instrumen investasi pada timeframe tertentu (price oriented). Analisis ini

mempelajari tentang perilaku pasar yang diteIjemahkan ke dalam grafik

riwayat harga dengan tujuan untuk memprediksi harga di masa yang akan

datang. Harga yang tereermin dalam grafik merupakan harga kesepakatan

transaksi antara supply dan demand.

Terdapat tiga asumsi utama dalam analisis teknikal, yaitu:

1. Pasar mempertimbangkan semua persoalan.

Para analis teknikal pereaya bahwa semua faktor yang

Kekuatankekuatan tertentu yang mempengarui pennintaan akan

menyebabakan pasar bergerak ke atas atau ke bawah.

2. Harga Bergerak mengikuti arah aliran.

Tujuan dilakukan analisis teknikal adalah untuk memastikan arah

aliran pada tahap awal dengan maksud melakukan perdagangan

mengikuti arah aliran tersebut.Menurut Prings (1997) seni analisis

teknikal mencoba untuk mengidentifikasi kecenderungan

perubahan pada tahap pennulaan dan menjaga investasi atau sikap

perdagangan tersebut sehiingga menunjukan bukti bobotnya atau

kecenderungan atau sebaliknya.

3. Sejarah akan berulang.

Pada hakekatnya analisis teknikal digunakan untuk melihat atau

meyelidiki psikologi pasar. Grafik yang digunakan untuk

menggambarkan pola (pattren) tertentu. Sejauh ini metode chart

pattern telah berhasil dengan baik di masa lalu dan diberbagai

bursa. Hal ini diasumsikan bahwa kinerjanya juga akan berjalan

baik di masa depan.

Adapun kekuatan dan kelemahan analisis teknikal yang dapat di

identifikasikan adalah (Susanto dan Sabardi,2002 dalam Kodrat dan

Indonanjaya, 2010:6):

1. Analisis teknikal dapat digunakan secara luas hampir di semua

[image:42.596.156.508.208.512.2]2. Grafik dapat digunakan untuk menganalisis dalam satua waktu,

jam , hari, minggu, bulan bahkan tahun.

3. Banyak tersedia alatalat analisis teknikal dan teknikteknik yang

tersedia untuk digunakan sesuai kebutuhan di berbagai sektor

pasar yang berbeda.

4. Prinsip dasar analisis teknikal mudah dipahami dan lebih

memperhatikan pada kejadian sesungguhnya di pasar.

5. Analisis teknikal dapar menggunakan data secara akurat dan

setiap saat tersedia di RTI (Real Time Information) dan IMQ

(Information Market Quote)

Beberapa kelemahan analisis teknikal adalah (Susanto dan Sabardi,2002

dalam Kodrat dan Indonanjaya, 2010) :

1. Analisis teknikal menganggap bahwa sifat manusia adalah

konstan sehingga pola kecenderungan akan selalu berulang.

2. Analisis teknikal memperhatikan tingkat kemungkinan suatu

kejadian akan teIjadi, bukan kepastian dari kejadian tersebut.

3. Beberapa analisis teknikal modern berdasarkan pada konsep

matematik dan statistik yang cukup kompleks.

4. Untuk keberhasilan analisis teknikal, maka informasi yang

5. Analisa Laporan Keuangan

a Defmisi Laporan Keungan

Laporan keuangan merupakan suatu informasi yang

menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh

informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan

perusahaan tersebut (Fahmi, 2013:21). Pengertian laporan keuangan

menurut Munawir adalah alat yang sangat penting untuk memperoleh

informasi sehubungan denngan posisi keuangan dan hasilhasil yang

telah dicapai oleh perusahaan yang bersangkutan.

Sofyan Assauri menyatakan laporan keuangan merupakan laporan

pertanggung jawaban manajemen sumber daya yang dipercayakan

kepadanya.

Dalam Praktiknya dikenal beberapa macam laporan keuangan

seperti:

I. Neraca,

Neraca merupakan laporan keuangan yang menunjukkan

jumlah aktiva (harta), kewajiban (hutang), dan modal perusahaan

(ekuitas) perusahaan pada saat tertentu.

2. Laporan laba rugi

Laporan laba rugi merupakan laporan yang menunjukkan

kondisi usaha dalam suatu periode. Laporan ini dibuat dalam

suatu siklus operasi atau periode tertentu guna mengatahui

sehingga dapat diketahui apakah perusahaan dalam keadaan laba

atau rugi.

3. Laporan perubahan modal

Laporan perubahan modal menggambarkan jumlah modal

yang dimiliki perusahaan saat ini. Laporan ini menunjukkan

perubahan modal serta sebabsebab berubahnya modal.

4. Laporan cacatan atas laporan keuangan

Laporan cacatan atas laporan keuangan merupakan laporan

yang dibuat berkaitan dengan laporan keuangan yang disajikan.

Laporan ini memberikan informasi tentang penjelasan yang

dianggap perlu atas laporan keuangan yang ada sehingga

menjadi jelas sebabpenyebabnya. Tujuannya agar penggunan

laporan keuangan dapat memahami jelas data yang disajikan.

Analisis laporan keuangan perlu dilakukan secara cermat dengan

menggunakan metode dan teknik analisis yang tepat sehingga hasil

yang diharapkan benarbenar tepat. Kesalahan dalam memasukkan

angka atau rumus akan berakibat pada tidak akuratnya hasil yang

hendak dicapai. Kemudian perhitungan tersebut dianalisis adn

diinterpretasikan sehingga diketahui posisi keuangan yang

sesungguhnya (Kasmir,20 12:67).

b Tujuan dan Manfaat Analisis

Ada beberapa tujuan dan manfaat bagi berbagai pihak dengan

1 Untuk mengetahui posisi keuangan perusahaan dalam periode

tertentu, baik harta, kewajiban, modal, maupun hasil usaha

yang telah dicapai untuk beberapa periode.

2 Untuk mengetahui keelemahankelemahan apa saja yang

menjadi kekurangan perusahaan.

3 Untuk mengetahui kekuatankekuatan yang dimiliki.

4 Untuk mengetahui langkahIangkah perbaikan apa saja yang

perlu dilakukan ke depan yang berkaitan dengan posisi

keuangan perusahaan saat ini.

5 Untuk melakukan penilaian kinerja manajemen ke depan

apakah perlu penyegaran atau tidak karena sudah dianggap

berhasil atau gagal.

6 Dapat juga digunakan sebagai pembanding dengan perusahaan

sejenis tentang hasil yang dicapai.

Dalam praktiknya terdapat dua macam metode analisis laporan

keuangan yang biasa dipakai, yaitu sebagai berikut:

1 Analisis Vertikal (Statis)

Analisis ini merupakan analisis yang dilakukan terhadap

hanya satu periode laporan keuangan saja. Analisis ini

dilakukan antara pospos yang ada, dalam satu periode.

Informasi yang diperoleh hanya untuk satu periode saja dan

2 Analisis Horizontal (Dinamis)

Analisis horizontal merupakan analisis yang dilakukan dengan

membandingkan laporan keuangan untuk beberapa periode. Dari

hasil analisis ini akan terlihat perkembangan perusahaan dari

periode yang satu ke periode yang lain.

6. Faktor faktor yang mempengaruhi harga saham

a. Wholesale Price Index

Wholesale price index atau indeks harga perdagangan besar

merupakan kenaikan harga barang dan jasa secara umum. Wholesale

price indeks bisa dijadikan sebagai indikator inflasi (Muhammad dan

dan Aamir,2012:301).

Pengertian lain Wholesale price index atau indeks harga

perdagangan besar merupakan indikator yang menggambarkan besarnya

perubahan harga di tingkat pedagang besar/harga grosir dari komoditi

yang diperdagangkan disuatu negaraldaerah. Komoditas tersebut

merupakan hasil produksi dalam negeri yang dipasarkan di dalam

negeri atau diekspor, dan komoditi yang diimpor dari luar negen

(www.bps.go.id).

Data Indeks harga perdagangan besar diklasifikasikan ke dalam 5

sektor yaitu :

2) Sektor pertambangan dan penggalian terdiri dari 7

komoditas,

3) Sektor industri terdiri dari 177 komoditas,

4) Sektor impor terdiri dari 48 komoditas,

5) Sektor ekspor terdiri dari 46 komoditas.

Pengklasifikasian dilakukan berdasarkan Klasifikasi barang dan jasa

perdagangan besar sesuai SNA 1968. Data indeks harga perdaganan

besar dihitung menurut Indeks Laspayres, dengan rumus sebagai

berikut:

L

:n x Pn-l QoIn =

ョセーッ

Qo X 100

Keterangan:

: Indeks bulan ke n

: Harga bulan ke n

: Harga bulan ke n1 (periode sebelumnya)

Pn-I X Qo : Nilai tertimbang bulan nl(bulan sebelumnya)

POX Qo : Nilai tertimbang tahoo dasar

Wholesale price index atau indeks harga perdagangan besar

merupakan salah satu indikator dalam menentukan tingkat inflasi.

Terdapat tiga indikator yang digunakan untuk mengukur tingkat inflasi

a. Indeks harga konsumen / Consumer price index merupakan

indeks yang digunakan untuk mengukur biaya rumah tangga

dalam mernberi sejumlah barang bagi keperluan kebutuhan

hidup.

b. Indeks harga perdagangan besar / Wholesale price index.

Indeks yang lebih menitikberatkan pada perdaganan besar

seperti harga bahan baku atau barang setengah jadi. Indeks ini

sejalan dengan indeks harga konsumen.

c. GNP deflator merupakan indeks yang mencakup jumlah

barang danjasa yang termasuk dalam hitungan GNP.

b. Sales Growth

Sales Growth atau pertumbuhan penjualan merupakan manifestasi

keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai

prediksi pertumbuhan masa yang akan datang. Pertumbuhan penjualan

merupakan indikator permintaan dan daya saing perusahaan dalam

suatu industri (Detiana,2011 :59).

Pendekatan pertumbuhan perusahaan merupakan suatu komponen

untuk menilai prospek perusahaan pada masa yang akan datang. Dapat

disimpulkan bahwa pertumbuhan perusahaan merupakan suatu

komponen untuk menilai prospek perusahaan pada masa yang akan

datang dan dalam manajernen keuangan diukur berdasarkan perubahan

total penjualan perusahaan (Murni dan Andriana dalam

Tingkat pertumbuhan yang didasarkan pada kemampuan keuangan

dapat dibedakan menjadi dua, yaitu tingkat pertumbuhan atas kekuatan

sendiri (internal growth rate) dan tingkat pertumbuhan

berkesinambungan (sustainable growth rate). Internal growth rate

merupakan tingkat pertumbuhan maksimum yang dapat dicapai

perusahaan tanpa membutuhkan dana eksternal atau tingkat

pertumbuhan yang hanya dipicu oleh tambahan atas laba ditahan.

Sustainable growth rate merupakan tingkat pertumbuhan maksimum

yang dicapai perusahaan tanpa melakukan pembiayaan modal, tetapi

dengan memelihara perbandingan antara hutang dengan modal

(Pratama, 2014:28).

Pertumbuhan penjualan dapat dihitung dengan rumus sebagai

berikut:

. Penjualan t - Penjualan tl

pertumbuhan penJualan = p . l enJua ant-l

c. Net Profit Margin

Net Profit Margin Merupakan ukuran keuntungan dengan

membandingkan antara laba setelah bunga dan pajak dibandingkan

dengan penjualan. Rasio ini menunjukkan pendapatan bersih

perusahaan atas penjualan.

Menurut Joel G. Siegel dan Jae K. Shim dalam Fahmi (2013:81)

1. Margin laba bersih sarna dengan laba bersih dibagi dengan

penjualan bersih. Ini menunjukkan kestabilan kesatuan untuk

menghasi1kan perolehan pada tingkat pernjualan khusus.

Dengan memeriksa margin laba dan nonna industri sebuah

perusahaan pada tahun sebelumnya sehingga dapat menilai

efisiensi operasi dan strategi penetepan harga serta status

persaingan perusahaan dengan perusaan lain dalarn industri

tersebut.

2. Margin laba kotor sama dengan laba kotor dibagi dengan laba

bersih. Margin laba yang tinggi lebih disukai karena

menunjukkan perusahaan mendapatkan hasil yang lebih baik

yang melebihi dari harga pokok penjualan. Rumus untuk

menghitung Net Profit Margin adalah sebagai berikut:

Earning After Tax (EAT)

Net Profit Margin = S l x 100%

a es

Semakin besar NPM, maka kinerja perusahaan akan semakin

produktif, sehingga akan meningkatkan kepercayaan investor untuk

menanamkan modalnya pada perusahaan tersebut. Rasio ini

menunjukkan seberapa besar presentase laba bersih yang diperoleh dari

setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik

kemarnpuan perusahaan untuk mendapatkan laba yang tinggi. Hasil dari

perhitungan mencenninkan keuntungan netto per rupaih penjualan. Para

mengahasilkan laba. Dengan mengetahui hal tersebut investor dapat

menilai apakah perusahaan tersebut profitable atau tidak (Bastian dan

Suhardjono,2006:299 dalam Rianti ha1.5).

d. Book Value

Book Value merupakan nilai buku per lembar dari suatu saham

yang diterbitkan. Book value per lembar saham yang diterbitkan pada

dasarnya mewakili jumlah asset / ekuitas yang dimiliki perusahaan

tersebut (dikutip dari : www.mainsaham.com tanggal 15 november

2014,9:34).

Book Value menurut Hartono dalam Rahmi, Arfan dan lalaluddin

(2013) merupakan nilai buku per lembar saham yang menunjukkan

aktiva bersih yang dimiliki oleh pemegang saham dengan memiliki satu

lembar saham.

Nilai buku saham mencerminkan nilai perusahaan, dan nilai

perusahaan tercermin pada nilai kekayaan bersih ekonomis yang

dimilikinya. Nilai buku saham bersifat dinamis tergantung pada

perubahan nilai kekayaan bersih ekonomis pada suatu saat

(Halim,2005 :20).

Secara normal book value suatu perusahaan akan terns naik seiring

naiknya kinerja perusahaan, demikian pula sebaliknya. Mengetahui

nilai book value dari suatu saham sangat penting untuk mengetahui

tingkat kapasitas dari harga per lembar saham selain itu book value

(Tryfino,2009: 12 dalam Mulia dan Nurdhiana :6). Rumus untuk

menghitung book value adalah sebagai berikut :

Ekuitas

Book Value =

-]umlah Saham yang Beredar

e. Firm Size

Ukuran perusahaan didefinikan oleh Gibson (1998:217) dalam

Sambharakreshna (2010:205) yaitu : "Comparation of.firm of different

sizes may be more difficult than comparation of.firms ofequal size. For

example, larger firms often have accses to wide and more sophisticated

capital market, can buy in large quantities, and service wider markets. "

" Be aware ofdifferent size of.firm size of.firm under comparison. This

different can be seen by looking at relative sales, assets, or profit

sizes.

Dari definisi tersebut dapat disebutkan bahwa untuk melihat

perbedaan ukuran suatu perusahaan dapat dilihat dari tingkat

pernjualannya, aktiva atau ukuran laba. Selanjutnya dapat dinyatakan

bahwa perusahaan yang memiliki aktiva dengan jumlah yang besar

dapat disebut dengan ukuran perusahaan .

Menurut Sujoko 2007 dalam Gunarso (2014) menjelaskan ukuran

perusahaan yang besar menunjukkan perusahaan mengalami

perkembangan sehingga investor akan merespon positif dan nilai

akan meningkatkan daya saing perusahaan lebih tinggi dibandingkan

dengan perusahaan yang berukuran kecil.

Menurut \Viliandri (2011 :98) dalamViandita, Suhadak dan Husaini:

"Variabel size atau ukuran perusahaan sangat bergantung pada besar

kecilnya perusahaan. Perusahaan besar lebih mudah memperoleh

pinjaman karena nilai aktiva yang dijadikan jaminan lebih besar dan

tingkat kepercayaan bank juga lebih tinggi. Aktiva yang dijaminkan

dapat berupa aktiva tetap berwujud serta aktiva lainnya seperti piutang

dagang dan persediaan. Makin besar ukuran sebuah perusahaan (size)

yang dapat dilihat dari besarnya total aset sebuah perusahaan maka

harga saham perusahaan semakin tinggi, sedangkan jika ukuran

perusahaan semakin kecil maka harga saham akan semakin rendah

Besamya nilai Firm Size diketahui dengan rumus sebagai berikut :

Firm Size

=

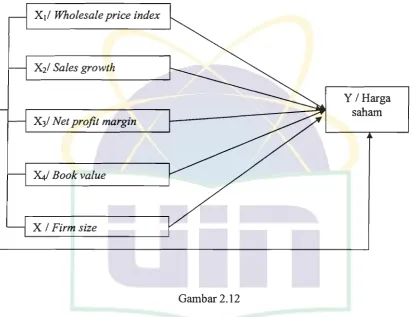

LN (Total Asset)7. Pengaruh Variabel Independen terhadap Variabel Dependen

a. Pengaruh Wholesale Price Index terhadap Harga Saham

Wholesale price index merupakan indikator yang

menggambarkan besarnya perubahan harga di tingkat pedagang

besar/harga grosir dari komoditi yang diperdagangkan disuatu

negaraldaerah. Peningkatan yang terjadi pada Wholesale price

index akan berdampak pada harga saham. Peningkatan harga

teIjadinya kenaikan harga di tingkat konsumen, sehingga daya

beli konsumen akan menurun dan berakibat pada penurunan

minat investor untuk melakukan investasi dan akan teIjadi

penuruan harga saham perusahaan (Ayudya, 2011 dalam

Nofiatin,2013:216).

Pellelitian tentang pengaruh Wholesale price index terhadap

Harga saham telah dilakukan oleh Muhammad mubashir

Hussain dan Muhammad aamir pada tahun 2012 yang

menemukan bahwa wholesale price index berpengaruh terhadap

harga saham.

b. Pengaruh Sales Growth terhadap Harga Saham.

Sales growth merupakan merupakan manifestasi keberhasilan

investasi periode masa lalu dan dapat dijadikan sebagai prediksi

pertumbuhan masa yang akan datang (Detiana,2011 :59).

Apabila perusahaan memiliki keuntungan yang meningkat,

maka pertumbuhan penjualan pun ikut meningkat dan kineIja

perusahaan semakin baik dari tahun ke tahun. Dengan demikian

juga akan berdampak pada harga saham yang kemungkinan

akan ikut naik. Karena pada dasarnya harga saham dipengaruhi

oleh keuntungan dimasa yang akan datang (Afrianti, 2012:7).

Penelitian tentang Pertumbuhan penjualan telah dilakukan oleh

Nunky rizka mahapsari dan Abdullah taman pada tahun 2013

terdapat pengaruh antara variabel Pertumbuhan penjualan

terhadap Harga saham.

c. Pengaruh Net Profit Margin terhadap Harga Saham

Net profit margin merupakan rasio perbandingan antara laba

bersih perusahaall dengan punjualan. Semakin besar nilai net

profit margin semakin baik karena menunjukka tingkat

produktivitas perusahaan. Rasio ini dijadikan pertimbangan

investor karena net profit margin memberikan informasi berapa

besar keuntungan bersih yang diperoleh dari setiap penjualan

sehingga investor bisa menentukan apakah perusahaan

profitable atau tidak.

Pellelitian tentang net profit margin pemah dilakukan oleh

Wendi Cahyono dan Sutrisno (2013) dan Lucky Putranto (2014)

menunjukkan bahwa net profit margin berpengaruh terhadap

Harga saham

d. Pengaruh Book Value terhadap Harga Saham

Book value merupakan nilai bersih aktiva per lembar saham

yang dimiliki oleh pemegang saham. Book value menunjukkan

nilai perusahaan, dan nilai perusahaan tercermin pada nilai

kekayaan bersih ekonomis yang dimilikinya (Halim,2005:20).

Besamya book value dapat diketahui dengan membagi jumlah

Besarnya book value secara dinamis akan naik atau turun

tergantung dari kineIja perusahaan. Perusahaan yang memiliki

kineIja yang baik akan tercermin pada kekayaan bersih yang

dihasilkan akan meningkat. Book value yang mengalami

peningkatan akan menjadi daya tarik bagi investor untuk

menginvestasikan dananya kedalam perusahaan. Semakin

banyak investor yang menanamkan modalnya akan

mempengaruhi harga saham perusahaan tersebut.

Penelitian yang dilakukan oleh Atika Rahmi, Muhammad Arfan

dan lalaluddin (2013), Oktavia Dewi Yanti dan Ervita Safitri

menemukan bahwa Book value berpengaruh terhadap Harga

saham.

e. Pengaruh Firm Size terhadap Harga Saham

Firm Size atau Ukuran Perusahaan merupakan suatu alat ukur

yang menentukan besar kecil nya suatu perusahaan. Beberapa

pendapat yang menyatakan besar kecilnya suatu perusahaan

seperti pendapat yang dikemukakan oleh sujoko (2007) dalam

Gunarso (2014) menyatakan bahwa ukuran perusahaan yang

besar menunjukkan perusahaan mengalami perkembangan

sehingga investor akan merespon positif dan nilai perusahaan

akan meningkat. Tingkat nilai perusahaan yang meningkat akan

meningkatkan daya saing perusahaan lebih tinggi dibandingkan

Ukuran suatu perusahaan dapat diketahui dengan logaritma

natural dari total asset yang dimiliki oleh suatu perusahaan.

Besarnya ukuran perusahaan ditentukan oleh besarnya total

aktiva yang dihasilkan oleh perusahaan. Seperti yang dinyatakan

oleh Sujoko bahwa perusahaan yan besar akan menjadikan

perusahaan memiliki daya saing yang lebih tinggi dibandingkan

dengan perusahaan kecil hal ini akan menjadi daya tarik

investor.

Semakin besar nilai aktiva yang dimilliki oleh perusahaan akan

menjadi daya tarik bagi investor karena perusahaan yang

memiliki aktiva yang besar menunjukkan bahwa perusahaan

mampu mengelola aktiva untuk menghasilkan laba sehingga

akan meningkatkan aktiva perusahaan. Semakin tinggi ukuran

perusahaan akan meningkatkan harga saham perusahaan

tersebut. Penelitian yang dilakukan oleh Pujo Gunarso (2014)

serta Tamara Dca Viandita, Suhadak, Achmad Husaini

menunjukkan bahwa Firm Size berpengaruh terhadap Harga

B. Penelitian Sebelurnnya

Beberapa penelitian terdahulu yang telah dilakukan oleh peneliti sebelumnya,

diantaranya sebagai berikut:

1. Penelitian yang dilakukan oleh Muhammad Mubashir Hussain dan

Muhammad Aamir (2012). Periode penelitian selama sepu1uh tahun

dari tahun 20012010. Variabel yang digunakan adalah Exchange Rate

(ER), Foreign Exchange Reserve (FER), Industrial Production Index

(IPI), Interest Rate (IR), Import (M), Money Supply (MS), Wholesale

Price Index (WPI) dan Ekspor (X) terhadap Harga saham. Metode

yang digunakan adalah Johansen Cointegration test. Hasil penelitian

menunjukkan bahwa FER, IR, M, MS dan WPI berpengaruh positif dan

signifikan terhadap stock prices, ER dan X berpengaruh negatif dan

tidak signifikan terhadap stock prices dan IPI berpengaruh negatif dan

signifikan terhadap stock prices.

2. Penelitian yang dilakukan oleh Tita Detiana (2011). Periode penelitian

selama empat tahun dari 20042008. Variabel yang digunakan dalam

penelitian ini adalah Likuiditas, Profotabilitas, Sales growth dan

Dividen terhadap Harga saham. Metode analisis yang digunakan pada

penelitian ini adalah Regr