PENGARUH PRICE BOOK VALUE, EARNING PER SHARE, DEBT

EQUITY RATIO DAN NET PROFIT MARGIN TERHADAP

MARKET PERFORMANCE DILIHAT DARI SHARE PRICE DAN RETURN

(SHARPE’S MEASURE) SEKTOR PROPERTI

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh Hilda Agustina NIM: 104081002431

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Indo Yama N. SE, MAB

NIP. 150 317 955 NIP. 150 317 593

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1428 H/2008 M

PENGARUH PRICE BOOK VALUE, EARNING PER SHARE, DEBT

EQUITY RATIO DAN NET PROFIT MARGIN TERHADAP

MARKET PERFORMANCE DILIHAT DARI SHARE PRICE DAN RETURN

(SHARPE’S MEASURE) SEKTOR PROPERTI

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh Hilda Agustina NIM: 104081002431

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Indo Yama N. SE, MAB

NIP. 150 317 955 NIP. 150 317 593

Prof. Dr. Abdul Hamid Penguji Ahli

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1428 H/2008 M

Hari ini Selasa Tanggal 29 Bulan April Tahun Dua Ribu Delapan telah dilakukan

Ujian Komprehensif atas nama Hilda Agustina NIM: 104081002431 dengan judul

Skripsi “PENGARUH PRICE BOOK VALUE, EARNING PER SHARE,

DEBT EQUITY RATIO DAN NET PROFIT MARGIN TERHADAP

MARKET PERFORMANCE DILIHAT DARI SHARE PRICE DAN RETURN

(SHARPE’S MEASURE) SEKTOR PROPERTI”. Memperhatikan penampilan

mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat

diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 29 April 2008

Tim Penguji Ujian Komprehensif

Prof. Dr. Ahmad Rodoni Herni Ali HT, SE., MM

Ketua Sekretaris

Prof. Dr. Abdul Hamid, MS Penguji Ahli

Daftar Riwayat Hidup

5. Telepon : 0217813778/ 081932791903

Anggota Devisi Konsumsi PMII

Pusat.

IV. LATAR BELAKANG KELUARGA

1. Ayah : Drs. Solechudin Siradj, MM

2. Tempat & Tgl. Lahir : Cirebon, 03 Juli 1960

3. Alamat : Perum Guru Blok C-3, GOR

Ragunan, Ps. Minggu, Jakarta

Selatan.

4. Telepon : 0217813778/ 08568869517

5. Ibu : Noneng Yusmiati

6. Tempat & Tgl. Lahir : Sukabumi, 08 Maret 1963

7. Alamat : Perum Guru Blok C-3, GOR

Ragunan, Ps. Minggu, Jakarta

Selatan.

8. Telepon : 0217813778/ 02194538617

9. Anak Ke dari : Pertama dari Empat Bersaudara

Abstract

Hilda Agustina: The Influence of Price Book Value, Earning Per Share, Debt Equity Ratio and Net Profit Margin toward Market Performance refered to Share Price and Return (sharpe’s Measure).

The research is focused on analize the influence of Price Book Value (PBV), Earning Per Share (EPS), Debt Equity Ratio (DER) and Net Profit Margin (NPM) toward Market Performance refered to Share Price (the measurement of share price that is used in this research is the closing price) and Return (Sharepe’s Measure), by using a multipel regression statistic test from eviews 5 and SPSS.

The sample is property shares that are taken by using the judgement sampling method. The PBV, EPS, DER and NPM data is taken from monthly financial reports, February 2005 until Januari 2008, whereas the data that is used for the share price is the price of the shares that are taken monthly, February 2005 until January 2008.

The result of this research shows that PBV, EPS, DER and NPM influence simultantly the share price significantly; and olso not influence partially with PBV significantly, EPS significantly and NPM significantly; while the DER is not influence partially or not significantly. While the PBV, EPS, DER and NPM influence simultantly toward return (sharpe’s measure) significantly, because of the probability is smaller than 0,05,; and partially, PBV significantly, EPS: significantly, DER and NPM does not significantly influence partialtly toward return (sharpe’s measure).

Keyword: SBI, Share Price, Sharpe's, PBV, EPS, DER and NPM.

Abstrak

Hilda Agustina: Pengaruh Price Book Value, Earning Per Share, Debt Equity Ratio dan Net Profit Margin terhadap terhadap Market Performance dilihat dari Share Price dan Return (Sharpe’s Measure).

Penelitian difokuskan untuk menganalisis pengaruh Price Book Value (PBV), Earning Per Share (EPS), Debt Equity Ratio (DER) dan Net Profit Margin (NPM) terhadap Market Performance dilihat dari Share Price (ukuran Share Price yang digunakannya dalam penelitian ini adalah closing price). dan Return (Sharpe’s Measure), dengan menggunakan uji statistik regresi berganda dari eviews 5 dan SPSS.

Sampel yang digunakan adalah saham-saham yang termasuk ke dalam sektor properti yang dipilih dengan menggunakan metode judgement sampling. Data PBV, EPS, DER dan NPM diambil dari laporan keuangan per bulan dari Februari 2005 sampai Januari 2008, sedangkan data yang digunakan untuk share price, yaitu harga saham yang diambil secara bulanan dari Februari 2005 sampai Januari 2008.

Hasil penelitian menunjukkan PBV, EPS, DER dan NPM berpengaruh signifikan terhadap market performance dilihat dari share price dan return (Sharpe’s Measure); sedangkan secara parsial, EPS dan NPM berpengaruh signifikan terhadap market performance dilihat dari share price. PBV dan DER tidak berpengaruh signifikan terhadap market performance dilihat dari share price. PBV dan EPS berpengaruh market performance dilihat dari return (Sharpe’s Measure); sementara DER dan NPM tidak berpengaruh signifikan market performance dilihat dari return (Sharpe’s Measure).

Kata Kunci: SBI, Harga Saham, Sharpe's, PBV, EPS, DER dan NPM

Kata Pengantar

Aku berlindung kepada Allah dari setan yang terkutuk. Dengan nama

Allah, Maha Pengasih, Maha Penyayang. Segala puja-puji bagi Allah, Tuhan

semesta alam. Puja-puji yang sebenar-benarnya karena Dia Maha Memenuhi

nikmat dan Maha Mencukupi tambahan nikmat-Nya. Wahai Tuhan kami, bagi-Mu

segala puja-puji selayak Keagungan Wajah-Mu dan Kebesaran Kekuasaan-Mu.

Maha Suci Engkau, kami tidak mampu memuja-memuji Engkau sebagaimana

Engkau memuja-memuji diri Engkau sendiri, maka bagimu segala puja-puji

hingga Engkau ridha. Bagi-Mu segala puja-puji bila Engkau ridha dan bagi-Mu

segala puja-puji setelah Engkau ridha.

Berkat rahmat, taufiq, ‘inayah, hidayah Allah SWT dan do’a kedua orang

tua saya, adik-adik saya disertai kasih sayang, saya dapat melanjutkan pendidikan

program Sarjana, dan kini saya tengah berupaya memenuhi persyaratan untuk

menyelesaikannya dengan menyusun karya ilmiah yang disebut skripsi sebagai

kewajiban akademis yang harus dipenuhi. Skripsi ini juga merupakan syarat untuk

memperoleh gelar Sarjana dari program tersebut, yakni dalam hal ini adalah gelar

Sarjana Ekonomi pada UIN Syarif Hidayatullah dan akan dipertahankan di depan

siding para penguji yang berlangsung pada tanggal Agustus 2008 di Gedung

Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta

Sesuai program yang saya pilih, saya berketetapan hati bahwa skripsi yang

akan saya susun berkaitan dengan pengaruh rasio keuangan dan harga saham.

Untuk itu, skripsi ini saya beri judul : “Pengaruh Price Book Value, Earning Per Share, Debt Equity Ratio dan Net Profit Margin terhadap terhadap Market Performance dilihat dari Share Price dan Return (Sharpe’s Measure) “., dengan harapan skripsi ini dapat saya jadikan tolok ukur bahwa saya berminat di

konsentrasi Manajemen Keuangan.

Tentu saja saya tidak bisa mengerjakan segala hal tanpa bantuan pihak lain

dalam pembuatan skripsi ini. Oleh karena itu, suatu keharusan bagi saya dalam

kesempatan ini untuk menyampaikan terima kasih yang sedalam-dalamnya dan

ucapan penghargaan yang setinggi-tingginya kepada:

1. Prof. Dr. Khomarudin Hidayat, MA; Direktur Pascasarjana UIN Syarif

Hidayatullah Jakarta.

2. Dr. Abdul Hamid, MS., sebagai Pembantu Dekan Bidang Akademik.

3. Prof. Dr. Ahmad Rodoni, MM; Pembimbing I dan Ketua Jurusan Konsentrasi

Manajemen UIN Syarif Hidayatullah Jakarta.

4. Indo Yama N. SE, MAB; Pembimbing II khusus materi seputar Manajemen

Keuangan.

5. Dosen-dosen, staf dan karyawan UIN Syarif Hidayatullah Jakarta.

6. Miqdad Khaitama terima kasih atas semua bantuan moril dan spiritnya wat ku.

Udah setia menemani saat-saat sulit skripsi. Terima kasih sayangku.

7. untuk semua teman-teman, seperti Irma, Sukron, Nila Afaf, Ruri, Gita, ita,

Vera, Nana, Prita, Sulis, Tuti, Tia, abud, kosasih, ka arya, ka hanif, doni,

faridz, haetami,dll. Dan semua adek2 kelas ku dan anggota BEMJ dan PMII.

Akhirnya saya merasa tidak dapat membalas apa-apa kepada semua yang

telah saya uraikan kecuali do’a semoga amal kebaikan mereka diterima Allah

SWT, diampuni dosanya, dimuliakan diri beserta keluarganya dan memperoleh

balasan yang setimpal dari-Nya dengan harapan skripsi ini menjadi manfaat,

rahmat, berkah dan hikmah bagi diri saya, keluarga dan semua serta menjadi amal

saleh saya beserta keluarga sebagai bekal di dunia, alam barzakh dan di akhirat

kelak. Aamiin.

Jakarta, September 2008

Penyusun,

HILDA AGUSTINA

Daftar Riwayat Hidup

5. Telepon : 0217813778/ 081932791903

Anggota Devisi Konsumsi PMII

Pusat.

IV. LATAR BELAKANG KELUARGA

1. Ayah : Drs. Solechudin Siradj, MM

2. Tempat & Tgl. Lahir : Cirebon, 03 Juli 1960

3. Alamat : Perum Guru Blok C-3, GOR

Ragunan, Ps. Minggu, Jakarta

Selatan.

4. Telepon : 0217813778/ 08568869517

5. Ibu : Noneng Yusmiati

6. Tempat & Tgl. Lahir : Sukabumi, 08 Maret 1963

7. Alamat : Perum Guru Blok C-3, GOR

Ragunan, Ps. Minggu, Jakarta

Selatan.

8. Telepon : 0217813778/ 02194538617

9. Anak Ke dari : Pertama dari Empat Bersaudara

Abstract

Hilda Agustina: The Influence of Price Book Value, Earning Per Share, Debt Equity Ratio and Net Profit Margin toward Market Performance refered to Share Price and Return (sharpe’s Measure).

The research is focused on analize the influence of Price Book Value (PBV), Earning Per Share (EPS), Debt Equity Ratio (DER) and Net Profit Margin (NPM) toward Market Performance refered to Share Price (the measurement of share price that is used in this research is the closing price) and Return (Sharepe’s Measure), by using a multipel regression statistic test from eviews 5 and SPSS.

The sample is property shares that are taken by using the judgement sampling method. The PBV, EPS, DER and NPM data is taken from monthly financial reports, February 2005 until Januari 2008, whereas the data that is used for the share price is the price of the shares that are taken monthly, February 2005 until January 2008.

The result of this research shows that PBV, EPS, DER and NPM influence simultantly the share price significantly; and olso not influence partially with PBV significantly, EPS significantly and NPM significantly; while the DER is not influence partially or not significantly. While the PBV, EPS, DER and NPM influence simultantly toward return (sharpe’s measure) significantly, because of the probability is smaller than 0,05,; and partially, PBV significantly, EPS: significantly, DER and NPM does not significantly influence partialtly toward return (sharpe’s measure).

Keyword: SBI, Share Price, Sharpe's, PBV, EPS, DER and NPM.

Abstrak

Hilda Agustina: Pengaruh Price Book Value, Earning Per Share, Debt Equity Ratio dan Net Profit Margin terhadap terhadap Market Performance dilihat dari Share Price dan Return (Sharpe’s Measure).

Penelitian difokuskan untuk menganalisis pengaruh Price Book Value (PBV), Earning Per Share (EPS), Debt Equity Ratio (DER) dan Net Profit Margin (NPM) terhadap Market Performance dilihat dari Share Price (ukuran Share Price yang digunakannya dalam penelitian ini adalah closing price). dan Return (Sharpe’s Measure), dengan menggunakan uji statistik regresi berganda dari eviews 5 dan SPSS.

Sampel yang digunakan adalah saham-saham yang termasuk ke dalam sektor properti yang dipilih dengan menggunakan metode judgement sampling. Data PBV, EPS, DER dan NPM diambil dari laporan keuangan per bulan dari Februari 2005 sampai Januari 2008, sedangkan data yang digunakan untuk share price, yaitu harga saham yang diambil secara bulanan dari Februari 2005 sampai Januari 2008.

Hasil penelitian menunjukkan PBV, EPS, DER dan NPM berpengaruh signifikan terhadap market performance dilihat dari share price dan return (Sharpe’s Measure); sedangkan secara parsial, EPS dan NPM berpengaruh signifikan terhadap market performance dilihat dari share price. PBV dan DER tidak berpengaruh signifikan terhadap market performance dilihat dari share price. PBV dan EPS berpengaruh market performance dilihat dari return (Sharpe’s Measure); sementara DER dan NPM tidak berpengaruh signifikan market performance dilihat dari return (Sharpe’s Measure).

Kata Kunci: SBI, Harga Saham, Sharpe's, PBV, EPS, DER dan NPM

Kata Pengantar

Aku berlindung kepada Allah dari setan yang terkutuk. Dengan nama

Allah, Maha Pengasih, Maha Penyayang. Segala puja-puji bagi Allah, Tuhan

semesta alam. Puja-puji yang sebenar-benarnya karena Dia Maha Memenuhi

nikmat dan Maha Mencukupi tambahan nikmat-Nya. Wahai Tuhan kami, bagi-Mu

segala puja-puji selayak Keagungan Wajah-Mu dan Kebesaran Kekuasaan-Mu.

Maha Suci Engkau, kami tidak mampu memuja-memuji Engkau sebagaimana

Engkau memuja-memuji diri Engkau sendiri, maka bagimu segala puja-puji

hingga Engkau ridha. Bagi-Mu segala puja-puji bila Engkau ridha dan bagi-Mu

segala puja-puji setelah Engkau ridha.

Berkat rahmat, taufiq, ‘inayah, hidayah Allah SWT dan do’a kedua orang

tua saya, adik-adik saya disertai kasih sayang, saya dapat melanjutkan pendidikan

program Sarjana, dan kini saya tengah berupaya memenuhi persyaratan untuk

menyelesaikannya dengan menyusun karya ilmiah yang disebut skripsi sebagai

kewajiban akademis yang harus dipenuhi. Skripsi ini juga merupakan syarat untuk

memperoleh gelar Sarjana dari program tersebut, yakni dalam hal ini adalah gelar

Sarjana Ekonomi pada UIN Syarif Hidayatullah dan akan dipertahankan di depan

siding para penguji yang berlangsung pada tanggal Agustus 2008 di Gedung

Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta

Sesuai program yang saya pilih, saya berketetapan hati bahwa skripsi yang

akan saya susun berkaitan dengan pengaruh rasio keuangan dan harga saham.

Untuk itu, skripsi ini saya beri judul : “Pengaruh Price Book Value, Earning Per Share, Debt Equity Ratio dan Net Profit Margin terhadap terhadap Market Performance dilihat dari Share Price dan Return (Sharpe’s Measure) “., dengan harapan skripsi ini dapat saya jadikan tolok ukur bahwa saya berminat di

konsentrasi Manajemen Keuangan.

Tentu saja saya tidak bisa mengerjakan segala hal tanpa bantuan pihak lain

dalam pembuatan skripsi ini. Oleh karena itu, suatu keharusan bagi saya dalam

kesempatan ini untuk menyampaikan terima kasih yang sedalam-dalamnya dan

ucapan penghargaan yang setinggi-tingginya kepada:

1. Prof. Dr. Khomarudin Hidayat, MA; Direktur Pascasarjana UIN Syarif

Hidayatullah Jakarta.

2. Dr. Abdul Hamid, MS., sebagai Pembantu Dekan Bidang Akademik.

3. Prof. Dr. Ahmad Rodoni, MM; Pembimbing I dan Ketua Jurusan Konsentrasi

Manajemen UIN Syarif Hidayatullah Jakarta.

4. Indo Yama N. SE, MAB; Pembimbing II khusus materi seputar Manajemen

Keuangan.

5. Dosen-dosen, staf dan karyawan UIN Syarif Hidayatullah Jakarta.

6. Miqdad Khaitama terima kasih atas semua bantuan moril dan spiritnya wat ku.

Udah setia menemani saat-saat sulit skripsi. Terima kasih sayangku.

7. untuk semua teman-teman, seperti Irma, Sukron, Nila Afaf, Ruri, Gita, ita,

Vera, Nana, Prita, Sulis, Tuti, Tia, abud, kosasih, ka arya, ka hanif, doni,

faridz, haetami,dll. Dan semua adek2 kelas ku dan anggota BEMJ dan PMII.

Akhirnya saya merasa tidak dapat membalas apa-apa kepada semua yang

telah saya uraikan kecuali do’a semoga amal kebaikan mereka diterima Allah

SWT, diampuni dosanya, dimuliakan diri beserta keluarganya dan memperoleh

balasan yang setimpal dari-Nya dengan harapan skripsi ini menjadi manfaat,

rahmat, berkah dan hikmah bagi diri saya, keluarga dan semua serta menjadi amal

saleh saya beserta keluarga sebagai bekal di dunia, alam barzakh dan di akhirat

kelak. Aamiin.

Jakarta, September 2008

Penyusun,

HILDA AGUSTINA

BAB I

PENDAHULUAN

A. Latar Belakang

Market Performance (kinerja pasar) merupakan daya pikat (charm),

daya inspirasi (inspirational force) dan titik tumpuan harapan (point of

expectation support) bagi pertimbangan para investor untuk berinvestasi

pada suatu perusahaan. Secaraaplikatif, baik-buruknya market

performance ditentukan oleh simbiose mutualistis (mutual symbiosis)

antara variabel ratio, share price dan return (sharpe’s measure) yang

secara operasional bertumpu pada upaya memperbesar kwantitas dan

kwalitas investasi. Peningkatan investasi dari periode ke periode

menunjukkan bahwa suatu perusahaan memiliki akurasi yang dapat

diandalkan (be relied) dan dipercaya (be trusted) dalam memilih variabel-

variabel tersebut. Rasio menggambarkan kehandalan perusahaan

mengoperasionalkan setting berbagai macam akun (accounts) persahaman,

sehingga aktivitas pencapaian nominal return yang lebih besar selalu

terkontrol dan terkendali; share price menunjukkan bahwa perusahaan

memiliki kehandalan (reliability) memprediksi situasi dan kondisi pasar

serta kejelian membuat keputusan dalam menentukan harga saham

berdasarkan pada prediksi perspektif-antisipatif daya saing pasar dengan

mengutamakan keuntungan beserta proteksi-proteksinya bagi kedua belah

pihak, perusahaan dan investor, guna memenuhi harapan keduanya dalam

mendulang (menghasilkan) nominal return yang lebih besar dan daya

saing yang tinggi di dunia usaha; sedangkan return (sharpe’s measure)

mengindikasikan kemampuan perusahaan menentukan strategi dan taktik

dalam upaya pelepasan (release), penarikan (pulling) dan pengekangan

(restraint) saham, sehingga perolehan nominal return yang lebih besar

dan dicanangkan menjadi kenyataan dengan resiko seminimal mungkin.

Simbiose mutualistis demikian hendaknya disosialisasikan secara

transparan kepada para investor perusahaan, sehingga menjadikan para

investornya merasa nyaman, berbesar hati, terikat dan tetap menanamkan

investasinya di perusahaan tersebut, bahkan mereka secara tidak langsung

menjadi corong perusahaan (hearing trumpet) yang turut mempublikasikan

dirinya menjadi lebih terkenal dan memiliki accountabilitas yang lebih

dapat dipercaya baik oleh para investornya maupun oleh masyarakat

umum.

Daya pikat market performance dilihat dari ketertarikan para

investor, pada umumnya mereka dalam menentukan accountabilitas

market performance tersebut lebih terfokus pandangannya kepada sisi

ratio, share price dan return (sharpe’s measure) secara parsial dan

bahkan terfokus kepada dua sisi, share price dan return (sharpe’s

measure), dengan mengabaikan sisi rasio, padahal variabel-variabel

tersebut merupakan simbiose mutualistis dalam menentukan baik

buruknya market performance; dan kecil besarnya share price dan return

(sharpe’s measure) tidak lebih hanya merupakan jastifikasi (justification)

atau dasar kebenaran sebuah akibat dari baik-buruknya rasio; sedangkan

rasio adalah sebab dari akibat tersebut, yang semestinya para investor pada

tahap awal ketertarikannya kepada suatu perusahaan tertuju kepada sebab

dan bukan kepada akibat; untuk memberikan pemahaman kepada investor

tentang hal-ikhwal berinvestasi di satu sisi dan di sisi lain perusahaan

berkewajiban sekurang-kurangnya punya tanggung jawab moral untuk

memberikan servis internal perlu di budayakan, sehingga mereka dalam

mengambil keputusannya untuk berinvestasi tidak terjebak ke dalam

tindakan spekulatif yang boleh jadi bukannya menguntungkan, tetapi

malah merugikan, sebagaimana sering terjadinya suatu perusahaan

menjadi bangkrut; hal ini dapat dimaklumi karena para insvestor tidak

secara proaktif menjalankan kegiatan persahaman. Sebaliknya bila para

investor tidak terlalu berorientasi pada share price dan return (sharpe’s

measure), artinya bahwa bila mereka itu mau bersikap waspada, maka

tentu yang akan dilihatnya terlebih dahulu adalah justru faktor rasio.

Paling tidak ketiga sisi sudut pandang tadi, rasio, share price dan return

(sharpe’s measure) dilihatnya secara bersamaan (simbiose mutualistis).

Sehingga bila ternyata simbiose mutualistis dimaksud menguntungkan,

maka para investor merasa puas, sebaliknya bila terbukti simbiose

mutualistis merugikan, maka mereka para investor tidak terlalu kecewa

atau menjadi stress. Karena setidaknya mereka paham bahwa upaya telah

dilakukan secara lengkap dan optimal serta menyadari bahwa ada faktor

lain di luar perhitungan itu yang tidak terduga (unestimated) seperti faktor

nasib.

Fenomena kekurang waspadaan para investor sebagaimana

diuraikan di muka, merupakan momentum, peluang sekaligus jalan

terobosan bagi perusahaan untuk meyakinkan para investor bahwa

keberadaan rasio dan peranannya dalam berinvestasi merupakan strategi

kausalitas yang expedienc-nya (kelayakan/kemanfaatannya) sangat

expectant (diharapkan). Karena itu, dalam upaya memperkuat daya pikat

market performance, perusahaan seyogyanya menunjukkan kepada para

investor tentang simbiose mutualistis variabel sebab (rasio) dan variabel

akibat (share price dan return- sharpe’s measure), kondisi realitas rasio

(variabel sebab) dan pengaruhnya kepada variabel akibat (sharpe’s

measure) yang accountabilitasnya tidak disangsikan, baik oleh tim

pemeriksa (audit) maupun para investor bahkan oleh masyarakat luas,

dengan mengimplementasikan akurasi perhitungan market performance

secara jujur dan terbuka, yakni dengan melakukan sekurang-kurangnya

tiga hal sebagai berikut.

Pertama: melakukan efaluasi secara inten terhadap market

performance dengan menempuh salah satu dari tiga jenis pengukuran,

yaitu metode sharpe's measure yang dapat melihat accountabilitas market

performance dari sisi rasio, share price dan return-sharpe’s measure. (w.

Sharpe, journal of business, Januari 1966:119-138); akan tetapi tidak

melihat dari sisi sebabnya, yaitu rasio

(http://www.geocities.com/namora_id/files/Tesis-Namora-19040012.pdf.).

Kedua: Melakukan penelitian spesifik mengenai pengaruh rasio

terhadap market performance dilihat dari share price dan return (sharpe’s

measure) dan mengimplementasikannya dalam realitas karakteristik

keuangan.

Ketiga: Mempublikasikan serta mengimplementasikan hasil evaluasi

sebagaimana poin (pertama dan kedua) di atas dalam realitas aktifitas

pengelolaan persahaman.

Banyak faktor yang dapat mempengaruhi market performance

menjadi semakin bagus dan meningkat validitasnya, antara lain komponen

karakteristik keuangan (finance characteristic) yang terdiri dari lima

macam rasio, yaitu rasio likuiditas (liquidity ratio), rasio aktivitas

(activities ratio), rasio rentabilitas (profitability ratio), rasio solvabilitas

(solvency ratio) dan rasio pasar (market ratio). Seyogyanya lima macam

komponen (rasio) karakteristik keuangan tersebut seluruhnya dapat

diefektifkan secara optimal oleh perusahaan dalam upaya meningkatkan

kwalitas market performance-nya yang dikehendaki. Akan tetapi sering

terjadi paradoksi dalam realitas, perusahaan sudah mengefektifkan seluruh

komponen karakteristik keuangannya secara optimal, namun masih saja

market performance-nya tidak meningkat bahkan memburuk dan

validitasnya menurun. Hal ini secara tidak langsung merupakan sinyal

(warning) baginya untuk senantiasa melakukan cek-kontrol secara

kontinyu terhadap upayanya tersebut dengan tidak terlalu mengandalkan

pada apa yang disebut percaya diri (belief in oneself).

Dalam rangka mencermati kasus yang demikian (paradoksi

realitas) terdahulu dan mengingat keterbatasan yang ada pada diri penulis,

maka dicukupkan empat variabel dari lima komponen karakteristik

keuangan yang akan diteliti, yaitu dua buah variabel yang ada dalam faktor

market ratios (komponen dari karakteristik keuangan), yakni earning per

share (EPS) dan price book value (PBV), satu buah variabel yang ada

dalam faktor solvency ratios yakni debt equity ratio (DER) dan satu buah

variabel lagi yang ada dalam faktor profitability ratio yakni net profit

margin (NPM) akan diteliti lebih lanjut guna mengetahui efektifitas

pengaruh upaya peningkatan market performance suatu perusahaan (dalam

skripsi ini dimaksudkan adalah sektor properti) dapat diketahui, dengan

alasan: Pertama, bahwa kedua faktor tersebut (earning per share dan price

book value) merupakan cara penilaian yang paling sederhana dalam

pengukuran kinerja harga saham (Aswath Damodaran, 2001:276) dan

kedua, menurut data penelitian yang telah dilakukan menginformasikan

bahwa kebanyakan para peneliti menilai kinerja saham perusahaan selalu

menghubungkannya dengan share price dan return (sharpe’s measure)

dan sedikit sekali yang menghubungkannya dengan rasio-rasio keuangan

(Collins dkk, 1990).

Keempat variabel, earning per share, price book value, debt equity

ratio dan net profit margin tampak berpengaruh terhadap peningkatan

market performance. Earning Per Share bertujuan mengukur kinerja

saham suatu perusahaan dengan cara menggunakan komponen laba

(Aswath Damodaran, 2001:276); Price Book Value bertujuan mengukur

kinerja saham perusahaan dengan cara membagi harga pasar per lembar

saham dengan nilai buku per lembar saham pada suatu titik waktu

(http://pages.stein.nyu.edu); Debt Equity Ratio bertujuan mengukur kinerja

saham perusahaan dengan cara membandingkan antara total kewajiban

dengan total modal sendiri (Robbert Ang, 1997:35); sedangkan Net Profit

Margin bertujuan mengukur market performance dengan tingkat

keuntungan bersih terhadap penjualan bersihnya (Robbert Ang, 1997:31).

Karena itu upaya mengoptimalkan pengaruh ke empat variabel tersebut

sangat membantu perusahaan dalam menjalankan strategi dan upaya

meningkatkan market performance-nya. Akan tetapi agar tidak bertindak

spekulatif, salah langkah dan hanya mengandalkan rasa percaya diri

dalam upaya itu, pengaruh keempat variabel tadi yakni, earning per share,

price book value, debt equity ratio dan net profit margin terhadap

peningkatan market performance, sedapat mungkin diketahui dan difahami

terlebih dahulu oleh perusahaan dengan melakukan penelitian secara

proporsional dan profesional.

Dari hasil observasi yang penulis dapat lakukan, ternyata penelitian

tentang "Pengaruh earning per share, price book value, debt equity ratio

dan net profit margin terhadap market performance dilihat dari share

price dan return (sharpe’s measure)" tidak penulis jumpai. Oleh karena

itu penulis tertarik untuk melakukan penelitian tema tersebut dalam rangka

memenuhi persyaratan penyelesaian studi dan memperoleh gelar SE dalam

bidang Keuangan dan Pasar Modal, Jurusan Manajemen, Fakultas

Ekonomi dan Ilmu Sosial, UIN Syarif Hidayatullah Jakarta, serta menulis

hasil penelitian tersebut dalam sebuah karya ilmiah yang disebut skripsi

dengan judul " Pengaruh Price Book Value, Earning Per Share, Debt

Equity Ratio dan Net Profit Margin terhadap Market Performance

dilihat dari Share Price dan Return-Sharpe’s Measure Sektor Properti ".

Variabel price book value, earning per share, debt equity ratio dan

net profit margin, dipilih untuk diketahui pengaruhnya terhadap market

performance dilihat dari share price dan return-sharpe’s measure, karena

dalam pemikiran hipotesis penulis keempat variabel tersebut merupakan

variabel yang paling efektif dalam menilai market performance dilihat dari

share price dan return-sharpe’s measure; untuk itu, sebagai perbandingan

antara keempat variabel yang dipilih dengan kwantitas variabel yang

berpengaruh lainnya terhadap market performance, perlu dilakukan

identifikasi dan pembatasan masalahnya sebagai berikut.

1. Identifikasi Masalah

Secara garis besar, variabel-variabel yang dapat mempengaruhi

share price dan return dapat dikelompokkan ke dalam lima rasio

keuangan yang masing-masing terdiri dari bagian-bagiannya

tersendiri, sebagaimana terurai berikut ini.

a. Market Ratios, terdiri dari variabel: dividen yield, dividen per

share, earing per share, dividen payout ratio, price earning ratio,

book value per share, price book value, DUPONT formula dan

modified dupont formula.

b. Solvency Ratio, terdiri dari variabel: debt ratio, debt equity ratio,

long-term debt equity ratio, long-term debt capitalization ratio,

times interest earned, cash flow interest coverage, cash flow net

income, dan cash return on sales.

c. Profitability Ratios, terdiri dari variabel: gross profit margin, net

profit margin, operating return on asset, return on asset, return

on equity dan operating ratio.

d. Liquidity Ratio, terdiri dari variabel: current ratio, quick ratio dan

net working capital.

e. Activities Ratios, terdiri dari variabel: total asset turnover, total

fixed asset turnover, account receivable turnover, inventory

turnover, average collection period, dan day's sales in inventory.

2. Pembatasan Masalah

Dari identifikasi masalah di atas, tampak bahwa begitu banyak

variabel-variabel yang dapat dijadikan masalah guna diketahui

pengaruhnya terhadap share price dan return. Akan tetapi mengingat

keterbatasan kemampuan yang ada pada penulis, maka perlu dibatasi

masalahnya hanya pada empat variabel yang akan diteliti lebih lanjut,

yaitu masing-masing terambil dari identifikasi masalah poin a berupa

“price book value dan earning per share, poin b berupa debt equity

ratio dan dari poin c berupa net profit margin.

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang terdahulu, maka dapat disusun

perumusan masalahnya adalah:

1. Bagaimana pengaruh price book value, earning per share, debt equity

ratio dan net profit margin terhadap market perfromance dilihat dari

share price.

2. Bagaimana pengaruh price book value, earning per share, debt equity

ratio dan net profit margin terhadap market perfromance dilihat dari

return.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Menganalisis pengaruh price book value, earning per share, debt

equity ratio dan net profit margin terhadap market perfromance

dilihat dari share price sektor properti.

b. Menganalisis pengaruh price book value, earning per share, debt

equity ratio dan net profit margin terhadap market perfromance

dilihat dari return sektor properti.

2. Manfaat Penelitian

a. Menambah pengetahuan spesifik bagi penulis mengenai pengaruh

price book value, earning per share, debt equity ratio dan net profit

margin terhadap market perfromance dilihat dari share price (harga

saham) dan return sektor properti.

b. Hasil penelitian ini diharapkan dapat digunakan untuk membuat

strategi peningkatan share price (harga saham) dan return sektor

properti.

BAB II

TINJAUAN PUSTAKA A. Investasi dan Jenisnya

Investasi dapat didefinisikan sebagai menggunakan uang untuk

memperoleh lebih banyak uang dengan resiko yang paling kecil ( R.j.

Shook, 2002:286). Jones (2004:3) mendefinisikan investasi sebagai

“commitment of funds to one or more assets that will be held over some

future period”. Menurut Relly, Investasi adalah komitment sejumlah uang

pada saat ini untuk suatu periode tertentu untuk memperoleh pembayaran

pada masa yang akan datang yang akan mengkompensasi investor untuk

(1) waktu dana tersebut dilaksanakan; (2) ketidakpastian pembayaran di

masa datang; (3) harapan tingkat inflasi.

Jadi investasi adalah dana yang ditanamkan investor pada suatu aset

untuk mendapatkan hasil yang lebih besar di masa yang akan datang.

Investasi bertujuan memberikan nilai tambah terhadap aset yang kita

miliki saat ini.

Jenis-jenis investasi, secara umum, kegiatan investasi dapat dilakukan

pada 2 jenis aset utama yang terdiri:

1. Investasi pada aset nyata (real asset investment)

Investasi pada aset yang berwujud (tangible asset) seperti tanah, emas,

mesin, rumah, pabrik, dll.

2. Investasi pada aset keuangan ( financial asset investment)

investasi pada aset-aset keuangan seperti saham, obligasi, dan

sertifikat deposito. Aset keuangan merupakan klaim keuangan

terhadap penerbit aset keuangan.

B. Resiko, Return dan Hubungannya

Resiko terjadi akibat adanya unsur ketidakpastian dalam semua

investasi saham. Berapa hasil yang akan diperoleh dari investasi tidak

diketahui dengan pasti, sehingga investor hanya dapat memperkirakan

besar keuntungan yang diharapkan dan kemungkinan hasil yang

sebenarnya akan menyimpang dari yang diharapkan. Jadi resiko dapat

diartikan sebagai kemungkinan return yang diperoleh menyimpang dari

return yang diharapkan. Perbedaan antara return yang diharapkan (return

yang diantisipasi investor di masa mendatang) dengan return yang benar-

benar diterima (return yang diperoleh investor) merupakan resiko yang

harus selalu dipertimbangkan dalam proses investasi. Beberapa sumber

resiko yang berkaitan dengan besar resiko investasi diantaranya (Charles

P. Jones, 2004:142) adalah:

1. Resiko suku bunga (interest Rate Risk)

Jika suku bunga naik, maka return investasi yang terkait dengan

suku bunga juga akan naik, misalnya deposito. Ini dapat menarik

minat investor saham untuk memindahkan dana ke deposito, sehingga

banyak yang akan menjual saham dan harga saham akan turun. Oleh

karena itu perubahan suku bunga mempengaruhi variabilitas return

suatu investasi.

2. Resiko pasar (Market Risk)

Perubahan pasar yang dipengaruhi oleh faktor-faktor seperti resesi

ekonomi, kerusuhan, dan lain-lain menyebabkan perubahan indeks

pasar saham.

3. Resiko inflasi (Inflation Risk)

Inflasi akan mengurangi daya beli uang, sehingga tingkat

pengembalian setelah disesuaikan dengan inflasi dapat menurunkan

hasil investasi tersebut.

4. Resiko nilai tukar (Exchange Rate Risk)

Perubahan nilai investasi yang disebabkan oleh nilai tukar mata

uang asing menjadi resiko dalam investasi.

5. Resiko likuiditas (Liquidity Risk)

Semakin tidak likuid suatu sekuritas, semakin besar resiko yang

dihadapi perusahaan.

6. Resiko negara (Country Risk)

Resiko negara berkaitan dengan kondisi politik suatu negara.

Semua resiko yang dapat menyebabkan penyimpangan tingkat

pengembalian investasi dapat dikelompokkan ke dalam dua jenis,

yaitu:

a. systematic risk

Systematic risk disebut juga resiko pasar, karena berkaitan

dengan perubahan yang terjadi di pasar secara keseluruhan. Resiko

ini terjadi karena kejadian diluar kegiatan perusahaan, seperti

inflasi, resesi, tingkat bunga pasar, dan lain-lain. Systematic risk

disebut juga undiversifiable risk karena resiko ini tidak dapat

dihilangkan atau diperkecil melalui pembentukan portofolio.

b. Unsystematic risk

Unsystematic risk merupakan resiko spesifik perusahaan,

karena tergantung dari kondisi mikro perusahaan. Contoh

unsystematic risk antara lain resiko industri, financial leverage risk,

operating leverage risk, dan lain-lain. Resiko ini dapat

diminimalkan bahkan dihilangkan dengan melakukan diversifikasi

investasi pada banyak sekuritas (portofolio), karena itu disebut juga

diversifiable risk. Sedangkan return dapat didefinisikan sebagai

tingkat keuntungan yang diperoleh atau diharapkan dari suatu

investasi selama satu periode waktu, yang akan diperoleh di masa

mendatang. Return merupakan kompensasi atas resiko yang harus

ditanggung oleh investor atas investasi yang dilakukannya.

Sumber-sumber return yang merupakan faktor motivasi bagi

investor dalam berinvestasi adalah dividen, yaitu pendapatan yang

diperoleh secara periodik dari suatu investasi saham dan capital

gain, yaitu perubahan harga sekuritas berupa kenaikkan harga

saham yang memberikan keuntungan bagi investor. Melalui

investasi, investor berkeinginan untuk memperoleh keuntungan

sebesar mungkin.

Akan tetapi harus dipahami adanya hubungan antara return dan

resiko yang terkandung dalam suatu investasi. Hubungan return

dan resiko searah dan linier, artinya semakin besar return yang

diharapkan, maka semakin besar pula resiko yang harus

ditanggung. Dengan kata lain investor yang berharap memperoleh

tingkat keuntungan yang tinggi, berarti bersedia menanggung

resiko yang tinggi pula. Oleh karena itu tidak relevan

mengharapkan keuntungan yang sebesar-besarnya melalui investasi

pada aset yang menawarkan return paling tinggi, karena harus juga

mempertimbangkan tingkat resiko yang harus ditanggung.

7. Resiko Keuangan (Financial Risk)

Resiko keuangan berkaitan dengan penggunaan hutang sebagai

pembiayaan perusahaan.

C. Estimasi Resiko dan Return

Menurut Radcliffe (1997:217-218) beberapa ukuran statistik yang dapat

digunakan untuk menggambarkan suatu resiko, di antaranya adalah :

1. Range

Range menunjukkan interval kemungkinan return tertinggi dengan

return terendah. Perhitungannya dilakukan dengan cara mengurangi

nilai real return tertinggi dengan yang terendah sehingga diperoleh

suatu angka interval. Kelemahan dalam menggunakan cara ini adalah

tidak dapat menggambarkan kemungkinan-kemungkinan yang

terdapat di antara kedua ekstrem nilai tersebut, serta tidak

menunjukkan perimbangan antara kemungkinan terjadinya return

tertinggi dengan return terendah. Dengan kelemahan ini, range tidak

dapat dipakai untuk membandingkan resiko antara dua portofolio,

karena portofolio yang memiliki range yang sama tidak berarti

memiliki resiko yang sama.

2. Mean absolute deviation

Mean absolute deviation menunjukkan kemungkinan perbedaan

antara return yang mungkin diterima dengan expected return-nya.

Meskipun cara ini cukup masuk akal untuk menunjukkan tingkat resiko

suatu portofolio, namun secara statistik cukup sulit digunakan. Selain

itu sangat sulit untuk mengetahui hubungan atau correlation di antara

return sekuritas.

3. Probability of negative return

Probability of negative return menunjukkan kemungkinan

persentase return yang berada di bawah nilai nol. Meskipun sangat

mudah dilakukan, namun perhitungan dengan cara ini tidak dapat

mengetahui secara menyeluruh aspek-aspek dari suatu resiko.

4. Semivariance

Semivariance adalah perhitungan statistik yang menghitung variasi

dari return yang berada di bawah expected return-nya. Kelemahannya

angka ini tidak mencakup ketidakpastian ketika return yang dihasilkan

lebih besar dari expected-nya. Di samping sulit, perhitungan ini tidak

dapat melihat correlation antara return masing-masing saham.

5. Standard deviation

Standard deviation mengukur volatilitas dari return, cara ini sering

digunakan untuk mengukur resiko. Secara statistik metode standar

deviasi memiliki beberapa kelebihan diantara pengukurannya dilakukan

dengan cara menyebarkan return (memperhitungkan nilai yang terjadi

di atas dan di bawah expected return). Di samping itu standar deviasi

juga dapat digunakan dengan menggunakan data aktual return masa

lalu (ex post standard deviation) atau dari estimasi potensial return-nya

(ex ante standard deviation). Dalam melakukan estimasi return, harus

dibedakan antara return realisasi yaitu return yang telah terjadi dan

return ekspetasi (expected return) yaitu return yang belum terjadi tetapi

yang diharapkan akan terjadi di masa mendatang. Return realisasi yang

dihitung berdasarkan data historis penting sebagai salah satu ukuran

kinerja suatu perusahaan. Return yang digunakan adalah return bulanan

yang dihitung dengan menggunakan rumus:

Rt = ( Pt – Pt-1 )

Pt -1

Di mana:

Rt = rate of return (return realisasi) saham pada bulan ke-t

Pt = harga saham pada bulan ke-t

Pt-1 = harga saham pada satu bulan sebelum bulan ke t – 1

D. Market Performance

Untuk melakukan penilaian terhadap kinerja suatu saham (market

performance), banyak yang dapat di amati. Bisa di lihat dari harga saham

dan dilihat dari return. Di dalam penelitian ini return di hitung dengan

menggunakan Salah satu contoh dari beberapa metode konvensional yang

sering digunakan untuk menghitung market performance adalah dengan

menggunakan sharpe’s measure.

Sharpe’s measure dikembangkan oleh William Sharpe dan sering juga

disebut dengan reward-to-variability ratio. Sharpe’s measure merupakan

ukuran kinerja yang berdasarkan resiko (risk-adjusted performance) dari

suatu investasi, yaitu dengan membagi rata-rata excess return sampel

terhadap standar deviasi return sampel. Sharpe’s measure dirumuskan

sebagai (w. Sharpe, journal of business, january 1966: 119-138):

S = ( E(r) -Rf )

p

Di mana :

E(r) = return rata-rata portofolio lama periode penelitian.

Rf = rata-rata risk free selama periode penelitian.

p = standar deviasi portofolio selama periode penelitian.

Sharpe’s measure membagi excess return dengan standar deviasi

dari portofolio selama periode pengukuran. Standar deviasi merupakan

resiko fluktuasi yang dihasilkan karena berubah-ubahnya return yang

dihasilkan dari sub periode berikutnya selama seluruh periode. Dalam teori

portofolio, standar deviasi merupakan resiko total sebagai penjumlahan

dari systematic risk atau market risk dan unsystematic risk.

E. Share Price (Harga Saham)

Saham adalah surat berharga sebagai bukti penyertaan atau pemilikan

individu maupun institusi dalam suatu perusahaan, sedangkan surat berharga

adalah sesuatu yang mempunyai nilai dan tentunya dapat diperjual belikan.

Nilai dari suatu saham berdasarkan fungsinya dapat dibagi menjadi tiga

jenis:

1. Par Value (Nilai Nominal)

Par value disebut juga stated value or face value, yang dalam

bahasa Indonesia-nya disebut nilai nominal atau nilai pari. Nilai

nominal suatu saham adalah nilai yang tercantum pada saham yang

bersangkutan yang berfungsi sebagai tujuan akuntansi. Nilai ini tidak

dipergunakan untuk mengukur sesuatu. Dalam modal suatu perseroan,

kita mengenal modal yang disetor penuh. Modal yang disetor penuh ini

sama dengan banyaknya saham yang dikeluarkan perseroan dikali

dengan nilai nominalnya. Jadi nilai nominal ini merupakan suatu nilai

yang berguna bagi pencatatan akuntansi, dimana nilai nominal inilah

sebagai model ekuitas perseroan di dalam neraca.

Setiap saham yang diterbitkan di negara Indonesia harus

mempunyai nilai nominal. Dan nilai nominal ini tercantum pada surat

sahamnya. Nilai nominal ini tidak mempunyai kegunaan lain selain

untuk keperluan pencatatan akuntansi.

2. Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar

suatu saham dipergunakan di dalam perhitungan indeks harga saham.

Harga dasar suatu saham baru merupakan harga perdananya. Harga

dasar ini akan berubah sesuai dengan aksi emiten yang dilakukan

seperti right issue, stock split, warrant dan lain-lain. Sehingga harga

dasar yang baru harus dihitung sesuai dengan perubahan harga teoritis

hasil perhitungan aksi emiten tersebut.

Istilah nilai dasar merupakan hasil perkalian antara harga dasar

dengan jumlah saham yang diterbitkan.

3. Market Price

Harga pasar merupakan harga yang paling mudah ditentukan karena

harga pasar merupakan harga suatu saham pada pasar yang sedang

berlangsung. Jika pasar bursa sudah tutup, maka harga pasar adalah

harga penutupannya (closing price). Jadi harga pasar inilah yang

menyatakan naik-turunya suatu saham. Jika harga pasar ini dikalikan

dengan jumlah saham yang diterbitkan maka akan di dapat nilai pasar

(market value).

Ketika membeli saham di pasar modal, banyak investor gagal untuk

membedakan antara saham bagus dan perusahaan bagus. Hersh Shefrin,

ahli behavioral finance, dalam penelitiannya menemukan bahwa

bahkan investor berpengalaman sekalipun nilai saham bagus dan jelek

berdasarkan bagus dan jeleknya perusahaan.

Saham bagus tidak sama dengan perusahaan bagus. Saham yang

bagus adalah saham berharga bagus atau saham yang menjanjikan

return yang besar di masa depan, sedangkan perusahaan bagus ukuran

sederhananya adalah perusahaan yang mempunyai rating yang bagus,

minimal tripel B sebagai batas rating layak investasi. Sementara itu

majalah Fortune mendefinisikan perusahaan bagus sebagai perusahaan

yang mempunyai sifat sebagai berikut: manajemen bermutu, produk

dan jasa yang di hasilkan berkualitas, inovasi tinggi, keuangan sehat,

tanggung jawab sosial tinggi, penggunaan harta perusahaan bijak dan

sumber daya yang kompeten, fortune menemukan bahwa yang memiliki

sifat-sifat diatas umumnya adalah perusahaan yang besar dengan rasio

nilai buku terhadap nilai pasar yang rendah.

F. Rasio Keuangan

Rasio-rasio keuangan dapat dikelompokkan ke dalam lima kategori,

yaitu Rasio Likuiditas (liquidity ratio), Rasio Aktivitas (Activities ratio),

Rasio Rentabilitas (profitability ratio), Rasio Solvabilitas (Solvency ratio)

dan Rasio Pasar (market ratio) (Robbert Ang, 1997:23-24).

Dalam penelitian ini tidak semua kelompok rasio tersebut digunakan

untuk menganalisis. Adapun rasio dan karakteristik keuangan yang

digunakan adalah :

1. Rasio Solvabilitas (Solvency ratios)

Rasio Solvabilitas berfungsi untuk menunjukkan kemampuan

untuk memenuhi kewajiban jangka panjangnya. Rasio ini disebut juga

Leverage Ratios. Karena merupakan rasio pengungkit yaitu

menggunakan uang pinjaman untuk memperoleh keuntungan.

(Robbert Ang, 1997:34)

Rasio ini terdiri dari salah satunya Debt-equity ratio (DER)

merupakan salah satu rasio dalam kelompok Rasio Solvabilitas. Dan

merupakan indikator dari proporsi hutang perusahaan terhadap

investasi pemegang saham. DER ini mencerminkan resiko keuangan

perusahaan yang ditempatkan pada pemegang saham sebagai hasil

dari financial leverage makin besar ( Reilly, 1989).

Dalam kaitannya dengan struktur modal dan biaya modal, DER

adalah alat ukur yang relevan digunakan investor, karena DER

merupakan perbandingan antara total kewajiban (hutang/debt) dengan

total modal sendiri.

Konsekwensinya bila terdapat perubahan dalam hutang dan modal

sendiri perusahaan, hal ini merupakan pengaruh utama untuk

meningkatkan atau menurunkan DER. Sebagai contoh dan

menawarkannya pada masyarakat maka modal sendiri akan meningkat

dan DER menurun.

Beberapa teori mengatakan variasi DER berhubungan dengan

berbagai faktor studi yang dilakukan oleh Scott dan Martin (1975)

mengatakan bahwa jenis dan sifat bisnis merupakan faktor yang

menyebabkan perubahan DER. Myers (1977) mengemukakan bahwa

rasio hutang jangka pendek mungkin berhubungan positif dengan

tingkat pertumbuhan perusahaan apabila perusahaan mengganti

pendanaan jangka panjang dengan pelunasan jangka pendek. Selain

itu Sjahrir (1989) mengemukakan bahwa naiknya suku bunga akan

mengubah struktur modal, biaya modal dan mempengaruhi kinerja

bagi perusahaan yang mempunyai tingkat DER yang tinggi.

2. Market Ratio

Rasio yang digunakan dalam menilai pasar, di antaranya adalah

Price-Book Value ratio (PBV) dan Earning Per Share.

a. Price-Book Value ratio (PBV)

Merupakan rasio yang diperoleh dengan membagi harga pasar

per lembar saham dengan nilai buku per lembar saham pada suatu

titik waktu. (http://pages.stein.nyu.edu) menggambarkan seberapa

besar pasar menghargai nilai buku (book value) saham suatu

perusahaan. Sehingga nilai rasio ini seharusnya paling tidak adalah

1,00. Semakin tinggi rasio ini berarti pasar semakin percaya atau

prospek perusahaan. Saham-saham yang harganya lebih rendah dari

pada nilai bukunya disebut under value, dan saham-saham yang

harganya lebih tinggi dari pada nilai bukunya di sebut over value.

Terdapat dua kemungkinan yang terjadi, pertama pasar

beranggapan bahwa nilai aset perusahaan overstated. Kedua

perusahaan memiliki laba yang buruk, bahkan negatif atas tingkat

pengembalian asset-nya.

Nilai PBV diperoleh dengan cara membagi harga per lembar

saham dengan book value of equity per lembar saham tersebut

(Bodie dkk, 2005:632).

Investor dapat menggunakan rasio PBV di dalam melakukan

analisis terhadap keputusan investasinya karena metode PBV

memiliki keuntungan, yaitu:

1. Book value relative stabil, ukuran intuitif dari nilai yang dapat

dibandingkan dengan harga pasar.

2. Pada penerapan standar akutansi yang konsisten antar

perusahaan rasio PBV dapat dibandingkan antar perusahaan-

perusahaan

3. Pada perusahaan yang menderita rugi, dimana tidak dapat

digunakan metode PER, metode PBV masih bisa digunakan

untuk melakukan evaluasi dalam kondisi perusahaan seperti

ini.

Kelemahan PBV:

1. Book value di pengaruhi oleh keputusan akutansi untuk depresi

dan variabel-variabel yang lain. Ketika standar akutansi sangat

bervariasi diantara perusahaan-perusahaan, kemungkinan tidak

dapat dilakukan perbandingan rasio PBV antar perusahaan.

2. Book value tidak memiliki banyak kegunaan pada perusahaan

jasa yang tidak memiliki aktiva tetap dalam jumlah yang

signifikan.

3. Book value of equity dapat negative jika suatu perusahaan

melaporkan rugi terus menerus, menyebabkan nilai rasio PBV

yang negatif.

b. Earning Per Share (EPS)

EPS merupakan rasio antara laba bersih (Net Income) terhadap

jumlah saham yang diterbitkan oleh perusahaan (Dahlan Siamat,

2001)

EPS = Laba Bersih

Jml Saham Beredar

Indikator laba bersih menunjukkan hasil akhir dari segala

upaya perusahaan menjalankan usahanya dalam periode tertentu.

Sedangkan indikator jumlah saham beredar menunjukkan

banyaknya lembar saham yang telah dimiliki pemodal yang harus

dipertanggung jawabkan oleh perusahaan kepada pemegang saham/

pemodal atas sejumlah dana yang telah diberikan untuk

pembiayaan operasional perusahaan.

Dengan membagi kedua indikator itu diperoleh nilai uang

sebagai keuntungan investasi yang diperoleh pemodal untuk setiap

unit (lembar) saham yang dimiliki. Berdasarkan hal tersebut,

berhasil tidaknya perusahaan memenuhi harapan pemodal dapat

dilihat pada nilai EPS yang dihasilkan perusahaan. Semakin besar

EPS ini, semakin besar pula keuntungan yang diperoleh pemegang

saham.

c. Rasio Profitabilitas/Rentabilitas (Profitabilitas Ratios)

Rasio ini menunjukkan keberhasilan perusahaan di dalam

menghasilkan keuntungan. Rasio ini antara lain terdiri dari Net

Profit Margin (NPM).

Net Profit Margin berfungsi untuk mengukur tingkat kembalian

keuntungan bersih terhadap penjualan bersihnya. Nilai NPM ini

juga berada diantara 0 (nol) dan 1 (satu). Nilai NPM semakin besar

mendekati satu, maka berarti semakin efesien biaya yang

dikeluarkan, yang berarti semakin besar tingkat kembalian

keuntungan bersih. (Robbert Ang, 1997:31).

G. Penelitian Terdahulu

Penelitian Terdahulu yang berhubungan dengan market performance,

price book value ratio, earning per share, debt equity ratio dan net profit

margin antara lain:

1. Namun Ou dan Penman (1989) juga Lev dan Thiagarajan (1993)

melakukan penelitian dengan menggunakan analisis dari laporan

keuangan perusahaan, menyimpulkan bahwa beberapa informasi dari

laporan keuangan mampu menjelaskan kinerja suatu saham

2. Usman (1990), harga saham sebagai indikator nilai perusahaan akan

dipengaruhi oleh beberapa variabel fundamental dan teknikal, dimana

variabel-variabel tersebut secara bersama-sama akan membentuk

kekuatan pasar yang berpengaruh terhadap transaksi saham.

Variabel fundamental dibagi menjadi dua yaitu variabel fundamental

yang bersifat internal yang memberi informasi tentang kinerja

perusahaan dan variabel-variabel yang bersifat eksternal yang meliputi

kondisi perekonomian secara umum.

Variabel teknikal meliputi variabel-variabel yang menyajikan

informasi yang akan memberikan gambaran kepada investor untuk

menentukan kapan pembelian saham dilakukan dan kapan saham

tersebut dijual atau ditukar dengan saham yang lain agar memperoleh

keuntungan yang maksimal. Variabel teknikal ini meliputi tentang

perkembangan kurs saham, keadaan pasar modal, volume transaksi,

perkembangan harga saham dari waktu ke waktu dan capital gain/loss.

3. Namora (Tesis), 2002 melakukan penelitian tentang perbandingan

karakteristik keuangan terhadap market performance sektor properti

dan sektor barang industri. Karakteristik keuangan yang diteliti adalah

PBV, EPS, DER dan NPM menyimpulkan bahwa secara simultan dan

parsial PBV, EPS, DER dan NPM tidak berpengruh terhadap market

performance. Dari hasil pengujian-pengujian statistik yang dilakukan

pada penelitian tahap kedua, diperoleh kesimpulan bahwa variabel

PER, PBV dan DER, baik secara bersama-sama atau parsial tidak

mampu menjelaskan market performance pada kedua sektor tersebut.

Dari hasil penelitian ini didapatkan bahwa dalam sektor aneka industri,

saham BRAM memiliki Sharpe’s measure tertinggi, sedangkan BIMA

yang terendah. Untuk sektor properti, saham LPKR memiliki Sharpe’s

measure tertinggi, sedangkan BKSL memiliki Sharpe’s measure yang

terendah.

4. Khajar, Ibnu (Disertasi) 2005 melakukan penelitian tentang analisis

pengaruh karakteristik keuangan terhadap kinerja berbasis pasar serta

perbandingan kinerja berbasis pasar pada industri menufaktur dan

multinasional terbuka di Indonesia. Penelitian ini mempelajari

pengaruh karakteristik keuangan (assets turnover, divident payout

ratio, income ratio, leverage, net income margin, operating efficiency,

price earning ratio, return on assets dan return on equity) terhadap

kinerja berbasis pasar (market-based performance), secara sendiri-

sendiri maupun secara bersama-sama. Selain itu, penelitian ini juga

mempelajari adanya perbedaan kinerja berbasis pasar antara industri

manufaktur multinational (MNCs) dengan industri manufaktur

domestik (DMCs) yang go-public di Indonesia. Pengukuran kinerja

perusahaan menggunakan pendekatan harga saham, sehingga disebut

dengan kinerja berbasis pasar (market-based performance).

Hasil penelitian menunjukkan bahwa model atas hipotesis 1 dan 3

diterima, sedangkan model atas hipotesis 2 ditolak. Hasil penelitian ini

berdasarkan atas hipotesis 1 mengkonfirmasikan bahwa karakteristik

keuangan (assets turnover, divident payout ratio, income ratio,

leverage, net income margin, operating efficiency, price earning ratio,

return on assets dan return on equity) secara bersama-sama

mempunyai pengaruh positif yang signifikan terhadap kinerja berbasis

pasar. Akan tetapi setelah melalui uji parsial menunjukkan dari 9 rasio

keuangan yang merupakan cerminan karakteristik keuangan, terdapat

dua rasio keuangan yang tidak secara signifikan berpengaruh pada

kinerja berbasis pasar yaitu divident payout ratio dan income ratio, dua

rasio ini lebih banyak merupakan kebijakan manajemen. Semakin baik

karakteristik keuangan, maka semakin baik kinerja berbasis pasar. Dari

sembilan rasio keuangan net income margin merupakan variabel yang

mempunyai pengaruh dominan terhadap kinerja berbasis pasar, artinya

hipotesis 2 ditolak, karena divident payout ratio merupakan kebijakan

manajemen dan bukan cerminan kinerja. Hasil pengujian atas hipotesis

mengkonfirmasikan bahwa kinerja berbasis pasar industri manufaktur

multinational (MNCs) adalah lebih baik jika dibandingkan dengan

kinerja berbasis pasar industri manufaktur domestik (DMCs).

5. Tiene Susanti meneliti tentang hubungan rasio likuiditas, solvabilitas

dan rentabilitas dengan perubahan harga saham di pasar sekunder,

studi kasus pada PT Bank Niaga. Hasil penelitian menyatakan bahwa

kinerja perusahaan (berbentuk bank) yang diwakili LDR (Loan to

Deposit Ratio) dan CAR (Capital Adequacy Ratio) terdapat keeratan

yang signifikan dengan perubahan harga saham suatu bank yang telah

listed di pasar modal.

6. Johannes (2000) melakukan penelitian dengan menggunakan data 20

saham properti di BEJ, selama masa krisis moneter tahun 1997-1998.

Dari hasil penelitian tersebut didapatkan bahwa harga saham-saham

properti mengalami penurunan selama masa krisis.

7. Stattman (1980), Rosenberg, Rein dan Lanstein (1985) menyimpulkan

bahwa return rata-rata saham berkorelasi positif dengan book to

market ratio. Jika hal tersebut dikonversi ke dalam market to book

ratio atau PBV, maka PBV berkorelasi negatif dengan return saham.

8. Penelitian yang dilakukan Fama dan French (1992) menunjukkan hasil

yang mendukung penelitian-penelitian tersebut. Di antaranya, mereka

menemukan bahwa terdapat korelasi positif antara return dengan E/P

ratio (korelasi negatif dengan PER), dan korelasi positif yang kuat

antara return dengan Book to Market ratio (hubungan negatif dengan

PBV).

H. Kerangka Pemikiran 1. Share Price

Tahapan-tahapan dalam penelitian ini adalah Penentuan populasi.

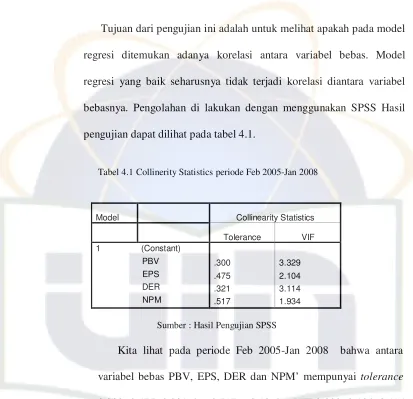

Populasinya adalah semua perusahaan-perusahaan yang termasuk sektor