SKRIPSI

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP

HARGA SAHAM DENGAN RETURN ON EQUITY (ROE) SEBAGAI

VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR

(TAHUN 2008-2010)

OLEH

SARAH LATRANITA GINTING

080503087

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Good Corporate Governance

terhadap Harga Saham dengan Return On Equity sebagai Variabel Moderating pada Perusahaan Manufaktur Tahun 2008-2010” adalah hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Program Studi S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatra Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari saya ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2012

Yang membuat pernyataan,

Sarah Latranita Ginting

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP HARGA SAHAM DENGAN RETURN ON EQUITY SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN MANUFAKTUR (2008-2010)

Tujuan penelitian ini adalah untuk mengetahui pengaruh Good Corporate Governance terhadap harga saham dengan Return on Equity sebagai variabel moderating secara simultan dan parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2010. Perusahaan yang diteliti dalam penelitian ini sebanyak 60 perusahaan dengan jumlah sample sebanyak 17 perusahaan yang memenuhi kriteria. Teknik analisis yang digunakan dalam penelitian ini ialah regresi berganda.

Hasil penelitian menunjukkan bahwa ROE bukanlah variabel moderating bagi harga saham dan GCG yang dinyatakan dalam komite audit, kepemilikan asing dan proporsi dewan komisaris tidak memiliki pengaruh secara simultan terhadap ROE. Secara parsial komite audit dan kepemilikan asing tidak memiliki pengaruh terhadap ROE tetapi, proporsi dewan komisaris memiliki pengaruh secara parsial terhadap ROE.

Dalam pengujian GCG terhadap harga saham menunjukkan bahwa komite audit, kepemilikan asing dan proporsi dewan komisaris tidak memiliki pengaruh secara simultan terhadap harga saham. Dan secara parsial GCG juga tidak memiliki pengaruh terhadap harga saham.

ABSTRACT

INFLUENCE GOOD CORPORATE GOVERNANCE ON THE PRICE OF STOCK WITH RETURN ON EQUITY AS VARIABLE MODERATING

TO COMPANIES MANUFACTURING (2008-2010)

The purpose of this research is to know the influence of Good Corporate Governance to the stock price with Return on Equity as the simultaneous and moderating variables partial on manufacturing companies listed on the Indonesia stock exchange in 2008-2010. Companies are examined in this study as many as 60 companies with a number of sample as much as 17 companies that meet the criteria. Analysis techniques used in this research was a regression.

The result showed that ROE is not variable moderating for stock prices and GCC is stated in the audit committee, the proportion of foreign ownership and Board of Commissioners do not have influence simultaneously against ROE. In partial audit committee and foreign ownership have no influence against ROE but, proportion the board of commissioners have influence in partial against ROE.

In testing GCC against stock prices showed that audit committee, foreign ownership and proportions the board of commissioners have no influence simultaneously against stock prices. And is a partial GCC also has no influence against stock prices.

KATA PENGANTAR

Puji Syukur kepada Tuhan Yesus yang telah memberikan berkat-Nya sehingga penulis dapat menyelesaikan penelitian skripsi ini yang berjudul “Pengaruh Good Corporate Governance terhadap Harga Saham dengan Return On Equity sebagai Variabel Moderating pada Perusahaan Manufaktur Tahun 2008-2010”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatra Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, AK., MAFIS., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatra Utara dan Bapak Drs. Hotmal Ja’far, MM., selaku sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatra Utara.

3. Bapak Drs. Firman Syarif, MSi., Ak., selaku Ketua Program Studi S1 Fakultas Ekonomi Universitas Sumatra Utara dan Ibu Dra. Mutia Ismail, MM., Ak., selaku sekretaris program studi S1 Fakultas Ekonomi Universitas Sumatra Utara.

4. Bapak Drs. Hotmal Ja’far, MM., selaku Dosen Pembaca Penilai Penulis yang sangat banyak membantu dalam menyelesaiakan skripsi ini.

6. Yang tersayang orangtua dan saudara penulis Ir. T.Ginting, Ir. E. br Tarigan, kakak-kakak tersayang (Mona Rita Natalyn Forstry Ginting, SE., dan Putri Cea Dwi Corynta Ginting, S.Psi) dan teman-teman (Dini, Juwita, Khairuna, May, Dedek, Lola, Irma, Maria, Rio) yang selalu memberi dukungan, perhatian dan doa hingga saat ini.

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan mungkin skripsi ini memiliki banyak kekurangan dan kelemahan. Penulis mengharapkan kritik dan saran yang bersifat membangun diri semua pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan, Juni 2012 Yang membuat pernyataan,

Sarah Latranita Ginting

DAFTAR ISI

1.3 Tujuan dan Manfaat Penelitian ... 8

1.3.1 Tujuan Penelitian ... 8

2.1.2.1 Pengertian Good Corporate Governance ... 12

2.1.2.2 Manfaat Good Corporate Governance ... 14

2.1.2.3 Prinsip-prinsip Good Corporate Governance ... 15

2.1.2.4 Implementasi prisip Good Corporate Governance ... 18

2.1.3 Saham ... 20

2.1.3.1 Pengertian Saham ... 20

2.1.3.2 Harga Saham ... 21

2.1.3.3 Analisis Terhadap Harga Saham ... 23

2.1.4 Dewan Komisaris ... 25

2.1.5 Komite Audit ... 27

2.1.6 Kepemilikan Asing ... 29

2.1.7 Return on Equity ... 32

2.2 Tinjauan Peneliti Terdahulu ... 34

2.3 Kerangka Konseptual ... 37

2.4 Hipotesis Penelitian ... 40

BAB III : METODE PENILITIAN ... 41

3.1 Desain Penelitian ... 41

3.2 Jenis dan Sumber Data ... 41

3.3 Populasi dan Sample Penelitian ... 41

3.4 Variabel Penelitian dan Definisi Oprasional Variabel ... 47

3.4.1 Variabel Independen ... 47

3.4.2 Variabel Dependen ... 48

3.4.3 Variabel Pemoderasi ... 48

3.4.3.1 Good Corporate Governance ... 48

3.5 Metode Analisis Data ... 49

3.5.1 Analisis Deskriptif Data ... 49

3.5.2 Uji Asumsi Klasik ... 50

3.5.2.1 Uji Normalitas ... 50

3.5.2.2 Uji Multikolinearitas ... 51

3.5.2.3 Uji Autokorelasi ... 51

3.5.2.4 Uji Heterokedastisitas ... 52

3.5.3 Pengujian Hipotesis ... 53

3.5.3.1Koefisien Determinasi ... 53

4.2 Analisis Hasil Penelitian ... 57

4.2.1 Deskriptif Data ... 58

4.2.2 Uji Asumsi Klasik ... 60

4.2.2.1 Uji Normalitas ... 60

4.2.2.2 Uji Multikolinearitas ... 61

4.2.2.3 Uji Autokorelasi ... 63

4.2.2.4 Uji Heterokedastisitas ... 64

4.2.3 Hasil pengujian Variabel kepemilikan asing Variabel komite audit dan variabel proporsi dewan Komisaris terhadap variabel ROE sebagai Variabel moderting ... 66

4.2.3.1 Uji Simultan (Uji F) ... 66

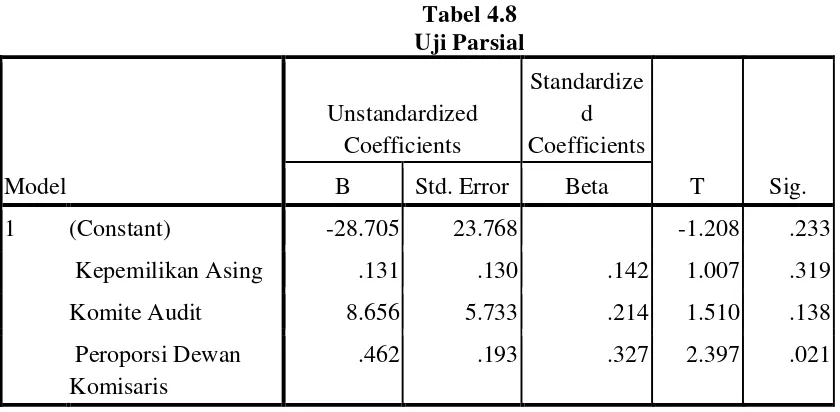

4.2.3.2 Uji Parsial (Uji t) ... 67

4.2.4 Hasil pengujian Variabel kepemilikan asing Variabel komite audit dan variabel proporsi dewan Komisaris terhadap variabel harga saham ... 68

4.2.4.1 Uji Simultan (Uji F) ... 68

4.2.4.2 Uji Parsial (Uji t) ... 69

4.2.4.3 Hasil Pengujian Variabel Moderating ... 70

4.3 Pembahasan Hasil Penelitian ... 71

BAB V : KESIMPULAN DAN SARAN ... 73

5.1 Kesimpulan ... 73

5.2 Keterbatasan Penelitian ... 73

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 34

3.1 Daftar Perusahaan Manufaktur2008 – 2010 ... 42

3.2 Sample Penelitian ... 46

3.3 Jadwal Penelitian ... 56

4.1 Hasil Deskriptif Data ... 58

4.2 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test .... 61

4.3 Hasil Uji Multikolinearitas ... 62

4.4 Hasil Uji nilai tolerance dan VIF ... 63

4.5 Hasil Uji Autokorelasi ... 64

4.6 Uji Park ... 65

4.7 Uji-F Hipotesis 1 ... 66

4.8 Uji-t... 67

4. 9 Uji-F Hipotesis 2 ... 68

4.10 Uji-t ... 69

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Tabel Judul Halaman

Lampiran i Daftar Perusahaan Manufaktur yang menjadi sample ... 78

Lampiran ii Analisis Statistik Deskriptif ... 82

Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test ... 82

Hasil Uji Multikolinearitas ... 83

Hasil Uji Autokorelasi ... 84

Hasil Uji Heterogenitas ... 84

Hasil Uji Simultan Hipotesis 1 ... 85

Hasil Uji Parsial ... 86

Hasil Uji Simultan Hipotesis 2 ... 86

Hasil Uji Parsial ... 87

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP HARGA SAHAM DENGAN RETURN ON EQUITY SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN MANUFAKTUR (2008-2010)

Tujuan penelitian ini adalah untuk mengetahui pengaruh Good Corporate Governance terhadap harga saham dengan Return on Equity sebagai variabel moderating secara simultan dan parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2010. Perusahaan yang diteliti dalam penelitian ini sebanyak 60 perusahaan dengan jumlah sample sebanyak 17 perusahaan yang memenuhi kriteria. Teknik analisis yang digunakan dalam penelitian ini ialah regresi berganda.

Hasil penelitian menunjukkan bahwa ROE bukanlah variabel moderating bagi harga saham dan GCG yang dinyatakan dalam komite audit, kepemilikan asing dan proporsi dewan komisaris tidak memiliki pengaruh secara simultan terhadap ROE. Secara parsial komite audit dan kepemilikan asing tidak memiliki pengaruh terhadap ROE tetapi, proporsi dewan komisaris memiliki pengaruh secara parsial terhadap ROE.

Dalam pengujian GCG terhadap harga saham menunjukkan bahwa komite audit, kepemilikan asing dan proporsi dewan komisaris tidak memiliki pengaruh secara simultan terhadap harga saham. Dan secara parsial GCG juga tidak memiliki pengaruh terhadap harga saham.

ABSTRACT

INFLUENCE GOOD CORPORATE GOVERNANCE ON THE PRICE OF STOCK WITH RETURN ON EQUITY AS VARIABLE MODERATING

TO COMPANIES MANUFACTURING (2008-2010)

The purpose of this research is to know the influence of Good Corporate Governance to the stock price with Return on Equity as the simultaneous and moderating variables partial on manufacturing companies listed on the Indonesia stock exchange in 2008-2010. Companies are examined in this study as many as 60 companies with a number of sample as much as 17 companies that meet the criteria. Analysis techniques used in this research was a regression.

The result showed that ROE is not variable moderating for stock prices and GCC is stated in the audit committee, the proportion of foreign ownership and Board of Commissioners do not have influence simultaneously against ROE. In partial audit committee and foreign ownership have no influence against ROE but, proportion the board of commissioners have influence in partial against ROE.

In testing GCC against stock prices showed that audit committee, foreign ownership and proportions the board of commissioners have no influence simultaneously against stock prices. And is a partial GCC also has no influence against stock prices.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Krisis moneter yang terjadi di Indonesia pada tahun 1997-1998 membuat perekonomian nasional menjadi terpuruk. Pada pertengahan tahun 1998, bursa ditinggalkan oleh hampir seluruh investor asing, hanya pemain domestik yang bertahan di bursa saat itu. Indonesia dianggap sebagai negara yang tidak kompetitif untuk investasi jangka panjang, bahkan bursa Indonesia mencapai titik terendah dalam lima tahun terakhir bursa beroperasi, dan kini, krisis global yang terjadi sejak Oktober 2008 juga membuat perekonomian nasional menjadi limbung.

Salah satu penyebabnya adalah lemahnya penerapan praktik Good Corporate Governance (GCG) pada perusahaan di Indonesia, seperti lemahnya hukum, standar akuntansi dan pemeriksaan keuangan (auditing) yang belum mapan, pasar modalyang masih underegulated, lemahnya pengawasan komisaris, dan terabaikannya hak minoritas (Kusumawati dan Riyanto, 2005). Sejak saat itu, baik pemerintah maupun investor mulai memberikan perhatian yang cukup signifikan dalam praktik corporate governance.

pemerintahan negara. Penerapan Good Corporate Governance (GCG) pada saat ini bukan lagi sekedar kewajiban, namun telah menjadi kebutuhan bagi setiap perusahaan dan organisasi. Good Corporate Governance (GCG) diperlukan untuk memberikan kemajuan terhadap kinerja suatu perusahaan, menjadikan perusahaan berumur panjang dan bisa dipercaya.

Menurut Surat Keputusan Menteri BUMN Kep-117/M-MBU/2002 tanggal 1 Agustus 2002 pasal 3 tentang penerapan praktik Good Corporate Governance

terdapat lima prinsip GCG, meliputi:

1. Transparansi (transparency), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi meteril dan relevan mengenai perusahaan.

2. Kemandirian (independency), yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh maupun tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

3. Akuntabilitas (accountability), yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban organisasi sehingga pengelolaan perusahaan terlaksana secara efektif.

5. Kewajaran (fairness), yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholders lainnya yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Prinsip-prinsip dasar dari Good Corporate Governance (GCG) pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan. Tidak dilaksanakannya prinsip-prinsip tersebut, akan tercermin dari kurang tersedianya informasi untuk melaksanakan analisis risiko atau hasil investasi yang berlebihan pada sumber daya yang tidak produktif yang pada akhirnya menurun atau pudarnya kepercayaan pemodal karena setiap Investor yang menanamkan modalnya dalam suatu sekuritas tertentu, akan selalu mempunyai harapan akan menerima suatu penghasilan (Lucia Eirene, 2010).

Dengan penghasilan yang diterimanya tersebut investor akan mendapat kembali jumlah modal yang sudah dipakai untuk membeli sekuritas tersebut ditambah suatu keuntungan. Untuk mengukur tingkat penghasilan yang akan diterimanya, maka akan dihitung besarnya tingkat pengembalian atau return. Return atau tingkat pengembalian adalah total keuntungan atau kerugian yang diterima selama periode tertentu karena melakukan investasi. (A.M Dewi Astuti, 2004). Dapat dilihat dari kondisi keuangan perusahaan melalui analisis rasio-rasio keuangan.

harga dan jumlah saham pada masa lalu untuk menentukan kecenderungan yang akan datang. Adapun fokus perhatian dari analisis teknis adalah waktu menunggu saat yang tepat untuk membeli jika kecenderungan harganya akan naik, sehingga sifatnya pun jangka pendek dengan motif utama untuk memperoleh capital gain. Penilaian harga saham bertujuan untuk menentukan saham mana yang memberikan tingkat keuntungan yang seimbang dengan modal yang diinvestasikan dalam saham tersebut.

Bank Dunia dalam sebuah survei Governance Research Indicator Country Snapshot tahun 2002 memberi Indonesia skor rata-rata di bawah 25 dari kemungkinan 1-100 untuk enam kategori penilaian, jauh tertinggal dari negara-negaratetangga yang memperoleh skor rata-rata di atas 50, bahkan untuk kategori pengendalian terhadap korupsi Indonesia hanya memperoleh skor 6,7 jauh tertinggal dari Malaysia, Thailand dan Filipina yang masing-masing memperoleh nilai 68, 53,6 dan 37,6 (Fajari, 2004). Hasil survei Mckinsey&Company pada tahun 2001 juga masih menunjukkan bahwa tingkat kualitas corporate governance Indonesia paling rendah, yaitu nilainya 1,1 (dari 1-5 skala poin), di bawah Malaysia (1,3-1,7), Thailand (1,5-1,8), Korea (1,8-2,2), Taiwan (2,3-2,6) dan Jepang (2,2-2,8) (Kusumawati dan Riyanto, 2005), dari hasil survei tersebut dapat diketahui bahwa investor bersedia membayar lebih mahal untuk perusahaan yang dapat menerapkan dan mengungkapkan praktik GCG mereka.

dengan kinerja perusahaan seperti pemegang saham, dewan komisaris maupun komite audit, serta stakeholders lainnya, sehingga kendali akan kinerja perusahaan menjadi sangat longgar. Sebagai contoh yakni perusahaan-perusahaan di Asia secara historis dan sosiologis adalah perusahaan-perusahaan yang dimiliki dan dikendalikan oleh keluarga, meskipun perusahaan-perusahaan tersebut telah menjadi perusahaan publik namun kendali atas perusahaan yang dipegang oleh keluarga masih begitu signifikan (Surya dan Yustiavandana, 2006).

Berdasarkan penelitian terhadap 2.980 perusahaan publik di sembilan Negara Asia Timur, yaitu Hong Kong, Indonesia, Jepang, Malaysia, Filipina, Singapura, Taiwan dan Thailand menunjukkan bahwa lebih dari setengah perusahaan publik yang ada dikendalikan oleh keluarga karena tingginya tingkat kepercayaan antara sesama anggota keluarga, dari survei tersebut, 16,7% dari nilai aset perusahaanperusahaan publik Indonesia dan Thailand dikendalikan oleh satu keluarga. Kondisi ini menyebabkan kurangnya keterbukaan dalam pengambilan keputusan oleh pengurus perusahaan, karena tidak adanya kebutuhan terhadap hal tersebut. Akibatnya, outside investor (pemegang saham minoritas) tidak memiliki informasi tentang kondisi perusahaan yang sebenarnya (Wiley dan Asia, 2002).

Beberapa manfaat yang dapat diperoleh dengan dilaksanakannya

corporate governance, sesuai dengan Forum for Corporate Governance in Indonesia (FCGI)(2001), antara lain:

operasional perusahaan serta lebih meningkatkan pelayanan kepada

stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigid (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders’s value dan dividen. Khusus bagi BUMN akan dapat membantu penerimaan bagi APBN terutama dari hasil privatisasi.

Kinerja perusahaan yang baik akan mempengaruhi kondisi keuangan perusahaan dapat dilihat melalui analisis rasio-rasio keuangannya. Analisis rasio keuangan adalah cara menganalisis dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang ditunjukkan dalam laporan keuangan (Kuswandi, 2006).

dapat menganalisis kemampuan keuangan perusahaan, sehingga investor dapat memanfaatkan informasi yang ada dalam laporan keuangan.

Laporan keuangan merupakan informasi yang penting dalam pengambilan keputusan ekonomi investor, bagi sebagian besar investor, laporan keuangan yang diungkapkan secara transparan dan akurat menjadi salah satu bahan masukan yang penting untuk memutuskan apakah mereka akan menginvestasi atau meminjamkan dananya kepada perusahaan tertentu.

Perusahaan meyakini bahwa penerapan GCG merupakan bentuk lain penegakan etika bisnis dan etika kerja yang sudah lama menjadi komitmen perusahaan dan penerapan GCG berhubungan dengan peningkatan citra perusahaan. Perusahaan yang mempraktikkan GCG, akan mengalami perbaikan citra, dan peningkatan nilai perusahaan. Maka dalam penelitian ini akan dianalisis, apakah penerapan corporate governance dapat mempengaruhi kinerja keuangan perusahaan.

Berdasarkan uraian diatas peneliti tertarik untuk lebih meneliti “Pengaruh Good Corporate Governance Terhadap Harga Saham Dengan ROE Sebagai Variabel Moderating Pada Perusahaan Manufaktur Tahun

2008-2010”.

1.2 Perumusan Masalah

Berdasarkan pada uraian latar belakang diatas, maka peneliti mengindentifikasikan permasalahan sebagai berikut:

1. Apakah Good Corporate Governance (GCG) berpengaruh terhadap harga saham ?

2. Apakah Return On Equity (ROE) sebagai variabel moderating mempunyai pengaruh terhadap Good Corporate Governance (GCG) ? 1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka penelitian ini mempunyai tujuan untuk :

1. Melihat pengaruh Good Corporate Governance (GCG) terhadap harga saham.

1.3.2 Manfaat Penelitian 1. Bagi Peneliti

Memberi manfaat kepada penulis berupa tambahan pengetahuan empiris tentang pelaksanaan GCG di Indonesia, khususnya pengaruh terhadap kinerja keuangan perusahaan, disamping pengetahuan konseptual yang dimiliki.

2. Bagi Investor pasar modal

Diharapkan agar dapat bermanfaat untuk memberikan alternatif bahan pertimbangan dalam pengambilan keputusan berinvestasi.

3. Bagi Perusahaan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Teori Keagenan

Dalam mengkaitkan antara struktur kepemilikan dengan kinerja perusahaan manufaktur terdapat satu hal yang tidak dapat dipisahkan dari pencapaian sasaran organisasi manufaktur serta kinerjanya, yaitu manajemen atau pengurus perusahaan. Pencapaian tujuan dan kinerja perusahaan tidak terlepas dari kinerja manajemen itu sendiri. Sehubungan dengan hal tersebut, hubungan antara manajemen suatu perusahaan dengan pemilik perusahaan akan dituangkan dalam suatu kontrak (performance contract).

Hubungan kontrak antara pemilik dan manajemen tersebut sejalan dengan Agency Theory (Jensen dan Meckling, 1976) Agency relationship

didefinisikan sebagai kontrak di mana satu atau lebih orang (disebut

perannya (utility maximizers), cukup beralasan apabila manajemen tidak akan selalu bertindak untuk kepentingan pemilik.

Hal ini sangat beralasan sekali karena pada umumnya pemilik memiliki welfare motives yang bersifat jangka panjang, sebaliknya manajemen lebih bersifat jangka pendek sehingga terkadang manajemen cenderung memaksimalkan profit untuk jangka pendek dengan mengabaikan sustainability keuntungan dalam jangka panjang. Untuk membatasi atau mengurangi kemungkinan tersebut, pemilik dapat menetapkan insentif yang sesuai bagi manajemen, yaitu dengan mengeluarkan biaya monitoring dalam bentuk gaji. Dengan adanya

monitoring cost tersebut manajemen akan senantiasa memaksimalkan kesejahteraan pemilik, walaupun keputusan manajemen dalam praktek akan berbeda dengan keinginan pemilik (Jensen dan Meckling, 1976).

Menurut Eisenhard (1989) teori keagenan dilandasi oleh tiga asumsi, yaitu:

1. Asumsi tentang sifat manusia. Menekankan bahwa manusia memiliki sifat untuk mementingkan diri sendiri (self interest), memiliki keterbatasan rasionalitas (bounded rationality), dan tidak menyukai risiko (risk aversion).

3. Asumsi tentang informasi. Asumsi tentang informasi adalah bahwa informasi dipandang sebagai barang komoditi yang bisa diperjual belikan.

Corporate governance merupakan konsep yang didasarkan pada teori keagenan, diharapkan dapat berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate governance yang baik dapat meyakinkan para investor untuk berinvestasi dan dapat memberikan keuntungan bagi mereka dan memberikan keyakinan bahwa manajer tidak akan menggelapkan atau menginvestasikan dana mereka ke proyek-proyek yang tidak menguntungkan. Selain itu corporate governance juga berkaitan dengan bagaimana para investor mengontrol para manajer (Shleifer dan Vishny 1997). Dengan kata lain yakni corporate governance diharapkan akan dapat berfungsi untuk menekan atau menurunkan biaya keagenan.

2.1.2 Good Corporate Governace

2.1.2.1 Pengertian Good Corporate Governance

Good Corporate Governance merupakan suatu aturan mengenai pengelolaan perusahaan yang perlu diterapkan pada setiap perusahaan terutama perusahaan publik (BUMN). Menurut

Forum for Corporate Governance in Indonesia (FCGI) (2001) pengertian corporate governance adalah:

kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan. Tujuan corporate governance ialah untuk menciptakan pertambahan nilai bagi semua pihak pemegang kepentingan (stakeholders).

Komite Cadburry (dalam Che Haat, 2005) melalui apa yang dikenal dengan sebutan Cadburry Report mengeluarkan definisi tersendiri tentang GCG :

GCG adalah prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawabannya kepada para shareholders

khususnya, dan stakeholders pada umumnya.

Donaldson dan David, mendevinisikan corporate governance sebagai “The structure whereby managers at the organization apex are controlled through the board of directors, its

associated structures, executives incentive, and other schemes of

monitoring and bonding”.

Center for European Policy Studies (1999) mendefinisikan GCG sebagai berikut "GCG merupakan seluruh sistem yang dibentuk mulai dari hak (right), proses, serta pengendalian, baik yang ada di dalam maupun di luar manajemen perusahaan."

Organization for Economic Coorperation and Development

dipertanggungjawabkan, dan keputusan tersebut mampu memberikan nilai tambah bagi shareholders lainnya”.

Finance Committee on Corporate Governance Malaysia

(2008), menurut lembaga tersebut didefinisikan sebagai berikut : GCG merupakan suatu proses serta struktur yang digunakan untuk mengarahkan sekaligus mengelola bisnis dan urusan perusahaan ke arah peningkatan pertumbuhan bisnis dan akuntabilitas perusahaan. Adapun tujuan akhirnya adalah menaikkan nilai saham dalam jangka panjang tetapi tetap memperhatikan berbagai kepentingan para stakeholders lainnya.

2.1.2.2Manfaat Good Corporate Governance

Dengan adanya penerapan corporate governance dalam suatu perusahaan maka menghasilkan suatu manfaat yang diperoleh, yaitu :

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan dengan lebih baik, meningkatkan efisiensi operasional serta lebih meningkatkan pelayanan kepada shakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan corporate value.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders value dan deviden khusus bagi BUMN akan membantu penerimaan APBN terutama dari hasil privatisasi.

2.1.2.3Prinsip-prinsip Good Corporate Governance

Organization for Economic Corporation and Development

(OECD) telah mengembangkan prinsip-prinsip Good Corporate Governance dan dapat direrapkan secara luwes (fleksibel) sesuai dengan keadaan, budaya, dan tradisi di masing-masing negara.

Prinsip-prinsip ini diharapkan menjadi titik rujukan bagi para regulator (pemerintah) dalam membangun framework bagi penerapan Good Corporate Governance. Bagi para pelaku usaha dan pasar modal prinsip-prinsip ini dapat menjadi guidance atau pedoman dalam mengelaborasi best practice bagi peningkatan nilai (valuation) dan keberlangsungan (sustainability) perusahaan.

Prinsip-prinsip tersebut ialah: 1. Fairness (Keadilan)

kesalahan perilaku insider. Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2. Transparency (Transparansi)

Transparansi adalah adanya pengungkapan suatu informasi yang terbuka, tepat waktu, serta jelas dan dapat dibandingkan dengan keadaan yang menyangkut tentang keuangan, pengelolaan perusahaan dan kepemilikan perusahaan. Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang materil dan relevan dengan cara yang mudah diakses dan dipahami oleh pemakai kepentingan.

3. Accountability (Akuntabilitas)

4. Responsibility (Pertanggungjawaban)

Responsibilitas adalah adanya tanggung jawab pengurus dalam manajemen, pengawasan manajemen serta pertanggung jawaban kepada perusahaan dan para pemegang saham. Prinsip ini mewujudkan dengan kesadaran bahwa tanggung jawab merupakan konsekuensi logis dari adanya wewenang, menyadari akan adanya tanggung jawab sosial, menghindari penyalahgunaan wewenang kekuasaan, menjadi profesional dan menjunjung etika dan memelihara bisnis yang kuat.

5. Independency (Independensi)

Untuk melancarkan asas Corporate Governance,

2.1.2.4Implementasi Prinsip Corporate Governance

Para kreditor juga perlu diperhatikan selain para pemegang saham atau investor karena, hampir tidak ada perusahaan yang dapat berjalan dengan modalnya sendiri, sehingga mencari tambahan dana yang diperlukan untuk biaya operasional perusahaan ataupun ekspansi usaha.

Penerapan prinsip-prinsip good corporate governance

dalam suatu perusahaan menjadi salah satu bahan pertimbangan utama bagi kreditor dalam mengevaluasi potensi suatu perusahaan untuk menerima pinjaman kredit. Bahkan bagi perusahaan yang berdomisili di negara-negara berkembang, implementasi prinsip

corporate governance secara konkret, dapat memberikan kontribusi untuk memulihkan kepercayaan para kreditor terhadap kinerja suatu perusahaan yang telah dilanda krisis, misalnya di Indonesia. Di dunia Internasional, penerapan good corporate governance

sudah merupakan suatu syarat utama dalam perjanjian pemberian kredit. Seringkali perusahaan yang telah mengimplementasikan prinsip-prinsip good corporate governance, mempunyai kemungkinan besar untuk memperoleh bantuan kredit bagi usahanya.

kegagalan pengembalian pinjaman. Keuntungan maksimal ini dapat diperoleh dengan berbagai jalan, salah satunya adalah dengan meningkatkan tingkat kemampuan perusahaan debitor untuk mengembalikan dana yang telah dipinjam melalui efektivitas kinerja perusahaan tersebut.

Penerapan prinsip good corporate governance digunakan untuk menghasilkan kinerja perusahaan yang efektif dan efisien, melalui harmonisasi manajemen perusahaan. Dibutuhkan peran yang penuh komitmen dan independen dari dewan direksi dan dewan komisaris dalam menjalankan kegiatan perusahaan, sehingga menghasilkan kinerja perusahaan yang baik.

dalam menerapkan GCG. Manajemen Perusahaan belum tertarik manfaat jangka panjang penerapan GCG sehingga mereka merasa dapat berjalan tanpa GCG.

2.1.3 Saham

2.1.3.1Pengertian Saham

Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi lain yang dilakukan peusahaan kepada pemegang sahamnya, termasuk hak klaim atas aset perusahaan, dengan prioritas setelah hak klaim pemegang surat berharga lain dipenuhi jika terjadi likuiditas.

Menurut Husnan (2002), menyebutkan bahwa sekuritas (saham) merupakan secarik kertas yang menunjukkan hak pemodal untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.

2.1.3.2 Harga Saham

Harga saham merupakan salah satu indikator pengelolaan perusahaan. Keberhasilan dalam menghasilkan keuntungan akan memberikan kepuasan bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan kepuasan bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan keuntungan, yaitu berupa capital gain dan citra yang jauh lebih baik bagi perusahaan sehingga memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan.

Menurut Sawidji Widoatmojo (1996) harga saham dapat dibedakan menjadi 3 (tiga):

a. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena dividen minimal biasanya ditetapkan berdasarkan nilai nominal. b. Harga Perdana

c. Harga Pasar

Kalau harga perdana merupakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa. Transaksi di sini tidak lagi melibatkan emiten sebagai penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi dipasar sekunder, kecil sekali kemungkinan terjadinya negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan disurat kabar atau media lain adalah harga pasar.

Dalam menganalisis saham dapat dilakukan dengan dua aliran yang berbeda yaitu analisis secara fundamental dan analisis secara teknis. Secara fundamental dimulai dari kondisi makro baik global maupun domestik. Sedangkan analisis teknis adalah suatu analisa yang menggunakan kecenderungan harga dan jumlah saham pada masa lalu untuk menentukan kecenderungan yang akan datang. Adapun fokus perhatian dari analisis teknis adalah waktu menunggu saat yang tepat untuk membeli jika kecenderungan harganya akan naik, sehingga sifatnya pun jangka pendek dengan motif utama untuk memperoleh capital gain.

informasi baru. Implikasinya adalah harga saham dan volume perdagangan saham perusahaan akan bereaksi terhadap informasi laba yang dipublikasikan melalui laporan keuangan apabila informasi itu dianggap relevan oleh pemodal dalam penentuan harga saham dan volume perdagangan (Mais,2005).

2.1.3.3Analisis terhadap Harga Saham

Mekanisme untuk merubah serangkaian variabel ekonomi atau variabel perusahaan merupakan penilaian atas saham yang digunakan untuk mengamati perkiraan tentang harga saham. Variabel-variabel ekonomi tersebut misalnya laba perusahaan, dividen yang dibagikan, aset perusahaan, variabilitas laba dan sebagainya. Secara umum ada dua analisis yang sering digunakan dalam melakukan analisis saham, yaitu analisis teknikal (technical analysis) dan analisis fundamental (fundamental analysis).

1) Analisis teknikal

Analisis teknikal merupakan analisis yang memperhatikan perubahan harga saham dari waktu ke waktu. Analisis ini akan menentukan nilai saham dengan menggunakan data pasar dari saham, seperti harga dan volume transaksi saham. Harga suatu saham akan ditentukan oleh penawaran (supply) dan permintaan (demand) terhadap saham tersebut.

pembentukan harga saham dengan berbagai varian yang mungkin terjadi dibandingkan dengan perilaku harga sebelumnya. Analisis teknikal mengasumsikan bahwa harga saham mencerminkan informasi yang ditujukan oleh perubahan harga di waktu lalu sehingga perubahan harga saham mempunyai pola tertentu dan pola tersebut akan berulang.

Analisis teknikal biasanya menggunakan data yang dianalisis dengan menggunakan grafik atau program komputer. Dengan mengamati grafik tersebut dapat diketahui bagaimana kecenderungan harga, memperkirakan kemungkinan waktu dan jarak kecenderungan, serta memilih saat yang paling menguntungkan untuk masuk dan keluar pasar.

2) Analisis fundamental

analisis yang berbasis pada data riil untuk mengevaluasi atau memproyeksikan nilai suatu saham.

Analisis fundamental mencoba memperhitungkan harga saham di masa yang akan datang dengan (1) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan (2) menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Beberapa data atau indikator yang umum digunakan dalam analisis fundamental adalah: pendapatan, laba, pertumbuhan penjualan, imbal hasil atau pengembalian ekuitas, margin laba, dan data-data keuangan lainnya sebagai sarana untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan di masa mendatang.

Analisis fundamental umumnya dilakukan dengan tahapan melakukan analisis ekonomi terlebih dahulu, diikuti dengan analisis industri dan akhirnya analisis perusahaan yang menerbitkan saham tersebut. Analisis fundamental didasarkan atas pemikiran bahwa kondisi perusahaan tidak hanya dipengaruhi faktor internal tetapi juga faktor-faktor eksternal, yaitu kondisi ekonomi dan industri. 2.1.4 Dewan Komisaris

diperkuat oleh pendapat Allen dan Gale (2000) dalam Beiner dkk (2003) yang menegaskan bahwa dewan komisaris merupakan mekanisme

governance yang penting. Dewan komisaris merupakan mekanisme penggendalian intern tertinggi yang bertanggung jawab untuk memonitor tindakan manajemen punjak (Fama dan Jensen, 1983). Dewan Komisaris sebagai organ perusahaan bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada Direksi serta memastikan bahwa perusahaan melaksanakan GCG (KNKG, 2006).

Ukuran dewan komisaris yang dimaksud disini adalah banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan. Semakin besar jumlah anggota dewan komisaris maka semakin mudah untuk mengendalikan Chief Executives Officer (CEO) dan semakin efektif dalam memonitor aktivitas manajemen.

Fungsi service menyatakan bahwa dewan komisaris dapat memberikan konsultasi atau nasehat manajemen dan direksi. Penelitian Lorsch dan MacIver (1989) dalam Young dkk (2001) yang berbasis wawancara menemukan bahwa peranan pemberian saran (advisory) mendominasi aktivitas anggota dewan.

mempunyai keahlian dalam bidang tertentu juga dapat memberikan nasehat yang bernilai dalam penyusunan strategi dan penyelenggaraan perusahaan (Fama dan Jensen, 1983 dalam Young et al., 2001).

Fungsi kontrol yang dilakukan oleh dewan komisaris diambil dari teori agensi. Dari persepektif teori agensi, dewan komisaris mewakili mekanisme internal utama untuk mengontrol perilaku oportunistik manajemen sehingga dapat membantu menyelaraskan kepentingan pemegang saham dan manajer (Jensen, 1993 dalamYoung et al., 2001). Dari kedua fungsi dewan tersebut, terlihat bahwa jumlah komisaris berpengaruh terhadap nilai perusahaan.

2.1.5 Komite Audit

Komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Keberadaan komite audit sangat penting bagi pengelolaan perusahaan, komite audit dianggap penghubung antara pemegang saham, dewan komisaris dan pihak manajemen dalam menangani masalah pengendalian.

membentuk komite yang bekerja secara kolektif dan berfungsi membantu Komisaris Pengawas dalam melaksanakan tugasnya, yaitu membantu Komisaris Pengawas dalam memastikan efektifitas sistem pengendalian intern, efektivitas pelaksanaan tugas auditor eksternal dan auditor internal”.

Dalam pelaksanaan tugasnya komite audit diatur dalam Kep-29/PM/2004 yang merupakan peraturan yang mewajibkan perusahaan membentuk komite audit, tugas komite audit antara lain :

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan lainnya.

2. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan lainnya yang berhubungan dengan kegiatan perusahaan.

3. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal

4. Melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan dan pelaksanaan manajemen risiko oleh direksi

5. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas pengaduan yang berhubungan dengan emiten.

6. Menjaga kerahasiaan dokumen, data, dan rahasia perusahaan.

yaitu 1) kewenangan formal dan tertulis, 2) kerjasama manajemen dan 3) kualitas/kompetensi anggota komite audit. Selain itu, Effendi (2005) juga menambahkan masalah komunikasi dengan komisaris, direksi, auditor internal dan eksternal serta pihak lain sebagai aspek yang penting dalam keberhasilan kerja komite audit. Dengan kewenangan, independensi, kompetensi dan komunikasi melalui pertemuan yang rutin dengan pihak-pihak terkait, diharapkan fungsi dan peran dari komite audit lebih bisa berjalan dengan efektif.

2.1.6 Kepemilikan Asing

Perusahaan multinasional atau perusahaan asing terkadang lebih memiliki kinerja yang lebih baik jika dibandingkan dengan perusahaan lokal. Penelitian dari Goethals & Ooghe (1997) menyimpulkan bahwa perusahaan yang telah diambil alih oleh perusahaan asing cenderung menunjukan perbaikan kinerja mereka, peningkatan produktivitas, maupun menunjukan sistem kinerja yang lebih efisien bila dibandingkan dengan sebelum perusahaan diambil alih. Sebenarnya ada beberapa indikator yang dapat membenarkan beberapa fakta-fakta diatas. Perusahaan yang diambil alih kepemilikannya oleh asing umumnya akan lebih kuat secara keuangan karena mendapatkan sumber modal baru yang cenderung besar. Selain itu, perusahaan dengan kepemilikan asing juga akan membawa sumber daya baru yang cenderung lebih efisien dan produktif.

memajukan sumber daya manusia dalam negeri, profit dalam negeri lebih banyak diserap oleh perusahaan asing, dan hancurnya merek-merek atau image dari budaya setempat atau pun dari negeri tersebut.

Sebelum perusahaan memutuskan untuk melakukan investasi di sebuah negara atau sebuah perusahaan lain, faktor exchange rate fluctuation mungkin patut menjadi pertimbangan (Grosse and Trevino, 1996). Exchange rate fluctuation mempengaruhi FDI dalam dua cara.

Pertama, kenaikan atau apresiasi dari sebuah mata uang akan menaikan nilai total kekayaan dari perusahaan yang nilainya didominasikan dalam mata uang asing. Hal ini akan menyebabkan kecilnya nilai investasi atau modal yang dibutuhkan oleh perusahaan asing tersebut bila ingin melakukan investasi disebuah negara yang nilai mata uangnya lebih rendah. Hal ini juga menyebabkan investor dapat melakukan investasi lebih agresif di negara asing tersebut. Kedua, dengan adanya apresiasi dalam mata uang maka terjadi perbedaan harga antara produk atau jasa dari suatu negara dibandingkan dengan negara lain. Bila terjadi perbedaan harga maka diperlukan penyesuaian harga untuk menghindari kemungkinan terjadinya less cost competitiveness. Hal yang mungkin dilakukan adalah dengan memindahkan proses produksi ke negara yang menjual jasa dan produk lebih murah untuk dapat bersaing serta menghindari keluar dari persaingan dengan perusahaan sejenis.

negara asing atau negara lain (Grosse dan Trevino, 1996). Contoh yang dapat dipakai dalam kasus ini adalah interest rate. Semakin besar interest rate di suatu negara maka capital investment yang diperlukan cenderung akan semakin besar. Dengan besarnya capital investment, maka suatu perusahaan akan berusaha untuk dapat meraih pendapatan sebesar-besarnya agar tidak mengalami kerugian di kemudian hari. Perusahaan yang meminjam modal di negara dengan interest rate yang tinggi cenderung akan kalah bersaing dengan perusahaan yang meminjam modal di negara yang memiliki interest rate yang lebih rendah.

2.1.7 Return On Equity (ROE)

Return On Equity (ROE) atau sering disebut rentabilitas modal sendiri dimaksudkan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri (Martono dan Harjito, 2001)

ROE membandingkan laba bersih setelah pajak dengan ekuitas. Dimana rasio ini menunjukkan kemampuan untuk menghasilkan laba berdasarkan ekuitas pemegang saham. Return On Equity (ROE) digunakan untuk mengukur kemampuan manajemen dalam mengelola modal yang tersedia untuk memperoleh net income.

Brigham dan Daves (2003) mengemukakan bahwa ultimately, the most important, or ‘bottom line’, accounting ratio is the ratio of net

income to common equity, which measures the return on common equity

(ROE). Stockholders invest to get a return on their money, and thus ratio

paling penting adalah rasio yang membandingkan laba bersih dengan ekuitas pemegang saham, yang disebut dengan tingkat pengembalian atas ekuitas. Pemegang saham berinvestasi untuk mendapatkan keuntungan atas dana yang diinvestasikannya, dan rasio tingkat pengembalian atas ekuitas atau return on equity (ROE) mengindikasikan seberapa baik perusahaan dapat memberikan keuntungan bagi para pemegang saham secara akuntansi.

The return on equity (ROE) ratio measures the averages return on

firm’s capital contributions from its owners (for a corporation, that means

the contributions of common stockholders). It indicates how many dollars

of income were produced for each dollar invested the common

stockholders (Gallagher dan Andrew, 2003). Semakin tinggi ROE menggambarkan semakin baik manajemen perusahaan karena dari modal yang dikelola dapat menghasilkan pendapatan yang optimal.

Rumus : ��� =Lababersih

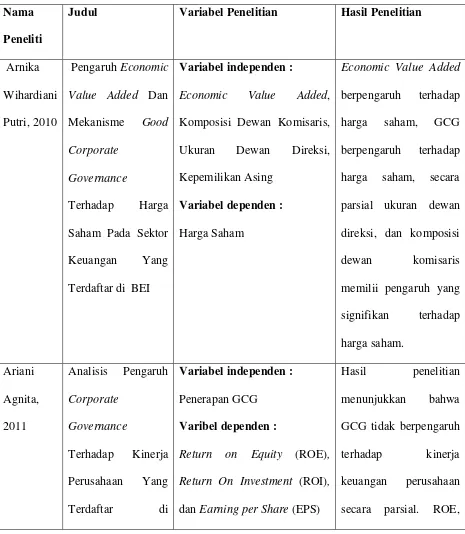

2.2 Tinjauan Peneliti Terdahulu Tabel 2.1

Ringkasan Penelitian Terdahulu

Nama Peneliti

Judul Variabel Penelitian Hasil Penelitian

Arnika Wihardiani Putri, 2010

Pengaruh Economic Value Added Dan

Economic Value Added,

Komposisi Dewan Komisaris, Return On Investment (ROI),

dan Earning per Share (EPS)

Hasil penelitian menunjukkan bahwa GCG tidak berpengaruh

Arnika Wihardiani Putri (2010), melakukan penelitian Pengaruh

Economic Value Added dan Mekanisme Good Corporate Governance

Terhadap Harga Saham pada Sektor Keuangan yang Terdaftar di BEI. Variabel Independen dari penelitian ini Economic Value Added, Komposisi Dewan Komisaris, Ukuran Dewan Direksi, Kepemilikan Asing. Variabel dependen dari penelitian ini ialah harga saham. Hasil penelitian yang dilakukan menunjukkan bahwa Economic Value Added berpengaruh terhadap harga saham. Secara bersama-sama penerapan Good Corporate Governance yang terdiri dari komposisi dewan komisaris, ukuran dewan direksi dan kepemilikan asing berpengaruh terhadap harga saham. Secara parsial, ukuran dewan direksi dan komposisi dewan komisaris memiliki pengaruh yang signifikan terhadap harga saham sedangkan kepemilikan asing tidak memiliki pengaruh terhadap harga saham.

Ariani Agitha (2011), meneliti Analisis Pengaruh Corporate Governance Terhadap Kinerja Perusahaan Yang Terdaftar di Indonesia

Institute For Corporate Governance. Variabel independen dari peneliti ini

Good Corporate Governance. Variabel dependen dari penelitian ini adalah

Return on Equity (ROE), Return On Investment (ROI), dan Earning per Share (EPS). Penelitian ini merupakan penelitian yang variabelnya Indonesia Institute

For Corporate

Governance

bersifat kausalitas. Sampel penelitian ini adalah perusahaan yang terdaftar di Indonesian Institute for Corporate Governance (IICG) yang dipilih dengan metode purposive sampling. Data yang digunakan bersifat pooling

(data series dan cross sectional) dan diambil dari laporan CGPI dan laporan keuangan tahunan dari tahun 2007-2009. Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi sederhana. Hasil penelitian ini menunjukkan bahwa GCG tidak berpengaruh terhadap kinerja keuangan perusahaan secara parsial. ROE, ROI, dan EPS tidak dapat dijelaskan oleh penerapan GCG. Hal ini menunjukkan bahwa good corporate governance bukan indikator yang berpengaruh besar terhadap peningkatan kinerja perusahaan.

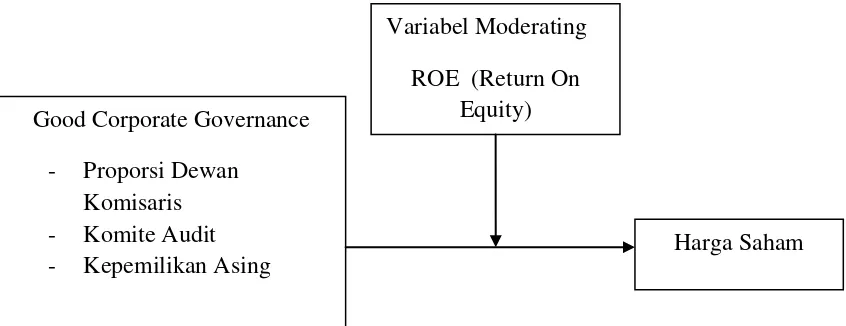

2.3 Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual

Sesuai dengan kajian teori keagenan (agency Theory), hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Jensen dan Meckling, 1976).

Berdasarkan kerangka konseptual diatas, ditentukan bahwa variabel good corporate governance yang diproksikan kedalam dewan komisaris, komite audit dan kepemilikan asing sebagai variabel independen. Harga saham sebagai variabel dependen dan Return on Equity

(ROE) sebagai variabel moderating.

Dengan adanya prinsip-prinsip GCG, maka laporan keuangan yang dihasilkan dapat diungkapkan secara transparan dan akurat, sehingga dapat membantu investor dan pihak-pihak lain yang berkepentingan dalam suatu perusahaan untuk mengambil keputusan sehingga dapat meningkatkan Good Corporate Governance

- Proporsi Dewan Komisaris - Komite Audit - Kepemilikan Asing

Harga Saham Variabel Moderating

kinerja keuangan perusahaan. Dapat disimpulkan bahwa dengan diterapkannya prinsip-prinsip GCG dalam perusahaan, maka pihak-pihak yang terkait di perusahaan memiliki tanggung jawab yang jelas sesuai dengan peraturan yang berlaku, sehingga dapat mendorong pengelolaan organisasi yang demokratis, lebih accountable, lebih transparan, serta akan meningkatkan keyakinan bahwa perusahaan dan organisasi lainnya dapat menyumbangkan manfaat tersebut dalam jangka panjang. Upaya pengembangan good corporate governance juga ditujukan untuk mendorong optimalisasi alokasi atau penggunaan sumber daya perusahaan agarpertumbuhan dan kesejahteraan pemilik perusahaan terjaga.

Wicaksono (2000) menjelaskan bahwa keberhasilan penerapan

konsekuensi dari pengambilan keputusan yang salah. Hal tersebut menjelaskan bahwa kepemilikan manajerial mempunyai arti penting dalam struktur kepemilikan perusahaan.

Dewan direksi dalam suatu perusahaan yang akan menentukan kebijakan yang akan diambil atau strategi perusahaan secara jangka pendek maupun jangka panjang. Oleh karena itu proporsi dewan (baik dewan direksi maupun dewan komisaris) berperan dalam kinerja perusahaan dan dapat meminimalisasi kemungkinan terjadinya permasalahan agensi dalam perusahaan. Pfeffer dam Salancik menjelaskan bahwa semakin besar kebutuhan akan hubungan eksternal yang semakin efektif, maka kebutuhan akan dewan dalam jumlah yang besar akan semakin tinggi.

J.Fred.Weston dan Thomas E.Copeland (2002) mengatakan bahwa rentabilitas usaha adalah hasil pengembalian atas ekuitas mengukur pengembalian nilai buku kepada pemilik perusahaan, rasio Return On Equity merupakan suatu rasio tujuan akhir. Tingkat pengembalian ekuitas pemilik (ROE) merupakan suatu alat analisis untuk mengukur sejauh mana kemampuan perusahaan dalam menghasilkan keuntungan bagi pemegang saham atas modal yang telah mereka investasikan. Tuguh Pujo Mulyano (1995) menjelaskan bahwa kenaikan Return On Equity biasanya diikuti oleh kenaikan harga saham perusahaan tersebut.

oleh auditor mengenai laporan keuangan suatu perusahaan (Meutia, 2004). Hal ini menunjukkan bahwa auditor berperan penting dalam pengesahan laporan keuangan suatu perusahaan. Oleh karena itu, dengan penggunaan auditor yang berkualitas diharapkan dapat meningkatkan kredibilitas laporan keuangan sehingga dapat meningkatkan kinerja perusahaan.

2.4 Hipotesis Penelitian

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Desain penelitian yang digunakan oleh peneliti adalah desain asosiatif dengan hubungan kausal yaitu penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya (Umar Husein, 2003). Dengan penelitian ini maka dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan atau mengontrol suatu gejala.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini bersifat time series, yaitu sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa waktu tertentu, misalnya dalam waktu tahunan. Data yang digunakan dalam penelitian ini adalah data sekunder. Meliputi laporan keuangan tahunan perusahaan yang dimuat dalam Indonesia Capital Market Directory (ICMD) dan situs resmi Bursa Efek Indonesia

3.3 Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan-perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkan kriteria-kriteria tertentu yaitu:

2. Perusahaan tersebut tidak rugi selama tahun 2008-2010.

3. Perusahaan yang memiliki data lengkap mengenai Komisaris perusahaan, Komite Audit dan Kepemilikan Asing.

4. Menggunakan mata uang rupiah sebagai mata uang pelaporan.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah sebanyak 17 perusahaan dari 60 perusahaan Manufaktur yang terdaftar di BEI. Sehingga total sampel penelitian ini berjumlah 51 sampel.

Tabel 3.1

Daftar Perusahaan Manufaktur 2008-2010

No Kode Populasi Kriteria Sampel 1 2 3 4

1 AMFG PT.Asahimas Flat Glass Tbk √ √ √ √ 1 2 INDF PT. Indofood Skses Makmur Tbk √ √ √ √ 2 3 UNIT PT.Nusantara Inti Corpora Tbk √ √ - √ 4 ASII PT.Astra Internasional Tbk √ √ √ √ 3 5 SMGR PT.Semen Gresik Tbk √ √ - √ 6 SOBI PT.Sorini Agro Asia Corporindo

Tbk

√ √ - √

7 JPFA PT.JAPFA Comfeed Indonesia Tbk

√ √ √ √ 4

Tbk

10 GGRM PT.Gudang Garam Tbk √ √ - √ 11 ALMI PT.Alumindo Light Metal

Industry Tbk

√ √ - √

12 LMSH PT.Lion Mesh Prima Tbk √ √ √ √ 5 13 DVLA PT. Darya Varia Laboratoria Tbk √ √ √ √ 6 14 BTON PT.Beton Jaya Manunggal Tbk √ √ - √ 15 CTBN PT. Citra Tubindo Tbk √ √ - √ 16 FASW PT. Fajar Surya Wisesa Tbk √ √ - √ 17 ARNA PT.Arwana Citra Mulia Tbk √ √ √ √ 7 18 CPIN PT.Charoen Pokhpand Indonesia

Tbk

√ √ √ √ 8

19 HMSP PT. Hanjaya Mandala Sampoerna Tbk

√ √ - √

20 INAI PT.Indah Allumunium Industry Tbk

√ √ - √

21 JPRS PT.Jaya Pari Steel Tbk √ √ √ √ 9 22 LION PT.Lion Metal Works Tbk √ √ - √ 23 MLIA PT. Mulia Industrindo Tbk √ √ - √

24 SMCB PT.Holcim Indonesia Tbk √ √ √ √ 10 25 INKP PT. Indah Kiat Puip dan Paper

Tbk

26 SPMA PT.Suparman Tbk √ - √ √ 27 SULI PT. Sumalindo Lestari Jaya Tbk √ - √ v 28 TSPC PT.Tempo Scan Pasific Tbk √ √ - √ 29 ALMI PT. Alumindo Light Metal

Industry Tbk

√ √ - √

30 AUTO PT.Astra Otoparts Tbk √ √ - √ 31 INTD PT.Inter Delta Tbk - √ √ √ 32 INTP PT.Indocement Tunggal Perkasa

Tbk

√ √ - √

33 VOKS PT. Volsek Electric Tbk √ √ √ √ 11 34 BUDI PT. Budi Acid Jaya Tbk √ √ - √

35 IMAS PT. Indomobil Sukses Tbk √ √ - √

36 TOTO PT.Surya Toto Indonesia Tbk √ √ √ √ 12 37 KLBM PT. Kabelindo Murni Tbk √ √ - √

38 KLBF PT. Kalbe Farma Tbk √ √ - √ 39 UNTR PT.United Tractors Tbk - √ √ √

40 TCID PT. Mandom Indonesia Tbk √ √ √ √ 13 41 SUGI PT. Sugi Samapersada Tbk - √ √ √

42 HEXA PT.Hexindo Adi Perkasa Tbk - √ √ - 43 MLPL PT. Multipolar Corporation Tbk - √ √ √

46 MYOH PT. Myoh Tecnology Tbk - √ √ √ 47 TIRA PT. Tira Austrine Tbk - √ √ √

48 MERK PT.Merck Tbk √ √ √ √ 15 49 CTBN PT.Citra Tubindo Tbk √ √ √ -

50 KBLI PT. GT Kabel Indonesia Tbk - √ √ √

51 SIPD PT. Sierad Produce Tbk √ √ √ √ 16 52 GJTL PT. Gajah Tunggal Tbk √ - √ √

53 LAPD PT. Leyand International Tbk - √ √ √ 54 UNIC PT. Unggul Indah Cahaya Tbk √ √ √ -

55 UNVR PT. Unilever Indonesia Tbk √ √ √ √ 17 56 TEJA PT. Textile Manufakturing

Company Jaya Tbk

- √ √ √

57 TFCO PT. Tifico Tbk √ √ √ - 58 INDR PT. Indorama Tbk √ √ √ - 59 SRSN PT.Indo Acitama Tbk - √ √ √ 60 FMII PT. Fortune Mate Indonesia Tbk - √ √ √

Berdasarkan proses seleksi sampel pada tabel 3.1 di atas maka diperoleh sampel penelitian pada tabel 3.2 sebagai berikut:

Tabel 3.2 Sampel Penelitian No Kode Nama perusahaan

1 AMFG PT.Asahimas Flat Glass Tbk 2 INDF PT. Indofood Skses Makmur Tbk 3 ASII PT.Astra Internasional Tbk

4 JPFA PT.JAPFA Comfeed Indonesia Tbk 5 LMSH PT.Lion Mesh Prima Tbk

6 DVLA PT. Darya Varia Laboratoria Tbk 7 ARNA PT.Arwana Citra Mulia Tbk

8 CPIN PT.Charoen Pokhpand Indonesia Tbk 9 JPRS PT.Jaya Pari Steel Tbk

10 SMCB PT.Holcim Indonesia Tbk 11 VOKS PT. Volsek Electric Tbk 12 TOTO PT.Surya Toto Indonesia Tbk 13 TCID PT. Mandom Indonesia Tbk 14 MAIN PT. Malindo Feed Mill Tbk 15 MERK PT.Merck Tbk

3.4 Variabel Penelitian dan Defenisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini adalah :

3.4.1 Variabel Independen

Menurut Erlina (2008) “variabel independen atau variabel bebas adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya. Berikut merupakan variabel independen yang digunakan dalam penelitiaan.

3.4.1.1 Good Corporate Governance

Variabel independen dalam penelitian ini adalah penerapan GCG. Penerapan Good Corporate Governance adalah sebagai bentuk untuk melihat seberapa baik perusahaan menerapkan GCG. GCG yang terdiri dari:

a. Proporsi Dewan Komisaris, yaitu persentase jumlah dewan komisaris independen terhadap jumlah total komisaris yang ada dalam susunan dewan komisaris perusahaan sampel.

c. Kepemilikan Asing adalah persentase kepemilikan saham yang dimilliki oleh pihak asing atau investor yang berasal dari luar negeri.

Menurut Peraturan Bank Indonesia menyatakan bahwa Dewan Komisaris dan Komite Audit memiliki peranan yang sangat penting bagi perusahaan. Sedangkan kepemilikan asing harus melakukan RUPS yang sesuai dengan prinsip Good Corporate Governance yaitu transparansi.

3.4.2 Variabel Dependen

Variabel terikat (Dependent Variabel) adaah variabel yang dipengaruhi oleh variabel bebas. Variabel terikat dalam penelitian ini adalah Harga Saham. Harga Saham, diukur dari: Harga saham pada saat penutupan dan berakhirnya aktivitas bursa (closing price) (Albert dan Dianan ,2003).

3.4.3 Variabel Pemoderasi

3.4.3.1 ROE (Return On Equity)

ROE menjadi variabel moderating dalam penelitian ini. Variabel moderating didefinisikan sebagai variabel yang dapat memperkuat atau memperlemah hubungan langsung antara variabel independen dan variabel dependen. ROE sendiri diharapkan dapat mempengaruhi hubungan antara GCG dengan Harga Saham. ROE dalam penelitian ini diukur dengan melihat jumlah ROE yang terdapat dalam laporan ICMD dan juga menggunakan rumus:

ROE = ���������ℎ

3.5 Metode Analisis

Metode analisis data yang digunakan dalam menguji hipotesis pada penelitian ini ialah regresi linier berganda (Multiple Regression Analysis). Uji regresi bertujuan untuk mengetahui bagaimana pengaruh variabel independen terhadap variabel dependen. Model yang dikembangkan dalam penelitian adalah sebagai berikut:

Persamaan regresi linier berganda penelitian ini, yaitu: Y= a+ b1X1 +b2X2 + b3X3 × b4 X4

= Proporsi Dewam Komisaris

2

e = Variabel Penggangu = Koefisien Regresi

3.5.1 Analisis Deskriptif Data

aspek dalam fenomena tertentu, dan menawarkan ide masalah untuk pengujian atau penelitian lanjutannya. Tujuan dari penelitian ini ialah:

a. Mencari informasi faktual yang detail tentang objek tertentu. b. Mengidentifikasikan masalah atau mendapatkan justifikasi. c. Membuat evaluasi

d. Mengetahui apa yang dikerjakan individu lain dalam menangani masalah atau situasi yang sama agar dapat belajar dari mereka untuk kepentingan pembuatan rencana dan pengambilan keputusan di masa mendatang.

3.5.2. Uji Asumsi Klasik

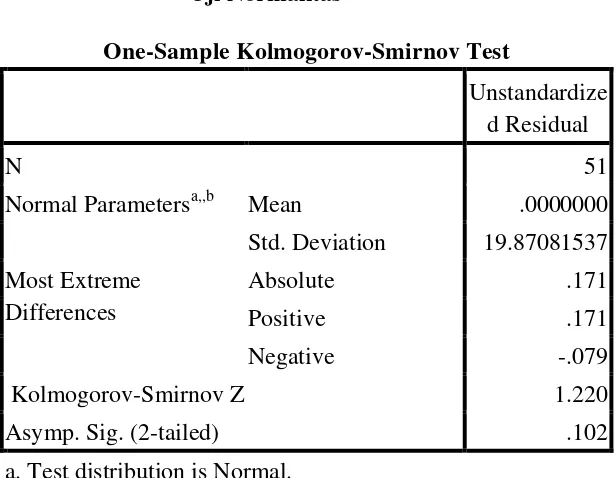

3.5.2.1 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi yang dibentuk dari variabel dependen dan independen mempunyai distribusi normal (Gujarati, 2003). Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisi grafik dan analisis statistik. Penelitian ini menggunakan analisis statistik dengan uji Kolmogrov Smirnov. Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov

dapat dilihat dari:

2. Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal (Ghozali, 2006).

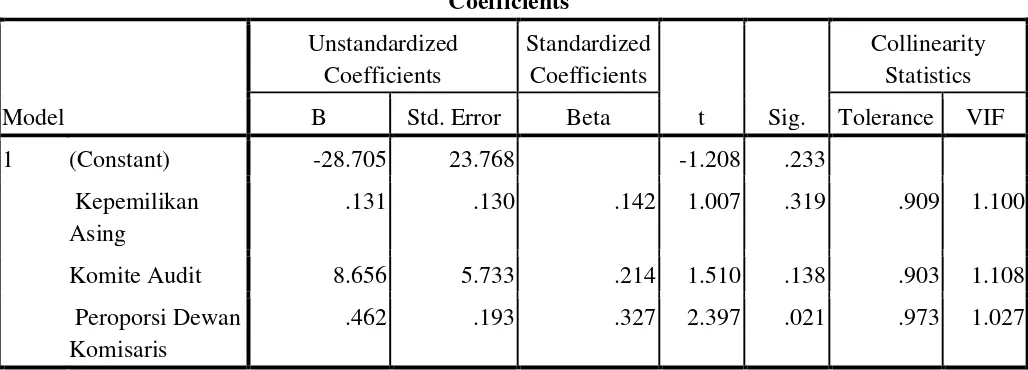

3.5.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditentukan adanya korelasi antar variabel bebas (independent). Jika variabel bebas saling berkorelasi maka variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah variabel bebas yang nilai korelasi antar variabel sesama variabel bebas sama dengan nol, untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut:

• Nilai R² yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi tetapi secara individual variabel-variabel bebas banyak yang tidak signifikan mempengaruhi variabel terikat.

• Menganalisis matrik korelasi variabel-variabel bebas.

• Multikolinearitas dapat juga dilihat dari (1) nilai toleransi dan lawannya (2) Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Sebuah model dinyatakan bebas dari masalah multikolinearitas apabila nilai VIF kurang dari 10, (Ghozali,2006).

3.5.2.3 Uji Autokorelasi

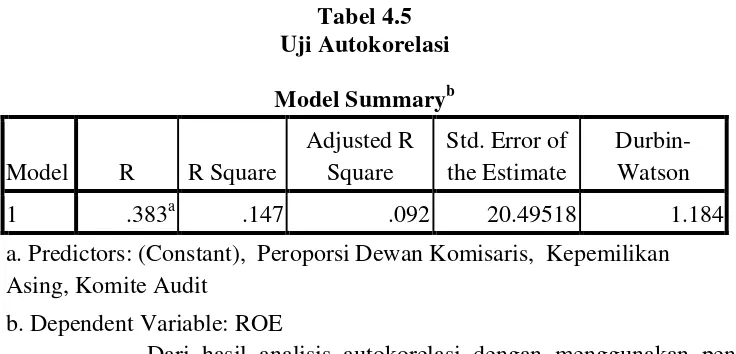

periode t dengan kesalahan pada periode (t-1). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi yang lain. Ada beberapa cara untuk mendeteksi ada atau tidaknya autokorelasi, salah satunya adalah dengan uji Durbin-Watson (DW test). Uji Durbin-Watson banyak digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intersep dalam model regresi dan tidak ada autokorelasi lagi diantara variabel bebas, yang ditujukan dengan nilai D-W ada diantara nilai du dan 4-du.

3.5.2.4 Uji Heteroskedastisitas

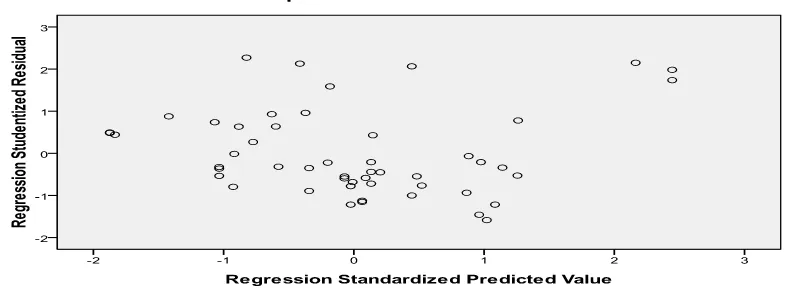

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedartisitas. Ada beberapa cara mendeteksi ada tidaknya heteroskedastisitas, yaitu:

dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual yang telah di-studentized.

2. Uji Park. Park mengemukakan bahwa variance (s2) merupakan fungsi dari variabel-variabel bebas.

3.5.3 Pengujian Hipotesis

Analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen dengan satu atau lebih variabel independen, dengan tujuan untuk mengestimasi dan atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel yang diketahui (Gujarati, 2003).

Menurut Ghozali (2006) ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of fit-nya. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai statistik t. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana H0 ditolak). Sebaliknya disebut tidak signifikan bila uji statistiknya berada dalam daerah dimana H0 diterima.

3.5.3.1 Koefisien Determinasi

Kelemahan mendasar penggunaan koefisien determinasi adalah hubungan terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

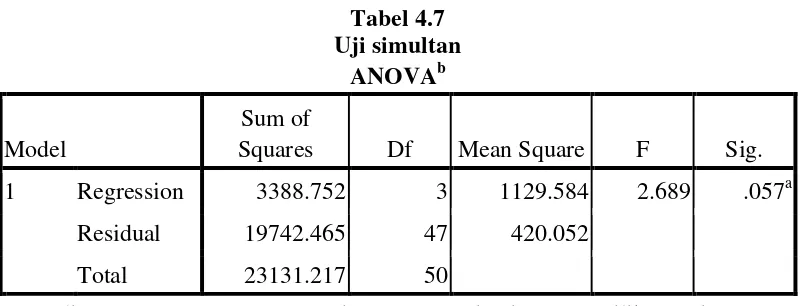

3.5.3.2 Uji Signifikansi Simultan (Uji Statistik F)

Uji F dilakukan untuk menguji apakah model regresi yang digunakan fit. Dasar pengambilan keputusannya adalah:

1. Jika F-hitung < F-tabel, maka model regresi tidak fit (hipotesis ditolak). 2. Jika F-hitung > F-tabel, maka model regresi fit (hipotesis diterima).

Uji F dapat juga dilakukan dengan melihat nilai signifikansi F pada output hasil regresi menggunakan SPSS dengan signifikansi level 0,05 (α=5%). Jika nilai signifikansi lebih besar dari α maka hipotesis ditolak, yang berarti model regresi tidak fit. Jika nilai signifikansi lebih kecil dari α

maka hipotesis diterima, yang berarti bahwa model regresi fit. 3.5.3.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

1. Jika t-hitung < t-tabel, maka variabel independen secara individual tidak berpengaruh terhadap variabel dependen (hipotesis ditolak).

2. Jika t-hitung > t-tabel, maka variabel independen secara individual berpengaruh terhadap variabel dependen (hipotesis diterima).

Uji t dapat juga dilakukan dengan melihat nilai signifikansi t masing-masing variabel pada output hasil regresi menggunakan SPSS dengan signifikansi level 0,05 (α=5%). Jika nilai signifikansi lebih besar dari α maka hipotesis ditolak (koefisien regresi tidak signifikan), yang

berarti secara individual variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen. Jika nilai signifikansi lebih kecil dari α maka hipotesis diterima (koefisien regresi signifikan), berarti

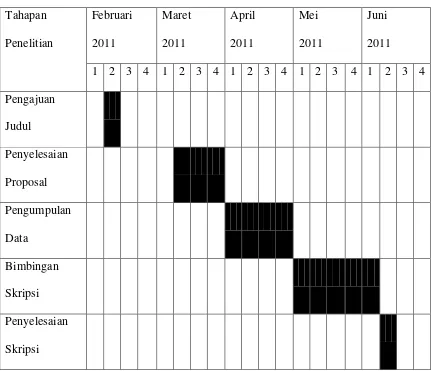

3.6 Jadwal Penelitian

Tabel 3.3 Jadwal Penelitian Tahapan

Penelitian

Februari 2011

Maret 2011

April 2011

Mei 2011

Juni 2011 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan

Judul

Penyelesaian Proposal Pengumpulan Data

BAB IV

ANALISIS DAN PEMBAHASAN 4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft exel, kemudian dilakukan pengujian asumsi klasis dan regresi linier berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 17 for windows. Prosedur ini dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, diperoleh 17 perusahaan manufaktur yang memenuhi kriteria dan dijadikan sample dalam penelitian ini yang diamati selama periode 2008-2010.

4.2 Analisis Hasil Penelitian