ANALISIS RASIO KEUANGAN

UNTUK MENILAI KINERJA

PT. POS INDONESIA (Persero) Lawang

TUGAS AKHIR

OLEH :

SEPTIANA DINING IRIANTI

NIM 711443203

BIDANG KEAHLIAN KOMPUTER AKUNTANSI

PROGRAM KEAHLIAN BISNIS DAN INDUSTRI

UNIVERSITAS NEGERI MALANG

2013

UNTUK MENILAI KINERJA

PT. POS INDONESIA (Persero) Lawang

TUGAS AKHIR

Diajukan kepada

Program Keahlian Bisnis dan Industri Universitas Negeri Malang

Untuk memenuhi salah satu persyaratan Dalam menyelesaikan program 2 tahun

Komputer Akuntansi

OLEH :

SEPTIANA DINING IRIANTI

NIM 711443203

BIDANG KEAHLIAN KOMPUTER AKUNTANSI

PROGRAM KEAHLIAN BISNIS DAN INDUSTRI

UNIVERSITAS NEGERI MALANG

2013

LEMBAR PERSETUJUAN

Malang,...Juli 2013 Pembimbing,

LEMBAR PENGESAHAN

Tugas akhir oleh Septiana dining Irianti Bidang Keahlian Computer Akuntansi Program Keahlian Bisnis Dan Industry Universitas Negeri Malang telah dipertahankan di depan dewan penguji tanggal...

Dewan Penguji

Penguji I NIP:

Jessy Penguji II

NIP:

Mengetahui, Mengesahkan,

Manager, Direktur PKBI,

Arif Wicaksono, ST . MM Drs. Partono, M.Pd

ABSTRAKSI

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, berkat rahmat dan karunia-Nyapenyusunan, tugas akhir ini dapat diselesaikan dengan baik.

Penulis tentunya tidak bekerja sendiri, dan di sini penulis mendapatkan banyak sekali bantuan serta bimbingan dari berbagai pihak . Oleh karena itu pada kesempatan ini kami menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Partono, M.Pd, selaku Direktur PKBI-Universitas Negeri Malang.

2. Bapak Arif Wicaksono, ST selaku Manager Program Keahlian Bisnis dan Industri Universitas Negeri Malang

3. Bapak Ir. Djati Umar Saleh selaku KBK Komputer Akuntansi. 4. Ibu Jessy selaku Dosen pembimbing yang telah banyak meluangkan

waktu untuk membimbing serta member petunjuk kepada penulis dalam penyusunan Tugas Akhir hingga selesai.

5. Bapak Indarto selaku pimpinan PT. POS INDONESIA (Persero) Lawang

6. Bapak Bagyo Sunaryanto, selaku supervisor dan pembimbing Tugas Akhir serta memberikan informasi tentang Kantor Pos Lawang. 7. Seluruh Dosen yang telah mengajar penulis dari awal study hingga

akhir terima kasih atas ilmu yang telah diberikan.

8. Seluruh karyawan Program Keahlian Bisnis dan Industri yang telah membantu dalam pengurusan tugas akhir.

9. Kepada keluarga tercinta yang telah memberikan semangat, dukungan baik materiil dan moril, serta doanya. Seorang yang special dan sahabat yang menghibur saya. Untuk sepupu saya, terima kasih atas bantuan fasilitasnya.

10. Seluruh teman-teman jurusan Komputer Akuntansi yang berkenan memberikan solusi dan informasi kepada penulis.

Semoga bantuan, dorongan serta bimbingan yang telah diberikan memperoleh imbalan yang sepadan dari Allah SWT.

Penulis menyadari bahwa laporan ini masih banyak

kekurangan.Oleh karena itu penulis sangat berterima kasih bila ada saran dan kritikan yang membangun senantiasa penulis harapkan.

Akhir kata penulis mengharapkansemoga penulisan ini dapat memberikan , manfaat dan sumbangan pikiran bagi pembaca.

Malang, Agustus 2013

Penulis

DAFTAR ISI

LEMBAR PENGESAHAN... i

KATA PENGANTAR... ii

DAFTAR ISI... iv

DAFTAR GAMBAR... vi

BAB I PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Tujuan Praktek Kerja Lapangan... 2

1.3 Manfaat Praktek Kerja Lapangan... 2

1.4 Batasan Masalah... 3

1.5 Sistematika Penulisan... 4

Bab II GAMBARAN UMUM INSTANSI... 5

2.1 Sejarah PT. Pos Indonesia... 5

2.2 Visi... 7

2.3 Misi... 7

2.4 Struktur Organisasi... 8

2.4.1 Job Deskripsi... 10

BAB III WAKTU PELAKSANAAN KEGIATAN... 14

3.1 Waktu Pelaksanaan... 14

3.2 Penempatan... 14

3.3 Metode Pengumpulan Data... 14

BAB IV PEMBAHASAN... 15

4.1 SOPP POS... 15

4.1.1 Mitra Kerja dan Layanan SOPP POS... 15

4.1.2 Formulir yang Digunakan... 18

4.2 Jenis-Jenis Pengiriman Surat/Barang... 21

BAB V KESIMPULAN dan SARAN... 23

5.1 Kesimpulan... 23

5.2 Saran... 23

DAFTAR PUSTAKA... 25

DAFTAR KEGIATAN PESERTA PKL... 26

LAMPIRAN... 32

DAFTAR GAMBAR

Gambar 1 Struktur Organisasi... 9 Gambar 2 Alur Proses Layanan SOPP POS... 20

12

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Semakin berkembang pesatnya dunia usaha di era globalisasi ini, dan semakin banyaknya perusahaan baru. Sehingga menjadikan perusahaan-perusahaan untuklebih efektif dalam menjalankan roda organisasi perusahaan sehingga tujuanperusahaan dalam mencapai target untuk memperoleh laba yang tinggi dalamjangka panjang tercapai.

Bidang keuangan merupakan bidang yang sangat penting dalam suatuperusahaan. Baik perusahaan yang berskala besar maupun kecil akanmemberikan perhatian yang sangat besar dalam bidang keuangan ini, Terutamademi meningkatkan daya saing dengan perusahaan-perusahaan lain. Suatuperusahaan akan selalu terus meningkatkan posisi keuangan perusahaannyasupaya dapat terus eksis dan mempunyai daya saing yang tinggi. Apalagiperusahaan-perusahaan yang notabenenya perusahaan yang memimpin pasar/leader, mereka akan terus berjuang untuk terus mempertahankan posisinya didunia usaha modern ini dengan cara mencermati dan menganalisis kinerjakeuangan perusahaan. Salah satunya adalah dengan menganalisis kinerjakeuangan terhadap laporan keuangan. Dalam laporan ini dapat memberikangambaran secara umum kinerja keuangan suatu perusahaan, baik secara bulanan,triwulanan, dan tahunan.

Laporan keuangan pada dasarnya adalah hasil akhir dari proses akuntansi pada suatu periode tertentu yang merupakan hasil

13

perusahaan, salah satu cara untuk mengetahui kinerja perusahaan yaitu dengan menganalisis laporan keuangan tersebut. Analisis melibatkan penilaian terhadap laporan keuangan di masa lalu, ,masa sekarang dan masa akan datang. Suatu perencanaan dengan mengadakan analisis laporan keuangan merupakan kunci sukses bagi manajemen karena segala hal keputusan yang diambil oleh manajemen berdasarkan kinerja yang dicapai oleh perusahaan.

Salah satu alat untuk menganalisis laporan keuangan adalah dengan menggunakan rasio keuangan. Menganalisis laporan keuangan dari berbagai pos-pos dalam suatu laporan keuangan adalah merupakan dasar interprestasi kondisi keuangan dan hasil operasi perusahaan. Masing-masing rasio memiliki peran yang berbeda-beda dalam mengukur kinerja keuangan suatu perusahaan. Analisa rasio keuangan memiliki keuangan yang berbeda-beda sesuai dengan kebutuhan para pemakai. Pihak-pihak yang berkepentingan terhadap hasil analisa rasio keuangan terbagi menjadi dua pemakai yaitu pihak intern dan ekstern. Pihak intern terdiri pihak manajemen, pihak ekstern terdiri dari kreditor, investor (pemegang saham) dan instansi pemerintah dan serta karyawa. Pihak intern dan ekstern berkepentingan terhadap hasil analisis rasio keuangan karena dapat diambil keputusan yang tepat dalam menghadapi kinerja perusahaan yang ada dan akan datang.

Aspek-aspek yang dinilai dalam rasio keuangan diklasifikasikan dalam beberapa kategori dasar, yaitu rasio likuiditas, rasio laverage, rasio profirabilitas, dan rasio aktivitas. Rasio likuiditas untuk menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek yang berupa hutang-hutang jangka pendek . Rasio laverage adalah yang mengukur kemampuan perusahaan untuk membayar hutang apabila suatu saat

14

digunakan sebagai dasar untuk menarik investor dan kreditor. Selain itu pihak manajemen dapat mengambil langkah yang tepat untuk memajukan

perusahaan baik kinerja jangka pendek maupun jangka panjang.

Berdasarkan Latar belakang di atas, maka judul yang digunakan dalam tugas akhir ini adalah “ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PT. POS INDONESIA (PERSERO) Lawang”

1.2 Batasan Masalah

Agar laporan lebih terpusat dan terarah, maka laporan ini membahas tentang laporan keuangan “PT. POS INDONESIA (PERSERO) Lawang tahun 2011-2012”

1.3 Rumusan Masalah

Adapun perumusan masalah yang akan digunakan oleh peneliti adalah sebagai berikut :

1. Bagaimana prestasi keuangan PT. POS INDONESIA Lawang ditinjau dari rasio likuiditas?

2. Bagaimana prestasi keuangan PT. POS INDONESIA Lawang ditinjau dari rasio leverage?

3. Bagaimana prestasi keuangan PT. POS INDONESIA Lawang ditinjau dari rasio profitabilitas?

4. Bagaimana prestasi keuangan PT. POS INDONESIA Lawang ditinjau dari rasio aktivitas?

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan adalah sebagai berikut :

1. Untuk mengetahui kemampuan perusahaan ditinjau dari rasio likuiditasnya.

15

3. Untuk mengetahui kemampuan perusahaan ditinjau dari rasio profitabilitasnya.

4. Untuk mengetahui kemampuan perusahaan ditinjau dari rasio aktivittasnya.

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian yang dilakukan adalah sebagai berikut :

1.

Bagi penulis16

2.

Bagi PerusahaanDengan adanya penelitian ini dapat diharapkan membantu perusahaan untuk memberi informasi tentang kondisi keuangannya. Dan sebagai bahan masukan untuk

menentukan kebutuhan manajemen dalam rangka pengambilan keputusan di masa akan datang.

3.

Bagi pihak lain17

BAB II

KAJIAN PUSTAKA

2.1 Laporan KeuanganLaporan keuangan adalah merupakan ikhtisar mengenai keadaan keuangan suatu bank pada suatu periode tertentu (Martono, 2002: 62)

Menurut Harahap (2007:105) laporan keuangan menggambarkan kondisi keuangan dan hasil suatu perusahaan pada saat tertentu atau jangka waktu tertentu, secara umum ada 4 bentuk laporan keuangan yang pokok pada suatu bank yaitu laporan neraca, laporan laba rugi, laporan perubahan modal, dan laporan aliran kas. Dari keempat laporan tersebut yang digunakan dalam dalam sebuah analisa rasio hanyalah laporan neraca dan laporan laba rugi sehingga laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan.

Menurut Munawir (2002:267) laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil operasi yang telah dicapai oleh perusahaan yang bersangkutan.

2.2 Jenis-jenis Laporan Keuangan a. Neraca

Berdasarkan pendapat Munawir (2002:13) neraca adalah laporan yang sistematis

Analisis Laporan Keuangan

Analisis laporan keuangan adalah menguraikan pos – pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat

18

Prastowo (1995 : 30) analisa laporan keuangan merupakan suatu proses untuk membedakan laporan keuangan kedalam unsur – unsurnya, menelaah masing– masing unsur tersebut dan hubungan masing – masing unsure dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri.

Syamsuddin (1985 : 37) analisa laporan keuangan perusahaan pada dasarnya merupakan perhitungan ratio-ratio untuk menilai keadaan

keuangan perusahaan di masa lalu, saat ini, dan kemungkinannya di masa depan.

Dari pengertian – pengertian diatas dapat disimpulkan bahwa analisis laporan keuangan merupakan suatu proses mengkonversikan data yang berasal dari laporan menjadi informasiyang berguna, dari analisis ini akan diperoleh gambaran kondisi ataupun kinerja manajemen sehingga dapat diambil keputusan yang tepat.

2.1 Analisa Rasio Keuangan

A. Pengertian Analisa Rasio Keuangan

Analisa rasio keuangan merupakan tehnik analisis yang paling sering digunakan untuk mengetahui kondisi keuangan dan kinerja perusahaan baik masa lalu, sekarang maupun akan datang, rasio keuangan sering dipakai sebagai tolak ukur yang

menghubungkan dua data keuangan yang satu dengan yang lainnya. Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. (Sofyan, 2007 : 297). Rasio keuangan ini hanya menyederhanakan informasi yang

menggambarkan hubungan antara pos tertentu dengan pos lainnya, sehingga dapat memberikan penilaian terhadap rasio tersebut.

B. Jenis-jenis Rasio Keuangan

Menurut Syarifudin Alwi dan Bambang Riyanto : 1. Rasio Likuiditas

Adalah rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Beberapa rasio likuiditas ini adalah :

19

Rasio yang mengukur kemampuan perusahaan membayar hutang yang segera harus dipenuhi dengan aktiva lancar. b. Rasio Cepat (Quick Ratio)

Kemampuan untuk membayar utang yang segera harus dipenuhi dengan aktiva lancar yang lebih likuid (quick assets) c. Rasio kas (Cash Ratio)

Kemampuan untuk membayar utang yang segera harus

dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan.

2. Rasio Laverage

Rasio untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Beberapa rasio laverage adalah :

a. Total Debt to Equity Ratio

Bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan utang.

b. Total Debt to Total Capital Assets

Beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjai dengan utang atau berapa bagian dari aktiva yang digunakan untuk menjamin utang.

c. Long Term Debt to Equity Ratio

Bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk utang jangka panjang.

d. Tangible Assets Debt Coverage

Besarnya aktiva tetap tangible yang digunakan untuk menjamin utang jangka panjang setiap rupiahnya. e. Times Interest Earned Ratio

Besarnya jaminan keuntungan untuk membayar bunga utang jangka panjang

3. Ratio Profitabilitas/Keuntungan

Rasio yang menunjukan hasil akhir dari sejumlah kebijaksanaan dan keputusan – keputusan. Beberapa ratio profitabilitas adalah :

a. Gross Profit Margin b. Operating Income Ratio

20

Biaya operasi per rupiah penjualan, makin besar rasio ini semakin buruk.

d. Net Profit Margin

Keuntungan netto per rupiah penjualan.

e. Earning power of total investment (Rate of return an total assets)

Kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor.

f. Net earning power ratio (Rate of return on invesment/ROI) Kemampuan dari modal yang diinvestasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan netto. g. Rate or return for the owners (Rate of return on net worth)

Kemampuan dari modal sendiri untuk menghasilkan

keuntungan bagi pemegang saham preferen dan saham biasa. Menurut Sofyan Syafri Harahap :

1. Rasio Likuiditas

Menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan utang lancar.

a. Rasio Lancar

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar.

b. Rasio Cepat (Quick Ratio)

Menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi utang lancar.

c. Rasio Kas atas Utang Lancar

Rasio ini menunjukkan porsi jumlah kas dibandingkan dengan total aktiva lancar.

d. Rasio Kas atas Utang Lancar

Rasio ini menunjukkan porsi kas yang dapat menutupi utang lancar.

e. Rasio Aktiva Lancar dan Total Aktiva

21

Rasio ini menunjukkan porsi aktiva lancar atas total kewajiban perusahaan.

2. Ratio Laverage

Rasio ini menggambarkan hubungan antara utang

perusahaan terhadap modal maupun asset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal.

Neraca adalah suatu laporan yang sistematis tentang aktiva (assets), hutang (liabilities), dan modal sendiri dari suatu perusahaan pada tanggal tertentu. Biasanya pada saat buku ditutup yakni akhir bulan, akhir triwulan, atau akhir tahun.

Komponen-komponen neraca dapat digolongkan terdiri dari aktiva, kewajiban, modal. 2.2

BAB II

GAMBARAN UMUM INSTANSI

2.1 Sejarah singkat PT. POS INDONESIA (Persero)

22

Dunia perposan modern mulai muncul di Indonesia sejak tahun 1602 pada saat VOC menguasai bumi nusantara ini.Pada saat itu perhubungan pos hanya dilakukan di kota-kota tertentu yang berada di pulau jawa dan luar pulau jawa.Surat atau paket-paket pos hanya

diletakkan di Stadsherbrg atau Gedung Penginapan Kota sehingga orang-orang harus selalu mengecek apakah ada surat/paket untuknya di dalam gedung tersebut. Untuk meningkatkan keamanan surat-surat dan paket-paket pos tersebut, Gubernur Jenderal G.W Baron Van Imhoff mendirikan kantor pos pertama di Indonesia yang terletak di Batavia (Jakarta). Pos pertama pertama ini didirikan pada tanggal 20 Agustus 1746.

Era kepemimpinan Gubernur Jenderal Daendels di VOC membuat sebuah kemajuanyang cukup berarti di dalam pelayanan pos di

nusantara.Kemajuan tersebut berupa pembuatan jalan yang terbentang dari Anyer sampai Panarukan.Jalan sepanjang 1000 km ini sangat membantu dalam mempercepat pengantaran surat-surat dan paket-paket antarkota di Pulau Jawa. Jalan yang dibuat dengan metode rodi (kerja paksa) ini dikenal dengan nama Groote Postweg (jalan raya pos). Dengan adanya jalan ini, perjalan antara provinsi Jawa Barat sampai Jawa Timur yang biasanya bisa memakan waktu puluhan hari, bisa ditempuh dalam jangka waktu kurang dari seminggu.

23

Cukup banyak perubahan dalam system pos Indonesia.Perubahan tersebut terlihat dari bentuk badan usaha yang dimiliki oleh Pos Indonesia secra terus menerus dari tahun ke tahun. Pada tahun 1961, pos Indonesia resmi menjadi perusahaan Negara berdasarkan Peraturan Pemerintah Nomor 240 tahun 1961.Peraturan tersebut menyebutkan bahwa Jawatan PTT itu kemudian berubah menjadi Perusahaan Negara Pos dan

Telekomunikasi ( PN Postel). Setelah menjadi perusahaan Negara, PN Postel mengalami pemecahan menjadi Perusahaan Negara Pos dan Giro (PN Pos dan Giro) dan Perusahaan Negara Telekomunikasi (PN

Telekomunikasi).Hal ini bertujuan untuk mencapai perkembangan yang lebuh luas lagi dari mesing-masing Badan Usaha Milik Negara (BUMN) ini. Pemecahan PN Postel menjadi PN Pos dan Giro dan PN

Telekomunikasi ini memiliki legalitas hokum melalui Peraturan

Pemerintah Nomor 29 tahun 1965 dan Peraturan Pemerintah Nomor 30 Tahun 1965.

Pemerintah mengeluarkan Peraturan Pemerintah Nomor 9 Tahun 1978 dikeluarkan untuk mengubah lagi bentuk badan usaha dari

pelayanan pos di Indonesia ini.Dengan dikeluarkannya peraturan tersebut, Perusahaan Pos dan Giro berubah menjadi Perusahaan Umum Pos dan Giro (Perum Pos Dan Giro).Hal ini bertujuan untuk semakin

mempermudah keleluasaan pelayanan pos bagi masyarakat Indonesia. Perubahan bentuk usaha dari sebuah perusahaan Negara menjadi perusahaan umum ini pun disempurnakan lagi supaya bisa mengikuti iklim usaha yang sedang berkembang melalui keluarnya Peraturan Pemerintah Nomor 28 Tahun 1984 mengenai tata cara pembinaan dan pengawasan. Setelah beberapa tahun memberikan pelayanan dengan statusnya sebagai perusahaan umum, Pos Indonesia mengalami perubahan status atau bentuk usaha lagi.Dengan dikeluarkannya Peraturan

Pemerintah Nomor 5 Tahun 1995, Perum Pos dan Giro berubah menjadi PT. Pos Indonesia (Persero).Hal ini bertujuan untuk memberikan

24

bisa lebih baik melayani masyarakat dan menghadapi perkembangan dunia bisnis yang semakin ketat persaingannya.

2.2 Visi

Visi PT. POS INDONESIA (Persero) sudah tersusun dengan baik dan dipilah-pilah berdasarkan tahun, visinya adalah sebagai berikut :

2009 – 2010 : integrated mail, logistic, financial service infrastructure.

2011 – 2013 : Indonesian’s leader in the mail logistic and financial service.

2014 – 2018 : ASEAN champion of postal industries.

2.3 Misi

1. Berkomitmen kepada pelanggan untuk menyediakan layanan yang selau tepat waktu dan nilai terbaik

2. Berkomitmen kepada karyawan untuk memberikan iklim kerja yang aman, nyaman dan menghargai kontribusi

3. Berkomitmen kepada pemegang saham untuk memberikan hasil usaha yang menguntungkan dan terus bertumbuh

4. Berkomitmen untuk berkontribusi positif kepada masyarakat 5. Berkomitmen untuk berperilaku transparan dan terpercaya kepada

seluruh pemangku kepentingan.

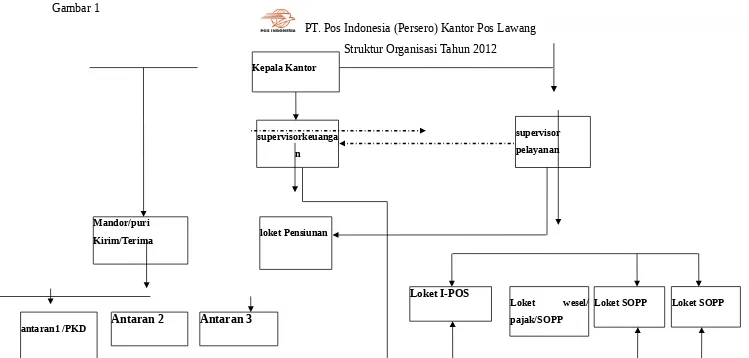

2.4 Struktur Organisasi

25

Struktur yang digunakan di Kantor Pos Cabang Lawang adalah struktur organisasi garis dan staf. Hal ini terlihat dari garis dan tanggung jawab dimana tiap sub bagian mempunyai kepala bagian yang

Gambar 1

PT. Pos Indonesia (Persero) Kantor Pos Lawang Struktur Organisasi Tahun 2012

9 Kepala Kantor

Loket wesel/ pajak/SOPP

Loket SOPP Loket SOPP

Loket I-POS

Mandor/puri Kirim/Terima

supervisor pelayanan

loket Pensiunan supervisorkeuanga

n

Antaran 3 Antaran 2

10

2.4.1 Job Deskripsi

Uraian Tugas dan wewenang masing-masing : 1. Kepala kantor

a) Memimpin kantor pos dalam rangka memberikan pelayanan kepada masyarakat luas.

b) Mengawasi uang dan benda pos materai yang dipegang bendahara serta mengawasi barang iventaris perusahaan.

c) Membuka kerjasama dengan instansi lain.

d) Menetapkan kebijaksanaan untuk efesiensi kegiatan operasional yang dituangkan di dalam peraturan/instruktur kantor sepanjang sesuai dengan ketentuan kantor.

e) Mewakili dan menandatangani untuk dan atas nama Kantor Pos Lawang guna menyelenggarakan urusan-urusan kantor pos dengan tindakan-tindakan sebagai mana mestinyayang dimaksud dalam surat kuasa dari Kepala Pos Indonesia.

f) Mengambil langkah-langkah program aksi untuk pencapaian target pendapatan kantor.

g) Melakukan pemeriksaan periodic ke semua bagian. Tugas-tugas sampingan yang bersifat semi dinas :

a) Pembina Sub Unit Pemeriksaan Kantor Pos Lawang 65200. b) Pelindung Persatuan Pensiun Pos (PP POS)

2. Supervisor akuntansi

a) Melaksanakan semua tugas yang didelegasikan oleh KUPT b) Bertanggung jawab di bagian keuangan dan akuntansi

c) Mengerjakan segala kegiatan akuntansi termasuk buku besar, harian kas, jurnal umum, jurnal kas masuk, jurnal kas keluar, dan laporan harian.

d) Mengawasi dan memeriksa buku pembantu hutang dan piutang

e) Setiap akhir periode melakukan verifikasi atas semua jurnal mengenai keuangan.

f) Setiap akhir periode melakukan tutup buku dan mengirimkan semua jurnal mengenai keuangan.

11

h) Memeriksa dan mengawasi kebenaran pengisian buku besar pada aktiva, kewajiban, penyertaan, pendapatan, dan biaya.

i) Mengawasi dan bertanggung jawab atas uang kantor. j) Memegang uang kas besar benda pos.

k) Memberikan dan menandatangani naskah-naskah keuangan.

l) Menerima dan mentransfer uang dari dan kepada Direktur keuangan di Bandung.

m) Mengirim dan menerima transfer uang dari dan ke mitra. 3. Supervisor pelayanan

a) Mengawasi serta bertanggung jawab atas pekerjaan di bagian pelayanan dan pemasaran.

b) Melakukan pengawasan atas pengiriman kiriman berharga.

c) Melaksanakan kegiatanpengembangan dan pemasaran tentang layanan Pos.

Tugas lainnya yang diberikan oleh kepala kantor : a) Mengawasi kegiatan dan kelancaran di loket.

b) Mencatat bea pengirim surat secara kredit dan tagihan pada mitra terkait.

c) Memeriksa neraca loket dan neraca kasir.

d) Mengkoordinasi dalam layanan pembayaran bantuan langsung sampai dengan input data.

4. Petugas Loket

a) Memeriksa perangkat computer, printer dan sarana komunikasi di loklet sebelum digunakan

b) Melakukan login aplikasi setelah diaktifkan oleh supervisor

c) Memastikan nomor resi awal hari merupakan kelanjutan nomor resi hari kemarin.

d) Mengentrikan besar uang panjar yang diterima dari bendahara. e) Melayani pelanggan di loket

f) Melakukan entry data pada computer untuktiap transaksi. g) Bertanggung jawab atas sejumlah uang transaksi di loket. h) Membuat neraca loket di akhir jam kerja.

i) Melakukan cetakan laporan kas loket, validasi pusat, dan seluruh backsheet.

12

k) Menyerahkan neraca loket dan sejumlah uang di loket kepada bendahara untuk ditandatangani kemudian menyerahkan kembali kepada supervisor pelayanan.

5. Petugas Puri Kirim/Terima

a) Mnerima kiriman posdari angkutan Pos sekunder Surabaya/Lawang b) Membuka kiriman pos dan mencocokkan isi kiriman dengan advis

kiriman.

c) Melakukan entry status terima masing-masing kirima I-Pos pada menu puri terima.

d) Menyerahkan kiriman-kiriman yang sudah di entry kepada mandor antaran.

e) Mengambil kiriman pos di loketI-Pos Kpc Lawang.

f) Melakukan entry status pada menu puri kirimuntuk pengiriman ke Kantor Pos tujuan.

g) Membuat advis kirim (rangkap 2) untuk disertakan pada masing-masing kantor tujuan kiriman pos, satu lembar sebagai arsip Kpc Lawang.

h) Membuat R7 (bukti serah kiriman pos kepada pihak angkutan pos). Rangkap 3, satu lembar sebagai arsip Kpc Lawang.

i) Menyerahkan kiriman pada pihak angkutan pos pada tutupan pos/akhir jam kerja.

j) Menerima kiriman retur (gagal antar) dari mandor untuk dikirimkan kembali ke kantor pos asal.

6. Mandor Antaran

a) Menerima kiriman pos dari petugas puri.

b) Menyerahkan kiriman pos untuk diantar kepada petugas pos/antaran. c) Memeriksa bukti resi kiriman yang berhasil antar dari masing-masing

petugas antaran/pengantar pos.

d) Menyerahkan kiriman retur (gagal antar)kepada petugas puri, 7. Petugas Antaran

a) Membuat DO (Delevery Order) untuk kiriman pos yang diterima dari mandor.

b) Menyortir surat-surat/paket sesuai jalan dan rute antaran. c) Melaksanakan antaran surat/kiriman pos sesuai jam kerja yang

ditetapkan.

13

e) Menyerahkan resi/bukti kiriman berhasil antar kepada mandor untuk diperiksa.

14

BAB III

WAKTU PELAKSANAAN KEGIATAN

3.1 Waktu Pelaksanaan

Praktek Kerja Lapangan ini selama lebih dari 2 bulan yaitumulai tanggal 4 Juni s/d 28 Juli 2012, yang disesuaikan dengan libur semester genap dan jadwal kegiatan yang ada di lokasi PT. Pos Indonesia (persero) Kantor Pos cabang Lawang.

3.2 Penempatan

- Selama kegiatan PKL penulis di tempatkan di beberapa bagian :

- 2 minggu pertama penulis di tempatkan di bagian PURI yaitu pengentrian surat/paket yang diterima maupun yang akan dikirim.

- 2 minggu berikutnya di tempatkan di bagian kantor kepala. Di sini diberi tugas untuk pendataan waktu tempuh/sirkulasi surat/paket jasa express nasional maupun regional.

- 1 minggu di bagian loket wesel/pajak/SOPP.

- Minggu berikutnya untuk siang hari di bagian PURI, dan untuk sore hari di bagian loket I-POS.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dokumentasi dan pengamatan yaitu pengumpulan data dengan mencatat dan

15

BAB IV

PEMBAHASAN

4.1 SOPP Pos

System On-Line Payment Point Pos (SOPP Pos) merupakan aplikasi yang dugunakan PT. Pos Indonesia (Persero) untuk melakukan transaksi pembayaran billing.Layanan pembayaran billing adalah layanan yang disediakan untuk menerima pembayaran tagihan (kredit, telepon, asuransi, pendanaan, kartu kredit, dan nasabah mitra).Operasional pembayaran billing secara online menggunakan SOPP Pos.

Layanan ini diluncurkan tanggal 27 September 2002.Jaringan atau outlet layanan SOPP Pos ini tersebar di seluruh Indonesia sebanyak 2.159 dam pengembangan layanan agency SOPP bermitra dengan pihak

luar.Dalam perkembangan aplikasi SOPP Pos ini juga dapat digunakan untuk layanan transaksi tabungan.

4.1.1 Mitra Kerja dan Layanan SOPP Pos

16 2. Pembayaran Kartu Kredit Mitra :

- Citybank -ABN AMRO

- GE Finance - HSBC

3. Pembayaran angsuran kredit pendanaan mitra kerja :

- FIF

4. Pembayaran Angsuran Kredit Pendanaan Mitra kerja :

- TAKAFUL - AIG Lippo -Sinar Mas

17

-AVRIST

5. Pembayaran Pajak :

- Dirjen Pajak

6. Pembayaran Listrik PLN :

- PLN Pusat Zona 1 ( Daerah Jateng ) -PLN Pusat Zona 2 ( Daerah Jatim )

7. Pembayaran tagihan PDAM :

- PDAM Jatim

18

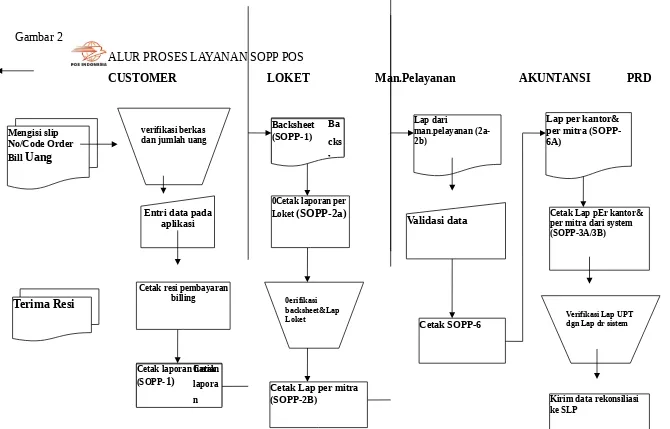

4.1.2 Formulir yang Digunakan

Formulir yang digunakan oleh PT. Pos Indonesia (Persero) Kantor Pos Cabang Lawang dalam pelaksanaan SOPP adalah :

1. Resi yaitu merupakan tanda bukti pelunasan bagi pelanggan atas tagihan dari mitra kerja.

2. SOPP-1 yaitu merupakan formulir Laporan Rincian Transaksi Harian Loket (backsheet) yang tercetak dari system setiap akhir jam layanan.

3. SOPP-2 yaitu formulir Laporan Rekapitulasi Transaksi Harian berdasarkan per loket dan per mitra yang dicetak oleh supervisor

pelayanan/Kakp Cabang/petugas PKK dari system atas seluruh transaksi SOPP yang terjadi.

4. SOPP-3a yaitu formulir Laporan Rekapitulasi Transaksi Harian yang dicetak oleh Supervisor SLP dari aplikasi/system rekonsiliasi SLP/PRD yang memuat rekapitulasi transaksi SOPP berdasarkan Nopend.

5. SOPP-3b yaitu formulir Laporan Rekapitulasi Transaksi Harian yang dicetak oleh supervisor SLP dari aplikasi/system rekonsiliasi

SLP/PRD yang memuat rekapitulasi transaksi SOPP berdasarkan Nopend dan mitra SOPP.

6. SOPP-4 yaitu formulir surattransfer pricing dan penyelesaian hutang layanan SOPP dari SLP keseluruh KPRK yang melayani transaksi SOPP.

19

SOPP sebagai penyelesaian transfer pricing pendapatan atau imbalan jasa.

8. SOPP-6 yaitu Laporan Rekapitulasi Transaksi Harian dalam satu KPRK atas transaksi yang terjadi di KPC/PKK/Loket KPRK yang tersedia pada aplikasi menu akuntansi.

9. SOPP-6a yaitu Rekapitulasi Transaksi Harian yang dicetak oleh supervisor SLP dari system/aplikasi SLP berdasarkan validasi yang dilakukan seluruh outlet SOPP.

10. SOPP-7 yaitu Rekapitulasi Transaksi Bulanan yang dibuat oleh supervisor pelayanan atas transaksi layanan SOPP yang terjadi dalam satu bullan di seluruh loket bawahan KPRK.

Gambar 2

ALUR PROSES LAYANAN SOPP POS

CUSTOMER LOKET Man.Pelayanan AKUNTANSI PRD

20 Cetak laporan harian

(SOPP-1)

Backsheet (SOPP-1)

Kirim data rekonsiliasi ke SLP

Verifikasi Lap UPT dgn Lap dr sistem 0erifikasi

backsheet&Lap Loket

verifikasi berkas dan jumlah uang

Cetak Lap per mitra (SOPP-2B)

Cetak lapora n harian

Lap per kantor& per mitra (SOPP-6A)

Cetak Lap pEr kantor& per mitra dari system (SOPP-3A/3B)

21

4.2 Jenis-jenis pengiriman Surat/Barang

Kantor pos merupakan salah satu perusahaan yang bergerak pada bidang jasa. Selain memberikan pelayanan tambahan berupa transaksi pembayaran billing, pelayanan utama Kantor Pos tidak lain adalah pengiriman surat/paket.

Dalam pengiriman surat, kantor pos juga memberikan berbagai macam pilihan pengiriman, seperti : Paket Pos, Paket Kilat Khusus, Surat Kilat Khusus, Express Dokumen/Barang Regional dan Nasional, SameDay, EMS, S LN, dan perangko. Dari jenis-jenis pengiriman surat tersebut, masing-masing memiliki waktu tempuh, harga, dan jenis barang yang berbeda-beda. Adapun penjelasannya sebagai berikut :

a. Paket Pos (PPB) : Jenis pengiriman ini untuk pengiriman berupa barang dengan berat diatas 2kg. Harga yang diberikan juga relative lebih murah dibandingkan jenis pengiriman yang lain, namun harga juga dipengaruhi dari kota tujuan dan berat paket. Waktu tempuh untuk paket pos berkisar 1minggu s/d 2minggu untuk di Luar pulau karena pengiriman menggunakan kapal laut.

b. Paket Kilat Khusus (PPKH) : Jenis pengiriman ini sama dengan PPB. Hanya saja PPKH harganya lebih mahal, tetapi waktu tempuh lebih cepat yakni sekitar 3-4 hari.

c. Surat Kilat Khusus (SKH) : jenis pengiriman ini dapat digunakan pelanggan jika ingin mendapatkan harga lebih murah, tanpa memberatkan waktu tempuh yakni 3-4 hari. SKH digunakan jika ada pengiriman surat dan barang dengan berat di bawah 2kg.

22

pengiriman dalam provinsi, sedangkan Nasional untuk pengiriman Luar provinsi/pulau.

e. SameDay : jenis pengiriman ini merupakan pelayanan terbaruyang disediakan oleh kantor pos dan paling cepat dibandingkankan express.Di hari yang sama pengiriman, surat akan sampai ke alamat tujuan. Namun, pelayanan sameday ini hanya untuk tujuan Surabaya.

f. Express Mail Service (EMS) : EMS merupakan jenis pengiriman cepat untuk tujuan Luar negeri. EMS ada 2 macam, yaitu EMS Dokumen dan EMS Non Dokumen.

g. S Luar negeri : S LN ini hampir sama seperti SKH. Tapi untuk S LN digunakan pengiriman tujuan Luar Negeri jika ada pelanggan yang menginginkan harga terjangkau.

23

BAB V

KESIMPULAN dan SARAN

5.1 Kesimpulan

Setelah melaksanakan Praktek Kerja Lapangan dan juga melakukan berbagai pengamatan di PT. Pos Indonesia (Persero) Kantor Pos Cabang Lawang ini dapat disimpulkan bahwa :

1. Penulis dapat membandingkan antara kondisi nyata di dunia kerja dengan ilmu yang didapat di perkuliahan.

2. Penulis dapat memahami dan mempelajari pemecahan masalah di dunia kerja.

3. Dalam setiap pelayanan, baik pengiriman maupun pembayaran seluruh laporan yang digunakan menggunakan metode neraca (baik laporan keuangan, maupun laporan penerimaan dan pengiriman barang). Hal ini membuktikan bahwa, ilmu akuntansi banyak digunakan instasi ini.

4. Seluruh barang/paket dan surat telahdilakukan pencatatan secar komputerisasi sebelum dilakukan pengiriman sehingga semuanya dapat dipertanggung jawabkan.

5. Seluruh system komputerisasi yang ada di Kantor Pos Cabang Lawang menggunakan system komputerisasi pada umumnya dan dilakukan secara on-line sehingga terhubung dengan pusat dan perusahaan mitra.

5.2 Saran

Berikut saran-saran yang dapat penulis berikan demi kemajuan perusahaan adalah sebagai berikut :

5. Hendaknya kebijakan/aturan yang berlaku di perusahaan tetap di pertahankan agar kondisi kerja yang lebih baik, bermutu, bertanggung jawab, dan disiplin tetap tercipta.

24

7. Karena sering terjadinya gangguan, atau seperti adanya mitra kerja yang tidak dapat diakses lagi. Sebaiknya Kantor Pos lebih

25

DAFTAR PUSTAKA

Arsip PT. Pos Indonesia (Persero) Cabang Lawang 65200.Malang

Mayangsari, Bunga.2012.Prosedur Operasional Pelayanan SOPP- Pos.Malang:Politeknik Negeri Malang