PENGARUH

EARNING PER SHARE

DAN

CASH FLOW PER

SHARE

SEBELUM DAN SESUDAH

RESTATEMENT

TERHADAP

RETURN

SAHAM

Oleh

IMELDA SINAGA

Tesis

Sebagai Salah Satu Syarat untuk Mencapai Gelar MAGISTER SAINS AKUNTANSI

Pada

Program Pascasarjana Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM PASCASARJANA ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

ABSTRACT

THE IMPACT OF EARNING PER SHARE AND PER SHARE CASH FLOW BEFORE AND AFTER THE RETURN OFSTOCK RESTATEMENT

By

IMELDA SINAGA

The problem in this study is whether there is a positive influence of CFPS and EPS before and after restatement in giving positive impact on stock returns . The theory used in this study is a theory which assumed that the information signals received by each party is not the same in other words signal theory related to the information of asymmetry.

The sample used in EPS before and after the restatement, while as many as 51samples meanwhile CFPS before and after restatement using 41sample companies listed on the Stock Exchange. Independent variables used in this study are the earnings per share and cash flow per share and the dependent variables used in this study is the stock return. Test equipment used in this study using multiple regression statistical model

The results of this study demonstrate that EPS before restatement did not impact significantly on the stock returns which indicates that investors have been aware that there is signal to improve the EPS before the restatement. EPS after restatement had no significant effect on return, this indicates that the new information is in accordance with the Market Efficiency hypothesis is that will make the market participants to react and take action to respond that new information. CFPS before and after restatement also had no significant effect on stock returns because investors do not use operating cash flow information as a basic for investment decisions. This can have implications on investors who use financial statements to make right decisions on the location of their assets in the companies that perform restatement as well for the company itself that financial report restatement can be made if it is seen as a form of commitment and sense of responsibility to the market to provide trustable information

i

ABSTRAK

PENGARUH EARNING PER SHARE DAN CASH FLOW PER SHARE SEBELUM DAN SESUDAH RESTATEMENT TERHADAP RETURN SAHAM

Oleh

IMELDA SINAGA

Permasalahan dalam penelitian ini adalah apakah terdapat pengaruh positif EPS dan CFPS sebelum dan sesudah restatement berpengaruh positif terhadap return saham. Teori yang digunakan dalam penelitian ini adalah teori sinyal yang diasunsikan bahwa informasi yang diterima oleh masing-masing pihak tidak sama dengan kata lain teori sinyal berkaitan dengan asimetri informasi.

Sampel yang digunakan dalam EPS sebelum dan sesudah restatement sebanyak 51 sampel sedangkan CFPS sebelum dan sesudah restatement menggunakan 41 sampel perusahaan yang terdaftar di BEI. Variabel independen yang digunakan dalam penelitian ini adalah earning per share dan cash flow per share dan variabel dependen yang digunakan dalam penelitian ini adalah return saham. Alat uji yang digunakan dalam penelitian ini menggunakan model statistik regresi berganda.

Hasil penelitian ini membuktikan bahwa EPS sebelum restatement berpengaruh tidak signifikan terhadap return saham yang menunjukkan bahwa bahwa investor telah mengetahui adanya sinyal untuk meningkatkan EPS sebelum restatement. EPS sesudah restatement tidak berpengaruh signifikan terhadap return, ini menunjukkan bahwa informasi baru ini sesuai dengan Efficiency Market Hypotesis yang akan membuat para pelaku pasar bereaksi dan melakukan tindakan untuk merespon informasi baru tersebut. CFPS sebelum dan sesudah restatement juga tidak berpengaruh signifikan terhadap return saham karena investor tidak menggunakan informasi arus kas operasi sebagai dasar pengambilan keputusan berinvestasi. Hal ini dapat berimplikasi terhadap investor yang menggunakan laporan keuangan dapat melakukan pengambilan keputusan yang tepat atas lokasi modal mereka pada perusahaan yang melakukan restatement serta bagi perusahaan bahwa restatement laporan keuangan dapat dilakukan jika dipandang sebagai wujud komitmen dan rasa tangggung jawab kepada pasar untuk memberikan informasi yang dapat dipercaya.

DAFTAR ISI

1.3.Tujuan dan Kontribusi Penelitian ……… 10

1.3.1.1. Tujuan Penelitian ……… 10

1.3.1.2. Kontribusi Penelitian ……….. 11

II. TINJAUAN LITERATUR……… 12

2.1. Grand Theory……….. 12

2.1.1. Teori Sinyal (Signalling Theory)……….. 12

2.1.2. Earning Per Share………….……….……….. 13

2.1.7.1 Pengaruh Earning Per Share Sebelum dan Sesudah Restatement Terhadap Return Saham Sebelum dan Sesudah Restatement………. 27

2.1.7.2 Pengaruh Arus Kas Operasi Sebelum dan Sesudah Restatement Terhadap Return Saham Sebelum dan Sesudah Restatement……….. 26

2.1.8. Desain Penelitian………. 28

III. METODE PENELITIAN………... 29

3.1. Obyek Penelitian……… 29

3.2. Sampel……… 29

3.3. Metode Pengumpulan Data ……… 31

3.4. Definisi Operasional Variabel………. 31

3.4.1 Return……… 31

3.5.2 Uji Hipotesis………. 35

3.5.3 Uji Asumsi kalsik……… 36

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1.Statistik Deskriptif EPS dan CFPS Sebelum dan Sesudah Restatement……… 38

4.2. Hasil Uji Statistik Deskriptif EPS dan CFPS Sebelum dan Sesudah Restatement……… … 42

4.2.1. Normalitas EPS dan CFPS……… 42

4.2.2. Uji Multikolinearitas EPS dan CFPS Sebelum dan Sesudah Restatement ……… 44

4.2.3 Autokorelasi EPS dan CFPS 38

Sebelum dan Sesudah Restatement………. 44

4.2.4 Heteroskedastisitas EPS Sebelum dan Sesudah Restatement……….………. 47

4.3. Hasil Pengujian Hipotesis……….. 50

4.3.1. Pembentukan Model Regresi EPS Sebelum dan Sesudah Restatement……….. 50

4.3.2. Uji Koefisien Determinasi (R2)………. 49

4.3.3. Uji –F ……… 51

4.3.4. Uji – t statistik (student-t)……… 51

4.3.5. Pembentukan Model Regresi CFPS Sebelum dan Sesudah Restatement….………….. ………. 52

4.3.6. Uji Koefisien Determinasi (R2)………. 53

4.3.7. Uji F……….. 53

4.3.8. Uji-t stastik (student- t)……… 54

4.4. Pembahasan Hasil Analisis EPS Sebelum dan Sesudah Restatement…...……… 55

I. PENDAHULUAN

1.1 Latar Belakang

Kegiatan perusahaan selama periode tertentu mencakup aktivitas rutin atau

operasional, di samping aktivitas-aktivitas yang sifatnya tidak rutin dan jarang

muncul. Selain itu juga perusahaan mungkin memutuskan untuk menghentikan

lini bisnis tertentu, melakukan perubahan metode akuntansi, melaporkan

item-item luar biasa. Aktivitas-aktivitas ini perlu dilaporkan dengan semestinya agar

pembaca laporan keuangan memperoleh informasi yang relevan. Para pemakai

laporan keuangan banyak melakukan pengambilan keputusan pada manfaat

informasi laba. Laporan laba meringkaskan hasil dari kegiatan perusahaan selama

periode akuntansi tertentu. Laporan ini sering dipandang sebagai laporan

akuntansi yang paling penting dalam laporan tahunan.

Salah satu alasan investor membeli saham adalah untuk mendapatkan

deviden, jika nilai laba per saham kecil maka kecil pula kemungkinan perusahaan

untuk membagikan deviden. Sehingga investor akan lebih berminat pada saham

yang memiliki EPS tinggi dibandingkan saham yang memiliki EPS yang rendah.

EPS yang rendah cenderung membuat harga saham turun. Harga saham yang

tinggi akan mendorong investor untuk menjual saham tersebut. Jika saham

tersebut terjual dengan harga yang tinggi maka investor akan mendapatkan return

yang tinggi. Jadi, EPS merupakan indikator keseluruhan, yaitu nilai tunggal yang

Ball dan Brown (1968) menyampaikan bahwa informasi laba memiliki

kandungan informasi yang dibuktikan dengan adanya abnormal return yang

positif pada kelompok sampel yang labanya naik dan abnormal return yang

negatif pada kelompok sampel yang labanya turun. Penelitian serupa juga

dilakukan oleh Beaver (1968) yang menguji kandungan informasi atas

pengumuman laba tahunan dan menemukan bahwa pengumuman laba

menyebabkan perubahan harga saham yang ditunjukkan dengan adanya abnormal

return di sekitar tanggal pengumuman. Telaumbanua dan Sumiyana (2008) juga

menyimpulkan bahwa informasi laba memiliki kandungan informasi yang

ditunjukkan dengan adanya abnormal return yang secara statistik signifikan di

periode peristiwa.

Laporan arus kas ditujukan untuk melaporkan penerimaan dan pengeluaran

kas selama satu periode yang berasal dari aktivitas operasi, investasi, dan pendanaan.

Kepentingan investor dan kreditor atas informasi aliran kas meliputi jumlah, waktu,

dan tingkat ketidakpastiannya (Belkaoui, 2007). Bowen et al. (1986) menyatakan

bahwa manfaat dari laporan arus kas adalah untuk memprediksi kegagalan, menaksir

risiko, memprediksi pemberian pinjaman, penilaian perusahaan, dan memberikan

informasi tambahan pada pasar modal. Sedangkan Clubb (1995), menyatakan

bahwa data arus kas di luar data laba akuntansi hanya memberikan dukungan yang

lemah bagi investor. Hasil penelitian ini konsisten dengan Triyono (2000),

McConnell dan Muscarella (1986). Skousen, et al., (2009) menyatakan bahwa

ketidakmampuan untuk menghasilkan arus kas dalam pertumbuhan laba yang

dilaporkan, berkaitan dengan stabilitas keuangan.

Parameter kinerja perusahaan yang mendapat perhatian utama dari

Pada saat dihadapkan pada dua ukuran kinerja akuntansi keuangan tersebut,

investor dan kreditor harus yakin bahwa ukuran kinerja yang menjadi fokus

perhatian mereka adalah ukuran kinerja yang mampu menggambarkan kondisi

ekonomi perusahaan serta prospek pertumbuhan di masa depan dengan lebih baik.

Laporan keuangan tersebut setidaknya memungkinkan investor dan kreditor untuk

melakuka penilaian saham yang mencerminkan hubungan antara risiko dan hasil

pengembalian yang sesuai dengan preferensi masing-masing investor. Suatu

laporan keuangan dikatakan mampu memiliki kandungan informasi apabila

publikasi laporan keuangan tersebut menyebabkan reaksi pasar. Reaksi pasar ini

direfleksikan dengan adanya transaksi jual beli saham, yang berarti juga akan

mempengaruhi volume perdagangan saham dan harga saham perusahaan untuk

memperoleh return bagi investor dan kreditor.

Investor yang akan melakukan investasi dengan membeli saham di pasar

modal akan menganalisis kondisi perusahaan terlebih dahulu agar investasi yang

dilakukannya dapat memberikan keuntungan return. Memperoleh return

merupakan tujuan utama dari aktivitas perdagangan para investor di pasar modal.

Para investor menggunakan berbagai cara untuk memperoleh return yang

diharapkan, baik melalui analisis sendiri terhadap perilaku perdagangan saham,

maupun dengan memanfaatkan sarana yang diberikan oleh para analisis pasar

modal, seperti broker, dealer dan manajer investasi. Pola perilaku perdagangan

saham di pasar modal dapat memberi kontribusi bagi pola perilaku harga saham di

pasar modal tersebut dan akan menentukan pola return yang diterima dari saham

Penyajian laporan keuangan oleh perusahaan go public merupakan hal

yang dipertimbangkan oleh regulator, perusahaan pelapor, dan auditor dalam

menilai kualitas laporan keuangan. Palmrose dan Scholz (2004) dalam penyajian

laporan keuangan perusahaan, tidak jarang menemukan hal-hal yang

menyebabkan laporan keuangan harus direvisi ataupun disajikan kembali, baik itu

disebabkan karena adanya kekeliruan perhitungan matematis, kekeliruan

penerapan kebijakan akuntansi, kecurangan, kelalaian, adanya penerapan

kebijakan akuntansi yang baru ataupun karena adanya perubahan estimasi

akuntansi.

SEC mengungkapkan bahwa penyajian kembali laporan keuangan adalah

indikator yang paling mudah untuk melihat akuntansi yang salah dan merupakan

sumber dari investigasi baru, keraguan terhadap ketepatan pengambilan keputusan

tersebut, karena informasi yang digunakan terdahulu ternyata tidak dapat

diandalkan. Anderson dan Yhon (2002) meneliti bahwa pada median hari ke tujuh

terdapat abnormal return negative sebesar 3,79% pada saat pengumuman laporan

keuangan. Mereka menyimpulkan bahwa reaksi investor akan pengumuman

laporan keuangan pada saat isu pengakuan pendapatan pada hari ke tujuh CAR

nya negative sebesar 7,94%. Berdasarkan penelitian tersebut untuk mengukur

perubahan kepercayaan investor dilakukan regresi secara kuartal pada laba yang

tidak diharapkan selama 3 hari di sekitar pengumuman laba dan hasilnya

menunjukkan bahwa koefisien respon laba secara signifikan lebih kecil setelah

restatement. Oleh sebab itu setelah perusahaan merestate laporan keuangan,

investor kurang menyadari akan koefisien respon laba untuk mengevaluasi

Peristiwa penyajian kembali laporan keuangan telah mengalami

peningkatan pada beberapa tahun terakhir. Terlebih lagi, penyajian kembali

laporan keuangan tidak lagi terbatas di Amerika saja, namun sudah menyebar ke

seluruh penjuru dunia termasuk ke Indonesia. Dari penyajian kembali laporan

keuangan terlihat bahwa laporan keuangan terdahulu yang telah diterbitkan,

dilaporkan kepada publik serta yang telah diarsipkan kepada BAPEPAM

mengalami perubahan secara signifikan yang berpengaruh secara material,

sehingga sudah tidak dapat diandalkan. Dalam laporan yang dipublikasikan oleh

USA GAO (Goverment Accounting Officer) di tahun 2002, dinyatakan bahwa

terjadinya penyajian kembali laporan keuangan dikarenakan adanya fraud

(kecurangan) dan kesalahan yang meningkat secara signifikan dalam selang waktu

antara bulan Januari tahun 1997 hingga bulan Juni tahun 2002. Lebih lanjut GAO

(2002) melaporkan bahwa pada sebelum dan setelah hari pertama perusahaan

mengumumkan restate dalam laporan keuangan perusahaan rata-rata mengalami

abnormal return negatif sebesar 9.5%. Saat 60 hari sebelum dan 60 hari sesudah

pengumuman restatement, rata-rata abnormal return negatif naik dua kali lipat

sebesar 18,2%.

Pada tahun 2001 perusahaan farmasi terbesar di Indonesia yaitu PT Kimia

Farma melakukan penyajian kembali laporan keuangan perusahaan yang telah

mencatatkan laba bersih 2001 sebesar Rp 132,3 miliar. Namun kemudian Badan

Pengawas Pasar Modal (Bapepam) menilai, pencatatan tersebut mengandung

unsur rekayasa dan telah terjadi penggelembungan. Ini terbukti setelah dilakukan

audit ulang, laba bersih 2001 seharusnya hanya sekitar Rp 100 miliar. Sehingga

keuangan per 30 Juni 2002 yang nantinya akan dipublikasikan kepada publik

yaitu Arus Kas.

Penelitian mengenai restatement di Indonesia masih sedikit, seperti

penelitian yang berkaitan dengan penyajian kembali laba oleh perusahaan publik

di Indonesia (Retnoasih dan Faisal, 2008) serta restatement yang lebih mengarah

pada corporate governance (Yuristisia dan Lukviarman, 2008), Penelitian ini

berupaya untuk mengetahui pengaruh internal governance yang diukur dengan

board independence, audit independence, board size dan external governance

diukur dengan B (Board)-Index (merupakan skor gabungan yang dibentuk dari 9

indikator dari karakteristik dewan komisaris) terhadap accounting restatement.

Hasil penelitian menemukan bahwa board independence berpengaruh positif

terhadap accounting restatement. Penelitian ini juga menemukan bahwa audit

independence berpengaruh positif terhadap accounting restatement dan Board size

berpengaruh positif terhadap accounting restatement. Sedangkan hasil penelitian

Dewi (2013) menyatakan bahwa pasar bereaksi positif atas restatement dan

terdapat perbedaan reaksi pasar atas restatement di antara kelompok perusahaan

yang mengalami peningkatan laba dan penurunan laba akibat restatement.

Xu et al. (2006) dalam penelitiannya mengungkapkan bahwa restatement

berpengaruh pada penilaian modal dari perusahaan-perusahaan yang bersaing.

Secara spesifik, mereka mengungkapkan bahwa perusahaan yang memiliki

karakteristik arus kas yang sama dengan perusahaan yang restate, memiliki return

yang negatif sebesar 0,76% ketika harga saham menurun. Akibatnya, kepercayaan

investor dalam persaingan perusahaan tidak terlalu kelihatan, namun untuk

biaya modal. Temuan ini menunjukkan bahwa investor cukup ahli dalam

mengidentifikiasi karakteristik laba dan atau arus kas yang dapat berpotensi dalam

restatement.

Penelitian ini adalah pengulangan dari penelitian Shough dan Tao (2007)

yang meneliti hubungan antara laba dan arus kas terhadap return sebelum dan

setelah restatement di Amerika Serikat yang menguji apakah investor lebih

(kurang) memperhatikan arus kas (akrual) setelah perusahaan merestate dan

berapa lama hubungan tersebut akan berlanjut akan penurunan laba. Hubungan ini

bertahan setidaknya satu tahun sebelum hubungan kembali ke level sebelum

restatement. Secara keseluruhan hasilnya konsisten dengan dugaan restatement

membuat ketidakpastian dan pertanyaan investor apakah laba masa depan masih

dapat dipercaya.Penelitian terdahulu menggunakan restatement berdasarkan

ketentuan GAO (General Accounting Officer) seperti akuisisi dan merger, biaya

dan beban, riset dan pengembangan dalam proses, reklasifikasi, transaksi pada

pihak yang berhubungan, restrukturisasi, aset atau inventory, pengakuan

pendapatan, surat berharga dan lainnya Sedangkan penelitian ini terkait dengan

latar belakang negara Indonesia berdasarkan ketentuan restatement pada PSAK

No. 25 yang berlaku efektif 1 Januari 2011 diadopsi dari IAS 8 (Accounting

Policies, Change in Accounting Estimated and Errors).

Dalam PSAK No. 25 tujuan dalam penyajian kembali laporan keuangan

adalah untuk menentukan kriteria dalam pemilihan dan perubahan kebijakan

akuntansi, bersama dengan perlakuan akuntansi dan pengungkapan atas perubahan

kebijakan akuntansi, perubahan estimasi akuntansi, dan koreksi kesalahan

entitas, daya banding laporan keuangan sepanjang waktu, dan daya banding

laporan keuangan entitas dengan laporan keuangan entitas lainnya.

Penerapan penyajian kembali laporan dalam PSAK No. 25 di Indonesia

menggunakan penerapan prospektif dan retrospektif. Penerapan prospektif adalah

suatu perubahan kebijakan akuntansi dan pengakuan dampak perubahan estimasi

akuntansi, masing-masing adalah :

a. Penerapan kebijakan akuntansi baru untuk transaksi, peristiwa dan kondisi lain

yang terjadi setelah tanggal perubahan kebijakan tersebut; dan

b. Pengakuan dampak perubahan estimasi akuntansi pada periode berjalan dan

periode mendatang yang dipengaruhi oleh perubahan tersebut.

Sehingga dalam penelitian ini alasan tersebut tidak dimasukkan sebagai alasan

yang menyebabkan penyajian kembali laporan keuangan.

Sedangkan penerapan restrospektif merupakan penerapan kebijakan

akuntansi baru untuk transaksi, peristiwa, dan kondisi lain seolah-olah kebijakan

tersebut telah diterapkan. Dalam penerapan restrospektif juga terdapat koreksi

pengakuan, pengukuran, dan pengungkapan jumlah unsur-unsur laporan keuangan

seolah-olah kesalahan periode lalu tidak pernah terjadi. Berdasarkan hal tersebut

maka peneliti menggunakan penerapan retrospektif atas laporan keuangan yang

melakukan restatement untuk laba per saham dan arus kas per saham dari tahun

2009-2012 (periode laporan keuangan tahun 2008 sampai dengan 2011)

1.2 Permasalahan

Restatement atau penyajian kembali/ulang harus dilakukan ketika

informasi dalam pelaporan keuangan mengandung [e]rrors (resulting) from

mathematical mistakes, mistakes in appliation of accounting principles, or

oversight or misuse of facts that existed at the time the financial statements were

prepare (Lev 2003). Misuse of facts umumnya berarti manipulasi yang juga

menunjukkan bahwa restatement mendadak banyak terjadi pada tahun 1998 dan

sebagian peningkatannya berasal dari perusahaan high‐tech. Fenomena ini

kebetulan terjadi bersamaan dengan langkah signifikan SEC untuk membatasi

manipulasi laba dan high‐tech bubble yang banyak menyebabkan kesalahan

pelaporan. Menurut Mandasari (2011), terdapat beberapa isu yang mendasari

dilakukannya restatement oleh perusahaan yang tercatat di BEI yaitu kesalahan

saji dalam jumlah aset, pos hutang usaha, catatan atas laporan keuangan, laporan

arus kas dan kuasi reorganisasi.

Menurut Retnoasih dan Faisal (2008) bahwa pasar menganggap jika

terdapat koreksi maka atas perubahan kebijakan akuntansi dan kesalahan

mendasar dapat menyebabkan bad news walaupun penyajian kembali laporan

keuangan mengakibatkan laba yang disajikan melebihi atau kurang dari laba yang

dilaporkan sebelumnya. Tentu saja hal ini berhubungan dengan implikasi negatif

dari pelanggaran pengendalian akuntansi internal atas sistem pelaporan,

manajemen yang menyesatkan dan mungkin mengindikasikan biaya legal di masa

Griffin (2006) peristiwa pengungkapan korektif tersebut dapat mengakibatkan

penuruan harga saham yang sangat dramatis dan tajam.

Menurut Dechow (1994) laba memiliki hubungan yang tinggi terhadap

return dibandingkan arus kas, di samping itu hubungan arus kas dengan return

meningkat lebih lama pada pengukuran window (jendela), tapi laba akuntansi

tetap mendominasi. Sehingga investor lebih menyadari laba dibandingkan arus

kas pada nilai perusahaan tersebut yang direfleksikan dengan harga sahamnya.

Permasalahan yang akan dibahas dalam penelitian ini adalah:

1. Apakah EPS sebelum restatement dan sesudah restatement berpengaruh positif

terhadap return saham sebelum dan sesudah restatement?

2. Apakah CFPS sebelum restatement dan sesudah restatement berpengaruh positif

terhadap return saham sebelum dan sesudah restatement?

1.3 Tujuan Penelitian dan Kontribusi Penelitian

1.3.1 Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Mengetahui pengaruh EPS sebelum dan setelah restatement terhadap return

saham sebelum dan sesudah restatement

2. Mengetahui pengaruh CFPS sebelum dan setelah restatement terhadap return

1.3.2 Kontribusi Penelitian

Kontribusi penelitian ini adalah:

1. Bagi para investor yang menggunakan laporan keuangan dapat melakukan

pengambilan keputusan yang tepat atas alokasi modal mereka pada perusahaan

yang melakukan restatement.

2. Bagi perusahaan bahwa restatement atas laporan keuangan dapat dilakukan jika

dipandang sebagai wujud komitmen dan rasa tanggung jawab kepada pasar untuk

memberikan informasi yang dapat dipercaya.

3. Untuk memberikan sumbangan pemikiran bagi penyusun regulasi seperti IAI

dan OJK dalam hal pentingnya pengawasan dan pengendalian atas peningkatan

II. TINJAUAN LITERATUR

2.1 Grand Theory

2.1.1 Teori Sinyal (Signalling Theory)

Teori sinyal didasarkan pada asumsi bahwa informasi yang diterima oleh

masing-masing pihak tidak sama. Dengan kata lain, teori sinyal berkaitan dengan

asimetri informasi. Teori sinyal menunjukkan adanya asimetri informasi antara

manajemen perusahaan dengan pihak-pihak yang berkepentingan dengan

informasi. Untuk itu, manajer perlu memberikan informasi bagi pihak-pihak yang

berkepentingan melalui penerbitan laporan keuangan. Teori sinyal

mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan

sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai

apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan

pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa

perusahaan tersebut lebih baik daripada perusahaan lain.

Manajer memberikan informasi melalui laporan keuangan bahwa mereka

menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba yang

lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan

membesar-besarkan laba dan membantu pengguna laporan keuangan dengan

investor terlebih dahulu diterjemahkan sebagai sinyal yang baik (good news) atau

sinyal yang jelek (bad news).

Apabila laba yang dilaporkan oleh perusahaan meningkat maka informasi

tersebut dapat dikategorikan sebagai sinyal baik karena mengindikasikan kondisi

perusahaan yang baik. Sebaliknya apabila laba yang dilaporkan menurun maka

perusahaan berada dalam kondisi tidak baik sehingga dianggap sebagai sinyal

yang jelek. Brigham dan Houston (2001) menyatakan bahwa isyarat adalah suatu

tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi

investor tentang bagaimana manajemen memandang prospek perusahaan.

Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari

penjualan saham dan mengusahakan setiap modal yang baru diperlukan dengan

cara-cara lain. Sedangkan dengan prospek yang kurang menguntungkan akan

cenderung untuk menjual saham.

2.1.2 Earning Per Share (EPS)

Menurut Kieso, et al (2004), laba per saham seringkali dilaporkan dalam

penerbitan keuangan, dan telah digunakan secara luas oleh pemegang saham dan

investor potensial dalam mengevaluasi profitabilitas perusahaan. EPS

menunjukkan laba yang dihasilkan oleh setiap lembar saham biasa. Karena

pentingnya informasi tentang laba per saham, maka sebagian besar perusahaan

diwajibkan melaporkan informasi ini dalam laporan laba rugi.

Menurut Weston dan Copeland (1992) faktor penyebab kenaikan dan

1. Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap.

2. Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun.

3. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

4. Persentase kenaikan laba bersih lebih besar daripada persentase kenaikan

jumlah lembar saham biasa yang beredar.

5. Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar

daripada persentase penurunan laba bersih.

Sedangkan penurunan laba per saham dapat disebabkan karena:

1. Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik.

2. Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap.

3. Laba bersih turun dan jumlah lembar saham biasa yang beredar naik.

4. Persentase penurunan laba bersih lebih besar daripada persentase penurunan

jumlah lembar saham biasa yang beredar.

5. Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar

daripada persentase kenaikan laba bersih.

Jadi bagi suatu badan usaha nilai laba per saham akan meningkat apabila

persentase kenaikan laba bersihnya lebih besar daripada persentase kenaikan

jumlah lembar saham biasa yang beredar.

2.1.3 Laporan Arus Kas

Laporan Arus kas melaporkan arus kas masuk dan arus kas keluar yang

utama dari suatu perusahaan selama satu periode (PSAK No.2, paragraf 9 tahun

2011). Laporan ini menyediakan informasi yang berguna mengenai kemampuan

memperluas kapasitas opersinya, memenuhi kewajiban keuangannya dan

membayar deviden. Tujuan utama laporan arus kas adalah memberikan informasi

tentang penerimaan kas dan pembayaran kas suatu entitas selama periode tertentu.

Laporan arus kas mengklasifikasikan penerimaan kas berdasarkan pada 3 kegiatan

yaitu aktivitas operasi, investasi, dan pembiayaan atau pendanaan (Kieso et al, 2004).

Adapun penjelasannya sebagai berikut:

a. Arus kas dari aktivitas operasi, yaitu arus kas dari transaksi yang

mempengaruhi laba bersih.

b. Arus kas dari aktivitas investasi, yaitu arus kas dari transaksi yang

mempengaruhi investasi dari aktiva lancar.

c. Arus kas dari aktivitas pendanaan, yaitu arus kas dari transaksi yang mempengaruhi ekuitas dan utang perusahaan

Arus Kas dari Aktivitas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang

menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang

cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan,

membayar deviden dan melakukan investasi baru tanpa mengandalkan pada

sumber pendanaan dari luar (PSAK No. 2, paragraf 12 tahun 2011).

Arus kas dari aktivitas operasi terutama deviden dari aktivitas penghasil utama

pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal

dari transaksi dan peristiwa lain yang mempengaruhi pemdapatan laba atau rugi

bersih. Dalam PSAK No.2, paragraph 13 tahun 2011 beberapa contoh arus kas

1. Penerimaan kas dari penjualan barang atau jasa.

2. Penerimaan kas dari royalti, komisi dan pendapatan lain.

3. Pembayaran kas kepada pemasok barang atau jasa.

4. Pembayaran kas kepada karyawan.

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan

dengan premi, klain, anuitas dan manfaat asuransi lainnya.

6. Pembayaran kas atau penerimaan kembali pajak penghasilan kecuali jika

dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas

pendanaan dan investasi.

7. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan

transaksi usaha dan perdagangan.

Terdapat dua metode alternatif pelaporan arus kas dari aktivitas operasi dalam

laporan arus kas (PSAK No.2, paragraf 17 tahun 2011). Kedua metode tersebut

adalah:

a. Metode langsung

Metode ini melaporkan sumber kas operasi dan penggunaan kas operasi.

Sumber utama kas operasi adalah kas yang diterima dari para pelanggan.

Sedangkan penggunaan utama dari kas operasi meliputi kas yang dibayarkan

kepada pemasok atas barang dan jasa serta kas yang dibayarkan kepada pegawai

sebagai upah. Perbedaan antara penerimaan kas dan pembayaran kas dalam suatu

operasi merupakan arus kas bersih dari aktivitas operasi. Keunggulan metode ini

arus kas. Kelemahan utamanya adalah bahwa data yang dibutuhkan seringkali

tidak mudah didapat dan biaya pengumpulan umumnya mahal.

b. Metode tidak langsung

Metode ini melaporkan arus kas operasi yang dimulai dengan laba bersih

dan kemudian disesuaikan dengan pendapatan serta beban yang tidak melibatkan

penerimaan atau pembayaran kas. Dengan kata lain, laba bersih akrual

disesuaikan dengan menentukan jumlah bersih arus kas dari aktivitas. Keunggulan

utama dari metode tidak langsung adalah bahwa metode ini memusatkan pada

perbedaan antara laba bersih dan arus kas dari aktivitas operasi. Dalam hal ini,

metode tersebut menunjukkan hubungan antara laporan laba rugi, neraca dan

laporan arus kas. Karena datanya dapat tersedia dengan segera, maka metode tidak

langsung pda umumnya lebih mudah dibanding metode langsung.

2.1.4 Return Saham

Setiap investasi baik jangka pendek maupun jangka panjang mempunyai

tujuan utama mendapatkan keuntungan yang disebut sebagai return baik langsung

maupun tidak langsung .Tanpa adanya tingkat keuntungan yang dinikmati dari

suatu investasi, tentunya investor (pemodal) tidak akan melakukan investasi.

Komponen return terdiri dari 2 jenis yaitu current income (pendapatan lancar) dan

capital gain (keuntungan selisih harga).

Current income merupakan keuntungan yang diperoleh melalui

pembayaran yang bersifat periode seperti pembayaran bunga deposito, bunga

adalah keuntungan yang diterima biasanya dalam bentuk kas atau setara kas,

sehingga dapat diuangkan secara cepat, seperti bunga/jasa giro dan dividen tunai.

Sedangkan yang setara kas adalah saham bonus atau dividen saham yaitu dividen

yang dibayarkan dalam bentuk saham dan dapat dikonversi menjadi uang kas.

Komponen kedua dari return adalah capital gain, yaitu keuntungan yang diterima

karena adanya selisih antara harga jual dengan harga beli saham dari suatu

instrumen investasi. Capital gain sangat tergantung dari harga pasar instrumen

investasi, yang berarti bahwa instrumen investasi harus diperdagangkan di pasar.

Dengan adanya perdagangan maka akan timbul perubahan nilai suatu instrumen

investasi yang memberikan capital gain.

2.1.5 Restatement (Penyajian kembali)

Akuntan akan menemukan hal-hal yang memerlukan perubahan yang

perlu untuk direvisi dalam penyajian laporan keuangan. Penyajian kembali

laporan keuangan dapat dibagi menjadi dua menurut hal yang disajikan kembali

yaitu core restatement yaitu restatement yang berakibat pada hasil operasional

yang dilakukan terus-menerus dan non-core restatement yaitu restatement bukan

dari hasil operasional atau akuntansi pada satu peristiwa (Palmrose dan Schoolz

2004).

Sedangkan jenis perubahan akuntansi yang ada di praktek adalah perubahan

kebijakan akuntansi, perubahan estimasi akuntansi dan perubahan entitas pelapor

(Kieso et al. 2004). Di Indonesia perlakuan akuntansi untuk penyajian kembali

laporan keuangan dilakukan dengan menerapkan PSAK 25 tahun 2011 tentang

1. Pemilihan dan Penerapan Kebijakan Akuntansi

Ketika suatu PSAK secara spesifik berlaku untuk suatu transaksi, peristiwa atau

kondisi lain, kebijakan akuntansi yang diterapkan untuk pos tersebut

menggunakan PSAK tersebut.

2. Akuntansi untuk :

a. Perubahan kebijakan akuntansi

Entitas mengubah suatu kebijakan akuntansi hanya jika perubahan tersebut

disyaratkan oleh suatu PSAK atau menghasilkan laporan keuangan yang

memberikan informasi yang andal dan lebih relevan tentang dampak transaksi,

peristiwa atau kondisi lainnya terhadap posisi keuangan, kinerja keuangan, atau

arus kas entitas.

Ketika perubahan kebijakan akuntansi diterapkan secara retrospektif, maka

entitas menyesuaikan saldo awal setiap komponen ekuitas yang terpengaruh untuk

periode sajian paling awal, dan jumlah komparatif lainnya diungkapkan untuk

setiap periode sajian seolah-olah kebijakan akuntansi baru tersebut sudah

diterapkan sebelumnya.

b. Perubahan estimasi akuntansi adalah :

Penyesuaian jumlah tercatat aset atau jumlah pemakaian periodik aset,

yang berasal dari penilaian status kini, dan ekspektasi manfaat masa depan dan

kewajiban yang terkait dengan aset dan liabilitas dan perubahan estimasi

akuntansi dihasilkan dari informasi baru atau perkembangan baru dan bukan dari

c. Koreksi kesalahan periode lalu

Koreksi kesalahan periode lalu adalah penghilangan dari dan

kesalahan-pelaporan dalam laporan keuangan entitas untuk satu atau lebih periode lalu yang

timbul dari kegagalan untuk mempergunakan, atau kesalahan penggunaan,

informasi andal yang tersedia ketika laporan keuangan untuk periode tersebut

disahkan untuk diterbitkan dan secara rasional diharapkan dapat diperoleh dan

dipergunakan dalam penyusunan dan penyajian laporan keuangan tersebut.

Kesalahan di atas termasuk dampak kesalahan perhitungan matematis,

kesalahan penerapan kebijakan akuntansi dan kekeliruan (oversights) atau

kesalahan interprestasi fakta, dan kecurangan. Untuk itu dilakukan koreksi

kesalahan material pada periode lalu dengan cara entitas mengoreksi kesalahan

material periode lalu secara retrospektif pada laporan keuangan lengkap pertama

yang diterbitkan setelah ditemukannya dengan menyajikan kembali jumlah

komparatif untuk periode lalu sajian dimana kesalahan terjadi atau jika kesalahan

terjadi sebelum periode lalu sajian paling awal, menyajikan kembali saldo awal

aset, kewajiban, dan ekuitas untuk periode lalu sajian paling awal.

2.1.6 Penelitian Terdahulu

Untuk mengetahui penelitian ini dengan penelitian terdahulu di bawah ini

Tabel 1 Penelitian Terdahulu

Nama Peneliti

Judul Variabel Temuan

Akhighe, et industry. Penelitian ini diumumkan ketika pengaruh penilaian dan perubahan laba pada perusahaan yang restate

labanya semakin

memburuk. Pengaruh negative industry ketika memiliki akrual yang tinggi dan aktiva tidak persepsi dari kredibilitas laporan keuangan manajemen berpengaruh pada dampak sesudah restatement. Formasi dari

penilaian kunci

kredibilitas dibuat oleh investor non profesional yang diikuti oleh kejadian yang menyalahgunakan kepercayaan yaitu pada laba restatement antara laporan keuangan restatement dengan nilai perusahaan, berdasarkan sampel perusahaan yang laporan keuangan yang restate di China antara January 2005 sampai

Desember 2009.

tahun restatement. Nilai perusahaan dalam perusahaan yang restate signifikan lebih rendah dibandingkan perusahaan pengumuman restatement, yang mengindikasi bahwa konsekuensi yang merugikan disebabkan oleh laporan keuangan yang restate melampaui jangka pendek, padahal dapat juga jangka panjang. Tidak ditemukan nilai perusahaan yang menurun yang disebabkan oleh laporan keuangan yang restate dengan inti akuntansi (penurunan pendapatan) dibandingkan yang restatement

Deviasi dari rata-rata industri untuk perputaran piutang usaha variabilitas arus kas untuk laba bersih menyediakan barometer yang baik untuk mendeteksi kecurangan akuntansi. Perusahaan yang potensial restate memiliki taksiran perputaran piutang yang tinggi dari pada industry

yang sama dan

kenaikan (penurunan) dalam perputaran piutang usaha (operating cash flow to net income) secara signifikan kemungkinan naik pada saat restatement

Dewi (2013) Reaksi Pasar atas Accounting

Pasar bereaksi positif atas restatement. Reaksi yang positif adalah bertolak

belakang dengan

Pasar tidak memberikan reaksi yang berbeda meskipun terdapat perbedaan penyebab restatement, maupun perbedaan isu restatement

masih dapat dipercaya. penuruan yang berikutnya atas restatement dan mulai menandai turunnya harga pasar beberapa

bulan sebelum

pengumuman sehingga dampak dari restatement sebesar tiga kali lipat

akibat di awal

pengumuman. Sumber: Data yang diolah

2.1.7 Pengembangan Hipotesis

2.1.7.1 Pengaruh Earning Per Share Sebelum dan Sesudah Restatement Terhadap Return Saham Sebelum dan Sesudah Restatement

EPS akan sangat membantu investor karena informasi EPS bisa

menggambarkan prospek earning suatu perusahaan di masa yang akan datang

karena EPS menunjukkan laba bersih perusahaan yang siap dibagikan kepada

semua pemegang saham perusahaan, maka semakin besar EPS akan menarik

investor untuk melakukan investasi diperusahaan tersebut. Oleh karena itu, hal

tersebut akan mengakibatkan permintaan akan saham meningkat dan harga

saham akan meningkat, dengan demikian EPS berpengaruh positif terhadap

return saham sesuai dengan penelitian Triyono dan Jogiyanto (2000).

Hasil penelitian dari Dodd dan Chen (1996) menunjukkan bahwa EPS

berpengaruh positif terhadap return saham demikian juga dengan hasil penelitian

Wulandari (2005), Purnomo (1998) masing-masing menunjukkan bahwa EPS

memiliki hubungan yang positif dan signifikan terhadap return saham. Namun

faktor fundamental yang diteliti termasuk EPS tidak signifikan terhadap return

saham.

Laba digunakan sebagai bagian dari ratio harga laba, perluasan penggunaan

metode penilaian pada analisis saham (Block, 1999). Laporan laba yang keliru

mendorong investor untuk melebihkan atau mengurangi nilai saham. Hayn

(1995), menunjukkan bahwa tingkat cross–sectional pengembalian laba (atau harga) perusahaan yang dilaporkan mengalami kerugian jauh lebih lemah

dibandingkan dengan perusahaan yang melaporkan keuntungan. Wu (2003)

meneliti secara signifikan terdapat return negatif dimulai setidaknya dari 169 hari

pada saat perdagangan sebelum restatement diumumkan, maupun setelah

pengumuman arah return negatif setidaknya 85 hari setelah pengumuman

Moore and Pfeiffer (2004) menginvestigasi apakah perusahaan yang

melakukan penyajian kembali laba mengubah strategi laporan keuangannya

menjadi kurang agresif setelah restatement. Lebih lanjut mereka mendalilkan

bahwa semakin agresif strategi laporan keuangan perusahaan semakin besar

komponen akrual labanya. Investor memiliki kepercayaan awal tentang risiko dan

return yang diharapkan atas saham perusahaan serta ekspektasi earning power

perusahaan saat ini dan masa datang. Kepercayaan ini didasari oleh informasi

yang telah tersedia di publik, termasuk harga saham sampai net income

perusahaan yang baru diumumkan. Investor yang sudah meningkat

kepercayaannya terhadap profitablitas dan return perusahaan masa datang, akan

membeli saham pada harga pasar berlaku, sehingga volume saham yang

Palmrose dan Scholz (2004) menemukan bahwa pengumuman return

berhubungan terhadap variasi karakteristik restatement seperti kecurangan, jumlah

akuntansi dan berdampak pada laba. Penyajian kembali laba memberikan informasi

baru mengenai laba dan informasi hasil-hasil analisis yang dilakukan berdasarkan

laba. Informasi baru ini sesuai dengan Efficiency Market Hypotesis yang akan

membuat para pelaku pasar bereaksi dan melakukan tindakan untuk merespon

informasi baru tersebut.Penyajian kembali laba dapat berpotensi menjadi sinyal

jelek untuk investor dan para pengguna laporan keuangan. Ahmed dan Goddwin

(2007) beragumentasi bahwa kesalahan akuntansi menjadi suatu perhatian bagi

stakeholder dan regulator seperti SEC di Amerika Serikat. Good news pada laba

diindikasikan saat laba yang dikoreksi pada tahun berjalan melebihi laba yang

disajikan di tahun sebelumnya dan bad news jika terjadi sebaliknya.

Grifin (2006) menyebutkan peristiwa pengungkapan korektif dapat

mengakibatkan penurunan harga saham yang sangat dramatis dan tajam.

Sedangkan Wallace (2000) menemukan bahwa penurunan harga saham

berhubungan signifikan dengan pengaruh peristiwa yang dilaporkan di media dan

penyajian kembali laporan keuangan merupakan salah satu peristiwa yang dapat

mempengaruhi reaksi pasar.

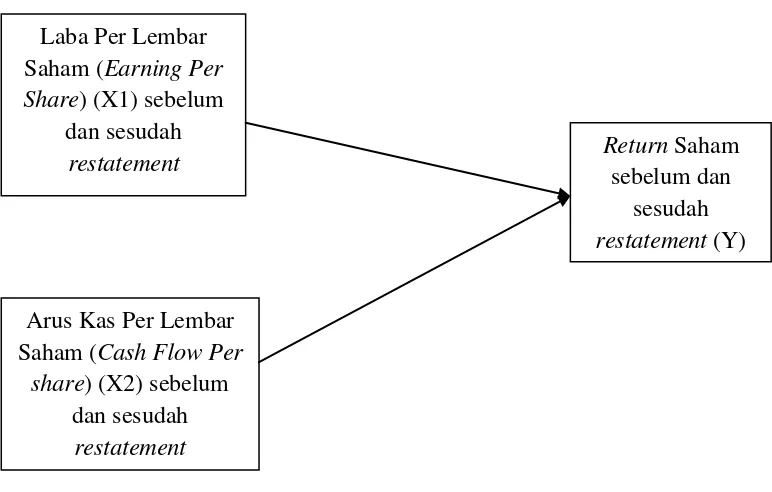

Ha1: EPS sebelum dan sesudah restatement mempunyai pengaruh positif terhadap

2.1.7.2 Pengaruh Arus Kas Operasi Sebelum dan Sesudah Restatement terhadap Return Saham sebelum dan sesudah Restatement

Secara teori, semakin tinggi arus kas operasional perusahaan maka

semakin tinggi kepercayaaninvestor pada perusahaan tersebut, sehingga semakin

besar pula nilai expected return saham. Sebaliknya, semakin rendah arus kas

operasional perusahaan maka semakin kecil kepercayaan investor pada

perusahaan tersebut, sehingga semakin kecil pula nilai expected return saham.

Bowen et.al (1986) menyatakan bahwa manfaat laporan arus kas adalah

untuk memprediksi kegagalan, menaksir risiko, memperediksi pemberian

pinjaman, penilaian perusahaan, dan memberikan informasi tambahan pada pasar

modal. Livnat dan Zarowin (1990) yang menguji komponen arus kas

menunjukkan hasil bahwa komponen arus kas menunjukkan hubungan positif

yang lebih kuat dengan abnormal return begitu juga dengan hasil penelitian yang

dilakukan oleh Manurung (1998) bahwa arus kas aktivitas operasi yang surplus

menunjukan korelasi yang positif dengan kinerja saham demikian juga Diana dan

Kusuma (2004) yang membuktikan bahwa arus kas operasi sangat penting dalam

menjelaskan return saham.

Ha2: CFPS sebelum dan sesudah restatement mempunyai pengaruh positif terhadap

2.1.8 Desain Penelitian

Desain penelitian ini dapat dilihat pada gambar 1 di bawah ini:

Gambar 1 Desain Penelitian

Sumber: Data yang Diolah Arus Kas Per Lembar Saham (Cash Flow Per

share) (X2) sebelum dan sesudah restatement Laba Per Lembar Saham (Earning Per Share) (X1) sebelum

dan sesudah

restatement Return Saham

III. METODE PENELITIAN

3.1 Obyek Penelitian

Penelitian ini menggunakan jenis data kuantitatif berupa data sekunder

yang tercatat di Bursa Efek Indonesia (BEI). Semua data dapat diperoleh dari situs

resmi BEI, yahoo finance dan Indonesian Capital Market Electronic Library

(icamel) yang terdiri dari:

a. Laporan keuangan Tahunan, diperoleh dari situs resmi BEI.

b. Tanggal publikasi laporan keuangan, diperoleh dari icamel.

c. Harga saham penutupan harian, diperoleh dari situs yahoo finance.

3.2 Sampel

Penelitian ini dilaksanakan dengan sampel perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) dengan kriteria sebagai berikut:

1. Perusahaan yang terdaftar di BEI.

2. Pernah melakukan restatement selama periode 2009 sampai dengan 2012

(periode laporan keuangan tahun 2008 sampai dengan 2011).

3. Memiliki data laporan keuangan yang lengkap, data tanggal publikasi

laporan keuangan dan data perdagangan saham yang dapat diakses melalui

situs resmi BEI, icamel maupun Yahoo Finance.

4. Tidak melakukan transaksi akuisisi, merger maupun pembagian dividen

5. Bukan disebabkan karena perubahan kebijakan dan estimasi akuntansi

akibat konvergensi/penerapan Pernyataan Standar Akuntansi Keuangan

(PSAK)-International Financial Reporting Standard (IFRS).

Perusahaan yang melakukan restatement dikarenakan melakukan akuisisi

ataupun merger dikeluarkan dari sampel untuk menghindari hasil yang bias. Studi

terdahulu menunjukkan bahwa akuisisi dan merger dapat mempengaruhi reaksi

pasar (Hapsari, 2012; Mutmainah, 2009). Demikian pula untuk perusahaan yang

melakukan restatement namun melakukan pembagian dividen atau

mengumumkan dividen di periode yang sama, dikeluarkan dari sampel.

Data yang digunakan untuk pengujian hipotesis adalah laporan keuangan dan

informasi perdagangan saham perusahaan berupa return saham harian sebelum

dan sesudah restatement yang diakumulasi selama satu tahun dari indeks harga

saham harian pada saat penutupan.

Berdasarkan laporan keuangan tahunan untuk periode 2008 sampai dengan

periode 2011 terdapat populasi laporan keuangan sebanyak 1392 laporan

keuangan. Dari jumlah tersebut ditemukan hanya sebanyak 102 perusahaan yang

melakukan restatement, namun tidak semua diambil karena yang diambil hanya

berdasarkan kriteria sampel seperti yang disebutkan di atas, untuk EPS yang

melakukan penyajian kembali terdapat 51 sampel dan CFPS yang melakukan

penyajian kembali laba sebanyak 41 sampel.

Pengumpulan data diawali dengan mencari perusahaan yang memenuhi

kriteria sampel. Pencarian perusahaan yang melakukan restatement dilakukan

dengan menelusuri laporan keuangan tahunan perusahaan yang tercatat di BEI.

Penelusuran dimulai dari laporan auditor independen, laporan keuangan, hingga

catatan atas laporan keuangan. Laporan keuangan diperoleh melalui Pusat

Referensi Pasar Modal (PRPM) BEI.

Laporan keuangan tidak hanya digunakan untuk mengumpulkan data

perusahaan yang hendak dijadikan sampel, melainkan juga digunakan untuk

memperoleh informasi mengenai nilai aset, perubahan laba, auditor/KAP,

penyebab restatement. Tanggal restatement merupakan tanggal penyampaian

laporan keuangan dan diperoleh dari Bapepam. Data lain yang diperlukan dalam

penelitian ini adalah tanggal restatement. Dikarenakan restatement yang

dilakukan oleh perusahaan bersamaan dengan laporan keuangan tahunan, maka

tanggal restatement sama dengan tanggal penyampaian laporan keuangan. .

3.4 Definisi Operasional Variabel

Definisi operasional variabel adalah suatu definisi yang diberikan kepada

variabel, dengan tujuan memberikan arti atau menspesifikasikannya. Dalam

penelitian ini definisi operasional yang dimaksud adalah sebagai berikut:

1) Variabel terikat (dependent)

Variabel terikat yang digunakan dalam penelitian ini adalah :

Dalam melakukan investasi dalam saham, seorang investor selalu

mengharapkan adanya return atau keuntungan. Return saham merupakan tingkat

keuntungan yang dinikmati oleh pemodal atas suatu investasi yang

dilakukannya (Ang 2001). Dalam teori pasar modal, tingkat pengembalian yang

diterima oleh seorang investor dari saham yang diperdagangkan di pasar modal

(saham perusahaan go public) biasa diistilahkan dengan return. Dalam pasar

saham tidak selalu menjanjikan suatu return yang pasti bagi investor.

Persepsi yang positif terhadap kinerja perusahaan akan membawa harga

saham ke tingkat yang lebih tinggi dari harga yang semula. Hal ini disebabkan

saham tersebut memberikan return yang optimal. Sebaliknya jika ternyata

membuat persepsi yang negatif bagi investor, maka harga saham akan bergerak ke

arah yang lebih rendah dari sebelumnya. Yogiyanto (2005) membedakan return

saham menjadi dua jenis yaitu return realisasi (realized return) dan return

ekspektasi (expected return). Return realisasi merupakan return yang telah terjadi

dan dihitung berdasarkan data historis. Return realisasi penting sebagai dasar

pengukuran kinerja perusahaan, serta sebagai dasar penentuan return ekspektasi

dan resiko di masa mendatang. Sedangkan return ekspektasi merupakan return

yang diharapkan terjadi di masa mendatang dan bersifat tidak pasti (belum

terjadi).

Jenis return yang digunakan dalam penelitian ini adalah return realisasi

atau sering disebut actual return yang merupakan capital gain yaitu selisih antara

harga saham periode saat ini dengan harga saham pada periode sebelumnya dibagi

dengan harga saham periode sebelumnya. Actual return masing-masing saham

penutupan hari sebelumnya, dibagi dengan harga penutupan harisebelumnya

dirumuskan sebagai berikut:

Rit = Pit – Pit -1

Pit -1

Di mana:

Rit = Return sekuritas ke i pada tahun ke t

Pit= Harga sekuritas ke i pada hari penutupan ke t

Pit-1 = Harga sekuritas ke i pada hari penutupan ke t-1

2) Variabel bebas (independent)

Variabel Independen yang digunakan dalam penelitian ini adalah :

3.4.2 Pengertian Laba Per Saham (Earning Per Share/EPS)

Besarnya EPS dapat diketahui dari informasi laporan keuangan

perusahaan. Entitas menghitung jumlah laba per saham dasar atas laba atau rugi

yang dapat didistribusikan kepada pemegang saham biasa entitas induk dan, jika

disajikan, laba atau rugi dari operasi normal berkelanjutan yang dapat

didistribusikan kepada pemegang saham biasa tersebut (PSAK 56 tahun 2011).

Tujuan informasi laba per saham dasar adalah menyediakan ukuran mengenai hak

setiap saham biasa entitas induk atas kinerja entitas selama periode pelaporan.

Komponen penting yang dalam analisis perusahaan menurut Tandelilin

(2001)adalah laba bersih setelah pajak per lembar saham. EPS menilai pendapatan

bersih yang diperoleh setiap lembar saham biasa (Weygandt et al 2010). Laba per

kepada pemegang saham biasa entitas induk (pembilang) dengan jumlah rata-rata

tertimbang saham biasa yang beredar (penyebut) dalam suatu periode dengan

rumus sebagai berikut :

EPS = Laba Bersih

Jumlah Saham Beredar

3.4.3 Pengertian Arus Kas Operasional (Cash Flow per Share/CFPS)

Arus kas yang digunakan adalam penelitian ini adalah arus kas operasional

yaitu arus kas dari transaksi yang mempengaruhi laba bersih. Arus kas operasi ini

merupakan salah satu komponen yang digunakan oleh para pengguna laporan

keuangan untuk memprediksi kemampuan perusahaan dalam menghasilkan aset

berupa kas dan setara kas.

Adapun arus kas yang masuk dan keluar dari kegiatan operasi mencakup

antara lain: arus kas yang masuk dari penjualan barang dan jasa, pendapatan

dividen, pendapatan bunga, dan penerimaan operasi lainnya, arus kas yang keluar

untuk pembayaran kepada pemasok barang dan jasa, pembayaran kepada

karyawan, bunga yang dibayarkan atas hutang perusahaan, pembayaran pajak, dan

pengeluaran operasi lainnya. Arus kas operasi pada penelitian ini diproksi

menggunakan selisih antara arus kas operasi masuk dengan arus kas operasi

keluar dan dibagi dengan jumlah saham beredar

Arus kas operasional per lembar saham (CFPS) dihitung dengan rumus:

CFPS = CFO Masuk – CFO Keluar

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator

yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas

yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi

perusahaan, membayar deviden dan melakukan investasi baru tanpa

mengandalkan pada sumber pendanaan dari luar (PSAK No. 2, paragraf 12 tahun

2011).

3.5 Metode Analisis Data

3.5.1 Uji Statistik Deskriptif

Statistik deskriptif memberikan gambaran data dengan kriteria nilai

rata-rata, standar deviasi, varians, maksimum, minimum. Tujuannya adalah untuk

menjelaskan karakteristik data yang digunakan di dalam penelitian.

3.5.2 Uji Hipotesis

Mengikuti penelitian sebalumnya oleh Shough dan Tao (2007), pengujian

hipotesis dilakukan dengan menggunakan model analisis regresi berganda

bertujuan untuk memprediksi berapa besar kekuatan pengaruh variabel

independen terhadap variabel dependen. Pengambilan keputusan terhadap hasil uji

hipotesis

H0: µa = µb, jika sign. t > 0,05

Analisis untuk menguji hipotesis digunakan alat uji regresi linier berganda

dengan bantuan program SPSS. Persamaan statistik pengaruh variabel independen

terhadap variabel dependen digambarkan ke dalam formula berikut:

Return = a + b1EPS + b2POST*EPS + e (1)

Return = a + b1CFPS + b2POST*CFPS + e (2)

Di mana:

Return = 12 bulan return saham yang diakumulasi sebelum dan sesudah

restatement

EPS = earnings per share pertahun tidak termasuk item extraordinary

Post = 1 untuk periode sesudah pengumuman restatement, 0 untuk periode

sebelum restatement

CFPS = cash flow per share, diukur sebagai arus kas operasi

e = error

3.5.3. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas data yaitu bertujuan untuk menguji apakah dalam model

regresi, variabel penganggu atau residual memiliki distribusi normal.

a. Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk melihat apakah model regresi

b. Uji Autokolerasi

Uji Autokolerasi bertujuan untuk menguji apakah dalam model regresi

berganda linier ada kolerasi kesalahan penganggu pada periode t dengan

kesalahan penganggu pada periode t-1 (sebelumnya).

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas memiliki tujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varian dari residual satu pengamatan yang

V. SIMPULAN DAN SARAN

5.1. Simpulan

EPS sebelum restatemet terhadap return saham tidak berpengaruh positif

terhadap return saham. Ini menunjukkan bahwa para investor telah

mengetahui adanya sinyal untuk meningkatkan EPS sebelum restatement

sehingga return meningkat, dengan tujuan untuk menarik para investor

membeli saham perusahaan sedangkan EPS sesudah restatement terhadap

return saham tidak berpengaruh signifikan terhadap return saham, hal ini

dikarenakan kondisi efisiensi pasar modal Indonesia semikuat. Penelitian ini

juga tidak konsisten dengan penelitian sebelumnya yang berlatar belakang

Amerika Serikat dalam hal ini EPS sebelum dan sesudah restatement tidak

berhasil membuktikan pengaruh signifikan terhadap return saham.

CFPS sebelum restatement dan sesudah restatement terhadap return

saham tidak berpengaruh positif terhadap return saham karena investor tidak

menggunakan informasi arus kas operasi sebagai dasar pengambilan

keputusan berinvestasi. Hal ini dimungkinkan karena informasi arus kas

operasi hanya memberikan informasi tentang arus kas masuk dan arus kas

keluar tanpa dapat memberikan kepastian bagi investor untuk memperoleh

arus kas dalam bentuk deviden karena kebijakan pembagian deviden

dan laba akuntansi kadangkala memberikan informasi yang bertentangan,

yaitu kenaikan laba dapat diikuti oleh penurunan arus kas.

5.2. Saran

1. Penelitian ini dapat memberikan penjelasan tentang restatement di

Indonesia atas EPS dan CFPS, namun penelitian ini memiliki keterbatasan

yaitu pada EPS sebelum dan sesudah restatement terhadap return saham

dengan nilai R Square sebesar 4,7% yang berarti terdapat sisa 95,3%

memiliki kemungkinan faktor lain yang dapat mempengaruhi return saham.

Begitu juga dengan CFPS sebelum dan sesudah restatement terhadap return

saham dengan nilai R Square sebesar 2,23% yang berarti terdapat sisa 97,7%

memiliki kemungkinan faktor lain yang dapat mempengaruhi return saham.

2. Penelitian ini menggunakan 102 sampel dari EPS sebelum dan sesudah

restatement terhadap return saham serta 82 sampel dari CFPS sebelum dan

sesudah restatement terhadap return saham dengan periode pengamatan

2008-2011. Sehingga hasil penelitian ini belum dapat mencerminkan kondisi

EPS dan CFPS sebelum dan sesudah restatement terhadap return saham.

DAFTAR PUSTAKA

Ahmed, K dan J.Goodwin, 2007 An Empirical Investigation of earnings restatements by Australian firms. Accounting and Finance, 47: 1-22

Akhighe, Aigbe, Ronald J. Kudla dan Jeff Madura, 2008. Industry Signals Relayed by Corporate Earning Restatements. The Financial Review 43 (2008) 569-589

Aitken, M.J. 2002. Pengaruh pengumuman deviden terhadap stock return di sekitar tanggal pengumuman. Media Riset Akuntansi Auditing dan Informasi, 3(1):76-99

Almer, Elizabeth Dreike, Audrey A. Gramling dan Steven E. Kaplan 2008, Impact of Post-Restatement Actions Taken by a Firma on Non-Profesional

Investors’ Credibility Perceptions. Journal of Business Ethics 80:61–76

Anderson, K.L, dan Yhon, T.L. 2002. The effect of 10-K restatements on firm

value, information asymmetrics and investors’ reliance on earnings.

Working Paper, Georgetown University, Washington, D.C

Anis, L., 2003. Pengaruh pengumuman deviden terhadap stock return di sekitar tanggal pengumuman. Media Riset Akuntansi, Auditing dan Informasi, 3 (1):76-99

Ang, Robert. 1997. Pasar Modal Indonesia. Media Soft Indonesia. Jakarta.

Ball, R. dan Brown, P., 1968. An empirical evaluation of accounting numbers.

Journal of Accounting Research, 6: 159-178.

Belkaoui. 2007. Teori Akuntansi Buku 1. Edisi ke lima Jakarta: Salemba Empat.

Block, S.B. A. 1999. Study of Financial Analysts: Practice and Theory Financial Analysts Journal, 55 : 86–95.

Board J.L.G dan J.F.S day. 1989. The information content of cash flows figure. Accounting and Business Research, Winter 3-11.

Bowen, Robert M., David Burgstahker, dan Lane A, Daley. 1986. Evidence on The Relationship between Earnings and Various Measures of Cash Flows. The Accounting Review. XI(4): 213–225.

Brigham, Euge F dan Houston, Joef F. 1998. Fundamentals of Financial Management, Eight Edition, The Dryden Press Orlando.

Clubb, C.D.B. 1995. Accounting Earnings and Cash Flow as Measures of Firm Performance the Role of Accounting Accruals. Journal of Accounting and Economics, 18 : 3-42.

Chen Ma, Junrui Zhang 2012 Research on Impact of Financial Restatement on Firm Value in Chinese Listed Firms. School of Management, Xi’an Jiaotong University, China, SSRN.

Dabo, Abdoulaye , Colorado College, Judith A. Laux, Colorado College, A Probability Model For Earnings Restatement. Journal of Business & Economics Research 10 (11), (Online) http://www.clutenstitute.com/2012 diakses 8 April 2013.

Dechow, P. M. 1994. Accounting earnings and cash flows as measures of firm performance. The role of accounting accruals. Journal of Accounting and Economics 18: 3-42.

Dewi, Dian Nirmala (2013), Reaksi Pasar atas Accounting Restatement, Tesis tidak diterbitkan. Program Ilmu Akuntansi, Universitas Lampung.

Diana Rahma Shinta dan Indra Wijaya Kusuma. 2004. Pengaruh Faktor Konstektual Terhadap Kegunaan Earnings dan Arus Kas Operasi dalam Menjelaskan Return Saham. Jurnal Riset Akuntansi Indonesia Vol. 7 No. 1, 74-90

Files. Rebecca, Edward P. Swanson dan Senyo Tse. 2009. Stealth Disclosure of Accounting Restatements. The Accounting Review, American Accounting Association Vol. 84, No. 5 DOI: 10.2308/accr.2009.84.5.1495 pp.1495-1520

General Accounting Office., 2002, Financial Statement Restatementts: Trends, Market Impacts, Regulatory Responses, and Remaining Challenges. Washington, D.C. GAO-03-138.

Griffin, P.A. 2006, Financial Anlysts Responses to restatement and Corrective Disclosure. Journal Accounting Auditing and Finance 18(3): 479

Gujarati, Damodar N, dan Dawn C. Porter. 2011, Dasar-dasar Ekonometrika, Edisi 5, Jakarta: Penerbit Salemba Empat.

Hapsari, Hartika Risetyo, 2012. Analisis Reaksi Pasar Modal terhadap Keputusan Merger dan Akuisisi Perusahaan pada Industri yang sama di Bursa Efek Indonesia Periode 1998-2008. Accounting and Business Information System 1(1),

Hayn, C. 1995., The Information Content Of Losses, Journal of Accounting and Economics 20: 125-153.

Ikatan Akuntansi Indonesia, 2011. Pernyataan Standar Akuntansi Keuangan (PSAK). Jakarta.

IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors, 1 January 2012

Kieso, Donald E, Jefry J Weygand dan Terry D Warfield, 2004, Intermediate Accounting, 12th edition, New York, Jhon Wiley and Son.

Kusumawati, Rita. 2004. Analisis Pengaruh Faktor Fundamental terhadap return Saham Kasus pada Perusahan Manufaktur Di BEJ Periode 1998-2001. Jurnal Analisis Bisnis dan Ekonomi, Vol 2. Hal 69-83.

Livnat J dan P Zarowin. 1990. The Incremental Information Content of Cash Flows Components. Journal of Accounting and Economics 13: 25-46.

Mandasari, Laras 2011. "Faktor Transaksi dengan Pihak Istimewa, Financial Leverage dan Strategi Akuisisi dan Auditor terhadap Kecenderungan Kecurangan Akuntansi. Skripsi tidak diterbitkan. Program Studi Akuntansi UPN Veteran Jakarta.

Manurung, Adler H (1998),”Analisis Arus Kas terhadap tingkat pengembalian saham di BEJ,Usahawan no.5 th.XXVII, Mei 1998

McConnel, S.J dan C.J Muscarella 1985, Corporate Capital Expenditure Decision and the Market Value of the Firm, Journal of Financial Economic, 14,: 399-420.

Miller, M dan Rock, K 1985., Dividen Policy Under Assymetric Information. Journal Of Finance, 40:1031-1051

Moore, E. A., dan R. J. Pfeiffer. 2004. The effects of financial statement restatements on firms’ financial reporting strategies. Working paper, University of Massachusetts, Amherst, MA.

Mutmainah, 2009. Tunneling atau Value Added dalam Strategi Merger dan Akuisisi di Indonesia. Jurnal Management Teori dan Terapan Tahun 2 (2).

Palmrose, Z. V., V. Richardson, and S. Scholz, 2004a. The determinants of market reactions to restatement announcements, Journal of Accounting and Economics 37:59-89.

Palmrose, Z. V. dan S. Scholz, 2004b. The circumstances and legal consequences of non-GAAP reporting: Evidence from restatements, Contemporary Accounting Research, 21, 139-180.

Purnomo, Yogo . 1998. “Keterkaitan Kinerja Keuangan dengan Harga Saham”, Usahawan, Desember. No.12, Th XXVII:33-38

Retnoasih, Dian dan Faisal, 2008., Penyajian kembali Laba oleh Perusahaan Publik di Indonesia. Jurnal Akuntansi dan Bisnis, 8(1): 95-108

Santoso, Singgih. 2000. SPSS Mengolah Data Statistik Secara Profesional. PT Elex Media Komputindo. Jakarta.

Salavei, Katsiaryna dan Joseph Golec, John P. 2010., Harding, Do investors see

through mistakes in reported earnings? Department of Finance Fairfield University

Shough, Evan dan Andrew Tao, 2007,The Relationship of Returns to Earnings and Cash Flows Before and After Restatement., University of North Carolina – Greensboro, Working Paper

Skousen. et al., 2009, Consideration of Fraud in a Financial Statement Audit. SAS No.99

Sugiyono. 2005. Metode Penelitian.Alfabeta, Bandung.

Triyono dan Yogiyanto Hartono, 2000, Hubungan Kandungan Informasi Arus Kas, Komponen Arus Kas dan Laba Akuntansi dengan Harga atau Return Saham ,Jurnal Riset Akuntansi Indonesia, 3(1)

Tendelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio. Yogyakarta: PT BPFE Yoyakarta.

Utami ,Dillah (1999),Muatan Informasi Tambahan Arus Kas dari aktivitas Operasi, Investasi,dan Pendanaan, Jurnal Bisnis dan Akuntansi.Vol.1 no.1

Wallace, W, 2000. The Value Relevance of Accounting: The rest of the story European Management Journal 18:675-682

Wahyuni, Sri 2002. Analisa Kandungan Informasi laporan arus kas di Bursa Efek Jakarta, Jurnal Ekonomi dan Bisnis Indonesia, vol17, no.2,p.200- 210

Weston. J. Fred dan Thomas Copeland. 1992. Manajemen Keuangan. Jilid 1, Edisi ke Delapan. Terjemahan. Jakarta: Binarupa Aksara.

Weygandt, J. J. Kimmel, P.D., dan Keiso, D. E. 2010. Financial Accounting (7th ed.). Hoboken, NJ: John Wiley

Wulandari, Catur. 2005. Pengaruh Beberapa Faktor Fundamental terhadap Perubahan Harga Saham di BEJ. Tesis tidak diterbitkan. FE UMM.

Wu, M. 2002. Earnings restatements: a capital market perspective. Working Paper, New York University

Yuristisia, Citra dan Lukviarman, Niki 2008., Analisis Hubungan Antara Strong Boards dan External Governance terhadap Accounting Restatement, Jurnal Siasat Bisnis. 12(2): 89-114.