ANALISIS PENGARUH PER, PBVR, ROE, DAN ROI TERHADAP

STRUKTUR MODAL, RETURN SAHAM PADA PERIODE BULLIS DAN

RETURN SAHAM PADA PERIODE BEARISH INDEKS HARGA SAHAM

GABUNGAN DENGAN MENGGUNAKAN PATH ANALYSIS

(Studi Kasus Pada perusahaan-perusahaan yang listing di BEI)

Skripsi

Diajukan Untuk Memenuhi Syarat Gelar Sarjana (Sl)

••••

U l l l l

f ,;, ' , - ,, , .. " -".

Oleh : ddn {\J'\ .. ,

l

(-

.

J.f.f

···-T gl. : .•!:?:

セN@

:.:_::·f

GヲZZZセG_サ@

'f

f.f'[..

Imam Santoso

'lo. foduk :N|dNNセ@

...

····-ォGBGャヲゥセF^i@ : ... .. ( 104081002501 )

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMIDAN ILMU SOSIAL

ANALISIS PENGARUH PER, PBVR, ROE DAN ROI

TERHADAP STRUKTUR MODAL,

RETURNSAHAM

PADA

PERIODE

BULLIS

DAN

RETURN

SAHAM PADA PERIODE

BJ!,'ARISH

IND EK HAR GA SAHAM GABUNGAN DEN GAN

menggunakanpathanalセits@

(Studi Kasus Pada Perusahaan-perusahaan yang Listing di BE!)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Oleh Imam Santoso NIM: 104081002501

Di Bawah Bimbingan

Pembimbing II

__D/::zt

Prof. Dr. Ahmad RodoniNIP. 150 317 955

Titi Dewi Warninda, SE, Msi NIP. 150 368 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF IDDA YATIJLLAH

JAKARTA

ANALISIS PENGARUH PER, PBVR, ROE DAN ROI

TERHADAP STRUKTUR MODAL,

RETURN

SAHAM PADA

PERI ODE

BULLIS

DAN

RETURN

SAHAM PADA PERl!ODE

BEARISH

IND EK HAR GA SAHAM GAB UN GAN DEN GAN

MENGGUNAKAN

PATH ANALY;f)JS

(Studi Kasus Pada Perusahaan-perusahaan yang Listing di BEJ)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Oleh Imam Santoso NIM: 104081002501

Di Bawah Bimbingan

__Lk;;j

Pembimbing II

Titi Dewi

w[Ot.sE,

Msi NIP. 150 368 746Prof. Dr. Ahmad Rodoni NIP. 150 317 955

Dr. Hj. Pudii Astutv NIP. 03110358400

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDAYATULLAH

,JAKARTA

Hari ini Kamis Sembilan Belas Mei Dua Ribu Sembilan telah dilakukan Ujian

Komprehensif, atas nama Imam Santoso NIM: 104081002501 dengan judul

skripsi "

ANALISIS PENGARUH PER, PBVIR, ROE DAN ROI

TERHADAP STRUKTUR MODAL,

RETURN

SAHAM PADA

PERIODE

BULLIS

DAN

RETURN

SAHAM PADA PERIODE

BEARISH

INDEK HARGA SAHAM GABUNGAN DENGAN

MENGGUNAKAN

PATH ANALYSIS".

Memperhatikan kemampuanmahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat

diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Jurusan Manajemen Fakultas Ekonomi dan llmu Sosial Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

Jakarta, 19 Mei 2009

Tim Penguji Ujian Komprehensif

lndoyama Nasarudiu, SE, MAB Ketua

CURRICULUM VITAE

IDENTITAS PRIBADI

Nan1a

Tempat & Tanggal Lahir Alamat

Again a

Status Telepon Email/FS/FB

Hobi

Warna Favorit

Cita-cita

PENDIDIKAN FORMAL

Imam Santoso Tega!, 15 Juni 1983

JI. Musyawarah Rt/Rw 06/12 Rawa blong kebon jeruk Jaka11a Baral .

Islam

Belum Menikah 08170978756

[email protected] I [email protected]

Membaca al Quran, nonton berita dan belajar agama Putih

al mu 'minu kafatan

fl

mardloti/lah wa man Anja 'uhumLimwas, manusia yang bermanfaat dan bemilai bagi

un1at..

Maclrasah lbticlaiyah Al Ihsaniyah ( karangjambu - Tega!) SMP Nurul 'Ulum ( Karangjambu - Tega!)

1990-1996

1996 -1999

2001 -2004

2004 -2009 Madrasah Aliayah Ma'haduttalabah ( Babakan - Tega!)

PENGALAMAN ORGANISASJ

Dewan Kerja Ranting Balapulang divisi Litbang Pengurus Osis Madrasah Aliyah Ma'haduttalabah Pengurus Pondok Pesantren Nurul Huda Al Muawanah Ketua Ikatan Santri Tingkat desa karangjambu

PENGALAMAN KERJA

2001 - 2002 2002 - 2003 2002 - 2004 2002 - 2004

Staff pengajar Pondok Pesantren Nurul Huda Al Muawanah 2003 - 2004

Wira usaha mikro 2005 - 2008

ABSTRACT

The main objective of the study is to examine the impact of PER, P BVR, ROE and ROI on the Capital Strukture,Stock return on Bullis and Stock return on bearish of the firms in Jakarta Stock Exchange. Population in this study are public company

listed in Jakarta Stock Exchange during 2006 - 2008. As much as 88 firms listed

in Jakarta Stock Exchange were taken as a sample using a stratifite cluster sampling method. The data were then analyzed by the path analysis. Analysis, using the SPSS Program version 16.00. The results of this study show that (I) there are the impact of PER, PBVR, ROE, ROI on capital strukture ,(2)there are the impact of PER, PBVR, ROE.ROI and capital strukture on Stock return on bul/is and bearish

ABSTRAK

Tujuan utama dari studi ini adalah untuk menguji pengaruh PER,PBVR,ROE dan ROI terhadap Struktur modal, rturn saham Pada Periode Bulllis dan return Saham Pada Periode Bearish di Bursa Efek Jakarta. Perusahaan publik yang terdaftar di Bursa Efek .Jakarta. Sebanyak 88 perusahaan diambil sebagai sampel dengan menggunakan Srtatifite Cluster sampling. Data dianalisis dengan mengunakan analisis jalur.Analisis menggunakan program SPSS versi 16.00. Hasil studi ini menunjukkan bahwa variabel eksogen PER, PBVR, ROE ,ROI berpengaruh signifikan terhadap Struktur modal. Dan PER, PBVR, ROE ,ROI dan Struktur modal berpengaruh signifikan terhadap Return saham baik pada periode bullis maupun bearish

Kate kunci: PER, PBVR, ROE,ROI,Struktur modal, return saham pada periode

KATA PENGANTAR

⦅⦅LーBZAMァェLャヲセェLiwjgL@

セl@

Assalamu'alaikum wQセ@ Wb.

Dengan mengucap syukur alhamdulilah, akhirnya penulis dapat

menyelesaikan skripsi yang berjudul " Analsis Pengaruh PER, PBVR, ROE dan

ROI Terhadap Struktur modal, Rturn saham Pada Periode Bullis dan Return

Saham Pada Pcriode Bearish lndeks Barga Saham Gabungan Dengan Metode

Path Analys1:1·" Penyusunan skripsi ini dimaksudkan guna melengkapi dan

memenuhi sebagian persyaratan untuk meraih gelar saijana ekonomi pada

fakultas Ekonomi Universitas Islam Negri (UlN) Syarif Hidayatullah Jakaita ..

Penulis menyadari sepenuhnya bahwa tanpa ォ・セェ。@ keras, ridho Allah SWT

dan juga bimbingan serta bantuan dari banyak pihak, skripsi ini tidak akan dapat

selesai. Untuk itu penulis mengucapkan banyak terima kasih, terutama kepada:

1. Bapak Prof.Dr.Abdul Hamid, MS selaku dekan Fakultas Ekonomi

Universitas Islam Negri (UIN) SyarifHidayatullah Jakarta ..

2. Bapak Prof.Dr.Ahmad Rodoni. MM selaku dosen pembimbing I yang

telah dcngan sabar clan penuh perhatian membimbing skripsi ini.

3. !bu Titi Dcwi Warninda. SE. Msi selaku pembimbing II yang telah

meluangkan waktunya dalam membimbing skripsi ini.

4. Bapak dan ibu dosen pengajar Fakullas イョセッョッュゥ@ Universitas Islam Negri (UIN) yang telah mcmbekali penulis dengan pengetahuan

selama berada dibangku kuliah.

4. Yang tersayang dan tercinta lbuncla, Ayahanda, dan kakak-kakak ku

mas yanto, mas ahmad, mas taro, mas budi. terimakasih untuk segala

pengertian juga dukungan morilnya yang merupakan sumber kekuatan

terbesarku dalam menyelesaikan tugas ini.

5. Temen-temen kelas C yang selalu hadir dalam sanubari, senasib

diyah, Jsna, Tia, Opang, Cahyo, .... makasih banget buat dukungannya

ya, kapan bisa ngumpul lagi. Serta teman-teman yang tidak bisa aku

sebutkan satu persatu, thanks ya alas dukungan dan bantuannya selama

ini.

6. Wabil khusus untuk K.H Abror Jamhari (Alm) yang selalu membimbing

dijalan kebenaran, semoga ilmu yang engkau ajarkan senantiasa

bermanfaat untuk umat.amien ya rabal alamin ,semoga bantuan, budi

baik dan amal kebaikan tersebut akan memperokh balasan rahmat dari

Allah SWT.

Harapan penulis mudah - mudahan skripsi ini dapat digunakan untuk

menambah wawasan berfikir bagi penulis sendiri ataupun pihak - pihak yang

membutuhkan.

Wass11lumu'11laikum WR. Wb

DAFTAR !SI

KATA PENGANTAR ... .i

DAFT AR !Sl ... ii

ABSTRAKSl ... .iii

BAB .! PENDAHULUAN

A. Latar belakang masalah ... 1

B. Pem batasan masalah ... I 3

C. Perum usan masala ... l 3

D. Tujuan dan manfaat. ... 14

l. Tujuan peneliatian ... 14

2. Manfaat penclitian ... l 5

BAB lI TlNjAUAN PUSTAKA

A. Struktur Modal

!. Modal dan struklur modal perusahaan ... l 6

2. Teori struktur modal. ... l 8

3. faktor-faktor yang n1en1pengaruhi struktur n1odal ....... 22 B. Return Saham ... 28

C. Sejarah lHSG ... 3 l

[). r<.asio l(cuangan

l. Rasio solvabilitas (solvency rntios) ... 32

2. Rasio pasar ( market ratio) ... 34 3. Rasio profitabilitas ... 36

r

Analisis Fundamental!. Price earning ratio (PER) ... 3 7

1 Price to book value ratio (Pl3 VI<.) ... 38

3. Return on equity (ROE) ... 38 4. Return on invesment (ROI) ... .49 F. Penelitian Tcrdahulu

l. Kaitannya dengan return saham ... AO

G. Kerangka pemikiran ... .47

H. Rumusan hipotesis ... .49

BAB llT METODOLOG! PENELITIAN A. Ruang lingkup penelitian ... 51

B. Metode pcnentuan sampel 1. Populasi dan sampel. ... .52

a. Populasi ... 52

b Sampel. ... 55

C. Metode Pengmpulan Data 1. Penelitian laporan ... 53

2. Metode kepustakaan ... 53

D. Metode Analisis I. Jdentilikasi variabel. ... 53

2. A lat analisis ... 54

a. Pengcrtian path analisis ... 54

b. Asumsi dalam path analsis ... 54

c. Langkah --langkah dalam path analsisis ... 55

F Defoisi Operasional Variabel I. Variabel endogen ... .59

2. Variabel eksogen ...... 62

BAB IV PENEMUAN DAN PEMBAHASAN A. Gambaran Um um Oqjek Peneliatian ... 63

B. Deskriptif Analisis I. Deskripsi data sarnpel. ... 65

2. l)eskripsi analisis data ... 70

a. Price earning ratio (per) ... 70

b. Price to book value rtio (PBVR) ... 70

c. Return on equity (ROE) ... 71

e. Laverage (Struktur Modal) ... 72

[ Return saham periode bullis ... 73 g. Return saham periode bearish ... 73 C. 1-Tasil dan Pembahasan

I. Analisis regresi ... 74 2. Korelasi. ... I 00

3. Menghitung pengaruh langsung (direct effo:ct) ... I 07

4. Menghitung pengaruh tidak Jangsung (indirect effect) ... I 08

5. Meghitung pengaruh total (total effocl) ... 109

BAB V KES!MPULAN DAN SARAN

A. Kesimpulan ... 111

B. lmplikasi dan saran ... 113

DAFTAR TABEL

Tabcl LI

Tabe! 4.1 66

Tabcl 4.2

74

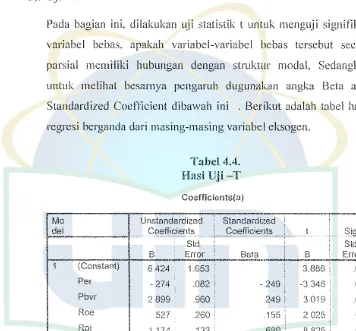

Tabcl 4.3 75

[image:14.531.86.443.135.609.2]Tabci 4.4 76

Tabel 4.5 82

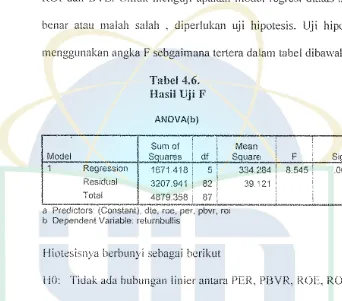

Tabc! 4.6 8.3

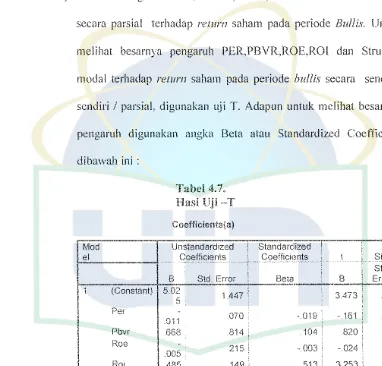

Tabel 4.7 84

Tabet 4.B 91

Tabe! 4.9 '12

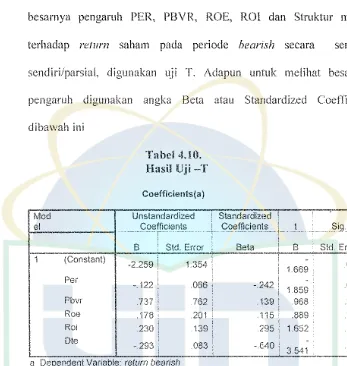

Tahd 4.10 ')3

DAFTAR GAMBAR

[image:15.521.84.412.172.498.2]Gambar 2.1 17

BAB!

PENDAHULUAN

A. Latar Belakang Masalab

Setiap perusahaan dituntut untuk melakukan pengelolaan yang tepat

terhadap fungsi-fungsi penting yang ada di dalam perusahaan dan kemampuan

untuk melakukan penyesuaian terhadap keadaan yang te1jadi demi

memperoleh keunggulan dalam persaingan yang dihadapi di era globalisasi.

Salah satu keputusan penting yang dihadapi manajer keuangan adalah

keputusan alas struktur modal, keputusan atas struktur modal yaitu suatu

keputusan keuangan yang berkaitan dengan komposisi hutang. saham preferen

dan saham biasa yang harus digunakan oeh perusahaan. Man1'ier harus mampu

menghimpun dana baik yang bersumber dari dalam perusahaan maupun luar

perusahaan secara efisien, yang berarti keputusan pendanaan tersebut

merupakan keputusan yang mampu merninimalkan biaya modal yang harus

ditanggung perusahaan.

Biaya modal yang tirnbul clari keputusan pendanaan terscbut

merupakan konsekuensi yang secan1 langsung timbul dari keputusan yang

di lakukan manajer. Ketika manajer menggunakan hutang, biaya modal yang

timbul sebesar biaya bunga yang dibebankan oleh kreditur. Akan tetapi ketika

manajer menggunakan data internal, maka akan timbul opportunity cost dari

tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang

tinggi dimana pada akhimya akan berdampak pada profitabilitas perusahaan.

Keputusan struktur modal secara langsung berpengaruh terhadap besamya

resiko yang ditanggung pemegang saham beserta besamya tingkat

pengembalian atau tingkat keuntungan yang diharapkan (Brigham and

Houston, 200 I).

Keputusan struktur modal yang diambil oleh manajer tersebut tidak

saja berpengaruh terhadap profitabilitas perusahaan, tetapi juga berpengaruh

terhadap resiko keuangan yang dihadapi perusahaan. Resiko keuangan

tersebut meliputi kemungkinan ketidakmampuan perusahaan untuk membayar

kewajibannya dan kemungkinan tidak tercapainya tingkat laba yang

ditargetkan perusahaan. Berdasarkan ha! ini, tampak bahwa keputusan struktur

modal merupakan keputusan yang sangat pcnting bagi kclangsungan hidup

perusahaan (Oky, 2004).

Banyak model yang digunakan untuk menjelaskan mengenai perilaku

pendanaan perusahaan. Teori yang menjclaskan ha! tersebut antara lain adalah

static trade-off theory (Modigliani and Miller, 1963), pecking order theory

(Myers, 1984) dan teori keagenan (Jensen and Meckling, 1976). Sejauh ini,

penelitian mengenai struktur modal bertujuan untuk menentukan model atau

teori struktur modal yang dapat menjelaskan perilaku keputusan pendanaan

Walaupun secara teori faktor-faktor yang mempengaruhi keputusan

struktur modal sulit untuk diukur, berbagai penelitian empiris yang bertujuan

untuk mengidentifikasi faktor-faktor yang mempengaruhi keputusan

pendanaan perusahaan telah dilakukan. Bowen et al. (1982), Bradley et al.

(1984), Long dan Malitz (1985), Titman dan Wessels (1988), Friend dan

Hasbrouch (1988). Mackie-Mason (1990), Rajan dan Zingales (1995) yang

mengukur perilaku keputusan pendanaan dengan menggunakan leverage, dan

faktor-faktor dalam teori struktur modal seperti, assets tangibility, firm size,

growth, profitability, earning volatility, flexibility, dan lain-lain.Namun, hasil

penelitian di alas belum bisa menentukan faktor-faktor yang secara tepat dapat

mempengaruhi keputusan pendanaan perusahaan karena hasilnya tidak

konsisten.

Hal yang sama JUga ditemukan pada basil penclitian empms

selanjutnya Chen dan Jiang (2001), Booth, et all (2001), Medeiros dan Daher

(2004). Tong clan Green (2004), yang juga menggunakan leverage clan

faktor-faktor penentu perilaku keputusan struktur modal perusahaan. Hasil penelitian

ini pun masih belum konsisten sehingga belum bisa diambil kesimpulan

mengenai faktor-faktor apa saja yang secara tepat dapat mcmpengaruhi

keputusan pendanaan perusahaan. Opler dan Titman (2000) secara eksplisit

menyatakan bahwa keputusan pendanaan berubah sepan_jang waktu. Artinya,

keputusan pendanaan berubah seiring dengan perubahan kondisi keuangan

perusahaan. Dengan dernikian, keputusan struktur modal di masa lalu sangat

berpcran penting dalam menentukan keputusan struktur modal saat ini.

Struktur modal perusahaan merupakan salah satu faktor fundamental dalam

operasi perusahaan. Struktur modal suatu perusahaan ditentukan oleh

kebijakan pembelanjaan (jliiancing policy) dari manajer keuangan yang

senantiasa dihadapkan pada pertimbangan baik yang bersifat kualitatif

maupun kuantitatif yang mencakup tiga unsur penting (Harnanto, 1995:306

dalam Muhammad Rizal, 2002), yaitu ;

I. Keharusan untuk membayar balas jasa atas penggunaan modal kcpada

pihak yang menyediakan dana tersebut, atau sifat keharusan untuk

pembayaran biaya modal.

2. Sampai seberapa jauh kewenangan dan campur tangan pihak penyedia

dana itu dalam mengelola perusahaan.

3. Resiko yang dihadapi perusahaan.

Fungsi keuangan merupakan salah satu fungsi penting bagi perusahaan

dalam kegiatan perusahaan. Dalam mengelola fungsi keuangan salah satu

unsur yang perlu diperhatikan adalah seberapa besar perusahaan mampu

memenuhi kebutuhan dana yang akan digunakan untuk beroperasi dan

mengembangkan usahanya. Pemenuhan dana ini bisa bersumber dari dana

sendiri, modal saham maupun dengan hutang, baik hutang jangka pendek

maupun hutangjangka panjang.

Keputusan pendanaan keuangan perusahaan akan sangat menentukan

kemampuan perusahaan dalam melakukan aktivitas operasinya dan juga akan

berpengaruh terhadap resiko perusahaan itu sendiri. Jika perusahaan

meningkatkan resiko keuangan perusahaan. Dan sebaliknya perusahaan harus memperhatikan masalah pajak, karena sebagian ahli berpendapat bahwa

penggunaan modal yang berlebihan akan rnenurunkan tingkat profitabilitas.

Untuk itu sebagian rnanajer tidak sepenuhnya rnendanai perusahaannya dengan modal tetapi juga dise1tai penggunaan dana melalui hutang baik itu hutang jangka pendek maupun hutang jangka panjang karena terkait dengan sifat penggunaan dari hutang tersebut yaitu bersifat 111engurangi pajak.

Berdasarkan Balance 11wo1y yang dikemukakan oleh (Myers, 1984 ; Bringham, 1999 dalam Muhammad Rizal, 2002) perusahaan mendasarkan diri .pada keputusan suatu struktur modal yang optimal. Struktur modal optimal dibentuk dengan menyeimbangkan keuntungan dari. penghematan pajak atas penggunaaan hutang terhadap biaya kebangkrutan. Thies & Klock (1991) menyatakan bahwa variabilitas tingkat pendapatan berpengaruh negatif terhadap pcnggunaan hutang. Akan tetapi Timman & Wessels (l 980) mengatakan scbaliknya bahwa struktur modal dipengaruhi non debt tax shield,

variabilitas pcndapatan dan pertumbuhan perusahaan.

Pecking Order Them:v mengatakan bahwa perusahaan lebih cenderung

memilih pendanaan yang berasal dari internal dari pada eksternal perusahaan. Penggunaan dana internal lebih didahulukan dibandingkan dengan penggunaan dana yang bersumber dari ekslernal. Urut-urutan yang dikemukakan oleh teori ini dalam ha! pendanaan adalah pertama laba ditahan diikuti dengan penggunaan hutang clan yang terakhi;· adalah penerbitan ekuitas

baru (Mvcrs, 1984 dalam Muhammad Rizal, 2002). Pemilihan urutan

pendataan ini menunjukkan bahwa pendanaan ini didasarkan dari tingkat cost

offimd dari sumber-sumber tersebut yangjuga berkailan dengan tingkat resiko

suatu investasi.

Banyak penelitian-penelitian lain yang berkenaan dengan struktur

modal seperti yang dilakukan Timman & Wessels (1998), Norton (1991),

Thies & Klock (1991), Rajan & Zingales (1995), Wald (1999), Ohos, Cai &

Li (2000), Ozkan (2001) dan lain-lain dalam Journal of Economics and

Finance, Summer, 26, 2, p.200. Dari penelitian tersebut diperoleh

faktor-faktor yang mempengaruhi struktur modal. (senma berasal dari luar

Indonesia). Kecuali penelitian Agus Sartono dkk ( 1999), yang meneliti

tentang faktor-faktor yang mempengaruhi perilaku struktur modal di

perusahaan manufaktur di Indonesia. Dan penelitian lanjutan yang meneliti

tentang struktur modal di Indonesia masih relatif sedikit.

Menurut Ferri & John (1979) struktur keuangan dipengaruhi oleh

beberapa hal antara lain klasifikasi industri, ukuran pernsahaan, risiko bisnis

(business risk). & operaling leverage. Sedangkan Rajan & Zinggales ( 1995)

mengatakan bahwa ada beberapa faktor yang berhubungan dengan leverage

perusahaan yaitu tangible assel, !he markel to book ratio (investmenl

oppor/w1ity), ukuran perusahaan (firm size) & pn!fiiabilitas

perusahaan.Sedangkan Wald (1999) mengatakan bahwa struklur modal

berhubungan dengan tingkat long term deht I asset ratio, resiko perusahaan,

profitabilitas,jirm size & growth. Penelilian yang dilakukan Ghosh, Cai & Li

beban perijualan & koefisien variasi dari cash flow digunakan dalam

memprediksi faktor-faktor yang mempengaruhi struktur modal. Sedangkan

Ozkan (200 I) menenmkan bahwa profitability, liquidity dan growth

mempunyai pengaruh yang negatifterhadap struktur modal.

Dari beberapa penelitian tersebut, penulis menyimpulkan bahwa

terdapat beberapa faktor yang mempengaruhi struktur modal yang berkenaan

dengan masalah pendanaan. Dimana faktor-faktor tersebut antara lain

klasifikasi industri, tangible asset, liquidity ratio, the market to book ratio

(invesment opportunity), resiko perusahaan, profitabilitas, ukuran perusahaan

!firm size) & pertumbuhan (growth). Dari beberapa faktor tersebut penulis

mencoba untuk menyederhanakan dan memilih faktor-faktor yang dianggap

sangat dominan dalam mempengaruhi perilaku struktur modal. Faktor-faktor

yang akan diangkat dalam penelitian ini dalam rangka meneliti faktor-faktor

yang mempengaruhi struktur modal antara Jain the market to book ratio

(market ratio) yang diwakili oleh Price Earning Ratio (PER) dan Price to

Book Value, profitabilitas (profitability) yang diwakili oleh Return On Equity

(ROE),dan Return On Jnvesment (ROI) .

Alasan diadakannya penelitian ini adalah untuk menguji kembali

variabel-variabel yang telah dikemukakan oleh Ferri & John (1979), Wald

( 1999), Rajan & Zinggales (1995), Ghosh,Cai,dan Li (2000), dan Ozkan

(200 I) ten tang faktor-faktor yang mernpengaruhi struktur modal, apakah has ii

penelitian tersebut konsisten terhadap penelitian yang dilakukan di Indonesia

khususnya perusahaan-perusahaan yang terdaHar di Bursa Efek Indobesia.,

serta melanjutkan kembali penelitian yang telah dilakukan Muhanunad Rizal (2002) tentang faktor-faktor yang mempengaruhi struktur modal dengan menspesifikasikan variabel penelitian dan model yang berbeda dengan periode selarna periode 2007-2008 dengan sampel pcnelitian 88 perusahaan.

Chen dan Jiang (200 I) menyatakan setiap atribut teori untuk rnengidentifikasi penentuan struktur modal perusahaan kebanyakan tidak hanya dipengaruhi oleh satu faktor saja tetapi ok:h beberapa indikator akuntansi sebagai proksi dari setiap atributnya. Kesalahan pengukuran

(measurement erro1) bisa te1jadi dalam pengujian bila hanya mengambil salah

satu indikator akuntansi sebagai proksi dari setiap atribut teori struktur modal. Oleh karena itu, dalam · penelitian ini peneliti rnenggunakan metode jalur

(Path) mengingat model Path Analisis rnemiliki keunggulan dibandingkan

dcngan pendekatan rcgresi. Pcndekatan regresi hanya bisa mengeksplore hubungan dan pengaruh diantara variabel-variabel yang observable dan terbatas hanya untuk satu proksi saja. Path justru dapat menentukan model yang fit untuk sebuah teori dengan memasukkan semua variabel baik yang

obsermb!e maupun yang unobservable dan dapat menjelaskan hubungan

rnasing-masing variabel seeara simultan.

Ada beberapa penelitian tenlang perilaku penentuan struktur modal yang menggunakan pendekatan SEM seperti yang lelah dilakukan oleh Ramano, Tanewski, clan Smyknios (2000) yang melakukan penelitian rnengenai keputusan struktur modal untuk ヲゥZQQQQゥセカ@ business model; Chen dan

Jiang (2001) juga melakukan penelitian terhadap penentuan perilaku struktur

modal perusahaan-perusahaan di Belanda. Adapun penelitian ini mencoba

untuk menguji apakah PER, PBVR, DTE, ROE DAN ROI sebagai variabel

eksogen berpengaruh secara lansung terhadap struktur modal. Diduga dengan

mcnggunakan pcndekatan path analisis, variabel eksogenous berpengaruh

terhadap variabel endogenous yaitu struktur modal pada

perusahaan-perusahaan yang listing di BEL

Pergerakan harga saham di bursa efek umumnya diramalkan pemodal

dan pialang dengan analisis teknikal dan fundamental. Analisis teknikal adalah

seb[iah metode peramalan gerak harga saham, indeks atau instrumen keuangan

lainnya dengan menggunakan grafik berdasarkan data historis (Fakhruddin,

Firmansyah dan Hadianto,200 I: 21 ). Sedangkan analisis fundamental adalah

suatu metode pcramalan harga saham dcngan mcmpelajari kinerja perusahaan

(Ghozali dan Sugianto, 2002).Analisis fondamental mcnganggap bahwa harga

saham merupakan refleksi dari nilai perusahaan yang bcrsangkutan. Oleh

karena itu, dalam mclakukan penclitian suatu saham melalui pcndekatan

fundamental dapat digunakan infrmnasi akuntansi dengan teknik analisis rasio

keuangan yang merupakan hasil perhitungan lebih lanjut dari laporan

kcuangan .

Secara psikologis, pemodal cenderung memilih saham-saham yang

harganya rendah pada periode bul!ish (naik) dengan harapan pada kondisi ini

harga-harga sahan1 akan terus naik atau akan 1nengalan1i apresiasi. Pada pasar

bearish (menurun) pemodal cenderung menjual sahamnya dalam jumlah

sedikit karena mereka memiliki keyakinan bahwa harg;a-harga saham akan

terus turun (Ghozali dan Sugiyanto, 2002).

Daftar Tabel 1.1

Data lHSG

INDEKS HARGA SAHAM GABUNGAN

.

--BULAN 2003 2004 2005 2006 W07 2008

JAN 388.44 752.93 1,045.44 l,232.32 1,757.26 2,627.25

-FEB 399.22 761.08 1,073.83. l,230.66 l,740.97 2,721.94

MAR 398.00 735.68 1,080.17 l,322.97 l,830.92 2,447.30 APRlL 450.86 783.4 l l,029.61 1,464.41 1,999.17 2,304.52

MEl 494.78 732.52 1,088.17 1,330.00 2,084.32 2,444.35

-JUNl 505.50 732.40 1,122.38 1.310.26 2,139.28 2,349. l 0

JUL! 507.98 756.98 I, 182.30 l,351.65 2,348.67 2,304.5 l

--AGUS 529.67 754.70 1,050.09 I ,431.26 2, 194.34 2,165.94

597.65

セRPNャ}@

--·SEPT 1,079.28 1,534.6 l 2,359.2 l 1,832.51

OKT 625.55 860.49 l,066.22 1,582.63 2,643.49 1.256. 70 .

NOP 617.08 977.77 1,096.64 1,718.96 2,688.33 1.241.54

セM - ·

-DES 691.90 1,000.23 l, 162.64 1,805.52 2,745.83 1,355.41

セM

Dari data di atas terlihat bahwa sepanjang periode 2007 Indeks Harga

Saham Gabungan (IHSG) mengalami periode bullish. Sepanjang periode

tersebut IHSG terns mengalami peningkatan yang cukup signifikan,meskipun

pada bulan februari dan juni mengalami penurunan akan tetapi penurunan

tersebut tidak signifikan bila dibandingkan dengan peninggakatan yang

tetjadi.Mulai bulan Mei 2008 sampai dengan bulan Nopember 2008 IHSG

mengalami periode bearish. Hal ini terlihat dari adanya penurunan lndeks

secara terus mcnerus dan cukup signifikan,bahkan pada bulan September

IHSG menunm tajam. Menurut Adler Haymans lvfanurung (Dalam yahoo

finance, 2009) penunman ini merupakan drop .tertajam sepanjang sejarah

Bursa Indonesia.

Dengan informasi Indeks Barga Saham Gabungan diharapkan akan

memberikan informasi kepada investor tentang keadaan pasar yang sedang

エ・セェ。、ゥ@ yang akan mcnentukan langkah-langkah investasi selanjutnya.Suatu

kondisi pasar tertentu (bullish atau bearish) akan mempengaruhi

langkah-langkah dan keputusan investasi. Dalam kondisi terscbut, harus ditemukan

saharn dengan rasio keuangan bagaimana yang akan memberikan peluang atau

prospek untuk mempcroleh return yang rnaksimal dengan tingkat resiko

tertcntu atau bagaimana saham akan membcrikan rcsiko yang lebih kccil

dengan tingkat return tertentu.Investor yang menanamkan dana di pasar modal

harus mampu mcrnanfaatkan semua informasi untuk mcnganalisa pasar dan

investasinya dengan harapan memperoleh keuntungan yang maksirnal atau

meminimalkan resiko (Budi Rusman Jauhari & Basuki Wibowo ,2004).

Analisis fundamental dengan rasio keuangau mernpakan suatu cara

dalam upaya pemilihan jenis saham yang layak untuk dijadikan lahan

investasi. Suatu keadaan pasar tertentu (bullish/bearish) akan mempengaruhi

keputusan yang sebaiknya harus diambil oleh investor. Berdasarkan hal

tersebut, maka perlu dilihat saham dengan karakteristik bagaimana yang akan

memaksimalkan return pada saat bullish atau meminimalkan resiko pada saat

bearish (Budi Rusman Jauhari et all).

Pada kesempatan ini analisis fundamental yang dilakukan yaitu dengan

menganalisa rasio keuangan perusahaan yang diwakili oleh Price Earning

Ratio, Price lo Book Value Ralio, Return On Equity, Retur.n On Jnvesment dan

Debi to Total Equity. Penguj ian dilakukan dengan model statistik Anal is is

Path (metode jalur), dimana dengan model ini penulis ingin melihat hubungan

secara tidak Iangsung variabel-variabcl eksogen melalui struktur modal

sebagai variabel intervening (perantara) terhadap Return saham pada periode

but/is dan pada pcriode bearish.

Dari uraian diatas peneliti ingin melakukan pcnelitian dalam bentuk

skripsi yang berjudul:" Analisis Pengaruh PER, PBVR, ROE, dan ROI

Tcrhadap Struktur Modal, Return Saham Pada Pcriodc Bullish Dan

Return Saham Pada Periode Bearish Indeks Harga Saham Gabungan

B. Pembatasan Masalah

Dalam penelitian ini periode waktu yang di teliti yaitu dari tahun 2007

sampai dengan 2008 karena pada tahun 2007 IHSG mengalarni periode bullish

sedangkan pada tahun 2008 IHSG mengalarni periocle bearish. Varibel yang

di teliti terbagi kedalam dua variabel yaitu variabel endogen dan variabel

eksogen.

1. Variabel endogen

Variabel endogen adalah variabel yang di pengaruhi oleh variabel lain,

dalam penelitian ini terdapat tiga variabel endogen yaitu : Struktur Modal,

Return saharn pada peroide bullish dan Return saham pada periode bearis.

2. Variabel eksogen

Variabel eksogen adalah variabel yang mempengaruhi variabel lain,

dalam pebclitian ini variabel eksogcnnya adalah Price Earning Ratio

(PER), Price to Book value Ratio (PBVR), Return On Equity (ROE) don

Return On !nvesment (ROI).

C. Pcrumusan masalah

Dari Jatar belakang yang telah di uraikan sebelumnya, maka di

definisikan masalah penelitian sebagai berikut:

I. Bagaimna hubungan Jangsung antara PER, PBVR, ROE, dan ROI

Terhadap Struktur Modal.

2. Bagairnna hubungan tidak langsung PER, PBVR, ROE dan ROI melalui

struktrur modal sebagai variabel intervening (variabel perantara) Terhadap

Return saham pada perioode bul/is.

3. Bagaimna hubungan tidak langsung PER, PBVR ,ROE dan ROI melalui

struktrur modal sebagai variabel intervening (variabel perantara) Terhadap

Return Saham pada perioode bearish.

4. Bagaimana hubungan antar variabel eksogen.

5. Variabel manakah yang hubungannya dominan terhadap variabel lain.

D. Tujuau dan Manfaat

1. Tujuan Penelitiau

Dari rurnusan masalah tersebut maka tttiuan dari penelitian ini adalah:

a. Untuk rnenganalisis hubungan secara langsung PER, PBVR, ROE, dan

ROI Terhadap Struktur Modal.

b. Untuk menganalisis hubungan tidak langsung PER, PBVR, ROE, dan

ROI melalui struktur modal sebagai variabel intervening (variabel

pcrantara) Terhadap Retum saham pada periode bu!lis.

c. Untuk rnenganalisis hubungan tidak langsung PER, PBVR, ROE, dan

ROI melalui struktur modal sebagai variabel intervening (variabel

perantara) terhadap Retum saharn pada periode bearish.

d. Untuk menganalisis hubungan antar variabel eksogen.

e. Untuk menganalisis variabel yang mempunyai hubungannnya dominan

2. Manfaat pcnclitian

Berdasarkan tujuan penelitian diatas maka penelitian ini di harapkan dapat

bermanfaat bagi :

a. Bagi penulis, memberikan pengetahuan dan wawasan yang luas.

b. Bagi investor, sebagai inforrnasi dan bahan masukan bagi investor

dalam rnengarnbil keputusan investasi di pasar modal.

c. Bagi akademisi, penelitian ini diharapkan menambah kepustakaan di

bidang rnanajernen keuangan khususnya mengenai Struktur Modal dan

Return saham pada periode Bullish dan Bearish Tndeks 1-larga Saham

Gaubungan dan variabel-variabel yang mempengaruhinya.

A. Struktur Modal

BAB II

TINJAUAN PUST AKA

1. Modal dan struktur modal perusahaan

Modal (Munawir, 200 I) adalah hak atau bagian yang dimiliki

oleh pemilik perusahaan yang ditujukan dalam pos modal (modal saham), surplus atau laba yang ditahan atau kelebihan aktiva yang dimiliki perusahaan terhadap seluruh hutangnya. Sumber dari modal adalah apa yang dapat dilihat seperti hutang lancar, hutangjangka parijang dan modal sendiri. Modal menggambarkan hak pemilik alas perusahaan yang timbul

sebagai akibat investasi yang dilakukan oleh para pemilik.

Struktur modal adalah bauran atau perpaduan dari hutang jamgka panjang saham preferen dan saham biasa. Struktur modal yang di targetkan adalah perpaduan antara hulang saham preleren dan saham biasa yang dikehendaki perusahaan dalam struktur modalnya, sedangkan struktur modal yang optimal adalah modal yang mengoptimalkan keseimbangan

antara risiko dan pcngembalian sehingga mcmaksimumkan harga saham (Dewi Astuti 2004: 17).

Struktur modal adalah gabungan hutang jangka panjang

(long-term debt) dan modal (equity) (Elisa Tjondro,2007).

Struktur modal adalah pcrbandingan antara hutang perusahaan

Struktur modal atau kapitalisasi perusahaan ada!ah pembiayaan pennanen yang terdiri dari hutang jangka panjang, saham preferen, dan

modal pemegang saham (Weston & Copeland, 2001: 19).

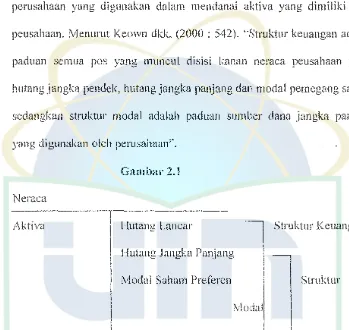

Struktur modal merupakan bagian dari struktur keuangan suatu pcrusahaan yang digunakan dalam mendanai aktiva yang dimiliki oleh peusahaan. Menurut Keown dkk, (2000 : 542). "Strnktur keuangan adalah paduan semua pos yang muncul disisi kanan nernca peusahaan yaitu hutang jangka pendek, hutang jangka panjang dan modal pemegang stiham sedangkan struktur modal adalah paduan surnber dana jangka panjang

yang digunal_(an oleh pcrusahaan'._

Neraca

[image:32.524.86.435.185.515.2]1.\ktiva

Gambar 2.1.

l-lutang Lanear

-1

[-·!utang Jangka Pnnjang

I

Ii

i

Modal Saham PrefercnModal! I

!

Sumber: KeO\'d1 dkJ,, ('.2000: 543).

Struktur Keuangan

Struktur

I

_ _J

Strukt11r !vlodal Hエセ」カ」イ。ァ・I@ adalah rerbandingan niiai hutang

dengan nilai 1noda! sendiri )-'ang tercern1in pada laporan keuangan

pcrusahaan akhir tahun. V'ariabel ini dinyatakar. Jalan1 rasio total hutang

dengan penjumlahan total hutang dan modal sendiri pada neraca akhir

tahun. Pengukuran ini mengacu dari penelitian, Suda.rma (2003) dan Sujoko

(2007).

2. Teori struktur modal

Secara mnum teori yang mendasari Struktur modal terbagi

menjadi 3 bagian (Moeljadi 2006: 117)

a. Teori Tradisional (feori Klasik

Teori ini menerangkan bahwa ada struktur modal optimal yang

dapat memaksimumkan nilai perusahaan dengan cara meminimumkan

biaya modal rata-rata ( Average Cost of Capital),salah satu versi ini.

seperti yang dikembangkan oleh Ezra Salomon dalarn ''The Theori Of

Financial Management (1963)". Mengatakan bahwa struktur modal

yaqng optimal te1jadi apabila kelebihan debt/equity ratio di atas

average cost of capital,dan dikatakan minimum.

b. Teori Moldigliani & Miller (The Cost ofcapilaf,Corporatejinance and

The Theo1y of !11vestment"'American Economic review''(l958).

mengasumsikan bahwa pasar modal bersifat sempurna dan tidak ada

pajak.

c. Teori yang dikembangkan oleh Moldigliani & Miller (Corporate

Income taxes and The Cos/ of capilal:A. Corection "'American

Economic Review"( 1963),dalam pengcmbangan teorinya Moldigliani

Seiring dengan perkembangan zaman t1)ori tentang struktur

modal pun mengalami perkembangan, diantaranya adalah;

a. Agency theory

Teori ini dikemukakan oleh Michael C. Jensen dan William H. Meckling pada tahun 1976, dimana manajemen merupakan agen dari pemegang saham sebagai pemilik perusahaan. Para pemegang saham berharap agcn akan bertindak atas kepentingan mereka sehingga

mereka mendelegasikan wewenang kepada agen. Untuk dapat melakukan fungsinya dengan baik, manajcmen harus diberikan insentif dan pengawasan yang memadai. Pengawasan dapat dilakukan melalui cara-cara seperti pengikatan agen, pemeriksaan laporan keuangan dan pembatasan terhadap keputusan yang bisa diambil manajemen. Kegiatan pengawasan tentu saja membutuhkan biaya agensi (Saidi, 2004). Biaya agensi adalah biaya-biaya yng bcrhubungan dengan pengawasan manajemcn untuk meyakinkan bahwa rnanajemen bertindak konsistcn sesuai dcngan pe1janjian kontrnktual perusahaan dcngan kreditur dan pemegang saham.Salah satu pendapat dalam teori agensi adalah siapapun yang menimbulkan biaya pengawasan, biaya yang tirnbul pasti merupakan tanggungan pernegang saham (Horne dan Wachowicz, 1998) (dalam Moeijadi,2006) Misalnya, pernegang obligasi, karena rncngantisipasi biaya pengawasan, membcbankan

bunga yang lebih tinggi. Scrnakin besar peluang timbulnya

pengawasan, semakin tinggi tingkat bunga, dan semakin rendah nilai

perusahaan bagi pemegang saham.

b. Signaling theory

Isyarat atau signal adalah suatu tindakan yang diambil

manajemen perusahaan yang memberi petunjuk pada investor tentang

bagaimana manajemen memandang prospek perusahaan (Brigham and

Houston, 200 I). Perusahaan dengan prospek yang menguntungkan

akan mencoba menghindari penjualan saham dan mengusahaakan

modal baru dengan cara-cara yang lain, termasuk penggunaan hutang

yang melebihi target struktur modal yang normal. Sebaliknya,

perusahaan dengan prospek yang kurang menguntungkan akan

cenderung menjual sahamnya. Pengumuman emisi saham oleh suatu

perusahaan umumnya merupakan suatu signal bahwa mana.1emen

memandang suramnya prospek perusahaan tersebut.

c. Asymetric Information Theory

Asymmetric Information, menurut Brigham dan Houston (200 I)

adalah situasi dimana manajemen mcmiliki infonnasi yang berbcda

(yang lebih baik) mengenai prospek perusahaan daripacla investor.

Ketidakseimbangan infonnasi ini terjadi karena pihak manajemen

memiliki informasi yang lebih banyak daripada para pemodal. Misal

pihak manajemen mungkin berpikir bahwa harga saliam saat ini sedang

overvalued (lebih tinggi daripada harga seharusnya), jika ha! ini yang

menawarkan saham baru. Akan tetapi investor juga akan berpikir

bahwa jika perusahaan menawarkan saham baru, salah satu

kemungkinannya adalah karena harga saham saat ini overvalued,

sehingga investor akan menawar harga saharn baru dengan harga yang

lebih rendah. Maka emisi saham barn akan menurunkan harga saham.

d. Pecking Order Theory

Meskipun diperkenalkan pe11ama kali olch Donaldson (l 961 ),

akan tetapi penamaan Pecking Order sendiri dilakukan oleh Myers

(1984) (dalam Husnan, 1996, dalam Moeljadi, 2006). Secara singkat

teori ini menyatakan bahwa perusahaan menyukai internal financing

(pendanaan dari operasional perusahaan dengan wujud laba ditahan),

apabila diperlukan pendanaan dari luar, maka perusahaan akan

memulai dcngan menerbitkan sekuritas yang paling aman terlebih

dahulu yaitu obligasi, kemudian sekuritas berkarakteristik opsi seperti

obligasi konversi barulah jika belum mencukupi, perusahaan

mencrbitkan saham.Sesuai dengan teori ini, tidak ada target debt to

equity ratio karena ada 2 jenis modal scndiri yaitu internal dan

eksternal.

Teori struktur modal ini pen ting karena (I). setiap ada perubahan

struktur modal akan mempengaruhi biaya modal secara keseluruhan.

ha! ini disebabkan masing-masing jenis modal mempunyai biaya

modal sendiri-sencliri, (2). besarnya biaya modal secara keseluruhan ini

nantinya akan digunakan sebagai cul of rate pada pengarnbilan

keputusan investasi. Oleh karena itu struktur modal akan

mempengaruhi keputusan investasi (Sutrisno,2000).

Wijaya (2001) menjelaskan bahwa manajer harus

mempertimbangkan manfaat dan biaya dari sumber dana yang dipilih

dalam melakukan pengambilan keputusan pendanaan. Masing-masing

sumber dana mempunyai konsekuensi dan karelcteristik finansial yang

berbcda. Sumber dana yang berasal dari dalam perusahaan didapat dari

retained earning dan depresiasi. Sumber dana eksternal dibedakan

menjadi dua kategori, yaitu pembelanjaan dengan hutang (debt

financing) dan pembelanjaan sendiri (extenal equity). Bauran

penggunaan modal sendiri (baik berupa saham biasa maupun saham

pre.feren) dan hutang untuk memenuhi kebutuhan dana perusahaan

disebut struktur modal pcrusahaan.

3. Faktor-faktor yang mcmpengaruhi struktur modal.

Menurut Abas Kartadinata (1999:4-5) (dalam Prayogo,2002)

strukiur keuangan menggambarkan susunan keseluruhan sebelah kredit

ncraca yang terdiri atas hutang-hutang jangka pendek, hutang-hutang

jangka panjang, modal saham dan laba yang ditanam kembali. Sedangkan

struktur modal adalah susunan atau perbandingan antara modal sendiri dan

pinjarnan jangka panjang, jadi struktur modal rnerupakan bagian dari

struktur keuangan.

Bambang Riyanto ( 1996:228) berpend.apal bahwa

stabilitas dari earning, (3) susunan dari aktiva,( 4) kadar resiko dari

aktiva,(5) besarnya jumlah modal yang dibutuhkan,(6) keadaan pasar

modal,(7) sifat manajemen, (8) besarnya suatu perusahaan.

Menurut Weston dan Copeland (2001:35), variabel-variabel yang

mempengaruhi struktur modal adalah : (1) tingkat pertumbuhan

penjualan,(2) stabilitas arus kas,(3) karakteristik industri,(4) struktur

aktiva,(5) sikap manajemen,(6) sikap pemberi pinjaman.

Sedangkan menurut Weston dan Brigham (2001:174),

mengatakan bahwa variabel-variabel yang mempengaruhi struktur modal

adalah :( l) stabilitas penjualan,(2) struktur aktiva,(3) leverage,( 4) tingkat

pertumbuhan,(5) profitabilitas,(6) pajak,(7) pengendalian, (8) sikap

manajemen,(9) sikap pemberi pinjaman,( l 0) konclisi pasar,(11) kondisi

internal perusahaan,( 12) fleksibilitas keuangan.

Kondisi pasar berpengaruh terhadap struktur modal sesui dengan

pendapat yang dikemukakan oleh Bambang Riyanto (1996:228). dan

Weston dan Brigham (2001:174). Pasar modal sering mengalami

perubahan naik dan tunm (jluktuasi), bila dalam keadaan sedang naik

maka investor akan tertarik untuk menanamkan modalnya. Oleh karena

ilu, perusahaan dalam mengeluarkan atau menjual sekuritas harus

disesuaikan dengan keadaan tersebut. Dalam penelitian ini keadaan

pasar/kondisi pasar diukur dengan menggunakan pendekatan Price

Price Earning Ratio (PER) merupakan salah satu rasio keuangan

perusahaan yang dapat mempengaruhi harga saham lebih dominan

dibanding EPS. Oleh karena itu dalam analisis mengenai pergerakan harga

saham, pe1timbangan tentang PER sangat penting terlebih dalam jangka

panjang, PER lebih volatile dibanding EPS. Ketidakstabilan PER

disebabkan oleh adanya perubahan required rete of return (k) dan gowth

rate of dividend (g). Semakin besar PER,semakin besar kepercayaan

investor terhadap masa depan perusahaan (lskandar Z.Alwi, 2003: 75)

(dalam Joko Prayitno,2007). Salah satu pendekatan yang menggunakan

nilai earnings untuk memperkirakan nilai instrinsik, adalah pendekatan

PER, atau disebut juga pendekatan earnings multiplier. PER saham dapal

dihitung dengan formula:

PER Harga Saham

Earning Per share

A tau

PER Closing price

EPS

Price to book Value (PBVR). Menurul lskandar (2003) (dalam

.loko Prayitno,2007) bahwa Price to Book Value atau PBVR

menggambarkan seberapa besar pasar menghargai nilai buku saham suatu

perusahaan. Makin tinggi ratio ini, berarli pasar percaya akan prospek

PBVR

A tau

PBVR

Harga Saham

Book value Per share

Closing Price Ekuitas per saham

Untuk perusahaan yang be1jalan baik, umumnya ratio PBVR mencapai di atas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari pada nilai bukunya. Semakin tinggi ratio PBV semakin tinggi perusahaan dinilai olch pemodal relatif dibandingkan dengan dana yang telah ditanamkan di perusahaan. Oleh karena itu dapat disimpulkan semakin tinggi PBV semakin tinggi tingkat kepercayaan pasar terhadap

prospek perusahaan, maka akan menjadi daya tarik bagi investor untuk membelinya. Sehingga pennintaan akan saham tersebut akan naik, kemudian mendorong harga saham naik.

Menurut Weston dan Brigham (2001 :174), Profitabilitas juga merupakan variabel yang mempengaruhi strnktur modal. Menurut Weston dan Brigham (200 I), perusahaan dengan tingkat profitabilitas yang tinggi, umumnya menggunakan hutang dalam jumlah yang relatif sedikit. Hal ini

discbabkan dengan profitabilitas yang tinggi tersebut, memungkinkan bagi perusahaan melakukan perrnodalan dcngan laba ditahan saja. Akan tetapi tidak itu ウ。j。セ@ asun1si yang lain n1engatakan dengan profitabilitas yang

tinggi, berarti bahwa laba bersih yang dirniliki perusahaan tinggi, rnaka

apabila perusahaan rnenggunakan hutang yang besar tidak akan

berpengaruh terhadap struktur modal, karena kemampuan perusahaan

dalam membayar bunga tetap juga tinggi.

Tingkat pengembalian yang tinggi memungkinkan untuk

membiayai sebagian besar kebutuhan pendanaan dengan dana yang

dihasilkan secara internal. Hal ini juga pernah dilakukan penelitian empiris

oleh Moh'd (1998) dalarn Sujoko,2007) yang mununjukkan bahwa

profitabilitas berpengaruh terhadap struktur modal perusahaan.Dalam

penelitian ini profitabilitas diwakili oleh Return On Equity (ROE) dan

Return On Invesment (ROI). Return on asset (ROA) yang sering disebut

juga sebagai return On investment (ROI) digunakan untuk mengukur

efektifitas perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya. Rasia ini merupakan rasio yang

terpenting diantara rasio rentabilitas/ profitabilitas yang lainnya. ROA atau

RO! diperoleh dengan cara rnembandingkan antara net income after tax

(NIAT) tcrhadap total asset. Semakin besar ROA atau ROI menunjukkan

kinerja yang semakin baik, karena tingkat kembalian semakin besar

(Robbert Ang, 1997: 18.32 - 18.33). Secara matematis ROI dapat

ROI NIAT

Total Asset

NIAT merupakan pendapatan bersih sesudah pajak, tetapi kalau ada keuntungan hak minoritas harus ikut diperhitungkan. Total assets

merupakan total asset pada periode laporan yang berakhir pada 31

desember.

Rasio kedua dari rasio profitabilitas yang digunakan dalam penelitian ini adalah ROE yaitu rasio antara laba setelah pajak atau net

income afier tax (NIA T) terhadap total modal sendiri (equity) yang berasal

dari setoran modal pernilik. laba tak dibagi dan cadangan lain yang dikumpulkan oleh perusahaan. Semakin tinggi ROE menunjukkan sernakin efisien perusahaan menggunakan modal sendiri untuk

mcnghasilkan laba atau keuntungan bersih. Return on Equity (ROE) digunakan untuk mengukur tingkat kembalian perusahaan atau efcktivitas perusahaan di dalam mcnghasilkan keuntungan dengan memanfaatkan ckuitas (shareholders· equity) yang dimiliki oleh perusahaan.ROE dapat diformulasikan sebagai berikut:

ROE NIAT

Equity

Variabel-variabel yang mempengaruhi struktur modal yang diteliti

pacla penelitian ini aclalah : (I) PER; (2) PBVR; (3) ROE, clan (5) ROI .

Variabel-variabel tersebut diambil dari laporan keuanagan

perusahaan-perusahaan yanag listing di BE! selama periocle penelitian yaitu tahun 2007

clan 2008.

B. Returu Saham

Konsep risiko tidak terlepas kaitannya dengan re/urn, karena investor

selalu mengharapkan tingkat return yang sesuai atas setiap risiko investasi

yang clihaclapinya. Menurut Brigham (1999: 192), pengertian dari return

aclalah "measure the .financial performance of an investment". Pacla penelitian

ini, re/urn cligunakan pacla suatu investasi untuk mengukur basil keuangan

suatu perusahaan. Horne clan Wachoviz (1998:26) mendefinisikan re/urn

sebagai: "Re111m as 「・ョセヲゥエ@ which related with 011 ner thal includes cash

dil·idc11d hrs! year which is paid, together with market cost appreciation or

""f'it"I gui11 ll'hich is realization in !he end of the year". lvlenurut Jones

(2000: 124) "re/urn is yield clan capital gain (loss)". (1) Yield, yaitu cash }low

yang clibayarkan secara periodik kepacla pemegang saham (dalam bentuk

cliviclcn). (2) C'apital gain (loss), yaitu selisih antara harga saham pacla saat pernbelian dengan harga saham pacla saat penjualan. Hal tersebut cliperkuat

oleh Corrado clan Jordan (2000:5) yang menyatakan bahwa "Return fi'om

saharn investor atas investasi yang dilakukannya, yang terdiri dari dividen dan

capital gain/loss. Dividen rnerupakan keuntungan perusahaan yang dibagikan

kepada pemegang saham dalam suatu periode tertentu. Capital gain/loss

dalam suatu periode merupakan selisih antara harga saham semula (awal

periode dengan harganya di akhir periode). Bila harga saham pada akhir

periode lebih tinggi dari harga awalnya, maka dikatakan investor memperolch

capital gain, sedangkan bila yang te1jadi sebaliknya maka investor dikatakan

memperoleh capital loss.

lnvestor akan sangat senang apabila mendapatkan re/urn investasi

yang semakin tinggi dari waktu ke waktu .. Oleh karena itu, investor rnemiliki

kepentingan untuk mampu mernprediksi berapa besar investasi mereka.

Investor selalu mencari alternatif investasi yang mernberikan return tertinggi

dcngan tingkat risiko tertentu. Mengingat risiko yang melekat pada investasi

saham lebih tinggi dari pada invcstasi pada pcrbankan, return yang cliharapkan

juga Jebih tinggi. Hal ini scsuai dengan tcori investasi olch Widiatmodjo

(2000:84).

Mcnurut Jogiyanto (2000: I 09) Rerun1 saham di,bedakan menjacli dua:

(I) return realisasi merupakan return yang telah !erjadi, (2) return ekspektasi

merupakan return yang diharapkan akan diperoleh oleh investor di masa yang

akan datang. Berdasarkan pengertian re/urn, bahwa return suatu saham adalah

basil yang diperoleh dari investasi clcngan cara mcnghi!ung selisih harga

saham periocle be1:jalan dengan periocle sebelumnya dengan mcngabaikan

dividcn, maka dapat ditulis rumus: Ross et al. (2003:238)

R;=

keterangan:

P, - P,.1 P,.1

R; = Return saharn

P, = Harga saharn pada periode t P,.1 = 1-larga saham pada periode t-1

Sclain return saham terdapatjuga return pasar (Rm) yang dapat dihitung dengan rumus: Jogiyanto (2003 : 232).

kcterangan:

fHSG , - IHSG 1-1

IHSG 1-1

l<.m = J?_eturn pasar

IHSG 1 = lndeks harga saham gabungan pada periode t (Bullish)

IHSG 1. 1 = lndeks harga saham gabungan pada periode t-l (Bearish)

C. Scjarah (IIISG)

Pada tanggal I April 1983, Indeks Harga Saham Gabungan (IHSG)

diperkenalkan untuk pertama kalinya sebagai indikator pergerakan harga

saham di BEL [ndeks ini mencakup pergerakan harga seluruh saham biasa dan

saharn preferen yang tercatat di BEi. Hari dasar untuk perhitungan IHSG

adalah I 0 Agustus 1982. Pada tanggal tersebut, indeks ditetapkan dengan nilai

dasar I 00 dan saham tercatat pada saat itu berjumlah 13 saham.Dasar

perhitungan IHSG adalah jmnlah nilai pasar dari total. saham yang tercatat

pada tanggal 10 Agustus 1982. Jumlah nilai pasar adalah total perkalian setiap

saharn tercatat (kccuali untuk perusahaan yang berada dalarn program

restrukturisasi) dengan harga di BEi pada hari tersebut. Formula

perhitungannya adalah sebagai berikut: (www.yahoofinance.com,2009)

IHSG

=

:E (Harga Penutupan di Pasar Reguler x Jurnlah Saharn) x I 00 Nilai DasarD. Rasio Keuangan

Rasio-rasio keuangan dapat dikclompokkan kc dalam lirna katcgori,

yaitu Rasio Likuiditas (liquidity ratio), Rasio Aktivitas (Activities ratio),

Rasio Rentabilitas (pnJjitability ralio), Rasio Solvabilitas (So!vem:v ratio), dan

Rasio Pasar (111urke1 ratio) (Robbert Ang, l 997:23-24). Dalam pcnelitian ini

tidak semua kelompok rasio tcrsebut digunakan untuk menganalisis. Adapun

rasio dan karakteristik keuangan yang digunakan adalah :

1. Rasio Solvabilitas (Solvency ratios)

Solvabilitas adalah kemampuan perusahaan untuk membayar utang

jangka-panjang saat utang jatuh tempo. Hams diperhatikan struktur

pendanaan jangka panjang dan struktur operasi setiap perusahaan yang

diminati. Pertimbangan finansial penting lainnya adalah solvabilitas

keuangan, yaitu bcsarnya hutang dalam struktur modal perusahaan.

(Struktur modal adalah campuran dan sumb<0r-sumber dana

jangka-panjang yang digunakan oleh perusahaan.)

Keadaan solvabel juga bcrgantung dari daya untuk menghasilkan;

dalam jangka-panjang perusahaan tidak dapat membayar utangnya kecuali

perusahaan menghasilkan laba. Suatu struktur modal yang di-leverage,

membebani perusahaan dengan beban bunga tetap yang menyebabkan

pcnghasilan mcnjadi tidak mantap. Utang yang berlebihan dapat juga

mcnyulitkan pcrseroan untuk mcminjam dana pada suku bunga wajar saat

pasar uang sedang ketat.

Rasio Solvabilitas berl'ungsi untuk menunjukkan kcmampuan

perusahaan dalam memenuhi kewajiban jangka panjangnya. Rasio ini

disebut juga Leverage Rarios. Karena merupakan rasio pengungkit yaitu

menggunakan uang pinjaman untuk memperoleh keuntungan. (Robbert

Ang, 1997:34).

Rasio hutang terdiri dari salah satunya Debi-equity ratio/Debt ro fotal

Equity ( DER/DTE ) merupakan salah satu rasio dalarn kelompok Rasia

terhadap investasi pemegang saham. DTE ini mencerminkan resiko keuangan perusahaan yang ditempatkan pada pemegang saham sebagai hasil dari financial leverage makin besar (Reilly, 1989).

Total Debts Debt toTotal Equity

Total Shareholder "s Equity

Rasio ini mengungkapkan apakah perusahaan memiliki utang dalam j umlah besar dalam struktur modalnya. Utang yang besar berarti bahwa peminjam harus membayar bunga berkala yang cukup besar ditambah dengan pokoknya Demikian pula, perusahaan yang dibebani utang banyak berisiko lebih besar untuk kehabisan clana kas di masa-masa yang sulit. Penafsiran rasio ini bergantung clari beberapa variabel, tennasuk rasio dan perusahaan lain dalam industri, tingkat akses ke penarnbahan pendanaan utang clan kemantapan clari opernsi.

2. Market Ratio

Rasia yang digunakan dalam menilai pasar, di antaranya adalah Price

Earning Ratio (PER) & Price to Book Ratio (PBVR). PER yaitu rasio

yang mengukur seberapa besar perbandingan antara harga saham

perusahaan dengan keuntungan yang diperoleh para pemegang saham.

(Sutrisno,2000)

Rumus yang digunakan adalah :

Harga Pasar Saham

PER=

Laba per Lembar Sahan1

Faktor-faktor yang mempengaruhi PER diantaranya adalah: tingkat

pertumbuhan laba, Dividend Payout Ratio, dan lingkat keuntungan yang

disyaratkan oleh pemodal.Hubungan faktor-faktor i:ersebut terhadap PER

dapat dijelaskan sebagai berikut :

a. Semakin tinggi Pertumbuhan laba semakin tinggi PER nya, dengan

kata lain hubungan antara pertumbuhan laba dengan PER nya bersifat

positiC Hal ini dikarenakan bahwa prospek perusahaan di masa yang

akan datang clilihat dari pe1tumbuhan laba, dengan laba pcrusahaan

yang tinggi menunjukkan kemampuan perusahaan dalam mengelola

biaya yang dikeluarkan secara efisien. Laba bersih yang tinggi

1nenunjukkan earning jJer share yang tinggi, yang berarti perusahaan

mempunyai tingkat profitabilitas yang baik, dengan tingkat

profitabilitas yang tinggi dapat meningkatkan kepercayaan pemodal

dari perusahaan yang memiliki tingkat profitabilitas dan pertumbuhan laba yang tinggi akan memiliki PER yang tinggi pula, karena

saham-saham akan lebih diminati di bursa sehingga kecenderungan harganya meningkat lebih besar.

b. Sernakin tinggi Dividend Payout Ratio (DPR), sernakin tinggi PER nya. DPR rnerniliki hubungan positif dengan PER, di mana DPR menentukan besarnya dividen yang diterima oleh pemilik saham dan besarnya dividen ini secara positif dapat mempengaruhi harga saham terutama pada pasar modal didominasi yang mempunyai strategi mang.::jar dividen sebagai target utama, maka semakin tinggi dividen semakin tinggi PER.

v. Semakin tinggi required rate of return (r) sernakin rendah PER, (r)

mcrupakan tingkat keuntungan yang dianggap layak bagi investasi saham, atau disebutjuga sebagai tingkat keuntungan yang disyaratkan. Jika keuntungan yang diperoleh dari investasi tersebut ternyata lebih kecil dari tingkat keuntungan yang disyaratkan, berarti hal ini menunjukkan investasi tersebut kurang menarik, sehingga dapat menyebabkan turunnya harga saham tersebut clan sebaliknya. Dengan begitu r memiliki hubungan yang negatif dengan PER, semakin tinggi tingkat keuntungan yang diisyaratkan semakin rendah nilai PER nya.

Sedangkan Price 7'o Book Value Ratio (PB VR) Menggambarkan

seberapa besar pasar menghargai nilai buku suatu saham. Semakin besar

rasio ini 111engga1nbarkan kepcrcayaan pasar akan prospek perusahaan

tersebut .Menurut Bodie, Kane dan Markus (1996: 576) bahwa analis pasar modal mempe1timbangkan suatu saham dengan rasio PBV yang rendah merupakan investasi yang aman.Rumus untuk menghitung Price to

Book Value Ratio adalah sebagai bcrikut ;

PBVR= Harga Saham

Book value Per share

3. Rasio Profitabilitas/Rentabilitas (PNijitabilitas Ratios)

Rasio ini menunjukkan keberhasilan perusahaan cli dalam menghasilkan keuntungan. Kemampuan perusahaan untuk mendapatkan keuntungan yang baik dan laba atas investasi rnenjadi indikator tentang

kesehatan keuangan dan efisiensi manajemennya. Penghasilan yang buruk merusak harga pasar saham maupun dividen ..

Rasio ini antara lain terdiri dari Return On Equity (ROE) dan Return

On invesment (ROI). Rasio Rcntabilitas (Profitabilitas) menunjukkan

keberhasilan perusahaan di dalam menghasilkan keuntungan atau merupakan hasil akhir bersih perusahaan dari berbagai kebijakan ctan

keputusan yang telah diambil. Dalam penelitian ini Rasio Rentabilitas (Profitabilitas) diwakili oleh Return On Equity & Return On invesment.

Re1urn On Equity ,.c

Laba Bersih Sesudah Pajak

Laba Bersih Sesudah P(ljak

Return On invesment =

Total Investasi/Asset

E. Analisis Fundamental

E. A. Koetin (1997: 413) menyatakan bahwa nilai sebuah saham sesungguhnya ditentukan oleh kondisi fundamental emiten.Rasio keuangan

yang digunakan untuk menganalisa saham kaitannya dengan return saham dalam penelitian ini adalah ;Price Earning Ratio (PER), Price to Book Value Ratio (PB V), Debt to Total Equity (DTE), Return On Equity (ROE).dan

ReturnOn Invesment (ROI).

I. Price Earning Ratio (PER)

Mengindikasikan besarnya dana yang dikeluarkan oleh investor untuk memperoleh setiap rupiah laba perusahaan. Perusahaan

yangmemungkinkan pertumbuhan yang lebih tinggi biasanya mempunyai

PER yang besar. demikian pula sebaliknya (Gibson, 1992:380-381, dalam Prayitno,2007) PER mcnunjukkan perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima (l-larahap, 2001 :31 0) Semakin tinggi rasio ini menunjukkan bahwa investor mengharapkan pertumbuhan dividen yang tinggi, saham memiliki rcsiko yang rendah dan investor puas dengan penclapatan yang tinggi serta perusahaan mengharapkan pertumbuhan

dividen daripacla proporsi laba yang tinggi.

2. Price to Book Value Ratio (PBVR)

Menggambarkan seberapa besar pasar menghargai nilai buku suatu

saham. Semakin besar rasio ini menggambarkan kepercayaan pasar akan

prospek perusahaan tersebut (Darmadji dan Fakhrudin, 2001:303). Rumus PBVR adalah sebagai berkut;

PBVR= Harga Saham

Book value Per share

3. Debt to Total Equity (DTE)

Salah satu tolak ukur slruktur modal perusahaan ditunjukkan oleh

leverage keuangan. Pengukuran leverage dalam penelitian ini dengan

menghitung Debt to Total Equity (DTE) yang mana DTE Menggambarkan sampai sejauh mana modal pemilik dapal menutupi hutang-hutang kepada

pihak luar.

4. Return On Equi(V (ROE)

menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholders'

equi1y) yang dimiliki oleh perusahaan.ROE dapat diformulasikan sebagai

berikut:

EAT ROE

Equity

ROE Return On equity

EAT Laba bersih setelah pajak (Earning after tax);

Equity

=

Equity merupakan shareholders' equity padapengamatan akhir tahun.

5. Return On lnvesment (ROI)

periode

Adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan (tingkat pengembalian), yang akan

digunakan untuk menutupi investasi yang dikeluarkan (Sutrisno 2000;267).

Menurut Munawir (2000;89), analisis ROI dalam analisis rasio kcuangan memiliki arti yang penting sebagai salah satu teknik analisis rasio kcuangan yang bersifat mcnyeluruh (komprehensif). Analisis ROI lazim digunakan oleh pihak manajcmen untuk mengukur efcktivitas opcrasi perusahaan secara menyeluruh. ROI merupakan salah satu bentuk

ras10 profitabilitas yang digunakan unluk mengukur kemampuan perusahaan dalan1 n1enghasi!kan keuntungan dibandingkan dengan

keseluruhan dana yang ditana1nkan dala111 aktiva yang digunakan untuk

operasional perusahaan. Dengan demikian, rasio ini membandingkan keuntungan yang diperoleh dari sebuah kegiatan operasi perusahaan (net

operating income) dengan jumlah investasi atau aktiva (net operating

assets) yang digunakan untuk menghasilkan keuntungan tersebut. Sebutan

lain untuk rasio ini adalah net operating profit rate (!l return atau

operating earning power.

F. Penelitian Terdalrnlu

Penelitian-penelitian sebelumnya yang berkaitan dengan analisis finansial (rasio keuangan), struktur modal dan return saham

1. Kaitannya clengan return saham

a. Penelitian O'Connor (l 973) tentang dampak pengumuman laporan keuangan terhadap harga saham di Amerika yang menyimpulkan bahwa laporan keuangan mampu memprediksi harga saham ..

b. Penelitian Rosenberg, Reid clan Lanstein (