ANALISIS PENGARUH KEPUASAN NASABAH TERHADAP

PENINGKATAN DANA PIHAK KETIGA (DPK) DAN

PEMBIAYAAN YANG DIBERIKAN (PYD)

(Studi Di Bank Syariah Mandiri Cabang Serang)Skripsi

Diajukan sebagai syarat untuk meraih gelar Sarjana Ekonomi Syariah (S.E.Sy)

Disusun Oleh:

Disusun Oleh: Siti Ati Almar’atus Solihah

Nim: 107046102086

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGARUH KEPUASAN NASABAH TERHADAP

PENINGKATAN DANA PIHAK KETIGA (DPK) DAN

PEMBIAYAAN YANG DIBERIKAN (PYD)

(Studi Di Bank Syariah Mandiri Cabang Serang)Skripsi

Diajukan sebagai syarat untuk meraih gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Siti Ati Almar’atus Solihah Nim: 107046102086

Di Bawah Bimbingan:

Dr. H. Anwar Abbas, M.A., M.M. NIP : 195502151983031002

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul Analisis Pengaruh Kepuasan Nasabah Terhadap Peningkatan Dana Pihak Ketiga (DPK) dan Pembiayaan Yang Diberikan (PYD)

(Studi di Bank Syariah Mandiri Cabang Serang), telah diujikan dalam sidang

munaqasah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 22 Juni 2011. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (SI) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 22 Juni 2011 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH,MA, MM NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Prof. Dr. H. M. Amin Suma, SH, MA, MM (...) NIP.195505051982031012

Sekretaris : Mu'min Rauf, MA

NIP.197004161997031004

Pembimbing : Dr. H. Anwar Abbas, M.Ag, MM NIP.195502151983031002

Penguji I : Drs. H. Burhanuddin Yusuf, MM NIP. 195406181981031005

i

PENINGKATAN DANA PIHAK KETIGA (DPK) DAN PEMBIAYAAN YANG DIBERIKAN (PYD)

(Studi di Bank Syariah Mandiri Cabang Serang)

Oleh: Siti Ati Almar’atus Solihah

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh antara kepuasan nasabah terhadap peningkatan dana pihak ketiga (DPK) dan pembiayaan yang diberikan (PYD) di Bank Syariah Mandiri Cabang Kota Serang. Kepuasan nasabah tersebut diukur dengan metode importance performance analysis. Penelitian ini menggunakan data primer melalui kuisioner. Kuisioner dibagikan kepada nasabah sebanyak 40 (empat puluh) kuisioner. Metode analisis data dilakukan dengan metode analisis regresi berganda yaitu untuk mengetahui korelasi dan pengaruh antara variabel bebas (kepuasan nasabah) dan variabel terikat (DPK dan PYD).

Hasil dari penelitian menunjukkan bahwa rata-rata nasabah menyatakan puas terhadap pelayanan yang diberikan oleh bank. Kepuasan nasabah mempunyai hubungan yang rendah dengan dana pihak ketiga yaitu sebesar 25,3% begitu pula hubungannya dengan pembiayaan yang diberikan yaitu sebesar 26,3%. Dari nilai signifikan yang ditunjukkan menyatakan bahwa kepuasan nasabah tidak mempunyai pengaruh yang signifikan baik terhadap dana pihak ketiga (DPK) sebagai produk penghimpunan dana maupun terhadap pembiayaan yang diberikan (PYD) sebagai produk penyaluran dana.

ii Bismillahirrohmanirrohim

Senandung ungkapan rasa syukur senantiasa terlantun dalam setiap nafas yang terhela kepada Illahi Rabbi, seiring dengan anugerah dan nikmat yang tak pernah

henti mengalir dalam hidup ini. Lelah dan letih ini tak berarti ketika Sang Maha Penyayang memberikan kemudahan dan kelancaran dalam setiap urusan yang ada, karena hanya dengan kuas-Nya lah penulis akhirnya mampu menyelesaikan tugas

akhir yang harus diselesaikan oleh setiap mahasiswa.

Shalawat dan salam senantiasa tercurah kepada Nabi Muhammad SAW, yang

telah menjadi suri tauladan sehingga kita mampu mengenal ajaran Islam yang menjadi rahmat untuk seluruh alam.

Banyak hal yang penulis temui saat melakukan penelitian ini, kegelisahan dan

kekhawatiran tak pelak menjadi kesulitan yang penulis hadapi, namun semua itu mampu penulis lewati karena doa dan dukungan dari banyak pihak, hingga akhirnya

penulis mampu menyelesaikan penelitian ini. Pada kesempatan ini kiranya penulis mengucapkan terima kasih kepada:

1. Abah dan Mamah tercinta yang tak henti memberikan kasih sayang serta doa

2. Prof. Dr. H. M. Amin Suma, S.H.,M.H.,M.M., selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hiayatullah Jakarta.

3. Dr. Euis Amalia, M.Ag, selaku Ketua Jurusan Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Dr. H. Anwar Abbas, M.A., M.M., selaku pembimbing yang dengan sabar dan kecermatannya memberikan bimbingan dan arahan yang sangat membantu penulis.

5. Bapak Solehudin yang telah meluangkan waktu untuk memberikan arahan. 6. Seluruh dosen Fakultas Syariah dan Hukum khususnya konsentrasi

Perbankan Syariah, terima kasih atas ilmu yang diberikan selama ini.

7. Seluruh pihak Bank Syariah Mandiri Cabang Serang atas kerjasama dengan membantu penulis dalam memperoleh data penelitian.

8. Teh Fitri dan keponakan kesayanganku (Nanda, Dinda dan Irfan) yang secara tidak langsung telah menjadi inspirasi.

9. Teh Nofi dan A Oji yang dengan sikap saling menyayangi memberikan contoh terbaik dan menjadi inspirasi berharga.

10.Adikku tersayang (M. Fakhrudin Arrahji) yang telah memberikan motivasi

dan kasih sayang yang tulus.

11.Mufrodi yang dengan doa, kesabaran dan kedewasaanya telah memberikan

semangat baru, terimakasih telah melengkapi kebahagiaan ini. 12.Teman-teman terbaikku:

Suci Nurmala Hayati, Fajar Fitri Rahayu, Tiara Saputri, Siti Zuliyana

dan teman-teman Matrix sahabat terbaik seperjuanganku.

Siti Mariam, Wikeu Novitasari dan Renny Verawati yang menemani

di kosan selama dua tahun terakhir ini.

Azzah Nurlaila, Febrianti, Siti Muflihah, Fitri Meilani dan Siti

Mariam (Bintitan) sahabat dan motivator terbaik.

13.Teman-teman Perbankan Syariah 2007 B atas keceriaan dan kebersamaannya

selama ini.

14.Teman-teman KKS 2007 kelompok 79 atas kerjasama dan persahabatn yang

terjalin.

Semua keluarga dan teman-teman yang memberikan doa dan dukungannya baik secara langsung ataupun tidak langsung yang tidak mungkin penulis ucapkan

satu per satu. Karya tulis ini adalah persembahan yang penulis berikan sebagai bentuk nyata apresiasi dukungan semuanya. Menjadi manusia yang berpendidikan dan

berbakti adalah harapan dari setiap orang tua. Maka kiranya tugas akhir ini semoga menjadi gerbang kebahagiaan dan kesuksesan yang kelak akan menjadi persembahan

iii

Abstrak ... i

Kata Pengantar ... ii

Daftar Isi ... v

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 7

C. Batasan dan Rumusan Masalah ... 7

D. Tujuan dan Manfaat penelitian ... 8

E. Review Penelitian Terdahulu ... 9

F. Kerangka Teori ... 13

G. Variabel Penelitian ... 15

H. Hipotesis ... 15

I. Metode Penelitian ... 16

J. Sistematika Penulisan ... 20

BAB II LANDASAN TEORI A. Kepuasan Nasabah 1. Pengertian Kepuasan Nasabah... 22

2. Faktor-faktor yang Mempengaruhi Kepuasan Nasabah ... 26

3. Pengukuran Kepuasan Nasabah ... 29

4. Kepuasan Nasabah Menurut Perspektif Islam ... 37

B. Dana Pihak Ketiga (DPK) 1. Pengertian Dana Pihak Ketiga (DPK) ... 40

2. Jenis-Jenis Dana Pihak Ketiga (DPK) ... 41

3. Produk-Produk Dana Pihak Ketiga (DPK) ... 42

C. Pembiayaan yang Diberikan (PYD) 1. Pengertian Pembiayaan yang Diebrikan (PYD) ... 44

2. Jenis-Jenis Pembiayaan yang Diberikan (PYD) ... 45

3. Produk-Produk Pembiayaan yang Diberikan (PYD) ... 48

D. Hubungan Tingkat Kepuasan Nasabah Terhadap Peningkatan Pembiayaan Yang Diberikan (PYD) dan Dana Pihak Ketiga (DPK) 50 BAB III GAMBARAN UMUM TENTANG PT. BANK SYARIAH MANDIRI CABANG SERANG A. Sejarah PT. Bank Syariah Mandiri Cabang Serang ... 59

B. Visi dan Misi ... 61

BAB IV HASIL PENELITIAN

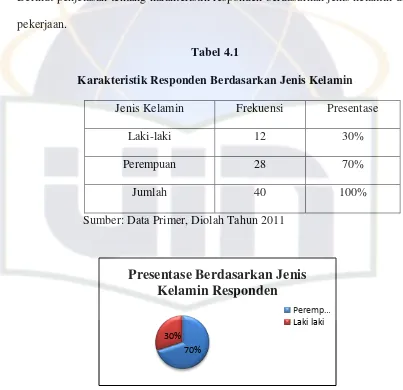

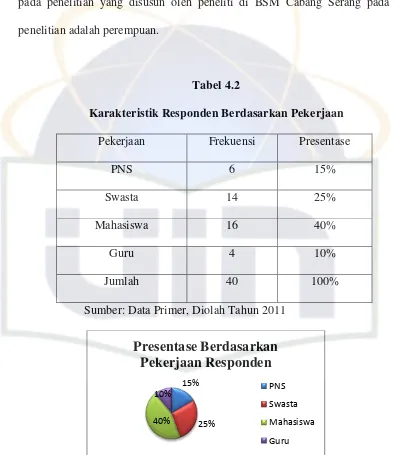

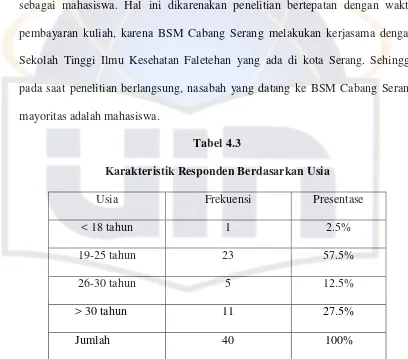

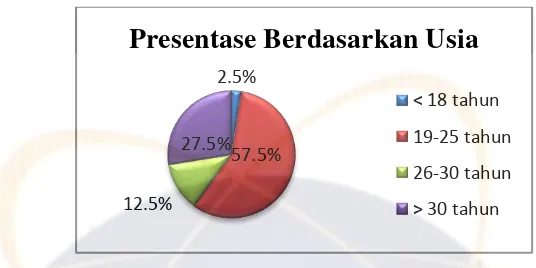

A. Karakteristik Responden ... 79

B. Tingkat Kepuasan Nasabah Terhadap Kualitas Pelayanan Bank Syariah Mandiri Cabang Serang 1. Gambaran Tingkat Kepuasan Nasabah a. Dimensi Reliabilitty (Keandalan) ... 82

b. Dimensi Assurance (Jaminan)... 83

c. Dimensi Tangibles (Bukti Nyata) ... 84

d. Dimensi Emphaty (Empati) ... 85

e. Dimensi Responsiveness (Ketanggapan) ... 85

2. Uji Validitas ... 87

3. Uji Reliabilitas ... 88

4. Analisis Deskriptif ... 90

C. Analisis Pengaruh Kepuasan Nasabah Terhadap Peningkatan Pembiayaan Yang Diberikan (PYD) dan Dana Pihak Ketiga (DPK) Bank Syariah Mandiri Cabang Serang 1. Pengaruh Kepuasan Nasabah Terhadap Dana Pihak Ketiga (DPK)93 2.Pengaruh Kepuasan Nasabah Terhadap Pembiayaan Yang Diberikan (PYD)... 98

BAB V PENUTUP A. Kesimpulan ... 104

B. Saran ... 107

Daftar Pustaka ... 108

1

PENDAHULUAN

A. Latar Belakang Masalah

Istilah Bank Syariah bukan lagi menjadi suatu hal baru bagi masyarakat. Secara umum pengertian Bank Syariah (Islamic Bank) adalah

bank yang pengoperasiannya disesuaikan dengan prinsip syariat Islam. Fungsi Bank Syariah secara garis besar tidak berbeda dengan bank konvensional,

yakni sebagai lembaga intermediasi (intermediary institution) yang mengerahkan dana dari masyarakat dan menyalurkan kembali dana-dana

tersebut kepada masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan. Perbedaan pokoknya terletak dalam jenis keuntungan yang diambil bank dari transaksi-transaksi yang dilakukannya. Bila bank

konvensional mendasarkan keuntungannya dari pengambilan bunga, maka Bank Syariah mengambil keuntungan dari apa yang disebut sebagai imbalan, baik berupa jasa (fee-base income) maupun mark-up atau profit margin, serta

bagi hasil (loss and profit sharing). Berdasarkan jenis operasionalnya, produk bank syariah dibagi menjadi tiga bagian, yaitu produk pengumpulan dana

(funding), produk penyaluran dana (financing), dan prosuk jasa1.

Berdasarkan dasar hukumnya, bank syariah merupakan industri

berbadan hukum Perseroan Terbatas (PT) yang menyediakan pelayanan jasa

1

bagi masyarakat. Sebagai industri penyedia jasa, bank syariah harus menyediakan pelayanan yang terbaik bagi para pelanggannya. Berbicara

mengenai pelanggan, maka dalam bank syariah kita akan berbicara mengenai nasabah. Kualitas produk dan pelayanan menjadi hal yang penting bagi para

nasabah di bank syariah. Salah satu tujuan dari bank syariah adalah menerapkan sistem bisnis untuk membantu pergerakan ekonomi, lebih kepada sektor riil. Maka hal ini sangat erat kaitannya dengan kepercayaan (trust) yang

dimiliki oleh masyarakat terhadap produk dan pelayanan yang ditawarkan oleh bank syariah.

Kemunculan bank syariah di Indonesia, diawali dengan didirikannya Bank Muamalat Indonesia pada tahun 1991 yang memulai kegiatan operasionalnya pada tanggal 1 Mei 1992 dengan dukungan nyata dari

eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim2. Bank Muamalat Indonesia merupakan bank pertama

yang beroperasi dengan sistem syariah. Kemunculan Bank Syariah di setiap kota merupakan upaya untuk meningkatkan market share perbankan syariah secara umum. Aturan office chanelling yang diterbitkan pada tahun 2006

dengan tujuan pengakselerasian kinerja perbankan belum menunjukkan tanda-tanda quantum growing perbankan syariah3. Jika dilihat dari jumlah rekening,

pertumbuhannya sejak 2005 tidaklah cukup membuat kalangan pemerhati

2

www.muamalatbank.com

3Syarif Fadillah. Artikel “Dorongan Besar Demi Lompatan Besar” (Stabilitas Finansial No.

syariah puas. Tingkat pertumbuhan rekening pada 2006 memang naik 68,11% dibandingkan jumlah rekening pada tahun 2005. Namun pada tahun

berikutnya, tingkat pertumbuhan itu semakin menurun hingga pada akhir 2009 tinggal 19,73% dibanding 20084. Hal ini menunjukkan bahwa upaya bank

syariah untuk menarik perhatian nasabah yang telah memiliki trust tersendiri terhadap pelayanan bank konvensional, merupakan pekerjaan rumah yang besar bagi bank syariah agar kelak memiliki trust yang sama dihati nasabah

sehingga dapat terus berkembang dan diterima oleh masyarakat. Namun, secara umum kerja keras Bank Indonesia dan praktisi perbankan syariah

sepertinya membuahkan hasil. Karena sepanjang tahun 2010 perbankan syariah tumbuh dengan volume usaha yang tinggi yaitu sebesar 43,99% meningkat dibandingkan periode yang sama tahun sebelumnya. Data dari

Bank Indonesia memperlihatkan, hingga akhir Oktober 2010 total aset perbankan syariah secara keseluruhan sebesar Rp 86 triliun dengan rata-rata

pertumbuhan aset sebesar 33% selama lima tahun terakhir. Dana yang dihimpun dari pihak ketiga (DPK) tumbuh 39,16%, begitu pula pembiayaan yang diberikan (PYD) tumbuh 34,85%.

Seiring dengan berlakunya Undang-undang tentang perbankan syariah serta aturan yang membolehkan bank yang memiliki unit syariah untuk

menjual produk dan layanan syariahnya di cabang konvensional, bank syariah baru selain bank muamalat mulai bermunculan. Hal itu dapat diyakini dengan

4

hadirnya Bank Syariah Mandiri5 sejak tahun 1999 terhitung sepuluh tahun setelah Bank Muamalat, yang sesungguhnya merupakan hikmah sekaligus

berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis

multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri

perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan

merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia6. Pembentukan tim perbankan syariah di PT. Bank Mandiri bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank

Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking

system). Penambahan kegiatan usaha PT. Bank Mandiri menjadi bank umum

syariah dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat

Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999. Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah

Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H

5

Selanjutanya disebut BSM

6

atau tanggal 1 November 1999. BSM hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang

melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan BSM dalam kiprahnya

di perbankan Indonesia.

Nama Bank Syariah Mandiri bukan nama baru yang didengar di tengah masyarakat. Bank Syariah Mandiri telah mendapat nilai plus bagi

masyarakat, hal ini dibuktikan oleh banyaknya penghargaan yang telah diterima oleh Bank Syariah Mandiri, salah satu penghargaannya yaitu The

Most Popular Brand of Islamic Banking pada 12 januari 2011. Dengan

penghargaan yang juga merupakan apresiasi dari masyarakat terhadap kehadiran Bank Syariah mandiri, maka bank syariah mandiri harus bisa

memberikan pelayanan yang baik terhadap para pelanggannya.

Dengan pelayanan yang baik dan bisa memenuhi

kebutuhan/keinginan nasabah akan menjadi perhatian utama masyarakat untuk dapat menikmati produk yang ditawarkan. Pelayanan yang diberikan oleh Bank Syariah perlu ditingkatkan agar dapat memberikan kepuasan bagi

nasabahnya, untuk meningkatkan pelayanan tersebut perlu kiranya untuk meminta pendapat dari para nasabah. Maka dalam hal ini, kepuasan nasabah

Pelanggan dalam hal ini adalah nasabah yang puas adalah penyebar informasi yang baik. Kepuasan nasabah sangat berpengaruh positif terhadap

perkembangan bisnis secara nasional, yakni terciptanya iklim yang sehat antar Bank Syariah untuk memberikan pelayanan yang terbaik bagi nasabahnya.

Terlebih lagi semenjak diberlakukannya aturan yang diterbitkan pada tahun 2006 dengan membolehkan bank yang memiliki unit syariah untuk menjual produk dan layanan syariahnya di cabang-cabang konvensional (office

chanelling).

Djoko Septiadi selaku kepala cabang BSM kota Serang mengulas

perkembangan BSM Kota Serang dalam wawancara kepada radar Banten yang diterbitkan pada tanggal 14 Desember 2010 bahwa, BSM di Serang bermula dari kantor kas di Jalan Ahmad Yani, Pisang Mas, Serang, sejak

2003. Lalu pindah kantor lama di Jalan Ahmad Yani pada 2005. Pada masa tersebut, pertumbuhan nasabah dan pembiayaan belum terlalu pesat. Namun

setelah kantor BSM tersebut pindah ke tempat yang dirasa lebih dapat memberikan kenyamanan, kepala cabang mengungkapkan bahwa pertumbuhannya jauh lebih signifikan, untuk pembiayaan atau pinjaman per

November tahun 2010 meningkat 50% dari tahun lalu. Sementara tabungan atau dana pihak ketiga, peningkatannya 30%. Berdasarkan pernyataan yang

memberikan pengaruh terhadap peningkatan dana pihak ketiga dan pembiayaan yang ada di BSM cabang Serang.

Berdasarkan hal tersebut maka peneliti merasa perlu mengadakan penelitian untuk membuktikan asumsi yang muncul, dengan penelitian yang

berjudul “ANALISIS PENGARUH KEPUASAN NASABAH

TERHADAP PENINGKATAN DANA PIHAK KETIGA (DPK) DAN

PEMBIAYAAN YANG DIBERIKAN (PYD) (Studi Di Bank Syariah

Mandiri Cabang Serang)”

B. Identifikasi Masalah

Di dalam penelitian ini indentifikasi masalahnya adalah:

1. Bagaimana tingkat kepuasan nasabah terhadap kualitas pelayanan di Bank Syariah Mandiri Cabang Serang?

2. Apakah ada pengaruh kepuasan nasabah terhadap peningkatan dana pihak ketiga (DPK) dan pembiayaan yang diberikan (PYD) di Bank

Syariah Mandiri Cabang Serang?

C. Batasan dan Rumusan Masalah

Ruang lingkup penelitian tentang analisis pengaruh kepuasan nasabah

terhadap peningkatan dana pihak ketiga (DPK) dan pembiayaan yang diberikan (PYD) di Bank Syariah Mandiri cabang Serang ini perlu dibatasi, agar lebih

tingkat dana pihak ketiga (DPK) dan pembiayaan yang diberikan (PYD) yang dimiliki.

Adapun rumusan masalah pada penelitian ini adalah:

1. Bagaimana secara teoritis pengaruh kepuasan nasabah terhadap

peningkatan dana pihak ketiga (DPK) dan pembiayaan yang diberikan (PYD) di Bank Syariah Mandiri Cabang Serang?

2. Bagaimana gambaran tingkat kepuasan nasabah terhadap kualitas

pelayanan Bank Syariah Mandiri cabang Serang?

3. Apakah ada pengaruh antara kepuasan nasabah terhadap peningkatan ana

pihak ketiga (DPK) dan pembiayaan yang diberikan (PYD) di Bank Syariah Mandiri cabang Serang?

D. Tujuan dan Manfaat Penelitian

Sesuai dengan masalah yang telah dirumuskan, maka penelitian ini dilakukan dengan tujuan:

1. Untuk mengetahui gambaran tingkat kepuasan nasabah terhadap kualitas pelayanan Bank Syariah Mandiri Cabang Serang.

2. Untuk mengetahui pengaruh kepuasan nasabah terhadap peningkatan

dana pihak ketiga (DPK) dan pembiayaan yang diberikan (PYD) di Bank Syariah Mandiri Cabang Serang.

peneliti berharap penelitian ini memberikan manfaat. Beberapa manfaat yang diharapkan dari penelitian ini adalah:

1. Hasil penelitian ini dapat dijadikan salah satu acuan untuk meningkatkan pelayanan Bank Syariah Mandiri cabang Serang sesuai dengan harapan

nasabah.

2. Hasil penelitian ini dapat dijadikan dokumentasi ilmiah yang bermanfaat untuk kegiatan akademik bagi peneliti dan bagi pihak fakultas.

E. Review Penelitian Terdahulu

Peneliti, Tahun dan Judul Penelitian

Objek Penelitian Keterangan

Ahmad Fuad (2006)

“Analisis Hubungan

kualitas Pelayanan

Terhadap Kepuasan Nasabah Pada Asuransi

Syariah AJB

Bumiputera 1912”

Pelayanan pada asuransi

AJB Bumiputera 1912

Ada hubungan

(korelasi) positif antara kinerja dengan

harapan nasabah terhadap asuransi AJB bumiputera

1912.

Wita Annisa (2005)

“Mengukur Tingkat

Kepuasan Nasabah

Pelayanan customer

service PT. BPRS Wakalumi Ciputat

Ada hubungan

Terhadap Pelayanan Customer Service Pada PT. BPRS Wakalumi Ciputat”

customer service dengan kepuasan nasabah. Faktor yang

mempengaruhi

kepuasan adalah

kualitas produk, prosedur, kualitas

pelayanan, faktor emosional, dan hadiah bagi nasabah.

Evi Afriani (2006)

“Analisa Korelasi

Antara Lama Status

Keanggotaan Nasabah

Dengan Tingkat

Kepuasannya Terhadap

Pelayanan di Perbankan Syariah”

Lama status

keanggotaan nasabah dan pelayanan di PT.

Bank Syariah Mandiri Cabang Warung Buncit

Kualitas pelayanan

adalah tingkat keunggulan yang

diharapkan dan pengendalian atas tingkat keuntungan

F. Kerangka Teori

Pelayanan menjadi salah satu faktor yang berhubungan secara langsung

dengan para nasabah. Baik pelayanan dalam bentuk kehandalan, ketanggapan, keyakinan, kepedulian ataupun pelayanan yang berwujud yang mencakup hal

sarana dan pra sarana yang dimiliki. Definisi pelayanan yang diemukakan oleh Fandy Tjiptono adalah segala sesuatu yang dilakukan pihak tertentu (individu maupun kelompok) kepada pihak lain (individu maupun kelompok). 7 Secara

umum terdapat faktor pendukung yang mempengaruhi pelayanan yang baik. Pertama adalah faktor manusia yang memberikan pelayanan tersebut. Kedua

adalah faktor tersedianya sarana dan prasarana yang mendukung kecepatan, ketepatan, dan keakuratan pekerjaan. Kualitas pelayanan memainkan peranan penting dalam membantu perusahaan membangun hubungan dengan pelanggan.

Bagi pelanggan kualitas pelayanan adalah menyesuaikan diri dengan spesifikasi yang dituntut pelanggan.

Mengukur tingkat kepuasan nasabah terhadap pelayanan yang diterimanya merupakan suatu penelitian deskriptif kuantitaif menggunakan metode importance performance analysis8 atau disebut analisis tingkat kepentingan dan

kinerja/kepuasan pelanggan. Menurut Parasuraman (1990) ada 5 dimensi di dalam pelayanan, yaitu tangibles (bukti fisik), reliability (kehandalan),

7

Fandy, Tjiptono, Service Management Mewujudkan Layanan Prima,( Yogyakarta: ANDI. 2008), hlm. 1.

8

responsiveness (ketanggapan), assurance (jaminan), emphaty (perhatian tulus). Dan menurutnya pula, reliability secara konsisten merupakan dimensi paling

kritis, kemudian tingkat ke-2 assurance, ke-3 oleh tangibles (terutama oleh perusahaan perbankan), ke-4 oleh responsiveness, dan kadar kepentingan yang

paling rendah adalah empathy.9

Kesehatan bank secara umum merupakan kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi

semua kewajibannya dengan baik dan sesuai dengan peraturan perbankan yang berlaku. Kegiatan tersebut antara lain:

a. Kemampuan menghimpun dana b. Kemampuan mengelola dana

c. Kemampuan untuk menyalurkan dana ke masyarakat

d. Kemampuan memenuhi kewajiban kepada pihak lain e. Pemenuhan peraturan yang berlaku

Dana Pihak Ketiga (DPK) merupakan dana yang dikumpulkan dari para nasabah yang memiliki kelebihan dana untuk disalurkan, sedangkan dana yang disalurkan oleh Bank disebut sebagai pembiayaan yang diberikan (PYD). Dalam

pengumpulan dan penyaluran dana Bank akan berhubungan langsung dengan nasabah, oleh karena itu hal ini sangat erat kaitannya dengan kepuasan nasabah

9

terhadap pelayanan Bank dimana mereka mengumpulkan dan mengajukan pembiayaan.

G. Variabel Penelitian

Dalam penelitian ini terdapat hubungan variable yang meliputi variable X

(Kepuasan nasabah) dan variable Y (DPK dan PYD). Variabel X (Kepuasan Nasabah), indikatornya adalah: 1. Informasi yang diterima

2. Pengalaman

3. Komunikasi eksternal

4. Kebutuhan pribadi

Variabel Y (DPK dan PYD), indikatornya adalah: 1. Jumlah DPK

2. Jumlah PYD

H. Hipotesis

Penelitian ini menganalisis tentang adakah pengaruh antara kepuasan nasabah terhadap DPK dan PYD. Maka hipotesis dalam penelitian ini adalah:

Hipotesis Pertama

Ho: tidak ada pengaruh antara kepuasan nasabah terhadap DPK Ha: ada pengaruh antara kepuasan nasabah terhadap DPK

Hipotesis Kedua

I. Metode Penelitian

1. Jenis Penelitian

Adapun jenis penelitian yang akan digunakan adalah penelitian deskriptif yang dimaksudkan untuk mengeksplorasi dan mengklasifikasikan suatu

fenomena atau kenyataan social, dengan jalan mendeskripsikan sejumlah variable yang berkenaan dengan masalah dan unit yang diteliti10. Namun berdasarkan metode yang akan digunakan maka penelitian ini tergolong kepada

penggabungan antara penelitian kualitatif dan penelitian kuantitatif. Di mana penelitian kualitatif adalah penelitian yang menggunakan metode observasi

sebagai teknik untuk mencermati kehidupan masyarakat baik berupa lingkungan ataupun kondisi social masyarakat yang menjadi objek penelitian. Sedangkan penelitian kuantitatif adalah suatu pendekatan dalam penelitian yang lebih

ditekankan pada data yang dapat dihitung untuk menghasilkan penafsiran kuantitatif yang kokoh (Husein Umar, 2000)11.

2. Jenis dan Sumber Data

Jenis dan sumber data yang akan digunakan dalam penelitian ini adalah berupa data primer dan data sekunder.

a. Pengumpulan data primer

Data primer yang akan digunakan berasal dari data hasil survey

menggunakan kuesioner dan wawancara kepada beberapa responden. Maka

10

Prof. Dr. H. Syamsir Salam dan Jaenal Aripin, M. Ag. Metodologi Penelitian Sosial. (Jakarta: 2006). Uin Jakarta Pers. Hlm: 14.

11

data yang dikumpulkan dari sampel atas populasi untuk mewakili seluruh populasi. Hal ini berbeda dengan sensus yang informasinya dikumpulkan

dari seluruh populasi.

Kuisioner yang akan digunakan sebagai instrument pengukuran

menggunakan skala likert, dengan kriteria:

a. Sangat setuju = 5 d. Tidak setuju = 2 b. Setuju = 4 e. Sangat tidak setuju = 1

c. Netral = 3

b. Pengumpulan data sekunder

Data sekunder yang akan digunakan dalam penelitian ini diperoleh dari buku, profil perusahaan Bank Syariah Mandiri Cabang Serang,

www.syariahmandiri.co.id serta data-data yang tersedia dari instansi-instansi

yang mendukung topik penelitian ini. 3. Populasi dan Sampel

Populasi dalam hal ini adalah himpunan semua elemen yang menjadi pusat perhatian penelitian, sampel adalah himpunan bagian dari populasi atau elemen populasi. Populasi dapat dibedakan antara populasi sampling dan

populasi sasaran. Populasi sampling yang akan diambil dalam penelitian ini adalah nasabah PT. Bank Syariah Mandiri Cabang Serang yang tergabung

menikmati produk penghimpunan dana dan penyaluran dana, sedangkan populasi sasaran adalah seluruh nasabah PT. Bank Syariah Mandiri Cabang Serang dari

subyek penelitian sebagai “wakil” dari para anggota populasi12. Berdasarkan penelitian ini, maka setiap nasabah BSM Cabang Serang memiliki peluang yang

sama untuk menjadi sampel dalam penelitian ini, namun dikarenakan beberapa kendala yaitu, waktu, tenaga, biaya, dan jumlahnya yang banyak yang

menyebabkan kesulitan bagi peneliti, maka pengambilan sampel dilakukan dengan accidential sampling (pengambilan sampel secara acak dengan pertimbangan), yaitu dari jumlah nasabah yang mempunyai tabungan atau

bertransaksi di BSM Cabang Serang yang ada, hanya 40 yang dijadikan sampel dalam penelitian ini. Pertimbangan penentuan sampel ini juga berdasarkan

pedoman penentuan jumlah sampel yang disampaikan oleh Singarimbun13 dan Effendy (1989) tentang derajat keseragaman, rencana analisis, waktu, tenaga dan biaya penelitian. Gay dan Diehl (1992) juga mengungkapkan bahwa dalam

penelitian deskriptif maka 10% dari populasi telah dapat mewakili populasi dalam penelitian ini. Maka dengan 40 responden yang diambil dalam penelitian

ini, telah mewakili 400 nasabah (10%) yang ada.

Para ahli sosiologi membedakan dua tipe skala pengukuran menurut gejala sosial yang diukur, salah satunya adalah skala sikap, dan bentuk skala

sikap yang sering digunakan ada 5 yang salah satunya adalah Skala Likert, di mana Skala likert ini yang akan digunakan peneliti karena Skala Likert

12

Supardi, Metodologi Penelitian Ekonomi dan Bisnis,( Yogyakarta : UII Press, 2005), hlm. 103.

13

digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok tentang kejadian atau gejala sosial. Dalam penelitian gejala sosial ini

telah ditetapkan secara spesifik oleh peneliti, yang selanjutnya disebut sebagai variable penelitian14.

4. Metode Analisis Data

Metode analisis data yang digunakan adalah metode analisa deskriptif untuk menganalisa kualitas pelayanan dengan menggunakan model importane

performance analysis, sedangkan untuk mengetahui pengaruh antara kepuasan

nasabah terhadap peningkatan pembiayaan yang diberikan (PYD) dan dana pihak

ketiga (DPK) menggunakan analisis regresi linear dengan menggunakan program SPSS.

5. Teknik Pengolahan Data

Proses analisis data dalam penelitian ini menggunakan beberapa alat analisis, yaitu:

a. Analisis deskriptif

Analisis ini digunakan untuk menggambarkan pelayanan Bank Syariah Mandiri cabang Serang.

14

b. Uji Validitas dan Reabilitas

Validitas menunjukkan sejauh mana suatu alat pengukur itu dapat

mengukur, sedangkan reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya.

c. Uji Regresi Linear Berganda

Uji ini digunakan untuk mengetahui besarnya pengaruh antara variable kepuasan nasabah (X) terhadap variable DPK (Y1) dan PYD (Y2).

d. Uji hipotesis

Untuk mengetahui ada atau tidaknya korelasi maka dilakukan pengujian

hipotesis dengan menggunakan uji hipotesis t dengan membandingkan nilai sig dengan alpha (5%). Kaidah pengujian: menolak Ho jika nilai sig < alpha (5%) sebaliknya menerima Ho jika nilai sig > alpha (5%).

J. Sistematika Penulisan

Agar pembahasan dalam penelitian ini lebih terarah, maka peneliti akan

menyusunnya menjadi beberapa bab yang masing-masing bab terdiri dari sub bab yang menjelaskan tentang isi dari bab tersebut. Adapun sistematika penulisan penelitian yang mengacu pada buku pedoman penulisan skripsi

fakultas syariah dan hukum UIN Syarif Hidayatullah ini akan disusun sebagai berikut:

penelitian, review penelitian terdahulu, kerangka teori, variable penelitian, hipotesis, metode penelitian serta sistematika penulisan.

BAB II Berisi tentang tinjauan pustaka yang berkaitan dengan topik dalam penelitian ini, yaitu menjelaskan tentang pengertian kepuasan nasabah,

faktor-faktor yang mempengaruhi kepuasan nasabah, pengertian dana pihak ketiga (DPK) dan pembiayaan yang diberikan (PYD), serta pengaruh kepuasan nasabah terhadap peningkatan dana pihak ketiga

(DPK) dan pembiayaan yang diberikan (PYD).

BAB III Berisi tentang gambaran umum tentang PT. Bank Syariah Mandiri

cabang Serang yang menjadi objek penelitian.

BAB IV Berisi tentang penyampaian hasil temuan dari penelitian yang telah dilakukan, temuan-temuan tersebut mencakup tentang profil responden

yang berisi kriteria responden yang termasuk ke dalam objek penelitian, serta hasil temuan tingkat kualitas pelayanan PT. Bank Syariah Mandiri

Cabang Serang beradasarkan persepsi nasabah yang telah dilaksanakan, hasil temuan pengaruh kepuasan nasabah terhadap peningkatan pembiayaan yang diberikan (PYD) dan dana pihak ketiga (DPK) Bank

Syariah Mandiri yang dijelaskan berdasarkan analisis linear regresi berganda dengan menggunakan bantuan program SPSS dalam

BAB V Berisi tentang kesimpulan dari hasil penelitian yang telah terlaksana, keterbatasan penelitian serta saran yang disampaikan penulis dari hasil

21

LANDASAN TEORI

A. Kepuasan Nasabah

1. Pengertian Kepuasan Nasabah

Nasabah dapat didefinisikan sebagai orang atau badan hukum yang

mempunyai rekening baik rekening simpanan atau pinjaman pada pihak bank1.

Sehingga nasabah merupakan orang yang biasa berhubungan dengan atau

menjadi pelanggan bank. Sedangkan menurut Undang-Undang Perbankan

Syariah No. 21 Tahun 2008, nasabah adalah pihak yang menggunakan jasa Bank

Syariah dan/atau UUS. Nasabah terbagi kedalam tiga kategori, yaitu nasabah

penyimpan, nasabah investor dan nasabah penerima fasilitas.

Salah satu tujuan utama perusahaan khususnya perusahaan jasa (dalam hal ini

adalah bank) adalah menciptakan kepuasan pelanggan. Kepuasan pelanggan

sebagai hasil penilaian pelanggan terhadap apa yang diharapkannya dengan

membeli dan mengkonsumsi suatu produk/jasa. Kemudian harapan tersebut

dibandingkan dengan kinerja yang diterimanya dengan mengkonsumsi

produk/jasa tersebut. Apabila keinginan yang diterimanya lebih besar daripada

harapannya, maka pelanggan puas, sebaliknya kinerja yang diberikan dari

pemakaian produk/jasa tersebutlebih kecil daripada apa yang diharapkannya

maka pelanggan tidak puas2.

1

M. Nur rianto Al Arif. Dasar-dasar Pemasaran Bank Syariah.(Bandung, Alfabeta, 2010) hlm. 189

2

Philip Kotler mengatakan bahwa kepuasan konsumen adalah tingkat perasaan

seseorang setelah membandingkan kinerja atau hasil yang ia rasakan

dibandingkan dengan harapan. Sedangkan Wilkie mendefinisikan kepuasan

konsumen sebagai suatu tanggapan emosional pada evaluasi terhadap

pengalaman konsumsi suatu produk atau jasa3. Senada dengan Kotler, Richard F.

Gerson mendefinisikan kepuasan konsumen sebagai persepsi konsumen bahwa

harapannya telah terpenuhi atau terlampaui4.

Sedangkan kepuasan menurut james F. Engel (1994) merupakan evaluasi

purnabeli dimana alternatif yang dipilih sekurang-kurangnya memberikan hasil (outcome) sama atau melampaui harapan pelanggan, sedangkan ketidakpuasan timbul apabila hasil yang diperoleh tidak memenuhi harapan

pelanggan5.

Ada kesamaan di antara beberapa definisi di atas yaitu menyangkut

komponen kepuasan konsumen (harapan kinerja/hasil yang dirasakan). Umumnya harapan konsumen merupakan perkiraan atau keyakinan konsumen

tentang apa yang akan diterimanya apabila ia membeli atau mengkonsumsi suatu produk baik itu berupa barang atau jasa. Sehingga sebelum konsumen membeli suatu produk ia sudah mempunyai harapan atas kualitas produk yang

akan didapat. Sedangkan kinerja yang dirasakan oleh konsumen adalah

3 “Pengaruh Persepsi Kualitas Layanan dan Kepuasan Konsumen Terhadap Keinginan

Pembeli”,. htm, akses 21 April 2009.

4

Richard F. Gerson, Mengukur Tingkat Kepuasan Pelanggan, Penerjemah: Hesti Widyaningrum,cet.II (Jakarta: PPM,2002). hlm.3.

5

persepsi konsumen terhadap apa yang diterima setelah mengkonsumsi produk yang dibeli.

Dari pengertian kepuasan nasabah yang telah dijelaskan menunjukkan adanya perbedaan yang signifikan mengenai definisi dari kepuasan, seluruh definisi

tersebut memberikan beberapa kesamaan elemen. Ketika diuji secara keseluruhan, maka tiga komponen utama dapat diidentifikasikan :

1. kepuasan konsumen adalah suatu respon (emosional atau cognitif)

2. respon tersebut mengenai suatu focus khusus (ekspektasi, produk, pengalaman konsumsi, dan lain-lain)

3. respon tersebut terjadi pada waktu tertentu (setelah konsumsi, setelah

memilih, berdasar pada akumulasi pengalaman, dan lain-lain).

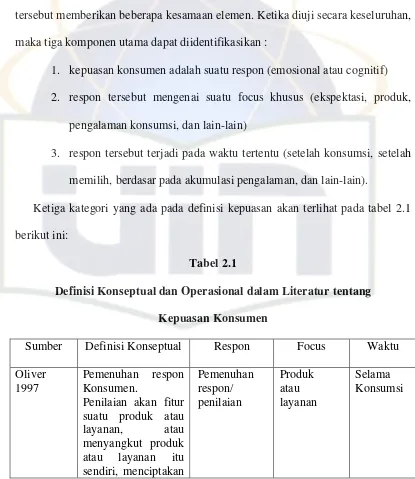

Ketiga kategori yang ada pada definisi kepuasan akan terlihat pada tabel 2.1

[image:32.612.116.531.216.695.2]berikut ini:

Tabel 2.1

Definisi Konseptual dan Operasional dalam Literatur tentang

Kepuasan Konsumen

Sumber Definisi Konseptual Respon Focus Waktu

Oliver 1997

Pemenuhan respon Konsumen.

Penilaian akan fitur suatu produk atau layanan, atau menyangkut produk atau layanan itu sendiri, menciptakan

Pemenuhan respon/ penilaian

Produk atau layanan

tingkat kesenangan dari suatu konsumsi (p. 13) Halstead, Hartman, and Schmidt 1994

Suatu transaksi respon affektif yang spesifik yang terjadi

dari adanya

pembandingan antara performa produk dengan beberapa standard dari prepembelian (p. 122)

Respon yang afektif Performa produk dibandingkan dengan beberapa strandard prepurchase Selama atau setelah konsumsi Mano dan Oliver 1993

(Kepuasan Produk) adalah suatu sikap seperti evaluasi setelah pemakaian

Sikap evaluasi Produk Setelah Pemakaian

Fornell 1992

Evaluasi secara keseluruhan pasca pembelian Evaluasi Keseluruhan Pasca pembelian yang dirasakan Performa Produk dibandingkan Dengan ekspektasi sebelum pembelian Pasca pembelian Oliver 1992

Kepuasan adalah sebuah emosi. Termasuk

didalamnya bahwa kepuasan adalah kumpulan fenomena yang berkaitan dengan emosi dalam mengkonsumsi

Atribut fenomena yang berkaitan dengan emosi mengkonsumsi yang lain Atribut produk Selama masa konsumsi

Dari definisi-definisi diatas dapat ditarik suatu kesimpulan bahwa kepuasan terdiri dari tiga komponen dasar yaitu, sebuah respon akan suatu fokus yang telah

ditetapkan pada waktu tertentu (Giese and Cote, 2000).

Kepuasan pelanggan dapat menciptakan konsep dasar bagi pemasaran dan

dapat dipakai sebagai alat prediksi yang bagus untuk perilaku pembelian yang akan datang (future purchase behaviour). Menurut Wirtz (1994), kepuasan pelanggan dapat didefinisikan sebagai hasil suatu proses evaluasi yang

membandingkan antara harapan pelanggan sebelum membeli dengan performa produk selama atau setelah mengkonsumsi produk tersebut. Kepuasan konsumen

menjadi topik yang popular dalam marketing sejak masa Cardozo (1965), dan literature-literatur yang berhubungan dengan itu dapat dibagi menjadi tiga topik utama. Topik yang pertama mengupas tentang hubungan antara ekspektasi

konsumen dan penilaian akan performa (appraisal of performance), topik yang kedua menetapkan mengenai kepuasan itu sendiri dan topik yang ketiga dan yang

merupakan kategori terbaru, mengevaluasi konsekuensi yang ditimbulkan kepuasan konsumen pada keputusan membeli, penjualan dan profitabilitas perusahaan (McQuitty et.al, 2000).

2. Faktor-faktor yang Mempengaruhi Kepuasan Nasabah

Ada beberapa faktor yang dapat mempengaruhi kepuasan konsumen,

a. Produk yang unggul

Keunggulan tersebut dapat berupa inovasi yang tinggi, harga yang murah,

kuantitas/jumlah persediaan yang mencukupi, saluran distribusi yang mudah, dan kualitas (bentuk dan ukuran) yang lebih baik.

b. Sistem pelayanan yang baik

Kualitas layanan dapat berupa kecepatan dalam pelayanan, fleksibelitas dalam melakukan transaksi, penggunaan teknologi yang canggih,

kemudahan dalam memperoleh apa yang dibutuhkan, dan memberikan perhatian secara personal.

Bagi perusahaan yang bergerak dibidang jasa, menciptakan sistem pelayanan yang baik menjadi tuntutan utama dalam seluruh proses usahanya. Berbeda dengan perusahaan penyedia barang yang lebih mengutamakan

kualitas output barang yang diproduksinya.

Bagi sebuah perusahaan atau organisasi yang memprioritaskan kepuasan

konsumen sebagai tujuan kesuksesan usahanya, haruslah memiliki strategi untuk mewujudkan sistem pelayanan konsumen yang baik pula. Karena dari sistem pelayanan tersebutlah pengukuran tingkat kepuasan konsumen akan

mudah dilakukan. Adapun strategi yang dapat digunakan untuk menciptakan sistem pelayanan konsumen yang baik, diantaranya adalah:6

6 “Pengaruh Persepsi Kualitas Layanan dan Kepuasan Konsumen Terhadap Keinginan

a. Relationship Marketing

Relationship Marketing yaitu strategi transaksi pertukaran antara

pembeli dan penjual berkelanjutan, tidak hanya berakhir setelah penjualan selesai. Sehingga akan terjalin kemitraan dan akan menimbulkan kesetiaan

(loyalitas) yang akan berdampak pada terjalinnya hubungan bisnis ulang. b. Superior Customer Service

Superior Customer Service adalah strategi yang menawarkan pelayanan

yang lebih unggul dari perusahaan pesaing. Perusahaan atau organisasi yang

menerapkan strategi ini haruslah memiliki dana yang cukup besar dan

kemampuan Sumber Daya Manusia (SDM) yang unggul, serta memiliki

usaha yang gigih untuk menciptakan suatu pelayanan yang superior. c. Unconditional Guarantees atau Extra Ordinary Guarantees

Strategi ini menggunakan garansi untuk mengurangi resiko konsumen

sebelum maupun sesudah pembelian barang atau jasa, sekaligus memaksa

perusahaan yang bersangkutan untuk memberikan yang terbaik dalam meraih

loyalitas konsumen. Sehingga perusahaan akan selalu dinamis demi

menyempurnakan mutu produk atau jasa dan kinerja yang ada.

d. Penanganan Keluhan yang Efektif

Penanganan keluhan memberikan peluang bagi perusahaan untuk

mengubah konsumen yang tidak puas (unsatisfied customer) menjadi

konsumen yang puas (satisfied customer) terhadap produk atau jasa yang

permasalahan yang ditemukan haruslah diatasi, ditindaklanjuti dan

diupayakan agar di masa yang akan datang tidak timbul kembali. Kecepatan dan ketepatan penanganan keluhan merupakan factor terpenting dalam kesuksesan pelaksanaan strategi ini.

e. Peningkatan Kinerja Perusahaan

Strategi ini merupakan strategi yang lebih mengutamakan pada berbagai

upaya pemantauan dan pengukuran kepuasan konsumen secara

berkesinambungan, serta memberikan pendidikan dan pelatihan bagi seluruh

Sumber Daya Manusia (SDM) yang ada demi meningkatkan kemampuan

mereka agar dapat memberikan kepuasan yang maksimal kepada konsumen.

Strategi ini juga menitik beratkan kepada penilaian kinerja keryawan, dengan

memberikan empowerment (pemberdayaan) yang lebih besar kepada mereka

dalam melaksanakan tugasnya.

f. Penerapan Quality Function Deployment (QFD)

Strategi ini merupakan konsep kebutuhan konsumen adalah apa yang

dihasilkan oleh perusahaan. Dalam prakteknya, konsumen akan dilibatkan dalam

proses pengembangan produk/jasa sedini mungkin. Sehingga apa yang dihasilkan

oleh perusahaan benar-benar cerminan kebutuhan konsumen, dan proses yang

dijalankan perusahaan akan mencapai tingkat efektifitas yang maksimum.

3. Pengukuran Kepuasan Nasabah

Setelah perusahaan dapat menciptakan sistem pelayanan konsumen yang

baik, maka tahap selanjutnya adalah perlunya diadakan sebuah riset atau

telah diberikan oleh perusahaan tersebut. Ada beberapa alasan mengapa riset ini

sangat penting bagi sebuah perusahan atau organisasi yang memprioritaskan

kepuasan pelanggan sebagai tujuan kesuksesan bisnisnya, antara lain7:

a. Untuk mempelajari persepsi konsumen

Konsumen memiliki sifat individual, dan setiap orang akan memandang

sesuatu secara berbeda dari orang lain, meskipun dalam situasi yang sama.

Persepsi yang perlu diidentifikasi mencakup apa yang mereka cari, mengapa

mereka memilih produk/jasa tertentu, apa batas minimal yang membuat

mereka puas, dan apa yang perlu dilakukan untuk menjaga loyalitas mereka.

b. Untuk menentukan kebutuhan, keinginan, persyaratan dan harapan konsumen

Pengukuran tingkat kepuasan bukanlah sekedar menentukan bagaimana

seorang konsumen menikmati produk/jasa tertentu. Tetapi juga harus

mengidentifikasi apa yang dibutuhkan dan diinginkan oleh konsumen pada

saat ini dan dimasa yang akan datang, serta persyaratan spesifikasi kebutuhan

tersebut.

c. Untuk menutup kesenjangan

Ada banyak sekali kesenjangan yang terjadi antara konsumen dan pihak

penyedia produk/jasa. Mengukur kesenjangan tersebut merupakan

satu-satunya cara untuk menutupnya. Semua kesenjangan tersebut berdasarkan

pada perbedaan persepsi antara pihak penyedia produk/jasa dengan konsumen

terhadap apa yang seharusnya diterima oleh konsumen. Diantara

kesenjangan-kesenjangan tersebut adalah:

7

1) Kesenjangan antara pandangan perusahaan terhadap keinginan konsumen

dengan keinginan konsumen yang sesengguhnya.

2) Kesenjangan antara pandangan perusahaan terhadap barang/jasa yang

telah dibeli konsumen dengan pandangan konsumen terhadap barang/jasa

yang diterimanya.

3) Kesenjangan antara pandangan perusahaan dengan pandangan konsumen

terhadap mutu pelayanan yang diberikan.

4) Kesenjangan antara harapan konsumen terhadap mutu pelayanan dengan

kinerja pelayanan sesungguhnya.

5) Kesenjangan antara janji pemasaran dengan pelayanan yang sesungguhnya.

Menutup kesenjangan-kesenjangan tersebut sangatlah vital bagi keberhasilan upaya perusahaan yang ingin memuaskan dan mempertahankan konsumen yang telah dimilikinya.

d. Untuk memeriksa peningkatan mutu pelayanan dan kepuasan pelanggan

sesuai dengan yang diharapkan.

Peningkatan bermula dari pemahaman tentang perbandingan antara kondisi

sebenarnya dengan kondisi yang diinginkan. Dilanjutkan dengan

pengambilan langkah-langkah berdasarkan pengukuran tersebut untuk

meningkatkan kinerja yang ada. Jika standar kinerja yang ditetapkan

berdasarkan pada persepsi konsumen, maka pemenuhan atau pelampauan

e. Untuk menerapkan proses perbaikan berkesinambungan

Tema peningkatan proses berkesinambungan tetap hangat di dunia bisnis.

Karena jika tidak berusaha terus-menerus meningkatkan pelayanan, pesaing

yang akan melakukannya, dan konsumen yang ada akan beralih menjadi loyal

terhadap perusahaan pesaing. Tujuan utama bisnis adalah menjalin hubungan

jangka panjang dengan konsumen yang puas. Sehingga hal yang perlu

dilakukan adalah memahami dan mengidentifikasi kebutuhan mereka,

memenuhi dan melampaui harapan mereka, menutup atau menghilangkan

kesenjangan persepsi yang mungkin terjadi, dan melakukannya secara terus

menerus dari waktu ke waktu.

f. Untuk mempelajari bagaimana dan apa yang harus dilakukan dengan tepat

Penelitian kepuasan konsumen akan memberikan informasi penting kepada

perusahaan tentang apa yang harus dilakukan dan bagaimana caranya sesuai

dengan yang diinginkan oleh konsumen, agar mereka dapat pemperoleh

kepuasan yang maksimal di masa yang akan datang. Penelitian ini juga dapat

memberikan informasi apakah perusahaan perlu mengubah strategi dan atau

arah bisnisnya di masa yang akan datang ataukah tidak.

g. Peningkatan kinerja membawa peningkatan laba

Meskipun tidak ada jaminan, sangatlah aman untuk berasumsi bahwa jika

terjadi peningkatan kinerja mutu pelayanan dan penyampaian, maka akan

dapat meningkatkan laba pula. Karena semakin pelayanan baik dan

bertransaksi, sehingga akan berpengaruh pada kontribusi volume penjualan

terhadap peningkatan laba.

Manfaat utama dari pengukuran tingkat kepuasan konsumen adalah

tersedianya umpan balik yang segera, berarti, dan obyektif. Dengan hasil tersebut

perusahaan dapat melihat kinerja mereka selama ini, dan membandingkannya

dengan standar yang seharusnya. Hasil tersebut juga dapat menjadi masukan guna

menetapkan kebijakan tentang apa yang seharusnya dilakukan untuk menuju pada

perbaikan berdasarkan pada hasil pengukuran tersebut. Namun manfaat

pengukuran kepuasan konsumen tidaklah hanya sebatas itu. Masih banyak lagi

manfaat-manfaat lain yang bisa diperoleh dengan program pengukuran tersebut,

diantaranya adalah8:

a. Pengukuran menyebabkan orang lain memiliki rasa berhasil dan berprestasi, yang kemudian diterjemahkan menjadi pelayanan yang prima

kepada konsumen.

b. Pengukuran bisa dijadikan dasar menentukan standar kinerja dan standar

prestasi yang harus dicapai, yang akan mengarahkan mereka menuju mutu yang semakin baik dan kepuasan konsumen yang meningkat.

c. Pengukuran memberikan umpan balik segera kepada perusahaan, terutama

bila konsumen sendiri yang mengukur kinerja perusahaan yang memberikan pelayanan.

8

d. Pengukuran memberitahukan apa yang harus dilakukan untuk memperbaiki mutu dan kepuasan konsumen serta bagaimana harus

melakukannya.

e. Pengukuran motivasi orang untuk melakukan dan mancapai tingkat produktifitas yang lebih tinggi.

Ada beberapa cara untuk mengukur tingkat kepuasan nasabah yaitu9:

a. Sistem keluhan dan saran (complaint and suggestion system)

Perusahaan meminta keluhan dan saran dari pelanggan dengan membuka

kotak saran baik melalui surat, telepon bebas pulsa, customer hot line, kartu

komentar, kotak saran maupun berbagai sarana keluhan lainnya. Informasi ini

dapat memungkinkan perusahaan mengantisipasi dan cepat tanggap terhadap

kritik dan saran tersebut, konsumen akan menilai kecepatan dan ketanggapan

perusahaan dalam menangani kritik dan saran yang diberikan.

b. Survey kepuasan pelanggan (customer satisfaction surveys)

Perusahaan melakukan survey untuk mendeteksi komentar pelanggan,

diharapkan dari survey ini didapatkan umpan balik yang positif dari

konsumen. Survey ini dapat dilakukan mlalui pos, telepon, atau wawancara

pribadi atau pelanggan diminta mengisi angket.

c. Pembeli bayangan (ghost shoping)

Perusahaan menempatkan orang tertentu baik orang lain maupun dari level

manajemen sendiri sebagai pembeli ke perusahaan lain atau ke perushaan

9

sendiri. Pembeli bayangan ini akan memberikan laporan keunggulan dan

kelemahan petugas pelayan yang melayaninya. Juga dilaporkan segala

sesuatu yang bermanfaat sebagai bahan pengambilan keputusan oleh

manajemen. Hal ini sebagai upaya mencari solusi dari sudut pandang

konsumen.

d. Analisa pelanggan yang lari (lost cutomer analysis)

Pelanggan yang hilang akan dihubungi, kemudian diminta alasan untuk

mengungkapkan mengapa mereka berhenti, pindah ke perusahaan lain,

adakah sesuatu masalah yang terjadi yang tidak bisa diatasi atau terlambat

diatasi. Misalkan ada nasabah yang menutup rekeningnya, maka bank harus

menghubungi nasabah tersebut dan menanyakan alasan penutupan dan

apabila terjadi maslah atau ketidakpuasan terhadap pelayanan bank maka

harus dicarikan jalan keluar agar tidak ada lagi nasabah yang pindah atau

menutup rekeningnya.

Ada banyak metode pengukuran tingkat kepuasan konsumen yang dapat

digunakan oleh survey kepuasan pelanggan yang termasuk salah satu cara

pengukuran tingkat kepusan seperti yang telah diungkapkan sebelumnya. Namun

para ahli sepakat bahwa untuk mengukur tingkat kepuasan konsumen, terutama

pada perusahaan jasa adalah dengan mambandingkan antara harapan dan

kenyataan yang diterima oleh konsumen itu sendiri, seperti yang diungkapkan

oleh Montgomery dan dikutip oleh Prof. J. Supranto10. Pengukuran tingkat

10

kepuasan nasabah dapat dilakukan dengan importance performance analysis atau

disebut analisis tingkat kepentingan dan kinerja/kepuasan pelanggan.

Berdasarkan hasil penelitian tingkat kepentingan dan hasil penilaian kinerja

perusahaan maka akan dihasilkan suatu perhitungan mengenai tingkat kesesuaian

antara tingkat kepentingan dan tingkat pelaksanaannya oleh perusahaan tersebut.

Tingkat kesesuaian adalah hasil perbandingan skor kinerja dengan skor

kepentingan. Tingkat kesesuaian inilah yang akan menentukan urutan prioritas

peningkatan faktor-faktor yang mempengaruhi kepuasan pelanggan. Dalam

penelitian ini terdapat 2 buah variabel yang diwakilkan oleh variabel X dan

variabel Y, di mana variabel X adalah tingkat kinerja, dan variabel Y adalah

tingkat kepentingan. Rumus yang digunakan adalah11 :

TK = (Xi/Yi) x 100%

Pada awalnya ada sepuluh aspek yang diteliti. Sejalan dengan

perkembangannya memasuki awal ’90-an, aspek-aspek tersebut kemudian

disempurnakan menjadi hanya lima dimensi, yaitu:

a) Reliability (Keandalan), kemampuan untuk melaksanakan jasa yang

dijanjikan dengan tepat dan terpercaya.

b) Assurance (Jaminan), pengetahuan, sikap dan kemampuan karyawan untuk

meningkatkan kepercayaan dan keyakinan konsumen.

c) Tangibles (Bukti Nyata), penampilan fisik fasilitas, peralatan, personel, dan

media komunikasi yang ada.

11

d) Empathy (Empati), kemauan untuk peduli dan memberikan perhatian lebih

bagi konsumen.

e) Responsiveness (Ketanggapan), kemauan untuk membantu permasalahan

konsumen dan memberikan jasa dengan cepat dan tanggap.

4. Kepuasan nasabah Menurut Perspektif Islam

Berbeda dengan konsep ekonomi konvensional yang menyatakan bahwa

kepuasan konsumen terjadi bila kebutuhan yang bersifat fisik telah terpenuhi,

dalam Islam, kepuasan terjadi manakala telah terpenuhinya kebutuhan fisik

maupun non fisik seseorang. Kebutuhan fisikpun bukan dalam arti keinginan

semata, tetapi kebutuhan yang memiliki nilai manfaat tertentu (berdasarkan pada

tingkat kemaslahatan). Sedangkan kebutuhan non fisik berupa nilai ibadah yang

didapati dari apa yang telah dilakukan.12 Untuk mencapai tingkat kepuasan dalam

kegiatan konsumsi, Islam memberikan panduan. Yaitu:

a. Barang yang dikonsumsi tidak haram/halal

12

“Sesungguhnya Allah Hanya mengharamkan bagimu bangkai, darah,

daging babi, dan binatang yang (ketika disembelih) disebut (nama) selain Allah. tetapi barangsiapa dalam keadaan terpaksa (memakannya) sedang dia tidak menginginkannya dan tidak (pula) melampaui batas, Maka tidak ada dosa baginya. Sesungguhnya Allah Maha Pengampun lagi Maha

Penyayang.” (QS. Al-Baqarah: 173)

b. Cara memperolehnya tidak dengan spekulasi

“Hai orang-orang yang beriman, Sesungguhnya (meminum) khamar, berjudi, (berkorban untuk) berhala, mengundi nasib dengan panah, adalah termasuk perbuatan syaitan. Maka jauhilah perbuatan-perbuatan itu agar

kamu mendapat keberuntungan.”(QS.Al-Maidah: 90)

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu. Sesungguhnya Allah adalah Maha Penyayang

kepadamu.”(QS. An-nisa: 29)

d. Tidak mengandung riba

orang-orang yang Telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang Telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.” (QS. Al-baqarah: 275)

e. Memperhitungkan zakat dan infak

“Dan Dirikanlah shalat dan tunaikanlah zakat. dan kebaikan apa saja yang kamu usahakan bagi dirimu, tentu kamu akan mendapat pahala nya pada sisi Allah. Sesungguhnya Alah Maha melihat apa-apa yang kamu kerjakan.” (QS. Al-baqarah: 110)

B. Dana Pihak Ketiga (DPK)

1. Pengertian Dana Pihak Ketiga (DPK)

Menurut Undang-undang Perbankan Syariah nomor 21 tahun 2008, dana pihak ketiga adalah dana yang diperoleh dari masyarakat, dalam arti

masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan dan lain-lain dalam bentuk mata uang rupiah atau valuta

2. Jenis-Jenis Dana Pihak Ketiga (DPK)

Jenis-jenis Dana Pihak Ketiga (DPK) berdasarkan prinsip operasional

syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip

wadi’ah dan mudharabah.

1. Prinsip wadi’ah

Prinsip wadi’ah yang diterapkan adalah wadi’ah yad dhamanah yang diterapkan pada produk rekening giro. Wadi’ah yad dhamanah

berbeda dengan wadi’ah yad amanah. Dalam wadi’ah yad dhamanah, pada prinsipnya harta titipan tidak boleh dimanfaatkan oleh pihak

yang dititipkan dengan alasan apapun juga, akan tetapi pihak yang dititipkan boleh mengenakan biaya administrasi kepada pihak yang menitipkan sebagai kontraprestasi atas penjagaan barang yang

dititipkan13. Pada wadiah yad dhamanah pihak yang dititipkan (bank) bertanggung jwab atas keutuhan harta titipan sehingga ia boleh

memanfaatkan harta titipan tersebut. Dan pihak bank boleh memberikan sedikit keuntungan yang didapat kepada nasabahnya dengan besaran berdasarkan kebijaksanaan pihak bank14.

2. Prinsip mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpan dana atau

deposan bertindak sebagai shahibul maal (peilik modal) dan bank

13

M. Syafii Antonio. Bank Syariah: Teori dan Praktik. (Jakarta: Gema Insani Press. 2001). hlm. 85

14

sebagai