PENGARUH KARAKTERISTIK KOMITE AUDIT

DAN MEKANISME GOOD CORPORATE

GOVERNANCE TERHADAP KETEPATAN WAKTU

PELAPORAN KEUANGAN

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

SINTA ANGGIANI

107082000212

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF

vi

DAFTAR RIWAYAT HIDUP

I. 1DENTITAS PRIBADI

Nama : Sinta Anggiani

Jenis Kelamin : Perempuan

Tempat/Tanggal Lahir : Jakarta, 5 September 1989

Agama : Islam

Status Perkawinan : Belum Menikah

Alamat : Jl. Bali 3 Blok Q7 no 22. Reni jaya-Pamulang 15416

Telepon : (021) 93003890/085711189650 E-mail : tinkkpinkk@rocketmail.com

Ayah : Alm. Sugiyanto

Ibu : Siti Aminah

II. RIWAYAT PENDIDIKAN FORMAL

1. TK Tadika Puri Reni Jaya : 1994

2. SDN Pamulang 1 : 2000

3. SLTP Negeri 1 Pamulang : 2004

4. SMA Negri 1 Ciputat : 2007

5. S1 Universitas Islam Negeri Syarif Hidayatullah Jakarta : 2007-sekarang Fakultas Ekonomi dan Ilmu Sosial Jurusan Akuntansi

III.RIWAYAT PENDIDIKAN NON FORMAL

1. Lulus General English for adults di LIA (LBPP LIA) : 2005 Elementary Levels, Jakarta

2. Lulus General English for adults di LIA (LBPP LIA) : 2007 Intermediate Levels, Jakarta

vii

IV.PENGALAMAN ORGANISASI

viii

The Influence of Characteristic of Audit Committee and Mechanismn Corporate Governance on Timelines of Corporate Financial Reporting

ABSTRACT

Sinta Anggiani. Script title “ The Influence of Characteristic of Audit Committee and Mechanismn Corporate Governance on Timelines of Corporate Financial

Reporting”. Stratum One (S1) Study Program Accounting Faculty of Economic and

Social Science State Islamic University (UIN) Syarif Hidayatullah Jakarta 2011 M/1432 H.

The objective of study examines the influence of mechanism corporate governance consist of independent board of director and institusional ownership and audit committee characteristic consist of size of audit committee and annually audit committee meetings quality on timeliness of corporate financial reporting.This research represents the empirical test which used purposive sampling techniques in data collection. Data were collected using a secondary data of 102 from company listed in Indonesian Stock Exchange 2007, 2008 and 2009. Data analysis uses logistic regression with the program SPSS 17.00 version for windows.The results of this study show that size of audit committee, annually audit committee meetings, independent board of director and institusional ownership aren’t significant influence and effect to quality on timeliness of corporate financial reporting.

ix

Pengaruh Karakteristik Komite Audit dan Mekanisme Good Corporate Governance Terhadap Ketepatan Waktu Pelaporan Keuangan

ABSTRAK

Sinta Anggiani. Judul skripsi “Pengaruh Karakteristik Komite Audit dan Mekanisme

Good Corporate Governance terhadap Ketepatan Waktu Pelaporan Keuangan”.

Strata satu (S1) Program Studi Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta. 2011 M/1432 H.

Penelitian ini bertujuan menguji pengaruh Mekanisme Corporate Governance yang terdiri dari Komisaris Independen dan kepemilikan Institusional dan Karakteristik Komite Audit yang terdiri dari Ukuran komite audit dan pertemuan rutin komite audit terhadap ketepatan waktu pelaporan keuangan. Penelitian ini merupakan penelitian empiris dengan teknik purposive sampling dalam pengumpulan data. Data diperoleh dari data sekunder laporan keuangan 102 perusahaan yang terdaftar di BEI 2007, 2008, dan 2009. Analisis data dilakukan dengan regresi logistik dengan program SPSS version 17.00 for windows. Hasil dari penelitian ini menunjukkan bahwa ukuran komite audit, pertemuan rutin komite audit, komisaris independen dan kepemilikan institusional tidak berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan pada suatu periode tertentu akan melaporkan semua kegiatan keuangannya dalam bentuk laporan keuangan. Laporan keuangan tersebut bertujuan untuk memberikan gambaran mengenai hasil-hasil yang telah dicapai dalam satu periode waktu yang telah berlalu (past

performance), serta berfungsi sebagai alat pertanggungjawaban

manajemen.

Definisi laporan keuangan menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan (2009:1), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (seperti laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut misalnya, infomasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

2 keuangan adalah bagian dari proses pelaporan keuangan (http://i.m.wikipedia.org diakses pada hari Kamis 14 januari 2011).

Ditengah gagap gempita pertumbuhan ekonomi yang positif pada tahun 2009 silam, ternyata Indonesia merupakan Negara paling korupsi dari 16 negara Asia pasifik yang menjadi tujuan pelaku bisnis yang dirilis pada hari Senin, 8 Maret 2010 oleh perusahaan konsultan “Political and

Economic Risk Consultancy” (PERC) yang berbasis di Hong Kong.

Penilaian didasarkan atas pandangan eksekutif bisnis yang menjalankan usaha di 16 negara terpilih. Total responden adalah 2.174 dari berbagai kalangan eksekutif kelas menengah dan atas di Asia, Australia dan Amerika Serikat. Tabel berikut ini (tabel 1.1) merupakan daftar peringkat p16 Negara Terkorupsi di Asia Pasifik oleh PERC.

Tabel 1.1

16 Negara Terkorup di Asia Pasifik* oleh PERC 2010

No. Negara Peringkat

1. Indonesia 1 (Terkorupsi)

2. Kamboja 2 (Korupsi)

3. Vietnam 3 (Korupsi)

4. Filipina 4 (Korupsi)

5. Thailand 5

6. India 6

7. China 7

8. Taiwan 8

9. Korea 9

10. Macau 10

11. Malaysia 11

12. Jepang 12

13. Amerika Serikat 13 (Bersih)

3

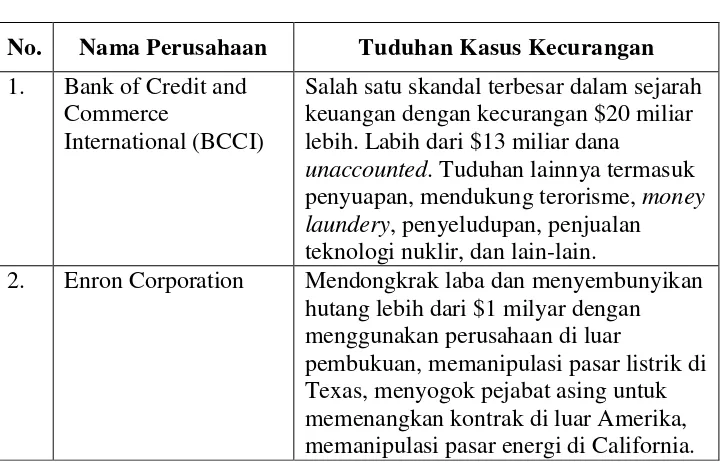

Banyaknya kasus dan kecurangan yang menyangkut masalah praktek transparansi dan akuntanbilitas pelaporan keuangan perusahaan (tabel 1.2) seperti kasus Enron Corporation (2001), WorldCom (2002), Health South Corporation (2003), Parmalat (2003), Kanebo Limited (2003), American International Group (2005), dan Satyam Computer Services (2009), telah mendorong profesi akuntan, pengguna laporan keuangan, dan pemerintah memberikan perhatian yang serius terhadap pentingnya keberadaan komite audit dan mekanisme good corporate governance menjadi suatu kebutuhan di dunia bisnis sebagai barometer akuntabilitas dari suatu perusahaan.

Tabel 1.2

10 Skandal Akuntansi Besar di Dunia

No. Nama Perusahaan Tuduhan Kasus Kecurangan

1. Bank of Credit and Commerce

International (BCCI)

Salah satu skandal terbesar dalam sejarah keuangan dengan kecurangan $20 miliar lebih. Labih dari $13 miliar dana

unaccounted. Tuduhan lainnya termasuk penyuapan, mendukung terorisme, money laundery, penyeludupan, penjualan teknologi nuklir, dan lain-lain.

2. Enron Corporation Mendongkrak laba dan menyembunyikan hutang lebih dari $1 milyar dengan menggunakan perusahaan di luar

pembukuan, memanipulasi pasar listrik di Texas, menyogok pejabat asing untuk memenangkan kontrak di luar Amerika, memanipulasi pasar energi di California. Tabel 1.1 (Lanjutan)

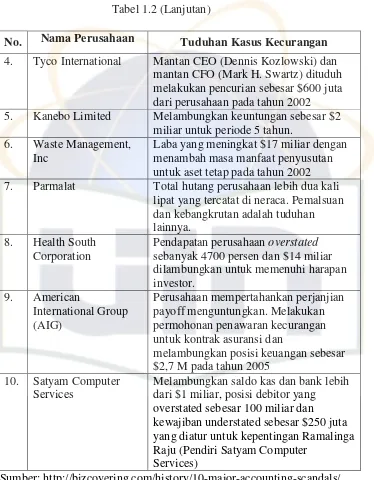

4 No. Nama Perusahaan Tuduhan Kasus Kecurangan

4. Tyco International Mantan CEO (Dennis Kozlowski) dan mantan CFO (Mark H. Swartz) dituduh melakukan pencurian sebesar $600 juta dari perusahaan pada tahun 2002 5. Kanebo Limited Melambungkan keuntungan sebesar $2

miliar untuk periode 5 tahun. 6. Waste Management,

Inc

Laba yang meningkat $17 miliar dengan menambah masa manfaat penyusutan untuk aset tetap pada tahun 2002 7. Parmalat Total hutang perusahaan lebih dua kali

lipat yang tercatat di neraca. Pemalsuan dan kebangkrutan adalah tuduhan lainnya.

8. Health South Corporation

Pendapatan perusahaan overstated sebanyak 4700 persen dan $14 miliar dilambungkan untuk memenuhi harapan investor. untuk kontrak asuransi dan

melambungkan posisi keuangan sebesar $2,7 M pada tahun 2005

10. Satyam Computer Services

Melambungkan saldo kas dan bank lebih dari $1 miliar, posisi debitor yang

overstated sebesar 100 miliar dan kewajiban understated sebesar $250 juta yang diatur untuk kepentingan Ramalinga Raju (Pendiri Satyam Computer

Services)

Sumber: http://bizcovering.com/history/10-major-accounting-scandals/ Sekar Mayangsari (2003:1255) mengungkapkan timbulnya kasus-kasus tersebut menimbulkan berbagai pertanyaan tentang tata kelola perusahaan. Negara Amerika Serikat yang selama ini dikenal sebagai negara acuan penerapan tata kelola perusahaan yang baik menjadi diragukan dengan merebaknya kasus-kasus manipulasi akuntansi di negara tersebut. Bahkan ada tuduhan bahwa pemicu munculnya kasus manipulasi

5 tersebut justru karena mekanisme tata kelola perusahaan di Amerika Serikat. Contohnya, bonus untuk manajer perusahaan di Amerika Serikat selalu dikaitkan dengan kenaikan harga saham dan laba akuntansi sehingga ada kecenderungan para manajer melakukan manipulasi akuntansi untuk kepentingannya sendiri. Demikian pula dengan pola kepemilikan yang terdistribusi luas ke publik yang menyulitkan bagi pendiri perusahaan untuk melakukan intervensi langsung ke direksi.

Salah satu tugas dan tanggung jawab yang diemban komite audit adalah untuk memverifikasi kebenaran laporan tahunan atau laporan keuangan serta berupaya memastikan bahwa laporan keuangan perusahaan yang dibuat oleh manajemen telah memberikan gambaran yang sebenarnya atau aspek transparency sehingga laporan keuangan tersebut dapat membantu para pengambil keputusan dalam mengambil keputusan yang tepat. Selain itu, kehadiran komite audit akhir-akhir ini telah mendapat respon positif dari berbagai pihak, antara lain pemerintah, Badan Pengawas Pasar Modal (Bapepam), Bursa Efek Indonesia (BEI), para investor, profesi hukum (advokat), profesi akuntan serta independen appraisal dan profesi.

Menurut Arens, Beasley, dan Elder (2010:114) yang dimaksud dengan komite audit adalah sebagai berikut:

6 whether or not the audit committee includes at least one member who is financial expert”.

Tugas dan tanggung jawab komite audit secara garis besar adalah melakukan penelahaan atas informasi laporan keuangan yang akan dikeluarkan oleh perusahaan, menelaah independensi dan objektivitas akuntan publik, melakukan penelahaan atas efektifitas pengendalian internal perusahaan, melakukan penelahaan tingkat kepatuhan perusahaan terhadap peraturan perundang-undangan.

Seperti yang dinyatakan oleh Wardhani (2008:3) bahwa komite audit bertugas untuk membantu dewan komisaris untuk memastikan bahwa laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, struktur pengendalian internal perusahaan dilaksanakan dengan baik, pelaksanaan audit internal dan eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan tindak lanjut temuan hasil audit dilaksanakan oleh manajemen. Dengan adanya komite audit dalam suatu perusahaan, maka proses pelaporan keuangan perusahaan akan termonitor dengan baik. Komite audit ini akan memastikan bahwa perusahaan menerapkan prinsip-prinsip akuntansi yang akan menghasilkan informasi keuangan yang akurat dan berkualitas.

7 menunjukkan bahwa Indonesia, Thailand dan Jepang yang mempunyai tingkat transparansi yang rendah, merupakan Negara yang mengalami volattle stock yang lebih besar dibandingkan dengan Negara yang mempunyai transparasi yang lebih tinggi (Hongkong, Singapura, dan Taiwan).

Good corporate governance merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah kinerja perusahaan. Banyak pihak yang mengatakan lamanya proses perbaikan di Indonesia disebabkan oleh sangat lemahnya good corporate governance yang diterapkan dalam perusahaan di Indonesia. Sejak saat itu, baik pemerintah maupun investor mulai memberikan perhatian yang cukup signifikan dalam praktek good corporate governance di Indonesia.

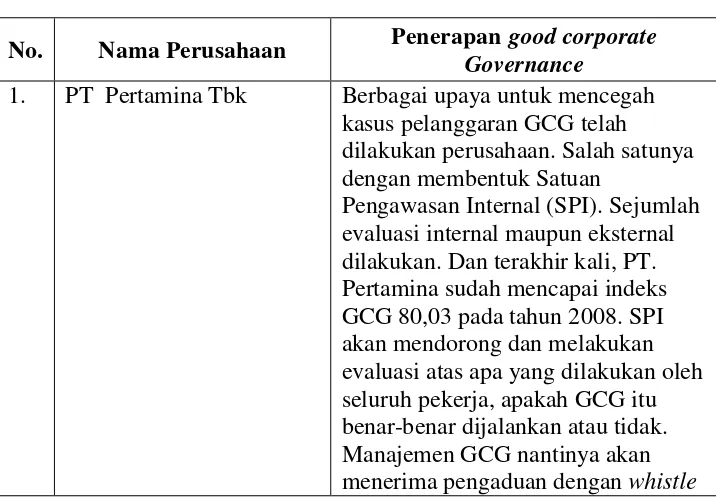

Tabel 1.3

Contoh Penerapan good corporate governance di Indonesia

No. Nama Perusahaan Penerapan good corporate Governance

1. PT Pertamina Tbk Berbagai upaya untuk mencegah kasus pelanggaran GCG telah dilakukan perusahaan. Salah satunya dengan membentuk Satuan

8 No. Nama Perusahaan Penerapan good corporate

Governance

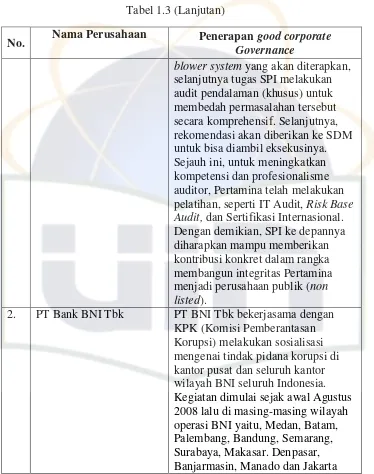

blower system yang akan diterapkan, selanjutnya tugas SPI melakukan audit pendalaman (khusus) untuk membedah permasalahan tersebut secara komprehensif. Selanjutnya, rekomendasi akan diberikan ke SDM untuk bisa diambil eksekusinya. Sejauh ini, untuk meningkatkan kompetensi dan profesionalisme auditor, Pertamina telah melakukan pelatihan, seperti IT Audit, Risk Base Audit, dan Sertifikasi Internasional. Dengan demikian, SPI ke depannya diharapkan mampu memberikan kontribusi konkret dalam rangka membangun integritas Pertamina menjadi perusahaan publik (non listed).

2. PT Bank BNI Tbk PT BNI Tbk bekerjasama dengan KPK (Komisi Pemberantasan Korupsi) melakukan sosialisasi mengenai tindak pidana korupsi di kantor pusat dan seluruh kantor wilayah BNI seluruh Indonesia. Kegiatan dimulai sejak awal Agustus 2008 lalu di masing-masing wilayah operasi BNI yaitu, Medan, Batam, Palembang, Bandung, Semarang, Surabaya, Makasar. Denpasar, Banjarmasin, Manado dan Jakarta Sumber:http://yuthiaghina.blogspot.com/2009/10/goodcorporategovernane

Pengungkapan informasi harus efektif dan tepat waktu sehingga dapat digunakan sebagai dasar pengambilan keputusan oleh manajemen dan membantu menghasilkan keputusan yang tepat. Perusahaan juga dituntut untuk melakukan transparansi dan pengungkapan penuh (full

disclosure) dalam mengungkapkan informasi laporan keuangan

9 perusahaan, agar dapat mengantisipasi kondisi ekonomi yang cepat berubah.

Pentingnya penelitian mengenai corporate governance dan pengungkapan informasi dapat ditinjau dari dua perspektif. Pertama, penelitian untuk mengetahui penerapan prinsip-prinsip corporate governance perlu dilakukan mengingat pentingnya peran corporate governance dalam struktur pengelolaan bisnis dan ekonomi moderen yang ditopang oleh pasar modal dan pasar uang dan meningkatkan kepercayaan publik pada perusahaan (Khomsiyah, 2003:200). Beasley et al., (1996) dalam Jama’an (2007:12) memberikan bukti bahwa perusahaan yang

menerapkan good corporate governance cenderung meningkat kinerjanya. Penelitian McKinsey seperti dikutip oleh Lukuhay (2002) dalam jurnal Jama’an (2007:12) membuktikan bahwa investor di negara-negara maju

bersedia memberi premium yang cukup tinggi, mencapai sekitar 28%, kepada perusahaan yang menerapkan prinsip good corporate governance dengan konsisten.

Mekanisme good corporate governance dipercaya dapat meningkatkan kinerja perusahaan. Pernyataan ini dapat ditemukan dalam berbagai codes of corporate governance hampir di semua negara. Sebagai contoh, Dey Report (1994) dalam Jama’an (2007:12), mengemukakan

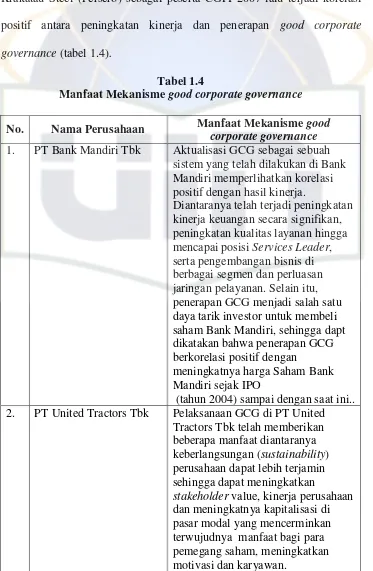

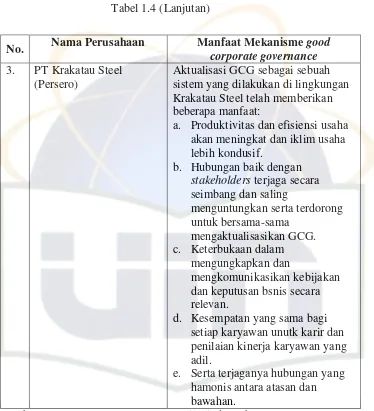

10 kepentingan pemegang saham, tetapi juga untuk kepentingan publik. Sebagai contoh, PT Bank Mandiri Tbk, PT United Tractors Tbk, dan PT Krakatau Steel (Persero) sebagai peserta CGPI 2007 lalu terjadi korelasi positif antara peningkatan kinerja dan penerapan good corporate governance (tabel 1.4).

Tabel 1.4

Manfaat Mekanisme good corporate governance

No. Nama Perusahaan Manfaat Mekanisme good

corporate governance 1. PT Bank Mandiri Tbk Aktualisasi GCG sebagai sebuah

sistem yang telah dilakukan di Bank Mandiri memperlihatkan korelasi positif dengan hasil kinerja.

Diantaranya telah terjadi peningkatan kinerja keuangan secara signifikan, peningkatan kualitas layanan hingga mencapai posisi Services Leader, serta pengembangan bisnis di berbagai segmen dan perluasan jaringan pelayanan. Selain itu, penerapan GCG menjadi salah satu daya tarik investor untuk membeli saham Bank Mandiri, sehingga dapt dikatakan bahwa penerapan GCG berkorelasi positif dengan

meningkatnya harga Saham Bank Mandiri sejak IPO

(tahun 2004) sampai dengan saat ini.. 2. PT United Tractors Tbk Pelaksanaan GCG di PT United

Tractors Tbk telah memberikan beberapa manfaat diantaranya keberlangsungan (sustainability) perusahaan dapat lebih terjamin sehingga dapat meningkatkan

stakeholder value, kinerja perusahaan dan meningkatnya kapitalisasi di pasar modal yang mencerminkan terwujudnya manfaat bagi para pemegang saham, meningkatkan motivasi dan karyawan.

11

No. Nama Perusahaan Manfaat Mekanisme good

corporate governance 3. PT Krakatau Steel

(Persero)

Aktualisasi GCG sebagai sebuah sistem yang dilakukan di lingkungan Krakatau Steel telah memberikan beberapa manfaat:

a. Produktivitas dan efisiensi usaha akan meningkat dan iklim usaha lebih kondusif.

b. Hubungan baik dengan stakeholders terjaga secara seimbang dan saling

menguntungkan serta terdorong untuk bersama-sama

mengaktualisasikan GCG. c. Keterbukaan dalam

mengungkapkan dan

mengkomunikasikan kebijakan dan keputusan bsnis secara relevan.

d. Kesempatan yang sama bagi setiap karyawan unutk karir dan penilaian kinerja karyawan yang adil.

e. Serta terjaganya hubungan yang hamonis antara atasan dan bawahan.

Sumber: Corporate governance perception index tahun 2009

Pada dasarnya isu tentang corporate governance dilatarbelakangi oleh agency theory yang menyatakan permasalahan agency muncul ketika pengelolaan suatu perusahaan terpisah dari kepemilikannya. Pemilik sebagai pemasok modal perusahaan mendelegasikan wewenangnya atas pengelolaan perusahaan kepada professional managers, akibatnya kewenangan untuk menggunakan sumber daya yang dimiliki perusahaan sepenuhnya ada di tangan eksekutif. Hal itu menimbulkan kemungkinan terjadinya Moral Hazard dimana manajemen tidak bertindak yang terbaik untuk kepentingan pemilik karena adanya perbedaan kepentingan (conflict

12 of interest). Manajer dengan informasi yang dimilikinya hanya untuk menguntungkan dirinya sendiri dengan mengorbankan kepentingan pemilik karena manajer memiliki informasi perusahaan yang tidak dimiliki pemilik (asymmetry information). Hal ini akan mempengaruhi kinerja perusahaan dan menghilangkan kepercayaan investor terhadap pengembalian (return) atas investasi yang telah mereka tanam pada perusahaan tersebut.

Pengungkapan laporan keuangan yang tepat waktu akan memberikan informasi yang berguna bagi pemakai laporan keuangan. Pengungkapan laporan keuangan sebagai salah satu aspek GCG diharapkan dapat menjadi dasar untuk melihat baik atau tidaknya kinerja perusahaan. Masalah ketepatan waktu laporan keuangan dapat diminimalisasikan dengan implementasi good corporate governance salah satunya dengan peningkatan peran dan fungsi komite audit sebagai komite independen dalam perusahaan yang memiliki peran dan fungsi utama dalam memperbaiki kualitas laporan keuangan, meningkatkan kepercayaan masyarakat serta mengurangi terjadinya fraud di perusahaan.

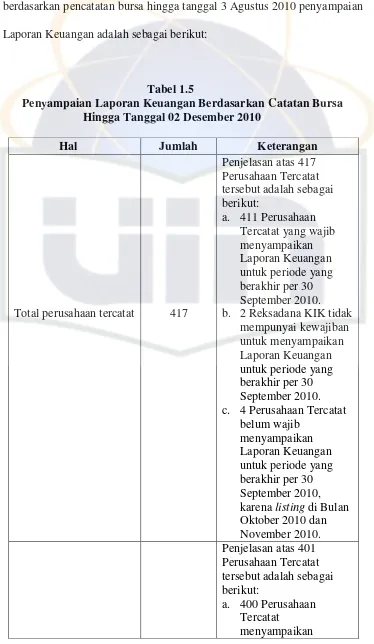

13 berdasarkan pencatatan bursa hingga tanggal 3 Agustus 2010 penyampaian Laporan Keuangan adalah sebagai berikut:

Tabel 1.5

Penyampaian Laporan Keuangan Berdasarkan Catatan Bursa Hingga Tanggal 02 Desember 2010

Hal Jumlah Keterangan

Total perusahaan tercatat 417

Penjelasan atas 417 c. 4 Perusahaan Tercatat

14 Sumber: http://www.idx.co.id

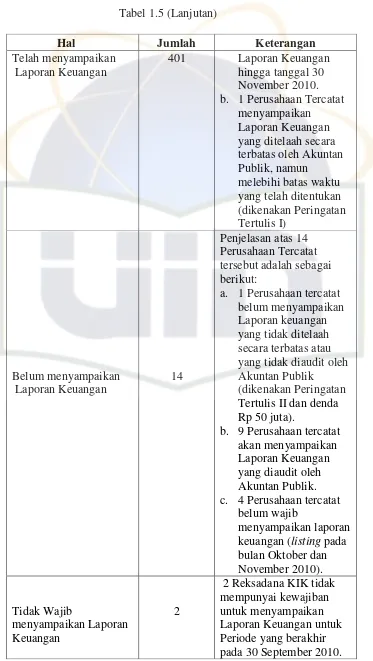

Hal Jumlah Keterangan

Telah menyampaikan Laporan Keuangan

401 Laporan Keuangan hingga tanggal 30 November 2010. b. 1 Perusahaan Tercatat

menyampaikan

a. 1 Perusahaan tercatat belum menyampaikan Laporan keuangan yang tidak ditelaah secara terbatas atau yang tidak diaudit oleh Akuntan Publik

(dikenakan Peringatan Tertulis II dan denda Rp 50 juta).

b. 9 Perusahaan tercatat akan menyampaikan Laporan Keuangan yang diaudit oleh Akuntan Publik. c. 4 Perusahaan tercatat

belum wajib

menyampaikan laporan keuangan (listing pada bulan Oktober dan

15 Hasil penelitian sebelumnya yang dilakukan oleh Dechow et al (1995) Beasley (1996); dan Bedard (2002) dalam Purwati (2006:44) mengenai hubungan antara keberadaan komite audit dan ketiadaan masalah dalam pelaporan keuangan menunjukkan bahwa Komite Audit tidak memiliki pengaruh yang signifikan terhadap terjadinya kecurangan keuangan (financial fraud). PricewaterhouseCoopers (1999) dalam Khomsiyah (2003:200) melakukan penelitian mengenai adanya information gap. Dengan menggunakan responden investor institusional di Singapura, hasil penelitian ini menunjukkan bahwa diantara negara-negara di Asia dan Australia, Indonesia berada pada urutan yang sangat rendah dalam persepsian standar akuntanbilitas, proses penentuan dewan, auditing dan ketaatanya.

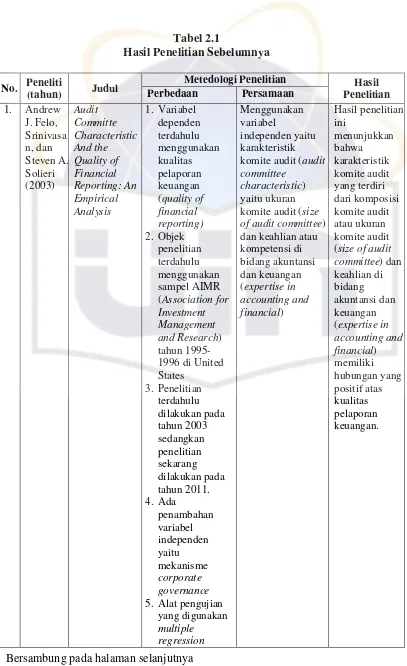

Penelitian yang dilakukan oleh Andrew J. Felo, Krishnamurthy, dan Solieri (2003:30) mengenai karakteristik komite audit dan kualitas pelaporan keuangan dalam analisis empiris dengan sampel yang diambil dari Association for Investment Management and Research (AIMR) tahun 1995-1996, hasil penelitian ini menunjukkan bahwa karakteristik komite audit yang berisi keahlian komite audit dalam bidang akuntansi dan atau keuangan dan ukuran komite audit menunjukkan hasil yang positif terhadap pelaporan keuangan sedangkan independensi komite audit menunjukkan hasil yang negatif terhadap pelaporan keuangan.

16 pengaruh yang positif terhadap ketepatan waktu pelaporan keuangan. Rekonsiliasi hasil penelitian tersebut memerlukan penelitian-penelitian yang lebih lanjut untuk mengetahui apakah karakteristik komite audit dan mekanisme good corporate governance akan berpengaruh terhadap ketepatan waktu pelaporan keuangan. Penelitian ini merupakan replikasi dari Purwati (2006). Dalam penelitian ini, elemen-elemen yang terkandung dalam pengukuran mekanisme corporate governance adalah komisaris independen dalam perusahaan, keberadaan komite audit dalam perusahaan dan persentase saham yang dimiliki oleh institusional (kepemilikan institusional).

17 governance terhadap ketepatan waktu pelaporan keuangan, peneliti belum menemukan penelitian yang menaruh perhatiannya pada mekanisme good corporate governance terhadap ketepatan waktu pelaporan keuangan. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang berjudul ”Pengaruh Karakteristik Komite Audit dan Mekanisme good

corporate governance terhadap ketepatan waktu pelaporan

keuangan”.

Penelitian ini merupakan lanjutan dari penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Purwati (2006). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Dalam penelitian ini ada penambahan variabel independen yaitu mekanisme good corporate governance (komisaris independen dan kepemilikan institusional). Mekanisme good corporate governance merupakan penyebab keefektifan ketepatan pelaporan keuangan dan dapat mengurangi resiko earnings management dan fraud dalam suatu perusahaan. Oleh karena itu, peneliti ingin mengetahui lebih lanjut apakah mekanisme good corporate governance sebagai variabel independen berpengaruh terhadap ketepatan waktu pelaporan keuangan.

18 A. Perumusan masalah

Masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut: 1. Apakah karakteristik komite audit berpengaruh secara langsung

terhadap ketepatan waktu pelaporan keuangan?

2. Apakah mekanisme good corporate governance mempunyai pengaruh terhadap ketepatan waktu pelaporan keuangan?

B. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk memperoleh bukti empiris sebagai berikut:

a. Pengaruh karakteristik komite audit mempunyai pengaruh terhadap ketepatan waktu pelaporan keuangan.

b. Pengeruh mekanisme good corporate governance mempunyai pengaruh terhadap ketepatan waktu pelaporan keuangan.

2. Manfaat Penelitian

a. Kontribusi teoritis

1) Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan.

19 pengaruh karakteristik komite audit dan mekanisme good corporate governance sebagai variabel independen.

3) Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut mengenai topik ini.

4) Penulis, sebagai sarana untuk memperluas wawasan serta menambah referensi mengenai auditing, terutama tentang ketepatan waktu pelaporan keuangan sehingga diharapkan dapat bermanfaat bagi penulis di masa yang akan datang. b. Kontribusi Praktis

20 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Komite Audit

a. Definisi Komite Audit

Menurut peraturan Nomor IX.I.5 dalam lampiran keputusan ketua Bapepam Nomor: KEP-29/PM/2004 dijelaskan bahwa Komite Audit merupakan komite yang dibentuk oleh Dewan Komisaris dalam rangka membantu melaksanakan tugas dan fungsinya. Jama’an (2008:15) mengemukakan bahwa komite audit merupakan badan yang dibentuk oleh dewan direksi untuk mengaudit operasi dan keandalan. Badan ini bertugas memilih dan menilai kinerja perusahaan kantor akuntan publik.

Pengertian komite audit menurut Menurut Arens, Beasley, dan Elder (2010:114) yang dimaksud dengan komite audit adalah sebagai berikut:

21 Menurut Davies dan Parker (1995) yang dikutip oleh Tugiman (1995:8) menyatakan bahwa:

“Audit committee” means a committee comprising a majority of independent/ non-executive members of the governing body of an entity to which has been assigned, amongst other functions, the oversight of the financial reporting and audit process; “Governing body”means the entity’s board of directors,trustees or governors, or other equivalent body or person”.

Sesuai dengan Keputusan Bursa Efek Indonesia melalui Kep.Direksi BEJ No.Kep 315/BEJ/06/2000 mendefinisikan komite audit sebagai berikut:

Komite audit adalah komite yang dibentuk oleh dewan komisaris perusahaan, yang anggotanya diangkat dan diberhentikan oleh dewan komisaris, yang bertugas untuk membantu melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam pengelolaan perusahaan.

Menurut Tugiman (1995:8) komite audit adalah:

“Sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus. Komite audit sangat berguna untuk menangani masalah-masalah yang membutuhkan integrasi dan koordinasi sehingga dimungkinkan permasalahan yang signifikan dapat segera teratasi didalam perusahaan”.

22 pelaporan akuntansi dan keuangan dan audit atas laporan keuangan perusahaan (Purwati,2006 :25).

Keberadaan komite audit pada perusahaan publik di Indonesia secara resmi dimulai sejak bulan Juni 2000 yang ditandai dengan keluarnya Keputusan Direksi BEJ No: Ke-315/BEJ/06/2000 perihal: Peraturan Pencatatan Efek Bersifat Ekuitas di Bursa. Pada bagian ini dinyatakan bahwa dalam rangka penyelenggaraan pengelolaan perusahaan yang baik (Good Corporate Governance), perusahaan yang terdaftar di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) wajib memiliki komisaris independen, komite audit, sekretaris perusahaan, keterbukaan dan standar laporan keuangan per sektor. Pembentukan komite audit dilakukan dengan dasar UU No.19 tahun 2003 pasal 70, yang dijabarkan lebih lanjut dalam keputusan Bapepam No.29 tahun 2004 pasal 2. Pembentukan tersebut berkaitan dengan review sistem pengendalian internal perusahaan, memastikan kualitas laporan keuangan, dan meningkatkan efektivitas fungsi audit.

23 1) Memastikan laporan keuangan yang dikeluarkan tidak menyesatkan dan sesuai dengan praktik akuntansi yng berlaku umum.

2) Memastikan bahwa internal kontrolnya memadai.

3) menindaklanjuti terhadap dugaan adanya penyimpangan yang material di bidang keuangan dan implikasi hukumnya.

4) merekomendasikan seleksi auditor internal.

Komite ini harus bebas dari pengaruh manajemen (independen) sehingga dapat mewujudkan tanggung jawabnya untuk mengevaluasi efektivitas pengendalian menejemen dan peranan auditor eksternal termasuk auditor internal perusahaan. Komite audit dapat membantu dewan komisaris mereka secara keseluruhan dalam masalah-masalah yang berkaitan dengan laporan keuangan dan kontrol atas operasi keuangan. Mereka juga dapat memperkuat posisi manajemen dengan memberikan keyakinan bahwa seluruh langkah-langkah yang mungkin dilakukan telah diambil untuk memberikan penelahaan independen atas kebijakan-kebijakan keuangan dan operasi manajemen. Hal ini merupakan sesuatu yang baik bagi perusahaan dan bagi masyarakat umum.

24 mengurangi penyimpangan pengelolaan perusahaan, sedangkan berdasarkan Kep-315/BEJ/06200, dalam rangka penyelenggaraan pengelolaan perusahaan yang baik (good corporate governance), perusahaan tercatat wajib memiliki komite audit. Landasan lain keberadaan komite audit di Indonesia mengenai pembentukan komite audit yaitu Keputusan Ketua Bapepam Nomor 29/PM/2004 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit yang mengharuskan pembentukan komite audit bagi perusahaan-perusahaan yang tercatat di bursa efek dan rumusan tugas dan tanggung jawab komite audit dan keputusan direksi BEJ Nomor 339/BEJ/2001 tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di bursa yang mengharuskan pembentukan komite audit bagi perusahaan-perusahaan yang tercatat di bursa dan rumusan tugas, tanggung jawabnya berikut proses pelaporannya.

Berbagai ketentuan dan peraturan mengenai komite audit telah dibuat diantaranya:

1) Pedoman Good Corporate governance (Maret 2001) yang menganjurkan semua perusahaan di Indonesia memiliki komite audit.

25 tentang Peraturan Nomor IX.1.5: Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit.

3) Kep. 339/BEJ/07-2001, yang mengharuskan semua perusahaan yang listed di Bursa Efek Jakarta memiliki komite audit.

4) Keputusan menteri BUMN No. Kep-103/MBU/2002 yang mengharuskan semua BUMN mempunyai komite audit.

5) Keputusan menteri BUMN No. Kep-117 /M-MBU/2002 yang mengharuskan semua BUMN mempunyai komite audit.

Berdasarkan definisi di atas, maka dapat disimpulkan bahwa pengertian komite audit adalah komite yang dibentuk oleh Dewan Komisaris dalam rangka membantu melaksanakan tugas dan fungsinya, yang harus bebas dari pengaruh manajemen perusahaan dan bersifat independen serta dengan demikian hanya bertanggung jawab kepada dewan komisaris.

b. Peran dan Tanggungjawab Komite Audit

undang-26 undang dan peraturan yang berlaku, melaksanakan usahanya dengan beretika, dan melaksanakan pengawasan efektif terhadap benturan atau potensi benturan kepentingan dan kecurangan yang dilakukan oleh karyawan dan manajemen perusahaan (Alijoyo dan Zaini, 2004:99).

Tugas dan tanggung jawab komite audit telah diatur dalam Surat Keputusan ketua BAPEPAM Nomor: KEP-41/PM/2003 tanggal 22 Desember 2003, Komite audit bertugas untuk memberikan pendapat kepada dewan komisaris terhadap laporan atau hal-hal yang disampaikan oleh direksi kepada dewan komisaris, mengidentifikasikan hal-hal yang memerlukan perhatian komisaris, dan melaksanakan tugas-tugas lain yang berkaitan dengan tugas dewan komisaris antara lain :

1) Melakukan penelahaan atas informasi keuangan yang akan dikeluarkan perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan lainnya.

2) Melakukan penelahaan atas ketaatan perusahaan terhadap peraturan perundang-undangan di bidang pasar modal dan peraturan perundang-undangan lainnya yang berhubungan dengan kegiatan perusahaan.

3) Melakukan penelahaan atas pelaksanaan pemeriksaan oleh auditor internal.

27 5) Melakukan penelahaan dan melaporkan kepada komisaris atas

pengaduan yang berkaitan dengan emiten atau perusahaan publik. 6) Menjaga kerahasiaan dokumen, data, dan informasi perusahaan. 7) Membuat pedoman kerja komite audit (audit committee charter). Berdasarkan international best practise dalam Alijoyo dan Zaini (2004:98), komite audit mempunyai tugas dan tanggung jawab dalam bidang:

1) Laporan Keuangan (financial reporting).

2) Corporate governace.

3) Pengawasan perusahaan (corporate control).

Tanggung jawab komite audit meliputi: memilih auditor independen, mengawasi proses audit dan memastikan laporan keuangan. Bapepam (2000) juga menyatakan bahwa komite audit bertanggung jawab untuk: 1) Melakukan penelahaan atas informasi keuangan yang akan dikeluarkan perusahaan, seperti laporan keuangan, proyeksi, serta informasi keuangan lainnya.

2) Melakukan penelahan atas ketaatan perusahaan terhadap perundang-undangan di bidang pasar modal dan peraturan lain yang berkaitan dengan kegiatan perusahaan.

28 Audit committee charter atau piagam komite audit merupakan dokumen formal sebagai bentuk wujud komitmen komisaris dan dewan direksi dalam usaha menciptakan kondisi pengawasan yang baik dalam perusahaan. Piagam komite audit yang telah disahkan akan menjadi acuan anggota komite audit dalam melaksanakan tugas dan tanggung jawabnya. Piagam komite audit disosialisasikan kepada seluruh pihak terkait untuk mewujudkan visi, misi, dan tujuan perusahaan. Piagam komite audit akan membantu anggota baru dalam melakukan orientasi sebagai komite audit dan berfungsi sebagai sarana komunikasi untuk menunjukkan komitmen komisaris dan dewan direksi terhadap efektifitas corporate governance, pengendalian internal, risk assesment, dan pengelolaan perusahaan secara keseluruhan (FCGI, 2002).

Berdasarkan beberapa tugas dan tanggung jawab komite audit di atas, maka dapat disimpulkan bahwa komite audit memberikan pendapat kepada dewan komisaris terhadap laporan atau hal-hal yang disampaikan oleh direksi atau dewan komisaris, mengidentifikasi hal-hal yang memerlukan perhatian komisaris, dan melaksanakan tugas-tugas lain yang berkaitan dengan tugas-tugas dewan komisaris.

2. Karakteristik Komite Audit

a. Ukuran Komite Audit

29 komite harus memiliki anggota yang cukup untuk melaksanakan tanggung jawab. Peraturan yang mengatur masalah ukuran atau size komite audit di Indonesia adalah:

1) Peraturan Pencatatan Efek Nomor I-A: Tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa.

2) Keanggotaan komite audit sekurang-kurangnya terdiri dari 3 (tiga) orang anggota.

3) Keputusan Ketua Bapepam No: KEP-41/PM/20003 tanggal 22 Desember 2003.

4) Komite audit terdiri dari sekurang-kurangnya satu orang komisaris independen dan sekurang-kurangnya dua orang lainnya yang berasal dari luar emiten atau perusahaan publik.

30 Besarnya perusahaan dan kompleksitas sistem pengendalian merupakan variabel yang berpengaruh terhadap besarnya komite audit. Umumnya perusahaan di Indonesia memiliki komite audit dengan tiga sampai lima orang. Braiotta (1999:11) mengungkapkan berdasarkan survey yang dilakukan oleh American Institute of Certified Public Accountants (AICPA) mengenai ukuran atau jumlah komite audit dapat disimpulkan bahwa perusahaan yang memiliki komite audit sekitar 90% perusahaan memiliki tiga sampai lima anggota.

Berdasarkan pernyataan yang ada maka dapat disimpulkan bahwa terciptanya fungsi pengawasan komite audit yang efektif berhubungan dengan sumber daya yang dimiliki oleh komite audit. Efektifitas komite audit akan meningkat jika ukuran komite audit akan meningkat, karena komite audit memiliki sumber daya yang lebih untuk menangani masalah-masalah yang dihadapi oleh perusahaan. Oleh karena itu, diharapkan keberadaan komite audit dapat mencegah kecurangan, meningkatkan kualitas serta ketepatan waktu pelaporan keuangan.

b. Frekuensi Pertemuan rutin Komite Audit

31 anggaran dasar perusahaan. Komite audit biasanya perlu untuk mengadakan pertemuan tiga sampai empat kali dalam satu tahun untuk melaksanakan kewajiban dan tanggungjawabnya(FCGI,2002).

Pertemuan komite audit berfungsi sebagai media komunikasi formal anggota komite audit dalam mengawasi proses corporate

governance, memastikan bahwa manajemen senior membudayakan

corporate governance, memonitor bahwa perusahaan patuh pada code of conduct, mengerti semua pokok persoalan yang mungkin dapat mempengaruhi kinerja keuangan, memonitor bahwa perusahaan patuh pada tiap undang-undang dan peraturan yang berlaku, dan mengharuskan auditor internal melaporkan secara tertulis hasil pemeriksaan corporate governance dan temuan lainnya.

Berdasarkan Surat Edaran Bapepam Nomor: SE-03/PM/2000. komite audit wajib mengadakan rapat sekurang-kurangnya sekali dalam 3 (tiga) bulan. Kemudian peraturan tersebut dirubah menjadi Peraturan Keputusan Ketua Bapepam No: KEP-41/PM/2003, komite audit mengadakan rapat sekurang-kurangnya sekali dalam 1 (satu) bulan.

32 3. Mekanisme Good Corporate Governance

a. Definisi Good Corporate Governance

Menurut Indonesia Institute for Corporate Governance (IICG) (2002), mendefinisikan:

“corporate governance sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholdersyang lain.”

Corporate Governance dalam arti sempit pada dasarnya berbicara tentang dua aspek yakni governance structure (board structure) dan governance process (Governance mechanism) pada suatu perusahaan. Governance Structure adalah struktur hubungan pertanggungjawaban dan pembagian peran di antara berbagai organ utama perusahaan yakni pemilik/ pemegang saham, pengawas/komisaris, dan pengelola/ direksi/ manajemen. Governance process membicarakan tentang mekanisme kerja dan interaksi aktual di antara organ-organ tersebut. Meskipun pada dasarnya governance process dipengaruhi oleh governance structure, mekanisme kerja dan interaksi aktual di antara organ-organ korporasi dapat berjalan menyimpang dari struktur yang ada.

Menurut Menteri BUMN Nomor KEP-117/M-MBU/2002, good governance adalah:

33 Komite Cadbury dalam Surya dan Ivan (2006:24) mendefinisikan good corporate governance sebagai berikut:

“Sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan, agar mencapai keseimbangan antara kekuatan kewenangan yang diperlakukan oleh perusahaan, untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban kepada stakeholders. Hal ini berkaitan dengan peraturan kewenangan pemilik, direktur, manajer, pemegang saham, dan sebagainya”.

Good corporate governance pada dasarnya merupakan suatu sistem (input, proses, output) dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan. Good corporate governance dimaksudkan untuk mengatur hubungan-hubungan ini dan mencegah terjadinya kesalahan-kesalahan signifikan dalam strategi perusahaan dan untuk memastikan bahwa kesalahan-kesalahan yang terjadi dapat diperbaiki dengan segera.

Penerapan good corporate governance dipercaya dapat meningkatkan kinerja perusahaan. Pernyataan ini dapat ditemukan dalam berbagai code of corporate governance hampir di semua negara. Sebagai contoh, Dey Report (1994) dalam Jama’an (2008:12),

34 Penelitian yang dilakukan oleh Susiana dan Herawaty (2007) mengenai analisis pengaruh independensi, mekanisme corporate governance dan kualitas audit terhadap integritas laporan keuangan membuktikan bahwa mekanisme corporate governance yang diukur dengan keberadaan komite audit dalam perusahaan, keberadaan komisaris independen dalam perusahaan, persentase saham yang dimiliki oleh institusi serta persentase saham yang dimiliki oleh manajemen memiliki pengaruh yang signifikan terhadap integritas laporan keuangan.

Berdasarkan definisi atau pengertian good corporate governance di atas dapat disimpulkan bahwa, pada dasarnya good corporate governance adalah mengenai sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan.

b. Komisaris Independen

35 komisaris dapat menyeimbangkan kekuatan pihak manajemen (terutama CEO) dalam pengelolaan perusahaan melalui fungsi monitoringnya (Wardhani,2006:3).

Emirzon (2007) mengungkapkan bahwa komisaris independen merupakan sebuah badan dalam perusahaan yang biasanya beranggotakan dewan komisaris yang independen yang berasal dari luar perusahaan yang berfungsi untuk menilai kinerja perusahaan secara luas dan keseluruhan. Sebagai bagian dari organ pengawasan, Komisaris Independen diharapkan memiliki perhatian dan komitmen penuh dalam menjalankan tugas dan kewajibannya. Untuk itu Komisaris Independen perusahaan merupakan orang-orang yang memiliki pengetahuan, kemampuan, waktu dan integritas yang tinggi.

Fama dan Jensen (1983) dalam Arief dan Bambang (2007:7) menyatakan bahwa non-executive director (komisaris independen) dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan monitoring agar tercipta perusahaan yang good corporate governance

36 manajemen sehingga setelah terpilih tidak berani memberi kritik kepada manajemen. Namun jika dewan didominasi oleh anggota dari luar (independent board) maka monitoring dewan komisaris terhadap manajer menjadi efektif seperti yang ditemukan oleh Weisbach (1988) dalam Arifin (2005:43) maka hal ini memungkinkan perusahaan untuk menyajikan laporan keuangan lebih cepat ke publik.

Dengan demikian, komisaris independen bertujuan menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait. Dapat disimpulkan keberadaan komisaris independen pada suatu perusahaan dapat mempengaruhi ketepatan waktu (timelines) pelaporan keuangan. Jika perusahaan memiliki komisaris independen maka laporan keuangan yang disajikan manajemen cenderung berintegritas, karena didalam perusahaan terdapat badan yang mengawasi dan melindungi hak pihak-pihak dari luar manajemen perusahaan.

c. Kepemilikan institusional

Kepemilikan institusional adalah persentase hak suara yang dimiliki oleh institusi (Jama’an 2008:13). Persentase saham tertentu

37 Jama’an (2008:13) menemukan adanya bukti yang menyatakan

bahwa tindakan pengawasan yang dilakukan oleh sebuah perusahaan dan pihak investor institusional dapat membatasi perilaku para manajer. Moh’d et al. (1998) dalam Arief dan Bambang (2007:3) menyatakan

bahwa investor institusional merupakan pihak yang dapat memonitor agen dengan kepemilikannya yang besar, sehingga motivasi manajer untuk mengatur laba menjadi berkurang. Tindakan pengawasan perusahaan oleh pihak investor institusional dapat mendorong manajer untuk lebih memfokuskan perhatiannya terhadap kinerja perusahaan sehingga akan mengurangi perilaku opportunistic atau mementingkan diri sendiri (Arief dan Bambang, 2007:7).

38 4. Ketepatan Waktu Pelaporan Keuangan

a. Definisi Laporan Keuangan

Laporan keuangan menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Indonesia (2009:1), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain, serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

39 dengan konservatisme serta keberadaan manipulasi laporan keuangan yang biasanya diukur dengan manajemen laba.

Dari beberapa definisi di atas disimpulkan bahwa laporan keuangan merupakan sarana pengkomunikasian informasi keuangan perusahaan kepada para pihak-pihak pengguna informasi laporan keuangan. Laporan keuangan bertujuan untuk menyediakan informasi yang mengangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sebagian besar pemakai di dalam pengambilan keputusan.

b. Ketepatan Waktu Pelaporan

40 Dalam UU No.8 tahun 1995 menyatakan bahwa perusahaan publik wajib menyampaikan laporan keuangan tahunan yang telah diaudit oleh akuntan yang terdaftar di Bapepam selambat-lambatnya 120 hari terhitung sejak tanggal berakhirnya tahun buku. Untuk laporan keuangan tengah tahunan:

1) Selambat-lambatnya 60 hari setelah tengah tahun buku berakhir, jika tidak disertai laporan akuntan.

2) Selambat-lambatnya 90 hari tanggal setelah tengah tahun buku berakhir, jika disertai laporan akuntan dalam rangka penelahaan terbatas.

3) Selambat-lambatnya 120 hari tanggal setelah tengah tahun buku perusahaan berakhir, jika disertai laporan akuntan yang memberikan pendapat tentang kewajaran laporan keuangan.

Sedangkan untuk laporan keuangan triwulanan selambat-lambatnya 60 hari setelah triwulan buku berakhir.

Setiap perusahaan yang listing di BEI wajib melakukan pelaporan ke bursa sebagaimana yang ditentukan oleh peraturan BEI. Berdasarkan Peraturan Pemerintah No.45 Tahun 1995 tentang penyelenggaraan kegiatan di bursa pasar modal, bab XII sanksi administratif pasal 61, dinyatakan bahwa yang melakukan pelanggaran atas ketentuan peraturan perundang-undangan di bidang Pasar Modal dikenakan sanksi administratif berupa:

41 2) denda yaitu kewajiban untuk membayar sejumlah uang tertentu 3) pembatasan kegiatan usaha

4) pembekuan kegiatan usaha 5) pencabutan izin usaha 6) pembatalan persetujuan 7) pembatalan pendaftaran

sanksi sebagaimana dimaksud dalam poin nomor dua dan seterusnya di atas dapat dikenakan dengan atau tanpa didahului pengenaan sanksi peringatan tertulis. Sanksi denda dapat dikenakan secara tersendiri atau bersama-sama dengan pengenaan sanksi lainnya. Jenis dan besarnya sanksi ditetapkan Bapepam selaku Pengawas Pasar Modal.

Terkait dengan keterlambatan penyampaian laporan sesuai dengan ketentuan yang diterapkan oleh Bapepam, dikenakan sanksi administratif sebagai berikut:

1) Emiten yang Pernyataan Pendaftaran telah menjadi efektif, dikenakan sanksi denda Rp 1.000.000,00 (satu juta rupiah) atas setiap hari keterlambatan penyampaian laporan dimaksud dengan ketentuan bahwa jumlah keseluruhan denda paling banyak Rp 500.000.000,00 (lima ratus juta rupiah).

42 dimaksud dengan ketentuan bahwa jumlah keseluruhan denda paling banyak Rp.100.000.000,00 (seratus juta rupiah) .

3) Direktur atau komisaris Emiten atau Perusahaan Publik, atau setiap pihak yang memiliki sekurang-kurangnya 5% (lima perseratus) saham Emiten atau Perusahaan Publik, dikenakan sanksi denda Rp 100.000,00 (seratus ribu rupiah) atas setiap hari keterlambatan penyampaian laporan dimaksud dengan ketentuan bahwa jumlah keseluruhan denda paling banyak Rp 100.000.000,00 (seratus juta rupiah).

Ketaatan Emiten terhadap peraturan BEI selalu dipantau oleh Bapepam dan secara periodik mempublikasikan hasil pemeriksaannya (Purwati,2006:39).

Bapepam semakin memperketat peraturan dengan dikeluarkannya lampiran surat Keputusan Ketua BAPEPAM Nomor: Kep-36/PM/2003 yang menyatakan bahwa laporan keuangan tahunan disertai dengan laporan akuntan dengan pendapat yang lazim harus disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Menurut Bapepam batas keterlmbatan suatu perusahaan menyampaikan laporan keuangan adalah 31 Maret.

43 dengan peraturan perundang-undangan secara tepat waktu, akurat, jelas, dan secara objektif. Pengungkapan dan transparansi tidak hanya mementingkan isi dari informasi, tetapi juga ketepatan waktu dalam penyampaian informasi.

B. Keterkaitan Antara Variabel dan Perumusan Hipotesis

1. Ukuran atau jumlah anggota komite audit (size of audit committee)

berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Komite audit merupakan komite yang dibentuk oleh dewan direksi yang bertugas melaksanakan pengawasan independen atau proses laporan keuangan dan audit ekstern (Jama’an,2007:14). Dengan menjalankan tugas

ini diharapkan komite audit dapat meningkatkan kecukupan pengendalian internal perusahaan, kesesuaian kebijakan akuntansi dengan standar yang berlaku serta pengawasan terhadap auditor eksternal sehingga dapat mencegah kecurangan dan meningkatkan kualitas serta ketepatan waktu penyampaian (timelines) laporan keuangan.

44 dari satu orang ini dimaksudkan agar komite audit dapat mengadakan pertemuan dan bertukar pendapat satu sama lain. Hal ini dikarenakan masing-masing anggota komite audit memiliki pengalaman tata kelola perusahaan dan pengetahuan keuangan yang berbeda-beda(Anggarani, 2010:31).

Andrew, Srinivasan, dan Steven (2003:30) menguji pengaruh ukuran komite audit (size of audit committee) terhadap kualitas pelaporan keuangan (quality of financial reporting) dalam analisis empiris dengan sampel yang diambil dari Association for Investment Management and

Research (AIMR) tahun 1995-1996, hasil penelitian ini menunjukkan bahwa karakteristik komite audit yang berisi ukuran komite audit menunjukkan hasil yang positif terhadap kualitas pelaporan keuangan. Menurut penelitian yang dilakukan oleh Zulaikha, Sugeng, Endang, dan Rahardja (1999) dapat disimpulkan bahwa jumlah komite audit kurang signifikan terhadap efektifitas peranan komite audit dalam pengelolaan perusahaan.

45 penelitian Manao (1996) yang menyatakan bahwa ukuran atau jumlah komite audit berpengaruh terhadap efektifitas komite audit

Dengan adanya jumlah anggota komite audit yang harus lebih dari satu orang ini dimaksudkan agar komite audit dapat mengadakan pertemuan dan bertukar pendapat satu sama lain. Hal ini dikarenakan masing-masing anggota komite audit memiliki pengalaman tata kelola perusahaan dan pengetahuan keuangan yang berbeda-beda. Efektifitas komite audit akan meningkat jika ukuran komite audit meningkat, karena komite audit memiliki sumber daya yang lebih untuk menangani berbagai permasalahan yang dihadapi oleh perusahaan. Oleh karena itu, keefektifan komite audit dapat mempengaruhi ketepatan waktu (timelines) pelaporan keuangan dan menghindari terjadinya permasalahan keuangan.

Berdasarkan hasil penelitian yang dilakukan oleh Andrew, Srinivasan, dan Steven (2003), Abbot, Susan, dan Gary (2002), serta Zulaikha, Sugeng, Endang, dan Rahardja (1999), maka dapat dirumuskan hipotesis sebagai berikut:

46 2. Pertemuan rutin anggota komite audit (annually audit committee

meetings) anggota komite audit berpengaruh terhadap ketepatan

waktu pelaporan keuangan

Pertemuan komite audit berfungsi sebagai media komunikasi formal anggota komite audit dalam mengawasi proses corporate

governance, memastikan bahwa manajemen senior membudayakan

corporate governance, memonitor bahwa perusahaan patuh pada code of

conduct, mengerti semua pokok persoalan yang mungkin dapat

mempengaruhi kinerja keuangan atai non kinerja keuangan, memonitor bahwa perusahaan patuh pada tiap undang-undang dan peraturan yang berlaku,dan mengharuskan auditor internal melaporkan secara tertulis hasil pemeriksaan corporate governance dan temuan lainnya.

Dalam jurnal yang sama, penelitian yang dilakukan oleh Abbot, Susan, dan Gary (2002:31) menunjukkan bahwa pertemuan rutin minimal tiga kali dalam satu tahun memiliki pengaruh yang negatif terhadap financial reporting restatement. Penelitian lain yang dilakukan oleh Hashanah Ismail, Iskandar, dan Rachmat (2008:37) menunjukkan hasil yang tidak signifikan antara frekuensi pertemuan komite audit (frequency of meetings) dengan kualitas pelaporan laporan perusahaan (corporate reporting quality). Penelitian ini meneliti mengenai kualitas pelaporan perusahaan, komite audit dan kualitas audit di Malaysia.

47 pelaksanaan audit yang dilakukan oleh eksternal auditor dengan melakukan pertemuan rutin dengan eksternal auditor dapat meningkatkan kualitas laporan keuangan sehingga laporan keuangan menjadi reliable bagi pemakai informasi laporan keuangan. Penelitian tersebut meneliti mengenai analisis faktor-faktor penentu kualitas audit menurut persepsi klien.

Berdasarkan hasil penelitian yang dilakukan oleh Abbot, Susan, dan Gary (2002), Hashanah Ismail, Iskandar , dan Rachmat serta Ishak (2002), maka dapat dirumuskan hipotesis sebagai berikut:

H2: Pertemuan rutin anggota komite audit (annually audit committee meetings) berpengaruh secara simultan dan signifikan terhadap ketepatan waktu pelaporan keuangan.

3. Komisaris independen berpengaruh terhadap ketepatan waktu

pelaporan keuangan

Beasley (1996) dalam Jama’an (2007:13) menguji hubungan antara

48 Komisaris independen merupakan pihak yang tidak terafiliasi dengan pemegang saham pengendali, anggota direksi, dan dewan komisaris lain, dan perusahaan itu sendiri baik dalam bentuk hubungan bisnis maupun kekeluargaan (Wardhani,2006:3). Salah satu fungsi utama dari komisaris independen adalah untuk menjalankan fungsi monitoring yang bersifat independen terhadap kinerja manajemen perusahaan. Keberadaan komisaris independen dapat menyeimbangkan kekuatan pihak manajemen (terutama CEO) dalam pengelolaan perusahaan melalui fungsi monitoringnya.

49 posisi terbaik untuk melaksanakan monitoring agar tercipta perusahaan yang good corporate governance

Penelitian yang dilakukan oleh Arief dan Bambang (2007:17) menunjukkan bahwa proporsi dewan komisaris independen berpengaruh signifikan terhadap manajemen laba. Jama’an (2007:31) yang meneliti

tentang pengaruh mekanisme corporate governance (kepemilikan institusional, komisaris independen, dan komite audit) menunjukkan hasil yang positif yang signifikan. Dapat disimpulkan bahwa keberadaan komisaris independen di suatu perusahaan dapat mempengaruhi ketepatan waktu perusahaan dalam menyampaikan laporan keuangan. Jika perusahaan memiliki komisaris independen maka laporan keuangan yang disajikan oleh manajemen cenderung lebih berintegritas dan tepat waktu, karena di dalam perusahaan terdapat badan yang mengawasi dan melindungi hak pihak-pihak diluar manajemen perusahaan.

Berdasarkan hasil penelitian yang dilakukan oleh Arief dan Bambang (2007), Jama’an (2007), dan Wardhani (2008), maka dapat dirumuskan hipotesis sebagai berikut:

50 4. Kepemilikan institusional terhadap ketepatan waktu pelaporan

keuangan

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mendorong manajemen untuk mengeluarkan laporan keuangan yang tepat waktu. McConnell dan Servaes (1990), Nesbitt (1994), Smith JR. dan L. Watts (1996) dalam Arief dan Bambang (2007:7) menemukan adanya bukti yang menyatakan bahwa tindakan pengawasan yang dilakukan oleh sebuah perusahaan dan pihak investor institusional dapat membatasi perilaku manajer. Cornett et al (2006) dalam Arief dan Bambang (2007:7) menyimpulkan bahwa tindakan pengawasan perusahaan oleh pihak investor institusional dapat mendorong manajer untuk lebih memfokuskan perhatiannya terhadap kinerja perusahaan sehingga akan mengurangi perilaku opportunistic atau mementingkan diri sendiri.

Penelitian yang dilakukan Wardhani (2008:6) menunjukkan bahwa semakin besar kepemilikan institusional dalam struktur kepemilikan perusahaan maka semakin mendorong penggunaan prinsip akuntansi yang konservatis yang diukur dengan ukuran akrual. Penelitian lain yang dilakukanoleh Jama’an (2007:32) menghasilkan temuan bahwa

kepemilikan institusional berpengaruh positif signifikan terhadap integritas informasi laporan keuangan.

51 waktu pelaporan keuangan tahunan. Sedangkan Harnida (2005) mendapatkan hal yang sebaliknya yaitu kepemilikan institusional berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Berdasarkan hasil penelitian yang dilakukan oleh Saleh (2004), Harnida (2005), Jama’an (2007), dan Wardhani (2008), maka dapat dirumuskan hipotesis sebagai berikut:

H4: Kepemilikan institusional berpengaruh secara simultan dan signifikan terhadap ketepatan waktu pelaporan keuangan.

C. Penelitian Terdahulu

52 Bersambung pada halaman selanjutnya

Tabel 2.1

Hasil Penelitian Sebelumnya

No. Peneliti

(tahun) Judul

Metedologi Penelitian Hasil

Penelitian komite audit (audit committee

53 Tabel 2.1 (Lanjutan)

No. Peneliti

(tahun) Judul

Metedologi Penelitian Hasil

54 Tabel 2.1 (Lanjutan)

No. Peneliti

(tahun) Judul

Metedologi Penelitian Hasil

55 Bersambung pada halaman selanjutnya

Tabel 2.1 (Lanjutan) No. Peneliti

(tahun) Judul

Metedologi Penelitian Hasil

56 Tabel 2.1 (Lanjutan)

No. Peneliti (tahun)

Judul Metedologi Penelitian Hasil

Penelitian

57 D. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam gambar 2.1

Bersambung pada halaman selanjutnya Judul

Pengaruh Karakteristik Komite Audit dan Mekanisme Good Corporate Governance Terhadap Ketepatan Pelaporan

Waktu Keuangan

Bursa Efek Indonesia (BEI)

Perusahaan yang listed di BEI

Karakteristik

Komite Audit (X1)

Mekanisme Good

Corporate

Governance (X2)

Ketepatan Waktu Pelaporan (Y)

Variabel Independen Variabel Dependen

Metode Analisis : Model Regresi Logistik

Hosmer and

lemeshow’s

Goodness of Fit Test

Overall Model Fit Test (Log Likelihood)

58 Gambar 2.1

Skema Kerangka Pemikiran Gambar 2.1 (Lanjutan)

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi, Keterbatasan, dan Saran Metode Analisis :

Model Regresi Logistik

Hosmer and

lemeshow’s

Goodness of Fit Test

Overall Model Fit Test (Log Likelihood)

59 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian asosiatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih. Penelitian ini akan membahas mengenai pengaruh karakteristik komite audit dan mekanisme corporate governance terhadap ketepatan waktu penyampaian laporan keuangan perusahaan perbankan yang terdaftar di BEI.

B. Metode Penentuan Sampel

Populasi penelitian adalah perusahaan yang terdaftar di BEI dengan periode 2007-2009. Metode penarikan sampel dalam penelitian ini adalah purposive sampling yang penentuannya berdasarkan pertimbangan (judgement sampling). Judgement sampling merupakan pemilihan secara tidak acak yang informasinya diperoleh dengan berdasarkan pertimbangan tertentu (Nur Indriantoro, 2002). Untuk memenuhi pembahasan permasalahan dalam penelitian ini maka sampel yang dipilih adalah sampel dengan kriteria berikut: 1. Perusahaan yang terdaftar di BEI pada periode 2007-2009 yang sudah menerapkan mekanisme corporate governance seperti kepemilikan institusi, komisaris independen, dan komite audit.

63 3. Perusahaan memiliki data yang lengkap terkait dengan variabel yang

digunakan dalam penelitian ini. C. Metode PengumpulanData

Dalam penelitian ini data yang digunakan adalah data sekunder. Adapun data sekunder yang dibutuhkan dalam penelitian ini adalah data laporan keuangan tahunan (annual report) yang diperoleh dari website Bursa Efek Indonesia http://www.idx.co.id, bagan struktur organisasi, nama auditor independen, data tanggal penyerahan laporan keuangan tahunan yang telah diaudit ke BAPEPAM, data persentase kepemilikan publik, data komisaris independen, komite audit, dan auditor eksternal diperoleh dari laporan keuangan tahunan masing-masing perusahaan. Data mengenai nama-nama emiten yang telah membentuk Komite Audit dan mengangkat Komisaris Independen diperoleh dari pengumuman BEJ No. Peng-123/BEJ-PSR/10-2003. Data pendukung mengenai informasi komisaris independen dan komite audit diperoleh dari berbagai pengumuman dalam website. Semua kebutuhan sumber data tersebut diperoleh dari Pusat Referensi Pasar Modal (PRPM) yang terdapat di Bursa Efek Indonesia, akses langsung ke www.bapepam.go.id dan www.idx.co.id, serta dari Indonesia Capital Market Directory (ICMD).

64 sangat dipercaya karena laporan keuangan yang go public harus diaudit oleh auditor.

D. Metode Analisis Data

Penelitian ini menggunakan model regression logistic, karena variabel dependen menggunakan variabel kategorikal dan variabel independen merupakan campuran antara variabel kontinyu (metrik) dan kategorikal (non-metrik) (Ghozali, 2009:261). Variabel dependen yang digunakan dalam penelitian ini merupakan skala nominal (kategorikal), yaitu apakah perusahaan yang listed di BEI sudah tepat waktu atau tidak. Variabel independen yang digunakan dalam penelitian ini adalah ukuran komite audit, pertemuan rutin komite audit, komisaris independen, dan kepemilikan institusional.

1. Analisis Regresi Logistik Binary

Regresi binary logistic sangat tepat digunakan untuk melakukan penelitian suatu kemungkinan kejadian dengan variabel respons bertipe kategorial dua pilihan. Nilai kemungkinan kejadian berada pada rentang 0-1. Hal ini sangat berbeda dengan regresi linear biasa dimana nilai variabel independen (variabel respons) bisa bernilai < 0 atau >1 (Imam Ghozali, 2009:211).

2. Definisi Regresi Logistik