PENGARUH MEDIA PERIKLANAN TERHADAP PERILAKU MASYARAKAT PENABUNG PADA PT. BANK BRI SYARIAH

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

NOOR MARIPING DJUWITASARI NIM: 206046103859

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

PENGARUH MEDIA PERIKLANAN TERHADAP PERILAKU MASYARAKAT PENABUNG PADA PT. BANK BRI SYARIAH

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

NOOR MARIPING DJUWITASARI

NIM. 206046103859

Di bawah bimbingan:

Drs. H. Ahmad Yani, M. Ag

NIP. 196404121994031004

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARI’AH DAN HUKUM UIN SYARIF HIDAYATULLAH

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul Pendistribusian Kekayaan Negara Dalam Perspektif Ekonomi Islam, telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 21 Nopember 2006. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 1 Desember 2006 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH,MA, MM NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Dr. Euis Amalia, M.Ag (...) NIP. 197107011998032002

Sekretaris : H. Ah. Azharuddin Lathif, M.Ag, MH (...) NIP. 197407252001121001

Pembimbing I : Dr. H. Afifi Fauzi Abbas, MA (...) NIP. 1956090061982031004

Pembimbing I : Drs. H. Hamid Farihi, MA (...) NIP. 195811191986031001

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul Pengaruh Media Periklanan Terhadap Perilaku Masyarakat Penabung Pada PT. Bank BRI Syariah, telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 24 September 2010. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 24 September 2010 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Drs. Djawahir Hejazziey, SH., MA (...) NIP. 195510151979031002

Sekretaris : Drs. H. Ahmad Yani, MA (...) NIP. 196404121994031004

Pembimbing : Drs. H. Ahmad Yani, MA (...) NIP. 196404121994031004

Penguji I : Dr. H. Ahmad Mukri Adji, MA (...) NIP. 195703121985031003

LEMBAR PERNYATAAN KARYA SENDIRI

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan (pedoman penulisan skripsi) yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Jakarta, 17 September 2010

KATA PENGANTAR

Subhanallah walhamdu lillah wa Laailaaha illallah wallahu Akbar. Puji dan syukur ke hadirat Ilahi Allah swt yang telah melimpahkan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam semoga tercurah untuk Nabi Besar Muhammad saw, keluarga, dan sahabatnya hingga akhir zaman.

Sepenuhnya penulis menyadari bahwa selesainya penulisan skripsi yang berjudul "PENGARUH MEDIA PERIKLANAN TERHADAP PERILAKU MASYARAKAT PENABUNG PADA PT. BANK BRI SYARIAH", ini bukan semata-mata hasil usaha penulis sendiri, tetapi juga karena bantuan dan motivasi dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan terima kasih yang sedalam-dalamnya, terutama kepada :

1. Bapak Prof. Dr. H. Muhammad Amin Suma, S.H.,M.A.,M.M, Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag, Ketua Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

3. Bapak Ah. Azharudin Latief, M.Ag.M.H, Sekretaris Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. 4. Bapak Dr. Djawahier Hejazziey,S.H.,M.A, Koordinator Teknis Program

Non Reguler dan Bapak Drs. H. Ahmad Yani,M.Ag, Sekretaris Teknis

V

Program Non Reguler Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

5. Bapak Drs. H. Ahmad Yani, M.Ag, selaku dosen pembimbing skripsi penulis, terima kasih atas dukungan, doa, waktu, dan motivasi bapak sehingga penulis dapat menyelesaikan skripsi ini.

6. Terima kasih kepada Direksi dan Staf Bank BRI Syariah yang telah banyak membantu dan meluangkan memberikan informasi dan data dalam menyelesaikan skripsi ini.

7. Seluruh nasabah Bank BRISyariah Jakarta, khususnya Bank BRISyariah Kantor Pusat Jakarta atas kesediaannya untuk mengisi kuesioner yang peneliti berikan.

8. Staf perpustakaan Fakultas Syariah dan Hukum, terutama kepada bapak Zuhri.S.I,P. Kak Farhan, dan iis. Terima kasih atas kemudahan, arahan, dan bantuannya kepada penulis dalam memperoleh data-data kepustakaan dalam penulisan skripsi ini.

9. Staf Kordinator Teknis Program Non Reguler, Kak Syafii S.E.I dan kak Vida S. Ag, terima kasih atas semua informasi yang diberikan selama

penulisan skripsi ini berlangsung.

10. Orang tuaku tercinta. Ayahandaku Djoko Marsudi dan Ibundaku Sapinah, yang telah mengasuh, membesarkan, mendidik dan mendukung serta mendoakan agar tercapai cita-citaku.

Muhammad Khomsah Mariping. Terima kasih atas curahan cinta dan kasih sayangnya, yang tiada henti mendoakan, menyemangati baik moril maupun materil kepada penulis dalam menyelesaikan skripsi ini.

12. Terima kasih untuk Prayudi Budi Lesmana atas doa, dukungan, bantuan dan perhatiannya sehingga penulis bisa menyelesaikan skripsi ini.

13.Sahabat-sahabat terdekatku Mas Isal, Mas Lery, Mas Bagol, Mba Ditrut, Mas Agrei, Njum, Dpe, Wawa, Rian, Ucup, Dymen, Dana, Ardo, Atoy. Terima kasih atas segala doa, bantuan, dukungan dan perhatian kalian sampai penulis bisa menyelesaikan skripsi ini.

14.Untuk Teman-teman seperjuanganku, PS.C, Semangat ya semoga kalian semua secepatnya menyusul kita amien ya Rabb dan untuk sahabat-sahabatku, Du, Mitra, Sila dan Devi, dan semua teman-teman yang tidak bisa saya sebutkan satu persatu, terima kasih untuk dukungannya sehingga penulis bisa menyelesaikan skripsi ini.

15.Serta semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini namun tidak dapat disebutkan satu-persatu.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Namun, penulis berharap semoga skripsi ini dapat bermanfaat dan menambah pengetahuan bagi penulis dan pembaca. Amin Ya Rabbal’alamin.

Jakarta, 17 September 2010

viii

DAFTAR ISI

Halaman

KATA PENGANTAR ……….... v

DAFTAR ISI ………...… viii

DAFTAR TABEL ……….. x

DAFTAR GAMBAR ……….. xiii

BAB I PENDAHULUAN A.Latar Belakang Masalah………. 1

B.Perumusan dan Pembatasan Masalah………. 4

C.Tujuan dan Manfaat Penelitian………... 5

D.Kajian Kepustakaan……….... 6

E.Hipotesis……….. 8

F. Metodologi Penelitian……….. 8

G.Sistematika Penulisan……….. 18

BAB II TINJAUAN TEORITIS A. Pengertian Pemasaran dan Manajemen Pemasaran………. 20

B. Bauran Pemasaran dan Bauran Promosi ………. 23

C. Hakikat Periklanan………... 31

ix

BAB III GAMBARAN UMUM PT. BANK BRI SYARIAH

A. Sejarah Singkat PT. Bank BRI Syariah………... 49

B. Visi dan Misi PT. Bank BRI Syariah……….. 50

C. Stuktur Organisasi PT. Bank BRI Syariah……….. 51

D. Jenis Produk PT. Bank BRI Syariah………... 52

E. Pelaksanaan Periklanan pada PT. Bank BRI Syariah………. 58

BAB IV DESKRIPSI HASIL PENELITIAN A.Peranan Periklanan Terhadap Perilaku Masyarakat Penabung…... 63

B. Pengaruh Periklanan Terhadap Perilaku Masyarakat Penabung…. 64 C. Analisis Penulis……… 94

BAB V PENUTUP A. Kesimpulan……….. 95

DAFTAR TABEL

Tabel Halaman

1.1 Kriteria Pengukuran ………. 14

1.2 Pedoman Koefisien Kolerasi ……….………... 15

4.1 Distribusi Responden Berdasarkan Jenis Kelamin ………... 64

4.2 Distribusi Responden Berdasarkan Usia ………... 64

4.3 Distribusi Responden Berdasarkan Pendidikan ……… 65

4.4 Distribusi Responden Berdasarkan Pekerjaan ………... 66

4.5 Distribusi Responden Berdasarkan Tingkat Penghasilan Perbulan ……… 66

4.6 Iklan PT. Bank BRI Syariah Menarik Perhatian ……… 68

4.7 Informasi-informasi Yang Diberikan Oleh PT. Bank BRI Syariah Sangat Menarik ……….. 69

4.8 Kalimat Kreatif Dalam Mempromosikan Produk Tabungan BRI Syariah Sangat Menarik ……… 69

4.9 Penggunaan Warna dan Gambar Pada Iklan Produk Tabungan BRI Syariah Menarik Perhatian ……… 70

4.10 Slogan PT. Bank BRI Syariah Mudah Diingat………. 71

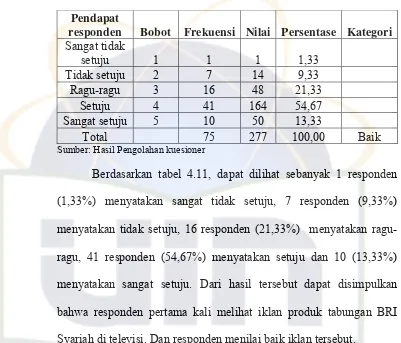

4.11 Pertama Kali Melihat Iklan Produk Tabungan PT. Bank BRI Syariah di Televisi ………. 72 4.12 Untuk Lebih Jauh Mengetahui Produk Tabungan BRI Syariah

x

xi

Setelah Melihat Iklan Produk Tabungan BRI Syariah……… 73 4.13 Informasi Mengenai Layanan dan Fasilitas Yang Menarik Dalam

Iklan Produk Tabungan BRI Syariah Mendorong Untuk Menabung

……… 74 4.14 Iklan Produk Tabungan BRI Syariah Dapat Menimbulkan Keinginan

Untuk Menabung Karena Penyampaian Informasi ………. 75 4.15 Iklan Produk Tabungan BRI Syariah Dapat Menimbulkan Keinginan

Untuk Menabung Karena Layanan dan Fasilitasnya Yang Menarik… 76 4.16 Iklan Produk Tabungan BRI Syariah Menimbulkan Keyakinan Akan

Aplikasi dan Mekanisme Yang Sesuai Syariah ……… 77 4.17 Iklan Produk Tabungan BRI Syariah Menimbulkan Tindakan

Menjadi Nasabah Produk Tabungan BRI Syariah ……….. 78 4.18 Ketertarikan Untuk Menjadi Nasabah Produk Tabungan BRI Syariah

Karena Keyakinan Bahwa Tabungan BRI Syariah Adalah Yang

Terbaik ……….. ……….. 79 4.19 Ketertarikan Untuk Menjadi Nasabah Produk Tabungan BRI Syariah

Karena Keyakinan Dengan Mekanisme Tabungan BRI Syariah ……. 80 4.20 Mekanisme dan Prinsip Syariah Yang Terdapat Pada Produk

Tabungan BRI Syariah Meyakinkan Konsumen Untuk Memiliki

Tabungan BRI Syariah ………. 81 4.21 Tabungan BRI Syariah Sudah Mencerminkan Ekonomi Islam Yang

Berkembang ……….. 82 4.22 Tabungan BRI Syariah Mempunyai Layanan dan Fasilitas Yang

xii

Menarik ………... 83

4.23 Kelengkapan Fasilitas Tabungan BRI Syariah ……… 84

4.24 Produk Tabungan BRI Syariah Menawarkan Aplikasi Yang Tidak Rumit ……… 85

4.25 Produk Tabungan BRI Syariah Mempunyai Nilai Lebih Dibandingkan Produk Tabungan Lain ……… 86

4.26 Menemukan Kenyamanan Menjadi Nasabah Produk Tabungan BRI Syariah ……… 87

4.27 Produk BRI Syariah Menjadi Pilihan Utama Setiap Hendak Menjadi Nasabah Suatu Bank ………...……… 88

4.28 Variabel Entered ………. 89

4.29 Deskriptif Variabel ….……… 89

4.30 Hasil Koefisien Kolerasi ……… 90

4.31 Koefisien Determinasi ………...………. 91

4.32 Uji ANOVA ……….. 92

xiii

DAFTAR GAMBAR

Gambar Halaman

1

BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Bank syariah adalah bank yang beroperasi dengan tidak mengandalkan

pada bunga. Bank Islam atau biasa disebut dengan Bank Tanpa Bunga, adalah

lembaga keuangan/perbankan yang operasional dan produknya

dikembangkan berlandaskan pada Al-Qur’an dan Hadits Nabi SAW. Dengan

kata lain, Bank Islam adalah lembaga keuangan yang usaha pokoknya

memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran

serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip

syariat Islam.1

Bank Islam lahir sebagai salah satu solusi alternatif terhadap persoalan

pertentangan antara bunga bank dengan riba. Dengan demikian, kerinduan

umat Islam Indonesia yang ingin melepaskan diri dari persoalan riba telah

mendapat jawaban dengan lahirnya Bank Islam.2 Perkembangan perbankan

syariah ditandai dengan disetujuinya Undang-undang No. 7 Tahun 1992

tentang perbankan pasal 5 ayat 1 yang diperbaharui dengan Undang-undang

No. 10 Tahun 1998. Dalam Undang-undang tersebut, diatur dengan rinci

landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan

diimplementasikan oleh Bank Syariah. Undang-undang tersebut juga

1

Muhammad, Manajemen Dana Bank Syari’ah, (Yogyakarta, Ekonisia, 2004), Cet. 1, h. 1.

2

2

memberikan arahan bagi bank-bank konvensional untuk membuka unit

syariah bahkan mengkonversikan diri menjadi Bank Syariah. Yang beroperasi

dengan sistem bagi hasil.

Hanya dalam kurun waktu 13 tahun sejak tahun 1992 hingga 2005,

lembaga syariah di Indonesia tumbuh dengan pesat seperti Perbankan

Syariah, Asuransi Syariah, Reksadana Syariah, Pegadaian Syariah, bahkan

Properti dan Hotel Syariah.3 Meski perkembangan dan kinerja perbankan

syariah terus meningkat, proses sosialisasi kepada masyarakat harus gencar

dilakukan. Hal itu disebabkan masih banyak masyarakat yang belum

mengenal dan mengetahui sistem yang diterapkan dalam perbankan syariah

dan juga produk-produk perbankan yang dikembangkan, sehingga manfaat

dan nilai tambah yang dapat diperoleh masyarakat dari perbankan syariah

kurang begitu dipahami dan diketahui.

Indonesia merupakan pasar yang menjanjikan bagi sistem perbankan

yang menggunakan nilai-nilai agama dalam kegiatan sehari-hari dan dalam

pengembangan usahanya. Namun, kenyataan yang terjadi masih cukup

memprihatinkan. Potensi kependudukan yang mayoritas memeluk agama

Islam ternyata tidak secara otomatis memuluskan sosialisasi perbankan

syariah.

Rendahnya pemahaman masyarakat terhadap sistem perbankan syariah

merupakan kendala eksternal yang dihadapi Bank Syariah. Masyarakat umum

masih memerlukan keterangan dan penjelasan tentang seluruh aspek lembaga

3

3

keuangan dengan prinsip syariah, terutama fasilitas dan produk yang dapat

dimanfaatkan oleh calon nasabah serta sistem dan cara menggunakan

fasilitas dan produk perbankan syariah tersebut. Penggunaan istilah-istilah

seperti al-ijarah (sewa), al-qardh (pinjaman kredit), al-sharf (jual beli mata uang), murabahah (keuntungan), musyarakah (pembiayaan), dan lain-lain yang terlampau Arab agaknya mengganggu sosialisasi produk syariah.4

Akibatnya, permintaan masyarakat rendah. Bank pun kesulitan memasarkan

produk syariahnya.

Pada umumnya setiap perusahaan dalam menjalankan usahanya tentu

mempunyai keinginan agar produknya dapat terjual seperti yang diharapkan.

Dalam hal ini perusahaan menghadapi persaingan yang semakin ketat,

sehingga perlu melakukan strategi pemasaran yang tepat. Strategi pemasaran

meliputi bauran pemasaran (marketing mix) yaitu meliputi product, price, place, promotion, people, proses, dan phisical evidence atau yang lebih dikenal dengan konsep 7P.5

Periklanan merupakan salah satu bentuk kegiatan dalam bidang

pemasaran yang bertujuan untuk meningkatkan penjualan dengan cara

mempengaruhi konsumen baik secara langsung maupun tidak langsung.

Dengan iklan perusahaan dalam hal ini bank syariah, dapat membangun citra

perusahaan itu sendiri serta dapat digunakan sebagai pemicu penjualan.

Banyak sekali media komunikasi yang dapat digunakan untuk melakukan

4

Deni Setiawan, “Loyalitas Nasabah Pada Perbankan Syariah”. Artikel diakses pada 23 Desember 2009 darihttp://www.riaupos.com

5

4

promosi/pemasaran. Dengan menggunakan berbagai macam kemajuan

teknologi media komunikasi, seperti media cetak, televisi, internet, telepon

genggam dan TV satelit semakin memfasilitasi berkembangnya sejumlah

media baru untuk berkomunikasi dengan pelanggan.

Bank sebagai lembaga keuangan perlu mengkomunikasikan setiap

produk yang mereka tawarkan. Hal ini dilakukan agar masyarakat luas

mengetahui serta memahami fasilitas dan jenis-jenis produk perbankan

syariah, sehingga menarik minat mereka untuk membeli manfaat dari produk

bank yang ditawarkan sesuai dengan kebutuhan dan keinginannya. Mengingat

pentingnya aktifitas pemasaran dalam sebuah perusahaan dalam hal ini adalah

Bank Syariah serta keingintahuan mengenai seberapa efektif pemasaran yang

dilakukan suatu bank dalam menarik masyarakat melalui produk-produknya.

Maka, berdasarkan uraian dan permasalahan tersebut diatas penulis tertarik

untuk melakukan penelitian yang berhubungan dengan masalah: “

PENGARUH MEDIA PERIKLANAN TERHADAP PERILAKU MASYARAKAT PENABUNG PADA PT. BANK BRI SYARIAH ”.

B. Perumusan dan Pembatasan Masalah

Untuk menghindari pembahasan yang tidak terarah dan mengakibatkan

tidak tepatnya sasaran yang diharapkan, maka penulis perlu membatasi

permasalahan yang akan diteliti yaitu mengenai strategi pemasaran yang

digunakan oleh Bank BRI Syariah dan kegiatan periklanan yang dilakukan

5

Agar pembahasan dalam skripsi ini teratur dan sistematis, maka perlu

dirumuskan permasalahan-permasalahan sebagai berikut:

1. Bagaimana peranan media periklanan terhadap perilaku masyarakat

penabung pada PT. Bank BRI Syariah?

2. Bagaimana pengaruh media periklanan terhadap perilaku masyarakat

penabung pada PT. Bank BRI Syariah?

C. Tujuan dan Manfaat Penelitian

Setelah memperhatikan judul dan pembahasan serta latar belakang

masalah pada skripsi ini, maka penelitian ini bertujuan untuk

mendeskripsikan secara empiris beberapa penelitian sebagai berikut:

1. Untuk mengetahui peranan kegiatan periklanan dengan perilaku

masyarakat penabung pada PT. Bank BRI Syariah.

2. Untuk mengetahui pengaruh kegiatan periklanan yang dilakukan PT. Bank

BRI Syariah terhadap perilaku masyarakat penabung.

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Penulis

Penelitian ini diharapkan dapat menambah pengetahuan mengenai strategi

promosi perusahaan yang tepat agar dapat mempengaruhi perilaku

menabung masyarakat.

2. Perusahaan

Setidaknya hasil penelitian ini diharapkan dapat memberikan sumbangan

6

keefektivitasan penerapan strategi promosi terhadap perilaku menabung

masyarakat.

3. Fakultas Syariah dan Hukum

Hasil penelitian ini diharapkan dapat menambah ilmu pengetahuan dan

dapat dijadikan referensi untuk bahan perkuliahan.

4. Masyarakat

Dengan adanya penelitian ini diharapkan dapat memberikan pengetahuan

kepada masyarakat luas untuk mengetahui sejauhmana strategi pemasaran

yang dilakukan Bank BRI Syariah dalam memasarkan produk-produknya

sehingga dapat menarik minart masyarakat.

D. Kajian Kepustakaan

1. “Strategi Pemasaran Produk Tabungan Wadiah Pada Bank Syariah Dalam Upaya Menarik Minat Nasabah (Studi Kasus BII Syariah)”.

Skripsi ini disusun oleh Fauzia. Skripsi ini membahas tentang bauran

pemasaran dalam konsep 4P (product, promotion, place dan price) yang

dilakukan oleh BII Syariah untuk mencapai pasar sasaran dalam strategi

pemasaran produk tabungan wadiah. BII Syariah sebagai Bank Syariah

selain ditujukan kepada kalangan menengah keatas, landasan sistem yang

digunakan adalah prinsip syariah, dalam hal ini konsep wadiah yang tidak

menggunakan sistem bunga sebagaimana yang diterapkan oleh bank-bank

7

2. “Strategi Pemasaran Produk Tabungan Mudharabah Dalam Menarik Minat Masyarakat (Studi Kasus BPR Syariah Wakalumi Ciputat Tangerang)”. Skripsi ini disusun oleh Nurhasanah. Skripsi ini memaparkan strategi pemasaran yang dilakukan BPRS Wakalumi

khususnya tabungan mudharabah dengan merumuskan pasar yang dituju

yaitu menggunakan strategi segmentasi, targeting, dan positioning. Selain itu dengan mengembangkan marketing mix atau bauran pemasaran yang

terdiri dari 4 unsur yaitu produk, harga, distribusi dan promosi.

3. “Peranan Manajemen Pemasaran Bank Syariah Dalam Menarik Minat Nasabah (Studi Kasus BNI Syariah)”. Skripsi yang disusun oleh Maryam. Skripsi ini menuliskan ada 3 jenis strategi pemasaran yang

diterapkan oleh Bank BNI Syariah yaitu pemasaran eksternal (pemasaran

melalui media elektronik maupun media cetak), pemasaran internal

(kualitas SDM yang dilatih secara efektif dan berkesinambungan) dan

pemasaran interaktif (interaksi antara pegawai, nasabah dan calon nasabah

selama pelayanan berlangsung, ketika nasabah mengemukakan keluhan

mengenai produk-produk bank, maka pegawai Bank BNI Syariah secara

8

E. Hipotesis

Berdasarkan perumusan masalah di atas, maka hipotesisnya adalah:

Ho = tidak terdapat pengaruh yang signifikan antara media periklanan yang

dilakukan Bank BRI Syariah terhadap perilaku masyarakat penabung.

Ha = terdapat pengaruh yang signifikan antara media periklanan yang

dilakukan Bank BRI Syariah terhadap perilaku masyarakat penabung.

F. Metodelogi Penelitian 1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah dengan menggunakan metode penelitian deskriptif dan asosiatif. Penelitian

deskriptif adalah suatu rumusan masalah yang berkenaan dengan

pertanyaan terhadap keberadaan variabel mandiri, baik hanya pada satu

variabel atau lebih. Yang menunjukkan penelitian deskriptif ini dapat

dilihat dari perumusan masalah yaitu bagaimana peranan media periklanan

yang dilakukan PT. Bank BRI Syariah dan bagaimana perilaku menabung

masyarakat. Sedangkan penelitian asosiatif adalah suatu penelitian yang

bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.6

6

Sugiyono, Metode Penelitian Bisnis, (Bandung: CV. Alfabeta, 2008), cet, ke-11, h.

9

2. Pendekatan Penelitian

Pendekatan yang digunakan adalah pendekatan kuatitatif.

Pendekatan kuantitatif digunakan untuk meneliti pada populasi atau

sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan

secara random, pengumpulan data menggunakan instrument penelitian,

analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji

hipotesis yang telah ditetapkan.7

3. Jenis Data dan Sumber Data

Penelitian ini termasuk jenis penelitian kuantitatif yaitu penelitian

yang menekankan pada pengujian teori-teori melalui variabel-variabel

penelitian dalam angka dan melakukan analisis data dengan prosedur

statistika atau permodelan matematis.8

Sumber data yang digunakan dalam penelitian ini adalah:

a. Data Primer

Data primer yaitu data yang diperoleh langsung dari responden

berupa hasil penyebaran kuesioner, dalam hal ini penulis melakukan

penyebaran kuesioner kepada nasabah PT. Bank BRI Syariah. Dan juga

wawancara yaitu pengumpulan data dengan melakukan interview kepada pihak PT. Bank BRI Syaiah. yaitu hasil pertanyaan yang

berkaitan dengan masalah yang diteliti.

7

Ibid,. h. 13.

8

10

b. Data Sekunder

Data sekunder yaitu data yang diperoleh dari sumber-sumber

tertulis yang terdapat dalam buku dan dokumen. Dalam hal ini penulis

mengumpulkan informasi berupa buku-buku tentang perbankan dan

pemasaran bank untuk mengetahui lebih lanjut mengenai strategi

pemasaran yang dilakukan sebuah bank.

4. Teknik Pengumpulan Data

Untuk memperoleh data yang berkenaan dengan judul penelitian,

penulis menggunakan jenis metode pengumpulan data sebagai berikut:

a. Studi Kepustakaan (Library Research).

Salah satu yang dilakukan dalam melakukan penelitian ini

yaitu mempelajari beberapa literatur tertulis baik itu dari buku-buku

pedoman, artikel, makalah dan sumber tertulis lainnya yang

mengandung informasi berkaitan dengan masalah yang dibahas, yang

dihimpun dari berbagai sumber mulai dari perpustakaan hingga situs

internet.

b. Studi Lapangan (Field Research).

Teknik pengumpulan data yang digunakan dalam penelitian ini

adalah interview dan penyebaran kuesioner. Interview yaitu melakukan wawancara dengan pihak Bank BRI Syariah, baik secara

11

pengumpulan data yang dilakukan dengan cara memberi seperangkat

pertanyaan atau pertanyaan tertulis kepada responden untuk

dijawabnya.9

Kuesioner yang digunakan didesain berdasarkan skala model

likert yang berisikan sejumlah pertanyaan yang menyatakan obyek

yang hendak diungkap. Kuesioner lima model likert yang digunakan

dalam penelitian ini menunjuk pada lima alternatif jawaban,

sebagaimana yang terlihat di bawah ini:10

5 = Sangat setuju, 4 = Setuju, 3 = Ragu-ragu, 2 = Tidak setuju, 1 =

Sangat tidak setuju

5. Teknik Pengambilan Sampel

Menurut Sugiyono, sampel adalah sebagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut11. Pengambilan sampel

akan dilakukan secara non probabilitas atau non acak, yaitu teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi

setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Beberapa

cara yang terdapat dalam metode ini adalah dengan menggunakan teknik

Insidental, yaitu teknik penentuan sampel berdasarkan kebetulan yang ditujukan hanya kepada nasabah yang Bank BRI Syariah. Sampel dalam

9

Sugiyono, Metode Penelitian Bisnis, h. 199

10

Masri Singarimbun & sofyan Effendi,Metode Penelitian Survey, (Jakarta: LP3ES, 1995), edisi revisi, h. 120.

11

Sugiyono, Metode Penelitian Bisnis, cet, ke-11, h. 116.

12

penelitian ini adalah para nasabah Bank BRI Syariah kantor pusat yang

menggunakan layanan perbankan sebanyak 75 orang responden.

6. Variabel dan Indikator Penelitian a. Variabel Penelitian

Variabel dalam penelitian ini digambarkan sebagai berikut:

Gambar 1.1 Variabel Penelitian

X Y

Keterangan:

X : Media periklanan

Y : Perilaku masyarakat penabung

b. Indikator Penelitian

Untuk menyamakan persepsi antara pembaca dan penulis serta

fokus penelitian, maka opersional variabel sebagai berikut:

X: Media Periklanan dalam penelitian ini dilihat dari 5 elemen yaitu

attention (perhatian), interest (minat), desire (keinginan), conviction (keyakinan) dan action (tindakan).

Y: Perilaku Masyarakat Penabung dalam penelitian ini meliputi kognitif,

13

7. Teknik Analisa Data

Metode yang digunakan untuk menganalisis data tersebut adalah

analisis regresi dengan metode regresi linier sederhana, karena hanya

melibatkan satu varibel bebas sebagai alat prediksi besarnya nilai variabel

terikat.

a. Untuk melihat tanggapan nasabah terhadap pengaruh media

perilakanan yang dilakukan oleh Bank BRI dan perilaku masyarakat

penabung, maka digunakan analisis asosiatif dengan melihat jawaban

rata-rata responden. Interprestasi skor dilakukan terhadap

elemen-elemen tersebut.

Pengukuran dilakukan dengan cara menghitung rata-rata skor

jawaban responden terhadap elemen-elemen tersebut. Rata-rata

tersebut diukur dengan rumus:

Sumber : Bilson Simamora (2004 : 237)

Ket:

X : mean (rata-rata). N

: besarnya sampel.

∑Xi : jumlah nilai seluruh data.

Untuk mengukur klasifikasi interval digunakan rumus:

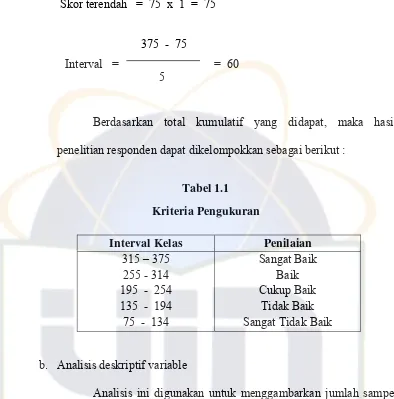

14

Skor terendah = 75 x 1 = 75

Berdasarkan total kumulatif yang didapat, maka hasil

penelitian responden dapat dikelompokkan sebagai berikut :

Tabel 1.1 Kriteria Pengukuran

Interval Kelas Penilaian

315 – 375 Sangat Tidak Baik 375 - 75

5

= 60 Interval =

b. Analisis deskriptif variable

Analisis ini digunakan untuk menggambarkan jumlah sampel

yang dipakai, rata-rata dan standar deviasi dari variabel independen

dan dependen.

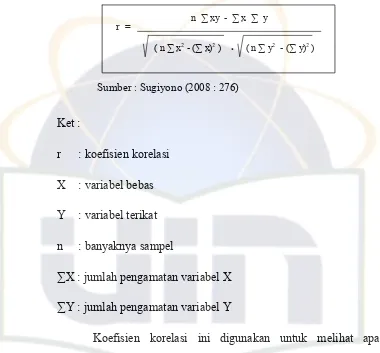

c. Uji kolerasi dan koefisien determinasi

1) Uji kolerasi

Untuk mengetahui apakah terdapat hubungan antara

dimensi media periklanan dengan perilaku masyarakat penabung,

15

menentukan suatu besaran yang menyatakan bagaimana kuat

hubungan variabel media periklanan dengan variabel perilaku

masyarakat penabung. Berikut ini adalah rumus koefisien korelasi:

∑X : jumlah pengamatan variabel X

∑Y : jumlah pengamatan variabel Y

Koefisien korelasi ini digunakan untuk melihat apakah

diantara dua variabel terdapat hubungannya. Berikut pedoman

intrepretasi koefisien korelasi:

Tabel 1.2

Pedoman Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,800 – 1,000 Korelasi sangat kuat

0,600 – 0,799 Korelasi kuat

0,400 – 0,599 Korelasi sedang 0,200 – 0,399 Korelasi rendah 0,000 – 0,199 Korelasi sangat rendah

16

2) Uji Koefisien Determinasi

Uji ini digunakan untuk menjelaskan besarnya kontribusi

atau pengaruh variabel independen (media periklanan) terhadap

variabel dependen (perilaku masyarakat penabung). Besar koefisien

determinasi (R2) didapat dari mengkuadratkan koefisien korelasi

(R).

d. Uji ANOVA

Uji ini digunakan untuk mengetahui apakah model regresi

yang digunakan sudah layak atau belum. Pengujian dilakukan dengan

membandingkan angka taraf signifikan (sig) sebesar 0,05 (5%) dengan

kriteria pengujian sebagai berikut:

1) Jika probabilitas (sig penelitian) < 0,05 maka Ho ditolak dan Ha

diterima. Artinya hubungan kedua variabel linier, maka model

regresi yang digunakan sudah benar dan layak digunakan.

2) Jika probabilitas (sig penelitian) > 0,05 maka Ho diterima dan Ha

ditolak. Artinya hubungan kedua variabel tidak linier, maka model

regresi yang digunakan belum benar dan tidak layak digunakan.

e. Uji koefisien regresi

Uji ini digunakan untuk membuat model persamaan regresi

sehingga dapat dilakukan pengujian model untuk memprediksi

besarnya variabel terikat dengan menggunakan data variabel bebas

yang sudah diketahui besarnya serta untuk menguji kebenaran

17

1) Adapun bentuk persamaan regresi linier yang akan dibentuk

adalah:

Y = a + bx

di mana:

Y : variabel terikat (perilaku masyarakat penabung)

X : variabel bebas (media periklanan)

a : konstanta

b : angka arah atau koefisien regresi yang menunjukkan

angka peningkatan atau penurunan variabel bebas yang

didasarkan pada variabel terikat.

2) Pengujian Hipotesis

Pengujian hipotesis dilakukan sebelum model persamaan

yang telah terbentuk digunakan untuk melakukan estimasi atas

besarnya variabel terikat yang akan dihasilkan dari variabel bebas

yang besarnya telah diketahui.

Ho : koefisien regresi tidak signifikan

Ha : koefisien regresi signifikan

Berdasarkan hipotesis tersebut, pengujian dapat dilakukan

dengan melihat nilai t hitung yang terdapat pada tabel coefficients dengan kriteria pengujian sebagai berikut:

Jika t hitung > t tabel maka Ho ditolak

18

8. Pedoman Penulisan Laporan

Teknik penulisan skripsi ini berdasarkan buku “Pedoman Penulisan

Skripsi, Tesis dan Disertasi UIN Syarif Hidayatullah Jakarta” yang

diterbitkan oleh UIN Jakarta Press Tahun 2007.

G. Sistematika Penulisan

Untuk mempermudah analisa materi dalam penulisan skripsi ini, maka

berikut penulis menjelaskan dalam sistematika penulisan. Secara garis besar,

skripsi ini terdiri dari lima bab yang dibagi dalam sub-bab dan setiap sub-bab

mempunyai pembahasan masing-masing yang saling berkaitan antara yang

satu dengan yang lainnya.

BAB I : Pendahuluan

Dalam bab ini berisi mengenai latar belakang masalah,

pembatasan dan perumusan masalah, tujuan dan manfaat

penelitian, kajian kepustakaan, , metode penelitian, serta

sistematika penulisan.

BAB II : Tinjauan teoritis

Dalam bab ini berisi mengenai pengertian pengertian pemasaran

dan manajemen pemasaran, bauran pemasaran dan bauran

promosi pengertian periklanan, tujuan periklanan, manfaat

19

Serta pengertian perilaku nasabah dan faktor yang mempengaruhi

perilaku nasabah dalam menabung.

BAB III : Gambaran Umum Bank BRI Syariah

Dalam bab ini akan diuraikan mengenai profil Bank BRI Syariah,

yang terdiri dari sejarah singkat Bank BRI Syariah, visi dan misi

perusahaan, struktur organisasi perusahaan, produk-produk yang

ditawarkan Bank BRI Syariah, serta pelaksanaan periklanan yang

dilakukan oleh Bank BRI Syariah dalam mempromosikan

produknya.

BAB IV : Deskripsi Hasil Penelitian

Dalam bab ini, penulis akan membahas peranan periklanan

terhadap perilaku masyarakat penabung dan melakukan analisis

mengenai pengaruh pelaksanaan periklanan terhadap perilaku

masyarakat penabung.

BAB V : Penutup

Dalam bab ini dikemukakan kesimpulan-kesimpulan dari hasil

penelitian yang telah dilakukan dalam pembahasan bab-bab

sebelumnya dan juga dikemukakan saran-saran yang mungkin

BAB II

TINJAUAN TEORITIS

A. Pengertian Pemasaran dan Manajemen Pemasaran

Ilmu pemasaran mempunyai aspek dan pengertian yang luas. Bukan

hanya menyangkut penjualan, pembelian, transaksi serta perdagangan tetapi

juga segala aktivitas untuk memenuhi kebutuhan konsumen akan barang dan

jasa dan tercapainya tujuan usaha yaitu dapat memuaskan konsumen,

keuntungan yang memadai, kelangsungan hidup usaha dan pengembangan

usaha.

Pemasaran merupakan suatu kegiatan yang penting dalam suatu

perusahaan, karena melalui pemasaran, produk atau jasa yang dihasilkan oleh

perusahaan akan mengalir ketangan konsumen. Melalui produk atau jasa yang

dihasilkan perusahaan berharap dapat mencapai tujuan perusahaan dan untuk

itu perusahaan berusaha untuk melakukan usaha yang tepat agar

produk-produk atau jasa yang dihasilkan dapat meningkatkan laba perusahaan.

Seorang manajer pemasaran dalam mempromosikan

produk-produknya harus sesuai dengan kondisi riil dari produk-produk tersebut

dengan benar, sebagaimana yang termaktub dalam Al-qur’anul karim surat

At-Taubah ayat 119:

21

Artinya: “Hai orang-orang yang beriman bertakwalah kepada Allah,

dan hendaklah kamu bersama orang-orang yang benar”. (QS. At-Taubah/9 :

119).

Berikut ini adalah beberapa definisi tentang pemasaran yang

dikemukakan oleh ahli ekonomi, yaitu:

Menurut Kotler, pemasaran adalah suatu proses sosial dan manajerial

yang membuat individu dan kelompok memperoleh apa yang mereka

butuhkan serta inginkan, melalui penciptaan dan pertukaran timbal balik

produk, serta nilai dengan orang lain.1

Menurut Stanton, Etzel dan Walker, pemasaran adalah sistem

keseluruhan dari kegiatan usaha yang dirancang untuk merencanakan,

menentukan harga, mempromosikan dan mendistribusikan keinginan

kepuasan produk-produk kepada pasar sasaran untuk mencapai tujuan

organisasi (Marketing is a total system of business activities designed to plan, price, promote and distribute want satisfying product to target markets to achieve organizational objectives).2

Pemasaran pada dasarnya merupakan kegiatan bisnis perusahaan yang

menyeluruh yang berusaha untuk memuaskan kebutuhan konsumen melalui

suatu proses pertukaran dan berusaha untuk memuaskan kebutuhan

konsumen. Dan secara umum pengertian pemasaran bank adalah suatu proses

1

Philip, Kotler, Prinsip-prinsip Pemasaran. Penerjemah Damos Sihombing, (Jakarta: Erlangga, 2001), Ed. 8, Jilid. 1, h. 7.

2

William, J. Stanton, dkk, Fudamental of Marketing, (T.tp., Mc Graw Hill, 1994), Ed. 9th, h. 5.

22

untuk menciptakan dan mempertukarkan produk atau jasa bank yang

ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara

memberikan kepuasan.3

Sedangkan definisi manajemen pemasaran sebagai analisis,

perencanaan, implementasi dan pengendalian dari program-program yang

dirancang untuk menciptakan, membangun dan memelihara pertukaran yang

menguntungkan dengan pembeli sasaran untuk mencapai tujuan perusahaan.4

Secara umum tujuan pemasaran bank adalah untuk:5

1. Memaksimumkan konsumsi, atau dengan kata lain, memudahkan dan

merangsang konsumsi, sehingga dapat menarik nasabah untuk

membeli produk yang ditawarkan bank secara berulang-ulang.

2. Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan

yang diinginkan nasabah. Nasabah yang puas akan menjadi ujung

tombak pemasaran selanjutnya, karena kepuasan ini akan ditularkan

kepada nasabah lainnya melalui ceritanya.

3. Memaksimumkan pilihan (ragam produk) dalam arti bank

menyediakan berbagai jenis produk bank sehingga nasabah memiliki

beragam pilihan pula.

4. Memaksimumkan mutu hidup dengan memberikan berbagai

kemudahan kepada nasabah dan menciptakan iklim yang efesien.

3

Kasmir, Pemasaran Bank, (Jakarta, Kencana, 2008), h. 54.

4

Philip, Kotler, Prinsip-prinsip Pemasaran, h. 18.

5

Kasmir, Pemasaran Bank, h. 57

23

B. Bauran Pemasaran dan Bauran Promosi 1. Bauran Pemasaran (Marketing Mix)

Marketing mix merupakan alat bagi marketer yang terdiri dari berbagai elemen suatu program pemasaran yang perlu dipertimbangkan agar

implementasi strategi pemasaran dan positioning yang ditetapkan dapat

berjalan sukses. 6

Setiap pasar dituntut untuk selalu menerapkan konsep pengembangan

strategi pemasaran yang berkaitan dengan masalah menetapkan pilihan

bentuk penawaran bagi segmen pasar tertentu. Bauran pemasaran merupakan

himpunan petunjuk aktivitas pemasaran yang menggambarkan kombinasi

kegiatan pemasaran yang sebaiknya digunakan untuk mencapai sasaran

perusahaan dan juga untuk memuaskan pasar sasaran.

Menurut Kotler, bauran pemasaran adalah variabel-variabel

pemasaran yang terkendali yang terbaur untuk merespon keinginan pasar

sasaran (Marketing mix is the set of controllable marketing variables that blend to produce response it wants in the target market).7 Variabel atau kegiatan tersebut perlu dikombinasikan dan dikoordinasikan oleh perusahaan

seefektif mungkin dalam melakukan tugas atau kegiatan pemasarannya.

Dengan demikian perusahaan tidak hanya sekedar memiliki kombinasi

marketing mix tersebut. Untuk melaksanakan program pemasaran secara efektif.

6

Rambat Lupiyoadi, Manajemen Pemasaran Jasa: Teori dan Praktek (Jakarta: PT. Salemba Emban Patria, 2001), ed. I, h. 58

7

Philip, Kotler, Prinsip-prinsip Pemasaran, h. 8

24

Dari definisi diatas dapat disimpulkan bahwa bauran pemasaran

adalah elemen-elemen utama yang dapat digunakan dalam menyusun

program pemasaran suatu perusahaan untuk tujuan atau sasaran pada pasar

yang dilayaninya.

Variabel marketing mix tersebut terdiri atas empat variable yang saling mempengaruhi yaitu: produk, harga, penyaluran, dan promosi. 8

Sedangkan untuk jasa keempat tersebut masih dirasakan kurang mencukupi.

Para ahli pemasaran menambah tiga unsur lagi: people, physical evidence, dan process. Keempat hal ini terkait dengan sifat jasa dimana produksi atau operasi sehingga konsumsi merupakan suatu rangkaian yang tidak dapat

dipisahkan dan mengikuti sertakan konsumen dan pemberi jasa secara

langsung.9

a. Product (Produk)

Produk adalah segala sesuatu yang dapat ditawarkan kedalam pasar

sasaran agar diperhatikan, dimiliki, digunakan atau dikonsumsi dengan

tujuan memuaskan keinginan atau kebutuhan. Termasuk didalamnya yaitu

produk fisik, jasa, orang, tempat, organisasi dan ide-ide.

Dari pengertian diatas, maka penulis dapat menyimpulkan bahwa

produk adalah segala sesuatu yang dapat ditawarkan kepada pasar untuk

mendapat perhatian, dimiliki, digunakan atau dikonsumsi. Adapun tujuan

utama suatu strategi produk adalah untuk mendapat mencapai sasaran

8

Ibid,. h.6

9

Fandy Tjiptono, Pemasaran Jasa, (Malang: Bayumedia Publishing, 2005) Cet. 1,h. 31

25

pasar yang dituju dengan meningkatkan kemampuan bersaing atau

mengatasi persaingan. Oleh karena itu, strategi produk sebenarnya

menciptakan strategi pemasaran, sehingga ide untuk melaksanakannya

harus datang dari bagian atau bidang pemasaran.

b. Price (Harga)

Menentukan harga jual produk berupa jasa yang ditawarkan dalam

Perbankan Syariah merupakan salah satu faktor terpenting untuk menarik

minat nasabah. Menterjemahkan pengertian harga dalam Perbankan

Syariah bisa dianalogikan dengan melihat seberapa besar pengorbanan

yang dikeluarkan oleh konsumen untuk mendapatkan sebuah manfaat

dalam bentuk jasa yang setimpal atas pengorbanan yang telah dikeluarkan

oleh konsumen tersebut.10

c. Placement (Tempat/Distribusi)

Penentuan lokasi suatu cabang merupakan salah satu kebijakan

yang sangat penting. Bank yang terletak dalam lokasi yang strategis sangat

memudahkan nasabah dalam berurusan dengan bank. Di samping lokasi

yang strategis, hal lain yang juga mendukung lokasi tersebut adalah layout

gedung dan layout ruangan bank itu sendiri. Penetapan layout yang baik

dan benar akan menambah kenyamanan nasabah dalam berhubungan

dengan bank.11 Setiap produsen dalam menghasilkan produk atau jasa

untuk memenuhi kebutuhan konsumen hendaklah dapat menyesuaikan

10

Prasetyo Wibisono, ”Konsep 7P Marketing Mix Pada Perbankan Syariah”. Artikel diakses pada 23 Desember 2009 dari http://ekisonline.comindex.phpoption.

11

Kasmir, Pemasaran Bank, h. 145

26

dengan saat kapan dan dimana produk itu diperlukan serta oleh siapa saja

produk itu dibutuhkan.

d. Promotion (Promosi)

Bauran promosi tradisional meliputi berbagai metode untuk

mengomunikasikan manfaat jasa kepada pelanggan potensial dan aktual.

Metode-metode tersebut terdiri atas periklanan, promosi penjualan, direct marketing, personal selling, dan public relation. Meskipun secara garis besar bauran promosi untuk barang sama dengan jasa, promosi jasa sering

sekali membutuhkan penekanan tertentu pada upaya meningkatkan

kenampakan tangibilitas jasa.

Dalam marketing, efektivitas sebuah iklan seringkali digunakan

untuk menanamkan “brand image” atau agar lebih dikenal keberadaannya. Ketika “brand image” sudah tertanam dibenak masyarakat umum, maka menjual sebuah produk, baik itu dalam bentuk barang maupun jasa akan

terasa menjadi jauh lebih mudah. Setiap bank berusaha untuk

mempromosikan seluruh produk dan jasa yang dimilikinya. Tanpa

promosi jangan diharapkan nasabah dapat mengenal bank. Promosi

merupakan sarana yang paling ampuh untuk menarik dan mempertahankan

nasabahnya.12

e. Orang (People)

Bagi sebagian besar jasa, orang merupakan unsur vital dalam

bauran pemasaran. Bila produksi bisa dipisahkan dengan konsumsi

12

Ibid, h. 155

27

sebagaimana dijumpai dalam kebanyakan kasus pemasaran barang

manufaktur, pihak manajemen biasanya dapat mengurangi pengaruh

langsung sumber daya manusia terhadap output akhir yang diterima pelanggan. Konsumen tidak terlalu memusingkan apakah karyawan

produksi berpakaian acak-acakan, berbahasa kasar di tempat kerja atau

datang terlambat ke tempat kerjanya. Yang penting bagi pembeli adalah

kualitas barang yang dibelinya.

Sedangkan dalam industri jasa setiap orang merupakan bagian dari

pemasaran yang tindakan dan perilakunya memiliki dampak langsung

pada output yang diterima pelanggan. Setiap organisasi jasa terutama yang tingkat kontraknya dengan pelanggan tinggi harus secara jelas menentukan

apa yang diharapkan dari setiap karyawan dalam interaksinya dengan

pelanggan. Untuk mencapai standar yang ditetapkan, metode-metode

rekrutmen, pelatihan, pemotivasian dan penilaian kinerja karyawan tidak

dapat dipandang semata-mata sebagai keputusan personalia, semua itu

juga merupakan keputusan bauran pemasaran yang penting.

f. Proses (Process)

Proses produksi atau operasi merupakan faktor penting bagi

konsumen pelayanan kontrak tinggi, yang sering kali juga berperan

sebagai asisten produsen jasa bersangkutan. Dalam Perbankan Syariah,

bagaimana proses atau mekanisme, mulai dari melakukan penawaran

produk hingga proses menangani keluhan pelanggan Perbankan Syariah

yang efektif dan efisien, perlu dikembangkan dan ditingkatkan. Proses ini

28

akan menjadi salah satu bagian yang sangat penting bagi perkembangan

Perbankan Syariah agar dapat menghasilkan produk berupa jasa yang

prosesnya bisa berjalan efektif dan efisien, selain itu tentunya juga bisa

diterima dengan baik oleh nasabah Perbankan Syariah.

g. Physical Evidence

Karateristik intangible pada jasa menyebabkan pelanggan potensial tidak bisa menilai suatu jasa sebelum mengonsumsinya. Ini menyebabkan

risiko yang dipersepsikan konsumen dalam keputusan pembeli semakin

besar. Oleh sebab itu, salah satu unsur penting dalam bauran pemasaran

adalah upaya mengurangi tingkat risiko tersebut dengan jalan menawarkan

bukti fisik dari karakteristik jasa. Cara dan bentuk pelayanan kepada

nasabah Perbankan Syariah ini juga merupakan bukti nyata yang

seharusnya bisa dirasakan atau dianggap sebagai bukti fisik (phisical evidence) bagi para nasabahnya, yang suatu hari nanti diharapkan akan memberikan sebuah testimonial positif kepada mayarakat umum guna

mendukung percepatan perkembangan Perbankan Syariah menuju arah

yang lebih baik lagi dari saat ini.

2. Bauran Promosi

Agar pembeli atau pasar sasaran yang dituju mengetahui tentang

adanya suatu produk perihal dan kelebihan kekurangan dari produk tersebut

serta bagaimana produk ini dapat memberikan manfaat bagi target pasar,

29

maka perusahaan perlu membuat suatu pola bauran komunikasi, yang sering

disebut sebagai bauran promosi (promotion mix).

Dalam berpromosi, informasi yang dipaparkan harus sesuai dengan

spesifikasi produk itu sendiri dan tidak boleh menutupi informasi tentang

suatu produk. Salah satu prinsip dalam Islam adalah kejujuran. Jujur

merupakan moralitas iman dan karakteristik yang paling menonjol dari

orang-orang beriman.13 Oleh karena itu, sifat terpenting yang diridhai Allah bagi

pengusaha adalah kejujuran. Dalam sebuah hadits Rasulullah bersabda:14

ن

Artinya: “Dari Abi Said, Rasulullah SAW bersabda: “ Pedagang yang

jujur dan dapat dipercaya (penuh amanat) adalah bersama para Nabi,

orang-orang yang membenarkan risalah Nabi (Shiddiqin) dan dapat dipercaya pada

syahada (orang yang mati syahid)”. (HR. At-Tirmidzi).

Menurut Stanton, Etzel dan Walker, bauran promosi adalah kombinasi

perusahaan dalam hal penjualan pribadi, periklanan, promosi penjualan,

hubungan kemasyarakatan, dan publisitas untuk membantu meraih tujuan

pemasaran perusahaan (A promotion mix is an organization’s combination of

13

Yusuf, Qhardhawi, Peran Nilai dan Moral Dalam PErekonomian Islam, (Jakarta: Robbani Pers, 1997), h. 293.

1 Mansur, Ali Nasif, Attaj aljami’li alushul fi ahadist alrasul, Beirut: Dar al‐fikr ,

Jilid , h. 196.

30

personal selling, advertising, sales promotion, public relation, and publicity to help in achieving is marketing objectives).15

Menurut Kotler, terdapat lima variabel bauran promosi, yaitu:16

a. Periklanan (Advertising)

“Advertising is any paid of nonpersonal presentation and promotion of ideas, goods, or services by an identified sponsor”. Artinya yaitu periklanan merupakan setiap bentuk yang dibayar atas prestasi

pribadi dan mempromosikan ide-ide, produk, atau jasa oleh sponsor yang

dikenal.

b. Hubungan Kemasyarakatan (Public Relation)

“Public relation involves a variety of programs designed to prot or protect a company’s image or its individual products”. Artinya adalah bahwa hubungan masyarakat terdiri dari beragam program yang dibuat

untuk mempromosikan atau melindungi image atau produk perusahaan.

c. Promosi Penjualan (Sales Promotion)

“Sales promotion is a variety of short-term incentives to encourage trial of purchase of product or service”. Artinya adalah sales promotion terdiri dari beragam insentif jangka pendek untuk mendorong usaha atau

pembelian produk atau jasa.

15

William, J. Stanton, dkk, Fudamental of Marketing, (T.tp., Mc Graw Hill, 1994), Ed. 9th, h. 462.

16

Philip, Kotler, Marketing Management, (New Jersey: Prentice Hall International, 2000), The Millenium Edition, h. 550.

31

d. Penjualan Pribadi (Personal Selling)

“Face to face interaction with one or more prospective purchasers for The Purpose of making presentation, answering question, and procuring orders”. Artinya penjualan pribadi adalah interaksi tatap muka dengan satu atau lebih calon pembeli dengan tujuan untuk membuat

presentasi, menjawab pertanyaan dan memperoleh pesanan.

e. Pemasaran Langsung (Direct Marketing)

“Use of mail, telephone, fax, e-mail, or internet to communicate directly with or solicit a direct response from specific costumer and prospects”. Artinya adalah penggunaan surat, telepon, fax, e-mail, atau internet untuk berkomunikasi secara langsung dengan atau mencari respon

langsung dari konsumen dan harapan tertentu.

C. Hakikat Periklanan

1. Pengertian Periklanan

Iklan adalah bagian dari bauran promosi (promotion mix) dan bauran promosi adalah bagian dari bauran pemasaran (marketing mix). Secara sederhana iklan diarahkan untuk membujuk orang supaya

membeli, seperti yang dikatakan oleh Wells, Burnett, and Moriarty

periklanan adalah penyajian komunikasi non personal dengan

mengidentifikasi sponsor yang menggunakan media untuk membujuk

dan mempengaruhi audiens (Advertising is paid non personal

32

communication from an identified sponsor using mass media to persuade or influence an audience).17

Iklan banyak digunakan oleh perusahaan dengan maksud untuk

mempengaruhi perasaan, pengetahuan, makna kepercayaan dan sikap,

dan citra konsumen yang terhadap produk perusahaan. Iklan dapat

menjadi sarana untuk membantu pemasaran yang efektif dalam menjalin

komunikasi antara perusahaan dan konsumen, dan sebagai upaya

perusahaan untuk mengatasi pesaing.

2. Iklan Sebagai Salah Satu Alat Dari Bauran Promosi

Periklanan merupakan salah satu variabel ekonomi yang

umumnya paling banyak digunakan oleh perusahaan untuk memperlancar

komunikasi terhadap pembeli dan masyarakat yang dituju:

Menurut Stanton, Etzel dan Walker periklanan terdiri dan semua

aktivitas yang terlibat dalam mempresentasikan kepada konsumen sebuah

produk non pribadi, dengan sponsor yang dikenal dan pesan yang harus

dibayar mengenai produk atau perusahaan (Advertising consists of all activities involved in presenting to an audience a nonpersonal, sponsor identified, paid-for message about a product or organization).18

17

Sandra Moriarty, dkk, Advertising: Principle and Practice, (Pearson: Prentice Hall, 2008), ed. 8th, h. 13.

18

William, J. Stanton, dkk, Fudamental of Marketing, (T.tp., Mc Graw Hill, 1994), Ed. 9th, h. 502.

33

3. Tujuan Iklan

Tujuan iklan yang utama adalah penjualan, sehingga dapat

memberikan kontribusi keuntungan yang sudah menjadi tujuan

perusahaan. Sementara tujuan iklan menurut Kotler sebagai berikut:19

a. Informative advertising (Iklan yang informatif). Iklan yang dilakukan secara besar-besaran pada tahap awal suatu jenis produk

atau untuk memperkenalkan kategori produk baru, dimana tujuannya

adalah untuk membentuk permintaan utama.

b. Persuasive advertising (Iklan yang membujuk). Iklan yang penting dilakukan dalam tahap persaingan, dimana tujuannya adalah untuk

membentuk permintaan selektif untuk suatu merk tertentu.

c. Comparison advertising (Iklan yang membandingkan). Iklan yang langsung atau tidak langsung membandingkan merk perusahaan

yang satu dengan beberapa merk lain.

d. Reminder advertising (Iklan yang mengingat). Iklan ini penting untuk produk yang sudah dewasa sehingga konsumen tetap terus

memikirkan produk tersebut dan untuk meyakinkan konsumen

bahwa mereka telah melakukan pilihan yang benar.

Dalam mengiklankan suatu produk, pemasar haruslah

memperhatikan semua aspek yang berkaitan dengan produk tersebut.

Tujuan iklan seperti yang dikatakan Kotler diatas terfokus atau berujung

kepada konsumen sebagai aspek yang paling penting. Konsumen berbeda

19

Philip, Kotler, Marketing Management, h. 578.

34

tidak hanya dari usia dan jender saja, tetapi juga berbeda dari sisi

pendidikannya, pekerjaannya, status hidupnya, aktivitasnya, budayanya,

hobinya dan opininya tentang produk yang akan dibeli. Dengan beragam

perbedaan yang terdapat pada konsumen, diharapkan pemasar dapat

mempelajari dan mengerti mengenai segala hal tentang perilaku

konsumen, agar produk yang dipasarkan diterima oleh konsumennya.

4. Manfaat Iklan

Manfaat iklan yang terbesar adalah membawa pesan yang ingin

disampaikan oleh produsen kepada khalayak umum. Iklan menjangkau

berbagai daerah yang sulit dijangkau secara fisik oleh produsen melalui

media elektronik dan cetak. Iklan juga merupakan investasi yang

menguntungkan, mungkin tidak langsung berdampak pada laba, namun

karena sifatnya yang harus diulang-ulang agar tidak terjadi “putus

hubungan” dengan pasar potensial, maka iklan lebih bersifat investasi,

yakni investasi yang ditanamkan dibenak konsumen.

5. Keputusan Dalam Menyusun Program Periklanan

Menurut Kotler, di dalam menyusun program periklanan,

perusahaan harus membuat empat keputusan penting, yaitu: 20

20

Ibid,. h. 638

35

a. Keputusan mengenai tujuan periklanan

Tujuan periklanan adalah tugas komunikasi spesifik untuk

dilaksanakan dengan audiens sasaran spesifik dengan periode waktu

yang spesifik. Tujuan periklanan dapat dikelompokkan menjadi empat

macam menurut Kotler, yaitu:21

1) Iklan yang informatif (informative advertising) 2) Iklan yang membujuk (persuasive advertising)

3) Iklan yang membandingkan (comparison advertising)

4) Iklan yang mengingat (reminder advertising)

Tujuan periklanan sama seperti tujuan perusahaan secara

keseluruhan, harus dapat dioperasionalisasikan. Penentuan tujuan

yang baik tidak saja efektif bagi penentuan karena untuk pengambilan

keputusan, tetapi juga memberikan standar untuk membandingkannya

dengan hasil akhir. Suatu tujuan bidang periklanan yang baik

seharusnya mampu menunjukkan hubungan terhadap tingkat

penjualan.

Aacker dan Myers dalam Kasali, berpendapat bahwa secara

keseluruhan iklan mempunyai dampak untuk:22

21

Ibid.,

22

Rhenald Kasali, Manajemen Periklanan: Konsep dan Aplikasinya di Indonesia.

(Jakarta: Pustaka Utama Grafiti, 2007), h. 48

36

1) Menarik calon konsumen menjadi konsumen yang loyal selama

jangka waktu tertentu, atau

2) Mengembangkan sikap positif calon konsumen yang diharapkan

dapat menjadi pembeli pada masa mendatang.

b. Keputusan mengenai anggaran periklanan

Setelah menetapkan tujuan periklanan, selanjutnya perusahaan

menetapkan anggaran periklanan untuk setiap produk. Perusahaan

kadangkala bersedia menghabiskan dana yang besar guna pelaksanaan

periklanannya asal tujuan daripada periklanan mereka tercapai dengan

baik. Metode yang sering digunakan untuk menyusun anggaran

periklanan menurut Kotler, yaitu:23

1) Metode kemampuan perusahaan (affordable method)

Dalam metode ini anggaran periklanan ditetapkan atas

dasar dari kemampuan perusahaan yang bersangkutan. Metode

anggaran semacam ini tidak memperhatikan dampak promosi

terhadap penjualan. Akibatnya anggaran iklan tahunan tidak tetap

sehingga menyulitkan perencanaan jangka panjang.

2) Metode persentase penjualan (percentage of sales method)

Metode ini menentukan anggaran periklanan berdasarkan

persentase dari penjualan (terakhir datau diharapkan) atau dari

persentase dari harga jualnya.

23

Philip, Kotler, Marketing Management, h. 621.

37

3) Metode sama dengan pesaing (competitive parity method)

Dalam metode ini perusahaan menetapkan anggaran

periklanan yang seimbang dengan pengeluaran pesaingnya.

4) Metode tujuan dan tugas (objective dan task method)

Metode tujuan tugas sering digunakan oleh pemasang

iklan dalam mencapai sasaran yang lebih spesifik dan

memperhitungkan biayanya sesuai dengan kegiatan periklanan

yang akan dilakukan

c. Keputusan mengenai pesan periklanan

Anggaran periklanan yang besar tidak menjamin berhasilnya

kegiatan periklanan. Keberhasilan iklan dapat dilihat dari pesan iklan

yang kreatif. Menurut Kotler, pengiklanan harus melalui tiga tahap

untuk mengembangkan strategi kreatif, yaitu:24

1) Pembentukan pesan

Dalam prinsipnya, pesan produk harus diputuskan sebagai

bagian dari pengembangan konsep produk, menyatakan manfaat

utama dari merk tersebut.

2) Evaluasi dan pemilihan pesan

Pembuatan iklan atau pengiklan haruslah mengevaluasi

alternatif pesan. Kotler mengutip pendapat Twedt, yang mengusulkan

agar pesan dibuat peningkat atas tingkat diinginkannya,

24

Philip, Kotler, Marketing Management, h. 641.

38

keeksklusifannya dan tingkat dipercayainya. Pesan tersebut

pertama-tama harus mengatakan suatu hal yang diinginkan atau menarik dari

produk tersebut. Pesan tersebut juga harus mengatakan hal eksklusif

atau perbedaan yang tidak terdapat pada semua merek untuk jenis

produk tersebut. Pada akhirnya pesan tersebut harus dapat dipercaya

atau dibuktikan. Pengiklan harus menguji dahulu semua iklan untuk

menentukan daya tarik mana yang memiliki pengaruh paling kuat.25

3) Pelaksanaan iklan

Pemasang iklan harus menyampaikan pesan iklannya agar

dapat menarik perhatian dan minat konsumen sasaran. Pada

umumnya, pembuat iklan menerapkan gaya, nada, kata-kata dan

bentuk tertentu untuk melaksanakan pesan iklannya. Semua unsur ini

harus dapat menyampaikan citra dan pesan produk tersebut.

Pembuat iklan harus memilih gaya yang cocok untuk iklannya,

nada yang menarik, kata-kata yang mudah diingat dan pesan yang

dapat mempengaruhi konsumen yang melihat atau mendengar pesan

tersebut. Unsur-unsur format seperti ukuran iklan, warna, ilustrasi,

juga akan memberi pengaruh yang berbeda dari setiap iklan.

25

Ibid,. h. 642.

39

Menurut Kasali26 untuk menghasilkan iklan yang baik harus

memperhatikan struktur iklan dan menggunkana elemen-elemen yang

dikenal sebagai AIDCA.

Elemen-elemen AIDCA terdiri dari:

1) Attention (Perhatian): iklan harus menarik perhatian khalayak sasarannya, baik pembaca, pendengar maupun pemirsa.

2) Interest (Minat): iklan harus dapat membangkitkan minat dan rasa ingin tahu khalayak sasaran.

3) Desire (Keinginan/kebutuhan): iklan harus dapat membangkitkan keinginan atau kebutuhan khalayak sasaran untuk memiliki dan

menggunakan produk yang ditawarkan.

4) Conviction (Rasa percaya): iklan harus dapat meyakinkan khalayak dan menimbulkan rasa percaya pada produk yang ditawarkan.

5) Action (Tindakan): iklan harus dapat membujuk khalayak sasaran untuk melakukan suatu tindakan pembelian atau bagian dari itu.

d. Keputusan mengenai media periklanan

Tugas pengiklan berikutnya adalah untuk memilih media dari

periklanan yang digunakan untuk menyampaikan pesan iklannya.

Menurut Kotler, langkah-langkah penting dalam memilih media

adalah:27

26

Rhenald Kasali, Manajemen Periklanan: Konsep dan Aplikasinya di Indonesia, h. 83.

27

Philip, Kotler, Marketing Management, h. 649.

40

1) Memutuskan mengenai jangkauan, frekuensi dan dampak.

2) Memilih diantara tipe media utama.

3) Memilih wahana media spesifik.

4) Menetapkan waktu penayangan.

D. Pengertian Perilaku Konsumen dan Faktor Yang Mempengaruhi Perilaku Masyarakat Penabung

1. Pengertian Perilaku Konsumen

Menurut Engel, Blackwell dan Miniard perilaku konsumen adalah

sebagai tindakan yang langsung terlibat dalam mendapatkan,

mengkonsumsi dan menghabiskan produk dan jasa, termasuk proses

keputusan yang mendahului dan menyusuli tindakan ini.28

Sementara itu, menurut Mowen dan Minor perilaku konsumen

merupakan ilmu dari pembelian barang dan penukaran proses yang

meliputi memperoleh, mengkonsumsi dan mengatur produk, jasa,

pengalaman dan ide (The study of buying units and the exchange processes involved in acquiring, consuming, and disposing of goods, services, experiences, and ideas):29

Dari beberapa definisi diatas, maka dapat disimpulkan bahwa

perilaku konsumen merupakan ilmu pemasaran terpisah yang membahas

khusus tentang bagaimana konsumen mengkonsumsi suatu produk atau

28

Roger D. Blackwell, dkk, Consumer Behavior, (USA: The Dryden Press, 2004), h. 3

29

John C. Mowen and Michael Minor, Consumer Behavior , (New Jersey: Prentice Hall, 2001), h. 5

41

jasa dengan memasukkan ide-ide, pengalaman dan tindakan yang beragam

untuk dapat memuaskan kebutuhan mereka.

Dalam mengkonsumsi suatu produk dan jasa, manusia sebagai

seorang konsumen kerap kali harus melakukan banyak tindakan

pengambilan keputusan. Tindakan pengambilan keputusan membeli ini

membutuhkan adanya pemahaman bagi pemasar dari segi motivasi,

kebutuhan dan preferensi konsumen. Selain memahami, pemasar juga

harus dapat mempelajari, serta mengembangkan pembelajaran mengenai

perilaku konsumen pada saat mereka akan melakukan suatu pengambilan

keputusan untuk membeli produk dan jasa. Sebagaimana yang termaktub

dalam Al-qur’anul karim surat Al-A’raaf ayat 31:

☺

Artinya: “Hai anak Adam, pakailah pakaianmu yang indah di

Setiap (memasuki) masjid, Makan dan minumlah, dan janganlah

lebihan. Sesungguhnya Allah tidak menyukai orang-orang yang

berlebih-lebihan”. (QS. Al-A’raaf/7: 31).

Peranan konsumen sangat penting bagi suatu perusahaan, maka

sudah seharusnya perusahaan menjaga dan memelihara konsumen yang

ada dan juga berusaha untuk mendapatkan konsumen baru bagi usahanya.

Oleh karenanya, menjadi kewajiban bagi perusahaan untuk selalu

mengikuti perkembangan daripada perilaku konsumen itu sendiri. Dengan

42

mengetahui hal tersebut maka perusahaan dapat menyusun strategi

pemasaran secara tepat yang dapat sesuai apa yang diinginkan konsumen,

sehingga konsumen merasa puas.

2. Faktor Yang Mempengaruhi Perilaku Masyarakat Penabung

Menurut Kotler, perilaku pembelian konsumen dipengaruhi oleh

banyak faktor, diantaranya adalah:30

a. Faktor Budaya

1) Budaya, yaitu merupakan penentu keinginan dan perilaku yang

paling mendasar. Anak-anak mendapatkan kumpulan nilai,

persepsi, preferensi dan perilaku dari keluarganya serta

lembaga-lembaga penting lain.

2) Sub-budaya, dimana masing-masing budaya terdiri dari

sub-budaya yang lebih kecil yang memberikan lebih banyak cirri-ciri

dan sosialisasi khusus bagi anggota-anggotanya.

3) Kelas sosial, pada dasarnya semua masyarakat memiliki strata

social yang kadang-kadang berbentuk kasta dimana anggota kasta

yang berbeda dibesarkan dengan peran tertentu dan tidak dapat

mengubah keanggotaan kasta mereka.

30

Philip, Kotler, Marketing Management, h. 161.