LAMPIRAN 1

KUESIONER

DETERMINAN TUNGGAKAN PAJAK KENDARAAN BERMOTOR DI KOTA MEDAN

1. Identititas Responden

b. Nama :

c. Umur :

d. Jenis Kelamin : 1. Pria 2. Wanita

e. Pendidikan Terakhir : 1. SD 2. SMP 3. SMA 4.S1 f. Penghasilan per bulan :

2. Isilahkuesioner ini sesuai dengan penilaian anda, dengan tanda () SS : Sangat Setuju

S : Setuju R : Ragu-Ragu TS : Tidak Setuju

STS : Sangat Tidak Setuju Variabel penelitian

a. Tunggakan Pajak (Y)

NO PERNYATAAN STS TS R S SS

1 Saya tidak pernah ingat untuk membayar pajak

2 Saya selalu mambayar pajak lewat dari tanggal jatuh tempo

b. Kesadaran Membayar Pajak (X)

NO PERNYATAAN STS TS R S SS

1 Pajak merupakan sumber penerimaan Negara Terbesar

2 Pajak yang akan saya bayarkan dapat digunakan untuk menunjang pembangunan Negara

3 Penundaan pembayaran pajak dapat merugikan Negara

4 Membayar pajak tidak sesuai dengan jumlah yang seharusnya dibayar sangat merugikan negara 5 Pajak ditetapkan dengan UUD

LAMPIRAN 2

Identitas Responden Determinan Tunggakan Pajak Kendaraan Bermotot Medan

Sampel

1 30 Perempuan 16 3.200.000

2 42 Laki-Laki 16 5.000.000

3 35 Perempuan 16 3.500.000

4 40 Laki-Laki 12 3.200.000

5 35 Perempuan 16 3.800.000

6 31 Perempuan 16 5.000.000

7 40 Laki-Laki 12 3.500.000

8 35 Perempuan 16 3.100.000

9 33 Perempuan 16 2.800.000

10 35 Perempuan 16 2.900.000

11 33 Perempuan 16 3.300.000

12 40 Laki-Laki 16 3.200.000

13 37 Laki-Laki 16 3.000.000

14 35 Perempuan 16 3.000.000

15 36 Perempuan 12 2.100.000

16 39 Perempuan 12 2.200.000

17 38 Perempuan 16 3.000.000

18 43 Laki-Laki 12 3.200.000

19 32 Perempuan 12 2.500.000

20 34 Perempuan 12 2.800.000

21 37 Laki-Laki 16 2.600.000

22 41 Perempuan 12 2.600.000

23 30 Perempuan 12 2.600.000

24 33 Perempuan 12 2.600.000

25 44 Perempuan 16 3.200.000

26 38 Laki-Laki 12 2.500.000

29 38 Laki-Laki 12 3.000.000

30 32 Perempuan 12 3.300.000

31 39 Laki-Laki 12 2.200.000

32 40 Perempuan 16 3.200.000

33 43 Laki-Laki 12 3.000.000

34 50 Perempuan 12 3.000.000

Lampiran 2 (lanjutan)

Identitas Responden Determinan Tunggakan Pajak Kendaraan Bermotot Medan

Sampel Umur

(tahun)

Jenis kelamin Pendidikan

(tahun) Pendapatan

(Rp)

35 39 Perempuan 16 3.500.000

36 40 Laki-Laki 16 5.000.000

37 48 Laki-Laki 9 2.000.000

38 43 Laki-Laki 12 3.500.000

39 46 Laki-Laki 16 3.500.000

40 47 Laki-Laki 12 2.800.000

41 42 Perempuan 12 2.800.000

42 57 Laki-Laki 16 7.000.000

43 29 Perempuan 12 3.200.000

44 32 Perempuan 12 2.800.000

45 30 Perempuan 12 3.500.000

46 30 Perempuan 16 5.000.000

47 42 Laki-Laki 16 4.500.000

48 25 Perempuan 12 2.500.000

49 28 Perempuan 12 2.800.000

50 26 Perempuan 12 2.800.000

51 27 Perempuan 12 2.800.000

52 27 Perempuan 16 3.800.000

53 28 Laki-Laki 12 1.700.000

54 25 Laki-Laki 12 1.100.000

55 32 Laki-Laki 12 1.600.000

56 25 Laki-Laki 12 1.100.000

57 27 Laki-Laki 12 1.700.000

58 27 Laki-Laki 12 1.600.000

59 27 Laki-Laki 12 1.700.000

60 26 Laki-Laki 9 1.500.000

61 29 Laki-Laki 12 1.900.000

63 26 Laki-Laki 12 1.100.000

64 24 Laki-Laki 9 1.600.000

65 36 Laki-Laki 12 1.900.000

66 27 Laki-Laki 12 1.000.000

67 31 Perempuan 9 2.200.000

Lampiran 2 (lanjutan)

Identitas Responden Determinan Tunggakan Pajak Kendaraan Bermotot Medan

Sampel Umur

68 30 Perempuan 12 1.600.000

69 34 Laki-Laki 6 1.800.000

70 40 Perempuan 12 2.500.000

71 35 Laki-Laki 9 1.000.000

72 38 Laki-Laki 12 1.000.000

73 38 Perempuan 12 1.900.000

74 39 Perempuan 9 1.500.000

75 41 Perempuan 12 1.900.000

76 35 Perempuan 12 2.100.000

77 33 Perempuan 9 1.100.000

78 25 Perempuan 12 1.900.000

79 26 Laki-Laki 9 1.900.000

80 32 Perempuan 12 1.000.000

81 24 Laki-Laki 12 1.900.000

82 27 Laki-Laki 12 1.900.000

83 28 Laki-Laki 12 1.700.000

84 26 Laki-Laki 12 1.700.000

85 39 Laki-Laki 12 1.500.000

86 29 Perempuan 12 1.700.000

87 27 Laki-Laki 12 1.500.000

88 25 Laki-Laki 12 1.800.000

89 29 Laki-Laki 9 1.100.000

90 38 Perempuan 12 1.600.000

91 26 Laki-Laki 12 1.800.000

92 28 Perempuan 12 1.800.000

93 28 Laki-Laki 12 1.800.000

94 25 Laki-Laki 9 1.000.000

97 26 Perempuan 16 1.700.000

98 29 Perempuan 12 1.800.000

99 32 Laki-Laki 12 2.000.000

100 37 Laki-Laki 9 1.800.000

Sumber :data primer diolah, 2016

LAMPIRAN 3

Jawaban Responden Variabel Tunggakan Pajak Kendaraan Bermotor Kota Medan

Sampel Y1 Y2 Y3 Total

31 2 1 2 5

Jawaban Responden Variabel Tunggakan Pajak Kendaraan Bermotor Kota Medan

Sampel Y1 Y2 Y3 Total

67 4 4 4 12

Jawaban Responden Variabel Tunggakan Pajak Kendaraan Bermotor Kota Medan

Sampel Y1 Y2 Y3 Total

73 4 3 4 11

LAMPIRAN 4

Jawaban Responden Variabel Kesadaran Membayar PKB Kota Medan

29 5 4 4 5 4 4 26

Jawaban Responden Variabel Kesadaran Membayar Pajak Kota Medan

63 2 2 2 3 2 3 14

Jawaban Responden Variabel Kesadaran Membayar Pajak Kota Medan

LAMPIRAN 5

LAMPIRAN 5 (lanjutan )

Variabel Penelitian Determinan Tunggakan Pajak Kendaraan Bermotor Medan

LAMPIRAN 5 (lanjutan )

Variabel Penelitian Determinan Tunggakan Pajak Kendaraan Bermotor Medan

LAMPIRAN 6

LAMPIRAN 6 (Lanjutan)

Normal Parametersa,b Mean ,0000000 Std.

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

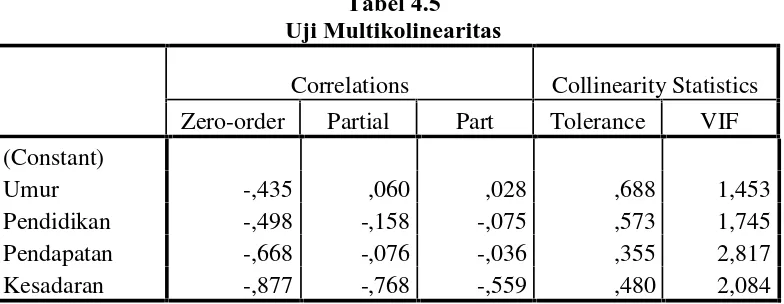

Hasil Uji Multikolinearitas

Correlations Collinearity Statistics Zero-order Partial Part Tolerance VIF (Constant)

Umur -,435 ,060 ,028 ,688 1,453

Pendidikan -,498 -,158 -,075 ,573 1,745

Pendapatan -,668 -,076 -,036 ,355 2,817

LAMPIRAN 7

HASIL ANALISIS REGRESI LINEAR BERGANDA Hasil uji r2/simultan

Model Summaryb

A. Predictors: (Constant), Kesadaran, Pendidikan, Umur, Pendapatan B. Dependent Variable: Tunggakan

HASIL UJI F

ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

1 Regressio

n 784,990 4 196,247 85,239 ,000

b

Residual 218,720 95 2,302

Total 1003,710 99

a. Dependent Variable: TUNGGAKAN

b. Predictors: (Constant), KESADARAN, PENDIDIKAN, UMUR, PENDAPATAN

coefficientsa Unstandardized

Coefficients

Standardized Coefficients

t Sig.

95,0% Confidence Interval

for B Correlations

Collinearity Statistics

B Std. Error Beta

Lower Bound

Upper Bound

Zero-order Partial Part

Toleranc

e VIF

(constant) 22,641 1,258 17,991 ,000 20,143 25,139

Umur ,016 ,027 ,034 ,590 ,557 -,038 ,071 -,435 ,060 ,028 ,688 1,453

Pendidikan -,139 ,089 -,099 -1,560 ,012 -,315 ,038 -,498 -,158 -,075 ,573 1,745

Pendapatan -1,792E-7 ,000 -,060 -,743 ,045 ,000 ,000 -,668 -,076 -,036 ,355 2,817

LAMPIRAN 8

HASIL UJI VALIDASI DAN REABILITAS AITEM Variabel Kesadaran Membayar Pajak

Kesadaran 1 18,25 14,876 ,866 ,889

Kesadaran 2 18,51 16,616 ,859 ,892

Kesadaran 3 18,46 14,190 ,848 ,895

Kesadaran 4 18,24 17,901 ,726 ,910

Kesadaran 5 18,62 17,086 ,678 ,915

Kesadaran 6 18,17 18,264 ,701 ,913

Reliability Statistics

Tunggakan 1 6,18 5,745 ,854 ,875

Tunggakan 2 6,37 4,639 ,811 ,873

Tunggakan 3 6,01 3,929 ,855 ,852

Reliability Statistics Cronbach's

Alpha N of Items

DAFTAR PUSTAKA

Buku:

Alma, Buchari. 2002.Manajemen Pemasaran dan Jasa.AlfaBeta: Bandung. Bohari. 2010.Pengantar Hukum Perpajakan. PT. Raja Grafindo: Jakarta.

Ghozali, Imam. 2005.Aplikasi Analisis Multivariate dengan program SPSS. Edisi IV. Badan Penerbit Universitas Diponerogo: Semarang. Gusfahmi. 2007.

Pajak Menurut Syariah. Rajawali Pers: Jakarta

Helmi, S. dan Lutfi, M. 2014. Analisa Data untuk Riset Manajemen dan Bisnis. USU Press: Medan.

Hoetomo. 2005.Kamus Lengkap Bahasa Indonesia. Mitra Pelajar: Jakarta

Hutagaol, J 2007,Perpajakan: Isu-isu Kontemporer. Graha Ilmu: Yogjakarta. Ikatan Akuntan Indonesia . 2007 .Standar Akuntansi Keuangan Edisi 2007.

Salemba Empat: Jakarta.

Indrianto, Supomo. 2002.Metode Penelitian. Andika: Yogyakarta.

Judisseno, Rimsky K. 2004,Perpajakan.PT. Gramedia Pustaka Utama: Jakarta. Mardiasmo. 2009.Perpajakan. Edisi Revisi. CV. Andi Offset: Yogyakarta. Nazir. 2003.Metode Penelitian. Ghalia Indonesia: Jakarta.

Prastowo, Yustinus. 2009.Panduan Lengkap Pajak. Raih Asa Sukses: Jakarta. Priyatno, Dwi. 2009.Mandiri Belajar SPSS. Mediakom: Jakarta.

Resmi, Siti, 2007.Perpajakan Teori dan Kasus, Salemba Empat: Jakarta.

Sule, Ernie Trisnawati dan Saefullah, Kurniawan. 2005. Edisi pertama.Pengantar Manajemen. Kencana: Jakarta.

Skripsi:

Fikriningrum, Winda K. 2012. Analisis Faktor-Faktor Yang Mempengaruhi Wajib Pajak Orang Pribadi Dalam Memenuhi Kewajiban Membayar Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Semarang Candisari). Skripsi. Fakultas Ekonomi dan Bisnis Universitas Diponegoro: Semarang Nugaheni, Merri. 2010.Skripsi (Faktor-faktor yang mempengaruhi jumlah

tunggakan Pajak Kendaraan Bermotor (PKB) pada kantor Dinas Pendapatan Daerah Kota Pekanbaru): Pekanbaru

Putri, Anita.C.P. 2015.Faktor-Faktor Yang Mempengaruhi Wajib Pajak Orang Pribadi Di Semarang.Skripsi. Fakultas Ekonomi dan Bisnis: Semarang Rosidi, M, 2013, Faktor-Faktor Yang Mempengaruhi Jumlah Tunggakan

Pajak Kendaraan Bermotor Pada Pada Kantor Dinas Pendapatan Daerah Tingkat I Pekanbaru Selatan, skripsi, Universitas Islam Negeri Sultan Syarif Kasim: Riau

Taufik. 2009.Skripsi (Faktor-faktor yang mempengaruhi partisipasi masyarakat dalam membayar Pajak Kendaraan Bermotor di Kabupaten Rokan Hilir): Pekanbaru.

Jurnal:

Hardiningsih, Pancawati, 2011,Faktor- Faktor Yang Mempengaruhi Kemauan MembayarPajak, Universitas Stikubank: Semarang

Hutagaol, John. 2006.Implementasi Kebijakan Pemeriksaaan Pajak Dalam Rangka Meningkatkan Kepatuhan Wajib Pajak, Jurnal Akuntansi, 03: 334-343.

Hutagaol, John. 2006.Meneingkatkan Kepatuhan Wajib Pajak Melalui

Penerapan Strategi Pelayanan Dan Penegakan Hukum, Jurnal Akuntansi, 03: 1-5. Sumber lainnya:

Undang–Undang Nomor 32 Tahun 2004tentang Pemerintahan Daerah.

Undang – Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

Peraturan Pemerintah Republik Indonesia Nomor 65 Tahun 2001Tentang Pajak Daerah.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode studi empiris dengan pendekatan penelitian asosiatif. Metode studi empiris merupakan metode penelitian terhadap fakta empiris yang diperoleh berdasarkan observasi atau pengalaman, objek yang diteliti lebih di tekankan pada kejadian sebenarnya daripada persepsi orang mengenai kejadian. Sedangkan pendekatan penelitian yang digunakan penulis adalah asosiatif.

Penelitian asosiatif menurut Sugiyono (2008) merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.

3.2 Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

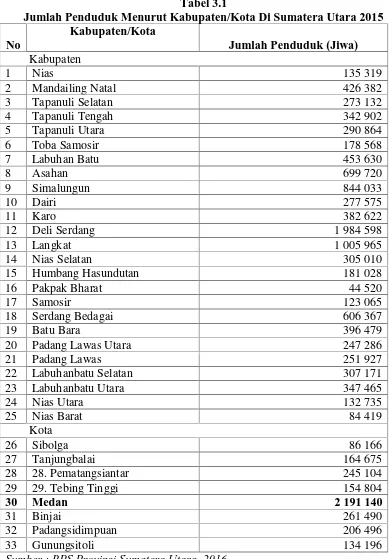

Tabel 3.1

Jumlah Penduduk Menurut Kabupaten/Kota Di Sumatera Utara 2015 No

Kabupaten/Kota

Jumlah Penduduk (Jiwa) Kabupaten

1 Nias 135 319

2 Mandailing Natal 426 382

3 Tapanuli Selatan 273 132

4 Tapanuli Tengah 342 902

5 Tapanuli Utara 290 864

6 Toba Samosir 178 568

7 Labuhan Batu 453 630

8 Asahan 699 720

9 Simalungun 844 033

10 Dairi 277 575

11 Karo 382 622

12 Deli Serdang 1 984 598

13 Langkat 1 005 965

14 Nias Selatan 305 010

15 Humbang Hasundutan 181 028

16 Pakpak Bharat 44 520

17 Samosir 123 065

18 Serdang Bedagai 606 367

19 Batu Bara 396 479

20 Padang Lawas Utara 247 286

21 Padang Lawas 251 927

22 Labuhanbatu Selatan 307 171

23 Labuhanbatu Utara 347 465

24 Nias Utara 132 735

25 Nias Barat 84 419

Kota

26 Sibolga 86 166

27 Tanjungbalai 164 675

28 28. Pematangsiantar 245 104

29 29. Tebing Tinggi 154 804

30 Medan 2 191 140

31 Binjai 261 490

32 Padangsidimpuan 206 496

33 Gunungsitoli 134 196

3.2.2 Waktu Penelitian

Penelitian telah dilakukan di bulan Agustus 2016 sampai September 2016. 3.3 Batasan operasional

Untuk menghindari pembahasan yang tidak terarah dan mengakibatkan tidak tepatnya sasaran yang diharapkan, maka langkah berikutnya penulis perlu membatasi masalah yang di bahas dimana variabel yang dianalisis sebagai berikut:

1. Variable Independen (X) dalam penelitian ini adalah umur, tingkat pendidikan, Kesadaran membayar pajak dan kelalaian wajib pajak

2. Variable Dependen (Y) yaitu tunggakan pajak kendaraan bermotor (PKB) 3.4 Definisi Operasional

Tujuan utama pemberian definisi operasional adalah suatu definisi yang diberikan pada suatu variabel dengan cara memberikan arti atau memspesifikasikan kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut. Dalam penelitian ini defenisi operasional variabel adalah:

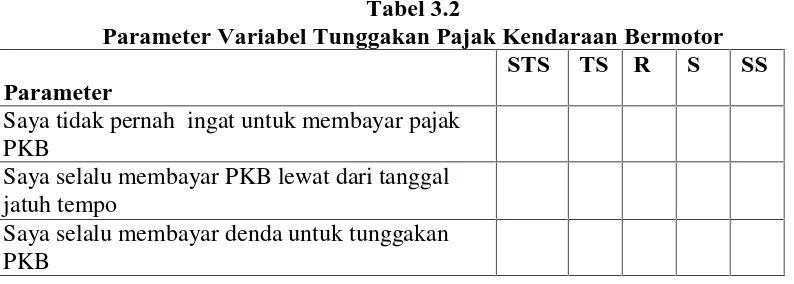

1. Variabel dependen(Tunggakan PKB/Y)

Tunggakan yang dimaksud dalam penelitian ini adalah keterlambatan membayar PKB, sehingga wajib pajak orang pribadi membayar PKB di luar jatuh tempo atau diluar waktu yang ditetapkan.

Likert, terdiri dari poin 1 sampai 5. Dimana 1 = sangat tidak setuju, 2 = tidak setuju, 3 = ragu-ragu, 4 = setuju, 5 = sangat setuju.

Tabel 3.2

Parameter Variabel Tunggakan Pajak Kendaraan Bermotor Parameter

STS TS R S SS

Saya tidak pernah ingat untuk membayar pajak PKB

Saya selalu membayar PKB lewat dari tanggal jatuh tempo

Saya selalu membayar denda untuk tunggakan PKB

2. Variabel independen a. Umur (X1)

Umur yang dimaksud dalam penelitian ini adalah umur yang dimiliki responden (wajib PKB) diukur saat penelitian. Variabel umur disajikan dalam satuan tahun.

b. Tingkat pendidikan (X2)

Tingkat pendidikan formal yang dimiliki wajib pajak diukur berdasarkan lama mengenyam pendidikan formal (Olabode, 2011). Variabel tingkat pendidikan disajikan dalam satuan tahun seperti berikut:

c. Pendapatan

Pendapatan perbulan dalam penelitian ini adalah pendapatan

responden wajib pajak orang pribadi di Kota medan yang dinyatakan dalam mata uang rupiah (Rp).

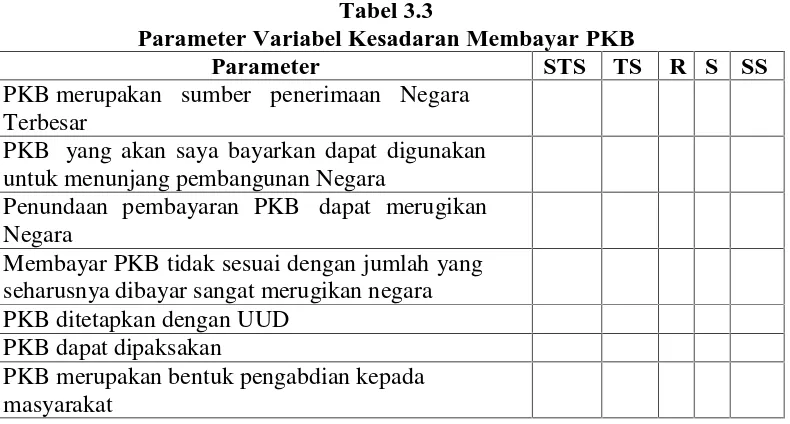

d. Kesadaran membayar PKB

Variabel independen pertama penelitian ini adalah kesadaran membayar PKB. Kesadaran merupakan unsur dalam manusia dalam memahami realitas dan bagaimana cara bertindak atau menyikapi terhadap realitas. Kesadaran yang dimiliki oleh manusia kesadaran dalam diri, akan diri sesama, masa silam, dan kemungkinan masa depannya (Widayati dan Nurlis, 2010).

Kesadaran membayar PKB juga diukur dengan mengunakan Skala Likert, terdiri dari poin 1 sampai 5. Dimana 1 = sangat tidak setuju, 2 = tidak setuju, 3 = ragu-ragu, 4 = setuju, 5 = sangat setuju.

Tabel 3.3

Parameter Variabel Kesadaran Membayar PKB

Parameter STS TS R S SS

PKB merupakan sumber penerimaan Negara Terbesar

PKB yang akan saya bayarkan dapat digunakan untuk menunjang pembangunan Negara

Penundaan pembayaran PKB dapat merugikan Negara

Membayar PKB tidak sesuai dengan jumlah yang seharusnya dibayar sangat merugikan negara PKB ditetapkan dengan UUD

PKB dapat dipaksakan

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas subyek atau objek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:72). Populasi dalam penelitian ini adalah penduduk kota Medan yang memiliki kendaraan bermotor (khususnya sepeda motor) dan responden merupakan wajib pajak orang pribadi yang setiap tahunnya harus melakukan pembayaran pajak kendaraan bermotor (PKB).

3.5.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Pemilihan sampel dalam penelitian ini dilakukan dengan metode

non probability sampling. Dalam teknik ini, pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel (Sugiyono, 2013:120). Ukuran sampel ditentukan dengan menggunakan rumus Slovin dalam Umar (2008:78), yaitu :

n = Keterangan :

Jumlah populasi di ambil dari jumlah penduduk kota Medan, yaitu berjumlah 2.191.140 orang, dengan tingkat esalahan sebesar 10%. Maka jumlah sampel yang diperoleh adalah :

n = = = 100 responden

Dalam penelitian ini jumlah sampel adalah 100 orang responden Pengambilan sampel ditentukan secara purposive sampling. Purposive Sampling

adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2013:156). Sampel yang diambil yaitu wajib pajak kendaraan bermotor orang pribadi yang berada di Kota Medan.

3.6 Jenis Data Penelitian

Data adalah hasil pencatatan penulis, baik yang berupa fakta ataupun angka. Data adalah segala fakta dan angka yang dapat dijadikan bahan untuk menyusun informasi, sedangkan informasi adalah hasil pengolahan data yang dipakai untuk suatu keperluan (Marzuki, 2005). Adapun jenis data yang digunakan oleh penulis dalam penelitian yaitu:

1. Data primer adalah data yang diperoleh langsung dari sumbernya, melalui kuisioner dan wawancara pada responden wajib pajak kendaraan bermotor orang di Kota Medan.

3.7 Metode Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan oleh penulis dalam penelitian yaitu:

1. Kuesioner

Kuesioner adalah suatu teknik pengumpulan informasi yang memungkinkan analis mempelajari sikap-sikap, keyakinan, perilaku, dan karakteristik beberapa orang utama di dalam organisasi yang bisa terpengaruh oleh sistem yang diajukan atau oleh sistem yang sudah ada. 2. Studi dokumentasi

Dilakukan dengan cara mengumpulkan dan mempelajari data-data yang diperoleh dari berbagai macam buku, jurnal, dan informasi dari internet yang berhubungan dengan penelitian.

3.8 Analisis Data

Analisis data dilakukan setelah semua data terkumpul, maka peneliti melakukan analisa dan melalui beberapa tahap, pertama editing untuk melakukan pengecekan kelengkapan data. Kemudian data yang akan diukur diberi coding

untuk memudahkan peneliti dalam melakukan analisa data. Selanjutnyatabulating

untuk mempermudah analisa data yang dimasukkan kedalam bentuk tabel. Setelah itu mengentry data kedalam komputer dan dilakukan dalam pengolahan data dengan menggunakan komputerisasi. Tahap terakhir dilakukancleaningdanentry

3.8.1 Uji Validasi Dan Reabilitasi

Uji Validitas dan reliabilitas dilakukan untuk menguji apakah kuesioner yang disebarkan layak untuk dijadikan instrumen penelitian. Instrumen yang valid berarti kuesioner yang digunakan untuk mengumpulkan data itu valid. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang hendak diukur. Sedangkan instrumen yang reliabel berarti instrumen yang bila digunakan beberapa kali untuk mengukur obyek yang sama, akan menghasilkan data yang sama. (Sugiyono, 2002).

a. Uji Validitas

Sebuah instrumen dikatakan valid apabila mampu mengukur apa yang diinginkan dan dapat mengungkapkan data variable yang diteliti secara tepat (Helmi dan Lutfi, 2015). Validitas menunjukkan sejauh mana suatu alat pengukur itu mengukur apa yang ingin diukur. Suatu skala pengukur dikatakan valid apabila skala tersebut digunakan untuk mengukur apa yang seharusnya diukur.

Pengujian validitas dilakukan untuk variabel yang menggunakan aitem pertanyaan. Dengan jumlah sampel sebanyak 100 maka rtabelnya adalah 0,195 Pengujian validitas dilakukan dengan menggunakan aplikasiIBM SPSS versi 22.0 For Windows, dengan kriteria sebagai berikut:

1) Jika rhitung> rtabel, maka pertanyaan dinyatakan valid. 2) Jika rhitung< rtabel, maka pertanyaan dinyatakan tidak valid.

b. Uji reabilitas

Instrumen atau alat ukur yang baik adalah alat ukur yang memberikan hasil yang sama bila digunakan beberapa kali pada kelompok sampel (Helmi dan Lutfi, 2015). Uji realibilitas adalah indeks yang menunjukan sejauh mana suatu alat pengukur dapat dipercaya atu dapat diandalkan. Pengujian dilakukan dengan menggunakan programSPSS versi 22.00. butir pertanyaan yang sudah dinyatakan valid dalam uji validitas ditentukan reliabilitasnya dengan kriteria sebagai berikut:

1) Jika ralphapositif atau lebih besar dari rtabelmaka pertanyaan reliabel. 2) Jika ralphanegatif atau lebih kecil dari rtabelmaka pertanyaan tidak reliabel.

1. Variabel Tunggakan PKB

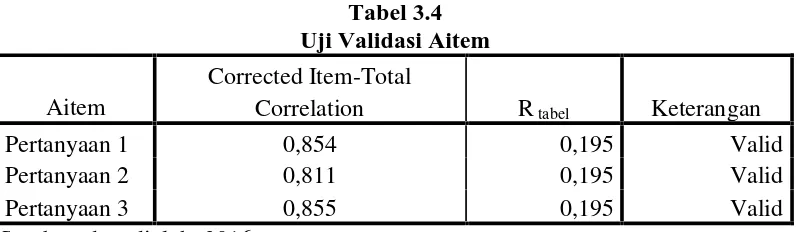

Tabel 3.4 Uji Validasi Aitem Aitem

Corrected Item-Total

Correlation Rtabel Keterangan

Pertanyaan 1 0,854 0,195 Valid

Pertanyaan 2 0,811 0,195 Valid

Pertanyaan 3 0,855 0,195 Valid

Sumber: data diolah, 2016

Tabel 3.5

Uji Reabilitas Aitem Variabel Tunggakan Pajak Reliability Statistics

Cronbach's

Alpha N of Items

,908 3

Sumber: data diolah, 2016

Berdasarkan Tabel 3.5 dapat dilihat nilaiCronbach’s Alpha> 0,195, maka setiap aitem pertanyaan dinyatakan sangat menyakinkan danreliable.

2. Variabel Kesadaran Membayar Pajak Tabel 3.6 Uji Validasi Aitem Aitem

Corrected Item-Total

Correlation Rtabel Keterangan

Pertanyaan 1 0,866 0,195 Valid

Pertanyaan 2 0,859 0,195 Valid

Pertanyaan 3 0,848 0,195 Valid

Pertanyaan 4 0,726 0,195 Va;id

Pertanyaan 5 0,678 0,195 Valid

Pertanyaan 6 0,701 0,195 Valid

Sumber: data diolah, 2016

Berdasarkan hasil Tabel 3.6 dapat diketahui bahwa semua aitem pertanyaan valid, dimana nilai Corrected Item-Total Correlation > 0,195. Dan dapat disimpulkan bahwa semua aitem pertanyaan dapat menggambarkan dan mengukur variabel kesadaran membayar pajak.

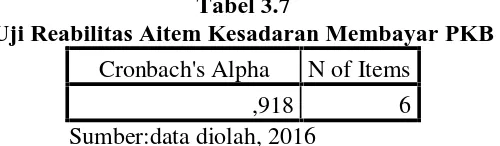

Tabel 3.7

Uji Reabilitas Aitem Kesadaran Membayar PKB Cronbach's Alpha N of Items

,918 6

Berdasarkan Tabel 3.7 dapat dilihat nilaiCronbach’s Alpha> 0,195, maka setiap aitem pertanyaan dinyatakan sangat menyakinkan dan reliable.

Variabel Kesadaran Membayar PKB.

3.8.2 Uji Asumsi Klasik a. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji dalam model regresi ditemukan adanya korelasi antar variabel-variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Dalam penelitian ini teknik untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah dengan melihat nilai Variance Inflantion Faktor (VIF) dan nilai tolerance. Apabila nilai tolerance mendekati 1, serta nilai VIF disekitar angka 1 serta tidak lebih dari 10, maka dapat disimpulkan tidak terjadi multikolinearitas antara variabel bebas dalam model regresi (HelmidanLutfi, 2015).

1. Melihat nilai Tolerance

a.Tidak terjadi Multikolinearitas , jika nilai Tolerance lebih besar 0,1.

b. Terjadi Multikolinearitas, jika nilai Tolerance lebih kecil atau sama dengan 0,1.

2. Melihat nilai VIF (Variance Inflation Factor)

a.Tidak terjadi Multikonieritas, jika nilai VIF lebih kecil 5,00.

b. Terjadi Multikonieritas, jika nilai VIF lebih besar atau sama dengan 5,00.

b. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat, variabel bebas atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau penyebaran data statistik pada sumbu diagonal dari grafik distribusi normal (Helmi dan Lutfi, 2015). Jika data tidak berdistribusi normal, maka hasil analisis akan menjadi bias. Uji normalitas dilakukan dengan menggunakan grafik histogram, Normal P-P Plot of Regression Standarizied Residual dan pendekatan

Kolmogrov-Smirnov. Dengan menggunakan tingkat signifikan 10% maka nilai Asymp. Sig (2-tailed) di atas nilai signifikan 10% artinya variabel residual berdistribusi normal (Situmorang dan Lufti, 2011:107). Dengan kata lain data berdistribusi normal, jika nilai sig (signifikansi) > 0,01 dan data berdistribusi tidak normal, jika nilai sig (signifikansi) < 0,01.

3.8.3 Analisis Regresi Linier Berganda

Regresi Linier Berganda merupaan model regresi yang digunakan untuk menyatakan pengaruh antara satu variable terikat dengan beberapa variable bebas. Peneliti menggunakan analisis regresi linier berganda dalam pengolahan data dan menggunakan bantuan program software SPSS (Statistic Product and Service Solution) IBM 22 agar hasil yang diperoleh lebih terarah.

Keterangan:

Y = Tunggakan PKB

A = Koefisien Intersep X1 = Umur (tahun)

X2 = Tingkat Pendidikan (tahun) X3 = Pendapatan Perbulan (Rupiah) X4 = Kesadaran Membayar PKB B1-4 = Koefisien Regresi Variabel Bebas e =Standard error

3.8.4 Uji Hipotesis

Pengujian hipotesis dalam penelitian ini adalah sebagai berikut: a. PengujianGoodness of Fit(R2)

Koefisien Goodness of Fit atau koefisien determinasi digunakan untuk mengukur seberapa jauh keahlian variabel-variabel bebas dalam menerangkan variasi variabel terikat. Koefisien determinasi (R2) ini berkisar antara nol sampai dengan satu (0 ≤ R2 ≤ 1), dimana semakin tinggi R2 (mendekati 1) berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel terikat dan apabila R2 = 0 menunjukkan variabel bebas secara keseluruhan tidak dapat menjelaskan variabel terikat.

b. Uji secara Simultan/ Serempak (Uji F)

1. H0 : b1=b2=b3=0, artinya secara serempak tidak terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

2. Ha : b1=b2=b3≠0, artinya secara serempak terdapat pengaruh yang

signifikan dari variabel bebas terhadap variabel terikat. H0diterima jika sig. 2 tailed< α = 5%

Haditerima jika sig. 2 tailed >α = 5%

c. Uji secara Parsial / Individual (Uji t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen secara parsial (individual) menerangkan variasi variabel dependen. Bentuk pengujiannya adalah sebagai berikut :

1. H0: bi = 0, artinya secara parsial tidak terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

2. Ha : bi ≠ 0, artinya secara parsial terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusan adalah sebagai berikut : H0diterima jika sig.2 taile >α = 5%

BAB IV

HASIL DAN PEMBAHASAN

4.1 Karakteristik Responden

Dari 100 responden yang diambil sebagai sampel dalam penelitian ini wajib PKB orang pribadi di Kota Medan. Karakteristik responden dapat dilihat pada tabel dibawah ini:

4.1.1 Karakteristik Responden Berdasarkan Jenis Kelamin

Dalam penelitian ini responden berjenis kelamin laki-laki dan perempuan, adapun jumlah reponden berdasarkan jenis kelamin adalah sebagai berikut:

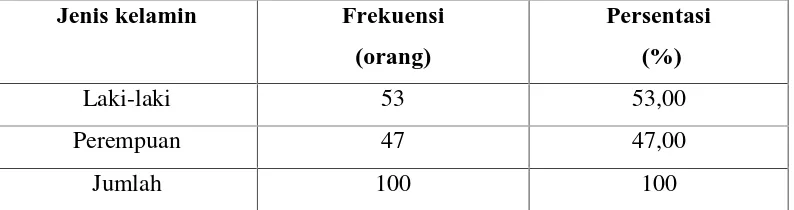

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin Jenis kelamin Frekuensi

Sumber: data primer diolah, 2016

Berdasarkan Tabel 4.1 dapat diketahui jenis kelamin responden kebanyakan adalah berjenis kelamin laki-laki, dengan jumlah persentase sebesar 53%.

4.1.2 Karakteristik Responden Berdasarkan Tingkat Umur

Tabel 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin

Umur(tahun) Frekuensi (orang) Persentase (%)

20-29 35 35,00

30-39 44 44,00

>40 21 21,00

Sumber: data primer diolah, 2016

Berdasarkan hasil tabel di atas bahwa responden dalam penelitian ini lebih dominan dengan rentang umur 30-39 tahun, dengan persentase sebesar 44 %.

4.1.3 Karakteristik Responden Berdasarkan Pendidikan Terakhir

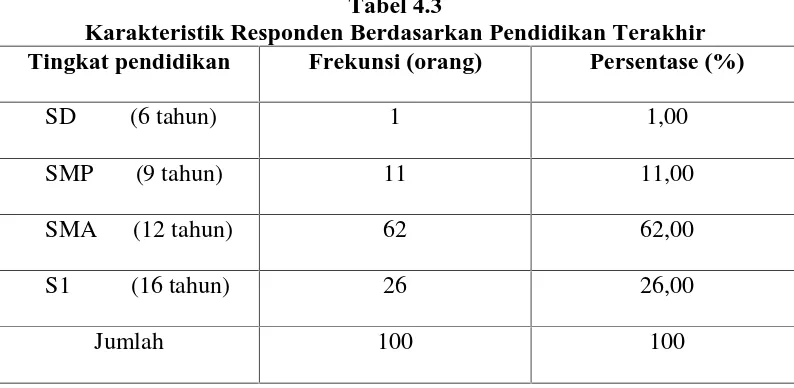

Responden dikelompokan kedalam 4 kelompok pendidikan yaitu SD. SMP, SMA, dan S1. Proporsi pendidikan responden dapat dilihat tabel di bawah ini:

Tabel 4.3

Karakteristik Responden Berdasarkan Pendidikan Terakhir Tingkat pendidikan Frekunsi (orang) Persentase (%)

SD (6 tahun) 1 1,00

SMP (9 tahun) 11 11,00

SMA (12 tahun) 62 62,00

S1 (16 tahun) 26 26,00

Jumlah 100 100

Sumber: data primer diolah, 2016

4.2 Hasil Penelitian 4.2.1 Statistik deskriptif

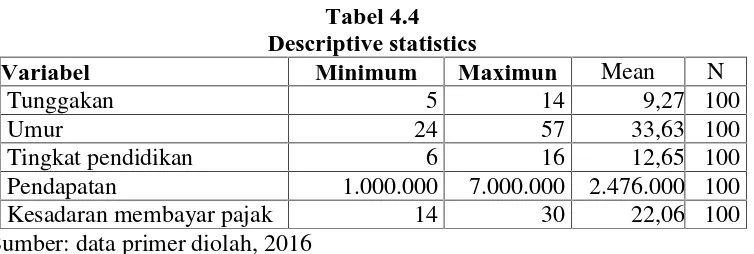

Statistik deskriptif memberikan gambaran mengenai nilai minimum dan nilai maksimum, nilai rata-rata dan standart deviation (simpangan baku) data yang digunakan dalam penelitian. Data Statistik deskriptif ditampilkan dalam tabel di bawah ini:

Tabel 4.4 Descriptive statistics

Variabel Minimum Maximun Mean N

Tunggakan 5 14 9,27 100

Umur 24 57 33,63 100

Tingkat pendidikan 6 16 12,65 100

Pendapatan 1.000.000 7.000.000 2.476.000 100

Kesadaran membayar pajak 14 30 22,06 100

Sumber: data primer diolah, 2016

Berdasarkan Tabel 4.5 diperoleh bahwa rata rata umur responden dalam penelitian ini adalah 33 tahun, rata-rata tingkat pendidikan responden adalah tingkat SMA, dan rata-rata pendapatan perbulan adalah Rp. 2.476.000.

4.2.2 Uji Asumsi Klasik 1. Uji Multikolinearitas

Tabel 4.5 Uji Multikolinearitas

Correlations Collinearity Statistics Zero-order Partial Part Tolerance VIF (Constant)

Umur -,435 ,060 ,028 ,688 1,453

Pendidikan -,498 -,158 -,075 ,573 1,745

Pendapatan -,668 -,076 -,036 ,355 2,817

Kesadaran -,877 -,768 -,559 ,480 2,084

Sumber: data diolah, 2016

Berdasarkan Tabel 4.5 menunjukan nilai VIP lebih kecil dari nilai 5, dan nilai Tolerance lebih kecil 10, maka dapat disimpulkan tidak terjadi multikolinearitas.

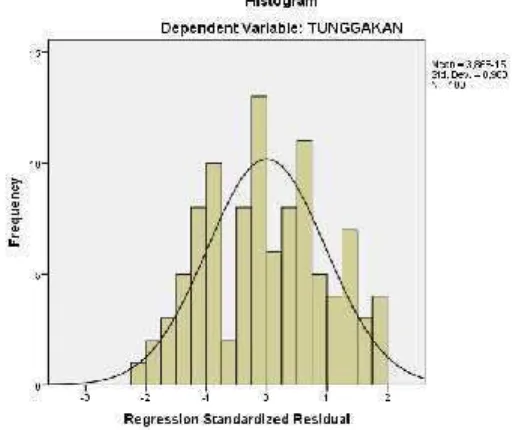

2. Uji Normailtas

Gambar 4.1 Uji Normalitas Sumber: data diolah, 2016

Dari Gambar 4.1 di atas dapat dilihat bahwa titik titik menyebar mengikuti data di sepanjang garis diagonal, hal ini menunjukan bahwa data dalam penelitian ini berdistribusi normal.

Berdasarkan Gambar 4.2 grafik histogram menunjukan bahwa variabel dalam penelitian ini berdistribusi normal.

Tabel 4.6

Uji Normalitas Dengan One-Sample Kolmogorov-Smirnov Unstandardized

Residual

N 100

Normal Parametersa,b Mean ,0000000

Std.

Deviation 1,48637038

Most Extreme Differences Absolute ,072

Positive ,072

Negative -,057

Test Statistic ,072

Asymp. Sig. (2-tailed) 0,200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Berdasarkan tabel ditas dikatahui bahwa data yang digunakan memiliki distribusi normal.

4.2.3 Analisi Rgresi Linear Berganda

Analisis regresi linier berganda ditujukan untuk menentukan hubungan linier antara beberapa variabel bebas yang terdiri dari umur (X1), tingkat pendidikan (X2), Pendapatan (X3), Kesadaran Membayar Pajak (X4) dan variabel terikat yaitu Tunggakan PKB (Y).

Analisis regresi linear berganda dalam penelitian ini dapat dilihat pada Tabel 4.7 sebagai berikut:

Tabel 4.7

Hasil Analisis Regresi Linear Berganda

Unstandardized coefficients

Standardized coefficients

T Sig.

B Std. Error Beta

(constant) 22,641 1,258 17,991 0,000

Umur 0,016 0,027 ,034 ,590 0,557

Pendidikan -0,139 0,089 -,099 -1,560 0,012

Pendapatan -1,792 0,000 -,060 -,743 0,059

Kesadaran -0,531 0,045 -,808 -11,680 0,000

Sumber: hasil data penelitian 2016 (diolah)

Berdasarkan hasil pengolahan data Tabel 4.7 kolom (unstandardized coefficients) bagian B diperoleh nilai b1 variabel umur sebesar 0,016, nilai b2 variabel pendidikan sebesar -0,139, b3 variabel pendapatan sebesar -1,792, b4 variabel kesadaran membayar pajak sebesar -0,531 dan nilai konstanta (a) sebesar 22,641 maka diperoleh persamaan regresi linier berganda sebagai berikut:

1. Konstanta (a) = 22,641, menunjukan bahwa jika variabel bebas umur, tingkat pendidikan, pendapatan dan kesadaran bernilai nol maka nilai variabel tunggakan PKB adalah sebesar 22,641.

2. Koefisien b1 (X1) = 0,016 menunjukan bahwa jika variabel umur meningkat satu tahun, maka akan meningkatkan tunggakan PKB sebesar 0,016 satuan.

3. Koefisien b2 (X2) = – 0,139 menunjukan bahwa jika variabel pendidikan meningkat sebesar satu satuan, maka akan menurunkan variabel tunggakan PKB sebesar 0,139 satuan.

4. Koefisien b3 (X3) = -1,792 menunjukan bahwa jika variabel pendapatan meningkat satu satuan, maka akan menurunkan variabel tunggakan PKB sebesar -1,792 satuan.

5. Koefisien b4 (X2) = -0,531 menunjukan bahwa jika variabel kesadaran membayar PKB meningkat sebesar satu satuan, maka akan menurunkan variabel tunggakan PKB sebesar 0,531 satuan.

4.2.4 Pengujian Hipotesis

4.2.4.1 Uji Secara Parsial / Individual (Uji t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen umur, tingkat pendidikan, pendapatan dan kesadaran membayar PKB secara parsial (individual) menerangkan variasi variabel dependen tunggakan pajak kendaran bermotor di Kota Medan:

Tabel 4.8

Hasil Uji Individual (Uji T)

Unstandardized coefficients

Standardized coefficients

T Sig.

B Std. Error Beta

(constant) 22,641 1,258 17,991 0,000

Umur 0,016 0,027 ,034 ,590 0,557

Pendidikan -,139 0,089 -,099 -1,560 0,012

Pendapatan -1,792 0,000 -,060 -,743 0,049

Kesadaran -0,531 0,045 -,808 -11,680 0,000

Sumber: data diolah, 2016

secara parsial terhadap variabel terikat, dalam penelitian ini nilai α =5 % maka apabila nilai signifikan <0,05, maka Ha diterima dan Ho ditola:.

1. Variabel umur memiliki nilai signifikan sebesar 0,557 (>0,05) maka secara secara parsial variabel umur tidak berpengaruh terhadap tunggakan PKB. 2. Variabel tingkat pendidikan secara parsial signifikan berpengaruh terhadap

tunggakan PKB, hal ini dapat dilihat dari nilai signifikan sebesar 0,012 ( <0,05).

3. Variabel pendapatan memiliki nilai signifikan sebesar 0,049 (<0,05)maka dapat sisimpulkan secara parsial variabel pendapatan signifikan berpengaruh terhadap tunggakan PKB.

4. Variabel kesadaran membayar PKB memiliki nilai signifikan sebesar 0,000 (<0,05) artinya secara parsial, variabel kesadaran signifikan berpengaruh terhadap tunggakan PKB, ini dapat dilihat dari nilai signifikan <0,05. Tanda yang dihasilkan adalah negatif yang artinya penunggakan akan terjadi bila kesadaran akan membayar PKB menurun. 4.2.4.2 Uji Secara Simultan/ Serempak (Uji F)

Tabel 4.9 Hail Uji Serempak

Sum of Squares df Mean Square F Sig.

Regression 784,990 4 196,247 85,239 ,000b

Residual 218,720 95 2,302

Total 1003,710 99

a. Dependent Variable: TUNGGAKAN

b. Predictors: (Constant), Kesadaran, Pendidikan, Umur, Pendapatan

Sumber: data diolah,2016

Berdasarkan Tabel 4.10 nilai signifikan adalah sebesar 0,00 (<0,05). Nilai yang diperoleh lebih kecil dari probabilitas α 5%. Hal ini menunjukan bahwa Ho ditolak dan H1 diterima, artinya secara serempak variabel umur, tingkat pendidikan, pendapatan perbulan dan kesadaran membayar pajak wajib pajak berpengaruh terhadap tunggakan pajak kendaraan bermotor di Kota Medan. 4.2.4.3.Pengujian Goodness of Fit (R2)

Koefisien Goodness of Fit atau koefisien determinasi digunakan untuk mengukur seberapa jauh keahlian variabel-variabel bebas dalam menerangkan variasi variabel terikat. Koefisien determinasi (R2) ini berkisar antara nol sampai dengan satu (0 ≤ R2 ≤ 1), dimana semakin tinggi R2 (mendekati 1) berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel terikat dan apabila R2 = 0 menunjukkan variabel bebas secara keseluruhan tidak dapat menjelaskan variabel terikat.

Tabel 4.10

Hasil Pengujian Goodness Of Fit

R R Square Adjusted R Square td. Error of the Estimate

,884a ,782 ,773 1,51734

Interpretasi dari Tabel 4.11 adalah sebagai berikut :

a. Berdasarkan nilai Adjusted R Square sebesar 0,782 menunujukan bahwa variabel umur, tingkat pendidikan, pendapatan perbulan dan kesadaran membayar pajak dapat menjelaskan variabel tunggakan PKB di Kota Medan sebesar 78% dan sisanya 22% dapat dijelaskan oleh faktor faktor lain yang tidak diteliti dalam penelitian ini.

b. Berdasarkan tabel di atas menunjukkan bahwa nilai R = 0,884 artinya variabel umur, tingkat pendidikan, pendapatan dan kesadaran membayar PKB memiliki hubungan yang kuat dengan tunggakan pajak kendaraan bermotor (PKB) yang dilakukan oleh wajib pajak kendaraan bermotor orang pribadi di Kota Medan.

4.3 Pembahasan

Berdasarkan hasil yang didapat dalam penelitian ini, tunggakan PKB dipengaruhi oleh variabel tingkat pendidikan, pendapatan perbulan dan kesadaran membayar PKB. Hal ini diketahui dari nilai signifikan uji pengaruh secara parsial yang diperoleh lebih kecil dari 5%. Sedangkan variabel umur tidak memiliki pengaruh secara parsial terhadap variabel tunggakan PKB.

menyumbang untuk pembangunan negara maka tindakan untuk melakukan tunggakan PKB akan berkurang.

Pendapatan perbulan wajib pajak yang mnenjadi variabel dalam penelitian ini juga memiliki pengaruh terhadap tunggakan PKB. Artinya apabila pendapatan seseorang semakin besar atau bertambah maka akan mengurangi tindakan untuk melakukan tunggakan pajak kendaraan bermotor. Hal ini sesuai dengan penelitian Rosidi (2013) yang menyatakan bahwa pendapatan wajib pajak orang pribadi berpengaruh terhadap jumlah tunggakan pajak kendaraan bermotor.

Kesadaran membayar pajak memiliki pengaruh yang negatif, yang artinya apabila kesadaran untuk membayar pajak semakin tinggi maka akan mengurangi tindakan untuk menunggak pajak/ melakukan tunggakan pajak. Wajib pajak yang mengerti mengenai kesadaran membayar pajak akan menyadari pentingnya membayar pajak tepat waktu.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Sebagaimana telah diuraikan bahwa penelitian ini bertujuan untuk menguji bagaimana pengaruh umur, tingkat pendidikan, pendapatan dan kesadaran membayar pajak terhadap tunggakan PKB di Kota Medan. Berdasarkan analisis yang dilakukan pada bagian sebelumnya dapat diambil beberapa kesimpulan, yaitu:

1a. Umur (X1) bernilai signifikan sebesar 0,557 (>0,05), menunjukan bahwa secara parsial variabel umur tidak mempunyai pengaruh yang signifikan terhadap tunggakan Pajak Kendaraan Bermotor.

1b. Tingkat pendidikan (X2) bernilai signifikan 0,012 (<0,05), menunjukan bahwa secara parsial variabel pendidikan mempunyai pengaruh yang signifikan terhadap tunggakan Pajak Kendaraan Bermotor.

1c. Pendapatan wajib pajak (X3) bernilai signifikan 0,049 (<0,05), menunjukan bahwa secara parsial variabel pendapatan mempunyai pengaruh terhadap tunggakan Pajak Kendaraan Bermotor.

1d. Kesadaran membayar pajak (X4) bernilai signifikansi 0,00 (<0,05), menunjukan bahwa secara parsial variabel kesadaran berpengaruh terhadap tunggakan Pajak Kendaraan Bermotor.

akan semakin besar. 5.2 Saran

BAB II

TIJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Pajak

Menurut UU Nomor 28 Tahun 2007 Pasal 1 ayat 1 pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan dan peran serta Wajib Pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan untuk pembiayaan negara dan pembangunan nasional. Sesuai falsafah undang-undang perpajakan, membayar pajak bukan hanya merupakan kewajiban, tetapi merupakan hak dari setiap warga Negara untuk ikut berpartisipasi dalam bentuk peran serta terhadap pembiayaan negara dan pembangunan nasional.

tersebut maka pajak akan mempengaruhi perilaku ekonomi masyarakat atau seseorang.

Pajak merupakan sumber penerimaan negara yang sangat penting dalam menopang pembiayaan pembangunan yang bersumber dari dalam negeri. Besar-kecilnya pajak akan menentukan kapasitas anggaran negara, baik untuk pembiayaan pembangunan maupun anggaran rutin. Pajak sebagai instrumen fiskal yang merupakan penerimaan negara kemudian menjadi suatu investasi pemerintah dan digunakan untuk memenuhi kemakmuran rakyat.

Dalam implementasinya, pemungutan pajak dapat berjalan baik bila prinsip-prinsip kebijakan perpajakan dapat diterapkan. Smith dan Jones mengemukakan tentang prinsip kebijakan perpajakan yang dikenal dengan istilah Smith's Canons. Prinsip-prinsip itu meliputi asas kesamaan (equality and equity), asas kepastian hukum (certainty), asas tepat waktu (convenice), dan asas ekonomi atau efisiensi (economy or efficiency). Jika prinsip itu diterapkan secara menyeluruh, sistem perpajakan berjalan ideal.

Sejalan dengan adanya yurisdiksi dan kepastian hukum, kebijakan perpajakan bertujuan mendorong kemajuan ekonomi sebagai upaya peningkatan hasrat konsumsi masyarakat, meningkatkan investasi pemerintah, serta mentransmisikan sumber-sumber ekonomi masyarakat menjadi penerimaan pemerintah.

Kesejahteraan merupakan perwujudan dari cita-cita pembangunan ekonomi suatu negara dan salah satu tujuan dari pemungutan pajak. Bagi bangsa Indonesia, kesejahteraan sudah sangat jelas diatur tersendiri dalam UUD 1945 Pasal 33. Pembangunan merupakan bentuk kristalisasi ide dan kreativitas negara dalam rangka mencapai kesejahteraan hidup masyarakat.

Ide dan kreativitas tersebut meliputi segala konsep dan program pembangunan yang merupakan reprensentasi kehendak masyarakat dalam rangka mencapai kemakmuran. Pengurangan kemiskinan, pemerataan pembangunan, peningkatan gizi, kesempatan kerja yang luas, dan peningkatan kualitas pendidikan merupakan beberapa bentuk kesejahteraan yang diinginkan masyarakat.

Tanggung jawab atas kewajiban pembayaran pajak, sebagai pencerminan kewajiban kenegaran di bidang perpajakan berada pada anggota masyarakat sendiri untuk memenuhi kewajiban tersebut. Hal tersebut sesuai dengan sistem

mungkin memberikan pelayanan kepada masyarakat sesuai visi dan misi Direktorat Jenderal Pajak.

Sebagaimana halnya perekonomian dalam suatu rumah tangga atau keluarga, perekonomian negara juga mengenal sumber-sumber penerimaan dan pos-pos pengeluaran. Pajak merupakan sumber utama penerimaan negara. Tanpa pajak, sebagian besar kegiatan negara sulit untuk dapat dilaksanakan. Penggunaan uang pajak meliputi mulai dari belanja pegawai sampai dengan pembiayaan berbagai proyek pembangunan. Pembangunan sarana umum seperti jalan-jalan, jembatan, sekolah, rumah sakit/puskesmas, kantor polisi dibiayai dengan menggunakan uang yang berasal dari pajak.

Uang pajak juga digunakan untuk pembiayaan dalam rangka memberikan rasa aman bagi seluruh lapisan masyarakat. Setiap warga negara mulai saat dilahirkan sampai dengan meninggal dunia, menikmati fasilitas atau pelayanan dari pemerintah yang semuanya dibiayai dengan uang yang berasal dari pajak. Pajak juga digunakan untuk mensubsidi barang-barang yang sangat dibutuhkan masyarakat dan juga membayar utang negara ke luar negeri.

Tingkat kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya secara baik dan benar merupakan syarat mutlak untuk tercapainya fungsi redistribusi pendapatan. Sehingga pada akhirnya kesenjangan ekonomi dan sosial yang ada dalam masyarakat dapat dikurangi secara maksimal.

Dari pemaparan tersebut, system dan struktur pajak yang diatur dan ditetapkan bertujuan untuk negara yang pelaksanaannya menuntut semua pihak untuk berpartisipasi, bukan hanya pejabat negara tetapi juga warga negara sendiri. 2.1.2 Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi, terlihat adanya dua fungsi pajak yaitu sebagai berikut:

1. Fungsi penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran pemerintah. Sebagai contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

2. Fungsi mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh: dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekankan. Demikian pula terhadap barang mewah (Waluyo, 2010 : 6).

2.1.3 Pajak Daerah

digunakan untuk membiayai penyelenggaraan Pemerintah Daerah dan Pembangunan Daerah (Mardiasmo, 2009 : 12).

Dengan demikian, Pajak Daerah merupakan Pajak yang ditetapkan oleh Pemerintah Daerah dengan Peraturan Daerah (Perda), yang wewenang pemungutannya dilaksanakan oleh pemerintah daerah dan hasilnya digunakan untuk membiayai pengeluaran pemerintah daerah dalam melaksanakan penyelenggaraan pemerintahan dan pembangunan didaerah.

Pajak Daerah di Indonesia berdasarkan Undang-undang nomor 28 tahun 2009 terbagi menjadi dua, yaitu Pajak Propinsi dan Pajak Kabupaten/Kota. Pembagian ini dilakukan sesuai dengan kewenangan pengenaan dan pemungutan masing-masing jenis pajak daerah pada wilayah administrasi propinsi atau kabupaten/kota yang bersangkutan. Berdasarkan Undang-undang nomor 28 tahun 2009, ditetapkan enam belas jenis Pajak Daerah, yaitu lima jenis Pajak Propinsi dan sebelas jenis Pajak Kabupaten/Kota.

a. Jenis-jenis Pajak Daerah.

Menurut undang-undang nomor 28 tahun 2009: a. Pajak Daerah Tingkat I (Propinsi)

1. Pajak Kendaraan Bermotor;

2. Bea Balik Nama Kendaraan Bermotor; 3. Pajak Bahan Bakar Kendraan Bermotor; 4. Pajak Air Permukaan;

b. Pajak Daerah Tingkat II (Kabupaten) 1. Pajak Hotel;

2. Pajak Restoran; 3. Pajak Hiburan; 4. Pajak Reklame;

5. Pajak Penerangan Jalan;

6. Pajak Mineral Bukan Logam dan Batuan; 7. Pajak Parkir;

8. Pajak Air Tanah; 9. Sarang Burung Walet;

10. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; 11. Bea Perolehan Hak atas Tanah dan Bangunan. 2.1.4 Pengertian Pajak Kendaraan Bermotor

Menurut Peraturan Daerah Propinsi Sumatera Utara Nomor 13 Tahun 2002:

a. Kendaraan Bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang bergerak; b. Kendaraan Bermotor Umum adalah setiap kendaraan bermotor yang

barang yang dipungut bayaran dengan menggunakan Tanda Nomor Kendaraan Bermotor plat dasar kuning serta huruf dan angka hitam;

c. Kendaraan Bermotor alat-alat berat atau alat-alat besar adalah alat-alat yang dapat bergerak/berpindah tempat dan tidak melekat secara permanen;

d. Kepemilikan adalah hubungan hukum antara orang pribadi atau badan dengan kendaraan bermotor yang namanya tercantum di dalam bukti kepemilikan atau dokumen yang sah termasuk Buku Pemilikan Kendaraan Bermotor (BPKB);

e. Penguasaan adalah penggunaan dan atau penguasaan fisik kendaraan bermotor oleh orang pribadi atau badan dengan bukti penguasaan yang sah menurut ketentuan perundangan yang berlaku.

2.1.5 Pengertian Tunggakan Pajak Kendaraan Bermotor

Pajak terutang oleh wajib pajak harus dibayar atau dilunasi tepat pada waktunya, pembayaran harus dilakukan di Kas Negara atau kantor yang ditunjuk oleh pemerintah. Untuk memperingankan wajib pajak maka pembayaran pajak dapat diangsur selama satu tahun berjalan. Setelah jumlah pajak yang sesungguhnya terutang diketahui, maka kekurangannya setelah tahun pajak tersebut belum dilunasi maka timbul tunggakan pajak.

Pemerintah dalam hal ini Direktorat Jenderal Pajak, sesuai dengan fungsinya berkewajiban melakukan pembinaan/penyuluhan, pelayanan, dan pengawasan. Dalam melaksanakan fungsinya tersebut, Direktorat Jenderal Pajak berusaha sebaik mungkin memberikan pelayanan kepada masyarakat sesuai visi dan misi Direktorat Jenderal Pajak.

Sebagaimana halnya perekonomian dalam suatu rumah tangga atau keluarga, perekonomian negara juga mengenal sumber-sumber penerimaan dan pos-pos pengeluaran. Pajak merupakan sumber utama penerimaan negara. Tanpa pajak, sebagian besar kegiatan negara sulit untuk dapat dilaksanakan. Penggunaan uang pajak meliputi mulai dari belanja pegawai sampai dengan pembiayaan berbagai proyek pembangunan. Pembangunan sarana umum seperti jalan-jalan, jembatan, sekolah, rumah sakit/puskesmas, kantor polisi dibiayai dengan menggunakan uang yang berasal dari pajak.

Uang pajak juga digunakan untuk pembiayaan dalam rangka memberikan rasa aman bagi seluruh lapisan masyarakat. Setiap warga negara mulai saat dilahirkan sampai dengan meninggal dunia, menikmati fasilitas atau pelayanan dari pemerintah yang semuanya dibiayai dengan uang yang berasal dari pajak. Pajak juga digunakan untuk mensubsidi barang-barang yang sangat dibutuhkan masyarakat dan juga membayar utang negara ke luar negeri. Pajak juga digunakan untuk membantu UMKM baik dalam hal pembinaan dan modal.

dan pembiayaan pembangunan. Disamping fungsi budgeter (fungsi penerimaan) di atas, pajak juga melaksanakan fungsi redistribusi pendapatan dari masyarakat yang mempunyai kemampuan ekonomi yang lebih tinggi kepada masyarakat yang kemampuannya lebih rendah. Oleh karena itu tingkat kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya secara baik dan benar merupakan syarat mutlak untuk tercapainya fungsi redistribusi pendapatan. Sehingga pada akhirnya kesenjangan ekonomi dan sosial yang ada dalam masyarakat dapat dikurangi secara maksimal.

Tunggakan Pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

1. Sedangkan pengertian tunggakan di dalam Kamus Bahasa Indonesia (Hoetomo, 2005 : 563) yang diterbitkan oleh Departemen Pendidikan dan Kebudayaan menyatakan, Tunggakan adalah angsuran yang belum dibayar atau utang yang masih belum dilunasi pada atau setelah tanggal pengenaan denda.

2. Dari defenisi di atas dapat disimpulkan bahwa tunggakan pajak timbul apabila wajib pajak tidak melunasi pajaknya saat tanggal jatuh tempo, telah ditegur dan ditagih.

berdasarkan ketentuan peraturan perundang-undangan perpajakan kendaraan bermotor.

2.1.6 Faktor Yang Mempengaruhi Tunggakan Pajak Kendaraan Bermotor Penarikan atau pemungutan pajak adalah suatu fungsi yang harus dilaksanakan oleh Negara sebagai suatu fungsi esensial. Tetapi masih ada kendala dalam pemungutan pajak tersebut, yaitu masih banyaknya tunggakan dalam pembayaran Pajak Kendaraan Bermotor (PKB). Menurut De Langen yang dikutip oleh Bohari, (2010 : 40), ini dipengaruhi oleh:

a. Kesadaran Membayar Pajak

Kesadaran membayar pajak merupakan salah satu aspek atau bagian kesadaran berwarga negara. Apabila kesadaran berwarga negara tinggi berarti pula moralitas perpajakan adalah juga tinggi. Kesadaran membayar pajak juga dipengaruhi oleh efesiensi dan efektivitas kegiatan pemerintah. Apabila dalam melaksanakan kegiatan pemerintah atau dalam menggunakan uang banyak terjadi kebocoran, korupsi dan penyelewengan lainnya, maka akan berakibat merosotnyatex moralitymasyarakat.

kurang fokus.

Kesadaran membayar pajak merupakan salah satu aspek atau bagian kesadaran berwarga negara. Apabila kesadaran berwarga negara tinggi berarti pula moralitas perpajakan adalah juga tinggi. Kesadaran membayar pajak juga dipengaruhi oleh efesiensi dan efektivitas kegiatan pemerintah. Apabila dalam melaksanakan kegiatan pemerintah atau dalam menggunakan uang banyak terjadi kebocoran, korupsi dan penyelewengan lainnya, maka akan berakibat merosotnyatex morality masyarakat.

Menurut Sule dan Saefullah (2005 : 45) Perilaku ini merujuk kepada tingkat keseriusan individu terhadap rencana pencapaian tujuan dari organisasi. Individu yang memiliki tinggat kesadaran yang tinggi cenderung akan memiliki perhatian yang serius terhadap pekerjaan dan oleh karena kerjanya terorganisir dikarenakan perhatiannya tidak bercabang kemana-mana sebaiknya, indivudu yang tingkat kesadaran rendah maka perhatiannya terhadap pekerjaan relatif kurang dan oleh karenanya kurang terorganisasi dan kurang fokus.

Pendapatan

Mengenai perinsip pendapatan mempunyai dua bagian terpisah, tidak hanya dinyatakan bahwa pendapatan yang besar yang harus membayar lebih banyak, tetapi kenyataan juga bahwa mereka yang pendapatan rendah juga harus membayar pajak yang sama pula.

pemberian jasa, dan aktivitas pencarian laba lainya yang merupakan operasi yang utama atau besar yang berkesinambungan selama suatu periode.

Sedangkan menurut Accounting Principle Boarddikutip oleh Tuanakotta (2003 : 24) pengertian pendapatan adalah pendapatan sebagai inflow of asset dalam perusahaan sebagai akibat penjualan barang dan jasa.

b. Pendapatan

Mengenai perinsip pendapatan mempunyai dua bagian terpisah, tidak hanya dinyatakan bahwa pendapatan yang besar yang harus membayar lebih banyak, tetapi kenyataan juga bahwa mereka yang pendapatan rendah juga harus membayar pajak yang sama pula.

Menurut SAK No. 23 (IAI 2007) Pendapatan (revenue) adalah arus masuk aset atau penyelesaian kewajiban dari penyebaran atau produksi barang, pemberian jasa, dan aktivitas pencarian laba lainya yang merupakan operasi yang utama atau besar yang berkesinambungan selama suatu periode.

Sedangkan menurut Accounting Principle Board dikutip oleh Tuanakotta (2003 : 24) pengertian pendapatan adalah pendapatan sebagai inflow of asset

dalam perusahaan sebagai akibat penjualan barang dan jasa. 2.2 Penelitian Terdahulu

Pancawati Hal ini menunjukkan bahwa semakin tinggi kesadaran Bermotor (PKB) Pada Kantor Dinas Pendapatan Daerah

Pajak merupakan iuran kepada negara (yang dapat dipaksakan) yang terutang dan wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditujuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan (Santoso, 2008).

2007). Judisseno (2004) mengatakan bahwa Self Assessment Systemdiberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya.

Akan tetapi dalam kenyataannya kurangnya kesadaran membayar pajak bahkan dalam melaksanakan pembayaran dan pelaporan pajak terutang oleh wajib pajak kendaraan bermotor tertentu. Pajak terutang yang lalai dilunasi oleh Wajib pajak akan terakumulasi menjadi tunggakan pajak yang berpotensi mengurangi penerimaan pajak. Sehingga cenderung dapat berisiko untuk berkurangnya pendapatan negara yang dapat mengakibatkan defisit APBN secara tidak langsung (Hutagaol, 2007).

Tunggakan PKB adalah pajak kendaraan yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang- undangan perpajakan (Kurniawan, 2006).

Tunggakan PKB yang dilakukan wajib pajak diakibatkan beberapa faktor seperti umur, tingkat pendidikan, pendapatan dan kurangnya kesadaran membayar PKB.

Tingkat pendidikan mempengaruhi pola pikir seseorang dalam bertindak, tingkat kepedulian orang dengan pendidikan tinggi berbeda dengan pendidikan yang rendah, sehingga wajib pajak dengan pendidikan tinggi akan tahu konsekuensi bila tidak membayar pajak yang menimbulkan kerugian bagi pemerinta daerah.

Pendapatan mempengaruhi seseorang untuk melakukan membayar pajak. Apabila wajib pajak memiliki pendapatan yang besar maka, ia akan menyisihkan pendapatannya untuk membayar pajak.

Kesadaran membayar pajak mempengaruhi orang melakukan tunggakan pajak, semakin kecil kesadaran wajib pajak maka memiliki peluang besar melakukan tunggakan PKB, bagi pengguna kendaraan bermotor.Berikut ini merupakan kerangka penelitian :

Gambar 2.1 Kerangka Penelitian 2.4 Hipotesis Penelitian

Berdasarkan penjelasan diatas dapat ditentukan hipotesis yang diajukan dalam penelitian ini adalah umur, tingkat pendidikan, kesadaran membayar pajak, dan kelalaian wajib pajak berpengaruh signifikan terhadap

Tingkat pendidikan (X2) Umur (X1)

Pendapatan (X3)

Kesadaran Membayar Pajak (X4)

BAB I PENDAHULUAN

1.1 Latar belakang

Negara Indonesia merupakan salah satu negara yang menjujung tinggi hak dan kewajiban setiap orang berdasarkan Pancasila dan UUD 1945, oleh karena itu menempatkan pajak sebagai suatu perwujudan kewajiban kenegaraan dalam gotong-royong nasional, yang merupakan peran serta masyarakat dalam pembiayaan pembangunan nasional. Pembangunan Nasional Indonesia bertujuan untuk mewujudkan masyarakat Indonesia yang adil dan makmur melalui peningkatan taraf hidup, kecerdasan dan kesejahteraan seluruh rakyat dalam rangka mewujudkan tujuan dari pembangunan nasional, maka pelaksanaan pembangunan harus merata diseluruh Tanah Air dan ini tidak terlepas dari adanya pembangunan daerah merupakan bagian yang sangat penting dari pembangunan nasional (Rosidi, 2013).

Tanggung jawab dalam membayar pajak sebagai warga Negara, merupakan kewajiban yang harus dilaksanakan oleh masing-masing individu. Hal ini sesuai dengan konsep self-assessment yang sekarang dijalankan dalam menghitung dan melaporkan pajaknya. Self-assessment merupakan suatu sistem perpajakan yang memberikan kepercayaan dan tanggung jawab kepada Wajib Pajak untuk berinisiatif mendaftarkan dirinya untuk mendapatkan NPWP (Nomor Pokok Wajib Pajak); menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak terutang. Namun administrasi perpajakan yang ini dipegang oleh Direktorat Jendral Pajak, berperan aktif dalam melaksanakan pengendalian administrasi pemungutan pajak yang meliputi tugas- tugas pembinaan, penelitian, pengawasan, dan penerapan sanksi administrasi (Undang-Undang Nomor 6 Tahun 1983).

Peranan pajak dalam pembangunan diupayakan untuk semakin meningkat dari tahun ke tahun, hal ini sejalan dengan upaya pemerintahan untuk membangun kemandirian dalam pembangunan, namun demikian, upaya tersebut masih menemui hambatan karena masih kurangnya pemahaman Wajib Pajak mengenai seluk beluk perpajakan.

Pajak Kendaraan Bermotor (PKB) merupakan salah satu sektor unggulan dalam kontribusinya untuk meningkatkan Pendapatan Asli Daerah. Sehingga sektor pajak dapat dikatakan sebagai gerbong dalam meningkatkan lajunya perekonomian suatu Daerah.

Supaya penerimaan pajak itu dapat berhasil dan dapat dijadikan sumber pemasukan negara, setiap Wajib Pajak mau membayar pajak, maka setiap orang harus mengerti tentang arti dan fungsi pajak itu sendiri. Tanpa adanya pengertian dari masyarakat mustahil akan terjadi peningkatan pendapatan daerah dari sektor pajak. Salah satu contohnya Wajib Pajak dalam membayar PKB.

Pajak Kendaraan Bermotor (PKB) merupakan salah satu sektor unggulan dalam kontribusinya untuk meningkatkan Pendapatan Asli Daerah. Sehingga sektor pajak dapat dikatakan sebagai gerbong dalam meningkatkan lajunya perekonomian suatu Daerah.

Dalam Harian waspada.com hasil rapat Komisi C DPRD Sumut di Medan, Dinas Pendapatan Daerah (Dispenda) Sumut mengatakan tunggakan Pajak Kendaraan Bermotor mencapai Rp147 miliar lebih pada tahun 2015 sehingga mengurangi pemasukan daerah. Tunggakan tersebut meliputi:

Tabel 1.1 Tunggakan Pajak Wajib Pajak Orang Pribadi Tahun 2015 Jenis Kendaraan

Bermotor

Tunggakan

Unit Rupiah

Mobil Penumpang 28.640 unit Rp 43,418 miliar

Bus 909 unit Rp 632 juta

Mobil Barang 17.413 unit Rp 27 miliar

Sepeda Motor 418.631 unit Rp 76,8 miliar

Alat Berat 47 unit Rp 4,2 juta

Berdasarkan Tabel 1.1 dapat diketahui bahwa di Provinsi Sumatera Utara terjadi tunggakan pajak. Sehingga dapat mengurangi pendapatan daerah di bidang perpajakan khususnya pajak kendaraan bermotor.

Tunggakan pajak daerah yang terjadi diakibatkan kurangnya pemahaman mengenai pajak. Kondisi ini berhubungan dengan tingkat pendidikan formal, tidak tersedianya biaya untuk pembayaran pajak yang berhubungan dengan pendapatan perbulan wajib pajak, dan kurangnya kesadaran wajib pajak dalam membayar pajak kendaran bermotor. Wajib pajak memiliki umur yang berbeda-beda serta memiliki tingkat pendidikan yang berbeda-beda. Untuk itu, peneliti ingin meneliti faktor–faktor penyebab tunggakan pajak kendaraan bermotor yang dilakukan wajib pajak orang pribadi di kota Medan.

Kota Medan merupakan kota metropolitan dengan jumlah penduduk terbanyak di wilayah Sumatera Utara. Maka peneliti mengambil Kota Medan sebagai kawasan penelitian dengan judul: Determinan Tunggakan Pajak Kendaraan Bermotor (PKB) Di Kota Medan.

1.2 Rumusan masalah

Berdasarkan latar belakang yang telah diuraikan, maka dapat dirumuskan masalah sebagai berikut:

1. Seberapa besar faktor umur, tingkat pendidikan, pendapatan, dan kesadaran membayar pajak kendaraan bermotor (PKB) mempengaruhi tunggakan pajak kendaraan bermotor di Kota Medan?

1.3 Tujuan penelitian

Berdasarkan identifikasi masalah di atas, adapun tujuan dalam penelitian ini yaitu:

1. Untuk mengetahui seberapa besar faktor umur, tingkat pendidikan, pendapatan, dan kesadaran membayar pajak kendaraan bermotor (PKB) mempengaruhi tunggakan pajak kendaraan bermotor di Kota Medan 2. Untuk mengetahui faktor yang paling berpengaruh terhadap tunggakan

pajak kendaraan bermotor (PKB) di Kota Medan. 1.4 Manfaat penelitian

Kegunaan dari penelitian ini adalah sebagai berikut:

1. Sebagai sumber informasi kepada masyarakat Kota Medan.

2. Sebagai sumber informasi dan bahan pertimbangan kepada pihak pemerintah untuk terus meningkatkan perekonomian di Indonesia pada umumnya dan Kota Medan pada khususnya.

ABSTRAK

DETERMINAN TUNGGAKAN PAJAK KENDARAAN BERMOTOR DI KOTA MEDAN

Judul penelitian ini adalah “Determinan Tunggakan Pajak Kendaraan Bermotor (PKB) Di Kota Medan”. Tujuan dari penelitian ini adalah untuk

mengetahui pengaruh faktor-faktor yang mempengaruhi tunggakan PKB di Kota Medan, faktor tersebut meliputi variabel umur, tingkat pendidikan, pendapatan perbulan dan kesadaran wajib pajak.Jenis penelitian ini adalah penelitian studi kasus dengan eksplanasi assosiatif. Responden adalah wajib pajak PKB di kota Medan, dengan jumlah sampel sebanyak 100 responden. Metode analisis yang digunakan adalah metode skoring dengan likert, dan Regresi Linear Berganda. Hasil yang diperoleh dari penelitian ini adalah bahwa secara parsial variabel tingkat pendidikan, pendapatan dan kesadaran membayar pajak signifikan berpengaruh terhadap tunggakan pajak. Variable yang sangat berpengaruh terhadap tunggakan pajak kendaraan bermotor di kota Medan adalah variabel kesadaran membayar pajak, semakin besar kesadaran membayar pajak maka, akan mengurangi tunggakan pajak kendaraan bermotor di kota Medan.

ABSTRACT

DETERMINANTS ARREARS OF MOTOR VEHICLE TAX (PKB) MEDAN

The title of this research is "Determinant Arrears of Motor Vehicle Tax (PKB) in Medan". The purpose of this study was to determine the influence of the factors that affect arrears PKB in Medan, these factors include age, education level, income and taxpayer awareness. This research is a case study associative explanation. Respondents are taxpayer PKB in Medan, with a total sample of 100 respondents. The analytical method used is the Likert scoring method, and Multiple Linear Regression. The results of this study is that in partial level of education, income and awareness of paying taxes significantly affect the tax arrears. Variable highly influential on arrears PKB in Medan is taxpayer awareness, the greater the awareness of paying taxes then, would reduce arrears of PKB in Medan.

DETERMINAN TUNGGAKAN PAJAK KENDARAAN BERMOTOR (PKB) DI KOTA MEDAN

SKRIPSI

OLEH

AGUS FAHREZA NASUTION 120501177

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN S1 EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

DETERMINAN TUNGGAKAN PAJAK KENDARAAN BERMOTOR DI KOTA MEDAN

Judul penelitian ini adalah “Determinan Tunggakan Pajak Kendaraan Bermotor (PKB) Di Kota Medan”. Tujuan dari penelitian ini adalah untuk

mengetahui pengaruh faktor-faktor yang mempengaruhi tunggakan PKB di Kota Medan, faktor tersebut meliputi variabel umur, tingkat pendidikan, pendapatan perbulan dan kesadaran wajib pajak.Jenis penelitian ini adalah penelitian studi kasus dengan eksplanasi assosiatif. Responden adalah wajib pajak PKB di kota Medan, dengan jumlah sampel sebanyak 100 responden. Metode analisis yang digunakan adalah metode skoring dengan likert, dan Regresi Linear Berganda. Hasil yang diperoleh dari penelitian ini adalah bahwa secara parsial variabel tingkat pendidikan, pendapatan dan kesadaran membayar pajak signifikan berpengaruh terhadap tunggakan pajak. Variable yang sangat berpengaruh terhadap tunggakan pajak kendaraan bermotor di kota Medan adalah variabel kesadaran membayar pajak, semakin besar kesadaran membayar pajak maka, akan mengurangi tunggakan pajak kendaraan bermotor di kota Medan.