The influence of Top Management Support

To Accounting Information System

and it’s

Implication to Information Quality

(Survey On Small Taxpayers Office West Java Region 1)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Mengikuti Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntasi Jenjang S-1

Disusun oleh : DEWI YULIANTI

21108093

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

Dalam suatu organisasi, akan dapat meningkatkan efesienasi dan mampu bersaing jika informasi sebagai sumber utama dalam melakukan segala aktivitas dapat dikuasai dengan baik. Apalagi pada era globalisasi yang terjadi saat ini yang ditandai dengan reformasi dibidang informasi. Seiring dengan perkembangan teknologi, diperlukannya dukungan manajemen puncak yang baik dan dapat menunjang penerapan sistem informasi akuntansi demi terciptanya informasi yang berkualitas. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh dukungan manajemen terhadap penerapan sistem informasi akuntansi dn implikasinya pada kualitas informasi.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Unit observasi dalam penelitian ini adalah 10 Kantor Pelayanan Pajak di Kantor Wilayah Jawa Barat 1 dengan unit analisis pegawai pada seksi Pengolahan Data dan Informasi. Pengujian statistik yang digunakan adalah perhitungan korelasi Pearson Product Moment, analisis jalur, koefisiean determinasi, dan uji hipotesis.

Hasil penelitian menunjukan bahwa secara keseluruhan KPP di Kantor Wilayah Jawa Barat 1 memiliki dukungan manajemen puncak yang baik. Sistem informasi akuntansi sudah diterapkan dengan baik dan informasi yang dihasilkan juga sudah berkualitas. Dukungan manajemen puncak memiliki hubungan erat dan berpengaruh positif terhadap penerapan sistem informasi akuntansi. Kemudian secara bersama-sama dukungan manajemen puncak dan penerapan sistem informasi akuntansi berpengaruh positif terhadap kualitas informasi dimana penerapan sistem informasi akuntansi berperan yang lebih dominan.

v

In an organization, will be able to increase efesienasi and able to compete if the information as a major source of all activities can be well controlled. Especially in the era of globalization it is today marked by reforms in the field of information. Along with technological developments, the need for top management support is good and can support the application of accounting information system for the creation of quality information. The purpose of this study was to determine the effect of management support to the application of accounting information systems nd the implications for the quality of information.

The method that been used in this research are descriptive and verification methods. the unit of observation ten small taxpayer office in West Java Regional Office 1 with the unit of analysis were employees in data and information processing section. Statistical test used was the calculation of Pearson Product Moment correlation, path analysis, the coefficient of determination and hypothesis test.

The result showed that in overall small Taxpayer Office in West Java Regional Office 1 has a good top management support. Accounting information system are implemented as well and the resulting information has also been qualified. Top management support has tight relationship and influence positively for the accounting information system implementation. Then simultaneously the top management support and accounting information system implementation influence positively for the information quality where accounting system implementation more dominant role.

vii

SWT yang telah melimpahkan hidayah-Nya kepada penulis, sehingga penulis mampu

menyelesaikan penulisan skripsi dengan judul : “Pengaruh Dukungan Manajemen Puncak Terhadap Sistem Informasi Akuntansi Dan Implikasinya Pada Kualitas Informasi” (Survey pada KPP di Kanwil Jawa Barat 1).

Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu

syarat untuk menempuh jenjang Strata 1 Program Studi Akuntansi guna memperoleh

gelar akademik Sarjana Ekonomi di Universitas Komputer Indonesia Bandung.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak terdapat

kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak lain karena

keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Namun penulis

mengharapkan semoga penulisan skripsi ini dapat memberi manfaat khususnya bagi

penulis dan umumnya bagi pihak lain yang memerlukan.

Selain itu penulis menyadari bahwa penulisan skripsi ini tidak akan terwujud

tanpa adanya bimbingan, dorongan, nasehat, serta doa dan bantuan dari berbagai

pihak, oleh karena itu dalam kesempatan ini penulis ingin mengucapkan terima kasih

yang sebesarnya-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

viii

Ekonomi Universitas Komputer Indonesia Bandung.

4. Lilis Puspitawati, SE., M.Si., Ak., selaku Sekertaris Program Studi Akuntansi

Universitas Komputer Indonesia Bandung

5. Dr. Ely Suhayati, SE., Ak., M.Si selaku Dosen Wali AK 2.

6. Siti Kurnia Rahayu, SE,. M.Ak., Ak., selaku Dosen Pembimbing yang telah

meluangkan waktunya kepada penulis dan dengan sabar serta tekun dalam

membimbing penulis dalam menyusun Usulan Penelitian ini. Sekaligus selaku

pembuka cakrawala penulis dalam melakukan penelitian dan juga banyak

mengajarkan nilai-nilai kehidupan kepada penulis.

7. Dr. Ony Widilestariningtyas, SE., M.Si., selaku penguji 1.

8. Wati Aris Astuti, SE., M.Si., selaku penguji 2.

9. Mba Shenny dan Mba Donna terimakasih telah memberikan informasi yang terkait

dengan jurusan kepada penulis dan canda tawanya.

10.Seluruh Bapak/Ibu Dosen dan Karyawan Universitas Komputer Indonesia

Bandung.

11.Bapak Sandi Syahrulwinata selaku staf Account Representative di KPP Pratama

Sumedang selaku pembimbing dan narasumber selama penulis mengadakan

ix

13.Bapak Ayi Sidik Miraj staf di KPP Garut yang selalu memberikan motivasi kepada

penulis.

14.Seluruh Staf dan Pegawai Kantor Pelayanan Pajak di Wilayah Kota Bandung

15.Untuk Ayahku E. Suhendi , Ibuku Siti Mariam, serta Kakak-kakakku Lutfi

Musfiroh, Hilman Gunawan, Rian Suryana penulis ucapkan banyak terima kasih

untuk semua yang telah diberikan kepada penulis atas doa, dukungan, dan kasih

sayang. Semoga kalian diberi kesehatan dan rejeki yang berlimpah serta selalu

dalam lindungan Allah SWT.

16.Saudara-saudaraku, keponakanku Shilmy Mutia Ramadhan, Aulia Nursaidah,

Ilham Nur Azman, Salman Alfadlan, Melisa Nur Oktaviani

17.Serta Orang-orang yang penulis sayangi Ivan Sidabalok yang selalu memberikan

semangat.

18.Untuk sahabatku Lalan, Epul, Andi, Genda, Slamet, Iman, Iqin, terima kasih atas

kebersamaan, bantuan, tumpangan dan semangatnya sehingga terselesaikannya

penulisan skripsi ini, serta teman-teman akuntansi angkatan 2008 khususnya kelas

AK-2, terima kasih atas kebersamaannya.

19.Serta seluruh pihak yang telah memberikan dukungan dan dorongan baik secara

x

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis

mendapatkan balasan yang setimpal dari Allah SWT, Amin.

Bandung, Juli 2012

Penulis

xi

SURAT PERNYATAAN ... iii

MOTTO ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xvi

DAFTAR TABEL ... xvii

DAFTAR LAMPIRAN ... xxi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

1.4.1 Kegunaan Praktis ... 11

1.4.2 Kegunaan Akademis ... 11

xii HIPOTESIS

2.1 Kajian Pustaka ... 14

2.1.1 Dukungan Manajemen Puncak ... 14

2.1.1.1 Pengertian Dukungan Manajemen Puncak ... 14

2.1.1.2 Indikator Dukungan Manajemen Puncak ... 15

2.1.2 Sistem Informasi Akuntansi ... 16

2.1.2.1 Pengertian Sistem Informasi Akuntansi ... 16

2.1.2.2 Indikator Sistem Informasi ... 18

2.1.3 Kualitas Informasi ... 25

2.1.3.1 Pengertian Informasi ... 25

2.1.3.2 Pengertian Kualitas Informasi ... 26

2.1.3.3 Indikator Kualitas Informasi ... 27

2.1.4 Keterkaitan Variabel Penelitian ... 30

2.1.4.1 Hubungan Dukungan Manajemen Puncak Dengan Sistem Informasi Akuntansi ... 30

xiii

Terhadap Sistem Informasi akuntansi ... 37

2.3.2 Pengaruh Sistem Informasi Akuntansi Terhadap Kualitas Informasi ... 38

2.4 Hipotesis ... 44

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 45

3.2 Metode Penelitian ... 46

3.2.1 Desain Penelitian ... 47

3.2.2 Operasionalisasi Variabel ... 51

3.2.3 Sumber dan Teknik Penentuan Data ... 54

3.2.3.1 Sumber Data ... 54

3.2.3.2 Teknik Penentuan Data ... 54

3.2.4 Sumber Data Teknik Pengumpulan Data ... 56

3.2.4.1 Uji Validitas ... 57

3.2.4.2 Uji Reliabilitas ... 59

3.2.4.3 Hasil Uji Validitas dan Reliabilitas ... 61

3.2.4.4 Pembobotan Nilai yang Diperoleh ... 63

3.2.5 Metode Analisis ... 64

3.2.5.1 Analisis Data Deskriptif ... 64

3.2.5.2 Analisis Data Verifikatif ... 66

xiv

4.1.2 Struktur Organisasi KPP di Kanwil DJP Jawa Barat I 76

4.1.3 Uraian Tugas KPP di Kanwil DJP Jawa Barat I ... 77

4.1.4 Aktivitas KPP di Kanwil DJP Jawa Barat I ... 80

4.2 Karakteristik Responden ... 81

4.2.1 Profil Responden berdasarkan Jenis Kelamin ... 81

4.2.2 Profil Responden Berdasarkan Usia ... 82

4.2.3 Profil Responden Berdasarkan Pendidikan Terakhir . 83 4.2.4 Profil Responden Berdasarkan Masa Kerja ... 84

4.3 Analisis Deskriptif ... 84

4.3.1 Analisis Deskriptif Dukungan Manajemen Puncak . 86 4.3.2 Analisis Deskriptif Sistem Informasi Akuntansi ... 91

4.3.3 Analisis Deskriptif Kualitas Informasi ... 99

4.4 Analisis Verivikatif ... 104

4.4.1 Perhitungan Jalur Pada Sub Struktur Pertama ... 109

4.4.1.1 Menghitung Koefisien Jalur ... 109

4.4.1.2 Mengitung Koefisien Determinasi ... 110

4.4.2 Perhitungan Jalur Pada Sub Struktur Kedua ... 111

4.4.2.1 Mengitung Koefisien Jalur ... 112

4.4.2.2 Menghitung Koefisien Determinasi ... 113

xv

DAFTAR PUSTAKA ... 120

KUESIONER ... 124

LAMPIRAN-LAMPIRAN ... 128

1

1.1 Latar Belakang

Informasi kini memegang peranan yang sangat dominan dalam organisasi.

Bahkan dapat dikatakan siapa yang memiliki dan menguasai informasi dengan

lengkap secara nasional, internasional, maka organisasi tersebutlah yang terkaya

di dunia. Tanpa adanya informasi yag berkualitas, para manajer, karyawan, dan

anggota-anggota organisasi lainnya tidak dapat mengambil keputusan yang efisien

dan efektif dalam rangka mencapai tujuan organisasi (Gaol: 2008).

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan

lebih berarti bagi yang menerimanya dan mempunyai nilai yang nyata atau yang

dapat dirasakan dalam keputusan-keputusan yang sekarang atau yang akan datang

(Mardi, 2011). Sedangkan data adalah deretan fakta-fakta yang menggambarkan

kejadian yang terjadi dalam organisasi lingkungan fisik sebelum diorganisasi atau

diatur ke dalam bentuk yang dapat dimengerti dan digunakan orang (Laudon:

2004).

Selanjutnya menurut Mc. Leod (2004) informasi dikatakan berkualitas

apabila memiliki ciri-ciri yaitu seperti akurat, relevan, tepat waktu, dan lengkap.

Yang dimaksud informasi yang akurat adalah informasi harus tepat dan andal,

bebas dari kesalahan dan tidak menyesatkan bagi pemakai informasi. Kemudian

informasi yang berkualitas adalah informasi lengkap yaitu informasi harus

diberikan secara lengkap. Misalnya informasi tentang penjualan tidak ada

yang berkaitan dengan sejauh mana informasi tersebut dapat membuat perbedaan

untuk alternatif pengambilan keputusan. Selanjutnya informasi yang tepat waktu

adalah informasi yang harus tersedia pada saat dibutuhkan kareana berhubungan

dengan pengambilan keputusan atau kebijakan (George and William: 2001).

Pada organisasi publik informasi juga sangat diperlukan, yaitu informasi

mengenai setiap aspek kebijakan pemerintah yang dapat dijangkau publik

(Meutiah, 2002:151). Tetapi pada praktiknya, kualitas informasi sektor publik di

Indonesia belum baik. Hal ini ditunjukkan dari hasil audit BPK bahwa dari total

84 kemente-rian/lembaga (K/L) dan 466 pemerintah daerah, baru 53 K/L dan 32

pemda yang laporan keuangannya mendapat opini wajar tanpa pengecualian

(Boediono : 2011). Inti dari pelaporan keuangan pemerintah pusat dan daerah

adalah ketertiban dalam penggunaan uang negara sebagai basis dalam

memperbaiki tata kelola pemerintahan (good governance). Oleh karena itu

(permasalahan) ini harus dituntaskan (Boediono : 2011).

Kemudian sistem perpajakan melalui teknologi informasi dalam sistem

informasi d DJP masih menunjukan hasil informasi yang kurang optimal. Hal ini

ditunjukan oleh Badan Pemeriksaan Keuangan (BPK) yang masih menemukan 12

ketidakwajaran dalam pengelolaan keuangan yang dilakukan oleh pemerintah

pada Laporan Keuangan Pemerintah Pusat (LKPP) tahun 2008. Dalam hasil

pemeriksaan tersebut BPK mencatat masih ada sebagian departemen penting

masih memiliki opini Wajar Dengan Pengecualian (WDP) dan Tidak

Memeberikan Pendapat (TMP) dalam hasil audit laporan keuangannya (Hanif

Kebutuhan akan informasi yang cepat dan akurat sangat diperlukan dalam

proses pengambilan keputusan bisnis. Menurut George and William (2001)

dengan adanya sistem yang baik diharapkan dapat menghasilkan suatu informasi

yang berkualitas tinggi. Diperlukan adanya sistem informasi yang cerdas dan

terpadu serta mampu mengolah data terdistribusi pada jaringan komputer yang

luas dengan dukungan teknologi (Marimin, dkk: 2006).

Diterapkannya Sistem Informasi Direktorat jederal Pajak (SIDJP)

khususnya dalam hal yang berkaitan dengan informasi akuntansi yaitu Program

Aplikasi Modul Negara (MPN), informasi penerimaan pajak dan pelaporan Surat

Pemberitahuan (SPT) dari seluruh Kantor Pelayanan Pajak (KPP) yang dihasilkan

belum menunjukan kualitas yang baik dalam hal ketepatan waktu. Hal ini di

tunjukan dengan Program Aplikasi Modul Penerimaan Negara (MPN) di KPP

yang kemudian tersentralisasi di kantor pusat memiliki kendala kelambatan

perolehan informasi yang diperlukan. Hal ini disebabkan oleh sistem informasi

yang lambat (R. Dhias Prayoga :2012).

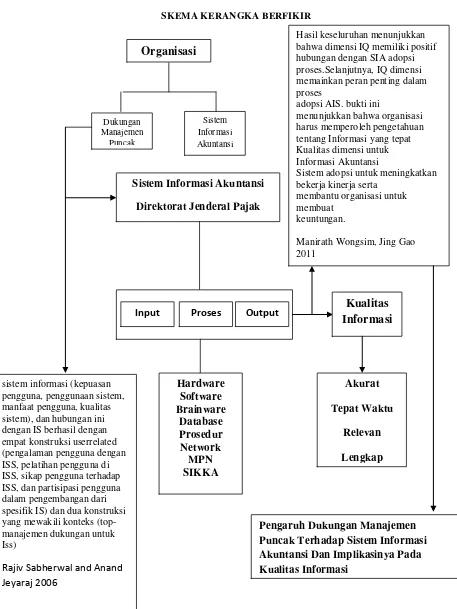

Kualitas informasi memiliki hubungan positif dengan proses adopsi SIA

karena kualitas informasi memainkan peran penting dalam proses implementasi

SIA. Ini menunjukkan bahwa organisasi harus memberikan perhatian khusus pada

kualitas informasi melalui penerapan Sistem Informasi Akuntansi yang baik. Hal

ini akan berpengaruh terhadap meningkatnya kinerja serta membantu organisasi

untuk membuat keuntungan (Wongsim and Gao : 2011).

Sistem informasi adalah serangkaian prosedur formal di mana data

penggunaanya. Sistem informasi didekomposisikan menjadi berbagai subsistem

dasar yang salah satunya adalah Sistem Informasi Akuntansi (Hall:2007).

Penerapan SIA memegang peranan yang sangat penting dalam menghasilkan

informasi keuangan yang berkualitas, karena penerapan sistem informasi

akuntansi dapat memastikan pengambilan keputusan yang lebih baik, sistem

pengendalian internal yang lebih baik, memfasilitasi proses transaksi keuangan,

dan meningkatkan kualitas laporan keuangan (Sajadi, et all: 2008).

Agar peranan tersebut dapat tercapai, maka perusahaan harus

memperhatikan penerapan sistem informasi akuntansi dalam perusahaannya

(Krismiaji, 2002:13). Sistem informasi akuntansi berperan penting dalam

memudahkan manajemen mengelola perusahaan. Sistem informasi akuntansi tidak

hanya digunakan untuk mencatat transaksi keuangan yang telah terjadi saja,

namun sistem informasi akuntansi merupakan alat yang digunakan manajemen

untuk melaksanakan bisnis utama perusahaan (Mulyadi, 2001:31).

SIA dapat di definisikan sebagai kumpulan dari subsistem-subsistem yang

saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk

mengolah data keuangan menjadi informasi keuangan yang diperlukan oleh

pengambil keputusan dalam proses pengambilan keputusan (Azhar Susanto:2004).

Maka dengan adanya sistem informasi akuntansi yang berkualitas maka bisnis

perusahaan akan berjalan dengan baik, karena informasi yang dihasilkan juga

berkualitas.

Direktorat Jenderal Pajak memiliki sistem informasi yang dikembangkan

dan Pembayaran Pajak (MP3) yang sekarang digantikan oleh Modul Penerimaan

Negara (MPN) dan Sistem Informasi Keuangan, Kepegawaian dan Aktiva

(SIKKA). Sistem ini adalah suatu sistem yang terstruktur untuk mengatur

penerimaan, penyetoran, pengumpulan data, pencatatan, pengikhtisaran, sampai

dengan pelaporan yang berhubungan dengan penerimaan negara (SE –

24/PJ/2010)

Pada kenyataannya, sistem informasi akuntansi pada organisasi publik

belum meunjukkan berkualitas. Hal ini ditunjukkan dengan pernyataan bahwa

kualitas informasi yang buruk dipengaruhi oleh implementasi Sistem Informasi

Akuntansi. Temuan menunjukkan bahwa pelaksanaan Sistem Informasi Akuntansi

dapat menyebabkan pengambilan keputusan oleh manajer, yang lebih baik dan

sistem pengendalian internal lebih efektif, serta peningkatan kualitas laporan

keuangan dan memfasilitasi proses transaksi keuangan (Sabherwal et al:2006).

Kualitas Informasi menjadi salah satu perhatian khusus bagi Direktorat

Jenderal Pajak. Direktorat Jenderal Pajak dapat memonitor dan mengawasi

penerimaan pajak secara on-line melalui sistem Modul Penerimaan Negara,

dimana masih ada kelemahan dalam sistem tersebut (Darmin Nasution, 2007).

Fenomena mengenai sistem informasi akuntasi juga terdapat di KPP Pratama

yaitu pada saat diperlukan laporan tidak dapat diterima pada saat itu pun,

data-data yang diperlukan belum lengkap karena aplikasi yang satu dengan yang lain

nyah tidak terintegrasi (R. Dhias Prayoga :2012).

Menurut Azhar Susanto Sistem Informasi Akuntansi dapat didefinisikan

non fisik yang saling berhubungan dan bekerja satu sama lain secara harmonis

untuk mengolah data transaksi yang berkaitan dengan masalah keuangan menjadi

informasi keuangan. Komponen yang termasuk di dalam sistem informasi

akuntansi terdiri dari hardware, software, brainware, prosedur, database dan

jaringan komunikasi. Hardware terbagi kedalam beberapa bagian seperti bagian

input, bagian pengolahan atau procesor dan memori, bagian output dan bagian

komunikasi. Bagian dari hardware tersebut satu sama lain harus berhubungan dan

bekerjasama secara harmonis atau berintegrasi membentuk hardware sistem

informasi akuntansi. Hardware yang digunakan untuk sistem informasi akuntansi

harus juga sesuai atau harmonis dengan kebutuhan sistem informasi akuntansi

yang diterapkan dan kemampuan keuangan perusahaan (Azhar Susanto : 2004).

Brainware adalah ‘orang’ yang memiliki, membangun dan menjalankan

sistem informasi akuntansi (Azhar Susanto, 2004:85). Prosedur adalah rangkaian

aktivitas yang menghubungkan aktivitas satu dengan aktifitas lainnya. Dalam

sistem informasi akuntansi atau pengolahan transaksi prosedur mengatur

langkah-langkah yang dilakukan dalam siklus pengolahan transaksi. Antara prosedur satu

dan prosedur yang lainnya harus terjalin kerjasama yang harmonis atau bersinergi.

Jangan sampai satu prosedur berjalan sendiri dan tidak terkait dengan prosedur

yang lain (Azhar Susanto, 2004:90). Database dalam arti luas merupakan

data-data yang ada di perusahaan sedangkan dalam arti sempit database merupakan

data-data yang ada dalam komputer. Data-data dalam database (arti sempit) satu

sama lain harus berhubungan secara harmonis atau berintegrasi. Integrasi yang

Jaringan telekomunikasi (network) disebut juga sebagai jaringan

komunikasi data. Pada dasarnya merupakan penggunaan media elektronik atau

sinar untuk memindahkan data dari satu lokasi ke satu atau beberapa lokasi lain.

Komponen-komponen yang digunakan dalam jaringan komunikasi data satu sama

lain harus berintegrasi secara harmonis atau bersinergi membentuk jaringan

komunikasi dalam sistem informasi akuntansi (Azhar Susanto, 2004:92).

Masih menurut Azhar Susanto (2004:84) Software adalah kumpulan dari

program-program yang digunakan untuk menjalankan aplikasi tertentu. Software

terbagi 2 kelompok besar yaitu software sistem dan software aplikasi. Software

sistem terbagi lagi ke dalam beberapa kelompok yaitu sistem operasi, interpreter

dan kompiler. Sedangkan software aplikasi terbagi ke dalam beberapa jenis

software tergantung aplikasi yang akan digunakan. Semua software di atas harus

dapat terintegrasi secara harmonis (bekerja dengan baik).

Fenomena yang terjadi pada KPP Pratama Sumedang berdasarkan survey

pendahuluan, mengenai hardware belum sesuai dengan kebutuhan user. Masalah

yang terjadi pada software adalahselalu bermasalah dengan virus dan aplikasinya

masih terdapat adanya stand alone (R. Dhias Prayoga: 2012).

Penerapan dan pengembangan sistem informasi di setiap organisasi guna

mecapai tujuan yang diharapkan tidak terlepas dari keterlibatan dukungan

manjaemen puncak (Sadatamrul: 2004). Manajemen puncak dalam organisasi

harus mendapatkan pengetahuan tentang kualitas informasi yang tepat dalam

penerapan Sistem Informasi Akuntansi guna meningkatkan kinerja serta

Jeyaraj, Charles Chowa:2006). Manajemen puncak pada perusahaan harus

mengetahui dan memahami secara penuh mengapa perusahaan mengadopsi sistem

informasi yang baik, karena akan berhubungan erat dengan strategi yang

digunakan untuk meningkatkan daya saing perusahaan (Kim:2007).

Sistem informasi akuntansi mempunyai peran penting dalam

menyediakan informasi bagi perusahaan/organisasi terutama mengenai informasi

laporan keuangan dibutuhkan oleh berbagai macam pihak yang berkepentingan,

terutama pihak-pihak luar perusahaan seperti pemerintah, dan pihak yang

memerlukan informasi. Untuk mencapai keberhasilan sistem sangat diperlukan

peningkatan komitmen dari manajemen sekaligus keterlibatan manajemen

sekaligus pemakai dalam upaya pengembangan sistem informasi, sehingga

pemakai dapat menerima dan menggunakan sistem informasi yang dikembangkan

dan akhirnya dapat meningkatkan kepuasan pemakai (Elfreda Aplonia :2004).

Dukungan manajemen dalam pengembangan sistem informasi akuntansi

dapat berupa bentuk berkomitmen pada waktu, biaya, dan sumber daya untuk

mendukung pengembangan sistem informasi agar terjadi kemitraan pada jangka

panjang dan perusahaan juga dapat berlangsung berproses secara stabil. Salah satu

hal yang penting bagi manajemen puncak dalam menjalankan bisnis adalah harus

dapat selalu mengembangkan dan menciptakan satu nilai bagi perusahaan agar

dapat meningkatkan kinerja organisasi (Chen dan Paulraj :2004).

Top manajemen merupakan pihak yang bertanggungjawab atas

penyediaan pedoman umum bagi kegiatan sistem informasi dalam organisasinya.

organisasi dapat menjadi suatu faktor yang sangat penting dalam menentukan

keberhasilan semua kegiatan yang berkaitan dengan sistem informasi

(Hasmi:2004). Fenomena mengenai kurangnya dukungan manajemen terlihat

masih banyaknya pegawai yang belum dapat mengoperasi komputer (R. Dhias

Prayoga:2012).

Berdasarkan latar belakang yang dipaparkan diatas, penulis tertarik untuk

melakukan penelitian dengan judul “Pengaruh Dukungan Manajemen Terhadap Sistem Informasi Akuntansi Dan Implikasinya Pada Kualitas Informasi” (Survey Pada KPP di Kanwil Jawa Barat 1).

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas, penulis

mengidentifikasi masalah antara lain sebagai berikut:

1. Dukungan manajemen puncak yang belum optimal pada pengembangan

sistem informasi akuntansi dikarenakan tidak semua pegawai dapat

mengoperasikan komputer.

2. Teknologi jaringan yang lambat mengakibatkan sistem informasi akuntansi

tidak tersedia pada saat itu pun.

3. Sofware MPN di KPP seringkali tidak dapat digunakan ketika kantor pusat

sedang melakukan maintenance (pemeliharaan).

4. Keakuratan sistem informasi yang diperlukan agar mencapai tingkat kualitas

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan diatas, timbul

beberapa pertanyaan yang merupakan rumusan masalah dari penelitian ini, yaitu:

1. Bagaimana Dukungan Manajemen Puncak pada KPP di Kanwil Jawa Barat 1

2. Bagaimana Sistem Informasi Akuntansi pada KPP di Kanwil Jawa Barat 1

3. Bagaimana Kualitas Informasi yang dihasilkan KPP di Kanwil Jawa Barat 1

4. Seberapa Besar Pengaruh Dukungan Manajemen Puncak terhadap Sistem

Informasi Akuntansi dan Implikasinya pada Kualitas Informasi pada KPP di

Kanwil Jawa Barat 1.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penulis melakukan penelitian ini untuk mengumpulkan data dan

informasi yang menjadi titik perhatian dalam penelitian ini adalah Dukungan

Manajemen Puncak, Sistem Informasi Akuntansi, dan Kualitas Informasi.

1.3.2 Tujuan Penelitian

1. Untuk mengetahui Dukungan Manajemen Puncak pada KPP di Kanwil Jawa

Barat 1

2. Untuk mengetahui Sistem Informasi Akuntansi KPP di Kanwil Jawa Barat 1

3. Untuk mengetahui Kualitas Informasi yang dihasilkan KPP di Kanwil Jawa

Barat 1

4. Untuk mengetahui Pengaruh Dukungan Manajemen Puncak terhadap Sistem

Informasi Akuntansi dan Implikasinya pada Kualitas Informasi KPP KPP di

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan tambahan informasi mengenai

Pengaruh Dukungan Manajemen Puncak terhadap Sistem Informasi Akuntansi

dan Implikasinya pada Kualitas Informasi KPP di Kantor Wilayah Jawa Barat 1.

1.4.2 Kegunaan Akademis

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk

menambahkan pengetahuan, dan juga memperoleh gambaran langsung

mengenai Pengaruh Dukungan Manajemen Puncak terhadap Sistem

Informasi Akuntansi dan Implikasinya pada Kualitas Informasi KPP di

Kanwil Jawa Barat 1.

2. Bagi Instansi

Penelitian ini diharapkan dapat memberikan pandangan dari sisi akademis

mengenai Pengaruh Dukungan Manajemen Puncak terhadap Sistem

Informasi Akuntansi dan Implikasinya pada Kualitas Informasi KPP di

Kanwil Jawa Barat 1.

3. Bagi Peneliti Lain

Peneliti mengharapkan hasil penelitian ini dapat dijadikan sebagai bahan

tambahan pertimbangan dan pemikiran dalam penelitian lebih lanjut dalam

bidang yang sama, yaitu Pengaruh Dukungan Manajemen Puncak terhadap

Sistem Informasi Akuntansi dan Implikasinya pada Kualitas Informasi KPP

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Dalam penelitian ini penulis berencana melaksanakan penelitian pada

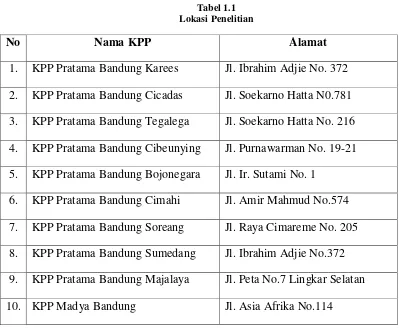

[image:26.595.113.512.232.560.2]Kantor Pelayanan Pajak di Kanwil Jawa Barat 1

Tabel 1.1 Lokasi Penelitian

No Nama KPP Alamat

1. KPP Pratama Bandung Karees Jl. Ibrahim Adjie No. 372

2. KPP Pratama Bandung Cicadas Jl. Soekarno Hatta N0.781

3. KPP Pratama Bandung Tegalega Jl. Soekarno Hatta No. 216

4. KPP Pratama Bandung Cibeunying Jl. Purnawarman No. 19-21

5. KPP Pratama Bandung Bojonegara Jl. Ir. Sutami No. 1

6. KPP Pratama Bandung Cimahi Jl. Amir Mahmud No.574

7. KPP Pratama Bandung Soreang Jl. Raya Cimareme No. 205

8. KPP Pratama Bandung Sumedang Jl. Ibrahim Adjie No.372

9. KPP Pratama Bandung Majalaya Jl. Peta No.7 Lingkar Selatan

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian adalah dimulai pada bulan Maret

[image:27.595.107.516.209.465.2]2012 sampai dengan Agustus 2012.

Tabel 1.2 Waktu Penelitian

Tahap Prosedur

Bulan April 2012 Mei 2012 Juni 2012 Juli 2012 Agust 2012 I

Tahap Persiapan :

1.Membuat outline dan proposal UP 2.Bimbingan dengan dosen pembimbing 3.Mengambil formulir penyusunan UP 4.Menentukan tempat penelitian

II

Tahap Pelaksanaan :

1.Mengajukan outline dan proposal Up 2.Meminta surat pengantar ke Kanwil DJP Jabar I

3.Penelitian di Kantor Pelayanan Pajak 4.Penyusunan skripsi

III

Tahap Pelaporan :

1.Menyiapkan draft skripsi 2.Sidang akhir skripsi

14 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Dukungan Manajemen Puncak ( Top Manajemen Support) 2.1.1.1 Pengertian Dukungan Manajemen Puncak

Setiap oganisasi dalam usaha mencapai tujuan, dan mengukurnya

sampai sejauh mana keberhasilan yang dapat dicapai, dan itu memerlukan

dukungan manajemen puncak.

Menurut Chen dan Paulraj (2004) mendefinisikan dukungan manajemen

puncak sebagai berikut:

“Berkomitmen pada waktu, biaya, dan sumber daya untuk mendukung supplier agar terjadi kemitraan pada jangka panjang dan perusahaan juga dapat berlangsung berproses secara stabil. Salah satu hal yang penting bagi manajemen puncak dalam menjalankan bisnis adalah harus dapat selalu mengembangkan dan menciptakan satu nilai bagi perusahaan agar dapat meningkatkan kinerja organisasi.”

Sedangkan dukungan manajemen puncak menurut Hasmi (2004) menurut

adalah sebagai berikut:

“Pihak yang bertanggungjawab atas penyediaan pedoman umum bagi kegiatan sistem informasi. Tingkat dukungan yang diberikan oleh manajemen puncak bagi sistem informasi organisasi dapat menjadi suatu faktor yang sangat penting dalam menentukan keberhasilan semua kegiatan yang berkaitan dengan sistem informasi”

Berdasarkan definisi-definisi diatas maka disimpulkan bahwa dukungan

manajemen pucak adalah pihak yang bertanggung jawab atas penyediaan

pedoman dengan komitmen dalam hal waktu, biaya, dan sumber daya untuk

2.1.1.2 Indikator Dukungan Manajemen Puncak (top management support)

Adapun komponen – komponen Dukungan Manajemen Puncak menurut

Chen dan Paulraj (2004) adalah sebagai berikut :

1. Decision Quality (Keputusan yang berkualitas)

Keputusan yang berkualitas adalah inti dari semua perencanaan adalah pengambilan keputusan, suatu pemilihan cara bertindak. Dalam hubungan ini kita melihat keputusan sebagai suatu cara bertindak yang dipilih oleh manajer sebagai suatu yang paling efektif, berarti penempatan untuk mencapai sasaran dan pemecahan masalah. Sesuai keinginan dan harapan.

2. Decision Acceptance (Penerimaan Keputusan)

Penerimaan keputusan adalah suatu reaksi terhadap beberapa solusi

alternatif yang dilakukan secara sadar dengan cara menganalisa

kemungkinan-kemungkinan dari alternatif tersebut bersama

konsekuensinya. Setiap keputusan akan membuat pilihan terakhir, dapat

berupa tindakan atau opini.

3. Satisfaction with the Decision Process (Kepuasan dengan proses

Keputusan)

Kepuasan dengan proses keputusan bahwa kepuasan sebagai respon

emosional menunjukkan perasaan yang menyenangkan berkaitan dengan

4. Development of Participant Skills (Membangun keahlian partisipan).

Membangun keahlian partisipan adalah keterlibatan mental dan emosi

serta pisik pegawai dalam memberikan respon terhadap kegiatan yang

dilaksanakan dalam proses pengambilan keputusan serta mendukung

pencapaian tujuan dan bertanggung jawab atas keterlibatannya.

2.1.2 Sistem Informasi Akuntansi (Accounting Information System) 2.1.2.1 Pengertian Sistem Informasi Akuntansi

Definisi sistem menurut James A. Hall (2007:6) adalah sebagai berikut: “Sistem adalah kelompok dari dua atau lebih komponen atau subsistem

yang saling berhubungan yang berfungsi dengan tujuan yang sama”

Sedangkan definisi sistem menurut Azhar Susanto (2009:18) adalah

sebagai berikut:

“Sistem adalah kumpulam/group dari subsistem/bagian/komponen apapun baik phisik ataupun non-phisik yang saling berhubungan satu smaa lain dan bekerja sama secara harmonis untuk mencapai tujuan tertentu”

Definisi informasi menurut Mardi (2011:13) adalah sebagai berikut:

“Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih

berarti bagi yang menerimanya”

Kemudian definisi informasi menurut Marhall B. Romney & Paul J.

steinbart (2011:25) adalah sebagai berikut:

Definisi Sistem Informasi menurut James A. Hall (2007:4) adalah

sebagai berikut “Sistem informasi adalah serangkaian prosedur formal dimana

data dikumpulkan diproses menjadi informasi dan di distribusikan ke para

pengguna”

Sedangkan definsi Sistem Informasi menurut Laudon dalam Azhar

Susanto (2009:55) adalah sebagai berikut :

“Sistem Informasi merupakan komponen-komponen yang saling berhubungan dan bekerja sama untuk mengumpulkan, memproses, menyimpan, dan menyebarkan informasi untuk mendukung pengambilan keputusan, koordinasi, pengendalian, dan untuk memberikan gambaran aktivitas didalam perusahaan”

Definisi Sistem Informasi Akuntansi menurut George H. Bodnar &

William S. Hopwood (2006:3) adalah sebagai berikut:

“Sistem Informasi Akuntansi merupakan kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi”

Sedangkan definisi Sistem Informasi Akuntansi menurut Azhar

Susanto(2009:124) adalah sebagai berikut :

“Sistem Informasi Akuntansi dapat di definisikan sebagai kumpulan dari subsistem-subsistem yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mengolah data keuangan menjadi informasi keuangan yang diperlukan oleh pengambil keputusan dalam proses pengambilan keputusan”.

Berdasarkan pengertian-pengertian diatas maka sistem informasi akuntansi

adalahkumpulan dari sumber-sumber seperti orang dan peralatan yang dirancang

untuk mentransformasikan data keuangan dan data lainnya menjadi informasi, dan

2.1.2.2 Indikator Sistem Informasi Akuntansi

Adapun komponen – komponen Sistem Informasi Akuntansi menurut

Azhar Susanto (2009:139-245), adalah sebagai berikut :

1. Hardware

Hardware merupakan peralatan phisik yang dapat digunakan untuk

mengumpulkan, memasukan, memproses, menyimpan dan mengeluarkan hasil

pengolahan data dalam bentuk Informasi. Bagian–bagian hardware terdiri atas:

a. Bagian Input (Input device)

Peralatan input merupakan alat-alat yang dapat digunakan untuk

memasukan data kedalam komputer seperti, keyboard, mouse, scanner, dll.

b. Bagian Pengolahan Utama dan Memori

CPU (Central Prossesing Unit) yang selama ini mungkin kita kenal adalah

merupakan rumah atau (box) dari komponen-komponen lainnya, seperti :

1) Processor (otak computer)

2) Memory

3) Motherboard

4) Hardisk

5) Floppy disk

6) CD ROM

7) Expansion slot

8) Devices controller (multi I/O, VGA card, Sound card)

9) Komponen lainnya (fan, baterai, conector, dll)

c. Bagian Output ( Output Device )

Peralatan Output merupakan peralatan – peralatan yang digunakan untuk

mengeluarkan informasi hasil pengolahan data. Beberapa macam peralatan

output yang sering digunakan seperti : printer, layar monitor, speaker

LCD, dll.

d. Bagian komunikasi

Peralatan komunikasi adalah peralatan yang harus digunakan agar

komunikasi data bisa berjalan dengan baik. Seperti, Network card untuk

LAN, wireless LAN, dan lain-lain.

2. Software

Software adalah kumpulan dari program-program yang digunakan untuk

menjalankan aplikasi tertentu pada Komputer, sedangkan program merupakan

kumpulan dari perintah-perintah komputer yang tersusun secara sistematis.

Pengelompokan software meliputi :

a. Operating system (sistem operasi)

Berfungsi untuk mengendalikan hubungan antara komponen-komponen

yang terpasang dalam Komputer. Misalnya antara keyboard dengan CPU,

Layar monitor, dan lain-lain. Contohnya : Microsoft Windows, Linux, dll.

b. Interpreter dan comlier

1) Interpreter merupakan software yang berfungsi sebagai penterjemah

bahasa yang dimengerti manusia kedalam bahasa komputer atau

bahasa mesin perintah per perintah. Contoh : Microsoft access,

2) Complier (komplier) untuk menterjemahkan bahasa manusia kedalam

bahasa komputer secara langsung satu file.

c. Perangkat lunak aplikasi

Merupakan software jadi yang siap untuk digunakan. Software ini dibuat

oleh perusahaan perangkat lunak (software house) baik dalam maupun luar

negeri. Quicken merupakan salah satu contoh software sistem informasi

akuntansi yang sangat baik.

3. Brainware

a. SDM Sistem Informasi dan Organisasi

Sumber Daya Manusia SIA merupakan sumber daya yang terlibat dalam

pembuatan sistem informasi. Pengumpulan dan pengolahan data,

pendistribusian dan pemanfaatan informasi yang dihasilkan oleh sistem

informasi tersebut. Brainware dikelompokan sebagai berikut :

1) Pemilik sistem informasi

Pemilik sistem informasi merupakan sponsor terhadap

dikembangkannya sistem informasi. Selain bertanggung jawab terhadap

biaya dan waktu yang digunakan untuk pengembangan SI pemilik juga

berperan sebagai penentu apakah sistem tersebut diterima atau ditolak.

2) Pemakai sistem informasi

Biasanya para pemakai merupakan orang yang hanya akan

menggunakan sistem informasi yang telah di kembangkan (end user)

kesempatan yang harus diambil, kebutuhan yang harus dipenuhi,

batasan-batasan bisnis yang harus termuat dalam sistem informasi.

4. Prosedur

Prosedur merupakan rangkaian aktivitas atau kegiatan yang dilakukan secara

berulan-ulang dengan cara yang sama. Prosedur merupakan komponen dari

sistem informasi akuntansi yang sering dilupakan, padahal tanpa prosedur yang

benar, sistem informasi sehebat apapun akan menghadapi resiko tidak berjalan

sebagaimana yang diharapkan. Prosedur penting dimiliki suatu organisasi agar

segala sesuatu dapat dilakukan secara seragam. Pada dasarnya melakukan

sesuatu kegiatan berdasarkan Informasi yang masuk dalam persepsi yang

dimiliki tentang informasi tersebut, karena itu aktivitas merupakan fungsi dari

sistem informasi. Aktivitas bisnis merupakan kegiatan yang dilakukan

sehari-hari untuk mendukung tujuan organisasi, sedangkan aktivitas sistem informasi

merupakan kegiatan-kegiatan yang dilakukan untuk mendukung jalannya

bisnis perusahaan agar berjalan dengan baik. Fungsi merupakan kumpulan

aktivitas yang mendukung operasi bisnis suatu organisasi. Mereka biasanya

meliputi beberapa aktivitas berbeda yang saling membantu untuk hal-hal yang

sifatnya lebih umum.

5. Database dan Sistem Manajemen Database

Sistem database merupakan sistem pencatatan dengan menggunakan komputer

yang memiliki tujuan untuk memelihara informasi agar selalu siap pada saat

a. Media dan Sistem penyimpanan data

Media dan system penyimpanan data terdiri dari dua :

1) Media penyimpanan data berurutan – melalui media ini record-record

data akan dibaca dengan cara yang sama dengan saat penyimpanan.

Sebagai contoh adalah pita magnetic (magnetic tape).

2) Media penyimpanan secara langsung – memungkinkan pemakai (user)

membaca data dalam urutan yang dibutuhkan tanpa perlu memperhatikan

urutan penyusunan secara physic dari media penyimpanan data tersebut.

b. Sistem Pengolahan

Ada dua cara pengolahan data yaitu :

1) Pengolahan secara Batch (mengumpulkan terlebih dahulu)

2) Pengolahan secara On-line

c. Organisasi Database

1) Organisasi data pada database tradisional

Memiliki tujuan agar sistem informasi secara efektif memberikan

informasi yang akurat, relevan, tepat waktu dan lengkap. Tapi ada

beberapa kelemahan dalam sistem ini seperti:

a) Data rangkap dan tidak konsisten

b) Kesulitan mengakses data

c) Data terisolasi

d) Data sulit diakses secara bersamaan

e) Masalah keamanan data

2) Organisasi database modern

Memberikan banyak keuntungan bagi implementasi Sistem Informasi

Akuntansi.

d. Model-model data.

Secara umum model data terbagi dalam beberapa model yaitu :

1) Model hierarki – model data yang menggambarkan hubungan antara data

berdasarkan tingkatnya.

2) Model network– model data yang menggambarkan hubungan antara data

berdasarkan kepentingannya.

3) Model relasi – model data yang disusun berdasarkan pada hubungan

antar dua entitas/ organisasi.

6. Teknologi Jaringan Telekomunikasi

a. Perkembangan teknologi jaringan komunikasi

1) Penggabungan computer dan komunikasi

2) Jaringan informasi superhighway

b. Komponen-komponen dan fungsi dari sistem telekomunikasi

c. Topologi jaringan telekomunikasi

Ada empat topologi jaringan yang digunakan yaitu :

1) Star network

2) Bus network

3) Ring network

d. Jaringan berdasarkan Geografi

1) LAN (Local Area Network)

Merupakan jaringan yang ada pada lokasi tertentu misalnya suatu ruang

atau suatu gedung.

2) WAN (Wide Area Network)

Merupakan jaringan yang tersebar ke beberapa lokasi. Atau bias juga di

bilang kalau WAN adalah kumpulan dari beberapa LAN yang

terhubung secara On-line melalui modem atau internet.

e. Penggunaan telekomunikasi

1) , data conferencing dan video converencing

2) Surat elektronik ( elektronik mail)

3) Surat suara (voice mail)

4) Mesin fax

5) Layanan informasi digital

6) Teleconferencing Perpindahan data secara elektronik

7) Perangkat untuk kerja berkelompok (groupware)

7. Modul Penerimaan Negara

Adalah suatu sistem yang terstruktur untuk mengatur proses penerimaan,

penyetoran, pengumpulan data, pencatatan, pengikhtisaran, sampai dengan

pelaporan yang berhubungan dengan penerimaan negara.

8. Sistem Informasi Keuangan, Kepegawaian dan Aktiva

Adalah suatu sistem digunakan untuk melaporkan data dan aktivitas pegawai

2.1.3 Kualitas Informasi (Information Quality) 2.1.3.1 Pengertian Informasi

Tujuan utama akuntansi adalah menyediakan informasi yang berguna

untuk pengambil keputusan. Hasil akhir informasi akuntansi adalah keputusan

yang dibuat oleh pengguna informasi yang memiliki kepentingan dalam kinerja

keuangan perusahaan.

Menurut Mardi (2011:13) memberikan penjelaskan informasi sebagai

berikut, “Informasi adalah data yang diolah menjadi bentuk yang lebih berguna

dan lebih berarti bagi yang menerimanya”

Bodnar & Hopwood (2010:40), memberikan penjelasan mengenai

informasi akuntansi sebagai berikut :

“Dimana cara kita mengukur dan mengkomunikasikan peristiwa ekonomi. engelola bisnis, melakukan investasi, atau memantau bagaimana menerima dan menggunakan pendapatan dengan konsep-konsep akuntansi dan informasi akuntansi”

Berdasarkan pengertian-pengertian diatas maka kesimpulan informasi

akuntasi adalah data yang telah diolah melalui suatu proses menjadi suatu bentuk

yang lebih bernilai dan berguna bagi yang menerimanya serta dapat digunakan

sebagai dasar dalam pengambilan keputusan baik pada saat ini maupun dimasa

2.1.3.2 Pengertian Kualitas Informasi

Menurut Shiper dan Vincent dalam (Bavega:2003) menjelaskan

bahwa :

“Kualitas informasi akuntansi merupakan konsep kompleks dan memiliki banyak definisi. Literatur tentang kualitas kualitas informasi akuntansi keuangan terletak di berbagai bidang seperti relevansi nilai informasi akuntansi, konservatisme akuntansi, dan manajemen laba. Keputusan kegunaan adalah ciri utama kualitas akuntansi keuangan seperti menangkap nilai informasi akuntansi bagi pihak yang berkepentingan dalam membuat keputusan mereka.”

Sedangkan Menurut Mc. Leod dalam Azhar Susanto (2009:40)

menjelaskan tentang kualitas informasi sebagai berikut, “Informasi dikatakan

berkualitas apabila memiliki ciri-ciri yaitu seperti : Akurat, relevan, tepat waktu, dan lengkap.”

Berdasarkan pengertian-pengertian diatas maka kesimpulan kualitas

informasi akuntansi adalah data yang telah diolah melalui suatu proses

menjadi suatu bentuk yang lebih bernilai dan berguna bagi yang

menerimanya serta dapat digunakan sebagai dasar dalam pengambilan

keputusan baik pada saat ini maupun dimasa yang akan datang dan sangat

penting bagi pihak yang berkepentingan dalam membuat keputusan.

Dalam penelitian ini penulis menggunakan pengertian Kualitas Informasi

2.1.3.3 Indikator Kualitas Informasi

Menurut Mc. Leod Mc. Leod & Schell (2007:46) mengatakan bahwa suatu

informasi yang berkualitas harus memiliki ciri-ciri sebagai berikut :

1. Akurat

Artinya informasi harus mencerminkan keadaan yang sebenarnya.

Pengujian terhadap hal ini biasanya dilakukan melalui pengujian yang

dilakukan oleh dua orang atau lebih yang berbeda dan apabila hasil

pengujian tersebut menghasilkan hasil yang sama maka dianggap data

tersebut akurat.

2. Tepat Waktu

Artinya informasi itu harus tersedia atau ada pada saat informasi tersebut

diperlukan, tidak besok atau beberapa jam lagi.

3. Relevan

Artinya informasi yang diberikan harus sesuai dengan yang dibutuhkan.

Kalau kebutuhan informasi ini untuk suatu organisasi maka informasi

tersebut harus sesuai dengan kebutuhan informasi diberbagai tingkatan dan

bagian yang ada dalam organisasi tersebut.

4. Lengkap

Artinya informasi harus diberikan secara lengkap. Misalnya informasi

tentang penjualan tidak ada bulannya atau tidak ada data fakturnya.

Adapun karakteristik kualitatif laporan keuangan menurut Kieso et all

1. Relevansi

Informasi akuntansi harus mampu membuat perbedaan dalam suatu

keputusan. Informasi yang tidak ada bantalan maka suatu keputusan

dikatakan tidak relevan.

a. Nilai prediktif

Informasi keuangan memiliki nilai prediktif sebagai masukan dalam

proses prediksi yang digunakan oleh investor dalam membentuk

ekspektasi mereka sendiri tentang masa depan.

b. Nilai konfirmasi

Informasi yang relevan juga membantu pengguna mengkonfirmasi atau

mengoreksi harapan sebelumnya, dan memiliki nilai conformatory.

2. Representasi setia

Representasi Setia berarti bahwa angka dan deskripsi sesuai dengan apa

yang benar-benar ada atau terjadi. Representasi setia adalah suatu keharusan

karena sebagian besar pengguna tidak memiliki waktu atau keahlian untuk

mengevaluasi isi informasi faktual.

a. Kelengkapan

Kelengkapan berarti bahwa semua informasi yang diperlukan untuk

representasi setia disediakan. Sebuah kelalaian dapat menyebabkan

informasi palsu atau menyesatkan dan dengan demikian tidak akan

b. Kenetralan

Netralitas berarti bahwa perusahaan tidak dapat memilih informasi untuk

mendukung satu set pihak yang berkepentingan atas yang lain.

c. Bebas dari Kesalahan

Informasi yang bebas dari kesalahan akan menjadi lebih

akurat (representasi setia).

3. Meningkatkan Kualitas

Karakteristik kualitatif yang meningkatkan saling melengkapi dengan

karakteristik kualitatif yang mendasar. Karakteristik ini membedakan

informasi yang lebih-kurang berguna dari informasi yang berguna.

a. Komparabilitas

Informasi yang diukur dan dilaporkan dengan cara yang sama untuk

perusahaan yang berbeda dianggap sebanding. Komparabilitas

memungkinkan pengguna untuk mengidentifikasi similiarities nyata dan

perbedaan dalam peristiwa-peristiwa ekonomi antara perusahaan.

b. Pemastian

Pemastian terjadi ketika tindakan independen, dengan menggunakan

metode yang sama, memperoleh hasil yang sama.

c. Ketepatan waktu

Ketepatan waktu berarti memiliki informasi yang tersedia bagi para

pengambil keputusan sebelum kehilangan kapasitasnya untuk

dapat meningkatkan kapasitasnya untuk mempengaruhi keputusan, dan

kurangnya ketepatan waktu dapat merampok informasi usefullness nya.

d. Understandability.

Para pembuat keputusan sangat luas dalam jenis keputusan yang mereka

buat, bagaimana mereka membuat keputusan, informasi yang sudah

mereka miliki atau dapat memperoleh dari sumber lain, dan kemampuan

mereka untuk memproses informasi. Untuk informasi yang akan berguna,

harus ada koneksi (hubungan) antara pengguna dan keputusan yang

mereka buat.

2.1.4 Keterkaitan Variabel Penelitian

2.1.4.1 Hubungan Dukungan Manajemen Puncak dengan Sistem Informasi Akuntansi Direktorat Jenderal Pajak

Rajiv Sabherwal dan Anand Jeyaraj (2006) bahwa dukungan manajemen

berpengaruh pada penerapan sistem informasi akuntansi, yaitu sebagai berikut:

“sistem informasi (kepuasan pengguna, penggunaan sistem, manfaat pengguna, kualitas sistem), dan hubungan ini dengan IS berhasil dengan empat konstruksi userrelated (pengalaman pengguna dengan ISS, pelatihan pengguna di ISS, sikap pengguna terhadap ISS, dan partisipasi pengguna dalam pengembangan dari spesifik IS) dan dua konstruksi yang mewakili konteks (top-manajemen dukungan untuk Iss).”

2.1.4.2 Hubungan Sistem Informasi Akuntansi dengan Kualitas Informasi

Manirath Wongsim dan Jing Gao (2011) menyatakan bahwa Penerapan

Sistem Informasi Akuntansi berpengaruh Terhadap Kualitas Informasi, yaitu

“Informasi dimensi Kualitas memiliki hubungan positif dengan proses Sistem Informasi Akuntansi adopsi. Selanjutnya, Informasi dimensi Kualitas memainkan peran penting dalam proses adopsi AIS”

Dari penjelasan diatas dapat disimpulkan kurang lebih sebagai berikut:

Dimensi Kualitas Informasi memiliki hubungan yang positif dengan proses adopsi

Sistem Informasi Akuntansi. Kemudian, dimensi Kualitas Informasi memainkan

peranan yang penting dalam proses adopsi Sistem Informasi Akuntansi.

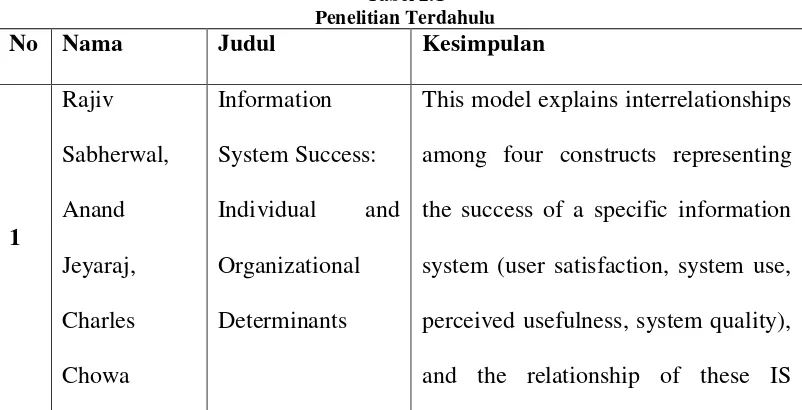

2.2 Penelitian Terdahulu

Dari penelitian yang dilakukan sebelumnya oleh para peneliti-peneliti

terdahulu menghasilkan kesimpulan bahwa terdapat pengaruh dukungan

Manajemen yaitu sebagai berikut (Top Management Support) Terhadap

Penerapan Sistem Informasi Akuntansi(Accounting Information System

Implementation) dan juga kesimpulan penelitian tentang pengaruh Penerapan

Sistem Informasi Akuntansi yaitu sebagai berikut (Accounting Information System

Implementation) terhadap Kualitas Informasi (Quality Information). Yaitu sebagai

berikut :

[image:45.595.109.510.546.751.2]Tabel 2.1 Penelitian Terdahulu

No Nama Judul Kesimpulan

1 Rajiv Sabherwal, Anand Jeyaraj, Charles Chowa Information System Success:

Individual and

Organizational

Determinants

This model explains interrelationships

among four constructs representing

the success of a specific information

system (user satisfaction, system use,

perceived usefulness, system quality),

2006 success constructs with four

userrelated constructs (user

experiance with ISs, user training in

ISs, user attitude towards ISs, and

user participation in the development

of the specific IS) and two constructs

representing the context (top-management support for Iss and facilitating conditions for ISs).

2 Rajeev Sharma, Philip Yetton. MIS Quarterly research

Vol.27 No.4,

p 533-555,

December

2003

The Contingent

Effects of

Management

Support and Task

Interdependence

on Successful

Information

Systems

Implementation

The literature suggests a complex

relationship between management support and implementation success. The empirical literature typically

hypothesizes and tests a simple main

efeects model. Management support is

considered to be a critical factor in the

successful implementation of

information systems innovations.

3

William H. D

Ephraim R.

Information

System Success :

McLean

Information

System

Research The

Institute of

Management

Science 1992

The Quest for the

Dependent

Variable

System success has been an elusive one to define. This taxonomy posist six major dimensions or categories of

Accounting Information System

success, system quality, Information Quality, use, user satisfaction, individual impact and organizational

impact.

4

Andreas I.

Nicolau

International

Journal of

Accounting

Information

System ( 91 –

105 ) 2000

A Contigency

Model of

Perceived

Effectiveness in

Accounting

Information

Systems :

Organizational

Coordination and

Control Effects

Results of the empirical study

indicated that, as hypothesized, the fit

between the accounting system design

and the contingency factors resulted

in a more successful system.

Specifically, system fit was a

significant factor that explained

variations in perceived AIS

effectiveness, as measured by decision

makers perceived satisfaction with the

accuracy and monitoring effectiveness

of output information. The effect of

satisfaction with the perceived

Quality Of Information content in system outputs, was only marginally significant.

5

Enrique

Bonson

Maria Pilar

Martin Zamora, Tomas Escobar Rodriguez Journal

Revista de

Contabilidad

vol. 3 no. 6

2000

The Improvement

of Accounting

Information

System Trough

The Integration of

Emerging

Technologies

The Accounting Information System

can be considered as the basic

support to satisfy demands for

information during the decision

making process. This paper, on the

one hand, describes the characteristic that These Systems

should have in each of their operational phases in order to increase the quantity and Quality Of Information. 6 Unknown Research 2003 Information

Quality for a

University

Accounting

Information

System

This case study has identified

evidence that poor Information Quality and usability in staff work requirements influences the adoption

7

Ivana Mamic

Sacer,

Katarina

Zager,

Boris Tusek

IADIS –

International

Confrence

E-Commerce

2006

Accounting

Information System’s Quality

as the Ground for

Quality Bussiness

Reporting

Goals of this research are tested

using several scientific empirical

methods: deductive and logical

methods for shaping authors’

attitudes on the basis of theory and

practice cognition; inductive method,

as well as generalisation method, are

used for shaping general conclusions

on the connection between an AIS

and business reporting on the basis

of characteristics of AISsOutputs (Accounting Information); comparative method is used for the

comparison of authors’ empirical

survey results and international experience; and finally, the questionnaire and statistic methods

are used for getting information on the state in Croatian companies.

8

H. Sajadi, Ph.

D

Et all

International

Evaluation of the

Effectiveness of

Accounting

Information

The findings of the research indicated that implementation of

Accounting Information Systems

Journal of

Information

Science and

Technology

vol.6 no. 2

System by managers, more effective internal

control systems, enhancement of the

Quality Of Financial Reports and facilitating financial transaction processes. 9 Mahdi Salehi, Vahab Rostami, Abdolkarim dam International

Journal of

Economics

and Finance

Vol. 2 no, 2

May 2010

Usefulness of

Accounting

Information

System in

Emerging

Economy :

Empirical

Evidence of Iran

The results of this study showed that

AIS improve Financial Statements And Reporting Correctness in Iran. The major weakness of AISin Iran as follow: in is not affected to Iranian

accounting standards, it is not

confirms with other financial and

managerial systems, it is not covers

all information needs have company

and financial information and it is not

covers all management levels

information in Iran.

10 Manirath Wongsim, Jing Gao IBIMA Publishing Exploring Information

Quality in

Accounting

Information

System Adoption

This study investigates Information Quality dimensions in Accounting Information Systems adoption. The overall results indicate that IQ

2011 processes. Furthermore, IQ

dimensions play a vital role in the process of AIS adoption.This evidence suggests that organisations

should obtain knowledge of

appropriate Information Quality

dimensions for Accounting Information Systems adoption to improve work performance as well as

help organisations to make profits.

2.3 Kerangka Pemikiran

2.3.1 Pengaruh Dukungan Manajemen Puncak Terhadap Sistem Informasi Akuntansi

Organisasi adalah pembinaan hubungan wewenang dan dimaksudkan

untuk mencapai koordinasi yang struktural, baik secara vertikal, maupun secara

horizontal diantara posisi–posisi yang telah diserahi tugas–tugas khusus yang

dibutuhkan untuk mencapai tujuan bersama. Jadi organisasi adalah hubungan

struktural yang mengikat/menyatukan perusahaan dan kerangka dasar tempat

individu–individu berusaha, dikoordinasi (Koontz & Donnel:2010). Sedangkan

menurut Selznick (2010) organisasi adalah suatu sistem yang dinamis yang selalu

berubah dan menyesuaikan diri dengan tekanan internal dan ekstern dan selalu

Keberhasilan suatu sistem informasi tertentu (kepuasan pengguna,

penggunaan sistem, dirasakan kegunaan, kualitas sistem), dan hubungan IS

keberhasilan konstruk dengan empat pengguna yang terkait dengan

konstruksi (pengguna pengalaman dengan ISS, pelatihan pengguna di ISS,

pengguna sikap terhadap ISS, dan partisipasi pengguna dalam

pengembangan tertentu IS) dan dua konstruksi yang mewakili konteks

(top-manajemen dukungan untuk ISS dan memfasilitasi kondisi untuk ISS). (Rajiv

Sabherwal and Anand Jeyaraj: 2006).

Sistem informasi sebagai salah satu komponen organisasi

didekomposisikan menjadi dua subsistem dasar, salah satunya adalah Sistem

Informasi Akuntansi (SIA). Dekomposisi sistem merupakan proses membagi

sistem menjadi berbagai bagian subsistem yang lebih kecil untuk menyajikan,

melihat, dan memahami berbagai hubungan antara subsistem (Hall:2007). SIA

merupakan kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang

untuk mengubah data keuangan dan data lainnya ke dalam informasi (Bodnar &

Hopwood: 2010).

2.3.2 Pengaruh Sistem Informasi akuntansi terhadap Kualitas Informasi

Menurut Ivana Mamic (2006) bahwa informasi akuntansi yang berkualitas

dihasilkan oleh Sistem Informasi Akuntansi (SIA) yang mengoptimalkan operasi

sistem akuntansinya, karena Sistem informasi akuntansi yang berkualitas akan

dijadikan manajer untuk pengambilan keputusan, perencanaan, dan pengendalian.

Dan juga sistem informasi akuntansi yang berkualitas akan menghasilkan

Sistem informasi akuntansi bervariasi antara satu perusahaan dengan

perusahaan lainnya walaupun satu jenis. Sistem informasi akuntansi mengolah

data dalam jumlah besar karena didalamnya meliputi berbagai aktivitas

pengolahan transaksi seperti aktivitas pengumpulan data, pengolahan,

penyimpanan, dan dokumentasi diberbagai fungsi operasi atau bagian suatu

organisasi. Jadi walaupun sistem informasi akuntansi mengadopsi konsep

informasi yang berkualitas akan tetapi bobot aktivitasnya lebih banyak

berorientasi kepada pengolahan data. (Azhar Susanto, 2010)

Menurut Hongjiang Xu (2009) bahwa dalam Sistem Informasi Akuntansi

yang berkualitas, maka kualitas informasi yang dihasilkan akan mempengaruhi

keberhasilan suatu struktur organisasi. Artinya, kualitas informasi merupakan

suatu keunggulan kompetitif bagi suatu organisasi.

Di dalam suatu satuan usaha ditunjukkan dengan struktur organisasi.

Pemahaman pola – pola distribusi, wewenang, dan tanggung jawab adalah esensiil

bagi penetapan kebutuhan informasi dalam suatu organisasi. Sebaliknya

kebutuhan informasi menentukan struktur kegiatan pengumpulan dan pengolahan

data yang diperlukan di dalam sistem informasi akuntansi. Oleh karena itu,

struktur kegiatan pengumpulan, pengolahan, dan pelaporan data di dalam suatu

sistem informasi akuntansi harus secara pararel erat dengan struktur organisasi.

Pilihan suatu perusahaan mengenai struktur organisasinya mempunyai implikasi

yang penting bagi SIA, tujuannya untuk menyediakan informasi keuangan bagi

operasinya. Agar dapat menyediakan informasi keuangan yang relevan salah

satunya harus memahami struktur organisasi. (Barry, 1982)

Keberadaan suatu SIA dalam suatu organisasi tidak lain adalah untuk

dapat menghasilkan informasi yang bermanfaat bagi para penggunanya dalam

proses pengambilan keputusan. Hal itu dikarenakan untuk dapat menghasilkan

informasi yang berkualitas, diperlukan adanya suatu SIA yang handal dalam

memproses data dan transaksi sehingga informasi yang dihasilkan dapat

bermanfaat dalam proses pengambilan keputusan (Krismiaji, 2002). Kemudian

menurut (Romney & Steinbart:2003), SIA yang dapat diandalkan adalah sistem

yang mempunyai pengendalian memadai sehingga informasi yang dihasilkan oleh

sistem tersebut dapat diandalkan untuk digunakan dalam pengambilan keputusan,

dalam hal ini pengendalian merupakan elemen yang tidak dapat dipisahkan dari

sistem informasi akuntansi yang ada.

Semakin baik kualitas informasi yang dimiliki oleh suatu organisasi, maka

akan semakin baik pulalah komunikasi yang terjadi di dalamnya. Dan semakin

terintegritasinya suatu organisasi, informasi yang berkualitas akan meningkatkan

kualitas pemahaman pa