125

Nama

: Sep Ivan Candra Mulyana

Nim

: 21109009

Jurusan

: Akuntansi

Fakultas

: Ekonomi

JenisKelamin

: Laki-laki

TempatTanggalLahir

: Bandung, 17 September 1991

Agama

: Islam

Alamat

: Jl. Melong Asih Cijerah 2 Blok 2 Gg Setra Asih

No. 52 RT. 05 RW.31 Cimahi Selatan

RiwayatPendidikan :

1. Tahun 1996

–

1997

: TK TUTUKA BANDUNG

2. Tahun 1997

–

2003

: SDN CIJERAH V BANDUNG

2. Tahun2003

–

2006

: SMPN 4 CIMAHI

3. Tahun 2006

–

2009

: SMAN 6 CIMAHI

INFORMASI AKUNTANSI DAN IMPLIKASINYA PADA KUALITAS

INFORMASI

(Survey pada 10 KPP Kanwil Jawa Barat I)

influence of The Organizational Structure to Accounting Information System

and its implications to Quality Information

(Survey at 10 KPP the regional office on West Java I)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Dosen pembimbing:

Inta Budi Setya Nusa, S.E,. M.Ak

NIP : 4127.34.03.031

Oleh :

SEP IVAN CANDRA MULYANA

21109009

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

Assalamu’alaikum Wr. Wb

Pertama-tama Penulis panjatkan puji syukur khadirat Allah SWT atas

segala nikmat Iman dan Islam yang telah Engkau karuniakan kepada Hamba-Nya.

Tak lupa shalawat serta salam senantiasa tercurah pada tauladan kita Baginda

Rasulullah SAW, kepada Keluarganya, sahabat-sahabatnya, serta kita umatnya.

Akhirnya penulis dapat menyelesaikan Skripsi Seminar Akuntansi Jenjang Strata

Satu Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer

Indonesia. Adapun judul yang diambil adalah

”

PENGARUH STRUKTUR

ORGANISASI TERHADAP SISTEM INFORMASI AKUNTANSI DAN

IMPLIKASINYA PADA KUALITAS INFORMASI

”.

Dalam hal ini penulis telah berupaya dengan sebaik mungkin guna

menghasilkan sebuah Penelitian. Namun penulis menyadari bahwa Penelitian ini

masih jauh dari sempurna dan masih banyak terdapat kekurangan. Oleh karena itu,

segala masukan dan kritik yang berhubungan pembahasan dalam Penelitian ini

akan diterima dengan senang hati. Dan penulis ingin mengucapkan terima kasih

kepada yang terhormat dan tercinta :

1.

Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas

v

Ekonomi Universitas Komputer Indonesia.

3.

Dr. Surtikanti, SE., M. Si selaku Ketua Program Studi Akuntansi,

Fakultas Ekonomi, Universitas Komputer Indonesia Bandung.

4.

Sri Dewi Anggadini, SE., M,Si., selaku dosen wali AK-1

5.

Inta Budi Setya Nusa, SE., M.Ak. selaku dosen pembimbing yang

telah banyak meluangkan waktunya yang penuh keikhlasan berkenan

untuk memberikan bimbingan, membina, memberi saran, dan

mengarahkan penulis sehingga skripsi ini dapat diselesaikan.

6.

Kedua orang tua saya yang dengan tulus selalu mendo’akan,

memberikan dorongan moril dan materil, masukan, perhatian,

dukungan sepenuhnya, dan kasih sayang yang tidak ternilai dan tanpa

batas yang telah kalian berikan serta adik saya Desri Fauziah

Khoerunisa.

7.

Kepada teman

–

temanku seperjuangan 3AK1, dan seluruh teman

–

temanku di rumah khususnya buat organisasi (S.A.P, PRINCE,

YUKITAKEMOND, dan SECTOR2SQUAD

), terima kasih atas do’a

dan dukungannya. Sukses selalu buat kalian semua.

8.

Kepada pihak

–

pihak yang tidak sempat disebutkan satu persatu,

semua memiliki support yang sangat besar atas perjuangan saya,

terima kasih yang sebesar

–

besarnya.

Akhir kata semoga Allah SWT membalas segala amal dan ketulusan dari

vi

Wassalamu’alaikum Wr. Wb

Bandung, 22 Juli 2013

Penulis,

vii

LEMBAR PENGESAHAAN

LEMBAR PERNYATAAN

MOTO DAN PERSEMBAHAN ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ...xvii

BAB I

PENDAHULUAN

1.1

Latar Belakang... 1

1.2

Identifikasi Masalah ... 10

1.2.1 Rumusan Masalah ... 10

1.3

Maksud dan Tujuan ... 11

1.4

Kegunaan Penelitian ... 11

1.4.1 Kegunaan Praktis ... 11

1.4.2 Kegunaan Akademis ... 12

1.5

Lokasi dan Waktu ... 13

1.5.1 Lokasi Penelitian ... 13

1.5.2 Waktu Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

DAN HIPOTESIS

2.1 Kajian Pustaka ... 15

2.1.1 Struktur Organisasi ... 15

2.1.1.1 Pengerian Struktur Organisasi ... 15

2.1.1.2 Dimensi dan Indikator Struktur Organisasi ... 16

2.1.1.3 Karakteristik Struktur Organisasi ... 17

2.1.2 Sistem Informasi Akuntansi ... 18

ix

2.1.2.4 Kegiatan Sistem Informasi ... 25

2.1.2.5 Tujuan Sistem Informasi ... 25

2.1.3 Kualitas Informasi ... 26

2.1.3.1 Pengertian Informasi ... 26

2.1.3.2 Pengertian Kualitas Informasi ... 27

2.1.3.3 Indikator Kualitas Informasi... 28

2.2 Kerangka Pemikiran ... 28

2.2.1 Keterkaitan Struktur Organisasi dengan Sistem Informasi

Akuntasi ... 31

2.2.2 Keterkaitan Sistem Informasi AKuntansi dengan Kualitas

Informasi... 31

2.3 Hipotesis ... 35

BAB III METODOLOGI PENELITIAN

3.1 Objek Penelitian ... 36

3.2 Metode Penelitian ... 37

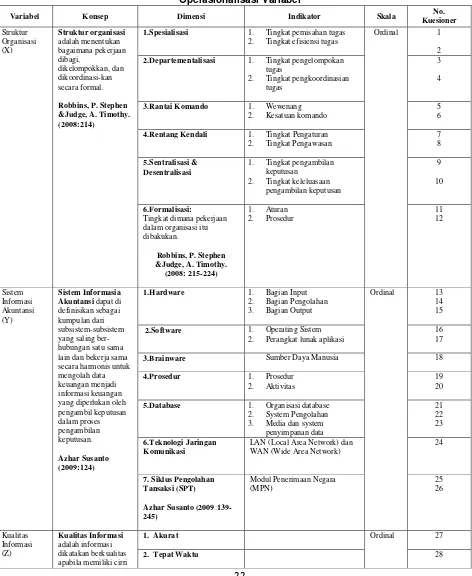

3.3 Operasional Variabel ... 43

3.4 Sumber Data ... 46

3.5 Alat Ukur Penelitian ... 47

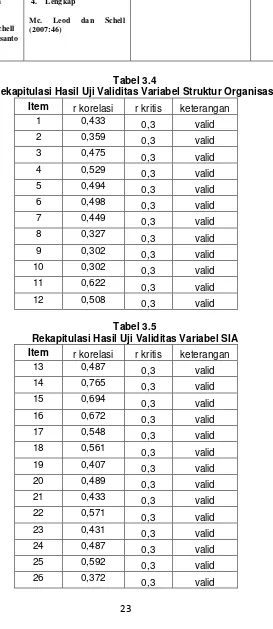

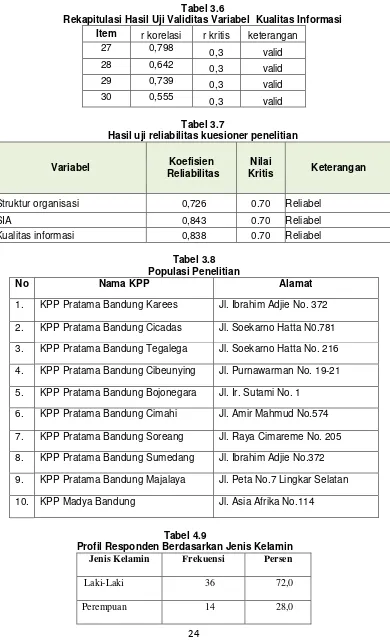

3.5.1 Uji Validitas ... 48

3.5.2 Uji Reliabilitas ... 49

3.6 Popolasi dan Penarikan Sampel ... 51

3.6.1 Populasi ... 51

3.6.2 Sampel ... 52

3.7 Metode Pengumpulan Data ... 53

3.8 Metode Pengujian Data ... 55

3.81 Rancangan Analisis dan Pengujian Hipotesis ... 55

3.8.1.1 Rancangan Analisis ... 55

3.8.1.2 Analisis Deskriptif ... 55

x

BAB IV HASIL PENELITIAN DASN PEMBAHASAN

4.1 Hasil Penelitian ... 65

4.1.1 Gambaran Umum Kantor Pelayanan Pajak di Kanwil

Jawa Barat I ... 65

4.1.1.1 Sejarah Singkat Kantor Pelayanan Pajak

di Kanwil Jawa Barat I ... 65

4.1.1.2 Struktur Organisasi Kantor Pelayanan

Pajak di Kanwil Jawa Barat I ... 70

4.1.1.3 Uraian Tugas Kantor Pelayanan Pajak di

Kanwil Jawa Barat I ... 71

4.1.1.4 Aktifitas KPP di Kanwil Jawa Barat I ... 74

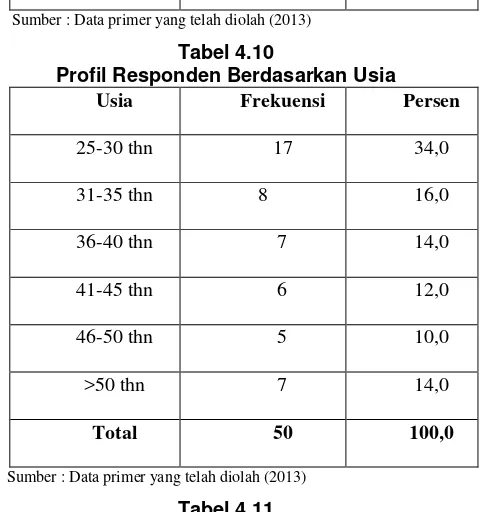

4.1.1.5 Karakteristik Responden ... 75

4.1.2 Pengujian Alat Analisis Validitas dan Reliabilitas ... 78

4.1.2.1 Uji Validitas ... 78

4.1.2.2 Uji Reliabilitas ... 80

4.1.3 Analisis Deskriptif ... 82

4.1.3.1 Analisis Deskriptif Variabel Struktur

Organisasi (X) ... 82

4.1.3.2 Analisis Deskriptif Variabel Sistem Informasi

Akuntansi (Y) ... 90

4.1.3.3 Analisis Deskriptif Variabel Kualitas

Informasi (Z) ... 99

4.1.4 Analisis Verifiaktif ... 104

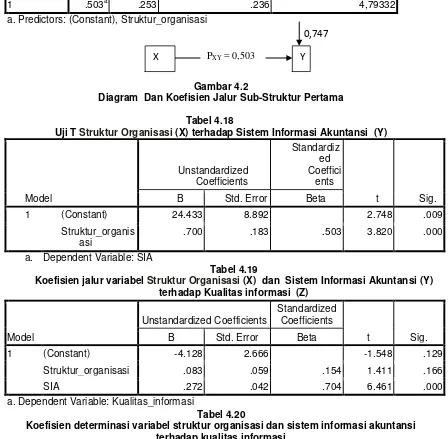

4.1.4.1 Analisis Jalur ... 104

4.1.4.2 Analisis Kolerasi ... 104

4.1.4.3 Pengujian Jalur ... 106

4.2 Pembahasan ... 113

4.2.1 Pengaruh Struktur Organisasi terhadap Sistem Informasi

Akuntansi ... 112

xi

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ...117

5.2 Saran ...118

DAFTAR PUSTAKA ...121

DAFTAR RIWAYAT HIDUP ...125

KOESIONER ...126

121

Abdul Kadir, 2003.

Pengenalan Sistem Informasi

. Yogyakarta: Andi Offset.

Achmad, Nizar Hidayanto, 2010.

Pengukuran Tingkat Dukungan Teknologi

Informasi Pada Direktorat Transformasi Teknologi Komunikasi Dan

Informasi, Direktorat Jenderal Pajak Dengan Menggunakan IT Balanced

Scorecard

, Journal Of Information System, Volume 6, Issues 2, October.

Fakultas Ilmu Komputer, Universitas Indonesia, Kampus Baru UI Depok,

Jawa Barat, 16424, Indonesia.

Azhar Susanto, (2004).

Sistem Informasi

Sistem Informasi Akuntansi Konsep dan

Pengembangan Berbasis Komputer. Bandung: Lingga Jaya.

Azhar Susanto, (2008).

Sistem Informasi Akuntansi

. Jakarta: Gramedia

.

Azhar, Susanto, (2009).

Sistem Informasi Manajemen (Pendekatan Terstruktur

–

Resiko - Pengembangan).

Bandung: Lingga Jaya.

Azhar, Susanto. (2010).

Teknologi Informasi untuk Bisnis & Akuntansi

Bandung:

Lingga Jaya.

Boediono. (2011) dalam

Rapat Kerja Nasional Akuntansi dan Pelaporan

Keuangan Pemerintah di kantor Kementerian Keuangan

. Diakses pada 23

Juli, 2013.

Bodnar ,George H. Dan Hopwood, William S. (2004).

Sistem Informasi

Akuntansi

, edisi ke-8, Terjemahan Jusuf, Amir Abadi dan Tambunan. Rudi

M. Penerbit Salemba Empat, Jakarta.

Bodnar, George H dan William S. Hoopwood (amir Abadi Jusuf dan Rudi M.

Tambunan,

Penerjemah).

(2006).

Sistem

Informasi

Akuntansi

.

Jakarta:Salemba Empat.

Bodnar, G. H., & Hopwood, W. S. (2010).

Accounting Information System

(10

thed). United States of America: Pearson Education.

Dadan Muhammad Ramdan, 2010. Munculnya Markus Pajak Akibat Over

Regulasi,

http://news.okezone.com/read/2010/03/31/339/317897/munculnya-markus-pajak-akibat-over-regulasi

, diakses pada hari kamis tanggal 14

Maret 2013 pada pukul 10.18 WIB.

Fajar Pratama, 2012.

Alat Informasi Pajak Hasil Pengubahan Spesifikasi Banyak

Cacat

,

http://news.detik.com/read/2012/11/27/130036/2102591/10/alat-informasi-pajak-hasil-pengubahan-spesifikasi-banyak-cacat

, diakses pada

hari kamis tanggal 03 Januari 2013 pada pukul 19.02 WIB.

Fuad Rahmany, 2012.

Reformasi Birokrasi Untuk Kesejahteraan Masyarakat

,

http://economy.okezone.com/read/2012/09/23/426/693897/reformasi-birokrasi-untuk-kesejahteraan-masyarakat

, diakses pada hari selasa tanggal

02 April 2013 pada pukul 19.25 WIB.

Hall

.

A. James

.

(2001

).

Sistem Informasi Akuntansi 11

. Salemba Empat,. Jakarta.

Hall

.

A. James.(2007).

Accounting information systems

. Edisi ketiga. Terjemahan.

Amir Abadi Yusuf : Salemba Empat.

Hongjiang Xu, 2009.

Data Quality Issues for Accouting Information Sytems

Implementation : System, Stakeholders, and Organizational Factors

.

Journal of Technology Research.

Harun, Al - Rasyid, 2004.

Tekhnik penarahajan sample Dan Penyusunan skala

,

Bahan Kuliah : Program Pasca Sarjana UNPAD. Bandung

Husain Umar, 2001.

Strategic Manajemen In Action

. Jakarta: PT. Gramedia

Pustaka Utama.

Husein Umar, 2005.

Metode Penelitian

. Jakarta : Salemba Empat.

Jogiyanto, 2002.

Pengenalan Komputer

. Penerbit Andi Offset. Yogyakarta.

Jogiyanto, 2009.

Sistem Teknologi Informasi.

Yogyakarta : Penerbit ANDI.

Jogiyanto, (2005).

Sistem Teknologi Informasi

(Edisi 2). Yogyakarta: Andi.

Keputusan Menteri Keuangan No.64/KMK.01/1994 Tanggal 20 Maret 2009,

Tentang Pembentukan Struktur organisasi Kantor Pelayanan Pajak Pratama

Wilayah Kota Bandung. diakses pada hari selasa tanggal 02 April 2013 pada

pukul 19.25 WIB.

Kusrini, & Ahmad, K. (2007).

Tuntunan Praktis Membangun Sistem Informasi

Akuntansi dengan Visual Basic dan Microsoft SQL Server

. Yogyakarta:

Andi.

Mahdi Salehi, (2011).

A study of the barriers of implementation of accounting

information system: Case of listed companies in Tehran Stock Exchange .

Journal of Economics and Behavioral Studies . Vol. 2, No. 2, pp. 76-85.

Marcellus Hernowo, 2012.

Kualitas Informasi Dahlan Sangat Rendah

,

.Informasi.Dahlan.Sangat.Rendah

, diakses pada hari Senin tanggal 20 Maret

2013 pada pukul 15.00 WIB.

Mardi, (2011).

Sistem Informasi Akuntansi

. Ghalia Indonesia,

Malayu S.P Hasibuan. (2010).

Organisasi dan Motivasi

. Jakarta : Bumi Aksara.

Mc. Leod, R., & Schell, G. P. (2007).

Management Information Systems

(10th ed).

New Jersey: Pearson Education.

Moh, Najir

. (

2003)

.

Metode Penelitian

. Jakarta : Ghalia Indonesia.

Nur Indriantoro

. (

2002)

.

Metodologi Penelitian Bisnis.

Cetakan. Kedua.

Yogyakara: Penerbit BFEE UGM.

Osman Taylan, PhD . (2010)

. The Effect of Information Systems on Enterprise

Transformation and Organizational Behavior .

Canadian Journal on Data,

Information and Knowledge Engineering Vol. 1, No. 1.

Ramdhania El Hida, 2010.

Agus Marto Beberkan Kelemahan di Ditjen Pajak

,

http://finance.detik.com/read/2010/09/22/125714/1445625/4/agus-martobeberkan-kelemahan-di-ditjen-pajak

, diakses pada hari Senin tanggal

20 Maret 2013 pada pukul 17.04 WIB.

Rezkiana Nisaputra, 2013.

PNS “Gemuk” Akibat Jual Beli Kursi

,

http://economy.okezone.com/read/2013/02/14/20/761573/pns-gemuk-akibat-jual-beli-kursi

,

diakses pada hari kamis tanggal 14 Maret 2013 pada pukul 10.18

WIB.

Sajady, Dastgir, M., & Nejad, H. (2008). Evaluation of the Effectiveness of

Accounting Information Systems.

International Journal of Information

Science & Technology, 6(2),

49-59.

Ester Meryana, 2011.

BPK : SistemPajak Masih Lemah

,

http://bisniskeuangan.kompas.com/read/2011/09/19/13514446/BPK.Sistem.

Pajak.Masih.Lemah

, diakses pada hari kamis tanggal 14 Maret 2013 pada

pukul 10.35 WIB.

Siagian P. Sondang. (2003).

Manajemen Sumber Daya Manusia

. Jakarta : Bumi

Aksara.

Siti Kurnia Rahayu. (2011).

The Influence Of Organizational Culture And

OrganizationalL Structure To Implementation Of Accounting Information

System In Public Sector.

Majalah Ilmiah UNIKOM Vol.10 No. 1.

Siti Kurnia, Rahayu dan Ely Suhayati. (2010).

Auditing Konsep Dasar dan

Sri Mulyani, (2010). Modul Cacat Kantor Pajak. Diakses pada 23 juli 2013 dari

World Wide Web : tempo.online.com

Sugiyono, 2009. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta:

Bandung.

Sugiyono, (2011).

Metode Penelitian Kuantitatif, Kualitatif dan R&D.

Bandung:

Alfabeta.

Husein Umar, 2005.

Metode Penelitian

. Jakarta : Salemba Empat

Umi Narimawati, (2010).

Metedologi Penelitian : Dasar Penyusunan Penelitian

Ekonomi

. Jakarta : Penerbit Genesis

Robbins, P. Stephen & Judge, A. Timothy. (2008).

Organizational Behavior

.

Jakarta:Salemba 4.

15

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1

Kajian Pustaka

2.1.1 Struktur Organisasi

2.1.1.1 Pengertian Struktrur Organisasi

Pengertian Struktur Organisasi menurut Stephen Robbins (2008:214)

adalah :

“

Struktur organisasi adalah menentukan bagaimana pekerjaan dibagi,

dikelompokkan, dan dikoordinasikan secara formal”.

Sedangkan Pengertian Struktur Organisasi menurut James A. Hall

(2007:22) adalah :

“Struktur Organisasi mencerminkan distribusi tanggung jawab, otoritas,

dan akuntanbilitas diseluruh perusahaan. Perusahaan mencapai tujuan

umumnya dengan menetapkan tujuan keuangan yang dapat diukur untuk

unit operasionalnya. Pemahaman atas pola distribusi, tanggung jawab,

otoritas, dan akuntanbilitas sangat penting untuk menilai kebutuhan

informasi para pengguna

”

.

Pengertian Struktur Organisasi menurut Benhard dalam Malayu S.P

Hasibuan (2010:26) adalah sebagai berikut :

“Struktur Organ

isasi adalah suatu gambar yang menggambarkan tipe

organisasi, pendepartemenan organisasi, kedudukan dan jenis wewenang

pejabat, bidang, dan hubungan kerja, garis perintah dan tanggung jawab,

rentang kendali dan sistem pimpinan organisasi”

.

Berdasarkan teori

–

teori yang diuraikan diatas maka dalam penelitian ini

penulis menggunakan pengertian tentang Struktur Organisasi menurut Stephen

2.1.1.2 Dimensi dan Indikator Struktur Organisasi

Suatu struktur organisasi menetapkan cara tugas pekerjaan dibagi,

dikelompokan dan dikoordinasi secara formal. Adapun indikator mengenai

Struktur Oraganisasi menurut Stephen Robbins (2008:215-224) adalah sebagai

berikut :

”1.

Spesialisasi Kerja

Spesialisasi maksudnya adalah sampai tingkat mana tugas dalam organisasi

dipecah-pecah menjadi pekerjaan yang terpisah-pisah. Hakikatnya, daripada

dilakukan satu individu, lebih baik pekerjaan tersebut dipecah menjadi

sejumlah langkah, dan tiap langkah dilaksanakan oleh individu yang

berlainan. Spesialisasi meningkatkan efisiensi, tapi pada tingkat tertentu,

spesialisasi menimbulkan kerugian-kerugian. Contoh kerugian yang mungkin

timbul adalah kebosanan, kelelahan, stres, produktifitas kerja rendah, kualitas

kerja buruk, meningkatkan mangkir kerja/membolos, bahkan pada

perusahaan swasta bisa meningkatkan jumlah pekerja yang keluar dari

perusahaan.

2.

Departementalisasi

Departementalisasi

maksudnya

adalah

dasar

yang

dipakai

dalam

pengelompokan pekerjaan sehingga tugas yang sama atau mirip dapat

dikoordinasikan dengan lebih baik. Penggolongan pekerjaan dapat dilakukan

atas dasar fungsi, produk, lokasi/geografi, pelanggan, atau kategori lain.

3.

Rantai Komando

Rantai Komando adalah garis tidak terputus dari wewenang yang tertentu,

dari puncak organisasi sampai ke eselon terbawah. Intinya, rantai komando

memperjelas siapa melapor ke siapa. Agar berjalan dengan baik, rantai

komando memerlukan dua unsur pelengkap, yaitu:

1)

Wewenang, yaitu hak-hak yang melekat dalam posisi manajerial untuk

memberi perintah dan mengharapkan agar perintah itu dipatuhi.

2)

Kesatuan komando, yaitu seorang bawahan seharusnya punya satu atasan

kepada siapa ia bertanggung jawab langsung.

4.

Rentang kendali

Rentang kendali adalah jumlah bawahan yang dapat diatur manajer secara

efektif dan efisien. Dalam rentang kendali yang lebar, terdapat efisiensi dalam

hal biaya, tetapi kurang efektif, karena penyelia/supervisor/atasan tidak punya

cukup waktu untuk memberi kepemimpinan dan dukungan kepada bawahan.

Sedangkan jika rentang kendalinya kecil, konsekwensinya adalah adanya

kontrol yang akrab. Meskipun demikian, akibat negatifnya adalah

1)

Mahal, karena harus menambah tingkat manajemen.

3)

Cenderung pengawasannya lebih ketat dan berlebihan sehingga tidak

mendorong otonomi karyawan. Kecenderungan dalam praktek manajemen

adalah rentang kendali yang lebar.

5.

Sentralisasi dan Desentralisasi

Sentralisasi adalah tingkat dimana pengambilan keputusan dipusatkan pada

suatu titik tunggal dalam organisasi. Sedangkan dalam desentralisasi ada

keleluasaan, dimana pengambilan keputusan didorong ke bawah pada tingkat

pekerja terendah.

6.

Formalisasi

Formalisasi adalah suatu tingkat dimana pekerjaan dalam organisasi itu

dibakukan. Jika pekerjaan sangat diformalkan, pelaksana pekerjaan hanya

punya sedikit keleluasaan tentang apa yang harus dikerjakan, kapan harus

dikerjakan, dan bagaimana seharusnya mengerjakannya. Dalam formalisasi,

siapapun yang melaksanakan pekerjaan, dengan input dan proses yang sama,

maka akan menghasilkan output yang konsisten dan seragam. Dalam kondisi

formalisasi yang tinggi terdapat:

1)

Uraian jabatan yang tersurat,

2)

Banyak aturan organisasi,

3)

Prosedur yang terdefinisi dengan jelas yang meliputi proses kerja dalam

organisasi

”

.

Berdasarkan indikator

–

indikator yang diuraikan diatas maka dalam

penelitian ini penulis menggunakan indikator mengenai Struktur Organisasi

menurut Stephen Robbins.

2.1.1.3 Karakteristik Stuktur Organisasi

Faktor Penentu Struktur Organisasi Para manajer hendaknya mengatur

organisasi dan sub unitnya agar sejalan dengan tujuan perusahaan, kemampuan

sumber daya yang dimliki serta kondisi lingkungan organisasi baik eksternal

maupun internal. Ada beberapa faktor utama yang perlu diperhatikan dalam

menentukan struktur organisasi, menurut Husein Umar (2001:35) yaitu :

“1) Strategi dan struktur organisasi

2)

Teknologi penentu struktur

Bentuk teknologi yang digunakan organisasi akan mempengaruhi cara

pengaturan organisasi. Contoh teknoloogi produksi massal dalam industri

mobil melibatkan kadar standarisasi dan spesialisasi aktivitas kerja yang

tinggi, sedangkan industri mode pakaian yang berubah pesat dianggap

memiliki standarisasi dan spesifikasi yang rendah.

3)

Manusia sebagai penentu struktur

Orang-orang yang terlibat dalam aktivitas sebuah organisasi akan

mempengaruhi struktur organisasi, tetapi termasuk orang-orang luar yang

berhubungan dengan organisasi. Misalnya kecakapan manajer dalam

mengambil keputusan serta kemampuan dan sikapkaryawan dalam bekerja

sama.

4)

Ukuran dan struktur

Baik ukuran organisasi secara menyeluruh maupun ukuran sub unitnya

akan mempengaruhi struktur. Organisasi lebih besar cenderung memiliki

spesialisasi aktivitas yang lebih luas danprosedur yang lebih formal”.

2.1.2

Sistem Informasi Akuntansi

2.1.2.1 Pengertian Sistem

Definisi sistem menurut James A. Hall (2007:6) adalah sebagai berikut:

“

System is a group of two or more interrelated components or subsystems

that serve a common purpose

”.

Definisi sistem menurut Jogiyanto (2005:1) adalah sebagai berikut :

“Suatu jaringan kerja dari prosedur

- prosedur yang saling berhubungan,

berkumpul bersama - sama untuk melakukan suatu kegiatan atau untuk

menyelesaikan suatu aturan tertentu”.

Definisi sistem menurut Azhar Susanto (2009:18) adalah sebagai berikut:

“Sis

tem adalah kumpulan/

group

dari subsistem/bagian/komponen apapun

baik phisik ataupun non-phisik yang saling berhubungan satu sama lain dan

2.1.2.2 Pengertian Informasi

Definisi informasi menurut Kusrini (2007:7) adalah sebagai berikut :

“Informasi adalah data yang sudah diolah menjadi sebuah bentuk yang

berguna bagi pengguna yang bermanfaat dalam pengambilan keputusan

saat ini atau mendukung sumber informasi”.

Definisi informasi menurut Azhar Susanto (2004:18) adalah sebagai

berikut :

“ Informasi adalah hasil pengolahan data yang memberikan arti dan

manfaat

”

.

Definisi informasi menurut Jogiyanto (2005:8) adalah adalah sebagai

berikut :

“ Informasi adalah data yang diolah menjadi bentuk yang

lebih berguna

dan lebih berarti bagi yang menerimanya

”

.

2.1.2.3 Pengertian Sistem Informasi Akuntansi

Definsi Sistem Informasi menurut Laudon dalam Azhar Susanto (2009:55)

adalah sebagai berikut :

“Sistem informasi merupakan komponen

-komponen

yang saling

berhubungan dan bekerja sama untuk mengumpulkan, memproses,

menyimpan, dan menyebarkan informasi untuk mendukung pengambilan

keputusan, koordinasi, pengendalian, dan untuk memberikan gambaran

aktivitas didalam perusahaan”

.

Definisi Sistem Informasi menurut James A. Hall (2007:4) adalah sebagai

berikut:

“

Information system is the set of formal procedures by which data are

Definisi Sistem Informasi Akuntansi menurut Bodnar & Hopwood

(2010:1) adalah sebagai berikut:

“

Accounting Information System is a collection of resources, such as

people, equipment, designed to transform financial and other data into

information. This information is communicated to a wide variety of

decision makers. AIS perform this transformation wether they are

essentially manual systems or throughly computerized

”

.

Definisi Sistem Informasi Akuntansi menurut Azhar Susanto (2009:124)

adalah sebagai berikut :

“Sistem Informasi akuntansi dapat didefinisikan sebagai kumpu

lan dari

subsistem-subsistem yang saling berhubungan satu sama lain dan

bekerjasama secara harmonis untuk mengolah data keuangan menjadi

informasi keuangan yang diperlukan oleh manajemen dalam proses

pengambilan keputusan di bidang keuangan”

.

Berdasarkan teori

–

teori yang diuraikan diatas maka dalam penelitian ini

penulis menggunakan pengertian Sistem Informasi Akuntansi menurut Azhar

Susanto.

2.1.2.4 Dimensi dan Indikator Sistem Informasi Akuntansi

Adapun dimensi atau indikator dari sistem informasi akuntansi menurut

Azhar Sutanto (2009:139-245), adalah sebagai berikut :

“1.

Hardware

Hardware

merupakan peralatan phisik yang dapat digunakan untuk

mengumpulkan, memasukan, memproses, menyimpan dan mengeluarkan

hasil pengolahan data dalam bentuk Informasi. Bagian

–

bagian

hardware

terdiri atas :

1.

BagianInput

Peralatan input merupakan alat-alat yang dapat digunakan untuk

memasukan data kedalam komputer seperti,

keyboard, mouse,

scanner,

dll.

2.

BagianPengolahan

CPU (

Central Prossesing Unit

) yang selama ini mungkin kita kenal

adalah merupakan rumah atau (

box

) dari komponen-komponen lainnya,

seperti :

2.

Memory

3.

Motherboard

4.

Hardisk

5.

Floppy disk

6.

CD ROM

7.

Expansion slot

8.

Devices controller (multi I/O, VGA card, Sound card)

9.

Komponen lainnya (fan, baterai, conector, dll)

10.

Power supply

3.

Bagian Output

Peralatan Output merupakan peralatan

–

peralatan yang digunakan untuk

mengeluarkan informasi hasil pengolahan data. Beberapa macam

peralatan output yang sering digunakan seperti :

printer, layar monitor,

speaker LCD

, dll.

4.

Bagian Komunikasi

Peralatan komunikasi adalah peralatan yang harus digunakan agar

komunikasi data bias berjalan dengan baik. Seperti,

Network card

untuk

LAN,

wireless

LAN, dan lain-lain.

2.

Software

Software

adalah kumpulan dari program-program yang digunakan untuk

menjalankan aplikasi tertentu pada Komputer, sedangkan program

merupakan kumpulan dari perintah-perintah komputer yang tersusun secara

sistematis. Pengelompokan

software

meliputi :

a.

Operating system

(sistem operasi)

Berfungsi untuk mengendalikan hubungan antara komponen-komponen

yang terpasang dalam Komputer. Misalnya antara

keyboard

dengan

CPU, Layar monitor, dan lain-lain. Contohnya :

Microsoft windows

.

b

. Interpreter dan comlier

1.

Interpreter

merupakan

software

yang berfungsi sebagai penterjemah

bahasa yang dimengerti manusia kedalam bahasa komputer atau

bahasa mesin perintah per perintah. Contoh :

Microsoft access,

Oracle, Pascal

, dll.

2.

Complier

(komplier) untuk menterjemahkan bahasa manusia

kedalam bahasa komputer secara langsung satu

file

.

c. Perangkat lunak aplikasi

Perangkat lunak aplikasi atau sering juga disebut „paket aplikasi‟

merupakan

software

jadi yang siap untuk digunakan.

Software

ini dibuat

perusahaan perangkat lunak tertentu (

Software House

) baik dari dalam

maupun luar negeri yang umumnya berada di Amerika Serikat. Perangkat

lunak aplikasi dibuat untuk membantu masalah yang relatif umum karena

itu sangatlah wajar kalau

software-software

ini tidak dapat memenuhi

kebutuhan spesifik setiap pengguna komputer.

3.

Brainware

informasi yang dihasilkan oleh sistem informasi tersebut.

Brainware

dikelompokan sebagai berikut :

1.

Pemilik sistem informasi

Pemilik

sistem

informasi

merupakan

sponsor

terhadap

dikembangkannya sistem informasi. Selain bertanggung jawab terhadap

biaya dan waktu yang digunakan untuk pengembangan SI pemilik juga

berperan sebagai penentu apakah sistem tersebut diterima atau ditolak.

2.

Pemakai sistem informasi

Biasanya para pemakai merupakan orang yang hanya akan

menggunakan sistem informasi yang telah di kembangkan (

end user

)

mereka menentukan. yaitu, masalah yang harus dipecahkan,

kesempatan yang harus diambil, kebutuhan yang harus dipenuhi,

batasan-batasanbisnis yang harus termuat dalam sistem informasi.

4. Prosedur

a. Prosedur

Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

berulan-ulang dengan cara yang sama. Prosedur penting dimiliki bagi

suatu organisasi agar segala sesuatu dapat dilakukan secara seragam.

b. Aktivitas

Pada dasarnya melakukan suatu kegiatan berdasarkan informasi yang

masuk dan persepsi yang dimiliki tentang informasi tersebut, karena itu

aktivitas merupakan fungsi dari sistem informasi. Aktivitas bisnis

merupakan kegiatan yang dilakukan sehari-hari untuk mendukung tujuan

organisasi, sedangkan aktivitas sistem informasi merupakan

kegiatan-kegiatan yang dilakukan untuk mendukung jalannya bisnis perusahaan

agar berjalan dengan baik.

c.

Fungsi

Fungsi merupakan kumpulan aktivitas yang mendukung operasi bisnis

suatu organisasi. Mereka biasanya meliputi beberapa aktivitas berbeda

yang saling membantu untuk hal-hal yang sifatnya lebih umum.

5.

Database dan Sistem Manajemen Database

Sistem database merupakan sistem pencatatan dengan menggunakan

komputer yang memiliki tujuan untuk memelihara informasi agar selalu

siap pada saat diperlukan.

a. Media dan Sistem penyimpanan data

Media dan system penyimpanan data terdiri dari dua :

1

.

Media penyimpanan data berurutan

–

melalui media ini

recordrecord

data akan dibaca dengan cara yang sama dengan saat

penyimpanan.

Sebagai contoh adalah pita magnetic (

magnetic tape

).

2

.

Media penyimpanan secara langsung

–

memungkinkan pemakai (

user

)

membaca data dalam urutan yang dibutuhkan tanpa perlu

memperhatikan urutan penyusunan secara

physic

dari media

penyimpanan data tersebut.

b. Sistem Pengolahan

1

.

Pengolahan secara

Batch

(mengumpulkan terlebih dahulu)

2

.

Pengolahan secara

On-line

c. Organisasi

Database

1

.

Organisasi data pada

database

tradisional

Memiliki tujuan agar sistem informasi secara efektif memberikan

informasi yang akurat, relevan, tepat waktu dan lengkap. Tapi ada

beberapa kelemahan dalam sistem ini seperti:

1.

Data rangkap dan tidak konsisten

2.

Kesulitan mengakses data

3.

Data terisolasi

4.

Data sulit diakses secara bersamaan

5.

Masalah keamanan data

6.

Masalah itegritas

2.

Organisasi

database

modern

Memberikan banyak keuntungan bagi implementasi Sistem Informasi

Akuntansi.

d. Model-model data.

Secara umum model data terbagi dalam beberapa model yaitu :

1. Model hierarki

–

model data yang menggambarkan hubungan

antara data berdasarkan tingkatnya.

2. Model

network

–

model data yang menggambarkan hubungan

antara data berdasarkan kepentingannya.

3. Model relasi

–

model data yang disusun berdasarkan pada

hubungan antar dua entitas/ organisasi.

6.

Teknologi Jaringan Komunikasi

Jaringan komunikasi atau

network

adalah penggunaan media elektronik

atau cahaya untuk memindahkan data atau informasi dari satu lokasi ke

satu atau beberapa lokasi lain yang berbeda. Jaringan komunikasi terdiri

dari

server

, terminal,

network

card

,

switching

hub

, saluran komunikasi

seperti LAN, WLAN dan lain-lain.

a. Perkembangan teknologi jaringan komunikasi

1. Penggabungan computer dan komunikasi

2. Jaringan informasi

superhighway

b. Komponen-komponen dan fungsi dari sistem telekomunikasi

c. Topologi jaringan telekomunikasi

Ada empat topologi jaringan yang digunakan yaitu :

1. Star network

2. Bus network

3. Ring network

4. Hibryd network

d. Jaringan berdasarkan Geografi

1

.

LAN

(Local Area Network

)

Merupakan jaringan yang ada pada lokasi tertentu misalnya suatu

ruang atau suatu gedung.

Merupakan jaringan yang tersebar ke beberapa lokasi. Atau bias juga

di bilang kalau WAN adalah kumpulan dari beberapa LAN yang

terhubung secara

On-line

melalui moden atau internet.

e. Penggunaan telekomunikasi

1. Surat elektronik (

elektronik mail

)

2. Surat suara (

voice mail

)

3. Mesin

fax

4. Layanan informasi digital

5.

Teleconferencing, data conferencing dan video converencing

6.

Perpindahan data secara elektronik

7. Perangkat untuk kerja berkelompok (

groupware

)”.

7.

SPT (Siklus Pengolahan Transaksi)

Sistem informasi akuntansi (SIA) pada dasarnya merupakan

integrasi dari berbagai sistem pengolahan tansaksi (SPT) atau sub SIA,

karena setiap SPT memiliki siklus pengolahan transaksi maka SIA juga

dapat dikatakan sebagai integritas dari berbagai siklus pengolahan

transaksi, dalam setiap pengolahan transaksi yang dilakukannya, SPT atau

sub SIA memiliki berbagai komponen seperti

hardware, software,

brainware, prosedur, database

, dan jaringan komunikasi (Azhar Susanto,

2009:120).

Modul Penerimaan Negara adalah modul penerimaan yang memuat

serangkaian prosedur mulai dari penerimaan, penyetoran, pengumpulan

data, pencatatan, pengikhtisaran, sampai dengan pelaporan yang

berhubungan dengan penerimaan Negara dan merupakan bagian dari

system Perbendaharaan dan Anggaran Negara. MPN mengintegrasikan

tiga sistem penerimaan yang selama ini berjalan, yaitu Sistem Monitoring

Pelaporan Pembayaran Pajak (MP3) oleh Ditjen Pajak, Sistem Elektronik

Data Interchange (EDI) oleh Ditjen Bea dan Cukai, dan Sistem

Penerimaan Negara (Sispen) oleh Ditjen Anggaran (Azhar Susanto,

2009:120).

Berdasarkan indikator - indikator yang diuraikan diatas maka dalam

penelitian ini penulis menggunakan indikator mengenai Sistem Informasi

Akuntansi menurut Azhar Susanto.

2.1.2.5 Kegiatan Sistem Informasi

Kegiatan yang terdapat dalam sistem informasi menurut Jugiyanto, (2005 :

13), yaitu :

“1.

Input, menggambarkan bagaimana suatu kegiatan menyediakan data

untuk dip roses.

2. Proses (

Process

), menggambarkan bagaimana suatu data diperoses

untuk menghasilkan suatu informasi yang bernilai tambah.

3. Output, suatu kegiatan untuk menghasilkan laporan dari proses diatas.

4. Penyimpanan, suatu kegiatan untuk memelihara dan menyimpan data.

5. Kontrol, suatu aktivitas untuk menjamin bahwa sistem informasi

tersebut berjalan sesuai dengan yang diharapkan”.

2.1.2.6 Tujuan Sistem Informasi

Menurut Sondang P. Siagian (2003:34), Tujuan sistem informasi

yaitu informasi yang dibutuhkan dalam rangka penentuan tujuan

organisasi adalah informasi dasar yang memberikan gambaran kasar atau

global tentang kecenderungan

–

kecenderungan yang mungkin timbul atau

terjadi baik dalam arti internal dalam ogranisasi yang bersangkutan sendiri

maupun pada lingkungan di mana organisasi akan bergerak P. Siagian

(2003:34). Agar tujuan yang ditentukan itu memang mungkin untuk

dicapai, informasi dasar dan eksternal yang diperlukan dapat mencangkup

informasi di bidang politik, keamanan, ekonomi, sosial budaya, serta arah

perkembangan ilmu pengetahuan dan teknologi P. Siagian (2003:34).

Secara internal, informasi yang diperlukan menyangkut antara lain tentang

maupun jasa, dikaitkan dengan kemampuan organisasi menyediakan dan

menguasai berbagai sarana, prasarana, dana, dan sumber daya manusia.

Menurut Sondang P. Siagian (2003:33), Ciri - ciri tujuan akhir suatu

organisasi memiliki empat, yaitu :

”1.

Jangkauan waktunya jauh kedepan dan bahkan biasanya tidak

dinyatakan secara tegas kapan tujuan tersebut akan dicapai, melainkan

dengan mengatakan “diupayakan akan tercapai satu kali kelak”.

2. Tujuan merupakan sesuatu kondisi ideal yang diharapkan akan

terwujud.

3. Tujuan dinyatakan secara kualitatif.

4. Sifat tujuan akhir disebut tidak dimungkinkan untuk dirumuskan secara

konkret melainkan abstrak

”

.

Oleh karena itu, tidak mengherankan apabila dalam perjalanannya, suatu

organisasi melakukan penyesuaian

–

penyesuaian tertentu, baik dalam arti

mengubah komponen tertentu dari tujuan tersebut atau bahkan mungkin

menggantinya sama sekali dengan tujuan baru. Tetapi yang jelas selalu ada tujuan

yang hendak dicapai.

2.1.3

Kualitas Informasi

2.1.3.1 Pengertian Informasi

Menurut Azhar Susanto (2009:40) menjelaskan informasi adalah sebagai

berikut :

“Informasi merupakan hasil dari pengolahan data, akan tetapi tidak semua

Sedangkan Definisi informasi menurut Mardi (2011:13) adalah sebagai

berikut:

“Informasi adalah data yang diolah menjadi bentuk yang lebih berguna

dan lebih berarti bagi yang menerimanya”.

2.1.3.2 Pengertian Kualitas Informasi

Menurut Mc. Leod dalam Azhar Susanto (2009:40) menjelaskan tentang

kualitas informasi sebagai berikut :

“I

nformasi dikatakan berkualitas apabila memiliki ciri-ciri yaitu seperti :

Akurat, relevan, tepat waktu, dan lengkap

”

.

Sedang Definisi Kualitas Informasi menurut Jogiyanto (2009:10) adalah

sebagai berikut :

“Kualitas dari suatu sistem informasi tergantung

dari tiga hal, yaitu

informasi harus akurat (

accurate

), tepat waktunya (

timeliness

) dan relevan

(

relevance

)”.

Menurut Jogiyanto (2002:30) kualitas informasi adalah :

“Informasi akuntansi yang disajikan secara akurat dan tepat pada

waktunya yang dapat memberikan manfaat kepada pemakai informasi

tersebut

”

.

Berdasarkan teori

–

teori yang diuraikan diatas maka Dalam penelitian ini

penulis menggunakan pengertian Kualitas Informasi menurut Mc Leod dalam

2.1.3.3 Indikator Kualitas Informasi

Menurut Mc. Leod Mc. Leod & Schell (2007:46) mengatakan bahwa suatu

informasi yang berkualitas harus memiliki ciri-ciri sebagai berikut :

“

1. Akurat

Artinya informasi harus mencerminkan keadaan yang sebenarnya.

Pengujian terhadap hal ini biasanya dilakukan melalui pengujian yang

dilakukan oleh dua orang atau lebih yang berbeda dan apabila hasil

pengujian tersebut menghasilkan hasil yang sama maka dianggap data

tersebut akurat.

2. Tepat Waktu

Artinya informasi itu harus tersedia atau ada pada saat informasi

tersebut diperlukan, tidak besok atau beberapa jam lagi.

3. Relevan

Artinya informasi yang diberikan harus sesuai dengan yang dibutuhkan.

Kalau kebutuhan informasi ini untuk suatu organisasi maka informasi

tersebut harus sesuai dengan kebutuhan informasi diberbagai tingkatan

dan bagian yang ada dalam organisasi tersebut.

4. Lengkap

Artinya informasi harus diberikan secara lengkap. Misalnya informasi

tentang penjualan tidak ada bulannya atau tidak ada data fakturnya

”

.

Berdasarkan indikator - indikator yang diuraikan diatas maka dalam

penelitian ini penulis menggunakan indikator mengenai Kualitas Informasi

menurut Mc. Leod (2007).

2.2

Kerangka Pemikiran

Sistem

informasi

sebagai

salah

satu

komponen

organisasi

didekomposisikan menjadi dua subsistem dasar, salah satunya adalah Sistem

Informasi Akuntansi (SIA) (Hall, 2007:41). Dekomposisi sistem merupakan

proses membagi sistem menjadi berbagai bagian subsistem yang lebih kecil untuk

menyajikan, melihat, dan memahami berbagai hubungan antara subsistem (Hall,

Menurut (Mahdi Salehi, 2011) bahwa Sistem Informasi Akuntansi

mempengaruhi suatu organisasi, salah satunya dipengaruhi oleh struktur

organisasi (Mahdi Salehi, 2011). Maka kenyataan bahwa organisasi dipengaruhi

dari sistem informasi baru dan sistem informasi terkena dampak dari struktur

organisasi (Osman Taylan, 2010). Sependapat dengan (Mahdi Salehi, 2011)

bahwa sistem informasi akuntansi merupakan salah satu subsistem dalam sistem

manajemen informasi yang sangat penting dalam semua perusahaan, sistem

informasi akuntansi terdiri dari manajer menengah, sumber daya manusia, struktur

organisasi, faktor lingkungan, masalah keuangan, dan budaya organisasi (Mahdi

Salehi, 2011).

Sistem informasi dan organisasi mempengaruhi satu sama lain (Raymond.

McLeod, 2007:44). Sistem informasi yang digunakan oleh manajer untuk

melayani kepentingan suatu organisasi (Raymond. McLeod, 2007:44). Hubungan

sistem informasi dan organisasi merupakan hal yang rumit dan dipengaruhi

banyak faktor, salah satunya struktur organisasi (Raymond. McLeod, 2007:44).

Sistem Informasi menyiratkan penggunaan komputer dalam suatu organisasi

untuk menyediakan informasi bagi pengguna (Bodnar dan Hopwood, 2006:21).

Setiap organisasi yang menggunakan komputer untuk memproses data transaksi

memiliki fungsi sistem informasi, fungsi sistem informasi bertanggung jawab atas

pemrosesan data (Bodnar dan Hopwood, 2006:21). Pemrosesan data merupakan

aplikasi sistem informasi akuntansi yang paling mendasar di setiap organisasi

(Bodnar dan Hopwood, 2006:21). Fungsi sistem informasi dalam organisasi telah

Kualitas informasi memiliki peran penting dalam proses pengadopsian

sistem informasi akuntansi, bukti ini menunjukkan bahwa suatu organisasi harus

memperoleh pengetahuan tentang ukuran kualitas informasi yang tepat (Wongsim

& Jing Gao, 2011). Agar sistem pengadopsian ini meningkatkan kinerja dan

membuat keuntungan bagi suatu organisasi (Wongsim & Jing Gao, 2011).

Sistem informasi akuntansi bervariasi antara satu perusahaan dengan

perusahaan lainnya walaupun satu jenis (Azhar Susanto, 2010:122). Sistem

informasi akuntansi mengolah data dalam jumlah besar karena didalamnya

meliputi berbagai aktivitas pengolahan transaksi seperti aktivitas pengumpulan

data, pengolahan, penyimpanan, dan dokumentasi diberbagai fungsi operasi atau

bagian suatu organisasi (Azhar Susanto, 2010:122). Jadi walaupun sistem

informasi akuntansi mengadopsi konsep informasi yang berkualitas akan tetapi

bobot aktivitasnya lebih banyak berorientasi kepada pengolahan data (Azhar

Susanto, 2010:122).

Semakin baik kualitas informasi yang dimiliki oleh suatu organisasi, maka

akan semakin baik pulalah komunikasi yang terjadi di dalamnya (Azhar Susanto,

2004:45). Dan semakin terintegritasinya suatu organisasi, informasi yang

berkualitas akan meningkatkan kualitas pemahaman para pengelola organisasi

tersebut dalam melihat perubahan

–

perubahan yang terjadi baik di dalam maupun

di luar organisasi, sehingga para pengelola organisasi akan dengan cepat dan

akurat menanggapi perubahan yang timbul (Azhar Susanto, 2004:45). Melihat

peran informasi yang begitu tinggi bagi organisasi maka organisasi menjadi

sistem informasi akuntansi memperlakukan informasi sebagai sumber daya yang

sangat berrharga yang turut menentukan dapat tidaknya terus beroperasi dan

bersaing (Azhar Susanto, 2004).

2.2.1

Keterkaitan Struktur Organisasi Dengan Sistem Informasi Akuntansi

Bodnar dan Hopwood (2006:21) menyatakan bahwa Struktur Organisasi

berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut :

“

Struktur organisasi dalam sistem informasi yang paling lazim adalah

sistem informasi berdasarkan fungsi, yaitu pemberian wewenang dan

tanggung jawab berdasarkan area keahlian teknis setiap staf. Semakin

besar depatemen sistem informasi, setiap fungsi dalam departemen

tersebut akan cenderung semakin terspesialisasi

”.

Azhar Susanto (2009:12) menyatakan bahwa Struktur Organisasi

berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut:

”Sistem informasi merupakan salah satu komponen dalam suatu

organisasi. Didalam suatu organisasi sistem informasi merupakan suatu

alat yang dapat memberikan informasi yang diperlukan kepada semua

pihak yang berkepentingan

”

.

Sedangkan Jogiyanto (2005:17) menyatakan bahwa Struktur Organisasi

berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut:

“Sebagai suatu sistem, organisasi mempunyai beberapa komponen atau

subsistem, yaitu sistem informasi, struktur organisasi, budaya organisasi,

tugas-tugas dan manusia itu sendiri

“

.

2.2.2 Keterkaitan Sistem Informasi Akuntansi Dengan Kualitas Informasi

Azhar Susanto (2008:16) menyatakan bahwa Sistem Informasi Akuntansi

berpengaruh pada Kualitas Informasi, yaitu sebagai berikut:

tersebut disebut juga sebagai komponen

software

,

brainware

, prosedur,

database

dan jaringan komunsikasi”.

Sedangkan menurut James A. Hall (2007:6) terjemahan Amir Abadi Yusuf

menyatakan bahwa Sistem Informasi Akuntansi berpengaruh Terhadap Kualitas

Informasi, yaitu sebagai berikut:

“Sistem Informasi Akuntansi dapat menambah nilai bagi organisasi

dengan cara memberikan informasi yang akurat dan tepat waktu

”

.

Dari penjelasan diatas dapat disimpulkan kurang lebih Kualitas Informasi

memiliki hubungan dengan proses adopsi Sistem Informasi Akuntansi. Kemudian,

Kualitas Informasi memainkan peranan yang penting dalam proses adopsi Sistem

[image:34.595.112.553.444.753.2]Informasi Akuntansi.

Tabel 2.1

Penelitian Terdahulu

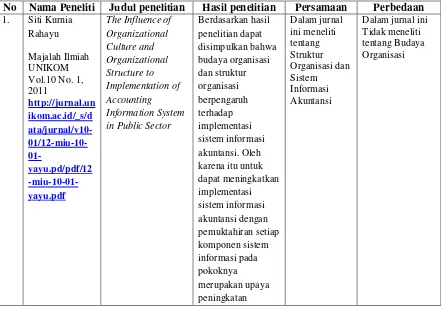

No Nama Peneliti

Judul penelitian

Hasil penelitian

Persamaan

Perbedaan

1. Siti KurniaRahayu

Majalah Ilmiah UNIKOM Vol.10 No. 1, 2011 http://jurnal.un ikom.ac.id/_s/d ata/jurnal/v10- 01/12-miu-10- 01-yayu.pd/pdf/12 -miu-10-01-yayu.pdf

The Influence of Organizational Culture and Organizational Structure to Implementation of Accounting Information System in Public Sector

Berdasarkan hasil penelitian dapat disimpulkan bahwa budaya organisasi dan struktur organisasi berpengaruh terhadap implementasi sistem informasi akuntansi. Oleh karena itu untuk dapat meningkatkan implementasi sistem informasi akuntansi dengan pemuktahiran setiap komponen sistem informasi pada pokoknya merupakan upaya peningkatan Dalam jurnal ini meneliti tentang Struktur Organisasi dan Sistem Informasi Akuntansi

integrasi setiap komponen sistem informasi akuntansi pada organisasi.

2.

Mahdi Salehi dan Abdoreza Abdipour Journal of Economics and Behavioral StudiesVol. 2, No. 2, pp. 76-85, Feb 2011 http://ifrnd.org/J EBS/2%20%28 2%29%20Feb% 202011/A%20st udy%20of%20t he%20barriers_ of%20implemen tation.pdf

A study of the barriers of implementation of accounting informationsystem Sistem informasi akuntansi merupakan salah satu subsistem dalam sistem manajemen informasi yang sangat penting dalam semua perusahaan. Studi tinjauan hambatan dalam pelaksanaan saat ini dengan mendalilkan enam hipotesis sistem informasi akuntansi (manajer menengah, sumber daya manusia, struktur organisasi, faktor lingkungan, masalah keuangan, dan budaya organisasi) dalam perusahaan. Dalam jurnal ini meneliti tentang Sistem Informasi Akuntansi

Dalam jurnal ini tidak meneliti pada perusahaan

3.

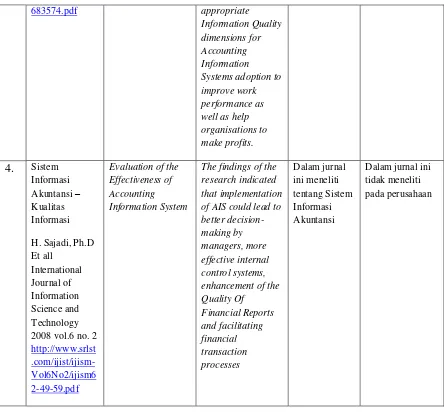

Sistem Informasi Akuntansi – Kualitas Informasi Manirath Wongsim, Jing Gao IBIMA Publishing 2011 http://www.ibim apublishing.com /journals/CIBIM A/2011/683574/ Exploring Information Quality in Accounting Information System AdoptionThe overall results indicate that IQ dimensions have a positive

relationship with

AIS adoption processes. Furthermore, IQ dimensions play a vital role in the process of AIS adoption. This evidence suggests that organizations should obtain knowledge of Dalam jurnal ini meneliti tentang Sistem Informasi Akuntansi pada kualitas informasi

683574.pdf appropriate Information Quality dimensions for Accounting Information Systems adoption to improve work performance as well as help organisations to make profits.

4.

Sistem Informasi Akuntansi – Kualitas InformasiH. Sajadi, Ph.D Et all International Journal of Information Science and Technology 2008 vol.6 no. 2 http://www.srlst .com/ijist/ijism-Vol6No2/ijism6 2-49-59.pdf

Evaluation of the Effectiveness of Accounting Information System

The findings of the research indicated that implementation of AIS could lead to better decision-making by managers, more effective internal control systems, enhancement of the Quality Of Financial Reports and facilitating financial transaction processes Dalam jurnal ini meneliti tentang Sistem Informasi Akuntansi

Dalam jurnal ini tidak meneliti pada perusahaan

Berdasarkan uraian di atas, penulis menuangkan kerangka pemikirannya

dalam skema kerangka pemikiran berikut :

Siti Kurnia (2011)

Sajadi (2008)

[image:36.595.109.553.109.521.2]Mahdi Salehi ( 2011)

Manirath Wongsim, Jing Gao (2011)

Gambar 2.1

Skema Kerangka Pemikiran

Struktur

Organisasi

Kualitas Informasi

Sistem Informasi

2.3

Hipotesis

Berdasarkan kerangka berpikir di atas maka hipotesis dalam penelitian ini

adalah Struktur Organisasi berpengaruh terhadap Sistem Informasi Akuntansi dan

implikasinya pada Kualitas Informasi. Perumusan hipotesis penelitian merupakan

langkah ke tiga dalam penelitian. Setelah peneliti mengemukakan Landasan Teori

dan Kerangka Berfikir. Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai

berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk

kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan

baru didasarkan pada teori yang relevan, belum didasarkan pada fakta

–

fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis

juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah

penelitian, belum jawaban yang empirik”.

Berdasarkan kerangka pemikiran yang dijelaskan di atas maka penulis

menarik hipotesis penelitian :

1.

Seberapa besar struktur organisasi terhadap sistem informasi akuntansi

pada KPP di Kanwil Jawa Barat I.

2.

Seberapa besar sistem informasi akuntansi terhadap kualitas informasi

118

Berdasarkan rumusan masalah, pengembangan hipotesis atas dasar

teori-teori yang berhubungan, serta hasil analisis yang telah dibahas sebagaimana telah

disajikan pada bab-bab sebelumnya, maka kesimpulan penelitian ini adalah

sebagai berikut:

1.

Struktur organisasi berpengaruh terhadap sistem informasi akuntansi.

Fenomena yang terjadi pada sistem informasi akuntansi yaitu aplikasi

software

MPN belum sepenuhnya terintegrasi, sama halnya dengan

komponen

database

dalam sistem informasi akuntansi Ditjen Pajak sering

terjadi kegagalan migrasi data serta

hardware

yang digunakan oleh Ditjen

Pajak kualitasnya belum sesuai dengan kebutuhan pengguna, karena pada

komponen jaringan telekomunikasi koneksi data KPP ke Kantor Pusat yang

sering terputus yang dipicu transisi jaringan

, a

kibat kondisi tersebut berakibat

pada menumpuknya data wajib pajak yang tidak bisa terekam di

database

kantor pusat Ditjen Pajak. Sehingga menghambat proses pengambilan

keputusan. Hal ini terjadi karena kualitas struktur organisasi belum mencapai

tingkat ideal yang diharapkan dan menunjukkan bahwa kualitas sistem

informasi akuntansi dipengaruhi cukup tinggi oleh struktur organisasi.

2.

Sistem informasi akuntansi berpengaruh terhadap kualitas informasi.

Kualitas informasi di sebagian besar KPP Kanwil Jawa Barat I sudah baik.

Namun masih perlu ditingkatkan menjadi katagori lebih baik ideal. Dalam

mempertimbangkan indikator variabel sistem informasi akuntansi. Dalam

variabel sistem informasi akuntansi fenomena yang terjadi pada dimensi

sistem pengolahan transaksi (SPT), pada proses pengeluaran (output) aplikasi

sistem MPN belum memberikan data penerimaan pajak yang relevan dan

reliabel, sehingga menghambat proses pengambilan keputusan untuk tujuan

informasi.

5.2

Saran

Berdasarkan kesimpulan yang telah dikemukakan bahwa Struktur

Organisasi dan Sistem Informasi Akuntansi telah terbukti memberikan pengaruh

yang positif terhadap Kualitas Informasi yang dihasilkan pada KPP di Kanwil

Jawa barat I. Untuk itu peneliti mencoba memberikan saran yang mungkin dapat

dijadikan masukkan kepada KPP di Kanwil Jawa Barat I antara lain sebagai

berikut :

1.

Bahwa gap yang terjadi antara nilai ideal dan hasil penelitian yang

diperoleh menunjukan bahwa sistem informasi akuntansi perlu

ditingkatkan kualitasnya melalui peningkatan pada struktur organisasi

terutama yang berkaitan dengan rentang kendali, sentralisasi dan

desentralisasi yang kategorinya baik, artinya masih kurang dari nilai ideal.

Untuk itu perlu dibuat suatu kebijakan bilamana atasan tidak berada

ditempat, maka atasan bisa melimpahkan wewenangnya kepada bawahan

supaya ketika terjadi keadaan yang mendesak pengambilan keputusan

2.

Gap yang terjadi antara nilai ideal dan hasil penelitian yang diperoleh

menunjukkan bahwa kualitas informasi perlu ditingkatkan kualitasnya

melalui perbaikan pada sistem informasi akuntansi, terutama yang

berkaitan dengan aplikasi Modul Penerimaan Negara. Terutama kualitas

pada jaringan komunikasi, dan sistem pengolahan transaksi berbentuk

MPN pada Kantor Pelayanan Pajak Kanwil Jawa Barat I agar kualitas

1

(Survey Pada 10 KPP di Kanwil Jawa Barat I)

Inta Budi Setya Nusa, SE., M.Ak Sep Ivan Candra Mulyana [email protected] UNIVERSITAS KOMPUTER INDONESIA

ABSTRACK

Quality of the information has a important role in the process of adoption of systems accounting information, this evidence suggests that a an organization must acquire knowledge about the size quality of information who precise. This study aimed to analyze the influence of the organizational structure of the accounting information system and its implications on the quality of information. The method used in this research is descriptive and verification methods. This study uses 50 respondents who include the head of the PDI section 10 Tax Office in West Java Regional Office I.

The test statistic used is the calculation of correlation, data analysis using path analysis, the coefficient of determination, hypothesis testing and also using SPSS 18.0 for windows. Results from this study that there is a considerable influence of the organizational structure of the system accounting information included in the category of 0.503 strong enough or closely. And the effect of accounting information systems on the quality of information included in the category of 0,628 strong enough. It means that a quality organization structure will result in an integrated accounting information systems so as to create an optimal quality information.

Keywords: Structure of the Organization, Accounting Information Systems, Quality of Information

I. PENDAHULUAN 1.1 Latar Belakang

Struktur organisasi merupakan salah satu sarana yang digunakan manajemen untuk mencapai sasarannya, maka logis jika strategi dan struktur harus terkait erat, jika manajemen melakukan perubahan terhadap organisasi maka struktur organisasi pun perlu dimodifikasi untuk menampung dan mendukung perubahan ini (Robins dan Judge, 2007:236).

Selama ini struktur organisasi Ditjen Pajak didasarkan pada jenis pajak (Djazoeli Sadhani, 2005). Dengan struktur organisasi seperti ini pelaksanaan tugas di lapangan seringkali menimbulkan ketidakefisienan yang mengakibatkan pelayanan dan pengawasan tidak optimal (Djazoeli Sadhani, 2005). Sesuai dengan perkembangan kondisi lingkungan dan dunia usaha yang selalu berubah (Djazoeli Sadhani, 2005). Ditjen Pajak merasa perlu untuk menyesuaikan dan menyempurnakan struktur organisasinya dengan melakukan perubahan struktur organisasi secara bertahap (Djazoeli Sadhani, 2005). Perubahan struktur organisasi Kantor Pelayanan Pajak berbasis administrasi modern yang didasarkan pada fungsi, membuat struktur organisasi menjadi lebih ramping, sehingga dapat meningkatkan efektifitas KantorPelayanan Pajak (Djazoeli Sadhani, 2005).

Sejak dilaksanakan reformasi birokrasi di Ditjen Pajak pada 2002, telah dilakukan penyempurnaan struktur organisasi Ditjen Pajak dengan menerapkan organisasi berbasis fungsi pada Kantor Pelayanan Pajak (KPP), yaitu seperti fungsi pelayanan, pengawasan dan konsultasi, serta fungsi pemeriksaan agar tugas pengumpulan penerimaan pajak menjadi lebih efektif (Fuad Rahmany, 2012).

2

organisasi sekarang menganggap bahwa sistem informasi sangat penting bagi kelangsungan hidup perusahaan (Hall, 2001). Sistem Informasi (SI) dapat di definisikan sebagai serangkaian prosedur formal di mana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai (Hall, 2001). Perkembangan SI sangat berkaitan erat dengan akuntansi yang berguna untuk operasional setiap organisasi. Menurut (Bodnar dan Hopwood, 2004:25), Sistem Informasi Akuntansi (SIA) adalah kumpulan sumber daya seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi yang dikomunikasikan kepada berbagai pihak pengambil keputusan (Bodnar dan Hopwood, 2004:25).

Sistem informasi merupakan sekumpulan komponen yang saling berhubungan, mengumpulkan, memproses, menyimpan, dan mendistribusikan informasi untuk menunjang pengambilan keputusan dan pengawasan dalam suatu organisasi (Abdul Kadir, 2003:38). Teknologi di bidang elektronika memang sangat mengagumkan dan tentu saja hal ini memberi dampak pada komputer (Abdul Kadir, 2003:38). Informasi tidak hanya dipakai untuk kepentingan internal dalam organisasi, tetapi juga dipakai oleh pihak eksternal (di luar organisasi). Pemakai internal meliputi staf operasi, manajemen tingkat bawah hingga manajemen tingkat tingkat atas, sedangkan pemakai eksternal dapat berupa pelanggan, pemegang saham, pemasok atau mitra kerja, dinas pajak, dan lain-lain (Abdul Kadir, 2003:39).

Mengingat pentingnya peranan informasi dan prosedur kerja standar (standard

operating procedure) merupakan keharusan bagi Direktorat Jenderal Pajak untuk dapat menyelenggarakan sistem dan manajemen perpajakan kelas dunia dan menjadi model pelayanan yang dipercaya dan dibanggakan masyarakat (Achmad Nizar Hidayanto, 2010). Proses modernisasi dan pembangunan sistem informasi tersebut harus dilakukan melalui perencanaan, desain yang cermat, serta pemilihan teknologi yang tepat guna (Achmad Nizar Hidayanto, 2010). Sebagaimana yang telah tertuang didalam rencana strategis yang telah dimiliki oleh Direktorat Jenderal Pajak, dalam salah satu tujuannya dinyatakan perlunya melaksanakan modernisasi teknologi komunikasi dan informasi secara efektif dan efisien (Achmad Nizar Hidayanto, 2010).

Seperti Sistem Informasi Perpajakan, Sistem Administrasi Pajak Terpadu, dan Sistem Informasi Direktorat Pajak, masih berjalan secara paralel serta memiliki (platform) infrastruktur yang berbeda dan belum terintegrasi sepenuhnya (Achmad Nizar Hidayanto, 2010). Dengan adanya masalah tersebut, dikhawatirkan akan menyebabkan tujuan organisasi yang telah dituangkan dalam strategi organisasi akan sulit tercapai, terutama hal-hal yang berhubungan dengan dukungan teknologi informasi (Achmad Nizar Hidayanto, 2010). Untuk itu perlu dilakukan pengukuran terhadap dukungan IT pada Direktorat Transformasi Teknologi Komunikasi dan Informasi (Direktorat TTKI), terhadap rencana strategis Direktorat Jenderal Pajak (Achmad Nizar Hidayanto, 2010).

Sistem informasi akuntansi (SIA) pada dasarnya merupakan integrasi dari berbagai sistem pengolahan tansaksi (SPT) atau sub SIA, karena setiap SPT memiliki siklus pengolahan transaksi maka SIA juga dapat dikatakan sebagai integritas dari berbagai siklus pengolahan transaksi, dalam setiap pengolahan transaksi yang dilakukannya, SPT atau sub SIA memiliki berbagai komponen seperti hardware, software, brainware, prosedur, database, dan jaringan

komunikasi (Azhar Susanto, 2002:82). Selain itu pada komponen database dalam Sistem

Informasi Akuntansi Ditjen Pajak yaitu belum terintegrasinya data, terjadi kegagalan migrasi data (Siti Kurnia, 2011). Sedangkan Integrasi database dalam sistem informasi akuntansi menuntut

kesesuaian antara database yang digunakan (isi dan hubungannya) dengan kebutuhan pemakai,

dan ditunjang oleh prosedur yang cocok (Azhar Susanto, 2008:82).

3

(DJP) (Ester Meryana, 2011). "Sistem pencatatan penerimaan perpajakan masih memiliki kelemahan sehingga pencatatan menurut Kas Negara sebesar Rp 965,33 miliar, sedangkan di pencatatan penerimaan menurut DJP sebesar Rp 645,2 miliar, alhasil tidak sesuai dengan apa

yang ditemukan di catatan Kas Negara”, dalam Rakernas Akuntansi dan Pelaporan Keuangan

Pemerintah (Ester Meryana, 2011).

Kualitas informasi memiliki peran penting dalam proses pengadopsian sistem informasi akuntansi, bukti ini menunjukkan bahwa suatu organisasi harus memperoleh pengetahuan tentang ukuran kualitas informasi yang tepat (Wongsim & Jing Gao, 2011). Agar sistem pengadopsian ini meningkatkan kinerja dan membuat keuntungan bagi suatu organisasi (Wongsim & Jing Gao, 2011). Dengan Sistem Informasi Akuntansi yang berkualitas, maka kualitas informasi yang dihasilkan akan mempengaruhi keberhasilan suatu struktur organisasi (Hongjiang Xu, 2009). Artinya, kualitas informasi merupakan suatu keunggulan kompetitif bagi suatu organisasi (Hongjiang Xu, 2009).

Modul Penerimaan Negara (MPN) merupakan modal yang dapat memantau informasi menjadi lebih akurat dan tepat waktu, namun sistem ini masih terdapat kelemahan (Sri Mulyani, 2010). Selain itu lebih dari 20 laporan keuangan kementerian dan lembaga negara belum mendapatkan penilaian wajar dari Badan Pemeriksa Keuangan (BPK) (Boediono, 2011). Artinya, relevansi dan reabilitas dalam pengelolaan keuangan pemerintahpun masih dinilai m