Influence of The Organizational Structure to Accounting Information System

and its implications to Internal Control

(Survey at 10 KPP the regional office on West Java I)

ANGGUN NOVIYANTIN 21108160

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

iv

Accounting information system is a tool used in the organization to provide added value. In the long run the accounting information system is used as a tool for internal control. This study aims to analyze the influence of the organizational structure of the accounting information system and its implications on internal control. The method used in this research is descriptive method and verifikatif. This study used 30 people including the head of the PDI section 10 tax office in West Java Regional Office I. Statistical test used is the correlation calculations, data analysis using Path Analysis, coefficient of determination, hypothesis testing and also using application PSAW 18 for windows. The results of this study include that there is considerable influence of the organizational structure of the accounting information system and the influence of accounting information systems for internal control. It means that the quality organizational structure will produce an integrated accounting information system so as to create an optimal internal control.

v

Sistem informasi akuntansi merupakan alat yang digunakan dalam organisasi untuk memberikan nilai tambah. Pada jangka panjang sistem informasi akuntansi digunakan sebagai alat untuk pengendalian internal. Penelitian ini bertujuan untuk menganalisis pengaruh struktur organisasi terhadap sistem informasi akuntansi dan implikasinya pada pengendalian internal. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Penelitian ini menggunakan 30 responden yang meliputi kepala seksi PDI dari 10 Kantor Pelayanan Pajak di Kanwil Jawa Barat I. Pengujian statistik yang digunakan adalah perhitungan korelasi, analisis data menggunakan Path Analysis, koefisien determinasi, uji hipotesis dan juga menggunakan aplikasi PSAW 18 for windows. Hasil dari penelitian ini bahwa terdapat pengaruh yang cukup besar dari struktur organisasi terhadap sistem informasi akuntansi dan pengaruh sistem informasi akuntansi terhadap pengendalian internal. Artinya bahwa struktur organisasi yang berkualitas akan menghasilkan sistem informasi akuntansi yang terintegrasi sehingga menciptakan pengendalian internal yang optimal.

vi

SWT yang telah melimpahkan hidayah-Nya kepada penulis, sehingga penulis mampu

menyelesaikan Skripsi ini dengan judul : “Pengaruh Struktur Organisasi terhadap Sistem Informasi Akuntansi dan implikasinya pada Pengendalian Internal di 10 KPP Bandung Kanwil Jawa Barat I”.

Adapun tujuan dari Skripsi ini adalah untuk memperoleh gelar Sarjana

Ekonomi Program Studi Akuntansi di Universitas Komputer Indonesia Bandung.

Penulis menyadari dalam penyusunan Skripsi ini masih banyak terdapat

kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak lain karena

keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Namun penulis

mengharapkan semoga penelitian ini dapat memberi manfaat khususnya bagi penulis

dan umumnya bagi pihak lain yang memerlukan.

Selain itu penulis menyadari bahwa Skripsi ini tidak akan terwujud tanpa

adanya bimbingan, dorongan, nasehat, serta doa dan bantuan dari dosen pembimbing

Ibu Siti Kurnia Rahayu,SE.,M.Ak.,Ak dan berbagai pihak, oleh karena itu dalam

kesempatan ini penulis ingin mengucapkan terima kasih yang sebesarnya-besarnya

kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

vii

Ekonomi Universitas Komputer Indonesia Bandung.

4. Ony Widilestariningtyas, SE.,M.Si., selaku Dosen Wali AK 4.

5. Seluruh Bapak/Ibu Dosen dan Karyawan Universitas Komputer Indonesia

Bandung.

6. Seluruh Staf dan Pegawai Kantor Pelayanan Pajak di Wilayah Kota Bandung

7. Kedua Orangtuaku penulis ucapkan banyak terima kasih untuk semua yang telah

diberikan kepada penulis atas doa, dukungan, dan kasih sayang. Semoga kalian

diberi kesehatan dan rejeki yang berlimpah serta selalu dalam lindungan Allah

SWT.

8. Wicky, Saudara-saudaraku serta kakaku tersayang yang selalu memberikan

semangat.

9. Teman-temanku terima kasih atas kebersamaan, bantuan, dan semangatnya

sehingga terselesaikannya Skripsi ini, serta teman-teman akuntansi angkatan 2008

khususnya kelas AK-4, terima kasih atas kebersamaannya.

10.Serta seluruh pihak yang telah memberikan dukungan dan dorongan baik secara

viii

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis

mendapatkan balasan yang setimpal dari Allah SWT, Amin.

Wassalamualaikum Wr. Wb.

Bandung, Juli 2012

Penulis

ix

LEMBAR PENGESAHAN...i

LEMBAR PERNYATAAN...ii

MOTO DAN PERSEMBAHAN...iii

ABSTRACT ...iv

ABSTRAK ... v

KATA PENGANTAR ...vi

DAFTAR ISI ...ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi dan Rumusan Masalah ... 10

1.2.1 Identifikasi Masalah ... 10

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 11

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian...11

1.4.1 Kegunaan Praktis ... 11

1.4.2 Kegunaan Akademis ... 12

1.5 Lokasi dan Waktu Penelitian ... 13

1.5.1 Lokasi Penelitian ... 13

x

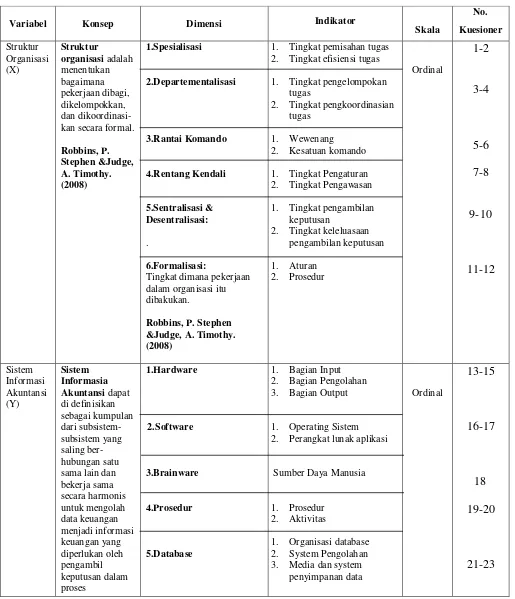

2.1.1.1 Pengertian Struktur Organisasi ... 15

2.1.1.2 Dimensi dan Indikator Struktur Organisasi ... 16

2.1.2 Sistem Informasi Akuntansi ... 17

2.1.2.1 Pengertian Sistem Informasi Akuntansi ... 17

2.1.2.2 Dimensi dan Indikator Sistem Informasi Akuntansi ... 19

2.1.3 Pengendalian Internal ... 24

2.1.3.1 Pengertian Pengendalian Internal ... 24

2.1.3.2 Dimensi dan Indikator Pengendalian Internal ... 24

2.1.4 Keterkaitan Antar Variabel Penelitian... 25

2.1.4.1 Hubungan Struktur Organisasi terhadap SIA ... 25

2.1.4.2 Hubungan SIA terhadap Pengendalian Internal ...26

2.1.4.3 Hubungan Struktur Organisasi terhadap SIA dan implikasinya pada Pengendalian Internal ... 26

2.2 Kerangka Pemikiran ... 27

2.2.1 Pengaruh Struktur Organisasi terhadap SIA ... 27

2.2.2 Pengaruh SIA terhadap Pengendalian Internal ... 28

2.2.3 Pengaruh Struktur Organisasi dan SIA terhadap Pengendalian Internal 28 2.3 Hipotesis... ... 31

BAB III OBJEK DAN METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 33

3.2 Metode Penelitian ... 33

3.2.1 Desain Penelitian ... 35

3.2.2 Operasional Variabel ... 40

3.2.3 Sumber Data dan Teknik Penentuan Data ... 44

3.2 3.1 Sumber Data ... 44

xi

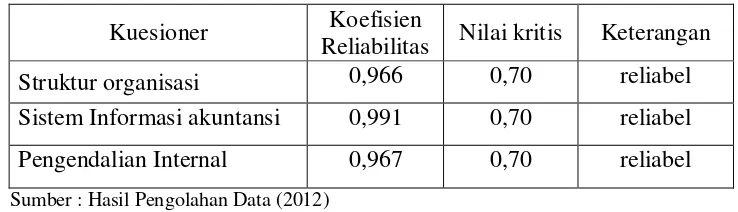

3.2.5.2 Uji Reliabilitas ... 51

3.2.6 Rancangan Analisis dan Uji Hipotesis ... 53

3.2.6.1 Rancangan Analisis ... 53

3.2.6.2 Analisis Data Verifikatif ... 58

3.2.6.3 Pengujian Hipotesis ... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Unit Analisis ... 65

4.1.1 Sejarah Kantor Pelayanan Pajak Kanwil Jabar I ... 65

4.1.2 Struktur Organisasi Kantor Pelayanan Pajak Kanwil Jabar I ... 69

4.1.3 Uraian Tugas Kantor Pelayanan Pajak Kanwil Jabar I ... 71

4.1.4 Aktivitas Kantor Pelayanan Pajak Kanwil Jabar I ... 73

4.2 Karakteristik Responden ... 74

4.2.1 Profile Responden Berdasarkan Jenis Kelamin ... 75

4.2.2 Profile Responden Berdasarkan Usia ... 75

4.2.3 Profile Responden Berdasarkan Pendidikan Terakhir ... 76

4.3 Analisis Deskriptif Tanggapan Responden ... 77

4.3.1 Profile Responden Berdasarkan Pendidikan Terakhir ... 78

4.3.2 Analisis Deskriptif Variabel Sistem Informasi Akuntansi ... 87

4.3.3 Analisis Deskriptif Variabel Pengendalian Internal ... 98

4.4 Hasil Analisis dengan Metode Verifikatif ... 109

4.4.1 Pengaruh Struktur Organisasi terhadap SIA dan SIA terhadap Pengendalian Internal ... 109

4.4.2 Pengujian Jalur Sub Struktur Pertama ... 112

xii

4.4.2 Pengaruh Struktur Organisasi dan SIA terhadap Pengendalian Internal ... 124

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... ... 126

5.2 Saran... ... 127

DAFTAR PUSTAKA ... 128

DAFTAR RIWAYAT HIDUP ... 131

xiii

Tabel 1.2 Waktu Penelitian ... 14

Tabel 2.1 Hasil Penelitian Terdahulu... 29

Tabel 3.1 Desain Penelitian ... 39

Tabel 3.2 Operasional Variabel ... 42

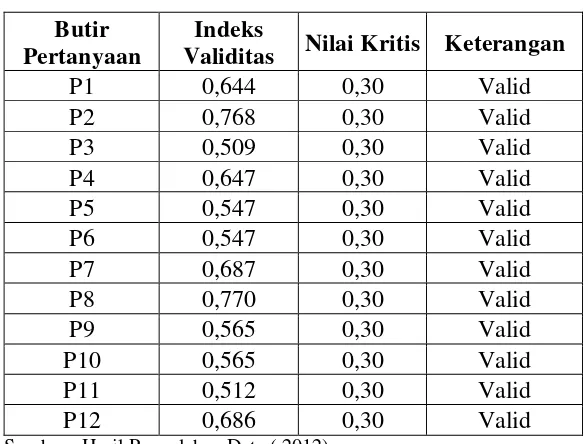

Tabel 3.3 Hasil Uji Validitas Struktur Organisasi ... 49

Tabel 3.4 Hasil Uji Validitas Sistem Informasi Akuntansi ... 50

Tabel 3.5 Hasil Uji Validitas Pengendalian Internal ... 50

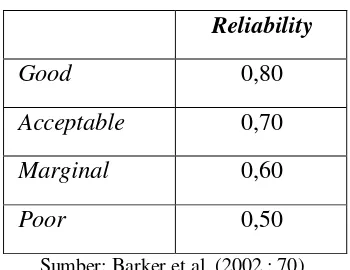

Tabel 3.6 Standar Penilaian untuk Reabilitas ... 52

Tabel 3.7 Hasil Uji Reabilitas Kuesioner Penelitian ... 53

Tabel 3.8 Kriteria Persentase Tanggapan Responden... 55

Tabel 3.9 Tingkat Keeratan Korelasi ... 59

Tabel 3.10 Kategori Korelasi Metode Guilford ... 62

Tabel 4.1 Profil Responden Berdasarkan Jenis Kelamin ... 75

Tabel 4.2 Profil Responden Berdasarkan Usia ... 76

Tabel 4.3 Profil Responden Berdasarkan Pendidikan Terakhir ... 76

Tabel 4.4 Kriteria Pengklasifikasi Persentase Skor Tanggapan Responden ... 78

Tabel4.5 Rekapitulasi Persentase Skor Jawaban Responden Mengenai Struktur Organisasi ... 78

Tabel 4.6 Distribusi Tanggapan Responden Mengenai Spesialisasi ... 80

Tabel 4.7 Distribusi Tanggapan Responden Mengenai Departementalisasi ... 81

Tabel 4.8 Distribusi Tanggapan Responden Mengenai Rantai Komando ... 82

Tabel 4.9 Distribusi Tanggapan Responden Mengenai Rentang Kendali ... 83

Tabel 4.10 Distribusi Tanggapan Responden Mengenai Sentralisasi dan Disentralisasi ...85

xiv

Tabel 4.15 Distribusi Tanggapan Responden Mengenai Brainware ... 92

Tabel 4.16 Distribusi Tanggapan Responden Mengenai Prosedur ... 93

Tabel 4.17 Distribusi Tanggapan Responden Mengenai Database... 94

Tabel4.18 Distribusi Tanggapan Responden Mengenai Teknologi Jaringan Komunikasi ... 96

Tabel 4.19 Distribusi Tanggapan Responden Mengenai SPT...97

Tabel 4.20 Rekapitulasi Persentase Skor Jawaban Responden Mengenai Pengendalian Internal . ... 99

Tabel 4.21 Distribusi Tanggapan Responden Lingkungan Pengendalian ... 100

Tabel 4.22 Distribusi Tanggapan Responden Mengenai Penentuan Resikio... 102

Tabel 4.23 Distribusi Tanggapan Responden Mengenai Aktifitas Pengendalian ... 103

Tabel 4.24 Distribusi Tanggapan Responden Informasi dan Komunikasi ... 105

Tabel 4.25 Distribusi Tanggapan Responden Mengenai Pemantauan ... 108

Tabel 4.26 Korelasi Antar Variabel ... 111

Tabel 4.27 Koefisien Jalur Struktur Organisasi Terhadap SIA ... 112

Tabel4.28 Koefisien Determinasi Struktur Organisasi Terhadap Sistem Informasi Akuntansi ... 114

Tabel4.29 Koefisien Jalur Sistem Informasi Akuntansi Terhadap Pengendalian Internal . ... 117

xv

Gambar 3.1 Paradigma Penelitian ... 40

Gambar 3.2 Model Analisis Jalur ... ...58

Gambar 3.4Uji Daerah Penerimaan dan Penolakan Hipotesis ... 64

Gambar 4.1 Diagram Jalur Penelitian ... 110

Gambar 4.2 Diagram dan Koefisien Jalur Sub Struktur Pertama ... 114

Gambar 4.3 Daerah Penerimaan dan Penolakan Uji Parsial X terhadap Y ... 116

Gambar 4.4 Diagram dan Koefisien Jalur Sub Struktur Kedua ... 119

xvi

Lampiran 3 Berita Acara Penelitian... 135

Lampiran 4 Kuesioner Penelitian... ... 136

Lampiran 5 Hasil Succesive Interval ... 146

Lampiran 6 Hasil Uji Validitas dan Reabilitas ... 149

Lampiran 7 Hasil Uji Korelasi Analisis Jalur ... 155

Lampiran 8 Maaping ... 162

Lampiran 9 Kegiatan Bimbingan dan Konsultasi ... 173

Lampiran 10 Kartu Peserta Sidang Seminar UP ... 175

Lampiran 11 Lembar Revisi Seminar UP ... 176

1 1.1 Latar Belakang

Di dalam dunia yang tersusun atau terorganisir dengan komplek dan

tersusun dari beberapa subsistem yang berbeda satu sama lainnya dan berinteraksi

pada tingkat tertentu dinamakan sistem, sistem ini sebagai kumpulan dari

komponen apapun baik fisik ataupun non fisik yang saling berhubungan satu sama

lain dan bekerja sama secara harmonis untuk mencapai satu tujuan tertentu (Azhar

Susanto, 2002:23).

Sistem terdiri dari kebijakan-kebijakan dan prosedur-prosedur yang

dirancang untuk memberikan manajemen keyakinan memadai bahwa tujuan dan

sasaran satuan usaha dapat dicapai, kebijakan dan prosedur ini disebut

pengendalian internal, secara bersama-sama membentuk struktur pengendalian

internal (Siti Kurnia, 2010:294).

COSO (Committee of Sponsoring Organizations of the Treadway Comissions) mengemukakan sistem yang lebih komprehensif di mana struktur pengendalian internal ini dianggap relevan untuk mencapai tujuan organisasi baik

tujuan keuangan maupun non keuangan (Azhar Susanto, 2002:103). Kategori

yang berlaku yaitu efektivitas dan efisiensi dalam operasi, reliabilitas laporan

keuangan, dan kepatuhan terhadap hukum dan peraturan (Wilkinson, 2000).

Pengendalian internal merupakan suatu proses, yang dipengaruhi oleh

dirancang untuk memberikan keyakinan memadai guna mencapai tujuan-tujuan

seperti, kendala pelaporan keuangan, menjaga kekayaan dan catatan organisasi,

kepatuhan terhadap hukum dan peraturan, efektivitas dan efisiensi operasi (Siti

Kurnia, 2010:221).

Struktur pengendalian internal merupakan susunan dari unsur-unsur atau

komponen pengendalian internal yang terdiri dari lingkungan pengendalian,

penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, dan

pengawasan (Azhar Susanto, 2002:129). Sedangkan menurut Siti Kurnia

(2010:238) menyatakan pengendalian internal ini memiliki keterbatasan yaitu

adanya kesalahan dalam pengambilan keputusan, adanya kolusi, penyimpangan

manajemen, serta biaya pengendalian intenal tidak boleh melebihi manfaat yang

diharapkan.

Lembaga pelayanan publik seperti Kantor Pajak tidak efektif pengendalian

internalnya, lemahnya pengendalian internal seperti dalam kasus pajak

mencerminkan bobroknya wajah birokrasi pelayanan publik (Zainal Arifin, 2010).

Maka Kementerian Keuangan (Kemenkeu) kembali menambah kapasitas sumber

daya manusia (SDM) di bidang pajak untuk menguatkan sistem pengendalian

kontrol di kantor pajak (Agus Martowardojo, 2010).

Sistem informasi juga diperlukan dalam mengatasi lemahnya pengendalian

internal pada sistem dan prosedur yang mengatur suatu transaksi, maka setiap

perusahaan perlu menyusun suatu sistem dan prosedur yang dapat menciptakan

pengendalian intern yang baik dalam mengatur pelaksanaan transaksi (Tiolina

Pemerintah mengadopsi sistem online dalam mengoptimalkan penerimaan pajak, melalui Sistem elektronik Pengadaan Pemerintah (SePP) diharapkan

penyediaan barang/jasa dapat dipantau lebih optimal, namun saat ini masih

menunggu RPP karena masih terbentur dengan peraturan di masing-masing

instansi (M Tjiptardjo, 2010). Sehingga sistem data-data pajak tidak langsung

update karena sistem informasi dan teknologi di Ditjen Pajak tidak langsung terhubung dengan bank tempat pembayaran pajak (Darussalam, 2010).

Sistem informasi akuntansi yang dapat diandalkan adalah sistem yang

mempunyai pengendalian memadai sehingga informasi yang dihasilkan oleh

sistem tersebut dapat diandalkan untuk digunakan dalam pengambilan keputusan,

dalam hal ini pengendalian merupakan elemen yang tidak dapat dipisahkan dari

sistem informasi akuntansi yang ada (Romney et al, 2003).

Sistem Informasi Akuntansi merupakan kumpulan (integrasi) dari sub-sub

sistem/ komponen baik fisik maupun non fisik yang saling berhubungan dan

bekerja sama satu sama lain secara harmonis untuk mengolah data transaksi yang

berkaitan dengan masalah keuangan menjadi informasi keuangan (Azhar Susanto,

2008:72).

Implementasi sistem informasi akuntansi mendorong pengambilan

keputusan yang lebih baik, dan mengakibatkan sistem pengawasan intern lebih

efektif, dan meningkatkan mutu (Mahdi Sajady, 2008).

Sistem informasi akuntansi (SIA) pada dasarnya merupakan integrasi dari

berbagai sistem pengolahan tansaksi (SPT) atau sub SIA, karena setiap SPT

integritas dari berbagai siklus pengolahan transaksi, dalam setiap pengolahan

transaksi yang dilakukannya, SPT atau sub SIA memiliki berbagai komponen

seperti hardware, software, brainware, prosedur, database, dan jaringan komunikasi (Azhar Susanto, 2002:82).

Integrasi dari komponen-komponen tersebut diatas merupakan sumber

daya informasi guna mencapai keunggulan substansial (McLeod dan Schell,

2007:29). Menurut Rodin Brown dalam Siti Kurnia Rahayu (2011) menyatakan

integrasi adalah kunci sukses implementasi sistem informasi, sistem informasi

yang terintegrasi akan menghasilkan informasi yang akurat, tepat waktu, dan

konsisten bagi manajemen.

Sistem informasi yang terintegrasi didefinisikan oleh Marcus (2009:2)

sebagai proses menghasilkan informasi yang terorganisir di dalam sistem

informasi yang terdiri dari hardware, software, databases dan telecommunication network, serta adanya interaksi dan komunikasi manusia sebagai pengguna. Di setiap komponen sistem informasi akuntansi tersebut masing-masing berintegrasi

secara harmonis pula (Azhar Susanto, 2008: 72-75) untuk mencapai tujuan yang

berkaitan dengan masalah keuangan menjadi informasi keuangan.

Saat ini yang terjadi di Direktorat Jenderal Pajak (DJP) berkaitan dengan

tiga komponen SIA, yaitu: software (perangkat lunak), brainware (sumber daya manusia), dan network (jaringan telekomunikasi), sebagai salah satu instrumen penting dalam menghimpun penerimaan negara melalui pembayaran pajak, DJP

Namun pada kenyataannya sampai dengan saat ini software tersebut belum sepenuhnya terintegrasi, hal itu menyebabkan sering terjadinya perbedaan

pencatatan antara Ditjen Pajak dan Ditjen Perbendaharaan Negara (Melkias

Markus Mekeng, 2010). Tidak terintegrasinya software tersebut juga menjadi salah satu temuan BPK dalam pemeriksaan Laporan Keuangan Pemerintah Pusat

(LKPP) pada tahun 2010 dikarenakan pencatatan penerimaan menurut kas negara

dan DJP menunjukkan jumlah yang berbeda (Taufiequrachman Ruki, 2011).

Selain itu pada komponen database dalam Sistem Informasi Akuntansi Ditjen Pajak yaitu belum terintegrasinya data, terjadi kegagalan migrasi data (Siti

Kurnia, 2011). Sedangkan Integrasi database dalam sistem informasi akuntansi menuntut kesesuaian antara database yang digunakan (isi dan hubungannya) dengan kebutuhan pemakai, dan ditunjang oleh prosedur yang cocok (Azhar

Susanto, 2008:82).

Seperti yang dipaparkan oleh Chandra Budi yang dikutip oleh Siti Kurnia

Rahayu (2011) menyatakan bahwa integrasi juga dibutuhkan pada sistem online

antara DJP Bank dan Ditjen Perbendaharaan yang diterapkan pada MPN (Modul

Penerimaan Negara). Keharmonisan teknologi yang digunakan dalam jaringan

komunikasi (network) harus sesuai dengan hardware, software sistem operasi yang digunakan, kebutuhan dan kemampuan brainware yang menjalankan, prosedur, dan data yang didistribusikan (Azhar Susanto, 2008:83). Ternyata

Selain itu menurut Taufik dalam Siti Kurnia (2011) terdapat pula masalah

pada komponen jaringan telekomunikasi dalam Sistem Informasi Akuntansi

Ditjen Pajak yaitu koneksi data KPP ke Kantor Pusat yang sering terputus pada

yang dipicu transisi jaringan dari provider, akibat kondisi tersebut maka KPP harus melakukan perekaman data secara manual, dan berakibat pada

menumpuknya data wajib pajak yang tidak bisa terekam di database kantor pusat Ditjen Pajak.

Fenomena-fenomena pada sistem informasi akuntansi DJP diatas menurut

Anwar Nasution dalam Siti Kurnia (2011) tentunya menimbulkan masalah, yaitu

secara umum informasi penerimaan pajak yang disajikan oleh aplikasi MPN

(Modul Penerimaan Negara) Ditjen Pajak menjadi kurang akurat, selain itu

adanya keterbatasan akses informasi Ditjen Pajak bagi BPK, juga membuat BPK

terus menduga-duga berapakah sebenarnya potensi penerimaan pajak negara dan

informasi yang tidak akurat.

Informasi yang tidak akurat adalah informasi sampah yang tidak ada

manfaatnya bagi pengambilan keputusan, kemudian menjelaskan pula bahwa

akuntabilitas dan transparansi laporan keuangan sektor publik dan dunia usaha

Indonesia masih belum mengalami banyak kemajuan, dikarenakan lambannya

perbaikan sistem hukum di Indonesia dan sistem informasi akuntansi (Siti Kurnia,

2011).

Berkembang pesatnya teknologi informasi dan kemungkinan perubahan

informasi (Mahdi Salehi dan Abdipour, 2011:76), tetap saja komponen brainware

pengoperasi dan pengguna sistem informasi memberikan dampak kepada

manajemen serta ikut menentukan kesuksesan organisasi (Azhar Susanto,

2008:253).

Sistem informasi tidak semata mengintegrasikan komponen hardware, software, brainware, jaringan komunikasi maupun data base serta prosedur (McLeod, 2007:29). Keharmonisan komponen SDM merupakan bagian terpenting

dengan komponen lainnya didalam suatu sistem informasi sebagai hasil dari

perencanaan, analisis, perancangan, dan strategi implementasi yang didasarkan

kepada komunikasi diantara sumber daya manusia yang terlibat dalam suatu

organisasi (Azhar Susanto, 2008:253).

Apabila setiap komponen di dalam sistem informasi akuntansi tidak

terintegrasi secara harmonis resiko berantai yang akan muncul, diantaranya adalah

adanya ketidaksesuaian antara informasi pada manajemen tingkat bawah,

menengah dan manajemen tingkat atas, bahkan pengguna ekstern, untuk sesuatu yang sama (Azhar Susanto, 2008:63).

Menurut Mahdi Salehi (2011) bahwa implementasi sistem informasi

akuntansi dipengaruhi struktur organisasi, perubahan struktur organisasi ini dalam

rangka modernisasi administrasi perpajakan yang dilakukan pada dasarnya untuk

melaksanakan perubahan secara lebih efektif dan efisien, sekaligus mencapai

tujuan organisasi yang diinginkan.

Penyesuaian struktur organisasi DJP merupakan suatu langkah yang harus

dilakukan dan sifatnya cukup strategis. Lebih jauh lagi, struktur organisasi harus

lingkungan eksternal yang sangat dinamis, termasuk perkembangan dunia bisnis

dan teknologi (Siti Kurnia Rahayu, 2010).

Struktur organisasi merupakan salah satu sarana yang digunakan

manajemen untuk mencapai sasarannya, maka logis jika strategi dan struktur

harus terkait erat, jika manajemen melakukan perubahan terhadap organisasi maka

struktur organisasi pun perlu dimodifikasi untuk menampung dan mendukung

perubahan ini (Robins dan Judge, 2007:236). Kemudian Nagappan et al.,

(2009:1) memaparkan pendapat Conway’s Law bahwa sistem informasi yang

didesain untuk organisasi merupakan salinan struktur komunikasi antar unit di

dalam organisasi, sehingga kualitas produk sistem informasi sangat dipengaruhi

oleh struktur organisasi.

Sistem informasi merupakan proses yang rumit, melibatkan interaksi

antara manusia, proses, dan alat untuk mengembangkan sistem, dimana

pengembangannya biasa dilakukan oleh tim yang terdiri dari sejumlah individu,

dan tim dalam membangun sistem informasi harus memperhatikan struktur

organisasi (Nagappan et al., 2009:1). Apapun tingkat dalam hierarki organisasi

pelaksanaan sistem informasi dapat menciptakan stress, sebagai situasi yang dihasilkan akibat hal-hal yang berkaitan dengan perilaku negatif baik manajemen

maupun non staf manajemen (Claver et al., 2001).

Pada April 2006 dan April 2007, Dirjen Pajak melakukan perombakan

besar-besaran di kantor pajak, sekitar 30 ribu karyawan berputar posisi, hal ini

membuat beberapa karyawan kebingungan dan menimbulkan demoralisasi di

didasarkan pada jenis pajak, dengan struktur organisasi seperti ini pelaksanaan

tugas di lapangan seringkali menimbulkan ketidakefisienan yang mengakibatkan

pelayanan dan pengawasan tidak optimal (Djazoeli Sadhani, 2005). Belum lagi

pegawai yang sering mengeluh karena pekerjaan yang diemban lebih banyak dari

sebelumnya (Dadan, 2012).

Seiring dengan perkembangan Dirjen Pajak merasa perlu melakukan

perubahan struktur organisasi dari berdasarkan per jenis pelayanan menjadi

organisasi dengan struktur berdasarkan fungsi dengan menggabungkan ketiga

kantor (KPP, KPPBB dan Karikpa) menjadi KPP Pratama (Nur Ilavi Hudijani,

2007).

Perubahan organisasi dan transformasi menyangkut semua faktor

keselarasan manusia, sosial, dan budaya yang melibatkan proses bisnis, dengan

signifikan implikasi terhadap model manajemen organisasi, dan gaya manajemen,

struktur dan budaya, organisasi dipengaruhi dari sistem informasi dan sistem

informasi terkena dampak dari struktur organisasi (Osman Taylan, 2010). Begitu

pula menurut Mahdi Salehi (2011) bahwa implementasi sistem informasi

akuntansi dipengaruhi struktur organisasi.

Berdasarkan pembahasan di atas maka penulis bermaksud untuk

melakukan penelitian dengan judul “Pengaruh Struktur Organisasi terhadap

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Menetapkan masalah-masalah yang akan dianalisis terhadap suatu

perusahaan. Dalam penelitian ini yang menjadi identifikasi masalah adalah

sebagai berikut:

1. Struktur organisasi Ditjen Pajak menimbulkan ketidakefisienan.

2. Aplikasi MPN (Modul Penerimaan Negara) Ditjen Pajak kurang akurat dan

belum terintegrasi.

3. Lemahnya pengendalian internal di Kantor Pelayanan Pajak.

1.2.2 Rumusan Masalah

Berdasarkan pada permasalahan tersebut di atas maka rumusan masalah

dalam penelitian ini:

1. Bagaimana pengaruh struktur organisasi terhadap sistem informasi akuntansi

pada KPP di Kanwil Jawa Barat I.

2. Bagaimana sistem informasi akuntansi terhadap pengendalian internal pada

KPP di Kanwil Jawa Barat I.

3. Seberapa besar pengaruh struktur organisasi terhadap sistem informasi

akuntansi dan implikasinya pada pengendalian internal pada KPP Kanwil

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian yang dilakukan penulis adalah untuk meneliti

bagaimana pengaruh struktur organisasi terhadap sistem informasi akuntansi dan

implikasinya pada pengendalian internal di KPP Bandung Kanwil Jawa Barat I.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh struktur organisasi terhadap sistem informasi

akuntansi pada KPP di Kanwil Jawa Barat I.

2. Untuk mengetahui sistem informasi akuntansi terhadap pengendalian

internal pada KPP di Kanwil Jawa Barat I.

3. Untuk mengetahui seberapa besar pengaruh struktur organisasi terhadap

sistem informasi akuntansi dan implikasinya pada pengendalian internal

secara parsial pada KPP Bandung Kanwil Jawa BaratI.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

a) Bagi Penulis

Menambah wawasan dan pengetahuan terhadap akuntansi khususnya

Pengaruh Struktur Organisasi dan Sistem Informasi Akuntansi dan

b) Bagi Kantor Pelayanan Pajak

Kegunaan penelitian ini bagi Kantor Pelayanan Pajak adalah dapat

dijadikan sebagai bahan masukan dan pertimbangan dalam pengaruh

struktur organisasi terhadap sistem informasi akuntansi dan implikasinya

pada pengendalian internal. Serta dapat mengetahui kelemahan dan

kelebihan sistem informasi akuntansi yang diaplikasikan di KPP Bandung

di wilayah Kanwil Jawa Barat I.

c) Bagi Pihak Lain

Memberikan sumbangan pemikiran sebagai bahan referensi bagi

pihak-pihak yang memerlukan mengenai Struktur Organisasi dan Sistem

Informasi Akuntansi dan implikasinya pada Pengendalian Internal.

1.4.2 Kegunaan Akademis

a) Bagi Pengembangan Ilmu

Hasil penelitian ini diharapkan dapat memberikan sumbangan yang positif

terhadap pengembangan ilmu pengetahuan khususnya dalam bidang ilmu

akuntansi mengenai pengaruh struktur organisasi terhadap sistem

informasi akuntansi dan implikasinya pada pengendalian internal.

b) Bagi Peneliti Selanjutnya

Kegunaan penelitian ini bagi peneliti selanjutnya adalah sebagai bahan

a) Bagi Instansi Akademik

Sebagai bahan referensi dan informasi bagi mahasiswa program studi

akuntansi dalam aplikasi teori dan pengembangan ilmu pengetahuan yang

telah dipelajari.

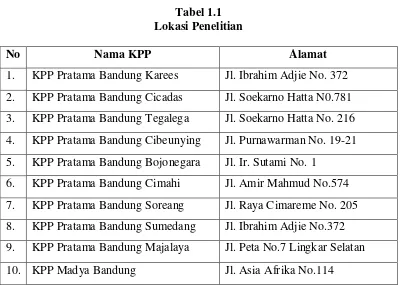

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi penelitian dilakukan di KPP Bandung di wilayah Kanwil Jawa

Barat I

Tabel 1.1 Lokasi Penelitian

No Nama KPP Alamat

1. KPP Pratama Bandung Karees Jl. Ibrahim Adjie No. 372

2. KPP Pratama Bandung Cicadas Jl. Soekarno Hatta N0.781

3. KPP Pratama Bandung Tegalega Jl. Soekarno Hatta No. 216

4. KPP Pratama Bandung Cibeunying Jl. Purnawarman No. 19-21

5. KPP Pratama Bandung Bojonegara Jl. Ir. Sutami No. 1

6. KPP Pratama Bandung Cimahi Jl. Amir Mahmud No.574

7. KPP Pratama Bandung Soreang Jl. Raya Cimareme No. 205

8. KPP Pratama Bandung Sumedang Jl. Ibrahim Adjie No.372

9. KPP Pratama Bandung Majalaya Jl. Peta No.7 Lingkar Selatan

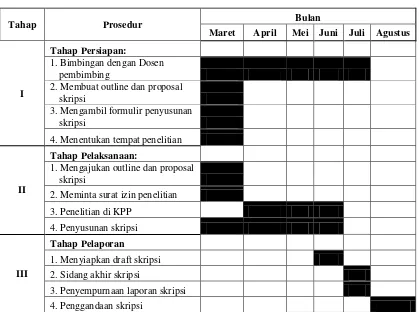

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian adalah dimulai pada Maret 2012

sampai dengan Agustus 2012.

Tabel 1.2

Waktu Pelaksanaan Penelitian

Tahap Prosedur Bulan

Maret April Mei Juni Juli Agustus

I

Tahap Persiapan:

1. Bimbingan dengan Dosen

pembimbing

2. Membuat outline dan proposal

skripsi

3. Mengambil formulir penyusunan

skripsi

4. Menentukan tempat penelitian

II

Tahap Pelaksanaan:

1. Mengajukan outline dan proposal

skripsi

2. Meminta surat izin penelitian

3. Penelitian di KPP

4. Penyusunan skripsi

III

Tahap Pelaporan

1. Menyiapkan draft skripsi

2. Sidang akhir skripsi

3. Penyempurnaan laporan skripsi

15 2.1 Kajian Pustaka

2.1.1 Struktur Organisasi

2.1.1.1 Pengertian Struktur Organisasi

Pengerian organisasi menurut Koontz & Donnel dalam Malayu S.P

(2010:25) adalah:

“Organisasi adalah pembinaan hubungan wewenang dan dimaksudkan untuk mencapai koordinasi yang struktural, baik secara vertical, maupun secara horizontal diantara posisi – posisi yang telah diserahi tugas – tugas khusus yang dibutuhkan untuk mencapai tujuan bersama. Jadi organisasi adalah hubungan structural yang mengikat / menyatukan perusahaan dan kerangka dasar tempat individu –individu berusaha, dikoordinasi”.

Pengertian Struktur Organisasi menurut Stephen Robbins (2008 : 214)

adalah :

“Struktur organisasi adalah menentukan bagaimana pekerjaan

dibagi, dikelompokkan, dan dikoordinasikan secara formal”.

Pengertian Struktur Organisasi menurut Gibson, Ivancevich, & Donnely

(2006:394) adalah sebagai berikut :

“Organizational Structure in an abstract concept. No one has ever

actually seen one. What we see is the evidence of structure. Then

Berdasarkan teori – teori yang diuraikan diatas maka dalam penelitian ini

penulis menggunakan pengertian tentang Struktur Organisasi menurut Stephen

Robbins.

2.1.1.2 Dimensi dan Indikator Struktur Organisasi

Suatu struktur organisasi menetapkan cara tugas pekerjaan dibagi,

dikelompokan dan dikoordinasi secara formal. Adapun indikator mengenai

Struktur Oraganisasi menurut Stephen Robbins (2008: 215-224) adalah sebagai

berikut :

1. Spesialisasi Kerja

Spesialisasi maksudnya adalah sampai tingkat mana tugas dalam organisasi dipecah-pecah menjadi pekerjaan yang terpisah-pisah. Hakikatnya, daripada dilakukan satu individu, lebih baik pekerjaan tersebut dipecah menjadi sejumlah langkah, dan tiap langkah dilaksanakan oleh individu yang berlainan. Spesialisasi meningkatkan efisiensi, tapi pada tingkat tertentu, spesialisasi menimbulkan kerugian-kerugian. Contoh kerugian yang mungkin timbul adalah kebosanan, kelelahan, stres, produktifitas kerja rendah, kualitas kerja buruk, meningkatkan mangkir kerja/membolos, bahkan pada perusahaan swasta bisa meningkatkan jumlah pekerja yang keluar dari perusahaan.

2. Departementalisasi

Departementalisasi maksudnya adalah dasar yang dipakai dalam pengelompokan pekerjaan sehingga tugas yang sama atau mirip dapat dikoordinasikan dengan lebih baik. Penggolongan pekerjaan dapat dilakukan atas dasar fungsi, produk, lokasi/geografi, pelanggan, atau kategori lain. 3. Rantai Komando

Rantai Komando adalah garis tidak terputus dari wewenang yang tertentu, dari puncak organisasi sampai ke eselon terbawah. Intinya, rantai komando memperjelas siapa melapor ke siapa. Agar berjalan dengan baik, rantai komando memerlukan dua unsur pelengkap, yaitu:

1) Wewenang, yaitu hak-hak yang melekat dalam posisi manajerial untuk memberi perintah dan mengharapkan agar perintah itu dipatuhi.

2) Kesatuan komando, yaitu seorang bawahan seharusnya punya satu atasan kepada siapa ia bertanggung jawab langsung.

4. Rentang kendali

Sedangkan jika rentang kendalinya kecil, konsekwensinya adalah adanya kontrol yang akrab. Meskipun demikian, akibat negatifnya adalah

1) Mahal, karena harus menambah tingkat manajemen.

2) Komunikasi vertikal menjadi rumit karena hirarki tambahan memperlambat pengambilan keputusan.

3) Cenderung pengawasannya lebih ketat dan berlebihan sehingga tidak mendorong otonomi karyawan. Kecenderungan dalam praktek manajemen adalah rentang kendali yang lebar.

5. Sentralisasi dan Desentralisasi

Sentralisasi adalah tingkat dimana pengambilan keputusan dipusatkan pada suatu titik tunggal dalam organisasi. Sedangkan dalam desentralisasi ada keleluasaan, dimana pengambilan keputusan didorong ke bawah pada tingkat pekerja terendah.

6. Formalisasi

Formalisasi adalah suatu tingkat dimana pekerjaan dalam organisasi itu dibakukan. Jika pekerjaan sangat diformalkan, pelaksana pekerjaan hanya punya sedikit keleluasaan tentang apa yang harus dikerjakan, kapan harus dikerjakan, dan bagaimana seharusnya mengerjakannya. Dalam formalisasi, siapapun yang melaksanakan pekerjaan, dengan input dan proses yang sama, maka akan menghasilkan output yang konsisten dan seragam. Dalam kondisi formalisasi yang tinggi terdapat:

1) Uraian jabatan yang tersurat, 2) Banyak aturan organisasi,

3) Prosedur yang terdefinisi dengan jelas yang meliputi proses kerja dalam organisasi.

Berdasarkan indikator – indikator yang diuraikan diatas maka dalam

penelitian ini penulis menggunakan indikator mengenai Struktur Organisasi

menurut Stephen Robbins.

2.1.2 Sistem Informasi Akuntansi

2.1.2.1 Pengertian Sistem Informasi Akuntansi

Pengertian sistem menurut Azhar Susanto (2009:18) adalah sebagai

berikut:

Sedangkan Pengertian Sistem menurut James A. Hall (2007:6) adalah

sebagai berikut :

“System is a group of two or more interrelated components or

subsystems that serve a common purpose”.

Sedangkan pengertian Informasi menurut Kusrini (2007:7) adalah sebagai

berikut :

“Informasi adalah data yang sudah diolah menjadi sebuah bentuk

yang berguna bagi pengguna yang bermanfaat dalam pengambilan keputusan saat ini atau mendukung sumber informasi”.

Definisi sistem informasi menurut Azhar Susanto (2008:52)

mendefinisikan bahwa :

“Sistem informasi adalah kumpulan dari subsistem apapun baik phisik ataupun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi yang berarti dan berguna”.

Definisi Sistem Informasi menurut James A. Hall (2007:4) adalah sebagai berikut:

“Information system is the set of formal procedures by which data are

collected, processed into information, and distributed to users”.

Pengertian sistem informasi akuntansi menurut Azhar Susanto (2009:124)

adalah :

Sedangkan Menurut Laudon dalam Azhar Susanto pengertian Sistem

Informasi (2009:55) adalah :

“Sistem Informasi adalah komponen-komponen yang saling berhubungan dan bekerjasama untuk mengumpulkan, memproses, koordinasi, pengendalian dan untuk memberikan gambaran aktivitas didalam perusahaan”.

Berdasarkan teori – teori yang diuraikan diatas maka dalam penelitian ini

penulis menggunakan pengertian Sistem Informasi Akuntansi menurut Azhar

Susanto.

2.1.2.2 Dimensi atau Indikator Sistem Informasi Akuntansi

Adapun dimensi atau indikator dari sistem informasi akuntansi menurut

Azhar Sutanto (2009:139-245), adalah sebagai berikut :

1. Hardware

Hardware merupakan peralatan phisik yang dapat digunakan untuk mengumpulkan, memasukan, memproses, menyimpan dan mengeluarkan hasil pengolahan data dalam bentuk Informasi. Bagian –bagian hardware

terdiri atas 1. BagianInput

Peralatan input merupakan alat-alat yang dapat digunakan untuk memasukan data kedalam komputer seperti, keyboard, mouse, scanner,dll.

2. BagianPengolahan

CPU (Central Prossesing Unit) yang selama ini mungkin kita kenal adalah merupakan rumah atau (box) dari komponen-komponen lainnya, seperti :

1. Processor (otak computer)

2. Memory

8. Devices controller (multi I/O, VGA card, Sound card) 9. Komponen lainnya (fan, baterai, conector, dll)

10.Power supply

Peralatan Output merupakan peralatan – peralatan yang digunakan untuk mengeluarkan informasi hasil pengolahan data. Beberapa macam peralatan output yang sering digunakan seperti : printer, layar monitor, speaker LCD, dll.

4. Bagian Komunikasi

Peralatan komunikasi adalah peralatan yang harus digunakan agar komunikasi data bias berjalan dengan baik. Seperti, Network card untuk LAN, wireless LAN, dan lain-lain.

2. Software

Software adalah kumpulan dari program-program yang digunakan untuk menjalankan aplikasi tertentu pada Komputer, sedangkan program merupakan kumpulan dari perintah-perintah komputer yang tersusun secara sistematis. Pengelompokan software meliputi :

a. Operating system (sistem operasi)

Berfungsi untuk mengendalikan hubungan antara komponen-komponen yang terpasang dalam Komputer. Misalnya antara keyboard dengan CPU, Layar monitor, dan lain-lain. Contohnya : Microsoft windows.

b. Interpreter dan comlier

1. Interpreter merupakan software yang berfungsi sebagai penterjemah bahasa yang dimengerti manusia kedalam bahasa komputer atau bahasa mesin perintah per perintah. Contoh : Microsoft access, Oracle, Pascal, dll.

2. Complier (komplier) untuk menterjemahkan bahasa manusia kedalam bahasa komputer secara langsung satu file.

c. Perangkat lunak aplikasi

Perangkat lunak aplikasi atau sering juga disebut ‘paket aplikasi’ merupakan software jadi yang siap untuk digunakan. Software ini dibuat perusahaan perangkat lunak tertentu ( Software House) baik dari dalam maupun luar negeri yang umumnya berada di Amerika Serikat. Perangkat lunak aplikasi dibuat untuk membantu masalah yang relatif umum karena itu sangatlah wajar kalau software-software ini tidak dapat memenuhi kebutuhan spesifik setiap pengguna komputer.

3. Brainware

SDM Sistem Informasi dan Organisasi Sumber Daya Manusia SIA merupakan sumber daya yang terlibat dalam pembuatan sistem informasi. Pengumpulan dan pengolahan data, pendistribusian dan pemanfaatan informasi yang dihasilkan oleh sistem informasi tersebut. Brainware

dikelompokan sebagai berikut : 1. Pemilik sistem informasi

Pemilik sistem informasi merupakan sponsor terhadap dikembangkannya sistem informasi. Selain bertanggung jawab terhadap biaya dan waktu yang digunakan untuk pengembangan SI pemilik juga berperan sebagai penentu apakah sistem tersebut diterima atau ditolak. 2. Pemakai sistem informasi

mereka menentukan. yaitu, masalah yang harus dipecahkan, kesempatan yang harus diambil, kebutuhan yang harus dipenuhi, batasan-batasanbisnis yang harus termuat dalam sistem informasi.

4. Prosedur

a. Prosedur

Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara berulan-ulang dengan cara yang sama. Prosedur penting dimiliki bagi suatu organisasi agar segala sesuatu dapat dilakukan secara seragam. b. Aktivitas

Pada dasarnya melakukan suatu kegiatan berdasarkan informasi yang masuk dan persepsi yang dimiliki tentang informasi tersebut, karena itu aktivitas merupakan fungsi dari sistem informasi. Aktivitas bisnis merupakan kegiatan yang dilakukan sehari-hari untuk mendukung tujuan organisasi, sedangkan aktivitas sistem informasi merupakan kegiatan-kegiatan yang dilakukan untuk mendukung jalannya bisnis perusahaan agar berjalan dengan baik.

c. Fungsi

Fungsi merupakan kumpulan aktivitas yang mendukung operasi bisnis suatu organisasi. Mereka biasanya meliputi beberapa aktivitas berbeda yang saling membantu untuk hal-hal yang sifatnya lebih umum.

5. .Database dan Sistem Manajemen Database

Sistem database merupakan sistem pencatatan dengan menggunakan komputer yang memiliki tujuan untuk memelihara informasi agar selalu siap pada saat diperlukan.

a. Media dan Sistem penyimpanan data

Media dan system penyimpanan data terdiri dari dua :

1. Media penyimpanan data berurutan – melalui media ini recordrecord

data akan dibaca dengan cara yang sama dengan saat penyimpanan. Sebagai contoh adalah pita magnetic (magnetic tape).

2. Media penyimpanan secara langsung – memungkinkan pemakai (user) membaca data dalam urutan yang dibutuhkan tanpa perlu memperhatikan urutan penyusunan secara physic dari media penyimpanan data tersebut.

b. Sistem Pengolahan

Ada dua cara pengolahan data yaitu :

1. Pengolahan secara Batch (mengumpulkan terlebih dahulu)

2. Pengolahan secara On-line

c. Organisasi Database

1. Organisasi data pada database tradisional

Memiliki tujuan agar sistem informasi secara efektif memberikan informasi yang akurat, relevan, tepat waktu dan lengkap. Tapi ada beberapa kelemahan dalam sistem ini seperti:

1. Data rangkap dan tidak konsisten 2. Kesulitan mengakses data

3. Data terisolasi

5. Masalah keamanan data 6. Masalah itegritas

2. Organisasi database modern

Memberikan banyak keuntungan bagi implementasi Sistem Informasi Akuntansi.

d. Model-model data.

Secara umum model data terbagi dalam beberapa model yaitu :

1. Model hierarki – model data yang menggambarkan hubungan antara data berdasarkan tingkatnya.

2. Model network – model data yang menggambarkan hubungan antara data berdasarkan kepentingannya.

3. Model relasi – model data yang disusun berdasarkan pada hubungan antar dua entitas/ organisasi.

6. Teknologi Jaringan Komunikasi

Jaringan komunikasi atau network adalah penggunaan media elektronik atau cahaya untuk memindahkan data atau informasi dari satu lokasi ke satu atau beberapa lokasi lain yang berbeda. Jaringan komunikasi terdiri dari server, terminal, network card, switching hub, saluran komunikasi seperti LAN, WLAN dan lain-lain.

a. Perkembangan teknologi jaringan komunikasi 1. Penggabungan computer dan komunikasi 2. Jaringan informasi superhighway

b. Komponen-komponen dan fungsi dari sistem telekomunikasi c. Topologi jaringan telekomunikasi

Ada empat topologi jaringan yang digunakan yaitu :

1. Star network

Merupakan jaringan yang ada pada lokasi tertentu misalnya suatu ruang atau suatu gedung.

2. WAN (Wide Area Network)

Merupakan jaringan yang tersebar ke beberapa lokasi. Atau bias juga di bilang kalau WAN adalah kumpulan dari beberapa LAN yang terhubung secara On-line melalui moden atau internet.

e. Penggunaan telekomunikasi

1. Surat elektronik ( elektronik mail) 2. Surat suara (voice mail)

3. Mesin fax

4. Layanan informasi digital

5. Teleconferencing, data conferencing dan video converencing 6. Perpindahan data secara elektronik

7. SPT (Siklus Pengolahan Transaksi)

Sistem informasi akuntansi (SIA) pada dasarnya merupakan integrasi dari berbagai sistem pengolahan tansaksi (SPT) atau sub SIA, karena setiap SPT memiliki siklus pengolahan transaksi maka SIA juga dapat dikatakan sebagai integritas dari berbagai siklus pengolahan transaksi, dalam setiap pengolahan transaksi yang dilakukannya, SPT atau sub SIA memiliki berbagai komponen seperti hardware, software, brainware, prosedur, database, dan jaringan komunikasi (Azhar Susanto, 2002:82).

Modul Penerimaan Negara adalah modul penerimaan yang memuat serangkaian prosedur mulai dari penerimaan, penyetoran, pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan yang berhubungan dengan penerimaan Negara dan merupakan bagian dari system Perbendaharaan dan Anggaran Negara. MPN mengintegrasikan tiga sistem penerimaan yang selama ini berjalan, yaitu Sistem Monitoring Pelaporan Pembayaran Pajak (MP3) oleh Ditjen Pajak, Sistem Elektronik Data Interchange (EDI) oleh Ditjen Bea dan Cukai, dan Sistem Penerimaan Negara (Sispen) oleh Ditjen Anggaran.

MPN meliputi Penerimaan Perpajakan, PNBP, Pengembalian Belanja, dan Penerimaan Perhitungan Fihak Ketiga yang disetor oleh perorangan/badan atau Bendahara melalui Bank Persepsi/Bank Devisa Persepsi/Pos Persepsi dan penerimaan yang berasal dari SPM yang dibukukan oleh KPPN. Sistem MPN terhubung dengan seluruh Bank/Pos Persepsi yang menerima pembayaran penerimaan negara. Bank/Pos Persepsi melakukan pengesahan pembayaran penerimaan negara ke sistem MPN secara realtime online. Kegiatan ini dilakukan setiap ada pembayaran penerimaan negara oleh Wajib Pajak/Wajib Setor/Wajib Bayar. Pengesahan pembayaran penerimaan negara dibuktikan dengan diterbitkannya NTPN oleh sistem MPN. Setoran penerimaan dalam sistem MPN tidak hanya melalui teller/loket bank/pos, tetapi juga sudah berkembang pembayaran penerimaan negara melalui berbagai jalur yakni e-billing, ATM, dan Internet Banking.

Berdasarkan indikator - indikator yang diuraikan diatas maka dalam

penelitian ini penulis menggunakan indikator mengenai Sistem Informasi

2.1.3 Pengendalian Internal

2.1.3.1 Pengertian Pengendalian Internal

Pengertian pengendalian internal menurut Comitte Of Sponsoring Organizazion (COSO) yang dikutip oleh Siti Kurnia (2010 : 221) adalah sebagai berikut:

“Pengendalian intern adalah suatu proses, yang dipengaruhi oleh dewan komisaris, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan-tujuan seperti, kendalan pelaporan keuangan, menjaga kekayaan dan catatan organisasi, kepatuhan terhadap hukum dan peraturan, efektivitas dan efisiensi operasi”.

Sedangkan pengertian pengendalian internal Menurut Mulyadi (1993:165)

dalam Tiolina Evi (2009) mendefinisikan bahwa:

“Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasi untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen”.

Berdasarkan pengertian yang diuraikan diatas maka dalam penelitian ini

penulis menggunakan pengertian mengenai pengendalian internal menurut Siti

Kurnia Rahayu (2010).

2.1.3.2 Dimensi atau Indikator Pengendalian Internal

Adapun dimensi atau indikator dari sistem informasi akuntansi menurut

(Siti Kurnia, 2010:224) adalah sebagai berikut :

1. Lingkungan Pengendalian (Control Environment)

penetapan wewenang dan tanggungjawab, kebijakan dan praktik di bidang sumber daya manusia.

2. Penentuan Risiko Manajemen (Risk Assesment Management)

Penentuan resiko untuk pelaporan keuangan mencakup identifikasi, analisis, dan manajemen risiko yang berkaitan dengan penyiapan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

3. Aktivitas Pengendalian (Conrol Activities)

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Aktivitas pengendalian memiliki berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi, dan pemrosesan data, serta diintegrasikan dalam komponen-komponen pengendalian lainnya.

Pengendalian Pengolahan Informasi

Pengendalian Pengolahan Informasi berkaitan erat dengan proses otorisasi, kelengkapan dan keakuratan data keuangan. Mencakup tiga kelompok pengendalian pokok yaitu, otorisasi yang tepat atas transaksi dan aktivitas, dokumen dan catatan yang memadai, dan pengecekan independen

4. Informasi dan Komunikasi (Information ang communication)

Untuk berfungsi secara efisien dan efektif, organisasi memerlukan informasi relevan yang disediakan bagi orang dan pada saat yang tepat. Selain itu informasi harus pula andal dalam akurasi dan kelengkapannya. Sistem yang efektif akan dapat memenuhi tujuan audit untuk transaksi yaitu existence, completeness, accuracy, classification, timing, posting and summarizing.

5. Pemantauan (Monitoring)

Pemantauan adalah proses penetapan kualitas kinerja pengendalian intern sepanjang waktu. Berkenaan dengan penilaian efektifitas pengendalian intern secara terus menerus atau periodik oleh manajemen, untuk melihat apakah telah dilaksanakan dengan semestinya dan telah diperbaiki sesuai dengan keadaan. Tujuan monitoring adalah untuk menentukkan apakah penegendalian masih berjalan sesuai dengan tujuan yang ingin dicapai atau perlua adanya perbaiakan.

2.1.4 Keterkaitan Antar Variabel Penelitian

2.1.4.1Hubungan Struktur Organisasi terhadap Sistem Informasi Akuntansi

Azhar Susanto (2009:12) menyatakan bahwa Struktur Organisasi

berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut:

Sedangkan Kieso dalam Melayu SP (2002:22) menyatakan bahwa Struktur

Organisasi berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut:

“Keberhasilan implementasi sistem informasi akuntansi dan keuangan sangat tergantung pada struktur organisasi yang baik. Sistem informasi akuntansi dan keuangan yang baik tidak akan dapat berjalan dengan baik jika tidak didukung oleh stuktur organisasi dan sumber daya manusia yang memadai”.

2.1.4.2 Hubungan Sistem Informasi Akuntansi terhadap Pengendalian Internal

Azhar Sutanto (2002:21) menyatakan Sistem Informasi Akuntansi

berpengaruh pada Pengendalian Internal, yaitu sebagai berikut:

“Sistem informasi akuntansi merupakan aset yang terlindungi, terintegrasi dan mendorong pencapaiannya tujuan organisasi secara efektif dan efisien maka sistem informasi akuntansi tersebut perlu ada pengendalian internal”.

Sedangkan menurut Siti Kurnia (2010:235) menyatakan Sistem Informasi

Akuntansi berpengaruh pada Pengendalian Internal, yaitu sebagai berikut:

“Kualitas informasi yang dihasilkan oleh sistem berdampak kemampuan manajemen untuk mengambil keputusan semestinya dalam mengelola dan mengendalikan aktivitas entitas dan untuk menyusun laporan keuangan yang andal”.

2.1.4.3 Hubungan struktur organisasi terhadap sistem informasi akuntansi dan implikasinya pada pengendalian internal

Menurut Kieso dalam Malayu S.P (2002:22) menyatakan Struktur

Organisasi berpengaruh pada Pengendalian Internal, yaitu sebagai berikut:

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Struktur Organisasi terhadap Sistem Informasi Akuntansi

Sistem informasi melibatkan komponen penting yaitu orang (Claver et al.,

2007) dan menurut Fontaine (2007) struktur organisasi merupakan komponen

krusial dari keseluruhan business strategy, esensinya organizing merupakan

resources, secara khusus adalah human resources. Sehingga jelas bahwa sistem informasi merupakan bagian yang terkait dengan struktur organisasi, sistem

informasi dan organisasi mempengaruhi satu sama lain (Laudon dan Laudon,

2007:19). Maka kenyataan bahwa organisasi dipengaruhi dari sistem informasi

baru dan sistem informasi terkena dampak dari struktur organisasi (Osman

Taylan, 2010). Sependapat dengan Mahdi Salehi (2011) bahwa sistem informasi

akuntansi merupakan salah satu subsistem dalam sistem manajemen informasi

yang sangat penting dalam semua perusahaan, sistem informasi akuntansi terdiri

dari manajer menengah, sumber daya manusia, struktur organisasi, faktor

lingkungan, masalah keuangan, dan budaya organisasi.

Hal ini juga di tegaskan oleh Kieso (2002) bahwa organisasi saat ini sangat

memerlukan sistem informasi akuntansi untuk mendukung proses bisnis dan

bersaing secara kompetitif, struktur organisasi merupakan salah satu bagian

penting dalam sistem akuntansi dan keuangan, keberhasilan implementasi sistem

akuntansi dan keuangan sangat tergantung pada struktur organisasi yang baik.

Sistem akuntansi dan keuangan yang baik tidak akan dapat berjalan dengan baik

jika tidak didukung oleh stuktur organisasi dan sumber daya manusia yang

2.2.2 Pengaruh Sistem Informasi Akuntansi terhadap Pengendalian Internal

Seperti yang dikemukakan oleh Azhar Sutanto (2002:21) untuk

mengetahui apakah sistem informasi akuntansi merupakan aset yang terlindungi,

terintegrasi dan mendorong pencapaiannya tujuan organisasi secara efektif dan

efisien maka sistem informasi akuntansi tersebut perlu adanya pengendalian

internal.

Implementasi sistem informasi akuntansi pada perusahaan menyebabkan

peningkatan para manajer dalam proses pengambilan keputusan, pengawasan

intern, dan mutu laporan yang keuangan dan memudahkan proses transaksi

perusahaan (Sajady, 2008).

2.2.3 Pengaruh Struktur Organisasi terhadap Sistem Informasi Akuntansi

dan Pengendalian Internal

Menurut Tiolina Evi (2009) adanya sistem akuntansi yang memadai,

menjadikan akuntan perusahaan dapat menyediakan informasi keuangan bagi

setiap tingkatan manajemen, para pemilik atau pemegang saham, kreditur dan

para pemakai laporan keuangan (stakeholder) lain yang dijadikan dasar

pengambilan keputusan ekonomi.

Sistem tersebut dapat digunakan oleh manajemen untuk merencanakan dan

mengendalikan operasi perusahaan, struktur organisasi yang baik adalah sistem

informasi akuntansi yang menjamin terlaksananya pengendalian internal (Kieso,

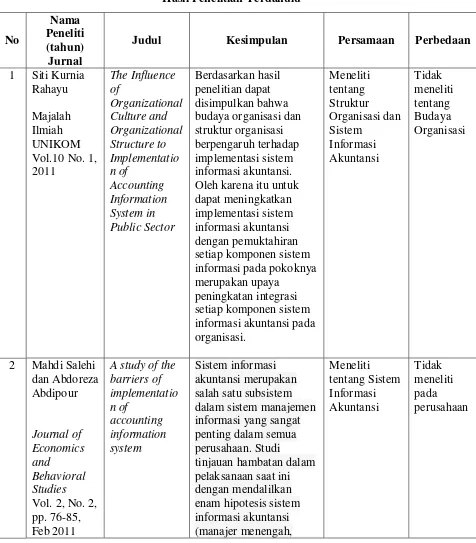

Dibawah ini merupakan table penelitian terdahulu yang merupakan

perbandingan penelitian sekarang dan terdahulu :

Tabel 2.1

Judul Kesimpulan Persamaan Perbedaan

Berdasarkan uraian di atas, penulis menuangkan kerangka pemikirannya

dalam skema kerangka pemikiran berikut :

Siti Kurnia (2011) Sajadi (2008)

Mahdi Salehi ( 2011) Tiolina Evi (2009)

Gambar 2.1

Skema Kerangka Pemikiran

2.3 Hipotesis Penelitian

Berdasarkan kerangka berpikir di atas maka hipotesis dalam penelitian ini

adalah X berpengaruh terhadap Y dan implikasinya terhadap Z. Perumusan

hipotesis penelitian merupakan langkah ke tiga dalam penelitian. Setelah peneliti

mengemukakan Landasan Teori dan Kerangka Berfikir. Sugiyono (2011:64)

menjelaskan tentang hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta–fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

Struktur Organisasi

Pengendalian Internal Sistem Informasi

Berdasarkan pada kerangka berfikir di atas maka hipotesis dalam

penelitian ini sebagai berikut :

Hipotesis 1: Terdapat pengaruh yang signifikan antara struktur organisasi

terhadap sistem informasi akuntansi pada KPP di Kanwil Jawa

Barat I.

Hipotesis 2: Terdapat pengaruh yang signifikan antara sistem informasi

akuntansi terhadap pengendalian internal pada KPP di Kanwil Jawa

Barat I.

Hipotesis 3: Terdapat pengaruh yang signifikan struktur organisasi terhadap

sistem informasi akuntansi dan implikasinya pada pengendalian

internal di KPP Bandung Kanwil Jawa Barat I secara simultan

33

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Adapun pengertian dari objek penelitian menurut Sugiyono (2011:32)

adalah sebagai berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari

orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk di pelajari dan ditarik kesimpulan”.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa objek penelitian

digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Objek

penelitian yang akan diteliti dalam penelitian ini adalah struktur organisasi, sistem

informasi akuntansi dan pengendalian internal di KPP Bandung Kanwil Jawa

Barat I.

3.2 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu. Menurut Sugiyono (2011:2)

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan

verifikatif, menurut Sugiyono yang dikutip oleh Umi Narimawati (2010 : 29)

dalam buku penulisan karya ilmiah mendefinisikan bahwa :

„‟Metode Deskriptif adalah metode yang digunakan untuk

menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas‟‟.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah ke

satu, dua dan tiga. Data yang dibutuhkan adalah data yang sesuai dengan masalah

masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut

akan dikumpulkan, dianalisis dan diproses lebih lajut sesuai dengan teori-teori

yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan metode verifikatif menurut Mashuri dalam Umi Narimawati

(2010:29) menyatakan bahwa :

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Penelitian ini dilakukan untuk menguji hipotesis dengan menggunakan alat

3.2.1 Desain Penelitian

Dalam melakuakan suatu penelitian sangat perlu dilakukan perencanaan

dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan

baik dan sistematis.

Desain penelitian menurut Moh.nazir (2003:84) dalam bukunya

Metodelogi Penelitian adalah sebagai berikut :

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Dari uraian diatas maka dapat dikatakan bahwa desain penelitian

merupakan semua proses penelitian yang dilakukan oleh penulis dalam

melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan pada waktu tertentu.

Menurut Sugiyono (2011:13) dapat disimpulkan proses penelitian

kuantitatif meliputi :

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain

pada penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian

sehingga mendapatkan judul sesuai dengan masalah yang ditemukan.

Identifikasi masalah diperoleh dari adanya fenomena yang terjadi di

masyarakat. Dalam penelitian ini penulis mengambil judul Pengaruh

Struktur Organisasi (X) terhadap Sistem Informasi Akuntansi (Y) dan

Implikasinya pada Pengendalian Internal (Z).

2. Rumusan Masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Adapun rumusan masalah dalam penelitian ini

adalah :

1. Bagaimana pengaruh struktur organisasi terhadap sistem informasi

akuntansi pada KPP di Kanwil Jawa Barat I.

2. Bagaimana sistem informasi akuntansi terhadap pengendalian internal

pada KPP di Kanwil Jawa Barat I.

3. Seberapa besar pengaruh struktur organisasi terhadap sistem informasi

akuntansi dan implikasinya pada pengendalian internal di KPP Kanwil

Jawa Barat I secara parsial maupun simultan.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis),

penemuan penelitian sebelumnya yang relevan juga digunakan sebagai

bahan untuk memberikan jawaban sementara terhadap masalah penelitian

(hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka

teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan

penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya

kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian

secara empiris (faktual).

5. Metode penelitian

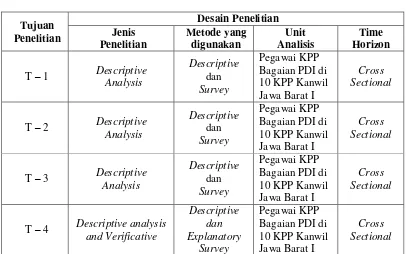

Dalam melakukan penelitian penulis menggunakan metode descriptive analysis dan verifikatif. Metode descriptive analysis digunakan untuk menjawab rumusan masalah pertama, kedua, dan ketiga. Sedangkan

metode verifikatif digunakan untuk menjawab rumusan masalah keempat.

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat

menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat

pengumpul data. Instrumen pada penelitian ini berbentuk kuesioner, untuk

pedoman wawancara. Sebelum instrumen digunakan untuk pengumpulan

data, maka instrumen penelitian harus terlebih dulu diuji validitas dan

reabilitasnya. Dimana validitas digunakan untuk mengukur kemampuan

pengukuran tersebut dapat dipercaya. Setalah data terkumpul maka

selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji

hipotesis yang diajukan dengan teknik statistik tertentu. Selanjutnya

peneliti menganalisis dan mengambil sampel untuk melakukan penelitian

mengenai:

a. Struktur organisasi yang diperoleh dari data kuesioner yang akan diisi

oleh Pegawai Pajak.

b. Penerapan Sistem Informasi Akuntansi yang diperoleh dari data

kuesioner yang akan diisi oleh Pegawai Pajak.

c. Pengendalian internal yang diperoleh dari kuesioner yang akan diisi

oleh Pegawai Pajak.

Selanjutnya penulis mulai menggunakan perhitungan dengan

menggunakan MSI (Method Succesive Interval) untuk menaikkan skala ordinal menjadi interval, sebagai syarat untuk menggunakan analisis jalur

(pathanalysis). 7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan

masalah. Dengan menekankan pada pemecahan masalah berupa informasi

mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan

keputusan.

Desain penelitian ini menggunakan pendekatan paradigma hubungan satu

variable bebas, dengan satu variable tergantung (terikat) dan satu variable