FANY PRATIWI KEMALA (211O8O84)

Pengaruh Struktur Organisasi terhadap Sistem Informasi

Akuntansi, dan Implikasinya terhadap Kualitas Informasi

(Survey pada KPP

di Kanwil Jawa Barat 1)

The Influence of Organizational Structure

to Accounting Information System

and their Implication to Information Quality

VARIABEL

FENOMENA

Struktur Organisasi (X)

Adanya perubahan struktur organisasi

berdasarkan fungsi, diharapkan dengan

adanya perubahan ini dapat membuat

pekerjaan lebih ramping dan meningkatkan

efektifitas KPP (Djazoeli Sadhani, 2005)

Sistem Informasi Akuntansi (Y)

Aplikasi software sampai saat ini belum

terintegrasi hal ini menyebabkan adanya

perbedaan pencatatan antara Ditjen Pajak

dengan Ditjen Perbendaharaan Negara

(Melkias Markus Mekeng, 2010)

Kualitas Informasi (Z)

Paradigma Penelitian

STRUKTUR

ORGANISASI

SISTEM

INFORMASI

AKUNTANSI

KUALITAS

INFORMASI

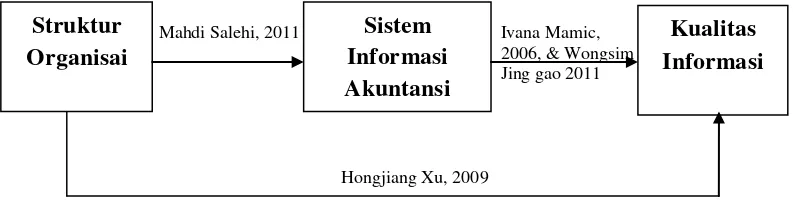

Mahdi Salehi, 2011

1. Ivana

Mamic,2006

2. Wongsim & Jing gao , 2011

MAPPING

VARIABEL FENOMENA IDENTIFIKASI INDIKATOR KUESIONER HASIL SKOR

& FREKUENSI

KET ALASAN

Struktur

organisasi

(X)

Spesialisasi Tugas sudah

didelegasikan

sesuai dengan jabatan dan wewenangnya 75,36% 1:F: 0 2:F: 5 3:F: 12 4:F: 30 5:F: 9

Baik Secara keseluruhan persentase indikator

spesialisasi adalah sebesar 75,36% termasuk dalam kategori baik. Tetapi masih dibawah ideal (skor 100%) dan ditemukan gap 24,64%. Gap ini merupakan hal yang patut diperhatikan untuk meningkatkan kualitas spesialisasi dalam struktur organisasi pada KPP yang ada di Kanwil Jawa Barat 1. Bila dilihat dari nilai frekuensi (2:F:5 & 3:F:12) masih ada responden yang beranggapan bahwa pendelagasian tugas masih tidak sesuai dengan jabatan atau wewenangnya.

Departeme

ntalisasi untuk masing-masing tugas

pekerjaan

diberikan sudah sesuai dengan keahlian masing-masing individu 73,57% 1:F: 0 2:F: 3 3:F: 19 4:F: 27 5:F: 7

Baik Secara keseluruhan persentase indikator

departementalisasi adalah sebesar 73,57% termasuk dalam kategori baik. Tetapi masih dibawah ideal (skor 100%) dan ditemukan gap 26,43%. Gap ini merupakan hal yang patut diperhatikan untuk meningkatkan kualitas departementalisasi dalam struktur organisasi pada KPP yang ada di Kanwil Jawa Barat 1. Bila dilihat dari nilai frekuensi (2:F:3 & 3:F:19) masih ada responden yang beranggapan bahwa pemeberian tugas tidak sesuai dengan keahlian masing- masing individu.

Rantai

komando Di tindakan setiap bawahan di

dalam

pekerjaan atasan turut bertanggung jawab 80% 1:F: 0 2:F: 1 3:F: 10 4:F: 33 5:F: 12

Baik Secara keseluruhan persentase indikator rantai

VARIABEL FENOMENA IDENTIFIKASI INDIKATOR KUESIONER HASIL SKOR & FREKUENSI

KET ALASAN

Struktur organisasi (X)

Rentang

kendali Untuk pendistribusia n tugas dari atasan kepada bawahan

memperhatika

n beban kerja bawahan 76,86% 1:F: 0 2:F: 2 3:F: 16 4:F: 28 5:F: 10

Baik Secara keseluruhan persentase indikator

rentang kendali adalah sebesar 76,86% termasuk dalam kategori baik. Tetapi masih dibawah ideal (skor 100%) dan ditemukan gap 23,14%. Gap ini merupakan hal yang patut diperhatikan untuk meningkatkan kualitas rentang kendali dalam struktur organisasi pada KPP yang ada di Kanwil Jawa Barat 1. Bila dilihat dari nilai frekuensi (2:F:2 & 3:F:16) masih ada responden yang beranggapan bahwa pendistribusian tugas dari atasan kepada bawahan sangat jarang memperhatikan beban kerja bawahan.

Sentralisas

i &

Desentralis asi

Untuk

pendistribusian

tugas dari atasan kepada bawahan memperhatika n beban kerja bawahan 62,86% 1:F: 2 2:F: 9 3:F: 27 4:F: 15 5:F: 3 Cukup Baik

Secara keseluruhan persentase indikator sentralisasi & desentralisasi adalah sebesar 62,86% termasuk dalam kategori cukup baik. Tetapi masih dibawah ideal (skor 100%) dan ditemukan gap 37,14%. Gap ini merupakan hal yang patut diperhatikan untuk meningkatkan kualitas sentralisasi dan desentralisasi dalam struktur organisasi pada KPP yang ada di Kanwil Jawa Barat 1. . Bila dilihat dari nilai frekuensi (2:F:9 & 3:F:27) masih ada responden yang beranggapan bahwa pengambilan keputusan sangat jarang diserahkan kepada bawahan.

Formalisasi Atasan

dalam

memberi arahan kepada bawahan

dalam situasi

formal 70,0% 1:F: 0 2:F: 3 3:F: 24 4:F: 27 5:F: 2

Baik Secara keseluruhan persentase indikator

formalisasi adalah sebesar 70%

termasuk dalam kategori baik. Tetapi masih dibawah ideal (skor 100%) dan ditemukan gap 30%. Gap ini merupakan hal yang patut diperhatikan untuk

meningkatkan kualitas formalisasi dalam

struktur organisasi pada KPP yang ada di Kanwil Jawa Barat 1. Bila dilihat dari nilai frekuensi (2:F:3 & 3:F:24) masih ada responden yang beranggapan bahwa

sangat jarang atasan memberi arahan

VARIABEL FENOMENA IDENTIFIKASI INDIKATOR KUESIONER HASIL SKOR & FREKUENSI

KET ALASAN

Sistem Informasi Akuntansi (Y)

Hardware Spek hardware yang digunakan dalam implementa si sistem informasi pada kantor bapak/ibu sudah sesuai dengan kebutuhan user 67,14% 1:F: 0 2:F: 9 3:F: 23 4:F: 19 5:F: 5 Cukup Baik

Secara keseluruhan persentase indikator hardware adalah sebesar 67,14% termasuk dalam kategori cukup baik. Tetapi masih dibawah ideal (skor 100%) karena masih terdapat gap 32,86%. Gap ini merupakan hal yang patut diperhatikan untuk meningkatkan kualitas hardware dalam sistem informasi akuntansi pada KPP yang ada di Kanwil Jawa Barat 1. Bila dilihat dari nilai frekuensi (2:F:9 & 3:F:23) masih ada responden yang

beranggapan bahwa spek hardware

yang digunakan dalam implementasi sistem informasi tidak sesuai dengan kebutuhan user.

Sampai dengan saat ini software MPN belum sepenuhnya terintegrasi, hal itu menyebabkan sering terjadinya perbedaan

pencatatan antara Ditjen Pajak dan Ditjen

Perbendaharaan

Negara(Melkias

Markus Mekeng, 2010).

MPN sebagai bagian dari SIDJP , namun sistem pencatatan data realisasi penerimaan pajak sampai saat

ini belum

terintegrasi.

Software Aplikasi (MPN) saling berhubunga n antara satu seksi dengan seksi lain 65,36% 1:F: 0 2:F: 15 3:F: 18 4:F: 16 5:F: 7 Cukup Baik

Secara keseluruhan persentase indikator software adalah sebesar 65,36% termasuk dalam kategori cukup baik. Tetapi masih dibawah ideal (skor 100%) dan ditemukan gap 34,64%. Gap ini merupakan hal yang patut diperhatikan untuk meningkatkan kualitas software dalam sistem informasi akuntansi pada KPP yang ada di Kanwil Jawa Barat 1. Bila dilihat dari nilai frekuensi (2:F:15 & 3:F:18) masih

ada responden yang beranggapan

VARIABEL FENOMENA IDENTIFIKASI INDIKATOR KUESIONER HASIL SKOR & FREKUENSI

KET ALASAN

Sistem Informasi Akuntansi (Y)

Brainware Pegawai sebagai

operator yang bertanggung jawab menjalankann ya sudah sesuai dengan keahliannya 76,43% 1:F: 1 2:F: 2 3:F: 18 4:F: 20 5:F: 15

Baik Secara keseluruhan persentase indikator

brainware adalah sebesar 76,43% termasuk dalam kategori baik. Tetapi masih dibawah ideal (skor 100%) dan ditemukan gap 23,57%. Gap ini merupakan hal yang patut diperhatikan untuk meningkatkan kualitas brainware dalam sistem informasi akuntansi pada KPP yang ada di Kanwil Jawa Barat 1. Bila dilihat dari nilai frekuensi (1:F:1, 2:F:2 & 3:F:18) masih ada responden yang beranggapan bahwa pegawai sebagai operator yang bertanggung jawab menjalankan suatu sistem tidak sesuai dengan keahliannya.

Prosedur Dapatkah suatu prosedur penginputan data melewati suatu prosedur lainnya yang telah ditentukan dalam SOP 73,21% 1:F: 0 2:F: 7 3:F: 19 4:F: 16 5:F: 14

Baik Secara keseluruhan persentase indikator

prosedur adalah sebesar 73,21% termasuk dalam kategori baik. Tetapi masih dibawah ideal (skor 100%) dan ditemukan gap 26,79%. Gap ini merupakan hal yang patut diperhatikan untuk meningkatkan kualitas prosedur dalam sistem informasi akuntansi pada KPP yang ada di Kanwil Jawa Barat 1. Bila dilihat dari nilai frekuensi (2:F:7 & 3:F:19) masih ada responden yang beranggapan bahwa suatu prosedur penginputan data melewati suatu prosedur lainnya yang telah ditentukan dalam SOP sangat jarang dilaksanakan.

Database Output data

dalam MPN

dapat dijadikan dasar untuk mengambil suatu keputusan 78,57% 1:F: 0 2:F: 3 3:F: 13 4:F: 25 5:F: 15

Baik Secara keseluruhan persentase indikator

VARIABEL FENOMENA IDENTIFIKASI INDIKATOR KUESIONER HASIL

SKOR &

FREKUENSI

KET ALASAN

Sistem Informasi Akuntansi

(Y)

ketika beban kerja tinggi maka tingkat

koneksi MPN

lamban atau

“hang”

(Novianto, 2012).

Migrasi data atas perubahan sistem lama yaitu SIPmod

ke SIDJP ternyata

terdapat kelemahan ketika beban kerja tinggi maka kinerja SIDJP menjadi

lamban atau bahkan

'hang’

Teknologi Jaringan Komunikasi

Tingkat koneksi yang gagal dalam

aplikasi MPN 56,07% 1:F: 2 2:F: 14 3:F: 33 4:F: 7 5:F: 0 Cukup Baik

Secara keseluruhan persentase indikator teknologi jaringan komunikasi adalah sebesar 56,07%

termasuk dalam kategori cukup baik.

Tetapi masih dibawah ideal (skor 100%) dan ditemukan gap 43,93%. Gap ini merupakan hal yang patut diperhatikan untuk meningkatkan

kualitas teknologi jaringan

komunikasi dalam sistem informasi akuntansi pada KPP yang ada di Kanwil Jawa Barat 1. Bila dilihat dari nilai frekuensi (1:F:2, 2:F:14 &

3:F:33) masih ada responden yang

beranggapan bahwa tingkat koneksi dalam aplikasi MPN selalu gagal. Sistem

Pengolah an Transaksi

Prosedur

aplikasi MPN

sesuai dengan aktivitas sistem pengolahan transaksi 73,21% 1:F: 0 2:F: 6 3:F: 19 4:F: 19 5:F: 12

Baik Secara keseluruhan persentase

indikator sistem pengolahan transaksi

adalah sebesar 73,21% termasuk dalam kategori baik. Tetapi masih dibawah ideal (skor 100%) dan ditemukan gap 26,79%. Gap ini

merupakan hal yang patut

diperhatikan untuk meningkatkan kualitas sistem pengolahan transaksi dalam sistem informasi akuntansi pada KPP yang ada di Kanwil Jawa

Barat 1. Bila dilihat dari nilai

frekuensi (2:F:6 & 3:F:19) masih ada responden yang beranggapan bahwa prosedur aplikasi MPN tidak sesuai dengan aktivitas sistem pengolahan

VARIABEL FENOMENA IDENTIFIKASI INDIKATOR KUESIONER HASIL SKOR & FREKUENSI

KET ALASAN

Kualitas

Informasi

(Z)

BPK menemukan

kerugian negara

di Kantor Pelayanan Pajak Wajib Pajak Besar Satu

hingga Rp 96

triliun. Ini mengakibatkan peredaran usaha yang dilaporkan

tidak dapat

diyakini kebenarannya. (Hendaru Purnomo, 2010)

Hasil pemeriksaan

BPK atas

penerimaan pajak dan kegiatan operasional tahun anggaran 2008 dan

2009, ditemukan

potensi kerugian negara di Kantor Pelayanan Pajak Wajib Pajak Besar

Satu hingga Rp 96

triliun. Ini mengakibatkan peredaran usaha yang dilaporkan

tidak dapat diyakini

kebenarannya.

Akurat Tingkat

keakuratan informasi yang dihasilkan MPN 67,86% 1:F: 0 2:F: 18 3:F: 12 4:F: 12 5:F: 14 Cukup baik

Secara keseluruhan persentase indikator

akurat adalah sebesar 67,86% termasuk

dalam kategori cukup baik. Tetapi masih dibawah ideal (skor 100%) dan ditemukan gap 32,14%. Gap ini merupakan hal yang patut diperhatikan

untuk meningkatkan keakuratan dalam

kualitas informasi pada KPP yang ada di Kanwil Jawa Barat 1. Bila dilihat dari nilai frekuensi (2:F:18 & 3:F:12) masih ada responden yang beranggapan bahwa

tingkat keakuratan informasi yang

dihasilkan MPN masih rendah.

MPN merupakan modal yang dapat memantau

informasi

menjadi lebih tepat waktu, namun sistem ini masih terdapat kelemahan (Sri Mulyani, 2010).

MPN merupakan modal yang dapat memantau informasi

menjadi lebih tepat

waktu, namun sistem ini masih terdapat kelemahan .

Tepat waktu Suatu input-an data dari suatu seksi

dapat

terbaca pada saat itu juga ketika sitem tersebut dibuka oleh user lainnya 68,21% 1:F: 0 2:F: 8 3:F: 23 4:F: 19 5:F: 6

Baik Secara keseluruhan persentase indikator tepat waktu adalah sebesar 68,21% termasuk dalam kategori baik. Tetapi

masih dibawah ideal (skor 100%) dan

VARIABEL FENOMENA IDENTIFIKASI INDIKATOR KUESIONER HASIL SKOR & FREKUENSI

KET ALASAN

Kualitas Informasi (Z)

Lebih dari 20 laporan keuangan kementrian dan lembaga negara belum mendapatkan penilaian wajar dari BPK. Artunya relevansi dan reabilitas dalam pengelolaan keuangan pemerintahpun masih dinilai jauh dari memuaskan (Boediono, 2011)

Lebih dari 20 laporan keuangan kementrian dan lembaga negara belum mendapatkan penilaian wajar dari BPK. Artunya relevansi dan reabilitas dalam pengelolaan keuangan pemerintahpun masih dinilai jauh dari memuaskan (Boediono, 2011) Relevan Semua informasi yang dihasilkan aplikasi MPN sudah sesuai dengan kebutuhan user 66,07% 1:F: 0 2:F: 12 3:F: 20 4:F: 19 5:F: 5 Cukup baik

Secara keseluruhan persentase indikator relevan adalah sebesar 66,07% termasuk dalam kategori cukup baik.

Tetapi masih dibawah ideal (skor 100%)

dan ditemukan gap 33,93%. Gap ini merupakan hal yang patut diperhatikan untuk meningkatkan relevansi dalam kualitas informasi pada KPP yang ada

di Kanwil Jawa Barat 1. Bila dilihat

dari nilai frekuensi (2:F:12 & 3:F:20) masih ada responden yang beranggapan bahwa informasi yang dihasilkan aplikasi MPN tidak sesuai dengan

kebutuhan user. Lengkap Semua informasi yang terinput dalam aplikasi

MPN dapat dibuka sampai detil lampirannya 71,43% 1:F: 0 2:F: 3 3:F: 25 4:F: 21 5:F: 7

Baik Secara keseluruhan persentase indikator lengkap adalah sebesar 71,43% termasuk dalam kategori baik. Tetapi masih dibawah ideal (skor 100%) dan ditemukan gap 28,57%. Gap ini

merupakan hal yang patut diperhatikan

untuk meningkatkan kelengkapan dalam kualitas informasi pada KPP yang ada di Kanwil Jawa Barat 1. Bila dilihat dari nilai frekuensi (2:F:3 & 3:F:25)

masih ada responden yang beranggapan

No Indikator Skor

Aktual

Skor

Ideal

%Skor

Aktual Kriteria

1 Spesialisasi 211 280 75,36 Baik

2 Departementalisasi 206 280 73,57 Baik

3 Rantai Komando 224 280 80,00 Baik

4 Rentang Kendali 214 280 76,43 Baik

5 Sentralisasi & Desentralisasi 176 280 62,86 Cukup Baik

6 Formalisasi 196 280 70,00 Baik

Total 1227 1680 73,04 Baik

No Indikator Skor

Aktual

Skor Ideal

% Skor

Aktual Kriteria

1 Hardware 188 280 67,14 Cukup Baik

2 Software 183 280 65,36 Cukup Baik

3 Brainware 214 280 76,43 Baik

4 Prosedur 205 280 73,21 Baik

5 Database 220 280 78,57 Baik

6 Teknologi jaringan komunikasi 157 280 56,07 Cukup Baik

7 Sistem pengolahan transaksi 205 280 73,21 Baik

Total 1372 1960 70,00 Baik

KESIMPULAN ANALISI DESKRIPTIF

Akumulasi tanggapan responden mengenai struktur organisasi

sebesar 73,04% menunjukkan bahwa KPP Pratama di Kanwil Jawa

Barat 1 pada umumnya telah memiliki struktur organisasi yang baik.

akumulasi tanggapan responden mengenai penerapan SIA sebesar

70% dan kualitas informasi sebesar 68,39% juga termasuk dalam

kategori baik, meskipun penerapan SIA dalam rangka menghasilkan

informasi pada KPP Pratama di Kanwil Jawa Barat 1 masih terdapat

permasalahan.

No Indikator Skor Aktual Skor

Ideal

% Skor

Aktual Kriteria

1 Akurat 190 280 67,86 Cukup Tinggi

2 Tepat waktu 191 280 68,21 Tinggi

3 Relevan 185 280 66,07 Cukup Tinggi

4 Lengkap 200 280 71,43 Tinggi

Total 766 1120 68,39 Tinggi

Analisis Verfikatif

Correlations

1.000 .726 .823

.726 1.000 .672

.823 .672 1.000

. .009 .002

.009 . .017

.002 .017 .

10 10 10

10 10 10

10 10 10

Z X Y Z X Y Z X Y Pearson Correlation

Sig. (1-tailed)

N

Z X Y

Berdasarkan nilai koefisien korelasi tersebut

dapat dilihat bahwa keterkaitan atau

hubungan

antara

struktur

organisasi

dengan penerapan SIA sebesar 0,672 dan

masuk dalam kategori erat. Arah hubungan

positif antara struktur organisasi dengan

penerapan

SIA

menunjukkan

bahwa

struktur organisasi yang baik cenderung

diikuti dengan penerapan SIA yang baik.

Kemudian

hubungan

antara

struktur

Pengujian Sub Struktur I

•

Nilai

koefisien

determinasi

dinterpretasikan

sebagai

besar

pengaruh variabel eksogen terhadap

variabel endogen. Jadi dari hasil

penelitian ini diketahui bahwa struktur

organisasi

memberikan

pengaruh

sebesar

45,2%

terhadap

sistem

informasi

akuntansi

pada

Kantor

Pelayanan Pajak di Kanwil Jawa Barat

I. Sementara sisanya sebesar 54,8%

dipengaruhi oleh faktor-faktor lain

diluar struktur organisasi antara lain,

user

participation, user involvement, user

representation,

participative

policies,

political

conflict,

and

change

management

(Butler

&

Fitzgerald:1995). Hal ini sesuai dengan

penelitian terdahulu bahwa Sistem

Informasi Akuntansi mempengaruhi

suatu

organisasi,

salah

satunya

dipengaruhi oleh struktur organisasi

(Mahdi Salehi, 2011).

X

Y

P

yx

=0,672e

1=

0,548Model Summary

.672a .452 .383 .1998177

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Pengujian Sub Struktur II

Melalui nilai koefisien determinasi (R Square)

dapat diketahui bahwa secara bersama-sama

variabel

struktur

organisasi

dan

sistem

informasi akuntansi memberikan kontribusi

(pengaruh) sebesar 73,2% terhadap kualitas

informasi pada Kantor Pelayanan Pajak di

Kanwil Jawa Barat I. Dapat disimpulkan bahwa

Sistem Informasi Akuntansi dalam struktur

organisasi merupakan alat bagi manajer untuk

mengendalikan dan mempengaruhi kebijakan,

anggaran, dan perencanaan jasa informasi

dalam

organisasi

(George

Bodnar

diterjemahkan oleh Julianto, 2006). Sisanya

sebesar 26,8% merupakan pengaruh faktor lain

diluar kedua variabel yang sedang diteliti

seperti

data

quality

(Xu

&

Lu:2003),

organization size

(Xu,

et al:2005),

middle

manager, environmental, and organizational

culture (Salehi & Abdipour:2011).

X

Y

Z

PZX=0,314

PYX=0,672 PZY=0,612

e

0,268

Coefficientsa

-.334 .647 -.515 .622

.278 .234 .314 1.189 .273

.698 .301 .612 2.317 .054

(Constant) X

Y Model 1

B Std. Error Unstandardized

Coeff icients

Beta Standardized Coeff icients

t Sig.

Analisi Verifikatif

Melalui nilai koefisien determinasi (R Square)

dapat diketahui bahwa secara bersama-sama variabel

struktur organisasi dan sistem informasi akuntansi

memberikan kontribusi (pengaruh)

sebesar

73,2%

terhadap kualitas informasi pada Kantor Pelayanan

Pajak di Kanwil Jawa Barat I.

Model Summary

.856a .732 .655 .1703652 Model

1

R R Square

Adjusted R Square

Std. Error of the Estimate

Besar pengaruh masing-masing variabel struktur organisasi dan penerapan

SIA terhadap Kualitas Informasi:

1. Pengaruh Struktur Organisasi secara parsial terhadap Kualitas Informasi

Pengaruh Langsung

= (0,314) x (0,314)

= 0,099 (9,9%)

Pengaruh Tidak Langsung = (0,314) x (0,672) x (0,612)

= 0,129 (12,9%)

Total Pengaruh Struktur Organisasi Terhadap Kualitas Informasi = 0,228 (22,8%)

2. Pengaruh Penerapan SIA secara parsial terhadap Kualitas Informasi:

Pengaruh Langsung

= (0,612) x (0,612)

= 0,375 (37,5%)

Pengaruh Tidak Langsung = (0,612) x (0,672) x (0,314)

= 0,129 (12,9%)

Total Pengaruh Penerapan SIA Terhadap Kualitas Informasi

= 0,504 (50,4%)

3. Pengaruh Struktur Organisasi dan SIA secara simultan terhadap Kualitas

Informasi :

RUMUSAN MASALAH KESIMPULAN SARAN

Bagaimana Pengaruh Struktur

Organisasi terhadap Sistem

Informasi Akuntansi pada KPP di

Kanwil Jawa Barat 1.

Struktur organisasi berpengaruh terhadap sistem informasi akuntansi. Fenomena yang terjadi pada sistem informasi akuntansi yaitu aplikasi software

MPN belum sepenuhnya terintegrasi, hal itu menyebabkan sering terjadinya perbedaan pencatatan antara Ditjen Pajak dan Ditjen Perbendaharaan Negara serta jaringan teknologi komunikasi atau network pada aplikasi MPN masih sering gagal, terjadi karena kapasitas jaringan atau server yang tersedia belum optimal, dan kualitas struktur organisasi belum mencapai tingkat ideal yang diharapkan. Hal ini menunjukkan bahwa kualitas sistem informasi akuntansi dipengaruhi cukup tinggi oleh struktur organisasi.

Bahwa gap yang terjadi antara nilai ideal dan hasil penelitian yang diperoleh menunjukkan bahwa sistem informasi akuntansi perlu ditingkatkan kualitasnya melalui peningkatan pada struktur organisasi terutama yang berkaitan dengan sentralisasi dan desentralisasi yang kategorinya cukup baik, artinya masih jauh dari nilai ideal. Untuk itu perlu dibuat suatu kebijakan bilamana atasan tidak berada ditempat, maka atasan bisa melimpahkan wewenangnya kepada bawahan supaya ketika terjadi keadaan yang mendesak pengambilan keputusan tetap bisa dilakukan.

Bagaimana Sistem Informasi

Akuntansi terhadap Kualitas

Informasi pada KPP di Kanwil Jawa

Barat 1.

Kualitas informasi yang dihasilkan sistem informasi akuntansi di Kantor Pelayanan Pajak di Kanwil Jawa Barat I dikategorikan baik. Namun terkadang masih kurang akurat sehingga relevansi informasi yang dihasilkan menjadi berkurang dan penyajian informasi terkadang menjadi tidak tepat waktu. Sebagai akibatnya penilaian BPK terhadap pengelolaan keuangan pemerintahpun belum mendapatkan penilaian wajar.

Gap yang terjadi antara nilai ideal dan hasil penelitian yang diperoleh menunjukkan bahwa informasi perlu ditingkatkan kualitasnya melalui perbaikan pada sistem informasi akuntansi, terutama yang berkaitan dengan aplikasi software dan teknologi jaringan komunikasi. Sebaiknya diadakan pembaharuan sistem informasi akuntansi, misalnya memperbaiki sistem atau jaringan komunikasi dengan menggarti server lama dengan server baru yang kapasitasnya lebih besar.

Seberapa Besar Pengaruh Struktur

Organisasi terhadap Sistem

Informasi Akuntansi dan

Implikasinya pada Kualitas

Informasi pada KPP di Kanwil Jawa

Barat 1 secara parsial dan simultan

Struktur organisasi dan sistem informasi akuntansi memberikan pengaruh yang besar terhadap kualitas informasi pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I. Sistem Informasi Akuntansi yang terintegrasi akan menghasilkan informasi yang berkualitas dan mempengaruhi keberhasilan suatu organisasi. Artinya, kualitas informasi merupakan suatu keunggulan kompetitif bagi suatu organisasi

PENGARUH STRUKTUR ORGANISASI

TERHADAP SISTEM INFORMASI AKUNTANSI

DAN IMPLIKASINYA PADA KUALITAS INFORMASI

(Survey Pada KPP di Kanwil Jawa Barat 1)

The Influence of Organizational Sructure

To AccountingInformation System

and Their ImplicationTo Information Quality

(Survey On Small Taxpayers Office West Java Region 1 )

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

Fany Pratiwi Kemala 21108084

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v ABSTRAK

Keberadaan suatu SIA dalam suatu organisasi dapat menghasilkan informasi yang berkualitas dan bermanfaat bagi para penggunanya dalam proses pengambilan keputusan, maka untuk menyediakan informasi keuangan yang paling relevan pembuatan desain SIA harus memahami struktur organisasi. Tujuan penelitian ini yaitu untuk mengetahui pengaruh struktur organisasi terhadap penerapan sistem informasi akuntansi dan implikasinya pada kualitas informasi.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Unit observasi dalam penelitian ini adalah sepuluh Kantor Pelayanan Pajak di Kanwil Jawa Barat 1 dengan unit analisis pegawai pada seksi Pengolahan Data dan Informasi yang berjumlah 56 orang. Pengujian statistik yang digunakan adalah perhitungan korelasi Pearson Product Moment, analisis jalur, koefisien determinasi, dan uji hipotesis dengan menggunakan bantuan aplikasi SPSS 18 untuk Microsoft Windows.

Hasil penelitian menunjukkan bahwa secara keseluruhan KPP di Kanwil Jawa Barat 1 memiliki struktur organisasi yang baik. Sistem informasi akuntansi sudah diterapkan dengan baik dan informasi yang dihasilkan juga sudah berkualitas. Struktur organisasi memiliki hubungan yang erat dan berpengaruh positif terhadap penerapan sistem informasi akuntansi. Kemudian secara bersama-sama struktur organisasi dan penerapan sistem informasi akuntansi berpengaruh positif terhadap kualitas informasi.

iv

ABSTRACT

The existence of an SIA in an organization can produce a quality and useful information to users in the decision making process, then to provide the most relevant financial information of design SIA must understand the organizational structure. The purpose of this study is to determine the effect of the organizational structure of the application of accounting information systems and their implications on the quality of information.

The method that been used in this research are descriptive and verifycative methods. The unit of observation five Small Taxpayer Office Jawa Barat 1 Region with the unit of analysis were employees in Data and Information Processing section totaled 56 peoples. Statistical test used was the calculation of Pearson Product Moment correlation, path analysis, the coefficient of determination and hypothesis test using SPSS 18 application assistance for Microsoft Windows.

The result showed that in overall Small Taxpayer Office Jawa Barat 1 Region has a good organizational structure. Accounting information system are implemented as well and the resulting information has also been qualified. Organizational structure has tight relationship and influence positively for the accounting information system implementation. Then simultaneously the organizational structure and accounting information system implementation influence positively for the information quality.

.

vi

KATA PENGANTAR

Assalamualaikum Wr.Wb

Segala puji dan syukur kehadirat Allah SWT, berkat limpahan rahmat dan

karunia-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan

sehingga penulis dapat menyelesaikan usulan penelitian ini.

Usulan penelitian ini di maksudkan untuk memenuhi salah satu syarat

kelulusan dalam menempuh program studi Strata 1 pada program studi Akuntansi

Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM).

Dimana judul yang diambil yaitu: “PENGARUH STRUKTUR ORGANISASI

TERHADAP SISTEM INFORMASI AKUNTANSI DAN IMPLIKASINYA

PADA KUALITAS INFORMASI (Survey Pada KPP Wilayah Jawa Barat

I)”.

Penulis tidak bisa memungkiri bahwa dalam menyusun usulan penelitian ini,

penulis menemukan hambatan dan kesulitan, namun berkat bimbingan Ibu Siti

Kurnia Rahayu, SE., M.Ak., Ak. Selaku Dosen pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk

yang sangat berharga demi selesainya penyusunan usulan penelitian ini, akhirnya

dengan doa, semangat ikhtiar penulis mampu melewatinya.

Dalam kesempatan ini penulis megucapkan banyak terimakasih terutama

kepada Amih dan Apih yang selalu mendoakan dan memberi dukungan baik

vii

sehingga penulis dapat menyelesaikan usulan penelitian ini hingga selesai. Penulis

mengucapkan terimakasih yang sebesar-besarnya kepada Bapak/Ibu:

1. Dr. Ir. Eddy Soeryanto Soegoto, Selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Hj. Dr. Umi Narimawati, Dra., SE., M.Si, Selaku Dekan Fakultas

Ekonomi Universita Komputer Indonesia dan penguji.

3. Sri Dewi Anggadini, SE., M.Si, Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ely Suhayati.,SE.,M.Si.,Ak, Selaku Dosen Wali.

5. Siti Kurnia Rahayu, SE., M.Ak., Ak, Selaku Dosen Pembimbing.

6. Ony Widilestariningtyas, SE.,M.Si, Selaku Dosen Penguji 1.

7. Inta Budi Setyanusa, SE.,M.Ak, Selaku Dosen Penguji 2.

8. Dosen serta seluruh staf dan karyawan Universitas Komputer Indonesia.

9. Kedua Orangtuaku, terima kasih sudah mendukung, dalam bentuk materil

maupun doa.

10. Seluruh keluarga besarku terimakasih atas semangat dan dukungannya.

11. Osa Muhammad yang selalu memberikan semangat, dorongan, serta

membantu penulis dalam menyelesaikan skripsi.

12. Teman-teman: Tresna, Yuke, Renti yang selalu memberikan semangat dan

dukungan kepada penulis.

13. Teman-teman satu bimbingan yang selalu memberikan motivasi dan

viii

14. Teman-teman di AK 2 yang selama ini telah berjuang bersama-sama dengan

penulis melewati suka dan duka.

15. Teman-teman akuntansi perpajakan, kalian sungguh tidak terlupakan.

16. Seluruh pihak yang telah banyak membantu yang tidak dapat penulis

sebutkan satu persatu.

Penulis menyadari bahwa usulan penelitian ini masih jauh dari sempurna,

hal ini disebabkan oleh keterbatasan kemampuan, pengetahuan dan pengalaman

yang dimiliki. Untuk itu penulis mengharapkan masukan berupa saran dankritik

demi kemajuan serta penambahan wawasan penulis di masa yang akan datang.

Akhir kata semoga amal baik semua pihak yang telah membantu

penyusunan Skripsi ini mendapatkan balasan yang berlipat dari Allah SWT dan

penulis berharap semoga laporan ini dapat bermanfaat bagi penulis khususnyadan

pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, Juli 2012

Penulis

Fany Pratiwi Kemala

ix DAFTAR ISI

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xvi

DAFTAR TABEL ... xvii

DAFTAR LAMPIRAN ... xxi

BAB I PENDAHULUAN

1.1 Latar Belakang ... 1

1.2Identifikasi dan Rumusan Masalah ... 10

1.2.1Identifikasi Masalah ... 10

1.2.2Rumusan Masalah ... 11

1.3Maksud dan Tujuan Penelitian ... 11

1.3.1Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian... 11

1.4Kegunaan Penelitian... 12

1.4.1Kegunaan Praktis... 12

1.4.2Kegunaan Akademis ... 12

1.5 Lokasi dan Waktu Penelitian ... 13

1.5.1 Lokasi Penelitian ... 13

1.5.2 Waktu Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

2.1 Kajian Pustaka ... 15

x

2.1.1.1 Pengertian Struktur Organisasi ... 15

2.1.1.2 Dimensi atau Indikator ... 17

2.1.2 Sistem Informasi Akuntansi ... 19

2.1.2.1 Pengertian Sistem Informasi Akuntansi ... 19

2.1.2.2 Dimensi atau Indikator... 21

2.1.3 Kualitas Informasi ... 30

2.1.3.1 Pengertian Informasi ... 30

2.1.3.2 Pengertian Kualitas Informasi ... 31

2.1.3.3 Dimensi atau Indikator... 31

2.1.4 Keterkaitan Variabel Penelitian ... 32

2.1.4.1 Hubungan Struktur Organisasi Dengan Sistem

Informasi Akuntansi... 32

2.1.4.2 Hubungan Sistem Informasi Akuntansi Dengan

Kualitas Informasi ... 33

2.1.4.3 Hubungan Struktur Organisasi Dengan Kualitas

Informasi ... 34

2.2 Kerangka Pemikiran ... 34

2.2.1 Pengaruh Struktur Organisasi terhadap Sistem

Informasi Akuntansi ... 34

2.2.2 Pengaruh Sistem Informasi Akuntansi terhadap Kualitas

Informasi ... 35

2.2.3 Pengaruh Struktur Organisasi terhadap Kualitas Informasi

... 37

2.3 Hipotesis ... 39

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 40

3.2 Metode Penelitian ... 41

3.2.1 Desain Penelitian ... 42

3.2.2 Variabel Penelitian dan Operasional Variabel ... 47

xi

3.2.3.1 Sumber Data ... 52

3.2.3.2 Teknik Penentuan Data ... 52

3.2.4 Teknik Pengumpulan Data ... 54

3.2.4.1 Hasil Uji Validitas Alat Ukur ... 56

3.2.4.2 Hasil Uji Reliabilitas Alat Ukur ... 58

3.2.5 Rancangan Analisis dan Uji Hipotesis ... 60

3.2.5.1 Rancangan Analisis ... 60

3.2.5.2 Analisis Data Verifikatif ... 63

3.2.5.3 Uji Hipotesis ... 68

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Unit Analisis ... 71

4.1.1 Sejarah Kantor Pelayanan Pajak di Kanwil Jawa Barat 1

... 71

4.1.2 Struktur Organisasi KPP di Kanwil Jawa Barat 1 . 75

4.1.3 Uraian Tugas Kantor Pelayanan Pajak di Kanwil Jawa

Barat 1 ... 77

4.1.4 Aktivitas KPP di Kanwil Jawa Barat 1 ... 79

4.2 Karakteristik Responden ... 80

4.3 Analisis Deskriptif Tanggapan Responden ... 84

4.3.1 Analisis Deskriptif Variabel Struktur Organisasi .... 85

4.3.2 Analisis Deskriptif Variabel Sistem Informasi Akuntansi

... 92

4.3.3 Analisis Deskriptif Variabel Kualitas Informasi ... 101

4.4 Hasil Analisis denganmetode Verifikatif ... 106

4.4.1 Pengaruh Struktur Organisasi Terhadap Sistem

Informasi Akuntansi dan Implikasinya Terhadap Kualitas

Informasi ... 106

4.4.2 Pengujian Jalur Pada Sub Struktur Pertama ... 112

xii BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 126

5.2 Saran ... 127

DAFTAR PUSTAKA ... 129

KUESIONER ... 133

1

BAB I

PENDAHULUAN

1.1Latar Belakang

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan

lebih berarti bagi yang menerimanya Mardi (2011), dan mempunyai nilai yang

nyata atau yang dapat dirasakan dalam keputusan – keputusan yang sekarang atau

yang akan datang. Informasi dikatakan berkualitas menurut Mc. Leod (2007)

apabila memiliki ciri-ciri yaitu seperti akurat, relevan, tepat waktu, dan lengkap.

Sedangkan menurut Kieso (2007) kualitas informasi terdiri dari relevansi dan

realibilitas yang merupakan dua kualitas primer yang membuat informasi

akuntansi berguna untuk pengambilan keputusan.

Kualitas Informasi menjadi salah satu perhatian khusus bagi Direktorat

Jenderal Pajak. Direktorat Jenderal Pajak dapat memonitor dan mengawasi

penerimaan pajak secara on-line melalui sistem Modul Penerimaan Negara,

dimana masih ada kelemahan dalam sistem tersebut (Darmin Nasution, 2007).

Masalah kualitas informasi juga ditujukkan dengan pernyataan Boediono bahwa

lebih dari 20 laporan keuangan kementerian dan lembaga negara belum

mendapatkan penilaian wajar dari Badan Pemeriksa Keuangan (BPK). Artinya,

relevansi dan reabilitas dalam pengelolaan keuangan pemerintahpun dinilai masih

jauh dari memuaskan (Boediono, 2011). Selain itu Badan Pemeriksa Keuangan

(BPK) menemukan hasil pemeriksaan BPK atas penerimaan pajak dan kegiatan

2

Pelayanan Pajak Wajib Pajak Besar Satu hingga Rp 96 triliun, dan KPP yang

bersangkutan belum melakukan tindak lanjut secara optimal atas potensi

penerimaan pajak tersebut. Ini mengakibatkan peredaran usaha yang dilaporkan

tidak dapat diyakini kebenarannya. BPK menilai potensi kerugian negara tersebut

sebagai akibat dari kelemahan sistem pengendalian internal pada kegiatan

operasional di Kantor Pelayanan Pajak (KPP) Wajib Pajak Besar Satu pada tahun

anggaran 2008 dan 2009 (Herdaru Purnomo, 2010).

Untuk mencapai informasi yang berkualitas dan mencerminkan keadaan

sebenarnya atau akurat (Mc Leod, 2007), yang harus dilakukan antara lain

peyempurnaan metode pencatatan dan sistem akuntansi dalam rangka pelaporan

keuangan negara, perbaikan proses penyusunan Laporan Keuangan Bendahara

Umum Negara (LKBUN), penyempurnaan sistem dan aplikasi administrasi

penerimaan negara, penertiban rekening pada Kementerian negara/Lembaga dan

penatausahaan Barang Milik Negara (BMN) yang meliputi inventarisasi, penilaian

kembali dan sertifikasi, melakukan penertiban pengelompokan jenis belanja dalam

penganggaran dan peningkatan kualitas sumber daya manusia (SDM) dalam

bidang akuntansi dan pelaporan keuangan di seluruh K/L dan pemerintah daerah

(Agus Martowardojo, 2011).

Informasi akuntansi yang berkualitas dihasilkan oleh Sistem Informasi

Akuntansi (SIA) yang mengoptimalkan operasi sistem akuntansinya, karena

Sistem informasi akuntansi yang berkualitas akan dijadikan manajer untuk

3

informasi akuntansi yang berkualitas akan menghasilkan manajemen bisnis yang

berkualitas (Ivana Mamic, 2006).

Kualitas informasi memiliki peran penting dalam proses pengadopsian

sistem informasi akuntansi, bukti ini menunjukkan bahwa suatu organisasi harus

memperoleh pengetahuan tentang ukuran kualitas informasi yang tepat. Agar

sistem pengadopsian ini meningkatkan kinerja dan membuat keuntungan bagi

suatu organisasi (Wongsim & Jing Gao, 2011).

Keberhasilan studi SIA telah menjadi salah satu yang sulit dipahami untuk

didefinisikan. Taksonomi ini berpendapat enam dimensi utama atau kategori

keberhasilan SIA, kualitas sistem, kualitas informasi, penggunaan, kepuasan

pengguna, dampak individu dan dampak organisasi (Delone, 1992).

Sistem Informasi Akuntansi merupakan kumpulan dari

subsistem-subsistem yang saling berhubungan satu sama lain dan bekerja sama secara

harmonis untuk mengolah data keuangan menjadi informasi keuangan yang

diperlukan oleh pengambil keputusan dalam proses pengambilan keputusan

(Azhar Susanto, 2009).

Fungsi dari sistem informasi adalah untuk menyajikan informasi sebagai

pendukung pengambilan keputusan, perencanaan, pengendalian, dan perbaikan

selanjutnya; untuk menyajikan informasi sebagai pendukung kegiatan operasional

sehari – hari; untuk menyajikan informasi yang berkenaan dengan kepengurusan

atau struktur manajemen (Mardi, 2011).

Sistem informasi akuntansi yang dapat diandalkan adalah sistem yang

4

sistem tersebut dapat diandalkan untuk digunakan dalam pengambilan keputusan,

dalam hal ini pengendalian merupakan elemen yang tidak dapat dipisahkan dari

sistem informasi akuntansi yang ada (Romney et al, 2003).

Komponen sistem informasi merupakan bagian atau partial sistem

informasi yang membentuk sistem informasi (Mardi, 2011), terdiri dari hardware,

software, brainware, prosedur, database, teknologi jaringan komunikasi (Azhar

Susanto, 2009).

Saat ini yang terjadi di Direktorat Jenderal Pajak (DJP) berkaitan dengan

tiga komponen SIA, yaitu: software (perangkat lunak), brainware (sumber daya

manusia), dan network (jaringan telekomunikasi). Sebagai salah satu instrumen

penting dalam menghimpun penerimaan negara melalui pembayaran pajak, DJP

memiliki sebuah software yakni sistem aplikasi Modul Penerimaan Negara

(MPN) yang berlaku efektif sejak 1 Januari 2007 (Heryanto Sijabat, 2011).

Namun pada kenyataannya sampai dengan saat ini software tersebut belum

sepenuhnya terintegrasi, hal itu menyebabkan sering terjadinya perbedaan

pencatatan antara Ditjen Pajak dan Ditjen Perbendaharaan Negara (Melkias

Markus Mekeng, 2010). Tidak terintegrasinya software tersebut juga menjadi

salah satu temuan BPK dalam pemeriksaan Laporan Keuangan Pemerintah Pusat

(LKPP) pada tahun 2010 dikarenakan pencatatan penerimaan menurut kas negara

dan DJP menunjukkan jumlah yang berbeda (Taufiequrachman Ruki, 2011).

Program aplikasi yang digunakan Kantor Pelayanan Pajak Pratama adalah

Sistem Informasi Direktorat Jenderal Pajak (SIDJP). SIDJP merupakan aplikasi

5

Tujuan utama dibentuknya sistem informasi DJP dapat menghasilkan profile

wajib pajak yang bisa menjadi alat pendukung terciptanya data wajib pajak yang

akurat dengan mengerahkan partisipasi berbagai pihak dalam melakukan

monitoring terhadap data wajib pajak. Diharapkan penerapan teknologi informasi

di Direktorat Jenderal Pajak dapat menghasilkan output dan outcome yang lebih

baik dan berkualitas (Mirwan Amin, 2011).

Kelemahan SIDJP yaitu ketika beban kerja tinggi maka kinerja SIDJP

menjadi lamban atau bahkan 'hang'. Padahal SIDJP baru diterapkan dibeberapa

KPP, apalagi jika seluruh KPP dan unit vertikal lainnya menerapkan. Salah satu

penyebabnya adalah SIDJP tersentralisasi di Kantor Pusat DJP. Terdapat masalah

migrasi data atas perubahan sistem lama yaitu SIPmod ke SIDJP. Data pada

SIDJP tidak dapat diakses oleh sistem baru. Sistem informasi SIDJP hanya dapat

mengelola data atas data yang telah di – entry pada SIDJP, tidak dapat melakukan

data minning pada database sistem lama. Akibatnya terjadi nya kegagalan migrasi

data (Dimas Besmaputra,2009).

Demikian pula yang diungkapkan oleh Kasi Waskon (Novianto, 2012)

bahwa fenomena khusus yang terjadi di KPP Pratama Bandung Cicadas dalam

penerapan SIDJP (aplikasi MPN) adalah masih dirasakan lambat dalam pengguna

SIDJP saat ini karena kapasitas jaringan atau server yang tersedia belum optimal,

jadi aksesnya menjadi lambat. SIDJP digunakan di pulau Jawa atau kota-kota

besar lainnya sedangkan yang lainnya masih memakai SIPMod bisa dibilang

bahwa SIDJP kurang terintegrasi di seluruh Indonesia. Karena SIDJP

6

merupakan sistem yang terintegrasi ke seluruh Indonesia. Akibatnya KPP dapat

mengalami hambatan dalam migrasi data dan kesulitan mengakses informasi yang

sifatnya penting dan mendesak atau timelines (Novianto, 2012).

MPN sebagai bagian dari SIDJP merupakan modal yang dapat memantau

informasi menjadi lebih akurat dan tepat waktu, membantu wajib pajak untuk

menyetorkan pembayaran pajak maupun nonpajak selama 24 jam, membayar

pajak dengan berbagai fasilitas seperti e-banking 24 jam. (Sri Mulyani, 2006).

Namun BPK menemukan adanya perbedaan realisasi penerimaan perpajakan dan

kelemahan pencatatan penerimaan perpajakan dalam aplikasi modul penerimaan

negara. Sehingga sampai saat ini aplikasi MPN masih belum terintegrasi (Achmad

Aris, 2010).

Aplikasi yang digunakan di Kantor Pelayanan Pajak yaitu aplikasi MPN

memliki keterkaitan dengan sistem pengolahan transaksi, keduanya saling

berintegrasi. Pengolahan transaksi pada MPN berupa rangkaian proses yang

dimulai dari pengumpulan, pengiriman dan pemasukan data untuk disimpan atau

diproses sehingga menghasilkan output berupa informasi yang berguna bagi

pemakai. (Azhar Susanto, 2007)

Kelemahan Modul Penerimaan Negara hanya sebagian kecil dari buruknya

seluruh sistem yang ada. Hingga kini, direktorat Pajak masih menjalankan dua

sistem, yakni sistem informasi pajak yang dimodifikasi (SIP-Mod) dan sistem

informasi Direktorat Jenderal Pajak (SIDJP). SIP-Mod adalah sistem lama yang

membuka seluruh akses datanya ke kantor di daerah. Sistem ini membuka celah

7

menyatukan seluruh data dalam database tunggal. Lewat sistem ini, seluruh data

dan pencatatan pajak terekam dengan sistem terkunci. Siapa pun yang masuk,

apalagi mengubah, akan terekam jejaknya. Tetapi tidak gampang mengubah SIP

Mod menjadi SIDJP. Sampai kini, sebagian besar kantor pelayanan pajak masih

menggunakan SIP-Mod. Selain problem teknologi, dia mengungkapkan, jajaran

petinggi Direktorat Jenderal Pajak tak satu suara dalam urusan ini. Satu

mempertahankan sistem lama, satu lagi berniat memodernisasi (Sri Mulyani,

2010).

Demikian pula menurut Sigit Pramudito bahwa sistem informasi

penerimaan negara (MPN) memang banyak masalah, baik di sisi internal maupun

eksternalnya. Dari sisi internal misalnya, tidak semua pihak yang terkait dengan

MPN ini mempunyai kapasitas yang sama. Sementara itu dari sisi eksternal,

sebagian besar bank persepsi-yaitu bank yang menerima setoran pembayaran

pajak-belum memenuhi syarat minimal yang ditentukan dalam kerja sama antara

Depkeu dan bank. Ada yang mengklaim semua kantor cabang sudah online, tapi

nyatanya tidak. Tapi yang paling parah, kemampuan TI mereka tidak seandal yang

kita bayangkan. Problem-problem semacam itulah yang membuat sistem MPN

bermasalah, akibatnya kualitas dari ouput MPN bisa saja tidak akurat (Sigit

Pramudito, 2008).

Dengan Sistem Informasi Akuntansi yang berkualitas, maka kualitas

informasi yang dihasilkan akan mempengaruhi keberhasilan suatu struktur

8

bagi suatu organisasi. (Hongjiang Xu, 2009). Sistem Informasi Akuntansi

dipengaruhi organisasi, salah satunya struktur organisasi (Mahdi Salehi, 2011).

Sistem informasi akuntansi adalah kesatuan struktur organisasi, yang

menyediakan sumber daya fisik, dan komponen-komponen lainnya untuk

mengubah data ekonomi menjadi informasi akuntansi, dengan tujuan menciptakan

kepuasan terhadap kebutuhan informasi untuk berbagai macam penggunanya

(Wilkinson,2000).

Perubahan struktur organisasi dalam rangka modernisasi administrasi

perpajakan yang dilakukan pada dasarnya untuk melaksanakan perubahan secara

lebih efektif dan efisien, sekaligus mencapai tujuan organisasi yang diinginkan,

penyesuaian struktur organisasi DJP merupakan suatu langkah yang harus

dilakukan dan sifatnya cukup strategis. Lebih jauh lagi, struktur organisasi harus

juga diberi fleksibilitas yang cukup untuk dapat selalu menyesuaikan dengan

lingkungan eksternal yang sangat dinamis, termasuk perkembangan dunia bisnis

dan teknologi (Siti Kurnia Rahayu, 2010).

Selama ini struktur organisasi Ditjen Pajak didasarkan pada jenis pajak.

Dengan struktur organisasi seperti ini pelaksanaan tugas di lapangan seringkali

menimbulkan ketidakefisienan yang mengakibatkan pelayanan dan pengawasan

tidak optimal. Sesuai dengan perkembangan kondisi lingkungan dan dunia usaha

yang selalu berubah, Ditjen Pajak merasa perlu untuk menyesuaikan dan

menyempurnakan struktur organisasinya dengan melakukan perubahan struktur

organisasi secara bertahap. Perubahan struktur organisasi Kantor Pelayanan Pajak

9

organisasi menjadi lebih ramping, sehingga dapat meningkatkan efektifitas

KantorPelayanan Pajak (Djazoeli Sadhani, 2005).

Reformasi administrasi terkait dalam organisasi dan teknologi informasi.,

dalam bidang organisasi, kini telah dilakukan perubahan struktur organisasi dari

berdasarkan per jenis pelayanan menjadi organisasi dengan struktur berdasarkan

fungsi dengan menggabungkan ketiga kantor (KPP, KPPBB dan Karikpa) menjadi

KPP Pratama (Nur Ilavi Hudijani, 2007).

Dalam struktur yang modern ini terdapat perbedaan yang cukup radikal

dan signifikan yakni yang dulunya struktur organisasi KPP Pra Modern

berdasarkan jenis pajak diubah menjadi berdasarkan fungsi guna debirokratisasi

pelayanan seperti Seksi Pelayanan dan Seksi Pemeriksaan dibentuk secara

terpisah. Pelayanan perpajakanpun sudah mulai satu atap karena semua jenis

pelayanan perpajakan baik jenis pajak PPh, PPN, PBB, dan BPHTB dilakukan di

KPP Pratama sedangkan untuk KPP WP Besar dan KPP Madya hanya jenis pajak

PPh dan PPN, sehingga menyebabkan adanya peleburan KP.PBB ke KPP Pratama

(Rusdiyani, 2009).

Sistem pajak seperti ini masih banyak kendala dalam penerapannya, baik

kendala yang dihadapi Direktorat Jenderal Pajak maupun yang dihadapi wajib

pajak. Kendala yang dihadapi oleh Direktorat Jenderal Pajak adalah teknis dalam

sistem online masih sering terjadi bertumpuknya data yang akhirnya sistem online

tersebut mengalami hambatan yang mengakibatkan proses pembayaran menjadi

terhambat. Sedangkan kendala yang dihadapi oleh wajib pajak adalah masih

10

diharuskannya wajib pajak untuk melakukan pembayaran secara online (Kusrini,

2009).

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas,

penulis mengidentifikasi masalah antara lain sebagai berikut:

1. MPN sebagai bagian dari SIDJP , namun sistem pencatatan data realisasi penerimaan pajak sampai saat ini belum terintegrasi.

2. Migrasi data atas perubahan sistem lama yaitu SIPmod ke SIDJP ternyata terdapat kelemahan ketika beban kerja tinggi maka kinerja SIDJP menjadi lamban atau bahkan 'hang’.

3. Hasil pemeriksaan BPK atas penerimaan pajak dan kegiatan operasional tahun anggaran 2008 dan 2009, ditemukan potensi

kerugian negara di Kantor Pelayanan Pajak Wajib Pajak Besar Satu

hingga Rp 96 triliun. Ini mengakibatkan peredaran usaha yang

dilaporkan tidak dapat diyakini kebenarannya.

4. MPN merupakan modal yang dapat memantau informasi menjadi lebih tepat waktu, namun sistem ini masih terdapat kelemahan.

11

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan diatas,

timbul beberapa pertanyaan yang merupakan rumusan masalah dari

penelitian ini, yaitu:

1. Bagaimana Pengaruh Struktur Organisasi terhadap Sistem

Informasi Akuntansi pada KPP di Kanwil Jawa Barat 1.

2. Bagaimana Sistem Informasi Akuntansi terhadap Kualitas

Informasi pada KPP di Kanwil Jawa Barat 1.

3. Seberapa Besar Pengaruh Struktur Organisasi terhadap Sistem

Informasi Akuntansi dan Implikasinya pada Kualitas Informasi

pada KPP di Kanwil Jawa Barat 1 secara parsial dan simultan.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud penulis melakukan penelitian ini semata-mata adalah

untuk maksud rencana penyusunan skripsi. Adapun pengumpulan data dan

informasi yang menjadi titik perhatian dalam penelitian ini adalah Struktur

Organisasi, Sistem Informasi Akuntansi dan Kualitas Informasi.

1.3.2 Tujuan Penelitian

1. Untuk mengetahui Struktur Organisasi pada KPP di Kanwil Jawa

Barat 1.

2. Untuk mengetahui Sistem Informasi Akuntansi pada KPP di Kanwil

12

3. Untuk mengetahui Kualitas Informasi yang dihasilkan KPP di

Kanwil Jawa Barat 1.

4. Untuk mengetahui Pengaruh Struktur Organisasi terhadap Sistem

Informasi Akuntansi dan implikasinya pada Kualitas Informasi

pada KPP di Kanwil Jawa Barat 1.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan tambahan informasi

mengenai Pengaruh Struktur Organisasi terhadap Sistem Informasi

Akuntansi dan implikasinya pada Kualitas Informasi pada KPP di Kanwil

Jawa Barat 1.

1.4.2 Kegunaan Akademis

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain

itu untuk menambah pengetahuan, dan juga memperoleh gambaran

langsung mengenai Pengaruh Struktur Organisasi terhadap Sistem

Informasi Akuntansi dan implikasinya pada Kualitas Informasi

pada KPP di Kanwil Jawa Barat 1.

2. Bagi Instansi

Penelitian ini diharapkan dapat memberikan pandangan dari sisi

13

Informasi Akuntansi dan implikasinya pada Kualitas Informasi

pada KPP di Kanwil Jawa Barat 1.

3. Bagi Peneliti Lain

Peneliti mengharapkan hasil penelitian ini dapat dijadikan sebagai

bahan tambahan pertimbangan dan pemikiran dalam penelitian

lebih lanjut dalam bidang yang sama, yaitu Pengaruh Struktur

Organisasi terhadap Sistem Informasi Akuntansi dan implikasinya

pada Kualitas Informasi pada KPP di Kanwil Jawa Barat 1.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Dalam penelitian ini penulis berencana melaksanakan penelitian

[image:43.595.108.507.527.725.2]pada Kantor Pelayanan Pajak di Kanwil Jawa Barat 1. yaitu :

Tabel 1.1 Lokasi Penelitian

No Nama KPP Alamat

1. KPP Pratama Bandung Karees Jl. Ibrahim Adjie No. 372

2. KPP Pratama Bandung Cicadas Jl. Soekarno Hatta N0.781

3. KPP Pratama Bandung Tegalega Jl. Soekarno Hatta No. 216

4. KPP Pratama Bandung Cibeunying Jl. Purnawarman No. 19-21

5. KPP Pratama Bandung Bojonegara Jl. Ir. Sutami No. 1

6. KPP Pratama Bandung Cimahi Jl. Amir Mahmud No.574

7. KPP Pratama Bandung Soreang Jl. Raya Cimareme No. 205

8. KPP Pratama Bandung Sumedang Jl. Ibrahim Adjie No.372

9. KPP Pratama Bandung Majalaya Jl. Peta No.7 Lingkar Selatan

14

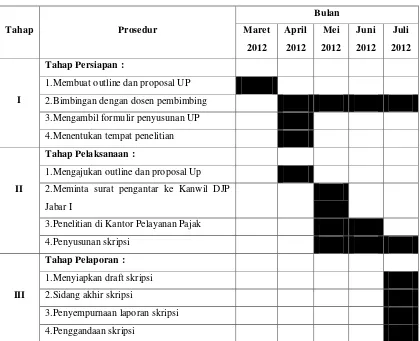

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian adalah dimulai pada Maret

[image:44.595.109.529.266.607.2]2012 sampai dengan Juli 2012.

Tabel 1.2 Waktu Penelitian

Tahap Prosedur

Bulan

Maret

2012

April

2012

Mei

2012

Juni

2012 Juli

2012

I

Tahap Persiapan :

1.Membuat outline dan proposal UP

2.Bimbingan dengan dosen pembimbing

3.Mengambil formulir penyusunan UP

4.Menentukan tempat penelitian

II

Tahap Pelaksanaan :

1.Mengajukan outline dan proposal Up

2.Meminta surat pengantar ke Kanwil DJP

Jabar I

3.Penelitian di Kantor Pelayanan Pajak

4.Penyusunan skripsi

III

Tahap Pelaporan :

1.Menyiapkan draft skripsi

2.Sidang akhir skripsi

3.Penyempurnaan laporan skripsi

15

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Struktur Organisasi

2.1.1.1 Pengertian Struktur Organisasi

Menurut Koontz & Donnel dalam Malayu S.P (2010:25) tentang

pengertian Oranisasi adalah:

“Organisasi adalah pembinaan hubungan wewenang dan dimaksudkan

untik mencapai koordinasi yang struktural, baik secara vertical, maupun secara horizontal diantara posisi – posisi yang telah diserahi tugas – tugas khusus yang dibutuhkan untuk mencapai tujuan bersama. Jadi organisasi adalah hubungan structural yang mengikat / menyatukan perusahaan dan kerangka dasar tempat individu – individu berusaha, dikoordinasi”

Pengertian Organisasi menurut Benhard dalam Malayu S.P (2010:26)

adalah sebagai berikut :

”Organisasi adalah suatu sistem kerja sama yang terkoordinasi secara sadar dan dilakukan oleh dua orang atau lebih”.

Pengertian Struktur Organisasi menurut Stephen Robbins (2008 : 214)

adalah :

“Struktur organisasi adalah menentukan bagaimana pekerjaan dibagi,

16

Pengertian Struktur Organisasi menurut Gibson, Ivancevich, & Donnely

(2006:394) adalah sebagai berikut :

“Organizational Structure in an abstract concept. No one has ever

actually seen one. What we see is the evidence of structure. Then From

that evidence we inter the presence of structure”.

Pengertian Struktur Organisasi menurut Benhard dalam Malayu S.P

Hasibuan (2010:26) adalah sebagai berikut :

“Struktur Organisasi adalah suatu gambar yang menggambarkan tipe organisasi, pendepartemenan organisasi, kedudukan dan jenis wewenang pejabat, bidang, dan hubungan kerja, garis perintah dan tanggung jawab, rentang kendali dan sistem pimpinan organisasi”.

Sedangkan Pengertian Struktur Organisasi menurut James A. Hall

(2007:22) adalah :

“The structure of an organization reflects the distribution of responsibility, authority, and accountability throughout the organization. Firms achieve their overall objectives by establishing measurable financial goals for their operational units. Understanding the distribution pattern of responsibility, authority, and accountability is essential for assessing the information needs of users ”.

Berdasarkan teori – teori yang diuraikan diatas maka dalam penelitian ini

penulis menggunakan pengertian tentang Struktur Organisasi menurut Stephen

17

2.1.1.2 Dimensi atau Indikator

Adapun indikator mengenai Struktur Oraganisasi menurut Stephen

Robbins (2008: 215-224) adalah sebagai berikut :

1. Spesialisasi:

Spesialisai kerja maksudnya sampai tingkat mana tugas dalam organisasi

dipecah – pecah menjadi pekerjaan yang terpisah. Hakikatnya, bahwa

bukan keseluruhan pekerjaan dilakukan oleh satu individu, seluruh

pekerjaan itu dipecah – pecah menajdi sejumlah langkah, dengan tiap

langkah diselesaikan oleh individu yang berlainan. Jadi, individu –

individu berspesialisasi dalam mengerjakan bagian kegiatan tertentu,

bukan mengerjakan seluruh kegiatan.

2. Departementalisasi:

Departementalisasi adalah dasar yang dipakai untuk mengelompokkan

pekerjaan sehingga tugas yang sama atau mirip dapat dokoordinasikan.

Keunggulan utama dari tipe pengelompokkan yang sama itu adalah

tercapainya efisiensi dengan mengumpulkan spesialisasi yang sama.

Departementalisasi fungsional mengusahakan tercapainya skala ekonomi

dengan menempatkan orang dengan keterampilan dan orientasi yang sama

menempatkan ke dalam unit – unit bersama.

3. Rantai Komando :

Rantai komando merupakan garis wewenang yang tidak terputus yang

18

siapa yang melapor ke siapa. Ada dua konsep komplementer rantai

komando, yaitu sebagai berikut:

a. Wewenang, yaitu : hak – hak yang melekat dalam posisi manajerial

untuk member perintah dan mengharapkan agar perintah itu dipatuhi.

b. Kesatuan komando, yaitu : bawahan harusnya mempunyai satu atasan

yang kepadanya ia bertanggung jawab langsung.

4. Rentang Kendali:

Rentang kendali adalah banyaknya bawahan yang dapat diatur secara

efektif dan efisiensi. Rentang kendali sangat menentukan banyaknya

tingkat dan manajer yang harus dimiliki oleh organisai.

5. Sentralisasi dan Desentralisasi

Sentralisasi adalah tingkat dimana pengambilan keputusan dipusatkan

pada titik tunggal dalam organisasi. Hal ini mencakup hal – hal yang

melekat dalam organisasi seseorang. Organisasi tersentralisasi jika

manajemen puncak mengambil keputusan utama organisasi dengan sedikit

atau tanpa masukan dari personil tingkat lebih bawah. Namun jika banyak

dari personil tingkat bawah memberikan masukan atau sebenarnya diberi

keleluasaan untuk mengambil keputusan maka ada desentralisasi.

6. Formalisasi:

Formalisasi adalah tingkat dimana pekerjaan dalam organisasi itu

dibakukan. Jika pekerjaan sangat diformalkan. Pelaksanaan pekerjaan itu

mempunyai kuantitas keleluasaan yang minimum mengenai apa yang

19

uraian jabatan yang tersurat, banyak aturan organisasi, dan prosedur y