Bahwa yang bertanda tangan dibawah ini, penulis dan pihak perusahaan tempat penelitian, bersedia :

“Bahwa hasil penelitian dapat dionlinekan sesuai dengan peraturan yang berlaku, untuk kepentingan riset dan pendidikan”.

Bandung, 27 Februari 2013

Penulis KPP Madya Bandung

Heni Susanti 21108032

Siti Zaenab

NIP 195804061989111001

Mengetahui,

Dr.Ony Widilestariningtyas, SE,. M.Si NIP.4127.34.03.004

Catatan :

i

Bandung, Januari 2013 Disetujui,

Pembimbing

Dr.Ony Widilestariningtyas, SE,. M.Si NIP.4127.34.03.004

Diketahui,

Wajib Pajak Badan Terhadap Palaksanaan Self Assessment System.

Nama : Heni Susanti

1. Karya tulis atau Skripsi yang penulis buat ini, adalah asli dan belum pernah

diajukan untuk mendapatkan gelar akademik (Sarjana), baik di Universitas

Komputer Indonesia (UNIKOM) maupun di Perguruan Tinggi lain.

2. Karya tulis ini adalah murni gagasan, rumusan, dan penelitian penulis sendiri,

tanpa bantuan Pihak Lain, kecuali Pembimbing.

3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah ditulis atau

dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai

acuan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar

pustaka.

4. Pernyataan ini penulis buat dengan sesungguhnya dan apabila dikemudian hari

terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini maka penulis

bersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperoleh karena

karya ini, serta sanksi lainnya sesuia dengan norma yang berlaku di Perguruan

Tinggi ini.

Bandung, Oktober 2012 Yang Membuat Pernyataan,

Nama Lengkap : Heni Susanti

Tempat Tanggal Lahir : Cianjur 23 Januari 1990

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Jl.Tubagus Ismail Dalam Gng. Kubangsari 1 No 33B Bandung.

DATA PENDIDIKAN

Tahun 1996 - 2002 : SDN Sukanagalih 1

Tahun 2002 – 2005 : SMP Negeri 1 Tegalega

Tahun 2005 – 2008 : SMA Negeri 1 Pacet

Tahun 2008- Sekarang : Kuliah di Universitas Komputer Indonesia

PENGARUH KUALITAS INFORMASI AKUNTANSI

KEUANGAN DAN PERSEPSI WAJIB PAJAK BADAN

TERHADAP PELAKSANAAN

SELF ASSESSMENT SYSTEM

(Survey Pada KPP Madya Bandung)

Effect of Financial Accounting Information Quality and Perceptions of Personal Taxpayer against Sellf Assessment System(survey In Primary KPP

Madya Bandung)

Skripsi

Diajukan untuk memenuhi salah satu syarat ujian sidang Guna memperoleh gelar sarjana ekonomi

Program studi akuntansi

Oleh :

Nama : Heni susanti NIM : 21108032

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

KATA PENGANTAR

Segala puji dan syukur kita panjatkan kehadirat Allah SWT. Atas rahmat

dan ridho-Nya, akhirnya penulis dapat menyelesaikan Skripsi. Skripsi ini

dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh

program studi Strata 1 program studi Akuntansi Fakultas Ekonomi di Universitas

Komputer Indonesia (UNIKOM). Dimana judul yang diambil, yaitu: “Pengaruh Kualitas Informasi Akuntansi Keuangan dan Persepsi Wajib Pajak Badan Terhadap Pelaksanaan Self Assessment System Pada KPP Madya Bandung”

Mengingat keterbatasan, pengetahuan, kemampuan, pengalaman dan waktu dari

penulis, maka penulis sadari bahwa masih banyak kekurangan dalam penulisan

laporan ini. Oleh karena itu penulis sangat mengharapkan saran dan kritik yang

dapat membangun untuk perbaikan serta penambahan pengetahuan bagi penulis

khususnya, dan untuk pihak lain yang membutuhkan pada umumnya.

Selama dalam penyusunan usulan penelitian ini, penulis banyak menerima

bimbingan, arahan, bantuan dan dorongan yang sangat berarti. Sehubungan

dengan itu, pada kesempatan ini penulis ingin menyampaikan rasa terima kasih

yang sedalam-dalamnya kepada semua pihak atas bantuan dan kerja samanya

kepada :

1. Dr. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

v

2. Dr. Dedi Sulistio, ST,. MT., selaku Dekan Fakultas Ekonomi Rektor

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE. M. Si., selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia. Dan selaku dosen wali.

4. Wati Aris Astuti, SE., M.Si., Ak., selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Dr.Ony Widilestariningtyas, SE. M. Si., selaku Dosen Pembimbing yang telah

banyak meluangkan waktu guna membimbing, mengarahkan, dan

memberikan petunjuk yang sangat berharga demi selesainya skripsi ini.

6. Buat Mama dan Papa tercinta, terima kasih selalu menjadi orang tua terbaik buat aku, setiap do’a, kasih sayang, perhatian dan kebahagian yang tak

heni-hentinya mengalir untukku. Atas dukungan baik secara moril maupun materil

serta cinta kasih yang tiada henti yang diberikan kepada penulis untuk

keberhasilan penulis, serta seluruh keluargaku yang selalu memberikan dukungan dan do’anya.

7. Untuk adik-adikku tersayang yang selalu memberikan kasih sayang dan untuk

seluruh keluarga besarku yang dengan sabar mengarahkanku untuk selalu

yakin dan percaya diri, serta sabar dalam menjalani.

8. Untuk Botan, Tante dan Kak Tika Terimakasih Banyak atas Bantuan, Doa,

Pengertian, pengorbanan, dan kesabarannya.

9. Teman-teman dan Sahabat Hana, Pitri, Hendri, Meyda, Indah dan teman2

Semua yang telah membantu Penulis dalam penyusunan skripsi ini, yang tidak

vi

10.Dan Semua pihak yang ikut membantu dan terlibat dalam penyusunan Skripsi

ini yang tidak bisa disebut satu persatu.

Dalam penyusunan skripsi ini, Penulis menyadari bahwa skripsi ini masih

jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati penulis

bersedia menerima segala kritik dan saran dari semua pihak untuk peningkatan

mutu skripsi ini.

Dengan segala keterbatasan, penulis memohon maaf apabila tulisan

kurang berkenan. Semoga apa yang telah penulis sajikan dalam Laporan ini dapat

bermanfaat khususnya bagi penulis dan umumnya bagi semua pihak yang

membaca.

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis

mendapatkan balasan yang setimpal dari Allah SWT, Amien.

Bandung, Januari 2013 Penulis

ix LEMBAR PENGESAHAN

MOTTO DAN PERSEMBAHAN

LEMBAR PERNYATAAN KEASLIAN... i

ABSTRACT... ii

ABSTRAK... iii

KATA PENGANTAR... iv

DAFTAR ISI... vii

DAFTAR TABEL... x

DAFTAR GAMBAR... xiii

DAFTAR LAMPIRAN... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi dan Rumusan Masalah...8

1.2.1 Identifikasi Masalah... 8

1.2.2 Rumusan Masalah... 8

1.3 Maksud dan Tujuan Penelitian... 9

1.3.1 Maksud Penelitian... 9

1.3.2 Tujuan Penelitian... 9

1.4 Kegunaan Penelitian...9

1.4.2 Kegunaan Praktis... 10

1.5 Lokasi dan Waktu Penelitian... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka... 12

2.1.1 Kualitas Informasi Akuntansi Keuangan...12

2.1.2 Persepsi Wajib Pajak... 16

2.1.3 Self Assessment System... 19

2.1.4 Hasil Penelitian Sebelumnya... 23

2.2 Kerangka Pemikiran... 26

2.2.1 Hubungan Kualitas Informasi Akuntansi Keuangan Terhadap Self Assessment System... 29

2.2.2 Hubungan Persepsi Wajib Pajak Terhadap Self Assessment System... 29

2.3 Hipotesis... 30

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian... 31

3.2 Metode Penelitian... 31

3.2.1 Desain Penelitian... 32

3.2.2 Operasionalisasi Variabel... 36

3.2.3 Sumber Data dan Teknik Pengumpulan Data... 39

3.2.5 Rancangan Analisis dan Uji Hipotesis... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan...67

4.1.1 Sejarah KPP Madya Bandung...67

4.1.2 Struktur Organisasi KPP Madya Bandung...71

4.1.3 Job Description KPP Madya Bandung...73

4.1.4 Aktivitas KPP Madya Bandung...80

4.2 Karakteristik Responden...81

4.3 Analisis Deskriptif...84

4.3.1 Analisis Deskriptif Variabel Kualitas Informasi Akuntansi Keuangan...85

4.3.2 Analisis Deskriptif Persepsi Wajib Pajak...92

4.3.3 Analisis Deskriptif Pelaksanaan Self Assessment System...98

4.4 Analisis Verifikatif...103

4.4.1 Pengujian Asumsi Klasik...104

4.4.2 Pengaruh Kualitas Informasi Akuntansi Keuangan (X1) Terhadap Pelaksanaan Self Assessment System. Pada KPP Madya Bandung Secara Parsial...111

4.4.3 Pengaruh Persepsi Wajib Pajak Badan terhadap Pelaksanaan Self Assessment System Pada KPP Madya Bandung...112

4.4.4 Koefisien Determinasi...113

4.4.5 Pengujian Hipotesis...115

4.5.1 Analisis Deskriptif Kualitas Informasi Akuntansi Keuangan...121

4.5.2 Analisis Deskriftif Persepsi Wajib Pajak Badan...122

4.5.3 Analisis Deskriftif Pelaksanaan Self Assessment System...123

4.5.4 Pengaruh Kualitas Informasi Akuntansi Keuangan dan Persepsi Wajib Pajak Badan Terhadap Pelaksanaan Self Assessment System...124

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 125

5.2 Saran... 127

DAFTAR PUSTAKA... 129

RIWAYAT HIDUP... 132

Diakses pada 2011.

Agus Martowardojo. “Pemerintah Akan Rombak Ditjen Pajak”. www.kompas.com. Diakses pada 2011.

Azhar, La Midjan dan Susanto, 2001, Sistem Informasi Akuntansi I dan II., Edisi Ke Sebelas, Lembaga Informatika, Bandung.

Bimo Walgito. 2001. Psikologi Sosial. Penerbit Andi. Yogyakarta.

Boediono, Wayan Koster, 2002. Teori dan Aplikasi Statistika dan Probabilitas. Bandung : PT

Remaja Rosdakarya.

David Brion Davis. “Inhuman Bondage: Tehe Rise and Fall of Slavery in the New World”. New york : Oxford University press.

Drs.Nurkolis, M.M, 2002. Manajemen Berbasis Sekolah, Jakarta :Grasindo

Gibson, et.al, Organisasi dan manajemen (prilaku – struktur – proses) edisi bahasa Indonesia, Jakarta, Erlangga, 1997.

Husein Umar, 2008. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Raja Grafindo Persada.

Hutagaol, John (2007). Perpajakan Isu-isu Kontemporer. Yogyakarta: Graha Ilmu IAI,2004. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Ikatan Akuntansi Indonesia (IAI). (2001). Standar Profesional Akuntan Publik. Salemba Empat, Jakarta.

Jonathan Sarwono, 2006. Panduan Cepat dan Mudah SPSS 14. Yogyakarta: Juran, J. M. (1962). Quality control handbook. New York: McGraw-Hill.

Mohammad Nazir, 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

Narimawati, Umi, Anggadini, S.D. & Ismawati, L. 2010. Penilisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

Rahmat, Jalaludin. 2005. Psikologi Komunikasi. Bandung: PT. Remaja Rosdakarya. Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia : Konsep & Aspek Formal. Yogyakarta

: Graha Ilmu.

Resmi, Siti. 2003. Perpajakan : Teori & Kasus (Edisi Pertama). Jakarta : Salemba Empat.

Ridwan dan Sunarto.2007.Pengantar Statistik untuk Penelitian Sosial Ekonomi, Komunikasi dan Bisnis.Bandung:Alfabeta.

Sahdani, D.(2004). Peran serta Akuntan dalam Meningkatkan Kepatuhan Wajib pajak. Makalah disampaikan pada Kongres Nasional Ikatan Akuntan Ikatan Indonesia

V. Yogyakarta

Sugiyono.2005. Statistika untuk Penelitian. Bandung: Alfabeta. Sugiyono. 2008. Metode Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV Alfabet

Sugiyono, 2011. Metode Penelitian Pendidikan. Alfabeta : Bandung

Supangat, Andi. 2008. Statistika: Dalam Kajian Deskriptif, Inferensi, dan Nonparametik.

Jakarta: Kencana.

Tarjo & Indra Kusumawati. 2006. “Analisis Perilaku Wajib Pajak Orang Peribadi terhadap Palaksanaan Self Assessment system: Suatu Studi di Bangkalan”. JAAI,

Juni 2006. 10(1): h: 101-120

Umar, Husein. 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Raja Grafindo Persada.

www. ortax.com. Diunduh pada tanggal 20 0ktober 2012 www.okezone.com Diunduh pada tanggal 29 Oktober 2012

www.akuntansiumkm.wordpress.com Diunduh pada tanggal 10 november 2012

www. pajak.go.id Diunduh pada tanggal 14 November

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Sistem pemungutan pajak dibedakan menjadi tiga yaitu system official

assessment, system self assessment dan withholding system perpajakan di Indonesia menganut system self assessment system yang mengantikan official Assessment, official Assessment adalah system pemungutan pajak yang memberi

wewenang kepada pemerintah untuk menentukan besarnya pajak terutang oleh

wajib pajak. Sedangkan self assessment system merupakan system pemungutan

pajak yang memberi wewenang kepada wajib pajak itu sendiri untuk menentukan

besarnya pajak yang terutang (Mardiasmo, 2008).

Dalam Self assessment system SPT merupakan sarana yang paling mutlak

bagi wajib pajak untuk melaporkan dengan benar semua hal tentang wajib pajak

mulai dari identitas, kegiatan usaha sampai jumlah harta yang semuanya berkaitan

dengan perpajakan. Oleh karena itu, tidaklah berlebihan jika perhatian secara

penuh diberikan pada penyempurnaan SPT baik dalam masalah bentuk, isi, dan

susunannya sehingga SPT merupakan sarana yang handal bagi tercapainya tujuan

perpajakan.(Tarjo & Indra Kusumawati, 2006)

Namun dalam penerapan Self Assessment system terdapat adanya Keuntungan dan kelemahan, Keuntungan self assessment system ini adalah Wajib

Pajak diberi kepercayaan oleh pemerintah (Fiskus) untuk menghitung, membayar,

dan melaporkan sendiri pajak yang terutang sesuai dengan ketentuan perpajakan

Wajib Pajak untuk menentukan sendiri pajak yang terutang sesuai dengan

peraturan perpajakan. Atas dasar fungsi penghitungan tersebut Wajib Pajak

berkewajiban untuk membayar pajak sebesar pajak yang terutang ke Bank

Persepsi atau kantor pos. Selanjutnya Wajib Pajak melaporkan pembayaran dan

berapa besar pajak yang telah dibayar kepada Kantor Pelayanan Pajak (KPP)

(Sadhani, 2004).

Sedangkan kelemahan self assessment system yang memberikan

kepercayaan pada Wajib Pajak untuk menghitung, menyetorkan dan melaporkan

sendiri pajak terutang, dalam praktiknya sulit berjalan sesuai dengan yang

diharapkan atau bahkan disalahgunakan. Hal ini dapat dilihat dari banyaknya

Wajib Pajak yang dengan sengaja tidak patuh, kesadaran Wajib Pajak yang masih

rendah atau kombinasi keduanya, sehingga membuat Wajib Pajak enggan untuk

melaksanakan kewajiban membayar pajak. Selain itu, rendahnya kepatuhan dan

kesadaran Wajib Pajak ini bisa terlihat dari sangat kecilnya jumlah mereka yang

memiliki Nomor Pokok Wajib Pajak (NPWP) dan mereka yang melaporkan Surat

Pemberitahuan (SPT) Tahunannya (Sadhani, 2004).

Menurut Feny salah satu pegawai pada KPP Madya Bandung (2012)

Fenomena mengenai Pelaksanaan Self Assessment System di Indonesia masih banyak menimbulkan masalah, salah satu Fenomena yang terjadi yaitu kesulitan

menghitung pajak, merupakan salah satu yang sering dikeluhkan masyarakat bila

berhubungan dengan kantor pajak. Bukan hanya wajib pajak (WP) Badan, wajib

Fenomena lain mengenai pelaksanaan self assessment system yaitu, Heru salah satu pegawai bagian pelayanan pada KPP Madya bandung (2012)

mengatakan masih terdapat banyak kendala dalam pelaksanaan self assessment system, salah satunya karena masih rendahnya kesadaran masyarakat dalam

memenuhi kewajiban pajaknya, sehingga berdampak pada kurangnya penerimaan

pajak. Penyebab lainnya adalah dikarenakan persepsi masyarakat yang negative,

pajak dianggap membebani dan memakasa belum dianggap sebagai bentuk

pengabdian. Salah satu upaya untuk untuk memperbaiki image masyarakat

tersebut adalah adanya persepsi yang baik atau positif dari para wajib pajak

terhadap self assessment system yang diterapkan dalam perpajakan internasional. (Heru 2012)

Keberhasilan self assessment system ini juga tidak dapat tercapai tanpa

adanya kerjasama yang terjalin dengan baik antara fiskus dan wajib pajak. Factor

utama sebagai penentu keberhasilan self assessment system ini adalah terwujudnya

kesadaran kejujuran dari masyarakat khususnya para wajib pajak. Untuk

melaksanakan kewajiban sesuai dengan ketentuan yang berlaku. Tujuan tersebut

tentunya dapat tercapai dengan adanya program-program yang dilaksanakan oleh

direktorat Jenderal pajak sebagai alat ukur untuk mensosialisasikan pajak secara

merata kepada seluruh masyarakat sehingga persepsi masyarakat tentang pajak

tidak negatif. (Eka Setianto. 2010). pengertian persepsi itu sendiri adalah:

Proses pengorganisasian, penginterpretas terhadap rangsang yang diterima oleh

organisme atau individu sehingga merupakan sesuatu yang berarti dan merupakan

Sosialisasi setiap jenis pajak selalu dibutuhkan untuk menggugah Persepsi

yang baik dari masyarakat terhadap perpajakan. Peran sosialisasi akan sangat

membantu dalam pembentukan kesadaran jiwa masyarakat taat pajak. Sosialisasi

dapat dilakukan dalam berbagai bentuk seperti penyuluhan melalui penerbitan

buku tentang perpajakan, iklan yang telah dilakukan selama ini baik media cetak

maupun elektonik) pembuatan spanduk, seminar pajak, dan pembinaan tantang

perpajakan yang dilakukan oleh Direktorat jendral pajak. Namun masih banyak

wajib pajak yang tidak paham dengan adanya sosialisasi yang diselenggarakan

oleh Kantor Pelayanan Pajak (Wildan, 2009)

Fenomena mengenai Persepsi wajib pajak sampai saat ini persepi

masyarakat khususnya dunia usaha mengenai pajak masih negatife, pajak masih

menjadi momok bagi orang banyak, hal ini dipicu oleh trauma masa lalu yaitu

pada zaman penjajahan di mana masyarakat pada umum beranggapan bahwa

pembayaran pajak hanya dijadikan sapi perahan oleh penguasa. Sebaliknya

mereka tidak menyadari bahwa kontribusi pembayaran pajak yang dihumpun oleh

pemerintah adalah untuk kepentingan bersama melalui pelayanan umum,seperti

membiayai pendidikan, memperbaiki fasilitas kesehatan, fasilitas keamanan, dan

banyak lagi hal lainnya yang ditujukan untuk kesejahteraan masyarakat

(M.said,2003)

Masyarakat berpendapat, hanya sedikit sekali yang akan kembali kepada

wajib pajak atau disumbangkan dalam pembangunan bangsa. Jadi lebih baik tidak

perlu membayar pajak saja. Kesimpulan seperti ini dihasilkan dari informasi dan

transparansi dan akuntabilitas dari DJP. DJP harus senantiasa berusaha

membangun kepercayaan para wajib pajak kemudian seharusnya menjamin dan

menjawab kepercayaan tersebut dengan melakukan pembenahan internal.

Sehingga terwujudkan kondisi dimana masyarakat benar-benar merasa percaya

bahwa pajak yang mereka bayarkan tidak akan dikorupsi dan akan disalurkan

sesuai dengan perundang-undangan yang berlaku. (Herry Susanto, 2012).

Disisi lain wajib pajak juga harus membuktikan kepada aparat pajak (dalam

pemeriksaan) bahwa kegiatan pembayaran pajak atau dasar kegiatan pembayaran

pajak sudah sesuai dengan aturan perpajakan. Oleh karena itu, untuk

mendokumentasikan kegiatan Wajib Pajak tersebut, Wajib Pajak harus

mengadakan pembukuan atau pencatatan. Wajib Pajak badan wajib melakukan

pembukuan sedang Wajib Pajak orang pribadi dengan kriteria tertentu

diperbolehkan menggunakan Norma Penghitungan Penghasilan Neto. (Budiman:

2001)

Aktivitas pembukuan oleh wajib pajak memegang peranan penting dalam

praktek perpajakan. Dari pembukuanlaah data dan informasi terutama digunakan

dalam melaksanakan kewajiban perpajakan, pengertian pembukuan itu sendiri

adalah suatu proses pencatatan yang dilakukan secara teratur untuk

mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban,

modal, penghasilan dan biaya serta jumlah harga perolehan dan penyerahan

barang atau jasa yang ditutup dengan menyusun laporan keuangan sedangkan

informasi akuntansi keuangan merupakan informasi yang penting bagi pengguna

.(Dudi wahyudi 2011) Oleh karena itu, akuntansi merupakan hal yang tidak dapat

dikesampingkan begitu saja dalam sistem perpajakan terutama yang menganut

system Self Assessment. (Gunadi:2001)

Menurut Yoseph salah satu pegawai pajak mengatakan Apabila dilihat dari

sudut pandang wajib pajak(Perusahaan), pajak Dianggap sebagai beban, fenomena

yang terjadi di beberapa perusahaan atau wajib pajak Badan adalah, dikarnakan

system pajak di indonesia menganut self assessment system dimana wajib pajak

diberi wewenang untuk menghitung sendiri besarnya pajak yang terhutang.

sehingga banyak perusahaan berusaha menekan seminimal mungkin pajak yang

terhutang dengan cara menyembunyikan jumlah penghasilannya, banyak juga

wajib pajak yang membuat informasi akuntansi keuangan atau pembukuan dengan

asal-asalan sehingga banyak ditemukan informasi akuntansi keuangan yang di

sampaikan tidak akurat dan tidak lengkap, (Yoseph: 2012)

Masih menurut Yoseph Informasi akuntasi yang lengkap adalah informasi

yang dilaporkan harus mencakup semua kebutuhan yang layak dari para pemakai.

Informasi keuangan juga hanya menghendaki pengungkapan seluruh fakta

keuangan yang penting, melainkan juga penyajan fakta-fakta tersebut sedemikian

rupa sehingga tidak akan menyesatkan pembacanya, untuk itu maka harus terdapat

klasifikasi, susunan, serta istilah yang layak dalam laporan keuangan. Demikian

pula dengan semua fakta atau informasi harus dikatakan dengan jelas dan

lengkap.(Yoseph 2012)

selain itu masih banyak kesalahn yang dilakukan oleh wajib pajak misalnya

pembayaran pajak dan pelaporan SPT. Kesalahan tersebut disebabkan Informasi

akuntansi keuangan yang dilampirkan dalam SPT tidak memberikan informasi

yang andal, sedangkan keterlambatan pembayaran SPT dan pelaporan terkait

dengan keterlambatan penyusunan laporan keuangan yang menjadi dasar

penentuan pajak penghasilan terhutang terlambat dan tidak menyampaikan SPT

juga menimbulkan dampak negatif berupa tidak diperolehnya kualitas informasi

akuntansi keuangan yang andal dalam mengambil keputusan dan masih terdapat

wajib pajak yang belum mematuhi kewajiban pajaknya dan tidak menyampaikan

informasi akuntansi keuangan sehingga tingkat tercapainya penerimaan pajak

penghasilan sesuai dengan target yang ditetapkan belum efektif. (Gunadi:2000)

Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian

mengenai masalah tersebut dengan judul: “PENGARUH KUALITAS

1.2. Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan fenomena di latar belakang penelitian, maka penulis membuat

identifikasi masalah sebagai berikut:

1.

Masih rendahnya kepercayaan wajib pajak dan persepsi wajib pajak yang masih negatif mengenai Perpajakan Serta kurangnya pemahaman mengenaisosialisasi pajak.

2.

Dalam Pelaksanaan Self Assessment System masih banyak menimbulkan masalah salah satunya kesulitan dalam menghitung pajak.3. Tidak diperolehnya kualitas informasi akuntansi keuangan yang lengkap dan

akurat.

1.2.2.Rumusan Masalah

1) Bagaimana Kualitas Informasi Akuntansi Keuangan Pada KPP Madya

Bandung

2) Bagaimana Persepsi Wajib Pajak terhadap Pelaksanaan Self Assessment system Pada KPP Madya Bandung

3) Bagaimana Pelaksanaan Self Assessment System Pada KPP Madya Bandung

4) Seberapa Besar pengaruh Kualitas Informasi Akuntansi Keuangan dan

Persepsi Wajib Pajak terhadap Pelaksanaan Self Assessment System Pada KPP

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh pemahaman mengenai

KualitasInformasi Akuntansi Keuangan dan Persepsi Wajib Pajak Pribadi

terhadap pelaksanaan Self Assessment System dengan mengumpulkan data dan

informasi yang kemudian dianalisa untuk memperoleh hasil yang diharapkan

1.3.2 Tujuan Penelitian

Adapun Tujuan Penelitian ini Adalah:

1. Untuk mengetahui kualitas informasi Akuntansi keuangan Pada KPP Madya

Bandung.

2. Untuk mengetahui Persepsi wajib pajak pribadi pada KPP Madya Bandung

3. Untuk Mengetahui Pelaksanaan Self Assessment System Pada KPP Madya Bandung

4. Untuk Mengetahui seberapa besar pengaruh kualitas informasi akuntansi dan

persepsi wajib pajak terhadap pelaksaan self assessment system pada Madya

Bandung.

1.4 Kegunaan Penelitian

Dengan adanya penelitian ini penulis mengharapkan hasil dari penelitian ini

1.4.1 Kegunaan Akademis

Adapun Kegunaan Penelitian ini adalah dapat bermanfaat secara akademis

sebagai berikut:

1. Bagi Peneliti :

Penelitian ini diharapkan dapat memberi pemahaman teoritis lebih mendalam

mengenai Kualitas informasi akuntansi keuangan , persepsi wajib pajak dan

Self Assessment system di kehiduan nyata sehingga dapat menjadi tambahan

pengetahuan yang bermanfaat bagi masyarakat luas.

2. Bagi KPP Madya Bandung

Hasil penelitian ini dapat memberikan pandangan dan masukan untuk KPP

Pratama di Wilayah Bandung mengenai Kualitas Informasi Akuntansi

Keuangan, Persepsi Wajib Pajak dan Self Assessment System.

3. Bagi Peneliti Lain

Hasil Penelitian ini dapat digunakan sebagai referensi untuk penelitian lebih

lanjut dalam bidang yang sama yaitu mengenai Kualitas Informasi Akuntansi

Keuangan, Persepsi Wajib Pajak dan Self Assessment System.

1.4.2 Kegunaan Praktis

Diharapkan dapat dijadikan sebagai tambahan informasi yang berguna bagi

Pengaruh Kualitas Informasi Akuntansi Keuangan dan Persepsi Wajib Pajak

1.5 Lokasi dan Waktu Penelitian

Dalam penelitian ini Penulis Berencana Melaksanakan penelitian pada KPP

Madya Bandung . Adapun waktu pelaksanaan penelitian adalah dimulai pada

tanggal 3 Oktober 2012 - 29 Januari 2013.

2.1 Kajian Pustaka

Dalam melakukan suatu penelitian kita perlu memaparkan tentang apa yang

kita teliti hal tersebut dapat memudahkan dan menjelaskan lebih rinci tentang

variable yang akan diteliti.

2.1.1 Kualitas Informasi Akuntansi Keuangan

2.1.1.1Pengertian Kualitas Informasi

Membicarakan tentang pengertian atau definisi kualitas dapat berbeda

makna bagi setiap orang. Karena kualitas memiliki banyak kriteria dan sangat

bergantung pada konteksnya. Namun secara umum orang menyatakan bahwa

kualitas adalah sesuatu yang mencirikan tingkat dimana suatu produk memenuhi

keinginan atau harapan. Pengertian menurut beberapa ahli yang banyak dikenal

antara lain:

Devinisi Kualitas Informasi menurut (Kusrini 2007:8) mengatakan bahwa: “.Informasi yang berkualitas adalah informasi yang memliki 3 kriteria

yaitu, Akurat, Tepat pada Waktunya, dan Relevan”

Menurut Hanif (2007:114) Berpendapat bahwa:

“Kualitas Informasi Merupakan suatu himpunan prinsip, prosedur, metode,

dan teknik akuntansi yang mengatur penyusunan dan penyajian laporan

keuangan sehingga laporan tersebut dapat dimengerti, diperbandingkan, dan

ketepatan waktu, relevansi,dan realibilitas.

2.1.1.2 Pengertian Informasi Akuntansi Keuangan

Menurut Ikatan Akuntansi Indonesia IAI (2001) menjelaskan bahwa : “Informasi akuntansi keuangan digunakan baik oleh manajer maupun pihak eksternal perusahaan, dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”.

Sedangkan Menurut Susan (2009:273) Mengungkapkan:

“Informasi keuangan merupakan suatu data, fakta dan pengamatan yang

diolah sedemikian rupa sehingga dapat memenuhi kebutuhan pemakainya”

dan Menurut Wilkinson (2000:16) adalah sebagai berikut:

“Suatu data yang menghasilkan informasi catatan prestasi (score keeping) perusahaan untuk digunakan oleh pihak-pihak luar perusahaan. Biasanya informasi ini disajikan dalam bentuk neraca, ikhtisar laba rugi, dan ihktisar arus kas. Semua ilhtisar keuangan yang disiapkan oleh informasi akuntansi keuangan didasarkan pada prinsi-prinsi akunting yang diterima secara umum (generally accepted accounting principles atau GAAP)”

Dari definisi-definisi para ahli diatas dapat penulis menyimpulkan bahwa

kualitas informasi akuntansi keuangan adalah Suatu data yang menghasilkan

informasi catatan prestasi (score keeping) perusahaan untuk digunakan oleh

Informasi akuntansi yang berkualitas. Untuk dapat menghasilakan hal

ini maka informasi tersebut haruslah berguna bagi yang akan memakainya”.

1. Akurat (accurate)

Akurat adalah infromasi bebas dari kesalahan yang bersifat material namun

demikian materialitas tidak memiliki nilai yang absolut. Dan hanya

merupakan konsep masalah spesipik. Yang berarti bahwa, dalam beberaa

kasus, informasi harus akurat, informasi yang sempurna tidak dapat

disediakan dalam kerangka waktu keputusan pemakai. Oleh karena itu, dalam

menyiapkan informasi, para desainer system mencari keseimbangan antara

informasi seakurat mungkin, tetapi tetap cukup tepat waktu, agar berguna.

Dalam pengertian ini maka akurat berarti informasi harus bebas dari

kesalahan kesalahan dan tidak bias atau menyesatkan. Ukuran kekuratan

informasi amat berfariasi dan amat tergantung pada sifat informas yang

dihasilkan. Semakin kritis sifat suatu informasi, akan semakin tinggi

keakuratan yang diperlukan. Sehingga semakin tinggi tingkat kepuasan yang

diberikan kepada penggunanya.

2. Ketepatan

Umur informasi merupakan faktor yang kritirial dalam menentukan

kegunaanya. Ketepatan adalah informasi harus tidak tua dari periode waktu

nilai kegunaanya akan lebih rendah karena keputusan bisinis yang cepat

dianggap lebih baik daripada keputusan yang lambat. Dalam tingkat

persaingan yang tinggi, keputusan yang salah namun dianggap lebih cepat

lebih baik daripada keputusan yang benar namun lambat dikeluarkan. Bila

informasi diperlukan sewaktu-waktu maka diharapkan informasi tersebut

dapat disediakan secepat waktu yang dierlukan.untuk masalah seperti situasi

keterlambatan informasi akan menyebabkan informasinya tidak berguna,

karena sudah tidak diperlukan lagi.

3. Relevan (relevance)

Relevan adalah isi sebuah laporan atau dokumen harus melayani suatu tujuan.

Dengan demikian laporan ini dapat mendukung keputusan. telah ditentukan

bahwa hanya data yang relevan dengan tindakan pemakai yang memiliki

kandungan informasi. Oleh karena itu system informasi harus menyajikan

hanya data relevan dalam laporannya. Laporan yang berisi data yang tidak

relevan hanya memboroskan sumber daya dan tidak produktif bagi pemakai.

Informai hendaklah sesuai (relevan) dengan tujuan yang akan dicapai. Data

yang sama seringkali perlu diolah secara berbeda untuk memeroleh informasi

yang sesuai dengan keperluan unit masing-masing. Artinya informasi yang

Lengkap adalah tidak boleh ada bagian informasi yang esensial bagi

pengambilan keputusan atau pelaksanaan tugas yang hilang. Misalnya,

sebuah laporan harus menyajikan semua perhitungan yang diperlukan dan

menyajikan pesannya dengan jelas tanpa ambigu.

2.1.2 Persepsi Wajib Pajak

2.1.2.1Pengertian Persepsi

Pengertian Persepsi Menurut Desirato Yang dikutip Oleh Jalaludin Rakhmat

(2003:51) Adalah:

“Pengalaman tentang objek, peristiwa, atau hubungan-hubungan yang

diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Persepsi

dapat dikatakan sebagai pemberian makna pada stimuli indrawi”

Sedangkan Pengertian Menurut Jiseph A. Devito yang dikutip Oleh Deddy Mulyana (2000:168) adalah:

“Proses menjadi sadar akan banyaknya stimulus yang mempengaruhi indra

kita”

Senada dengan hal tersebut Bimo Walg (2001:119) mengatakan pengertian persepsi adalah:

“ Proses pengorganisasian, penginterpretas terhadap rangsang yang diterima

oleh organisme atau individu sehingga merupakan sesuatu yang berarti dan

Proses menjadi sadar akan banyaknya stimulus yang mempengaruhi indra kita.

2.1.2.2Pengertian Wajib Pajak

Berikut ini merupakan definisi mengenai wajib pajak menurut beberapa sumber yaitu:

Menurut Waluyo (2008:23) menjelaskan bahwa:

“Wajib pajak adalah orang peribadi atau badan, meliputi pembayaran

pajak dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan perundang-undangan perpajakan”

Menurut Siti Resmi (2008:19) pengertian wajib pajak adalah:

“Wajib pajak (wp) adalah orang peribadi atau badan yang menurut ketentuan peraturan perundang0undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan termasuk pemungut pajak atau pemotong pajak tertentu”

Sedangkan Undang-undang No.28 Tahun 2007 mengatakan:

“Wajib pajak adalah orang peribadi atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.’

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa wajib pajak

ini terdiri dari dua jenis yaitu wajib pajak orang peribadi dan wajib pajak Badan

yaitu:

a) Kepribadian semua corak kebiasaan menusia yang terhimpun dalam dirinya

dan digunakan untuk bereaksi serta menyesuaikan diri terhadap segala

rangsangan dari luar maupun dari dalam.

b) Motif, merupakan factor internal yang dapat merangsang perhatian, adamya

motif menyebabkan munculnya keinginan individu melakukan sesuatu dan

juga sebaliknya.

c) Kepentingan hal yang paling utama yang diinginkan diperoleh atau yang

ingin didapatkan yang dapat berguna bagi individu

d) Pengalaman masa lalu, suatu rangsangan yang muncul atau terjadi secara

berulang-ulang akan menarik erhatian sebelum mencapai titik jenuh.

e) Harapan, yang akan menentukan pesan nama yang akan dipilih untuk

diterima selanjutnya sebagaimana pesan yang diilih tersebut akan ditata dn

manusia agar tertarik membayar pajak. Menurut rahmat (2005), ditentukan

indikator persepsi wajib pajak yang berkaitan dengan perpajakan yaitu:

a. Memahami sosialisasi pajak yang dilakukan pemerintah.

b. Pengetahuan tentang prosedur administrasi perpajakan.

c. Pengalaman dalam pelayanan petugas pajak.

2.1.3 Self Assessment System

2.1.3.1 Pengertian Self Assessment System

Menurut Siti Kurnia Rahayu (2009:101) Menjelaskan Bahwa:

“Self assessment system adalah suatu system perpajakan yang memberi

kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya.”

Menurut Sri (2003:8) definisi Self Assessment system adalah

“Sistem pemungutan pajak yang memberikan wewenang penuh kepada

wajib pajak untuk menghitung, melaporkan ke kantor pelayanan pajak dan menyetor pajaknya sendiri ke kas Negara”

menurut Mardiasmo (2005:207) pengertian self assessment system Yaitu: “memberi wewenang penuh kepada wajib pajak untuk menghitung,

“Self assessment system adalah suatu system pemungutan pajak yang

memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang”

Dari pengertian diatas dapat disimpulkan Self Assessment system adalah suatu system yang pelaksanaan pemungutan pajak diserahkan sepenuhnya kepada

wajib pajak sehingga pemerintah hanya melakukan pengawasan dan pemeriksaan

terhadap pajak yang dihitung rakyatnya.

2.1.3.2 Faktor-faktor yang mempengaruhi keberhasilan Self Assessment System

Agar self Assessment System ini bias menjadi berhasil sesuai dengan harapan fiskus maka berhasil sesuai dengan harapan fiskus, maka pastinya ada

beberapa factor yang mempengaruhinya yang harus diperhatikan baik oleh fiskus

maupun oleh wajib pajak sebagaimana dinyatakan oleh Rachmat Soemitro dalam

Harapan (2004:44) Bahwa keberhasilan Self Assessment System ditentukan oleh:

a. Kesadaran pajak dari wajib pajak

b. Kejujuran wajib pajak

c. Hasrat untuk membayar ajak

Rahayu(2010, 103) menjelaskan bahwa:

1. Mendaftarkan Diri ke Kantor Pelayanan Pajak

Wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke kantor

Pelayanan Pajak (KPP) atau Kantor Penyuluhan Potensi perpajakan (KP4)

yang wilayahnya meliputi tempat tinggal atau kedudukan wajib pajak, dan

dapat melalui e-register (media ekektronik online) untuk diberikan Nomor

Pokok Wajib Pajak (NPWP)

2. Menghitung pajak oleh wajib pajak

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang

menghitung pajak penghasilan adalah menghitung besarnya pajak terutang

yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan

17tarif pajak dengan pengenaan pajaknya. Sedangkan, memperhitungkan

adalah merugikan pajak yang terutang tersebut dengan jumlah pajak yang

dilunasi dalam tahun berjalan yang terutang tersebut dengan jumlah pajak

yang dilunasi dalam tahun berjalan yang dikelan sebagai kredit pajak

(prepayment)

3. Membayar Pajak Dilakukan Sendiri oleh Wajib Pajak

a. Membayar Pajak

Membayar sendiri pajak yang terutang: angsuran PPh pasal 25 tiap

pemerintah

Pembayaran pajak-pajak lainnya; PBB, BPHTB, bea materai.

b. Pelaksanaan Pembayaran Pajak

Pembayaran pajak dapat dilakukan di bank-bank pemerintah

maupun swasta dan kantor pos dengan menggunakan Surat Setoran

Pajak (SSP) yang dapat diambil di KPP atau KP4 terdekat, atau

dengan cara lain melalui pembayaran pajak secara elektronik

(e-playment).

c. Pemotongan dan Pemungutan

Jenis pemotongan/pemungutan adalah PPh Pasal 21, 22, 23, 26,

PPh final pasal 4 (2),, PPh Pasal 15, dan PPN dan PPnBM

merupakan pajak. Untuk PPh dikreditkan pada akhir tahun,

sedangkan PPN dikreditkan pada masa18 diberlakukannya

pemungutan dengan mekanisme pajak keluar dan pajak masukan.

4. Pelaporan Dilakukan oleh Wajib Pajak

Surat Pemberitahuan (SPT) memiliki fungsi sebagai suatu sarana bagi

wajib pajak di dalam melaporkan dan mempertanggungjawabkan

penghitungan jumlah pajak yang sebenarnya terutang. Selain itu, surat

pemberitahuan berfungsi untuk melaporkan pembayaran atau pelunasan

dilakukan.

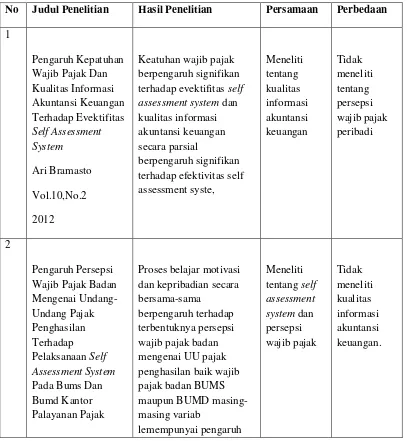

2.1.4 Hasil Penelitian Sebelumnya

Perbedaan dengan penelitian sebelumnya :

Tabel 2.1

Hasil penelitian sebelumnya

No Judul Penelitian Hasil Penelitian Persamaan Perbedaan

Bisnis No.2 Jilid 7,

This study providesan important insight that the Malaysian tax policy makers and the IRBM

ought to seriously

consider a simplerand pragmatic tax assessment system, tailor make for

Self assessment system di bangkalan belum

tingkat pemahaman Tidak meneliti

Suatu Studi Di Bangkalan Ni luh supadmi1 Wiwik andryan

fairness,

retributive fairness and personal fairness, while legal knowledge was only significant

in shaping taxpayers perceptions on retributive fairness. All paths were in positive

directions.

2.2 Kerangka Pemikiran

Dalam sistem perpajakan dikenal Self assessment system, Official assessment system, dan Witholding tax system. Menurut Siti Kurnia Rahayu

(2010:101) Official assessment system adalah dimana wewenang pemungutan pajak ada pada fiskus. Self assessment system adalah suatu sistem perpajakan yang

memberi kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan

sendiri kewajiban dan hak perpajakannya. Sedangkan Witholding Tax System adalah dimana wewenang pemungutan ada pada pihak ketiga. Siti Kurnia Rahayu

(2010:101)

Sedangakan menurut Uwon Gustiawan S. (2006), Self assessment system

adalah system pemungutan pajak yang memberikan kepercayaan dan tanggung

jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan

Dalam self assessment system, wajib pajak diberikan kepercayaan untuk

memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya. Dalam

hal ini dikenal dengan: 1) Mendaftarkan diri ke KPP, 2) Menghitung pajak oleh

wajib pajak, 3) Membayar pajak, 4) Pelaporan dilakukan oleh wajib pajak.

Sedangkan pejabat pajak hanya merupakan Pembina dan pengawas yang

memastikan bahwa setiap wajib pajak telah melaksanakannya sesuai dengan

peraturan perundang-undangan perpajakan (Siti Kurnia Rahayu,2010:103).

Disamping itu, Bim Walg (2001:119) mengatakan pengertian persepsi adalah: “ Proses pengorganisasian, penginterpretas terhadap rangsang yang

diterima oleh organisme atau individu sehingga merupakan sesuatu yang berarti dan merupakan tivitas yang integrated dalam diri individu” Bimo Walg (2001)

Rahmat (2005) membagi persepsi menjadi dua bagian besar, yaitu persepsi

interpersonal dan persepsi objek. Persepsi interpersonal adalah persepsi pada

manusia dan persepsi objek adalah persepsi selain pada manusia

Selain itu penelitian yang dilakukan oleh Ari Bramasto mengatakan

Informasi akuntansi dijadikan sebagai dasar dalam pengambilan keputusan, maka

informasi tersebut harus berkualitas. Kualitas suatu informasi akuntansi adalah

informasi akuntansi keuangan merujuk pada kemampuan informasi tersebut

bahwa kualitas informasi akunatansi keuangan yang terdiri dari benar, lengkap

dan jelas secara simultan dan parsial (bersama-sama) berpengaruh signifikan

terhadap efektivitas self assessment system.

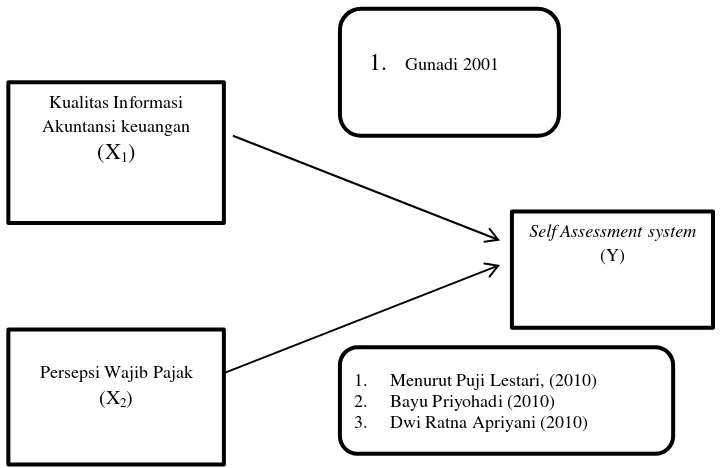

Berdasarkan Kerangka pemikiran diatas maka pardigma penelitiannya yaitu

sebagai berikut:

Gambar 2.1 Paradigma Penelitian

Kualitas Informasi Akuntansi keuangan

(X1)

Persepsi Wajib Pajak

(X2)

Self Assessmentsystem (Y)

1. Menurut Puji Lestari, (2010) 2. Bayu Priyohadi (2010) 3. Dwi Ratna Apriyani (2010)

Adapun teory penghubung pengaruh kualitas informasi keuangan terhadap

pelaksanaan self assessment system adalah:

Gunadi (2001:52) menerangkan bahwa :

“Kualitas utama agar informasi akuntansi berguna untuk pengambilan keputusan, minimal harus berintikan relevansi, keandalan, komparabilitas, dan konsistensi. Jika unsur-unsur tadi bobotnya kurang, maka informasi akuntansi tidak akan berguna bagi pemakai dalam pengambilan keputusan ekonomi. Oleh karena itu, akuntansi merupakan hal yang tidak dapat dikesampingkan begitu saja dalam sistem perpajakan terutama yang menganut sistem Self Assessment.”

2.2.2 Hubungan Persepsi Wajib Pajak Terhadap Self Assessment System

Menurut Puji Lestari, (2010) menjelaskan:

“Tingkat pemahaman wajib pajak pada pelaksanaan self assessment system dalam melaksanakan kewajiban perpajakan diukur berdasarkan pemahaman wajib pajak pada kewajiban menghitung, memperhitungkan, membayar, dan melaporkan pajak terutang”

Menurut Bayu Priyohadi (2010) mengatakan bahwa:

Agar Pelaksanaan self assessment system berjalan dengan baik maka diperlukan persepsi yang baik atau posistif dari para wajib pajak khususnya masyarakat pada Umumnya. Terciptanya persepsi yang baik oleh wajib pajak orang peribadi dalam melaksanakan kewajiban perpajakannya dapat memperngaruhi persepsi wajib pajak terhadap peraturan perundang-undangan yang berlaku. Sedangkan harapan dianggap sebagai keadaan dalam peribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan.

Dan Dwi Ratna Apriyani (2010) menyimpulkan Bahwa:

“Hipotesisi merupakan jawaban sementara terhadap rumus-rumusan

masalah atau sub masalah yang diajukan oleh peneliti, yang dijabarkan dari landasan teori atau kajian tori dan masih harus diuji kebenarannya”.

Hipotesis merupakan jawaban atau dugaan sementara yang diberikan

peneliti yang diungkapkan dalam pernyataan yang dapat diteliti. Berdasarkan

kerangka pemikiran tersebut dapat diambil hipotesis yaitu :

“Kualitas Informasi Akuntansi Keuangan dan Persepsi Wajib Pajak

1

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan.

Adapun Pandapat Husein Umar (2006:13) menjelaskan bahwa:

“Objek penelitian adalah menjelaskan tentang apa atau siapa yang menjadi

objek penelitian juga dimana dan kapan penelitian dilakukan. Bias juga

ditambahkan hal-hal lain jika dianggap perlu.

Objek penelitian dalam menyusun skripsi ini adalah Kualitas informasi

akuntansi, persepsi wajib pajak dan self assessment system. Penelitian ini

dilakukan pada KPP Madya Bandung.

3.2 Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam

mengumpulkan data penelitiannya.

Menurut Sugiyono (2005:5), metode penelitian bisnis adalah :

“Cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan, dan dibuktikan, sesuatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah dalam bisnis”.

Metode dalam penelitian ini menggunakan metode deskriptif dan

2

mengungkapkan, dan mengumpulkan permasalahan menjadi satu jawaban dengan

aturan-aturan yang telah ditetapkan secara sistematis.

Metode Deskriftif menurut Moch. Nasir (2005:54) menjelaskan bahwa:

“Metode deskriftif adalah suatu metode dalam meneliti status kelompok

manusia, suatu objek, suatu set kondisi, suatu system, pemikiran, atau pun suatu kelas peristiwa pada masa sekarang”.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah satu

sampai tiga, data yang dibutuhkan adalah data yang sesuai dengan

masalah-masalah yang ada sesuai dengan tujuan penelitian, sehingga dapat dikumpulkan,

dianalisis, dan ditarik kesimpulan dengan teori-teori yang dipelajari.

Metode Verifikatif menurut Masyhuri (2009:45) menjelaskan bahwa:

“Metode verivikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Penelitian ini dimaksud untuk menguji hipotesis dengan menggunakan

perhitungan statistic. Penelitian ini digunakan untuk menguji pengaruh X1, X2

terhadap variabel Y yang diteliti. Verifikatif berarti menguji teori dengan

pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain penelitian

Desain penelitian ini adalah rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi

semua pihak yang terlibat dalam proses penelitian.

Menurut Sugiyono (2009:13) menjelaskan proses penelitian disampaikan

3 Proses peneltian meliputi :

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesisi

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain

pada penelitian ini dijelaskan sebagai berikut:

1. Sumber masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga

mendapatkan judul sesuai masalah yang ditemukan. Identifikasi masalah

ditemukan dari adanya fenomena yang terjadi di masyarakat, seperti

Pengaruh Kualitas Informasi Akuntansi dan Persepsi Wajib Pajak terhadap

pelaksanaan Self Assessment System Pada KPP Madya Bandung.

2. Rumusan Masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya

melalui pengumpulan data, Rumusan masalah tersebut adalah sebagai

berikut:

1. Bagaimana kualitas informasi akuntansi pada KPP Madya Bandung

2. Bagaimana persepsi wajib pajak pada KPP Madya Bandung

4

4. Seberapa besar pengaruh kualitas informasi akuntansi keuangan dan

persepsi wajib pajak terhadap pelaksanaan self assessment system secara

parsial dan simultan. Pada KPP Madya Bandung.

3. Konsep dan teori yang relevan dan penemuan yang relevan.

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis),

maka peneliti mengkaji teori-teori yang relevan dengan masalah pada variabel

Kualitas informasi akuntansi, persepsi wajib pajak, dan self assessment

system. Selain itu penemuan penelitian sebelumnya yang relevan juga digunakan sebagai bahan untuk memberikan jawaban sementara terhadap

masalah penelitian (hipotesis). Telaah toritis mempunyai tujuan untuk

menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah

atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji

terpenuhinya kriteria pengetahuan rasional.

4.Pengujian hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

empiris (faktual). Hipotesis yang dibuat pada penelitian ini adalah Pengaruh

Kualitas Informasi akuntansi dan Persepsi Wajib pajak terhadap

Pelaksanaan Self Assessment System.

5.Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode deskriftif dan

verifikatif. Metode deskriftif digunakan untuk menjawab rumusan masalah

5

1.Bagaimana kualitas informasi akuntansi pada KPP Madya Bandung

2.Bagaimana persepsi wajib pajak pada KPP Madya Bandung

3.Bagaimana pelaksanaan self assessment system KPP Madya Bandung

Sedangkan metode verivikatif digunakan untuk menjawab rumusan masalah

keempat yaitu: Seberapa besar pengaruh kualitas informasi akuntansi keuangan

dan persepsi wajib pajak terhadap pelaksanaan self assessment system secara parsial dan simultan. Pada KPP Madya Bandung

6. Menyusun instrument penelitian

Setelah metode penelitian yang yang sesuai dipilih, maka peneliti dapat

menyusun instrument penelitian. Instrument ini digunakan sebagai alat

pengumpul data. Instrument yang digunakan sebagai alat pengumpul data

berbentuk kuesioner tertutup.

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah

dengan menekankan pada pemecahan masalah berupa informasi mengenai

solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

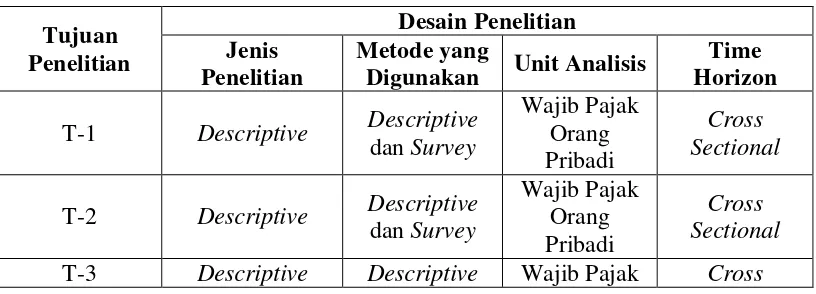

Tabel 3.1 T-1 Descriptive Descriptive

dan Survey

6 Sumber : Umi Narimawati (2007:85)

3.2.2 Operasionel Variabel

Sebelum mengadakan penilaian dalam penelitian, penulis harus menentukan

operasional variabel, hal ini dimaksudkan agar dapat mempermudah dalam

melakukan penelitian

Menurut Jonathan Sarwono (2006:67) Operasional variabel adalah:

“Variabel harus didevinisikan secara operasional agar lebih mudah dicari

hubungannya antara suatu variabel dengan lainnya dan pengukurannya”

Masih menurut Jonathan Sarwono (2006:67) manfaat operasional variabel adalah:

1. Mengidentifikasi kriteria yang dapat diobservasi yang sedang didefinisikan

2. Menunjukan bahwa suatu konsep atau objek mungkin mempunyai lebih dari satu definisi operasional

3. Mengetahui bahwa devinisi operasional bersifat unik dalam situasi dimana definisi tersebut harus digunakan.”

Sedangkan variabel itu sendiri menurut Sugiyono (2008:59) adalah:

“Suatu atribut atau sifat dari orang, obyek atau kegiatan yang mempunyai

variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”

Adapun Variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Independen (X1) dan (X2)

Variabel independen adalah variabel yang tidak terkait oleh factor-faktor lain,

7

Seperti yang diuangkapkan oleh sugiyono (2008:59)

“variabel independen adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen”

Variabel independen dalam penelitian ini adalah kualitas informasi

akuntansi keuangan dan perpsepsi wajib pajak

2. Variabel Devenden (Y)

Variabel dependen sering disebut sebagai variabel, konsekuen. Dalam bahasa

Indonesia sering disebut juga sebagai variabel terikat. Variabel terikat

merupakan variabel yang dipengaruhi atau menjadi akibat, karena adanya

variabel bebas.

Variabel dependen dalam penelitian ini adalah self assessment system.

Tabel 3.2

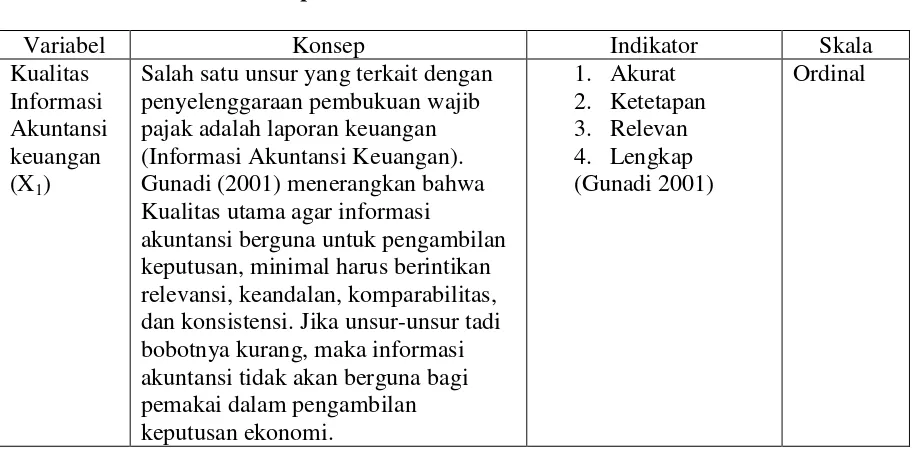

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Kualitas Informasi Akuntansi keuangan (X1)

8 Persepsi

Wajib Pajak (X2)

Pengertian Persepsi Menurut Desirato Yang dikutip Oleh Jalaludin Rakhmat (2003:51) Adalah:

“Pengalaman tentang objek, peristiwa, atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Persepsi dapat dikatakan segabai pemberian makna pada stimuli indrawi Bimo Walg (2001) mengatakan pengertian persepsi adalah:

“Prosespen,gorganisasian,penginterpre tas terhadap rangsang yang diterima oleh organisme atau individu sehingga merupakan sesuatu yang berarti dan merupakan tivitas yang integrated dalam diri individu” Bimo Walg

Self assessment system adalah suatu sistem perpajakan yang memberi kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri

Dalam operasionalisasi variable ini, semua varibel menggunakan skala

ordinal. Pengertian dari skala ordinal menurut Nur Indrianto dan bambang (2002 :

98) yaitu :

“Skala Ordinal adalah skala pengukuran yang tidak hanya menyatakan

kategori, tetapi juga menyatakan peringkat construct yang di luar ukur”.

Berdasarkan pengertian diatas, maka skala yang digunakan dalam

penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi

9

pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi

pernyataan-pernyataan tipe skala likert.

Skala likert menurut Sugiyono (2006:86) adalah sebagai berikut :

“Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial”.

Untuk pilihan jawaban diberi skor, maka responden harus

menggambarkan, mendukung pernyataan (item positif) atau tidak mendukung

pernyataan (item negatif). Skor atas pilihan jawaban untuk kuesioner yang

diajukan untuk pernyataan positif adalah sebagai berikut menurut Sugiyono

(2011):

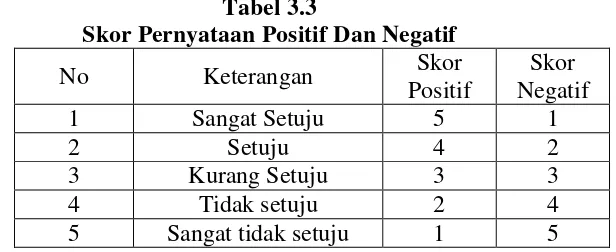

Tabel 3.3

Skor Pernyataan Positif Dan Negatif

No Keterangan Skor

Positif

Skor Negatif

1 Sangat Setuju 5 1

2 Setuju 4 2

3 Kurang Setuju 3 3

4 Tidak setuju 2 4

5 Sangat tidak setuju 1 5

3.2.3 Sumber data dan Teknik Pengumpulan Data

3.2.3.1 Sumber Data

Jenis data yang digunakan peneliti mengenai “ Pengaruh kualitas informasi

Akuntansi Keuangan dan Persepsi Wajib Pajak terhadap Palaksanaan Self

assessment System adalah data Primer.

10

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpulan data”

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan

kuesioner dan wawancara secara langsung dengan pihak-pihak yang berhubungan

Dalam hal ini wajib pajak. jenis kuesioner yang digunakan adalah kuesiner

tertutup.

3.2.3.2Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan

pengelompokan data yang diperlukan kedalam dua golongan yaitu:

1. Populasi

Menurut Sugiyono (2008:115) menyatakan bahwa:

“Populasi adalah suatu wilayah generalisasi yang teridiri atas, objek atau

subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan pengertian diatas, Populasi merupakan obyek atau subyek yang

berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan

masalah dalam penelitian maka yang menjadi populasi sasaran dalam penelitian

ini adalah Wajib Pajak badan yang terdaftar di KPP Madya bandung Sebanyak

700 orang.

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan

memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

11

“Sampel yaitu bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut”.

Untuk mengetahui ukuran sampel dari populasi yang diketahui jumlahnya,

peneliti menggunakan Rumus Slovin, Menurut Husein Umar (2000, 108)

berikut Rumus yang digunakan:

Sumber: Husein Umar (2000)

Dimana:

n = Jumlah Sampel

N = Jumlah populasi

e = batas kesalahan yang ditoleransi (1%, 5%, 10 %)

Berdasarkan rumus diatas, maka dapat diketahui sampel yang akan diambil

dalam penelitian ini melalui perhitungan berikut:

n =

n =

n =

n = 87% = 87

N = N

12 Jadi n = 87 Wajib pajak badan

3.2.4 Prosedur Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis adalah

Pada penelitian ini data dikumpulkan melalui beberapa teknik pengumpulan data

yaitu:

1. Kuesioner

Pengumpulan data melalui daftar pertanyaan yang disusun sedemikian rupa

dan ditujukan kepada responden berkaitan dengan masalah penelitian . Dalam

hal ini adalah wajib Pajak.

Menurut Nasution (2009:128), menyatakan bahwa:

“Kuesioner adalah daftar pertanyaan yang didistribusikan melalui pos untuk

diisi dan dikembalikan atau dapat dijawab dibawah penguasaan peneliti”

2. Wawancara

Menurut Moch. Nazir, (2004:242), menyatakan bahwa:

“Wawancara adalah proses memperoleh keterangan untuk tujuan penelitian

dengan cara Tanya jawab, sambil bertatap muka antara penanya atau

pewawancara dengan menjawab atau responden dengan menggunakan alat

interview guide (panduan wawancara).

Wawancara dilakukan pada pegawai bagian pelayanan dan PDI di KPP

Madya Bandung

3. Observasi (Pengamatan Langsung)

13

“Observasi yaitu cara mengumpulkan data dengan mengamati dan

mengobservasi obyek penelitian atau peristiwa / kejadian baik berupa

manusia, benda mati maupun alam,

Dalam penelitian ini observasi penulis mengadakan pengamatan langsung

pada KPP Madya Bandung.

3.2.4.1 Uji Validitas

Pengertian validitas menurut Cooper dalam Umi Narimawati (2010:42),

adalah :

”Validity is a characteristic of measuraenment concerned with the extent

that a test measures what the researcher actually wishes to measure”.

Sedangkan menurut Ghozali (2006:45) adalah :

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu

karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

diukur. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu

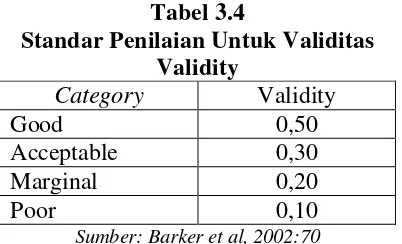

14 Tabel 3.4

Standar Penilaian Untuk Validitas Validity

Category Validity

Good 0,50

Acceptable 0,30

Marginal 0,20

Poor 0,10

Sumber: Barker et al, 2002:70

Seperti yang telah dijelaskan padan metodologi penelitian bahwa untuk

menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika,

yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor total =

0,30 maka pernyataan tersebut dinyatakan valid dan apabila < 0,30 berarti data

tersebut dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan

rumus korelasi pearson product moment (r).

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam

kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item.

Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner.

Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apa

yang akan diungkapkan. Uji validitas dilakukan dengan mengkorelasikan

masing-masing pernyataan dengan jumlah skor untuk masing-masing-masing-masing variabel. Teknik

korelasi yang digunakan adalah teknik korelasi product moment.

Angka yang dipergunakan sebagai pembanding untuk melihat valid

15

“Item yang memiliki korelasi lebih besar atau sama dengan 0,30

dikategorikan item valid, sedangkan yang memiliki korelasi dibawah

0,30 dikategorikan tidak valid dan akan disisihkan pada analisis

selanjutnya

Untuk mempercepat dan mempermudah penelitian ini pengujian validitas

dilakukan dengan bantuan komputer dengan menggunakan software SPSS 18.0 for

windows dengan metode korelasi pearson product moment yang rumusnya sebagai

berikut:

Sumber: Umi Narimawati (2010:42)

Keterangan :

r = Koefisien korelasi pearson

X = Skor item pertanyaan

Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

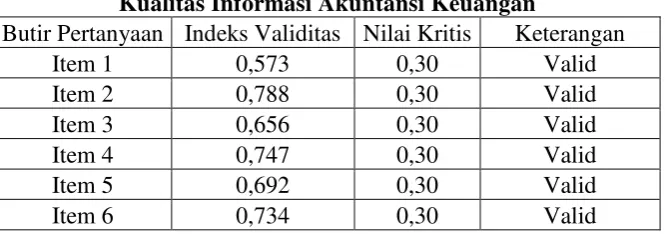

Berdasarkan hasil pengolahan data menggunakan program SPSS 18.0 for windows diperoleh hasil uji validitas kuesioner variabel pemeriksaan dijabarkan pada tabel berikut :

Tabel 3.5

Hasil Uji Validitas Kuesioner Kualitas Informasi Akuntansi Keuangan

Butir Pertanyaan Indeks Validitas Nilai Kritis Keterangan

Item 1 0,573 0,30 Valid

Sumber: Hasil Pengolahan Data (2013)

r

=

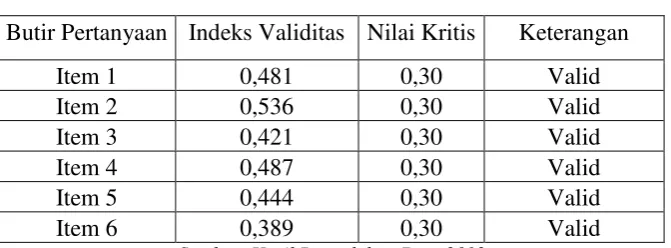

16 Tabel 3.6

Hasil Uji Validitas Kuesioner Persepsi Wajib Pajak Badan

Butir Pertanyaan Indeks Validitas Nilai Kritis Keterangan

Item 1 0,481 0,30 Valid

Sumber: Hasil Pengolahan Data 2013

Tabel 3.7

Hasil Uji Validitas Kuesioner Pelaksanaan Self Assessment System

Butir Pertanyaan Indeks Validitas Nilai Kritis Keterangan

Item 1 0,639 0,30 Valid

Sumber: Hasil Pengolahan Data 2013

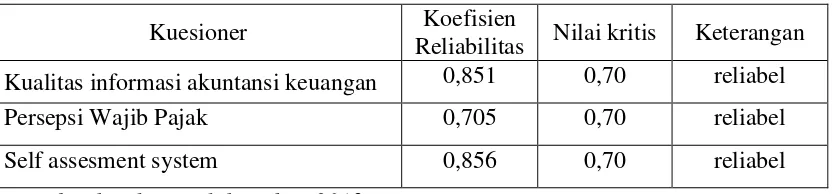

3.2.4.2 Uji Realibilitas

Pengertian reliabiltas menurut Sugiyono (2011:3) sebagai berikut:

“Reabilitas adalah derajad konsistensi atau keajegan data dalam interval

waktu tertentu”.

Berdasarkan definisi diatas, maka relibilitas dapat diartikan sebagai

suatu karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan.

Suatu alat disebut reliabel apabila dalam beberapa kali pelaksanaan