1 1.1 Latar Belakang

Seiring berkembangnya ilmu pengetahuan dan teknologi membawa dampak yang sangat luas dan signifikan.Kemajuan tersebut perlu didukung dan membutuhkan kesiapan semua pihak didalam sebuah perguruan tinggi sebagai wadah suatu jenjang pendidikan formal. Serta berperan dalam meningkat mutu pendidikan sehingga mahasiswa yang dihasilkan benar-benar berkualitas dalam arti terampil, dan siap terjun kedalam suatu organisasi atau lembaga yang ada ditengah-tengah masyarakat. Dan mahasiswa sebagai elemen penting dalam perguruan tinggi yang dituntut untuk bisa berpikir kritis, tegas dan berpikir kreatif dalam hal apapun yang mereka pilih.

Sektor pajak di Indonesia merupakan salah satu penerimaan Anggaran Pendapatan dan Belanaja Negara (APBN) terbesar. Dimana penerimaan Negara darisektor pajak setiap tahun terus meningkat. Hal ini dapat dilihat dalam Anggaran Pendapatan dan Belanja Negara dimana rencana pendapatan negara dari sektor pajak terus mengalami peningkatan. Pendapatan negara dari sektor pajak inilah yang Digunakan untuk membiayai pelaksanaan pembangunan nasional yang sedang berjalan. Pemerintah dalam hal ini Direktorat Jenderal Pajak sebagai aparat perpajakan, mempunyai tugas yang cukup berat dalam memenuhi pendapatan Negara yang telah ditetapkan dalam APBN. Sehingga aparat pajak harus aktifdalam melaksanakan pembinaan, dan pengawasan terhadap pelaksanaan perpajakan dari wajib pajak agar wajib pajak mematuhi peraturan yang telah dtentukan dalam undang-undang perpajakan. Untuk meningkatkan penerimaan pajak pemerintah telah berulangkali melakukan pembaharuan undang-undang perpajakan. Dahulu sebelum adanya tax reformIndonesia menganut System Official Assessment lalu diadakan Tax Reform dimana system Official Assessment diganti menjadi Self Assessment. (Mardiasmo,2009:7)

kewajiban perpajakannya. Sebagian besar wajib pajak tidak paham akan undang-undangnya, akibatnya mereka dikenakan sanksi bunga atau sanksi denda. Salah satu jalan untuk menghindari pelanggaran adalah dengan meminta bantuan orang yang mengetahui peraturan perpajakan untuk mengisi Surat Pemberitahuan (SPT) Tahunan mereka. Dan pada saat penyampaiannya tidak terlampir surat kuasa khusus padahal SPT tersebut ditandatangani oleh kuasa wajib pajak.

Jadi tingkat ketelitian fiskus sangat diperlukan dalam melakukanprosedurpengolahan SPT Tahunan Pajak Penghasilan (PPh) atas wajib pajak Badan sehingga dapat meningkatkan penerimaan pajak penghasilan. Mengingat pentingnya pengawasan tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul ”PROSEDURPENGOLAHAN SURAT

PEMBERITAHUAN (SPT) TAHUNAN ATAS WAJIB PAJAKBADAN DI KANTOR PELAYANAN PAJAK PRATAMA BANDUNG KAREES ”

1.2 Maksud Dan TujuanKerja Praktek

1.2.1 Maksud kerja praktek :

a. Membuat analisis prosedur pengolahan SPT Tahunan atas wajib pajak Badan.

b. Untuk mencari informasi prosedur pengolahan SPT Tahunan. 1.2.2 Tujuan kerja praktek :

b. Untuk mengetahui kendala-kendala yang dihadapi dalam pengolahan SPT tahunan atas wajib pajak Badan pada KPP Bandung Karees.

c. Untuk mengetahui upaya menanggulangi kendala yang dihadapi dalam pengolahan SPT Tahunan atas wajib pajak Badan pada KPP Pratama Bandung Karees.

1.3 Kegunaaan Kerja Praktek

1.3.1 Bagi Penulis

Hasil kerja praktek ini berguna untuk sebagai sarana mengimplementasikan kemampuan yang telah di raih dan dimiliki selama perkuliahan, juga diharapkan dapat manambah wawasan dan informasi terutama mengenai analisa proses pengolahan SPT tahunan atas wajib pajak Badan.

1.3.2 Bagi perusahaan

1.4 Metode Kerja Praktek

Metode yang akan digunakan adalah Metode Deskriftif dengan pemaparan dan penggambaran kejadian dalam penelitian ini. Adapun teknik yang digunkan penulis adalah sabagai berikut :

a. Teknik Wawancara (Interview)

Dengan cara mengajukan pertanyaan-pertanyaan yang ditujukan kepada para pegawai yang dianggap mampu memberikan informasi seputar pengolahan SPT Tahunan atas wajib pajak Badan di Kantor Pelyanan Pajak Pratama Bandung Karees.

b. Teknik Pengumpulan Langsung(Observasi)

Mempelajari dan mengamati secara langsung mengenai prosedur pengolahan SPT tahunan atas wajib pajak Badan.

c. Teknik Dokumentasi

Dengan mengumpulkan dokumen atau informasi yang berhubungan prosedur pengolahan SPT tahunan atas wajib pajak Badan atau arsip yang dianggap benar atau bukti nyata.

1.5 Lokasi dan Waktu Kerja Praktek

A. Lokasi

B. Waktu Pelaksanaan Kerja Praktek

7 2.1 Sejarah Perusahaan

Sejak Zaman penjajahan Belanda, pemungutan pajak memang sudah dilaksanakan dan ditangani oleh suatu Badan yang bernama De Inspective Emantien yang mengurus masalah pemungutan pajak dari rakyat secara paksa

berdasarkan Undang-undang colonial Belanda yang berlaku pada saat itu dan hasilnya digunakan untuk kepentingan penjajahan.

Pada waktu penyerahan pemerintahan penjajahan Belanda kepada pemerintahan Jepang tanggal 9 Maret 1942, maka namaDe inspective Emantien diganti menjadi Zaimuda, yaiu suatu Badan dibawah pemerintahan Jepang yang mengurus masalah keuangan.

Namun Zaimuda tidak bertahan lama karena Jepang menyerah kepada sekutu. Pada saat kekosongan kekuasaan itu, Indonesia telah memproklamirkan kemerdekaan pada tanggal 17 Agustus 1945, sehingga nama Zaimuda diganti dengan ”Inspeksi Keuangan” yang berkledudukan di Concordia (Gedung

Ketika menjadi Agresi Balanda I, pasukan belanda menguasai wilayah Bandung Utara, sedangkan pemerintah Indonesia bertahan di sebelah selatan.Oleh karena itu, inspeksi Keuangan Bandung dipindahkan ke Soreang (Bandung Selatan) agar tidak menggangu keamanan.Tetapi akibat revolusi berkepanjangan maka peperangan tidak dihindarkan, dan pada saat terjadi Agresi Belanda II pada tanggal 19 Desember 1948, ibukota RI yang pada saat itu berada di Yogyakarta direbut oleh Belanda. Untuk menghindari serangan tersebut maka terbentuklah perbedaa teknis yang terbagi menjadi dua bagian, yaitu :

1. Aliran Cooperatif

Kelompok ini bekerja sama dengan Belanda dan menolak pindah ke Tasikmalaya.

2. Kelompok Non Cooperatif

Kellompok ini pindah ke Tasikmalaya dan tidak bekerja sama dengan Belanda.

Setelah pemerintahan mengakui kedaulatan Republik Indonesia, maka kantor Inspeksi Keuangan Bandung yang berkedudukan di Tasik Malaya bergabung kembali dengan Kantor Inspeksi Keuangan yang berada di Bandung, yaitu Jalan Raya Barat (sekarang Jalan Asia Afrika), tepatnya disebelah Hotel Savoy Homan.

wewenangnya meliputi swantara Tingkat II Kota Praja Bandung, Kabupaten Bandung, Kabupaten Sumedang, Kabupaten Garut, Kabupaten Tasikmalaya, dan Kabupaten Ciamis yang berkedudukan di Jalan Asia Afrika no. 114 Bandung, sementara Kabupaten Bekasi Kabupaten Karawang, Purwakarta, dan Subang yang berkedudukan di karawang. Inspeksi Pajak Bandung dipecah lagi pada taghun 1967 menjadi:

1. Inspeksi Pajak Bandung yang meliputi: Kota Praja Bandung dan Kabupaten Sumedang.

2. Inspeksi Pajak Tasikmalaya yang meliputi: Kabupaten Garut, Tasikmalaya, Ciamis, dan Banjar yang berkedudukan di Tasikmalaya Dengan berkembangnya penduduk di berbagai bidang dan perkembangan di berbagai sektor, khususnya di kota Bandung, Inspeksi pajak ini dipecah lagi menjadi dua Inspeksi Pajak yaitu:

1. Inspeksi Pajak Bandung Timur yang berkedudukan di Jalan Asia Afrika no. 114 Bandung (termasuk Kabupaten Sumedang).

2. Inspeksi pajak Bandung Barat yang berkedudukan di Jalan Soekarno-Hatta Bandung.

Sesuai surat Keputusan Menkeu RI No. 276/KMK/1989, terhitung mulai 1 April 1989 seluruh Kantor inspeksi pajak di Indonesia namayan berubah menjadi “Kantor pelayanan Pajak”. Selanjutnya berdasarkan Surat Keputusan RI No.

1. Kantor Pelayanan Pajak (KPP) Bandung Timur yang beralamat di Jalan Kiaracondong No. 372 Bandung;

2. Kantor Pelayanan Pajak (KPP) Bandung Tengah yang beralamat di Jalan Punawarman No. 21 Bandung;

3. Kantor Pelayanan Pajak (KPP) Bandung Barat yang beralamat di Jalan Soekarno-Hatta Bandung;

4. Kantor Pelayanan Pajak (KPP) Cimahi yang beralamat di Jalan Raya Barat Cimahi

Dalam rangka meningkatkan penerimaan dan pemberian pelayanan pajak kepada masyarakat secara selektif dan efisien, maka perlu diadakan kembali penetapan mengenai organisasi dan prosedur kerja Direktorat Jendral Pajak.

Berdasarkan Surat Mentri Keuangan Republik Indonesia Nomor 756/KMK.01/1993, tanggal 3 Agustus 1993, yang disempurnakan dengan Surat Mentri Keuangan Republik Indonesia Nomor 94/KMK.01/1994, tanggal 29 Maret 1994 serta penyesuaian dengan wilyah pemerintah tingkat II Kota Madya Bandung, maka Kantor Pelayanan Pajak (KPP) Kotamadya Bandung dilakukan pemecahan kembali menjadi 5 (lima) Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak (KPP) Karees yang beralamat di jalan Kiaracondong No. 372 Bandung;

2. Kantor Pelayanan Pajak (KPP) Cibeunying yang beralamat di jalan Kiaracondong Punawarman No. 21 Bandung

4. Kantor Pelayanan Pajak (KPP) Bojanagara yang beralamat di jalan Cipaganti No. 157 Bandung;

5. Kantor Pelayanan Pajak (KPP) Cimahi yang beralamat di jalan Raya Barat Cimahi.

Berdasarkan Surat Keputusan Menkeu RI No. 443/KMK.01/2001 tanggal 23 Juli 2002, terhitung mulai tanggal 1 februari 2002, KPP di Bandung dibagi menjadi:

1. Kantor Pelayanan Pajak (KPP) Karees yang beralamat di jalan Kiaracondong No. 372 Bandung;

2. Kantor Pelayanan Pajak (KPP) Cibeunying yang beralamat di jalan Kiaracondong Punawarman No. 21 Bandung

3. Kantor Pelayanan Pajak (KPP) Tegalega yang beralamat di jalan Soekarno-Hatta No. 216 Bandung;

4. Kantor Pelayanan Pajak (KPP) Cicadas yang beralamat di jalan Soekarno-Hatta No. 781 Bandung

5. Kantor Pelayanan Pajak (KPP) Prtama Bandung -Bojanagara yang beralamat di jalan Cipaganti No. 157 Bandung

6. Kantor Pelayanan Pajak (KPP) Cimahi yang beralamat di jalan Raya Barat Cimahi.

pajak Banten, Kantor Wilayah Direktorat Jendral Pajak Jawa Barat I dan Kantor Wilayah Direktorat Jendral Pajak Jawa Barat II tanggal 28 Agustus 2007, terhitung tanggal 9 Agustus 2007, KPP di Bandung dibagi menjadi:

1. Kantor Pelayanan Pajak (KPP) Prtama Bandung-Karees yang beralamat di jalan Kiaracondong No. 372 Bandung;

2. Kantor Pelayanan Pajak (KPP) Prtama Bandung-Cibeunying yang beralamat di jalan Kiaracondong Punawarman No. 21 Bandung

3. Kantor Pelayanan Pajak (KPP) Prtama Bandung-Tegalega yang beralamat di jalan Soekarno-Hatta No. 216 Bandung;

4. Kantor Pelayanan Pajak (KPP) Prtama Bandung -Bojanagara yang beralamat di jalan Asia Afrika No. 114 Bandung

5. Kantor Pelayanan Pajak (KPP) Prtama Bandung-Cicadas yang beralamat di jalan Soekarno-Hatta No. 781 Bandung

Adapun wilayah kerja dari Kantor Pelayanan Pajak (KPP) Pratama Bandung-Karees meliputi:

1. Kecamatan Kiaracondong 2. Kecamatan Batununggal 3. Kecamatan Lengkong 4. Kecamatan Regol

2.1.1 Penggabungan KPP, KP PBB dan Karipka

Berdasarkan Surat Keputusan Direktur Jendral Pajak Nomor KEP-112/PJ?2207, tentang penerapan organisasi, Tata Kerja, dan saat mulai beroperasinya Kantor Pelayanan Pajak Pratama dan Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan di Lingkugan Wilayah Direktorat jendral pajak Banten, Kantor Wilayah Direktorat Jendral Pajak Jawa Barat I dan Kantor Wilayah Direktorat Jendral Pajak Jawa Barat II tanggal 28 Agustus 2007, terhitung tanggal 9 Agustus 2007, terjadi penggabungan KPP, KP PBB dan Karipka menjadi KPP Pratama. Dimana tugas dan fungsi seksi-seksi yang ada dalam KPP, KP PBB dan Karipka bergabung ke dalam seksi-seksi yang ada dalam KPP Pratama sehingga terdapat beberapa perubahan dan penambahan baik itu organisasi, tugas dan fungsi, system kerja, sumber daya manusia dan sarana kantor.

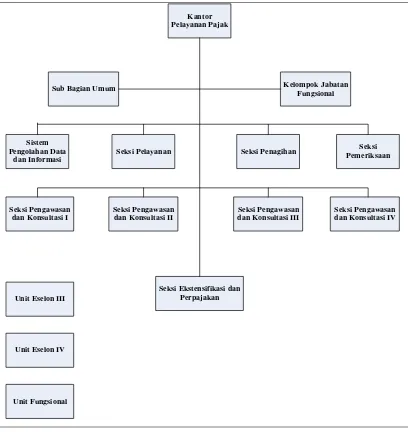

2.2 Struktur Organisasi Kantor Pelayanan Pajak (KPP) Bandung-Karees

Kantor

Gambar 2.1Struktur Organisasi Kantor Pelayanan Pajak (KPP) Bandung-Karees

1. Didalam Organisasi KPP dikenal adanya Account Repesentative (AR), yang bertanggung jawab untuk melayani dan mengawasi kepatuhan beberapa Wajib Pajak (WP).

2. Struktur Organisasi dirancang berdasarkan fungsi. 3. Sistem Informasi yang terintegrasi.

- Jaringan Komputer yang terintegrasi.

- Sistem informasi yang terintegrasi untuk seluruh jenis pajak. 4. Sumber daya Manusia yang kompeten

- Peningkatan kapasitas SDM yang berkelanjurtan - Alokasi penyebaran pegawai.

- Penerapan Zero Tolerance for Corruption - Pemberian tunjangan kegiatan tambahan. 5. Tata Kerja yang Transparan.

- Pusat Pelayanan (call centre). - Pusat pengaduan (complain centre). - Website.

- Survey keputusan pelanggan (customer satisfaction), 6. Sarana Kantor.

- Perbaikan sarana dan prasarana.

- Perubahan lay out (tata ruang) yang terbuka. - Kenyamanan ruang kerja pegawai.

2.3 Uraian Dan Tugas Kantor Pelayanan Pajak (KPP) Bandung-Karees

Kantor pelayanan Pajak adalah unsur pelaksana Direktorat Jendral Pajak dibidang pelayanan pajak yang berada di bawah tangan dan bertanggungjawab langsung kepada Kepala Kantor Wilayah.

1. Kepala Kantor Pelayanaan Pajak Pratama bertugas melaksanakan; - Penyuluhan

- Pelayanan

- Pengawasan (pemeriksa dan penagihan)

1. Kepala Kantor Pelayanan Pajak Pratama membawahi: 1. Sub Bagian Umum

2. Seksi Ekstensifikasi Perpajakan 3. Seksi pengolahan Data dan Informasi 4. Seksi Pelayanan

5. Seksi Pengawasan Dan konsultasi 6. Seksi Pemeriksaan

7. Seksi Penahihan

8. Kelompok Jabatan Fungsional

2. Sub Bagian Umum mempunyai Tugas dan Fungsi melaksanakan urusan kepegawaian, keuangan, tata usaha, rumah tangga, dan perlengkapan.

3. Seksi Ekstensifikasi Perpajakan mempunyai tugas dan fungsi melaksanakan dan penatausahaan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, dan kegiatan ekstensifikasi perpajakan.

perpajakan, pengalokasian dan bagi hasil PBB dan BPHTB, pelyanan dukungan teknis computer, pemantauan aplikasi e-SPT dan e-filling, dan penyiapan laporan kinerja.

5. Seksi pelayanan mempunyai tugas dan fungsi melaksanakan penetapan dan penerbitan produk hukum pajak, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, dan kerjasama perpajakan.

6. Seksi pengawasan dan kosultasi mempunyai tugas dan fungsi melaksanakan pengawasan kepatuhan wajib pajak, bimbingan/himbauan kepada wajib pajak, konsultasi teknis perpajakan kepada wajib pajak, penyusunan profil wajib pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi, dan melakukan evaluasi hasil banding.

7. Seksi Pemeriksaan mempunyai tugas dan fungsi melaksanakan penyusunan rencana pemeriksaan, pengawasan aturan pelaksanaan pemeriksaan, penerbitan dan penyaluran SP3, dan administrasi pemeriksaan lainnya.

9. Kelompok jabatan Fungsional mempunyai tugas dan fungsi melaksanakan koordinasi dengan seksi pemerikasaan pejabat fungsional penilai dan berkoordinasi dengan seksi ekstensifikasi.

2.4 Kegiatan Perusahaan Kantor Pelayanan Pajak (KPP) Bandung-Karees

Adapun kegiatan operasional KPP Pratama Bandung Karees adalah sebagaiberikut :

1. Melakukan urusan tata usaha wajib pajak, penerimaan SPT tahunan dan SPT masa, serta penerbitan surat ketetapan pajak .kegiatan ini dilaksanakan oleh Seksi Pelayanan.

2. Melaksanakan urusan peñatausahaan dan pengawasan SPT Masa, memantau dan menyusun laporan pembayaran masa, serta verifikasi atas SPT Masa dan Tahunan pajak penghasilan, kegiatan ini dilaksanakan oleh seksi pengawasan dan konsultasi.

3. Melakukan urusan pengolahan data dan penyajian informasi pajak, penggalian potensi perpajakan, serta ekstensifikasi wajib pajak. Kegiatan ini dilaksanakan oleh seksi Ekstensifikasi perpajakan.

4. Melakukan tata usaha piutang pajak dan penagihan pajak, kegiatan ini dilaksanakan oleh Seksi Penagihan.

19 3.1 Bidang Pelaksanaan Kerja Praktek

Penulis ditempatkan dibagian Seksi Pelayanan maka yang menjadi fokus pembahasan penulis adalah Prosedur pengolahan SPT Tahunan atas wajib pajak badan pada Kantor Pelayanan Pajak Pratama Bandung Karees. Adapun kegiatan yang dilakukan selama Kuliah Kerja Praktek ialah Mengamati tata cara pengolahan SPT tahunan atas wajib pajak badan serta mempelajari tata cara pengolahannya.

Berikut kajian teori yang berhubungan dengan proses pelaksanaan kerja praktek :

3.1.1 Pajak

3.1.1.1 Pengertian Pajak

Pajak adalah iuran wajib yang dipungut oleh pemerintah dari masyarakat (wajib pajak) untuk menutupi pengeluaran rutin negara dan biaya pembangunan tanpa balas jasa yang dapat ditunjuk secara langsung. Terdapat bermacam-macam definisi pajak yang dikemukakan oleh para ahli, diantaranya adalah:.

“Pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung ditunjukan dan digunakan untuk membiayai pengeluaran umum.” (2009;3)

Sedangkan menurut Prof. Dr.P.J.A. Andriani yang dikutip oleh Siti Kurnia Rahayu merumuskan :

“Pajak adalah iuran rakyat kepada kas Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas Negara untuk menyelenggarakan pemerintahan.” (2010:2)

Dari definisi diatas dapat ditarik sebuah kesimpulan, yaitusebagai berikut :

Pajak Adalah peralihan kekayaan dari rakyat kepada pemerintah khususnya kas Negara untuk membiayai pengeluaran umum.

Dari beberapa definisi yang sudah dikemukakan oleh para ahli, dapat ditarik sebuah kesimpulan tentang unsure pokok pada pengertian pajak:

1. Pajak merupakan sebuah iuran wajib.

2. Pajak dipungut oleh Negara baik pemerintah pusat maupun dari pemerintah daerah.

3. Pajak diperuntukan untuk pegeluaran-pengeluaran umum.

4. Pajak dipungut atas undang-undang serta aturan pelaksanaannya yang sifatmya dapat dipaksakan.

6. Pajak juga mempunyai fungsi budgetair dan regulerend.

3.1.1.2 Fungsi Pajak

Sebagaimana sudah diketahui unsur pokok pajak yang diatas ada fungsi pajak yaitu :

1. Fungsi penerimaan (Budgetair).

Pajak berfungsi sebagai alokasi dana yang diperuntukan untuk membiayai pengeluaran-pengeluaran umum dalam negri.

Contohnya : Dimasukannya dana pajak APBD dalam negri khususnya di daerah.

2. Fungsi Mengatur (regulerend).

Pajak brefungsi sebagai alat untuk mengatur kebijakan-kebijakan dibidang ekonomi khususnya.

Contohmya : dikenakan pajak yang tinggi terhadap barang mewah misalnya minuman keras, sehingga penggunaanya dapat dibatasi.

3.1.2 Pengertian Prosedur

Menurut pendapat M. Nafarin, merumuskan :

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama”. (2007;3)

Sedangkan menurut Mulyadi (2008;5), merumuskan :

“Prosedur adalah Suatu urutan kegiatan klerikal biasanya melibatkan beberapa orang dalam suatu departemen lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

Dari definisi diatas dapat ditarik sebuah kesimpulan, yaitusebagai berikut :

Prosedur adalah serangkaian kegiatan yang dilakukan secara serentak untuk menyelaraskan suatu kegiatanperusahaan yang secara berulang-ulang.

3.1.3 Pengertian Surat Pemberitahuan (SPT)

Menurut Siti Kurnia Rahayu dan suhayati, merumuskan :

“Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antarawajib pajak dan administrasi pajak, yang memuat data-datta yang diperlukan untuk mmenetapkan secara tepat jumlah pajak yang terutang.” (2010;43)

Menurut Mardiasmo, merumuskan :

“Surat pemberitahuan(SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak, obyek pajak atau bukan, harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.” (2009;29)

Surat Pemberitahuan (SPT) adalah surat yang dipergunakan oleh wajib pajak untuk melaporkan perhitungan dan atau pembayaran pajak yang berbentuk dokumen.

1. Fungsi Surat Pemberitahuan (SPT) :

a. Memberikan data dan angka yang relevan dengan perhitungan kena pajak

b. Menentukan besarnya pajak yang harus dibayar

c. Melaporkan pembayaran dari kegiatan pemotongan atau pemungutan pajak Orang Pribadi atau Badan

2. Jenis Surat Pemberitahuan (SPT) :

a. SPT Masa adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan atau pembayaran yang teruutang dalam masa/bulan pajak

b. SPT Tahunan adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan atau pembayaran yang teruutang dalam tahun pajak

3. Sanksi keterlambatan

Sanksi Tidak AtauTerlambat menyampaikan SPT. SPT yang tidak disampaikan atau disampaikan tidak sesuai dengan batas waktu yang ditentukan, dikenakan sanksi administrasi berupa denda :

1. SPT Tahunan PPh Orang Pribadi Rp 100 ribu; 2. SPT Tahunan PPh Badan Rp 1 juta;

4. SPT Masa Lainnya Rp 100 ribu

4. Ketentuan penyampaian Surat Pemberitahuan(SPT)

Dalam penyampain SPT, terdapat ketentuan yang harus wajib pajak ketahui serta lakukan yakni :

1. SPT dapat disampaikan secara langsung atau melalui Pos secara tercatat ke KPP, KP4 atau KP2KP setempat, atau melalui jasa ekspedisi atau jasa kurir yang ditunjuk oleh Direktur Jenderal Pajak.

2. Batas waktu penyampaian:

a. Penyampaian SPT Tahunan PPh Badan paling lambat 4 bulan sejak akhir TahunPajak.

b. Wajib Pajak dengan kriteria tertentu dapat melaporkan beberapa Masa Pajak dalam 1 (satu) SPT Masa.

c. SPT Masa, paling lambat dua puluh hari setelah akhir Masa Pajak.

d. SPT Tahunan PPh Orang Pribadi, paling lambat tiga bulan setelah akhir Tahun Pajak.

3.1.4 Pengertian Wajib Pajak Badan

Menurut Mardiasmo, merumuskan :

“Pengertian Badan adalah sekumpulan orang dan atau modal merupakan kesatuan baik yang melakukan usaha atau tidak melakukan usaha yang meliputi perseroan terbatas (PT), perseroan komanditer (CV), dan Perseroan lainnya, Badan Usaha Milik Negara (BUMN), atau Badan Usaha Milik Daerah (BUMD) dengan nam lain dan dalam bentuk apapun, Firma, Kongsi, Koperasi dan pension, persekutuan, perkumpulan, yayasan, organisasi masa, organisasi sosial politik, atau organisasi sejenis, lembaga, bentuk usaha tetap dan bentuk badan lainnya.”(2008;9)

Sedangkan menurut Prof. Dr.P.J.A. Andriani, merumuskan : “Perseroan Terbatas adalah badan usaha yang mempunyai kekayaan, hak, serta kewajiban sendiri yang terpisah dari kekayaan, hak dan kewajiban para pendiri maupun pemiliknya. Jadi, sesuai namanya, keterlibatan dan tanggung jawab para pemilik PT hanya terbatas pada saham yang dimiliki. Perseroan terbatas sendiri juga mempunyai kaitan dengan bursa efek. Kaitannya, jika sebuah perseroan terbatas telah menerbitkan sahamnya untuk publik (go public) di bursa efek, maka perseroan itu dikatakan telah menjadi “perseroan terbatas terbuka” (Tbk).”(2010;2)

Dari definisi diatas dapat ditarik sebuah kesimpulan, yaitusebagai berikut :

Perseroan atau Badan adalah badan usaha yang mendirikan sebuah perusahaan atau organisasi oleh sekelompok orang, serta kewajiban sendiri yang terpisah dari kekayaan, yang meliputi perseroan terbatas (PT), perseran komanditer (CV), Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD).

a. Subyek pajak Badan

Subyek Badan yang termasuk didalamnya adalah PT, CV, BUMN dan BUMD dengan nama dan ddalam bentuk apapun, persekutuan atau perkumpulan lain.

1. Lampiran 1771, baik dalam bentuk formulir kertas (hard copy) atau data elektronik, yang merupakan satu kesatuan yang tidak terpisahkan nama formulir sebagai berikut :

No Nama Formulir Keterangan

1 SPT Tahunan atas wajib pajak Badan Induk SPT

2

Penghasilan yang dikenakan PPh final, Penghasilan yang dikenakan PPh, Penghasilan yang tidak termasuk objek PPh, Daftar harta perusahan, dam Daftar Kewajiaban.

Lampiran 1771

3.2 Teknis Pelaksanaan Kerja Praktek

Pelaksanaan kerja praktek yang dilakukan penulis di Kantor Pelayanan Pajak Pratama Bandung Karees di bagian Seksi Pelayanan secara langsung dapat menjadi suatu tolak ukur atas sejauh mana dan seberapa kapasitas diri mahasiswa dalam proses pengimpelementasian dan pengembangan potensi akademis maupun teknis yang dimilikinya. Adapun teknis kerja praktek kegiatan yang penulis lakukan yaitu:

1. Pengenalan lingkungan KPP Pratama Bandung Karees 2. Pemberian materi tentang perpajakan

5. Pengenalan tentang prosedur penerimaan SPT tahunan pada seksi pelayanan

6. Pengenalan SPT yang sudah valid

7. Pengenalan prosedur SPT Tahunan Atas wajib pajak Badan

8. Melaksanakan prosedur pengolahan SPT Tahunan Atas wajib pajak Badan

3.3 Pembahasan Hasil Kerja Praktek

Salah Satu tujuan Kuliah Kerja Praktek adalah membahas hasil dari kuliah kerja praktek berdasarkan data dan informasi yang didapat dari Kantor Pelayanan Pajak Pratama Bandung Karees maka dari itu penulis memberikan penjelasan tentang tinjauan atas Tata cara pengolahan SPT Tahunan atas wajib pajak badan pada Kantor Pelayan Pajak Pratama Bandung Karees.

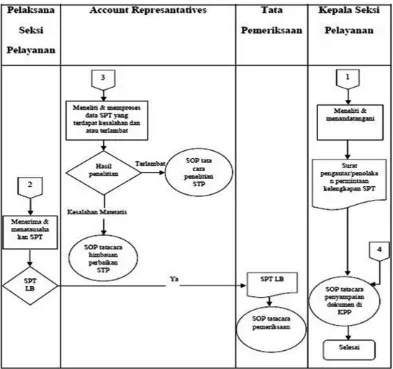

3.3.1 Prosedur Pengolahan SPT PPh Tahunan Atas wajib pajak Badan pada KPP Pratama Bandung Karees bagian Seksi Pelayanan

Bagian Seksi Pelayanan merupakan salah satu bagian penting dalam Kantor Pelayanan pajak (KPP) Pratama Bandung-Karees untuk melaksanakan kegiatan pengadministrasian perpajakan.

Gambar 3.1Prosedur Pengolahan SPT Tahunan Atas Wajib Pajak Badan di Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees

Untuk selengkapnya uraian dari flow chart diatas sebagai berikut : 1. Kepala Seksi Pelayanan meneliti dan menandatangani konsep surat

2. Pelaksana Seksi Pengolahan Data dan Informasi mengecek dan mencocokan kebenaran Fisik SPT Tahunan apakah telah sesuai dengan isi batch header, merekam SPT Tahunan lengkap, dan mengirimkan SPT Tahunan yang telah diloah ke seksi pelayanan. 3. Acccount Representative meneliti dan memproses SPT yang

terdapat kesalahan matematis dan/ atau terlambat disampaikan/ dibayar berdasarkan data hasil perekaman SPT. Dalam hal ini terdapat kesalahan matematis, Account Representative membuat surat himbauan (SOP tentang cara Himbauan Perbaikan Surat Pemberitahuan) sedangkan dalam hal terjadi keterlambatan penyampaian / pembayaran SPT dibuatkan SPT (SOP tentang Tata Cara Penerbitan Surat Tagihan Pajak (STP)).

4. Pelaksanaan Seksi Pelayanan menerima SPT yang sudah diolah dari pelaksanaan Seksi Pengolahan Data dan Informasi dan menatausahakan SPT Tahunan. SPT Tahunan LB yang meminta pengembalian dikirim ke seksi pemeriksaan dan ditindak lanjuti dengan SOP Tata Cara Pemeriksaan.

5. Proses selesai.

3.3.2 Kendala Yang dihadapi Dalam Pengolahan SPT Tahunan Atas Wajib Pajak Badan

Pajak (KPP) pratama Bandung Karees. Kendala-kendala tersebut diantaranya :

1. Adanya kesalahan dalam penghitungan lembar SPT Tahunan atas wajib pajak Badan

2. Adanya berkas yang tertinggal pada saat pengolahan berkas SPT Tahunan Badan

3. Adanya kerusakan pada berkas SPT Tahunan pada saat pengolahan

4. Kendala yang terjadi setiap tahun dalam pelaksanaan penerimaan SPT Tahunan adalah terjadi penumpukan Wajib Pajak yang ingin melaporkan SPT Tahunannya, dikarenakan Wajib Pajak cenderung melaporkan SPT Tahunannya pada hari-hari terakhir batas akhir pelaporan, yaitu paling lambat 3 bulan setelah berakhirnya tahun pajak (31 Maret)

3.3.3 Cara Menanggulangi Kendala yang dihadapi Dalam Pengolahan SPT Tahunan atas wajib pajak Badan

Hal ini penulis mengamati kendala yang terjadi dalam pengolahan SPT Tahunan atas wajib pajak Badan di Kantor Pelayanan Pajak (KPP) pratama Bandung Karees. Kendala-kendala tersebut diantaranya :

2. Diharuskan kehati-hatian dalam mengholah SPT Tahunan seprti membuka kwitansi penerimaan

32 4.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada bab III serta data yang diperoleh penulis, maka penulis dapat memberikan kesimpulan sebagai berikut :

1. Pada prosedur pengolahan SPT Tahunan atas wajib pajak dikantor Pelayanan Pajak (KPP) Pratama Bandung Karees sudah cukup baik dan teratur namun harus tetap teliti dan cermat dalam mengolah SPT Tahunan tersebut.

2. Pada kendala yang dihadapi dalam pengolahan SPT Tahunan sebenarnya tidak akanterjadi asalkan para pengolahnya teliti dalam pemeriksaan berkas para wajib pajak.

4.2 Saran

1. Sebaiknya tidak perlu menyertakan terlalu banyak dokumen yang tidak terlalu penting dalam pelaporan SPT tersebut, karena saat pengolahan SPT tersebut dokumen – dokumen yang tidak terlalu penting itu harus dilepas kembali oleh petugas. Hal ini karena memperlambat dalam proses pengolahan SPT tersebut untuk dikirim ke kantor pusatnya.

PADA KANTOR

PADA KANTOR

PROSEDUR PENGOLAHAN SPT

(SURAT

TAHUNAN ATAS WAJIB PAJAK BADAN

PADA KANTOR PELAYANAN PAJAK PRATAMA BANDUNG

Diajukan sebagai salah satu syarat Dalam Menempuh Mata Kuliah Kerja Praktek Jenjang D Dalam Menempuh Mata Kuliah Kerja Praktek Jenjang Diploma III Dalam Menempuh Mata Kuliah Kerja Praktek

iploma III Dalam Menempuh Mata Kuliah Kerja Praktek

Program Studi Akuntansi Dalam Menempuh Mata Kuliah Kerja Praktek

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

34

Mardiasmo dan Rachmat Soemitro, 2009,Perpajakan,Edisi Revisi Ravika Aditama, Jakarta.

Prof.Dr.P.J.A. Andriani, 2010,Ekonomi pembangunan,Edisi III dan IV, BPPEE Universitas Gajah Mada, Yoyakarta.

Mulyadi, 2008,Sistem Informasi Akuntansi, Edisi II Cetakan III, Graha Ilmu, Jakarta.

M. Nafarin, 2007, Sistem analisa Laporan Keuangan, Cetakan II, Penerbit Sinar Grafika, Jakarta.

DAFTAR RIWAYAT HIDUP PENULIS

Data Pribadi

Nama : RACHMAT SURYA NIM : 21309010

Tempat, Tanggal Lahir : Cianjur, 04 Agustus 1990

Alamat : Jl. Raya Cibeber Kp. Cisalak Kidul RT 04 RW 03, Cianjur

Jenis Kelamin : Laki-laki Agama : Islam Pendidikan Formal

1996-1998 : TK Al-Qomariyah

1998-2003 : SDN Bojong Gede 03 Bogor 2003-2006 : SMPN 02 Cibeber Cianjur 2006-2009 : SMANCibeber 1 Cianjur

2009-Sekarang : D-III Akuntansi,UNIKOM, Bandung Pengalaman Organisasi

i

Dengan segala kerendahan hati, penulis memanjatkan puji syukur kepada Allah swt, yang telah senantiasa memberikan kesehatan dan kenikmatan kepada penulis sehingga dapat menyelesaikan penyusunan laporan kerja praktek. Laporan kerja praktek ini disusun untuk memenuhi persyaratan Mata Kuliah Kerja Praktek program D-III Akuntansi UNIKOM, yang berjudul “PROSEDUR PENGOLAHAN SURAT PEMBERITAHUAN (SPT) TAHUNAN ATAS WAJIB PAJAK BADAN”

Laporan kerja praktek ini, telah mendapat banyak bantuan, bimbingan dan dorongan dari berbagai pihak, khususnya kepada kedua orang tua dan semua yang telah memberikan doa dan dukungannya, selain itu pada kesempatan ini penulis juga ingin menyampaikan ucapan banyak terima kasih yang sebesar-besarnya kepada:

1. Dr.Ir.Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj Umi Narimawati,Dra.,SE.,M.Si, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

4. Lilis Puspitawati, SE., M.Si selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Ony Widilestariningtyas,SE.,M.Si., selaku Wali kelas AK-5 Angkatan 2009 Program Studi Akuntansi Falkutas Ekonimi Universitas Komputer Indonesia.

6. Adi Rachmanto, S.Kom selaku dosen pembimbing yang dengan sabar dan tekun memberikan waktu dan bimbingan kepada penulis dalam penyusunan laporan kerja praktek ini.

7. Semua Staff dosen dan karyawan Universitas Komputer Indonesia yang tidak dapat disebutkan satu persatu, terima kasih atas segala bantuannya. 8. Ramelan selaku kepala Sub Bagian Umum di Kantor Pelayanan Pajak

Pratama Bandung-Karees.

9. Didik Agung Sujatmika selaku pembimbing kerja praktek, serta semua Staff dan karyawan Kantor Pelayanan Pajak Pratama Bandung Karees, terima kasih atas bantuannya.

10. Untuk orang tua tercinta “Bapak Mahmud dan Ibu Sukaesih”, terima kasih atas doa dan dukungan yang telah kalian berikan kepada anak tercintamu ini serta keluarga besar penulis yang tidak disebutkan satu persatu.

12.Teman-Teman Khususnya ak5 angkatan 2009 serta teman teman yang juga kenal sama penulis, terima kasih banyak atas segalanya.

13.Untuk sahabat-sahabat dikampus (Rizal Maulana, Heru Iswanto, Moch.Gilang Kumala, Moch.yanuar firmansyah, Aditia Pratama, Moch Imam Sutiyono, Moch Sandry, Haris Joenefal), terima kasih untuk semuanya

14.Untuk Sahabat-sahabat dikampung halaman, Cianjur. Terima kasih atas doa dan motivasi yang telah diberikan kepada penulis.

Semua pihak yang telah membantu dan tidak dapat penulis sebutkan satu-persatu terima kasih atas semua bantuan selama laporan ini. Sebagai akhir kata semoga laporan ini dapat bermanfaat khususnya bagi penulis dan umumnya bagi semua yang memerlukan.

Bandung, Desember 2011 Penulis,