1 1.1 Latar Belakang Penelitian

Sejalan dengan perkembangan zaman menuntut lahirnya perubahan-perubahan dan modernisasi dalam berbagai aspek/sektor. Tentu saja hal ini sangat berpengaruh dalam setiap kegiatan yang dilakukan perusahaan-perusahaan baik swasta maupun pemerintahan. Hal tersebut menjadikan masalah yang ternyata tidak sesuai lagi dengan kondisi sekarang ini, sehingga menuntut lahirnya perbaikan dalam segala aspek.

Kemajuan dan perkembangan zaman sangat menuntut pemerintah untuk melakukan berbagai kebijakan dalam upaya untuk mencapai kemakmuran bagi seluruh masyarakat Indonesia. Untuk merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan. Salah satu usaha untuk mewujudkan kemajuan suatu bangsa yaitu dengan menggali sumber dana yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama. Kita tinggal di negara yang sumber pembiayaan APBN nya sebagian besar berasal dari pajak, oleh karena itu kita harus memenuhi kewajiban perpajakan secara rutin agar pembangunan di negara dapat terlaksana dengan baik.

mendapat prestasi kembali secara langsung dimana pajak merupakan suatu bentuk perwujudan penghasilan dan peran serta dari rakyat suatu negara dan pembangunan nasional. Jadi, pajak merupakan salah satu sumber pendapatan/penghasilan dalam negeri yang sangat berguna untuk mewujudkan pembangunan nasional.

Penanggung pajak merupakan orang pribadi atau badan termasuk wakil yang bertanggung jawab membayar kewajiban perpajakannya menurut ketentuan peraturan perundang-undangan perpajakan. Oleh karena itu setiap wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada Kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak.

Persyaratan subjektif adalah persyaratan yang sesuai dengan ketentuan mengenai subjek pajak dalam Undang-Undang Pajak Penghasilan 1984 dan perubahannya. Sedangkan persyaratan objektif adalah persyaratan bagi subjek pajak yang menerima atau memperoleh penghasilan atau diwajibkan untuk melakukan pemotongan/pemungutan sesuai dengan ketentuan Undang-Undang Pajak Penghasilan 1984 dan perubahannnya.

membayar pajak. Seperti yang kita ketahui semakin banyak jumlah wajib pajak yang membayar pajaknya maka pendapatan negara semakin meningkat.

Oleh karena itu pemerintah membuat kebijakan yang terdapat dalam UU No.16 tahun 2000 tentang Ketetapan Umum Tata Cara Perpajakan, dalam hal ini pemerintah menerapkan self assessment system yaitu suatu sistem perpajakan yang memberi kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya. Namun demikian, kemudahan yang diberikan pemerintah kepada wajib pajak dalam mengurus pajak sering menemui kendala dan hambatan. Dalam praktiknya, tidak semua wajib pajak tepat menghitung pajaknya dengan benar dan bahkan tidak menyetorkan pajaknya, ada yang dengan sengaja mengurangi jumlah pajaknya namun ada juga yang tidak sengaja salah menghitung jumlah pajaknya, sehingga harus dilakukan penagihan kembali kepada wajib pajak atas tunggakan utang pajak yang harus dibayar dan perlu tindakan penagihan yang mempunyai kekuatan hukum yang bersifat mengikat dan memaksa.

selanjutnya dilakukan oleh jurusita pajak dengan menggunakan surat paksa yang diberitahukan oleh jurusita pajak dengan pernyataan dan penyerahan kepada penanggung pajak. Penagihan pajak dengan surat paksa ini dilakukan oleh jurusita pajak pusat maupun daerah. Dengan adanya kebijakan penagihan utang pajak tersebut diharapkan agar pendapatan negara dari pajak dapat optimal dan meningkatkan kepatuhan wajib pajak dalam pembayaran kewajiban perpajakannya.

Pelunasan utang pajak oleh wajib pajak merupakan salah satu tujuan penting pemberlakuan Undang–undang Nomor 17 Tahun 1997 ini. Untuk menambah ketajaman upaya penagihan pajak, dalam keadaan tertentu terhadap wajib pajak dapat dikenakan penagihan pajak dengan surat paksa yang nantinya akan diikuti penyitaan, pelelangan dan bahkan penyanderaan.

dibayar bertambah. Surat-surat tersebut merupakan sarana bagi Direktorat Jenderal Pajak untuk melakukan penagihan.

Direktorat Jenderal (Ditjen) Pajak akan lebih fokus melakukan program penagihan utang pajak yang tertinggal dibandingkan program pemeriksaan kepada wajib pajak (WP). Menyusul pembentukan direktorat baru di lingkungan Ditjen Pajak yakni Direktorat Pemeriksaan dan Penagihan, Ditjen Pajak akan berupaya mengoptimalkan fungsi penagihan yang selama ini relatif tertinggal dibandingkan fungsi pemeriksaan. [Sumber : Medan Bisnis, 2 Juni 2009].

Ternyata, bukan hanya perusahaan swasta dan perorangan saja yang punya utang pembayaran pajak. Badan usaha milik negara (BUMN) bahkan memiliki utang pajak yang cukup besar. Utang pajak dari seluruh BUMN yang ada di Indonesia, jumlahnya mencapai Rp 19,3 triliun. Tunggakan utang pajak tersebut terdapat pada PT Kereta Api, PT Garuda Indonesia dan PT Pertamina. Terkait hal itu, Direktorat Jenderal Pajak (Ditjen Pajak) pun akan mulai giat menagih tunggakan utang pajak BUMN sebagai prioritas untuk menutup target penerimaan pajak di tahun ini. [Sumber : Kontan Online, 9 Oktober 2009].

penagihan pajak, Kantor Pelayanan Pajak Pratama Bandung Karees mempunyai dan menyimpan laporan tentang pajak khususnya dalam hal penerimaan pajak baik berupa penerimaan langsung atau tidak langsung sesuai dengan fungsinya. Menurut perhitungan Kantor Pelayanan Pajak Pratama Bandung Karees dalam laporan tunggakan utang wajib pajak bulan Febuari 2010, pada tahun 2009 terdapat total tunggakan Rp. 72.713.000,- sedangkan untuk tunggakan Pajak Bumi dan Bangunan sebesar Rp.97.233.898.000,-. Hal ini sangatlah merugikan negara karena ternyata tunggakan utang pajak di Kantor Pelayanan Pajak Pratama Bandung Karees saja mencapai lebih dari 97,4 Milyar.

Pelaksanaan penagihan utang pajak cukup rumit dimulai dari penerbitan surat teguran, surat paksa, penyitaan barang, lelang barang sitaan sampai dengan penyanderaan. Maka dari itu pelaksanaan penagihan tunggakan utang pajak harus diperhatikan salah satunya dengan berkoordinasi dan bekerjasama dengan intansi-intansi yang terkait seperti Kepolisian atau Bank yang bersangkutan selain itu juga kurangnya tenaga ahli/ pegawai yang mengusai semua tugas/job descriptionpada seksi penagihan sehingga pelaksanaan penagihan pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees kurang optimal. Oleh karena itu, Kantor Pelayanan Pajak Pratama Bandung Karees dijadikan sebagai tempat penelitian.

dalam bentuk Laporan Tugas Akhir dengan judul : “ Tinjauan Atas Pelaksanaan Penagihan Tunggakan Utang Pajak Pada Kantor Pelayanan Pajak Pratama Bandung Karees”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian, maka untuk mempermudah arah dan pembahasan, penulis mengidentifikasikan masalah sebagai berikut :

1. Kurang optimalnya pelaksanaan penagihan utang pajak sehingga masih besarnya tunggakan utang pajak yang tak tertagih pada Kantor Pelayanan Pajak Pratama Bandung karees.

2. Tingkat kesadaran kepatuhan wajib pajak yang rendah terhadap pemenuhan kewajiban perpajakannya.

3. Kesadaran aparatur negara yang rendah terhadap tugas dan kewajiban yang diembannya.

4. Penegakan hukum pajak yang kurang adil dan kurang tegas. 1.2.2 Perumusan Masalah

Berdasarkan identifikasi masalah yang telah dijelaskan diatas maka penulis merumuskan masalah yang ada pada Kantor Pelayanan Pajak Pratama Bandung Karees adalah sebagai berikut :

2 Bagaimana hambatan yang timbul dari Pelaksanaan Penagihan Tunggakan Utang Pajak Pada Kantor Pelayanan Pajak Pratama Bandung Karees.

3 Bagaimana upaya mengatasi hambatan yang timbul dari Pelaksanaan Penagihan Tunggakan Utang Pajak Pada Kantor Pelayanan Pajak Pratama Bandung Karees.

1.3 Maksud dan Tujuan

Maksud dari penelitian ini untuk mengetahui pelaksanaan penagihan utang pajak pada Kantor pelayanan Pajak Pratama Bandung Karees. Adapun yang menjadi tujuan dalam penelitian ini sebagai berikut:

1. Untuk mengetahui Pelaksanaan Penagihan Tunggakan Utang Pajak Pada Kantor Pelayanan Pajak Pratama Bandung Karees.

2. Untuk mengetahui Hambatan yang timbul dari Pelaksanaan Penagihan Tunggakan Utang Pajak Pada Kantor Pelayanan Pajak Pratama Bandung Karees.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

Dengan dilakukannya penelitian ini, diharapkan dapat memberikan manfaat baik langsung maupun tidak langsung pada pihak yang berkepentingan, seperti dijabarkan sebagai berikut :

1. Bagi Penulis

Dapat meningkatkan dan memperdalam pengetahuan serta pemahaman penulis mengenai pelaksanaan penagihan tunggakan utang pajak.

2. Bagi Perusahaan

Diharapkan dapat digunakan sebagai sumber informasi dan bahan masukan bagi perusahaan sekaligus untuk mempertimbangkan dan menilai kebijakan-kebijakan yang telah ditetapkan oleh perusahaan dalam hal pelaksanaan penagihan tunggakan utang pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

3. Bagi Pihak Lain

Sebagai referensi atau tambahan informasi yang diperlukan untuk pengembangan pengetahuan lebih lanjut mengenai pelaksanaan penagihan tunggakan utang pajak.

1.4.2 Kegunaan Praktis

meningkatkan penerimaan pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi penulis melaksanakan Penelitian Tugas Akhir ini adalah di Kantor Pelayanan Pajak Pratama Bandung Karees yang beralamat di Jl. Ibrahim Adjie No.372, Bandung.

1.5.2 Waktu Penelitian

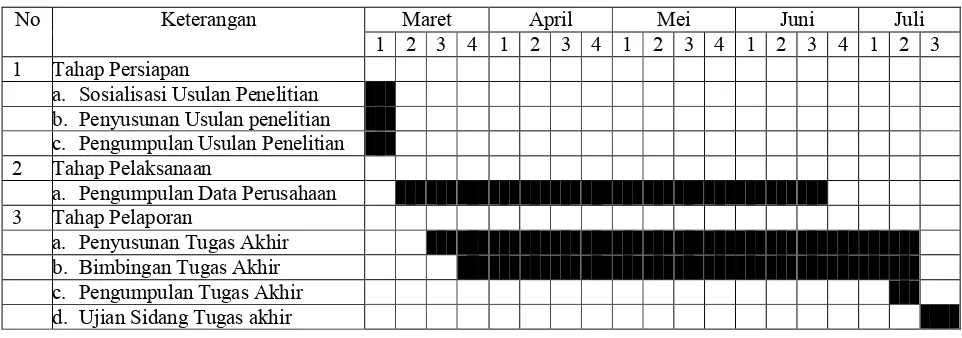

Waktu Penelitian Tugas Akhir ini dilaksanakan dari mulai tanggal 1 Maret 2010 sampai dengan 16 Juli 2010.

TABEL 1.1

Jadwal Kegiatan Penelitian

No Keterangan Maret April Mei Juni Juli

11 2.1 Kerangka Pemikiran

2.1.1 Perpajakan

Pada mulanya pajak merupakan pemberian sukarela dalam memelihara kepentingan negara. Pada masa penjajahan kolonial, pajak merupakan hal yang dieksploitasi untuk kepentingan penjajah. Pajak dilaksanakan tidak memperhatikan keadilan, kemampuan, dan hak asasi manusia Indonesia, tetapi menjadi beban penderitaan dan pengorbanan luar biasa rakyat Indonesia. Akan tetapi seiring dengan perkembangan zaman dan perubahan perekonomian negara ini, pajak merupakan suatu pungutan dari rakyat untuk membiayai pengeluaran-pengeluaran pemerintah.

2.1.1.1 Pengertian Pajak

dalam masyarakat untuk tataran yang lebih besar yaitu yang disebut dengan negara. Organisasi seperti itu membutuhkan sarana dan prasarana yang mendukung kelangsungan hidup rakyat beserta negara itu sendiri, yang dapat diperoleh melalui peran serta masyarakat secara bersama-sama dalam berbagai bentuk. Salah satunya adalah dengan pajak.

Menurut Pasal 1 Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakanpengertian dari pajak adalah :

“Pajak adalah kontribusi wajib pada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Pengertian pajak menurut R. Santoso Brotohardjo mengemukakan bahwa :

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintah.”

(2005 : 2)

bertujuan untuk keperluan pembiayaan pemerintah dalam upaya mewujudkan kesejahteraan rakyat, ketertiban, pertahanan dan keadilan. Oleh karena itu dengan menjadi wajib pajak yang patuh akan sangat mempengaruhi perekonomian negara ini.

2.1.1.2 Pengelompokan Pajak

Pajak diklasifikasikan menjadi tiga bagian untuk mempermudah pemahaman masyarakat tentang jenis pajak dan berapa jumlahnya.

Pembagian pajak menurut Siti Kurnia Rahayuadalah sebagai berikut :

a. Pajak langsung dan pajak tidak langsung b. Pajak subjektif dan pajak obyektif c. Pajak pusat dan pajak daerah

(2010 : 50)

Uraian pembagian pajak diatas adalah sebagai berikut :

seluruhnya maupun sebagian kepada pihak lain. Tax incidence dari pelimpahan adalah bahwa pajak pada akhirnya dibebankan seluruhnya kepada konsumen akhir.

b. Pajak subyektif merupakan pajak yang erat hubungannya dengan subyek yang dikenakan pajak, dan besarnya sangat dipengaruhi keadaan subyek pajak. Memberi perhatian pada keadaan pribadi wajib pajak. Untuk menetapkan pajaknya maka diberi alasan obyektif yang berhubungan erat dengan keadaan materiilnya. Seperti status kawin, tidak kawin, dan kawin dengan tanggungan. Hal tersebut menjadikannya sebagai beban yang harus dipikul (dragkracht) sebagai pengurang dari penghasilan. Sedangkan pajak obyektif merupakan pajak yang erat hubungannya dengan obyek pajak, sehingga besarnya jumlah pajak hanya tergantung kepada keadaan obyek itu, dan sama sekali tidak menghiraukan serta tidak dipengaruhi oleh keadaan subyek pajak. Memperhatikan obyek bukan benda yang dapat berupa keadaan, perbuatan atau peristiwa yang menyebabkan timbulnya kewajiban membayar pajak. Baru kemudian ditentukan subyeknya yang mempunyai hukum tertentu dengan obyek itulah yang ditunjuk sebagai subyek pembayar pajak.

dipungut oleh pemerintah daerah. Dibedakan dengan pajak pemerintah propinsi dan pemerintah daerah tingkat II.

Dari penjelasan diatas, penulis dapat menarik kesimpulan bahwa pembagian pajak ada tiga golongan yang masing-masing dapat dikelompokan menjadi dua yaitu pajak langsung dan pajak tidak langsung, pajak subjektif dan pajak obyektif, serta pajak pusat dan daerah. Pajak langsung merupakan pajak yang tidak dapat dilimpahkan kepada orang lain dan harus dipikul sendiri oleh wajib pajak, sedangkan pajak tidak langsung merupakan pajak yang dapat dilimpahkan kepada orang lain. Pajak subyektif merupakan pajak yang besarnya dipengaruhi oleh subyek pajaknya, sedangkan pajak obyektif merupakan pajak yang besarnya dipengaruhi oleh obyek pajaknya. Serta pajak pusat merupakan pajak yang di administrasikan oleh Direktorat Jenderal Pajak, sedangkan pajak daerah merupakan pajak yang diadministrasikan oleh pemerintah daerahnya.

2.1.1.3 Fungsi Pajak

Fungsi pajak merupakan kegunaan pokok dan manfaat pokok dalam meningkatkan kesejahteraan umum karena pajak sebagai salah satu pos penerimaan negara yang diharapkan banyak pembangunan dapat dilaksanakan sesuai dengan tujuan negara.

Fungsi pajak menurut Y. Sri Pudyatmokoadalah sebagai berikut :

“Pajak sebagai sebuah realitas yang ada di masyarakat mempunyai fungsi tertentu. Pada umumnya dikenal adanya dua fungsi utama pajak yakni fungsi anggaran dan fungsi mengatur.”

(2009 : 16) Sedangkan fungsi pajak menurut Siti Kurnia Rahayu adalah sebagai berikut :

a. Fungsi Budgetair b. FungsiRegulerend

(2010 : 25) Berdasarkan kutipan diatas, maka penulis dapat menyimpulkan bahwa pajak mempunyai dua fungsi yaitu fungsi anggaran (budgetair) dan fungsi mengatur (regulerend).

2.1.1.3.1 Fungsi Anggaran (budgetair)

Penerimaan pajak yang bersumber dari masyarakat digunakan oleh pemerintah sebagai sumber dana yang merupakan fungsi utama pajak untuk membiayai pengeluaran-pengeluarannya.

Menurut Siti Kurnia Rahayu yang disebut dengan fungsi budgetair adalah :

dana secara optimal ke kas negara yang dilakukan sistem pemungutan berdasarkan undang-undang perpajakan yang berlaku.”

(2010 : 26) Begitu juga seperti halnya yang ditulis oleh Y. Sri Pudyatmoko:

”Fungsi anggaran merupakan pajak sebagai alat atau instrumen yang digunakan untuk memasukan dana sebesar-besarnya kedalam kas negara.”

(2009 : 16)

Dari kedua pengertian tersebut, penulis dapat menyimpulkan bahwa dalam fungsi Anggaran (budgetair) ini, pajak berfungsi sebagai salah satu sumber penerimaan negara untuk membiayai keperluan rumah tangga pemerintah dan sebagai penopang bagi penyelenggara dan aktivitas pemerintahan.

2.1.1.3.2Fungsi Mengatur (regulerend)

Disamping mempunyai fungsi sebagai alat penarik dana dari masyarakat untuk dimasukan ke kas negara, pajak juga mempunyai fungsi yang lain yaitu fungsi mengatur (regulerend).

Fungsi mengatur yang dikemukakan oleh Siti Kurnia Rahayu sebagai berikut :

“Fungsi regulerend disebut juga fungsi mengatur, yaitu pajak merupakan alat kebijakan pemerintah untuk mencapai tujuan tertentu. Merupakan fungsi lain dari pajak sebagai fungsi budgetair. Fungsi regulerend juga disebut fungsi tambahan, karena fungsi regulerend ini hanya sebagai tambahan atas fungsi utama pajak yaitu fungsi budgetair.”

Menurut Waluyo menyatakan bahwa Fungsi Mengatur (regulerend) merupakan :

“Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi. Sebagai contoh yaitu dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula terhadap barang mewah.”

(2007 : 6) Dari definisi-definisi tersebut, penulis dapat menyimpulkan bahwa yang dimaksud dengan fungsi mengatur (regulerend) merupakan kebijakan pemerintah untuk dapat mendorong dan mengendalikan kegiatan masyarakat agar sejalan dengan rencana dan keinginan pemerintah.

2.1.1.4 Objek dan Subjek Pajak

Setiap wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada Kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak.

Pengertian subjek dan objek pajak menurut Y. Sri Pudyatmoko sebagai berikut :

“Subyek pajak adalah orang atau badan yang telah memenuhi syarat subyektif. Undang-undang pajak penghasilan, misalnya, menyebutkan bahwa subyek pajak dapat berupa orang, badan, warisan yang belum terbagi sebagai satu kesatuan, termasuk Bentuk Usaha Tetap (permanent establishment). Obyek Pajak (tatbestand) atau sasaran pengenaan pajak dapat diartikan sebagai keadaan, peristiwa dan perbuatan yang menurut ketentuan undang-undang memenuhi syarat bagi dikenakannya pajak.”

Sedangkan pengertian subjek dan objek pajak menurut Waluyosebagai berikut :

“Subjek pajak diartikan sebagai orang yang dituju oleh undang-undang untuk dikenakan pajak. Pajak penghasilan dikenakan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak,”

(2007 : 57) Dari definisi-definisi diatas maka penulis menyimpulkan bahwa yang dimaksud dengan subyek pajak merupakan orang, badan atau warisan yang belum terbagi yang wajib membayar pajak. Sedangkan obyek pajak merupakan keadaan, perbuatan atau peristiwa yang menyebabkan timbulnya kewajiban membayar pajak.

2.1.1.5 Asas Pemungutan Pajak

Dalam pemungutan pajak, pajak didasarkan pada asas-asas tertentu bagi fiskus sehingga dengan asas tersebut negara memberi hak kepada dirinya sendiri untuk memungut pajak dari penduduknya.

MenurutSiti Kurnia Rahayu menyatakan asas pemungutan pajak adalah sebagai berikut :

a. Asas Domisili b. Asas Sumber c. Asas kebangsaan

Uraian asas pemungutan pajak diatas adalah sebagai berikut :

a. Asas domisili dalam pengenaan pajak tergantung pada tempat tinggal (domisili) wajib pajak. Wajib pajak tinggal disuatu negara maka negara itulah yang berhak mengenakan pajak atas segala hal yang berhubungan dengan obyek yang dimiliki wajib pajak yang menurut undang-undang dikenakan pajak.

b. Asas sumber dalam cara pemungutan pajaknya yang bergantung pada sumber dimana obyek pajak diperoleh. Tergantung di negara mana obyek pajak tersebut diperoleh. Jika suatu negara terdapat suatu sumber penghasilan, negara tersebut berhak memungut pajak tanpa melihat wajib pajak itu bertempat tinggal.

c. Asas kebangsaan dalam cara yang berdasarkan kebangsaan menghubungkan pengenaan pajak dengan kebangsaan dari suatu negara. Asas kebangsaan atau asas nasional adalah asas yang menganut cara pemungutan pajak yang dihubungkan dengan kebangsaan dari suatu negara. Cara ini menurut R Santoso Brotodihardjo dipergunakan untuk menetapkan pajak obyektif.

2.1.1.6 Sistem Pemungutan Pajak

Dalam perpajakan sistem pemungutan dikenal dengan Self Assesment System, Official Assesmentdan Witholding Tax System.

Menurut Siti Kurnia Rahayu sistem pemungutan pajak yang pernah dilaksanakan di Indonesia adalah sebagai berikut :

a. Official assesment system b. Semi Self Assesment System c. Full Self Assesment System d. With Holding System

(2010 : 101)

Uraian sistem pemungutan pajak menurut kutipan diatas adalah sebagai berikut :

a. Official assesment system. Dimana wewenang pemungutan pajak pada fiskus. Utang pajak timbul kalau ada Surat Ketetapan Pajak (SKP), dilaksanakan sampai tahun 1967.

b. Semi Self Assesment System. Wewenang pemungutan ada pada wajib pajak dan fiskus. Pada awal tahun pajak wajib pajak menaksir dahulu berapa pajak yang akan terutang untuk satu tahun pajak, kemudian mengangsurnya. Akhir tahun pajak, pajak terutang sesungguhnya ditentukan fiskus. Dilaksanakan di Indonesia pada periode 1968-1983. c. Full Self Assesment System. Wewenang sepenuhnya untuk menentukan

memperhitungkan, menyetor, dan melaporkan sendiri pajaknya. Fiskus tidak campur tangan dalam penentuan besarnya pajak terutang selama wajib pajak tidak menyalahi peraturan yang berlaku. Dilaksanakan secara efektif pada tahun 1984 atas dasar perombakan perundang-undangan perpajakan pada tahun 1983.

d. With Holding System. Wewenang pemungutan ada pada pihak ketiga. Dilaksanakan secara efektif sejak 1984.

Sedangkan menurut WaluyoSistem pemungutan pajak dibagi menjadi :

a. Official Assesment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

b. Self Assesment System

Sistem ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

c. Withholding System

Sistem ini merupakan sistem pemungutan pajak memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

fiskus berperan dalam pemeriksaan pajak, penagihan maupun penyitaan jika ada indikasi pelanggaran perpajakan.

2.1.1.7 Tarif Pajak

Ada beberapa macam tarif yang dikenal didalam pajak. Dari macam-macam tarif tersebut, tidak semuanya diterapkan di dalam praktiknya karena akan menimbulkan masalah keadilan.

Menurut Siti Kurnia Rahayumenjelaskan tarif pajak sebagai berikut : a. Tarif tetap

b. Tarif proporsional c. Tarif progresif d. Tarif dregresif

(2010 : 86)

Menurut uraian tersebut maka penulis menyimpulkan bahwa tarif pajak ada empat macam yaitu sebagai berikut :

a. Tarif tetap adalah tarif yang jumlah pajaknya dalam satuan rupiah (Indonesia) bersifat tetap walaupun obyek pajaknya jumlahnya berbeda-beda. Misal tarif Bea Materai, dengan nilai Rp. 6.000,- sebagai tanda terima uang diatas Rp.

sama. Misal tarif PPN 10%, tarif PPh pasal 26 ; 20%, tarif PPh Badan ;28%.

c. Tarif progresif adalah tarif pajak yang makin tinggi obyek pajaknya, maka makin tinggi pula prosentasi tarif pajaknya. Tarif ini digunakan terutama ditujukan kepada pajak-pajak subyektif.

Misal tarif pajak penghasilan orang pribadi :

Sda Rp. 50.000.000 Tarif pajak 5%

Rp. 50.000.000 – Rp. 250.000.000 Tarif pajak 15% Rp. 250.0000.000 – Rp. 500.000.000 Tarif pajak 25%

Diatas Rp.500.000.000 Tarif pajak 30%

d. Tarif dregresif adalah tarif yang persentasenya makin menurun apabila jumlah yang dijadikan dasar perhitungan naik. Apabila obyek pajaknya makin tinggi, maka makin rendah tarifnya.

2.1.2 Penagihan Pajak

dapat dilaksanakan. Apabila kemudian ternyata rakyat tidak memenuhi kewajiban yang telah disetujui tersebut maka dalam hal seperti itu dapat dilakukan upaya penagihan.

2.1.2.1 Pengertian Penagihan Pajak

Penagihan pajak harus dijalankan berdasarkan ketentuan yang jelas, sekaligus dapat digunakan sebagai pedoman. Masalah penagihan pajak telah diatur didalam Undang-Undang No.6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Menurut Undang-Undang No.19 Tahun 1997sebagaimana telah diubah dengan Undang-Undang No.19 Tahun 2000 tentang Penagihan Pajak menyatakan :

“Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.” Sedangkan menurut Rochmat Soemitro pengertian dari penagihan sebagai berikut :

“Penagihan yaitu perbuatan yang dilakukan oleh Direktur Jenderal Pajak, karena wajib pajak tidak mematuhi ketentuan undang-undang, khususnya mengenai pembayaran pajak. Jadi penagihan meliputi pengiriman surat teguran, surat paksa, sita, lelang, penyanderaan, kompensasi, pencegahan daluwarsa, pengertiannya lebih luas.”

Dari definisi-definisi penagihan pajak tersebut, maka penagihan pajak dibagi menjadi empat unsur penting yaitu :

a. Serangkaian tindakan, yaitu bahwa penagihan pajak dilakukan dalam tahap dari diterbitkan Surat Teguran, Surat Paksa, Surat Melakukan Penyitaan, dan permohonan jadwal waktu, tempat, tanggal, bulan pelelangan pada kantor lelang negara.

b. Aparatur Direktorat Jenderal Pajak, yaitu juru sita pajak negara yang telah memenuhi syarat yang telah ditentukan.

c. Wajib Pajak tidak melunasi sebagian atau seluruh kewajiban perpajakan, yaitu utang pajak yang terdapat dalam STP, SKPKB, SKPKBT.

d. Menurut Undang-undang perpajakan, yaitu Undang-undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-undang No. 19 Tahun 1997 tentang Penagihan Pajak dengan surat paksa sebagaimana telah diubah beberapa kali terakhir dengan Undang-undang No. 19 Tahun 2000.

2.1.2.2 Dasar Penagihan Pajak

Dasar penagihan pajak dilakukan atas dokumen yang ada sebagai berikut :

1. Surat Tagihan Pajak (STP)

“Surat Tagihan Pajak adalah untuk melakukan tagihan pajak atau sanksi administrasi berupa bunga dan/atau denda.”

(2006 : 173)

Dalam Pasal 14 (1) Dirjen Pajak menerbitkan Surat Tagihan Pajak apabila:

a. Pajak penghasilan dalam tahun berjalan tidak atau kurang bayar.

b. Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak sebagai akibat salah tulis/salah hitung.

c. Wajib pajak dikenakan sanksi administrasi berupa denda dan atau bunga.

d. Perusahaan yang telah dikukuhkan sebagai pengusaha kena pajak tetapi tidak membuat faktur pajak atau membuat faktur pajak, tetapi tidak tetap waktu.

e. Pengusaha yang telah dikukuhkan sebagai pengusaha kena pajak, tetapi tidak mengisi faktur secara lengkap selain :

- Indentitas pembeli

- Identitas pembeli serta nama dan tanda tangan dalam hal penyerahan dilakukan oleh Pengusaha Kena Pajak pedagang eceran

g. Pengusaha Kena Pajak yang gagal berproduksi dan telah diberikan pengembalian pajak masukan.

Menurut definisi tersebut penulis menyimpulkan bahwa Surat Tagihan Pajak diterbitkan apabila terdapat pajak penghasilan tidak atau kurang bayar dan wajib pajak dikenakan sanksi administrasi. Surat Tagihan Pajak mempunyai kekuatan hukum sama dengan surat ketetapan pajak.

2. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Dasar penagihan pajak menurut ketentuan Pasal 18 ayat (1) Undang-undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-undang Nomor 16 tahun 2000tentang Ketentuan Umum dan Tata Cara Perpajakanadalah sebagai berikut :

“Pengertian Surat Ketetapan Pajak Kurang bayar (SKPKB) adalah surat ketetapan pajak yang menentukan besarnya jumlah pajak yang terutang, jumlah kekurangan pembayaran pokok pajak, besar kecilnya sanksi administrasi dan jumlah yang masih harus dibayar.”

Surat Ketetapan Pajak Kurang Bayar menurut Panca K dan Bagus P disebabkan oleh:

a. Berdasarkan hasil pemeriksaan atau keterangan lain, pajak yang terutang tidak atau kurang dibayar.

b. Surat Pemberitahuan tidak disampaikan dalam jangka waktu yang ditentukan dalam pasal (3) UU KUP dan setelah ditegur secara tertulis tidak disampaikan pada waktunya, sebagaimana ditentukan dalam surat teguran.

d. Kewajiban sebagaimana dimaksud dalam Pasal 28 dan pasal 29 KUP tidak dipenuhi sehingga tidak dapat diketahui besarnya pajak yang terutang.

(2006 : 11)

Berdasarkan pengertian-pengertian tersebut diatas dapat disimpulkan bahwa Surat Ketetapan Pajak Kurang Bayar (SKPKB) digunakan untuk menentukan besarnya pajak yang terutang, jumlah kekurangan pembayaran pokok pajak, besar kecilnya sanksi admnistrasi dan jumlah dan diterbitkan apabila berdasarkan pemeriksaan terdapat pajak terutang, tidak menyampaikan surat pemberitahuan tepat waktu, berdasarkan hasil pemeriksaan terdapat dikompensasikan selisih lebih pajak atau tidak, dan jika penyelenggaraan pembukuan atau pencatatan tidak terpenuhi.

3. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Dasar penagihan pajak menurut ketentuan Pasal 18 ayat (1) Undang-undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-undang Nomor 16 tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakanadalah sebagai berikut:

“Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah keputusan yang menentukan tambahan atas jumlah pajak yang ditetapkan.”

“Direktur jenderal pajak dapat menerbitkan surat ketetapan pajak kurang bayar tambahan (SKPKBT) dalam jangka waktu sepuluh tahun sesudah saat pajak terutang, berakhirnya masa pajak, bagian tahun pajak atau tahun pajak, apabila ditemukan data baru dan atau data yang semula belum terungkap yang mengakibatkan penambahan jumlah pajak terutang.”

(2006 : 13) Berdasarkan Pengertian tersebut diatas dapat disimpulkan bahwa Surat Ketetapan Pajak Kurang Bayar Tambahan SKPKBT digunakan untuk menentukan tambahan atas jumlah pajak yang ditetapkan. Dan diterbitkan jika data baru atau data semula belum lengkap serta ditemukannya data yang yang lain setelah diterbitkannya Surat Ketetapan Pajak Kurang Bayar Tambahan.

4. Surat Keputusan Pembetulan

Dasar penagihan pajak menurut ketentuan Pasal 18 ayat (1) Undang-undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-undang Nomor 16 tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakanadalah sebagai berikut:

“Surat Keputusan Pembetulan adalah surat putusan yang membetulkan kesalahan tulis, kesalahan hitung, dan atau kekeliruan penerapan ketentuan tertentu dalam peraturan Perundang-undangan Perpajakan yang terdapat dalam Surat Ketetapan pajak, Surat Tagihan Pajak, Surat Keputusan Keberatan, Surat Keputusan Pengurangan atau pembetulan Ketetapan Pajak yang tidak benar atau Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak.”

terdapat kesalahan tulis, salah hitung, maupun kekeliruan dalam penerapan Undang-undang Perpajakan.

5. Surat Putusan Keberatan

Dasar penagihan pajak menurut ketentuan Pasal 18 ayat (1) Undang-undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-undang Nomor 16 tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakanadalah sebagai berikut:

“Surat Keputusan keberatan adalah surat keputusan atas keberatan terhadap surat Ketetapan Pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang dianjurkan oleh wajib pajak.”

Dari pengertian diatas dapat disimpulkan bahwa Surat Keputusan keberatan adalah keputusan keberatan terhadap pemotongan atau pemungutan oleh pihak ketiga yang dianjurkan oleh wajib pajak.

6. Putusan Banding

Dasar penagihan pajak menurut ketentuan Pasal 18 ayat (1) Undang-undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-undang Nomor 16 tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakanadalah sebagai berikut:

Dari pengertian diatas dapat disimpulkan bahwa putusan banding merupakan putusan yang diputuskan oleh badan peradilan pajak atas banding terhadap surat keputusan keberatan yang dianjurkan oleh wajib pajak.

2.1.2.3 Pejabat dan Juru Sita Pajak

Menurut Panca K dan Bagus P dalam menyatakan ada beberapa kewenangan diantaranya :

a. Kewenangan pejabat penagihan pajak b. Kewenangan Juru sita pajak

(2006 : 49)

Uraian diatas adalah sebagai berikut :

a. Pejabat penagihan pajak berwenang untuk :

1. mengangkat dan memberhentikan juru sita pajak. 2. menerbitkan :

Surat teguran, surat peringatan atau surat lain yang sejenis, surat perintah penagihan seketika dan sekaligus, surat paksa, surat perintah melaksanakan penyitaan, surat perintah penyanderaan, surat pencabutan sita, pengumuman lelang, surat penentuan harga limit, pembatalan lelang, surat lain yang diperlukan untuk pelaksanaan penagihan pajak.

1. Dalam melaksanakan penyitaan berwenang memasuki dan memeriksa semua ruangan termasuk membuka lemari, laci dan tempat lain untuk menemukan objek sita.

2. Melakukan penyitaan di tempat usaha, di tempat kedudukan atau di tempat tinggal penanggung pajak, atau di tempat lain yang diduga sebagai tempat penyimpanan objek sita.

Berdasarkan pengertian tersebut diatas dapat disimpulkan bahwa yang berhak dalam proses pelaksanaan penagihan pajak adalah pejabat pajak guna melancarkan seluruh proses pelaksanaan penagihan pajak. Sedangkan juru sita bertujuan untuk melakukan penagihan dimana pelaksanaan penagihan pajak sangat penting demi meminimalisasi tunggakan pajak yang ada.

2.1.2.4 Pelaksanaan Penagihan Pajak

Apabila utang pajak sampai dengan tanggal jatuh tempo pembayaran belum dilunasi, akan dilakukan tindakan penagihan pajak sebagai berikut :

1. Penagihan seketika dan sekaligus

Penagihan seketika dan sekaligus menurut Y. Sri Pudyatmoko menyatakan bahwa :

“Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak, masa pajak dan tahun pajak.”

Penagihan seketika dan sekaligus dilakukan apabila :

a. Penanggung pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu.

b. Penanggung pajak menghentikan atau secara nyata mengecilkan kegiatan perusahaan, atau pekerjaan yang dilakukannya di Indonesia, ataupun memindahtangankan barang yang dimiliki atau dikuasainya.

c. Terdapat tanda-tanda bahwa penanggung pajak akan membubarkan badan usahanya atau berniat untuk itu.

d. Badan usaha akan dibubarkan oleh negara.

e. Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

2. Surat Teguran

Menurut Panca K dan Bagus Pmenyatakan bahwa pengertian surat teguran adalah :

“Surat teguran adalah surat yang diterbitkan oleh kepala kantor pelayanan pajak (KPP) atau kepala kantor pelayanan pajak bumi dan bangunan (KPPBB) untuk memberikan peringatan kepada wajib pajak.”

(2006 : 61)

pelayanan pajak bumi dan bangunan yang pelaksanaanya dilakukan tujuh hari sejak jatuh tempo pembayaran.

3. Surat paksa

Menurut pasal10 sub UU PPSPmenyebutkan bahwa :

“Surat paksa adalah surat perintah membayar utang pajak dan tagihan pajak.”

Surat paksa diterbitkan apabila terjadi beberapa hal berikut ini :

a. Penanggung pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan surat teguran atau surat peringatan atau surat lain yang sejenis. b. Terhadap penanggung pajak telah dilaksanakan penagihan seketika dan

sekaligus.

c. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak. 4. Pencegahan

Menurut Panca K dan Bagus Pdalam menyatakan bahwa :

“Pencegahan adalah larangan bersifat sementara terhadap orang-orang tertentu untuk ke luar wilayah Indonesia berdasarkan alasan-alasan tertentu. Orang-orang tertentu bukan hanya warga negara Indonesia, tetapi juga orang asing yang berada di wilayah Indonesia.”

(2006 :163)

rupiah) dan diragukan itikad baiknya dalam melunasi utang pajak. Pencegahan dapat dilaksanakan terhadap beberapa orang sebagai penanggung pajak, wajib pajak badan atau ahli waris.

5. Penyitaan

Menurut Panca K dan Bagus Ppengertian penyitaan adalah :

“Penyitaan adalah tindakan juru sita pajak untuk menguasai barang penanggung pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan.”

(2006 : 75)

Dari definisi di atas maka dapat ditarik kesimpulan bahwa penyitaan merupakan tindakan yang dilakukan dalam rangka untuk menguasai barang milik wajib pajak yang di dasari oleh peraturan perundang-undangan.

penyitaan, Jurusita Pajak membuat Berita Acara Pelaksanaan Sita yang ditandatangani oleh Jurusita Pajak, Penanggung Pajak, dan saksi-saksi.

6. Penyanderaan

Menurut Panca K dan Bagus Pmenyatakan bahwa :

“Penyanderaan adalah pengekangan sementara waktu kebebasan penanggung pajak dengan menempatkannya di tempat tertentu.”

(2006 : 163)

Penyanderaan merupakan salah satu upaya penagihan pajak yang wujudnya berupa pengekangan sementara waktu terhadap kebebasan penanggung pajak dengan menempatkannya pada tempat tertentu. Penyanderaan dapat dilakukan jika terjadi beberapa hal berikut :

a. Penanggung pajak yang mempunyai utang pajak sekurang-kurangnya sebesar

Rp.100.000.000,-b. Diragukan itikad baik penanggung pajak dalam melunasi utang pajak. c. Telah lewat jangka waktu 14 hari sejak tanggal surat paksa

diberitahukan kepada penanggung pajak.

d. Telah mendapat izin menteri Keuangan Republik Indonesia. 7. Lelang

Menurut Panca K dan Bagus P pengertian lelang adalah :

yaitu Lelang eksekusi dan lelang noneksekusi. Lelang eksekusi adalah lelang untuk melaksanakan putusan/penetapan pengadilan atau dokumen yang dipersamakan dengan itu. Lelang noneksekusi adalah lelang barang milik/dikuasai negara atau lelang sukarela atas barang milik swasta.”

(2006 : 125)

Menurut definisi tersebut di atas lelang merupakan suatu kegiatan menjual barang dimuka umum dengan cara penawaran harga secara lisan dan atau calon pembeli.

2.1.3 Tunggakan Utang pajak 2.1.3.1 Pengertian Tunggakan Pajak

Dalam Undang-Undang No.19 Tahun 2000 tentang perubahan atas Undang-Undang No. 19 Tahun 1997 tentang penagihan, pasal 1 angka (8) menegaskan :

“Tunggakan Pajak adalah pajak yang masih harus dibayar termasuk sanksi adminstrasi berupa bunga, denda, atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.”

2.1.3.2 Pengertian Utang Pajak

Menurut Panca K dan Bagus Ppengertian dari utang pajak adalah :

“Utang pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda, atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.”

(2006 : 1) Menurut definisi diatas maka utang pajak merupakan suatu kewajiban yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda, atau kenaikan yang tercantum di dalam Surat Ketetapan Pajak dan surat sejenisnya

Wajib pajak mempunyai kewajiban membayar pajak yang terutang begitu peraturan atau undang-undang pajak di undangkan, dengan tidak menggantungkan pada adanya Surat Ketetapan Pajak.

b. Menurut ajaran formal

Wajib pajak mempunyai kewajiban perpajakan, setelah mendapatkan tagihan pajak dari Direktorat Jenderal Pajak yang berupa Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, atau Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding yang mengakibatkan pajak yang harus dibayar bertambah.

utang pajak timbul karena berlakunya Undang-undang. Seseorang dikenai pajak karena suatu keadaan dan perbuatan. Ajaran ini diterapkan pada Self Assessment System.Sedangkan dalam ajaran formil utang pajak timbul karena dikeluarkannya surat ketetapan pajak oleh fiskus. Ajaran ini diterapkan pada Official Assessment System.

2.2 Kerangka Pemikiran

Didalam undang-undang perpajakan ditekankan bahwa terhadap mereka yang ternyata mengabaikan atau melanggar ketentuan pembayaran pajak akan dikenakan sanksi penagihan secara paksa dalam bentuk penyitaan, penyegelan ataupun penahanan.

Adapun Pengertian Pajak sendiri menurut Pasal 1 Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan menyatakan bahwa :

“Pajak adalah kontribusi wajib pada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Untuk menentukan kemampuan wajib pajak dalam membayar pajak maka harus dilihat dari berapa jumlah tanggungannya dan bagaimana susunan keluarganya. Dalam menghitung berapa besarnya pajak yang harus dibayar wajib pajak, Negara Republik Indonesia menganut Self Assesment System, terutama untuk pajak langsung seperti pajak penghasilan.

Pengertian Self Assesment System menurut Siti Kurnia Rahayu menyatakan bahwa :

“Wewenang sepenuhnya untuk menentukan besar pajak ada pada wajib pajak. Wajib pajak aktif menghitung, memperhitungkan, menyetor, dan melaporkan sendiri pajaknya. Fiskus tidak campur tangan dalam penentuan besarnya pajak terutang selama wajib pajak tidak menyalahi peraturan yang berlaku.”

(2010 : 101)

Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Penerimaan pajak yang setiap tahun mengalami peningkatan berdampak pada sektor pembangunan karena pajak merupakan pendapatan negara yang sangat diandalkan, namun pada prakteknya sering kali dijumpai adanya pihak-pihak yang tidak mempunyai kesadaran untuk membayar pajaknya, selain itu juga sebagian wajib pajak masih merasa dirugikan jika membayar pajak karena tidak dapat merasakan langsung hasil dari pembayaran pajak yang mereka setorkan. Oleh karena itu, banyak wajib pajak yang berusaha mencoba dengan berbagai cara agar dapat meminimalkan pembayaran pajak

Bersamaan dengan itu wajib pajak memperoleh pula kesempatan yang luas untuk melakukan perbuatan yang melanggar undang-undang (tax evasion) dan penghindaran pajak (tax avoidance), baik secara unilateral dengan cara memberikan informasi yang palsu, menunda pembayaran, maupun kesempatan lain untuk melakukan penyelundupan pajak secara bilateral dengan cara menyuap petugas penetapan pemeriksa dan penagih pajak dari jajaran instansi pajak.

perlukan tindakan penagihan tunggakan utang pajak yang mempunyai kekuatan hukum yang bersifat mengikat dan memaksa.

Menurut Undang-Undang No.19 Tahun 1997 sebagaimana telah diubah dengan Undang-Undang No.19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksamenyatakan :

“Penagihan pajak dengan surat paksa adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.”

Penagihan pajak dilakukan apabila wajib pajak atau penanggung pajak lalai melaksanakan kewajiban perpajakannya dan mengingat penerimaan pajak merupakan faktor yang sangat penting dan berperan dalam sektor pembagunan nasional. Maka proses penagihan pajak pun harus dilakukan dengan pengawasan yang sangat ketat agar penerimaan pajak yang telah dianggarkan dapat sesuai dengan target yang telah direncanakan.

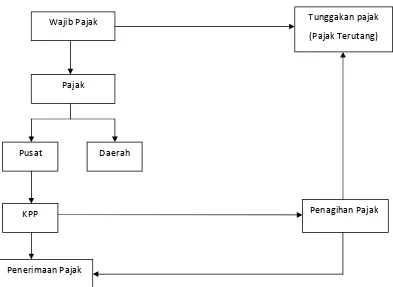

Gambar 2.1 Kerangka Pemikiran Wajib Pajak

Pajak

Pusat

KPP

Daerah

Penerimaan Pajak

Tunggakan pajak

(Pajak Terutang)

46 3.1 Objek penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Sesuai dengan pengertian objek penelitian yang dikemukakan oleh Sugiyonoadalah :

“Objek penelitian (variabel penelitian) adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

(2009 : 38)

Sedangkan menurut I Made Wirartha yang dimaksud dengan objek penelitian adalah :

“Objek penelitian (variabel penelitian) adalah karakteristik tertentu yang mempunyai nilai, skor atau ukuran yang berbeda untuk unit observasi atau individu yang berbeda. Atau merupakan konsep yang diberikan lebih dari satu nilai.”

(2006 :39)

3.2 Metode penelitian

Dalam pemecahan masalah yang ada suatu penelitian diperlukan penyelidikan yang hati-hati, teratur dan terus menerus, sedangkan untuk mengetahui bagaimana seharusnya langkah penelitian harus dilakukan dengan menggunakan metode penelitian. Metode penelitian adalah suatu teknis atau cara mencari, memperoleh, mengumpulkan atau mencatat data, baik yang berupa data primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan diperoleh.

Pengertian metode penelitian yang dikemukakan Sugiyonoadalah sebagai berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memehami, memecahkan, dan mengantisipasi masalah.”

(2009:2)

Sedangkan menurut Drs. Cholid Narbuko dan Drs. H. Abu Achmadi pengertian dari metodologi penelitian adalah :

“Suatu kegiatan untuk mencari, mencatat, merumuskan dan menganalisis sampai menyusun laporannya,”

Dalam penelitian ini penulis menggunakan metode penelitian analisis deskriptif dengan pendekatan kuantitatif. Pengertian penelitian deskriptif yang dikemukakan oleh Kuncoroadalah :

“Penelitian deskriptif meliputi kegiatan pengumpulan data untuk menjawab pertanyaan mengenai status terakhir dari subyek penelitian. Tipe yang paling umum dari penelitian deskriptif meliputi penilaian terhadap individu, organisasi atau keadaan tertentu.”

(2003 : 8)

Sedangkan menurut Sugiyono mendefinisikan mengenai pengertian metode deskriptif :

“Adalah penelitian yang dilakukan untuk mengetahui keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari hubungan variabel itu dengan variabel lain.”

(2009 : 35) Berdasarkan pengertian-pengertian diatas dapat disimpulkan bahwa metode deskriptif merupakan metode yang bertujuan untuk mengetahui sifat serta hubungan yang lebih mendalam dengan cara mengamati aspek-aspek tertentu secara lebih spesifik untuk memperoleh data yang sesuai dengan masalah yang ada dengan tujuan penelitian, dimana data tersebut diolah, dianalisis, dan diproses lebih lanjut dengan dasar teori-teori yang telah dipelajari sehingga data tersebut dapat ditarik sebuah kesimpulan.

diolah dan dianalisis untuk diambil kesimpulannya. Dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Sedangkan pengertian penelitian kuantitatif yang dikemukakan oleh Jonathan Sarwonoadalah sebagai berikut :

“Pendekatan kuantitatif merupakan suatu pendekatan yang mementingkan adanya variabel-variabel sebagai obyek penelitian dan variabel-variabel tersebut harus didefinisikan dalam bentuk operasional variabel.”

(2006 : 258)

Berdasarkan pengertian-pengertian diatas dapat disimpulkan bahwa metode deskriptif merupakan metode penelitian untuk membuat gambaran mengenai situasi atau kejadian yang ada, sehingga metode ini harus diadakan akumulasi data. Sedangkan penelitian kuantitatif bertujuan untuk menguji kebenaran data dalam penentuan dan pemecahan masalah penelitian.

3.2.1 Desain Penelitian

Dalam melakukan penelitian, perlu adanya desain penelitian. Pengertian desain penelitian yang dikemukakan oleh Husein Umaradalah sebagai berikut :

“Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan pelaksanaan penelitian.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa desain penelitian merupakan suatu cara bagi penulis untuk dapat melakukan penelitian secara baik dan sistematis. Oleh karena itu, membuat desain penelitian sangat penting agar pembuatan sebuah karya tulis dapat terselesaikan cepat dan baik.

Desain penelitian yang penulis gunakan adalah desain deskriptif atau disebut juga desain konglusif. Pengertian desain konglusif yang dikemukakan oleh Husein Umaradalah sebagai berikut :

“Desain Konglusif yaitu desain yang memiliki konklusi (kesimpulan) pada akhir penelitian dan tujuan dari desain ini untuk menguasai sifat tertentu karakteristik dari satu fenomena tertentu.”

(2000 : 32)

Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan pelaksanaan penelitian dalam pengertian yang lebih sempit, desain penelitian hanya mengenai pengumpulan dan analisis data saja.

Dari penjelasan diatas, maka dapat dikatakan bahwa desain penelitian merupakan suatu proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

1. Adanya fenomena dalam suatu penelitian. Pada dasarnya penelitian itu dilihat dari suatu fenomena yang ada dalam masalah yang akan diteliti. Dalam penelitian ini penulis mengambil fenomena mengenai Direktorat Jenderal Pajak yang akan lebih memperhatikan penagihan pajaknya dari pada pemeriksaan pajak karena salah satu faktor pendapatan pajak kurang optimal adalah wajib pajak yang menunggak pajak. Selain itu juga karena tunggakan utang pajak yang tak tertagih pada Kantor Pelayanan Pajak Pratama Bandung Karees masih sangat besar.

2. Menetapkan judul yang akan diteliti, sehingga diketahui apa yang akan diteliti dan yang menjadi masalah dalam penelitian. Dalam penelitian ini penulis mengambil judul “Tinjauan Atas Pelaksanaan Penagihan Tunggakan Utang Pajak Pada Kantor Pelayanan Pajak Pratama Bandung Karees”.

3. Menetapkan masalah-masalah yang akan dianalisis terhadap suatu perusahaan. Dalam penelitian ini yang menjadi identifikasi masalah adalah sebagai berikut :

a. Untuk mengetahui Pelaksanaan Penagihan Tunggakan Utang Pajak Pada Kantor Pelayanan Pajak Pratama Bandung Karees.

c. Untuk mengetahui upaya mengatasi hambatan yang timbul dari Pelaksanaan Penagihan Tunggakan Utang Pajak Pada Kantor Pelayanan Pajak Pratama Bandung Karees.

4. Merumuskan masalah penelitian termasuk membuat spesifikasi dari tujuan luas jangkauan (scope), hipotesis untuk diuji. Masalah yang diiteliti dalam penelitian ini adalah Pelaksanaan Penagihan Tunggakan Utang Pajak (variabel X) sebagai variabel bebas.

5. Memilih serta memberi definisi terhadap setiap pengukuran variabel. Penelitian ini hanya terdapat satu variabel independen.

6. Memilih teknik pengumpulan data-data. Teknik pengumpulan data yang digunakan dalam penelitian ini dengan menggunakan dua cara, yaitu pengumpulan data melalui penelitian lapangan atau data yang langsung diperoleh di tempat penelitian dan penelitian kepustakaan atau data yang diperoleh dari sumber lain, seperti buku, literatur ataupun catatan-catatan perkuliahan.

7. Melakukan pembahasan terhadap masalah melalui informasi yang diperoleh dari perusahaan. Pembahasan masalah dilakukan untuk memecahkana masalah yang diteliti.

3.2.2 Operasional variabel

Sebelum mengadakan penilaian dalam penelitian, penulis harus menentukan operasional variabel, hal ini dimaksudkan agar dapat mempermudah dalam melakukan penelitian.

Menurut Sugiyonomenyatakan bahwa :

“Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

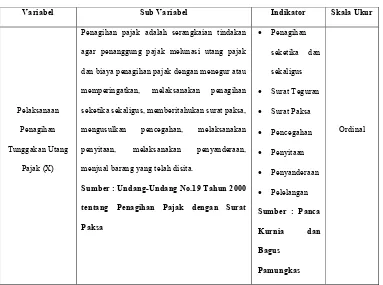

Tabel 3.1

Operasionalisasi Variabel

Variabel Sub Variabel Indikator Skala Ukur

Pelaksanaan Penagihan Tunggakan Utang

Pajak (X)

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

Sumber : Undang-Undang No.19 Tahun 2000

tentang Penagihan Pajak dengan Surat

Paksa

3.2.3 Sumber dan Teknik Pengumpulan Data

3.2.3.1 Sumber Data

1. Data Primer

Data primer yaitu data atau segala informasi yang diperoleh dan didapat oleh penulis langsung dari sumber pertama baik individu atau sekelompok bagian dari objek penelitian, seperti hasil wawancara dan observasi langsung pada objek yang diteliti.

2. Data Sekunder

Data sekunder yaitu data primer yang telah diolah lebih lanjut dan disajikan baik oleh pengumpul data primer atau pihak lain. Data sekunder disajikan antara lain dalam bentuk tabel-tabel atau diagram serta segala informasi yang berasal dari literatur yang ada hubungannya dengan teori-teori mengenai topik penelitian.

3.2.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan peneliti adalah sebagai berikut : 1. Penelitian Lapangan(Field Research)

Penelitian lapangan adalah penelitian yang dilakukan dengan cara mendatangi langsung ke tempat dimana akan dilakukan penelitian (dalam hal ini Kantor Pelayanan Pajak Bandung Karees) yaitu untuk memperoleh data yang peneliti butuhkan dan berkaitan dengan masalah yang akan dibahas. Adapun penelitian adalah sebagai berikut :

a. Observasi (Observation)

dokumen-dokumen perusahaan yang diperlukan dalam penyusunan penelitian ini. Sumber untuk memperoleh data dalam teknik observasi adalah pada Sub bagian penagihan pajak di Kantor Pelayanan Pajak Pratama Bandung Karees.

b. Wawancara (Interview)

Wawancara merupakan pengumpulan data dengan melakukan tanya jawab langsung kepada pihak-pihak yang terkait dengan masalah yang diteliti. Penulis melakukan wawancara pada Kantor Pelayanan Pajak Pratama Bandung Karees mengenai penagihan tunggakan utang pajak.

2. Studi Kepustakaan (library research)

57 4.1 Hasil Penelitian

Setelah menjabarkan hal-hal yang melatarbelakangi penelitian, teori-teori yang telah mengukuhkan penelitian, maupun metode penelitian yang digunakan, maka bab ini akan dipaparkan mengenai hasil dari penelitian.

4.1.1 Gambaran Umum Kantor Pelayanan Pajak Pratama Bandung Karees Pada dasarnya Kantor Pelayanan Pajak Pratama Bandung Karees adalah unsur pelaksana Direktorat Jenderal Pajak yang bertugas untuk melaksanakan kegiatan operasional pelayanan perpajakan dibidang Pajak penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan, dan Pajak Tidak Langsung Lainnya. Umumnya dalam daerah wewenangnya berdasarkan kebijakan teknis yang telah ditetapkan oleh Direktorat Jenderal Pajak.

4.1.1.1 Sejarah Kantor Pelayanan Pajak Pratama Bandung Karees

Setelah Belanda menyerah kepada Jepang pada tanggal 9 Maret 1942, maka terjadilah perpindahan kekuasaan dan “DE INSPENCTIE VAN FINANTIEN” diganti oleh suatu badan yang disebut “ZAIMUBA” yaitu suatu badan dibawah pengawasan pemerintah Jepang yang mengurus masalah keuangan.

Pada saat Jepang menyerah kepada sekutu, maka terjadilah kekosongan kekuasaan dan pada waktu itu bangsa Indonesia memproklamasikan kemerdekaan tanggal 17 Agustus 1945. Setelah bangsa Indonesia merdeka dan menyatakan diri sebagai negara yang berdaulat dan berdiri sendiri, maka “ZAIMUBA” diganti menjadi Badan Inspeksi Keuangan. Pada saat itu Badan Inspeksi Keuangan Bandung meliputi daerah Swatantra Kotapraja Bandung. Kabupaten Bandung, Kabupaten Bekasi, Kabupaten Karawang, Kabupaten Purwakarta, Kabupaten Subang, Kabupaten Garut, Kabupaten Tasikmalaya, Kabupaten Ciamis dan Kabupaten Banjar.

1. Aliran Cooperative, yaitu yang bekerjasama dengan pihak Belanda (Badan Inspeksi Keuangan yang beraliran ini berkedudukan tetap di Bandung).

2. Aliran non Cooperative, yaitu aliran yang tidak memihak atau tidak bekerjasama dengan Belanda (Badan Inspeksi Keuangan Bandung yang beraliran berkedudukan di Tasikmalaya).

Setelah Belanda mengakui kedaulatan Republik Indonesia, Kantor Inspeksi Keuangan yang berbeda aliran itu, yaitu yang berkedudukan di Tasikmalaya bergabung kembali dengan Inspeksi Keuangan Belanda Bandung yang pada waktu itu beralamat di Jalan Raya Barat (sekarang di Jl. Asia Afrika sebelah timur Hotel Savoy Homann). Dengan berkembangnya jaman dan bertambahnya penduduk serta berkembangnya tingkat ekonomi masyarakat, Inspeksi Keuangan diubah menjadi Inspeksi Pajak, begitu pula Inspeksi Keuangan diubah namanya dan dipecah menjadi dua wilayah yang terdiri dari:

1. Inspeksi Pajak Bandung dengan daerah wewenangnya meliputi daerah Swantaka Tk. II Kotapraja Bandung, dan Kabupaten Bandung, Kabupaten Garut, Kabupaten Tasikmalaya, dan Kabupaten Ciamis yang berkedudukan di Jl. Asia Afrika No. 114 Bandung.

2. Inspeksi Pajak Karawang dengan daerah wewenangnya meliputi Kabupaten Bekasi, Kabupaten Karawang, Kabupaten Purwakarta, dan Kabupaten Subang, serta berkedudukan di Karawang.

sumedang. Kemudian Inspeksi Pajak Tasikmalaya meliputi Kabupaten Garut, Kabupaten Tasikmalaya, Kabupaten Ciamis dan Banjar serta berkedudukan di Tasikamalaya.

Dengan berkembangnya penduduk dan pembangunan di berbagai sektor khususnya di Kotamadya Bandung Inspeksi Pajak Bandung dibagi lagi menjadi dua wilayah, yaitu:

1. Inspeksi Pajak Bandung Timur meliputi Kotamadya Bandung sebelah timur yang terbelah oleh Jalan Moch Toha, Jalan Otista, Jalan Cicendo, Jalan Cihampelas, bagian selatan. Jalan Cipaganti, Jalan Setiabudi, Jalan Pasteur, bagian timur dan berkantor di Jl. Asia Afrika No. 114 Bandung.

2. Inspeksi Pajak Bandung Barat meliputi Kotamadya Bandung sebelah barat berbatasan dengan Inspeksi Pajak Bandung Timur, Kabupaten Kota Administratif Cimahi dan berkantor pusat di Jalan Soekarno Hatta Bandung.

Dengan diberlakukannya Surat Keputusan Menteri Keuangan Nomor 227/KMK/1989, terhitung mulai tanggal 1 April 1989 seluruh Kantor Inspeksi Pajak namanya diubah menjadi Kantor Kantor Pelayanan Pajak (KPP), dan pada saat itu Kantor Pelayanan Pajak Bandung dibagi lagi menjadi empat wilayah, yaitu pada tanggal 29 Maret 1994 dengan Surat Keputusan Menteri Keuangan No. 94/KMK/.01/1994 terjadi lagi reorganisasi sehingga KPP dipecah menjadi:

2. KPP Bandung Tegallega meliputi daerah pemerintahan wilayah (kewedanan Tegallega) dan berkantor di Jalan Soekarno Hatta Bandung.

3. KPP Bandung Cibeunying meliputi daerah pemerintahan wilayah Cibeunying dan berkantor di Jalan Purnawarman No. 21 Bandung.

4. KPP Bandung Karees meliputi daerah pemerintahan wilayah Karees dan Kabupaten Sumedang.

5. KPP Bandung Bojonegara meliputi pemerintahan wilayah Bojonagara dan berkantor untuk sementara di Jalan Cipaganti Bandung.

Sampai saat ini Kantor Pelayanan Pajak Bandung Karees berkantor di Jalan Ibrahim Adjie (Kiaracondong) Nomor 372 Bandung.

Sejak tahun 1983, Direktorat Jenderal Pajak (DJP) telah berinisiatif melakukan reformasi dibidang administrasi perpajakan untuk meningkatkan kepercayaan wajib pajak melalui pemberian pelayanan yang berkualitas. Hal ini ditandai dengan reformasi di bidang peraturan perundang-undangan dengan menerapkan self assessment system serta perubahan struktur organisasi yang lebih mengutamakan aspek pelayanan kepada wajib pajak, dimulai dengan perubahan Kantor Pelayanan Pajak.

Sebelum tahun 2000 Direktorat Jenderal Pajak telah mencanangkan pelayanan dan pengawasan secara khusus terhadap pemenuhan kewajiban perpajakan bagi 100 pembayar pajak terbesar disetiap Kantor Pelayanan Pajak, dan sejak tahun 2001 Direktorat Jenderal Pajak telah menginstruksikan kepada seluruh jajaran kantor unit vertikal Direktorat Jenderal Pajak untuk menguasai permasalahan wajib pajak yang diadministrasikannya. Program ini dikenal dengan nama Knowing Your Taxpayers yang merupakan salah satu program cetak biru (blue print) DJP.

Dalam rangka mensukseskan program pengawasan 100 wajib pajak terbesar dan Knowing Your Taxpayers, pimpinan DJP menginstruksikan untuk melakukan pelayanan dan pengawasan secara instensif terhadap 100 wajib pajak terbesar di masing-masing Kantor Pelayanan Pajak. Konsep ini merupakan cikal bakal munculnya fungsi Account Representative di Kantor Pelayanan Pajak Pratama.

Oleh karena itu dalam pembentukan Kantor Pelayanan Pajak Pratama berbasis Sistem Administrasi Modern (SAM) pada tahun 2007, SIP dikembangkan menjadi Sistem Informasi Direktorat Jenderal Pajak (SIDJP) yang berbasis struktur organisasi berdasarkan fungsi.

Selain itu, masih terdapat kelemahan dalam sistem pelaporan wajib pajak yaitu pelaporan secara manual mengharuskan fiskus untuk melakukan perekaman ulang yang rawan kesalahan serta memerlukan sumber daya yang tidak sedikit. Melalui pengembangan teknologi informasi, Direktorat Jenderal Pajak mengembangkan beberapa program yang bertujuan untuk meningkatkan pelayanan kepada wajib pajak berupa e-SPT dan e-Filling. Dalam sistem pembayaran pajak juga ditemukan beberapa masalah antara lain pemalsuan Surat Setoran Pajak (SSP). Untuk mencegah hal ini, Direktorat Jenderal Pajak mengembangkan system pembayaran secara elektronik yang dikenal dengan sistem Monitoring Pelaporan Pembayaran Pajak (MP3).

Dalam konteks program reformasi ekonomi Indonesia yang didukung oleh IMF, Bank Dunia, dan Badan-Badan Internasional lainnya, pemerintah bertujuan untuk mencapai pengetahuan fiskal yang signifikan dengan cara mengurangi defisit yang semula diperkirakan sebesar 3,75 % dari PDB dalam tahun 2001 menjadi 2,5 % di tahun 2002. Untuk mencapai pengurangan tersebut telah diidentifikasi empat kebijakan strategis Direktorat Jenderal Pajak yaitu:

1. Membentuk Kanwil dan Kantor Pelayanan Pajak wajib pajak besar di dalam organisasi Direktorat Jenderal Pajak untuk mengadministrasikan sejumlah kecil wajib pajak yang secara kolektif memberikan sumbangan penerimaan terbesar.

2. Merancang sistem informasi baru dengan Direktorat Jenderal Anggaran (DJA) untuk memproses konfirmasi pembayaran pajak dan surat pemberitahuan yang memungkinkan Bank untuk menginformasikan pembayaran pajak kepada otoritas Direktorat Jenderal Pajak dalam waktu 24 jam serta mempercepat proses pencatatan penerimaan pembayaran pajak yang dilakukan oleh wajib pajak.

pemeriksaan meliputi pembangunan sistem pertukaran informasi secara berkala dan sistematis dengan DJBC secara elektronik agar data PEB, PIB, PPh pasal 22, PPN dan PPn BM, dan informasi lainnya dapat diperoleh DJP dalam waktu singkat dan akurat.

4. Mempersiapkan rencana penagihan tunggakan pajak yang dapat mengurangi jumlah saldo tunggakan pajak dari 1000 penunggak pajak terbesar sebesar 25 % dalam tahun 2002.

4.1.1.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Bandung Karees

Organisasi adalah suatu kerangka yang menunjukkan hubungan antara pejabat maupun kegiatan kerja yang satu dengan yang lain, sehingga jelas kedudukan, wewenang, dan tanggung jawab masing-masing bagian dalam suatu kesepakatan untuk mencapai tujuan organisasi secara bersama. Dengan adanya struktur organisasi maka akan terlihat fungsi-fungsi kerja dan tanggung jawab serta wewenang dalam setiap pembagian kerja tersebut.

Adapun struktur organisasi Kantor Pelayanan Pajak Bandung Karees adalah sebagai berikut:

1. Sub Bagian Umum

2. Seksi Pegolahan Data dan Informasi (PDI) 3. Seksi Pelayanan

4. Seksi Penagihan 5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi Perpajakan 7. Seksi Pengawasan dan Konsultasi I 8. Seksi Pengawasan dan Konsultasi II 9. Seksi Pengawasan dan Konsultasi III 10. Seksi Pengawasan dan Konsultasi IV 11. Kelompok Jabatan Fungsional

4.1.1.3 Uraian Tugas (Job Description) Kantor Pelayanan Pajak Pratama Bandung Karees

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia No. 443/KMK.01/2001 tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan, Penyidikan Pajak dan Kantor Penyuluhan dan Pengamatan Potensi Perpajakan maka kedudukan, tugas pokok dan fungsi Kantor Pelayanan Pajak Pratama Bandung Karees adalah sebagai berikut: