DATA PRIBADI

Nama : Ririn Karina

Jeniskelamin : Perempuan

Tempat/Tanggal Lahir : Bandung, 22 Juni 1992 Kewarganegaraan : Indonesia

Status Perkawinan : Belum Kawin

Agama : Islam

AlamatLengkap : Jl. A.H. Nasution No.27 RT. 01 RW. 02

Kel. Jatihandap Kec.Mandalajati Bandung 40193

Telepon : 085720026268

E-mail : karin.octus@gmail.com

LATAR BELAKANG PENDIDIKAN

Periode Sekolah Jurusan Jenjang IPK

1998-2004 SD Negeri Cikadut 03 2004-2007 SMP Negeri 22 Bandung

2007-2010 SMK Kencana Bandung Akuntansi

2010-2013 Universitas Komputer Indonesia Akuntansi Diploma 3 3,80

PENDIDIKAN NON FORMAL/TRAINING-SEMINAR

1. Juli 2010 : Pelatihan Personal Web 2. Januari 2011 : Seminar Nasional Akuntansi 3. April 2012 : Workshop Nasional Akuntansi

PENGALAMAN KERJA

1. Praktek Kerja Lapangan di Kantor Pelayanan Pajak Pratama Sumedang Periode : Juli 2009-September 2009

Posisi : Seksi Pelayanan

2. Praktek Kerja Lapangan di Kantor Pelayanan PajakPratama Bandung Karees Periode : Juli 2012-Agustus 2012

Posisi : Seksi Penagihan

KEMAMPUAN

1. Kemampan Akuntansi dan Administrasi

2. Kemampuan Komputer (Ms. Word, Ms. Excel, Ms. Powerpoint, Ms. Acces, Myob, dan Accurate)

3. Kemampuan Internet

Demikian daftar riwayat hidup ini saya buat dengan sebenarnya.

Hormat saya,

PADA KANTOR PELAYANAN PAJAK PRATAMA

BANDUNG KAREES

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Untuk Memperoleh gelar AHLI MADYA

Program Studi Akuntansi

Disusun Oleh: RIRIN KARINA

21310031

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Hal

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

KATA PENGANTAR…...………. i

DAFTAR ISI…...………..……... iii

DAFTAR GAMBAR …...………..…. vii

DAFTAR TABEL…...………..……... viii

DAFTAR LAMPIRAN…...……… ix

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian …...………... 1

1.2 Identifikasi Masalah ………...…….. 5

1.3 Rumusan Masalah …...………... 6

1.4 Maksud dan Tujuan Penelitian …...……… 6

1.4.1 Maksud Penelitian …...……….. 6

1.4.2 Tujuan Penelitian ………. 7

1.5 Lokasi dan Waktu Penelitian …...……….. 7

1.5.1 Lokasi Kerja Praktek …...………. 7

2.1.1 Penerimaan Pajak ………... 9

2.1.1.1 Pengertian Pajak ………... 9

2.1.1.2 Fungsi Pajak ………... 11

2.1.1.3 Penerimaan Pajak ………. 12

2.1.1.4 Faktor-Faktor yang Mempengaruhi Penerimaan Pajak ………... 15

2.1.2 Pajak Penghasilan Pasal 21 ……… 16

2.1.2.1 Pengertian Pajak Penghasilan ………... 16

2.1.2.2 Pengertian Pajak Penghasilan Pasal 21 ……… 17

2.1.2.3 Subjek PPh Pasal 21 ………. 18

2.1.2.4 Tidak Termasuk Subjek Pajak PPh Pasal 21 … 21 2.1.2.5 Hak dan Kewajiban Subjek Pajak PPh Pasal 21 ………... 21

2.1.2.6 Objek Pajak Penghasilan Pasal 21 ……… 22

2.1.2.7 Bukan Objek Pajak Penghasilan Pasal 21 …… 23

2.1.2.8 Pemotong Pajak Penghasilan Pasal 21 ………. 24

2.1.2.9 Hak dan Kewajiban Pemotong Pajak Penghasilan Pasal 21 Serta Penerima Penghasilan yang Dipotong Pajak ……… 25

2.1.2.10 Bukan Pemotong Pajak Penghasilan Pasal 21 ... 29

2.1.2.13 Tarif PPh Pasal 21 yang diterapkan atas

Penghasilan Kena Pajak (PKP) Pegawai …… 32

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian …...………... 33

3.2 Metode Penelitian …...……….. 34

3.2.1 Teknik Pengumpulan Data …...……… 35

3.2.2 Sumber Data …...……….. 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ……….. 38

4.1.1 Gambaran Perusahaan …...………... 38

4.1.1.1Sejarah Kantor Pelayanan Pajak Pratama Bandung Karees .………... 38

4.1.1.1.1 Visi dan Misi Kantor Pelayanan Pajak Pratama Bandung Karees …. 42

4.1.1.1.2 Lokasi Perusahaan …... 42

4.1.1.2Struktur Organisasi Kantor Pelayanan Pajak Pratama Bandung Karees …...……... 43

4.1.2 Analisis Deskriptif …...………...………… 60

4.1.2.1Faktor-Faktor yang Mempengaruhi Penerimaan PPh Pasal 21 pada Kantor Pelayanan Pajak Bandung Karees …...…………... 60

4.1.2.2Upaya untuk Mengoptimalkan Penerimaan PPh Pasal 21 pada Kantor Pelayanan Pajak Bandung Karees …...……... 63

4.2 Pembahasan ……….. 65

4.2.1 Faktor-Faktor yang Mempengaruhi Penerimaan PPh Pasal 21 pada Kantor Pelayanan Pajak Bandung Karees …...………...… 65

4.2.2 Upaya untuk Mengoptimalkan Penerimaan PPh Pasal 21 pada Kantor Pelayanan Pajak Bandung Karees …...………... 68

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan …...………... 69

5.2Saran …...………...…...……... 70

DAFTAR PUSTAKA………....………... 71

Tabel 1.1 Realisasi Penerimaan Pajak Penghasilan Pasal 21

Pada KPP Pratama Bandung Karees ... 4

Tabel 1.2 Waktu Penelitian ... 8

Tabel 2.1 Tarif PTKP ... 31

Lampiran 1 Realisasi Penerimaan Pajak Per Jenis Pajak 2010 ……….. 73

Lampiran 2 Realisasi Penerimaan Pajak Per Jenis Pajak 2011 ……….. 74

Lampiran 3 Realisasi Penerimaan Pajak Per Jenis Pajak 2012 ……….. 75

Lampiran 4 Surat Permohonan Penelitian ………..… 76

Lampiran 5 Jawaban Kesediaan Praktek Kerja Lapangan ………. 77

Lampiran 6 Berita Acara Bimbingan Tugas Akhir ………. 78

Sumber Buku:

Husein Umar. 2008. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta.

PT. Raja Grafindo Persada

Iqbal Hasan. 2008. Analisa Data penelitian dengan Statistik. Jakarta. PT Bumi

Aksara

Mardiasmo. 2009. Perpajakan. Edisi Revisi 2009. Yogyakarta. Penerbit Andi

Moh. Nazir. 2009. Metode Penelitian. Bogor. Ghalia Indonesia

S.I Djajadiningrat. 2008. Sistem Akuntansi Pajak. Jakarta. Salemba Empat

Siti Kurnia Rahayu dan Ely Suhayati. 2010. Perpajakan: Teori dan Teknis

Perhitungan. Yogyakarta. Graha Ilmu

Siti Resmi. 2009. Perpajakan.Edisi Kelima. Jakarta. Salemba Empat

Sugiyono. Metode Penelitian Administrasi. 2009. Bandung. CV. Alfabeta

Sujoko, Stevanus dan Yuliawati. 2008. Metode Penelitian Akuntansi.

Yogyakarta. Graha Ilmu

UNIKOM Tax Center. 2012. Modul Pelatihan Pajak Terapan Brevet A dan B

Terpadu. Bandung

Waluyo. 2010. Perpajakan Indonesia, Buku I, Edisi 9. Jakarta. Salemba Empat

Sumber Internet:

http://id.wikipedia.org/wiki/Pajak_penghasilan [26/04/2013]

http://id.wikipedia.org/wiki/Kantor_Pelayanan_Pajak [26/04/2013]

http://m.indonesia.finance.com/read/26044/Kenaikan-PTKP-Tak-Pengaruhi-Penerimaan-Pajak [25/05/2013]

http://www.investor.co.id/home/djp-penerimaan-pajak-2012-sama-dengan-2011/50012 [25/04/2013]

http://www.pajak.go.id/content/reformasi-pajak-rakyat-dapat-apa [01/05/2013]

Sumber Peraturan Perundang-Undangan:

Departemen Keuangan Republik Indonesia, Keputusan Menteri Keuangan

Republik Indonesia, Nomor 162/PMK.011/2012 tentang Penyesuaian

Besarnya Penghasilan Tidak Kena Pajak

Pasal 1 Angka 25 Undang-Undang Republik Indonesia Nomor 13 Tahun 2003

Tentang Ketenagakerjaan

Pasal 1 Ayat 1 Undang-Undang Republik Indonesia Nomor 36 Tahun 2008

Tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun

1983 Tentang Pajak Penghasilan

Pasal 1 Ayat 1 Undang-Undang Republik Indonesia Nomor 28 Tahun 2007

Tentang Perubahan Keempat atas Undang-Undang Nomor 6 Tahun

1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

Pasal 1 Peraturan Menteri Tenaga Kerja Nomor: PER-05/MEN/1989 Tentang

Upah Minimum

Peraturan Menteri Keuangan RI Nomor 162/PMK.011/2012

Surat Keputusan Direktorat Jenderal Perbendaharaan Nomor SE-05/PB/2007

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

Tinjauan pustaka adalah tinjauan hasil penelitian yang relevan dengan

permasalahan fungsi tinjauan pustaka adalah mengemukakan secara sistematis

tentang hasil penlitian yang dilakukan berdasarkan judul penelitian maka penulis

menemukan beberapa hasil penelitian yang relevan untuk mendukung penelitian.

2.1.1 Penerimaan Pajak

2.1.1.1 Pengertian Pajak

Pajak adalah sumber penerimaan terbesar negara yang digunakan dalam

APBN. Definisi pajak berdasarkan Pasal 1 UU No. 28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan adalah:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat’’.

Beberapa definisi tentang pajak yang dikemukakan para ahli di bidang

perpajakan untuk menjadi bahan perbandingan antara lain:

Menurut Mardiasmo:

balik (kontraprestasi) yang langsung dapat ditunjukan yang digunakan untuk membayar pengeluaran umum”. (2009:125)

Sedangkan menurut S.I Djajadiningrat:

“Pajak sebagai suatu kewajiban yang menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik negara secara langsung, untuk memelihara kesejahteraan umum”. (2008:103)

Menurut Rochmat Soemitro yang dikutip oleh Mardiasmo:

“Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”. (2008:15)

Menurut Rochmat Soemitro yang dikutip oleh Mardiasmo:

Ciri-ciri yang terdapat dalam pengertian pajak, yaitu: 1. Pajak dipungut berdasarkan undang-undang

Asas ini sesuai dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan, "Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dalam undang-undang."

2. Tidak mendapatkan konraprestasi (jasa timbal balik) yang secara langsung

Misalnya, orang yang taat membayar pajak kendaraan bermotor akan melalui jalan yang sama kualitasnya dengan orang yang tidak membayar pajak kendaraan bermotor.

3. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

4. Pemungutan pajak dapat dipaksakan

5. Berfungsi sebagai budgeter dan regulerend

Fungsi budgeter (anggaran) yaitu fungsi mengisi Kas Negara/Anggaran Negara yang diperlukan untuk menutup pembiayaan penyelenggaraan pemerintahan, pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi dan sosial (fungsi mengatur / regulerend). (2008:16)

2.1.1.2 Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan

bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak

merupakan sumber pendapatan negara untuk membiayai semua pengeluaran

termasuk pengeluaran pembangunan. Berdasarkan hal diatas maka pajak

mempunyai beberapa fungsi, yaitu:

1. Fungsi anggaran (budgeter)

Menurut Waluyo:

“Fungsi pajak budgeter (penerimaan) adalah pajak berfungsi sebagai

alat untuk memasukan uang sebanyak-banyaknya ke dalam kas Negara.”

(2010:6)

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai

pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas rutin negara dan

melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini dapat

diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan

rutin seperti belanja pegawai, belanja barang, pemeliharaan dan lain sebagainya.

Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah,

2. Fungsi mengatur (regulerend)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan

pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai

tujuan. Contohnya dalam rangka menggiring penanaman modal, baik dalam

negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak.

Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea

masuk yang tinggi untuk produk luar negeri.

2.1.1.3 Penerimaan Pajak

Sudut pandang ekonomi menilai pajak sebagai salah satu primadona penerimaan negara yang paling pontesial, sebab peningkatan penerimaan dalam negeri dari sektor pajak adalah suatu yang wajar karena secara logis jumlah pembayaran pajak dari tahun ke tahun akan semakin besar berbanding lurus dengan peningkatan ekonomi masyarakat.

Sehingga penerimaan negara dari sektor pajak adalah pendapat yang diterima Negara dari kontribusi masyarakat kepada negara, diluar pendapatan dari sektor migas. Berdasarkan Surat Keputusan Direktorat Jenderal Perbendaharaan No. SE-05/PB/2007 yang berisi tentang Implementasi Penerimaan Negara (IMP) disebutkan mengenai jenis-jenis penerimaan dari pajak, yaitu penerimaan pajak dalam negeri dan penerimaan pajak perdagangan internasional.

Jenis-jenis penerimaan sektor pajak antara lain : 1. Pendapatan pajak dalam negeri

a) Pendapatan PPh Minyak Bumi b) Pendapatan PPh Gas Alam

c) Pendapatan PPh lainnya dari Minyak Bumi d) Pendapatan PPh Migas lainnya

2) Pendapatan PPh Non Migas : a) Pendapatan PPh pasal 21 b) Pendapatan PPh pasal 22 c) Pendapatan PPh pasal 22 Impor d) Pendapatan PPh pasal 23

e) Pendapatan PPh pasal 25/29 orang pribadi f) Pendapatan PPh pasal 25/29 Badan g) Pendapatan PPh pasal 26

h) Pendapatan PPh Final

i) Pendapatan PPh Non migas lainnya b. Pendapatan Pajak Pertambahan Nilai (PPN)

1) Pendapatan PPN

a) Pendapatan PPN Dalam Negeri b) Pendapatan PPN Impor

c) Pendapatan PPN lainnya

2) Pendapatan PPn Barang Mewah (PPnBM) a) Pendapatan PPnBM Dalam Negeri b) Pendapatan PPnBM Impor

c. Pendapatan Pajak Bumi dan Bangunan (PBB) 1) Pendapatan PBB pedesaan

2) Pendapatan PBB Perkotaan 3) Pendapatan PBB Perkebunan 4) Pendapatan PBB Kehutanan 5) Pendapatan PBB Pertambangan 6) Pendapatan PBB lainnya

d. Pendapatan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) e. Pendapatan Cukai

1) Pendapatan Cukai Hasil Tembakau 2) Pendapatan Cukai Ethyl Alkohol

3) Pendapatan Cukai Minuman Mengandung Ethyl Alkohol 4) Pendapatan Denda Administrasi Cukai

5) Pendapatan Cukai Lainnya f. Pendapatan Pajak Lainnya

1) Pendapatan Bea Materai

2) Pendapatan dari Penjualan Benda Materai 3) Pendapatan Pajak Tidak Langsung Lainnya g. Pendapatan Bunga Penagihan Pajak

4) Pendapatan Bunga Penagihan Pajak Tidak Langsung Lainnya (PTLL) 2. Pendapatan Pajak Perdagangan Internasional

a. Pendapatan Bea Masuk 1) Pendapatan bea Masuk

2) Pendapatan Masuk Tanggung Pemerintah atas hibah 3) Pendapatan Denda Administrasi Pabean

4) Pendapatan Bea Masuk Dalam Rangka Kemudahan Impor Tujuan Ekspor 5) Pendapatan Pabean lainnya

b. Pendapatan Pajak/Pungutan Ekspor

2.1.1.4 Faktor-Faktor yang Mempengaruhi Penerimaan Pajak

Menurut Siti Kurnia Rahayu:

Faktor-faktor yang mempengaruhi penerimaan pajak adalah sebagai berikut:

1. Kepastian Peraturan Perundang-Undangan Perpajakan haruslah jelas, sederhana dan mudah dimengerti, baik fiskus maupun oleh pembayar pajak. Timbulnya konflik mengenai interprestasi atau tafsiran mengenai pemungutan pajak akan berakibat pada terhambatnya pembayaran pajak itu sendiri. Di sisi lain, pembayar pajak akan merasa bahwa sistem pemungutan sangat berbelit-belit dan cenderung merugikan dirinya sebagai pembayar pajak.

2. Kebijakan pemerintah dalam mengimplementasikan Undang-Undang Perpajakan yang memiliki sasaran tertentu atau untuk mencapai tujuan tertentu di bidang sosial dan ekonomi.

3. Sistem administrasi perpajakan yang tepat hendaklah merupakan prioritas tertinggi karena kemampuan pemerintah untuk menjalankan fungsinya secara efektif bergantung jumlah uang yang dapat diperolehnya melalui pemungutan pajak.

4. Kualitas pelayanan yang dilakukan oleh pemerintah beserta aparat perpajakan merupakan hal yang sangat penting dalam upaya optimalisasi penerimaan pajak.

perpajakan masyarakat yang memadai, maka secara umum akan makin mudah bagi Wajib Pajak untuk patuh kepada peraturan perpajakan. 6. Kualitas petugas pajak sangat menentukan efektifitas undang-undang

dan peraturan perpajakan. Petugas pajak memiliki reputasi yang baik sepanjang yang menyangkut kecakapan teknis, efesien dan efektif dalam hal kecepatan, tepat dan keputusan yang adil. (2010:27)

2.1.2 Pajak Penghasilan Pasal 21

2.1.2.1 Pengertian Pajak Penghasilan

Secara umum, pajak penghasilan itu sendiri merupakan pajak yang

dikenakan atas penghasilan yang diterima atau diperoleh orang pribadi maupun

badan. Pajak penghasilan dikenakan terhadap subjek pajak atas penghasilan yang

diterimanya atau yang diperolehnya dalam tahun pajak.

Menurut Siti Resmi:

“Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap

subjek pajak atas penghasilan yang diterima atau diperolehnya dalam suatu

tahun pajak.” (2008:80)

Menurut Undang-Undang Nomor 7 Tahun 1983 tentang Pajak

Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan

Undang-Undang Nomor 36 Tahun 2008 adalah :

“Pajak penghasilan dikenakan kepada subjek pajak atas penghasilan

yang diterima atau diperolehnya selama 1 (satu) tahun pajak.”

Dari pengertian-pengertian tersebut, dapat diketahui bahwa pengertian

penghasilan dalam pengertian luas, yaitu bahwa pajak dikenakan terhadap setiap

tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak dari

manapun asalnya yang dapat dipergunakan untuk konsumsi atau menambah

kekayaan wajib pajak tersebut dan yang termasuk objek pajak adalah penghasilan.

Peraturan perundang-undangan yang mengatur Pajak Penghasilan di

Indonesia adalahgbtentang Pajak Penghasilan sebagaimana telah beberapa kali

diubah terakhir dengan Undang- Undang Nomor 36 Tahun 2008, Peraturan

Pemerintah, Keputusan Presiden, Keputusan Menteri Keuangan, Keputusan

Direktur Jenderal Pajak, maupun Surat Edaran Direktur Jenderal Pajak

2.1.2.2 Pengertian Pajak Penghasilan Pasal 21

Pajak penghasilan (PPh) pasal 21 adalah pajak yang dipungut atau

dipotong atas penghasilan dari pekerjaan, jasa dan kegiatan yang dilakukan oleh

wajib pajak orang pribadi dalam negeri.

Pajak penghasilan pasal 21 adalah pajak atas penghasilan berupa gaji,

upah, honorarium, tunjangan dan pembayaran lain yang diterima atau diperoleh

wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan

jasa dan kegiatan. PPh pasal 21 diperhitungkan dalam formulir 1721.

PPh pasal 21 ada yang bersifat final dan ada pula yang tidak bersifat final.

Artinya, bagi wajib pajak orang pribadi selaku pegawai, pemotongan PPh pasal 21

oleh pemberi kerja (yang tidak bersifat final) tersebut akan diperhitungkan atau

bersifat final, pajak yang telah di potong tidak dapat dikreditkan atau

diikutsertakan dalam perhitungan pajak penghasilan yang terhutang pada akhir

tahun tetapi harus dilaporkan pada SPT Tahunan PPh orang pribadi (lampiran

formulir 1770, formulir 1770 S atau formulir 1770 SS).

2.1.2.3 Subjek PPh Pasal 21

Subjek pajak penghasilan pasal 21 adalah wajib pajak orang pribadi dalam

negeri yang menerima penghasilan dari pekerjaan, jasa dan kegiatan dalam suatu

rangkaian kegiatan tindakan, yaitu meliputi:

1. Pegawai Tetap

Pegawai yang menerima atau memperoleh penghasilan dalam jumlah

tertentu secara teratur terus menerus ikut mengelola kegiatan perusahaan secara

langsung (anggota dewan komisaris dan anggota dewan pengawas) serta pegawai

yang bekerja berdasarkan kontrak untuk suatu jangka waktu tertentu sepanjang

pegawai yang bersangkutan bekerja penuh (full time) dalam pekerjaan tersebut

(satpam, office boy, dll).

2. Pegawai Tidak Tetap atau Tenaga Lepas

Pegawai yang hanya menerima penghasilan apabila pegawai yang

bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil

pekerjaan yang dihasilkan atau penyelesaian jenis pekerjaan yang diminta oleh

pemberi kerja (pemagang, calon pegawai dan distributor perusahaan multilevel

3. Penerima Penghasilan Bukan Pegawai

Orang pribadi selain pegawai tetap dan pegawai tidak tetap yang

menerima atau memperoleh penghasilan dengan nama dan dalam bentuk apapun

dari pemberi penghasilan sebagai imbalan atas pekerjaan, jasa atau kegiatan

tertentu yang dilakukan berdasarkan perintah atau permintaan dari pemberi

penghasilan.

Imbalan kepada bukan pegawai adalah penghasilan dengan nama dan

dalam bentuk apapun yang terutang atau diberikan kepada bukan pegawai

sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan, antara lain

berupa honorarium, komisi, fee dan penghasilan sejenis lainnya.

4. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari

raya atau jaminan hari tua, termasuk ahli warisnya.

5. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan

dengan pekerjaan, jasa atau kegiatan, meliputi:

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara,

akuntan, arsitek, dokter, konsultan, notaris, penilai dan aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang

sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis dan

seniman lainnya.

c. Olahragawan.

e. Pengarang, peneliti dan penerjemah.

f. Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem

aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial

serta pemberi jasa kepada suatu kepanitian.

g. Agen iklan

h. Pegawas atau pengelola proyek.

i. Pembawa pesanan atau yang menemukan langganan atau yang menjadi

perantara.

j. Petugas penjaja barang dagangan.

k. Petugas dinas luar asuransi.

l. Distributor perusahaan multilevel marketing atau direct selling dan

kegiatan jenis lainnya.

6. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan

dengan keikutsertaan dalam suatu kegitan, meliputi:

a. Peserta perlombaan dalam segala bidang, antara lain perlombaan

olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan

lainnya.

b. Peserta rapat, konferensi, sidang, pertemuan atau kunjungan kerja.

c. Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara

kegiatan tertentu.

d. Peserta pendidikan, pelatihan dan magang.

2.1.2.4 Tidak Termasuk Subjek Pajak PPh Pasal 21

Yang tidak termasuk Subjek Pajak PPh Pasal 21 merupakan tidak

termasuk penerima penghasilan yang harus dipotong PPh Pasali 21 adalah orang

pribadi uang merupakan:

1. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara

asing dan orang orang yang diperbantukan kepada mereka yang bekerja pada

dan bertempat tinggal bersama mereka, dengan syarat bukan warga negara

Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain

di luar jabatan atau pekerjaan tersebut serta negara yang bersangkutan

memberikan perlakuan timbal balik.

2. Pejabat perwakilan organisasi internasional dengan syarat bukan warga

Negara Indonesia dan tidak menjalankan usaha/melakukan

kegiatan/pekerjaan lain untuk memperoleh penghasilan di Indonesia.

2.1.2.5 Hak dan Kewajiban Subjek Pajak PPh Pasal 21

Hak dan kewajiban subjek pajak PPh Pasal 21 adalah:

1. Pada saat mulai bekerja atau mulai pensiun, untuk mendapatkan pengurangan

PTKP, penerima penghasilan harus menyerahkan surat pernyataan kepada

pemotong pajak sebagaimana yang dimaksud dalam Pasal 21 yang

menyatakan jumlah tanggungan keluarga pada permulaan tahun takwin atau

2. Jumlah PPh Pasal 21 yang dipotong merupakan kredit pajak bagi penerima

penghasilan yang dikenakan pemotongan untuk Tahun Pajak yang

besangkutan, kecuali PPh yang bersifat final.

3. Apabila WP menerima penghasilan dari pemberi kerja yang dikecualikan

sebagai pemotong pajak, maka WP tersebut harus menghitung, menyetorkan,

dan melaporkan sendiri dalam Surat Pemberitahuan atas penghasilan tersebut.

2.1.2.6 Objek Pajak Penghasilan Pasal 21

Penghasilan yang dipotong PPh Pasal 21 adalah :

1. Penghasilan yang diterima atau diperoleh teratur berupa gaji, uang pension

bulanan, upah, honorarium (termasuk honorarium anggota dewan komisaris

atau anggota dewan pengawas), premi bulanan, uang lembur, uang sokongan,

uang tunggu, uang ganti rugi, tunjangan istri, tunjangan anak, tunjangan

jabatan, tunjangan khusus, tunjangan transportasi, tunjangan pajak, tunjangan

iuran pensiunan, tunjangan pendidikan anak, bea siswa, premi asuransi yang

dibayar pemberi kerja dan penghasilan teratur lainnya dengan nama apapun.

2. Penghasilan yang diterima atau diperoleh secara tidak teratur berupa jasa

produksi, tunjangan cuti, tunjangan hari raya, tunjangan hari raya, tunjangan

tahun baru, bonus, premi tahunan dan penghasilan sejenis lainnya yang

sifatnya tidak tetap.

3. Penghasilan pegawai tidak tetap atau tenaga kerja lepas berupa upah harian,

upah mingguan, upah satuan dan upah borongan.

4. Uang tebusan pensiun, uang pesangon, uang tabungan hari tua dan

5. Honorararium, uang saku, hadiah atau penghargaan dengan nama dan dalam

bentuk apapun, komisi, bea siswa dan pembayaran lain sebagai imbalan

sehubungan dengan pekerjaan jasa dan kegiatan yang dilakukan oleh wajib

pajak dalam negeri.

6. Gaji, gaji kehormatan dan tunjangan-tunjangan lain yang terkait dengan gaji

yang diterima oleh Pejabat Negara dan Pegawai Negeri Sipil.

7. Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama dan

dalam bentuk apapun yang diberikan oleh:

a. Bukan Wajib Pajak.

b. Wajib pajak yang dikenakan Pajak Penghasilan yang bersifat final.

c. Wajib pajak yang dikenakan Pajak Penghasilan berdasarkan norma

perhitungan khusus (deemed profit).

Apabila semua penghasilan tersebut diatas diterima atau diperoleh dalam

mata uang asing, maka perhitungan PPh Pasal 21 didasarkan pada nilai tukar

(kurs) yang ditetapkan oleh Menteri Keuangan yang berlaku pada saat

pembayaran penghasilan tersebut atau pada saat dibebankan sebagai biaya.

2.1.2.7 Bukan Objek Pajak Penghasilan Pasal 21

Bukan objek PPh Pasal 21 adalah:

1. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa,

2. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun

yang diberikan oleh Wajib Pajak atau pemerintah.

3. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendirian telah

disyahkan oleh menkeu atau iuran tunjangan hari tua kepada badan

penyelenggra Jaminan Sosial Tenaga Kerja (Jamsostek) yang dibayar oleh

pemberi kerja.

4. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga

amil zakat yang dibentuk atau disahkan oleh pemerintah.

2.1.2.8 Pemotong Pajak Penghasilan Pasal 21

Pemotong PPh Pasal 21 adalah Wajib Pajak Orang Pribadi atau Wajib

Pajak Badan, termasuk Bentuk Usaha Tetap yang mempunyai kewajiban untuk

melakukan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan,

jasa, dan kegiatan orang pribadi, terdiri dari:

1. Pemberi kerja yang terdiri dari orang pribadi dan badan yang merupakan

pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah,

honorarium, tunjangan dan pembayaran lain dengan nama dan bentuk

apapun, sebagai imbalan sehubungan dengan pekerjaan/jasa yang dilakukan

oleh pegawai/ bukan pegawai.

2. Bendaharawan atau pemegang kas pemerintah termasuk bendahara atau

pemegang kas pada Pemerintah Pusat termasuk institusi TNI/POLRI,

Pemerintah Daerah, Instansi atu lembaga pemerintah, lembaga-lembaga

membayar gaji, upah, honorarium, tunjangan dan pembayaran lain dengan

nama apapun sehubungan dengan pekerjaan/jabatan, jasa dan kegiatan.

3. Dana pensiun, badan penyelenggara Jamsostek dan badan-badan lain yang

membayar uang pensiun dan Tunjangan Hari Tua/Jaminan Hari Tua.

4. Perusahaan, badan, BUT yang membayar honorarium sebagai imbalan

sehubungan dengan kegiatan dan jasa termasuk jasa tenaga ahli dengan status

WP Dalam Negeri (DN) yang melakukan pekerjaan bebas.

5. Perusahaan, badan, BUT yang membayar honorarium sebagai imbalan

sehubungan dengan kegiatan dan jasa yang dilakukan oleh Orang Pribadi

(OP) dengan status WP Luar Negeri (LN).

6. Yayasan, lembaga kepanitiaan, asosiasi sebagai pembayar gaji, upah

sehubungan dengan pekerjaan, jasa, kegiatan yang dilakukan Orang Pribadi.

7. Perusahaan, badan, Badan Usaha Tetap yang membayarkan honorarium atau

imbalan lain kepada peserta pendidikan, pelatihan dan pemagangan.

8. Penyelenggara kegiatan termasuk badan pemerintah, organisasi yang bersifat

nasional dan internasional, perkumpulan, Orang Pribadi serta lembaga

lainnya yang melakukan kegiatan, yang membayar honorarium, hadiah atau

penghargaan dalam bentuk apapun kepada Wajib Pajak Orang Pribadi Dalam

Negeri berkenaan dengan suatu kegiatan.

2.1.2.9 Hak dan Kewajiban Pemotong Pajak Penghasilan Pasal 21 Serta

Penerima Penghasilan yang Dipotong Pajak

1. Pemotong PPh Pasal 21 dan Penerima Penghasilan yang dipotong PPh Pasal

2. Pegawai, penerima pensiun berkala serta bukan pegawai wajib membuat surat

pernyataan yang berisi jumlah tanggungan keluarga pada awal tahun kalender

atau pada saat mulai menjadi Subjek Pajak Dalam Negeri sebagai dasar

penentuan PTKP dan wajib menyerahkannya kepada Pemotong Pajak pada

saat mulai bekerja atau mulai pensiun.

3. Dalam hal terjadi perubahan tanggungan keluarga, pegawai, penerima

pensiun berkala dan bukan pegawai wajib membuat surat penyataan baru dan

menyerahkannya kepada Pemotong Pajak paling lama sebelum mulai tahun

kalender berikutnya

4. Pemotong pajak wajib menghitung memotong, menyetorkan dan melaporkan

PPh Pasal 21 yang terutang untuk setiap bulan kalender.

5. Pemotong pajak wajib membuat catatan atau kertas kerja perhitungan PPh

Pasal 21 yang menjadi dasar pelaporan atas pajak yang terutang untuk setiap

masa pajak dan wajib menyimpan catatan atau kertas kerja perhitungan

tersebut sesuai denga ketentuan yang berlaku.

6. Ketentuan pelaporan tetap berlaku meski pajak yang dipotong adalah nihil.

7. Dalam hal suatu bulan terjadi kelebihan penyetoran pajak maka kelebihan

tersebut dapat diperhitungan dengan pajak yang terutang pada bulan

berikutnya melalui SPM PPh Pasal 21.

8. Pemotong PPh Pasal 21 harus memberikan bukti pemotongan PPh Pasal 21

atas penghasilan yang diterima atau diperoleh pegawai tetap atau penerima

9. Dalam hal pegawai tetap berhenti bekerja sebelum bulan Desember, bukti

pemotongan PPh Pasal 21 sebagaimana dimaksud pada ayat 1 harus diberikan

paling lama satu bulan setelah yang bersangkutan berhenti bekerja.

10.Pemotong PPh Pasal 21 harus memberikan bukti pemotongan PPh Pasal 21

atas pemotongan PPh Pasal 21 selain pegawai tetap dan penerima pensiun

berkala.

11.Dalam hal dalam satu bulan kalender, kepada satu penerima penghasilan

dilakukan lebih dari satu kali pembayaran penghasilan, bukti pemotongan

PPh Pasal 21 dapt dibuat sekali untuk satu bulan kalender.

12.PPh Pasal 21 yang dipotong oleh pemotong PPh Pasal 21 untuk setiap Masa

Pajak wajib disetor ke Kantor Pos atau bank yang ditunjuk oleh Menteri

Keuangan paling lama 10 hari setelah masa pajak berakhir.

13.Pemotong PPh Pasal 21 wajib melaporkan pemotongan dan penyetoran PPh

Pasal 21 untuk setiap Masa Pajak yang dilakukan melalui penyampaian Surat

Pemberitahuan Masa PPh Pasal 21 ke Kantor Pelayanan Pajak tempat

pemotong PPh Pasal 21 terdaftar, paling lama 20 hari setelah masa pajak

berakhir.

14.Dalam hal tanggal jatuh tempo penyetoran PPh Pasal 21 sebagaimana

dimaksud pada ayat (1) dan batas waktu pelaporan PPh Pasal 21 sebagaimana

dimaksud pada ayat (2) bertepatan dengan hari libur termasuk hari Sabtu atau

libur hari nasional, penyetoran dan pelaporan PPh Pasal 21 dapat dilakukan

15.Jumlah PPh Pasal 21 yang dipotong merupakan kredit pajak bagi penerima

penghasilan yang dikenakan pemotongan untuk tahun pajak yang

bersangkutan, kecuali PPh Pasal 21 yang bersifat final.

16.Jumlah pemotongan PPh Pasal 21 atas selisih penerapan tarif sebesar 20%

lebih tinggi bagi pegawai tetap atau penerima pensiun berkala sebelum

memiliki NPWP yang telah diperhitungkan dengan PPh Pasal 21 terutang

untuk bulan-bulan selanjutnya pada tahun kalender berikutnya tidak termasuk

kredit pajak.

17.Dalam hal Wajib Pajak yang telah dipotong PPh Pasal 21 dengan tarif yang

lebih tinggi kemudian mendaftarkan diri untuk memperoleh NPWP maka PPh

Pasal 21 yang telah dipotong tersebut dapat dikreditkan dalam Surat

Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi untuk

tahun pajak yang bersangkutan.

18.Dalam hal Wajib Pajak menyampaikan Surat Pemberitahuan Tahunan Pajak

Penghasilan yang menyatakan jumlah lebih bayar maka penyampaiaannya

harus dilakukan dalam jangka waktu paling lama 3 tahun sejak berakhirnya

tahun pajak yang bersangkutan.

19.Dalam hal Surat Pemberitahuan Tahunan Pajak Penghasilan yang

menyatakan jumlah lebih bayar disampaikan setelah 3 tahun sesudah

berakhirnya tahun pajak yang bersangkutan dan Wajib Pajak telah ditegur

secara tertulis tidak dianggap sebagai Surat Pemberitahuan Tahunan Pajak

2.1.2.10 Bukan Pemotong Pajak Penghasilan Pasal 21

Bukan Pemotong PPh Pasal 21 adalah:

1. Kantor perwakilan negara asing.

2. Organisasi internasional yang telah ditetapkan oleh Menteri Keuangan

dengan syarat:

b. Indonesia menjadi anggota organisasi tersebut.

c. Tidak menjalankan usaha atau kegiatan lain untuk memperoleh

penghasilan dari Indonesia selain memberikan pinjaman kepada

pemerintah yang dananya berasal dari iuran para anggota

Dalam hal organisasi internasional tidak memenuhi syarat-syarat seperti

tersebut diatas maka organisasi internasional tersebut adalah pemberi kerja

yang mempunyai kewajiban untuk melakukan pemotongan pajak

3. Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau

pekerjaan bebas yang semata-mata memperkerjakan orang pribadi untuk

melakukan pekerjaan bukan dalam rangka melakukan kegiatan usaha atau

pekerjaan bebas.

2.1.2.11 Pengurangan Yang Diperkenankan Dalam Menghitung PPh

Pasal 21 1. Bagi Pegawai Tetap

a. Biaya jabatan adalah biaya untuk mendapatkan, menagih dan memelihara

maksimum diperkenankan Rp. 500.000,00 sebulan atau Rp. 6.000.000,00

setahun.

b. Iuran yang terkait dengan gaji yang dibayar oleh pegawai kepada:

1) Dana Pensiun yang pendiriannya telah disahkan Menteri Keuangan

2) Badan Penyelenggara Tabungan Hari Tua atau Jaminan Hari Tua

yang dipersamakan dengan dana pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan.

2. Bagi Pensiunan

Biaya pensiun adalah biaya untuk mendapatkan, menagih dan memelihara

uang pensiun, sebesar 5% dari penghasilan bruto berupa uang pensiun,

dengan jumlah maksimum diperkenankan Rp. 200.000,00 sebulan atau Rp.

2.400.000,00 setahun.

2.1.2.12 Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak, disingkat PTKP adalah pengurangan

terhadap penghasilan bruto orang pribadi atau perseorangan sebagai wajib pajak

dalam negeri dalam menghitung penghasilan kena pajak yang menjadi objek pajak

penghasilan yang harus dibayar wajib pajak di Indonesia. (www.pajak.go.id)

Sesuai dengan Peraturan Menteri Keuangan RI Nomor

162/PMK.011/2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak

yang ditetapkan pada tanggal 22 Oktober 2012.

Dengan berlakunya peraturan PTKP ini maka mulai tahun 2013 tarifnya

Tabel 2.1 Tarif PTKP

Aturan dalam penerapan PTKP:

1. Bagi karyawati kawin, PTKP yang dikurangkan adalah hanya untuk diri

sendiri.

2. Bagi karyawati tidak kawin pengurangan PTKP selain untuk dirinya sendiri

ditambah dengan PTKP untuk keluarga yang menjadi tanggungan

sepenuhnya.

3. Bagi karyawati yang dapat menunjukan keterangan tertulis dari Pemerintah

Daerah setempat serendah-rendahnya kecamatan bahwa suaminya tidak

menerima atau memperoleh penghasilan, diberikan tambahan PTKP untuk

status kawin sejumlah Rp. 1.320.000,00 setahun ditambah PTKP untuk

keluarga yang menjadi tanggungan sepenuhnya.

4. Besarnya PTKP ditentukan berdasarkan keadaan pada awal tahun kalender.

Adapun bagi pegawai yang baru datang dan menetap di Indonesia dalam

bagian tahun kalender, besaran PTKP ditentukan berdasarkan keadaan pada

2.1.2.13 Tarif PPh Pasal 21 yang diterapkan atas Penghasilan Kena Pajak

(PKP) Pegawai

Tarif yang berlaku sesuai dengan UU PPh No. 36 Tahun 2008 yang

berlaku tahun pajak 2009

Tabel 2.2 Tarif PKP

Lapisan PKP Tarif Pajak

sampai dengan Rp. 50.000.000,00 5% diatas Rp. 50.000.000 sampai dengan Rp. 250.000.000,00 15% diatas Rp. 250.000.000 sampai dengan Rp. 500.000.000,00 25%

diatas Rp. 500.000.000,00 35%

PKP adalah(Penghasilan Bruto - Pengurangan (Biaya Jabatan/Biaya Pensiunan +

Iuran Pensiun) - PTKP

Besaran tarif yang diterapkan kepada Wajib Pajak yang tidak memiliki

NPWP adalah lebih tinggi 20% daripada tarif yang dikenakan terhadap Wajib

Pajak yang telah memiliki NPWP adalah 120% dari pajak yang seharusnya

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan suatu sasaran penelitian dengan tujuan dan

kegunaan tertentu untuk mendapatkan sesuatu yang bermanfaat dalam suatu

penelitian.

Menurut Sugiyono:

“Objek Penelitian adalah sifat atau nilai dari orang, objek atau

kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh apeneliti

untuk di pelajari dan kemudian ditarik kesimpulannya.” (2009:38)

Sedangkan menurut Husein Umar:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang

menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa

juga ditambahkan hal-hal lain jika dianggap perlu”. (2008:303)

Dari definisi diatas dapat diambil kesimpulan bahwa objek penelitian

adalah sesuatu yang ditetapkan oleh peneliti untuk diteliti dan ditarik

kesimpulannya. Objek penelitian ini adalah penerimaan Pajak Penghasilan Pasal

3.2 Metode Penelitian

Menurut Iqbal Hasan:

“Metode penelitian adalah penyaluran rasa ingin tahu manusia terhadap suatu masalah dengan perlakuan tertentu (seperti memeriksa, mengusut, menelaah dan mempelajari secara cermat dan sungguh-sungguh) sehingga diperoleh sesuatu (seperti mencapai kebenaran memperoleh jawaban atas masalah, pengembangan ilmu pengetahuan, dan sebagainya).” (2008:4)

Menurut Sujoko, Stevanus dan Yuliawati:

“Metode penelitian merupakan bagian dari metodelogi yang secara

khusus mendreskripsikan tentang cara mengumpulkan data dan

menganalisis data.”(2008:7)

Berdasarkan pernyataan diatas dapat disimpulkan bahwa metode penelitian

adalah prosedur dan tehnik untuk mendapatkan kebenaran memperoleh jawaban

atas suatu masalah.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif melalui

pendekatan studi kasus. Metode deskriptif adalah suatu metode yang meneliti

status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran

ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian

deskriptif adalah untuk membuat deskripsi, gambaran lukisan secara sistematis,

faktual dan akurat menegenai fakta-fakta, sifat-sifat serta hubungan antara

Menurut Moh. Nazir:

“Metode deskriptif adalah suatu metode dalam meneliti status

kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran,

ataupun suatu kelas peristiwa pada masa sekarang.” (2008:4)

Sedangkan menurut Soegiyono:

“Metode deskriptif adalah penelitian yang dilakukan untuk mengetahui keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari hubungan variabel itu dengan variabel yang lain.” ( 2009:35 )

Dari uraian diatas dapat disimpulkan bahwa metode penelitian deskriptif

merupakan suatu penelitian yang menggunakan satu variabel tanpa menggunakan

variabel lain sebagai pembanding.

3.2.1 Teknik Pengumpulan Data

Adapun teknik pengumpulan data serta informasi yang dilakukan oleh

penulis dalam penyusunan laporan ini yaitu dengan cara sebagai berikut:

1. Penelitian lapangan (Field Research)

Yaitu dengan melakukan peninjauan secara langsung ke perusahaan agar

memperoleh data yang diperlukan, melalui wawancara dan observasi dengan

pihak-pihak yang berhubungan dengan masalah yang dibahas untuk mendapatkan

data-data dan informasi yang diperlukan. Teknik yang dilakukan yaitu:

a. Wawancara

Penulis melakukan secara langsung dengan sumber data dan informasi,

informasi mengenai faktor-faktor yang mempengaruhi penerimaan PPh Pasal 21

dan upaya yang telah dilakukan oleh KPP untuk mengoptimalkan penerimaan PPh

Pasal 21.

b. Dokumentasi

Pengumpulan data yang dilakukan dengan cara mengumpulkan dokumen

yang berkaitan dengan masalah yang dibahas yaitu Realisasi Penerimaan PPh

Pasal 21.

2. Penelitian Kepustakaan (Library Research)

Yaitu dilakukan dengan mempelajari dari literatur, catatan-catatan kuliah,

bahan tulisan lainnya yang ada kaitannya dengan masalah yang dibahas yaitu

perpajakan, undang-undang perpajakan, metodologi penelitian. Tujuan dari

penelitian kepustakaan ini adalah untuk mendapatkan landasan teori dan berbagai

pengertian mengenai masalah yang dibahas.

3.2.2 Sumber Data

Sumber yang diperoleh peneliti untuk mendapatkan data mengenai objek

yang akan diteliti didapat langsung dari Kantor Pelayanan Pajak Pratama Bandung

Karees. Untuk menunjang hasil penelitian, maka penulis melakukan

pengelompokan data yang diperlukan kedalam dua golongan, yaitu :

1. Data Primer

Data primer yaitu data atau segala informasi yang diperoleh dan didapat oleh

objek penelitian, seperti hasil wawancara dan observasi langsung pada objek yang

diteliti.

2. Data Sekunder

Data sekunder yaitu data primer yang telah diolah lebih lanjut dan disajikan

baik oleh pengumpul data primer atau pihak lain. Data sekunder disajikan antara

lain dalam bentuk tabel-tabel atau diagram serta segala informasi yang berasal

dari literature yang ada hubungannya dengan teori-teori mengenai topik

TINJAUAN TERHADAP PENERIMAAN PAJAK PENGHASILAN PASAL 21

PADA KANTOR PELAYANAN PAJAK PRATAMA BANDUNG KAREES

ARTIKEL

Disusun Oleh:

RIRIN KARINA

21310031

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

Tax revenue may have been of openness to the performance of the Directorate General of Taxation. Performance of the Directorate General of Taxation (DGT) is measured by the achievement of tax revenue to support the delivery of the State. But the revenue target of Article 21 in 2010-2012 in Bandung Karees KPP has not yet reached the target of 100%. Aim to determine the factors that influence the acceptance of Article 21 of the Income Tax and the efforts made to optimize revenue Income Tax Article 21 on STO Karees Bandung. The method presented in this report descriptive method. The results are actor-factors affecting the acceptance of Article 21 in Bandung Karees STO is an internal factor, namely the field of taxation policy, the quantity of Human Resources, vigorous outreach to taxpayers, KPP and supervision in law enforcement, while taxation External factors, namely economic growth society, Termination of Employment (FLE), Minimum Wage (UMR) Bandung and compliance / Taxpayer awareness and efforts that have been made KPP Pratama Bandung Karees to optimize reception of Article 21 is National Tax Census, Taxpayer Guidance, supervision to WP , Testing and Billing Tax compliance WP. Attention to internal and external factors is very important and the efforts made KPP is affecting acceptance of Article 21.

1.1 Latar Belakang Penelitian

Pajak merupakan salah satu sumber penerimaan negara yang sangat potensial dan sangat vital maka penerimaan dari sektor pajak harus terus ditingkatkan.

Penerimaan pajak dapat diartikan sebagai penerimaan yang dalam arti seluas-luasnya adalah mulai dari penerimaan dalam dan luar negeri. Penerimaan pajak dapat dipandang sebagai bagian yang sangat penting dalam penerimaan negara, karena disamping cepat dan rendah biayanya, pajak merupakan sumber penerimaan yang sangat besar potensinya. Pemerintah harus mengupayakan peningkatan penerimaan dari sektor pajak.

Salah satu potensi yang ada pada sektor pajak adalah Pajak Penghasilan. Pajak penghasilan adalah pajak yang dibebankan pada penghasilan perorangan, perusahaan atau badan hukum lainnya. (id.wikipedia.co.id)

Pajak Penghasilan terdiri dari Migas dan Non Migas. Dari Pajak Penghasilan Non Migas, Pajak Penghasilan Pasal 21 memberikan kontribusi yang kedua dalam penerimaan pajak secara keseluruhan, meski demikian sebenarnya masih banyak potensi dalam Pajak Penghasilan Pasal 21 yang belum tergali secara optimal.

Menurut Undang-Undang No. 36 tahun 2008 menjelaskan, ”Pajak Penghasilan Pasal 21 adalah penghasilan yang diperoleh Wajib Pajak orang pribadi berupa gaji, upah, honorarium, tunjangan dan pembayaran lain yang diterima sehubungan dengan pekerjaan atau jabatan, jasa

dan kegiatan.”

Realisasi penerimaan pajak dapat memberikaan keterbukaan terhadap kinerja Direktorat Jenderal Pajak. Kinerja Direktorat Jendral Pajak (DJP) salah satunya diukur dengan pencapaian target penerimaan pajak dalam menunjang penyelenggaran negara, selain itu DJP harus memberikan pelayanan kepada Wajib Pajak (WP).

Penerimaan pajak 2012, jenis pajak yang penerimaan pajaknya telah mencapai target yakni PPh Migas sebesar 108,5%. Sedangkan untuk jenis pajak yang lain belum mencapai target antara lain PPh Non Migas 75,8%, PPN dan PPnBM 82,27%, PBB 57,65%, dan pajak lainnya 65,98%. (www.investor.co.id)

Penerimaan pajak dapat dipengaruhi oleh faktor internal dan eksternal. Faktor internal, misalnya kuantitas Sumber Daya Manusia (SDM) yang dimiliki Direktorat Jendal Pajak (DJP) dan kebijakan di bidang perpajakan.

Direktur Pelayanan Penyuluhan dan Hubungan Masyarakat Ditjen Pajak Kismantoro Petrus mengatakan, penerimaan pajak saat ini masih rendah karena Direktorat Jenderal Pajak (DJP) kekurangan pegawai.

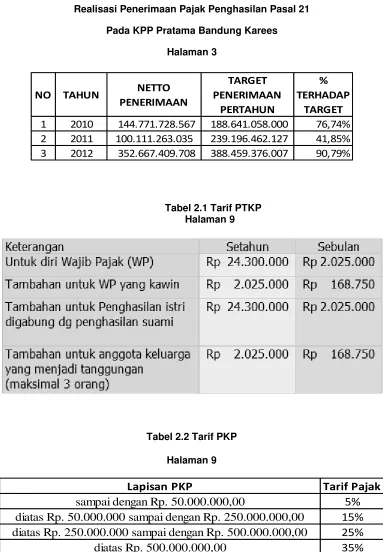

Pada Tabel 1.1 Target penerimaan PPh Pasal 21 tahun 2010-2012 pada KPP Bandung Karees ternyata masih belum mencapai target 100%.

Menurut Kepala Seksi Penagihan pada KPP Pratama Bandung Karees, Rachmad

Prihantoyo mengatakan, “Tercermin dari realisasi pencapaian target Pajak Penghasilan (PPh)

Pasal 21 tiga tahun berturut-turut yang tidak mencapai target 100% berarti kinerja pengamanan penerimaan PPh Pasal 21 belum dilakukan secara optimal. Kebijakan penetapan target dilakukan oleh Kantor Pusat Direktorat Jenderal Pajak dengan kurang memperhatikan potensi rill

di KPP dan adanya kenaikan PTKP mempengaruhi target penerimaan PPh Pasal 21. Perbandingan antara jumlah petugas pajak KPP dengan jumlah Wajib Pajak yang tidak seimbang yaitu 83 petugas KPP menangani WP berjumlah 93.341 sehingga mempengaruhi kinerja pengamanan penerimaan PPh Pasal 21 .”

Mengingat pentingnya pengamanan penerimaan Pajak Penghasilan Pasal 21 sebagai salah satu yang mempengaruhi penerimaan pajak pada Kantor Pelayanan Pajak maka penulis

membuat Tugas Akhir ini mengambil judul “TINJAUAN TERHADAP PENERIMAAN PAJAK PENGHASILAN PASAL 21 PADA KANTOR PELAYANAN PAJAK PRATAMA BANDUNG KAREES”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas maka penulis adalah

1. Pajak Penghasilan Pasal 21 tahun 2010-2012 belum mencapai target penerimaan pajak pada KPP Pratama Bandung Karees.

2. Penetapan target penerimaan pajak dilakukan oleh Kantor Pusat Direktorat Jenderal Pajak dengan kurang memperhatikan potensi perpajakan di KPP dan adanya kenaikan Penghasilan Tidak Kena Pajak (PTKP).

3. Perbandingan antara petugas pajak dengan Wajib Pajak tidak seimbang pada KPP Pratama Bandung Karees yaitu 83 petugas pajak menangani WP berjumlah 93.341 sehingga mempengaruhi kinerja pengamanan penerimaan PPh Pasal 21.

1.3 Rumusan Masalah

Rumusan masalah yang akan diteliti adalah:

1. Faktor-faktor apa saja yang mempengaruhi penerimaan Pajak Penghasilan Pasal 21 pada KPP Pratama Bandung Karees

Berdasarkan rumusan masalah yang telah dirumuskan di atas, dapat diketahui bahwa di penelitian dilakukan dengan maksud untuk memperoleh data sebagai informasi yang diperlukan dalam serta mencari dasar teoritis yang di dapat diperkuliahan dengan kenyataan yang sebenarnya.

1.3.2 Tujuan Penelitian

Adapun tujuan penulisan laporan Tugas Akhir ini adalah:

1. Untuk mengetahui faktor-faktor yang mempengaruhi penerimaan Pajak Penghasilan Pasal 21 pada KPP Pratama Bandung Karees.

2.1 Tinjauan Pustaka

Tinjauan pustaka adalah tinjauan hasil penelitian yang relevan dengan permasalahan fungsi tinjauan pustaka adalah mengemukakan secara sistematis tentang hasil penlitian yang dilakukan berdasarkan judul penelitian maka penulis menemukan beberapa hasil penelitian yang relevan untuk mendukung penelitian.

2.1.1 Penerimaan Pajak

2.1.1.1 Pengertian Pajak

Pajak adalah sumber penerimaan terbesar negara yang digunakan dalam APBN. Definisi pajak berdasarkan Pasal 1 UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat’’.

Beberapa definisi tentang pajak yang dikemukakan para ahli di bidang perpajakan untuk menjadi bahan perbandingan antara lain:

Menurut Mardiasmo:

“Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang

langsung dapat ditunjukan yang digunakan untuk membayar pengeluaran umum”.

(2009:125)

Sedangkan menurut S.I Djajadiningrat:

“Pajak sebagai suatu kewajiban yang menyerahkan sebagian dari kekayaan ke kas

negara yang disebabkan suatu keadaan dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik negara secara langsung, untuk

memelihara kesejahteraan umum”. (2008:103)

2.1.1.2 Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal diatas maka pajak mempunyai beberapa fungsi, yaitu:

1. Fungsi anggaran (budgeter)

Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin.

2. Fungsi mengatur (regulerend)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Contohnya dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

2.1.1.3 Penerimaan Pajak

Penerimaan negara dari sektor pajak adalah pendapat yang diterima Negara dari kontribusi masyarakat kepada negara, diluar pendapatan dari sektor migas. Berdasarkan Surat Keputusan Direktorat Jenderal Perbendaharaan No. SE-05/PB/2007 yang berisi tentang Implementasi Penerimaan Negara (IMP) disebutkan mengenai jenis-jenis penerimaan dari pajak, yaitu penerimaan pajak dalam negeri dan penerimaan pajak perdagangan internasional.

Jenis-jenis penerimaan sektor pajak antara lain : 1. Pendapatan pajak dalam negeri

a. Pendapatan Pajak Penghasilan (PPh) b. Pendapatan Pajak Pertambahan Nilai (PPN) c. Pendapatan Pajak Bumi dan Bangunan (PBB)

d. Pendapatan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) e. Pendapatan Cukai

f. Pendapatan Pajak Lainnya

g. Pendapatan Bunga Penagihan Pajak 2. Pendapatan Pajak Perdagangan Internasional

a. Pendapatan Bea Masuk

b. Pendapatan Pajak/Pungutan Ekspor

2.1.1.4 Faktor-Faktor yang Mempengaruhi Penerimaan Pajak

Menurut Siti Kurnia Rahayu:

Faktor-faktor yang mempengaruhi penerimaan pajak adalah sebagai berikut:

1. Kepastian Peraturan Perundang-Undangan Perpajakan haruslah jelas, sederhana dan mudah dimengerti, baik fiskus maupun oleh pembayar pajak. Timbulnya konflik mengenai interprestasi atau tafsiran mengenai pemungutan pajak akan berakibat pada terhambatnya pembayaran pajak itu sendiri. Di sisi lain, pembayar pajak akan merasa bahwa sistem pemungutan sangat berbelit-belit dan cenderung merugikan dirinya sebagai pembayar pajak.

2. Kebijakan pemerintah dalam mengimplementasikan Undang-Undang Perpajakan yang memiliki sasaran tertentu atau untuk mencapai tujuan tertentu di bidang sosial dan ekonomi.

kepada bangsa dan negara serta tingkat pengetahuan perpajakan masyarakat yang memadai, maka secara umum akan makin mudah bagi Wajib Pajak untuk patuh kepada peraturan perpajakan.

6. Kualitas petugas pajak sangat menentukan efektifitas undang-undang dan peraturan perpajakan. Petugas pajak memiliki reputasi yang baik sepanjang yang menyangkut kecakapan teknis, efesien dan efektif dalam hal kecepatan, tepat dan keputusan yang adil. (2010:27)

2.1.2 Pajak Penghasilan Pasal 21 2.1.2.1 Pengertian Pajak Penghasilan

Secara umum, pajak penghasilan itu sendiri merupakan pajak yang dikenakan atas penghasilan yang diterima atau diperoleh orang pribadi maupun badan. Pajak penghasilan dikenakan terhadap subjek pajak atas penghasilan yang diterimanya atau yang diperolehnya dalam tahun pajak.

Menurut Siti Resmi:

“Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak.” (2008:80)

Menurut Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 adalah :

“Pajak penghasilan dikenakan kepada subjek pajak atas penghasilan yang

diterima atau diperolehnya selama 1 (satu) tahun pajak.”

2.1.2.2 Pengertian Pajak Penghasilan Pasal 21

Pajak penghasilan (PPh) pasal 21 adalah pajak yang dipungut atau dipotong atas penghasilan dari pekerjaan, jasa dan kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri.

2.1.2.3 Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak, disingkat PTKP adalah pengurangan terhadap penghasilan bruto orang pribadi atau perseorangan sebagai wajib pajak dalam negeri dalam menghitung penghasilan kena pajak yang menjadi objek pajak penghasilan yang harus dibayar wajib pajak di Indonesia. (www.pajak.go.id)

Sesuai dengan Peraturan Menteri Keuangan RI Nomor 162/PMK.011/2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak yang ditetapkan pada tanggal 22 Oktober 2012.

setempat serendah-rendahnya kecamatan bahwa suaminya tidak menerima atau memperoleh penghasilan, diberikan tambahan PTKP untuk status kawin sejumlah Rp. 2.025.000 setahun ditambah PTKP untuk keluarga yang menjadi tanggungan sepenuhnya. 4. Besarnya PTKP ditentukan berdasarkan keadaan pada awal tahun kalender. Adapun bagi

pegawai yang baru datang dan menetap di Indonesia dalam bagian tahun kalender, besaran PTKP ditentukan berdasarkan keadaan pada awal bulan dari bagian tahun kalender yang bersangkutan.

2.1.2.4 Tarif PPh Pasal 21 yang diterapkan atas Penghasilan Kena Pajak (PKP) Pegawai

Tarif yang berlaku sesuai dengan UU PPh No. 36 Tahun 2008 yang berlaku tahun pajak 2009 sesuai dengan tabel 2.2.

PKP adalah (Penghasilan Bruto - Pengurangan (Biaya Jabatan/Biaya Pensiunan + Iuran Pensiun) - PTKP

3.1 Objek Penelitian

Objek penelitian merupakan suatu sasaran penelitian dengan tujuan dan kegunaan tertentu untuk mendapatkan sesuatu yang bermanfaat dalam suatu penelitian.

Menurut Sugiyono:

“Objek Penelitian adalah sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh apeneliti untuk di pelajari dan kemudian

ditarik kesimpulannya.” (2009:38)

Sedangkan menurut Husein Umar:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal

lain jika dianggap perlu”. (2008:303)

Dari definisi diatas dapat diambil kesimpulan bahwa objek penelitian adalah sesuatu yang ditetapkan oleh peneliti untuk diteliti dan ditarik kesimpulannya. Objek penelitian ini adalah penerimaan Pajak Penghasilan Pasal 21.

3.2 Metode Penelitian

Menurut Iqbal Hasan:

“Metode penelitian adalah penyaluran rasa ingin tahu manusia terhadap suatu

masalah dengan perlakuan tertentu (seperti memeriksa, mengusut, menelaah dan mempelajari secara cermat dan sungguh-sungguh) sehingga diperoleh sesuatu (seperti mencapai kebenaran memperoleh jawaban atas masalah, pengembangan ilmu

pengetahuan, dan sebagainya).” (2008:4)

Menurut Sujoko, Stevanus dan Yuliawati:

“Metode penelitian merupakan bagian dari metodelogi yang secara khusus

mendreskripsikan tentang cara mengumpulkan data dan menganalisis data.” (2008:7)

Berdasarkan pernyataan diatas dapat disimpulkan bahwa metode penelitian adalah prosedur dan tehnik untuk mendapatkan kebenaran memperoleh jawaban atas suatu masalah.

Menurut Moh. Nazir:

“Metode deskriptif adalah suatu metode dalam meneliti status kelompok manusia,

suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa

pada masa sekarang.” (2008:4)

Sedangkan menurut Soegiyono:

pembanding.

3.2.1 Teknik Pengumpulan Data

Adapun teknik pengumpulan data serta informasi yang dilakukan oleh penulis dalam penyusunan laporan ini yaitu dengan cara sebagai berikut:

1. Penelitian lapangan (Field Research)

Yaitu dengan melakukan peninjauan secara langsung ke perusahaan agar memperoleh data yang diperlukan, melalui wawancara dan observasi dengan pihak-pihak yang berhubungan dengan masalah yang dibahas untuk mendapatkan data-data dan informasi yang diperlukan. Teknik yang dilakukan yaitu:

a. Wawancara

Penulis melakukan secara langsung dengan sumber data dan informasi, yaitu dengan kepala seksi pelayanan. Hal ini dilakukan untuk memperoleh informasi mengenai faktor-faktor yang mempengaruhi penerimaan PPh Pasal 21 dan upaya yang telah dilakukan oleh KPP untuk mengoptimalkan penerimaan PPh Pasal 21.

b. Dokumentasi

Pengumpulan data yang dilakukan dengan cara mengumpulkan dokumen yang berkaitan dengan masalah yang dibahas yaitu Realisasi Penerimaan PPh Pasal 21.

2. Penelitian Kepustakaan (Library Research)

Tujuan dari penelitian kepustakaan ini adalah untuk mendapatkan landasan teori dan berbagai pengertian mengenai masalah yang dibahas.

3.2.2 Sumber Data

Sumber yang diperoleh peneliti untuk mendapatkan data mengenai objek yang akan diteliti didapat langsung dari Kantor Pelayanan Pajak Pratama Bandung Karees, yaitu:

1. Data Primer

Data primer yaitu data atau segala informasi yang diperoleh dan didapat oleh penulis langsung dari sumber pertama baik individu atau sekelompok bagian dari objek penelitian, seperti hasil wawancara dan observasi langsung pada objek yang diteliti.

2. Data Sekunder

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perusahaan

Pada dasarnya Kantor Pelayanan Pajak Pratama Bandung Karees adalah unsur pelaksana Direktorat Jenderal Pajak yang bertugas untuk melaksanakan kegiatan operasional pelayanan perpajakan dibidang Pajak penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan, dan Pajak Tidak Langsung Lainnya. Umumnya dalam daerah wewenangnya berdasarkan kebijakan teknis yang telah ditetapkan oleh Direktorat Jenderal Pajak.

4.1.1.1 Sejarah Kantor Pelayanan Pajak Pratama Bandung Karees

Perkembangan perpajakan di Indonesia timbul sejak jaman penjajahan Belanda, dalam perang dunia I (1914-1918) keadaan keuangan seluruh dunia mengalami kehancuran sehingga negara terpaksa melakukan pemungutan pajak melalui sistem dan cara yang disesuaikan.

Dengan perkembangan jaman dan bertambahnya jumlah penduduk serta meningkatnya tingkat ekonomi masyarakat, maka pada tahun 1965, Kantor Inspeksi Keuangan Bandung (termasuk Inspeksi Keuangan Lainnya di Indonesia), diganti menjadi Inspeksi Pajak Bandung yang berada dibawah Direktorat Jendral Pajak Departemen Keuangan Republik Indonesia, dimana kantor Inspeksi Pajak Bandung dipecah menjadi:

4.1.1.1 Struktur Organisasi KPP Pratama Bandung Karees

Dengan berlakunya Surat Keputusan Menteri Republik Indonesia Nomor: KEP-443/KMK.01/2001 tanggal 23 juli 2001, tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan dan Penyelidikan Pajak, Kantor Penyuluhan dan Pengamatan Potensi Perpajakan, maka susunan organisasi Kantor Pelayanan Pajak Pratama Bandung Karees adalah sebagai berikut:

Gambar 4.1 Struktur Organisasi KPP Bandung Karees

1. Sub Bagian Umum. 2. Seksi Pelayanan.

3. Seksi Pengolahan Data dan Informasi. 4. Seksi Penagihan.

5. Seksi Pemeriksaan.

6. Kelompok Fungsional Pemeriksa. 7. Seksi Ekstensifikasi Perpajakan. 8. Seksi Pengawasan dan Konsultasi.

Seksi Pengawasan dan Konsultasi (Waskon) dibagi menjadi 4 seksi yang didasarkan pada wilayah kerjanya, yaitu :