LAPORAN TUGAS AKHIR

TATA CARA PENAGIHAN UTANG PAJAK DENGAN SURAT PAKSA KEPADA WAJIB PAJAK PADA KANTOR PELAYANAN

PAJAK PRATAMA BINJAI

Diajukan oleh

Wanda Karisma NIM : 082600052

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur penulis ucapkan kehadirat Allah SWT, karena dengan limpah

rahmat dan karunia-nya penulis berhasil menyelesaikan tugas akhir yang berjudul

”TATA CARA PENAGIHAN UTANG PAJAK DENGAN SURAT PAKSA

KEPADA WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA

BINJAI“ ini pada waktu yang telah ditetapkan. Tidak lupa shalawat serta salam

kepada junjungan Nabi Besar Muhammad SAW dan para sahabatNya yang telah

membawa kita dari alam ke gelapan ke alam yang terang benderang yang penuh

ilmu pengetahuan seperti yang kita rasakan sekarang ini.

Adapun penulisan laporan tugas akhir ini dimaksudkan untuk memenuhi salah

satu syarat mencapai kelulusan bagi mahasiswa Program studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

Tugas Akhir ini tidak mungkin bisa selesai dengan baik, jika tidak ada

bantuan dari berbagai pihak. Pada kesempatan yang baik ini, penulis ingin

mengucapkan terima kasih yang setulus-tulusnya kepada :

1. Ayahanda Alm. H. Abdul Hamid Jusuf dan Ibunda Hj. Mintorowati yang

telah membesarkan, mendidik, memberikan motivasi dan nasehat serta

senantiasa mendoakan penulis dalam menyelesaikan laporan tugas akhir

ini.

2. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan

3. Bapak Drs. Alwi Hashim Batubara M.Si selaku Ketua Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

4. Bapak Sony Emanuel, SE, M.Si selaku Dosen Pembimbing penulis dalam

penyelesaian laporan tugas akhir ini.

5. Bapak M. Husni Hatib, S.Sos.,M.Si selaku Kepala Kantor Pelayanan Pajak

Pratama Binjai.

6. Bapak Hermansyah selaku Kasubag Umum Kantor Pelayanan Pajak

Pratama Binjai.

7. Bapak Bangbang Sudharmono selaku Kepala Seksi Penagihan,

pelaksana-pelaksana pada Seksi Penagihan, khususnya untuk Kak Yanti yang telah

banyak membantu.

8. Kakak saya Wahyuni Kusuma, Amk , dan Windu Kirana, S.Psi , serta

Abang saya Wahyudi Kelana, ST yang senantiasa memberikan motivasi

dan dukungan kepada penulis selama penulis menyelesaikan studi pada

Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

9. Terima Kasih penulis ucapkan kepada Saddam Amir Lubis “inspirasiku”,

yang selalu memberikan motivasi, semangat dan dukungan do’a selama

penulis menyelesaikan studi.

10.Kawan-kawan terbaik seperjuangan, Esa Mei Br. Sitepu, Asdika Kazanky

bagi penulis, dan Dina Fadhilah yang selalu menyabarkan penulis dalam

berbagai hal.

11.Kawan-kawan Stambuk 2008 yang tidak dapat disebutkan namanya satu

per satu oleh penulis.

Akhir kata penulis mengucapkan Terima kasih kepada semua pihak yang telah

membantu penulis dalam menyelesaikan tugas akhir ini. Harapan penulis semoga

laporan tugas akhir ini dapat bermanfaat bagi semua pihak dan mudah-mudahan

dapat menambah pengetahuan dan wawasan kita semua.

Medan, Juni 2011

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR……… i

DAFTAR ISI……….. iv

DAFTAR TABEL……….. viii

BAB I PENDAHULUAN………..1

A. Latar Belakang Praktik Kerja Lapangan Mandiri………….. 1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri……. 5

1. Tujuan Praktik Kerja Lapangan Mandiri………. 5

2. Manfaat Praktik Kerja Lapangan Mandiri………... 5

a. Bagi Mahasiswa………. 5

b. Bagi Kantor Pelayanan Pajak Pratama Binjai……… 6

c. Bagi Program Studi Diploma III Administrasi Perpajakan……….. 6

C. Uraian Teoritis Data Praktik Kerja Lapangan Mandiri…….. 7

1. Pengertian Pajak………...7

2. Penagihan Pajak………... 8

3. Surat Paksa………... 8

4. Dasar Hukum Penagihan Pajak Dengan Surat Paksa….. 9

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri…………. 9

E. Metode Praktik Kerja Lapangan Mandiri……….. 10

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan

Mandiri………... 12

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)………14

A. Sejarah Umum Kantor Pelayanan Pajak Pratama Binjai…... 14

B. Visi Dan Misi Kantor Pelayanan Pajak Pratama Binjai…….15

1. Visi Kantor Pelayanan Pajak Pratama Binjai…………...15

2. Misi Kantor Pelayanan Pajak Pratama Binjai………….. 16

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai………..16

D. Nama-Nama Pegawai Kantor Pelayanan Pajak Pratama Binjai…….18

E. Tugas Pokok Dan Fungsi Organisasi Pelaksana Dari Setiap Seksi Pada Kantor Pelayanan Pajak Pratama Binjai………...21

BAB III GAMBARAN DATA TENTANG PENAGIHAN PAJAK DENGAN SURAT PAKSA………..26

A. Pengertian Pajak……….26

B. Penagihan Pajak………. 27

1. Pengertian Penagihan Pajak………. 27

2. Penagihan Utang Pajak……… 28

3. Surat Tagihan Pajak………. 29

4. Surat Ketetapan Pajak……….. 29

C. Penagihan Pajak Dengan Surat Paksa (PPSP)………... 33

1. Pengertian Surat Paksa………. 33

2. Isi Dan Karakteristik Surat Paksa……… 33

3. Penerbitan Surat Paksa………. 34

4. Fungsi Surat Paksa………... 35

5. Mekanisme Penagihan Pajak………... 35

D. Dasar Hukum Penagihan Pajak Dengan Surat Paksa……… 36

E. Tata Cara Penagihan Pajak Dengan Surat Paksa…………... 37

F. Penagihan Seketika Sekaligus………39

G. Penyitaan……… 41

1. Objek Sita……….41

2. Pengecualian Objek Sita……….. 44

3. Surat Perintah Melaksanakan Penyitaan……….. 45

4. Tahap-Tahap Pelaksanaan Penyitaan………... 45

H. Jurusita Pajak………. 49

1. Syarat Jurusita Pajak……… 49

2. Pemberhentian Jurusita Pajak……….. 50

3. Tugas Jurusita Pajak……… 50

BAB IV ANALISA DAN EVALUASI………51

A. Tata Cara Pelaksanaan Penagihan Utang Pajak Dengan Surat Paksa……….. 51

C. Cara Penyelesaian Masalah Dalam Pelaksanaan Penagihan

Utang Pajak Dengan Surat Paksa………... 64

BAB V KESIMPULAN DAN SARAN……….67

A. Kesimpulan……… 67

DAFTAR TABEL

Halaman

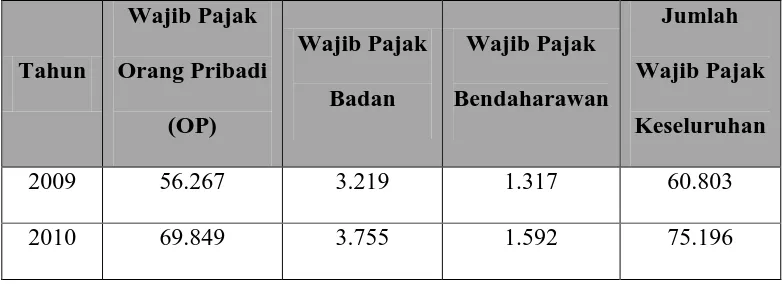

Jumlah Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Binjai……… 52

Jumlah Penerbitan Surat Teguran untuk Wajib Pajak Pada Kantor Pelayanan

Pajak Pratama Binjai……… 53

Jumlah Penerbitan Surat Paksa untuk wajib Pajak Pada Kantor Pelayanan Pajak

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri

Praktik kerja lapangan mandiri (PKLM) adalah suatu kegiatan yang dilakukan

mahasiswa secara mandiri yang bertujuan untuk memberikan pengalaman praktis

di lapangan yang secara langsung berhubungan dengan teori-teori keahlian yang

diterima dari para dosen Program Studi Diploma III Administrasi Perpajakan guna

mengetahui secara langsung fungsi dan tugas dalam pekerjaan sebenarnya.

Pada dasarnya, Negara adalah sebuah rumah tangga yang besar dan

memerlukan biaya yang besar pula dalam menjalankan fungsi kenegaraannya.

Sebagai Negara yang berkembang Negara Kesatuan Republik Indonesia, kini

tengah mengoptimalisasi pembangunan di segala bidang, yaitu pembangunan di

bidang ekonomi, sosial budaya, hukum, pertahanan, dan lain sebagainya.

Pembangunan tersebut bertujuan untuk mencapai cita-cita bangsa yang tercantum

dalam pembukaan Undang-Undang Dasar Tahun 1945, yaitu mencerdaskan

kehidupan bangsa dan untuk mensejahterakan rakyatnya secara adil dan makmur.

Dan dalam merealisasikan tujuan tersebut, perlu diingat bahwa pembiayaan

yang tidak kecil dan kemandirian Negara sangat dibutuhkan pada kondisi ini.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa, yaitu dengan

menggali sumber dana yang berasal dari dalam negeri yaitu berupa pajak, yang

memiliki fungsi membiayai pembangunan yang berguna bagi kepentingan

Pada praktiknya, kesadaran akan kewajiban untuk membayar pajak tersebut

dari wajib pajak sangatlah kurang. Tetapi, karena berlandaskan atas

Undang-Undang, penagihan pajak tersebut dapat dipaksakan penagihannya bagi wajib

pajak yang tidak mempunyai kesadaran akan kewajibannya. Hal ini dapat

dilakukan dengan menggunakan surat paksa.

Pajak sebagai sumber utama penerimaan negara perlu terus ditingkatkan

sehingga pembangunan nasional dapat dilaksanakan dengan kemampuan sendiri

berdasarkan prinsip kemandirian. Peningkatan kesadaran masyarakat di bidang

perpajakan harus ditunjang dengan iklim yang mendukung peningkatan peran

aktif masyarakat serta pemahaman akan hak dan kewajibannya dalam

melaksanakan peraturan perundang-undangan perpajakan.

Peran serta masyarakat Wajib Pajak dalam memenuhi kewajiban pembayaran

pajak berdasarkan ketentuan perpajakan sangat diharapkan. Namun, dalam

kenyataannya masih dijumpai adanya tunggakan pajak sebagai akibat tidak

dilunasinya utang pajak sebagaimana mestinya. Perkembangan jumlah tunggakan

pajak dari waktu ke waktu menunjukkan jumlah yang semakin besar. Peningkatan

jumlah tunggakan pajak ini masih belum dapat diimbangi dengan kegiatan

pencairannya, namun demikian secara umum penerimaan di bidang pajak semakin

meningkat.

Terhadap tunggakan pajak dimaksud perlu dilaksanakan tindakan penagihan

pajak yang mempunyai kekuatan hukum yang memaksa. Kepatuhan Wajib Pajak

pajak. Dengan demikian pengkajian terhadap faktor-faktor yang dapat

mempengaruhi kepatuhan Wajib Pajak sangat perlu mendapatkan perhatian.

Sebagaimana dikemukakan di atas, di dalam sistem self assessment dimana

Negara memberikan kewenangan terhadap wajib pajaknya untuk menghitung,

menyetor dan melaporkan pajaknya sendiri kepada Negara yang berlaku sekarang

ini maka penagihan pajak yang dilaksanakan secara konsisten dan

berkesinambungan merupakan wujud law enforcement untuk meningkatkan

kepatuhan yang menimbulkan aspek psikologis bagi Wajib Pajak.

Tindakan penagihan pajak yang selama ini dilaksanakan adalah berdasarkan

pada Undang-undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan

Surat Paksa sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 19

Tahun 2000.

Dengan demikian, penagihan pajak yang bersifat memaksa ini dilakukan

apabila Wajib Pajak atau penanggung pajak lalai melaksanakan kewajiban

membayar pajak dalam waktu sebagaimana telah ditentukan dalam pemberitahuan

Surat Ketetapan Pajak (SKP) dilakukan teguran, maka penagihan selanjutnya

dilakukan oleh juru sita dengan pernyataan dan penyerahan secara resmi kepada

penanggung pajak. Penagihan pajak dengan surat paksa ini dilakukan oleh juru

sita pajak baik pajak pusat maupun pajak daerah. Jadi, surat paksa dalam

penagihan tunggakan pajak ini memiliki peranan yang sangat penting yang bisa

menentukan berhasil atau tidaknya proses penagihan tunggakan pajak tersebut.

penagihan pajak dengan penagihan seketika dan sekaligus, pelaksanaan surat

paksa, penyitaan, pencegahan dan penyanderaan.

Dengan Undang-Undang Penagihan Pajak yang demikian itu diharapkan dapat

memberikan penekanan yang lebih pada keseimbangan antara kepentingan

masyarakat Wajib Pajak dan kepentingan Negara. Keseimbangan kepentingan

dimaksud berupa pelaksanaan hak dan kewajiban oleh kedua belah pihak yang

tidak berat sebelah atau tidak memihak, adil, serasi, dan selaras dalam wujud tata

aturan yang jelas dan sederhana serta memberikan kepastian hukum.

Sebagai salah satu syarat dalam penyusunan tugas akhir untuk memenuhi

syarat dalam penyelesaian studi pada Program Studi Diploma III Administrasi

Perpajakan, Praktik Kerja Lapangan Mandiri (PKLM) adalah suatu metode untuk

mempraktikkan teori yang selama ini diperoleh di bangku perkuliahan pada

kondisi di lapangan yang sebenarnya. Diharapkan PKLM ini dapat memberikan

pengetahuan yang praktis mengenai lingkungan kerja beserta aspek-aspek

perpajakan yang terdapat di dalamnya.

Dari uraian di atas, maka penulis ingin mencoba menulis laporan tugas akhir

dengan judul “Tata Cara Penagihan Utang Pajak Dengan Surat Paksa

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi tujuan dari pelaksanaan PKLM ini, yaitu :

a. Untuk mengetahui tata cara pelaksanaan penagihan pajak dengan surat

paksa pada Kantor Pelayanan Pajak (KPP) Pratama Binjai.

b. Untuk mengetahui faktor penghambat dalam tata cara pelaksanaan

penagihan pajak dengan surat paksa pada Kantor Pelayanan Pajak

Pratama Binjai.

c. Untuk mengetahui dan mencari penyelesaian masalah dalam tata cara

pelaksanaan penagihan dengan surat paksa pada Kantor Pelayanan

Pajak Pratama Binjai.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri ini tentunya memberikan manfaat yang

sangat besar bagi berbagai pihak, diantaranya :

a. Bagi Mahasiswa

1. Menambah pengetahuan penulis mengenai tata cara pelaksanaan

penagihan utang pajak dengan menggunakan surat paksa.

2. Menerapkan teori-teori dan ilmu yang telah diterima selama

bangku perkuliahan berlangsung.

3. Sebagai sarana latihan berfikir bagi mahasiswa dalam dunia kerja

dan pengaplikasian kemampuan di bidang perpajakan.

4. Meningkatkan keahlian berkomunikasi dan sarana peningkatan

b. Bagi Kantor Pelayanan Pajak Pratama Binjai

1. Sebagai bahan masukan bagi Kantor Pelayanan Pajak Pratama

Binjai dalam menangani pengadministrasian perpajakan.

2. Mendapat masukan berupa ide-ide baru, saran dan gagasan bagi

Kantor Pelayanan Pajak Pratama Binjai menyangkut penanganan

masalah perpajakan.

3. Mempererat hubungan antara Kantor Pelayanan Pajak Pratama

Binjai dengan Program Studi Diploma III Administrasi Perpajakan

Universitas Sumatera Utara.

c. Bagi Program Studi Diploma III Administrasi Perpajakan

1. Mendapatkan masukan berupa ide, saran dan gagasan untuk

evaluasi kurikulum Program Studi Diploma III Administrasi

Perpajakan bagi penyempurnaan revisi kurikulum.

2. Mempromosikan sumber daya manusia yang dimiliki Universitas

Sumatera Utara khususnya Program Studi Diploma III

Administrasi Perpajakan.

3. Meningkatkan hubungan kerjasama Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan.

4. Memberikan uji nyata atas disiplin ilmu yang diperoleh mahasiswa

selama masa perkuliahan kedalam dunia kerja khususnya di bidang

C. Uraian Teoritis Data Praktik Kerja Lapangan Mandiri 1. Pengertian Pajak

Menurut Dr. Soeparman Soemahamidjaja, Pajak adalah iuran wajib,

berupa uang atau barang, yang dipungut oleh penguasa berdasarkan

norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa

kolektif dalam mencapai kesejahteraan umum.1 Pengertian lain mengenai

pajak dikemukakan juga oleh Prof. Dr. P. J. A. Adriani (pernah menjabat

sebagai guru besar hukum pajak pada Universitas Amsterdam), Pajak adalah

iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib

membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi

kembali yang langsung dapat ditunjuk dan gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubungan dengan tugas Negara untuk

menyelenggarakan pemerintahan.2

Sedangkan menurut Undang-Undang Nomor 28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib

kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan Negara bagi kemakmuran

rakyat.

1 Erly Suandy.2005.Hukum Pajak.hal 10

2. Penagihan Pajak

Sesuai dengan Pasal 1 angka 9 Undang-Undang Nomor 19 Tahun 2000

tentang Penagihan Pajak dengan Surat Paksa, Penagihan Pajak adalah

serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya

penagihan pajak dengan menegur atau memperingatkan, melaksanakan

penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan

pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual

barang yang telah disita.

3. Surat Paksa

Surat Paksa merupakan salah satu sarana penagihan pajak. Dengan kata

lain, sesuai dengan Pasal 1 angka 12 Undang-Undang Nomor 19 Tahun 2000,

yang dimaksud dengan Surat Paksa adalah surat perintah membayar utang

pajak dan biaya penagihan pajak. Surat paksa diterbitkan karena jumlah pajak

yang masih harus dibayar berdasarkan Surat Tagihan Pajak (STP), Surat

Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang

Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding dan Putusan Peninjauan Kembali yang

menyebabkan jumlah pajak yang masih harus dibayar bertambah, yang tidak

dibayar oleh Penanggung Pajak sesuai dengan jangka waktu yang telah

ditetapkan.3

3

4. Dasar Hukum Penagihan Pajak Dengan Surat Paksa

Adapun yang menjadi dasar hukum Penagihan Pajak dengan Surat Paksa

ini, yaitu :

a. Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah diubah

terakhir dengan Undang-Undang Nomor 19 Tahun 2000 Tentang

Penagihan Pajak dengan Surat Paksa.

b. Peraturan Menteri Keuangan Republik Indonesia Nomor

85/PMK.03/2010 tentang perubahan atas Peraturan Menteri Keuangan

Nomor 24/PMK.03/2008 tentang Tata Cara Pelaksanaan Penagihan

dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan

Sekaligus.

c. Surat Edaran Direktur Jenderal Pajak Nomor Se-08/PJ.75/2002 tentang

Pemeriksaan Untuk Tujuan Penagihan Pajak.

d. Surat Edaran Direktur Jenderal Pajak Nomor SE-50/PJ/2010 tentang

Kebijakan Penagihan Pajak.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam Laporan Praktik Kerja Lapangan Mandiri ini, yang menjadi ruang

lingkup penulisan adalah :

1. Tata cara penagihan pajak dan cara penyelesaian masalah dalam

pelaksanaan penagihan pajak dengan surat paksa pada Kantor Pelayanan

2. Faktor penghambat proses penagihan pajak dengan surat paksa pada

Kantor Pelayanan Pajak Pratama Binjai.

3. Praktik ini dilakukan pada Seksi Penagihan dengan data base yang

digunakan adalah data tahun 2009, 2010.

E. Metode Praktik Kerja Lapangan Mandiri

Adapun langkah-langkah atau metode yang diperlukan penulis untuk

mendukung pembuatan laporan ini adalah :

1. Tahap Persiapan

Pada tahap ini berkaitan dengan berbagai persiapan mulai dari pengajuan

judul, persetujuan judul, persetujuan dan pengesahan pelaksanaan Praktik

Kerja Lapangan Mandiri (PKLM), penentuan lokasi PKLM, mencari dan

mengumpulkan bahan untuk proposal hingga tahap konsultasi dengan

dosen.

2. Studi Literatur

Penulis mengumpulkan data-data yang menyangkut masalah yang akan

dibahas melalui buku-buku Perpajakan, majalah, Undang-Undang

Perpajakan, Keputusan Menteri Keuangan, Keputusan Direktorat Jenderal

Pajak, dan bahan-bahan lainnya yang berhubungan dengan objek

pembahasan.

3. Observasi Lapangan

Pengamatan yang dilakukan sesuai dengan data yang bersangkutan secara

langsung pada objek PKLM untuk mengetahui prosedur atau tata cara

4. Pengumpulan Data

Dalam hal ini penulis mengumpulkan data primer dan sekunder yang

berhubungan dengan apa yang dikerjakan pada PKLM nanti yang

diperlukan dalam penyusunan laporan akhir dari kegiatan PKLM. Data

primer adalah data yang diperoleh dari orang yang berkompeten

memberikan masukan data dan informasi untuk penyusunan laporan ini,

sedangkan data sekunder adalah data yang diperoleh dari pihak pendukung

seperti laporan, atau dokumen-dokumen.

5. Analisa Data dan Evaluasi

Setelah data yang diperlukan sudah terkumpul, maka penulis melakukan

analisis dan evaluasi terhadap data atau keterangan yang diperoleh selama

PKLM.

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri

Hal ini berkaitan dengan pengumpulan data dan informasi serta keterangan

dalam pelaksanaan PKLM, terdapat beberapa cara untuk pengumpulan data, yaitu:

1. Wawancara ( Interview Guide )

Dengan cara melakukan komunikasi dan tanya jawab langsung terhadap

pihak KPP Pratama Binjai yang dianggap mampu memberikan masukan

2. Metode Pengamatan ( Observation )

Dalam metode ini penulis langsung ke lapangan untuk melakukan

peninjauan dengan pengamatan dan pencatatan yang berkaitan dengan

Praktik Kerja Lapangan Mandiri.

3. Daftar Dokumentasi ( Optional Guide )

Dengan cara mengumpulkan dokumen-dokumen yang berhubungan

dengan prosedur atau tata cara pelaksanaan penagihan pajak dengan surat

paksa pada Kantor Pelayanan Pajak Pratama Binjai, dan data-data lain

yang berhubungan dengan objek pembahasan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja

Lapangan Mandiri :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang

menjadi dasar pemikiran dalam penyusunan laporan Praktik Kerja

Lapangan Mandiri (PKLM), tujuan dan manfaat PKLM, uraian

teoritis data PKLM, ruang lingkup PKLM, metode pengumpulan

data PKLM dan sistematika penulisan laporan PKLM.

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM

Penulis menjelaskan gambaran umum objek dan lokasi PKLM,

sejarah singkat tentang Kantor Pelayanan Pajak Pratama Binjai,

BAB III GAMBARAN DATA TENTANG PELAKSANAAN PENAGIHAN PAJAK DENGAN SURAT PAKSA

Pada bab ini penulis akan menjelaskan mengenai

pengertian-pengertian yang berhubungan dengan masalah yang diangkut

sesuai dengan peraturan perundang-undangan yang berlaku, Tata

Cara atau Prosedur Pelaksanaan Penagihan Pajak dengan Surat

Paksa berdasarkan Undang-Undang Pada Kantor Pelayanan Pajak

Pratama Binjai.

BAB IV ANALISA DAN EVALUASI

Pada bab ini berisi tentang data-data dan pembahasan-pembahasan

mengenai tata cara pelaksanaan penagihan pajak dengan surat

paksa, faktor penghambat pelaksanaan penagihan pajak dengan

surat paksa, cara penyelesaian masalah dalam tata cara pelaksanaan

penagihan pajak dengan surat paksa pada Kantor Pelayanan Pajak

Pratama Binjai yang telah dikumpulkan pada saat kegiatan Praktik

Kerja Lapangan Mandiri berlangsung, kemudian dianalisis dan

dievaluasi.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan dan saran-saran penulis

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Umum Kantor Pelayanan Pajak Pratama Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai terletak di Jl. Jambi No. 1

Rambung Barat, Binjai Selatan. Kantor Pelayanan Pajak Pratama Binjai didirikan

pada tanggal 29 Maret 1994 berdasarkan Keputusan Menteri Keuangan Republik

Indonesia Nomor : 94/KMK-01/1994.

Adapun ruang lingkup Daerah Administrasi Pemerintahan Kantor Pelayanan

Pajak Binjai, meliputi :

1. Kotamadya Binjai

2. Kabupaten Langkat

3. Kabupaten Deli Serdang

a. Kec. Labuhan Deli

b. Kec. Sunggal

c. Kec. Pancur Batu

d. Kec. Hamparan Perak

e. Kec. Sibolangit

f. Kec. Kutalimbaru

4. Kabupaten Tanah Karo

Pada tanggal 27 Mei 2008, KPP Binjai berubah nama menjadi KPP Pratama

pelayanan perpajakan yang telah menjadi pelayanan satu atap. KPP Pratama

Binjai memiliki wilayah kerja sebagai berikut :

1. Kota Binjai

2. Kabupaten Langkat

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Binjai 1. Visi Kantor Pelayanan Pajak Pratama Binjai

“Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi”.

Visi tersebut merefleksikan cita-cita Kantor Pelayanan Pajak Pratama

Binjai menjadi suatu institusi yang menyelenggarakan sistem administrasi

modern yang efektif dan efisien. Sehingga mendapat pengakuan dari

masyarakat bahwa segala eksistensi dan kinerjanya memang benar-benar

berkualitas tinggi dan mampu memenuhi harapan masyarakat serta dalam

menjalankan tugas dan pekerjaan selalu memegang teguh kode etik dan

prinsip-prinsip moral yang diterjemahkan dengan bertindak jujur, konsisten

dan menepati janji. Selain itu memiliki kompetensi di bidang profesi dan

menjalankan tugas dan pekerjaan sesuai dengan kompetensi, kewenangan

2. Misi Kantor Pelayanan Pajak Pratama Binjai

“Menghimpun penerimaan pajak Negara berdasarkan Undang-Undang

Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran

Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang

efektif dan efisien”.

Misi tersebut merupakan suatu pernyataan tujuan keberadaan, tugas,

fungsi, peranan dan tanggung jawab Kantor Pelayanan Pratama Binjai sebagai

penghimpun penerimaan negara di bidang perpajakan.

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab

masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut

juga untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan

dengan teratur dan baik untuk mencapai tujuan secara maksimal.

Kegunaan dari struktur organisasi tersebut, yaitu :

1. Memudahkan pelaksanaan kerja.

2. Mempermudah pengawasan oleh pimpinan.

3. Membagi kegiatan kerja khusus pada tiap bagian (Job Description).

4. Mencegah adanya penumpukan kerja pada staff bagian saja.

5. Mempermudah kerjasama dalam menyelesaikan suatu pekerjaan sesuai

Adapun struktur yang digunakan Kantor Pelayanan Pajak Pratama Binjai

adalah Struktur organisasi linier dan staf yang berada di bawah koordinasi Kepala

Kantor Wilayah I Direktorat Jenderal Pajak Sumatera Bagian Utara dimana

seluruh pegawainya adalah Pegawai Negeri Sipil di bawah naungan Departemen

Keuangan Republik Indonesia.

Untuk mencapai organisasi yang lebih baik sesuai dengan pangkat dan

jabatan, dengan mengetahui tugas dan tanggung jawab masing-masing setiap

bagian akan berinteraksi dan beroperasi secara harmonis dengan keteraturan pasti

dengan wadah struktur organisasi.

Struktur organisasi yang ada di Kantor Pelayanan Pajak Pratama Binjai dapat

digambarkan sebagai berikut:

1. Kepala Kantor

2. Sub Bagian Umum

3. Seksi Pelayanan

4. Seksi Pengolahan Data dan Informasi (PDI)

5. Seksi Penagihan

6. Seksi Pemeriksaan

7. Seksi Ekstensifikasi Perpajakan

8. Seksi Pengawasan dan Konsultasi (Waskon) I

9. Seksi Pengawasan dan Konsultasi (Waskon) II

10.Seksi Pengawasan dan Konsultasi (Waskon) III

D. Nama-Nama Pegawai Kantor Pelayanan Pajak Pratama Binjai

1. Kepala KPP Pratama Binjai : M. Husni Hatib, S.Sos.,M.Si.

2. Kepala Sub Bagian Umum : Hermansyah, SH.

Pelaksana : a. Hotmaida Sialaban.

b. Toman Simanjuntak.

c. Hardiman H. Nainggolan.

d. Ade Setio Yuwono.

e. Heriantonius Silalahi.

f. Sarah Mita Sutanti.

3. Kepala Seksi Pelayanan : Munawar, SH.,M.Kn.

Pelaksana : a. Edi Bambang.

b. Untung Rahman.

c. Wahyu Hermawan.

d. Dedi Purba.

e. Rima Mahliza.

f. Poncho Gardy Simanjuntak.

g. Kurnia Prabudi.

h. Agil Primarinza.

4. Kepala Seksi (PDI) : Lambok Pasaroan S, SE.

Pelaksana : a. Aswad Tan.

b. Teruna Jaya Surbakti.

c. Kartika Dewanty Sitepu, SE.

e. Syam Eko Nugroho.

f. Achmad Maulana.

g. Nila Astika.

h. Herman Eka Putra.

5. Kepala Seksi Penagihan : Bangbang Sudharmono

Pelaksana : a. Amrizal Hasibuan.

b. S. M. Endy Pangaribuan.

c. Nurfitriani.

d. Laksono Triloko Sasongko, SE.

e. Jan Putra Siadari.

f. Rama Chandra.

6. Kepala Seksi Pemeriksaan : Robert Luhut, S.Sos.

Pelaksana : Robi Oktofan.

7. Kepala Seksi Ekstensifikasi : Akhid Manhal Muna R, SE.,MT.

Pelaksana : a. M. Sakti Lubis.

b. Maringan Siregar

c. Ros Intan.

d. Andri Firmansyah.

e. Ibnu Ishak.

f. Rudy Donald Simorangkir.

8. Kepala Seksi Waskon I : Jimi Hidayat, Ak.

Account Representative : a. Nuryantimala.

c. Yanti Marina.

Pelaksana : Surya Wulan Dani, SE.

9. Kepala Seksi Waskon II : Deri Haryadi, SE.,MM.

Account Representative : a. Rudy Matondang, SE.

b. Raden Mochammad Khali, SE.,Ak

c. Ahmadi.

d. Irwan.

Pelaksana : Rafikasyari, SE.

10.Kepala Seksi Waskon III : Dian Riyanto, SE.,Ak.

Account Representative : a. Heru Kusmono, SE.

b. Laya Ramadhani, S.Mn.

c. Nurwardani.

d. Dohar Hendra Sianturi, SE.

e. M. Ikhsan Nasution, SE.

11.Fungsional : a. Maiyusri, SE.,Ak.,MM.

b. Sarmaulina Saragih, SE.

c. Junita Fransiska Simarmata, SE.

d. Didik Supriyono, S.Sos.

e. Sofyan Tanjung, SE.

f. Moestakim, SE.

g. Sawaluddin Dasopang, SE.

h. March Elmondo Pandapotan

E. Tugas Pokok dan Fungsi Organisasi Pelaksana dari setiap Seksi Pada Kantor Pelayanan Pajak Pratama Binjai

Beberapa tugas dan fungsi organisasi pelaksana pada Kantor Pelayanan Pajak

Pratama Binjai, yaitu :

1. Mengumpulkan data dan mengolah data, menyajikan informasi perpajakan,

pengamatan potensi perpajakan dan ekstensifikasi wajib pajak.

2. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

3. Penyuluhan Perpajakan.

4. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

5. Pelaksanaan pemeriksaan pajak.

6. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

7. Pelaksanaan konsultasi pajak.

8. Pelaksanaan Intensifikasi dan Ekstensifikasi.

9. Pelaksanaan Administrasi Perpajakan.

Adapun gambaran tugas dan fungsi dari masing-masing bagian kerja yang ada

di Kantor Pelayanan Pajak Pratama Binjai adalah sebagai berikut:

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBB,

dan Karikpa maka Kepala kantor KPP Pratama mempunyai tugas

mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan pengawasan

Wajib Pajak di bidang PPh, PPN, PPnBM, PBB, BPHTB dalam wilayah

2. Sub. Bagian Umum

Sub. Bagian Umum memiliki tugas dan fungsi sebagai berikut :

a. Melakukan urusan tata usaha.

b. Melakukan urusan kepegawaian.

c. Melakukan urusan keuangan.

d. Melakukan urusan dan perlengkapan rumah tangga.

3. Seksi Ekstensifikasi

Seksi Ekstensifikasi memiliki tugas dan fungsi sebagai berikut :

a. Melakukan pengamatan potensi perpajakan.

b. Pendataan objek dan subjek pajak.

c. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam

menunjang ekstensifikasi.

4. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi memiliki tugas dan fungsi sebagai

berikut :

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian

informasi perpajakan.

b. Perekaman dokumen perpajakan.

c. Merekam SSP Lembar 3.

d. Merekam SPT Masa PPN.

e. Merekam PPh Pasal 21.

f. Merekam PPh Pasal 23/26.

h. Melakukan urusan tata usaha penerimaan perpajakan.

i. Melakukan pengalokasian Pajak Bumi dan Bangunan dan Bea

Perolehan Hak atas Tanah dan Bangunan.

j. Memberikan pelayanan dukungan teknis komputer.

k. Pemantauan aplikasi e-SPT dan e-Filling.

l. Penyajian laporan kinerja

5. Seksi Pelayanan

Seksi Pelayanan memiliki tugas dan fungsi sebagai berikut :

a. Melakukan penetapan dan penerbitan produk hukum perpajakan.

b. Pengadministrasian dokumen dan berkas perpajakan.

c. Menerima, meneliti, dan merekam surat permohonan dari Wajib Pajak

dan surat-surat lainnya.

d. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib

Pajak dan surat lainnya.

e. Melakukan penyuluhan perpajakan.

f. Melakukan penatausahaan, pendaftaran, pemindahan data, dan

pencabutan identitas Wajib Pajak.

g. Melakukan urusan kearsipan Wajib Pajak.

6. Seksi Pengawasan dan Konsultasi ( I, II, III, dan IV )

Seksi Pengawasan dan Konsultasi memiliki tugas dan fungsi sebagai

berikut :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

b. Memberikan bimbingan atau himbauan kepada Wajib Pajak dan

konsultasi teknis perpajakan.

c. Melakukan penyusunan profil Wajib Pajak.

d. Menganalisis kinerja Wajib Pajak.

e. Memberi konsultasi kepada Wajib Pajak tentang ketentuan peraturan

perundang-undangan.

f. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi.

g. Memberikan usulan pembetulan ketetapan pajak, pengurangan Pajak

Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan

Bangunan.

h. Melakukan evaluasi hasil banding.

7. Seksi Pemeriksaan

Seksi Pemeriksaan memiliki tugas dan fungsi sebagai berikut :

a. Melakukan penyusunan rencana pemeriksaan.

b. Pengawasan pelaksanaan aturan pemeriksaan.

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

8. Seksi Penagihan

Seksi Penagihan memiliki tugas dan fungsi sebagai berikut :

a. Melakukan urusan penatausahaan piutang pajak.

b. Penundaan dan angsuran tunggakan pajak.

c. Penagihan aktif.

d. Memberikan usulan penghapusan piutang pajak.

e. Penyimpanan dokumen-dokumen penagihan.

9. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada

Kepala KPP Pratama dalam melaksanakan pekerjaannya, Pejabat

Fungsional Pemeriksa berkoordinasi dengan Seksi Pemeriksaan sedangkan

BAB III

GAMBARAN DATA TENTANG PENAGIHAN PAJAK DENGAN SURAT PAKSA

A. Pengertian Pajak

1. Prof. Dr. Rochmat Soemitro, SH.

Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang

(yang dapat dipaksakan) dengan tidak mendapat jasa imbal

(kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum. Definisi tersebut kemudian

dikoreksinya yang berbunyi sebagai berikut : “ Pajak adalah peralihan

kekayaan dari pihak rakyat kepada kas Negara untuk membiayai

pengeluaran rutin dan surplusnya digunakan untuk simpanan publik

(public saving) yang merupakan sumber utama untuk membiayai investasi

publik (public investment).4

2. Mr. Dr. N. J. Feldmann

Pajak adalah prestasi kepada pemerintah yang terutang melalui

norma-norma umum, dan yang dapat dipaksakan, tanpa adakalanya kontraprestasi

yang dapat ditunjukkan dalam hal yang individual; maksudnya adalah

untuk membiayai pengeluaran pemerintah.5

4 Erly Suandy.2005.Hukum Pajak.hal 11

3. Menurut Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum

dan Tata Cara Perpajakan sebagaimana diubah terakhir dengan

Undang-Undang Nomor 16 Tahun 2009

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapat imbalan secara langsung dan digunakan untuk

keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

B. Penagihan Pajak

1. Pengertian Penagihan Pajak

Kepatuhan Wajib Pajak dalam membayar pajak merupakan salah satu

kunci keberhasilan penerimaan pajak. Hanya saja, ketika Wajib Pajak tidak

membayar pajak ataupun belum melunasi pajaknya sesuai dengan ketentuan

yang berlaku, akan diberikan tindakan tegas kepadanya yang diwujudkan

dalam bentuk penagihan pajak.

Menurut Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak

dengan Surat Paksa sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 19 Tahun 2000, Penagihan Pajak adalah merupakan

serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya

penagihan pajak dengan menegur atau memperingatkan, melaksanakan

penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan

menjual barang yang telah disita. Tujuan pelaksanaan Penagihan Pajak adalah

guna pelunasan utang pajak oleh Wajib Pajak.

2. Penagihan Utang Pajak

Tindakan penagihan utang pajak secara teoritis dapat dilakukan dengan 2

langkah, yaitu :

a. Penagihan Pasif

Penagihan Pajak Pasif dilakukan dengan menggunakan Surat Tagihan

Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan

Pembetulan yang menyebabkan pajak terutang menjadi lebih besar, Surat

Keputusan Keberatan yang menyebabkan pajak terutang menjadi lebih

besar, Surat Keputusan Banding yang menyebabkan pajak terutang

menjadi lebih besar.

Jika dalam jangka waktu 30 (tiga puluh) hari belum dilunasi, maka 7

(tujuh) hari setelah jatuh tempo akan diikuti dengan penagihan pajak

secara aktif yang dimulai dengan menerbitkan surat teguran.

b. Penagihan Aktif

Penagihan Pajak Aktif merupakan kelanjutan dari penagihan pajak pasif,

dimana dalam upaya penagihan ini Fiskus berperan aktif dalam arti tidak

hanya mengirim surat tagihan atau surat ketetapan pajak, tetapi akan

3. Surat Tagihan Pajak

Yang dimaksud dengan Surat Tagihan Pajak menurut Ketentuan Umum

dan Tata Cara Perpajakan pasal 1 angka 20 adalah surat untuk melakukan

tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda. Surat

Tagihan Pajak dapat diterbitkan oleh Dirjen Pajak melalui pemeriksaan

ataupun penelitian. Surat Tagihan Pajak diterbitkan setelah lewat 1 (satu)

bulan sejak Masa Pajak yang bersangkutan. Surat Tagihan Pajak mempunyai

kekuatan hukum yang sama dengan Surat Ketetapan Pajak.

Surat Tagihan Pajak dikeluarkan apabila antara lain :

a. Pajak dalam tahun berjalan tidak atau kurang bayar.

b. Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak sebagai

akibat salah tulis atau salah hitung.

c. Wajib Pajak dikenakan sanksi administrasi berupa denda dan/atau bunga.

d. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak, tidak

membayar faktur pajak atau membuat faktur pajak tetapi tidak tepat waktu.

4. Surat Ketetapan Pajak

Yang dimaksud dengan Surat Ketetapan Pajak menurut Ketentuan Umum

dan Tata Cara Perpajakan Pasal 1 angka 15 adalah surat ketetapan yang

meliputi Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang

Bayar Tambahan, Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak

Lebih Bayar.

Surat Ketetapan Pajak dapat diterbitkan karena berdasarkan pemeriksaan

dilaporkan dalam SPT tidak benar, sehingga masih terdapat pajak yang tidak

atau kurang dibayar dan pajak yang tidak atau kurang dipotong atau dipungut.

Menurut Ketentuan Umum dan Tata Cara Perpajakan pasal 1 angka 15,

Surat Ketetapan Pajak terbagi atas :

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang

menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah

kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan

jumlah pajak yang masih harus dibayar.

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan

pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

c. Surat Ketetapan Pajak Nihil (SKPN)

Surat Ketetapan Pajak Nihil adalah surat ketetapan pajak yang menentukan

besarnya jumlah pokok pajak sama besarnya dengan jumlah kredit pajak

atau pajak tidak terutang dan tidak ada kredit pajak.

d. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Surat Ketetapan Pajak Lebih Bayar adalah surat ketetapan pajak yang

menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit

pajak lebih besar daripada pajak yang terutang atau seharusnya tidak

Surat Ketetapan Pajak dapat diterbitkan oleh Dirjen Pajak sampai dengan

jangka waktu 5 tahun sesudah saat terutangnya pajak, atau berakhirnya Masa

Pajak, Bagian Tahun Pajak atau Tahun Pajak, yang disebabkan oleh :

a. Pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang

bayar.

b. SPT tidak disampaikan dalam jangka waktu yang telah ditentukan dan

setelah ditegur secara tertulis tidak disampaikan pada waktunya.

c. Kewajiban pembukuan dan meminjam buku pada saat diperiksa tidak

dipenuhi, sehingga tidak dapat diketahui besarnya pajak yang terutang.

5. Surat Teguran

Tindakan awal dari penagihan pajak yaitu dengan penerbitan surat teguran.

Kemudian akan diterbitkan surat peringatan atau surat lain yang sejenis

apabila penanggung pajak tidak melunasi utang pajak sampai dengan tanggal

jatuh tempo. Penerbitan Surat Teguran dilakukan sebagai berikut :

a. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah

pajak yang masih harus dibayar dalam pembahasan akhir hasil

pemeriksaan dan Wajib Pajak tidak mengajukan keberatan atas Surat

Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak

Kurang Bayar Tambahan (SKPKBT), kepada Wajib Pajak disampaikan

Surat Teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan

keberatan.

b. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah

pemeriksaan dan Wajib Pajak tidak mengajukan permohonan banding atas

keputusan keberatan sehubungan dengan Surat Ketetapan Pajak Kurang

Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan

(SKPKBT), kepada Wajib Pajak disampaikan Surat Teguran, setelah 7

(tujuh) hari sejak saat jatuh tempo pengajuan banding.

c. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah

pajak yang masih harus dibayar dalam pembahasan akhir hasil

pemeriksaan dan Wajib Pajak tidak mengajukan permohonan banding atas

keputusan keberatan sehubungan dengan Surat Ketetapan Pajak Kurang

Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan

(SKPKBT), kepada Wajib Pajak disampaikan Surat Teguran, setelah 7

(tujuh) hari sejak saat jatuh tempo pelunasan pajak yang masih harus

dibayar berdasarkan putusan banding.

d. Dalam hal Wajib Pajak menyetujui jumlah pajak yang masih harus dibayar

dalam pembahasan akhir hasil pemeriksaan, kepada Wajib Pajak

disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo

pelunasan.

e. Dalam hal Wajib Pajak mencabut pengajuan keberatan atas Surat

Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak

Kurang Bayar Tambahan (SKPKBT) setelah tanggal jatuh tempo

pelunasan tetapi sebelum tanggal diterima Surat Pemberitahuan Untuk

setelah 7 (tujuh) hari sejak tanggal pencabutan pengajuan keberatan

tersebut.

f. Surat Teguran dalam rangka Penagihan Pajak atas utang Pajak Bumi dan

Bangunan dan/atau Bea Perolehan Hak atas Tanah dan Bangunan

sebagaimana tercantum dalam Surat Tagihan Pajak Pajak Bumi dan

Bangunan (STPPBB), SKPKB, SKPKBT, Surat Keputusan Pembetulan,

Surat Keputusan Keberatan, atau Putusan Banding, yang menyebabkan

jumlah pajak yang masih harus dibayar bertambah, disampaikan kepada

Wajib Pajak, setelah 7 (tujuh) hari sejak tanggal jatuh tempo pelunasan.

C. Penagihan Pajak Dengan Surat Paksa (PPSP) 1. Pengertian Surat Paksa

Menurut Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak

dengan Surat Paksa sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 19 Tahun 2000, Surat Paksa adalah surat perintah membayar

utang pajak dan biaya penagihan pajak.

2. Isi Dan Karakteristik Surat Paksa

Surat Paksa dapat ditinjau dari 2 (dua) segi, yaitu segi isinya dan segi

karakteristiknya.

a. Dari Segi Isinya

1) Berkepala kata-kata “ Atas Nama Keadilan” yang dengan

Undang-Undang Nomor 14 Tahun 1970 Pasal 4 disesuaikan bunyinya menjadi

2) Nama Wajib Pajak / Penanggung Pajak, keterangan yang cukup

beralasan yang menjadi dasar penagihan, serta perintah membayar.

3) Dikeluarkan / ditandatangani oleh pejabat yang berwenang yang

ditunjuk oleh Menteri Keuangan / Kepala Daerah.

b. Dari Segi Karakteristiknya

1) Mempunyai kekuatan hukum yang sama dengan groose dari putusan

Hakim dalam perkara perdata yang tidak dapat diminta banding lagi

pada Hakim atasan.

2) Mempunyai kekuatan hukum yang pasti.

3) Mempunyai fungsi ganda yaitu menagih pajak dan menagih bukan

pajak (biaya-biaya penagihan).

4) Dapat dilanjutkan dengan tindakan penyitaan dan penyanderaan /

pencegahan.

Surat Paksa dalam bahasa hukum disebut sebagai Parate Eksekusi

(eksekusi langsung), yang berarti bahwa penagihan pajak secara paksa dapat

dilakukan tanpa melalui proses Pengadilan Negeri. Hal ini bisa dimengerti

karena surat paksa itu mempunyai kekuatan hukum yang pasti, dimana fiskus

dalam melaksanakan kewajiban mempunyai hak ‘Parate Eksekusi”.

3. Penerbitan Surat Paksa

Pada Pasal 8 Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan

Pajak Dengan Surat Paksa sebagaimana telah diubah terakhir dengan

a. Penanggung Pajak tidak melunasi utang pajak dan kepadanya telah

diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang

sejenis.

b. Terhadap Penanggung Pajak telah dilaksanakan penagihan seketika dan

sekaligus.

c. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum

dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Surat Paksa sekurang-kurangnya harus memuat :

a. Nama Wajib Pajak, atau Nama Wajib Pajak dan Penanggung Pajak.

b. Dasar Penagihan.

c. Besarnya utang pajak.

d. Perintah untuk membayar.

4. Fungsi Surat Paksa

Adapun fungsi Surat Paksa adalah sebagai sarana atau alat pembayaran

kepada penanggung pajak untuk melunasi utang pajaknya dalam jangka waktu

2 x 24 jam. Sebagai tindak lanjut untuk mencairkan tunggakan pajak atas tidak

dihiraukannya penerbitan Surat Paksa maka aparatur pajak akan melaksanakan

penyitaan.

5. Mekanisme Penagihan Pajak

Mekanisme Penagihan Pajak disusun secara penjadwalan :

a. 7 (tujuh) hari setelah jatuh tempo, bila utang pajaknya tidak dilunasi, maka

b. 21 (dua puluh satu) hari setelah diterbitkan surat teguran ternyata masih

belum lunas, kepada Wajib Pajak diterbitkan Surat Paksa.

c. Kewajiban pajak sebagaimana tertuang dalam Surat Paksa adalah 2 x 24

jam.

d. Dalam hal masih belum terlunasi utang pajaknya, dapat diterbitkan Surat

Perintah Melaksanakan Penyitaan (SPMP).

e. 14 (empat belas) hari setelah dilakukan tagihan dengan surat paksa, bila

masih belum melunasinya diterbitkan Surat Perintah untuk mengumumkan

tentang pelelangan surat umum.

f. 14 (empat belas) hari setelah pengumuman ternyata masih belum melunasi

utang pajaknya, dikenakan sanksi berupa tindakan pelelangan di muka

umum.

D. Dasar Hukum Penagihan Pajak Dengan Surat Paksa

Adapun yang menjadi dasar hukum dalam Penagihan Pajak dengan Surat

Paksa (PPSP), yaitu :

1. Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah diubah terakhir

dengan Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak

dengan Surat paksa.

2. Peraturan Menteri Keuangan Republik Indonesia Nomor 85/PMK.03/2010

tentang perubahan atas Peraturan Menteri Keuangan Nomor

24/PMK.03/2008 tentang Tata Cara Pelaksanaan Penagihan Pajak dengan

3. Surat Edaran Direktur Jenderal Pajak Nomor SE-08/PJ.75/2002 tentang

Pemeriksaan Untuk Tujuan Penagihan Pajak.

4. Surat Edaran Direktur Jenderal Pajak Nomor SE-50/PJ/2010 tentang

Kebijakan Penagihan Pajak.

E. Tata Cara Penagihan Pajak Dengan Surat Paksa

Peraturan Menteri Keuangan Republik Indonesia Nomor 24/PMK.03/2008

tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan

Penagihan Seketika dan Sekaligus.

1. Surat Paksa diberitahukan oleh Jurusita Pajak dengan pernyataan dan

penyerahan Salinan Surat Paksa kepada Penanggung Pajak.

2. Pemberitahuan Surat Paksa Kepada Penanggung Pajak sebagaimana dimaksud

pada ayat (1) dilaksanakan dengan membacakan isi Surat Paksa oleh Jurusita

Pajak dan dituangkan dalam Berita Acara sebagai pernyataan bahwa Surat

Paksa telah diberitahukan.

3. Berita Acara sebagaimana dimaksud pada ayat (2) sekurang-kurangnya berisi

hari dan tanggal pemberitahuan Surat Paksa, nama Jurusita Pajak, nama yang

menerima, dan tempat pemberitahuan Surat Paksa serta ditandatangani oleh

Jurusita pajak dan Penanggung Pajak.

Surat Paksa terhadap Orang Pribadi diberitahukan oleh Jurusita Pajak kepada :

1. Penanggung Pajak di tempat tinggal, tempat usaha atau di tempat lain yang

2. Orang Dewasa yang bertempat tinggal bersama ataupun yang bekerja ditempat

usaha Penanggung Pajak, apabila Penanggung Pajak yang bersangkutan tidak

dapat dijumpai.

3. Salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta

peninggalannya, apabila Wajib Pajak telah meninggal dunia dan harta warisan

belum dibagi; atau

4. Ahli waris, apabila Wajib Pajak telah meninggal dunia dan harta warisan telah

dibagi.

Surat Paksa terhadap Badan diberitahukan oleh Jurusita Pajak kepada:

1. Pengurus meliputi Direksi, Komisaris, pemegang saham pengendali atau

mayoritas untuk perseroan terbuka, pemegang saham untuk perseroan tertutup,

dan orang yang nyata-nyata mempunyai wewenang ikut menentukan

kebijaksanaan dan/atau mengambil keputusan dalam menjalankan perseroan,

untuk perseroan terbatas;

2. Kepala perwakilan, kepala cabang, atau penanggung jawab, untuk Bentuk

Usaha Tetap;

3. Direktur, pemilik modal, atau orang yang ditunjuk untuk melaksanakan dan

mengendalikan serta bertanggung jawab atas perusahaan, untuk badan usaha

lainnya seperti kontrak investasi kolektif, persekutuan, firma, dan perseroan

komanditer.

4. Ketua atau orang yang melaksanakan dan mengendalikan serta bertanggung

5. Pegawai tetap ditempat kedudukan atau tempat usaha badan yang

bersangkutan apabila Jurusita Pajak tidak dapat menjumpai salah seorang

sebagaimana dimaksud pada angka 1, angka 2, angka 3, dan angka 4.

Dalam hal Wajib Pajak dinyatakan pailit, Surat Paksa diberitahukan kepada

Kurator, Hakim Pengawas, atau Balai Harta Peninggalan.

Dalam hal Wajib Pajak dinyatakan bubar atau dalam likuidasi, Surat Paksa

diberitahukan kepada orang atau badan yang dibebani untuk melakukan

pemberesan atau likuidator.

Dalam hal Wajib Pajak menunjuk seorang kuasa dengan surat kuasa khusus

untuk menjalankan hak dan kewajiban perpajakan, Surat Paksa dapat

diberitahukan kepada penerima kuasa.

F. Penagihan Seketika Sekaligus

Yang dimaksud dengan Penagihan Seketika dan Sekaligus berdasarkan

Peraturan Menteri Keuangan Republik Indonesia Nomor 24/PMK.03/2008

tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan

Penagihan Seketika dan Sekaligus yaitu tindakan Penagihan Pajak yang

dilaksanakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu

tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua

jenis pajak, Masa Pajak, dan Tahun Pajak.

Jurusita Pajak melaksanakan Penagihan Seketika dan sekaligus tanpa

menunggu tanggal jatuh tempo pembayaran berdasarkan Surat Perintah Penagihan

1. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau

berniat untuk itu.

2. Penanggung Pajak memindahtangankan barang yang dimiliki atau yang

dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan,

atau pekerjaan yang dilakukannya di Indonesia.

3. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan

usaha, atau menggabungkan usaha, atau memekarkan usaha, atau

memindahtangankan perusahaan yang dimiliki atau yang dikuasainya, atau

melakukan perubahan bentuk lainnya.

4. Badan usaha yang akan dibubarkan oleh Negara; atau

5. Terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau

terdapat tanda-tanda kepailitan.

Penagihan Seketika dan Sekaligus dilakukan terhadap seluruh utang pajak dan

semua jenis pajak, masa pajak, dan tahun pajak. Penyampaian Surat Perintah

Penagihan Seketika dan Sekaligus dilaksanakan secara langsung oleh Jurusita

Pajak kepada Penanggung Pajak. Surat Perintah Penagihan seketika dan Sekaligus

sekurang-kurangnya memuat :

1. Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak.

2. Besarnya Utang Pajak.

3. Perintah untuk membayar; dan

G. Penyitaan

Menurut Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah diubah

terakhir dengan Undang-Undang Nomor 19 Tahun 2000, pada pasal 1 angka (14),

Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang Penanggung

Pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan

perundang-undangan. Penyitaan dilaksanakan apabila utang pajak tidak dilunasi

dalam jangka waktu 2 (dua) kali 24 (dua puluh empat) jam terhitung sejak tanggal

Surat Paksa diberitahukan kepada penanggung pajak.6

1. Objek Sita

Tujuan penyitaan itu sendiri adalah memperoleh jaminan pelunasan utang

pajak dari Penanggung Pajak. Oleh karena itu, penyitaan dapat dilaksanakan

terhadap semua barang Penanggung Pajak, baik yang berada di tempat tinggal,

tempat usaha, tempat kedudukan Penanggung Pajak, atau ditempat lain sekalipun

penguasaannya berada di tangan pihak lain.

Berdasarkan Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan

dengan Surat Paksa sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 19 Tahun 2000, berdasarkan Pasal 14, penyitaan meliputi :

1. Penyitaan dilaksanakan terhadap barang milik Penanggung Pajak yang

berada ditempat tinggal, tempat usaha, tempat kedudukan, atau di tempat

lain termasuk yang penguasaannya berada di tangan lain atau yang

dijaminkan sebagai pelunasan utang tertentu yang dapat berupa :

a. Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito

berjangka, tabungan, saldo rekening Koran, giro atau bentuk lainnya

yang dipersamakan dengan itu, obligasi saham, atau surat berharga

lainnya, piutang, dan penyertaan modal pada perusahaan lain, dengan

rincian sebagai berikut :

1) Semua barang bergerak yang ada di rumah Penanggung Pajak

seperti :

− Perkakas rumah tangga (lemari, meja, kursi dan sebagainya)

− Barang-barang mewah (televisi, lemari es, tape recorder,

kompor gas dan sebagainya).

− Barang-barang perhiasan (kalung, gelang, cincin dari emas,

berlian dan batu permata lainnya).

− Uang tunai (termasuk surat-surat berharga).

− Kendaraan (mobil, sepeda motor, vespa, sepeda, dan

sebagainya).

− Lain-lainnya (lukisan, jam dinding, radio dan sebagainya).

2) Semua barang bergerak yang ada di toko Penanggung Pajak,

seperti :

− Barang dagangan (baik yang berada di toko tersebut maupun

yang berada di gudang).

− Barang-barang inventaris toko (lemari, meja, kursi, mesin tik,

3) Semua barang bergerak yang ada di tempat usaha Penanggung

Pajak, seperti :

− Persediaan barang jadi maupun bahan baku, barang-barng

inventaris perusahaan lainnya, termasuk kendaraan bermotor,

mesin tik dan sebagainya).

4) Semua barang bergerak yang ada di kantor Penanggung Pajak,

seperti :

− Inventaris kantor (mesin tik, meja, kursi, lemari besi, dan alat

kantor lainnya).

− Kendaraan bermotor (mobil, sepeda motor, vespa, dan

sebagainya).

b. Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi

kotor tertentu, dengan rincian sebagai berikut :

1) Rumah tinggal, bangunan kantor, bangunan perusahaan, gudang

dan sebagainya, baik yang ditempati sendiri maupun yang

disewakan/dikontrakkan kepada orang lain.

2) Kebun, sawah, bungalow, dan sebagainya baik yang

ditempati/dikerjakan sendiri maupun yang disewakan/dikerjakan

orang lain.

2. Penyitaan terhadap Penanggung Pajak Badan dapat dilaksanakan terhadap

barang milik perusahaan, pengurus, kepala perwakilan, kepala cabang,

penanggung jawab, pemilik modal, baik di tempat kedudukan yang

3. Penyitaan sebagaimana dimaksud dalam ayat (1) dilaksanakan sampai

dengan nilai barang yang disita diperkirakan cukup oleh Jurusita Pajak

untuk melunasi utang pajak dan biaya penagihan pajak.

4. Hak lainnya yang dapat disita selain sebagaimana dimaksud dalam ayat (1)

diatur dengan Peraturan Pemerintah.

2. Pengecualian Objek Sita

Berdasarkan ketentuan pada Pasal 15 ayat (1) Undang-Undang Nomor 19

Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah

diubah terakhir menjadi Undang-Undang Nomor 19 Tahun 2000,

barang-barang Penanggung Pajak yang tidak boleh disita yaitu :

a. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh

Penanggung Pajak dan keluarganya yang menjadi tanggungannya.

b. Persediaan makanan dan minuman untuk keperluan satu bulan beserta

peralatan memasak yang berada di rumah.

c. Perlengkapan Penanggung Pajak yang bersifat dinas.

d. Buku-buku yang bertalian dengan jabatan atau pekerjaan Penanggung

Pajak dan alat-alat yang dipergunakan untuk pendidikan, kebudayaan dan

keilmuan.

e. Peralatan dalam keadaan jalan yang masih digunakan untuk melaksanakan

pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari

Rp.20.000.000,00 (dua puluh juta rupiah).

f. Peralatan penyandang cacat yang digunakan oleh Penanggung Pajak dan

3. Surat Perintah Melaksanakan Penyitaan

Surat Perintah Melaksanakan Penyitaan (SPMP) adalah surat perintah

yang diterbitkan oleh Pejabat untuk melaksanakan penyitaan.7

Penyitaan terhadap barang milik Penanggung Pajak dilaksanakan oleh

Jurusita Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan yang

diterbitkan oleh Pejabat. Pejabat yang dimaksud di sini adalah pejabat yang

berwenang mengangkat dan memberhentikan Jurusita Pajak, menerbitkan

Surat Perintah Penagihan Seketika dan Sekaligus, Surat Paksa, Surat Perintah

Melaksanakan Penyitaan, Surat Pencabutan Sita, Pengumuman Lelang, Surat

Penentuan Harga Limit, Pembatalan Lelang, Surat Perintah Penyanderaan dan

surat lain yang diperlukan untuk penagihan pajak sehubungan dengan

Penanggung Pajak tidak melunasi sebagian atau seluruh utang pajak menurut

Undang-Undang dan Peraturan Daerah.

Apabila utang

pajak tidak dilunasi oleh Penanggung Pajak dalam jangka waktu 2 (dua) kali

24 (dua puluh empat) jam setelah Surat Paksa diberitahukan, Pejabat

menerbitkan Surat Perintah Melaksanakan Penyitaan.

8

4. Tahap-Tahap Pelaksanaan Penyitaan

Penyitaan dilaksanakan sampai dengan nilai barang yang disita

diperkirakan cukup oleh Jurusita Pajak untuk melunasi utang pajak dan biaya

penagihan pajak. Untuk tahap-tahap pelaksanaan penyitaan tersebut terbagi

menjadi 6 bagian, yaitu :

7 Ibid, hal 33

a. Penyitaan terhadap perhiasan emas, permata dan sejenisnya, dilaksanakan

sebagai berikut :

1) Membuat rincian tentang jenis, jumlah, dan harga perhiasan yang disita

dalam suatu daftar yang merupakan lampiran Berita Acara

Pelaksanaan Sita.

2) Membuat Berita Acara Pelaksanaan Sita.

b. Penyitaan terhadap uang tunai termasuk mata uang asing, dilaksanakan

sebagai berikut :

1) Menghitung terlebih dahulu uang tunai yang disita dan membuat

rinciannya dalam suatu daftar yang merupakan lampiran Berita Acara

Pelaksanaan Sita.

2) Membuat Berita Acara Pelaksanaan Sita.

3) Menyimpan uang tunai yang telah disita dalam tempat penyimpanan

yang selanjutnya ditempeli dengan segel sita dan kemudian

menitipkannya pada Penanggung Pajak atau menitipkannya pada bank.

c. Penyitaan terhadap kekayaan Penanggung Pajak yang disimpan di bank

berupa deposito, tabungan, saldo rekening koran, giro atau bentuk lainnya

yang dipersamakan, dilaksanakan sebagai berikut :

1) Pejabat mengajukan permintaan pemblokiran kepada bank disertai

dengan penyampaian Salinan Surat Paksa dan Surat Perintah

2) Bank wajib memblokir seketika setelah menerima permintaan

pemblokiran dari Pejabat dan membuat Berita Acara Pemblokiran serta

menyampaikan salinannya kepada Pejabat dan Penanggung Pajak.

3) Jurusita Pajak setelah menerima berita acara pemblokiran dari bank

memerintahkan Penanggung Pajak untuk memberi kuasa kepada bank

agar memberitahukan saldo kekayaan yang tersimpan pada bank

tersebut kepada Jurusita Pajak.

4) Dalam hal Penanggung Pajak tidak memberikan kuasa kepada bank,

Pejabat meminta Bank Indonesia melalui Menteri Keuangan untuk

memerintahkan bank untuk memberitahukan saldo kekayaan

Penanggung Pajak yang tersimpan pada bank yang dimaksud.

5) Setelah saldo kekayaan yang tersimpan pada bank diketahui, Jurusita

Pajak melaksanakan Penyitaan dan membuat Berita Acara Pelaksanaan

Sita, menyampaikan salinan Berita Acara Pelaksanaan Sita kepada

Penanggung Pajak dan bank yang bersangkutan.

6) Pejabat mengajukan permintaan pencabutan pemblokiran kepada bank

setelah Penanggung Pajak melunasi Utang Pajak dan Biaya Penagihan

Pajak.

7) Pejabat mengajukan permintaan pencabutan pemblokiran terhadap

kekayaan Penanggung Pajak setelah dikurangi dengan jumlah yang

disita apabila Utang Pajak dan Biaya Penagihan Pajak tidak dilunasi

d. Penyitaan terhadap surat berharga berupa obligasi, saham, dan sejenisnya

yang tidak diperdagangkan di bursa efek, dilaksanakan sebagai berikut :

1) Melakukan inventaris dan membuat rincian tentang jenis, jumlah dan

nilai nominal atau perkiraan nilai lainnya dari surat berharga yang

disita dalam suatu daftar yang merupakan lampiran Berita Acara

Pelaksanaan Sita.

2) Membuat Berita Acara Pelaksanaan Sita.

3) Membuat berita acara pengalihan hak surat berharga atas nama dari

Penanggung Pajak.

e. Penyitaan terhadap piutang, dilaksanakan sebagai berikut :

1) Melakukan inventaris dan membuat tentang jenis dan jumlah piutang

yang disita dalam suatu daftar yang merupakan lampiran Berita Acara

Pelaksanaan Sita.

2) Membuat Berita Acara Pelaksanaan Sita.

3) Membuat Berita Acara Persetujuan Pengalihan Hak Menagih Piutang

dari Penanggung Pajak kepada Pejabat, dan salinannya disampaikan

kepada Penanggung Pajak dan pihak yang berkewajiban membayar

utang.

f. Penyitaan terhadap penyertaan modal pada perusahaan lain yang tidak ada

surat sahamnya, dilaksanakan sebagai berikut :

1) Melakukan inventarisasi dan membuat rincian tentang jumlah

penyertaan modal pada perusahaan lain dalam suatu daftar yang

2) Membuat Berita Acara Pelaksanaan Sita.

3) Membuat Akta Persetujuan Pengalihan Hak Penyertaan Modal pada

perusahaan lain dari Penanggung Pajak kepada Pejabat, salinannya

disampaikan kepada perusahaan tempat penyertaan modal.

H. Jurusita Pajak

Jurusita pajak adalah pelaksana tindakan penagihan pajak yang meliputi

penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan

penyanderaan.9

1. Syarat Jurusita Pajak

Jurusita Pajak diangkat dan diberhentikan oleh Pejabat yang

ditunjuk oleh Menteri Keuangan untuk penagihan pajak pusat atau Gubernur atau

Bupati/Walikota untuk penagihan pajak daerah.

Jurusita dalam melaksanakan tugasnya merupakan pelaksanaan eksekusi

dan putusan yang sama kedudukannya dengan putusan pengadilan yang telah

mempunyai kekuatan hukum tetap. Oleh karena itu, untuk dapat diangkat

sebagai Jurusita Pajak harus memenuhi syarat sebagai berikut :

a. Berijazah serendah-rendahnya Sekolah Menengah Umum atau yang

setingkat dengan itu;

b. Berpangkat serendah-rendahnya Pengatur Muda/Golongan II/a;

c. Berbadan sehat;

d. Lulus pendidikan dan latihan Jurusita Pajak;

e. Jujur, bertanggung jawab dan penuh pengabdian.

2. Pemberhentian Jurusita Pajak Jurusita Pajak diberhentikan apabila :

a. Meninggal dunia

b. Pensiun

c. Karena alih tugas atau kepentingan lainnya

d. Ternyata lalai atau tidak cakap dalam menjalankan tugas

e. Melakukan perbuatan tercela

f. Melanggar sumpah atau janji Jurusita Pajak

g. Sakit jasmani atau rohani terus menerus

3. Tugas Jurusita Pajak

Berdasarkan Pasal 5 Undang-Undang Nomor 19 Tahun 1997 tentang

Penagihan Pajak dengan Surat Paksa, sebagaimana telah diubah terakhir

dengan Undang-Undang Nomor 19 Tahun 2000, yang menjadi tugas dari

Jurusita Pajak adalah :

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus.

b. Memberitahukan Surat Paksa, maksudnya menyampaikan Surat Paksa

secara resmi kepada Penanggung Pajak dengan pernyataan dan penyerahan

salinan Surat Paksa.

c. Melaksanakan Penyitaan atas barang Penanggung Pajak berdasarkan Surat

Perintah Melaksanakan Penyitaan.

d. Melaksanakan Penyanderaan berdasarkan Surat Perintah Penyanderaan,