UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

MEKANISME PENAGIHAN UTANG PAJAK DENGAN SURAT PAKSA PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA

LUBUK PAKAM

TUGAS AKHIR Diajukan oleh:

NOVITA RISNA ARTA PURBA 122101007

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Prgram Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : NOVITA RISNA ARTA PURBA

NIM : 122101007

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : MEKANISME PENAGIHAN UTANG PAJAK

DENGAN SURAT PAKSA PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA LUBUK PAKAM

Tanggal : 2015 DOSEN PEMBIMBING

Dra. Lucy Anna, M.Si.

NIP: 198310082010122003

Tanggal : 2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si.

NIP: 197411232000122001

Tanggal : 2015 DEKAN FAKULTAS

EKONOMI DAN BISNIS

Prof.Dr.Azhar Maksum, SE,M.Ec.Ac,CA

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa karena

sampai saat ini Ia masih memberikan kasih dan berkat kepada peneliti sehingga

peneliti dapat menyelesaikan Tugas Akhir ini guna memenuhi salah satu

persyaratan akademik dalam menyelesaikan Program Studi pendidikan Diploma

III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara. Adapun judul Tugas Akhir ini adalah “ Mekanisme Penagihan Utang Pajak

dengan Surat Paksa pada Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam”.

Pada saat melakukan penulisan Tugas Akhir ini, penulis banyak mendapat

dukungan, bimbingan, dan bantuan dari berbagai pihak. Dalam kesempatan ini

penulis dengan tulus hati mengucapkan terimakasih kepada :

1. Bapak Prof.Dr. Azhar Maksum, SE, M.Ec, Ac, CA, selaku Dekan

Fakultan Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si , selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

3. Ibu Dra. Lucy Anna, M.Si, selaku Dosen Pembimbing yang telah

meluangkan waktu dan pikirannya untuk memberikan bimbingan (saran)

yang sangat berguna kepada penulis dalam penyusunan Tugas Akhir ini.

4. Orang tua penulis yang sangat penulis sayangi, Bakti Ampera Purba dan

Leli Rosita Saragih. Terimakasih buat kasih sayang, dukungan materi dan

moril yang telah diberikan selama penulis kuliah, semoga bapak dan

5. Buat sahabat-sahabat tersayang Hotmaida Sidauruk, Lasmaria Manurung,

Sulastri Eka Pertiwi, dan Yudistria Sihombing terimakasih buat semuanya,

sudah menjadi sahabat yang baik dalam suka-duka. Semoga persahabatan

kita abadi untuk selamanya. Amin.

6. Dan semua pihak yang tidak dapat penulis sebutkan satu persatu,

terimakasih atas dukungan dan bantuannya.

Penulis telah berupaya dengan semaksimal mungkin dalam penyusunan

dan penyelesaian Laporan Tugas Akhir ini, namun penulis menyadari masih

banyak kekurangan dalam penulisan baik dari segi isi maupun tata bahasa. Oleh

karena itu, penulis mengharapkan saran dan kritik yang membangun yang

membangun dalam penulisan kedepan. Semoga segala budi baik yang telah

diberikan selama penulisan Tugas Akhir ini, kiranya mendapat berkat dan rahmat

dari Tuhan Yang Maha Esa. Akhir kata, penulis berharap agar Tugas Akhir ini

bermanfaat bagi semua pihak.

Medan, Agustus 2015

Penulis

Novita Risna Arta Purba

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN 1.1LatarBelakang ... 1

1.2Rumusan Masalah ... 5

1.3Tujuan Penelitian ... 5

1.4Manfaat Penelitian ... 5

BAB II PROFIL INSTANSI 2.1 Sejarah KPP Pratama LubukPakam ... 7

2.2 Visidan Misi KPP Pratama ... 10

2.3 Kebijakan KPP Pratama ... 11

2.4 Tugas KPP Pratama ... 12

2.5 Fungsi KPP Pratama ... 12

2.6 Struktur Organisasi dan DeskripsiTugas... 13

2.6.1 Struktur Organisasi ... 13

2.6.2 Deskripsi Tugas ... 15

2.7 Kinerja Terkini ... 18

BAB III PEMBAHASAN 3.1 Teori Perpajakan Secara Umum ... 21

3.1.1 Pengertian Pajak... 21

3.1.2 Manfaat dan Fungsi Pajak ... 22

3.1.3 Aspek Hukum Perpajakan... 24

3.1.4 Sistem Pemungutan Pajak ... 26

3.1.5 Jenis dan Pembagian Pajak ... 27

3.1.6 Utang Pajak ... 28

3.1.7 Timbulnya Utang Pajak ... 29

3.1.8 Berakhirnya Utang Pajak ... 30

3.2 Penagihan Pajak ... 32

3.2.1 Defenisi, Tujuan dan Fungsi Penagihan Pajak ... 32

3.2.2 Penetapan Pajak sebagai Dasar Penagihan Pajak ... 33

3.2.3 Pelaksanaan Penagihan ... 34

3.3 Penagihan Seketika dan Sekaligus ... 37

3.3.1 PenagihanPajakSeketikadanSekaligusPadaPajakPusat... 38

3.3.2 PenagihanPajakSeketikadanSekaligusPadaPajak Daerah... 39

3.4 Surat Paksa ... 40

3.4.1 KarakteristikSuratPaksa ... 40

3.4.2 Isi SuratPaksa ... 41

3.4.3 PenerbitanSuratPaksa ... 42

3.4.4 PemberitahuanSuratPaksaolehJurusita ... 43

3.4.5 PelaksanaanPemberitahuanSuratPaksa ... 44

3.5 Kendala-kendala yang dihadapi KPP Pratama Lubuk Pakam ... 48 3.6 AnalisisPelaksanaanKegiatanPenagihandenganSuratTeguran

dan Surat Paksa ... 51 3.7 Jumlah Target danRealisasiPenerimaanPajak KPP Pratama

LubukPakam ... 55

BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ... 58 4.2 Saran... 58

DAFTAR TABEL

Tabel 3.1 Perbedaan antara Wajib Pajak dan Penanggung Pajak ... 42

Tabel 3.2 Realisasi Penerbitan Surat Teguran dan Surat Paksa ... 51

Tabel 3.3 Target Penerimaan KPP Pratama Lubuk Pakam ... 55

DAFTAR GAMBAR

Gambar 2.1 StrukturOrganisasi Pada Kantor PelayananPajak

BAB I PENDAHULUAN

1.1 Latar Belakang

Negara Indonesia merupakan negara yang menjunjung tinggi hukum yang

berlandaskan padaUndang-Undang Dasar 1945 dan berasaskan Pancasila.Hal ini

bertujuan untuk mewujudkan tata kehidupan negara dan bangasa yang adil dan

sejahtera, aman, tenteram, dan tertib, serta menjamin kedudukan hukum yang

sama bagi warga masyarakat. Untuk mencapai tujuan tersebut, sudah seharusnya

melaksanakan pembangunan nasional secara berkesinambungan dan berkelanjutan

serta merata di seluruh tanah air. Sekarang ini setiap negara sedang melakukan

pembangunan secara menyeluruh baik dari segi infrastruktur maupun pada sektor

pelayanan masyarakat tak terkecuali Bangsa Indonesia. Pada saat ini sebagai

negara berkembang, Indonesia tengah gencar-gencarnya melaksanakan

pembangunan di segala bidang baik ekonomi, sosial politik, hukum maupun

bidang pendidikan dengan tujuan untuk meningkatkan kesejahteraan rakyat,

mencerdaskan kehidupan bangsa dengan secara adil dan makmur. Untuk

mewujudkan tujuan dari Pembangunan Nasional tersebut setiap negara harus

memperhatikan masalah pembiayaan.Salah satu usaha yang harus ditempuh

pemerintah dalam mendapatkan pembiayaan yaitu dengan memaksimalkan

potensi pendapatan yang berasal dari Negara Indonesia sendiri, yang salah

satunya berasal dari pajak. Pajak merupakan salah satu sumber pembiayaan dalam

Pembangunan Nasional yang berasal dari iuran masyarakat atas pendapatan yang

bidang perpajakan perlu terus ditingkatkan dengan mendorong kesadaran,

pemahaman, dan penghayatan bahwa pajak adalah sumber pembiayaan negara

dan pembangunan nasional serta salah satu kewajiban kenegaraan sehingga setiap

anggota masyarakat wajib berperan aktif dalam melaksanakan sendiri kewajiban

perpajakannya, walaupun nantinya manfaat dari membayar kewajiban pajak tidak

dapat dirasakan secara langsung oleh masyarakat.

Disamping itu pajak merupakan sumber pendapatan asli negara yang

mempunyai potensi besar dalam mendukung seluruh program kerja pemerintahan

dalam melakukan perubahan agar semua tujuan yang diharapkan pemerintah

dapat tercapai. Dengan demikian diperlukan suatu penanganan dan perhatian yang

menyeluruh dari segenap pegawai perpajakan dalam memaksimalkan penerimaan

negara yang belum mencapai titik maksimal. Saat ini bangsa Indonesia sedang

berusaha keluar dari krisis ekonomi global yang melanda di berbagai dunia. Kita

sebagai warga negara yang baik harus turut serta membantu tujuan bangsa

Indonesia dengan berpartisipasi dalam hal perpajakan seperti kesadaran

membayar pajak secara jujur. Apabilaseluruh warga negara mempunyai kesadaran

untuk meningkatkan penerimaan dari sektor pajak akan berpengaruh terhadap

penerimaan negara dan tujan negara dapat dicapai.

Salah satu cara yang ditempuh pemerintah Indonesia dalam meningkatkan

penerimaan pajak adalah dengan melakukan pembaharuan peraturan, kebijakan,

dan administrasi perpajakan secara terus menerus, bertahap, konsisten, dan

berkelanjutan. Usaha yang telah ditempuh Bangsa Indonesia untuk meningkatkan

pendapatan negara melalui sektor perpajakan adalah diawali dengan adanya

nama Tax Reform.Tax Reform dilakukan pemerintah karena peraturan perpajakan

yang berlaku pada tahun 1983 adalah peninggalan kolonial Belanda yang sudah

tidak sesuai dengan perkembangan zaman, struktur, dan organisasi pemerintahan

serta tidak berdasarkan Pancasila. Tujuan reformasi perpajakan adalah untuk

menegakkan kemandirian dalam membiayai pembangunan nasional dengan

mengarahkan segenap kemampuan sendiri.

Pemerintah menyadari bahwa untuk membiayai pelaksanaan

pembangunan nasional tidak hanya mengandalkan pada peningkatan penerimaan

negara dari minyak bumi dan gas alam maupun dari utang luar negeri.

Peningkatanpenerimaan negara dari perpajakan atau sumber-sumber di luar

minyak bumi dan gas merupakan suatu keharusan yang mutlak bagi berhasilnya

pembangunan. Pada reformasi perpajakan adalah sistem perpajakan yang berlaku

akan disederhanakan. Salah satu bukti diberlakukannya Tax Reformadalah

diberlakukannya sistem pemungutan pajak self assessment yaitu Wajib Pajak

diberikan kepercayaan untuk menghitung dan melaporkan sendiri jumlah utang

pajaknya menggantikan sistem official assessment. Dalam sistem ini semua

urusan perpajakan dilakukan oleh fiskus termasuk menghitung dan melaporkan

pajak sebagaimana diatur dalam Pasal 12 Undang-Undang No. 6 Tahun 1983

yang direvisi dengan Undang-Undang No. 16 Tahun 2000 dan direvisi lagi

dengan Undang-Undang No. 28 Tahun 2007.

Untuk meningkatkan kesadaran masyarakat pemerintah telah berupaya

membantu masyarakat dalam Pembangunan Nasional. Dalamkenyataannya

ataupun prakteknya sering adapihak-pihak yang tidak mempunyai kesadaran

dalam jumlah besar yang belum terselesikan pembayarannya serta adanya

pihakyang berusaha menghindari pajak dengan tidak melaporkan kegiatan

usahanya. Untuk mengatasi masalah tersebut Instansi perpajakan melaksanakan

kebijakan untuk meningkatkan kesadaran Wajib Pajak serta melaksanakan

ketetapan mekanisme penagihan utang pajak yang mempunyai kekuatan hukum

dalam menagih utang pajak. Pada mekanisme penagihan utang pajak diterbitkan

Surat Paksa yang digunakan untuk menagih utang pajak dan pembiayaan pajak.

Dengan diterbitkan Surat Paksa dapat mendorong Wajib Pajak dapat segera

membayar utang pajak.

Berdasarkan hal ini, maka penulis tertarik untuk mempelajari dan

mengetahui bagaimana mekanisme penagihan pajak berdasarkan ketentuan

hukum yang berlaku. Untuk itu penulis melakukan observasi Tugas Akhir dengan

1.2Rumusan Masalah

Berdasarkan uraian, maka perumusan masalah sebagai objek penelitian

yaitu bagaimana mekanisme penagihan dan kegiatan pelaksanaan penagihan utang

pajak melalui Surat Paksa di Kantor Pelayanan Pajak (KPP) Pratama Lubuk

Pakam?

1.3Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1.Untuk mengetahui mekanisme penagihan utang pajak dengan Surat Paksa

pada Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

2. Untuk mengetahui kendala-kendala ataupun masalah yang dihadapi serta

solusinya pada mekanismepenagihan utang pajak dengan Surat Paksa di

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

1.4Manfaat Penelitian

Adapun manfaat penelitian yang di lakukan yaitu:

a)Bagi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

Penelitian ini memberikan saran yang menjadi masukan dan berguna bagi

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam dalam hal

meningkatkan kepatuhan Wajib Pajak pada pencapaian target pajak tahunan.

b) Bagi penulis

2) Mengetahui dan memahami bagaimana mekanisme penagihan utang pajak

dengan Surat Paksa pada Kantor Pelayanan Pajak (KPP) Pratama Lubuk

Pakam.

3) Agar menerapakanteori-teori dan ilmu perpajakan yang didapat pada

perkuliahan.

4) Untuk menambah wawasan mengenai perpajakan.

c) Bagi pembaca

Penelitian ini bermanfaat untuk menambah informasi dan wawasanmengenai

perpajakan serta dapat digunakan sebagai bahan pertimbangan ataupun acuan

BAB II

PROFIL INSTANSI

2.1Sejarah Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Untuk mengimplementasikan konsep administrasi perpajakan modern

yang berorientasi pada pelayanan dan pengawasan, maka struktur organisasi

Direktorat Jendral Pajak perlu diubah, baik dilevel kantor pusat sebagai pembuat

kebijakan maupun dilevel kantor operasional sebagai pelaksana implementasi

kebijakan.

Sebagai langkah pertama untuk memudahkan Wajib Pajak, kantor pajak

dibatasi atas 3 (tiga) jenis, yaitu Kantor Pelayanan Pajak (KPP), Kantor Pelayanan

Pajak Bumi dan Bangunan (KPPBB), Kantor Pemeriksaan dan Penyidikan

(Karipka), dilebur menjadi Kantor Pelayanan Pajak (KPP). Struktur yang berbasis

fungsi yang diterapkan pada KPP dengan sistem administrasi yang modern untuk

dapat merealisasikan debirokratisasi pelayanan sekaligus melaksanakan

pengawasan terhadap Wajib Pajak secara lebih sistematis berdasarkan analisis

resiko unit vertikal Direktorat Jendral Pajak dibedakan berdasarkan segmentasi

Wajib Pajak, yaitu KPP Wajib Pajak Besar, KPP Madya, dan KPP Pratama.

Dengan pembagian seperti ini, diharapkan strategi dan pendekatan terhadap Wajib

Pajak pun dapat disesuaikan dengan karakteristik Wajib Pajak yang ditangani,

sehingga hasil yang diperoleh dapat lebih optimal. Pada tahap pertama, dibentuk

Kantor Wilayah (Kanwil) dan dibentuk Kantor Pelayanan Pajak Wajib Pajak

Besar pada bulan Juli Tahun 2002 untuk mengadministrasikan 300 Wajib Badan

yang ditetapkan pada Kantor Pelayanan Pajak Wajib Pajak ( KPPWP) Besar

dianggap cukup berhasil maka konsep yang kurang lebih sama dicoba untuk

diterapkan pada KPP lain secara bertahap. Dimana sampai akhir tahun 2007,22

kanwil dan 202 KPP (3 KPPWP Besar, 28 KPP Madya, 171 KPP Pratama) telah

berhasil dimodernisasi. Pada akhir tahun 2006, struktur organisasi KPP Direktorat

Jenderal Pajak disempurnakan bersamaan dengan penerapan administrasi modern.

Pada tahun 2008, seluruh kantor diluar Jawa dan Bali akan dimodernisasi dengan

dibentuknya 128 KPP Pratama untuk menggantikan seluruh kantor pajak yang ada

di daerah tersebut. Perbedaan utama antara KPP Pratama dengan KPP Wajib

Pajak Besar maupun Madya antara lain dengan adanya Seksi Ekstensifikasi pada

KPP Pratama, sehingga dapat dikatakan pula KPP Pratama merupakan ujung

tombak bagi Direktorat Jendral Pajak untuk menambah rasio perpajakan di

Indonesia.

Kantor Pelayanan Pajak adalah Instansi Vertikal Direktorat Jendral Pajak

yang berada di bawah ini dan bertanggung jawab langsung kepada kepala kantor.

KPP Pratama akan melayani Pajak Penghasilan (PPh), Pajak Pertambahan Nilai

(PPN), Pajak Bumi Bangunan (PBB), dan Bea Perolehan Hak Atas Tanah dan

Bangunan (BPHTB). Selain itu KPP Pratama juga melakukan pemeriksaan untuk

menguji kepatuhan pemenuhan kewajiban perpajakan tetapi bukan sebagai

lembaga yang memutuskan keberatan, struktur organisasi KPP Pratama

berdasarkan fungsi pajak bukan jenis pajak.

Pada KPP Pratama terdapat Account Representative (AR) yang memiliki

tugas antara lain memantau keadaan Wajib Pajak dan penghubung Wajib Pajak

peningkatan pelayanan Wajib Pajak. Dengan perubahan struktur organisasi baru,

maka Wajib Pajak akan dilayani oleh AR yang telah ditunjuk sehingga akan

terjalin saling keterbukaan.

Pembentukan KPP Pratama merupakan bagian program reformasi

birokrasi perpajakan yang sifatnya komprehensif dan telah berjalan sejak tahun

2002 ditandai dengan terbentuknya Kantor Wilayah (Kanwil) dengan Kantor

Pelayanan Pajak Besar. Terbentuknya KPP Pratama ini secara otomatis Kantor

Pelayanan Pajak Bumi dan Bangunan (KPBB) dan Kantor Pemeriksaan dan

Penyidikan (Karipka) tidak ada lagi. Langkah ini diambil sebagai bagian dan

usaha meningkatkan pelayanan kepada Wajib Pajak untuk menemukan pelayanan

yang lebih baik dan personal dalam pelaksanaa good governance.

Kantor Pelayanan Pajak Pratama Lubuk Pakam didirikan pada tahun 2008

berdasarkan keputusan Menteri Keuangan. Wilayah kerja Kantor Pelayanan Pajak

Pratama Lubuk Pakam adalah Kabupaten Deli Serdang yang terdiri dari 22

kecamatan. Sebelumnya wilayah kerja Kantor Pelayanan Pajak Pratama Lubuk

Pakam merupakan bagian wilayah kerja Kantor Pelayanan Pajak Pratama Tebing

Tinggi dan Kantor Pelayanan Pajak Pratama Binjai. Hal ini dilakukan untuk

meningkatkan mutu pelayanan kepada Wajib Pajak. Dengan berdirinya KPP

Pratama Lubuk Pakam diharapkan dapat meningkatkan efisiensi dan efektivitas

pelayanan bagi Wajib Pajak yang berdomisi atau berlokasi di Kabupaten Deli

2.2Visi dan Misi Kantor Pelayanan Pajak (KPP) Pratama a. Visi

Menjadi institusi pemerintahan yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat

dengan integritas dan profesionalisme yang tinggi.

b. Misi

Menghimpun penerimaan Pajak Negara berdasarkan Undang-Undang

Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran

Pendapatan Belanja Negara (APBN) melalui sistem administrasi perpajakan yang

efisien dan efektif.

c. Visi dan Penjelasannya

Sebagaimana kebijakan yang telah dicanangkan oleh Kantor Pusat

Direktorat Jendral Pajak, visi Kantor Pelayanan Pajak Pratama Lubuk Pakam

adalah “Menjadi Model Pelayanan yang Dipercaya dan Dibanggakan Masyarakat”.

Visi tersebut merefleksikan cita-cita Kantor Pelayanan Pajak Pratama

Lubuk Pakam untuk menjadi Public Service yang berstandar tinggi baik dan sisi

kualitas aparat maupun manajemennya sehingga eksistensi dan kinerjanya

mampu memenuhi harapan masyarakat sebagai institusi yang memiliki citra baik

dan bersih.

d. Misi dan Penjelasannnya

1. Misi Fiskal, yaitu menghimpun penerimaan dalam negeri dari sektor pajak

yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan

Undang-Undang Perpajakan dengan tingkat efektivitas dan efisiensi yang

tinggi.

2. Misi Ekonomi, yaitu mendukung kebijaksanaan pemerintah dalam mengatasi

permasalahan ekonomi bangsa dengan kebijakan perpajakan yang

meminimalkan distorsi.

3. Misi Politik, yaitu mendukung proses demokratis bangsa.

4. Misi Kelembagaan, yaitu senantiasa memperbaharui diri, selaras dengan

aspirasi masyarakat dan teknokrasi perpajakan serta administrasi perpajakan

yang mutakhir.

Misi tersebut sebagai salah satu pernyataan tujuan keberadaan (eksistensi).

Tugas, fungsi, peran, dan tanggung jawab Direktorat Jendral Pajak maupun

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam sebagaimana diamanatkan

dalam undang-undang dan peraturan serta kebijakan pemerintah dengan dijiwai

prinsip-prinsip dan nilai-nilai strategis organisasi diberbagai bidang.

2.3Kebijakan Kantor Pelayanan Pajak (KPP) Pratama

Demi tercapainya tujan dan sasaran berdasarkan visi dan misi yang telah

ditetapkan, KPP Pratama Lubuk Pakam telah mengambil langkah-langkah

sebagaimana tertuang dalam kebijakan yang dijadikan pedoman, petunjuk, atau

pegangan bagi setiap usaha kegiatan yang dilaksanakan yaitu :

2. Mengamankan pencapaian rencana penerimaan pajak.

3. Terciptanya masyarakat sadar dan peduli pajak.

2.4Tugas Kantor Pelayanan Pajak (KPP) Pratama

Kantor Pelayanan Pajak Pratama mempunyai tugas yaitu melaksanakan

penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang Pajak Penghasilan

(PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah

(PPnBM), Bea Materai, Pajak Tidak Langsung lainnya, Pajak Bumi dan

Bangunan (PBB) serta Bea Permohonan Hak atas Tanah dan Bangunan(BPHTB)

dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang

berlaku.

2.5Fungsi Kantor Pelayanan Pajak (KPP) Pratama

Dalam melaksanakan tugas, KPP Pratama menyelenggarakan fungsi :

1) Pengumpulan, pencarian, dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, penetapan dan penerbitan produk

hukum perpajakan.

2) Pengadministrasian dokumen dan berkas perpajaka, penerimaan dan

pengolahan surat pemberitahuan, serta penerimaan surat lainnya.

3) Penyuluhan perpajakan.

4) Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

5) Pelaksanaan pemeriksaan pajak.

6) Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

8) Pelaksanaan intensifikasi dan ekstensifikasi.

9) Pelaksanaan administrasi Kantor Pelayanan Pajak.

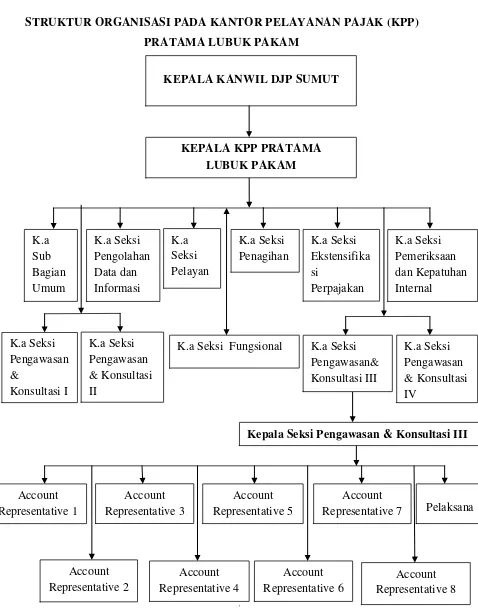

2.6Struktur Organisasi dan Deskripsi Tugas 2.6.1Struktur Organisasi

Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian

serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan

kegiatan operasional untuk mencapai tujuan. Struktur organisasi menggambarkan

dengan jelas pemisahan kegiatan antara bagian yang satu dengan yang lain

bagaimana hubungan aktivitas dan fungsi dibatasi dalam struktur organisasi yang

baik harus menjelaskan hubungan wewenang siapa melapor kepada siapa. Berikut

ini pada gambar 2.1 merupakan gambaran struktur orbanisasi pada Kantor

Gambar 2.1

STRUKTUR ORGANISASI PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA LUBUK PAKAM

Sumber : Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Account Representative 8 Account Representative 6 Account Representative 4 Account Representative 2 Account Representative 1 Account Representative 3 Account Representative 5 Account

Representative 7 Pelaksana

Kepala Seksi Pengawasan & Konsultasi III

K.a Seksi Pelayan K.a Seksi Pengawasan & Konsultasi IV K.a Seksi Pengawasan& Konsultasi III K.a Seksi Fungsional

K.a Seksi Pengawasan & Konsultasi I K.a Seksi Pengawasan & Konsultasi II K.a Seksi Pemeriksaan dan Kepatuhan Internal K.a Seksi Ekstensifika si Perpajakan K.a Seksi Penagihan

KEPALA KPP PRATAMA LUBUK PAKAM

KEPALA KANWIL DJP SUMUT

2.6.2DeskripTugas

Adapun tugas dari masing-masing bagian adalah sebagai berikut:

a)Sub Bagian Umum

Sub bagian umum terdiri dari 3 (tiga) bagian, yaitu:

1) Tata Usaha dan Kepegawaia

Tugasnya adalah menyelenggarakan tugas pelayanan di bidang tata usaha dan

kepegawaian dengan cara melakukan pengurusan surat, pengetikan dan

pengadaan, penataan berkas, penyusunan arsip, tata usaha kepegawain dan

pengiriman laporan agar dapat menunjang kelancaran tugas kantor itu sendiri.

2) Keuangan

Tugasnya adalah menyususn anggaran dan administrasi keuangan untuk

pembiayaan administrasi kantor dan penggajian para pegawai KPP Pratama

Lubuk Pakam.

3) Bagian Rumah Tangga

Tugasnya adalah mengurusi segala keperluan rumah tangga dan keperluan

perlengkapan KPP Pratama Lubuk Pakam agar dapat menunjang kelancaran

tugas Kantor Pelayanan Pajak.

b) Seksi Pengolahan Data Dan Informasi

Seksi Pengolahan Data dan Informasi dipimpin oleh seorang Kepala Seksi

yang bernama Parlagutan Simatupang. Adapun tugas dari seksi adalah

mengkordinir urusan pengolahan data dan penyajian informasi, pembuatan

monografi pajak, penggalian potensi perpajakan serta ekstensifikasi Wajib Pajak

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan

pengumpulan, pencarian, pengolahan data, penyajian informasi perpajakan,

perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan,

pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan

Bangunan, Pelayanan teknis Komputer, Pemantauan aplikasi elektronik,

pengaplikasian Sistem Informasi Objek Pajak (SESMIOP), dan Sistem Informasi

Geografi (SIG), serta penyajian laporan kinerja.

c)Seksi Pelayanan

Seksi pelayanan mempunyai fungsi atau tugas melakukan penetapan dan

penertiban produk hukum perpajakan, pengadministrasian dokumen dan berkas

perpajakan, penerimaan dan pengolahan Surat Pemberitahuan (SPT), serta

penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib

Pajak, serta melakukan kerjasama perpajakan.

d)Seksi Penagihan

Seksi penagihan mempunyai tugas melakukan urusan penatausahaan

piutang pajak, penagihan aktif, usulan penghapusan piutang pajak, penundaan dan

angsuran, tunggakan pajak, serta penyimpanan dokumen-dokumen penagihan.

e)Seksi Pemeriksaan dan Kepatuhan Internal

Seksi pemeriksaan dan kepatuhan internal mempunyai tugas melakukan

penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan,

penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi

f) Seksi Ekstensifikasi

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan

potensi perpajakan, pendataan Wajib Pajak baru, pendapatan objek dan subjek

pajak, penilaian objek-objek pajak dalam rangka ekstensifikasi.

g) Seksi Pengawasan Dan Konsultasi I, II, III, IV

Seksi Pengawasan dan Konsultasi terdiri dari 4(empat) kelompok bagian.

Seksi ini masing-masing mempunyai tugas melakukan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak, bimbingan dan himbauan kepada Wajib Pajak

serta sebagai tempat konsultasi teknis perpajakan, penyusunan profil Wajib Pajak,

analisis kerja Wajib Pajak, melakukan rekonsiliasi data Wajib Pajak dalam rangka

melakukan intensifikasi dan melakukan evaluasi hasil banding.

h) Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan

sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku. Kelompok Jabatan Fungsional terdiri dari

Supervisor, Ketua Tim, dan Anggota Tim. Kantor Pelayan Pajak Pratama

mempunyai 2 (dua) kelompok fungsional sesuai dengan bidang keahliannya.

Setiap kelompok tersebut dikordinasikan oleh pejabat fungsional senior yang

ditunjuk oleh Kepala Kantor Wilayah. Atau Kepala Kantor Pelayanan Pajak yang

bersangkutan. Jumlah Jabatan Fungsional tersebut ditentukan berdasarkan

2.7Kinerja Terkini

Bagi Direktorat Jendral Pajak (DJP), institusi yang bertanggung jawab

dalam menopang pembiayaan kehidupan bernegara, “Perubahan” merupakan

keniscayaan mengingat perkembangan masyarakat dan dunia usaha yang sangat

dinamis dan semakin komplek. Sampai saat ini ada dua perubahan yang cukup

fenomenal di DJP, yaitu perubahan sistem pemungutan pajak dari “Official

Assessment” menjadi “Self Assessment” yang dilakukan pada tahun 1983 dan

modernisasi administrasi perpajakan yang dilakukan pada tahun 2002 (dimulai

dengan pembentukan Kanwil dan KPP Wajib Pajak (WP) Besar). Kedua

perubahan tersebut telah berhasil mengubah pola pikir dan perilaku para

stakeholders terlebih pola pikir dan perilaku aparat perpajakan.

Sistem pemungutan pajak “Self Assessment” memberikan kewenangan

sepenuhnya kepada Wajib Pajak untuk menghitung, membayar, dan melaporkan

sendiri besarnya pajak yang harus dibayar. Perubahan ini telah berhasil mengubah

aparat perpajakan yang sebelumnya “powerful” karena kewenangan penetapan

besarnya pajak terutang berdasarkan penilaian secara langsung menjadi aparat

perpajakan yang “akuntabel” dalam berinteraksi dengan Wajib Pajak. Awalnya

cukup efektif untuk meredam perilaku-perilaku kolusi dan koruptif. Namun,

seiring perjalanan waktu, akibat tidak efektifnya sistem pengendalian internal

pada DJP ditambah dengan organisasi yang cukup toleran dengan

perilaku-perilaku kolusi koruptif, maka budaya organisasi yang berkembang saat ini lebih

cenderung ke arah budaya materialistis dan berdampak pada kurang baiknya citra

DJP baik di mata masyarakat Indonesia maupun di dunia internasional. Dengan

DJP. Momentum krisis ekonomi Indonesia tahun 1998, yang membawa angin

perubahan untuk mewujudkan pemerintahan yang lebih bersih dan transparan,

dimanfaatkan dengan baik oleh para pemimpin DJP untuk menyusun suatu agenda

reformasi di DJP yang bertujuan untuk membawa DJP menjadi suatu institusi

yang akuntabel, dipercaya dan dibanggakan masyarakat. Agenda reformasi ini

kemudian lebih dikenal dengan nama “ Modernisasi Administrasi Perpajakan”.

Secara umum, modernisasi perpajakan menyentuh 3 (tiga) hal utama, yaitu

restrukturisasi organisasi, pengembangan proses bisnis yang berbasis Teknologi

Informasi, dan penyelengaraan praktek “Good Governance” yang didukung oleh

Manajemen Sumber Daya Manusia yang berbasis kompetensi.

Konsep restrukturisasi organisasi bertujuan untuk mengatasi permsalahan

organisasi pada level operasional (unit vertikal) seperti adanya redundansi

duplikasi pengawasan dan pemeriksaan, tidak adanya pelayanan satu atap,

struktur belum mendukung sepenuhnya praktek “Good Governance”, standar

pelayanan yang belum proper memadai, dan sebagainya. Konsep ini meliputi

hal-hal sebagai berikut:

1. Struktur organisasi KPP berdasarkan segmentasi Wajib Pajak Besar,

Menengah, dan Kecil.

2. Struktur organisasi yang berbasiskan fungsi administrasi perpajakan.

3. Penggabungan KPP, Karipka, dan KPPBB.

4. Penerapan konsep Account Representative.

5. Pemindahan fungsi keberatan ke Kanwil.

Pengembangan proses bisnis yang berbasis teknologi informasi ditandai

dengan penerapan sistem “workflow” dan “case management” dalam Sistem

Informasi Direktorat Jendral Pajak (SIDJP). Dengan adanya kedua sistem

tersebut, proses bisnis administrasi perpajakan menjadi semakin akuntabel karena

penentu mulai dan berakhirnya suatu kasus di generate oleh sistem sehingga tidak

dapat dimanipulasi oleh manusia. Dalam sistem tersebut juga dapat diketahui

tahapan proses secara transparan, seingga apabila terjadi keterlambatan, sistem

BAB III PEMBAHASAN

3.1 Teori Perpajakan Secara Umum 3.1.1 Pengertian Pajak

Menurut Rochmat Soemitro, pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa

imbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum (Zuraida, 2011:3).

Secara umum dapat dikatakan bahwa pajak adalah pungutan dari

masyarakat kepada negara (pemerintah) berdasarkan undang-undang yang bersifat

dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak

mendapat prestasi kembali (kontra prestasi/balas jasa) secara langsung yang

hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan

pemerintahan dan pembangunan (Siahaan, 2004 :5).

Dari defenisi pajak di atas, dapat ditarik kesimpulan beberapa ciri yang

melekat pada pengertian pajak sebagai berikut:

1) Pajak dipungut oleh negara (baik oleh pemerintah pusat maupun pemerintah

daerah), berdasarkan kekuatan undang-undang serta aturan pelaksanaannya.

2) Pembayaran pajak harus masuk kepada kas negara.

3) Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra prestasi

individu oleh pemerintah (tidak ada imbalan langsung yang diperoleh si

4) Penyelengaraan pemerintahan secara umum merupakan manifestasi kontra

prestasi dari negara.

5) Pajak diperuntukkan bagi pembiayaan pengeluaran pemerintah yang bila dari

pemasukannya masih terdapat kelebihan atau surplus, digunakan untuk

tabungan publik (Public Saving).

6) Pajak dipungut disebabkan adanya suatu keadaan, kejadian, dan perbuatan

yang memberikan kedudukan tertentu pada seseorang.

3.1.2 Manfaat dan Fungsi Pajak

Ada banyak manfaat yang dapat diperoleh dari pajak yang dipungut dari

masyarakat. Dana yang diperoleh dari pajak antara lain dapat digunakan sebagai

salah satu sumber penerimaan negara, alat pemerataan pendapatan, dan pendorong

investasi. Fungsi pajak berkaitan erat dengan manfaat yang diperoleh dari

pemungutan pajak, dimana ada dua fungsi pajak, yaitu fungsi budgetair dan

fungsi regulerend (regulasi) atau fungsi mengatur (Siahaan, 2004 :10).

a.Fungsi Budgetair/Penerimaan

Fungsi budgetair (penerimaan) yang disebut juga sebagai fungsi utama

pajak atau fungsi fiskal (fiscal function) adalah suatu fungsi di mana pajak

digunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara

berdasarkan Undang-Undang Perpajakan yang berlaku. Maksud pengertian

tersebut adalah:

1) Jangan sampai ada Wajib Pajak/Subjek Pajak yang tidak memenuhi kewajiban

2) Jangan sampai ada objek pajak yang tidak dilaporkan oleh Wajib Pajak

kepada fiskus; dan

3) Jangan sampai ada objek pajak yang terlepas dari pengamatan atau

penghitungan fiskus.

Dengan demikian, optimalisasi pemasukan dana ke kas negara tidak hanya

tergantung kepada fiskus saja, akan tetapi kepada dua-duanya berdasarkan

Undang-Undang Perpajakan yang berlaku.

b. Fungsi Regulerend/Regulasi

Fungsi regulerend (regulasi) atau fungsi mengatur disebut juga fungsi

tambahan, yaitu suatu fungsi dimana pajak digunakan pemerintah sebagai alat

untuk mencapai tujuan tertentu. Disebut sebagai fungsi tambahan karena fungsi

ini hanya sebagi pelengkap dari fungsi utama pajak, yaitu fungsi budgetair.

Fungsi regulasi atau fungsi mengatur juga berarti pajak digunakan untuk

mengatur perekonomian guna mencapai pertumbuhan yang lebih cepat. Fungsi ini

terlihat antara lain dalam bentuk:

1) Pemberian insentif perpajakan secara tepat guna bagi pengusaha sebagai cara

untuk mendorong kegiatan investasi;

2) Penetapan tarif pajak yang tinggi terhadap barang-barang yang mengganggu

kesehatan, seperti alkohol dan rokok demi mencegah dan mengurangi

konsumsi atas barang-barang tersebut;

3) Serta pengenaan pajak atas barang mewah agar dapat membatasi

kecenderungan pola hidup konsumtif dan membantu terlaksananya pola hidup

3.1.3 Aspek Hukum Perpajakan

Pembagian hukum pajak dibagi menjadi 2 (dua) bagian, yaitu hukum

pajak materil dan hukum pajak formil. Hukum pajak materil adalah hukum pajak

yang memuat norma-norma yang menerangkan keadaan-keadaan,

perbuatan-perbuatan, dan peristiwa-peristiwa hukum yang harus dikenakan pajak,

siapa-siapa yang harus dikenakan pajak, berapa besarnya pajak atau dapat dikatakan

pula segala sesuatu tentang timbulnya, besarnya, dan hapusnya utang pajak dan

hubungan hukum antara pemerintah dan wajib pajak. Hukum pajak materiil

diatur dalam peraturan perundang-undangan sebagai berikut:

1) UU No.7 Tahun 1983 tentang Pajak Penghasilan.

2) UU No.8 Tahun 1983 Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah.

3) UU No.12 Tahun 1985 tentang Pajak Bumi dan Bangunan.

4) UU No.13 Tahun 1985 tentang Bea Materai.

5) UU No.21 Tahun 1997 tentang Bea Perolehan Hak atas Tanah dan Bangunan.

Hukum pajak formil ialah hukum pajak yang memuat peraturan-peraturan

mengenai cara-cara hukum pajak materiil menjadi kenyataan. Hukum ini memuat

cara pendaftaran diri untuk memperoleh NPWP, cara pembukuan,

cara-cara pemeriksaan, cara-cara-cara-cara penagihan, hak dan kewajiban wajib pajak, cara-cara-cara-cara

penyidikan, macam-macam sanksi, dan lain-lain. Undang-undang pajak yang

1) UU No.16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti

UU No.5 Tahun 2008 tentang Perubahan Keempat Atas UU No. 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan.

2) UU No. 19 Tahun 1997 sebagaimana telah diubah dengan UU No.19 Tahun

2000 tentang Penagihan Pajak dengan Surat Paksa.

Secara garis besar penggolongan pajak di Indonesia dibagi 2 (dua), yaitu

sebagai berikut:

1) Pajak negara/pusat, yaitu pajak yang dipungut oleh Pemerintah Pusat,

penyelengaraannya dilakukan oleh Direktorat Jenderal Pajak, digunakan untuk

pembiayaan rumah tangga negara umumnya, misalnya Pajak Penghasilan,

Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah, Bea

Materai, Pajak Bumi dan Bangunan khusus Sektor Perkebunan, Pertanian, dan

Kehutanan.

2) Pajak daerah, yaitu pajak yang dipungut oleh daerah provinsi, daerah

kabupaten, dan daerah kota untuk pembiayaan daerah rumah tangga daerahnya

masing-masing, misalnya pajak bumi dan bangunan pedesaan dan perkotaan,

pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak parker,

dan sebaginya.

Dengan demikian, Direktorat Jendaral Pajak adalah lembaga yang ditunjuk

oleh undang-undang untuk melaksanakan fungsi pelayanan, pengawasan dan

penegakan hukum terhadap masyarakat Wajib Pajak dan menyelengarakan

pemungutan pajak negara/pusat. Selanjutnya, pengelolaan pajak daerah maupun

sebagaimana ditegaskan dalam Undang-Undang Nomor 28 Tahun 2009 tentang

Pajak Daerah dan Retribusi Daerah yang berlaku pada tanggal 1 Januari 2010

(Zuraida, 2011:9).

3.1.4 Sistem Pemungutan Pajak

Secara umum ada 3 (tiga) sistem pemungutan pajak yang digunakan:

(Siahaan, 2004: 22)

a) Official Assessment System

Suatu sistem yang memberikan wewenang kepada pemerintah (fiskus)

untuk menentukan besarnya pajak yang terutang yang harus dibayar oleh Wajib

Pajak. Dalam sistem ini Wajib Pajak bersifat pasif dan menunggu penetapan pajak

oleh fiskus, kemudian membayar pajak yang terutang sesuai dengan besarnya

ketetapan pajak yang ditetapkan oleh fiskus.

b) Selft Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang, kepercayaan,

dan tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan,

membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar. Dalam

sistem ini, Wajib Pajak harus aktif, untuk menghitung, memperhitungkan,

menyetor, dan melaporkan sendiri besarnya pajak terutang, sedangkan fiskus

hanya tertugas memberikan arahan, pembinaan, dan pengawasan kepada Wajib

c) Withholding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak

ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib

Pajak. Dalam sistem ini, pihak yang ditentukan sebgai pemungut atau pemotong

pajak oleh Undang-Undang Pajak diberi kewenangan dan kewajiban untuk

memotong atau memungut pajak yang terutang dari Wajib Pajak dan harus segera

menyetorkannya ke kas negara sesuai dengan jangka waktu yang telah ditentukan.

Apabila pihak ketiga tersebut melakukan kesalahan atau penyimpangan,

kepadanya akan dikenakan sanksi sesuai dengan ketentuan perundang-undangan

perpajakan yang berlaku.

3.1.5 Jenis dan Pembagian Pajak

Adapun jenis dan pembagian pajak sebagai berikut: (Ikatan Akuntansi

Indonesia, 2011:7)

1) Menurut Golongan

a. Pajak Langsung, yaitu pajak yang pembebanannya tidak dapat dilimpahkan

kepada pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang

bersangkutan, misalnya Pajak Penghasilan (PPh).

b. Pajak Tidak Langsung, yaitu pajak yang pembebanannya dapat dilimpahkan

kepada pihak lain, contohnya Pajak Pertambahan Nilai (PPN).

2)Menurut Sifatnya

a. Pajak Subsektif, yaitu pajak yang berdasarkan pada subjeknya, yang

selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan diri

b. Pajak Objektif, yaitu pajak yang didasarkan pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak, misalnya PPN dan PPnBM.

3) Menurut Pemungutannya

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan

untuk membiayai Rumah Tangga Negara, contohnya PPh, PPN, PPnBM,

dan Materai.

b. Pajak Daerah, pajak yang dipungut oleh pemerintahan daerah dan digunakan

untuk membiayai Rumah Tangga Negara, contohnya PPh, PPN, PPnBM,

dan Materai.

3.1.6 Utang Pajak

Dalam hukum pajak, terdapat 2 (dua) jenis kewajiban pajak yang menjadi

dasar mengapa setiap orang (Wajib Pajak) harus membayar pajak yang terutang.

Kedua kewajiban tersebut adalah: (Siahaan, 2004: 117)

1. Kewajiban Pajak Subjektif

Kewajiban pajak subjektif adalah kewajiban yang melekat pada subjeknya

(subjek pajak). Pada umumnya setiap orang yang bertempat tinggal di Indonesia

memenuhi kewajiban pajak subjektif terhadap Indonesia.

Kewajiban pajak subjektif ini juga dapat dikembangkan terhadap orang

pribadi yang tidak bertempat tinggal di Indonesia tetapi memiliki hubungan

ekonomis dengan Indonesia. Bagi orang yang berada di luar Indonesia (bertempat

tinggal di luar Indonesia), kewajiban pajak subjektifnya terpenuhi jika beberapa

syarat dipenuhi. Syarat tersebut antara lain yang bersangkutan mempunyai

Undang-Undang Pajak di Indonesia. Misalnya memperoleh penghasilan yang

bersumber di Indonesia, mempunyai perusahaan di Indonesia, dan lain-lain.

2. Kewajiban Pajak Objektif

Kewajiban pajak objektif adalah kewajiban yang melekat pada objeknya

(objek pajak), seperti yang di tentukan dalam Undang-Undang Pajak, di mana

kewajiban pajak objektif hanya timbul pada saat dipenuhinya taatbestand

(keadaan yang nyata). Seseorang memenuhi kewajiban pajak objektif jika

melakukan perbuatan yang memenuhi syarat pengenaan pajak sebagaimana diatur

dalam Undang-Undang Pajak di Indonesia.

Sebagaimana pada kewajiban subjektif, kewajiban objektif juga dapat

diberlakukan terhadap orang pribadi atau badan yang berada di luar Indonesia

(bukan merupakan Wajib Pajak dalam negeri Indonesia). Orang atau badan yang

bertempat tinggal di luar Indonesia memenuhi kewajiban pajak objektif jika

memenuhi taatbestand sesuai dengan ketentuan perpajakan Indonesia. Misalnya,

orang atau badan yang bertempat tinggal atau berkedudukan di luar Indonesia

memperoleh penghasilan dari sumber-sumber tertentu yang ada di Indonesia

(melakukan pekerjaan bebas atau memiliki saham perusahaan yang berkedudukan

di Indonesia). Dalam hal ini orang pribadi atau badan tersebut telah memiliki

kewajiban pajak objektif yang dapat membuatnya dikenakan pajak oleh Indonesia.

3.1.7Timbulnya Utang Pajak

Secara umum utang pajak timbul digolongkan dalam ajaran material dan

1.Ajaran Material

Menurut ajaran material, utang pajak timbul karena adanya

Undang-Undang Pajak dan peristiwa/ keadaan/ perbuatan tertentu (taatbestand), serta tidak

menunggu dari tindakan pihak fiskus/ pemerintah. Utang pajak timbul karena

bunyi undang-undang saja, tanpa diperlukan perbuatan manusia. Jadi, sekalipun

tidak dikeluarkan surat ketetapan pajak oleh fiskus, asalkan terdapat suatu

taatbestand sesuai dengan ketentuan dalam Undang-Undang Pajak, maka telah

timbul utang pajak.

2. Ajaran Formal

Menurut ajaran formal, utang pajak timbul karena ada ketetapan dari pihak

pemungut pajak yaitu pemerintah atau aparatur pajak (fiskus) sehingga pajak

terutang pada saat diterbitkannya surat ketetapan pajak. Tanpa adanya surat

ketetapan pajak yang dikeluarkan oleh fiskus, maka tidak ada utang pajak yang

harus dibayar oleh Wajib Pajak. Atau dengan kata lain, walaupun taatbestand

telah dipenuhi, akan tetapi apabila belum dikeluarkan surat ketetapan pajak, maka

belum ada suatu utang pajak.

3.1.8Berakhirnya Utang Pajak

Berakhirnya utang pajak merupakan salah satu tujuan dalam pelaksanaan

pemungutan pajak. Dalam hukum pajak, ada beberapa cara berakhirnya utang

pajak sebagai berikut (Siahaan, 2004: 134).

1. Pelunasan/ Pembayaran Pajak

Umumnya utang pajak berakhir dengan pembayaran ke kas negara atau

tempat lain yang ditunjuk oleh negara seperti bank-bank pemerintah, kantor pos

pajak adalah pembayaran yang dilakukan oleh Wajib Pajak atas semua pajak yang

terutang yang timbul akibat adanya taatbestand yang ditentukan oleh

undang-undang, termasuk sanksi administrasi dan biaya penagihan pajak yang timbul

dalam pelaksanaan pemungutan pajak yang dimaksud.

2. Kompensasi (Pengimbangan)

Dalam hukum pajak, kompensasi pembayaran dapat dilakukan jika Wajib

Pajak untuk satu jenis pajak mempunyai kelebihan pembayaran pajak sedangkan

untuk lain jenis terdapat kekurangan pembayaran pajak. Kelebihan pembayaran

pajak untuk satu jenis pajak tersebut dapat digunakan untuk membayar

kekurangan pembayaran atas jenis pajak lain (utang pajak lainnya) yang juga

terutang olehnya.

3. Penghapusan Utang

Dalam hukum pajak dimungkinkan pula berakhirnya pajak melalui

penghapusan terhadap kewajiban pajak karena Wajib Pajak mengalami

kebangkrutan sehingga mengalami kesulitan keuangan. Untuk menentukan

apakah seseorang pailit atau tidak diperlukan penyelidikan yang saksama oleh

fiskus dengan tujuan nantinya tindakan fiskus dapat dipertanggungjawabkan.

4. Kadaluwarsa atau Lewat Waktu

Menurut Undang-Undang KUP, utang pajak akan kadaluwarsa setelah

lampau waktu 10 (sepuluh) tahun terhitung sejak saat terutangnya pajak atau

berakhirnya masa pajak, tahun pajak, atau bagian tahun pajak yang bersangkutan.

Oleh karena itu, apabila telah lewat waktu 10 (sepuluh) tahun sejak pajak terutang

belum membayar lunas pajaknya dan fiskus tidak melakukan tindakan penagihan

pajak, secara hukum utang pajak tersebut telah berakhir dengan sendirinya.

5. Pembebasan

Pembebasan pajak merupakan pengakhiran utang pajak yang dilakukan

oleh fiskus tanpa persetujuan pihak Wajib Pajak. Hal ini dilakukan jika ada

permohonan atau keadaan ekonomi Wajib Pajak yang mengalami kemunduran

keuangan. Pembebasan pajak menurut Undang-Undang Pajak umumnya hanya

diberikan terhadap sanksi administrasinya saja.

6.Penundaan Penagihan

Dengan cara ini penagihan pajak terutang dapat ditunda dalam jangka

waktu tertentu. Jika kemudian Wajib Pajak ternyata mampu lagi untuk melunasi

utang pajaknya, maka barulah ditagih. Jika tidak dapat juga ditagih maka barulah

dihapuskan pajaknya.

3.2 Penagihan Pajak

Berikut ini penjelasan mengenai dasar-dasar penagihan pajak (Zuraida,

2011:37).

3.2.1 Defenisi, Tujuan dan Fungsi Penagihan Pajak

Defenisi penagihan pajak sebagaimana diatur dalam Pasal 1 angka 9 UU

No. 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana

telah diubah dengan UU No. 19 Tahun 2000, penagihan pajak adalah serangkaian

tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak

sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita.

Berdasarkan defenisi tersebut, dapat disimpukan bahwa penagihan pajak

merupakan serangkaian tindakan dimulai dengan tindakan yang bersifat teguran

atau peringatan, dan dilanjutkan dengan tindakan-tindakan yang lebih bersifat

memaksa agar utang pajak dapat dilunasi.

Tujuan penagihan pajak adalah agar penanggung pajak melunasi utang

pajaknya. Dengan demikian, jika utang pajak telah dilunasi, maka serangkaian

tidakan tersebut tidak perlu dilanjutkan.

Fungsi penagihan pajak, yaitu pertama, sebagai tindakan penegakan

hukum kepada Wajib Pajak atau penanggung pajak untuk mematuhi peraturan

perundang-undangan. Kedua, sebagai tindakan pengamanan penerimaan pajak.

3.2.2 Penetapan Pajak sebagai Dasar Penagihan Pajak

Ruang lingkup pajak sebagaimana diatur dalam pasal 1 Undang-Undang

Penagihan Pajak dengan Surat Paksa, bahwa yang dimaksud dengan pajak dalam

undang-undang tersebut adalah semua jenis pajak yang dipungut oleh pemerintah

pusat, termasuk bea masuk dan cukai dan pajak yang dipungut oleh pemerintah

daerah, menurut undang-undang dan peraturan daerah. Dengan demikian, dasar

penagihan untuk pajak pusat akan mengacu pada ketentuan UU No. 6 Tahun1983

tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah

terakhir dengan UU No. 16 Tahun 2009. Sedangkan untuk pajak daerah,

sehubungan telah dikeluarkannya UU No. 28 Tahun 2009 tentang Pajak Daerah

dengan Surat Paksa (PPSP) merupakan juga landasan hukum bagi pemerintah

daerah untuk melakukan penagihan pajak daerah.

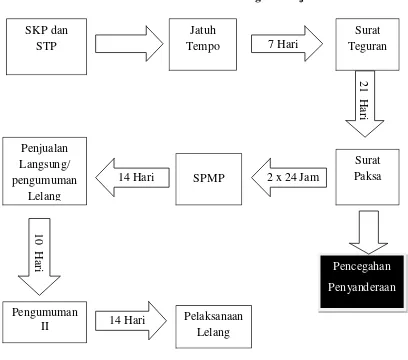

3.2.3 Pelaksanaan Penagihan

Apabila Wajib Pajak tidak membayar pajak sesuai dengan ketentuan atau

tidak membayar pajak sebagaimana mestinya (kurang bayar pajak), kepada Wajib

Pajak dapat dilakukan tindakan penagihan oleh fiskus. Hal ini dimaksudkan agar

wajib pajak membayar pajak sesuai dengan ketentuan yang berlaku. Penagihan

aktif dan penagihan dengan Surat Paksa yang dilakukan kepada Wajib Pajak

harus melalui tahapan yang ditentukan oleh undang-undang, mulai dari penerbitan

surat teguran, surat paksa, surat sita, pengumuman lelang, sampai dengan

pelaksanaan lelang atas harta milik Wajib Pajak atau penanggung pajak yang

Gambar 3.1

Jadwal dan Alur Tindakan Penagihan Pajak

Sumber: Zuraida, 2011

Tahapan pelaksanaa penagihan pajak dengan Surat Paksa saat ini

dilakukan sebagai berikut (Siahaan, 2004: 356).

(1) Tindakan pelaksanaan penagihan diawali dengan penerbitan surat teguran atau

surat lain yang sejenis oleh pejabat yang berwenang atas kuasa yang ditunjuk

oleh pejabat tersebut sejak 7 (tujuh) hari sejak saat jatuh tempo pembayaran.

(2) Surat teguran tidak diterbitkan terhadap penanggung pajak yang telah disetujui

untuk mengangsur atau menunda pembayaran pajasknya. SKP dan STP Jatuh Tempo Surat Teguran 7 Hari

21 H

ar

i

Surat Paksa 2 x 24 Jam

SPMP 14 Hari Penjualan Langsung/ pengumuman Lelang

10 H

ar

i

Pengumuman

II 14 Hari Pelaksanaan Lelang

Pencegahan

(3) Apabila jumlah utang pajak masih harus dibayar tidak dilunasi penanggung

pajak setelah lewat waktu 21 hari sejak diterbitkannya surat teguran, pejabat

segera menerbitkan Surat Paksa.

(4) Apabila jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh

penanggung pajak setelah lewat waktu 2 kali 24 jam sejak Surat Paksa

diberitahukan kepadanya maka pejabat segera menerbitkan Surat Perintah

Melaksanakan Penyitaan (SPMP).

(5) Apabila utang pajak dan biaya penagihan yang masih harus dibayar tidak

dilunasi oleh penanggung pajak setelah lewat waktu 14 hari sejak tanggal

pelaksanaan penyitaan, pejabat yang berwenang segera melaksanakan

pengumuman lelang.

(6) Apabila utang pajak dan biaya penagihan yang masih harus dibayar tidak

dilunasi oleh penanggung pajak setelah lewat waktu 14 hari sejak tanggal

pengumuman lelang, pejabat yang berwenang segera melakukan penjualan

barang sitaan milik penanggung pajak melalui Kantor Lelang Negara.

(7) Apabila utang pajak dan biaya penagihan yang masih harus dibayar tidak

dilunasi oleh penanggung pajak setelah lewat waktu 14 hari sejak dilakukan

penyitaan barang yang dikecualikan dari penjualan secara lelang, pejabat yang

berwenang segera melakukan penjualan, penggunaan, ataupun

pemindahbukuan barang sitaan milik penanggung pajak.

(8) Dalam keadaan tertentu Wajib Pajak atau penanggung pajak dapat dilakukan

penagihan seketika dan sekaligus tanpa menunggu tanggal jatuh tempo

3.3 Penagihan Seketika dan Sekaligus

Pengertian penagihan seketika dan sekaligus adalah penagihan pajak tanpa

menunggu tanggal jatuh tempo pembayaran terhadap seluruh utang pajak dan

semua jenis pajak, Masa Pajak dan Tahun Pajak (Penj UU 19/00, KMK 561/00).

Dalam hal ini diketahui oleh Juru Sita Pajak bahwa barang milik Penanggung

Pajak akan disita oleh pihak ketiga atau terdapat kepailitan, atau penanggung

pajak akan membubarkan badan usahanya, memekarkan usaha,

memindahtangankan perusahaan yang dimiliki atau dikuasainya, Juru Sita Pajak

segera melaksanakan penagihan seketika dan sekaligus dengan melaksanakan

penyitaan terhadap sebagian besar barang milik Penanggung Pajak dimaksud

setelah Surat Paksa diberitahukan (Rusjdi, 2007: 29).

Alasan dilakukan penagihan seketika dan sekaligus yang dilakukan pejabat

apabila:

(a) Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau

berniat untuk itu;

(b) Penanggung Pajak menghentikan atau secara nyata mengecilkan kegiatan

perusahaan, atau pekerjaan yang dilakukannya di Indonesia ataupun

memindahtangankan barang yang dimiliki atau dikuasinya;

(c) Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan

usahanya atau berniat untuk itu;

(d) Badan usaha akan dibubarkan oleh negara; atau

(e) Terjadi penyitaan atas barang Penaggung Pajak oleh pihak ketiga atau terdapat

Surat Perintah Penagihan Seketika dan Sekaligus diterbitkan oleh pejabat (KMK

561/00):

a. Sebelum tanggal jatuh tempo pembayaran;

b. Tanpa didahului Surat Teguran;

c. Sebelum jangka waktu 21 hari sejak Surat Teguran diterbitkan;

d. Sebelum penerbitan Surat Paksa (UU 19/00).

Surat Perintah Penagihan Seketika Dan Sekaligus sekurang-kurangnya memuat:

a. Nama Wajib Pajak atau Penanggung Pajak;

b. Besarnya utang pajak

c. Perintah untuk membayar; dan

d. Saat pelunasan uatng pajak.

3.3.1 Penagihan Pajak Seketika dan Sekaligus Pada Pajak Pusat

Berikut ini penjelasan penagihan seketika dan sekaligus pada pajak pusat

dan pajak daerah (Siahaan, 2004: 361).

Sesuai dengan Pasal 6 Ayat 1 Undang-Undang Nomor 19 Tahun 2000,

jurusita pajak akan melaksanakan penagihan seketika dan sekaligus tanpa

menunggu tanggal jatuh tempo pembayaran pajak berdasarkan Surat Perintah

Penagihan Seketika dan Sekaligus yang diterbitkan oleh pejabat yang

berwewenang apabila:

a. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau

b. Penanggung Pajak memindahtangankan barang yang dimiliki atau yang

dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan,

atau pekerjaan yang dilakukannya di Indonesia;

c. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan

usahanya, atau menggabungkan usahanya, atau memekarkan usahanya, atau

memindahtangankan perusahaan yang dimilki atau dikuasainya, atau

melakukan perubahan bentuk lainnya;

d. Badan usaha akan dibubarkan oleh negara; atau

e. Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga atau

terdapat tanda-tanda kepailitan.

3.3.2 Penagihan Pajak Seketika dan Sekaligus Pada Pajak Daerah

Penagihan pajak seketika dan sekaligus terhadap utang pajak berdasarkan

STP, SKPDKB, SKPDKBT, SK Pembetulan, SK Keberatan, Putusan Banding

yang mengakibatkan utang pajak bertambah dilakukan dalam hal:

a. Wajib Pajak akan meninggalkan daerah tempat dipungutnya pajak tersebut

untuk selama-lamanya atau berniat untuk itu;

b. Wajib Pajak akan mengentikan atau secara nyata mengecilkan kegiatan

perusahaannya atau pekerjaan yang dilakukannya di daerah tempat

dipungutnya pajak tersebut ataupun memindahtangankan barang bergerak

yang dimiliki atau yang dikuasainya;

c. Pembubaran badan atau niat untuk membubarkannya dan pernyataan pailit;

3.4 Surat Paksa

Pengertian Surat Paksa telah diatur dalam pasal 1 sub 10 Undang-undang

Nomor 19 Tahun 1997 yang berbunyi: Surat Paksa adalah surat perintah

membayar utang pajak dan biaya penagihan pajak. Berikut ini penjelasan dari

karakteristik dan isi Surat Paksa (Siahaan, 2004: 392).

3.4.1 Karakteristik Surat Paksa

a. Surat Paksa berkepala “DEMI KEADILAN BERDASARKAN

KETUHANAN YANG MAHA ESA”.

b. Surat Paksa mempunyai kekuatan hukum yang sama dengan gross akta dari

putusan hakim dalam perkara perdata yang tidak dapat diminta banding lagi

pada hakim atasan (pengadilan yang lebih tinggi).

c. Surat Paksa mempunyai fungsi ganda, yaitu menagih pajak dan menagih

bukan pajak (biaya-biaya penagihan). Dengan demikian, yang dapat ditagih

dengan Surat Paksa adalah semua jenis pajak pusat dan pajak daerah serta

biaya penagihan pajak, yang terdiri dari:

- Pajak Pusat;

- Pajak Daerah;

- Kenaikan;

- Denda (bukan denda pidana);

- Bunga; dan

- Biaya penagihan pajak.

d. Surat Paksa dilaksanakan oleh Jurusita Pajak, baik jurusita pajak pusat

serta diberi tugas secara resmi untuk menyampikan Surat Paksa kepada Wajib

Pajak.

e. Surat Paksa yang tidak dipenuhi oleh Wajib Pajak atau Penanggung Pajak

dapat dilanjutkan dengan tindakan penyitaan atau penyanderaan/ pencegahan

oleh Jurusita Pajak yang berwenang.

3.4.2 Isi Surat Paksa

Surat Paksa berisi perintah kepada Wajib Pajak/Penanggung Pajak dan

kepada Jurusita Pajak. Perintah kepada Wajib Pajak atau Penanggung Pajak untuk

segera membayar tunggakan pajak ke tempat pembayaran pajak yang ditetapkan

ditambah dengan biaya penagihan yang dikeluarkan oleh fiskus dalam waktu 2

(dua) hari sejak pemberitahuan Surat Paksa diterima oleh Wajib Pajak/

Penanggung Pajak. Sedangkan perintah kepada Jurusita Pajak yang

melaksanakan Surat Paksa adalah untuk melakukan penyitaan atas barang milik

Wajib Pajak/Penanggung Pajak apabila dalam waktu 2 (dua) hari Surat Paksa

tidak dipenuhi Wajib Pajak/Penanggung Pajak.

Surat Paksa sekurang-kurangnya harus memuat:

a. Nama Wajib Pajak atau Penanggung Pajak;

b. Dasar penagihan;

c. Besarnya utang pajak; dan

d. Perintah untuk membayar.

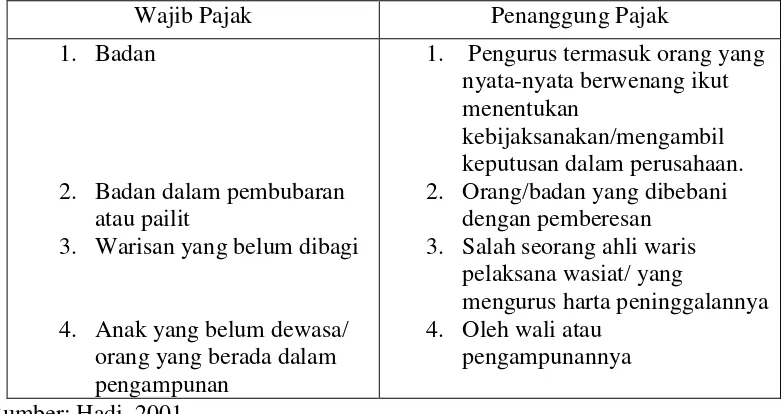

Berikut pada tabel 3.1 dijelaskan perbedaan antara wajib pajak dan

Tabel 3.1

Perbedaan antara Wajib Pajak dan Penanggung Pajak

Wajib Pajak Penanggung Pajak

1. Badan

2. Badan dalam pembubaran atau pailit

3. Warisan yang belum dibagi

4. Anak yang belum dewasa/ orang yang berada dalam pengampunan

1. Pengurus termasuk orang yang nyata-nyata berwenang ikut menentukan

kebijaksanakan/mengambil keputusan dalam perusahaan. 2. Orang/badan yang dibebani

dengan pemberesan 3. Salah seorang ahli waris

pelaksana wasiat/ yang

mengurus harta peninggalannya 4. Oleh wali atau

pengampunannya

Sumber: Hadi, 2001

3.4.3 Penerbitan Surat Paksa

Surat Paksa diterbitkan oleh Kepala KPP apabila :

a. Penanggung Pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan

Surat Teguran atau Surat Peringatan atau surat lain yang sejenis.

b. Terhadap Penanggung Pajak telah dilaksanakan penagihan seketika dan

sekaligus.

c. Penanggung Pajak tidak memenuhi ketentuan sebagimana tercantumdalam

keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Penerbitan surat paksa secara sah oleh pejabat berwewenangmerupakan

modal utama bagi pelaksanaan penagihan pajak yang efektif, karena Surat Paksa

memberikan kewenangan kepada petugas penagihan pajak untuk melakukan

eksekusi langsung (parate executie) dalam penyitaan atas barang milik

barang-barang tersebut untuk pelunasan pajak terutang tanpa melalui prosedur di

pengadilan terlebih dahulu.

3.4.4 Pemberitahuan Surat Paksa oleh Jurusita

Menurut pasal 10 Undang-Undang Nomor 19 Tahun 2000, Surat Paksa

diberitahukan oleh Jurusita Pajak dengan pernyataan dan penyerahan salinan

Surat Paksa kepada Wajib Pajak/Penanggung Pajak. Mengingat Surat Paksa

mempunyai kekuatan eksekutorial dan kedudukan hukum yang sama dengan

gross akta, yaitu putusan pengadilan perdata yang telah mempunyai kekuatan

hukum tetap, maka pemberitahuan kepada Wajib Pajak/Penanggung Pajak oleh

Jurusita Pajak dilaksanakan dengan cara membacakan isi Surat Paksa. Kemudian

kedua belah pihak (Jurusita Pajak dan Wajib Pajak/Penanggung Pajak)

menandatangani berita acara sebagai pernyataan bahwa Surat Paksa telah

diberitahukan. Selanjutnya salinan Surat Paksa diserahkan kepada Penanggung

Pajak, sedangkan Surat Paksa yang asli disimpan di kantor pejabat yang

berwenang melakukan penagihan pajak.

Pemberitahuan Surat Paksa dituangkan dalam berita acara yang

sekurang-kurangnya memuat:

a. Hari dan tanggal pemberitahuan Surat Paksa;

b. Nama Jurusita Pajak;

c. Nama yang menerima Surat Paksa;

3.4.5Pelaksanaan Pemberitahuan Surat Paksa

Pelaksanaan pemberitahuan Surat Paksa dilakukan oleh Jurusita Pajak

dengan cara berikut ini (Hadi, 2001: 29).

1) Jurusita Pajak menandatangani tempat tinggal tempat kedudukan Wajib

Pajak/Penanggung Pajak dengan memperlihatkan tanda pengenal diri. Jurusita

Pajak mengemukakan maksud kedatangannya yaitu, memberitahukan Surat

Paksa dengan pernyataan dan menyerahkan salinan Surat Paksa tersebut.

2) Jika Jurusita Pajak bertemu langsung dengan Wajib Pajak/Penanggung Pajak

minta agar WP/PP surat-surat keterangan pajak yang ada untuk diteliti:

- Apakah tunggakan pajak menurut ketetapan pajak cocok dengan

jumlah tunggakan yang tercantum pada Surat Paksa.

- Apakah ada Surat Keputusan Pengurangan/Penghapusan.

- Apakah ada kelebihan pembayaran dari tahun/jenis pajak lainnya

yang belum diperhitungkan.

3) Jika Jurusita Pajak tidak menjumpai Wajib Pajak/Penanggung Pajak maka

salinan Surat Paksa tersebut dapat diserahkan kepada:

a.Keluarga Penanggung Pajak atau orang yang bertempat tinggal bersama

Wajib Pajak/Penanggung Pajak yang akilbaliq (dewasa dan sehat mental).

b.Anggota Pengurus Komisaris atau para pesero dari Badan Usaha yang

bersangkutan.

c.Pejabat Pemerintah setempat (Bupati/Walikota/Camat/Lurah) dalam hal

mereka tersebut pada butir a dan b di atas juga tidak dijumpai.Pejebat-

sebagai tanda diketahuinya dan menyampaikan salinannya kepada Wajib

Pajak/Penanggung Pajak yang bersangkutan.

d.Jurusita Pajak yang telah melaksanakan penagihan pajak dengan Surat

Paksa, harus membuat laporan pelaksanaa Surat Paksa (bentuk KP.RIKPA

4.9-97).

4) Kalau penanggung pajak tidak ditemukan di kantor, maka Jurusita Pajak dapat

menyerahkan salinan SP kepada:

- Seseorang yang ada di kantornya (salah seorang pegawai),

- Seseorang yang ada di tempat tinggalnya (istri, anak atau pembantu

rumahnya).

5) Kalau tunggakan berbeda, yaitu tunggakan menurut SP berbeda dengan

tunggakan menurut SKP yang ada pada Wajib Pajak/Penanggung Pajak, maka

Jurusita Pajak tidak boleh mengubah, apa yang tertulis pada SP ataupun

mencoret dan menambahkan pembetulannya.

Jurusita Pajak mengembalikan SP tersebut kepada Kepala Seksi Penagihan

dengan disertai laporan dan usul agar dikeluarkan SP yang baru dengan

menggunakan nomor dan tanggal yang sama sesuai dengan data sebenarnya.

6) Kalau penaggung pajak menolak Surat Paksa, yaitu apabila alasan penilakan

adalah kesalahan SP itu sendiri, maka penyelesaiannya adalah seperti yang

telah diuraikan pada butir 5 (lima) di atas. Apabila Jurusita setelah

memberikan keterangan seperlunya Penanggung Pajak atau wakilnya tetap

menilak maka salinan SP tersebut dapat ditinggalkan begitu saja pada tempat

demikian SP dianggap telah diberitahukan/disampaikan (Undang-Undang

Nomor 9 Tahun 1997 pasal 10 ayat 11).

7) Biaya Penyampaian Surat Paksa

a.Jumlah biaya

Menurut Kep.DJP.No.Kep-01/pj.75/1994 tgl 14-1-1994, besarnya biaya

penyampaian Surat Paksa, sebagai berikut:

- Biaya Harian Jurusita = Rp 10.000,-

- Biaya Perjalanan = Rp 15.000,-

b.Apabila seorang Jurusita Pajak telah melaksanakan tugasnya sesuai dengan

ketentuan-ketentuan yang berlaku, maka ia sepenuhnya menerima biaya

penagihan tanpa dikaitkan apakah piutang pajak dan biaya penagihannya

telah dilunasi oleh WP/PP atau belum, sebaliknya dalam hal

ketentuan tersebut tidak sepenuhnya diikuti, maka biaya penagihan tersebut

tidak dapat diberikan.

8) Surat Paksa yang telah dilaksanakan, diserahkan kepada Kasi Penagihan

disertai Laporan Pelaksanaan Surat Paksa (KP. RIKPA 4.9-97) dan diteruskan

kepada Kepala Seksi Penagihan untuk ditandatangani dan selanjutnya

dimasukkan dalam berkas Penagihan WP/PP yang bersangkutan dengan

terlebih dahulu dicatat tanggal pelaksanaan Surat Paksa dalam Buku Register

Pengawasan Penagihan, Buku Register Tindakan Penagihan, dan Kartu

Pengawasan Tunggakan Pajak.

9) Laporan Pelaksaan Surat Paksa (KP. RIKPA 4.9-97)

a.Atas pelaksanaan Surat Paksa dibuat laporan oleh Jurusita Pajak yang

b.Hal-hal yang mendapat perhatian untuk dilaporkan yaitu:

-Jenis, letak dan taksiran harga dari obyek sita dengan memperhatikan

tunggakan pajak dan biaya pelaksanaan penagihan yang mungkin akan

dikeluarkan.

-Dalam kesan dan usul hendaknya dilaporkan keadaan yang sebenarnya

dari WP/PP, antara lain kemampuan bayar, itikad mau bayar dan

pandangan terhadap penetapan/penagihan pajak dan sebagainya,

sehingga Jurusita Pajak dapat mengajukan usul untuk tindakan

penagihan selanjutnya.

10)Apabila Jurusita Pajak tidak dapat melaksanakan Surat Paksa secara langsung,

maka Jurusita Pajak harus membuat laporan secara tertulis mengenai

sebab-sebabnya dan usaha-usaha yang telah dilakukan dalam upaya melaksanakan

Surat Paksa tersebut, antara lain menghubungi pejabat pemerintah setempat,

polisi, dan sebagainya.

3.4.6Laporan Penyampaian Surat Paksa

Jurusita setelah melaksanakan pemberitahuan Surat Paksa wajib membuat

laporan pelaksanaan Surat Paksa. Dalam laporan tersebut berisi hal-hal sebagai

berikut (Zuraida, 2011:79).

1. Identitas Wajib Pajak atau Penanggung Pajak.

Data identitas Wajib Pajak atau Penanggung Pajak adalah sama seperti

identitas Wajib Pajak atau Penanggung Pajak yang terdapat dalam

SKPKB/SKPKBT/SKBKB/SKBKBT/STP, Surat Keputusan atau Surat

2. Pelaksanaan Penyampaian Surat Paksa

Pelaksanaan penyampaian surat paksa meliputi tanggal Surat Paksa

disampaikan, dilampiri dengan berita acara penyampaian Surat Paksa dan

rincian utang pajak.

3. Data mengenai Tunggakan Pajak

Diuraikan data tunggakan, dan perkembangan upaya hukum terhadap

sengketa yang dilakukan Wajib Pajak, yaitu data mengenai keberatan dan

banding yang dilakukan oleh Wajib Pajak, serta besarnya tunggakan yang ada.

4. Informasi Mengenai Objek Sita

Pada saat penyampaian Surat Paksa, Jurusita Pajak sudah mulai mendata

kemungkinan barang-barang yang dapat digunakan sebagai objek sita jika

nantinya akan dilaksanakan Surat Perintah Melakukan Penyitaan (SPMP).

Barang tersebut dirinci jenis barang, letak barang, dan taksiran harga barang.

5. Kesan dan Usul Jurusita

Kesan dan usul Jurusita berisi tentang opini Jurusita terhadap kondisi Wajib

Pajak, apakah Wajib Pajak mempunyai kemampuan untuk membayar utang

pajak, apakah Wajib Pajak menyembunyikan harta kekayaannya, serta

kemungkinan-kemungkinan dapat tidaknya utang pajak dilunasi oleh Wajib

Pajak.

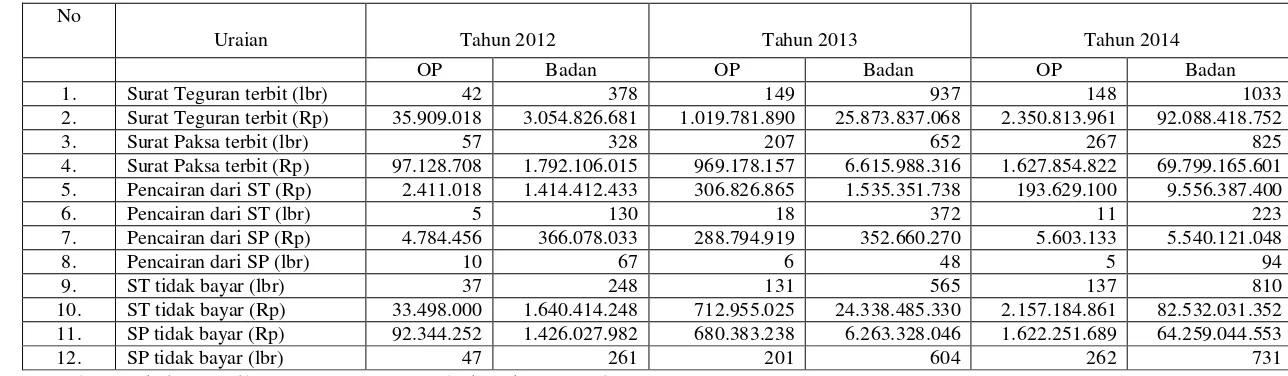

3.5 Kendala-kendala yang dihadapi KPP Pratama Lubuk Pakam

Seksi Penagihan merupakan salah satu seksi yang mempunyai peran

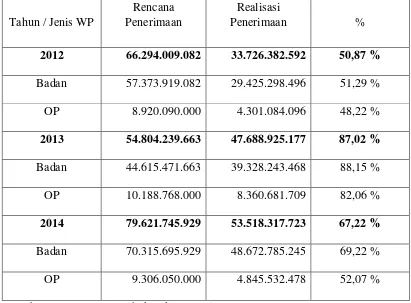

pentin