Value Added Tax and Tax Policy On Tax Revenue

(Survey on 10 Tax Services Office in Kanwil DJP Jawa Barat I)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh :

DICKIE ANGGARA HENDRIATMAN 21108007

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

ii

Pajak merupakan suatu sumber utama penerimaan negara yang digunakan untuk membiayai pengeluaran negara, baik pengeluaran rutin maupun pengeluaran untuk pembangunan. Pajak pertambahan nilai dan kebijakan pajak merupakan faktor yang mempengaruhi penerimaan pajak. Tujuan penelitian ini untuk mengetahui pengaruh pajak pertambahan nilai dan kebijakan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran variabel pajak pertambahan nilai, kebijakan pajak serta penerimaan pajak. Sedangkan metode verifikatif untuk mengetahui hubungan antara pajak pertambahan nilai dan penerimaan pajak serta hubungan antara kebijakan pajak dan penerimaan pajak. Untuk mengetahui pengaruh pajak pertambahan nilai terhadap penerimaan pajak dan pengaruh kebijakan pajak terhadap penerimaan pajak dilakukan pengujian statistik. Pengujian statistik yang digunakan adalah perhitungan korelasi Person Product Moment, koefisien determinasi, uji hipotesis dengan menggunakan software SPSS 18.0 for windows.

Hasil dari penelitian ini menunjukkan bahwa pajak pertambahan nilai memberikan pengaruh kuat terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Kantor Wilayah Jawa Barat I. Begitu juga dengan kebijakan pajak yang memberikan pengaruh kuat terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Kantor Wilayah Jawa Barat I.

i

DICKIE ANGGARA HENDRIATMAN , “ Value Added Tax and Tax Policy on Tax Revenue. “ Under guidance : Prof. Dr. Hj. Umi Narimawati Dra., SE., M.Si

Taxes are a major source of state revenue used to finance state expenditure, both for routine expenditures and development expenditures. Value added tax and tax policy is a factor that affects the tax revenue. The purpose of this study to determine the effect of value added tax and tax policy to tax income at the tax office in West Java Regional Office I.

The method used in this research is descriptive method and verifikatif. Descriptive methods are used to determine the variable picture of the value added tax, tax policy and tax revenue. While verifikatif method to determine the relationship between value added tax and tax revenue as well as the relationship between tax policy and tax revenue. To determine the effect of value-added tax on tax revenue and the effect of tax policy on tax income statistical testing. Statistical test used is the calculation of Person Product Moment correlation, coefficient of determination, hypothesis test using SPSS 18.0 software for windows.

The results of this study indicate that the value added tax to give a strong influence on tax revenue in the Primary Tax Office in West Java Regional Office I. So is the tax policy that gives a strong influence on tax revenue in the Primary Tax Office in West Java Regional Office I.

iii

karunia-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan

sehingga penulis dapat menyelesaikan usulan penelitian ini.

Usulan penelitian ini di maksudkan untuk memenuhi salah satu syarat

kelulusan dalam menempuh program studi Strata 1 pada program studi Akuntansi

Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM).

Dimana judul yang diambil yaitu: “PAJAK PERTAMBAHAN NILAI DAN KEBIJAKAN PAJAK TERHADAP PENERIMAAN PAJAK (Survei pada

10 Kantor Pelayanan Pajak Di Kanwil Jawa Barat 1).”

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini, penulis

menemukan hambatan dan kesulitan, namun berkat bimbingan Prof. Dr. Hj. Umi

Narimawati, Dra.,SE.,M.Si. Selaku Dosen pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk

yang sangat berharga demi selesainya penyusunan skripsi ini, akhirnya dengan

doa, semangat ikhtiar penulis mampu melewatinya.

Dalam kesempatan ini penulis megucapkan banyak terimakasih terutama

kepada Mamah dan Papah yang selalu mendoakan dan memberi dukungan baik

secara moril maupun materil serta kasih sayang yang tiada henti kepada penulis,

sehingga penulis dapat menyelesaikan usulan penelitian ini hingga selesai. Penulis

iv

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Hj. Dr. Umi Narimawati, Dra., SE., M.Si, Selaku Dekan Fakultas

Ekonomi Universita Komputer Indonesia.

3. Prof. Hj. Dr. Umi Narimawati, Dra., SE., M.Si, Selaku Pembimbing.

4. Ibu Sri Dewi Anggadini, SE., M.Si selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia dan selaku Dosen Wali.

5. Surtikanti, SE., M.Si dan Wati Aris Astuti, SE., M.Si selaku dosen penguji.

6. Dosen serta seluruh staf dan karyawan Universitas Komputer Indonesia.

7. Orang tua saya, terima kasih sudah memberikan semangat dan dukungan

kepada penulis.

8. Seluruh keluarga besarku terimakasih atas semangat dan dukungannya.

9. Nurbaeti yang selalu tidak henti - hentinya mendukung dan memberikan

motivasi kepada penulis.

10.Teman-teman dan Sahabat-sahabatku Oki, Rizki, Anis, Saefulloh, Icha,

Taufik, Yandi, Yulia dan Alex yang selalu memberikan motivasi kepada

penulis.

11.Teman-teman satu bimbingan yang selalu memberikan motivasi dan semangat

kepada penulis.

12.Teman-teman di AK 1 yang selama ini telah berjuang bersama-sama dengan

penulis melewati suka dan duka.

v

hal ini disebabkan oleh keterbatasan kemampuan, pengetahuan dan pengalaman

yang dimiliki. Untuk itu penulis mengharapkan masukan berupa saran dan kritik

demi kemajuan serta penambahan wawasan penulis di masa yang akan datang.

Akhir kata semoga amal baik semua pihak yang telah membantu

penyusunan Skripsi ini mendapatkan balasan yang berlipat dari Allah SWT dan

penulis berharap semoga laporan ini dapat bermanfaat bagi penulis khususnya dan

pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, April 2012

Penulis

Dickie Anggara Hendriatman

vi DAFTAR ISI LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN MOTTO

ABSTRACT ……… i

ABSTRAK ……….. ii

KATA PENGANTAR ……… ... iii

DAFTAR ISI ……….. vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ……….. . xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi dan Rumusan Masalah ... 11

1.2.1 Identifikasi Masalah ... 11

1.2.2 Rumusan Masalah ... 11

1.3 Maksud dan Tujuan Penelitian ... 12

1.3.1 Maksud Penelitian ... 12

1.3.2 Tujuan Penelitian ... 12

1.4 Kegunaan Penelitian ... 13

1.4.1 Kegunaan Akademis ... 13

1.4.2 Kegunaan Praktis ... 13

1.5 Lokasi dan Waktu Penelitian ... 13

1.5.1 Lokasi Penelitian ... 13

1.5.2 Waktu Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 KajianPustaka ... 16

2.1.1 Pajak Pertambahan Nilai ... 16

2.1.1.1 Pengertian Pajak Pertambahan Nilai ... 16

2.1.1.2 Mekanisme pemungutan PPN ... 17

2.1.1.3 Objek Pajak ... 17

2.1.1.4 Subyek Pajak ... 18

2.1.1.5 Tarif PPN ... 18

2.1.2 Kebijakan Pajak ... 19

2.1.2.1 Pengertian KebijakanPajak ... 19

2.1.2.2 Indikator KebijakanPajak ... 20

2.1.3 Penerimaan Pajak ... 21

2.1.3.1 Pengertian Penerimaan Pajak ... 21

2.1.3.2 Indikator Penerimaan Pajak... 22

2.2 KerangkaPemikiran ... 22

vii

3.1 Objek Penelitian ... 30

3.2 Metode Penelitian ... 30

3.2.1 Desain Penelitian………... 31

3.2.2 Operasionalisasi Variabel……….……..…… 35

3.2.3 Sumber dan Teknik Penentuan Data………..….... 39

3.2.3.1 Sumber Data……… 39

3.2.3.2 Teknik Penentuan Data………... 40

3.2.4 Teknik Pengumpulan Data………...…..…… 42

3.2.4.1 Uji Validitas……….…….. 43

3.2.4.2 Uji Realibilitas………. 47

3.2.4.3 Uji MSI...………...………..… 49

3.2.5 Rancangan Analisis dan Uji Hipotesis…………..…... 50

3.2.5.1 Rancangan Analisis...……..………...…..…… 50

3.2.5.2 Rancangan Uji Hipotesis ………..…... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Kantor Pelayanan Pajak... .... 66

4.1.1 Sejarah Kantor Pelayanan Pajak... .. 66

4.1.2 Struktur Organisasi Kantor Pelayanan Pajak... 71

4.1.3 Uraian Tugas ... 72

4.1.4 Aspek Kegiatan Kantor Pelayanan Pajak ... 75

4.2 Karakteristik Responden ... 76

4.2.1 Profil Responden Berdasarkan Umur ... 76

4.2.2 Profil Responden Berdasarkan Pendidikan Terakhir .... 77

4.2.3 Profil Responden Berdasarkan Lama Bekerja ... 77

4.3 Analisis Deskriptif ... 78

4.3.1 Analisis Deskriptif Pajak Pertambahan Nilai... 79

4.3.1.1 Indikator Mekanisme Pemungutan ... 80

4.3.1.2 IndikatorObjek Pajak Pertambahan Nilai ... 81

4.3.1.3 Indikator Subjek Pajak ... 83

4.3.1.4 Indikator Tarif PPN ... 84

4.3.2 Analisis Deskriptif Kebijakan Pajak ... 87

4.3.2.1 Indikator Tujuan ... 88

4.3.2.2 Indikator Proposal ... 89

4.3.2.3 Indikator Program... 91

4.3.2.4 Indikator Keputusan ... 92

4.3.2.5 Indikator Efek... 94

4.3.3 Analisis Deskriptif Penerimaan Pajak ... 97

4.4Analisis Verifikatif ... 99

viii

4.4.2 Pengaruh Pajak Pertambahan Nilai Terhadap Penerimaan

Pajak ... 109

4.4.3 Pengaruh Kebijakan Pajak terhadap penerimaan Pajak ……….. ... 110

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 111

5.2 Saran ... 112

DAFTAR PUSTAKA ... 114

LAMPIRAN-LAMPIRAN... 116

1

1.1 Latar Belakang

Pajak merupakan suatu sumber utama penerimaan negara yang digunakan

untuk membiayai pengeluaran negara, baik pengeluaran rutin maupun pengeluaran

untuk pembangunan. Penerimaan pajak mempunyai peranan yang sangat dominan

dalam pos penerimaan negara. Negara mempunyai kewajiban untuk memenuhi

kepentingan rakyatnya dengan melaksanakan pembangunan. Untuk melaksanakan

pembangunan, negara membutuhkan dana pembangunan yang tidak sedikit dimana

kebutuhan dana pembangunan tersebut setiap tahun semakin meningkat seiring

dengan peningkatan jumlah dan kebutuhan masyarakat. Maka dari itu itulah Suryadi

mengemukakan bahwa “Penerimaan pajak merupakan sumber pembiayaan negara

yang dominan baik untuk belanja rutin maupun pembangunan” ( Suryadi,2006 )

Sama dengan pernyataan Suryadi di atas, kemudian Moh.Zain pun

menyatakan bahwa Penerimaan pajak merupakan gambaran partisipasi masyarakat

dalam pembiayaan penyelenggaraan pemerintahan dan pembangunan Negara.

Apabila konstribusi penerima perpajakan semakin besar terhadap pembangunan. Hal

tersebut berarti bahwa pajak yang telah dipungut dari masyarakat akan dkembalikan

2

prasarana publik, menyediakan lapangan kerja, memberikan rasa aman dan nyaman.

(Moh.Zain, 2007).

Dalam meningkatkan penerimaan pajak Wajib Pajak merupakan salah satu

aspek penting dan merupakan tulang punggung penerimaan pajak. Semua kegiatan

wajib pajak dalam menjalankan kewajiban perpajakannya telah diatur dalam

Ketentuan Umun dan Tata Cara Perpajakan (KUP), hal tersebut tentunya sebagai

upaya dari Direktorat Jenderal Pajak untuk memberikan pemahaman kepada

masyarakat pada umumnya dan Wajib Pajak pada khususnya tentang pajak dan

betapa pentingnya pajak bagi suatu Negara dan juga semua masyarakatnya. Atas hal

tersebutlah diharapkan masyarakat sadar akan pajak, dan tentunya diperlukan

kesadaran yang tinggi dari wajib pajak untuk membayarkan pajaknya kepada Negara

sebagai salah satu bentuk kontribusi dan bentuk kepatuhan Wajib Pajak untuk

membayar pajak (Moh.Zain, 2007).

Maka dari itu dengan pajak sebagai salah satu pos penerimaan Negara

diharapkan banyak pembangunan dapat dilaksanakan sesuai dengan tujuan Negara

seperti yang di kemukakan oleh Suryadi di atas. Sehingga pajak memiliki dua fungsi

pajak yaitu Fungsi Budgetair (Sumber keuangan negara), Waluyo mengemukakan

bahwa Fungsi budgetair adalah Pajak berfungsi sebagai sumber dana yang

diperuntukan bagi pembiayaan pengeluaran-pengeluaran pemerintah (Waluyo, 2007)

Dan kemudian Siti Resmi juga mengemukakan bahwa fungsi budgetair merupakan

salah satu sumber penerimaan untuk membiayai pengeluaran baik rutin maupun

uang sebanyak-banyaknya untuk kas negara ( Siti Resmi, 2007). Fungsi Regulerend

(Mengatur) Selain Waluyo mengemukakan fungsi budgetair, Waluyo juga telah

mengemukakan Fungsi regulerend yaitu sebagai alat untuk mengatur atau

melaksanakan kebijakan di bidang sosial dan ekonomi. (Waluyo, 2007). Begitupun

Siti Resmi yang juga mengemukakan fungsi regulerend yaitu fungsi yang digunakan

sebagai alat untuk mengatur masyarakat, baik dibidang ekonomi social maupun

politik dengan tujuan tertentu. (Resmi Siti, 2007)

Begitu pun menurut Ely Suhayati dan Siti Kurnia Rahayu, 2006 juga

menjelaskan tentang fungsi pajak yang berhubungan dengan penerimaan pajak.

Pengertian fungsi pajak adalah kegunaan pokok, manfaat pokok pajak. Sebagai alat

untuk menentukan politik perekonomian, pajak memiliki kegunaan dan manfaat

pokok dalam meningkatkan kesejahteraan umum, suatu negara umumnya tidak akan

mungkin menghendaki merosotnya kehidupan ekonomi masyarakatnya. ada dua

macam fungsi pajak yaitu fungsi budgetair dan fungsi regulerend.

Tidak semua penerimaan pajak berjalan dengan lancar dengan semestinya.

DJP mengakui Target Penerimaan Pajak pada tahun 2011 tidak sesuai dengan target

yang dicapai. Dirjen Pajak Fuad Rahmany mengakui penerimaan perpajakan pada

semester pertama 2011 tidak mencapai target yang ditetapkan. Masalah ini di

akibatkan ada kecenderungan penerimaan pajak sering meleset. (Fuad rahmany,

2009)

Akan tetapi Menteri Keuangan Agus DW Martowardojo sendiri telah

4

melesetnya target penerimaan pajak pada bulan Juli. Realisasi penerimaan pajak per 5

Agustus 2011 telah mencapai Rp466 triliun. Sedangkan target penerimaan pajak pada

APBNP 2011 sebesar Rp878 triliun. ( Fuad Rahmany , 2009 )

Dikarenakan penerimaan pajak belum sesuai target sehingga Dirjen Pajak

Fuad Rahmany membantah jika masih ada kebocoran dalam penerimaan pajak yang

dilakukan oleh Direktorat Jendral Pajak (DJP). Fuad menolak ungkapan beberapa

wajib pajak yang mengatakan jika uang yang mereka bayarkan pada DJP mengalami

kebocoran. Menurut Fuad saat ini sistem yang ada sudah cukup memadai untuk

mengatasi hal tersebut. Menurut Fuad menegaskan bahwa sistemnya sudah cukup

baik dan itu nggak mungkin bocor lagi. Menurutnya ini tugas dari DJP yaitu untuk

kembali membangun kepercayaan dari masyarakat untuk kembali percaya jika semua

uang yang dibayarkan oleh masyarakat tidak ada satu pun yang hilang. Harus yakin

bahwa semua rupiah yang kita setorkan sebagai uang pajak kita itu sudah kita

setorkan masuk ke kas negara. Itu yang kita harus yakinkan pada masyarakat. Selain

itu Fuad juga mengimbau agar para wajib pajak tidak lagi takut uang yang mereka

bayarkan tidak terserap oleh negara. Hal ini diungkapkan Fuad karena para wajib

pajak (WP) selalu mengkait-kaitkan pembayaran pajak dengan Gayus. Dari isu yang

beredar seolah-olah pembayaran pajak uangnya bocor karena ditandaskan oleh orang

sebagai Gayus. ( Fuad Rahmany, 2011 ).

Ternyata Direktorat Jenderal (Ditjen) Pajak Kementerian Keuangan mengaku

penerimaan negara dari pajak masih minim dan belum memberikan manfaat bagi

Rahmany pun berkata bahwa masih ada 30 juta orang dan 12 juta badan yang belum

membayar pajak. Menurut dia, kesadaran para wajib pajak untuk membayar pajak

masih minim. Oleh karena itu, pihaknya akan terus meningkatkan sosialisasi kepada

masyarakat. Saat ini, kata dia, jumlah wajib pajak badan usaha tercatat hanya 460.000

yang menyerahkan Surat Pemberitahuan (SPT) atau sekitar empat persen dari 22 juta

badan usaha yang tercatat oleh Badan Pusat Statistik (BPS). Sedangkan wajib pajak

perorangan masih sekitar 8,5 juta orang atau sekitar 20 persen yang menyerahkan

SPT dari kemungkinan 55 juta orang. Ditjen Pajak, sambung Fuad, menargetkan

penerimaan pajak 2011 Rp 700 triliun selain dari penerimaan negara bukan pajak

(PNBP), sehingga total penerimaan negara diperkirakan mencapai Rp 1,100

triliun.Namun, alokasi tersebut banyak digunakan untuk membayar subsidi Rp 200

triliun, bunga utang Rp 132 triliun dan sisanya untuk belanja pegawai. Dengan

pengeluaran sebesar itu, penerimaan negara untuk kepentingan pembangunan

in-frastruktur hanya cukup untuk membiayai pembangunan jalan raya sepanjang 120

kilometer.( Fuad Rahmany, 2011 )

Sementara itu adapun fenomena khusus yang di terjadi Kantor Wilayah

(Kanwil) DJP Jawa Barat I yaitu realisasi penerimaan pajak pada tahun 2011 di

Kantor Wilayah (Kanwil) DJP Jawa Barat 1 sebesar Rp. 12,4 triliyun atau hanya

sekitar 91 % dari target sebesar Rp. 13,6 triliyun (Adjat Djatnika, 2012). Selain itu,

realisasi penerimaan pajak Direktorat Jenderal Pajak per 30 November 2010 hanya

6

Perubahan 2010. Itu berarti masih ada kekurangan penerimaan sebesar Rp 118,98

triliun (Mohammad Tjiptardjo, 2010).

Salah satu fungsi pemungutan pajak yang umum adalah untuk membiayai

pengeluaran pemerintah. Fungsi ini disebut juga dengan fungsi budgeter. PPN

sebagai pajak Negara juga mempunyai fungsi sebagai sumber pembiayaan Negara,

sebagaimana tercantum dalam Anggaran Pendapatan dan Belanja Negara. (

Muhammad Rusjdi,2000)

Pajak yang ada saat ini merupakan hasil dari evolusi Pajak Penjualan telah di

terapkan secara meluas dalam abad pertengahan di Eropa. Pada abad ke-14, Spanyol

menerapkan Pajak Penjualan ini dengan nama “alcaba” dan kemudian diterapkan di

beberapa Negara lain yang berada di bawa pengaruhnya. Pajak penjualan dalam

perjalanannya banyak mendapat protes khususnya dari para pengusaha karena

sifatnya tergolong sebagai “ multi stage gross turn over tax “. Artinya bahwa pajak

penjualan yang di bayar saat perolehan barang atau jasa akan turut menjadi harga

pokok produksi produk tersebut yang selanjutnya akan dikenakan lagi Pajak

Penjualan saat produk tersebut dijual. ( Untung Sukarji, 2005)

Pajak Pertambahan Nilai atau Value Added Tax pertama kali dikenalkan di

Prancis pada tahun 1954 dan mulai diadaptasi oleh banak Negara sejak saat itu.

Dalam implementasinya terjadi perkembangan yang berbeda-beda di setiap Negara

yang menggunakannya, antara lain karena berbeda bahasa dan kebijakan Negara

tersebut. Berbagai nama atau istilah digunakan atas pajak ini seperti Value Added Tax

Prancis, Belasting over de Toegevevoegde Waarde (BTW) di Belanda, Imposta sul

Valore Agguinto (IVA) di Italia, Umsatzsteurgesetz di Jerman dan Pajak Perambahan

Nilai di Indonesia (Untung Sukarji, 2005 )

Di Indonesia Pajak Pertambahan Nilai merupakan jenis pajak yang dikenakan

atas barang dan jasa yang mengalami pertambahan nilai. Sebagaimana dalam

penjelasan umum Undang-Undang No. 8 Tahun 1983 sebagaimana telah diubah

terakhir dengan Undang-Undang No. 18 Tahun 2000, dinyatakan bahwa pertambahan

nilai itu sendiri timbul karena dipakainya faktor-faktor produksi disetiap jalur

perusahaan dalam menyiapkan, menghasilkan, menyalurkan dan memperdagangkan

barang atau pemberian pelayanan jasa kepada para konsumen. Teknis pemungutan

Pajak Pertambahan Nilai (PPN) ini dilakukan beberapa kali berdasarkan pertambahan

nilai yang timbul pada setiap penyerahan barang atau jasa. (Siti Kurnia Rahayu dan

Ely Suhayati, 2010)

Sama seperti yang di kemukakan oleh Siti Kurnia Rahayu dan Ely Suhayati

diatas, Waluyo pun mengemukakan bahwa Pajak Pertambahan Nilai (PPN) adalah

pajak yang dikenakan atas pertambahan nilai (Value Added) dari barang atau jasa

yang dihasilkan atau diserahkan oleh Pengusaha Kena Pajak (PKP). Pertambahan

nilai tersebut timbul karena dipakainya faktor-faktor produksi di setiap jalur

perusahaan dalam menyiapkan, menghasilkan, menyalurkan, memperdagangkan

barang atau pemberian pelayanan jasa kepada konsumen. PPN termasuk ke dalam

jenis pajak tidak langsung, artinya bahwa pajak tersebut disetor oleh pihak lain

8

(konsumen akhir) tidak menyetorkan langsung pajak yang ia tanggung. Dengan

dikeluarkannya Paket UU Perpajakan Tahun 1984, PPN menggantikan Pajak

Penjualan tahun 1951 dan mulai berlaku tanggal 1 April 1985. ( Waluyo, 2002 )

Begitupun dengan , Mohhamad Zain yang mendefinisikan pertambahan nilai

sebagai berikut : jumlah antara biaya yang di keluarkan dan tingkat laba yang

diharapkan dalam suatu proses produksi”. Suatu pertambahan nilai tercipta karena

untuk menghasilkan, menyalurkan dan memperdagangkan barang ataupun

memberikan pelayanan jasa membutuhkan faktor-faktor produksi pada berbagai

tingkat produksi. Setiap faktor produksi tersebut menimbulkan pengeluaran yang

dinamakan biaya. Semua biaya inilah yang merupakan pertambahan nilai yang

menjadi unsur pengenaan pajaknya. Artinya proses pertambahan nilai selalu timbul

karena adanya biaya-biaya yang dikeluarkan mulai dari bahan baku menjadi bahan

setengah jadi sampai akhirnya menjadi barang jadi yang siap di jual dengan tingkat

laba yang diharapkan. (Mohammad Zain, 2007)

Pajak Pertambahan Nilai mempunyai 5 fungsi secara garis besar yang telah

disebutkan oleh Mohammad Zain (2007) yaitu sebagai Penerimaan Negara yang

artinya merupakan fungsi dan tujuan utama dari setiap pelaksanaan pemungutan

pajak yang digunakan untuk membiayai pengeluaran pemerintah salah satunya,

fungsi yang kedua yaitu Membantu Pengusaha Kecil yang dimaksud Pengusaha Kecil

yang menghasilkan dan menjual barang atau memberikan jasa dibebaskan dari

penggunaan pajak dengan dikecualikan pengusaha kecil mengembangkan usahanya,

atas barang dikenakan tariff 0%, bahkan PPN yang telah termasuk dalam harga

barang yang telah diekspor dapat dikembalikan, yang keempat dari fungsi pajak yaitu

sebagai Pemerataan Beban Pajak ini dimaksudkan melalui pengenaan PPN, subyek

pajak yang terbebaskan dari PPh, secara tidak langsung menjadi penanggung pajak

melalui konsumsi yang dilakukannya, dan yang terakhir dari fungsi PPn yaitu

Mendorong Investasi yang di maksud dengan pembebasan atau pengembalian PPN

atas perolehan atas impor barang modal diharapkan akan mendorong investasi.

Fenomena yang terjadi pada kasus Pajak Pertambahan Nilai menurut Askolani

selaku Kepala Pusat APBN Badan Kebijakan Fiskal (BKF) mengungkapkan bahwa

tidak tercapainya target penerimaan pajak terutama penerimaan PPN dan PPnBM di

tahun 2010 disinyalir disebabkan oleh besarnya pengembalian penerimaan pajak

(restitusi). Restitusi di tahun 2010 mencapai sekitar Rp 40,7 triliun dibandingkan

restitusi tahun 2009 yang hanya Rp 31,3 triliun. (Askolani, 2011).

Selain Pajak Pertambahan Nilai adapun faktor lain yang mempengaruhi

penerimaan pajak yaitu kebijakan pajak (Tax policy). Tax Policy merupakan alternatif

dari berbagai sasaran yang hendak dituju dalam sistem perpajakan (Erly Suandi:

2011). Kebijakan Perpajakan mempunyai dua pengertian, yaitu berdasarkan

pengertian luas dan menurut pengertian sempit. Kebijakan dalam pengertian luas

adalah kebijakan untuk mempengaruhi produksi masyarakat, kesempatan kerja dan

inflasi, dengan mempergunakan instrument pemungutan pajak dan pengeluaran

belanja negara. Adapun kebijakan fiskal berdasarkan pengertian sempit adalah

10

yang dijadikan dasar pengenaan pajak, bagaimana menghitung besarnya pajak yang

harus dibayar dan bagaimana tata cara pembayaran pajak yang terutang

(Mansyuri,1999:1). Adapun definisi kebijakan fiskal dalam arti sempit yang lainnya

yaitu kebijakan yang berhubungan dengan penentuan apa yang akan dijadikan

sebagai tax base, siapa-siapa yang dikenakan pajak, siapa-siapa yang dikecualikan,

apa-apa yang dijadikan sebagai objek pajak, apa-apa saja yang dikecualikan,

bagaimana menentukan besarnya pajak yang terutang dan bagaimana menentukan

prosedur pelaksanaan kewajiban pajak terutang (Rosdiana, 2005). Menurut Michael

P.Devereux ada isu-isu penting yang harus diperhatikan dalam kebijakan pajak yaitu

what should the tax base be :income, expenditure, or a hybrid ? , what should the tax

rate schedule be? , how sould international income plows be taxed ? ,how should

environmental taxes be designed ? (Rosdiana,2005)

Adapun beberapa hal yang harus diperhatikan untuk membuat kebijakan pajak

yang baik dan benar, diantaranya yaitu tujuan (goal), proposal (plans), program,

keputusan, dan efek (Siti Kurnia Rahayu, 2010).

Fenomena yang terjadi pada kebijakan perpajakan yaitu Kebijakan pemberian

insentif pajak pertambahan nilai (PPN) nampaknya telah menjadi pedang bermata

dua. Insentif tersebut dinilai menghambat peningkatan penerimaan negara dari sektor

perpajakan. Indikasi awal yang disinyalir menjadi penghambat penerimaan Pajak

adalah kebijakan pemerintah memberikan fasilitas keringanan atau pembebasan pajak

Berdasarkan uraian latar belakang diatas, maka peneliti akan meneliti mengenai

“ Pajak Pertambahan Nilai dan Kebijakan Pajak terhadap Penerimaan Pajak “.

1.2 Identifikasi dan Masalah

1.2.1Identifikasi Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan diatas, maka

peneliti mencoba mengidentifikasi masalah yang akan dibahas dalam penelitian ini

adalah sebagai berikut :

1. Penerimaan pajak di Kantor Wilayah (Kanwil) DJP Jabar 1 masih belum

sesuai target

2. Tidak tercapainya target penerimaan pajak terutama penerimaan PPN dan

PPnBM di tahun 2010 disinyalir disebabkan oleh besarnya pengembalian

penerimaan pajak (restitusi)

3. Kebijakan pemberian insentif pajak pertambahan nilai (PPN) nampaknya

telah menjadi pedang bermata dua.

1.2.2Rumusan Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan di atas, maka

penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini adalah

sebagai berikut :

1) Bagaimana Pajak Pertambahan Nilai pada 10 Kantor Pelayanan Pajak di

Kanwil Jawa Barat 1.

2) Bagaimana pelaksanaan Kebijakan Pajak pada 10 Kantor Pelayanan

12

3) Bagaimana tingkat Penerimaan pajak pada 10 Kantor Pelayanan Pajak di

Kanwil Jawa Barat 1.

4) Seberapa besar pengaruh Pajak Pertambahan Nilai terhadap Penerimaan

Pajak pada 10 Kantor Pelayanan Pajak di Kanwil Jawa Barat 1.

5) Seberapa besar pengaruh Kebijakan Pajak terhadap Penerimaan Pajak

pada 10 Kantor Pelayanan Pajak di Kanwil Jawa Barat 1.

1.3Maksud dan Tujuan Penelitian

1.3.1Maksud Penelitian

Mengumpulkan data dan informasi terkait dengan pajak pertambahan nilai

dan kebijakan pajak terhadap penerimaan pajak di Kantor Pelayanan Pajak Bandung

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui dan menganalisis :

1. Pajak pertambahan nilai pada 10 Kantor Pelayanan Pajak di Kanwil Jawa

Barat 1.

2. Pelaksanaan kebijakan pajak pada 10 Kantor Pelayanan Pajak di Kanwil

Jawa Barat 1.

3. Tingkat penerimaan pajak 10 Kantor Pelayanan Pajak di Kanwil Jawa Barat

1.

4. Pengaruh Pajak Pertambahan Nilai terhadap Penerimaan Pajak pada 10

5. Pengaruh Kebijakan Pajak terhadap Penerimaan Pajak pada 10 Kantor

Pelayanan Pajak di Kanwil Jawa Barat 1.

1.4 Kegunaan Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1.4.1 Kegunaan Akademis

Penelitian ini diharapkan dapat memberikan wawasan, informasi, dan

pengetahuan tentang Pajak Pertambahan Nilai dan Kebijakan Pajak terhadap

Penerimaan Pajak.

1.4.2 Kegunaan Praktisi

Penelitian ini diharapkan dapat memberikan informasi dan pengetahuan kepada

organisasi tentang pengaruh Pajak Pertambahan Nilai dan Kebijakan Pajak terhadap

Penerimaan Pajak

1.5Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Lokasi Penelitian dilaksanakan pada dilaksanakan dari Kantor Pelayanan

14

Tabel 1.1

Nama dan Alamat Kantor Pelayanan Pajak Kanwil Jawa Barat I

No Nama KPP Alamat

1 KPP Karees Jl. Ibrahim Adjie (d/h Jl. Kiara Condong)

No.372, Bandung

2 KPP Soreang Jl. Raya Cimareme No. 205 Ngamprah, kab.

Bandung Barat

3 KPP Cibeunying Jl. Purnawarman No.21, Bandung

4 KPP Cicadas Jl. Soekarno Hatta No. 781, Bandung

5 KPP Bojonagara Jl. Asia Afrika No.114, Bandung

6 KPP Cimahi Jl. Raya Barat No.574 Kotak Pos 112, Cimahi

7 KPP Tegallega Jl. Soekarno-Hatta No.216, Bandung

8 KPP Sumedang Jl. Ibrahim Adjie (d/h Jl. Kiara Condong)

No.372, Bandung

9 KPP Cianjur Jl. Raya Cianjur-Bandung KM. 3, Cianjur

10 KPP Purwakarta Jl. Ir. H. Juanda No. 1, Ciganea Bunder, Purwakarta

1.5.2 Waktu Penelitian

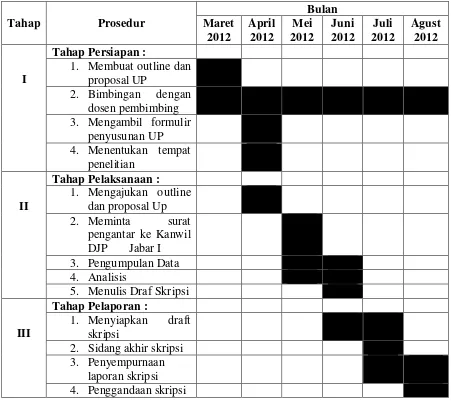

Waktu yang dilakukan dalam penelitian ini dimulai pada bulan Maret 2012

sampai dengan Agustus 2012. Dalam melakukan penelitian ini, peneliti membuat

rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai ketahap akhir

yaitu pelaporan hasil penelitian. Secara lebih rinci waktu penelitian dapat dilihat pada

Tabel 1.2

Pelaksanaan Penelitian

Tahap Prosedur

Bulan Maret 2012 April 2012 Mei 2012 Juni 2012 Juli 2012 Agust 2012 I

Tahap Persiapan :

1. Membuat outline dan proposal UP

2. Bimbingan dengan dosen pembimbing 3. Mengambil formulir

penyusunan UP 4. Menentukan tempat

penelitian

II

Tahap Pelaksanaan : 1. Mengajukan outline

dan proposal Up

2. Meminta surat

pengantar ke Kanwil DJP Jabar I 3. Pengumpulan Data 4. Analisis

5. Menulis Draf Skripsi

III

Tahap Pelaporan :

1. Menyiapkan draft skripsi

2. Sidang akhir skripsi 3. Penyempurnaan

16

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1Kajian Pustaka

Kajian pustaka berisi studi pustaka terhadap buku, artikel, jurnal ilmiah,

penelitian sebelumnya yang berkaitan dengan topik penelitian. Uraian kajian

pustaka diarahkan untuk menyusun kerangka pemikiran atau konsep yang akan

digunakan dalam penelitian. Adapun tinjauan pustaka pada penelitian ini meliputi

konsep mengenai pajak pertambahan nilai, kebijakan pajak dan penerimaan pajak.

2.1.1Pajak Pertambahan Nilai

2.1.1.1 Pengertian Pajak Pertambahan Nilai

Menurut Siti Kurnia Rahayu (2010 : 231) menyatakan bahwa Pajak

Pertambahan Nilai adalah :

“Pajak yag dikenakan terhadap pertambahan nilai (Value Added) yang timbul akibat dipakainya faktor-faktor produksi disetiap jalr perusahaan dalam menyiapkan, menghasilkan, menyalurkan dan memperdagangkan barang atau pemberian pelayanan jasa kepada para konsumen”.

Pengertian Pajak Pertambahan Nilai menurut Sukardji (2000 : 22)

menyatakan bahwa :

“Pengenaan pajak atas pengeluaran untuk konsumsi baik yang dilakukan perseorangan maupun badan baik baik badan swasta maupun badan pemerintah dalam bentuk belanja barang atau jasa yang dibebankan pada anggaran belanja negara”.

Dari kedua definisi diatas disimpulkan bahwa Pajak Pertambahan Nilai

(PPN) yaitu Pajak yang dikonsumsi baik perseorangan maupun Badan yang

dikenakan atas Barang Kena Pajak maupun Jasa Kena Pajak.

2.1.1.2 Mekanisme pemungutan PPN

Menurut Rahayu Siti Kurnia dan Suhayati Ely (2010 : 236) mekanisme

pemungutan Pajak Pertambahan Nilai yaitu :

1. Pajak keluaran adalah Pertambahan Nilai terutang yang wajib

dipungut oleh PKP yang melakukan penyerahan BKP, penyerahan

JKP, atau diekspor BKP

2. Pajak Masukan adalah PPN yang seharusnya sudah dibayar oleh

PKP karena perolehan BKP dan atau penerimaan JKP dan atau

pemanfaatan BKP tidak berwujud dari luar daerah Pabean dan atau

pemanfaatan JKP dari luar Daerah Pabean dan atau impor BKP.

3. Faktur Pajak adalah bukti pungutan Pajak yang dibuat oleh PKP

yang melakukan penyerahan BKP atau penyerahan JKP, atau bukti

pungutan pajak karena impor BKP yang digunakan oleh Direktorat

Jendral Bea dan Cukai.

2.1.1.3Obyek PPN

Menurut Waluyo (2005 : 8) penggolongan atas objek PPN:

Objek pertambahan nilai dikenakan atas:

1. Penyerahan barang kena pajak di dalam daerah pabean yang

18

menjadi pengusaha kena pajak maupun pengusaha yang seharusnya

dikukuhkan menjadi pengusaha kena pajak.

2. Impor Kena Pajak

Pajak juga dipungut pada saat import barang. Pemungutan dilakukan

melalui Direktorat Jenderal Bea dan Cukai. Berbeda dengan

penyerahan barang kena pajak tersebut pada butir 1 diatas, maka

siapa pun yang memasukan barang kena pajak ke dalam daerah

pabean tanpa memperhatikan apakah dilakukan dalam rangka

kegiatan usaha atau pekerjaannya atau tidak, tetap dikenakan pajak.

3. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan

usaha atau pekerjaanya oleh orang pribadi atau badan.

2.1.1.4Subyek Pajak

Menurut Waluyo (2005 : 8) penggolongan atas Subyek PPN yaitu Subjek

Pajak PPn adalah Pengusaha (pasal 1 angka 14 UU PPN) yaitu orang pribadi atau

badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjaanya

menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha

perdagangan, pemanfaatan barang tidak berwujud dari luar pabean, melakukan usaha

jasa, atau pemnfaatanjasa dari luar daerah pabean.

2.1.1.5Tarif PPN

Menurut Waluyo (2005 : 13 )tarif Pajak Pertambahan Nilai :

1. Tarif Pajak Pertambahan Nilai sebesar 10 % (sepuluh persen),tarif

Pajak dan atau penyerahan jasa kena pajak adalah tarif tunggal,

sehingga mudah dalam pelaksanaanya da tidak memerlukan daftar

penggolongan barang dan atau penggolongan jasa dengan tarif yang

berbeda sebagaimana berlaku pada pajak atas barang mewah.

2. Tarif pajak pertambahan nilai atas ekspor barang kena pajak sebesar

0% (nol persen). Pajak pertambahan nilai adalah pajak yang

dikenakan atas konsumsi barang kena pajak di dalam daerah pabean,

dikenakan pajak pertambahan nilai dengan tarif 0 % (nol persen).

Pengenaan tarif 0 % (nol persen) bukan berarti pembebasan dari

pengenaan pajak pertambahan nilai. Dengan demikian, pajak

masukan yang telah dibayar dari barang yang diekspor tetap dapat

dikreditkan.

Cara menghitung pajak pertambahan nilai yang terutang adalah

dengan mengalikan Tarif Pajak pertambahan Nili (10% atau 0%

untuk ekpor barang kena pajak) dengan dasar pengenaan pajak.

2.1.2 Kebijakan Pajak

2.1.2.1Pengertian Kebijakan Pajak

Kebijakan perpajakan ( Tax policy ) menurut Marsuni Lauddin dalamRahayu

Siti Kurnia ( 2010 : 90 )yaitu :

“Suatu pilihan atau keputusan yang diambil pemerintah dalam rangka

menunjang penerimaan Negara, dan menciptakan kondisi ekonomi yang

20

Kebijakan pajak (Tax Policy) menurut Suandy Early ( 2011 : 11 ) yaitu :

“Merupakan alternatif dari berbagai sasaran yang hendak dituju dalam sistem

perpajakan. Dari berbagai aspek kebijakan pajak, terdapat faktor-faktor yang

mendorong dilakukannya suatu perencanaan pajak “

Dari definisi tersebut kebijakan pajak dapat disimpulkan bahwa suatu pilihan

atau keputusan yang di ambil oleh pemerintah untuk menuju sasasran dalam

kebijakan perpajakan.

2.1.2.2Indikator Kebijakan Pajak

Menurut Rahayu Siti Kurnia (2010:89),indikator dari Kebijakan Pajak adalah

1. Tujuan (goal)

Menurut Moeheriono (2012:24),definisi daritujuan adalah:

“Tujuan adalah sasaran yang lebih nyata daripada pernyataan pelaksanaan

misi”.

2. Proposal (Plans)

Menurut Choi Fredrick dan Meek Gary K. (2010:154) definisi proposal

adalah:

“Proposal adalah mengidentifikasikan faktor-faktor yang relevan untuk masa

depan”.

3. Program

Menurut Pranoto Juni dan Ibrahim Indrawijaya Adam (2011:16) definisi

“Program merupakan bentuk nyata dan tindakan-tindakan tertentu yang

berkaitan langsung dengan pelaksanaan fungsi-fungsi lembaga yang dapat

menghasilkan output lembaga”.

4. Keputusan

Menurut C. Davis Ralph (Hasan, 2004) definisi keputusan adalah:

“Keputusan sebagai hasil pemecahan masalah yang dihadapinya dengan

tegas”.

5. Efek

Menurut M. Echols John dan Sadly Hassan (2000) definisi efek adalah:

“dampak saat produk disebarkan dan dipakai oleh pengguna”.

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

Penerimaan pajak menurut H. Simanjuntak Timbul dan Mukhlis Imam

(2012:30) adalah:

“Penerimaan negara dari pajak merupakan salah satu komponen penting dalam

rangka kemandirian pembiayaan pembangunan”

Sedangkan Penerimaan Pajak menurut suryadi ( 2006 ) yaitu :

“ Penerimaan pajak merupakan sumber pembiayaan Negara yang dominan

baik untuk belanja rutin maupun pembangunan. “

Dari definisi diatas dapat disimpulkan bahwa penerimaan pajak didapat dari

22

2.1.3.2Indikator penerimaan pajak

Realisasi penerimaan pajak di tahun 2011 pada 10 Kantor Pelayanan Pajak di

Kanwil Jabar 1.

2.2 Kerangka Pemikiran

Pajak sebagai salah satu sumber penerimaan Negara yang paling utama karena

berguna dalam membiayai suatu pengeluaran-pengeluaran Negara. Yang merupakan

pengeluaran – pengeluaran Negara seperti pengeluaran rutin dan juga sebagai

pengeluaran pembangunan. Dalam melakukan pembangunan Negara dibutuhkan dana

yang sangat banyak untuk memperbaiki pembangunan yang semakin meningkat dan

di samping itu kebutuhan masyarakat pun akan semakin meningkat dengan seiring

peningkatan jumlah dana pembangunan. Bisa disebutkan bahwa penerimaan pajak

dan partisipasi masyarakat berkaitan karena keduanya saling membutuhkan satu sama

lain, ini dikarenakan masyarakat membayar pungutan pajak yang akan secara tidak

langsung pungutan tersebut akan secara tidak langsung di kembalikan ke masyarakat

berupa fasilitas – fasilitas pembangunan yang akan dinikmati masyarakat. Maka dari

itu pajak pun mempunyai dua fungsi budgetair (Sumber keuangan Negara) dan

fungsi regulered (Mengatur). fungsi budgetair yaitu pajak berfungsi sebagai sumber

dana yang berguna untuk pembiayaan pengeluaran – pengeluaran baik rutin maupun

pembangunan, sedangkan fungsi regulered yaitu untuk mengatur masyarakat –

masyarakat dalam bidang social maupun politik. Dalam penerimaan pajak tidak akan

terjadi bahwa penerimaan pajak tidak tercapai dengan target yang sudah di tentukan.

Taget yang sudah di tentukan ternyata terdapat kecendurungan penerimaan pajak

yang telah meleset. Akibat dari melesetnya penerimaan pajak Mentri Keuangan Agus

DW akan memberikan sinyal bagi DJP untuk meggenjot penerimaan pajaknya agar

penerimaan pajak yang telah meleset bisa kembali normal dari taget realisasi

penerimaan pajak. Banyak yang menyangka khusunya dari wajib pajak bahwa

terdapat kebocoran dalam penerimaan pajak karena sistem yang kurang baik. Karena

akibat dari kebocoran dalam penerimaan pajak mengakibatkan Wajib Pajak

mengurangi kepercayaan, sehingga tugas DJP yaitu untuk membangun lagi

kepercayaan masyarakat. Para wajib pajak mengkait-kaitkan pembayaran pajak

uangnya bocor karena ditandas oleh Gayus Tambunan. salah satu dari fungsi

budgeter yaitu PPN yang merupakan dumber pembiayaan Negara. PPN adalah pajak

yang dikenakan atas pertambahan nilai barang dan jasa yang dikenakan kepada

pengusaha kena pajak. Ada lima fungsi dari pajak pertambahan nilai secara garis

besar yaitu sebagai pemungutan pajak untuk pengeluaran pemerintah, membantu

pengusaha kecil, mendorong Ekspor, pemerataan beban dan mendorong investasi.

Dari fenomena yang terjadi di pajak pertambahan nilai yaitu tidak tercapainya target

penerimaan pajak yang di akibatkan oleh pengembalian penerimaan pajak (restitusi).

Bukan hanya pajak pertambahan nilai saja yang mempengaruhi penerimaan pajak

adapun kebijakan pajak yang sangat mempengaruhi penerimaan pajak. Kebijakan

pajak merupakan salah satu alternatif dari bsasaran yang akan di tuju dari sistem

24

proposal (plans), program, keputusan, dan efek. Fenomena yang terjadi di kebijakan

pajak yaitu kebijakan pemberian intensif pajak pertambahan nilai menjadi pedang

bermata dua.

2.2.1Pengaruh Pajak Pertambahan Nilai terhadap Penerimaan Pajak

Menurut Priantara Diaz (2012:422) keterkaitan antara Pajak Pertambahan

Nilai dan Penerimaan Pajak adalah

“Sesuai skema masukan, proses dan keluaran rantai barang dan jasa sejak dari industri primer yang memproses bahan baku berupa hasil bumi seperti pertanian sampai dengan konsumen akhir maka sudah tentu PPN memberikan kontribusi besar pada penerimaan pajak”.

2.2.2Pengaruh Kebijakan Pajak terhadap Penerimaan Pajak

Menurut H. Simanjuntak Timbul dan Mukhlis Imam, (2012:48) keterkaitan

Kebijakan Pajak dan Penerimaan Pajak adalah sebagai berikut:

“Kebijakan pajak merupakan salah satu instrumen yang dapat digunakan oleh

pemerintah untuk mempengaruhi perekonomian suatu negara melalui aspek

penerimaan dan pengeluaran dalam anggaran negara”.

Selanjutnya untuk mendukung penelitian ini dapat di sajikan daftar penelitian

terdahulu dan teori yang sudah dijabarkan atau dikemukakan sehingga dapat

Tabel 2.1

Tabel Penelitian Terdahulu

No Peneliti Judul Hasil Persamaan Perbedaan

1. Christian Hubert Ebeke, 2010

REMITTANCES, VALUE ADDED TAX AND TAX REVENUE IN DEVELOPING COUNTRIES

Dampak remitansi internasional pada kedua tingkat dan

ketidakstabilan pendapatan pajak pemerintah di negara penerima. Menyelidiki khususnya apakah keberadaan nilai tambah pajak (PPN) sistem meningkatkan manfaat dari aliran remitansi dalam hal rasio pajak yang tinggi dan kurang mudah menguap

pendapatan.hasil menyoroti bahwa pengiriman uang secara signifikan meningkatkan baik tingkat dan stabilitas rasio penerimaan pajak pemerintah di menerima negara-negara yang telah mengadopsi PPN.) Variabel independen Tentang Pajak Pertambahan Nilai Variabe dependenl Penerimaan Pajak Variabel independen Remittances (pengiriman uang )

2 Ravindra Tripathi, Ambalika Sinha* and Sweta Agarwal, 2011

The effect of value added taxes on the Indian society

Pajak pertambahan nilai (PPN) dirancang untuk membuat akuntansi lebih transparan, untuk memotong hambatan perdagangan pendek dan meningkatkan pendapatan pajak.

Variabel independen Pajak Pertambahan Nilai Variabel dependen Tentang penerimaan pajak Tidak terdapat variabel independen

3 T. Ghirmai Ke fela, 2009

Reforming tax policies and revenue mobilization promotes a fiscal responsibility : A study of east and West African States

Kebijakan Pajak dari berbagai titik pandang berfokus pada berbasis luas dari pendapatan pajak

26

4 Taufik Abdul Hakim dan Imbarin Bujang, 2011

The Impact and Consequences of Tax Revenues’ Components on Economic Indicators: Evidence from Panel Group Data

Perubahan

pendapatan pajak atau kebijakan pajak untuk setiap pajak tunggal juga akan mengubah pertumbuhan PDB, kotor tabungan dan FDI.

Variabel independen Penerimaan Pajak Variabel dependen Evidence from Panel Group Data

5 Dahliana Hassan

Pelaksanaan Tax Compliance dalam upaya Optimalisasi Penerimaan Pajak DI Kota Yogyakarta

Pelaksanaan Tax Compliance di kota Yogyakarta masih belum maksimal. Hal ini berimbas pada tidak optimalnya penerimaan pajak di Yogyakarta Variabel dependen Penerimaan Pajak Variabel independen Pelaksanaan Tax Compliance

6 Dr Salip, Msc, Akt. Dan Tendy Wato, SE

Pengaruh Peneriksaan Pajak terhadap

Penerimaan Pajak Studi Kasus : Di KPP Jakarta Kebun Jeruk

Dapat di simpulkan bahwa hasil pemeriksaan pajak secara nominal berpengaruh kepada penerimaan pajak. Variabel dependen Penerimaan Pajak Variabel independen Pemeriksaan Pajak

7 Richard R. Hawkins* and David R. Eppright EVIDENCE ON SALES TAX REVENUE EROSION IN FLORIDA FROM E-COMMERCE

Dalam menentukan penerimaan pajak pertumbuhan jalan tanpa perdagangan elektronik dan ketidakjelasan jalan ini mungkin akan menghambat diskusi tentang penjualan dan kebijakan pajak.

Variabel dependen Penerimaan Pajak Penggunaan E- commerce pada penelitiaan

8 S. O.

Uremadu1* and J. C. Ndulue2

A review of private sector tax revenue

generation at local government level: Evidence from Nigeria

kebijakan pajak yang efektif dan efisien akan menghilangkan biaya kepatuhan yang tinggi, membuat wiraswasta orang pajak sesuai dan meningkatkan total pendapatan yang dihasilkan dari sumber pajak sehingga membuat perpajakan benar Variabel dependen Penerimaan Pajak Unit analisis peneliti yaitu di pemerintahaan local

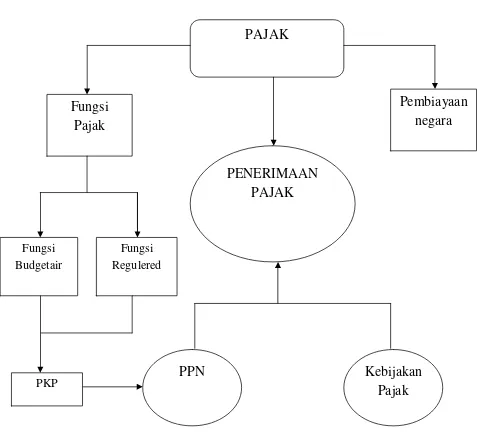

Berdasarkan kerangka pemikiran dalam penelitian ini, Penulis menyimpulkan

Skema kerangka pemikiran

Gambar 2.1

Bagan Kerangka Pemikiran

Pembiayaan

negara

Fungsi

Pajak

Fungsi Budgetair

Fungsi Regulered

PKP

PENERIMAAN

PAJAK

PPN

Kebijakan

28

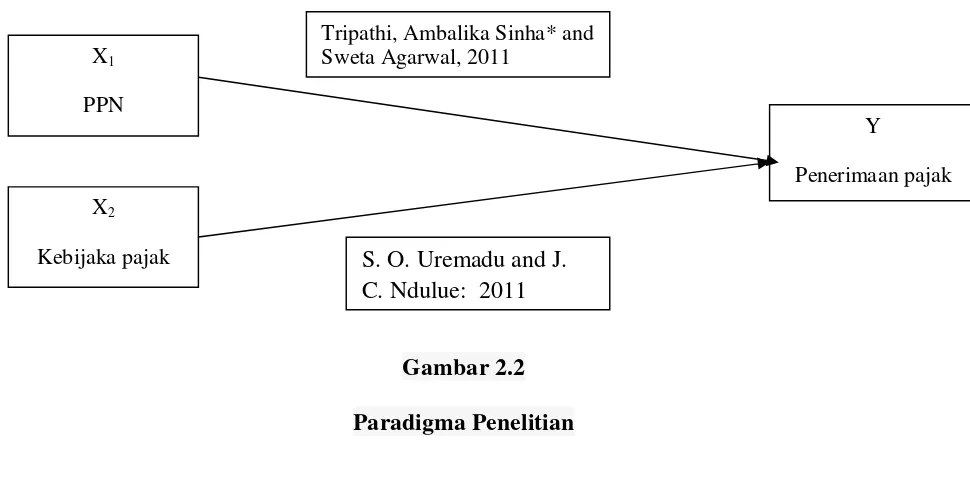

Gambar 2.2

Paradigma Penelitian

2.3HIPOTESIS

Berdasarkan kerangka pemikiran diatas maka perlu dilakukannya pengujian

hipotesis untuk mengetahui ada atau tidaknya hubungan antara variabel independent

terhadap variabel dependent.

Menurut Sugiyono (2012:64) dalam Narimawati (2011) berpendapat bahwa :

“ Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan ”

Sedangkan menurut Narimawati Umi (2007:73)

“ Hipotesis dapat dikatakan sebagai pendugaan sementara mengenai

hubungan antara variabel yang akan diuji kebenarannya. Karena sifatnya X1

PPN

X2

Kebijaka pajak

Y

Penerimaan pajak Tripathi, Ambalika Sinha* and

Sweta Agarwal, 2011

dugaan, maka hipotesis hendaknya mengandung implikasi yang lebih jelas

terhadap pengujiaan yang dinyatakan. “

Penulis mengasumsikan dalam mengambil keputusan sementara (hipitesis) bahwa

sebagai berikut :

H1 : Pajak Pertambahan Nilai pada 10 Kantor Pelayanan Pajak di Kanwil Jawa

Barat 1 sudah tinggi.

H2 : Kebijakan Pajak pada 10 Kantor Pelayanan Pajak di Kanwil Jawa Barat 1

sudah sesuai dengan Undang-undang perpajakan saat ini.

H3 : Tingkat Penerimaan Pajak pada 10 Kantor Pelayanan Pajak di Kanwil Jawa

Barat 1 cenderung sudah meningkat.

H4 : Pajak Pertambahan Nilai berpengaruh terhadap penerimaan pajak pada 10

Kantor Pelayanan Pajak di Kanwil Jawa Barat 1.

H5 : Kebijakan pajak berpengaruh terhadap Penerimaan Pajak pada 10 Kantor

66

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Kantor Pelayanan Pajak

4.1.1 Sejarah Kantor Pelayanan Pajak

Sejarah kantor pajak di Indonesia diawali setelah Indonesia memproklamasikan

kemerdekaannya pada tanggal 17 Agustus 1945. Untuk melaksanakan pemungutan

pajak dari rakyat di wilayah pasundan, dibentuk suatu badan yang bernama Inspeksi

Keuangan untuk seluruh Kabupaten Bandung, Bekasi, Karawang, Purwakarta,

Tasikmalaya, Sumedang, Subang, Garut, Ciamis, dan Banjar. Khusus untuk Inspeksi

Keuangan Bandung bertempat tinggal di Gedung Concordia yang sekarang dikenal

dengan Gedung Merdeka yang pada waktu itu terletak di Jalan Raya Barat sedangkan

pada masa sekarang dikenal dengan Jalan Asia Afrika Bandung.

Seiring dengan perkembangan jaman dan bertambahnya penduduk serta

berkembangnya tingkat ekonomi masyarakat, Inspeksi Keuangan Bandung berubah

namanya menjadi Inspeksi Pajak Bandung. Dengan daerah wewenangnya meliputi

daerah swantantra Tingkat II Kota Praja Bandung, Kabupaten Bandung, Kabupaten

Sumedang, Kabupaten Garut, Kabupaten Tasikmalaya, dan Kabupaten Ciamis yang

berkedudukan di Jalan Asia Afrika No.114 Bandung. Sedangkan untuk wilayah

Kabupaten Bekasi, Karawang, dan Subang yang berkedudukan di Karawang.

Berdasarkan Surat Keputusan Menteri Keuangan No. 270/KMK/1989, terhitung

Kantor Pelayanan Pajak. Untuk wilayah Bandung sendiri dibentuk empat Kantor

Pelayanan Pajak, yaitu:

a. Kantor Pelayanan Pajak Bandung Timur

b. Kantor Pelayanan Pajak Bandung Tengah

c. Kantor Pelayanan Pajak Bandung Barat

d. Kantor Pelayanan Pajak Bandung Cimahi

Dengan diterbitkannya Keputusan Menteri Keuangan Republik Indonesia No.

94/KMK.01/1994 tanggal 29 Maret 1994, tentang Organisasi dan Tata Kerja

Direktorat Jenderal Pajak, terjadi perubahan nama dan pembagian batas wilayah

Kantor Pelayanan Pajak, yaitu :

a. Kantor Pelayanan Pajak Bandung Timur diubah namanya menjadi Kantor

Pelayanan Pajak Bandung Karees.

b. Kantor Pelayanan Pajak Bandung Barat diubah namanya menjadi Kantor

Pelayanan Pajak Bandung Tegallega.

c. Kantor Pelayanan Pajak Bandung Tengah dipecah menjadi Kantor Pelayanan

Pajak Bandung Cibeunying dan Kantor Pelayanan Pajak Bandung

Bojonagara.

d. Kantor Pelayanan Pajak Bandung Cimahi diubah namanya menjadi Kantor

Pelayanan Pajak Cimahi.

Dalam perkembangannya kemudian, sehubungan dengan reorganisasi di

68

sistem administrasi perpajakan secara bertahap sebagai upaya pelaksanaan good

governance dan untuk meningkatkan penerimaan pajak serta efektivitas organisasi

instansi vertikal di lingkungan Direktorat Jenderal Pajak, maka pada tanggal 9

Agustus 2007 ditetapkanlah keputusan Dirjen Pajak Nomor KEP-112/PJ./2007 yang

mengatur tentang penerapan organisasi, tata kerja dan saat mulai beroperasinya

Kantor Pelayanan Pajak Pratama dan Kantor Pelayanan Penyuluhan dan Konsultasi

Perpajakan (KP2KP) di lingkungan Kantor Wilayah Direktorat Jenderal Pajak

Banten, Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I dan Kantor Wilayah

Direktorat Jenderal Pajak Jawa Barat II.

Dengan terbitnya keputusan Dirjen Pajak tersebut maka terhitung mulai tanggal

28 Agustus 2007 Kantor Pelayanan Pajak Pratama Sumedang yang telah menerapkan

Sistem Administrasi Modern dinyatakan resmi berdiri. Kantor Pelayanan Pajak

Pratama Sumedang merupakan Kantor Pelayanan Pajak pemekaran dari Kantor

Pelayanan Pajak Bandung Karees (yang sekarang bernama Kantor Pelayanan Pajak

Pratama Bandung Karees). Sampai saat ini Kantor Pelayanan Pajak Pratama

Sumedang berkantor di Jalan H.Ibrahim Adjie (Kiaracondong) Nomor 372 Bandung

dan masih berbagi tempat dengan Kantor Pelayanan Pajak Pratama Bandung Karees.

Wilayah kerja Kantor Pelayanan Pajak Pratama Sumedang meliputi seluruh

Kecamatan dan Kelurahan yang ada di Kabupaten Sumedang.

Kantor Pelayanan Pajak (KPP) Pratama Cianjur secara geografis dan

yang berkedudukan di Bandung. Kantor Pelayanan Pajak (KPP) Pratama Cianjur di

bentuk berdasarkan surat keputusan Menteri Keuangan Republik Indonesia

No.276/KMK/.01/1989, tanggal 25 Maret 1989 dengan kriteria Type B, yang pada

saat itu bernama Kantor Inpeksi Pajak (KIP) Cianjur.

Dengan perkembangan tugas yang semakin bertambah seiring meningkat dan

meluasnya potensi ekonomi Kabupaten Cianjur maka dalam rangka reorganisasi

Direktorat Jenderal Pajak tahun 1997 maka di bentuk Kantor Pelayanan Pajak (KPP)

Pratama Cianjur, dimana wilayah kerja Kantor Pelayanan Pajak (KPP) cianjur adalah

meliputi seluruh wilayah administrasi kabupaten daerah tingkat II Cianjur seluas

350.148 ha, yang terdiri dari 24 kecamatan dan 2 kemantren.

Pada tahun 1993 Kantor Pelayanan Pajak (KPP) Pratama Cianjur mendapat

dana untuk pembelian tanah seluas 3850 M2 di Jl. Arief Rahman Hakim No 55

Cianjur. Pada tahun 1996 Kantor Pelayanan Pajak (KPP) Pratama Cianjur mendapat

dana lagi untuk proyek pembangunan gedung, dan sejak tahun itu bangun gedung

Kantor Pelayanan Pajak (KPP) Pratama Ciajur berlantai II dengan luas bangunan

1900 M2.

Gedung tersebut selesai di bangun pada bulan Oktober 1997 dan di resmikan

oleh Direktur Jenderal Pajak Dr. Fuad Bawazier pada tanggal 24 November 1997.

Semenjak itu seluruh kegiatan Kantor Pelayanan Pajak (KPP) Pratama Cianjur

dilakukan dalam satu gedung dengan alamat Jl. Arief Rahman Hakim No. 55 Cianjur.

Dan pada awal bulan September tahun 2007, Direktur Jenderal Pajak mencetus untuk

70

Bumi dan Bangunan menjadi kantor Pelayanan Pajak Pratama Cianjur dan bertempat

dalam satu gedung yaitu di Jl. Raya Bandung KM 3 Cianjur.

Kantor Pelayanan Pajak Purwakarta berdiri pada tanggal 1 April 1989, yang

terbentuk berdasarkan Surat Keputusan Menteri Keuangan RI Nomor : KEP.

276/KMK.01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Kerja

Direktorat Jenderal Pajak Jawa Barat di Bandung.

Kantor ini sebelumnya merupakan Kantor Dinas Luar Tingkat I yang beralamat

di Jalan Veteran Purwakarta yang merupakan bagian dari Kantor Inspeksi Pajak ( KIP

) Karawang yang beralamat di Jalan A. Yani Karawang, dan Wilayah kerja KIP

Karawang meliputi Daerah Kabupaten Karawang, Kabupaten Bekasi, Kabupaten

Purwakarta dan Kabupaten Subang.

Berdasarkan keputusan Menteri Keuangan RI , Kantor Inspeksi Pajak

Karawang ( KIP ) dipecah menjadi 3 Kantor Pelayanan yaitu :

Kantor Pelayanan Pajak Bekasi yang wilayah kerjanya meliputi Kabupaten

Bekasi.

Kantor Pelayanan Pajak Karawang yang wilayah kerjanya meliputi Kabupaten

Karawang.

Kantor Pelayanan Pajak Purwakarta yang wilayah kerjanya meliputi

Kabupaten II Purwakarta dan Kabupaten Subang .

Pada awal tahun 1990 Kantor Pelayanan Pajak ( KPP ) Purwakarta berlokasi di

Jalan Kol. Kornel Singawinata no. 78 Purwakarta berupa gedung Kantor berstatus

menempati gedung kantor sendiri yang beralamat di Jalan Ir. Juanda No. 1 Ciganea

Bunder Purwakarta, bangunan tersebut berada satu atap dengan Kantor Pelayanan

Pajak Bumi dan Bangunan Purwakarta (satu Gedung dua Kantor ).

Berdasarkan Keputusan Menteri Keuangan RI. Nomor 443/KMK.01/2001

tanggal 23 Juli 2001,Kantor Pelayanan Pajak Purwakarta di bawah Wilayah Kerja

Kantor Wilayah DJP Jawa Barat Bagian II Bandung.

Pada tahun 2004 terjadi reorganisasi Direktorat Jenderal Pajak dan Kantor

Pelayanan Pajak (KPP / KP.PBB) Purwakarta, masuk ke Kantor Wilayah DJP Jawa

Bagian Barat III Bekasi.

Pada tahun 2007 terjadi kembali re - Organisasi Direktorat Jenderal Pajak,

Kantor Pelayanan Pajak Purwakarta, di bawah Kantor Wilayah DJP Jawa Barat I

Bandung.

Berdasarkan keputusan Menteri Keuangan RI tanggal 28 Agustus 2007,

Kantor Pelayanan Pajak Purwakarta, KP.4 Subang dan Kantor Pelayanan PBB

Purwakarta digabungkan, berubah nama menjadi ‘KANTOR PELAYANAN PAJAK

PRATAMA PURWAKARTA‘, dan telah diresmikan pada tanggal 5 September

2007, di Bandung.

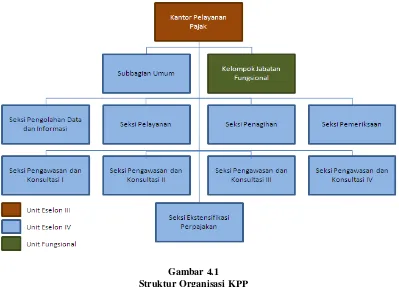

4.1.2 Struktur Organisasi Kantor Pelayanan Pajak

Organisasi adalah sistem kerjasama dari dua orang atau lebih untuk dapat

memungkinkan tercapainya tujuan bersama dengan adanya pembagian tugas dan

72

menciptakan suatu koordinasi dalam suatu usaha. Organisasi menempatkan dan

[image:47.612.141.540.167.454.2]mengatur orang-orang dan pekerjaan pada tempat dan kegunaanya masing-masing.

Gambar 4.1 Struktur Organisasi KPP

Struktur organisasi pada Kantor Pelayanan Pajak merupakan suatu bentuk

organisasi Garis dan Staf dimana sebagai pimpinan tertinggi adalah Kepala Kantor,

artinya dalam hal ini Kepala Kantor sebagai pemimpin yang memberikan dan

melimpahkan wewenang secara vertikal kepada bawahannya sesuai dengan tugas dan

tanggung jawabnya masing-masing sedangkan bentuk pelaksanaannya Kepala Kantor

dibantu oleh sub bagian umum dan beberapa seksi.

4.1.3 Uraian Tugas

Selain memimpin dan mengkoordinir seluruh pekerja kantor, juga melaksanakan

kegiatan :

a. Penyuluhan

b. Pelayanan, dan

c. Pengawasan di bidang Pemeriksaan dan Penagihan

d. Bertanggung jawab terhadap tugas dan memiliki kewenanganuntuk memajukan

Kantor Pelayanan Pajak

2. Subbagian Umum, mempunyai tugas:

a. Melakukan urusan kepegawaian,

b. Melakukan urusan Keuangan,

c. Melakukan urusan tata usaha,

d. Melakukan urusan rumah tangga.

3. Seksi Pelayanan, mempunyai tugas sebagai berikut :

a. Melakukan urusan penatausahaan pendaftaran,

b. Melakukan urusan pemindahan dan pencabutan identitas wajib pajak,

c. Melakukan urusan penerimaan dan penelitian surat pemberitahuan (SPT) dan

surat pajak lainnya,

d. Melakukan urusan kearsipan berkas wajib pajak serta penerbitan surat-surat

ketetapan pajak.

4. Seksi Pengolahan Data dan Informasi, mempunyai tugas sebagai berikut:

74

b. Mempunyai tugas melakukan pengolahan data,

c. Mempunyai tugas menganalisis dan penyajian informasi perpajakan.

5. Seksi Ekstensifikasi Perpajakan, mempunyai tugas sebagai berikut:

a. Melakukan urusan penetapan,

b. Melakukan urusan instensifikasi dan ekstensifikasi perpajakan,

c. Melakukan urusan penetapan Bea Perolehan Hak atas Tanah dan Bangunan.

6. Seksi Penagihan, mempunyai tugas sebagai berikut :

a. Melakukan urusan tata usaha piutang pajak,

b. Melakukan urusan penagihan dan pembuatan usul penghapusan piutang

Perpajakan,

c. Melakukan urusan penetapan Bea Perolehan Hak atas Tanah dan Bangunan.

7. Seksi Pemeriksaan, mempunyai tugas sebagai berikut :

a. Mempunyai tugas menatausahakan dan mengusulkan pemeriksaan rutin,

b. Mempunyai tugas menatausahakan dan mengusulkan penerbitan SP3,

c. Melakukan pemeriksaan lapangan oleh Fungsional Pemeriksa, serta

d. Merekam Nota Hitung.

8. Seksi Pengawasan dan Konsultasi, mempunyai tugas sebagai berikut :

a. Melakukan pengawasan terhadap Wajib Pajak atas kewajiban perpajakannya,

b. Melaksanakan penelitian dan analisa kepatuhan Wajib Pajak,

c. Penyusunan nota perhitungan, dan sebagai,

9. Kelompok Jabatan Fungsional Pemeriksa & Penilai, mempunyai tugas:

Melakukan pemeriksaan atas kewajiban perpajakam, baik pemeriksaan rutin

maupun pemeriksaan khusus sesuai penugasan dari Kepala Kantor. Fungsional

Penilai PBB bertugas melakukan penilaian atas objek PBB yang ada di wilayah KPP

Pratama Sumedang, baik massal maupun individual

4.1.4 Aspek Kegiatan Kantor Pelayanan Pajak

Tujuan dari Kantor Pelayanan Pajak yaitu memberikan pelayanan publik

dengan baik kepada Wajib Pajak, dengan memenuhi semua kebutuhan Wajib Pajak

untuk dalam melakukan pemenuhan kewajiban perpajakannya. Untuk mencapai

tujuan itu diperlukan Prosedur dan tata kerja organisasi pada Kantor Pelayanan Pajak

Pratama Bandung aktivitas-aktivitas yang dijalankan antara lain:

1. Pelayanan terhadap Wajib Pajak dalam melaksanakan kewajiban perpajakan

melalui prosedur yang mudah dan sistematis.

2. Melakukan kegiatan Operasional perpajakan di bidang pengolahan data informasi,

tata usaha perpajakan, pelayananan, penagihan, pengawasan dan konsultasi, dan

pemeriksaan kepada Wajib Pajak.

3. Kegiatan pengawasan dan verifikasi atas pajak penghasilan maupun pajak

pertambahan nilai dan penerapan sanksi administrasi perpajakan dengan mencari,

mengumpulkan, mengolah, data maupun, keterangan lain, dalam rangka

pengawasan pemenuhan kewajiban perpajakan. Juga melakukan kegiatan penata

76

bersifat formal, pemantauan dan penyusunan laporan pembayaran masa PPh, PPN,

PBB, BPHTB, dan Pajak tidak langsung lainnya.

4. Mengadakan Kegiatan penyuluhan pajak kepada masyarakat dalam rangka

meningkatkan kesadaran dan kepatuhan Wajib Pajak dalam melaksanakan dan

memenuhi kewajiban perpajakanya.

4.2 Karakteristik Responden

Data responden yang berhasil dikumpulkan oleh peneliti dari penelitian ini

adalah sebanyak 30 responden. Jumlah ini diambil berdasarkan jumlah kuesioner

yang disebar ke seluruh KPP, artinya semua kuesioner kembali.

Data mengenai karakteristik responden sebagai berikut:

4.2.1 Profil Responden Berdasarkan Umur

Untuk mengetahui karakteristik responden berdasarkan umur dapat dilihat pada

Tabel 4.1 berikut:

Tabel 4.1

Profil Responden Berdasarkan Umur

Umur Jumlah Responden Persentase

20-25 tahun 9 30%

26-30 tahun 14 46,67%

31-35 tahun 3 10%

36-40 tahun 2 6,67%

>40 tahun 2 6,67%

Berdasarkan tabel 4.1 dapat diketahui bahwa responden yang berusia 26-30

lebih banyak dari responden-responden yang lainnya, ini dikarenakan bahwa pada

umur tersebut pegawai yang ada di bagian Account Represintative mayoritas sudah

berpengalaman bekerja di bidangnya dan di umur tersebut sudah mahir bekerja di

bagian perpajakan.

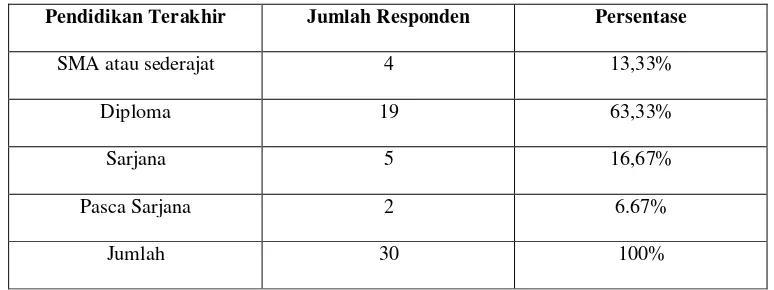

4.2.2 Profil Responden Berdasarkan Pendidikan Terakhir

Untuk mengetahui karakteristik responden berdasarkan pendidikan

[image:52.612.132.519.361.506.2]terakhirdapat dilihat pada Tabel 4.2 berikut:

Tabel 4.2

Profil Responden Berdasarkan Pendidikan Terakhir Pendidikan Terakhir Jumlah Responden Persentase

SMA atau sederajat 4 13,33%

Diploma 19 63,33%

Sarjana 5 16,67%

Pasca Sarjana 2 6.67%

Jumlah 30 100%

Berdasarkan tabel 4.2 dapat diketahui bahwa responden dengan pendidikan

terakhir yaitu Diploma, ini dikarenakan bahwa lulusan STAN semua berjenjang

Diploma dan lulusan STAN itu berpotensi.

4.2.3 Profil Responden Berdasarkan Lama Bekerja

Untuk mengetahui karakteristik responden berdasarkan lama bekerja dapat

78

Tabel 4.3

Profil Responden Berdasarkan Lama Bekerja

Lama Bekerja Jumlah Responden Persentase

s/d 1 tahun 6 20%

1-3 tahun 12 40%

3-5 tahun 5 16,67%

>5 tahun 7 23,33%

Jumlah 30 100%

Berdasarkan tabel 4.3 dapat diketahui bahwa responden dengan lama bekerja 1-3

tahun lebih banyak dari responden-responden yang lainnya, ini dikarenakan bahwa

pegawai yang yang sudah bekerja selama 3 tahun akan naik jabatan sehingga

banyaknya pegawai-pegawai yang ada di bagian Account Represintative sudah lama

bekerja selama 3tahun.

4.3Analisis Deskriptif

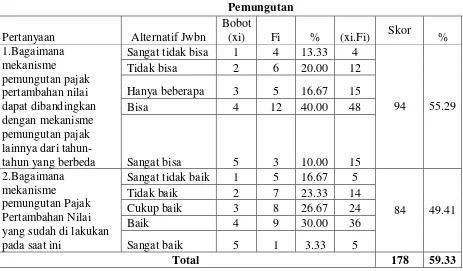

Dalam penelitian ini untuk setiap variabel akan terungkap melalui jawaban

responden terhadap pertanyaan-pertanyaan kuesioner, dimana bahwa variabel PPN

dan variabel kebijakan pajak serta variabel terikat penerimaan. Variabel PPN terdiri

dari 8 (delapan) item pertanyaan dan variabel kebijakan pajak terdiri dari 10

(sepuluh) item pertanyaan. Selanjutnya analisis data kualitatif yang menggunakan

metode analisis desriptif dengan cara membuat tabel distribusi frekuensi dari tiap-tiap

tanggapan responden berdasarkan persentase skor jawaban responden dengan rumus

Skor Aktual % Skor =

Skor Ideal

Sumber : Umi Narimawati, (2010 :45)

Keterangan:

Skor ideal = jumlah skor jawaban responden

Skor ideal = jumlah skor maksimum (jumlah responden jumlah pernyataan 5)

Selanjutnya persentase skor jawaban responden yang diperoleh

dikalsifikasikan berdasarkan rentang persentase s