TATACARA PELAPORAN PAJAK PERTAMBAHAN NILAI DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

O L E H

NAMA : TRI ELWINA HANDAYANI HALOHO NIM : 102600024

Untuk Memenuhi Salah Satu Syarat

kasih karuniaNya penulis dapat menyelesaikan Tugas Akhir ini dengan judul “TATA

CARA PELAPORAN PAJAK PERTAMBAHAN NILAI DI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN BARAT”.

Laporan Tugas Akhir ini disusun untuk menambah salah satu syarat guna

menyelesaikan Program Studi DIII Administrasi Perpajakan, Fakultas Ilmu Sosial

dan Ilmu Politik, Universitas Sumatera Utara.

Pada kesempatan kali ini penulis mengucapkan terimakasih yang setulusnya

kepada kedua orangtua saya Bapak Drs. Lurbin Haloho dan Mama yang tercinta

Renny Simarmata yang telah memberi dukungan materil dan moral serta doa yang

dipanjatkan dalam menyelesaikan Tugas Akhir ini.

Dalam penulisan Tugas Akhir ini, penulis banyak mendapat dukungan,

bimbingan dan bantuan dari berbagai pihak. Oleh karena itu pada kesempatan ini,

dengan kerendahan hati dan rasa hormat penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Progam DIII

4. Seluruh Dosen Pengajar Prodip DIII Administrasi Perpajakan FISIP USU

yang telah memberi ilmu dan wawasannya selama penulis mengikuti

perkuliahan

5. Seluruh staf dan pegawai di DIII Administrasi Perpajakan FISIP USU

6. Bapak Roni, selaku Kepala Seksi Pelayanan KPP Pratama Medan Barat

sebagai Supervisor Lapangan yang telah memberikan bantuan selama penulis

melakukan Riset di KPP Pratama Medan Barat

7. Bapak Tri Jaya, sebagai Account Representative (AR) dan seluruh pegawai

yang telah memberikan bantuan selama penulis melakukan Riset di KPP

Pratama Medan Barat.

8. Beloved Brother ever, Bang Ivan Haloho, Amd yang telah memberi

dukungan materil dan moral serta yang menjadi inspirasi bagi penulis untuk

lebih semangat dalam mencapai cita-cita dan Adik Zhendro Haloho yang

turut mendoakan penulis.

11.Beloved Feri Sinaga dan Sahabat-sahabatku : Nanda Sinaga, Popi Purba,

Emil Sinaga untuk setiap keperdulian, bantuan, semangat dan doa.

12.Motivator terbaikku Bang Benny S. Purba, S.Kom untuk setiap doa dan

semangat serta menjadi inspirasi bagi penulis untuk lebih semangat dalam

mencapai cita-cita.

13.Semua orang yang telah membantu, mendukung, mendoakan hingga tugas

akhir ini dapat selesai.

Penulis menyadari sepenuhnya bahwa Tugas Akhir ini masih banyak kekurangan

dan masih jauh dari kesempurnaan karena keterbatassan penulis. Untuk itu penulis

sangat mengharapkan saran dan kritik yang membangun dari semua pihak. Semoga

Tugas Akhir ini dapat bermanfaat bagi semua.

Medan, Juli 2013

Penulis

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat ... 2

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)... 2

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 3

C. Uraian Teoritis ... 4

1. Definisi dan Fungsi Pajak ... 4

2. Jenis Pajak ... 6

3. Asas Pemungutan Pajak ... 7

4. Sistem Pemungutan Pajak ... 8

5. Pengertian Pajak Pertambahan Nilai ... 8

6. Dasar Hukum Pajak Pertambahan Nilai ... 9

7. Objek Pajak Pertambahan Nilai ... 9

8. Tarif Pajak Pertambahan Nilai ... 10

B. Struktur Oraganisasi KPP Pratama Medan Barat... 21

C. Deskripsi Tugas ... 23

1. Sub Bagian Umum ... 23

2. Seksi Pengolahan Data dan Informasi (PDI) ... 24

3. Seksi Pelayanan ... 24

4. Seksi Penagihan ... 24

5. Seksi Pemeriksaan ... 24

6. Seksi Ekstensifikasi Perpajakan ... 25

7. Seksi Pengawasan dan Konsultasi ... 25

8. Kelompok Jabatan Fungsional ... 25

BAB III GAMBARAN DATA ... 27

A. Pengertian Pajak ... 27

1. Menurut Prof. Dr. Rahmat Soemitro, SH ... 27

2. Menurut Prof. Dr. P.J.A Andriani ... 28

B. Sejarah Pajak Pertambahan Nilai (PPN) ... 28

C. Subjek PPN ... 31

1. Pengusaha Kena Pajak ... 31

2. Bukan Pengusaha Kena Pajak ... 32

(SPT Masa PPN) ... 38

H. Batas Pelaporan PPN ... 39

I. Tata Cara Pelaporan oleh Bendaharawan ... 40

BAB IV ANALISIS DAN EVALUASI DATA ... 42

A. Kewajiban Menyampaikan SPT ... 42

B. Data statistik Wajib Pajak (WP) melaporkan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) ... 43

C. Kendala-Kendala Dalam Pembayaran dan Pelaporan PPN ... 46

BAB V KESIMPULAN DAN SARAN ... 48

A. Kesimpulan ... 48

B. Saran ... 49

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Dalam rangka mewujudkan masyarakat adil, makmur sejahtera, aman dan merata

yang merupakan bagian dari tujuan luhur Negara Republik Indonesia berdasarkan

Pancasila dan Undang-Undang Dasar 1945, dapat dicapai melalui pembangunan

nasional yang dilakukan secara berkesinambungan dan berkelanjutan serta merata

diseluruh tanah air. Untuk dapat membiayai pelaksanaan pembangunan nasional

tersebut secara mandiri, salah satu alternatif yang sangat potensial adalah melalui

peran serta masyarakat berupa pembayaran pajak. Di Indonesia ada berbagai macam

jenis pajak yang diberlakukan, salah satunya yakni Pajak Pertambahan Nilai (PPN).

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas konsumsi

didalam negeri (dalam Pabean) baik itu berupa konsumsi barang maupun konsumsi

jasa. Pajak Pertambahan Nilai ini dikenakan hanya terhadap pertambahan nilai saja

dan dipungut beberapa kali pada mata rantai jalur perusahaan. Pajak Pertambahan

Nilai ini timbul karena digunakan faktor-faktor produksi pada setiap jalur perusahaan

dalam menyiapkan, menghasilkan, menyalurkan dan memperdagangkan barang atau

pemberian pelayannan jasa kepada konsumen. Semua biaya untuk mendapatkan, dan

merupakan unsur pertambahan nilai yang menjadi dasar pengenaan Pajak

Pertambahan Nilai (PPN).

Adapun yang merupakan bukti pembayaran pajak ini disebut dengan Faktur

Pajak. Faktur Pajak ini kemudian direkap dalam SPT Masa PPN, kemudian SPT

Masa PPN ini harus disampaikan kepada Kantor Pelayanan Pajak (KPP) Pratama

didaerah tempat Wajib Pajak terdaftar sebagai tanda pemenuhan kewajiban sebagai

Wajib Pajak Pertambahan Nilai (PPN). Dalam hal pelaporan Pajak Pertambahan Nilai

(PPN), masih banyak masyarakat/wajib pajak yang tidak mengerti bagaimana tata

cara pelaporan Pajak Pertambahan Nilai (PPN).

Hal inilah yang menjadi acuan dan dasar pemikiran penulis dalam melaksanakan

Praktik Kerja Lapangan Mandiri (PKLM), dengan maksud agar penulis mengerti

tentang “TATA CARA PELAPORAN PAJAK PERTAMBAHAN NILAI DI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT”

B. TUJUAN DAN MANFAAT PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

dosen Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara. Adapun tujuan yang ingin

dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri ini adalah :

Untuk mengetahui tata cara pelaporan Pajak Pertambahan Nilai di

Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1 Bagi Mahasiswa

a. Menambah wawasan di bidang perpajakan khususnya tentang

tata cara pelaporan Pajak Pertambahan Nilai.

b. Agar dapat mempraktikkan teori-teori yang telah diperoleh

selama masa perkuliahan dalam kegiatan selama pelaksanaan

Praktik Kerja Lapangan Mandiri khususnya tentang PPN.

c. Agar dapat meningkatkan keahlian dan keterampilan dalam

bidang perpajakan maupun Ilmu Pengetahuan dan Teknologi.

d. Sebagai wadah untuk mempersiapkan diri menghadapi dunia

kerja dengan dibekali keahlian keterampilan dan pengalaman

yang diperoleh sewaktu melaksanakan Praktik Kerja Lapangan

Mandiri.

2.2 Bagi Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

a. Meningkatkan kerjasama yang baik antara pihak Universitas

Perpajakan FISIP USU dengan Instansi Pemerintah khususnya

Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

b. Memberikan uji nyata atas ilmu yang telah disampaikan selama

di perkuliahan.

c. Dapat memperkenalkan serta mempromosikan sumber daya

manusia yang ada di Universitas Sumatera Utara khususnya

Program Studi Diploma III Administrasi Perpajakan.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan

a. Mempererat hubungan antara Kantor Pelayanan Pajak (KPP)

Pratama Medan Barat dengan pihak Universitas khususnya

Program Studi Diploma III Administrasi Perpajakan.

b. Mendapatkan masukan berupa ide, saran dan gagasan dari

Perguruan Tinggi menyangkut penanganan masalah Perpajakan.

C. URAIAN TEORITIS

1. Definisi dan Fungsi Pajak 1.1Definisi Pajak

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH yaitu:

Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

Dari berbagai definisi tentang pajak di atas, dapat ditarik suatu

kesimpulan bahwa pajak memiliki beberapa aspek dasar :

1. Pembayaran pajak harus berdasarkan undang-undang;

2. Sifatnya dapat dipaksakan;

3. Tidak ada kontraprestasi yang langsung dapat dirasakan oleh

pembayar pajak;

4. Pemungutan pajak yang dilakukan oleh negara baik pemerintah

pusat maupun daerah;

5. Pajak digunakan untuk membiayai pengeluaran-pengeluaran

pemerintah (rutin dan pembangunan) bagi kepentingan masyarakat

umum.

1.2Fungsi Pajak

1. Fungsi Penerimaan (Budgetair), pajak sebagai sumber dana bagi

pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi Mengatur (Regulerend), pajak sebagai alat untuk mengatur

atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial

2. Jenis Pajak

2.1Menurut Golongannya

a. Pajak Langsung yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak (WP) dan tidak dapat dibebankan atau dilimpahkan kepada

orang lain. Contohnya Pajak Penghasilan.

b. Pajak Tidak Langsung yaitu pajak yang pada akhirnya dibebankan

atau dilimpahkan kepada orang lain. Contoh Pajak Pertambahan

Nilai.

2.2Menurut Sifatnya

a. Pajak Subjektif yaitu pajak yang berpangkal atau berdasarkan pada

subjek pajaknya. Contohnya Pajak Penghasilan.

b. Pajak Objektif yaitu pajak yang berpangkal atau berdasarkan pada

objeknya tanpa memperhatikan keadaan Wajib Pajak. Contohnya

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

2.3Menurut Lembaga Pemungutnya

a. Pajak Pusat yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara. Contoh: Pajak

b. Pajak Daerah yaitu pajak yang dipungut oleh pemerintah daerah

dan digunakan untuk membiayai rumah tangga daerah. Pajak

Daerah terdiri atas dua yaitu Pajak Provinsi (Pajak Kendaraan

Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor) dan Pajak

Kabupaten/Kota (Pajak Hotel, Pajak Restoran dan Pajak Hiburan).

3. Asas Pemungutan Pajak

3.1 Asas Domisili/ Tempat Tinggal

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib

Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang

berasal dari dalam maupun luar negeri. Asas ini berlaku untuk Wajib

Pajak Dalam Negeri.

3.2 Asas Sumber

Negara mempunyai hak untuk memungut pajak atas penghasilan yang

bersumber pada suatu negara yang memungut pajak. Dengan demikian

Wajib Pajak menerima atau memperoleh penghasilan dari Indonesia

dikenakan pajak di Indonesia tanpa memperhatikan tempat tinggal

wajib pajak.

3.3 Asas Kebangsan

Pengenaan pajak dihubungkan dengan suatu negara. Asas ini

diberlakukan kepada setiap orang asing yang bertempat tinggal di

4. Sistem Pemungutan Pajak

4.1 Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak.

4.2 Self Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

Wajib Pajak untuk menentukan besarnya pajak yang terutang oleh

Wajib Pajak.

4.3 Withholding System

Adalah suatu sistem pemungutan yang member wewenang kepada

pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan)

untuk menentukan besarnya pajak terutang oleh Wajib Pajak.

(Waluyo,2009:17)

5. Pengertian Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai adalah pajak yang dikenakan atas konsumsi

didalam negeri (dalam pabean) baik itu berupa konsumsi barang atau

6. Dasar Hukum Pajak Pertambahan Nilai (PPN)

Adapun dasar hukum Pajak Pertambahan Nilai antara lain :

1. Undang-undang Nomor 8 Tahun 1983 Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah.

2. Undang-undang Nomor 8 Tahun 1983 sebagaimana telah diubah

dengan Undang-undang Nomor 42 Tahun 2009 Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah.

3. Keputusan Menteri Keuangan Nomor 547, 567 s.d 570 tentang Pajak

Pertambahan Nilai.

7. Objek Pajak Pertambahan Nilai (PPN)

Yang menjadi Objek Pajak Pertambahan Nilai antara lain :

a. Penyerahan Barang Kena Pajak (BKP) didalam daerah pabean yang

dilakukan oleh Pengusaha Kena Pajak (PKP)

b. Impor BKP

c. Penyerahan Jasa Kena Pajak (JKP) dalam daerah pabean yang dilakukan

oleh PKP

d. Pemanfaatan BKP tidak berwujud dari luar daerah pabean didalam

daerah pabean

e. Pemanfaatan JKP dari luar daerah pabean didalam daerah pabean

8. Tarif Pajak Pertambahan Nilai (PPN)

Tarif yang dikenakan atas objek pajak adalah 10%. Berdasarkan

pertimbangan perkembangan perekonomian dan/atau peningkatan

kebutuhan dana untuk pembangunan, pemerintah diberi wewenang untuk

mengubah tarif PPN menjadi minimal 5% dan maksimal 15% dengan tetap

memakai prinsip tarif tunggal perubahan tarif tersebut, dikemukakan oleh

pemerintah DPR dalam rangka penyusunan Rancangan Anggaran

Pendapatan dan Belanja Negara.

Namun, sejak UU PPN efektif diberlakukan tanggal 1 April 2009, tarif PPN

tetap 10%.

Tarif PPN atas ekspor Barang Kena Pajak adalah 0%. Pajak Pertambahan

Nilai adalah Pajak yang dikenakan atas Konsumsi Barang Kena Pajak

didalam Daerah Pabean. Oleh karena itu, Barang Kena Pajak yang diekspor

atau Konsumsi diluar Daerah Pabean, dikenakan pajak PPN dengan tarif

0%. Pengenaan tarif 0% bukan berarti Pembebasan dari pengenaan PPN

dengan demikian, Pajak Masukan telah dibayar dari barang yang diekspor

tetap dapat dikreditkan. PPN terutang dihitung dengan mengalihkan tarif

9. Tata cara pelaporan Pajak Pertambahan Nilai (PPN)

Tata cara pelaporan pajak pertambahan nilai, berdasarkan Pasal 8 Peraturan

Menteri Keuangan Nomor 181/PMK.03/2007 tanggal 28 Desember 2007 :

a. Secara langsung,

b. Melalui pos dengan bukti pengiriman surat, atau

c. Dengan cara lain, yaitu :

1) Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti

pengiriman surat, atau

2) E-filing melalui perusahaan Penyedia Jasa Aplikasi

Secara lebih spesifik, Pasal 4 Peraturan Direktur Jendral Pajak Nomor

PER-146/PJ./2006 tanggal 29 September 2006 menetapkan bahwa

penyampaian SPT Masa PPn dapat disampaikan dengan cara :

a. Manual, yaitu SPT Induk disampaikan dalam bentuk Formulir kertas

(hardcopy), sedangkan lampiran boleh disampaikan dalam bentuk

Formulir kertas atau media elektronik, yang pelaksanaannya adalah :

1) Disampaikan langsung ke KPP tempat PKP dikukuhkan atau

KP4 (Kantor Penyuluhan dan Pengamatan Potensi Perpajakan),

setempat, atau

2) Disampaikan melalui Kantor Pos secra tercatat atau melalui

perusahaan Jasa ekspedisi atau melalui perusahaan Jasa Kurir,

b. Elektronik yaitu E-filing melalui Perusahaan Penyedia Jasa Aplikasi

SPT Masa dan disampaikan kepada KPP setempat paling lambat 20 (dua

puluh) hari setelah Masa Pajak berakhir. SPT yang disampaikan harus

lengkap dengan lampiran-lampirannya yang telah ditetapkan oleh Direktorat

Jendral Pajak, jika SPT yang disampaikan tidak lengkap, SPT tersebut

dianggap tidak pernah disampaikan dan apabila tanggal jatuh tempo

pelaporan jatuh pada hari libur, maka pelaporan harus dilaksanakan pada

hari kerja sebelum tanggal jatuh tempo. Tidak menyampaikan SPT Masa

PPn, berdasarkan Pasal 7 UU KUP dapat dikenakan saksi Administrasi

berupa denda sebesar Rp. 500.000,00 (Lima Ratus Ribu Rupiah) (Sukarji,

Untung, 2009:613).

D. RUANG LINGKUP PRAKTIK KERJA LAPANGAN MANDIRI

(PKLM)

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan

Mandiri ini adalah mengetahui tata cara pelaporan Pajak Pertambahan Nilai di Kantor

E. METODE PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai dengan

metode yang digunakan sebagai berikut:

1. Tahap Persiapan

Pada tahap ini, penulis melakukan penentuan tempat Praktik Kerja

Lapangan Mandiri (PKLM), mencari dan mengumpulkan bahan untuk

Universitas Sumatera Utarapembuatan proposal dan konsultasi dengan

pihak dosen yang bersangkutan.

2. Studi Literatur

Merupakan dasar teori yang mendukung laporan ini menyangkut masalah

yang dibahas yang berasal dari buku-buku, peraturan

perundang-undangan perpajakan, artikel ilmiah, catatan-catatan maupun bahasa

tertulis yang berhubungan dengan Laporan Praktik Kerja Lapangan

Mandiri

3. Observasi Lapangan

Penulis melakukan peninjauan atau pengamatan secara langsung secara

langsung terhadap masalah yang dibahas dan meninjau secara langsung

terhadap kondisi pelaksanaan kegiatan untuk mengetahui sistem kerja

4. Pengumpulan data

Pada tahap ini penulis melakukan pengumpulan data yaitu:

a. Data Primer: Data yang bersumber dari pihak-pihak yang terkait

dengan penulisan tugas akhir

b. Data Sekunder: Data yang bersumber dari refrensi lain seperti

buku, internet dan lain-lain.

5. Analisa Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan

menganalisa dan mengevaluasi data dan kemudian akan dipresentasikan

secara objektif, jelas dan sistematis.

F. METODE PENGUMPULAN DATA

Adapun cara pengumpulan sumber-sumber data yang digunakan ialah sebagai

berikut:

1. Daftar Wawancara (Interview Guide) Yaitu dengan mengajukan

pertanyaan-pertanyaan yang ditujukan kepada pegawai yang dianggap

mampu memberikan data dan informasi tentang tata cara pelaporan Pajak

3. Daftar Dokumentasi (Optional) Yaitu dengan mengumpulkan dokumen

atau informasi yang berhubungan dengan tata cara pelaporan Pajak

Pertambahan Nilai di Kantor Pelayanan Pajak Pratama Medan Barat.

G. SISTEMATIKA PENULISAN LAPORAN PRAKTIK KERJA

LAPANGAN MANDIRI (PKLM)

Laporan Praktik Kerja Lapangan Mandiri ini disusun oleh penulis dalam lima

bab. Adapun rincian dari tiap-tiap bab seperti terlihat di bawah ini:

BAB I PENDHULUAN

Pada bab ini penulis menguraikan gambaran umum tentang penulisan

Laporan Praktik Kerja Lapangan Mandiri yang meliputi latar belakang

penyusunan, tujuan dan manfaat, ruang lingkup dan metode Praktik

Kerja Lapangan Mandiri, serta metode pengumpulan data dan

sistematika penulisan.

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

Pada bab ini penulis menguraikan sejarah singkat mengenai lokasi

Praktik Kerja Lapangan Mandiri, struktur organisasi, uraian tugas

pokok dan fungsi dari tiap-tiap seksi di Kantor Pelayanan Pajak

BAB III GAMBARAN DATA

Pada bab ini penulis akan menguraikan tentang Ketentuan Peraturan

Perundang-udangan Perpajakan yang berkaitan dengan objek serta

Subjek PPN, Tata Cara Pelaporan Pajak Pertambahan Nilai di Kantor

Pelayanan Pajak Pratama Medan Barat.

BAB IV ANALISA DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang diperoleh dan

mengevaluasi data yang telah diterima selama proses Praktik Kerja

Lapangan Mandiri ini.

BAB V KESIMPULAN DAN SARAN

Pada bab ini penulis akan menarik kesimpulan dari uraian pada

bab-bab sebelumnya. Kemudian penulis juga akan memberikan saran yang

BAB II

GAMBARAN UMUM LOKASI PKLM

A.Sejarah Singkat Lokasi Praktik kerja Lapangan Mandiri (PKLM)

Pada tahun 1976, Kantor Pelayanan Pajak disebut Kantor Inspeksi Pajak. Kantor

Inspeksi Pajak Medan terbagi menjadi dua bagian yaitu:

1. Kantor Inspeksi Pajak Medan Utara yang berlokasi di JL. Suka mulia No. 17A.

2. Kantor Inspeksi Pajak Selatan yang berlokasi di JL. Diponegoro No. 3 A.

Berdasarkan Keputusan Menteri Keuangan No.276/KMK.01/1989 tanggal 25

Maret 1989 tentang organisasi dan tata usaha Direktorat Jenderal Pajak, maka Kantor

Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak April

1989 Kantor Inspeksi Pajak Medan Utara di ganti namanya Menjadi Kantor

Pelayanan Pajak Medan Utara.

Kemudian sesuai dengan Surat Keputusan Menteri Keuangan

No.443/PMK.01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat di

pecah menjadi dua kantor yaitu Kantor Pelayanan Pajak Pratama Medan Barat dan

Kantor Pelayanan Pajak Pratama Medan Polonia yang mulai berlaku sejak 25 Januari

2002. Pada saat itu wilayah kinerja Kantor Pelayanan Pajak Medan Barat meliputi:

1. Kecamatan Medan Barat

2. Kecamatan Medan Helvetia

3. Kecamatan Medan Sunngal

PENG-04/WPJ.01/2008 tanggal 26 Mei 2008 dari kanwil Direktorat Jendral

Pajak Sumatera Utara I, kantor Pelayanan Pajak Medan Barat dipecah menjadi

Kantor Pelayanan Pajak Pratama Medan Petisah dan Kantor Pelayanan Pajak Medan

Barat yang mulai berlaku sejak 27 Mei 2008. Masa ini lebih dikenal dengan sebutan

masa reformasi pajak. Dan wilayah kerja Kantor Pelayanan Pajak Pratama Medan

Barat adalah Kecamatan Medan Barat yang terdiri dari 6 kelurahan, yaitu :

1. Kelurahan Glugur Kota

2. Kelurahan Kesawan

3. Keluraha Pulo Brayan Kota

4. Kelurahan Karang Berombak

5. Kelurahan Sei Agul

6. Kelurahan Silalas

Wilayah Kantor Pelayanan Pajak Pratama Medan Barat

Waskon I Glugur Kota

Waskon II Kesawan

Waskon III Pulo Brayan Kota Karang Berombak

Waskon IV Sei Agul

1. KPP Madya Medan

2. KPP Pratama Medan Barat

3. KPP Pratama Medan Petisah

4. KPP Pratama Binjai

5. KPP Pratama Medan Belawan

6. KPP Pratama Medan Kota

7. KPP Pratama Medan Timur

8. KPP Pratama Medan Polonia

9. KPP Pratama Lubuk Pakam

Adapun visi dari Kantor Pelayanan Pajak Medan Barat adalah menjadi

pengelola keuangan dan kekayaan negara bertaraf internasional yang dipercaya dan

dibanggakan masyarakat, serta instrumental bagi proses transformasi bangsa menuju

masyarakat adil, makmur dan berperadaban tinggi.

Kantor Pelayanan Pajak Pratama Medan Barat juga memiliki 5 misi yaitu:

1. Di bidang Fiskal

Mengembangkan kebijakan fiskal yang sehat dan berkelanjutan serta

mengelola kekayaan dan utang negara secara hati-hati (prudent),

bertanggung jawab dan trasparan.

2. Di bidang Ekonomi

Mengatasi masalah-masalah ekonomi serta proaktif senantiasa

yang mampu mengantarkan bangsa Indonesia menuju masyarakat yang

dicita-citakan konstitusi.

3. Di bidang Politik

Mendorong proses demokrasi fiskal dan ekonomi.

4. Di bidang Sosial Budaya

Mengembangkan masyarakat finansial yang berbudaya dan modern.

5. Di bidang Kelembagaan

Memeperbaharui diri (self reinventing) sesuai dengan aspirasi

masyarakat dan perkembangan mutakhir teknologi keuangan serta

administrasi publik, serta pembenahan pembangunan kelembagaan

dibidang keuangan yang baik dan kuat yang akan memberikan

dukungan dan pedoman pelaksana yang rasional dan adil, dengan

didukung oleh pelaksana yang potensial dan mempunyai integritas yang

tinggi.

Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas melaksanakan

penyuluhan, pelayanan, dan pengawas Wajib Pajak dibidang Pajak Pengahasilan,

Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak

1. Penetapan dan Penerbitan produk hukum perpajakan.

2. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

3. Penyuluhan perpajakan.

4. Pelaksanaan registrasi Wajib Pajak.

5. Pelaksanaan ekstensifikasi.

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

7. Pelaksanaan pemeriksaan pajak.

8. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

9. Pelaksanaan konsultasi perpajakan.

10. Pelaksanaan intensifikasi.

11. Pembetulan ketetapan pajak.

12. Pelaksanaan administrasi Kantor.

B. Struktur Oraganisasi KPP Pratama Medan Barat

Struktur oraganisasi adalah bagan yang menggambarkan secara sistematis

mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab

masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur

tersebut juga untuk membina keharmonisan kerja agar kerja dapat dilaksanakan

dengan teratur dan baik untuk mencapai tujuan yang maksimal. Kantor Pelayanan

Pajak Pratama Medan Barat dipimpin oleh seorang Kepala Kantor yang secara

Kantor Pelayanan Pajak Pratama Medan Barat terdiri atas sebealas seksi yang

masing-masing seksi dipimpin oleh kepala seksi. Struktur oraganisasi yang ada di

Kantor Pelayanan Pajak Pratama Medan Barat digambarakan sebagai berikut:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10. Seksi Pengawasan dan Konsultasi IV

11. Kelompok Jabatan Fungsional.

Untuk lebih jelas mengenai struktur organisasi pada Kantor Pelayanan Pajak

Struktur Oraganisasi Kantor Pelayanan Pajak Pratama

Sumber: Sub Bagian Umum Kantor Pelayanan Pajak Pratama Medan Barat

C. Deskripsi Tugas

Adapun gambaran tugas dari masing-masing bagian kerja yang ada di Kantor

Pelayanan Pajak Pratama Medan Barat adalah sebagai berikut:

1. Sub Bagian Umum

Mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha,

2. Seksi Pengolahan Data dan Informasi (PDI)

Mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan, dan Bea Perolehan Hak atas Tanah dan Bangunan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling, pelaksanaan i-SISMOP dan SIG, serta penyampaian laporan kinerja.

3. Seksi Pelayanan

Mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta surat lainnya, penyuluhan perpajakan, pelaksanaan regristrasi perpajakan Wajib Pajak, serta melakukan kerjasama perpajakan.

4. Seksi Penagihan

Mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan angsuran dan tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi Perpajakan

Mempunyai tugas melakukan tugas pengamatan potensi perpajakan,

pendataan objek pajak dan subjek pajak, pembentukan dan

pemuktakhiran basis data nilai objek pajak dalam menunjang

ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi

Masing-masing mempunyai tugas pengawasan kepatuhan kewajiban

perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan

konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, melakukan

rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi,

usulan pembetulan ketetapan pajak, dan melakukan evaluasi hasil

banding.

8. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan

sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku:

a. Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional

yang terbagi dalam berbagai kelompok sesuai dengan bidang keahlian.

b. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional

senior yang ditunjuk oleh Kepala Kantor Wilayah dan Kepala Kantor

c. Jumlah jabatan fungsional tersebut ditentukan berdasrkan kebutuhan

dan beban kerja.

d. Jenis dan jenjang jabatan diatur sesuai dengan peraturan

BAB III

GAMBARAN DATA

A. Pengertian Pajak

Ditinjau dari sejarahnya masalah pajak ini sudah ada sejak dahulu, walaupun

pada saat itu belum dinamakan pajak namun, masih merupakan pemberian yang

masih bersifat sukarela dari rakyat kepada pemerintah. Perkembangan selanjutnya

pemberian itu menjadi yang bersifat wajib dan ditetapkan secara sepihak oleh Negara.

Dengan kata lain, pajak yang semula merupakan pemberian berubah menjadi

pungutan, hal ini wajar karena Negara membutuhkan dana yang cukup besar untuk

membiayai pengeluaran rutin Negara dan dana pembangunan nasional demi

meningkatkan kesejahteraan rakyat Indonesia.

Pajak merupakan penerimaan Negara yang penting. Membayar pajak adalah

kewajiban setiap warga Negara. Besarnya pajak ditetapkan undang-undang atau

didalam UUD 1945 pasal 23 ayat (2) yang mengatakan segala penerimaan pajak

berdasarkan undang-undang. Definisi pajak bermacam-macam namun, demikian

berbagai tersebut mempunyai inti atau tujuan yang sama antara lain:

1. Menurut Prof. Dr. Rahmat Soemitro, SH

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang

langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran

umum. (Waluyo, 2009:3)

2. Menurut Prof. Dr. P.J.A Andriani

Pajak adalah iuran wajib kepada Negara (yang dapat dipaksakan) yang

terhutang oleh yang wajib membayarnya menurut peraturan-peraturan,

dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan

yang gunanya adalah untuk membiayaipengeluaran-pengeluaran umum.

Berhubungan dengan tugas Negara untuk menyelenggarakan

pemerintahan. (Sukarji, Untung, 2009:1)

B. Sejarah Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN), yang telah menjalani sejarah dalam waktu

yang panjang sejak dari penemuannya hingga diterapkan dilapangan. Pengenaan

pajak yang didasarkan atas Nilai Tambah ini pertama kali ditemukan oleh

industriawan Jerman yang duduk sebagai anggota The Reichtag bernama Carl

Freodrich Von Siemens.

Siemens mengemukakan agar Sistem Pajak Penjualan yang berlaku

direformasi dengan sistem pengenaan pajak atas pertambahan nilai dalam sistem

Selanjutnya Prof. Carl S Shoup, seorang yang duduk dalam komisi Perpajakan

untuk Jepang telah mengusulkan pula mengenai pengenaan Pajak Pertambahan Nilai

(PPN) di Jepang pada tahun 1949, dimana pajak dihitung dari jumlah yang terdiri dari

pengeluaran yang dilakukan untuk pembayaran upah, bunga, modal, dan sewa,

demikian juga atas laba usaha. Namun, usul-usul itu tersebut juga belum dapat

dilaksanakan saat itu.

Dari berbagai gagasan tersebut, dengan didasarkan atas berbagai penelitian

dan kajian yang mendiam maka Negara yang pertama kali menerapkan PPN ini

dalam perpajakannya adalah Perancis pada tahun 1954. PPN ini diterapkan dengan

sistem yang mudah dan sederhana, hingga kini masih dipergunakan. Adapun sasaran

pengenaan PPN ini diperancis pada mulanya adalah atas impor barang jalur produksi

(manufaktur) juga jalur distribusi sampai kepada tingkat pedagang besar (whole

saler).

Sistem PPN yang cepat merambah penerapannya diberbagai Negara Eropa,

Amerika, Asia dan Afrika pada hakekatnya adalah pajak penjualan yang dikenakan

akibat adanya terjadi transaksi atas nilai tambahnya. Sehingga kalaupun suatu Negara

menerapkan sistem PPN, umumnya Negara tersebut sebelumnya telah menerapkan

system pajak penjualan seperti juga halnya Indonesia.

Di Indonesia Dasar Hukum pengenaan Pajak Pertambahan Nilai (PPN) dan

Pajak Penjualan atas Barang Mewah ( PPNBM) adalah Undang-Undang No. 42

tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (

PPNBM).

Sifat kumulatif pada Pajak Penjualan 1951 direformasi dengan

dikeluarkannya Undang-Undang No. 8 Tahun 1983 tentang Pajak Pertambahan Nilai

dan Pajak Penjualan atas Barang mewah, yaitu pada saat Reformasi system

perpajakan nasional. Karena pertimbangan kesiapan dan pelaksanaannya, maka

secara efektif PPN dan PPNBM berlaku per 1 April 1985. Ditinjau dari

pengelompokannya, PPN ini termasuk Non-Commulative Multi Stage Sales Tax.

Non-commulative berarti mekanisme pemungutan PPN dikenakannya pada nilai

tambah dari barang kena pajak dan jasa kena pajak. Dengan Undang-Undang No. 11

Tahun 1994 yang diberlakukan per Januari 1995 PPN dan PPNBM mengalami

perubahan.

Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (

PPNBM) merupakan pajak yang dikenakan atas konsumsi di dalam negeri (didalam

daerah Pabean), baik konsumsi barang maupun konsumsi jasa. Oleh karena itu barang

yang tidak dikonsumsi didalam Daerah Pabean (diekspor), dikenakan pajak dengan

tarif 0% (nol persen). Sebaliknya, atas impor barang dikenakan pajak yang sama

C. Subjek Pajak Pertambahan Nilai (PPN)

Subjek Pajak maksudnya adalah Subjek Hukum Pajak. Untuk dapat

dilaksanakan suatu objek pajak harus ada pihak yang diberi tanggung jawab untuk

melaksanakan objek pajak tersebut, oleh karena itu Subjek Pajak adalah pihak yang

diberikan hak dan kewajiban dibidang perpajakan atau suatu objek pajak.

Dari ketentuan dalam pasal 4 UU No. 7 Tahun 1983, diubah dengan UU No.

11 Tahun1994, dan terakhir diubah dengan UU No. 18 Tahun 2000, dan UU PPN No.

42 Tahun 2009 yang disebut dengan UU PPN dapat diketahui bahwa subjek PPN

dapat dikelompokkan menjadi dua, yaitu :

1. Pengusaha Kena Pajak

Ketentuan yang mengatur bahwa subjek PPN harus Pengusaha

Kena Pajak adalah huruf a, huruf c, dan huruf f, Undang-undang

PPN.

Dari pasal-pasal ini dapat diketahui bahwa:

- Yang melakukan penyerahan Barang Kena Pajak (BKP) dan/

atau Jasa Kena Pajak (JKP) yang dikenakan PPN adalah

Pengusaha Kena Pajak (Pasal 4 huruf a dan huruf c UU PPN)

- Yang dapat mengekspor Barang Kena Pajak (BKP) yang

dapat dikenakan PPN adalah Pengusaha Kena Pajak (Pasal 4

huruf f UU PPN)

- Bentuk kerja sama operasi yang apabila menyerahkan Barang

dikenakan PPN adalah pengusaha kena pajak (Pasal 2 ayat 2

PP No. 50 Tahun 1994)

2. Bukan Pengusaha Kena Pajak

Subjek PPN tidak harus Pengusaha Kena Pajak (PKP), tetapi yang

bukan Pengusaha Kena Pajak (PKP) pun dapat menjadi Subjek

PPN sebagaimana diatur dalam pasal 4 huruf b, d dan huruf e

serta pasal 16C Undang-Undang PPN.

Berdasarkan pasal-pasal ini dapat diketahui bahwa yang dapat

dikenakan PPN :

- Siapa pun yang mengimpor Barang Kena Pajak (BKP)

- Siapa pun yang memanfaatkan Barang Kena Pajak (BKP)

tidak dan/ atau Jasa Kena Pajak (JKP) dari luar daerah pabean

dan di dalam daerah pabean

- Siapapun yang membangun sendiri tidak dalam lingkungan

perusahaan dan pekerjaannya.

D. Objek Pajak Pertambahan Nilai (PPN)

c. Peyerahan Jasa Kena Pajak (JKP) didalam daerah Pabean yang dilakukan

oleh Pengusaha Kena Pajak (PKP).

d. Pemanfaatan Barang Kena Pajak (BKP) tidak berwujud dari luar daerah

pabean didalam dan didalam daerah pabean.

e. Pemanfaatan Jasa Kena Pajak (JKP) dari luar daerah pabean dan didalam

daerah pabean.

f. Ekspor Barang Kena Pajak (BKP) berwujud oleh Pengusaha Kena Pajak

(PKP)

g. Ekspor Barang Kena Pajak (BKP) tidak berwujud oleh Pengusaha Kena

Pajak (PKP), dan

h. Ekspor Jasa Kena Pajak (JKP) oleh Pengusaha Kena Pajak.

E. Jenis-Jenis Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN)

Sehubungan dengan telah diterbitkannya Peraturan Direktur Jenderal Pajak

Nomor PER-44/PJ/2010 tentang Bentuk, Isi, dan Tata Cara Pengisian serta

Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN),

dan diatur juga dalam SE-98/PJ/2010 maka mulai 1 Januari 2011 atau mulai SPT

Masa PPN untuk Masa Januari 2011 akan dikenai 3 (tiga) jenis SPT Masa PPN,

yaitu:

a. SPT Masa PPN 1111

b. SPT Masa PPN 1111 DM

Peruntukan masing-masing SPT Masa PPN tersebut adalah :

a. SPT Masa PPN 1111, yang digunakan oleh PKP yang menggunakan

mekanisme Pajak Masukan dan Pajak Keluaran (Normal). Petuntuk

pengisian SPT Masa PPN 1111 dan bentuk formulirnya dapat dilihat di

lampiran PER-44/PJ/2010 tentang Bentuk, Isi, dan Tata Cara Pengisian

serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai

(SPT Masa PPN).

b. SPT Masa PPN 1111 DM, yang digunakan oleh PKP yang

menggunakan Pedoman Penghitungan Pengkreditan Pajak Masukan;

Petuntuk pengisian SPT Masa PPN 1111 DM dan bentuk formulirnya

dapat dilihat di lampiran PER-45/PJ/2010 tentang Bentuk, Isi, dan Tata

Cara Pengisian serta Penyampaian Surat Pemberitahuan Masa Pajak

Pertambahan Nilai (SPT Masa PPN) Bagi PKP yang menggunakan

Pedoman Penghitungan Pengkreditan Pajak Masukan.

c. Sedangkan SPT Masa PPN 1107 PUT, yang digunakan oleh

PemungutPPN.

a) Manual, yaitu:

- Disampaikan langsung ke KPP, KP2KP, atau tempat lain yang

ditetapkan dengan Peraturan Direktur Jenderal Pajak, dan atas

penyampaian SPT Masa PPN tersebut PKP akan menerima

tanda bukti penerimaan; atau

- Disampaikan melalui pos, perusahaan jasa ekspedisi atau

perusahaan jasa kurir, dengan bukti pengiriman surat. Bukti

pengiriman surat tersebut dianggap sebagai tanda bukti dan

tanggal penerimaan SPT, sepanjang SPT tersebut lengkap.

b) Elektronik (e-Filing), yaitu :

Melalui sistem online yang real time melalui satu atau beberapa perusahaan Penyedia Jasa Aplikasi (ASP) yang

ditunjuk oleh Direktur Jenderal Pajak, yang tata cara

penyampaiannya diatur lebih lanjut dengan Peraturan Direktur

Jenderal Pajak Nomor 47/PJ/2008 tentang Tata Cara

Penyampaian Surat Pemberitahuan dan Penyampaian

Pemberitahuan Perpanjangan Surat Pemberitahuan Tahunan

Secara Elektronik (e-Filing) Melalui Perusahaan Penyedia Jasa

2) Pelaporan dan penyampaian SPT Masa PPN secara manual dapat

dilakukan untuk SPT Masa PPN dalam bentuk formulir kertas (hard

copy) atau dalam bentuk media elektronik.

3) Dalam hal SPT Masa PPN disampaikan dalam bentuk media

elektronik, Induk SPT Masa PPN harus tetap disampaikan dalam bentuk

formulir kertas (hard copy), ditandatangani dan disampaikan secara

manual.

4) Dalam hal SPT Masa PPN disampaikan secara e-Filing, Induk SPT

Masa PPN tidak perlu disampaikan secara manual dalam bentuk formulir

kertas (hard copy).

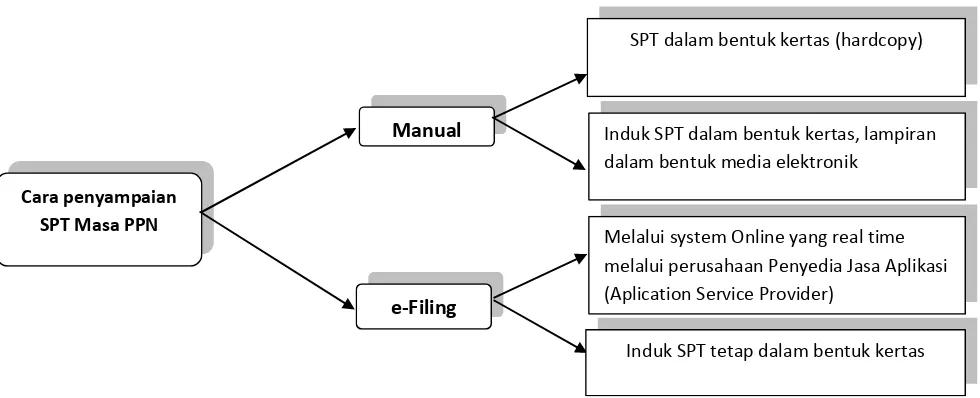

Cara penyampaian SPT Masa PPN

Manual

e-Filing

SPT dalam bentuk kertas (hardcopy)

Induk SPT dalam bentuk kertas, lampiran dalam bentuk media elektronik

Melalui system Online yang real time melalui perusahaan Penyedia Jasa Aplikasi (Aplication Service Provider)

[image:43.612.80.570.428.627.2]Berdasarkan peraturan Direktur Jenderal Pajak

perubahan Per-44/PJ/2010 Tentang Bentuk, Isi, dan Tata Cara Pengisian

serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai

(SPT Masa PPN) yang akan diberlakukan untuk pengisian dan pelaporan

SPT Masa PPN mulai Masa Juni 2013 dengan ini disampaikan hal-hal

sebagai berikut:

Kriteria Wajib e-SPT

1. Setiap Pengusaha Kena Pajak Wajib Badan Menyampaikan SPT

Masa PPN dalam bentuk elektronik;

2. Pengusaha Kena Pajak orang pribadi yang:

- melaporkan lebih dari 25 (dua puluh lima) dokumen (Faktur

Pajak/dokumen tertentu yang kedudukannya dipersamakan

denganFaktur Pajak dan/atau Nota Retur/Nota Pembatalan) pada

salah satu dalam lampiran SPT dalam 1 (satu) masa pajak; atau

- jumlah seluruh penyerahan barang dan jasanya dalam 1 (satu)

Masa Pajak Rp.400.000.000 (empat ratus juta rupiah) atau lebih,

Kriteria Tidak Wajib e-SPT (dapat memilih)

1. melaporkan tidak lebih dari 25 (dua puluh lima) dokumen (Faktur

Pajak/dokumen tertentu yang kedudukannya dipersamakan

denganFaktur Pajak dan/atau Nota Retur/Nota Pembatalan) pada salah

satu dalam lampiran SPT dalam 1 (satu) masa pajak; atau

2. jumlah seluruh penyerahan barang dan jasanya dalam 1 (satu) Masa

Pajak kurang dari Rp.400.000.000 (empat ratus juta rupiah),

dapat memilih menyampaikan SPT Masa PPN dalam bentuk formulir

kertas (hardcopy) atau dalam bentuk data elektronik.

G. Tempat Pelaporan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN)

Tempat dimana Wajib Pajak melaporkan SPT Masa PPNnya adalah :

a. KPP (Kantor Pelayanan Pajak );

b. KP2KP (Kantor Pelayanan, Penyuluhan dan Konsultasi

Perpajakan); atau

H. Batas Pelaporan PPN

Bagi wajib Pajak Pertambahan Nilai (PPN) yang telah dipungut harus

melaporkan dalam surat pemberitahuan masa Pajak Pertambahan Nilai, untuk masa

pajak yang telah ditentukan sebagai berikut :

a. Pajak Pertambahan Nilai (PPN) yang dihitung sendiri oleh pengusaha

Kena Pajak, harus dilaporkan dalam SPT Masa dan disampaikan pada

kantor pelayanan pajak setempat selambat-lambatnya 20 hari setelah masa

pajak berakhir.

b. Pajak Pertambahan Nilai (PPN) yang tercantum dalam SKPKB, SKPKBT,

dan SPT yang telah dilunasi segera dilaporkan ke kantor pelayanan pajak

yang menerbitkan.

c. Pajak Pertambahan Nilai (PPN) yang pemungutnya dilakukan oleh :

- Bendaharawan pemerintah harus melaporkan selambat-lambatnya

14 hari setelah masa pajak berakhir.

- Selain bendaharawan pemerintah dilaporkan selambat-lambatnya

20 hari setelah masa pajak berakhir.

- Direktorat Jendral Bea Cukai atas impor harus dilaporkan secara

mingguan selambat-lambatnya 7 hari setelah batas waktu

d. Untuk penyerahan gula pasir dan tepung terigu oleh Bulog, maka

Pajak Pertambahan Nilai (PPN) dihitung sendiri oleh penghasilan kena

pajak harus dilaporkan dalam SPT Masa dan disampaikan kepada

Kantor Pelayanan Pajak setempat selambat-lambatnya 20 hari setelah

masa pajak berakhir.

I. Tata Cara Pelaporan oleh Bendaharawan

a. Pemungutan Pajak Pertambahan Nilai atau Pajak Atas Barang Mewah

yang dilakukan oleh bendaharawan pemerintah harus dilaporkan di

Kantor Pelayanan Pajak (KPP) tempat Bendaharawan terdaftar paling

lambat 14 hari setelah bulan dilakukan pembayaran atas tagihan.

b. Pelaporan dilakukan dengan menggunakan formulir Surat

Pemberitahuan Masa (SPT Masa Pemungut PPN/ 1107 PUT) yang

dibuat dalam rangkap 3 yang masing-masing diperuntukkan sebagai

berikut :

- Lembar ke-1, dilampiri Faktur Pajak Lembar ke-3 untuk

Kepala kantor Pelayanan Pajak setempat

- Lembar ke-2, untuk Kantor Perbendaharawan dan Kas

c. Bila Bank pemerintah atau Bank Pembangunan daerah bertindak

sebagai kasir dari Bendaharawan Pemerintah (Proyek Inpres) maka

Faktur Pajak dan surat Setoran Pajak (SSP) Ditentukan ke Bank yang

bersangkutan melalui Bendaharawan yang diwajibkan untuk

memungut dan melaporkan adalah Bank yang bersangkutan.

d. Apabila dalam satu bulan tidak ada pemungutan, penyetoran laporan

tetap dibuat dengan mempergunakan Laporan Nihil.

e. Faktur Pajak yang Pajak Pertambahan Nilainya tidak dipungut

misalnya disebabkan harga jual tidak lebih dari Rp. 1.000.000 atau

Pajak Pertambahan Nilai (PPN) ditanggung pemerintah dilaporkan

dengan mengisi catatan pada bagian yang kosong pada Formulir

BAB IV

ANALISIS DAN EVALUASI DATA

A. Kewajiban Menyampaikan SPT

Kewajiban melaporkan Pajak yang terutang dalam Pasal 3A ayat (1)

Undang-Undang PPN 1984 merupakan refleksi dari ketentuan Pasal 3 ayat (1) UU KUP yang

menentukan : “Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dalam bahasa

Indonesia dengan menggunakan huruf latin, angka arab, satuan mata uang Rupiah dan

menandatangani serta menyampaikannya ke Direktorat Jendral Pajak tempat Wajib

Pajak terdaftar atau dikukuhkan.”

Kata “dikukuhkan” memberikan indikasi bahwa kewajiban ini juga dibebankan

kepada pengusaha yang sudah dikukuhkan sebagai PKP selain yang terdaftar sebagai

Wajib Pajak sehingga memperoleh NPWP. Dalam memori penjelasan pasal ini

ditegaskan fungsi SPT bagi PKP adalah sebagai sarana untuk melaporkan dan

mempertanggungjawabkan perhitungan jumlah PPN yang sebenarnya terutang, dan

untuk melaporkan tentang :

1. Pengkreditan Pajak Masukan terhadap Pajak keluaran

2. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh

3. Bagi pemotong atau pemungut pajak, fungsi SPT adalah sebagai sarana

untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong

atau dipungut dan disetorkan.

SPT harus disampaikan tepat waktu dan dengan lengkap, artinya disertai

Lampiran yang telah ditetapkan oleh Direktorat Jendral Pajak. Apabila

SPT yang disampaikan tidak lengkap, dianggap SPT tersebut tidak pernah

disampaikan .

B. Data statistik Wajib Pajak (WP) melaporkan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN)

Jumlah Wajib Pajak yang melaporkan Surat Pemberitahuan Masa Pajak

Pertambahan Nilai (SPT Masa PPN) di Kantor Pelayanan Pajak (KPP) Pratama

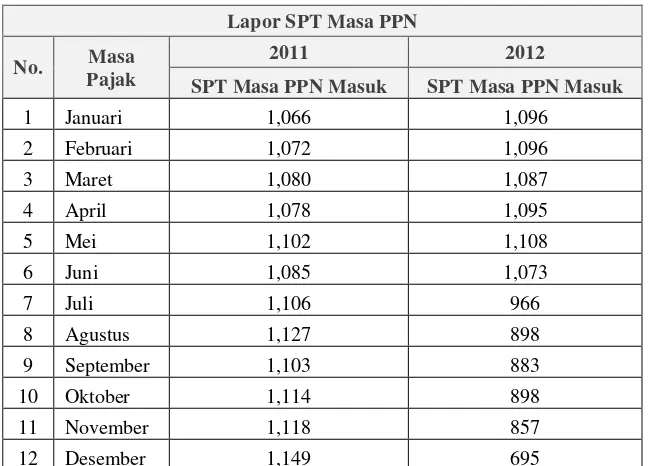

Medan Barat dari Januari-Desember untuk 2 (dua) tahun terakhir, tahun pajak 2011

Tabel 1

Lapor SPT Masa PPN

No. Masa

Pajak

2011 2012

SPT Masa PPN Masuk SPT Masa PPN Masuk

1 Januari 1,066 1,096

2 Februari 1,072 1,096

3 Maret 1,080 1,087

4 April 1,078 1,095

5 Mei 1,102 1,108

6 Juni 1,085 1,073

7 Juli 1,106 966

8 Agustus 1,127 898

9 September 1,103 883

10 Oktober 1,114 898

11 November 1,118 857

12 Desember 1,149 695

Sumber : Seksi Pengolahan Data dan Informasi Kantor Pelayanan Pajak Pratama Medan Barat

1. Tahun Pajak 2011

Berdasarkan tabel 1 diatas dapat dilihat bahwa Wajib Pajak yang melaporkan SPT

Masa PPN dibulan Januari adalah sebanyak 1.066 SPT, dibulan Februari 1.072

SPT, dibulan 1.080 SPT, dibulan April 1.078 SPT, dibulan Mei 1.102 SPT,

dibulan Juni 1.085 SPT, dibulan Juli 1.106 SPT, dibulan Agustus 1.127 SPT,

dibulan September 1.103 SPT, dibulan Oktober 1.114 SPT, dibulan November

Data Grafik 1

Diketahui bahwa mulai Masa Pajak Januari sampai dengan Desember mengalami

peningkatan Wajib Pajak dalam hal melaporkan SPT Masa PPN, walaupun

terkadang ada penurunan, tetapi dapat kita lihat dari data grafik dibulan Desember

mengalami peningkatan yang signifikan.

2. Tahun Pajak 2012

Berdasarkan tabel 1 diatas dapat dilihat bahwa Wajib Pajak yang melaporkan SPT

Masa PPN dibulan Januari adalah sebanyak 1.096 SPT, dibulan Februari 1.096

SPT, dibulan 1.087 SPT, dibulan April 1.095 SPT, dibulan Mei 1.108 SPT,

dibulan Juni 1.073 SPT, dibulan Juli 966 SPT, dibulan Agustus 898 SPT, dibulan

September 883 SPT, dibulan Oktober 898 SPT, dibulan November 857 SPT, dan

terakhir dibulan Desember sebanyak 695 SPT.

1.020 1.040 1.060 1.080 1.100 1.120 1.140 1.160 Ja n u a ri F eb ru a ri M a ret Apr il M e i Juni Ju li Agus tus S ep tem b er O ktob e r N o v em b er D es em b er

Data Grafik 2

Diketahui bahwa mulai Masa Pajak Januari sampai dengan Masa Pajak April

Wajib Pajak masih stabil, tidak mengalami penurunan atau peningkatan dalam

melaporkan SPT Masa PPN. Masa Mei sampai dengan desember semakin

menurun, dibulan oktober kembali meningkat, tetapi dibulan November sampai

Desember Wajib Pajak dalam hal melaporkan SPT Masa PPN semakin menurun.

C. Kendala-Kendala Dalam Pembayaran dan Pelaporan PPN

Faktor-faktor yang menjadi hambatan Wajib Pajak (WP) dalam melaksanakan

-200 400 600 800 1.000 1.200 Ja n u a ri F eb ru a ri M a ret Apr il M e i Juni Ju li Agus tus S ep tem b er O ktob e r N o v em b er D es em b er

2. Masyarakat juga tidak merasakan langsung manfaat dari pembayaran pajak,

sehingga masih banyak penerimaan SPT yang masih kurang bayar dari jumlah

pajak terutang.

3. Peraturan perundang-undangan yang selalu berubah, sehingga WP kesulitan

dalam melakukan kewajibannya

Adapun usaha yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Medan

Barat dalam menghadapi kendala-kendala tersebut adalah sebagai berikut :

1. Melaksanakan penyuluhan perpajakan kepada masyarakat agar mereka

mengerti bagaimana tata cara pembayaran dan pelaporan PPN baik

penyampaian SPT secara manual atau e-filing (elektronik) sehingga dalam

pelaksanaan kewajiban tersebut, kesalahan ataupun kekeliruan dalam

pengisian SPT bisa diminimalkan.

2. Adanya informasi atau pemberitahuan dari Kantor Pelayanan Pajak (KPP)

baik melalui spanduk, prosedur dan internet tentang batas waktu pembayaran

dan pelaporan SPT sehingga masyarakat atau wajib pajak tidak lupa akan

kewajibannya untuk melaporkan PPN yang terutang.

3. Diberikan buku petunjuk pembayaran dan pelaporan PPN kepada Wajib

Pajak, sehingga Wajib Pajak tersebut bisa memahami pengisian dan

penyampaian SPT baik penyampaian SPT secara manual atau e-filing

(elektronik).

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang ditulis pada bab-bab sebelumnya, penulis dapat

mengambil kesimpulan sebagai berikut :

1. Cara pelaporan dan penyampaian SPT Masa PPN adalah :

SPT Masa PPN dapat disampaikan oleh WP/PKP dengan cara:

1) Manual, yaitu:

- Disampaikan langsung ke KPP, KP2KP, atau tempat lain yang

ditetapkan dengan Peraturan Direktur Jenderal Pajak, dan atas

penyampaian SPT Masa PPN tersebut PKP akan menerima tanda bukti

penerimaan; atau

- Disampaikan melalui pos, perusahaan jasa ekspedisi atau perusahaan

jasa kurir, dengan bukti pengiriman surat. Bukti pengiriman surat

tersebut dianggap sebagai tanda bukti dan tanggal penerimaan SPT,

sepanjang SPT tersebut lengkap.

2) Elektronik (e-Filing), yaitu :

Penyampaian Surat Pemberitahuan dan Penyampaian Pemberitahuan

Perpanjangan Surat Pemberitahuan Tahunan Secara Elektronik (e-Filing)

Melalui Perusahaan Penyedia Jasa Aplikasi (ASP) dan

perubahan/penggantinya.

2. Pelaporan dan penyampaian SPT Masa PPN secara manual dapat dilakukan

untuk SPT Masa PPN dalam bentuk formulir kertas (hard copy) atau dalam

bentuk media elektronik.

3. Dalam hal SPT Masa PPN disampaikan dalam bentuk media elektronik,

Induk SPT Masa PPN harus tetap disampaikan dalam bentuk formulir kertas

(hard copy), ditandatangani dan disampaikan secara manual.

4. Dalam hal SPT Masa PPN disampaikan secara e-Filing, Induk SPT Masa

PPN tidak perlu disampaikan secara manual dalam bentuk formulir kertas

(hard copy).

B. Saran

a. Diharapkan Kantor Pelayanan Pajak (KPP) Pratama Medan Barat lebih

meningkatkan pelayanan terhadap masyarakat

b. Diharapkan Kantor Pelayanan Pajak (KPP) Pratama Medan Barat dapat

memberikan informasi yang jelas tentang tata cara pelaporan serta tata cara

pembayaran Pajak Pertambahan Nilai (PPN) dan perubahan peraturan

c. Perlunya penyempurnaan sistem informasi tentang perpajakan agar informasi

tersebut lebih ditaati oleh wajib pajak.

d. Direktur Jendral Pajak (DJP) harus lebih tegas untuk menerapkan sanksi

administrasi dan sanksi pidana bagi wajib pajak yang tidak melaksanakan

kewajiban perpajakannya, khususnya dalam membayar dan melaporkan Pajak

DAFTAR PUSTAKA

Waluyo, 2010. Perpajakan Indonesia Edisi 9, Jakarta : Penerbit Salemba Empat Sukardji, Untung, 2009. Pajak Pertambahan Nilai, Rajawali Pers, Jakarta Sukardji, Untung, 2010. Pajak Pertambahan Nilai, Rajawali Pers, Jakarta

Agung, Mulyo, 2011. Perpajakan Seri PPN dan PPNBM : Teori dan Aplikasi Edisi Ketiga-Jakarta :Penerbit Mitra Wacana Media

Republik Indonesia, Undang-Undang Nomor 16 Tahun 2000 tentang perubahan Atas Undang-undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan