PENGARUH TARIF PAJAK TERHADAP

TAX EVASION

DAN IMPLIKASINYA PADA PENERIMAAN PAJAK

(Survey pada KPP yang terdaftar di Kanwil Jawa Barat I)

THE INFLUENCE OF TAX RATES TO TAX EVASION AND

THEIRS IMPLICATION TO TAX REVENUE

(Survey on Small Taxpayers Office at West Java Regional Office I)SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh: WINDY WIDIASTUTI

21108035

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

ii ABSTRAK

Tarif pajak adalah tarif untuk menghitung besarnya pajak terutang (pajak yang harus dibayar), besarnya tarif pajak dapat dinyatakan dalam persentase. Tax evasion adalah usaha yang tidak dapat dibenarkan berkenaan dengan kegiatan wajib pajak untuk lari atau menghindarkan diri dari pengenaan pajak. Sedangkan penerimaan pajak adalah kas yang diterima oleh Negara dari kontribusi orang-orang yang dikenakan oleh undang-undang pajak tidak langsung mendapatkan layanan timbal balik (kontra prestasi).

Tujuan dari penelitian ini adalah untuk menentukan tarif pajak, tax evasion, penerimaan pajak, dan untuk mengetahui seberapa besar pengaruh tarif pajak dan tax evasion terhadap penerimaan pajak pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I secara parsial dan simultan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran variabel tarif pajak, tax evasion, dan penerimaan pajak. Sedangkan metode verifikatif digunakan untuk mengetahui hubungan antara tarif pajak dan tax evasion terhadap penerimaan pajak. Untuk mengetahui seberapa besar pengaruh tarif pajak dan tax evasion terhadap penerimaan pajak digunakan pengujian statistik. Pengujian statistik yang digunakan adalah perhitungan korelasi Person Product Moment, koefisien determinasi, pengujian hipotesis dengan menggunakan software SPSS 18.0 for windows.

Hasil dari penelitian ini menunjukkan tarif pajak berpengaruh terhadap tax evasion sebesar 59,9%. Selain itu secara parsial maupun simultan tarif pajak dan tax evasion berpengaruh terhadap penerimaan pajak sebesar 79,7%.

i

THE INFLUENCE OF TAX RATES TO TAX EVASION AND

THEIRS IMPLICATION TO TAX REVENUE

(Survey on Small Taxpayers Office at West Java Regional Office I)

ABSTRACT

Tax rates is a rates to calculate the amount to tax payable (tax due), the amount of the tax rate can be expressed as a percentage. Tax evasion is a businesses that can not be justified with respect to activities of the taxpayer to escape or avoid the tax. While the tax revenue is cash received by the State from people contributions which imposed by tax legislation does not directly get reciprocal services (contra prestige).

The purpose of this study is to determine tax rates, tax evasion, tax revenue, and to find out how much tax rates impact to tax evasion into tax revenues Survey on Small Taxpayers Office at West Java Regional Office I partially and simultaneously.

The method using in this research are descriptive method and verification. Descriptive method by determining the variable tax rates, tax evasion, and tax revenue, while the verification to find out the relationship between tax rates and tax evasion into tax revenue. To determine how much influence of tax rates and tax evasion to tax revenue by using statistic. Statistic test by using Person Product Moment correlation, determination coefficient , hypothesis test by using SPSS 18.0 for Windows.

The results shows tax rates have influence to tax evasion is 59.9% Also partial or simultaneously with the tax rates and tax evasion have influence to tax revenue is 79.7%.

iii Assalamu’alaikum Wr. Wb.

Segala puji dan syukur Penulis panjatkan kehadirat Illahi Rabbi. Shalawat dan salam semoga tercurahkan kepada junjungan Nabi Besar Muhammad SAW. beserta seluruh keluarganya, sahabatnya, dan akhirnya kepada kita semua selaku keturunannya hingga akhir zaman nanti.

Atas rahmat dan ridha – Nya, akhirnya Penulis dapat menyelesaikan penyusunan skripsi. Skripsi ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dan menempuh jenjang Strata 1 (S1) Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM). Dimana judul Skripsi yang diambil, yaitu: “Pengaruh Tarif Pajak terhadap Tax Evasion dan Implikasinya pada Penerimaan pajak (Survey pada KPP yang terdaftar di Kanwil Jawa Barat I)”.

Tentunya dalam proses penelitian, penulisan serta penyusunan skripsi ini banyak kendala yang dihadapi penulis, namun berkat bantuan yang diberikan oleh berbagai pihak akhirnya penulis dapat menyelesaikan skripsi ini.

iv

Dalam kesempatan ini pula Penulis mengucapkan terimakasih kepada Bapak/Ibu :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Surtikanti, SE., M.si., selaku Doden Wali kelas Akuntansi 1.

5. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali Penulis dengan pengetahuan.

6. Segenap Pimpinan dan Staff Direktorat Jendral Pajak Kantor Wilayah Jawa

Barat 1, yang telah memberikan ijin penulis untuk melakukan penelitian. 7. Ayah dan Mamah yang selalu memberikan doa dengan penuh kasih sayang,

keikhlasan dan kesabaran serta pengorbanan yang tiada hentinya, mendorong dan selalu memberi semangat Penulis untuk menyelesaikan skripsi ini.

8. Adik-adikku tercinta M. Ikhsan Rinaldy dan Dinda Larasati Safira juga semua anggota keluargaku yang telah memberikan doa, dorongan, semangat serta kasih sayang yang tulus.

9. Kekasihku Robi Agam Rudiansyah yang selalu mendengarkan keluh kesah penulis dan tiada hentinya memberi semangat, dukungan juga perhatian dan

v penulis sebutkan satu per satu.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu Penulis dalam penyusunan skripsi ini. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, dengan segala kerendahan hati Penulis bersedia menerima segala kritik dan saran dari semua pihak untuk peningkatan mutu skripsi ini.

Akhir kata Penulis berharap semoga skripsi ini dapat bermanfaat dan menjadi pendorong untuk lebih maju serta semangat berbuat yang terbaik untuk diri sendiri dan orang lain.

Terimakasih.

Wassalamu’alaikum Wr. Wb.

Bandung, 24 Juli 2012 Penulis,

vi

1.1 Latar Belakang Penelitian ... 1.2 Identifikasi dan Rumusan Masalah ...

1.2.1 Identifikasi Masalah ... 1.2.2 Rumusan Masalah ... 1.3 Maksud dan Tujuan Penelitian...

vii BAB II

1.5 Lokasi dan Waktu Penelitian ...

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1.2.1 Pengertian Tax Evasion ... 2.1.2.2 Penyebab Tax Evasion ... 2.1.2.3 Indikator Tax Evasion ... 2.1.3 Penerimaan Pajak ...

2.1.3.1 Pengertian Penerimaan Pajak ... 2.1.3.2 Indikator Penerimaan Pajak ...

2.1.4 Hasil Penelitian Sebelumnya ... 2.2 Kerangka Pemikiran ...

viii BAB III

BAB IV

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 3.2 Metode Penelitian ...

3.2.1 Desain Penelitian ...

3.2.2 Operasionalisasi Variabel ... 3.2.3 Sumber dan Teknik Penentuan Data ...

3.2.3.1 Sumber Data ... 3.2.3.2 Teknik Penentuan Data ... 3.2.4 Teknik Pengumulan data ...

3.2.4.1 Uji Validitas ... 3.2.4.2 Uji Reliabilitas ... 3.2.4.3 Uji MSI (data ordinal ke interval) ... 3.2.5 Rancangan Analisis dan Pengujian Hipotesis ...

3.2.5.1 Rancangan Analisis ... 3.2.5.2 Pengujian Hipotesis ... HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ... 4.1.1 Sejarah KPP di Kanwil Jawa Barat I...

4.1.2 Struktur Organisasi KPP di Kanwil Jawa Barat I ... 4.1.3 Job Description KPP di Kanwil Jawa Barat I ... 4.1.4 Aktivitas KPP di Kanwil Jawa Barat I ... 4.2 Karakteristik Responden ...

ix BAB V

4.3.1 Analisis Deskriptif Hasil Responden ... 4.3.2 Analisis Deskriptif Tarif Pajak pada KPP di

Kanwil Jawa Barat I ... 4.3.3 Analisis Deskriptif Tax Evasion pada KPP di

Kanwil Jawa Barat I ... 4.3.4 Analisis Deskriptif Penerimaan Pajak pada KPP

di Kanwil Jawa Barat I ... 4.4 Analisis Verifikatif ...

4.4.1 Pengaruh Tarif Pajak terhadap Tax Evasion ... 4.4.2 Pengaruh Tarif pajak terhadap Tax Evasion dan

1

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Bagi Indonesia penerimaan pajak sangat besar peranannya dalam mengamankan anggaran negara dalam APBN setiap tahun, yang digunakan sebagai sumber dana bagi pemerintah dalam melaksanakan pembangunan. Misi utama Direktorat Jendral Pajak adalah misi fiskal yaitu menghimpun penerimaan pajak berdasarkan Undang-undang perpajakan yang mampu menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara efektif dan efesien (Suryadi,2006).

Pajak erat kaitannya dengan kesadaran masyarakat untuk membayarnya, sejak tahun 1983 pajak sudah menjadi andalan penerimaan negara dalam APBN. Jumlah penerimaan negara dari sektor pajak belum mencapai tax ratio optimal antara lain disebabkan oleh wajib pajak yang tidak patuh terhadap undang-undang perpajakan. Indonesia termasuk yang rendah patuh membayar pajak, dengan tax ratio masih 12% termasuk paling rendah di antara negara-negara tetangga dan kesadaran pajak orang pribadi yang masih rendah jika dibandingkan dengan negara lain (Fuad Rahmany,2011).

kepentingan rakyatnya dengan melaksanakan pembangunan. Untuk melaksanakan pembangunan, Negara membutuhkan dana pembangunan yang tidak sedikit dimana kebutuhan dana pembangunan tersebut setiap tahun semakin meningkat seiring dengan peningkatan jumlah dan kebutuhan masyarakat. Maka dari itulah Suryadi mengemukakan bahwa “penerimaan pajak merupakan sumber pembiayaan Negara

dan dominan baik untuk belanja rutin maupun pembangunan (Suryadi,2006).

Sama dengan pernyataan Suryadi diatas, kemudian (Moh Zain,2007) menyatakan bahwa penerimaan pajak merupakan gambaran partisipasi masyarakat dalam pembiayaan penyelenggaraan pemerintahan dan pembangunan Negara. Apabila konstribusi penerimaan perpajakan semakin besar terhadap pembangunan. Hal tersebut berarti bahwa pajak yang telah dipungut dari masyarakat akan dikembalikan secara tidak langsung kepada masyarakat dalam bentuk penyediaan sarana dan prasarana publik, menyediakan lapangan kerja, memberikan rasa aman dan nyaman.

3

untuk membayarkan pajaknya kepada Negara sebagai salah satu bentuk kontribusi dan bentuk kepatuhan wajib pajak untuk membayar pajak (Moh Zain,2007).

Fenomena umum, yang terjadi adalah target penerimaan negara dari sektor perpajakan dalam APBN dinilai masih terlalu besar. Akibatnya, beban pencapaian target yang diemban petugas pajak menjadi beban psikologis sehingga dikhawatirkan dapat memicu tindakan yang menyimpang. Demi mengejar target penerimaan pajak yang tinggi, para petugas pajak kemudian mematok angka yang tinggi untuk setoran pajak para wajib pajak (WP) melebihi yang semestinya. Akibatnya, WP mengajukan keberatan dan banding atas setoran pajaknya (Haryadi B Sukamdani,2010).

Penerimaan perpajakan pada semester pertama 2011 tidak mencapai target yang ditetapkan. Pajak belum mencapai target untuk itu kita akan genjot di semester II-2011 (Dirjen Pajak Fuad Rahmany,2011). Berkaitan dengan hal tersebut, fenomena lain yang berhubungan dengan belum optimalnya penerimaan pajak, telihat pula pada KPP Pratama yang ada di Kantor Wilayah Jawa Barat I. Lebih jelasnya terlihat di tabel 1.1.

Tabel 1.1

Pencapaian Target Penerimaan Pajak pada KPP di Kanwil Jawa Barat 1 Periode 2011

(dalam jutaan rupiah)

NO NAMA KPP REALISASI 2012 TARGET TAHUN 2011

1 KPP Pratama Cimahi 671.783.653.279 646.607.933.559

2

KPP Pratama Bandung

Tegallega 389.669.599.979 419.373.066.424

3

KPP Pratama Bandung

Cibeunying 895.069.433.056 967.660.473.599

4 KPP Pratama Bandung Karees 671.011.824.580 777.712.352.401

5

KPP Pratama Bandung

6 KPP Pratama Bandung Cicadas 580.566.214.032 592.923.922.852

7 KPP Madya Bandung 5.785.835.791.667 5.990.427.435.744

8 KPP Pratama Majalaya 233.741.691.381 255.015.189.364

9 KPP Pratama Soreang 555.364.684.418 521.634.138.579

10 KPP Pratama Sumedang 219.056.266.341 197.470.812.516

Sumber : Direktorat Jenderal Pajak, 2011

Dari tabel di atas terlihat bahwa penerimaan pajak tiap-tiap KPP sudah ada yang mencapai target yang sudah ditetapkan walaupun ada beberapa KPP yang belum mencapai target yang sudah ditetapkan. Penerimaan KPP yang mencapai target adalah KPP Bojonagara, KPP Cicadas, dan KPP Soreang. Sedangkan penerimaan KPP yang tidak mencapai target adalah KPP Tegallega, KPP Cibeunying, KPP Karees, dan KPP Majalaya.

Besar kecilnya penerimaan pajak yang akan diterima oleh Pemerintah akan sangat terkait dengan kondisi perekonomiannya. Perekonomian dengan kondisi yang stabil akan memberikan dampak positif bagi penerimaan pajak (Simanjuntak H.Timbul dan Imam Mukhlis,2012:37).

Dampak pengenaan sanksi penalti terhadap penggelapan pajak (tax evasion), berakibat menurunnya penerimaan pajak yang diharapkan (expected rax revenue), tetapi meningkatkan kesejahteraan wajib pajak (tax payer welfare). Menurutnya apabila pengenaan sanksi denda diterapkan terhadap penggelapan pajak (evaded tax), maka penghindaran pajak justru menjadi besar, penerimaan pajak menjadi kecil (Simanjuntak H.Timbul dan Imam Mukhlis,2012:89).

5

utang pajak yang berdasarkan ketentuan yang berlaku sebagai pelanggaran terhadap perundang-undangan perpajakan, sedangkan penghindaran pajak merupakan usaha yang sama, yang tidak melanggar ketentuan peraturan perundang-undangan perpajakan (Mohammad Zain,2009)

Kemudian masih menurut (Mohammad Zain,2009) Penyelundupan pajak adalah penyelundupan pajak yang melanggar undang-undang pajak, sedangkan penghindaran pajak adalah cara mengurangi pajak yang masih dalam batas ketentuan peraturan perundang-undangan perpajakan dan dapat dibenarkan, terutama melalui perencanaan pajak.

tidak ingin apa yang telah diperoleh dengan kerja keras harus hilang begitu saja hanya karena pajak yang tinggi.

Penyelundupan pajak harus sesegera mungkin diatasi untuk mencegah makin menjamurnya tindakan Tax Evasion. Salah satunya adalah dengan perbaikan pengelolaan pajak. Pengelolaan pajak yang dilakukan oleh Direktorat Jenderal Pajak harus lebih ditingkatkan untuk menaikkan penerimaan pajak yang belum terserap maksimal karena sistem perpajakan yang belum berlangsung secara optimal. Sistem pemungutan pajak yang berlaku di Indonesia yaitu Self Assessment System dan With Holding Tax System. Self Assessment System memberikan kepercayaan sepenuhnya pada wajib pajak (dapat dibantu konsultan pajak) untuk menentukan utang pajaknya sendiri, kemudian melaporkan pembayaran dan penghitungan pajak yang telah dibayar sebagaimana ditentukan dalam peraturan perundang-undangan perpajakan (Siti Kurnia Rahayu,2010:102).

7

Hal utama yang melatarbelakangi adanya tindakan penyelundupan pajak seperti beberapa kejadian di atas adalah kebutuhan dasar manusia dalam upaya memenuhi kebutuhan pokok hidupnya. Merasa telah bersusah payah untuk memperoleh pendapatan tetapi dengan begitu saja dipungut pajak oleh negara, ini membuat wajib pajak berpikir untuk menggelapkan pajak. Beberapa alasan lain yang membuat wajib pajak berusaha menyelundupkan pajak antara lain kondisi lingkungan yang tidak patuh pajak, pelayanan fiskus yang mengecewakan, tarif pajak yang dianggap terlalu tinggi, dan sistem administrasi perpajakan yang buruk (Siti Kurnia Rahayu,2010:140-142).

Fenomena yang terjadi karena realisasi penerimaan pajak pada 2011 tidak mencapai target adalah karena banyaknya manipulasi dalam pembayaran pajak terutama oleh para satuan kerja di pemerintahan membuat penerimaan pajak tidak maksimal. Jika tak ada manipulasi maka Indonesia tidak perlu berutang. potensi penerimaan negara masih cukup besar dibandingkan jumlah penerimaan negara tahun ini. Namun masih banyak potensi penerimaan negara yang belum masuk ke kas negara. Sebagai contoh, penerimaan pajak yang tidak disetorkan, selain itu ada pula penerimaan negara bukan pajak (PNBP) yang lolos karena tidak diawasi pemungutannya (Agus Martowardojo,2011). Maka kaitan hal tersebut dikarenakan faktor wajib pajak yang menyelundupkan pajak.

dari Hongkong dan ekspor Hongkong ke Cina atas produk yang sama yang diperoleh dari World Bank’s World Integrated Trede Solution data base, Data yang dicocokan dengan product specific tax rate di Cina (bea cukai ditambah value added tax rates) terungkap bahwa evasion gap yang terjadi berkolerasi secara signifikan dengan tax rate Cina. Besarnya gap merupakan indikasi besarnya evasion. Fakta yang ada menunjukan bahwa banyak nilai produkyang hilang karena tax rate yang tinggi. Raymond Fisman dan Shang-Jin Wei, 2001 dalam Siti Kurnia Rahayu (2010:149).

Pungutan pajak yang dilakukan pemerintah, dilaksanakan sedemikian rupa agar tidak merugikan masyarakat. Oleh karena itu diperlukan tarif pajak agar pemungutan pajak seimbang antara masyarakat dan pemerintah sehingga tidak ada pihak yang dirugikan dan tidak terjadi kesalahan. Tarif pajak yang menurut (Waluyo dan Wirawan B. Ilyas,2003:16). Kemudian menurut Drs.Waluyo.MSc.M.M.,Akt (2007:17), yaitu : “Tarif Pajak adalah tarif untuk menghitung besarnya pajak terutang

(pajak yang harus dibayar). Besarnya tarif pajak dapat dinyatakan dalam persentase”.

9

Lapisan Penagihan Kena Pajak dalam pasal 17 UU PPh tahun 2000; Tarif Degresif adalah Persentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak semakin besar.

Permintaan Kadin Indonesia untuk menurunkan tarif pajak (pajak penghasilan/PPh) menjadi 25% adalah suatu hal yang wajar sebagai pelaku usaha. Alasannya, agar Indonesia bisa bersaing dengan negara lain. Seperti Singapura 18%, Eropa Timur 15%, Malaysia 26%, China 24%, Thailand 25%, dan Rusia 14% (Harian KONTAN, 6 September 2007). Namun, penurunan tarif dari 30% menjadi 28% yang disampaikan Dirjen Pajak Darmin Nasution, juga hal yang wajar untuk mengamankan anggaran negara di APBN. Dalam dunia perpajakan, fenomena penurunan tarif pajak bukanlah hal baru. Ada saatnya terjadi penurunan tarif. Di kala lain, ada juga yang menaikkan tarif (Liberti Pandiangan,2007).

perlu diperhatikan. Unsur lain ini sebagaimana formula penghitungan pajak, yaitu: tarif pajak dikalikan dasar pengenaan pajak. Berarti selain tarif pajak, unsur lain yang tidak kalah pentingnya dan perlu diperhatikan adalah penghasilan kena pajak (Liberti Pandiangan,2007).

11

Berdasarkan uraian fenomena berkaitan dengan penerimaan pajak, tax evasion dan tariff pajak di atas maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Tarif Pajak terhadap Tax Evasion dan Implikasinya pada

Penerimaan Pajak (Survey pada Kantor Pelayanan Pajak yang terdaftar di Kanwil Jawa Barat I)”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang diatas, maka penulis mengidentifikasikan beberapa pokok permasalahan sebagai berikut:

1. Penerimaan perpajakan tidak mencapai target yang ditetapkan.

2. Banyaknya manipulasi dalam pembayaran pajak terutama oleh para satuan kerja

di Pemerintahan.

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah di atas, maka penulis merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut :

13

3. Bagaimana penerimaan pajak pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

4. Seberapa besar pengaruh tarif pajak dan tax evasion terhadap penerimaan pajak pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data mengenai Pengaruh Tarif Pajak terhadap Tax Evasion dan Implikasinya pada Penerimaan Pajak pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

1.3.2 Tujuan Penelitaian

Adapun tujuan penulis melakukan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui tarif pajak pada Kantor Pelayanan Pajak di Kanwil Jawa Barat

I.

2. Untuk mengetahui tax evasion pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

3. Untuk Mengetahui penerimaan pajak pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

1.4 Kegunaan Penelitian

Dengan adanya penelitian ini penulis mengharapkan hasil dari penelitian ini dapat bermanfaat bagi berbagai pihak antara lain:

1.4.1 Kegunaan Praktis

Sebagai tambahan informasi mengenai pengaruh tarif pajak dan tax evasion pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I sehingga akan menjadi lebih baik dan berkembang.

1.4.2 Kegunaan Akademis 1. Bagi Penulis

Penelitian ini dapat digunakan sebagai masukan dan perbandingan yang dapat menambah wawasan dan ilmu pengetahuan serta menjadi informasi yang memadai tentang bagaimana pengaruh pengaruh tarif pajak dan tax evasion terhadap penerimaan pajak pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

2. Bagi Instansi

15

3. Bagi Peneliti Lain

Menjadi bahan referensi untuk penelitian selanjutnya agar dapat diteliti kembali tentang pengaruh pengaruh tarif pajak dan tax evasion terhadap penerimaan pajak di Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melaksanakan penelitian pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

Tabel 1.2 Lokasi Penelitian No Nama Kantor Pelayanan

Pajak

Alamat 1 KPP Pratama Bandung

Bojonagara

Jl. Asia Afrika No.114 2 KPP Pratama Bandung

Cibeunying

Jl. Purnawarman No.21 3 KPP Pratama Bandung Cicadas Jl. Soekarno Hatta No. 781 4 KPP Pratama Bandung Karees Jl. Ibrahim Adjie (d/h Jl. Kiara

Condong) No.372 5 KPP Pratama Bandung

Tegallega

Jl. Soekarno-Hatta No.216 6 KPP Pratama Bandung majalaya Jl. Peta No.7 Lingkar Selatan 7 KPP Pratama Bandung

Sumedang

Jl. Ibrahim Adjie (d/h Jl. Kiara Condong) No.372

8 KPP pratama Bandung cimahi Jl. Raya Barat No.574 Kotak Pos 112 9 KPP pratama Bandung Soreang Jl. Raya Cimareme No. 205

1.5.2 Waktu Penelitian

Dalam melakukan penelitian ini, peneliti membuat jadwal penelitian yang di mulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil penelitian. Secara lebih rinci jadwal dan waktu penelitian dapat dilihat pada tabel berikut.

Tabel 1.3 Waktu Penelitian

Tahap Prosedur Bulan

Maret

II Tahap Pelaksanaan : 1.Mengajukan outline dan

proposal skripsi

2.Meminta surat pengantar ke perusahaan

17

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Tarif Pajak 2.1.1.1 Pengertian Pajak

Definisi pajak dari P.J.A. Adriani yang dikutip oleh Untung Sukardji (2009:1) sebagai berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali yang langsung dapat ditujukan dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.”

Menurut Rochmat Soemitro (2007:1):

“Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang berlangsung dapat ditunjukan dan digunakan untuk membayar pengeluaran umum.”

Dari definisi di atas terlihat ada beberapa hal pokok yang bisa disimpulkan, yaitu:

1. Pajak dipungut dari rakyat untuk membiayai program pemerintah.

2. Pajak dipungut secara paksa (compulsory), bukan secara sukarela (voluntary). 3. Tidak mendapatkan kontraprestasi, jadi rakyat yang membayar pajak tidak

adalah berupa pelayanan yang diberikan pemerintah secara umum ataupun menikmati hasil pembangunan yang dilakukan Pemerintah.

2.1.1.2 Pengertian Tarif Pajak

Pemungutan pajak tidaklah dapat terlepas dari keadilan, hanya keadilan yang dapat menciptakan keseimbangan sosial, yang sangat penting untuk kesejahteraan umum dan dapat mencegah segala macam sengketa dan pertengkatarn (R.Santoso Brotodihardjo). Tarif harus didasarkan atas pemahaman setiap orang mempunyai hak yang sama, sehingga tercapai tarif-tarif pajak yang proposional atau sebanding (Sti Kurnia Rahayu,2010:86)

Definisi tarif pajak menurut R. Santoso Brotodihardjo (2001:5), yaitu : “Pemungutan Pajak tidaklah dapat terlepas dari keadilan, hanya keadilan yang dapat menciptakan keseimbangan sosial, yang sangat penting untuk kesejahteraan masyarakat umum dan dapat mencegah segala macam sengketa pertengkaran”.

Sedangkan definisi tarif pajak yang dikutip oleh Waluyo dan Wirawan B. Ilyas (2007:17) sebagai berikut :

“Tarif Pajak adalah tarif untuk menghitung besarnya pajak terutang (pajak

19

2.1.1.3 Indikator Tarif Pajak

Indikator tarif pajak menurut Liberti Pandiangan,2011 yaitu adalah: 1. “Pajak Penghasilan

2. Pajak Pertambahan Nilai (PPN) 3. Pajak Bumi dan Bangunan (PBB)

4. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) 5. Bea Materai”.

2.1.2 Tax Evasion

2.1.2.1Pengertian Tax Evasion

Definisi menurut Siti Kurnia Rahayu (2010:147), berikut definisi-definisi mengenai Tax Evasion berdasarkan pendapat para pakar, antara lain:

1. “Ernest R. Mortenson mengemukakan bahwa penyelundupan pajak adalah usaha yang tidak dapat dibenarkan berkenaan dengan kegiatan wajib pajak untuk lari atau menghindarkan diri dari pengenaan pajak.

2. Robert H.Anderson mengatakan bahwa penyelundupan pajak adalah penyulundupan pajak yang melanggar undang-undang”.

Lyons Susan M. (Erly Suandy, 2008:7) berpendapat bahwa:

“Tax evasion is the reduction of tax by illegal means. the distinction, however, is not always easy. some example of tax avoidance schemes include locating assets in offshore jurisdictions, delaying repatriation of profit earn in low-tax foreign jurisdictions ensuring that gains are capital rather than income so the gains are not subject to tax(or a subject at a lower rate),spreading of income to other tax payers with lower marginal tax ratesand taking advantages of tax incentives”.

2.1.2.2Penyebab Tax Evasion

Banyak faktor yang dapat menyebabkan tax evasion faktor tersebut menurut Siti Kurnia Rahayu (2010:149) yaitu:

“Selain faktor psikologis wajib pajak kurang sadar terhadap kepatuhan pajak, hal lain yang membuat wajib pajak berusaha menghindar dari pajak diantaranya kondisi lingkungan, pelayanan fiskus yang mengecewakan, tingginya tarif pajak dan sistem administrasi yang buruk”.

Penjelasannya adalah sebagai berikut: 1. Kondisi lingkungan

Lingkungan sosial masyarakat menjadi hal yang tak terpisahkan dari manusia sebagai makhluk sosial, manusia akan selalu saling bergantung satu sama lain. Hampir tidak ditemukan manusia di dunia ini yang hidupnya hanya bergantung pada diri sendiri tanpa memperdulikan keberadaan orang lain.

Begitu juga dalam dunia perpajakan, manusia akan melihat lingkungan sekitar yang seharusnya mematuhi aturan perpajakan. Mereka saling mengamati terhadap pemenuhan kewajiban perpajakan. Jika kondisi lingkungannya baik (taat aturan), masing-masing individu akan termotivasi untuk mematuhi peraturan perpajakan dengan membayar pajak sesuai dengan ketentuan yang berlaku.

21

2. Pelayanan fiskus yang mengecewakan

Pelayanan aparat pemungut pajak terhadap masyarakat cukup menentukan dalam pengambilan keputusan wajib pajak untuk membayar pajak. Hal tersebut disebabkan oleh perasaan wajib pajak yang merasa dirinya telah memberikan kontribusi pada negara dengan membayar pajak.

Jika pelayanan yang diberikan telah memuaskan wajib pajak, mereka tentunya merasa telah diapresiasi oleh fiskus. Mereka menganggap bahwa kontribusinya telah dihargai meskipun hanya sekedar dengan pelayanan yang ramah saja. Tapi jika yang dilakukan tidak menunjukkan penghormatan atas usaha wajib pajak, masyarakat merasa malas untuk membayar pajak kembali.

3. Tingginya tarif pajak

Pemberlakuan tarif pajak mempengaruhi wajib pajak dalam hal pembayaran pajak. Pembebanan pajak yang rendah membuat masyarakat tidak terlalu keberatan untuk memenuhi kewajibannya. Meskipun masih ingin berkelit dari pajak, mereka tidak akan terlalu membangkang terhadap aturan perpajakan karena harta yang berkurang hanyalah sebagian kecilnya.

4. Sistem administrasi perpajakan yang buruk

Penerapan sistem administrasi pajak mempunyai peranan penting dalam proses pemungutan pajak suatu negara. Dengan sistem administrasi yang bagus, pengelolaan perpajakan akan berjalan lancar dan tidak akan terlalu banyak menemui hambatan yang berarti. Sistem yang baik akan menciptakan manajemen pajak yang profesional, prosedur berlangsung sistematis dan tidak semrawut. Ini membuat masyarakat menjadi terbantu karena pengelolaan pajak yang tidak membingungkan dan transparan.

Seandainya sistem yang diterapkan berjalan jauh dari harapan, mayarakat menjadi berkeinginan untuk menghindari pajak. Mereka bertanya-tanya apakah pajak yang telah dibayarnya akan dikelola dengan baik atau tidak. Setelah timbul pemikiran yang menyangsikan kinerja fiskus seperti itu, kemungkinan besar banyak wajib pajak yang benar-benar `lari`dari kewajiban membayar pajak.

2.1.2.3Indikator Tax Evasion

Indokator tax evasion menurut Mohammad Zain (2007:51), yaitu : a) “Tidak dapat memenuhi pengisian SPT tepat waktunya.

b) Tidak dapat memenuhi pelaporan penghasilan dan pengurangnya secara lengkap dan benar.

c) Tidak dapat memahami pembayaran pajak tepat pada waktunya. d) Tidak dapat memahami kewajiban memelihara pembukuan.

e) Tidak dapat memahami kewajiban menyetor pajak penghasilan para karyawan yang dipotong dan pajak lain yang telah dipungut.

f) Tidak dapat memahami kewajiban membayar taksiran uatng pajak. g) Tidak dapat memahami permintaan fiskus akan informasi pihak ketiga. h) Melakukan penyapan terhadap aparat perpajakan dan atau tindakan intimidasi

23

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

Definisi menurut Siti Kurnia Rahayu (2010:52-54) mengungkapkan bahwa : “Pelaksanaan pemerintah di negara manapun hanya dapat dilaksanakan dengan adanya unsur pendukung yang salah satunya adalah tersedianya dana, guna pembiayaan fungsi pemerintah secara optimal. Sumber dana tersebut diperoleh dari pajak, hasil penjualan barang dan jasa oleh pemerintah, pinjaman pemerintah, mencetak uang dan sebagainya (Suparmoko). Maka secara sederhana penerimaan negara dibedakan atas penerimaan pajak dan bukan pajak”.

Sedangkan definisi penerimaan pajak menurut Gustian Djuan (2006:1), yaitu : “Suatu sistem pajak yang sederhana dan memberika kepastian hukum bagi

masyarakat serta untuk dapat meningkatkan dan mengamankan penerimaan Negara”.

Menurut Ikatan Akuntan Indonesia (2004:23.2), pendapatan didefinisikan sebagai berikut:

“Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal”.

Berdasarkan Undang-Undang Tentang Anggaran Pendapatan dan Belanja Negara Tahun 2009 pasal 1, pengertian penerimaan pajak adalah sebagai berikut:

“Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam

Definisi penerimaan pajak menurut Suryadi (2006:105) adalah: “Penerimaan pajak merupakan sumber pembiayaan Negara yang dominan baik untuk belanja rutin maupun pembangunan”.

2.1.3.2 Indikator Penerimaan Pajak

Inikator penerimaan pajak menurut Siti Kurnia Rahayu (2010:54) yaitu adalah : 1. “Kejelasan, kepastian dan kesederhanaan peraturan perundang-undangan

perpajakan.

Undang-undang yang jelas, sederhana, dan mudah dimengerti akan member penfsiran yang sama bagi wajib pajak dan fiskus. Dengan adanya kepastian hukum dan kejelasan Undang-undang tidak akan menimbulkan salah interprestasi, selanjutnya akan menimbulkan motivasi pemenuhan kewajiban perpajakan Wajib pajak dapat dilaksanakan secara efektif dan efesian. Dengan demikian hal ini akan memperlancar penerimaaan Negara dari sector pajak. 2. Kebijakan pemerintah dalam mengimplementasikan undang-undang perpajakan.

Kebijakan Pemerintah dalam implementasi Undang-undang perpajakan merupakan suatu cara atau alat Pemerintah dibidang perpajakan memiliki suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial dan ekonomi. Kebijakan ini menunjang perkembangan ekonomi dan sosial Negara. 3. System administrasi perpajakan yang tepat.

Administrasi perpajakan hendaklah merupakan prioritas tertinggi karena kemampuan pemerintah untuk menjalankan fungsinya secara efektif bergantung kepada jumlah uang yang dapat diperoleh melaluai pemungutan pajak. System administrasi memegang peran penting. Unit-unit penting sebagai strategis dalam organisasi pengadministrasian (Kantor Pelayanan Pajak) sebagai operating arms dari Pemerintah harus memiliki system administrasi pajak yang tepat.

4. Pelayanan

Karante et. Al (2000) menekankan bahwa kualitas pelayanan yang dilakukan oleh Pemerintah beserta aparat perpajakan merupakan hal yang sangat penting dalam upaya optimalisasi penerimaan pajak.

5. Kesadaran dan pemahaman warga Negara.

Rasa Nasionallisme tinggi, kepedulian kepada bangsa dan Negara, serta tingkat pengetahuan yang perpajakan masyarakat yang memadai maka akan makin mudah bagi wajib pajak untuk patuh pada peraturan perpajakan.

6. Kualitas petugas pajak (intelektual, keterampilan, integritas, moral tinggi)

25

menyangkut kecakapan teknis, efisien, dan efektif dalam hal kecepatan, tepat dan keputusan yang adil”.

Selain itu indikator Penerimaan Pajak yaitu:

Jumlah Realisasi Penerimaan Pajak di tahun 2011 pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

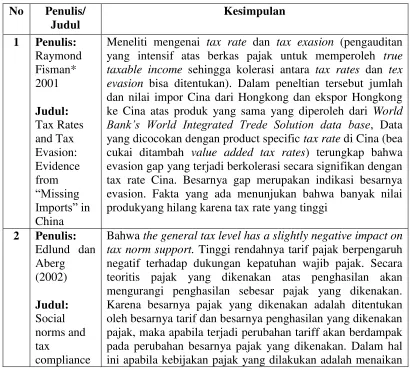

2.1.4 Hasil Penelitian Sebelumnya

Tabel 2.1 evasion bisa ditentukan). Dalam peneltian tersebut jumlah dan nilai impor Cina dari Hongkong dan ekspor Hongkong ke Cina atas produk yang sama yang diperoleh dari World Bank’s World Integrated Trede Solution data base, Data yang dicocokan dengan product specific tax rate di Cina (bea cukai ditambah value added tax rates) terungkap bahwa evasion gap yang terjadi berkolerasi secara signifikan dengan tax rate Cina. Besarnya gap merupakan indikasi besarnya evasion. Fakta yang ada menunjukan bahwa banyak nilai produkyang hilang karena tax rate yang tinggi

2 Penulis:

tariff pajak, maka sebagai imbasnya berdasarkan temuan ini bahwa kepatuhan pajak akan menurun sehingga penerimaan pajak pun akan berkurang. Pemahaman pajak sebagai beban, maka bila pajak tinggi diartikan sebagai beban tinggi tentu wajib pajak akan menghindari. Namun demikian, apakah fenomena ini terkait dengan penggelapan pajak secara empiric belum dapat dibuktikan, (social tax norm influence

Dalam penelitiannya menentukan bahwa dampak pengenaan sanksi penalti terhadap penggelapan pajak (tax evasion), berakibat menurunnya penerimaan pajak yang diharapkan (expected rax revenue), tetapi meningkatkan kesejahteraan wajib pajak (tax payer welfare). Menurutnya apabila pengenaan sanksi denda diterapkan terhadap penggelapan pajak (evaded tax), maka penghindaran pajak justru menjadi besar, penerimaan pajak menjadi kecil

4 Penulis: growth model. In particular, we focus on how corruption and evasion affects the determination of tax rates and the fraction of tax revenue that is actually invested in public capital rather than diverted for private use by public official—an example of “grand” or political corruption. Our quantitative theory also introduces a “culture-ofcorruption” effect where the level of corruption among public officials directly affects the private sector’s willingness to evade taxation. We show that this effect is important in matching the estimated level of evasion in developing countries and the estimated correlation between corruption and tax revenue. The presence of corruption and evasion is shown to have large positive effects on tax rates and large negative effects on economic growth and tax revenue. The model also implies that cracking down on tax evasion before addressing corruption is a bad idea and that higher wages for public officials is a good idea.

5 Penulis: Liberty Pandiangan Staf

27

Penghasilan (PPh) Badan (Bisnis Indonesia, 15/7/2003). Usul ini tentu sangat menarik untuk dikaji dan dicermati, ditengah kondisi perekonomian baik nasional maupun internasional yang masih belum menunjukan keseimbangan yang ideal (equilibrium) sebagaimana teori ilmu ekonomi. Karena kondisi perekonomian umumnya sangat mempengaruhi besarnya penerimaan pajak.

Penggelapan pajak di Amerika Serikat dan beberapa Negara Eropa terjadi akibat adanya ketidakpatuhan dan juga kekecewaan wajib pajak (baik orang pribadi maupun badan usaha) terhadap sistem perpajakan di masing-masing negara mereka. Joel Slemrod pun beranggapan bahwa penggelapan pajak di seluruh Negara tidak mungkin hilang dan akan selalu ada tanpa melihat besarnya kekayaan ataupun umur seseorang. yang terutang menurut peraturan perundang-undangan, tanpa mendapatkan prestasi kembali yang langsung dapat ditunjuk. Pajak digunakan untuk membiayai pengeluaran umum sehubungan dengan tugas negara untuk menyelenggarakan pemerintahan. Pemungutan pajak harus sesuai dengan prinsip keadilan. Sistem perpajakan Indonesia menganut prinsip keadilan horizontal dan keadilan vertikal. Ada kebijaksanaan-kebijaksanaan penting yang terkait dengan sistem perpajakan Indonesia. Kebijaksanaan tersebut adalah : jenis pajak yang akan dipungut, siapa yang menjadi subyek

Judul:

illegal tax evasion. The papper try to offer optimal incentive compensation contract for fiskus and, in particular, how the form of that contract changes in response to alternative enforcement policies imposed by the taxing authority. The optimal contract may adjust to offset, at least partially, the effect of sanctions against illegal evasion, and penalties imposed on fiskus are more effective in reducing evasion than are those imposed on shareholders.

2.2 Ketangka Pemikiran

2.2.1 Hubungan Tarif Pajak dengan Tax Evasion

Keterkaitan antara tarif pajak dengan tax evasion dalam penelitian ini berdasarkan pernyataan Raymond Fisman dan Shang-Jin Wei 2001 dikutip Siti Kurnia Rahayu (2010:149) yang menjelaskan bahwa :

“Tax rate dan tax evasion (pengauditan yang intensif atas berkas pajak untuk memperoleh true taxable income sehingga kolerasi antara tax rates dan tax evasion bisa ditentukan). Dalam peneltian tersebut jumlah dan nilai impor Cina dari Hongkong dan ekspor Hongkong ke Cina atas produk yang sama yang diperoleh dari World Bank’s World Integrated Trede Solution data base, Data yang dicocokan dengan product specific tax rate di Cina (bea cukai ditambah value added tax rates) terungkap bahwa evasion gap yang terjadi berkolerasi secara signifikan dengan tax rate Cina. Besarnya gap merupakan indikasi besarnya evasion. Fakta yang ada menunjukan bahwa banyak nilai produkyang hilang karena tax rate yang tinggi”.

2.2.2 Hubungan Tax Evasion dengan Penerimaan Pajak

29

“Namun baik tax evoidance maupun tax evasion memiliki dampak yang sama

yaitu mengakibatkan hilangnya penerimaan pajak suatu Negara”.

Ditambahkan juga dari pernyatan Borck (2004) dikutip Simanjuntak H. Timbul dan Imam Mukhlis (2012:89) yang menjelaskan bahwa:

“Dalam penelitiannya menentukan bahwa dampak pengenaan sanksi penalti terhadap penggelapan pajak (tax evasion), berakibat menurunnya penerimaan pajak yang diharapkan (expected rax revenue), tetapi meningkatkan kesejahteraan wajib pajak (tax payer welfare). Menurutnya apabila pengenaan sanksi denda diterapkan terhadap penggelapan pajak (evaded tax), maka penghindaran pajak justru menjadi besar, penerimaan pajak menjadi kecil”.

Selanjutnya menurut Indra Ismawan (2001:11), juga mengungkapkan mengenai keterkaitan antara tax evasion dengan penerimaan pajak sebagai berikut:

“Permasalahan tax compliance ini menjadi penting artinya karena apabila tidak ada kepatuhan atau compliance maka akan menimbulkan tindakan penghindaran, penyelundupan dan pelalaian pajak yanga pada akhirnya akan berimbas pada penurunan penerimaan pajak negara”.

2.2.3 Hubungan Tarif Pajak dengan Penerimaan Pajak

Keterkaitan antara tarif pajak dan penerimaan pajak dalam penelitian ini didasarkan pada pernyataan menurut Simanjuntak H. Timbul dan Imam Mukhlis (2012:32) yang mengungkapkan bahwa:

ekonomi. Sebaliknya apabila tarif pajak diturunkan, maka multiplier effect -nya akan bersifat positif terhadap kegiatan ekonomi”.

Ditambahkan juga dari pernyatan Simanjuntak H. Timbul dan Imam Mukhlis (2012:31) yang menjelaskan bahwa: “Pada sisilain, besar kecilnya penerimaan pajak juga dapat ditentukan oleh seberapa besar tarif pajak dikenakan pada objek dan subjek pajak di suatu wilayah”.

2.2.4 Hubungan Tarif Pajak dengan Tax Evasion dan Implikasinya terhadap Penerimaan Pajak

Keterkaitan antara variabel tarif pajak dan tax evasion serta penerimaan pajak dalam penelitian ini didasarkan pada pernyataan menurut Edlund dan Aberg (2002) dikutip Simanjuntak H. Timbul dan Imam Mukhlis (2012:94-95) yang menjelaskan bahwa:

31

Guna mendapatkan penerimaan pajak yang optimal, pemerintah harus menciptakan sistem perpajakan yang berkualitas. Sistem perpajakan yang menjadi teknis pelaksanaan dalam proses pemungutan pajak di Indonesia diatur oleh Ditjen Pajak. Sistem perpajakan mencakup tiga bagian, yaitu kebijakan perpajakan, hukum perpajakan dan administrasi perpajakan. Kebijakan perpajakan berfungsi sebagai alat untuk mencapai tujuan pemerintah dalam bidang perpajakan. Hukum perpajakan adalah seperangkat aturan yang mengatur teknis pelaksanaan pemungutan pajak oleh negara terhadap rakyatnya. Sedangkan administrasi perpajakan berisikan tata cara pemungutan pajak yang sistematis. Sistem perpajakan harus bekerja secara beriringan dan berkesinambungan agar bisa menciptakan sistem perpajakan yang efektif. Seperti yang dikemukakan oleh Siti Kurnia Rahayu (2010:75):

“Ketiga unsur sistem perpajakan saling menunjang satu sama lain tidak dapat dipisahkan. Dan ketiga unsur tesebut harus sama kuat dan sama stabil, sehingga dapat menopang sistem perpajakan. Jika salah satu unsur lemah maka sistem perpajakan tidak stabil dan akan dapat mengarah pada keruntuhan.”

Sistem perpajakan dapat diartikan sebagai suatu kesatuan yang terdiri dari Tax Policy, Tax Law, dan Tax Administration. Yang saling berhubungan satu sama lain, bersinergi, bekerja sama secara harmonis untuk mencapai tujuan Negara dalam target perolehan penerimaan pajak secara optimal. Kualitas administrasi merupakan factor yang sama pentingnya dengan kualitas hukum pajak dan kualitas kebijakan perpajakan Siti Kurnia Rahayu (2010:75).

ketentuan-ketentuan hukum material. Ketentuan hukum pajak Material mutlak harus diletakkan dalam undang-undang. Ketentuan hukum material ini meliputi subyek,obyek,dan tarif pajak, sehingga dalam undang-undang harus ditentukan secara tegas dan jelas, siapa (subyek) yang dikenakan pajak, apa (obyek) yang dikenakan pajak, dan berapa besarnya pajak (tarif).

Pemungutan pajak tidaklah dapat terlepas dari keadilan, hanya keadilan yang dapat menciptakan keseimbangan sosial, yang yang sangat penting untuk kesejahteraan masyarakat umum dan dapat mencegah segala macam sengketa dan pertengkaran. (R.Santoso Brotodiharjo). Tarif harus didasarkan atas pemahaman setiap orang mempunyai hak yang sama, sehingga tercipta tarif-tarif pajak yang proporsional atau sebanding Siti Kurnia Rahayu (2010:86).

33

Disamping itu menurut Eduardo M.R.A Engel, beberapa hal yang berhubungan dengan tax evasion di Amerika Serikat adalah masalah tax enforcement (penawasan terhadap pelaksanaan system administrasi perpajakan), tax audit (pemeriksaan pajak), imposed penalties (sanksi hukum), dan tax amenities (pengampunan pajak).

Hasil penelitian Raymond Fisman (2001) Meneliti mengenai tax rate dan tax exasion (pengauditan yang intensif atas berkas pajak untuk memperoleh true taxable income sehingga kolerasi antara tax rates dan tex evasion bisa ditentukan).

berpengaruh pada penerimaan pajak dan memiliki celah besar untuk melakukan penggelapan pajak.

Berdasarkan hasil penelitian tersebut, dapat dikatakan pelaksanaan sistem perpajakan secara pembagian hukum pajak material akan menciptakan peluang besar bagi wajib pajak untuk melakukan penyelundupan atau penggelapan pajak (tax evasion). Dari pendapat di atas dapat disimpulkan bahwa penggelapan pajak terjadi karena adanya sistem perpajakan yang kurang bisa diterima secara baik oleh para wajib pajak.

Joel Slemrod (2007) menyatakan bahwa penggelapan pajak di Amerika Serikat dan beberapa Negara Eropa terjadi akibat adanya ketidakpatuhan dan juga kekecewaan wajib pajak (baik orang pribadi maupun badan usaha) terhadap sistem perpajakan di masing-masing negara mereka. Joel Slemrod pun beranggapan bahwa penggelapan pajak di seluruh Negara tidak mungkin hilang dan akan selalu ada tanpa melihat besarnya kekayaan ataupun umur seseorang.

Hal ini sesuai dengan apa yang diungkapkan oleh Sony Devano dan Siti Kurnia Rahayu (2006:81):

“Karena menuntut kepatuhan secara sukarela dari wajib pajak maka system ini juga akan menimbulkan peluang besar bagi wajib pajak untuk melakukan tindakan kecurangan, pemanipulasian perhitungan jumlah pajak, penggelapan jumlah pajak yang harusnya dibayarkan.”

35

Sedangkan menurut M. Zain (2008:44) menyatakan bahwa penyelundupan pajak berarti:

“Manipulasi secara ilegal atas penghasilannya untuk memperkecil jumlah pajak yang terutang, sedang penghindaran pajak diartikan sebagai manipulasi secara legal yang masih sesuai dengan ketentuan peraturan perundang-undangan perpajakan untuk mengefisiensikan pembayaran jumlah pajak yang terutang.“

Menurut Oliver Oldman (M. Zain, 2008:51) penyelundupan pajak tidak hanya terbatas pada kecurangan dan penggelapan dalam segala bentuknya, tetapi juga meliputi kelalaian memenuhi kewajiban perpajakan yang disebabkan oleh:

a) “Ketidaktahuan (ignorance), yaitu wajib pajak tidak sadar atau tidak tahu akan adanya ketentuan peraturan perundang-undangan perpajakan tersebut.

b) Kesalahan (error), yaitu wajib pajak paham dan mengerti mengenai ketentuan peraturan perundang-undangan perpajakan, tetapi salah hitung datanya.

c) Kesalahpahaman (misunderstanding), yaitu wajib pajak salah menafsirkan ketentuan peraturan perundang-undangan perpajakan.

d) Kealpaan (negligence), yaitu wajib pajak alpa untuk menyimpan buku beserta bukti-buktinya secara lengkap”.

Menurut M. Zain (2008:51), sejumlah tindakan yang merupakan pelanggaran terhadap ketentuan peraturan perundang-undangan diantaranya sebagai berikut: a) “Tidak menyampaikan SPT

b) Menyampaikan SPT dengan tidak benar

c) Tidak mendaftarkan diri atau menyalahgunakan NPWP atau Pengukuhan PKP d) Tidak menyetorkan pajak yang telah dipungut atau dipotong

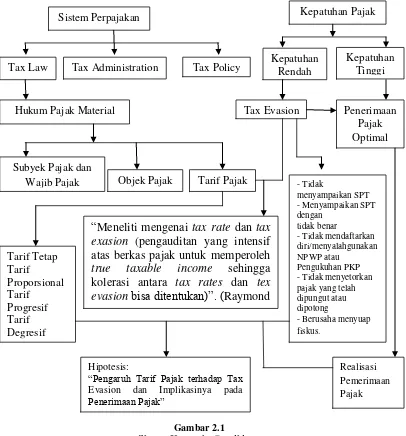

Berdasarkan uraian di atas, penulis menuangkan kerangka pemikirannya dalam skema kerangka pemikiran berikut:

Gambar 2.1 Skema Kerangka Pemikiran

Sistem Perpajakan

Tax Law Tax Administration Tax Policy

Hukum Pajak Material

Subyek Pajak dan

Wajib Pajak Objek Pajak Tarif Pajak

“Meneliti mengenai tax rate dan tax exasion (pengauditan yang intensif atas berkas pajak untuk memperoleh true taxable income sehingga kolerasi antara tax rates dan tex evasionbisa ditentukan)”. (Raymond

Kepatuhan Pajak

Evasion dan Implikasinya pada

37

2.3 Hipotesis

Menurut Sugiyono (2009:93) mengungkapkan bahwa pengertian hipotesis adalah sebagai berikut: “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan”.

75

4.1 Gambaran Umum Perusahaan

Setelah menjabarkan hal-hal yang melatar belakangi penelitian, teori-teori yang telah mengukuhkan penelitian, maupun metode penelitian yang digunakan, maka bab ini akan dipaparkan mengenai hasil dari penelitian. Hasil penelitian akan dijabarkan berdasarkan hasil wawancara, dokumentasi dan untuk yang berkaitan dengan variabel penelitian menggunakan kuesioner sebagai data primer.

4.1.1 Sejarah Kantor Pelayanan Pajak di Kanwil Jawa Barat 1

Kantor Pelayanan Pajak di Kanwil Jawa Barat 1 merupakan unsur pelaksana Direktorat Jenderal Pajak yang bertugas untuk melaksanakan kegiatan operasional pelayanan perpajakan di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung lainnya. Umumnya dalam daerah wewenangnya berdasarkan kebijakan teknis yang telah ditetapkan oleh Direktorat Jenderal Pajak.

76

kemudian dibuat pada tahun 1942 di Australia disaat Indonesia masih diduduki tentara Jepang. Maksud dari peralihan mengenai pajak ini merupakan suatu peraturan yang dibuat untuk mempersiapkan bilamana dikemudian hari penjajah Jepang ditarik kembali dari Indonesia.

Pemungutan pajak ini oleh pemerintah Belanda dilaksanakan oleh suatu badan yaitu “Deinspetie van Vinancian”, yang kemudian diganti dengan nama “Zeinenbu” oleh pemerintah Jepang pada tanggal 15 maret 1942. Lima bulan kemudian, 15 Agustus 1942, nama tersebut diubah menjadi “Kantor Inspeksi Keuangan” dan

berkantor di Gedung Concordia (sekarang Gedung Merdeka) Jalan Asia Afrika. Pada tanggal 21 Agustus 1947 bersamaan dengan Agresi Militer Belanda I, Kantor Inspeksi Keuangan Bandung dipindahkan ke Bandung Selatan di Kabupaten Soreang, bersama-sama dengan Tentara Keamanan Rakyat berevakuasi.

Setelah Agresi Militer Belanda II menyerang lagi pada tanggal 19 Desember 1948, Kantor Inspeksi Keuangan Bandung dipindahkan ke Tasikmalaya. Bersamaan dengan kejadian tersebut, kekuasaan Republik Indonesia terpecah menjadi dua yaitu: a. Kelompok Coorporative, yaitu kelompok anti republik yang tidak ikut evakuasi

dan yang bekerja sama dengan NICA.

b. Kelompok Non-Coorporative, yaitu kelompok anti NICA bersama-sama Republik Indonesia bergerilya didaerah kantong-kantong yang tidak dikuasai oleh Belanda.

Keuangan Bandung pada saat itu diserahterimakan oleh menteri yang pertama, Bapak Safrudin Prawiranegara, dan kemudian menteri negara ini menunjuk Bapak Sahid Koesoemosarminto sebagai kepala Kantor Inspeksi Keuangan Bandung yang pertama, periode 1947-1950, berkantor di km “0” (Groofpostweg), saat ini di Jalan Asia Afrika Nomor 114 Bandung.

Sejak tahun 1968, Kantor Inspeksi Keuangan berganti nama menjadi Kantor Inspeksi Pajak Bandung. Pada tanggal 1 Agustus 1980, Kantor Inspeksi Pajak Bandung dibagi menjadi dua yakni Kantor Inspeksi Pajak Bandung Barat dan Kantor Inspeksi Pajak Bandung Timur. Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor Kep-48/KMK.01/1988 tanggal 19 Januari 1988 dibentuklah kantor baru yang diberi nama Kantor Inspeksi Bandung Tengah beralamat di Jalan Purnawarman No.21 Bandung dengan Drs. Untung Rivai sebagai kepala kantornya. Sejak berlakunya keputusan menteri keuangan tersebut maka di Bandung dibagi atas tiga kantor inpeksi pajak, yakni :

1. Kantor Inspeksi Pajak Bandung Timur. 2. Kantor Inspeksi Pajak Bandung Tengah. 3. Kantor Inspeksi Pajak Bandung Barat

78

penerimaan dari sektor pajak. Perkembangan terakhir pada bulan April 2002, kantor pelayanan pajak di wilayah Bandung telah menjadi 10 KPP yakni :

1) KPP Bojonegara, Jalan Asia Afrika No.114

2) KPP Bandung Karees, Jalan Kiaracondong No.372 3) KPP Bandung Tegallega, Jalan Soekarno Hatta No.2116 4) KPP Bandung Cimahi, Jalan Raya Barat No.574

5) KPP Bandung Cibeunying, Jalan Purnawarman No.21 6) KPP Bandung Cicadas, Jalah Soekarno Hatta No. 78 7) KPP Bandung Majalaya, Jalan Peta No. 7 Lingkar Selatan 8) KPP Madya, Jalan Asia Afrika No. 114

9) KPP Sumedang, Jalan Kiaracondong No. 372

10) KPP Soreang, Jalan Cimareme No. 205 Ngamprah Kab Bandung Barat

Adapun Visi dan Misi dari Kantor Pelayanan (KPP) di Kanwil Jawa Barat I yaitu:

1. Visi

Menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas dunia, yang dipercaya dan dibanggakan masyarakat. 2. Misi

a) Politik, Mendukung Demokrasi Bangsa.

c) Fiskal, Menghimpun penerimaan dalam negeri dari sektor pajak yang menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektivitas dan efesiensi yang tinggi.

d) Ekonomi, Mendukung kebijaksanaan pemerintah dalam mengatasi

permasalahan ekonomi bangsa dengan kebijaksanaan yang minimizing distortion.

4.1.2 Struktur Organisasi KPP di Kanwil Jawa Barat 1

Struktur organisasi KPP di Kanwil Jawa Barat 1 berdasarkan Surat Keputusan Menteri Keuangan No.64/KMK.01/1994 Tanggal 20 Maret 2009 adalah sebagai berikut:

1. Kepala Kantor 2. Sub. Bagian Umum. 3. Seksi Pelayanan.

4. Seksi Pengolahan Data dan Informasi. 5. Seksi Eksentifikasi Perpajakan. 6. Seksi Penagihan.

7. Seksi Pemeriksaan.

8. Seksi Pengawasan dan konsultasi.

80

4.1.3 Job Description KPP di Kanwil Jawa Barat I

Kantor Pelayanan Pajak di Kanwil Jawa Barat 1 Dipimpin oleh seorang Kepala Kantor yang bertugas melaksanakan kegiatan operasional pelayanan perpajakan dalam daerah wewenagnnya yang meliputi luas daerah tempat kedudukan Wajib Pajak dan Pajak pada daerah tertentu berdasarkan kebijaksanaan teknis yang diterapkan oleh Direktorat Jendral Pajak.

Deskripsi jabatan dari stuktur organisasi KPP Pratama Wilayah Kota Bandung adalah sebagai berikut :

1. Kepala Kantor

a) Mengawasi jalannya kegiatan operasional pelayanan perpajakan yaitu Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan Pajak Tidak Langsung Lainnya (PTLL) berdasarkan kebijakan teknis yang dilakukan Direktorat Jenderal Pajak.

b) Membina karyawan yang ada di wilayah wewenang kekuasaannya. c) Menerima laporan kerja dari setiap seksi.

d) Membuat kegiatan operasional KPP wilayah Jawa Barat. 2. Sub Bagian Umum, mempunyai tugas sebagai berikut :

3. Seksi Pelayanan, mempunyai tugas sebagai berikut: a) Melakukan urusan penatausahaan pendaftaran.

b) Melakukan urusan pemindahan dan pencabutan identitas wajib pajak.

c) Melakukan urusan penerimaan dan penelitian surat pemberitahuan (SPT) dan

surat pajak lainnya.

d) Melakukan urusan kearsipan berkas wajib pajak serta penerbitan suratsurat ketetapan pajak.

4. Seksi Pengolahan Data dan Informasi, mempunyai tugas sebagai berikut: a) Mempunyai tugas melakukan urusan perekaman.

b) Mempunyai tugas melakukan pengolahan data.

c) Mempunyai tugas menganalisis dan penyajian informasi perpajakan. 5. Seksi Ekstensifikasi Perpajakan, mempunyai tugas sebagai berikut :

a) Melakukan urusan penetapan.

b) Melakukan urusan instensifikasi dan ekstensifikasi perpajakan,

c) Melakukan urusan penetapan Bea Perolehan Hak atas Tanah dan Bangunan. 6. Seksi Penagihan, mempunyai tugas sebagai berikut :

a) Melakukan urusan tata usaha piutang pajak.

b) Melakukan urusan penagihan dan pembuatan usul penghapusan piutang Perpajakan.

c) Melakukan urusan penetapan Bea Perolehan Hak atas Tanah dan Bangunan. 7. Seksi Pemeriksaan, mempunyai tugas sebagai berikut :

82

b) Mempunyai tugas menatausahakan dan mengusulkan penerbitan SP3. c) Melakukan pemeriksaan lapangan oleh Fungsional Pemeriksa, serta. d) Merekam Nota Hitung.

8. Seksi Pengawasan dan Konsultasi, mempunyai tugas sebagai berikut :

a) Melakukan pengawasan terhadap Wajib Pajak atas kewajiban perpajakannya. b) Melaksanakan penelitian dan analisa kepatuhan Wajib Pajak.

c) Penyusunan nota perhitungan, dan sebagai alat konsultasi perpajakan bagi

Wajib Pajak.

4.1.4 Aktivitas KPP di Kanwil Jawa Barat I

Tujuan dari Kantor Pelayanan Pajak di Kanwil Jawa Barat I, memberikan pelayanan publik dengan baik kepada Wajib Pajak, dengan memenuhi semua kebutuhan Wajib Pajak untuk dalam melakukan pemenuhan kewajiban perpajakannya. Untuk mencapai tujuan itu diperlukan Prosedur dan tata kerja organisasi pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I aktivitas-aktivitas yang dijalankan antara lain:

1. Pelayanan terhadap Wajib Pajak dalam melaksanakan kewajiban perpajakan

melalui prosedur yang mudah dan sistematis.

2. Melakukan kegiatan Operasional perpajakan di bidang pengolahan data informasi,

3. Kegiatan pengawasan dan verifikasi atas pajak penghasilan maupun pajak pertambahan nilai dan penerapan sanksi administrasi perpajakan dengan mencari, mengumpulkan, mengolah, data maupun, keterangan lain, dalam rangka pengawasan pemenuhan kewajiban perpajakan. Juga melakukan kegiatan penata usahaan dan lampirannya termasuk kebenaran penulisan dan perhitungan yang bersifat formal, pemantauan dan penyusunan laporan pembayaran masa PPh, PPN, PBB, BPHTB, dan Pajak tidak langsung lainnya.

4. Mengadakan Kegiatan penyuluhan pajak kepada masyarakat dalam rangka meningkatkan kesadaran dan kepatuhan Wajib Pajak dalam melaksanakan dan memenuhi kewajiban perpajakanya.

4.2 Karakteristik Responden

Data responden dikumpulkan oleh penulis dari penelitian ini adalah sebanyak 97 responden. Untuk variabel X dan Y kuesioner diberikan kepada objek yaitu pegawai fungsional pada KPP di Kanwil Jawa Barat I. Data mengenai karakteristik responden yang akan diuraikan berikut:

1. Jenis Kelamin Responden

Tabel 4.1

Distribusi Responden Berdasarkan Jenis Kelamin No Jenis Kelamin Frekuensi Persentase

1 Pria 83 85,57

2 Wanita 14 14,43

84

Berdasarkan jenis kelamin dapat dilihat bahwa sebagian besar responden adalah berjenis kelamin Pria, yaitu sebanyak 83 orang atau sebesar 85,57 persen dari total responden. Kemudian 14 responden atau sebesar 14,43 persen berjenis kelamin Wanita.

2. Usia Responden

Tabel 4.2

Distribusi Responden Berdasarkan Usia

No Rentang Usia Frekuensi Persentase

1 20-25 tahun 11 11,34

2 26 – 30 tahun 26 26,80

3 31 – 40 tahun 32 32,99

4 Lebih 40 tahun 28 28,87

Total 97 100

Pada tabel di atas terlihat bahwa paling banyak responden sudah berusia antara 31-40 tahun, yaitu sebanyak 32 orang atau sebesar 32,99 persen. Disusul kemudian responden yang memiliki usia daiatas 40 tahun yaitu sebanyak 28 responden atau sebesar 28,87 persen dari seluruh jumlah responden yang ada. Sementara responden yang baru berusia antara 20-25 tahun hanya ada 11 orang atau sebesar 11,34 persen. 3. Pendidikan Responden

Tabel 4.3

Distribusi Responden Berdasarkan Pendidikan No Tingkat Pendidikan Frekuensi Persentase

1 SMA 5 5,15

2 Diploma 3 48 49,48

3 Sarjana S1 34 35,05

4 Pascasarjana S2 10 10,31

Berdasarkan pendidikan terlihat bahwa jumlah responden terbesar berada pada tingkat pendidikan diploma 3 (D3), yaitu sebanyak 48 responden atau sebesar 49,48 persen. Disusul kemudian responden pada kelompok pendidikan sarjana S1 yaitu sebanyak 34 orang atau sebesar 35,05 persen dari seluruh jumlah responden yang ada. Sementara responden yang berpendidikan pascasarana (S-2) hanya ada sebanyak 10 orang atau sebesar 10,31 persen dari total responden.

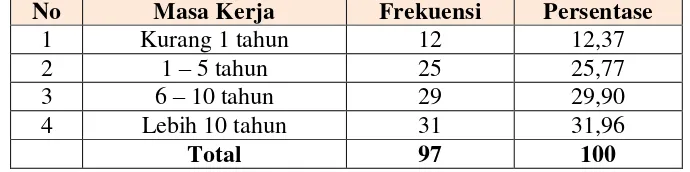

4. Masa Kerja Responden

Tabel 4.4

Distribusi Responden Berdasarkan Masa Kerja No Masa Kerja Frekuensi Persentase

1 Kurang 1 tahun 12 12,37

2 1 – 5 tahun 25 25,77

3 6 – 10 tahun 29 29,90

4 Lebih 10 tahun 31 31,96

Total 97 100

86

5. Jabatan Responden

Tabel 4.5

Distribusi Responden Berdasarkan Jabatan

No Jabatan Frekuensi Persentase

1 Fungsional 87 89,69

2 Kepala Seksi 10 10,31

Total 97 100

Bila dilihat dari jabatannya sebagian besar responden adalah pejabat fungsional, yaitu sebanyak 87 orang atau sebesar 89,69 persen dari total responden. Sisanya 10 responden atau sebesar 10,31 persen adalah kepala seksi.

4.3 Analisis Deskriptif

Pada bagian ini akan dikemukakan hasil penelitian dan pembahasan yang diperoleh dari penyebaran kuesioner pada responden sebagai sumber data dalam penelitian. Kuesioner ini terdiri dari 33 pertanyaan dengan perincian 15 pertanyaan mengenai tarif pajak dan 18 pertanyaan tentang tax evasion. Yang menjadi subyek penelitian adalah pegawai pajak bagian pemeriksaan.

4.3.1 Analisis Deskriptif Hasil Tanggapan Responden

Sugiyono (2009;135) yaitu berdasarkan persentase skor jawaban responden dengan rumus sebagai berikut.

Skor Aktual % Skor =

Skor Ideal

Keterangan:

Skor ideal = jumlah skor jawaban responden

Skor ideal = jumlah skor maksimum (jumlah responden jumlah pernyataan 5)

Selanjutnya persentase skor jawaban responden yang diperoleh dikalsifikasikan berdasarkan rentang persentase skor maksimum (5/5 =100%) dan skor minimum (1/5 = 20%). Analisis deskriptif dilakukan mengacu kepada setiap indikator yang ada pada setiap variabel yang diteliti dengan berpedoman pada tabel berikut.

4.3.2 Analisis Deskriptif Tarif pajak pada Kantor Pelayanan Pajak di Wilayah Jawa Barat 1

88

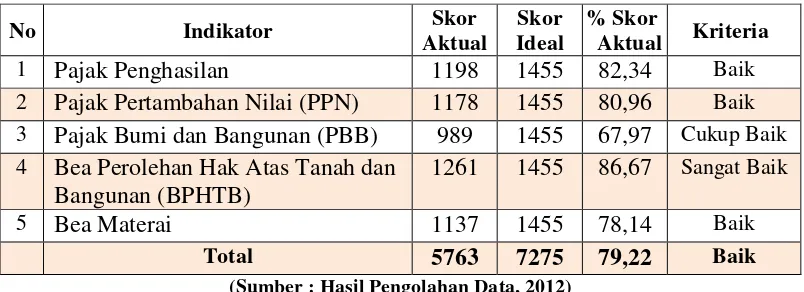

Tabel 4.6

Rekapitulasi Persentase Skor Jawaban Responden Mengenai Tarif Pajak

No Indikator Skor

Aktual

Skor Ideal

% Skor

Aktual Kriteria

1 Pajak Penghasilan 1198 1455 82,34 Baik

2 Pajak Pertambahan Nilai (PPN) 1178 1455 80,96 Baik 3 Pajak Bumi dan Bangunan (PBB) 989 1455 67,97 Cukup Baik 4 Bea Perolehan Hak Atas Tanah dan

Bangunan (BPHTB)

1261 1455 86,67 Sangat Baik

5 Bea Materai 1137 1455 78,14 Baik

Total 5763 7275 79,22 Baik

(Sumber : Hasil Pengolahan Data, 2012)

Pada tabel 4.6 diatas dapat dilihat bahwa hasil perhitungan persentase total skor tanggapan responden pada variabel tarif pajak sebesar 79,22 berada di pada interval 68 – 84. Dengan demikian dapat disimpulkan bahwa penetapan tarif pajak pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I secara umum baik. Selanjutnya bila dilihat berdasarkan indikator tampak bahwa persentase skor tanggapan responden pada indikator bea perolehan Hak Atas Tanah dan Bangunan sudah sangat baik. Kemudian penetapan tarif pajak penghasilan, pajak pertambahan nilai dan bea materai sudah baik, namun penetapan tarif pajak bumi dan bangunan baru dalam kategori cukup.

1. Pajak Penghasilan

Indikator pajak penghasilan dioperasionalisasikan menjadi 3 butir pernyataan. Berikut distribusi tanggapan responden terhadap setiap butir pernyataan pada indikator pajak penghasilan.

Tabel 4.7

Rekapitulasi Tanggapan Responden Pada Indikator Pajak Penghasilan

Pernyataan Skor Jawaban %

Skor

5 4 3 2 1

Wajib pajak mempunyai kewajiban membayar pajaknya sendiri sesuai dengan tarif pajak penghasilan umum yang berlaku dan dibedakan antara wajib pajak orang pribadi dengan wajib pajak badan

F 55 42 0 0 0 91,34

% 56,70 43,30 0,00 0,00 0,00

Apabila terjadi kesalahan dalam wajib pajak melaporkan tarif pajak penghasilan akan dikenakan sanksi atau denda yang berlaku

F 43 35 6 13 0 82,27

% 44,33 36,08 6,19 13,40 0,00

Tarif pajak yang adil berarti harus sama untuk setiap Wajib Pajak

F 35 26 13 15 8 73,40 % 36,08 26,80 13,40 15,46 8,25