DAN PEMERIKSAAN PAJAK

TERHADAP KEPATUHAN WAJIB PAJAK

(Survey Pada KPP di Kanwil Jawa Barat I)

The Influence of Modernization Tax Administration System

and Tax Audit To Tax Compliance

(Survey On Small Taxpayers Office West Java I )

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

REZA MEIRIYADHI FAUZAIN 21108080

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

ABSTRAK

Perubahan sistem administrasi pajak dalam hal pengelolaan sangat penting dan konstruktif untuk memenuhi tuntutan berbagai pihak sebagai pemangku kepentingan terhadap pajak, oleh karena itu system modernisasi administrasi perpajakan dan pemeriksaan pajak sangat diperlukan selain sebagai fungsi pengawasan, pemeriksaan pajak juga sebagai alat untuk menguji sejauhmana wajib pajak telah menjalankan pemenuhan kewajiban perpajakannya, dengan demikian hasil yang diharapkan adalah meningkatnya kepatuhan wajib pajak dalam pemenuhan kewajiban perpajakan.

Tujuan dari penelitian ini yaitu, untuk mengetahui pengaruh system modernisasi administrasi perpajakan dan Pemeriksaan Pajak terhadap kepatuhan Wajib Pajak pada Kantor Pelayan Pajak di Kanwil Jawa Barat I. Dalam penelitian ini metode yang digunakan adalah deskriptif dan verifikatif. Penelitian ini menggunakan survey dengan melibatkan 10 Kantor Pelayanan Pajak di Kanwil Jawa Barat I dengan unit analisis pegawai pemeriksa pajak yang berjumlah 30 orang. Pengujian statistik yang digunakan dalam penelitian ini adalah analisis regresi linier berganda yang terdiri dari persamaan regresi linier berganda, analisis korelasi, analisis koefisien determinasi dan pengujian hipotesis dengan menggunakan bantuan Software SPSS 13,00 for window

Hasil penelitian dapat diketahui bahwa sistem modernisasi administrasi perpajakan dan pemeriksaan pajak berpengaruh terhadap kepatuhan wajib pajak, hal ini ditunjukan dengan nilai analisis koefisien determinasi, selain itu nilai analisis korelasi bertanda positif yang menandakan bahwa hubungan yang terjadi antara keduanya adalah searah. Dimana semakin baik sistem modernisasi administrasi perpajakan dan pemeriksaan pajak, maka akan diikuti pula oleh semakin baiknya tingkat kepatuhan wajib pajak.

iv ABSTRACT

The changes of tax administration system in the management is very important and constructive to meet the demands of various parties as tax stakeholders, therefore of tax modernization administration system and tax audit

required to the functions of supervision, as well as tax audit tools to examine the extent to which the taxpayer has been running the fulfillment of its obligations on the field of taxation, thus the expected result increased taxpayer compliance in

the fulfillment of tax obligations.

The purpose of this study is, to determine the influenced of tax modernization administration system and tax audit on taxpayer compliance in the Office of Taxation assistant in West Java Regional Office I. the method used In this study are descriptive and verifikatif. This study uses a survey involving 10 Regional Tax Office in West Java Regional Office I with the unit of analysis, the tax audit employees amounted to 30 people. Statistical test used in this study is the multiple linear regression analysis consisting of multiple linear regression equation, correlation analysis, analysis of determination coefficient and hypothesis testing by using statistical software SPSS 13.00 for windows

The results of this research can be seen the of tax modernization administration system and tax examination on taxpayer compliance, this can be indicated by the value of the coefficient of determination analysis, correlation analysis than that value show a positive correlation, which indicates that the relationship between the two is unidirectional. Where the better the system of tax administration and modernization of the tax, it will be followed by the good level of taxpayer compliance.

vi

Segala Puji serta syukur kehadirat Allah SWT, atas Rahmat dan Karunia- Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “PENGARUH SISTEM MODERNISASI ADMINISTRASI PERPAJAKAN DAN PEMERIKSAAN

PAJAK TERHADAP KEPATUHAN WAJIB PAJAK ”. Tidak lupa pula shalawat dan salam penulis panjatkan kepada Nabi Besar Rasulullah Muhammad SAW yang telah berjuang membawa umat manusia kepada fitrah yang benar dan jalan yang lurus.

Skripsi ini sebagai salah satu syarat Ujian Sidang yang harus dipenuhi dalam menempuh jenjang S1 pada jurusan Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis berusaha menyajikan skripsi ini sebaik mungkin, namun penulis menyadari bahwa skripi ini jauh dari sempurna dan banyak kekurangan, mengingat terbatasnya pengetahuan dan kemampuan penulis. Oleh karena itu penulis sangat mengharapkan kritik dan saran yang membangun dari semua pihak sebagai masukan yang sangat berharga bagi penulis guna memperbaiki dan menyempurnakan skripsi di masa yang akan datang.

vii

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia .

4. Lilis Puspitawati, SE., M.Si., Ak selaku Sekretaris Program Studi Akuntansi Universitas Komputer Indonesia dan penguji sidang.

5. Siti Kurnia Rahayu, SE., M.Ak.,Ak selaku dosen penguji sidang.

6. Seluruh Staf Dosen Pengajar dan Staf Sekertariat Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

7. Segenap Pimpinan dan Staff KPP di Kanwil Jawa Barat I yang telah memberikan waktu, tenaga dan bantuannya yang berharga untuk memberikan kesempatan kepada penulis dalam melakukan penelitian.

8. Segenap Pimpinan dan Staff Direktorat Jendral Pajak Kantor Wilayah Jawa Barat I, yang telah memberikan ijin penulis untuk melakukan penelitian.

viii

11.Seluruh keluarga besar yang telah memberikan semangat dan doanya dalam penyelesaian skripsi ini.

12.Untuk sahabat-sahabatku Rahmat Susanto, Genda Taufik Munggaran, Rizki Raspati, Yupi Aprilianti, Eriska Wulandari, Fany Pratiwi, Lina, Moch. Dhea, Indra Permana, Rifky Miftahul Arifin, Muhammad Ihsan, Eko Julianto terima kasih atas bantuan dan dukungannya

13.Teman-teman kelas Ak-2 terima kasih atas dukungan dan bantuanya.

14.Teman-teman satu bimbingan yang selalu memberikan motivasi dan semangat kepada penulis.

15.Teman-teman akuntansi perpajakan yang tentunya takan terlupakan.

16.Seluruh teman-teman fakultas ekonomi Universitas Komputer Indonesia angkatan 2008, sukses buat semuanya dan selalu semangat dalam menjalani setiap langkah hidup.

17.Teman-teman satu kosan Erik Wandi, Zulham Saptahadi, Rachmat Surya, Sandi Akhmad Solihin yang telah menemani penulis dalam melewati hari-hari baik suka maupun duka selama di kostan.

ix

Akhir kata penulis berharap semoga semoga Skripsi ini dapat memberikan manfaat bagi penulis pada khususnya dan bagi pembaca serta pihak yang memerlukan pada umumnya.

Bandung, Juli 2012 Penulis

x

KATA PENGANTAR………. vi

DAFTAR ISI……….... x

DAFTAR GAMBAR………... xii

DAFTAR TABEL... xiii

DAFTAR LAMPIRAN………... xvi

BAB I PENDAHULUAN………... 1

1.1 LatarBelakangPenelitian…...……….. 1

1.2 IdentifikasidanRumusanMasalah…...………. 13

1.2.1 IdentifikasiMasalah………. 13

1.2.2RumusanMasalah...………... 13

1.3 MaksuddanTujuanPenelitian……….. 14

1.3.1 MaksudPenelitian………. 14

1.3.2 TujuanPenelitian……..……….……… 14

1.4 KegunaanPenelitian………..………. 15

1.4.1 KegunaanPraktis……….………….. 15

1.4.2 KegunaanAkademis..……… 15

1.5 LokasidanWaktuPenelitian……….…... 16

1.5.1 LokasiPenelitian………...……… 16

1.5.2 WaktuPenelitian……….……….. 17

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 18 2.1 SistemModernisasiAdministrasiPerpajakan……… 18

2.1.1 Sistem………... 18

2.1.2 Modernisasi………..………… 18

2.1.3 AdministrasiPerpajakan……… 19

2.1.4 SistemModernisasiAdministrasiPerpajakan……….. 20

2.2 PemeriksaanPajak………...………. 23

2.2.1 RuangLingkupPemeriksaanPajak...………... 25

2.2.2 FaktordanKendalaPemeriksaan ……..………... 26

2.3KepatuhanWajibPajak………... 28

2.3.1 KriteriaKepatuhanWajibPajak………..…………... 29

2.4 HasilPenelitianSebelumnya……….. 30

2.5 KerangkaPemikiran………... 32

2.5.1 Keterkaitan Antar Variabel Penelitian………... 33

2.5.1.1Pengaruh Sistem Modernisasi Administrasi Perpajakan terhadapKepatuhan WajibPajak…….. 33

2.5.1.2 Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak……….. 34 2.5.1.3 PengaruhSistemModernisasiAdministrasiPerpajak

xi

3.2 MetodePenelitian………... 38

3.2.1 DesainPenelitian………..………...……….... 40

3.2.2 OperasionalVariabel………...…….... 41

3.2.3SumberTeknikPenentuan Data………..……...……….. 45

3.2.3.1 Sumber Data 45 3.2.3.2 Teknik Penentuan Data…...……….... 45

3.2.4 Teknik Pengumpulan Data………. 47

3.2.4.1 Uji Validitas……… 49

3.2.4.2UjiReliabilitas………... 51

3.2.4.3 UjiMethode of Successive Interval 53 3.2.5 Rancangan Analisis dan Pengujian Hipotesis………… 54

3.2.5.1 Rancangan Analisis……… 54

3.2.5.2 Pengujian Hipotesis……… 63

BAB IVHASIL PENELITIAN DAN PEMBAHASAN……… 67

4.1GambaranUmum Kantor PelayananPajak……… 67

4.1.1 Sejarah Kantor PelayananPajak……….... 67

4.1.2 StrukturOrganisasi Kantor PelayananPajak………….. 71

4.1.3 UraianTugas Kantor PelayananPajak……… 72

4.2 KarakteristikResponden………. 76

4.3 AnalisisDeskriptif……… 78

4.3.1 TanggapanRespondenMengenaiSistemModernisasiAd ministrasiPerpajakan (X1) ……… 78

4.3.2 TanggapanRespondenMengenaiPemeriksaanPajak (X2)………. 88

4.3.3 Tanggapan Responden Mengenai Terhadap Kepatuhan Wajib Pajak (Y)………... 98

4.4 AnalisisVerifikatif………... 104

4.4.1 Pengaruh Sistem Modernisasi Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak………... 110

4.4.2 Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak……….... 115

4.4.3 Pengaruh Sistem Modernisasi Administrasi Perpajakan dan Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak………. 120

BAB VKESIMPULAN DAN SARAN……….. 126

5.1 Kesimpulan………... 126

5.2 Saran……… 127

1

1.1Latar Belakang Penelitian

Diawali dengan reformasi perpajakan yang pertama (the first tax reform) dilakukan pada tahun 1984, perubahan mendasar (foundamental changes) pada ketentuan perundang-undangan perpajakan dilakukan di Indonesia,pada reformasi tersebut, seperangkat perundang-undangan perpajakan diterbitkan sebagai pengganti ordonansi perpajakan (misalnya: ordonansi PPs 1925 dan ordonansi PPd 1944) yang merupakan peninggalan kolonial pemerintahan Belanda, selain itu perubahan lain yang tidak kalah pentingnya mewarnai reformasi perpajakan adalah di terapkannya sistem pemungutan pajak self assessment sebagai pengganti official assessment,dalam official assessment, besarnya kewajiban pajak Wajib Pajak ditentukan sepenuhnya oleh fiskus, sebaliknya dalam sistem self assessment,Wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan sendiri pajak yang terutang dan kemudian melunasinya serta melaporkannya ke Kantor Pealyanan Pajak. (John Hutagaol, 2007:2)

Sistem modernisasi administrasi perpajakan dilakukan karena penerimaan pajak Pada awal reformasi perpajakan (tahun 1983), penerimaan negara masih

secara signifikan dari 20% meningkat menjadi 75% setiap tahunnya walaupun hal tersebut masih jauh dari apa yang sudah dianggarkan oleh negara melalui APBN (Liberti Pandiangan, 2007:18).

Sistem perpajakan yang baik tidak akan berjalan lancar untuk mencapai tujun yang optimal jika di dalam pelaksanaannya tidak berdasarkan manajemen yang baik(Siti Kurnia, 2010:94). Pelaksaan administrasi perpajakan yang baik, tentunya perlu menerapkan manajemen modern, yang terdiri dari pelaksaanaan perencanaan (Planning) yang baik, pengorganisasian (Organizing) yang tepat, pelaksanaan (Actuating) dan pengawasan (Controling) yang berkesinambungan (Siti Kurnia, 2010:94).

Pembaharuan sistem perpajakan di Indonesia ini di usahakan tersusun sistem perpajakan sederhana, adanya kepastian hukum dan bertujuan untuk memberikan pemerataan perekonomian, kesederhanaan diperlukan agar mudah dimengerti dan dilaksanakan oleh Wajib Pajak ataupun fiskus (Siti Kurnia, 2010:99).Dan penyederhanaan disini bukan berarti harus mengorbankan pemerataan oleh karena sistem yang baru tetap mempunyai progresivitas, sistem perpajakan yang baru itu tidak memungut pajak atas masyarakat yang masih berpenghasilan rendah tetapi memungut pajak atas individu-individu berpenghasilan tinggi dan perusahaan-perusahaan besar, dengan harapan akan mendapat sumbangan besar bagi peningkatan perekonomian golongan menengah ke bawah, disini proses pemerataan perekonomian diharapkan terwujud (Siti Kurnia, 2010:99).

Masih menurut Siti Kurnia (2010:99), pembaharuan sistem perpajakan juga melakukan perbaikan aparatur perpajakan, dengan meningkatkan kemampuan dan keterampilan dalam rangka memahami, menguasai dan melaksanakan peraturan perpajakan yang baru, bagi instansi pajak juga menekankan pada peningkatan pelayanan kepada Wajib Pajak, agar dapat mendorong kepatuhan Wajib Pajak yang akhirnya akan mempengaruhi peningkatan penerimaan pajak,selain itu juga melakukan perbaikan baik menyangkut prosedur, tata kerja, disiplin maupun mental.

Saat ini Direktorat Jenderal Pajak (DJP) mempunyai tiga masalah utama, yaitu menurunnya tingkat kepercayaan sebagai akibat adanya beberapa kasus yang melibatkan oknum pegawai DJP, masih rendahnya tingkat kepatuhan wajib pajak, dan rendahnya tingkat produktifitas pegawai, dan untuk mengatasi hal tersebut Dirjen Pajak mempunyai sembilan bidang prioritas dalam mengatasi tiga masalah di Ditjen Pajak antara lain tata nilai dan budaya kerja, pemeriksaan, keberatan, banding, ekstensifikasi, pengawasan kepatuhan, sumber daya manusia, teknologi informasi dan komunikasi, dan organisasi (M Tjiptardjo,2010:11).

Direktorat Jenderal (Ditjen) Pajak mengharapkan tingkat kepatuhan wajib pajak (WP) semakin meningkat mulai saat ini, seiring selesainya pembangunan proyek Pintar (Project for Indonesia Tax Administration Reform, keunggulan proyek atau program pintar ini adalah mampu menghimpun seluruh sistem informasi dan data terkait dengan WP baik badan maupun perorangan secara nasional, sekaligus menganalisis kepatuhan WP , ada kemampuan menganalisis sendiri, memilah-milah mana WP yang berisiko tinggi dan tidak sehingga mengefisienkan proses pemeriksaan, dengan demikian, Ditjen Pajak akan dapat mengetahui ketidakpatuhan dari WP secara cepat dan akurat(Hario Damar,2010:08). Melalui program pintar, praktik manipulasi data yang melibatkan oknum pegawai pajak di tingkat Kanwil Ditjen Pajak dan kantor pelayanan pajak (KPP) juga dapat dicegah (Hario Damar,2010:08).

Sejalan dengan program dan kegiatan sistem modernisasi administrasi prpajakan, sejak tahun 2002 telah didirikan Kantor Pajak Wajib Pajak Besar (large taxpayer office-LTO), Kantor Pelayanan Pajak Wajib Pajak Madya (medium taxpayer district tax office) Kantor Pelayanan Pajak Wajib Pajak Pratama (small taxpayers district tax office(John Hutagaol, 2007:305). Kanwil DJP Wajib Pajak Besar (Large

Taxpayer Regional Office, LTRO) merupakan instansi vertikal yang ada di bawah dan bertanggung jawab langsung kepada Direktur Jenderal Pajak, sedangkan KPP Wajib Pajak Besar (Large Taxpayer Office, LTO) merupakan instasi vertical yang berada dibawah dan bertanggung jawab langsung kepada Kepala Kanwil DJP Wajib Pajak Besar (Siti Rahayu, 2010:120).Dengan demikian keberadaan kantor pajak modern tersebut akan membawa perubahan paradigm terhadap semua pihak yang berkepentingan (John Hutagaol, 2007:305).

Kantor Pajak Wajib Pajak Besar merupakan model administrasi kantor pajak modern yang pengelolaan administrasi perpajakannya menggunakan teknologi informasi, Kantor Pajak Wajib Pajak Besar mengimplementasikan satu local area network yang dilengkapi dengan Sistem Administrasi Perpajakan Terpadu (SAPT) berikut e-mail account dan akses ke jaringan internet untuk komunikasi internal maupun eksternal, yang berguna untuk memantau pelaksanaan pekerjaan pelaksanaan dan pengawasan kepatuhan Wajib Pajak(John Hutagaol, 2007:10-11).

citra dan kesan yang baik mengenai Direktorat Jenderal Pajak dan sekaligus mengamankan penerimaan Negara di sektor pajak (John Hutagaol, 2007:10-11).

Perubahan sistem administrasi pajak dalam hal pengelolaan sangat penting dan konstruktif untuk memenuhi tuntutan berbagai pihak sebagai pemangku kepentingan terhadap pajak, secara komprehensif sebagai satu kesatuan terhadap tiga bidang pokok yang secara langsung menyentuh pilar perpajakan yaitu bidang administrasi, bidang pengaturan dan bidang pengawasan (Siti Kurnia, 2010:109).

Dengan demikian modernisasi sistem perpajakan dilingkungan DJP bertujuan untuk menerapkan Good Governance dan pelayanan prima kepada masyarakat,Good Governance, merupakan penerapan sistem administrasi perpajakan yang trasnparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini (Siti Kurnia, 2010:109). Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasan intensif kepada para Wajib Pajak. Selain itu untuk mencapai tingkat kepatuhan pajak yang tinggi, meningkatkan kepercayaan administrasi perpajakan dan mencapai tingkat produktivitas pegawai pajak yang tinggi (Siti Kurnia, 2010:109).

Penegakan hukum dalam self assessment system merupakan hal yang penting, seperti diketahui bahwa dalam system perpajakan ini dipentingkan adanya voluntary compliance dari Wajib Pajak, karena tuntutan peran aktif dari wajib pajak dalam pemenuhan kewajiban perpajakannya, maka kepatuhan dari Wajib Pajak sangatlah penting, sedangkan kepatuhan Wajib Pajak perlu ditegakan salah satu caranya adalah dengan tax enforcement diantaranya adalah pemeriksaan pajak (tax audit), penyidikan pajak (tax investigation) dan penagihan pajak (tax collection)(Siti Kurnia, 2010:243).

Karena pada umumnya, kendala yang dihadapi oleh tax authorities dari Negara-negara berkembang (develoving countries) adalah ketersediaan data dan informasi (the availability of data and information), sehingga pemeriksaan pajak sangat diperlukan untuk menguji sejauh mana Wajib Pajak telah menjalankan pemenuhan kewajibannya di bidang perpajakan, dengan demikian hasil yang diharapkan dari pemeriksaan pajak adalah meningkatnya kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajakan(Jonh Hutagaol, 2007:66).

(taxpayer’s compliance) di dalam pemenuhan kewajibannya di bidang perpajakan dan

tujuan lain (other purposes)(John Hutagaol, 2007:64).

Seperti hal di atas, tujuan pemeriksaan pajak adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan dan pembinaan kepada wajib pajak dan tujuan lain dalam rangka mlaksanakan ketentuan peraturan perundang-undangan perpajakan (KMK 545/04/2000)(Siti Kurnia, 2010:245). Pemeriksaan juga mempunyai pengaruh untuk menghalang-halangi wajib pajak untuk melakukan tindakan kecurangan dengan melakukan tax evasion, sehingga kepatuhan di dalam pemenuhan kewajiban perpajakannya menjadi lebih baik (Siti Kurnia, 2010:245).

Pemeriksaan Pajak dilakukan yaitu untuk melihat seberapa besar konsekuensi kepatuhan perpajakan dari wajib pajak, meminimalisir adanya Tax avoidance dan Tax evasion, mengurangi tingkat kebocoran pajak penghasilan akbat sistem pelaporan pajak yang tidak benar (Siti Kurnia, 2010:247).

Pengertian pemeriksaan pajak menekankan pada pemeriksaan bukti yang berupa buku-buku, dokumen dan catatan yang dilaksanakan secara objektif oleh Pemeriksa Pajak yang professional berdasarkan suatu standar pemeriksaan, pemeriksaan pajak tidak mencari-cari kesalahan Wajib Pajak tetapi untuk menguji kepatuhan pemenuhan kewajiban perpajakan (Pardiat, 2007:11).

Berdasarkan pengertian diatas maka untuk melaksanakan upaya penegakan hukum tersebut salah satunya melalui tindakan pemeriksaan pajak, maka mutlak diperlukan tegaga Pemeriksa Pajak dalam kuantitas dan kualitas yang memadai (Siti Kurnia, 2010:245). Sedangkan untuk mendapatkan jaminan mutu atas hasil kerja pemeriksaan selain diperlukan kuantitas dan kualitas yang memadai diperlukan juga prosedur pemeriksaan, serta norma dan kaidah yang mengatur seorang Pemeriksa Pajak (Siti Kurnia, 2010:245).

Banyak hal yang perlu diperhatikan dalam melaksanakan pemeriksaan diantaranya kita perlu memperhatikan faktor-faktor yang mempengaruhinya diantaranya yaitu Teknologi Informasi, jumlah sumber daya manusia, kualitas sumber daya, dan sarana prasarana pemeriksaan, selain itu kita perlu memperhatikan kendala nya yang akan dihadapi dalam melaksanakan pemeriksaan, yaitu kendala psikologis, komunikasi, teknis dan Regulasi (Siti Kurnia, 2010:260-261).

menghalang-halangi (deterrent effect) Wajib Pajakuntuk melakukan tindakan kecurangan dengan melakukan tax evasion, baik Wajib Pajak yang sedang diperiksa itu sendiri maupun Wajib Pajak lainnya, sehingga kepatuhan di dalam pemenuhan kewajiban perpajakannya menjadi lebih baik (Siti Kurnia, 2010:245).

Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan adalah merupakan tujuan utama dari pemeriksaan pajak, sehingga dari hasil pemeriksaan akan diketahui tingkat kepatuhan Wajib Pajak, bagi wajib pajak yang tingkat kepatuhannya tergolong rendah, diharapkan dengan dilakukannya pemeriksaan terhadapnya dapat memberikan motivasi positif agar untuk masa-masa selanjutnya menjadi lebih baik, oleh karena itu pemeriksaaan pajak juga sekaligus sebagai sarana pembinaan dan pengawasan terhadap wajib pajak (Siti Kurnia, 2010:245).

Sehingga kondisi perpajakan yang menuntut keikutsertaan aktif Wajib Pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan Wajib Pajak yang tinggi, yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya (Siti kurnia, 2010:137-138). Menurut Kamus Umum Bahasa Indonesia (1995:1013), istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan kita dapat memberi pengertian bahwa Kepatuhan Perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan (Siti kurnia, 2010:137-138).

Masih menurt Safri Nurmantu dalam Siti Rahayu (2010:138), ada dua macam kepatuhan, yaitu keptuhan formal dan kepatuhan material, Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan sedangkan Kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantive atau hakekatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan.

Tetapi pada dasarnya kepatuhan perpajakan adalah suatu tindakan patuh dalam memenuhi kewajiban perpajakannya sesuai dengan peraturan yang berlaku. Kewajiban perpajakan secara garis besar terdiri dari empat kewajiban yaitu mendafatarkan dan melaporkan usaha, menghitung pajak yang terutang, membayarkan pajak yang terutang tersebut dan melaporkan Surat Pemberitahuan (SPT) (Norman D. Nowak dalam Siti Kurnia, 2010:138).

Oleh karena itu, kepatuhan Wajib Pajak dipengaruhi oleh beberapa factor yaitu kondisi sistem administrasi perpajakan suatu Negara, pelayanan pada Wajib pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak (Siti Kurnia, 2010:140). Forest dan Sheffrin (2002:75-88) dalam Siti Rahayu menjelaskan bahwa sistem perpajakan yang simplifying sangat penting karena semakin kompleks sistem perpajakan akan memberikan keengganan dan penggerutuan pembayar pajak sehingga berpengaruh terhadap ketidakpatuhan Wajib Pajak.

Berdasarkan uraian di atas serta beberapa penelitian yang telah dilakukan sebelumnya maka penulis tertarik untuk melakukan penelitian dengan judul : “Pengaruh Sistem Modernisasi Administrasi Perpajakan Dan Pemeriksaan

Pajak Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah.

Sesuai dengan latar belakang penelitian yang dikemukakan di atas, maka penulis mencoba mengidentifikasi masalah yang akan dibahas dalam penelitian ini, yaitu:

1. Rendahnya tingkat kepatuhan Wajib Pajak.

2. Integritas dan produktivitas pegawai KPP yang masih rendah. 3. Rendahnya mutu hasil pemeriksaan pajak.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, maka inti permasalahan yang hendak dibahas adalah:

1. Bagaimana Pengaruh sistem modernisasi administrasi perpajakan terhadap kepatuhan Wajib Pajak pada Kantor PelayananPajak diKanwil Jawa Barat I. 2. Bagaimana Pengaruh Pemeriksaan Pajak terhadap kepatuhan Wajib Pajak

pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

1.3Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mengumpulkan data dan informasi yang berkaitan dengan pengaruhsistem modernisasi administrasi perpajakan dan pemeriksaan pajak terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Kanwil Jawa Barat I.

1.3.2 Tujuan Penelitian

Berdasarkan indentifikasi masalah yang telah diuraikan diatas, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui bagaimana Pengaruh sistem modernisasi administrasi perpajakan terhadap kepatuhan Wajib Pajak pada kantor Pelayanan Pajak di Kanwil Jawa Barat I.

2. Untuk mengetahui bagaimana Pengaruh Pemeriksaan Pajak terhadap kepatuhan Wajib Pajak pada kantor Pelayanan Pajak di Kanwil Jawa Barat I. 3. Untuk mengetahui seberapa besar pengaruh sistem modernisasi administrasi

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Dengan dilakukannya penelitian ini, diharapkan dapat dijadikan sebagai bahan pertimbangan atau dijadikan bahan evaluasi terhadap instansi, yaitu Kantor Pelayanan Pajak di Kanwil Jabar I mengenai Pengaruh Sistem Modernisasi Administrasi Perpajakan dan Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak.

1.4.2 Kegunaan Akademis

Kegunaan akademis dari penelitian ini adalah :

1. Manfaat Bagi Penulis

Dapat meningkatkan dan memperdalam pengetahuan serta pemahaman penulis mengenai Pengaruh Sistem Modernisasi Administrasi Perpajakan dan Pemeriksaan Pajak dalam meningkatkan Kepatuhan Wajib Pajak.

2. Bagi Instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang Pengaruh Sistem Modernisasi Administrasi Perpajakan dan Pemeriksaan pajak Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak di Kanwil Jabar I untuk meningkatkan kepatuhan Wajib Pajak serta meningkatkan integritas danproduktivitas DJP .

3. Bagi Peneliti Lain

pengembangan pengetahuan lebih lanjut mengenai Pengaruh Sistem Modernisasi Administrasi Perpajakan dan Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak di Kanwil Jabar I.

1.5Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah yang diteliti penulis mengadakan Penelitian Pada Kantor Pelayan Pajak di Kanwil Jawa Barat I:

Tabel 1.1 Lokasi Penelitian

No Nama KPP Alamat Kantor

1 KPP Madya Bandung Jl. Asia Afrika No.114 2 KPP Pratama Tegal Lega Jl. Soekarno-Hatta No.216 3 KPP Pratama Majalaya Jl. Peta No.7 Lingkar Selatan

4 KPP Pratama Karees Jl. Ibrahim Adjie (d/h Jl. Kiara Condong) No.372 5 KPP Pratama Cicadas Jl. Soekarno Hatta No. 781

6 KPP Pratama Sumedang Jl. Ibrahim Adjie (d/h Jl. Kiara Condong) No.372 7 KPP PratamaCibeunying Jl. Purnawarman No.21

8 KPP Pratama Bojonagara Jl. Insinyur sutami no 1

1.5.2 Waktu Penelitian

[image:28.612.129.535.251.606.2]Peneliti melakukan penelitian pada Kantor Pelayanan Pajak di Kanwil Jabar I. Adapun waktu penelitian dilaksanakan mulai bulan mei 2012 sampai dengan bulan Juli2012.

Tabel 1.2 Jadwal Penelitian

No. Prosedur Maret

2012

April 2012

Mei 2012

Juni 2012

Juli 2012

I Tahap Persiapan

1. Membuat proposal UP 2. Pengambilan formulir

dan penyusunan UP 3. Menentukan Tempat

Penelitian

II Tahap Pelaksanaan

1. Penyusunan dan bimbingan UP 2. Sidang UP 3. Revisi

4. Penelitian di KPP

III Tahap Pelaporan

1. Pengelolaan data 2. Penyusunan dan

bimbingan Skripsi 3. Menyiapkan Draft

Skripsi

4. Sidang Akhir Skripsi 5. Penyempurnaan Laporan

18

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Sistem Modernisasi Administrasi Perpajakan

2.1.1 Sistem

Pengertian sistem menurut Azhar Susanto (2004:18) menyatakan bahwa: “Sistem adalah kumpulan/ group dari sub sistem/ bagian/ komponen apapun baik fisik maupun non fisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan tertentu”.

Pengertian sistem menurut Jerry Fitzgrald, at al dalam Sri Dewi dan Lilis Puspitawati (2011:1) menyatakan bahwa:

“Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling

berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tang tertentu”.

2.1.2 Modernisasi

Pengertian modernisasi menurut kamus ilmiah popular Indonesia (2011:117) menyatakan bahwa:

“Modernisasi adalah pengalihan dari hal tradisioinal menjadi terbaru dan

canggih sesuai dengan perkembangan zaman”.

Pengertian modernisasi menurut Haula Rosdiana dan Edi Slamet (2011:5) menyatakan bahwa:

“Modernisasi adalah aplikasi teknologi informasi (IT) yang lebih

2.1.3 Administrasi Perpajakan

Menurut Sophar Lumbantoruan dalam Siti Kurnia (2010:93) menyatakan bahwa:

“Administrasi perpajakan (tax administration) ialah cara-cara atau

prosedur pengenaan dan pemungutan pajak”.

Administrasi perpajakan menurut Haula Rosdiana dan Edi Slamet (2011:5) menyatakan bahwa:

“Administrasi perpajakan adalah suatu sistem dengan demikian kajian

reformasi perpajakan juga harus dilakukan dengan pendekatan holistic dan menyeluruh”.

Administrasi perpajakan menurut Siti Kurnia (2010:93) menyatakan bahwa:

“Administrasi perpajakan berperan penting dalam sistem perpajakan di suatu Negara, suatu Negara dapat dengan sukses mencapai sasaran yang diharapkan dalam menghasilkan penerimaan pajak yang optimal karena administrasi perpajakannya mampu dengan efektif melaksanakan sistem perpajakan di suatu Negara yang dipilih”.

Sedangkan liberty Pandiangan dalam Siti Kurnia (2010:93) menyatakan bahwa: “Administrasi perpajakan diupayakan untuk merealisasikan peraturan

perpajakan, dan penerimaan negara sebagaimana amanat APBN”.

Dengan demikian tujuan administrasi perpajakan yang di kemukakan oleh Silvani dalam Haula Rosdiana dan Edi Slamet (2011:4) menyatakan bahwa:

“Administrasi perpajakan bertujuan untuk mendorong terjadinya suatu

2.1.4 Sistem Modernisasi Administrasi Perpajakan

Administrasi perpajakan berperan penting dalam sistem perpajakan disuatu negara. Suatu negara dapat dengan sukses mencapai sasaran yang diharapkan dalam menghasilkan penerimaan pajak yang optimal karena administrasi perpajakannya mampu dengan efektif melaksanakan sistem perpajakan disuatu negara yang dipilih.

Menurut Forest dan Sheffrin dalam Siti Kurnia (2010:140) menyatakan bahwa :

“Kepatuhan wajib pajak dipengaruhi oleh beberapa factor yaitu kondisi sistem administrasi perpajakan suatu Negara, pelayanan pada wajib pajak, penegakan hukum perpajakan , pemeriksaan pajak dan tarif pajak. Selain itu sistem perpajakan yang simplifying sangat penting karena semakin kompleks sistem perpajakan akan memberikan keengganan dan penggerutuan pembayar pajak sehingga berpengaruh terhadap kepatuhan wajib pajak”.

Sistem administrasi pajak modern menurut Liberti Pandiangan (2008 ) dalam jurnal Sri Rahayu dan Ita Salsalina (2009) adalah:

1. Maksimalisasi penerimaan pajak;

2. Kualitas pelayanan yang mendukung kepatuhan wajib pajak;

3. Memberikan jaminan kepada publik bahwa Direktorat Jenderal Pajak mempunyai tingkat integritas dan keadilan yang tinggi,

4. Menjaga rasa keadilan dan persamaan perlakuan dalam proses pemungutan pajak;

5. Pegawai Pajak dianggap sebagai karyawan yang bermotivasi tinggi, kompeten, dan profesional,

6. Peningkatan produktivitas yang berkesinambungan;

7. Wajib Pajak mempunyai alat dan mekanisme untuk mengakses informasi yang diperlukan; dan

Sistem modernisasi administrasi perpajakan menurut Liberti Pandiangan (2007:7) menyatakan bahwa:

“Sistem modernisasi administrasi perpajakan adalah restruksi organisasi, penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi, dan penyempurnaan manajemen SDM. Konsep ini disesuiakan dengan iklim, kondisi, dan sumber daya yang ada di Indonesia”.

Menurut Siti Kurnia (2010:109) menyatakan bahwa :

“Modernisasi Administrasi Pajak merupakan bagian dari reformasi perpajakansecara komperhensif sebagai satu kesatuan dilakukan terhadap 3 bidang pokok yang secara langsung menyentuh pilar perpajakan yaitu bidang administrasi, bidang peraturan dan biang pengawasan”..

Adapun Indikator Sistem Modernisasi Administrasi Prpajakan

Menurut Siti Kurnia (2010:110-115) sistem modernisasi administrasi perpajakan yang dilakukan pada dasarnya sebagai berikut :

a. Restrukturisasi organisasi

Untuk melaksanakan perubahan secara lebih efektif dan efisien, sekaligus mencapi tujuan organisasi yang diinginkan, penyesuaia struktur organisasi DJP merupakan suatu langkah yang harus dilakukan dan sifatnya cukup strategis. Lebih jauh lagi, struktur organisasi harus juga diberi fleksibilitas yang cukup untuk dapat selalu menyesuiakan dengan lingkungan eksternal yang sangat dinamis, termasuk perkembangan dunia bisnis dan teknologi. Implementasi konsep administrasi perpajakan modern yang berorientasi pada pelayanan dan pengawasan, adalah struktur organisasi DJP perlu diubah, baik di level kantor pusat sebagai pembuat kebijakan maupun di level kantor operasional sebagai pelaksana implementasi kebijakan.

b. Penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi.

pekerjaan yang sifatnya klirikal. Langkah awal perbaikan business process adalah penulisan dan dokumentasi yaitu melalui:

a. Standard Operating Prosedures (SOP) untuk setiap kegiatan di seluruh unit DJP.

b. Perbaikan business process dilakukan antara lain dengan penerapan sistem dengan dibukanya fasilitas seperti filing, SPT, payment, e-registration.

c. Untuk sistem administrasi internal saat ini terus dilakukan pengembangan dan penyempurnaan Sistem Informasi DJP (SIDJP). c. Penyempurnaan manajemen SDM.

Departemen keuangan secara keseluruhan telah meluncurkan program Reformasi Birokrasi sejak akir tahun 2006. Fokus program reformasi ini adalah perbaikan system dan manajemen SDM, dan direncanakan perubahan yang dilakukan sifatnya lebih menyeluruh. Hal ini perlu dan mendesak untuk dilakukan, karena disadari bahwa elemen yang terpenting dari suatu system organisasi adalah manusianya. Secanggih apapun struktur, sistem, teknologi informasi, metode dan alur kerja suatu organisasi, semua itu tidak akan dapat berjalan dengan optimal tanpa didukung SDM yang capable dan beritegritas. Harus disadari bahwa yang perlu dan harus diperbaiki sebenarnya adalah system dan manajemen SDM, bukan semata-mata melakukan rasionalisasi pegawai, karena system yang baik dan terbuka dipercaya akan bias menghasilkan SDM yang berkualitas. Langkah-langkah perbaikan di bidang SDM antara lain:

a. DJP melakukan pemetaan kompetensi (Competency Mapping) untuk seluruh 30.000 pegawai DJP guna mengetahui sebaran kuantitas dan kualitas kompetensi pegawai.

b. Kemudian seluruh pegawai dievaluasi dan dianalisis untuk selanjutnya ditentukan job grade dari masing-masing jabatan tersebut.

c. Selanjutnya beban kerja dari masing-masing jabatan tersebut dianalisis yang kemudian dikaitkan juga dengan pengembangan sistem pengukuran kinerja masing-masing pegawai.

d. Sebagai catatan, pembuatan dan dokumentasi SOP untuk seluruh proses pekerjaan dapat dimanfaatkan juga sebagai standar penilaian kinerja.

e. Semua itu nantinya akan dimanfaatkan untuk membuat sistem jenjang karir, khusunya sistem mutasi dan promosi, serta sistem remunerasi yang lebih jelas, adil, dan akuntabel.

d. Pelaksanaan Good Governance

meminimalkan terjadinya penyimpangan atau penyelewengan dalam berorganisasi, baik itu dilakukan oleh pegawai maupun pihak lainnya, baik disengaja maupun tidak. DJP dengan program modernisasinya senantiasa berupaya menerapkan prinsip-prinsip good governance tersebut berupa: a. Pembuatan dan penegakan Kode Etik Pegawai yang secara tegas

mencantumkan kewajiban dan larangan bagi para pegawai DJP dalam pelaksanaan tugasnya, termasuk sanksi-sanksi bagi setiap pelanggaran Kode Etik Pegawai tersebut.

b. Selain itu pemerintah telah menyediakan berbagai saluran pengaduan yang sifatnya independen untuk menangani pelanggaran atau penyelewengan di bidang perpajakan, seperti Komisi Ombudsman Nasional.

c. Dalam lingkup internal DJP sendiri, telah dibentuk dua Subdirektorat yang khusus menangani pengawasan internal dibawah Direktorat Kepatuhan Internal dan Transformasi Sumber Daya aparatur.

d. Lebih jauh lagi, pembentukan complaint center di masing-masing Kanwil modern untuk menampung keluhan Wajib Pajak merupakan bukti komitmen DJP untuk selalu meningkatkan pelayanan kepada Wajib Pajaknya sekaligus pengawasan internal DJP.

2.2 Pemeriksaan Pajak

Pemeriksaan pajak, fitur kunci dari sistem self assessment (SAS), mungkin memiliki efek jera yang signifikan terhadap kepatuhan wajib pajak Khadijah Isa and Jeff Pope (2011).

Pengertian pemeriksaan pajak menurut John Hutagaol (2007:64) menyatakan bahwa :

Pasal 1 anggka 25 Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah di ubah terakhir dengan Undang-undang Nomor 28 Tahun 2007 (selanjutnya ditulis UU. No.28/2007).

“Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.”

Pengertian pemeriksaan pajak menurut Pardiat (2007:11) menyatakan bahwa: “Pengertian pemeriksaan pajak menekankan pada pemeriksaan bukti yang berupa buku-buku, dokumen dan catatan yang dilaksanakan secara objektif oleh Pemeriksa Pajak yang professional berdasarkan suatu standar pemeriksaan, pemeriksaan pajak tidak mencari-cari kesalahan WP tetapi untuk menguji kepatuhan pemenuhan kewajiban perpajakan”.

Pengertian pemeriksaan pajak menurut Mardiasmo (2009:50) menyatakan bahwa:

“Pemeriksaan pajak adalah serangkaian kegiatan mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undang perpajakan”.

Pengertian Pemeriksaan menurut Siti Kurnia (2010:244) menyatakan bahwa:

2.2.1 Ruang Lingkup Pemeriksaan Pajak

Menurut Siti Kurnia Rahayu (2010:262-263) pemeriksaan dapat dibedakan berdasarkan pada ruang lingkup cakupannya, yaitu terdiri dari pemeriksaan lapangan dan pemeriksaan kantor. Dirinci lebih jelas lagi sebagai berikut :

1. Pemeriksaan Lapangan yaitu pemeriksaan yang dilakukan terhadap wajib pajak di tempat kedudukan/kantor, tempat usaha (pabrik), atau pun pekerjaan bebas, domisili atau tempat tinggal.

Pemeriksaan lapangan dapat meliputi 1 jenis pajak atau seluruh jenis pajak untuk tahun berjalan atau tahun-tahun sebelumnya.

Pemeriksaan Lapangan dibedakan :

a. Pemeriksaan Sederhana Lapangan (PSL)

1) Pemeriksaan lapangan yang dilakukan terhadap WP untuk 1 atau lebih jenis pajak secara terkordinasi antar seksi.

2) Terkordinasi antara fungsional dan AR dikantor unit pelaksana pemeriksa.

3) Dalam tahun berjalan atau tahun-tahun sebelumnya.

4) Menggunakan teknik pemeriksaan yang dianggap perlu menurut keadaan tujuan pemeriksaan.

b. Pemerikasaan lengkap

1) Dilakukan satu atau lebih jenis pemeriksaan 2) KSO (kerja sama opersi)

3) Konsorium

4) Teknik yang lazim dalam pemeriksaan c. Jangka waktu pemeriksaan dalam pemeriksaan

1) 4 bulan

2) Sejak terbit SP2 (surat erintah pemeriksaan) sampai dengan tanggal LHP (lapangan hasil pemeriksaan)

3) Dapat diperpanjang menjadi 8 bulan.

2. Pemeriksaan Kantor yaitu pemeriksaan yang dilakukan terhadap wajib pajak dikantor unit pemeriksaan (DJP).

Jangka waktu pemeriksaan kantor : 1) bulan

2) Sejak wajib pajak harus datang memenuhi panggilan sampai dengan tanggal lapangan hasil pemeriksaan (LHP)

3) Dapat diperpanjang menjadi 6 bulan.

Mekanisme perpanjangan jangka waktu pemeriksaan dalam hal kondisi regular dan adanya indikasi transfer pricing :

1) Perpanjangan hanya bisa dilakukan 1 kali

3) Surat pemberitahuan tersebut dapat disampaikan secara manual atau surat biasa atau melalui elektronik (email)

4) Memperhatikan jangka waktu SPT LB (lebih bayar)

5) Surat pemberitahuan maksimal disampaikan 1 minggu sebelum berakhirnya jangka waktu

6) Disampaikan kepada yang menerbitkan persetujuan (kepala kantor). Kurangnya kepatuhan wajib pajak terhadap pajak maka pemeriksaan

kantor dapat dialihkan menjadi pemeriksaan lapangan.

2.2.2 Faktor dan Kendala Pemeriksaan

Faktor-faktor yang mempengaruhi pelaksanaan pemeriksaan pajak menurut John Hutagaol dalam Siti Kurnia Rahayu (2010:260) antara lain adalah: 1. Teknologi informasi (information technology)

Kemajuan teknologi informasi telah luas dimanfaatkan oleh Wajib Pajak seiring dengan perkembangan tersebut maka pemeriksa harus juga memanfaatkan perangkat teknologi informasi dengan sebutan Computer Assisted Audit Tecnique (CAAT).

2. Jumlah sumber daya manusia (the number of human resources)

Jumlah sumber daya manusia harus sebanding dengan beban kerja pemeriksaan. Jika jumlah tidak dapat memadai karena pengadaan sumber daya manusia melalui kualifikasi dan prsedur recruitment terbatas, maka untuk mengatasi jumlah pemeriksa yang terbatas adalah dengan meningkatkan kualitas pemeriksa dan melengkapinya dengan teknologi informasi di dalam pelaksanaan pemeriksaan.

3. Kualitas sumber daya (the quality of human resources)

Kualitas pemeriksa sangat dipengaruhi oleh pengalaman, latar belakang, dan pendidikan. Dan kualitas pemeriksa akan memepengaruhi pelaksanaan pemeriksaan. Solusi agar kesenjangan kualitas pemeriksa teratasi adalah dengan melalui pendidikan dan pelatihan secara berkesinambungan dan system mutasi yang terencana serta penerapan reward and punishment

4. Sarana perasarana pemeriksaan (audit facilities)

Masih menurut John Hutagaol dalam Siti Kurnia Rahayu (2010:261) kendala yang dihadapi dalam pemeriksaan pajak adalah:

1. Psikologis

Persepsi wajib pajak tentang pemeriksaan pajak dan persepsi pemeriksa pajak mengenai kepatuhan wajib pajak

2. Komunikasi

Terdiri dari komitmen Wajib Pajak untuk membantu kelancaran pemeriksaan pajak dan frekuensi pembahasan sementara temuan hasil pemeriksaan.

3. Teknis

Terdiri dari ukuran (size) perusahaan, pemanfaatan teknologi informasi, kepemilikan modal (structure of ownership), cakupan transaksi.

4. Regulasi

Terdiri dari kelengkapan ketentuan yang berlaku yang mengatur perlakuan atas setiap transaksi yang timbul dan sejauhmana jangkauan hak pemajakan Undang-Undang domestic atas transaksi internasional.

Adapun Indikator Pemeriksaan Pajak

Indikator Pemeriksaan pajak Menurut Siti Kurnia Rahayu (2010) sebagai berikut :

1. Kualitas Pemeriksa

a. Telah mendapat pendidikan teknis yang cukup dan memiliki keterampilan sebagai Pemeriksa Pajak

b. Integritas Pemeriksa

Bekerja jujur, bertanggung jawab, penuh pengabdian, bersikap terbuka, sopan, dan obyektif, serta menghindari diri dari perbuatan tercela.

2. Pelaksanaan Pemeriksaan a. Rasio Pemeriksa WP

Jumlah pemeriksa harus sebanding dengan beban kerja pemeriksaan. b. Teknplogi Informasi

Kemajuan teknologi informasi yang telah dimanfaatkan oleh WP harus di iringi dengan penggunaan teknologi informasi oleh pemeriksa.

c. Memutakhirkan ruang lingkup dan program pemeriksaan

Agar pemeriksaan lebih terarah kepada permasalahan yang faktual sehingga dapat mencapai hasil yang optimal

d. Melakukan Pemeriksaan Buku, Catatan dan Dokumen

e. Melakukan Konfirmasi kepada pihak ketiga

Menegaskan kebenaran dan kelengkapan data atau informasi dari wajib pajak dengan bukt-bukti yang diperoleh dari pihak ketiga.

f. Memberitahukan Hasil Pemeriksaan kepada Wajib Pajak

a. Memberitahukan secara tertulis koreksi fiscal dan penghitungan pajak terutang kepada wajib pajak

b. Melakukan pembahasan atas temuan dan koreksi fiscal serta penghitungan pajak terutang dengan wajib pajak

c. Memberikan kesempatan kepada wajib pajak untuk menyampaikan pendapat, sanggahan, persetujuan atau meminta penjelasan lebih lanjut mengenai temuan dan koreksi fiscal yang telah dilakukan. g. Melakukan pembahasan akhir hasil pemeriksaan

Tujuan dilakukan pembahasan akhir hasil pemeriksaan adalah sebagai upaya memperoleh pendapat yang sama dengan wajib pajak atas temuan pemeriksaaan dan koreksi fiskal terhadap seluruh jenis pajak yang diperiksa.

2.3 Kepatuhan Wajib pajak

Menurut Kamus Umum Bahasa Indonesia (1995:1013) dalam Siti Kurnia (2010:138) menyatakan bahwa:

“Istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan kita dapat memberi pengertian bahwa Kepatuhan Perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan”.

Kepatuhan Wajib Pajak menurut Siti Kurnia (2010:245) menyatakan bahwa:

“Merupakan tujuan utama dari pemeriksaan pajak, sehingga dari hasil pemeriksaan akan diketahui tinggkat kepatuhan Wajib Pajak, bagi Wajib Pajak yang tingkat kepatuhannya tergolong rendah, diharapkan dengan dilakukannya pemeriksaan terhadapnya dapat memberikan motivasi positif agar untuk masa-masa selanjutnya menjadi lebih baik. Oleh karena itu, pemeriksaaan pajak juga sekaligus sebagai sarana pembinaan dan pengawasan terhadap wajib pajak”.

Kepatuhan wajib pajak dikemukakan oleh Norman.Nowak (Moh. Zain :2004) dalam Siti Rahayu (2010:138) menyatakan bahwa:

dimana Wajib Pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan, Mengisi formulir pajak dengan lengkap dan jelas, Menghitung jumlah pajak yang terutang dengan benar Membayar pajak yang terutang tepat pada waktunya”.

Menurut Safri Nurmantu dalam Siti Kurnia Rahayu (2010:138) menyatakan bahwa:

Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Menurutnya, ada dua macam kepatuhan, yaitu keptuhan formal dan kepatuhan material:

1. Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

2. Kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantive atau hakekatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan.

Kepatuhan Wajib Pajak Menurut Chaizi Nasucha dalam Siti Kurnia Rahayu (2010:139) menyatakan bahwa :

a. Kepatuhan WP dalam mendaftarkan diri b. Kepatuhan untuk menyetorkan kembali SPT

c. Kepatuhan dalam penghitungan dan pembayaran pajak terutang d. Kepatuhan dalm pembayaran tunggakan

Pengertian kepatuhan pajak (tax compliance) menurut Gunadi (2004) menyatakan bahwa:

“Kepatuhan pajak adalah wajib pajak mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan, atau pun ancaman dan penerapan sanksi baik hukum maupun administrasi”.

2.3.1 Kriteria Kepatuhan Wajib Pajak

Menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia (2010: 139), menyatakan bahwa:

1. Kepatuhan wajib pajak dalam mendaftarkan diri;

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan;

4. Kepatuhan dalam pembayaran dan tunggakan.

Kemudian kriteria wajib pajak patuh menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000, menyatakan bahwa:

1. “Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam dua tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

3. Tidak pernah di jatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam j angka waktu 10 tahun terakhir.

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%.

5. Wajib Pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal.”

Adapun Indikator Kepatuhan Pajak

Menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia (2010: 139), menyatakan bahwa:

1. Kepatuhan wajib pajak dalam mendaftarkan diri;

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan;

3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang; dan, 4. Kepatuhan dalam pembayaran dan tunggakan.

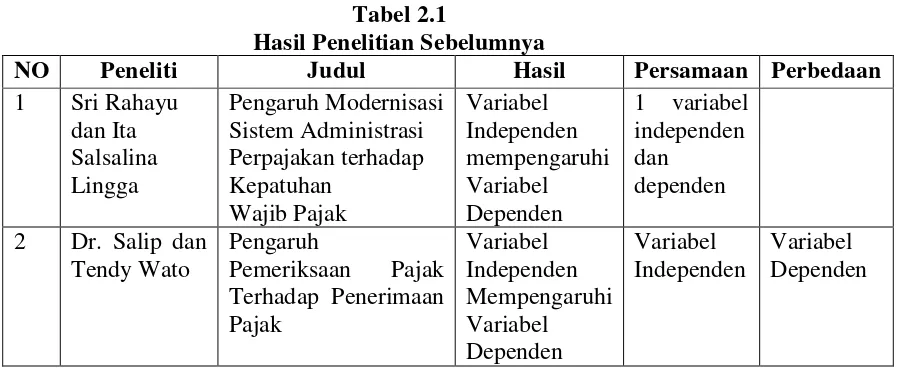

[image:41.595.112.562.569.754.2]2.4 Hasil Penelitian Sebelumnya

Tabel 2.1

Hasil Penelitian Sebelumnya

NO Peneliti Judul Hasil Persamaan Perbedaan

1 Sri Rahayu dan Ita Salsalina Lingga Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak Variabel Independen mempengaruhi Variabel Dependen

1 variabel independen dan

dependen

2 Dr. Salip dan Tendy Wato

Pengaruh

3 Khadijah Isa and Jeff Pope (2011)

Tax Audit: Corporate Taxpayers’Experience in Malaysia Variabel Independen mempengaruhi Dependen

1 variabel independen dan

dependen

variabel independen

4 Sinta Setiana, Tan Kwang En dan Lidya Agustina Pengaruh Penerapan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak

(Survey Terhadap Kantor Pelayanan Pajak Pratama Bandung Bojonagara) Variabel Independen Mempengaruhi Variabel Dependen

1 variabel independen dan

dependen

5 Yongzhi Niu, Ph. D. (New York State Department of Taxation and Finance)

Tax Audit Impact on Voluntary Compliance Variabel Independen Mempengaruhi Variabel Dependen

1 Variabel Independen

1 Variabel Dependen

6 Dewa Ketur Suryawan; ISSN: 0852-7741 Kewenangan Melakukan Pemeriksaan Pajak Variabel Dependen dipengaruhi beberapa faktor

1 Variabel Dependen

7 Wahyu Santoso Jurnal Keuangan Publik

Vol. 5, No. 1, Oktober 2008

Analisis Risiko Ketidakpatuhan Wajib Pajak Sebagai Dasar Peningkatan Kepatuhan Wajib Pajak Variabel independen mempengaruhi Variabel Dependen Variabel Dependen Variabel Independen

8 Jeyapalan Kasipillai and Hijattulah Abdul Jabbar Asian Academy of Management Journal, Vol. 11, No. 2, 73–88, July 2006

Gender And Ethnicity Differences

In Tax Compliance

2.5 Kerangka Pemikiran

Reformasi perpajakan yang dilakukan di Indonesia di mulai sejak tahun 1984, diawali dengan reformasi perpajakan (first tax reform) dilakukan pada tahun 1984, perubahannya mendasar pada ketentuan peraturan perundang-undangan perpajakan (Siti Kurnia, 2010:99). Pembaruan sistem perpajakan di Indonesia ini diusahakan tersusun system pepajakan yang sederhana, kesederhanaan diperlukan agar mudah dimengerti dan dilakukan oleh wajib pajak dan fiskus dan penyederhanaan tersebut bukan berarti berarti harus mengorbankan pemerataan oleh karena sistem yang baru tetap mempunyai progresivitas (Siti Kurnia, 2010:99).

Selain itu pembaruan sistem perpajakan juga melakukan pembenahan aparatur perpajakan dengan meningkatkan kemampuan dan keterampilan dalam rangka memahami, menguasai dan melaksanakan peraturan perpajakan yang baru dan meningkatkan pelayanan kepada Wajib Pajak agar dapat mendorong kepatuhan Wajib Pajak yang akhirnya akan mempengaruhi peningkatan peneriamaan pajak, selain itu juga mmbenahi baik menyangkut prosedur, tata kerja, disiplin maupun mental (Siti Kurnia, 2010:109).

transparan dan akuntabel, dengan memanfaatkan system teknologi yang handal dan terkini, selain itu untuk mencapai tingkat kepatuhan pajak yang tinggi, meningkatkan kepercayaan administrasi perpajakan dan mencapai tinggkat produktivitas pegawai pajak yang tinggi (Siti Kurnia, 2010:109).

Kondisi perpajakan yang menuntut keikutsertaan aktif Wajib Pajak dalam menyelenggarakan pepajakannya membutuhkan kepatuhan Wajib pajak yang tinggi (Siti Kurnia, 2010:137). Kepatuhan Wajib Pajak dipengaruhi oleh beberapa faktor yaitu kondisi sistem administrasi perpajakan di suatu Negara, pelayanan kepada Wajib Pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tariff pajak (Siti Kurnia, 2010:140).

Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan adalah merupakan tujuan utama dari pemeriksaan pajak, sehingga dari hasil pemeriksaan akan diketahui tingkat kepatuhan Wajib Pajak, bagi wajib pajak yang tingkat kepatuhannya tergolong rendah, diharapkan dengan dilakukannya pemeriksaan terhadapnya dapat memberikan motivasi positif agar untuk masa-masa selanjutnya menjadi lebih baik, oleh karena itu pemeriksaaan pajak juga sekaligus sebagai sarana pembinaan dan pengawasan terhadap wajib pajak (Siti Kurnia, 2010:245).

2.5.1 Keterkaitan Antar Variabel Penelitian

2.5.1.1Pengaruh Sistem Modernisasi Administrasi Perpajakan terhadap

Kepatuhan Wajib Pajak

“Kepatuhan wajib pajak dipengaruhi oleh beberapa factor yaitu kondisi sistem administrasi perpajakan suatu Negara, pelayanan pada wajib pajak, penegakan hukum perpajakan , pemeriksaan pajak dan tarif pajak. Selain itu sistem perpajakan yang simplifying sangat penting karena semakin kompleks sistem perpajakan akan memberikan keengganan dan penggerutuan pembayar pajak sehingga berpengaruh terhadap kepatuhan wajib pajak”.

Penelitian sebelumnya dilakukan oleh Sinta Setiana, Tan Kwang En, Lidya Agustina (2010) menyatakan bahwa :

“Efforts through programs and activities of tax administration reform are realized through the implementation of modern tax administration system is intended to encourage taxpayer compliance. Basically, the administration of the tax system which includes service tax and tax law enforcement affect taxpayer compliance. Results of hypothesis testing showed that the application of modern administrative system is partly within the organizational structure, organizational procedures, organizational strategy, and organizational cultures affect taxpayer compliance”.

Mascus Taufan Sofyan dalam Sri Rahayu (2009) menyatakan bahwa: “Sistem administrasi perpajakan modern mempunyai pengaruh besar

terhadap kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak di lingkungan Kanwil Direktorat Jenderal Pajak Wajib Pajak Besar”.

2.5.1.2Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak

Pengertian pemeriksaan pajak menurut Pardiat (2007:11) menyatakan bahwa:

Pengertian pemeriksaan pajak menurut John Hutagaol (2007:64) menyatakan bahwa :

“Pemeriksaan pajak dimaksudkan untuk menguji sejauh mana kepatuhan Wajib Pajak (tax payer’s compliance) di dalam pemenuhan kewajiban perpajakannya (tax obligation). Pengertian dan tujuan pemeriksaan pajak di atur di dalam Undang-Undang Nomor: 16 Tahun 2000 tentang Perubahan Kedua Undang-Undang Nomor:6 Tahun 1983 tentang KUP. Pemeriksaan pajak di artikan sebagai serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data, informasi dan atau keterangan lainnya yang berguna untuk menguji kepatuhan Wajib Pajak (taxpayer’s compliance) di dalam pemenuhan kewajibannya di bidang perpajakan dan tujuan lain (other purposes)”.

Penelitian sebelumnya dilakukan oleh Khadijah Isa and Jeff Pope (2011) dalam jurnalnya menyatakan bahwa:

“Tax audit, a key feature of the self-assessment system (SAS), may have a significant deterrent effect on taxpayers. Previous studies show that the audit experience may influence taxpayers’ compliance behavior”.

2.5.1.3Pengaruh Sistem Modernisasi Administrasi Perpajakan dan

Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak

Sistem modernisasi administrasi perpajakan menurut Siti Kurnia (2010:109) menyatakan bahwa:

Masih menurut, Siti Kurnia (2010:140) menyatakan bahwa:

“Kepatuhan Wajib Pajak dipengaruhi oleh beberapa faktor yaitu kondisi sistem administrasi perpajakan di suatu Negara, pelayanan kepada Wajib Pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tariff pajak”.

.

Gambar 2.1

Bagan Kerangka Pemikiran

2.6 Hipotesis

Menurut Sugiyono (2012:99) Perumusan hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. menjelaskan tentang hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta – fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”

Sistem Modernisasi Administrasi Perpajakan

( X1 ) Kepatuhan Wajib Pajak

( Y ) Pemeriksaan Pajak

Berdasarkan kerangka pemikiran yang dijelaskan di atas maka penulis menarik hipotesis penelitian bahwa:

1. Sistem modernisasi administrasi perpajakan berpengaruh terhadap kepatuhan Wajib Pajak Pada Kanor Pelayanan Pajak di Kanwil Jawa Barat I.

2. Pemeriksaan perpajakan berpengaruh terhadap kepatuhan Wajib Pajak Pada Kanor Pelayanan Pajak di Kanwil Jawa Barat I.

38

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Sugiyono (20011:32) menyatakan bahwa :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan”.

Objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29)

menyatakan bahwa:

”Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakkukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Dalam penelitian ini objek yang digunakan oleh penulis adalah sistem modernisasi administrasi perpajakan, pemeriksaan pajak dan kepatuhan Wajib Pajak sebagai variabel yang dipengaruhi (Dependent Variabel).

3.2 Metode Penelitian

Pengertian metode penelitian menurut Umi Narimawati (2008:29) dalam Umi Narimawati (2010:29) menyatakan bahwa:

“Cara penelitian yang digunakan untuk mendapatkan data untuk mencapai

tujuan tertentu”.

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode yang digunakan dalam penelitian ini adalah metode penelitian verifikatif dengan pendekatan kuantitatif.

Metode verifikatif menurut Mashuri dalam Umi Narimawati (2010:29) menyatakan bahwa:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Metode verifikatif menurut Umi Narimawati (2008:21) menyatakan bahwa:

“Metode penelitian Verifikatif adalah pengujian hipotesis melalui alat analisis statistik”.

Metode penelitian verifikatif menurut Sugiyono (2005:21) menyatakan bahwa:

“Penelitian Verifikatif pada dasarnya untuk menguji teori dengan pengujian hipotesis. Pengujian hipotesis dilakukan dengan mengunakan perhitungan statistik yang digunakan untuk mengujipengaruh variabel X1

dan X2 terhadap Y. Verifikatif berarti menguji teori dengan pengujian

suatu hipotesis apakah diterima atau ditolak.

Metode penelitian kuantitatif menurut Sugiyono (2012:11) menyatakan bahwa:

Metode verifikatif dengan pendekatan kuantitatif digunakan untuk menjawab rumusan masalah nomor 1, nomor 2 dan nomor 3 yaitu menguji seberapa besar pengaruh sistem modernisasi administrasi perpajakan terhadap kepatuhan Wajib Pajak, pemeriksaan pajak terhadap kepatuhan Wajib Pajak, dan rumusan nomor 3 yaitu menguji besarnya pengaruh sistem modernisasi administrasi perpajakan dan pemeriksaan pajak terhadap kepatuhan Wajib Pajak secara parsial dan simultan pada Kantor Pelayanan Pajak di Wilayah Kanwil Jawa Barat 1.

3.2.1 Desain Penelitian

Menurut Moh. Nazir dalam Umi Narimawati (2010:30) menyatakan bahwa:

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Adapun langkah-langkah desain penelitian menurut Umi Narimawati (2010:30), sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dan fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variable sekaligus pengukuran variable penelitian yang digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisis data.

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel menurut Umi Narimawati (2010:31) menyatakan bahwa:.

“Operasionalisasi variabel tentunya diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait di dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian”.

Operasionalisasi variabel menurut Nur Indriantoro (2002:69) menyatakan bahwa:

“Penentuan construct sehingga menjadi variabel yang dapat di ukur, definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”. Untuk itu variabel yang akan dikaji adalah Pengaruh Penerapan Sistem Modernisasi Administrasi Perpajakan Dan Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak, dimana variabel-variabel yang terkait dalam penelitian ini sebagai berikut :

1. Variabel Independent (X)

Pengertian variabel independen menurut Sugiyono (2012:64) menyatakan bahwa :

“Variabel ini sering disebut sebagai variabel stimulus, predictor, antecedent, dalam bahasa Indonesia sering disebut juga variabel bebas, variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Yang menjadi variabel independent atau variabel bebas pada penelitian ini adalah Sistem Modernisasi Administrasi Perpajakan (X1) dan Pemeriksaan

2. Variabel Dependent (Y)

Pengertian variabel dependen menurut Sugiyono (2012:64) menyatakan bahwa:

“Seiring disebut sebagai variabel output, kriteria, konsekuen, dalam bahasa Indonesia seiring disebut sebagai variabel terikat, variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

Pwengertian variabwel output mwenurut Sugiono (2011:4) mwenyatakan bahwa:

“Seiring disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa Indonesia seiring disebut sebagai variabel terikat, variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Dalam SEM (Structura Equation Modeling) Pemodelan Persamaan Struktural, variabel devenden disebut juga sebagai variabel indogen”.

Maka yang menjadi variabel dependent atau variabel terikat (Y) pada penelitian ini adalah Kepatuhan Wajib Pajak.

Tabel 3.1

Operasionalisasi Variabel Penelitian

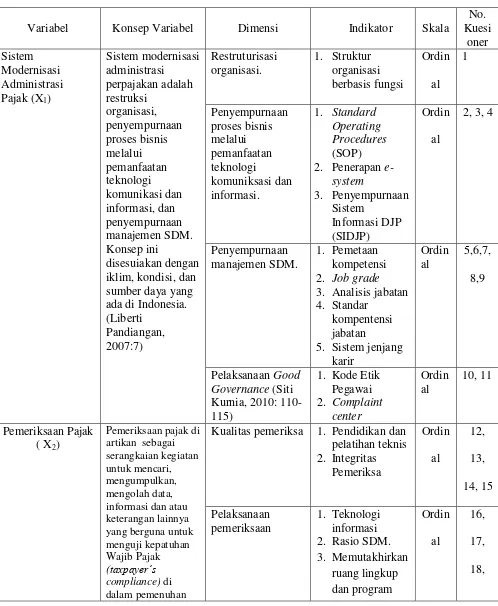

Variabel Konsep Variabel Dimensi Indikator Skala

No. Kuesi oner Sistem Modernisasi Administrasi Pajak (X1)

Sistem modernisasi administrasi perpajakan adalah restruksi organisasi, penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi, dan penyempurnaan manajemen SDM. Konsep ini disesuiakan dengan iklim, kondisi, dan sumber daya yang ada di Indonesia. (Liberti Pandiangan, 2007:7) Restruturisasi organisasi. 1. Struktur organisasi berbasis fungsi Ordin al 1 Penyempurnaan proses bisnis melalui pemanfaatan teknologi komuniksasi dan informasi. 1. Standard Operating Procedures (SOP) 2. Penerapan

e-system 3. Penyempurnaan Sistem Informasi DJP (SIDJP) Ordin al

2, 3, 4

Penyempurnaan manajemen SDM.

1. Pemetaan kompetensi 2. Job grade 3. Analisis jabatan 4. Standar

kompentensi jabatan

5. Sistem jenjang karir Ordin al 5,6,7, 8,9 Pelaksanaan Good Governance (Siti Kurnia, 2010: 110-115)

1. Kode Etik Pegawai 2. Complaint center Ordin al 10, 11 Pemeriksaan Pajak ( X2)

Pemeriksaan pajak di artikan sebagai serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data, informasi dan