PENGARUH MODERNISASI SISTEM

ADMINISTRASI PERPAJAKAN DAN

PENGETAHUAN PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI

(Studi Empiris Wajib Pajak Orang Pribadi yang Terdaftar di Kantor PelayananPajak (KPP) Pratama Surakarta)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Elizabeth Clara Alverina NIM: 162114087

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGARUH MODERNISASI SISTEM

ADMINISTRASI PERPAJAKAN DAN

PENGETAHUAN PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI

(Studi Empiris Wajib Pajak Orang Pribadi yang Terdaftar di Kantor PelayananPajak (KPP) Pratama Surakarta)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Elizabeth Clara Alverina NIM: 162114087

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

PERSEMBAHAN

“Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam segala hal keingananmu kepada Allah dalam doa dan

permohonan dengan ucapan syukur” (Filipi 4:6)

Banyak hal tak kupahami dalam masa menjelang Tapi terang bagiku ini, tangan Tuhan yang pegang

(Terjemahan PKJ 241 – K. P Nugroho)

“Sebab Aku ini mengetahui rancangan-rancangan apa yang ada pada-Ku mengenai kamu, demikianlah firman TUHAN, yaitu rancangan damai sejahtera dan bukan rancangan kecelakaan, untuk memberikan kepadamu

hari depan yang penuh harapan” (Yeremia 29:11)

Kupersembahkan Skripsi ini untuk:

Tuhan Yesus Kristus Bapak Dwi Priyatna dan Mama Peni Dwi Astuti Kakak Ferry Prima Anggiyatna dan Adik Cornelius Liduarga Keluarga Besar Sahabat dan Teman

ix DARTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR GRAFIK ... xiii

HALAMAN DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Pajak ... 9

B. Kepatuhan Wajib Pajak Orang Pribadi ... 10

C. Modernisasi Sistem Administrasi Perpajakan ... 12

D. Pengetahuan Perpajakan ... 14

E. Kerangka Penelitian ... 16

x

BAB III METODE PENELITIAN ... 20

A. Desain Penelitian ... 20

B. Waktu dan Tempat Penelitian ... 20

C. Subjek Penelitian ... 20

D. Data Penelitian ... 20

E. Teknik Pengumpulan Data ... 21

F. Populasi dan Sampel Penelitian ... 21

G. Variabel Penelitian ... 22

H. Instrumen Penelitian ... 25

I. Teknik Analisis Data ... 26

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 33

A. Sejarah Kantor Pelayanan Pajak (KPP) Pratama Surakarta ... 33

B. Visi, Misi, dan Motto Pelayanan KPP Pratama Surakarta ... 34

C. Fungsi dan Tugas Pokok Organisasi KPP Pratama Surakarta . 34 D. Struktur Organisasi KPP Pratama Surakarta ... 38

BAB V ANALISIS DATA DAN PEMBAHASAN ... 39

A. Deskripsi Data Responden ... 39

B. Analisis Statistik Deskriptif ... 42

C. Hasil Pengujian Instrumen ... 44

D. Analisis Uji Asumsi Klasik ... 47

E. Analisis Regresi Linear Berganda... 51

F. Pengujian Hipotesis ... 53 G. Pembahasan ... 56 BAB VI PENUTUP ... 59 A. Kesimpulan ... 59 B. Keterbatasan Penelitian ... 59 C. Saran ... 60 DAFTAR PUSTAKA ... 62 LAMPIRAN ... 65

xi

DAFTAR TABEL

Halaman

Tabel 3.1 Instrumen Penelitian ... 25

Tabel 5.1 Demografi Responden berdasarkan Jenis Wajib Pajak ... 39

Tabel 5.2 Demografi Responden berdasarkan Jenis Pekerjaan ... 40

Tabel 5.3 Demografi Responden berdasarkan Pendidikan Terakhir Wajib Pajak ... 41

Tabel 5.4 Hasil Uji Deskriptif ... 43

Tabel 5.5 Hasil Uji Validitas ... 45

Tabel 5.6 Hasil Uji Reliabilitas Modernisasi Sistem Administrasi Perpajakan ... 46

Tabel 5.7 Hasil Uji Reliabilitas Pengetahuan Perpajakan ... 46

Tabel 5.8 Hasil Uji Reliabilitas Pengetahuan Perpajakan ... 47

Tabel 5.9 Hasil Uji Multikolinieritas ... 48

Tabel 5.10 Hasil Uji Heteroskedastisitas ... 49

Tabel 5.11 Hasil Uji Normalitas ... 50

Tabel 5.12 Hasil Analisis Regresi Linear Berganda ... 51

Tabel 5.13 Hasil Uji Koefisien determinasi ganda (R2) ... 53

Tabel 5.14 Hasil Uji F ... 54

xii

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Pemikiran ... 16 Gambar 4.1 Struktur Organisasi KPP Pratama Surakarta ... 38

xiii

DAFTAR GRAFIK

Halaman Grafik 5.1. Histogram Demografi Responden berdasarkan Usia Wajib Pajak 40 Grafik 5.2 Histogram Demografi Responden berdasarkan Jenis Pekerjaan

Wajib Pajak ... 41 Grafik 5.3. Histogram Demografi Responden berdasarkan Pendidikan

Terakhir Wajib Pajak ... 42 Grafik 5.4 Hasil Uji Heteroskedastisitas ... 49

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Kuesioner Penelitian ... 66

Lampiran 2 Tabulasi Kuesioner ... 72

Lampiran 3. Hasil Uji Deskriptif ... 81

Lampiran 4 Hasil Uji Validitas dan Uji Reliabilitas ... 82

Lampiran 5 Hasil Uji Asumsi Klasik ... 89

xv ABSTRAK

PENGARUH MODERNISASI SISTEM ADMINISTRASI PERPAJAKAN DAN PENGETAHUAN PERPAJAKAN TERHADAP KEPATUHAN

WAJIB PAJAK ORANG PRIBADI

(Studi Empiris Wajib Pajak Orang Pribadi yang Terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Surakarta)

Elizabeth Clara Alverina NIM: 162114087

Universitas Sanata Dharma Yogyakarta 2020

Penelitian ini bertujuan untuk menguji pengaruh modernisasi sistem administrasi perpajakan dan pengetahuan perpajakan terhadap kepatuhan wajib pajak orang pribadi. Hal ini dilatarbelakangi oleh kurangnya kepercayaan wajib pajak terhadap aparat perpajakan. Modernisasi sistem administrasi perpajakan dan pengetahuan perpajakan merupakan faktor yang dapat meningkatkan kepercayaan wajib pajak, dimana hal tersebut dapat berpengaruh pada kepatuhan wajib pajak orang pribadi.

Penelitian ini menggunakan pendekatan kuantitatif. Teknik pengambilan sampel dilakukan dengan menggunakan convenience sampling dengan jumlah 100 responden. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah kuesioner dengan menggunakan pengukuran skala Likert. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa modernisasi sistem administrasi perpajakan, dan pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak orang pribadi. Saran dalam penelitian ini yaitu Kantor Pelayanan Pajak Pratama Surakarta diharapkan terus meningkatkan pengetahuan perpajakan kepada wajib pajak.

Kata Kunci: kepatuhan wajib pajak orang pribadi, modernisasi sistem administrasi perpajakan, pengetahuan perpajakan.

xvi

ABSTRACT

THE EFFECT OF TAX ADMINISTRATION SYSTEM

MODERNIZATION AND TAXATION KNOWLEDGE ON INDIVIDUAL TAXPAYERS COMPLIANCE

Empirical Study of Individual Taxpayers Registered at The Surakarta Tax Service Office

Elizabeth Clara Alverina NIM: 162114087

Sanata Dharma Yogyakarta University 2020

This research aims to examine the effect of modernization of tax administration system and taxation knowledge on individual taxpayer complience.

This is motivated by the lack of trust of the taxpayer in the tax authorities.

Modernization of tax administration system and taxation knowledge are factors that can increase the trust of the taxpayer, which can affect the compliance of individual taxpayers.

This research used quantitive approach. The sampling technique was using convenience sampling with a total of 100 respondents. The data collection technique used in this research was a questionnaire by using a Likert scale measurement. The data analysis technique used in this research is multiple linear regression analysis.

The results of the research showed that modernization of the tax administration system and taxation knowledge had a significant effect on the individual taxpayers compliance. The suggestion in this research is that the Surakarta Tax Service Office is expected continuously improve taxation knowledge to taxpayers.

Keywords: personal taxpayers compliance, modernization of tax administration system, taxation knowledge

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan salah satu negara yang sumber pendapatannya bergantung pada pajak. Penerimaan pajak tersebut digunakan sebagai dana untuk memenuhi berbagai kebutuhan negara yang bertujuan pada kesejahteraan masyarakat. Namun pada kenyataannya, penerimaan pajak di Indonesia masih dikatakan rendah atau tidak mencapai target. Putra (2020) pada laman merdeka.com menjelaskan, Kementerian Keuangan mencatat realisasi penerimaan pajak pada tahun 2019 adalah sebesar Rp1.332,1 triliun atau sekitar 84,4 persen dari yang ditargetkan yaitu sebesar Rp1.577,6 triliun. Permasalahan yang sering terjadi akibat rendahnya penerimaan pajak yaitu rendahnya kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya. Kepatuhan Wajib Pajak dapat dilihat dari kepatuhan Wajib Pajak dalam mendaftarkan diri; kepatuhan Wajib Pajak dalam menyampaikan SPT; kepatuhan dalam menghitung, memperhitungkan, dan membayar pajak terutang; dan kepatuhan dalam pelaporan dan pembayaran tunggakan.

. Menurut Susanto (2020) pada laman pajak.go.id, masyarakat masih beranggapan bahwa penggunaan uang pajak tidak dilakukan secara terbuka oleh pemerintah, wujud pembangunan sarana prasarana seperti infrastruktur belum merata, beredarnya kasus korupsi membuat masyarakat menjadi kurang percaya terhadap aparat perpajakan, sehingga

menurunkan kepatuhan Wajib Pajak. Modernisasi sistem administrasi perpajakan merupakan salah satu bentuk pelayanan pajak yang digunakan dengan menerapkan teknologi informasi perpajakan yang dapat meningkatkan kepatuhan Wajib Pajak. Direktorat Jenderal Pajak pada laporan tahunan 2007 menyatakan bahwa tujuan diadakannya modernisasi sistem administrasi perpajakan dapat meningkatkan kepatuhan Wajib Pajak secara sukarela, menambah kepercayaan masyarakat, dan meningkatkan produktivitas dan integritas bagi aparat pajak.

Modernisasi sistem adminitrasi perpajakan terdiri dari perbaikan struktur organisasi; proses bisnis berbasis teknologi informasi dan komunikasi; manajemen sumber daya manusia; dan pelaksanaan good

governance. Rahayu (2010: 110) menjelaskan bahwa perubahan struktur

organisasi Direktorat Jenderal Pajak merupakan implementasi konsep administrasi perpajakan modern yang berorientasi pada pelayanan dan pengawasan terhadap Wajib Pajak, baik di kantor pusat maupun di kantor operasional. Perubahan struktur organisasi tersebut dapat meningkatkan kepatuhan Wajib Pajak.

Perbaikan sistem dan manajemen sumber daya manusia merupakan perubahan modernisasi sistem administrasi perpajakan. Rahayu (2010: 115) menjelaskan bahwa dengan adanya perbaikan sistem dan manajemen sumber daya manusia yang lebih baik dan terbuka akan menciptakan sumber daya manusia yang berkualitas, khususnya dalam hal profesionalisme. Perbaikan sistem dan manajemen sumber daya manusia

kearah yang lebih baik dapat meningkatkan kepercayaan Wajib Pajak sehingga dapat membuat Wajib Pajak menjadi patuh dalam melaksanakan kewajiban perpajakannya. Hal itu dikarenakan dapat memberikan kepuasan terhadap Wajib Pajak atas pelayanan yang sudah diberikan oleh aparat perpajakan yang profesional.

Pelaksanaan good governance merupakan perubahan modernisasi sistem administrasi perpajakan. Rahayu (2010: 115) menjelaskan tujuan dari pelaksanaan good governance adalah untuk mengurangi terjadinya penyimpangan, seperti Korupsi, Kolusi, dan Nepotisme (KKN). Pelaksanaan good governance terkait dengan integritas, efisiensi dan efektivitas, serta profesionalisme dan akuntabilitas organisasi. Pegawai yang telah melaksanakan prinsip good governance dapat meningkatkan kepercayaan Wajib Pajak, sehingga kepatuhan Wajib Pajak juga meningkat. Hal itu dikarenakan pegawai memiliki sikap dan etika yang jujur dan adil, sehingga dapat memberikan pelayanan yang baik kepada Wajib Pajak.

Proses bisnis berbasis teknologi informasi dan komunikasi merupakan bentuk dari modernisasi sistem administrasi perpajakan yang dapat memberikan kemudahan bagi Wajib Pajak dalam melakukan pelaporan dan pembayaran pajak, sehingga sangat efektif dan efisien (Widjaja dan Siagian, 2017). Adanya pandemik virus corona (COVID 19) menuntut Wajib Pajak untuk melaporkan kewajiban perpajakan menggunakan teknologi informasi dan komunikasi yang ada, akan tetapi

Direktorat Jenderal Pajak menjelaskan bahwa Wajib Pajak belum sepenuhnya memanfaatkan teknologi dan informasi tersebut. Hal itu disebabkan karena sebagian Wajib Pajak belum terbiasa melaporkan kewajiban perpajakannya secara online tanpa bantuan dari pegawai. Direktorat Jenderal Pajak pada laman m.detik.com mengungkapkan bahwa laporan SPT Tahunan periode 2019 mencapai 8,64 juta Wajib Pajak dari target yang telah ditentukan sebesar 19 juta.

Pada laman ddtc.co.id, Direktur Potensi, Kepatuhan, dan Penerimaan Pajak Direktorat Jenderal Pajak, Yon Arsal menjelaskan bahwa ketidakpatuhan Wajib Pajak bisa disebabkan oleh terbatasnya pengetahuan perpajakan yang dimiliki oleh Wajib Pajak. Pengetahuan perpajakan yang dimaksud dalam penelitian ini terkait dengan pengetahuan mengenai kewajiban perpajakan, pengetahuan mengenai pengisian SPT dan batas waktu penyampaian SPT, pengetahuan mengenai sanksi perpajakan, pengetahuan mengenai fungsi perpajakan, dan pengetahuan mengenai sistem perpajakan. Menurut Hanindyari (2018), salah satu contoh terbatasnya pengetahuan perpajakan adalah Wajib Pajak merasa kesulitan dalam pengisian SPT dan tidak mengetahui batas waktu dalam melaporkan SPT. Apabila Wajib Pajak tidak memiliki pengetahuan perpajakan tersebut, maka Wajib Pajak tidak memiliki kesadaran dalam membayar pajak yang akan mengakibatkan pada rendahnya kepatuhan Wajib Pajak.

Dari penjelasan latar belakang masalah tersebut, peneliti membatasi ruang lingkup penelitian, yaitu di Kantor Pelayanan Pajak (KPP) Pratama Surakarta. Hal itu dapat dilihar dari Kantor Pelayanan Pajak (KPP) Pratama Surakarta pada laman radarsolo.jawapos.com menyatakan bahwa dari 139 ribu Wajib Pajak yang terdaftar, hanya 21 persen Wajib Pajak yang membayar pajak. Tercatat per 1 Maret jumlah Wajib Pajak Orang Pribadi karyawan yang melaporkan SPT sebesar 13.502 Wajib Pajak, sedangkan jumlah Wajib Pajak Orang Pribadi non karyawan sebesar 2.557 Wajib Pajak.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, rumusan masalah dalam penelitian ini sebagai berikut.

1. Apakah modernisasi sistem administrasi perpajakan berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi?

2. Apakah pengetahuan perpajakan berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi?

C. Tujuan Penelitian

Berdasarkan uraian dari rumusan masalah, adapun tujuan dilakukannya penelitian ini, yaitu:

1. Menguji pengaruh modernisasi sistem administrasi perpajakan terhadap kepatuhan Wajib Pajak Orang Pribadi.

2. Menguji pengaruh pengetahuan perpajakan terhadap kepatuhan Wajib Pajak Orang Pribadi.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi Kantor Pelayanan Pajak Pratama

Hasil penelitian ini diharapkan dapat memberikan umpan balik bagi Kantor Pelayanan Pajak Pratama, seperti saran guna meningkatkan kepatuhan wajib pajak.

2. Bagi Wajib Pajak

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan wawasan kepada Wajib Pajak mengenai pentingnya membayar pajak sesuai peraturan dan ketentuan yang berlaku untuk kepentingan pembiayaan pembangunan suatu negara, sehingga dapat meningkatkan pendapatan negara.

3. Bagi Universitas

Hasil penelitian ini diharapkan dapat memberikan pengetahuan dan wawasan bagi pihak yang berminat untuk mengambil topik terkait perpajakan

4. Bagi Penulis

Hasil penelitian ini dapat menambah wawasan dan pengetahuan terkait dengan permasalahan pada kepatuhan Wajib Pajak dalam memenuhi kewajibannya.

5. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat menjadi referensi bagi peneliti selanjutnya yang berminat untuk mengambil topik yang sama.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut : Bab I: Pendahuluan

Bab ini akan menjelaskan mengenai tentang latar belakang masalah dalam penelitian ini, rumusan masalah, tujuan dilakukannya penelitian ini dan sistematika penulisan dalam penelitian ini. Bab II: Kajian Pustaka

Bab ini menguraikan penjelasan mengenai teori pendukung sebagai dasar pembahasan dalam penulisan penelitian ini, pengembangan hipotesis, dan perumusan hipotesis.

Bab III: Metode Penelitian

Bab ini akan menjelaskan mengenai jenis penelitian, waktu dan tempat penelitian, subjek dan objek penelitian, proses penelitian, data penelitian, teknik pengumpulan data.

Bab IV: Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Surakarta

Bab ini akan menjelaskan secara garis besar Kantor Pelayanan Pajak (KPP) Pratama Surakarta, seperti: sejarah, visi, misi, dan motto pelayanan bidang usaha, fungsi organisasi, dan struktur organisasi di Kantor Pelayanan Pajak (KPP) Pratama Surakarta. Bab VI: Analisis Data dan Pembahasan

Bab ini menjelaskan mengenai deskripsi data, analisis data, dan pembahasan hasil penelitian.

Bab VII: Penutup

Bab ini menjelaskan mengenai kesimpulan, keterbatasan penelitian, dan saran.

9

BAB II

TINJAUAN PUSTAKA A. Pajak

1. Pengertian Pajak

Waluyo (2017: 2-3) menjelaskan pengertian pajak oleh beberapa para ahli, pajak merupakan kontribusi wajib yang harus dibayarkan oleh orang pribadi maupun badan kepada negara yang akan dijadikan sebagai dana untuk memenuhi berbagai kebutuhan negara dalam meningkatkan pembangunan nasional dan bertujuan untuk kesejahteraan masyarakat.

2. Sistem Pemungutan Pajak

Waluyo (2017: 17) menyatakan bahwa sistem pemungutan pajak dibagi menjadi tiga, yaitu sebagai berikut:

a. Official Assessment System, merupakan sistem pemungutan pajak yang memberikan hak dan wewenang kepada pihak aparatur perpajakan untuk menentukan besarnya jumlah pajak yang terutang sesuai dengan ketentuan dan peraturan perpajakan yang berlaku.

b. Self Assessment System, merupakan sistem pemungutan pajak yang memberikan wewenang dan tanggung jawab kepada Wajib Pajak sendiri dalam melakukan penghitungan, memperhitungkan, dan melaporkan besarnya jumlah pajak

yang terutang sesuai dengan ketentuan dan peraturan perpajakan yang berlaku.

c. With Holding System, merupakan merupakan sistem pemungutan pajak yang memberikan hak dan wewenang kepada pihak ketiga yang ditunjuk dalam menentukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan ketentuan dan peraturan perpajakan yang berlaku.

B. Kepatuhan Wajib Pajak Orang Pribadi 1. Kepatuhan Wajib Pajak

Rahayu (2010: 138) menyatakan bahwa kepatuhan Wajib Pajak dapat didefinisikan sebagai suatu keadaan Wajib Pajak yang taat dan patuh dalam memenuhi semua kewajiban perpajakannya. Terdapat 2 indikator kepatuhan pajak yaitu Wajib Pajak yang mengisi Surat Pemberitahuan (SPT) secara jujur sesuai dengan ketentuan yang berlaku dan menyampaikan SPT ke KPP sebelum waktu jatuh tempo berakhir pada tanggal 31 Maret (Rahayu, 2010: 139).

Chaizi Nasucha dalam (Devano dan Rahayu, 2006: 111) menyatakan kepatuhan Wajib Pajak dapat diidentifikasi dari: a. Pendaftaran diri sebagai Wajib Pajak.

b. Wajib Pajak melakukan penyetoran kembali Surat Pemberitahuan (SPT).

c. Wajib Pajak melakukan penghitungan, memperhitungkan, dan pembayaran pajak terutang sesuai dengan ketentuan dan peraturan yang berlaku.

d. Wajib Pajak patuh dalam memenuhi kewajibannya untuk melaporkan dan membayar tunggakan.

Berdasarkan Peraturan Menteri Keuangan Nomor: 74/PMK.03/2012, bahwa kriteria kepatuhan Wajib Pajak meliputi: a. Dalam menyampaikan SPT, Wajib Pajak harus tepat waktu

sesuai dengan ketentuan yang berlaku.

b. Wajib Pajak tidak memiliki tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

c. Laporan Keuangan yang telah diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah memiliki opini Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut, dan

d. Wajib Pajak tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan dalam jangka waktu 5 (lima) tahun terakhir.

Jadi, kepatuhan Wajib Pajak dapat diartikan sebagai sikap taat dan patuh Wajib Pajak dalam memenuhi kewajiban membayar pajak sesuai dengan ketentuan undang-undang perpajakan yang berlaku.

2. Wajib Pajak Orang Pribadi

Rahayu (2010: 163) menyatakan pengertian Wajib Pajak Orang Pribadi adalah Orang Pribadi yang mempunyai hak dan kewajiban sesuai dengan ketentuan perundang-undangan perpajakan, termasuk pembayar pajak, pemotong pajak, dan pemungut pajak. C. Modernisasi Sistem Administrasi Perpajakan

Sofyan (2005: 53) menjelaskan bahwa modernisasi sistem administrasi perpajakan merupakan program atas perubahan sistem administrasi perpajakan yang mengarah pada penyempurnaan dan dilakukan oleh Direktorat Jenderal Pajak dengan tujuan pada pemaksimalan penerimaan pajak guna memenuhi berbagai kebutuhan negara. Salah satu bentuk modernisasi sistem administrasi perpajakan yang dilakukan oleh DJP adalah e-filing dan e-form yang dijadikan sebagai upaya dalam meningkatkan kepatuhan wajib pajak.

Berdasarkan laporan tahunan Direktorat Jenderal Pajak (2007: 14), tujuan adanya modernisasi sistem administrasi perpajakan adalah meningkatkan kepercayaan masyarakat dan integritas aparat pajak guna terwujudnya kepatuhan wajib pajak secara sukarela. Rahayu (2010: 110) menjelaskan bahwa untuk mewujudkan modernisasi sistem administrasi perpajakan, maka terdapat perubahan-perubahan yang perlu dilaksanakan, yaitu:

1) Struktur Organisasi

Penerapan modernisasi sistem administrasi perpajakan yang berorientasi pada peningkatan pelayanan wajib pajak dan juga pengawasan terhadap wajib pajak memerlukan perubahan struktur organisasi DJP.

2) Proses Bisnis dan Teknologi Informasi dan Komunikasi

Pilar penting dalam program modernisasi DJP adalah perbaikan proses bisnis, yang diarahkan pada penerapan full automation dengan memanfaatkan teknologi informasi dan komunikasi, terutama untuk pekerjaan yang bersifat administratif, sehingga dapat meningkatkan pelayanan kepada wajib pajak. Perbaikan proses bisnis dilakukan dengan cara menerapkan e-system, antara lain:

1. E-filling (pengisian SPT yang dilakukan secara online melalui internet)

2. E-SPT (SPT yang diserahkan melalui media digital)

3. E-payment (pembayaran PBB yang dilakukan secara online) 4. E-registration (pendaftaran NPWP yang dilakukan secara

online melalui internet)

3) Manajemen Sumber Daya Manusia

Perbaikan sistem dan manajemen sumber daya manusia merupakan program Reformasi Birokrasi sejak akhir tahun 2006. Dengan adanya modernisasi sistem administrasi perpajakan, kiranya dapat

didukung oleh sistem SDM yang jujur, dapat dipercaya, berlaku adil, dapat bertanggungjawab, dan berbasis kompetensi dan kinerja.

4) Pelaksanaan Good Governance

Pelaksanaan good governance sangat berkaitan dengan integritas pegawai, dimana pegawai harus menjalankan prinsip-prinsip good

governance yang meliputi: transparansi (keterbukaan), akuntabilitas, responsibilitas, independensi, serta kewajaran dan kesetaraan. Sehingga dengan adanya pelaksanaan good governance maka akan meningkatkan kualitas pelayanan dan perbaikan administrasi perpajakan.

D. Pengetahuan Perpajakan

Pengetahuan perpajakan adalah informasi yang diperoleh Wajib Pajak terkait pajak sebagai dasar dalam bertindak, pengambilan keputusan, dan untuk mencapai arah atau strategi tertentu yang berhubungan dengan pemenuhan kewajibannya di bidang perpajakan (Carolina, 2009: 7). Berdasarkan konsep pengetahuan dan pemahaman pajak menurut Rahayu (2010), Wajib Pajak harus memiliki pengetahuan mengenai ketentuan umum dan tata cara perpajakan, sistem perpajakan, dan fungsi perpajakan. Konsep pengetahuan dan pemahaman pajak yang dimaksud di atas adalah sebagai berikut:

a. Pengetahuan mengenai Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang Nomor 28 Tahun 2007 membahas tentang Ketentuan Umum dan Tata Cara Perpajakan, dimana isi dari undang-undang tersebut adalah hak dan kewajiban Wajib Pajak, wewenang dan kewajiban aparat pemungut pajak, serta sanksi perpajakan. Pengetahuan tersebut terkait dengan kewajiban perpajakan, pengisian SPT dan batas waktu penyampaian SPT, sanksi perpajakan, fungsi perpajakan, dan sistem perpajakan. Oleh sebab itu, pengetahuan mengenai Ketentuan Umum dan Tata Cara Perpajakan dimaksudkan untuk meningkatkan kepatuhan Wajib Pajak secara sukarela.

b. Pengetahuan mengenai Sistem Perpajakan

Indonesia menerapkan sistem perpajakan yang salah satunya adalah self assessment system yang merupakan sistem pemungutan pajak yang memberikan kewenangan dan tanggung jawab kepada Wajib Pajak dalam menghitung, menyetor, dan melaporkan sendiri besarnya jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan perpajakan yang berlaku.

c. Pengetahuan mengenai Fungsi Perpajakan Terdapat dua fungsi perpajakan, diantaranya:

1) Fungsi budgetair (anggaran), pajak merupakan salah satu sumber penerimaan pemerintah, dimana penerimaan

tersebut akan dialokasikan untuk membiayai pengeluaran, baik rutin maupun pembangunan.

2) Fungsi regularend (pengatur), pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, sehingga kegiatan sosial dan ekonomi akan menuju kearah yang lebih baik.

E. Kerangka Pemikiran

Penelitian ini akan menjelaskan tentang pengaruh modernisasi sistem administrasi perpajakan dan pengetahuan perpajakan terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi. Maka, variabel yang digunakan dalam penelitian ini berupa variabel dependen yaitu kepatuhan Wajib Pajak Orang Pribadi, sedangkan variabel independen yaitu modernisasi sistem administrasi perpajakan dan pengetahun perpajakan.

Berikut adalah penjelasan variabel yang disajikan dalam bentuk kerangka pemikiran:

Gambar 2.1 Kerangka Pemikiran Modernisasi Sistem Administrasi

Perpajakan (X1)

Pengetahun Perpajakan (X2)

Kepatuhan Wajib Pajak Orang Pribadi (Y)

F. Perumusan Hipotesis Penelitian

Hartono (2017: 56) menyatakan bahwa hipotesis dalam penelitian merupakan suatu peristiwa yang mempunyai dugaan yang harus diuji terlebih dahulu melalui data atau fakta yang diperoleh dalam penelitian. Terdapat dua jenis hipotesis, yaitu hipotesis nol dan hipotesis alternative. Hipotesis nol merupakan hipotesis yang menyatakan tidak ada pengauh antara variabel independen terhadap variabel dependen. Sedangkan, hipotesis alternative merupakan hipotesis yang menyatakan adanya pengaruh antara variabel independen terhadap vaiabel dependen. Berdasarkan penjelasan dari teori diatas, maka perumusan hipetesis penelitian sebagai berikut: 1. Pengaruh antara Modernisasi Sistem Administrasi Perpajakan

dan Kepatuhan Wajib Pajak Orang Pribadi

Modernisasi sistem administrasi perpajakan sebagai program atas perubahan yang dilakukan untuk mencapai penyempurnaan, sehingga dapat memberikan peningkatan pelayanan kepada Wajib Pajak. Hal ini tentu berkaitan dengan kepuasan Wajib Pajak, karena Wajib Pajak dapat memanfaatkan kecanggihan teknologi untuk memenuhi kewajiban perpajakannya. Jika modernisasi sistem administrasi perpajakan dapat memberikan kepuasaan Wajib Pajak, maka modernisasi sistem administrasi perpajakan dapat memengaruhi kepatuhan Wajib Pajak. Hal tersebut didukung oleh penelitian yang dilakukan oleh Khasanah (2014) yang menyatakan bahwa modernisasi sistem

administrasi perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak pada Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta. Selain itu, Mustikawati (2015) juga menyatakan penelitiannya bahwa sistem administrasi perpajakan modern berpengaruh signifikan terhadap kepatuhan Wajib Pajak. Penelitian yang dilakukan oleh Zuhair (2018) juga menyatakan bahwa modernisasi sistem administrasi perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak. Penelitian yang dilakukan oleh Sari dan Jati (2019) juga menyatakan bahwa sistem administrasi perpajakan modern berpengaruh positif pada kepatuhan Wajib Pajak Orang Pribadi.

Berdasarkan penjelasan sebelumnya, maka telah dirumuskan hipotesis sebagai berikut:

H1: Modernisasi Sistem Administrasi Perpajakan berpengaruh

terhadap Kepatuhan Wajib Pajak Orang Pribadi.

2. Pengaruh antara Pengetahuan Perpajakan dan Kepatuhan Wajib Pajak Orang Pribadi

Rendahnya kepatuhan Wajib Pajak bisa disebabkan oleh pengetahuan perpajakan yang rendah dalam melaporkan dan membayar pajak. Hal tersebut didukung oleh penelitian Khasanah (2014) yang menyatakan bahwa pengetahuan perpajakan berpengaruh signifikan terhadap kepatuhan Wajib Pajak. Fallan dalam (Rahayu, 2010: 141) memberikan kajian bahwa pengetahuan perpajakan Wajib Pajak merupakan faktor yang sangat penting

dalam mempengaruhi perilaku Wajib Pajak terkait sistem pajak yang jujur dan adil.

Pengetahuan perpajakan yang tinggi akan berpengaruh kepada Wajib Pajak untuk memenuhi kewajiban perpajakannya, dikarenakan Wajib Pajak dapat memahami dengan baik dan benar mengenai kewajiban perpajakan, pengisian SPT dan batas waktu penyampaian SPT, sanksi perpajakan, fungsi perpajakan, dan sistem perpajakan. Jika Wajib Pajak memiliki pengetahuan perpajakan dengan tepat, maka pengetahuan perpajakan tersebut dapat berpengaruh terhadap kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakan. Hal tersebut didukung oleh penelitian Mustikawati (2015) yang menyatakan bahwa pengetahuan pajak berpengaruh signifikan terhadap kepatuhan Wajib Pajak. Selain itu, penelitian oleh Hanindyari (2018) juga menyatakan pengetahuan perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak Orang Pribadi. Penelitian yang dilakukan oleh Sari dan Jati (2019) juga menyatakan bahwa pengetahuan perpajakan berpengaruh positif pada kepatuhan Wajib Pajak Orang Pribadi.

Berdasarkan penjelasan sebelumnya, maka telah dirumuskan hipotesis sebagai berikut:

H2: Pengetahuan Perpajakan berpengaruh terhadap

20 BAB III

METODE PENELITIAN A. Desain penelitian

Penelitian ini menggunakan pendekatan deskriptif kuantitatif, yaitu data yang diperoleh dari penggambaran fenomena dan karakteristik yang akan dianalisis sesuai dengan metode statistik yang digunakan. (Hartono, 2017: 195).

B. Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan pada bulan Agustus 2020. Tempat penelitian dilaksanakan di wilayah Kantor Pelayanan Pajak Pratama Surakarta yang terletak di Jalan Agus Salim Nomor 1, Sondakan, Kec. Laweyan, Kota Surakarta, Jawa Tengah 57147.

C. Subjek Penelitian

Subjek dalam penelitian ini merupakan Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Surakarta.

D. Data Penelitian

Data yang digunakan dalam penelitian adalah data primer. Data primer adalah data yang diperoleh secara langsung dari sumber data pertama dan jawaban atas hasil pertanyaan yang dikumpulkan kepada peneliti (Spillane, 2008: 137). Data primer dalam penelitian ini diperoleh langsung dari Wajib Pajak Orang Pribadi di Wilayah Kantor Pelayanan Pajak Pratama Surakarta melalui penyebaran kuesioner oleh peneliti.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah kuesioner. Kuisioner merupakan salah satu teknik pengumpulan data yang dilakukan dengan cara memberikan sejumlah pertanyaan maupun pernyataan tertulis kepada responden (Spillane, 2008: 137; 190). Setelah kuisioner tersebut sudah diisi oleh responden, maka akan dijadikan sebagai bahan data dalam penelitian. Penyebaran kuesioner akan dilakukan dengan menggunakan Skala Likert yaitu: (Ghozali 2018: 45)

a. Sangat Setuju (SS) dengan skor 5 b. Setuju (S) dengan skor 4

c. Netral (N) dengan skor 3

d. Tidak Setuju (TS) dengan skor 2

e. Sangat Tidak Setuju (STS) dengan skor 1

Penyebaran kuesioner dilakukan secara online melalui google form dan mendatangi langsung kepada Wajib Pajak Orang Pribadi.

F. Populasi dan Sampel Penelitian 1. Populasi

Populasi dalam suatu penelitian merupakan kumpulan-kumpulan dari data yang berisikan subjek dan memiliki karakteristik tertentu yang dapat digunakan untuk membuat beberapa kesimpulan (Spillane, 2008: 127). Populasi dalam

penelitian ini adalah Wajib Pajak Orang Pribadi yang terdaftar di Wilayah Kantor Pelayanan Pajak Pratama Surakarta.

2. Sampel

Sampel merupakan sebagian populasi yang diambil dan dipergunakan untuk menentukan sifat dan ukuran yang dikehendaki dari suatu populasi (Siregar, 2010: 145). Pada penelitian ini, pengambilan sampel akan dilakukan dengan menggunakan convenience sampling. Convenience sampling adalah pengambilan sampel yang dilakukan dengan cara memilih sampel secara bebas dan nyaman (Hartono, 2017: 98). Menentukan ukuran sampel dari suatu populasi yaitu menggunakan rumus Slovin, yaitu: Keterangan: n = ukuran sampel N = ukuran populasi

e = persen kelonggaran ketidaktelitian

= 100 sampel (pembulatan) G. Variabel Penelitian

Variabel penelitian adalah suatu simbol yang mempunyai nilai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari, baik

diukur secara kualitatif maupun kuantitatif yang kemudian ditarik kesimpulannya (Hartono, 2017: 171; Sugiyono, 2018: 57). Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Variabel Independen (X)

Variabel independen dalam penelitian ini yaitu: a. Modernisasi Sistem Administrasi Perpajakan (X1)

Modernisasi sistem administrasi perpajakan merupakan program atas perubahan sistem administrasi perpajakan yang mengarah pada penyempurnaan dan memberikan pelayanan secara optimal kepada wajib pajak. Modernisasi sistem administrasi perpajakan dapat meningkatkan kepercayaan dan kepatuhan terhadap Wajib Pajak. Rahayu (2010: 110) menjelaskan bahwa untuk mewujudkan modernisasi sistem administrasi perpajakan, maka memerlukan perubahan struktur organisasi, penyempurnaan proses bisnis melalui teknologi informasi dan komunikasi, perbaikan manajemen sumber daya manusia, dan pelaksanaan good governance. b. Pengetahuan Perpajakan (X2)

Pengetahuan perpajakan adalah informasi yang diperoleh Wajib Pajak terkait pajak sebagai dasar dalam bertindak, pengambilan keputusan, dan untuk mencapai tujuan tertentu yang berhubungan dengan pemenuhan kewajibannya di bidang perpajakan (Carolina, 2009: 7). Berdasarkan konsep

pengetahuan dan pemahaman pajak menurut Rahayu (2010), Wajib Pajak harus memiliki pengetahuan mengenai kewajiban perpajakan, pengisian SPT dan batas waktu penyampaian SPT, sanksi perpajakan, fungsi perpajakan, dan sistem perpajakan.

2. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini yaitu Kepatuhan Wajib Pajak. Safri Nurmantu (dalam Rahayu, 2010: 138), menjelaskan bahwa kepatuhan Wajib Pajak dapat dilihat dari suatu keadaan Wajib Pajak yang taat dan patuh dalam memenuhi semua kewajiban perpajakannya. Berdasarkan Peraturan Menteri Keuangan Nomor: 74/PMK.03/2012, bahwa kriteria kepatuhan Wajib Pajak meliputi:

a. Dalam menyampaikan SPT, Wajib Pajak harus tepat waktu sesuai dengan ketentuan yang berlaku.

b. Wajib Pajak tidak memiliki tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

c. Laporan Keuangan yang telah diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah memiliki opini Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut, dan

d. Wajib Pajak tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan dalam jangka waktu 5 (lima) tahun terakhir.

H. Intrumen Penelitian

Dalam penelitian ini data yang diperoleh dari data primer menggunakan kuesioner yang berisikan daftar pernyataan yang akan dibagikan langsung kepada responden. Kuesioner dibuat berdasarkan indikator atau kriteria pada setiap variabel yang digunakan pada penelitian ini. Instrumen penelitian yang digunakan adalah sebagai berikut:

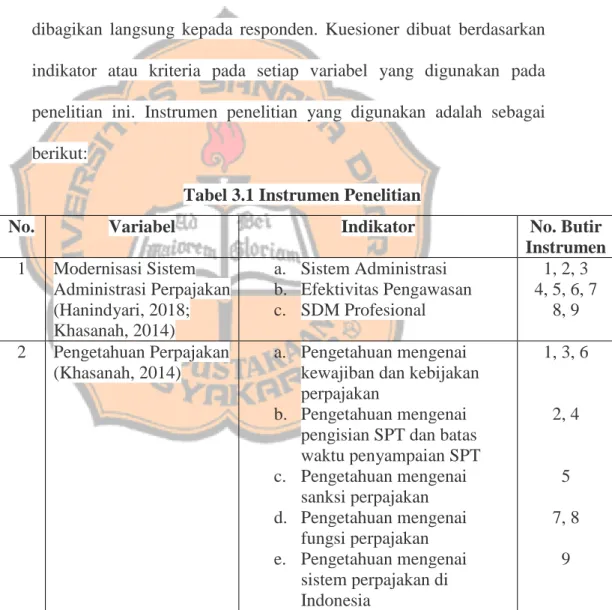

Tabel 3.1 Instrumen Penelitian

No. Variabel Indikator No. Butir

Instrumen 1 Modernisasi Sistem Administrasi Perpajakan (Hanindyari, 2018; Khasanah, 2014) a. Sistem Administrasi b. Efektivitas Pengawasan c. SDM Profesional 1, 2, 3 4, 5, 6, 7 8, 9 2 Pengetahuan Perpajakan (Khasanah, 2014) a. Pengetahuan mengenai kewajiban dan kebijakan perpajakan

b. Pengetahuan mengenai pengisian SPT dan batas waktu penyampaian SPT c. Pengetahuan mengenai sanksi perpajakan d. Pengetahuan mengenai fungsi perpajakan e. Pengetahuan mengenai sistem perpajakan di Indonesia 1, 3, 6 2, 4 5 7, 8 9

No. Variabel Indikator No. Butir Instrumen 3 Kepatuhan Wajib Pajak

(Khasanah, 2014)

a. Kepatuhan wajib pajak dalam mendaftarkan diri b. Kepatuhan wajib pajak

dalam penyampaian SPT c. Kepatuhan dalam

menghitung,

memperhitungkan dan membayar pajak terutang d. Kepatuhan dalam pelaporan

dan pembayaran tunggakan

1, 2 3, 4 5

6, 7, 8

I. Teknik Analisis Data

1. Teknik Pengujian Instrumen a. Uji Validitas

Hartono (2017: 146) menjelaskan bahwa validitas merupakan seberapa jauh suatu pengujian mengukur apa yang seharusnya diukur. Jadi, instrumen yang terdapat pada kuesioner akan diuji kevalidannya dengan menggunakan rumus statistik melalui program SPSS. Metode yang digunakan adalah metode korelasi pearson dengan cara menghitung koefisien korelasi antara masing-masing nilai pada setiap item pernyataan dengan nilai total dari item pernyataan tersebut. Setelah memperoleh nilai koefisien korelasinya, maka langkah berikutnya adalah melakukan pengujian signifikansi yang dilakukan dengan uji r, yaitu dengan membandingkan r hitung dengan r tabel.

Berikut adalah kriteria pengujian r:

1) Jika r hitung ≥ dari r tabel, maka item pernyataan tersebut dikatakan valid dan dapat digunakan dalam penelitian. 2) Jika r hitung < dari r tabel, maka item pernyataan tersebut

tidak valid dan tidak dapat digunakan dalam penelitian. b. Uji Reliabilitas

Uji reliabilitas digunakan untuk menunjukkan apakah alat ukur yang digunakan cukup akurat dan tepat (Hartono, 2017: 146). Jika jawaban responden terhadap pernyataan adalah konsisten, maka suatu kuesioner dapat dikatakan reliabel atau handal (Ghozali 2018: 45). Pengujiannya menggunakan uji statistik Alpha Cronbach’s (α) melalui program SPSS. Taraf yang digunakan dalam sebesar 5% atau 0,05. Menurut Nunnally dalam Ghozali (2018: 46), jika hasil dari nilai Alpha

Cronbach’s (α) > 0,70, maka suatu variabel tersebut dapat

dikatakan reliabel atau konsisten. 2. Uji Asumsi Klasik

Dalam penelitian ini akan menggunakan uji asumsi klasik, yaitu: a. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah ditemukan adanya korelasi antar variabel bebas (independen) dalam persamaan regresi. Jika tidak terjadi korelasi di antara variabel independen, maka model regresi tersebut dikatakan

baik (Ghozali, 2018: 107). Uji multikolinieritas dapat dilihat dari nilai tolerance variabel independen 0,10 dan nilai

variance inflation factor (VIF) 10 yang menunjukkan bahwa

tidak adanya multikolinieritas antar variabel independen, dan jika ada multikolinieritas maka uji tersebut tidak lolos.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain dalam model regresi. Terjadinya homoskedastisitas atau tidak terjadi heteroskedastisitas merupakan model regresi yang baik (Ghozali, 2018: 137). Uji heteroskedastisitas dapat di deteksi melalui hasil Grafik Plot, dimana terjadi penyebaran titik-titik di atas dan di bawah angka 0 pada sumbu Y yang merupakan tidak terjadi heteroskedastisitas. Selain itu, uji heteroskedastisitas juga dapat dilakukan menggunakan Uji Park, dimana dilakukan dengan cara meregresikan nilai logaritma natural dari residual kuadrat dengan variabel independen (X1 dan X2) (Ghozali, 2018: 140).

Jika nilai signifikasi > 0,05, maka tidak terjadi heteroskedastisitas.

c. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen

atau keduanya memiliki distribusi normal atau tidak (Ghozali, 2018: 161). Untuk mengetahui data dalam penelitian normal atau tidak bisa dilakukan dengan cara menggunakan uji statistik non-parametrik Kolmogrov Smirnov Test (K-S). Jika nilai

Kolmogrov Smirnov Test penentuan taraf signifikansi maka

data yang digunakan berdistribusi normal, begitupun sebaliknya jika nilai Kolmogrov Smirnov Test penentuan taraf signifikansi maka data yang digunakan tidak berdistribusi normal.

3. Analisis Regresi Linear Berganda

Analisis regresi linier berganda bertujuan untuk mengetahui arah hubungan antara variabel independen terhadap variabel dependen. Kepatuhan Wajib Pajak (Y) merupakan variabel dependen, Modernisasi Sistem Administrasi Perpajakan (X1) dan

Pengetahuan Perpajakan (X2) merupakan variabel independen.

Langkah-langkah dalam menganalisis regresi linier berganda adalah sebagai berikut:

a. Mencari persamaan regresi untuk dua prediktor Y’ = a + b1X1 + b2X2 + … + bnXn ,

Keterangan :

Y’ = variabel dependen (nilai yang diprediksikan yaitu kepatuhan Wajib Pajak Orang Pribadi)

X1 = variabel independen (modernisasi sistem

administrasi perpajakan)

X2 = variabel independen (pengetahuan

perpajakan)

a = konstanta (nilai Y’ apabila X1, X2,…. Xn

=0)

b1, b2 = koefisien regresi

b. Nilai koefisien regresi akan ditemukan, jika hasil analisis menunjukkan signifikan, maka garis regresi dapat diramalkan sebagai hubungan yang kuat antara nilai-nilai variabel independen dan variabel dependennya. Artinya bahwa terdapat pengaruh yang signifikan antara modernisasi sistem administrasi perpajakan dan pengetahuan pajak terhadap kepatuhan Wajib Pajak Orang Pribadi.

4. Pengujian Hipotesis

a. Uji Koefisien determinasi ganda (R2)

Koefisien determinasi (R2) digunakan untuk mengetahui seberapa besar presentase pengaruh yang dapat diberikan variabel independen terhadap variabel dependen. Koefisien determinasi (R2) dinyatakan dalam bentuk presentase antara 0<R2<1. Semakin kecil nilai R2, artinya

kemampuan variabel-variabel independen sangat terbatas dalam menjelaskan variasi variabel dependen. Jika nilai R2 mendekati angka 1, artinya variabel-variabel independen dapat informasi yang dibutuhkan dalam memprediksi variasi-variabel dependen.

b. Uji F

Uji statistik F digunakan untuk menguji apakah semua variabel independen atau bebas yang dimasukkan ke dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2011: 98). Uji statistik F dideteksi menggunakan uji kelayakan model pada taraf signifikansi, yaitu:

1) Pertama, jika nilai probabilitas taraf signifikan ( maka ada pengaruh variabel independen terhadap variabel dependen, dan sebaliknya jika nilai probabilitas taraf signifikan ( maka tidak ada pengaruh antara variabel independen terhadap variabel dependen.

2) Kedua, jika nilai F hitung F tabel maka ada pengaruh variabel independen terhadap variabel dependen, dan sebaliknya jika nilai F hitung F tabel maka tidak ada pengaruh antara variabel independen terhadap variabel dependen.

c. Uji t

Uji statistik t digunakan untuk menunjukkan seberapa jauh pengaruh antara satu variabel independen secara individual dalam menerangkan variasi variabel independen (Ghozali, 2011: 98). Uji statistik t dilakukan dengan:

1) Pertama, jika nilai probabilitas 0,05 ( maka ada pengaruh variabel independen terhadap variabel dependen, dan sebaliknya jika nilai probabilitas 0,05 ( maka tidak ada pengaruh variabel independen terhadap variabel dependen.

2) Kedua, jika nilai t hitung t tabel maka ada pengaruh variabel independen terhadap variabel dependen, dan sebaliknya jika nilai t hitung t tabel maka tidak ada pengaruh variabel independen terhadap variabel dependen.

33 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Kantor Pelayanan Pajak (KPP) Pratama Surakarta

Kantor Pelayanan Pajak (KPP) Pratama Surakarta telah ada sejak lama dengan berbagai nama dan istilah. Sebelum tahun 1996, Kantor Pelayanan Pajak (KPP) Pratama sebagai Kantor Dinas Luar Tingkat I ( KDL Tk.1) Surakarta dibawah wewenang wilayah kerja dari Kantor Inspeksi Keuangan Yogyakarta. Pada tahun 1966 karena semakin banyaknya jumlah wajib pajak dan jumlah penerimaan pajak, Kantor Dinas Luar Tingkat I (KDL Tk.1) Surakarta ditingkatkan menjadi Kantor Keuangan (KIK) Surakarta yang membawahi diantaranya KDL Tk.1 Klaten. Pada akhir tahun 1966 semua istilah Kantor Inspeksi Pajak Surakarta berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 94/KMK.01 /1994 tanggal 29 Maret 1994 tentang Organisasi dan Tata Kerja DJP berubah menjadi Kantor Pelayanan Pajak Surakarta Tipe A dengan wilayah kerja yang meliputi Kotamadya Surakarta, Kabupaten Karanganyar, Kabupaten Boyolali, dan Kabupaten Sragen.

Sehubungan dengan reorganisasi di lingkungan Direktorat Jenderal Pajak tersebut, KPP Surakarta telah berubah menjadi Kantor Pelayanan Pajak (KPP) Pratama Surakarta. Kantor Pelayanan Pajak Pratama Surakarta yang terletak di jalan Kyai Haji Agus Salim No.1 Surakarta dibentuk berdasarkan keputusan Direktur Jenderal Pajak Kep-141/PJ/2007 yang ditetapkan tanggal 3 Oktober 2007 tentang Penerapan Organisasi, Tata Kerja, dan saat mulai

beroperasinya Kantor Wilayah DJP Jawa Tengah II, dan Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan di lingkungan Kantor Wilayah DJP Jawa Tengah II, Kantor Wilayah DJP Daerah lstimewa Yogyakarta. Kantor Pelayanan Pajak (KPP) Surakarta mulai beroperasi tanggal 30 Oktober 2007 dan sampai saat ini KPP Pratama Surakarta sudah meliputi wilayah kerja 5 kecamatan yaitu: Laweyan, Jebres, Serengan, Pasar Kliwon, dan Banjarsari.

B. Visi, Misi, dan Motto Pelayanan KPP Pratama Surakarta

Visi, Misi, dan Motto Pelayanan KPP Pratama Surakarta adalah sebagai berikut:

a. Visi: Menjadi Kantor Pelayanan Pajak yang menyelenggarakan sistem administrasi perpajakan yang dapat dibanggakan.

b. Misi: Memberikan pelayanan terbaik dan mencapai target yang telah ditetapkan dengan dukungan teknologi informasi dan sumber daya manusia yang handal.

c. Motto Pelayanan: handarbeni hayuning nagari "Punya rasa memiliki dan tanggung jawab atas kesejahteraan Negara".

C. Fungsi dan Tugas Pokok Organisasi KPP Pratama Surakarta

Fungsi dan tugas pokok organisasi KPP Pratama Surakarta adalah sebagai berikut:

1. Subbagian Umum dan Kepatuhan Internal memiliki tugas melakukan urusan kepegawaian, keuangan, tata usaha, rumah tangga, dan pengelolaan kinerja pegawai, melakukan pemantauan pengendalian intern, pemantauan pengelolaan risiko, pemantauan kepatuhan terhadap kode etik dan disiplin,

dan melakukan pemantauan tindak lanjut hasil pengawasan, dan melakukan penyusunan rekomendasi perbaikan proses bisnis.

2. Seksi Pengolahan Data dan Informasi memiliki tugas melakukan pencarian, pengumpulan, pengolahan, penyajian data dan informasi perpajakan, melakukan perekaman dokumen perpajakan, melakukan tata usaha penerimaan perpajakan, melakukan pengalokasian Pajak Bumi dan Bangunan, melakukan dukungan teknis komputer, melakukan pemantauan aplikasi perpajakan, melakukan pengelolaan kinerja organisasi dan pengelolaan risiko, serta melakukan tindak lanjut kerja sama perpajakan. 3. Seksi Pelayanan memiliki tugas melakukan penetapan dan penerbitan

produk hukum perpajakan, melakukan penatausahaan dan penyimpanan dokumen perpajakan, melakukan penerimaan dan pengolahan Surat Pemberitahuan, melakukan penerimaan surat lainnya, melakukan penyelesaian permohonan konfirmasi status Wajib Pajak, serta melaksanakan pendaftaran Wajib Pajak dan objek pajak dan/atau pengukuhan Pengusaha Kena Pajak.

4. Seksi Penagihan memiliki tugas melakukan penagihan tunggakan pajak, melakukan penatausahaan piutang pajak, melakukan penyelesaian permohonan penundaan dan angsuran tunggakan pajak, melakukan usulan penghapusan piutang pajak dan/atau sanksi administrasi perpajakan, serta melakukan penatausahaan dan penyimpanan dokumen penagihan.

5. Seksi Pemeriksaan memiliki tugas melakukan penyusunan rencana pemeriksaan, melakukan pengawasan pelaksanaan aturan pemeriksaan,

melakukan penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak, melakukan administrasi pemeriksaan perpajakan lainnya, serta melaksanakan pemeriksaan yang dilakukan oleh petugas pemeriksa pajak yang ditunjuk kepala kantor.

6. Seksi Ekstensifikasi dan Penyuluhan memiliki tugas melakukan pemberian dan/atau penghapusan Nomor Pokok Wajib Pajak, pengukuhan dan/atau pencabutan Pengusaha Kena Pajak, dan pemberian dan/atau penghapusan Nomor Objek Pajak secara jabatan, melakukan pengawasan kepatuhan Wajib Pajak baru dan Wajib Pajak yang belum pernah setor dan lapor sejak pertama kali terdaftar di Direktorat Jenderal Pajak, melakukan penyuluhan pajak, melakukan pengamatan potensi perpajakan, melakukan pendataan dan pemetaan Wajib Pajak dan objek pajak, melakukan pemutakhiran basis data nilai objek pajak, serta melakukan kegiatan penilaian.

7. Seksi Pengawasan dan Konsultasi I memiliki tugas melakukan proses penyelesaian tindak lanjut pengajuan/pencabutan permohonan Wajib Pajak maupun masyarakat, melakukan usulan pembetulan ketetapan hasil pemeriksaan/penelitian, dan melakukan pemberian bimbingan dan konsultasi teknis perpajakan kepada Wajib Pajak maupun masyarakat, serta melakukan tindak lanjut permohonan pengurangan Pajak Bumi dan Bangunan.

8. Seksi Pengawasan dan Konsultasi II, Seksi Pengawasan dan Konsultasi III, serta Seksi Pengawasan dan Konsultasi IV, masing-masing memiliki tugas melakukan pengawasan kepatuhan Wajib Pajak, melakukan penyusunan dan pemutakhiran profit Wajib Pajak, melakukan analisis kinerja Wajib Pajak, melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, melakukan imbauan dan konseling kepada Wajib Pajak, serta melakukan pengawasan dan pemantauan tindak lanjut pengampunan pajak.

9. Kelompok Jabatan Fungsional sebagaimana dimaksud pada ayat (1) memiliki tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan ketentuan peraturan perundang-undangan.

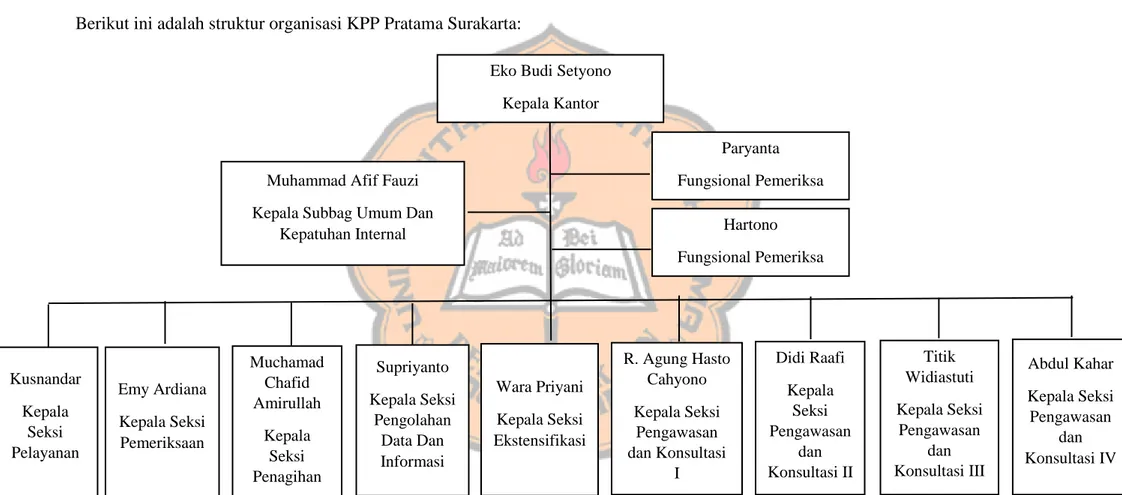

38 D. Struktur Organisasi KPP Pratama Surakarta

Berikut ini adalah struktur organisasi KPP Pratama Surakarta:

Gambar 4.1. Struktur Organisasi KPP Pratama Surakarta

Sumber: Data yang diperoleh dari KPP Pratama Surakarta

Eko Budi Setyono Kepala Kantor

Muhammad Afif Fauzi Kepala Subbag Umum Dan

Kepatuhan Internal Paryanta Fungsional Pemeriksa Hartono Fungsional Pemeriksa Kusnandar Kepala Seksi Pelayanan Emy Ardiana Kepala Seksi Pemeriksaan Muchamad Chafid Amirullah Kepala Seksi Penagihan Supriyanto Kepala Seksi Pengolahan Data Dan Informasi Wara Priyani Kepala Seksi Ekstensifikasi R. Agung Hasto Cahyono Kepala Seksi Pengawasan dan Konsultasi I Didi Raafi Kepala Seksi Pengawasan dan Konsultasi II Titik Widiastuti Kepala Seksi Pengawasan dan Konsultasi III Abdul Kahar Kepala Seksi Pengawasan dan Konsultasi IV

39 BAB V

ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data Responden

Penyebaran kuesioner yang dilakukan peneliti terhadap responden berjumlah 103 kuesioner. Namun hanya 100 kuesioner yang dipakai peneliti dalam penelitian ini, hal itu dikarenakan 3 kuesioner tidak diisi secara lengkap dan pada saat pengisian kuesioner, responden tidak membaca terlebih dahulu sehingga pengisian kuesioner dilakukan secara asal tanpa tahu isi dari kuesioner tersebut.

1. Deskripsi Responden berdasarkan Usia Wajib Pajak

Deskripsi data responden berdasarkan usia wajib pajak dapat dilihat pada tabel berikut:

Tabel 5.1. Demografi Responden berdasarkan Jenis Wajib Pajak

Sumber: Data primer yang diolah (2020)

Tabel diatas menunjukkan hasil bahwa wajib pajak orang pribadi yang patuh dalam melaporkan pajak sebanyak 17 responden atau 17% berusia kurang dari 25 tahun, 47 responden atau 47% berusia 25 sampai dengan 35 tahun, 18 responden atau 18% berusia 36 sampai dengan 45

Usia Wajib Pajak Frekuensi Persentase (%) < 25 Tahun 17 17 25 - 35 Tahun 47 47 36 - 45 Tahun 18 18 > 45 Tahun 18 18 Total 100 100

tahun, dan yang berusia lebih dari 45 tahun juga sama yaitu sebanyak 18 responden atau 18%.

Grafik 5.1.

Histogram Demografi Responden berdasarkan Usia Wajib Pajak

2. Deskripsi Responden berdasarkan Jenis Pekerjaan

Deskripsi data responden berdasarkan jenis pekerjaan wajib pajak dapat dilihat pada tabel berikut:

Tabel 5.2. Demografi Responden berdasarkan Jenis Pekerjaan

Sumber: Data primer yang diolah (2020)

Tabel diatas menunjukkan hasil bahwa wajib pajak orang pribadi yang patuh dalam melaporkan pajak sebanyak 62 responden atau 62%

17

47

18 18

< 25 Tahun 25 - 35 Tahun 36 - 45 Tahun > 45 Tahun

Usia Wajib Pajak

Jenis Pekerjaan Wajib Pajak Frekuensi Persentase (%)

Pegawai Swasta 62 62

Pegawai Negeri 5 5

Lainnya 33 33

bekerja sebagai pegawai swasta, 5 responden atau 5% bekerja sebagai pegawai negeri, 33 responden atau 33% merupakan jenis pekerjaan lainnya, diantaranya wiraswasta, fleelance, dan lain sebagainya.

Grafik 5.2. Histogram Demografi Responden berdasarkan Jenis Pekerjaan Wajib Pajak

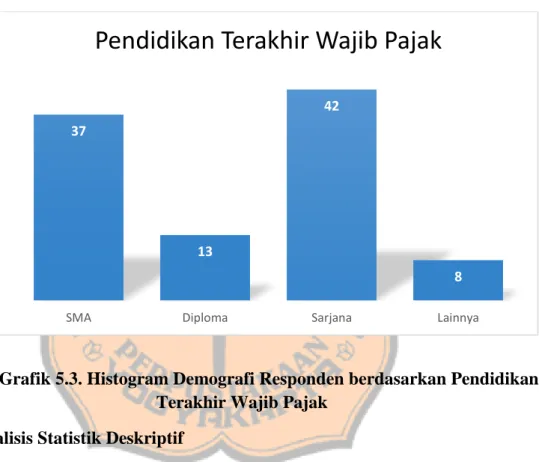

3. Deskripsi Responden berdasarkan Pendidikan Terakhir

Deskripsi data responden berdasarkan pendidikan terakhir wajib pajak dapat dilihat pada tabel berikut:

Tabel 5.3. Demografi Responden berdasarkan Pendidikan Terakhir Wajib Pajak

Sumber: Data primer yang diolah (2020)

62

5

33

Pegawai Swasta Pegawai Negeri Lainnya

Jenis Pekerjaan Wajib Pajak

Pendidikan Terakhir Wajib Pajak Frekuensi Persentase (%) SMA 37 37 Diploma 13 13 Sarjana 42 42 Lainnya 8 8 Total 100 100

Tabel diatas menunjukkan hasil bahwa wajib pajak orang pribadi yang patuh dalam melaporkan pajak dengan lulusan SMA sebanyak 37 responden atau 37%, lulusan Diploma sebanyak 13 responden atau 13%, lulusan Sarjana sebanyak 42 responden atau 42%, dan lulusan lainnya seperti SD, SMP sebanyak 8 responden atau 8%.

Grafik 5.3. Histogram Demografi Responden berdasarkan Pendidikan Terakhir Wajib Pajak

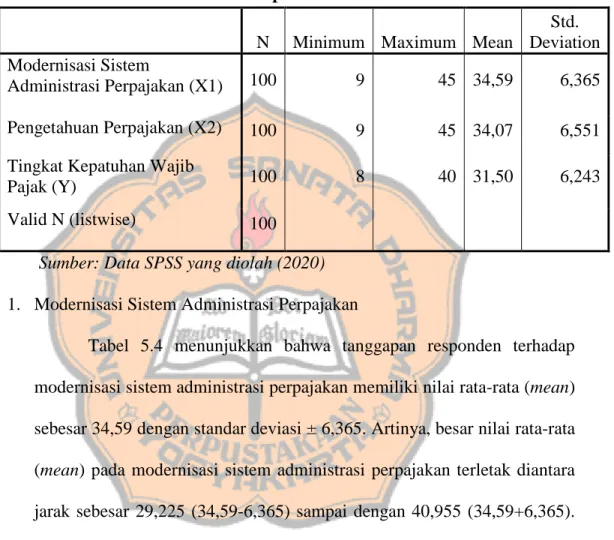

B. Analisis Statistik Deskriptif

Analisis deskriptif merupakan gambaran umum terkait variabel-variabel yang digunakan dalam penelitian. Gambaran umum yang dimaksud berupa data dari masing-masing variabel yang telah diolah, diantaranya: mean, minimum, maksimum dan standar deviasi. Hasil dari analisis deskriptif dapat dilihat dari tabel 5.4 sebagai berikut:

37

13

42

8

SMA Diploma Sarjana Lainnya

Tabel 5.4. Hasil Uji Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Modernisasi Sistem

Administrasi Perpajakan (X1) 100 9 45 34,59 6,365 Pengetahuan Perpajakan (X2) 100 9 45 34,07 6,551 Tingkat Kepatuhan Wajib

Pajak (Y) 100 8 40 31,50 6,243

Valid N (listwise) 100

Sumber: Data SPSS yang diolah (2020) 1. Modernisasi Sistem Administrasi Perpajakan

Tabel 5.4 menunjukkan bahwa tanggapan responden terhadap modernisasi sistem administrasi perpajakan memiliki nilai rata-rata (mean) sebesar 34,59 dengan standar deviasi ± 6,365. Artinya, besar nilai rata-rata (mean) pada modernisasi sistem administrasi perpajakan terletak diantara jarak sebesar 29,225 (34,59-6,365) sampai dengan 40,955 (34,59+6,365). Nilai maximum sebesar 45 dan nilai minimum sebesar 9 merupakan total nilai terbesar dan terkecil dari jawaban responden.

2. Pengetahuan Perpajakan

Tabel 5.4 menunjukkan bahwa tanggapan responden terhadap pengetahuan perpajakan memiliki nilai rata-rata (mean) sebesar 34,07 dengan standar deviasi ± 6,551. Artinya, besar nilai rata-rata (mean) pada pengetahuan perpajakan terletak diantara jarak sebesar 27,519

(34,07-6,551) sampai dengan 40,621 (34,07+(34,07-6,551). Nilai maximum sebesar 45 dan nilai minimum sebesar 9 merupakan total nilai terbesar dan terkecil dari jawaban responden.

3. Kepatuhan Wajib Pajak Orang Pribadi

Tabel 5.4 menunjukkan bahwa tanggapan responden terhadap kepatuhan Wajib Pajak Orang Pribadi memiliki nilai rata-rata (mean) sebesar 31,50 dengan dengan standar deviasi ± 6,243. Artinya, besar nilai rata-rata (mean) pada kepatuhan Wajib Pajak Orang Pribadi terletak diantara jarak sebesar 25,257 (31,50-6,243) sampai dengan 37,743 (31,50+6,243). Nilai maximum sebesar 40 dan nilai minimum sebesar 8 merupakan total nilai terbesar dan terkecil dari jawaban responden.

C. Hasil Pengujian Instrumen

Dalam memastikan apakah kuesioner yang digunakan dalam sebuah penelitian valid dan reliabel, maka harus dilakukan pengujian validitas dan reliabilitas. Oleh sebab itu, peneliti melakukan pengujian validitas dan reliabilitas terhadap kuesioner melalui program SPSS.

1. Hasil Uji Validitas

Dalam melakukan uji validitas, peneliti menggunakan metode korelasi pearson dengan cara menghitung koefisien korelasi antara masing-masing nilai pada setiap item pernyataan dengan nilai total dari item pernyataan tersebut. Kriteria dalam melakukan uji validitas yaitu jika r hitung ≥ dari r tabel, maka item pernyataan tersebut dikatakan valid dan dapat digunakan dalam penelitian, begitupun sebaliknya jika r hitung <

dari r tabel, maka item pernyataan tersebut tidak valid dan tidak dapat digunakan dalam penelitian. Berikut adalah hasil uji validitas yang dapat dilihat pada tabel 5.5:

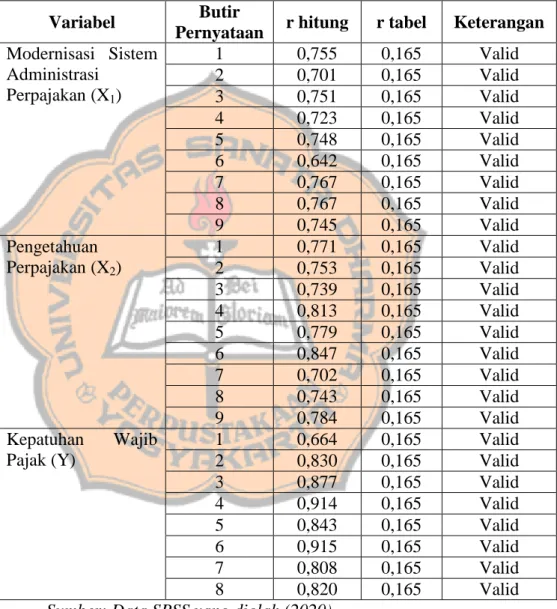

Tabel 5.5. Hasil Uji Validitas

Variabel Butir

Pernyataan r hitung r tabel Keterangan Modernisasi Sistem Administrasi Perpajakan (X1) 1 0,755 0,165 Valid 2 0,701 0,165 Valid 3 0,751 0,165 Valid 4 0,723 0,165 Valid 5 0,748 0,165 Valid 6 0,642 0,165 Valid 7 0,767 0,165 Valid 8 0,767 0,165 Valid 9 0,745 0,165 Valid Pengetahuan Perpajakan (X2) 1 0,771 0,165 Valid 2 0,753 0,165 Valid 3 0,739 0,165 Valid 4 0,813 0,165 Valid 5 0,779 0,165 Valid 6 0,847 0,165 Valid 7 0,702 0,165 Valid 8 0,743 0,165 Valid 9 0,784 0,165 Valid Kepatuhan Wajib Pajak (Y) 1 0,664 0,165 Valid 2 0,830 0,165 Valid 3 0,877 0,165 Valid 4 0,914 0,165 Valid 5 0,843 0,165 Valid 6 0,915 0,165 Valid 7 0,808 0,165 Valid 8 0,820 0,165 Valid

Sumber: Data SPSS yang diolah (2020)

Hasil uji validitas pada tabel 5.5 menunjukkan bahwa nilai r tabel pada taraf signifikansi 5% dengan degree of freedom (df) = n – 2, dimana n merupakan jumlah sampel (n) = 100. Jadi dapat dihitung bahwa df = 100 – 2 = 98 dengan alpha (α) = 0,05 dan didapat r tabel = 0,165. Berdasarkan

nilai r tabel tersebut, maka terbukti bahwa pengujian pada pernyataan kuesioner tersebut dikatakan valid karena nilai r hitung ≥ dari r tabel. 2. Uji Reliabilitas

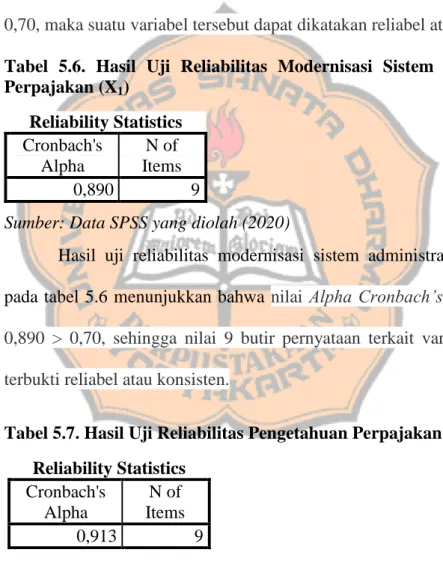

Dalam melakukan uji reliabilitas, peneliti menggunakan uji statistik Alpha Cronbach’s (α) melalui program SPSS. Menurut Nunnally dalam Ghozali (2018: 46), jika hasil dari nilai Alpha Cronbach’s (α) > 0,70, maka suatu variabel tersebut dapat dikatakan reliabel atau konsisten. Tabel 5.6. Hasil Uji Reliabilitas Modernisasi Sistem Administrasi Perpajakan (X1)

Sumber: Data SPSS yang diolah (2020)

Hasil uji reliabilitas modernisasi sistem administrasi perpajakan pada tabel 5.6 menunjukkan bahwa nilai Alpha Cronbach’s yaitu sebesar 0,890 > 0,70, sehingga nilai 9 butir pernyataan terkait variabel tersebut terbukti reliabel atau konsisten.

Tabel 5.7. Hasil Uji Reliabilitas Pengetahuan Perpajakan (X2)

Sumber: Data SPSS yang diolah (2020)

Hasil uji reliabilitas pengetahuan perpajakan pada tabel 5.7 menunjukkan bahwa nilai Alpha Cronbach’s yaitu sebesar 0,913 > 0,70,

Reliability Statistics Cronbach's Alpha N of Items 0,890 9 Reliability Statistics Cronbach's Alpha N of Items 0,913 9

sehingga nilai 9 butir pernyataan terkait variabel tersebut terbukti reliabel atau konsisten.

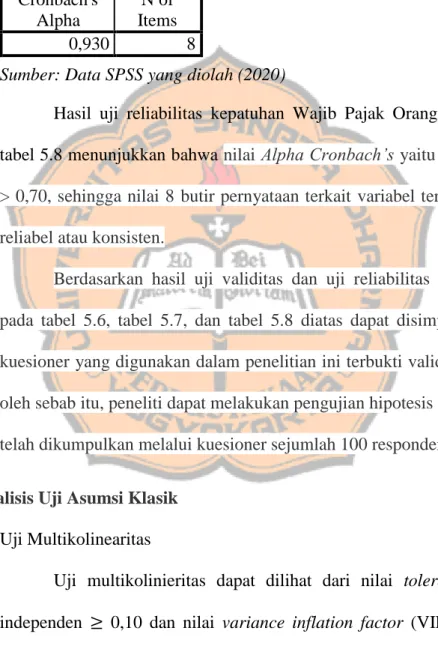

Tabel 5.8. Hasil Uji Reliabilitas Kepatuhan Wajib Pajak Orang Pribadi (Y)

Sumber: Data SPSS yang diolah (2020)

Hasil uji reliabilitas kepatuhan Wajib Pajak Orang Pribadi pada tabel 5.8 menunjukkan bahwa nilai Alpha Cronbach’s yaitu sebesar 0,930 > 0,70, sehingga nilai 8 butir pernyataan terkait variabel tersebut terbukti reliabel atau konsisten.

Berdasarkan hasil uji validitas dan uji reliabilitas yang terdapat pada tabel 5.6, tabel 5.7, dan tabel 5.8 diatas dapat disimpulkan bahwa kuesioner yang digunakan dalam penelitian ini terbukti valid dan reliabel, oleh sebab itu, peneliti dapat melakukan pengujian hipotesis dari data yang telah dikumpulkan melalui kuesioner sejumlah 100 responden.

D. Analisis Uji Asumsi Klasik 1. Uji Multikolinearitas

Uji multikolinieritas dapat dilihat dari nilai tolerance variabel independen 0,10 dan nilai variance inflation factor (VIF) 10 yang menunjukkan bahwa tidak adanya multikolinieritas antar variabel independen, dan jika ada multikolinieritas maka uji tersebut tidak lolos.

Reliability Statistics Cronbach's Alpha N of Items 0,930 8

Peneliti menggunakan program SPSS untuk melakukan uji multikolinieritas. Hasil uji multikolinieritas dapat dilihat sebagai berikut: Tabel 5.9. Hasil Uji Multikolinieritas

Variabel Nilai tolerance variabel independen 0,10 Nilai variance inflation factor (VIF) 10 Keterangan Modernisasi Sistem Administrasi Perpajakan (X1) 0,377 2,650 Tidak terjadi Multikolinieritas Pengetahuan Perpajakan (X2) 0,377 2,650 Tidak terjadi Multikolinieritas

Sumber: Data SPSS yang diolah (2020)

Berdasarkan hasil pengujian multikolinieritas diatas dapat dilihat bahwa variabel modernisasi sistem administrasi perpajakan (X1) memiliki nilai tolerance sebesar 0,377 0,10 dan nilai VIF sebesar 2,650 10, pengetahuan perpajakan (X2) memiliki nilai tolerance sebesar 0,377 0,10 dan nilai VIF sebesar 2,650 10. Jadi, hasil dari uji multikolinieritas diatas dapat disimpulkan bahwa data dalam penelitian ini bebas dari multikoliniearitas atau tidak terjadi multikoliniearitas.

2. Uji Heteroskedastisitas

Uji heteroskedastisitas dapat di deteksi melalui hasil Grafik Plot, dimana terjadi penyebaran titik-titik di atas dan di bawah angka 0 pada sumbu Y yang merupakan tidak terjadi heteroskedastisitas. Selain itu, uji heteroskedastisitas juga dapat dilakukan menggunakan Uji Park, dimana dilakukan dengan cara meregresikan nilai logaritma natural dari residual