SURAT KETERANGAN

PENYERAHAN HAK EKSKLUSIF

Bahwa yang bertandatangandibawahini, penulisdanpihakperusahaantempatpenelitian, bersedia : “Bahwahasilpenelitiandapatdionlinekansesuaidenganperaturan yang berlaku, untuk

kepentinganrisetdanpendidikan”.

Bandung, 03September 2012

Penulis, Perusahaan

Catatan :

Bilakeberatandengandi-online-kandata perusahaan di BAB III/di Bab yang

mencantumdataperusahaan (pengecualiankhususdata

perusahaan,bolehuntuktidakdionlinekan),ketikanpadalembarcatatanini,

………

PENGARUH PAJAK PERTAMBAHAN NILAI TERHADAP

KEPATUHAN PERPAJAKAN DAN IMPLIKASINYA PADA

PENERIMAAN PAJAK

(Survey Pada KPP yang terdaftar di Kanwil Jawa Barat 1)

THE INFLUENCE OF VALUE ADDED TAX TO TAX

COMPLIANCE AND IT’S IMPLICATION TO TAX REVENUE

(Survey On Small Taxpayers Office At West Java Regional Office 1)

Ridwan Setiadi 21108031

SKRIPSI

Diajukan untuk memenuhi salah satu syarat skripsi guna memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

PENGARUH PAJAK PERTAMBAHAN NILAI TERHADAP KEPATUHAN PERPAJAKAN DAN IMPLIKASINYA PADA PENERIMAAN PAJAK

(Survey Pada KPP yang terdaftar di Kanwil Jawa Barat 1)

ABSTRAK

Penelitian ini dilakukan pada 10 Kantor Pelayanan Pajak di Kantor Wilayah Jawa Barat I. pemungutan pajak pertambahan nilai belum optimal, kepatuhan pajak diindonesia masih menunjukan level kepatuhan yang rendah, rendahnya realisasi penerimaan pajak tidak mencapai target, Tujuan penelitian ini adalah untuk mengetahui pengaruh pajak pertambahan nilai dan kepatuhan perpajakan terhadap penerimaan pajak pada KPP Kantor Wilayah Jawa Barat I.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif. Populasi dalam penelitian ini adalah 50 wajib pajak badan sebagai data primer dari 10 kantor pelayanan pajak pratama di kanwil jawa barat 1. Dan unit analisis adalah data sekunder dan data primer, data sekunder berupa laporan penerimaan pajak dari 10 KPP pratama di Kanwil Jawa Barat 1 periode tahun 2011. Data primer penyebaran kuesioner ke 10 KPP Pratama di Kanwil Jawa Barat 1.Sampel dalam penelitian ini 10 kantor pelayanan pajak pratama di kanwil jawa barat 1. Pengujian statistic yang digunakan adalah path analisis, koefisien determinasi, uji hipotesis, dan juga menggunakan program aplikasi spss 18.0 for windows sebagai alat bantu analisis.

Hasil penelitian menunjukan bahwa variable pajak pertambahan nilai terhadap kepatuhan perpajakan memiliki hubungan yang kuat dan erat dengan arah positif, kemudian variable kepatuhan perpajakan terhadap penerimaan pajak memiliki hubungan yang kuat dan erat dengan arah positif. Kesimpulan dari analisis statistic tersebut adalah pajak pertambahan nilai berpengaruh terhadap kepatuhan perpajakan, kepatuhan perpajakan bepengaruh terhadap penerimaan pajak, pajak pertambahan nilai dan kepatuhan perpajakan berpengaruh terhadap penerimaan pajak ini dikarenakan pajak pertambahan nilai untuk meningkatkan penerimaan pajak, dan kepatuhan perpajakan untuk meningkatkan penerimaan pajak, pajak pertambahan nilai berpengaruh untuk memaksimalkan kepatuhan perpajakan sedangkan pajak pertambahan nilai dan kepatuhan perpajakan berpengaruh untuk meningkatkan penerimaan pajak.

THE INFLUENCE OF VALUE ADDED TAX TO TAX COMPLIANCE AND IT’S

IMPLICATION TO TAX REVENUE

(Survey on small taxpayers office at west java regional office 1)

ABSTRACT

The research conducted at tax service offices in 10 regional offices West Java 1. Value added tax is not optimal, tax compliance in Indonesia is still showing a low level of compliance, low realization of tax revenue does not reach the target, the aim of this study was to determine the effect of value added tax and tax compliance to tax income at the tax office in the area of Java pratama west 1.

The method used in this research is descriptive method with quantitative approach and verifikatif. The population in this study were 50 corporate taxpayers as the primary data from 10 pratama tax office in West Java Regional Offices 1. And the unit of analysis is a secondary data and primary data, secondary data from reports of tax receipts pratama 10 LTO Regional Office of West Java in a period in 2011. Primary data questionnaires to 10 LTO Primary in West Java Regional Office in this study 1.Sampel 10 pratama tax office in West Java Regional Offices 1. Test statistic used is the path analysis, the coefficient of determination, hypothesis testing, and also use the program spss 18.0 for windows application as a tool of analysis.

The results showed that the variable value added tax on tax compliance has a strong and close relationship with the positive direction, then the variable tax compliance to tax revenue has a strong and close relationship with the positive direction. Conclusions from the statistical analysis is the value added tax effect on tax compliance, tax compliance bepengaruh on tax income, value added tax and tax compliance effect on tax revenues is due to value added tax to increase tax revenues, and tax compliance to increase tax revenue, tax effect to maximize the value added tax compliance while the value added tax and tax compliance effect to increase tax revenues.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur Penulis panjatkan kehadirat Illahi Rabbi. Shalawat

dan salam semoga tercurahkan kepada junjungan Nabi Besar Muhammad SAW.

beserta seluruh keluarganya, sahabatnya, dan akhirnya kepada kita semua selaku

keturunannya hingga akhir zaman nanti.

Atas rahmat dan ridha – Nya, akhirnya Penulis dapat menyelesaikan

penyusunan skripsi. Skripsi ini dimaksudkan untuk memenuhi salah satu syarat

kelulusan dan menempuh jenjang Strata 1 (S1) Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia (UNIKOM). Dimana judul Skripsi

yang diambil, yaitu: “Pengaruh Pajak Pertambahan Nilai terhadap

Kepatuhan Perpajakan dan Implikasinya pada Penerimaan Pajak (Survey pada KPP yang terdaftar di Kanwil Jawa Barat I)”.

Tentunya dalam proses penelitian, penulisan serta penyusunan skripsi ini

banyak kendala yang dihadapi penulis, namun berkat bantuan yang diberikan oleh

berbagai pihak akhirnya penulis dapat menyelesaikan skripsi ini.

Untuk itu Penulis ingin menyampaikan rasa terimakasih yang

sebesar-besarnya kepada dosen pembimbing Dr.Ely Suhayati,SE.,M.Si.,AK yang telah

banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan

petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini, akhirnya

Dalam kesempatan ini pula Penulis mengucapkan terimakasih kepada

Bapak/Ibu :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Surtikanti, SE., M.si., selaku Doden Wali kelas Akuntansi 1.

5. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali Penulis

dengan pengetahuan.

6. Segenap Pimpinan dan Staff Direktorat Jendral Pajak Kantor Wilayah Jawa

Barat 1, yang telah memberikan ijin penulis untuk melakukan penelitian.

7. Ayah dan Mamah yang selalu memberikan doa dengan penuh kasih sayang,

keikhlasan dan kesabaran serta pengorbanan yang tiada hentinya,

mendorong dan selalu memberi semangat Penulis untuk menyelesaikan

skripsi ini.

8. Kakaku tercinta Rinna Purwanti, juga semua anggota keluargaku yang telah

memberikan doa, dorongan, semangat serta kasih sayang yang tulus.

9. Untuk sahabat – sahabatku, Susan, Giska, Windy, Reni, Egit, Ressa dan

teman kelas Akuntansi 1 terimakasih atas dukungan dan bantuannya.

10. Seluruh pihak yang membantu penyelesaian skripsi ini yang tidak dapat

Semoga Allah SWT membalas jasa semua pihak yang telah membantu

Penulis dalam penyusunan skripsi ini. Penulis menyadari bahwa skripsi ini masih

jauh dari sempurna. Oleh karena itu, dengan segala kerendahan hati Penulis

bersedia menerima segala kritik dan saran dari semua pihak untuk peningkatan

mutu skripsi ini.

Akhir kata Penulis berharap semoga skripsi ini dapat bermanfaat dan

menjadi pendorong untuk lebih maju serta semangat berbuat yang terbaik untuk

diri sendiri dan orang lain.

Terimakasih.

Wassalamu’alaikum Wr. Wb.

Bandung, Juli 2012 Penulis,

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 11

1.2.1 Identifikasi Masalah ... 11

1.2.2 Rumusan Masalah ... 11

1.3 Maksud dan Tujuan Penelitian ... 12

1.3.1 Maksud Penelitian ... 12

1.3.2 Tujuan Penelitian ... 12

1.4 Kegunaan Penelitian ... 13

1.4.1 Kegunaan Praktis……… 13

1.4.2 Kegunaan Praktis………. 13

1.5 Lokasi dan Waktu Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 16

2.1.1 Pajak Pertambahan Nilai……….. 16

2.1.1.1Pengertian Pajak Pertambahan Nilai……… 16

2.1.1.2Karakteristik PPN dan PPnBM……… 16

2.1.1.3Kewajiban Pengusaha Kena pajk………. 18

2.1.2 Kepatuhan Perpajakan ... 20

2.1.2.1Pengertian Kepatuhan Perpajakan……….. .. 20

2.1.2.2Faktor-faktor Kepatuhan Perpajakan……… 21

2.1.2.3Kriteria Kepatuhan Wajib Pajak………. . 22

2.1.2.4Manfaat Predikat Wajib Pajak Patuh…………. .. 22

2.1.3 Penerimaan Pajak ... 23

2.1.3.1Pengertian Penerimaan Pajak……… 23

2.1.3.2Faktor-Faktor Penerimaan Pajk………. 25

2.1.4 Hasil Penelitian Sebelumnya………. 27

2.2.3 PPN dengan Kepatuhan Perpajakan, Penerimaan Pajak… 32

2.3 Hipotesis………. ... 33

BAB III OBJEK DAN METODE PENELITIAN 3.1Objek Penilitan ... 34

3.2Metode Penelitian ... 34

3.2.1 Desain Penelitian ... 36

3.2.2 Operasional Variabel ... 40

3.2.3 Sumber Data dan Teknik Penentuan Data ... 46

3.2.3.1 Sumber Data ... 46

3.2.3.2Teknik Penentuan Data ... 46

3.2.4 Teknik Pengumpulan Data ... 49

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 61

3.2.5.1 Rancangan Analisis ... 61

3.2.5.2 Pengujian Hipotesis ... 68

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Gambaran Umum Perusahaan ... 70

4.1.1 Sejarah Perusahaan ... 70

4.1.2 Struktur Organisasi Kantor Pelayanan Pajk ... 74

4.1.3 Uraian Tugas Kantor Pelayanan Pajak ... 75

4.1.4 Kegiatan Kantor Pelayanan Pajak ... 77

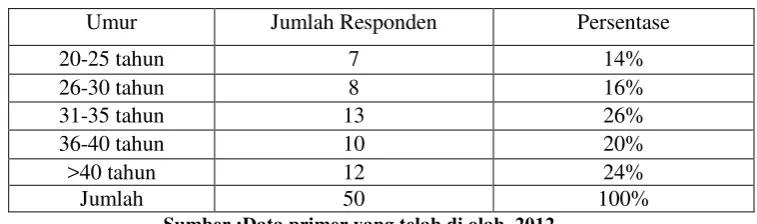

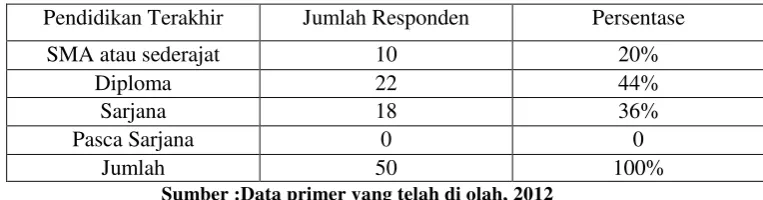

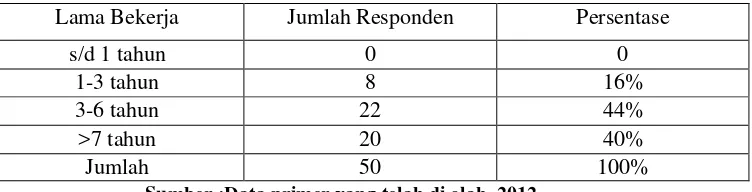

4.2Karakteristik Responden………. 78

4.3Analisis Deskriptif ... 80

4.3.1 Analisis Deskriptif PPN Pada KPP Pratama………. 81

4.3.2 Analisis Deskriptif Kepatuhan Perpajakan……… 90

4.3.3 Analisis Deskriptif Peneriman Pajak……….. 98

4.4 Analisis Verifikatif……… 101

4.4.1 Analisis pengaruh PPN terhadap Kepatuhan Perpajakan.. 104

4.4.2 Analisis pengaruh Kepatuhan Perpajakan terhadap Penerimaan Pajak……… 108

4.4.3 Analisis PPN terhadap Kepatuhan Perpajakan dan Implikasinya pada Penerimaan Pajak……….. 111

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... ……… 112

5.2Saran……….. 114

DAFTAR PUSTAKA ... 115

KUESIONER……….. 117

LAMPIRAN-LAMPIRAN ... 123

BAB 1

PENDAHULUAN

1.1Latar Belakang Penelitian

Pajak merupakan sumber penerimaan negara yang sangat penting dan

potensial, yang digunakan untuk membiayai pengeluaran negara, baik pengeluaran

rutin maupun pengeluaran untuk pembangunan, penerimaan pajak mempunyai

peranan dominan dalam pos penerimaan negara (Suryadi,2006). Selanjutnya masih menurut suryadi negara mempunyai kewajiban untuk memenuhi kepentingan

rakyatnya dengan melaksanakan pembangunan, untuk melaksanakan pembangunan,

negara membutuhkan dana pembangunan yang tidak sedikit dimana kebutuhan dana

pembangunan tersebut setiap tahun semakin meningkat seiring dengan peningkatan

jumlah dan kebutuhan masyarakat, selanjutnya masih menurut suryadi maka dari itu

penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk

belanja rutin maupun pembangunan (Suryadi,2006).

Selain itu berfungsi sebagai alat untuk menentukan politik perekonomian,

fungsi pajak yang pertama adalah fungsi penerimaan (budgetair) yaitu pajak yang

dipergunakan sebagai alat untuk memasukan dana secara optimal ke kas negara yang

dilakukan system pemungutan berdasarkan undang-undang perpajakan yang berlaku,

dan fungsi kedua adalah fungsi (regulerend) atau disebut juga fungsi mengatur, yaitu

Penerimaan pajak merupakan gambaran partisipasi masyarakat dalam

pembiayaan penyelenggaraan pemerintahan dan pembangunan negara, apabila

kontribusi penerimaan perpajakan semakin besar terhadap pembangunan, pajak yang

telah dipungut dari masyarakat akan dikembalikan secara tidak langsung kepada

masyarakat dalam bentuk penyediaan sarana dan prasarana pabrik, menyediakan

lapangan kerja, memberikan rasa aman dan nyaman (Moh.zain, 2007).

Disisi lain penerimaan pajak merupakan sumber pembiayaan negara yang

dominan baik untuk belanja rutin maupun pembangunan.(Suryadi 2006). Dalam meningkatkan penerimaan pajak pemerintah menargetkan penerimaan pajak di 2012

mencapai Rp. 1.019,3 Triliun (M’amur hasanuddin, 2011). untuk mencapai target penerimaan pajak tersebut pemerintah mengadakan sensus pajak nasional yang

dimulai pada tanggal 30 september hingga akhir november 2011 dengan menyasar

1,5 juta wajib pajak, SPN bertujuan memperkuat organisasi ditjen pajak untuk dapat

menarik semakin banyak pembayar pajak (Fuad Rahmany,2011), metode SPN sebenarnya sama saja dengan program canvassing yang dilakukan ditjen pajak sejak

lama Bedanya, SPN butuh tambahan anggaran (Anshari ritonga,2011).

Target penerimaan negara dari sektor perpajakan dalam APBN dinilai masih

terlalu besar akibatnya, beban pencapaian target yang diemban petugas pajak

menjadi beban psikologis sehingga dikhawatirkan dapat memicu tindakan yang

menyimpang. Selanjutnya masih meurut haryadi, demi mengejar target penerimaan

pajak yang tinggi, para petugas pajak kemudian mematok angka yang tinggi untuk

Pajak (WP) mengajukan keberatan dan banding atas setoran pajaknya (Haryadi B Sukamdani,2010).

Sebelumnya penerimaan pajak ditahun 2011 ditargetkan mencapai Rp.109

triliun atau sekitar 18,25 persen dari target penerimaan pajak dalam RAPBN-P 2010

sebesar Rp. 597,4 Triliun dan sebagaimana diketahui target penerimaan pajak dalam

RAPBN-P 2010 diturunkan dari target APBN yang sebelumnya Rp.109 Triliun

(Tjitardjo,2010). Dan target ditahun 2011 sebesar Rp. 878,684 Triliun secara keseluruhan target yang mencapai Rp. 1.169,91 Triliun (Kementrian keuangan RI,2011).

Di tengah upaya menuju kemandirian anggaran yang mengandalkan pada

penerimaan perpajakan, ternyata rasio pajak Indonesia (perbandingan antara jumlah

penerimaan pajak terhadap PDB dalam periode satu tahun fiskal) masih relatif rendah

dibandingkan negara lain, rasio pajak terhadap PDB (tax ratio) yang mencerminkan

tingkat kepatuhan atau ketaatan wajib pajak, perilaku petugas pajak dan kondisi

perekonomian. Masih Menurut radjawarta pada APBN tahun ini, ratio pajak 12,1

persen, berada di bawah Vietnam (13,8 persen), Thailand (17 persen), Korea Selatan

(26,8 persen), dan Turki (32,5 persen). Menurut Akbar, semakin besar tax ratio

semakin meningkat pula penerimaan pajak, sekaligus menambah kemampuan negara

membiayai program-program pembangunan (Radjawarta, 2011).

Selain itu rasio penerimaan pajak Indonesia masih rendah jika dibandingkan

membayar pajak, orang Indonesia termasuk yang rendah patuh membayar pajak.

(Fuad Rahmany, 2011).

Disisi lain realisasi penerimaan bakal tidak tercapai, di tahun 2010 juga target

naik lagi, padahal kondisi ekonomi juga belum jelas arah pemulihannya, karena

realisasi selalu di bawah target, akibatnya ada ongkos yang harus ditanggung oleh

APBN, pemerintah juga masih memiliki problem tentang pemetaan penerimaan pajak

yang potensial (Hendri Saparini,2010). Direktorat Jenderal Pajak dihadang oleh tiga kendala yang dapat menyebabkan target penerimaan pajak tidak tercapai, kendala

utamanya adalah kesadaran masyarakat yang belum tinggi dalam menunaikan

kewajibannya sebagai pembayar pajak yang tepat waktu dan sesuai dengan jumlah

tagihannya, tantangan yang dihadapi yaitu nomor satu adalah kesadaran masyarakat

wajib pajak dan tingkat kepatuhannya yang perlu ditingkatkan (Mohammad Tjiptardjo, 2010). Dua kendala lainnya adalah data yang tidak lengkap dan sumber daya manusia (SDM) yang terbatas. Masalah data sangat menentukan dalam upaya

peningkatan jumlah penerimaan pajak, meskipun sudah ada aturan yang mewajibkan

seluruh lembaga dan korporasi menyetorkan data, data yang dimiliki Ditjen Pajak

tidak semakin mudah dilengkapi (Mohammad Tjiptardjo,2010).

Total penerimaan pajak yang tidak sesuai target, yaitu realisasi penerimaan

pajak pada tahun 2011 tidak mencapai sasaran target pemerintah Rp Rp 878,7 triliun.

Realisasi mencapai Rp 872,6 triliun atau 99,3% dari target, kurang 'tipis' Rp 6 triliun.

Walaupun kurang tipis, tapi tetap saja disayangkan karena tidak sesuai dengan target

Berkaitan dengan hal tersebut, fenomena lain yang berhubungan dengan

belum optimalnya penerimaan pajak, telihat pula pada KPP Pratama yang ada di

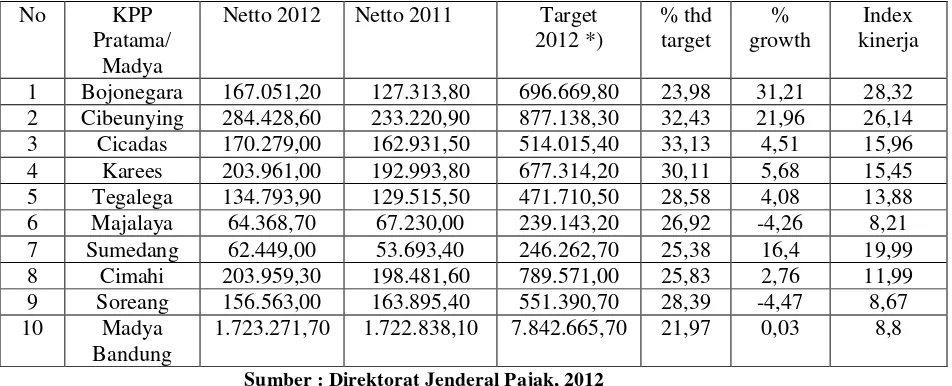

Kantor Wilayah Jawa Barat I. Lebih jelasnya terlihat di tabel 1.1.

Tabel 1.1

Pencapaian Target Penerimaan Pajak pada KPP Pratama di Wilayah Bandung Periode 2011/2012

(dalam jutaan rupiah) No KPP

Pratama/ Madya

Netto 2012 Netto 2011 Target 2012 *)

% thd target

% growth

Index kinerja

1 Bojonegara 167.051,20 127.313,80 696.669,80 23,98 31,21 28,32 2 Cibeunying 284.428,60 233.220,90 877.138,30 32,43 21,96 26,14 3 Cicadas 170.279,00 162.931,50 514.015,40 33,13 4,51 15,96 4 Karees 203.961,00 192.993,80 677.314,20 30,11 5,68 15,45 5 Tegalega 134.793,90 129.515,50 471.710,50 28,58 4,08 13,88 6 Majalaya 64.368,70 67.230,00 239.143,20 26,92 -4,26 8,21 7 Sumedang 62.449,00 53.693,40 246.262,70 25,38 16,4 19,99 8 Cimahi 203.959,30 198.481,60 789.571,00 25,83 2,76 11,99 9 Soreang 156.563,00 163.895,40 551.390,70 28,39 -4,47 8,67 10 Madya

Bandung

1.723.271,70 1.722.838,10 7.842.665,70 21,97 0,03 8,8

Sumber : Direktorat Jenderal Pajak, 2012

Dari tabel di atas terlihat bahwa penerimaan pajak tiap-tiap KPP dan madya

tidak mencapai target yang diharapkan oleh direktorat jenderal pajak.

Penerapan self assasment system akan efektif jika kondisi kepatuhan sukarela

(voluntary compliance) pada masyarakat telah terbentuk (Elia Mustikasari,2007). Kepatuhan pajak merupakan persoalan laten dan akrual yang sejak dulu ada di

perpajakan, untuk mengoptimalisasi penerimaan pajak sebaiknya kepatuhan wajib

kepatuhan masih rendah, hal ini bisa dilihat dari belum optimalnya penerimaan pajak

yang tercermin dari angka tax ratio.

Tingkat kepatuhan para wajib pajak memang harus ditingkatkan terkait

dengan target penerimaan pajak tahun ini, tahun ini kita akan memberikan insentif

berupa kemudahan dalam menyerahkan SPT para wajib pajak seperti e-SPT, sehingga

para wajib pajak (WP) tidak mengalami kesulitan lagi dalam mengirimkan SPT-nya

(I Awan Nurmawan, 2011).

Pengamat pajak dari Tax Center Universitas Indonesia (UI) Darussalam

mengatakan tingkat kepatuhan wajib pajak yang dilihat berdasarkan rasio

penyampaian SPT tahunan hanya merupakan bentuk dari kepatuhan yang bersifat

formal. Masih menurut Darussalam tingkat kepatuhan formal seharusnya juga diikuti

dengan tingkat kepatuhan material yaitu apakah pajak yang terhutang dalam SPT

sudah sesuai dengan jumlah pajak yang seharusnya terutang berdasarkan peraturan

yang berlaku.

Hal senada juga disampaikan oleh pengamat pajak dari Universitas Pelita

Harapan Ronny Bako, ukurannya bukan naiknya persentase (penyampaian SPT),

tetapi tingkat kepatuhan yang konsisten yang diukur dari kewajiban membayar setiap

bulannya dari wajib pajak (WP).

Meminta agar peningkatan rasio penyampaian SPT tersebut memiliki

implikasi terhadap peningkatan penerimaan pajak, dia juga menilai naiknya rasio

dengan kebijakan reformasi perpajakan yang telah berjalan selama 6 bulan terakhir

(Arif Budimanta,2011).

Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I menargetkan rasio

kepatuhan penyampaian surat pemberitahuan (SPT) tahunan mencapai 62,5% dengan

mengintensifkan sosialisasi dan pemberian sanksi tegas.

Kepala kanwil Direktorat Jenderal Pajak Jawa barat 1 Adjat Djatnika

mengatakan pertumbuhan wajib pajak (WP) selama ini belum diimbagi dengan rasio

kepatuhan secara keseluruhan. Masih menurut Adjat Djatnika pertambahan wajib

pajak orang pribadi terus terjadi, hanya saja, rasio kepatuhan penyampaian SPT masih

rendah.

Pada 2011, rasio kepatuhan penyampaian SPT si wilayah DJP hanya

mencapai sekitar 45%, data DJP Jabar 1 mencatat terdapat sebanyak 1,2 juta Wajib

Pajak (WP) orang pribadi (OP) dan sekitar 90.000 Wajib Pajak (WP) badan, untuk

mencapai target kepatuhan tersebut, DJP Jabar 1 mengintensifkan sosialisasi dengan

cara menggelar pecan panutan pajak,selain itu, otoritas pajak juga menyediakan drop

box antara lain di sejumlah pusat perbelanjaan untuk memudahkan WP

menyampaikan SPT, di sisi lain, DJP Jabar 1 juga akan menindak tegas para WP

yang tidak memenuhi kewajiban perpajakannya (Adjat Djatnika,2011).

Dia mengatakan pemberian sanksi diharapkan menimbulkan efek jera bagi

pengeplang pejek, sehingga bias menggunakan penerimaan negera, “Kami terus

jumlahnya sangat banyak, sedangkan yan sudah ,asuk proses penyidikan ada dua

wajib pajak (WP) (Adjat Djatnika,2011).

Pelaksanaan tax compliance di kota yogyakarta juga masih belum maksimal,

dengan kata lain tax compliance belum menginternalisasi dalam diri semua wajib

pajak di kota yogyakarta, hal ini tentunya berimbas pada tidak optimalnya

penerimaan pajak di kota yogyakarta (Dahliana Hasan,2008).

Penerimaan perpajakan meliputi pajak penghasilan, pajak pertambahan nilai

barang dan jasa dan pajak penjualan atas barang mewah, pajak bumi dan bangunan,

bea perolehan hak atas tanah dan bangunan, cukai, bea masuk, pajak/pungutan

ekspor, dan pajak lainnya sesuai peraturan perundang-undangan (Sukardji,2000). Pajak pertambahan nilai atau value added tax pertama kali dikenalkan

diperancis pada tahun 1954 dan mulai diadaptasi oleh bank negara sejak saat itu,

dalam implementasinya terjadi perkembangan yang berbeda-beda disetiap negara

yang menggunakannya, antara lain karena berbeda bahasa dan kebijakan negara

tersebut, berbagai nama atau istilah digunakan atas pajak ini seperti value added tax

(VAT) diinggris dan beberapa negara lain, taxe sur la valuer ajoutee (TVA)

diperancis, belasting over de toegevevoegde waarde (BTW) dibelanda, imposta sul

valore agguinto (IVA) diitalia, umsatzteurgesetz dijerman dan pajak pertambahan

nilai diindonesia (Untung sukarji, 2005).

Sebagaimana telah dijelaskan PPN yang ditetapkan dengan UU no.18 tahun

2000 merupakan pajak yang dikenakan terhadap pertambahan nilai (value added)

menyiapkan, menghasilkan, menyalurkan, dan memperdagangkan barang atau

pemberian pelayanan jasa kepada para konsumen (Siti kurnia rahayu, 2010).

Selain itu menurut pendapat lain mengenai pengertian pajak pertambahan nilai

merupakan pengenaan pajak atas pengeluaran untuk konsumsi baik yang dilakukan

perseorangan maupun badan baik badan swasta maupun badan pemerintah dalam

bentuk belanja barang atau jasa yang dibebankan pada anggaran belanja negara.

Masih menurut sukardji berdasarkan objek yang dikenakan pajak pertambahan nilai

adalah konsumsi barang dan jasa, maka pajak pertambahan nilai secara bebas dapat

diartikan pajak yang dikenakan atas pertambahan nilai suatu barang atau jasa, secara

matematis pertambahan nilai atau nilai tambah suatu barang atau jasa dapat dihitung

dari nilai/harga pembelian, sehingga salah satu unsure pertambahan nilai atau nilai

tambah suatu barang atau jasa adalah laba yang diharapkan (Sukardji,2000).

Pajak pertambahan nilai mempunyai 5 fungsi secara garis besar yaitu sebagai

penerimaan negara yang artinya merupakan fungsi pada tujuan utama dari setiap

pelaksanaan pemungutan pajak yang digunakan untuk membiayai pengeluaran

pemerintah salah satunya, fungsi yang kedua yaitu membantu pengusaha kecil yang

dimaksud pengusaha kecil yang menghasilkan dan menjual barang atau memberikan

jasa dibebaskan dari penggunaan pajak dengan dikecualikan pengusaha kecil

mengembangkan usahanya, fungsi ketiga yaitu mendorong ekspor yang diartikan

selanjutnya atas barang dikenakan tarif 0%, bahkan PPN yang telah termasuk dalam

harga barang yang telah diekspor dapat dikembalikan, fungsi yang keempat yaitu

pajak yang terbebaskan dari PPH, secara tidak langsung menjadi penanggung pajak

melalui konsumsi yang dilakukannya, dan yang terakhir dari fungsi PPN yaitu

mendorong investasi yang dimaksud dengan pembebasan atau pengembalian PPN

atas perolehan atas impor barang modal diharapkan akan mendorong investasi (Moh zain, 2007).

rendahnya realisasi penerimaan pajak, khususnya penerimaan pajak dalam hal

pemungutan pajak pertambahan nilai, karena tingkat kepatuhan perusahaan dalam

membayar pajak masih kurang, serta belum lengkapnya data perusahaan, masih

banyak sector ekonomi yang belum bayar pajak, sebenarnya sudah mulai tapi belum

optimal, tingkat kepatuhan masyarakat khususnya pelaku ekonomi masih rendah

dalam menyetorkan pajak pertambahan nilai (Fuad rahmany, 2011).

Sistem self assessment, yaitu ketetapan pajak yang ditetapkan oleh wajib

pajak sendiri yang dilakukannya dalam surat pemberitahuan (SPT), wajib pajak harus

melaporkan semua informasi yang relevan dalam surat pemberitahuannya,

menghitung dasar pengenaan pajaknya, mengkalkulasi jumlah pajak yang terutang

dan melunasi pajak yang terutang atau mengangsur jumlah pajak yang terutang, wajib

pajak pun harus sungguh-sungguh memperhatikan tanggal jatuh tempo atau tanggal

menjelang jatuh tempo pengisian SPT dan pembayarannya, agar tidak dianggap

bersalah melakukan kelalaian memenuhi kewajiban perpajakannya atau dengan

perkataan lain penggunaan self assessment system, selain partisipasi wajib pajak yang

kesempatan penyelundupan pajak yang lebih luas, baik unilateral maupun bilateral

serta mudahnya terjadi ekstorsi.

Berdasarkan uraian fenomena berkaitan dengan penerimaan pajak, kepatuhan

perpajakan dan pajak pertambahan nilai di atas maka penulis tertarik untuk

melakukan penelitian dengan judul “Pengaruh Pajak Pertambahan Nilai terhadap Kepatuhan Perpajakan dan Implikasinya pada Penerimaan Pajak”.

1.2Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan pada uraian fenomena di latar belakang penelitian diatas, penulis

identifikasikan masalah penelitian sebagai berikut:

1. Pemungutan Pajak Pertambahan Nilai belum optimal.

2. Kepatuhan pajak di Indonesia yang masih menunjukkan level kepatuhan yang

rendah.

3. Rendahnya realisasi Penerimaan pajak tidak Mencapai target

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan diatas, maka

perumusan masalah penelitian ini adalah :

1. Bagaimana pengaruh pajak pertambahan nilai terhadap kepatuhan perpajakan

pada KPP Pratama di kanwil jawa barat 1.

2. Bagaimana pengaruh kepatuhan perpajakan terhadap penerimaan pajak pada

3. Seberapa besar pengaruh pajak pertambahan nilai dan kepatuhan perpajakan

terhadap penerimaan pajak pada KPP Pratama di kanwil jawa barat 1.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penulis mengadakan penelitian ini adalah untuk memperoleh dan

mengumpulkan data atau keterangan serta informasi mengenai pengaruh pajak

pertambahan nilai terhadap kepatuhan perpajakan dan implikasinya terhadap

penerimaan pajak.

1.3.2 Tujuan Penelitian

1. Untuk mengetahui pengaruh pajak pertambahan nilai terhadap kepatuhan

perpajakan pada KPP Pratama di kanwil Jawa Barat 1.

2. Untuk mengetahui pengaruh kepatuhan perpajakan terhadap penerimaan pajak

pada KPP Pratama di kanwil Jawa Barat 1.

3. Untuk mengetahui seberapa besar pengaruh pajak pertambahan nilai dan

kepatuhan perpajakan terhadap penerimaan pajak pada KPP Pratama di

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Sebagai tambahan informasi mengenai Pengaruh Pajak Pertambahan Nilai Terhadap Kepatuhan Perpajakan Dan Implikasinya Terhadap Penerimaan Pajak pada

KPP Pratama di kanwil jawa barat 1.

1.4.2 Kegunaan Akademis 1. Bagi Perkembangan Ilmu

Dapat menjadi referensi ilmiah tentang Pengaruh Pajak Pertambahan Nilai

Terhadap Kepatuhan Perpajakan Dan Implikasinya Terhadap Penerimaan

Pajak pada KPP Pratama di kanwil jawa barat 1.

2. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk

menambah pengetahuan, dan juga memperoleh gambaran langsung

bagaimana Pengaruh Pajak Pertambahan Nilai Terhadap Kepatuhan

Perpajakan Dan Implikasinya Terhadap Penerimaan Pajak pada KPP Pratama

di kanwil jawa barat 1.

3. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam

penelitian lebih lanjut dalam bidang yang sama, yaitu Pajak Pertambahan

Nilai, Kepatuhan Perpajakan Dan Penerimaan Pajak pada KPP Pratama di

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

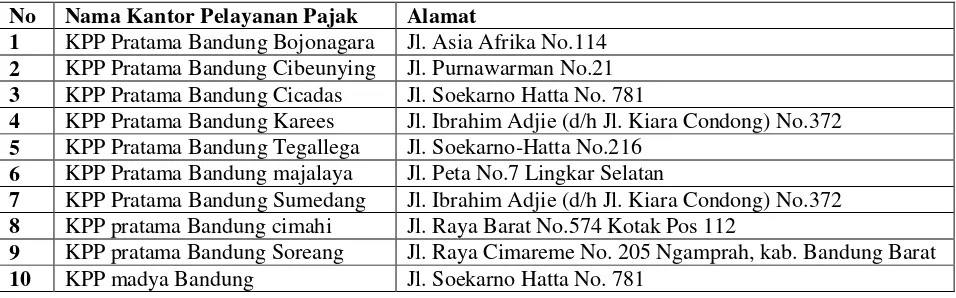

Dalam penelitian ini penulis berencana melaksanakan penelitian pada 10

Kantor Pelayanan Pajak Pratama di kanwil jawa barat 1. Tabel 1.2

Lokasi Penelitian

No Nama Kantor Pelayanan Pajak Alamat

1 KPP Pratama Bandung Bojonagara Jl. Asia Afrika No.114 2 KPP Pratama Bandung Cibeunying Jl. Purnawarman No.21 3 KPP Pratama Bandung Cicadas Jl. Soekarno Hatta No. 781

4 KPP Pratama Bandung Karees Jl. Ibrahim Adjie (d/h Jl. Kiara Condong) No.372 5 KPP Pratama Bandung Tegallega Jl. Soekarno-Hatta No.216

6 KPP Pratama Bandung majalaya Jl. Peta No.7 Lingkar Selatan

7 KPP Pratama Bandung Sumedang Jl. Ibrahim Adjie (d/h Jl. Kiara Condong) No.372 8 KPP pratama Bandung cimahi Jl. Raya Barat No.574 Kotak Pos 112

9 KPP pratama Bandung Soreang Jl. Raya Cimareme No. 205 Ngamprah, kab. Bandung Barat 10 KPP madya Bandung Jl. Soekarno Hatta No. 781

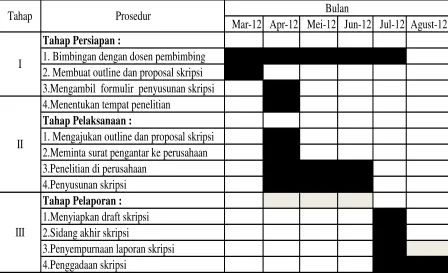

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian adalah dimulai pada Maret 2012 sampai

Tabel 1.3 Jadwal Penelitian

Mar-12 Apr-12 Mei-12 Jun-12 Jul-12 Agust-12 Tahap Persiapan :

1. Bimbingan dengan dosen pembimbing 2. Membuat outline dan proposal skripsi 3.Mengambil formulir penyusunan skripsi 4.Menentukan tempat penelitian

Tahap Pelaksanaan :

1. Mengajukan outline dan proposal skripsi 2.Meminta surat pengantar ke perusahaan 3.Penelitian di perusahaan

4.Penyusunan skripsi Tahap Pelaporan : 1.Menyiapkan draft skripsi 2.Sidang akhir skripsi

3.Penyempurnaan laporan skripsi 4.Penggadaan skripsi

I

Tahap Prosedur Bulan

II

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1. Pajak Pertambahan Nilai (X)

2.1.1.1 Pengertian Pajak Pertambahan Nilai

Definisi pajak pertambahan nilai menurut Sukardji yaitu:

“Pengenaan pajak atas pengeluaran untuk konsumsi baik yang dilakukan perseorangan maupun badan baik badan swasta maupun badan pemerintah dalam bentuk belanja barang atau jasa yang dibebankan pada anggaran belanja Negara.”

(2000:22)

Definisi pajak pertambahan nilai menurut Supramono theresia woro damayanti yaitu:

“Pajak yang dikenakan atas konsumsi didalam negeri (daerah pabean), baik

konsumsi barang kena pajak (BKP) maupun konsumsi jasa kena pajak (JKP).”

(2009:125)

Dari dua definisi diatas dapat disimpulkan bahwa Pajak Pertambahan Nilai

didapat dari suatu barang yang dikonsumsi berupa barang kena pajak atau jasa kena

pajak.

2.1.1.2 Karakteristik PPN dan PPnBM

A. PPN merupakan Pajak Tidak Langsung

Konsekuensi yuridis bahwa antara pemikul beban pajak dengan penanggung

B. PPN sebagai Pajak Obyektif

Pajak Obyektif adalah suatu jenis pajak yang saat timbulnya kewajiban pajak

ditentukan oleh factor obyektif, yaitu adanya keadaan atau peristiwa.

C. Multi Stage Tax

PPN dikenakan pada setiap mata rantai jalur produksi dan distribusi. Setiap

penyerahan barang yang menjadi obyek PPN mulai dari tingkat manufaktur

sampai dengan konsumen akhir dikenakan PPN.

D. PPN terutang dibayar ke kas negara dihitung menggunakan indirect

substraction method/credit method/invoice method.

Pajak yang dipungut PKP tidak otomatis wajib dibayar ke kas negara. PPN

terutang yang wajib dibayar ke kas Negara merupakan hasil perhitungan

mengurangkan PPN yang dibayar kepada PKP lain (Pajak Masukan) dengan

PPN yang dipungut dari pembeli (pajak keluaran). Pola ini dinamakan

indirect substraction method.

Pajak yang dikurangkan dengan pajak untuk memperoleh jumlah pajak yang

akan dibayar ke kas negara dinamakan tax credit. Maka pola ini dinamakan

credit method.

Untuk mendeteksi kebenaran jumlah pajak masukan dan pajak keluaran yang

terlibat dalam mekanisme ini dibutuhkan suatu dokumen penunjang sebagai

alat bukti, dokumen tersebut adalah faktur pajak sehingga metode ini

E. PPN adalah pajak atas konsumsi umum dalam negeri

PPN hanya dikenakan atas konsumsi barang kena pajak dan jasa kena pajak

yang dilakukan didalam negeri.

F. PPN bersifat netral

Netralitas PPN dibentuk oleh factor PPN dikenakan atas konsumsi barang

dan jasa, serta factor dalam pemungutannya PPN menganut prinsip tempat

tujuan, prinsip tempat tujuan PPN dipungut ditempat barang atau jasa

dikonsumsi.

G. Tidak menimbulkan dampak pengenaan pajak berganda

PPN dipungut atas nilai tambah saja. PPN yang dibayar kepada pemasok

pada mata rantai sebelumnya dapat diperhitungkan dengan PPN yang

dipungut dari mata rantai jalur distribusi berikutnya.

2.1.1.3 Kewajiban pengusaha kena pajak (pasal 3 A UU PPN)

A. Kewajiban melaporkan usahanya untuk dikukuhkan sebagai PKP

Pengusaha yang memenuhi ketentuan sebagai PKP harus melaporkan

usahanya untuk dikukuhkan menjadi PKP sebelum melakukan penyerahan

BKP / JKP. Kantor pelayanan pajak (KPP) menerbitkan surat pengukuhan

PKP paling lama 3 (tiga) hari kerja berikutnya setelah pelaporan beserta

B. Memungut PPN dan PPnBM terutang

Kewajiban memungut PPN ini diimplementasikan dalam wujud PKP wajib

membuat faktur pajak atas setiap kegiatan penyerahan BKP/JKP didalam

daerah pabean.

C. Menyetor PPN dan PPnBM terutang

Setelah kewajiban seorang PKP yang lain adalah menyetorkan hasil

penghitungannya tentang PPN/PPnBM yang terutang dalam suatu saat atau

masa pajak. PKP menyetorkan pajak yang terutang dengan menggunakan

sarana SSP paling lambat tanggal 15 bulan berikutnya setelah berakhirnya

masa pajak.

D. Melaporkan PPN dan PPnBM terutang

Kewajiban PKP ini diwujudkan dengan pemenuhan kewajiban penyampaian

SPT masa PPN paling lambat tanggal 20 bulan berikutnya setelah

berakhirnya masa pajak. Kecuali bila pada tanggal tersebut merupakan hari

libur, maka penyampaian SPT dilakukan pada hari kerja sebelumnya

(KEP-543/PJ./2000).

Adapun Indikator Pajak Pertambahan nilai Menurut Siti Kurnia Rahayu indicator Pajak Pertambahan nilai yaitu:

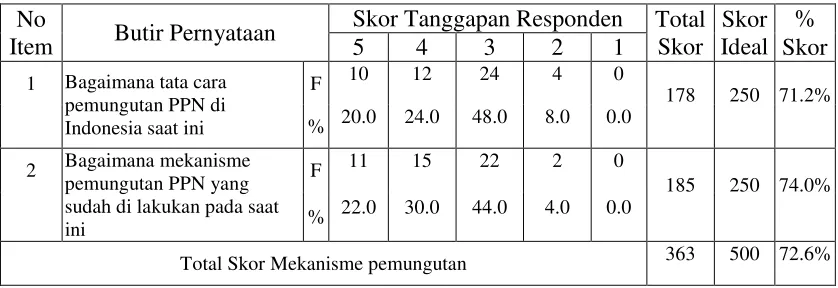

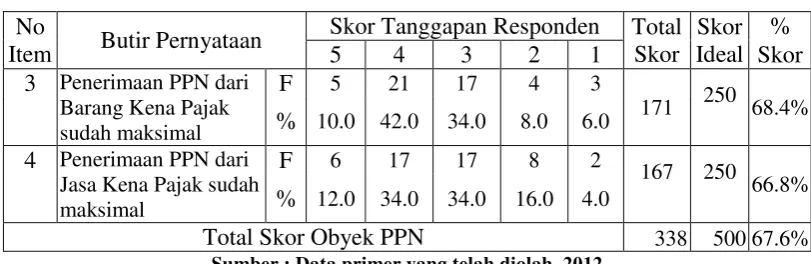

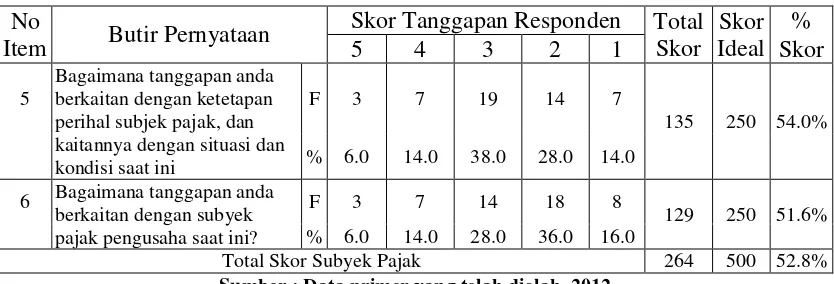

1. Mekanisme pemungutan 2. Obyek PPN

3. Subyek Pajak

2.1.2 Kepatuhan Perpajakan

2.1.2.1 Pengertian Kepatuhan Perpajakan

Definisi kepatuhan perpajakan menurut Erard dan Feinsten dikutip oleh Chaizi nasucha dalam buku Siti kurnia rahayu yaitu:

“Rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan

keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah.”

(2010:139)

Definisi kepatuhan perpajakan menurut Safri nurmanto dalam buku Siti kurnia rahayu yaitu:

“Sebagai sutau keadaan di mana Wajib Pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak perpajakannya.”

(2010:138)

Dari definisi diatas dapat disimpulkan bahwa kepatuhan wajib pajak

merupakan pemenuhan kewajiban perpajakan yang dilakukan oleh pembayar

pajak dalam rangka memberikan kontribusi bagi pembangunan dewasa ini yang

2.1.2.2 Faktor-faktor yang menentukan kepatuhan

Menurut Safri Nurmantu factor-faktor yang menentukan tinggi rendahnya kepatuhan, yaitu:

1. “Kejelasan Makin jelas undang-undang dan peraturan pelaksanaan perpajakan,

makin mudah bagi wajib pajak untuk memenuhi kewajiban perpajakannya. Makin

berbelit aturan pelaksanaan perpajakan, apalagi jika terdapat ketidakpastian, dan

tidak adanya kesinambungan peraturan, maka makin sulit bagi wajib pajak untuk

memenuhi kewajiban perpajakannya;

2. Biaya kepatuhan terdiri dari antara lain fee untuk konsultan/akuntan, biaya

pegawai, biaya transport ke kantor pajak/bank/kas negara, dan biaya foto copy

sebagai biaya fisik, dan biaya psikis berupa stres, keingintahuan, dan

kekhawatiran. Makin rendah biaya kepatuhan, makin mudah bagi wajib pajak

untuk melaksanakan kewajiban perpajakannya. Permintaan lembar foto copy

lebih dari satu kali oleh seksi/petugas kantor pajak di bawah satu atap merupakan

contoh dari biaya kepatuhan yang tidak perlu;

3. Sistem panutan di kalangan masyarakat wajib pajak di Indonesia untuk menjadi

wajib pajak "terbesar" dapat merupakan faktor yang meningkatkan rasa kepatuhan

perpajakan, menjadi salah satu dari 100 pembayar pajak terbesar mendorong

konglomerat, baik pada tingkat pusat maupun pada tingkat daerah untuk

meningkatkan pembayaran pajaknya yang sekaligus mendekatkan dirinya pada

2.1.2.3 Kriteria Kepatuhan Wajib Pajak

Menurut Chaizi nasucha yang dikutip oleh Siti kurnia rahayu kepatuhan wajib pajak dapat diidentifikasi dari yaitu :

1. Kepatuhan wajib pajak dalam mendaftarkan diri;

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan;

3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang; dan, 4. Kepatuhan dalam pembayaran dan tunggakan.

(2010:139)

Selain Menurut Chaizi Nasucha di atas ukuran kepatuhan wajib pajak menurut Erly Suandy yaitu :

1. Patuh terhadap kewajiban intern, yakni dalam pembayaran atau laporan masa, SPT masa, SPT PPN setiap Bulan.

2. Patuh terhadap ketentuan material, yakni norma-norma yang menerangkan keadaan, perbuatan, peristiwa hukum yang dikenakan pajak, siapa yang dikenakan pajak dasar pengenaan pajak, hapusnya piutang pajak.

3. Patuh terhadap ketentuan yuridis formal, yakni saat dan tempat terutangnya pajak, hak-hak fiskus untuk mengawasi wajib pajak mengenai keadaan, perbuatan, dan peristiwa yang menimbulkan utang pajak, menyelnggarakan pembukuan sebagaimana mestinya.”

(2001:103)

2.1.2.4 Manfaat predikat wajib pajak patuh

Definisi wajib pajak patuhmenurut siti kurnia rahayu, yaitu:

“Wajib pajak yang sadar pajak, paham hak dan kewajiban perpajakannya dan

diharapkan peduli pajak yaitu melaksanakan kewajiban perpajakan dengan benar dan paham akan hak perpajaknnya”.

Wajib pajak yang berpredikat patuh dalam pemenuhan kewajiban

perpajakannya tentunya akan mendapat kemudahan dan fasilitas yang lebih

dibandingkan dengan pembei pelayanan pada wajib pajak yang belum atau tidak

patuh. Fasilitas yang diberikan oleh dirjen pajak terhadap wajib pajak patuh adalah

sebagai berikut:

A. Pemberian batas waktu penerbitan surat keputusan pengembalian pendahuluan

kelebihan pajak (SKPPKP) paling lambat 3 (tiga) bulan sejak permohonan

kelebihan pembayaran pajak yang diajukan wajib pajak diterima untuk pajak

penghasilan (PPH) dan 1 (satu) bulan untuk pajak pertambahan nilai (PPN),

tanpa melalui penelitian dan pemeriksaan oleh dirjen pajak.

B. Adanya kebijakan percepatan penerbitan surat keputusan pengembalian

pendahuluan kelebihan pajak (SKPPKP) menjadi paling lambat 2 (dua) bulan

untuk PPH dan 7 (tujuh) hari untuk PPN.

Bagi wajib pajak belum patuh atau tidak patuh, fasilitas tersebut tidak

diberikan padanya, penerbitan SKPPKP harus menunggu penelitian dan pemeriksaan

yang memakan waktu, biaya, dan menjadi sumber terjadinya korupsi,kolusi, dan

Tentunya dengan penekanan penerimaan pajak sebagai kontribusi terbesar

penerimaan Negara diharapkan semua wajib pajak diindonesia berpredikat patuh, yang

akan berimplikasi pada optimalisasi penerimaan pajak, pengurangan biaya wajib pajak

(compliance cost) dan biaya bagi pemerintah (administrative cost) dalam kewajiban

administrasi perpajakan.

Adapun indicator menurut Timbul hamonangan simanjuntak yaitu: 1. Aspek ketepatan waktu

Sebagai indicator kepatuhan adalah presentase pelaporan SPT yang disampaikan tepat waktu sesuai ketentuan yang berlaku.

2. Aspek income atau penghasilan WP.

Sebagai indicator kepatuhan adalah kesediaan membayar kewajiban angsuran pajak penghasilan (PPh) sesuai ketentuan yang berlaku.

3. Aspek law enforcement (pengenaan sanksi).

Sebagai indicator kepatuhan adalah pembayaran tunggakan pajak yang ditetapkan berdasrkan surat ketetapan pajak (SKP) sebelum jatuh tempo.

4. Dalam perkembangannya indicator kepatuhan ini dapat juga dilihat dari aspek lainnya, misalnya aspek pembayaran dan aspek kewajiban pembukuan.

(2012:103)

2.1.3 Penerimaan Pajak (Z)

2.1.3.1 Pengertian Penerimaan Pajak

Definisi penerimaan pajak menurut Suryadi, yaitu:

“Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik

untuk belanja rutin maupun pembangunan”.

2.1.3.2 Faktor-Faktor yang Mempengaruhi Penerimaan Pajak

Menurut Siti Kurnia Rahayu Faktor-Faktor Penerimaan Pajak, yaitu:

1. “Kepastian Peraturan Perundang-Undangan dalam Bidang Perpajakan

Undang-undang haruslah jelas, sederhana dan mudah dimengerti, baik oleh fiskus, maupun

oleh pembayar pajak. Timbulnya konflik mengenai interpretasi atau tafsiran

mengenai pemungutan pajak akan berakibat pada terhambatnya pembayaran pajak

itu sendiri. Di sisi lain, pembayar pajak akan merasa bahwa sistem pemungutan

sangat berbelit-belit dan cenderung merugikan dirinya sebagai pembayar pajak ;

2. Kebijakan pemerintah dalam mengimplementasikan undang – undang perpajakan

merupakan suatu cara atau alat pemerintah di bidang perpajakan yang memiliki

suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial

dan ekonomi ;

3. Sistem administrasi perpajakan yang tepat hendaklah merupakan prioritas tertinggi

karena kemampuan pemerintah untuk menjalankan fungsinya secara efektif

bergantung kepada jumlah uang yang dapat diperolehnya melalui pemungutan

pajak ;

4. Kualitas pelayanan yang dilakukan oleh pemerintah beserta aparat perpajakan

merupakan hal yang sangat penting dalam upaya optimalisasi penerimaan pajak ;

5. Kesadaran dan Pemahaman warga Negara Rasa nasionalisme tinggi, kepedulian

memadai, maka secara umum akan makin mudah bagi wajib pajak untuk patuh

kepada peraturan perpajakan ;

6. Kualitas petugas pajak sangat menentukan efektifitas undang – undang dan

peraturan perpajakan. Petugas pajak memiliki reputasi yang baik sepanjang yang

menyangkut kecakapan teknis, efisien, dan efektif dalam hal kecepatan, tepat dan keputusan yang adil”.

(2010:27)

Definisi penerimaan pajak menurut UU tentang anggaran pendapatan dan

belanja negara, yaitu:

“Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam

negeri dan pajak perdagangan internasional”.

(2001:155)

Menurut John Hutagaol Pengertian Penerimaan Pajak, yaitu:

“Penerimaan Pajak adalah pengelolaan penerimaan pajak dilakukan melalui

instrumen kebijakan dan administrasi perpajakan”.

(2007 :8)

Berdasarkan ketiga definisi di diatas dapat disimpulkan bahwa penerimaan

pajak adalah sumber pembiayaan negara dan sumber penerimaan yang terdiri dari

pajak dalam negeri dan pajak perdagangan internasional yang dilakukan melalui

Adapun indicator Penerimaan Pajak, yaitu:

Jumlah Realisasi Penerimaan Pajak di tahun 2011 pada KPP Pratama di Kanwil

Jawa Barat 1.

[image:37.612.107.592.234.670.2]2.1.4 Hasil Penelitian Sebelumnya

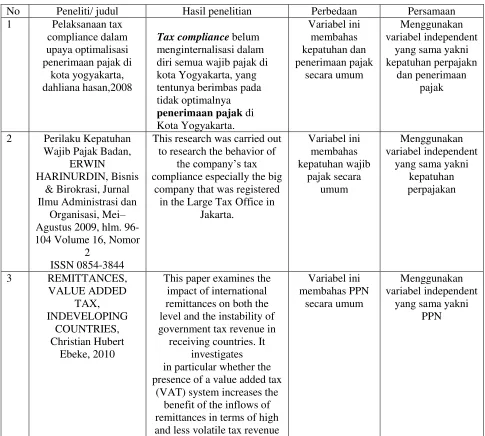

Tabel 2.1

Perbedaan dan Persamaan dengan Penelitian Terdahulu

No Peneliti/ judul Hasil penelitian Perbedaan Persamaan 1 Pelaksanaan tax

compliance dalam upaya optimalisasi penerimaan pajak di

kota yogyakarta, dahliana hasan,2008

Tax compliance belum menginternalisasi dalam diri semua wajib pajak di kota Yogyakarta, yang tentunya berimbas pada tidak optimalnya penerimaan pajak di Kota Yogyakarta. Variabel ini membahas kepatuhan dan penerimaan pajak secara umum Menggunakan variabel independent

yang sama yakni kepatuhan perpajakn

dan penerimaan pajak

2 Perilaku Kepatuhan Wajib Pajak Badan,

ERWIN HARINURDIN, Bisnis

& Birokrasi, Jurnal Ilmu Administrasi dan

Organisasi, Mei– Agustus 2009, hlm. 96-104 Volume 16, Nomor

2

ISSN 0854-3844

This research was carried out to research the behavior of

the company’s tax

compliance especially the big company that was registered

in the Large Tax Office in Jakarta. Variabel ini membahas kepatuhan wajib pajak secara umum Menggunakan variabel independent

yang sama yakni kepatuhan perpajakan

3 REMITTANCES, VALUE ADDED TAX, INDEVELOPING COUNTRIES, Christian Hubert Ebeke, 2010

This paper examines the impact of international remittances on both the level and the instability of government tax revenue in

receiving countries. It investigates in particular whether the presence of a value added tax

(VAT) system increases the benefit of the inflows of remittances in terms of high and less volatile tax revenue

Variabel ini membahas PPN

secara umum

Menggunakan variabel independent

ratio. 4 Relationship between

Income Size, Inspection and VAT Compliance: Evidence

from Private Firms in Kenya, An International

Multidisciplinary Journal, Ethiopia Vol. 6 (1), Serial No.

24, January, 2012

ISSN 1994-9057

The study revealed that VAT non compliance is high among the middle-income

business firms and that Inspection of business firms by tax authorities had a

slight positive relationship with VAT compliance Variabel ini membahas PPN dan kepatuhan secara umum Menggunakan variabel indeendent

yang sama yakni PPN dan kepatuhan

perpajakan

5 PengaruhKepatuhan Wajib Pajak dan pemeriksaan pajak terhadap penerimaan

PPH pasal 25/29 wajib pajak badan pada KPP Pratama Denpasar Timur, Maria M.Ratna Sari

dan ni nyoman afriyanti,2009

Berdasarkan Hasil Analisis diketahui bahwa kepatuhan wajib pajak dan pemeriksaan

pajak secara simultan berpengruh signifikan terhadap penerimaan pajak pada kantor pelayanan pajak

pratana Denpasar Timur periode 2004-2008. Variabel ini membahas kepatuhan perpajakan secara umum Menggunakan variabel independent yakni kepatuhan perpajakan

6 Comparing Direct and Indirect Taxation: The Influence of Framing

on Tax Compliance Christoph Watrin, Robert Ullmann, The European Journal of

Comparative Economics Vol. 5, n. 1, pp. 33-56

ISSN 1722-4667

Standard theory of the optimal mix of direct and indirect taxation implicitly assumes that compliance is not influenced by the framing of the taxes. According to our findings, this is not the case.

Using an

experimental approach, we examine whether framing the

tax payment decision as income tax or consumption tax influences

compliance. Variabel ini membahas kepatuhan perpajakan secara umum Menggunakan variabel independent yakni kepatuhan perpajakan

7 Analisis hubungan tingkat kepatuhan wajib

pajak orang pribadi dengan penerimaan pajak, desi handayani,

2000

Tingkat kepatuhan wajib pajak adalah salah satu hal yang berpengaruh dalam hal

8 Vat compliance in the united kingdom

Paul Webley, 2002 ISSN 1444-8211

This study aimed to uncover the factors that influence

Value Added Tax (VAT) compliance.

Variabel ini membahas ppn

dan kepatuhan perpajakan

Menggunakan variabel independent

yang sama yakni PPN dan kepatuhan

perpajakan

2.2 Kerangka Pemikiran

Pajak merupakan iuran rakyat kepada kas negara yang merupakan komponen

pendapatan negara didalam APBN, dengan adanya pendapatan tersebut maka

pemerintah dapat membiayai pembangunan nasional. Tetapi sampai sekarang masih

kurang kesadaran masyarakat Indonesia dalam membayar pajak, pasalnya baru

sekitar 7,73 persen masyarakat yang memiliki kesadaran membayar pajak. Oleh

sebab itu kepatuhan perpajakan belum manginternalisasi dalam diri semua wajib

pajak, yang tentunya berimbas pada tidak optimalnya penerimaan pajak

Selain itu , rendahnya realisasi penerimaan Pajak, khususnya penerimaan pajak

dalam hal pemungutan pajak pertambahan nilai, karena tingkat kepatuhan perusahaan

dalam membayar pajak masih kurang, serta belum lengkapnya data perusahaan,

masih banyak sector ekonomi yang belum bayar pajak, sebenarnya sudah mulai tapi

belum optimal, tingkat kepatuhan masyarakat khususnya pelaku ekonomi masih

rendah dalam menyetorkan pajak pertambahan nilai (Fuad rahmany, 2011). 2.2.1 Pengaruh Pajak Pertambahan Nilai terhadap Kepatuhan Perpajakan

“Pajak Pertambahan nilai berpengaruh terhadap kepatuhan perpajakan dalam

PPN administrasi kepatuhan setor dan kepatuhan lapor.”

(2012:198)

“Perbedaan perolehan jenis pajak PPN yang jauh lebih besar dibandingkan dengan perolehan jenis pajak lain , pada satu sisi dapat menunjukkan tingkat kepatuhan akan mempengaruhi jenis pajak PPN lebih tinggi ataukah janis pajak lain yang lebih tinggi. Hal ini dapat terjadi karena para wajib pajak tidak merasa terbebankan secara langsung ketika akan membayar PPN karena pengenaan PPn tidak secara langsung memotong penghasilan seseorang.”

(2012:197)

Menurut Naibei, Isaac Kiprotich,yaitu:

“The study revealed that VAT non compliance is high among the middle-income business firms by tax authorities had a slight positive relationship with VAT compliance,

“Penelitian ini menunjukkan PPN ketidakpatuhan tinggi dikalangan yang berpenghasilan menengah khususnya bagi perusahaan bisnis yang memiliki hubungan positif dengan kepatuhan PPN.

(2012)

Menurut Paul Webley,yaitu :

“This study aimed to uncover the factors that influence value added tax (VAT)

compliance,

“Penelitian ini bertujuan untuk mengungkap factor-faktor yang mempengaruhi pajak pertambahan nilai terhadap kepatuhan.”

1. Sanksi dan Hukuman (Pencegahan) 2. Ekuitas

3. Kepribadian

4. Kepuasan dengan otoritas pajak 5. Akuntansi mental.

2.2.2 Pengaruh Kepatuhan Perpajakan terhadap Penerimaan Pajak

Menurut John Hutagaol, Wing Wahyu Winarno, dan Arya Pradipta Pengaruh Kepatuhan Perpajakan Terhadap Penerimaan Pajak, yaitu:

“Kepatuhan wajib pajak berpengaruh atas penerimaan dari sektor pajak.”

(2007)

Menurut Indra Ismawan hubungan Kepatuhan Perpajakan terhadap Penerimaan Pajak, yaitu:

“Permasalahan tax compliance ini menjadi penting artinya karena apabila tidak ada kepatuhan atau compliance maka akan menimbulkan tindakan penghindaran, penyelundupan dan pelalaian pajak yanga pada akhirnya akan berimbas pada penurunan penerimaan pajak negara”.

(2001:11)

Menurut Dahliana Hasan, yaitu:

“Tax compliance belum menginternalisasi dalam diri semua wajib pajak di

yogyakarta, yang tentunya berimbas pada tidak optimalnya penerimaan pajak di Kota Yogyakarta.”

(2008)

Menurut Desi Handayani, yaitu:

“Tingkat kepatuhan wajib pajak merupakan salah satu hal yang berpengaruh dalam penerimaan kantor pelayanan pajak, khususnya pada kantor pelayanan pajak pekanbaru senapelan. Besarnya jumlah penerimaan pajak ada hubungannya dengan tingkat kepatuhan wajib pajak, yaitu patuh atau tidaknya wajib pajak dalam membayar pajak.”

2.2.3 Pengaruh Pajak Pertambahan Nilai terhadap Kepatuhan Perpajakan dan Implikasinya pada Penerimaan Pajak .

Menurut Imam Mukhlis, yaitu:

Pajak Pertambahan Nilai diukur dari kepatuhan administrasi itu sendri,

kepatuhan dalam setor dan kepatuhan lapor berpengaruh signifikan terhadap

penerimaan pajak.

(2012:198)

Adapun perbedaan dan persamaan penelitian penulis dengan penelitian

sebelumnya yang dijadikan acuan oleh penulis adalah sebagai berikut:

Gambar 2.1

Paradigma Penelitian Pajak Pertambahan

Nilai (value added tax)

(X)

Kepatuhan Perpajakan

(Tax compliance)

(Y)

Penerimaan Pajak (tax revenue)

2.5 HIPOTESIS

Pengertian Hipotesis menurut Sugiyono, yaitu:

“Jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu

rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan”.

(2011:93)

Berdasarkan pernyataan diatas disimpulkan bahwa hipotesis penelitian dapat

diartikan sebagai jawaban sementara yang harus diuji dan dibuktikan kebenarannya,

maka untuk memperoleh jawaban yang benar dari hipotesis penulis yang telah disebut

pada kerangka penelitian, maka hipotesis penelitian ini adalah sebagai berikut :

H1= Pengaruh Pajak pertambahan nilai terhadap kepatuhan perpajakan pada KPP

Pratama di Kanwil Jawa Barat 1 .

H2= Pengaruh Kepatuhan Perpajakan berpengaruh terhadap penerimaan pajak pada

KPP Pratama di Kanwil Jawa Barat 1.

H3= Pengaruh Pajak Pertambahan Nilai terhadap Kepatuhan Perpajakan dan

implikasinya pada penerimaan pajak pada KPP Pratama di Kanwil Jawa Barat

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Kantor Pelayanan Pajak Wilayah Jawa Barat 1 merupakan unsure

pelaksana Direktorat Jenderal Pajak yang bertugas untuk melaksanakan kegiatan

operasional pelayanan perpajakan di bidang Pajak Penghasilan, Pajak

Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak

Langsung Lainnya. Umumnya dalam daerah wewenangnya berdasarkan kebijakan

tekhnis yang telah ditetapkan oleh Direktorat Jenderal Pajak.

4.1.1 Sejarah Kantor Pelayanan Pajak di Kanwil Jawa Barat 1

Kantor Pelayanan Pajak di Kanwil Jawa Barat 1 merupakan unsur

pelaksana Direktorat Jenderal Pajak yang bertugas untuk melaksanakan kegiatan

operasional pelayanan perpajakan di bidang Pajak Penghasilan, Pajak

Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak

Langsung lainnya. Umumnya dalam daerah wewenangnya berdasarkan kebijakan

teknis yang telah ditetapkan oleh Direktorat Jenderal Pajak.

Sejarah pajak mula-mula berasal dari negara Perancis pada zaman

pemerintahan Napoleon Bonaparte, yang pada zamannya beliau terkenal dengan

nama “Cope Napoleon”. Pada masa itu negara Belanda dijajah oleh negara

Perancis. Sistem pajak yang diterapkan Perancis kepada Belanda diterapkan pula

oleh Belanda kepada Indonesia pada saat Belanda menjajah Indonesia, yang pada

Konsep pajak itu kemudian dibuat pada tahun 1942 di Australia disaat Indonesia

masih diduduki tentara Jepang. Maksud dari peralihan mengenai pajak ini

merupakan suatu peraturan yang dibuat untuk mempersiapkan bilamana

dikemudian hari penjajah Jepang ditarik kembali dari Indonesia.

Pemungutan pajak ini oleh pemerintah Belanda dilaksanakan oleh suatu

badan yaitu “Deinspetie van Vinancian”, yang kemudian diganti dengan nama “Zeinenbu” oleh pemerintah Jepang pada tanggal 15 maret 1942. Lima bulan

kemudian, 15 Agustus 1942, nama tersebut diubah menjadi “Kantor Inspeksi

Keuangan” dan berkantor di Gedung Concordia (sekarang Gedung Merdeka)

Jalan Asia Afrika. Pada tanggal 21 Agustus 1947 bersamaan dengan Agresi

Militer Belanda I, Kantor Inspeksi Keuangan Bandung dipindahkan ke Bandung

Selatan di Kabupaten Soreang, bersama-sama dengan Tentara Keamanan Rakyat

berevakuasi.

Setelah Agresi Militer Belanda II menyerang lagi pada tanggal 19

Desember 1948, Kantor Inspeksi Keuangan Bandung dipindahkan ke

Tasikmalaya. Bersamaan dengan kejadian tersebut, kekuasaan Republik

Indonesia terpecah menjadi dua yaitu:

a. Kelompok Coorporative, yaitu kelompok anti republik yang tidak ikut

evakuasi dan yang bekerja sama dengan NICA.

b. Kelompok Non-Coorporative, yaitu kelompok anti NICA bersama-sama

Republik Indonesia bergerilya didaerah kantong-kantong yang tidak

dikuasai oleh Belanda.

Bandung yang berada di Tasikmalaya dibubarkan dan kedudukannya

dikembalikan ke Bandung pada tanggal 17 Desember 1947. Kantor Inspeksi

Keuangan Bandung pada saat itu diserahterimakan oleh menteri yang pertama,

Bapak Safrudin Prawiranegara, dan kemudian menteri negara ini menunjuk Bapak

Sahid Koesoemosarminto sebagai kepala Kantor Inspeksi Keuangan Bandung

yang pertama, periode 1947-1950, berkantor di km “0” (Groofpostweg), saat ini di

Jalan Asia Afrika Nomor 114 Bandung.

Sejak tahun 1968, Kantor Inspeksi Keuangan berganti nama menjadi

Kantor Inspeksi Pajak Bandung. Pada tanggal 1 Agustus 1980, Kantor Inspeksi

Pajak Bandung dibagi menjadi dua yakni Kantor Inspeksi Pajak Bandung Barat

dan Kantor Inspeksi Pajak Bandung Timur. Berdasarkan Keputusan Menteri

Keuangan Republik Indonesia Nomor Kep-48/KMK.01/1988 tanggal 19 Januari

1988 dibentuklah kantor baru yang diberi nama Kantor Inspeksi Bandung Tengah

beralamat di Jalan Purnawarman No.21 Bandung dengan Drs. Untung Rivai

sebagai kepala kantornya. Sejak berlakunya keputusan menteri keuangan tersebut

maka di Bandung dibagi atas tiga kantor inpeksi pajak, yakni :

1. Kantor Inspeksi Pajak Bandung Timur

2. Kantor Inspeksi Pajak Bandung Tengah

3. Kantor Inspeksi Pajak Bandung Barat

Kemudian berdasarkan Keputusan Menteri Keuangan Republik Indonesia

tanggal 23 Maret 1988 Nomor Kep-276/KMK/.01/1988, strukutr organisasi dan

tata kerja Direktorat Jendral Pajak di rombak dan berubah nama menjadi Kantor

dipandang perlu adanya pembagian wilayah kerja agar dapat dimaksimalisasi

penerimaan dari sektor pajak. Perkembangan terakhir pada bulan April 2002,

kantor pelayanan pajak di wilayah Bandung telah menjadi 10 KPP yakni :

1. KPP Bojonegara, Jalan Asia Afrika No.114

2. KPP Bandung Karees, Jalan Kiaracondong No.372 3. KPP Bandung Tegallega, Jalan Soekarno Hatta No.2116 4. KPP Bandung Cimahi, Jalan Raya Barat No.574

5. KPP Bandung Cibeunying, Jalan Purnawarman No.21 6. KPP Bandung Cicadas, Jalah Soekarno Hatta No. 78 7. KPP Bandung Majalaya, Jalan Peta No. 7 Lingkar Selatan 8. KPP Madya, Jalan Asia Afrika No. 114

9. KPP Sumedang, Jalan Kiaracondong No. 372

10. KPP Soreang, Jalan Cimareme No. 205 Ngamprah Kab Bandung Barat

Adapun Visi dan Misi dari Kantor Pelayanan Pajak di Kanwil Jawa Barat 1 yaitu:

1. Visi

Menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan

manajemen perpajakan kelas dunia, yang dipercaya dan dibanggakan masyarakat.

2. Misi

A. Politik, Mendukung Demokrasi Bangsa

B. Kelembagaan, Senantiasa memperbaharui diri, selaras dengan aspirasi

masyarakat dan teknokrasi perpajakan serta administrasi perpajakan

mutakhir.

C. Fiskal, Menghimpun penerimaan dalam negeri dari sektor pajak yang

menunjang kemandirian pembiayaan pemerintah berdasarkan

D. Ekonomi, Mendukung kebijaksanaan pemerintah dalam mengatasi

permasalahan ekonomi bangsa dengan kebijaksanaan yang minimizing

distortion.

4.1.2 Struktur Organisasi KPP di Kanwil Jawa Barat 1

Struktur organisasi KPP di Kanwil Jawa Barat 1 berdasarkan Surat

Keputusan Menteri Keuangan No.64/KMK.01/1994 Tanggal 20 Maret 2009

adalah sebagai berikut:

1. Kepala Kantor Pelayanan Pajak Pratama Bandung. 2. Sub. Bagian Umum.

3. Seksi Pelayanan.

4. Seksi Pengolahan Data dan Informasi. 5. Seksi Eksentifikasi Perpajakan

6. Seksi Penagihan. 7. Seksi Pemeriksaan.

8. Seksi Pengawasan dan konsultasi.

Untuk lebih jelasnya dapat dilihat pada lampiran tentang Struktur

Organisasi Kantor Pelayanan Pajak Pratama Bandung.

4.1.3 Uraian Tugas Kantor Pelayanan Pajak di Kanwil Jawa Barat 1

Kantor Pelayanan Pajak di Kanwil Jawa Barat 1 Dipimpin oleh seorang

Kepala Kantor yang bertugas melaksanakan kegiatan operasional pelayanan

perpajakan dalam daerah wewenagnnya yang meliputi luas daerah tempat

kedudukan Wajib Pajak dan Pajak pada daerah tertentu berdasarkan kebijaksanaan

teknis yang diterapkan oleh Direktorat Jendral Pajak.

Deskripsi jabatan dari stuktur organisasi KPP Pratama Wilayah Kota

1. Kepala Kantor Pelayanan Pajak.

a. Mengawasi jalannya kegiatan operasional pelayanan perpajakan yaitu Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan Pajak Tidak

Langsung Lainnya (PTLL) berdasarkan kebijakan teknis yang dilakukan

Direktorat Jenderal Pajak.

b. Membina karyawan yang ada di wilayah wewenang kekuasaannya.

c. Menerima laporan kerja dari setiap seksi.

d. Membuat kegiatan operasional KPP wilayah Jawa Barat.

2. Sub Bagian Umum, mempunyai tugas sebagai berikut :

a. Melakukan urusan kepegawaian,

b. Melakukan urusan Keuangan,

c. Melakukan urusan tata usaha,

d. Melakukan urusan rumah tangga.

3. Seksi Pelayanan, mempunyai tugas sebagai berikut :

a. Melakukan urusan penatausahaan pendaftaran,

b. Melakukan urusan pemindahan dan pencabutan identitas wajib pajak,

c. Melakukan urusan penerimaan dan penelitian surat pemberitahuan (SPT) dan

surat pajak lainnya,

d. Melakukan urusan kearsipan berkas wajib pajak serta penerbitan suratsurat

ketetapan pajak.

4. Seksi Pengolahan Data dan Informasi, mempunyai tugas sebagai berikut:

b. Mempunyai tugas melakukan pengolahan data,

c. Mempunyai tugas menganalisis dan penyajian informasi perpajakan.

5. Seksi Ekstensifikasi Perpajakan, mempunyai tugas sebagai berikut :

a. Melakukan urusan penetapan,

b. Melakukan urusan instensifikasi dan ekstensifikasi perpajakan,

c. Melakukan urusan penetapan Bea Perolehan Hak atas Tanah dan Bangunan.

6. Seksi Penagihan, mempunyai tugas sebagai berikut :

a. Melakukan urusan tata usaha piutang pajak,

b. Melakukan urusan penagihan dan pembuatan usul penghapusan piutang

Perpajakan,

c. Melakukan urusan penetapan Bea Perolehan Hak atas Tanah dan Bangunan.

7. Seksi Pemeriksaan, mempunyai tugas sebagai berikut :

a. Mempunyai tugas menatausahakan dan mengusulkan pemeriksaan rutin,

b. Mempunyai tugas menatausahakan dan mengusulkan penerbitan SP3,

c. Melakukan pemeriksaan lapangan oleh Fungsional Pemeriksa, serta

d. Merekam Nota Hitung.

8. Seksi Pengawasan dan Konsultasi, mempunyai tugas sebagai berikut :

a.Melakukan pengawasan terhadap Wajib Pajak atas kewajiban perpajakannya,

b. Melaksanakan penelitian dan analisa kepatuhan Wajib Pajak,

c. Penyusunan nota perhitungan, dan sebagai

4.1.4 Kegiatan Kantor Pelayanan Pajak di Kanwil Jawa Barat 1

Tujuan dari Kantor Pelayanan Pajak di Kanwil Jawa Barat I, memberikan

pelayanan publik dengan baik kepada Wajib Pajak, dengan memenuhi semua

kebutuhan Wajib Pajak untuk dalam melakukan pemenuhan kewajiban

perpajakannya. Untuk mencapai tujuan itu diperlukan Prosedur dan tata kerja

organisasi pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I aktivitas-aktivitas

yang dijalankan antara lain:

1. Pelayanan terhadap Wajib Pajak dalam melaksanakan kewajiban perpajakan

melalui prosedur yang mudah dan sistematis.

2. Melakukan kegiatan Operasional perpajakan di bidang pengolahan data

informasi, tata usaha perpajakan, pelayananan, penagihan, pengawasan dan