perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

PERANAN PENGUSAHA KENA PAJAK KLU PEDAGANG ECERAN

DALAM PENERIMAAN PAJAK PERTAMBAHAN NILAI

DI KPP PRATAMA KARANGANYAR

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh:

ANIS FAJARINA

NIM F3406076

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

iii

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul PERANAN PENGUSAHA KENA PAJAK KLU

PEDAGANG ECERAN DALAM PENERIMAAN PAJAK

PERTAMBAHAN NILAI DI KPP PRATAMA KARANGANYAR telah

disetujui oleh Dosen Pembimbing untuk diujikan guna mencapai derajat Ahli

Madya Program Diploma III Perpajakan FE UNS.

Surakarta, 02 Juni 2010

Telah disetujui dan diterima oleh

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

iv

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji

Tugas Akhir Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi

Tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar

Ahli Madya Perpajakan

Surakarta, 30 Juli 2010

Tim Penguji Tugas Akhir

1. Suyanto, SE., Msi., Ak

NRP. 340800002

2. Sri Suranta, SE., Msi., Ak

NIP. 197203051997021001

commit to user

v MOTTO

• Syukuri apa yang ada, hidup adalah anugerah, tetap jalani hidup ini

melakukan yang terbaik (Jangan Menyerah, d’Masiv).

• Tuntutlah ilmu dari semenjak buaian hilang liang lahat (Al Hadist).

• Sesungguhnya sesudah kesulitan itu ada kemudahan (Al Insyirah:6).

• Kehidupan adalah rangkaian pilihan. Menjadi tugas manusia untuk

memilih pilihan yang benar.

• Kita tidak mungkin membawakan obor untuk menerangi orang lain tanpa

menerangi jalan kita sendiri (Ben Sweetland).

• Kegagalan hanyalah kesempatan untuk memulai lagi dengan lebih cerdas

(Henry Ford).

• Ingatlah, kebahagiaan tidak tergantung dari siapa diri kita atau apa yang

kita miliki. Namun,semata – mata berdasarkan apa yang kita pikiran. (Dale Carnegie).

• Kebijakan sejati datang ketika kita menyadari betapa kecil pengertian kita

akan kehidupan, akan diri sendiri dan dunia di sekeliling kita. (Socrates)

PERSEMBAHAN

• Bapak dan Ibu tersayang, terimakasih atas segala kasih sayang dan

kepercayaannya selama ini.

• Kakak dan adikku tercinta, Arif H dan Aziz K, terimakasih telah menjadi

saudara yang baik untukku.

• Keluarga Besar Mbah Dalinem Wiro Martono.

• Anra Damar R. yang selalu setia dan sabar mendampingi aku, terimakasih

untuk semua perhatian, kasih sayang, motivasi, dan cintamu yang tulus.

• Temen-teman Perpajakan 2006, terima kasih atas pertemanan yang

menyenangkan selama ini.

• Sahabat-sahabatku d’FF (sahabat belajar, nongkrong, dan curhat)

terimakasih karena kalian selalu ada untukku.

• Almamaterku.

•

Dan semua yang pernah menjadi kenanganku dalam proses perjalananperpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

vi

KATA PENGANTAR

Puji syukur kepada Allah SWT, atas segala limpahan rahmat dan

barakah-Nya sehingga Penulis mampu menyelesaikan Tugas Akhir dengan judul:

”PERANAN PENGUSAHA KENA PAJAK KLU PEDAGANG ECERAN

DALAM PENERIMAAN PAJAK PERTAMBAHAN NILAI DI KPP

PRATAMA KARANGANYAR” dapat terselesaikan dengan baik.

Penulis menyadari bahwa Tugas Akhir ini tidak akan terselesaikan tanpa

dukungan dan bantuan dari banyak pihak. Oleh karena itu, dengan kerendahan

hati, Penulis ingin mengucapkan rasa terimakasih kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M. Com, Ak, Selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Santoso Tri Hananto, MSi, Ak, Selaku Ketua Program

Diploma III Universitas Sebelas Maret Surakarta.

3. Bapak Sri Suranta, SE, Msi, Ak, Selaku Ketua Program Studi Diploma III

Perpajakan Universitas Sebelas Maret Surakarta.

4. Bapak Sri Suranta, SE, Msi, Ak, Selaku Pembimbing Tugas Akhir yang

memberikan bimbingan, serta petunjuk dalam penyusunan Tugas Akhir.

5. Seluruh Dosen dan karyawan Universitas Sebelas Maret Surakarta.

6. Bapak dan Ibu tercinta, atas motivasi, semangat, dan bimbingannya. You

are the reason why I got this far. I dedicate all of this for you.

7. Arif ”Bomber” Hidayat, kakakku dan Aziz Kurniawan, adikku. You are

commit to user

vii

8. Anra Damar R. atas segala kesabaran, pertolongan, semangat, motivasi

dan “true life” yang telah diberikan.

9. Denny, Andre, Izal, Andy, Dito, Gilang, Reno, Nrico, Bang Didho, Ryssa,

Danan, Adhit, Putra, Nata ”Chubby”, Wahyu, Aris, Gus3, Bendhot, Bayu,

Nanda, Zacky, Vian, Almh. Lia, Alm. Dylan dan teman – teman d’FF.

Terimakasih telah menjadi keluarga keduaku.

10.Yulya, Fatimah, Vida, Cinyo, Ulphah, Zzzzttt, Macno, Dewi Arini, Debby,

Siska, Nora dan seluruh teman Perpajakan 2006. Thanks all for

everything.

11.AD 2575 QS, terimakasih telah menemaniku selama ini.

12.Bapak Joko Martono, selaku Kepala Kantor KPP Pratama Karanganyar

yang telah memberikan kesempatan untuk melakukan penelitian dan

magang kerja.

13.Bapak, Ibu staf serta karyawan KPP Pratama Karanganyar atas keramahan

dan bantuannya menjadi pembimbing dalam magang kerja.

14.Semua pihak yang tidak dapat disebutkan satu-satu yang telah membantu

dalam penyusunan Tugas Akhir.

Disadari sepenuhnya atas kekurangan dalam penulisan Tugas Akhir ini,

untuk itu diharapkan kritik dan saran yang membangun. Pada akhirnya Karya ini

diharapkan dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Surakarta, Juni 2010

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I. PENDAHULUAN A. Gambaran Umum Instansi... 1

B. Latar Belakang ... 13

C. Rumusan Masalah ... 15

D. Manfaat ... 16

II. ANALISIS DAN PEMBAHASAN A. Landasan teori ... 17

B. Penyajian Data dan Pembahasan ... 24

III.TEMUAN A. Kelebihan ... 38

commit to user

ix

IV.PENUTUP

A. Kesimpulan ... 41

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

x

DAFTAR TABEL

TABEL Halaman

II.1 Jumlah Target dan Penerimaan PPN Dalam Negeri di

KPP Pratama Karanganyar ... 24

II.2 Jumlah Wajib Pajak di KPP Pratama Karanganyar

Tahun 2007 dan 2008... 25

II.3 Jumlah PKP di KPP Pratama Karanganyar

Tahun 2007 dan 2008... 25

II.4 Jumlah Penerimaan PPN Sektor Perdagangan di

KPP Pratama Karanganyar Tahun 2007 dan 2008 ... 26

II.5 Jumlah Penerimaan PPN KLU Pedagang Eceran di

KPP Pratama Karanganyar Tahun 2007 dan 2008 ... 28

II.6 Pelaporan SPT Masa PPN Wajib Pajak klu Pedagang Eceran di

commit to user

xi

DAFTAR GAMBAR

GAMBAR

Halaman

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

xii

DAFTAR LAMPIRAN

1. Surat Keterangan Riset/Survey/Penelitian di KPP Pratama Karanganyar

2. Keputusan Menteri Keuangan No 251/KMK.03/2002

3. Peraturan Menteri Keuangan No 184/PMK.03/2007

commit to user

ii ABSTRACT

PERANAN PENGUSAHA KENA PAJAK KLU PEDAGANG ECERAN DALAM PENERIMAAN PAJAK PERTAMBAHAN NILAI

DI KPP PRATAMA KARANGANYAR

ANIS FAJARINA F3406076

Self-supporting nation is nation capable to defraying disbursement of government and defray development for the agenda of reaching prosperity with. In a period of nations present defray governmental source of fund with acceptance of home affairses and do foreign loan, including Indonesia. Foreign loan only is tentative, before acceptance of solvent home affairs answer the demand defrayal of development and government. Acceptance of Indonesia home affairs divided to become two, that is acceptance of state from tax sector and acceptance of state is not tax. Value-Added Tax (PPN) have enough casting signifikan in jacking up tax sector national income. Acceptance Of PPN occupying position both after Income Tax ( PPh). In KPP Pratama Karanganyar, PPN have big enough potency in acceptance of tax in Indonesia.

The purpose of this research is assess role of contribution PPN Retailer sector in growth of acceptance of PPN Dalam Negeri in KPP Pratama Karanganyar

The result of the research are : first, contribution PPN Dalam Negeri on lease acceptance in KPP Pratama Karanganyar experience improvement equal to Rp. 109.783.329.612,00 which in the year 2007 acceptance equal to Rp. 27.463.470.122,00 and year 2008 acceptance equal to Rp. 137.246.799.734,00. Second, PPN to PKP Retailer have enough casting important, PPN to PKP Retailer at Year 2008 giving contribution equal to 52,23% from overall of acceptance of PPN Commerce sector and equal to 12,26% from overall of acceptance of PPN Dalam Negeri. While in the year 2008 giving contribution equal to 58,93% from overall of acceptance of PPN Commerce sector and equal to 16,84% from overall of acceptance of PPN Dalam Negeri. Third, level of compliance of reporting of SPT and payment of PPN oweed by Taxpayer and PKP is inscribed in the year 2007 very high, that is 88%, while in the year 2008 level of compliance only 75,54%. However, realize acceptance in the year 2008 the increase.

Based on the result of research, the researcher give some suggestion : first, better be done by ekstensifikasi with vesting of Taxpayer fundamental number ( NPWP) occupationly so that Taxpayer shelf distribution is more flatten. Second, Better be done addition of amount of officers with heights interests which involved in activity of ekstensifikasi. Third, KPP Pratama Karanganyar give urge and counselling is more incentivesly for the agenda of increasing of awareness and compliance of Taxpayer.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah KPP Pratama Karanganyar

KPP Pratama Karanganyar merupakan pecahan dari KPP Surakarta.

KPP Pratama Karanganyar berdiri sendiri seiring dengan program

modernisasi perpajakan di lingkungan Direktorat Jenderal Pajak. Pada

awal berdirinya, KPP Pratama Karanganyar menggunakan ex Kantor

Pelayanan Pajak Bumi dan Bangunan Surakarta. Sehubungan

digunakannya kantor tersebut sebagai Kantor Wilayah DJP Jawa Tengah II

sekitar bulan Januari 2007 maka untuk sementara waktu kegiatan

operasional KPP Pratama Karanganyar dipindahkan ke ex Kantor

Pemeriksaan dan Penyidikan Pajak (Karikpa) Surakarta. Pada akhir bulan

Oktober 2007 tanpa perencanaan yang matang KPP Pratama Karanganyar

pindah dari ex Karikpa Surakarta ke Gedung Megaria Jalan Raya Palur

karena banjir bandang Sungai Bengawan Solo yang mengakibatkan

sebagian besar dokumen hanyut terbawa banjir. Sejak kepindahannya ke

kantor baru tersebut, sarana dan prasarana KPP Pratama Karanganyar

masih belum lengkap.

Berdasarkan Peraturan Menteri Keuangan Nomor: 55/PMK.01/2007

tanggal 31 Mei 2007 tentang Perubahan atas Peraturan Menteri Keuangan

commit to user

2

Vertikal Direktorat Jenderal Pajak, maka kode wilayah KPP Pratama

Karanganyar di NPWP yang sebelumnya 526 (KPP Surakarta) menjadi

528 (KPP Pratama Karanganyar).

Daerah dengan potensi pajak terbesar yang berada di kabupaten

Karanganyar adalah Karanganyar kota, Gondangrejo, Jaten dan

Kebakkramat dimana sektor yang menonjol adalah industri besar,

perdagangan dan jasa konstruksi. Adapun daerah dengan potensi pajak

terbesar di kabupaten Sragen adalah Sragen kota dan Sidoharjo dimana

sektor yang menonjol adalah perdagangan dan industri besar.

2. Tempat Kedudukan

KPP Pratama Karanganyar berkedudukan di Jalan Samanhudi

Komplek Perkantoran Cangakan Karanganyar . Selain itu di wilayah KPP

Pratama Karanganyar juga terdapat Kantor Pelayanan Penyuluhan dan

Konsultasi Perpajakan (KP2KP) Sragen yang berkedudukan di Jalan

Sukowati.

3. Wilayah Kerja KPP Pratama Karanganyar

Wilayah kerja KPP Pratama Karanganyar meliputi kabupaten

Karanganyar dan Sragen. Wilayah kabupaten Karanganyar terdiri dari 17

kecamatan yang terbagi ke dalam 177 kelurahan, sedangkan kabupaten

Sragen terdiri dari 20 kecamatan yang terbagi ke dalam 209 kelurahan.

3

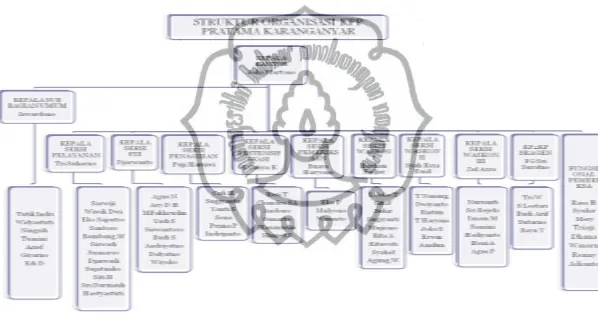

Gambar I.1 Bagan Struktur Organisasi

commit to user

1

5. Tugas dan Fungsi Masing – Masing Seksi

Berdasarkan Standar Prosedur Operasi (SOP) DJP Keputusan DJP

No.Kep14/PJ/2008 beberapa fungsi dan tugas pokok dari seksi-seksi di

KPP:

a. Seksi Sub Bagian Umum :

1) Menerima dokumen, memproses dan penatausahaan dokumen

masuk di Subbagian Umum, serta penyampaian dokumen di KPP.

2) Mengajuan pengujian kesehatan pegawai.

3) Melaksanaan pelantikan, sumpah dan serah terima jabatan, serta

pengambilan sumpah PNS (Pegawai Negeri Sipil).

4) Membuat kartu tanda pengenal pemeriksa, menerbitkan izin

melanjutkan pendidikan di luar kedinasan, mengajukan usul

peserta pendidikan di luar negeri.

5) Laporan perkawinan pertama pegawai, pengajuan usul permohonan

pensiun janda/ duda, pengajuan usul permohonan berhenti bekerja

sebagai PNS atas permintaan sendiri, dan pengajuan usul

pengangkatan bendahara.

6) Menyusun RKAKL, laporan bulanan konversi energi laporan

berkala, laporan tahunan, laporan/ daftar realisasi anggaran,

laporan SAKPA (Sistem Akuntansi Kuasa Pengguna Anggaran)

tingkat satuan kerja / UAKPA (Unit Akuntansi Kuasa Pengguna

Anggaran).

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

5

8) Permohonan uang duka wafat/ tewas, permohonan kartu tanda

asuransi dan Taspen mekanisme pembayaran anggaran belanja

(pembayaran melalui uang persediaan).

9) Melaksanakan pembayaran tagihan melalui mekanisme langsung

(LS) kepada rekanan.

10)Permintaan dan pembayaran lembur pegawai.

11)Pemberhentian gaji dan TKPKN.

12)Melaksanakan penutupan buku kas umum, penerimaan inventaris

dari rekanan/ pihak lain, pelaksanaan penghapusan barang milik

negara dengan lelang pada unit KPP.

13)Pemusnahan dokumen, serta penyusunan tanggapan/ tindak lanjut

terhadap Surat Hasil Pemeriksaan (SHP)/ Laporan Hasil

Pemeriksaan (LHP) dari Itjen DepKeu/ BPK/ BPKP/ Unit

Fungsional Pemeriksa Lainnya.

b. Seksi Pengolahan Data dan Informasi (PDI) :

1) Memproses dan penatausahaan dokumen masuk serta alat

keterangan seksi PDI.

2) Menyusun rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan.

3) Pembentukan dan pemanfaatan bank data.

4) Membuat dan menyampaikan Surat Perhitungan (SPH) ke KPP

commit to user

6

5) Meminjamkan berkas data atau alat keterangan kepada Seksi

terkait.

6) Penatausahaan penerimaan PBB Non Elektronik.

7) Membuat laporan penerimaan PBB/ BPHTB, serta menyelesaikan

pembagian hasilnya.

c. Seksi Pelayanan

1) Penatausahaan surat, dokumen masuk, dokumen WP, laporan WP

pada tempat tata cara pendaftaran NPWP, penghapusan NPWP,

perubahan identitas WP, serta pemberitahuan penggunaan norma

perhitungan.

2) Menyelesaikan permohonan pengukuhan Pengusaha Kena Pajak

(PKP) dan pencabutan PKP.

3) Menyelesaikan pemindahan WP dan PKP di KPP lama.

4) Menyelesaikan pemindahan WP dan PKP di KPP baru.

5) Menerima dan mengolah SPT Tahunan PPh dan SPT Masa.

6) Menyelesaikan permohonan perpanjangan waktu penyampaian

SPT Tahunan PPh.

7) Menerbitkan Surat Teguran penyampaian SPT Masa dan Tahunan,

serta Surat Ketetapan Pajak (SKP).

8) Meneliti hasil keluaran berupa SPPT/ STTP/ DHKP/ DHR.

9) Menyelesaikan permohonan cetak salinan dan pembetulan SPPT/

SKP / STP.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

7

11)Melaksanakan pemenuhan permintaan konfirmasi dan klasifikasi.

12)Menyelesaikan permohonan pembukuan dalam bahasa Inggris dan

mata uang dollar Amerika Serikat.

13)Menerbitkan Surat Perintah Membayar Kelebihan Pajak untuk

perwakilan negara asing dan badan-badan Internasional serta

pejabat/ tenaga ahlinya.

14)Menyampaikan permintaan revaluasi aktiva tetap dari WP ke

Kantor Wilayah.

15)Melayani permintaan penetapan sebagai daerah terpencil.

16)Menyisihkan anak berkas WP yang Tahun/ Masa pajaknya telah

melampaui 10 tahun.

d. Seksi Penagihan

1) Memproses dan penatausahaan dokumen masuk di Seksi

Penagihan, Surat Ketetapa Pajak (SKP), Surat Tagihan Pajak

beserta bukti pembayarannya, Surat Keputusan Pembetulan/

Keeratan/ Putusan Banding/ Pengurangan/ Pembatalan Ketetapan

Pajak, dan Surat Keputusan Pengurangan atau penghapusan sanksi

administrasi pada Seksi Penagihan.

2) Menjawab konfirmasi data tunggakan WP.

3) Menyelesaikan permohonan penundaan pembayaran pajak dan

usulan pemeriksaan dalam rangka penagihan pajak.

4) Penagihan pajak seketika dan sekaligus.

commit to user

8

6) Menerbitkan Surat Teguran Pajak (STP) bunga penagihan, Surat

Teguran Penagihan, Surat Paksa, Surat Perintah Melaksanakan

Penyitaan (SPMP), dan Surat Keputusan Pencabutan Sita.

7) Pemindahan berkas dari KPP ke KPP lainnya.

8) Membuat usulan pencegahan dan penyanderaan terhadap WP

tertentu.

9) Melaksanakan lelang dan menyelesaikan permohonan pembatalan

lelang.

10)Membuat laporan Seksi Penagihan ke Kantor Wilayah.

11)Menyelesaikan permohonan mengangsur pembayaran pajak.

e. Seksi Pemeriksaan

1) Memproses dan penatausahaan dokumen masuk di Seksi

Pemeriksaan.

2) Menyelesaikan Surat Pemberitahuan (SPT) tahunan PPh lebih

bayar, permohonan pengembalian kelebihan pembayaran PPN dan

PPn BM selain WP patuh.

3) Menyelesaikan usulan pemeriksaan dan pemeriksaan bukti

permulaan.

4) Melaksanakan pemeriksaan kantor dan lapangan.

5) Penatausahaan Laporan Pemeriksaan Pajak (LPP) dan Nota

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

9

f. Seksi Ekstensifikasi Perpajakan

1) Memproses dan penatausahaan dokumen masuk di Seksi

Ekstensifikasi;

2) Pendaftaraan obyek pajak baru baik dengan penelitian kantor

maupun lapangan;

3) Menerbitkan Surat Himbauan untuk ber-NPWP, dan daftar

normatif untuk usulan SP3 PSL Ekstensifikasi;

4) Mencari data dari pihak ketiga dalam pembentukan/ pemutakhiran

bank data perpajakan, serta data potensi perpajakan dalam

monografi fiskal;

5) Melaksanakan penilaian individual obyek PBB;

6) Membuat Daftar Biaya Komponen Bangunan (DBKB) san

pembentukan/ penyempurnaan ZNT/ NIR;

7) Memelihara data obyek dan subyek PBB;

8) Menyelesaikan permohonan penundaan pengembaliaan SPOP,

permohonan surat keterangan Nilai Jual Obyek Pajak (NJOP), dan

mutasi sebagian ataupun seluruh obyek dan subyek PBB.

g. Seksi Pengawasan dan Konsultasi.

1) Memproses dan penatausahaan dokumen masuk di Seksi

Pengawasan dan Konsultasi.

2) Menerbitkan Surat Perintah Membayar Kelebihan Pajak (SPMKP),

Surat Perintah Membayar Imbalan Bunga (SPMIB), Surat Tagihan

commit to user

10

PBB, teguran pengembalian SPOP, surat himbauan pembetulan

Surat Pemberitahuan (SPT), serta menerbitkan penggantian

SPMKP/ SPMIB karena lewat waktu/ daluwarsa, rusak/ salah baik

yang telah didistribusikan maupun yang belum didistribusikan.

3) Menyelesaikan permohonan penggunaan nilai buku dalam

penggabungan, pengambilalihan,atau pemekaran usaha.

4) Menyelesaikan permohonanan keberatan, pembetulan ketetapan,

pengurangan/ penghapusan sanksi administrasi PPh, PPN, dan PPn

BM di KPP.

5) Menyelesaikan permohonan pengurangan atau pembatalan

ketetapan pajak yang tidak benar PPh, PPN, dan PPn BM di KPP.

6) Menyelesaikan permohonan pengurangan/ penghapusan sanksi

administrasi PBB, perubahan metode pembukuan.

7) Menyelesaikan permohonan Surat keterangan Bebas (SKB) PPh

pasal 21, SKB PPh pasal 22 bendaharawan, SKB pemungutan PPh

pasal 22 untuk pedagang pengumpul dan industri tertentu, SKB

pemungut PPh pasal 22 impor, SKB pemungut PPh pasal 22 atas

impor untuk WP yang penghasilannya semata-mata dikenakan PPh

final, SKB PPh pasal 22 atas impor emas batangan untuk ekspor

perhiasan emas, SKB pemotong PPh pasal 23, SKB pemotongan

PPH atas bunga deposito, tabungan, serta diskonto SBI yang

diterima atau diperoleh dana pensiun ysng pendiriannya telah

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

11

8) Menyelesaikan permohonan SKB PPh atas pengalihan hak tanah

dan bangunan bagi WP real estate, SKB PPN atas penyerahan

BKP tertentu WP perwakilan negara asing/ badan internasional

serta pejabat/ tenaga ahlinya, SKB PPn BM atas pembelian

kendaraan angkutan, Surat Keterangan Bebas Fiskal Luar Negeri

(SKBFLN), SKB PPn BM atas penyerahan kendaraan bermotor.

9) Melayani permintaan perubahan tahun buku pertama, pemusatan

PPN, permohonan Surat Keterangan Fiskal WP Non Bursa.

10)Menyelesaikan pemberian ijin pembubuhan tanda bea materai

lunas baik dengan mesin teraan materai, teknologi percetakan,

maupun dengan sistem komputerisasi.

11)Menyelesaikan permohonan penambahan deposito baik dengan

mesin teraan materai, teknologi percetakan, maupun dengan sistem

komputerisasi.

12)Meyelesaikan permohonan pengalihan saldo bea materai baik dari

mesin teraan ke teknologi percetakan, dari teknologi percetakan ke

mesin teraan, dari teknologi percetakan ke sistem komputerisasi,

dari sistem komputerisasi ke mesin teraan, maupun dari sistem

komputerisasi ke teknologi percetakan.

13)Menyelesaikan permohonan pengurangan angsuran PPh pasal 25,

pengembalian pendahuluan PPh untuk WP patuh, perubahan

metode penilaian persediaan, pengembalian pendahuluan PPN

commit to user

12

pembayaran PBB, kelebihan pembayaran BPHTB, pengurangan

PBB terutang, pengurangan BPHTB terutang, kompensasi

(pemindahbukuan) PBB/PBHTB, keberatan atas penunjukan

sebagai WP, pembetulan STB/ SKBKB/ SKBKBT atas

permohonan WP, pembetulan STB/ SKBKB/ SKBKBT secara

jabatan, pembatalan SPPT/ SKP/ STP, pengurangan/ penghapuan

sanksi administrasi dan pengurangan/ pembatalan SKBKB/

SKBKBT/ STB di KPP, dan pengembalian kelebihan pembayaran

pajak yang seharusnya tidak terutang.

14)Menetapkan angsuran PPh pasal 25 WP bank, sewa guna usaha

dengan hak opsi, BUMN, dan BUMD, serta menetapkan WP

patuh.

15)Membuat surat pemberitahuan perubahan besarnya angsuran PPh

pasal 25 (dinamisasi), SPMKP/ SPMIB yang hilang.

16)Melaksanakan putusan gugatan atau banding, ekualisasi, penelitian

dan analisis kepatuhan material WP.

17)Memberikan bimbingan kepada WP, menjawab surat yang

berkaitan dengan konsultasi teknis perpajakan bagi WP,

menentukan kembali tanggal jatuh tempo pembayaran PBB,

pemutahkiran prifil WP, mengusulkan PKP fiktif.

18)Penatausahaan Surat Keputusan Pembetulan, Pengurangan/

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

13

Keberatan/ Banding/ Pengurangan atau Pembatalan Surat

Ketetapan Pajak di Seksi Pengawasan dan Konsultasi.

19)Menyususn estimasi penerimaan pajak per-WP.

B. LATAR BELAKANG

Bangsa yang mandiri adalah bangsa yang mampu membiayai

pengeluaran pemerintah dan membiayai pembangunan dalam rangka

mencapai kesejahteraan bersama. Di masa sekarang bangsa-bangsa membiayai

sumber dana pemerintah dengan penerimaan dalam negeri dan melakukan

pinjaman luar negeri, termasuk Indonesia. Pinjaman luar negeri hanya bersifat

sementara, sebelum penerimaan dalam negeri mampu mencukupi

pembiayaan-pembiayaan pemerintah dan pembangunan. Penerimaan dalam

negeri Indonesia terbagi menjadi dua, yaitu penerimaan negara dari sektor

pajak dan penerimaan negara bukan pajak.

Pajak Pertambahan Nilai (PPN) mempunyai peran yang cukup signifikan

dalam mendongkrak pendapatan negara sektor pajak. Penerimaan PPN yang

menempati posisi kedua setelah Pajak Penghasilan (PPh) seharusnya

mendapatkan perhatian yang besar dari Direktorat Jendral Pajak agar

pengenaan PPN dapat dilaksanakan secara efektif dan efisien. Perkembangan

yang pesat dalam kehidupan ekonomi, politik, sosial dan budaya semakin

memperlihatkan kelemahan Undang-undang Pajak Indonesia, termasuk

Undang-undang Pajak Pertambahan Nilai. PPN merupakan pajak yang

commit to user

14

langsung yang bersifat netral dan mudah dalam pengenaannya. PPN sesuai

dengan pasal 4 UU Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai

Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah

diubah terakhir dengan Undang-undang Nomor 18 Tahun 2000, dikenakan

atas setiap penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP)

oleh Pengusaha Kena Pajak (PKP).

Sesuai Reformasi perpajakan pada tahun 1984 bahwa sistem

pemungutan pajak berubah dari sistem official assesment menjadi sistem self

assesment. Dalam sistem self assesment wajib pajak diberi kepercayaan untuk

menghitung, memperhitungkan, menyetor, dan melaporkan sendiri pajaknya.

Untuk melengkapi sistem self assesment dalam penerimaan Pajak

Pertambahan Nilai maka pemerintah menggunakan Surat Pemberitahuan

masa PPN. Subyek Pajak PPN adalah Pengusaha Kena Pajak. Salah satu

macam dari Pengusaha Kena Pajak adalah Pedagang Eceran. Pedagang Eceran

yang memiliki potensi cukup besar bagi penerimaan Pajak Pertambahan Nilai.

Jumlah Wajib Pajak yang sekaligus berstatus Pedagang Eceran mencapai 139,

jumlah cabang usaha Wajib Pajak mencapai 1099 cabang usaha. Penerimaan

PPN tahun 2007 Rp. 27.463.470.122,00, sedangkan untuk tahun 2008

penerimaan PPN mengalami peningkatan yang cukup signifikan Rp.

137.246.799.734,00.

Dilihat dari jumlah cabang usaha Pedagang Eceran dan penerimaan PPN

di KPP Pratama Karanganyar, bahwa PPN memiliki potensi yang cukup besar

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

15

sektor PPN ini lebih diharapkan mengingat adanya menerapkan kebijakan

Pajak Penghasilan yang lebih kompetitif baik untuk wajib pajak orang pribadi,

yaitu dengan menetapkan lapisan tarif tertinggi menjadi 30% dari yang semula

adalah 35%, menaikkan lapisan terendah penghasilan kena pajak menjadi Rp

50.000.000,00, menaikkan lapisan tertinggi pendapatan kena pajak menjadi

Rp 500.000.000,00 dan menaikkan PTKP menjadi Rp 15.840.000,00 setahun,

maupun wajib pajak badan, yaitu dengan menerapkan tarif tunggal sebesar

28% pada tahun 2009 dan akan diturunkan menjadi 25% pada tahun 2010.

Dengan kebijakan tersebut diharapkan masyarakat mampu memenuhi

kebutuhan hidupnya tanpa harus membayar pajak bagi masyarakat

berpenghasilan rendah dan secara umum mampu menggairahkan

perekonomian nasional sehingga dapat meningkatkan konsumsi masyarakat

yang akhirnya akan berpengaruh pada peningkatan terhadap penerimaan PPN.

Sehubungan dengan hal tersebut penulis tertarik untuk mengambil judul

”PERANAN PENGUSAHA KENA PAJAK KLU PEDAGANG

ECERAN DALAM PENERIMAAN PAJAK PERTAMBAHAN NILAI

DI KANTOR PELAYANAN PAJAK PRATAMA KARANGANYAR”.

C. RUMUSAN MASALAH

Berdasarkan latar belakang di atas, maka penulis mengambil rumusan

commit to user

16

1. Seberapa besar peranan Pengusaha Kena Pajak klu Pedagang Eceran

terhadap penerimaan Pajak Pertambahan Nilai di KPP Pratama

Karanganyar ?

2. Masalah – masalah apa saja yang terjadi dalam penerimaan Pajak

Pertambahan Nilai yang diterima dari Pengusaha Kena Pajak klu Pedagang

Eceran di KPP Pratama Karanganyar ?

3. Bagaimana cara yang ditempuh untuk mengatasi masalah – masalah yang

terjadi di KPP Pratama Karanganyar ?

D. MANFAAT PENELITIAN

Tujuan yang ingin dicapai penulis dalam penelitian ini adalah :

1. Untuk mengetahui besarnya jumlah Pengusaha Kena Pajak Pedagang

Eceran terhadap penerimaan Pajak Pertambahan Nilai di KPP Pratama

Karanganyar.

2. Untuk mengetahui masalah – masalah yang terjadi berkaitan dengan

penerimaan Pajak Pertambahan Nilai yang diterima dari Pedagang Eceran.

3. Untuk mengetahui cara yang ditempuh oleh KPP Pratama Karanganyar

untuk mengatasi masalah – masalah yang terjadi di KPP Pratama

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

17

BAB II

ANALISIS DAN PEMBAHASAN

A. LANDASAN TEORI

1. Pengertian Pajak

Pajak menurut Prof. Rochmat Soemitro, SH adalah iuran rakyat

kepada kas Negara berdasarkan Undang - undang (yang dapat dipaksakan)

dengan tiada mendapatkan jasa timbal (kontra-prestasi) yang langsung

dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran

umum (Mardiasmo : 2003).

a. Ada dua fungsi pajak, yaitu :

1) Fungsi Budgeter, pajak sebagai sumber dana bagi pemerintah

untuk membiayai pengeluaran – pengeluarannya.

2) Fungsi Regulerend, pajak sebagai alat untuk mengatur atau

melaksanakan kebijakasanaan pemerintah dalam bidang sosial dan

ekonomi.

b. Penggolongan Pajak

1) Berdasarkan golongan pajak, yaitu :

a) Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh

Wajib Pajak dan tdak dapat dibebankan atau dilimpahkan

kepada orang lain.

b) Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat

commit to user

18

2) Berdasarkan sifat pajak, yaitu :

a) Pajak Subyektif, yaitu pajak yang berpangkal atau berdasarkan

pada subjeknya, dalam arti memperhatikan keadaan diri Wajib

Pajak.

b) Pajak Obyektif, yaitu pajak yang berdasarkan pada obyeknya,

tanpa memperhatikan keadaan diri Wajib Pajak.

3) Berdasarkan lembaga pemungutnya, yaitu :

a) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat

dan digunakan untuk membiayai rumah tangga negara.

b) Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah

daerah dan digunakan untuk membiayai rumah tangga daerah.

2. Pengertian Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai adalah pajak yang dikenakan atas Barang

Kenak Pajak dan Jasa Kena Pajak di dalam Daerah Pabean.

Subyek PPN adalah Pengusaha Kena Pajak (PKP). PKP adalah

pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau Jasa

Kena Pajak. Pengusaha adalah orang pribadi atau badan dalam bentuk apa

pun yang dalam lingkungan perusahaan atau pekerjaannya menghasilkan

barang, mengimpor barang, mengekspor barang, melakukan usaha

perdagangan, memanfaatkan barang tidak berwujud dari luar daerah

pabean, melakukan usaha jasa atau memanfaatkan jasa dari luar daerah

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

19

Pajak Pertambahan Nilai (PPN) dikenakan atas :

a. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang

dilakukan oleh pengusaha.

b. Impor Barang Kena Pajak

c. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan

oleh pengusaha.

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah

Pabean di dalam Daerah Pabean.

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam

Daerah Pabean.

f. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

g. Kegiatan membangun sendiri yang tidak dilakukan dalam kegiatan

usaha atau pekerjaan oleh orang pribadi atau badan.

h. Penyerahan aktiva oleh Pengusaha Kena Pajak yang menurut tujuan

semula aktiva tersebut tidak untuk diperjualbelikan, sepanjang PPN

yang dibayar pada saat perolehannya dapat dikreditkan.

Barang Kena Pajak (BKP) adalah barang berwujud, yang menurut

sifat atau hukumnya dapat berupa barang bergerak atau barang tidak

bergerak, dan barang tidak berwujud yang dikenakan pajak berdasarkan

Undang-undang PPN. Jasa Kena Pajak (JKP) adalah setiap kegiatan

pelayanan berdasarkan suatu perikatan atau perbuatan hukum yang

menyebabkan suatu barang atau fasilitas atau kemudahan atau hak tersedia

commit to user

20

karena pesanan atau permintaan dengan bahan dan atas petunjuk dari

pemesan yang dikenakan pajak berdasarkan Undang-undang PPN. Daerah

Pabean adalah wilayah Republik Indonesia yang meliputi wilayah darat,

perairan, dan ruang udara diatasnya serta tempat-tempat tertentu di Zona

Ekonomi Ekslusif dan Landas Kontinen yang didalamnya berlaku

Undang-undang Nomor 10 tahun 1995 tentang Kepabeanan.

Tarif PPN adalah 10% (sepuluh persen), tarif ini dapat diubah

dengan Peraturan Pemerintah serendah-rendahnya 5% (lima persen) dan

setinggi-tingginya 15% (lima belas persen). Tarif PPN atas ekspor Barang

Kena Pajak adalah 0% (nol persen).

Dasar Pengenaan Pajak (DPP) PPN adalah jumlah harga jual atau

penggantian atau nilai impor atau nilai ekspor atau nilai lain yang

ditetapkan dengan Keputusan Menteri Keuangan, yang dipakai sebagai

dasar untuk menghitung PPN yang terutang.

3. Pengertian PKP dan Pedagang Eceran

Terhitung mulai tanggal 31 Maret 2008, berlaku Keputusan Menteri

Keuangan Nomor 45/KMK.03/2008 sebagai pengganti Keputusan Menteri

Keuangan Nomor 252/KMK.04/2002 tentang Pedoman Penghitungan

Pengkreditan Pajak Masukan bagi Pengusaha Kena Pajak yang

berdasarkan Undang-Undang Pajak Penghasilan 1984 memilih dikenakan

Pajak dengan menggunakan Norma Penghitungan Penghasilan Neto.

Berdasarkan KMK Nomor 45/KMK.03/2008, Pengusaha Kena Pajak

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

21

Pajak Penghasilan dengan menggunakan Norma Penghitungan

Penghasilan Neto berdasarkan Pasal 14 Undang-Undang Nomor 7 Tahun

1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah

terakhir dengan Undang-Undang Nomor 17 Tahun 2000. Adapun

Pedagang Eceran yang menggunakan Norma Penghitungan Penghasilan

Neto adalah Pengusaha Kena Pajak Orang Pribadi dengan jumlah

peredaran bruto dan atau penerimaan bruto selama 1 (satu) tahun buku

tidak lebih dari Rp. 1.800.000.000,00 (satu milyar delapan ratus juta

rupiah) yang dalam kegiatan usaha atau pekerjaan utamanya adalah

melakukan usaha perdagangan dengan cara sebagai berikut :

a. Menyerahkan Barang Kena Pajak melalui suatu tempat penjualan

eceran seperti toko, kios atau dengan cara penjualan yang dilakukan

langsung kepada konsumen akhir, atau dengan cara penjualan yang

dilakukan dari rumah ke rumah.

b. Menyediakan Barang Kena Pajak yang diserahkan di tempat penjualan

secara eceran tersebut.

c. Melakukan transaksi jual beli secara spontan tanpa didahului dengan

penawaran tertulis, pemesanan tertulis, kontrak atau lelang dan pada

umumnya bersifat tunai, dan pembeli pada umumnya datang ke tempat

penjualan tersebut langsung membawa Barang Kena Pajak yang

commit to user

22

Dalam menghitung PPN yang terutang, PKP Pedagang Eceran dapat

menggunakan Nilai Lain sebagai Dasar Pengenaan Pajak dengan cara

sebagai berikut :

a. Pajak Pertambahan Nilai yang terutang atas penyerahan Barang Kena

Pajak oleh Pengusaha Kena Pajak Pedagang Eceran adalah sebesar

10% X Harga Jual Barang Kena Pajak.

b. Jumlah Pajak Pertambahan Nilai yang harus dibayar oleh Pengusaha

Kena Pajak Pedagang Eceran adalah sebesar 10% X 20% X jumlah

seluruh penyerahan barang dagangan.

Terhadap PKP Pedagang Eceran yang menggunakan Pedoman

Penghitungan Pengkreditan Pajak Masukan berlaku ketentuan sebagai

berikut :

a. Pajak Keluaran dihitung dengan cara mengalihkan nilai peredaran

bruto dan atau penerimaan bruto yang terutang Pajak Pertambahan

Nilai pada Masa Pajak yang bersangkutan dengan tarif Pajak

Pertambahan Nilai.

b. Nilai peredaran bruto dan atau penerimaan bruto tidak termasuk Pajak

Pertambahan Nilai.

c. Besarnya Pajak Masukan yang dapat dikreditkan ditetapkan sebagai

berikut :

1) Untuk penyerahan Barang Kena Pajak oleh Pedagang Eceran

dengan Norma Penghitungan Penghasilan Neto, sebesar 80%

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

23

2) Untuk penyerahan Barang Kena Pajak yang dilakukan Pengusaha

Kena Pajak selain Pedagang Eceran, sebesar 70% (tujuh puluh

persen) dikalikan dengan Pajak Keluaran.

3) Untuk penyerahan Jasa Kena Pajak oleh Pengusaha Kena Pajak,

sebesar 40% (empat puluh persen) dikalikan dengan Pajak

Keluaran.

4. Mekanisme Pemungutan, Penyetoran, dan Pelaporan PPN

Pemungutan, penyetoran, dan pelaporan PPN dilakukan oleh PKP

penjual. Pemungutan dilakukan PKP penjual saat terjadi penyerahan BKP

dan/atau JKP kepada pembeli. Pemungutan PPN dilakukan dengan cara

membuat Faktur Pajak. Sehubungan dengan hal tersebut, PKP penjual

membuat Faktur Pajak dengan jumlah PPN sebesar 10% dari Dasar

Pengenaan PPN kepada PKP pembeli. Sebagaimana telah diatur dalam

Peraturan Menteri Keuangan Nomor 184/PMK.03/2007, penyetoran PPN

dilakukan oleh PKP pemungut ke Kas Negara melalui Bank Persepsi atau

Kantor Pos dan Giro dengan menggunakan Surat Setoran Pajak (SSP)

selambat-lambatnya pada tanggal 15 bulan berikutnya. Pelaporan PPN

yang telah dipungut dan dibayar ke Kas Negara dilakukan oleh PKP

penjual dengan menyampaikan SPT Masa PPN dengan melampirkan SSP

commit to user

24

B. PENYAJIAN DATA DAN PEMBAHASAN

Sesuai dengan rumusan masalah sebelumnya, maka masalah yang akan

dibahas dalam bab ini meliputi tiga hal, yaitu mencakup peranan Pengusaha

Kena Pajak KLU Pedagang Eceran dalam penerimaan PPN . Dengan demikian

dapat ditemukan masalah-masalah yang terjadi selama yang mempengaruhi

penerimaan PPN dan cara untuk yang ditempuh untuk mengatasi masalah

tersebut.

1. Potensi Penerimaan PPN di KPP Pratama Karanganyar

Sektor ekonomi yang menonjol di KPP Pratama Karanganyar adalah

perdagangan, jasa konstruksi dan industri besar. Potensi penerimaan pajak

dari industri besar sangatlah tinggi mengingat kabupaten Karanganyar dan

Sragen merupakan sentra industri besar. Potensi pajak dari industri besar

berada di wilayah Jaten, Kebakkramat, Tuban dan Sidoharjo.

Data jumlah penerimaan dihitung sejak beroperasinya KPP Pratama

Karanganyar, yaitu tahun 2007 sampai dengan tahun 2008. Jumlah

penerimaan PPN Dalam Negeri industri besar tersebut dapat dilihat berikut

[image:36.612.150.511.226.460.2]ini :

Tabel II.1

Jumlah Target dan Penerimaan PPN Dalam Negeri di KPP Pratama Karanganyar

Tahun Target (dalam Rupiah)

Penerimaan (dalam Rupiah) 2007

2008

0 80.395.730.000

27.463.470.122 137.246.799.734

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

25

Pada tahun 2007 penerimaan PPN di KPP Pratama Karangayar

dikatakan lebih sedikit dibandingkan tahun 2008, jumlah penerimaan PPN

yang di tabel II.1 jumlah penerimaan selama bulan Oktober sampai dengan

Desember tahun 2007, hal disebabkan pada Oktober 2007 KPP Pratama

Karanganyar baru dipindahan dari ex Karikpa Surakarta ke Gedung

Megaria Jalan Raya Palur karena banjir bandang Sungai Bengawan Solo

yang mengakibatkan sebagian besar dokumen hanyut terbawa banjir.

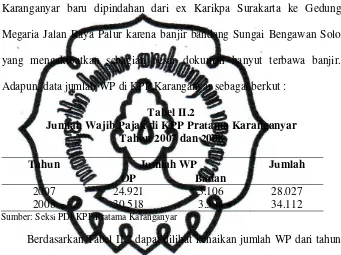

[image:37.612.165.506.209.464.2]Adapun, data jumlah WP di KPP Karanganyar sebagai berkut :

Tabel II.2

Jumlah Wajib Pajak di KPP Pratama Karanganyar Tahun 2007 dan 2008

Tahun Jumlah WP Jumlah

OP Badan 2007 2008 24.921 30.518 3.106 3.594 28.027 34.112

Sumber: Seksi PDI KPP Pratama Karanganyar

Berdasarkan Tabel II.2 dapat dilihat kenaikan jumlah WP dari tahun

2007 ke tahun 2008 sebesar 21,71%. Data jumlah PKP di KPP Pratama

Karanganyar sebagai berikut :

Tabel II.3

Jumlah PKP di KPP Pratama Karanganyar Tahun 2007 dan 2008

Tahun Jumlah PKP Jumlah

OP Badan 2007 2008 153 181 1.257 1.372 1.410 1.553

Sumber: Seksi PDI KPP Pratama Karanganyar

Berdasarkan tabel II.3 dapat dilihat kenaikan jumlah PKP dari tahun

2007 ke tahun 2008 sebesar10,14%. Dari data jumlah PKP tahun 2008

[image:37.612.168.486.571.626.2]commit to user

26

pedagang eceran hanya 139 WP atau 8,95% dari jumlah seluruh PKP yang

[image:38.612.166.492.163.467.2]terdaftar di KPP Pratama Karanganyar.

Tabel II.4

Jumlah Penerimaan PPN Sektor Perdagangan di KPP Pratama Karanganyar

Tahun 2007 dan 2008

Tahun Bulan Penerimaan

(dalam Rupiah) 2007 Oktober 2.036.968.023 November 2.149.212.881 Desember 2.261.457.739 Jumlah 6.447.638.643 2008 Januari 2.414.789.312 Februari 2.631.248.365 Maret 2.759.058.286 April 2.896.315.476 Mei 3.015.496.301 Juni 3.212.600.284 Juli 3.398.197.812 Agustus 3.535.195.300 September 3.632.612.005 November 3.914.821.674 Desember 4.019.642.113

Jumlah 39.225.135.364

Sumber: Seksi PDI KPP Pratama Karanganyar

Berdasarkan tabel II.4 dapat dihitung persentase kontribusi

penerimaan PPN sektor perdagangan terhadap penerimaan PPN di KPP

Pratama Karanganyar dengan rumus :

y x

x 100%

Keterangan:

x = jumlah penerimaan PPN sektor perdagangan di KPP Pratama Karanganyar

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

27

Sehingga, persentase kontribusi penerimaan PPN sektor perdagangan

terhadap penerimaan PPN di KPP Pratama Karanganyar untuk tahun 2007,

dihitung dari bulan Oktober sampai dengan Desember adalah sebagai

berikut :

y x

x 100% =

122 . 470 . 463 . 27 643 . 638 . 447 . 6 x 100%

= 23,48 %

persentase kontribusi penerimaan PPN sektor perdagangan terhadap

penerimaan PPN di KPP Pratama Karanganyar untuk tahun 2008 adalah

sebagai berikut :

y x

x 100% =

734 . 799 . 246 . 137 364 . 135 . 225 . 39 x 100%

= 28,58 %

Dari perhitungan diatas dapat dilihat, ada kenaikan kontribusi

penerimaan PPN sektor perdagangan terhadap penerimaan PPN di KPP

commit to user

[image:40.612.168.488.166.463.2]28

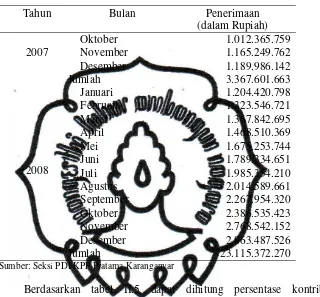

Tabel II.5

Jumlah Penerimaan PPN KLU Pedagang Eceran di KPP Pratama Karanganyar

Tahun 2007 dan 2008

Tahun Bulan Penerimaan

(dalam Rupiah)

2007

Oktober 1.012.365.759 November 1.165.249.762 Desember 1.189.986.142

Jumlah 3.367.601.663

2008 Januari 1.204.420.798 Februari 1.323.546.721 Maret 1.367.842.695 April 1.468.510.369 Mei 1.675.253.744 Juni 1.789.334.651 Juli 1.985.354.210 Agustus 2.014.589.661 September 2.267.954.320 Oktober 2.386.535.423 November 2.768.542.152 Desember 2.863.487.526 Jumlah 23.115.372.270

Sumber: Seksi PDI KPP Pratama Karanganyar

Berdasarkan tabel II.5 dapat dihitung persentase kontribusi

penerimaan PPN KLU pedagang eceran terhadap penerimaan PPN sektor

perdagangan di KPP Pratama Karanganyar dengan rumus :

x u

x 100%

Keterangan:

u = jumlah penerimaan PPN KLU pedagang eceran di KPP Pratama

Karanganyar

x = jumlah penerimaan PPN sektor perdagangan di KPP Pratama Karanganyar

Sehingga, persentase kontribusi penerimaan PPN KLU pedagang eceran

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

29

Karanganyar untuk tahun 2007, dihitung dari bulan Oktober sampai

dengan Desember adalah sebagai berikut :

x u

x 100% =

643 . 638 . 447 . 6 663 . 601 . 367 . 3 x 100%

= 52,23 %

persentase kontribusi penerimaan PPN KLU pedagang eceran terhadap

penerimaan PPN sektor perdagangan di KPP Pratama Karanganyar untuk

tahun 2008 adalah sebagai berikut :

x u

x 100% =

364 . 135 . 225 . 39 270 . 372 . 115 . 23 x 100%

= 58,93 %

Dari perhitungan diatas dapat dilihat, ada kenaikan kontribusi

penerimaan PPN KLU pedagang eceran terhadap penerimaan PPN sektor

perdagangan di KPP Pratama Karanganyar dari tahun 2007 ke tahun 2008

sebesar 6,70 %.

Analisis terhadap tabel II.4 dan II.5 dapat diketahui peranan

penerimaan PPN klu pedagang eceran terhadap PPN di KPP Pratama

Karanganyar. Persentase kontribusi penerimaan PPN KLU pedagang

eceran terhadap penerimaan PPN dalam negeri di KPP Pratama

Karanganyar dengan rumus :

y u

x 100%

Keterangan:

u = jumlah penerimaan PPN KLU pedagang eceran di KPP Pratama

Karanganyar

commit to user

30

Sehingga, persentase kontribusi penerimaan PPN KLU pedagang eceran

terhadap penerimaan PPN dalam negeri di KPP Pratama Karanganyar

untuk tahun 2007, dihitung dari bulan Oktober sampai dengan Desember

adalah sebagai berikut :

y u

x 100% =

122 . 470 . 463 . 27 663 . 601 . 367 . 3 x 100%

= 12,26 %

persentase kontribusi penerimaan PPN KLU pedagang eceran terhadap

penerimaan PPN dalam negeri di KPP Pratama Karanganyar untuk tahun

2008 adalah sebagai berikut :

y u

x 100% =

734 . 799 . 246 . 137 270 . 372 . 115 . 23 x 100%

= 16,84 %

Pada tahun 2007 PPN KLU pedagang eceran menyumbang 12,26%

dari total penerimaan PPN, sedangkan tahun 2008 PPN klu pedagang

eceran menyumbang 16,84% dari total penerimaan PPN di KPP Pratama

Karanganyar. Ada kenaikan kontribusi penerimaan PPN KLU pedagang

eceran terhadap penerimaan PPN dalam negeri di KPP Pratama

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

31

2. Masalah yang Dihadapi dalam Penerimaan PPN di KPP Pratama

Karanganyar

KPP Pratama Karanganyar mengalami kendala dalam pengenaan

PPN Pedagang Eceran. Permasalahan yang dihadapi antara lain :

a. Rendahnya potensi Wajib Pajak

Berdasarkan tabel II.3 jumlah PKP OP sampai dengan tahun

2008 yang terdaftar di KPP Pratama Karanganyar hanya sebanyak 181

PKP, dari jumlah PKP OP yang berstatus sebagai pedagang eceran

hanya 139 WP. Selain itu, di wilayah KPP Pratama Karanganyar

belum begitu banyak ditemukan Supermarket, Mall, Gerai atau

sejenisnya sehingga penerimaan PPN atas Pedagang Eceran relatif

kecil. Sebagian besar wilayah di KPP Pratama Karanganyar banyak

terdapat industri besar, dan lahan pertanian.

b. Rendahnya tingkat kepatuhan Wajib Pajak

Berdasarkan pengamatan penulis selama melaksanakan PKL di

KPP Pratama Karanganyar, kegiatan pelaporan SPT Masa, khususnya

SPT Masa PPN, terkendala pada tingkat kepatuhan Wajib Pajak dalam

penyampaian SPT Masa. Masih banyak Wajib Pajak yang tidak

menyetor PPN. Selain itu, banyak ditemukan SPT Masa PPN yang

salah cara pengisiannya dan tidak adanya lampiran-lampiran, seperti

SSP lembar ke-2, yang dilampirkan di SPT Masa PPN yang dilaporkan

sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak Nomor

commit to user

32

dan penyampaian SPT, sebagaimana diatur dalam Peraturan Menteri

Keuangan Nomor 181/PMK.03/2007 tentang Bentuk dan Isi Surat

Pemberitahuan serta Tata Cara Pengambilan Pengisian,

Penandatanganan, dan Penyampaian Surat Pemberitahuan, oleh pihak

KPP Pratama Karanganyar kepada Wajib Pajak berperan dalam tingkat

kepatuhan Wajib Pajak dalam penyampaian SPT Masa PPN.

Kendala lain yang dihadapi oleh KPP Pratama Karanganyar

adalah lambannya penatausahaan SPT yang telah dilaporkan. SPT

yang telah diterima dibiarkan begitu saja tanpa tindak lanjut yang cepat

dan tidak ditatausahakan berdasar bulan pelaporan, sehingga banyak

SPT yang tercampur antara bulan yang satu dengan bulan yang lain.

Selain itu, perekaman SPT dilakukan sangat lamban karena tidak

adanya target perekaman SPT tiap bulannya, sehingga SPT

menumpuk. Hal ini membuat penulis mengalami kesulitan dalam

mengumpulkan data jumlah pelaporan SPT Masa PPN, sehingga

penulis hanya dapat menyajikan jumlah pelaporan SPT Masa PPN

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

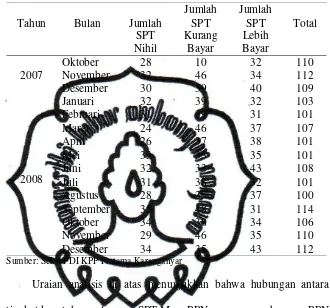

[image:45.612.177.507.156.464.2]33

Tabel II.6

Pelaporan SPT Masa PPN Wajib Pajak KLU Pedagang Eceran di KPP Pratama Karanganyar Tahun 2007 dan 2008

Tahun Bulan Jumlah

SPT Nihil Jumlah SPT Kurang Bayar Jumlah SPT Lebih Bayar Total 2007

Oktober 28 10 32 110

November 32 46 34 112

Desember 30 39 40 109

2008

Januari 32 39 32 103

Februari 31 39 31 101

Maret 24 46 37 107

April 26 37 38 101

Mei 33 33 35 101

Juni 32 33 43 108

Juli 31 38 32 101

Agustus 28 35 37 100

September 35 48 31 114

Oktober 34 38 34 106

November 29 46 35 110

Desember 34 35 43 112

Sumber: Seksi PDI KPP Pratama Karanganyar

Uraian analisis di atas menunjukkan bahwa hubungan antara

tingkat kepatuhan pelaporan SPT Masa PPN maupun pembayaran PPN

oleh Wajib Pajak KLU pedagang eceran sangat kecil. Terlihat dari

penerimaan yang selalu meningkat walaupun jumlah Wajib Pajak yang

melaporkan SPT tidak stabil. Akan tetapi, jika dianalisis lebih lanjut,

hal tersebut berpengaruh terhadap kegiatan pengefektifan penerimaan

PPN di KPP Pratama Karanganyar. Rata-rata tingkat kepatuhan Wajib

Pajak Pedagang Eceran dalam pelaporan SPT Masa PPN dilakukan

dengan rumus di bawah ini:

j i

commit to user

34

Keterangan:

i = rata-rata Wajib Pajak klu Pedagang Eceran yang melaporkan

SPT Masa PPN

j = jumlah Wajib Pajak klu Pedagang Eceran yang terdaftar di KPP

Pratama Karanganyar

Sehingga, tingkat kepatuhan pelaporan SPT Masa PPN untuk tahun

2007, dihitung dari bulan Oktober sampai dengan Desember adalah

sebagai berikut :

j i

x 100% =

125 110

x 100%

= 88%

tingkat kepatuhan tahun 2008 adalah sebagai berikut :

j i

x 100% =

139 105

x 100%

= 75,54%

Rata-rata Wajib Pajak Pedagang Eceran yang melaporkan SPT Masa

PPN pada tahun 2008 lebih sedikit dibanding dengan rata-rata wajib

pajak yang melaporkan SPT Masa PPN pada tahun 2007. Meskipun

demikian, penerimaan PPN Dalam Negeri sektor pedagang eceran

secara keseluruhan lebih tinggi dibanding dengan penerimaan pada

tahun 2007. Jumlah penerimaan PPN tahun 2008 akan meningkat lebih

tinggi jika tingkat kepatuhan Wajib Pajak dan PKP terdaftar dalam

melakukan pelaporan SPT Masa PPN dan pembayaran PPN terutang

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

35

c. Ekstensifikasi Wajib Pajak yang kurang maksimal

Masih banyak usaha yang bergerak di perdagangan eceran yang

belum terdaftar sebagai Wajib Pajak di KPP Pratama Karanganyar

yang telah memiliki peredaran bruto usaha tidak lebih dari Rp

1.800.000.000,00 tiap tahunnya. Hal ini menunjukkan bahwa potensi

penerimaan PPN Dalam Negeri khususnya dari sektor pedagang eceran

yang belum diefektifkan di KPP Pratama Karanganyar. Saat ini, seksi

ekstensifikasi sedang melakukan berbagai langkah pendataan untuk

menjaring lebih banyak Wajib Pajak di KPP Pratama Karanganyar.

Akan tetapi, berdasarkan pengamatan penulis selama melakukan PKL

di KPP Pratama Karanganyar, usaha tersebut bergerak sangat lamban

karena jumlah anggota Seksi Ekstensifikasi di KPP Pratama

Karanganyar sangat terbatas. Dari 7 orang anggota Seksi

Ekstensifikasi, 5 orang adalah pegawai tetap dan 2 orang lainnya

adalah pegawai honorer yang tentu saja keahliannya masih tidak sesuai

dengan yang diharapkan. Dari 5 orang pegawai tetap tersebut, hanya 4

orang yang terjun di lapangan, 1 orang tidak dapat bekerja secara

optimal karena alasan kesehatan. Selain itu, ekstensifikasi tersebut

sejauh ini hanya dilakukan di kecamatan-kecamatan yang lokasinya

relatif dekat dengan lokasi KPP Pratama Karanganyar. Secara tidak

langsung, hal ini berpengaruh terhadap peningkatan penerimaan PPN,

commit to user

36

PPN terkendala lambannya usaha ekstensifikasi yang dilakukan di

KPP Pratama Karanganyar.

3. Cara yang Ditempuh dalam Menghadapi Masalah yang Terjadi di KPP

Pratama Karanganyar

Berdasarkan permasalahan yang dihadapi KPP Pratama Karanganyar

dalam mengalami kendala dalam pengenaan PPN Pedagang Eceran, usaha

yang dilakukan KPP Pratama Karanganyar dengan cara sebagai berikut :

a. Redahnya potensi Wajib Pajak

Berdasarkan pengamatan penulis selama melaksanakan PKL di

KPP Pratama Karanganyar, usaha yang dilakukan oleh KPP Pratama

Karanganyar yaitu melakukan sosialisasi dan penyuluhan kepada WP.

Sosialisasi yang dilakukan oleh KPP Pratama Karanganyar berupa

Talk Show, Iklan di Media Massa dan Media Cetak, Pamflet, Spanduk.

Adapun penyuluhan dilakukan oleh staf KPP Pratama Karanganyar

kepada Wajib Pajak dengan cara mendatangi kantor Wajib Pajak.

b. Rendahnya tingkat kepatuhan Wajib Pajak

KPP Pratama Karanganyar melakukan himbauan dalam rangka

peningkatan kesadaran dan kepatuhan Wajib Pajak, himbauan tersebut

bertujukan supaya Wajib Pajak segera menyetor pajak dan

menyampaikan SPT sebelum batas waktu yang telah ditetapkan

berdasarkan Undang – Undang Perpajakan. Himbauan tersebut

mendapatkan hasil yang cukup baik, sebagian besar Wajib Pajak

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

37

masih banyak Wajib Pajak yang telat menyetor pajak dan

menyampaikan SPT setelah batas waktu yang telah ditetapkan, bahkan

ada juga Wajib Pajak yang tidak membayar pajak.

c. Ekstensifikasi Wajib Pajak yang kurang maksimal

Usaha yang dilakukan KPP Pratama Kanganyar yaitu melakukan

himbauan kepada anggota Ekstensifikasi KPP Pratama Karanganyar

supaya kegiatan ekstensifikasi sejauh tidak hanya dilakukan di

kecamatan-kecamatan yang lokasinya relatif dekat dengan lokasi KPP

Pratama Karanganyar.

Anggota Seksi Ekstensifikasi di KPP Pratama Karanganyar

sudah memulai melakukan ekstensifikasi di wilayah naungan KPP

Pratama Karanganyar, selain di kecamatan-kecamatan yang lokasinya

commit to user

38

BAB III

TEMUAN

C. KELEBIHAN

Dalam penerimaan PPN Dalam Negeri di KPP Pratama Karanganyar

tentunya ada suatu hal positif yang mendorong atau memberikan dampak yang

baik dalam usahanya meningkatkan penerimaan PPN. Sejak berdirinya KPP

Pratama Karanganyar pada bulan Oktober 2007 sampai dengan tahun 2008,

kontribusi PPN Dalam Negeri terhadap penerimaan pajak di KPP Pratama

Karanganyar mengalami peningkatan sebesar Rp. 109.783.329.612,00. Jumlah

penerimaan PPN khususnya PPN atas PKP Pedagang Eceran setiap

mengalami kenaikan. PPN atas PKP Pedagang Eceran juga memiliki peran

yang cukup penting karena berdasarkan data dari Seksi Pengolahan Data dan

Informasi, PPN atas PKP Pedagang Eceran pada Tahun 2008 memberikan

kontribusi sebesar Rp. 3.367.601.663,00 atau setara 52,23% dari keseluruhan

penerimaan PPN sektor Perdagangan dan sebesar 12,26% dari keseluruhan

penerimaan PPN Dalam Negeri. Pada tahun 2008 memberikan kontribusi

sebesar Rp. 23.115.372.270,00 atau setara 58,93% dari keseluruhan

penerimaan PPN sektor Perdagangan dan sebesar 16,84% dari keseluruhan

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

39

D. KELEMAHAN

Setiap pelaksanaan penerimaan PPN Dalam Negeri selalu ada

kendala-kendala yang menghambat. Khususnya dalam pelaksanaan penerimaan PPN

Dalam Negeri di KPP Pratama Karanganyar. Kendala-kendala yang timbul

adalah dalam hal penerimaan dan pengawasan yang dilakukan oleh aparat

pajak kepada Wajib Pajak. Kendala-kendala yang timbul bukan hanya

disebabkan oleh kesalahan sepihak saja, tetapi juga merupakan kesalahan dari

dua belah pihak yaitu pihak Wajib Pajak itu sendiri dan dari pihak KPP

Pratama Karanganyar selaku pengawas.

Dengan adanya kendala-kendala tersebut tentunya juga akan memberikan

dampak yang negatif bagi penerimaan PPN Dalam Negeri di KPP Pratama

Karanganyar, yaitu dapat mempengaruhi tingkat penerimaannya. KPP Pratama

Karanganyar harus dapat menyelesaikan setiap kendala yang timbul dalam

penerimaan dan pengawasan PPN Dalam Negeri . Kendala-kendala tersebut

dapat berasal dari dalam (KPP Pratama sendiri) atau dari luar (Wajib Pajak),

antara lain:

1. Kegiatan ekstensifikasi yang berjalan lambat. Keterbatasan jumlah

anggota Seksi Ekstensifikasi di KPP Pratama Karanganyar, kurangnya

informasi mengenai pedagang eceran, serta lokasi pedagang eceran yang

jauh dari KPP Pratama Karanganyar menyebabkan pertambahan jumlah

Wajib Pajak dan PKP terdaftar tidak optimal.

2. Rendahnya tingkat kesadaran Wajib Pajak akan pentingnya pajak. Hal

commit to user

40

masih enggan mendaftarkan diri sebagai Wajib Pajak dan PKP karena

alasan lokasi yang jauh dan untuk memperkecil harga jual.

3. Tingkat kepatuhan pelaporan SPT dan pembayaran PPN terutang oleh

Wajib Pajak dan PKP terdaftar pada tahun 2007 sangat tinggi, yaitu 88%,

sedangkan pada tahun 2008 tingkat kepatuhan hanya 75,54%. Akan tetapi,

realisasi penerimaan pada tahun 2008 tersebut meningkat. Oleh karena itu,

penerimaan PPN yang tinggi tidak mencerminkan tingkat kepatuhan

pelaporan SPT Masa dan pembayaran PPN terutang oleh Wajib Pajak dan

PKP terdaftar di KPP Pratama Karanganyar. Hal tersebut berpengaruh

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

41

BAB IV

PENUTUP

A. KESIMPULAN

Berdasarkan uraian dan pembahasan yang telah penulis sampaikan

mengenai tinjauan terhadap penerimaan PPN Pedagang Eceran di KPP

Pratama Karanganyar, maka dapat diambil kesimpulan sebagai berikut :

1. Pada bulan Oktober 2007 sampai dengan tahun 2008, kontribusi PPN

Dalam Negeri terhadap penerimaan pajak di KPP Pratama Karanganyar

mengalami peningkatan sebesar Rp. 109.783.329.612,00 yang pada tahun

2007 penerimaan sebesar Rp. 27.463.470.122,00 dan tahun 2008

penerimaan sebesar Rp. 137.246.799.734,00

2. PPN atas PKP Pedagang Eceran memiliki peran yang cukup penting

karena berdasarkan data dari Seksi Pengolahan Data dan Informasi, PPN

atas PKP Pedagang Eceran pada Tahun 2008 memberikan kontribusi

sebesar Rp. 3.367.601.663,00 atau setara 52,23% dari keseluruhan

penerimaan PPN sektor Perdagangan dan sebesar 12,26% dari keseluruhan

penerimaan PPN Dalam Negeri. Pada tahun 2008 memberikan kontribusi

sebesar Rp. 23.115.372.270,00 atau setara 58,93% dari keseluruhan

penerimaan PPN sektor Perdagangan dan sebesar 16,84% dari keseluruhan

penerimaan PPN Dalam Negeri.

3. Kegiatan ekstensifikasi yang berjalan lambat. Keterbatasan jumlah

commit to user

42

informasi mengenai pedagang eceran, serta lokasi pedagang eceran yang

jauh dari KPP Pratama Karanganyar menyebabkan pertambahan jumlah

Wajib Pajak dan PKP terdaftar tidak optimal.

4. Rendahnya tingkat kesadaran Wajib Pajak akan pentingnya pajak. Hal

tersebut tercermin dari masih tingginya jumlah pedagang eceran yang

masih enggan mendaftarkan diri sebagai WP dan PKP karena alasan lokasi

yang jauh dan untuk memperkecil harga jual.

5. Tingkat kepatuhan pelaporan SPT dan pembayaran PPN terutang oleh

Wajib Pajak dan PKP terdaftar pada tahun 2007 sangat tinggi, yaitu 88%,

sedangkan pada tahun 2008 tingkat kepatuhan hanya 75,54%. Akan tetapi,

realisasi penerimaan pada tahun 2008 tersebut meningkat. Oleh karena itu,

penerimaan PPN yang tinggi tidak mencerminkan tingkat kepatuhan

pelaporan SPT Masa dan pembayaran PPN terutang oleh Wajib Pajak dan

PKP terdaftar di KPP Pratama Karanganyar. Hal tersebut berpengaruh

pada pengefektifan penerimaan PPN di KPP Pratama Karanganyar.

B. REKOMENDASI

Berdasarkan temuan pada Bab III, maka penulis dapat memberikan

beberapa usul dan saran demi meningkatkan kinerja KPP Pratama

Karanganyar khususnya dalam penerimaan PPN. Usul dan saran ini

diharapkan dapat berguna bagi KPP Pratama Karanganyar dalam tujuannya

untuk meningkatkan penerimaan PPN. Beberapa usul dan saran penulis adalah

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

43

1. Sebaiknya dilakukan ekstensifikasi dengan pemberian Nomor Pokok

Wajib Pajak (NPWP) secara jabatan agar distribusi Wajib Pajak lebih

merata, kontribusi tiap wilayah lebih meningkat, dan penerimaan PPN di

wilayah KPP Pratama Karanganyar lebih optimal.

2. Sebaiknya dilakukan penambahan jumlah pegawai dengan kompetensi

tinggi yang dilibatkan dalam kegiatan ekstensifikasi.

3. Sebaiknya KPP Pratama memberikan penyuluhan dan himbauan lebih

insentif dalam rangka peningkatan kesadaran dan kepatuhan Wajib Pajak,

sehingga berpengaruh pada optimalisasi potensi dan penerimaan pajak,