LAPORAN TUGAS AKHIR TENTANG

PROSEDUR PENDAFTARAN DAN PENGUKUHAN PENGUSAHA KENA PAJAK DI KANTOR PELAYANAN PAJAK (KPP)

PRATAMA MEDAN BELAWAN

OLEH:

NAMA : NURI DWI MAULIDZA

NIM : 122600051

Untuk Memenuhi Syarat Menyelesaikan Studi Pada Program StudiDiploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT atas berkat, rahmat dan

karunia-Nya sehingga penulis dapat menyelesaikan Proposal Praktek Kerja Lapangan

Mandiri ini yang di beri judul “Prosedur Pendaftaran dan Pengukuhan

Pengusaha Kena Pajak di Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan” dengan baik guna memenuhi salah satu syarat kelulusan untuk menyelesaikan Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara.

Di dalam proposal ini saya memberi pengertian dan penjelasan mengenai

Prosedur Pendaftaran dan Pengukuhan Pengusaha Kena Pajak.

Dalam penulisan Tugas Akhir ini penulis banyak mendapat bimbingan,

bantuan, saran dan motivasi dari berbagai pihak. Oleh karena itu ijinkanlah penuils

menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si,selaku Ketua Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

3. Ibu Arlina SH,M.Hum, selaku Dosen Pembimbing dalam penulisan Laporan

masukan berupa saran, arahan, dan bimbingan dalam penyusunan Laporan

Tugas Akhir ini.

4. Kedua orangtua saya yang senantiasa mencintai dan menyayangi dan

mendukung saya dalam keadaan apapun.

5. Pak Abrin Suterisno selaku supervisor lapangan yang banyak memberikan

bantuan dalam pengumpulan data yang diperlukan.

6. Buat Teman-teman Administrasi Perpajakan Khususnya Tax A Adm.

Perpajakan yang selalu mensuport saya.

7. Semua pihak yang tidak mampu saya sebutkan satu persatu pada kesempatan

kali ini karena keterbatasan penulis namun tidak mengurangi rasa hormat dan

Saya berharap agar pembaca memberi tanggapan positif untuk

menyempurnakan proposal , saya memohon maaf apabila dalam proposal ini masih

banyak kesalahan. Semoga proposal saya bermamfaat bagi pembaca

Medan, 16 Juni 2015

UNuri Dwi Maulidza

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C. Uraian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 11

E. Metode Praktik Kerja Lapangan Mandiri ... 12

F. Metode Pengumpulan Data ... 14

G. Sistematika Penulisan Laporan ... 15

BAB II : GAMBARAN UMUM KPP PRATAMA MEDAN BELAWAN A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Belawan 1. Sejarah Singkat KPP Pratama Medan Belawan ... 17

2. Visi dan Misi KPP Pratama Medan Belawan ... 18

3. Struktur Organisasi KPP Pratama Medan Belawan ... 20

BAB III : GAMBARAN DAN PENYAJIAN DATA A. Ketentuan Umum ... 34

B. Jangka Waktu dan Tempat Pelaporan Usaha ... 35

2. Prosedur Pendaftaran Pengusaha Kena Pajak ... 37

3. Mekanisme Pengukuran Pengusaha Kena Pajak ... 37

BAB IV : ANALISIS DAN EVALUASI

A. Kuantitas atau Jumlah KPP yang terdaftar ... 42

1. Orang Pribadi ... 43

2. Badan ... 44

BAB V : KESIMPULAN DAN SARAN

A. Simpulan ... 45

B. Saran ... 47

DAFTAR PUSTAKA ... 48

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pajak merupakan sumber penerimaan negara yang paling utama sehingga

pemerintahan Indonesia mengupayakan bagaimana caranya agar penerimaan dari

pajak tersebut dari tahun ke tahun mengalami suatu peningkatan.

Seperti yang kita ketahui bahwa pajak adalah suatu kewajiban kenegaraan dan

pengabdian serta peran aktif setiap warga negara dan anggota masyarakat Indonesia

untuk memenuhi atau membiayai setiap keperluan di negaranya yang berupa

pembangunan nasional, yang di pelaksanaannya diatur oleh undang - undang dengan

tujuan mensejahterakan rakyatnya atau bangsa dan negaranya, tanggung jawab atas

kewajiban pelaksanaan pemungutan pajak sebagai pencerminan kewajiban di bidang

perpajakan berada pada anggota masyarakat wajib pajak sendiri, pemerintah, dalam

hal ini aparat perpajakan sesuai dengan fungsinya berkewajiban melakukan

pembinaan, pelayanan, dan pengawasan terhadap pemenuhan kewajiban perpajakan

berdasarkan ketentuan yang digariskan dalam peraturan perundang-undangan

perpajakan. dimana pajak ini telah memberikan prestasi balik yang dapat langsung

dirasakan masyarakatnya. Sehingga di dalam menjalankan program pemerintah

sangat diperlukan perhatian khusus agar target tersebut dapat tercapai jika dana yang

digunakan kurang atau tidak mencukupi, maka dengan itu pemerintah harus berupaya

sehingga dapat membiayai atau mendanai program pemerintah seperti yang

ditargetkan Anggaran Pendapatan Belanja Negara (APBN) agar dapat di realisasikan.

Adapun usaha yang dapat dilakukan meliputi perbaikan di dalam suatu organisasi

tersebut atau dalam Kantor Pelayanan Pajak (KPP) Pratama itu sendiri dan diimbangi

dengan penambahan wajib pajak atau memperluas objek pajak yang telah memenuhi

suatu syarat-syarat tertentu, dimana harus seseorang wajib mendaftarkan diri ke

Kantor Pelayanan Pajak (KPP) Pratama dan melaporkan usahanya untuk

mendapatkan Nomor Pokok Wajib Pajak (NPWP) bagi wajib pajak orang pribadi

atau nomor pengukuhan Pengusaha Kena Pajak (NPPKP) bagi wajib pajak badan.

Menurut Soemitro (dalam resmi: 1) definisi pajak adalah iuran rakyat kepada

kas negara berdasarkan undang – undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum.

Pengertian pajak menurut Undang-Undang No.16 tahun 2009 tentang

Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada negara

yang teutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Berdasarkan Pasal 1 Undang - Undang Nomor 42 Tahun 2009 tentang Pajak

Pertambahan Nilai disebutkan bahwa pengusaha orang pribadi atau badan

sebagaimana dimaksud dalam pasal satu ayat 14 yang dalam kegiatan usaha atau

pekerjaannya menghasilkan barang, mengimpor barang atau mengekspor barang

di luar Daerah Pabean, melakukan usaha jasa termasuk mengekspor jasa, atau

memanfaatkan jasa dari luar Daerah Pabean. Apabila pengusaha yang dimaksud di

atas dikenakan pajak berdasarkan Undang - Undang Nomor 42 Tahun 2009 mengenai

Pajak Pertambahan Nilai dikatakan sebagai Pengusaha Kena Pajak wajib

mendaftarkan dan melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena

Pajak wajib melaporkan Pajak Pertambahan Nilai yang terhutang dan memperoleh

Nomor Pengukuhan Pengusaha Kena Pajak.

Namun masih banyak wajib pajak khususnya pengusaha yang sudah memenuhi

syarat di atas, masih belum memahami dan mengerti bagaimana proses mendaftarkan

diri dan untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP) serta bagaimana

melaksanakan kewajibannya. Dalam hal ini terdapat prosedur pendaftaran pengusaha

tersebut sehingga tujuan pemungutan pajak yang baik dapat berjalan dengan

semestinya melalui prosedur tersebut.

Dengan bertitik dari uraian di atas, maka penulis tertarik untuk membahasnya

dan penulis akhirnya mengangkat judul “Prosedur Pendaftaran dan Pengukuhan

Pengusaha Kena Pajak di Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan”.

B.Tujuan dan Manfaat

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1 Untuk mengetahui prosedur pendaftaran dan pengukuhan Pengusaha Kena Pajak dan masalah yang timbul di Kantor Pelayanan Pajak (KPP) Pratama

Medan Belawan.

1.2 Untuk mengetahui kuantitas pendaftaran dan pengukuhan Pengusaha Kena Pajak yang mempengaruhi jumlah penerimaan pajak di Kantor Pelayanan

Pajak (KPP) Pratama Medan Belawan.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

PKLM ini tentunya sangat bermanfaat bagi beberapa pihak diantaranya adalah :

2.1 Bagi Mahasiswa

a. Menambah wawasan tentang prosedur pendaftaran dan pengukuhan

pengusaha kena pajak.

b. Dapat mengetahui kuantitas pengukuhan pengusaha kena pajak yang

mempengaruhi penerimaan pajak.

c. Dapat mengetahui faktor – faktor kendala para wajib pajak dan pengusaha

kena pajak tidak mendaftarkan dirinya di Kantor Pelayanan Pajak (KPP)

Pratama Medan Belawan.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Belawan

a. Untuk meningkatkan kualitas generasi muda dengan praktik kerja lapangan

jangka pendek.

b. Dengan adanya Praktik Kerja Lapangan Mandiri bagi mahasiswa dituntut

bersifat membangun yang menjadi sumber masukan untuk meningkatkan

kinerja di lingkungan instansi tersebut.

c. Sebagai sarana menciptakan hubungan yang baik dengan pihak Universitas

Sumatera Utara.

d. Meningkatkan kerjasama dengan lembaga pendidikan dalam meningkatkan

kualitas sumber daya manusia.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan

a. Meningkatkan hubungan kerja sama yang baik antara Universitas Sumatera

Utara dengan pihak Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawan.

b. Membuka interaksi antara Program Studi Diploma III Adminitrasi

Perpajakan dengan instansi pemerintah yang bersangkutan dalam

memberikan uji nyata mengenai ilmu pengetahuan yang diterima

mahasiswa melalui Praktik Kerja Lapangan Mandiri.

C.Uraian Teoritis

1. Pengertian Pajak

Pengertian pajak menurut Undang - Undang Nomor 16 Tahun 2009

tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib

kepada negara yang tertuang oleh orang pribadi atau badan yang bersifat

langsung dan digunakan untuk keperluan negara bagi sebesar - besarnya

kemakmuran rakyat.

2. Fungsi Pajak

Terdapat dua fungsi pajak menurut Resmi (2011:3), yaitu fungsi budgetfair

( sumber keuangan negara) dan fungsi regularend (Pengatur).

2.1 FungsiBudgetfair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetfair, artinya pajak merupakan salah satu

sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin

maupun pembangunan.Sebagai sumber keuangan negara, pemerintah

berupaya memasukan uang sebanyak – banyakanya untuk kas negara.

2.2 FungsiRegularend (Pengatur)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk

mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial

dan ekonomi, serta mencapai tujuan – tujuan tertentu di luar bidang

keuangan.

3. Pengertian Pajak Pertambahan Nilai

Pajak Pertambahan Nilai menurut Departmen Keuangan Republik

Indonesia Direktorat Jenderal Pajak (2010 : 7) adalah pajak atas konsumsi barang

dan jasa di Daerah Pabean yang dikenakan secara bertingkat di setiap jalur

produksi dan distribusi. Pengenaan Pajak Pertambahan Nilai sangat dipengaruhi

oleh perkembangan transaksi bisnis serta pola konsumsi masyarakat yang

4. Pengertian Pengusaha Kena Pajak

Pengertian Pengusaha Kena Pajak menurut Pasal 1 angka 15 Undang –

Undang No. 42 Tahun 2009 adalah Pengusaha yang melakukan penyerahan

Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak,

tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan

Menteri Keuangan, kecuali Pengusaha Kecil yang memilih untuk dikukuhkan

sebagai Pengusaha Kena Pajak.

5. Pengertian Faktur Pajak

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha

Kena Pajak yang melakukan penyerahan Barang Kena Pajak/Jasa Kena Pajak

atau bukti pungutan pajak karena impor barang kena pajak yang digunakan oleh

Direktorat Jenderal Bea dan Cukai. (Mardiasmo,2011 : 272)

6. Subjek dan Objek Pajak Pertambahan Nilai 6.1Subjek Pajak

Berdasarkan Pasal 4, pasal 16 C dan pasal 16 D Undang - Undang Pajak

Pertambahan Nilai 1984 serta Pasal 3 Peraturan Pemerintah Nomor 1

tahun 2012, subjek PPn dapat di kelompokan menjadi dua, yaitu :

1. Pengusaha Kena Pajak

Termasuk dalam kelompok ini adalah pengusaha yang melakukan

kegiatan sebagaimana diatur dalam Pasal 4 ayat (1) huruf a yaitu

menyerahkan Barang Kena Pajak, Pasal 4 ayat (1) huruf c yaitu

Undang – Undang Pajak Pertambahan Nilai 1984 yaitu

mengekspor Barang Kena Pajak serta bentuk kerja sama operasi

sebagaimana diatur dalam Pasal 3 ayat (2) Peraturan Pemerintah

Nomor 1 Tahun 2012. Sedangkan Pengusaha Kena Pajak di

rumuskan dalam Pasal 1 angka 15 Undang – Undang Pajak

Pertambahan Nilai 1984 yaitu Pengusaha yang melakukan

penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak

atau ekspor Barang Kena Pajak. Berdasarkan memori penjelaan

Pasal 4 ayat (1) huruf a dan huruf c Undang – undang Pajak

Pertambahan Nilai 1984 “pengusaha” yang melakukan

penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dalam

ketentuan ini meliputi, baik pengusaha yang telah di kukuhkan

sebagai Pengusaha Kena Pajak , maupun pengusaha yang

seharusnya dikukuhkan sebagai Pengusaha Kena Pajak. Oleh

karena itu, ketika seseorang pengusaha atau suatu perusahaan

menyerahkan Barang Kena Pajak atau Jasa Kena Pajak yang

dilakukan dalam kegiatan usaha atau pekerjaannya, pada

dasarnya sudah dapat dikenai Pajak Pertambahan Nilai tanpa

menunggu pengukuhan sebagai Pengusaha Kena Pajak. Berbeda

dengan ekspor Barang Kena Pjak, Dalam memori penjelasan

Pasal 4 ayat (1) huruf f, ekspor Barang Kena Pajak dapat dikenai

Pajak Pertambahan Nilai hanya apabila yang melakukan ekspor

Kena Pajak, atas ekspor Barang Kena Pajak ini tidak dikenai

Pajak Pertambahan Nilai. Pemahaman yang sama berlaku

terhadap Pasal 4 ayat (1) huruf g dan huruf h.

2. Bukan Pengusaha Kena Pajak (non PKP)

Pengusaha bukan Pengusaha Kena Pajak yang menjadi subjek

Pajak Pertambahan Nilai meliputi pengusaha yang melakukan

kegiatan dimaksud Pasal 4 ayat (1) huruf b, huruf d dan huruf e

serta Pasal 16C Undang – Undang Pajak Pertambahan Nilai

1984. Pengukuhan pengusaha ini sebagai atau menjadi Pengusaha

Kena Pajak, bukan faktor yang menentukan statusnya sebgai

subjek pajak. (Sukardji : 2014 : 63)

6.2Objek Pajak Pertambahan Nilai

Objek Pajak Pertambahan Nilai dalam Pasal 4, Pasal 16C, dan Pasal 16D

Undang – undang Nomor 8 Tahun 1983 sebagaimana telah diubah

dengan Undang – undang Nomor 42 Tahun 2009 (untuk selanjutnya

disebut Undang – undang Pajak Pertambahan Nilai 1984), Pajak

Pertambahan Nilai dikenakan atas :

a. Pasal 4 ayat (1) huruf a yaitu Penyerahan Barang Kena Pajak di

dalam Daerah Pabean yang dilakukan Pengusaha.

b. Pasal 4 ayat (1) huruf b yaitu Impor Barang Kena Pajak.

c. Pasal 4 ayat (1) huruf c yaitu Penyerahan Jasa Kena Pajak didalam

d. Pasal 4 ayat (1) huruf d yaitu Pemanfaatan Barang Kena Pajak

Tidak Berwujud dari luar di dalam Daerah Pabean.

e. Pasal 4 ayat (1) huruf e yaitu Pemanfaatan Jasa Kena Pajak dari

Luar Daerah Pabean di dalam Daerah Pabean.

f. Pasal 4 ayat (1) huruf f yaitu ekspor Barang Kena Pajak Berwujud

oleh Pengusaha Kena Pajak.

g. Pasal 4 ayat (1) huruf g yaitu ekspor Barang Kena Pajak tidak

Berwujud oleh Pengusaha Kena Pajak.

h. Pasal 4 ayat (1) huruf h yaitu Ekspor Jasa Kena Pajak oleh

Pengusaha Kena Pajak.

i. Pasal 16C yaitu Membangun sendiri yang dilakukan tidak dalam

kegiatan usaha/pekerjaan oleh orang pribadi/badan.

j. Pasal 16D yaitu Penyerahan Barang Kena Pajak Berupa Aktiva

yang menurut tujuan semula tidak untuk diperjualbelikan oleh

Pengusaha Kena pajak. Kecuali Pajak Masukannya tidak dapat

dikreditkan berdasarkan Pasal 9 ayat (8) huruf b & c. (Sukardji :

2014 : 23)

7. Tarif Pajak Pertambahan Nilai

Tarif Pajak Pertambahan Nilai diatur dalam Pasal 7 Undang – undang

Pajak Pertambahan Nilai 1984 sebagai berikut :

(1) Tarif Pajak Pertambahan Nilai adalah 10% (sepuluh persen).

(2) Tarif Pajak Pertambahan Nilai sebesar 0% (nol persen) diterapkan atas :

b. Ekspor Barang Kena Pajak Tidak Berwujud.

c. Ekspor Jasa Kena Pajak.

(3) Dengan Peraturan Pemerintah , tarif sebagaimana dimaksud pada ayat (1)

dapat di ubah menjadi serendah – rendahnya 5% (lima persen) dan

setinggi – tingginya 15% (lima belas persen). (Sukarndji : 2014 : 141)

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam laporan Praktik Kerja Lapangan Mandiri ini, maka yang menjadi ruang

lingkup penulisan adalah :

1. Tatacara Pendaftaran Pengukuhan Pengusaha Kena Pajak di Kantor

Pelayanan Pajak (KPP) Pratama Medan Belawan.

2. Masalah - masalah lain yang dihadapi oleh pengusaha untuk

dikukuhkan sebagai Pengusaha Kena Pajak khususnya di seksi Tata

Usaha Perpajakan (TUP) Kantor Pelayanan Pajak (KPP) Pratama

Medan Belawan.

3. Jumlah yang mendaftar sebagai Pengusaha Kena Pajak di Kantor

Pelayanan Pajak (KPP) Pratama Medan Belawan.

E.Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi

sesuai dengan metode yang digunakan adalah sebagai berikut :

1. Tahap persiapan

Pada tahap ini penulis melakukan berbagai persiapan dimulai dari

pengajuan proposal Praktik Kerja Lapangan Mandiri dan surat

pengantar, serta hal-hal yang mendukung untuk kegiatan Praktik Kerja

Lapangan Mandiri.

2. Studi Literatur

Di dalam tahapan ini penulis mencari berbagai bacaan seperti

buku-buku tentang ketentuan perpajakan Indonesia, undang-undang tentang

perpajakan, bahan-bahan kuliah, internet, majalah berita pajak, kliping

pajak (termasuk kliping yang ada kaitannya dengan pajak pertambahan

nilai tentang Prosedur Pendaftaran dan Pengukuhan Pengusaha Kena

Pajak), dan lain-lain maupun literatur yang ada kaitannya dengan objek

Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Di dalan tahapan ini, sebelum penulis melaksanakan Praktik Kerja

Lapangan Mandiri, penulis terlebih dahulu melakukan observasi

lapangan, baik tempat ataupun sasaran praktik maupun pengantaran

surat-surat yang menyangkut Praktik Kerja Lapangan Mandiri.

4. Pengumpulan Data

• Data primer

Data yang bersumber dari pihak yang memahami tentang Pajak,

khususnya Pajak Pertambahan Nilai, dalam hal ini pegawai Kantor

•Data sekunder

Data yang bersumber dari buku-buku ilmiah tentang perpajakan,

bahan-bahan kuliah, internet, Undang-undang tentang perpajakan,

,dan lain-lain yang berkaitan dengan perpajakan.

5. Analisis dan Evaluasi

Setelah data yang diperlukan telah terkumpul secara lengkap, maka

penulis sudah dapat memulai menganalisis dan mengevaluasi data

tersebut serta menarik kesimpulan berdasarkan pemikiran, pengetahuan,

dan teori yang telah diterima dan menjelaskannya dengan kata-kata yang

sistematis dan secara objektif.

F. Metode Pengumpulan Data

Untuk mengumpulkan data dan Informasi yang diperlukan dalam Praktik

Kerja Lapangan Mandiri ini, maka penulis menggunakan metode pengumpulan

data sebagai berikut :

1. Daftar Wawancara ( Interview Guide )

Dengan melakukan tanya jawab secara langsung dengan

melibatakan pegawai pada instansi yang bersangkutan baik secara

lisan maupun secara tulisan yang berhubungan dengan masalah

yang diteliti, yaitu Prosedur Pendaftaran dan Pengukuhan

Pengusaha Kena Pajak.

2. Daftar Observasi ( Observasi Guide )

Kerja Lapangan Mandiri yang tujuannya adalah untuk

mendapatkan gambaran dari sumber dana yang perlu.

3. Daftar Dokumentasi ( Dokumentasi Guide )

Pengumpulan data dengan studi dokumentasi, untuk lebih

memperjelas teori – teori dan penjelasan tentang Pajak

Pertambahan Nilai.

G.Sistematika Penyusunan Laporan

Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja

Lapangan Mandiri ( PKLM ) adalah :

BAB I : PENDAHULUAN

Di dalam Bab ini penulis menguraikan latar belakang, tujuan dan

manfaat PKLM, uraian teoritis, ruang lingkup, metode PKLM, dan

sistematika penulisan.

BAB II :GAMBARAN UMUM LOKASI PKLM

Penulis menerangkan gambaran umum objek atau lokasi PKLM,

sejarah singkat, visi dan misi beserta dengan struktur organisasi

Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan.

BAB III :GAMBARAN DATA DAN HASIL PKLM

Pada bab ini penulis nmenguraikan tentang ketentuan umum, jangka

kegiatan usaha, prosedur pendaftaran dan pengukuhan Pengusaha

Kena Pajak.

BAB IV :ANALISIS DAN EVALUASI

Bab ini membahas tentang analisis dan evaluasi data yang diperoleh

mengenai kuantitas pengusaha kena pajak yang terdaftar di Kantor

Pelayanan Pajak (KPP) Pratama Medan Belawan.

BAB V : KESIMPULAN DAN SARAN

Bab ini terdiri dari dua hal yaitu Simpulan dan saran.Simpulan

merupakan intisari dan bersumber dari PKLM.selama melaksanakan

Praktik Kerja Lapangan Mandiri di lapangan .

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI (PKLM)

A. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

1. Sejarah Singkat KPP Pratama Medan Belawan

Sebagai gambaran umum Kantor Pelayanan Pajak Pratama Medan Belawan

semula bernama Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat

Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994

yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak Medan Belawan

dengan surat keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23

Juli 2001 dan dengan adanya modernisasi di lingkungan DJP, maka sejak tanggal 27

Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak Pratama Medan

Belawanyang merupakan gabungan dari Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak ( Karikpa

), yang akan melayani Pajak Penghasilan, Pajak Pertamabahan Nilai, Pajak Bumi dan

Bangunan, Bea Perolehan Hak atas Tanah atau Bangunan , serta melakukan

pemeriksaan tetapi bukan sebagai lembaga yang memutuskan keberatan. Dengan

diadakannya modernisasi perpajakan oleh pihak Kementerian Keuangan maka Kantor

Pelayanan Pajak (KPP) Pratama Medan Belawan tidak lagi memungut Pajak Bumi

Kantor Pelayanan Pajak Pratama adalah instansi vertikal Direktorat Jenderal

Pajak yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor

Wilayah.Kantor Pelayanan Pajak Pratama mempunyai tugas melaksanakan

penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang Pajak penghasilan,

Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak tidak langsung

lainnya, Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan

Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan

yang berlaku.

2. Visi dan Misi KPP Pratama Medan Belawan

Keberhasilan program modernisasi di lingkungan Direktorat Jenderal Pajak,

tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai

Direktorat Jenderal Pajak. Tetapi lebih jauh dapat memberikan dampak positif

terhadap percepatan penerapan praktik-praktik “good governance” pada institusi

pemerintah secara keseluruhan.Untuk mencapai tujuan tersebut, Direktorat Jendral

Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap

kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut:

2.1 VISI

Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi.Dalam rangka mensosialisasikan

harus di persiapkan Kantor Pelayanan Pajak Pratama Medan Belawan secara

lebih handal. Beberapa sarana pendukung tersebut antara lain adalah

peningkatan etika dan moral aparat, penyempurnaan bank data, penyusunan

strategi yang tepat, peningkatan kerjasama dengan pihak ketiga yang terkait

dan perbaikan sistem informasi yang akurat.

2.2MISI

FISKAL

Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan

undang-undang perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi.

EKONOMI

Mendukung kebijakan pemerintah dalam mengatasi permasalahan ekonomi

bangsa dengan kebijakan perpajakan yang meminimalkan distorsi.

POLITIK

Mendukung proses demokratisasi bangsa.

KELEMBAGAAN

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan

3. Struktur Organisasi KPP Pratama Medan Belawan

Di setiap perusahaan mempunyai struktur organisasi untuk menggambarkan

secara jelas unsur-unsur yang membantu pimpinan dalam menjalankan perusahaan.

Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas, dan

wewenang setiap anggota. Tujuannya adalah untuk pencapaian kerja dalam organisasi

yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung

jawab.

Jenis struktur organisasi yang digunakan oleh KPP Pratama Medan Belawan

adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari

jenis struktur organisasi garis dan organisasi fungsional. Struktur organisasi KPP

Pratama Medan Belawan berdasarkan fungsi bukan jenis pajak.

Kantor Pelayanan Pajak Pratama Medan Belawan dipimpin oleh seorang kepala, yng

secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat

Jendral Pajak.

Organisasi yang berada di KPP Pratama Medan Belawan bertujuan untuk

membina keharmonisan kerja agara pekerjaan dapat terlaksana dengan teratur dan

penuh tanggung jawab, sehingga tujuan yang di inginkan dapat tercapai dengan hasil

yang baik dan maksimal.

3.1. Deskripsi dan Aktifitas Kerja KPP Pratama Medan Belawan.

3.1.1. Kepala Kantor Pelayanan Pajak (Kepala Kantor)

Tugas Kepala Kantor Pelayanan Pajak:

a. Mengkoordinasi penyusunan rencana kerja Kantor Pelayanan Pajak

sebagai bahan penyusunan rencana strategi kantor wilayah

b. Mengkoordinasi penyusunan rencana pengamanan penerimaan pajak

berdasarkan potensi pajak, perkembangan kegiatan ekonomi

keuangan dan realisasi penerimaan tahun lalu

c. Mengkoordinasi pelaksanaan tindak lanjut nota kesepahaman (MoU)

sesuai arahan kepala kantor wilayah.

d. Mengkoordinasi rencana pencarian data strategis dan potensial dalam

rangka intensifikasi/ekstensifikasi perpajakan.

e. Mengkoordinasi pengolahan data yang sumber datanya strategis dan

potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

f. Mengkoordinasi pembuatan risalah perincian dasar pengenaan

pemotongan atau pemungutan pajak atas permintaan wajib pajak

berdasarkan hasil penghitungan ketetapan pajak.

g. Mengkoordinasi pengolahan data guna menyajikan informasi

mengkoordinasi pemantauan pelaporan dan pembayaran masa dan

tahunan PPh dan pembayaran masa Pajak Pertambahan Nilai/Pajak

Pertambahan nilai Barang Mewah dalam wilayah wewenang

berdasarkan peraturan perundang-undangan yang berlaku.

3.1.2. Sub Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian,

keuangan, tata usaha dan rumah tangga kantor.

Tugas Kepala Sub Bagian Umum:

a. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman

surat – surat serta pelaksanaan tugas bendaharawan.

b. Mendistribusikan surat – surat masuk kepada seksi yang

bersangkutan dan pengiriman surat- surat keluar kepada instansi yang

terkait.

c. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan

rutin.

d. Memberi nasehat dan menegakkan disiplin kepada pegawai.

3.1.3. Seksi Pengolahan Data dan Informasi ( PDI )

Tugas Seksi PDI :

a. Melakukan pengumpulan, pencarian, dan pengolahan data

perpajakan.

b. Penyajian informasi perpajakan.

c. Perekaman dokumen perpajakan.

d. Urusan tata usaha penerimaan perpajakan.

e. Pelayanan dukungan teknis komputer.

f. Pemantauan aplikasi e-SPT dan e-Filling.

g. Pelaksanaan i-SISMIOP dan SIG serta penyiapan laporan kinerja.

3.1.4. Seksi Pelayanan

Tugas Seksi Pelayanan :

a. Menetapkan penerbitan produk hukum perpajakan.

b. Mengadministrasikan dokumen dan berkas perpajakan.

c. Menerima dan mengolah Surat Pemberitahuan (SPT) serta penerimaan

d. Memberikan penyuluhan perpajakan.

e. Melaksanakan registrasi wajib pajak.

f. Memungut fiskal luar negeri di pelabuhan Belawan.

3.1.5. Seksi Penagihan

Tugas Seksi Penagihan:

a. Melakukan urusan penatausahaan piutang pajak, memproses

permohonan pengangsuran dan penundaan pembayaran pajak.

b. Melakukan Penerbitan Surat Tagihan, Surat Paksa, Surat Perintah

melakukan penyitaan.

c. Melakukan Penyitaan, usulan lelang dan Penagihan lainnya.

Di seksi penagihan terdapat beberapa orang Juru Sita Pajak yang

telah mendapat pendidikan khusus berkaitan dengan penagihan dan

penyitaan pajak. Adapun tugas Juru Sita Pajak :

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus (

SPPSS ).

b. Memberitahukan Surat Paksa

c. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat

d. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan.

Juru Sita Pajak dalam melaksanakan tugasnya harus memakai pakaian

Juru Sita Pajak dan memperlihatkan kartu tanda pengenal kepada

penanggung pajak.

3.1.6. Seksi Pemeriksaan

Tugas Seksi Pemeriksaan:

a. Melakukan penyusunan rencana pemeriksaan.

b. Pengawasan pelaksanaan aturan pemeriksaan.

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

3.1.7. Seksi Ekstensifikasi

Tugas Seksi Ekstensifikasi :

a. Melakukan pengamatan dan penggalian potensi perpajakan.

b. Pendataan obyek dan subyek pajak.

c. Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan.

3.1.8. Seksi Pengawasan dan Konsultasi

a. Melakukan Pengawasan kepatuhan kewajiban perpajakan dari wajib

pajak terdaftar.

b. Memberikan Bimbingan / himbauan kepada wajib pajak dan konsultasi

teknis perpajakan.

c. Penyusunan Profil wajib pajak.

d. Menganalisis kinerja wajib pajak.

e. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi dan melakukan evaluasi hasil keputusan banding.

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan

dan konsultasi dibagi berdasarkan domisili / tempat tinggal / wilayah

tempat wajib pajak terdaftar.

1. Seksi Pengawasan dan Konsultasi I ( WASKON I )

Kepala seksi : Margono

• Kelurahan Kampung Besar.

• Kelurahan Martubung.

• Kelurahan Sei Mati

• Kelurahan Tangkahan.

• Kelurahan Nelayan Indah.

2. Seksi Pengawasan dan Konsultasi II ( WASKON II )

Kepala seksi : La Ode Irfah Firdaus

• Kelurahan Labuhan Deli

• Kelurahan Rengas Pulau I.

• Kelurahan Terjun.

• Kelurahan Tanah 600.

• Kelurahan Paya Pasir.

• Kelurahan Rengas Pulau II

• Mabar (200 Besar)

3. Seksi Pengawasan dan Konsultasi III ( WASKON III )

Kasi : Martua Frisland Situmorang

• Kelurahan Tanjung Mulia.

• Kelurahan Tanjung Mulia Hilir.

• Kelurahan Kota Bangun.

• Kelurahan Titi Papan.

• Kelurahan Mabar Hilir.

4. Seksi Pengawasan dan Konsultasi IV ( WASKON IV )

Kepala seksi : Erwin Sianipar

• Kelurahan Sicanang.

• Kelurahan Belawan Bahari.

• Kelurahan Belawan Bahagia.

• Kelurahan Belawan I.

• Kelurahan Belawan II.

• Kelurahan Bagan Deli.

Cat: Wajib Pajak bendaharawan Berada di Pengawasan

Seksi Wakson IV ;

3.1.9. Account Resperentative (AR)

Account Resperentative (AR) merupakan petugas di Kantor Pajak ,

yang memantau keadaan wajib pajak sebagai penghubung dan tempat

Keberadaan Account Resperentative (AR) merupakan bentuk peningkatan

pelayanan kepada Wajib Pajak. Wajib Pajak akan dilayani oleh Account

Resperentative (AR) yang telah ditunjuk sehingga akan terjalin

keterbukaan.

Tugas Account Resperentative (AR) :

a. Melayani penyelesaian permohonan retisusi Pajak Pertambahan Nilai.

b. Melayani penerbitan surat perintah membayar kelebihan pajak

(SMPKP)

c. Melayani penyelesaian permohonan legalisasi ijn prinsip pembebasan

Pajak Penghasilan pasal 22 impor.

Jangka waktu penyelesaian :

a. - 2 bulan sejak saat diterimanya permohonan surat secara lengkap.

- 4 sejak saat diterimanya permohonan secara lengkap

- 12 bulan sejak permohonan diterima secara lengkap.

b. 3 minggu sejak Surat Keterangan Pajak Lebih Bayar diterbitkan

atau 3 minggu sejak permohonan diterima secara lengkap.

c. 3 minggu sejak surat permohonan diterima secara lengkap.

d. 5 hari kerja sejak surat permohonan diterima secara lengkap.

3.1.10. Fungsional Pemeriksa dan Penilai

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan

Pejabat Fungsional Penilai yang bertanggung jawab secara langsung

kepada Kepala Kantor Pelayanan Pajak (KPP) Pratama. dalam

dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai

BAB III

GAMBARAN DATA PRAKTIK KERJA

LAPANGAN MANDIRI (PKLM)

A. Ketentuan Umum

1. Pengukuhan Pengusaha Kena Pajak (PKP)

Berdasarkan Peraturan Direktur Jenderal Nomor PER- 20 /PJ/2013 Pasal

15 “Setiap Wajib Pajak sebagai Pengusaha yang melakukan penyerahan yang

dikenai Pajak Pertambahan Nilai berdasarkan Undang-Undang Pajak

Pertambahan Nilai 1984, kecuali pengusaha kecil yang batasannya ditetapkan

oleh Menteri Keuangan, wajib melaporkan usahanya pada KPP yang wilayah

kerjanya meliputi tempat tinggal atau tempat kedudukan, dan/atau tempat

kegiatan usaha untuk dikukuhkan menjadi Pengusaha Kena Pajak”

Kewajiban pelaporan sendiri terkait pemungutan Pajak Pertambahan Nilai

(PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM). Terhadap Wajib Pajak

Orang Pribadi yang menjalankan suatu usaha atau pekerjaan bebas dan Wajib

Pajak Badan disamping kewajiban mendaftarkan diri , terdapat pula kewajiban

melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP)

sebelum menyerahkan penyerahan Barang Kena Pajak (BKP) dan atau Jasa Kena

Pajak (JKP) bagi yang memenuhi sebgai Pengusaha Kena Pajak. Berdasarkan

Undang – Undang No.8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang

dengan Undang – Undang No. 42 Tahun 2009 Pasal 1 ayat 14 disebutkan bahwa

Pengusaha adalah Orang Pribadi atau Badan yang dalam bentuk apapun dalam

kegiatan usaha atau pekerjaanya menghasilkan barang, mengimpor barang,

mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak

berwujud dari luar Daerah Pabean, melakukan usaha jasa atau memanfaatkan

jasa dari luar Daerah Pabean.

Sedangkan yang di maksud Pengertian Pengusaha Kena Pajak menurut

Pasal 1 ayat 15 Undang – Undang No. 42 Tahun 2009 adalah Pengusaha yang

melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak

yang dikenakan pajak, tidak termasuk Pengusaha Kecil yang batasannya

ditetapkan dengan Keputusan Menteri Keuangan, kecuali Pengusaha Kecil yang

memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

2. Kewajiban Pengusaha Kena Pajak (PKP)

• Melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena

Pajak.

• Memungut Pajak Terutang.

• Menyetorkan Pajak Pertambahan Nilai yang masih harus dibayar

dalam hal Pajak Keluaran lebih besar daripada Pajak Masukan yang

dapat dikreditkan serta menyetorkan Pajak Penjualan atas Barang

Mewah yang terutang; dan

• Melaporkan pemungutan, penyetoran, dan perhitungan pajaknya

B. Jangka Waktu Pelaporan Kegiatan Usaha

Batas waktu pelaporan kegiatan usaha untuk dikukuhkan sebagai PKP

adalah 1 (satu) bulan setelah saat usaha mulai dijalankan. Namun demikian

Pengusaha dapat melaporkan usahanya untuk dikukuhkan menjadi PKP sebelum

saat usaha mulai dijalankan yaitu saat pendirian atau saat usaha nyata-nyata mulai

dijalankan.

Setiap orang yang dengan sengaja tidak mendaftarkan diri untuk

dikukuhkan sebagai PKP, sehingga dapat merugikan pada pendapatan negara

dipidana dengan pidana penjara paling lama 6 (enam) tahun dan paling sedikit 2

(dua) kali jumlah pajak dan denda paling tinggi 4 (empat) kali jumlah pajak

terutang yang tidak atau kurang bayar.

Wajib pajak tidak melaporkan usahanya untuk dikukuhkan sebagai

Pengusaha Kena Pajak akan diterbitkan Surat Pengukuhan Pengusaha Kena Pajak

secara Jabatan.

1. Tempat Pelaporan Kegiatan Usaha

Tempat Pelaporan Kegiatan Usaha

1.1Tempat pelaporan kegiatan usaha pengusaha untuk dikukuhkan sebagai

Pengusaha Kena Pajak adalah Kantor Pelayanan Pajak (KPP) Pratama

yang wilayah kerjanya meliputi tempat tinggal kegiatan usaha Wajib

1.2Bagi Pengusha Kena Pajak Pedagang Eceran orang pribadi yang tempat

tinggalnya tidak sama dengan tempat kegiatan usaha dilakukan dan

Pengusaha Kena Pajak tersebut tidak melakukan kegiatan usaha apapun di

tempat tinggalnya, maka tempat terutangnya pajak adalah hanya di tempat

kegiatan usaha dilakukan. Dengan demikian , secara administrative

terhadap Pengusaha Kena Pajak dimaksud hanya dikukuhkan di tempat

kegiatan usaha dilakukan.

1.3Apabila perusahaan mempunyai lebih dari satu tempat pajak terutang ,

baik sebagai pusat maupun cabang perusahaan , maka pemindahan Barang

Kena Pajak antar tempat tersebut (dari pusat atau sebaliknya atau

penyerahan Barang kena Pajak antar cabang), termasuk dalam pengertian

penyerahan Barang Kena Pajak. Dengan demikian , perusahaan yang

mempunyai lebih dari satu tempat pajak terutang wajib melaporkan

usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak pada

tempat-tempat kegiatan usaha wajib pajak.

2. Prosedur Pendaftaran Pengukuhan Pengusaha Kena Pajak

Pengusaha dapat dikukuhkan sebagai PKP apabila :

2.1Pengusaha memilih untuk dikukuhkan sebagai PKP atas kemauannya

sendiri

2.3Pengusaha yang tidak memilih sebagai PKP tetapi sampai dengan satu

tahun pajak dalam satu tahun buku seluruh peredaran bruto telah

melampaui batasan yang ditentukan sebagai pengusaha kecil.

3. Adapun mekanisme pengukuhan PKP adalah :

3.1Pengusaha yang melaporkan kegiatan usaha untuk dikukuhkan sebagai

PKP wajib mengisi, menandatangani dan menyampaikan formulir

pendaftaran ke KPP.

Formulir pendaftaran tersebut juga harus dilengkapi dengan

lampiran-lampiran :

a. Untuk Wajib Pajak orang pribadi:

a. Fotokopi Kartu Tanda Penduduk bagi Warga Negara Indonesia, atau

fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS) atau

Kartu Izin Tinggal Tetap (KITAP) bagi Warga Negara Asing, yang

dilegalisasi oleh pejabat yang berwenang;

b. Dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang

berwenang

c. Surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari

Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala

Desa.

b. Untuk Wajib Pajak badan:

a. Fotokopi akta pendirian atau dokumen pendirian dan perubahan bagi

Pajak badan dalam negeri, atau surat keterangan penunjukan dari

kantor

pusat bagi bentuk usaha tetap, yang dilegalisasi oleh pejabat yang

berwenang;

b. Fotokopi Kartu Nomor Pokok Wajib Pajak salah satu pengurus, atau

fotokopi

paspor dan surat keterangan tempat tinggal dari Pejabat Pemerintah

Daerah

sekurang-kurangnya Lurah atau Kepala Desa dalam hal penanggung

jawab

adalah Warga Negara Asing;

c. Dokumen izin usaha dan/atau kegiatan yang diterbitkan oleh instansi

yang

berwenang; dan

d. Surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah

Daerah

sekurang-kurangnya Lurah atau Kepala Desa.

c. Untuk Wajib Pajak badan bentuk kerja sama operasi (Joint Operation):

a. Fotokopi Perjanjian Kerjasama/Akta Pendirian sebagai bentuk kerja

sama

operasi (Joint Operation), yang dilegalisasi oleh pejabat yang

b. Fotokopi Kartu Nomor Pokok Wajib Pajak masing-masing anggota

bentuk

kerja sama operasi (Joint Operation) yang diwajibkan untuk memiliki

Nomor Pokok Wajib Pajak;

c. Fotokopi Kartu Nomor Pokok Wajib Pajak orang pribadi salah satu

pengurus

perusahaan anggota bentuk kerja sama operasi (Joint Operation), atau

fotokopi paspor dalam hal penanggung jawab adalah orang Warga

Negara Asing;

d. Dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang

berwenang; dan

e. Surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah

Daerah sekurang-kurangnya Lurah atau Kepala Desa bagi Wajib

Pajak badan dalam negeri maupun Wajib Pajak badan asing.

2.2 Kemudian petugas pendaftaran Wajib Pajak menerima formulir

permohonan pendaftaran dan perubahan data Wajib Pajak yang telah

ditanda tangani PKP atau kuasanya yang sah beserta lampirannya

sekaligus memeriksa kelengkapan formulir permohonan pendaftaran

tersebut.

2.3 Lalu petugas KPP tersebut mengisi kolom-kolom pada formulir

permohonan pendaftaran dan perubahan data Wajib Pajak yang diisi

oleh dinas dan meneliti adminisfiasi KPP untuk mengetahui apakah

2.4Merekam data PKP dari formulir permohonan pendaftaran dan

perubahan data Wajib Pajak sesuai dengan tata cara yang telah

ditentukan dan mencetak Lembar Pengawasan Arus Dokumen (LPAD)

serta menyerahkan bukti Penerimaan Surat (BPS) kepada PKP setelah

ditandatangani oleh petugas.

2.5Mencetak Surat Tugas Pembuktian Alamat PKP, selanjutnya

diteruskan kepada Kepala Seksi TUP untuk ditandatangani.

2.6Menerima dan merekam berita acara hasil pembuktian alamat pada

komputer.

2.7Mencetak Surat Keterangan Terdaftar, Surat Pengukuhan PKP, dan

kartu NPWP. Selanjutnya Surat Keterangan Terdaftar dan Surat

Pengukuhan PKP diteruskan kepada Kepala Seksi TUP untuk

ditandatangani, dalam hal alamat PKP terbukti benar.

2.8 Mencetak Surat Penolakan Pendaftaran PKP dan Pelaporan PKP,

selanjutnya diteruskan kepada Kepala Seksi TUP untuk

ditandatangani, dalam hal alamat PKP terbukti tidak benar.

2.9Menyampaikan Surat Keterangan Terdaftar, Surat Pengukuhan PKP,

dan kartu NPWP atau Surat Penolakan Pendaftaran Wajib Pajak dan

pelaporan PKP paling lama 3 hari kerja berikutnya setelah

permohonan pendaftaran dan pelaporan sebagai PKP diterima secara

lengkap.

2.10 Mencantumkan NPWP yang diberikan diformulir permohonan

berkas sementara PKP yang berisi dokumen pendaftaran PKP dan

surat lainnya untuk diteruskan ke Sub-Seksi Ketetapan dan Arsip

(TAPSIP).

Dalam hal tertentu KPP dapat mengukuhkan PKP secara Jabatan. Yang

dimaksud dengan pengukuhan PKP secara jabatan adalah pengukuhan PKP yang

dilakukan terhadap PKP yang telah memenuhi syarat untuk dukukuhkan sebagai

PKP tetapi tidak memenuhi kewajiban untuk mendaftarkan diri dan atau

melaporkan usahanya berdasarkan data yang telah diperoleh dan dimiliki oleh

Direktorat Jenderal Pajak.

Adapun mekanisme pengukuhan PKP secara Jabatan :

• Petugas Pendaftaran Wajib Pajak pada KPP menerima data PKP yang

telah memenuhi syarat untuk dikukuhkan secara jabatan dari petugas

yang melaksanakan kegiatan ekstensifikasi, maupun dari Kantor

Penyuluhan Pajak.

• Meneliti administrasi KPP untuk mengetahui apakah PKP sudah terdaftar

atau belum dan kemudian mengisi formulir permohonan pendaftaran dan

perubahan data Wajib Pajak dari data yang diterima.

• Menandatangani formulir permohonan dan perubahan data wajib pajak

yang diisi oleh dinas dalam hal pengukuhan PKP secara jabatan.

• Merekam data PKP dari permohonan pendaftaran dan perubahan data

Lembar Pengawasan Arus Dokumen (LPAD) untuk digabungkan dengan

formulir pendaftaran.

• Dalam hal pengukuhan PKP, petugas merekam dan mengisi berita acara

hasil pembuktian alamat dari data yang diterima.

• Mencetak Surat Keterangan Terdaftar, Kartu NPWP, dan atau surat

pengukuhan PKP diteruskan kepada Kepala Sub Seksi Tata Usaha

Perpajakan (TUP) untuk ditandatangani.

• Menyampaikan Surat keterangan Terdaftar, Kartu Nomor Pokok wajib

Pajak (NPWP), dan atau Surat Pengukuhan Pengusaha Kena Pajak

kepada Pengusaha Kena Pajak melalui pos tercatat, paling lama pada hari

kerja berikutnya.

• Mencantumkan Nomor Pokok Wajib Pajak yang telah diberikan di

formulir permohonan pendaftaran perubahan data Wajib Pajak dan

selanjutnya membuat berkas sementara Wajib Pajak yang berisi dokumen

pendaftaran Pengusaha Kena Pajak dan surat lainnya untuk diteruskan ke

dengan Undang – Undang No. 42 Tahun 2009 Pasal 1 ayat 14 disebutkan bahwa

Pengusaha adalah Orang Pribadi atau Badan yang dalam bentuk apapun dalam

kegiatan usaha atau pekerjaanya menghasilkan barang, mengimpor barang,

mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak

berwujud dari luar Daerah Pabean, melakukan usaha jasa atau memanfaatkan

jasa dari luar Daerah Pabean.

Sedangkan yang di maksud Pengertian Pengusaha Kena Pajak menurut

Pasal 1 ayat 15 Undang – Undang No. 42 Tahun 2009 adalah Pengusaha yang

melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak

yang dikenakan pajak, tidak termasuk Pengusaha Kecil yang batasannya

ditetapkan dengan Keputusan Menteri Keuangan, kecuali Pengusaha Kecil yang

memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

3. Kewajiban Pengusaha Kena Pajak (PKP)

• Melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena

Pajak.

• Memungut Pajak Terutang.

• Menyetorkan Pajak Pertambahan Nilai yang masih harus dibayar

dalam hal Pajak Keluaran lebih besar daripada Pajak Masukan yang

dapat dikreditkan serta menyetorkan Pajak Penjualan atas Barang

Mewah yang terutang; dan

• Melaporkan pemungutan, penyetoran, dan perhitungan pajaknya

C. Jangka Waktu Pelaporan Kegiatan Usaha

Batas waktu pelaporan kegiatan usaha untuk dikukuhkan sebagai PKP

adalah 1 (satu) bulan setelah saat usaha mulai dijalankan. Namun demikian

Pengusaha dapat melaporkan usahanya untuk dikukuhkan menjadi PKP sebelum

saat usaha mulai dijalankan yaitu saat pendirian atau saat usaha nyata-nyata mulai

dijalankan.

Setiap orang yang dengan sengaja tidak mendaftarkan diri untuk

dikukuhkan sebagai PKP, sehingga dapat merugikan pada pendapatan negara

dipidana dengan pidana penjara paling lama 6 (enam) tahun dan paling sedikit 2

(dua) kali jumlah pajak dan denda paling tinggi 4 (empat) kali jumlah pajak

terutang yang tidak atau kurang bayar.

Wajib pajak tidak melaporkan usahanya untuk dikukuhkan sebagai

Pengusaha Kena Pajak akan diterbitkan Surat Pengukuhan Pengusaha Kena Pajak

secara Jabatan.

4. Tempat Pelaporan Kegiatan Usaha

Tempat Pelaporan Kegiatan Usaha

4.1Tempat pelaporan kegiatan usaha pengusaha untuk dikukuhkan sebagai

Pengusaha Kena Pajak adalah Kantor Pelayanan Pajak (KPP) Pratama

yang wilayah kerjanya meliputi tempat tinggal kegiatan usaha Wajib

4.2Bagi Pengusha Kena Pajak Pedagang Eceran orang pribadi yang tempat

tinggalnya tidak sama dengan tempat kegiatan usaha dilakukan dan

Pengusaha Kena Pajak tersebut tidak melakukan kegiatan usaha apapun di

tempat tinggalnya, maka tempat terutangnya pajak adalah hanya di tempat

kegiatan usaha dilakukan. Dengan demikian , secara administrative

terhadap Pengusaha Kena Pajak dimaksud hanya dikukuhkan di tempat

kegiatan usaha dilakukan.

4.3Apabila perusahaan mempunyai lebih dari satu tempat pajak terutang ,

baik sebagai pusat maupun cabang perusahaan , maka pemindahan Barang

Kena Pajak antar tempat tersebut (dari pusat atau sebaliknya atau

penyerahan Barang kena Pajak antar cabang), termasuk dalam pengertian

penyerahan Barang Kena Pajak. Dengan demikian , perusahaan yang

mempunyai lebih dari satu tempat pajak terutang wajib melaporkan

usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak pada

tempat-tempat kegiatan usaha wajib pajak.

5. Prosedur Pendaftaran Pengukuhan Pengusaha Kena Pajak

Pengusaha dapat dikukuhkan sebagai PKP apabila :

5.1Pengusaha memilih untuk dikukuhkan sebagai PKP atas kemauannya

sendiri

5.3Pengusaha yang tidak memilih sebagai PKP tetapi sampai dengan satu

tahun pajak dalam satu tahun buku seluruh peredaran bruto telah

melampaui batasan yang ditentukan sebagai pengusaha kecil.

6. Adapun mekanisme pengukuhan PKP adalah :

6.1Pengusaha yang melaporkan kegiatan usaha untuk dikukuhkan sebagai

PKP wajib mengisi, menandatangani dan menyampaikan formulir

pendaftaran ke KPP.

Formulir pendaftaran tersebut juga harus dilengkapi dengan

lampiran-lampiran :

d. Untuk Wajib Pajak orang pribadi:

d. Fotokopi Kartu Tanda Penduduk bagi Warga Negara Indonesia, atau

fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS) atau

Kartu Izin Tinggal Tetap (KITAP) bagi Warga Negara Asing, yang

dilegalisasi oleh pejabat yang berwenang;

e. Dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang

berwenang

f. Surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari

Pejabat

Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa.

e. Untuk Wajib Pajak badan:

a. Fotokopi akta pendirian atau dokumen pendirian dan perubahan bagi

Pajak badan dalam negeri, atau surat keterangan penunjukan dari

kantor

pusat bagi bentuk usaha tetap, yang dilegalisasi oleh pejabat yang

berwenang;

5. Fotokopi Kartu Nomor Pokok Wajib Pajak salah satu pengurus, atau

fotokopi

paspor dan surat keterangan tempat tinggal dari Pejabat Pemerintah

Daerah

sekurang-kurangnya Lurah atau Kepala Desa dalam hal penanggung

jawab

adalah Warga Negara Asing;

6. Dokumen izin usaha dan/atau kegiatan yang diterbitkan oleh instansi

yang

berwenang; dan

7. Surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah

Daerah

sekurang-kurangnya Lurah atau Kepala Desa.

f. Untuk Wajib Pajak badan bentuk kerja sama operasi (Joint Operation):

f. Fotokopi Perjanjian Kerjasama/Akta Pendirian sebagai bentuk kerja

sama

operasi (Joint Operation), yang dilegalisasi oleh pejabat yang

g. Fotokopi Kartu Nomor Pokok Wajib Pajak masing-masing anggota

bentuk

kerja sama operasi (Joint Operation) yang diwajibkan untuk memiliki

Nomor Pokok Wajib Pajak;

h. Fotokopi Kartu Nomor Pokok Wajib Pajak orang pribadi salah satu

pengurus

perusahaan anggota bentuk kerja sama operasi (Joint Operation), atau

fotokopi paspor dalam hal penanggung jawab adalah orang Warga

Negara Asing;

i. Dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang

berwenang; dan

j. Surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah

Daerah sekurang-kurangnya Lurah atau Kepala Desa bagi Wajib

Pajak badan dalam negeri maupun Wajib Pajak badan asing.

2.2 Kemudian petugas pendaftaran Wajib Pajak menerima formulir

permohonan pendaftaran dan perubahan data Wajib Pajak yang telah

ditanda tangani PKP atau kuasanya yang sah beserta lampirannya

sekaligus memeriksa kelengkapan formulir permohonan pendaftaran

tersebut.

2.3 Lalu petugas KPP tersebut mengisi kolom-kolom pada formulir

permohonan pendaftaran dan perubahan data Wajib Pajak yang diisi

oleh dinas dan meneliti adminisfiasi KPP untuk mengetahui apakah

2.11 Merekam data PKP dari formulir permohonan pendaftaran dan

perubahan data Wajib Pajak sesuai dengan tata cara yang telah

ditentukan dan mencetak Lembar Pengawasan Arus Dokumen

(LPAD) serta menyerahkan bukti Penerimaan Surat (BPS) kepada

PKP setelah ditandatangani oleh petugas.

2.12 Mencetak Surat Tugas Pembuktian Alamat PKP, selanjutnya

diteruskan kepada Kepala Seksi TUP untuk ditandatangani.

2.13 Menerima dan merekam berita acara hasil pembuktian alamat pada

komputer.

2.14 Mencetak Surat Keterangan Terdaftar, Surat Pengukuhan PKP, dan

kartu NPWP. Selanjutnya Surat Keterangan Terdaftar dan Surat

Pengukuhan PKP diteruskan kepada Kepala Seksi TUP untuk

ditandatangani, dalam hal alamat PKP terbukti benar.

2.15 Mencetak Surat Penolakan Pendaftaran PKP dan Pelaporan PKP,

selanjutnya diteruskan kepada Kepala Seksi TUP untuk

ditandatangani, dalam hal alamat PKP terbukti tidak benar.

2.16 Menyampaikan Surat Keterangan Terdaftar, Surat Pengukuhan PKP,

dan kartu NPWP atau Surat Penolakan Pendaftaran Wajib Pajak dan

pelaporan PKP paling lama 3 hari kerja berikutnya setelah

permohonan pendaftaran dan pelaporan sebagai PKP diterima secara

lengkap.

2.17 Mencantumkan NPWP yang diberikan diformulir permohonan

berkas sementara PKP yang berisi dokumen pendaftaran PKP dan

surat lainnya untuk diteruskan ke Sub-Seksi Ketetapan dan Arsip

(TAPSIP).

Dalam hal tertentu KPP dapat mengukuhkan PKP secara Jabatan. Yang

dimaksud dengan pengukuhan PKP secara jabatan adalah pengukuhan PKP yang

dilakukan terhadap PKP yang telah memenuhi syarat untuk dukukuhkan sebagai

PKP tetapi tidak memenuhi kewajiban untuk mendaftarkan diri dan atau

melaporkan usahanya berdasarkan data yang telah diperoleh dan dimiliki oleh

Direktorat Jenderal Pajak.

Adapun mekanisme pengukuhan PKP secara Jabatan :

• Petugas Pendaftaran Wajib Pajak pada KPP menerima data PKP yang

telah memenuhi syarat untuk dikukuhkan secara jabatan dari petugas

yang melaksanakan kegiatan ekstensifikasi, maupun dari Kantor

Penyuluhan Pajak.

• Meneliti administrasi KPP untuk mengetahui apakah PKP sudah terdaftar

atau belum dan kemudian mengisi formulir permohonan pendaftaran dan

perubahan data Wajib Pajak dari data yang diterima.

• Menandatangani formulir permohonan dan perubahan data wajib pajak

yang diisi oleh dinas dalam hal pengukuhan PKP secara jabatan.

• Merekam data PKP dari permohonan pendaftaran dan perubahan data

Lembar Pengawasan Arus Dokumen (LPAD) untuk digabungkan dengan

formulir pendaftaran.

• Dalam hal pengukuhan PKP, petugas merekam dan mengisi berita acara

hasil pembuktian alamat dari data yang diterima.

• Mencetak Surat Keterangan Terdaftar, Kartu NPWP, dan atau surat

pengukuhan PKP diteruskan kepada Kepala Sub Seksi Tata Usaha

Perpajakan (TUP) untuk ditandatangani.

• Menyampaikan Surat keterangan Terdaftar, Kartu Nomor Pokok wajib

Pajak (NPWP), dan atau Surat Pengukuhan Pengusaha Kena Pajak

kepada Pengusaha Kena Pajak melalui pos tercatat, paling lama pada hari

kerja berikutnya.

• Mencantumkan Nomor Pokok Wajib Pajak yang telah diberikan di

formulir permohonan pendaftaran perubahan data Wajib Pajak dan

selanjutnya membuat berkas sementara Wajib Pajak yang berisi dokumen

pendaftaran Pengusaha Kena Pajak dan surat lainnya untuk diteruskan ke

BAB IV

ANALISIS DAN EVALUASI DATA

A. Kuantitas atau Jumlah Pengusaha Kena Pajak yang Terdaftar pada Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan.

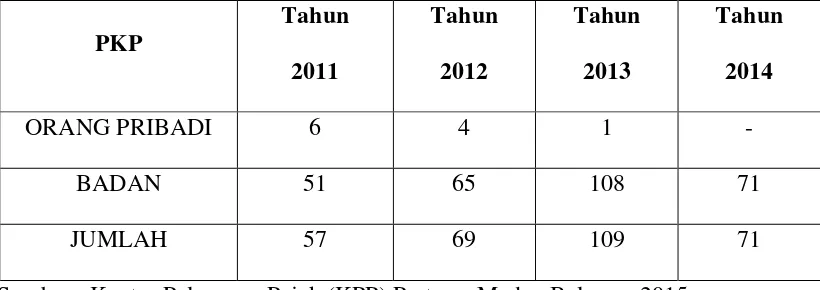

Jumlah pengusaha kena pajak yang terdaftar pada kantor Pelayanan Pajak

(KPP) Pratama Medan Belawan dari tahun 2011 sampai dengan 31 mei 2014 , dapat

[image:55.612.115.525.391.536.2]kita lihat pada table berikut .

Tabel 4.1

Jumlah Pengusaha Kena Pajak yang terdaftar pada Kantor Pelayanan Pajak

(KPP) Pratama Medan Belawan.

PKP

Tahun 2011

Tahun 2012

Tahun 2013

Tahun 2014

ORANG PRIBADI 6 4 1 -

BADAN 51 65 108 71

JUMLAH 57 69 109 71

Sumber: Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan 2015

Dari tabel diatas dapat kita ambil kesimpulan presentase perbandingan

peningkatan jumlah Pengusaha Kena Pajak per tahun 2011 sampai 2014 bahwa :

a. Orang Pribadi

Pada tabel diatas dapat di lihat Pengusaha Kena Pajak yang dikukuhkan

dikukuhkan pada tahun 2012 ada sebanyak 4 orang sehingga dapat dilihat

terjadi adanya penurunan sebanyak 2 orang atau sekitar 33,33% (2/6 x 100%)

Kemudian pada tahun 2013 terdapat 1 orang Pengusaha Kena Pajak

yang dikukuhkan dengan begitu terjadi lagi penurunan sebanyak 3 orang atau

sebesar 75% (3/4 x 100%). Lalu pada tahun 2014 tidak ada satupun

Pengusaha Kena Pajak yang terdaftar atau mendaftarakan diri untuk

dikukuhkan usahanya sebagai Pengusaha Kena Pajak dengan begitu terjadi

penurunan sebesar 100%.

Berdasarkan data diatas dapat simpulkan bahwa setiap tahunnya

Pengusaha Kena Pajak yang terdaftar di Kantor Pelayanan Pajak (KPP)

Pratama Medan Belawan mengalami penurunan yang sangat amat drastis

mencapai 100% . Masih kurangnya kesadaran para Wajib Pajak untuk

mendaftarkan kegiatan usahanya.

b. Badan

Menurut data diatas pada tahun 2011 terdapat 51 orang yang terdaftar

sebagai Pengusaha Kena Pajak , pada tahun 2012 terdapat 65 orang yang

terdaftar sebagai Pengusaha Kena Pajak sehingga terjadi peningkatan 14

orang atau sebesar 27,45% (14/51 x 100%).

Lalu pada tahun 2013 terdapat 108 orang yang terdaftar sebagai Pengusaha

Kena Pajak sehingga dapat di lihat terjadi peningkatan sebanyak 43 orang

Lalu pada tahun 2014 jumlah Pengusaha Kena Pajak yang telah di

kukuhkan menjadi 71 terjadi peningkatan sebanyak 6 orang atau sebesar 8,45

% (6/71 x 100%).

Berdasarkan data di atas dapat dilihat bahwa Pengusaha Kena Pajak

Badan mengalami peningkatan berbeda dengan Pengusaha Kena Pajak Orang

pribadi yang mengalami penurunan setiap tahunnya. Hal ini mungkin

disebabkan banyak nya perusahanaan – perusahaan yang memenuhi syarat

untuk dikukuhkan sebagai Pengusaha Kena Pajak dan tingginya tingkat

kesadaran perusahaan – perusahaan untuk memenuhi kewajiban terhadap

BAB V

SIMPULAN DAN SARAN

A. Simpulan

Adapun Simpulan yang dapat disimpulkan oleh penulis dari bab – bab yang

telah dibahas sebelumnya anatara lain :

1. Pengusaha dapat dikukuhkan sebagai Pengusaha Kena Pajak apabila telah

memenuhi syarat sebagai Pengusaha Kena Pajak, Pengusaha tersebut

memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak berdasarkan

oleh kemauannya sendiri,Pengusaha Kecil yang tidak memilih sebagai

Pengusaha Kena Pajak tetapi sampai pada tahun buku seluruh peredaran

brutonya telah melampaui batasan sebagai Pengusaha kecil.

2. Pengusaha yang melaporkan kegiatan usaha untuk dikukuhkan sebagai

Pengusaha Kena Pajak wajib mengisi, menandatangani dan

menyampaikan formulir pendaftaran ke Kantor Pelayanan Pajak.

Formulir pendaftaran tersebut juga harus dilengkapi dengan

lampiran-lampiran Untuk Wajib Pajak orang pribadi:

a. Fotokopi Kartu Tanda Penduduk bagi Warga Negara Indonesia,

atau fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas

(KITAS) atau Kartu Izin Tinggal Tetap (KITAP) bagi Warga

b. Dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang

berwenang.

c. Surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari

Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala

Desa.

Untuk Wajib Pajak badan:

a. Fotokopi akta pendirian atau dokumen pendirian dan perubahan

bagi Wajib Pajak badan dalam negeri, atau surat keterangan

penunjukan dari kantor pusat bagi bentuk usaha tetap, yang

dilegalisasi oleh pejabat yang berwenang;

b. Fotokopi Kartu Nomor Pokok Wajib Pajak salah satu pengurus,

atau fotokopi paspor dan surat keterangan tempat tinggal dari

Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau

Kepala Desa dalam hal penanggung jawab adalah Warga Negara

Asing;

c. Dokumen izin usaha dan/atau kegiatan yang diterbitkan oleh

instansi yang berwenang; dan

d. Surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah

Daerah sekurang-kurangnya Lurah atau Kepala Desa.

Untuk Wajib Pajak badan bentuk kerja sama operasi (Joint Operation):

a. Fotokopi Perjanjian Kerjasama/Akta Pendirian sebagai bentuk kerja

operasi (Joint Operation), yang dilegalisasi oleh pejabat yang

berwenang;

b. Fotokopi Kartu Nomor Pokok Wajib Pajak masing-masing anggota

bentuk kerja sama operasi (Joint Operation) yang diwajibkan untuk

memiliki Nomor Pokok Wajib Pajak;

c. Fotokopi Kartu Nomor Pokok Wajib Pajak orang pribadi salah satu

pengurus perusahaan anggota bentuk kerja sama operasi (Joint

Operation), atau fotokopi paspor dalam hal penanggung jawab

adalah orang Warga Negara Asing;

d. Dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang

berwenang; dan

e. Surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah

Daerah sekurang-kurangnya Lurah atau Kepala Desa bagi Wajib

Pajak badan dalam negeri maupun Wajib Pajak badan asing.

3. Pengukuhan PKP secara jabatan adalah pengukuhan Pengusaha Kena

Pajak yang dilakukan terhadap Pengusha Kena Pajak yang telah

memenuhi syarat untuk dikukuhkan sebagai Pngusaha Kena Pajak tetapi

tidak memenuhi kewajiban untuk mendaftarkan diri dan atau usahanya

berdasarkan data yang diperoleh dan dimiliki oleh Direktorat Jenderal

B. Saran

Adapun saran yang dapat penulis berikan pada bagian akhir dan sekaligus

penutup tulisan ini adalah :

1. Mengupayakan peningkatan Wajib Pajak Pengusaha Kena Pajak terutama

untuk Orang Pribadi yang setiap tahunnya mengalami penurunan yang

drastis atau memperluas objek pajak yang telah memenuhi syarat – syarat

tertentu. Agar para Wajib Pajak mengtahui hak dan kewajibannya dalam

bidang Perpajakan, hendaknya direktorat Jenderal Pajak memperbanyak

buku – buku panduan perpajakan bagi masyarakat yang mudah ,

terjangkau dan mudah dimengerti oleh para pembacanya.

2. Untuk mengatasi kurangnya kesadaran Wajib pajak tidak hanya dengan

buku panduan , di perbanyaknya lagi sosialisasi dan penyukuhan kepada

seluruh Wajib Pajak, serta seminar – seminar dan lain – lain.

3. Agar pihak fiskus Kantor Pelayanan Pajak Medan Barat tebih

meningkatkan lagi kualitas pelayanannya.

4. Terlihat Pengusaha Kena Pajak Orang Pribadi terjadi penurunan setiap

tahunnya mungkin salah satu penyebabnya adalah minimnya pengetahuan

para wajib pajak dalam hal medaftarkan usaha yang

dimilikinya.Seharusnya ini menjadi perhatian khusus bagi Direktorat

Jenderal Pajak sendiri untuk lebih banyak lagi melakukan sosialisasi dan

penyuluhan – penyuluhan agar lebih banyak pengusaha – pengusaha yang

mengetahui apa,bagaimana,dan untuk siapa pajak itu di setorkan sehingga

DAFTAR PUSTAKA

Buku :

Mardiasmo.2011. Perpajakan Edisi Revisi 2011. Yogyakarta : C.V Andi OFFSET.

Resmi, Siti. 2008. Perpajakan Teori dan Kasus. Jakarta : Salemba Empat.

Sukardji, Untung.2014.Pokok-Pokok PPN Pajak Pertambahan Nilai Indonesia (Edisi Revisi 2014).Cetakan Ke-9 (Sembilan).Jakarta : Penerbit P.T. RajaGrafindo Persada

Peraturan Perundang-Undangan :

Undang – Undang No. 8 Tahun 1983 Tentang Pajak Petambahan Nilai dan Jasa & Pajak Pertambahan nilai Barang Mewah Sebagaimana Telah Diubah Dengan Undang – Undang No. 42 Tahun 2009.

Undang – Undang Republik Indonesia Nomor 28 Tahun 2007, tentang Perubahan Undang – Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan.